38

1 Evaluación de Evaluación de Resultados con base Resultados con base en Indicadores en Indicadores Febrero de 2008

| Date post: | 07-Mar-2015 |

| Category: |

Documents |

| Upload: | tristan-gusman |

| View: | 6 times |

| Download: | 3 times |

1

Evaluación de Evaluación de Resultados con base en Resultados con base en

IndicadoresIndicadores

Febrero de 2008

2

1. Marco Normativo

2. Mecánica para Informar sobre Resultados

3. Acerca de los Indicadores

4. Presupuesto basado en resultados

5. Matriz de indicadores y metodología de marco lógico

6. Construcción de indicadores

7. Propuesta de indicadores para FAFEF y FORTAMUNDF

3

1. Marco Normativo

4

El artículo 85, fracción I, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (Ley de Presupuesto), dispone que los recursos federales que ejerzan los gobiernos locales deberán ser evaluados conforme a las bases establecidas en el artículo 110 del mismo ordenamiento, con base en indicadores estratégicos y de gestión, por instancias técnicas independientes de las instituciones que ejerzan dichos recursos, observando los requisitos de información correspondientes.

Conforme al artículo 110 de la Ley de Presupuesto, la evaluación del desempeño se realizará a través de la verificación del grado de cumplimiento de objetivos y metas, con base en indicadores estratégicos y de gestión que permitan conocer los resultados de la aplicación de los recursos públicos federales.

De acuerdo con el artículo 49, fracción V, de la Ley de Coordinación Fiscal (Ley de Coordinación), el ejercicio de los recursos correspondientes a las aportaciones federales deberá sujetarse a la evaluación del desempeño a que se refiere el artículo 110 de la Ley de Presupuesto.

Marco NormativoMarco Normativo

5

Marco NormativoMarco Normativo

Los resultados del ejercicio de las aportaciones federales deberán ser evaluados, con base en indicadores, a fin de verificar el cumplimiento de los objetivos a los que se encuentran destinados. Los resultados de las evaluaciones deberán ser informados en los términos del artículo 48 de la Ley de Coordinación.

El artículo 48, fracción V, de la Ley de Coordinación, dispone que los gobiernos locales envíen al Ejecutivo Federal, por conducto de la SHCP, informes sobre el ejercicio y destino de las aportaciones federales.

La SHCP integrará los reportes que remitan los gobiernos locales a los informes trimestrales que se remiten al H. Congreso de la Unión, en los términos del artículo 107, fracción, de la Ley de Presupuesto.

De conformidad con el artículo 85, fracción II, de la Ley de Presupuesto, los gobiernos locales remitirán informes sobre el ejercicio, destino y resultados obtenidos, respecto de los recursos federales que les sean transferidos.

6

Marco NormativoMarco Normativo

El artículo 9, fracción II, segundo párrafo, del Decreto de Presupuesto 2008, dispone que los gobiernos locales informarán sobre los recursos suministrados y ejercidos por concepto de aportaciones federales, subsidios y convenios de coordinación, conforme a los conceptos, actividades y programas autorizados, acciones, metas e indicadores comprometidos, así como los resultados obtenidos.

Conforme al artículo 9, fracción VI, del Decreto de Presupuesto, los gobiernos locales están obligados a ejercer, informar y rendir cuentas sobre los recursos federales correspondientes a las aportaciones federales, conforme a lo dispuesto en los artículos 79 y 134 de la Constitución Política de los Estados Unidos Mexicanos, en las leyes de Coordinación, de Presupuesto y de Fiscalización Superior de la Federación.

En congruencia con lo anterior, el 21 de enero de 2008 se publicaron en el Diario Oficial de la Federación (Diario), los Lineamientos generales de operación para la entrega de los recursos del Ramo General 33 Aportaciones Federales para Entidades Federativas y Municipios.

Asimismo, el pasado 25 de febrero de 2008, se publicaron en el Diario, los Lineamientos para informar sobre el ejercicio, destino y resultados de los recursos federales transferidos a las entidades federativas.

Los lineamientos referidos contienen disposiciones complementarias relacionadas con la entrega de información sobre resultados.

7

2. Mecánica para

Informar sobre

Resultados

8

Mecánica para Informar sobre ResultadosMecánica para Informar sobre Resultados

De acuerdo con el Lineamiento Décimo de los Lineamientos del Ramo 33, los indicadores para resultados deberán ser definidos de común acuerdo entre los gobiernos de las entidades federativas y las dependencias coordinadoras de los fondos, en el marco de los esquemas de coordinación intergubernamental establecidos en el ámbito de cada uno de los fondos.

La SHCP, la Secretaría de la Función Pública y el Coneval podrán participar en el proceso de definición de los indicadores y proporcionar asistencia técnica.

El Lineamiento Décimo Primero de los Lineamientos del Ramo 33, establece que los indicadores deben ser congruentes con el PND 2007-2012 y los programas que del mismo deriven, así como en lo equivalente con los planes y programas de los gobiernos locales.

9

Mecánica para Informar sobre ResultadosMecánica para Informar sobre Resultados

Conforme al Lineamiento Décimo Segundo, los indicadores que se acuerden en términos del Lineamiento Décimo se aplicarán de forma homogénea y general a nivel nacional, y con base en el Lineamiento Décimo Cuarto, deben orientarse a la evaluación de resultados de los programas que se financien con las aportaciones federales.

De acuerdo con el Lineamiento Décimo Octavo, los indicadores constituirán la base para la evaluación de resultados de los programas o acciones apoyados con las aportaciones federales, y se podrán considerar la circunstancias específicas de los gobiernos locales.

El Lineamiento Vigésimo Primero establece que los indicadores deberán comunicarse oficialmente por las dependencias coordinadoras de los fondos, a más tardar el último día hábil de abril de 2008 a la SHCP, a la Secretaría de la Función Pública y al Coneval, que los validarán en los términos de las disposiciones aplicables.

10

3. Acerca de los

Indicadores

11

Conforme al Lineamiento Décimo Noveno, los indicadores deberán clasificarse en estratégicos y de gestión, y permitir la medición de los siguientes aspectos:

I. Eficacia: que mide el grado de cumplimiento de los objetivos de los programas;

II. Eficiencia, que mide la relación entre los productos y servicios generados respecto a los insumos o recursos utilizados;

III. Economía: que mide la capacidad de gestión de los programas, a efecto de ejercer adecuadamente los recursos financieros; y

IV. Calidad: que mide los atributos, propiedades o características que deben tener los bienes y servicios para satisfacer los objetivos de los programas.

Acerca de los IndicadoresAcerca de los Indicadores

12

Acerca de los IndicadoresAcerca de los Indicadores

Se deberán establecer como máximo 3 indicadores estratégicos para cada uno de los fondos, y en su definición deberá incluirse lo siguiente:

I. Nombre del indicador (significado conceptual);

II. Método de cálculo (expresión matemática o cuantitativa);

III. Frecuencia de medición (periodo durante el cual se calcula el indicador);

IV. Línea base (valor inicial del indicador que sirve de parámetro para medir el avance hacia la meta anual establecida); y

V. Meta anual y por periodo (valor que deberá alcanzar el indicador como resultado de la ejecución de un programa autorizado en el presupuesto respectivo, asociado a las aportaciones federales).

13

4. Presupuesto basado en resultados

14

Centrar las decisiones en los resultados en todas las fases del proceso presupuestario;

Alinear la planeación estratégica, el monitoreo y la evaluación con los resultados;

Mantener la medición e información sencillas;

Gestionar para, no por, resultados, y

Usar la información de resultados para el aprendizaje y la toma de decisiones, así como para la rendición de cuentas.

Presupuesto basado en resultados

Principios de la Gestión para Resultados (GpR)Presupuesto basado en resultados

Principios de la Gestión para Resultados (GpR)

11

22

33

44

55

FIJAR OBJETIVOS PARA OBTENER RESULTADOS

15

ProgramaciónPresupuestación

Planeaciónnacional

Ejecución y seguimiento

Evaluación yRendición de

Cuentas

Presupuesto basado en resultadosMacro-proceso de la Gestión Pública

Presupuesto basado en resultadosMacro-proceso de la Gestión Pública

Visión 2030.

Plan Nacional

de Desarrollo

2007 – 2012 y

sus Programas

(Sectoriales,

Regionales,

Especiales e

Institucionales)

Metas 2012.

Visión 2030.

Plan Nacional

de Desarrollo

2007 – 2012 y

sus Programas

(Sectoriales,

Regionales,

Especiales e

Institucionales)

Metas 2012.

Elaboración de

los programas

presupuestarios

y alineación a la

planeación

nacional.

Elaboración del

Presupuesto de

Egresos de la

Federación.

Elaboración de

los programas

presupuestarios

y alineación a la

planeación

nacional.

Elaboración del

Presupuesto de

Egresos de la

Federación.

Ejecución de los

programas

presupuestarios.

Seguimiento a

objetivos y

metas mediante

indicadores.

Registro y

control

presupuestal

Ejecución de los

programas

presupuestarios.

Seguimiento a

objetivos y

metas mediante

indicadores.

Registro y

control

presupuestal

Evaluación de

los resultados

de los

programas

presupuestarios.

Informes de

ejecución.

Rendición de

Cuentas a la

sociedad.

Evaluación de

los resultados

de los

programas

presupuestarios.

Informes de

ejecución.

Rendición de

Cuentas a la

sociedad.

16

Presupuesto basado en resultadosVinculación planeación - programación

Presupuesto basado en resultadosVinculación planeación - programación

Objetivos Nacionales

Ejes de política pública

Objetivos

Estrategias

Objetivos de los programas del PND

Estrategias

Líneas de acción

Objetivo Estratégico de la Dependencia

Fin

Propósito

Componente

Actividad

ind

icadores

Matriz de indicadores (marco lógico)

Función

Subfunción

Programa

Act. Institucional

PP – Objetivo

Indicador

PP = Programa Presupuestario

Categorías y elementos programáticos

Programa Presupuestario

PND

Programas del PND

Programaciónob

jetivos

17

Presupuesto basado en resultados

Esquema integral del PbRPresupuesto basado en resultados

Esquema integral del PbR

Presupuesto Basado en

Resultados (PbR)

• Vinculación con el PND y sus programas

• Objetivos estratégicos de la dependencia

• Programas presupuestarios (Pp)

• Matriz de indicadores

• Tipos de evaluación

• Programa anual de evaluación (PAE)

• Sistema de monitoreo y evaluación

• Programa marco

• Evaluación del desempeño institucional

• Indicadores para resultados

• Nueva organización del proceso presupuestario

• Asignación con base en evaluación de resultados

Evaluación de

Programas

Sistema de Evaluación del

Desempeño(SED)

Evaluación de la Gestión

Institucional

Convenios de compromiso

18

Presupuesto basado en resultadosProceso presupuestario orientado a resultadosPresupuesto basado en resultados

Proceso presupuestario orientado a resultados

PLANEACI ÓN

EJERCICIO

SEGUIMIENTO

EVALUACI ÓN

RENDICI ÓNDE CUENTAS

Elaboración de matriz de indicadores (marco lógico)

RESULTADOS

Definición de programas presupuestarios

PLANEACI ÓN

PROGRAMACIÓN

PRESUPUESTO

EJERCICIOY CONTROL

SEGUIMIENTO

EVALUACI ÓN

RENDICI ÓNDE CUENTAS

Informes de resultados

Cuenta Pública de resultados

Objetivos estratégicos de las dependencias y entidades

Mejora en la gestión y calidad del gasto público

RESULTADOS

Elaboración y autorización de estructuras programáticas

Asignaciones presupuestarias con base en resultados

Monitoreo de indicadores

Compromisos para resultados y de mejoramiento de la gestión

Alineación con el PND y sus programas

Generación de los indicadores estratégicos y de gestión (SED)

19

5. Matriz de indicadores y

metodología de marco lógico

20

La Matriz de Indicadores es el resultado de un proceso de planeación

La Matriz de Indicadores es el resultado de un proceso de planeación

FinFin

PropósitoPropósito

ComponentesComponentes

ActividadesActividades

Objetivos IndicadoresMedios deverificación Supuestos

21

Es un instrumento de gestión de programas y

proyectos.

Permite fortalecer la preparación y la ejecución

de programas y proyectos.

Resume los principales resultados de la

preparación del programa o proyecto.

Sirve de base para la programación de la

ejecución.

Facilita el seguimiento y la evaluación de

resultados e impactos; no es autosuficiente.

¿Qué es la Matriz de Indicadores?¿Qué es la Matriz de Indicadores?

22

6. Construcción de Indicadores

23

Permite:

Dar seguimiento a los compromisos de gobierno

Monitorear el cumplimiento de sus objetivos estratégicos

Asegurar el logro de los resultados

Monitorear la eficiencia de sus programas

Dar seguimiento y evaluar la eficacia del gasto

Evaluar los resultados de la acción gubernamental

Objetivo de los indicadoresObjetivo de los indicadores

y sobre todo, cumplir con las prioridades establecidas por el Secretario y la dirección ejecutiva de la dependencia

El indicador es una medida que establece una relación entre dos o más datos significativos y que proporciona información sobre el avance en el cumplimiento de un objetivo.

24

Resumen narrativo : FinResumen narrativo : Fin

¿A que objetivo estratégico contribuye el programa? Indica cómo el programa contribuirá al logro de un objetivo estratégico de orden superior

(Objetivo de la Dependencia, del Sector o del PND)

Resumen narrativo

IndicadoresMedios de

verificaciónSupuestos

Fin

Propósito

Componentes

Actividades

Contribuir a la

sustentabilidad ambiental

evitando la deforestación de

los bosques nacionales.

Sintaxis

el qué(Objetivo superior)

Mediante

el cómo

Contribuir a la sustentabilidad ambiental

evitandola deforestación de los bosques nacionales

(vinculado con el propósito del programa)

25

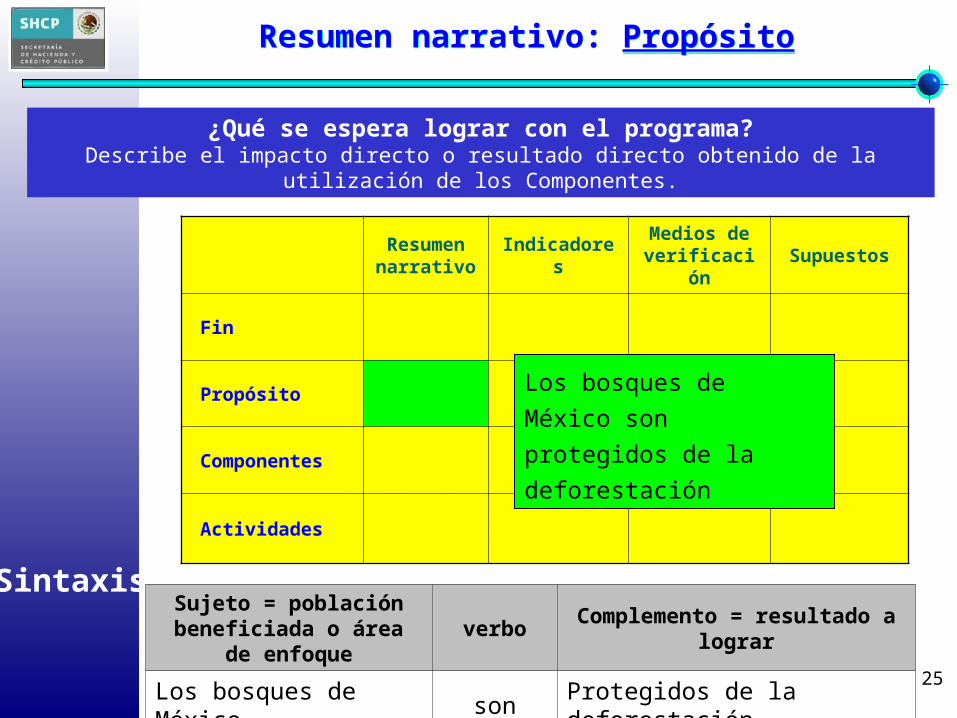

¿Qué se espera lograr con el programa?Describe el impacto directo o resultado directo obtenido de la utilización de los Componentes.

Resumen narrativo

IndicadoresMedios de

verificaciónSupuestos

Fin

Propósito

Componentes

Actividades

Los bosques de México son

protegidos de la

deforestación

SintaxisSujeto = población

beneficiada o área de enfoque

verboComplemento = resultado a

lograr

Los bosques de México

sonProtegidos de la deforestación

Resumen narrativo: PropósitoResumen narrativo: Propósito

26

¿Qué bienes o servicios se requiere producir?Son los bienes y servicios que debe producir el ejecutor del programa para poder lograr el

Propósito. (entregables del Programa Presupuestario)

Resumen narrativo

IndicadoresMedios de

verificaciónSupuestos

Fin

Propósito

Componentes

Actividades

Productos terminados o servicios proporcionados

verbo en participio pasado

1. Incendios prevenidos

2. Servicios ambientales pagados

Sintaxis

C1. Incendios prevenidos

C2. Incendios controlados

C3. Expansión de la frontera agrícola

detenida

C4. Servicios ambientales pagados

C5. Tala ilegal eliminada

Resumen narrativo: ComponentesResumen narrativo: Componentes

27

Tiene un formato más libre, se sugiere utilizar al inicio de la actividad un

verbo o un sustantivo basado en un verbo, acompañado de un

complemento.

Resumen narrativo

IndicadoresMedios de

verificaciónSupuestos

Fin

Propósito

Componentes

Actividades

Resumen narrativo: ActividadesResumen narrativo: Actividades

¿Cómo se producirán los Componentes?Actividades principales que implican uso de recursos, que el ejecutor debe llevar a cabo

para producir cada Componente. Se colocan, para cada Componente, en orden cronológico.

C1. Incendios prevenidos

Determinación de áreas de riesgo

Identificación de causas frecuentes de

incendios

Definición de acciones preventivas

Capacitación a agricultores (roza y

quema)

Sensibilización a turistas

Monitoreo de zonas de riesgo

C2. Incendios controlados

Investigación sobre métodos de control de

incendios

Capacitación a bomberos, guardias y

comunidades aledañas a bosques

Adquisición de recursos necesarios para

control de incendios

Establecimiento de convenios de

coordinación con entidades y municipios

C3. Expansión de la frontera agrícola

detenida

Identificación de áreas agrícolas en

expansión a costa de bosques.

Impulso a proyectos forestales productivos

con enfoque sustentable

Impulso a proyectos de agricultura

intensiva en áreas limítrofes con bosques

C4. Servicios ambientales pagados

para la conservación del bosqueIdentificar las áreas forestales con mayor

deterioro

Establecer sistema de incentivos por

cuidado de recursos forestales

Promover campaña de pago de servicios

ambientales

Promover proyectos de inversión forestal

con enfoque de sustentabilidad

C5. Tala ilegal eliminadaPromoción de empresas de explotación

forestal con enfoque sustentable

Desincentivar la compra de productos

forestales sin permiso de explotación

Vinculación de las comunidades y pueblos

en la vigilancia de sus bosques

Promover castigos más severos para los

talamontes

Campaña de vigilancia forestal

Sintaxis

28

Proceso general para la construcción de indicadores

Proceso general para la construcción de indicadores

Análisis de Objetivos

Componentescríticos de

éxito

• Definición del indicador y método de cálculo

• Características del indicador

• Metadatos de las variables

• Construcción de la medición

• Fuentes de información y referencias adicionales

Plan Nacionalde Desarrollo

Programas del PND

• Nivel en la MML Población objetivo

• Árbol del problema • Tipo de objetivo• Análisis estructural• Sintaxis• Validación

¿Qué aspecto (s) específicos del

objetivo se desea medir:

• Eficacia• Eficiencia• Calidad• Economía

Verificar sihan quedadocubiertas lasdimensiones

de evaluaciónde interés

Aplicación práctica

Vali-dació

n

No

Sí

Selección de dimensionesde medición

Programas Presupuestarios(Matriz de Marco Lógico)

• ¿Qué debería ocurrir para considerar que se ha tenido éxito en el logro de un objetivo?

• Resultado clave

11

22

33

44

55

66

Ficha técnica de metadatos

77

Programas Institucionales

Planeación:VinculaciónAlineación

Construcción del indicador

Determinación de elemento a medir

29

Ficha TécnicaFicha Técnica

• Para efectos de una mayor comprensión del indicador y para apoyar la réplica del cálculo la información sobre el indicador se organiza, y de preferencia publica, en una ficha técnica.

• En la ficha técnica se aportan datos sobre la identificación del indicador, sus metadatos y características.

• (Ver Lineamientos del PEF 2008)

30

Mide la relación entre los productos y servicios generados con respecto a los insumos o recursos utilizados.

Mide los atributos, propiedades o características que deben tener los bienes y servicios para satisfacer los objetivos del programa.

Calidad

Eficiencia

Selección de la Dimensión a MedirSelección de la Dimensión a Medir

Mide el grado de cumplimiento de los objetivos.

Eficacia

Economíamide la capacidad del programa o de la institución para generar y movilizar adecuadamente los recursos financieros.

• Dimensión a medir: Se refiere al aspecto particular del objetivo a ser medido. Objetivos

ubicados en diferentes contextos pueden tener otras dimensiones, las que se proponen son

las más comunes en la administración pública.

31

Tipo de Objetivo Tipo de indicadorModalidad del

resultado

Dimensiones a medir del objetivo

EficienciaEficiencia CalidadCalidad EconomíaEconomía EficaciaEficacia

FinesFines

Estratégicos

Impacto Impacto indirectoindirecto

&

PropósitosPropósitos Impacto Impacto directodirecto

& & &

ComponentesComponentesEstratégicos

De gestiónProductoProducto & &

ActividadesActividades De gestión ProcesoProceso & &

Matriz de tipos de objetivos de la MI, tipo de indicadores, alcance y dimensiones a medirMatriz de tipos de objetivos de la MI, tipo de indicadores, alcance y dimensiones a medir

Referencia indicativa

32

• Claridad: el indicador deberá ser preciso e inequívoco

• Relevancia: el indicador deberá reflejar una dimensión

importante del logro del objetivo.

• Economía: la información necesaria para general el

indicador deberá estar disponible a un costo razonable.

• Monitoreable: el indicador debe poder sujetarse a una

comprobación independiente

• Adecuado: el indicador deberá aportar una base

suficiente para evaluar el desempeño

• Aporte marginal: en el caso de que exista más de un

indicador para me dir el desempeño en determinado

nivel de objetivo, el indicador debe proveer información

adicional en comparación con los otros indicadores

propuestos.

• Claridad: el indicador deberá ser preciso e inequívoco

• Relevancia: el indicador deberá reflejar una dimensión

importante del logro del objetivo.

• Economía: la información necesaria para general el

indicador deberá estar disponible a un costo razonable.

• Monitoreable: el indicador debe poder sujetarse a una

comprobación independiente

• Adecuado: el indicador deberá aportar una base

suficiente para evaluar el desempeño

• Aporte marginal: en el caso de que exista más de un

indicador para me dir el desempeño en determinado

nivel de objetivo, el indicador debe proveer información

adicional en comparación con los otros indicadores

propuestos.

Características técnicas de los indicadoresCaracterísticas técnicas de los indicadores

33

7. Propuesta de Indicadores

34

FORTAMUN-DF

Nombre del indicador:

Contribución a la reducción de la incidencia de delitos.

Método de cálculo:

(Reducción del Índice Delictivo respecto a diciembre

del año anterior)*(Gasto en seguridad pública con

cargo a FORTAMUN-DF/Gasto en seguridad pública

total)

Aclaración:

El Índice Delictivo es el que definan el Consejo Nacional

de Seguridad Pública o la Secretaría de Seguridad

Pública en coordinación con los gobiernos locales.

Frecuencia del cálculo: Mensual.

Línea base: Cierre de 2007.

Meta anual y por periodo: A definir por cada

Municipio o Demarcación.

FORTAMUN-DF

Nombre del indicador:

Contribución a la reducción de la incidencia de delitos.

Método de cálculo:

(Reducción del Índice Delictivo respecto a diciembre

del año anterior)*(Gasto en seguridad pública con

cargo a FORTAMUN-DF/Gasto en seguridad pública

total)

Aclaración:

El Índice Delictivo es el que definan el Consejo Nacional

de Seguridad Pública o la Secretaría de Seguridad

Pública en coordinación con los gobiernos locales.

Frecuencia del cálculo: Mensual.

Línea base: Cierre de 2007.

Meta anual y por periodo: A definir por cada

Municipio o Demarcación.

Propuesta de IndicadoresPropuesta de Indicadores

35

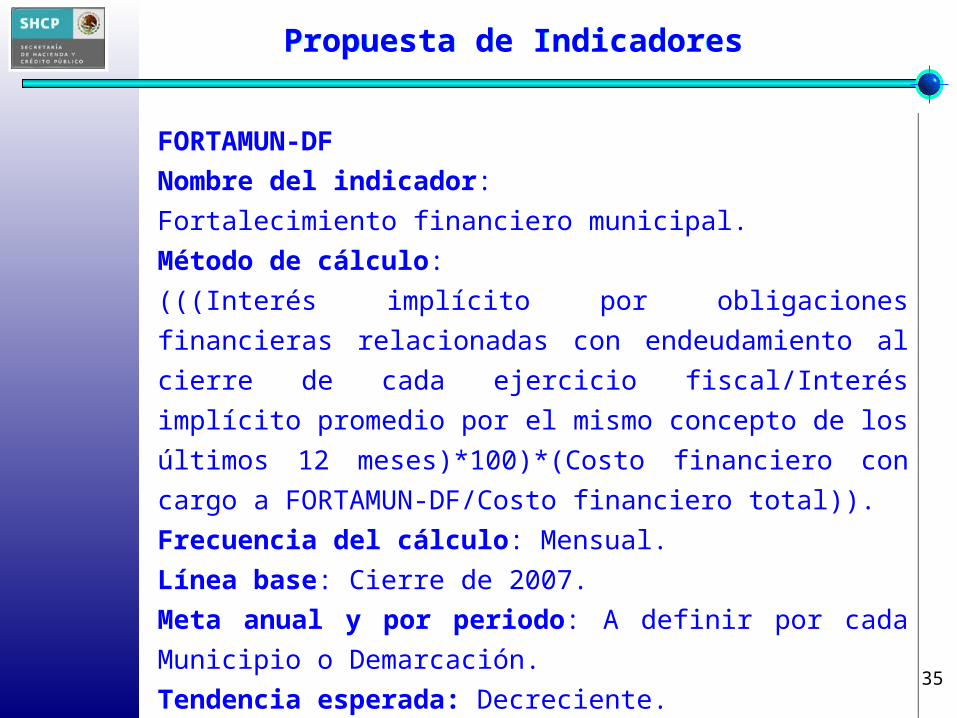

FORTAMUN-DF

Nombre del indicador:

Fortalecimiento financiero municipal.

Método de cálculo:

(((Interés implícito por obligaciones financieras

relacionadas con endeudamiento al cierre de cada

ejercicio fiscal/Interés implícito promedio por el mismo

concepto de los últimos 12 meses)*100)*(Costo

financiero con cargo a FORTAMUN-DF/Costo financiero

total)).

Frecuencia del cálculo: Mensual.

Línea base: Cierre de 2007.

Meta anual y por periodo: A definir por cada

Municipio o Demarcación.

Tendencia esperada: Decreciente.

FORTAMUN-DF

Nombre del indicador:

Fortalecimiento financiero municipal.

Método de cálculo:

(((Interés implícito por obligaciones financieras

relacionadas con endeudamiento al cierre de cada

ejercicio fiscal/Interés implícito promedio por el mismo

concepto de los últimos 12 meses)*100)*(Costo

financiero con cargo a FORTAMUN-DF/Costo financiero

total)).

Frecuencia del cálculo: Mensual.

Línea base: Cierre de 2007.

Meta anual y por periodo: A definir por cada

Municipio o Demarcación.

Tendencia esperada: Decreciente.

Propuesta de IndicadoresPropuesta de Indicadores

36

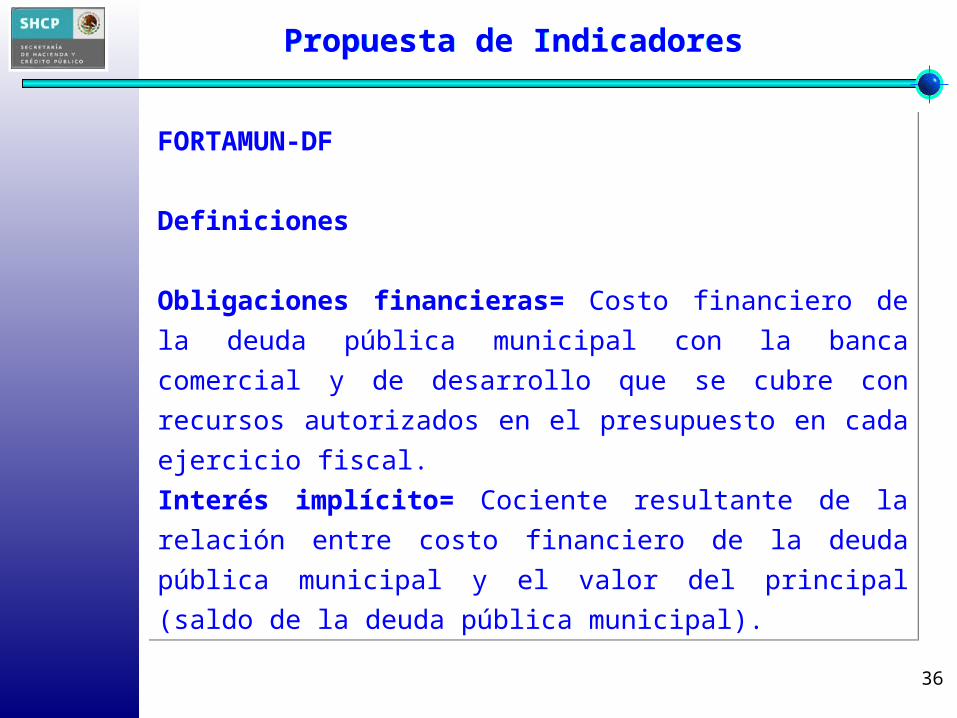

FORTAMUN-DF

Definiciones

Obligaciones financieras= Costo financiero de la

deuda pública municipal con la banca comercial y de

desarrollo que se cubre con recursos autorizados en el

presupuesto en cada ejercicio fiscal.

Interés implícito= Cociente resultante de la relación

entre costo financiero de la deuda pública municipal y

el valor del principal (saldo de la deuda pública

municipal).

FORTAMUN-DF

Definiciones

Obligaciones financieras= Costo financiero de la

deuda pública municipal con la banca comercial y de

desarrollo que se cubre con recursos autorizados en el

presupuesto en cada ejercicio fiscal.

Interés implícito= Cociente resultante de la relación

entre costo financiero de la deuda pública municipal y

el valor del principal (saldo de la deuda pública

municipal).

Propuesta de IndicadoresPropuesta de Indicadores

37

FAFEFNombre del indicador:Fortalecimiento financiero de las entidades federativas.Método de cálculo: (((Costo financiero de la deuda pública estatal/ingreso estatal disponible)*100)*(Costo financiero con cargo al FAFEF/Costo financiero total))Definición de ingreso estatal disponible:Suma de ingresos propios; participaciones, aportaciones y subsidios federales, netos de municipales; y recursos por convenios de coordinación.Frecuencia del cálculo: Mensual.Línea base: Cierre de 2007.Meta anual y por periodo: A definir por cada entidad federativa.Tendencia esperada: Decreciente.

FAFEFNombre del indicador:Fortalecimiento financiero de las entidades federativas.Método de cálculo: (((Costo financiero de la deuda pública estatal/ingreso estatal disponible)*100)*(Costo financiero con cargo al FAFEF/Costo financiero total))Definición de ingreso estatal disponible:Suma de ingresos propios; participaciones, aportaciones y subsidios federales, netos de municipales; y recursos por convenios de coordinación.Frecuencia del cálculo: Mensual.Línea base: Cierre de 2007.Meta anual y por periodo: A definir por cada entidad federativa.Tendencia esperada: Decreciente.

Propuesta de IndicadoresPropuesta de Indicadores

38

FAFEFNombre del indicador:Fortalecimiento de la inversión en infraestructura de las entidades federativas.Método de cálculo: ((Avance físico promedio porcentual realizado de los programas y proyectos de inversión financiados parcial o totalmente con recursos del FAFEF respecto al programado)*(Gasto de Inversión en Infraestructura financiado con FAFEF/Gasto de Inversión en infraestructura financiado parcial o totalmente con FAFEF))Aclaración:En la fórmula no se incluyen los proyectos de inversión aprobados en los presupuestos que se financian con fuentes de financiamiento distintas de FAFEF y que no concurren con éste.Frecuencia del cálculo: Mensual.Línea base: Cierre de 2007.Meta anual y por periodo: A definir por cada entidad federativa.

FAFEFNombre del indicador:Fortalecimiento de la inversión en infraestructura de las entidades federativas.Método de cálculo: ((Avance físico promedio porcentual realizado de los programas y proyectos de inversión financiados parcial o totalmente con recursos del FAFEF respecto al programado)*(Gasto de Inversión en Infraestructura financiado con FAFEF/Gasto de Inversión en infraestructura financiado parcial o totalmente con FAFEF))Aclaración:En la fórmula no se incluyen los proyectos de inversión aprobados en los presupuestos que se financian con fuentes de financiamiento distintas de FAFEF y que no concurren con éste.Frecuencia del cálculo: Mensual.Línea base: Cierre de 2007.Meta anual y por periodo: A definir por cada entidad federativa.

Propuesta de IndicadoresPropuesta de Indicadores