56

| Date post: | 06-Oct-2018 |

| Category: |

Documents |

| Upload: | trinhnguyet |

| View: | 213 times |

| Download: | 0 times |

1. Producción Agrícola. Una hoja con gráfica.

En el año 2015 la compañía cafetera la Meseta S.A en su proyecto de expansión de su frontera

agrícola adquirió varios predios en el área rural chinchinense para empezar con lo anteriormente

mencionado dichas fincas fueron: Berlín, Palonegro y la Juana situadas en la vereda la floresta y la

hacienda la Francia en el Trébol para un total de 214 hectáreas de aumento en el año quedando así

con un total de 310.2 hectáreas pertenecientes a la compañía y destinadas a producción de café.

En el año 2015 se realizó una siembra de 140.000 árboles nuevos en la hacienda Berlín que ya

para este 2016 esperamos empiecen a producir. En la ampliación hacia la Francia se proyecta la

siembra de aproximadamente 600.000 árboles para hacer el cambio de pasto a café.

Hasta hoy se cuenta con un total de 1'387.684 árboles. Las fincas cuentan con 19 personas

contratadas con todas las prestaciones, se mantiene un promedio de 80 trabajadores temporales

en época fría y de 180 en temporada de siembras, renovaciones, fertilizaciones, fumigaciones y

labores varias. Se llegaron a tener hasta 350 recolectores en la fincas en los meses de cosecha

para llegar a un total en el año de 41.000 @ de c.p.s. con una productividad promedio de 210 @ por

hectáreas.

Lo principales logros del han año han sido sacar una cosecha sana, sin inconvenientes en la

consecución de personal ofreciéndoles excelente alimentación y hospedaje. Se logró la siembra

exitosa de 140.000 árboles de café que están listos para darnos su fruto este año. También se

certificaron las fincas Berlín y Palonegro en UTZ como sello de calidad integrándolas en el grupo

de certificación perteneciente a la compañía el cual pasó de 51 fincas certificadas en el 2014 a 56

en el 2015; La trilladora la Meseta fue recertificada como cadena de custodia para este mismo sello

y la hacienda la Guamera se certificó con el sello de RAINFOREST ALLIANCE.

Lo mejor fue la oportunidad de poder dar empleo a tantas personas de la región y por ende un

beneficio a las familias de la zona y con la meta de ofrecer el doble de empleo de la Hacienda la

Francia y su retorno hacer una gran finca cafetera.

Con el informe de gestión 2015, Compañía Cafetera La Meseta S.A pretende hacer un

reconocimiento al café, al poder y maravillosidad del producto fuente de inmensas posibilidades y

satisfacciones, a un grano cuya esencia le permite trascender constantes obstáculos y dificultades

en su producción y comercialización, un reconocimiento al producto y a su capacidad para romper

barreras y fronteras. Esta convicción sobre el poder del café es la razón de ser de la creencia de la

Compañía en el negocio cafetero desde sus orígenes, es parte además de la justificación para que

en 2015 se haya consolidado la unidad agrícola como una unidad estratégica de la Meseta

representada en la adquisición de 4 importantes haciendas productivas que vuelcan nuevamente

la atención de la empresa y sus directivos a la tierra y a las raíces de la Compañía previo a un año

2016 que se proyecta a ser el de la Consolidación empresarial de la Meseta.

Introducción

3

a. Ventas, crecimiento en ventas.

b. Distribución ventas.

La Gestión en Cifras

CRECIMIENTO EN VENTAS (Valores en pesos)

400.000.000.000

350.000.000.000

300.000.000.000

250.000.000.000

200.000.000.000

150.000.000.000

100.000.000.000

50.000.000.000

2014 2015

352.805.401.524

258.136.126.163

KILOGRAMOS VENDIDOS 2015 2014

27.9

16.6

63

5.98

8.70

8

278.

353

1.05

8.01

1

2.76

7.99

8

2.48

0.88

3

34.7

42.0

08

7.75

6.97

9

EXCELSO COPRODUCTOS EXCELSO CISCOEXPORTADO NACIONAL

4

c. Número de Hectáreas Adquiridas. Potencial de producción.

d. Inversión. (Maquinaria de selección y trilla, optimización beneficio).

214 310,2 800.000 Kg / Año

Hectáreas Adquirida

Hectáreas Totales

Potencial de Producción

u. Avance proyecto silos de secado.v. Repotenciación banco de condensadores y tableros eléctricos de potencia y control.w. Sistema de control y seguridad en accesos a silos de secado.

Trilladora La Meseta

a. Sistema refrigeración positiva electrónicas

b. Sistema de extracción (en curso)

c. Línea malla 18

d. Red regulada electrónicas

e. Red neumática

f. Electrónica Satake

g. Trilladora Apolo 4

h. Alimentación CPS

i. Repotenciación Subestación Eléctrica

Beneficio Ínsula

j. Pre-limpiadorak. Conjugadal. 2 Mesas Densimetrías m. Bodega empaquen. Sistema Muestreo Materia Prima o. Bascula Despachosp. Plataforma Descargueq. Volqueta Cap. 10 TNr. Planta Electrógena CATs. Cubierta Standing Seam en sanduche Planta de Producción y Despachost. Banda Telescópica Despachos.

5

e. Participación en el mercado.

398.503 4.3%

Participación Meseta 2014

4%

8.993.181

96%

495.0004.6%

Participación Meseta 2015

Exportaciones Meseta Otros

Exportaciones Meseta Otros

4%

10.402.570

95%

(Sacos 70 Kg.)

(Sacos 70 Kg.)

6

El contexto internacional en el año 2015 continuó marcado por un muy leve positivismo sobre la

recuperación del crecimiento mundial, con continuos rumores y noticias poco alentadoras sobre

las expectativas de crecimiento de China y demás economías emergentes con excepción de la

India, con una zona Euro dando muy débiles señales de recuperación y con los ojos y esperanzas

puestas en el crecimiento de Estados Unidos con cifras alentadoras en términos de empleos. En

este panorama continuó 2015 y se hizo efectiva, aunque muy sutil la expectativa del incremento de

la tasa de interés de Estados Unidos.

En paralelo a este contexto las pantallas de la gran mayoría de traders continuaron ocupadas casi

con una exagerada monotonía en el seguimiento al comportamiento del precio del petróleo, el cual

continuando con la tendencia e insistentes noticias sobre la sobreproducción mundial y poco

interés de la OPEP de restringir la oferta, operó a la baja a lo largo de todo el año llegando a finales

de 2015 a niveles cercanos a los 30 dólares el crudo. Estas circunstancias fueron seguidas por una

muy fuerte valorización en el precio internacional del dólar.

Contexto Cafetero 2015

7

Contexto local

Bajo esta situación de lánguido crecimiento internacional, sumada a la baja del precio del petróleo

y detrás de este sus fieles seguidores, los demás commodities, entre ellos el café, los países en vía

de desarrollo han tenido muy bajos niveles de crecimiento y enfrentan, cada uno con sus

particularidades, una coyuntura económica compleja, acompañada por fuertes valorizaciones en

el precio del dólar e importantes déficits en cuenta corriente.

Y el café qué?

En el anterior contexto de reajuste de precios internacionales de commodities y divisas, el precio

internacional del café tuvo una desvalorización del 24,8%, pasando de 1,65 dólares por libra a

principios de 2015 a 1,24 dólares por libra al final del año. Por otro lado el precio del dólar/peso

continuó su senda de valorización, acumulando en 2015 un 31,8% pasando de un dólar de $2.390

a principio de año a $3.149,5 al final de 2015.

Caficultura Colombiana

Sobre este panorama internacional es importante aclarar que a pesar de la contundente

valorización del precio del dólar, el precio interno del café pergamino seco no sufrió incrementos de

similar magnitud debido a la desvalorización del precio internacional del grano. Pasamos de un

precio de $78.000 por arroba a inicio de 2015 a $80.000 a finales del mismo año.

INDICATIVO PRECIO CAFÉ PERGAMINO SECO LA MESETA S.A

31-D

ic

Dic

iem

bre

Ene

ro

01-E

nero

Feb

rero

Mar

zo

Abr

il

May

o

Jun

io

Jul

io A

gost

o S

eptie

mbr

eO

ctubre

N

ovi

em

bre

83.000

81.000

79.000

77.000

75.000

73.000

71.000

69.000

67.000

65.000

78.000

82.047 80.526

80.000

77.437

72.121

71.962

66.401

70.125

71.026

78.411

73.385 74.116

74.280

8

Como bien conocemos, el año estuvo marcado por un intenso fenómeno del niño, que si bien fue

favorable para mantener importantes niveles de producción (14,2 millones de sacos de 60 kilos),

generó grandes problemas de calidad de mayor o menor magnitud dependiendo la zona del país.

La zona centro, alrededor de los municipios de Chinchiná tuvo considerables afectaciones que por

fortuna no fueron de la misma magnitud en las haciendas de la Meseta. Este deterioro de calidad

trajo consigo importantes retos en la producción en trilla, especialmente en un año con grandes

expectativas de crecimiento.

Vale la pena resaltar la buena voluntad de la Federación en cabeza de su nuevo gerente para

finalmente permitir la exportación de productos inferiores, decisión que conocemos el mercado ha

asumido positivamente para el bien del caficultor.

Incremento

Producción café Colombia 2015 14,2 Millones 17,4%

Producción café Colombia 2014 12,1 Millones

Fuente OIC http://www.ico.org/monthly_coffee_trade_stats.asp

Estimated increase in global production ofRobusta coffees in 2015/16

10

1. Producción Agrícola. En el año 2015 La Meseta S.A dio pasos de gran relevancia en su proyecto de expansión de la

frontera agrícola con la adquisición de importantes haciendas en el área rural del municipio de

Chinchiná. Los predios adquiridos fueron: Hacienda Berlín, Hacienda Palonegro y Finca La Juana

en el año 2015 y a principios de 2016 se concretó la adquisición de la Hacienda La Francia, todas

las anteriores situadas entre las veredas La Floresta y el Trébol, representando un total de 214

hectáreas de aumento en capacidad productiva, alcanzando un potencial productivo de 310.2

hectáreas destinadas en su totalidad a la producción de café de Colombia de alta calidad.

Derivado de lo anterior, en el año 2015 se realizó la siembra de 140.000 nuevos árboles en la

Hacienda Berlín, cultivos de los cuales se espera su primera producción en el segundo semestre

del año 2016. El proyecto de mayor envergadura lo constituye la Francia, esta imponente

Hacienda de pasado cafetero que se encontraba dedicada en su totalidad a la Ganadería. La

Meseta en su vocación cafetera se ha volcado desde el día siguiente a su adquisición a la

conversión a café de un total de 190 cuadras en las que se sembrarán un total de 700.000 árboles

de los cuales se espera su primera cosecha en el segundo semestre de 2017.

A finales de 2015 se cuenta con un total de 1'387.684 árboles. Las fincas generan 19 empleos

directos así como un promedio de 80 empleos indirectos a lo largo de todo el año que se pueden

incrementar a 180 trabajadores en temporada de siembras, renovaciones, fertilizaciones,

fumigaciones y labores varias y hasta 350 contratistas en temporada de cosecha para labores de

recolección. Con la actual estructura se llegó a una producción total de 41.000 @ de c.p.s. con una

productividad promedio de 210 @ por hectárea.

Desempeño del negocio

Los principales logros del han año han sido obtener una cosecha sana, sin inconvenientes en la

consecución de personal ofreciéndoles excelente alimentación y hospedaje. Se certificaron las

fincas Berlín y Palonegro en UTZ como sello de calidad integrándolas en el grupo de certificación

perteneciente a la compañía el cual pasó de 51 fincas certificadas en el 2014 a 56 en el 2015;

Adicionalmente La trilladora la Meseta fue recertificada como cadena de custodia para este mismo

sello y la hacienda la Guamera se certificó con el sello de RAINFOREST ALLIANCE.

El aspecto de mayor relevancia fue la oportunidad de poder dar empleo a un número importante de

personas de la región y por ende un beneficio a las familias de la zona y con la meta de ofrecer el

doble de empleo de la Hacienda la Francia y su retorno a ser una gran hacienda cafetera.

Aprovisionamiento (Acopio y beneficio)

La unidad de aprovisionamiento tuvo una participación de gran relevancia haciendo frente a la

consecución de materia prima para apalancar el crecimiento de La Compañía. Se fortaleció la

presencia en el Sur del país con importantes compras en los departamentos de Cauca y Nariño

que alcanzaron a representar un 3% de las compras totales de Café pergamino seco.

La Meseta contó en 2015 con una base de datos de 2.254 proveedores, desde comercializadores

grandes, medianos y pequeños, pasando por grandes y medianos productores hasta pequeños

productores. Esta atomizada estructura de Acopio es uno de las grandes fortalezas de la

Compañía en las cuales soporta su crecimiento.

ACOPIO CHINCHINA SANTA ROSA

ACOPIO CAUCA Y NARIÑO

INSULA Y MESETA

ACOPIO HUILATRILLADORA MESETA

40.371.511 Kg.

91%

85.214 Kg.

0%

1.518.076 Kg.

3%

353.523 Kg.

1%510.719 Kg.

1%

1.757.024 Kg.

4%

DISTRIBUCIÓN DE COMPRAS CAFÉ PERGAMINO SECO

Grupo Número de Proveedores

Grandes Acopiadores

Acopiadores Medianos y Pequeños

y Medianos

Pequeños Productores

Grandes Productores

45

60

200

1949

12

COMPRAS EQUIVALENTES CAFÉ PERGAMINO (Kg.)

ACOPIO CAUCAY NARIÑO ACOPIO CHICHINA SANTA ROSAACOPIO HUILA TRILLADORA

LA MESETA INSULA MESETA

1.518.076 85.214 1.757.024 510.719 40.371.511 353.523

20.211 395.387 957.809 1.495.975

1.880.626

PERGAMINO SECO

MOJADO

SECO

45.000.000

40.000.000

35.000.000

30.000.000

25.000.000

20.000.000

15.000.000

10.000.000

5.000.000

4%

ACOPIO HUILA 11.243 Kg.; 3%

ACOPIO CAUCA Y NARIÑO 8.496 Kg.; 3%

INSULA MESETA 20.588 Kg.; 6%

SANTA ROSA 8.287 Kg.; 3%

Compras totales Millones

ACOPIO CHINCHINA 2.709 Kg.; 1%

TRILLADORA LA MESETA

266.120 Kg.

84%

13

Es de resaltar el importante incremento en compras de excelso, lo cual muestra la proyección de la

compañía hacia la comercialización gracias al importante nombre que se ha ganado en el mercado

nacional e internacional.

2.500.000

2.000.000

1.500.000

1.000.000

500.000

60.000

50.000

40.000

30.000

20.000

10.000

ACOPIO CAUCAY NARIÑO ACOPIO CHICHINA SANTA ROSAACOPIO HUILA TRILLADORA

LA MESETA INSULA MESETA

1.455.430

7.658 10.725 229.268 85.087 862.059 39.265

21.73015.244 4.421

PASILLA TRILLADA

PASILLA SECA

PASILLA MOLIDA

4%

4%

14.172

55.932

2014 2015

CRECIMIENTO COMPRAS EXCELSO (SACOS)

COMERCIALIZACIÓN DE EXCELSO

COMPRAS DE PASILLA

14

La Gerencia de Operaciones buscó en el año 2015 lograr los mejores resultados en pro de la

estrategia planteada como compañía, desde 5 flancos integrados como lo son: Manufactura con

todo su proceso de transformación de Café Pergamino Seco a Café Excelso de Exportación en

almendra; Calidad de producto y proceso enfocados en un Mejoramiento Continuo del Sistema de

Gestión de la Calidad; Gestión del Mantenimiento como proceso de apoyo a la continua operación

de la planta en un año colmado de montajes de nueva maquinaria y equipos; Gestión de Compras

de insumos, repuestos, suministros y servicios en general, centralizados para todas las áreas de la

compañía. Por último las Operaciones Logísticas que involucran procesos desde la recepción de

materias primas hasta el despacho a puertos de producto terminado y la gestión del transporte en

general y de los vehículos propios. El desarrollo del Talento Humano, la Tecnología en los

Procesos, las Instalaciones y el Control y Planificación de la Producción, fueron las palancas de

fabricación motivo de ajuste durante el año, para incrementar los niveles de capacidad de

producción de la compañía. Como resultado fueron 473.000 sacos producidos en nuestra planta,

repartidos en 377.000 sacos de excelso de exportación y 96.000 sacos de coproductos.

2. Operaciones (Transporte)

15

Maquinaria y Equipo en Planta de Producción. Un año de mucha inversión.

La inversión y los proyectos de desarrollo no se hicieron esperar; se aumentó la capacidad de

Prelimpieza y Selección Mecánica con nuevos equipos y reingeniería de flujos de producción. Se

implementó un proceso de producción más efectivo para las condiciones de materia prima

obtenida para este año. Igualmente, a la Selección Electrónica por color se adicionó un equipo de

última tecnología que nos pone a la vanguardia en rendimiento y calidad del producto ofrecido a

nuestros clientes; todo lo anterior acompañado de muchas más inversiones que complementan un

correcto balance y puesta a punto de línea, que diera cabida a los nuevos equipos y a su

optimización. Para mantener la planta de producción en funcionamiento, se instaló todo un sistema

de generación de energía para mantener el ritmo de trabajo, buscando autonomía en caso de

interrupción del suministro de energía y manteniendo los costos. Para el año 2016 se busca

trabajar intensamente en la reestructuración del área de mantenimiento y la aplicación de técnicas

que permitan mejorar los indicadores CMD (confiabilidad – Mantenibilidad – Disponibilidad) de la

compañía, de igual forma dar inicio a trabajos de automatización industrial y eficiencia energética.

Desde la recepción de Materias Primas hasta el despacho de Productos Terminados.

Los flujos de operaciones logísticas se fortalecieron aún más con inversión en equipos, tecnología,

buenas prácticas y gestión del talento humano. Nuestro proceso de recepción de materias primas,

único en el sector y ejemplo de desarrollo, nos permite una negociación transparente con

proveedores y a su vez integra hacia adelante toda la cadena de valor con planificación y control;

como “camino hacia la logística integrada”. Partiendo de un buen análisis de la materia prima

(c.p.s) se diseñó un programa de pretrilla que permite conocer, medir y levantar muy puntualmente

niveles estadísticos sobre el café que transformamos en un producto de exportación. Este es un

logro impresionante de la compañía, generando un panorama muy medible en nuestra línea

comercial, operativa, administrativa y económica por la transparencia y la oportunidad de ser

competitivos en razón de saber medir nuestro costo de producción en la transformación industrial.

Esta misma claridad de poder conocer nuestro material de trabajo, nos permite que hoy día de

forma muy disciplinada administremos muy puntualmente los resultados, los datos y toda aquella

información derivada de nuestro proceso.

La posibilidad de dos basculas camioneras abrió la oportunidad de independizar en espacio físico

las operaciones de recepción y despachos, agilizando completamente ambas actividades,

garantizando mantener en un mínimo de tiempo el ciclo de operaciones con más volumen; con una

capacidad de recepción de 200 mil kilos de café pergamino en dos turnos de trabajo diario y una

jornada diaria igualmente de 16 horas para los despachos, sin afectar la operación de otras

actividades. Nuestra unidad de transporte movilizó 114.000 sacos de Café Excelso, equivalentes a

4,5 despachos por semana con tres (3) equipos, correspondientes al 23% del total de sacos

exportados en el año.

16

Coproductos. Gran crecimiento.

El ejercicio del 2.015 muestra un gran crecimiento en este segmento; las compras, producción,

comercialización y operaciones de coproductos alcanzan niveles record en la historia de la

compañía, provocado quizás por las condiciones de calidad de las cosechas en el país; visionando

una importante oportunidad en el mercado nacional y una gran consolidación de esta unidad de

negocio para la compañía. Esto nos llevó a implementar planes en el área para cubrir las

necesidades de volumen para el mercado nacional, sin afectar el rendimiento de las operaciones

propias del mercado internacional. El total de sacos vendidos a la industria nacional fueron 115.295

sacos para un total de 7´233.062,5 kilos netos. Se implementaron los procedimientos para el

manejo, control y desarrollo de coproductos de la compañía dentro del marco de nuestro Sistema

de Gestión y se evidencia muy bajo porcentaje de rechazos en la entrega a clientes nacionales,

posicionándonos en un alto nivel como proveedores.

17

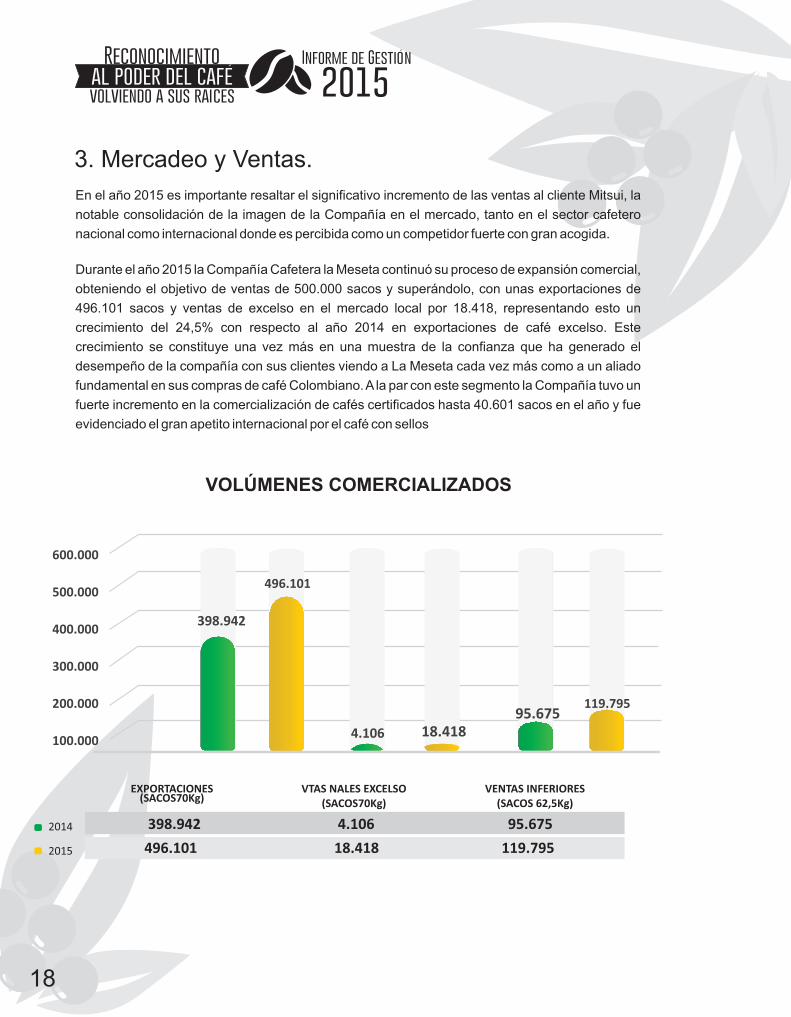

En el año 2015 es importante resaltar el significativo incremento de las ventas al cliente Mitsui, la

notable consolidación de la imagen de la Compañía en el mercado, tanto en el sector cafetero

nacional como internacional donde es percibida como un competidor fuerte con gran acogida.

Durante el año 2015 la Compañía Cafetera la Meseta continuó su proceso de expansión comercial,

obteniendo el objetivo de ventas de 500.000 sacos y superándolo, con unas exportaciones de

496.101 sacos y ventas de excelso en el mercado local por 18.418, representando esto un

crecimiento del 24,5% con respecto al año 2014 en exportaciones de café excelso. Este

crecimiento se constituye una vez más en una muestra de la confianza que ha generado el

desempeño de la compañía con sus clientes viendo a La Meseta cada vez más como a un aliado

fundamental en sus compras de café Colombiano. A la par con este segmento la Compañía tuvo un

fuerte incremento en la comercialización de cafés certificados hasta 40.601 sacos en el año y fue

evidenciado el gran apetito internacional por el café con sellos

600.000

500.000

400.000

300.000

200.000

100.000

496.101

398.942

4.106 18.418 95.675

119.795

EXPORTACIONES (SACOS70Kg)

VTAS NALES EXCELSO (SACOS70Kg)

VENTAS INFERIORES (SACOS 62,5Kg)

398.942 4.106 95.675

496.101 18.418 119.795

2014

2015

VOLÚMENES COMERCIALIZADOS

3. Mercadeo y Ventas.

18

Así como se ha tenido un gran fortalecimiento en el mercado de los cafés convencionales, se han

dado pasos importantes en el conocimiento del mercado de los especiales, siendo testigos del

apetito del mercado mundial, en especial los tostadores, por nuevos productos con los cuales se

puedan diferenciar de la competencia. La anterior refuerza en La Meseta la gran importancia que

tiene el desarrollo de esta línea con cafés diferenciados, llamativos y que presenten características

diferentes e innovadoras en taza. Producto de lo anterior en 2015 Se comercializaron 2338 sacos

de cafés especiales de origen Nariño (Fiesta e Inga Aponte) y Guamera, así como la venta de 765

sacos de cafés especiales vía proceso Honey y Natural y se obtuvo un primer reconocimiento a

esta trabajo como lo fue el premio otorgado al café Honey la Guamera en el Golden Bean

Coffee Roasters Competition. Adicional a lo anterior tenemos la posibilidad de seguir adelante

con los cafés nuestros tipo honey y natural, que han tenido una aceptación muy interesante.

La Meseta ha avanzado en el proyecto de internacionalización con la contratación del agente

comercial en Europa, el señor Jairo Pérez Alfonso con el propósito de tener una presencia cada

vez más directa, con el enfoque en el mercado de los cafés especiales europeo. Durante 2015 se

tuvo la primera participación como expositores en la feria de cafés especiales World of Coffee 2015

en Gothenburg – Suecia, contando con una gran acogida hacia diferentes productos. La Meseta

está convencida que Colombia tiene un gran potencial para la producción de cafés especiales y se

están realizando los estudios, investigación y trabajo para ingresar con fuerza en este segmento.

Este año 2015 la compañía continuó sus planes de expansión mundial, exportando el primer

contenedor de café Colombiano a Irán y a Albania, destinos no convencionales para café con lo

cual se sigue demostrando que el café no tiene barreras ni fronteras!

19

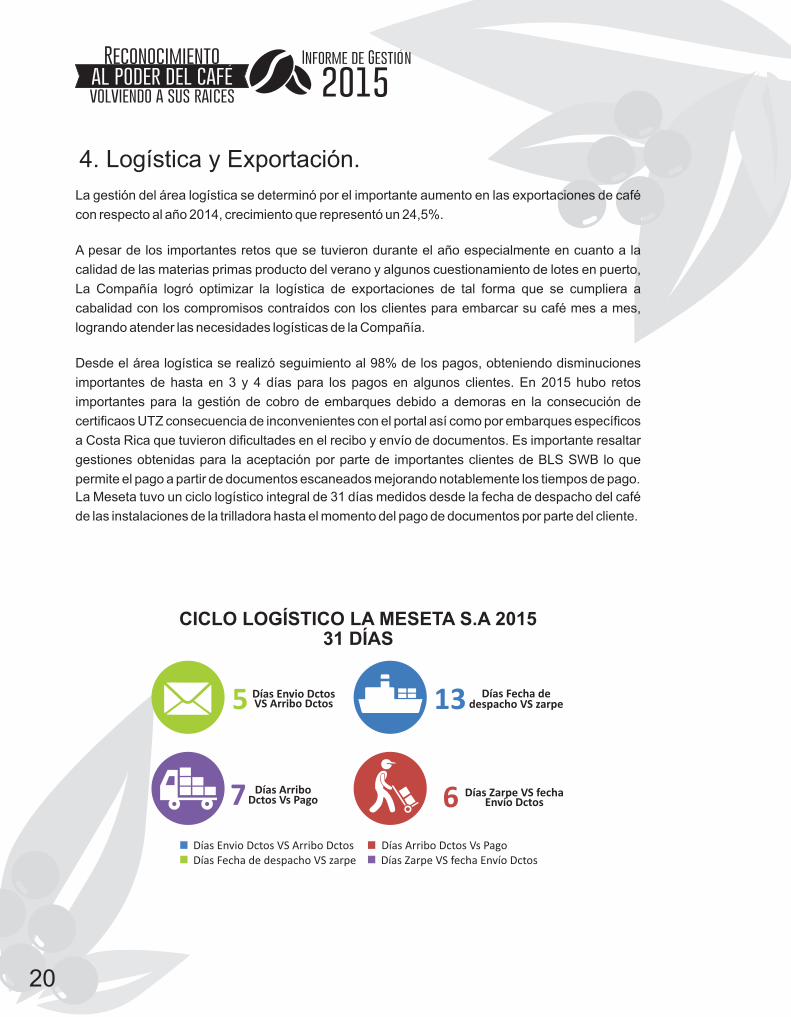

La gestión del área logística se determinó por el importante aumento en las exportaciones de café

con respecto al año 2014, crecimiento que representó un 24,5%.

A pesar de los importantes retos que se tuvieron durante el año especialmente en cuanto a la

calidad de las materias primas producto del verano y algunos cuestionamiento de lotes en puerto,

La Compañía logró optimizar la logística de exportaciones de tal forma que se cumpliera a

cabalidad con los compromisos contraídos con los clientes para embarcar su café mes a mes,

logrando atender las necesidades logísticas de la Compañía.

Desde el área logística se realizó seguimiento al 98% de los pagos, obteniendo disminuciones

importantes de hasta en 3 y 4 días para los pagos en algunos clientes. En 2015 hubo retos

importantes para la gestión de cobro de embarques debido a demoras en la consecución de

certificaos UTZ consecuencia de inconvenientes con el portal así como por embarques específicos

a Costa Rica que tuvieron dificultades en el recibo y envío de documentos. Es importante resaltar

gestiones obtenidas para la aceptación por parte de importantes clientes de BLS SWB lo que

permite el pago a partir de documentos escaneados mejorando notablemente los tiempos de pago.

La Meseta tuvo un ciclo logístico integral de 31 días medidos desde la fecha de despacho del café

de las instalaciones de la trilladora hasta el momento del pago de documentos por parte del cliente.

CICLO LOGÍSTICO LA MESETA S.A 201531 DÍAS

Días Envio Dctos VS Arribo Dctos Días Arribo Dctos Vs PagoDías Fecha de despacho VS zarpe Días Zarpe VS fecha Envío Dctos

7

5

6

13

Días Arribo Dctos Vs Pago

Días Envio Dctos VS Arribo Dctos

Días Zarpe VS fecha Envío Dctos

Días Fecha de despacho VS zarpe

4. Logística y Exportación.

20

La Compañía Cafetera la Meseta para el 2015 transformó su área de Sistemas de Información,

formando un equipo de trabajo competitivo y teniendo una evolución en el área que corresponde al

crecimiento general de la compañía, entendiendo la importancia de las TIC como parte

fundamental de su desarrollo empresarial.

Seguridad informática:

La seguridad de la información, a nivel de usuario final, fue uno de los enfoques del área en el año

2015 desarrollando un esquema que brinda las garantías necesarias para soportar la operación de

la compañía. Este enfoque garantiza para la Meseta un nivel superior de seguridad y respaldo en

sus transacciones informáticas, con un sistema de seguridad moderno, con protección contra

intrusos, control al acceso a la red y a internet, además de proteger la totalidad de los activos

informáticos.

Infraestructura tecnológica:

Se tuvo un desarrollo muy importante en infraestructura tecnológica. Se adquirió una plataforma

de servidores adecuada al desarrollo de la compañía, que soporta el crecimiento de sus

operaciones y el aumento en el número de transacciones. Esta infraestructura permite tener más

garantías sobre la información que la compañía almacena, se cuenta con un conjunto redundante

5. Gestión de Sistemas y Redes.

21

de discos independientes y fuentes de poder redundantes que permiten obtener el soporte

requerido ante la falla de cualquiera de estas unidades.

Centralización de la administración:

Se implementó el servicio de directorio activo (Active Directory) que brinda la posibilidad de

administrar los inicios de sesión de los equipos conectados a la red de la empresa permitiendo

tener control por medio de la administración de políticas en toda la red.

Infraestructura de Comunicaciones:

Se desarrolló un sistema de comunicación moderno, escalable, con el que se conectaron todas las

sedes de la compañía. El sistema de comunicación actual nos permite tener 100 conexiones

recurrentes, con lo que se garantiza un sistema escalable que nos permite crecer al ritmo que

marca la compañía.

Sistemas de Información:

Se avanzó en la optimización de los sistemas de información actuales, buscando mejor velocidad

de respuesta y sistematizando nuevos procesos según las necesidades identificadas en la

compañía. Se hicieron avances significativos en procesos de planeación para la adquisición de

nuevas tecnologías de información, lo le permitirá a La Meseta en el corto plazo ser un referente en

el uso de las TIC en el sector cafetero.

La gestión de la información es un recurso corporativo y como tal la compañía tiene en el corto

plazo un plan ambicioso para aprovechar éste recurso y generar ventajas competitivas que le

permitan estar a la vanguardia en el sector cafetero nacional y mundial.

Licenciamiento:

La Compañía Cafetera la Meseta cumple con la disposición legal y cuenta con todas las licencias

de software instalado en los equipos de cómputo.

22

Estructuración

El 2015 se fortaleció la estructuración del Departamento de Gestión del Talento Humano, logrando

definir las políticas y procedimientos que rigen la administración del personal de la empresa tales

como: selección, contratación, vinculación y desvinculación del personal y administración de

incapacidades. Se actualizaron el Reglamento Interno de Trabajo y el Organigrama

Organizacional y se contrató un firma externa especializada en Legislación Laboral con el objetivo

de lograr una eficiente gestión del personal y de los riesgos laborales.

Beneficios

El levantamiento del procedimiento para la evaluación del desempeño de nuestros colaboradores

permitió conocer sus oportunidades de mejora y estructurar planes de crecimiento individual así

como abrió las puertas a la creación de una Política de Beneficio Educativo que a su vez logró

otorgar tres becas universitarias, una beca de especialización y varios diplomados enfocados a

requerimientos específicos de actualización para diferentes cargos.

Crecimiento

Durante el 2015 la Compañía tuvo un crecimiento del 53,2% en personal contratado, dicho

crecimiento obedece a:

a- La consolidación de los Departamentos Gestión del Talento Humano y Contabilidad y a

la creación del Departamento de Sistemas y Telecomunicaciones, Auditoria Interna y

control de riesgos como estrategia de estructuración de la Gerencia Financiera y

Administrativa de la Compañía, la cual creció en un 44%.

b- El reordenamiento de la Gerencia de Operaciones que lidera el 59% del personal de la

empresa específicamente en las siguientes áreas:

Logística y Operaciones para el ingreso de materia prima, despacho de productos

terminados y administración de inventarios, atendiendo a la necesidad de ampliar

los horarios de atención a proveedores y de despacho de vehículos y de esta

manera incrementar la rotación del producto.

Departamento de Transporte en sus cargos administrativos y operativos

atendiendo a la misma necesidad de oportunidad y agilidad para la rotación de

materias primas y productos desde los puntos de acopio a la trilladora y del

producto terminado a destino.

Consolidación del Departamento de Co-productos como estrategia para el

crecimiento y comercialización de co-productos a nivel nacional y en miras a la

exportación.

c-Creación de la Gerencia Agrícola en respuesta a la adquisición de nuevos terrenos para

el cultivo del café.

6. Gestión del Talento Humano.

23

d-La Gerencia de Aprovisionamiento de la compañía que abarca el 25% del personal de la

empresa presentó un importante crecimiento en la Central de Beneficio la Ínsula y con el

objetivo de suministrar a la empresa materia prima para la comercialización de cafés

especiales, creo el cargo de Coordinador de Certificaciones quien apoyo especialmente

este año la provisión de los sellos UTZ y Rainforest.

Manufactura. Nuestra columna vertebral.

En el año 2.015 se logra con el esfuerzo de otras áreas y la firme convicción desde la Gerencia,

establecer una estructura de trabajo transparente y sana. Todos los funcionarios regidos por un

programa de trabajo bien dispuesto, que respeta la integridad, la salud y el bienestar de los

empleados. Con la puesta en marcha de las jornadas ocho (8) horas, la rotación de turnos y el

funcionario de rotación entre puestos operativos, no sólo se logró mermar la carga laboral que

tenían algunos colaboradores, sino que también nos comprometemos con el buen uso del recurso

económico al tratar de disminuir los costos operativos generados por la operación. Conscientes

que debemos mejorar en los resultados de productividad, calidad del producto, y reducción de los

costos de producción; no debemos dejar de lado que la operación de la empresa creció a un nivel

sorprendente. Este aumento de comercialización generó que esta factoría superara todas las

líneas productivas, derivando en una necesidad enorme de fortalecer su administración, se están

escribiendo y actualizando sus procedimientos para construir un gran sistema de gestión,

documentado y que garantice el mejor desarrollo posible de sus procesos.

CRECIMIENTO PERSONAL POR GERENCIAS 2014 -2015

2015

2014

FINANCIERA Y ADMINISTRATIVA

APROVISIONAMIENTO

AGRICOLA OPERACIONES COMERCIAL

100

90

70

80

60

50

40

30

20

10

0

26 34 2 98 7

18 25 2 57 7

24

El proceso de gestión de riesgos de la Compañía se puede resumir en tres importantes pilares:

Gestión de riesgo de mercado, Gestión de riesgos administrativos, Sistema de gestión en

seguridad BASC.

a. Gestión de riesgo de mercado. Estrategia de cero riesgo.

La Meseta continúa fortaleciendo su política de cero riesgo de mercado y la decisión de mantener

en niveles mínimos la exposición a cambios de precios en un año de gran volatilidad,

especialmente en el tipo de cambio. En el año 2015 se optimizó el sistema de posición financiera, el

cual garantiza la eficiencia y oportunidad en la información de exposición a los cambios de precios.

Adicionalmente se desarrolló y consolidó la posición pasillas para medir permanentemente la

exposición a los riesgos en cambios de precios de los productos inferiores.

A la par con esta gestión se han desarrollado importantes y definitivas actividades relacionadas

con la gestión de derivados, futuros y coberturas como lo son:

El incremento en las negociaciones de futuros de productores locales así como su

respectiva cobertura.

La venta anticipada de producciones propias para la cobertura de su rentabilidad.

La cobertura del tipo de cambio e índice internacional de café haciendo frente a los

importantes incrementos en las volatilidades internacionales producto de la

volatilidad del petróleo.

Se sistematizó la cobertura de gastos indexados al dólar como contribución

cafetera y otros gastos en dólares.

Se exploró la negociación de compra de café excelso por diferencial, compras de

excelsos de terceros, riesgos de esta operación y necesidad de mitigación de los

mismos.

Gestión de Riesgos.

25

Se identificó la cada vez mayor necesidad de identificar riesgos de liquidez y

llamados al margen asociados a las negociaciones de café a futuro y su respectiva

cobertura en Forward y cobertura del precio internacional del café.

b. Gestión de riesgos administrativos, legales y financieros.

En el año 2015 a la par con el crecimiento de las operaciones de la Compañía y conscientes de los

riesgos implícitos a una operación de tal magnitud, se ha consolidado una importante área de

riesgos con una coordinación jurídica y coordinación de auditoría, ambas coordinaciones bajo el

liderazgo de la revisoría fiscal para la gestión de operaciones de control interno y gestión de

riesgos legales.

A la par de esto se fortaleció el modelo de auditoría de los puntos de acopios y presentó

mensualmente desde el segundo semestre un análisis de rentabilidad y costos de beneficio de los

diferentes puntos brindando herramientas definitivas para la toma de decisiones oportunas a la

dirección.

c. Sistema de gestión en seguridad BASC.

Por último, pero no menos importante, se ha incrementado la consciencia sobre la necesidad de

optimizar un sistema integral de seguridad a la par con el cumplimiento de los estándares BASC.

Se han tenido importantes avances en el funcionamiento del sistema en todos sus estándares,

desde los asociados al negocio, seguridad de los procesos, seguridad de las instalaciones,

sistemas de información, capacitación, etc. con el ánimo de brindar la seguridad que requiere la

compañía en un volumen de operaciones cada vez mayor.

26

Comenzaremos por representar el estado actual de la estructura financiera de la Compañía, un

análisis de la productividad del capital de trabajo, adicionalmente haremos una descripción de la

estructura de gastos presentados por la Compañía en 2015 y por último daremos respuesta a

algunas preguntas frecuentes que recibimos por parte del sector financiero.

Estructura Financiera La Meseta S.A

Fue evidente el importante incremento en la estructura financiera de la Compañía con el fin de

apalancar el crecimiento vivido en 2015. Es importante anotar que este incremento en el nivel de

activos de la Compañía así como el endeudamiento y en especial de corto plazo se debió además

del crecimiento a la eliminación en un alto porcentaje de la figura del factoring, el cual en años

anteriores apoyaba en un porcentaje importante la financiación de la Compañía, sin evidenciarse

en el tamaño de sus activos.

PATRIMONIO 9.488.059.220

18%

FINANCIACIÓN ESPONTANEA 3.996.661.924

7%

PASIVO LP11.467.767.353

22%

ESTRUCTURA FINANCIERA 2015

PATRIMONIO FINANCIACIÓN ESPONTANEAPASIVO CP PASIVO LP

COMPRAS TOTALES(MILLONES $)TRILLADORA LA MESETA; 266.120 ; 84%

PASIVO CP28.387.227.326

53%

Resultados e indicadores financieros.

27

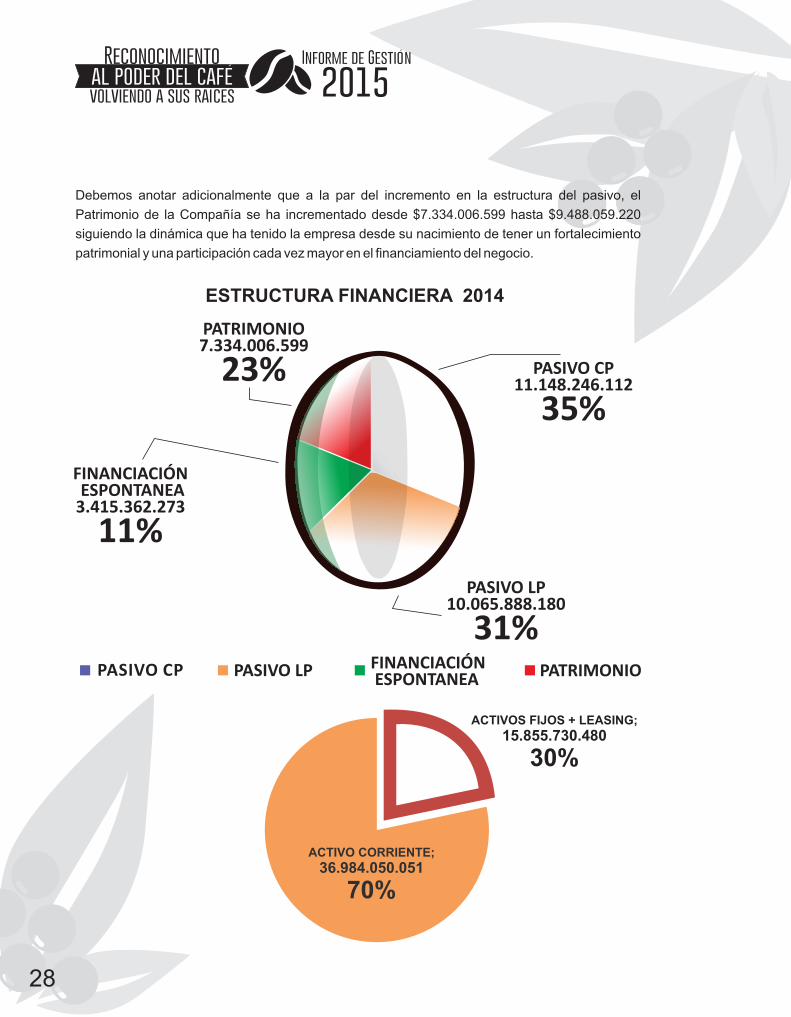

Debemos anotar adicionalmente que a la par del incremento en la estructura del pasivo, el

Patrimonio de la Compañía se ha incrementado desde $7.334.006.599 hasta $9.488.059.220

siguiendo la dinámica que ha tenido la empresa desde su nacimiento de tener un fortalecimiento

patrimonial y una participación cada vez mayor en el financiamiento del negocio.

PATRIMONIO 7.334.006.599

23%

FINANCIACIÓN ESPONTANEA 3.415.362.273

11%

PASIVO LP10.065.888.180

31%

ESTRUCTURA FINANCIERA 2014

PATRIMONIO FINANCIACIÓN ESPONTANEAPASIVO CP PASIVO LP

COMPRAS TOTALES(MILLONES $)TRILLADORA LA MESETA; 266.120 ; 84%

PASIVO CP11.148.246.112

35%

ACTIVOS FIJOS + LEASING;

15.855.730.480

30%

ACTIVO CORRIENTE;

36.984.050.051

70%

28

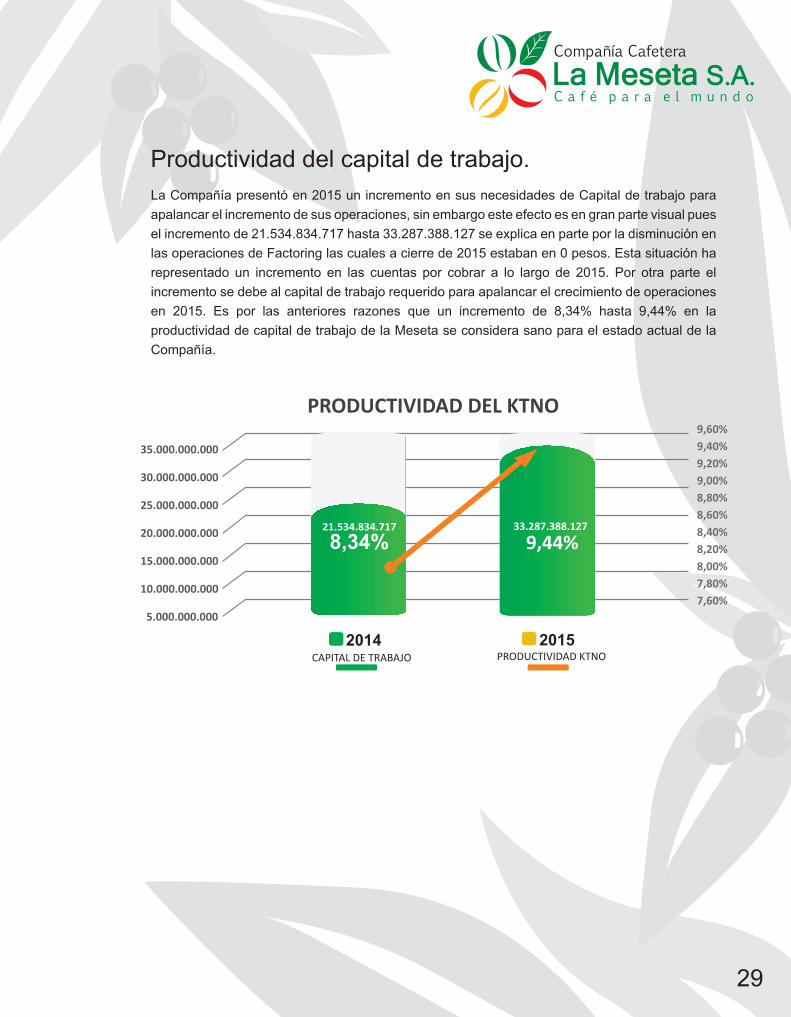

La Compañía presentó en 2015 un incremento en sus necesidades de Capital de trabajo para

apalancar el incremento de sus operaciones, sin embargo este efecto es en gran parte visual pues

el incremento de 21.534.834.717 hasta 33.287.388.127 se explica en parte por la disminución en

las operaciones de Factoring las cuales a cierre de 2015 estaban en 0 pesos. Esta situación ha

representado un incremento en las cuentas por cobrar a lo largo de 2015. Por otra parte el

incremento se debe al capital de trabajo requerido para apalancar el crecimiento de operaciones

en 2015. Es por las anteriores razones que un incremento de 8,34% hasta 9,44% en la

productividad de capital de trabajo de la Meseta se considera sano para el estado actual de la

Compañía.

PRODUCTIVIDAD DEL KTNO

2015 2014

35.000.000.000

30.000.000.000

25.000.000.000

20.000.000.000

15.000.000.000

10.000.000.000

5.000.000.000

9,60%

9,40%

9,20%

9,00%

8,80%

8,60%

8,40%

8,20%

8,00%

7,80%

7,60%

33.287.388.127

9,44%21.534.834.717

8,34%

CAPITAL DE TRABAJO PRODUCTIVIDAD KTNO

Productividad del capital de trabajo.

29

COMPOSICIÓN DEL ACTIVO

LEASING 2.780.999.938

5%

ACTIVOS FIJOS 13.074.730.542

25%

CAJA y BANCOS 750.478.216

1%

CUENTAS x COBRAR 13.629.646.521

26%

INVENTARIOS 22.780.534.207

43%

CAJA y BANCOS CUENTAS x COBRAR INVENTARIOS ACTIVOS FIJOS LEASING

Costo de la mercancíavendida

0,18%

91,79%

5,57% Gastos admon y ventas

Otros ingresos

0,87% Int fact

1,59% Coberturas

Tx0

0,37%

0,27%Margen neto

2015Costo de la mercancíavendida

92,48%

0,33%

4,78% Gastos admon y ventas

Otros ingresos

0,97% Int fact

1,62% Coberturas

Tx0

0,51%

0,32%Margen neto

2014

DISTRIBUCIÓN DE COSTOS Y GASTOS

30

Con el fin de apoyar al sector financiero en sus procesos de tomas de decisiones, nos

permitimos responder algunas de las preguntas más frecuentas que nos envían las áreas

de riesgos.

1. ¿Quiénes son los principales mercados y clientes?

Las exportaciones se realizan principalmente a Estados Unidos, Japón y Alemania. Las

exportaciones se hacen en un 95% a comercializadores internacionales, el restante 5% a

tostadores. Los pagos de este 95% de clientes se hacen contra entrega de documentos,

lo que implica un promedio de 8 días para el pago desde el zarpe del buque. A nivel

nacional los principales clientes son Nestlé, Colcafé y la Federación de Cafeteros con un

período de pago máximo de 5 días.

2. ¿Quiénes son sus principales proveedores? ¿Qué plazos manejan?

Nuestros proveedores de materia prima se dividen en dos importantes categorías: a)

Productores de café. b) Acopiadores independientes o pergamineros. C) Cooperativas de

Caficultores.

El pago del café para ambos proveedores se realiza de estricto contado frente a la

presentación de la mercancía en instalaciones de la trilladora la Meseta o cualquiera de

sus puntos de acopio.

3. ¿Por qué se dio el incremento en cuentas por cobrar e inventarios y cuál es la

política de cobro de la Compañía?

El incremento de la cartera en el año 2014 y más significativo en el 2015, se debe a que la

Compañía en los años anteriores al año 2015, realizaba sus operaciones de exportación

en un 80% por contratos de factoring, lo cual se veía reflejado en que la cuentas por cobrar

se cancelaban inmediatamente pues se vendían las facturas de exportación a los IMC

(intermediarios del mercado cambiario). En el año 2015 y en especial a partir del segundo

trimestre de este periodo se han obtenido líneas de crédito con entidades financieras del

exterior, lo que ha permitido tener capital de trabajo para el pago de proveedores, de esta

forma permitiéndonos esperar que el cliente del exterior nos cancele directamente con un

plazo promedio de 10 días desde el zarpe del café y facturación del mismo.

La política del manejo de cartera en la Compañía Cafetera La Meseta S.A., es que el

cliente debe pagar de contado, pero se debe entender que en el caso de los clientes de

Preguntas frecuentes sector financiero

31

exterior estos no realizan los pagos hasta tanto no reciban todos los documentos que le

garanticen que la exportación efectivamente ya se despachó para este caso sería BL

(documento de embarque) y la factura de exportación, el promedio de rotación de cuentas

por cobrar es de 8 días.

Los importantes incrementos en cantidades comercializadas y vendidas en 2014 y 2015

(30% aproximadamente) han generado que a la misma velocidad de rotación de

inventarios, el valor de los inventarios sea mayor.

El periodo de rotación de inventario se encuentra entre 15 y 20 días, muy cercano a sus

niveles óptimos pues con nuestra capacidad limitada de almacenamiento nos obligamos

a tener una rotación integral de efectivo record en el sector cafetero para apalancar

nuestro crecimiento.

4. ¿A qué se debe el incremento en obligaciones financieras de corto plazo al corte

de Diciembre de 2015?

Se convirtió parte de la deuda de largo plazo que era para capital de trabajo por

prefinanciación de exportaciones con condiciones más competitivas para corto plazo.

Adicionalmente el fuerte incremento de operaciones en 2015 exigió un incremento en el

apalancamiento financiero.

5. ¿A qué se debe el alto nivel de endeudamiento de la Compañía?

El negocio de comercialización de café es un negocio extraordinariamente líquido,

caracterizado por una exigencia de pago inmediato a sus proveedores. Esta exigencia

sumada a la impecable sanidad de las cuentas por cobrar, así como su alta rotación y la de

sus inventarios permite que el sector maneje altos niveles de endeudamiento sin

representar riesgo de liquidez.

6. ¿Cómo se gestiona el riesgo de tipo de cambio, por qué se han presentado los

últimos años montos tan alto de devolución forward y diferencia en cambio?

Compañía Cafetera La Meseta S.A. trabaja bajo una política de 0 riesgo. Esto significa

que el 100% de nuestros ingresos se encuentran cubiertos frente al riesgo cambiario a

través de 2 vías: 1) Vía prefinanciación de exportaciones o deuda en dólares que se

constituye en cobertura natural. 2) El financiamiento en pesos, sea recursos propios o

capital financiero es cubierto mediante operaciones forward de venta de dólares.

32

Los gastos por diferencia en cambio y gastos forward se deben a:

1) Diferencia en cambio: Diferencia contable que resulta de la diferencia de precio del tipo

de cambio que existe al momento de realizar la factura y al momento de monetizar la

factura.

2) Gastos Forward: Saldo de compensación que resulta al final de un proceso de venta

anticipada de dólares (con fines de cobertura o fijación del tipo de cambio para garantizar

el ingreso), este saldo de compensación resulta de la diferencia entre el precio del dólar

vendido y el precio del dólar en el vencimiento de la operación de cobertura. En caso de

una valorización del dólar la compensación resulta en un giro de pesos al banco y se debe

contabilizar como un gasto, en caso de desvalorización del dólar la compensación resulta

en un giro de pesos del banco a nosotros que se deben contabilizar como ingreso. Ni los

ingresos son utilidad ni los egresos son pérdida. En caso de ser pérdida, esta pérdida se

vería reflejada en la utilidad neta, esto no sucede pues esta pérdida se ve compensada

por un importante incremento en la utilidad operacional.

7. A qué se debe el incremento en los gastos administrativos y de ventas?

El principal gasto de administración y ventas lo constituye la contribución cafetera, este es

un tributo que se le debe pagar a la Federación Nacional de Cafeteros por cada saco de

café exportado, debido a esto es un gasto difícilmente gestionable, que se ha

incrementado por estar indexado al dólar

Por otra parte, nuestro objetivo en los demás rubros de administración y ventas es que los

gastos por administración y ventas por cada saco de excelso exportado disminuyan

gracias a la economía de escala en el crecimiento de las exportaciones.

33

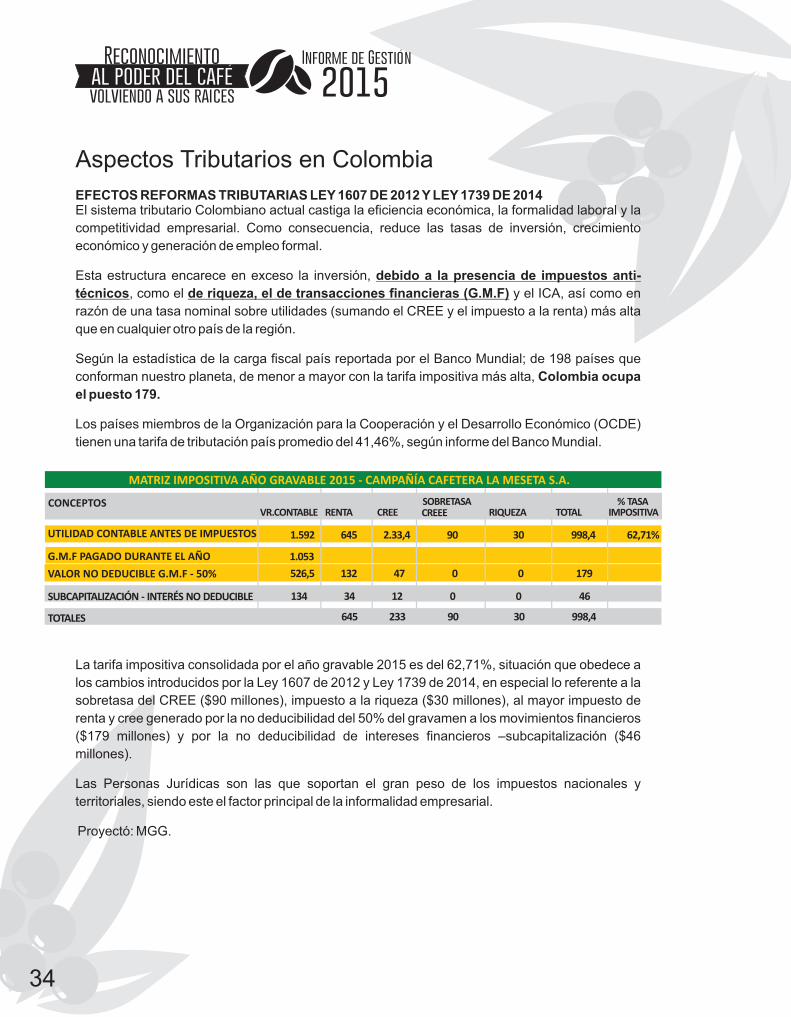

EFECTOS REFORMAS TRIBUTARIAS LEY 1607 DE 2012 Y LEY 1739 DE 2014El sistema tributario Colombiano actual castiga la eficiencia económica, la formalidad laboral y la

competitividad empresarial. Como consecuencia, reduce las tasas de inversión, crecimiento

económico y generación de empleo formal.

Esta estructura encarece en exceso la inversión, debido a la presencia de impuestos anti-

técnicos, como el de riqueza, el de transacciones financieras (G.M.F) y el ICA, así como en

razón de una tasa nominal sobre utilidades (sumando el CREE y el impuesto a la renta) más alta

que en cualquier otro país de la región.

Según la estadística de la carga fiscal país reportada por el Banco Mundial; de 198 países que

conforman nuestro planeta, de menor a mayor con la tarifa impositiva más alta, Colombia ocupa

el puesto 179.

Los países miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE)

tienen una tarifa de tributación país promedio del 41,46%, según informe del Banco Mundial.

La tarifa impositiva consolidada por el año gravable 2015 es del 62,71%, situación que obedece a

los cambios introducidos por la Ley 1607 de 2012 y Ley 1739 de 2014, en especial lo referente a la

sobretasa del CREE ($90 millones), impuesto a la riqueza ($30 millones), al mayor impuesto de

renta y cree generado por la no deducibilidad del 50% del gravamen a los movimientos financieros

($179 millones) y por la no deducibilidad de intereses financieros –subcapitalización ($46

millones).

Las Personas Jurídicas son las que soportan el gran peso de los impuestos nacionales y

territoriales, siendo este el factor principal de la informalidad empresarial.

Proyectó: MGG.

MATRIZ IMPOSITIVA AÑO GRAVABLE 2015 - CAMPAÑÍA CAFETERA LA MESETA S.A.

CONCEPTOS

UTILIDAD CONTABLE ANTES DE IMPUESTOS

G.M.F PAGADO DURANTE EL AÑO

VALOR NO DEDUCIBLE G.M.F - 50%

SUBCAPITALIZACIÓN - INTERÉS NO DEDUCIBLE

TOTALES

1.592 645 2.33,4 90 30 998,4 62,71%

1.053

VR.CONTABLE RENTA CREE RIQUEZA TOTAL IMPOSITIVA

526,5 132 47 0 0 179

134 34 12 0 0 46

645 233 90 30 998,4

CREEE% TASASOBRETASA

Aspectos Tributarios en Colombia

34

DICTAMEN DEL REVISOR FISCALChinchiná, febrero 19 de 2016

SeñoresAsamblea General de AccionistasCOMPAÑÍA CAFETERA LA MESETA S.A.Ciudad

A la Asamblea General de "COMPAÑÍA CAFETERA LA MESETA S.A.”

Hemos examinado el Balance General y/o Estado de Situación Financiera de la COMPAÑÍA CAFETERA LA MESETA S.A., al 31 de diciembre de 2015 y 2014 y los correspondientes Estados de Resultados, de Cambios en el Patrimonio, de la Situación Financiera, del Estado de Flujos de Efectivo por los años terminados en esas fechas y el resumen de las políticas contables más significativas, que han sido preparadas como lo establece la ley 1314 de 2009 y sus decretos reglamentarios 2784 de 2012, decreto 3023 de 2013 y decreto 3024 de 2013 (Para efectos fiscales conforme a los decretos 2649 y 2650 de 1993). Se ha manejado un paralelo de la contabilidad bajo COLGAAP y NIIF- NIC.

Dichos Estados Financieros fueron preparados y certificados bajo la responsabilidad de la Administración. Una de nuestras responsabilidades es la de expresar una opinión sobre dichos estados financieros certificados y si entre ellos existe la debida concordancia.

Nuestro examen fue practicado de acuerdo con normas de auditoría generalmente aceptadas y en consecuencia, incluyó la obtención de la información necesaria para el fiel cumplimiento de nuestras funciones. Se realizaron pruebas de los documentos y registros de contabilidad y se aplicaron otros procedimientos de Auditoría.

En nuestra opinión, los Estados Financieros anteriormente mencionados, tomados fielmente de los libros y adjuntos a éste informe, presentan razonablemente la Situación Financiera de COMPAÑÍA CAFETERA LA MESETA S.A. al 31 de diciembre de 2015 y 2014, al igual que los Resultados de sus Operaciones, los Cambios en el Patrimonio, los Cambios en la Situación Financiera y los Flujos de Efectivo por los años terminados en esas fechas, de conformidad con las normas de contabilidad generalmente aceptadas en Colombia para efectos tributarios y para efectos de normas internacionales de información financiera (NIIF-NIC), y aplicadas uniformemente.

Estos Estados Financieros son concordantes con el informe de Gestión, preparado como lo establece la Ley 222 de 1995 y que incluyó la expresión por parte de la gerencia de la validez del software y del cumplimiento de las normas sobre derechos de autor que establece la ley 603 del año 2.000.

Esta Revisoría Fiscal dictamina además, que la empresa cumple con las normas establecidas por el sistema de seguridad social integral de acuerdo con los artículos 11 y 12 del Decreto 1406 de 1999, por el cual se adoptan disposiciones reglamentarias de la Ley 100 de 1993, se reglamenta parcialmente al artículo 91 de la Ley 488 de Diciembre 24 de 1998, se dictan disposiciones para la puesta en operación del Registro Único de Aportantes al Sistema de Seguridad Social Integral y se dictan otras disposiciones.

Informe de la Revisoría Fiscal

35

Basados en el alcance de nuestro examen, conceptuamos que la contabilidad se realiza conforme a las normas legales y a la técnica contable; que las operaciones registradas y los actos de los administradores se ajustan a los estatutos de la Compañía, a las disposiciones de la Asamblea General y a las decisiones de la Junta Directiva.

Que la correspondencia, los comprobantes de las cuentas y los libros de actas se llevan y conservan debidamente; que existen y son adecuadas las medidas de control interno.

Dejamos además constancia que el software utilizado por la empresa tiene licencia y cumple por lo tanto con las normas relacionadas con los derechos de autor como consta en documentos recibidos de la empresa y en la cual lo certifican. Sobre ese aspecto como ya se dijo, también se pronunció el Representante Legal en su informe de gestión.

Además es adecuada la conservación y custodia de los bienes de la entidad o de terceros eventualmente en su poder.

Los informes sobre el Control Interno fueron presentados en el transcurso del año a medida que se realizaron las pruebas y su implementación estuvo a cargo de la administración.

La empresa se encuentra al día con todas sus obligaciones tributarias nacionales, departamentales y municipales, en especial con el pago de retenciones en la fuente y por lo tanto no está incurso en delitos penales.

Informo que se han implementado los mecanismos para la prevención y control de Lavado de Activos y Financiación del Terrorismo, de acuerdo a la Circular Externa N. 100-00005 de 2014 de la Superintendencia de Sociedades, y que la aplicación de los controles y políticas se iniciaran a aplicar a partir del año 2014, y se hará un monitoreo y seguimiento permanente, implementando los ajustes a que haya lugar.

Atentamente,

C.P. MARIO GIRALDO GALLEGOc.c. 4.479.757 de PalestinaT.P. 67332-TRevisor FiscalDirección Revisor Fiscal: Calle 11 N. 8-46, Chinchiná, Caldas. Cel. 313.767.3589.

36

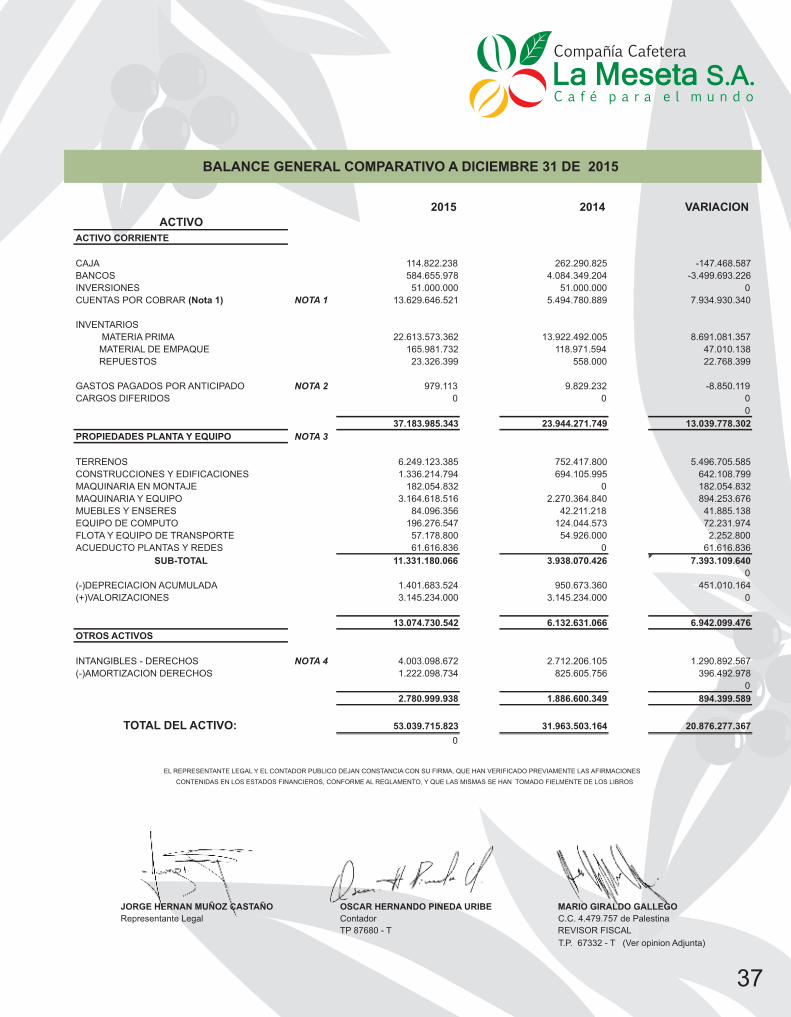

2015 2014 VARIACION

ACTIVO

ACTIVO CORRIENTE

CAJA 114.822.238 262.290.825 -147.468.587

BANCOS 584.655.978 4.084.349.204 -3.499.693.226

INVERSIONES 51.000.000 51.000.000 0

CUENTAS POR COBRAR (Nota 1) NOTA 1 13.629.646.521 5.494.780.889 7.934.930.340

INVENTARIOS

MATERIA PRIMA 22.613.573.362 13.922.492.005 8.691.081.357

MATERIAL DE EMPAQUE 165.981.732 118.971.594 47.010.138

REPUESTOS 23.326.399 558.000 22.768.399

GASTOS PAGADOS POR ANTICIPADO NOTA 2 979.113 9.829.232 -8.850.119

CARGOS DIFERIDOS 0 0 0

0

37.183.985.343 23.944.271.749 13.039.778.302

PROPIEDADES PLANTA Y EQUIPO NOTA 3

TERRENOS 6.249.123.385 752.417.800 5.496.705.585

CONSTRUCCIONES Y EDIFICACIONES 1.336.214.794 694.105.995 642.108.799

MAQUINARIA EN MONTAJE 182.054.832 0 182.054.832

MAQUINARIA Y EQUIPO 3.164.618.516 2.270.364.840 894.253.676

MUEBLES Y ENSERES 84.096.356 42.211.218 41.885.138

EQUIPO DE COMPUTO 196.276.547 124.044.573 72.231.974

FLOTA Y EQUIPO DE TRANSPORTE 57.178.800 54.926.000 2.252.800

ACUEDUCTO PLANTAS Y REDES 61.616.836 0 61.616.836

SUB-TOTAL 11.331.180.066 3.938.070.426 7.393.109.640

0

(-)DEPRECIACION ACUMULADA 1.401.683.524 950.673.360 451.010.164

(+)VALORIZACIONES 3.145.234.000 3.145.234.000 0

13.074.730.542 6.132.631.066 6.942.099.476

OTROS ACTIVOS

INTANGIBLES - DERECHOS NOTA 4 4.003.098.672 2.712.206.105 1.290.892.567

(-)AMORTIZACION DERECHOS 1.222.098.734 825.605.756 396.492.978

0

2.780.999.938 1.886.600.349 894.399.589

TOTAL DEL ACTIVO: 53.039.715.823 31.963.503.164 20.876.277.367

0

BALANCE GENERAL COMPARATIVO A DICIEMBRE 31 DE 2015

EL REPRESENTANTE LEGAL Y EL CONTADOR PUBLICO DEJAN CONSTANCIA CON SU FIRMA, QUE HAN VERIFICADO PREVIAMENTE LAS AFIRMACIONES

CONTENIDAS EN LOS ESTADOS FINANCIEROS, CONFORME AL REGLAMENTO, Y QUE LAS MISMAS SE HAN TOMADO FIELMENTE DE LOS LIBROS

37

2015 2014 VARIACION

PASIVOPASIVO CORRIENTE

SOBREGIROS BANCARIOS 1.431.852.542 711.794.391 720.058.151OBLIGACIONES FINANCIERAS NOTA 5 20.272.109.386 10.436.451.721 9.635.722.373

PROVEEDORES (Nota 3) NOTA 6 803.294.771 781.766.603 21.528.168

OTRAS CUENTAS POR PAGAR (Nota 3) NOTA 7 1.922.473.218 797.093.485 1.125.379.733

INGRESOS RECIBIDOS POR ANTICIPADO NOTA 8 2.986.603.474 859.012.717 2.127.590.757

IMPUESTO DE RENTA 970.893.935 830.576.944 140.316.991

IMPUESTO A LAS VENTAS 0 0 0

0

28.387.227.326 14.416.695.861 13.770.596.173

PASIVO A LARGO PLAZO

OBLIGACIONES FINANCIERAS NOTA 5 14.954.995.130 10.065.888.180 4.889.106.950

PROVISION IMPUESTOS 0 0 0

PRESTACIONES SOCIALES NOTA 9 209.434.147 146.912.524 62.521.623

15.164.429.277 10.212.800.704 4.951.628.573

TOTAL PASIVO 43.551.656.603 24.629.496.565 18.722.224.746

PATRIMONIO NOTA 10

0

CAPITAL AUTORIZADO 4.000.000.000 4.000.000.000 0

CAPITAL POR SUSCRIBIR 0 1.000.000.000 -1.000.000.000

CAPITAL SUSCRITO Y PAGADO 4.000.000.000 3.000.000.000 1.000.000.000

0

RESERVA LEGAL 203.027.639 117.096.378 85.931.261

RESERVA PARA IMPUESTO 15.323.955 15.323.955

RESULTADOS DE EJERCICIOS ANTERIORES 1.500.000.000 212.363.608 1.287.636.392

RESULTADOS DEL EJERCICIO 624.473.626 859.312.613 -234.838.987

SUPERAVIT POR VALORIZACION 3.145.234.000 3.145.234.000 0

9.488.059.220 7.334.006.599 2.154.052.621

TOTAL PASIVO+PATRIMONIO 53.039.715.823 31.963.503.164 20.876.277.367

BALANCE GENERAL COMPARATIVO A DICIEMBRE 31 DE 2015

EL REPRESENTANTE LEGAL Y EL CONTADOR PUBLICO DEJAN CONSTANCIA CON SU FIRMA, QUE HAN VERIFICADO PREVIAMENTE LAS AFIRMACIONES

CONTENIDAS EN LOS ESTADOS FINANCIEROS, CONFORME AL REGLAMENTO, Y QUE LAS MISMAS SE HAN TOMADO FIELMENTE DE LOS LIBROS

38

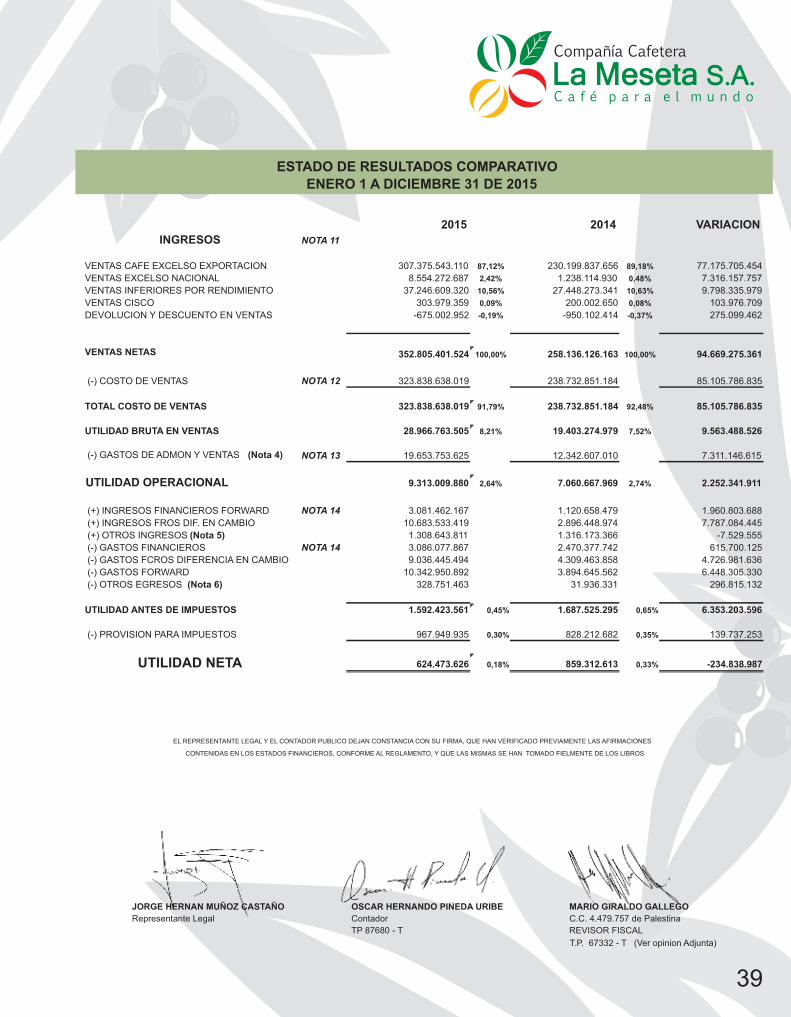

2015 2014 VARIACION

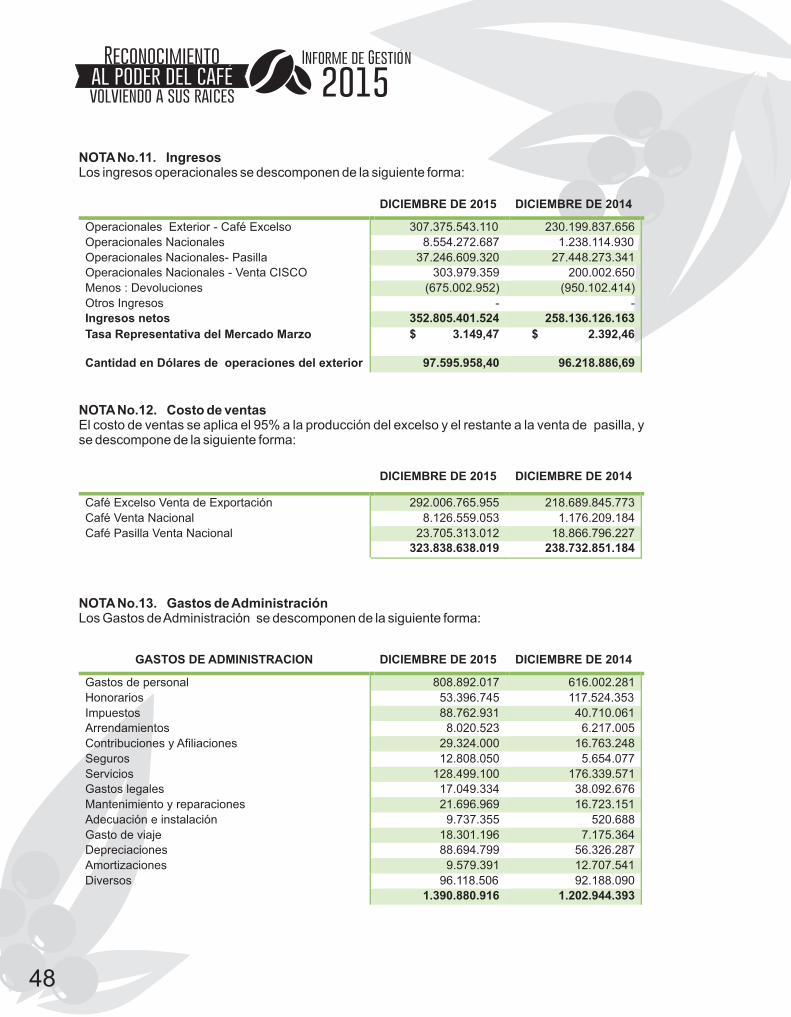

INGRESOS NOTA 11

VENTAS CAFE EXCELSO EXPORTACION 307.375.543.110 87,12% 230.199.837.656 89,18% 77.175.705.454

VENTAS EXCELSO NACIONAL 8.554.272.687 2,42% 1.238.114.930 0,48% 7.316.157.757

VENTAS INFERIORES POR RENDIMIENTO 37.246.609.320 10,56% 27.448.273.341 10,63% 9.798.335.979

VENTAS CISCO 303.979.359 0,09% 200.002.650 0,08% 103.976.709

DEVOLUCION Y DESCUENTO EN VENTAS -675.002.952 -0,19% -950.102.414 -0,37% 275.099.462

VENTAS NETAS 352.805.401.524 100,00% 258.136.126.163 100,00% 94.669.275.361

(-) COSTO DE VENTAS NOTA 12 323.838.638.019 238.732.851.184 85.105.786.835

TOTAL COSTO DE VENTAS 323.838.638.019 91,79% 238.732.851.184 92,48% 85.105.786.835

UTILIDAD BRUTA EN VENTAS 28.966.763.505 8,21% 19.403.274.979 7,52% 9.563.488.526

(-) GASTOS DE ADMON Y VENTAS (Nota 4) NOTA 13 19.653.753.625 12.342.607.010 7.311.146.615

UTILIDAD OPERACIONAL 9.313.009.880 2,64% 7.060.667.969 2,74% 2.252.341.911

(+) INGRESOS FINANCIEROS FORWARD NOTA 14 3.081.462.167 1.120.658.479 1.960.803.688

(+) INGRESOS FROS DIF. EN CAMBIO 10.683.533.419 2.896.448.974 7.787.084.445

(+) OTROS INGRESOS (Nota 5) 1.308.643.811 1.316.173.366 -7.529.555

(-) GASTOS FINANCIEROS NOTA 14 3.086.077.867 2.470.377.742 615.700.125

(-) GASTOS FCROS DIFERENCIA EN CAMBIO 9.036.445.494 4.309.463.858 4.726.981.636

(-) GASTOS FORWARD 10.342.950.892 3.894.645.562 6.448.305.330

(-) OTROS EGRESOS (Nota 6) 328.751.463 31.936.331 296.815.132

UTILIDAD ANTES DE IMPUESTOS 1.592.423.561 0,45% 1.687.525.295 0,65% 6.353.203.596

(-) PROVISION PARA IMPUESTOS 967.949.935 0,30% 828.212.682 0,35% 139.737.253

UTILIDAD NETA 624.473.626 0,18% 859.312.613 0,33% -234.838.987

ESTADO DE RESULTADOS COMPARATIVO

ENERO 1 A DICIEMBRE 31 DE 2015

EL REPRESENTANTE LEGAL Y EL CONTADOR PUBLICO DEJAN CONSTANCIA CON SU FIRMA, QUE HAN VERIFICADO PREVIAMENTE LAS AFIRMACIONES

CONTENIDAS EN LOS ESTADOS FINANCIEROS, CONFORME AL REGLAMENTO, Y QUE LAS MISMAS SE HAN TOMADO FIELMENTE DE LOS LIBROS

39

ENTIDAD REPORTANTE

Compañía Cafetera la Meseta S. A. Nit. 900.298.861-9 con domicilio principal en la ciudad de Chinchiná, Departamento de Caldas, Colombia, Sur América, con domicilio social en la Carrera 5 N. 6-30, constituida mediante Escritura Pública No. 482 de la Notaria Segunda de Chinchiná de fecha Junio 17 de 2009, inscrita en la Cámara de Comercio de Chinchiná el día 6 de Julio de 2009 bajo el registro No. 00001897 del Libro IX y matricula mercantil No.17440. Su vigencia es hasta el 31 de diciembre de 2040. Su objeto social es 1) La compra, venta, importación, exportación, comercialización, distribución, representación y agencia de toda clase de mercancías nacionales o extranjeras. 2) La organización, explotación, administración y operación de establecimientos de comercio destinados a la comercialización de toda clase de mercancías y, especialmente, la producción de café, su trilla, y la compra, venta y exportación de café en todas sus presentaciones. Para el cumplimiento del objeto la sociedad podrá, especialmente, celebrar toda clase de actos y contratos relacionados con el manejo de inmuebles, adquirir bienes muebles o inmuebles a cualquier título, enajenarlos o de cualquier otra forma disponer de ellos, gravarlos con prenda o hipoteca, limitar su dominio, darlos en garantía a terceros por obligaciones propias; dar o tomar en arrendamiento o comodato bienes muebles o inmuebles; celebrar operaciones sobre establecimientos de comercio, participar como socio o accionista en la constitución de toda clase de sociedades comerciales o civiles y adquirir a cualquier título cuotas, partes o acciones en ésta misma clase de sociedades; dar, aceptar, negociar, pagar, endosar, cancelar, vender, revender títulos valores de toda clase, celebrar el contrato de mutuo a interés o sin él, con garantía o sin ella, celebrar contratos bancarios, en general realizar toda clase se actos y operaciones civiles y mercantiles, explotar actividades empresariales, siempre en relación con el objeto indicado, sin que pueda decirse que la sociedad carece de capacidad para desarrollar cualquier acto de tal naturaleza. 3. La cereza resultante del beneficio del café podrá procesarla con destino a la obtención del producto final HUMUS (Abono Orgánico) para enajenarlo en los mercados nacionales e internacionales.

PARAGRAFO 1°: De acuerdo con la ley, se entienden incluidos en el objeto social los actos directamente relacionados con el mismo y los que tengan como finalidad ejercer los derechos o cumplir las obligaciones legal o convencionalmente derivadas de la existencia de la sociedad.

PARAGRAFO 2°: La sociedad podrá fusionarse con otra u otras sociedades que tengan un objeto social igual o parecido al que la sociedad se propone, podrá, igualmente, absorber o fusionar otra u otras sociedades, o escindirse.

PARAGRAFO 3°: Podrá la sociedad, además, y para el cumplimiento de su objeto, participar en todo género de licitaciones y/o convocatorias públicas o privadas para la ejecución de las actividades o la prestación de los servicios que constituyen su objeto social principal.

PARAGRAFO 4: Queda prohibido a Compañía Cafetera la Meseta S.A., prestar fianzas o avales de cualquier clase o garantizar con su firma o con sus bienes obligaciones de terceros, salvo que se trate de afianzar, avalar o garantizar operaciones de terceros en las que compañía tenga un interés directo.

PRINCIPALES POLÍTICAS Y PRACTICAS CONTABLES

Sistema Contable: La contabilidad y los Estados Financieros de la Compañía Cafetera La Meseta S. A., se ciñen a las normas y prácticas de contabilidad generalmente aceptadas, disposiciones de

Notas a los estados financieros 2015

40

la Superintendencia de Sociedades y normas legales expresas en Colombia, Decretos 2649 y 2650 de 1993, que han sido reemplazados por la ley 1314 de 2009 y sus decretos reglamentarios 2784 de 2012, decreto 3023 de 2013 y decreto 3024 de 2013. El año 2014 fue el inicio del período de transición que consiste en manejar un paralelo de la contabilidad bajo COLGAAP y NIIF- NIC, la empresa por pertenecer al grupo I, lleva 2 años consecutivos en la implementación de las NIIF-NIC, presentando oportunamente los estados financieros en normas internacionales a la superintendencia de sociedades

Unidad Monetaria: De acuerdo con las disposiciones legales, la unidad monetaria utilizada por la compañía para las cuentas de Balance y Estado de Resultados es el peso colombiano.

Diferencia en Cambio: Las Cuentas por Cobrar y las Cuentas por Pagar en moneda extranjera son convertidas en pesos colombianos a la tasa representativa de mercado al cierre del ejercicio, para el 31 de diciembre de 2015 la TRM certificada por la Superintendencia Financiera fue de $3.149,47 La diferencia en cambio generada se registra en las cuentas de resultado.

NOTAS DE CARÁCTER GENERAL:

Deudores: La cartera con clientes tiene una rotación de 10 días, no se realizaron provisiones por no existir cartera vencida.

En cuanto a los otros tipos de deudores, dependiendo su origen deben efectuar las revelaciones respectivas.

Inventarios: Se contabilizan al costo de adquisición por el sistema del Inventario permanente y su método de valoración es promedio ponderado.

Propiedades, planta y equipo: Se registran por su costo de adquisición, su depreciación se realiza con base del método de línea recta.

Los gastos por reparaciones y mantenimiento se cargan a los resultados del ejercicio en la medida en que se incurren. Para aquellos activos que requieren reparación o mantenimiento para incrementar su vida útil, debe ser re calculada su depreciación en la misma proporción.

La compañía emplea las técnicas y procedimientos para la depreciación que en términos fiscales,

contables y tributarios son aplicadas en Colombia, así:

* Para edificios 5% - 20 años

* Para muebles y enseres 10% - 10 años

* Para equipos de computación 20% - 5 años

* Para vehículos 20% - 5 años

Diferidos: Están compuestos por gastos pagados por anticipado, en donde se registran seguros y

mantenimientos amortizados a un ( 1) año, y activos diferidos originados principalmente en:

Gastos de Instalación y Montaje amortizados a cinco(5 ) años y software a tres(3 ) años.

Valorizaciones y Provisiones Propiedades, planta y equipo: Conforme a lo dispuesto el Decreto 2649 de 1993, la sociedad reconoce las valorizaciones o provisiones que resultan de

41

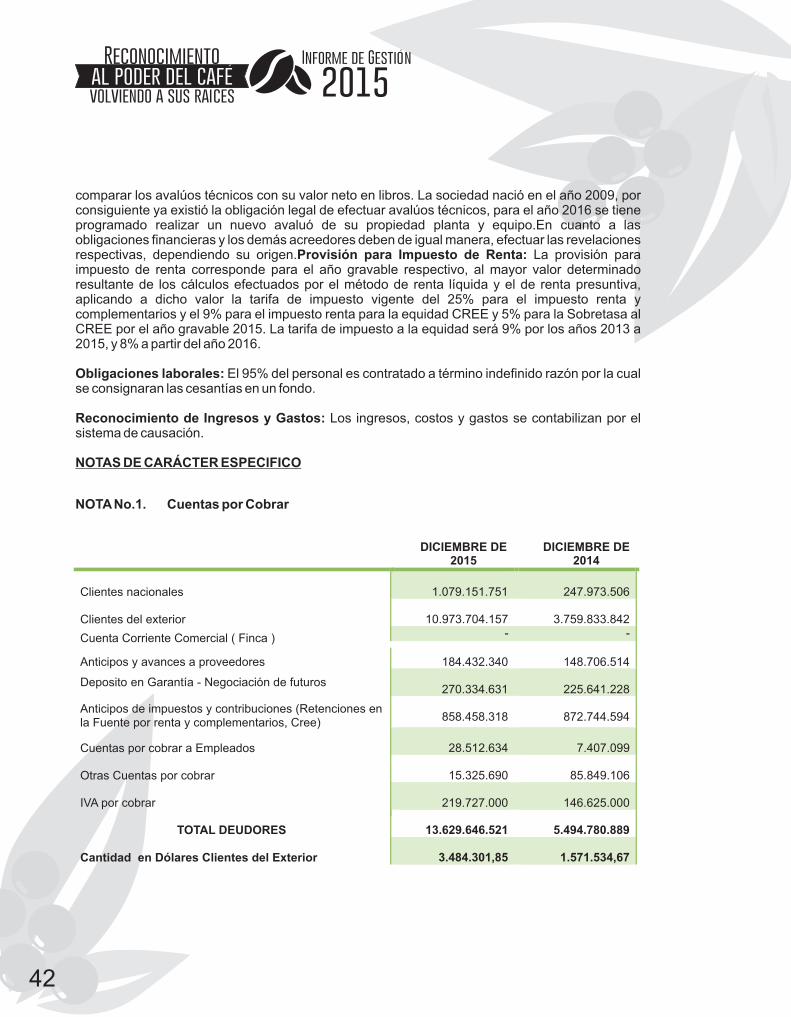

comparar los avalúos técnicos con su valor neto en libros. La sociedad nació en el año 2009, por consiguiente ya existió la obligación legal de efectuar avalúos técnicos, para el año 2016 se tiene programado realizar un nuevo avaluó de su propiedad planta y equipo.En cuanto a las obligaciones financieras y los demás acreedores deben de igual manera, efectuar las revelaciones respectivas, dependiendo su origen.Provisión para Impuesto de Renta: La provisión para impuesto de renta corresponde para el año gravable respectivo, al mayor valor determinado resultante de los cálculos efectuados por el método de renta líquida y el de renta presuntiva, aplicando a dicho valor la tarifa de impuesto vigente del 25% para el impuesto renta y complementarios y el 9% para el impuesto renta para la equidad CREE y 5% para la Sobretasa al CREE por el año gravable 2015. La tarifa de impuesto a la equidad será 9% por los años 2013 a 2015, y 8% a partir del año 2016.

Obligaciones laborales: El 95% del personal es contratado a término indefinido razón por la cual se consignaran las cesantías en un fondo.

Reconocimiento de Ingresos y Gastos: Los ingresos, costos y gastos se contabilizan por el sistema de causación.

NOTAS DE CARÁCTER ESPECIFICO

NOTA No.1. Cuentas por Cobrar

DICIEMBRE DE 2015

DICIEMBRE DE 2014

Clientes nacionales

Clientes del exterior

Cuenta Corriente Comercial ( Finca )

Anticipos y avances a proveedores

Deposito en Garantía - Negociación de futuros

Anticipos de impuestos y contribuciones (Retenciones en la Fuente por renta y complementarios, Cree)

Cuentas por cobrar a Empleados

Otras Cuentas por cobrar

IVA por cobrar

TOTAL DEUDORES

Cantidad en Dólares Clientes del Exterior

1.079.151.751

10.973.704.157

-

184.432.340

270.334.631

858.458.318

28.512.634

15.325.690

219.727.000 13.629.646.521 3.484.301,85

247.973.506

3.759.833.842 -

148.706.514

225.641.228

872.744.594

7.407.099

85.849.106

146.625.000

5.494.780.889

1.571.534,67

42

NOTA No 2. DiferidosLos gastos pre operativos por la creación de la compañía se amortizarán a cinco (5) años y las licencias a tres (3) años.

NOTA No.3. Propiedad planta y equipo

Informe de Avalúos

El Avalúo de la Propiedad, planta y equipo fue realizado por parte de la Corporación Lonja de Profesionales de Avaluadores PROLONJAS, De acuerdo a la NIIF, se tiene programado realizar un nuevo avaluó en el año 2016, con el fin actualizar los valores actuales de la propiedad planta y equipo.

Depreciación acumulada

La depreciación contable se aplica con criterios económicos pero utilizando el método de línea recta y la depreciación fiscal se aplica buscando las alternativas que alivien el pago de impuestos de acuerdo con las normas colombianas.

DICIEMBRE DE 2015

DICIEMBRE DE 2014

6.249.123.385

-

1.336.214.794

182.054.832

3.164.618.516

84.096.356

196.276.547

57.178.800

61.616.836

11.331.180.066

1.401.683.524

3.145.234.000

13.074.730.542

752.417.800

-

694.105.995

-

2.270.364.840

42.211.218

124.044.573

54.926.000 -

3.938.070.426

950.673.360

3.145.234.000

6.132.631.066

Bienes Inmuebles Rurales y Urbanos

Construcciones en curso

Construcciones y edificaciones

Maquinaria y Equipo en Montaje

Maquinaria y Equipo

Muebles y Enseres

Equipo Computación y Comunicación

Flota y Equipo de Transporte

Acueductos Plantas y Redes

Subtotal

Depreciación Acumulada

Valorización Activos

Total Propiedad planta y equipo Neto

DICIEMBRE DE 2015

DICIEMBRE DE 2014

Gastos pagados por anticipado Seguros Responsabilidad civil, Sustracción, transporte Otros Gastos pagados por anticipado (Mulas) Licencias de Software Organización y Preoperativos

TOTAL

979.113

- - -

979.113

9.829.232

9.829.232

-

43

NOTA No. 4. Intangibles – Derechos

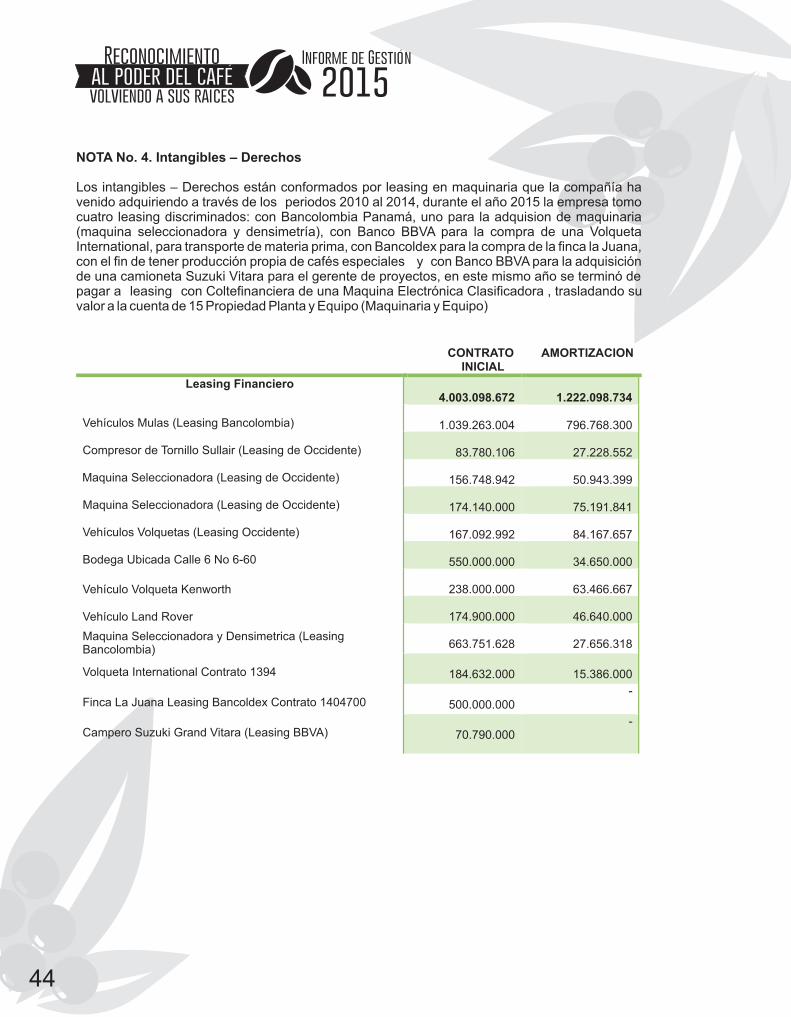

Los intangibles – Derechos están conformados por leasing en maquinaria que la compañía ha venido adquiriendo a través de los periodos 2010 al 2014, durante el año 2015 la empresa tomo cuatro leasing discriminados: con Bancolombia Panamá, uno para la adquision de maquinaria (maquina seleccionadora y densimetría), con Banco BBVA para la compra de una Volqueta International, para transporte de materia prima, con Bancoldex para la compra de la finca la Juana, con el fin de tener producción propia de cafés especiales y con Banco BBVA para la adquisición de una camioneta Suzuki Vitara para el gerente de proyectos, en este mismo año se terminó de pagar a leasing con Coltefinanciera de una Maquina Electrónica Clasificadora , trasladando su valor a la cuenta de 15 Propiedad Planta y Equipo (Maquinaria y Equipo)

CONTRATO INICIAL

AMORTIZACION

Leasing Financiero

Vehículos Mulas (Leasing Bancolombia)

Compresor de Tornillo Sullair (Leasing de Occidente)

Maquina Seleccionadora (Leasing de Occidente)

Maquina Seleccionadora (Leasing de Occidente)

Vehículos Volquetas (Leasing Occidente)

Bodega Ubicada Calle 6 No 6-60

Vehículo Volqueta Kenworth

Vehículo Land Rover

Maquina Seleccionadora y Densimetrica (Leasing Bancolombia)

Volqueta International Contrato 1394

Finca La Juana Leasing Bancoldex Contrato 1404700

Campero Suzuki Grand Vitara (Leasing BBVA)

4.003.098.672

1.039.263.004

83.780.106

156.748.942

174.140.000

167.092.992

550.000.000

238.000.000

174.900.000 663.751.628

184.632.000

500.000.000

70.790.000

1.222.098.734

796.768.300

27.228.552

50.943.399

75.191.841

84.167.657

34.650.000

63.466.667

46.640.000

27.656.318

15.386.000

-

-

44

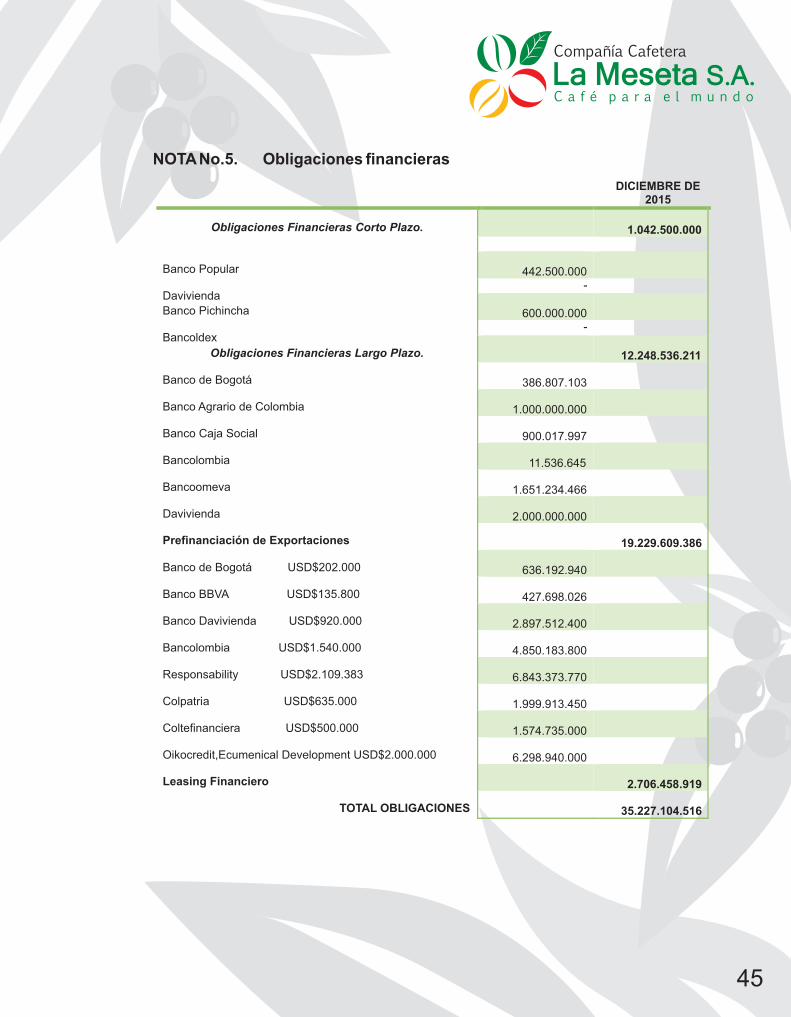

NOTA No.5. Obligaciones financieras

DICIEMBRE DE 2015

-

-

442.500.000

600.000.000

386.807.103

1.000.000.000

900.017.997

11.536.645

1.651.234.466

2.000.000.000

636.192.940

427.698.026

2.897.512.400

4.850.183.800

6.843.373.770

1.999.913.450

1.574.735.000

6.298.940.000

1.042.500.000

12.248.536.211

19.229.609.386

2.706.458.919

35.227.104.516

Obligaciones Financieras Corto Plazo.

Banco Popular

Davivienda

Banco Pichincha

Bancoldex

Obligaciones Financieras Largo Plazo.

Banco de Bogotá

Banco Agrario de Colombia

Banco Caja Social

Bancolombia

Bancoomeva

Davivienda

Prefinanciación de Exportaciones

Banco de Bogotá USD$202.000

Banco BBVA USD$135.800

Banco Davivienda USD$920.000

Bancolombia USD$1.540.000

Responsability USD$2.109.383

Colpatria USD$635.000

Coltefinanciera USD$500.000

Oikocredit,Ecumenical Development USD$2.000.000

Leasing Financiero

TOTAL OBLIGACIONES

45

NOTA No.6. Proveedores

NOTA No 7. Cuentas por Pagar

NOTA No.8. Ingresos Recibidos por anticipado

NOTA No.9. Pasivos Estimados y Provisiones

DICIEMBRE DE

2015DICIEMBRE DE

2014

Proveedores Nacionales Empaque e Insumos

Proveedores Materia Prima

501.223.129

302.071.642

803.294.771

308.593.317

473.173.286

781.766.603

DICIEMBRE DE 2015

DICIEMBRE DE 2014

484.845.725

54.344.000

3.132.000

12.371.000

22.885.220

20.711.900

198.803.640

1.542.492.210

92.196.000

6.030.000

21.401.999

28.369.778

33.657.358

198.325.873

970.893.935 830.576.944

-

-

Costos y gastos por pagar

Retenciones en la Fuente por Pagar

Impuesto a las ventas por pagar retenido

Impuesto de Industria y Comercio retenido

Retenciones y aportes de Nomina

Acreedores Varios

Tarjeta Cafetera

Impuesto de Renta por pagar

Impuesto a la Riqueza y Normalización Tributaria

2.893.367.153 1.627.670.429

DICIEMBRE DE

2015DICIEMBRE DE

2014

Ingresos Recibidos por anticipado de Futuras ventas

263.463.182

859.012.717 Ingresos Recibidos para terceros 2.723.140.293

DICIEMBRE DE 2015

DICIEMBRE DE 2014

-

209.434.147

146.912.524

Obligaciones Laborales Cesantías, intereses, vacaciones y prima legal.

Provisión Impuesto de Renta - -

209.434.147

146.912.524

46

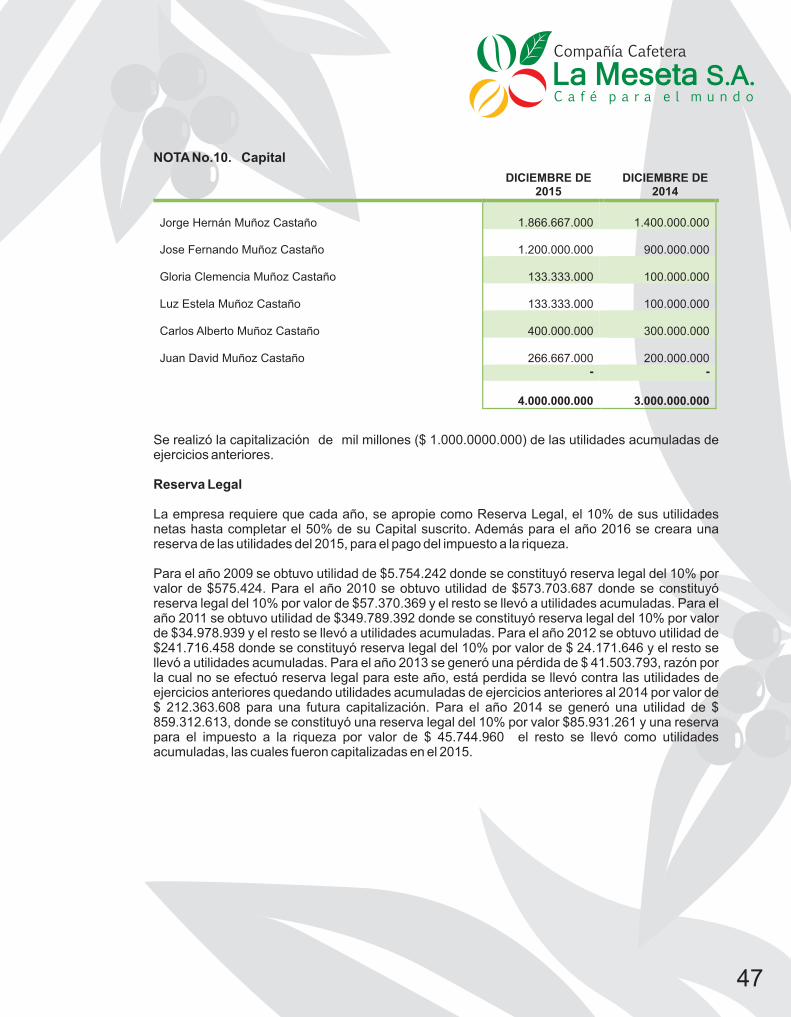

NOTA No.10. Capital

Se realizó la capitalización de mil millones ($ 1.000.0000.000) de las utilidades acumuladas de ejercicios anteriores.

Reserva Legal

La empresa requiere que cada año, se apropie como Reserva Legal, el 10% de sus utilidades netas hasta completar el 50% de su Capital suscrito. Además para el año 2016 se creara una reserva de las utilidades del 2015, para el pago del impuesto a la riqueza.