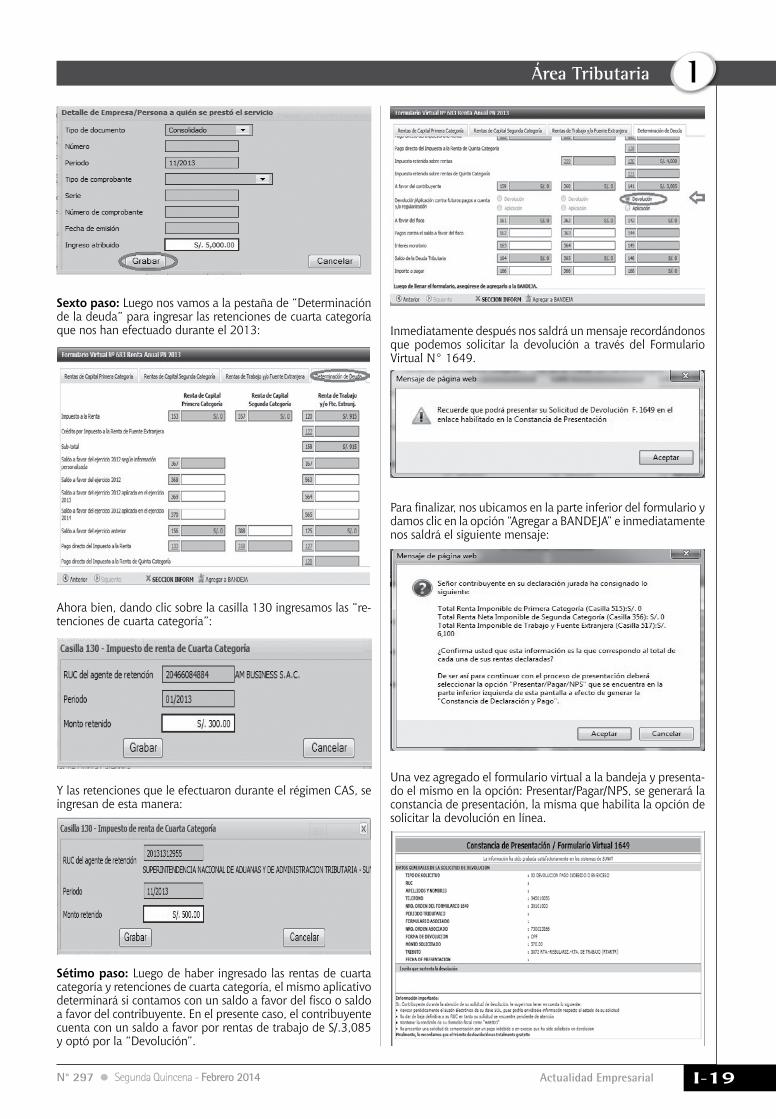

4

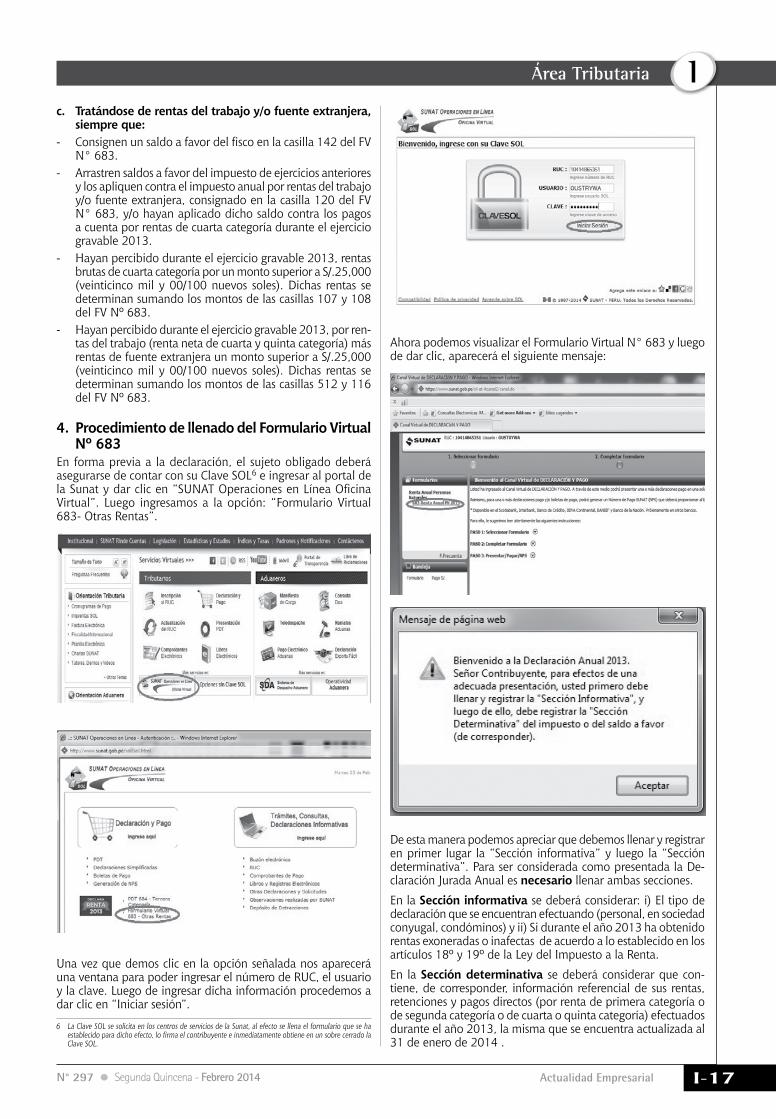

Instituto Pacífico I I-16 N° 297 Segunda Quincena - Febrero 2014 Actualidad y Aplicación Práctica Formulario Virtual Nº 683 - Renta anual 2013 - Personas naturales y otras rentas Autor : Dr. José Luis Calle Sánchez Título : Formulario Virtual Nº 683 - Renta anual 2013 - Personas naturales y otras rentas Fuente : Actualidad Empresarial Nº 297 - Segunda Quincena de Febrero 2014 Ficha Técnica 1. Introducción Como ya es conocido por todos, me- diante la Resolución de Superintendencia Nº 366-2013/SUNAT, se aprobaron las disposiciones y formularios para la De- claración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras del Ejercicio Gravable 2013. Mediante el artículo 2° de la referida resolución se aprobó el Formulario Virtual N° 683 – Renta Anual 2013 - Persona Natural aplicable para declarar las rentas de primera y de segunda categoría, origi- nadas en la enajenación de los bienes a que se refiere el inciso a) del artículo 2° de la Ley, rentas del trabajo y rentas de fuente extranjera. Ahora bien, debido a que el Formulario Virtual N° 683 ya se encuentra disponible en SUNAT Virtual 1 a partir del 17.02.14, vamos a desarrollar y dar algunos alcances para el correcto llenado y presentación de la declaración jurada anual 2013. 2. Consideraciones generales - Se ha eliminado el uso del PDT (Pro- grama de Declaración Telemática) para declarar la renta de personas naturales no empresariales y a partir del ejercicio 2013 se ha establecido el uso del Formulario Virtual N° 683- Renta Anual 2013 (Persona Natural) 2 . - Cuando nos referimos a personas na- turales, también aludimos a sucesio- nes indivisas y sociedades conyugales que hayan ejercido la opción prevista en el artículo 16° de la Ley del Im- puesto a la Renta y que percibieron durante el ejercicio 2013 rentas dis- tintas a las de tercera categoría. - Debemos tener en cuenta algunas situaciones de contribuyentes que no tienen que regularizar el pago de 1 Se refiere al Portal de la SUNAT en la Internet, cuya dirección es <http://www.sunat.gob.pe.>. 2 Recordemos que cuando usábamos el PDT teníamos primero que descargar el programa de la página de Sunat. Luego, debíamos utilizar nuestra Clave SOL para poder ingresar a SUNAT Operaciones en Línea y descargar nuestro archivo personalizado, para que una vez guardada la información en nuestro disco duro, ingresemos al PDT y desde ese medio importemos la información personalizada al PDT. Era un procedimiento algo extenso y para algunos, engorroso. Ahora con solo ingresar al Formulario Virtual N° 683, en principio se va poder visualizar su información personalizada de todas sus rentas, salvo excepciones. sus tributos en la Declaración Jurada Anual. Por ejemplo, tenemos: • Las personas naturales no profesio- nales, que perciban rentas de cuarta categoría únicamente por realiza- ción de actividades de oficios que durante todo el ejercicio 2013 ha tributado bajo el Nuevo Régimen Único Simplificado – NRUS 3 . • El impuesto a la renta de segunda categoría por enajenación de in- muebles que no son casa habitación (pago definitivo). En dicho supuesto el enajenante además de pagar el 5 % de la ganancia de capital (pre- cio de venta menos el costo compu- table) debe realizar una declaración en el Formulario Virtual N° 1665 usando la clave SOL. • El impuesto a la renta de segun- da categoría por distribución de dividendos por el cual la entidad retiene el 4.1 % en el PDT 617- Otras retenciones. • Los contribuyentes que durante el ejercicio gravable 2013 hubieran percibido exclusivamente rentas de quinta categoría. Si estos con- tribuyentes tienen que efectuar pago del impuesto no retenido, deberán aplicar las disposiciones establecidas en la Resolución de Superintendencia N° 056-2011/ SUNAT. A su vez de solicitar de- voluciones del impuesto retenido en exceso, deberán aplicar el procedimiento establecido en la Resolución de Superintendencia N° 036-98/SUNAT. • Los contribuyentes no domicilia- dos en el país que obtengan ren- tas de fuente peruana, respecto de las cuales no se hubiera rea- lizado la retención del impuesto. En este caso deberán efectuar el pago del importe no reteni- do mediante la Boleta de Pago N° 1073, consignando el código de tributo 3061 - Renta No do- miciliados - Cuenta Propia y el periodo correspondiente al mes en que procedía la retención. 3. Sujetos obligados a presentar el Formulario Virtual N° 683- Renta Anual 2013 Están obligados a presentar la Declaración Jurada Anual Persona Natural 2013, las personas naturales, sucesiones indivisas y 3 Decreto Legislativo Nº 937, Texto del Nuevo Régimen Único Simplificado (14.11.2003). sociedades conyugales domiciliadas en el país, y que en el ejercicio 2013 se encuen- tren en alguno de los siguientes supuestos: a. Tratándose de rentas de primera categoría, siempre que: - Consignen un saldo a favor del fisco en la casilla 161 del FV Nº 683. - Arrastren saldos a favor del IR de ejercicios anteriores y los apliquen contra el impuesto anual por rentas de primera categoría consignado en la casilla 153 del FV Nº 683. - Hayan obtenido ingresos por un mon- to superior a S/.25,000 para lo cual considerarán el monto resultante de la casilla 501 del FV Nº 683. b. Tratándose de rentas de segunda categoría Que provengan de ganancias de capital originadas en la enajenación, redención o rescate de los bienes a que se refiere el inciso a) del artículo 2° de la Ley del Impuesto a la Renta (acciones, partici- paciones, bonos, títulos y otros valores mobiliarios), así como por rentas de fuente extranjera provenientes de dichos bienes, siempre que: - Consignen un saldo a favor del fisco en la casilla 362 del FV N° 683. En el caso de la renta de fuente extranjera, solo se considerará como renta de se- gunda categoría a la establecida en el segundo párrafo del artículo 51° de la Ley y que está constituida por acciones, participaciones, bonos, títulos y otros valores mobiliarios, que se encuentren registrados en el Registro Público de Mercado de Valores del Perú y siempre que su enajenación se realice a través de un mecanismo centralizado de negociación del país 4 o, que estando registrados en el exterior, su enaje- nación se efectúe en mecanismos de negociación extranjeros, siempre que exista un convenio de integración suscrito con estas entidades 5 . - Arrastren saldos a favor del IR de ejercicios anteriores y los apliquen contra el impuesto anual por rentas de segunda categoría consignado en la casilla 357 del FV Nº 683. - Hayan percibido ingresos por un monto superior a S/.25,000 para lo cual considerarán el monto resultante de la suma de las casillas 350 y 385 del FV Nº 683. 4 En nuestro país, dicho mecanismo lo constituye Cavali, más infor- mación al respecto en www.cavali.com.pe. 5 Más información al respecto en www.milamercadointegrado.com