Argentina ante sus desafíos inminentes Entre los riesgos de corto y las oportunidades de largo. Luis Secco (@luissecco) Perspectiv@s Cámara Chileno Argentina de Comercio 3 de Setiembre de 2013

Transcript

Argentina ante sus desafíos inminentesEntre los riesgos de corto

y las oportunidades de largo.

Luis Secco (@luissecco)

Perspectiv@s

Cámara Chileno Argentina de Comercio

3 de Setiembre de 2013

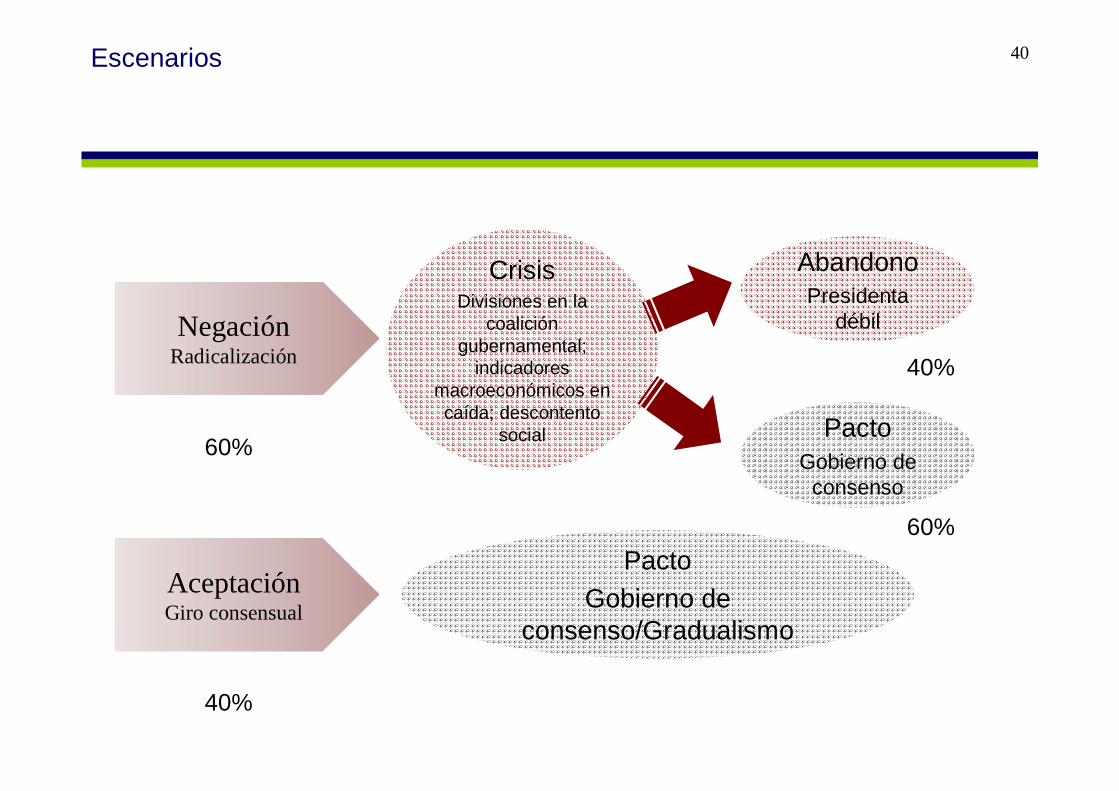

¿Qué tan cerca está Argentina de una corrección macro?

La gobernabilidad es clave

Crisis previas:Debilidades macro: fiscal y externa (déficits) con o sin inflación; con o sin

atraso cambiario+

“Gatillo” que coordine expectativas (shock)+

Debilidad Política del Presidente

2013/2015:Están presentes todos los problemas macro que generaron crisis pasadas

Pero,La gobernabilidad no fue hasta acá un problema

(pero estamos en el medio de varios shocks)+

Algunos Interrogantes: El default “jurídico” y la «escapada» del blue podrán ser el gatillo?

O,En lugar de un shock será la acumulación de varios?

2

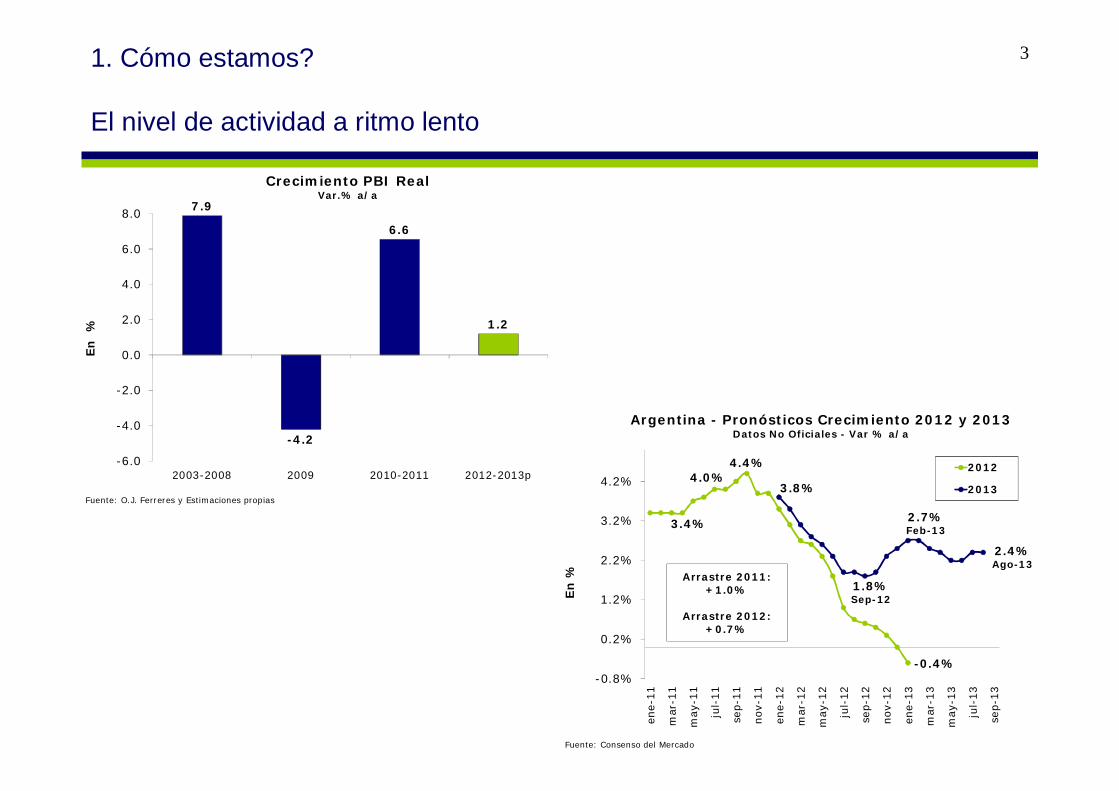

1. Cómo estamos?

El nivel de actividad a ritmo lento

3

3.4%

4.0%4.4%

-0.4%

3.8%

1.8%Sep-12

2.7%Feb-13

2.4%Ago-13

-0.8%

0.2%

1.2%

2.2%

3.2%

4.2%

ene-1

1

mar

-11

may-

11

jul-

11

sep-1

1

nov-

11

ene-1

2

mar

-12

may-

12

jul-

12

sep-1

2

nov-

12

ene-1

3

mar

-13

may-

13

jul-

13

sep-1

3

En

%

Argentina - Pronósticos Crecimiento 2012 y 2013Datos No Oficiales - Var % a/a

2012

2013

Fuente: Consenso del Mercado

Arrastre 2011:+1.0%

Arrastre 2012:+0.7%

7.9

-4.2

6.6

1.2

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

2003-2008 2009 2010-2011 2012-2013p

En

%

Crecimiento PBI Real Var.% a/a

Fuente: O.J. Ferreres y Estimaciones propias

El dato de PBI del 2do trimestre es un «outlier» 4

6.7%

4.6%

5.7%

3.7%3.4%

-2.3%

-1.5%

-0.4%-0.1%

5.5%

-3.4%

-1.4%

0.6%

2.6%

4.6%

6.6%

I.11 II III IV I.12 II III IV I.13 II

En

%Crecimiento PBI Rea (IGA)

Var % a/a

Fuente: Orlando Ferreres & Asoc.

l

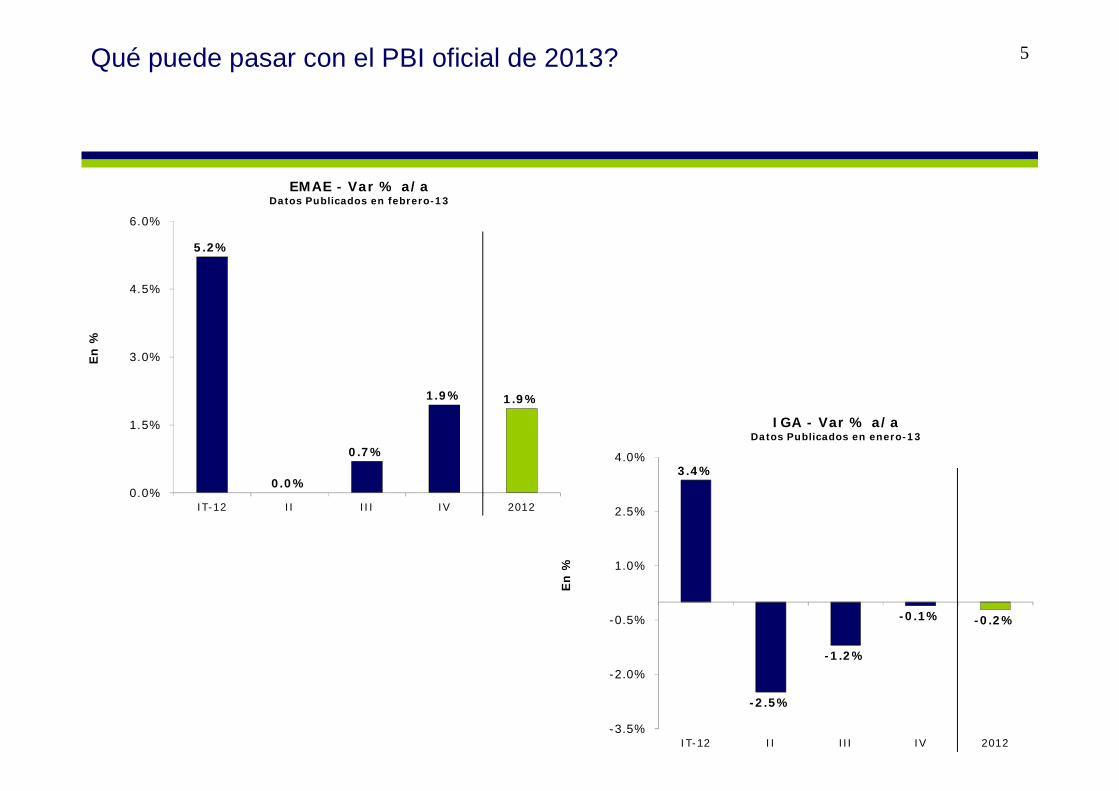

Qué puede pasar con el PBI oficial de 2013? 5

5.2%

0.0%

0.7%

1.9% 1.9%

0.0%

1.5%

3.0%

4.5%

6.0%

IT-12 II III IV 2012

En

%

EMAE - Var % a/aDatos Publicados en febrero-13

3.4%

-2.5%

-1.2%

-0.1% -0.2%

-3.5%

-2.0%

-0.5%

1.0%

2.5%

4.0%

IT-12 II III IV 2012

En

%

IGA - Var % a/aDatos Publicados en enero-13

Qué puede pasar con el PBI oficial de 2013? 6

Límite Pago Cupón PBI:

+3.22%

6.1%Ene-12

1.9%Dic-12

5.1%Jun-13

1.0%

2.5%

4.0%

5.5%

7.0%

ene-

12

mar-

12

may

-12

jul-

12

sep-1

2

nov

-12

ene-

13

mar-

13

may

-13

jul-

13

sep-1

3

nov

-13

En

%EMAE (con estacionalidad)

Var % acumulada vs igual período año anterior

Fuente: INDEC

99.0

102.5

106.0

109.5

113.0

ene-1

3

feb-1

3

mar

-13

abr-

13

may-

13

jun-1

3

jul-

13

Índ

ice b

ase

En

e-1

3=

10

0

Inflación minoristaIPC no oficial - Índice base Ene-13=100

Observado

Pasado

Fuente: Estimaciones propias y Congreso de la Nación.

Cómo estamos?La inflación no afloja a pesar de los controles (que pueden tener efectos negativos sobre la tasa de inflación)

7

Inflación Observada contra Simulada tomando como tendencia la pre-

existente al momento del congelamiento

9.1Mar-07

26.5Jul-08

13.5Oct-09

26.8 Ene-11 24.9

Sep-11

26.0Ene-13

24.9Jul-13

6.0

12.0

18.0

24.0

30.0

oct-

06

jun-0

7

feb-0

8

oct-

08

jun-0

9

feb-1

0

oct-

10

jun-1

1

feb-1

2

oct-

12

jun-1

3

En

%

Inflación minoristaIPC no oficial - Var. % a/a

Fuente: Comisión de Libertad de Expresión de la Cámara de Diputados de la Nación.

Cómo estamos?

El empleo se estanca y la desocupación ya no cae

8

0.4III-12

0.2IV-12

0.8I-13

0.0II-13

-2.0

-1.2

-0.4

0.4

1.2

I 10

II 1

0

III

10

IV 1

0

I 11

II 1

1

III

11

IV 1

1

I 12

II 1

2

III

12

IV 1

2

I 13

II 1

3

En

pu

nto

s p

orc

en

tuale

s

Tasa de DesocupaciónDiferencia vs 4 trimestres atrás - En puntos porcentuales

Fuente: INDEC

0.9IVT-07

2.3IT-09

0.2IT-10

3.2IIIT-11

0.8IIT-12

1.2IIT-13

0.0

0.9

1.8

2.7

3.6

4.5

I 05

III

05

I 06

III

06

I 07

III

07

I 08

III

08

I 09

III

09

I 10

III

10

I 11

III

11

I 12

III

12

I 13

En

%

Población OcupadaPromedio móvil 2 trimestres - Var. % a/a

Fuente: INDEC

La inflación afecta el poder adquisitivo de los trabajadores y de los hogares

7.8%I.07

-0.8%I.08

3.7%I.09

0.4%I.11

3.9%I.12

-1.2%I.13

-2.4%

0.4%

3.2%

6.0%

8.8%

I.07

III.

07

I.08

III.

08

I.09

III.

09

I.10

III.

10

I.11

III.

11

I.12

III.

12

I.13

En

%

Salario Real*Var % a/a

* (Salarios) / (Inflación)

Fuente: INDEC y Congreso de la Nación

11.7%I.07

-1.3%II.09

4.4%III.11

-1.1%I.13e

-4.2%

-0.7%

2.8%

6.3%

9.8%

13.3%

I.07

III.

07

I.08

III.

08

I.09

III.

09

I.10

III.

10

I.11

III.

11

I.12

III.

12

I.13

En

%

Masa Salarial Real*Var % a/a

* (Empleo x Salarios) / (Inflación)

Fuente: INDEC y Congreso de la Nación

9

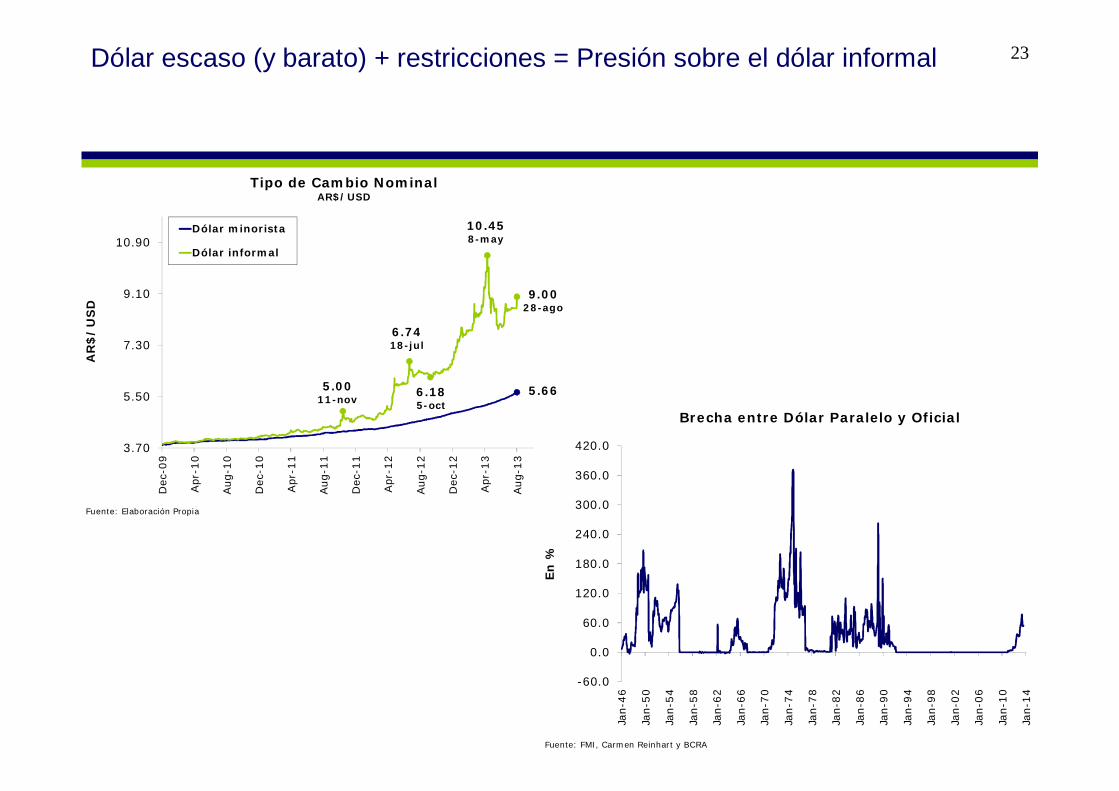

Incertidumbre cambiaria + Inflación = Impacta Negativo sobre las expectativas10

21Jul-13

30

48

0

11

22

33

44

55

66

77

ene-0

9

abr-

09

jul-

09

oct

-09

ene-1

0

abr-

10

jul-

10

oct

-10

ene-1

1

abr-

11

jul-

11

oct

-11

ene-1

2

abr-

12

jul-

12

oct

-12

ene-1

3

abr-

13

jul-

13

En

%

Expectativas sobre la situación de ArgentinaRetrospectiva - En %

Mejoró

Igual

Empeoró

Fuente: Poliarquía

34

26Jul-13

35

10

19

28

37

46

55

ene-

09

abr-

09

jul-

09

oct-

09

ene-

10

abr-

10

jul-

10

oct-

10

ene-

11

abr-

11

jul-

11

oct-

11

ene-

12

abr-

12

jul-

12

oct-

12

ene-

13

abr-

13

jul-

13

En

%

Expectativas sobre la situación de ArgentinaProspectiva - En %

Mejorará

IgualEmpeorará

Fuente: Poliarquía

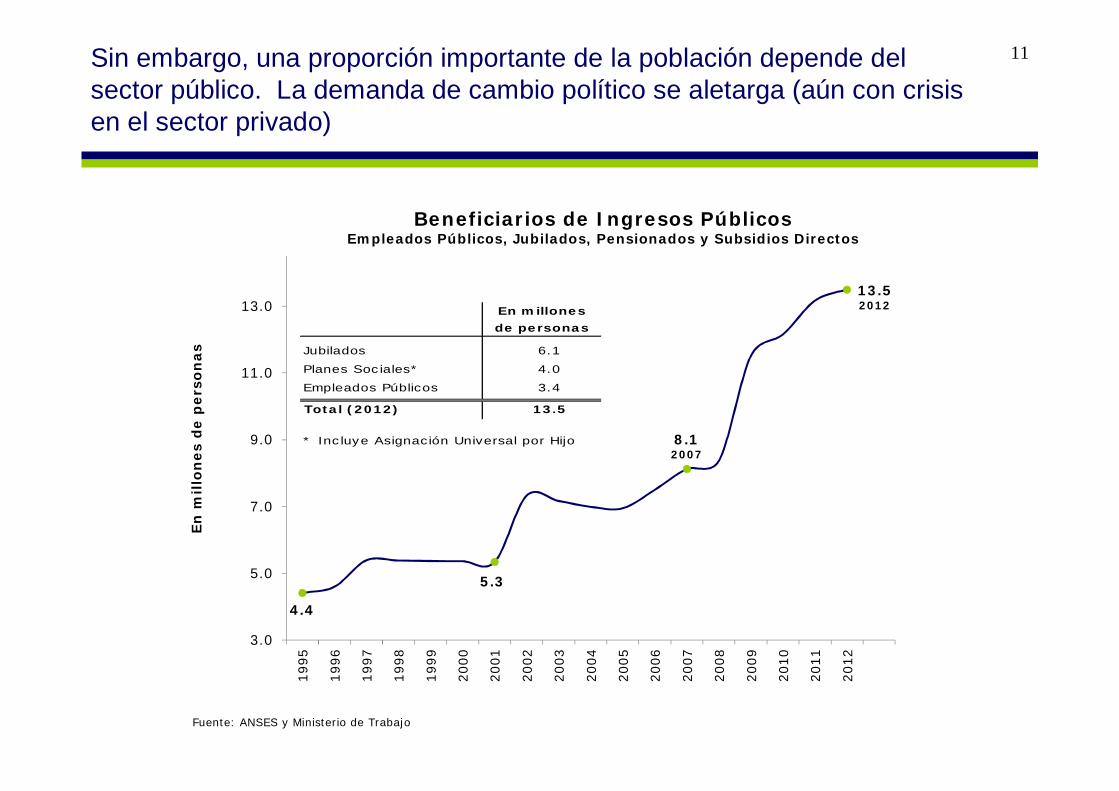

Sin embargo, una proporción importante de la población depende del sector público. La demanda de cambio político se aletarga (aún con crisis en el sector privado)

4.4

5.3

8.12007

13.52012

3.0

5.0

7.0

9.0

11.0

13.01995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

En

mil

lon

es

de p

ers

on

as

Beneficiarios de Ingresos PúblicosEmpleados Públicos, Jubilados, Pensionados y Subsidios Directos

Fuente: ANSES y Ministerio de Trabajo

En millones

de personas

Jubilados 6.1

Planes Sociales* 4.0

Empleados Públicos 3.4

Total (2012) 13.5

* Incluye Asignación Universal por Hijo

11

La inflación genera pérdida de competitividad externa 12

1.00Dic-01

2.802.75

Jun-02 2.73Oct-09

1.48Jul-13

1.52Ago-09

1.00

2.25

1.64

0.70

1.20

1.70

2.20

2.70

3.20

Jan-0

0

Oct

-00

Jul-

01

Apr-

02

Jan-0

3

Oct

-03

Jul-

04

Apr-

05

Jan-0

6

Oct

-06

Jul-

07

Apr-

08

Jan-0

9

Oct

-09

Jul-

10

Apr-

11

Jan-1

2

Oct

-12

Jul-

13

Índ

ice B

ase

Dic

-01

= 1

.00

Tipo de Cambio Real Índice Base Dic-01 = 1.00

Multilateral

EE.UU.

Brasil

Fuente: Bloomberg y Bancos Centrales

Y la pérdida de competitividad externa afecta la dinámica de las exportaciones

13

40,213Oct-09

52,554Dic-11

50,117Jul-13

37,000

40,000

43,000

46,000

49,000

52,000

55,000

ene-0

8

abr-

08

jul-

08

oct

-08

ene-0

9

abr-

09

jul-

09

oct

-09

ene-1

0

abr-

10

jul-

10

oct

-10

ene-1

1

abr-

11

jul-

11

oct

-11

ene-1

2

abr-

12

jul-

12

oct

-12

ene-1

3

abr-

13

jul-

13

En

mil

lon

es

de d

óla

res

Exportaciones sin Agro ni AutosSuma móvil 12 meses

Fuente: INDEC

+30.7%

-4.6%

2. Hay desequilibrios que corregir

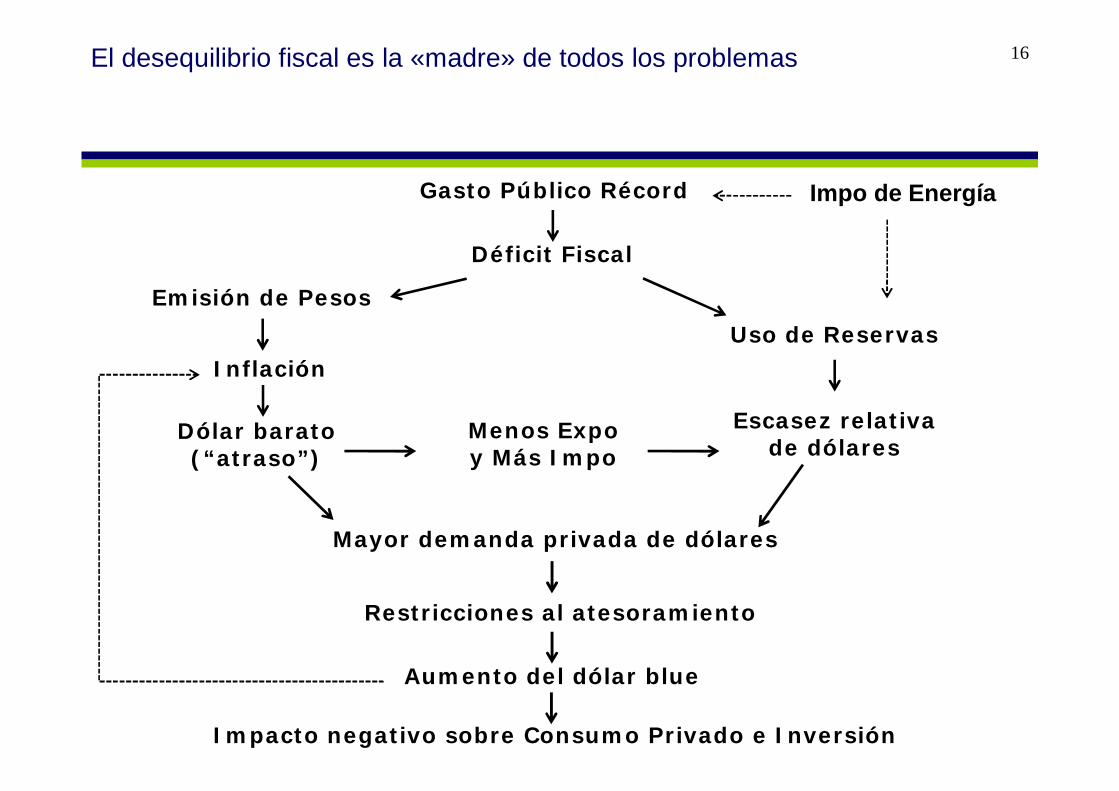

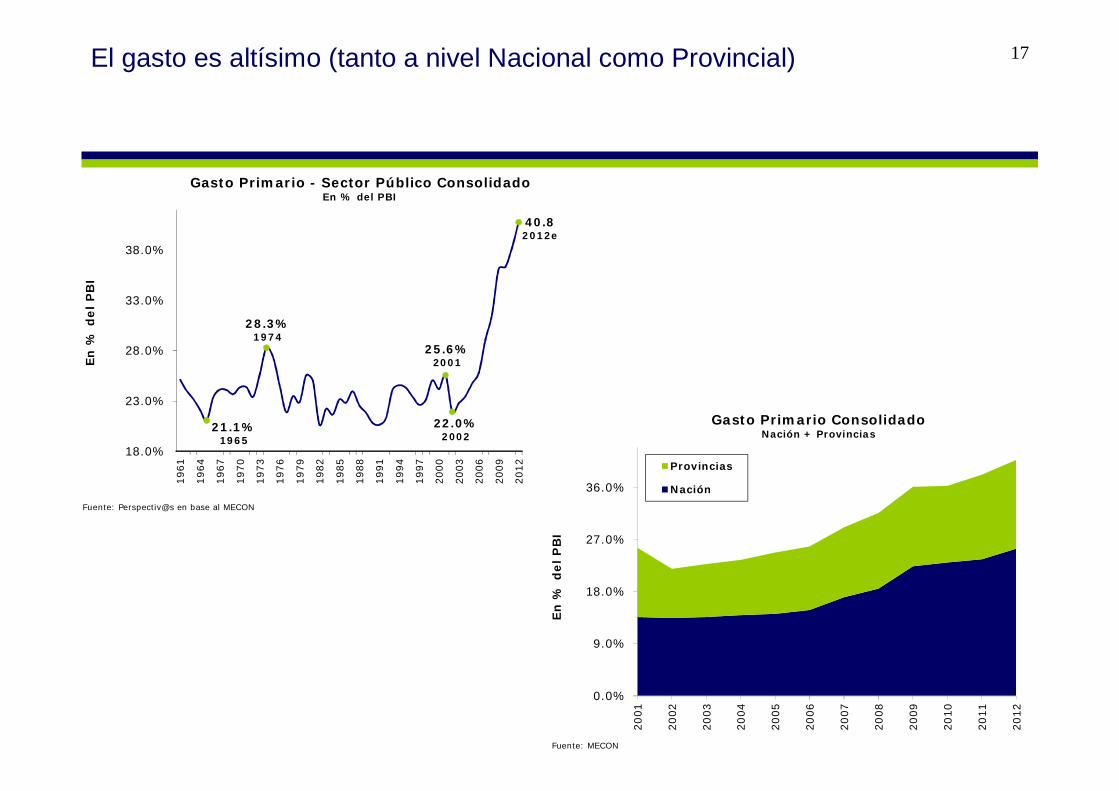

El déficit fiscal sigue aumentando

14

1.4%1.1%2004

0.6%0.3%2010

-1.3%-0.7%-1.0%2009

-1.5%2012e

-2.0%

-1.2%

-0.4%

0.4%

1.2%

2.0%

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012e

En

% d

el

PB

I

Resultado Fiscal - Provincias

Primario

Financiero

Fuente: Elaboración propia en base al MECON

4.2%Nov-04

2.9%Nov-08

-1.1%

2.9%

1.3%

-3.4%May-13-4.3%

-2.6%

-0.9%

0.8%

2.5%

4.2%

dic-

02

ago-

03

abr-

04

dic-

04

ago-

05

abr-

06

dic-

06

ago-

07

abr-

08

dic-

08

ago-

09

abr-

10

dic-

10

ago-

11

abr-

12

dic-

12

En

% d

el

PB

I

Resultado Fiscal* - Gobierno FederalSuma móvil 12-meses

Primario

Financiero

Fuente: MECON

* No incluye transferencias desde el BCRA (ni por utilidades ni por monetización de los DEG del FMI) y tampoco desde el Fondo de Garantía de Sustentabilidad Previsional.

Los subsidios siguen subiendo 15

Total subisdios directos e indirectosEn millones de pesos

4. Variacion de reservas internacionales (1 - 2 + 3) -5,814 -3,086 -2,844 -6,400 -6,500 -9,500 Stock de Reservas al final del período 46,376 43,290 40,446 36,890 30,390 20,890 Stock de Reservas netas de Encajes Depósitos en USD 40,651 34,824 32,877 28,890 22,890 13,690

Fuente: Perspectiv@s en base al BCRA e INDEC

3. El contexto internacional no ayuda/rá como antes

Porque China se desacelera…

26

8.7Jul-11

8.8Dic-11 8.7

Abr-12

8.3Ago-12

8.4

7.47.2

Ago-13

8.6 8.4Feb-13

8.2Mar-13

7.0

7.3

7.6

7.9

8.2

8.5

8.8

9.1

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

oct

-13

En

%

China - Expectativas de CrecimientoPBI Real - Var. % a/a

2013

2014

Fuente: Consenso del Mercado

10.8II-08

6.6I-09

14.8II-07 12.1

I-10

9.6III-10

7.4III-12

7.5II-13

5.0

7.0

9.0

11.0

13.0

15.0

I-06

III-

06

I-07

III-

07

I-08

III-

08

I-09

III-

09

I-10

III-

10

I-11

III-

11

I-12

III-

12

I-13

III-

13

En

%

China - CrecimientoPBI Real - Var. % a/a

Fuente: National Bureau of Statistics of China

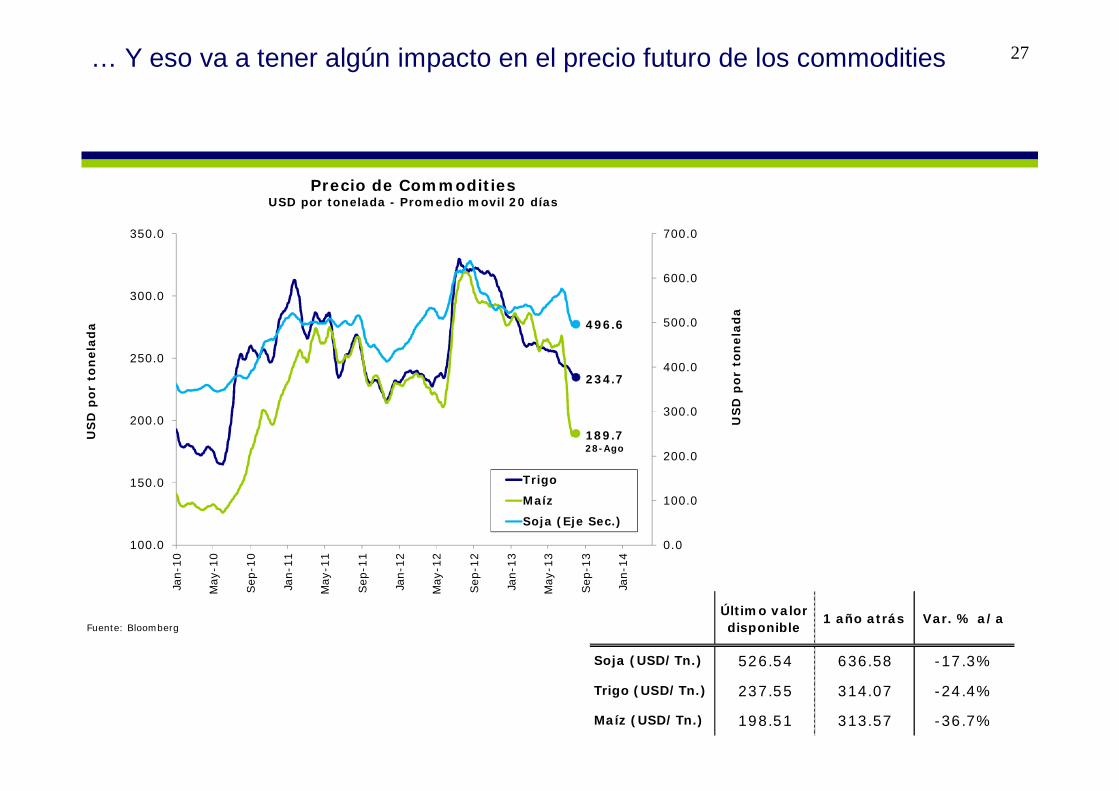

… Y eso va a tener algún impacto en el precio futuro de los commodities 27

189.728-Ago

234.7

496.6

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

100.0

150.0

200.0

250.0

300.0

350.0

Jan-1

0

May

-10

Sep

-10

Jan-1

1

May

-11

Sep

-11

Jan-1

2

May

-12

Sep

-12

Jan-1

3

May

-13

Sep

-13

Jan-1

4

US

D p

or

ton

ela

da

US

D p

or

ton

ela

da

Precio de CommoditiesUSD por tonelada - Promedio movil 20 días

Trigo

Maíz

Soja (Eje Sec.)

Fuente: Bloomberg

Último valor disponible

1 año atrás Var. % a/a

Soja (USD/Tn.) 526.54 636.58 -17.3%

Trigo (USD/Tn.) 237.55 314.07 -24.4%

Maíz (USD/Tn.) 198.51 313.57 -36.7%

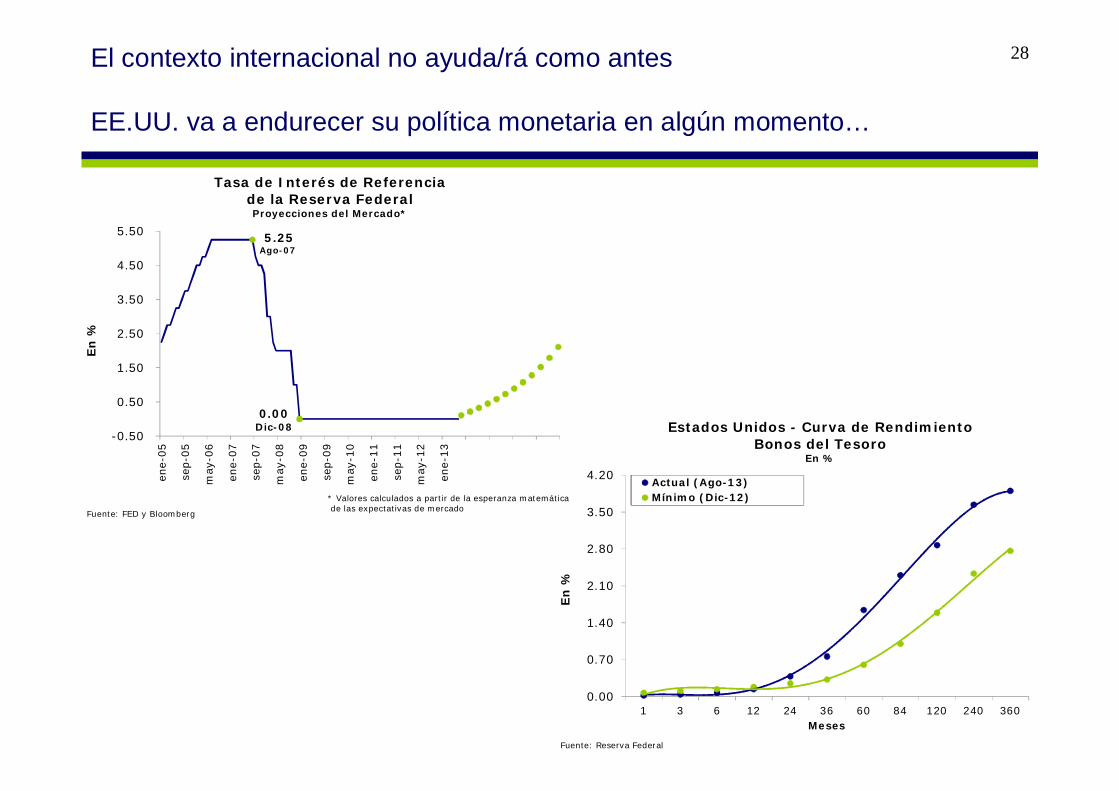

El contexto internacional no ayuda/rá como antes

EE.UU. va a endurecer su política monetaria en algún momento…

28

5.25Ago-07

0.00Dic-08

-0.50

0.50

1.50

2.50

3.50

4.50

5.50

ene-0

5

sep-0

5

may

-06

ene-0

7

sep-0

7

may

-08

ene-0

9

sep-0

9

may

-10

ene-1

1

sep-1

1

may

-12

ene-1

3

En

%

Tasa de Interés de Referencia de la Reserva FederalProyecciones del Mercado*

Fuente: FED y Bloomberg

* Valores calculados a partir de la esperanza matemáticade las expectativas de mercado

0.00

0.70

1.40

2.10

2.80

3.50

4.20

1 3 6 12 24 36 60 84 120 240 360

En

%

Meses

Estados Unidos - Curva de Rendimiento Bonos del Tesoro

En %

Actual (Ago-13)Mínimo (Dic-12)

Fuente: Reserva Federal

…Y eso va a tener impacto en la cotización de las monedas de nuestros principales socios comerciales

29

7.4

-1.828/08

16.415.0

8.0

-6.0

-2.5

1.0

4.5

8.0

11.5

15.001/0

1/2

013

22/0

1/2

013

12/0

2/2

013

05/0

3/2

013

26/0

3/2

013

16/0

4/2

013

07/0

5/2

013

28/0

5/2

013

18/0

6/2

013

09/0

7/2

013

30/0

7/2

013

20/0

8/2

013

10/0

9/2

013

En

%

Devaluación respecto al dólarEn % - Promedio movil 10 días

Brasil

Chile

China

India

Rusia

Fuente: Bloomberg

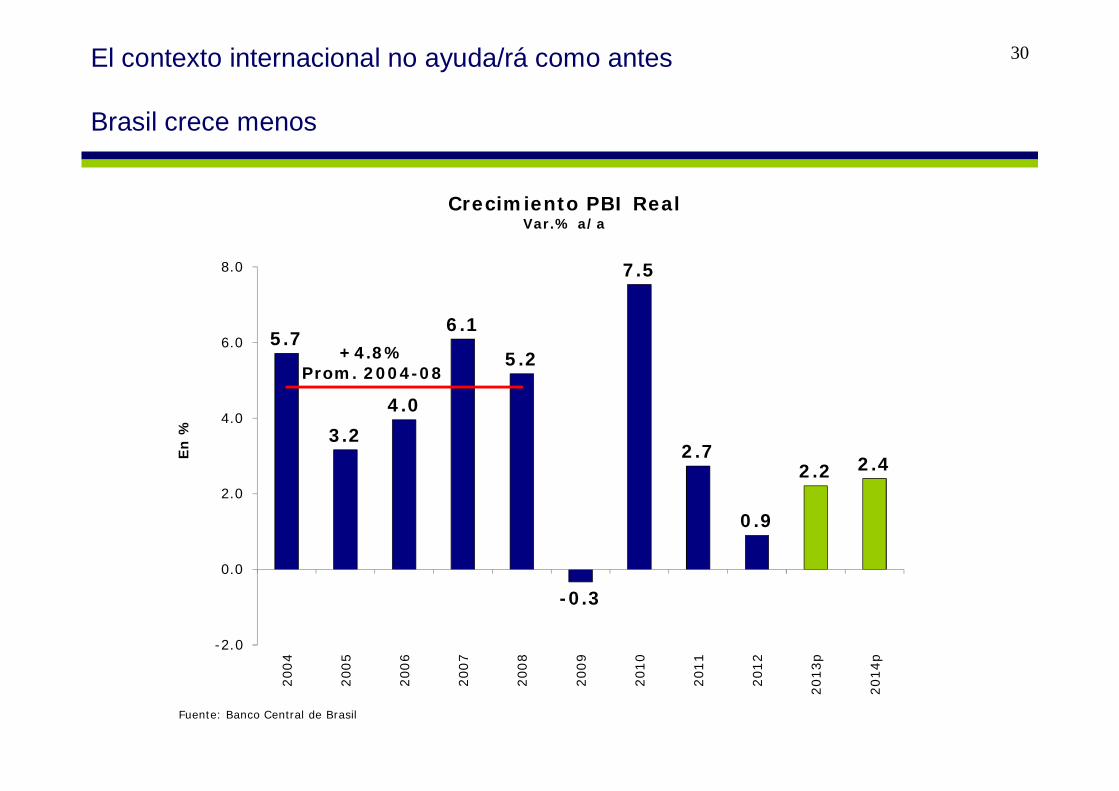

El contexto internacional no ayuda/rá como antes

Brasil crece menos

30

5.7

3.2

4.0

6.1

5.2

-0.3

7.5

2.7

0.9

2.2 2.4

+4.8%Prom. 2004-08

-2.0

0.0

2.0

4.0

6.0

8.02004

2005

2006

2007

2008

2009

2010

2011

2012

2013p

2014p

En

%

Crecimiento PBI Real Var.% a/a

Fuente: Banco Central de Brasil

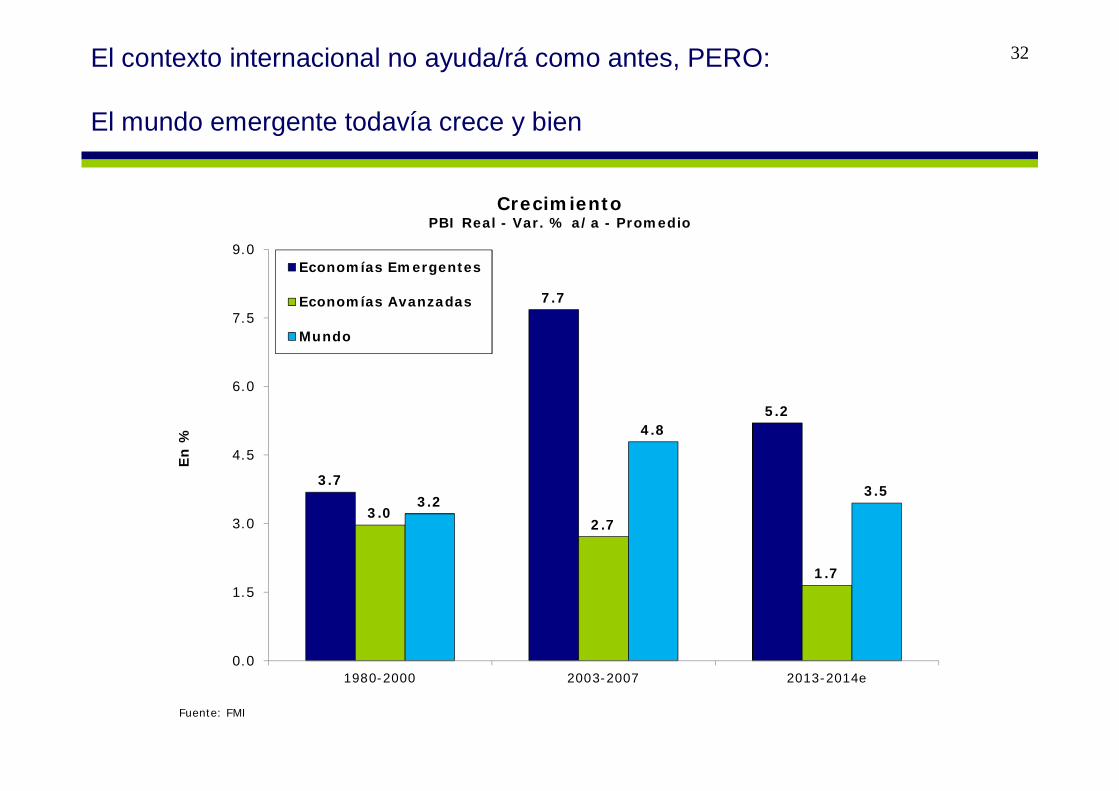

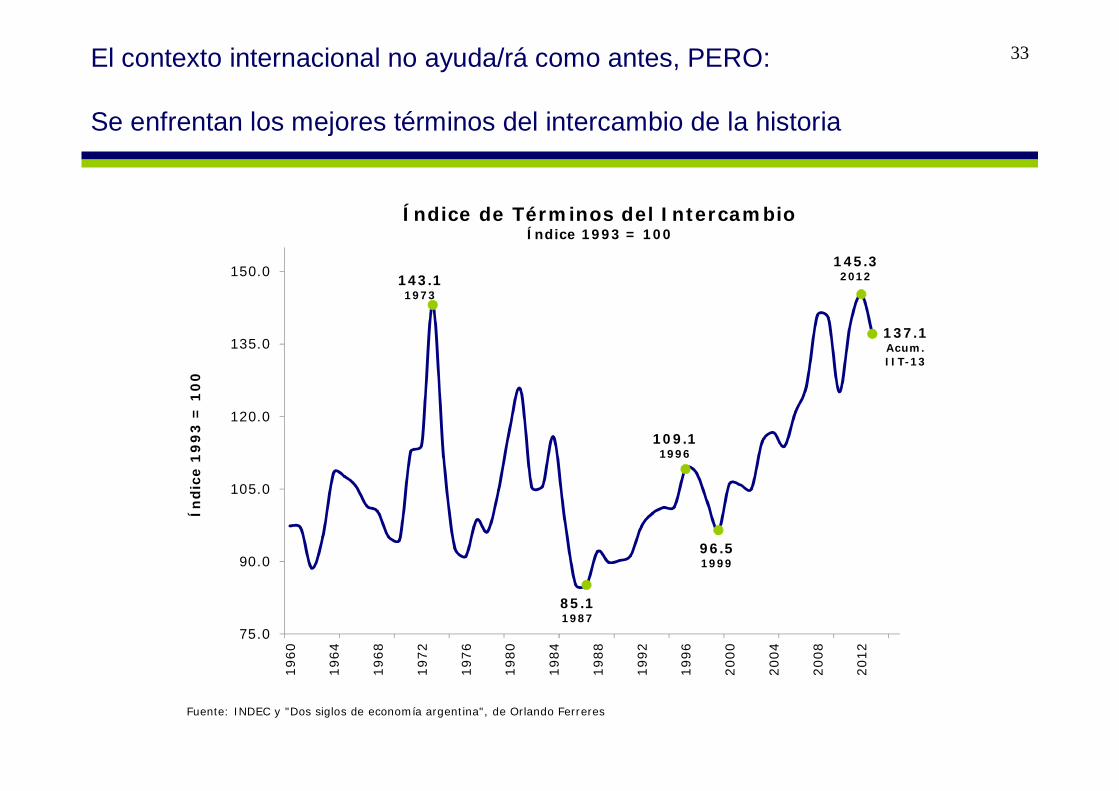

El contexto internacional no ayuda/rá como antes, PERO: