31

Aceleración económica y ajuste fiscal 2017 Ministerio de Hacienda y Crédito Público Febrero 2017

Aceleración económica y ajuste

fiscal 2017Ministerio de Hacienda y Crédito Público

Febrero 2017

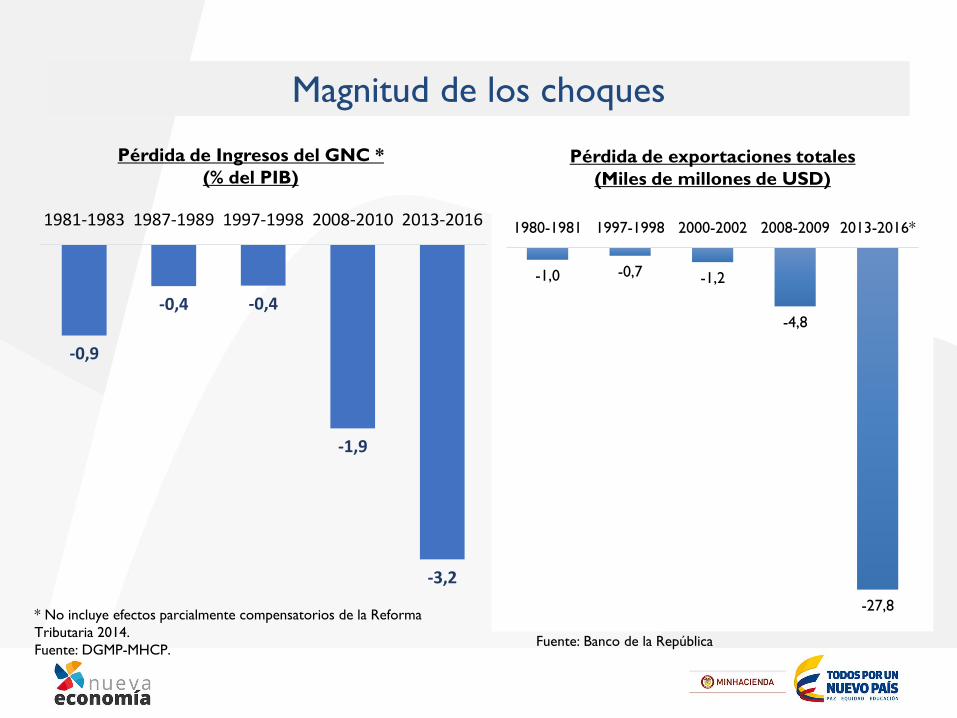

Magnitud de los choques

Pérdida de Ingresos del GNC *

(% del PIB)

-0,9

-0,4 -0,4

-1,9

-3,2

1981-1983 1987-1989 1997-1998 2008-2010 2013-2016

Pérdida de exportaciones totales

(Miles de millones de USD)

* No incluye efectos parcialmente compensatorios de la Reforma

Tributaria 2014.

Fuente: DGMP-MHCP.

* Pronóstico

Fuente: Banco de la República

-1,0 -0,7 -1,2

-4,8

-27,8

1980-1981 1997-1998 2000-2002 2008-2009 2013-2016*

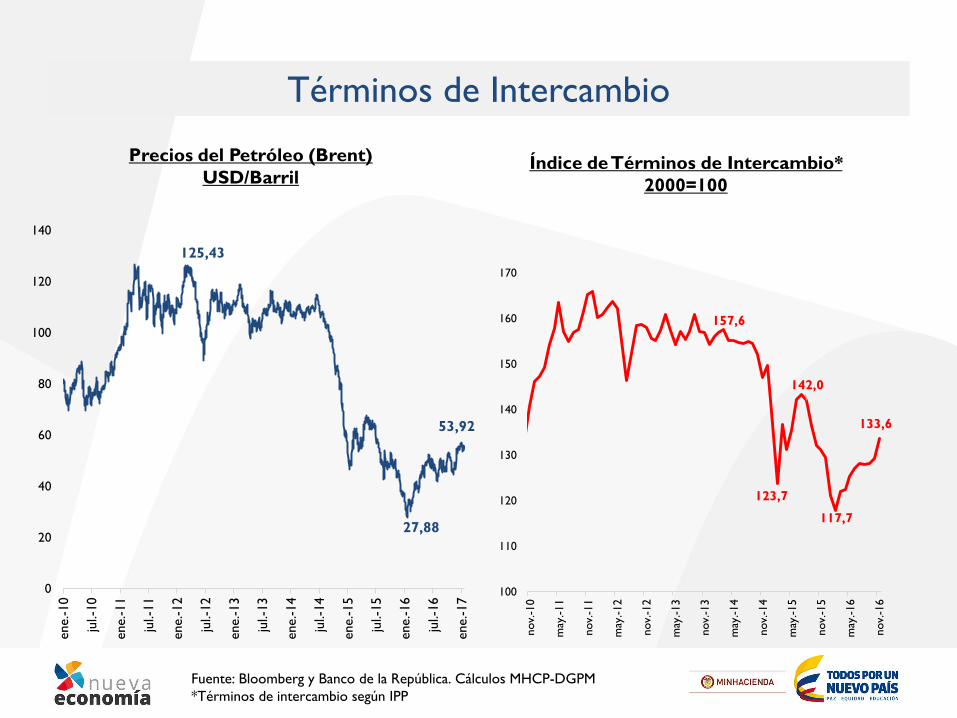

125,43

27,88

53,92

0

20

40

60

80

100

120

140

ene.-10

jul.-

10

ene.-11

jul.-

11

ene.-12

jul.-

12

ene.-13

jul.-

13

ene.-14

jul.-

14

ene.-15

jul.-

15

ene.-16

jul.-

16

ene.-17

Términos de Intercambio

Precios del Petróleo (Brent)

USD/Barril

Fuente: Bloomberg y Banco de la República. Cálculos MHCP-DGPM

*Términos de intercambio según IPP

157,6

123,7

142,0

117,7

133,6

100

110

120

130

140

150

160

170

nov.

-10

may

.-11

nov.

-11

may

.-12

nov.

-12

may

.-13

nov.

-13

may

.-14

nov.

-14

may

.-15

nov.

-15

may

.-16

nov.

-16

Índice de Términos de Intercambio*

2000=100

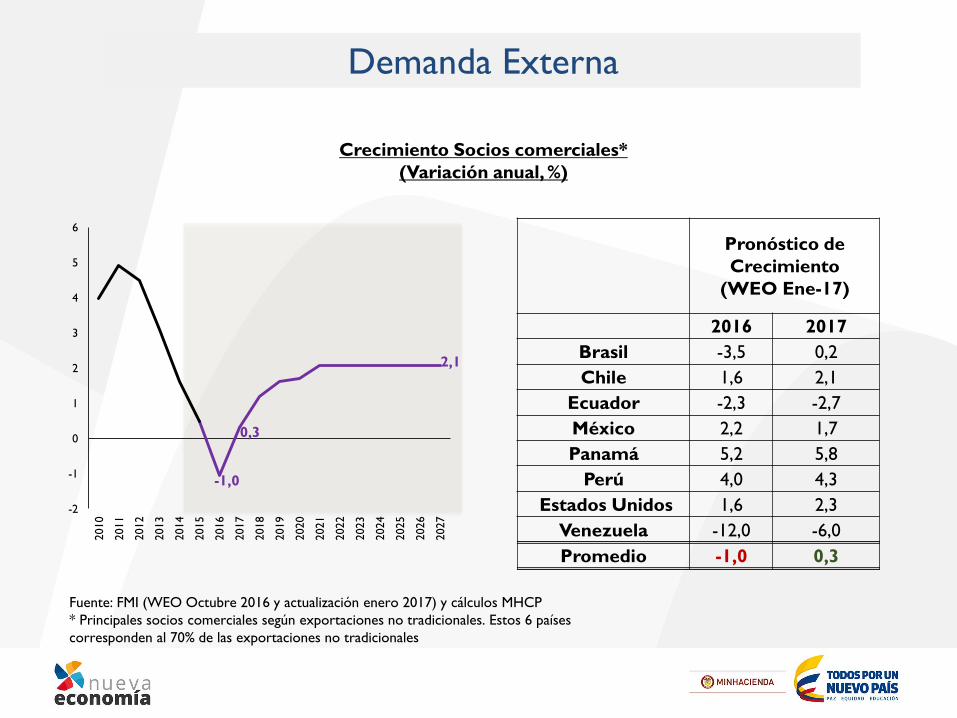

-1,0

0,3

2,1

-2

-1

0

1

2

3

4

5

6

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Fuente: FMI (WEO Octubre 2016 y actualización enero 2017) y cálculos MHCP

* Principales socios comerciales según exportaciones no tradicionales. Estos 6 países

corresponden al 70% de las exportaciones no tradicionales

Demanda Externa

Crecimiento Socios comerciales*

(Variación anual, %)

Pronóstico de

Crecimiento

(WEO Ene-17)

2016 2017

Brasil -3,5 0,2

Chile 1,6 2,1

Ecuador -2,3 -2,7

México 2,2 1,7

Panamá 5,2 5,8

Perú 4,0 4,3

Estados Unidos 1,6 2,3

Venezuela -12,0 -6,0

Promedio -1,0 0,3

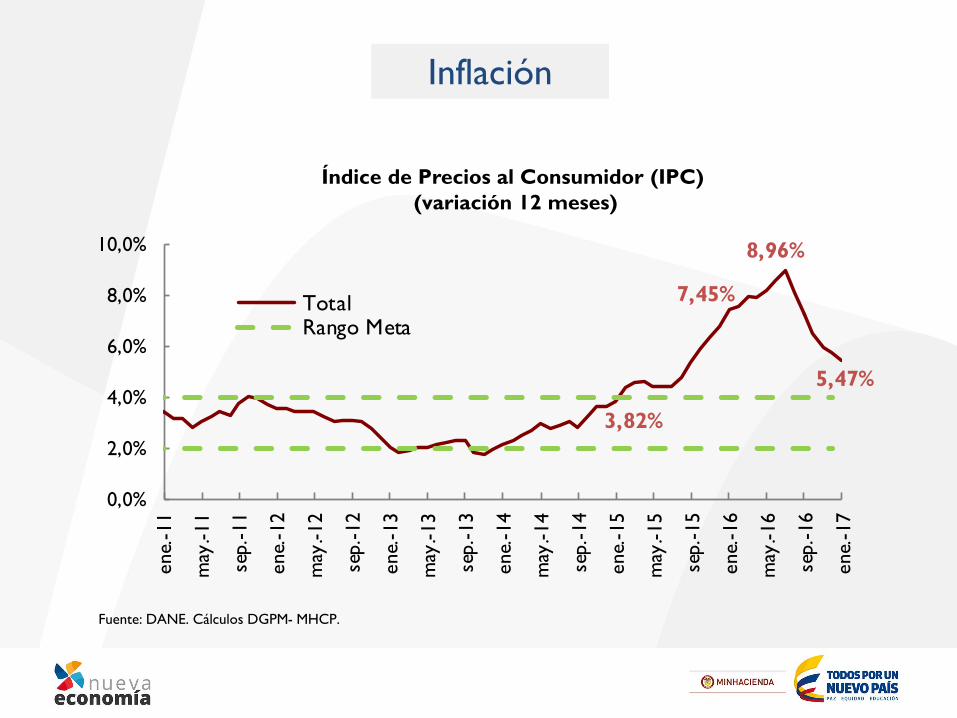

Índice de Precios al Consumidor (IPC)

(variación 12 meses)

Inflación

Fuente: DANE. Cálculos DGPM- MHCP.

3,82%

7,45%

8,96%

5,47%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

ene.

-11

may

.-11

sep.-

11

ene.

-12

may

.-12

sep.-

12

ene.

-13

may

.-13

sep.-

13

ene.

-14

may

.-14

sep.-

14

ene.

-15

may

.-15

sep.-

15

ene.

-16

may

.-16

sep.-

16

ene.

-17

TotalRango Meta

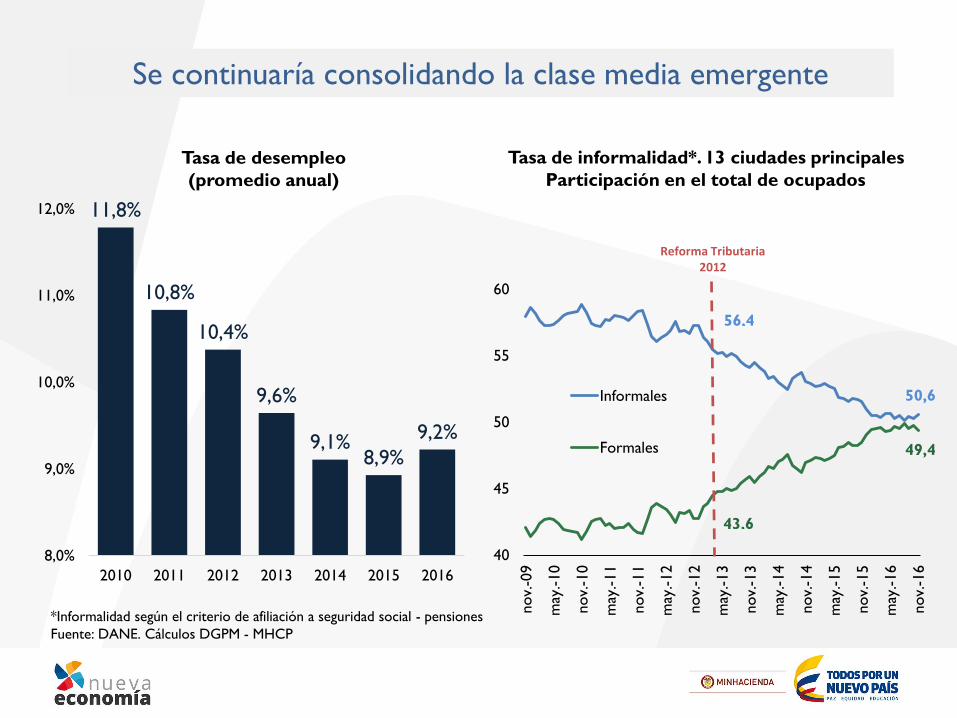

Tasa de desempleo

(promedio anual)

Se continuaría consolidando la clase media emergente

50,6

49,4

40

45

50

55

60

nov.

-09

may

.-10

nov.

-10

may

.-11

nov.

-11

may

.-12

nov.

-12

may

.-13

nov.

-13

may

.-14

nov.

-14

may

.-15

nov.

-15

may

.-16

nov.

-16

Informales

Formales

Reforma Tributaria 2012

56,4

43,6

Tasa de informalidad*. 13 ciudades principales

Participación en el total de ocupados

*Informalidad según el criterio de afiliación a seguridad social - pensiones

Fuente: DANE. Cálculos DGPM - MHCP

11,8%

10,8%

10,4%

9,6%

9,1%8,9%

9,2%

8,0%

9,0%

10,0%

11,0%

12,0%

2010 2011 2012 2013 2014 2015 2016

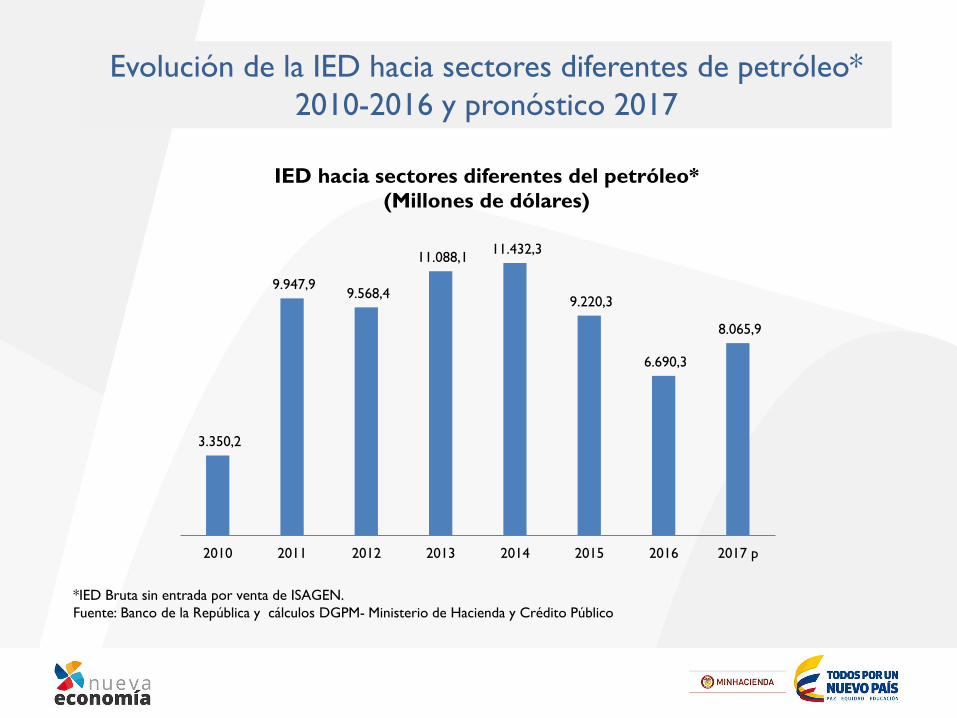

Evolución de la IED hacia sectores diferentes de petróleo*

2010-2016 y pronóstico 2017

*IED Bruta sin entrada por venta de ISAGEN.

Fuente: Banco de la República y cálculos DGPM- Ministerio de Hacienda y Crédito Público

3.350,2

9.947,9 9.568,4

11.088,1 11.432,3

9.220,3

6.690,3

8.065,9

2010 2011 2012 2013 2014 2015 2016 2017 p

IED hacia sectores diferentes del petróleo*

(Millones de dólares)

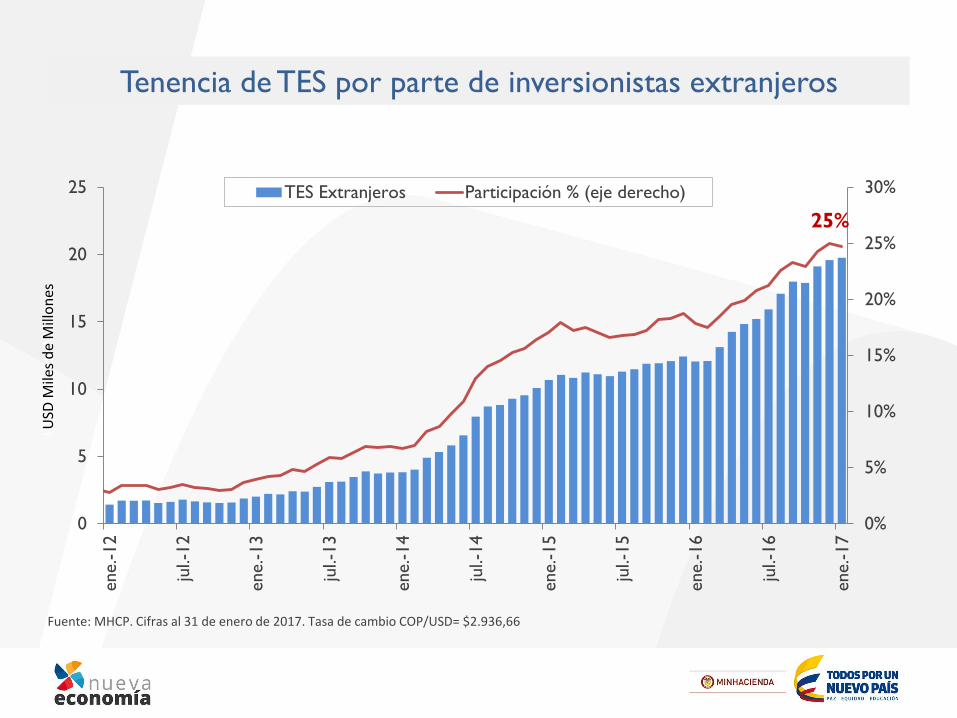

Tenencia de TES por parte de inversionistas extranjeros

Fuente: MHCP. Cifras al 31 de enero de 2017. Tasa de cambio COP/USD= $2.936,66

25%

0%

5%

10%

15%

20%

25%

30%

0

5

10

15

20

25

ene.-12

jul.-

12

ene.-13

jul.-

13

ene.-14

jul.-

14

ene.-15

jul.-

15

ene.-16

jul.-

16

ene.-17

TES Extranjeros Participación % (eje derecho)

USD

Mile

s d

e M

illo

nes

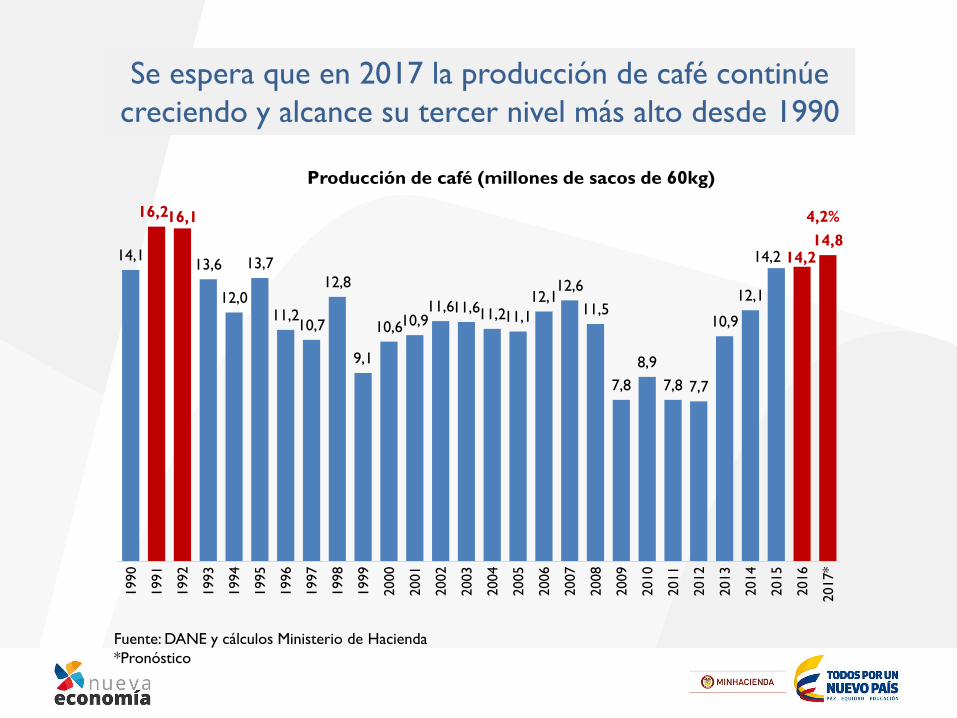

Se espera que en 2017 la producción de café continúe

creciendo y alcance su tercer nivel más alto desde 1990

Fuente: DANE y cálculos Ministerio de Hacienda

*Pronóstico

14,1

16,216,1

13,6

12,0

13,7

11,210,7

12,8

9,1

10,610,911,611,611,211,1

12,112,6

11,5

7,8

8,9

7,8 7,7

10,9

12,1

14,2 14,214,8

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017*

Producción de café (millones de sacos de 60kg)

4,2%

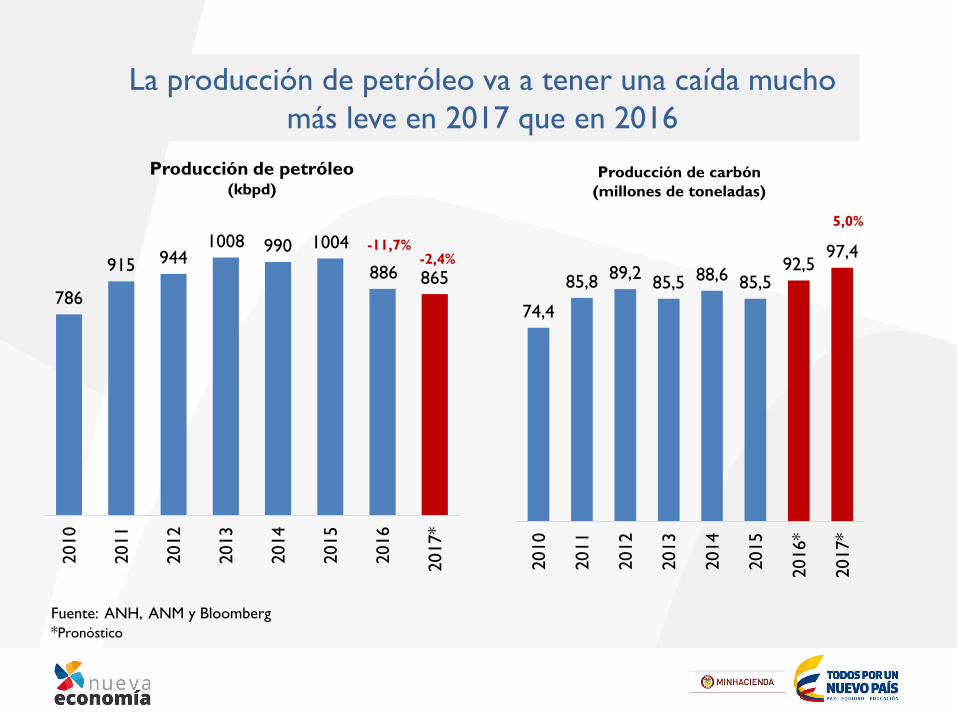

La producción de petróleo va a tener una caída mucho

más leve en 2017 que en 2016

786

915 9441008 990 1004

886 865

2010

2011

2012

2013

2014

2015

2016

2017*

-2,4%-11,7%

Producción de petróleo(kbpd)

Fuente: ANH, ANM y Bloomberg

*Pronóstico

74,4

85,889,2

85,5 88,6 85,592,5

97,4

2010

2011

2012

2013

2014

2015

2016*

2017*

5,0%

Producción de carbón

(millones de toneladas)

Fuente: Asociación Colombiana de Petróleo (ACP) Estudio Tendencias de Inversión E&P 2016 y perspectivas 2017

* Millones USD

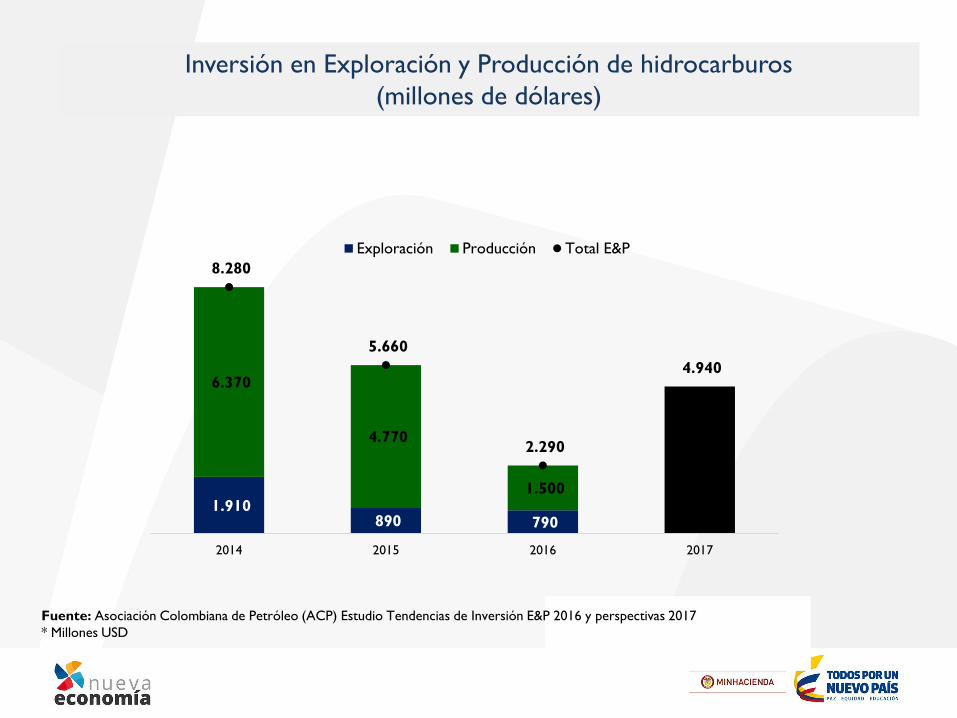

Inversión en Exploración y Producción de hidrocarburos

(millones de dólares)

1.910 890 790

6.370

4.770

1.500

8.280

5.660

2.290

4.940

2014 2015 2016 2017

Exploración Producción Total E&P

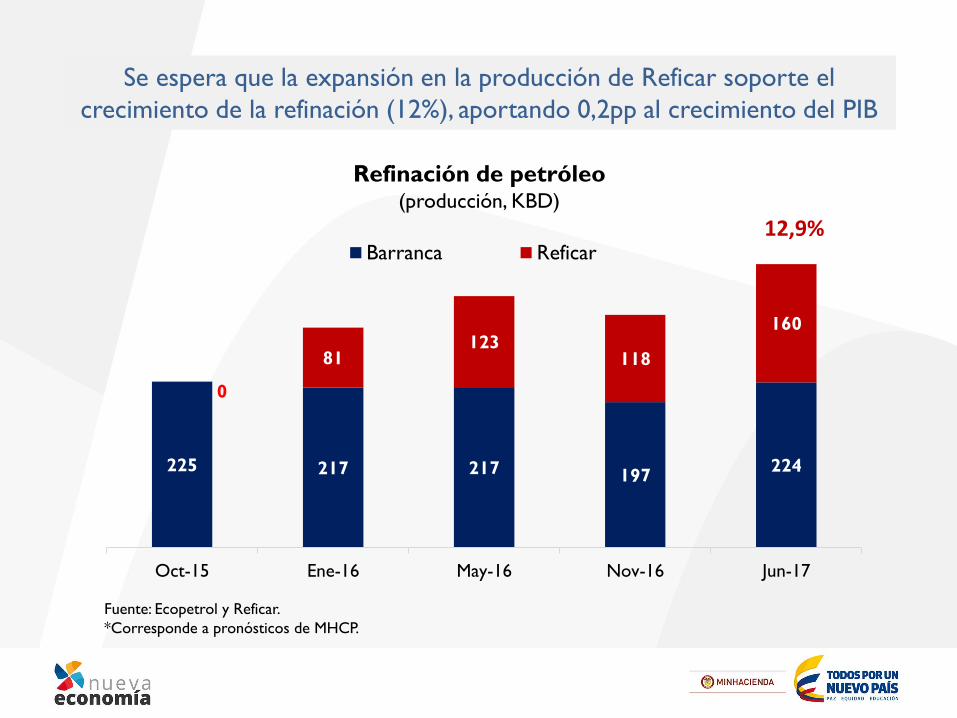

Se espera que la expansión en la producción de Reficar soporte el

crecimiento de la refinación (12%), aportando 0,2pp al crecimiento del PIB

Refinación de petróleo(producción, KBD)

225 217 217 197224

0

81123

118

160

Oct-15 Ene-16 May-16 Nov-16 Jun-17

Barranca Reficar

Fuente: Ecopetrol y Reficar.

*Corresponde a pronósticos de MHCP.

12,9%

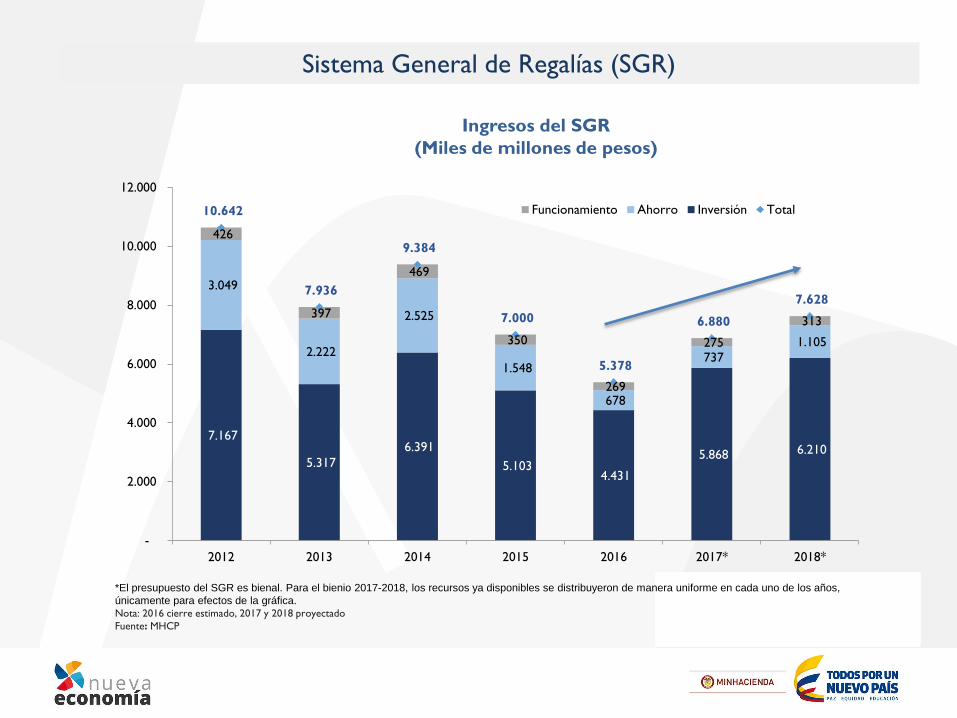

Ingresos del SGR

(Miles de millones de pesos)

Sistema General de Regalías (SGR)

7.167

5.317

6.391

5.103 4.431

5.868 6.210

3.049

2.222

2.525

1.548

678

737

1.105

426

397

469

350

269

275

313

10.642

7.936

9.384

7.000

5.378

6.880

7.628

-

2.000

4.000

6.000

8.000

10.000

12.000

2012 2013 2014 2015 2016 2017* 2018*

Funcionamiento Ahorro Inversión Total

*El presupuesto del SGR es bienal. Para el bienio 2017-2018, los recursos ya disponibles se distribuyeron de manera uniforme en cada uno de los años,

únicamente para efectos de la gráfica.

Nota: 2016 cierre estimado, 2017 y 2018 proyectado

Fuente: MHCP

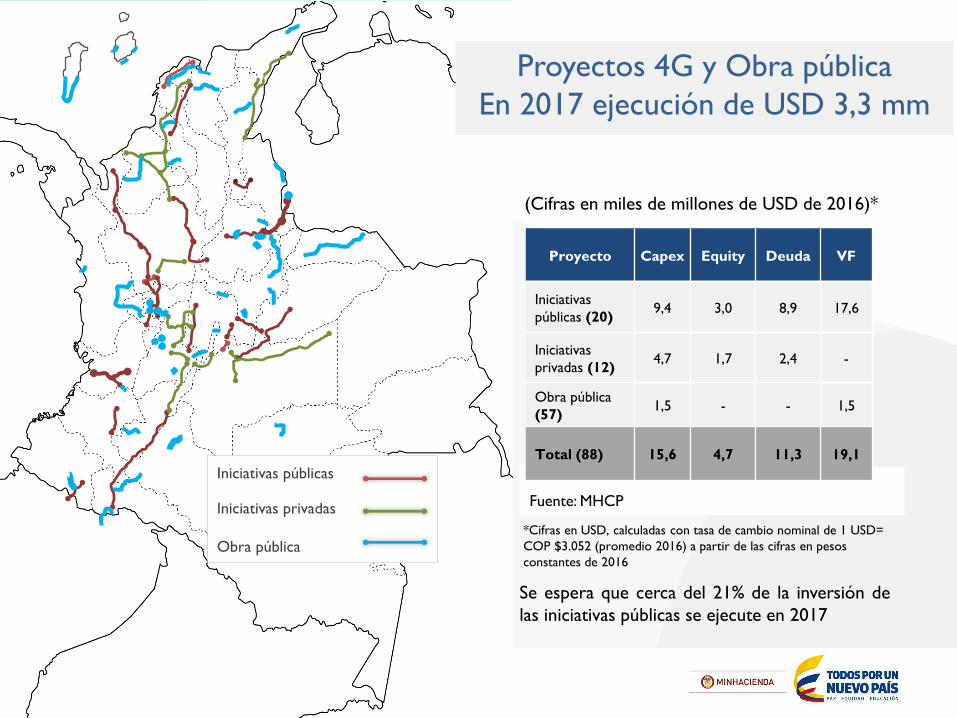

Proyectos 4G y Obra pública

En 2017 ejecución de USD 3,3 mm

(Cifras en miles de millones de USD de 2016)*

Iniciativas públicas

Iniciativas privadas

Obra pública

Fuente: MHCP

*Cifras en USD, calculadas con tasa de cambio nominal de 1 USD=

COP $3.052 (promedio 2016) a partir de las cifras en pesos

constantes de 2016

Proyecto Capex Equity Deuda VF

Iniciativas

públicas (20)9,4 3,0 8,9 17,6

Iniciativas

privadas (12)4,7 1,7 2,4 -

Obra pública

(57)1,5 - - 1,5

Total (88) 15,6 4,7 11,3 19,1

Se espera que cerca del 21% de la inversión de

las iniciativas públicas se ejecute en 2017

19

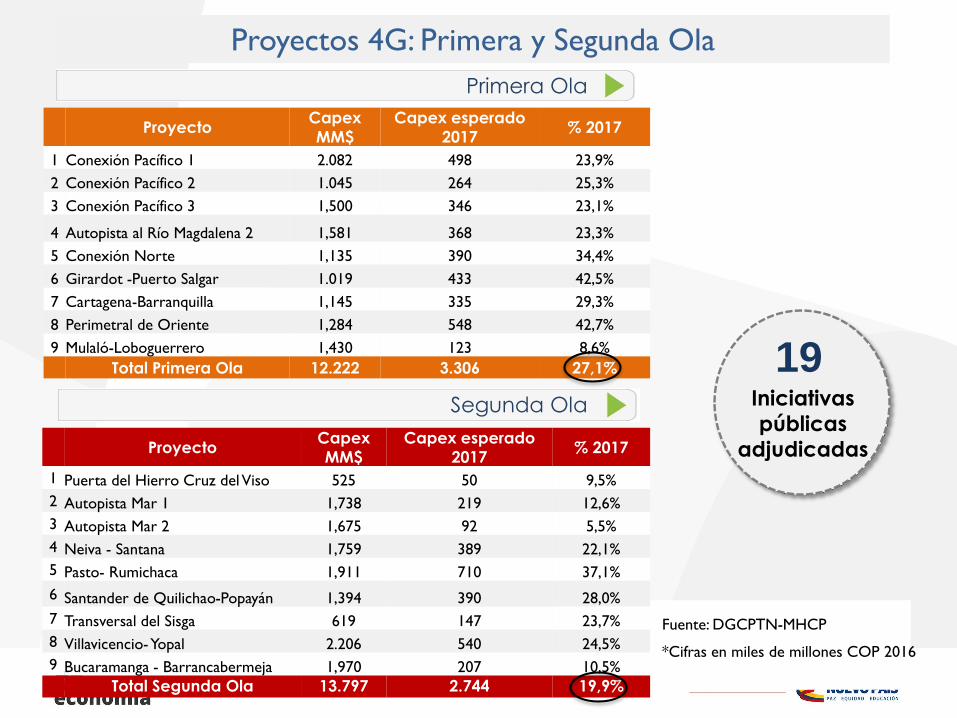

Proyectos 4G: Primera y Segunda Ola

Primera Ola

Segunda Ola Iniciativas

públicas

adjudicadas

*Cifras en miles de millones COP 2016

Fuente: DGCPTN-MHCP

ProyectoCapex

MM$

Capex esperado

2017% 2017

1 Conexión Pacífico 1 2.082 498 23,9%

2 Conexión Pacífico 2 1.045 264 25,3%

3 Conexión Pacífico 3 1,500 346 23,1%

4 Autopista al Río Magdalena 2 1,581 368 23,3%

5 Conexión Norte 1,135 390 34,4%

6 Girardot -Puerto Salgar 1.019 433 42,5%

7 Cartagena-Barranquilla 1,145 335 29,3%

8 Perimetral de Oriente 1,284 548 42,7%

9 Mulaló-Loboguerrero 1,430 123 8,6%

Total Primera Ola 12.222 3.306 27,1%

ProyectoCapex

MM$

Capex esperado

2017% 2017

1 Puerta del Hierro Cruz del Viso 525 50 9,5%

2 Autopista Mar 1 1,738 219 12,6%

3 Autopista Mar 2 1,675 92 5,5%

4 Neiva - Santana 1,759 389 22,1%

5 Pasto- Rumichaca 1,911 710 37,1%

6 Santander de Quilichao-Popayán 1,394 390 28,0%

7 Transversal del Sisga 619 147 23,7%

8 Villavicencio-Yopal 2.206 540 24,5%

9 Bucaramanga - Barrancabermeja 1,970 207 10,5%

Total Segunda Ola 13.797 2.744 19,9%

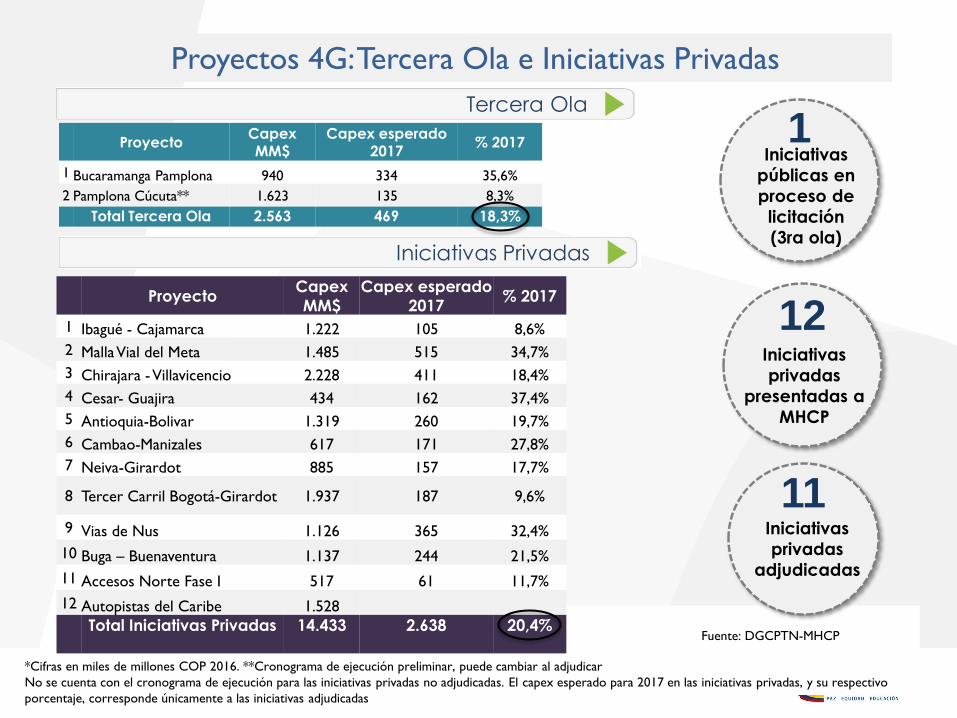

Proyectos 4G: Tercera Ola e Iniciativas Privadas

Tercera Ola

Iniciativas Privadas

*Cifras en miles de millones COP 2016. **Cronograma de ejecución preliminar, puede cambiar al adjudicar

No se cuenta con el cronograma de ejecución para las iniciativas privadas no adjudicadas. El capex esperado para 2017 en las iniciativas privadas, y su respectivo

porcentaje, corresponde únicamente a las iniciativas adjudicadas

12Iniciativas

privadas

presentadas a

MHCP

11Iniciativas

privadas

adjudicadas

Fuente: DGCPTN-MHCP

1Iniciativas

públicas en

proceso de

licitación

(3ra ola)

ProyectoCapexMM$

Capex esperado 2017

% 2017

1 Bucaramanga Pamplona 940 334 35,6%

2 Pamplona Cúcuta** 1.623 135 8,3%

Total Tercera Ola 2.563 469 18,3%

ProyectoCapex

MM$

Capex esperado

2017% 2017

1 Ibagué - Cajamarca 1.222 105 8,6%

2 Malla Vial del Meta 1.485 515 34,7%

3 Chirajara -Villavicencio 2.228 411 18,4%

4 Cesar- Guajira 434 162 37,4%

5 Antioquia-Bolivar 1.319 260 19,7%

6 Cambao-Manizales 617 171 27,8%

7 Neiva-Girardot 885 157 17,7%

8 Tercer Carril Bogotá-Girardot 1.937 187 9,6%

9 Vias de Nus 1.126 365 32,4%

10 Buga – Buenaventura 1.137 244 21,5%

11 Accesos Norte Fase I 517 61 11,7%

12 Autopistas del Caribe 1.528

Total Iniciativas Privadas 14.433 2.638 20,4%

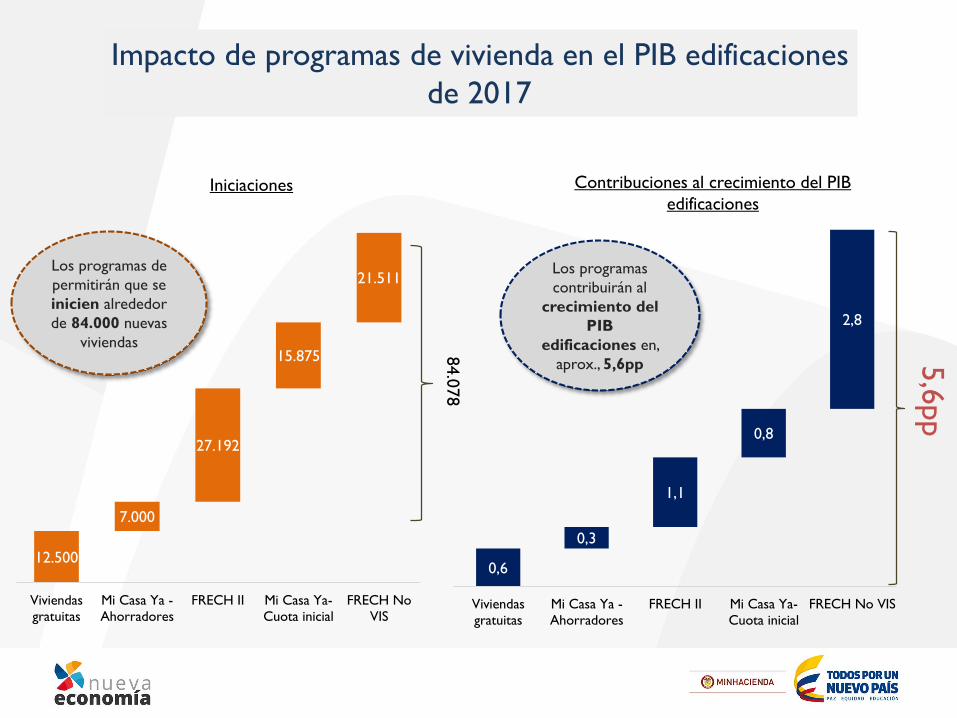

12.500

7.000

27.192

15.875

21.511

Viviendas

gratuitas

Mi Casa Ya -

Ahorradores

FRECH II Mi Casa Ya-

Cuota inicial

FRECH No

VIS

0,6

0,3

1,1

0,8

2,8

Viviendas

gratuitas

Mi Casa Ya -

Ahorradores

FRECH II Mi Casa Ya-

Cuota inicial

FRECH No VIS

Impacto de programas de vivienda en el PIB edificaciones

de 2017

Iniciaciones Contribuciones al crecimiento del PIB

edificaciones

Los programas

contribuirán al

crecimiento del

PIB

edificaciones en,

aprox., 5,6pp

84.0

78

5,6

pp

Los programas de

permitirán que se

inicien alrededor

de 84.000 nuevas

viviendas

Impacto de programas de vivienda en el PIB total en

2017

Los programas de

vivienda, contribuirían

al crecimiento del

PIB total en,

aprox., 0,5pp.

Fuente: cálculos y elaboración –MHCP.Nota: para este cálculo se hizo uso de la matriz de coeficientes fijos de Leontieff, calculada a partir de la matriz insumo

producto de 2010 publicada por el DANE.

0,00

0,00

0,01

0,01

0,02

0,02

0,05

0,08

0,30

Servicios sociales

Agricultura

EGA

Minería

Transporte

Comercio

Financiero

Industria

Construcción

Ramas económicas(Contribución, pp)

0,02

0,07

0,29

0,20

0,18

0,14

0,29

0,31

2,97

Servicios sociales

Agricultura

EGA

Minería

Transporte

Comercio

Financiero

Industria

Construcción

Ramas económicas(Variación, %)

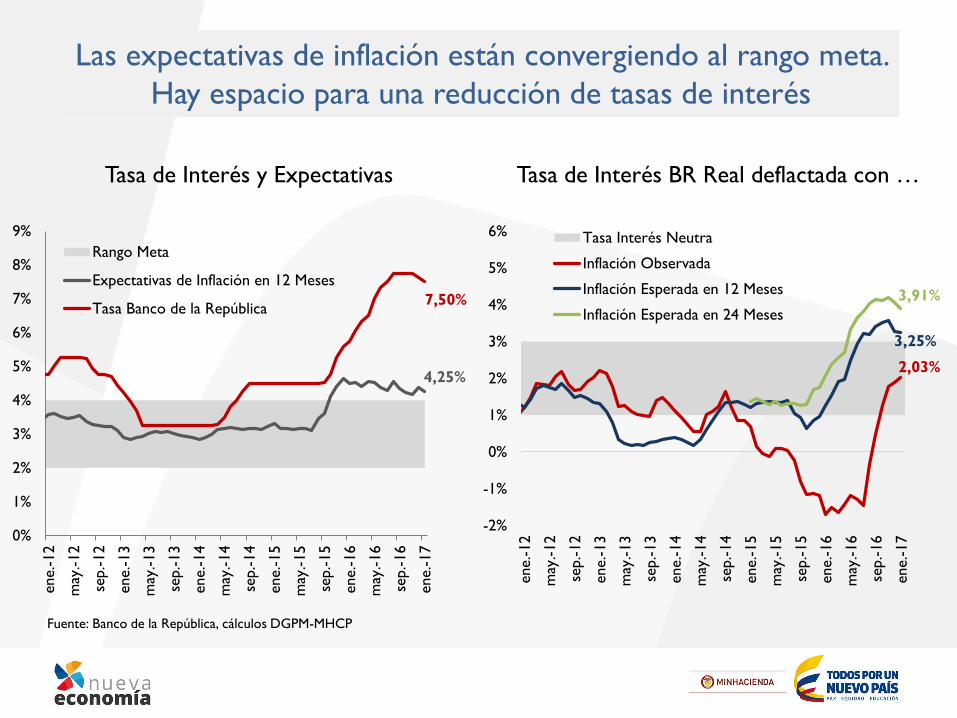

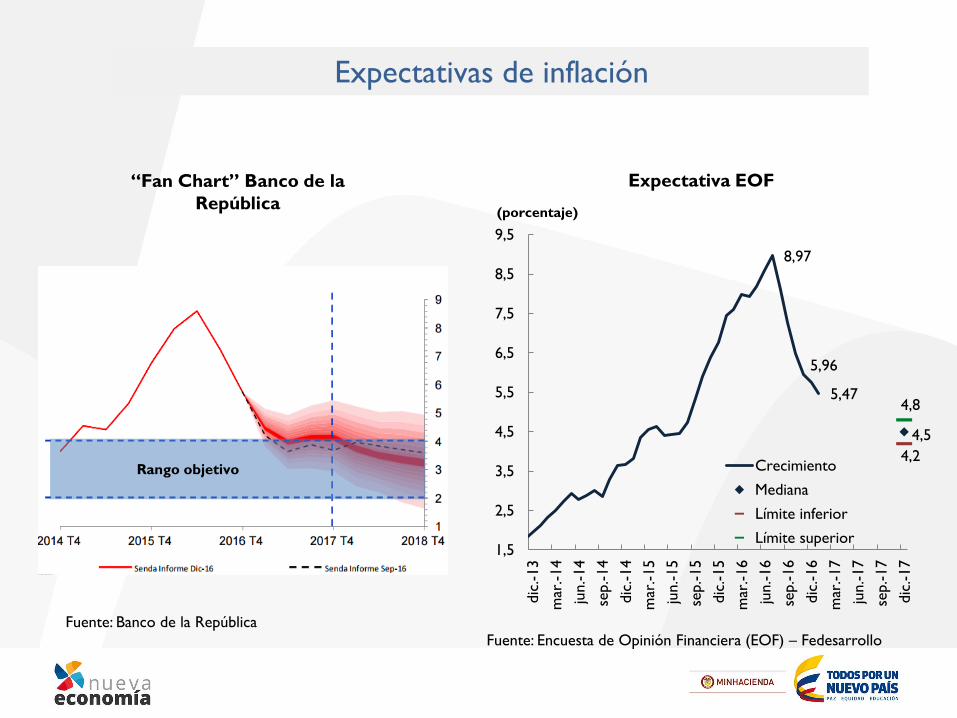

Las expectativas de inflación están convergiendo al rango meta.

Hay espacio para una reducción de tasas de interés

Fuente: Banco de la República, cálculos DGPM-MHCP

Tasa de Interés BR Real deflactada con …Tasa de Interés y Expectativas

2,03%

3,25%

3,91%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

ene.-12

may

.-12

sep.-12

ene.-13

may

.-13

sep.-13

ene.-14

may

.-14

sep.-14

ene.-15

may

.-15

sep.-15

ene.-16

may

.-16

sep.-16

ene.-17

Tasa Interés Neutra

Inflación Observada

Inflación Esperada en 12 Meses

Inflación Esperada en 24 Meses

4,25%

7,50%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

ene.-12

may

.-12

sep.-12

ene.-13

may

.-13

sep.-13

ene.-14

may

.-14

sep.-14

ene.-15

may

.-15

sep.-15

ene.-16

may

.-16

sep.-16

ene.-17

Rango Meta

Expectativas de Inflación en 12 Meses

Tasa Banco de la República

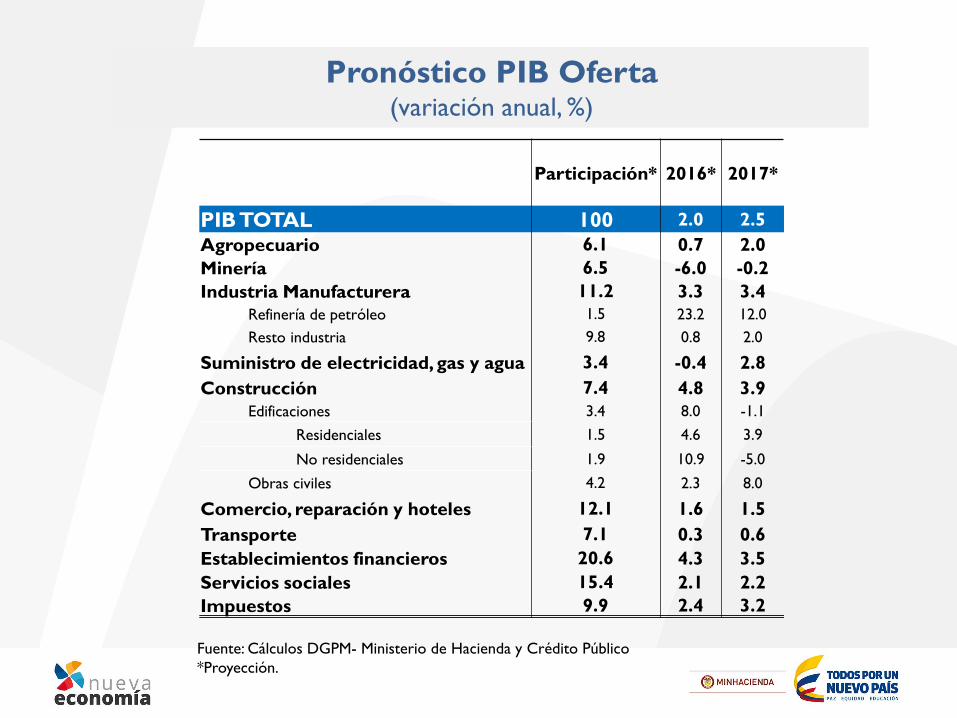

Pronóstico PIB Oferta(variación anual, %)

Participación* 2016* 2017*

PIB TOTAL 100 2.0 2.5

Agropecuario 6.1 0.7 2.0

Minería 6.5 -6.0 -0.2

Industria Manufacturera 11.2 3.3 3.4

Refinería de petróleo 1.5 23.2 12.0

Resto industria 9.8 0.8 2.0

Suministro de electricidad, gas y agua 3.4 -0.4 2.8

Construcción 7.4 4.8 3.9

Edificaciones 3.4 8.0 -1.1

Residenciales 1.5 4.6 3.9

No residenciales 1.9 10.9 -5.0

Obras civiles 4.2 2.3 8.0

Comercio, reparación y hoteles 12.1 1.6 1.5

Transporte 7.1 0.3 0.6

Establecimientos financieros 20.6 4.3 3.5

Servicios sociales 15.4 2.1 2.2

Impuestos 9.9 2.4 3.2

Fuente: Cálculos DGPM- Ministerio de Hacienda y Crédito Público

*Proyección.

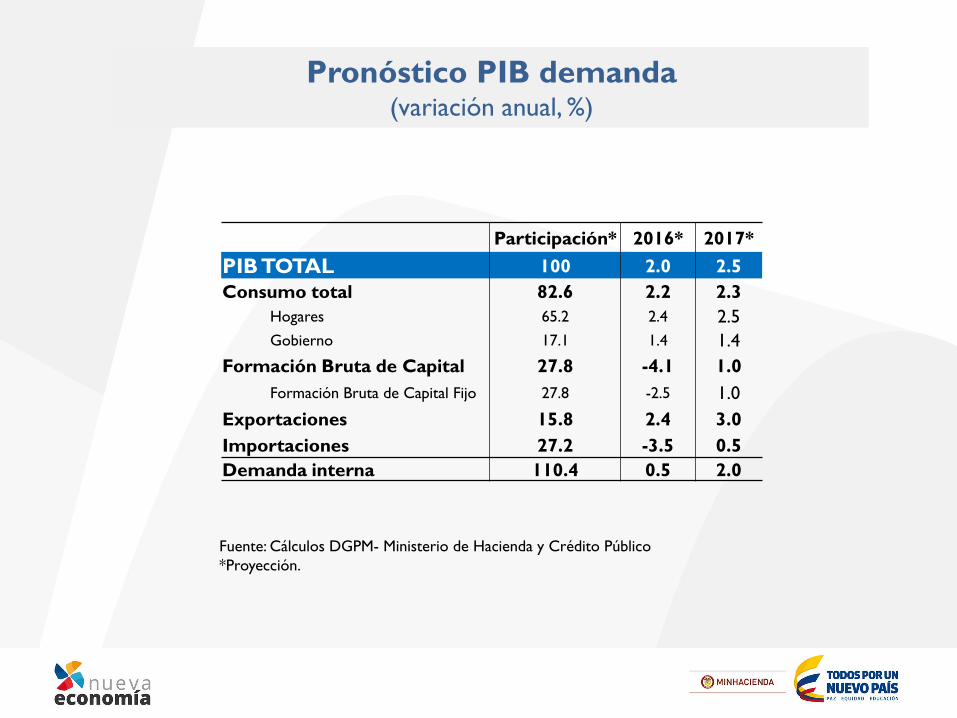

Pronóstico PIB demanda(variación anual, %)

Participación* 2016* 2017*

PIB TOTAL 100 2.0 2.5

Consumo total 82.6 2.2 2.3

Hogares 65.2 2.4 2.5

Gobierno 17.1 1.4 1.4

Formación Bruta de Capital 27.8 -4.1 1.0

Formación Bruta de Capital Fijo 27.8 -2.5 1.0

Exportaciones 15.8 2.4 3.0

Importaciones 27.2 -3.5 0.5

Demanda interna 110.4 0.5 2.0

Fuente: Cálculos DGPM- Ministerio de Hacienda y Crédito Público

*Proyección.

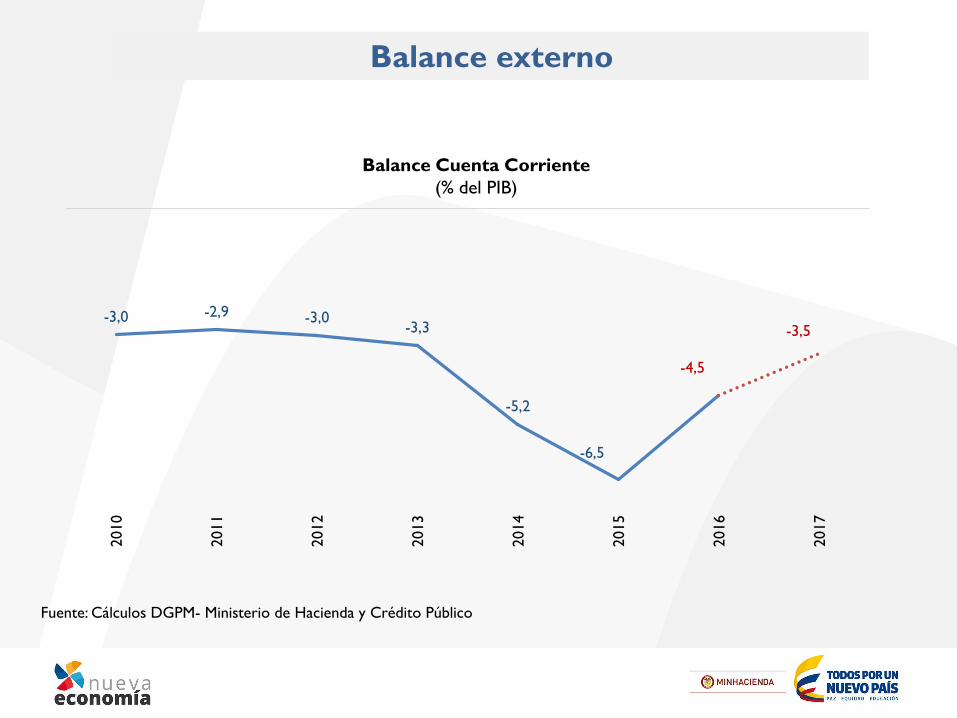

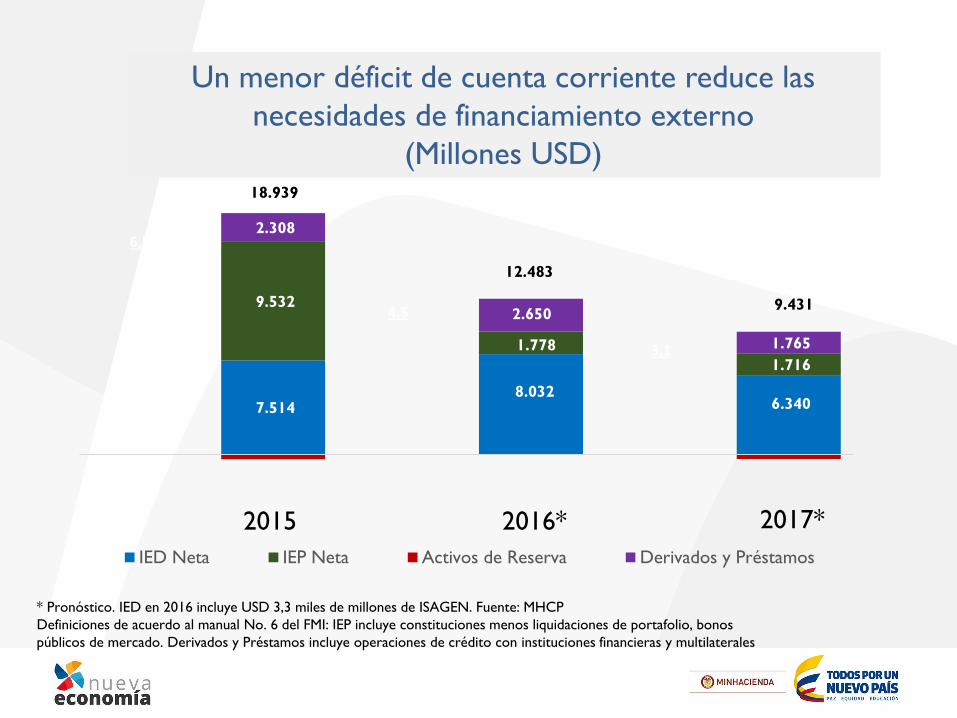

Balance externo

Fuente: Cálculos DGPM- Ministerio de Hacienda y Crédito Público

Balance Cuenta Corriente

(% del PIB)

-3,0 -2,9 -3,0-3,3

-5,2

-6,5

-4,5

-3,5

2010

2011

2012

2013

2014

2015

2016

2017

* Pronóstico. IED en 2016 incluye USD 3,3 miles de millones de ISAGEN. Fuente: MHCP

Definiciones de acuerdo al manual No. 6 del FMI: IEP incluye constituciones menos liquidaciones de portafolio, bonos

públicos de mercado. Derivados y Préstamos incluye operaciones de crédito con instituciones financieras y multilaterales

7.514 8.032

6.340

9.532

1.778

1.716

2.308

2.650

1.765

IED Neta IEP Neta Activos de Reserva Derivados y Préstamos

2017*2015 2016*

6,5

4,5

3,1

18.939

12.483

9.431

Un menor déficit de cuenta corriente reduce las

necesidades de financiamiento externo

(Millones USD)

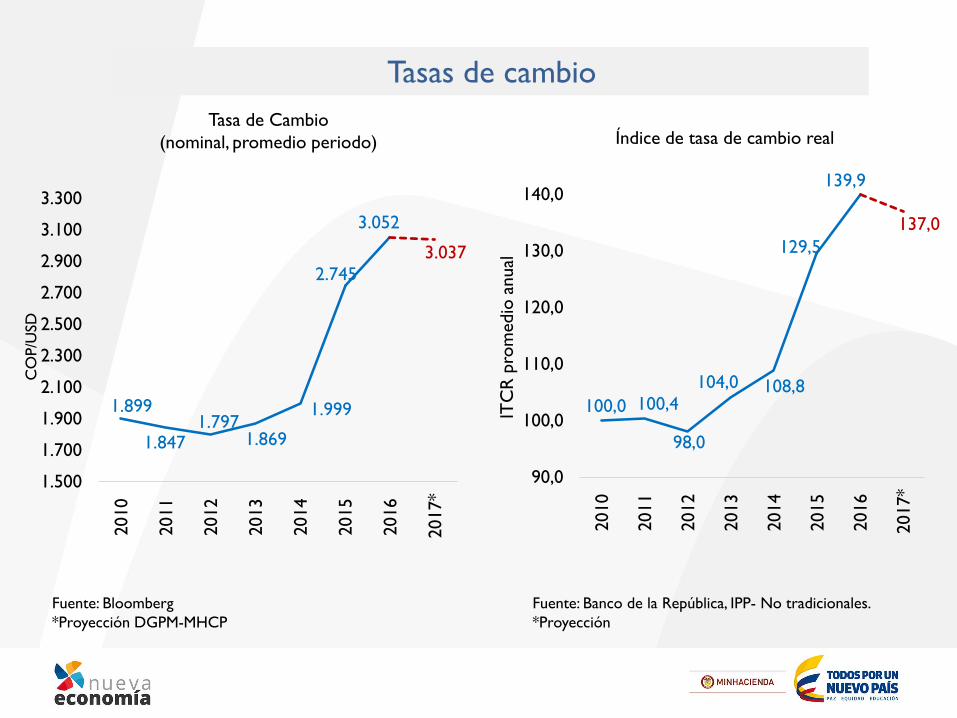

Tasas de cambio

Tasa de Cambio

(nominal, promedio periodo) Índice de tasa de cambio real

Fuente: Bloomberg

*Proyección DGPM-MHCP

Fuente: Banco de la República, IPP- No tradicionales.

*Proyección

1.899

1.8471.797

1.869

1.999

2.745

3.052

3.037

1.500

1.700

1.900

2.100

2.300

2.500

2.700

2.900

3.100

3.300

2010

2011

2012

2013

2014

2015

2016

2017*

CO

P/U

SD

100,0 100,4

98,0

104,0 108,8

129,5

139,9

137,0

90,0

100,0

110,0

120,0

130,0

140,0

2010

2011

2012

2013

2014

2015

2016

2017*

ITC

R p

rom

edio

anual

Rango objetivo

Expectativas de inflación

“Fan Chart” Banco de la

República

Expectativa EOF

Fuente: Banco de la RepúblicaFuente: Encuesta de Opinión Financiera (EOF) – Fedesarrollo

8,97

5,96

5,47

4,5

4,2

4,8

1,5

2,5

3,5

4,5

5,5

6,5

7,5

8,5

9,5

dic

.-13

mar

.-14

jun.-14

sep.-14

dic

.-14

mar

.-15

jun.-15

sep.-15

dic

.-15

mar

.-16

jun.-16

sep.-16

dic

.-16

mar

.-17

jun.-17

sep.-17

dic

.-17

(porcentaje)

Crecimiento

Mediana

Límite inferior

Límite superior

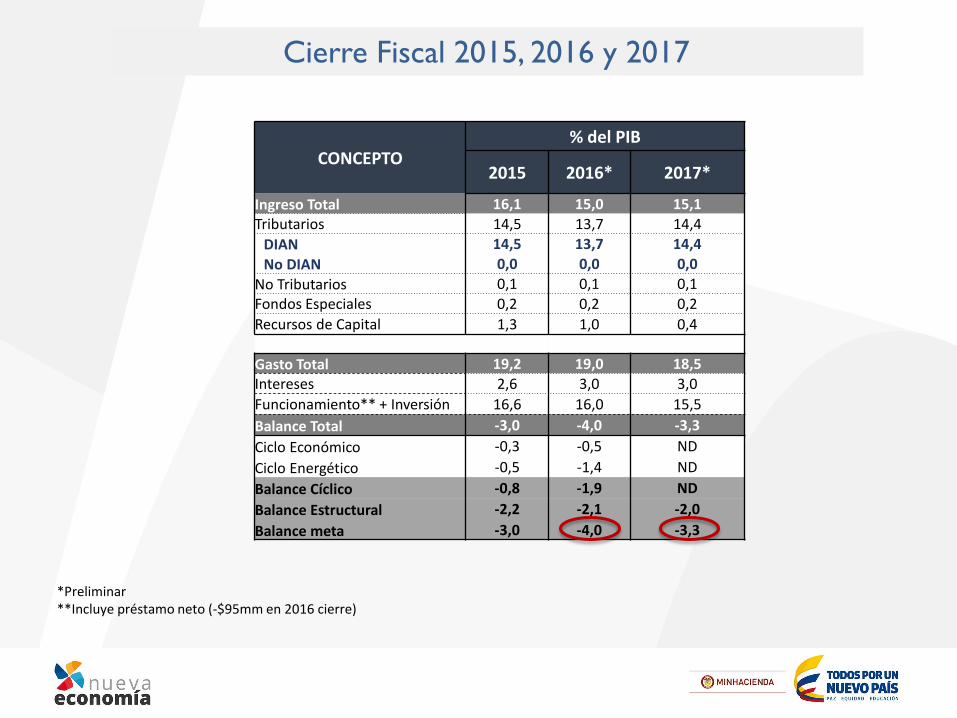

Cierre Fiscal 2015, 2016 y 2017

*Preliminar**Incluye préstamo neto (-$95mm en 2016 cierre)

CONCEPTO% del PIB

2015 2016* 2017*

Ingreso Total 16,1 15,0 15,1Tributarios 14,5 13,7 14,4

DIAN 14,5 13,7 14,4

No DIAN 0,0 0,0 0,0

No Tributarios 0,1 0,1 0,1Fondos Especiales 0,2 0,2 0,2

Recursos de Capital 1,3 1,0 0,4

Gasto Total 19,2 19,0 18,5Intereses 2,6 3,0 3,0

Funcionamiento** + Inversión 16,6 16,0 15,5

Balance Total -3,0 -4,0 -3,3

Ciclo Económico -0,3 -0,5 ND

Ciclo Energético -0,5 -1,4 ND

Balance Cíclico -0,8 -1,9 ND

Balance Estructural -2,2 -2,1 -2,0

Balance meta -3,0 -4,0 -3,3

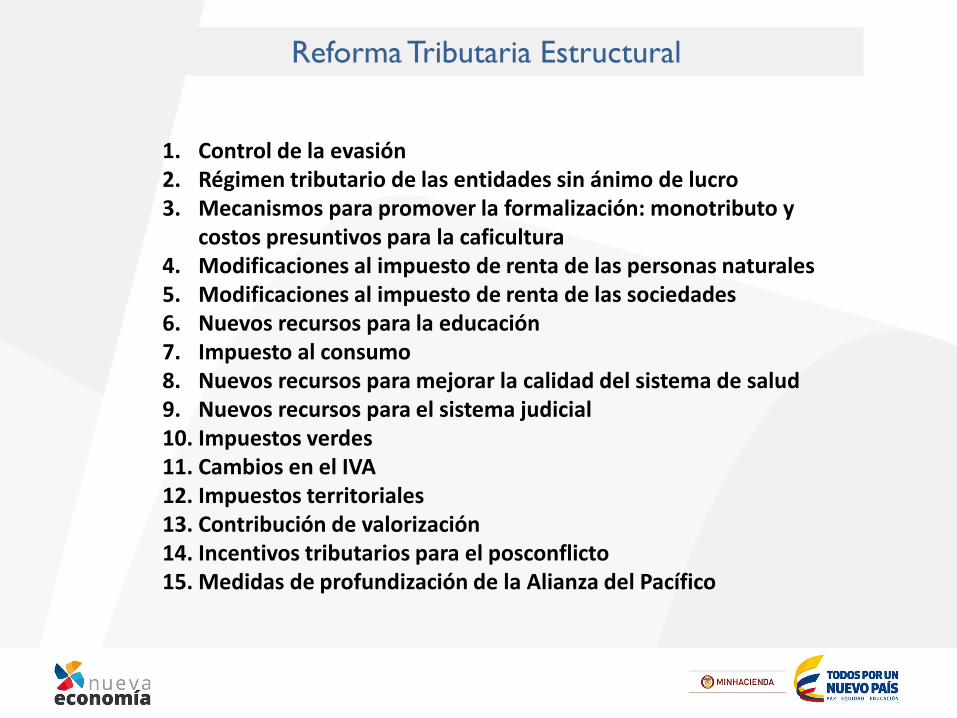

Reforma Tributaria Estructural

1. Control de la evasión 2. Régimen tributario de las entidades sin ánimo de lucro3. Mecanismos para promover la formalización: monotributo y

costos presuntivos para la caficultura 4. Modificaciones al impuesto de renta de las personas naturales5. Modificaciones al impuesto de renta de las sociedades6. Nuevos recursos para la educación7. Impuesto al consumo8. Nuevos recursos para mejorar la calidad del sistema de salud9. Nuevos recursos para el sistema judicial10. Impuestos verdes11. Cambios en el IVA12. Impuestos territoriales13. Contribución de valorización 14. Incentivos tributarios para el posconflicto15. Medidas de profundización de la Alianza del Pacífico

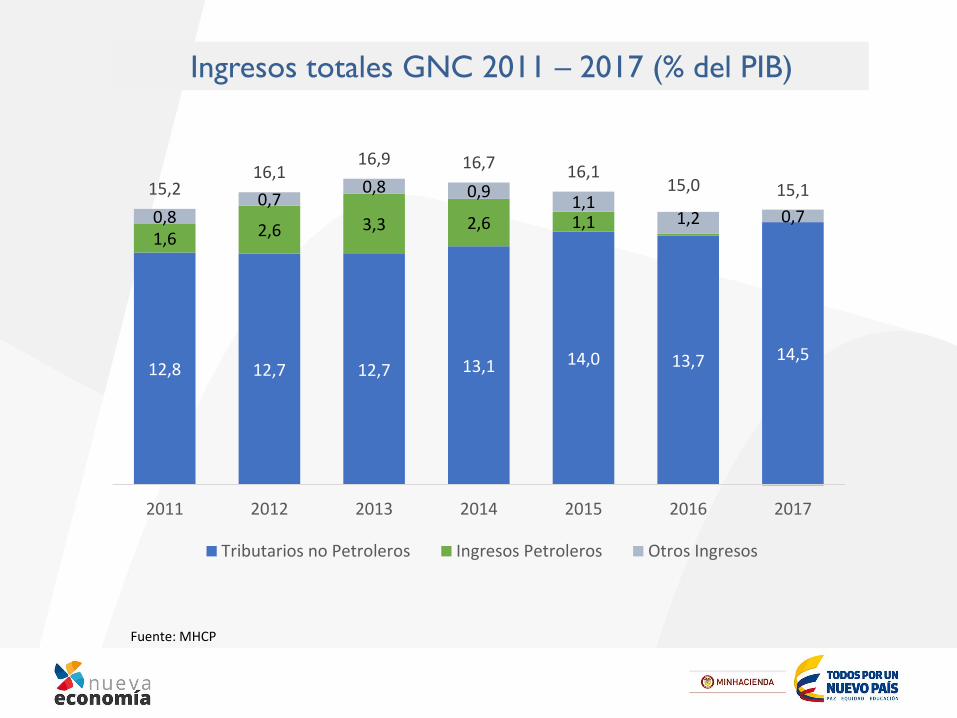

Ingresos totales GNC 2011 – 2017 (% del PIB)

Fuente: MHCP

12,8 12,7 12,7 13,1 14,0 13,7 14,5

1,6 2,6 3,3 2,6 1,10,80,7

0,8 0,91,1

1,2 0,7

15,216,1

16,9 16,7 16,115,0 15,1

2011 2012 2013 2014 2015 2016 2017

Tributarios no Petroleros Ingresos Petroleros Otros Ingresos

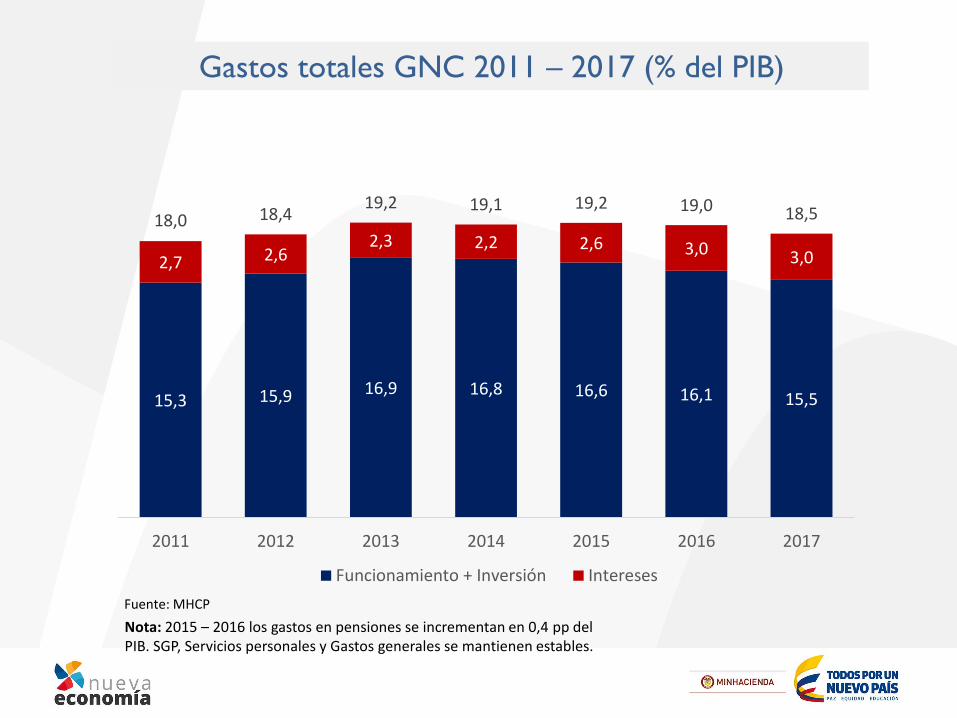

Gastos totales GNC 2011 – 2017 (% del PIB)

Nota: 2015 – 2016 los gastos en pensiones se incrementan en 0,4 pp del PIB. SGP, Servicios personales y Gastos generales se mantienen estables.

Fuente: MHCP

15,3 15,9 16,9 16,8 16,6 16,1 15,5

2,7 2,62,3 2,2 2,6 3,0 3,0

18,0 18,419,2 19,1 19,2 19,0 18,5

2011 2012 2013 2014 2015 2016 2017

Funcionamiento + Inversión Intereses

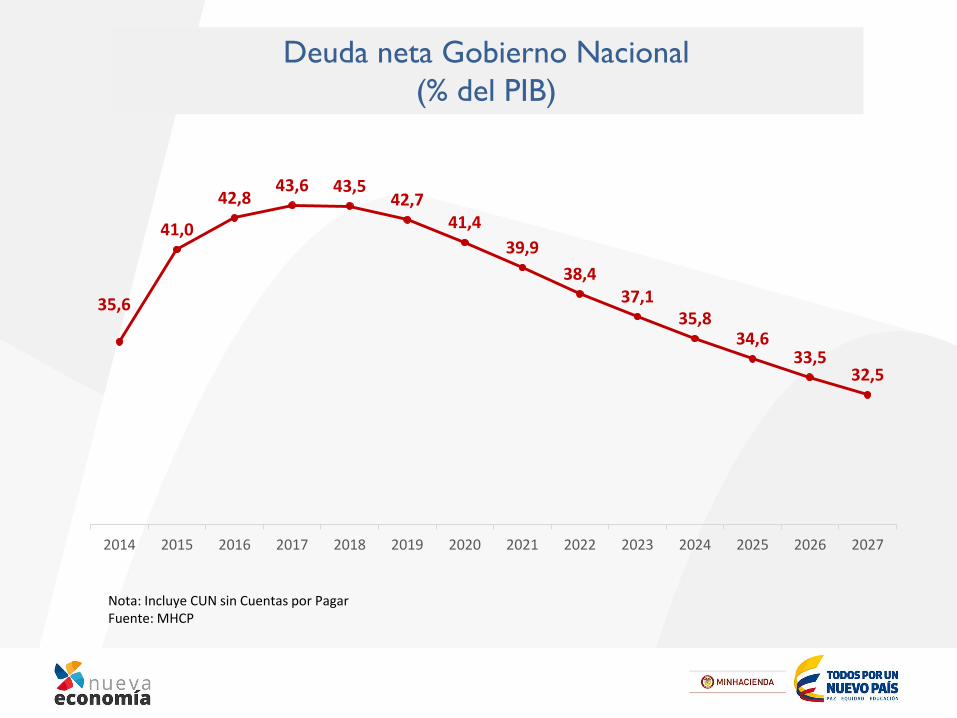

Deuda neta Gobierno Nacional

(% del PIB)

Nota: Incluye CUN sin Cuentas por PagarFuente: MHCP

35,6

41,0

42,843,6 43,5

42,741,4

39,9

38,437,1

35,834,6

33,532,5

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

Aceleración económica y ajuste

fiscal 2017Ministerio de Hacienda y Crédito Público

Febrero 2017