ADMINISTRACION FINANCIERA I - UNMSM Administración Financiera I FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Renato Eduardo Anicama Salvatierra Email: [email protected]

Es un sistema conformado por mecanismos e instituciones que permiten canalizar los excedentes de recursos (superavitarios o excedentarios) hacia los agentes económicos que quieren de estos (deficitarios).

ADMINISTRACION FINANCIERA I - UNMSM

5

• Es el marco institucional donde se reúnen oferentes y demandantes de fondos para llevar a cabo una transacción.

• Está formado por el conjunto de mercados financieros, activos financieros, intermediarios financieros.

• Finalidad: Transmitir el ahorro de las empresas hacia las unidades con déficit de ahorro.

El Sistema Financiero

ADMINISTRACION FINANCIERA I - UNMSM

6

• Las empresas requieren de dinero para invertir en su actividad principal por ello recurren al financiamiento de sus operaciones.

• Existen empresas que cuentan con capitales adicionales los cuales pueden ser invertido en bolsa para generar rentabilidad adicional a su actividad principal.

El Sistema Financiero

ADMINISTRACION FINANCIERA I - UNMSM

El Sistema Financiero

El mercado financiero, por tanto, es aquel

donde las personas naturales y jurídicas

ofertan o demandan recursos financieros y

realizan las diferentes transacciones

dentro del marco legal vigente para cada

uno de ellos.

ADMINISTRACION FINANCIERA I - UNMSM

8

• Ponen en contacto a los inversionistas que tienen recursos con aquellas empresas que necesitan dichos recursos.

• Buscan a las empresas para que se adecue a su voluntad de inversión.

• Reciben comisiones.

Agentes especializados

ADMINISTRACION FINANCIERA I - UNMSM

Los agentes económicos que lo componen

son:

Agentes especializados

• Los intermediarios financieros

• Las empresas

• Las personas naturales y familias

• El gobierno

ADMINISTRACION FINANCIERA I - UNMSM

Clases de Intermediación

Agentes deficitarios

(Emisor-Tenedor de valores)

Directa

Agentes superavitarios (inversionistas)

Mercado de capitales

Valores

mobiliarios Dinero

ADMINISTRACION FINANCIERA I - UNMSM

T.I.P

INDIRECTA

Agentes deficitarios ( prestatarios)

Bancos y entidades

de intermediación

Agentes superavitarios (Ahorristas)

Sistema financiero

T.I.A

Crédito

T.I.P.

Depósitos

ADMINISTRACION FINANCIERA I - UNMSM

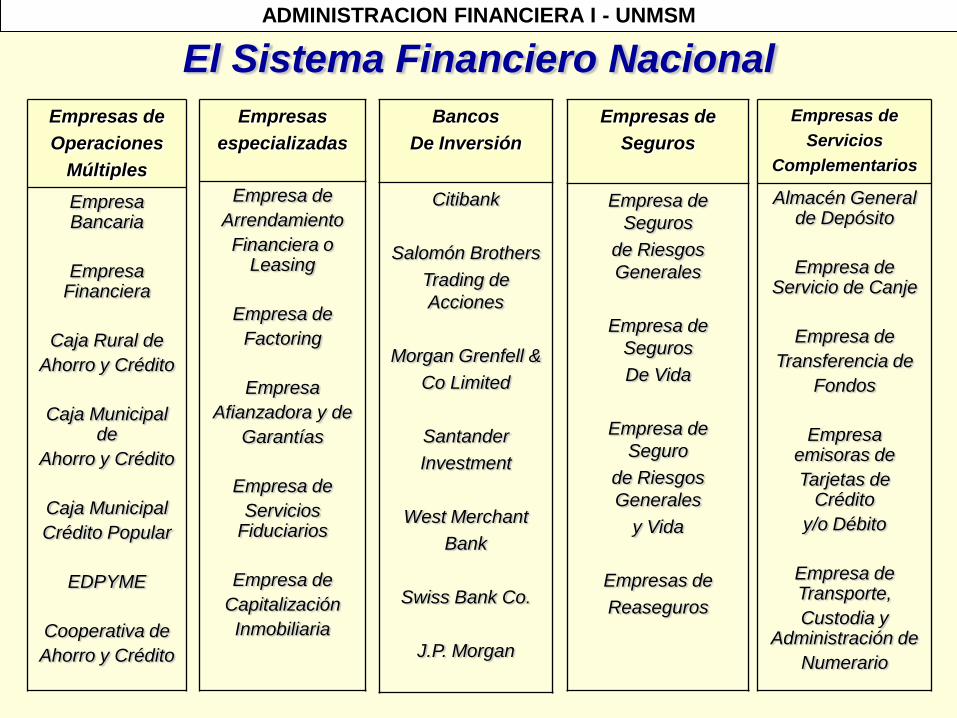

El Sistema Financiero Nacional

Empresas de

Operaciones

Múltiples

Empresa Bancaria

Empresa Financiera

Caja Rural de

Ahorro y Crédito

Caja Municipal de

Ahorro y Crédito

Caja Municipal

Crédito Popular

EDPYME

Cooperativa de

Ahorro y Crédito

Empresas

especializadas

Empresa de

Arrendamiento

Financiera o Leasing

Empresa de

Factoring

Empresa

Afianzadora y de

Garantías

Empresa de

Servicios Fiduciarios

Empresa de

Capitalización

Inmobiliaria

Bancos

De Inversión

Citibank

Salomón Brothers

Trading de

Acciones

Morgan Grenfell &

Co Limited

Santander

Investment

West Merchant

Bank

Swiss Bank Co.

J.P. Morgan

Empresas de

Seguros

Empresa de

Seguros

de Riesgos

Generales

Empresa de

Seguros

De Vida

Empresa de

Seguro

de Riesgos

Generales

y Vida

Empresas de

Reaseguros

Empresas de

Servicios

Complementarios

Almacén General de Depósito

Empresa de Servicio de Canje

Empresa de

Transferencia de

Fondos

Empresa emisoras de

Tarjetas de Crédito

y/o Débito

Empresa de Transporte,

Custodia y Administración de

Numerario

ADMINISTRACION FINANCIERA I - UNMSM

El Interés

Es el precio por el uso del

dinero por cada unidad de

tiempo, esto es la

diferencia entre lo que se

prestó menos lo que se

devolvió.

ADMINISTRACION FINANCIERA I - UNMSM

El Interés

• El costo operativo

• El servicio prestado al beneficiario del

crédito

• La liquidez perdida al desprenderse del

dinero prestado, evaluada por el monto del

préstamo y por el plazo.

Los elementos que contribuyen a formar ese

precio son:

ADMINISTRACION FINANCIERA I - UNMSM

• El riesgo de posible insolvencia del deudor o

morosidad.

• Eventual desvalorización monetaria.

• La oferta y demanda (cantidad de dinero)

• Variables políticas, sociales, etc.

El Interés

ADMINISTRACION FINANCIERA I - UNMSM

El Interés

Todos estos elementos hacen que las tasas

de interés varíen en el tiempo y con mayor o

menor intensidad según el tipo de producto,

el cual está dirigido a distintos tipos de

personas con diferentes tipos de riesgos.

ADMINISTRACION FINANCIERA I - UNMSM

El Interés

Las tasas correspondientes a operaciones

activas son siempre mayores a las

operaciones pasivas. Es importante

señalar que las tasas en estos últimos

años son cada vez menores.

ADMINISTRACION FINANCIERA I - UNMSM

1.- Nivel, variedad y evolución de las tasas

Variedad

Como mencionamos en el párrafo anterior

existen diversos productos según el tipo de

necesidad de los clientes, cada uno con

diferente nivel de riesgo y tasas

diferenciadas en relación a ello.

ADMINISTRACION FINANCIERA I - UNMSM

Variedad

Las tasas por operaciones activas difieren

por lo tanto de las aplicadas en las pasivas.

Las primeras son las más altas, ya que con

los intereses generados se pagan los

depósitos de las segundas más otros gastos

operativos, impuestos, etc.

1.- Nivel, variedad y evolución de las tasas

ADMINISTRACION FINANCIERA I - UNMSM

Variedad

Las tasas por depósitos varían básicamente

según el tipo de producto, en razón del

grado de liquidez. Los depósitos a la vista,

como la cuenta corriente, por lo general no

generan intereses o estos son muy bajos, a

diferencia de los depósitos a plazo fijo que

remuneran mayores intereses en relación al

monto y al plazo.

1.- Nivel, variedad y evolución de las tasas

ADMINISTRACION FINANCIERA I - UNMSM

Tasa de interés para personas naturales MN

Tasas vigentes desde el 08/08/2013 (Consultado el 06/08/07 portal CMAC Sullana)

Ley del Sistema Financiero Nº 26702, define a la Empresa Bancaria como intermediario financiero, cuyo negocio principal consiste en recibir dinero del público en depósito o bajo cualquier otra modalidad contractual, y en utilizar ese dinero, su propio capital y el que obtenga de otras fuentes de financiación en conceder créditos en las diversas modalidades, o aplicarlos a operaciones sujetas a riesgos de mercado.

1.- Definición de Banco

ADMINISTRACION FINANCIERA I - UNMSM

Clientes

(Depósitos) Capital

Otras

operaciones

BANCO

Clientes

(Créditos) Inversiones

Otras

operaciones

COLOCACIONES

SE

RV

ICIO

AS

ES

OR

ÍA

CAPTACIONES

ADMINISTRACION FINANCIERA I - UNMSM

Es importante conocer cuales son las

funciones esenciales que cumple un banco,

ya que nos permitirá enfocar

adecuadamente su papel como

intermediario financiero.

2.- Funciones

ADMINISTRACION FINANCIERA I - UNMSM

2.- Funciones

Siendo el crédito el elemento fundamental

generador de confianza de los

depositantes en el banco, y en la

colocación de sus recursos a sus clientes,

para cubrir sus necesidades de

financiamiento o gastos, bajo la aplicación

de una política crediticia que minimice el

riesgo.

ADMINISTRACION FINANCIERA I - UNMSM

a. Función monetaria

•Emisión primaria

•Emisión secundaria

b. Función crediticia

c. Función de inversión

d. Captación de ahorro

e. Seguridad de los depósitos

f. Intermediación en los pagos

g. Creación de medios de pago

2.- Funciones

ADMINISTRACION FINANCIERA I - UNMSM

3.- Elementos de la administración de la Banca

Los mercados, la naturaleza de la

actividad, el patrimonio efectivo, entre otros

aspectos determinan que cada tipo de

empresa tenga características propias, que

condicionan la gestión de quienes la

dirigen y determinan los aspectos

elementales o principios de su

administración.

ADMINISTRACION FINANCIERA I - UNMSM

• Recursos del público

• El encaje y la liquidez

• Relación entre las operaciones activas y pasivas

• El riesgo

• La rentabilidad

• La eficiencia empresarial

3.- Elementos de la administración de la Banca

Aspectos de administración bancaria

ADMINISTRACION FINANCIERA I - UNMSM

Globalización y Banca Electrónica

La globalización económica es el resultado de los adelantos tecnológicos en la comunicación, de la innovación humana y el progreso económico mundial.

ADMINISTRACION FINANCIERA I - UNMSM

Globalización y Banca Electrónica

Sus características son:

• Integración de las economías al romperse

las barreras arancelarias (comercio y

flujos financieros).

• Desplazamiento de personas de países en

vías de desarrollo a países desarrollados

para la adquisición de conocimientos y

tecnología.

• Abarca aspectos culturales, políticos y

ambientales.

ADMINISTRACION FINANCIERA I - UNMSM

Globalización y Banca Electrónica

• Los mercados dejan de tener fronteras.

• Ningún estado, empresa o individuo puede

eludir el estar inmerso en la globalización

de las economías.

• La globalización representa oportunidades

de desarrollo pero también amenazas que

representan un reto para mejorar.

ADMINISTRACION FINANCIERA I - UNMSM

Globalización y Banca Electrónica

• El comercio exterior a nivel mundial crece

a año, los consumidores son los mayores

beneficiarios.

• El Perú esta en proceso de integrarse en

mejores condiciones a estos mercados a

través de estrategias compartidas, dando

valor agregado a sus productos.

ADMINISTRACION FINANCIERA I - UNMSM

La banca en el Perú ya cuenta con herramientas tecnológicas que le permiten mejorar sus servicios y ampliar sus operaciones. Estas son:

Globalización y Banca Electrónica

• “Home banking”

• Dispensadores de sencillo

• Dispensadores de saldo

• Cajeros automáticos

• Banca Telefónica

• Páginas web.

ADMINISTRACION FINANCIERA I - UNMSM

El uso de medios electrónicos favorece el descongestionamiento de las agencias bancarias, permitiendo que los cliente realicen sus operaciones directamente por esta vía.

Globalización y Banca Electrónica

ADMINISTRACION FINANCIERA I - UNMSM

Las transacciones que se ejecutan son:

• Consulta de saldos y últimos movimientos

de todo tipo de cuentas.

• Transferencia entre cuentas propias o a

cuentas de terceros.

• Pago de servicios.

• Abono de planillas de sueldos.

Globalización y Banca Electrónica

ADMINISTRACION FINANCIERA I - UNMSM

Globalización y Banca Electrónica

• Pago de proveedores.

• Factoring electrónico.

• Instrucciones al banco: solicitud de

chequeras, bloqueo de tarjetas de débito

y crédito.

• Instrucciones para la compra-venta de

valores, acciones, etc.

ADMINISTRACION FINANCIERA I - UNMSM

Mercados Financieros

ADMINISTRACION FINANCIERA I - UNMSM

• Lugar, mecanismo o sistema en el cual se compran y venden cualquier activo financiero.

• Pueden funcionar sin contacto físico, a través de teléfono, fax, ordenador.

• Existen mercados financieros que si tienen contacto físico, como la bolsa.

• La finalidad es poner en contacto oferentes y demandantes de fondos, y determinar los precios justos de los diferentes activos financieros.

Mercados Financieros

ADMINISTRACION FINANCIERA I - UNMSM

• Las ventajas que tienen los inversores gracias a la existencia de los mercados financieros son la búsqueda rápida del activo financiero que se adecue a su voluntad de invertir.

• La inversión tiene un precio justo.

Mercados Financieros - Ventajas

ADMINISTRACION FINANCIERA I - UNMSM

• El precio se determina por la oferta y demanda.

• El costo de transacción es el menor posible.

• Finalidad: Determinar el precio justo del activo financiero, ello dependerá de las características del mercado financiero.

Mercados Financieros - Precio

ADMINISTRACION FINANCIERA I - UNMSM

Amplitud : Número de títulos financieros que se negocian en un mercado financiero. Cuantos más títulos se negocien más amplio será el mercado financiero.

Profundidad : Existencia de curvas de oferta y demanda por encima y por debajo del precio de equilibrio que existe en un momento determinado.

Mercados Financieros - Características

ADMINISTRACION FINANCIERA I - UNMSM

Libertad: Existen barreras en la entrada o salida del mercado financiero.

Flexibilidad : Capacidad que tienen los precios de los activos financieros, que se negocian en un mercado, a cambiar ante un cambio que se produzca en la economía.

Transparencia: Posibilidad de obtener la información fácilmente. Un mercado financiero será más transparente cuando más fácil sea obtener la información.

Mercados Financieros - Características

ADMINISTRACION FINANCIERA I - UNMSM

• Mercados de productos donde se comercializan bienes y/o servicios.

• Mercados financieros o de capitales o también conocidos como Macro Sistema Financiero (compuesto por los Mercados de Capitales y por los Mercados Financieros): donde se comercializan activos o instrumentos financieros asignando o distribuyendo fondos a lo largo del tiempo.

Tipos de Mercados

ADMINISTRACION FINANCIERA I - UNMSM

Por el tipo de derecho, mediante las cuales se pueden obtener fondos se clasifican en:

• Mercados de Deudas: Aquellos mercados en donde se comercializan activos o instrumentos financieros que otorgan un derecho sobre flujos futuros de fondos de la empresa emisora a la empresa inversora que se individualiza mediante el pago de las obligaciones.

Mercados Financieros - Clasificación

ADMINISTRACION FINANCIERA I - UNMSM

• Mercados de Acciones: son aquellos mercados en donde se comercializan activos o instrumentos financieros que otorgan un derecho sobre flujos futuros de fondos de la empresa emisora a la empresa inversora: Distribución de utilidades

La empresa emisora tiene la obligación de compartir con la emisora cuando se distribuyen utilidades o cuando se disuelve la empresa.

Mercados Financieros - Clasificación

ADMINISTRACION FINANCIERA I - UNMSM

66

Por el momento de la transacción, es decir el momento en donde se realiza esta transferencia de activos o instrumentos financieros, se clasifican en:

• Mercados Primarios: Son los mercados en donde se comercializan por primera vez, activos o instrumentos financieros entre empresas inversionistas: empresa y banco (Underwrinting).

Mercados Financieros - Clasificación

ADMINISTRACION FINANCIERA I - UNMSM

67

• Mercados Secundarios: Son los mercados en donde los activos financieros que fueron emitidos y comercializados en los mercados primarios se revenden al público en general.

En este mercado se establece el precio definitivo del activo.

Los mercados son el de valores y de cambios.

Mercados Financieros - Clasificación

ADMINISTRACION FINANCIERA I - UNMSM

68

• Son los derechos que posee el ente que provee los fondos (en este caso el superavitario) sobre los flujos futuros de fondos del ente deficitario.

• La empresa recurre a los bancos, entidades financieras, etc. (Intermediarios de activos financieros), para que le provean de estos fondos hoy, otorgándoles una garantía de devolución, con sus flujos de fondos futuros.

Activos Financieros

ADMINISTRACION FINANCIERA I - UNMSM

69

• Los Bancos, Cajas de Ahorro reciben el dinero de las empresas o personas.

• Ofrecen a las empresas recursos a mayor plazo e importes.

• El banco paga una tasa baja de interés a las personas que el que cobrará a la empresa que solicita el préstamo.

Intermediarios Financieros

ADMINISTRACION FINANCIERA I - UNMSM

Mercados de Capitales

ADMINISTRACION FINANCIERA I - UNMSM

INDIRECTO DIRECTO -M. de CAPITALES

SISTEMA FINANCIERO e INTERMEDIACION

Mercado

de Valores

Mercado Primario

Mercado Secundario

Sistema

Bancario Sistema no Bancario

Bolsa de Valores

Bolsa de Productos.

ADMINISTRACION FINANCIERA I - UNMSM

El mercado de valores comprende Instituciones

reguladoras e Intermediarios que a través de la

negociación de títulos-valores desarrollan el

mercado de capitales, destacando el rol de las

Bolsas, Bancos de Inversión dedicadas a

movilizar capitales mediante instrumentos

representativos de deuda y de capital en el

mercado primario y secundario.

Mercado de Valores

ADMINISTRACION FINANCIERA I - UNMSM

* Mercado destinado a la negociación de acciones,

obligaciones y/o valores convertibles que otorguen el

derecho de adquisición o suscripción, así como

derivados. * Se negocian títulos de largo plazo.

* Se desarrollan el mercado primario y secundario.

* Instrumentos que permiten impulsar el proceso

de AHORRO - INVERSION .

Mercado de Capitales

ADMINISTRACION FINANCIERA I - UNMSM

•Títulos – valores que representan una obligación del

emisor.

•Son inversiones en Acciones que conllevan implícito un

nivel de riesgo por las variaciones en el precio de las

acciones.

•No se puede establecer en este tipo de inversión una

tasa de rentabilidad ni un plazo determinado.

•La rentabilidad de las acciones depende de varios

factores, tales como los resultados netos de la empresa

emisora y otros factores externos.

Los instrumentos más comunes de ésta inversión son:

- Acciones comunes.

- Acciones de inversión.

- Acciones sin derecho a voto.

- Certificados de suscripción preferente.

Renta Variable

ADMINISTRACION FINANCIERA I - UNMSM

ACCIONES COMUNES : representan el capital

autorizado, suscrito o pagado por los accionistas.

Tienen derecho a una alícuota del patrimonio de la

empresa, a las utilidades generadas y a participar en

la dirección de esta.

ACCIONES DE INVERSION : tiene su origen en las

acciones laborales creadas en 1977 como parte del

programa socialista del gobierno militar, y tenían por

objeto darle a los trabajadores una participación en la

propiedad de la empresa. Tienen derecho a las

utilidades, en caso de liquidación tienen preferencia

sobre los accionistas comunes, pero no tienen

derecho de voto.

ADMINISTRACION FINANCIERA I - UNMSM

ACCIONES PRIVILEGIADAS SIN DERECHO A VOTO : similar a las anteriores pero no tienen preferencia en caso de liquidación de la empresa. Normalmente, tienen derecho a un dividendo mínimo.

CERTIFICADOS DE SUSCRIPCION PREFERENTE : representan el derecho preferente del accionista a suscribir nuevas emisiones de acciones o emisiones de bonos convertibles. Son negociables.

ADMINISTRACION FINANCIERA I - UNMSM

• Títulos que representan una obligación contraída por el

emisor.

• Este tipo de inversión implica que prácticamente no existe

riesgo.

• Se conoce con exactitud el plazo de la inversión y la

determinada rentabilidad.

• Se clasifican según el término de vencimiento en:

· Instrumentos de Renta Fija a largo Plazo

- Bonos corporativos

- Bonos convertibles

- Bonos subordinados - Eurobonos

- Bonos públicos - Bonos Brady

- Bonos de Arrendamiento - Letras hipotecarias

Financiero

Renta Fija

ADMINISTRACION FINANCIERA I - UNMSM

• BONOS CORPORATIVOS: emitidos por sociedades anónimas y otras

• BONOS SUBORDINADOS: emitidos por empresas bancarias y financieras, y en caso de liquidación de la entidad emisora son cancelados luego de todos los demás acreedores.

• BONOS INTERNACIONALES: son emisiones destinadas al mercado de capitales de un país específico, en la moneda de este, distintos de la del emisor.

• BONOS GLOBALES: son emisiones destinadas al país del emisor y al menos dos mercados del exterior.

ADMINISTRACION FINANCIERA I - UNMSM

•BONOS PUBLICOS: son emitidos por el Estado o personas jurídicas de derecho público •BONOS DE ARRENDAMIENTO FINANCIERO: Representan una obligación contraída por el emisor, captando fondos para ser empleados en operaciones de arrendamiento financiero y están garantizados por los activos materia de estas.

•BONOS CONVERTIBLES: son títulos de deuda a

largo plazo, convertibles en un número fijo y

predeterminado de acciones comunes del emisor,

dentro de un plazo especificado.

ADMINISTRACION FINANCIERA I - UNMSM

Instrumento de Renta Fija a Corto Plazo:

- Pagares - Certificado de Depósito

- Depósito del BCR.

- Letras de cambio - Operaciones de Reporte

- Aceptación Bancaria

Renta Fija

ADMINISTRACION FINANCIERA I - UNMSM

• PAGARES: Título Valor que representa una promesa de pago por

pare del emisor

• LETRAS DE CAMBIO: es una orden de pago que efectúa una

persona a otra para que pague determinada suma de dinero a

un tercero.

• ACEPTACION BANCARIA: letra aceptada por un Banco.

• CERTIFICADOS DE DEPOSITO DEL BCRP: Son títulos emitidos por

el BCR para efectuar operaciones de mercado abierto.

• OPERACIONES DE REPORTE : es la venta de un activo financiero

con la promesa de recomprarlo en un plazo determinado.

Yield Curv : Curva de rendimiento : i = iSR + PI + PRV

ADMINISTRACION FINANCIERA I - UNMSM

ADMINISTRACION FINANCIERA I - UNMSM

•SMV.

•Emisiones de acciones y bonos.

•Tipos de instrumentos de renta variable y fija.

•Importancia de los mercados primario y secundario.