74

Amadeus Global Travel Distribution, S.A. Informe de Experto Independiente realizado por Dresdner Kleinwort Wasserstein 1 de abril de 2005

Amadeus Global Travel Distribution, S.A.

Informe de Experto Independiente realizado por Dresdner Kleinwort Wasserstein

1 de abril de 2005

Índice de contenidos

Sección Página I. Propósito y alcance de nuestro trabajo 1 II. Metodologías de valoración generalmente aceptadas 14 III. Criterios establecidos en el Real Decreto 1.197/1991 60 IV. Conclusiones 69 Apéndice I. Proyecciones financieras 71

I. Propósito y alcance de nuestro trabajo

1

Contenido

1. Antecedentes

2. Objeto de nuestro trabajo

3. Alcance

4. Fecha de la valoración

5. Información disponible

6. Limitaciones generales

I. Propósito y alcance de nuestro trabajo

2

1. Antecedentes

� Amadeus Global Travel Distribution, S.A. (en adelante definimos a Amadeus Global Travel Distribution, S.A. y sus sociedades

dependientes como “Grupo Amadeus” o el “Grupo” y a Amadeus Global Travel Distribution, S.A. como “Amadeus” o la “Compañía”) fue

fundada en julio de 1988, siendo su objeto social:

� La transmisión de datos desde y/o a través de sistemas informáticos de reservas, incluyendo ofertas, reservas, tarifas, billetes de

transporte y/o similares;

� Cualesquiera otros servicios relacionados con la industria del transporte y del turismo;

� La prestación de servicios informáticos y de procesos de datos, de gestión y consultoría relacionados con sistemas de información;

� La prestación de servicios relacionados con la oferta y distribución de cualquier tipo de producto por vía informática, la fabricación,

venta y distribución de software, hardware y accesorios de cualquier clase.

� A tales efectos, el objeto social también comprende la constitución de filiales españolas o extranjeras, así como el establecimiento de sus

objetivos, estrategias y prioridades, la coordinación de las actividades de las filiales, la definición de los objetivos financieros, el control del

comportamiento y eficacia financiera y, en general, la dirección y control de las mismas.

� El capital social de la Compañía está representado por acciones privilegiadas, de un céntimo de euro (€0,01) de valor nominal cada una de

ellas, integrantes de la Clase A, y acciones ordinarias, de diez céntimos de euro (€0,10) de valor nominal cada una de ellas, integrantes de

la Clase B. Respecto a los derechos básicos de los accionistas:

I. Propósito y alcance de nuestro trabajo

3

� Cada acción atribuye a su propietario la condición de accionista otorgándole los derechos reconocidos por la Ley de Sociedades

Anónimas y los expresados en los Estatutos de la Compañía. Cada acción de la Clase A dará derecho a un (1) voto, mientras que

cada acción de la Clase B dará derecho a emitir diez (10) votos.

� Con respecto a los derechos económicos, las acciones de la Clase A confieren a sus titulares superiores derechos económicos que

las acciones de la Clase B según lo expuesto a continuación:

a) Respecto al derecho a participar de las ganancias sociales, a las acciones de la Clase B se les atribuye un dividendo

equivalente a la menor de las siguientes cantidades: (i) el 1% del total de dividendos que Amadeus acuerde repartir, o bien (ii)

el 1% del valor nominal de las acciones de la Clase B. El resto del dividendo repartido por la Compañía corresponderá a las

acciones de la Clase A.

b) En lo referido al derecho a participar en el patrimonio resultante de la liquidación de la sociedad, se distribuirá de la siguiente

forma: (i) en primer lugar se reembolsará el valor nominal de las acciones de la Clase A; (ii) en caso de existir remanente, se

aplicará al reembolso del valor nominal de las acciones de la Clase B; y una vez cubierto éste, (iii) el resto se distribuirá entre

las acciones de la Clase A.

� No existen restricciones estatutarias ni de otra índole a la libre transmisibilidad de las acciones de la Clase A, por lo que las mismas

son libremente transmisibles con arreglo a lo dispuesto en la Ley de Sociedades Anónimas, la Ley del Mercado de Valores y demás

normativa vigente.

� Tampoco existen restricciones estatutarias a la libre transmisibilidad de las acciones de Clase B, aunque sí existen pactos privados

entre los accionistas titulares de las acciones de dicha Clase B que limitan y regulan su transmisibilidad.

I. Propósito y alcance de nuestro trabajo

4

� Actualmente, tres líneas aéreas (en adelante “accionistas de referencia”) poseen participaciones significativas en el capital de la

Compañía:

� Air France, S.A. (23,36% de las acciones de clase A y 50,04% de las acciones de clase B que suponen un 43,21% del capital

social de la Compañía y de los derechos de voto);

� Iberia Líneas Aéreas de España, S.A. (18,28% de las acciones de clase A y 39,14% de las acciones de clase B que otorgan un

33.80% del capital social de la Compañía y de los derechos de voto);

� Lufthansa Commercial Holding GmbH (5,05% de las acciones de clase A y 10,82% de las acciones de clase B, que suponen un

9,34% del capital social de la Compañía y de los derechos de voto).

� A lo largo del año 2004, diversos inversores financieros contactaron a los accionistas de referencia con el objeto de llevar a cabo una

potencial reestructuración accionarial de la Compañía, que potencialmente incluiría la emisión de una Oferta Pública de Adquisición del

100% de las acciones de la misma, formulada por uno o varios inversores financieros y, posiblemente, los accionistas de referencia, con el

fin de excluirla posteriormente de cotización en bolsa.

� Estas discusiones desembocaron en un proceso formal por el que los accionistas de referencia trataron de identificar a un inversor o grupo

de inversores financieros como socios, para llevar a cabo una oferta pública de adquisición de acciones sobre las acciones de Clase A de

Amadeus.

� Los accionistas de referencia y el Grupo Amadeus confirmaron a la Comisión Nacional del Mercado de Valores (en lo sucesivo

“CNMV”) los contactos con inversores financieros el 17 de agosto de 2004 mediante la publicación de un hecho relevante en tal

fecha;

I. Propósito y alcance de nuestro trabajo

5

� El 25 de noviembre de 2004 se anunció que BC Partners Limited., Carlyle Group (en ese momento asociados también con CVC

Capital Partners), Cinven Limited. y Citicorp Venture Capital Limited. habían sido seleccionados para participar en una segunda

ronda del proceso;

� El 12 de enero de 2005 el Grupo Amadeus anunció que había sido informado por los accionistas de referencia que BC Partners y

Cinven les habían presentado una propuesta para formular, conjuntamente con los accionistas de referencia, a través de una

sociedad de nueva creación, una oferta pública de adquisición de acciones de Clase A de Amadeus a un precio de 7.35 euros por

acción, con el objeto de excluir a la Compañía de la cotización en bolsa en el plazo de tiempo más breve posible.

� De acuerdo con el Hecho Relevante publicado por la Compañía el 12 de enero de 2005, sin que ello prejuzgue la decisión de la CNMV y

siempre que la Oferta tenga resultado positivo, el consorcio formado por BC Partners, Cinven y los accionistas de referencia (en adelante,

el Oferente) pretende promover la exclusión de cotización de la Compañía después de la Oferta.

2. Objeto de nuestro trabajo

� En el contexto de la potencial operación descrita anteriormente, el Consejo de Administración de Amadeus ha solicitado a Dresdner

Kleinwort Wasserstein Limited (en adelante “DrKW”) la realización de un informe de experto independiente sobre la valoración del 100% de

las acciones de Clase A de Amadeus que incluya, en todo caso, los criterios mínimos establecidos en el Artículo 7 del Real Decreto

1.197/1991, en relación a la exclusión de negociación de acciones de los mercados bursátiles. Dicha normativa establece que el precio

ofrecido no podrá ser inferior al que resulte de tomar en cuenta, de forma conjunta y con justificación de su respectiva relevancia, al menos

los siguientes criterios: el Valor Teórico Contable, el Valor Liquidativo, la Cotización media del último semestre y el Precio ofrecido en

OPAs formuladas en el último año sobre la Compañía.

I. Propósito y alcance de nuestro trabajo

6

� En este contexto, el objetivo de nuestro trabajo ha sido determinar el valor de Amadeus y sus Sociedades Dependientes mediante la

aplicación de métodos de valoración generalmente aceptados, tales como el Descuento de Flujos de Caja (“DFC”), análisis de compañías

cotizadas comparables y de transacciones comparables, considerando asimismo los criterios establecidos en el Real Decreto

anteriormente especificado.

� A este respecto, es importante mencionar que toda valoración lleva implícitos una serie de factores objetivos, así como otros subjetivos

que implican juicio, y que hacen que el “ rango de valoración” obtenido constituya únicamente una estimación a utilizar como un punto de

referencia para las distintas partes que pudieran estar interesadas en llevar a cabo una transacción.

3. Alcance

� Con el objetivo de determinar el valor del Grupo, DrKW ha analizado éste como la suma de dos entidades separadas dado el distinto

modelo de negocio de ambas compañías y el diferente grado de desarrollo de su plan de negocio:

� Amadeus, incluyendo las recientemente adquiridas OPTIMS, Amadeus France y Sistemas Automatizados para Agencias de Viaje,

S.A. ("SAVIA"), que desarrolla las siguientes actividades:

� Servicios de distribución global (en adelante “GDS” del inglés Global Distribution Services), incluyendo distribución aérea

indirecta, distribución en el sector de ocio, distribución TSP, y distribución aérea directa.

� Soluciones tecnológicas para aerolíneas, tales como Altea Sell, Altea Plan, Altea Fly y otros servicios tecnológicos.

� Otros productos y servicios, como e-Travel, API, productos TOPS, V.com, etc.

� El portal de viajes paneuropeo Opodo, del que el Grupo posee actualmente un 74,02% del capital social tras su reciente aumento

de participación desde el 55,36% (ver sección II.2 para mayor detalle).

I. Propósito y alcance de nuestro trabajo

7

� Para cada una de estas entidades, Amadeus y Opodo, DrKW ha considerado distintos métodos de valoración entre los que se encuentran:

� El descuento de flujos de caja;

� La valoración por compañías cotizadas comparables;

� El método de valoración por transacciones comparables.

� Como resultado, DrKW ha calculado un rango de valoración para el Grupo Amadeus derivado de la suma de las valoraciones individuales

de Amadeus y Opodo.

� Nuestro trabajo se ha realizado fundamentalmente en base a información, estudios, análisis e informes de carácter público del mercado de

GDS y del Grupo Amadeus que hemos podido obtener de fuentes públicas, así como información adicional de tipo financiero relativa a los

diferentes negocios del Grupo aportada por la Dirección de la Compañía.

� No hemos llevado a cabo una verificación independiente sobre la información del Grupo que se nos ha facilitado o que hemos obtenido de

otras fuentes públicas. Hemos asumido por tanto la integridad de la información que nos ha sido suministrada. Hemos obtenido una carta

de la Dirección del Grupo donde se nos confirma que, hasta donde alcanza su leal saber y entender, el Grupo nos ha proporcionado la

información relevante y que nos ha informado de todos aquellos hechos o circunstancias relevantes, conocidos por el Grupo, que pudieran

afectar de forma material a la elaboración y resultados del Informe de Experto Independiente. En base a lo anterior estimamos que hemos

recibido la información que consideramos necesaria para la realización de dicho informe.

� Como parte del alcance de nuestro trabajo hemos elaborado un modelo de proyecciones financieras sobre el desarrollo futuro del negocio

de Amadeus y Opodo tomando como punto de referencia el Plan a largo plazo del Grupo incluyendo información más actualizada

proporcionada por la Dirección del Grupo. Estas proyecciones y las hipótesis que las sustentan han sido proporcionadas y/o aprobadas por

I. Propósito y alcance de nuestro trabajo

8

la Dirección del Grupo Amadeus. Con base en la información que nos ha facilitado la Dirección del Grupo Amadeus y en el trabajo que

hemos realizado tal y como se describe en esta sección, DrKW considera que las proyecciones financieras reflejan un escenario razonable

de evolución futura de la compañía.

� El cumplimiento de las proyecciones financieras queda sujeto a la continuidad de la validez de las asunciones en las cuales están

basadas. Las previsiones, proyecciones y estimaciones que hemos considerado para la elaboración de este informe están obviamente

sujetas a incertidumbres, cambios en las circunstancias y acontecimientos no previstos que podrían provocar que la evolución futura del

Grupo fuera materialmente distinta a la presentada en las mismas.

� Nuestro trabajo constituye una valoración independiente y se ha realizado en beneficio del Consejo de Administración de Amadeus

exclusivamente con la finalidad anteriormente expresada. Este informe no confiere ningún derecho ni constituye ningún asesoramiento o

recomendación a Amadeus, su Consejo de Administración, sus accionistas, el potencial Oferente, los accionistas del potencial Oferente u

otros terceros sobre qué posición deberían tomar ante la Oferta o sobre la conveniencia u oportunidad que podría, en su caso, suponer

promover o participar en la misma o en cualquier oferta u operación posterior.

4. Fecha de la valoración

� La fecha de referencia de nuestro ejercicio de valoración del Grupo Amadeus es el 1 de enero de 2005. Los últimos estados financieros

no auditados, facilitados por la Dirección del Grupo Amadeus, corresponden al 31 de diciembre de 2004.

� Según nos ha transmitido la Dirección del Grupo Amadeus, no se han producido acontecimientos o hechos relevantes posteriores a la

fecha de valoración, que puedan tener impacto significativo en nuestra valoración y que no hayan sido consideradas a efectos del presente

informe.

I. Propósito y alcance de nuestro trabajo

9

5. Información disponible y procedimientos aplicados

� Las principales hipótesis adoptadas en las proyecciones financieras de los diferentes negocios han sido contrastadas con el equipo

directivo del Grupo Amadeus, al cual DrKW ha tenido acceso en distintas reuniones en el contexto de nuestro trabajo.

� La documentación pública básica utilizada en la valoración ha sido la siguiente:

� Cuentas anuales consolidadas no auditadas del Grupo correspondientes al ejercicio 2004, cuya firma del informe de auditoría se

espera sea llevada a cabo próximamente;

� Cuentas anuales consolidadas del Grupo e informes de auditoría existentes correspondientes a los ejercicios 2002 y 2003;

� Presentaciones de resultados no auditadas de los trimestres primero, segundo y tercero de 2004;

� Informe de la International Air Transport Association (en adelante “IATA”), que incluye un pronóstico del número de pasajeros de

avión para el período 2003-2007.

� Otra información pública relevante a los efectos de la valoración sobre distintos aspectos de los negocios, tales como informes de

analistas, estudios de mercado, etc.

� Además de la información públicamente disponible, la documentación utilizada en la valoración incluye los siguientes documentos puestos

a disposición de DrKW por parte del Grupo Amadeus:

� Plan a largo plazo del Grupo Amadeus (2005-2007) aprobado por el Consejo de Administración;

I. Propósito y alcance de nuestro trabajo

10

� Presentación del Grupo Amadeus elaborada por la Dirección de la propia Compañía en el contexto del proceso de reestructuración

accionarial, que incluye, entre otros, un plan de negocio del área de servicios de IT para las aerolíneas (2005-2012);

� Informe de “due diligence” elaborado por PriceWaterhouseCoopers en el contexto del proceso de reestructuración accionarial

(“Vendor’s Due Diligence Report”);

� Informes conteniendo información suministrada por la Compañía a potenciales inversores en el marco del proceso de “due

diligence”;

� Endeudamiento financiero neto ajustado del Grupo a 31 de diciembre de 2004;

� Estados financieros no auditados a 31 de Diciembre de 2004 de Opodo;

� Plan de negocio actualizado de Opodo realizado por el Grupo Amadeus (2004-2008);

� Comisiones por reservas TSP para el perído 2004-2007;

� Informe detallado de los costes de SAVIA y Amadeus France para 2004-2008;

� Detalle del número de reservas directas (ATO/CTO) compensadas anualmente como consecuencia del cambio al sistema de IT

para el período 2006-2012;

� Detalle actualizado de determinados datos financieros y operativos del Grupo correspondientes al ejercicio 2004;

� Otra información suministrada por el Grupo Amadeus.

I. Propósito y alcance de nuestro trabajo

11

� Las proyecciones financieras se basan en estimaciones de los resultados financieros del Grupo Amadeus derivados del plan a largo plazo

del Grupo (2005-2007), el plan de negocio actualizado de Opodo (2004-2008), el plan de negocio del área de servicios de IT para las

aerolíneas (2005-2012) y en información adicional más actualizada suministrada por la Compañía. Con el objetivo de completar las

proyecciones financieras hasta el ejercicio 2014, las asunciones de ingresos y costes o bien han sido suministradas por el Grupo Amadeus

o bien han sido elaboradas por DrKW, revisadas y aprobadas por la Dirección del Grupo. Es importante asimismo mencionar que las

proyecciones han sido ajustadas para reflejar el impacto “pro-forma” de Amadeus France y de Savia como si éstas hubieran sido

adquiridas el 1 de enero de 2005. Del mismo modo, las proyecciones se han ajustado para adecuarse a los resultados definitivos de 2004.

Estas proyecciones y las hipótesis que las sustentan han sido proporcionadas o aprobadas por la Dirección del Grupo Amadeus.

� En relación al negocio de servicios de IT para las aerolíneas, las proyecciones financieras se basan en el plan de negocio específico de

este área realizado por el Grupo para el periodo 2005-2012.

� La fecha de referencia para la valoración por descuento de flujos de caja es el 1 de enero de 2005, y se basa en los niveles “pro-forma” de

tesorería y deuda a 31 de diciembre de 2004, ajustado por el incremento de la deuda a largo plazo derivado de la adquisición de Savia,

Karavel y Quest por parte del Grupo, tal y como se describe en la sección II.3. Estas cifras han sido suministradas por el propio Grupo.

� Las proyecciones financieras para Opodo se basan en un plan industrial actualizado suministrado por el Grupo Amadeus, así como en

amplios análisis realizados con el equipo directivo de la Compañía. Es preciso señalar que el plan industrial de Opodo hubo de ser

actualizado como consecuencia del retraso en las adquisiciones de Karavel y Quest, previstas inicialmente para el año 2004, pero que se

llevaron finalmente a cabo en 2005.

� El referido plan industrial de Opodo está basado en una estrategia de crecimiento inorgánico que incluye adquisiciones de determinadas

compañías, todavía no identificadas. A efectos de nuestro trabajo, hemos desarrollado unas proyecciones financieras revisadas que

I. Propósito y alcance de nuestro trabajo

12

excluyen el impacto de cualquier adquisición no identificada por su elevada incertidumbre, incluyendo sólo en dichas proyecciones las

adquisiciones anteriormente mencionadas.

6. Limitaciones generales

� En la realización de nuestro trabajo nos hemos apoyado en la información financiera pública, y en información financiera sobre el Grupo

facilitada por la Dirección del Grupo Amadeus.

� El alcance de nuestro trabajo no incluye una revisión y evaluación de la situación fiscal, legal, laboral, contable, medioambiental, operativa

o de otro tipo de la Compañía. Por tanto, los riesgos, si existiesen, derivados de dichas situaciones, no han sido tomados en

consideración en nuestro ejercicio de valoración.

� Nuestras estimaciones de valor están basadas en métodos de valoración comúnmente aceptados en la profesión. Aunque estimamos que

nuestra valoración es razonable y defendible en base a la información disponible, debemos indicar que las valoraciones de negocios no

son una ciencia exacta, sino un ejercicio basado en la experiencia y en el empleo de hipótesis, que contienen cierta dosis de subjetividad.

En esas circunstancias, no podemos asegurar que terceras partes estén necesariamente de acuerdo con nuestras conclusiones.

� El presente informe ha sido preparado exclusivamente en relación con el objetivo enunciado en esta sección I, por lo que no podrá ser

mostrado ni distribuido sin la previa autorización de DrKW, con ningún otro fin, a personas distintas a los Consejeros y Directivos del Grupo

Amadeus o asesores de éstos. No aceptamos ninguna responsabilidad ante terceros por la utilización de dicho informe para otro fin

distinto del anteriormente especificado. Como excepción a lo anteriormente expuesto, el presente documento podrá ser entregado por su

destinatario a la CNMV para su incorporación al expediente de autorización de la OPA y al Folleto Explicativo de la misma si la CNMV así

lo requiere y asimismo podrá anexarse al contrato de inversión que suscriban BC Partners Limited, Cinven Limited, los accionistas de

referencia y la Compañía.

I. Propósito y alcance de nuestro trabajo

13

� En este mismo contexto, las proyecciones empleadas en nuestra valoración han sido preparadas exclusivamente en relación con el

objetivo enunciado en la sección I. En consecuencia, no aceptamos ninguna responsabilidad ante terceros por la utilización de dichas

proyecciones para otro fin distinto del anteriormente especificado.

� En el resto de las secciones de este informe, se incluye una descripción de las hipótesis básicas empleadas en la elaboración de las

proyecciones financieras, así como los métodos y criterios de valoración utilizados. El presente informe no incluye una descripción

exhaustiva de las actividades de las compañías, puesto que no se ha considerado necesario para el propósito del trabajo.

II. Metodologías de valoración generalmente aceptadas

14

Contenido

1. Valoración de Amadeus (excluyendo Opodo)

1.1. Descuentos de Flujos de Caja

1.2. Compañías cotizadas comparables

1.3. Transacciones privadas comparables

1.4. Conclusiones de valoración de Amadeus (excluyendo Opodo)

2. Valoración de Opodo

2.1. Descuento de Flujos de Caja

2.2. Compañías cotizadas comparables

2.3. Transacciones privadas comparables

2.4. Conclusiones de valoración de Opodo

3. Resumen de valoración del Enterprise Value del Grupo Amadeus

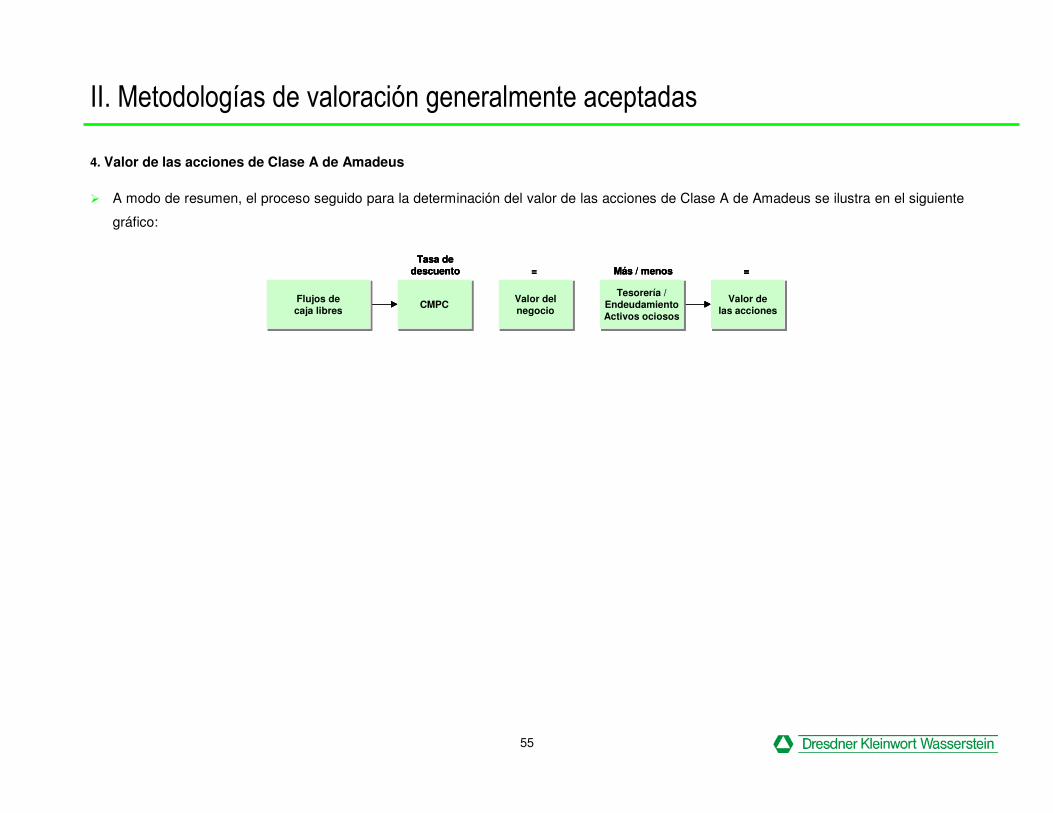

4. Valor de las acciones de Clase A de Amadeus

II. Metodologías de valoración generalmente aceptadas

15

� Tal y como señalamos en la sección I.3 del presente informe, DrKW ha realizado una valoración del Grupo Amadeus como la suma de las

valoraciones individuales de Amadeus excluyendo Opodo y Opodo, de la que el Grupo posee un 74.02% del capital social, como dos

entidades independientes. Consideramos que las distintas características del negocio de Amadeus y de Opodo, así como los distintos

perfiles de riesgo y de madurez de sus respectivos negocios, hacen aconsejable una valoración por partes del Grupo. A tal efecto hemos

aplicado métodos de valoración generalmente aceptados tales como el descuento de flujos de caja, el análisis de compañías cotizadas

comparables y el de transacciones comparables.

1. Valoración de Amadeus (excluyendo Opodo)

1.1. Descuento de Flujos de Caja

� La metodología del Descuento de Flujos de Caja (DFC) considera que el valor de un negocio está representado fundamentalmente por los

flujos de caja futuros que previsiblemente pueda generar en los próximos años, incorporando así de una forma más eficaz al resultado de

la valoración todos los factores que afectan al valor de un negocio al considerar la empresa objeto de valoración como un auténtico

proyecto de inversión. Este argumento es si cabe reforzado por la naturaleza cambiante y dinámica del modelo de negocio de Amadeus. El

DFC es, por tanto, el método de valoración que mejor refleja la capacidad de un negocio de generar beneficios en un futuro.

� La aplicación de la metodología del DFC para la valoración de los negocios de Amadeus ha comprendido las siguientes fases:

� Estimación de los flujos de caja netos que se prevé que generará la sociedad desde el 1 de enero de 2005 hasta el 31 de diciembre de

2014 basados en proyecciones financieras. Dicha estimación se ha realizado a partir de las proyecciones financieras facilitadas o

aprobadas por la Dirección del Grupo Amadeus, tal y como se describe en la sección I (Propósito y alcance de nuestro trabajo).

II. Metodologías de valoración generalmente aceptadas

16

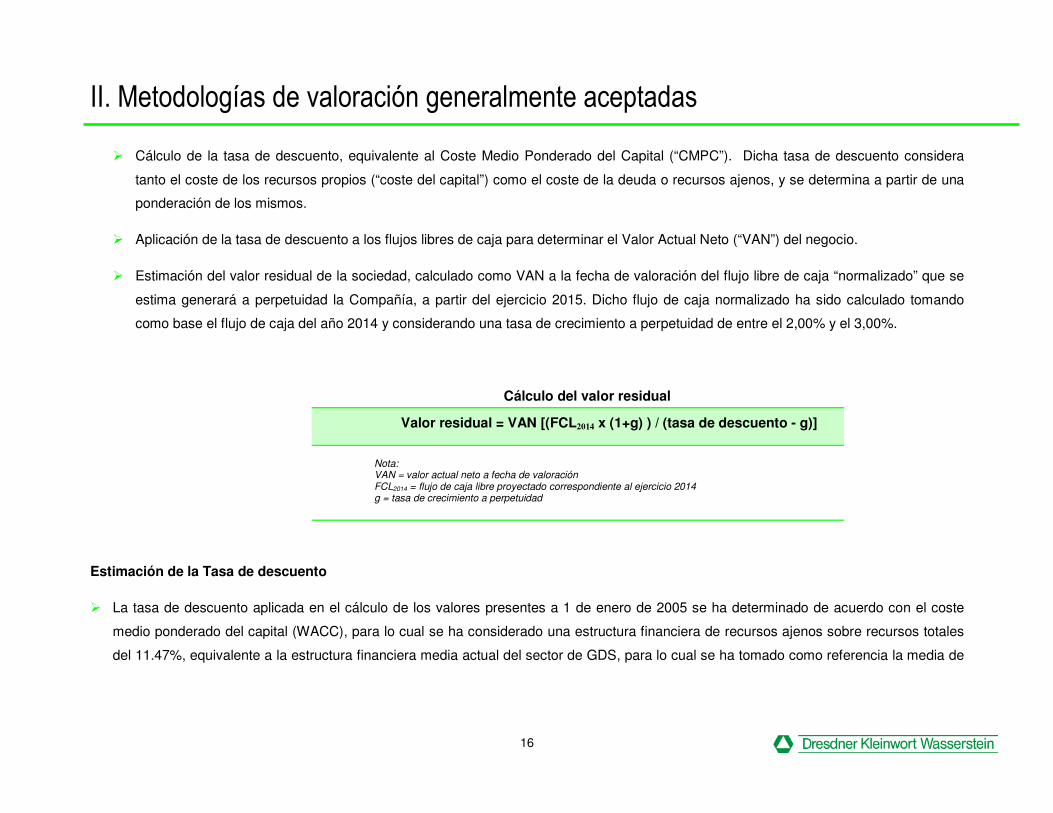

� Cálculo de la tasa de descuento, equivalente al Coste Medio Ponderado del Capital (“CMPC”). Dicha tasa de descuento considera

tanto el coste de los recursos propios (“coste del capital”) como el coste de la deuda o recursos ajenos, y se determina a partir de una

ponderación de los mismos.

� Aplicación de la tasa de descuento a los flujos libres de caja para determinar el Valor Actual Neto (“VAN”) del negocio.

� Estimación del valor residual de la sociedad, calculado como VAN a la fecha de valoración del flujo libre de caja “normalizado” que se

estima generará a perpetuidad la Compañía, a partir del ejercicio 2015. Dicho flujo de caja normalizado ha sido calculado tomando

como base el flujo de caja del año 2014 y considerando una tasa de crecimiento a perpetuidad de entre el 2,00% y el 3,00%.

Cálculo del valor residual

Valor residual = VAN [(FCL2014 x (1+g) ) / (tasa de descuento - g)]

Nota: VAN = valor actual neto a fecha de valoración FCL2014 = flujo de caja libre proyectado correspondiente al ejercicio 2014 g = tasa de crecimiento a perpetuidad

Estimación de la Tasa de descuento

� La tasa de descuento aplicada en el cálculo de los valores presentes a 1 de enero de 2005 se ha determinado de acuerdo con el coste

medio ponderado del capital (WACC), para lo cual se ha considerado una estructura financiera de recursos ajenos sobre recursos totales

del 11.47%, equivalente a la estructura financiera media actual del sector de GDS, para lo cual se ha tomado como referencia la media de

II. Metodologías de valoración generalmente aceptadas

17

la estructura financiera actual de Amadeus (5.73%) y de Sabre (17.21%), compañía que consideramos su mejor comparable cotizado (ver

sección II.1.2 para una mayor información sobre compañías comparables).

� El WACC utilizado en el descuento de los flujos libres de caja se calcula de acuerdo a la siguiente fórmula:

Cálculo del WACC

WACC = Kd x (1-Tc) x (D/(E+D)) + Ke x (E/(E+D))

Nota: Kd = coste estimado de la deuda antes de impuestos Tc = tipo impositivo de la Compañía D = Deuda financiera objetivo E = Fondos Propios Ke = Coste de los recursos propios

� Hemos estimado el coste de la deuda antes de impuestos en un 4,19%, que se corresponde con la tasa libre de riesgo, asumiendo como

tal el rendimiento de los Bonos del Estado español a 10 años, estimado en el 3,74% (fuente: Datastream, media del mes comprendido

entre el 01/03/2005 y el 31/03/2005), más un diferencial. En relación a dicho diferencial, y teniendo en cuenta la fortaleza financiera de

Amadeus y su capacidad de generación de caja, DrKW ha considerado las recientes emisiones de bonos con un vencimiento de 8 ó 10

años por parte de compañías españolas con una calificación crediticia entre A y BBB+. En base a este análisis, DrKW estima el referido

diferencial para la Compañía en un 0,45%.

� El tipo impositivo efectivo considerado es el 36% tanto para el período de la proyección como para el cálculo del valor residual,

manteniendo por lo tanto un diferencial del 1% respecto del tipo impositivo legal vigente del Impuesto de Sociedades derivado de la

diferente fiscalidad existente en los diversos mercados en los que opera Amadeus.

II. Metodologías de valoración generalmente aceptadas

18

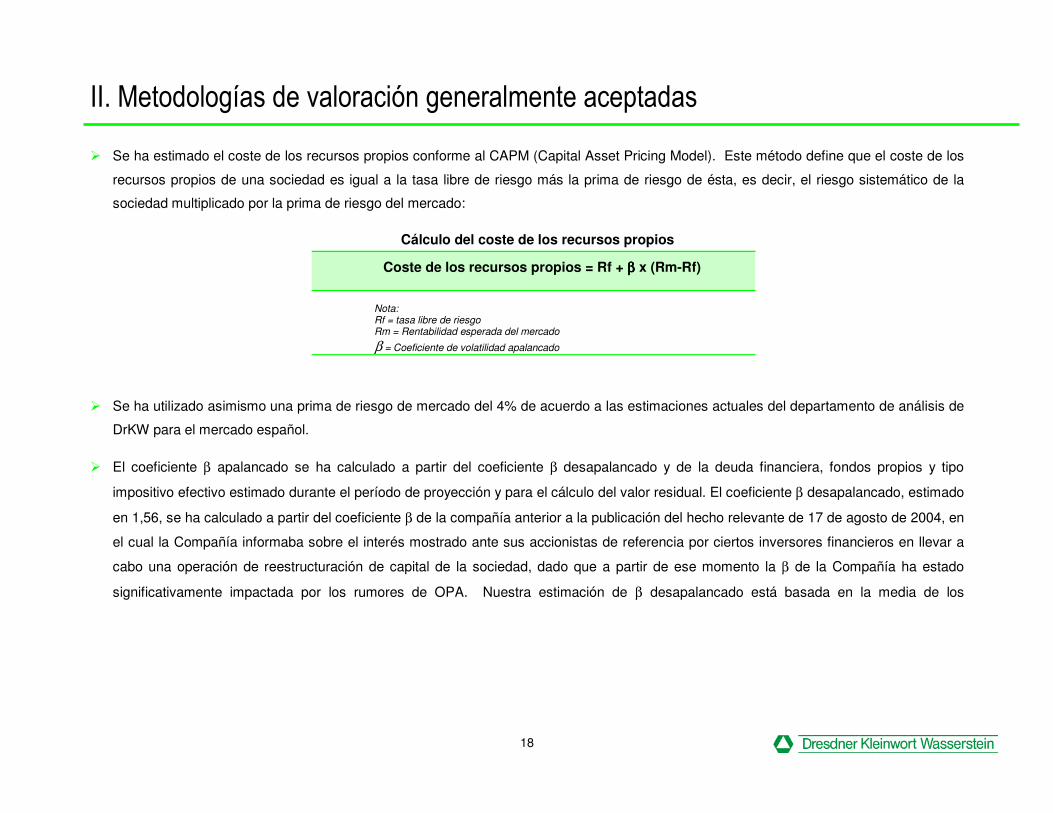

� Se ha estimado el coste de los recursos propios conforme al CAPM (Capital Asset Pricing Model). Este método define que el coste de los

recursos propios de una sociedad es igual a la tasa libre de riesgo más la prima de riesgo de ésta, es decir, el riesgo sistemático de la

sociedad multiplicado por la prima de riesgo del mercado:

Cálculo del coste de los recursos propios

Coste de los recursos propios = Rf + ββββ x (Rm-Rf)

Nota: Rf = tasa libre de riesgo Rm = Rentabilidad esperada del mercado

β = Coeficiente de volatilidad apalancado

� Se ha utilizado asimismo una prima de riesgo de mercado del 4% de acuerdo a las estimaciones actuales del departamento de análisis de

DrKW para el mercado español.

� El coeficiente β apalancado se ha calculado a partir del coeficiente β desapalancado y de la deuda financiera, fondos propios y tipo

impositivo efectivo estimado durante el período de proyección y para el cálculo del valor residual. El coeficiente β desapalancado, estimado

en 1,56, se ha calculado a partir del coeficiente β de la compañía anterior a la publicación del hecho relevante de 17 de agosto de 2004, en

el cual la Compañía informaba sobre el interés mostrado ante sus accionistas de referencia por ciertos inversores financieros en llevar a

cabo una operación de reestructuración de capital de la sociedad, dado que a partir de ese momento la β de la Compañía ha estado

significativamente impactada por los rumores de OPA. Nuestra estimación de β desapalancado está basada en la media de los

II. Metodologías de valoración generalmente aceptadas

19

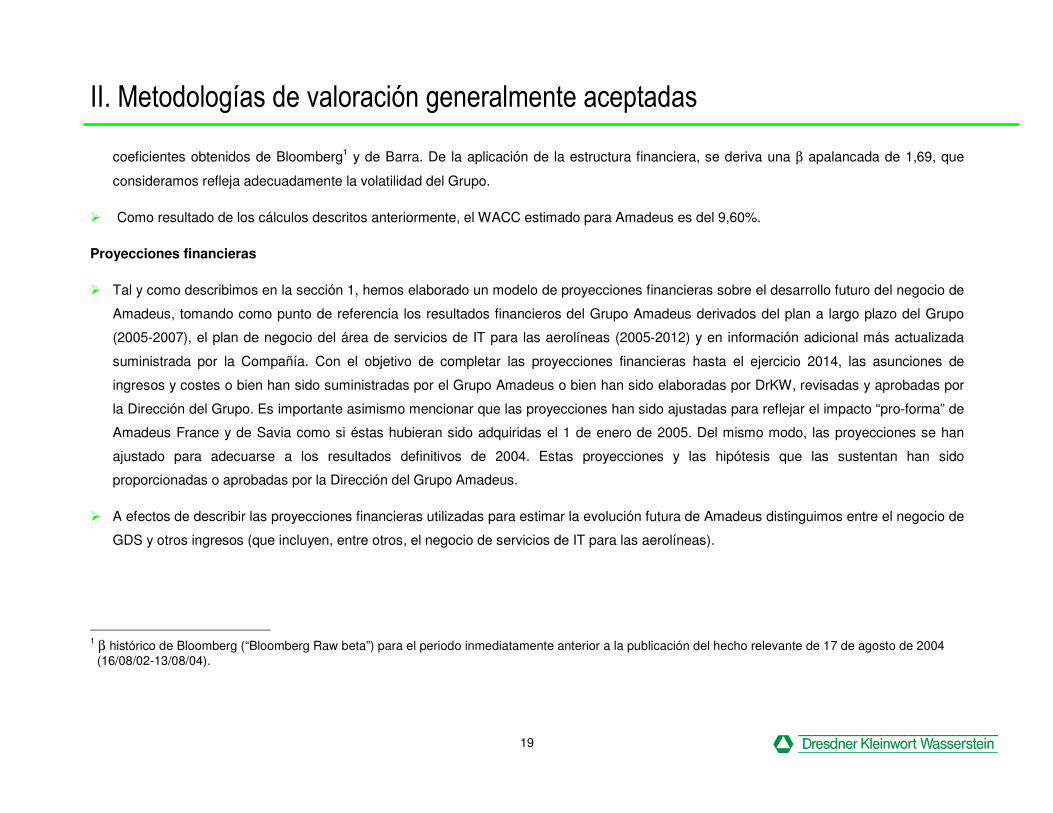

coeficientes obtenidos de Bloomberg1 y de Barra. De la aplicación de la estructura financiera, se deriva una β apalancada de 1,69, que

consideramos refleja adecuadamente la volatilidad del Grupo.

� Como resultado de los cálculos descritos anteriormente, el WACC estimado para Amadeus es del 9,60%.

Proyecciones financieras

� Tal y como describimos en la sección 1, hemos elaborado un modelo de proyecciones financieras sobre el desarrollo futuro del negocio de

Amadeus, tomando como punto de referencia los resultados financieros del Grupo Amadeus derivados del plan a largo plazo del Grupo

(2005-2007), el plan de negocio del área de servicios de IT para las aerolíneas (2005-2012) y en información adicional más actualizada

suministrada por la Compañía. Con el objetivo de completar las proyecciones financieras hasta el ejercicio 2014, las asunciones de

ingresos y costes o bien han sido suministradas por el Grupo Amadeus o bien han sido elaboradas por DrKW, revisadas y aprobadas por

la Dirección del Grupo. Es importante asimismo mencionar que las proyecciones han sido ajustadas para reflejar el impacto “pro-forma” de

Amadeus France y de Savia como si éstas hubieran sido adquiridas el 1 de enero de 2005. Del mismo modo, las proyecciones se han

ajustado para adecuarse a los resultados definitivos de 2004. Estas proyecciones y las hipótesis que las sustentan han sido

proporcionadas o aprobadas por la Dirección del Grupo Amadeus.

� A efectos de describir las proyecciones financieras utilizadas para estimar la evolución futura de Amadeus distinguimos entre el negocio de

GDS y otros ingresos (que incluyen, entre otros, el negocio de servicios de IT para las aerolíneas).

1 β histórico de Bloomberg (“Bloomberg Raw beta”) para el periodo inmediatamente anterior a la publicación del hecho relevante de 17 de agosto de 2004 (16/08/02-13/08/04).

II. Metodologías de valoración generalmente aceptadas

20

Ingresos

� La mayoría de los ingresos del negocio de GDS de Amadeus provienen de comisiones por la reserva de vuelos de avión, la cual se puede

realizar por distribución directa o indirecta.

� En el caso de distribución indirecta, un intermediario (agencia o similar) utiliza el sistema de reserva electrónica de Amadeus

(“Computerised Reservation System” o “CRS”).

� En el caso de distribución directa, las aerolíneas “System User” siguen generando ingresos para Amadeus como consecuencia del uso

del sistema Altea Sell de la Compañía (en el caso de que las aerolíneas tengan también contratados los servicios de Altea Plan y Altea

Fly, los ingresos por estos conceptos se recogen como ingresos derivados de servicios de IT para las aerolíneas, englobados en el

conjunto de otros ingresos que detallamos posteriormente)

� Entre otras variables, la vía de distribución de la reserva (vía directa vs indirecta, “on-line” vs “off-line”) afecta a los costes variables

asociados a la comisión por reserva que recibe Amadeus siendo por lo tanto necesario distinguir entre las distintas vías de distribución.

� Además de las reservas aéreas, Amadeus también ofrece servicios de GDS para la reserva de coches, hoteles, trenes, barcos, tours y

otros servicios similares.

II. Metodologías de valoración generalmente aceptadas

21

� El importe de la cifra de ingresos bruta estimada para Amadeus en el negocio de GDS para el periodo 2005-2014 se especifica en la tabla

siguiente:

Ingresos brutos derivados de la actividad de GDS

Millones de euros Real (1)TACC

TA air online booking fees (€m) 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total ingresos por reservas aéreas 1.422 1.532 1.590 1.593 1.599 1.705 1.815 1.927 2.040 2.156 2.272 4,8%

Variación (%) N.A. 7,7% 3,8% 0,2% 0,4% 6,7% 6,4% 6,2% 5,9% 5,6% 5,4% N.A.

Total reservas indirectas 1.075 1.157 1.228 1.270 1.341 1.421 1.501 1.582 1.664 1.744 1.824 5,4%

Reservas directas (ATO) 347 375 362 323 258 285 314 344 377 411 447 2,6%

Total ingresos por reservas no aéreas 89 99 109 120 133 147 162 177 192 207 221 9,6%

Variación (%) N.A. 11,9% 9,9% 10,0% 11,0% 10,5% 9,9% 9,2% 8,5% 7,8% 7,0% N.A.

Total 1.511 1.631 1.699 1.713 1.732 1.853 1.977 2.104 2.232 2.362 2.493 5,1%

Variación (%) N.A. 8,0% 4,2% 0,8% 1,1% 7,0% 6,7% 6,4% 6,1% 5,8% 5,5% N.A.

(1) Desglose funcional proporcionado por Amadeus

Proyección

� Las bases para la generación de las proyecciones de ingresos brutos son la evolución estimada de los precios brutos por tipo de reserva y

el volumen de reservas por tipo y región.

� Respecto de los precios brutos por reserva, las proyecciones asumen un incremento medio anual aproximadamente en línea con la

estimación de inflación global durante el periodo de proyecciones.

II. Metodologías de valoración generalmente aceptadas

22

� Respecto de la estimación del volumen de reservas aéreas, las proyecciones hacen una distinción entre el número de reservas de avión

por región, el tipo de distribución de las mismas (distribución directa vs. distribución indirecta) y el canal de distribución (“on-line” vs. “off-

line”) a utilizar.

� Las proyecciones sobre el número de reservas de avión por región se basan en las estimaciones de evolución del número de pasajeros de

avión para el periodo 2004-2007 realizadas por IATA, una de las más prestigiosas fuentes de información del sector de transporte aéreo,

asumiendo una progresiva estabilización de las tasas de crecimiento desde el año 2008 en adelante hasta alcanzar un 3% de crecimiento

anual en el año 2014 en base a las discusiones con la Dirección del Grupo. La siguiente tabla recoge las tasas de crecimiento del número

de pasajeros de avión en las que se basan las proyecciones:

Tasa de crecimiento del número de pasajeros de avión (%)

Total industry air bookings (% change y.o.y)2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Europa Occidental 5.6% 4.5% 4.2% 4.0% 3.8% 3.7% 3.5% 3.3% 3.2% 3.0%CESE, Oriente Medio y Africa 10.3% 5.3% 5.7% 5.3% 4.9% 4.5% 4.2% 3.8% 3.4% 3.0%Norteamérica 5.4% 4.7% 3.7% 3.6% 3.5% 3.4% 3.3% 3.2% 3.1% 3.0%Latinoamérica 5.6% 5.3% 4.2% 4.0% 3.9% 3.7% 3.5% 3.3% 3.2% 3.0%Asia Pacífico 6.2% 6.3% 6.8% 6.3% 5.7% 5.2% 4.6% 4.1% 3.5% 3.0%

Proyección

II. Metodologías de valoración generalmente aceptadas

23

� Respecto de la forma de distribución de las reservas de avión (distribución directa / indirecta), las proyecciones financieras están basadas

en las siguientes estimaciones:

Distribución indirecta vs. distribución directa (reservas aéreas)

Real (1)

% of total industry represented by Indirect bookings (%)2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Europa Occidental 59.0% 56.0% 53.8% 50.2% 50.2% 50.1% 50.1% 50.1% 50.1% 50.0% 50.0%CESE, Oriente Medio y Africa 75.0% 72.7% 70.3% 66.5% 64.1% 61.8% 59.4% 57.1% 54.7% 52.4% 50.0%Norteamérica 59.6% 56.5% 53.4% 50.2% 50.2% 50.1% 50.1% 50.1% 50.1% 50.0% 50.0%Latinoamérica 71.0% 69.9% 68.1% 66.1% 63.8% 61.5% 59.2% 56.9% 54.6% 52.3% 50.0%Asia Pacífico 66.7% 66.7% 65.0% 62.1% 60.4% 58.7% 56.9% 55.2% 53.5% 51.7% 50.0%

(1) Fuente: Amadeus

Proyección

II. Metodologías de valoración generalmente aceptadas

24

� En relación al canal de distribución (“on-line” / “off-line”) utilizado, las proyecciones financieras están basadas en las siguientes

estimaciones:

Distribución “off-line” vs. Distribución “on-line” (transporte aéreo de pasajeros)

Real (1)

Offline bookings as % of total bookings 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Europa Occidental 92.0% 90.0% 88.0% 86.0% 80.9% 75.7% 70.6% 65.4% 60.3% 55.1% 50.0%CESE, Oriente Medio y Africa 98.0% 97.3% 96.7% 96.0% 90.1% 84.3% 78.4% 72.6% 66.7% 60.9% 55.0%Norteamérica 77.0% 74.7% 72.3% 70.0% 67.1% 64.3% 61.4% 58.6% 55.7% 52.9% 50.0%Latinoamérica 97.0% 96.3% 95.7% 95.0% 89.3% 83.6% 77.9% 72.1% 66.4% 60.7% 55.0%Asia Pacífico 97.0% 95.0% 93.0% 91.0% 85.9% 80.7% 75.6% 70.4% 65.3% 60.1% 55.0%

(1) Fuente: Amadeus

Proyección

� En relación a la cuota de mercado de Amadeus, en 2005 las proyecciones asumen en torno a un 56% de cuota de mercado en distribución

indirecta de reservas aéreas en 2005 para Europa occidental, en torno a un 37% en CESE (centro, este y sureste de Europa), Oriente

Medio y África, aproximadamente un 9% de cuota de mercado en Norteamérica, en torno a un 37% en Latinoamérica y un 29%

aproximadamente en la región de Asia / Pacífico. Las proyecciones asumen un crecimiento general de la cuota de mercado de la

Compañía hasta el año 2007 en las distintas regiones en las que opera, a excepción de Norteamérica, para estabilizarse en el año 2008

en adelante.

II. Metodologías de valoración generalmente aceptadas

25

Otros ingresos

� Dentro de la categoría de otros ingresos se recogen las líneas de negocio ajenas a GDS. Dentro de estas líneas adicionales de negocio,

Amadeus ofrece distintos servicios de IT a las aerolíneas a través de sus productos Altea Sell (servicios de distribución de reservas), Altea

Plan (control de inventarios) y Altea Fly (control de salidas). Las proyecciones relativas a esta línea de negocio se basan en las

proyecciones elaboradas por el Grupo para el periodo 2005-2012, en las cuales se prevé la progresiva incorporación de 18 aerolíneas a

este tipo de servicios, lo cual se traduce en un fuerte crecimiento de los ingresos (TACC del 18,4% en el periodo 2004-2014).

� Respecto de las otras líneas de negocio dentro de otros ingresos, las proyecciones recogen los ingresos que percibe Amadeus por la

emisión de tickets, la venta de sistemas de información, los servicios de “dynamic availability” e “interlinks”, soluciones “on-line” e ingresos

de suscripción provenientes de las NMCs locales (“National Marketing Companies”). Estos ingresos tienen un crecimiento moderado

(TACC de 3,3% en el periodo 2004-2014).

Costes

� Respecto de los costes variables asociados a la actividad de GDS, éstos se pueden categorizar en 3 grandes grupos:

� Comisiones de distribución (“distribution fees”), que se pagan tanto a las llamadas National Marketing Companies (“NMCs”) que no son

de la propiedad del Grupo como a las aerolíneas cuando se trata de venta directa de billetes, en la que las agencias de viaje no

intervienen. En el caso de las NMCs o compañías locales de distribución, éstas asumen los gastos de dar servicio a las agencias de

viaje de su entorno geográfico y aquellos asociados a la venta de productos del Grupo, por lo que son remuneradas en función de una

comisión por cada reserva que se haga en el mercado correspondiente. Esta comisión de distribución también se paga a las propias

aerolíneas por vender sus billetes cuando usan el sistema Amadeus en sus propias oficinas o en sus canales “online”.

II. Metodologías de valoración generalmente aceptadas

26

� Incentivos, que se pagan a las agencias de viaje: en la industria está muy implantada la práctica de un pago, normalmente por reserva

unitaria, por parte del GDS a la agencia de viaje. Este pago incentiva a usar un GDS en particular y no otro en aquellos casos en los

que la agencia de viajes no percibe un valor diferencial en la tecnología o en el servicio de los distintos oferentes.

� Acuerdos de marketing y fondo de negociación con aerolíneas: este concepto se corresponde en primer lugar con acuerdos con

aerolíneas por los que éstas apoyan la difusión de Amadeus en sus mercados de influencia. En segundo lugar también se incluyen

bajo este concepto fondos reservados a compensar a aerolíneas que incluyen en las pantallas de Amadeus tarifas reducidas,

normalmente sólo accesibles en sus propias páginas “web”.

� Las proyecciones financieras asumen un importante aumento de los costes variables asociados a la actividad de GDS como consecuencia

de tres factores esencialmente:

� Una mayor presión en el nivel de comisiones de distribución que paga el Grupo como consecuencia, fundamentalmente, de la

creciente importancia de la distribución vía on-line, ya que los grandes operadores on-line cuentan con un mayor poder de negociación

de cara a los proveedores de servicios de GDS en comparación con las agencias de viaje tradicionales, más atomizadas que los

grandes operadores on-line;

� Una mayor demanda de incentivos por parte de las agencias de viaje tradicionales por el uso de los sistemas de GDS del Grupo. En

opinión de la Dirección del Grupo, la mayor demanda de incentivos se deriva fundamentalmente de la creciente presión que están

ejerciendo las aerolíneas sobre las comisiones de las agencias de viaje tradicionales, que tratan por lo tanto de trasladar su caída de

márgenes a los proveedores de servicios de GDS;

� Los potenciales efectos de la esperada desregulación del sector de GDS en Europa, que otorgaría un mayor poder de negociación a

las aerolíneas en detrimento de los proveedores de servicios de GDS.

II. Metodologías de valoración generalmente aceptadas

27

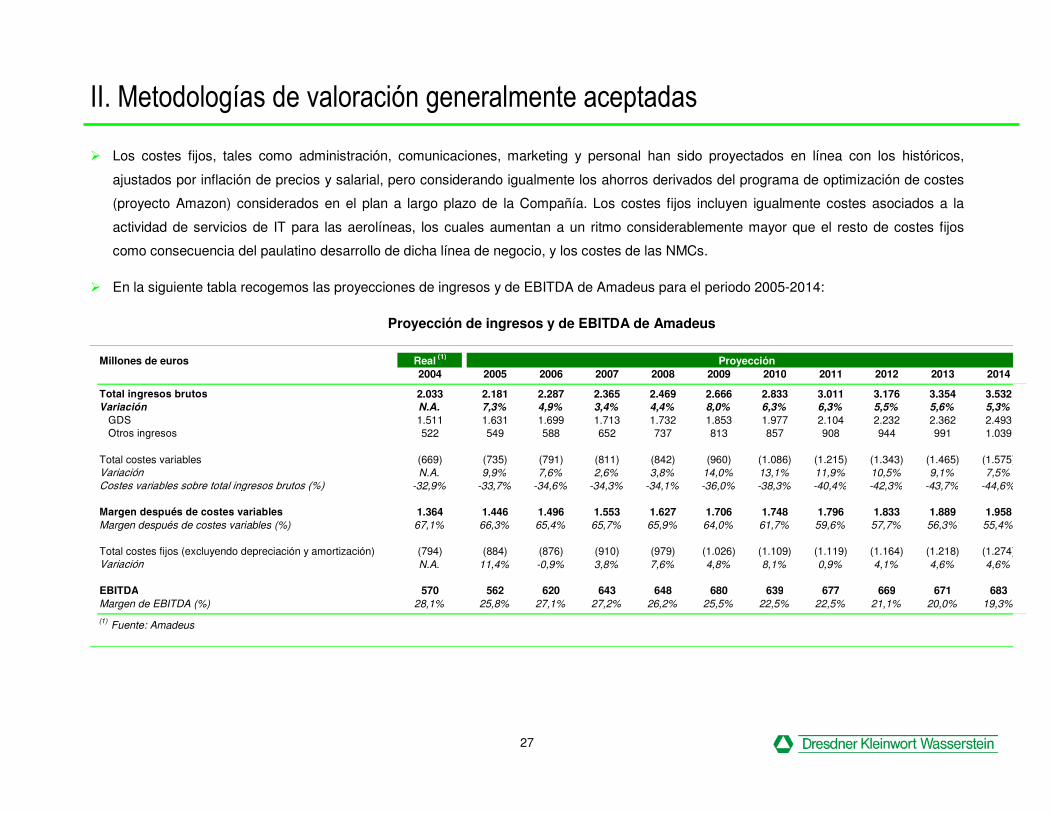

� Los costes fijos, tales como administración, comunicaciones, marketing y personal han sido proyectados en línea con los históricos,

ajustados por inflación de precios y salarial, pero considerando igualmente los ahorros derivados del programa de optimización de costes

(proyecto Amazon) considerados en el plan a largo plazo de la Compañía. Los costes fijos incluyen igualmente costes asociados a la

actividad de servicios de IT para las aerolíneas, los cuales aumentan a un ritmo considerablemente mayor que el resto de costes fijos

como consecuencia del paulatino desarrollo de dicha línea de negocio, y los costes de las NMCs.

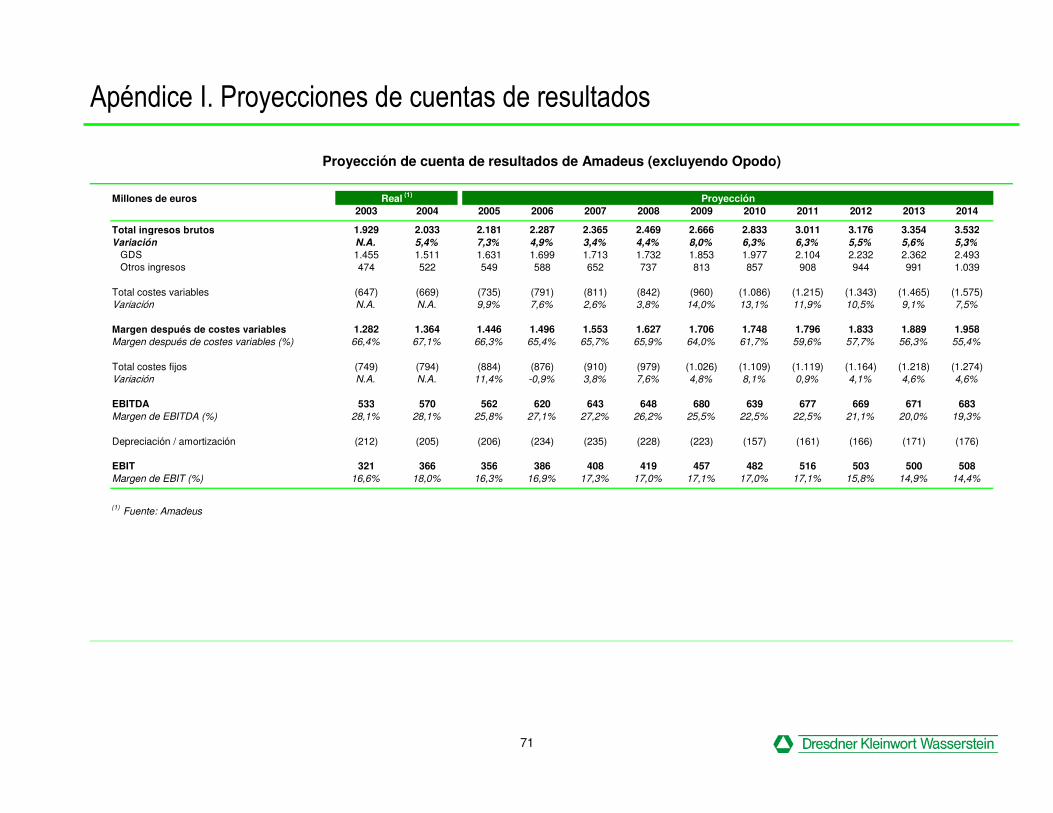

� En la siguiente tabla recogemos las proyecciones de ingresos y de EBITDA de Amadeus para el periodo 2005-2014:

Proyección de ingresos y de EBITDA de Amadeus

Millones de euros Real (1)

TA air online booking fees (€m) 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total�ingresos�brutos 2.033 2.181 2.287 2.365 2.469 2.666 2.833 3.011 3.176 3.354 3.532

Variación N.A. 7,3% 4,9% 3,4% 4,4% 8,0% 6,3% 6,3% 5,5% 5,6% 5,3%

GDS 1.511 1.631 1.699 1.713 1.732 1.853 1.977 2.104 2.232 2.362 2.493Otrosingresos 522 549 588 652 737 813 857 908 944 991 1.039

Total costes variables (669) (735) (791) (811) (842) (960) (1.086) (1.215) (1.343) (1.465) (1.575)Variación N.A. 9,9% 7,6% 2,6% 3,8% 14,0% 13,1% 11,9% 10,5% 9,1% 7,5%

Costesvariablessobretotalingresosbrutos(%) -32,9% -33,7% -34,6% -34,3% -34,1% -36,0% -38,3% -40,4% -42,3% -43,7% -44,6%

Margen�después�de�costes�variables 1.364 1.446 1.496 1.553 1.627 1.706 1.748 1.796 1.833 1.889 1.958

Margen después de costes variables (%) 67,1% 66,3% 65,4% 65,7% 65,9% 64,0% 61,7% 59,6% 57,7% 56,3% 55,4%

Total costes fijos (excluyendo depreciación y amortización) (794) (884) (876) (910) (979) (1.026) (1.109) (1.119) (1.164) (1.218) (1.274)Variación N.A. 11,4% -0,9% 3,8% 7,6% 4,8% 8,1% 0,9% 4,1% 4,6% 4,6%

EBITDA 570 562 620 643 648 680 639 677 669 671 683

Margen de EBITDA (%) 28,1% 25,8% 27,1% 27,2% 26,2% 25,5% 22,5% 22,5% 21,1% 20,0% 19,3%

(1) Fuente: Amadeus

Proyección

II. Metodologías de valoración generalmente aceptadas

28

� En la determinación de las necesidades de capital circulante, se ha estimado un periodo medio de cobro de 69 días y un periodo medio de

pago de 90 días, en línea con los últimos ejercicios de Amadeus.

� Las proyecciones asumen el siguiente nivel de inversiones en activos operativos, en línea con los niveles de inversión de los últimos

ejercicios:

Detalle de inversiones en activos operativos

Millones de Euros

TA air online booking fees (€m) 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Inversión�en�activos�operativos 164 154 147 154 159 164 169 174 179 184

Proyección

� El tipo impositivo efectivo considerado es el 36% tanto para el período de la proyección como para el cálculo del valor residual,

manteniendo por lo tanto un diferencial del 1% respecto del tipo impositivo legal vigente del Impuesto de Sociedades derivado de la

diferente fiscalidad existente en los diversos mercados en los que opera Amadeus. Nótese que, en base a los datos aportados por la

Dirección del Grupo, Amadeus tiene acumulados 12,6 millones de euros en concepto de impuestos anticipados por bases imponibles

negativas reconocidas en balance. Adicionalmente, Amadeus cuenta con bases imponibles negativas no reconocidas contablemente por

importe de 23,5 millones de euros, excluyendo las imputables a Opodo.

II. Metodologías de valoración generalmente aceptadas

29

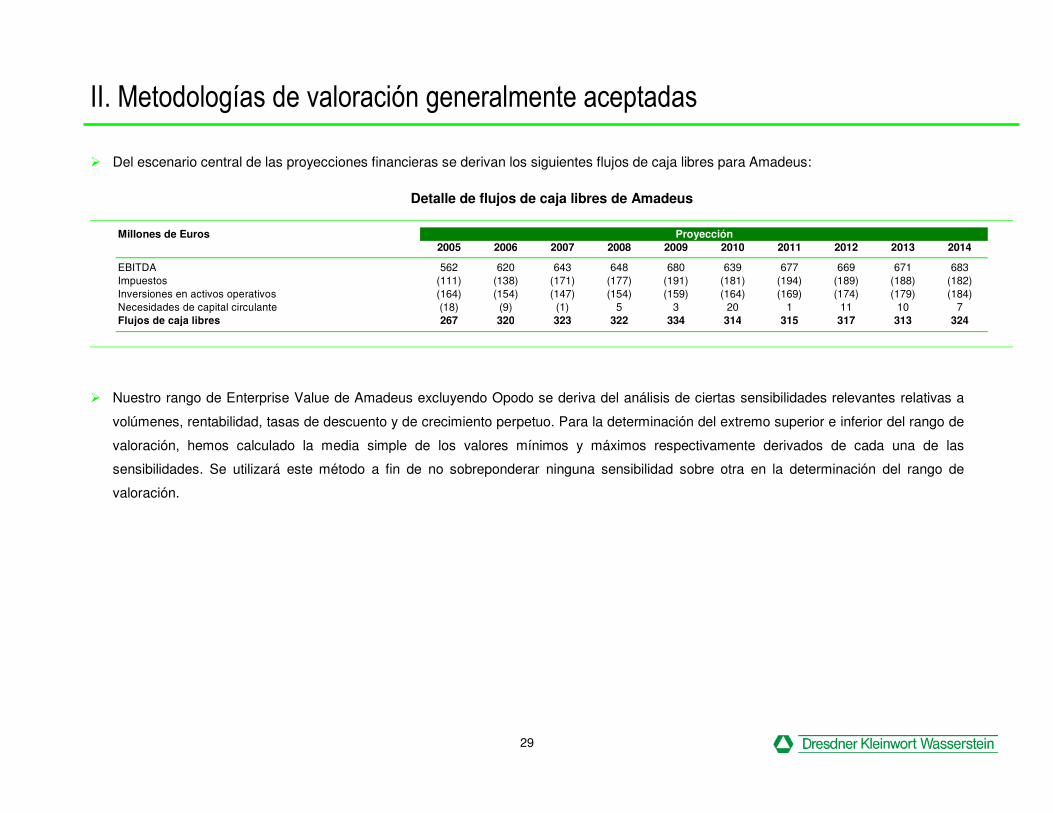

� Del escenario central de las proyecciones financieras se derivan los siguientes flujos de caja libres para Amadeus:

Detalle de flujos de caja libres de Amadeus

Millones de Euros

TA air online booking fees (€m) 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

EBITDA 562 620 643 648 680 639 677 669 671 683Impuestos (111) (138) (171) (177) (191) (181) (194) (189) (188) (182)Inversionesenactivosoperativos (164) (154) (147) (154) (159) (164) (169) (174) (179) (184)Necesidadesdecapitalcirculante (18) (9) (1) 5 3 20 1 11 10 7Flujos�de�caja�libres 267 320 323 322 334 314 315 317 313 324

Proyección

� Nuestro rango de Enterprise Value de Amadeus excluyendo Opodo se deriva del análisis de ciertas sensibilidades relevantes relativas a

volúmenes, rentabilidad, tasas de descuento y de crecimiento perpetuo. Para la determinación del extremo superior e inferior del rango de

valoración, hemos calculado la media simple de los valores mínimos y máximos respectivamente derivados de cada una de las

sensibilidades. Se utilizará este método a fin de no sobreponderar ninguna sensibilidad sobre otra en la determinación del rango de

valoración.

II. Metodologías de valoración generalmente aceptadas

30

� Las sensibilidades consideradas se recogen en la siguiente tabla:

Análisis de sensibilidad Enterprise Value(millones de euros)

Volúmenes

Tasa de crecimiento de las reservas de vuelos (+1,0%) 3.459 - 4.210

Cuota de mercado de Amadeus, distribución indirecta (+1,0%) 3.666 - 3.985

Reservas indirectas como % del total (+1,0%) 3.710 - 3.941

Reservas offline como % del total (+2,0%) 3.799 - 3.852

Margen operativo

Margen de EBITDA (+0,5%) 3.706 - 3.945

Tasa de descuento/Tasa de crecimiento perpetuo

Tasa de descuento (+0,5%) (rango de 9,10% a 10,10%) 3.582 - 4.105

Tasa de crecimiento perpetuo (+0,5%) (rango de 2,0% a 3,0%) 3.694 - 3.977

Media 3.659 - 4.002

Enterprise�Value�en�millones�de�euros

3.000 3.500 4.000 4.500

Análisis de sensibilidad Enterprise Value(millones de euros)

Volúmenes

Tasa de crecimiento de las reservas de vuelos (+1,0%) 3.459 - 4.210

Cuota de mercado de Amadeus, distribución indirecta (+1,0%) 3.666 - 3.985

Reservas indirectas como % del total (+1,0%) 3.710 - 3.941

Reservas offline como % del total (+2,0%) 3.799 - 3.852

Margen operativo

Margen de EBITDA (+0,5%) 3.706 - 3.945

Tasa de descuento/Tasa de crecimiento perpetuo

Tasa de descuento (+0,5%) (rango de 9,10% a 10,10%) 3.582 - 4.105

Tasa de crecimiento perpetuo (+0,5%) (rango de 2,0% a 3,0%) 3.694 - 3.977

Media 3.659 - 4.002

Enterprise�Value�en�millones�de�euros

3.000 3.500 4.000 4.500

� En base a lo anterior, hemos establecido un rango de valor de negocio (“Enterprise Value”) de Amadeus, excluyendo Opodo, de acuerdo

con la metodología del DFC descrita con anterioridad de 3.659 millones de euros a 4.002 millones de euros.

II. Metodologías de valoración generalmente aceptadas

31

1.2. Compañías cotizadas comparables

� El método de múltiplos de compañías cotizadas comparables consiste en la estimación del valor de una compañía a través de unos

factores multiplicadores (“múltiplos”) que se deducen de magnitudes financieras tales como ventas, EBITDA, o EBIT de compañías

cotizadas comparables. La aplicación de los factores multiplicadores a las magnitudes de la compañía objeto de valoración da lugar a unos

rangos de valoración.

� Consecuentemente, la identificación de compañías cotizadas comparables a la compañía objeto de valoración, tanto en términos de

negocio como financieros, resulta de la mayor relevancia.

� Amadeus es fundamentalmente un proveedor de servicios de distribución global, que suministra información sobre precios y disponibilidad

de billetes, tanto de avión como de otros servicios, para agencias de viaje tradicionales y “on line”, facilitando asimismo la posibilidad de

hacer reservas. Más del 50% de los ingresos de Amadeus en 2004 provenían de esta actividad.

� Actualmente, son cuatro los principales competidores que operan en el sector GDS: Amadeus, Sabre, Galileo y Worldspan, siendo Sabre

junto con Amadeus las únicas compañías cotizadas.

� Sabre está cotizada en el mercado Nasdaq.

� Galileo es una filial de Cendant, conglomerado de sociedades con actividades en el sector inmobiliario y de viajes.

� Worldspan es una compañía propiedad de Citigroup Venture Capital y Teacher’s Private Equity a través de su vehículo de inversión

Travel Transaction Processing Company.

II. Metodologías de valoración generalmente aceptadas

32

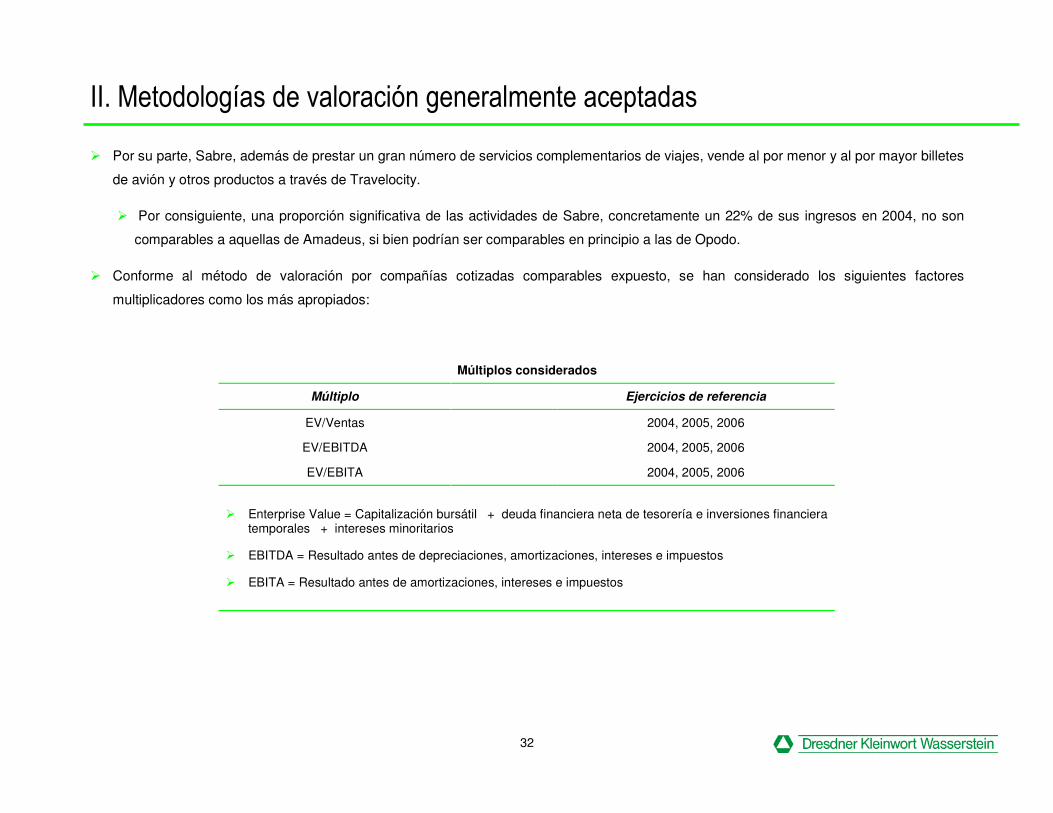

� Por su parte, Sabre, además de prestar un gran número de servicios complementarios de viajes, vende al por menor y al por mayor billetes

de avión y otros productos a través de Travelocity.

� Por consiguiente, una proporción significativa de las actividades de Sabre, concretamente un 22% de sus ingresos en 2004, no son

comparables a aquellas de Amadeus, si bien podrían ser comparables en principio a las de Opodo.

� Conforme al método de valoración por compañías cotizadas comparables expuesto, se han considerado los siguientes factores

multiplicadores como los más apropiados:

Múltiplos considerados

Múltiplo Ejercicios de referencia

EV/Ventas 2004, 2005, 2006

EV/EBITDA 2004, 2005, 2006

EV/EBITA 2004, 2005, 2006

� Enterprise Value = Capitalización bursátil + deuda financiera neta de tesorería e inversiones financiera temporales + intereses minoritarios

� EBITDA = Resultado antes de depreciaciones, amortizaciones, intereses e impuestos

� EBITA = Resultado antes de amortizaciones, intereses e impuestos

II. Metodologías de valoración generalmente aceptadas

33

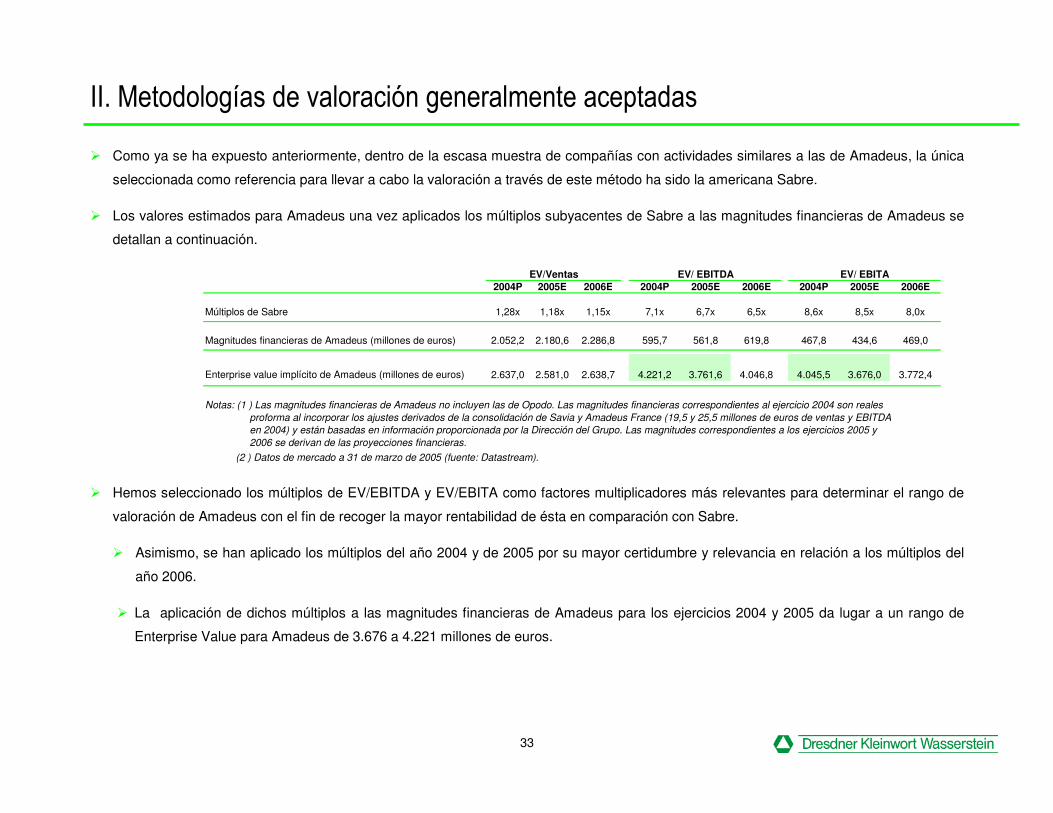

� Como ya se ha expuesto anteriormente, dentro de la escasa muestra de compañías con actividades similares a las de Amadeus, la única

seleccionada como referencia para llevar a cabo la valoración a través de este método ha sido la americana Sabre.

� Los valores estimados para Amadeus una vez aplicados los múltiplos subyacentes de Sabre a las magnitudes financieras de Amadeus se

detallan a continuación.

EV/Ventas EV/ EBITDA EV/ EBITA

2004P 2005E 2006E 2004P 2005E 2006E 2004P 2005E 2006E

Múltiplos de Sabre 1,28x 1,18x 1,15x 7,1x 6,7x 6,5x 8,6x 8,5x 8,0x

Magnitudes financieras de Amadeus (millones de euros) 2.052,2 2.180,6 2.286,8 595,7 561,8 619,8 467,8 434,6 469,0

Enterprise value implícito de Amadeus (millones de euros) 2.637,0 2.581,0 2.638,7 4.221,2 3.761,6 4.046,8 4.045,5 3.676,0 3.772,4

(2 ) Datos de mercado a 31 de marzo de 2005 (fuente: Datastream).

Notas: (1 ) Las magnitudes financieras de Amadeus no incluyen las de Opodo. Las magnitudes financieras correspondientes al ejercicio 2004 son reales

proforma al incorporar los ajustes derivados de la consolidación de Savia y Amadeus France (19,5 y 25,5 millones de euros de ventas y EBITDA

en 2004) y están basadas en información proporcionada por la Dirección del Grupo. Las magnitudes correspondientes a los ejercicios 2005 y

2006 se derivan de las proyecciones financieras.

� Hemos seleccionado los múltiplos de EV/EBITDA y EV/EBITA como factores multiplicadores más relevantes para determinar el rango de

valoración de Amadeus con el fin de recoger la mayor rentabilidad de ésta en comparación con Sabre.

� Asimismo, se han aplicado los múltiplos del año 2004 y de 2005 por su mayor certidumbre y relevancia en relación a los múltiplos del

año 2006.

� La aplicación de dichos múltiplos a las magnitudes financieras de Amadeus para los ejercicios 2004 y 2005 da lugar a un rango de

Enterprise Value para Amadeus de 3.676 a 4.221 millones de euros.

II. Metodologías de valoración generalmente aceptadas

34

� A efectos de nuestro trabajo, hemos considerado el método por compañías comparables tan solo a efectos de referencia habida cuenta

de las importantes limitaciones derivadas fundamentalmente del reducido número de compañías comparables (tan sólo una en este

caso) y de su limitada comparabilidad.

1.3. Transacciones comparables

� La valoración a través de transacciones comparables consiste en la aplicación de factores multiplicadores derivados de transacciones ya

acontecidas y de las cuales se dispone de información adecuada y suficiente.

� A través del valor implícito de los fondos propios y el “Enterprise Value” pagados por la compañía adquirida se pueden obtener una serie

de múltiplos como el EV/Ventas, EV/EBITDA y EV/EBIT, que aplicados a las magnitudes financieras de la compañía a valorar resultan en

unos rangos de valoración implícitos.

� Dependiendo de varios factores incluyendo, entre otros, la similitud de la compañía utilizada como referencia, la fecha de la adquisición o

factores como la prima pagada para llevar a cabo la transacción, los múltiplos resultantes pueden ser utilizados para respaldar otras

metodologías de valoración y estimar si la valoración implícita está en línea con el precio pagado en operaciones similares anteriores.

� Puesto que la mayoría de los ingresos de Amadeus provienen de las actividades de prestación de servicios tecnológicos de distribución

para el sector de viajes, creemos que, dadas las particulares características de este sector, sólo las adquisiciones de empresas de GDS

pueden ser consideradas como válidas para llevar a cabo la valoración.

� Como consecuencia de lo anterior, hemos seleccionado las transacciones detalladas a continuación:

� La adquisición de Worldspan por parte de TTPC en marzo de 2003;

II. Metodologías de valoración generalmente aceptadas

35

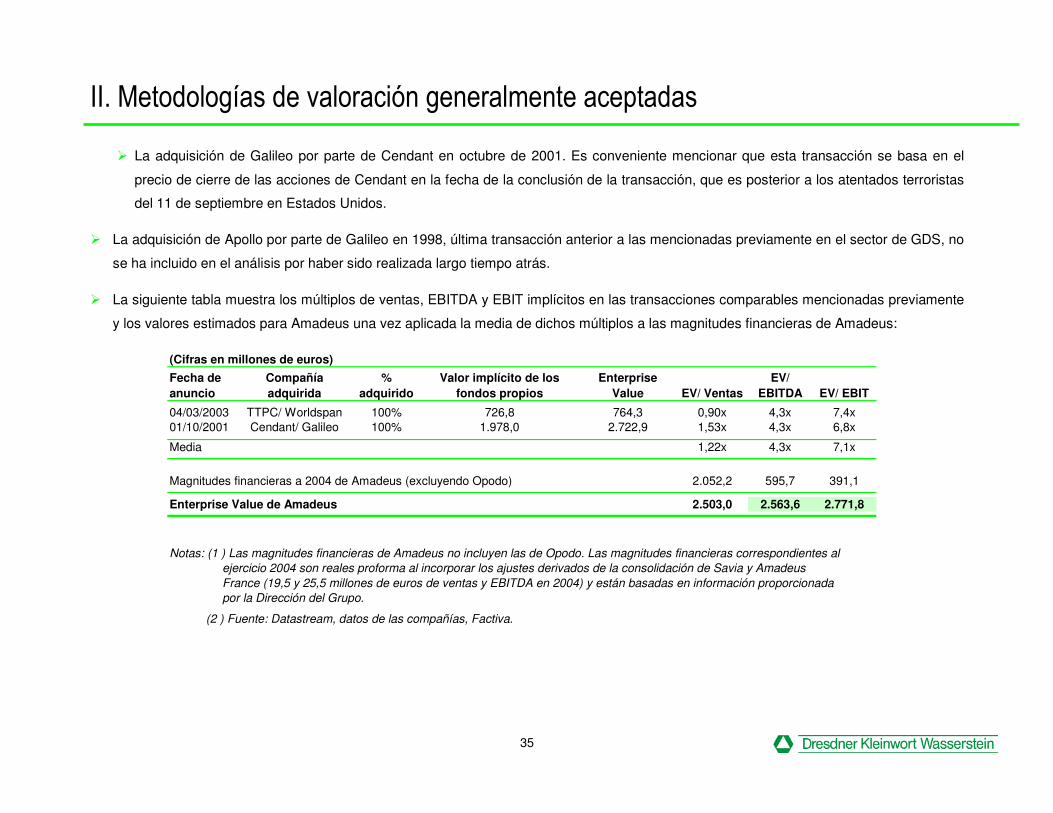

� La adquisición de Galileo por parte de Cendant en octubre de 2001. Es conveniente mencionar que esta transacción se basa en el

precio de cierre de las acciones de Cendant en la fecha de la conclusión de la transacción, que es posterior a los atentados terroristas

del 11 de septiembre en Estados Unidos.

� La adquisición de Apollo por parte de Galileo en 1998, última transacción anterior a las mencionadas previamente en el sector de GDS, no

se ha incluido en el análisis por haber sido realizada largo tiempo atrás.

� La siguiente tabla muestra los múltiplos de ventas, EBITDA y EBIT implícitos en las transacciones comparables mencionadas previamente

y los valores estimados para Amadeus una vez aplicada la media de dichos múltiplos a las magnitudes financieras de Amadeus:

(Cifras en millones de euros)

Fecha de

anuncio

Compañía

adquirida

%

adquirido

Valor implícito de los

fondos propios

Enterprise

Value EV/ Ventas

EV/

EBITDA EV/ EBIT

04/03/2003 TTPC/ Worldspan 100% 726,8 764,3 0,90x 4,3x 7,4x01/10/2001 Cendant/ Galileo 100% 1.978,0 2.722,9 1,53x 4,3x 6,8x

Media 1,22x 4,3x 7,1x

Magnitudes financieras a 2004 de Amadeus (excluyendo Opodo) 2.052,2 595,7 391,1

Enterprise Value de Amadeus 2.503,0 2.563,6 2.771,8

(2 ) Fuente: Datastream, datos de las compañías, Factiva.

Notas: (1 ) Las magnitudes financieras de Amadeus no incluyen las de Opodo. Las magnitudes financieras correspondientes al

ejercicio 2004 son reales proforma al incorporar los ajustes derivados de la consolidación de Savia y Amadeus

France (19,5 y 25,5 millones de euros de ventas y EBITDA en 2004) y están basadas en información proporcionada

por la Dirección del Grupo.

II. Metodologías de valoración generalmente aceptadas

36

� Hemos considerado los múltiplos de EV/EBITDA y EV/EBIT como múltiplos de referencia al ser más consistentes que el de EV/Ventas, el

cual muestra una mayor dispersión.

� La aplicación de dichos múltiplos a las magnitudes financieras de Amadeus (excluyendo Opodo) para el ejercicio 2004 da lugar a un

Enterprise Value de 2.564 a 2.772 millones de euros.

� A efectos de nuestro trabajo, hemos considerado el método por transacciones comparables tan solo a efectos de referencia habida

cuenta de las importantes limitaciones derivadas de la diferente situación financiera y competitiva tanto de Galileo como de Worldspan

en comparación con Amadeus y de la limitada comparabilidad de la adquisición de Galileo por su proximidad a la fecha de los

atentados terroristas del 11 de septiembre de 2001 en Estados Unidos.

II. Metodologías de valoración generalmente aceptadas

37

1.4. Conclusiones de valoración de Amadeus (excluyendo Opodo)

� La tabla siguiente resume los distintos rangos de valoración de Amadeus (excluyendo Opodo) resultante de la aplicación de los diversos

métodos de valoración considerados:

Metodología de valoración Enterprise Value(millones de euros)

Descuento flujos de caja 3.659 - 4.002

Múltiplos de compañías cotizadas comparables 3.676 - 4.221

Múltiplos de transacciones comparables 2.564 - 2.772

Enterprise Value en millones de euros

2.000 2.500 3.000 3.500 4.000 4.500

Metodología de valoración Enterprise Value(millones de euros)

Descuento flujos de caja 3.659 - 4.002

Múltiplos de compañías cotizadas comparables 3.676 - 4.221

Múltiplos de transacciones comparables 2.564 - 2.772

Enterprise Value en millones de euros

2.000 2.500 3.000 3.500 4.000 4.500

� Habida cuenta de las limitaciones de los métodos de múltiplos de compañías comparables y de múltiplos de transacciones comparables

descritas en los apartados 1.2 y 1.3 respectivamente, hemos basado nuestra valoración en el resultado obtenido mediante el método de

DFC por considerar que es el que mejor refleja el valor de Amadeus, estableciendo por lo tanto un rango de Enterprise Value para

Amadeus (excluyendo Opodo) de 3.659 a 4.002 millones de euros.

II. Metodologías de valoración generalmente aceptadas

38

2. Valoración de Opodo

� En referencia a la valoración de Opodo que se va a llevar a cabo en esta sección, es preciso mencionar que esta compañía posee un

modelo de negocio muy distinto a aquel desarrollado por Amadeus. Mientras éste es un proveedor de productos y servicios tecnológicos a

agencias de viaje, aerolíneas y empresas, Opodo vende al por menor servicios de viaje, es un negocio gestionado independientemente del

resto de Amadeus y todavía no ha generado beneficios de manera consistente.

� Consecuentemente, hemos valorado Opodo independientemente del resto de Amadeus, utilizando para ello los métodos de descuento de

flujos de caja, el análisis de compañías cotizadas comparables y el de transacciones comparables.

� En referencia a la participación del Grupo en Opodo, tras la adquisición de un 55,36% de Opodo en 2004 mediante la suscripción de una

ampliación de capital por importe de 62 millones de euros (tomando como base una valoración de Opodo de 50 millones de euros) con la

correspondiente dilución de los otros accionistas, el Grupo ha aumentado progresivamente su participación en Opodo hasta alcanzar el

74,02% actual. Para alcanzar la actual participación, el Grupo ha realizado una aportación dineraria al capital de Opodo por un importe

total de 64,1 millones de euros para financiar las compras por parte de Opodo de Quest y Karavel mediante pago en efectivo de 60 y 1,69

millones de euros respectivamente así como la compra de eViaggi.com (filial esta última totalmente participada por el Grupo) por importe

de 2,43 millones de euros. Adicionalmente el Grupo realizó la aportación no dineraria del 100% de su filial de “e-Commerce” para el

mercado escandinavo Travellink AB por valor de 16,3 millones de euros.

� A la fecha de elaboración de este informe, Amadeus controla el 74,02% de Opodo tras una inversión total en capital de 142,4 millones de

euros. Adicionalmente, Amadeus tiene concedido un préstamo a Opodo por importe de 52,8 millones de euros.

� A efectos de nuestro trabajo, la valoración de Opodo que se pudiera obtener de extrapolar las recientes ampliaciones de capital suscritas

por Amadeus no es representativa, ya que éstas se producen en el marco del acuerdo de accionistas suscrito entre Amadeus y el resto de

II. Metodologías de valoración generalmente aceptadas

39

accionistas de Opodo (Air France, British Airways, Lufthansa, Alitalia, Iberia, KLM, Finnair, Aer Lingus y Austrian Airlines) suscrito a la

fecha de entrada de Amadeus en el capital de Opodo y en virtud del cual se llegaron, entre otros, a los siguientes compromisos:

� El Grupo se compromete a financiar a Opodo hasta su entrada en beneficios operativos, de conformidad con el plan de negocio

desarrollado por Opodo, lo cual representa un compromiso por parte del Grupo de inyectar fondos al capital de Opodo por importe de

62 millones de euros (ya desembolsados). Sobre la base de valoración de la compañía de 50 millones de euros, la aportación de los

anteriores 62 millones de euros permiten al Grupo entrar en el capital de Opodo con una participación del 55,36%.

� Las líneas aéreas accionistas de Opodo aceptaron que el Grupo pudiese incrementar su participación hasta un máximo del 85%. A los

efectos de futuras diluciones del resto de los accionistas de Opodo y hasta el límite del 15% conjunto, se acordó tomar como base de

valoración la que sirvió de entrada al Grupo en el capital de Opodo, es decir, 50 millones de euros. Para alcanzar el máximo de

participación antes señalado, el Grupo tiene la opción de suscribir futuras ampliaciones de capital hasta un máximo de 283 millones, de

los cuales ya se ha hecho uso de 142,4 millones de euros.

� La siguiente tabla recoge el detalle de la participación del Grupo en Opodo:

Valor de Opodo a

efectos de dilución

Aportación Grupo

Amadeus

Valor de Opodo a efectos de

dilución post-ampliación

Participación Grupo

Amadeus (millones de

euros)

Participación

Grupo Amadeus

Punto de partida (previo aportación inicial) 50,0 0 50,0 0 0%

Aportación inicial (62 millones de euros) 50,0 62,0 112,0 62,0 55,36%

Aportación dineraria (financiación Karavel, Quest, eViaggi) 112,0 64,1 176,1 126,1 71,61%

Aportación no dineraria (Travellink) 176,1 16,3 192,4 142,4 74,02%

Aportación máxima pendiente 192,4 140,9 333,3 (1) 283,3 85,00%

Fuente: Amadeus

Nota (1) Dicho valor de Opodo a efectos de dilución post-ampliación asume que el Grupo realiza una aportación adicional por la cantidad máxima

pendiente (140,9 millones de euros). No hemos considerado dicho valor de Opodo a efectos de nuestra valoración por la incertidumbre

acerca de las futuras adquisiciones no identificadas que Opodo, y por tanto de la necesidad de aportaciones adicionales de capital.

II. Metodologías de valoración generalmente aceptadas

40

� Es preciso señalar que las magnitudes financieras de Opodo sólo han contribuido a los resultados del Grupo los últimos seis meses del

año 2004.

2.1. Descuento de Flujos de Caja

� El método de descuento de flujos de caja aplicado para la valoración de los negocios de Opodo ha comprendido las mismas fases,

procedimientos y cálculos que los descritos en la sección II.1.1.

Estimación de los flujos libres de caja y el valor residual

� Al igual que en el caso de la valoración de Amadeus, la estimación de los flujos libres de caja de Opodo para el periodo del 1 de enero de

2005 al 31 de diciembre de 2014 se ha realizado a partir de las proyecciones financieras facilitadas o aprobadas por la Dirección del Grupo

Amadeus tal y como se describe posteriormente en la sección de Proyecciones Financieras.

� Asimismo, el valor residual de la compañía ha sido calculado en función de un flujo de caja normalizado que toma como base el flujo de

caja del año 2014 y considera una tasa de crecimiento a perpetuidad de entre el 2,5% y el 3,5% conforme a la fórmula descrita en la

sección II.1.1. Consideramos conveniente aplicar en el caso de Opodo una tasa de crecimiento perpetuo 0,5% superior en relación a la

tasa utilizada en el caso de Amadeus excluyendo Opodo por las mayores expectativas de crecimiento de Opodo.

Estimación de la tasa de descuento

� De la misma forma que en la valoración de Amadeus descrita en la sección II.1.1., la tasa de descuento aplicada para el cálculo de los

valores presentes a 1 de enero de 2005 se ha determinado de acuerdo con el coste medio ponderado de capital (WACC) estimado para

Opodo. En el caso de Opodo la Dirección del Grupo ha considerado una estructura financiera que estima la ausencia de recursos ajenos

ya que al estar su negocio todavía en un estado relativamente inmaduro, ofreciendo una alta perspectiva de crecimiento y también un alto

II. Metodologías de valoración generalmente aceptadas

41

riesgo, ha de ser completamente financiado con recursos propios. Nótese que Amadeus tiene actualmente concedido un préstamo a

Opodo por importe de 52,8 millones de euros, préstamo que la Dirección del Grupo pretende cancelar mediante la generación de caja

futura de Opodo. El valor del escudo fiscal que generará dicho préstamo no tiene un impacto significativo en la valoración de Opodo. La

Dirección del Grupo considera que las necesidades derivadas de las pérdidas de Opodo hasta su entrada en beneficios serán financiadas

a través de sucesivas ampliaciones de capital suscritas por el Grupo de conformidad a lo descrito anteriormente. DrKW considera que

dicha financiación de las necesidades operativas de Opodo tendrá un impacto total nulo a efectos de la valoración del Grupo.

� El cuadro adjunto recoge las principales hipótesis utilizadas para calcular el coste de los recursos propios de Opodo y, dada la estructura

de capital objetivo definido, el WACC utilizado en el descuento de flujos libres de caja de Opodo.

Hipótesis para el cálculo del WACC

Coeficiente beta desapalancado,B

U 2,03

Recursos ajenos sobre total recursos 0,0%

Recursos propios sobre total recursos 100,0%

Beta apalancada, B L 2,03

Tasa libre de riesgo, R f 4,80%

Prima de mercado, MRP 4,50%

Coste de recursos propios, K e 13,96%

WACC 13,96%

II. Metodologías de valoración generalmente aceptadas

42

� Dado que Opodo es una compañía británica, hemos aplicado la tasa libre de riesgo del Reino Unido estimada en el 4,80% en base al

rendimiento del Bono Soberano del Gobierno del Reino Unido a 10 años (fuente: Datastream, media del mes comprendido entre el

01/03/2005 y el 31/03/2005).

� Se ha considerado del mismo modo una prima de riesgo del 4,50% de acuerdo a las estimaciones actuales del departamento de análisis

de DrKW para el mercado británico.

� Nuestra estimación de β desapalancado está basado en la media de los coeficientes obtenidos de Bloomberg1 y de Barra. Hemos

considerado la media a estos efectos con el fin de recoger las anteriores dos fuentes de factores β (Bloomberg y Barra) y no

sobreponderar ninguna de las dos fuentes. El coeficiente β apalancado, 2,03, coincide en este caso con el desapalancado dada la

estructura de capital establecida para Opodo y ha sido calculado en función del coeficiente β observado en compañías de servicios de

viajes on-line comparables a Opodo, en concreto IAC, lastminute.com y Priceline.com. Consideramos que el coeficiente β apalancado,

2,03 refleja adecuadamente la volatilidad de Opodo a efectos del cálculo de la tasa de descuento.

� Como resultado de las hipótesis descritas anteriormente y de los cálculos detallados en el punto 1.1. de esta sección, hemos estimado un

WACC del 13,96% para Opodo, que en su conjunto nos parece adecuado para una compañía de su perfil. Consideramos oportuno

mantener la misma tasa de descuento a lo largo del periodo de proyección y el valor terminal habida cuenta de la importante incertidumbre

sobre la futura viabilidad de Opodo. En este contexto conviene reseñar que el bajo nivel de comisiones del negocio de Opodo junto con las

fuertes inversiones en tecnología y los altos gastos de marketing que exige la venta online han impedido que Opodo sea financieramente

rentable hasta la fecha de elaboración del presente informe (Opodo registró pérdidas a nivel de resultado bruto de explotación de 89, 66 y

50 millones de euros en los años 2002, 2003 y 2004 respectivamente). La Dirección del Grupo considera que Opodo solo será rentable si

1 β histórico de Bloomberg (“Bloomberg Raw beta”) a 31 de marzo de 2005, fecha de referencia de las variables de mercado salvo si especificado de otro

modo.

II. Metodologías de valoración generalmente aceptadas

43

consigue el tamaño adecuado, quedando su supervivencia condicionada a su posicionamiento entre las tres mayores compañías de venta

de viaje on-line, tal y como sucede en el mercado americano, en el que tres compañías (Expedia, Travelocity y Orbitz) controlan cerca del

70% del mercado, siendo la diferencia con los siguientes competidores tan abultada que pone en duda su continuidad en el negocio.

Proyecciones financieras

� Las proyecciones financieras de Opodo están basadas en el Plan Industrial actualizado de Opodo para el periodo 2004-2008

proporcionado por la dirección del Grupo Amadeus. Con el objetivo de completar las proyecciones financieras hasta el ejercicio 2014, las

asunciones de ingresos y costes han sido elaboradas por DrKW, y revisadas y aprobadas por la Dirección del Grupo. Dicho Plan Industrial

difiere del incluido en el Plan a Largo Plazo de la Compañía como consecuencia del retraso en la adquisición de Karavel y Quest por parte

de Opodo, inicialmente previstas para finales de 2004, y que finalmente se produjeron en 2005.

� Del mismo modo, el Plan Industrial ajustado de Opodo incluye un número indeterminado de adquisiciones no identificadas, manteniendo la

línea de crecimiento inorgánico de Opodo.

� A efectos de nuestro trabajo, hemos desarrollado unas proyecciones ajustadas que eliminan el efecto de las adquisiciones no identificadas

en base a la información proporcionada por el Grupo Amadeus e incluyen las adquisiciones ya identificadas por Opodo.

II. Metodologías de valoración generalmente aceptadas

44

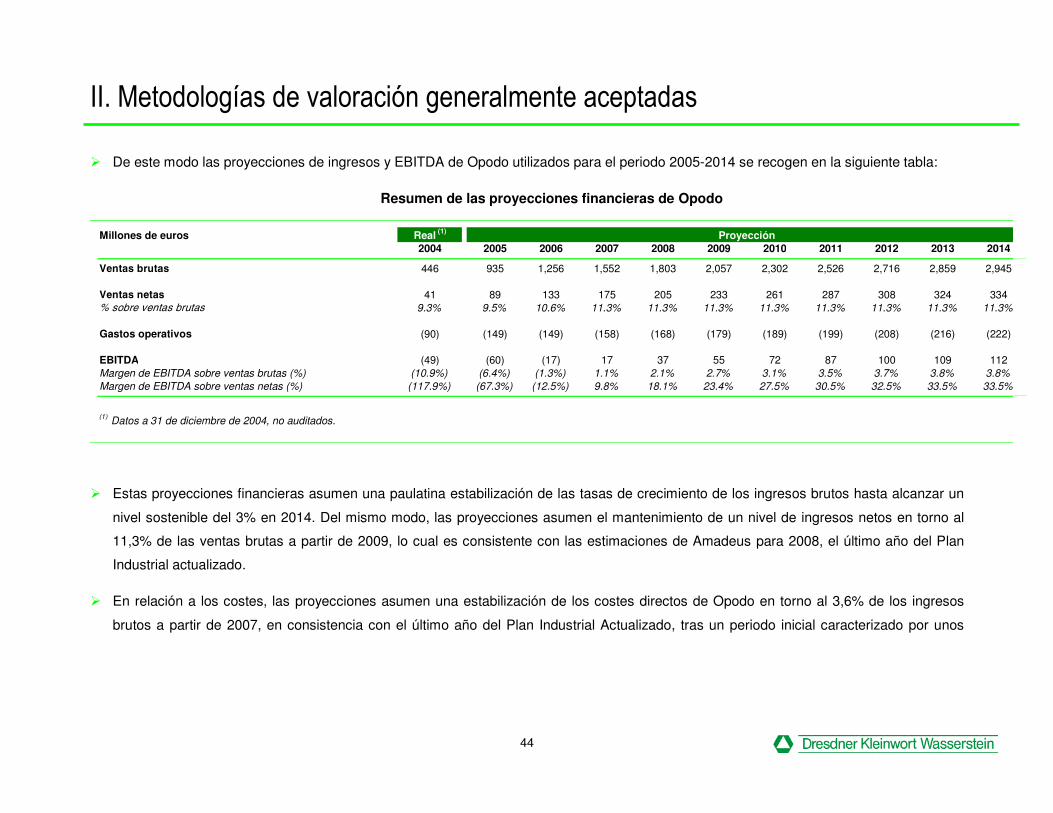

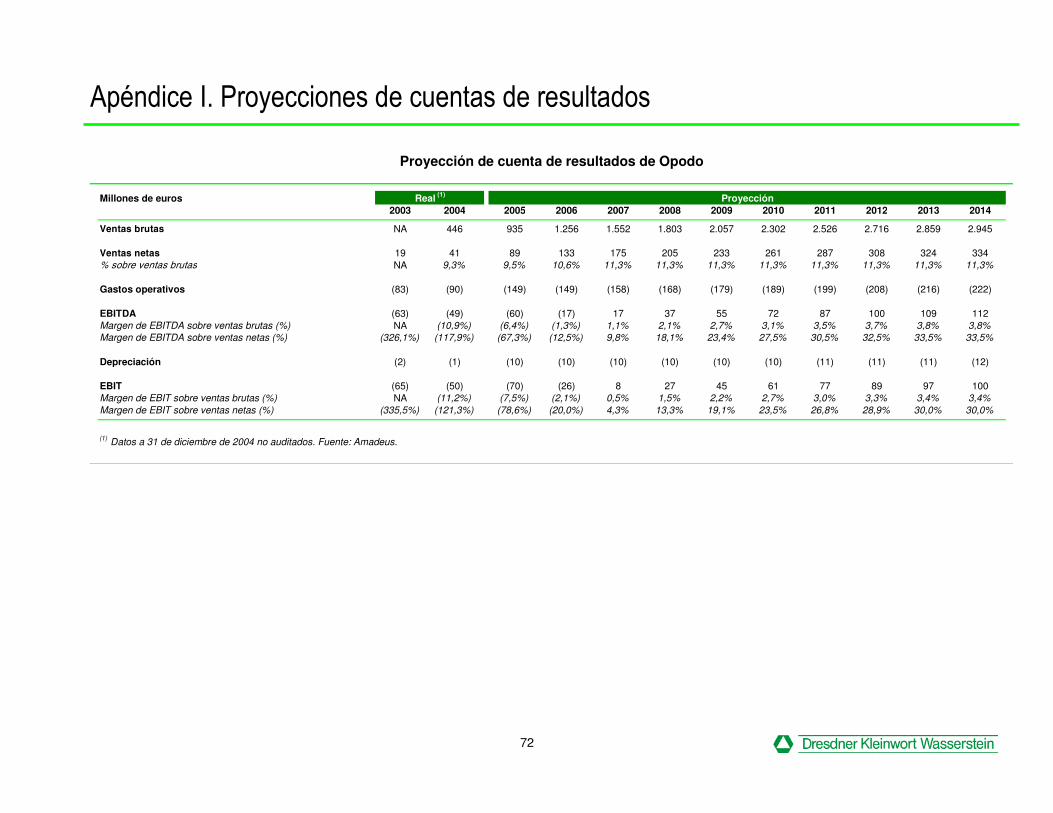

� De este modo las proyecciones de ingresos y EBITDA de Opodo utilizados para el periodo 2005-2014 se recogen en la siguiente tabla:

Resumen de las proyecciones financieras de Opodo

Millones de euros Real (1)

TA air online booking fees (€m) 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ventas�brutas 446 935 1,256 1,552 1,803 2,057 2,302 2,526 2,716 2,859 2,945

Ventas�netas 41 89 133 175 205 233 261 287 308 324 334%sobreventasbrutas 9.3% 9.5% 10.6% 11.3% 11.3% 11.3% 11.3% 11.3% 11.3% 11.3% 11.3%

Gastos operativos (90) (149) (149) (158) (168) (179) (189) (199) (208) (216) (222)

EBITDA (49) (60) (17) 17 37 55 72 87 100 109 112Margen de EBITDA sobre ventas brutas (%) (10.9%) (6.4%) (1.3%) 1.1% 2.1% 2.7% 3.1% 3.5% 3.7% 3.8% 3.8%

Margen de EBITDA sobre ventas netas (%) (117.9%) (67.3%) (12.5%) 9.8% 18.1% 23.4% 27.5% 30.5% 32.5% 33.5% 33.5%

(1) Datos a 31 de diciembre de 2004, no auditados.

Proyección

� Estas proyecciones financieras asumen una paulatina estabilización de las tasas de crecimiento de los ingresos brutos hasta alcanzar un

nivel sostenible del 3% en 2014. Del mismo modo, las proyecciones asumen el mantenimiento de un nivel de ingresos netos en torno al

11,3% de las ventas brutas a partir de 2009, lo cual es consistente con las estimaciones de Amadeus para 2008, el último año del Plan

Industrial actualizado.

� En relación a los costes, las proyecciones asumen una estabilización de los costes directos de Opodo en torno al 3,6% de los ingresos

brutos a partir de 2007, en consistencia con el último año del Plan Industrial Actualizado, tras un periodo inicial caracterizado por unos

II. Metodologías de valoración generalmente aceptadas

45

costes directos más elevados. Las proyecciones asumen una evolución de los costes indirectos y centrales en línea con la inflación a partir

de 2009 en adelante.

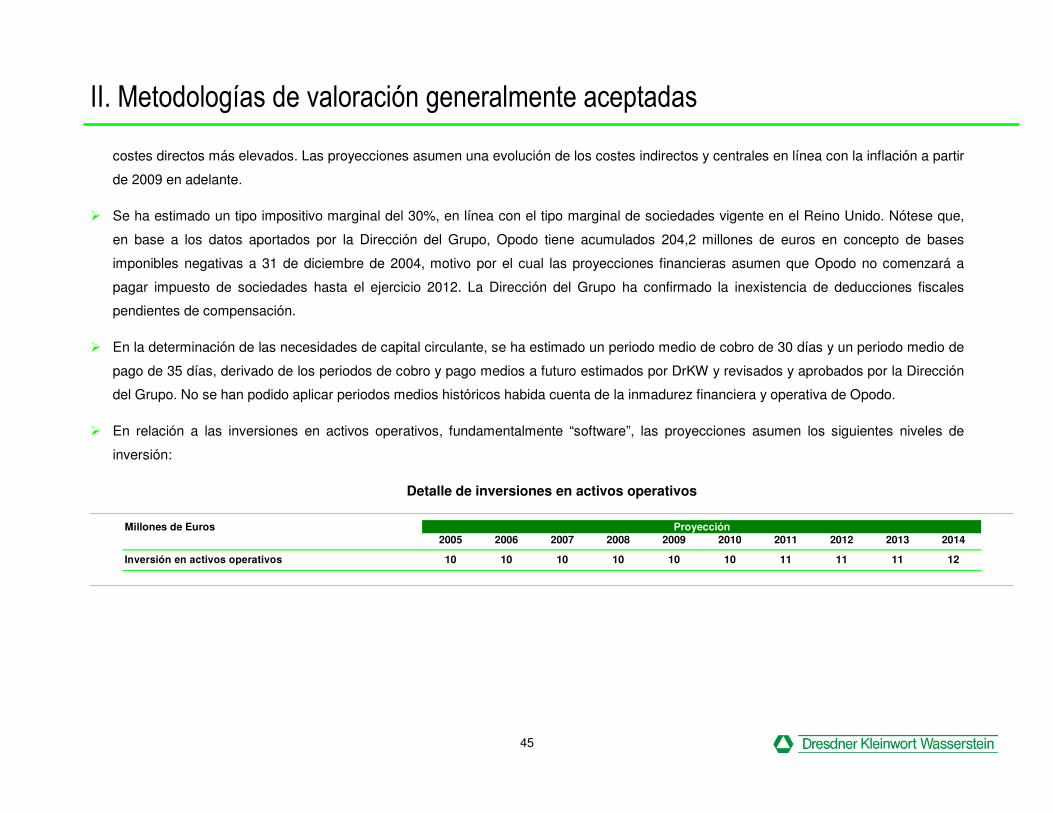

� Se ha estimado un tipo impositivo marginal del 30%, en línea con el tipo marginal de sociedades vigente en el Reino Unido. Nótese que,

en base a los datos aportados por la Dirección del Grupo, Opodo tiene acumulados 204,2 millones de euros en concepto de bases

imponibles negativas a 31 de diciembre de 2004, motivo por el cual las proyecciones financieras asumen que Opodo no comenzará a

pagar impuesto de sociedades hasta el ejercicio 2012. La Dirección del Grupo ha confirmado la inexistencia de deducciones fiscales

pendientes de compensación.

� En la determinación de las necesidades de capital circulante, se ha estimado un periodo medio de cobro de 30 días y un periodo medio de

pago de 35 días, derivado de los periodos de cobro y pago medios a futuro estimados por DrKW y revisados y aprobados por la Dirección

del Grupo. No se han podido aplicar periodos medios históricos habida cuenta de la inmadurez financiera y operativa de Opodo.

� En relación a las inversiones en activos operativos, fundamentalmente “software”, las proyecciones asumen los siguientes niveles de

inversión:

Detalle de inversiones en activos operativos

Millones de Euros

TA air online booking fees (€m) 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Inversión�en�activos�operativos 10 10 10 10 10 10 11 11 11 12

Proyección

II. Metodologías de valoración generalmente aceptadas

46

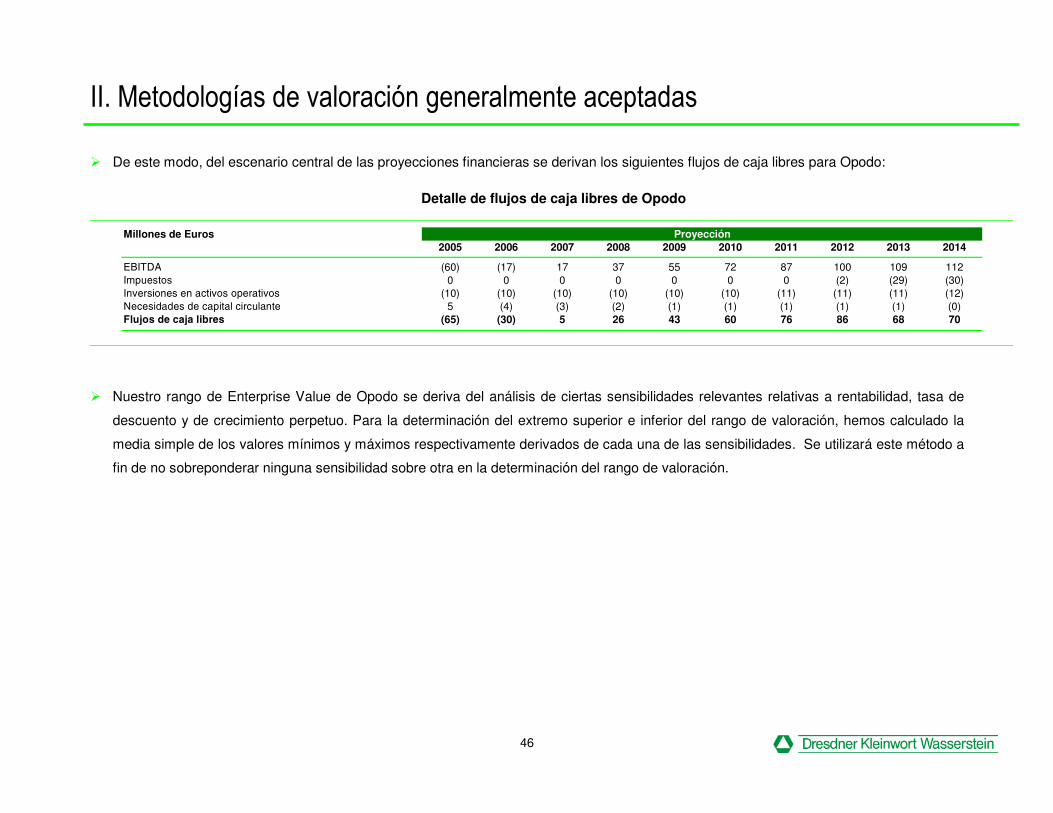

� De este modo, del escenario central de las proyecciones financieras se derivan los siguientes flujos de caja libres para Opodo:

Detalle de flujos de caja libres de Opodo

Millones de Euros

TA air online booking fees (€m) 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

EBITDA (60) (17) 17 37 55 72 87 100 109 112Impuestos 0 0 0 0 0 0 0 (2) (29) (30)Inversionesenactivosoperativos (10) (10) (10) (10) (10) (10) (11) (11) (11) (12)Necesidadesdecapitalcirculante 5 (4) (3) (2) (1) (1) (1) (1) (1) (0)Flujos�de�caja�libres (65) (30) 5 26 43 60 76 86 68 70

Proyección

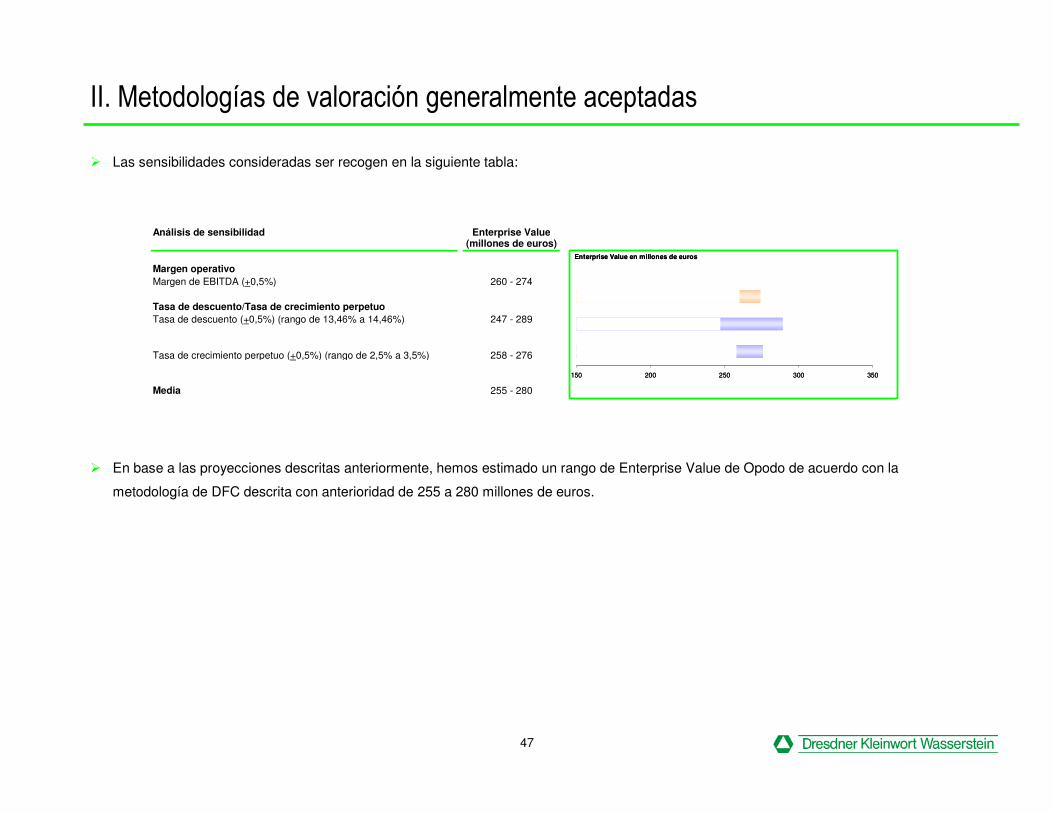

� Nuestro rango de Enterprise Value de Opodo se deriva del análisis de ciertas sensibilidades relevantes relativas a rentabilidad, tasa de

descuento y de crecimiento perpetuo. Para la determinación del extremo superior e inferior del rango de valoración, hemos calculado la