AMPARO DIRECTO EN REVISIÓN 6012/2016 QUEJOSA: **********. MINISTRA MARGARITA BEATRIZ LUNA RAMOS SECRETARIA CLAUDIA MENDOZA POLANCO Ciudad de México. Acuerdo de la Segunda Sala de la Suprema Corte de Justicia de la Nación, correspondiente al Vo. Bo. VISTOS Y RESULTANDO Cotejó: PRIMERO. Datos del juicio natural necesarios para la resolución del presente asunto. Actor **********, representante legal de **********. Acto reclamado en el juicio de nulidad La resolución contenida en el oficio número DRAF- C-0610/15, emitida por la Directora Regional de Auditoría Fiscal “C” de la Dirección General de Auditoría Fiscal de la Secretaría de Finanzas, Inversión y Administración del Gobierno del Estado de Guanajuato, de fecha 27 de febrero del 2015, por virtud de la cual, “se determinan a mi representada créditos fiscales por el ejercicio fiscal de 2011, en cantidad total de $**********., por concepto de impuesto sobre la renta propio supuestamente omitido y actualizado en cantidad de $**********., recargos por dicho impuesto en cantidad de $**********., la multa de fondo en cantidad de $**********., dado que al determinar dicha autoridad la situación fiscal de mi representada, acumula de forma por demás arbitraria como ingresos en dicho ejercicio a mi representada la cantidad de $**********., aun y cuando por dicha cantidad se generó una nota de crédito por medio de la factura en negativo número ********** de fecha 30 de diciembre de

Transcript

AMPARO DIRECTO EN REVISIÓN 6012/2016 QUEJOSA: **********.

MINISTRA MARGARITA BEATRIZ LUNA RAMOS SECRETARIA CLAUDIA MENDOZA POLANCO

Ciudad de México. Acuerdo de la Segunda Sala de la

Suprema Corte de Justicia de la Nación, correspondiente al

Vo. Bo.

VISTOS Y RESULTANDO

Cotejó:

PRIMERO. Datos del juicio natural necesarios para la

resolución del presente asunto.

Actor **********, representante legal de **********.

Acto reclamado

en el juicio de

nulidad

La resolución contenida en el oficio número DRAF-

C-0610/15, emitida por la Directora Regional de

Auditoría Fiscal “C” de la Dirección General de

Auditoría Fiscal de la Secretaría de Finanzas,

Inversión y Administración del Gobierno del Estado

de Guanajuato, de fecha 27 de febrero del 2015, por

virtud de la cual, “se determinan a mi

representada créditos fiscales por el ejercicio

fiscal de 2011, en cantidad total de $**********.,

por concepto de impuesto sobre la renta propio

supuestamente omitido y actualizado en

cantidad de $**********., recargos por dicho

impuesto en cantidad de $**********., la multa de

fondo en cantidad de $**********., dado que al

determinar dicha autoridad la situación fiscal de

mi representada, acumula de forma por demás

arbitraria como ingresos en dicho ejercicio a mi

representada la cantidad de $**********., aun y

cuando por dicha cantidad se generó una nota

de crédito por medio de la factura en negativo

número ********** de fecha 30 de diciembre de

AMPARO DIRECTO EN REVISIÓN 6012/2016

2

2011 y se devolvió dicha cantidad al cliente así

mismo al determinar la situación fiscal de mi

representada deja de considerar una pérdida

fiscal pendiente por aplicar en cantidad de

$**********., y en lugar de ello aplica una pérdida

fiscal de $**********., todo esto con el objeto de

determinar créditos fiscales a mi representada.”

Sala Sala Regional del Centro III del Tribunal Federal de

Justicia Fiscal y Administrativa.

Expediente **********.

Admisión de la

demanda de

nulidad

Mediante acuerdo del 08 de mayo de 2015 se

admitió la demanda y el Magistrado Instructor

ordenó correr traslado a las autoridades

demandadas para que le dieran contestación, la

cual se recibió con los oficios presentados el 02 y

30 de junio.

Término para

formular alegatos

y cierre de

Instrucción.

El 19 de noviembre de 2015, el Magistrado

Instructor requirió a las partes para que formularan

por escrito sus alegatos, y por acuerdo del 29 de

febrero de 2016 declaró cerrada la instrucción.

Sentencia

definitiva.

El 10 de marzo de 2016, se resolvió:

“I.- La actora no probó los extremos de su pretensión. II.- Se reconoce la validez de la resolución impugnada, precisada en el Resultando 1° de esta sentencia. III.- Notifíquese personalmente a la actora y mediante oficio a las autoridades demandadas.”

Consideraciones de la sentencia definitiva.

Se declaró infundado lo relativo a que la revisión de gabinete concluyó fuera del plazo de doce meses establecido en la ley. Destacó que del análisis de las documentales agregadas al juicio de nulidad, consistentes en la resolución impugnada, el oficio de solicitud de informes, datos y documentos de dieciséis de diciembre de dos mil trece, el escrito del veintitrés de enero de dos mil catorce, el oficio de observaciones de veinticuatro de noviembre del mismo año y el escrito para desvirtuar los hechos y omisiones asentados en el oficio de observaciones de ocho de enero de dos mil quince, así como de conformidad con los artículos 18, fracción I, incisos a) y c) y 29, fracción I, de la Ley del Impuesto sobre la Renta, se había demostrado que entre la actora y la empresa “**********, se realizó una operación de compra venta, en la cual la empresa referida pagó

AMPARO DIRECTO EN REVISIÓN 6012/2016

3

anticipadamente **********, por ochenta y cuatro mil setecientas cincuenta punto ochocientos ochenta y ocho toneladas de sorgo a la actora, hechos que, dijo, no están en controversia puesto que la actora en ningún momento los negó. Por tanto, estimó actualizada la hipótesis prevista en los inciso a) y c) de la fracción I del artículo 18 de la Ley del Impuesto sobre la Renta, por lo que los **********, que transformados en pesos dan la cantidad de **********, constituyen ingresos para el ejercicio de dos mil once y, en consecuencia, debieron ser manifestados en la declaración anual complementaria presentada por la contribuyente. En la resolución impugnada se indicó que la actora había restado a los ingresos acumulables del ejercicio revisado **********; sin embargo, en términos del artículo 29, fracción I, de la Ley del Impuesto sobre la Renta, el contribuyente puede hacer deducciones por devoluciones que se reciban en el ejercicio, lo que no sucede en la especie porque en el caso no existió devolución alguna, tan es así que en el convenio de reconocimiento de adeudo del once de abril de dos mil once, pactó compensar la cantidad de **********, por concepto de almacenaje y fumigación del grano que no fue entregado. Es decir, si bien no fue entregada la totalidad del sorgo, en el convenio nunca se pactó devolver el que sí se entregó, por el contrario la actora cobró por el almacenaje y fumigación del que aún no se había entregado, pues si las partes hubieran pretendido que se devolviera el sorgo no se hubiera pactado la compensación referida; luego, la actora se encontraba obligada a declarar los ingresos reflejados en las facturas **********, **********, ********** y **********, por la venta de sorgo por **********. Si bien la actora pretendía respaldar la cantidad restada a los ingresos acumulables, con la factura **********, emitida en virtud de la obligación a la devolución y compensación de ésta de acuerdo al convenio de once de abril de dos mil doce, del análisis de la factura referida se indicó como importe “-**********”, cantidad que además de no coincidir con el importe de las facturas, la actora no acreditó que durante el ejercicio revisado cualquiera de las sumas mencionadas fuera devuelta, incluso en el mismo convenio pactó que una parte sería devuelta antes de que terminara agosto de dos mil doce y la otra parte antes de que terminara febrero de dos mil trece; en consecuencia, si la cantidad de **********, la tuvo la contribuyente durante todo el ejercicio de dos mil once, constituye ingresos para dicho ejercicio, tal como se resolvió en la resolución impugnada, pues si bien existe ese convenio para devolver la cantidad pagada por la venta de sorgo, será hasta los ejercicios de dos mil doce y dos mil trece; por tanto, tal devolución no podía verse reflejada en el ejercicio revisado, puesto que no se

AMPARO DIRECTO EN REVISIÓN 6012/2016

4

había efectuado. La prueba pericial ofrecida por la actora no revela lo contrario (se explican las razones), porque con dicho medio de convicción no se demostró que la actora devolviera en el ejercicio revisado, la cantidad recibida por la venta de sorgo a “**********”,. Los artículos 26 y 72 del Reglamento de la Ley del Impuesto sobre la Renta son aplicables únicamente cuando exista una devolución, lo que no aplica para la actora puesto que de las documentales exhibidas se hace evidente que no devolvió la cantidad recibida por la venta de sorgo en el ejercicio revisado. También es infundado lo que se esgrime en torno a que la autoridad dejó de considerar una pérdida fiscal pendiente de aplicar de **********, a pesar de que tuvo a la vista las declaraciones normal y complementaria del ejercicio dos mil once y el papel de trabajo de los que se apreciaba que podía amortizar ese monto, pues esos extremos no se lograron acreditar con la prueba pericial ofrecida y con las documentales se demostró que en la declaración anual complementaria del ejercicio dos mil once, se observó que en el impuesto sobre la renta, la contribuyente consideró como pérdidas fiscales de ejercicios anteriores **********, esto es, la misma cantidad que la autoridad consideró en la resolución impugnada, por lo que resultaba infundado que la demandada no considerara el total de las pérdidas fiscales, pues fueron coincidentes con las que la contribuyente declaró.

SEGUNDO. Datos de la demanda de amparo directo

necesarios para la resolución del presente asunto.

Quejoso **********, representante legal de **********.

Autoridad

responsable

Sala Regional del Centro III del Tribunal Federal de

Justicia Fiscal y Administrativa.

Terceros

Perjudicados

a) La Directora Regional de Auditoría Fiscal “C”

de la Dirección General de Auditoría Fiscal de

la Secretaría de Finanzas, Inversión y

Administración del Gobierno del Estado de

Guanajuato.

b) El Secretario o Titular de la Secretaría de

AMPARO DIRECTO EN REVISIÓN 6012/2016

5

Finanzas, Inversión y Administración del

Gobierno del Estado de Guanajuato.

c) Los C. Presidente del Servicio de

Administración Tributaria y Secretario de

Hacienda y Crédito Público.

Sentencia

reclamada

Sentencia definitiva del 10 de marzo de 2016 en el

juicio de nulidad número **********.

Tribunal

Colegiado

Primer Tribunal Colegiado en Materia

Administrativa del Decimosexto Circuito.

Admisión 19 de mayo de 2016.

Juicio de amparo **********.

Normas legales

cuestionadas

La interpretación y, en su caso, la inconstitucionalidad de los artículos 10 y 29, fracción I, de la Ley del Impuesto sobre la Renta; 28 y 29 del Código Fiscal de la Federación; 29 y 39 del Reglamento del Código Fiscal de la Federación y 26 y 72 del Reglamento de la ley del Impuesto sobre la Renta, vigentes en 2011.

TERCERO. Conceptos de violación. En su demanda la

parte quejosa argumentó, en relación al problema de

constitucionalidad planteado, lo siguiente:

Del artículo 18 de la Ley del Impuesto sobre la Renta se

colige que los ingresos se acumulan cuando se expide el

comprobante, se envíe o entregue materialmente el bien o

cuando se preste el servicio y se cobre o sea exigible total o

parcialmente el precio, por ello de conformidad con el artículo

29, fracción I y II de la Ley del Impuesto sobre la Renta, los

contribuyentes podrán deducir las devoluciones, descuentos

y bonificaciones y el costo de lo vendido, sin que sea

requisito el pago o la devolución de dinero o la devolución de

producto en el ejercicio, incluso los artículos 26 y 72 del

Reglamento de la Ley del Impuesto sobre la Renta

contemplan la posibilidad de deducir las devoluciones,

descuentos y bonificaciones en el ejercicio de que se trate o

en el siguiente, porque no se contemplan dichos requisitos.

Por lo anterior, de los artículos 10, 29, fracción I, de la Ley

del Impuesto sobre la Renta, 28 y 29 del Código Fiscal de la

AMPARO DIRECTO EN REVISIÓN 6012/2016

6

Federación, 29 y 39 del Reglamento del Código Fiscal de la

Federación, y artículos 26 y 72 del Reglamento de la Ley del

Impuesto sobre la Renta, vigentes en el ejercicio de 2011, es

claro que no se establece como requisito para la disminución

de las notas de crédito la devolución de dinero o la

devolución de producto en el ejercicio. En caso de

considerar que no es así, tal interpretación sería contraria al

sistema de costo de ventas, y se estaría obligando a los

contribuyentes a acumular el ingreso cuando se expida el

comprobante y a disminuir las notas de crédito o el costo de

ventas, cuando se devolviera el dinero o producto o cuando

se pagara la contraprestación, lo cual sería contrario a los

derechos de proporcionalidad y legalidad tributaria (se cita

una tesis de una Sala Regional del Tribunal Federal de

Justicia Fiscal y Administrativa).

CUARTO. Datos de la sentencia del Tribunal Colegiado

del conocimiento.

Sesión 25 de agosto de 2016.

Sentido “ÚNICO. La Justicia de la Unión no ampara ni protege a la persona moral denominada “**********, contra el acto que reclamó de la Sala Regional del Centro III del Tribunal Federal de Justicia Fiscal y Administrativa, ahora Tribunal Federal de Justicia Administrativa, consistente en la sentencia de diez de marzo de dos mil dieciséis, pronunciada en el expediente **********.”

Orden de

notificación

Personal.

Consideraciones

de la sentencia

La quejosa no combate todas las consideraciones de la sentencia reclamada, pues sólo cuestiona lo relativo a la deducción por devolución y la amortización de pérdidas fiscales. El artículo 43 de la Ley Federal de Procedimiento Contencioso Administrativo no prevé la junta de peritos como un mecanismo para aclarar el contenido de los dictámenes, solo otorga al Magistrado Instructor la facultad discrecional de que, cuando a su juicio deba presidir la diligencia y lo permita la naturaleza de ésta, señalará día y hora para el desahogo de la prueba pericial, pudiendo pedir a los peritos todas las aclaraciones que estime conducentes y exigirles la práctica de nuevas diligencias. Facultad que al ser de uso discrecional,

AMPARO DIRECTO EN REVISIÓN 6012/2016

7

deja al arbitrio del juzgador la decisión de ejercerla, con independencia de que los contendientes lo soliciten o no; por ende, si en el acuerdo de tres de noviembre de dos mil quince, el Magistrado Instructor no proveyó aclaración alguna ante el planteamiento de la actora, en el sentido de que en su dictamen el experto de la demandada se pronunció en relación con un aspecto que no fue objeto de observación en la revisión de gabinete, esa omisión no se traduce en una infracción procesal en su perjuicio. Por cuanto hace al diverso argumento de la quejosa atinente a que el instructor no le brindó la oportunidad de ofrecer como pruebas supervenientes para ser consideradas por el perito tercero en discordia, la contabilidad donde consta el registro como deuda de la nota de crédito **********, la ineficacia de ese planteamiento estriba en que en el acuerdo de tres de noviembre de dos mil quince, el instructor expresó como razón para no acordar de conformidad el ofrecimiento de las documentales de mérito, que forman parte del expediente administrativo, por lo que, dijo, ya eran del conocimiento de la accionante, respecto de lo cual nada esgrime la inconforme, sino que se limita a aseverar dogmáticamente que la desestimación de esos medios de prueba configura una infracción a las normas que rigen el procedimiento, aunado a que tampoco expone cómo trascendió en su defensa ese pronunciamiento; de ahí la ineficacia del argumento en análisis.

Contrario a lo que sostiene la promovente, la Sala si dio respuesta a todo lo que se hizo valer en la demanda inicial porque no obstante que con la pericial tuvo por satisfechos los requisitos fiscales para la emisión de la factura **********, su registro contable y la existencia de soporte documental, implícitamente lo consideró irrelevante, ante la falta de demostración de que efectivamente hubiere acontecido el acto que ampara ese documento, a saber, que durante el ejercicio fiscal revisado devolviera el numerario que recibió por la venta de sorgo, en virtud de que la autoridad responsable otorgó mayor peso al hecho de que la contribuyente conviniera con su cliente que le devolvería una parte antes de que terminara el mes de agosto de dos mil doce, y otra antes de que transcurriera el mes de febrero de dos mil trece.

Son ineficaces los conceptos de violación donde se plantea cierta interpretación y en su caso, la inconstitucionalidad de los artículos 10 y 29, fracción I, de la Ley del Impuesto sobre la Renta; 28 y 29 del Código Fiscal de la Federación; 29 y 39 del Reglamento del Código Fiscal de la Federación, así como 26 y 72 del Reglamento de la Ley del Impuesto sobre la Renta, pues una cuestión es la relativa al cumplimiento de los requisitos de los comprobantes fiscales y otra, muy distinta, es la

AMPARO DIRECTO EN REVISIÓN 6012/2016

8

referente a la procedencia o no de la deducción, no obstante que ambos aspectos se encuentren estrechamente vinculados. Cumplidos los requisitos de los comprobantes fiscales, éstos, como medios de prueba, pueden servir para solicitar la deducción o acreditamiento correspondiente, pero sin que tal cumplimiento implique en automático, que procederá la deducción o acreditamiento pedido. La eficacia probatoria de un comprobante fiscal, no se da en automático con solo cumplir los requisitos formales de su emisión, enunciados en los artículos 29 y 29-A del Código Fiscal de la Federación sino que, además, debe atenderse al diseño normativo de cada tributo respecto del cual se exhiben. Acorde al artículo 29 de la Ley del Impuesto sobre la Renta, el que establece expresamente las deducciones que están autorizadas; el 31 que prevé los requisitos que éstas deben cumplir para poderse disminuir de los ingresos acumulables, entre los cuales se encuentran: el que se amparen con documentación que reúna los diversos requisitos de las disposiciones fiscales; que se registren debidamente en la contabilidad y que tengan el carácter de estrictamente indispensables para los fines de la actividad del contribuyente y, dispone la forma de demostrar la erogación que se pretende deducir, de acuerdo al monto, y que como regla general, la tasa del impuesto sobre la renta se aplica sobre el ingreso neto obtenido por el contribuyente, puesto que de los ingresos acumulables que obtenga durante el ejercicio se van a disminuir las deducciones autorizadas, con la finalidad de reducir o aminorar la base adecuándola a las circunstancias personales del contribuyente para apegarse, en la medida de lo razonablemente posible, a su auténtica capacidad contributiva; entonces, debe aceptarse que el legislador incluyó en la ley requisitos mínimos a los que debe sujetarse la procedencia de las deducciones, porque por medio de ellas el contribuyente puede disminuir su utilidad fiscal y, asimismo, la base gravable con la que determinará el impuesto a pagar. Por tanto, el sujeto pasivo de la relación jurídico tributaria tiene la obligación de obtener la documentación y conservar la información que compruebe los pagos o erogaciones que pretende deducir, para determinar el resultado fiscal, lo cual deriva del imperativo legal de acreditar plenamente que la base gravable sobre la que se calculó el impuesto es correcta; para lo que debe contar con el o los documentos y los datos y registros contables que, en términos de las disposiciones fiscales aplicables, comprueben fehacientemente que la erogación se efectuó. En el catálogo de esas deducciones, contenido en el numeral 29 de la Ley del Impuesto sobre la Renta, se prevén las devoluciones, los descuentos o bonificaciones que se hayan realizado durante el

AMPARO DIRECTO EN REVISIÓN 6012/2016

9

ejercicio. En el caso, la quejosa pretendió deducir por ese concepto, el monto consignado en el comprobante fiscal consistente en la nota de crédito ********** emitida el treinta de diciembre de dos mil once, documento respecto del cual no se suscitó controversia en el juicio de origen en cuanto a la satisfacción de los requisitos que deben observarse en la emisión de comprobantes fiscales, previstos en el artículo 29 del Código Fiscal de la Federación, ni se cuestionó su registro en la contabilidad de la contribuyente, como lo estatuye el numeral 28 de ese ordenamiento y los diversos 29 y 39 de su reglamento La devolución en el ejercicio revisado de la mercancía o del pago recibido por su enajenación, ciertamente no es un requisito previsto como tal en los artículos cuestionados, pero si en su acepción más simple, deducir significa restar o descontar, no puede sostenerse lógicamente que proceda disminuir de la base de un tributo que recae sobre el ingreso como manifestación de riqueza, el numerario adquirido en el periodo sujeto a revisión respecto del cual, al cierre del ejercicio, el contribuyente no ha efectuado la devolución, porque en tanto dicho reintegro no se lleve a cabo, su monto sigue formando parte de los ingresos, que es el objeto del impuesto sobre la renta. Las deducciones versan sobre gastos, pagos o erogaciones, no sobre deudas a cargo de la contribuyente revisada. De ahí que aunque es veraz que la exigencia aludida no está expresamente prevista en los artículos analizados, también lo es que ésta atiende a la propia naturaleza de las deducciones y a la repercusión que tiene en la determinación de la base gravable, en virtud de que la devolución, los descuentos o las bonificaciones, se traducen en la disminución en el precio de venta y, por ende, en el ingreso que obtuvo la contribuyente por la enajenación documentada en las facturas respecto de la cuales emitió la nota de crédito. Consecuentemente, para efectos de la procedencia de la deducción amparada en la nota de crédito **********, carece de relevancia que ese comprobante fiscal reúna los requisitos fiscales y que se encuentre registrada en contabilidad como un adeudo, porque como lo resolvió la Sala fiscal, sí es un requisito para la procedencia de la deducción de la cantidad inserta en la factura en negativo o nota de crédito **********, que la contribuyente demostrara que devolvió ese monto a su cliente. Lo concluido no puede analizarse a la luz de los principios de legalidad y proporcionalidad tributaria como lo propone la quejosa, ya que el acto reclamado, al constituir un acto formal y materialmente jurisdiccional y al no provenir de una autoridad tributaria, no se rige por ese principio constitucional, pues tiene una naturaleza jurídica

AMPARO DIRECTO EN REVISIÓN 6012/2016

10

diversa a una contribución. A título de mayor abundamiento, se considera que la falta de regulación expresa en los artículos 10 y 29, fracción I, de la Ley del Impuesto Sobre la Renta; 28 y 29 del Código Fiscal de la Federación; 29 y 39 del Reglamento del Código Fiscal de la Federación, así como 26 y 72 del Reglamento de la Ley del Impuesto sobre la Renta, de la exigencia consistente en que el contribuyente demuestre la erogación que pretende deducir vía nota de crédito, no riñe con el principio de legalidad tributaria, dado que las complejidades interpretativas que podría plantear la deducción, no trascienden al grado de afectar su constitucionalidad, pues la cuestión relativa a las condiciones que deben satisfacerse para disminuir la base gravable con ese concepto, es perfectamente determinable. Es decir, el hecho de que en el texto de los preceptos que invoca la quejosa no se indique expresamente que para la procedencia de la deducción prevista en la porción normativa en comento, es necesario demostrar la erogación del numerario que se pretende deducir, no se constituye en una ambigüedad que torne inoperante la posibilidad de realizar la deducción, o que tal omisión acuse una la falta de precisión de los elementos que debe satisfacer, pues no puede exigirse para la claridad de ese concepto fiscal, la pormenorización de los elementos que derivan de su propia naturaleza y finalidad en el esquema tributario al que pertenece. También en abundamiento debe decirse que es ineficaz la argumentación que vierte la quejosa, atinente a que, establecer como requisito para la deducción de las notas de crédito la devolución del dinero o del producto, es violatorio del principio de proporcionalidad tributaria, ya que a través suyo la quejosa no evidencia que los preceptos en controversia no observen el potencial real que tiene para sufragar el tributo a cargo. Es así, porque no demuestra argumentativamente la incidencia que en su capacidad contributiva tiene el hecho de condicionar la procedencia de la deducción por devolución, descuesto o bonificación, al pago del monto consignado en la nota de crédito emitida por ese concepto, habida cuenta que se limita a aseverar dogmáticamente que tal exigencia contraria el sistema de costo de ventas, pero no precisa de qué manera opera o cómo se configura la transgresión que aduce. Incluso, esa estructura argumentativa en todo caso tiende a demostrar que, para determinar la utilidad fiscal y, por ende, atender a la verdadera capacidad contributiva del contribuyente, deben considerarse los conceptos que generan ingresos y los gastos necesarios para producirlos; tópico que, en todo caso, se relaciona con la deducibilidad del costo de lo vendido, concepto previsto en la fracción II del artículo 29 de la Ley del Impuesto sobre la Renta,

AMPARO DIRECTO EN REVISIÓN 6012/2016

11

no en la fracción I de ese numeral que fue la porción normativa invocada por la autoridad hacendaria en la resolución determinante. Si la contribuyente consideraba que por repercutir en el costo de producción del objeto de la venta, no estaba obligada a devolver el numerario que recibió por la enajenación y que éste tampoco debía considerarse como ingreso acumulable, así debió argumentarlo y demostrarlo en el juicio de nulidad; empero, adversamente a lo que afirma, esa no fue su estrategia ante la Sala fiscal, puesto que de la lectura íntegra de los agravios que identificó como tercero y cuarto, se advierte que en relación con el rechazo de la deducción, su impugnación se centró en demostrar que la nota de crédito satisface los requisitos fiscales, que está registrada en contabilidad y que “se devolvió dicha cantidad al cliente como quedó estipulado en el convenio de reconocimiento de adeudos de fecha once de abril de 2012”; de ahí la ineficacia de lo expresado. Para la procedencia de la deducción por devolución, era necesario que la contribuyente demostrara el pago a su cliente del monto consignado en la nota de crédito emitida al efecto, lo cual se consideró apegada a derecho en supra párrafos, la resolutora concluyó que esa exigencia no quedó satisfecha en autos; pronunciamiento que sustentó en la justipreciación que realizó de las documentales exhibidas. La prueba pericial fue debidamente valorada.

QUINTO. Trámite del recurso de revisión.

Recurrente La quejosa.

Firmado por **********, representante legal.

Fecha de presentación del

recurso

21 de septiembre de 2016.

Lugar de presentación Oficina de Correspondencia Común de

los Tribunales Colegiados en Materia

Administrativa del Decimosexto Circuito

en Guanajuato, Guanajuato.

Admisión y turno 19 de octubre de 2016

Número de toca 6012/2016.

Motivo de la admisión La constitucionalidad de los artículos

10 y 29, fracción I, de la Ley del

AMPARO DIRECTO EN REVISIÓN 6012/2016

12

Impuesto sobre la Renta, y 26 y 72 de

su Reglamento; así como 28 y 29 del

Código Fiscal de la Federación; y 29 y

39 de su Reglamento, en relación con

el siguiente tema: “Notas de crédito.

La falta de regulación expresa de la

exigencia consistente en que el

contribuyente demuestre la

erogación que pretende deducir vía

nota de crédito.”.

Ponente Ministra Margarita Beatriz Luna Ramos.

Revisión Adhesiva El 1° de diciembre de 2016 en la Oficina

de Certificación Judicial y

Correspondencia de este Alto Tribunal

fue recibido oficio conteniendo revisión

adhesiva, signado por el Subprocurador

Fiscal Federal de Amparos, en

representación del Secretario de

Hacienda y Crédito Público, en ausencia

del primero, del Director General de

Amparos contra Leyes y del Director

General de Amparos contra Actos

Administrativos, firma el Director General

de Asuntos Contenciosos y

Procedimientos, tercero interesado en el

amparo directo **********.

Radicación en Sala del

asunto.

15 de noviembre de 2016.

Fecha en la que se tuvo por

presentada la revisión

adhesiva.

El 5 de diciembre de 2016 por el Ministro

Presidente de la Segunda Sala de la

Suprema Corte de Justicia de la Nación.

SEXTO. De conformidad con lo dispuesto en los artículos

73 y 184 de la Ley de Amparo vigente a partir del tres de abril

de dos mil trece, el proyecto de resolución se publicó en la

misma fecha en que se listó para verse en sesión; y,

CONSIDERANDO:

AMPARO DIRECTO EN REVISIÓN 6012/2016

13

PRIMERO. Competencia. La Segunda Sala de la

Suprema Corte de Justicia de la Nación es competente para

conocer y resolver el presente recurso de revisión, de

conformidad con las siguientes disposiciones:

Artículo 107, fracción IX, de la Constitución Política de los

Estados Unidos Mexicanos, el cual establece los

requisitos de procedencia del recurso de revisión en

amparo directo;

Artículo 11, fracción V, de la Ley Orgánica del Poder

Judicial de la Federación, que establece la facultad del

Pleno de este Alto Tribunal para remitir para su resolución

los asuntos de su competencia a las Salas a través de

acuerdos generales;

Artículo 21, fracción XI, de la Ley Orgánica del Poder

Judicial de la Federación; que establece la facultad de la

Sala para conocer de los demás asuntos que establezcan

las leyes;

Artículo 81, fracción II de la Ley de Amparo, que establece

la procedencia del recurso de revisión en los casos a que

se refiere la norma constitucional antes citada;

Puntos Primero y Segundo del Acuerdo General 9/2015,

publicado en el Diario Oficial de la Federación, el doce de

junio de dos mil quince; que pormenorizan los supuestos

de importancia y trascendencia de la revisión en amparo

directo; y

AMPARO DIRECTO EN REVISIÓN 6012/2016

14

Punto Segundo, fracción III, del Acuerdo General 5/2013,

publicado en el Diario Oficial de la Federación el veintiuno

de mayo de dos mil trece; el cual establece la posibilidad

de que las Salas conozcan de los amparos directos en

revisión que no requieran la intervención del Tribunal

Pleno.

SEGUNDO. Oportunidad y legitimación del recurso de

revisión principal. El recurso de revisión se presentó

oportunamente conforme lo siguiente:

a) La sentencia recurrida se notificó personalmente a la

parte quejosa el lunes cinco de septiembre de dos mil

dieciséis;

b) Dicha notificación surtió efectos el día hábil siguiente, esto

es, el martes seis de septiembre;

c) El plazo de diez días hábiles a que se refiere el artículo 86

de la Ley de Amparo, transcurrió del miércoles siete al

viernes veintitrés de septiembre;

d) Del plazo anterior deben descontarse los sábados diez y

diecisiete, los domingos once y dieciocho de septiembre,

así como los días catorce, quince y dieciséis del citado

mes por haber sido inhábiles; en términos de los artículos

19 de la Ley de Amparo, 163 de la Ley Orgánica del

Poder Judicial de la Federación; y conforme a lo acordado

en sesión del diecisiete de agosto de dos mil dieciséis por

el Pleno del Consejo de la Judicatura Federal.

e) El escrito de agravios se interpuso el miércoles veintiuno

de septiembre de dos mil dieciséis, en la Oficina de

Correspondencia Común de los Tribunales Colegiados en

AMPARO DIRECTO EN REVISIÓN 6012/2016

15

Materia Administrativa del Decimosexto Circuito en

Guanajuato, Guanajuato, por lo que resulta oportuna su

presentación.

Por otra parte, el recurso de revisión se promovió por

parte legitimada para ello, toda vez que el escrito lo signó

**********, representante legal de la quejosa en el juicio de

amparo.

El recurso de revisión adhesiva también se hizo valer en

tiempo, pues no obra constancia de notificación del acuerdo por

el que se admitió la revisión principal, motivo por el cual si no

hay dato que establezca un punto de partida para contar el

plazo dentro del cual debió impugnarse el acto, no puede

afirmarse que se hizo en forma extemporánea.

Además se hizo valer por parte legitimada, pues el oficio

de revisión fue emitido por el Subprocurador Fiscal Federal de

Amparos, en representación del Secretario de Hacienda y

Crédito Público, en ausencia del primero, del Director General

de Amparos contra Leyes y del Director General de Amparos

contra Actos Administrativos, firmando el Director General de

Asuntos Contenciosos y Procedimientos, reconocido como

parte tercero interesada en el juicio de amparo **********.

TERCERO. Antecedentes. Los hechos narrados por la

quejosa ahora recurrente en su escrito de revisión señalan:

1.- Que mediante oficio DRF-C-4320/13 de fecha 16 de

diciembre de 2013, emitido por la DIRECTORA REGIONAL DE

AUDITORÍA FISCAL “C” DEPENDIENTE DE LA DIRECCIÓN GENERAL

DE AUDITORÍA FISCAL DE LA SUBSECRETARÍA DE FINANZAS E

INVERSIÓN DE LA SECRETARÍA DE FINANZAS, INVERSIÓN Y

ADMINISTRACIÓN DEL GOBIERNO DEL ESTADO DE GUANAJUATO,

se requiere a mi representada para que exhiba diversa

AMPARO DIRECTO EN REVISIÓN 6012/2016

16

documentación y desvirtúe diversas observaciones, señalándose la

más relevante: “que en relación a las observaciones señaladas en la

página 12 inciso a) punto 3 del oficio número DRF-C-4320/13 de fecha

16 de diciembre de 2013, en el cual se requieren con carácter

devolutivo y copia fotostática legible de las notas de crédito que

avalen las devoluciones y rebajas sobre ventas, así como los

originales que amparen los movimientos mensuales por cancelación

de ventas, esto en relación a las cantidades de $**********., $**********.,

$**********. y $**********. por venta de sorgo y además explique el por

qué de estos movimientos.”

Dicho oficio le fue notificado a mi representada con fecha 17 de

diciembre de 2013, previo citatorio del 16 de diciembre de 2013.

2.- Por lo anterior, mediante escrito de desvirtuamiento y

aclaraciones presentado con fecha 24 de enero de 2014, ante la

oficialía de partes común de la DIRECCIÓN REGIONAL DE

AUDITORÍA FISCAL “C” DEPENDIENTE DE LA DIRECCIÓN GENERAL

DE AUDITORÍA FISCAL DE LA SUBSECRETARÍA DE FINANZAS E

INVERSIÓN DE LA SECRETARÍA DE FINANZAS, INVERSIÓN Y

ADMINISTRACIÓN DEL GOBIERNO DEL ESTADO DE GUANAJUATO,

se atendió en tiempo y forma el requerimiento contenido en el oficio

DRF-C-4320/13 de fecha 16 de diciembre de 2013, emitido por la

DIRECTORA REGIONAL DE AUDITORÍA FISCAL “C”.

En dicho escrito respecto de las observaciones y

señalamientos consistentes en: “que en relación a las observaciones

señaladas en la página 12 inciso a) punto 3 del oficio número DRF-C-

4320/13 de fecha 16 de diciembre de 2013, en el cual se requieren con

carácter devolutivo y copia fotostática legible de las notas de crédito

que avalen las devoluciones y rebajas sobre ventas, así como los

originales que amparen los movimientos mensuales por cancelación

de ventas, esto en relación a las cantidades de $**********., $**********.,

$**********. y $**********. por venta de sorgo y además explique el por

qué de estos movimientos.” MENCIONE QUE: Respecto de la

cantidad de $**********., por venta de maíz, los mismos corresponden

a la factura ********** con fecha 25 de noviembre de 2010, por un

importe de $********** a **********. el cual se incumplió con el contrato

con **********, ya que no se embarcó la totalidad de los compromisos

AMPARO DIRECTO EN REVISIÓN 6012/2016

17

adquiridos con **********, por lo que se genera una devolución por el

importe de $**********., el cual amparamos con una factura en negativo

(comprobante fiscal) y control número del sistema **********.

Documentales que se exhiben con dicho escrito de desvirtuamiento y

aclaraciones.

3.- En respuesta a dicho oficio de desvirtuamiento y

aclaraciones presentado con fecha 24 de enero de 2014, ante la

oficialía de partes común de la DIRECCIÓN REGIONAL DE

AUDITORÍA FISCAL “C” mediante oficio DRAF-C-3257/14 de fecha 29

DE SEPTIEMBRE DE 2014, emitido por la DIRECTORA REGIONAL DE

AUDITORÍA FISCAL “C” se requiere a mi representada por conducto

de su representante legal comparezca ante dicha autoridad a fin de

informarle “de los hechos u omisiones que se han conocido hasta el

momento durante el ejercicio de las facultades de comprobación

iniciadas al amparo del oficio número DRF-C-4320/13 de fecha 16 de

diciembre de 2013, emitido por la DIRECTORA REGIONAL DE

AUDITORÍA FISCAL “C” DEPENDIENTE DE LA DIRECCIÓN GENERAL

DE AUDITORÍA FISCAL DE LA SUBSECRETARÍA DE FINANZAS E

INVERSIÓN DE LA SECRETARÍA DE FINANZAS, INVERSIÓN Y

ADMINISTRACIÓN DEL GOBIERNO DEL ESTADO DE GUANAJUATO”,

sin señalar que hechos u omisiones que se han conocido.

Dicho oficio le fue notificado a mi representada con fecha 30 de

septiembre de 2014.

4.- Por lo anterior, con fecha 8 de octubre de 2014 acudí en

representación de la persona moral señalada ante la DIRECCIÓN

REGIONAL DE AUDITORÍA FISCAL “C”, para conocer “de los hechos

u omisiones que se han conocido hasta el momento durante el

ejercicio de las facultades de comprobación iniciadas al amparo del

oficio número DRF-C-4320/13 de fecha 16 de diciembre de 2013”,

como se desprende del acta levantada con fecha 8 de octubre de

2014, donde solamente se señala “que se me da a conocer las

irregularidades en materia de ingresos acumulables del impuesto

sobre la renta del ejercicio de 2011”, sin hacer mayor señalamiento al

respecto.

Sin embargo, se me informó de forma verbal “que en relación a

AMPARO DIRECTO EN REVISIÓN 6012/2016

18

las observaciones señaladas en la página 12 inciso a) punto 3 del

oficio número DRF-C-4320/13 de fecha 16 de diciembre de 2013, en el

cual se requieren con carácter devolutivo y copia fotostática legible

de las notas de crédito que avalen las devoluciones y rebajas sobre

ventas, así como los originales, que amparen los movimientos

mensuales por cancelación de ventas, esto en relación a las

cantidades de $**********., $**********., $**********. y $1**********. por

venta de sorgo y además explique el por qué de estos movimientos”,

dichas observaciones no quedaban desvirtuadas.

Esto es, que aun y cuando en escrito de desvirtuamiento y

aclaraciones presentado con fecha 24 de enero de 2014, ante la

oficialía de partes común de la DIRECCIÓN REGIONAL DE

AUDITORÍA FISCAL “C”, se señala que respecto de la cantidad de

$**********., por venta de maíz, los mismos corresponden a la factura

253 con fecha 25 de noviembre de 2010, por un importe de $**********

a **********. el cual se incumplió con el contrato con **********, ya que

no se embarcó la totalidad de los compromisos adquiridos con

**********, por lo que se genera una devolución por el importe de

$**********., el cual amparamos con una factura en negativo

(comprobante fiscal) y control número del sistema **********.

Considera dicha “autoridad que aunque dicha operación quedó

registrada en contabilidad, existe evidencia documental los

contratos respectivos, y dicha factura en rojo cumple con todos los

requisitos fiscales no puede quedar desvirtuada dicha observación;

ya que dice dicha autoridad que dicha factura en rojo debió ser una

nota de crédito, por cual considera (sic) que se debió acumular dicha

cantidad de $**********., como ingreso acumulable”.

5.- Es el caso, que para no quedar en total estado de

indefensión e incertidumbre jurídica con fecha 15 de octubre de 2014,

presenté ante la oficialía de partes común la DIRECCIÓN REGIONAL

DE AUDITORÍA FISCAL “C”, las declaraciones del impuesto al valor

agregado correspondientes marzo y mayo de 2011.

6.- Por lo anterior, mediante oficio de observaciones número

DRAF-C-3764/14, expediente ********** de fecha 24 de noviembre de

2014, emitido por esta DIRECCIÓN REGIONAL DE AUDITORÍA

FISCAL “C”, DEPENDIENTE DE LA DIRECCIÓN GENERAL DE

AMPARO DIRECTO EN REVISIÓN 6012/2016

19

AUDITORÍA FISCAL DE LA SUBSECRETARÍA DE FINANZAS E

INVERSIÓN DE LA SECRETARÍA DE FINANZAS, INVERSIÓN Y

ADMINISTRACIÓN DEL ESTADO DE GUANAJUATO”, se le dan a

conocer a mi representada las siguientes observaciones y supuestas

omisiones:

“I.- Que mi representada supuestamente omitido según

información proporcionada por el tercero **********. en cantidad de

$********** (**********.) equivalente a $********** (**********.), que se

conocieron del estado de cuenta bancario de la Institución **********.,

a nombre de la contribuyente **********. y del estado de cuenta

bancario de la institución bancaria **********., a nombre de mi

representada, de donde señala esta autoridad se desprende que

dicha venta no fue cancelada tal y como se señala en escrito

presentado con fecha 24 de enero de 2014, ya que se pudieron

verificar los pagos realizados por parte del tercero **********.

II.- También que en relación con el AJUSTE ANUAL POR

INFLACIÓN ACUMULABLE SEGÚN REVISIÓN, en cantidad de

$********** (**********.), y el AJUSTE ANUAL POR INFLACIÓN

DEDUCIBLE DE FORMA IMPROCEDENTE EN CANTIDAD DE

$********** (**********.), que se conoció de la diferencia entre el saldo

promedio anual de 2011 de las deudas y el saldo promedio anual de

los créditos, multiplicado por el factor de ajuste anual, datos

asentados de las balanzas de comprobación mensuales de enero a

diciembre de 2011 y papel de trabajo denominado “CÁLCULO DE

AJUSTE ANUAL POR INFLACIÓN” proporcionado por el CPR.

**********”.

Dicho oficio fue notificado a mi representada en fecha 26 de

noviembre de 2014, previo citatorio de fecha 25 de noviembre de

2014.

7.- Por lo anterior, mediante escrito presentado con fecha 8 de

enero de 2015, presenté ante la oficialía de partes común de la

DIRECCIÓN REGIONAL DE AUDITORÍA FISCAL “C” DEPENDIENTE

DE LA DIRECCIÓN GENERAL DE AUDITORÍA FISCAL DE LA

SUBSECRETARÍA DE FINANZAS E INVERSIÓN DE LA SECRETARÍA

DE FINANZAS, INVERSIÓN Y ADMINISTRACIÓN DEL GOBIERNO DEL

ESTADO DE GUANAJUATO, escrito de desvirtuamiento de los

hechos y supuestas omisiones que se consignan en el oficio de

AMPARO DIRECTO EN REVISIÓN 6012/2016

20

observaciones número DRAF-C-3764/14, expediente ********** de

fecha 24 de noviembre de 2014, en el cual manifesté lo siguiente:

“I.- Que respecto de la primera observación señale al igual que

en escrito presentado con fecha 24 de enero de 2014, de la partida

por la venta de sorgo de $********** se generaron las facturas **********,

**********, ********** y ********** al cliente **********., las cuales se

registraron erróneamente por un error en precio respecto del tipo de

moneda (se registran en dólares en lugar de pesos), por lo que se

generó una CANCELACIÓN EN LOS REGISTROS DE LA COMPAÑÍA

POR EL ERROR COMETIDO, lo cual no quiere decir que no se hubiera

acumulado el ingreso, por el contrario se acumula dicho ingreso y se

registra como se desprende de auxiliar de mayor del período 1 al 12,

pólizas de venta y 25 de febrero de 2011, y desglose de venta por

sorgo, que se exhiben con el presente escrito.

Esto es, tal venta de sorgo corresponde a dichas facturas

**********, **********, ********** y ********** al cliente **********., se canceló

solamente en sistema por qué, tal importe (sic) de $**********

($**********.), fue registrado en dólares en lugar de pesos, pero no se

emitieron nuevas facturas, se realiza una factura en negativo número

********** de fecha 30 de diciembre de 2011, en cantidad de $**********.

como una nota de crédito, por virtud de la obligación a la devolución

y compensación de dicha cantidad a **********., de acuerdo al contrato

de reconocimiento de adeudos de fecha 11 de abril de 2012, todo esto

de conformidad con lo establecido en los artículos 29, fracción I de la

Ley del Impuesto sobre la Renta 28 y 29 del Código Fiscal de la

Federación, 29 y 39 del Reglamento del Código Fiscal de la

Federación, vigentes en el ejercicio de 2011, ya que se cumple con

los requisitos establecidos en dichos preceptos ya no se exige

mayores requisitos para los comprobantes o notas de crédito por

devoluciones, descuentos y bonificaciones, que la operación haya

quedado registrada en contabilidad, exista evidencia documental de

la misma como los contratos respectivos y se emitiera el

comprobantes fiscal respectivo con los requisitos mínimos

establecidos en el artículo 39 del Reglamento del Código Fiscal de la

Federación, como es el caso que nos ocupa.

Es decir, se señala literalmente en dicho artículo 39 del

Reglamento del Código Fiscal de la Federación que para los efectos

del artículo 29, segundo párrafo del Código Fiscal de la Federación,

AMPARO DIRECTO EN REVISIÓN 6012/2016

21

las facturas, las notas de crédito y de cargo, los recibos de

honorarios, de arrendamiento, de donativos deducibles para los

efectos del impuesto sobre la renta y en general cualquier

comprobante que se expida por las actividades realizadas, deberán

ser impresos por personas autorizadas por el Servicio de

Administración Tributaria; contener además de los datos señalados

en el Artículo 29-A del referido Código: I. La cédula de identificación

fiscal. Sobre la impresión de la cédula no podrá efectuarse anotación

alguna que impida su lectura; II. La leyenda: “La reproducción no

autorizada de este comprobante constituye un delito en términos de

las disposiciones fiscales”; III. La clave del Registro Federal de

Contribuyentes y el nombre del impresor, así como la fecha de la

autorización correspondiente, y IV. El número de aprobación

asignado por el sistema informático autorizado por el Servicio de

Administración Tributaria”, requisitos que sobradamente cumplió la

factura en negativo número ********** de fecha 30 de diciembre de

2011, en cantidad de $**********, por lo cual dicha factura cumple con

los requisitos señalados en el artículo 29, fracción I de la Ley del

Impuesto sobre la Renta, 28 y 29 del Código Fiscal de la Federación,

29 y 39 del Reglamento del Código Fiscal de la Federación, para

soportar la operación ya señalada, concatenado con los demás

elementos que integran la contabilidad de mi representada ya

mencionados.

II.- Que respecto de la segunda observación señale que estaría

de acuerdo en acumular EL AJUSTE ANUAL POR INFLACIÓN

ACUMULABLE en cantidad de $********** (**********), y a no considerar

como deducible EL AJUSTE ANUAL POR INFLACIÓN DEDUCIBLE DE

FORMA IMPROCEDENTE EN CANTIDAD DE $********** (**********.), sin

embargo es pertinente aclarar que dichos movimientos que se

realizarán eventualmente en la declaración anual de 2011, no tendrían

efecto en el pago de impuesto sobre la renta del ejercicio, ya que mi

representada tenía en el ejercicio 2011 una pérdida fiscal por aplicar

en cantidad de $**********., lo cual únicamente ocasionaría la

reducción de dicha pérdida fiscal, como se muestra en el siguiente

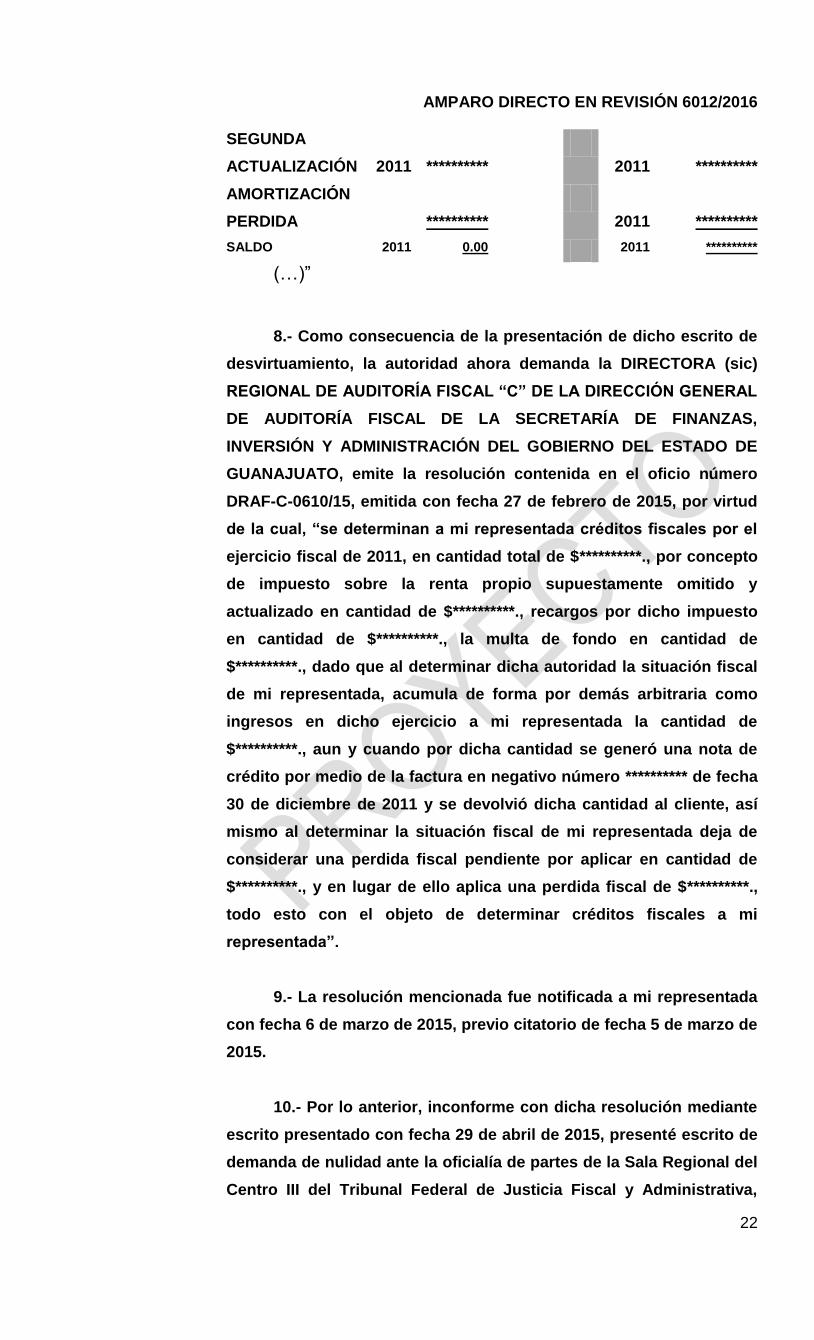

recuadro y del papel de trabajo de pérdidas fiscales:

INPC JUN 2011 100.04 2011 100.041

INPC DIC 2009 95.54 2010 99.74209309

FACTOR 1.0471 1.003

AMPARO DIRECTO EN REVISIÓN 6012/2016

22

SEGUNDA

ACTUALIZACIÓN

2011

**********

2011

**********

AMORTIZACIÓN

PERDIDA

**********

2011

**********

SALDO 2011 0.00 2011 **********

(…)”

8.- Como consecuencia de la presentación de dicho escrito de

desvirtuamiento, la autoridad ahora demanda la DIRECTORA (sic)

REGIONAL DE AUDITORÍA FISCAL “C” DE LA DIRECCIÓN GENERAL

DE AUDITORÍA FISCAL DE LA SECRETARÍA DE FINANZAS,

INVERSIÓN Y ADMINISTRACIÓN DEL GOBIERNO DEL ESTADO DE

GUANAJUATO, emite la resolución contenida en el oficio número

DRAF-C-0610/15, emitida con fecha 27 de febrero de 2015, por virtud

de la cual, “se determinan a mi representada créditos fiscales por el

ejercicio fiscal de 2011, en cantidad total de $**********., por concepto

de impuesto sobre la renta propio supuestamente omitido y

actualizado en cantidad de $**********., recargos por dicho impuesto

en cantidad de $**********., la multa de fondo en cantidad de

$**********., dado que al determinar dicha autoridad la situación fiscal

de mi representada, acumula de forma por demás arbitraria como

ingresos en dicho ejercicio a mi representada la cantidad de

$**********., aun y cuando por dicha cantidad se generó una nota de

crédito por medio de la factura en negativo número ********** de fecha

30 de diciembre de 2011 y se devolvió dicha cantidad al cliente, así

mismo al determinar la situación fiscal de mi representada deja de

considerar una perdida fiscal pendiente por aplicar en cantidad de

$**********., y en lugar de ello aplica una perdida fiscal de $**********.,

todo esto con el objeto de determinar créditos fiscales a mi

representada”.

9.- La resolución mencionada fue notificada a mi representada

con fecha 6 de marzo de 2015, previo citatorio de fecha 5 de marzo de

2015.

10.- Por lo anterior, inconforme con dicha resolución mediante

escrito presentado con fecha 29 de abril de 2015, presenté escrito de

demanda de nulidad ante la oficialía de partes de la Sala Regional del

Centro III del Tribunal Federal de Justicia Fiscal y Administrativa,

AMPARO DIRECTO EN REVISIÓN 6012/2016

23

demanda que se radicó mediante acuerdo de fecha 8 de mayo de

2015, bajo el número de expediente **********.

11.- Es el caso mediante acuerdo de fecha 18 de junio de 2015,

se tuvo a la autoridad demanda por contestando la demanda de

nulidad.

12.- Por lo anterior, mediante acuerdo de fecha 4 de agosto de

2015, se señala que el perito de la parte demanda aceptó su cargo,

rindiendo su dictamen pericial dentro del plazo de ley.

13.- Así mismo, mediante acuerdo de fecha 10 de agosto de

2015, se señala que el perito de mi representada aceptó su cargo,

rindiendo su dictamen pericial dentro del plazo de ley.

14.- También mediante acuerdo de fecha 18 de septiembre de

2015, se señala que el perito tercero en discordia aceptó su cargo,

rindiendo su dictamen pericial dentro del plazo de ley.

15.- Es el caso que el Magistrado Instructor, en clara violación

de los artículos 1 y 43 de la Ley Federal de Procedimiento

Contencioso Administrativo y 148, 149 y 150 del Código Federal de

Procedimientos Civiles, nunca convocó a JUNTA DE PERITOS, aun a

pesar de que mediante escrito presentado con fecha 15 de octubre de

2015, se le informó que el perito designado por la autoridad demanda

introdujo cuestionamientos que nunca fueron observados por la

autoridad demanda en la resolución impugnada o en el oficio de

observaciones “tales como que supuestamente mi representada no

registró en su contabilidad o no contó con evidencia de que hubiera

registrado como deuda las cantidades señaladas en la factura en

negativo número ********** de fecha 30 de diciembre de 2011.

Por el contrario, aun yendo más allá de tales violaciones

tampoco le permito (sic) a mi representada exhibir para que fueran

considerados por el perito tercero en discordia registros contables

tales como AUXILIAR DE MAYOR DE LA ACTORA CON EL CLIENTE

********** DEL PERIODO 1 AL 12 y PÓLIZA DE DIARIO NÚMERO

********** DEL PERÍODO DE DICIEMBRE de fecha 31 de diciembre de

2011, documentales que obran en el expediente administrativo de la

AMPARO DIRECTO EN REVISIÓN 6012/2016

24

revisión practicada por la autoridad demanda, documentales donde

se desprende que la actora si registró como deuda las cantidades

señaladas en la factura en negativo número ********** de fecha 30 de

diciembre de 2011, y así mismo que si considera dicha deuda en el

cálculo del ajuste anual por inflación.

16.- Por todo lo anterior, mediante resolución definitiva de

fecha 10 de marzo de 2016, dictada en el juicio de nulidad número

********** radicado ante la H. SALA REGIONAL DEL CENTRO III, DEL

TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA, por

lo que hace a sus resolutivos I y II, así como CONSIDERANDOS

CUARTO y QUINTO, la Sala A quo resuelve que mi representada no

probó los extremos de su pretensión y reconoce la validez de la

resolución impugnada, esto es, se confirma indebidamente y sin

resolver todos los argumentos expuestos y si seguir desahogar

todas las pruebas ofrecidas, la resolución contenida en el oficio

número DRAF-C-0610/15, emitida por la DIRECTORA REGIONAL DE

AUDITORÍA FISCAL “C” DE LA DIRECCIÓN GENERAL DE AUDITORÍA

FISCAL DE LA SECRETARÍA DE FINANZAS, INVERSIÓN Y

ADMINISTRACIÓN DEL GOBIERNO DEL ESTADO DE GUANAJUATO,

emitida con fecha 27 de febrero de 2015, por virtud de la cual, “se

determinan a mi representada créditos fiscales por el ejercicio fiscal

de 2011, en cantidad total de $**********., por concepto de impuesto

sobre la renta propio supuestamente omitido y actualizado en

cantidad de $**********., recargos por dicho impuesto en cantidad de

$**********., la multa de fondo en cantidad de **********., dado que al

determinar dicha autoridad la situación fiscal de mi representada,

acumula de forma por demás arbitraria como ingresos en dicho

ejercicio a mi representada la cantidad de $**********., aun y cuando

por dicha cantidad se generó una nota de crédito por medio de la

factura en negativo número ********** de fecha 30 de diciembre de

2011 y se devolvió dicha cantidad al cliente, así mismo al determinar

la situación fiscal de mi representada deja de considerar una perdida

fiscal pendiente por aplicar en cantidad de $**********., y en lugar de

ello aplica una perdida fiscal de $**********., todo esto con el objeto de

determinar créditos fiscales a mi representada.”

Dicha sentencia le fue notificada a mi representada con fecha

18 de abril de 2016.

AMPARO DIRECTO EN REVISIÓN 6012/2016

25

17.- Inconforme con dicha sentencia por escrito presentado con

fecha 9 de mayo de 2016 ante la oficialía de partes de la Sala

Regional del Centro III del Tribunal Federal de Justicia Fiscal y

Administrativa, formuló demanda de amparo directo.

18.- Dicha demanda de amparo directo radicándose al PRIMER

TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL

DÉCIMOSEXTO CIRCUITO, CON RESIDENCIA EN LA CIUDAD DE

GUANAJUATO, GUANAJUATO, bajo el número de expediente

**********.

19.- Por lo cual, por resolución de fecha 25 de agosto de 2016 emitida

por el PRIMER TRIBUNAL COLEGIADO EN MATERIA

ADMINISTRATIVA DEL DÉCIMOSEXTO CIRCUITO, CON RESIDENCIA

EN LA CIUDAD DE GUANAJUATO, GUANAJUATO, se niega el

amparo y protección de la Justicia Federal a mi representada,

respecto de la probable INCONSTITUCIONALIDAD de los artículos 10,

29, FRACCIÓN I, DE LA LEY DEL IMPUESTO SOBRE LA RENTA, 28 Y

29 DEL CÓDIGO FISCAL DE LA FEDERACIÓN, 29 Y 39 DEL

REGLAMENTO DEL CÓDIGO FISCAL DE LA FEDERACIÓN Y

ARTÍCULOS 6 Y 72 DEL REGLAMENTO DE LA LEY DEL IMPUESTO

SOBRE LA RENTA, VIGENTES EN EL EJERCICIO DE 2011, y artículo

43 de la Ley Federal de Procedimiento Contencioso Administrativo,

dada la interpretación de los mismos hecha por dicho PRIMER

TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL

DÉCIMO SEXTO CIRCUITO, CON RESIDENCIA EN LA CIUDAD DE

GUANAJUATO, GUANAJUATO.

20.- Dicha sentencia le fue notificada a mi representada con fecha 5

de septiembre de 2016.

CUARTO. Agravios que expresa la parte quejosa

ahora recurrente. En la revisión principal se expresa lo

siguiente:

Primero. El Tribunal Colegiado de Circuito no realiza un

análisis sistemático de todos los conceptos de violación; no

realiza una valoración de las pruebas admitidas y

desahogadas, y no aplica las consideraciones y

fundamentos correctos para negar el amparo y protección

AMPARO DIRECTO EN REVISIÓN 6012/2016

26

de la Justicia Federal, pues realiza una interpretación de los

artículos 10, 29, fracción I de la Ley del Impuesto sobre la

Renta, 28 y 29 del Código Fiscal de la Federación, 29 y 39

del Reglamento del Código Fiscal de la Federación y

artículos 26 y 72 del Reglamento de la Ley del Impuesto

sobre la Renta, vigentes en el ejercicio de 2011,

adicionando un requisito no establecido en la ley como se

viene señalando desde el escrito de demanda de amparo

directo, para la disminución de las notas de crédito, es

decir, la devolución de dinero o la devolución de producto

en el ejercicio que se efectúe, y bajo esta interpretación

estos preceptos y requisito en cita serán contrarios al

sistema de costo de ventas, porque se estaría obligando a

los contribuyentes a acumular el ingreso cuando se expida

el comprobante y a disminuir las notas de crédito o el costo

de ventas, cuando se devolviera el dinero o producto o

cuando se pagara la contraprestación, en lugar del ejercicio

en que se expida la nota de crédito, sin ser un requisito

para la deducción del costo de ventas que se paguen las

mercancías en el ejercicio que se adquieran, lo cual sería

contrario a los derechos fundamentales y las garantías de

proporcionalidad y legalidad, ya que se estaría

determinando una utilidad sobre ingresos y deducciones

establecido en la Ley del Impuesto sobre la Renta, por un

sistema de flujo de efectivo al establecer ese requisito para

la deducción y disminución de notas de crédito por

devoluciones, descuentos o bonificaciones, provocando que

por lo menos la mitad de las personas morales del régimen

general no lo cumplan.

Contrario a lo sostenido por el órgano colegiado, mi

representada si argumenta en qué consisten las

VIOLACIONES AL DERECHO FUNDAMENTAL Y SUS

GARANTÍAS DE PROPORCIONALIDAD Y LEGALIDAD

TRIBUTARIA, CONSAGRADO EN EL ARTÍCULO 31,

FRACCIÓN IV, DE LA CONSTITUCIÓN POLÍTICA DE LOS

ESTADOS UNIDOS MEXICANOS, EN RELACIÓN CON EL

ARTÍCULO 16 CONSTITUCIONAL, generadas por la

interpretación del Tribunal Colegiado a los artículos 10, 29

FRACCIÓN I DE LA LEY DEL IMPUESTO SOBRE LA

RENTA, 28 Y 29 DEL CÓDIGO FISCAL DE LA

FEDERACIÓN, 29 Y 39 DEL REGLAMENTO DEL CÓDIGO

FISCAL DE LA FEDERACIÓN Y ARTÍCULOS 26 Y 72 DEL

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA

RENTA, VIGENTES EN EL EJERCICIO DE 2011, ya que el

requisito que alude el Tribunal Colegiado para la deducción

o disminución de las notas de crédito, que se devuelva el

dinero o producto en el ejercicio, si incide o tiene efecto

directamente en la determinación del costo de ventas o

mejor dicho en el cálculo del impuesto sobre la renta.

Además que el requisito en cuestión como lo reconoce el

propio Tribunal Colegiado, no se interpreta atendiendo a la

AMPARO DIRECTO EN REVISIÓN 6012/2016

27

naturaleza de la deducción y del impuesto sobre la renta, y

si hace inoperante la aplicación de este requisito para la

determinación de la base del impuesto sobre la renta.

El propio Ejecutivo Federal de forma directa o indirecta,

reconoce que el sistema de base de efectivo o de flujo de

efectivo, aplicable actualmente a las personas físicas o

morales pertenecientes a sectores prioritarios de la

economía, permite que la acumulación de los ingresos y

deducción de las erogaciones ocurra hasta que

efectivamente se perciben y se paguen. Que tratamientos

similares se encuentran previstos en el sistema tributario

para los coordinados y personas morales del sector

primario, las cuales tributan conforme al Título IV, Capítulo

II, Sección I de la Ley del Impuesto sobre la Renta, es decir,

conforme al régimen aplicable a personas con actividades

empresariales y profesionales, en el cual se les permite,

entre otros aspectos, la acumulación de los ingresos y la

deducción de las erogaciones cuando éstos son

efectivamente recibidos, esto es, tributan en base de

efectivo y no en base en devengado. Por lo cual, es claro

que aplicar las reglas del sistema de flujo de efectivo como

lo pretende el Tribunal Colegiado, en contribuyentes

obligados a determinar su resultado fiscal bajo un sistema

de devengamiento, rompe o desvirtúa dicho sistema,

trayendo como consecuencia, la violación a los derechos

fundamentales y las garantías de proporcionalidad y

legalidad tributaria de mi representada, porque tendría un

doble efecto en la acumulación del ingreso y en la no

deducción del costo de ventas.

En este orden de ideas, la interpretación del Tribunal

Colegiado a los artículos 10, 29 FRACCIÓN I DE LA LEY

DEL IMPUESTO SOBRE LA RENTA, 28 Y 29 DEL

CÓDIGO FISCAL DE LA FEDERACIÓN, 29 Y 39 DEL

REGLAMENTO DEL CÓDIGO FISCAL DE LA

FEDERACIÓN Y ARTÍCULOS 26 Y 72 DEL REGLAMENTO

DE LA LEY DEL IMPUESTO SOBRE LA RENTA,

VIGENTES EN EL EJERCICIO DE 2011, respecto del

requisito para la deducción o disminución de las notas de

crédito, que se devuelva el dinero o producto en el ejercicio,

como lo reconoce el propio Tribunal Colegiado, no se

interpreta atendiendo a la naturaleza de la deducción y del

impuesto sobre la renta, y si hace inoperante la aplicación

de este requisito para determinación de la base del

impuesto sobre la renta, por ende si resulta relevante que

no se establezca o se interprete de forma directa de dichos

preceptos, por lo cual si existe una VIOLACIÓN AL

DERECHO FUNDAMENTAL Y SUS GARANTÍAS DE

PROPORCIONALIDAD Y LEGALIDAD TRIBUTARIA,

CONSAGRADO EN EL ARTÍCULO 31, FRACCIÓN IV, DE

LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS

AMPARO DIRECTO EN REVISIÓN 6012/2016

28

UNIDOS MEXICANOS, EN RELACIÓN CON EL

ARTÍCULO 16 CONSTITUCIONAL.

Es decir, es claro que si se interpreta de los artículos 10, 29

FRACCIÓN I DE LA LEY DEL IMPUESTO SOBRE LA

RENTA, 28 Y 29 DEL CÓDIGO FISCAL DE LA

FEDERACIÓN, 29 Y 39 DEL REGLAMENTO DEL CÓDIGO

FISCAL DE LA FEDERACIÓN Y ARTÍCULOS 26 Y 72 DEL

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA

RENTA, VIGENTES EN EL EJERCICIO DE 2011, el

requisito que alude el Tribunal Colegiado para la deducción

o disminución de las notas de crédito, que se devuelva el

dinero o producto en el ejercicio atendiendo supuestamente

a la naturaleza de la deducción, este requisito no se

establece en dichos artículos y como se viene explicando

tampoco en los artículos 45-a y 45-C de la Ley del Impuesto

sobre la Renta, por ello si estarían incidiendo en la

determinación del costo de ventas y por ende del impuesto

sobre la renta haciéndolo inoperante o inaplicable, ya que

se rompería el sistema de devengamiento de la

acumulación del ingreso y del costo de ventas porque no se

estaría disminuyendo la nota de crédito en comento de los

ingresos sino hasta que se devuelva el dinero o el producto

aun que se hubiera acumulado el ingreso, por consecuencia

también se estaría disminuyendo del costo de ventas del

ejercicio las notas de crédito por las mercancías no

vendidas o no entregadas en el ejercicio lo cual sería

contrario a los derechos fundamentales y las garantías de

proporcionalidad y legalidad tributaria de mi representada,

porque tendría un doble efecto en la acumulación del

ingreso y en la no deducción del costo de ventas.

Segundo. El Tribunal Colegiado del conocimiento efectúa

una interpretación restrictiva del artículo 43 de la Ley

Federal de Procedimiento Contencioso Administrativo, de la

no aplicación supletoria del Código Federal de

Procedimientos Civiles, en cuanto a la aplicación de la

junta de peritos en el juicio contencioso administrativo, y

dicha interpretación implica que el artículo 43 resulte

violatorio de derechos fundamentales en específico de las

garantías de legalidad y acceso a la justicia porque los

dictámenes de los peritos resultaron discordantes entre sí;

por tanto, existe una violación procesal que trascendió al

resultado del fallo, ya que el dictamen del perito tercero

sirvió de fundamento a la responsable para determinar la

supuesta legalidad de la resolución inicialmente recurrida, lo

cual influyó en el resultado de la sentencia impugnada.

QUINTO. Agravios que expresa la tercero interesada

AMPARO DIRECTO EN REVISIÓN 6012/2016

29

en la revisión adhesiva. En el oficio de revisión se argumenta,

en esencia:

Deben declararse inoperantes los agravios, pues la

quejosa recurrente pretende hacer valer la

inconstitucionalidad de las normas legales

cuestionadas a partir de su situación particular.

Por otro lado, es infundado lo que se esgrime en

relación a la supuesta violación al principio de

legalidad tributaria, ya que el problema de

constitucionalidad se hace derivar de la falta de un

elemento, que la propia recurrente considera

debería estar en los preceptos legales que impugna,

sin atacar el contenido y alcance propio de las

normas por sí.

Resulta inoperante el argumento relativo a que se

interpretó indebidamente el artículo 43 de la Ley

Federal de Procedimiento Contencioso

Administrativo, pues lo cierto es que constituye un

planteamiento de mera legalidad, pues en ningún

momento hace valer la inconstitucionalidad de ese

precepto legal.

De manera cautelar se defiende la

constitucionalidad de los preceptos legales

cuestionados.

SEXTO. Requisitos generales de procedencia del

recurso de revisión. De conformidad con los artículos 107,

fracción IX, de la Constitución General de la República y 81,

fracción II, de la Ley de Amparo, así como con los Puntos

Primero y Segundo del Acuerdo General 9/2015 del Tribunal

Pleno, la procedencia del recurso de revisión en amparo

directo, está condicionada a la satisfacción de los siguientes

supuestos:

AMPARO DIRECTO EN REVISIÓN 6012/2016

30

a) Que en la sentencia recurrida se haya decidido sobre la

constitucionalidad o inconstitucionalidad de una norma

general, o establecido la interpretación directa de un

precepto constitucional o de los derechos humanos

establecidos en los tratados internacionales de los que el

Estado Mexicano sea parte, o bien si en dichas

sentencias se omitió el estudio de las cuestiones antes

mencionadas, cuando se hubieren planteado en la

demanda de amparo; y,

b) Que el problema de constitucionalidad referido en el inciso

anterior entrañe la fijación de un criterio de importancia y

trascendencia.

El citado Acuerdo General 9/2015, en el Punto Segundo

establece que, se entenderá que la resolución de un amparo

directo en revisión permite fijar un criterio de importancia y

trascendencia, cuando habiéndose surtido los requisitos del

inciso a) del Punto Primero, se advierta que aquélla dará lugar a

un pronunciamiento novedoso o de relevancia para el orden

jurídico nacional.

También se considerará que la resolución de un amparo

directo en revisión permite fijar un criterio de importancia y

trascendencia, cuando lo decidido en la sentencia recurrida

pueda implicar el desconocimiento de un criterio sostenido por

la Suprema Corte de Justicia de la Nación relacionado con

alguna cuestión propiamente constitucional, por haberse

resuelto en contra de dicho criterio o se hubiere omitido su

aplicación.

Por tanto, deberá considerarse que no se surten los

requisitos de importancia y trascendencia, entre otros

AMPARO DIRECTO EN REVISIÓN 6012/2016

31

supuestos, cuando los agravios expresados sean ineficaces,

inoperantes, inatendibles o insuficientes.

A continuación se examina si en la especie se satisfacen

los requisitos a que se refiere el presente considerando.

SÉPTIMO. Existencia de una cuestión de

constitucionalidad. En la demanda de garantías la parte

quejosa solicitó la interpretación y, en su caso, planteó la

inconstitucionalidad de los artículos 10, 29, fracción I de la Ley

del Impuesto sobre la Renta, 28 y 29 del Código Fiscal de la

Federación, 29 y 39 del Reglamento del Código Fiscal de la

Federación y artículos 26 y 72 del Reglamento de la Ley del

Impuesto sobre la Renta, vigentes en el ejercicio de 2011; el

Tribunal Colegiado de Circuito llevó a cabo dicha interpretación

y desestimó lo que se hizo valer y en los agravios se reiteran

los argumentos, por lo que es evidente que se cumple con el

requisito de procedencia referido.

OCTAVO. Importancia y trascendencia. También se

encuentra satisfecha la segunda de las exigencias, tomando en

consideración que no existe jurisprudencia en torno a la

interpretación de los artículos en comento, de tal manera que

éstos deben ser analizados a fin de determinar si dicho estudio

conduce a atender lo expresado en relación a la violación a los

principios de legalidad y proporcionalidad.

NOVENO. Estudio de los agravios de la revisión

adhesiva. Por ser de estudio prioritario, en virtud de que se

exponen argumentos que de prosperar podrían conducir al

desechamiento del asunto, se analizan los agravios mediante

los cuales se aduce que los motivos de inconformidad

expresados por la recurrente principal resultan inoperantes.

AMPARO DIRECTO EN REVISIÓN 6012/2016

32

Es fundado el agravio segundo que refiere que lo

expresado en torno al artículo 43 de la Ley Federal de

Procedimiento Contencioso Administrativo es sólo una cuestión

de legalidad que no puede ser abordada en esta instancia.

En efecto, la quejosa ahora recurrente hace valer en su

agravio segundo, que la interpretación que realizó el órgano

colegiado de esa disposición legal fue indebida y que, por esa

razón, el precepto es violatorio de los derechos de legalidad y

acceso a la justicia porque los dictámenes de los peritos

resultaron discordantes entre sí y eso debió ponderarse;

argumento que debe declararse inoperante, tomando en

consideración que además de que la referida interpretación no

se solicitó en la demanda de garantías y por supuesto en

ningún momento se planteó que pudiera resultar

inconstitucional el artículo, resultando por ende novedoso, lo

cierto es que el Tribunal de Circuito sólo hizo referencia a esa

norma legal para desestimar lo que se expuso respecto a que

la quejosa no fue citada a la junta de peritos, pero no llevó a

cabo interpretación alguna; y, finalmente, como bien lo expone

la autoridad tercero interesada, lo cierto es que se trata sólo de

aspectos de legalidad que no pueden ser analizados en esta

instancia porque lo determinado al respecto por el Tribunal

Colegiado constituye cosa juzgada.

Por otro lado, en el agravio primero la recurrente esgrime

que por virtud de que la quejosa ahora recurrente pretende

hacer valer la inconstitucionalidad de las normas legales que

cuestiona a partir de su situación particular, resulta inoperante

lo que aduce en su escrito de revisión.

Es infundado el agravio, pues si bien de la lectura

integral de los motivos de inconformidad del recurso de revisión

principal se aprecia que, efectivamente, se introducen muchos

AMPARO DIRECTO EN REVISIÓN 6012/2016

33

argumentos relacionados con la problemática específica de la

quejosa, lo cierto es que sí es posible atender a la causa de

pedir, tomando en consideración que desde la demanda de

amparo se solicitó la interpretación de los artículos 10, 29,

fracción I de la Ley del Impuesto sobre la Renta, 28 y 29 del

Código Fiscal de la Federación, 29 y 39 del Reglamento del

Código Fiscal de la Federación y artículos 26 y 72 del

Reglamento de la Ley del Impuesto sobre la Renta, vigentes en

el ejercicio de dos mil once, y se señaló que en caso de no ser

coincidente con el criterio propuesto, se planteaba su

inconstitucionalidad y, a través de los agravios se reiteran esas

alegaciones.

Finalmente, en el agravio tercero se defiende la

constitucionalidad de los preceptos legales en comento; sin

embargo debe ser analizado primeramente lo que se expone en

el recurso de revisión principal.

DÉCIMO. Estudio del agravio de la revisión principal.

La recurrente hace valer sólo dos agravios y como se concluyó

en el considerando precedente, el agravio segundo se declaró

inoperante, motivo por el cual sólo procede el análisis del

agravio primero en el cual se cuestionó la interpretación que el

Tribunal Colegiado hizo de los artículos 10, 29, fracción I de la

Ley del Impuesto sobre la Renta, 28 y 29 del Código Fiscal de

la Federación, 29 y 39 del Reglamento del Código Fiscal de la

Federación y artículos 26 y 72 del Reglamento de la Ley del

Impuesto sobre la Renta se insiste en que son violatorios de

los principios tributarios de legalidad y proporcionalidad.

Cabe aclarar que en el mismo motivo de inconformidad

se cuestiona también falta de valoración de pruebas admitidas y

desahogadas y la falta de aplicación de fundamentos legales

AMPARO DIRECTO EN REVISIÓN 6012/2016

34

correctos, cuestiones que definitivamente no serán estudiadas,

por tratarse de aspectos de legalidad.

Sin embargo, para estar en aptitud de dar contestación a

lo que sí es materia de litis, resulta indispensable conocer el

texto de las disposiciones legales que se tildan de

inconstitucionales, a saber:

Ley del Impuesto sobre la Renta

Artículo 10. Las personas morales deberán calcular el

impuesto sobre la renta, aplicando al resultado fiscal obtenido en el

ejercicio la tasa del 28%.

El resultado fiscal del ejercicio se determinará como sigue:

I. Se obtendrá la utilidad fiscal disminuyendo de la totalidad

de los ingresos acumulables obtenidos en el ejercicio, las

deducciones autorizadas por este Título. Al resultado obtenido se le

disminuirá, en su caso, la participación de los trabajadores en las

utilidades de las empresas pagada en el ejercicio, en los términos del

artículo 123 de la Constitución Política de los Estados Unidos

Mexicanos.

II. A la utilidad fiscal del ejercicio se le disminuirán, en su

caso, las pérdidas fiscales pendientes de aplicar de ejercicios

anteriores.

El impuesto del ejercicio se pagará mediante declaración que

presentarán ante las oficinas autorizadas, dentro de los tres meses

siguientes a la fecha en la que termine el ejercicio fiscal.

Las personas morales que realicen exclusivamente

actividades agrícolas, ganaderas, pesqueras o silvícolas, podrán

aplicar lo dispuesto en el penúltimo párrafo del artículo 81 de esta

Ley.

Artículo 29. Los contribuyentes podrán efectuar las

deducciones siguientes:

AMPARO DIRECTO EN REVISIÓN 6012/2016

35

I. Las devoluciones que se reciban o los descuentos o

bonificaciones que se hagan en el ejercicio.

Reglamento del Ley del Impuesto sobre la Renta.

Artículo 26. Tratándose de devoluciones, descuentos o

bonificaciones que se efectúen con posterioridad al segundo mes del

cierre del ejercicio en el cual se acumuló el ingreso o se efectuó la

deducción por adquisiciones, los contribuyentes podrán:

I. Restar para los efectos de la fracción I del artículo 29 de la

Ley, el total de las devoluciones, descuentos o bonificaciones, de los