INSTITUTO POLITÉCNICO NACIONAL UNIDAD PROFESIONAL DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS Análisis del impacto del Régimen de Incorporación Fiscal en los pequeños negocios del sector manufacturero de Tultitlán TESIS QUE PARA OBTENER EL TÍTULO DE: MAESTRO EN CIENCIAS DE LA ADMINISTRACIÓN PRESENTA: URIEL SOLANO FLORES DIRECTOR: DR. MAURICIO JORGE PROCEL MORENO

Transcript

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL DE INGENIERÍA Y CIENCIAS SOCIALES

Y ADMINISTRATIVAS

Análisis del impacto del Régimen de

Incorporación Fiscal en los pequeños

negocios del sector manufacturero de

Tultitlán

TESIS

QUE PARA OBTENER EL TÍTULO DE:

MAESTRO EN CIENCIAS DE LA

ADMINISTRACIÓN

PRESENTA:

URIEL SOLANO FLORES

DIRECTOR:

DR. MAURICIO JORGE PROCEL MORENO

RESUMEN

El objetivo que se planteó en la realización de este trabajo de tesis ha sido analizar el impacto

que tendrá el Régimen de Incorporación Fiscal sobre los pequeños negocios de Tultitlán y sobre

todo para emitir un juicio de opinión imparcial que retroalimente a las personas que se

encuentran interesadas en el tema fiscal y hacendario como estudiantes, investigadores, personas

que están a punto de iniciar un negocio y lectores con amplio interés de conocimiento de la

situación que guarda la reforma hacendaria de 2014 que incluye el Régimen de Incorporación

Fiscal como estrategia de inclusión de los pequeños contribuyentes a un régimen de recaudación

más formal.

Dichos contribuyentes son el resultado de un desarrollo histórico que se fue dando de manera

espontánea con algunas adecuaciones en la mecánica de cobro de impuestos que no evolucionó

en una propuesta integral y sólidamente planificada, pues los múltiples cambios que se han

presentado para este sector de comerciante, evidencian la falta de contundencia en las estrategias

del gobierno para controlar el sector de los pequeños contribuyentes. Para emitir dicha opinión,

es necesario conocer los antecedentes del régimen de Incorporación Fiscal y sobre todo de

Pequeños Contribuyentes. También debe entenderse como funciona el sistema tributario

mexicano actual, cuáles son las atribuciones de los entes gubernamentales y conocer la

clasificación de los impuestos y cuáles son los que se pagan a nivel federal y estatal. Es

importante reconocer que existen otros sistemas tributarios que han evolucionado hacia una

mejor práctica de recaudación como en el caso de la mayoría de los países europeos y países

primermundistas, se hace una breve comparación del sistema tributario español como margen de

referencia para detectar algunos puntos de oportunidad que el sistema tributario mexicano no ha

podido implementar y que además de ayudar a aumentar la recaudación, aporta un mecanismo de

control extra fiscal. Se ofrece una propuesta que ataca el problema de los comerciantes que se

encuentran en la informalidad, de manera indirecta, desde un flanco que hasta la fecha no se

tiene un precedente del mismo, que sin embargo, tiene elementos desde el enfoque sistémico que

coadyuvan a que su implementación logre un impacto positivo en la recaudación y en la

formalización de los negocios.

(Palabras clave: Régimen de Incorporación Fiscal, Régimen de Pequeños Contribuyentes,

sistema tributario, comercio informal)

SUMMARY

The goal that was raised in the realization of this thesis was to analyze the impact of the tax

regime for small businesses Incorporation of Tultitlan and especially to make a judgment of

impartial opinion to provide feedback to people who are interested on fiscal and taxation theme

as students, researchers, people who are about to start a business and broad interest readers with

some knowledge of the situation that raised the 2014 tax reform including the tax regime

Incorporation as inclusion strategy small contributors to a more formal collection scheme. Such

taxpayers are the result of a historical development that was spontaneously giving some strategic

adjustments in tax collection that did not evolve into a comprehensive and soundly planned

proposal, because the many changes that have occurred in this sector merchant, demonstrate the

lack of firepower in government strategies to control the sector of small taxpayers. To give such

an opinion, it is necessary to know the background of Incorporation Fiscal regime and especially

of small taxpayers. Readers must also understand the current Mexican tax system, what are the

responsibilities of government agencies and they should be aware about the classification of

taxes and what are those paid to federal and state levels. It is important to recognize that there are

other tax systems that have evolved into a best practice collection as in the case of most

European countries and first world countries, a brief comparison of the Spanish tax systemwill

give us a reference to detect some opportunity areas that the Mexican tax system has not

implement yet and also to help increase revenue, furthermore those extra fiscal policies may help

to apply control devices. Is presented a proposal that addresses the problem of traders who are in

the informal sector indirectly, from one flank to date no one has a precedent of it is offered,

which however has elements from the systemic approach that contribute to achieve a positive

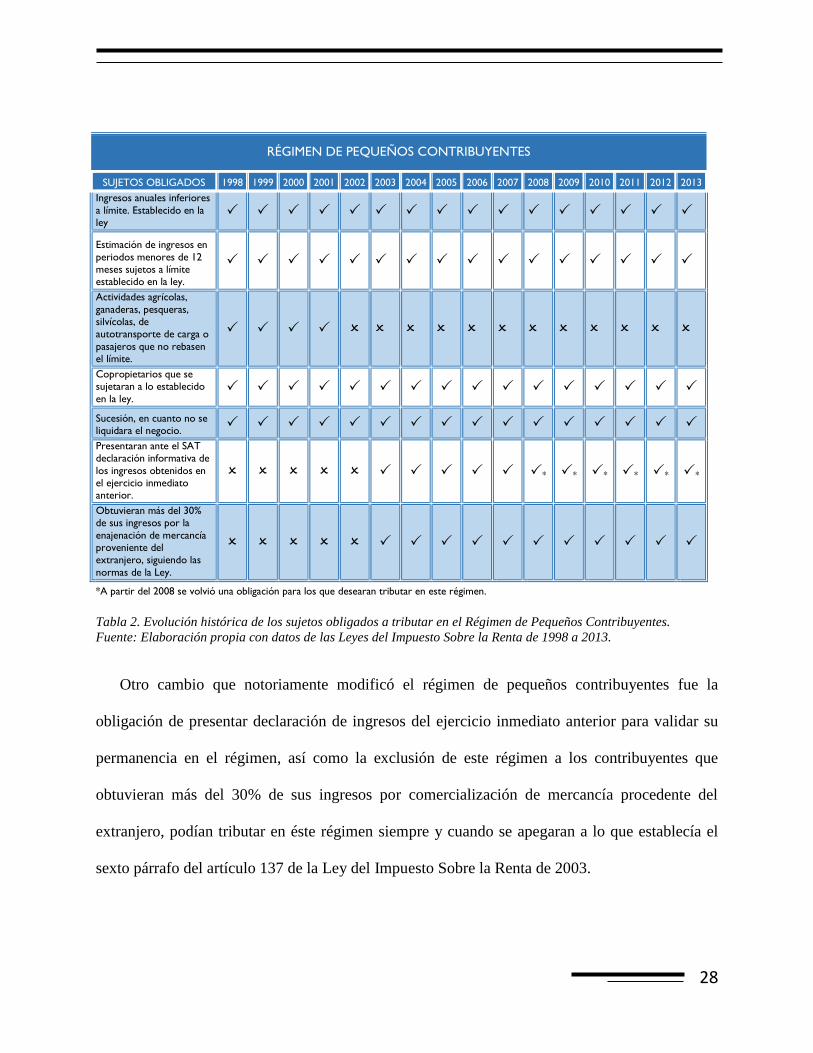

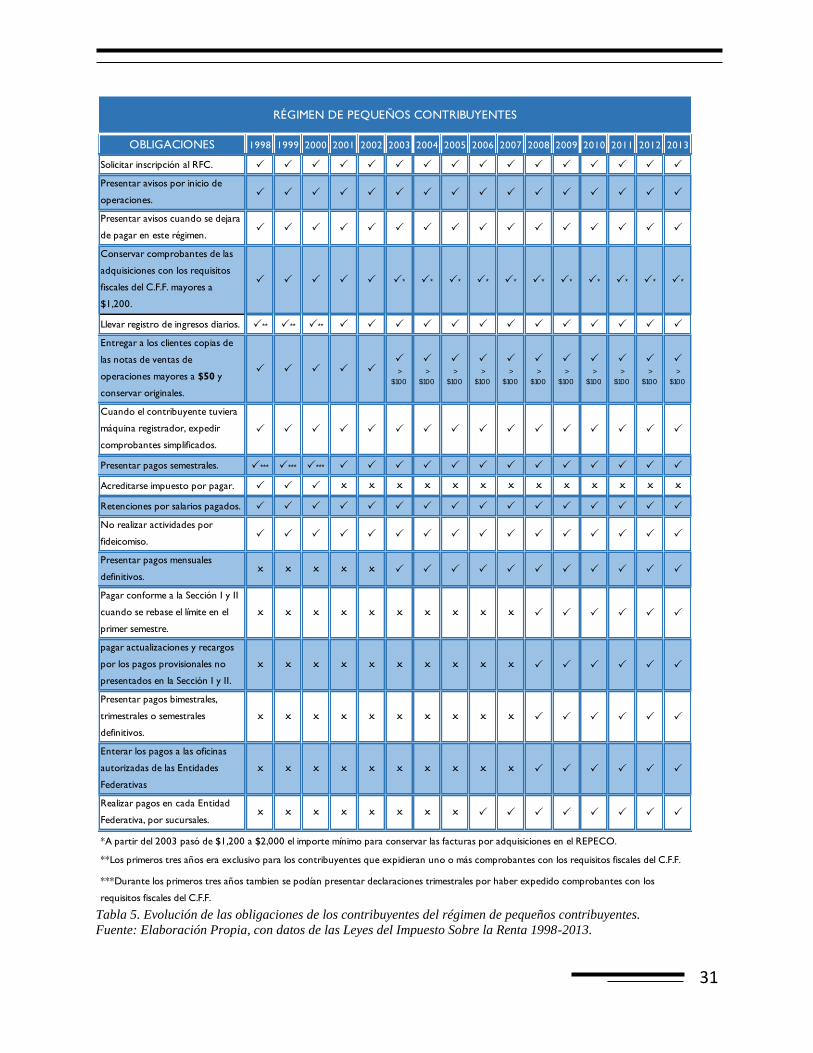

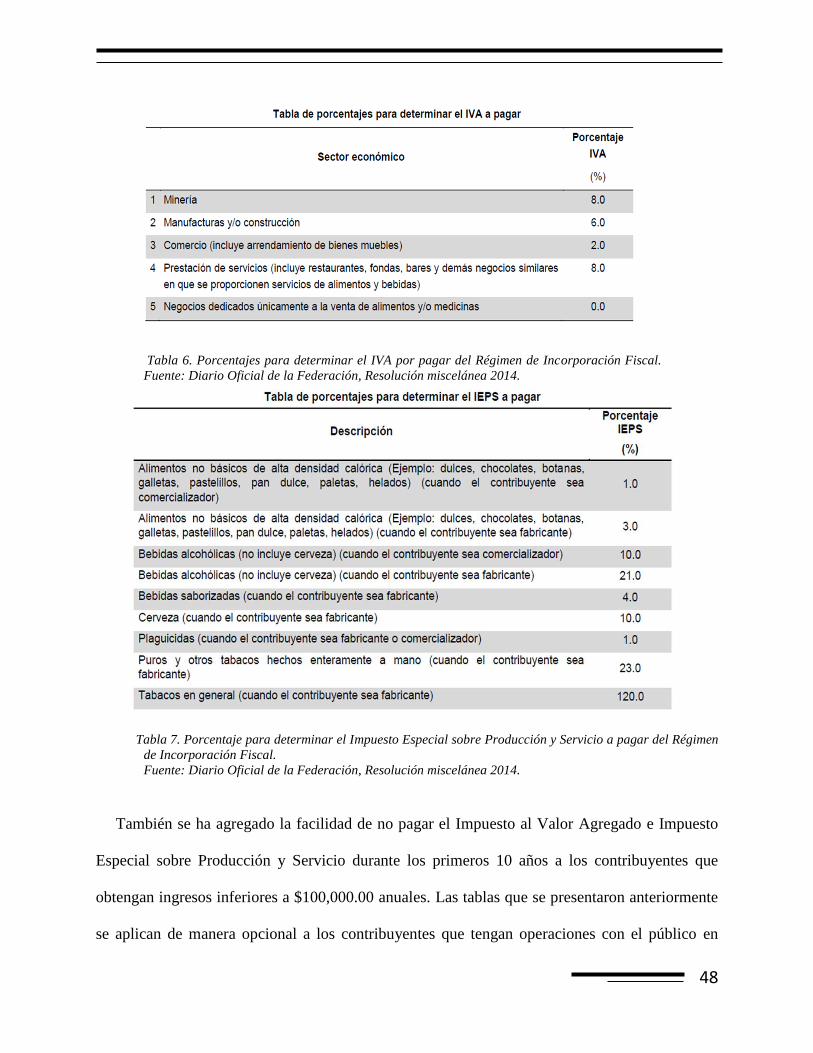

periodos menores de 12 meses sujetos a límite establecido en la ley.

Actividades agrícolas,

ganaderas, pesqueras, silvícolas, de autotransporte de carga o

pasajeros que no rebasen el límite.

Copropietarios que se sujetaran a lo establecido

en la ley.

Sucesión, en cuanto no se liquidara el negocio.

Presentaran ante el SAT declaración informativa de

los ingresos obtenidos en el ejercicio inmediato anterior.

******

Obtuvieran más del 30% de sus ingresos por la

enajenación de mercancía proveniente del extranjero, siguiendo las

normas de la Ley.

*A partir del 2008 se volvió una obligación para los que desearan tributar en este régimen.

Tabla 2. Evolución histórica de los sujetos obligados a tributar en el Régimen de Pequeños Contribuyentes.

Fuente: Elaboración propia con datos de las Leyes del Impuesto Sobre la Renta de 1998 a 2013.

Otro cambio que notoriamente modificó el régimen de pequeños contribuyentes fue la

obligación de presentar declaración de ingresos del ejercicio inmediato anterior para validar su

permanencia en el régimen, así como la exclusión de este régimen a los contribuyentes que

obtuvieran más del 30% de sus ingresos por comercialización de mercancía procedente del

extranjero, podían tributar en éste régimen siempre y cuando se apegaran a lo que establecía el

sexto párrafo del artículo 137 de la Ley del Impuesto Sobre la Renta de 2003.

29

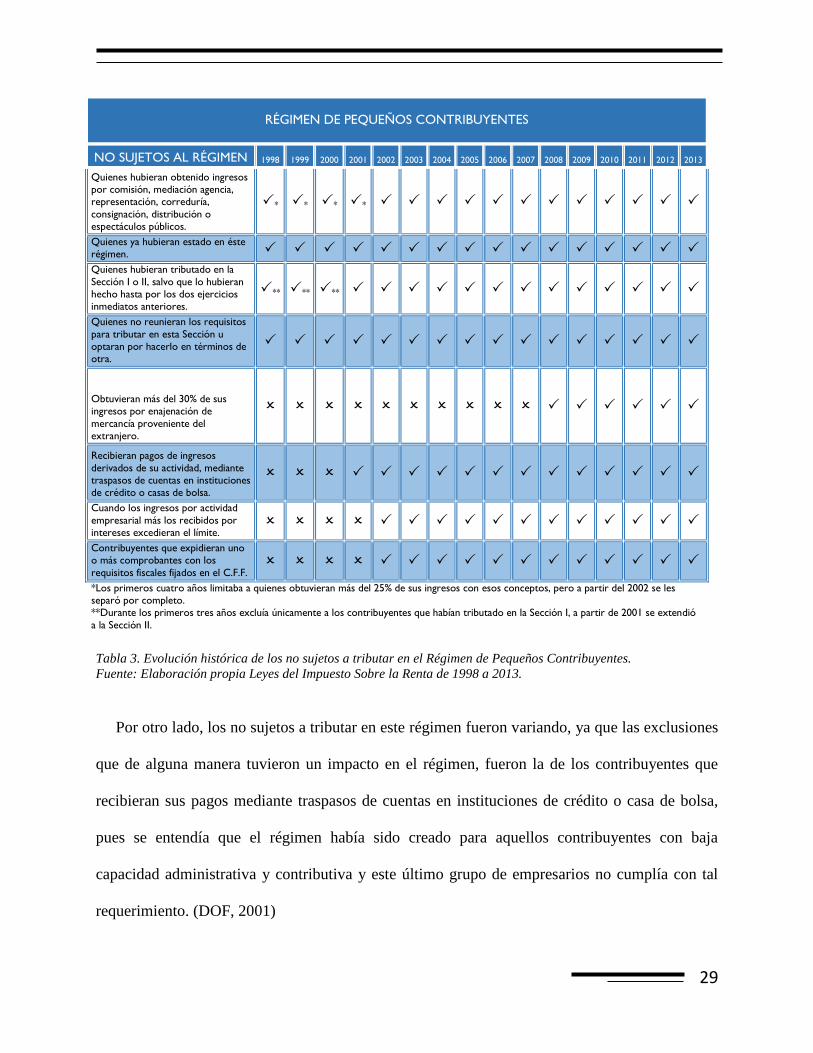

RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES

NO SUJETOS AL RÉGIMEN 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Quienes hubieran obtenido ingresos por comisión, mediación agencia, representación, correduría,

consignación, distribución o espectáculos públicos.

****

Quienes ya hubieran estado en éste régimen.

Quienes hubieran tributado en la

Sección I o II, salvo que lo hubieran hecho hasta por los dos ejercicios inmediatos anteriores.

******

Quienes no reunieran los requisitos

para tributar en esta Sección u

optaran por hacerlo en términos de otra.

Obtuvieran más del 30% de sus ingresos por enajenación de

mercancía proveniente del extranjero.

Recibieran pagos de ingresos

derivados de su actividad, mediante traspasos de cuentas en instituciones de crédito o casas de bolsa.

Cuando los ingresos por actividad

empresarial más los recibidos por intereses excedieran el límite.

Contribuyentes que expidieran uno o más comprobantes con los

requisitos fiscales fijados en el C.F.F.

*Los primeros cuatro años limitaba a quienes obtuvieran más del 25% de sus ingresos con esos conceptos, pero a partir del 2002 se les separó por completo. **Durante los primeros tres años excluía únicamente a los contribuyentes que habían tributado en la Sección I, a partir de 2001 se extendió

a la Sección II.

Tabla 3. Evolución histórica de los no sujetos a tributar en el Régimen de Pequeños Contribuyentes.

Fuente: Elaboración propia Leyes del Impuesto Sobre la Renta de 1998 a 2013.

Por otro lado, los no sujetos a tributar en este régimen fueron variando, ya que las exclusiones

que de alguna manera tuvieron un impacto en el régimen, fueron la de los contribuyentes que

recibieran sus pagos mediante traspasos de cuentas en instituciones de crédito o casa de bolsa,

pues se entendía que el régimen había sido creado para aquellos contribuyentes con baja

capacidad administrativa y contributiva y este último grupo de empresarios no cumplía con tal

requerimiento. (DOF, 2001)

30

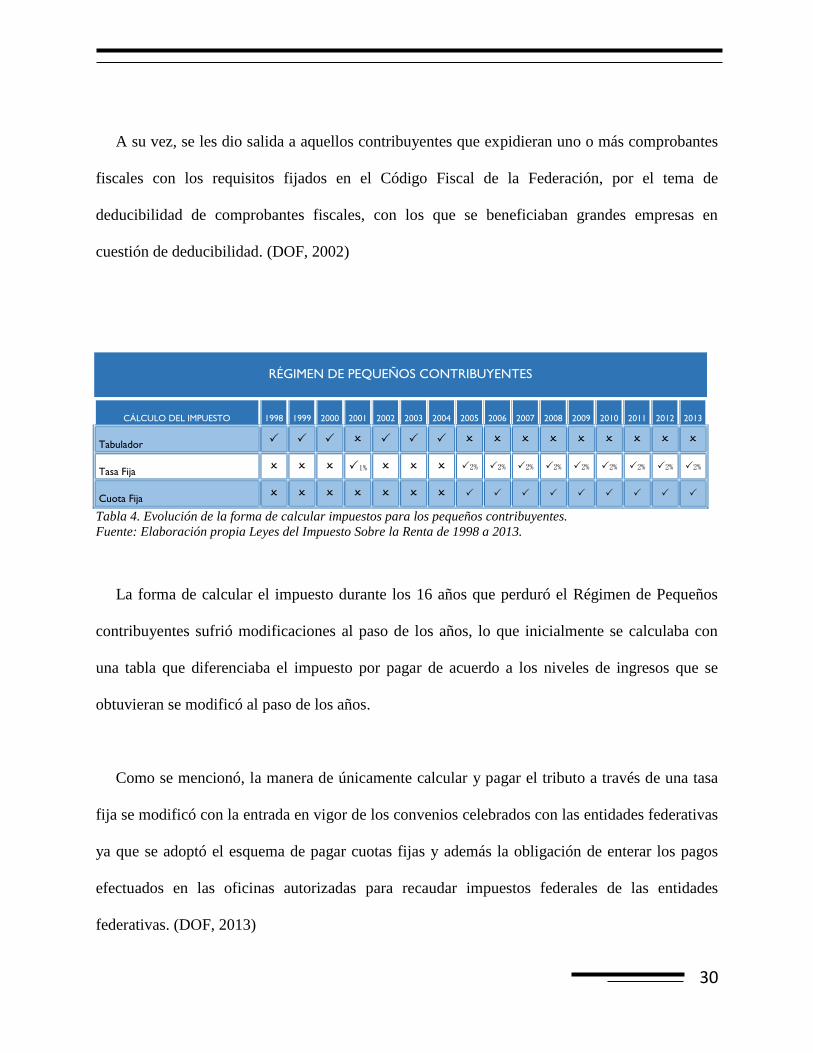

A su vez, se les dio salida a aquellos contribuyentes que expidieran uno o más comprobantes

fiscales con los requisitos fijados en el Código Fiscal de la Federación, por el tema de

deducibilidad de comprobantes fiscales, con los que se beneficiaban grandes empresas en

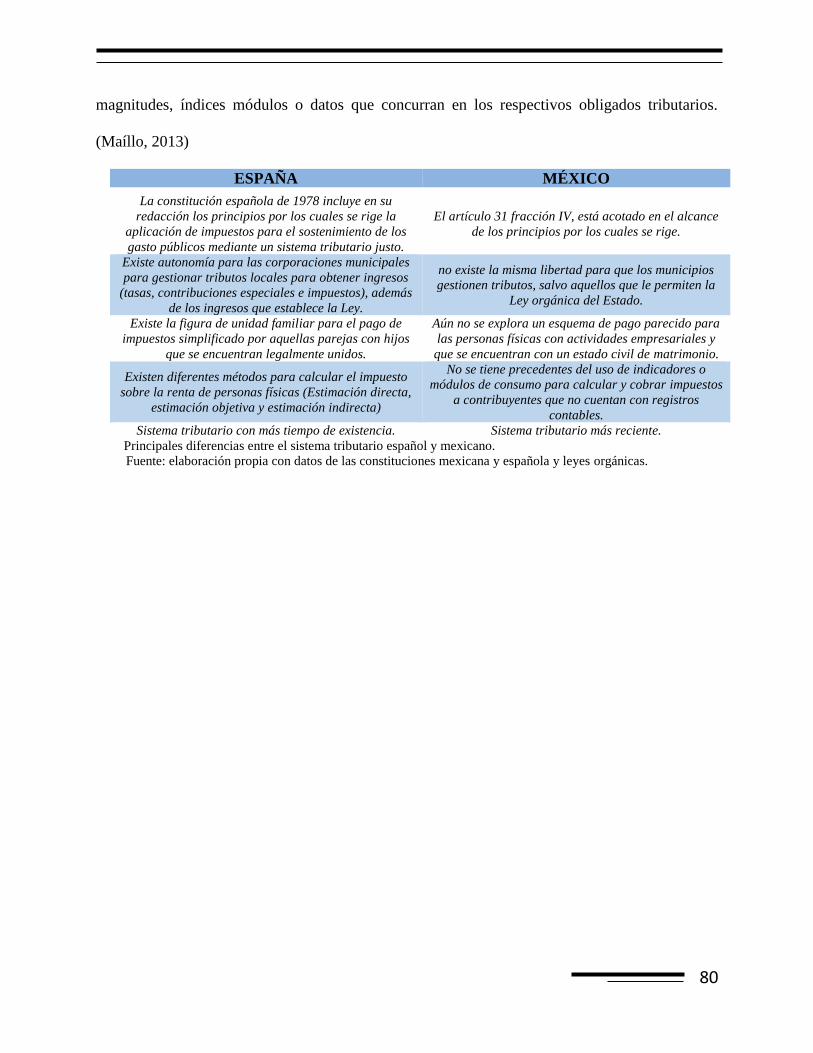

Es el procedimiento general de determinación de la base imponible en España para los

diferentes impuestos que existen en el sistema impositivo. Es un método que se caracteriza por la

existencia de una relación directa entre la base imponible y su medición, es decir, la base y los

registros contables a los que está obligado llevar el contribuyente.

2.7.2. Estimación objetiva

Se trata de un régimen voluntario diseñado para las pequeñas y medianas empresas, el cual

mide la capacidad económica de los negocios a través de signos o módulos así como por

coeficientes generales que se fijan anualmente por la administración, de esa manera se renuncia

al cálculo de los rendimientos reales, por índices que podrían no coincidir. Una de las ventajas

para los contribuyentes que optan por éste régimen, es la carga de administrativa se ve aligerada.

2.7.3. Estimación Indirecta

Se trata de un método por el cual la autoridad fiscal por falta de información, declaraciones,

información precisa e incluso incumplimiento de las obligaciones fiscales y registrales, podrá

determinar la base imponible por la aplicación de datos y antecedentes disponibles, utilización de

elementos que indirectamente acrediten la existencia de bienes y las rentas, valoración de las

80

magnitudes, índices módulos o datos que concurran en los respectivos obligados tributarios.

(Maíllo, 2013)

ESPAÑA MÉXICO

La constitución española de 1978 incluye en su

redacción los principios por los cuales se rige la

aplicación de impuestos para el sostenimiento de los

gasto públicos mediante un sistema tributario justo.

El artículo 31 fracción IV, está acotado en el alcance

de los principios por los cuales se rige.

Existe autonomía para las corporaciones municipales

para gestionar tributos locales para obtener ingresos

(tasas, contribuciones especiales e impuestos), además

de los ingresos que establece la Ley.

no existe la misma libertad para que los municipios

gestionen tributos, salvo aquellos que le permiten la

Ley orgánica del Estado.

Existe la figura de unidad familiar para el pago de

impuestos simplificado por aquellas parejas con hijos

que se encuentran legalmente unidos.

Aún no se explora un esquema de pago parecido para

las personas físicas con actividades empresariales y

que se encuentran con un estado civil de matrimonio.

Existen diferentes métodos para calcular el impuesto

sobre la renta de personas físicas (Estimación directa,

estimación objetiva y estimación indirecta)

No se tiene precedentes del uso de indicadores o

módulos de consumo para calcular y cobrar impuestos

a contribuyentes que no cuentan con registros

contables.

Sistema tributario con más tiempo de existencia. Sistema tributario más reciente.

Principales diferencias entre el sistema tributario español y mexicano.

Fuente: elaboración propia con datos de las constituciones mexicana y española y leyes orgánicas.

81

CAPITULO III

3. Investigación de campo

La necesidad de complementar el análisis descriptivo del impacto del Régimen de

Incorporación Fiscal a los negocios que anteriormente tributaban en el Régimen de Pequeños

Contribuyentes en el municipio de Tultitlán, ha orientado la investigación a la realización de un

estudio de campo.

En dicho estudio, además de la observación se ha escogido como método de recolección de

datos un cuestionario diseñado con preguntas cerradas específicas con el objetivo de sondear el

conocimiento de los contribuyentes en su situación fiscal y las propuestas que el gobierno federal

ha implementado para aumentar la recaudación en este régimen y así hacer un análisis

descriptivo del impacto del Régimen de Incorporación Fiscal en el municipio de Tultitlán.

La encuesta final resultó de las modificaciones a una primera versión de preguntas abiertas

que incluían datos personales. Como se mencionó, el primer intento solicitaba a los

respondientes datos personales y una participación abierta, sin embargo, se mantuvieron

conservadores en la participación de dicha encuesta, pues en palabras de los primeros

respondientes se encontraban en el trabajo y hacer uso de su tiempo para contestar el

cuestionario implicaba tener que sacrificar minutos u horas de trabajo necesario para

manufacturar sus productos por ello, además de la se tomó la decisión de aplicar una encuesta

cerrada para facilitar la respuesta de los encuestados pues como sugiere Sampieri (1998) este

tipo de preguntas “requieren de un menor esfuerzo por parte de los respondientes” solo así se

exploró la situación fiscal que los pequeños comerciantes del municipio de Tultitlán.

82

Naturalmente que el hacer un cuestionario con preguntas cerradas limitó la participación de

nuestros principales objetos de estudio, por ello se indago de manera detallada las posible

respuestas que los respondientes pudieran elegir en un lenguaje claro y lo más libre de

tecnicismos posible, es decir, con palabras que se ajusten al léxico común de los dueños de los

pequeños negocios del sector manufacturero en ¨Tultitlán.

Con información que previamente se revisó en las leyes, revistas, decretos y recibida del

proceso de observación, se redactaron las preguntas con opciones de respuestas a priori, dichas

opciones que en la mayoría de los casos son de “si” y “no” han sido separadas en tres categorías.

En el primer conjunto de preguntas, se pretende conocer el alcance que tienen los contribuyentes

en el conocimiento de sus obligaciones fiscales y la situación fiscal que tienen a nivel federal.

El segundo conjunto de preguntas, se ha diseñado para indagar cómo los contribuyentes

cumplen con sus obligaciones y cuál es importe que le pagan a sus contadores, en el caso de que

cumplan con sus obligaciones a través de un contador. Finalmente el tercer grupo de preguntas

es para conocer si la estrategia del gobierno federal para estimular a los negocios que se

encuentran en la informalidad a inscribirse al Registro Federal de Contribuyentes, tiene algún

impacto en los dueños de pequeños negocios del sector manufacturero de Tultitlán

Se eligió un target de 75 negocios en la zona de Tultitlán para conocer la opinión de los

comerciantes que se verán implicados en la reforma hacendaria. La tabla 9 muestra la técnica de

muestreo utilizada.

83

Objetivo del cuestionario Conocer el porcentaje de dueños de negocios conoce las

obligaciones fiscales que tiene, las

Población sujeta a estudio

Negocios del sector manufacturero (panaderías, tortillerías,

peleterías, pastelerías, purificadoras de agua, carnicerías,

pollerías, verdulerías)

Fechas de levantamiento 2,3 y 5 de octubre de 2015

Esquema de selección de

muestra

A partir de la información obtenida del Directorio Estadístico

Nacional de Unidades Económicas (DENUE) del INEGI, se

estableció una estrategia de aplicación de encuestas a 75 negocios

del sector manufacturero que contaran con menos de 10

trabajadores en dicha unidad económica, para ser considerados

como negocios que tributan en el Régimen de Incorporación

Fiscal y así aplicar el instrumento de medición. De ese target se

aplicaron 53 encuestas a los negocios con las características

mencionadas.

Técnica de recolección de datos

El estudio fue llevado a cabo en tres diferentes partes del

municipio, en la zona centro, zona sur y zona oriente. Se

aplicaron cuestionarios previamente estructurados de

manera presencial a los dueños de pequeños negocios en el

municipio de Tultitlán. Tabla 9: Técnica de muestro que se utilizará.

Fuente: Elaboración propia.

84

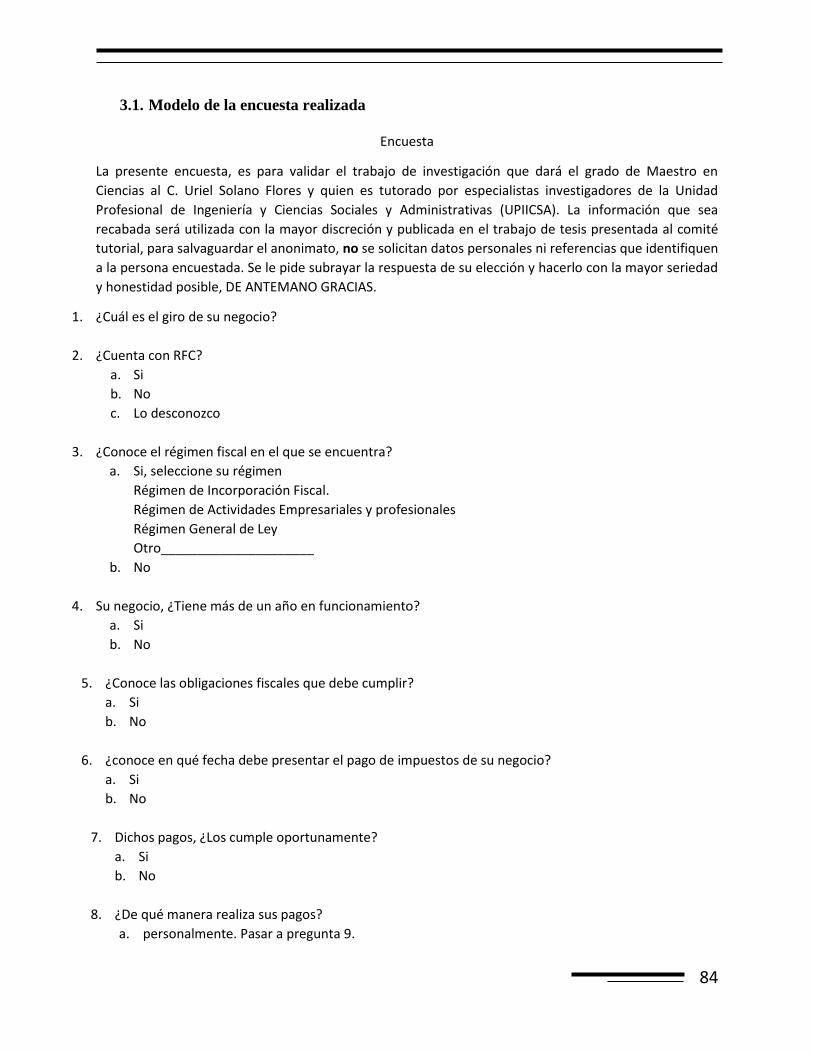

3.1. Modelo de la encuesta realizada

Encuesta

La presente encuesta, es para validar el trabajo de investigación que dará el grado de Maestro en

Ciencias al C. Uriel Solano Flores y quien es tutorado por especialistas investigadores de la Unidad

Profesional de Ingeniería y Ciencias Sociales y Administrativas (UPIICSA). La información que sea

recabada será utilizada con la mayor discreción y publicada en el trabajo de tesis presentada al comité

tutorial, para salvaguardar el anonimato, no se solicitan datos personales ni referencias que identifiquen

a la persona encuestada. Se le pide subrayar la respuesta de su elección y hacerlo con la mayor seriedad

y honestidad posible, DE ANTEMANO GRACIAS.

1. ¿Cuál es el giro de su negocio?

2. ¿Cuenta con RFC?

a. Si

b. No

c. Lo desconozco

3. ¿Conoce el régimen fiscal en el que se encuentra?

a. Si, seleccione su régimen

Régimen de Incorporación Fiscal.

Régimen de Actividades Empresariales y profesionales

Régimen General de Ley

Otro_____________________

b. No

4. Su negocio, ¿Tiene más de un año en funcionamiento?

a. Si

b. No

5. ¿Conoce las obligaciones fiscales que debe cumplir?

a. Si

b. No

6. ¿conoce en qué fecha debe presentar el pago de impuestos de su negocio?

a. Si

b. No

7. Dichos pagos, ¿Los cumple oportunamente?

a. Si

b. No

8. ¿De qué manera realiza sus pagos?

a. personalmente. Pasar a pregunta 9.

85

b. A través de los servicios de un contador. Pasar a pregunta 10

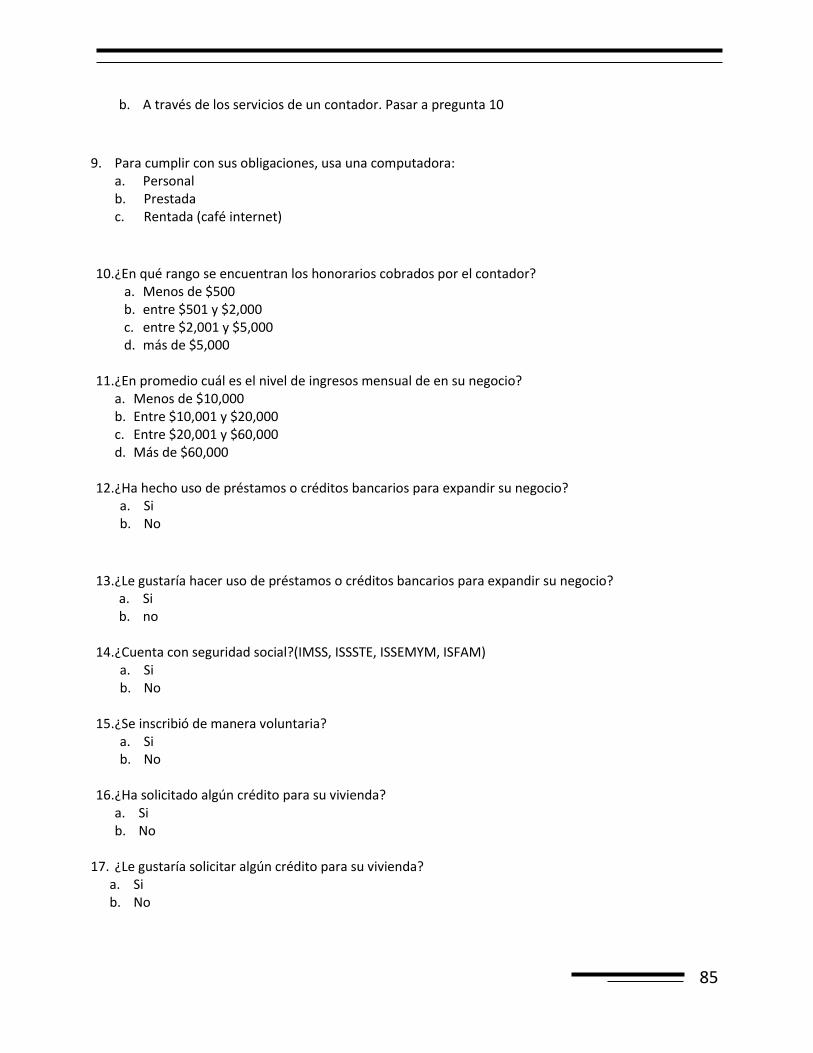

9. Para cumplir con sus obligaciones, usa una computadora: a. Personal b. Prestada c. Rentada (café internet)

10. ¿En qué rango se encuentran los honorarios cobrados por el contador? a. Menos de $500 b. entre $501 y $2,000 c. entre $2,001 y $5,000 d. más de $5,000

11. ¿En promedio cuál es el nivel de ingresos mensual de en su negocio?

a. Menos de $10,000 b. Entre $10,001 y $20,000 c. Entre $20,001 y $60,000 d. Más de $60,000

12. ¿Ha hecho uso de préstamos o créditos bancarios para expandir su negocio?

a. Si b. No

13. ¿Le gustaría hacer uso de préstamos o créditos bancarios para expandir su negocio? a. Si b. no

14. ¿Cuenta con seguridad social?(IMSS, ISSSTE, ISSEMYM, ISFAM)

a. Si b. No

15. ¿Se inscribió de manera voluntaria?

a. Si b. No

16. ¿Ha solicitado algún crédito para su vivienda?

a. Si b. No

17. ¿Le gustaría solicitar algún crédito para su vivienda?

a. Si b. No

86

3.2. Interpretación de los resultados de la investigación de campo

La aplicación de un cuestionario de 17 preguntas en los diferentes negocios del sector

manufacturero de Tultitlán, que por el número de empleados que trabajan se ha determinado que

deberían tributar en el régimen de incorporación fiscal

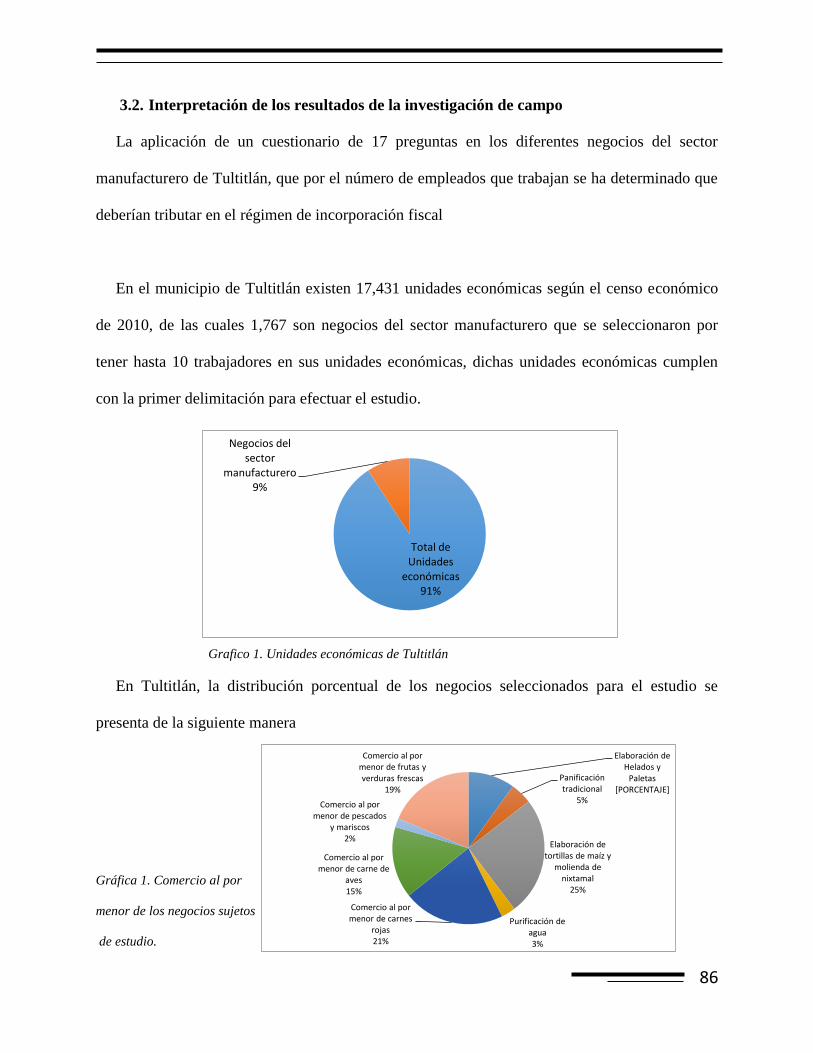

En el municipio de Tultitlán existen 17,431 unidades económicas según el censo económico

de 2010, de las cuales 1,767 son negocios del sector manufacturero que se seleccionaron por

tener hasta 10 trabajadores en sus unidades económicas, dichas unidades económicas cumplen

con la primer delimitación para efectuar el estudio.

Grafico 1. Unidades económicas de Tultitlán

En Tultitlán, la distribución porcentual de los negocios seleccionados para el estudio se

presenta de la siguiente manera

Gráfica 1. Comercio al por

menor de los negocios sujetos

de estudio.

Total de Unidades

económicas 91%

Negocios del sector

manufacturero 9%

Elaboración de Helados y

Paletas [PORCENTAJE]

Panificación tradicional

5%

Elaboración de tortillas de maíz y

molienda de nixtamal

25%

Purificación de agua 3%

Comercio al por menor de carnes

rojas 21%

Comercio al por menor de carne de

aves 15%

Comercio al por menor de pescados

y mariscos 2%

Comercio al por menor de frutas y verduras frescas

19%

87

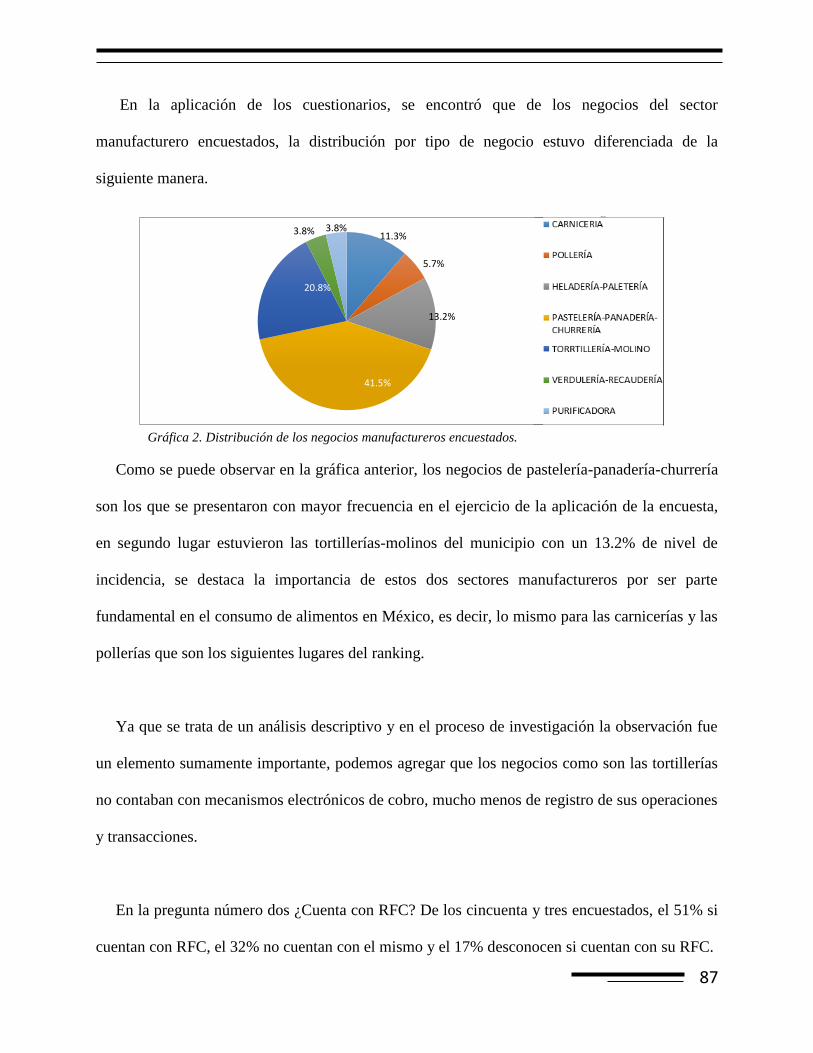

En la aplicación de los cuestionarios, se encontró que de los negocios del sector

manufacturero encuestados, la distribución por tipo de negocio estuvo diferenciada de la

siguiente manera.

Gráfica 2. Distribución de los negocios manufactureros encuestados.

Como se puede observar en la gráfica anterior, los negocios de pastelería-panadería-churrería

son los que se presentaron con mayor frecuencia en el ejercicio de la aplicación de la encuesta,

en segundo lugar estuvieron las tortillerías-molinos del municipio con un 13.2% de nivel de

incidencia, se destaca la importancia de estos dos sectores manufactureros por ser parte

fundamental en el consumo de alimentos en México, es decir, lo mismo para las carnicerías y las

pollerías que son los siguientes lugares del ranking.

Ya que se trata de un análisis descriptivo y en el proceso de investigación la observación fue

un elemento sumamente importante, podemos agregar que los negocios como son las tortillerías

no contaban con mecanismos electrónicos de cobro, mucho menos de registro de sus operaciones

y transacciones.

En la pregunta número dos ¿Cuenta con RFC? De los cincuenta y tres encuestados, el 51% si

cuentan con RFC, el 32% no cuentan con el mismo y el 17% desconocen si cuentan con su RFC.

41.5%

20.8%

13.2%

3.8% 3.8% 11.3%

5.7%

88

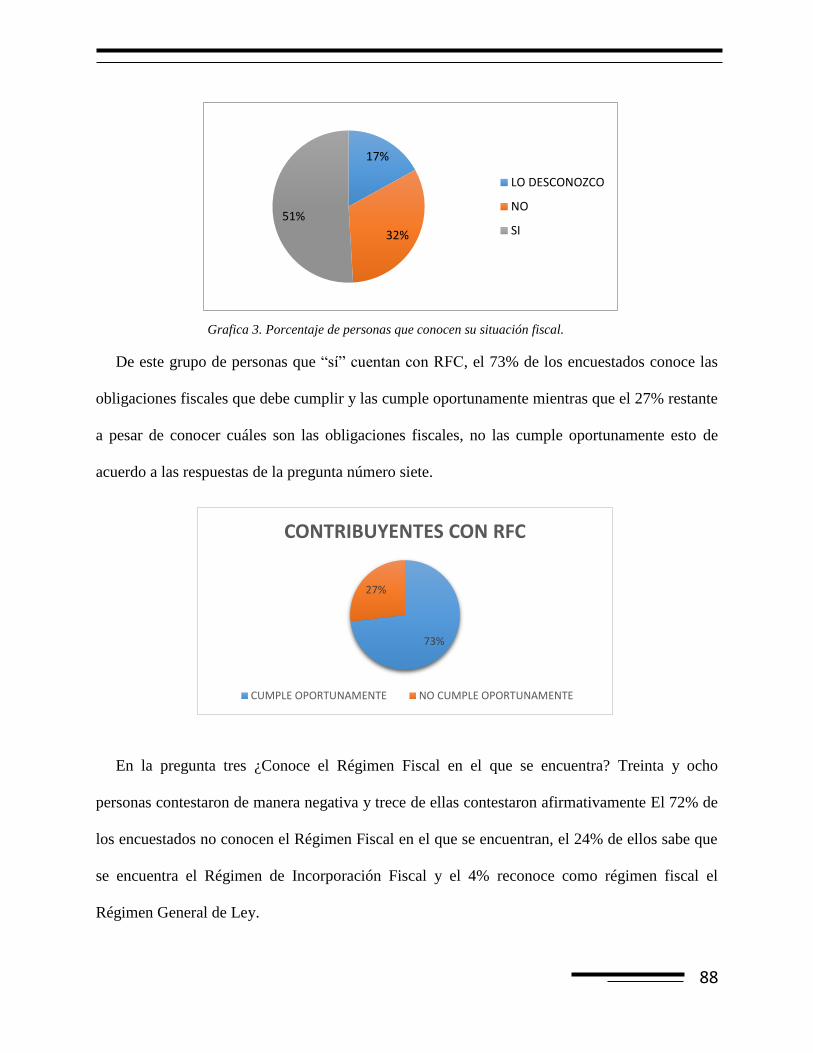

Grafica 3. Porcentaje de personas que conocen su situación fiscal.

De este grupo de personas que “sí” cuentan con RFC, el 73% de los encuestados conoce las

obligaciones fiscales que debe cumplir y las cumple oportunamente mientras que el 27% restante

a pesar de conocer cuáles son las obligaciones fiscales, no las cumple oportunamente esto de

acuerdo a las respuestas de la pregunta número siete.

En la pregunta tres ¿Conoce el Régimen Fiscal en el que se encuentra? Treinta y ocho

personas contestaron de manera negativa y trece de ellas contestaron afirmativamente El 72% de

los encuestados no conocen el Régimen Fiscal en el que se encuentran, el 24% de ellos sabe que

se encuentra el Régimen de Incorporación Fiscal y el 4% reconoce como régimen fiscal el

Régimen General de Ley.

17%

32%

51%

LO DESCONOZCO

NO

SI

73%

27%

CONTRIBUYENTES CON RFC

CUMPLE OPORTUNAMENTE NO CUMPLE OPORTUNAMENTE

89

Grafico 4. Personas que conocen su situación fiscal.

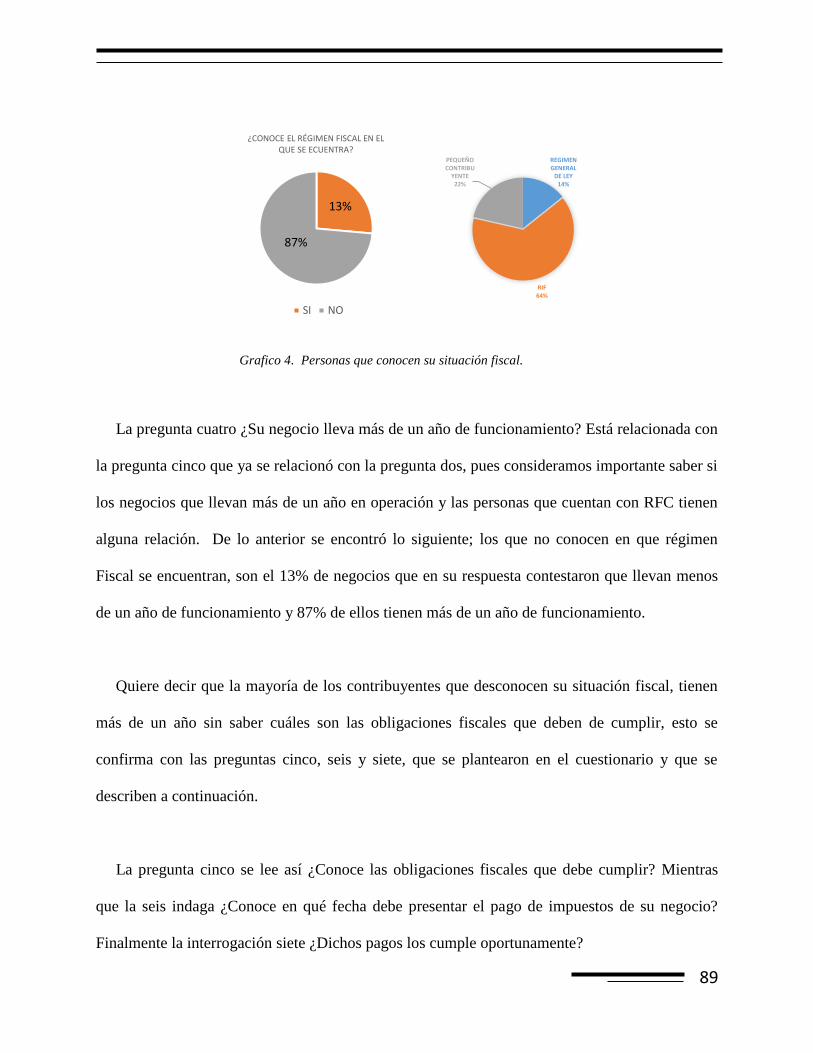

La pregunta cuatro ¿Su negocio lleva más de un año de funcionamiento? Está relacionada con

la pregunta cinco que ya se relacionó con la pregunta dos, pues consideramos importante saber si

los negocios que llevan más de un año en operación y las personas que cuentan con RFC tienen

alguna relación. De lo anterior se encontró lo siguiente; los que no conocen en que régimen

Fiscal se encuentran, son el 13% de negocios que en su respuesta contestaron que llevan menos

de un año de funcionamiento y 87% de ellos tienen más de un año de funcionamiento.

Quiere decir que la mayoría de los contribuyentes que desconocen su situación fiscal, tienen

más de un año sin saber cuáles son las obligaciones fiscales que deben de cumplir, esto se

confirma con las preguntas cinco, seis y siete, que se plantearon en el cuestionario y que se

describen a continuación.

La pregunta cinco se lee así ¿Conoce las obligaciones fiscales que debe cumplir? Mientras

que la seis indaga ¿Conoce en qué fecha debe presentar el pago de impuestos de su negocio?

Finalmente la interrogación siete ¿Dichos pagos los cumple oportunamente?

¿CONOCE EL RÉGIMEN FISCAL EN EL QUE SE ECUENTRA?

SI NO

REGIMEN GENERAL

DE LEY 14%

RIF 64%

PEQUEÑO CONTRIBU

YENTE 22%

87%

13%

90

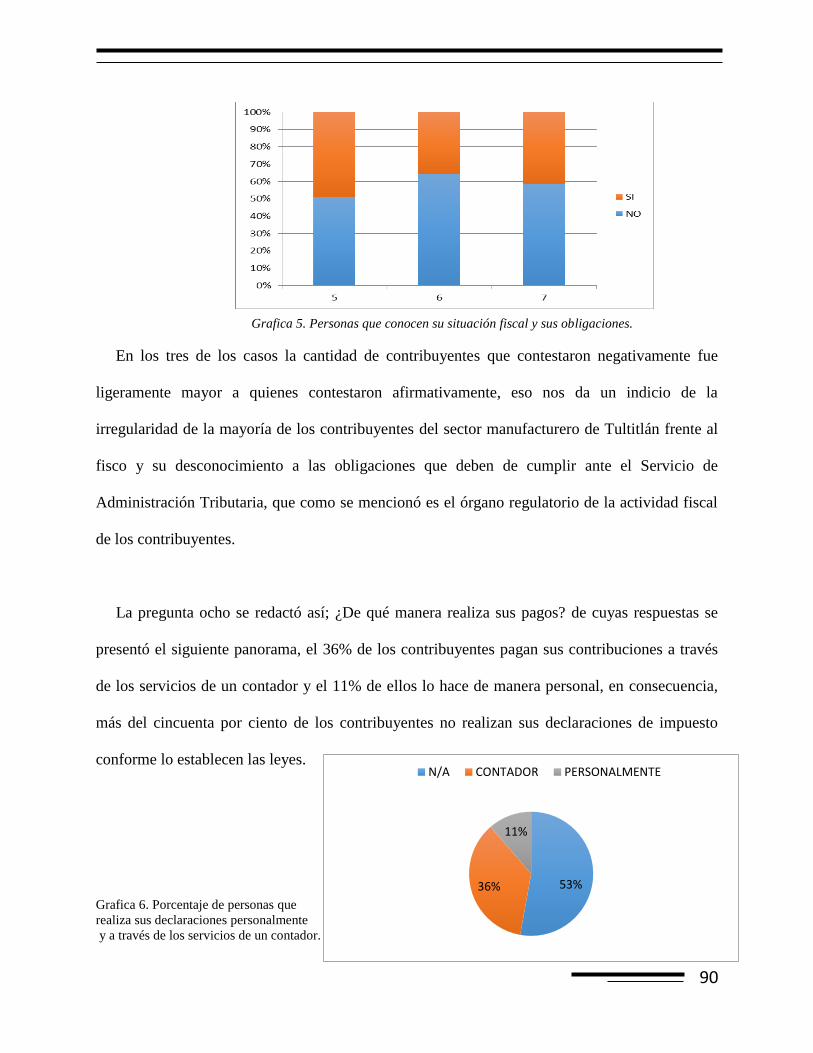

Grafica 5. Personas que conocen su situación fiscal y sus obligaciones.

En los tres de los casos la cantidad de contribuyentes que contestaron negativamente fue

ligeramente mayor a quienes contestaron afirmativamente, eso nos da un indicio de la

irregularidad de la mayoría de los contribuyentes del sector manufacturero de Tultitlán frente al

fisco y su desconocimiento a las obligaciones que deben de cumplir ante el Servicio de

Administración Tributaria, que como se mencionó es el órgano regulatorio de la actividad fiscal

de los contribuyentes.

La pregunta ocho se redactó así; ¿De qué manera realiza sus pagos? de cuyas respuestas se

presentó el siguiente panorama, el 36% de los contribuyentes pagan sus contribuciones a través

de los servicios de un contador y el 11% de ellos lo hace de manera personal, en consecuencia,

más del cincuenta por ciento de los contribuyentes no realizan sus declaraciones de impuesto

conforme lo establecen las leyes.

Grafica 6. Porcentaje de personas que

realiza sus declaraciones personalmente

y a través de los servicios de un contador.

53% 36%

11%

N/A CONTADOR PERSONALMENTE

91

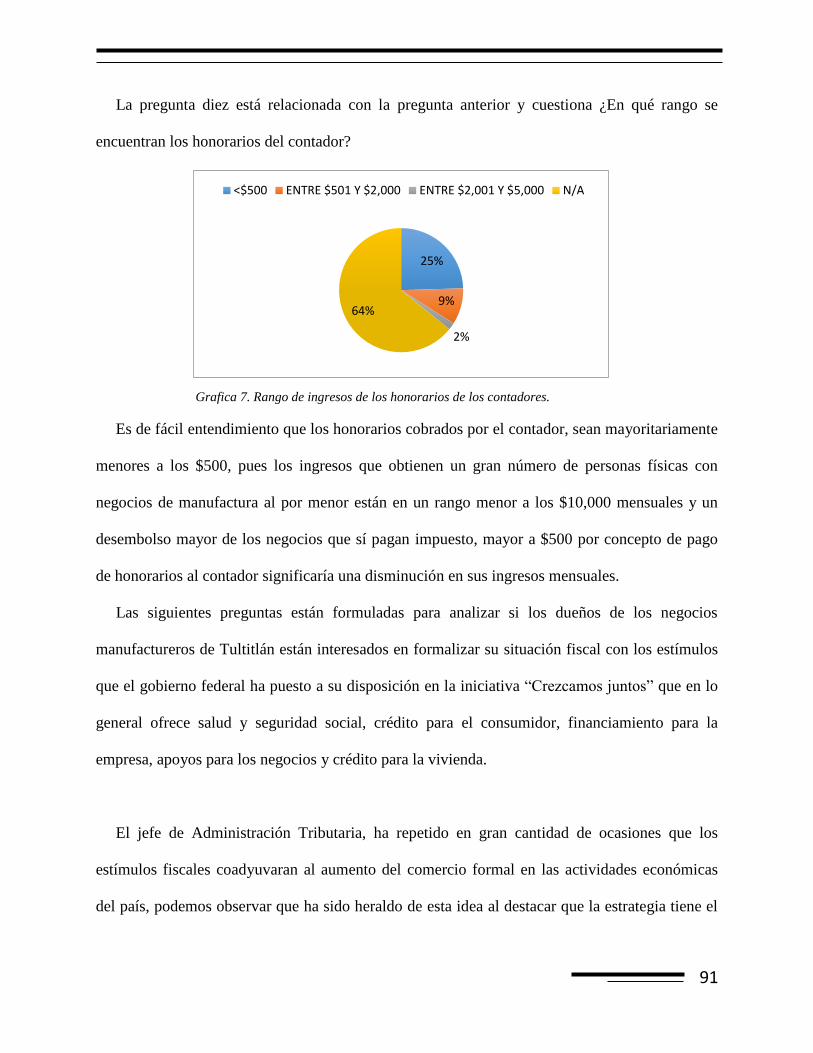

La pregunta diez está relacionada con la pregunta anterior y cuestiona ¿En qué rango se

encuentran los honorarios del contador?

Grafica 7. Rango de ingresos de los honorarios de los contadores.

Es de fácil entendimiento que los honorarios cobrados por el contador, sean mayoritariamente

menores a los $500, pues los ingresos que obtienen un gran número de personas físicas con

negocios de manufactura al por menor están en un rango menor a los $10,000 mensuales y un

desembolso mayor de los negocios que sí pagan impuesto, mayor a $500 por concepto de pago

de honorarios al contador significaría una disminución en sus ingresos mensuales.

Las siguientes preguntas están formuladas para analizar si los dueños de los negocios

manufactureros de Tultitlán están interesados en formalizar su situación fiscal con los estímulos

que el gobierno federal ha puesto a su disposición en la iniciativa “Crezcamos juntos” que en lo

general ofrece salud y seguridad social, crédito para el consumidor, financiamiento para la

empresa, apoyos para los negocios y crédito para la vivienda.

El jefe de Administración Tributaria, ha repetido en gran cantidad de ocasiones que los

estímulos fiscales coadyuvaran al aumento del comercio formal en las actividades económicas

del país, podemos observar que ha sido heraldo de esta idea al destacar que la estrategia tiene el

25%

9%

2%

64%

<$500 ENTRE $501 Y $2,000 ENTRE $2,001 Y $5,000 N/A

92

objetivo de incorporar al mercado formal a 13.5 millones de comerciantes que se encuentran en

la denominada economía informal pura.(Radioformula, 2014)

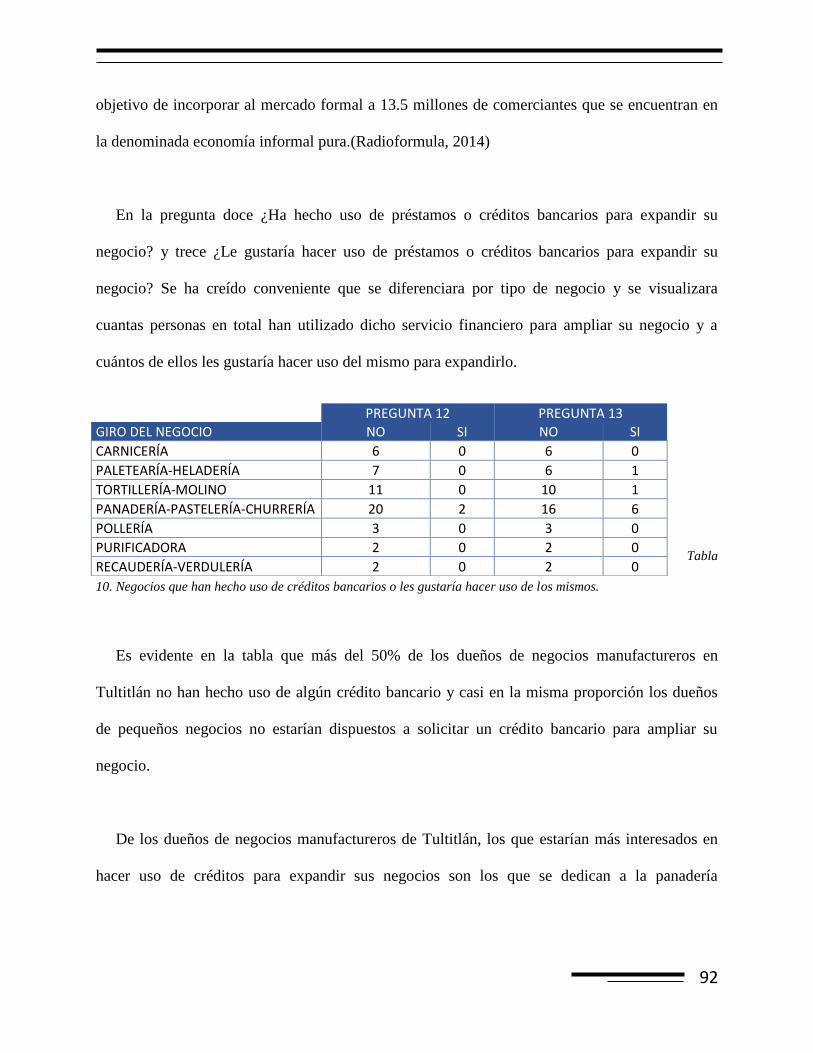

En la pregunta doce ¿Ha hecho uso de préstamos o créditos bancarios para expandir su

negocio? y trece ¿Le gustaría hacer uso de préstamos o créditos bancarios para expandir su

negocio? Se ha creído conveniente que se diferenciara por tipo de negocio y se visualizara

cuantas personas en total han utilizado dicho servicio financiero para ampliar su negocio y a

cuántos de ellos les gustaría hacer uso del mismo para expandirlo.

Tabla

10. Negocios que han hecho uso de créditos bancarios o les gustaría hacer uso de los mismos.

Es evidente en la tabla que más del 50% de los dueños de negocios manufactureros en

Tultitlán no han hecho uso de algún crédito bancario y casi en la misma proporción los dueños

de pequeños negocios no estarían dispuestos a solicitar un crédito bancario para ampliar su

negocio.

De los dueños de negocios manufactureros de Tultitlán, los que estarían más interesados en

hacer uso de créditos para expandir sus negocios son los que se dedican a la panadería

PREGUNTA 12 PREGUNTA 13

GIRO DEL NEGOCIO NO SI NO SI

CARNICERÍA 6 0 6 0

PALETEARÍA-HELADERÍA 7 0 6 1

TORTILLERÍA-MOLINO 11 0 10 1

PANADERÍA-PASTELERÍA-CHURRERÍA 20 2 16 6

POLLERÍA 3 0 3 0

PURIFICADORA 2 0 2 0

RECAUDERÍA-VERDULERÍA 2 0 2 0

93

tradicional, pastelería o churrería. Algunos otros que también quisieran solicitar este tipo de

beneficios, son las tortillerías y los dedicados a hacer helados y paletas de hielo

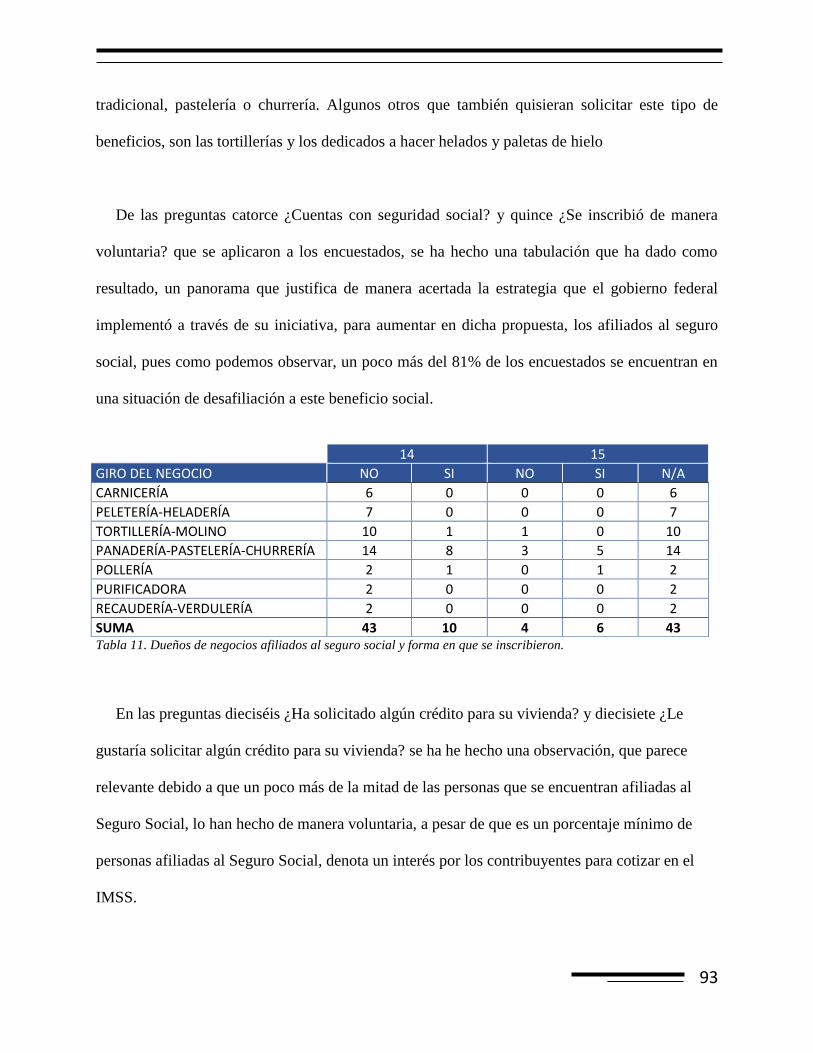

De las preguntas catorce ¿Cuentas con seguridad social? y quince ¿Se inscribió de manera

voluntaria? que se aplicaron a los encuestados, se ha hecho una tabulación que ha dado como

resultado, un panorama que justifica de manera acertada la estrategia que el gobierno federal

implementó a través de su iniciativa, para aumentar en dicha propuesta, los afiliados al seguro

social, pues como podemos observar, un poco más del 81% de los encuestados se encuentran en

una situación de desafiliación a este beneficio social.

Tabla 11. Dueños de negocios afiliados al seguro social y forma en que se inscribieron.

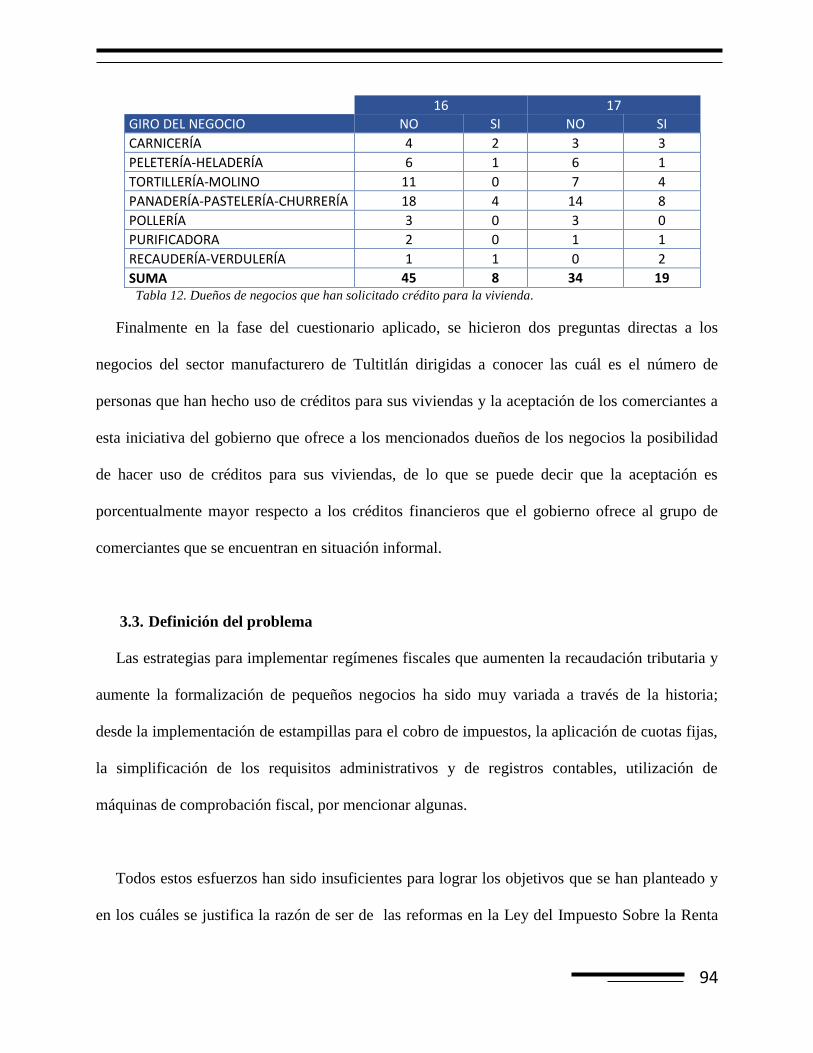

En las preguntas dieciséis ¿Ha solicitado algún crédito para su vivienda? y diecisiete ¿Le

gustaría solicitar algún crédito para su vivienda? se ha he hecho una observación, que parece

relevante debido a que un poco más de la mitad de las personas que se encuentran afiliadas al

Seguro Social, lo han hecho de manera voluntaria, a pesar de que es un porcentaje mínimo de

personas afiliadas al Seguro Social, denota un interés por los contribuyentes para cotizar en el

IMSS.

14 15

GIRO DEL NEGOCIO NO SI NO SI N/A

CARNICERÍA 6 0 0 0 6

PELETERÍA-HELADERÍA 7 0 0 0 7

TORTILLERÍA-MOLINO 10 1 1 0 10

PANADERÍA-PASTELERÍA-CHURRERÍA 14 8 3 5 14

POLLERÍA 2 1 0 1 2

PURIFICADORA 2 0 0 0 2

RECAUDERÍA-VERDULERÍA 2 0 0 0 2

SUMA 43 10 4 6 43

94

16 17

GIRO DEL NEGOCIO NO SI NO SI

CARNICERÍA 4 2 3 3

PELETERÍA-HELADERÍA 6 1 6 1

TORTILLERÍA-MOLINO 11 0 7 4

PANADERÍA-PASTELERÍA-CHURRERÍA 18 4 14 8

POLLERÍA 3 0 3 0

PURIFICADORA 2 0 1 1

RECAUDERÍA-VERDULERÍA 1 1 0 2

SUMA 45 8 34 19 Tabla 12. Dueños de negocios que han solicitado crédito para la vivienda.

Finalmente en la fase del cuestionario aplicado, se hicieron dos preguntas directas a los

negocios del sector manufacturero de Tultitlán dirigidas a conocer las cuál es el número de

personas que han hecho uso de créditos para sus viviendas y la aceptación de los comerciantes a

esta iniciativa del gobierno que ofrece a los mencionados dueños de los negocios la posibilidad

de hacer uso de créditos para sus viviendas, de lo que se puede decir que la aceptación es

porcentualmente mayor respecto a los créditos financieros que el gobierno ofrece al grupo de

comerciantes que se encuentran en situación informal.

3.3. Definición del problema

Las estrategias para implementar regímenes fiscales que aumenten la recaudación tributaria y

aumente la formalización de pequeños negocios ha sido muy variada a través de la historia;

desde la implementación de estampillas para el cobro de impuestos, la aplicación de cuotas fijas,

la simplificación de los requisitos administrativos y de registros contables, utilización de

máquinas de comprobación fiscal, por mencionar algunas.

Todos estos esfuerzos han sido insuficientes para lograr los objetivos que se han planteado y

en los cuáles se justifica la razón de ser de las reformas en la Ley del Impuesto Sobre la Renta

95

que únicamente han dado facilidades para que los contribuyentes encuentren un régimen laxo,

lleno de ventajas que permiten a los contribuyentes no declarar sus ingresos reales, lo cual

impide determinar una base gravable real y en consecuencia aplicar el impuesto que la ley ha

fijado.

En su mayoría las estrategias han sido insuficientes, desde nuestro punto de vista; debido a

que han dejado a la buena fe de los contribuyentes la declaración de sus ingresos, además de las

facilidades que encuentran a nivel municipal los contribuyentes morosos, es decir, los

municipios no tienen una participación regulatoria estricta para aplicar mecanismos de control

que complementen las estrategias del gobierno federal y estatal.

En cualquiera de los casos se percibe que los comerciantes del sector manufacturero que se

encuentran en la informalidad tienen las mismas ventajas que los contribuyentes que se

encuentran en el Régimen de Incorporación Fiscal, ya que a decir, los informales no tienen que

declarar ingreso alguno y los que se encuentran inscritos tienen la opción de declarar los ingresos

mínimos para que su declaración sea incluso con ingresos menores a sus gastos.

Sin embargo, si los comerciantes del sector manufacturero de Tultitlán que se encuentran

inscritos en el Régimen de Incorporación Fiscal ven una carga administrativa mayor a los

beneficios que se obtienen de estar en la formalidad y tienen las mismas facilidades municipales

para ejercer sus actividades comerciales, es muy probable que prefieran seguir al margen de la

legalidad tratando de aprovechar al máximo los beneficios que el sistema tributario les ofrece.

96

3.4. Diagnóstico del problema

En general, los pagos de impuestos de los Pequeños contribuyentes que ahora se encuentran

en el Régimen de Incorporación Fiscal, son mínimos y se esperaba que el esquema tributario al

ser muy simple, ofreciera a los contribuyentes una opción viable para el pago de sus

contribuciones, tanto el pago de Impuesto al Valor Agregado como de Impuesto Sobre la Renta.

El hecho de que los ingresos declarados por los contribuyentes formales se encuentran

parcialmente alterados como lo hacen al no enterar de manera íntegra su información al fisco que

además les resulta benéfico a estos comerciantes inscritos al Régimen de Incorporación Fiscal.

Aun con esta facilidad de declarar el mínimo de ingresos, el hecho de encontrarse en situación

irregular ante el Fisco y poder seguir ejerciendo sus actividades económicas normalmente en los

municipios que se encuentren resulta más atractivo para un gran número de comerciantes del

sector manufacturero de Tultitlán ya que no existe una colaboración entre las autoridades

hacendarias federales y municipales para disminuir la debilidad del sistema tributario mexicano

que no confiere ningún poder tributario a este último ente de gobierno.

Los negocios bien establecidos del sector manufacturero de Tultitlán se encuentran en una

situación fiscal de injusticia, pues a pesar de que pagan impuestos se les coarta cada vez más

respecto a quienes llevan sus actividades económicas al margen de la legalidad, naturalmente

que estos últimos no podrán acceder a los beneficios que el gobierno ha lanzado en su iniciativa

“crezcamos juntos” sin embargo, cabe destacar que de acuerdo al cuestionario realizado en esta

investigación, los créditos financieros no son un estímulo suficiente para incorporar a los

comerciantes a la formalidad, aunque los créditos para la vivienda parecen tener una mejor

97

aceptación para los comerciantes que podrían acceder a dicho beneficio siempre y cuando

ingresaran a un esquema de formalidad.

Cabe hacer mención que la contabilidad electrónica, así como la manipulación de la

computadora para realizar los registros contables de las personas físicas que se encuentren en

una situación fiscal normal, pueden ser otra limitante por la que incluso las personas que están

interesadas en recibir un beneficio para adquirir su vivienda reconsideren si vale la pena volverse

a la formalidad.

3.5. Preguntas de Investigación

1. ¿La estrategia fiscal implementada por el gobierno federal para aumentar la recaudación

de impuestos impacta de manera positiva la recaudación de impuesto en los negocios del

sector manufacturero de Tultitlán?

2. ¿Los pequeños comerciantes informales del sector manufacturero en Tultitlán consideran

aceptables los estímulos que el gobierno ofrece para volverse a la formalidad?

3. ¿Es el sistema tributario fiscal mexicano lo suficientemente efectivo para lograr los

objetivos de la reforma?

4. ¿Falta rigidez en la participación de los entes municipales para un mejor funcionamiento

del sistema tributario mexicano?

98

CAPITULO IV

4. Análisis Del Impacto Del Régimen De Incorporación Fiscal En Los Negocios Del Sector

Manufacturero De Tultitlan

El trabajo de investigación que se ha realizado es para presentar un diagnóstico del impacto

que tendrá el nuevo Régimen de Transición fiscal de los pequeños contribuyentes hacia un

régimen de tributación con las particularidades que tiene el régimen general de ley, sin embargo,

al tener entre sus especificaciones la reforma un pago progresivo en la tasa del Impuesto Sobre la

Renta, no es posible realizar un análisis cuantitativo en el nivel de recaudación, por ello se ha

decidido realizar un análisis descriptivo del impacto que acarreará consigo el Régimen de

Incorporación Fiscal en los pequeños negocios del sector manufacturero de Tultitlán. Avanzar en

la disminución de la informalidad en el sector de los pequeños comercios y el aumento de pago

de impuestos por los mismos son las principales metas que justifican la creación de éste régimen

de transición que busca ser atractivo con los estímulos fiscales que ofrece la gobierno federal.

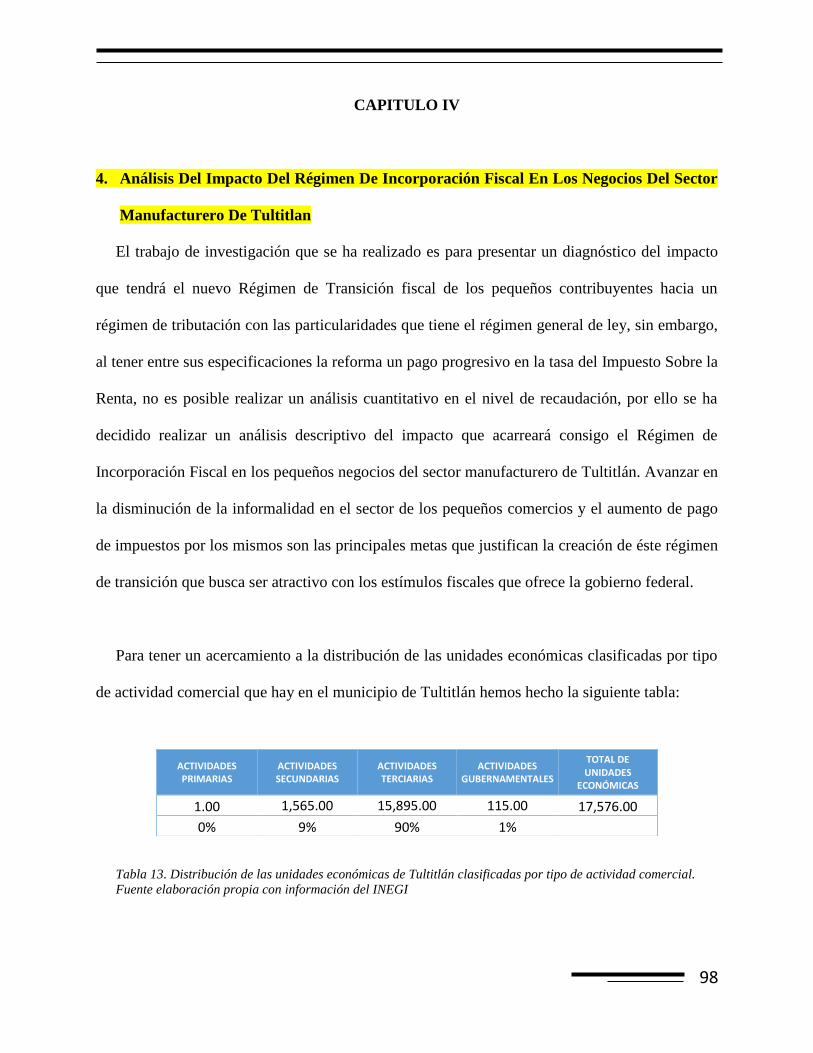

Para tener un acercamiento a la distribución de las unidades económicas clasificadas por tipo

de actividad comercial que hay en el municipio de Tultitlán hemos hecho la siguiente tabla:

Tabla 13. Distribución de las unidades económicas de Tultitlán clasificadas por tipo de actividad comercial.

Fuente elaboración propia con información del INEGI

ACTIVIDADES PRIMARIAS

ACTIVIDADES SECUNDARIAS

ACTIVIDADES TERCIARIAS

ACTIVIDADES GUBERNAMENTALES

TOTAL DE UNIDADES

ECONÓMICAS

1.00 1,565.00 15,895.00 115.00 17,576.00

0% 9% 90% 1%

99

Inicialmente se debe retomar que el sistema tributario mexicano al igual que otros sistemas

tributarios en el mundo, “es el conjunto de tributo integrados en el ordenamiento jurídico… para

que los ciudadanos cumplan con su deber de sostener las cargas públicas” (Maíllo, 204) por ello

se debe destacar que son esos tributos y sobre todo el cobro de los mismos, lo que indicará si el

sistema tributario está cumpliendo su función o si hace falta racionalidad al mismo, pues

recordemos que éstos sistemas evolucionan de manera racional y a través de los proceso

históricos.

Ya con la información presentada en la tabla anterior y derivado del análisis efectuado en el

Municipio de Tultitlán, se han detectado tres principales áreas de oportunidad sobre las cuales

los diferentes órdenes de gobierno y el Sistema Nacional de Coordinación Fiscal podrían

implementar estrategias para cercar la operatividad de los negocios informales e incluirlos a la

formalidad, que es uno de los principales retos del gobierno. Con esto no se quiere decir que se

deba privar a estos comerciantes del ejercicio de sus actividades comerciales, sino incluirlos a

una situación fiscal de justicia respecto a los demás comerciantes que sí pagan sus

contribuciones; la primera corresponde a la homologación de información de los negocios entre

los distintos órdenes de gobierno, la segunda es la inocuidad con la que se diseñan los requisitos

para obtener una licencia de funcionamiento o refrendar dicha licencia y la tercera es la falta de

potestad de los entes municipales en el cobro de impuestos como el Impuesto Sobre la Renta y el

Impuesto al Valor Agregado.

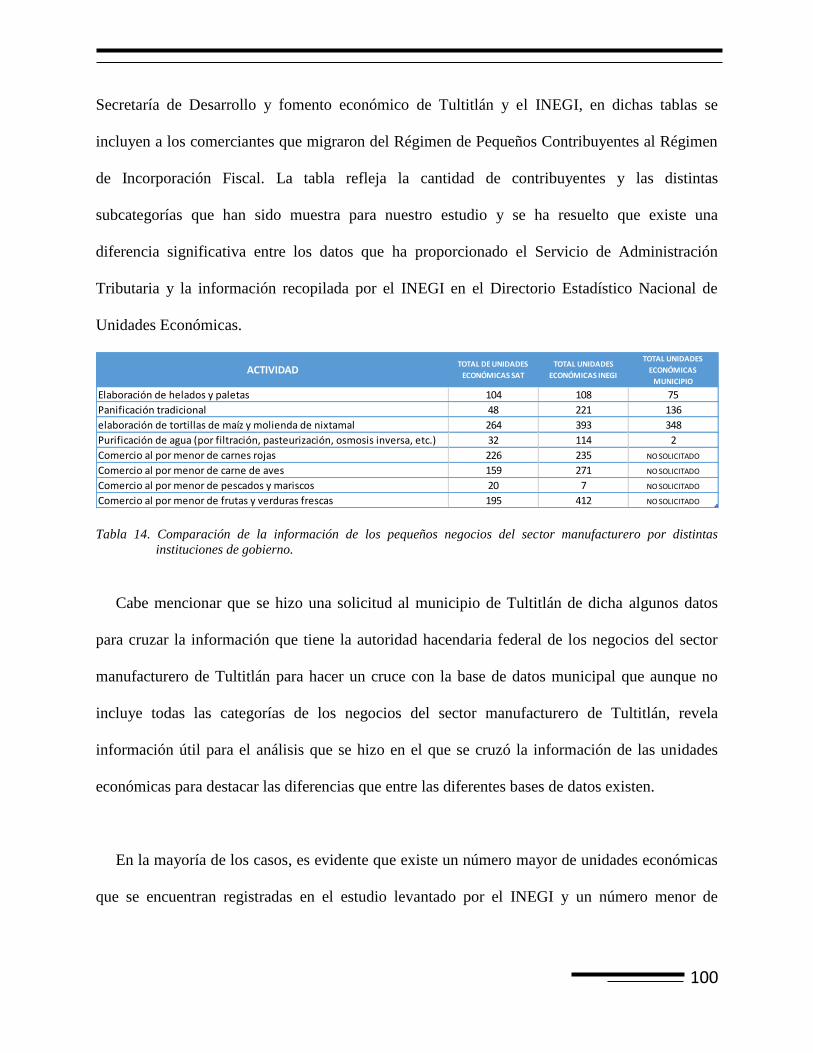

Como se mencionó, la primera de estas áreas de oportunidad se encuentra inmersa en el

análisis realizado a las bases que ha proporcionado el Servicio de Administración Tributaria, la

100

Secretaría de Desarrollo y fomento económico de Tultitlán y el INEGI, en dichas tablas se

incluyen a los comerciantes que migraron del Régimen de Pequeños Contribuyentes al Régimen

de Incorporación Fiscal. La tabla refleja la cantidad de contribuyentes y las distintas

subcategorías que han sido muestra para nuestro estudio y se ha resuelto que existe una

diferencia significativa entre los datos que ha proporcionado el Servicio de Administración

Tributaria y la información recopilada por el INEGI en el Directorio Estadístico Nacional de

Unidades Económicas.

Tabla 14. Comparación de la información de los pequeños negocios del sector manufacturero por distintas

instituciones de gobierno.

Cabe mencionar que se hizo una solicitud al municipio de Tultitlán de dicha algunos datos

para cruzar la información que tiene la autoridad hacendaria federal de los negocios del sector

manufacturero de Tultitlán para hacer un cruce con la base de datos municipal que aunque no

incluye todas las categorías de los negocios del sector manufacturero de Tultitlán, revela

información útil para el análisis que se hizo en el que se cruzó la información de las unidades

económicas para destacar las diferencias que entre las diferentes bases de datos existen.

En la mayoría de los casos, es evidente que existe un número mayor de unidades económicas

que se encuentran registradas en el estudio levantado por el INEGI y un número menor de

ACTIVIDADTOTAL DE UNIDADES

ECONÓMICAS SAT

TOTAL UNIDADES

ECONÓMICAS INEGI

TOTAL UNIDADES

ECONÓMICAS

MUNICIPIO

Elaboración de helados y paletas 104 108 75

Panificación tradicional 48 221 136

elaboración de tortillas de maíz y molienda de nixtamal 264 393 348

Purificación de agua (por filtración, pasteurización, osmosis inversa, etc.) 32 114 2

Comercio al por menor de carnes rojas 226 235 NO SOLICITADO

Comercio al por menor de carne de aves 159 271 NO SOLICITADO

Comercio al por menor de pescados y mariscos 20 7 NO SOLICITADO

Comercio al por menor de frutas y verduras frescas 195 412 NO SOLICITADO

101

contribuyentes registrados ante el Servicio de Administración Tributaria, es decir, la

informalidad de los negocios del sector manufacturero de Tultitlán está latente.

Al no contar con una base de datos confiable, es natural que las estimaciones de recaudación

de impuestos se vean perjudicadas, que las decisiones entre los organismos recaudadores no sean

atinadas y que se presenten realidades alternas para los comerciantes formales del sector

manufacturero en el municipio de Tultitlán y aquellos que se encuentran en la informalidad.

Una base de datos compartida entre los diferentes órdenes de gobierno para identificar a los

contribuyentes que se encuentran al margen de la ley, no resolvería el problema, sin embargo,

tomando la premisa de que la información es poder, dicha información podría ser utilizada para

tomar cursos de acción efectivos que encadenen las estrategias federales con el gobierno estatal y

el gobierno municipal para mejorar las prácticas fiscales y obtener los resultados que se desean,

de lo contrario cualquier estrategia quedará como un mero intento histórico que seguirá

sumándose a la lista de los anteriores ensayos fracasados.

Una segunda área de oportunidad que tiene el gobierno municipal para hacer un aporte

valioso a la consecución de los objetivos del Régimen de Incorporación Fiscal, se encuentra en la

poca exigencia que existe en los requisitos administrativos para adquirir una licencia de

funcionamiento para la apertura un negocio en el municipio de Tultitlán, así como el refrendo de

la referida licencia.

102

Entre otros requisitos para obtener la licencia, se encuentra el “Alta ante la Autoridad

Hacendaria Federal; Registro Federal de Contribuyentes”, que a pesar de que es un requisito para

obtener la licencia de funcionamiento, el 49% de los negocios del sector manufacturero de

Tultitlán negaron o desconocieron si contaban con el Registro Federal de contribuyentes.

Una autoridad municipal no debería permitir que la cantidad de negocios sin Registro Federal

de Contribuyentes, opere con la misma licencia con la que trabajan aquellos que sí se encuentran

inscritos y que además varios de ellos pagan sus impuestos federales como el Impuesto Sobre la

Renta e Impuesto al Valor Agregado, solicitar el pago del Impuesto al Valor Agregado e

Impuesto Sobre la Renta correspondiente al último mes del año inmediato anterior, fortalecería

los objetivos que pretenden alcanzar las estrategias que se han fijado en la reforma hacendaria.

Además, para poder realizar los trámites de alta ante el Municipio debería ser una tarea

sencilla y no una red de idas y vueltas a diferentes direcciones de gobierno municipal para

obtener el visto bueno de áreas como Protección Civil, Ecología, Dirección de Desarrollo

Urbano. Es necesario que sean estas direcciones del gobierno las que efectúen la tarea de validar

la factibilidad del negocio, sin embargo, las personas que están a punto de abrir su negocio de

manera regular para realizar sus actividades mercantiles o manufactureras, deben presentarse a

realizar los trámites aisladamente a dichas direcciones.

Comparado con los requisitos que se piden para poner un puesto ambulante, mercados o un

local semifijo (casetas metálicas para venta en vía pública) se ven favorecidos con la exclusión

de todos los trámites que sí son exigibles a los que participan de manera activa en la economía

103

formal, o que tienen la intención de hacerlo. Para el último tipo de negocios que venden en la vía

pública, se les pide únicamente un pago de derechos y se les otorga el permiso que avala sus

actividades comerciales en la vía pública, pereciera entonces que el gobierno municipal premia la

informalidad y castiga la formalidad en el sentido que para realizar sus actividades mercantiles

los comerciantes que están regulares con la ley, son quienes tienen una carga administrativa

mayor que aquellos que no lo están.

Esta situación de completa paradoja de los requisitos administrativos exigidos por las

autoridades municipales, es una consideración que se debe tener en cuenta no solo por los

dueños de los negocios de los pequeños negocios del sector manufacturero, sino por aquellos

quienes diseñan las estrategias fiscales para aumentar la recaudación y el padrón de comerciantes

formales ya que parece que las facilidades de los gobiernos municipales en las cargas

administrativas para los comercios informales se contraponen a la estrategia nacional para

aumentar la recaudación y la cantidad de negocios formales en el país pues si se hicieran

exigencias justas a los negocios informales, sin caer en el supuesto en el que no sea soportable

para estos negocios que son de cierta manera una válvula de escape para la economía mexicana.

Finalmente el tercer concepto considerado como un área de oportunidad para aumentar la

recaudación de impuestos exclusivamente, reside en facultar a los gobiernos municipales de

potestad tributaria o financiera para exigir impuestos que hoy en día son exclusivamente de

orden federal. Este canon puede parecer una medida poco viable hoy en día, sin embargo, será

más que necesario en algunos años, cuando los gastos del erario público se vean rebasados por el

104

bajo nivel de recaudación que se está presentando en el país, consecuencia de diferentes factores,

de los cuales se han mencionado algunos de ellos anteriormente.

En muchos países donde el nivel de recaudación es más alto, las corporaciones o entes locales

tienen independencia de cobrar sus propios impuestos e independencia en ejercer su gasto como

mejor le convenga para desempeñar sus funciones. En México la situación no es muy diferentes,

pues también los ayuntamientos locales poseen independencia para el ejercicio del gasto, sin

embargo, no poseen ese nivel de independencia para cobrar los impuestos que mejor favorezcan

sus haciendas y es ahí donde radica la diferencia que frena la recaudación a nivel municipal en

nuestro país.

Con este tipo de acciones se podría estar pensando en que la recaudación de impuestos llegue

a tener tal eficiencia que se converja en un punto en el que el Sistema Nacional de Coordinación

Fiscal trabajaría con las unidades locales de recaudación para el cobro de impuestos de los

negocios pequeños y no sea el gobierno estatal el encargado de realizar dicha tarea.

Debe existir congruencia y coordinación entre los objetivos planteados por el gobierno federal

y las acciones que ejecuta el gobierno municipal en materia de recaudación de impuestos, pues

las estrategias del gobierno federal deberían estar fortalecidas por los demás niveles de gobierno

por la sencilla razón de que el importe que reciben por participaciones federales el gobierno

estatal y municipal en parte dependen de lo que se recauda de Impuesto Sobre la Renta e

Impuesto al Valor Agregado en dichas demarcaciones territoriales y sobre todo para los

105

pequeños negocios del sector manufacturero de Tultitlán, quienes guardan una estrecha relación

con las autoridades fiscalizadoras municipales.

De forma somera, se puede decir que aunque hay esfuerzos por incluir a la formalidad al

grupo de contribuyentes que han estado al margen de la ley, ya por venia de los administradores

gubernamentales, por acuerdos políticos para ganar la simpatía de los votantes por desinterés de

las autoridades fiscales locales de Tultitlan por hacer valer el Estado de derecho, existen un gran

número de negocios ambulantes, puestos semifijos y negocios del sector manufacturero que no

cuentan con registro federal de contribuyentes y otros tantos que desconocen cuál es su situación

fiscal.

Lo anterior refleja que a pesar de que existe un Reglamento de Actividades Comercial y de

Servicios en Vías y Áreas Públicas, del Municipio de Tultitlán, Estado de México, no hay una

aplicación severa y confiable del mismo y esto hace más irresistible para los comerciantes que no

desean estar en una situación fiscal observable con las autoridades fiscales.

Ya que el 32% de las personas que tienen un negocio del sector manufacturero en Tultitlán,

contestaron que no cuentan con registro federal de contribuyentes, es factible pensar que están

realizando operaciones comerciales con indulgencia de las autoridades fiscales. Así mismo, el

17% de las personas encuestadas contestó que no tenían conocimiento de la situación fiscal que

guardaba su negocio, con estos datos es posible decir que los negocios establecidos no son

garantía de una situación regular con el fisco.

106

En efecto, en la zona norte del país, en la Ciudad Victoria hubo un pronunciamiento de la

Presidenta de la Comisión de Tianguis y Mercados, sobre un aumento en el número de oferentes

que se encuentran en mercados y tianguis de la ciudad Victoria, ella asevera que “Los tianguis y

mercados rodantes de la ciudad son una oportunidad que tienen las familias para trabajar

honradamente, y si, hemos percibido un ligero aumento de oferentes en los más recientes días,

quizás por la falta de empleo o por cuestiones fiscales posiblemente”. (www.web.telered.mx/,

2014)

Bajo el ejercicio de observación que se pudo realizar en el levantamiento de la información,

fue notoria la cantidad de puestos semifijos, ambulantes y mercados sobre ruedas que además de

no cumplir con l

4.1. Propuesta de mejora para incrementar la recaudación de impuestos y el padrón de

contribuyentes

A pesar de que “el mal contribuyentes se escuda en el desvío o mal uso del gasto público…”

(Becerril, 2003, pág. 19) para evadir su obligación que la constitución política ha establecido en

su artículo 31fraccción IV, se puede pensar en que los mismos pueden hacer sus contribuciones

desde un enfoque de beneficio común, es decir, en el que vean sus impuestos trabajando en

beneficio de la comunidad que habitan, como mencionó Holmes, “los impuestos son el precio

que pagamos por una sociedad civilizada”.

107

En 2014 se esperaba una recaudación que cuadruplicara la recaudación del Régimen de

Incorporación Fiscal con su similar el régimen de Pequeños Contribuyente (González L. , 2014)

el cual ofrecía beneficios o facilidades a los contribuyentes para agilizar sus pagos de impuestos

no proliferó y es muy probable que sea a que durante los años que se han presentado propuestas,

estrategias, reformas y todo tipo de instrumentos fiscalizadores para recaudar impuestos, se ha

“atacado” el problema por decirlo así, de manera unilateral y no integral ni sistémica.

Lo que se quiere decir con las últimas líneas es que, a pesar de que el Sistema tributario

mexicano ha evolucionado a través de la historia y ha alcanzado hasta cierto punto un nivel

racional , no ha sido en cada etapa de la historia, este problema de baja recaudación en negocios

pequeños, ha mantenido ocupado a los representantes de las haciendas estatales y federales,

esforzándose en erradicar este problema de manera frontal, si es que se puede utilizar este

término, debido a que las estrategias propuestas están en su mayoría enfocadas en controlar al

comerciante que no se encuentra regular en su situación fiscal.

Los contribuyentes cautivos son los principales actores fiscales en cuanto a recaudación se

refiere y son ellos los que también reciben menos oportunidades para deducir gastos cuando

realizan sus declaraciones anuales, y por ello no requieren de facturas o comprobantes que

cumplan con los requisitos fiscales. De esta manera los negocios no están obligados por ninguna

autoridad fiscal ni por los propios contribuyentes cautivos a pertenecer al padrón de

contribuyentes y mucho menos a expedir comprobantes fiscales.

108

Dichos contribuyentes son quienes pagan el Impuesto al Valor Agregado, impuesto al

consumo que como hemos revisado en el trabajo de investigación se trata de un impuesto que se

traslada desde el productor de bienes o servicios hasta el consumidor final, a quien sin opción de

deducción o trasladar dicho impuesto.

Una estrategia de recaudación menos frontal y visualizada desde un punto de vista alternativo

es ofrecer a los contribuyentes cautivos la seguridad de que están bajo el cobijo de un sistema

tributario equitativo, pues en este momento no puede decirse que lo sea. La economía formal del

país no está en un nivel óptimo, debido a que tanto los gobiernos municipales como los de las

entidades federativas, toleran un sinnúmero de actividades comerciales fuera del margen legal,

esto afecta cuantiosamente a la hacienda pública, porque además de que no se está recaudando

ningún ingreso por esos comerciantes informales, el gobierno federal está realizando un gasto

extra para atraer dichos comerciantes a la formalidad.

La estrategia es tan simple como decir que se beneficiará a los contribuyentes puntuales y

constantes y se les exigirá a los no contribuyentes para que compitan en similares condiciones

ambos grupos de comerciantes, ya que por evadir impuestos y estar en una situación irregular,

los negocios informales ofrecen precios más económicos que aquellos que se encuentran en una

situación regular con las instituciones recaudadoras.

Concretamente, se propone una estrategia sistémica en la que el grupo de contribuyentes que

cumplan de manera puntual con sus contribuciones puedan tener amplios beneficios no solo

fiscales sino también de otro tipo, pues viéndolo desde una perspectiva de los contribuyentes

109

cumplidos, pareciera que con los estímulos fiscales de la reforma de 2014, se les está premiando

a aquello contribuyentes que durante muchos años han estado en la informalidad y aquellos

cautivos siguen con los mismos beneficios que antaño.

Esta estrategia incluye a los representantes de las haciendas municipales, ya que son los

principales interlocutores con los contribuyentes de negocios pequeños que ahora se encuentran

en el régimen de incorporación fiscal, por ello son piza fundamenta, inicialmente porque deberán

de apoyar aquellas leyes de niveles superiores para que se hagan valer, de lo contrario aquellos

negocios que se encuentran tolerados por los gobiernos municipales seguirán estableciéndose en

la vía pública ofreciendo sus productos desde puesto fijos y semifijos e incluso desde sus

automóviles recorriendo las calles y avenidas del municipio de Tultitlán como se observó

durante la elaboración de esta investigación.

De esta manera se estaría implementando una estrategia más coherente respecto al principio

de justicia y equidad, pues aquellos que han estado contribuyendo de manera regular como

comerciantes formales, estaría viéndose beneficiados de manera directa y aquellos que se

encuentran en la informalidad tendrían un trato menos complaciente con la informalidad sin

tener que hacerlo de manera radical eliminando estas fuentes de empleo que como se mencionó

al inicio del trabajo, representan una válvula de escape para aquellas personas que se encuentran

desempleadas o no tienen mayor fuente de ingresos que el comercio informal.

La idea principal de esta propuesta no es dejar sin fuente de trabajo a los comerciantes que se

encuentran en la informalidad, sino que tengan un trato equitativo para que los precios de sus

110

productos sean competitivos con el de aquellos que se encentran legalmente establecidos, que

pagan sus impuestos, que cooperan con el gasto público para tener servicios de calidad,

infraestructura y una economía más sólida.

4.2. Conclusiones

Desde la postura de investigador de un problema, resulta sencillo hacer una crítica en la que

se observen los defectos o deficiencias del objeto de estudio, sin embargo, dicha tarea debe

hacerse de manera responsable y con la mayor objetividad que el público lector merece debido a

que ellos esperan que sea una opinión profesional y con base a la metodología de investigación

el aporte ofrezca una opinión de valor.

En este caso hemos cuidado estos aspectos para que las conclusiones derivadas del estudio de

investigación sean contundentes, objetivas y fidedignas de la situación en la que se encuentran

los negocios del sector manufacturero de Tultitlán al día de hoy. Con base a la investigación

realizada, los resultados que se obtuvieron han sugerido de manera contundente que la reforma

hacendaria de 2014 poco ha modificado la conducta de los contribuyentes morosos y de los

comerciantes informales del municipio de Tultitlán.

También se puede hacer mención que la mayoría de los negocios que cuentan con una

licencia de funcionamiento emitida por la autoridad municipal, se ha desentendido de sus

obligaciones con el Servicio de Administración Tributaria, quien es el encargado de recaudar las

rentas de todos aquellos comercios que realicen una actividad de naturaleza comercial, como lo

es el caso de los negocios del sector manufacturero de Tultitlan.

111

A pesar de que la estrategia para volver a los comerciantes informales a la formalidad, poco

es el interés que han mostrado los pequeños comerciantes del sector manufacturero de Tultitlán

para volverse formales, salvo la promesa de obtener un crédito para la vivienda, los demás

incentivos que ofrece el gobierno parecen ser indiferentes a la opinión de los dueños de los

negocios y en algunos de ellos, como el de inscribirse a la seguridad social consideran que es

invasivo, debido a que suponen que al inscribirse al dicho beneficio de seguridad estarán

comprometidos de por vida con el gobierno con respecto a su salud.

Otro punto importante que la observación en campo ha arrojado en el proceso de

levantamiento de información, es que existen muchos comercios que se encuentran ambulantes o

semifijos y son aquellos que de manera desleal ofrecen precios más bajos que los locales con un

establecimiento fijo los cuales por estar rentando un lugar y cumplir con obligaciones

municipales y federales; algunos de ellos ofrecen sus productos a un precio más alto, hecho que

los sitúa en desventaja con respecto a los puestos semifijos y ambulantes quienes pagan

exclusivamente un derecho de piso para poder realizar sus actividades comerciales, en

consecuencia parecen estar proliferando de manera galopante y sin un control que evite que

sigan invadiendo las calles en Tultitlán.

Así mismo, se considera que de no haber una reforma fiscal verdaderamente integral, que

incluya cada uno de los actores fiscales tanto recaudadores y contribuyentes, se tendrá por ende

el mismo destino que cada una de las estrategias parciales que a través de la historia de la

recaudación de impuestos de los pequeños negocios se ha venido repitiendo, es decir, el fracaso.

112

Además, desarrollar una estrategia fiscal integral hoy en día, no solo aumentará la

recaudación fiscal y aumentará el número de contribuyentes en el padrón del registro federal de

contribuyentes sino que nos permitirá como país enfrentar el fenómeno petrolero que se avecina,

ya que las reservas petrolera de México se agotan y la recaudación de impuestos parece no

mejorar desde hace muchos años.

La reforma fiscal no es del todo negativa, pues en ella se pueden rescatar aspectos como la

recopilación de información estadística para poder en un futuro no muy lejano aplicar estrategias

de recaudación más certeras y firmes con base a dicha información; consumo de luz, número de

empleados, ubicación, referencia de otros negocios cercanos, etc.; como se hace en otros países y

que viene a resarcir la excusa de los contribuyentes que excusan la omisión de su pago de

impuestos por no tener información de su negocio.

No existe una formula prefabricada para cada uno de los sistemas tributarios que existen en

los países, sin embargo, el mexicano ha mostrado ser hasta cierto punto laxo y tolerante con un

sector de contribuyentes, y exigente e inflexible con otro sector, por ello recordando que los

sistemas tributarios evolucionan de manera racional e histórica, hay que entender que es

momento de que se le imprima una mayor medida de raciocinio al sistema tributario mexicano si

es que se desea corregir la situación actual de los contribuyentes que trabajan en su propio

negocio y obtienen un nivel de ingresos bajo.

113

BIBLIOGRAFÍA

Alcalá, A. Á. (2010). Lecciones de Derecho Fiscal. México: Oxford.

Alejandro Durán, J. G. (10 de Abril de 2014). El occidental. Obtenido de