Page 1

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 1 de 109

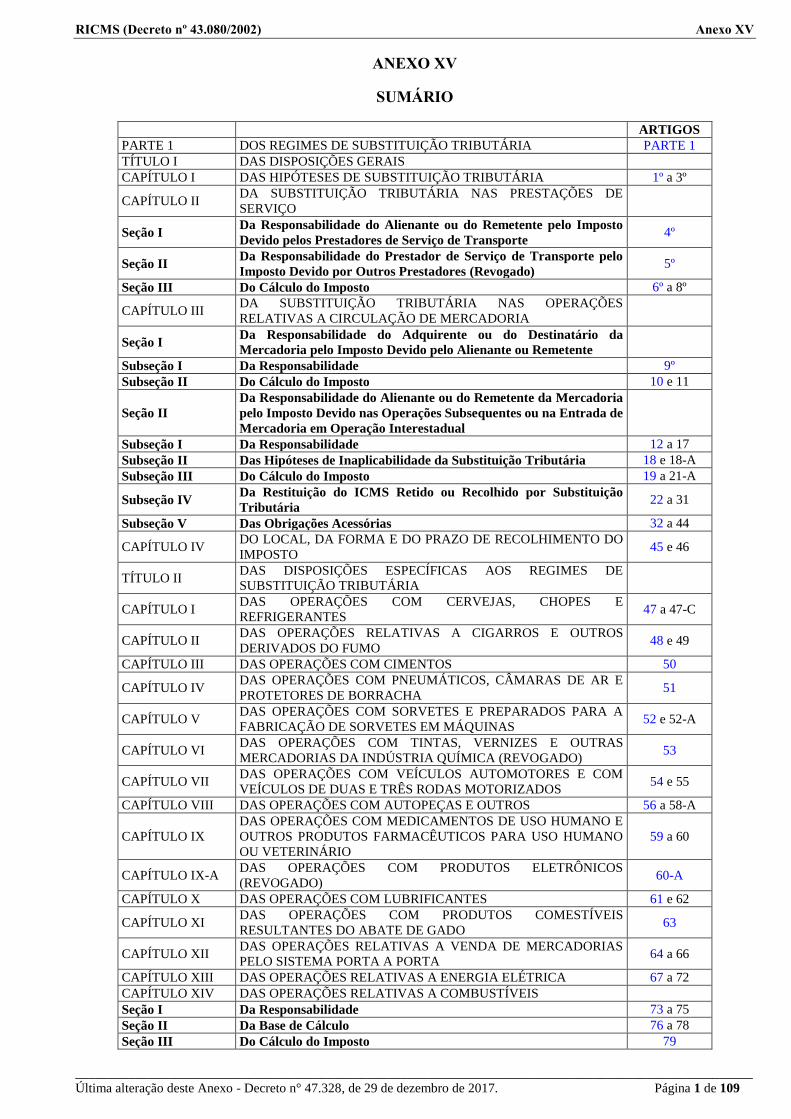

ANEXO XV

SUMÁRIO

ARTIGOS

PARTE 1 DOS REGIMES DE SUBSTITUIÇÃO TRIBUTÁRIA PARTE 1

TÍTULO I DAS DISPOSIÇÕES GERAIS

CAPÍTULO I DAS HIPÓTESES DE SUBSTITUIÇÃO TRIBUTÁRIA 1º a 3º

CAPÍTULO II DA SUBSTITUIÇÃO TRIBUTÁRIA NAS PRESTAÇÕES DE

SERVIÇO

Seção I Da Responsabilidade do Alienante ou do Remetente pelo Imposto

Devido pelos Prestadores de Serviço de Transporte 4º

Seção II Da Responsabilidade do Prestador de Serviço de Transporte pelo

Imposto Devido por Outros Prestadores (Revogado) 5º

Seção III Do Cálculo do Imposto 6º a 8º

CAPÍTULO III DA SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES

RELATIVAS A CIRCULAÇÃO DE MERCADORIA

Seção I Da Responsabilidade do Adquirente ou do Destinatário da

Mercadoria pelo Imposto Devido pelo Alienante ou Remetente

Subseção I Da Responsabilidade 9º

Subseção II Do Cálculo do Imposto 10 e 11

Seção II

Da Responsabilidade do Alienante ou do Remetente da Mercadoria

pelo Imposto Devido nas Operações Subsequentes ou na Entrada de

Mercadoria em Operação Interestadual

Subseção I Da Responsabilidade 12 a 17

Subseção II Das Hipóteses de Inaplicabilidade da Substituição Tributária 18 e 18-A

Subseção III Do Cálculo do Imposto 19 a 21-A

Subseção IV Da Restituição do ICMS Retido ou Recolhido por Substituição

Tributária 22 a 31

Subseção V Das Obrigações Acessórias 32 a 44

CAPÍTULO IV DO LOCAL, DA FORMA E DO PRAZO DE RECOLHIMENTO DO

IMPOSTO 45 e 46

TÍTULO II DAS DISPOSIÇÕES ESPECÍFICAS AOS REGIMES DE

SUBSTITUIÇÃO TRIBUTÁRIA

CAPÍTULO I DAS OPERAÇÕES COM CERVEJAS, CHOPES E

REFRIGERANTES 47 a 47-C

CAPÍTULO II DAS OPERAÇÕES RELATIVAS A CIGARROS E OUTROS

DERIVADOS DO FUMO 48 e 49

CAPÍTULO III DAS OPERAÇÕES COM CIMENTOS 50

CAPÍTULO IV DAS OPERAÇÕES COM PNEUMÁTICOS, CÂMARAS DE AR E

PROTETORES DE BORRACHA 51

CAPÍTULO V DAS OPERAÇÕES COM SORVETES E PREPARADOS PARA A

FABRICAÇÃO DE SORVETES EM MÁQUINAS 52 e 52-A

CAPÍTULO VI DAS OPERAÇÕES COM TINTAS, VERNIZES E OUTRAS

MERCADORIAS DA INDÚSTRIA QUÍMICA (REVOGADO) 53

CAPÍTULO VII DAS OPERAÇÕES COM VEÍCULOS AUTOMOTORES E COM

VEÍCULOS DE DUAS E TRÊS RODAS MOTORIZADOS 54 e 55

CAPÍTULO VIII DAS OPERAÇÕES COM AUTOPEÇAS E OUTROS 56 a 58-A

CAPÍTULO IX

DAS OPERAÇÕES COM MEDICAMENTOS DE USO HUMANO E

OUTROS PRODUTOS FARMACÊUTICOS PARA USO HUMANO

OU VETERINÁRIO

59 a 60

CAPÍTULO IX-A DAS OPERAÇÕES COM PRODUTOS ELETRÔNICOS

(REVOGADO) 60-A

CAPÍTULO X DAS OPERAÇÕES COM LUBRIFICANTES 61 e 62

CAPÍTULO XI DAS OPERAÇÕES COM PRODUTOS COMESTÍVEIS

RESULTANTES DO ABATE DE GADO 63

CAPÍTULO XII DAS OPERAÇÕES RELATIVAS A VENDA DE MERCADORIAS

PELO SISTEMA PORTA A PORTA 64 a 66

CAPÍTULO XIII DAS OPERAÇÕES RELATIVAS A ENERGIA ELÉTRICA 67 a 72

CAPÍTULO XIV DAS OPERAÇÕES RELATIVAS A COMBUSTÍVEIS

Seção I Da Responsabilidade 73 a 75

Seção II Da Base de Cálculo 76 a 78

Seção III Do Cálculo do Imposto 79

Page 2

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 2 de 109

ARTIGOS

Seção IV Das Operações com Combustíveis Derivados de Petróleo

Subseção I Dos Procedimentos do Importador, do Distribuidor e do TRR 80 a 84

Subseção II Dos Procedimentos da Refinaria de Petróleo ou de suas Bases e do

Controle do Repasse e do Provisionamento 85 a 88

Seção IV-A Das Operações com Gás Liquefeito Derivado de Gás Natural

Subseção I Dos Procedimentos do Industrial, do Importador e do Distribuidor 88-A a 88-E

Subseção II Dos Procedimentos da Refinaria de Petróleo ou de suas Bases e do

Controle do Repasse 88-F a 88-H

Seção V Das Operações com Álcool Combustível e com Biodiesel B100 89 a 92-A

Seção VI Das Informações Relativas às Operações com Combustíveis

Subseção I Do Sistema de Captação e Auditoria dos Anexos de Combustíveis -

SCANC 93 a 103

Subseção II Das Informações Relativas à Revenda ou Consumo de Combustíveis

(Revogado) 104

Seção VII Das Disposições Finais 105 a 109

CAPÍTULO XV DAS OPERAÇÕES COM MATERIAIS DE CONSTRUÇÃO E

CONGÊNERES 110 e 110-A

CAPÍTULO XVI DAS OPERAÇÕES COM PRODUTOS ALIMENTÍCIOS 111 e 111-A

CAPÍTULO XVII DAS OPERAÇÕES COM ÀGUA MINERAL OU POTÁVEL

ENVASADA 112 e 112-A

CAPÍTULO XVIII DAS OPERAÇÕES COM COSMÉTICOS, PERFUMARIA, ARTIGOS

DE HIGIENE PESSOAL E DE TOUCADOR 113 a 115

CAPÍTULO XIX DAS OPERAÇÕES COM PRODUTOS ÓPTICOS (REVOGADO) 116

CAPÍTULO XX DAS OPERAÇÕES COM AÇÚCAR DE CANA 117

CAPÍTULO XXI DAS OPERAÇÕES COM FERRO GUSA 118 a 122

CAPÍTULO XXII

DAS OPERAÇÕES INTERESTADUAIS COM DESPERDÍCIOS E

RESÍDUOS, INCLUSIVE A SUCATA, DOS METAIS COBRE,

NÍQUEL, CHUMBO, ZINCO, ESTANHO E ALUMÍNIO; ALUMÍNIO

EM FORMAS BRUTAS, ALUMÍNIO NÃO LIGADO, LIGAS DE

ALUMÍNIO, INCLUSIVE A GRANALHA DE ALUMÍNIO

(Revogado)

123

CAPÍTULO XXIII

DAS OPERAÇÕES INTESTADUAIS COM DESPERDÍCIOS E

RESÍDUOS DOS METAIS ALUMÍNIO, COBRE, NÍQUEL,

CHUMBO, ZINCO E ESTANHO E COM ALUMÍNIO EM FORMA

BRUTA

Seção I Das Operações Procedentes de Minas Gerais 124

Seção II Das Operações Destinadas a Minas Gerais 126

PARTE 2

DAS MERCADORIAS PASSÍVEIS DE SUJEIÇÃO AO REGIME DE

SUBSTITUIÇÃO TRIBUTÁRIA RELATIVO ÀS OPERAÇÕES

SUBSEQUENTES, DO ÂMBITO DE APLICAÇÃO DA

SUBSTITUIÇÃO TRIBUTÁRIA E DAS MARGENS DE VALOR

AGREGADO

PARTE 2

CAPÍTULOS

AUTOPEÇAS 1

BEBIDAS ALCOÓLICAS, EXCETO CERVEJA E CHOPE 2

CERVEJAS, CHOPES, REFRIGERANTES, ÁGUAS E OUTRAS

BEBIDAS 3

CIGARROS E OUTROS PRODUTOS DERIVADOS DO FUMO 4

CIMENTOS 5

COMBUSTÍVEIS E LUBRIFICANTES 6

ENERGIA ELÉTRICA 7

FERRAMENTAS 8

LÂMPADAS, REATORES E “STARTER” 9

MATERIAIS DE CONSTRUÇÃO E CONGÊNERES 10

MATERIAIS DE LIMPEZA 11

MATERIAIS ELÉTRICOS 12

MEDICAMENTOS DE USO HUMANO E OUTROS PRODUTOS

FARMACÊUTICOS PARA USO HUMANO OU VETERINÁRIO 13

PAPÉIS 14

PLÁSTICOS - Revogado 15

PNEUMÁTICOS, CÂMARAS DE AR E PROTETORES DE

BORRACHA 16

PRODUTOS ALIMENTÍCIOS 17

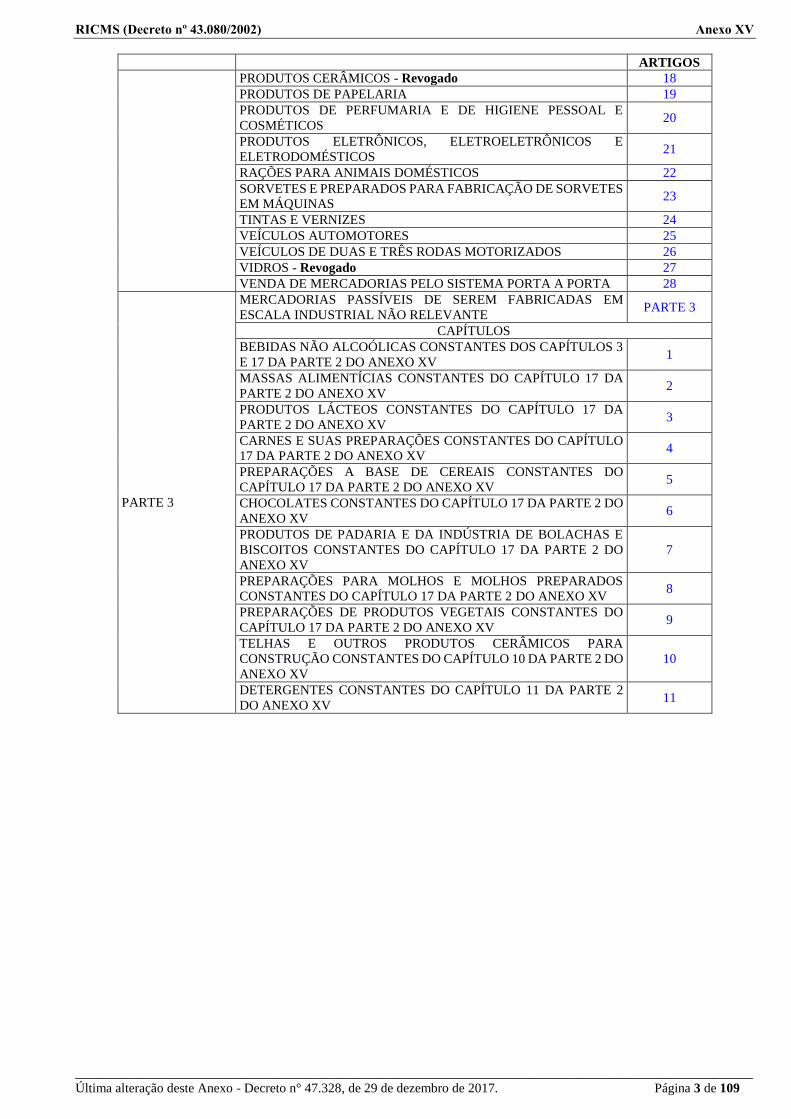

Page 3

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 3 de 109

ARTIGOS

PRODUTOS CERÂMICOS - Revogado 18

PRODUTOS DE PAPELARIA 19

PRODUTOS DE PERFUMARIA E DE HIGIENE PESSOAL E

COSMÉTICOS 20

PRODUTOS ELETRÔNICOS, ELETROELETRÔNICOS E

ELETRODOMÉSTICOS 21

RAÇÕES PARA ANIMAIS DOMÉSTICOS 22

SORVETES E PREPARADOS PARA FABRICAÇÃO DE SORVETES

EM MÁQUINAS 23

TINTAS E VERNIZES 24

VEÍCULOS AUTOMOTORES 25

VEÍCULOS DE DUAS E TRÊS RODAS MOTORIZADOS 26

VIDROS - Revogado 27

VENDA DE MERCADORIAS PELO SISTEMA PORTA A PORTA 28

PARTE 3

MERCADORIAS PASSÍVEIS DE SEREM FABRICADAS EM

ESCALA INDUSTRIAL NÃO RELEVANTE PARTE 3

CAPÍTULOS

BEBIDAS NÃO ALCOÓLICAS CONSTANTES DOS CAPÍTULOS 3

E 17 DA PARTE 2 DO ANEXO XV 1

MASSAS ALIMENTÍCIAS CONSTANTES DO CAPÍTULO 17 DA

PARTE 2 DO ANEXO XV 2

PRODUTOS LÁCTEOS CONSTANTES DO CAPÍTULO 17 DA

PARTE 2 DO ANEXO XV 3

CARNES E SUAS PREPARAÇÕES CONSTANTES DO CAPÍTULO

17 DA PARTE 2 DO ANEXO XV 4

PREPARAÇÕES A BASE DE CEREAIS CONSTANTES DO

CAPÍTULO 17 DA PARTE 2 DO ANEXO XV 5

CHOCOLATES CONSTANTES DO CAPÍTULO 17 DA PARTE 2 DO

ANEXO XV 6

PRODUTOS DE PADARIA E DA INDÚSTRIA DE BOLACHAS E

BISCOITOS CONSTANTES DO CAPÍTULO 17 DA PARTE 2 DO

ANEXO XV

7

PREPARAÇÕES PARA MOLHOS E MOLHOS PREPARADOS

CONSTANTES DO CAPÍTULO 17 DA PARTE 2 DO ANEXO XV 8

PREPARAÇÕES DE PRODUTOS VEGETAIS CONSTANTES DO

CAPÍTULO 17 DA PARTE 2 DO ANEXO XV 9

TELHAS E OUTROS PRODUTOS CERÂMICOS PARA

CONSTRUÇÃO CONSTANTES DO CAPÍTULO 10 DA PARTE 2 DO

ANEXO XV

10

DETERGENTES CONSTANTES DO CAPÍTULO 11 DA PARTE 2

DO ANEXO XV 11

Page 4

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 4 de 109

ANEXO XV

DA SUBSTITUIÇÃO TRIBUTÁRIA

PARTE 1

DOS REGIMES DE SUBSTITUIÇÃO TRIBUTÁRIA

TÍTULO I

DAS DISPOSIÇÕES GERAIS

CAPÍTULO I

DAS HIPÓTESES DE SUBSTITUIÇÃO TRIBUTÁRIA

(570) Art. 1º Ocorre a substituição tributária, quando o recolhimento do imposto devido:

(570) I - pelo alienante ou remetente da mercadoria ou pelo prestador de serviço de transporte ou de comunicação, ficar sob a

responsabilidade do adquirente ou do destinatário da mercadoria ou do usuário do serviço;

(570) II - pelos adquirentes ou destinatários da mercadoria, pelas operações subseqüentes, ficar sob a responsabilidade do

alienante ou do remetente da mercadoria;

(570) III - pelo adquirente ou destinatário da mercadoria ficar sob a responsabilidade do alienante ou do remetente, nas

hipóteses de entrada ou recebimento em operação interestadual de:

(570) a) mercadoria para uso, consumo ou ativo permanente;

(570) b) petróleo, de lubrificante e combustível líquido ou gasoso dele derivados ou de energia elétrica, quando não destinados

à comercialização ou à industrialização do próprio produto, ainda que o adquirente ou destinatário não seja inscrito como

contribuinte deste Estado;

(570) IV - pelo prestador do serviço de transporte ficar sob a responsabilidade do alienante ou do remetente da mercadoria ou

de outro prestador de serviço;

(570) V - pelo depositante da mercadoria, em operações anteriores ou subseqüentes, ficar sob a responsabilidade do

depositário.

(2775) Art. 2º A substituição tributária, além das hipóteses previstas neste Anexo, poderá ser atribuída a outro contribuinte ou

a categoria de contribuintes, inclusive entidade representativa de produtores rurais, mediante regime especial definido neste

Regulamento ou concedido pelo Superintendente de Tributação.

(614, 3273) § 1º O disposto neste artigo aplica-se, inclusive, na hipótese de contribuinte situado em outra unidade da

Federação.

(2775, 3273) § 2º Na hipótese de pedido de regime especial realizado por contribuinte situado em outra unidade da

Federação para atribuir-lhe, nas remessas das mercadorias submetidas ao regime de substituição tributária relacionadas na Parte

2 deste Anexo para estabelecimento de contribuinte deste Estado, a responsabilidade, na condição de sujeito passivo por

substituição, o titular da Diretoria de Gestão de Projetos da Superintendência de Fiscalização poderá autorizar, provisoriamente,

até a decisão do pedido, a retenção e recolhimento do imposto pelo interessado.

(1574) § 3º Na hipótese de pedido de regime especial formulado por contribuinte importador, para a retenção do imposto

devido por substituição tributária no momento da saída da mercadoria do estabelecimento, o titular da Diretoria de Gestão de

Projetos da Superintendência de Fiscalização poderá autorizar, provisoriamente, até a decisão do pedido, que a retenção do

imposto devido por substituição tributária se dê no momento da saída da mercadoria do estabelecimento.

(570) Art. 3º Para os efeitos de substituição tributária, o contribuinte mineiro que promover operação interestadual observará

a legislação da unidade da Federação de localização do estabelecimento destinatário.

CAPÍTULO II

DA SUBSTITUIÇÃO TRIBUTÁRIA NAS PRESTAÇÕES DE SERVIÇO

SEÇÃO I

Da Responsabilidade do Alienante ou do Remetentepelo Imposto Devido

pelos Prestadores de Serviço de Transporte

(2468) Art. 4º O alienante ou remetente de mercadoria ou bem inscrito no Cadastro de Contribuintes do ICMS é responsável,

na condição de sujeito passivo por substituição, pelo recolhimento do imposto devido na respectiva prestação de serviço de

transporte rodoviário executado por transportador autônomo ou por transportador de outra unidade da Federação.

(2470) § 1º

(925) § 2º Na hipótese de alienante ou remetente enquadrado como microempresa ou empresa de pequeno porte, a

responsabilidade somente se aplica em se tratando de estabelecimento industrial.

(1353) § 3º A microempresa ou a empresa de pequeno porte, exceto em se tratando de estabelecimento industrial, ou o

contribuinte inscrito no Cadastro de Produtor Rural Pessoa Física, poderá assumir a responsabilidade prevista no caput deste

artigo, observado o seguinte:

(768) I - o recolhimento do imposto será efetuado antes de iniciada a prestação, ressalvado, quanto ao produtor rural, o disposto

no art. 46, § 8º, desta Parte;

Page 5

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 5 de 109

(1140) II - para efeitos de comprovação, manterá em seu arquivo, junto à 2ª via da nota fiscal que acobertou a operação, ou ao

respectivo DANFE, cópia do Documento de Arrecadação Estadual relativo ao ICMS devido pela prestação de serviço de

transporte;

(655) III - no Documento de Arrecadação Estadual relativo ao recolhimento deverá ser informado o número da nota fiscal

acobertadora da operação, ainda que a informação seja consignada no documento após o recolhimento;

(2468) IV - a prestação será acobertada pelo Documento de Arrecadação Estadual relativo ao recolhimento do imposto.

(2468) § 4º A responsabilidade prevista no caput e no § 3º fica excluída quando o transportador recolher o imposto antes de

iniciar a prestação, hipótese em que o alienante ou o remetente:

(2468) I - para efeitos de comprovação, manterá em seu arquivo, junto à 2ª via da nota fiscal que acobertou a operação, ou ao

respectivo DANFE, cópia do Documento de Arrecadação Estadual relativo ao recolhimento do ICMS devido pela prestação de

serviço de transporte;

(2468) II - lançará, na coluna Observações do livro Registro de Saídas, na mesma linha do lançamento da nota fiscal relativa à

mercadoria transportada, o número do CNPJ ou CPF do transportador e o número e data do recolhimento.

(652) § 5º Na hipótese do caput deste artigo:

(653) I - o remetente ou alienante:

(2468) a) informará no campo Informações Complementares da nota fiscal acobertadora da operação, o preço, a base de cálculo,

a alíquota aplicada e o valor do imposto relativos à prestação;

(2468) b) lançará, na coluna Observações do livro Registro de Saídas, na mesma linha do lançamento da nota fiscal relativa à

mercadoria transportada, o número do CNPJ ou CPF do transportador contratado, o valor do frete, a alíquota, o valor do imposto

incidente e o valor do imposto devido a título de substituição tributária, já deduzido o crédito presumido;

(2468) c) ao final do período de apuração do imposto, totalizará o ICMS relativo às prestações de serviço de transporte

rodoviário de carga devido a título de substituição tributária e registrará o valor do imposto a recolher no livro Registro de

Apuração do ICMS (RAICMS), em folha subsequente à destinada à apuração relacionada com as suas operações próprias, com

a indicação da expressão “Substituição Tributária”, utilizando o campo do item 002 - Outros Débitos do quadro Débito do

Imposto e o quadro Apuração dos Saldos;

(2716) II - na prestação de serviço de transporte rodoviário executado por transportador autônomo, a prestação será acobertada

pela nota fiscal acobertadora da operação, desde que contenha as informações de que trata a alínea “a” do inciso I deste parágrafo.

(2597) III -

(2716) § 6º O imposto devido nos termos do caput ou recolhido na forma dos §§ 2º e 3º corresponderá ao devido pelas

prestações de serviço de transporte rodoviário iniciadas neste Estado e relacionadas com a operação, inclusive quando houver

subcontratação, caso em que o subcontratado fica dispensado de emissão do conhecimento de transporte para fins de

acobertamento da prestação.

(762) § 7º A responsabilidade de que trata o caput deste artigo aplica-se somente ao depositário de mercadoria e ao

contribuinte que promova com habitualidade operação de circulação de mercadoria.

(2717) § 8º O transportador autônomo, na prestação de serviço de transporte, fica dispensado da emissão do conhecimento de

transporte.

SEÇÃO II

Da Responsabilidade do Prestador de Serviço de Transporte

pelo Imposto Devido por Outros Prestadores

(2470) Art. 5º

SEÇÃO III

Do Cálculo do Imposto

(570) Art. 6º A base de cálculo do imposto para fins de substituição tributária de que trata este Capítulo é o valor da prestação

praticado pelo contribuinte substituído.

(570) Art. 7º Nas hipóteses deste Capítulo, o imposto a recolher a título de substituição tributária será calculado mediante

aplicação, sobre a respectiva base de cálculo, da alíquota estabelecida para a prestação.

(570) Parágrafo único. É vedada a compensação de débito relativo a substituição tributária com qualquer crédito do imposto

decorrente de entrada de mercadoria ou de utilização de serviço.

(724) Art. 8º Do imposto calculado na forma do artigo anterior será deduzido o crédito presumido de que trata o inciso XXIX

do caput do art. 75 deste Regulamento.

Page 6

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 6 de 109

CAPÍTULO III

DA SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES RELATIVAS

À CIRCULAÇÃO DE MERCADORIA

SEÇÃO I

Da Responsabilidade do Adquirente ou do Destinatárioda Mercadoria

pelo Imposto Devido pelo Alienante ou Remetente

SUBSEÇÃO I

Da Responsabilidade

(2235) Art. 9° O recolhimento do imposto devido pelo alienante ou remetente da mercadoria poderá ser efetuado pelo

destinatário situado neste Estado, na condição de sujeito passivo por substituição, nas hipóteses previstas neste Regulamento ou

mediante regime especial concedido pela Superintendência de Tributação - SUTRI.

(1653) I -

(1653) II -

(1652) § 1º

(1652) § 2º

SUBSEÇÃO II

Do Cálculo do Imposto

(2235) Art. 10. A base de cálculo do imposto para fins de substituição tributária de que trata esta Seção será obtida mediante

a inclusão do ICMS ao valor da operação praticada pelo contribuinte substituído, nos termos do art. 49 deste Regulamento.

(570) Art. 11. Nas hipóteses desta Seção, o imposto a recolher a título de substituição tributária será calculado mediante

aplicação, sobre a respectiva base de cálculo, da alíquota estabelecida para a operação.

(570) Parágrafo único. É vedada a compensação de débito relativo a substituição tributária com qualquer crédito do imposto

decorrente de entrada de mercadoria ou de utilização de serviço.

SEÇÃO II

Da Responsabilidade do Alienante ou do Remetente da Mercadoria pelo Imposto Devido nas

Operações Subseqüentes ou na Entrada de Mercadoria em Operação Interestadual

SUBSEÇÃO I

Da Responsabilidade

(2775) Art. 12. O estabelecimento industrial situado neste Estado ou nas unidades da Federação com as quais Minas Gerais

tenha celebrado protocolo ou convênio para a instituição de substituição tributária, nas remessas das mercadorias submetidas ao

regime de substituição tributária relacionadas na Parte 2 deste Anexo para estabelecimento de contribuinte deste Estado, é

responsável, na condição de sujeito passivo por substituição, pela retenção e pelo recolhimento do ICMS devido nas operações

subsequentes.

(2794) § 1º As unidades da Federação com as quais Minas Gerais tenha celebrado protocolo ou convênio para a instituição de

substituição tributária, por mercadoria ou grupo de mercadorias, são as identificadas nos seguintes capítulos da Parte 2 deste

Anexo:

(2795) I - Capítulo 1: Autopeças;

(2795) II - Capítulo 2: Bebidas Alcoólicas, exceto Cerveja e Chope;

(2795) III - Capítulo 3: Cervejas, Chopes, Refrigerantes, Águas e outras Bebidas;

(2795) IV - Capítulo 4: Cigarros e outros Produtos Derivados do Fumo;

(2795) V - Capítulo 5: Cimentos;

(2795) VI - Capítulo 6: Combustíveis e Lubrificantes;

(2795) VII - Capítulo 7: Energia Elétrica;

(2795) VIII - Capítulo 8: Ferramentas;

(2795) IX - Capítulo 9: Lâmpadas, Reatores e “Starter”;

(2795) X - Capítulo 10: Materiais de Construção e Congêneres;

(2795) XI - Capítulo 11: Materiais de Limpeza;

(2795) XII - Capítulo 12: Materiais Elétricos;

(2795) XIII - Capítulo 13: Medicamentos de Uso Humano e outros Produtos Farmacêuticos para Uso Humano ou Veterinário;

(2967) XIV - Capítulo 14: Papéis, Plásticos, Produtos Cerâmicos e Vidros;

(3005) XV -

(2795) XVI - Capítulo 16: Pneumáticos, Câmaras de Ar e Protetores de Borracha;

(2795) XVII - Capítulo 17: Produtos Alimentícios;

(3005) XVIII -

(2795) XIX - Capítulo 19: Produtos de Papelaria;

(2795) XX - Capítulo 20: Produtos de Perfumaria e de Higiene Pessoal e Cosméticos;

Page 7

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 7 de 109

(2795) XXI - Capítulo 21: Produtos Eletrônicos, Eletroeletrônicos e Eletrodomésticos;

(2795) XXII - Capítulo 22: Rações para Animais Domésticos;

(2795) XXIII - Capítulo 23: Sorvetes e Preparados para Fabricação de Sorvetes em Máquinas;

(2795) XXIV - Capítulo 24: Tintas e Vernizes;

(2795) XXV - Capítulo 25: Veículos Automotores;

(2795) XXVI - Capítulo 26: Veículos de Duas e Três Rodas Motorizados;

(3005) XXVII -

(2795) XXVIII - Capítulo 28: Venda de Mercadorias pelo Sistema Porta a Porta.

(3213) § 2º A responsabilidade prevista neste artigo aplica-se também ao imposto devido na entrada, em operação interestadual

iniciada em unidade da Federação com a qual Minas Gerais tenha celebrado protocolo ou convênio para a instituição de

substituição tributária, das mercadorias submetidas ao regime de substituição tributária relacionadas na Parte 2 deste Anexo, e

destinadas a uso, consumo ou ativo imobilizado do destinatário.

(1513) I -

(1513) II -

(3213) § 3º O regime de substituição tributária alcança somente as mercadorias constantes dos itens vinculados aos respectivos

capítulos nos quais estão inseridas.

(3214) Art. 12-A. As mercadorias passíveis de sujeição ao regime de substituição tributária relativo às operações subsequentes

são todas as mercadorias relacionadas na Parte 2 deste Anexo, nos termos do Convênio ICMS 52, de 7 de abril de 2017.

(2777) Art. 12-B. As mercadorias submetidas ao regime de substituição tributária relativo às operações subsequentes neste

Estado são apenas aquelas para as quais foi instituído tal regime, conforme o âmbito de aplicação constante da Parte 2 deste

Anexo.

(570) Art. 13. A responsabilidade prevista no artigo anterior aplica-se também ao remetente não-industrial situado em

unidade da Federação com a qual Minas Gerais tenha celebrado protocolo ou convênio para a instituição de substituição

tributária, que realizar operação interestadual para destinatário situado neste Estado, ainda que o imposto tenha sido retido

anteriormente para outra unidade da Federação.

(2775) Art. 14. O contribuinte mineiro, inclusive o varejista, destinatário de mercadoria submetida ao regime de substituição

tributária relacionada na Parte 2 deste Anexo, em operação interestadual, é responsável pela apuração e pelo recolhimento do

imposto devido a este Estado, a título de substituição tributária, no momento da entrada da mercadoria em território mineiro,

quando a responsabilidade não for atribuída ao alienante ou ao remetente.

(899) Parágrafo único. A responsabilidade prevista no caput deste artigo aplica-se também ao estabelecimento depositário,

na operação de remessa de mercadorias para depósito neste Estado.

(2775) Art. 15. O estabelecimento destinatário de mercadoria submetida ao regime de substituição tributária relacionada na

Parte 2 deste Anexo, inclusive o varejista, é responsável pelo imposto devido a este Estado a título de substituição tributária,

quando o alienante ou o remetente, sujeito passivo por substituição, não efetuar a retenção ou efetuar retenção a menor do

imposto.

(570, 3215) § 1º - A responsabilidade prevista neste artigo aplica-se também ao destinatário de mercadoria desacompanhada

do comprovante de recolhimento, na hipótese em que o imposto deveria ter sido recolhido por ocasião da saída da mercadoria,

por meio de Guia Nacional de Recolhimento de Tributos Estaduais.

(3216) § 2º - O disposto neste artigo não se aplica quando o destinatário adquirir mercadoria de estabelecimento alienante ou

remetente mineiro, detentor de regime especial de tributação de atribuição da responsabilidade pela retenção e recolhimento do

imposto devido por substituição tributária, e não tiver acesso às informações necessárias à conferência do preço de partida da

mercadoria para a formação da base de cálculo do imposto devido por substituição tributária.

(2775) Art. 16. Na hipótese de operação de importação ou de aquisição em licitação promovida pelo poder público de

mercadoria submetida ao regime de substituição tributária relacionada na Parte 2 deste Anexo, o importador ou adquirente é

responsável, na condição de sujeito passivo por substituição, pelo pagamento do imposto devido nas operações subsequentes,

observado o seguinte:

(2163) I - em se tratando de operação de importação alcançada pelo diferimento do imposto, a retenção do imposto devido a

título de substituição tributária será efetuada no momento da saída da mercadoria do estabelecimento importador;

(2171) a)

(2171) b)

(2163) II - em se tratando de operação de importação não alcançada pelo diferimento do imposto, a apuração do imposto devido

a título de substituição tributária será efetuada no momento do desembaraço aduaneiro ou da entrega da mercadoria, quando esta

ocorrer antes do desembaraço;

(2164) III - em se tratando de aquisição em licitação promovida pelo poder público, a apuração do imposto devido a título de

substituição tributária será efetuada no momento da entrada da mercadoria no estabelecimento do adquirente.

(570) Art. 17. A responsabilidade prevista nesta Subseção não se aplica às operações relativas a:

(1629) I -

(570) II - vendas por sistema de marketing porta-a-porta a consumidor final, disciplinadas no Capítulo XII do Título II desta

Parte;

Page 8

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 8 de 109

(570) III - energia elétrica, disciplinadas no Capítulo XIII do Título II desta Parte;

(570) IV - combustíveis, derivados ou não de petróleo, disciplinadas no Capítulo XIV do Título II desta Parte.

SUBSEÇÃO II

Das Hipóteses de Inaplicabilidade da Substituição Tributária

(570) Art. 18. A substituição tributária de que trata esta Seção não se aplica:

(3217) I - às operações, inclusive de importação e de aquisição em licitação promovida pelo poder público, que destinem

mercadorias submetidas ao regime de substituição tributária a estabelecimento industrial fabricante da mesma mercadoria, assim

entendida a classificada no mesmo Código Especificador da Substituição Tributária - CEST -, hipótese em que a retenção do

imposto devido por substituição tributária será realizada no momento da saída da mercadoria;

(570) II - às operações promovidas por estabelecimento industrial em retorno ao estabelecimento encomendante da

industrialização, hipótese em que a este é atribuída a responsabilidade pelo recolhimento do imposto a título de substituição

tributária;

(1492) III - às transferências promovidas entre estabelecimentos do industrial fabricante, exceto quando destinadas a

estabelecimento varejista, hipótese em que a responsabilidade pela retenção e recolhimento do imposto recairá sobre o

estabelecimento que promover a saída da mercadoria com destino a outro contribuinte;

(3217) IV - às operações que destinem mercadorias a estabelecimento industrial para emprego em processo de industrialização

como matéria-prima, produto intermediário ou material de embalagem, desde que este estabelecimento não comercialize a

mesma mercadoria;

(3217) V - às operações que destinem mercadorias submetidas ao regime de substituição tributária a contribuinte detentor de

regime especial de tributação de atribuição de responsabilidade, na condição de substituto tributário, pela retenção e recolhimento

do ICMS devido pelas saídas subsequentes, concedido pelo Superintendente de Tributação, exceto em relação às mercadorias

constantes dos capítulos 1, 3 a 7, 13 e 23 a 26, todos da Parte 2 deste Anexo;

(2884) VI - às mercadorias discriminadas em item da Parte 2 deste Anexo para as quais haja previsão de isenção do ICMS nas

operações internas, subsistindo o regime de substituição tributária apenas em relação às demais mercadorias constantes do item;

(3218) VII - às operações com mercadorias produzidas em escala industrial não relevante, observado o disposto no art. 18-A

desta Parte;

(3218) VIII - às operações realizadas entre estabelecimentos de empresas interdependentes, conforme previsão em dispositivos

específicos da legislação tributária mineira.

(1492) § 1º Para os efeitos do disposto no inciso III do caput deste artigo, em se tratando de transferência para estabelecimento

distribuidor, atacadista, depósito ou centro de distribuição, estes deverão operar exclusivamente com produtos fabricados por

estabelecimento industrial de mesma titularidade.

(3217) § 2º Na hipótese do inciso IV do caput, não se considera industrialização a modificação efetuada na mercadoria pelo

estabelecimento comercial para atender à especificação individual do consumidor final.

(3270) I -

(3270) II -

(2425) § 3º Na hipótese do inciso II do caput, em se tratando de encomendante estabelecimento não-industrial, a apuração do

imposto a título de substituição tributária será efetuada no momento da entrada da mercadoria no estabelecimento encomendante,

salvo na hipótese prevista no § 6º.

(1838) § 4º Nas hipóteses do caput, o sujeito passivo indicará no campo “Informações Complementares” da nota fiscal que

acobertar a operação o dispositivo em que se fundamenta a inaplicabilidade da substituição tributária.

(2164) § 5º Para os efeitos do disposto no inciso II do caput, retorno ao estabelecimento encomendante compreende as remessas

das seguintes mercadorias ao encomendante:

(2164) I - mercadoria produzida pelo industrial com emprego de produto recebido do encomendante;

(2164) II - mercadoria produzida pelo industrial, com a marca comercial de propriedade de outra pessoa ou do encomendante,

ainda que o industrial não tenha recebido produto do encomendante.

(2775) § 6º Nas operações a que se refere o inciso II do caput, com as mercadorias enquadradas na NBM/SH nos códigos

02.01, 02.02, 02.03, 02.04, 02.05.00.00, 02.06, 02.07, 02.09, 02.10, 0504.00, 15.01, 15.02, 1601.00.00 e 16.02, o estabelecimento

cuja atividade principal cadastrada na Secretaria de Estado de Fazenda de Minas Gerais seja classificada na CNAE 4634-6/01,

4634-6/02 ou 4634-6/99 será o responsável pela retenção do imposto devido a título de substituição tributária no momento da

saída dessas mercadorias.

(3219) Art. 18-A. - As mercadorias constantes dos capítulos da Parte 3 deste Anexo considerar-se-ão fabricadas em escala

industrial não relevante quando produzidas por microempresa que atenda, cumulativamente, às seguintes condições:

(3219) I - ser optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas

Microempresas e Empresas de Pequeno Porte - Simples Nacional -, instituído pela Lei Complementar Federal nº 123, de 14 de

dezembro de 2006;

(3219) II - auferir, no exercício anterior, receita bruta igual ou inferior a R$ 180.000,00 (cento e oitenta mil reais);

(3219) III - possuir estabelecimento único;

(3219) IV - ser credenciada pela Secretaria de Estado de Fazenda de Minas Gerais.

(3219) § 1º - As mercadorias fabricadas em escala industrial não relevante não são passíveis de sujeição ao regime de

substituição tributária relativo às operações subsequentes em todas as etapas de circulação da mercadoria até o consumidor final,

desde que cumpridas todas as condições previstas neste artigo.

Page 9

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 9 de 109

(3219) § 2º - Na hipótese de o contribuinte não ter funcionado por todo o exercício anterior, inclusive no caso de início de suas

atividades no decorrer do exercício, para fins do disposto no inciso II, considerar-se-á a receita bruta auferida proporcionalmente

aos meses de efetivo funcionamento.

(3219) § 3º - Não se consideram fabricados em escala industrial não relevante as mercadorias importadas do exterior ou que

possuam conteúdo de importação superior a 40% (quarenta por cento), nos termos da Resolução do Senado Federal nº 13, de 25

de abril de 2012.

(3219) § 4º - O contribuinte que atender as condições previstas nos incisos I a III do caput e desejar que as mercadorias que

fabrica, devidamente listadas na Parte 3 deste Anexo, não se subsumam ao regime de substituição tributária deverá solicitar seu

credenciamento a esta Secretaria mediante a protocolização do formulário, previsto no Anexo XXVIII do Convênio ICMS 52,

de 2017, devidamente preenchido, na Administração Fazendária de sua circunscrição.

(3219) § 5º - A Administração Fazendária encaminhará o formulário à Delegacia Fiscal competente que analisará as

informações apresentadas e emitirá parecer dirigido à Superintendência de Fiscalização - SUFIS -, que:

(3219) I - se deferir o pleito, deverá encaminhar o expediente à Superintendência de Tributação - SUTRI -, para publicação em

portaria;

(3219) II - se indeferir a solicitação, cientificará o contribuinte da decisão que, se for o caso, poderá apresentar pedido de

reconsideração ao Superintendente de Fiscalização, contra a qual não cabe recurso.

(3219) § 6º - O contribuinte, localizado em outra unidade federada, que cumpra as condições previstas nos incisos I a III do

caput, fica dispensado do credenciamento neste Estado, desde que esteja credenciado na administração tributária da unidade

federada de circunscrição e conste do rol de contribuintes fabricantes de mercadorias em escala industrial não relevante publicada

no respectivo sítio eletrônico na internet.

(3219) § 7º - O contribuinte estabelecido em unidade federada que não exija o credenciamento como fabricante de mercadorias

em escala industrial não relevante e que desejar comercializar suas mercadorias sem a incidência do regime de substituição

tributária com fundamento no inciso VII do caput do art. 18 desta Parte deverá solicitar o credenciamento à Diretoria de Gestão

de Projetos da Superintendência de Fiscalização - DGP/ SUFIS -, mediante protocolização do formulário de que trata o § 4º, o

qual deverá ser instruído com toda a documentação necessária à comprovação dos requisitos previstos nos incisos I a III do caput,

em especial:

(3219) I - a apuração transmitida por meio do Programa Gerador do Documento de Arrecadação do Simples Nacional -

PGDAS-D -, referente ao mês de janeiro do ano de solicitação, caso as atividades do contribuinte tenham se iniciado em exercício

anterior ao do pleito;

(3219) II - a apuração transmitida por meio do PGDAS-D do mês anterior ao de solicitação, caso o contribuinte tenha iniciado

suas atividades no mesmo exercício do pleito.

(3219) § 8º - Na hipótese de o contribuinte deixar de atender às condições previstas neste artigo, deverá comunicar o fato

imediatamente à administração tributária em que estiver localizado, bem como às unidades federadas em que estiver credenciado,

as quais promoverão sua exclusão da relação de credenciados.

(3219) § 9º - O contribuinte que deixar de atender às condições constantes deste artigo, bem como ultrapassar o limite de

faturamento previsto no inciso II do caput durante o exercício corrente, será excluído do rol de contribuintes fabricantes de

mercadorias em escala industrial não relevante, hipótese em que suas mercadorias tornar-se-ão passíveis de sujeição ao regime

de substituição tributária relativo às operações subsequentes, observado o disposto no § 10.

(3219) § 10 - Relativamente a terceiros, o credenciamento do contribuinte ou a exclusão do rol de contribuintes fabricantes de

mercadorias em escala industrial não relevante produzirão efeitos a partir do primeiro dia do mês subsequente ao da

disponibilização no sítio na internet da administração tributária da unidade federada de credenciamento ou de descredenciamento.

(3219) § 11 - A nota fiscal eletrônica - NFe - que acobertar qualquer operação com bens e mercadorias fabricados em escala

industrial não relevante deverá estar preenchida com todas as informações constantes dos campos do grupo I05b.

SUBSEÇÃO III

Do Cálculo do Imposto

(570) Art. 19. A base de cálculo do imposto para fins de substituição tributária é:

(2775) I - em relação às operações subsequentes:

(2775) a) tratando-se de mercadoria submetida ao regime de substituição tributária cujo preço final a consumidor, único ou

máximo, seja fixado por órgão público competente, o preço estabelecido;

(2775) b) tratando-se de mercadoria submetida ao regime de substituição tributária que não tenha seu preço fixado por órgão

público competente, observada a ordem:

(570) 1. o preço médio ponderado a consumidor final (PMPF) divulgado em portaria da Superintendência de Tributação;

(3220) 2. o preço final a consumidor sugerido ou divulgado pelo industrial ou pelo importador; ou

(2775) 3. o preço praticado pelo remetente acrescido dos valores correspondentes a descontos concedidos, inclusive o

incondicional, frete, seguro, impostos, contribuições, royalties relativos a franquia e de outros encargos transferíveis ou cobrados

do destinatário, ainda que por terceiros, adicionado da parcela resultante da aplicação sobre o referido montante do percentual

de margem de valor agregado (MVA) estabelecido para a mercadoria submetida ao regime de substituição tributária relacionada

na Parte 2 deste Anexo e observado o disposto nos §§ 5º a 8º;

(2775) II - na entrada, em operação interestadual, de mercadorias submetidas ao regime de substituição tributária relacionadas

na Parte 2 deste Anexo, destinadas a uso, consumo ou ativo imobilizado do adquirente, o valor da operação adicionado da parcela

relativa à diferença do imposto correspondente a alíquota interna prevista para a mercadoria a consumidor final neste Estado e a

alíquota interestadual.

(570) § 1º Na hipótese do item 2 da alínea “b” do inciso I do caput deste artigo, o valor do frete deverá ser somado ao

respectivo preço quando não incluído no mesmo.

Page 10

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 10 de 109

(570) § 2º Na hipótese do item 3 da alínea “b” do inciso I do caput deste artigo:

(2516) I -

(2775) II - em se tratando de operação de importação em que o imposto, a título de substituição tributária, seja apurado no

momento do desembaraço aduaneiro ou da entrega da mercadoria submetida ao regime de substituição tributária quando esta

ocorrer antes do desembaraço, o percentual de margem de valor agregado (MVA) será aplicado sobre o valor da base de cálculo

do ICMS na importação.

(2775) III - não sendo possível incluir o valor do frete, seguro ou outro encargo na composição da base de cálculo, o

estabelecimento destinatário recolherá a parcela do imposto a eles correspondente, aplicando a alíquota interna prevista para a

mercadoria submetida ao regime de substituição tributária sobre o valor do frete, seguro ou outro encargo, acrescido do percentual

de margem de valor agregado estabelecido para a respectiva mercadoria.

(570) § 3º O preço médio ponderado a consumidor final (PMPF) e o percentual de margem de valor agregado (MVA) serão

fixados com base em preços usualmente praticados no mercado, obtidos por levantamento, ainda que por amostragem ou por

dados fornecidos por entidades representativas dos respectivos setores, adotando-se a média ponderada dos preços coletados.

(3220) § 4º O levantamento previsto no parágrafo anterior será promovido pela Secretaria de Estado de Fazenda ou, a seu

critério, por entidade de classe representativa do setor, e deverá conter os dados cadastrais dos estabelecimentos pesquisados, as

respectivas datas das coletas de preços e demais elementos suficientes para demonstrar a veracidade dos valores obtidos,

observando-se ainda:

(570) I - para se obter o preço médio ponderado a consumidor final (PMPF):

(2775) a) a identificação da mercadoria submetida ao regime de substituição tributária, inclusive suas características

particulares, tais como: tipo, espécie e unidade de medida;

(3220) b) o preço de venda da mercadoria submetida ao regime de substituição tributária no varejo, incluído o frete, seguro e

demais despesas cobradas do adquirente, ainda que por terceiros;

(570) c) os preços de promoção, bem como aqueles submetidos a qualquer tipo de comercialização privilegiada não serão

considerados;

(570) d) outros elementos que poderão ser necessários em face da peculiaridade do produto;

(570) II - para se obter o percentual de margem de valor agregado (MVA), além do disposto nas alíneas do inciso anterior:

(3220) a) o preço de venda da mercadoria submetida ao regime de substituição tributária no estabelecimento industrial,

importador ou atacadista, incluído o Imposto sobre Produtos Industrializados - IPI -, o frete, o seguro e as demais despesas

cobradas do destinatário, ainda que por terceiros, excluído o valor do ICMS relativo à substituição tributária;

(2775) b) sempre que possível, será considerado o preço da mercadoria submetida ao regime de substituição tributária cuja

venda no varejo tenha ocorrido em período inferior a trinta dias após a sua saída do estabelecimento industrial, importador ou

atacadista;

(3221) § 4º-A - A Secretaria de Estado de Fazenda poderá autorizar que o levantamento a que se refere o § 4º seja realizado

por instituto, órgão ou entidade de reputação idônea, desvinculado da entidade representativa do setor, hipótese em que o

resultado da pesquisa dependerá de homologação.

(2775) § 5º Nas operações interestaduais com as mercadorias submetidas ao regime de substituição tributária relacionadas na

Parte 2 deste Anexo, quando o coeficiente a que se refere o inciso IV deste parágrafo for maior que o coeficiente correspondente

à alíquota interestadual, para efeitos de apuração da base de cálculo com utilização de margem de valor agregado (MVA), esta

será ajustada à alíquota interestadual aplicável, observada a fórmula “MVA ajustada = {[(1+ MVA-ST original) x (1 - ALQ

inter) / (1 - ALQ intra)] -1}x 100”, onde:

(1235) I - MVA ajustada é o percentual, com duas casas decimais, correspondente à margem de valor agregado a ser utilizada

para apuração da base de cálculo relativa à substituição tributária na operação interestadual;

(1235) II - MVA-ST original é o coeficiente, com quatro casas decimais, correspondente à margem de valor agregado prevista

na Parte 2 deste Anexo;

(1235) III - ALQ inter é o coeficiente correspondente à alíquota interestadual aplicável à operação;

(1998) IV - ALQ intra é:

(1999) a) o coeficiente correspondente à alíquota interna estabelecida para a operação própria de contribuinte industrial ou

importador substituto tributário relativamente ao ICMS devido nas operações subsequentes com a mercadoria; ou

(3220) b) o percentual de carga tributária efetiva, assim considerado o valor do coeficiente obtido pela multiplicação do valor

da base de cálculo tributável pelo percentual correspondente à alíquota da mercadoria na operação e pela subsequente razão pelo

valor da operação, caso a operação própria do contribuinte industrial a que se refere à alínea “a” esteja sujeita à redução de base

de cálculo.

(1950) § 6º O disposto no § 5º não se aplica à operação que tenha como remetente microempresa ou empresa de pequeno porte.

(2775) § 7º Nas operações internas com mercadorias submetidas ao regime de substituição tributária relacionadas na Parte 2

deste Anexo, caso a alíquota efetiva da operação própria do contribuinte seja resultante de regime especial de caráter individual,

para efeitos de apuração da base de cálculo com utilização de margem de valor agregado (MVA), esta será ajustada à alíquota

geral, observada a fórmula “MVA ajustada = {[(1+ MVA-ST original) x (1 - ALQ indiv) / (1 - ALQ geral)] -1}x 100”, onde:

(1432) I - MVA ajustada é o percentual, com duas casas decimais, correspondente à margem de valor agregado a ser utilizada

para apuração da base de cálculo relativa à substituição tributária;

(1432) II - MVA-ST original é o coeficiente, com quatro casas decimais, correspondente à margem de valor agregado prevista

na Parte 2 deste Anexo;

(1494) III - ALQ indiv é o coeficiente correspondente à alíquota efetiva aplicável à operação;

(1839) IV - ALQ geral é o coeficiente correspondente à alíquota estabelecida para a operação própria de contribuinte industrial

substituto com a mercadoria em operação interna.

(1495) § 8º Para efeitos do disposto do § 7º deste artigo, considera-se alíquota efetiva o resultado da equação "ICMS destacado

/ base de cálculo original (sem redução) x 100".

Page 11

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 11 de 109

(2775) § 9º Na hipótese do § 3º do art. 18, a base de cálculo é o custo da mercadoria assim considerados todos os valores

incorridos, tais como os relativos à industrialização, aquisição de matéria-prima, embalagem, frete, seguro e tributos, adicionado

da parcela resultante da aplicação sobre o referido montante do percentual de margem de valor agregado (MVA) estabelecido

para a mercadoria submetida ao regime de substituição tributária relacionada na Parte 2 deste Anexo e observado o disposto nos

§§ 5º a 8º.

(1838) § 10. O ajuste de margem de valor agregado (MVA) na operação interestadual, a que se refere o § 5º, aplica-se,

inclusive, quando houver previsão de ajuste da MVA para contribuinte substituto situado neste Estado em operação interna com

a mercadoria.

(2513) § 11. Na operação interestadual de transferência, entre estabelecimentos do mesmo titular, caso a operação não tenha

sua base de cálculo estabelecida na alínea “a” ou nos itens 1 e 2 da alínea “b” do inciso I do caput, será observado o seguinte:

(2565) I - em se tratando de estabelecimento que promova transferência somente para estabelecimentos não varejistas, a base

de cálculo do imposto devido por substituição tributária será apurada na forma estabelecida no item 3 da alínea “b” do inciso I

do caput, substituindo o preço praticado pelo remetente pelo preço médio ponderado do produto apurado com base nas operações

internas de vendas entre contribuintes promovidas pelos estabelecimentos não varejistas de mesma titularidade, localizados no

Estado, consideradas as operações de revenda realizadas no segundo mês anterior àquele em que ocorrer a transferência e sem o

ajuste da margem de valor agregado de que trata o § 5º;

(3055) II - em se tratando de estabelecimento que promova transferência para estabelecimentos varejistas ou para

estabelecimentos varejistas e não varejistas, a base de cálculo do imposto devido por substituição tributária será o preço médio

ponderado do produto apurado pelos estabelecimentos varejistas de mesma titularidade, localizados no Estado, nas operações

internas de venda a consumidor final, promovidas no segundo mês anterior àquele em que ocorrer a transferência;

(2565) III - em se tratando de transferência para estabelecimento não varejista que promova somente retransferência de

mercadorias para estabelecimentos não varejistas, a base de cálculo do imposto devido por substituição tributária será apurada

conforme estabelecido no inciso I deste parágrafo, considerando, para fins de cálculo do preço médio ponderado do produto

apurado nas operações internas de venda entre contribuintes, as operações promovidas pelos estabelecimentos destinatários das

retransferências;

(3055) IV - em se tratando de transferência para estabelecimento não varejista que promova somente retransferência de

mercadorias para estabelecimentos varejistas, a base de cálculo do imposto devido por substituição tributária será apurada

conforme estabelecido no inciso II deste parágrafo, considerando, para fins de cálculo do preço médio ponderado do produto

apurado pelos estabelecimentos varejistas nas operações internas de venda a consumidor final, as operações promovidas pelos

estabelecimentos varejistas destinatários das retransferências;

(2565) V - em se tratando de transferência para estabelecimento não varejista que promova somente retransferência de

mercadorias para estabelecimentos varejistas e não varejistas, a base de cálculo do imposto devido por substituição tributária

será:

(3055) a) caso um dos estabelecimentos destinatários das retransferências seja varejista, apurada conforme estabelecido no

inciso II deste parágrafo, considerando, para fins de cálculo do preço médio ponderado do produto apurado pelos

estabelecimentos varejistas nas operações internas de venda a consumidor final, as operações promovidas pelos estabelecimentos

varejistas destinatários das retransferências;

(2565) b) caso os estabelecimentos destinatários das retransferências sejam somente não varejistas, apurada conforme

estabelecido no inciso I deste parágrafo, considerando, para fins de cálculo do preço médio ponderado do produto apurado nas

operações internas de venda entre contribuintes, as operações promovidas pelos estabelecimentos não varejistas destinatários das

retransferências.

(3055) VI - em se tratando de transferência para estabelecimento não varejista que promova retransferência de mercadorias

para estabelecimentos varejistas, bem como vendas a consumidor final, a base de cálculo do imposto devido por substituição

tributária será o preço médio ponderado do produto apurado com base nas operações internas de venda a consumidor final

efetuadas pelo estabelecimento não varejista e pelos estabeleci- mentos varejistas destinatários das retransferências, localizados

no Estado, promovidas no segundo mês anterior àquele em que ocorrer a transferência.

(2513) § 12. Nas hipóteses do § 11:

(2513) I - caso não tenha sido promovida operação interna de venda no segundo mês anterior àquele em que ocorrer a

transferência interestadual, serão consideradas as operações promovidas no terceiro, no quarto, no quinto ou no sexto mês

imediatamente anterior ao mês em que forem promovidas operações de transferência interestadual, observada a ordem dos meses;

(2567) II - caso não tenha sido promovida operação interna de venda do segundo ao sexto mês anterior àquele em que ocorrer

a transferência interestadual, a base de cálculo do imposto devido por substituição tributária será apurada na forma estabelecida

no item 3 da alínea “b” do inciso I do caput, substituindo o preço praticado pelo remetente na operação pelo preço médio

ponderado do produto praticado por ele nas operações de venda no segundo mês anterior àquele em que ocorrer a transferência

e, na falta deste preço, o preço corrente da mercadoria na praça do responsável praticado no mês da transferência;

(2513) III - será observado o ajuste de margem de valor agregado (MVA) de que trata o § 7º, se for o caso;

(3056) IV - para fins de cálculo do preço médio ponderado do produto deverão ser desconsideradas as operações internas de

vendas a consumidor final alcançadas pela isenção do ICMS.

(3221) § 13 - O disposto no item 2 da alínea “b” do inciso I do caput aplica-se, também:

(3221) I - ao estabelecimento encomendante da industrialização que seja o detentor da marca;

(3221) II - a outro estabelecimento, conforme definição contida em regime especial.

(3221) § 14 - Nas operações internas e interestaduais, a Secretaria de Estado de Fazenda poderá estabelecer como base de

cálculo a prevista no item 3 da alínea “b” do inciso I do caput quando o valor da operação própria praticado pelo remetente for

igual ou superior a percentual do PMPF ou preço sugerido para a mercadoria, conforme previsão em dispositivos específicos da

legislação tributária mineira.

Page 12

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 12 de 109

(3222) Art. 19-A - A Diretoria de Informações Econômico-Fiscais da Superintendência de Arrecadação e Informações Fiscais

- DIEF/SAIF -, após a realização da pesquisa relativa à apuração da MVA e do PMPF, cientificará as entidades representativas

do setor envolvido na produção e comercialização da mercadoria do resultado encontrado, caso em que estabelecerá prazo de 10

dias para que as entidades representativas se manifestem com a devida fundamentação.

(3222) § 1º - Decorrido o prazo a que se refere o caput sem que tenha havido manifestação das entidades representativas do

setor, considera-se validado o resultado da pesquisa e a Secretaria de Estado de Fazenda procederá à implantação das medidas

necessárias à fixação da MVA ou do PMPF apurado.

(3222) § 2º - Havendo manifestação, a DIEF/SAIF analisará os fundamentos apresentados e dará conhecimento às entidades

envolvidas sobre a decisão, com a devida fundamentação.

(3222) § 3º - A Secretaria de Estado de Fazenda adotará as medidas necessárias à implantação do regime de substituição

tributária, com a aplicação da MVA ou do PMPF apurado, quando as informações apresentadas pelas entidades não forem aceitas,

após a avaliação da manifestação recebida no prazo a que se refere o caput.

(570) Art. 20. O imposto a recolher a título de substituição tributária será:

(570) I - em relação às operações subseqüentes, o valor da diferença entre o imposto calculado mediante aplicação da alíquota

estabelecida para as operações internas sobre a base de cálculo definida para a substituição e o devido pela operação própria do

contribuinte remetente;

(3223) II - II - na entrada, em operação interestadual, de mercadorias submetidas ao regime de substituição tributária destinadas

a uso, consumo ou ativo imobilizado do adquirente, o valor calculado conforme a fórmula “ICMS ST DIFAL = [(V oper - ICMS

origem) / (1 - ALQ interna)] x ALQ interna - (V oper x ALQ interestadual)”, onde:

(3224) a) “ICMS ST DIFAL” é o valor do imposto correspondente à diferença entre a alíquota interna a consumidor final

estabelecida neste Estado para a mercadoria e a alíquota interestadual;

(3224) b) “V oper” é o valor da operação interestadual, acrescido dos valores correspondentes a frete, seguro, impostos,

contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros;

(3224) c) “ICMS origem” é o valor do imposto correspondente à operação interestadual, destacado no documento fiscal de

aquisição;

(3224) d) “ALQ interna” é a alíquota interna estabelecida neste Estado para as operações com a mercadoria a consumidor final;

(3224) e) “ALQ interestadual” é a alíquota estabelecida pelo Senado Federal para a operação.

(3223) § 1º Para efeito do disposto no inciso I deste artigo, na hipótese em que o remetente for microempresa ou empresa de

pequeno porte, deverá ser deduzido, a título de ICMS da operação própria, o resultado da aplicação da alíquota interna ou

interestadual sobre o valor da respectiva operação.

(1452) § 2º É vedada a compensação de débito relativo a substituição tributária com qualquer crédito do imposto decorrente

de entrada de mercadoria ou de utilização de serviço.

(3211) Art. 21.

(3210) Art. 21-A - Avaliada a conveniência e oportunidade, poderá ser concedido regime especial pelo Superintendente de

Tributação, mediante expressa anuência dos contribuintes signatários e aderentes, para estabelecer metodologia de apuração da

base de cálculo do imposto devido por substituição tributária, inclusive para prever a sua definitividade, ainda que a base de

cálculo da operação a consumidor final se efetive em montante diverso da base de cálculo presumida, hipótese em que não caberá

restituição nem complementação do ICMS devido por substituição tributária.

(3210) Parágrafo único - O regime especial de que trata o caput envolverá, conforme o caso:

(3210) I - o contribuinte substituto tributário, na condição de signatário, e os demais contribuintes substituídos integrantes da

cadeia de circulação das mercadorias, na condição de aderentes;

(3210) II - o contribuinte substituído exclusivamente varejista, na condição de signatário;

(3210) III - o contribuinte substituído atacadista e varejista, na condição de signatário, em relação às operações em que atuar

como varejista.

SUBSEÇÃO IV

(2778) Da Restituição do ICMS Retido ou Recolhido por Substituição Tributária

(3225) Art. 22. Para a restituição do valor do imposto pago a título de substituição tributária correspondente a fato gerador

presumido que não se realizou, o contribuinte observará o disposto nesta Subseção.

(3226) Parágrafo único - Nos casos em que o fato gerador se realizar em montante inferior ao valor da base de cálculo

presumida, a restituição a que se refere o caput somente será efetivada após inequívoca comprovação de que não houve repasse

do valor do imposto pleiteado no preço da mercadoria, ou, no caso de tê-lo feito, estar expressamente autorizado a recebê-lo por

quem o suportou.

(570) Art. 23. O estabelecimento que receber mercadoria sujeita a substituição tributária poderá ser restituído do valor do

imposto pago, quando com a mercadoria ocorrer:

(2775) I - saída para outra unidade da Federação;

(570) II - saída amparada por isenção ou não-incidência;

(570) III - perecimento, furto, roubo ou qualquer outro tipo de perda.

(570) § 1º O valor a ser restituído corresponderá:

Page 13

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 13 de 109

(2775) I - ao valor do imposto retido, no caso em que o contribuinte tenha adquirido a mercadoria submetida ao regime de

substituição tributária diretamente daquele que efetuou a retenção;

(2775) II - ao valor do imposto recolhido, no caso em que o contribuinte tenha apurado o imposto devido a título de substituição

tributária por ocasião da entrada da mercadoria submetida ao regime de substituição tributária em território mineiro ou no

estabelecimento;

(2775) III - ao valor corretamente informado na nota fiscal a título de reembolso, no caso em que o contribuinte tenha adquirido

a mercadoria submetida ao regime de substituição tributária de contribuinte substituído ou de contribuinte que tenha apurado o

imposto devido a título de substituição tributária por ocasião da entrada da mercadoria em território mineiro ou no

estabelecimento.

(2775) § 2º Não sendo possível estabelecer correspondência entre a mercadoria submetida ao regime de substituição tributária

que motivou restituição e seu respectivo recebimento, a restituição será efetuada com base no valor do imposto retido, recolhido

ou informado, conforme o caso, correspondente às últimas entradas anteriores ao ato ou fato que lhe deu causa.

(2775) § 3º Na hipótese de saída da mercadoria submetida ao regime de substituição tributária para outra unidade da Federação,

o Fisco poderá exigir do remetente a comprovação da efetiva entrega da mercadoria ao destinatário.

(2775) § 4º Nas hipóteses de concessão ou incremento de redução de base de cálculo ou de redução de alíquota, bem como de

exclusão da mercadoria do regime de substituição tributária, após a retenção ou pagamento do imposto devido a título de

substituição tributária, o valor do imposto recolhido será restituído ao contribuinte, relativamente às mercadorias em estoque no

dia anterior à vigência de tais mudanças de tributação, observado o disposto no § 7º do art. 46 desta Parte.

(1496) § 5º Na hipótese de perecimento, furto, roubo ou qualquer outro tipo de perda, o contribuinte deverá comprovar o fato.

(2885) § 6º O disposto no inciso I do caput não se aplica na saída de mercadoria para outra unidade da federação promovida

por microempresa ou empresa de pequeno porte quando destinada a consumidor final não contribuinte, hipótese em que se

considera realizado o fato gerador presumido da substituição tributária.

(570) Art. 24. O valor do imposto poderá ser restituído mediante:

(3270) I -

(570) II - abatimento de imposto devido pelo próprio contribuinte a título de substituição tributária;

(570) III - creditamento na escrita fiscal do contribuinte.

(3227) § 1° Na hipótese em que ocorrer saída de combustível derivado de petróleo para outra unidade da Federação e o valor

do imposto devido a unidade federada de destino for inferior ao montante do imposto cobrado pela unidade de origem, a

restituição será realizada por meio do ressarcimento junto ao fornecedor da mercadoria.

(2775) § 2° O disposto no inciso II do caput não se aplica nas hipóteses em que o imposto deva ser recolhido até o momento

da entrada da mercadoria submetida ao regime de substituição tributária no Estado.

(2968) §3º O contribuinte que adquirir mercadoria submetida ao regime de substituição tributária relacionada no capítulo 17,

com âmbito de aplicação 17.1, da Parte 2 deste Anexo, de contribuinte substituído ou de contribuinte que tenha apurado o imposto

devido a título de substituição tributária por ocasião da entrada da mercadoria em território mineiro ou no estabelecimento e

destiná-la a órgão da administração pública estadual direta, suas fundações e autarquias, com a isenção prevista no item 136 da

Parte 1 do Anexo I, poderá adotar modalidade de restituição estabelecida em resolução do Secretário de Estado de Fazenda,

alternativamente ao procedimento disposto nesta subseção.

(1719) Art. 25. Para os efeitos de restituição, o contribuinte entregará arquivo eletrônico contendo os registros “10”, “11”,

“88STES”, “88STITNF” e “90”, observado o disposto na Parte 2 do Anexo VII.

(903) I -

(903) II -

(903) III -

(903) IV -

(903) V -

(903) VI -

(903) VII -

(903) Parágrafo único.

(902) Art. 26. Em substituição à obrigação de que trata o artigo anterior, a critério do titular da Delegacia Fiscal, o contribuinte

apresentará demonstrativo contendo as seguintes informações relativas à mercadoria cujo fato gerador presumido não se realizou:

(902) I - discriminação;

(902) II - número e data de emissão da nota fiscal de recebimento;

(902) III - razão social e números de inscrição estadual e no CNPJ do fornecedor;

(902) IV - quantidade da mercadoria constante da nota fiscal de recebimento;

(902) V - valor unitário e valor total do ICMS relativo à operação própria do remetente;

(899) VI - valor unitário e valor total do ICMS retido ou apurado a título de subsituição tributária e valor unitário informado

a título de reembolso;

(1755) VII - nas hipóteses dos incisos I e II do caput do art. 23 desta Parte:

(1755) a) número e data da nota fiscal que acobertou a operação de saída;

(2775) b) razão social e números de inscrição estadual e no CNPJ do destinatário, ou o número de inscrição no CPF, se for o

caso;

(1755) c) unidade da Federação destinatária;

(1755) d) quantidade;

Page 14

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 14 de 109

(2775) e) valor do ICMS retido para a unidade da Federação de destino ou o valor do imposto correspondente à diferença entre

a alíquota interna estabelecida na unidade federada de destino e a alíquota interestadual, se for o caso;

(1755) VIII - motivo do pedido de restituição.

(899) Parágrafo único. As informações de que trata o caput poderão ser exigidas em arquivo eletrônico.

(903) § 1º

(903) § 2º

(1140) Art. 27. Na hipótese de restituição mediante ressarcimento junto a sujeito passivo por substituição, o contribuinte

emitirá nota fiscal tendo aquele como destinatário e a apresentará à Delegacia Fiscal a que estiver circunscrito para autorização

de ressarcimento, que será exarada na própria nota fiscal, ou no respectivo DANFE.

(570) § 1º A nota fiscal de que trata o caput conterá, nos campos próprios, as seguintes indicações, vedada qualquer indicação

no campo destinado ao destaque do imposto:

(570) I - nome, endereço e números de inscrição no Cadastro de Contribuintes do ICMS deste Estado e no CNPJ do sujeito

passivo por substituição;

(570) II - como natureza da operação: “Ressarcimento de ICMS”;

(570) III - no campo Informações Complementares da nota fiscal:

(570) a) o valor do imposto objeto de ressarcimento;

(570) b) a expressão: “Ressarcimento de ICMS/ST - art. 27 da Parte 1 do Anexo XV do RICMS”.

(570) § 2º O documento fiscal de que trata este artigo, após a autorização de ressarcimento, será escriturado:

(570) I - pelo emitente, no livro Registro de Saídas, nas colunas Documentos Fiscais e Observações, fazendo constar nesta a

seguinte expressão: “Ressarcimento de ICMS/ST”;

(570) II - pelo destinatário, no livro Registro de Apuração do ICMS (RAICMS), em folha destinada à apuração do imposto

por substituição tributária devido a este Estado, no quadro Outros Créditos ou Imposto Creditado, lançando no campo

Observações a expressão: “Crédito por Ressarcimento de ICMS/ST no valor de R$ (indicação do valor)”.

(570) Art. 28. Na hipótese de restituição mediante abatimento de imposto devido pelo contribuinte a título de substituição

tributária, o contribuinte emitirá nota fiscal em seu próprio nome e a apresentará à Delegacia Fiscal a que estiver circunscrito

para autorização de restituição, que será exarada na própria nota fiscal.

(570) § 1º A nota fiscal de que trata o caput deverá conter, nos campos próprios, as seguintes indicações, vedada qualquer

indicação no campo destinado ao destaque do imposto:

(570) I - como natureza da operação: “Restituição de ICMS/ST”;

(570) II - no campo Informações Complementares da nota fiscal:

(570) a) o valor do imposto objeto de restituição;

(570) b) a expressão: “Restituição de ICMS/ST- art. 28 da Parte 1 do Anexo XV do RICMS”.

(570) § 2º O documento fiscal de que trata este artigo, após a autorização de restituição, será escriturado pelo emitente, no

livro Registro de Apuração do ICMS (RAICMS), em folha destinada à apuração do imposto por substituição tributária devido a

este Estado, no quadro Outros Créditos, lançando no campo Observações a expressão: “Crédito por restituição de ICMS/ST no

valor de R$ (indicação do valor)”.

(1140) Art. 29. Na hipótese de restituição mediante creditamento na escrita fiscal, o contribuinte emitirá nota fiscal em seu

próprio nome e a apresentará à Delegacia Fiscal a que estiver circunscrito para autorização de restituição, que será exarada na

própria nota fiscal, ou no respectivo DANFE.

(570) § 1º A nota fiscal de que trata o caput deverá conter, nos campos próprios, as seguintes indicações, vedada qualquer

indicação no campo destinado ao destaque do imposto:

(570) I - como natureza da operação: “Restituição de ICMS/ST”;

(570) II - no campo Informações Complementares da nota fiscal:

(570) a) o valor do imposto objeto de restituição;

(570) b) a expressão: “Restituição de ICMS/ST - art. 29 da Parte 1 do Anexo XV do RICMS”.

(570) § 2º O documento fiscal de que trata este artigo, após a autorização de restituição, será escriturado pelo emitente, no

livro Registro de Apuração do ICMS (RAICMS), em folha destinada à apuração do imposto devido por suas próprias operações

ou prestações, no quadro Outros Créditos, lançando no campo Observações a expressão: “Crédito por Restituição de ICMS/ST

no valor de R$ (indicação do valor)”.

(2775) Art. 30. Em se tratando de restituição por motivo de saída da mercadoria submetida ao regime de substituição tributária

para outra unidade da Federação, no prazo trinta dias, contados da entrega do demonstrativo ou dos registros apresentados para

demonstrar o imposto a ser restituído, deverá o contribuinte apresentar cópia da Guia Nacional de Recolhimento de Tributos

Estaduais, relativamente ao imposto retido ou recolhido em favor da unidade da Federação destinatária, se for o caso.

(570) Parágrafo único. Para efeitos da restituição do ICMS prevista neste Capítulo, é vedado visar documento fiscal para o

contribuinte que deixar de cumprir a obrigação prevista neste artigo, até sua regularização.

(570) Art. 31. O visto no documento fiscal emitido para fins de restituição do imposto não implica o reconhecimento da

legitimidade dos créditos nem homologa os lançamentos efetuados pelo contribuinte.

Page 15

RICMS (Decreto nº 43.080/2002) Anexo XV

______________________________________________________________________________________________________

Última alteração deste Anexo - Decreto n° 47.328, de 29 de dezembro de 2017. Página 15 de 109

SUBSEÇÃO V

Das Obrigações Acessórias

(570) Art. 32 O sujeito passivo por substituição deverá indicar, nos campos próprios da nota fiscal emitida para acobertar a

operação por ele promovida, além dos demais requisitos exigidos:

(570) I - a base de cálculo do ICMS retido por substituição tributária;

(570) II - o valor do imposto retido;

(570) III - o seu número de inscrição no Cadastro de Contribuintes do ICMS deste Estado, se situado em outra unidade da

Federação;

(2793) IV - o Código Especificador da Substituição Tributária (CEST) previsto para a mercadoria, constante da Parte 2 deste

Anexo.

(1500) Art. 32-A.

(570) Art. 33. Na escrituração do livro Registro de Saídas, relativamente à nota fiscal que tenha destaque de imposto por

substituição tributária, o sujeito passivo por substituição observará o seguinte:

(570) I - nas colunas próprias, serão lançados os dados relativos à operação própria do substituto tributário;

(570) II - na coluna Observações, na mesma linha do lançamento de que trata o inciso anterior, serão lançados os valores do

imposto retido e da respectiva base de cálculo, utilizando colunas distintas para tais indicações, sob o título comum “Substituição

Tributária”;

(570) III - no último dia do período de apuração, os valores constantes das colunas relativas ao imposto retido e à base de

cálculo serão totalizados, separadamente, por operações internas e interestaduais.

(570) Parágrafo único. Tratando-se de contribuinte que utilize o sistema de processamento eletrônico de dados, os valores

relativos ao imposto retido e à respectiva base de cálculo a que se refere o inciso II do caput deste artigo serão lançados na linha

abaixo do lançamento da operação própria, sob o título comum “Substituição Tributária” ou o código “ST”.

(570) Art. 34. Ocorrendo devolução ou retorno de mercadoria que não tenha sido entregue ao destinatário, cuja saída tenha

sido escriturada nos termos do artigo anterior, o sujeito passivo por substituição observará o disposto no artigo 78 deste

Regulamento e o seguinte:

(570) I - lançará no livro Registro de Entradas:

(570) a) o documento fiscal relativo à devolução ou ao retorno, com utilização da coluna Operações com Crédito do Imposto,

se for o caso;

(570) b) na coluna Observações, na mesma linha do lançamento referido na alínea anterior, o valor da base de cálculo e do

imposto retido, relativos à devolução ou ao retorno;

(570) II - no último dia do período de apuração, os valores constantes das colunas relativas ao imposto retido e à base de

cálculo serão totalizados, separadamente, por operações internas e interestaduais.

(570, 3228) § 1º - Tratando-se de contribuinte que utilize o sistema de processamento eletrônico de dados, os valores

relativos ao imposto retido e à respectiva base de cálculo a que se refere a alínea “b” do inciso I do caput deste artigo serão

lançados na linha abaixo do lançamento da operação própria, sob o título comum “Substituição Tributária” ou o código “ST”.

(3229) § 2º - Em se tratando de sujeito passivo por substituição situado em outra unidade da Federação e não inscrito no

Cadastro de Contribuintes do ICMS deste Estado, o valor do ICMS recolhido a título de substituição tributária relativo à saída

de mercadoria que tenha retornado integralmente ao seu estabelecimento será restituído por meio de pedido de restituição de

indébito tributário.

(2775) Art. 35. O sujeito passivo por substituição apurará os valores relativos ao imposto retido, no último dia do respectivo

período, no livro Registro de Apuração do ICMS (RAICMS), em folha subsequente à destinada à apuração relacionada com as

suas operações próprias, com a indicação da expressão “Substituição Tributária”, utilizando, no que couber, os quadros “Débito

do Imposto”, “Crédito do Imposto” e “Apuração dos Saldos”, observado o seguinte:

(570) I - o valor totalizado do ICMS retido de que trata o inciso III do caput do art. 33 desta Parte será lançado no campo Por

Saídas com Débito do Imposto;

(570) II - o valor totalizado do ICMS retido de que trata o inciso II do caput do art. 34 desta Parte será lançado no campo Por

Entradas com Crédito do Imposto.

(2775) Parágrafo único. Em se tratando de operações interestaduais, o registro far-se-á em folha subsequente à das operações

internas, pelos valores totais, detalhando os valores relativos a cada unidade da Federação nos quadros “Entradas” e “Saídas”,

nas colunas “Base de Cálculo” (para base de cálculo do imposto retido), “Imposto Creditado” e “Imposto Debitado” (para

imposto retido), identificando a unidade da Federação na coluna “Valores Contábeis”.

(570) Art. 36. Os valores do imposto retido por substituição tributária serão declarados ao Fisco:

(570) I - tratando-se de sujeito passivo por substituição situado neste Estado, relativamente às operações internas e

interestaduais, por meio de:

(2775) a) arquivo eletrônico, conforme o disposto no Anexo VII, contendo os registros fiscais das operações efetuadas no mês

anterior, até o dia quinze do mês subsequente;

(570) b) lançamento do valor do imposto retido por saídas no período no campo próprio da Declaração de Apuração e

Informação do ICMS;

(3230) c) transmissão, via internet, até o dia 28 (vinte e oito) do mês subsequente ao do encerramento do período de apuração

ou até o primeiro dia útil seguinte, na hipótese em que o prazo recair aos sábados, domingos e feriados, do arquivo digital da

Page 16