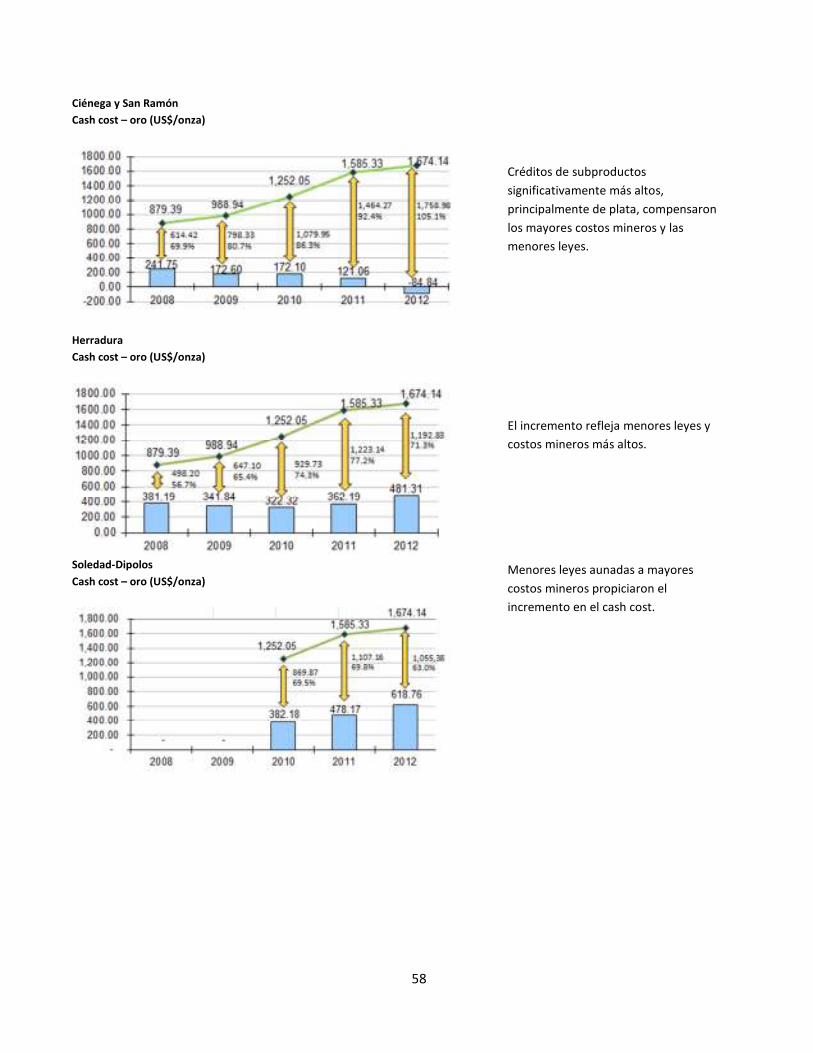

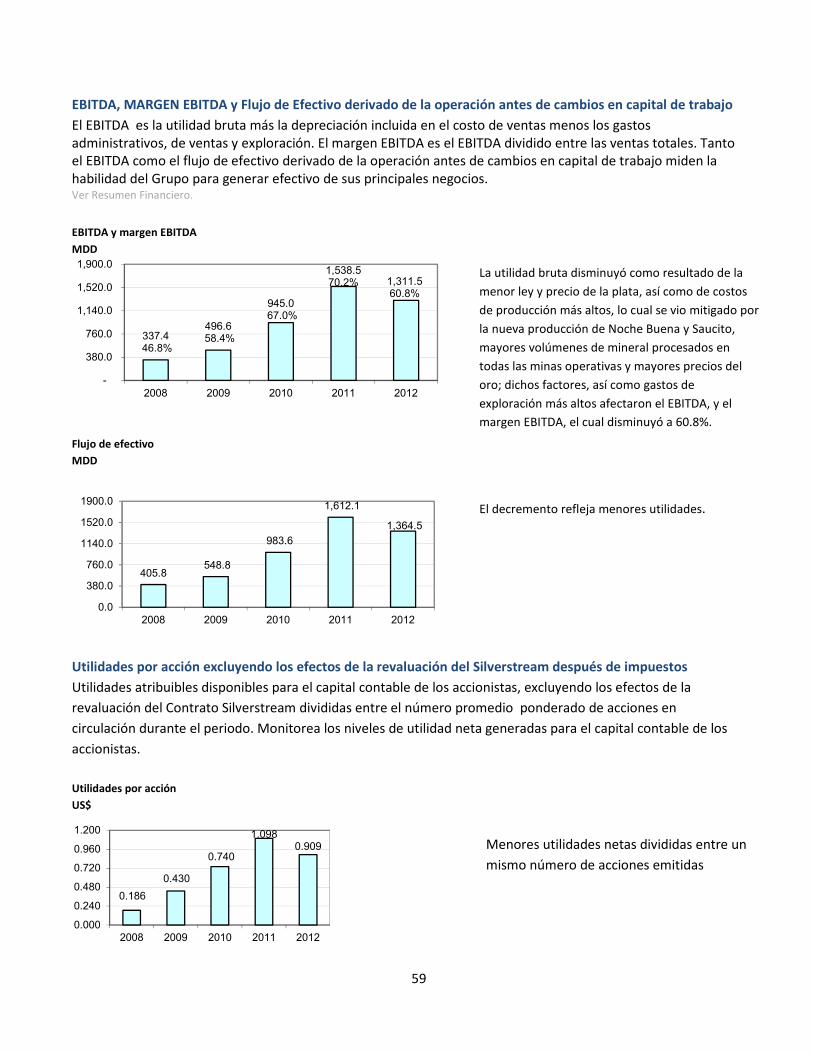

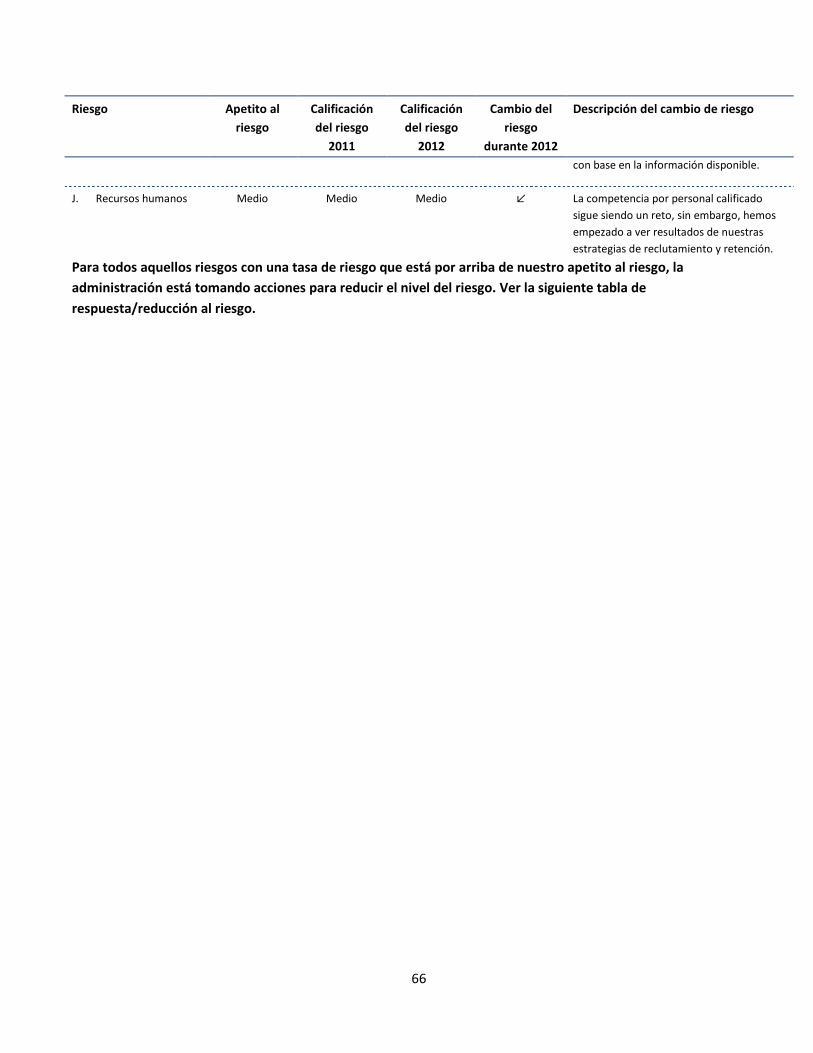

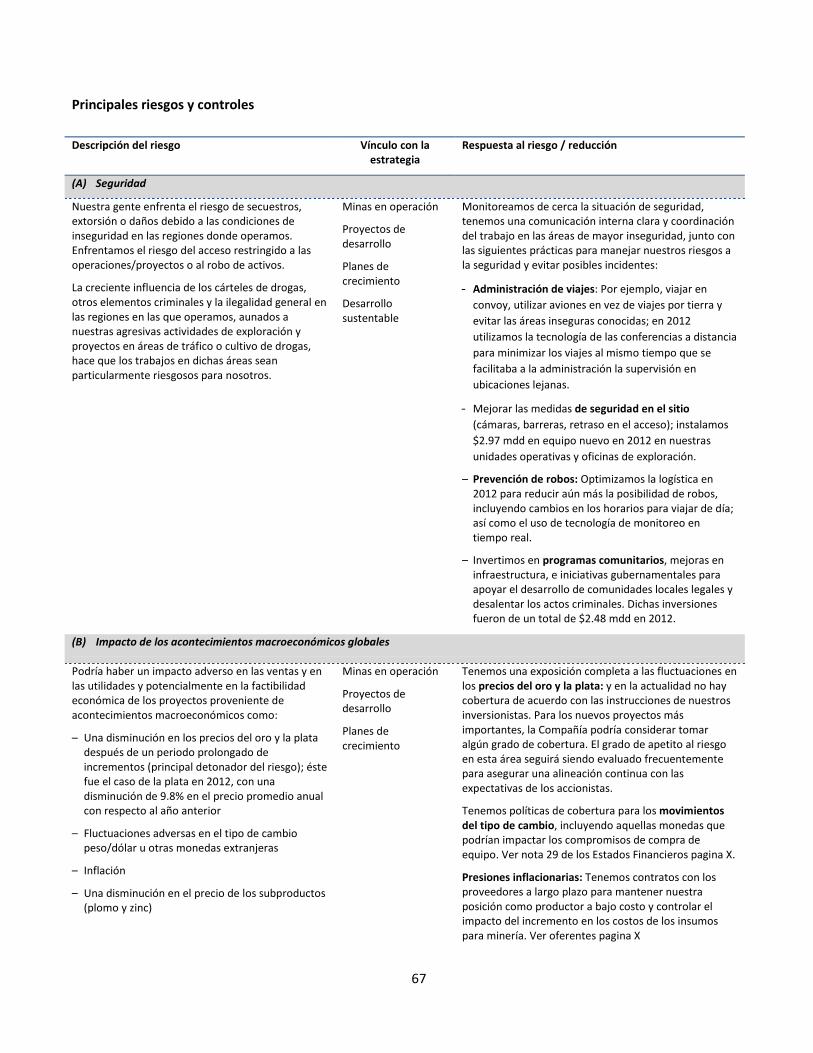

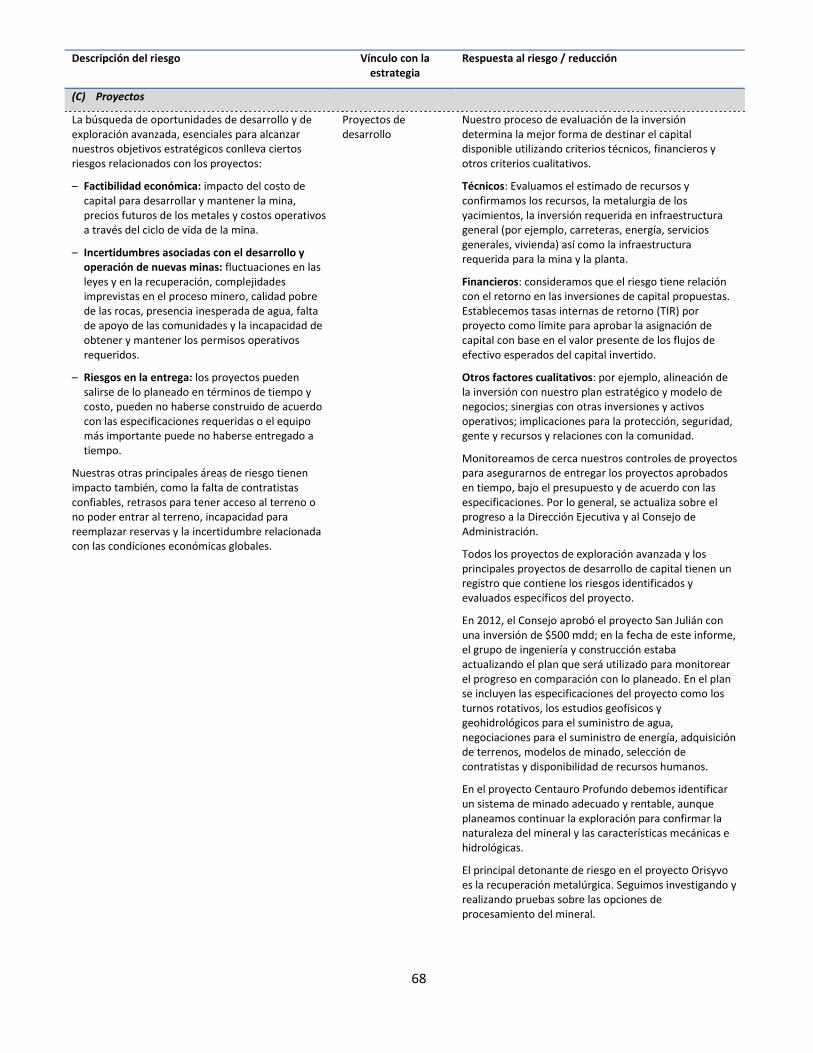

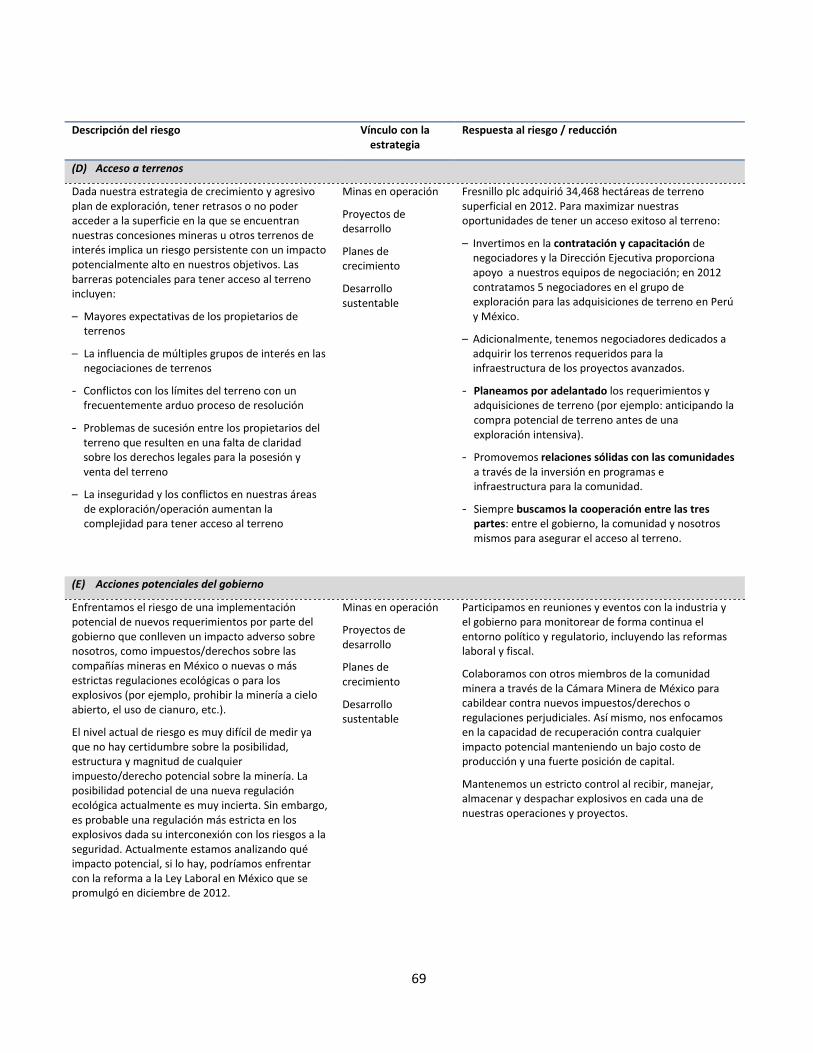

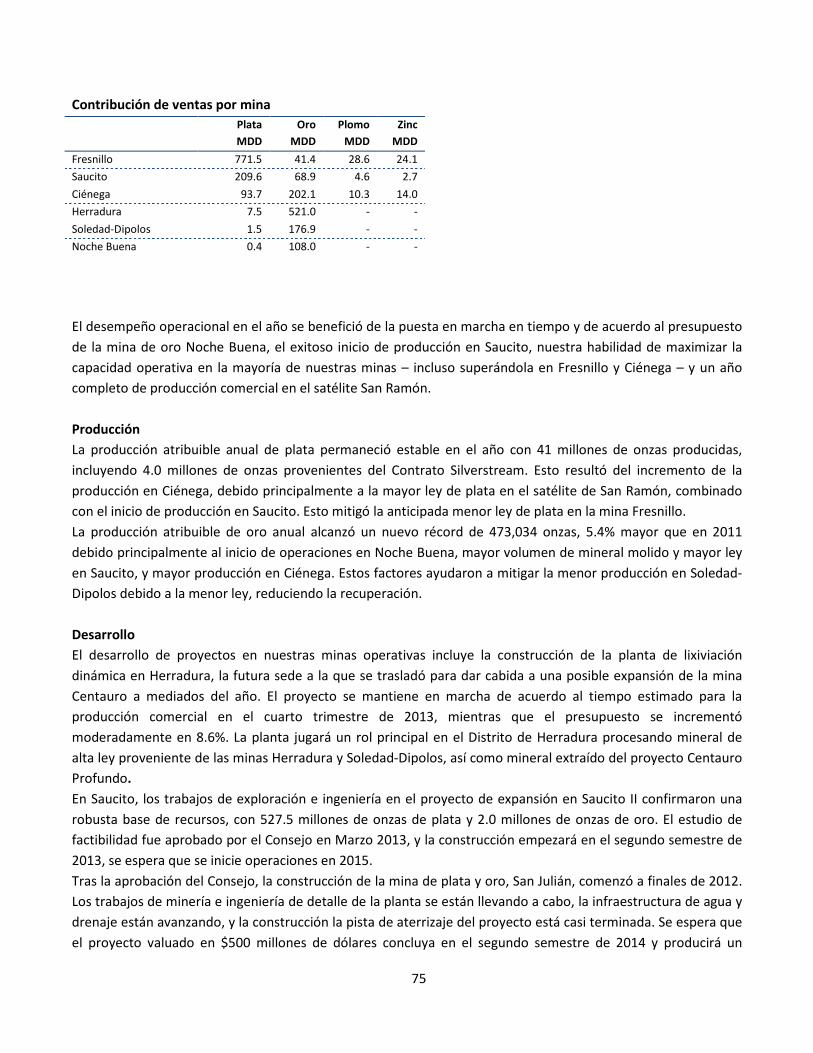

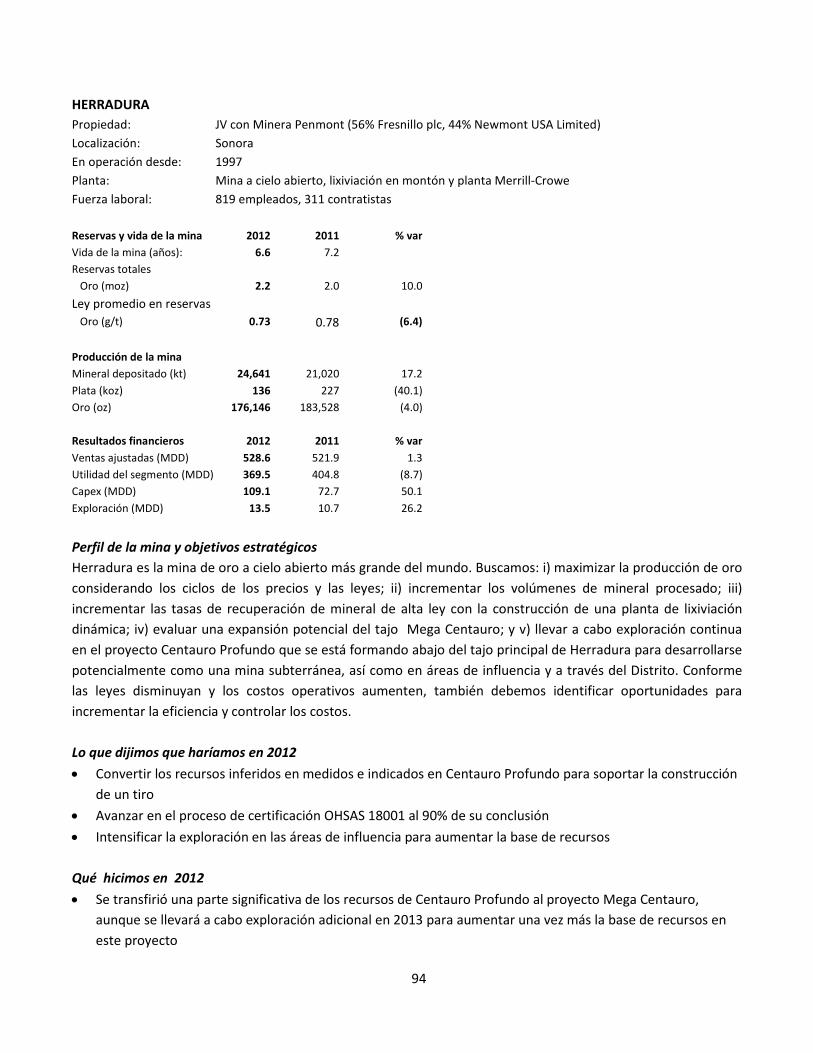

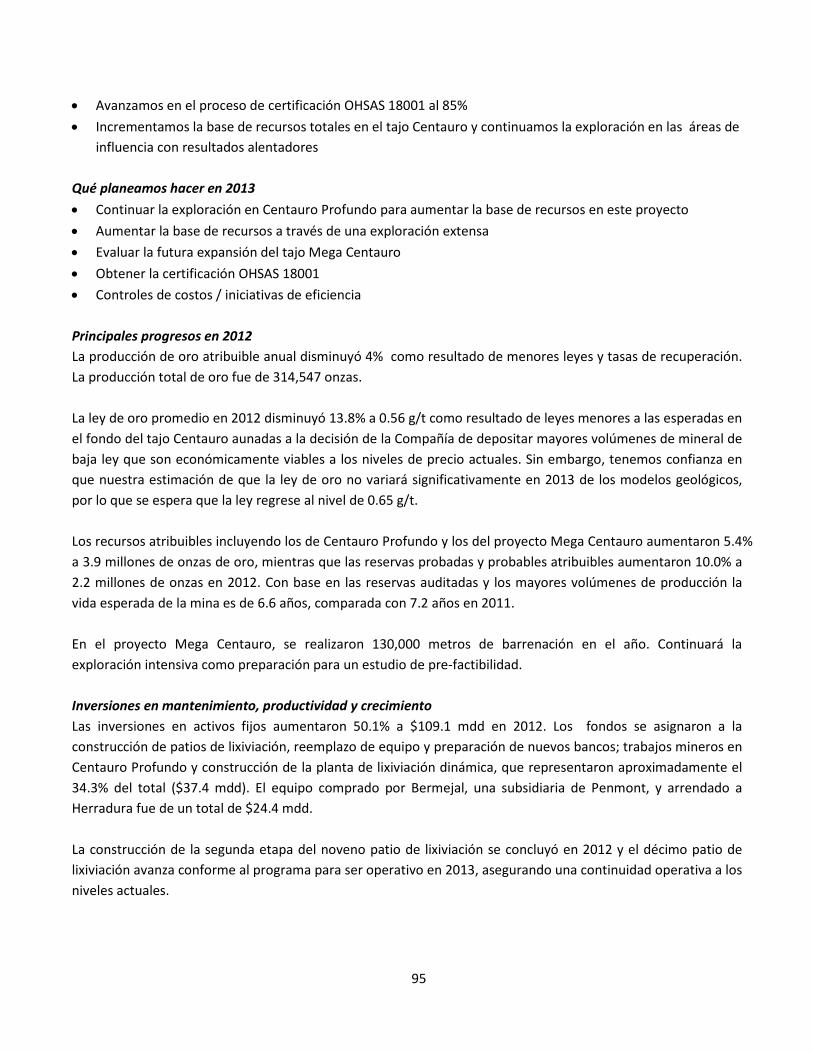

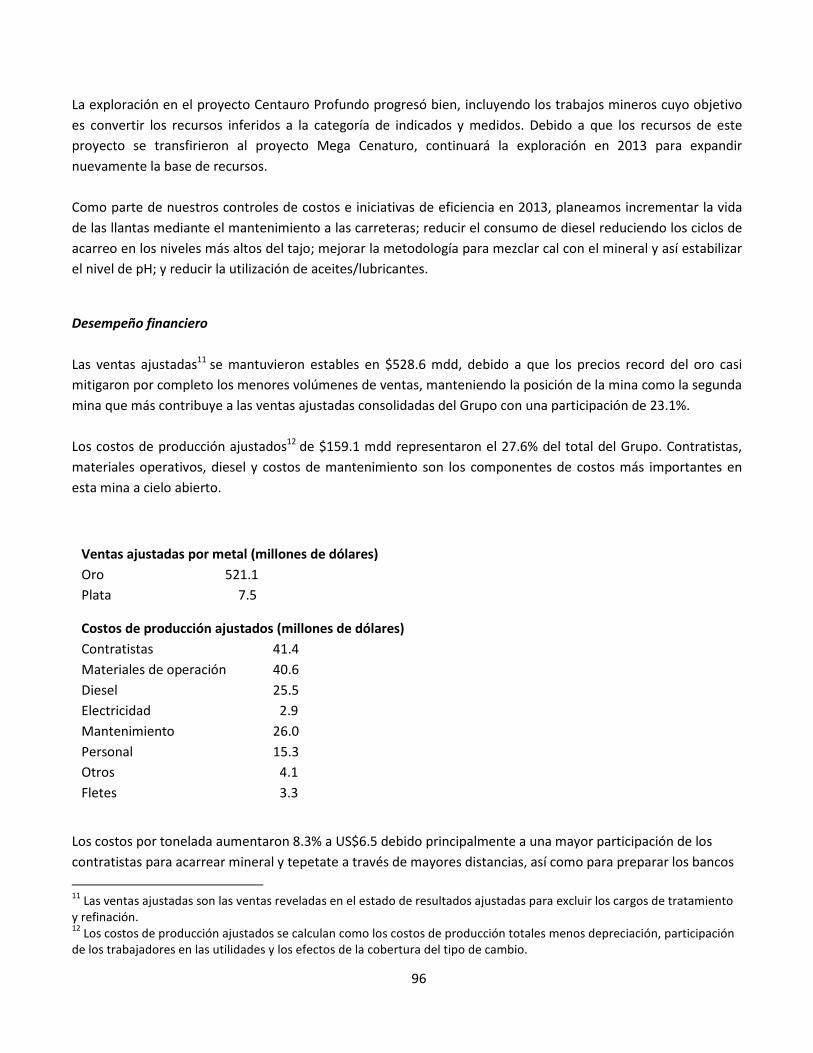

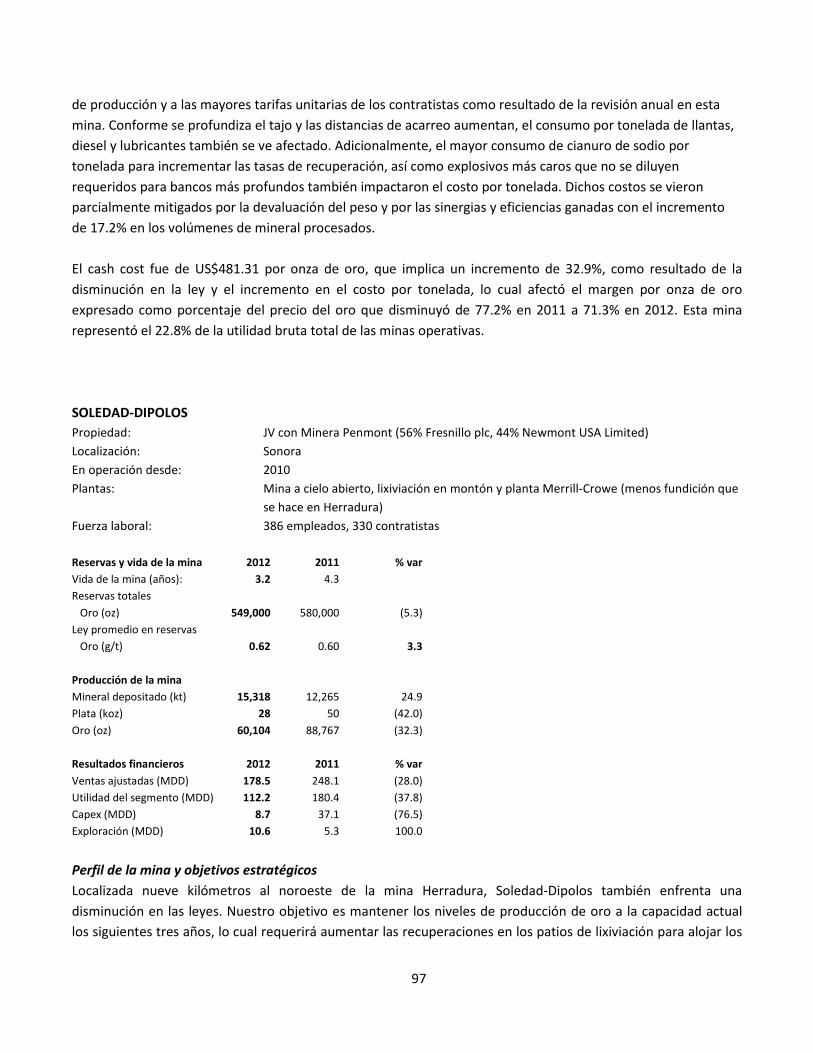

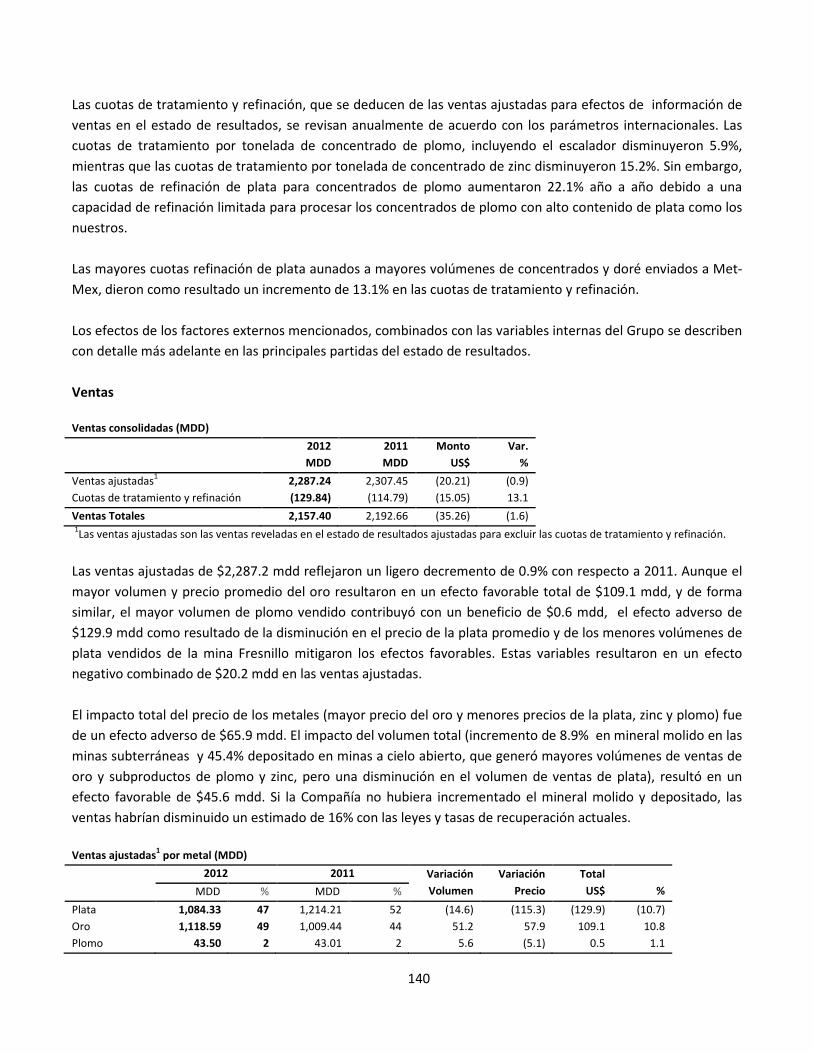

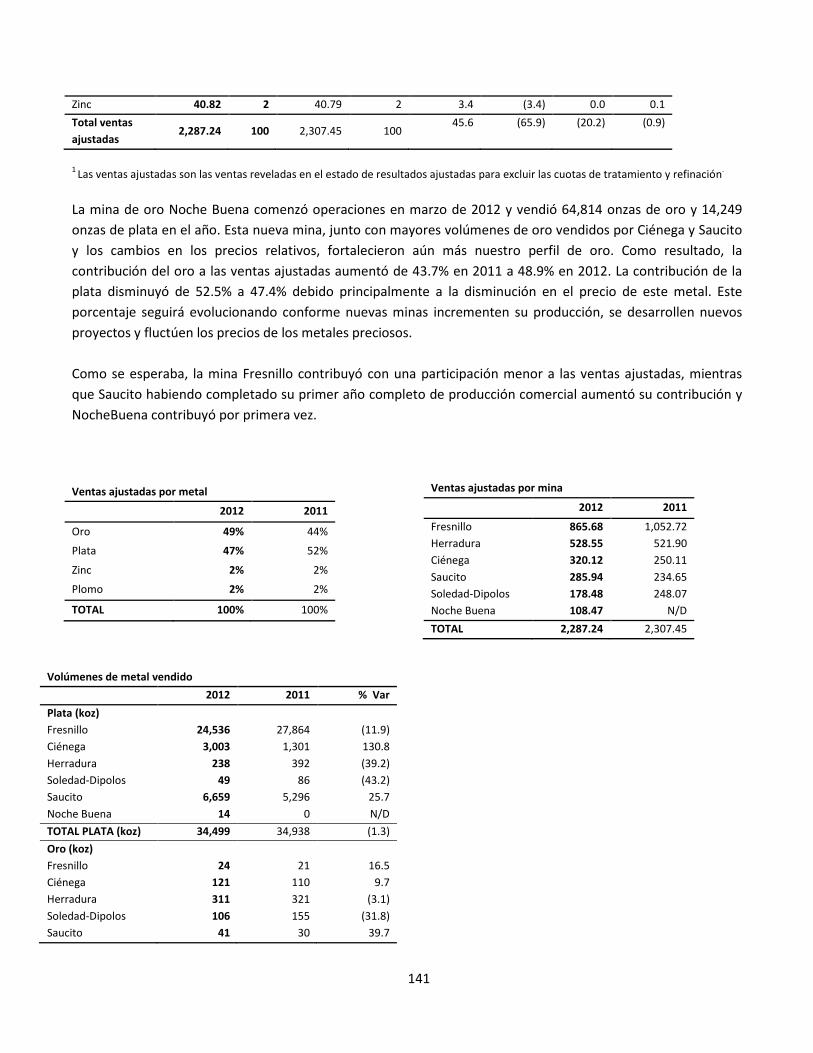

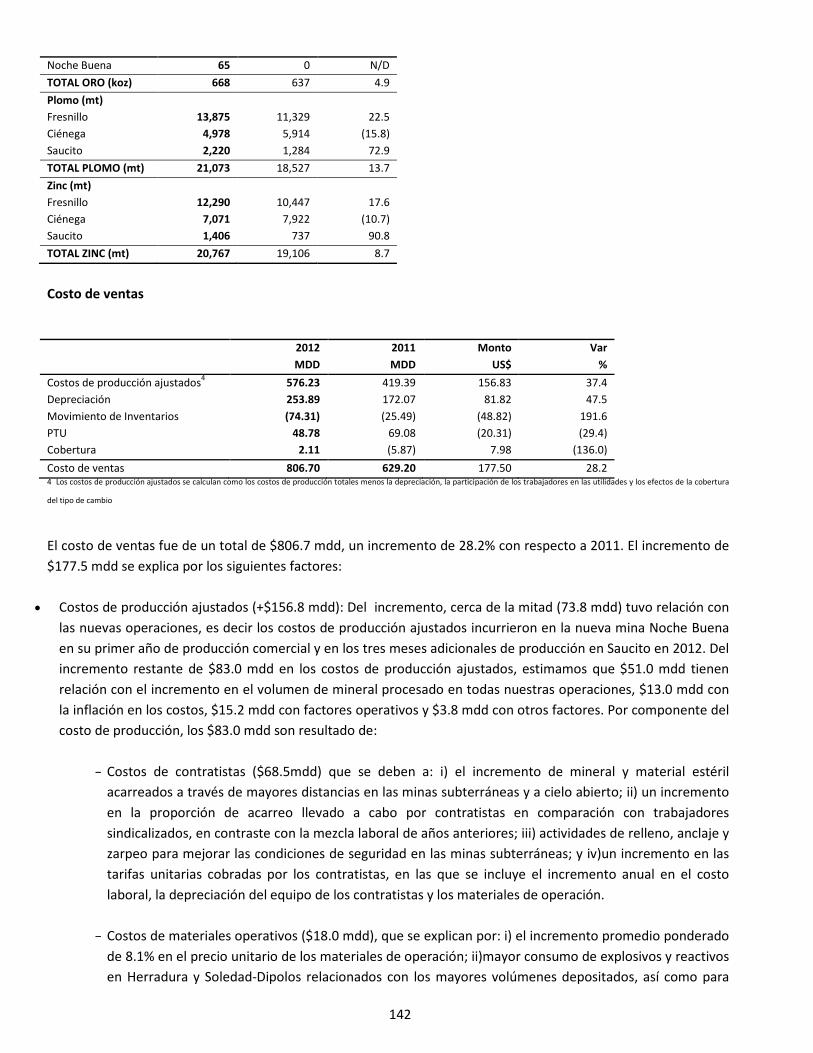

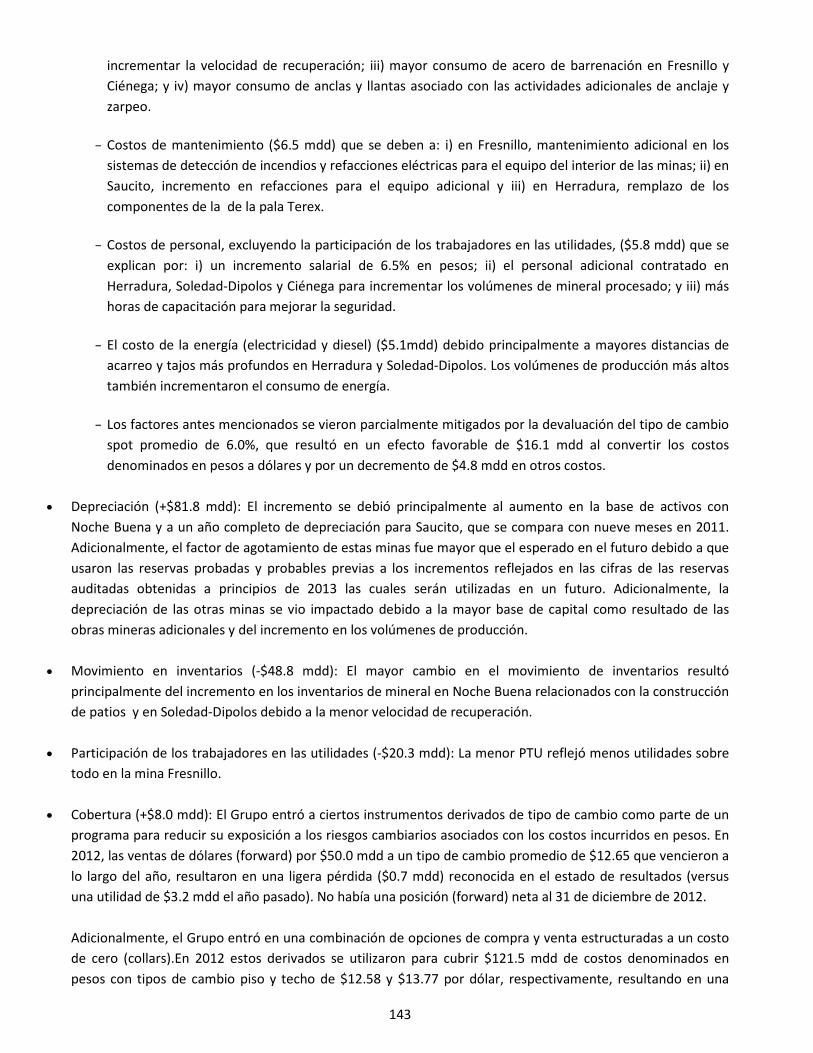

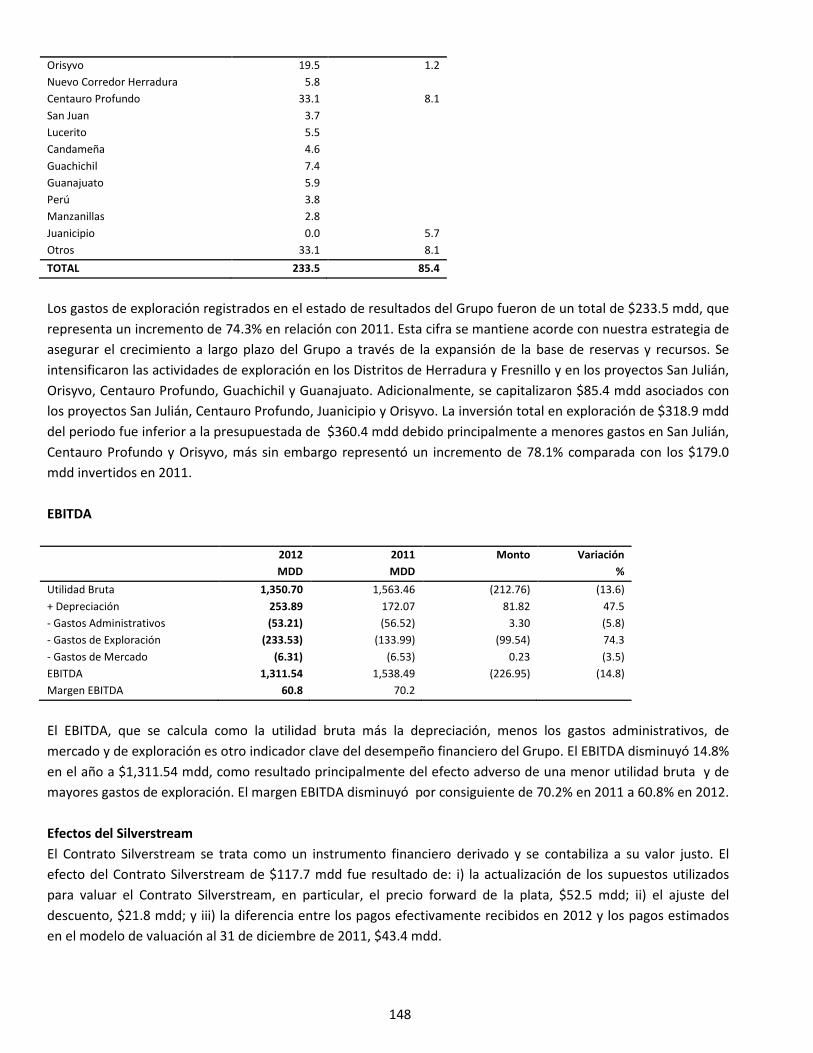

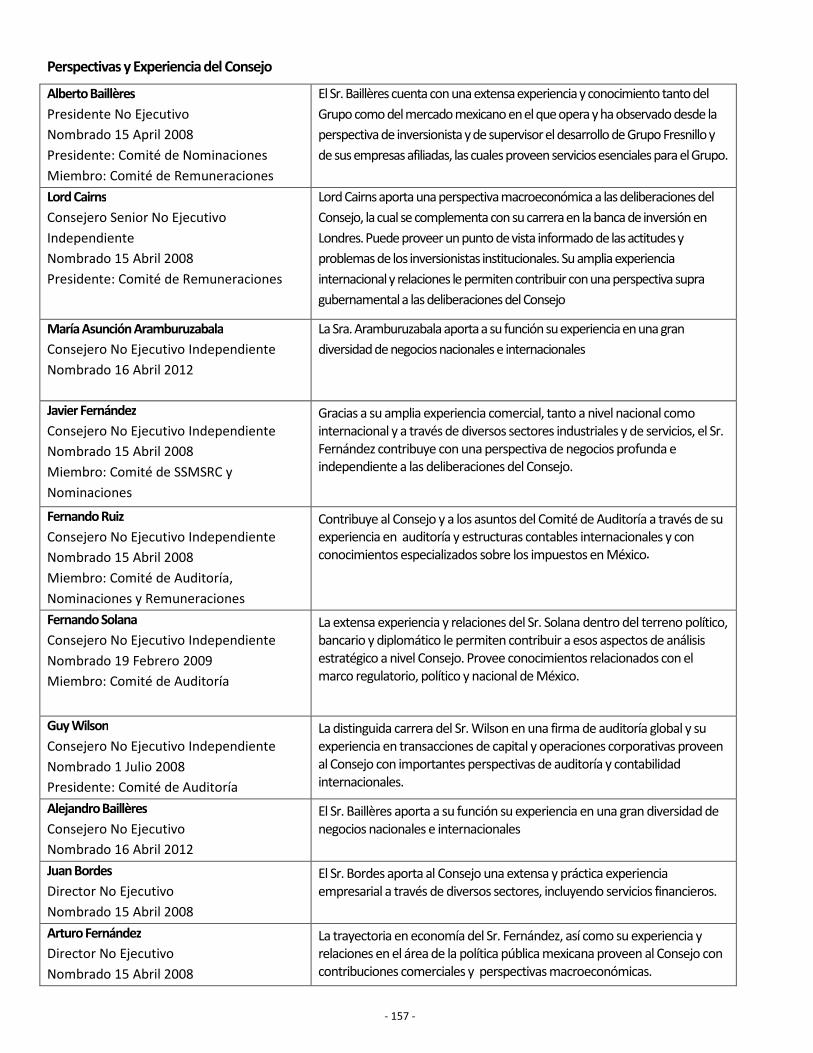

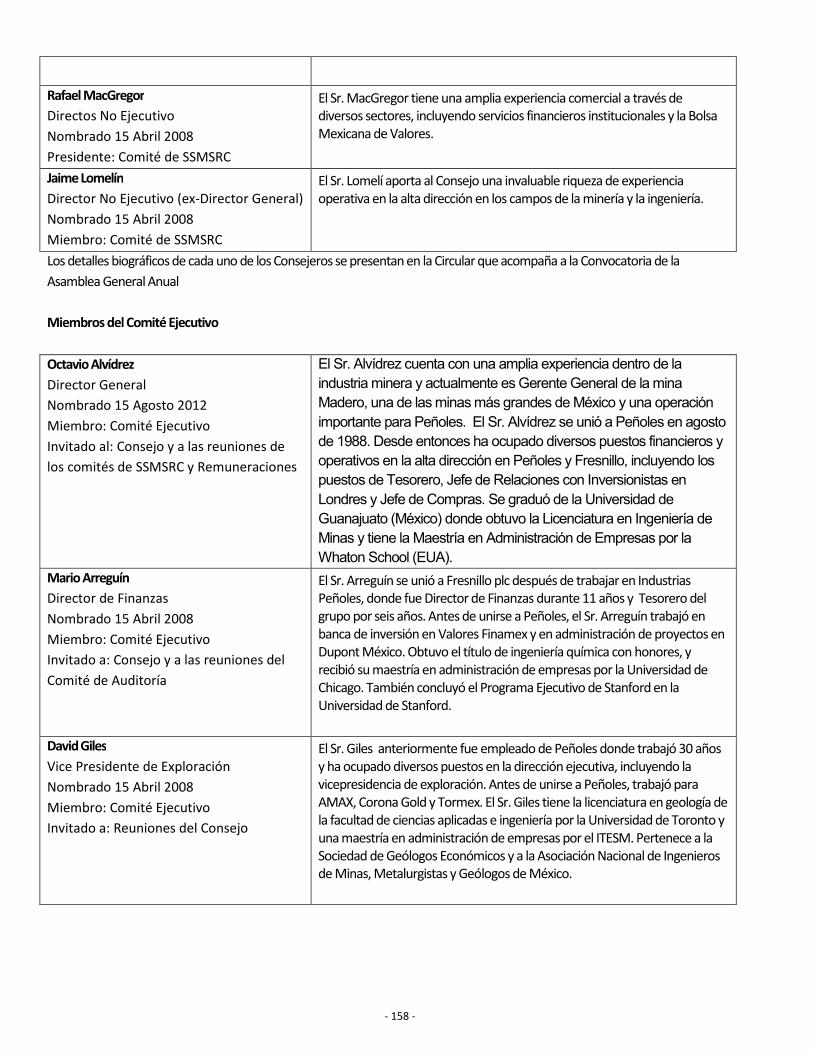

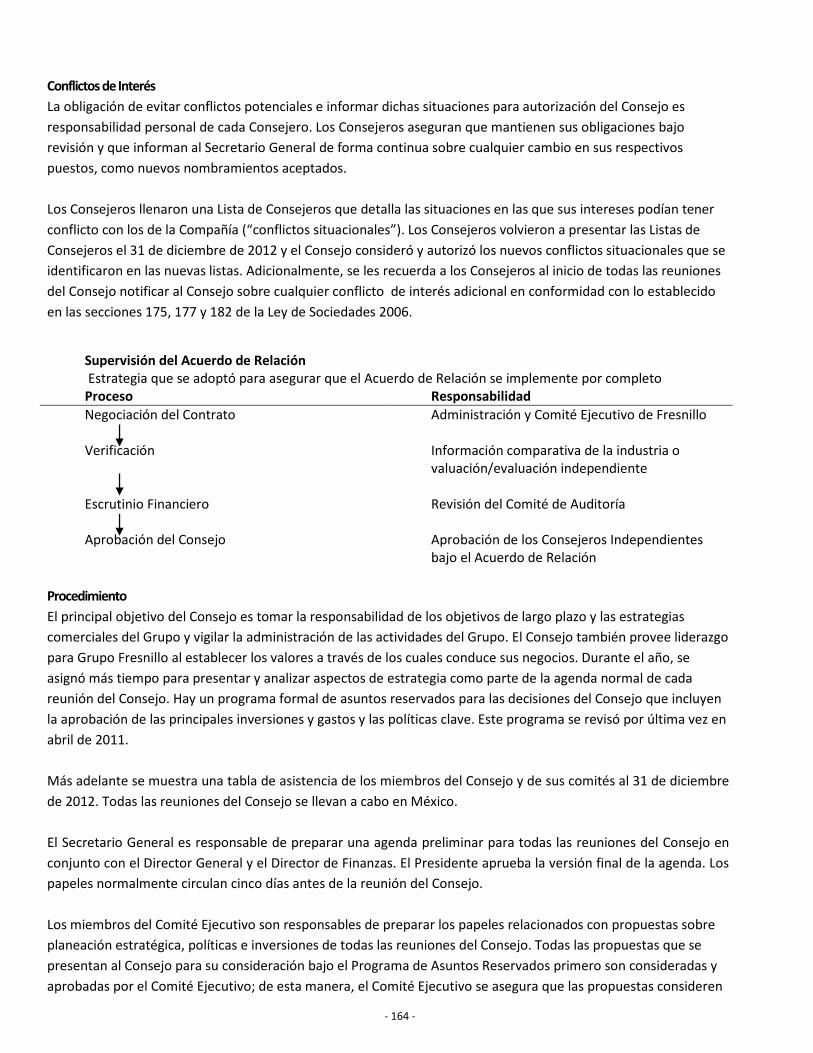

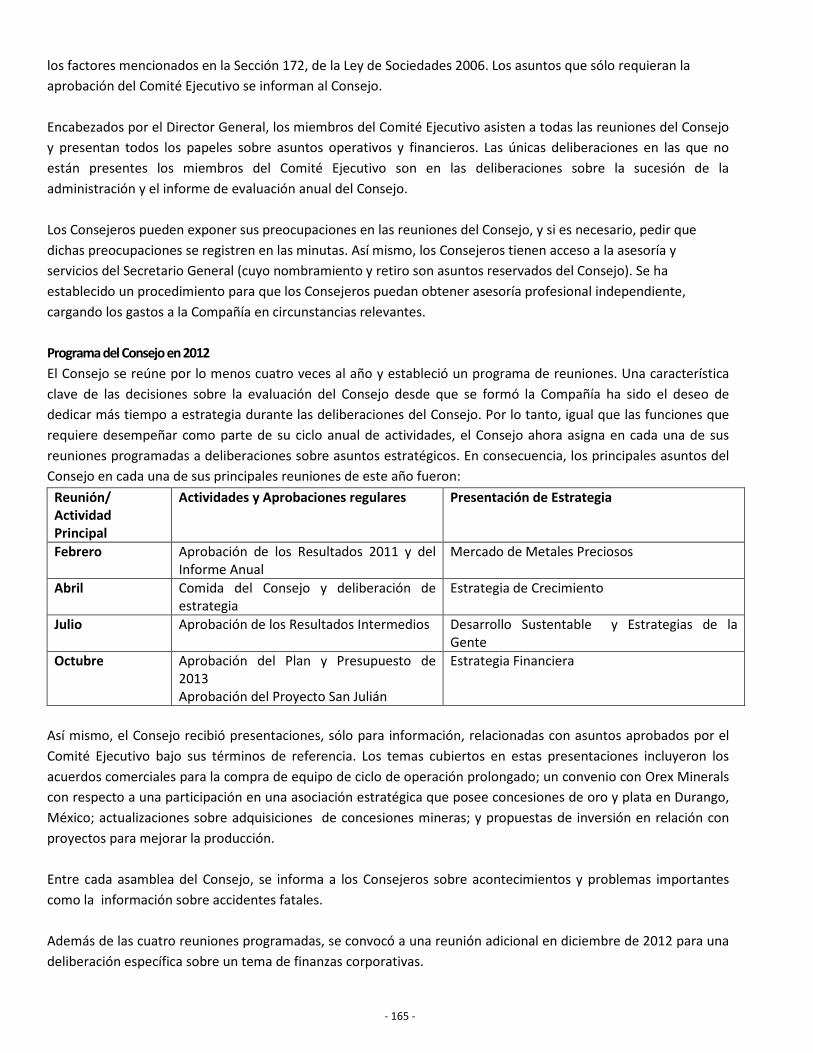

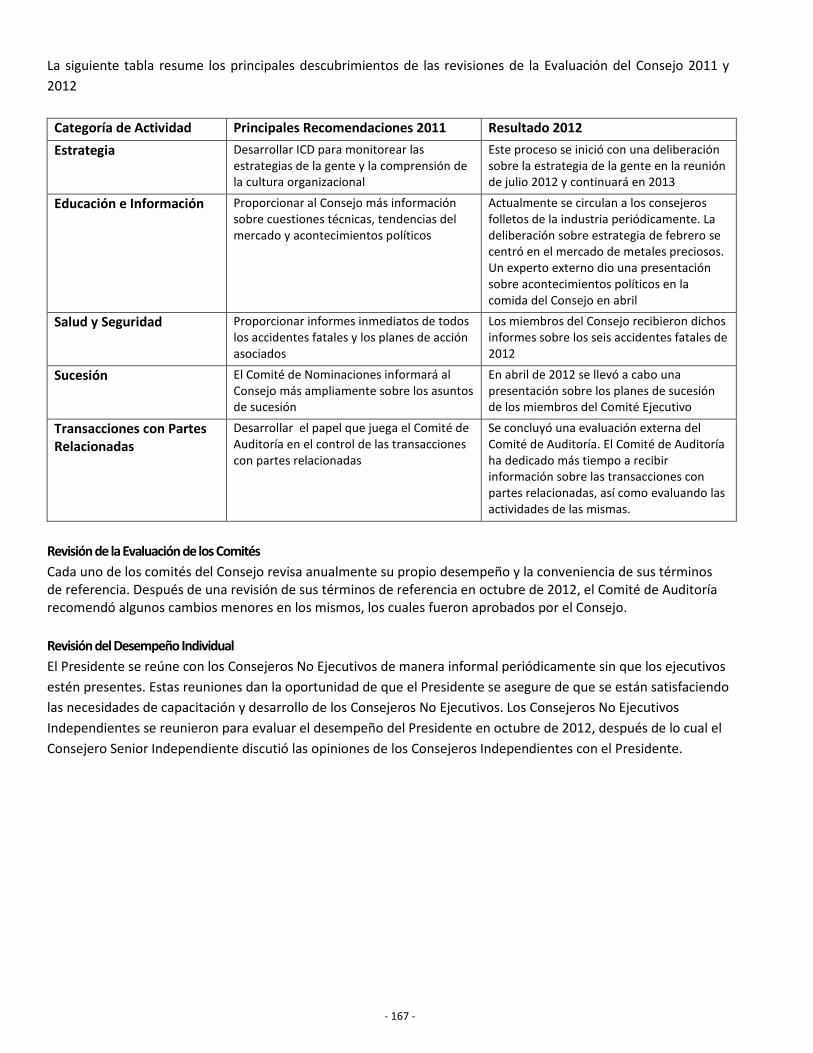

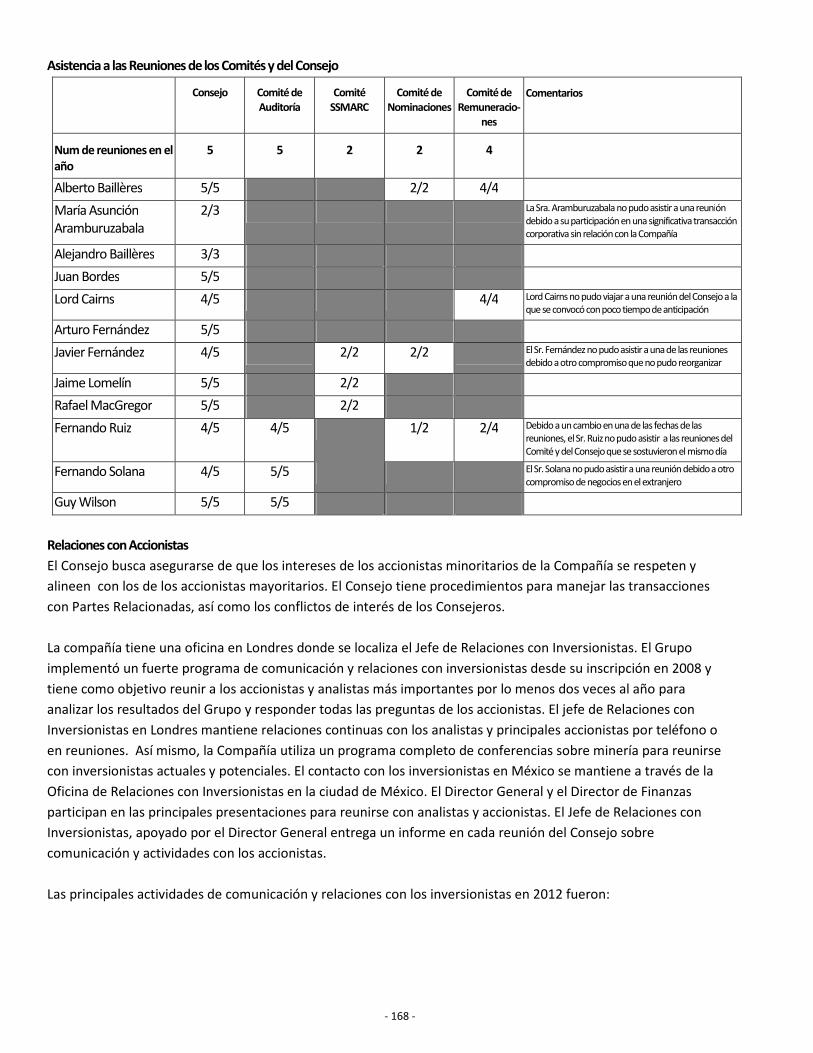

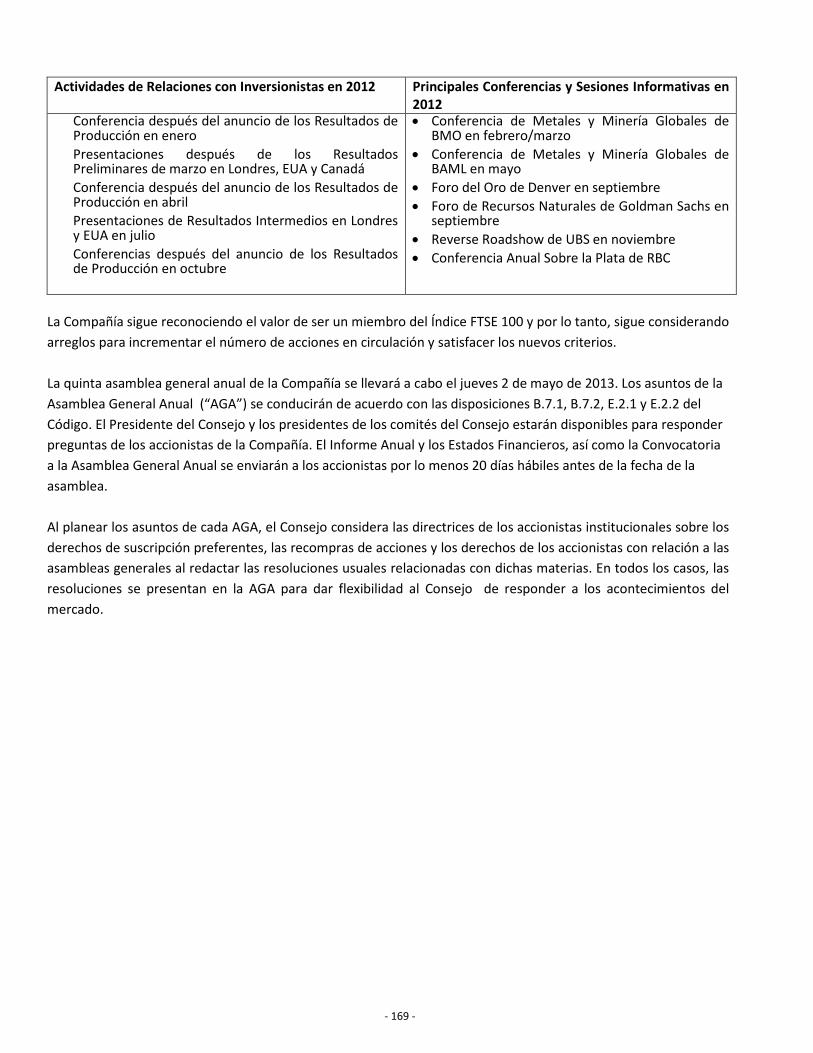

209

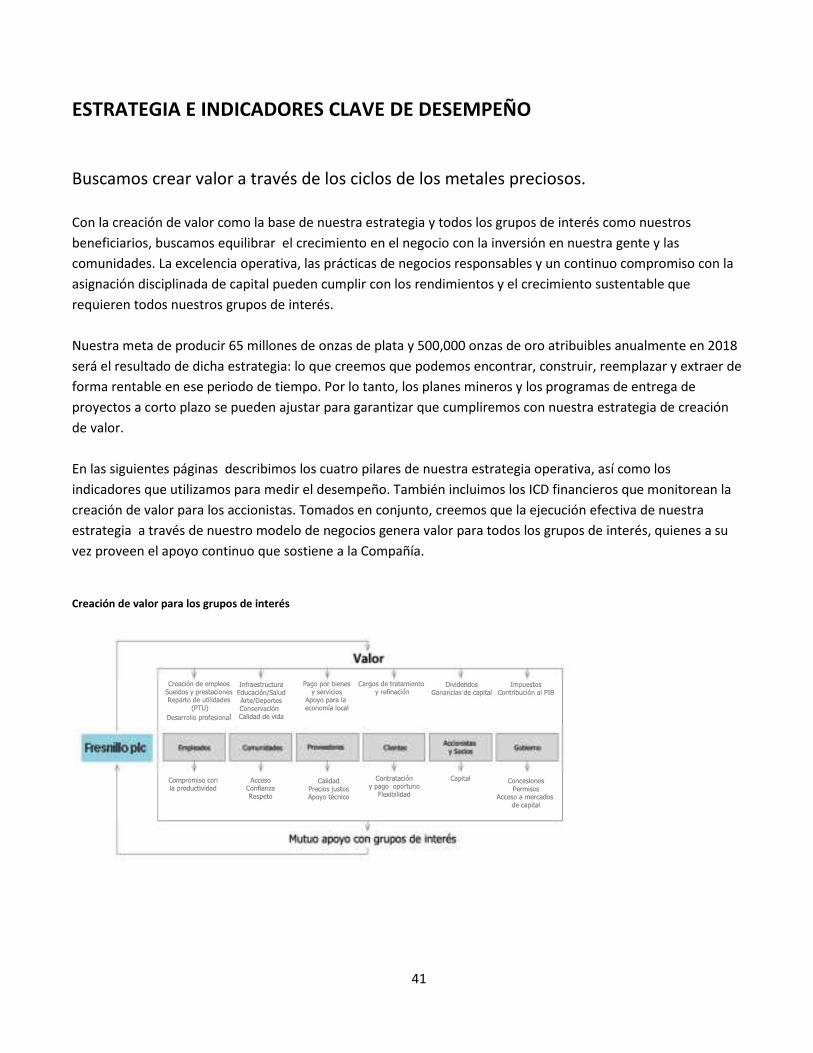

1 Fresnillo plc – Informe Anual 2012 Avanzando en Nuestra Estrategia de Metales Preciosos

| Date post: | 28-Oct-2018 |

| Category: |

Documents |

| Upload: | phamnguyet |

| View: | 218 times |

| Download: | 0 times |

1

Fresnillo plc – Informe Anual 2012

Avanzando en Nuestra Estrategia de Metales

Preciosos

2

QUIÉNES SOMOS Fresnillo plc es la compañía minera de plata líder del mundo y la segunda más grande de oro en México. Sus

oficinas principales se localizan en la ciudad de México. Nuestra compañía pertenece al FTSE 100 y sus acciones

cotizan en las Bolsas de Valores de México y Londres.

AVANZANDO EN NUESTRA ESTRATEGIA DE METALES PRECIOSOS Fresnillo plc sigue fortaleciendo su perfil como la compañía minera de plata líder del mundo al mismo tiempo

que incrementa su posición en oro. Conforme nos acercamos al punto medio entre la oferta pública, cuando

establecimos nuestros ambiciosos objetivos a 10 años, y el 2018, año en el que nuestra meta es producir 65

millones de onzas de plata y 500,000 onzas de oro, vamos reflejando nuestra continua evolución y refirmando

nuestro compromiso de cumplir nuestras metas.

3

ÍNDICE

Resumen del Grupo

Nuestro desempeño

Lo que nos diferencia

Una mirada a Fresnillo plc

Carta del Presidente

Entrevista con el Director General

Estrategia

Panorama del mercado

Nuestro modelo de negocios

Estrategia e Indicadores Clave de Desempeño

Nuestro marco de manejo de riesgos

Desempeño

Resumen de operaciones

Nuestras minas en operación

Nuestros proyectos de desarrollo

Nuestros programas de exploración

Informe de desarrollo sustentable

Resumen financiero

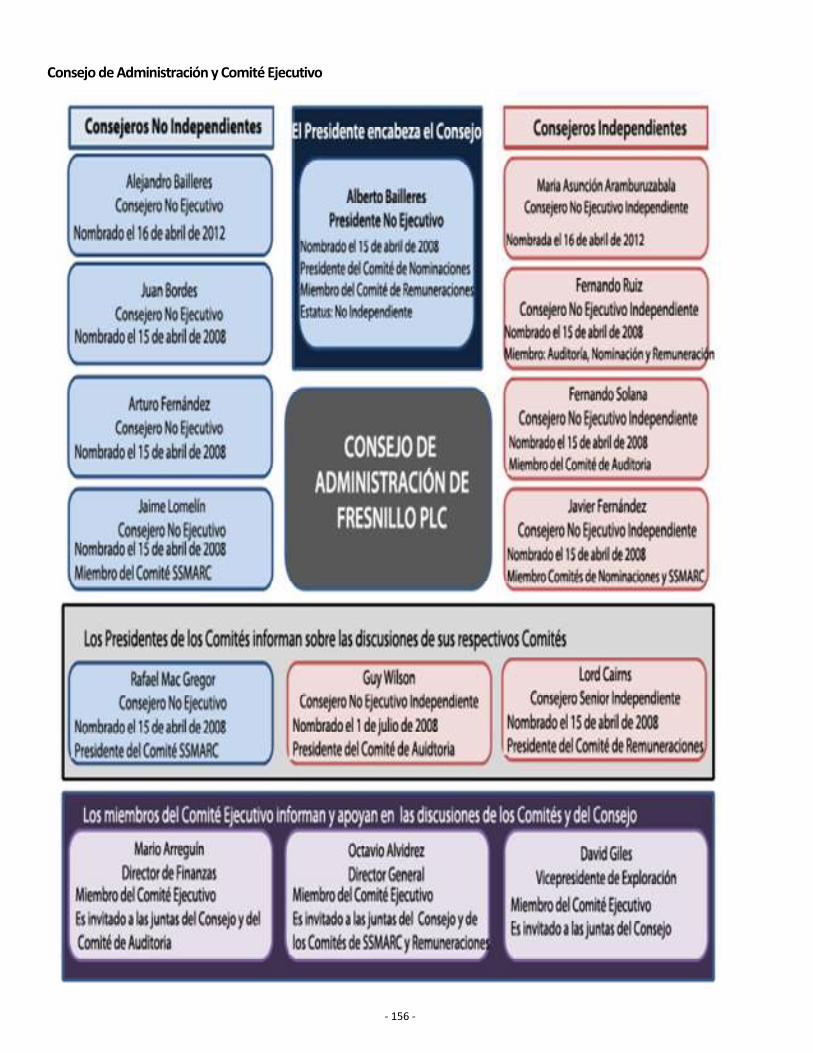

Gobierno

Síntesis del gobierno corporativo

Consejo de administración y comité Ejecutivo

Informe de gobierno corporativo

Informe de remuneraciones de los miembros del

Consejo de Administración

Otras declaraciones obligatorias

Declaración de responsabilidades de los

miembros del Consejo

Información Financiera

Informe de los auditores independientes

Estados financieros consolidados

Notas a los estados financieros

Reporte de los auditores independientes de la

holding

Estados financieros de la holding

Notas a los estados financieros de la holding

Reservas y recursos

Estadísticas operativas

Glosario

Información para los inversionistas

El Informe de los miembros del Consejo de Administración de Fresnillo plc correspondiente al año que finalizó el 31 de

diciembre de 2012 que requiere la Ley de Sociedades 2006, se presenta en las secciones de Resumen del Grupo,

Estrategia, Desempeño y Gobierno Corporativo. El Informe de los miembros del consejo fue aprobado por el Consejo

de Administración de Fresnillo plc y firmado a nombre del Consejo por Lord Cairns, Consejero Senior Independiente. El

Informe de los miembros del Consejo, así como otras secciones del presente Informe Anual contienen proyecciones

futuras. El grado al cual los accionistas de la compañía o cualquier otra persona se pueden apoyar en dichas

proyecciones se establece en la parte interna de la cubierta trasera del Informe Anual.

4

Resumen del Grupo

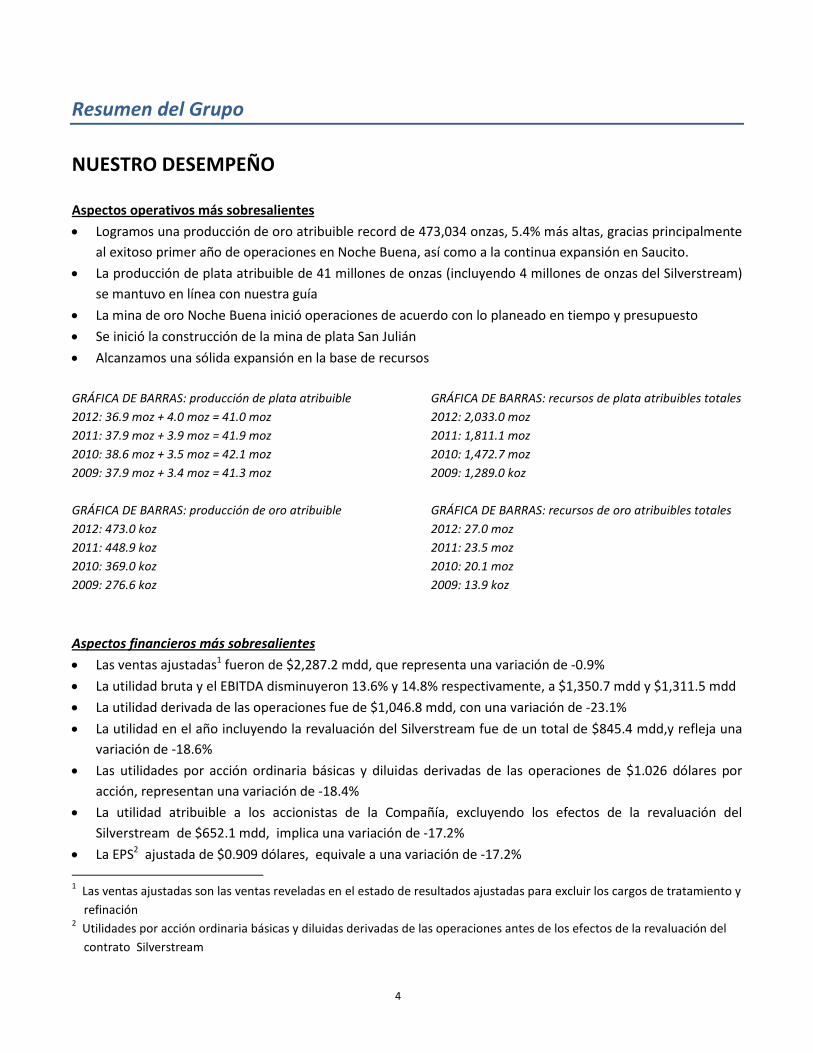

NUESTRO DESEMPEÑO

Aspectos operativos más sobresalientes

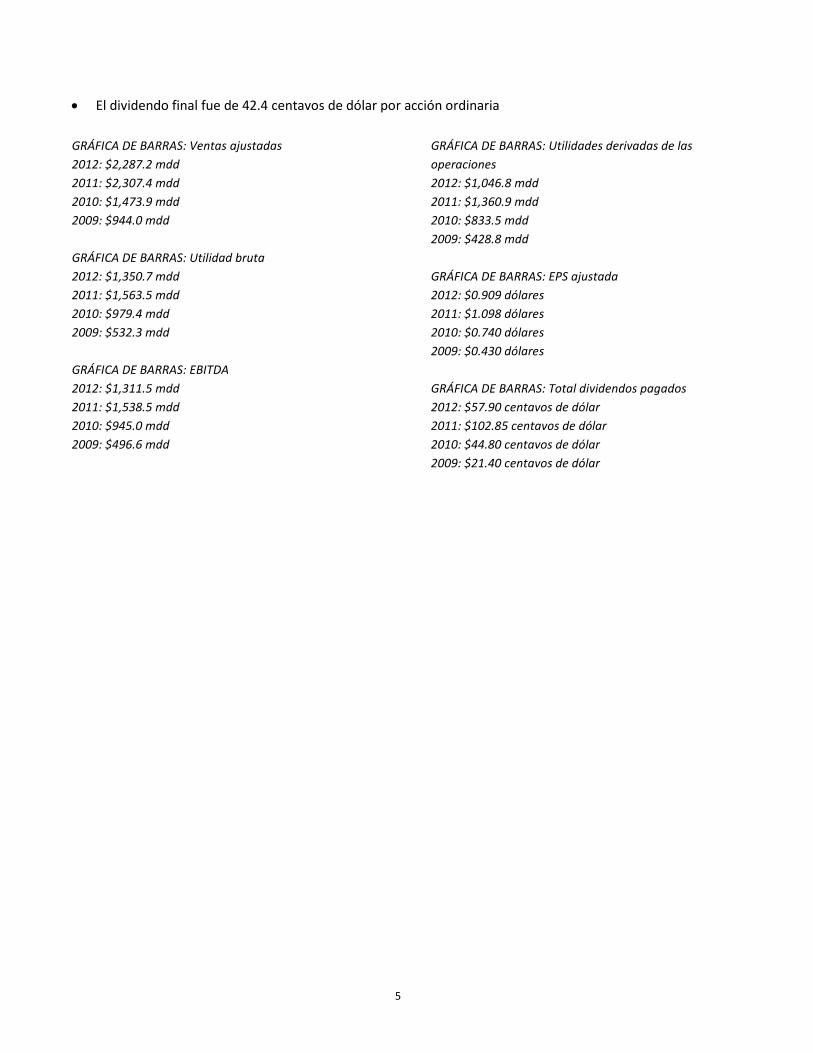

• Logramos una producción de oro atribuible record de 473,034 onzas, 5.4% más altas, gracias principalmente

al exitoso primer año de operaciones en Noche Buena, así como a la continua expansión en Saucito.

• La producción de plata atribuible de 41 millones de onzas (incluyendo 4 millones de onzas del Silverstream)

se mantuvo en línea con nuestra guía

• La mina de oro Noche Buena inició operaciones de acuerdo con lo planeado en tiempo y presupuesto

• Se inició la construcción de la mina de plata San Julián

• Alcanzamos una sólida expansión en la base de recursos

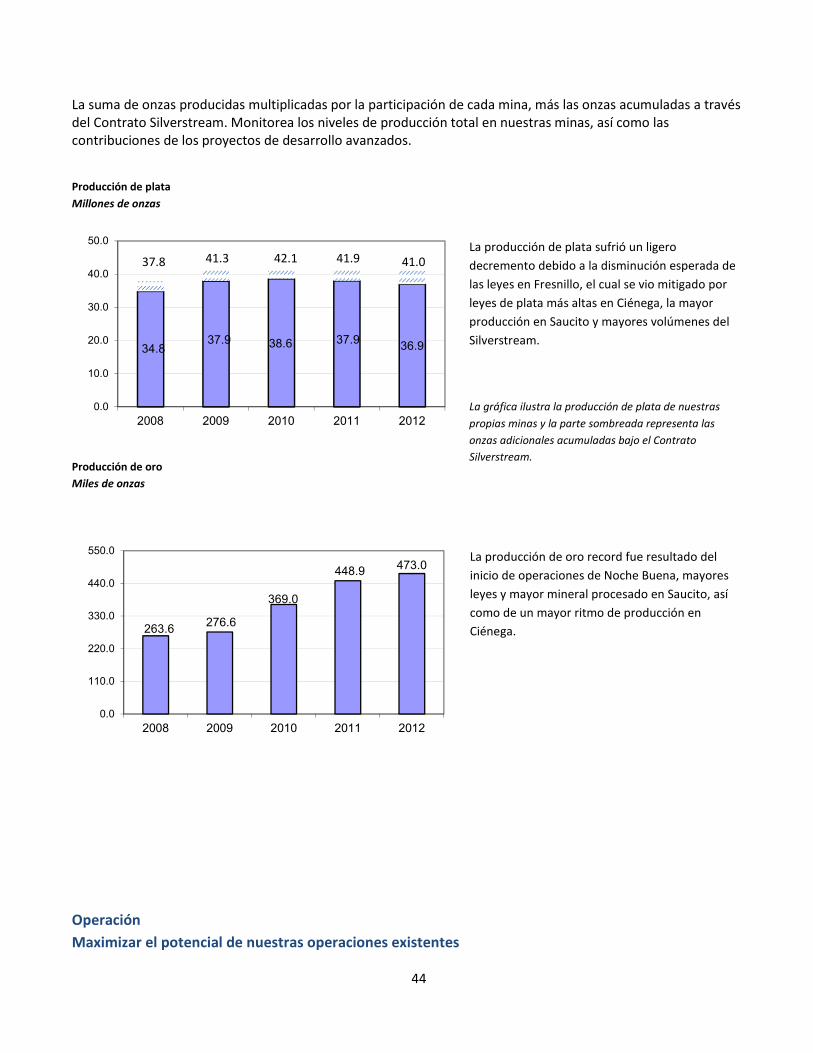

GRÁFICA DE BARRAS: producción de plata atribuible

2012: 36.9 moz + 4.0 moz = 41.0 moz

2011: 37.9 moz + 3.9 moz = 41.9 moz

2010: 38.6 moz + 3.5 moz = 42.1 moz

2009: 37.9 moz + 3.4 moz = 41.3 moz

GRÁFICA DE BARRAS: producción de oro atribuible

2012: 473.0 koz

2011: 448.9 koz

2010: 369.0 koz

2009: 276.6 koz

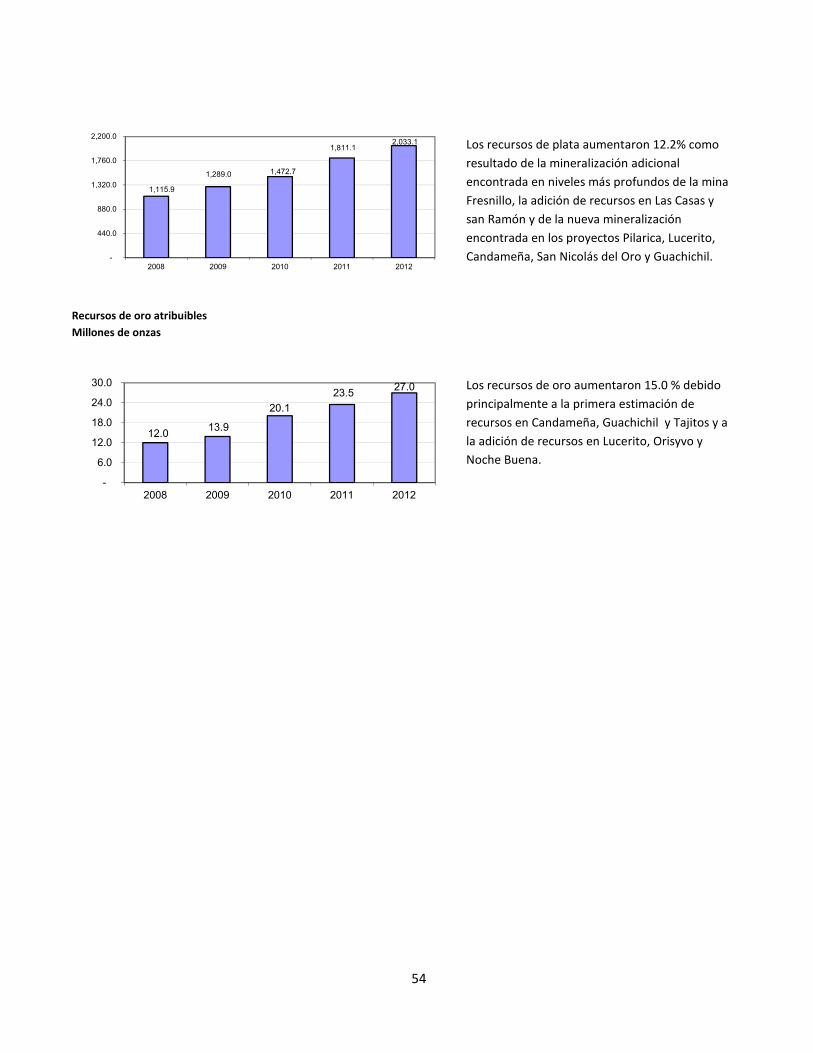

GRÁFICA DE BARRAS: recursos de plata atribuibles totales

2012: 2,033.0 moz

2011: 1,811.1 moz

2010: 1,472.7 moz

2009: 1,289.0 koz

GRÁFICA DE BARRAS: recursos de oro atribuibles totales

2012: 27.0 moz

2011: 23.5 moz

2010: 20.1 moz

2009: 13.9 koz

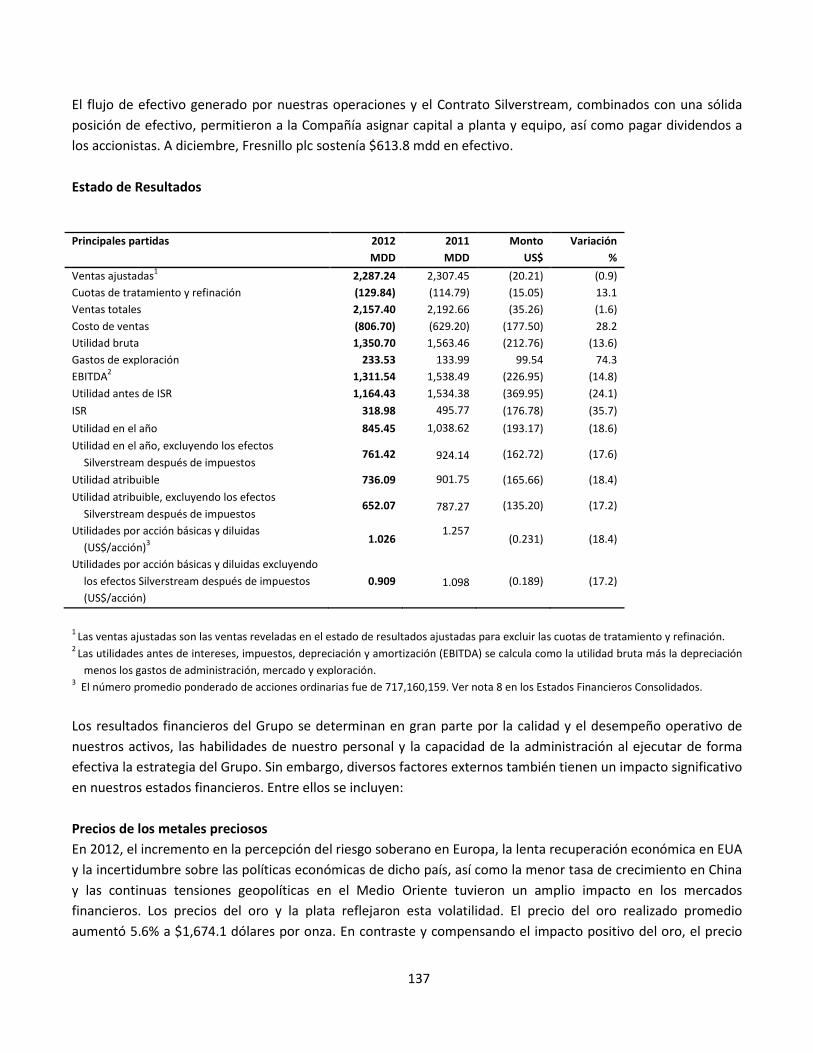

Aspectos financieros más sobresalientes

• Las ventas ajustadas1 fueron de $2,287.2 mdd, que representa una variación de -0.9%

• La utilidad bruta y el EBITDA disminuyeron 13.6% y 14.8% respectivamente, a $1,350.7 mdd y $1,311.5 mdd

• La utilidad derivada de las operaciones fue de $1,046.8 mdd, con una variación de -23.1%

• La utilidad en el año incluyendo la revaluación del Silverstream fue de un total de $845.4 mdd,y refleja una

variación de -18.6%

• Las utilidades por acción ordinaria básicas y diluidas derivadas de las operaciones de $1.026 dólares por

acción, representan una variación de -18.4%

• La utilidad atribuible a los accionistas de la Compañía, excluyendo los efectos de la revaluación del

Silverstream de $652.1 mdd, implica una variación de -17.2%

• La EPS2 ajustada de $0.909 dólares, equivale a una variación de -17.2%

1 Las ventas ajustadas son las ventas reveladas en el estado de resultados ajustadas para excluir los cargos de tratamiento y

refinación 2 Utilidades por acción ordinaria básicas y diluidas derivadas de las operaciones antes de los efectos de la revaluación del

contrato Silverstream

5

• El dividendo final fue de 42.4 centavos de dólar por acción ordinaria

GRÁFICA DE BARRAS: Ventas ajustadas

2012: $2,287.2 mdd

2011: $2,307.4 mdd

2010: $1,473.9 mdd

2009: $944.0 mdd

GRÁFICA DE BARRAS: Utilidad bruta

2012: $1,350.7 mdd

2011: $1,563.5 mdd

2010: $979.4 mdd

2009: $532.3 mdd

GRÁFICA DE BARRAS: EBITDA

2012: $1,311.5 mdd

2011: $1,538.5 mdd

2010: $945.0 mdd

2009: $496.6 mdd

GRÁFICA DE BARRAS: Utilidades derivadas de las

operaciones

2012: $1,046.8 mdd

2011: $1,360.9 mdd

2010: $833.5 mdd

2009: $428.8 mdd

GRÁFICA DE BARRAS: EPS ajustada

2012: $0.909 dólares

2011: $1.098 dólares

2010: $0.740 dólares

2009: $0.430 dólares

GRÁFICA DE BARRAS: Total dividendos pagados

2012: $57.90 centavos de dólar

2011: $102.85 centavos de dólar

2010: $44.80 centavos de dólar

2009: $21.40 centavos de dólar

6

LO QUE NOS DIFERENCIA

Nuestra capacidad para crear valor a largo plazo

requiere un constante enfoque en los siguientes

factores competitivos

• Excelencia operativa

• Activos de clase mundial

• Sólidos planes de crecimiento orgánico

• Desempeño en cash cost competitivo

• Fortaleza y flexibilidad financiera

• Fuerte apoyo de la comunidad

7

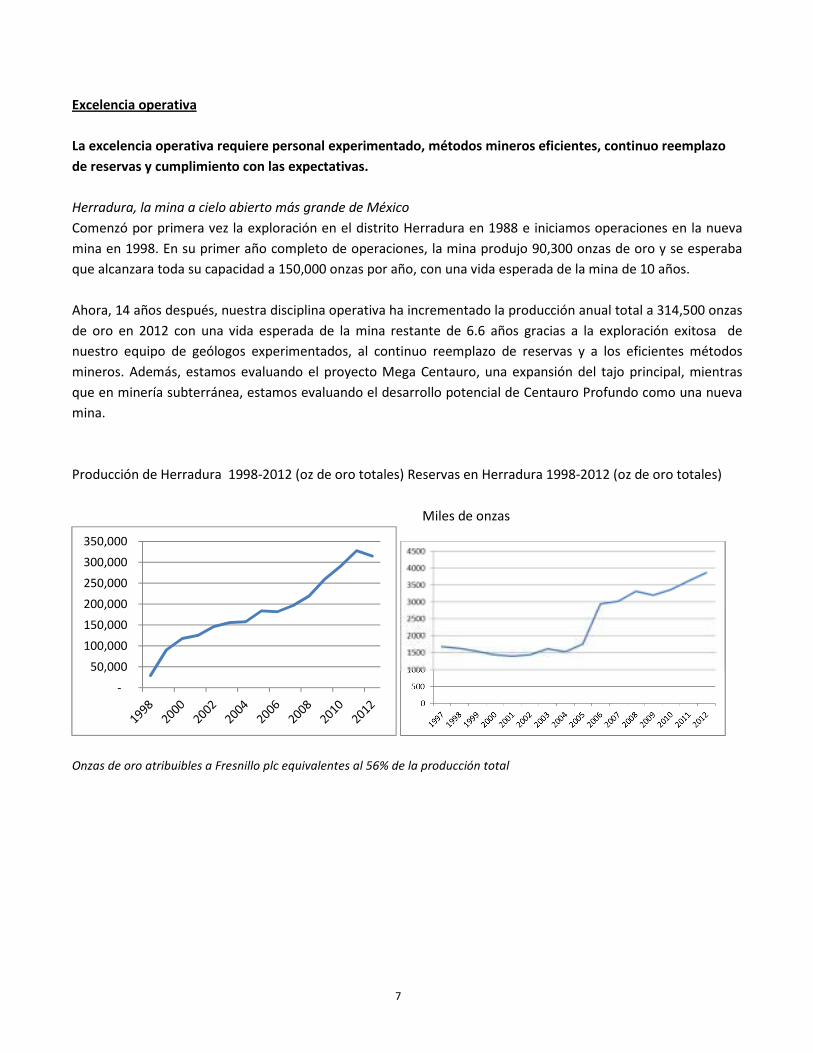

Excelencia operativa

La excelencia operativa requiere personal experimentado, métodos mineros eficientes, continuo reemplazo

de reservas y cumplimiento con las expectativas.

Herradura, la mina a cielo abierto más grande de México

Comenzó por primera vez la exploración en el distrito Herradura en 1988 e iniciamos operaciones en la nueva

mina en 1998. En su primer año completo de operaciones, la mina produjo 90,300 onzas de oro y se esperaba

que alcanzara toda su capacidad a 150,000 onzas por año, con una vida esperada de la mina de 10 años.

Ahora, 14 años después, nuestra disciplina operativa ha incrementado la producción anual total a 314,500 onzas

de oro en 2012 con una vida esperada de la mina restante de 6.6 años gracias a la exploración exitosa de

nuestro equipo de geólogos experimentados, al continuo reemplazo de reservas y a los eficientes métodos

mineros. Además, estamos evaluando el proyecto Mega Centauro, una expansión del tajo principal, mientras

que en minería subterránea, estamos evaluando el desarrollo potencial de Centauro Profundo como una nueva

mina.

Producción de Herradura 1998-2012 (oz de oro totales) Reservas en Herradura 1998-2012 (oz de oro totales)

Onzas de oro atribuibles a Fresnillo plc equivalentes al 56% de la producción total

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

Miles de onzas

8

Activos de clase mundial

Operamos la mina de plata primaria más grande del mundo y un portafolio de minas de bajo costo, proyectos

de desarrollo de alto potencial y sitios de exploración avanzada.

Distrito Fresnillo

Reservas y recursos en el Distrito Fresnillo :

Recursos: 1,326.2 millones de onzas de plata, 3.7 millones de onzas de oro

Reservas: 427.3 millones de onzas de plata, 1.3 millones de onzas de oro

El Distrito Fresnillo es una de las regiones mineras más antiguas de México, con registros oficiales para la región

que lleva el nombre de nuestra mina que datan de 1550. Nuestras concesiones minerales en el Distrito cubren

207,000 hectáreas.

Reconociendo el potencial de exploración en el Distrito, a principios de los noventa nuestro equipo inició un

programa integrado de mapeo geológico y estudios geofísicos y geoquímicos para seleccionar nuevos objetivos

de barrenación en las zonas de valles situadas alrededor de la mina original. La compañía invirtió en un

programa de barrenación profunda y localizó diversas vetas mineralizadas que ahora se encuentran en

producción.

CRONOGRAMA:

• Los precios de la plata en todos los años: US$/oz [Fuente: LBMA] 1992: 3.95 2006: 11.57 2008: 15.02 2009: 14.65 2010: 20.16 2011: 35.11 2012: 31.15

• Producción total esperada: 9.0 millones de onzas de plata de Saucito I, 8.4 millones de onzas de Saucito II

1992: Inicia la exploración regional

2006: Se descubrió la veta Saucito (2002) y se llevaron a cabo actividades e barrenación hasta septiembre de 2006. Se

descubrió la veta Jarillas.

2008: Se realizó ingeniería de detalle en Saucito para construir instalaciones superficiales. Se descubrió la veta Mezquite.

2009: Avanzó la barrenación a diamante en Mezquite y Santa Natalia. Se aprobó el estudio de pre-factibilidad.

2010: Continuación avanzada en Saucito

2011: Inicia la producción comercial en la primera mitad de 2011

2012: El programa de exploración en Saucito II convirtió recursos en reservas para apoyar el estudio de pre-factibilidad

2013: Se obtuvo la aprobación del Consejo para iniciar la construcción; colocar pedidos de equipo con ciclos de operación

prolongados; asegurar los permisos ambientales; construir la estación de bombeo; explorar el campo de vetas

Natalias

9

2014: Aumentar el desarrollo y la mina; expandir la capacidad de la planta de beneficio de 3,000 to 6,000 tpd

2015: Comenzar operaciones

Sólidos planes de crecimiento orgánico

La continua inversión a través de los ciclos de los precios de los metales preciosos ha dado como resultado

proyectos que abarcan todas las etapas de exploración y desarrollo.

Saucito: nuestra exploración continua dio como resultado una nueva mina, así como un depósito adicional

considerable.

Las contribuciones de nuestra mina de plata más reciente demuestran el valor de nuestro horizonte de inversión

a largo plazo. Este mismo compromiso podría transformar uno de los sitios de exploración inicial en la próxima

mina de metales preciosos de clase mundial.

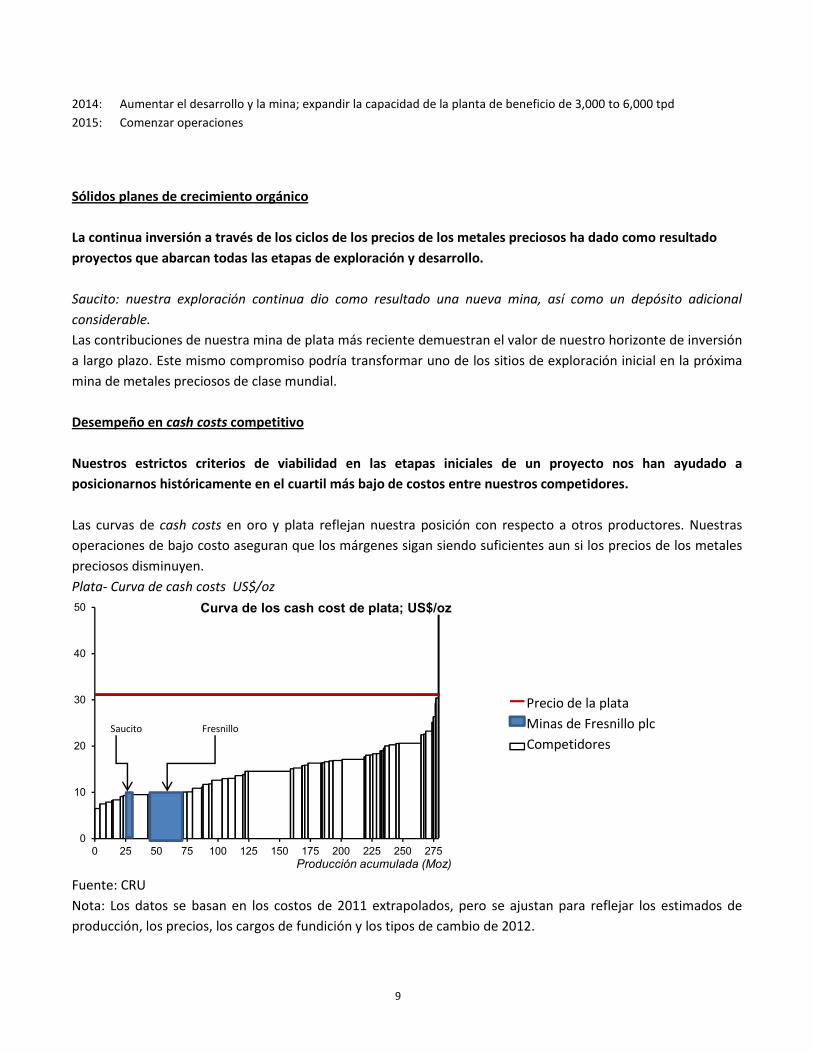

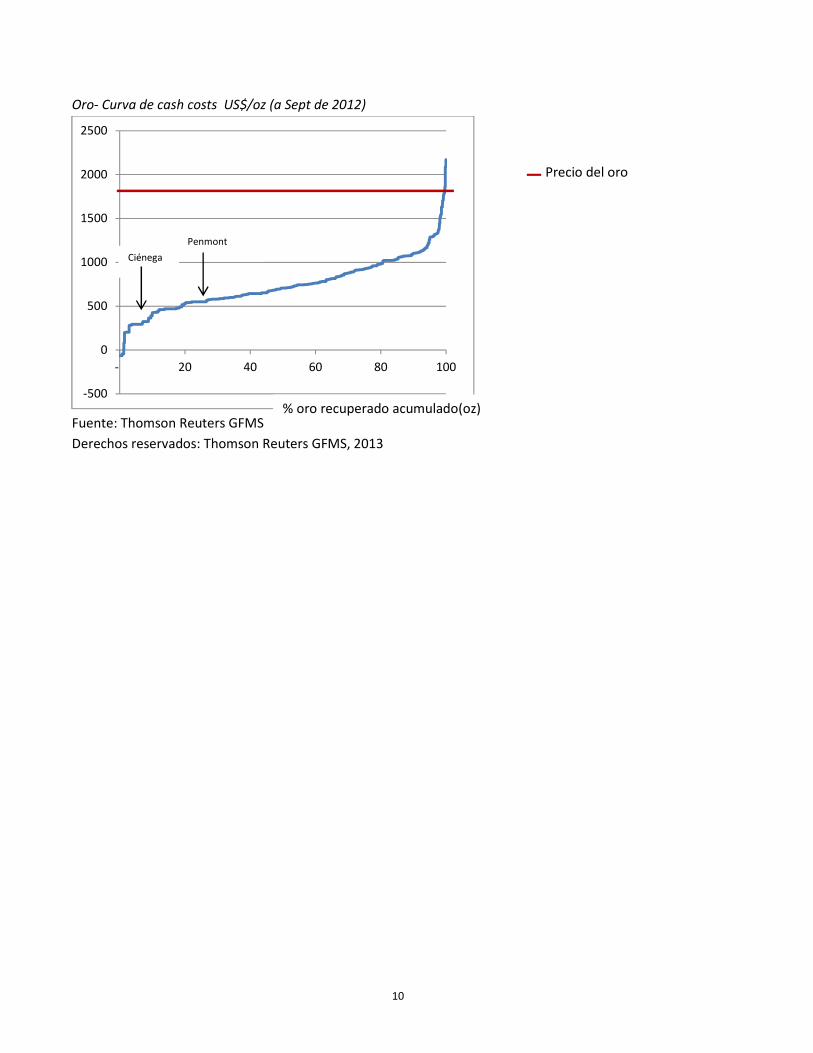

Desempeño en cash costs competitivo

Nuestros estrictos criterios de viabilidad en las etapas iniciales de un proyecto nos han ayudado a

posicionarnos históricamente en el cuartil más bajo de costos entre nuestros competidores.

Las curvas de cash costs en oro y plata reflejan nuestra posición con respecto a otros productores. Nuestras

operaciones de bajo costo aseguran que los márgenes sigan siendo suficientes aun si los precios de los metales

preciosos disminuyen.

Plata- Curva de cash costs US$/oz

Fuente: CRU

Nota: Los datos se basan en los costos de 2011 extrapolados, pero se ajustan para reflejar los estimados de

producción, los precios, los cargos de fundición y los tipos de cambio de 2012.

0

10

20

30

40

50

0 25 50 75 100 125 150 175 200 225 250 275Producción acumulada (Moz)

Curva de los cash cost de plata; US$/oz

Fresnillo Saucito

Precio de la plata

Minas de Fresnillo plc

Competidores

10

Oro- Curva de cash costs US$/oz (a Sept de 2012)

Fuente: Thomson Reuters GFMS

Derechos reservados: Thomson Reuters GFMS, 2013

-500

0

500

1000

1500

2000

2500

- 20 40 60 80 100

% oro recuperado acumulado(oz)

Penmont

Ciénega

Precio del oro

11

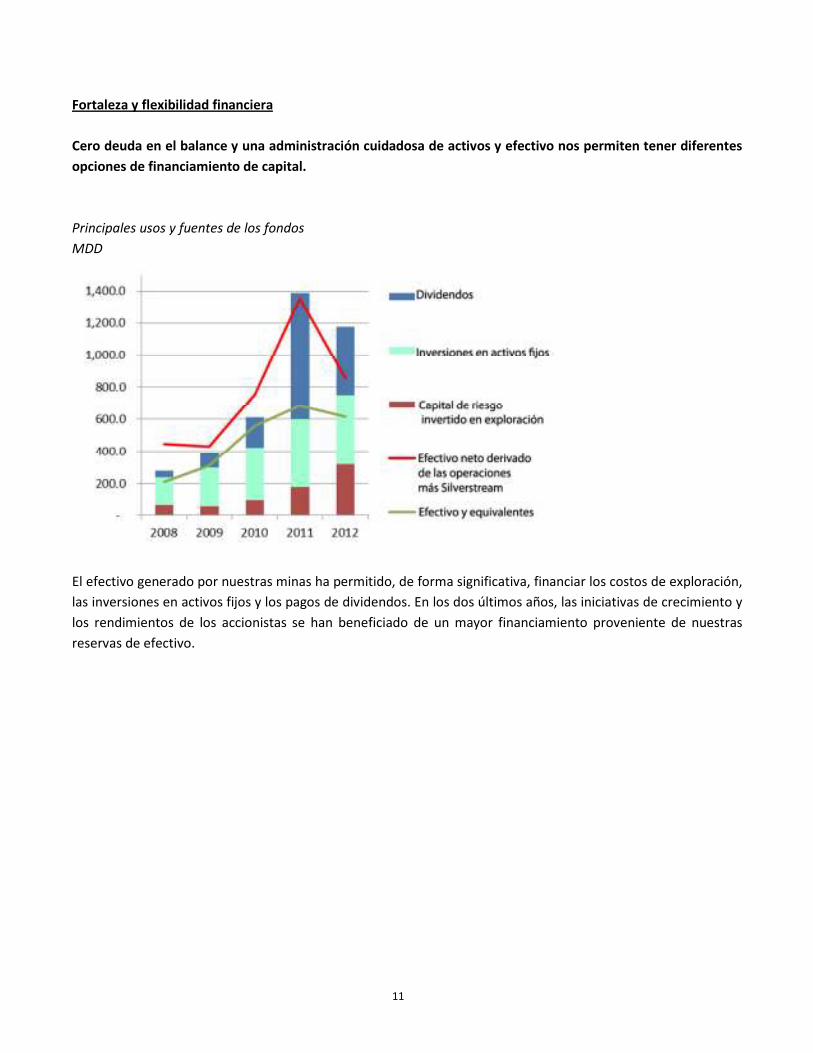

Fortaleza y flexibilidad financiera

Cero deuda en el balance y una administración cuidadosa de activos y efectivo nos permiten tener diferentes

opciones de financiamiento de capital.

Principales usos y fuentes de los fondos

MDD

El efectivo generado por nuestras minas ha permitido, de forma significativa, financiar los costos de exploración,

las inversiones en activos fijos y los pagos de dividendos. En los dos últimos años, las iniciativas de crecimiento y

los rendimientos de los accionistas se han beneficiado de un mayor financiamiento proveniente de nuestras

reservas de efectivo.

12

Fuerte apoyo de la comunidad

Nos unimos a nuestras comunidades en todos los lugares donde operamos para garantizar que el valor social

crezca a la par que el valor económico.

Compromisos con la comunidad en Perú

En 2012 adquirimos las concesiones de oro y plata de Santo Domingo, las cuales cubren 5,500 hectáreas en la

región Apurimac de Perú, complementando las 8,100 hectáreas que ya teníamos en la región.

Nuestro equipo ha trabajado con las comunidades locales de Curanco y Totora Oropesa desde 2011 para

asegurar que sus necesidades ambientales y socio-económicas se consideren en el programa de exploración de

la Compañía, y en 2012 abrimos una oficina de relaciones con la comunidad en el pueblo de Antabamba.

Contratamos 50 trabajadores temporales para generar empleos locales bajo la iniciativa Buenos Vecinos, la cual

respeta la cultura, las creencias y el entorno natural de dichas comunidades. Estas iniciativas de compromiso con

la comunidad respaldan nuestros esfuerzos para garantizar los permisos ambientales al mismo tiempo que

contribuyen de forma inmediata con la economía local.

13

UNA MIRADA A FRESNILLO PLC

QUÉ HACEMOS

Fresnillo plc es la compañía minera de plata líder del mundo y la segunda más grande de

oro de México. Buscamos crear valor a través de los ciclos de los precios de los metales

preciosos, con un enfoque en los proyectos de alto potencial que se pueden desarrollar

en minas de clase mundial de bajo costo.

¿Cómo lo hacemos?

Nuestra meta es lograr nuestro objetivo a través la inversión continua en exploración y

proyectos de desarrollo, la excelencia operativa, y nuestro fuerte compromiso la

disciplina y un crecimiento sustentable.

¿Cómo operamos?

Responsables ys sustentables prácticas de negocios son la esencia de nuestra estrategia

y modelo de negocios, desde las primeras etapas de exploración hasta el cierre de las

minas.

Nuestra licencia para operar

Las prácticas de negocios responsables y

sustentables son esenciales para nuestra estrategia

y modelo de negocios, desde las etapas iniciales de

exploración hasta el cierre de la mina.

SUSTENTABILIDAD Avanzar en nuestro desarrollo sustentable En cada aspecto de nuestras operaciones, nos

enfocamos en la seguridad y salud de nuestros

empleados, en el manejo responsable del ambiente,

en el bienestar de las comunidades donde

operamos y en la adherencia a las mejores prácticas

de gobierno.

Nuestra cadena de valor

Nuestro negocio se extiende a toda la cadena de

valor de la minería: exploración, desarrollo,

construcción y operaciones mineras.

EXPLORACIÓN

Aumentar los planes de crecimiento El principal motor de crecimiento del grupo, nuestro

portafolio de exploración se extiende a través de las

múltiples etapas (prospectación, barrrenación,

definición de recursos) e invertimos continuamente

en exploración independientemente de los precios

de los metales.

14

DESARROLLO

Entregar crecimiento a través de los proyectos de

desarrollo

Una vez que los proyectos cumplen con los estrictos

criterios de contenido de mineral y costos asociados,

avanzamos hacia el desarrollo, construcción, inicio y

producción de la mina.

OPERACIÓN

Maximizar el potencial de las operaciones

existentes

Nos esforzamos por operar a toda capacidad,

reemplazar reservas todos los años, generar

continuas mejoras en productividad y controles de

costos y aprovechar las oportunidades de expansión.

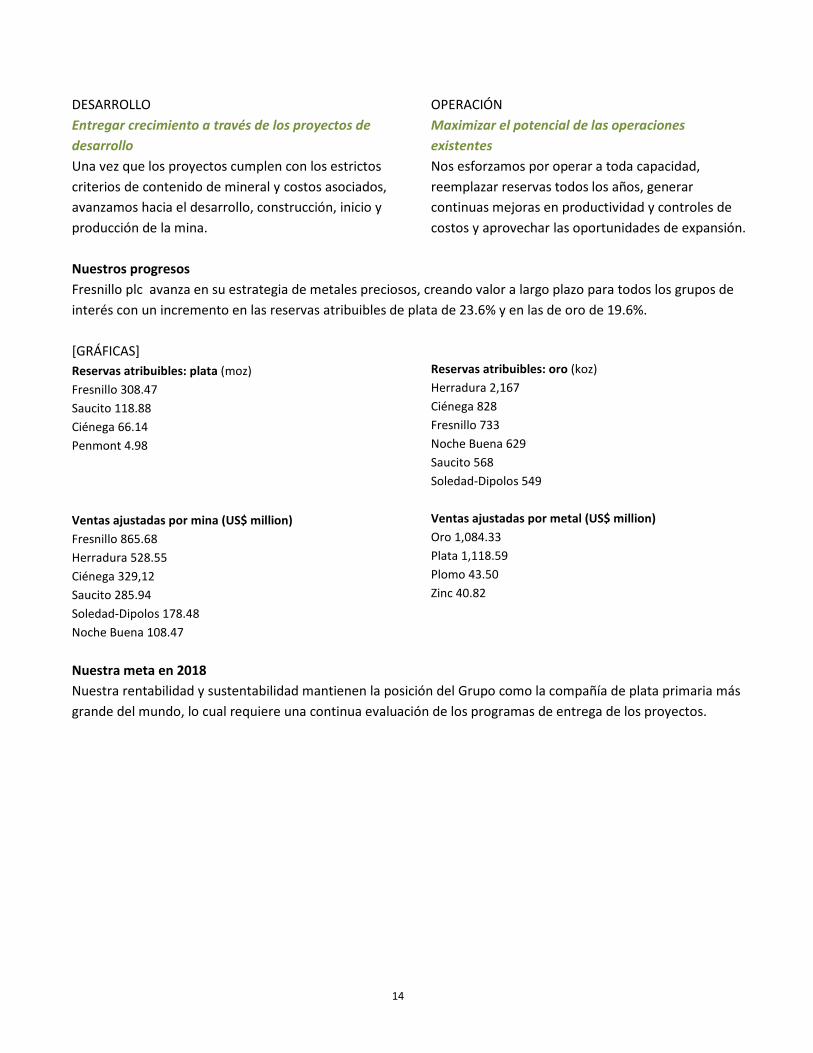

Nuestros progresos

Fresnillo plc avanza en su estrategia de metales preciosos, creando valor a largo plazo para todos los grupos de

interés con un incremento en las reservas atribuibles de plata de 23.6% y en las de oro de 19.6%.

[GRÁFICAS]

Reservas atribuibles: plata (moz)

Fresnillo 308.47

Saucito 118.88

Ciénega 66.14

Penmont 4.98

Ventas ajustadas por mina (US$ million)

Fresnillo 865.68

Herradura 528.55

Ciénega 329,12

Saucito 285.94

Soledad-Dipolos 178.48

Noche Buena 108.47

Reservas atribuibles: oro (koz)

Herradura 2,167

Ciénega 828

Fresnillo 733

Noche Buena 629

Saucito 568

Soledad-Dipolos 549

Ventas ajustadas por metal (US$ million)

Oro 1,084.33

Plata 1,118.59

Plomo 43.50

Zinc 40.82

Nuestra meta en 2018

Nuestra rentabilidad y sustentabilidad mantienen la posición del Grupo como la compañía de plata primaria más

grande del mundo, lo cual requiere una continua evaluación de los programas de entrega de los proyectos.

15

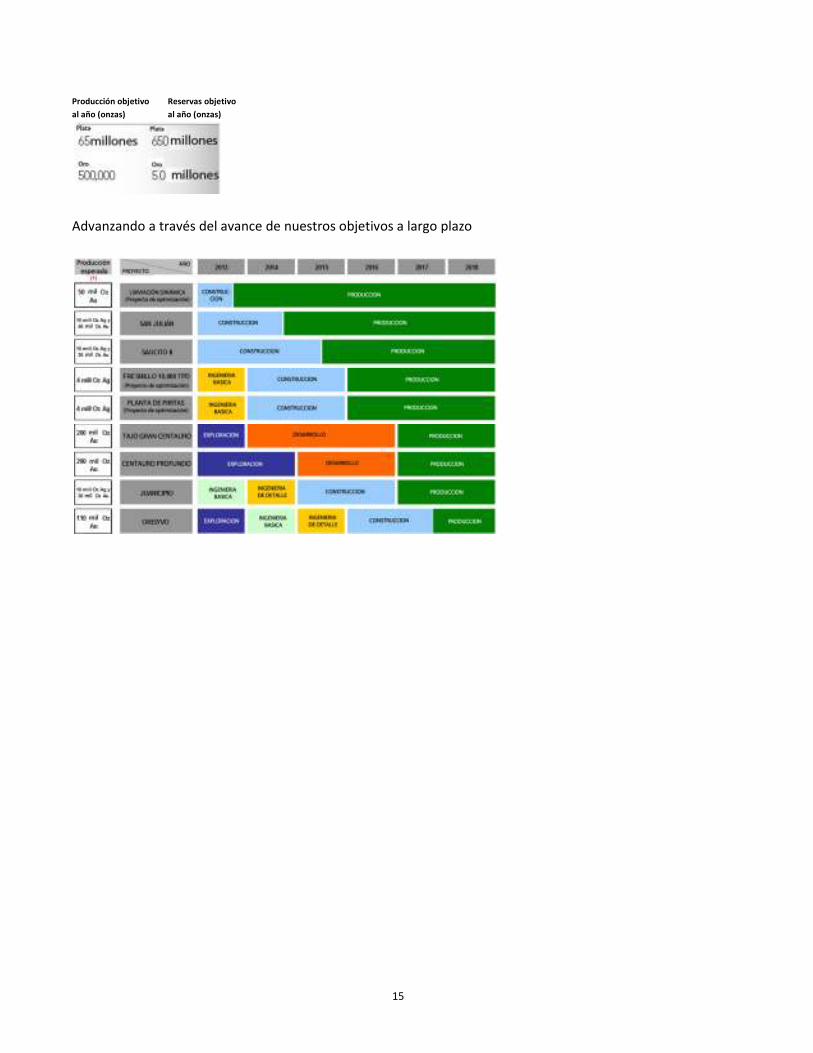

Producción objetivo Reservas objetivo

al año (onzas) al año (onzas)

Advanzando a través del avance de nuestros objetivos a largo plazo

16

DÓNDE LO HACEMOS

Nuestras operaciones principales se localizan en México que tiene una historia minera

de más de 500 años y un fuerte potencial geológico para un crecimiento continuo.

Continuaremos buscando y evaluando fusiones y adquisiciones potenciales tanto en

México como en Latinoamérica.

Proyectos de desarrollo y de exploración avanzada

Nuevas minas en construcción

San Julián

Recursos medidos, indicados e

inferidos:

Plata: 157.5 moz

Oro: 845,000oz

Estatus:

Bajo construcción, inicia en la

2M de 2014

Proyectos de exploración avanzada

Centauro Profundo (en Herradura)

Recursos indicados e inferidos:

Oro: 349,000 oz

Estatus: Exploración intensiva

anterior al estudio de pre-

factibilidad

Juanicipio

Recursos indicados e inferidos:

Plata: 115.0 moz

Oro: 368,000 oz

Estatus: Barrenación posterior al

estudio de pre-factibilidad

Orisyvo

Recursos medidos, indicados e

inferidos:

Oro: 9.9 moz

Estatus: Prueba metalúrgica del

yacimiento

Las Casas (en Ciénega)

Los recursos se incluyen en las

cifras de Ciénega

Estatus: Exploración intensiva

anterior al estudio de pre-

factibilidad

Saucito II (en Saucito)

Los recursos se incluyen en las

cifras de Saucito

Estatus: Comenzará la

construcción en la 2M de 2013

Mega Centauro (en Herradura)

Los recursos se incluyen en las

cifras de Herradura

Estatus: Exploración intensiva

anterior al estudio de pre-

factibilidad

17

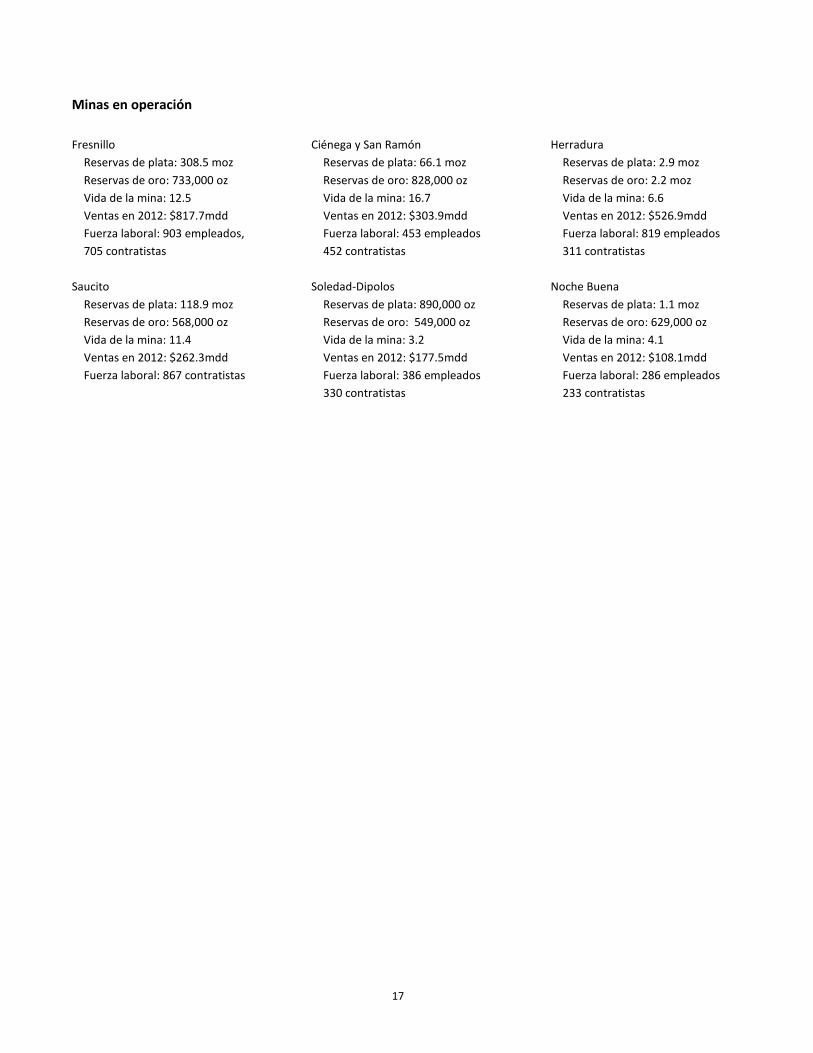

Minas en operación

Fresnillo

Reservas de plata: 308.5 moz

Reservas de oro: 733,000 oz

Vida de la mina: 12.5

Ventas en 2012: $817.7mdd

Fuerza laboral: 903 empleados,

705 contratistas

Saucito

Reservas de plata: 118.9 moz

Reservas de oro: 568,000 oz

Vida de la mina: 11.4

Ventas en 2012: $262.3mdd

Fuerza laboral: 867 contratistas

Ciénega y San Ramón

Reservas de plata: 66.1 moz

Reservas de oro: 828,000 oz

Vida de la mina: 16.7

Ventas en 2012: $303.9mdd

Fuerza laboral: 453 empleados

452 contratistas

Soledad-Dipolos

Reservas de plata: 890,000 oz

Reservas de oro: 549,000 oz

Vida de la mina: 3.2

Ventas en 2012: $177.5mdd

Fuerza laboral: 386 empleados

330 contratistas

Herradura

Reservas de plata: 2.9 moz

Reservas de oro: 2.2 moz

Vida de la mina: 6.6

Ventas en 2012: $526.9mdd

Fuerza laboral: 819 empleados

311 contratistas

Noche Buena

Reservas de plata: 1.1 moz

Reservas de oro: 629,000 oz

Vida de la mina: 4.1

Ventas en 2012: $108.1mdd

Fuerza laboral: 286 empleados

233 contratistas

18

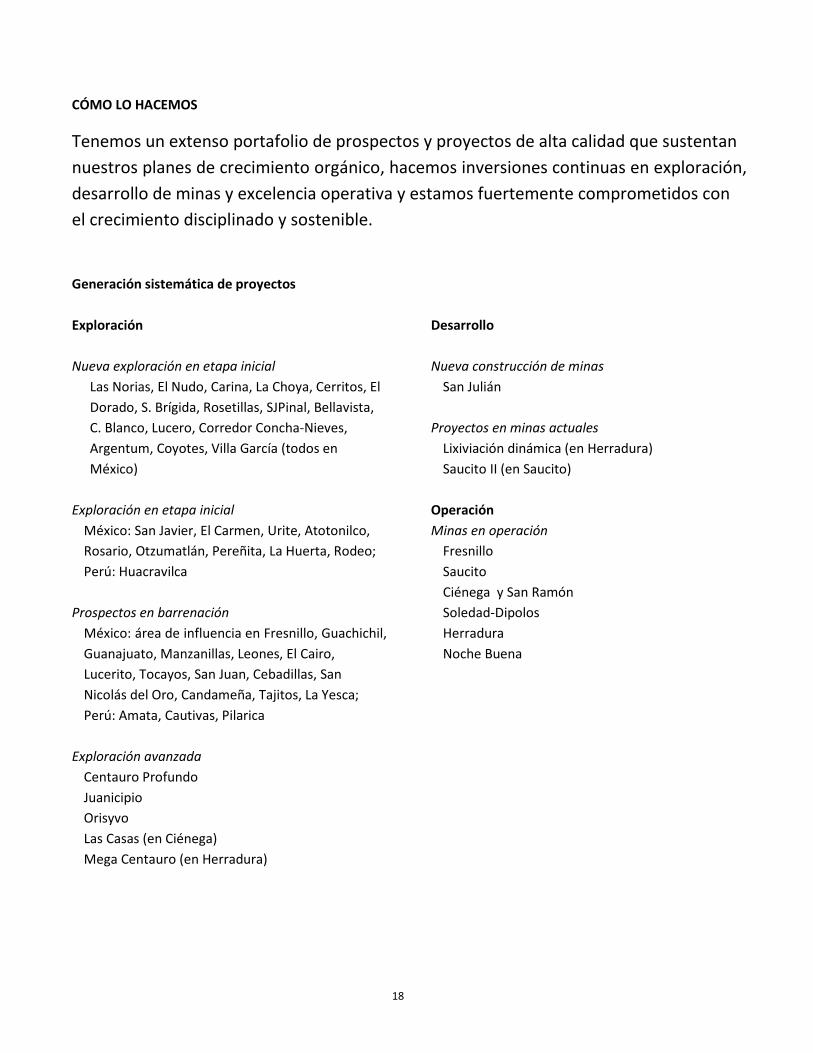

CÓMO LO HACEMOS

Tenemos un extenso portafolio de prospectos y proyectos de alta calidad que sustentan

nuestros planes de crecimiento orgánico, hacemos inversiones continuas en exploración,

desarrollo de minas y excelencia operativa y estamos fuertemente comprometidos con

el crecimiento disciplinado y sostenible.

Generación sistemática de proyectos

Exploración

Nueva exploración en etapa inicial

Las Norias, El Nudo, Carina, La Choya, Cerritos, El

Dorado, S. Brígida, Rosetillas, SJPinal, Bellavista,

C. Blanco, Lucero, Corredor Concha-Nieves,

Argentum, Coyotes, Villa García (todos en

México)

Exploración en etapa inicial

México: San Javier, El Carmen, Urite, Atotonilco,

Rosario, Otzumatlán, Pereñita, La Huerta, Rodeo;

Perú: Huacravilca

Prospectos en barrenación

México: área de influencia en Fresnillo, Guachichil,

Guanajuato, Manzanillas, Leones, El Cairo,

Lucerito, Tocayos, San Juan, Cebadillas, San

Nicolás del Oro, Candameña, Tajitos, La Yesca;

Perú: Amata, Cautivas, Pilarica

Exploración avanzada

Centauro Profundo

Juanicipio

Orisyvo

Las Casas (en Ciénega)

Mega Centauro (en Herradura)

Desarrollo

Nueva construcción de minas

San Julián

Proyectos en minas actuales

Lixiviación dinámica (en Herradura)

Saucito II (en Saucito)

Operación

Minas en operación

Fresnillo

Saucito

Ciénega y San Ramón

Soledad-Dipolos

Herradura

Noche Buena

19

CARTA DEL PRESIDENTE

Me complace informar otro año de buen desempeño operativo para Fresnillo plc., lo cual es particularmente

notable en un año de retos para la industria minera y de cambios en la administración de nuestra Compañía.

Es un placer anunciar el nombramiento de Octavio Alvídrez como nuevo Director General de Fresnillo plc,

después del retiro de Jaime Lomelín, nuestro Director General por muchos años. El Sr. Alvídrez es un líder

experimentado y efectivo. Confiamos que aprovechará los logros pasados de la Compañía y con la guía del

Consejo de Administración y el apoyo de nuestro sobresaliente equipo ejecutivo, conducirá a Fresnillo a la

siguiente etapa de crecimiento y desarrollo. Sus primeras iniciativas como Director General reflejan una clara

alineación con nuestros valores de excelencia operativa.

Entorno del mercado

Las compañías mineras de metales preciosos enfrentaron la volatilidad de los precios de los metales, mayores

costos de producción, así como crecientes presiones sociales y ambientales.

El débil precio del oro de la primera mitad del año se recuperó durante la segunda mitad gracias a que los

bancos centrales aumentaron sus reservas y los inversionistas buscaron protección contra la incertidumbre

económica y una posible inflación. La demanda también mejoró en algunos mercados como India y China. Como

resultado, el precio del oro realizado promedio aumentó 5.6% en relación con 2011, $1,674.1 dólares por onza.

Después de cinco meses de continua disminución, el precio de la plata alcanzó un mínimo de $27.34 dólares en

julio, desde donde recuperó algo del terreno perdido y cerró el año a $30.0 dólares. Las compras físicas de los

fondos de inversión sirvieron de apoyo a los precios de la plata, mientras que una menor demanda industrial, la

crisis de deuda en la zona euro y la debilidad del crecimiento económico en Estados Unidos limitaron la

recuperación. El precio realizado promedio de la plata fue de $31.4 dólares por onza, 9.8% inferior al precio de

2011.

A lo largo de la industria, los productores también enfrentaron un mayor déficit de mano de obra calificada y

mayores costos unitarios en los materiales operativos como explosivos, llantas y reactivos. Adicionalmente, la

disminución global en los nuevos depósitos de mineral de alta ley afectaron los cash cost por onza, ya que las

compañías mineras siguieron invirtiendo en depósitos menos económicos con menores leyes.

Así mismo, la industria recibió un mayor y merecido escrutinio en sus relaciones con las comunidades y sus

empleados este año tras diversos conflictos laborales y temores sociales. Aunque nuestro Grupo se ha

beneficiado por mucho tiempo de relaciones productivas y favorables a nivel local, no somos inmunes a dichos

riesgos por lo que seguiremos dando prioridad a las relaciones con la comunidad y a las inversiones en áreas que

refuercen la creación de valor para los grupos de interés.

20

Desempeño

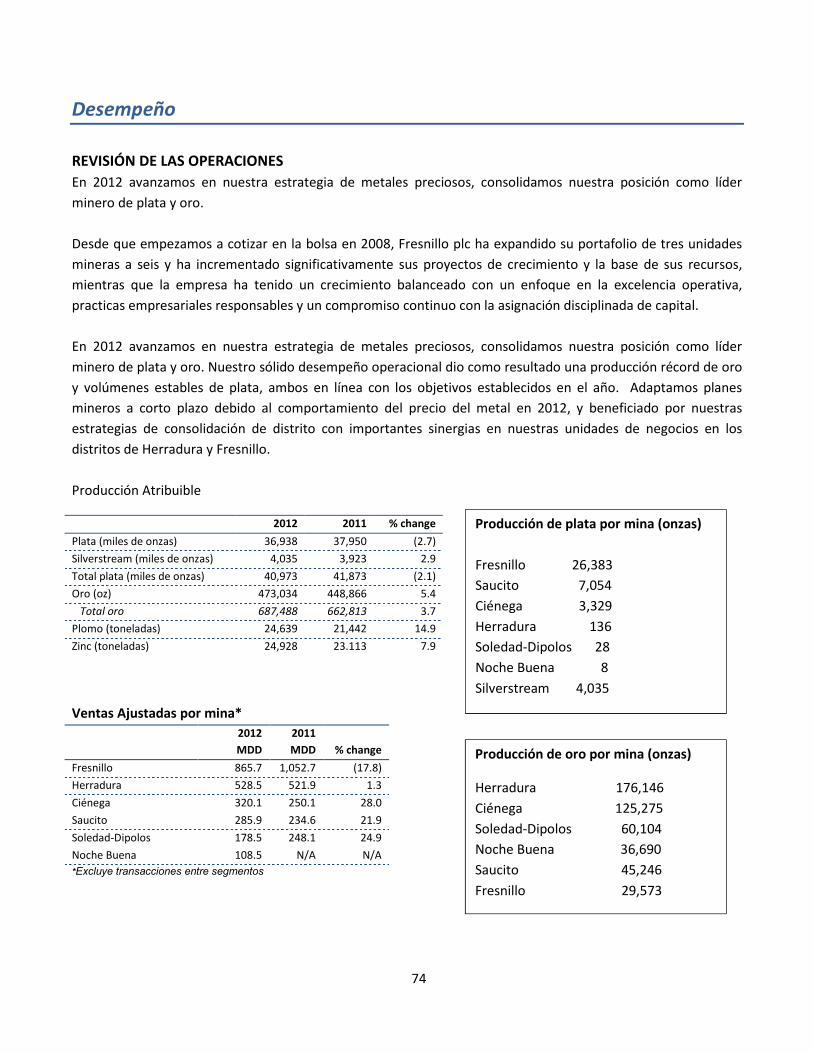

Frente a este escenario, Fresnillo plc avanzó con estabilidad en la ejecución de su estrategia de crecimiento

orgánico, lo cual resultó en una producción de oro récord y estable de plata. La continua expansión en Saucito,

combinada con el incremento en el volumen del Silverstream, compensaron la disminución anticipada en las

leyes de plata en Fresnillo. La producción de oro se benefició del inicio de operaciones de Noche Buena, la cual

se concluyó conforme a lo planeado en tiempo y de acuerdo al presupuesto en marzo de 2012, así como de

mayores contribuciones de Ciénega y Saucito. Los beneficios de nuestra estrategia de consolidación en tres

distritos mineros se hicieron evidentes en las eficiencias logradas en los distritos de Herradura, Ciénega y

Fresnillo.

También nos complace informar sobre el significativo progreso en el aumento de nuestra sólida base de

recursos. Además de nuestras extensas campañas de barrenación, llevamos a cabo desarrollo subterráneo para

confirmar recursos en San Julián, Orisyvo y Centauro Profundo, concluimos los estudios de pre-factibilidad de

Juanicipio y San Julián e incrementamos las reservas en la mayor parte de las operaciones con un éxito particular

en Noche Buena y Saucito. El programa de producción e implementación de proyectos avanza conforme a lo

planeado para cumplir con nuestros objetivos de crecimiento. Adicionalmente, un gran número de prospectos

en etapas iniciales de exploración, tanto en los distritos actuales como en los nuevos distritos, garantizarán

nuestros planes de proyectos a más largo plazo.

Fresnillo plc presentó ventas ajustadas de $2,287.2 mdd en 2012, 0.9% inferiores a las de 2011, y un EBITDA de

$1,311.5 mdd, 14.8% menor al del año anterior. La utilidad neta atribuible, excluyendo los efectos del

Silverstream, fue de $652.1 mdd, que representa una disminución de 17.2%. Estas cifras reflejan el cambio en

los precios promedio de la plata, la disminución natural anticipada en las leyes de plata de la mina Fresnillo, así

como mayores costos de producción, factores que se vieron parcialmente mitigados por el mayor tonelaje de

mineral procesado, mayores precios del oro y la devaluación del peso frente al dólar. Así mismo, las medidas de

control de costos y ganancias de eficiencia ayudaron a mantener nuestra posición en el cuartil más bajo de la

curva de costos de producción.

La posición de efectivo fue de un total de $613.8 mdd al 31 de diciembre de 2012, y sin deuda en el balance

nuestras opciones de financiamiento de capital siguen siendo flexibles. Las compañías mineras se han

encontrado bajo la presión de adquirir más deuda en un esfuerzo por incrementar los rendimientos de los

accionistas, durante las décadas en las que he trabajado en esta industria, la idea de refinanciar el balance ha

surgido con tanta frecuencia como los cambios cíclicos y las llamadas al desendeudamiento.

Estrategia y Gobierno

Mis colegas del Consejo y yo nos comprometemos a mantener políticas financieras prudentes que aseguren

suficiente efectivo disponible para invertir en optimizar las operaciones existentes, buscar crecimiento orgánico

y oportunidades de adquisición en etapas iniciales, así como mantener un saludable flujo de dividendos. El

enfoque de nuestro Consejo es adoptar una visión de largo plazo, con una estrategia de creación de valor que no

cambie con los movimientos a corto plazo impredecibles de las dinámicas del mercado. Llevamos a cabo

revisiones regulares de la liquidez financiera del Grupo y de los futuros requerimientos de efectivo, y seguiremos

tomando decisiones sobre la asignación de capital con base en ello.

21

Es necesario reafirmar la estrategia de creación de valor del Grupo conforme nos acercamos al quinto

aniversario de la inscripción de las acciones de Fresnillo en la Bolsa de Valores de Londres y a la mitad de

nuestros ambiciosos objetivos de crecimiento a 10 años. Seguiremos buscando la excelencia operativa y el

desarrollo disciplinado de nuevos proyectos a través de la inversión a lo largo de los ciclos de los precios, al

mismo tiempo que promovemos el marco de seguridad y sustentabilidad en el que operamos. Los rendimientos

financieros, la creación de empleos y el desarrollo económico de nuestras comunidades locales siempre deberán

ser los rasgos distintivos de esta estrategia.

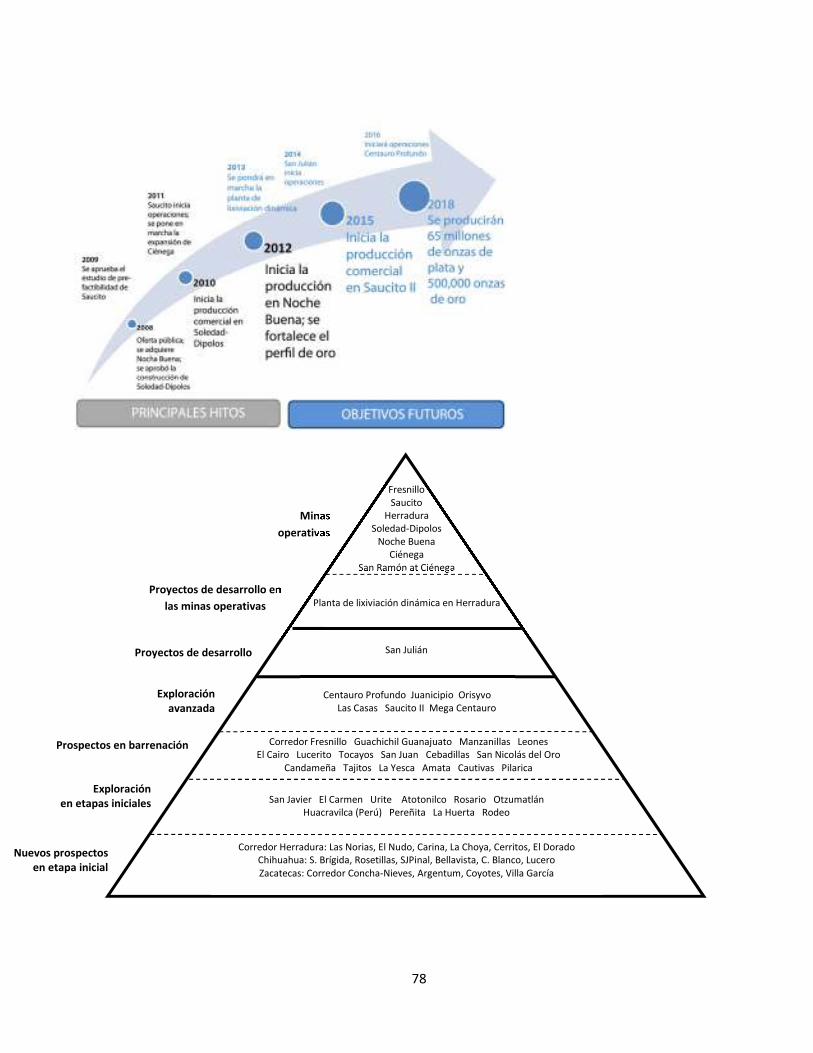

No somos inmunes a una diversidad de retos habiendo crecido de tres minas operativas en 2008 a seis minas y

un satélite hoy en día y teniendo otros nueve proyectos importantes que se espera inicien operaciones en los

siguientes cinco años. Este ritmo de crecimiento requiere un equipo administrativo calificado capaz de avanzar

en todas las áreas de operación desde planeación y presupuesto hasta administración de talentos y relaciones

con el gobierno.

Desde nuestra inscripción en Londres e inclusión en el índice FTSE100, también hemos buscado mejorar en las

estructuras y procesos de gobierno puestos en marcha en ese momento. Como se demostró a través de la

revisión de la evaluación externa del Consejo hace un año, tenemos una estructura y proceso del Consejo que

están trabajando con efectividad, aunque seguimos buscando formas de mejorarlos el año pasado. Hemos dado

pasos importantes en años recientes en áreas como administración de riesgos y políticas y procedimientos anti-

corrupción, y hemos avanzado de forma más medida pero significativa en áreas como la planeación de la

sucesión.

Es importante mencionar que en 2012, nombramos a un nuevo Consejero Independiente, la Sra. María Asunción

Aramburuzabala, un Consejero No Ejecutivo No Independiente, el Sr. Alejandro Baillères, y damos la bienvenida

a nuestro Ex -Director General, el Sr. Jaime Lomelín como Consejero No Ejecutivo. Ellos aportan un amplio

rango de experiencias en empresas tanto internacionales como mexicanas que ampliará las perspectivas de las

discusiones del Consejo y fortalecerá su mezcla general de habilidades y experiencia.

Desarrollo Sustentable

Como Consejo y a través de nuestro Comité de SSMARC, trabajamos para garantizar que el Grupo se adhiera a

prácticas de negocios responsables y sustentables. Yo personalmente me enfoco en las áreas de seguridad y

relaciones con la comunidad como componentes críticos de nuestra licencia para operar.

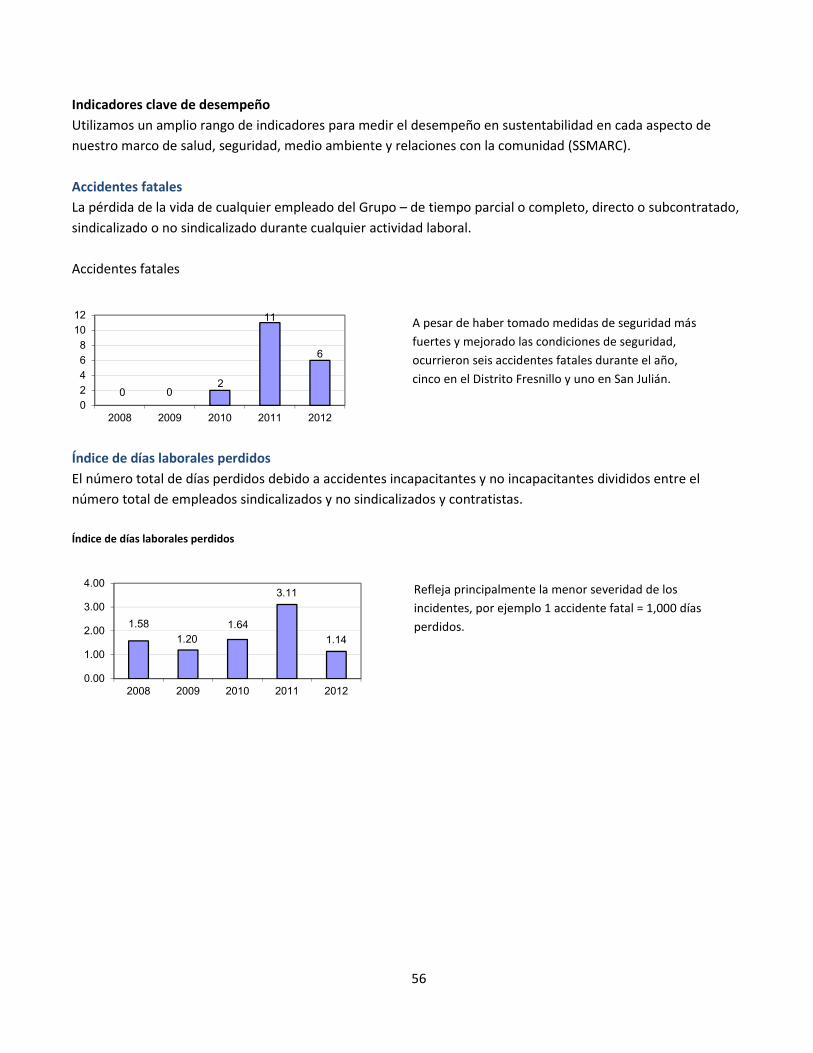

Por lo tanto, informo con profundo pesar de seis accidentes fatales que ocurrieron durante el año. No existe

nada más importante que una vida humana y debemos esforzarnos por garantizar que nuestros trabajadores y

contratistas se encuentren protegidos contra lesiones y accidentes. El Consejo revisó cada uno de los incidentes,

así como las acciones tomadas por la administración para promover políticas de seguridad y procedimientos de

capacitación. Las revisiones de desempeño en seguridad no son triviales, la remuneración está ligada en parte al

desempeño en seguridad. Aunque ha habido un progreso claro año con año, tenemos que hacerlo mejor.

22

Perspectivas

Creemos que la volatilidad del mercado será un factor permanente en el entorno en el que operamos dada la

cada vez más compleja y con frecuencia desequilibrada economía global. No existe la certeza de que los

fundamentales se mantendrán en su lugar para soportar la demanda a largo plazo tanto de oro como de plata,

pero estamos bien posicionados para suplir a dichos mercados a costos competitivos y niveles rentables para

nuestros grupos de interés.

Fresnillo plc también se beneficia de su presencia operativa primaria y de largo plazo en México. El gobierno

recientemente electo de México parece dispuesto a retener y fortalecer políticas amigables para las empresas.

México aún debe luchar contra retos como las deficiencias en seguridad pública y educación, pero la transición

política se ha visto marcada por un acercamiento alentador con el sector privado para compartir las

oportunidades de reforzar las bases económicas del país.

Confío en que Fresnillo plc continuará mejorando su demostrada estrategia en metales preciosos en 2013. La

planta de cianuración dinámica en Herradura se pondrá en marcha durante el año; comenzó la construcción en

San Julián iniciando un nuevo distrito minero significativo y se espera que avance de acuerdo con lo planeado; se

aprobó la expansión de Saucito y vamos a analizar la mejor manera de optimizar la producción, incluyendo la

construcción potencial de una planta para tratar piritas, lo cual mejoraría las recuperaciones de plata y oro.

El Consejo autorizó un presupuesto total de $279.6 mdd que se invertirá en exploración y en el desarrollo de la

etapa inicial subterránea en 2013, que representa una disminución de 12.3% con respecto a la inversión de

$318.9 mdd en 2012. Si contemplamos la segunda mitad de esta década y nuestros compromisos para 2018,

esta inversión refleja nuestro enfoque disciplinado en asignar capital de riesgo al crecimiento rentable y

continuo del Grupo.

Los miembros del Consejo recomendaron un dividendo final de 42.4 US centavos de dólar por Acción Ordinaria,

que se pagará el 8 de mayo de 2013 a los accionistas registrados el 19 de abril de 2012. El dividendo se pagará

en libras esterlinas a menos que los accionistas elijan que se les pague en dólares.

Quiero expresar mi aprecio por su considerada participación y oportunas contribuciones a mis compañeros

miembros del Consejo y mi más profunda gratitud al personal de Fresnillo por sus esfuerzos diarios y

demostrado compromiso con la estrategia de la Compañía.

Alberto Baillères

Presidente No Ejecutivo

23

ENTREVISTA CON EL DIRECTOR GENERAL

Octavio Alvídrez fue nombrado Director General de Fresnillo plc en agosto de 2012, ocupando el puesto de

Jaime Lomelín quien dirigió la Compañía desde su oferta pública en 2008 y fue director ejecutivo de Peñoles los

21 años anteriores.

El Sr. Alvídrez aporta al puesto una amplia experiencia en la industria. Se unió a Peñoles en 1998 y ha ocupado

puestos ejecutivos y operativos de alta dirección en Peñoles y Fresnillo, incluyendo compras de metales,

tesorería y finanzas. Recientemente, ocupó el puesto de Gerente General de la mina Madero de Peñoles, una de

las minas de zinc más grandes de México. El Sr. Alvídrez tiene la licenciatura en Ingeniería de Minas por la

Universidad de Guanajuato (México) y una maestría en Administración de Empresas por la Wharton School de la

Universidad de Pennsylvania (EUA).

Inicia su cargo como Director General casi a la mitad de los ambiciosos objetivos a 10 años que se establecieron

para 2018, supervisando un programa de exploración a largo plazo, un programa de entrega de proyectos a

muchos años y un portafolio cada vez mayor de minas operativas, así como la implementación del Plan de

Acción de SSMARC 2012-2016.

En la siguiente entrevista, Octavio Alvídrez se refleja en su papel, analiza el desempeño de 2012 y destaca las

prioridades estratégicas del Grupo. La siguiente entrevista, así como las secciones completas de Estrategia y

Desempeño correspondiente a nuestra cuarta Comunicación sobre el Progreso como firmantes del Pacto Global

de las Naciones Unidas.

1. ¿Qué pueden esperar los grupos de interés de usted como Director General? ¿Qué diferencia habrá en su liderazgo con respecto al de su predecesor? Estoy muy consciente de lo que significa estar en los zapatos de un líder tan respetado dentro de la industria.

El Sr. Lomelín fue un mentor para mí y para muchos otros profesionales de la minería en México. Logró

combinar su experiencia técnica con una visión más amplia del panorama de la industria, y ciertamente

espero seguir sus pasos a ese respecto.

En cuanto a estrategia, para ser franco, nuestros grupos de interés pueden esperar un alto grado de

continuidad. Estamos comprometidos con el objetivo de 2018 de producir 65 millones de onzas de plata al

año y 500,000 onzas de oro, de forma rentable y sustentable. La visión que hemos tenido desde la oferta

pública de mantener nuestra posición como la compañía minera de plata líder del mundo y uno de los más

importantes productores de oro en México, no cambiará bajo mi liderazgo.

24

Habiendo aclarado esto, los estilos administrativos obviamente difieren, y yo tendré mi propia postura sobre

cómo ejecutamos y priorizamos los objetivos a más corto plazo, la forma en que trabajaré con mis colegas,

la cultura que promoveremos y las expectativas que fijaremos para nosotros mismos.

2. ¿Cuáles fueron sus prioridades iniciales cuando entró en funciones en agosto pasado?

Esto puede sonar trillado, pero creo que la gente realmente es nuestro activo más importante. Conozco bien

a la Compañía gracias a mis puestos anteriores en la administración, pero quise tomarme un tiempo para

escuchar y hablar con la gente de todas las minas operativas y sitios de desarrollo, así como con nuestro

equipo de exploración, sindicatos y principales proveedores. Sus puntos de vista sobre las operaciones

diarias son en extremo valiosos y quiero tener esa perspectiva como parte de mi revisión completa de los

planes mineros, los proyectos de desarrollo y los programas de exploración.

Me quedé con una profunda admiración por el equipo que tenemos; el calibre, el compromiso y el

profesionalismo de nuestra fuerza laboral es realmente impresionante. Sin duda alguna, mi prioridad

número uno será salvaguardar a nuestra gente.

3. Con respecto al desempeño operativo en 2012, ¿qué fue lo más importante para usted?

De nuevo empezaré con nuestra gente. No podemos sentirnos orgullosos de un récord en seguridad que

muestra una mejoría en el índice de accidentes fatales. Cero tolerancia es cero tolerancia, y ningún

accidente fatal será jamás aceptable. Sí, estamos haciendo mucho por mejorar la seguridad en general, pero

en cuanto a este tema en específico no soy paciente.

Desde el punto de vista de producción, obviamente destaca la producción de oro récord que refleja en gran

parte el inicio de nuestra nueva mina Noche Buena. Sin embargo, en cierta medida también nos

beneficiamos de la contribución de mayores leyes en Saucito y de mayores volúmenes de mineral procesado

en Ciénega, San Ramón y Saucito. Hago énfasis en lo anterior porque refleja nuestra estrategia de maximizar

las operaciones existentes.

Segundo, puedo decir que nuestro desempeño en plata es digno de mencionarse dada la esperada

disminución de las leyes en Fresnillo. El grado al cual logramos mantener la producción total estable en el

año refleja una mayor producción en esa mina, así como mayores leyes en San Ramón y la expansión de

Saucito. Fresnillo seguirá siendo nuestra principal mina de plata por algún tiempo, y por lo tanto, la mina de

plata primaria más grande del mundo, pero estamos llegando a un punto de inflexión en el que debemos

buscar el crecimiento en la producción de plata en cualquier otra parte del portafolio e invertir de forma

acorde. De igual manera, cabe destacar que en 2012 nos beneficiamos de un incremento en las onzas de

plata acumuladas bajo el Contrato Silverstream con Peñoles.

Tercero, me gustaría subrayar la tasa a la cual convertimos exitosamente los recursos en reservas. Este es

uno de los indicadores más fuertes de la producción futura y me complace mencionar el incremento de 23.6%

y 19.6% en las reservas de plata y oro probadas y probables, respectivamente.

25

4. Sin embargo, el desempeño financiero de la Compañía no pudo mantener el ritmo de crecimiento de años anteriores, ¿le preocupa la volatilidad en los precios de los metales preciosos?

Decir que no nos afectan los precios de los metales sería impreciso, pero en realidad, debido a que los

movimientos de los precios afectan a todos dentro de esta industria, debemos enfocarnos en lo que

podemos controlar, es decir en los costos, la productividad y en tener operaciones seguras y sustentables. Si

observamos los factores del mercado es para asegurarnos de obtener el material más viable

económicamente en un momento dado. Tenemos la fortuna de estar posicionados para resistir cierta

cantidad de volatilidad y aun generar un sólido flujo de efectivo y EBITDA, lo cual se debe a nuestros bajos

cash costs y a una estructura financiera conservadora.

5. Se están fortaleciendo en oro, ¿esto implica un cambio en la estrategia de la plata? Es comprensible pensar que ese es el caso si observamos los dos años anteriores. De hecho, el notable

crecimiento en la producción de oro, coincidiendo como lo hizo con los precios récord, mitigó

favorablemente la disminución natural en las leyes de plata de nuestra mina Fresnillo. Y también tenemos

diversos proyectos de oro alentadores en marcha.

Pero la realidad es que nuestra estrategia no ha cambiado. Si observan nuestro plan a 10 años y los

objetivos para 2018, se prevé que la producción de oro aumente desde el nivel actual de aproximadamente

470,000 onzas a 500,000 onzas, mientras que el crecimiento de la plata será exponencialmente mayor,

aumentando de alrededor de 40 millones de onzas a 65 millones de onzas. Seguiremos siendo una compañía

de plata en esencia, pero con un impresionante perfil en oro.

6. Entonces, ¿Qué es lo que le quita el sueño?

Lo diré otra vez: la seguridad. Es fundamental para nuestra licencia para operar. Leyes cambiantes,

fluctuaciones en los precios de los insumos, requerimientos de equipo, todas son realidades operativas de la

minería y nuestra compañía ha demostrado una capacidad excepcional para prosperar a través de los ciclos

de los metales. Estoy seguro de que podemos seguir ejecutando y cumpliendo con base en nuestra

estrategia.

Donde nos proponemos lograr un mayor progreso es en el proceso que ya está en marcha, que es tomar

nuestro marco de Salud, Seguridad, Medio Ambiente y Relaciones con la Comunidad e integrar la cultura y

sistemas de seguridad y sustentabilidad a lo largo de la organización. Todo en completa alineación con la

dirección del Consejo y los valores que la Compañía aprecia.

7. 2012 fue el primer año en el que se implantó el Plan de Acción de SSMARC, ¿la implementación ha sido acorde con el plan?

Sí, cumplimos hitos importantes en el año uno. Después de la evaluación que PwC llevó a cabo sobre

nuestro sistema SSMARC en 2011, estamos tomando un enfoque en la sustentabilidad que observa los

26

sistemas, procesos y datos de forma holística y ahora estamos trabajando para lograr que las brechas se

cierren.

Un área que atrajo la atención en nuestra industria este año, y merecidamente, son las relaciones con los

empleados y las comunidades después de los trágicos acontecimientos en Sudáfrica. Nuestra política

siempre ha sido colaborar con las comunidades y asegurar su compromiso en las etapas iniciales de

exploración y seguimos disfrutando de relaciones efectivas y mutuamente benéficas. Sin embargo, en 2012

el Grupo decidió incorporar la percepción pública de las actividades mineras como un riesgo potencial que

debe ser monitoreado y mitigado.

En términos del Plan de Acción de SSMARC, en 2012 adoptamos formalmente una Política de Desarrollo

Sustentable y formamos equipos de liderazgo en cada unidad de negocios. Establecimos indicadores de

prevención y desempeño y desarrollamos criterios y guías para regular los programas institucionales y la

forma en que los programas se adaptan para incorporar los asuntos de SSMARC. Actualmente estamos

poniendo en práctica herramientas para validar nuestros sistemas de monitoreo e información.

8. ¿Todo eso no será un reto dentro del contexto de incorporar importantes proyectos en los próximos cinco años?

Por el contrario, estas mejoras sistémicas de hecho servirán de apoyo para nuestro ambicioso plan de

crecimiento que casi duplica nuestros activos operativos en los próximos cinco años. Teniendo un marco

operativo riguroso con medidas de sustentabilidad integradas es en extremo benéfico.

Ya capacitamos y equipamos al equipo que se determinó para operar la planta de lixiviación dinámica que se

pondrá en marcha antes de que finalice el 2013 e iniciamos la construcción en el proyecto de desarrollo San

Julián hace unos meses. Se están llevando a cabo trabajos de ingeniería en Saucito II y Juanicipio, así como

ingeniería conceptual en Orysivo. Así que, efectivamente, tenemos mucho por hacer, pero contamos con la

gente, los recursos y ahora con los sistemas para lograr grandes cosas.

9. El programa de exploración se está expandiendo más allá de los principales distritos. ¿Qué retos y

oportunidades anticipa?

Tenemos criterios muy estrictos y consistentes en lo que se refiere a exploración, en términos de tonelaje,

leyes y costos de producción. La consolidación de distritos (a través de concesiones mineras cercanas) tiene

mucho sentido ya que podemos aprovechar la infraestructura existente. No obstante, debemos seguir

extendiendo nuestra base de recursos utilizando, por supuesto, los mismos estrictos criterios, como lo

hemos hecho en San Julián. Nuestro programa de exploración, al cual se le asignaron $318.9mdd en 2012, se

enfoca en zonas con potencial geológico comprobado que se podrían convertir en nuevos distritos para

nosotros.

27

Como pudieron observar en 2012, no tenemos que hacer todo esto solos necesariamente. Gracias al

acuerdo de asociación que firmamos con Orex Minerals de Canadá estamos explorando y desarrollando

nuestras concesiones minerales adyacentes en Coneto, Durango como un proyecto grande.

Los retos en Perú tienen más que ver con la distancia, pero ahí también trabajamos para consolidar nuestra

posición territorial. Tuvimos un equipo ahí por algún tiempo, invirtiendo en el trabajo crítico del

compromiso con las comunidades y la comunicación con los grupos de interés, al mismo tiempo que

exploramos algunos prospectos interesantes. Este año, por ejemplo, vimos algunos resultados preliminares

alentadores en el proyecto de plata Pilarica.

10. A menor plazo, ¿cuáles son sus prioridades para 2013? ¿Hay hitos específicos en los que se están enfocando?

Dentro del contexto de una estrategia más amplia y del trayecto para cumplir los objetivos de 2018,

estaremos observando el programa de seguridad y todo el marco de SSMARC, aunados al control de costos y

las iniciativas de eficiencia para asegurar que nos alineemos con las realidades del mercado como la

inflación esperada en los materiales operativos aun si nuestro programa de desarrollo de minas requiere un

descapote adicional y mayores distancias de acarreo. En términos de producción, esperamos mantener la

producción de plata estable en aproximadamente 41 millones de onzas y aumentar la producción de oro a

490,000 onzas.

En lo referente a crecimiento y desarrollo, se pondrá en marcha la nueva planta de lixiviación dinámica antes

de que finalice el año y se iniciará la construcción de la planta de procesamiento en San Julián. La expansión

de Saucito, que hemos estado llamando Saucito II debido a su impresionante perfil de recursos acaba de

recibir la aprobación del Consejo y la construcción iniciará en la segunda mitad del año. También

buscaremos la expansión potencial del tajo principal en Herradura, conocido como proyecto Mega Centauro

y evaluaremos un plan integrado de crecimiento a través del Distrito Fresnillo que podría incluir nueva

capacidad de procesamiento en la mina Fresnillo junto con un mayor desarrollo en la zona oeste de la mina,

así como la planta de piritas en Saucito para procesar los jales tanto de Fresnillo como de Saucito. Por

último, pretendemos utilizar nuestro sólido flujo de efectivo para seguir invirtiendo en exploración, con un

presupuesto de $279.6mdd que se asignará a nuestros esfuerzos de continuar expandiendo nuestra base de

recursos.

Lo que dijimos que haríamos en 2012

• Mejorar nuestra cultura y sistemas de seguridad a todos los niveles

• Aumentar la producción de Saucito a 6.5 millones de onzas de plata

• Poner en marcha Noche Buena

• Continuar la construcción de la planta de lixiviación dinámica en Herradura (originalmente iniciaría operaciones en la primera mitad de 2013)

28

• Concluir la construcción del tiro Jarillas en Saucito

• Concluir la ingeniería para la expansión de la planta de beneficio en Fresnillo a 10,000 tpd

• Concluir el estudio de pre-factibilidad en San Julián e iniciar la construcción

• Iniciar el estudio de pre-factibilidad en Las Casas

• Definir el método minero y la metalurgia en Orisyvo

• Continuar el desarrollo/rampas en Centauro Profundo

• Concluir el estudio de pre-factibilidad en Juanicipio en el primer trimestre de 2012 y definir el curso de acción

• Expandir nuestra base de recursos para ayudar a sustentar los objetivos a largo plazo; tenemos un presupuesto de $360.4mdd para inversiones en capital de riesgo en exploración.

Qué hicimos en 2012

• Realizamos grandes esfuerzos en seguridad y obtuvimos progresos medibles en algunos indicadores clave; sin embargo, hubo seis accidentes fatales inaceptables en el año

• Saucito produjo 7.0 millones de onzas de plata en 2012

• Noche Buena inició operaciones de acuerdo con lo planeado en tiempo y presupuesto

• Reubicamos el sitio futuro de la planta de lixiviación dinámica para adaptarlo a una futura expansión potencial.

• El tiro Jarillas casi se concluyó a finales del año, y se espera se ponga en marcha en marzo de 2013

• Aunque se ha realizado un trabajo significativo hacia la expansión potencial de la mina Fresnillo, se pospuso para asegurar que cualquier capacidad de procesamiento adicional beneficie a todas las operaciones dentro del Distrito

• Se aprobó el estudio de factibilidad de San Julián a finales del año; la construcción de la nueva mina empezó inmediatamente después

• Se llevó a cabo un intenso programa de exploración junto con trabajos de minería para preparar el estudio de pre-factibilidad en Las Casas, el cual dio como resultado 21 millones de toneladas de recursos

• En Orisyvo, las pruebas continuas del yacimiento conforme el nivel de recursos va en aumento determinarán la metodología de extracción y procesamiento más rentable. El nuevo túnel de acceso confirmó buenas leyes de oro continuas a lo largo de 400 metros.

• Los trabajos de minería en Centauro Profundo alcanzaron los 6,556 metros en 2012 y en el último trimestre del año inició la construcción de una estación de bombeo

• Con base en las recomendaciones del estudio de pre-factibilidad de Juanicipio, el cual arrojó resultados positivos que sustentan una operación minera y de procesamiento independiente, continúa la perforación para mejorar la calidad de los recursos a lo largo de la veta Valdecañas

• El proyecto de expansión Mega Centauro identificó 3.6 millones de onzas de contenido de oro medido, indicado e inferido

29

• Invertimos $318.9 mdd (de los $360.4 mdd presupuestados) en exploración, y aumentamos nuestros recursos de plata y oro totales 12.2% y 15.0%, respectivamente

Qué planeamos hacer en 2013

• Mejorar el desempeño en seguridad y cumplir nuestro objetivo de cero accidentes fatales

• Mantener estable la producción de plata atribuible a 41 millones de onzas, incluyendo Silverstream

• Alcanzar una producción de oro atribuible de 490,000 onzas

• El presupuesto de exploración de$279.6 mdd (incluyendo los gastos en exploración capitalizados) se enfocará en los principales proyectos, y será 12.3% inferior a los $318.9 mdd utilizados en 2012

• Poner en marcha la planta de lixiviación dinámica en Herradura en el cuarto trimestre de 2013

• Concluir la construcción de la estación de bombeo en Centauro Profundo; continuar las actividades de exploración para aumentar la base de recursos

• Concluir la ingeniería de detalle en San Julián y continuar la construcción de la planta de procesamiento, se espera que inicie operaciones en la segunda mitad de 2014

• Presentar el proyecto de plata Saucito II para aprobación del Consejo en el primer trimestre de 2013; iniciar la construcción en la segunda mitad de 2013

• Evaluar la expansión del tajo principal en Herradura (Mega Centauro) y un plan de crecimiento integrado en el Distrito Fresnillo que incluiría potencialmente una extensión de 2,000 tpd en las instalaciones actuales de Fresnillo, mayor desarrollo en la zona oeste de la mina para alimentar el nuevo molino y una planta de piritas en Saucito para procesar los jales de Fresnillo y Saucito.

• Iniciativas de control de costos para mitigar la inflación esperada en los materiales operativos, mayor razón de descapote y mayores distancias de acarreo.

30

Estrategia

PANORAMA DE MERCADO

Fresnillo plc es una de las principales compañías mineras de oro y plata, y la mayor parte de nuestras

operaciones y gente se localizan en México. Los factores de mercado a los que tenemos exposición son todos

aquellos comunes a la industria de metales preciosos, así como los específicos para las compañías que operan

en México.

ENTORNO COMPETITIVO

Las ventas de las compañías mineras dependen principalmente de los precios prevalecientes de los metales

contenidos en los concentrados de mineral que producen. Dichos metales se cotizan de forma global, e igual que

sus competidores, Fresnillo plc no controla los precios que recibe por sus productos y no cubre la exposición a

los precios del oro y la plata.

Entre las compañías mineras de metales preciosos más importantes, Fresnillo plc se destaca porque la plata y el

oro contribuyen con aproximadamente la mitad de las ventas netas cada uno. En plata, consideramos como

nuestros competidores a otras compañías mineras de plata primaria, aunque gran parte de la producción global

se deriva como subproducto de la minería de oro, plomo, zinc y cobre. Independientemente, Fresnillo plc ha

estado entre los tres principales productores de plata durante mucho tiempo, tanto de plata primaria como de

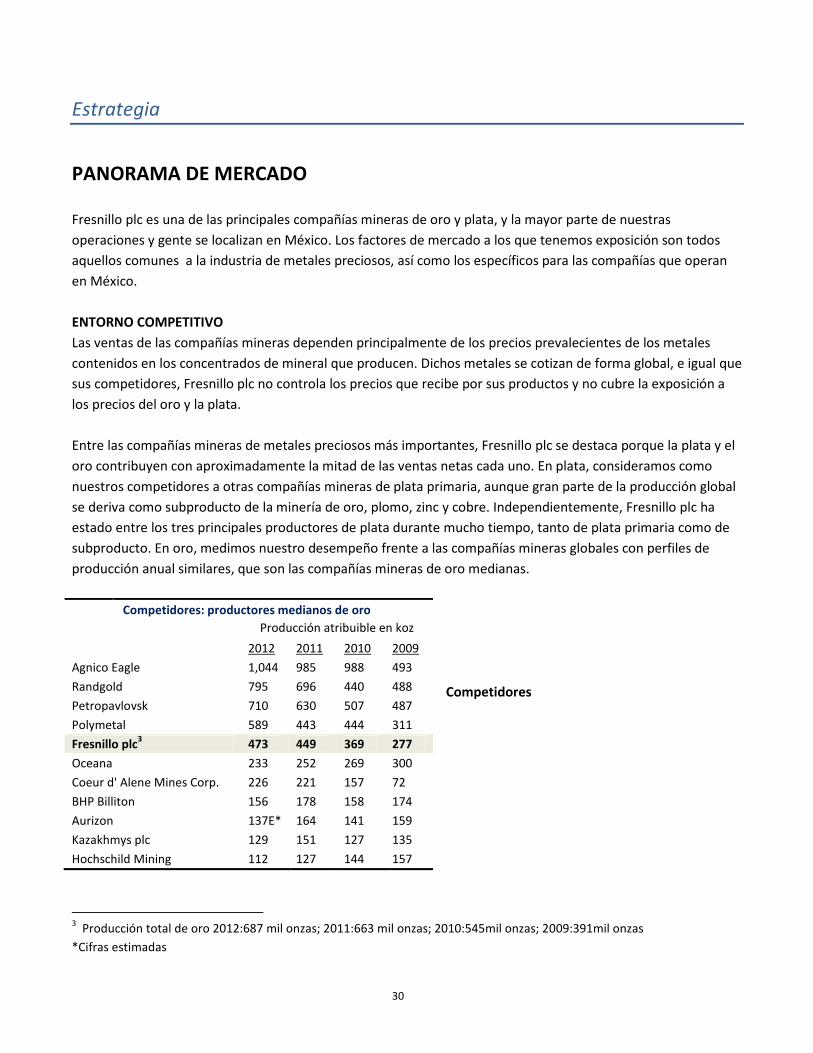

subproducto. En oro, medimos nuestro desempeño frente a las compañías mineras globales con perfiles de

producción anual similares, que son las compañías mineras de oro medianas.

Competidores

3 Producción total de oro 2012:687 mil onzas; 2011:663 mil onzas; 2010:545mil onzas; 2009:391mil onzas

*Cifras estimadas

Competidores: productores medianos de oro

Producción atribuible en koz

2012 2011 2010 2009

Agnico Eagle 1,044 985 988 493

Randgold 795 696 440 488

Petropavlovsk 710 630 507 487

Polymetal 589 443 444 311

Fresnillo plc3 473 449 369 277

Oceana 233 252 269 300

Coeur d' Alene Mines Corp. 226 221 157 72

BHP Billiton 156 178 158 174

Aurizon 137E* 164 141 159

Kazakhmys plc 129 151 127 135

Hochschild Mining 112 127 144 157

31

EL MERCADO DE METALES PRECIOSOS

Demanda de plata y oro

En plata, la demanda proviene de la fabricación (aplicaciones industriales, joyería, monedas y medallas,

fotografía y otras aplicaciones) y de la inversión (lingotes y Fondos Cotizados en Bolsa o ETFs). La fabricación aún

constituye la mayor demanda de la plata, aunque su importancia disminuyó en 2012 en comparación con 2011,

mientras que la demanda en inversión aumentó.

El motivo del cambio en la mezcla de la demanda es la tendencia a largo plazo de una disminución en el uso de

la plata tanto para uso fotográfico como para platería, aunada a la desaceleración actual en la demanda

industrial debido a la debilidad en el crecimiento económico y en la producción industrial, así como a una

disminución en algunas aplicaciones como la plata fotovoltaica como resultado de un menor uso de la plata por

unidad. En contraste, la joyería presentó un ligero crecimiento en 2012 debido a que las sólidas ganancias en los

mercados emergentes compensaron las pérdidas en los países occidentales. El incremento en la inversión en

plata tanto institucional como al menudeo, en la que los ETFs contribuyen, ha rebasado a toda la demás

demanda en años recientes, convirtiéndola en un importante motor del incremento en los precios de la plata.

En cuanto al oro, la demanda proviene de su status como refugio seguro, ya que consumidores e inversionistas

compran el metal para proteger sus ahorros y su poder de compra en un entorno de alta inflación y bajas tasas

de interés, y como un medio para diversificarse del dólar. En algunos mercados el oro tiene un fuerte atractivo

cultural, siendo China e India los países de mayor demanda de joyería de oro. Los inversionistas de ETFs y los

bancos centrales también siguen sosteniendo la demanda de oro.

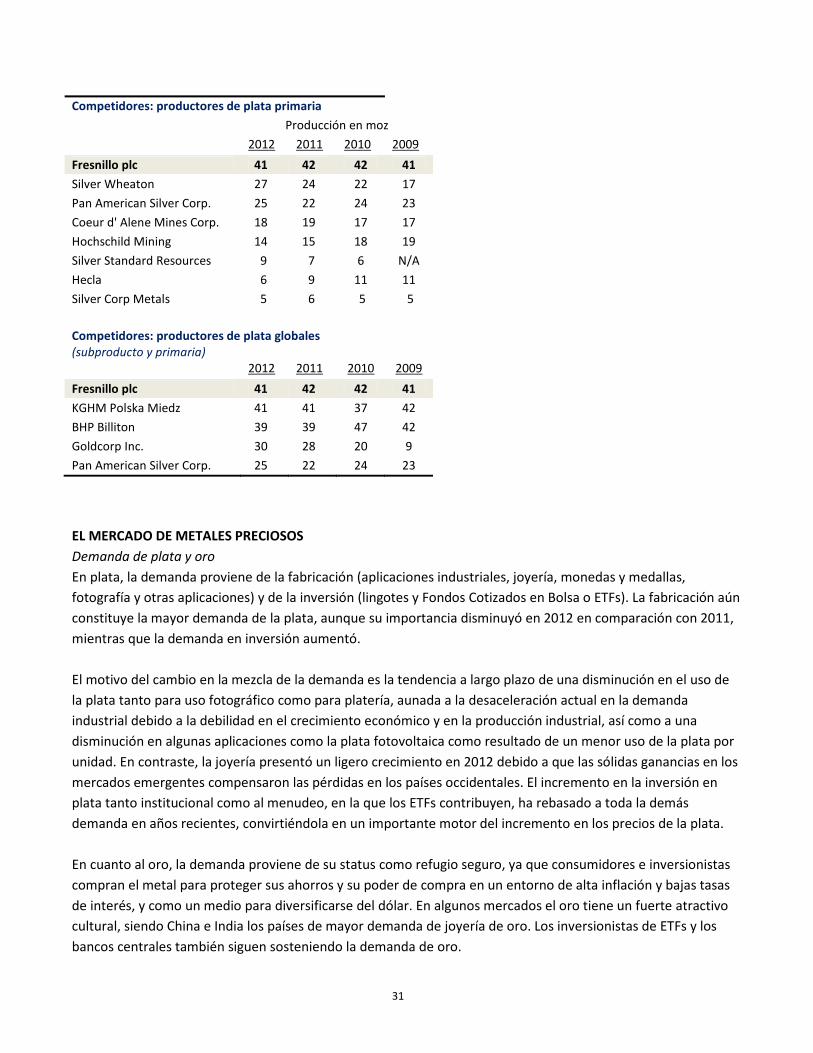

Competidores: productores de plata primaria

Producción en moz

2012 2011 2010 2009

Fresnillo plc 41 42 42 41

Silver Wheaton 27 24 22 17

Pan American Silver Corp. 25 22 24 23

Coeur d' Alene Mines Corp. 18 19 17 17

Hochschild Mining 14 15 18 19

Silver Standard Resources 9 7 6 N/A

Hecla 6 9 11 11

Silver Corp Metals 5 6 5 5

Competidores: productores de plata globales (subproducto y primaria) 2012 2011 2010 2009

Fresnillo plc 41 42 42 41

KGHM Polska Miedz 41 41 37 42

BHP Billiton 39 39 47 42

Goldcorp Inc. 30 28 20 9

Pan American Silver Corp. 25 22 24 23

32

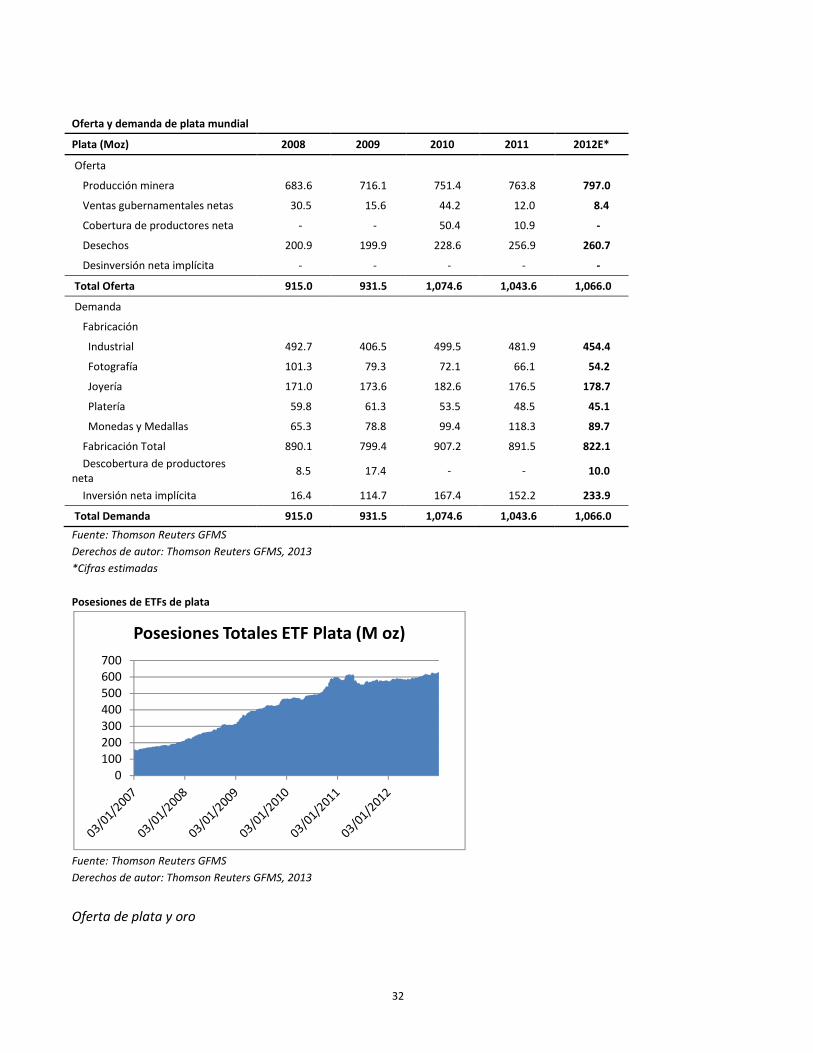

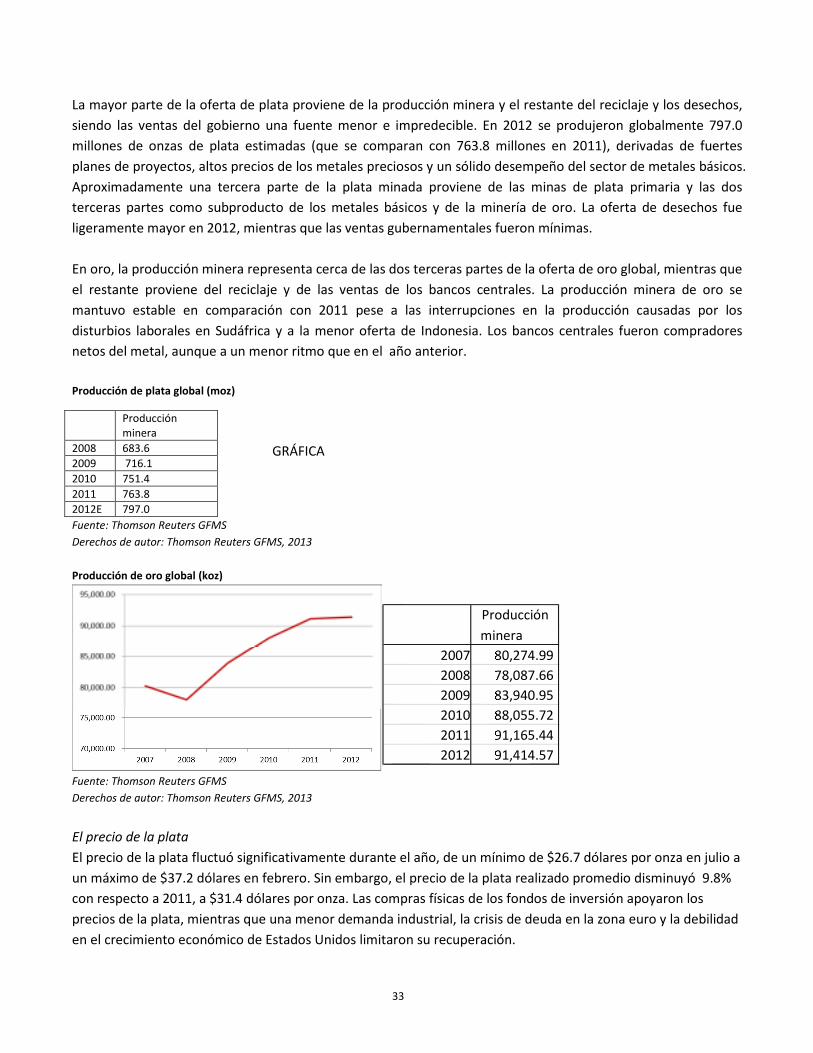

Oferta y demanda de plata mundial

Plata (Moz) 2008 2009 2010 2011 2012E*

Oferta

Producción minera 683.6 716.1 751.4 763.8 797.0

Ventas gubernamentales netas 30.5 15.6 44.2 12.0 8.4

Cobertura de productores neta - - 50.4 10.9 -

Desechos 200.9 199.9 228.6 256.9 260.7

Desinversión neta implícita - - - - -

Total Oferta 915.0 931.5 1,074.6 1,043.6 1,066.0

Demanda

Fabricación

Industrial 492.7 406.5 499.5 481.9 454.4

Fotografía 101.3 79.3 72.1 66.1 54.2

Joyería 171.0 173.6 182.6 176.5 178.7

Platería 59.8 61.3 53.5 48.5 45.1

Monedas y Medallas 65.3 78.8 99.4 118.3 89.7

Fabricación Total 890.1 799.4 907.2 891.5 822.1

Descobertura de productores neta

8.5 17.4 - - 10.0

Inversión neta implícita 16.4 114.7 167.4 152.2 233.9

Total Demanda 915.0 931.5 1,074.6 1,043.6 1,066.0

Fuente: Thomson Reuters GFMS

Derechos de autor: Thomson Reuters GFMS, 2013

*Cifras estimadas

Posesiones de ETFs de plata

Fuente: Thomson Reuters GFMS

Derechos de autor: Thomson Reuters GFMS, 2013

Oferta de plata y oro

0100200300400500600700

Posesiones Totales ETF Plata (M oz)

33

La mayor parte de la oferta de plata proviene de la producción minera y el restante del reciclaje y los desechos,

siendo las ventas del gobierno una fuente menor e impredecible. En 2012 se produjeron globalmente 797.0

millones de onzas de plata estimadas (que se comparan con 763.8 millones en 2011), derivadas de fuertes

planes de proyectos, altos precios de los metales preciosos y un sólido desempeño del sector de metales básicos.

Aproximadamente una tercera parte de la plata minada proviene de las minas de plata primaria y las dos

terceras partes como subproducto de los metales básicos y de la minería de oro. La oferta de desechos fue

ligeramente mayor en 2012, mientras que las ventas gubernamentales fueron mínimas.

En oro, la producción minera representa cerca de las dos terceras partes de la oferta de oro global, mientras que

el restante proviene del reciclaje y de las ventas de los bancos centrales. La producción minera de oro se

mantuvo estable en comparación con 2011 pese a las interrupciones en la producción causadas por los

disturbios laborales en Sudáfrica y a la menor oferta de Indonesia. Los bancos centrales fueron compradores

netos del metal, aunque a un menor ritmo que en el año anterior.

Producción de plata global (moz)

Fuente: Thomson Reuters GFMS

Derechos de autor: Thomson Reuters GFMS, 2013

Producción de oro global (koz)

Fuente: Thomson Reuters GFMS

Derechos de autor: Thomson Reuters GFMS, 2013

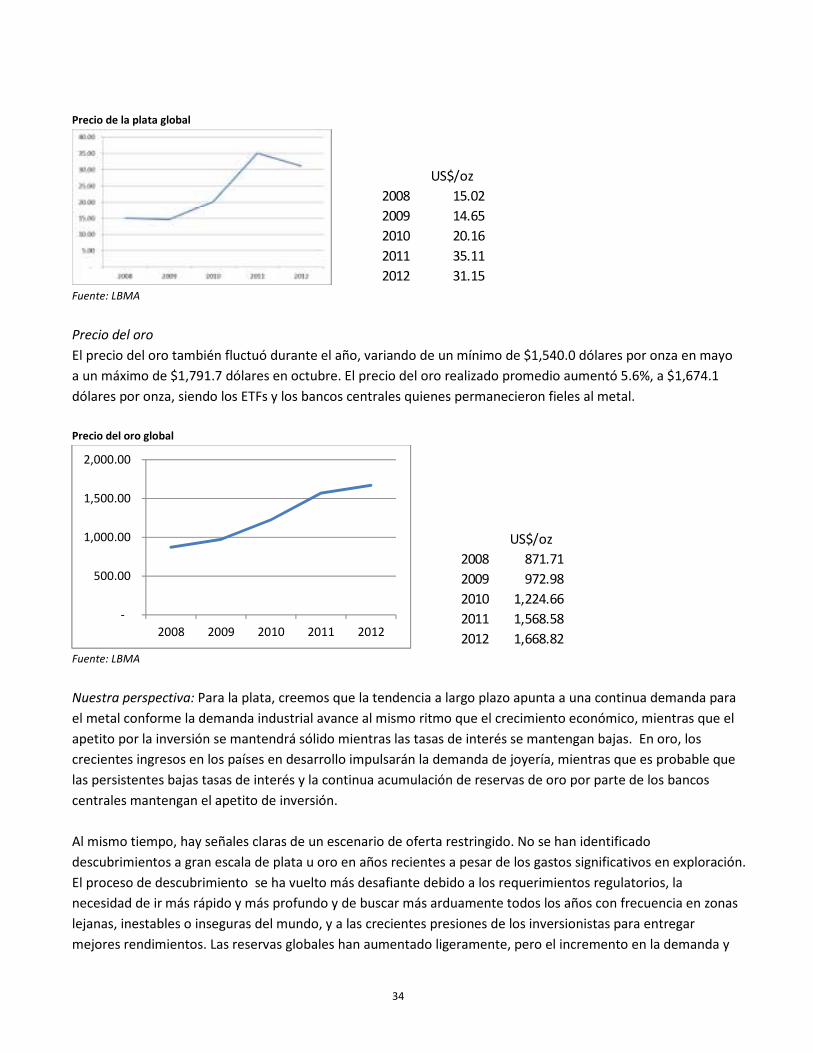

El precio de la plata

El precio de la plata fluctuó significativamente durante el año, de un mínimo de $26.7 dólares por onza en julio a

un máximo de $37.2 dólares en febrero. Sin embargo, el precio de la plata realizado promedio disminuyó 9.8%

con respecto a 2011, a $31.4 dólares por onza. Las compras físicas de los fondos de inversión apoyaron los

precios de la plata, mientras que una menor demanda industrial, la crisis de deuda en la zona euro y la debilidad

en el crecimiento económico de Estados Unidos limitaron su recuperación.

Producción minera

2008 683.6

2009 716.1

2010 751.4

2011 763.8

2012E 797.0

2007 80,274.99

2008 78,087.66

2009 83,940.95

2010 88,055.72

2011 91,165.44

2012 91,414.57

Producción

minera

GRÁFICA

34

Precio de la plata global

Fuente: LBMA

Precio del oro

El precio del oro también fluctuó durante el año, variando de un mínimo de $1,540.0 dólares por onza en mayo

a un máximo de $1,791.7 dólares en octubre. El precio del oro realizado promedio aumentó 5.6%, a $1,674.1

dólares por onza, siendo los ETFs y los bancos centrales quienes permanecieron fieles al metal.

Precio del oro global

Fuente: LBMA

Nuestra perspectiva: Para la plata, creemos que la tendencia a largo plazo apunta a una continua demanda para

el metal conforme la demanda industrial avance al mismo ritmo que el crecimiento económico, mientras que el

apetito por la inversión se mantendrá sólido mientras las tasas de interés se mantengan bajas. En oro, los

crecientes ingresos en los países en desarrollo impulsarán la demanda de joyería, mientras que es probable que

las persistentes bajas tasas de interés y la continua acumulación de reservas de oro por parte de los bancos

centrales mantengan el apetito de inversión.

Al mismo tiempo, hay señales claras de un escenario de oferta restringido. No se han identificado

descubrimientos a gran escala de plata u oro en años recientes a pesar de los gastos significativos en exploración.

El proceso de descubrimiento se ha vuelto más desafiante debido a los requerimientos regulatorios, la

necesidad de ir más rápido y más profundo y de buscar más arduamente todos los años con frecuencia en zonas

lejanas, inestables o inseguras del mundo, y a las crecientes presiones de los inversionistas para entregar

mejores rendimientos. Las reservas globales han aumentado ligeramente, pero el incremento en la demanda y

US$/oz

2008 15.02

2009 14.65

2010 20.16

2011 35.11

2012 31.15

-

500.00

1,000.00

1,500.00

2,000.00

2008 2009 2010 2011 2012

US$/oz

2008 871.71

2009 972.98

2010 1,224.66

2011 1,568.58

2012 1,668.82

35

la producción acelerada en el entorno actual de altos precios de los metales ha conducido a una caída en la vida

promedio de las minas en todo el mundo.

36

TENDENCIAS DE LA INDUSTRIA

La industria minera global enfrenta diversos retos en común. Ellos incluyen:

Acciones gubernamentales (“nacionalismo de recursos”)

Debido a que los gobiernos buscan obtener un valor adicional del sector de la minería y los metales, muchos han

ido más allá de los impuestos para introducir otras obligaciones, gravámenes y límites sobre la propiedad

extranjera. Las compañías mineras globales han estado sujetas a una diversidad de nuevos impuestos, derechos,

leyes y regulaciones por parte de los gobiernos de los países donde operan. En México las renovadas discusiones

sobre derechos mineros indican que podría tomarse una medida de dicha naturaleza.

Competencia por mano de obra calificada, materiales y equipo

La significativa expansión de las actividades mineras en años recientes ha conducido a un déficit global de

profesionales mineros capacitados y experimentados. En México, dicho déficit se extiende a las actividades de

exploración y operaciones mineras y a la disponibilidad de contratistas competentes y confiables. Las

inversiones de capital mundiales en minería impulsaron una continua escalada de costos el año pasado que no

se vio compensada por las ganancias en los precios de los metales. La inflación en los costos seguirá siendo un

reto en toda la industria.

Asignación de capital

La incertidumbre sobre el entorno económico, los cambios en las tasas de retorno esperadas y el costo de la

deuda y del capital han impactado las asignaciones de capital en toda la industria minera, con un mayor enfoque

en el crecimiento orgánico y el control de costos para mejorar los rendimientos sobre la inversión. Los

inversionistas cada vez observan más los cash costs totales como un medio para evaluar el desempeño de la

administración en esta área.

Nuestra perspectiva: Nuestro punto de vista sobre un impuesto/derecho minero se analiza más adelante.

Tenemos numerosas iniciativas para atraer y retener talento y para convertir a los contratistas en la fuerza

laboral calificada que necesitamos. Nuestra estrategia siempre se ha enfocado en crear valor a través de un

crecimiento sustentable y rentable; por ejemplo en 2012, llevamos a cabo una revisión completa de la

asignación de recursos relacionada con la capacidad de procesamiento en el Distrito Fresnillo y determinamos

que se requería un mayor análisis para garantizar que el tiempo, la inversión y la ubicación cubrían de la mejor

manera las necesidades de todas nuestras minas y proyectos del Distrito.

ENTORNO DEL PAÍS

México se encuentra entre los productores de metal más grandes del mundo. Con una historia minera que se

remonta a más de 500 años, el país provee un entorno favorable para la minería en términos de legislación

ambiental, clima político, fuerza laboral calificada y sólida infraestructura. México se sitúa como el quinto país

más atractivo en el mundo para la inversión minera4. El potencial geológico se mantiene fuerte, y más de 300

empresas mineras y grupos de exploración privados tienen proyectos e instalaciones en México, con

4 Fuente: Behre Dolbear Group, Inc. “Ranking de Mejores Destinos para las Inversiones Mineras 2012.”

37

operaciones concentradas en los estados del norte Durango, Sonora, Zacatecas y Chihuahua. La minería es una

fuente importante de moneda extranjera en México.

Se sostuvieron elecciones presidenciales y legislativas en 2012 y el nuevo presidente Enrique Peña Nieto tomó

posesión de su cargo el 1 de diciembre de 2012. Su principal prioridad es el crecimiento económico, siendo las

reformas fiscal y energética centrales para tal esfuerzo. Aunque existe un amplio consenso político sobre la

necesidad de una reforma exhaustiva, aún no se han presentado propuestas detalladas.

Se aprobaron nuevas leyes laborales en noviembre, los primeros cambios importantes en más de 40 años. Las

reformas reducen las limitaciones legales que afectan la habilidad de las empresas para contratar y despedir

personal, elimina la prohibición del empleo de tiempo parcial, permite periodos de prueba para las nuevas

contrataciones, limita el monto de dinero que las compañías deben pagar para despedir trabajadores y provee

los criterios para clasificar las relaciones laborales como contratación externa o empleo en naturaleza, entre

otras medidas. Actualmente Fresnillo plc está analizando cualquier impacto potencial sobre sus prácticas

operativas o contratos laborales como resultado de las reformas.

A diferencia de otros países de Latinoamérica con un fuerte sector minero como Chile y Perú, México en la

actualidad no grava ningún impuesto minero. Las propuestas pasadas sobre derechos en la industria no tuvieron

éxito, sin embargo, miembros del Congreso de todos los partidos han señalado que empujarán para

implementar dicha medida. La Cámara Minera de México, de la cual Fresnillo plc es miembro, continuará

cabildeando contra cualquier impuesto/derecho minero y para garantizar que las regulaciones fiscales no

afecten el crecimiento o la inversión.

La situación de la seguridad en México sigue siendo pobre; crimen y violencia, mucho de ello impulsado por los

cárteles de drogas que buscan controlar las rutas de acceso a Estados Unidos, afecta diversas partes del país. El

gobierno ha desplegado a la policía federal y a las tropas militares y ha tomado medidas significativas para

fortalecer su capacidad de aplicar la ley. Dichos esfuerzos han empezado a poner a las redes del crimen

organizado a la defensiva y por primera vez en cinco años, el índice de asesinatos cayó en 2012. Fresnillo plc ha

implementado políticas y procedimientos para proteger a su personal, sus operaciones y activos, y aunque la

frecuencia de los incidentes en general ha aumentado, no ha habido incidentes importantes relacionados con la

seguridad o algún impacto en nuestro desempeño y producción.

Nuestra perspectiva: El nuevo gobierno está tomando un enfoque diferente hacia la seguridad y no está claro

cuál será el impacto. Sin embargo, en términos generales, creemos que México seguirá proporcionando un

entorno muy favorable para nuestras operaciones. Vemos recursos de metales preciosos significativos e

ilimitados, un entorno empresarial estable, regulaciones todavía favorables para la minería y todo ello

beneficiando la viabilidad a largo plazo de nuestro negocio.

38

NUESTRO MODELO DE NEGOCIOS

Buscamos crear valor para nuestros grupos de interés a través de los ciclos de los

metales preciosos, con un enfoque en proyectos de oro y plata de alto potencial que se

pueden desarrollar en minas de clase mundial a bajo costo.

Nuestro modelo de negocios cubre toda la cadena de valor de la minería desde exploración, desarrollo y

construcción, hasta las operaciones mineras. Dichas actividades se soportan con recursos y relaciones

estratégicas esenciales para la ejecución efectiva del negocio, así como con prácticas de desarrollo sustentable

que son la base de nuestra licencia para operar. Un marco para el manejo de riesgos minucioso nos asegura

poder manejar y mitigar los riesgos que podrían impactar nuestra capacidad para ejecutar la estrategia.

[DIAGRAMA DEL MODELO DE NEGOCIOS]

Marco para el manejo de riesgos � Licencia para operar � Recursos y relaciones estratégicas � Cadena de

valor

39

Componente del modelo de negocios Cómo lo implementamos

CADENA DE VALOR

OPERACIÓN

���� Maximizar el potencial de las operaciones existentes

La extracción y beneficio de mineral de nuestras minas

operativas.

Optimizando la utilización de capacidad y esforzándonos por

reemplazar reservas y asegurar continuas mejoras en

productividad y control de costos. Adaptamos los métodos

mineros de acuerdo con las características cambiantes de

cada mina; lo cual unido a los activos de alta calidad que

agregamos selectivamente en la fase de exploración y

desarrollo, nos permite mantenernos posicionados

competitivamente en desempeño de costos entre nuestros

competidores de la industria. Ver Estrategia e ICD y minas

en operación.

DESARROLLO

���� Entregar crecimiento a través de los proyectos de

desarrollo

El desarrollo y la construcción de nuevas minas operativas.

Los proyectos deben cumplir con estrictos criterios de

viabilidad económica como metalurgia, diseño de minas,

requerimientos de inversión, inversiones sostenibles en

activos fijos y tasas de retorno.

Avanzando en los proyectos de exploración hacia el

desarrollo, inicio y producción de la mina, con un apego

disciplinado a los programas y presupuestos. Los equipos de

factibilidad, ingeniería, compras y construcción trabajan de

forma cercana con el personal operativo para asegurar una

transición suave de la construcción a la puesta en marcha.

Ver proyectos de desarrollo

EXPLORACIÓN

���� Extender los planes de crecimiento

La búsqueda y cuantificación de depósitos minerales que

aumentan nuestra base de recursos, con el enfoque de

consolidar los distritos mineros en México y Latinoamérica.

Nuestro portafolio de proyectos se extiende a lo largo de las

múltiples etapas de exploración (prospección, perforación y

definición de recursos).

Desplegando nuestro personal experto, asignando suficiente

pero prudente capital de inversión independientemente de

los precios de los metales, asegurando concesiones y

derechos de terreno superficial y buscando selectivamente

sociedades y adquisiciones en etapas iniciales que nos

permitan compartir los beneficios y riesgos inherentes a la

exploración de un prospecto. Ver exploración.

Componente del modelo de negocios Cómo lo implementamos

MARCO PARA EL MANEJO DE RIESGOS

El establecimiento, evaluación y mitigación de los

principales riesgos que podrían afectar la capacidad de la

Compañía para ejecutar su estrategia y cumplir sus

compromisos.

A nivel Dirección Ejecutiva y Consejo de Administración,

estableciendo y mitigando los riesgos financieros y

estratégicos; a nivel operativo, identificando, estableciendo

y mitigando los riesgos en las minas, proyectos de desarrollo

40

Ver nuestro marco de manejo de riesgos. y sitios de exploración; en cada uno de los principales

proyectos de capital, analizando y monitoreando los riesgos

para el cumplimiento de proyectos.

LICENCIA PARA OPERAR: SUSTENTABILIDAD

���� Avanzar en nuestro desarrollo sustentable

La operación responsable de nuestro negocio para crear

valor para todos los grupos de interés y asegurar su

bienestar sin comprometer a las generaciones futuras,

mediante la administración cuidadosa de los programas de

salud, seguridad, medio ambiente y relaciones con la

comunidad desde las etapas iniciales de exploración hasta el

cierre de la mina. Ver el informe de desarrollo sustentable.

Ejecutando las políticas y procedimientos, equipo y

capacitación que ponen a nuestra gente en primer lugar en

términos de salud y seguridad; Aplicando prácticas fuertes

de manejo ambiental; respetando y comprometiendo a las

comunidades donde operamos para beneficio mutuo y

apegándonos a las mejores prácticas de gobierno en todas

nuestras jurisdicciones.

RECURSOS Y RELACIONES ESTRATÉGICAS

Fortaleza y control financieros

El estricto control de efectivo, activos y costos y gastos

para mantener nuestra posición competitiva como

productor de bajo costo, asegurar la continuidad

operativa, así como la inversión continua en exploración y

conservar opciones flexibles de financiamiento de capital.

Ver Resumen Financiero.