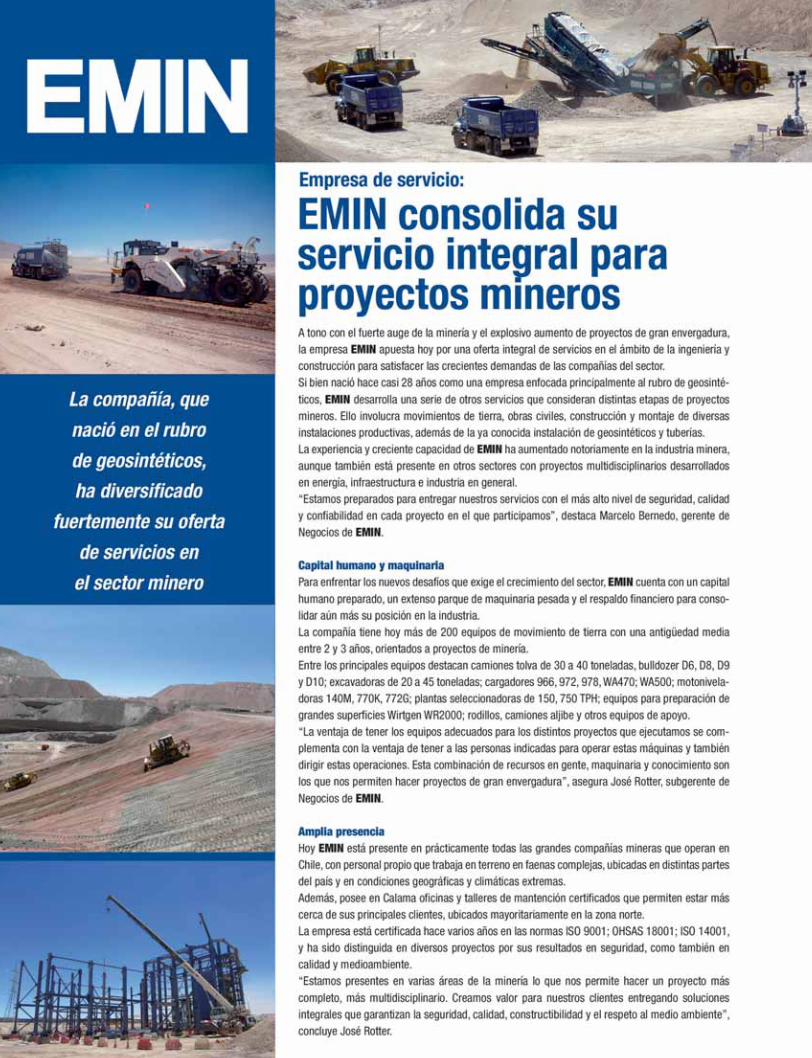

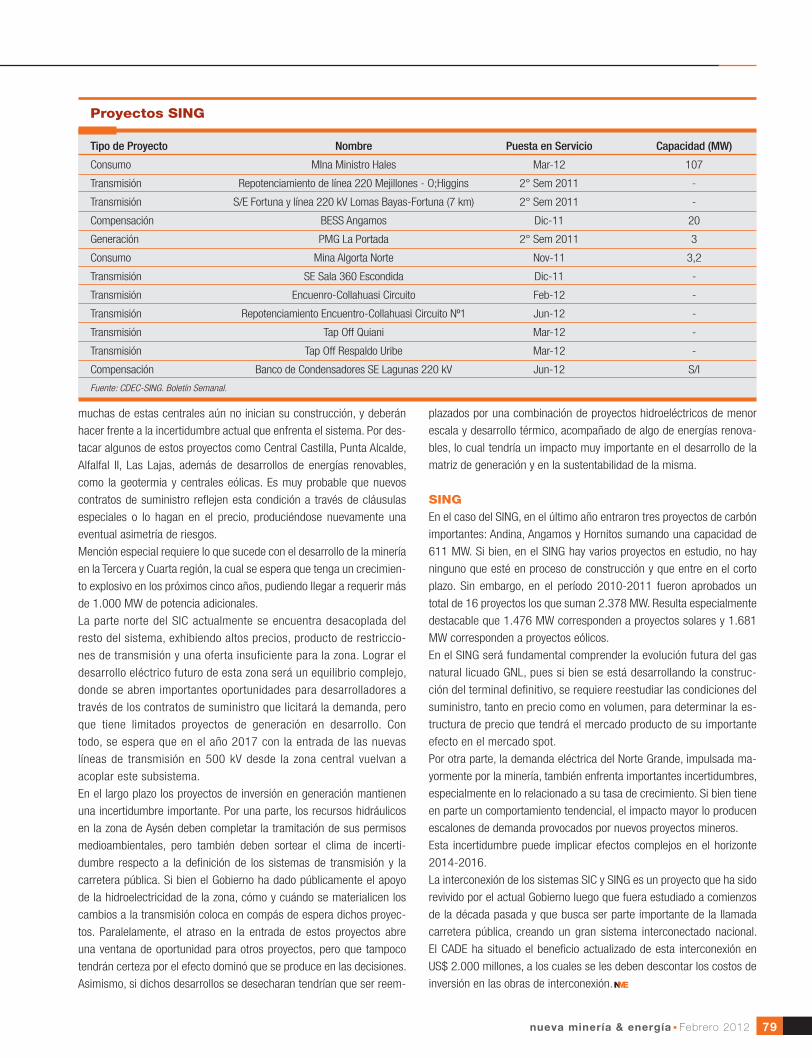

141

nueva minería & energía Febrero 2012 5

I N D I C E

Febrero 2012 Año 3 Número 36 ISSN 0718-7289

DirectorGuillermo Cifuentes [email protected]

Editor GeneralEnrique Cereceda [email protected]

Socio DirectorLucía Arratia [email protected]

Socio DirectorAndrés del Pedregal [email protected]

Consejo AsesorJerónimo CarcelénPatrick MeynialGonzalo MirandaCarlos ParadaRoberto PliscoffClaudio RaffoRicardo RaineriRodrigo RivasRenato ValdiviaJohn M. O’BrienManuel VieraMario Marchese

PeriodistasDaniela Tapia [email protected] Avaria [email protected]

PublicidadMatilde Oyarzún [email protected]ónica Pla [email protected]ía Nieves [email protected] Person [email protected] Lagos [email protected]

ColaboradoresValeria GómezJoaquín RuizDaniela Valda

Corresponsal en AntofagastaPaula [email protected]

Diseñador GráficoAlex López [email protected]

DiseñoSusana Baraja

FotografíaIván RodríguezNéstor Varas

DistribuciónB&G

ImpresiónQuad/Graphics Chile S.A.7.500 ejemplares

Nueva Minería & EnergíaEs una publicación mensual de EDICIONES MAIPO S.A. Con oficinas generales enCoronel 2330, Oficina 43, Providencia, Santiago-ChileTeléfono: (56-2) 233 8690

El contenido de la revista puede ser reproducido haciendo mención de la fuente y fecha de publicación.

8

18

42

80

EDITORIAL

VISION LATINAInforme de InversionesPrincipales desafíos de la Industria Minera Global

Proyectos Minerosen Latinoamérica

Informe de Inversiones2011-2013Enami lanza histórico plan de inversiones

Estadísticas del cobreCochilco

Proyectos Minerosen Chile

Informe EnergéticoSebastián Mocarquer, SystepPerspectiva de un complejo escenario

Proyectos de Energíaen Chile

AVANCE DEMinería

AVANCE DEEnergía

ESPECIALEmpresas de ingeniería ante nuevo boom en minería

MINERIA HOY

SOCIALES

EXPOMIN 2012recibirá 60.000 profesionales

EVENTOS Y FERIAS

7

8

18

38

36

80

42

76

96

102

122

109

131

132

135

nueva minería & energía Febrero 2012 7

E D I T O R I A L

na nueva ola de inversión de proyectos “brownfield”, y también “green-

field” se espera concretar en la minería en Chile antes de que finalice

esta década.

De acuerdo a la proyección de las autoridades, las empresas mineras del exte-

rior y locales, invertirán del orden de US$ 68.000 millones de aquí al 2018 en

el desarrollo de ampliaciones de capacidad y nuevas operaciones, elevando la

actual producción de cobre del país a niveles históricos de casi 7 millones de

toneladas de cobre fino.

Desde la primera etapa de inversión extranjera en minería, registrada durante los

´90, la que llevó al país a dar un salto cualitativo y cuantitativo en la industria mi-

nera, sobrepasando por primera vez la producción de cobre nacional, las empresas

de ingeniería de consulta avanzaron en su consolidación, crecimiento orgánico y

comercial, y en el uso de nuevas tecnologías para dar mejor servicios a sus clientes.

Sólo en el caso de la minería las empresas registraron un aumento de un 125% en

los millones de horas hombre vendidas en 2011 en comparación a 2009.

Chile se ha convertido, en este sentido, en una plataforma desde la cual, estas

empresas han instalado su base regional para incursionar y a dar soluciones in-

genieriles locales y a otros países que están partiendo en el desarrollo de minería

masiva del cobre y otros metales, tales como Ecuador, Colombia, Brasil y Argentina.

El crecimiento de ellas se debe también, cada vez más, a que ellas están apuntando

a diversificar sus riesgos en un mercado cada vez más competitivo.

Para ello han decidido salir a buscar un mayor número de contratos en las áreas de

energía e infraestructura.

De acuerdo a las más recientes estimaciones de la Asociación de Empresas Con-

sultoras de Ingeniería de Chile, AIC, en el país operan más de 100 empresas con

15.000 empleados, desarrollando más de 35 millones de horas hombre al año y con

ventas anuales de cerca de US$ 1.800 millones.

Sin embargo, el crecimiento siempre trae también aparejado desafíos, y en este

sentido, uno de los más críticos que enfrentan, al igual que sus clientes -las com-

pañías mineras-, es la falta de personal altamente calificado y de ingenieros que

asuman las tareas y compromisos adquiridos para llevar adelante los proyectos en

forma segura, eficiente y con la velocidad que requiere una apremiante demanda

internacional de commodities.

Empresas de ingeniería en

Uno de los principales desafíos que enfrentan las empresas de ingeniería para los próximos, años, al igual que sus clientes -las compañías mineras- es la falta de personal

altamente calificado y de ingenieros que asuman las tareas y compromisos adquiridos

U

www.nuevamineria.com

crecimiento y diversificación

nueva minería & energía8

I N F O R M E D E I N V E R S I O N E S

a Industria Minera, en general, está enfrentando desafíos muy importantes en la

actualidad y el futuro inmediato, los que implican la necesidad de realizar cambios

importantes en la forma cómo se hacen las cosas. Dentro de estos desafíos se pue-

den mencionar:

El uso eficiente y responsable de recursos escasos Las compañías mineras están desarrollando al alrededor de cuarenta nuevos proyectos en

Chile, los cuales pretenden entrar en operación durante los próximos cinco años.

La exploración de nuevos yacimientos y la expansión de los proyectos existentes se enfren-

tan a desafíos futuros que presionan para un desarrollo sustentable el cual requiere esta-

blecer y mantener un alto desempeño y específicamente en eficiencia energética e hídrica.

La mayoría de los proyectos mineros están ubicados en regiones geográficas donde la situa-

ción de abastecimiento de insumos como energía y agua es desafiante, lo que ha resultado

progresivamente en un alza de los costos.

La experiencia ha demostrado que los costos de producción han aumentado considerable-

mente durante los últimos años. Las leyes de los minerales están en general decreciendo lo

cual exige un mayor control de los procesos y los costos de insumos son también un factor

más crítico. En el caso de la energía requerida, lo costos de la electricidad y del combustible

han aumentado entre 50% y 150% durante los últimos cinco años.

Además de los desafíos

tradicionales ya conocidos,

la industria minera no se

está haciendo cargo de

la nueva “ Generación

Y” o “ Millenials”, cuyas

prioridades y preferencias

muestran una clara

brecha con las ofertas que

realizan las compañías

para atraerlos

Cambios profundos

Industria Minera GlobalPrincipales desafíos de la

www.nuevamineria.com

L

nueva minería & energía Febrero 2012 9

Dentro del mismo tiempo se ha notado un aumento del consumo es-

pecífico de energía eléctrica y del combustible. No son solamente los

costos, sino también la disponibilidad de los recursos los que pueden

significar un alto riesgo. El crecimiento de la industria minera puede

provocar una demanda de electricidad a corto plazo que la estructura

y potencia actual del Sistema Interconectado del Norte Grande, SING,

no puede soportar.

Cuellos de botella en el suministro de energía eléctrica están progra-

mados y pueden afectar el funcionamiento de las operaciones mineras.

En 2009, durante la conferencia de cambio climático en Copenhague,

Chile se ha comprometido a reducir sus emisiones de gases de efecto

invernadero en un 20% al año 2020. Para cumplir esta meta, el país

puede levantar nuevas regulaciones que apunten a la disminución las

emisiones de gases de efecto invernadero. Esta situación es desafiante

para las empresas del sector.

La mejor oportunidad de gestionar estos desafíos es el diseño eficiente,

el uso de tecnologías “limpias” incorporando elementos de abasteci-

miento de los recursos energéticos e hídricos en los futuros proyectos

mineros. Las grandes compañías mineras ya reconocen la importancia

del cambio estratégico privilegiando medidas de supervisión, control,

contención y mitigación en la gestión de energía y agua.

También se ha notado que ya existe un gran número de proyectos

que apuntan a la autogeneración como eficiencia energética, uso de

energías renovables o desalinización del agua de mar. Estas medidas

representan acciones presentes para enfrentar a los desafíos de ma-

ñana, asegurando un escenario para la futura operación con costos

previsibles e impactos controlados al medioambiente, reduciendo el

consumo de agua, de energía y la emisión de los gases de efecto in-

vernadero, GEI.

Identificación e incorporación de grupos de interés en el desarrollo de proyectosLas actividades de la minería interactúan con los ecosistemas, desde

la exploración hasta el post-cierre de las operaciones. Se ha observado

que muchas veces se generan conflictos con las comunidades locales

relacionados al recurso hídrico. La intervención del recurso puede haber

afectado el modo de la vida de las comunidades locales, en específico de

los pueblos indígenas, así como algunas actividades regionales, la agri-

cultura y el pastoreo. En este contexto es clave identificar e incorporar a

los grupos de interés en la planificación de los proyectos mineros.

Según la legislación chilena los proyectos mineros de cierto tamaño

deben desarrollar un estudio de impacto ambiental (EIA) en el cual se

debe especificar los impactos significativos a los ecosistemas y propo-

ner medidas de mitigación de los mismos.

El estudio de impacto ambiental requiere la participación de los grupos

de interés para levantar eventuales preocupaciones y observaciones

acerca del diseño del proyecto y sus impactos. De acuerdo a lo ob-

servado en el último periodo es posible notar intensas discusiones las

cuales pueden generar demoras en el proceso de revisión y aprobación

final de los permisos ambientales.

Para crear relaciones de confianza y fortalecer su credibilidad en la

opinión pública, las compañías deben reforzar su estrategia de trans-

parencia, comunicación e involucramiento incluyendo a todos los

stakeholders en su gestión ambiental y social en las etapas tempranas

del desarrollo de proyecto, sin limitarse únicamente a las comunidades

locales, sino que incluyendo también a los diferentes líderes de opinión

que puedan ser relevantes para el desarrollo del proyecto exitoso en los

plazos esperados.

En este contexto, debido a la carencia de leyes exigentes que cumplan

con las exigencias de las comunidades existen varios estándares inter-

nacionales que facilitan la inversión responsable destacando como los

Estándares de Desempeño de la Corporación Financiera Internacional

(International Finance Corporation Performance Standards), el Proto-

colo de Gases de Efecto Invernadero (GHG Protocol), Guías ISO, Guías

Corporativas para Empresas Multinacionales de la OCDE (OECD Corpo-

rate Requirements for Multinational Enterprises).

Estas guías están en varios aspectos más avanzadas que los requeri-

mientos de la legislación nacional, por lo cual pueden soportar al desa-

rrollo de proyecto sustentable y especialmente estructurar la participa-

ción de los grupos de interés en el desarrollo de proyecto.

Los Cluster de Proveedores como factor crítico de éxito para el desarrollo de la industria mineraLas empresas mineras, no sólo las ubicadas en Chile, deben desarrollar

estrategias que permitan no tan sólo asegurar la continuidad de sus

operaciones, sino también garantizar que alcancen estándares ope-

rativos de clase mundial ante una industria cada vez más desafiante

y competitiva.

Uno de los componentes clave en el logro de este objetivo, es el de

contar con un conjunto de proveedores estratégicos que impulsen el

desarrollo de la industria minera en Chile, hacia altos estándares de

desempeño dentro de la industria minera global.

El desarrollo de Clusters acelera la obtención de dichos objetivos, pues-

to que permiten disponer de redes de proveedores que generan inno-

vaciones y que impulsan las tendencias y no sólo empresas adaptado-

ras de innovaciones y tecnologías, tal como sucede en la actualidad.

En este sentido, programas de desarrollo de Clusters de proveedores

como los generados por BHP Billiton y Codelco en Chile y al cuál se

nueva minería & energía Febrero 201210

I N F O R M E D E I N V E R S I O N E S

país para atraer clientes, mercados y otros grupos de interés y la capa-

cidad concentrada para resolver problemas o enfrentar retos comunes

de la actividad empresarial local, nacional o internacional.

El desarrollo de proveedores como piedra angularSin embargo, para que un programa de este tipo tenga éxito lo primero

es partir por comprender que no basta con la generación de innova-

ciones en sí.

Es necesario, además, llevarlas a feliz término, es decir, que puedan

resolver efectivamente los problemas de la industria minera a través

de productos y servicios estructurados y empaquetados con foco en el

cliente. Esto quiere decir que las innovaciones deben ir acompañadas

simultáneamente con el desarrollo de quienes las generan.

Un proveedor con una innovación sin la estructura organizacional ade-

cuada, o los procesos necesarios para generarla o empaquetarla, o

las personas sin el conocimiento y preparación para gestionarla y sin

prácticas de seguridad implementadas, no podrá darle sostenimiento

en el tiempo y por ende será riesgoso para la industria.

Por lo tanto, el establecimiento de Clusters en la industria minera chi-

lena debe contemplar un programa de desarrollo de proveedores que

involucre los siguientes aspectos:

Con respecto al trabajo de desarrollo interno del proveedor:

Es necesario alinear las necesidades del Cluster con la estrategia, las

competencias y la realidad de los problemas del proveedor. Ciertos pro-

veedores podrán ajustarse y/o generar una innovación desde su idea

hasta su manufactura, otros no, ya sea por capacidades, recursos o

foco estratégico.

El trabajo de desarrollo de cada proveedor debe ser gestionado como

proyecto integral y de continuidad a largo plazo. Muchos proveedores

mejoran un proceso pero no las competencias de las personas que lo

ejecutan, también ocurre que muchos proveedores identifican oportu-

nidades de desarrollo pero no le dan continuidad en el tiempo, cada

año cambian aleatoriamente. Estos casos generan brechas de mejora-

miento que difícilmente se cierran.

Con respecto al entorno del Cluster:Debe promoverse una estrecha y abierta relación entre los Proveedores

y las Empresas de Minería como clientes, de manera que ambos com-

partan los verdaderos problemas y retos de la industria y se genere una

retroalimentación que permita una mejora continua.

Se deben generar espacios para potenciar las relaciones de coopera-

ción, alianzas e integración con otros proveedores que les complemen-

ten o les permitan desarrollar una innovación a lo largo de sus distintas

fases y cadena de valor.

Se deben generar relaciones con otras organizaciones financieras, cen-

tros de investigación, instituciones estatales y empresas de consultoría

que habiliten los proyectos de innovación así como el crecimiento y

consolidación de los Proveedores.

Por lo mencionado podemos concluir que el reto de programas

Cluster como el desarrollado actualmente en la Industria Minera

Chilena es posible a través de la innovación, pero que el mismo no

es generable ni sostenible sino viene acompañado de un adecua-

sumaran otras empresas mineras en el corto plazo, son ejemplos de

cómo la industria local está enfrentando los desafíos futuros para poder

disminuir la brecha entre la demanda proyectada mundial de cobre y

la participación de la industria minera Chilena por el lado de la oferta.

Para cerrar dicha brecha, es necesario optimizar los procesos de mine-

ría e incrementar, especializar y hacer más eficientes los recursos (hu-

manos y tecnológicos) que los operan. Es aquí donde los “Proveedores”

del Cluster se vuelven un actor esencial, dado que son ellos quienes

pueden generar los mayores aportes a este reto a través de innovacio-

nes en productos y servicios sobre los que las empresas mineras no

son especialistas.

Características y beneficios de los clusterLos Clusters, ampliamente difundidos en el mundo desde inicios de

la década de los 90, se han convertido en una poderosa estrategia de

competitividad y de mejoramiento empresarial que no solo impacta el

crecimiento y desarrollo de un sector económico y sus diferentes ac-

tores sino también y en general el de un país. Independientemente del

tipo, todos comparten al menos tres características que los diferencian

de otras agrupaciones empresariales:

Cercanía geográfica: Está constituido por empresas independientes lo-

calizadas en una misma zona geográfica o cercana.

Especialidad: Sus actores son empresas que están especializadas en

un sector económico concreto de generación de valor de productos y/o

servicios y otras organizaciones interesadas en apoyarlas, tales como

universidades, centros de investigación, instituciones financieras, go-

bierno, entre otras.

Cooperación: Los actores mantienen relaciones en red de cooperación

y complementariedad entre ellas.

Si bien es cierto que las empresas que pertenecen a un Cluster se

benefician por los resultados inherentes del trabajo cooperativo en red,

como lo son el aumento de la productividad y la eficiencia, mejoras e

incrementos en la calidad, la especialización de recursos y la trasferen-

cia de conocimientos, cabe resaltar otros beneficios diferenciales rela-

cionados con el poder de negociación que adquieren frente a actores

externos, la creación y posicionamiento del Cluster como marca local o

nueva minería & energía Febrero 201212

I N F O R M E D E I N V E R S I O N E S

do programa de desarrollo de proveedores de “alto potencial” que

sea consistente en el tiempo y que permita producir los cambios

que sean necesarios en las estructuras, procesos y prácticas de

gestión de las empresas nacionales, para que puedan generar

ofertas cada vez más acorde a los desafíos productivos de las

compañías mineras y del mercado internacional de bienes y ser-

vicios a nivel global.

Automatización y centralización de procesos mineros¿Por qué es necesario tener una visión integral del proceso con un cambio en el observador?Mediante un Cambio en la forma en cómo miramos el proceso produc-

tivo podremos tener un Cambio profundo en el Observador y advertir

que el proceso actual y el paradigma que rige la minería hoy comienza

ya a desmembrarse.

Se incorporan dos nuevos Paradigmas, al tradicional Proceso de trans-

formación Minero se incorporó el de mirar el flujo de mineral “Flujo

de Material de información a través del Tiempo y del Espacio” y con

un modelo de Ingeniería del Valor incorporando este Nuevo Modelo se

comienzan a costear las actividades a lo largo del proceso.

De tal manera que el equipo que está en el Centro Integrado de Ope-

raciones Mineras no observará que se mueve material o mineral sino

que hay un valor que se está agregando en cada uno de los procesos,

donde cada uno es proveedor del siguiente y cliente del anterior y lo

que se está traspasando no es mineral “sino dólares que el accionista

puede ver en pantallas al interior de una sala, tomando decisiones en

tiempo real, con el equipo de mina y planta completo, a distancia de la

faena y la planta, teniendo el control, re-observando el proceso com-

pleto y adelantándose a lo que va a suceder, tomando las decisiones

acertadas Antes y en equipo”.

¿Qué es un Centro Integrado de Gestión de Operaciones?PwC ha adoptado la siguiente definición para un Centro Integrado de

Operaciones Mineras “Es un ambiente habilitador que permite impulsar

mejoras sustentables en operaciones geográficamente y culturalmente

diversas, mediante la integración de operaciones, planificación y acti-

vidades de mejoras del desempeño”.

Dado que el Centro Integrado podría entenderse sólo asociado a la

función de Control integrado, PwC ha decidido usar el nombre “Cen-

tro Integrado de Operaciones Mineras”, como una forma de reflejar

la integración de todas las funciones de gestión que son parte de las

Operaciones, tal como se indica más adelante.

El Centro Integrado de Operaciones Mineras implica la “co-localización”

(localización conjunta) de los operadores de las salas de control, los

planificadores (de corto plazo) y especialistas (minería, metalurgia,

mantenimiento, etc.), en un ambiente de colaboración diseñado a la

medida, que cuenta con una visibilidad sobresaliente de todo el sistema

(cadena de valor de las operaciones), fácil acceso a la información y

expedita comunicación con el personal que permanece en las faenas.

En nuestro caso, una visión completa del Centro Integrado de Operacio-

nes Mineras incluye además la Gestión de Energía, la Gestión del Agua

y la Gestión Medioambiental (Emisiones) que soportan una eficiente

Gestión de Costos y aseguran la Licencia para Operar de la Compañía.

En el Centro Integrado de Operaciones Mineras existen roles y respon-

sabilidades muy claras (accountability) para impulsar el mejoramiento

sustentable a través de una mejor toma de decisiones, más inteligente

y rápida, y una fuerte orientación hacia la excelencia operacional basa-

da en la estandarización de las mejores prácticas.

Cabe destacar que la existencia de un Centro Integrado de Opera-

ciones Mineras implica realizar una planificación integrada de las

operaciones, que no es lo mismo que una planificación centralizada,

las decisiones operacionales continúan haciéndose en terreno, y la

Operación continúa siendo responsable por la seguridad en la faena.

La existencia de un Centro Integrado de Operaciones Mineras permite

realizar un mejor y más eficiente soporte técnico a los sistemas de

control e información y facilita enormemente el entrenamiento de los

operadores.

Otro punto importante de destacar es que con la creciente adopción de

tecnologías de automatización en los procesos minero-metalúrgicos,

este tipo de Centros se hace cada vez más importante; son conceptos

que se habilitan y apoyan mutuamente.

El Valor del Centro Integrado de Operaciones Mineras.

El valor de la “integración de operaciones” reside o se origina en tres

ámbitos:

La Toma de Decisiones:

– Mejores decisiones: más inteligentes (informadas) y más rápidas (en

tiempo real).

– Definición de planes (de corto plazo) realistas. La planificación inte-

grada permite la optimización “R2M” (resource-to-market).

– Corrección oportuna de deficiencias en la planificación de corto plazo.

– Mayor y más oportuna capacidad análisis de cuellos de botella y res-

tricciones operacionales. La concurrencia de especialistas permite

centralizar el conocimiento experto, los que apoyados por sistemas

sofisticados de optimización, permiten optimizar el uso de los activos.

La Excelencia Operacional:

– Estandarización en las mejores prácticas operacionales. Gestión del

Conocimiento mediante sistemas más eficientes de entrenamiento a

los operadores.

– Mejoramiento sustentable.

nueva minería & energía Febrero 201214

I N F O R M E D E I N V E R S I O N E S

Gestión y soporte profesional a los sistemas de producción.

– Incorporación más rápida y eficiente de tecnologías de automatiza-

ción como el control avanzado de procesos, monitoreo y análisis del

desempeño de procesos en tiempo real, mantención basada en con-

diciones (CBM), etc.

– Puesta en operación (ramp-up) más rápida de nuevos proyectos de

expansión.

La Cultura:

– Desarrollo de una cultura de transparencia (en la información y toma

de decisiones) y mejoramiento sustentable.

– Un solo equipo, una sola meta, una sola verdad un solo Planificador.

Gestión del talento minero: nuevas reglas para un nuevo juegoEl juego ha cambiadoLa gestión y retención del talento (profesional y técnico) en la industria

minera no es un tema nuevo dentro de la administración del Capital Hu-

mano, pero desde hace ya algunos años, se ha convertido en uno de los

problemas más complejos que afectan a las organizaciones del sector.

La industria ha entrado a una nueva era en múltiples sentidos: la de-

manda sigue siendo impulsada por el fuerte crecimiento de los merca-

dos emergentes, mientras que la oferta se ha ido comprimiendo en la

medida en que los proyectos de desarrollo se vuelven significativamen-

te más complejos y deben realizarse en territorios remotos y menos

conocidos.

El aumento en la demanda de talentos contrasta con una realidad en

que la oferta de profesionales y especialistas mineros se ha mantenido

estable e incluso, ha mostrado una tendencia a la baja. La necesidad

de renovar líneas de supervisión, operaciones y especialidades geo-

minero-metalúrgicas cuyo promedio de edad se incrementa se ha visto

enfrentado con una situación cada vez más compleja, en que los talen-

tos jóvenes se han vuelta cada vez más difíciles de atraer, desarrollar

y retener.

Que la industria se encuentre frente a un período de espectacular bo-

nanza, en que los ingresos de las 40 principales mineras del mundo

superaron la marca de los US$ 400.000 por primera vez en la historia

y, cuyos ingresos netos se empinaron en un 156%, hace cada vez

nueva minería & energía Febrero 2012 15

más paradójica la dificultad para poder completar las necesidades de

dotación de la minería.

Millenials: un actor que cambió las reglasNuestros estudios revelan que un factor determinante a la hora de com-

prender este desafío es comprender que la actual fuerza laboral está

compuesta por una nueva generación: los Millenials (o la generación Y).

Nacidos entre 1980 y el año 2000, los millenials no sólo son diferentes

a cualquier generación previa (los baby-boomers y la generación X) ,

sino que, además, son más numerosos (para el 2020 serán el 50% de

la fuerza de trabajo mundial) y más valiosos que sus antecesores. En

este sentido, los gerentes generales a nivel mundial mencionan que el

atraer a estos trabajadores jóvenes es uno de los principales desafíos

para la gestión del talento.

La minería no ha estado exenta a la creciente complejidad de atraer

a estos profesionales, cuyas prioridades y preferencias muestran una

clara brecha con las ofertas que realizan las compañías para atraerlos

y las medidas que han tomado para retenerlos. La revisión de nuestro

reciente estudio sobre los millenials (Millenials at work 2011) revela

algunas características centrales que dan luces acerca de cómo rela-

cionarse y gestionar efectivamente a este grupo:

El desarrollo profesional y el equilibrio vida/trabajo son más impor-

tantes que las compensaciones: esta generación valora las opor-

tunidades de formación y desarrollo como el elemento que más

influencia su decisión de aceptar un trabajo, ampliamente por sobre

la reputación de la compañía o el trabajo a realizar. Los ingentes

esfuerzos que las organizaciones mineras han realizado para po-

sicionarse globalmente y desarrollar imágenes potentes parecen

no hacer mella en una generación más interesada en desarrollar-

se personalmente. A su vez, las oportunidades de capacitación y

desarrollo, junto con la disposición de un horario flexible son los

beneficios que más relevancia tienen, nuevamente por encima de

la zanahoria minera: los bonos en dinero.

Altas expectativas de crecimiento: La progresión en las carreras es la

principal prioridad de los millenials, que esperan ascender rápidamente

en sus trabajos: un 52% de los encuestados lo menciona como el prin-

cipal atractivo de un empleador, muy por delante de un salario competi-

tivo (44%), factor históricamente utilizado por la industria minera como

anzuelo para nuevas contrataciones.

Promesas que se cumplan: A diferencia de sus antecesores, los mi-

llenials le dan un valor central al balance vida/trabajo, las políticas de

diversidad y la igualdad de oportunidades y esperan que las compañías

cumplan con sus promesas al respecto. Un 28% de los encuestados

indican que su equilibrio familia/trabajo era peor al que esperaban y

más de la mitad siente que sus compañías hablaban de diversidad,

pero que oportunidades reales no eran iguales para todos.

Los días del profesional minero cuya única prioridad era el logro de las

metas de producción, en un entorno fundamentalmente masculino y

relativamente homogéneo por compañía parecen ser un modelo en que

las nuevas generaciones no están interesadas.

nueva minería & energía Febrero 201216

I N F O R M E D E I N V E R S I O N E S

Formación permanente y relevante: Los millenials esperan formar-

se y continuar aprendiendo una vez que ingresan a una empresa,

dedicando una gran cantidad de su tiempo adquiriendo nuevas ex-

periencias e información. Un 35% de los participantes indica haber

sido atraído por empleadores que ofrecen programas de capacitación

y desarrollo de primer nivel, siendo el beneficio que más esperan de

sus organizaciones.

Adicionalmente, la oportunidad de trabajar con coaches y mentores

sólidos y experimentados posee un potente atractivo para esta gene-

ración, que valora profundamente la chance de aprender e interactuar

con los niveles superiores de sus empresas.

Estos resultados pueden pintar un panorama aparentemente desilusio-

nante para la industria minera, la que históricamente se ha preocupado

por atraer profesionales jóvenes y hoy se enfrenta a una marcada difi-

cultad para atraerlos y retenerlos. Los modelos actuales, incluso en las

organizaciones que cuentan con programas de trainees o graduados,

no responden a las expectativas de estos jóvenes, dispuestos a obtener

salarios mucho menores en organizaciones alineadas con sus expec-

tativas o cuya permanencia en las compañías mineras es fugaz, con el

consecuente costo para la industria.

Sin embargo, nuestros estudios revelan que ciertos cambios concretos

a nuestras estrategias de atracción y retención pueden tener significa-

tivos impactos sobre la efectividad del reclutamiento y gestión de los

millenials:

Compréndalos: es fundamental comprender y administrar las diferen-

cias y tensiones de esta generación. Utilice métricas y benchmarks

para segmentar su dotación para comprender lo que quieren los mille-

nials y cómo sus expectativas son diferentes a los de trabajadores más

antiguos. Anticípese a los posibles problemas en su pipeline de talen-

to y asegúrese de hacer una planificación estratégica de su dotación

acorde a los nuevos tiempos.

Haga la oferta correcta: Es muy importante que los empleadores

sean muy claros con los millenials respecto a lo que ofrecen… pero

también sobre lo que esperan. Piense creativamente respecto a sus

estrategias de compensaciones y a los factores que motivan a los

millenials. Por ejemplo, es la hora para cambiar el clásico foco de

la industria sobre los bonos en dinero hacia otras opciones, como

flexibilidad horaria u oportunidades de formación. Recuerde que

la vasta mayoría de esta generación espera tener algún grado de

control sobre sus beneficios.

Ayúdelos a crecer: Los gerentes y supervisores deben compren-

der las metas personales y profesionales de los millenials: Ubí-

quelos en rotaciones o pasantías dentro de la compañía con ma-

yor frecuencia que a otras personas, de manera que sientan que

se están movilizando hacia un objetivo y que adquieren nuevas

experiencias. Desafíelos a buscar nuevas formas para mejorar los

procesos y aplicar su creatividad. En una industria en que cual-

quier mejora puede tener impactos sobre los resultados finales,

aprovechar las miradas frescas y divergentes de esta generación

puede significar un impacto relevante para el negocio.

Retroalimentación, retroalimentación, retroalimentación: Los

millenials buscan y valoran la retroalimentación frecuente. A

Colin Becker, socio de PricewaterhouseCoopers Consultores y líder en los servicios para esa industria a nivel latinoamericano.

diferencia de las generaciones previas y a las políticas usuales

de revisión anual del desempeño, los millenials esperan saber

cómo lo están haciendo mucho más frecuentemente (y resienten

cuando no se les dice). Impulse la retroalimentación concreta y

honesta, en tiempo real: a diferencia de otras generaciones, los

millenials deben ser guiados con mayor frecuencia y claridad

para volverse efectivos.

Permítales crecer: La industria minera se caracteriza por carreras ba-

sadas en la experiencia y el seniority. Los millenials, en cambio, no ven

esta lógica: valoran los resultados por sobre los años de servicio y, so-

bre todo en la minería, se frustran con el tiempo que les toma ascender

en la jerarquía. Quieren un avance en sus carreras que es mucho más

rápido que lo que tenemos definido en nuestras estrategias actuales de

gestión de personas. Sin embargo, para las estrellas y los profesionales

de alto desempeño, que sí muestran el potencial para ascender rápi-

damente… por qué no dejarlos?. Soluciones relativamente sencillas,

como agregar niveles o grados entre posiciones puede ser suficientes

para tranquilizarlos y retenerlos.

Entienda que lo dejarán: El grado de rotación entre los millenials será

inevitablemente mayor que el de otras generaciones, especialmente

porque sus expectativas generales muchas veces son difíciles de re-

conciliar con la realidad de la minería. Téngalo en cuenta al planificar

su dotación, evaluar los planes de carrera y medir la efectividad de su

función de reclutamiento: puede que deba considerar carreras.

Artículo preparado especialmente para Revista Nueva Minería & Energía por Colin Becker, socio de PricewaterhouseCoopers Consultores

y líder en los servicios para esa industria a nivel latinoamericano.El presente informe fue trabajado en conjunto con los equipos especialistas

en Sustentabilidad, Operaciones, Tecnología y Capital Humano.

P R O Y E C T O S M I N E R O S E N L A T I N O A M É R I C A

nueva minería & energía Febrero 201218

Dueño:Xstrata plc.

Ubicación:Se emplaza en la provincia de Espinar, a 10 km de

la mina Tintaya, en la Región Cusco, al sur de Perú.

Descripción:Xstrata Copper adquirió el prospecto de cobre y oro

Antapaccay a través de la compra de las operaciones

de la mina Tintaya en 2006.

En sus inicios, a partir de la década de los treinta, la

mina fue explotada, en forma esporádica. A fines de

1998 fue descubierto un pórfido de cobre central.

El yacimiento Antapaccay está ubicado a 10 km de la

mina de cobre a rajo abierto Tintaya, ubicada al sur

del Perú, de tal modo que podrá utilizar parte de la

infraestructura existente en dicha operación.

El yacimiento cuenta con dos estructuras minerales

adyacentes: Antapaccay Norte y Antapaccay Sur.

Los recursos actuales del yacimiento Antapaccay

alcanzan los 817 millones de toneladas de mineral

con una ley promedio de 0,5% de cobre con un alto

potencial de crecimiento.

El mineral será procesado en una nueva planta con-

centradora convencional con capacidad para tratar

70.000 tpd de mineral.

El concentrado producido será transportado por tie-

rra en camiones hasta el Puerto de Matarani y será

despachado luego en barcos a los diversos clientes

distribuidos por el mundo.

Está previsto que la nueva mina a cielo abierto inicie

sus operaciones en el segundo semestre de 2012

Proyecto Antapaccayuna vez que las operaciones actuales de Tintaya- que

produce actualmente cerca de 120.000 tpa de cobre

entre concentrados y cátodos, lleguen al final de su

vida útil.

Producción estimada: Se estima un promedio de 160.000 tpa de cobre en

concentrado durante los primeros cinco años. Las

operaciones producirán, además, un promedio de

143.000 tpa de cobre en concentrado durante la vida

útil de la operación.

Inversión:US$ 1.473 millones. Invertidos a la fecha US$ 990

millones.

Vida útil: 22 años.

Etapa actual:Ingeniería de detalle finalizada.

Avance de construcción está en un 47%.

Avance global del proyecto está en un 50%.

Empresas de ingeniería:Bechtel, Siemens y FLSmidth.

nueva minería & energía Febrero 201220

P R O Y E C T O S M I N E R O S E N L A T I N O A M É R I C A

Dueño:Minera Panamá, S.A., una empresa panameña sub-

sidiaria de la firma canadiense Inmet Mining Corpo-

ration, basada en la ciudad de Toronto.

Ubicación:El proyecto Cobre Panamá está ubicado a 120 km

hacia el oeste de la Ciudad de Panamá y a 20 km

de la costa caribeña de ese país, en el distrito de

Donoso, provincia de Colón.

Descripción:El proyecto Cobre Panamá corresponde a una per-

tenencia que reúne a cuatro concesiones que, en

conjunto, tienen una extensión de 13.600 hectáreas.

Cobre Panamá es uno de los mayores depósitos de

cobre porfídico a nivel mundial no desarrollados.

El yacimiento sería explotado como un gran rajo

abierto. En marzo de 2010 la firma de ingeniería bri-

tánica AMEC concluyó el estudio de ingeniería preli-

minar (o FEED, por su sigla en inglés) para el proyecto.

De acuerdo a AMEC el mineral explotado en tres

rajos sería procesado en una planta concentradora

convencional con capacidad para tratar 150.000 tpd

de mineral. A partir del décimo año de operaciones,

la capacidad de la planta se incrementaría en un

50% al orden de 225.000 tpd de mineral.

Las reservas del depósito suman 3.444 millones de

toneladas de mineral con una relación de estéril a

mineral de 0,61:1.

La operación produciría a lo largo de sus 30 años

de vida útil un total de 27,3 millones de toneladas

secas de concentrado con una ley de un 28% de co-

bre conteniendo, en total, 7,6 millones de toneladas

de cobre fino, 2,7 millones de onzas finas de oro y

45,2 millones de onzas de plata. La producción en

este periodo de molibdeno alcanzaría las 185.648

toneladas secas con una ley de 52%, conteniendo en

total, 96.537 toneladas de molibdeno.

En septiembre de 2010 Minera Panamá envió para

su aprobación al Estudio de Impacto Ambiental ESIA

del proyecto a la Autoridad Nacional del Ambiente,

ANAM, la cual aprobó dicho estudio en diciembre de

2011. Tras la aprobación ambiental, el joint venture

de empresas coreanas Korea Panama Mining Cor-

poration (KPMC), de acuerdo a una opción que te-

nía previamente, decidió adquirir el 10 de enero de

este año en US$ 155 millones un 20% del proyecto,

Proyecto Cobre Panamá

dejando a Inmet con una participación de un 80% en

el proyecto. KPMC es un joint venture entre LS-Nikko

Copper Inc. (LS-Nikko) y la firma Korean Resources

Corporation (KORES).

De acuerdo al cronograma de Minera Panamá, los

movimientos de tierra en faena para el proyecto co-

menzarían durante el primer trimestre de este año. La

planta concentradora y el puerto comenzarían a ser

construidos durante el segundo semestre de 2013 y el

primer embarque de concentrados está previsto para

principios del año 2016.

Producción estimada: Un promedio de 255.000 tpa de cobre, 90.000 onzas

anuales de oro, 1,5 millones anuales de onzas de pla-

ta y 36.000 tpa de molibdeno.

Vida útil: 30 años con el actual nivel de reservas.

Inversión:US$ 4.400 millones, considerando una planta con ca-

pacidad de 150.000 tpd de mineral.

Etapa actual:El Gobierno de Panamá, a través de la Autoridad Na-

cional del Ambiente (ANAM), aprobó el 28 de diciem-

bre de 2011 el Estudio de Impacto Ambiental y Social

(ESIA, por su sigla en inglés) requerido para el desa-

rrollo del proyecto de cobre incluida la construcción

de la mina y sus demás instalaciones. Las primeras

obras de movimiento de tierras comenzarían durante

los primeros meses de este año.

Empresas de ingeniería:AMEC Americas Limited (AMEC), WLR Consultants,

Inc., Sim Geological Inc., SGS Mineral Services Limi-

ted, G&T Metallurgical Services Ltd., Pocock Industrial,

Inc., Sandwell Inc., Swiss Energy LLC, Golder Associa-

tes Ltd., Pipeline Systems Inc. (PSI), DJB Consultants

Inc., Estudios Eléctricos.

nueva minería & energía Febrero 201222

P R O Y E C T O S M I N E R O S E N L A T I N O A M É R I C A

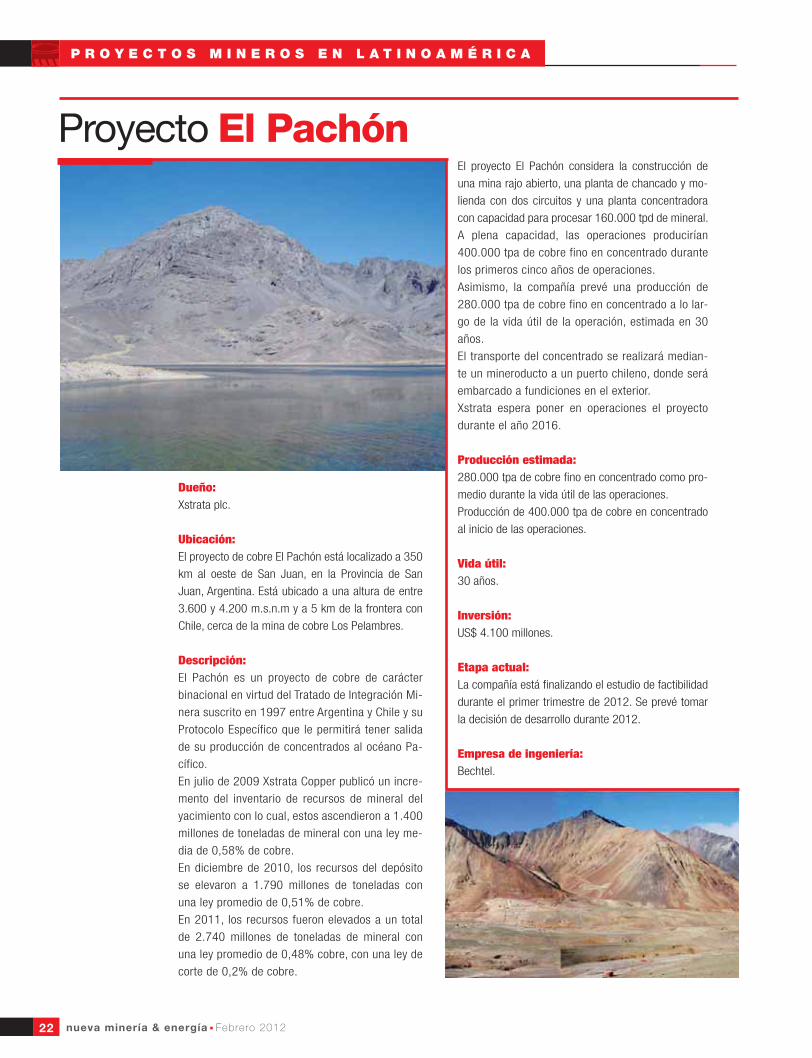

Dueño:Xstrata plc.

Ubicación:El proyecto de cobre El Pachón está localizado a 350

km al oeste de San Juan, en la Provincia de San

Juan, Argentina. Está ubicado a una altura de entre

3.600 y 4.200 m.s.n.m y a 5 km de la frontera con

Chile, cerca de la mina de cobre Los Pelambres.

Descripción:El Pachón es un proyecto de cobre de carácter

binacional en virtud del Tratado de Integración Mi-

nera suscrito en 1997 entre Argentina y Chile y su

Protocolo Específico que le permitirá tener salida

de su producción de concentrados al océano Pa-

cífico.

En julio de 2009 Xstrata Copper publicó un incre-

mento del inventario de recursos de mineral del

yacimiento con lo cual, estos ascendieron a 1.400

millones de toneladas de mineral con una ley me-

dia de 0,58% de cobre.

En diciembre de 2010, los recursos del depósito

se elevaron a 1.790 millones de toneladas con

una ley promedio de 0,51% de cobre.

En 2011, los recursos fueron elevados a un total

de 2.740 millones de toneladas de mineral con

una ley promedio de 0,48% cobre, con una ley de

corte de 0,2% de cobre.

Proyecto El PachónEl proyecto El Pachón considera la construcción de

una mina rajo abierto, una planta de chancado y mo-

lienda con dos circuitos y una planta concentradora

con capacidad para procesar 160.000 tpd de mineral.

A plena capacidad, las operaciones producirían

400.000 tpa de cobre fino en concentrado durante

los primeros cinco años de operaciones.

Asimismo, la compañía prevé una producción de

280.000 tpa de cobre fino en concentrado a lo lar-

go de la vida útil de la operación, estimada en 30

años.

El transporte del concentrado se realizará median-

te un mineroducto a un puerto chileno, donde será

embarcado a fundiciones en el exterior.

Xstrata espera poner en operaciones el proyecto

durante el año 2016.

Producción estimada: 280.000 tpa de cobre fino en concentrado como pro-

medio durante la vida útil de las operaciones.

Producción de 400.000 tpa de cobre en concentrado

al inicio de las operaciones.

Vida útil: 30 años.

Inversión:US$ 4.100 millones.

Etapa actual:La compañía está finalizando el estudio de factibilidad

durante el primer trimestre de 2012. Se prevé tomar

la decisión de desarrollo durante 2012.

Empresa de ingeniería:Bechtel.

nueva minería & energía Febrero 201224

P R O Y E C T O S M I N E R O S E N L A T I N O A M É R I C A

Dueños:Cía. Minera Antamina S.A., una empresa en la

que participan Xstrata plc (33,75%), BHP Billiton

(33,75%), Teck Resources (22,5%) y Mitsubishi Cor-

poration (10%).

Ubicación:Región de Ancash, centro-norte del Perú. El yaci-

miento se encuentra localizado en el distrito de San

Marcos, a 270 km al noroeste de Lima. Las opera-

ciones están ubicadas a una altura de entre 4.200 y

4.700 m.s.n.m.

Descripción:Antamina corresponde a un complejo minero que

produce concentrados de cobre y zinc, y molibdeno,

plata y plomo como subproductos. Los concentrados

de la mina son transportados a través de una tubería

o mineroducto subterráneo de 302 km de longitud

hasta el puerto de Punta Lobito, ubicado en la zona

costera de Huarmey. En el terminal, los concentrados

son embarcados en buques para su exportación.

En 2010, la mina produjo 301.500 toneladas de co-

bre en concentrado y 386.200 toneladas de zinc en

concentrado.

En noviembre de 2008 se anunció el incremento de

un 77% de las reservas de mineral en el yacimiento.

Esta información fue incluida en un estudio de facti-

bilidad -culminado en el 2009- que permitió evaluar

las opciones de expansión.

Actualmente los Recursos de Mineral estimados en

el yacimiento alcanzan los 1.896 millones de tone-

ladas de mineral con una ley promedio de 0,84%

de cobre.

En marzo de 2011, Antamina anunció un incremento

de un 18% en sus Reservas de Mineral a 822 millo-

nes de toneladas con una ley promedio de 0,93%

de cobre.

El 5 de enero de 2010 fue autorizada una inversión

de US$ 1.288 millones para ampliar las instalaciones

mineras y la capacidad de procesamiento de mineral.

El Programa de Expansión de Antamina se basó en

el incremento de un 77% de sus reservas, lo que

permitirá extender la vida útil de estas operaciones

desde el año 2023 al 2029.

El Programa de Expansión está destinado a incre-

mentar el procesamiento de mineral en un 38%, pa-

Proyecto Expansión Antamina

sando de una capacidad de procesamiento actual de

94.000 tpd al orden de 130.000 tpd de mineral.

El período de puesta en marcha del proyecto de ex-

pansión de Antamina se inició en el último trimestre

del 2011, al mismo tiempo que un nuevo y un segun-

do molino SAG entre en funcionamiento.

La expansión considera, además, instalar un nuevo

espesador para concentrado tipo cono profundo (19 m

de diámetro y 10 m de altura) en las instalaciones por-

tuarias de Punta Lobito para el concentrado de cobre,

alimentado desde los tanques de almacenamiento.

A la fecha, el proyecto presenta un avance total de

un 79%.

Producción estimada: 118.000 tpa de cobre fino en concentrado adicionales

durante los primeros cinco años de operación del proyec-

to. Producción total alcanzaría más de 400.000 tpa de

cobre fino en concentrado.

Inversión:US$ 1.300 millones.

Vida útil: 16 años.

Etapa actual:Ingeniería de detalle: Finalizada

Inicio de puesta en servicio de molino SAG 2 y molino

de bolas 4.

Incorporaciones de maquinaria de mina y celdas de

flotación, modernización taller camiones y tranque de

relaves para fines de 2012.

Primera producción de la ampliación es esperada para

el segundo semestre de este año.

Empresas de ingeniería:EPCM - Jacobs Perú, Golder Associates y GMI.

nueva minería & energía Febrero 201226

P R O Y E C T O S M I N E R O S E N L A T I N O A M É R I C A

Dueño:Kinross Gold Corporation.

Ubicación:Provincia de Zamora Chinchipe, en el sureste del

Ecuador, en la zona de Cordillera del Cóndor, en el

límite con Perú.

Descripción:El yacimiento de oro y plata, denominado Fruta del

Norte, fue descubierto en 2006, por un equipo de

geólogos ecuatoriano-canadiense.

En 2008 Kinross Gold Corporation adquirió el proyecto.

Fruta del Norte posee una importante cantidad de oro

y plata, por lo que es considerado como uno de los

depósitos de mineral más importantes del Ecuador

y del mundo. El yacimiento está cubierto por roca

estéril entre 200 a 400 m bajo la superficie por lo

que su explotación se realizará mediante métodos

subterráneos modernos.

El proyecto Fruta del Norte se basa en reservas pro-

badas de 6,8 millones de onzas de oro y 9,1 millones

de onzas de plata.

El plan inicial de minería prevé la explotación de

aproximadamente 6,8 millones de onzas de oro, du-

rante una vida útil estimada de 16 años.

El proyecto considera la construcción de una planta

para procesar hasta 5.000 tpd de mineral.

El mineral extraído en Fruta del Norte, será tratado

en una planta adyacente a la mina, por medio de

diferentes procesos mecánicos, químicos y metalúr-

gicos. Al final del proceso se obtendrán lingotes de

metal doré (con contenido de oro y plata).

Se prevé a futuro, después de 18 meses de la en-

trada en operaciones de la mina, el funcionamien-

to de una planta de Oxidación de Alta Presión que

permitirá una mayor recuperación de oro y plata

de mineral de baja ley.

Proyecto Fruta del NorteEl proyecto abarcará aproximadamente 100 hectáreas

donde se levantarán la mina, la planta, el campamento

y otras instalaciones.

La concesión denominada La Zarza, donde se em-

plaza el yacimiento Fruta del Norte, tiene un área de

3.087 hectáreas. La operación minera ocupará una

fracción pequeña de la extensión total autorizada.

El nuevo campamento tendrá una capacidad para

alojar a cerca de 1.000 personas y en su período de

mayor actividad, la construcción de la mina considera

emplear a 1.500 personas. Kinross tiene programado

que la mina Fruta del Norte produzca su primer lingote

de metal doré en 2014.

Producción estimada:410.000 onzas anuales de oro equivalentes.

Inversión:Aproximadamente US$ 1.100 millones.

Vida útil: Más de 16 años.

Etapa actual:Exploración avanzada.

Estudio de Impacto Ambiental (EIA) de Planta y Mina

fue presentado en octubre de 2011.

Estudio de factibilidad final del proyecto finalizado.

Empresa de ingeniería:Hatch.

nueva minería & energía Febrero 201228

P R O Y E C T O S M I N E R O S E N L A T I N O A M É R I C A

Dueño:Xstrata plc.

Ubicación:El proyecto de cobre Las Bambas está ubicado en

Perú, a 72 km del Cusco, entre las provincias de Co-

tabambas y Grau, departamento de Apurímac, a más

de 4.000 m.s.n.m.

Descripción:Las Bambas fue la primera iniciativa a desarrollar

por Xstrata plc en el Perú.

En agosto de 2004 la empresa adquirió el derecho

exclusivo de explorar Las Bambas y, posterior-

mente, de ejercer la opción de transferencia para

la explotación del yacimiento. En agosto de 2010

Xstrata aprobó el proyecto.

El depósito cuenta con recursos actuales de 1.710

millones de toneladas de mineral con una ley pro-

medio de 0,6% de cobre.

El estudio de factibilidad, concluido a fines de

2009, y sometido a una revisión a comienzos de

2010 considera una planta concentradora con ca-

pacidad para procesar 140.000 tpd de mineral y

dos líneas de molienda.

La puesta en servicio de la mina está estimada

para el tercer trimestre de 2014; mientras que la

plena producción está proyectada para ser alcan-

zada a fines del mismo año.

Ubicados a una distancia de 150 km uno del otro,

los proyectos Las Bambas y Antapaccay (también

perteneciente a Xstrata) se beneficiarán de impor-

tantes sinergias.

El concentrado producido en Las Bambas se bom-

beará a través de un mineroducto de 215 km de

longitud a una planta de molibdeno y de filtro ubi-

cada cerca de la faena Tintaya-Antapaccay y sería

Proyecto Las Bambastransportado luego a través de la misma vía férrea

al Puerto de Matarani para su embarque a fundicio-

nes en el exterior.

Los proyectos también compartirán la red vial exis-

tente en Tintaya, una vía de conexión a lo largo del

corredor del mineroducto, un centro de logística es-

tablecido en Arequipa y las instalaciones ampliadas

del Puerto de Matarani.

Producción estimada: Un promedio de 400.000 tpa de cobre en concentra-

do, durante los primeros cinco años y un promedio

315.000 tpa de cobre en concentrado a lo largo de la

vida útil, más créditos de oro y molibdeno.

Inversión:US$ 4.227 millones.

Vida útil: 18 años.

Etapa actual:En ejecución.

Estudio de Impacto Ambiental aprobado por autorida-

des en marzo de 2011.

Primeros trabajos en sitio se iniciaron durante el pri-

mer semestre de 2011

Inicio de la construcción masiva se prevé para el pri-

mer semestre de 2012.

Empresas de ingeniería:Bechtel, Siemens y FLSmidth.

nueva minería & energía Febrero 201230

P R O Y E C T O S M I N E R O S E N L A T I N O A M É R I C A

Dueños:Marcobre S.A.C., empresa en la que CST Mining

Group Limited tiene un 70% y el consorcio de em-

presas integrado por LS Nikko y Korean Resources

Corporation (Kores), posee el 30% restante.

Ubicación:El depósito de cobre Mina Justa está ubicado a 25

km al norte de San Juan de Marcona, en el Depar-

tamento de Ica, a 400 km al sureste de Lima en la

parte sur del Perú.

Descripción:Mina Justa es un depósito de clase mundial de co-

bre.

El proyecto hasta la fecha es desarrollado por la em-

presa china CST Mining Group Limited. El depósito

cuenta con recursos de 401,4 millones de toneladas

de mineral con una ley promedio de 0,77% de cobre.

Las reservas explotables están estimadas en 163,4

millones de toneladas de mineral y una ley de 0,8%

de cobre.

La razón estéril-mineral del depósito es de 2,5:1, y

los costos directos de producción están proyectados

en US$ 0,90 por libra, incluido créditos por produc-

ción de plata como subproducto.

El estudio de factibilidad del proyecto, concluido por

AMEC Minproc en 2009, dio como resultado que las

operaciones procesarían un total de12 millones de

tpa de óxidos y 5 millones de tpa de sulfuros. Mina

Justa sería una operación a cielo abierto cuyos óxi-

dos irían a una operación de lixiviación en bateas

y una planta de Extracción por Solventes y Electro-

obtención (SX/EW) destinada a producir cátodos de

cobre. En tanto, los sulfuros del depósito serían pro-

cesados en una operación de flotación destinada a

Proyecto Mina Justaproducir concentrados de cobre. La futura faena pro-

duciría a lo largo de su vida útil, del orden de 110.000

tpa de cobre fino (50.000 tpa de cátodos y 60.000 tpa

de cobre en concentrado). En septiembre de 2010 fue

aprobado el Estudio de Impacto Ambiental (EIA). CST

Mining tiene previsto invertir un periodo de dos años

en la construcción del proyecto.

Producción estimada: Se estima una producción cercana a las 110.000

toneladas de cobre fino por año.

Inversión:La inversión asociada al proyecto es de US$ 750 millones.

Etapa actual:En julio de 2011, Glencore International AG, subsidia-

ria de la firma suiza Glencore International plc, hizo

una oferta de US$ 475 millones para adquirir del gru-

po chino CST Mining Group, una participación de un

70% en la empresa Marcona Copper, dueña el proyec-

to Mina Justa. Sin embargo, Glencore desistió de esta

adquisición en noviembre de 2011.

En enero de 2012, CST Mining Group contrató al ban-

co Morgan Stanley para que éste se encargue de la

venta de los activos mineros del proyecto Mina Justa.

Vida útil:10 años.

Empresas de ingeniería:AMEC Minproc- factibilidad, 2009.

Snowden Mining Industry Consultants Inc.- Reporte

técnico de actualización de recursos, julio de 2011.

nueva minería & energía Febrero 201232

P R O Y E C T O S M I N E R O S E N L A T I N O A M É R I C A

Dueños:El proyecto de oro Minas Conga está siendo desarro-

llado por Minera Yanacocha que tiene como socios

a Newmont Mining Corporation (51,35%), Compañía

de Minas Buenaventura (43,65%) y la International

Finance Corporation - IFC (5%).

Ubicación:Las instalaciones están ubicadas en las provincias de

Celendín, distritos de Huasmín y Sorochuco y Caja-

marca, distrito de La Encañada, en Perú.

Descripción:Minas Conga es un proyecto de oro, cobre y plata,

considerado una operación independiente a Mina

Yanacocha, dada su distinta naturaleza geológica y

distancia física.

Comprenderá la explotación mediante el método de

rajo abierto de dos depósitos denominados Perol y

Chaihuagón.

Ambos yacimientos contienen reservas en conjunto

de casi 12 millones de onzas de oro y 3.200 millones

de libras de cobre. La empresa espera procesar el

mineral bajo una operación de flotación y concen-

tración convencional y producir concentrados conte-

niendo oro y cobre.

Minas Conga está diseñada para producir, en los pri-

meros cinco años de operaciones entre 650.000 y

750.000 onzas anuales de oro y, entre 160 millones

y 210 millones de libras anuales de cobre.

Asimismo, los costos promedio de la operación serán

de entre US$ 300 y US$ 400 onzas de oro y de entre

US$ 0,95 y US$ $1,25 por libra de cobre.

Minas Conga representaría, además, más agua para

su zona de influencia, ya que antes de iniciar sus

operaciones construirá cuatro reservorios que dupli-

carían la capacidad de almacenamiento de las lagu-

nas ubicadas en la zona de explotación.

En octubre de 2010 el Ministerio de Energía y Minas

del Perú emitió la aprobación del estudio de impacto

ambiental (EIA) a favor de Minera Yanacocha SRL, lo

que le permitirá a la empresa explotar el proyecto.

El cronograma del proyecto indica que las primeras

obras civiles del molino SAG se iniciarían en el primer

semestre de este año; además de finalizar la inge-

niería de detalles y el inicio de la construcción del

molino SAG durante el segundo semestre de 2012.

Proyecto Minas Conga

La entrada en producción del proyecto está prevista

para fines de 2014 o inicios de 2015. Durante su

construcción el proyecto emplearía a entre 5.000 y

7.000 trabajadores, y durante la operación laborarían

en las faenas 1.600 personas.

Producción estimada:Se estima una producción en los primeros cinco años

de operaciones de entre 650.000 a 750.000 onzas

anuales de oro y, entre 160 y 210 millones de libras

de cobre al año.

Inversión:US$ 4.800 millones.

Vida útil:Cerca de 19 años.

Etapa actual:El desarrollo del proyecto Minas Conga fue temporal-

mente suspendido a fines de 2011 por el Gobierno

de Perú, mientras se producen negociaciones con un

grupo de manifestantes en contra del proyecto. New-

mont ha declarado al respecto que de no poder con-

tinuar con el desarrollo del proyecto estaría dispuesta

a relocalizar la inversión en capital en diferentes alter-

nativas como Nevada, Ghana, Indonesia y/o Surinam.

Hasta antes de paralizar, Newmont esperaba avanzar

en 2012 completando la ingeniería de detalles y desa-

rrollando las adquisiciones para el proyecto.

Empresas de ingeniería:- EPC Fluor - Contrato EPC.

- Golder Associates.

nueva minería & energía Febrero 2012 33

Dueño:Southern Peru Copper Corporation.

Ubicación:El proyecto está localizado en la zona norte del Dis-

trito de Cocachacra, provincia de Islay, región de Are-

quipa, en la parte sur del Perú.

Descripción:El proyecto de cobre Tía María propone extraer los óxi-

dos de cobre de los yacimientos La Tapada y Tía María.

El mineral de ambos depósitos se extraerá realizando

una tronadura cada dos días.

Las tronaduras, debidamente controladas, se produ-

cirán al mediodía, durarán menos de cinco segundos

y serán imperceptibles en el Valle de Tambo. El mi-

neral obtenido se transportará en camiones a una

planta de chancado para reducir su tamaño. Luego,

utilizando un sistema de correas transportadoras

de 8 km de longitud, el mineral será trasladado a la

planta de lixiviación, que estará ubicada en Pampa

Cachendo, a una distancia de 10 km al norte del Va-

lle de Tambo, para continuar con el proceso.

En Pampa Cachendo, el mineral será nuevamente

chancado hasta un tamaño de menos de dos centí-

metros de tamaño. Posteriormente, será deposita-

do en un área impermeabilizada con una geomem-

brana de polietileno de alta resistencia (similar a

las empleadas en los reservorios de agua para el

agro, pero más gruesa y resistente) y otras capas

de protección para evitar filtraciones. El mineral

será depositado en esta zona para formar pilas de

lixiviación. A continuación será regado con una solu-

ción de ácido sulfúrico (15 gramos de ácido sulfúri-

co por cada litro de agua). La solución se conducirá

mediante canales hacia pozas donde se colectará. Los

canales y las pozas también estarán impermeabiliza-

dos para evitar fugas. Terminado el proceso de lixivia-

ción, el material sin cobre, casi seco, llamado ripio,

será retirado y depositado en una zona apartada en

Pampa Cachendo. Desde las pozas, el cobre disuelto

Proyecto Tía María

en agua se llevará a la planta de electro-obtención

para producir cátodos de cobre, con un peso aproxi-

mado de cincuenta kilos. Este es el producto final que

será vendido al mercado nacional e internacional. Las

zonas de La Tapada, de Tía María, así como Pampa

Cachendo son desérticas con escasa flora y fauna.

No existen cuerpos de agua ni poblaciones que sean

afectadas. En la operación minera sólo se usará agua

de mar desalinizada, no utilizándose agua superficial

ni agua subterránea. De acuerdo al cronograma ori-

ginal previsto el proyecto estaba programada para

comenzar en la segunda mitad de 2011 y e iniciar la

producción de cobre en el cuarto trimestre de 2012.

Producción estimada: Se estima que la producción de Tía María alcance las

120.000 tpa de cátodos de cobre.

Inversión:Calculada en torno a los US$ 1.000 millones.

Vida útil: 18 años.

Etapa actual:El proyecto fue retomado después que en abril de

2011, la compañía paralizara todas sus actividades en

él, debido a que el Ministerio de Energías y Minas MI-

NEM declarara inadmisible el Estudio de Impacto Am-

biental (EIA) del proyecto. Southern contestó todas ob-

servaciones hechas al EIA y confía en que las buenas

condiciones de inversión, estabilidad, inclusión social

y crecimiento económico, prevalezcan en el Perú.

Estudio de Impacto Ambiental (EIA), preparado por

Schlumberger Water Services (Peru), se encuentra en

estatus de suspendido.

Empresas de ingeniería:FLSmidth, Outotec, Ara WorleyParsons y Schlumber-

ger Water Services.

nueva minería & energía Febrero 201234

P R O Y E C T O S M I N E R O S E N L A T I N O A M É R I C A

Dueño:Minera Chinalco Perú S.A., subsidiaria de Aluminum

Corporation of China (Chinalco), compañía estatal de

la República Popular China.

Ubicación:Distrito de Morococha, provincia de Yauli, en la región

Junín, a 142 km de Lima, en Perú. Las instalaciones

se ubicarían a 4.500 m.s.n.m.

Descripción:El depósito de Toromocho es un complejo tipo enjam-

bre de venas mineralizadas, de vetas, vetillas, mantos

de cuerpos mineralizados y sulfuros diseminados del

tipo general de cobre pórfido. En total, el yacimiento

posee 20 venas significativas que han sido minadas

esporádicamente a lo largo de 100 años en el distrito

minero de Morococha.

El proyecto de cobre Toromocho consistirá en explo-

tar, mediante una mina a rajo abierto, reservas de

1.526 millones de toneladas de mineral con una ley

promedio de 0,48% de cobre, 0,019% de molibdeno

y 6,88 gramos por tonelada de plata.

El proyecto considera la construcción de una con-

centradora con capacidad para procesar 117.200

tpd de mineral y el consumo de energía de la ope-

ración en su conjunto se estima en 200 MW.

Las operaciones utilizarán, además, un sistema de

disposición de relaves espesados. La mina iniciaría

operaciones en octubre de 2013 y tendrá una vida

útil estimada de 36 años.

La flota de mina proyectada para la operación inclu-

ye 22 camiones de 345 toneladas, 3 taladros para

tronaduras de 125.000 lb, 1 cargador frontal de 17

m 3,7 tractores oruga de 580 HP y 3 palas de cable

de 35,2 m3.

La faena contará con una correa transportadora de

6 km de largo para enviar el mineral desde la mina

hacia la planta procesadora. Las operaciones de-

mandarán 165 MW y el agua provendrá del Túnel

Kingsmil.

Se espera que las nuevas operaciones comiencen a

operar hacia el año 2013.

Producción estimada: Las operaciones podrían recuperar a lo largo de su

vida útil un total de 5,7 millones de toneladas de co-

Proyecto Toromocho

bre fino, 148.000 toneladas de molibdeno más 188

millones de onzas de plata.

La mina produciría del orden de 1 millón de tonela-

das anuales de concentrado de cobre, (250.000 tpa

de cobre fino), 10.000 toneladas anuales de óxido de

molibdeno y 4 millones anuales de onzas de plata.

Inversión:US$ 2.200 millones.

Vida útil: 36 años.

Etapa de desarrollo actual: En construcción desde mayo de 2011.

Desarrollo del Estudio de Impacto Ambiental.

Empresas de ingeniería:Jacobs Engineering, contrato de EPCM del proyecto.

JJC, a través de la empresa Jacobs, tiene el contrato

para la ejecución de las obras de concreto en la zona

seca (Chancador).

nueva minería & energía36

I N F O R M E D E I N V E R S I O N E S

ara adaptarse a las necesidades del mercado minero, la

Empresa Nacional de Minería, Enami, aprobó recientemente

el Plan de Inversiones 2011-2013 avaluado en US$ 100

millones y que está destinado a la construcción de 3 nuevas unida-

des productivas, la ampliación de una planta y el traslado de otra,

las que se espera que se encuentren operativas en el segundo se-

mestre del año 2013, y que incrementarán la producción de cobre

fino en torno a las 20 mil ton/año.

De acuerdo al gerente de Desarrollo e Innovación de la Enami, Víctor

Hugo Álvarez, “el directorio de la empresa ratificó un acuerdo del año

2010 con el objeto de construir una serie de plantas para poder dar

capacidad productiva a aquellos sectores en los cuales no tenemos

instalaciones propias y donde tenemos que enviar a maquilar estos

minerales a distintos planteles de privados producto del favorable es-

cenario de precios tanto del cobre como del oro”, sostiene.

A continuación se detalla el Proyecto de Construcción y Ampliación de

nuevas plantas de la Enami entre 2011 y 2013 en relación al nuevo

Plan de Inversiones:

Contempla un total de US$ 100 millones

y está destinado a la construcción de

3 nuevas unidades productivas, la ampliación

de una planta y el traslado de otra

2011-2013

plan de inversionesEnami lanza histórico

www.nuevamineria.com

P

Construcción de Planta de Lix-SX-EW 400 ton/mes Barriles TocopillaEl proyecto consiste en la construcción de una planta de lixiviación,

extracción por solventes y electrodepositación (SX/EW) para el proce-

samiento de minerales oxidados de cobre, con una capacidad de pro-

ducción de 400 toneladas de cátodos por mes.

La planta se ubicará en el actual poder de compra de minerales de

Enami en el sector de Barriles, situado a unos 20 km al oriente de la

ciudad de Tocopilla.

Este proyecto se basa en la actual demanda en esa zona del sector de

la pequeña minería y en las políticas de desarrollo de la empresa para

poder beneficiar el stock de minerales acumulado sin producir pérdidas

económicas.

Ficha Técnica– 360 beneficiados directos.

– Mano de Obra:

Etapa de Construcción: 150 trabajadores.

Etapa de Operación: 180 trabajadores.

Construcción de Planta de Lix-SX-EW 400 ton/mes en AntofagastaEl proyecto consiste en la construcción de una nueva planta de lixiviación,

extracción por solventes y electrodepositación (SX/EW) para el procesa-

miento de minerales oxidados de cobre, con una capacidad de produc-

ción de 400 ton de cátodos por mes. Actualmente, los minerales de la

zona se reciben en un poder de compra que funciona en la Planta de

Mantos Blancos de propiedad de terceros. Esta planta se ubicará en el

sector de Salar del Carmen, ubicado a 8 km al oriente de Antofagasta.

Ficha Técnica– 420 beneficiados directos.

– Mano de Obra:

Etapa de Construcción: 150 trabajadores.

Etapa de Operación: 180 trabajadores.

Proyecto cambio de emplazamiento Planta TaltalEl proyecto consiste en el traslado de la Planta Taltal, por razones

ambientales, desde su ubicación actual en el sector de la costa, con

población colindante a un sector denominado Las Breas, distante a

17 km hacia el oriente. Se considera el traslado de las áreas de

chancado, planta de flotación (para el procesamiento de minerales

sulfurados) con una capacidad de 15.000 ton/mes de mineral y una

planta de lixiviación, extracción por solventes y electrodepositación

(SX/EW, para el procesamiento de los minerales oxidados).

Víctor Hugo Álvarez, gerente de Desarrollo e innovación de Enami

nueva minería & energía Febrero 2012 37

Construcción de planta de Lix-SX-EW 400 ton/mes IllapelEl proyecto consiste en la construcción de una nueva planta de lixivia-

ción, extracción por solventes y electrodepositación para el procesa-

miento de minerales oxidados de cobre, con una capacidad de produc-

ción de 400 ton de cátodos por mes.

Ficha Técnica– 324 beneficiados directos.

– Mano de Obra:

Etapa de Construcción: 150 trabajadores.

Etapa de Operación: 180 trabajadores.

Para esta última, se propone una ampliación de 200 a 400 ton/mes

en la producción de cátodos por mes para beneficiar el stock acumu-

lado y el mayor abastecimiento actual.

Ficha Técnica– 720 beneficiados directos.

– Mano de Obra:

Etapa de Construcción: 180 trabajadores.

Etapa de Operación: 200 trabajadores.

Ampliación planta Lix-SX-EW Salado a 1.000 ton/mes de cátodosEl proyecto consiste en ampliar las líneas de lixiviación, extracción por

solventes y electrodepositación de la Planta Osvaldo Martínez, ubicada

en la localidad de El Salado, desde su actual capacidad de producción

de 800 ton de cátodos por mes a una producción de 1.000 ton de

cátodos por mes para el beneficio de minerales oxidados de cobre.

El proyecto se basa en la actual demanda en esa zona del sector de

la pequeña minería y en las políticas de desarrollo de la empresa para

poder beneficiar el stock de minerales acumulado sin generar pérdidas

económicas.

Ficha Técnica– 780 beneficiados directos.

– Mano de Obra:

Etapa de Construcción: 50 trabajadores.

Etapa de Operación: 235 trabajadores.

Cátodo obtenido en la Fundición Paipote de Enami

nueva minería & energía 38

C I F R A S

www.nuevamineria.com

Chile: Producción de Cobre de Mina por Empresa / Enero-Noviembre 2011(Miles TM cobre fino)

Codelco Escondida Collahuasi Los Pelambres Anglo American Sur El Abra Chuquicamata Salvador Andina El Teniente Minera Total y Radomiro Tomic Gaby

(P) Cifras provisoriasFuente: Comisión Chilena del Cobre, Cochilco, sobre la base de información proporcionada por las empresas.

2007 896,3 63,9 218,4 404,7 - 1,583,3 1,483,9 452,0 300,1 302,1 166,0 2008 755,3 42,7 219,5 381,2 67,7 1,466,4 1,254,0 464,4 351,2 283,5 165,8 2009 874,7 65,5 209,7 404,1 148,0 1,702,0 1,103,7 535,9 322,6 276,9 164,1 2010 903,7 76,2 188,5 403,6 117,1 1,689,1 1,086,7 504,0 398,0 257,7 145,2

Enero 2008 55,8 4,1 20,1 31,3 - 111,3 116,1 41,5 23,6 23,6 13,3 Febrero 62,8 5,7 17,5 32,1 - 118,1 101,0 32,5 28,3 24,3 12,9 Marzo 65,5 4,2 18,2 30,0 - 117,9 116,6 36,1 30,1 24,8 13,2 Abril 66,0 2,7 10,2 19,6 - 98,5 113,6 42,6 26,4 25,7 13,7 Mayo 70,6 3,0 19,1 24,5 - 117,2 131,5 35,8 29,1 22,9 14,0 Junio 60,0 5,2 17,5 29,4 4,3 116,4 145,4 35,3 32,2 24,1 14,5 Julio 56,0 5,0 19,2 36,4 8,2 124,8 91,2 37,0 31,1 22,2 13,7 Agosto 56,2 3,5 17,3 33,2 10,5 120,7 88,0 36,1 29,9 21,3 13,8 Septiembre 58,7 2,7 20,2 34,4 5,9 121,9 92,6 33,7 32,1 20,0 14,4 Octubre 63,9 3,5 19,5 35,5 13,7 136,1 84,5 42,3 32,3 26,2 13,8 Noviembre 61,1 0,5 20,3 33,6 12,6 128,1 83,3 44,7 26,2 23,5 13,6 Diciembre 78,7 2,6 20,4 41,2 12,5 155,4 90,2 46,8 29,9 24,9 14,9

Enero 2009 55,8 4,8 17,3 31,1 13,6 122,6 84,7 44,3 29,2 20,1 13,4 Febrero 52,4 4,8 17,9 30,1 11,3 116,5 72,6 33,4 24,3 18,6 12,2 Marzo 67,4 4,9 19,9 26,3 13,7 132,2 77,0 41,6 29,5 22,1 13,0 Abril 65,0 5,4 16,9 33,3 11,2 131,8 78,2 41,5 26,7 23,8 13,5 Mayo 71,6 4,7 18,7 32,6 8,2 135,8 98,7 45,3 27,4 23,1 14,0 Junio 78,3 5,5 15,8 33,0 11,7 144,3 109,8 41,8 26,0 22,7 13,7 Julio 68,5 4,8 19,6 33,3 13,1 139,3 69,5 40,2 29,0 23,6 13,4 Agosto 72,3 5,9 17,0 34,7 13,2 143,1 100,2 41,7 26,5 24,9 14,3 Septiembre 81,3 5,5 16,3 31,9 13,6 148,6 97,5 46,5 21,2 24,5 13,8 Octubre 91,7 4,8 16,1 40,8 14,3 167,7 103,9 53,4 25,2 26,1 14,2 Noviembre 80,8 6,9 17,6 36,6 14,1 156,0 101,3 47,6 27,1 23,8 13,9 Diciembre 89,6 7,5 16,6 40,4 10,0 164,1 110,3 58,6 30,5 23,6 14,7

Enero 2010 60,6 5,9 16,7 27,6 6,1 116,9 87,0 49,8 30,8 22,0 13,0 Febrero 64,5 5,4 12,3 30,1 9,8 122,1 73,4 45,2 24,5 21,0 11,3 Marzo 80,1 5,6 12,9 33,3 12,4 144,3 85,2 46,4 31,2 22,0 14,1 Abril 78,0 6,2 7,6 32,1 7,2 131,1 99,2 47,9 32,8 23,0 13,9 Mayo 82,1 6,3 11,0 32,3 13,8 145,5 71,3 32,9 38,3 21,0 12,3 Junio 74,3 6,2 15,8 32,8 9,5 138,6 109,9 44,5 35,0 20,3 11,4 Julio 70,8 6,4 16,9 33,4 8,7 136,2 91,0 45,6 33,9 21,2 10,3 Agosto 75,1 4,9 18,3 34,8 11,8 144,9 96,2 33,5 41,4 22,1 12,6 Septiembre 64,2 4,4 18,5 34,4 7,2 128,7 90,1 43,2 34,6 19,1 11,6 Octubre 78,7 7,9 18,5 37,3 7,1 149,5 86,6 40,6 36,1 21,7 11,1 Noviembre 80,2 8,0 19,0 33,8 11,7 152,7 96,4 36,3 32,0 22,2 11,2 Diciembre 95,1 9,0 21,0 41,7 11,8 178,6 100,4 38,1 27,4 22,1 12,4

Enero 2011 (P) 83,8 5,6 20,4 31,5 12,0 153,3 82,2 36,4 33,5 20,2 7,3 Febrero 53,6 5,4 15,0 29,4 3,0 106,4 73,8 32,8 28,6 17,7 5,6 Marzo 84,8 6,9 20,5 36,4 5,9 154,5 77,6 40,3 32,3 18,7 8,7 Abril 77,1 5,9 18,8 28,3 8,4 138,5 69,5 44,7 36,5 22,1 9,1 Mayo 61,2 5,5 19,8 35,0 12,1 133,6 74,3 43,3 33,9 20,6 10,4 Junio 75,6 5,6 18,6 21,0 11,1 131,9 73,3 37,0 34,4 18,6 10,8 Julio 77,7 3,8 18,2 16,2 10,7 126,6 35,1 32,3 34,3 20,0 9,2 Agosto 87,7 4,9 18,5 34,6 11,0 156,7 42,5 36,9 39,1 20,1 12,0 Septiembre 76,4 5,6 20,6 36,7 9,7 149,0 69,6 35,1 35,2 19,6 11,6 Octubre 71,7 6,3 21,1 38,5 11,2 148,8 73,5 43,3 36,5 22,3 13,2 Noviembre 70,6 6,0 20,7 42,8 11,3 151,4 71,5 32,4 37,1 22,5 12,7 Diciembre

Enero-Noviembre 2010 808,6 67,2 167,5 361,9 105,3 1,510,5 986,3 465,9 370,6 235,6 132,8 Enero-Noviembre 2011 820,2 61,5 212,2 350,4 106,4 1,550,7 742,9 414,5 381,4 222,4 110,6

Variación % Enero-Noviembre 2011/2010 1,4 -8,5 26,7 -3,2 1,0 2,7 -24,7 -11,0 2,9 -5,6 -16,7

nueva minería & energía Febrero 2012 39

Candelaria Anglo American Norte Zaldívar Cerro Colorado El Tesoro Quebrada Blanca Lomas Bayas Michilla Spence Otros País Total

181,0 151,6 142,9 98,7 93,0 82,9 61,5 45,1 128,1 284,8 5,557,0173,5 148,9 133,5 104,2 90,8 85,4 59,2 47,7 164,8 334,3 5,327,6134,2 151,6 137,0 93,7 90,2 87,4 73,1 40,6 162,3 319,1 5,394,4136,4 139,6 144,4 89,0 95,3 86,2 71,8 41,2 178,1 356,2 5,418,9

11,1 12,6 11,4 9,6 8,4 7,2 4,9 4,0 14,7 23,7 437,012,7 11,9 10,2 9,1 7,2 6,5 4,4 3,6 12,5 24,2 419,414,5 12,7 11,5 10,0 8,4 7,1 4,8 3,9 14,4 27,2 453,211,1 12,5 11,0 8,5 7,7 7,1 4,6 3,8 14,8 28,4 430,012,3 12,8 10,2 10,1 7,7 7,4 5,0 3,9 15,0 31,0 465,914,0 11,5 9,8 8,7 7,3 7,1 4,6 3,9 13,2 24,0 472,017,9 11,9 8,4 7,3 7,8 7,0 4,9 4,2 12,0 30,2 431,619,0 12,9 10,2 7,1 7,3 7,3 4,8 4,1 12,1 29,6 424,213,7 12,3 10,5 7,5 6,4 7,0 4,8 4,0 11,6 27,4 419,916,6 12,8 13,0 8,5 6,5 7,3 5,1 4,2 13,9 32,6 455,716,3 12,5 13,2 8,5 7,7 7,1 4,8 4,0 15,0 27,7 436,214,3 12,5 14,1 9,3 8,4 7,3 6,5 4,1 15,6 28,3 482,5