BOLETÍN CUATRIMESTRAL, Agosto 2008 BOLETÍN CUATRIMESTRAL, Agosto 2008 “ECONOMÍA Y GERENCIA EN CUBA: AVANCES DE INVESTIGACIÓN” Determinantes de la inflación en Cuba: una modelación estructural Dr. Pavel Vidal Alejandro [email protected]Lic. Saira Pons Pérez [email protected]CENTRO DE ESTUDIOS DE LA ECONOMÍA CUBANA UNIVERSIDAD DE LA HABANA Ave. 41 y 9na No. 707, Miramar, Playa, C. Habana. Teléfonos 202-1391, 209-0563 Fax: 204-0987 Sitio web: http://www.uh.cu/centros/ceec 1

Transcript

BOLETÍN CUATRIMESTRAL, Agosto 2008

BOLETÍN CUATRIMESTRAL, Agosto 2008 “ECONOMÍA Y GERENCIA EN CUBA: AVANCES DE INVESTIGACIÓN”

Determinantes de la inflación en Cuba: una modelación estructural

Determinantes de la inflación en Cuba: una modelación estructural

Dr. Pavel Vidal Alejandro

Lic. Saira Pons Pérez

1. Introducción

El control de la inflación se ha venido incorporando de forma paulatina a los objetivos

de la política monetaria en Cuba. A raíz de la crisis del noventa se desarrollan en la

economía cubana espacios de mercado de precios no regulados, en los cuales el

exceso de demanda de la población ⎯antaño reflejado en ahorro forzoso⎯ comienza

a canalizarse en crecimiento de los precios o inflación.

La toma de decisiones en cuanto al manejo de la política monetaria en función de un

objetivo final de inflación, suele estar auxiliada de modelos econométricos que

permitan estructurar los mecanismos de transmisión. Desde el año 2005 el Banco

Central de Cuba (BCC) utiliza para sus predicciones de la inflación diferentes técnicas

de series de tiempo donde se destaca un modelo de Vectores Autorregresivos (VAR).1

Sin embargo, no se cuenta con un modelo macroeconómico de tipo estructural ⎯eje

fundamental del conjunto de herramientas utilizadas en la práctica internacional⎯

capaz de estructurar todo el mecanismo de transmisión que va desde los instrumentos

de política monetaria hasta la inflación a partir de especificaciones teóricas.

Así, el presente trabajo pretende avanzar en la modelación estructural de la política

monetaria en Cuba y aportar elementos que contribuyan al entendimiento de los

determinantes de la inflación. Para ello, se toma como referente teórico a la Curva de

Phillips, por constituir la ecuación fundamental dentro de los modelos macro

econométricos estructurales que considera los determinantes más directos de la

inflación. En la sección 2 del presente trabajo se exponen los modelos estructurales de

inflación en la variante más sencilla usada internacionalmente por los bancos

centrales. En la sección 3 se resumen los resultados de la estimación de tres modelos

econométricos con datos de la economía cubana basados en la especificación que

1 En Vidal (2007) se presentan las funciones impulso-respuesta del modelo VAR y las implicaciones para el nuevo esquema de la política monetaria enfocado cada vez más en la inflación.

2

BOLETÍN CUATRIMESTRAL, Agosto 2008

propone la Curva de Phillips. Finalmente, en la sección 3 y en las conclusiones se

analizan los resultados y se evalúan las implicaciones que estos tienen para el manejo

de la política monetaria en Cuba.

2. Modelo estructural de inflación

Los modelos macroeconómicos estructurales utilizados en el ejercicio de la política

monetaria recogen el comportamiento agregado de la economía, aunque en ocasiones

suelen ser derivados de modelos microfundamentados de agente representativo. Se

denominan estructurales, en tanto se construyen en base a especificaciones teóricas

previas acerca de los mecanismos de transmisión que fluyen hacia la inflación. Estos

modelos abandonan el enfoque reducido entre cantidad de dinero y nivel de precios

⎯como el que plantea la ecuación cuantitativa del dinero⎯ para establecer como

determinantes de la inflación a las presiones de demanda, de costos y el efecto

traspaso del tipo de cambio.2

Los modelos macroeconómicos de pequeña escala se desarrollan fundamentalmente

en tres bloques.3 Uno, representativo de las decisiones monetarias guiadas por cierta

regla, casi siempre la Regla de Taylor, en la cual se determina la tasa de interés

nominal objetivo operacional de la política monetaria; variable utilizada como insumo

en la Ecuación de Fisher para la obtención de la tasa de interés real. El segundo

bloque modela los efectos que sobre la Demanda Agregada (DA) mediante una Curva

IS. Por último mediante la Curva de Phillips se modela el efecto de estos desequilibrios

sobre la Oferta Agregada (OA), donde las rigideces del mercado laboral y los

márgenes de comercialización determinarán finalmente la inflación. Para el caso de

economías pequeñas y abiertas, es necesario reflejar además el mecanismo

correspondiente a los efectos de la política monetaria sobre el tipo de cambio

mediante un Modelo de Activos.

De forma general, este tipo de modelo recoge cuatro canales de transmisión de la

política monetaria: el mecanismo convencional de la tasa de interés hacia la demanda

agregada; el del tipo de cambio sobre el sector externo, el impacto directo de la

inflación importada y el canal de las expectativas.

2 Ver Banco de Inglaterra (1999) y Banco Central de Chile (2003). 3 Ver Arreaza, Blanco y Dorta (2003)

3

BOLETÍN CUATRIMESTRAL, Agosto 2008

t

En esencia, estos modelos macroeconómicos son de tipo neokeynesiano IS-LM-OA

dinámico de economía abierta, y se estructuran en 5 ecuaciones fundamentales:

(1) La OA modelada a través de una Curva de Phillips

0 1 0 1 1 2(1 ) ( ) ( *)t t t t t t tE y y sπ α π α π α α ε− += + − + − + Δ + (1)

La inflación corriente ( tπ ) se estima en función de las expectativas de inflación,

modeladas de forma inercial ( 1tπ − ) y racional [ 1(t tE )π + ]; de la brecha entre el producto

corriente y su nivel potencial ( t t *)y y− ; y del tipo de cambio real ( ). Se incluye

además un término de error (

ts

tε ) en el cual se reflejan otros shocks de oferta.

(2) La DA es modelada a través de una curva IS

3 1 4 1 5 1 6 1 1 1( *) ( *) yt t t t t t t ty y r s g y yα α α α ε− − − − −− = + + + − + − (2)

donde la brecha del producto está en función de la tasa de interés real (r) la cual

influye de forma negativa ( 3 0α < ) sobre la brecha mediante los efectos a la inversión

y el consumo. Depende de forma positiva del tipo de cambio real (s) dado los efectos

positivos que sobre el sector externo tendrá una depreciación y viceversa ( 4 0α > ). El

gasto fiscal (g) también actúa de forma expansiva ( 5 0α > ). Se incluye además la

brecha del producto rezagada, así como un término de error que representa los shocks

de demanda.

(3) Regla de Taylor

1 1(1 ) * ( *) ( )obj objt t t t t ti i r a y y bθ θ π π π− + 1+⎡ ⎤= + − + + − + −⎣ ⎦ (3)

donde θ es un parámetro de alisamiento; r* es la tasa de interés real de equilibrio; y

los coeficientes a y b indican las preferencias del banco central en cuanto a la

estabilización del producto o inflación. En la medida en que b sea mayor que a la

política monetaria se regirá en mayor medida por las previsiones de inflación y se

4

BOLETÍN CUATRIMESTRAL, Agosto 2008

decidirá la tasa de interés objetivo en función de lograr una convergencia entre

inflación efectiva y objetivo.

(4) La ecuación de Fisher

)( 1+Ε−= tttt ir π (4)

donde se determina la tasa de interés real en función de la tasa de interés nominal

y el valor esperado de la inflación en el siguiente período

tr

ti )( 1+Ε tt π .

(5) El tipo de cambio4

1( ) f it t t t te e i i tε+= Ε − + + (5)

Ecuación derivada del modelo de activos que sustenta la teoría de la paridad de

intereses ( 1( ( ) )f it t t t ti i e e tε+= + Ε − + ), donde la tasa de interés nominal doméstica ( )

se establece en función de la tasa de interés internacional (

ti

fti ), las variaciones que se

espera tenga el tipo de cambio nominal ( ( ) )t t te eΕ − y una prima de riesgo país que se

incluye como el término de error de la ecuación ( itε ).

Constituye una práctica usual imponerle al modelo una serie de condiciones de

equilibrio, para garantizar la convergencia hacia un estado estacionario compatible con

lo que se espera de la economía en el largo plazo. Así, se impone que la inflación sea

igual a la inflación meta en el largo plazo, el producto tiende a su nivel potencial, la

tasa de desempleo converge a la tasa natural, entre otros. Los niveles de equilibrio

suelen ser proyectados fuera del modelo e impuestos a este exógenamente.5

A continuación se analiza de forma particular La Curva de Phillips, como modelo

teórico que servirá de base a las estimaciones que para la economía cubana se

realizarán posteriormente.

2.1 La Curva de Phillips 4 Ver Arreaza, Blanco y Dorta (2003) 5 Ver Banco Central de Inglaterra (1999) y Banco Central de Chile (2003).

5

BOLETÍN CUATRIMESTRAL, Agosto 2008

]

Vemos en la ecuación (1) que la Curva de Phillips modela a la inflación en función de

tres componentes fundamentales: en primer lugar las expectativas de inflación

recogidas a través de adelantos y rezagos de la variable dependiente

[ )()1( 1010 +− −+ ttt E παπα ; en segundo lugar los shocks de demanda, para lo cual se

utiliza generalmente la brecha producto *)(1 tt yy −α ; y finalmente los shocks de oferta

modelados generalmente a través de las variaciones del tipo de cambio real tsΔ2α ,

aunque en la experiencia internacional es común encontrar otras variables como el

precio del petróleo. Se incluye además un término de error ( tε ) en el cual se recogen

otros shocks de oferta.

Esclarecer qué tipo de componente, rezago o adelanto, es más relevante en la

modelación de la inflación no es un fenómeno inerte, pues de ello dependen las

recomendaciones de política. Existen numerosos estudios que encuentran mayor

relevancia en el forward-looking o adelanto, mientras otros le otorgan mayor

importancia al comportamiento backward-looking o rezago.6 En aras de conciliar

ambos criterios muchas veces su utiliza la especificación siguiente:

0 1 0 1(1 ) ( )et t t tEπ α π α π− += + − (6)

El componente inercial implica que los agentes esperan que en el período corriente

acontezca al menos la inflación acaecida en el periodo anterior. La introducción de

dicho elemento se debe a Milton Friedman y su significación dentro del modelo se

deriva del papel que desempeña en la determinación del salario real. Ciertamente, una

vez develado el fenómeno inflación por parte de los agentes en cualquier economía, el

mecanismo de determinación de precios incluye siempre al menos y en alguna medida

a este componente.

Por su parte, la proyección de la inflación hacia un período posterior 1(t tE )π + se

fundamenta en la Crítica de Lucas y su formulación de las expectativas racionales. De

acuerdo a este enfoque, los agentes son capaces de prever la inflación que

acontecerá en el próximo período a partir de sus conocimientos de la economía como

modelo.

6 Ver Zhang, Osborn y Kim (2007)

6

BOLETÍN CUATRIMESTRAL, Agosto 2008

*

La estimación de dicho componente podría definirse como:

1 1( ) (1 )t t t tE π μπ μ π+ −= + − (7)

siendo *tπ la inflación meta. En la medida en que μ es más cercano a uno, la meta

es menos creíble y la inflación depende más de la inflación pasada. Por el contrario en

la medida en que μ tiende a cero el banco central tiene una mayor credibilidad y

control sobre la inflación.

En la ecuación (1) se suele imponer homogeneidad dinámica: los coeficientes

asociados a los adelantos y rezagos de la inflación suman uno. De esta forma los

efectos de un desequilibrio ⎯proveniente tanto de shocks de demanda como de

oferta⎯ sobre la inflación serán permanentes. Esta condición asegura la verticalidad

de la curva en el largo plazo. El producto converge a su nivel potencial ante la perfecta

anticipación de la inflación.7

Las posibilidades de la política monetaria para mantener una meta inflación y realizar

políticas activistas estarán dadas por la existencia o no de homogeneidad dinámica, o

sea, por la disolución o persistencia de los efectos inflacionarios en el tiempo. Si los

agentes económicos son capaces de adaptar sus expectativas a cada nuevo nivel de

inflación, de forma tal que se genere un efecto permanente, entonces las autoridades

monetarias no podrán permitir la existencia de brechas positivas, pues el costo de

estas sería una inflación cada vez mayor.

En ocasiones, aunque con menos frecuencia, la restricción de homogeneidad

dinámica incluye al coeficiente del tipo de cambio. Tal es el caso del modelo estimado

para Brasil por Bogdanski, Tombini y Werlang (2000). De esta forma, en el largo plazo,

la inflación es un promedio ponderado de las variables nominales a la derecha de la

ecuación: rezagos y adelantos de la inflación, e inflación importada a través de las

variaciones del tipo de cambio, presentando así neutralidad ante la brecha.

La brecha es probablemente el componente más polémico de la ecuación. Implica que

cuando el producto corriente está por encima de su nivel potencial existen presiones

7 Ver Banco de Inglaterra (1999) y Banco Central de Chile (2003).

7

BOLETÍN CUATRIMESTRAL, Agosto 2008

tP

inflacionarias y viceversa; mostrándose así una relación positiva entre la inflación y el

producto.

El mecanismo de transmisión que hace posible tal relación es que, ante un aumento

de la producción, aumenta la demanda de trabajo, creando presiones a la subida de

los salarios y por tanto de los precios. El impacto o la elasticidad de los precios a la

brecha estarán determinados en el corto plazo por la magnitud del coeficiente de esta

última. Mientras mayor sea el coeficiente más flexibles serán los precios y por tanto

menos oportunidad tendrá la política monetaria de influir sobre el producto y el empleo.

En el largo plazo la persistencia del efecto dependerá en mayor medida de “la

memoria” de los agentes, o sea, de los coeficientes de la inflación rezagada.

El cálculo de la brecha depende del método de estimación del producto potencial.

Principalmente se utilizan dos métodos. Una función Cobb-Douglas, donde se estima

el punto óptimo de producción en función del factor trabajo, la tecnología y el capital. O

la extracción del componente tendencial de la serie a través de diversos filtros

econométricos, siendo el más utilizado el filtro de Hodrick–Prescott (HP).8

La serie que arroja el filtro HP es menos volátil que los datos corrientes y pasa

justamente por el centro de los mismos; es una tendencia estocástica que permite

captar las desviaciones de corto plazo de la economía. Estimar la brecha PIB corriente

menos PIB tendencial con el HP, es una forma de aproximar las desviaciones

temporales de la economía en función de las cuales se suele proyectar la inflación. La

sencillez en la aplicación de este filtro y su extendida utilización en los modelos de

inflación a nivel internacional, fundamentan su elección en el presente trabajo.

Para las autoridades monetarias de economías pequeñas y abiertas, el objetivo de

estabilización de precios adquiere una dimensión mucho más compleja, debido a la

alta vulnerabilidad a los shocks en el sector externo. Los mismos, son recogidos en el

modelo de inflación a través de las variaciones del tipo de cambio real. Este último se

define:

log( ) log( *) log( )t t ts e P= + − (8)

8 Misas y López (2001)

8

BOLETÍN CUATRIMESTRAL, Agosto 2008

donde et es el tipo de cambio nominal; Pt es una medida de los precios domésticos,

generalmente se utiliza el IPC; y Pt* representa los precios internacionales, en América

Latina se utiliza comúnmente el IPC estadounidense.

Diversos canales intervienen en el traspaso del tipo de cambio a los precios. Uno de

los más considerados para la modelización de la inflación es el efecto generado a

través del costo de los insumos. Ante una depreciación de la moneda nacional se

eleva el costo de los insumos importados y aumenta el nivel de precios de la economía

nacional.

3. Evolución de la inflación en Cuba: hechos estilizados

Hasta los años noventa la canasta familiar se obtenía casi por entero en mercados

minoristas estatales. En ese entorno, los precios regulados podían mantenerse al

margen de la coyuntura monetaria y los desequilibrios se traducían en movimientos de

la cantidad de dinero en poder de la población. No se daban episodios de alta inflación

en esas décadas sino los llamados excesos de liquidez.

A inicios de los años noventa se reabrió el mercado agropecuario, donde distintos

productores privados y cooperativos venden a precios no regulados. Del mismo modo,

se autorizaron actividades privadas por cuenta propia y mercados de productos

artesanales con igual lógica de precio. A raíz de la escasez generada por la crisis

económica, ganó también importancia el mercado informal. En consecuencia,

aparecieron en la población una mayor cantidad de precios que son determinados por

la oferta y la demanda, y pueden por tanto ajustarse en función de las condiciones

monetarias prevalecientes.

A principio de los noventas aconteció una hiperinflación en el mercado informal. Los

años de mayor incremento de precios en dicho mercado fueron 1991 con más de

150% y el año 1993 con más de 200%.9 En esos años el mercado formal se mantuvo

sin variaciones de precios.

Tal situación estuvo vinculada a la crisis económica y de los desequilibrios fiscales y

monetarios asociados. Desde 1990 el PIB se contrajo en un 34.8% en cuatro años. El

9 En CEPAL (1997) se presentan estimaciones de los precios y del tipo de cambio en el mercado informal en este período.

9

BOLETÍN CUATRIMESTRAL, Agosto 2008

presupuesto mantuvo los gastos en educación y salud, y crecieron los subsidios a las

empresas estatales para poder sostener el empleo. El déficit fiscal promedio de 1990 a

1993 fue de 24.9% del PIB. El déficit fiscal expandió la creación primaria de dinero. La

liquidez en poder de la población medida por el agregado monetario M2A creció a una

tasa promedio anual de 27.6%. El tipo de cambio del mercado negro superó los 100

pesos cubanos por dólar, cuando en 1989 se cotizaba alrededor de cinco pesos por

dólar.

A partir de 1994 los datos macroeconómicos muestran un punto de inflexión. Se

retoma el equilibrio fiscal, se controla el crecimiento de M2A y prácticamente se

congelan los salarios, se revalúa y se estabiliza el tipo de cambio, y la economía

empieza a tener tasas positivas de crecimiento.

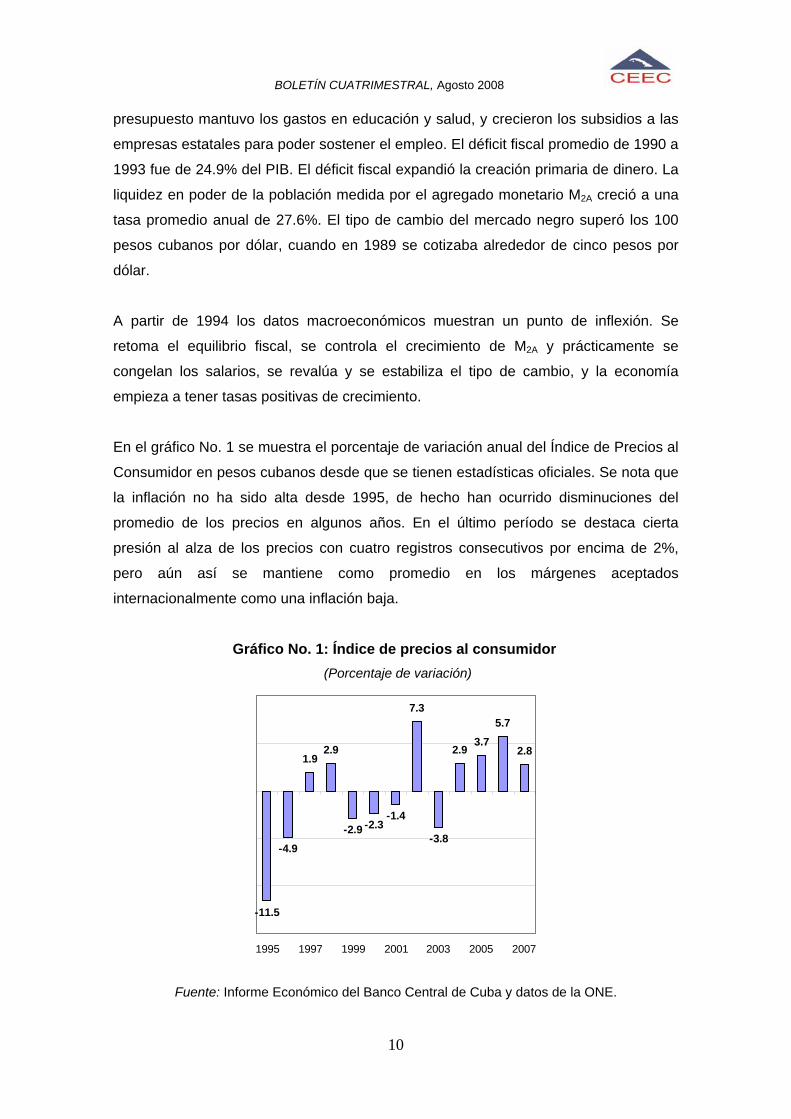

En el gráfico No. 1 se muestra el porcentaje de variación anual del Índice de Precios al

Consumidor en pesos cubanos desde que se tienen estadísticas oficiales. Se nota que

la inflación no ha sido alta desde 1995, de hecho han ocurrido disminuciones del

promedio de los precios en algunos años. En el último período se destaca cierta

presión al alza de los precios con cuatro registros consecutivos por encima de 2%,

pero aún así se mantiene como promedio en los márgenes aceptados

internacionalmente como una inflación baja.

Gráfico No. 1: Índice de precios al consumidor (Porcentaje de variación)

-11.5

-4.9

1.92.9

-2.9 -2.3-1.4

7.3

-3.8

2.93.7

5.7

2.8

1995 1997 1999 2001 2003 2005 2007

Fuente: Informe Económico del Banco Central de Cuba y datos de la ONE.

10

BOLETÍN CUATRIMESTRAL, Agosto 2008

De los datos de inflación presentados en el gráfico No. 1 hay dos cosas que llaman la

atención: la volatilidad de la inflación y la deflación.10 La variabilidad en la inflación

revela que la política monetaria no ha definido un objetivo claro sobre la inflación. De

hecho, las disminuciones de precios en ocasiones son bien vistas dado que mejoran el

valor real de los salarios y las pensiones. En cualquier caso, si bien el Banco Central

cada vez más preocupando por la inflación, la definición de una meta de inflación es

un tema pendiente para la política monetaria cubana.

4. Estimación de un modelo estructural de inflación para Cuba

Las características especiales de la economía cubana parecen no permitir aplicar la

Curva de Phillips tal cual se presenta en la teoría macroeconómica, pues no todos los

mecanismos teóricos que sustentan dicho modelo se adecuan a las especificidades de

los mercados en Cuba, en particular, la centralización, la segmentación y el control

sobre los niveles de salario. Sin embargo, es probable que dicha situación no anule

completamente la posibilidad de que, en un marco explicativo diferente, sean

relevantes o significativas en el proceso de conformación de la inflación algunas

variables del modelo convencional.

A continuación se verificará empíricamente, a través de los datos disponibles para la

economía cubana, la validez de la Curva de Phillips como modelo estructural de

inflación en Cuba.

De las distintas especificaciones que se comentaron anteriormente no tomamos para

el caso cubano la modelización de las expectativas como racionales. En el modelo de

expectativas de inflación de tipo racional es necesario que los agentes dispongan de

información acerca de la política monetaria, fiscal, entre otros indicadores

macroeconómicos y por supuesto se encuentren en condiciones de interpretarlos. En

Cuba la política económica en general ha seguido una estrategia de información

restringida, a lo que se adiciona la escasa experiencia de la población cubana en

interpretar las relaciones macroeconómicas. En el caso particular de la política

monetaria no es común encontrar en la prensa informaciones o análisis sobre el

comportamiento de la inflación o el IPC. Dicha situación convierte al adelanto de

inflación en un componente de difícil estimación.

10 En Vidal y Doimeadios (2003) se analizan los determinantes y los costos de la deflación en Cuba.

11

BOLETÍN CUATRIMESTRAL, Agosto 2008

4.1 Datos

Las variables utilizadas en este modelo se resumen en la tabla No. 1. Los datos son

anuales y corresponden al período 1980 – 2007. Las fuentes son los Anuarios

Estadísticos de la ONE (Oficina Nacional de Estadísticas), estimaciones presentadas

por la CEPAL (1997), así como ciertas transformaciones realizadas a los datos en

Vidal (2007).

Se trabaja con las variables en logaritmo para reducir la varianza y obtener las

elasticidades directamente. Tabla No. 1

Variables Definición Orden de Integración

LIPC Índice de Precios del Consumidor.

(Pondera los precios en moneda nacional

a la población en tres mercados: estatal,

agropecuario e informal.

Aproximadamente el 40% de su

composición representa los precios

regulados, correspondientes al sector

estatal)

I (1)

( LPIB - LPIB* ) Brecha entre el Producto Interno Bruto

corriente y la tendencia extraída mediante

Hodrick-Prescott.

I (0)

LTC Tipo de cambio de Cadeca

(tipo de cambio para el sector de la

población, del peso cubano con respecto

al dólar y al peso convertible)11

I (1)

Previamente a la modelación, se prueba a través del test de Dicky-Fuller la

estacionariedad de cada variable en logaritmo. Exceptuando la brecha producto, que

es estacionaria, el resto de las variables son integradas de orden 1, por lo que son

incluidas en el modelo en primera diferencia. De esta forma, se elimina el riesgo de

11 Hasta marzo del 2005 un cuc equivalía a un usd.

12

BOLETÍN CUATRIMESTRAL, Agosto 2008

realizar regresiones espurias y se conserva la especificación del modelo teórico, el

cual expresa las variables como tasas de variación.

4.2 Modelo empírico

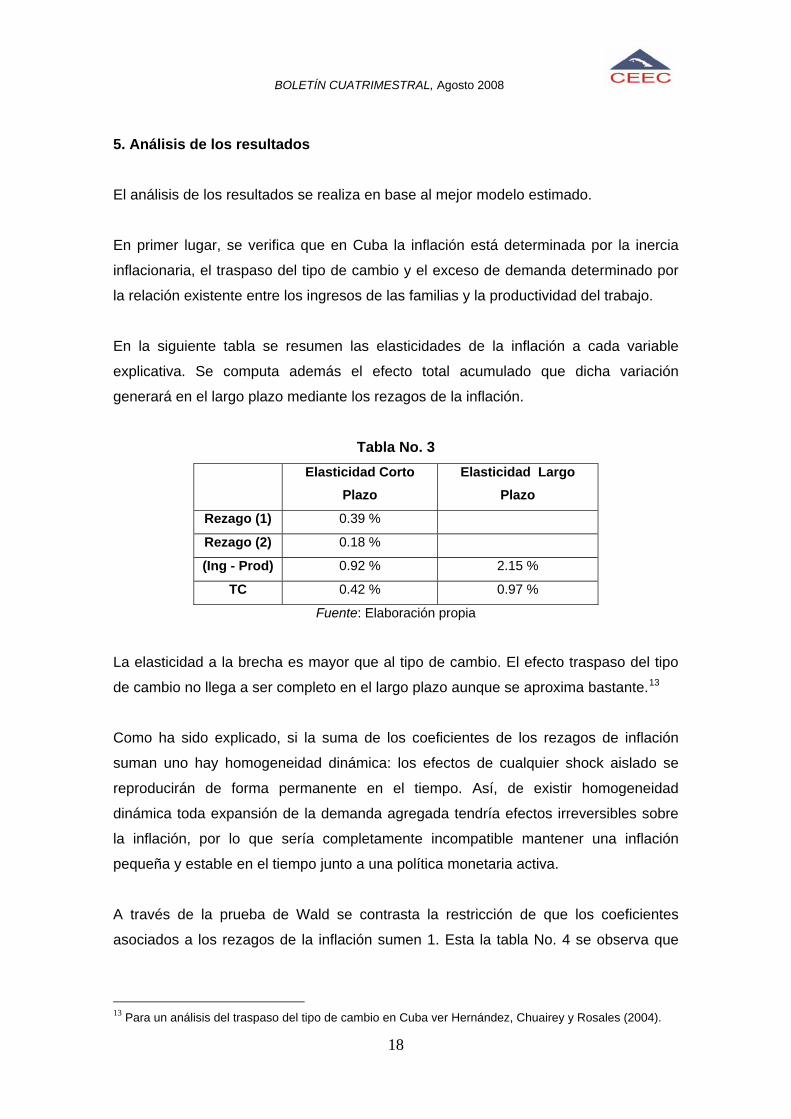

La estimación que se realiza con los estimadores Mínimos Cuadrados Ordinarios