32

Edita:Caja Rural Intermediterránea. Cajamar.www.cajamar.es

Redacción y Administración:Instituto de Estudios de Cajamar.www.instituto.cajamar.es

Diseño y maquetación:Instituto de Estudios de Cajamar.www.instituto.cajamar.es

Fotos portada: Mª Luisa Jiménez BurkhardtJosé Arturo Pérez Moreno

Depósito Legal: AL-265-2005

Imprime: Escobar Impresores, S.L. El Ejido (Almería).

Fecha de publicación: Junio 2005.

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

3

Índice 1. INTRODUCCIÓN .................................................................................................. 5

2. EVOLUCIÓN DEL SECTOR DE LA NÁUTICA DEPORTIVA EN ESPAÑA

- Evolución de la actividad .................................................................................. 7

- Análisis de la oferta ......................................................................................... 10

- Número de puertos deportivos y localización ................................................. 10

- Flota de embarciones de recreo ..................................................................... 13

- Análisis de la demanda ................................................................................... 13

- Principales proyectos de puertos deportivos en España ................................ 17

3. EVOLUCIÓN DEL SECTOR DE LA NÁUTICA DEPORTIVA EN ALMERÍA

- Evolución de la actividad ................................................................................ 19

- Análisis de la oferta ......................................................................................... 21

- Número de puertos deportivos y localización ................................................. 26

- Estructura de costes del sector ...................................................................... 29

- Análisis de la demanda .................................................................................. 29

- Análisis DAFO ................................................................................................ 30

- Previsiones de crecimiento del sector y principales conclusiones ................ 32

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

5

El presente informe tiene comoobjetivo principal evaluar la actualsituación del sector de la industrianáutica deportiva en la provincia deAlmería, si bien, y con objeto decontextualizar el sector en el conjun-to del territorio nacional, se ha pro-cedido en primer lugar a realizar unavaloración de las principales varia-bles que inciden en la evolución dela actividad -volumen de producciónde embarcaciones de recreo en uni-dades monetarias y físicas y evolu-ción de las exportaciones e importa-ciones-. Asimismo, se han analizadoaquellos otros aspectos relativos tan-to a la demanda como a la oferta.

A continuación, y para terminareste primer capítulo, se exponen losprincipales proyectos de puertosdeportivos que están en marcha,bien en fase de construcción, o biende aquellos otros que están en trá-mite de aprobación o que han sidoya aprobados.

La segunda parte del informe secentra en el estudio del sector en elámbito provincial, habiéndose pres-tado un especial énfasis en reflejarla estructura empresarial 1.

Con el objeto de evaluar la acti-vidad productiva, se ha cuantificadoel volumen neto de negocio y se haanalizado la estructura del comercioexterior, poniéndose de relieve elpapel destacado que las exportacio-nes de embarcaciones de recreohan ido adquiriendo en los últimosaños en el marco del comercio ex-terior almeriense.

Como anteriormente se ha seña-lado, el presente informe ha presta-do una especial importancia al aná-lisis de la estructura empresarial,para lo cual se han seleccionado unconjunto de indicadores entre losque caben destacar: la distribuciónde la producción por segmentos deactividad, el tipo de cliente y zonasgeográficas, el nivel de facturaciónextrasectorial, el tamaño de lasempresas por número de empleados,la estructura del mercado laboral y laincorporación de nuevas tecnologías.

INTRODUCCIÓN

1 Se ha procedido a la realización de entrevistas pesonales a los directivos de los principales operadores del sector, así como se hacumplimentado un cuestionario cuyos resultados han permitido extraer valiosas conclusiones.

Para finalizar, se presenta una ra-diografía del sector mediante un aná-lisis DAFO, en el cual se contemplanlas debilidades, amenazas, fortalezasy oportunidades. A continuación, serealiza una previsión de crecimientodel sector y se exponen las principa-les conclusiones que se han obteni-do tras la realización del estudio.

Instituto de Estudios de Cajamar6

El sector de la náutica deportiva en la provincia de Almería

Tabla 1. Principales magnitudes de la industria de embarcaciones de recreo en España yen la provincia de Almería, 2003 y 2004

Datos de síntesis: España 2003

Valor de la producción (a vela y a motor) (a) 151.934Unidades producidas (a vela y a motor) 3.406Unidades producidas (neumáticas) 3.785Número de astilleros a vela y a motor (b) (c) 76

Concentración de la actividad (astilleros a vela y a motor) (c)Barcelona 17,10%Almería 11,80%Baleares 10,50%Alicante 9,20%

Concentración de la actividad (astilleros neumáticos) (c)Barcelona 40,00%Pontevedra 40,00%Gerona 20,00%

Datos de síntesis: Almería 2004

Facturación total (millones de euros) 30Facturación extrasectorial 0,20%Volumen de subcontración (% sobre la facturación sectorial) 0,80%Número de astilleros 12

Empresas jurídicas 75,00%Autónomos 25,00%

Número de empleados 356Unidades producidas 1.145Valor medio/unidad producida (millones de euros) 0,026

Concentración (cuota de mercado)Tres primeras empresas 91,80%Resto 8,20%

Facturación sectorial por segmentos (%)Construcción 99,65%Reparación y mantenimiento 0,30%Venta de accesorios y prestación de servicios relacionados con la náutica deportiva 0,05%

Tasa de temporalidad 55,40%

Estructura media de costes (% sobre facturación sectorial)Materias primas 59-61%Mano de obra 14-16%Gastos generales 9-12%Beneficio 13-16%

Exportación (% sobre facturación sectorial) 30,00%

(a) miles de euros.(b) aglutina en torno al 95% de la producción nacional.(c) 2004.Fuente: Instituto de Estudios de Cajamar.

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

7

A fin de realizar una valoración delsector de la náutica deportiva en elcontexto nacional, que indique y cla-rifique la situación que atraviesa elmismo, a continuación se presentanlas principales magnitudes en térmi-nos de actividad, oferta y demanda.

>Evolución de la actividad

El sector de la náutica de recreoen España estuvo marcado al cierredel ejercicio 2003 por una tendenciaexpansiva, continuando la brecha decrecimiento del año anterior. Asípues, el valor de la producción sesituó en casi 152 millones de euros,lo que representó un 7,6% más enrelación al mismo año anterior.

En términos de unidades físicasproducidas, el crecimiento ha sidoconsiderablemente superior, hastaalcanzar un 15,8%, en contraposi-ción con el descenso mostrado en2002. Por su parte, tal y como serefleja en la tabla 2, el valor mediounitario de la embarcación experi-mentó en 2002 un notable incremen-to (8,5%) debido al descenso de laproducción y al mayor valor de lamisma, alcanzando la unidad produ-cida un importe de 48.008,3 euros,mientras que en 2003, éste retornóal valor del ejercicio 2001, situadoen torno a 44.000 euros.

Atendiendo a la distribución de laproducción por la tipología de lasembarcaciones, existe una gran

EVOLUCIÓN DEL SECTOR DE LA NÁUTICA DEPORTIVA EN ESPAÑA

igualdad entre los dos segmentos,si bien las neumáticas presentaronen 2003 una ligera mayor pondera-ción, que se situó en un 52,6%.

Otro aspecto destacado es el re-lativo a la configuración de la pro-ducción en el segmento embarcacio-nes a vela y a motor por esloras. Esde destacar que el aumento de lamisma ha sido consecuencia princi-pal del fuerte tirón de los barcos avela (97,7%), especialmente deaquellas con una menor eslora (has-ta 5 metros), seguidas de las em-barcaciones de entre 7,5 y 12 me-tros, con sendos incrementos de un129,4 y un 42,3%. Esto ratifica la ideade una mayor penetración de la vela

deportiva en nuevos usuarios quetienen una preferencia por embarca-ciones de pequeña longitud, y aúnmás, considerando que del total deeste tipo de embarcaciones produ-cidas en 2003, un 90,5% correspon-dió al menor tramo de eslora.

Por su parte, las embarcacionesa motor siguieron una trayectoriaconsiderablemente menos expansi-va (1,5%), si bien, el volumen pro-ducido de unidades de esloras demás de 7,5 hasta 12 metros y demás de 12-15 metros registraron en2003 crecimientos muy superiores ala media, en concreto, un 22 y un138,3% respectivamente.

% var.2001 2002 2003 2003/2002 v.m.a.

Producción (a) 135.221,7 141.240,5 151.934,4 7,6 6,0Valor medio de launidad producida (b) 44.247,9 48.008,3 44.607,9 -7,1 0,4

(a) miles de euros.(b) euros.Nota: no incluye embarcaciones neumáticas.Fuente: Elaboración propia a partir de la Asociación de Industrias Náuticas (ADIN).

Tabla 2. Evolución de la producción en España por tipo deembarcaciones de recreo. 2001-2003

Fuente: Elaboración propia a partir de la Asociación de Industrias Náuticas (ADIN).

Tabla 3. Evolución de la producción (unidades físicas) en España por tipo deembarcaciones de recreo. 2001-2003

% var. % particip.2001 2002 2003 2003/2002 v.m.a. 2003

Emb. a vela y a motor 3.056 2.942 3.406 15,8 5,6 47,4Emb. neumáticas 3.656 3.879 3.785 -2,4 1,7 52,6Total 6.712 6.821 7.191 5,4 3,5

Instituto de Estudios de Cajamar8

El sector de la náutica deportiva en la provincia de Almería

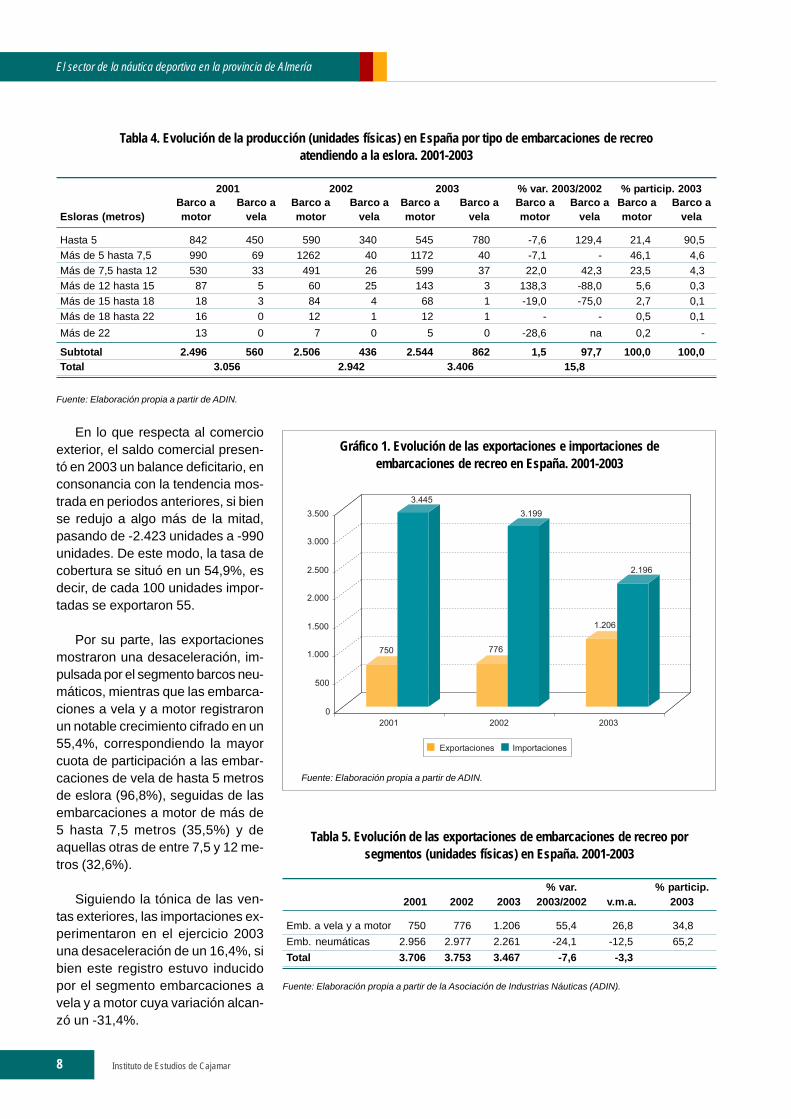

2001 2002 2003 % var. 2003/2002 % particip. 2003Barco a Barco a Barco a Barco a Barco a Barco a Barco a Barco a Barco a Barco a

Esloras (metros) motor vela motor vela motor vela motor vela motor vela

Hasta 5 842 450 590 340 545 780 -7,6 129,4 21,4 90,5Más de 5 hasta 7,5 990 69 1262 40 1172 40 -7,1 - 46,1 4,6Más de 7,5 hasta 12 530 33 491 26 599 37 22,0 42,3 23,5 4,3Más de 12 hasta 15 87 5 60 25 143 3 138,3 -88,0 5,6 0,3Más de 15 hasta 18 18 3 84 4 68 1 -19,0 -75,0 2,7 0,1Más de 18 hasta 22 16 0 12 1 12 1 - - 0,5 0,1Más de 22 13 0 7 0 5 0 -28,6 na 0,2 -

Subtotal 2.496 560 2.506 436 2.544 862 1,5 97,7 100,0 100,0Total 3.056 2.942 3.406 15,8

Tabla 4. Evolución de la producción (unidades físicas) en España por tipo de embarcaciones de recreoatendiendo a la eslora. 2001-2003

Fuente: Elaboración propia a partir de ADIN.

En lo que respecta al comercioexterior, el saldo comercial presen-tó en 2003 un balance deficitario, enconsonancia con la tendencia mos-trada en periodos anteriores, si biense redujo a algo más de la mitad,pasando de -2.423 unidades a -990unidades. De este modo, la tasa decobertura se situó en un 54,9%, esdecir, de cada 100 unidades impor-tadas se exportaron 55.

Por su parte, las exportacionesmostraron una desaceleración, im-pulsada por el segmento barcos neu-máticos, mientras que las embarca-ciones a vela y a motor registraronun notable crecimiento cifrado en un55,4%, correspondiendo la mayorcuota de participación a las embar-caciones de vela de hasta 5 metrosde eslora (96,8%), seguidas de lasembarcaciones a motor de más de5 hasta 7,5 metros (35,5%) y deaquellas otras de entre 7,5 y 12 me-tros (32,6%).

Siguiendo la tónica de las ven-tas exteriores, las importaciones ex-perimentaron en el ejercicio 2003una desaceleración de un 16,4%, sibien este registro estuvo inducidopor el segmento embarcaciones avela y a motor cuya variación alcan-zó un -31,4%.

Fuente: Elaboración propia a partir de ADIN.

Gráfico 1. Evolución de las exportaciones e importaciones deembarcaciones de recreo en España. 2001-2003

Fuente: Elaboración propia a partir de la Asociación de Industrias Náuticas (ADIN).

Tabla 5. Evolución de las exportaciones de embarcaciones de recreo porsegmentos (unidades físicas) en España. 2001-2003

% var. % particip.2001 2002 2003 2003/2002 v.m.a. 2003

Emb. a vela y a motor 750 776 1.206 55,4 26,8 34,8Emb. neumáticas 2.956 2.977 2.261 -24,1 -12,5 65,2Total 3.706 3.753 3.467 -7,6 -3,3

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

9

En este sentido, los mayores cre-cimientos en el segmento barcos amotor se contabilizaron en embarca-ciones de esloras de 12 hasta 22metros, mientras que en el segmen-to a vela, correspondieron a la cate-goría esloras de más de 5-12 metros,con sendos registros del 8,7 y 9,6%.

Un aspecto a resaltar es el datocorrespondiente al notable incre-mento de las importaciones a motorde gran eslora, en especial de aque-llas de más de 18 hasta 22 metros,que alcanzaron un crecimiento de un166,7%.

2001 2002 2003 % var. 2003/2002 % particip. 2003Barco a Barco a Barco a Barco a Barco a Barco a Barco a Barco a Barco a Barco a

Esloras (metros) motor vela motor vela motor vela motor vela motor vela

Hasta 5 95 125 81 15 126 395 55,6 2.533,3 15,8 96,8Más de 5 hasta 7,5 330 13 437 0 283 5 -35,2 - 35,5 1,2Más de 7,5 hasta 12 141 5 149 3 260 7 74,5 133,3 32,6 1,7Más de 12 hasta 15 17 2 23 5 84 0 265,2 - 10,5 -Más de 15 hasta 18 3 2 49 2 31 0 -36,7 - 3,9 -Más de 18 hasta 22 5 0 6 1 7 1 16,7 - 0,9 0,2Más de 22 12 0 5 0 7 0 40,0 - 0,9 -

Subtotal 603 147 750 26 798 408 6,4 1469,2 100,0 100,0Total 750 776 1.206 55,4

Tabla 6. Evolución de las exportaciones de embarcaciones de recreo a motor y a vela(unidades físicas) en España. 2001-2003

Fuente: Elaboración propia a partir de ADIN.

Fuente: Elaboración propia a partir de la Asociación de Industrias Náuticas (ADIN).

Tabla 8. Evolución de las exportaciones de embarcaciones de recreo a motor y avela (unidades físicas) en España. 2001-2003

% var. % particip.2001 2002 2003 2003/2002 v.m.a. 2003

Emb. a vela y a motor 3.445 3.199 2.196 -31,4 -20,2 41,5Emb. neumáticas 3.120 3.140 3.101 -1,2 -0,3 58,5Total 6.565 6.339 5.297 -16,4 -10,2

2001 2002 2003 % var. 2003/2002 % particip. 2003Barco a Barco a Barco a Barco a Barco a Barco a Barco a Barco a Barco a Barco a

Esloras (metros) motor vela motor vela motor vela motor vela motor vela

Hasta 5 1.316 93 1.259 84 702 20 -44,2 -76,2 38,3 5,5Más de 5 hasta 7,5 1.216 83 1.183 69 779 75 -34,2 8,7 42,5 20,8Más de 7,5 hasta 12 249 149 225 125 223 137 -0,9 9,6 12,2 38,0Más de 12 hasta 15 111 161 89 142 101 116 13,5 -18,3 5,5 32,1Más de 15 hasta 18 39 19 11 9 12 8 9,1 -11,1 0,7 2,2Más de 18 hasta 22 3 4 3 0 8 1 166,7 - 0,4 0,3Más de 22 1 2 0 0 10 4 - - 0,5 1,1

Subtotal 2.935 511 2.770 429 1.835 361 -33,8 -15,9 100,0 100,0Total 3.446 3.199 2.196 -31,4

Tabla 7. Evolución de las importaciones de embarcaciones de recreo a motor y a vela(unidades físicas) en España. 2001-2003

Fuente: Elaboración propia a partir de ADIN.

Sin duda alguna, al tratarse de unnicho de mercado con un poder ad-quisitivo muy elevado, los clientesbuscan máxima exclusividad, eleva-

do diseño e incorporación de mate-riales cada vez más sofisticados yresistentes, cualidades que reúnendeterminados fabricantes foráneos.

Instituto de Estudios de Cajamar10

El sector de la náutica deportiva en la provincia de Almería

>Análisis de la oferta

Al cierre del ejercicio 2004, elsector de la industria de barcos derecreo -excluyendo los fabricantesde embarcaciones neumáticas- loconformaban casi 80 operadoresque acapararon cerca del 95% de laproducción nacional.

En lo que respecta a la ubicacióngeográfica de las empresas, existeuna notable concentración en el ArcoMediterráneo, aglutinando Barcelo-na (17,1%), Almería (11,8%), Alican-te (9,2%), Baleares (10,5%) y Mur-cia (6,6%) el grueso de la produc-ción nacional, concretamente, un52,2%. Un segundo foco importantede actividad se encuentra enPontevedra y A Coruña, provinciasque ostentaron una cuota conjuntade un 14,5%.

Asimismo, la industria de embar-caciones neumáticas está implantadaen Barcelona, Gerona y Pontevedra,provincias donde se concentra la to-talidad de la producción nacional.

>Número de puertos deportivos ylocalización

Al cierre del ejercicio 2004, enEspaña existían 369 puertos depor-tivos con una capacidad total de108.689 amarres, concentrando tresComunidades Autónomas -Cataluña,Islas Baleares y Comunidad valen-ciana- casi el 60% de la oferta total.

Realizando un análisis más de-tallado, y tal y como se desprendede los resultados obtenidos, Mallor-ca, Gerona, Alicante y Barcelonaocuparon las cuatro primeras posi-ciones en el ranking, si bien existendiferencias entre ellas. Así pues,

Mapa 1. Distribución geográfica delas empresas fabricantes de embarcaciones de recreo en España. 2004

Nota: queda englobada en torno al 95% de la producción nacional.Nota: se excluye la industria de embarcaciones neumáticas.Fuente: Elaboración propia a partir de ADIN y otras fuentes diversas.

Mapa 2. Distribución geográfica delas empresas fabricantes de embarcaciones neumáticas en España. 2004

Fuente: Elaboración propia a partir de ADIN .

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

11

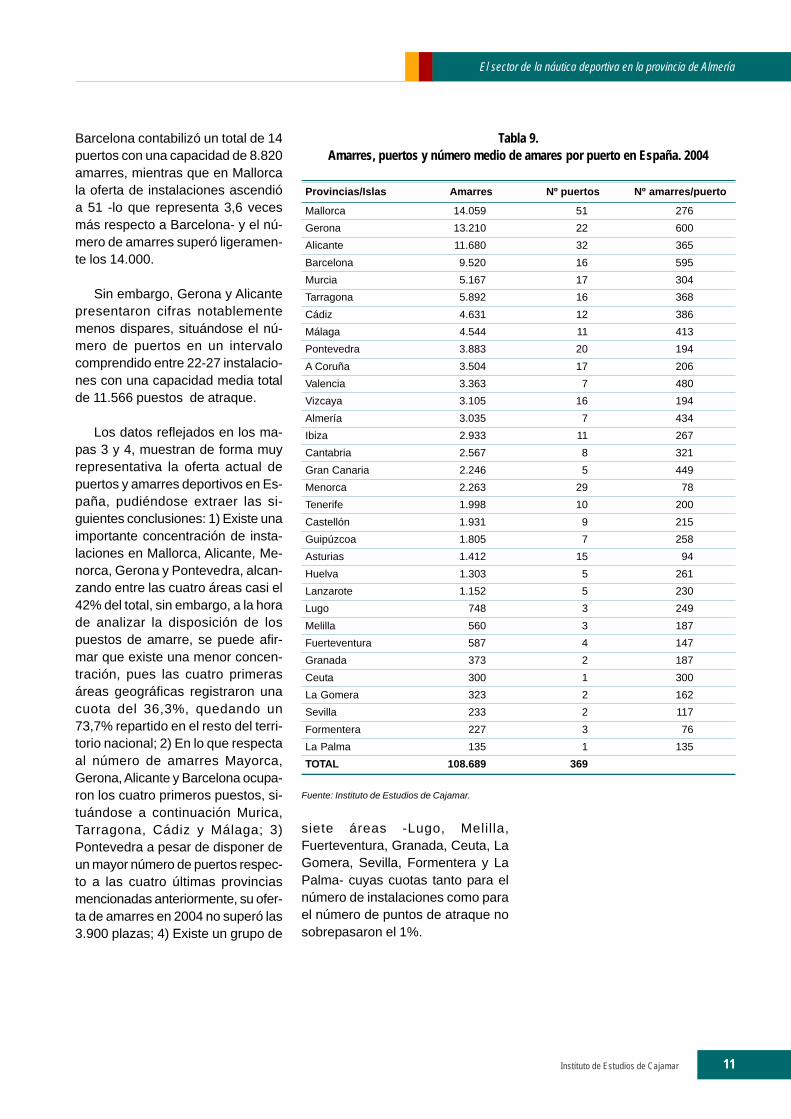

Barcelona contabilizó un total de 14puertos con una capacidad de 8.820amarres, mientras que en Mallorcala oferta de instalaciones ascendióa 51 -lo que representa 3,6 vecesmás respecto a Barcelona- y el nú-mero de amarres superó ligeramen-te los 14.000.

Sin embargo, Gerona y Alicantepresentaron cifras notablementemenos dispares, situándose el nú-mero de puertos en un intervalocomprendido entre 22-27 instalacio-nes con una capacidad media totalde 11.566 puestos de atraque.

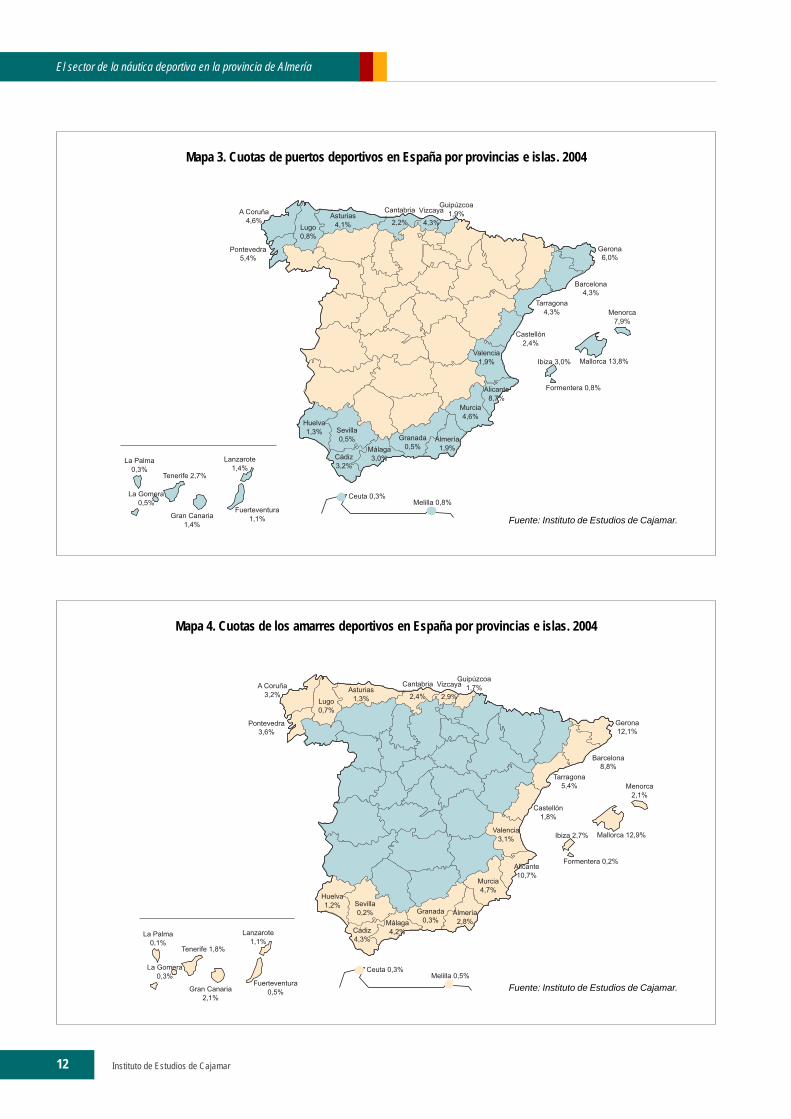

Los datos reflejados en los ma-pas 3 y 4, muestran de forma muyrepresentativa la oferta actual depuertos y amarres deportivos en Es-paña, pudiéndose extraer las si-guientes conclusiones: 1) Existe unaimportante concentración de insta-laciones en Mallorca, Alicante, Me-norca, Gerona y Pontevedra, alcan-zando entre las cuatro áreas casi el42% del total, sin embargo, a la horade analizar la disposición de lospuestos de amarre, se puede afir-mar que existe una menor concen-tración, pues las cuatro primerasáreas geográficas registraron unacuota del 36,3%, quedando un73,7% repartido en el resto del terri-torio nacional; 2) En lo que respectaal número de amarres Mayorca,Gerona, Alicante y Barcelona ocupa-ron los cuatro primeros puestos, si-tuándose a continuación Murica,Tarragona, Cádiz y Málaga; 3)Pontevedra a pesar de disponer deun mayor número de puertos respec-to a las cuatro últimas provinciasmencionadas anteriormente, su ofer-ta de amarres en 2004 no superó las3.900 plazas; 4) Existe un grupo de

Provincias/Islas Amarres Nº puertos Nº amarres/puerto

Mallorca 14.059 51 276Gerona 13.210 22 600Alicante 11.680 32 365Barcelona 9.520 16 595Murcia 5.167 17 304Tarragona 5.892 16 368Cádiz 4.631 12 386Málaga 4.544 11 413Pontevedra 3.883 20 194A Coruña 3.504 17 206Valencia 3.363 7 480Vizcaya 3.105 16 194Almería 3.035 7 434Ibiza 2.933 11 267Cantabria 2.567 8 321Gran Canaria 2.246 5 449Menorca 2.263 29 78Tenerife 1.998 10 200Castellón 1.931 9 215Guipúzcoa 1.805 7 258Asturias 1.412 15 94Huelva 1.303 5 261Lanzarote 1.152 5 230Lugo 748 3 249Melilla 560 3 187Fuerteventura 587 4 147Granada 373 2 187Ceuta 300 1 300La Gomera 323 2 162Sevilla 233 2 117Formentera 227 3 76La Palma 135 1 135TOTAL 108.689 369

Tabla 9.Amarres, puertos y número medio de amares por puerto en España. 2004

Fuente: Instituto de Estudios de Cajamar.

siete áreas -Lugo, Melilla,Fuerteventura, Granada, Ceuta, LaGomera, Sevilla, Formentera y LaPalma- cuyas cuotas tanto para elnúmero de instalaciones como parael número de puntos de atraque nosobrepasaron el 1%.

Instituto de Estudios de Cajamar12

El sector de la náutica deportiva en la provincia de Almería

Mapa 3. Cuotas de puertos deportivos en España por provincias e islas. 2004

Fuente: Instituto de Estudios de Cajamar.

Fuente: Instituto de Estudios de Cajamar.

Mapa 4. Cuotas de los amarres deportivos en España por provincias e islas. 2004

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

13

>Flota de embarciones de recreo

La flota de embarcaciones derecreo en España alcanzó casi las210.000 unidades al cierre del ejer-cicio 2003, manteniendo la tónica decrecimiento moderado de alrededordel 6% que ha venido mostrando enel último trienio.

% var.Provincia Marítima 2002 2003 2003/2002 % part. 2003

Baleares 22.972 24.354 6,0 11,6Barcelona 21.861 22.671 3,7 10,8Palamós 19.149 20.175 5,4 9,6Cartagena 15.177 15.896 4,7 7,6Alicante 13.930 14.691 5,5 7,0Valencia 8.598 9.047 5,2 4,3Vigo 8.087 8.571 6,0 4,1Málaga 7.657 8.312 8,6 4,0Tenerife 7.209 7.659 6,2 3,7Las Palmas 6.888 7.474 8,5 3,6Santander 6.322 6.621 4,7 3,2A Coruña 5.736 5.989 4,4 2,9Almería 5.419 5.791 6,9 2,8Tarragona 5.228 5.616 7,4 2,7Cádiz 5.138 5.504 7,1 2,6Algeciras 4.513 4.660 3,3 2,2Bilbao 4.377 4.599 5,1 2,2Gijón 4.184 4.328 3,4 2,1San Sebastián 4.011 4.146 3,4 2,0Vilagarcía 3.668 3.952 7,7 1,9Motril 3.195 3.361 5,2 1,6Huelva 2.962 3.332 12,5 1,6Sevilla 2.709 2.966 9,5 1,4EL Ferrol 2.574 2.648 2,9 1,3Castellón 2.184 2.316 6,0 1,1Ceuta y Melilla 2.039 2.079 2,0 1,0Burela 1.812 1.869 3,1 0,9Avilés 1.178 1.196 1,5 0,6

TOTAL 198.777 209.823 5,6 100

Tabla 10. Evolución de la flota de embarcaciones de recreo (lista séptima*)por provincias marítimas. 2002-2003

(*) Corresponde exclusivamente a embarcaiones de recreo.Fuente: Elaboración propia a partir del Registro Marítimo Central de Buques.

Tal y como se desprende de losdatos aportados por el Registro Ma-rítimo Central de Buques, existe unafuerte concentración de la oferta deembarcaciones de recreo en Espa-ña, pues cuatro Comunidades Autó-nomas -Cataluña, Valencia, Andalu-cía y Baleares- aglutinaron en 2003el 70,3% de la flota.

>Análisis de la demanda

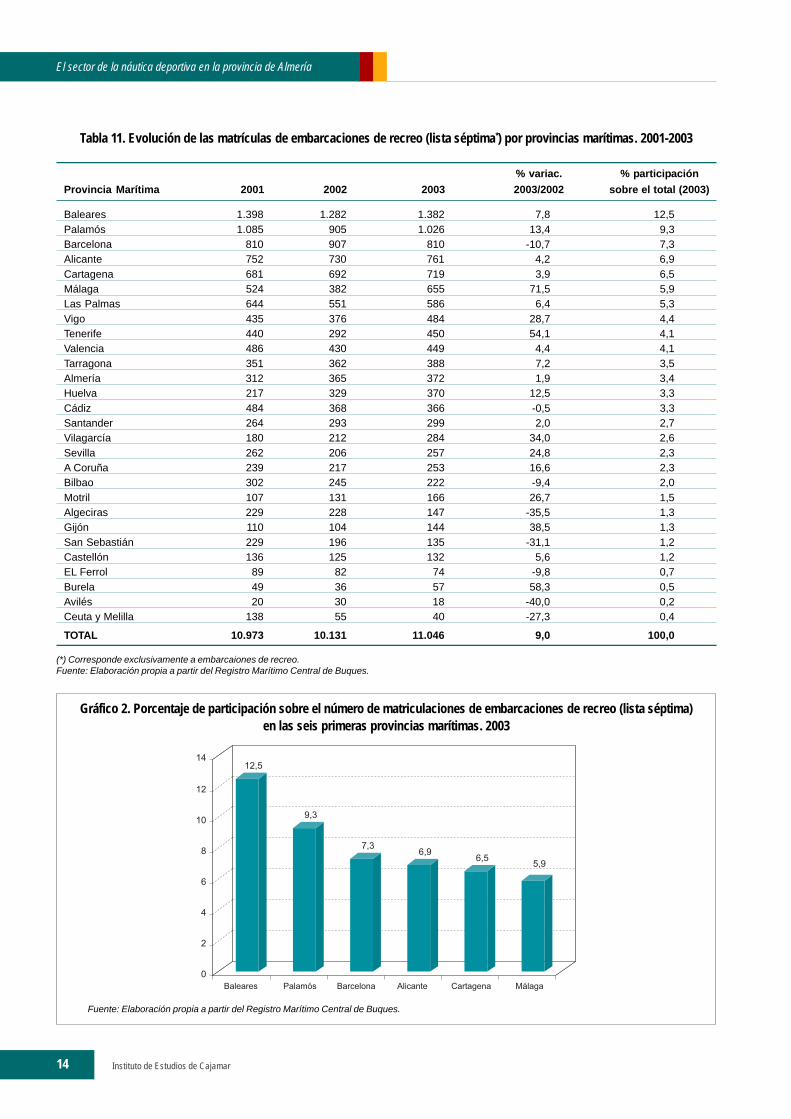

Los principales indicadores deevolución de la demanda señalan uncomportamiento muy dinámico delsector. Así pues, el número de ma-triculaciones de embarcaciones derecreo en 2003 mostró un incremen-to de un 9%, hasta alcanzar las11.046 altas, constituyendo Málaga,Burela y Tenerife las provincias ma-rítimas con mayor crecimiento por-centual, registrando tasas de varia-ción comprendidas en un intervalode entre un 54,1 y un 71,5%.

Por el contrario, Avilés, Algecirasy San Sebastián mostraron los ma-yores descensos que llegaron a al-canzar hasta un 40% en el caso deAvilés. Registros menos acusadoscontabilizaron las provincias maríti-mas de Bilbao, El Ferrol y Barcelo-na, con una variación de alrededorde -9%.

En términos nominales, las pro-vincias marítimas de Baleares,Palamós y Barcelona reflejaron losmayores incrementos en el númerode altas, en consonancia con la tó-nica de años anteriores.

Por Comunidades Autónomas, elmayor número de altas se registra-ron en Andalucía, Cataluña y Balea-res, que concentraron el 53,7% delas nuevas matriculaciones de em-barcaciones de recreo en 2003.

Instituto de Estudios de Cajamar14

El sector de la náutica deportiva en la provincia de Almería

% variac. % participaciónProvincia Marítima 2001 2002 2003 2003/2002 sobre el total (2003)

Baleares 1.398 1.282 1.382 7,8 12,5Palamós 1.085 905 1.026 13,4 9,3Barcelona 810 907 810 -10,7 7,3Alicante 752 730 761 4,2 6,9Cartagena 681 692 719 3,9 6,5Málaga 524 382 655 71,5 5,9Las Palmas 644 551 586 6,4 5,3Vigo 435 376 484 28,7 4,4Tenerife 440 292 450 54,1 4,1Valencia 486 430 449 4,4 4,1Tarragona 351 362 388 7,2 3,5Almería 312 365 372 1,9 3,4Huelva 217 329 370 12,5 3,3Cádiz 484 368 366 -0,5 3,3Santander 264 293 299 2,0 2,7Vilagarcía 180 212 284 34,0 2,6Sevilla 262 206 257 24,8 2,3A Coruña 239 217 253 16,6 2,3Bilbao 302 245 222 -9,4 2,0Motril 107 131 166 26,7 1,5Algeciras 229 228 147 -35,5 1,3Gijón 110 104 144 38,5 1,3San Sebastián 229 196 135 -31,1 1,2Castellón 136 125 132 5,6 1,2EL Ferrol 89 82 74 -9,8 0,7Burela 49 36 57 58,3 0,5Avilés 20 30 18 -40,0 0,2Ceuta y Melilla 138 55 40 -27,3 0,4

TOTAL 10.973 10.131 11.046 9,0 100,0

Tabla 11. Evolución de las matrículas de embarcaciones de recreo (lista séptima*) por provincias marítimas. 2001-2003

(*) Corresponde exclusivamente a embarcaiones de recreo.Fuente: Elaboración propia a partir del Registro Marítimo Central de Buques.

Gráfico 2. Porcentaje de participación sobre el número de matriculaciones de embarcaciones de recreo (lista séptima)en las seis primeras provincias marítimas. 2003

Fuente: Elaboración propia a partir del Registro Marítimo Central de Buques.

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

15

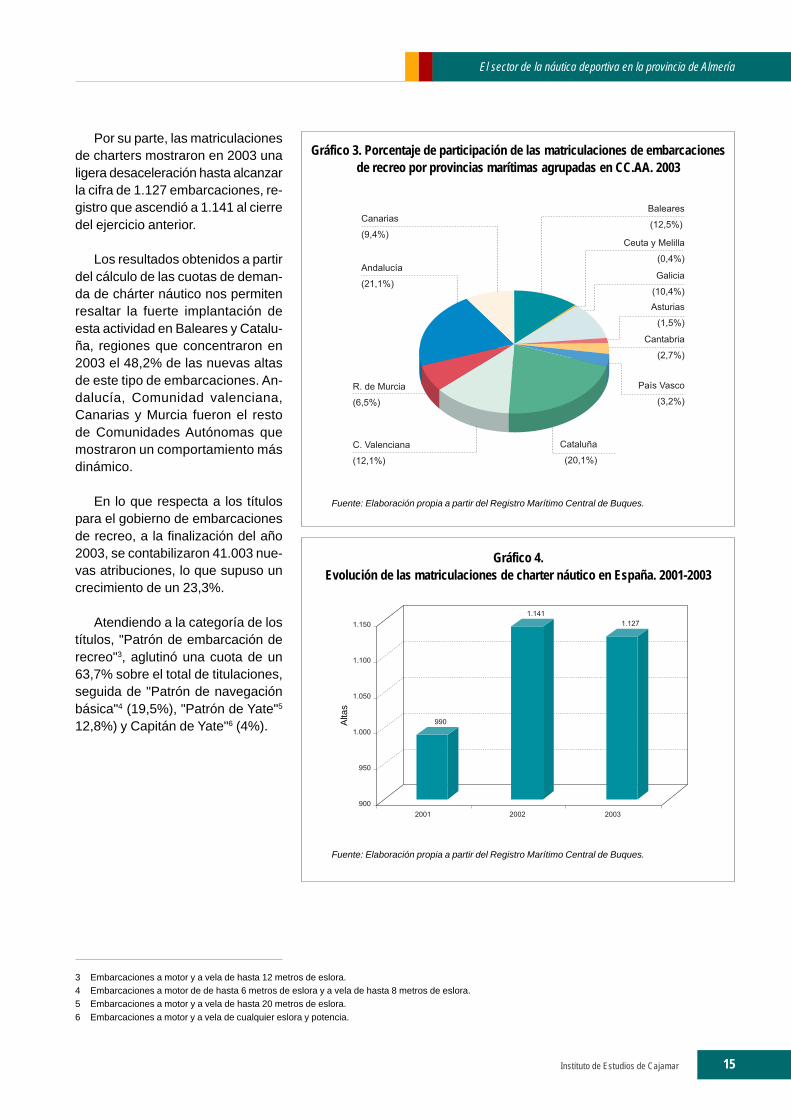

Por su parte, las matriculacionesde charters mostraron en 2003 unaligera desaceleración hasta alcanzarla cifra de 1.127 embarcaciones, re-gistro que ascendió a 1.141 al cierredel ejercicio anterior.

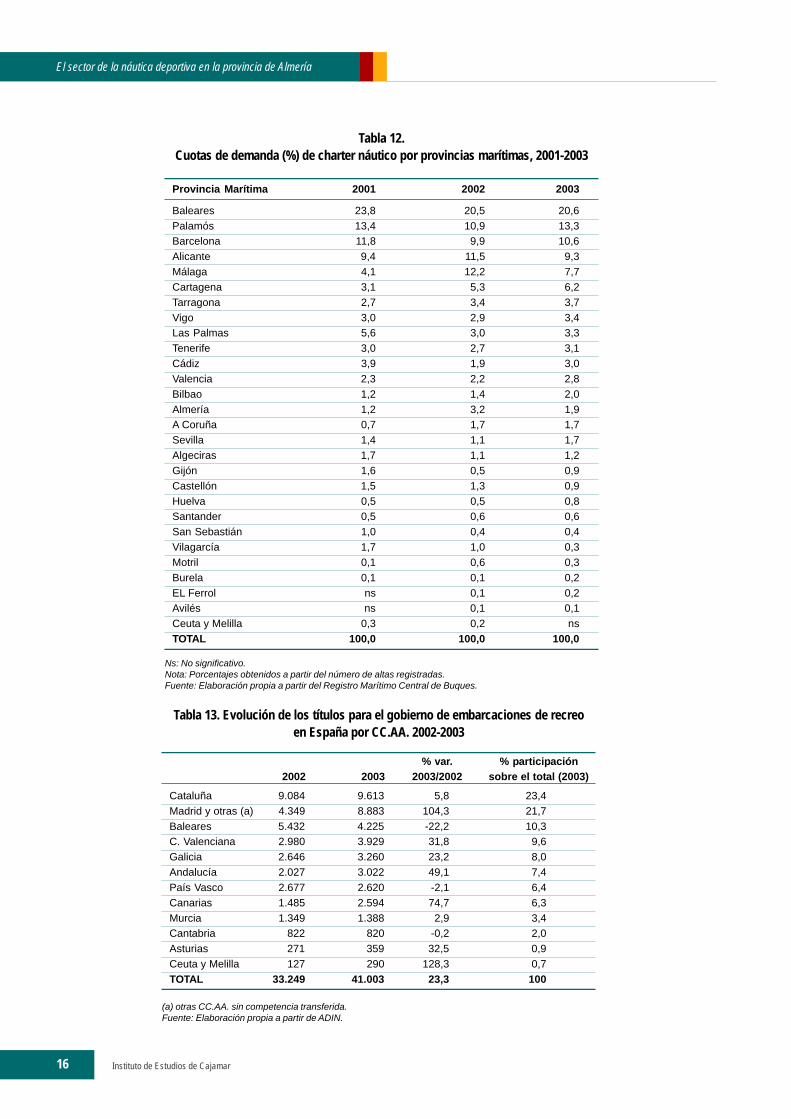

Los resultados obtenidos a partirdel cálculo de las cuotas de deman-da de chárter náutico nos permitenresaltar la fuerte implantación deesta actividad en Baleares y Catalu-ña, regiones que concentraron en2003 el 48,2% de las nuevas altasde este tipo de embarcaciones. An-dalucía, Comunidad valenciana,Canarias y Murcia fueron el restode Comunidades Autónomas quemostraron un comportamiento másdinámico.

En lo que respecta a los títulospara el gobierno de embarcacionesde recreo, a la finalización del año2003, se contabilizaron 41.003 nue-vas atribuciones, lo que supuso uncrecimiento de un 23,3%.

Atendiendo a la categoría de lostítulos, "Patrón de embarcación derecreo"3, aglutinó una cuota de un63,7% sobre el total de titulaciones,seguida de "Patrón de navegaciónbásica"4 (19,5%), "Patrón de Yate"5

12,8%) y Capitán de Yate"6 (4%).

Gráfico 3. Porcentaje de participación de las matriculaciones de embarcacionesde recreo por provincias marítimas agrupadas en CC.AA. 2003

Fuente: Elaboración propia a partir del Registro Marítimo Central de Buques.

Alta

s

Gráfico 4.Evolución de las matriculaciones de charter náutico en España. 2001-2003

Fuente: Elaboración propia a partir del Registro Marítimo Central de Buques.

3 Embarcaciones a motor y a vela de hasta 12 metros de eslora.4 Embarcaciones a motor de de hasta 6 metros de eslora y a vela de hasta 8 metros de eslora.5 Embarcaciones a motor y a vela de hasta 20 metros de eslora.6 Embarcaciones a motor y a vela de cualquier eslora y potencia.

Instituto de Estudios de Cajamar16

El sector de la náutica deportiva en la provincia de Almería

% var. % participación2002 2003 2003/2002 sobre el total (2003)

Cataluña 9.084 9.613 5,8 23,4Madrid y otras (a) 4.349 8.883 104,3 21,7Baleares 5.432 4.225 -22,2 10,3C. Valenciana 2.980 3.929 31,8 9,6Galicia 2.646 3.260 23,2 8,0Andalucía 2.027 3.022 49,1 7,4País Vasco 2.677 2.620 -2,1 6,4Canarias 1.485 2.594 74,7 6,3Murcia 1.349 1.388 2,9 3,4Cantabria 822 820 -0,2 2,0Asturias 271 359 32,5 0,9Ceuta y Melilla 127 290 128,3 0,7TOTAL 33.249 41.003 23,3 100

Tabla 13. Evolución de los títulos para el gobierno de embarcaciones de recreoen España por CC.AA. 2002-2003

(a) otras CC.AA. sin competencia transferida.Fuente: Elaboración propia a partir de ADIN.

Provincia Marítima 2001 2002 2003

Baleares 23,8 20,5 20,6Palamós 13,4 10,9 13,3Barcelona 11,8 9,9 10,6Alicante 9,4 11,5 9,3Málaga 4,1 12,2 7,7Cartagena 3,1 5,3 6,2Tarragona 2,7 3,4 3,7Vigo 3,0 2,9 3,4Las Palmas 5,6 3,0 3,3Tenerife 3,0 2,7 3,1Cádiz 3,9 1,9 3,0Valencia 2,3 2,2 2,8Bilbao 1,2 1,4 2,0Almería 1,2 3,2 1,9A Coruña 0,7 1,7 1,7Sevilla 1,4 1,1 1,7Algeciras 1,7 1,1 1,2Gijón 1,6 0,5 0,9Castellón 1,5 1,3 0,9Huelva 0,5 0,5 0,8Santander 0,5 0,6 0,6San Sebastián 1,0 0,4 0,4Vilagarcía 1,7 1,0 0,3Motril 0,1 0,6 0,3Burela 0,1 0,1 0,2EL Ferrol ns 0,1 0,2Avilés ns 0,1 0,1Ceuta y Melilla 0,3 0,2 nsTOTAL 100,0 100,0 100,0

Tabla 12.Cuotas de demanda (%) de charter náutico por provincias marítimas, 2001-2003

Ns: No significativo.Nota: Porcentajes obtenidos a partir del número de altas registradas.Fuente: Elaboración propia a partir del Registro Marítimo Central de Buques.

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

17

Tabla 14.Distribución de las categorías de títulos para el gobierno de embarcaciones de recreo en España. 2003

Títulos (2003) % de particip. s/ total títulos por categoría (2003)Patrón Patrón Patrón Patrón

navegación embarcación Patrón Capitán navegación embarcación Patrón Capitánbásica de recreo de Yate de Yate básica de recreo de Yate de Yate

Asturias 67 263 29 - 0,8 1,0 0,6 -Andalucía 957 1.887 169 9 11,9 7,2 3,2 0,5Baleares 586 3.037 513 89 7,3 11,6 9,8 5,4Canarias 567 1.765 217 45 7,1 6,8 4,1 2,7Cantabria 110 606 87 17 1,4 2,3 1,7 1,0Cataluña 2.297 5.948 1.115 253 28,7 22,8 21,2 15,4Galicia 711 2.064 309 176 8,9 7,9 5,9 10,7Murcia 256 1.063 60 9 3,2 4,1 1,1 0,5País Vasco 415 1.629 383 193 5,2 6,2 7,3 11,8C.valenciana 807 2.388 630 104 10,1 9,1 12,0 6,3Madrid y otras (a) 1.183 5.236 1.719 745 14,8 20,1 32,7 45,4Ceuta y Melilla 55 217 18 - 0,7 0,8 0,3 -Subtotal 8.011 26.103 5.249 1.640 100,0 100,0 100,0 100,0TOTAL 41.003 19,5 63,7 12,8 4,0

Fuente: ADIN.

>Principales proyectos depuertos deportivos en España

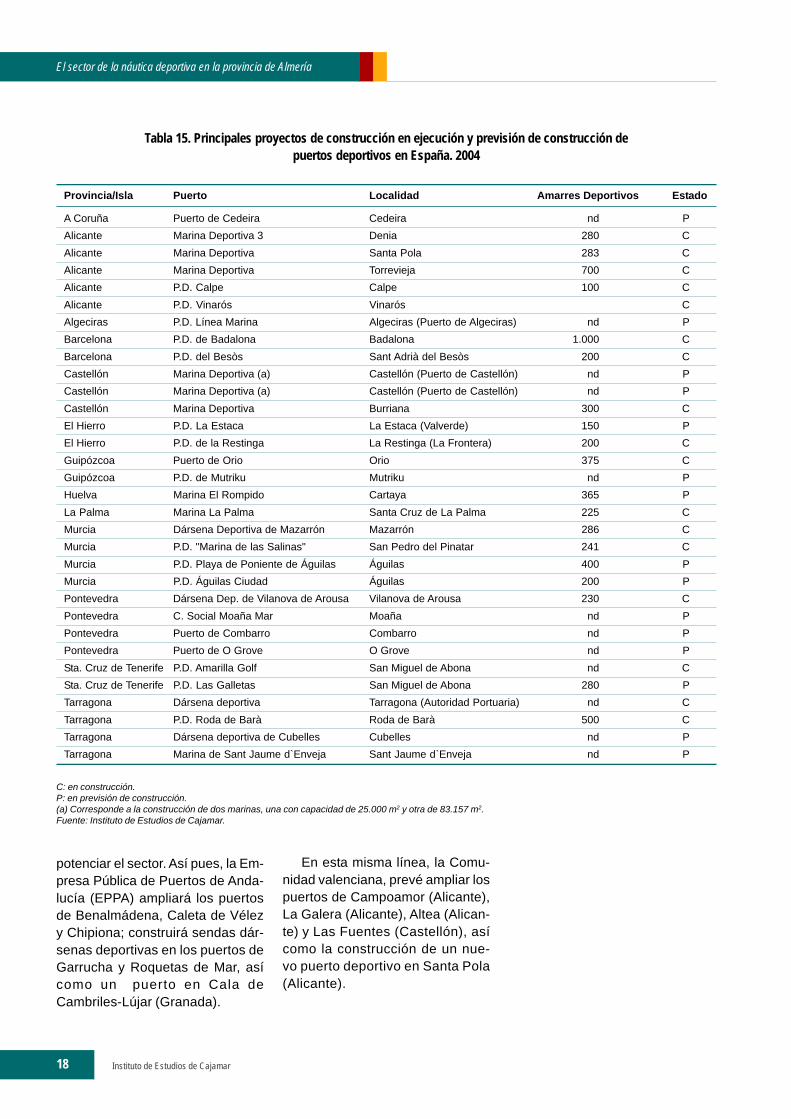

Según los datos aportados porlos distintos organismos públicoscon competencias en puertos, en unplazo de dos años, la actual ofertade nuevas instalaciones náutico-de-portivas en España se verá incre-mentada en 32, lo que supondrá unaumento del número de amarres denueva construcción en aproximada-mente 9.500, ello sin tener en cuen-ta los numerosos proyectos contem-plados a corto y medio plazo en elconjunto del territorio nacional parala ampliación y mejora de los puer-tos ya existentes.

El territorio que más proyectosaporta es la Comunidad Valenciana,consolidándose de este modo comola tercera región española con unmayor número de instalaciones náu-tico-deportivas.

Por su parte, desde el organis-mo público Puertos del Estado, y através de las Autoridades Portuarias,se contempla la construcción denuevos puertos deportivos enAlgeciras, Castellón y El Hierro (San-ta Cruz de Tenerife). Asimismo, ac-tualmente se están construyendodos instalaciones, una en la isla deLa Palma (Santa Cruz de Tenerife) yotra en Tarragona.

Las actuaciones que se realiza-rán en el Puerto de Castellón con-templan la transformación integral dela actual dársena interior en vista ala celebración de la 32ª Copa Amé-rica y de la Copa Luis Vuitton de Va-lencia en 2007. Se ampliará el ClubNáutico, duplicando a corto plazo lacapacidad actual y se construirándos Marinas - una de superficie totalde 25.000 m2 junto al Muelle de Cos-ta y otra de 83.157 m2 junto al Mue-lle de Levante y Transversal-. El pla-zo de ejecución de la obras es de

alrededor de dos años, contemplán-dose que estén acabadas para la pri-mavera de 2007.

En base a estos datos, se puedeconcluir que desde las Administra-ciones autonómicas se está inten-tando paliar el déficit de amarres queactualmente existe, bien optando porla remodelación y ampliación de lasinstalaciones ya existentes en loscasos en los que sea posible o bienconstruyendo nuevos puertos.

De hecho, al cierre del ejercicio2004, existían un total de 32 instala-ciones proyectadas, habiendo co-menzado las obras en un 53,1%,mientras que el 46,9% restante es-taba en previsión de construcción.

Considerando un horizonte tem-poral superior a los dos años, cabemencionar las iniciativas que lasComunidades de Andalucía y deValencia han puesto en marcha para

Instituto de Estudios de Cajamar18

El sector de la náutica deportiva en la provincia de Almería

Tabla 15. Principales proyectos de construcción en ejecución y previsión de construcción depuertos deportivos en España. 2004

Provincia/Isla Puerto Localidad Amarres Deportivos Estado

A Coruña Puerto de Cedeira Cedeira nd PAlicante Marina Deportiva 3 Denia 280 CAlicante Marina Deportiva Santa Pola 283 CAlicante Marina Deportiva Torrevieja 700 CAlicante P.D. Calpe Calpe 100 CAlicante P.D. Vinarós Vinarós CAlgeciras P.D. Línea Marina Algeciras (Puerto de Algeciras) nd PBarcelona P.D. de Badalona Badalona 1.000 CBarcelona P.D. del Besòs Sant Adrià del Besòs 200 CCastellón Marina Deportiva (a) Castellón (Puerto de Castellón) nd PCastellón Marina Deportiva (a) Castellón (Puerto de Castellón) nd PCastellón Marina Deportiva Burriana 300 CEl Hierro P.D. La Estaca La Estaca (Valverde) 150 PEl Hierro P.D. de la Restinga La Restinga (La Frontera) 200 CGuipózcoa Puerto de Orio Orio 375 CGuipózcoa P.D. de Mutriku Mutriku nd PHuelva Marina El Rompido Cartaya 365 PLa Palma Marina La Palma Santa Cruz de La Palma 225 CMurcia Dársena Deportiva de Mazarrón Mazarrón 286 CMurcia P.D. "Marina de las Salinas" San Pedro del Pinatar 241 CMurcia P.D. Playa de Poniente de Águilas Águilas 400 PMurcia P.D. Águilas Ciudad Águilas 200 PPontevedra Dársena Dep. de Vilanova de Arousa Vilanova de Arousa 230 CPontevedra C. Social Moaña Mar Moaña nd PPontevedra Puerto de Combarro Combarro nd PPontevedra Puerto de O Grove O Grove nd PSta. Cruz de Tenerife P.D. Amarilla Golf San Miguel de Abona nd CSta. Cruz de Tenerife P.D. Las Galletas San Miguel de Abona 280 PTarragona Dársena deportiva Tarragona (Autoridad Portuaria) nd CTarragona P.D. Roda de Barà Roda de Barà 500 CTarragona Dársena deportiva de Cubelles Cubelles nd PTarragona Marina de Sant Jaume d`Enveja Sant Jaume d`Enveja nd P

C: en construcción.P: en previsión de construcción.(a) Corresponde a la construcción de dos marinas, una con capacidad de 25.000 m2 y otra de 83.157 m2.Fuente: Instituto de Estudios de Cajamar.

potenciar el sector. Así pues, la Em-presa Pública de Puertos de Anda-lucía (EPPA) ampliará los puertosde Benalmádena, Caleta de Vélezy Chipiona; construirá sendas dár-senas deportivas en los puertos deGarrucha y Roquetas de Mar, asícomo un puerto en Cala deCambriles-Lújar (Granada).

En esta misma línea, la Comu-nidad valenciana, prevé ampliar lospuertos de Campoamor (Alicante),La Galera (Alicante), Altea (Alican-te) y Las Fuentes (Castellón), asícomo la construcción de un nue-vo puerto deportivo en Santa Pola(Alicante).

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

19

>Evolución de la actividad

La facturación del sector se si-tuó al cierre del ejercicio 2004 entorno a 30 millones de euros, con-centrándose casi la totalidad de lamisma en la construcción (99,65%),mientras que las actividades relacio-nadas con la reparación, manteni-miento, prestación de otros serviciosconexos y la venta de material auxi-liar fue muy poco significativa, con-cretamente representó un 0,35% dela cifra de negocio.

En este mismo sentido, destacael hecho de que el sector muestre unnivel de actividad extrasectorial ex-tremadamente bajo, un 0,2%, que selimita a actividades relacionadas conla fabricación, reparación y manteni-miento de embarcaciones profesio-nales, así como la construcción detanques para maquinaria agrícola.

Atendiendo a la distribución delvolumen de negocio sectorial pormercados geográficos, destaca laescasa importancia de las ventasprovinciales mientras que las na-cionales, y en especial el merca-do exterior, ocuparon una notableposición. Esta alta participación delas exportaciones en el sector seconcentró en cinco operadores ha-biendo representado un 30% de lafacturación sectorial.

EVOLUCIÓN DEL SECTOR DE LA NÁUTICA DEPORTIVA EN ALMERÍA

Gráfico 5.Distribución de la cifra de negocio de la industria de embarcaciones de recreo

por mercados geográficos en la provincia de Almería. 2004

Gráfico 6.Distribución de los astilleros deportivos en la provincia de Almería según

el destino de sus ventas. 2004

Fuente: Instituto de Estudios de Cajamar.

Fuente: Instituto de Estudios de Cajamar.

Instituto de Estudios de Cajamar20

El sector de la náutica deportiva en la provincia de Almería

En este sentido, merece la penaanalizar la evolución del capítuloBarcos y demás artefactos flotan-tes(89) en el ranking total de bienesexportados. Si en 1998 esta partidase situaba en el puesto 17, en 2003remontó 8 posiciones hasta alcan-zar la novena.

Asimismo, en términos de parti-cipación sobre el total exportaciones,el comportamiento ha sido similar;de tener una cuota del 0,1% en 1998se pasó en 2004 a un 0,6%, aumen-tado de este modo un 500%.

Centrándonos en la partida deembarcaciones de recreo exclusiva-mente, es de destacar el crecimien-to paulatino y vigoroso de las ventasexteriores a lo largo del periodo1998-2004, alcanzando un registrode un 515,9%. Aunque este creci-miento es inferior al contabilizado porlas importaciones, éstas presentanuna evolución discontinua, habien-do alcanzado los mayores volúme-nes en términos monetarios en losejercicios 2002 y 2004.

Asimismo, resulta significativoresaltar el importante crecimiento delas exportaciones a lo largo del últi-mo trienio, habiendo alcanzado en2004 cerca de 9 millones de euros.

Gráfico 7. Evolución del ranking de las exportaciones del capítulo 89 "barcos ydemás artefactos flotantes". 1989-2004

Fuente: Elaboración propia a partir de la base de datos de comercio, Consejo Superior de Cámaras.

Gráfico 8. Evolución de la participación de las exportaciones del capítulo debarcos y demás artefactos flotantes. 1989-2004

Fuente: Elaboración propia a partir de la base de datos de comercio, Consejo Superior de Cámaras.

1998 1999 2000 2001 2002 2003 2004 % var. 2004/1998 % v.m.a.

Exportaciones 1.431 1.821 3.197 5.001 5.898 8.053 8.814 515,9 35,4Importaciones 261 2.363 389 900 2.307 1.845 1.994 664,0 40,3Saldo comercial 1.170 -542 2.808 4.101 3.591 6.208 6.820Tasa de cobertura 548,3 77,1 821,9 555,7 255,7 436,5 442,0

Fuente: Elaboración propia a partir de la Base de datos de Comercio (Consejo Superior de Cámaras).

Tabla 16. Evolución de las exportaciones, importaciones, saldo comercial y tasa de cobertura de la partida 8903"Yates y demás barcos y embarcaciones flotantes de recreo o deporte". 1998-2004

Pos

ició

nPo

orce

ntaj

e

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

21

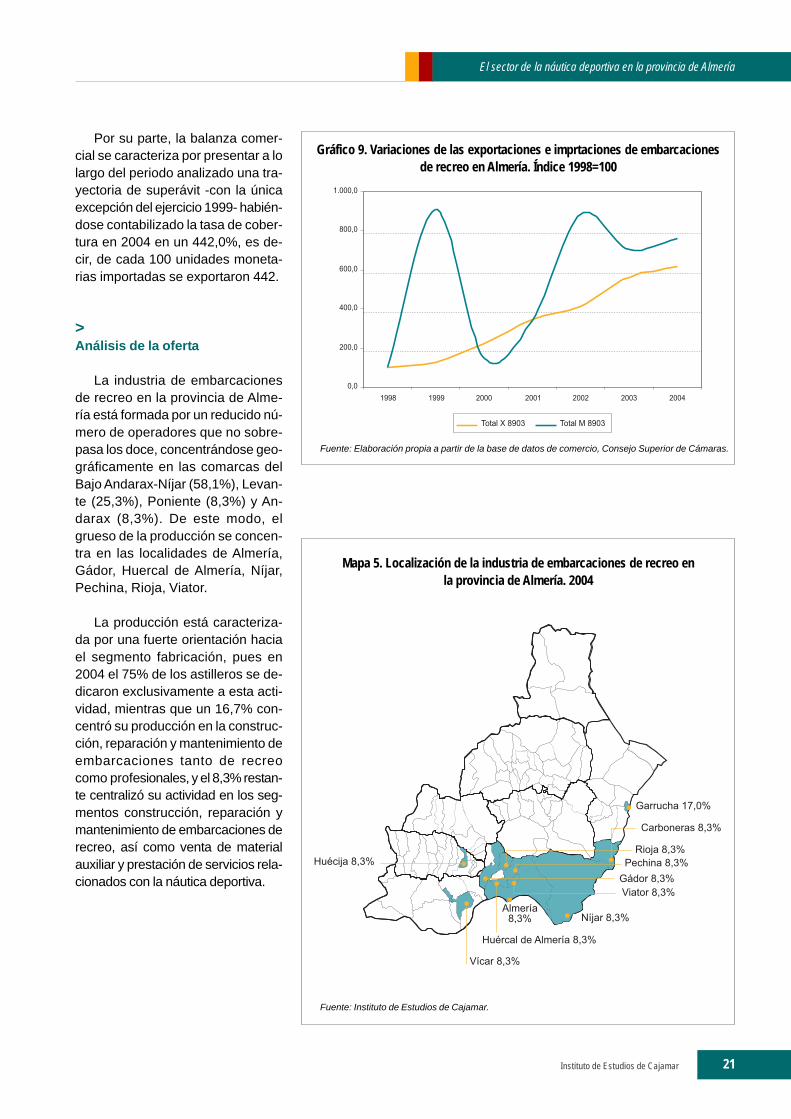

Por su parte, la balanza comer-cial se caracteriza por presentar a lolargo del periodo analizado una tra-yectoria de superávit -con la únicaexcepción del ejercicio 1999- habién-dose contabilizado la tasa de cober-tura en 2004 en un 442,0%, es de-cir, de cada 100 unidades moneta-rias importadas se exportaron 442.

>Análisis de la oferta

La industria de embarcacionesde recreo en la provincia de Alme-ría está formada por un reducido nú-mero de operadores que no sobre-pasa los doce, concentrándose geo-gráficamente en las comarcas delBajo Andarax-Níjar (58,1%), Levan-te (25,3%), Poniente (8,3%) y An-darax (8,3%). De este modo, elgrueso de la producción se concen-tra en las localidades de Almería,Gádor, Huercal de Almería, Níjar,Pechina, Rioja, Viator.

La producción está caracteriza-da por una fuerte orientación haciael segmento fabricación, pues en2004 el 75% de los astilleros se de-dicaron exclusivamente a esta acti-vidad, mientras que un 16,7% con-centró su producción en la construc-ción, reparación y mantenimiento deembarcaciones tanto de recreocomo profesionales, y el 8,3% restan-te centralizó su actividad en los seg-mentos construcción, reparación ymantenimiento de embarcaciones derecreo, así como venta de materialauxiliar y prestación de servicios rela-cionados con la náutica deportiva.

Gráfico 9. Variaciones de las exportaciones e imprtaciones de embarcacionesde recreo en Almería. Índice 1998=100

Fuente: Elaboración propia a partir de la base de datos de comercio, Consejo Superior de Cámaras.

Mapa 5. Localización de la industria de embarcaciones de recreo enla provincia de Almería. 2004

Fuente: Instituto de Estudios de Cajamar.

Instituto de Estudios de Cajamar22

El sector de la náutica deportiva en la provincia de Almería

Cabe subrayar el elevado gradode concentración que presenta elsector, pues los tres primeros ope-radores aglutinaron en 2004 alre-dedor del 91,8% del volumen denegocio, si bien existen importan-tes diferencias entre ellos. Mientrasque la empresa líder acaparó másdel 60%, las otras dos ostentaronuna cuota comprendida entre un 3,7y un 20,2%.

Atendiendo al tamaño de lasempresas por número de emplea-dos, resulta significativo que un75,1% de los operadores dispongade una plantilla igual o inferior a 10trabajadores, mientras que el 24,9%restante (tres operadores) presentacifras muy dispares que ronda des-de los 20 hasta los 185 empleados.

En cuanto a la forma de contra-tación, existe un alto grado de tem-poralidad, pues de cada 100 em-pleos generados por el sector en2004, un 55,4% tuvo carácter tem-poral. Esta elevada tasa se debe, porun lado, al hecho de que algunosastilleros concentran el grueso de laactividad productiva en los meses deenero a agosto, lo que motiva la in-corporación de nuevos trabajadorescon carácter temporal para este pe-riodo; y, por otro lado, como conse-cuencia de la falta de mano de obracualificada, que implica a su vez, unnivel de rotación elevado.

En este sentido, los oficios másdemandados en el sector son loscarpinteros, y en menor medida, loselectricistas y los pintores. Mientrasque los titulados más requeridoscorresponden a los Ingenieros Téc-nicos Industriales e IngenierosIndustriales.

Gráfico 10.Distribución de los astilleros deportivos en la provincia de Almería

por segmentos de actividad. 2004

Fuente: Instituto de Estudios de Cajamar.

Gráfico 11.Cuotas de mercado de la industria de la náutica de recreo en

la provincia de Almería. 2004

Fuente: Instituto de Estudios de Cajamar.

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

23

Gráfico 12.Distribución de los astilleros deportivos en la provincia de Almería

por número de empleados. 2004

Fuente: Instituto de Estudios de Cajamar.

Gráfico 13.Nivel de empleo temporal en la industria de embarcaciones de recreo

en la provincia de Almería. 2004

Fuente: Instituto de Estudios de Cajamar.

Instituto de Estudios de Cajamar24

El sector de la náutica deportiva en la provincia de Almería

Gráfico 14. Especialidades más demandadas en la industria de embarcaciones de recreoen la provincia de Almería. 2004

Valoración: 1,2 (nada o poco necesitados); 3 (muy necesitados); 4 (bastante necesitados).Fuente: Instituto de Estudios de Cajamar.

Valoración: 1,2 (nada o poco necesitados); 3 (muy necesitados); 4 (bastante necesitados).Fuente: Instituto de Estudios de Cajamar.

Gráfico 15. Titulados más necesitados en la industria de las embarcaciones de recreoen la provincia de Almería. 2004

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

25

De acuerdo con los datos apor-tados por los operadores, un 99% delas ventas sectoriales están destina-das a las náuticas, mientras que elcliente minorista representó en 2004un volumen meramente residual.Estos porcentajes no hacen más quecorroborar el hecho de que existauna red de distribución muy desa-rrollada en gran parte de la geogra-fía española, pues el 83,4% de losoperadores trabaja directamente conlas náuticas.

En lo que respecta a la variablepublicidad, un 90,9% de los opera-dores realiza actividades promocio-nales, apostando por las revistas es-pecializadas, ferias y exposiciones.

Haciendo una valoración de laincorporación de nuevas tecnolo-gías, un 58,3% de los operadoresdisponen de página web, limitándo-se esencialmente a exponer la car-tera de productos y sus característi-cas técnicas. Asimismo, en el casodel operador líder, también incorpo-ra apartados específicos cerca de lahistoria de la empresa y una bolsade empleo.

Otro aspecto destacable lo cons-tituye el conjunto de actividadesconexas a la industria de embarca-ciones de recreo como náuticas, fa-bricantes de accesorios, ferreteríasde pesca y gestorías o escuelas náu-ticas. Al cierre del ejercicio 2004,existían en la provincia de Almeríaalrededor de cuarenta y cinco em-presas dedicadas a este tipo de ac-tividades, representando un 70,5%del total las náuticas, un 15,9% lasescuelas náuticas, un 6,8% las fe-rreterías y el resto correspondió afabricantes de accesorios ygestorías náuticas.

Gráfico 16. Nivel de actividad publicitaria de las empresas de la industria deembarcaciones de recreo en la provincia de Almería. 2004

Fuente: Instituto de Estudios de Cajamar.

Gráfico 17. Disponibilidad de página web por parte de la industria deembarcaciones de recreo en la provincia de Almería. 2004

Fuente: Instituto de Estudios de Cajamar.

Gráfico 18. Distribución de las actividades conexas a la industria deembarcaciones de recreo en la provincia de Almería. 2004

Fuente: Instituto de Estudios de Cajamar.

Instituto de Estudios de Cajamar26

El sector de la náutica deportiva en la provincia de Almería

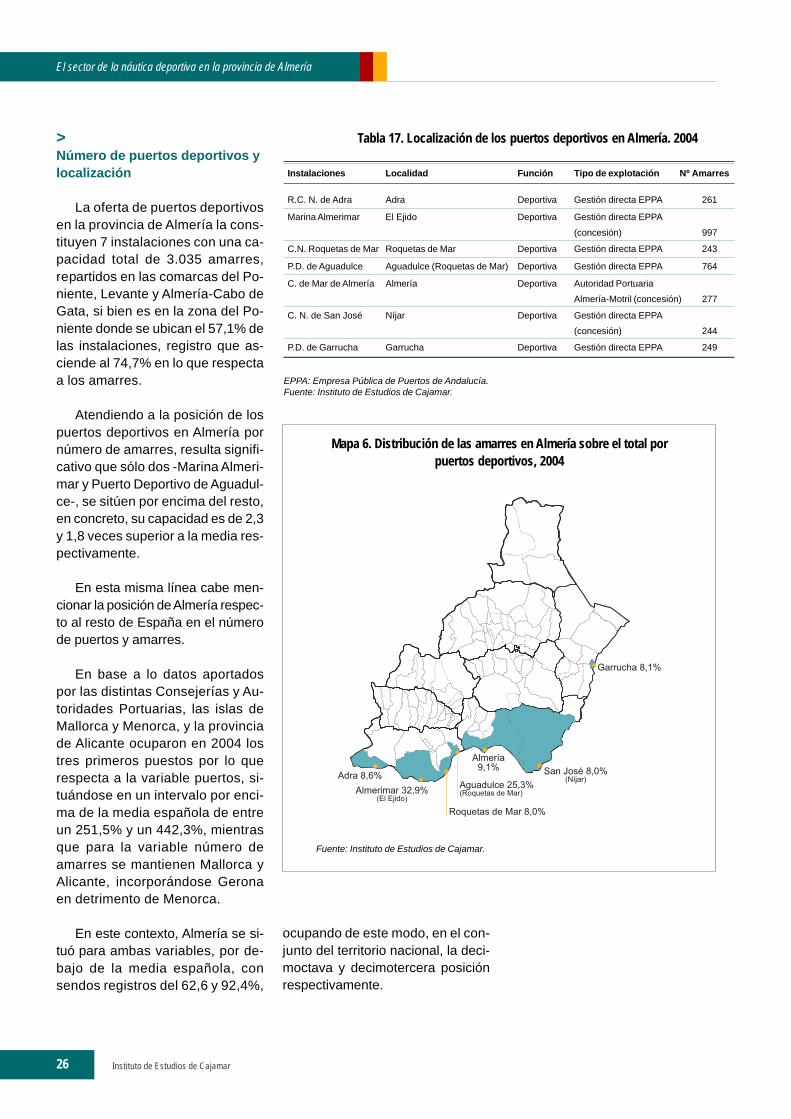

Mapa 6. Distribución de las amarres en Almería sobre el total porpuertos deportivos, 2004

Tabla 17. Localización de los puertos deportivos en Almería. 2004

Instalaciones Localidad Función Tipo de explotación Nº Amarres

R.C. N. de Adra Adra Deportiva Gestión directa EPPA 261

Marina Almerimar El Ejido Deportiva Gestión directa EPPA

(concesión) 997

C.N. Roquetas de Mar Roquetas de Mar Deportiva Gestión directa EPPA 243

P.D. de Aguadulce Aguadulce (Roquetas de Mar) Deportiva Gestión directa EPPA 764

C. de Mar de Almería Almería Deportiva Autoridad PortuariaAlmería-Motril (concesión) 277

C. N. de San José Níjar Deportiva Gestión directa EPPA(concesión) 244

P.D. de Garrucha Garrucha Deportiva Gestión directa EPPA 249

EPPA: Empresa Pública de Puertos de Andalucía.Fuente: Instituto de Estudios de Cajamar.

Fuente: Instituto de Estudios de Cajamar.

>Número de puertos deportivos ylocalización

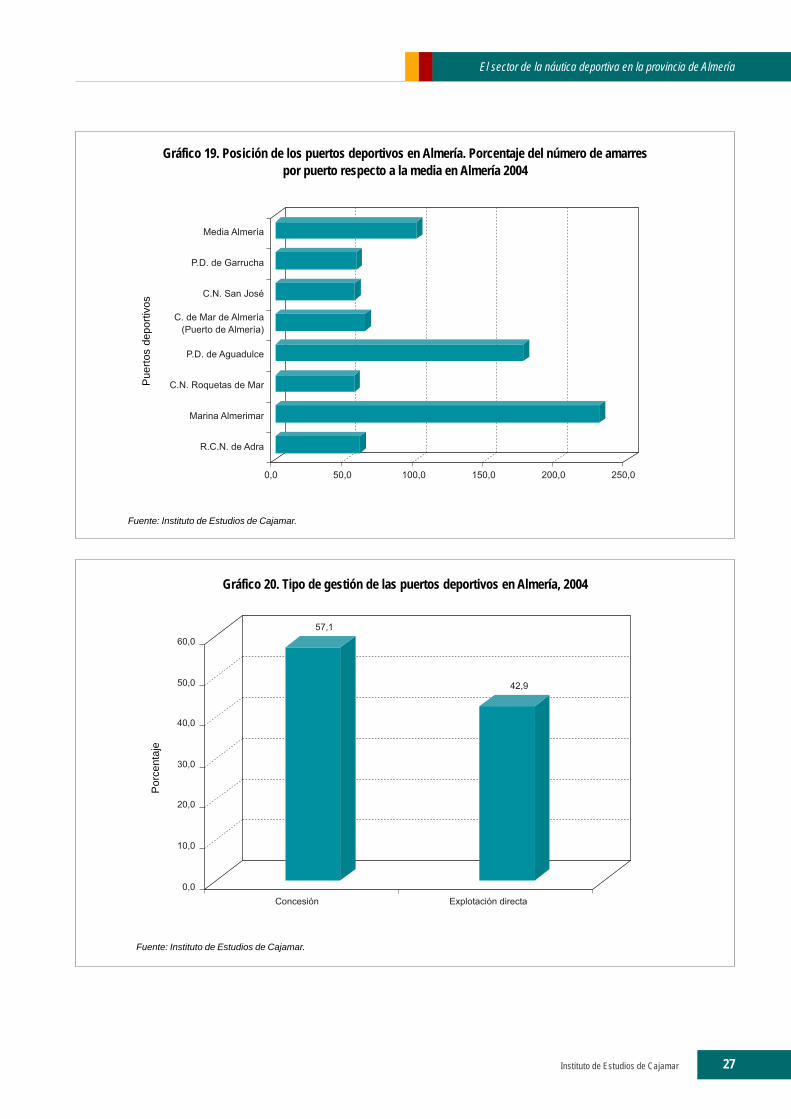

La oferta de puertos deportivosen la provincia de Almería la cons-tituyen 7 instalaciones con una ca-pacidad total de 3.035 amarres,repartidos en las comarcas del Po-niente, Levante y Almería-Cabo deGata, si bien es en la zona del Po-niente donde se ubican el 57,1% delas instalaciones, registro que as-ciende al 74,7% en lo que respectaa los amarres.

Atendiendo a la posición de lospuertos deportivos en Almería pornúmero de amarres, resulta signifi-cativo que sólo dos -Marina Almeri-mar y Puerto Deportivo de Aguadul-ce-, se sitúen por encima del resto,en concreto, su capacidad es de 2,3y 1,8 veces superior a la media res-pectivamente.

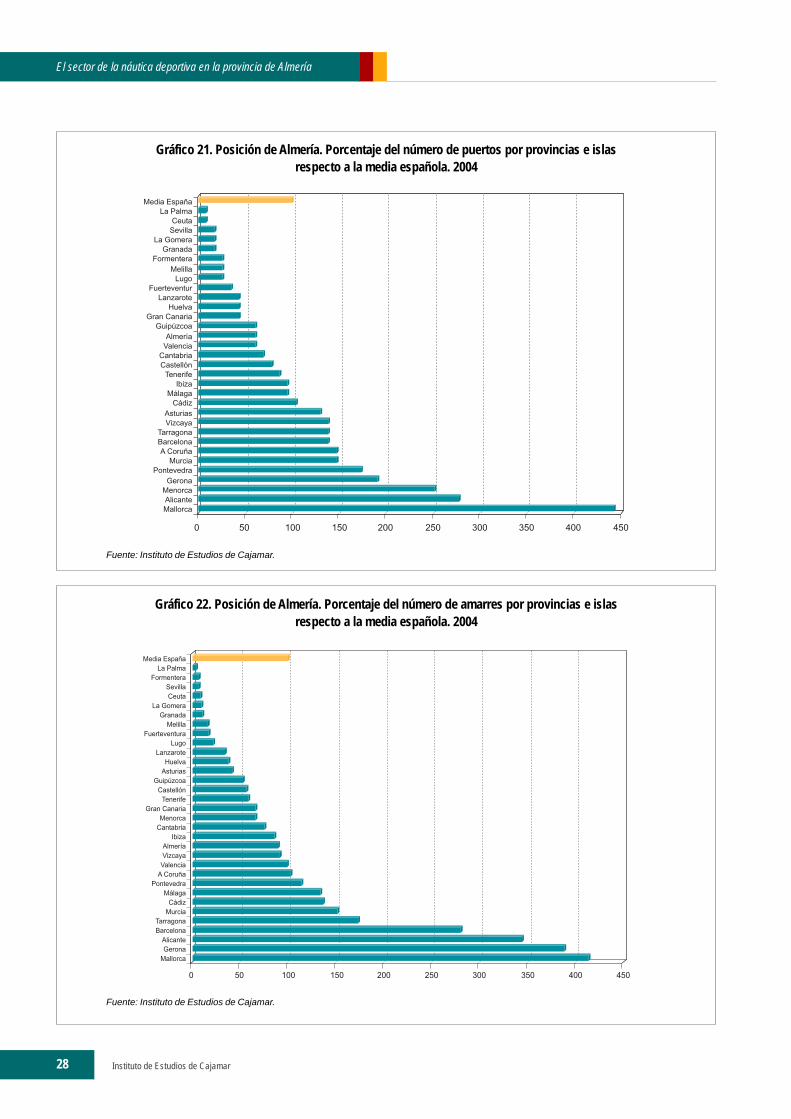

En esta misma línea cabe men-cionar la posición de Almería respec-to al resto de España en el númerode puertos y amarres.

En base a lo datos aportadospor las distintas Consejerías y Au-toridades Portuarias, las islas deMallorca y Menorca, y la provinciade Alicante ocuparon en 2004 lostres primeros puestos por lo querespecta a la variable puertos, si-tuándose en un intervalo por enci-ma de la media española de entreun 251,5% y un 442,3%, mientrasque para la variable número deamarres se mantienen Mallorca yAlicante, incorporándose Geronaen detrimento de Menorca.

En este contexto, Almería se si-tuó para ambas variables, por de-bajo de la media española, consendos registros del 62,6 y 92,4%,

ocupando de este modo, en el con-junto del territorio nacional, la deci-moctava y decimotercera posiciónrespectivamente.

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

27

Gráfico 19. Posición de los puertos deportivos en Almería. Porcentaje del número de amarrespor puerto respecto a la media en Almería 2004

Fuente: Instituto de Estudios de Cajamar.

Gráfico 20. Tipo de gestión de las puertos deportivos en Almería, 2004

Fuente: Instituto de Estudios de Cajamar.

Pue

rtos

depo

rtivo

sP

orce

ntaj

e

Instituto de Estudios de Cajamar28

El sector de la náutica deportiva en la provincia de Almería

Gráfico 21. Posición de Almería. Porcentaje del número de puertos por provincias e islasrespecto a la media española. 2004

Fuente: Instituto de Estudios de Cajamar.

Gráfico 22. Posición de Almería. Porcentaje del número de amarres por provincias e islasrespecto a la media española. 2004

Fuente: Instituto de Estudios de Cajamar.

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

29

>Estructura de costes del sector

El proceso para la fabricación deembarcaciones de recreo tiene unfuerte componente artesanal, cons-tituyendo la mano de obra una im-portante partida en la estructura decostes; concretamente, en 2004,ésta se situó en un intervalo com-prendido entre un 14 y un 16% so-bre la facturación sectorial.

Por su parte, las materias primas-principalmente fibra, resina, compo-nentes textiles y barandillas- repre-sentaron la principal partida de gas-to del sector, alrededor de un 61%,incluyendo motores, que constitu-yen, como mínimo, la mitad del cos-te de la embarcación.

Algunos de los materiales enun-ciados anteriormente son derivadosdel petróleo, y ante variaciones enel precio del mismo, el importe delas embarcaciones presenta altera-ciones poco significativas que nosuperan el 5%.

En el epígrafe "gastos genera-les", la partida más cuantiosa corres-pondió a publicidad (4%), seguida de"otros gastos" en los que se inclu-yen principalmente amortizaciones,

Tabla 18. Estructura de costes de laindustria de la naútica de recreo en

la provincia de Almería. 2004

Partida Porcentaje

Materias primas 59-61%Mano de obra 14-16%Gastos generales- Innovación 0-3%- Publicidad 3-5%- Financiación 1-3%- Otros 2-4%Beneficio 13-16%

Nota: porcentajes sobre facturación sectorial.Fuente: Instituto de Estudios de Cajamar.

provisiones y suministros, cuya par-ticipación se situó en una horquillaentre el 2 y el 4%. A continuación,se situaron "innovación" y "financia-ción" con sendos registros mediosdel 1,5 y del 2%.

En este contexto, el beneficio delsector, sin descontar impuestos, mos-tró una oscilación de entre un 13 yun 16% sobre la cifra de negocio.

>Análisis de la demanda

Las matriculaciones de recreo enAlmería alcanzaron en 2003 las 372embarcaciones, manteniendo unatónica de crecimiento moderado ysostenido a lo largo del último trienio.

La posición que ocupó Almería enel conjunto del panorama nacionalestá ligeramente por debajo de lamedia española (100%), en concre-to, alcanzó una tasa de un 94,3%.Por su parte, las provincias que al-canzaron los mayores registros fue-ron Baleares (350,3%), Palamós(260,1%) y Barcelona (205,3%). Acontinuación se situaron Alicante,Cartagena y Málaga.

Así pues, al cierre del ejercicio2003, Almería contabilizó una flotatotal de 5.791 barcos de recreo, si-tuándose en la posición decimoter-cera respecto al resto de provinciasmarítimas.

Gráfico 23. Posición de Almería. Porcentaje del número de altas deembarcaciones de recreo (lista séptima) por provincias marítimas respecto a la

media española. 2003

Fuente: Instituto de Estudios de Cajamar.

Instituto de Estudios de Cajamar30

El sector de la náutica deportiva en la provincia de Almería

>Análisis DAFO

La industria de la náutica depor-tiva en la provincia de Almería mues-tra importantes diferencias entre losoperadores, si bien, un rasgo comúnque presenta el 58,3% de los astille-ros es el hecho de centrarse exclusi-vamente en el segmento de embar-caciones con esloras no superioresa los siete metros y medio. Esta ca-racterística se puede convertir a lar-go plazo en una serie amenaza parala supervivencia de algunos astille-ros, pues empresas multinacionales(americanas y francesas) están tras-ladando la producción de embarca-ciones de pequeña eslora a paísesdel Este (Polonia y Eslovenia), en loscuales el coste de la mano de obraes notablemente inferior.

El resultado de esta situación yase ha hecho notar en el sector,pues algunos astilleros han tenidoque abandonar este segmento. Laapuesta que hay que realizar escompetir vía calidad y diferenciaren la medida de lo posible un sis-tema de producción con una fuer-te componente artesanal y unamayor elaboración, de una produc-ción en serie cuyo proceso de ma-nufactura se rige exclusivamente porcriterios comerciales.

En este contexto, desde las Ad-ministraciones públicas provincialesy autonómicas se deberían intensi-ficar los apoyos al sector en aras depromocionar la industria tanto en elexterior como en el contexto nacio-nal. Una buena opción, y al igual quese hace con otros sectores, radica-ría en crear un distintivo de calidadpara la producción que agrupara alconjunto de astilleros.

Asimismo, sería conveniente es-tablecer una política estratégica parala promoción del turismo náutico enla provincia como una oferta más alas ya existentes de playa y golf. Eneste sentido, el aprovechamiento desinergias tendría efectos multiplica-tivos, pues las excelentes condicio-nes climatológicas de las que se dis-pone y el importante flujo de turistasque visita la provincia a lo largo detodo el año se convierten en impor-tantes bazas para el desarrollo de unplan estratégico en turismo náutico.

Pero sin duda alguna, uno de losaspectos que están limitando el cre-cimiento del sector en la provinciaes la falta de amarres para todo tipode esloras. Actualmente están enfase de redacción los proyectos parala remodelación de los puertos deRoquetas de Mar y Garrucha. En elcaso del primero, está previsto laampliación de los actuales pantala-nes del Club Náutico en 50 amarresmás, así como la construcción deuna dársena exterior de uso depor-tivo cuya capacidad será de 165puestos.

Por su parte, la remodelación delpuerto de Garrucha es una de lasoperaciones más ambiciosas de laJunta de Andalucía, estando proyec-tada la construcción de una dárse-na deportiva en la zona norte concapacidad para 440 embarcaciones.

Si bien es cierto que, a pesar deestas actuaciones, la oferta de ama-rres seguirá siendo insuficiente, as-pecto que influirá desfavorablemen-te en la demanda, así como en eldesarrollo del chárter náutico, acti-vidad que goza de muy escasa pe-netración en Almería, a diferencia deBaleares y Cataluña, Comunidadesque concentran en torno al 57% dela actividad empresarial.

Una alternativa que se podríabarajar para controlar el déficit deamarres es la construcción de mari-nas secas, si bien, para llevar a caboestas obras, se ha de disponer deespacio suficiente en las zonas por-tuarias. Un ejemplo de estas actua-ciones lo constituye el puerto depor-tivo donde se ha celebrado el FórumBarcelona 2004, el cual estrenaráesta primavera una marina secapara 300 embarcaciones, siendo elprimer servicio de almacenaje auto-mático en España. Este sistema es-tará activo durante todo el año y per-mitirá albergar barcos de embarca-ciones de hasta nueve metros deeslora.

Asimismo, sería aconsejable po-ner un mayor énfasis en mejorar lacalidad de los servicios que se ofre-cen en los puertos, especialmenteen el tratamiento de los residuos.

Por su parte, una mayor flexibili-zación para la obtención de los títu-los y un descenso de la presión fis-cal tanto en la adquisición como enel mantenimiento de las embarcacio-nes tendría efectos positivos en unareactivación de la demanda.

Actualmente, la compra, tenen-cia, y disfrute de una embarcaciónde recreo está sometida a variosimpuestos. Así pues, la adquisiciónestá gravada con una tasa fiscal del16% correspondiente al IVA y un12% del "Impuesto Especial sobreDeterminados Medios de Transpor-te", éste último para embarcacionesde eslora superior a los siete metrosy medio. Si bien, las embarcacionesde la lista sexta están libres de esteimpuesto hasta los 15 metros deeslora.

Instituto de Estudios de Cajamar

El sector de la náutica deportiva en la provincia de Almería

31

Asimismo la tenencia implica elpago de varios impuestos: a) la tasade ocupación privativa del dominiopúblico portuario que varía entre un5y un 7%; b) las tasas del Ministeriode Fomento correspondientes a lasinspecciones periódicas de las em-barcaciones y la emisión de los cer-tificados correspondientes por par-te de las Capitanías Marítimas, quetienen una periodicidad variable enfunción de la eslora y del tipo de ac-tividad a la que se dedica; y, c) elimpuesto de Transmisiones Patri-moniales (4%) por el cambio de do-minio de la embarcación sobre elvalor declarado de la compraventa.

Pero, sin duda alguna, la tasaimpositiva más gravosa y que sitúaa España en una posición desfavo-rable respecto al resto de Europa esel "Impuesto Especial sobre Deter-minados Medios de Transporte", queno existe en el resto del contextocomunitario, excepto en el caso deItalia, cuyo baremo oscila entre un 6y un 20% dependiendo de la eslora.

Por último, cabe resaltar los as-pectos fuertes de los que goza elsector, entre los que se encuentranla flexibilidad productiva, pudiendopermitir una mejor adaptación de lafabricación de las embarcaciones alos requerimientos del cliente; la ca-lidad media-alta de la producción,contando algunos astilleros con elcertificado de homologación interna-cional INRA (Registro italiano naval);el destacado peso de las ventas ex-teriores en el volumen de negocio; yla presencia del sector en ferias deámbito nacional (Barcelona), si bien,determinados operadores tambiénestán presentes en otras de carác-ter internacional (París).

FOTALEZAS

• Flexibilidad productiva: capacidad delos astilleros para fabricar barcosadaptados a las necesidades delcliente.

• Calidad de la producción: media-alta.• Excelentes condiciones climáticas a lo

largo de todo el año.• Fuerte implantación de la cultura del

ocio.• Dependencia no elevada del mercado

nacional: importante participación delas ventas exteriores en la producción.

• Red de distribución desarrollada.• Presencia en ferias de carácter

nacional e internacional.

DEBILIDADES

• Estacionalidad de la demanda a lolargo del ciclo productivo anual.

• Márgenes comerciales estrechos.• Escasa diversificación extrasectorial.• Mano de obra poco cualificada.• Alta tasa de temporalidad laboral.• Falta de ordenación funcional de

determinadas instalaciones.• Disponibilidad de servicios mínimos en

los puertos.• Escaso apoyo institucional a la

industria• Carencia de una política estratégica

para la promoción del turismo náuticoen la provincia.

• Elevada fiscalidad de lasembarcaciones: adquisición ymantenimiento.

AMENAZAS

• Competencia vía precios de lasempresas multinacionales: traslado desu producción a países del Este.

• Ralentización del crecimientoeconómico: mayor sensibilidad de lademanda.

• Falta de amarres para todo tipo deesloras.

• Posible impacto medioambientalnegativo en la construcción de nuevospuertos.

OPORTUNIDADES

• Cita Olímpica 2005: punto deencuentro para mostrar las bondadesque ofrece la provincia.

• Mayor flexibilización en los requisitospara la obtención del título de patrón.

• Precios de los amarres noexcesivamente elevados.

• Escasa oferta de chárter náutico.• Importancia del turismo residencial:

desarrollo de actividades náuticascomo complemento a la oferta deplaya y golf.

• Elevada percepción del litoralmediterráneo como lugar de descansoy mejora de la calidad de vida.

• Curva de experiencia y posibleclusterización.

Cuadro 1. Análisis DAFO del sector de la industria de embarcacionesde recreo en la provincia de Almería. 2004

Fuente: Instituto de Estudios de Cajamar.

Instituto de Estudios de Cajamar32

El sector de la náutica deportiva en la provincia de Almería

>Previsiones de crecimiento delsector y principalesconclusiones

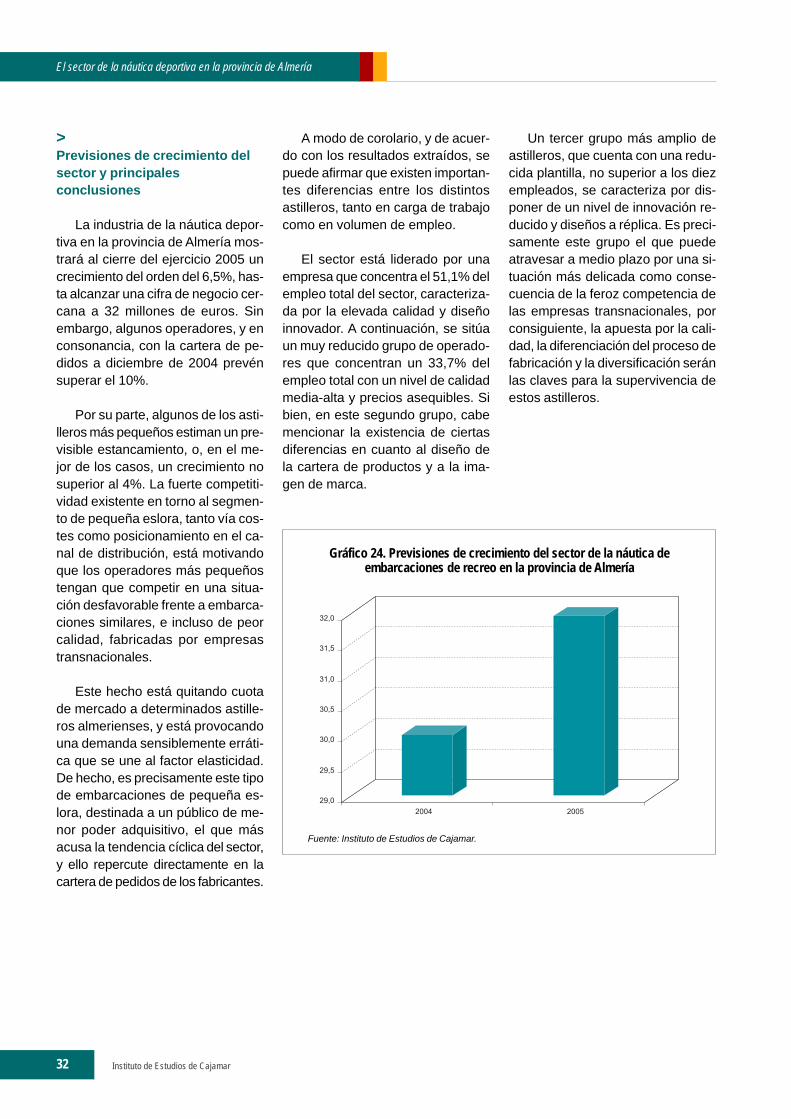

La industria de la náutica depor-tiva en la provincia de Almería mos-trará al cierre del ejercicio 2005 uncrecimiento del orden del 6,5%, has-ta alcanzar una cifra de negocio cer-cana a 32 millones de euros. Sinembargo, algunos operadores, y enconsonancia, con la cartera de pe-didos a diciembre de 2004 prevénsuperar el 10%.

Por su parte, algunos de los asti-lleros más pequeños estiman un pre-visible estancamiento, o, en el me-jor de los casos, un crecimiento nosuperior al 4%. La fuerte competiti-vidad existente en torno al segmen-to de pequeña eslora, tanto vía cos-tes como posicionamiento en el ca-nal de distribución, está motivandoque los operadores más pequeñostengan que competir en una situa-ción desfavorable frente a embarca-ciones similares, e incluso de peorcalidad, fabricadas por empresastransnacionales.

Este hecho está quitando cuotade mercado a determinados astille-ros almerienses, y está provocandouna demanda sensiblemente erráti-ca que se une al factor elasticidad.De hecho, es precisamente este tipode embarcaciones de pequeña es-lora, destinada a un público de me-nor poder adquisitivo, el que másacusa la tendencia cíclica del sector,y ello repercute directamente en lacartera de pedidos de los fabricantes.

A modo de corolario, y de acuer-do con los resultados extraídos, sepuede afirmar que existen importan-tes diferencias entre los distintosastilleros, tanto en carga de trabajocomo en volumen de empleo.

El sector está liderado por unaempresa que concentra el 51,1% delempleo total del sector, caracteriza-da por la elevada calidad y diseñoinnovador. A continuación, se sitúaun muy reducido grupo de operado-res que concentran un 33,7% delempleo total con un nivel de calidadmedia-alta y precios asequibles. Sibien, en este segundo grupo, cabemencionar la existencia de ciertasdiferencias en cuanto al diseño dela cartera de productos y a la ima-gen de marca.

Gráfico 24. Previsiones de crecimiento del sector de la náutica deembarcaciones de recreo en la provincia de Almería

Fuente: Instituto de Estudios de Cajamar.

Un tercer grupo más amplio deastilleros, que cuenta con una redu-cida plantilla, no superior a los diezempleados, se caracteriza por dis-poner de un nivel de innovación re-ducido y diseños a réplica. Es preci-samente este grupo el que puedeatravesar a medio plazo por una si-tuación más delicada como conse-cuencia de la feroz competencia delas empresas transnacionales, porconsiguiente, la apuesta por la cali-dad, la diferenciación del proceso defabricación y la diversificación seránlas claves para la supervivencia deestos astilleros.