1 CAPITULO I INTRODUCCION 1.1. Introducción El control de los costos resulta imprescindible para una buena gestión, debe ser una prioridad para la dirección conocer los costos operativos reales en que se incurren y lo que es más importante determinar los costos de las actividades que se realizan en la organización. Es por ello, que para el objetivo de éste trabajo se ha planteado el diseño y aplicación de la metodología ABC Costing, para la asignación de costos, que permitirá modelar los recursos de una empresa de servicios. En una primera etapa se realizará un marco teórico respecto a qué son los sistemas de costos y algunas definiciones, para luego dar lugar al Sistema de Costos Basado en Actividades (ABC Costing) que se enfoca en la distribución de los costos indirectos. En una segunda etapa se explicará la metodología para la aplicación del Sistema ABC en una empresa de servicios, específicamente en el servicio de Calefacción Domiciliaria, para finalmente en una tercera etapa lograr el diseño del sistema en ésta área. 1.2. Descripción del Tema El diseño de un sistema de costos que permita con el tiempo realizar una adecuada gestión de los costos de las actividades de una organización y lograr fijar precios que reflejen los costos reales, es deseable desde un punto de vista de gestión, ya que facilita la toma de decisiones y contribuye a garantizar la sostenibilidad del servicio.

Transcript

1

CAPITULO I INTRODUCCION

1.1. Introducción

El control de los costos resulta imprescindible para una buena gestión, debe ser

una prioridad para la dirección conocer los costos operativos reales en que se incurren y lo

que es más importante determinar los costos de las actividades que se realizan en la

organización.

Es por ello, que para el objetivo de éste trabajo se ha planteado el diseño y

aplicación de la metodología ABC Costing, para la asignación de costos, que permitirá

modelar los recursos de una empresa de servicios.

En una primera etapa se realizará un marco teórico respecto a qué son los sistemas

de costos y algunas definiciones, para luego dar lugar al Sistema de Costos Basado en

Actividades (ABC Costing) que se enfoca en la distribución de los costos indirectos.

En una segunda etapa se explicará la metodología para la aplicación del Sistema

ABC en una empresa de servicios, específicamente en el servicio de Calefacción

Domiciliaria, para finalmente en una tercera etapa lograr el diseño del sistema en ésta

área.

1.2. Descripción del Tema

El diseño de un sistema de costos que permita con el tiempo realizar una adecuada

gestión de los costos de las actividades de una organización y lograr fijar precios que

reflejen los costos reales, es deseable desde un punto de vista de gestión, ya que facilita la

toma de decisiones y contribuye a garantizar la sostenibilidad del servicio.

2

La metodología ABC es un modelo de información que remarca la importancia

que tiene identificar las actividades que se desarrollan en una empresa y la asignación de

los recursos a las actividades que los utilizan.

Los contenidos a desarrollar en este trabajo son el diseño y la aplicación de un

Sistema de costos basado en Actividades en la empresa Contratistagas S.A., tomando

como un plan piloto uno de sus servicios correspondiente a Calefacción Domiciliaria.

1.3. Planteamiento del Problema

La Empresa Contratistagas S.A. no utiliza algún sistema de costeo en particular,

sin embargo emplea SAP R3 para llevar una contabilidad básica con información

necesaria para instituciones externas, pero no con fines de gestión o de dirección que

permita la toma decisiones.

Es por este motivo que la metodología ABC puede ser un aporte importante para

lograr visualizar una gran cantidad de costos que en la actualidad no están siendo

considerados, ya que no son los servicios vendidos sino las actividades las que causan los

costos.

1.4. Justificación del Tema

Estos últimos años en la empresa Contratistagas S.A. se ha detectado un aumento

de los costos del servicio de Calefacción Domiciliaria y si bien el sistema de costo actual

de la empresa al igual que todo sistema de costos, apunta a que el costo final de los

servicios reflejen la utilización real de los recursos comprometidos, ya sea en forma

directa como indirecta no permite tener una clara visión o un desglose de las actividades

para identificar cuales consumen mayores recursos.

Debido a lo imprescindible que es el recurso humano en las empresas de servicio,

es evidente la necesidad de una adecuada gestión del personal que permita controlar

3

eficientemente las actividades que realizan los empleados y el tiempo que utilizan en la

realización de cada una de las tareas.

Resulta interesante entonces la aplicación de un sistema basado en actividades,

para la determinación mas real de los costos ya que la metodología ABC además de

superar las limitaciones que plantean los métodos de calcular costos tradicionales en lo

referente a la distribución de los gastos indirectos, da la posibilidad de controlarlos,

posibilitando su reducción y control.

1.5. Objetivos

1.5.1. Objetivo General

• Diseñar un sistema de costos basado en actividades, en el Área de Calefacción

Domiciliaria de Contratistagas S. A.

1.5.2. Objetivos Específicos

Realizar un diagnóstico de la situación actual.

Determinar el Costo Total del servicio de Calefacción Domiciliaria.

Comparar el Costo Total de un proyecto calculado con el sistema de costo actual

con el resultado obtenido bajo la metodología ABC.

1.6. Alcances y Limitaciones

1) La información entregada por el actual sistema contable es utilizada para la

contabilidad legal y elavoración de estados contables por lo que éste trabajo no

incluye una evaluación económica de la situación actual de la empresa, sólo la

comparación de un producto del período elegido.

4

2) Se considerarán los costos asociados sólo al área de Calefacción Domiciliaria.

3) Debido al tiempo que involucra el desarrollo de éste trabajo se diseñará un sistema

de costos basado en actividades sólo para el área de Calefacción Domiciliaria,

dejando para otra etapa la implementación del método.

4) Se dejarán documentados los cálculos realizados y la forma que se llegó a los

resultados obtenidos.

1.7. Metodología

El trabajo busca aplicar la metodología del Costeo por Actividad (ABC) para

determinar los costos de la ejecución de una obra.

Para llevar a cabo la metodología se establecerán las siguientes etapas:

1) Realizar reuniones con el personal para recopilar información necesaria relacionada

con el sistema de costo actual.

2) Realizar un levantamiento de procesos, para la detección de actividades del Área de

Calefacción Domiciliaria.

3) Desarrollo del sistema de costeo basado en actividades para lo cual se realizarán las

siguientes tareas:

a. Identificar los centros de costos que tienen relación directa con

Calefacción Domiciliaria.

b. Identificar las actividades realizadas en cada centro de costo.

c. Identificar los recursos asociados a cada centro de costo.

d. Asignar los recursos a las actividades.

e. Determinar los generadores de costos de las actividades.

f. Calcular el costo unitario de cada actividad.

g. Calcular el costo unitario de los generadores de costo.

h. Calcular el costo total del servicio de Calefacción Domiciliaria.

5

CAPITULO II MARCO TEÓRICO

2.1. Sistema de Costos

El sistema de costos moderno debe contemplar una visión sistémica de la

empresa, concentrándose en los procesos, participando activamente en la planificación

comercial, productiva y financiera, y poniendo un especial énfasis en las estadísticas

aplicadas.

Este sistema debe ser capaz de proporcionar información para la contabilidad

administrativa y para la financiera. Presenta información que se relaciona con el costo

de adquirir o consumir recursos por parte de la organización.

Para la contabilidad es insuficiente poder determinar el costo de lo vendido. El

costeo que se obtiene por la contabilidad básica contiene distorsiones e información a

menuda arbitraria, por lo que para fines de gestión, se hace conveniente aplicar sistemas

extracontables.

Para ello es importante expandir los procedimientos generales de la contabilidad

de manera de determinar el costo de producir y vender cada artículo. La contabilidad de

costo es el proceso de medir, analizar, calcular e informar sobre el costo, la rentabilidad

y la ejecución de las operaciones.

2.2. Definiciones

Costo es el monto en términos monetarios, del dinero desembolsado.

Los costos pueden clasificarse básicamente en: costos de fabricación y costos que

no son de fabricación. Estos últimos no corresponden al proceso de producción del bien

en sí y son cargados al período a medida que se producen.

Los costos de fabricación están formados por tres elementos:

6

• Mano de obra directa: Corresponde a la mano de obra que se aplica a los

componentes del servicio o producto terminado.

• Materias primas directas: Son los materiales que físicamente se convierten en

parte del producto terminado.

• Gastos generales de fabricación: estos se componen por los costos relacionados

con la producción a excepción de las materias primas o mano de obra directa, los cuales

se pueden clasificar de la siguiente manera:

a) Materiales indirectos: Son aquellos que por su cantidad en la producción no es

práctico precisarlos en cada unidad producida.

b) Manos de obra indirecta: Corresponden a todos los sueldos que prácticamente es

imposible aplicar a la unidad producida.

c) Gastos de fabricación indirectos: agrupa a todos los demás costos que siendo

derivados de la producción no es posible aplicarlos con exactitud a una unidad

producida.

2.3. Clasificación de Costos

Los costos se clasificarán de acuerdo a los principales sistemas de acumulación:

• Con relación al volumen.

o Costos variables.

o Costos fijos.

o Costos semivariables.

7

• Por producto, centro de costo.

o Costo directo.

o Costos indirectos.

• Por función.

o Costo de producción.

o Costo de ventas.

o Costo de administración.

2.4. Sistema de Costos Basados en Actividades (ABC)

El método de Costos Basados en Actividades, mejor conocido como “ABC” por

sus signos en Ingles, considera que el costo de los productos debe comprender el costo

de las actividades necesarias para fabricarlo y venderlo, y el costo de las materias

primas.

Es una de las mejores herramientas para perfeccionar un sistema de costeo, cuya

secuencia lógica es “Las actividades son las causantes de los costos, los cuales se

asignan a los productos o servicios, en proporción al consumo que estos hacen de ellas

mismas”

Figura 2.1. Diagrama De Consumos De Recursos y Actividades

Fuente: Elaboración Propia

PRODUCTOS

Consumen Consumen ACTIVIDADES

RECURSOS

8

Para llevar a cabo un costo ABC se debe aplicar las siguientes etapas:

• Análisis de actividades

• Cálculo del costo de las actividades

1) Análisis de las Actividades

Esta etapa consiste en separar en componentes individuales las distintas

actividades que se llevan a cabo para cumplir con el producto final, a su vez cada

actividad esta compuesta por tareas.

En la medida que sean mejores las prácticas de una actividad ayudará a mejorar

el beneficio y el rendimiento de la empresa. Para ello es necesario que las actividades

sean definidas claramente entre las divisiones y los departamentos de una empresa.

El análisis de actividades procura suministrar lo siguiente:

• Actividades: Tareas específicas que conforman la asignación de funciones.

• Entrada/salida: La transacción que desencadena la actividad y el producto de la

actividad.

Al momento de definir las actividades se debe procurar en que sea un fiel reflejo

de la realidad del negocio, de lo contrario será imposible construir un sistema de gestión

de costos viable.

Para llevar a cabo un análisis de actividades debemos cumplir con los siguientes

pasos:

a) Determinar el alcance del Análisis de Actividades

9

b) Determinar las unidades de Análisis de las Actividades

c) Definir las Actividades

d) Racionalizar las Actividades

e) Clasificar las Actividades como Primarias o Secundarias

f) Crear un Mapa de Actividades

g) Finalizar y documentar las Actividades

2) Cálculo del Costo de las Actividades

El costo de una actividad es la suma de todos los gastos de los distintos factores

de producción imputables para realizar una actividad. Los costos son considerados

imputables cuando la salida de una actividad aparece como directamente consumible por

otra actividad o por el objetivo de costo final.

Todo costo de una actividad se expresa en términos de una medida de actividad

por la cual el costo varía más directamente. Un ejemplo de medida de actividad se

incluye: horas hombre, número de inspecciones, números de ordenes de compra etc.

Una medida de actividad es una entrada, salida o un atributo físico de una

actividad. Por ejemplo la entrada de una actividad de Reserva de Materiales es la

solicitud de materiales y la salida es una guía de despacho.

Algunas características de la medida de actividad son:

• La medida de actividad es fácil de medir, es sencilla de comprender es

relacionada directamente con los factores de producción.

• Debe existir una relación directa entre los cambios en el volumen de medida de

una actividad y los factores de producción.

10

El costo se calcula imputando el gasto total de todos los factores de producción

asignados para ejecutar una actividad. Se obtiene mediante la definición de las

actividades de una empresa y la imputación de los factores de producción distribuidos a

cada actividad y se expresa en función de una medida de actividad por la cual el costo de

un proceso dado varía más directamente. Finalmente, los costos de una actividad se

imputan a los objetos de costos tales como: procesos, productos y órdenes de pedidos

basados en el uso de la actividad.

Los pasos a seguir en el cálculo de costos de una actividad se puede dividir en los

siguientes pasos:

• Seleccionar la Base de Costo:

Para seleccionar la base de costo es necesario determinar el tipo de costo, los cuales

pueden ser como: costo estándar, real, presupuestado.

Por otro lado, se necesita el período de tiempo y clasificar las actividades en el ciclo de

vida.

• Imputar los Recurso:

Se debe determinar la fuente principal de datos de costo, el cual corresponde al

mayor general.

Además se debe establecer una relación causal, para ello se debe demostrar que

un factor de producción es consumido directamente por una actividad. Finalmente, se

requiere disponer de información acerca de las actividades realizadas por el empleado, el

costo del personal.

• Determinar la Medición de Rendimiento de la Actividad:

11

Las medidas del rendimiento se obtendrán con las siguientes preguntas:

¿Cuánto es el tiempo que toma?

¿Cuánto sale?

¿Cómo se realiza la actividad?

• Calcular el Costo por Actividad:

Consiste en sumar los costos de las actividades directas y asignar la porción de

actividades indirectas.

Se obtiene el costo para la actividad del mayor general.

Se obtiene el volumen total de las medidas de la actividad.

Finalmente, se divide el costo total de la actividad por la cantidad de la Medida de

actividad.

Figura 2.2. Fases y Etapas En Los Procesos De Asignación ABC

FASES

DETERMINACION DE LOS COSTO

DE LOS PRODUCTOS

7) Asignación de los costos de las actividades a los productos

8) Asignación de los costos directos a los productos

ETAPAS

DETERMINACION DEL COSTO DE

LAS ACTIVIDADES DE CADA CENTRO

1) Localización de los costos directos en los centros

2) Identificación de actividades

3) Elección de los generadores de costos

4) Reclasificación de actividades

5) Reparto de los costos entre las actividades

6) Cálculo de costos de los generadores

Fuente: Elaboración Propia

12

Las principales aplicaciones que se pueden tener con un sistema ABC son:

• Costeo de actividades

• Costeo de productos

• Reducción de costos

• Mejoramiento de procesos

• Análisis de rentabilidad multidimensional

• Administración del desempeño

• Presupuesto basado en actividades

• Análisis de capacidad utilizada

• Modelos de precios

Es normal que se quieran aplicar todos estos conceptos a la vez; sin embargo, lo

recomendable es establecer una secuencia de avance realista, de acuerdo con las

prioridades de la empresa y los resultados que busca obtener e ir avanzando

paulatinamente hasta contar con toda la funcionalidad que se requiera. La ventaja de

avanzar en forma gradual es que esto permitirá a la empresa asimilar y dar pasos firmes

en la implantación del concepto ABC.

2.5.Ventajas y Limitaciones del Modelo ABC

Ventajas

• No afecta directamente la estructura organizativa de tipo funcional ya que el

ABC gestiona las actividades y éstas se ordenan horizontalmente a través de la

organización.

• Facilita la comprensión del comportamiento de los costos de la organización,

constituyéndose en una herramienta de gestión que facilita el proceso de presupuesto.

13

• Proporciona información sobre las causas que generan la actividad y de cómo se

realizan las tareas. De tal forma que al conocer el origen del costo permite atacarlo desde

sus raíces.

• Proporciona una visión real (de forma horizontal) de lo que sucede en la

empresa), facilitando la visión de la necesidad del trabajo para el cliente al que se debe

justificar el precio que se factura.

• Permite conocer medidas de tipo no financiero muy útiles para la toma de

decisiones.

• Proporciona información que reducirá los costos de estudios especiales. Por una

parte incrementa el nivel de información y por otra parte reduce los costos del propio

departamento de costos.

• El modelo de basa en hechos reales de tal manera que no puede ser manipulado.

Limitaciones

• Es generalizado el planteamiento de que consume una parte importante de

recursos en las fases de diseño e implementación.

• Un aspecto que puede dificultar la implementación es el nivel de detalle en la

definición cada actividad y de los rubros de costos que afecta.

• Un tercer aspecto es que la definición de actividades, puede resultar dificultosa.

• Finalmente se debe recordar que todo proceso nuevo genera ciertas resistencias y

requiere de una etapa de adopción de la metodología. De tal forma que es recomendable

educar a los usuarios que mantienen la información y a las personas que usan la misma

para la toma de decisiones.

14

A manera de conclusión se puede agregar “La tradicional contabilidad de costos mide lo

que cuesta hacer una tarea, mientras que la contabilidad basada en la actividad, registra

además el costo de no hacer, como el costo de período de indisponibilidad de máquina,

de espera de una herramienta, de inventario, de reprocesado, entre otros”.

15

CAPITULO III DESCRIPCION DE LA EMPRESA CONTRATISTAGAS S.A.

3.1. Descripción de la Empresa

Contratistagas S.A. fue creada en el año 1998, pertenece al segmento PYME y es

una de las empresas nacionales más grandes dentro del rubro de gas natural, trabaja con

un número de empleados que varía entre 70 y 120, dependiendo de la época del año,

repartidos entre personal administrativo y técnico.

Coincidiendo con la fuerte penetración del gas natural en el mercado chileno, la

empresa comenzó sus operaciones con las conversiones de redes de gas licuado a redes de

gas natural, así como también los artefactos domésticos que utilizan gas para funcionar

(gasodomésticos).

A éste servicio se agregaron proyectos domiciliarios, normalización de sellos rojos

de edificios, venta de artefactos, mantención e instalación de sistemas de calefacción

central, especializándose en esta área a partir del año 2002, contando a la fecha con cerca

de mil trabajos entregados en este rubro.

En el año 2003 como apoyo a la operación de la empresa Contratistagas S.A.

inaugura un local comercial, con el propósito de tener una llegada más directa con los

clientes, especialmente residenciales, sirviendo también como salón de muestras de

gasodomésticos. El funcionamiento del local comercial está sujeto a la operación en

terreno de la empresa, ya que en él se captan clientes y derivan órdenes de trabajo,

presupuestos y todas las actividades que realiza la empresa, la estructura organizativa

comercial está compuesta por un jefe de local y cuatro vendedores. De ellos, dos se

desempeñaban antes como técnicos de operaciones, por lo que cuentan con el expertis

necesario. Los otros dos fueron capacitados durante cuatro meses, y uno de ellos se dedica

exclusivamente a vender proyectos de normalización de sellos en edificios residenciales.

16

3.2. Organigrama De La Empresa

Figura 3.1. Organigrama De La Empresa

Fuente: Elaboración Propia

Gerente General

Jefe de operaciones, planificación y logística

Ingeniero de proyectos

Jefe de Local

Supervisor Coordinador Abastecimiento

Asistente Contabilidad Vendedor

Jefe de Cuadrilla Coordinador de Operaciones

Técnico

Asistente de Instalación

17

3.3. Servicios de la Empresa

Entre los servicios que se pueden encontrar en Contratistagas están:

Artefactos

Mantenciones

Redes

Proyectos Inmobiliarios

Calefacción Central

Conversiones

Debido al tiempo requerido para un diseño de costos en toda la empresa, en éste

trabajo sólo se abordará el servicio de Calefacción Central Domiciliaria.

3.4. Sistema de Calefacción

Sistema de energía externa utilizado para calentar el entorno, cuando la

temperatura ambiente ha descendido hasta dejar de ser grato para el cuerpo humano, por

lo tanto se debe recurrir a un sistema de calefacción para volver a un estado confortable.

Los sistemas de calefacción se dividen en dos grandes grupos: Calefacción

Individual y Calefacción Centralizada

a) Sistema de calefacción Individual

Sistema compuesto sólo por un artefacto, el cual puede ser: estufa, convectores

eléctricos etc.

18

b) Sistema de Calefacción Centralizada

Es un sistema formado por una caldera, radiadores o toalleros (dispensadores de

calor) y un termostato, los cuales cumplen el fin de calefaccionar las habitaciones

mediante “Radiación de calor”, es decir con agua caliente que circula en los radiadores o

toalleros.

Los Sistemas bomba de calor, de zócalos y el de paredes y suelos radiantes,

también forman parte de un Sistema de Calefacción Centralizado, consiste en una

estructura de tuberías bajo el suelo que contienen agua caliente; la superficie de calor es

mayor y realmente el cuerpo no llega a sentir ni frío ni calor, sino que se mantiene a su

temperatura natural (35ºC ó 36ºC). Se puede integrar en el suelo, techo o paredes,

aunque es más efectiva en los dos últimos. Y es que la energía radiante viaja a través del

espacio sin calentar el propio espacio: únicamente se convierte en calor cuando contacta

con una superficie más fría.

3.5. Componentes de un Sistema de Calefacción

a) Caldera

b) Radiadores

c) Tuberías

d) Caloventiladores

e) Equipos de aire caliente

f) Válvula reguladora de agua

g) Sensor de temperatura ambiente

19

Figura 3.2. Esquema De Un Sistema De Calefacción Central

Fuente: Elaboración Propia

20

3.6. Proceso de Calefacción Domiciliaria

Solicitud de presupuesto: Cliente se acerca al local y solicita presupuesto al vendedor, el

cual visita el domicilio del cliente y realiza un plano mano alzada con la ubicación

estimada de los artefactos.

Presupuesto: Vendedor registra los datos de la vivienda al sistema computacional para

determinar cantidad, tamaño, marca de los artefactos dependiendo del área que se desea

calefaccionar y se envía presupuesto al cliente para confirmar la venta.

Orden de Trabajo: Se elabora la Orden de Trabajo (OT) y la ficha técnica con los

detalles de la obra a realizar y los materiales que se necesitarán.

Coordinación: El local envía un mail al coordinador del área de calefacción central con la

orden de trabajo detallada para que el coordinador agende el día y la hora con el cliente.

La información de la orden de trabajo es ingresada a una planilla Excel llamada

calefacción.

Acta de Inicio: El Supervisor de Contratistagas se reúne con el vendedor en el domicilio

del cliente, se revisa lo presupuestado por el vendedor con la orden de trabajo

correspondiente y la ficha técnica de venta, se realiza el acta de inicio ratificando o

modificando detalles técnicos y si corresponden cobros adicionales, se dejan estipulados

en el acta de inicio. Además se deja estipulada la fecha de inicio y posible término de las

obras.

Solicitud de Materiales: Con la ficha técnica y por medio de un mail el coordinador

solicita los materiales a bodega para la fecha de inicio de los trabajos agendada con el

cliente.

21

Asignación de cuadrilla: Se designa la cuadrilla que realizará el trabajo, la cual se

conforma por el Jefe de cuadrilla, Ayudante de cuadrilla y un Albañil.

Inicio de Obras: La cuadrilla retira materiales en bodega y concurre al domicilio a

realizar el cumplimiento de la Orden de Trabajo.

Cancelación de la Obra: El Técnico entrega al cliente un formulario de trabajos

realizados con el cual el cliente cancela a Contratistagas, luego el técnico entrega el

formulario con el dinero al coordinador de calefacción y éste lo envía al local de Vitacura.

Término de la Obra: Una vez terminados los trabajos el Jefe de cuadrilla elabora un

croquis final de instalación, con el cual el coordinador realiza el plano definitivo del

sistema de calefacción en Autocad para entregarlo al cliente.

Recepción de Obra: Cuando el Jefe de Cuadrilla avisa el término de la obra, el

coordinador agenda con el cliente el día y la hora para realizar el Acta de término de la

obra.

Acta de Término: El supervisor concurre al domicilio del cliente el día y a la hora

agendada, para hacer entrega de la obra, se realiza una encuesta de satisfacción del cliente,

se entrega el plano final del trabajo y se firma el acta de recepción de la obra.

22

CAPITULO IV: METODOLOGIA PARA LA APLICACIÓN DE UN SISTEMA

DE COSTOS BASADO EN ACTIVIDADES

Para llevar a cabo un Sistema de Costos Basado en Actividades se debe

considerar la fase del diseño del sistema, considerando el proceso que apuntará este

trabajo como su estructura de costos.

En su fase final se procede a la valorización y costeo de las actividades.

4.1. Diseño del sistema

En esta fase se procede al diseño del sistema, para lo cual se realizará un

levantamiento de procesos correspondiente al área que presente sus costos más

significativos.

En seguida, se identifican las actividades desarrolladas en esta área y en aquellas

de apoyo, que sin lugar a dudas son actividades necesarias para dar cumplimiento a la

satisfacción del cliente.

4.1.1. Levantamiento de Procesos

Para identificar las actividades se procede a realizar un levantamiento de

procesos, a partir del cual se obtiene una vista general respecto de la situación actual de

la empresa, con una orientación de procesos.

En esta etapa se identifica el proceso correspondiente al área que se desea

trabajar, donde se localizan además las cargas indirectas respecto a los objetos de costos.

23

4.1.2. Registros por Centros

Para analizar los costos relacionados con el área, se deben obtener los costos por

cada uno de los centros y posteriormente identificar el área y los centros de apoyo.

4.1.3. Identificar las Actividades por Centro

El objetivo de esta etapa es identificar las actividades que se realizan en cada

centro.

Lo importante es considerar todas aquellas tareas más importantes para

posteriormente clasificarlas por actividad. Para llevar a cabo esta labor, se utilizarán

entrevistas a todas las personas involucradas en los centros, considerando principalmente

a jefaturas y personal calificado.

Lo anterior permitirá obtener un diccionario de actividades de la empresa.

4.1.4. Analizar el Libro Mayor

Una vez finalizado el diseño de las actividades, se trabaja con las cuentas de

gastos de la empresa, correspondiente al servicio elegido.

Lo anterior implica, reagrupar las cuentas de la empresa considerando una

distribución lógica. Esta etapa una vez concluida se deberá relacionar con las

actividades. Para ello se deberá realizar lo siguiente:

• Identificar Centros de Costos y Cuentas Actuales

Para comenzar se deberá considerar el actual plan de cuentas de gastos de la

empresa, como también sus centros de costos.

24

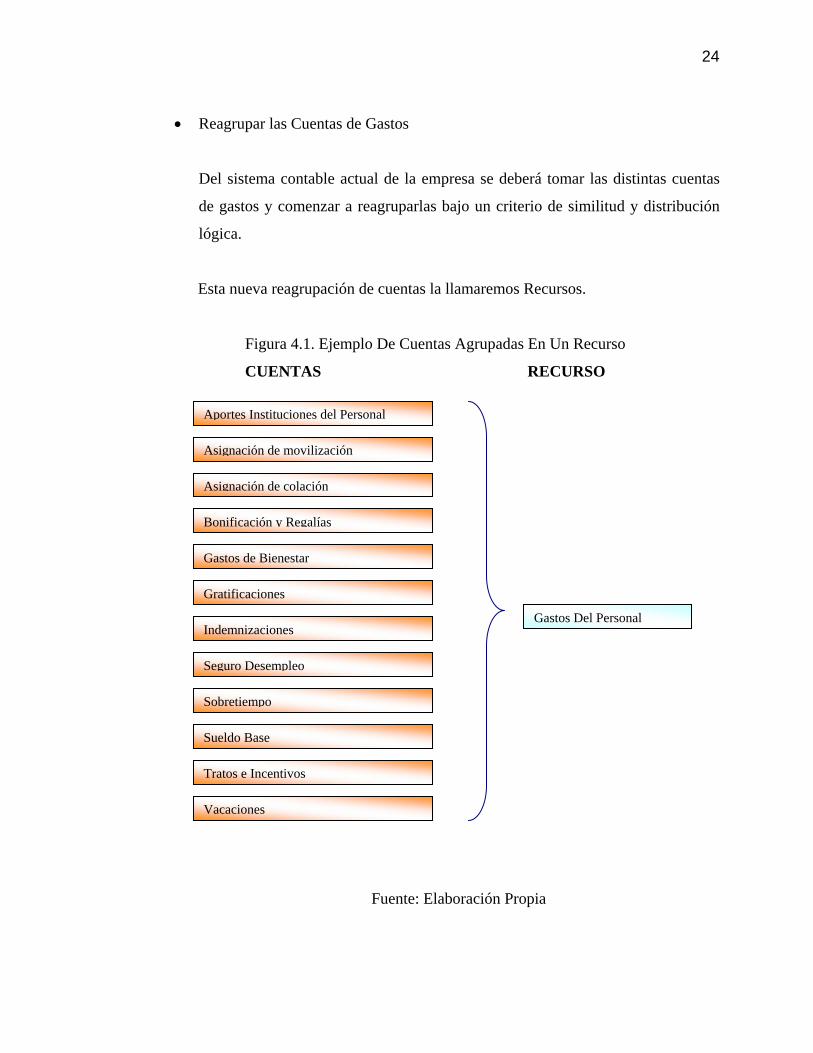

• Reagrupar las Cuentas de Gastos

Del sistema contable actual de la empresa se deberá tomar las distintas cuentas

de gastos y comenzar a reagruparlas bajo un criterio de similitud y distribución

lógica.

Esta nueva reagrupación de cuentas la llamaremos Recursos.

Figura 4.1. Ejemplo De Cuentas Agrupadas En Un Recurso

CUENTAS RECURSO

Fuente: Elaboración Propia

Aportes Instituciones del Personal

Asignación de movilización

Asignación de colación

Bonificación y Regalías

Gastos de Bienestar

Gratificaciones

Indemnizaciones

Seguro Desempleo

Sobretiempo

Sueldo Base

Tratos e Incentivos

Vacaciones

Gastos Del Personal

25

4.1.5. Identificar los Generadores de Recursos

Una vez determinado los distintos Recursos de la empresa, a cada uno se deberá

buscar un generador de recurso, es decir un inductor que permita medir el recurso

consumido.

Por ejemplo para la actividad facturar se emplean distintos recursos como Gastos

del Personal, Gastos de Telefonía y oficina entre otros, los cuales se medirán con sus

respectivos inductores de recursos.

4.2. Costear los Objetos de Costos

4.2.1. Costeo de las Actividades por Centro de Costos

Esta etapa consiste en asignar a cada actividad el consumo de recursos que ha

efectuado. Lo anterior se puede realizar ya que se conoce el número de recursos que

requiere cada actividad, con su respectivo generador de costo.

Figura 4.2. Ejemplo De Un Inductor y Su Actividad

ACTIVIDAD INDUCTOR

Fuente: Elaboración Propia

Con lo anterior se pretende obtener el costo de cada actividad sumando el costo

de cada una de las categorías de recursos que dicha actividad consume.

Facturar Nº de Facturas

26

CAPITULO V: DESARROLLO BAJO LA METODOLOGÍA DE COSTEO ABC

EN CALEFACCION DOMICILIARIA

5.1. Levantamiento de Procesos

De acuerdo con la planificación que a este trabajo de tesis se ha dado, se

procederá a desarrollar un levantamiento de procesos con la finalidad de poder

determinar las actividades y tareas correspondientes solo al área de Calefacción

Domiciliaria, en adelante Calefacción. Esta metodología es valida para ser incorporada

en cualquiera de las restantes áreas de la empresa.

Una vez levantada la información, se procede a elaborar un diagrama de flujo

para facilitar su comprensión y racionalización.

Figura 5.1. Procedimiento De Calefacción Central

Fuente: Elaboración Propia

27

• Instalación del servicio: esto guarda relación con toda la instalación del sistema

de Calefacción, para que los servicios adquiridos cumplan con la satisfacción del

cliente en tiempo, calidad, confort y seguridad.

5.1.1. Registros por Centro de Costos

Al hacer una análisis de la información con la cual cuenta la empresa, cabe

destacar el cuidado que se debe tener al imputar las cuentas contables en los centros de

costos dado que ello es fundamental para posteriormente costear las actividades

involucradas en Calefacción.

Sin embargo, algunos gastos se registran en los centros de costos Local (78150) y

Administración (78160) considerándose éstos como centros de costos genéricos, la

reasignación de estos gastos para las distintas actividades se harán utilizando inductores

genéricos.

A continuación de detallan los centros de costos de la empresa:

Tabla 5.1. Centro De Costos

Código Centro de Costo

78141 Conversión Residencial

78143 Proyectos Domiciliarios

78144 Servicio Técnico

78145 Conversión Comercial

78146 Calefacción Domiciliaria

78150 Local (Ventas)

78152 Matríces Inmobilirias

78160 Administración

Fuente: Elaboración Propia

28

5.1.2. Crear un Diccionario de Actividades

El diccionario de actividades fue creado considerando las tareas desarrolladas en

Calefacción, cada una de las actividades debe tener un nombre definido. Una tarea es la

forma de llevar a cabo una actividad. Una actividad es lo que hace la organización. Por

ejemplo, en la función instalación se necesita de una serie de tareas para llevar a cabo

esta actividad como los son: instalación de un radiador, la red y la caldera.

Para determinar las actividades se realizaron entrevistas al personal,

considerando su experiencia y cargo. El objetivo es contar con el personal calificado y

de amplio dominio en las ejecuciones de instalación del sistema de calefacción.

A partir de la información obtenida a través de las entrevistas, se pudo realizar un

análisis de las actividades con el fin de racionalizarlas y de poder elaborar el proceso de

Calefacción.

Las siguientes tareas fueron obtenidas a partir de las entrevistas con el personal

directamente relacionado con el proceso de Calefacción.

1. Contactar cliente

2. Levantar

3. Presupuestar

4. Visitar

5. Cerrar venta

6. Generar OT

7. Fotocopiar

8. Distribuir documentos

9. Ingresar en Excel

29

10. Coordinar acta de inicio

11. Realizar acta de inicio

12. Solicitar materiales

13. Verificar materiales

14. Cotizar materiales

15. Generar orden de compra

16. Enviar Orden de Compra

17. Ingresar Orden de Compra al sistema

18. Retirar materiales a proveedor

19. Recepcionar materiales

20. Revisar materiales

21. Ingresar materiales al sistema

22. Ingresar documento al sistema

23. Archivar factura

24. Archivar adicionales

25. Preparar pedido

26. Entregar materiales

27. Trasladar materiales a domicilio

28. Instalar radiadores

29. Instalar red

30. Instalar caldera

31. Instalar termostato

32. Probar presión

33. Realizar Terminaciones

34. Limpiar

35. Justificar materiales

36. Coordinar Acta de Término

37. Visita Cliente

38. Supervisar

30

Luego de obtener un diccionario con las tareas desarrolladas por el personal se

procedió a agrupar las tareas en actividades que se consideraron de importancia en

el proceso, las cuales se mencionan a continuación:

• Trasladar: son las actividades relacionadas con el transporte de los materiales,

artefactos y personal hacia el domicilio del cliente.

• Instalar: son las actividades que tienen por objetivo el montaje de de los

distintos artefactos necesarios para el funcionamiento de un sistema de

calefacción.

• Terminar: actividades relacionadas con las terminaciones y detalles finales para

dejar el servicio a gusto del cliente.

• Facturar: actividad que implica cumplir con la impresión, envío al cliente e

ingreso del documento mercantil al sistema de la empresa.

• Comprar: actividad que tiene relación con las compras que realiza la empresa.

• Recepcionar materiales: corresponde a las tareas que se llevan a cabo para

recibir los materiales.

• Entregar materiales: actividad relacionada con la entrega de materiales a las

cuadrillas.

• Retirar materiales: corresponde a la labor de traer los materiales desde los

proveedores.

• Administrar: son aquellas actividades que van desde aquellas actividades no

consideradas en actividades anteriores hasta aquellas relacionadas con las

actividades de jefatura.

• Vender: corresponde aquellas tareas necesarias para realizar una venta.

• Supervisar: son todas aquellas tareas que guardan relación con las visitas a

terreno, contactos con el cliente, inspección de faenas, pruebas y terminaciones.

31

• Coordinar: Son tareas relacionadas con la coordinación de la ejecución de obras

en el domicilio del cliente, solicitar los materiales necesarios, asignación de

cuadrillas y término de las faenas.

• Resto: en esta actividad se encuentran todas aquellas actividades que tienen

relación con la gestión del local de Vitacura.

5.1.3. Identificar las Actividades por Centro de Costo

La etapa siguiente es identificar las distintas actividades que se desarrollan en

Calefacción en sus respectivos Centros de Costos.

Tabla 5.2. Actividades Por Centro De Costo

Centro de Costos ActividadesCalefacción Domiciliaria Trasladar

Total Gastos del Personal 10.044.537 4.965.485 7.980.121 22.990.143 100%

Gastos del

Personal

Fuente: Elaboración Propia

Dado el impacto presentado por la cuenta Sueldos Base, se analiza el costo de la

Mano de Obra y su efecto en las actividades. Para ello se desglosan los cargos del

personal su porcentaje de participación y la actividad a la cual se asignará el Recurso en

la siguiente tabla:

44

• Remuneraciones del personal correspondiente al centro de costo

Calefacción.

Tabla 6.9. Remuneraciones De Calefacción

Cargo

% Remunerac. Total

Trasladar Instalar Termin

acionesSupervi

sar

Asistente Instalaciones 3% x xJefe Asistente Instalaciones 4% xAsistente Instalaciones 2 4% x xAsistente Instalaciones 4% x xTécnico 7% xSupervisor 6% xJefe Asistente Instalaciones Senior 4% xJefe Asistente Instalaciones 2 4% xSupervisor 5% xAsistente Instalaciones 3% x xJefe Asistente Instalaciones Senior 4% xAsistente Instalaciones E 3% x xAsistente Instalaciones 2 4% x xJefe Asistente Instalaciones Senior 4% xAsistente Instalaciones 3% x xAsistente Instalaciones 2 3% x xAsistente Instalaciones 3% x xJefe Asistente Instalaciones 2 5% xAsistente Instalaciones 4% x xJefe Asistente Instalaciones 2 4% xAsistente Instalaciones 3% x xAsistente Instalaciones 2 4% x xAsistente Instalaciones 3% x xTécnico 7% x

100% Fuente: Elaboración Propia

De la planilla de remuneraciones de Calefacción se desprende que las actividades

Instalar y Terminar se ven fuertemente impactada, esto asociado a los tiempos estimados

que toma por actividad la actividad Instalar se ve mayormente afectada.

45

• Remuneraciones del personal correspondiente al centro de costo Local.

Tabla 6.10. Remuneraciones Del Local

Cargo%

Remunerac. Total

Vender

Coordinar Vender Coordinar Resto

Vendedor Tecnico 14% x 708.312Ingeniero Ventas 19% x 952.846Jefe Local 20% x 1.007.164Vendedor Tecnico 11% x 554.714Coordinador 10% x 473.562Vendedor Tecnico 26% x 1.268.887

100% 3.484.759 473.562 1.007.164

Fuente: Elaboración Propia

De la planilla de remuneraciones del Local se aprecia que la actividad Vender se

ve fuertemente impactada.

• Remuneraciones del personal correspondiente al centro de costo

Administración Fabrica.

Tabla 6.11. Remuneraciones De Administración

Cargo

% Remunerac. Total Fa

ctur

arCo

mpr

arRe

cepc

iona

r mat

eria

les

Entre

gar m

ater

iale

s

Retir

ar m

ater

iale

sAc

tiv. A

dmin

istra

tivas

Fact

urar

Com

prar

Rece

pcio

nar m

ater

iale

sEn

trega

r mat

eria

les

Retir

ar m

ater

iale

sAc

tiv. A

dmin

istra

tivas

Asistente Compras 6% x x 370.553Administración 65% x 6.546.243Administrativo 8% x 454.275Administrativo 8% x x 384.298 25.264Administrativo 7% x 52.603Administrativo 6% x x 146.885Total 100% 52.603 384.298 25.264 146.885 370.553 7.000.518

Fuente: Elaboración Propia

46

De la planilla de remuneraciones de Administración se aprecia que la actividad

Administrativa es la de mayor impacto, pero esta situación es propia de esta actividad

dado que en ella consideramos los costos de la Dirección.

Las actividades que siguen de mayor costo son: Comprar y Retirar Materiales.

6.3. Análisis del Desarrollo

En esta etapa se procede a identificar los recursos consumidos en cada Centro de

Costo durante el periodo seleccionado correspondiente al mes de Junio 2007. Se debe

hacer hincapié en que los datos fueron alterados para mantener la confidencialidad de la

empresa. El período elegido es el más representativo debido a que los meses Enero a

Abril las ventas son bajas, esto se debe a la estacionalidad del producto, así como

también los meses Julio y Agosto que son también temporada fuerte no se pudieron

incluir por estar en pleno desarrollo este trabajo.

Tabla 6.12. Recurso Consumidos Por Centro De Costo

RecursoConv.

Res. cc 78141

Proy Dom cc 78143

Serv Téc cc 78144

Con Com cc 78145

Calefacc cc 78146

Local cc 78150

Matr Inmob cc 78152

Adm. cc 78160

Arriendo de Equipos 112.334 179.734 44.933 235.901 33.700 67.400Arriendo de inmuebles 745.132 450.000Arriendo de vehículos 1.213.283 1.716.041 414.798 1.949.362 471.647 502.942 259.249Combustibles 574.015 1.808.468 462.037 1.760.033 475.852 225.809Depreciación y Amortización 223.746 337.646 32.510Celulares y telefonía 61.464 54.962 15.130 102.275 224.933 187.096Luz y Agua 167.390Gastos de Oficina 57.238 228.950Gastos del Personal 3.382.151 7.025.701 2.219.524 10.044.537 4.965.485 7.980.121Gastos Varios 14.000 20.856 36.421 30.824 141.739 77.979Marketing 306.957Materia Prima Directa 3.857.145 3.339.887 1.057.310 18.013.370Seguro 1.802.621Servicios de Terceros 333.613 22.500 161.186 3.101.316 9.000 3.410.424 785.447Total General 14.000 9.554.861 14.183.714 4.405.742 35.430.540 7.936.719 3.913.366 12.097.182

Fuente: Elaboración Propia

47

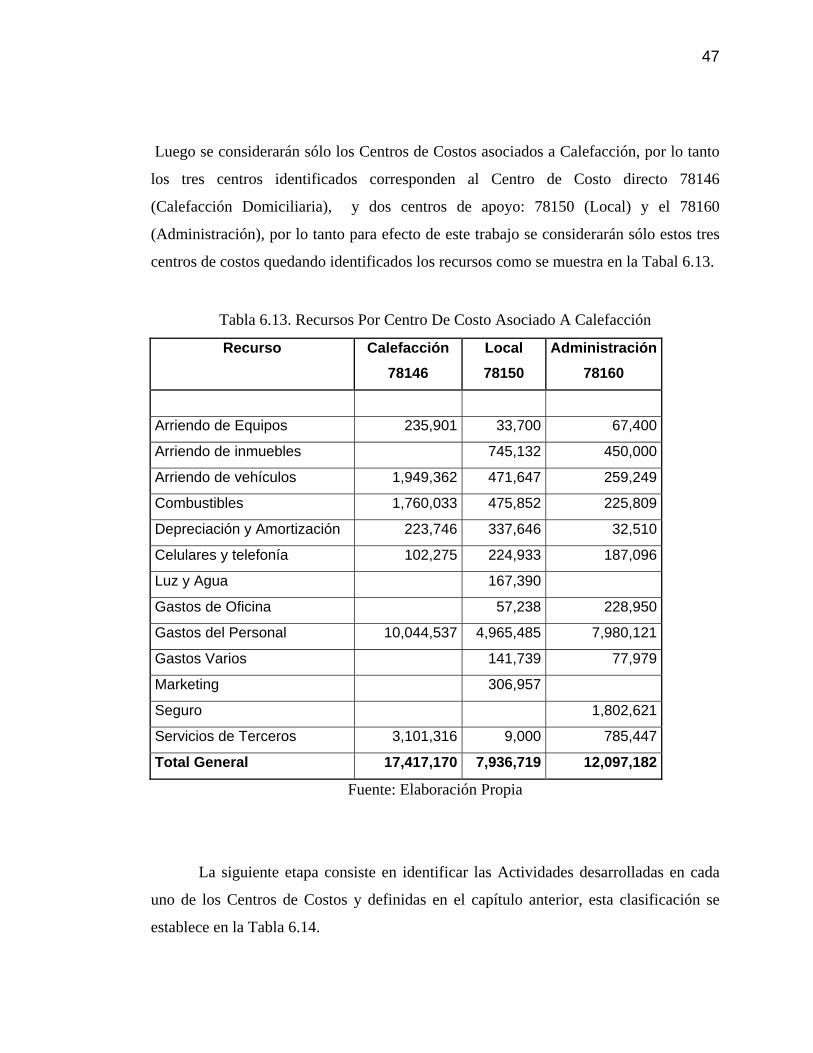

Luego se considerarán sólo los Centros de Costos asociados a Calefacción, por lo tanto

los tres centros identificados corresponden al Centro de Costo directo 78146

(Calefacción Domiciliaria), y dos centros de apoyo: 78150 (Local) y el 78160

(Administración), por lo tanto para efecto de este trabajo se considerarán sólo estos tres

centros de costos quedando identificados los recursos como se muestra en la Tabal 6.13.

Tabla 6.13. Recursos Por Centro De Costo Asociado A Calefacción

Recurso

Calefacción 78146

Local 78150

Administración78160

Arriendo de Equipos 235,901 33,700 67,400

Arriendo de inmuebles 745,132 450,000

Arriendo de vehículos 1,949,362 471,647 259,249

Combustibles 1,760,033 475,852 225,809

Depreciación y Amortización 223,746 337,646 32,510

Celulares y telefonía 102,275 224,933 187,096

Luz y Agua 167,390

Gastos de Oficina 57,238 228,950

Gastos del Personal 10,044,537 4,965,485 7,980,121

Gastos Varios 141,739 77,979

Marketing 306,957

Seguro 1,802,621

Servicios de Terceros 3,101,316 9,000 785,447

Total General 17,417,170 7,936,719 12,097,182

Fuente: Elaboración Propia

La siguiente etapa consiste en identificar las Actividades desarrolladas en cada

uno de los Centros de Costos y definidas en el capítulo anterior, esta clasificación se

establece en la Tabla 6.14.

48

Tabla 6.14. Actividades Por Centro De Costos Asociados A Calefacción

Fuente: Elaboración Propia

En la siguiente etapa se determina para cada una de las actividades, el Generador

de Costos que en forma más adecuada represente la relación causa – efecto entre los

recursos utilizados y los bienes producidos, lo anterior queda expuesto en la tabla 6.15.

CENTRO DE COSTO

ACTIVIDADES

ADMINISTRACIÓN

Facturar

Comprar

Recepcionar materiales

Entregar materiales

Retirar materiales a Proveedor

Administrar

LOCAL

Vender

Coordinar

Resto

CALEFACCIÓN

Trasladar

Instalar

Terminar

Supervisar

49

Tabla 6.15. Generador De Costos Por Actividad

Fuente: Elaboración Propia

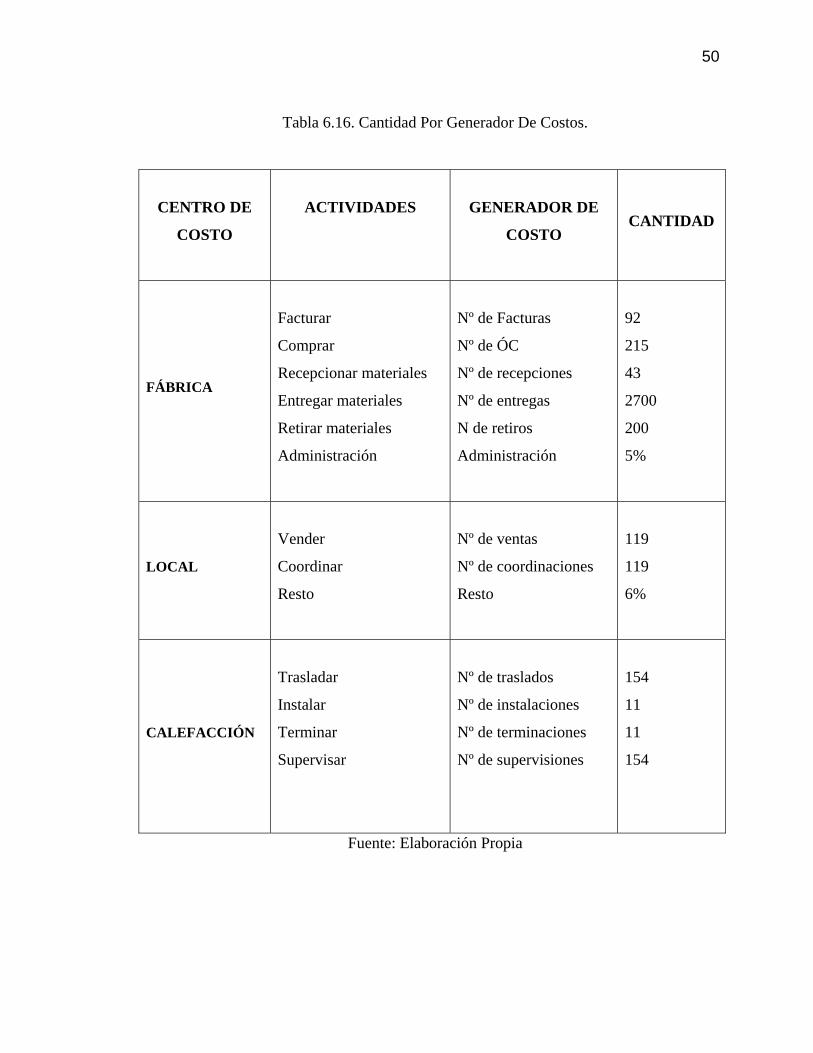

Una vez definidos los Generadores de Costos se procedió a entrevistar

nuevamente al personal que desarrolla las actividades identificadas en cada Centro de

Costo para recopilar información sobre frecuencia de su ejecución en el periodo elegido.

La información obtenida se presenta la Tabla 6.16

CENTRO DE COSTO

ACTIVIDADES GENERADOR DE

COSTO

ADMINISTRACIÓN

Facturar

Comprar

Recepcionar materiales

Entregar materiales

Retirar materiales a Proveedor

Administrar

Nº de Facturas

Nº de OC

Nº de recepciones

Nº de entregas

N de retiros

%

LOCAL

Vender

Coordinar

Resto

Nº de ventas

Nº de coordinaciones

%

CALEFACCIÓN

Trasladar

Instalar

Terminar

Supervisar

Nº de traslados

Nº de instalaciones

Nº de terminaciones

Nº de supervisiones

50

Tabla 6.16. Cantidad Por Generador De Costos.

CENTRO DE

COSTO

ACTIVIDADES GENERADOR DE

COSTO CANTIDAD

FÁBRICA

Facturar

Comprar

Recepcionar materiales

Entregar materiales

Retirar materiales

Administración

Nº de Facturas

Nº de ÓC

Nº de recepciones

Nº de entregas

N de retiros

Administración

92

215

43

2700

200

5%

LOCAL

Vender

Coordinar

Resto

Nº de ventas

Nº de coordinaciones

Resto

119

119

6%

CALEFACCIÓN

Trasladar

Instalar

Terminar

Supervisar

Nº de traslados

Nº de instalaciones

Nº de terminaciones

Nº de supervisiones

154

11

11

154

Fuente: Elaboración Propia

51

En esta etapa se decidió no hacer una reagrupación de actividades, debido a que

no existían actividades de iguales características y que además utilicen el mismo

Generador de Costo, esto sucedió porque para este trabajo sólo se utilizaron tres centros

de costos que tenían relación directa con Calefacción Domiciliaria, no tomando los

demás servicios de la empresa, pues la reagrupación es necesaria cuando se trabaja con

varios o todos los centros de Costos porque es allí donde se generan actividades iguales

o repetitivas.

En las siguientes tablas se procede a asignar los recursos a las actividades según

la cantidad que hayan consumido en el periodo señalado. Cabe señalar que la asignación

se realizó bajo distintos criterios, considerando para ello el tiempo involucrado, en los

casos en que corresponda, mientras que en otros se basa en el número de veces que se

realizó la operación y en los casos más complicados como la depreciación, seguros y

similares la asignación se llevó a cabo utilizando alguna base de asignación apropiada

como por ejemplo Nº de computadores, Nº de personas.

Tabla 6.17. Asignación De Recursos A Las Actividades De Calefacción

Trasladar Instalar Terminar SupervisarArriendo de equipos 235.901 183.479 52.422Arriendo Vehículo 1.949.362 1.516.170 433.192Combustibles 1.760.033 1.368.915 391.118Depreciación y amortización 223.746 223.746Telefonía y Celular 102.275 102.275Mano de Obra Directa 10.044.537 1.222.813 4.279.846 262.031 4.279.846Servicios de Terceros 3.101.316 377.552 1.321.430 80.904 1.321.430Total general 17.417.170 4.668.928 5.825.022 342.935 6.580.284

Centro de Costo Calefacción Total centro de Costo

Actividades

Fuente: Elaboración Propia

52

Tabla 6.18. Asignación De Recursos A Las Actividades De Administración

Facturar Comprar Recepcionar Materiales

Entregar Materiales

Retirar Materiales a proveedor

Administrar

Arriendo de equipos 67.400 33.700,00 33.700,00Arriendo de Inmuebles 450.000 45.000,00 45.000,00 90.000,00 90.000,00 45.000,00 135.000,00Arriendo Vehículo 259.249 259.249,00Combustibles 225.809 225.809,00Depreciación y Amortización 32.510 3.251,00 6.502,00 1.625,50 1.625,50 19.506,00Telefonía y celular 187.096 37.419,20 149.676,80Gastos de oficina 228.950 22.895,00 22.895,00 22.895,00 22.895,00 137.370,00Gastos de personal 7.980.121 52.602,53 384.298,17 25.264,17 146.884,72 370.553,33 7.000.518,07Gastos Varios 77.979 7.797,90 7.797,90 3.898,95 3.898,95 54.585,30Seguro 1.802.621 180.262,10 180.262,10 60.087,37 60.087,37 60.087,37 1.261.834,70Servicios de Terceros 785.447 78.544,70 157.089,40 39.272,35 39.272,35 471.268,20Total general 12.097.182 390.353,23 874.963,77 243.043,34 364.663,89 994.398,70 9.229.759,07

Centro de Costo Administración

ActividadesTotal centro de

Costo

Fuente: Elaboración Propia

Tabla 6.19. Asignación De Recursos A Las Actividades Del Local

Vender Coordinar RestoArriendo de equipos 33.700 33.700Arriendo de Inmuebles 745.132 496.755 124.189 124.189Arriendo Vehículo 471.647 471.647Combustibles 475.852 475.852Depreciación y Amortización 337.646 225.097 56.274 56.274Consumo luz y agua 167.390 111.593 27.898 27.898Telefonía y celulares 224.933 99.970 24.993 99.970Gastos de oficina 57.238 38.159 9.540 9.540Gastos de personal 4.965.485 3.484.759 473.562 1.007.164Gastos Varios 141.739 94.493 23.623 23.623Marcketing 306.957 306.957Servicios de Terceros 9.000 9.000Total general 7.936.719 5.805.282 773.779 1.357.658

Centro de Costo Local Total centro de Costo

Actividades

Fuente: Elaboración Propia

53

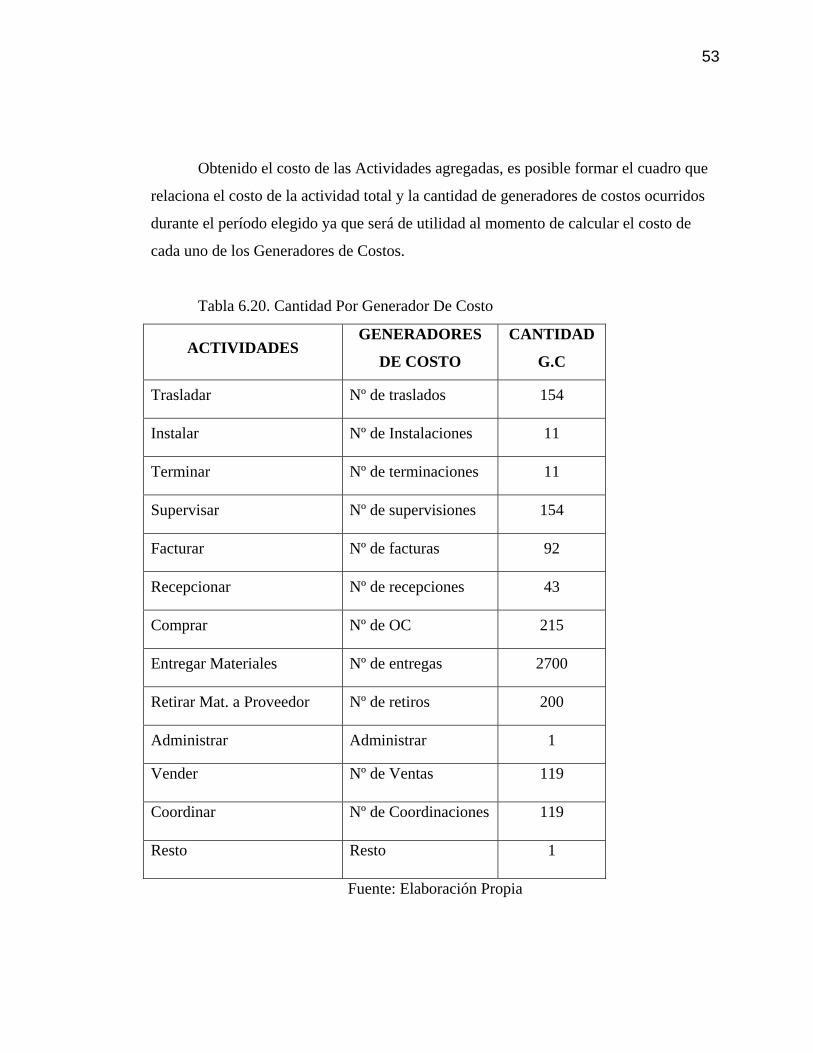

Obtenido el costo de las Actividades agregadas, es posible formar el cuadro que

relaciona el costo de la actividad total y la cantidad de generadores de costos ocurridos

durante el período elegido ya que será de utilidad al momento de calcular el costo de

cada uno de los Generadores de Costos.

Tabla 6.20. Cantidad Por Generador De Costo

ACTIVIDADES GENERADORES

DE COSTO

CANTIDAD

G.C

Trasladar Nº de traslados 154

Instalar Nº de Instalaciones 11

Terminar Nº de terminaciones 11

Supervisar Nº de supervisiones 154

Facturar Nº de facturas 92

Recepcionar Nº de recepciones 43

Comprar Nº de OC 215

Entregar Materiales Nº de entregas 2700

Retirar Mat. a Proveedor Nº de retiros 200

Administrar Administrar 1

Vender Nº de Ventas 119

Coordinar Nº de Coordinaciones 119

Resto Resto 1

Fuente: Elaboración Propia

54

La etapa siguiente consiste en valorizar el Generador de Costo, esto se logra

tomando el valor de la Actividad Agregada y prorratearla por la cantidad del Generador

de Costo utilizada en el proceso, obteniendo así el Costo del Generador.

Las tablas siguientes muestran la valorización de los Generadores de Costo.

Tabla 6.21. Costo Unitario De Los Generadores Relacionados A Las Actividades

De Calefacción

Trasladar Instalar Terminar SupervisarTotal general 4.668.928 5.825.022 342.935 6.580.284N° de traslados 154N° de Instalaciones 11N° de terminaciones 11N° de supervisiones 154Costo unitario de cada Generador 30.318 529.547 31.176 42.729

ActividadesCentro de Costo Calefacción

Fuente: Elaboración Propia

Cabe mencionar que la Actividad Administrar como es de apoyo para toda la

empresa, es decir para todos los servicios, se buscó un criterio que fuera representativo

por lo tanto se decidió conversar con la Gerencia y se definió un porcentaje

correspondiente al peso de las ventas de Calefacción sobre las ventas totales y estas

correspondían al 52% en el período elegido, y luego se dividió por 11 proyectos para

calcular el costo unitario.

55

Tabla 6.22. Costo Unitario De Los Generadores Relacionados A Las Actividades

De Administración

Centro de Costo Administración Facturar Comprar Recepcionar Materiales

Entregar Materiales

Retirar Materiales a proveedor

Administrar

Total general 390.353 874.964 243.043 364.664 994.399 9.229.759N° de facturas 92N° de ordenes de compras 215N° de recepciones 43N° de entregas 2.700N° de recepciones 200Inductor administrativo 0,05Costo unitario de cada Generador 4.243 4.070 5.652 135 4.972 461.488

Fuente: Elaboración Propia

En la tabla 6.23 la Actividad Resto corresponde a las actividades de gestión del

local por lo que al igual que la Actividad Administrar en el Centro de Costo anterior se

designó para este mes un 6% para calefacción, porcentaje entregado por la empresa.

Tabla 6.23. Costo Unitario De Los Generadores Relacionados A Las Actividades

Del Local

Vender Coordinar RestoTotal general 7.936.719 5.805.282 773.779 1.357.658N° de ventas 119N° de coordinaciones 119 0,06Costo unitario del Generador 48.784 6.502 86.396

ActividadesCentro de Costo Local Total centro de Costo

Fuente: Elaboración Propia

56

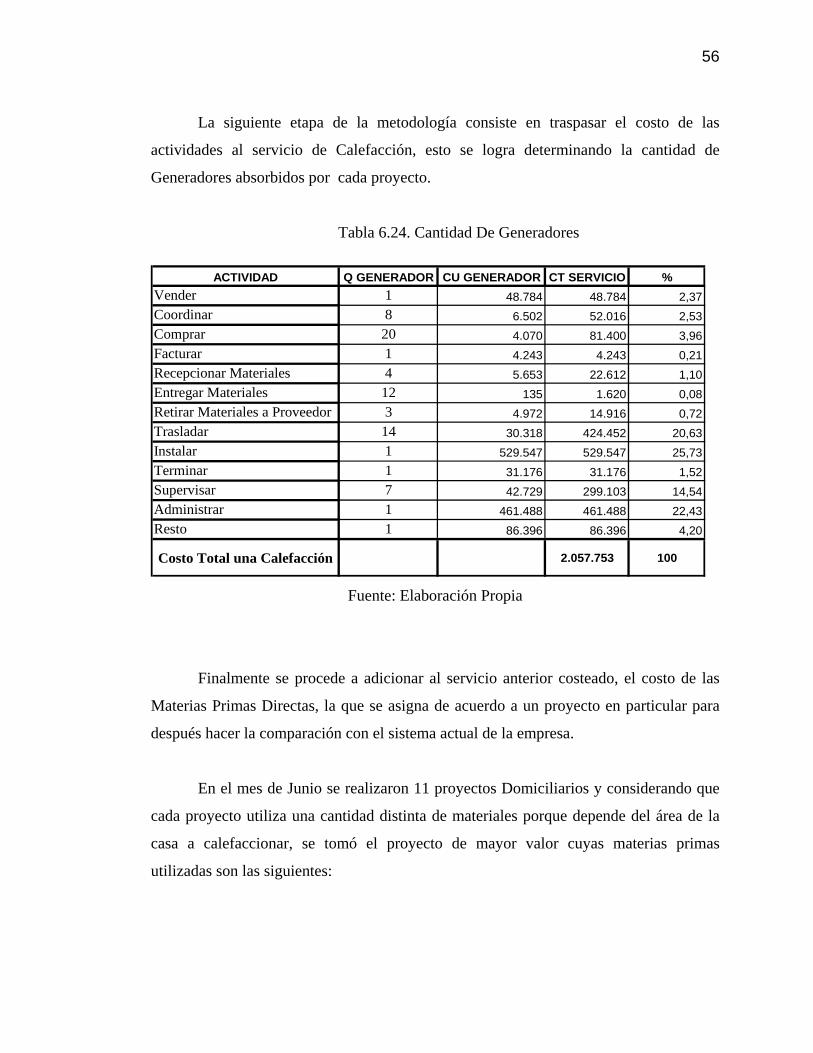

La siguiente etapa de la metodología consiste en traspasar el costo de las

actividades al servicio de Calefacción, esto se logra determinando la cantidad de