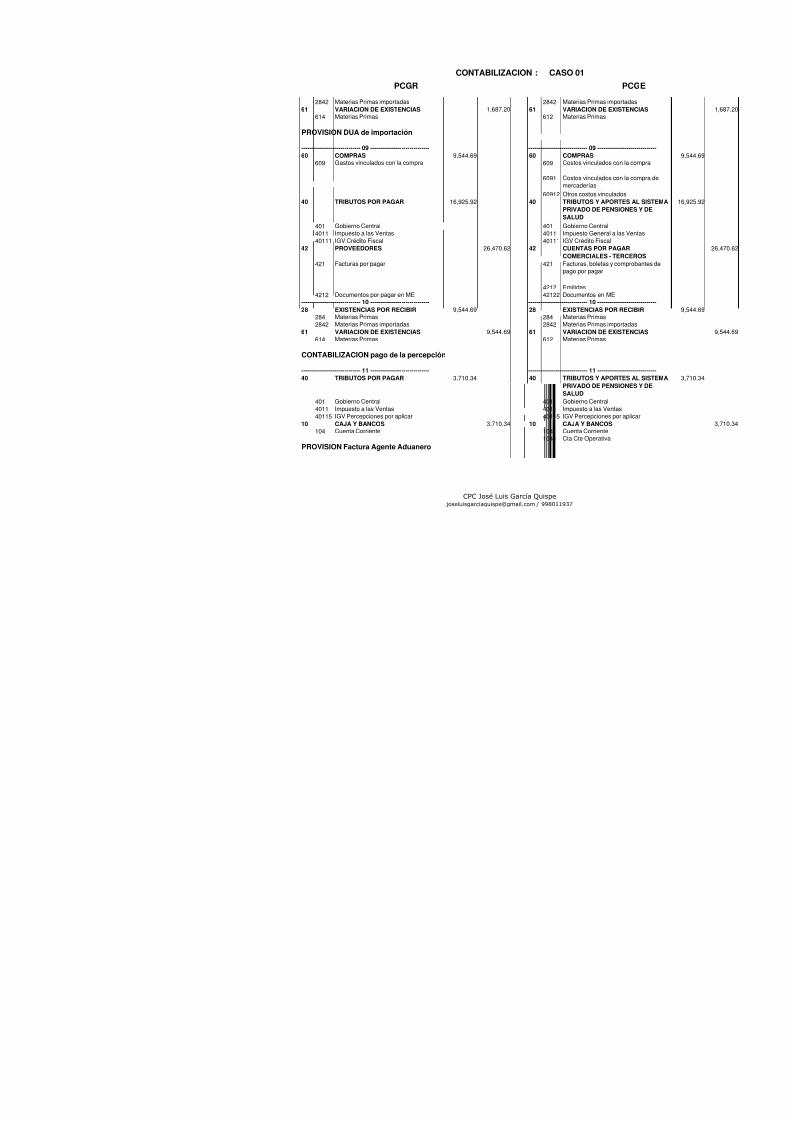

PROVISION Factura Comercial (invoice) ------------------------------ 01 ------------------------------ ------------------------------ 01 ------------------------------ 60 COMPRAS 74,394.52 60 COMPRAS 74,394.52 604 Materia Prima 602 Materias Primas 42 PROVEEDORES 74,394.52 42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 74,394.52 421 Facturas por pagar 421 Facturas, boletas y comprobantes de pago por pagar 4212 Emitidas 4212 Facturas en ME 42122 Facturas por pagar ME ------------------------------ 02 ------------------------------ ------------------------------ 02 ------------------------------ 28 EXISTENCIAS POR RECIBIR 74,394.52 28 EXISTENCIAS POR RECIBIR 74,394.52 284 Materias Primas 284 Materias Primas 2842 Materias Primas importadas 2842 Materias Primas importadas 61 VARIACION DE EXISTENCIAS 74,394.52 61 VARIACION DE EXISTENCIAS 74,394.52 614 Materias Primas 612 Materias Primas PROVISION documento emitido por los intereses ------------------------------ 03 ------------------------------ ------------------------------ 03 ------------------------------ 38 CARGAS DIFERIDAS 11,075.34 18 SERVICIOS Y OTROS CONTRATOS POR ANTICIPADO 11,075.34 381 Intereses por devengar 181 Intereses 42 PROVEEDORES 11,075.34 42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 11,075.34 421 Facturas por pagar 421 Facturas, boletas y comprobantes de pago por pagar 4212 Emitidas 4213 ND en ME 42123 ND en ME CANJE de las factura por letra a 90 días ------------------------------ 04 ------------------------------ ------------------------------ 04 ------------------------------ 42 PROVEEDORES 74,394.52 42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 74,394.52 421 Facturas por pagar 421 Facturas, boletas y comprobantes de pago por pagar 4212 Facturas en ME 4212 Emitidas 42122 Facturas por pagar ME 42 PROVEEDORES 11,075.34 42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 11,075.34 421 Facturas por pagar 421 Facturas, boletas y comprobantes de pago por pagar 4213 ND en ME 4212 Emitidas 42123 ND en ME CONTABILIZACION : CASO 01 PCGR PCGE CPC José Luis García Quispe joseluisgarciaquis[email protected] / 998011937

Transcript

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

381 Intereses por devengar 181 Intereses42 PROVEEDORES 11,075.34 42 CUENTAS

COMERC421 Facturas por pagar 421 Facturas,

pago por

4212 Emitidas

4213 ND en ME 42123 ND en ME

CANJE de las factura por letra a 90 días------------------------------ 04 ------------------------------ ------------------------------42 PROVEEDORES 74,394.52 42 CUENTAS

4.2 Criterios empleados en la elaboración de la hoja de costo de importación

Ejemplo Item 1:1,200 x 100 Ejemplo Item 1:9,775

Determinación del importe del flete internacional para el Item 1 (Columna 9).Flete Item 1 = Total Flete x % Item 1Flete Item 1 = USD 1,200 x 12.28%Flete Item 1 = USD 147.31 Determinación del im orte

Determinación del importe del flete local para el Item 1 (Columna 19). Seguro Item 1 = ToFlete Item 1 = Total Flete local x % Item 1 Seguro Item 1 = USFlete Item 1 = S/. 900 x 12.28% Flete Item 1 = USDFlete Item 1 = S/ 110.49

Determinación del importe Otros desembolsosOtros desembolsosOtros Desembolso

% Item 1 = 18.75%

% Item 1 = 14,79,

4.2.2. Porcentaje FOB + FL13 y 18). A emplearse eincurridos en la importación,de documentos, comisión de

de ser incluidos en el costo d

% = Costos CIF ItemTotal Costo CIF

FOB + FLETE

Item

Valor FOB

% Item 1 = 12.28%

Kilos ItemTotal kilos importado

x 100% =

% Item 1 =

Confección del Costo de la Aquisición (Hoja de Costo de Importación)

4.2.1 Porcentaje de Kilos (Columna 5). A emplearse en la distribución del costo delflete internacional (columna 9) y el local (columna 19), por tratarse de un servicio queestá en función al peso de la mercancía importada; su determinación se realizó de lasiguiente manera:

CONTABILIZACION de la revaluación y del Pasivo Tributario Diferido------------------------------ 01 ------------------------------ ------------------------------ 01 ----------------

35 VALORIZ.ADIC.DEL INM.MAQ.EQ. 10,000 33 INMUEBLES, MAQUINARIA Y354 Unidades de Transporte 334 Equipo de transporte3341 Vehículos Motorizados33412 Revaluación

57 EXCEDENTE REVALUACION 6,300 57 EXCEDENTE DE REVALUACI574 Unidades de Transporte 571 Excedente revaluación propio

5712 Inmuebles, Maquinaria y Equipo49 GANANCIAS DIFERIDAS 3,700 49 IMPTO A LA RENTA Y PARTI

LOS TRABAJADORES DIFERPASIVO

491 Impuesto a la renta diferido4911 Impuesto a la renta dife

Patrimonio492 Participaciones de los trabajado4921

Partic.de los Trabaj. Dif. - Patri497 Impuesto a la Renta Diferido4971 Particip.Trabajadores 1,0004972 Impto a la Renta 2,700

1ER AÑO: Contabilización del IR, Participación de los Trabajadores y Regularización del Pasivo Tributario Difer

------------------------------ 02 ------------------------------ ------------------------------ 02 ----------------86 DISTRIBUCION LEGAL DE LA RTA

NETA10,000 87 PARTICIPACION DE

TRABAJADORES861 Participación de los trabajadores 871 Participación de los trabajad

Corriente88 IMPUESTO A LA RENTA 27,000 88 IMPUESTO A LA RENTA881 Impuesto a la Renta 881 Impuesto a la Renta - Corriente

49 GANANCIAS DIFERIDAS 740 49 IMPTO A LA RENTA Y PARTILOS TRABAJADORES DIFERPASIVO

491 Impuesto a la renta diferido4911 Impuesto a la renta dife

Patrimonio492 Participaciones de los trabajado4921

Partic.de los Trabaj. Dif. - Patri497 Impuesto a la Renta Diferido4971 Particip.Trabajadores 2004972 Impto a la Renta 54040 TRIBUTOS POR PAGAR 27,540 40 TRIBUTOS POR PAGAR401 Gobierno Central 401 Gobierno Central4017 Impuesto a la Renta 4017 Impuesto a la Renta41 REMUNERACIONES Y PARTICIP

POR PAGAR10,200 41 REMUNERACIONES Y PA

POR PAGAR

413 Participaciones por pagar413 Participaciones de los trabajado

pagar

2DO AÑO: Contabilización del IR, Participación de los Trabajadores y Regularización del Pasivo Tributario Difer

------------------------------ 03 ------------------------------ ------------------------------ 03 ----------------86 DISTRIBUCION LEGAL DE LA RTA

NETA14,000 87 PARTICIPACION DE

TRABAJADORES

861 Participación de los trabajadores871 Participación de los trabajad

Corriente88 IMPUESTO A LA RENTA 37,800 88 IMPUESTO A LA RENTA881 Impuesto a la Renta 881 Impuesto a la Renta - Corriente49 GANANCIAS DIFERIDAS 740 49 IMPTO A LA RENTA Y PARTI

LOS TRABAJADORES DIFERPASIVO

491 Impuesto a la renta diferido

PCGR PCG

CONTABILIZACION: CASO 02

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

4017 Impuesto a la Renta 4017 Impuesto a la Renta41 REMUNERACIONES Y PARTICIP

POR PAGAR

14,200 41 REMUNERACIONES Y PA

POR PAGAR413 Participaciones por pagar 413 Participaciones de los trabajado

3ER AÑO: Contabilización del IR, Participación de los Trabajadores y Regularización del Pasivo Tributario Difer

------------------------------ 04 ------------------------------ ------------------------------ 04 ----------------86 DISTRIBUCION LEGAL DE LA RTA

NETA13,000 87 PARTICIPACION DE

TRABAJADORES

861 Participación de los trabajadores871 Participación de los trabajad

Corriente88 IMPUESTO A LA RENTA 35,100 88 IMPUESTO A LA RENTA881 Impuesto a la Renta 881 Impuesto a la Renta - Corriente49 GANANCIAS DIFERIDAS 740 49 IMPTO A LA RENTA Y PART

LOS TRABAJADORES DIFER

PASIVO491 Impuesto a la renta diferido4911 Impuesto a la renta dife

Patrimonio492 Participaciones de los trabajado4921

Partic.de los Trabaj. Dif. - Patri497 Impuesto a la Renta Diferido4971 Particip.Trabajadores 2004972 Impto a la Renta 54040 TRIBUTOS POR PAGAR 35,640 40 TRIBUTOS POR PAGAR401 Gobierno Central 401 Gobierno Central4017 Impuesto a la Renta 4017 Impuesto a la Renta41 REMUNERACIONES Y PARTICIP

POR PAGAR13,200 41 REMUNERACIONES Y PA

POR PAGAR413 Participaciones por pagar 413 Participaciones de los trabajado

4TO AÑO: Contabilización del IR, Participación de los Trabajadores y Regularización del Pasivo Tributario Difer

------------------------------ 05 ------------------------------ ------------------------------ 05 ----------------86 DISTRIBUCION LEGAL DE LA RTA

NETA20,000 87 PARTICIPACION DE

TRABAJADORES

861 Participación de los trabajadores871 Participación de los trabajad

Corriente88 IMPUESTO A LA RENTA 54,000 88 IMPUESTO A LA RENTA881 Impuesto a la Renta 881 Impuesto a la Renta - Corriente49 GANANCIAS DIFERIDAS 740 49 IMPTO A LA RENTA Y PART

LOS TRABAJADORES DIFERPASIVO

491 Impuesto a la renta diferido4911 Impuesto a la renta dife

Patrimonio492 Participaciones de los trabajado4921

Partic.de los Trabaj. Dif. - Patri497 Impuesto a la Renta Diferido4971 Particip.Trabajadores 2004972 Impto a la Renta 54040 TRIBUTOS POR PAGAR 54,540 40 TRIBUTOS POR PAGAR401 Gobierno Central 401 Gobierno Central4017 Impuesto a la Renta 4017 Impuesto a la Renta41 REMUNERACIONES Y PARTICIP

POR PAGAR20,200 41 REMUNERACIONES Y PA

POR PAGAR413 Participaciones por pagar 413 Participaciones de los trabajado

5TO AÑO: Contabilización del IR, Participación de los Trabajadores y Regularización del Pasivo Tributario Difer

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

Partic.de los Trabaj. Dif. - Patrimo497 Impuesto a la Renta Diferido4971 Particip.Trabajadores 2004972 Impto a la Renta 54040 TRIBUTOS POR PAGAR 59,940 40 TRIBUTOS POR PAGAR401 Gobierno Central 401 Gobierno Central4017 Impuesto a la Renta 4017 Impuesto a la Renta41 REMUNERACIONES Y PARTICIP

POR PAGAR22,200 41 REMUNERACIONES Y PART

POR PAGAR413 Participaciones por pagar 413 Participaciones de los trabajadore

306,000 306,000

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

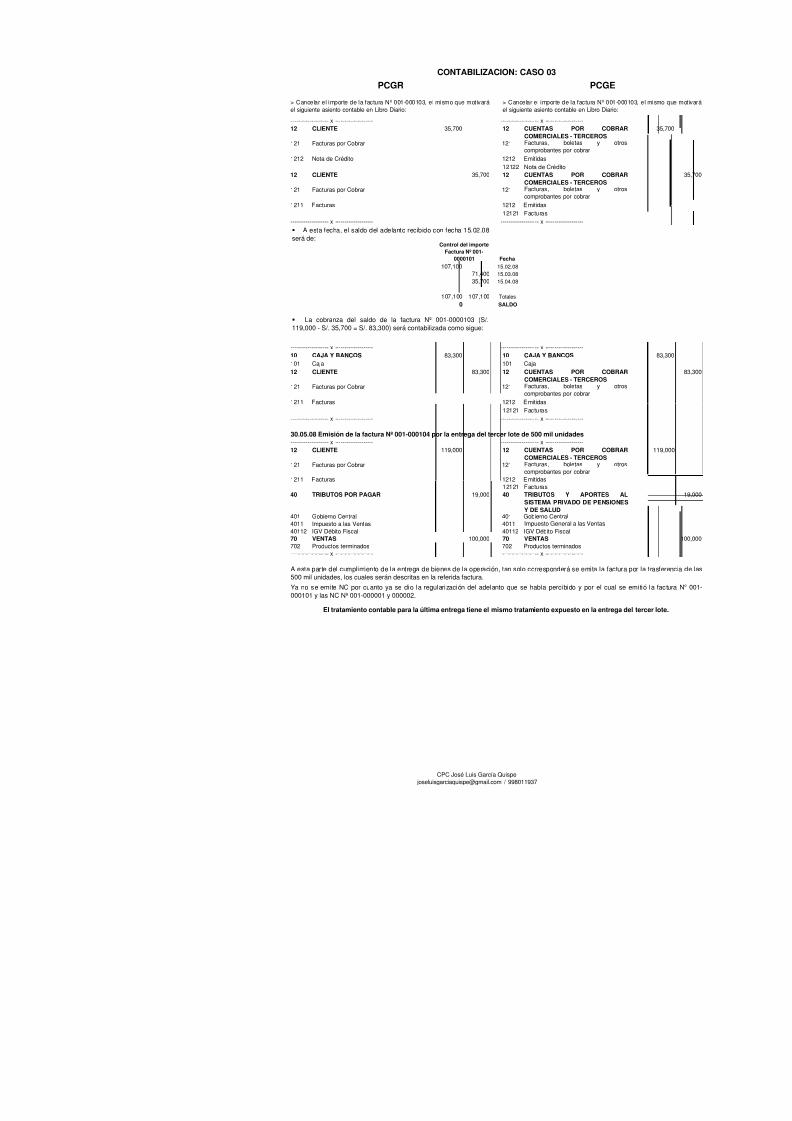

-------------------- x -------------------- -------------------- x --------------12 CLIENTE 107,100 12 CUENTAS P

COMERCIALES - T

121 Facturas por Cobrar121 Facturas, bole

comprobantes por c1212 Emitidas12121 Facturas

40 TRIBUTOS POR PAGAR 17,100 40 TRIBUTOS YSISTEMA PRIVADY DE SALUD

401 Gobierno Central 401 Gobierno Central4011 Impuesto a las Ventas 4011 Impuesto General a40112 IGV Débito Fiscal 40112 IGV Débito Fiscal49 GANANCIAS DIFERIDAS 90,000 12 CUENTAS P

-------------------- x -------------------- -------------------- x --------------

15.03.08 Emisión de la factura Nº 001-000102 por la entrega del primer lote de 300 mil unid-------------------- x -------------------- -------------------- x --------------12 CLIENTE 71,400 12 CUENTAS P

COMERCIALES - T121 Facturas por Cobrar 121 Facturas, bole

comprobantes por c1211 Facturas 1212 Emitidas12121 Facturas

40 TRIBUTOS POR PAGAR 11,400 40 TRIBUTOS YSISTEMA PRIVADY DE SALUD

401 Gobierno Central 401 Gobierno Central4011 Impuesto a las Ventas 4011 Impuesto General a40112 IGV Débito Fiscal 40112 IGV Débito Fiscal70 VENTAS 60,000 70 VENTAS702 Productos terminados 702 Productos terminad-------------------- x -------------------- -------------------- x --------------

Emisión de la Nota de Crédito Nº 001-0000001 con fecha 15.03.08

-------------------- x -------------------- -------------------- x --------------49 GANANCIAS DIFERIDAS 60,000 12 CUENTAS P

COMERCIALES - T491 Ventas Diferidas 122 Anticipos Recibidos40 TRIBUTOS POR PAGAR 11,400 40 TRIBUTOS Y

SISTEMA PRIVADY DE SALUD

401 Gobierno Central 401 Gobierno Central

4011 Impuesto a las Ventas 4011 Impuesto General a40112 IGV Débito Fiscal 40112 IGV Débito Fiscal12 CLIENTE

71 40012 CUENTAS P

COMERCIALES T

CONTABILIZACION: CASO 03

15.02.08 Emisión de la factura Nº 001-000101 por el monto del adelanto equivalente al 30%

mismo que asciende a S/. 90,000 mas IGV:

Nota. En la parte de la descripción de la presente

factura debe consignarse el concepto de Adelanto del

30% de la Licitación Pública Nº XXXXXX.

Nota. En la parte de la descripción de la presente

factura debe consignarse el detalle de los bienes que

se está trasfiriendo (características del bien, unidades

trasferidas, valor unitario).

En esta parte de la operación debe de utilizarse la Nota de Crédito con la finalidad de regularizacon fecha 15.02.08 y a la vez regularizar el importe de la factura Nº 001-000102; la contabilizació

PCGR

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

COMERCIALES - TER121 Facturas por Cobrar 121 Facturas, boletascomprobantes por cob

1212 Nota de Crédito 1212 Emitidas12122 Nota de Crédito

12 CLIENTE 71,400 12 CUENTAS PORCOMERCIALES - TER

121 Facturas por Cobrar 121 Facturas, boletascomprobantes por cob

1211 Facturas 1212 Emitidas12121 Facturas

-------------------- x -------------------- -------------------- x -------------------

107,10071,400

107,100 71,400

35,700

-------------------- x -------------------- -------------------- x -------------------12 CLIENTE 119,000 12 CUENTAS POR

COMERCIALES - TER121 Facturas por Cobrar 121 Facturas, boletas

comprobantes por cob1211 Facturas 1212 Emitidas12121 Facturas

40 TRIBUTOS POR PAGAR 19,000 40 TRIBUTOS Y ASISTEMA PRIVADO DY DE SALUD

401 Gobierno Central 401 Gobierno Central4011 Impuesto a las Ventas 4011 Impuesto General a las40112 IGV Débito Fiscal 40112 IGV Débito Fiscal70 VENTAS 100,000 70 VENTAS702 Productos terminados 702 Productos terminados-------------------- x -------------------- -------------------- x -------------------

Emisión de la Nota de Crédito Nº 001-0000002 con fecha 15.04.08

-------------------- x -------------------- -------------------- x -------------------49 GANANCIAS DIFERIDAS 30,000 12 CUENTAS POR

COMERCIALES - TER491 Ventas Diferidas 122 Anticipos Recibidos de40 TRIBUTOS POR PAGAR 5,700 40 TRIBUTOS Y A

SISTEMA PRIVADO DY DE SALUD

401 Gobierno Central 401 Gobierno Central4011 Impuesto a las Ventas 4011 Impuesto General a las

A esta fecha, el saldo del adelanto recibido con fecha 15.02.08será de:

15.03.08

Totales

SALDO

15.04.08 Emisión de la factura Nº 001-000103 por la entrega del segundo lote de 500 mil unidad

15.02.08

Nota. En la parte de la descripción de la presente

factura debe consignarse el detalle de los bienes que

se está trasfiriendo (características del bien, unidades

trasferidas, valor unitario).

Al igual que en el primer despacho, corresponderá se emita la Nota de Crédito con la finalidad de r000101 emitida con fecha 15.02.08 que de acuerdo al control que se está llevando será por easimismo, permitirá regularizar parte del importe de la factura Nº 001-000103; la contabilización de la

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

-------------------- x -------------------- -------------------- x --------------------12 CLIENTE 35,700 12 CUENTAS POR

COMERCIALES - TERC121 Facturas por Cobrar 121 Facturas, boletas

comprobantes por cobra1212 Nota de Crédito 1212 Emitidas

12122 Nota de Crédito12 CLIENTE 35,700 12 CUENTAS POR

COMERCIALES - TERC121 Facturas por Cobrar 121 Facturas, boletas

comprobantes por cobra1211 Facturas 1212 Emitidas

12121 Facturas-------------------- x -------------------- -------------------- x --------------------

107,10071,40035,700

107,100 107,1000

-------------------- x -------------------- -------------------- x --------------------10 CAJA Y BANCOS 83,300 10 CAJA Y BANCOS101 Caja 101 Caja12 CLIENTE 83,300 12 CUENTAS POR

COMERCIALES - TERC121 Facturas por Cobrar 121 Facturas, boletas

comprobantes por cobra1211 Facturas 1212 Emitidas

12121 Facturas-------------------- x -------------------- -------------------- x --------------------

-------------------- x -------------------- -------------------- x --------------------12 CLIENTE 119,000 12 CUENTAS POR

COMERCIALES - TERC121 Facturas por Cobrar 121 Facturas, boletascomprobantes por cobra

1211 Facturas 1212 Emitidas12121 Facturas

40 TRIBUTOS POR PAGAR 19,000 40 TRIBUTOS Y APSISTEMA PRIVADO DY DE SALUD

401 Gobierno Central 401 Gobierno Central4011 Impuesto a las Ventas 4011 Impuesto General a las V40112 IGV Débito Fiscal 40112 IGV Débito Fiscal70 VENTAS 100,000 70 VENTAS702 Productos terminados 702 Productos terminados-------------------- x -------------------- -------------------- x --------------------

Ya no se emite NC por cuanto ya se dio la regularización del adelanto que se había percibido y p000101 y las NC Nº 001-000001 y 000002

Control del importeFactura Nº 001-

0000101

30.05.08 Emisión de la factura Nº 001-000104 por la entrega del tercer lote de 500 mil unidades

A esta parte del cumplimiento de la entrega de bienes de la operación, tan solo corresponderá se em500 mil unidades, los cuales serán descritas en la referida factura.

La cobranza del saldo de la factura Nº 001-0000103 (S/.119,000 - S/. 35,700 = S/. 83,300) será contabilizada como sigue:

15.03.0815.04.08

Totales

SALDO

A esta fecha, el saldo del adelanto recibido con fecha 15.02.08será de:

Fecha

15.02.08

> Cancelar el importe de la factel siguiente asiento contable en

> Cancelar el importe de la factura Nº 001-000103, el mismo que motivaráel siguiente asiento contable en Libro Diario:

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

-------------------- x -------------------- -------------------- x ------------33 INMUEBLES, MAQUINARIAS Y EQUIPOS 143,748 32 ACTIVOS AD

ARRENDAMIENT333 Maquinaria, Equipo y Otras Unidades

de Ex lotación.322 Inmuebles, Maquin

3223 Maquinaria y Equi

46 CUENTAS POR PAGAR DIVERSAS 143,748 45 OBLIGACIONES 469 Otras cuentas por pagar diversas 452 Contrato de arrend4697 Servicios Financieros469701 Arrendamiento Financiero - Prov-

NOTAS

Contabilización ue frecuentemente se encuentra en las contabilidades -------------------- x --------------------33 INMUEBLES, MAQUINARIAS Y EQUIPOS 143,748333 Maquinaria, Equipo y Otras Unidades

de Explotación.

38 CARGAS DIFERIDAS 74,022381 Intereses por devengar 39,252389 Otras cargas diferidas 34,7703891 IGV Diferido

46 CUENTAS POR PAGAR DIVERSAS 217,770469 Otras cuentas por pagar diversas4697 Servicios Financieros469701 Arrendamiento Financiero - Prov-

2. Contabilización de los intereses (devengo del gasto)-------------------- x -------------------- -------------------- x ------------67 CARGAS FINANCIERAS 18,687 67 GASTOS FINANC671 Intereses y gastos 673 Intereses por p

obligaciones1212 Emitidas

46 CUENTAS POR PAGAR DIVERSAS 18,687 45 OBLIGACIONES 469 Otras cuentas por pagar diversas 452 Contratos de arren4697 Servicios Financieros469701 Arrendamiento Financiero - Prov-

3. Contabilización de las cuotas (Registro de Compras)-------------------- x -------------------- -------------------- x ------------46 CUENTAS POR PAGAR DIVERSAS 60,000 45 OBLIGACIONES 469 Otras cuentas por pagar diversas 452 Contratos de arren4697 Servicios Financieros 4521 No emitidas469701 Arrendamiento Financiero - Prov-40 TRIBUTOS POR PAGAR 11,400 40 TRIBUTOS Y

SISTEMA PRIVA

Y DE SALUD401 Gobierno Central 401 Gobierno Central4011 Impuesto a las Ventas 4011 Impuesto General 40111 IGV Crédito Fiscal 40111 IGV Crédito Fisca46 CUENTAS POR PAGAR DIVERSAS

71,40045 CUENTAS

COMERCIALES -469 Otras cuentas por pagar diversas 452 Contratos de arren4697 Servicios Financieros 4522 Emitidas469702 Arrendamiento Financiero -Docum-

4. Cancelación de la cuota-------------------- x -------------------- -------------------- x ------------46 CUENTAS POR PAGAR DIVERSAS 71,400 45 CUENTAS

COMERCIALES -469 Otras cuentas por pagar diversas 452 Contratos de arren4697 Servicios Financieros 4522 Emitidas469702 Arrendamiento Financiero -Docum-10 CAJA Y BANCOS 71,400 10 CAJA Y BANCOS104 Cuenta Corriente 104 Cuentas corriente

CONTABILIZACION: CASO 04 ARRENDAMIENTO FINA

PCGR

1. Contabilización inicial de la operación en base al contrato (NIC 17 Párrafo 20):

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

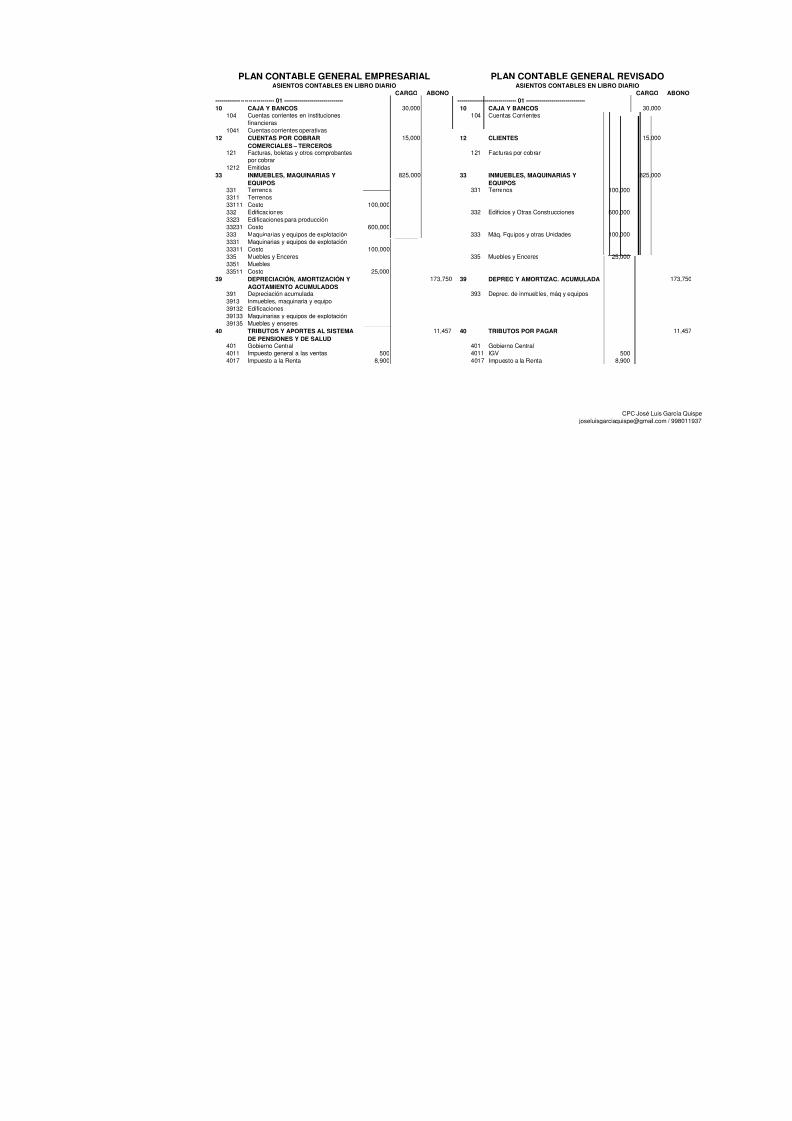

Los saldos con las que reinicia sus operaciones son el siguiente:ACTIVO PASIVO + PATRIMONIO

Cuentas corrientes 30,000 IGV 500Clientes 15,000 Impuesto a la Renta 8,900Terrenos 100,000 Essalud 2,057Edificios y Construcciones 600,000 AFP Integra 2,510Maquinarias y equipos 100,000 Beneficios Sociales 1,904Muebles y Enseres 25,000 Capital Social 650,000Deprec.Edif y Otras Const. -150,000 Reservas 30,000Deprec.Maq. Y Equipos -20,000 Utilidades no distribuidas 379Deprec.Muebles y enseres -3,750

El presente caso es el de una empresa del sector turismo, ubicada en la ciudad deArequipa, el mismo que reinicia sus operaciones en el ejercicio 2008

La planilla de remuneraciones del hotel comprende

DescripciónRemunBruta

NetoAportación

EssaludTotalCarga

Areas

Total

Los gastos relacionados con laplanilla de remuneraciones en el ejercicio se pagan concheque

Los servicios de hospedaje y alimentación del hotel se prestan a sujetos domiciliadosy no domiciliados,en forma individual o a través de un paquete turístico.

Los pagos de las obligaciones del impuesto a la renta en el ejercicio se hacen concheque de la forma siguiente

Los ingresos por hospedaje y alimentación prestados a los no domiciliados cumplenlas condiciones, registros, requisitos y procedimientos para ser consideradoexportación de servicios de acuerdo a lo normado por la Administración Tributaria,razón por el cual no se han gravado con el IGV.

Los suministros diversos adquiridos y consumidos,como los gastos incurridos porservicios de luz, agua y teléfono del presente periodo corresponden:

MesesSuministros

diversosLuz y Agua Teléfono IGV Total

Los suministros diversos adquiridos consisten en cubrecamas, juegos de sábanas,almohadas, coclhones, cubiertos y útiles de oficina.Los pagos los realiza con cheque, inmediatamente a la recepción de las facturas yrecibos.

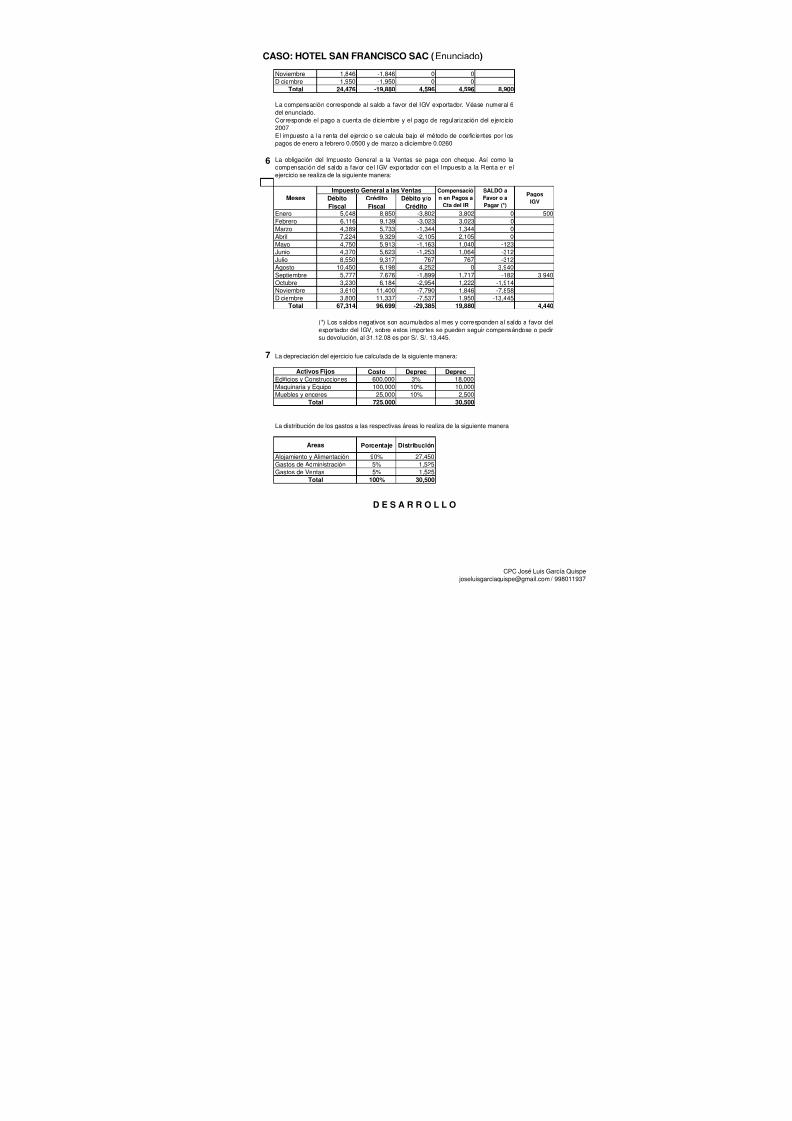

La distribución de los gastos a las respectivas áreas lo realiza de la siguiente manera:

Costo Deprec DeprecEdificios y Construcciones 600,000 3% 18,000Maquinaria y Equipo 100,000 10% 10,000Muebles y enceres 25,000 10% 2,500

725,000 30,500

Porcentaje Distribución

Alojamiento y Alimentación 90% 27,450Gastos de Administración 5% 1,525Gastos de Ventas 5% 1,525

100% 30,500

El impuesto a la renta del ejercicio se calcula bajo el método de coeficientes por lospagos de enero a febrero 0.0500 y de marzo a diciembre 0.0260

La obligación del Impuesto General a la Ventas se paga con cheque. Así como lacompensación del saldo a favor del IGV exportador con el Impuesto a la Renta en elejercicio se realiza de la siguiente manera:

La distribución de los gastos a las respectivas áreas lo realiza de la siguiente manera

Areas

PagosIGV

La compensación corresponde al saldo a favor del IGV exportador. Véase numeral 6

del enunciado.Corresponde el pago a cuenta de diciembre y el pago de regularización del ejercicio2007

MesesImpuesto General a las Ventas Compensació

n en Pagos aCta del IR

SALDO aFavor o aPagar (*)

Total

D E S A R R O L L O

(*) Los saldos negativos son acumulados al mes y corresponden al saldo a favor delexportador del IGV, sobre estos importes se pueden seguir compensándose o pedirsu devolución, al 31.12.08 es por S/. S/. 13,445.

La depreciación del ejercicio fue calculada de la siguiente manera:

CARGO ABONO------------------------------ 01 ------------------------------ ------------------------------ 01 -----------------------------10 CAJA Y BANCOS 30,000 10 CAJA Y BANCOS

104 Cuentas corrientes en institucionesfinancieras

104 Cuentas Corrientes

1041 Cuentas corrientes operativas12 CUENTAS POR COBRAR

COMERCIALES – TERCEROS

15,000 12 CLIENTES

121 Facturas, boletas y otros comprobantespor cobrar

121 Facturas por cobrar

1212 Emitidas33 INMUEBLES, MAQUINARIAS Y

EQUIPOS825,000 33 INMUEBLES, MAQUINARIAS Y

EQUIPOS331 Terrenos 331 Terrenos3311 Terrenos33111 Costo 100,000332 Edificaciones 332 Edificios y Otras Construcciones3323 Edificaciones para producción

33231 Costo 600,000333 Maquinarias y equipos de explotación 333 Máq. Equipos y otras Unidades3331 Maquinarias y equipos de explotación33311 Costo 100,000335 Muebles y Enceres 335 Muebles y Enceres3351 Muebles33511 Costo 25,000

391 Depreciación acumulada 393 Deprec. de inmuebles, máq y equipos3913 Inmuebles, maquinaria y equipo39132 Edificaciones39133 Maquinarias y equipos de explotación39135 Muebles y enseres

40 TRIBUTOS Y APORTES AL SISTEMADE PENSIONES Y DE SALUD

11,457 40 TRIBUTOS POR PAGAR

401 Gobierno Central 401 Gobierno Central4011 Impuesto general a las ventas 500 4011 IGV4017 Impuesto a la Renta 8,900 4017 Impuesto a la Renta

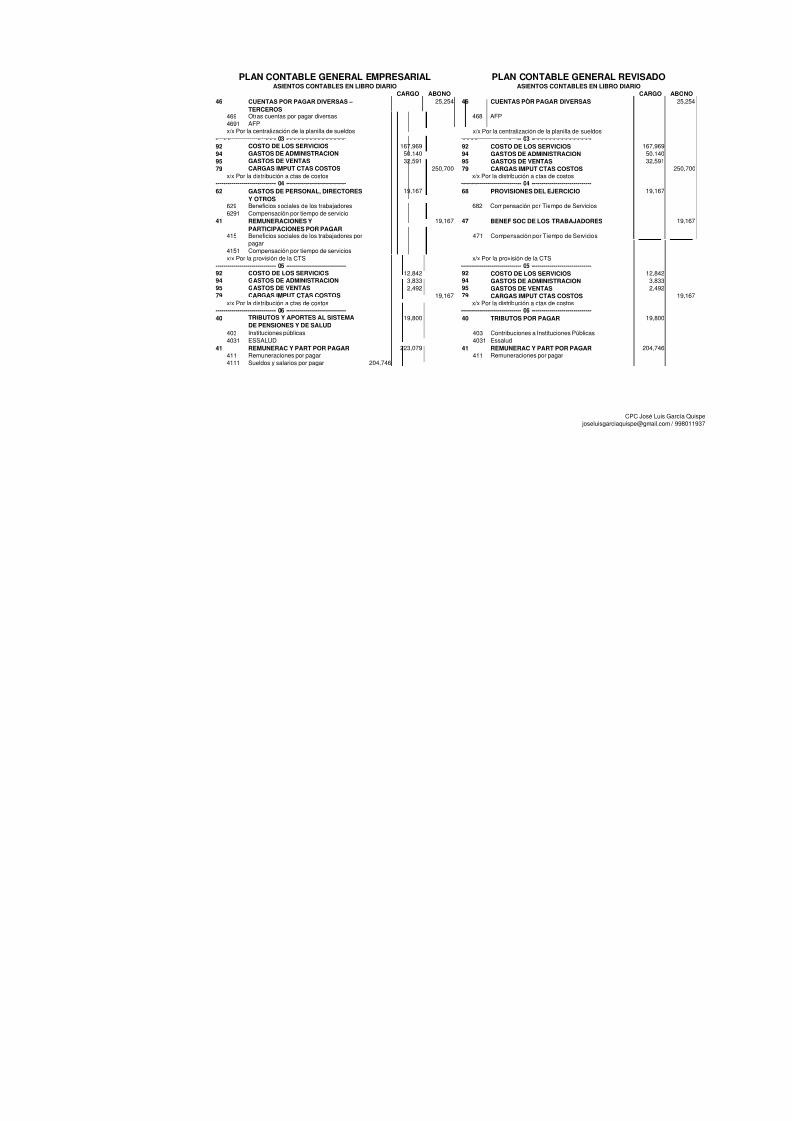

PLAN CONTABLE GENERAL EMPRESARIAL PLAN CONTABLE GENASIENTOS CONTABLES EN LIBRO DIARIO ASIENTOS CONTABLES E

jos

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

591 Utilidades Acumuladas 591 Utilidades Acumuladas5912 Utilidades ejercicios anterioresx/x Por los saldos al inicio del presente ejercicio x/x Por los saldos al inicio del presente ejerc

------------------------------ 02 ------------------------------ ------------------------------ 02 ----------------------------62 GASTOS DE PERSONAL, DIRECTORES

Y OTROS250,700 62 CARGAS DE PERSONAL

621 Remuneraciones 621 Sueldos6211 Sueldos y salarios 230,000

622 Salarios627 Seguridad y Previsión Social 627 Seguridad y Previsión Social6271 Régimen de prestaciones de salud 20,700 6271 Essalud

40 TRIBUTOS Y APORTES AL SISTEMADE PENSIONES Y DE SALUD

41 REMUNERAC Y PART POR PAGAR 204,746 41 REMUNERAC Y PART POR PAGAR411 Remuneraciones por pagar 411 Remuneraciones por pagar4111 Sueldos y salarios por pagar

jos

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

PLAN CONTABLE GENERAL EMPRESARIAL PLAN CONTABLE GENASIENTOS CONTABLES EN LIBRO DIARIO ASIENTOS CONTABLES

46 CUENTAS POR PAGAR DIVERSAS –

TERCEROS25,254 46 CUENTAS PÒR PAGAR DIVERSA

469 Otras cuentas por pagar diversas 468 AFP4691 AFPx/x Por la centralización de la planilla de sueldos x/x Por la centralización de la planilla de su

------------------------------ 03 ------------------------------ ------------------------------ 03 ----------------------------92 COSTO DE LOS SERVICIOS 167,969 92 COSTO DE LOS SERVICIOS94 GASTOS DE ADMINISTRACION 50,140 94 GASTOS DE ADMINISTRACION95 GASTOS DE VENTAS 32,591 95 GASTOS DE VENTAS79 CARGAS IMPUT CTAS COSTOS 250,700 79 CARGAS IMPUT CTAS COSTOS

x/x Por la distribución a ctas de costos x/x Por la distribución a ctas de costos------------------------------ 04 ------------------------------ ------------------------------ 04 ----------------------------62 GASTOS DE PERSONAL, DIRECTORES

Y OTROS19,167 68 PROVISIONES DEL EJERCICIO

629 Beneficios sociales de los trabajadores 682 Compensación por Tiempo de Servic6291 Compensación por tiempo de servicio

41 REMUNERACIONES Y

PARTICIPACIONES POR PAGAR

19,167 47 BENEF SOC DE LOS TRABAJADO

415 Beneficios sociales de los trabajadores porpagar

471 Compensación por Tiempo de Servi

4151 Compensación por tiempo de serviciosx/x Por la provisión de la CTS x/x Por la provisión de la CTS

------------------------------ 05 ------------------------------ ------------------------------ 05 ----------------------------92 COSTO DE LOS SERVICIOS 12,842 92 COSTO DE LOS SERVICIOS94 GASTOS DE ADMINISTRACION 3,833 94 GASTOS DE ADMINISTRACION95 GASTOS DE VENTAS 2,492 95 GASTOS DE VENTAS79 CARGAS IMPUT CTAS COSTOS 19,167 79 CARGAS IMPUT CTAS COSTOS

x/x Por la distribución a ctas de costos x/x Por la distribución a ctas de costos------------------------------ 06 ------------------------------ ------------------------------ 06 ----------------------------40 TRIBUTOS Y APORTES AL SISTEMA

DE PENSIONES Y DE SALUD19,800 40 TRIBUTOS POR PAGAR

41 REMUNERAC Y PART POR PAGAR 223,079 41 REMUNERAC Y PART POR PAGA411 Remuneraciones por pagar 411 Remuneraciones por pagar4111 Sueldos y salarios por pagar 204,746

jo

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

PLAN CONTABLE GENERAL EMPRESARIAL PLAN CONTABLE GENASIENTOS CONTABLES EN LIBRO DIARIO ASIENTOS CONTABLES

415 Beneficios sociales de los trabajadores porpagar

4151 Compensación por tiempo de servicios 18,33346 CUENTAS POR PAGAR DIVERSAS –

TERCEROS24,156 46 CUENTAS PÒR PAGAR DIVERSAS

469 Otras cuentas por pagar diversas 468 AFP4691 AFP

47 BENEF SOC DE LOS TRABAJADO

471 Compensación por Tiempo de Servic10 CAJA Y BANCOS 267,035 10 CAJA Y BANCOS

104 Cuentas corrientes en instituciones financieras 104 Cuentas Corrientes1041 Cuentas corrientes operativasx/x Por la cancelación de obligaciones laborales x/x Por la cancelación de obligaciones labor

------------------------------ 07 ------------------------------ ------------------------------ 07 ----------------------------12 CUENTAS POR COBRAR

COMERCIALES – TERCEROS

867,821 12 CLIENTES

121 Facturas, boletas y otros comprobantespor cobrar 121 Facturas por cobrar

1212 Emitidas40 TRIBUTOS Y APORTES AL SISTEMA

DE PENSIONES Y DE SALUD67,314 40 TRIBUTOS POR PAGAR

401 Gobierno Central 401 Gobierno Central4011 Impuesto general a las ventas 4011 IGV

70 VENTAS 800,507 70 VENTAS704 Prestación de Servicios 707 Prestación de Servicios7041 Domiciliados 354,286 7071 Domiciliados7042 No Domiciliados 446,221 7072 No Domiciliadosx/x Por la venta del servicio de alojamiento y aliment x/x Por la venta del servicio de alojamiento y

------------------------------ 08 ------------------------------ ------------------------------ 08 ----------------------------10 CAJA Y BANCOS 856,553 10 CAJA Y BANCOS

632 Correos y comunicaciones 631 Correos y Telecomunicaciones6322 Teléfono 135,855637 Servicios básicos 203,785 636 Electricidad y agua6371 Energía6372 Agua

40 TRIBUTOS Y APORTES AL SISTEMADE PENSIONES Y DE SALUD

96,699 40 TRIBUTOS POR PAGAR

401 Gobierno Central 401 Gobierno Central4011 Impuesto general a las ventas 4011 IGV42 CUENTAS POR PAGAR COMERCIALES

– TERCEROS

605,639 42 PROVEEDORES

421 Facturas, boletas y comprobantes porpagar

421 Facturas por pagar

4212 Emitidasx/x Provisión de compra de suministros y servicios x/x Provisión de compra de suministros y se

SUMINISTROS Y REPUESTOS169,300 26 SUMINISTROS DIVERSOS

252 Suministros2524 Otros suministros

61 VARIACION DE EXISTENCIAS 169,300 61 VARIACION DE EXISTENCIASx/x Destino de la adquisición de existencias x/x Destino de la adquisición de existencias

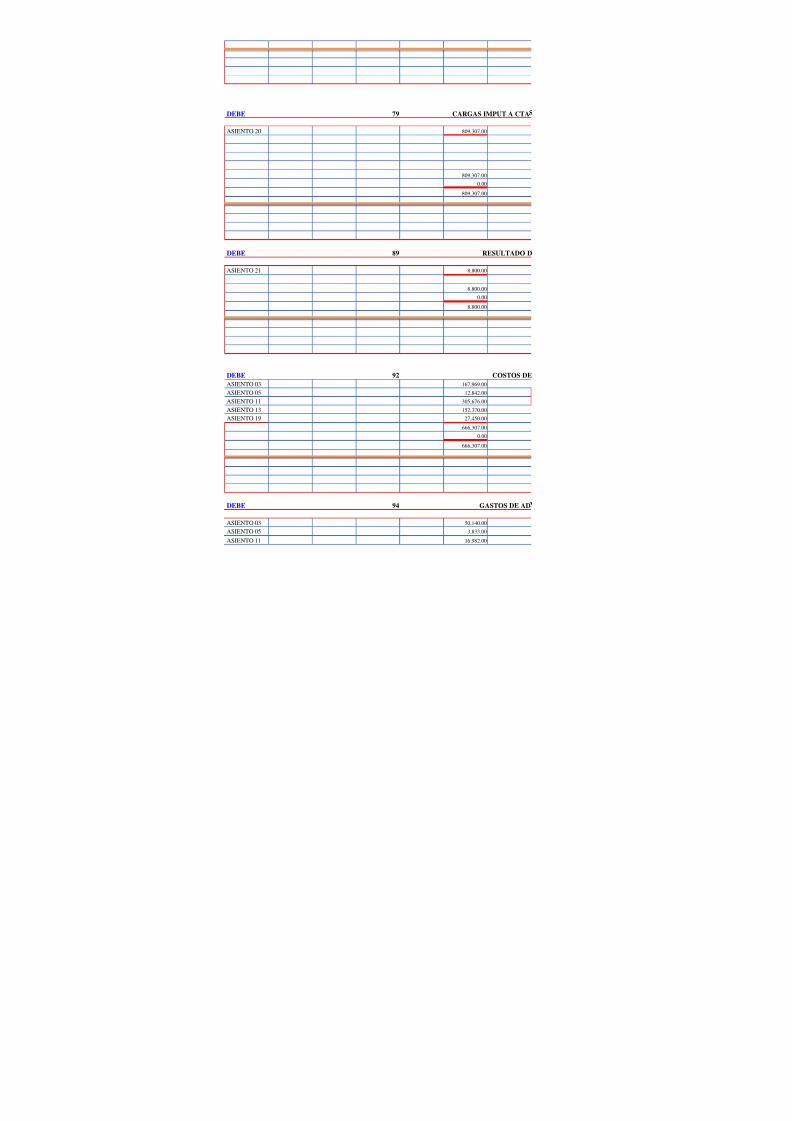

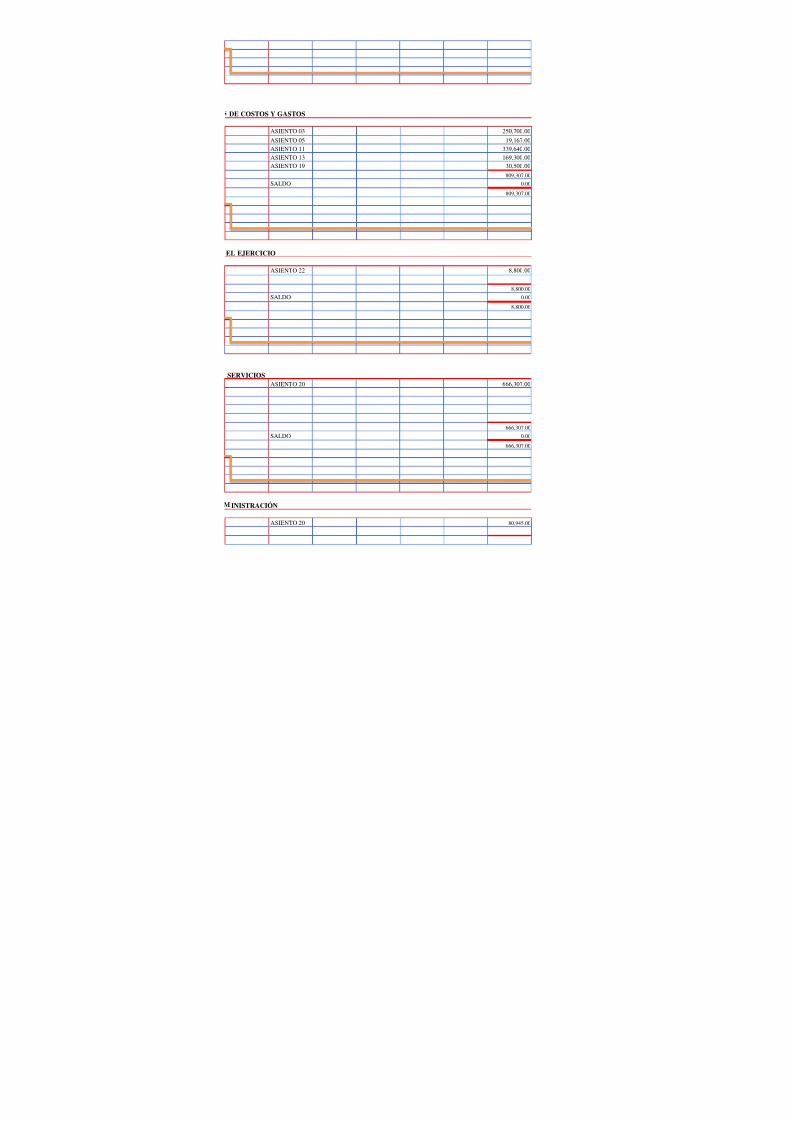

------------------------------ 11 ------------------------------ ------------------------------ 11 ----------------------------92 COSTO DE LOS SERVICIOS 305,676 92 COSTO DE LOS SERVICIOS94 GASTOS DE ADMINISTRACION 16,982 94 GASTOS DE ADMINISTRACION95 GASTOS DE VENTAS 16,982 95 GASTOS DE VENTAS

jos

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

PLAN CONTABLE GENERAL EMPRESARIAL PLAN CONTABLE GENASIENTOS CONTABLES EN LIBRO DIARIO ASIENTOS CONTABLES

79 CARGAS IMPUT CTAS COSTOS 339,640 79 CARGAS IMPUT CTAS COSTOSx/x Por la distribución a ctas de costos x/x Por la distribución a ctas de costos

------------------------------ 12 ------------------------------ ------------------------------ 12 ----------------------------61 VARIACION DE EXISTENCIAS 169,300 61 VARIACION DE EXISTENCIAS25 MATERIALES AUXILIARES,

SUMINISTROS Y REPUESTOS169,300 26 SUMINISTROS DIVERSOS

252 Suministros2524 Otros suministrosx/x Por el consumo de suministros diversos x/x Por el consumo de suministros diversos

------------------------------ 13 ------------------------------ ------------------------------ 13 ----------------------------92 COSTO DE LOS SERVICIOS 152,370 92 COSTO DE LOS SERVICIOS94 GASTOS DE ADMINISTRACION 8,465 94 GASTOS DE ADMINISTRACION95 GASTOS DE VENTAS 8,465 95 GASTOS DE VENTAS79 CARGAS IMPUT CTAS COSTOS 169,300 79 CARGAS IMPUT CTAS COSTOS

x/x Por la distribución a ctas de costos x/x Por la distribución a ctas de costos------------------------------ 14 ------------------------------ ------------------------------ 14 ----------------------------42 CUENTAS POR PAGAR COMERCIALES

– TERCEROS

605,639 42 PROVEEDORES

421 Facturas, boletas y comprobantes porpagar

421 Facturas por pagar

4212 Emitidas10 CAJA Y BANCOS 605,639 10 CAJA Y BANCOS

------------------------------ 15 ------------------------------ ------------------------------ 15 ----------------------------40 TRIBUTOS Y APORTES AL SISTEMA

DE PENSIONES Y DE SALUD13,496 40 TRIBUTOS POR PAGAR

401 Gobierno Central 401 Gobierno Central4017 Impuesto a la Renta 4017 Impuesto a la Renta

10 CAJA Y BANCOS 13,496 10 CAJA Y BANCOS

104 Cuentas corrientes en instituciones financieras 104 Cuenta Corriente1041 Cuentas corrientes operativas

x/x Por la cancelación de facturas de proveedores

x/x Por el pago a cuenta del IR mensual yregularización del IR ejercicio 2007

x/x Por el pago a cuenta del IR menregularización del IR ejercicio 2007

jos

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

PLAN CONTABLE GENERAL EMPRESARIAL PLAN CONTABLE GENASIENTOS CONTABLES EN LIBRO DIARIO ASIENTOS CONTABLES

------------------------------ 16 ------------------------------ ------------------------------ 16 ----------------------------40 TRIBUTOS Y APORTES AL SISTEMA

DE PENSIONES Y DE SALUD

19,880 40 TRIBUTOS POR PAGAR

401 Gobierno Central 401 Gobierno Central4017 Impuesto a la Renta 4017 Impuesto a la Renta

40 TRIBUTOS Y APORTES AL SISTEMADE PENSIONES Y DE SALUD

19,880 40 TRIBUTOS POR PAGAR

401 Gobierno Central 401 Gobierno Central4011 Impuesto general a las ventas 4011 IGV

------------------------------ 17 ------------------------------ ------------------------------ 17 ----------------------------40 TRIBUTOS Y APORTES AL SISTEMA

DE PENSIONES Y DE SALUD4,440 40 TRIBUTOS POR PAGAR

401 Gobierno Central 401 Gobierno Central4011 Impuesto general a las ventas 4011 IGV

10 CAJA Y BANCOS 4,440 10 CAJA Y BANCOS

104 Cuentas corrientes en instituciones financieras 104 Cuenta Corriente1041 Cuentas corrientes operativasx/x Por el pago del IGV x/x Por el pago del IGV

------------------------------ 18 ------------------------------ ------------------------------ 18 ----------------------------68 VALUACIÓN DE ACTIVOS Y

PROVISIONES30,500 68 PROVISIONES DEL EJERCICIO

681 Valuación de activos 681 Depreciación Inmueb.Máq.Equipos6814 Depreciación de inmuebles, maquinaria y

PLAN CONTABLE GENERAL EMPRESARIAL PLAN CONTABLE GENASIENTOS CONTABLES EN LIBRO DIARIO ASIENTOS CONTABLES

92 COSTO DE LOS SERVICIOS 27,450 92 COSTO DE LOS SERVICIOS94 GASTOS DE ADMINISTRACION 1,525 94 GASTOS DE ADMINISTRACION

95 GASTOS DE VENTAS 1,525 95 GASTOS DE VENTAS79 CARGAS IMPUT CTAS COSTOS 30,500 79 CARGAS IMPUT CTAS COSTOS

x/x Por la distribución a ctas de costos x/x Por la distribución a ctas de costos------------------------------ 20 ------------------------------ ------------------------------ 20 ----------------------------79 CARGAS IMPUT CTAS COSTOS 809,307 79 CARGAS IMPUT CTAS COSTOS92 COSTO DE LOS SERVICIOS 666,307 92 COSTO DE LOS SERVICIOS94 GASTOS DE ADMINISTRACION 80,945 94 GASTOS DE ADMINISTRACION95 GASTOS DE VENTAS 62,055 95 GASTOS DE VENTAS

704 Prestación de Servicios 707 Prestación de Servicios7041 Domiciliados 354,2867042 No Domiciliados 446,221

89 DETERMINACIÒN DEL RESULTADO DEL EJERCI 8,800 89 RESULTADO DEL EJERCICIO892 Pérdida 891 Resultado del Ejercicio60 COMPRAS 169,300 60 COMPRAS

603 Materiales auxiliares, suministros yrepuestos

606 Suministros Diversos

62 GASTOS DE PERSONAL, DIRECTORESY OTROS

269,867 62 CARGAS DE PERSONAL

621 Remuneraciones 621 Sueldos6211 Sueldos y salarios 230,000 622 Salarios627 Seguridad y Previsión Social6271 Régimen de prestaciones de salud 20,700 627 Seguridad y Previsión Social629 Beneficios sociales de los trabajadores6291 Compensación por tiempo de servicio 19,167

63 GASTOS POR SERVICIOS PRESTADOSPOR TERCEROS

339,640 63 SERVICIOS PRESTADOS POR TER

632 Correos y comunicaciones 135,855 631 Correos y Telecomunicaciones

6322 Teléfono 636 Electricidad y agua637 Servicios básicos 203,7856371 Energía

x/x Asiento para saldar las cuentas de la cla

jos

5/14/2018 CASO 1(1)EMPRESA HOTELERA - slidepdf.com

Cobranza clientes 856,553Menos:Pagos a proveedores -201,467Pagos de remuneraciones -204,746Pagos de tributos -37,736Pagos de Luz, Agua y Teléfono -404,172Pagos a AFP -24,156Pagos depósito CTS -18,333

Actividades de Inversión

Actividades de Financiamiento

Utilidad (pérdida) del ejercicio -8,800

Depreciación del periodo 30,500

Aumento (disminución) de clientes -11,268Aumento (disminución) de Tributos por pagar -46,421Aumento (disminución) de Cuentas por pagar diversas 1,098Aumento (disminución) de Beneficios Sociales 834

-34,057

Disminución Neto de Efectivo y Equivalente de Efectivo -34,057

EMPRESA HOTELERA SAN FRANCISCO SACESTADO DE FLUJOS DE EFECTIVO

Por el año 2008(Expresado en nuevos soles)

Disminución de efectivo provenientes de actividades deOperación

-34,057

Aumento de efectivo provenientes de actividades de Inversión 0

Aumento de efectivo provenientes de actividades deFinanciamiento

0

Cargos y Abonos por cambios netos en el Activo y Pasivo:

Disminución de efectivo proveniente de la actividad deoperación

Saldo de Efectivo al inicio del ejercicio 30,000

Saldo de Efectivo al finalizar el ejercicio -4,057

Conciliación del Resultado Neto con el Efectivo Proveniente de lasActividades de Operación

Más: Ajustes a la utilidad (pérdida) del ejercicio

![Historia Hotelera De Honduras[1]](https://static.documentos.tech/doc/80x56/54dc30834a7959b6618b4839/historia-hotelera-de-honduras1.jpg)