COLECCIÓN DIDÁCTICA II 359 UNIDAD 10 Títulos de crédito Objetivos: Al finalizar la unidad, el alumno: • Describirá qué es un título de crédito, sus principales características y su clasificación, de conformidad a la ley que los rige, a su objeto, a su forma de creación y de circulación, y a su función económica. • Definirá qué es el endoso, el aval y el protesto. • Distinguirá el régimen jurídico de la letra de cambio, el pagaré y el cheque, así como sus diferencias características. • Describirá qué son las acciones y obligaciones, así como sus diferencias características. • Explicará qué es un conocimiento de embarque. • Describirá lo que es un certificado de depósito y lo que es un bono de prenda. • Identificará las principales características del certificado de participación. • Identificará las características de los títulos de crédito bancarios.

Transcript

COLECCIÓN DIDÁCTICA II

359

UNIDAD 10

Títulos de crédito

Objetivos:

Al finalizar la unidad, el alumno:

• Describirá qué es un título de crédito, sus principales características y su

clasificación, de conformidad a la ley que los rige, a su objeto, a su forma de

creación y de circulación, y a su función económica.

• Definirá qué es el endoso, el aval y el protesto.• Distinguirá el régimen jurídico de la letra de cambio, el pagaré y el cheque,

así como sus diferencias características.

• Describirá qué son las acciones y obligaciones, así como sus diferenciascaracterísticas.

• Explicará qué es un conocimiento de embarque.• Describirá lo que es un certificado de depósito y lo que es un bono de

prenda.

• Identificará las principales características del certificado de participación.• Identificará las características de los títulos de crédito bancarios.

DERECHO MERCANTIL

360

COLECCIÓN DIDÁCTICA II

361

Primera Parte. Teoría General

10.1. Definición y características principales

¿Qué es un título de crédito? ¿En qué ley se encuentra

reglamentado? ¿Cuáles son sus principales características?

T odo lo que has estudiado en las unidades anteriores, te ha dado

una semblanza del mundo mercantil. Debemos completar tus

nociones exponiéndote uno de los fenómenos de mayortrascendencia para la vida jurídica comercial: el surgimiento de los títulosde crédito o títulos–valor. Si bien entre otras denominaciones algunostratadistas la consideran inexacta, otros la identifican como la figurajurídica que a partir de su surgimiento ha sido el medio más utilizadonacional e internacionalmente para representar y movilizar la riquezacomercial.

El artículo 1º de la LGTOC establece que los títulos de crédito soncosas absolutamente mercantiles (por lo que su mercantilidad no se altera

por el hecho de que sean o no comerciantes quienes los sucriban), y en suartículo 5º los define como "los documentos necesarios para ejercitar elderecho literal que en ellos se consigna", siendo, en consecuencia, suscaracterísticas principales las siguientes:

a) Incorporación. El título de crédito es un documento que llevaincorporado intrínsecamente un derecho, de forma tal que si no se exhibe eltítulo, no se puede ejercer el derecho en él incorporado. Es tan íntima estaincorporación que el derecho se convierte en algo accesorio del documento,de forma tal que ni existe ni puede ejercitarse, si no es en función deldocumento y condicionado por éste.

b) Legitimación. Es una consecuencia de la "incorporación",ya que para ejercitar el derecho es necesario "legitimarse" exhibiendoel propio título de crédito. Esta característica tiene dos aspectos: activo,

DERECHO MERCANTIL

362

es la propiedad o calidad que tiene el título de atribuir a su titular la

facultad de exigir del obligado en el propio título, el pago de la prestaciónque en él se consigna; y el pasivo, que consiste en que el deudor obligado

cumple su obligación y por lo tanto se libera de ella pagando a quien

aparezca como titular del documento.

c) Literalidad. Esta característica alude al hecho de que el derechoincorporado al título de crédito se medirá, en su extensión y demáscircunstancias, por la letra del documento; es decir, por ejemplo, si en el

texto de un pagaré se asentó que el aceptante se ha obligado a pagar$1,000.00, en determinado lugar y fecha, estará obligado a cubrir el pagaréen esos términos, aunque su intención o en la realidad su obligación fuere

por una cantidad inferior o en otras condiciones de tiempo y lugar.

d) Autonomía. Es característica esencial del título de crédito y serefiere a la vida propia del derecho que incorpora, de forma tal que existeindependientemente de que cada titular adquiere sobre el título los derechosa él incorporados; por ejemplo, endosas en propiedad un pagaré que no es

tuyo (por lo tanto no tienes el derecho a transmitirlo); sin embargo, si al quese lo transmites lo adquiere de buena fe, adquirirá un derecho independiente,autónomo y diverso del tuyo.

e) Es importante hacer énfasis en la circulación de los títulos de

crédito, la cual es el efecto de todas las características que te acabamos de

enunciar, y es precisamente ésta la que hace tan importantes a los mismos.Te preguntarás: ¿en qué consiste la circulación? Simplemente en que eltítulo de crédito puede pasar de mano en mano sin que esto influya en los

derechos consignados en éste, y quien tenga en su poder el título de créditocuando sea exigible, será precisamente quien podrá ejercitar el derecholiteral del mismo. Incluso, se prevé la situación de que pueda circular untítulo de crédito sin que reúna todas las condiciones legales, en cuyo caso,

se trata de un llamado título irregular.

COLECCIÓN DIDÁCTICA II

363

10.2. Clasificación

¿Con base en qué puntos de vista se clasifican los títulos

de crédito?

A fin de facilitarte el estudio de los títulos de crédito, te exponemossu clasificación, partiendo de la propuesta por el Maestro Raúl CervantesAhumada:

I. Atendiendo a la ley que los rige:

• Nominados. Los que se encuentran reglamentados expresamenteen la Ley; como el pagaré, el cheque, etcétera.

• Innominados. Los que sin tener reglamentación expresa hansido consagrados por los usos mercantiles, mismos que en todo caso deberán

satisfacer los requisitos mínimos que para los títulos de crédito en general

establece la LGTOC.

II. Atendiendo al objeto del documento:

• Personales o corporativos. Aquellos cuyo objeto principal no

es un derecho de crédito, sino la facultad de atribuir a su tenedor una calidadpersonal de miembro de una corporación, como es el caso de la acción.

• Obligacionales o títulos de crédito propiamente dichos.

Aquellos cuyo objeto principal es un derecho de crédito y, enconsecuencia, atribuyen a su titular la facultad o el derecho para exigirel pago de las obligaciones a cargo de los suscriptores; como es el caso

de la letra de cambio.

• Reales. Aquellos cuyo objeto principal consiste en un derechoreal sobre la mercancía amparada por el título; como son los casos del

certificado de depósito y el conocimiento de embarque.

III. Atendiendo a la forma de creación:

• Singulares. Los que se crean individual y exclusivamente; comoes el caso de la letra de cambio, el cheque, etcétera.

• Seriales. Los que se crean en serie; como son las acciones y lasobligaciones de las sociedades anónimas.

DERECHO MERCANTIL

364

IV. Atendiendo a la forma de circulación:

• Nominativos. Los que por designar a una persona como titular,tienen una circulación restringida y para su transmisión requieren el endosodel titular, la entrega y la inscripción en el registro del emisor.

• A la orden. Los que estando expedidos a favor de determinadapersona, requieren necesariamente para su transmisión el endoso y la entregamisma del documento. Cuando un tenedor no desee que el título se transmitapor endoso, podrá hacerlo inscribiendo en el documento las cláusulas: "no ala orden", "no negociable" u otra equivalente (Art. 25 LGTOC).

• Al portador. Los que se transmiten cambiariamente por el solohecho de la entrega del título de crédito, y cuya simple tenencia basta paralegitimar al tenedor como acreedor, es decir, como titular del derechoincorporado en el título.

V. Atendiendo a la función económica del título:

• De especulación. Son aquellos cuyo producto no es seguro sinofluctuante, en donde el riesgo y las ganancias son mayores que en la inversión.

• De inversión. Son aquellos que tratan de tener una rentaasegurada y con apropiadas garantías, en donde el riesgo es mínimo y laganancia segura y estable, aunque inferior en monto a las ganancias quesuelen obtenerse en la especulación; como es el caso de los bonos, las

cédulas hipotecarias y las obligaciones de las sociedades anónimas.

Atendiendo a la que los rige

ley

Atendiendo al del documento

objeto

Atendiendo a la forma de creación

Atendiendo a la forma de circulación

Atendiendo a la del título

función económica

• Nominados• Innominados

• Personales o corporativos• Obligacionales o títulos de crédito propiamente dichos• Reales

• Singulares• Seriales

• Nominativos• A la orden• Al portador

• De especulación• De inversión

Cre

ació

n de

títu

los

de c

rédi

to

COLECCIÓN DIDÁCTICA II

365

10.3. Endoso

¿Qué es el endoso? ¿Cuáles son sus requisitos? ¿Cuántas

clases de endoso existen?

Recuerda que existen títulos a la orden y nominativos. Losprimeros se transmiten por el endoso y la entrega material del título,

independientemente de que pueden transmitirse por cualquier otro medio

legal. En cambio, los títulos nominativos requieren, además de estasformalidades, que la transmisión se inscriba en el registro del emisor de

los títulos.

El endoso es la forma normal de circulación de los títulos de crédito,

y consiste en una anotación por escrito en el mismo título de crédito o en

una hoja adherida a éste, a manera de orden dirigida al deudor (páguese aFulano). Garrigues define al endoso como "una cláusula accesoria einseparable del título, en virtud de la cual el acreedor cambiario pone a otroen su lugar, transfiriéndole el título con efectos ilimitados o limitados". Laforma más tradicional de manifestarse el endoso es con una firma en la

parte de atrás (dorso) de un título de crédito.

La función fundamental del endoso es legitimar al endosatario, a

través de la cadena ininterrumpida de endosos.

Los requisitos del endoso son los siguientes:

• Nombre del endosatario, es decir, la persona a quien se transmite

el título. Es un requisito no esencial.• La firma del endosante o de la persona que firme a su ruego. Es

el único elemento esencial del endoso.

• La clase de endoso. Si no se señala nada, se presume que setrata de un endoso en propiedad. Consecuentemente, tampoco es unelemento esencial.

• El lugar y la fecha. A pesar de no ser un requisito indispensable,

siempre es conveniente considerarlo para prevenir algún tipo de conflicto legal.

DERECHO MERCANTIL

366

Se pueden indicar diversas clases de endoso:

1) Endoso en blanco o incompleto. Se da cuando le faltan alendoso elementos no esenciales. En este caso, el tenedor puede llenar losrequisitos que falten o transmitir el título sin llenar el endoso. Surte efectosde endoso en propiedad en caso de ir solamente la firma del endosante.

2) Endoso al portador. Surtirá los efectos de un endoso en blanco.

3) Endosos limitados e ilimitados (plenos). Esta clasificaciónatiende a los efectos del endoso. El endoso en propiedad es pleno, y elendoso en procuración y en garantía son limitados.

a) En propiedad. A través de éste, se transmite la propiedad(titularidad, propiamente hablando) del título de crédito y todos los derechosinherentes a éste. Es ilimitado.

b) En procuración. Es aquel endoso en donde no se transmite latitularidad del documento y sus efectos se restringen a: 1) cobrar el título,judicial o extrajudicialmente; 2) protestar el título; 3) endosarlo en procuración.Más bien, dicen algunos autores, se trata de un mandato.

c) En garantía. Establece un derecho real de prenda sobre lostítulos de crédito: atribuye al endosatario los derechos de un acreedorprendario.

4) Endoso en retorno. Es aquel que se da cuando después devarios endosos, el último endosatario reúne la calidad de acreedor y deudorprincipal; sin embargo no se extingue el crédito (como sucedería en el derechocomún) ya que el título sigue siendo eficaz y el acreedor, que es el mismoobligado, puede endosarlo nuevamente.

COLECCIÓN DIDÁCTICA II

367

10.4. Cancelación

Como recordarás, los títulos de crédito llevan incorporados underecho literal, y la única forma de hacer valer ese derecho determinado esexhibiendo el título. ¿Qué pasará si se quema un cheque o si se destruyeuna letra de cambio, o si se pierde?

Precisamente para solucionar esos problemas, existen ciertas víasjurídicas: si un título nominativo o a la orden se extravía, es robado o sedestruye, existe la reivindicación (restituir el título), o en caso de que éstafuere imposible (un cheque quemado o destruido por cualquier forma), setiene la opción de la reposición en los términos originales, una vez declaradala cancelación.

Una vez que se tramitó ante las autoridades judicialescompetentes la cancelación, los derechos que estuvieron incorporadosen ese título se desincorporan. Una vez que el título se repone, losderechos se vuelven a incorporar al mismo, es decir, "resurgen". Pero,¿qué pasa con el título cancelado? Ese documento ya no surte efectosjurídicos. Por ejemplo, si solicitas la cancelación de un cheque por extravíoy obtienes la cancelación, pero después encuentras al cheque extraviado,ya no surte efectos: ya no se puede cobrar ni se pueden hacer valer losderechos que consignaba porque ya se le desincorporaron y porquejurídicamente ya no existe ese documento.

DERECHO MERCANTIL

368

10.5. El aval

El aval es el acto jurídico consistente en la firma en un título de

crédito o en una hoja adherida a éste, para garantizar su pago total o parcialen caso de que no lo realice la persona obligada para esto.

Para el estudio del aval, se analizan sus elementos personales, realesy formales:

1) Elementos personales. Con frecuencia, se confunde al avalcon la persona que responde por otra, y en realidad el aval es un actojurídico. Se le llama avalista a la persona que otorga la garantía de pago en

caso de incumplimiento por parte del deudor principal. En cambio, por quiense otorga el aval, se llama avalado. Por ejemplo, si Alberto firma un pagaré

a Hugo, pero Guillermo le garantiza a Hugo que si Alberto no le paga, él lohará. Guillermo es el avalista de Alberto.

¿Quién puede ser avalista? Tanto quien no ha tenido nadaque ver con el título de crédito como cualquiera de las personas quehan firmado en éste.

2) Elementos reales. Simplemente se refiere a que exista untítulo de crédito y, consecuentemente, se trata de una obligación

cambiaria principal.

3) Elementos formales. Debe constar la firma del aval en eltítulo o en una hoja adherida; inclusive se acostumbra incluir la leyenda"por aval", lo cual significa que, precisamente, una persona responde(por aval) por otra en caso de incumplimiento. Igualmente, se debe indicarla cantidad avalada, pues de no especificarse, se entiende que se esavalista por el monto total del título, en cuyo caso se dice que es ilimitado.Igualmente, se debe indicar la persona por la que se es avalista; en casode que no se indicara, se entiende que se es aval por el aceptante, y si no lohubiere, por el girador, en el caso de la letra de cambio. Por lo que serefiere al pagaré, en el supuesto de que no se mencione por quién se avala,

COLECCIÓN DIDÁCTICA II

369

se entendería que es por el suscriptor y, en el cheque, por el librador. Debeentenderse también que la sola firma puesta en un título de crédito,

cuando no se puede establecer su significado, se entenderá que es por

aval, como se puede derivar del artículo 111 de la LGTOC.

AVAL

A. Por la persona avalada

1) Aval del aceptante 2) Aval del librador 3) Aval del endosante

B. Por la amplitud de la garantía- 1) Limitado a) En cuanto al tiempo b) En cuanto a la persona determinada c) En cuanto a la cantidad 2) Ilimitado

DERECHO MERCANTIL

370

10.6. El protesto

Lo primero que se debe aclarar es que en la Ley de Títulos yOperaciones de Crédito, el tratamiento dado al protesto se refiere a la

letra de cambio, aunque éste se puede aplicar en general a los títulos de

crédito.

El protesto es un acto formal, efectuado por un fedatario público(notario o corredor) para demostrar que un título de crédito se presentólegítimamente y en tiempo para su aceptación o pago y no fue aceptado

o pagado.

Es importante también señalar que quienes intervienen no sonúnicamente los notarios o corredores públicos, sino que en caso de que no

exista ninguno de ellos en el lugar donde ha de levantarse el protesto, lolevantará la primera autoridad política del lugar.

Ahora bien, ¿cuándo se debe levantar el protesto? Si se trata de unprotesto para aceptación, se debe levantar dentro de los dos días hábilesque sigan a la presentación del título, pero antes del vencimiento del mismo.En cambio, el protesto por falta de pago debe levantarse el mismo día que eltítulo se presente para su pago o dentro de los dos días hábiles siguientes.

Cuando se levanta el protesto, el fedatario que lo efectúa debeconservar el título de crédito durante ese y el siguiente día; lapso en el queel obligado puede liquidar la suerte principal más los intereses moratorios

generados por su cumplimiento extemporáneo.

¿Dónde consta el protesto? En el mismo título de crédito o en unahoja adherida a éste.

Cabe aclarar que existen reglas especiales del protesto en lo que serefiere al cheque y al pagaré.

En cuanto al cheque, aun cuando éste no se haya presentado oprotestado en tiempo, el librado (institución de crédito) tiene la obligación

COLECCIÓN DIDÁCTICA II

371

de pagarlo siempre que el librador tenga fondos suficientes. Igualmente,el cheque que se presenta a tiempo y no es pagado por el librado, debeprotestarse a más tardar el segundo día hábil que siga al plazo de supresentación, como la letra de cambio a la vista. Por último, en caso depago parcial (que aunque no se tenga la obligación de aceptarlo, se

tiene la facultad de hacerlo), el protesto se levantará pero sólo por laparte que no fue pagada. Para efectos del cheque, la anotación quehaga el librado de que fue presentado en tiempo y no pagado total oparcialmente, hará las veces de protesto, conforme al artículo 190 de laLey General de Títulos y Operaciones de Crédito.

En el pagaré, el protesto por falta de pago debe levantarse en eldomicilio especificado en el mismo título. En caso de que se haya omitido,cuando la persona que deba hacer el pago no sea el mismo suscriptor, provocala caducidad de las acciones del tenedor contra los endosantes y contra el

suscriptor. Con excepción de esta hipótesis, el tenedor no está obligado apresentar el pagaré a su vencimiento ni a protestarlo por falta de pago, paraefecto de conservar sus derechos y acciones contra el suscriptor.

DERECHO MERCANTIL

372

Segunda Parte. Títulos de crédito en particular

10.7. Letra de cambio, pagaré y cheque

Probablemente habrás oído hablar de los pagarés y seguramentehabrás utilizado un cheque, y también habrás escuchado acerca de las letrasde cambio. Estos tres títulos de créditos son muy importantes y de usocotidiano. Por supuesto, las acciones y obligaciones también son muy

utilizadas en el medio bursátil e igualmente, en su ámbito respectivo, los

certificados de embarque y los certificados de depósito tienen su importancia.

Todos los títulos de crédito son importantes, y cada uno tiene su

respectivo ámbito de circulación. Cotidianamente, una persona como túo como cualquiera de nosotros, utiliza el cheque prácticamente todos losdías. En cambio, en el medio empresarial las acciones son títulos decrédito que se utilizan todo el tiempo, al igual que las obligaciones. Enexportaciones, importaciones y entre comerciantes, el conocimiento deembarque y el certificado de depósito son utilizados todos los días. En elcaso de los certificados de participación, también tienen su ámbito de

circulación o de utilización perfectamente definido, como se verá en sumomento. Así, trataremos primeramente a la letra de cambio, la cual hadado importancia a los títulos de crédito y a la cual se debe también la

estructura genérica de los mismos.

10.7.1. La letra de cambio

¿Por qué la letra de cambio es un título de crédito? ¿Cuántos

sujetos intervienen en este título de crédito? ¿Cuáles son los

requisitos que debe contener? ¿Qué es la aceptación? ¿De qué

formas puede ser girada la letra de cambio?

Este título de crédito, como se ha indicado anteriormente, dala estructura genérica de los títulos de crédito, y las características

COLECCIÓN DIDÁCTICA II

373

que ya analizaste en la primera parte son aplicables a este título de

crédito.

¿En qué consiste y cómo funciona la letra de cambio? Imaginaque para una negociación debes llevar $50 000.00 en efectivo de laCiudad de México a Guadalajara, pero como es muy expuesto y muyarriesgado, no deseas llevar esa cantidad contigo. Entonces, celebrasun contrato por medio del cual una persona dice que te deben entregar

$50 000.00 en efectivo –mismos que tú diste–, y para hacer constaresta situación, te entrega una especie de orden de pago por la cantidad

que tú entregaste previamente. Entonces, llevas este documento aGuadalajara, y en lugar de llevar el dinero en efectivo, llevas un papelque ampara el pago de tal cantidad. Cuando llegas a Guadalajara, conese recibo te darán la cantidad que ampara. Con esto, tienes másseguridad y puedes trasladar fácilmente dinero de un lugar a otro.

Pues bien, ese documento es precisamente la letra de cambio, y

la situación descrita en el párrafo anterior es la manera como funciona

la misma. Ahora, ¿cuándo y dónde surge la letra de cambio? ¿Se hautilizado igual desde que nace? Estas preguntas se aclararán en elsiguiente punto.

10.7.1.1. Antecedentes

Desde Babilonia se conocía, presumiblemente, la letra de cambio,

pues existen documentos escritos en tablas de barro en las cuales constauna orden de pago. Sin embargo, quienes desarrollaron a la letra decambio fueron los griegos, para después ser ampliamente utilizada por

los romanos. ¿En qué operaciones se utilizaba este instrumento?Primordialmente en operaciones comerciales.

Después, durante la Edad Media, en Italia se estructuró la letrade cambio tal y como la conocemos en la actualidad, concretamente

durante las Cruzadas. Primeramente se utilizó por los notarios, y luegose empleó cotidianamente por los comerciantes y banqueros.

DERECHO MERCANTIL

374

Sin embargo, hasta ese momento la letra de cambio se refería aoperaciones concretas con personas concretas, es decir, no se podíatransmitir la letra de cambio a otra persona. Como recordarás, el hechode que un título de crédito se pueda transmitir de una persona a otra es

una característica esencial y distintiva de los mismos. ¿Recuerdas cómose le llama a esta operación?

La circulación de la letra de cambio no se dio sino hasta 1673,cuando Luis XIV, rey de Francia, introdujo en la Ordenanza Francesa

la modalidad del endoso en la letra de cambio, otorgándole, ahora sí, sucarácter pleno de título de crédito, pues ya podía circular.

Esta Ordenanza Francesa fue el primer ordenamiento jurídicoque reguló el endoso, aunque el mismo se practicaba por los italianos

desde la segunda mitad del siglo XVI y hay una cierta referencia almismo en un ordenamiento de Venecia del año de 1539.

Posteriormente, volviendo al desarrollo de la letra de cambio, enel año de 1839 se publicó una importante obra de un autor llamado Einert,donde se hablaba de la abstracción de la letra de cambio, pues se

indicaba que la letra de cambio debe ser independiente del contratode cambio respectivo que le dio origen.

Después, se dio en el año de 1848 la Ordenanza Cambiaria

Alemana, en la cual se establecía para la letra de cambio otra nota

fundamental de los títulos de crédito: la autonomía, al referirse a los

derechos incorporados al título de crédito. En este ordenamiento jurídicotambién se vaciaban las ideas de Einert. Además, una nota tambiénimportante es que esta Ordenanza indicaba los tres momentosfundamentales en una letra de cambio: creación, endoso y aceptación.

Con este panorama ya puedes entender, en términos generales,cómo ha ido evolucionando la letra de cambio, para que así puedasentender su regulación actual en el Derecho Positivo Mexicano.

COLECCIÓN DIDÁCTICA II

375

10.7.1.2. Sujetos que intervienen

Básicamente, aunque la Ley General de Títulos y Operacionesde Crédito no define a la letra de cambio, ésta se puede entender comoel título de crédito a través del cual una persona, llamada girador, ordena

a otra, llamada girado, que pague una suma de dinero al beneficiario o a

un tercero, tenedor del documento.

Si lo relacionas con el ejemplo dado anteriormente, imagínate quetú eres el girador de una letra de cambio. En Guadalajara se te entregará lacantidad que giraste en la Ciudad de México. En el presente caso, a quienle pagarán el dinero será a ti, pero también pudiste haber pactado que lacantidad que tú entregabas en México, se la pagaran a tu primo enGuadalajara. Así, en el caso concreto el tenedor es el mismo girador. Paraque entiendas mejor la terminología técnica, piensa que el tenedor es lapersona que, precisamente, tiene en su poder la letra de cambio y es a

quien se le va a pagar la cantidad consignada en la misma.

En otras palabras, el girador es quien ordena pagar; el girado es aquien se le ordena pagar y el tenedor es quien tiene la facultad de hacerefectivo el documento.

10.7.1.3. Requisitos conforme a Derecho Positivo

Mexicano

Los requisitos de la letra de cambio se especifican en el artículo 76de la Ley General de Títulos y Operaciones de Crédito, y son los siguientes:

"I. La mención de ser letra de cambio, inserta en el texto deldocumento.

II. La expresión del lugar y del día, mes y año, en que se suscribe;III.La orden incondicional al girado de pagar una suma determinada

de dinero;

IV. El nombre del girado;

DERECHO MERCANTIL

376

V. El lugar y época de pago;VI. El nombre de la persona a quien ha de hacerse el pago; yVII. La firma del girador o de la persona que suscriba a su ruego o

en su nombre."

1) En cuanto a los requisitos indicados, el primero de ellos no requieremayor explicación, y sólo cabe aclarar que debe decir, expresamente, quees una "letra de cambio".

2) En cuanto al segundo requisito, es importante que distingas ellugar de suscripción y el lugar de pago. El lugar de suscripción es el lugardonde "nace" la letra de cambio, y no es el lugar de pago. En el ejemplo quese te ha planteado, el lugar de suscripción es la Ciudad de México, y el lugarde pago es Guadalajara.

3) La fracción III es de suma importancia, pues ésta es precisamentela nota característica de la letra de cambio y quiere decir que no es posible

que al tenedor de este título de crédito se le pida algún tipo de

contraprestación para pagarle la cantidad correspondiente, salvo la entregadel mismo documento.

4) En cuanto al nombre del girado, recuerda que ya te habíamosindicado anteriormente que incluso se puede girar la orden de pago tanto al

mismo girador (cuando sea pagadera en lugar diferente a aquel en que se

emitió), como a un tercero.

5) Si no se precisa el lugar de pago, se tiene como tal el del domiciliodel girado, y si tuviere varios, la letra de cambio será exigible en cualquierade ellos, a elección del tenedor.

Ahora bien, ¿podría establecerse que una letra de cambio se pagaráen Nayarit, o en Oaxaca o en Guerrero? ¿Qué pasaría en ese caso?

Si se establecen varios lugares de pago, se puede exigir el mismoen cualquiera de ellos.

Igualmente, la ley en cuestión señala que se puede indicar parael pago, el mismo domicilio o residencia de un tercero o del girado, o

incluso en otro lugar.

COLECCIÓN DIDÁCTICA II

377

6) El nombre de la persona a quien puede hacerse el pago se refiereprecisamente al beneficiario, es decir, al tenedor del título. Recuerda que

puede ser beneficiario el mismo girador inclusive.

¿Puede existir una letra de cambio al portador? No, por disposiciónlegal; en caso de que se estableciera que una letra de cambio será al portador,

no será válida. Pese a lo anterior, si es un requisito el nombre del beneficiario,¿entonces no es transmisible la letra de cambio? ¿Cómo opera su circulación?

7) En cuanto al último requisito, hazte el siguiente cuestionamiento:¿Será necesario indicar el nombre del girador en la letra de cambio?

Probablemente tu respuesta lógica a la interrogante del párrafo

anterior es afirmativa; sin embargo, si leíste detenidamente los requisitosque marca la propia Ley General de Títulos y Operaciones de Crédito, tedarás cuenta que la ley no exige el nombre del girador, sino sólo su firma.

Cabe aclarar que las letras a la vista sólo pueden protestarse porfalta de pago, pues recuerda que no se aceptan dado que se deben pagar

cuando se presentan.

Para que te sea más claro el esquema de una letra de cambio, a

continuación se te presenta una copia de una letra de cambio.

DE

RE

CH

O M

ER

CA

NT

IL

378

Letra de cambio

LETRA DE CAMBIONÚMERO EXPEDICIÓN LUGAR FECHA FECHA DE PAGO IMPORTE

díadía mesmes añoaño

I M P O R T E C O N L E T R A

S.S.S.

Firma

firm

a(S

)

La cantidad de

LC-96/3491

día mes año

ESCRIBA AL REVERSO LOS DATOS PERSONALES Y FIRMA(S) DEL(OS) AVAL(ES)

Ace

pto

(am

os)

y pa

gare

(mos

) a

su v

enc

imie

nto

Valor recibido que cargará(n) Usted(es) en cuenta según aviso de:

A:

En la fecha de vencimiento arriba indicada se servirá(n) Ud.(es) mandar pagar incondicionalmente por esta única

LETRA DE CAMBIO a la orden de:

REFERENCIA

VENCIMIENTO

COLECCIÓN DIDÁCTICA II

379

10.7.1.4. Aceptación

La aceptación es el acto mediante el cual el girado firma la letrade cambio, convirtiéndose en aceptante, por lo que se obliga a pagar elimporte completo de la misma. La importancia de la aceptación es queuna vez que el girado acepta, se convierte en el obligado principal parapagar la letra de cambio.

¿Cómo se te ocurre que se acepta la letra de cambio? La aceptaciónse da observándose los siguientes elementos:

a) Escribiendo la palabra "acepto" o alguna otra equivalente.b) La indicación del lugar.c) La fecha; yd) La firma del girado (aceptante).

De estos requisitos, el esencial es la firma del girado (aceptante),pues aunque sólo conste ésta, se considera aceptada la letra de cambio.

La fecha sólo es un elemento esencial de la aceptación cuando setrata de letras pagaderas a cierto tiempo vista o cuando se debe presentarpara su aceptación dentro de un plazo determinado.

¿Cuándo puede aceptarse la letra de cambio? Desde su suscripción,o después inclusive, siempre que no se acepte después de su vencimiento,pues ya no sería lógica la aceptación.

Ahora bien, ¿qué pasa si no acepta el girado? Se puede dar lafigura llamada aceptación por intervención. A efecto de que entiendas

la figura, la persona que acepta por intervención (llamado interventor) sepone en la misma situación del girado-aceptante.

Puede ser aceptante por intervención cualquier obligado en la letrao un tercero.

Hagamos un breve paréntesis para hablar de losrecomendatarios. Al respecto, el artículo 84 de la Ley General de Títulos

DERECHO MERCANTIL

380

y Operaciones de Crédito precisa que el girador mismo o cualquier otroobligado en la letra de cambio, pueden señalar el nombre de una o variaspersonas a quienes se puede exigir la aceptación y pago de la letra decambio o sólo el pago en caso de que no lo haga el girado.

Igualmente, el artículo 92 de la Ley General de Títulos yOperaciones de Crédito, indica que si se señalan a varias personas aquienes debe exigirse la aceptación, además del girado, el tenedor debereclamar la aceptación de los mismos efectuando el protesto respectivo.

La aceptación por intervención se hace en beneficio de alguien. SiJorge Campos acepta pagar una letra de cambio por Luis García y se efectúael protesto correspondiente, Jorge Campos acepta por intervenciónbeneficiando con ello a Luis García. Si el interventor no indica por quiéninterviene, se entiende que lo hace por el mismo girador.

¿Cuáles son los efectos de la aceptación por intervención? Losindica el artículo 106 de la Ley General de Títulos y Operaciones de Créditoclaramente: "El aceptante por intervención queda obligado en favor deltenedor y de los signatarios posteriores a aquel por quien interviene". Porejemplo, piensa que una letra de cambio tiene cuatro endosos, y CarlosHermosillo acepta por intervención en favor del segundo firmante; entonces,se considera obligado con el tercer y cuarto firmante. Pero cuando

Hermosillo pague la letra de cambio, tiene acción cambiaria contra el segundo

endosante (por quien intervino) y contra el primero.

10.7.1.5. Formas de vencimiento

El artículo 79 de la Ley General de Títulos y Operaciones de Créditoseñala que la letra de cambio puede ser girada:

1) A la vista. Se refiere a que el girado deberá pagar la letra cambioen el mismo momento en que se presente para su pago.

2) A cierto tiempo vista. Esta situación se refiere a que laletra debe ser pagada en un determinado tiempo después de que fue

presentada para su pago.

COLECCIÓN DIDÁCTICA II

381

3) A cierto tiempo fecha. Aquí, la letra se debe pagar después

de una determinada fecha, tal y como se desprende lógicamente de sudescripción.

4) A día fijo. En este caso, expresamente el título indica la fechaen que se cobrará la letra de cambio.

Si deseas entrar a reglas muy específicas respecto a laaceptación a cierto tiempo vista o fecha, te recomendamos leer el artículo80 de la Ley General de Títulos y Operaciones de Crédito.

Quitando estas formas de vencimiento, no se acepta ningunaotra forma de vencimiento en nuestro Derecho.

Ejercicio 1. De los siguientes ejemplos, determina de qué forma

de vencimiento se trata:

a) Tres meses después de su presentación.b) Al momento de presentarse para su pago.c) El 17 de diciembre de 1996.d) A los cuatro días de que se presente para su pago.e) Después de cinco meses de su suscripción.f) Después de ocho semanas de su suscripción.g) El 19 de septiembre de 1985.

En efecto, la opción b) se refiere a un vencimiento a la vista; lasopciones a) y d) se refieren al pago a cierto tiempo vista; las opcionesc) y g) se refieren a un día fijo; las opciones e) y f) hacen referencia acierto tiempo fecha.

DERECHO MERCANTIL

382

10.7.2. El pagaré

¿Qué es el pagaré? ¿Cuáles son los requisitos que debe

contener para que sea válido? ¿Cuáles son las diferencias principales

entre la letra de cambio y el pagaré?

El pagaré no se define tampoco por la Ley General de Títulos yOperaciones de Crédito, pero se puede comprender como un título de créditoa través del cual una persona está obligada a pagar a otra, en un lugar yépoca determinados, una cierta cantidad.

Imagínate que te prestan $1 000.00, mismos que debes pagar enun mes, y para asegurar que pagarás en ese plazo, firmas un pagaré por

$1 000.00, pagadero en un mes. Éste es básicamente el funcionamientode un pagaré.

10.7.2.1. Régimen jurídico en Derecho Positivo

Mexicano

Conforme al artículo 170 de la Ley General de Títulos y Operacionesde Crédito, los requisitos del pagaré son los siguientes:

I. La mención de ser pagaré, inserta en el texto del documento.II. La promesa incondicional de pagar una suma determinada

de dinero.

III. El nombre de la persona a quien ha de hacerse el pago.IV. La época y el lugar de pago.V. La fecha y el lugar en que se suscriba el documento; yVI. La firma del suscriptor o de la persona que firme a su ruego o

en su nombre.

1) La fracción I es el equivalente al primer requisito que (legalmente)deben contener las letras de cambio, es decir, a mencionar expresamentede qué especie de título de crédito se trata.

COLECCIÓN DIDÁCTICA II

383

2) De la fracción II se desprende que el pago es una obligacióndirecta del suscriptor del título para con el beneficiario o tenedor del mismo,

sin existir una tercera persona como en el caso de la letra de cambio, dondeademás de existir un beneficiario existe un girador y un girado.

3) No se requiere que el pagaré sea a la orden. Si contiene el nombredel beneficiario, es suficiente.

4) ¿Qué pasa si el pagaré no contiene la indicación de la fechaen la cual se vence? ¿Qué sucede si en un pagaré no se indica el lugarde pago?

Si un pagaré o una letra de cambio no incluyen la fecha devencimiento, se consideran como pagaderos a la vista. Si el pagaré nocontiene el lugar de pago, se considera como tal el domicilio de quien lo

suscribió, y en el caso de la letra de cambio será el domicilio del girado.

También existen los pagarés a cierto tiempo vista, que operan igualque las letras de cambio a cierto tiempo vista. La diferencia es que estospagarés se deben presentar para su pago dentro de los seis meses que

sigan a su fecha de suscripción.

5) En cuanto al último requisito, se hace el mismo comentario queen la letra de cambio: no es un requisito el nombre, sino que basta la firma

del suscriptor.

En general, son aplicables al pagaré las disposiciones legalesreferentes a la letra de cambio, con excepción de las anotaciones que seacaban de efectuar. Para efectos de la aplicación de preceptos relativos ala letra de cambio, quien suscribe el pagaré se considera como aceptante,

por disposición legal.

Para que te quede clara la idea del pagaré, a continuación se te

presenta un ejemplo:

DERECHO MERCANTIL

384

Paga

ré

COLECCIÓN DIDÁCTICA II

385

10.7.2.2. Diferencias entre la letra de cambio y

el pagaré

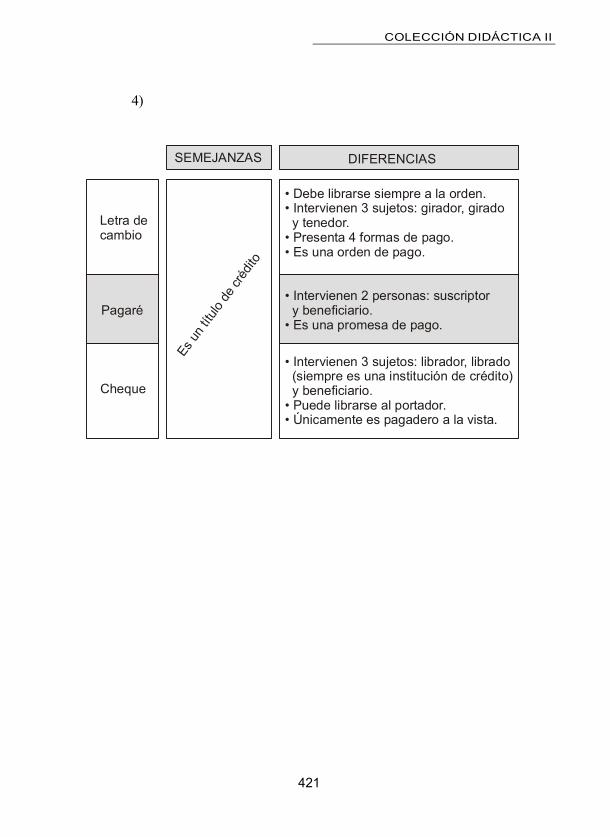

Principalmente, se puede decir que existen dos diferencias esencialesque distinguen a la letra de cambio del pagaré. La primera se refiere a lossujetos que intervienen y la segunda al contenido de cada uno:

1) En la letra de cambio intervienen tres sujetos: girador, girado y

tenedor o beneficiario. En el pagaré sólo intervienen dos personas: elsuscriptor del pagaré y el beneficiario o tenedor.

Cabe aclarar que aunque en la letra de cambio el girador puede sergirado o tenedor, actúa con un carácter distinto; la figura jurídica de la letra

de cambio requiere de estos tres sujetos formalmente, aunque materialmente

no necesariamente sean tres, sino que es suficiente con que sean dos.

2) La letra de cambio es una orden de pago, mientras que el

pagaré es una promesa de pago.

10.7.3. El cheque

¿Qué es el cheque? ¿Cómo se denominan los sujetos que

intervienen en este título de crédito? ¿Cuáles son los requisitos

que debe contener? ¿Cuáles son las formas de cheque que

existen? ¿Cuáles son las diferencias entre este título de crédito

y la letra de cambio?

Al igual que en los dos casos anteriores, la Ley General de Títulosy Operaciones de Crédito no define al cheque, pero doctrinalmente éstese entiende como el título de crédito librado a cargo de una institución

de crédito, nominativo o al portador, que contiene la orden incondicionalde pagar a la vista una determinada cantidad de dinero, siempre y cuandoexistan fondos disponibles.

DERECHO MERCANTIL

386

Es un título de crédito muy utilizado en la actualidad, pues permitela disposición de recursos, incluso en cantidades fuertes, sin la necesidad de

traer físicamente el dinero en sí. Seguramente ya has librado o cobradomuchos cheques a lo largo de tu vida.

El cheque expedido por cantidades superiores a cinco mil pesos,siempre deberá ser nominativo, es decir, librado a favor de una personadeterminada. Dicha cantidad se actualizará el 1° de enero de cada año enlos términos del artículo 17–A del Código Fiscal de la Federación, según lodisponen los artículos 179 y 32 de la LGTOC.

10.7.3.1. Antecedentes

El cheque moderno nace con el desenvolvimiento de los bancosde depósito del Mediterráneo, a finales de la Edad Media y principiosdel Renacimiento. En esa época, ciertos bancos italianos empleabanórdenes de pago, que en realidad eran cheques. Lo mismo sucedióposteriormente con bancos españoles. En el siglo XVI se emplearoncheques por bancos holandeses, pero les llamaban "letras de cajero".En ese mismo siglo, en Inglaterra, se daba también un importantedesarrollo, pues los cheques son reglamentados como tales y recibenese nombre por primera vez. Posteriormente se dio la primera ley sobreel cheque en Francia, en 1882. Sin embargo, el antecedente está en elDerecho Inglés. Y es precisamente en Inglaterra cuando se publicó en1883 el bill of exchange, universalizando entonces el cheque.

10.7.3.2. Sujetos que intervienen

Los sujetos que intervienen en este título de crédito son tres:

1) El librador, que es la persona que ordena hacer el pagomediante el cheque.

2) El librado, que es la persona que paga el cheque expedidopor el librador; y

3) El beneficiario, que es la persona quien cobra el cheque.

COLECCIÓN DIDÁCTICA II

387

El librado es a quien se dirige la orden de pago. En el DerechoPositivo Mexicano, sólo las instituciones de crédito (entiéndase bancos)pueden adquirir la calidad de librados (Art. 175 de la Ley General deTítulos y Operaciones de Crédito).

El librador debe tener fondos suficientes para que al librar uncheque, pueda cobrarse y alcance con los recursos que tiene en lainstitución de crédito que funja como librado.

Pero, ¿qué pasa si una persona hace un cheque por una cantidadmayor a sus fondos disponibles y se intenta cobrar? Ésta es la situaciónque vulgarmente se conoce como "rebotar" un cheque; el banco no estáobligado a pagar un cheque que no cuenta con fondos suficientes. Lasiguiente consecuencia será que se constituye un delito, llamado

"libramiento de cheques sin provisión", previsto en el Código Penal parael Distrito Federal. Además, conforme al artículo 193 de la Ley Generalde Títulos y Operaciones de Crédito, si un cheque no es pagado por causaimputable al librador, debe pagar daños y perjuicios al tenedor, mismos queen ningún caso serán menores a 20% del importe total del cheque devuelto.

10.7.3.3. Requisitos en Derecho Positivo

Mexicano

El artículo 176 de la Ley General de Títulos y Operaciones de Crédito,señala que el cheque debe contener:

I. La mención de ser cheque, inserta en el texto del documento.II. El lugar y fecha en que se expide.III. La orden incondicional de pagar una suma determinada de dinero.IV. El nombre del librado.V. El lugar de pago; yVI.La firma del librador.

1) La fracción I equivale a la misma cláusula de la letra de cambioy del pagaré.

DERECHO MERCANTIL

388

De hecho, se le llama cláusula cambiaria a aquella que se refiere

a la mención expresa de ser ese título de crédito determinado, como es lafracción I de los requisitos tanto de la letra de cambio, del pagaré y delcheque mismo.

2) La fecha de expedición es importante, pues sirve para determinarsi el librador era capaz al expedir el cheque, para conocer el plazo depresentación para el pago, para determinar los fondos existentes al momentode librar el cheque, etcétera.

3) En cuanto a la orden incondicional de pagar una suma de dinero,es la misma situación que en la letra de cambio: no se sujeta a condición

alguna el pago del cheque. De hecho, si te fijas y analizas detenidamente uncheque, verás que se establece el imperativo "páguese", reafirmando lasideas anteriores.

También es importante destacar que la suma de dinero debe ser

determinada, pues de lo contrario el cheque no tendrá validez jurídica alguna.

¿Cuándo se debe cobrar un cheque? El artículo 181 de la LeyGeneral de Títulos y Operaciones de Crédito indica que "Los chequesdeberán presentarse para su pago:

I. Dentro de los quince días naturales que sigan al de su fecha, sifueren pagaderos en el mismo lugar de su expedición.

II. Dentro de un mes, si fueren expedidos y pagaderos en diversoslugares del territorio nacional.

III. Dentro de tres meses si fueren expedidos en el extranjero ypagaderos en territorio nacional; y

IV. Dentro de tres meses, si fueren expedidos dentro del territorionacional para ser pagaderos en el extranjero, siempre que no fijen otro

plazo las leyes del lugar de presentación."

Sin embargo, si un cheque se presenta después de estos plazos, aunasí el librado tiene obligación de pagar el cheque siempre y cuando hayafondos suficientes.

COLECCIÓN DIDÁCTICA II

389

4) El nombre del librado será, necesariamente, el de unainstitución de crédito, pues sólo los bancos pueden ser librados por

disposición expresa de la Ley General de Títulos y Operaciones deCrédito, como te hemos indicado anteriormente.

Lo que hace el banco al ser librado, es respaldar que una personatiene dinero suficiente como para pagar el cheque que se está librando. Poreso los bancos son librados, pues a ellos les consta que la persona tenga

fondos y son instituciones que otorgan mayor seguridad que cualquier persona

física y con mayor solidez y prestigio.

5) En cuanto al lugar de pago, sólo te recomendamos que recuerdesla diferencia que se estableció en la letra de cambio respecto al lugar de

suscripción y al lugar de pago.

Ahora bien, ¿qué pasa si no se establece el lugar de pago? ¿Elcheque es válido? En efecto, el cheque es válido, y entonces se tomarácomo lugar de pago el señalado junto al nombre del librado, es decir, el deuna sucursal del banco en la cual tiene su cuenta quien expide el cheque.Igual sucede si se omite el lugar de expedición.

6) Respecto a la firma del librador, se puede hacer el mismocomentario que en la letra de cambio o en el pagaré: no se obliga a escribir

el nombre, sino sólo la firma. En realidad, los cheques siempre incluyen lamención del nombre del librador y su firma.

Para que entiendas mejor estos conceptos, a continuación se te

presenta un formato de cheque:

DERECHO MERCANTIL

390

COLECCIÓN DIDÁCTICA II

391

10.7.3.4. Diferencias entre el cheque y la letra de

cambio

Las principales diferencias que existen entre estos dos títulos decrédito son las siguientes:

1) En el cheque siempre interviene un librado, mismo que es unbanco por disposición legal. En la letra de cambio, el equivalente al librado(girado), no es tan especializado como el banco, y por lo tanto existemayor seguridad en el cheque.

2) El cheque únicamente es pagadero a la vista, y la letra decambio presenta cuatro formas de pago, como te indicamos con

anterioridad.

3) Un cheque puede librarse al portador, es decir, lo puede cobrarcualquier persona que lo presente al librado para su pago. En cambio,las letras de cambio siempre son a la orden, es decir, indicando

precisamente a la persona a la que ha de pagarse.4) La figura de la aceptación sólo se da en la letra de cambio,

pero no en el cheque, pues se entiende implícita al ser pagadero a lavista siempre por parte del librado.

5) Un cheque puede librarse en favor del mismo librado (pagarleal banco), pero en cambio sería ilógico e impensable que el girador (quees el equivalente al librador), girara una letra de cambio en favor delpropio girado (que es el equivalente al librado).

10.7.3.5. Formas especiales del cheque

1) Cheque cruzado. Derivado del Derecho inglés, es aquelcheque en el cual el librador o tenedor cruza el anverso del mismo condos líneas paralelas. El efecto de cruzar un cheque es que sólo podráser cobrado por una institución de crédito, razón por la cual

necesariamente se le debe endosar a ésta.

DERECHO MERCANTIL

392

2) Cheque para abono en cuenta. Como su nombre lo indica,estos cheques no pueden retirarse como dinero en efectivo, sino que sólo sedepositan en una cuenta determinada. De hecho, existe prohibición legalpara cobrar estos cheques en efectivo. Deben tener expresamente escritala leyenda "para abono en cuenta".

3) Cheque certificado. Para dar mayor seguridad al cheque,se puede solicitar al mismo librado que certifique que el cheque tienefondos. Para este efecto, se inserta la palabra "acepto", "visto" o algunaotra equivalente, o incluso basta la sola firma por parte del funcionariobancario competente. Una vez que se certifica un cheque, se vuelve nonegociable. Es el equivalente, si se permite la analogía, a la aceptaciónen la letra de cambio.

4) Cheque no negociable. Es aquel cheque que no puede serendosado por el tenedor. Un cheque puede ser no negociable por disposiciónde la ley, o por voluntad del librador o tenedor, al insertar la frase "nonegociable". Sin embargo, existe una excepción, pues sí pueden endosarsepero sólo a instituciones de crédito.

5) Cheques de viajero. Son aquellos expedidos por una instituciónde crédito a su propio cargo (o como en el caso de American Express, un

establecimiento de servicios) y pagaderos por su establecimiento principalo por sus sucursales dentro o fuera del país. Son siempre nominativos, y deacuerdo con la Ley General de Títulos y Operaciones de Crédito, el tenedordebe firmarlos para que su firma sea certificada por quien los emite, y luego

sea cotejada por quien paga el cheque. Imagina ahora cómo funcionan, porejemplo, los cheques de viajero de American Express, los cuales llevas ypuedes hacer efectivos prácticamente en todo el mundo. Precisamente seusan por las personas que viajan mucho, para su seguridad, pues con loscheques de viajero no necesitan llevar dinero en efectivo.

6) Cheques de caja. Son aquellos expedidos a cargo del propiolibrado (banco) y son pagaderos por su establecimiento principal o por algunasucursal. Estos cheques son nominativos y no negociables. Se usanfrecuentemente para que los bancos libren cheques de una dependencia aotra. Son una excepción al principio de que el librador no puede emitir chequesa su propio cargo, pues aquí el librador es el propio banco.

COLECCIÓN DIDÁCTICA II

393

10.8. Acciones y obligaciones

¿Por qué son las acciones y las obligaciones títulos de

crédito? ¿Cuáles son los requisitos que deben contener las

obligaciones? ¿Dónde se encuentran previstos estos requisitos?

¿Qué facultades tiene la asamblea de obligacionistas? ¿Qué significa

la amortización de acciones? ¿Cuáles son las principales diferencias

entre acciones y obligaciones?

Se tratan ambos puntos, pues tanto las acciones como lasobligaciones van íntimamente ligadas y tienen un importante papel dentrode las empresas.

10.8.1. Acciones

En este punto, te recordamos que las acciones son la representacióndel capital social de una sociedad anónima o de una sociedad en comandita

por acciones. Dado que ya se habló de las acciones en la unidad 6, teremitimos a ella para evitar repeticiones innecesarias.

En este rubro, sólo es importante que analices a las acciones desdela óptica de que son títulos de crédito, y como tales algunas de ellas podrán

circular y transmitirse como cualquier otro título.

En la página siguiente se te presenta un certificado de acción paraque identifiques los elementos que deben contener.

DERECHO MERCANTIL

394

10.8.2. Obligaciones

En cuanto a las obligaciones, de conformidad con el artículo 208 dela Ley General de Títulos y Operaciones de Crédito, son títulos de créditoque representan la participación individual dentro de un crédito colectivo.Materialmente, las obligaciones representan un crédito que se hace valerfrente a una empresa determinada.

Asimismo, cabe resaltar que de acuerdo a la citada ley, sólo las

sociedades anónimas pueden emitir obligaciones.

Para que entiendas mejor a las acciones, distingue los siguientes

momentos:

1) Motivo por el cual la sociedad procede a emitir

obligaciones. Pueden ser muy variados: captar capital, efectuar pagos,etc. En realidad, el motivo es irrelevante, pues al ser las obligaciones títulosde crédito, se desvinculan del acto causal que les dio origen.

00135/50,000

“MUEBLES EL CABALLITO” S. A. DE C. V.“ACCIÓN DE VOTO LIMITADO”

Domicilio: Avenida Juárez 23. Colonia Alce BlancoDelegación Miguel Hidalgo, México, D. F.

Duración: 99 añosCapital: $50,000.00

“Muebles El Caballito” S. A. De C. V., se constituyó en escritura No. 1,326 de fecha 19 de diciembre de 1995, ante el notario público 23 de la Ciudadde México, Lic. Araceli García Torres, inscrita en el Registro Público deComercio correspondiente al domicilio social bajo el folio mercantil

El presente certificado de acciones se expide a la orden del señor LuisLópez Rosas, de nacionalidad mexicana, con domicilio en Romero deTerreros No. 28 Col. Del Valle, D. F., y ampara 25,000 acciones convalor nominal de $1.00 (un peso 00/100 M. N.) cada una de las 50,000que integran el capital de la sociedad.

número 0 0 8 2 5 9.

México, D. F. a 19 de diciembre, 1999.

Lic. Noé Ávila GarcésAdministrador único

COLECCIÓN DIDÁCTICA II

395

2) Creación. Hay que distinguir dos etapas en este punto: el acta

constitutiva de creación y la creación material de los títulos. El actaconstitutiva es precisamente la fuente formal de las obligaciones. Una vezque las obligaciones se crean materialmente, representan una obligación de

pago a cargo de la sociedad emisora.

3) Emisión. Es el acto de poner en circulación las obligaciones.Por lo general se da a través de una compra-venta de las mismas. Lasociedad queda obligada desde la creación de estos títulos, pues responde

incluso si las obligaciones se ponen en circulación contra su voluntad o porun medio violento o delictuoso.

10.8.2.1. Requisitos

¿Qué deben contener las obligaciones? Los requisitos previstos enel artículo 210 de la LGTOC son los siguientes:

I. Nombre, nacionalidad y domicilio del obligacionista, excepto enlos casos en que se trate de obligaciones emitidas al portador en los términos

del primer párrafo del artículo 209.II. La denominación, el objeto y el domicilio de la sociedad emisora.III. El importe del capital pagado de la sociedad emisora y el de

su activo y de su pasivo, según el balance que se practique precisamentepara efectuar la emisión.

IV. El importe de la emisión, con especificación del número ydel valor nominal de las obligaciones que se emitan.

V. El tipo de interés pactado.VI. El término señalado para el pago de interés y de capital, y los

plazos, condiciones y manera en que las obligaciones han de ser amortizadas.VII. El lugar de pago.VIII. Las especificaciones, en su caso, de las garantías

especiales que se constituyeron para la emisión, con expresión de lasinscripciones relativas en el Registro Público.

IX. El lugar y fecha de la emisión, con especificación de la fechay número de la inscripción relativa en el Registro de Comercio.

DERECHO MERCANTIL

396

X. La firma autógrafa de los administradores de la sociedad,autorizados para el efecto, o bien la firma impresa en facsímil de dichosadministradores, a condición, en este último caso, de que se deposite el

original de las firmas respectivas en el Registro Público de Comercio enque se haya registrado la sociedad emisora; y

XI. La firma autógrafa del representante común de losobligacionistas, o bien la firma impresa en facsímil de dicho representante,a condición, en este último caso, de que se deposite el original de dichafirma en el Registro Público de Comercio en que se haya registrado lasociedad emisora.

De los requisitos anteriores, no es posible realizar un análisis

profundo por la dificultad técnica que presentan estos títulos, además

de que la mayoría de éstos resultan autoexplicativos. Sin embargo, esconveniente hacer varias aclaraciones:

1) La excepción a la que se refiere la fracción I, son lasobligaciones que se inscriben en el Registro Nacional de Valores eIntermediarios y se colocan en el extranjero entre el gran públicoinversionista, pues en este caso se pueden emitir al portador.

2) Del texto de la fracción III, se desprende que es necesario unbalance específicamente para poder emitir obl igaciones,

independientemente de los balances que tenga que realizar una sociedad

por disposición de la ley (anualmente, etcétera).

3) Las fracciones V y VI son importantes, pues te pueden ayudara entender que las obligaciones pagan intereses. En efecto, unasociedad emite una obligación que adquieres, por ejemplo, en $200.00, yal final de 4 meses, la empresa te pagará tus $200.00 más un cierto interés.

Te preguntarás ¿por qué una empresa regala el dinero? No es

que una empresa regale dinero u otorgue intereses sin ninguna

contraprestación aparente, lo que pasa es que cuando una empresa

necesita liquidez (dinero en efectivo) y no la tiene, requiere de recursosexternos, de dinero fresco; entonces, para obtener esos recursos, tiene

que presentar instrumentos económicamente atractivos, comoevidentemente lo es el dinero en efectivo que se paga por concepto de

COLECCIÓN DIDÁCTICA II

397

intereses. Lo que se paga es el costo del dinero, pues una empresa

puede tener solvencia (más activos que pasivos), pero puede no disponerde efectivo, y con esto no es líquida, y ese dinero que le "prestas" aladquirir obligaciones es importante para la empresa y tiene un costo que

se traduce en el interés.

4) La fracción IX también es de relevancia, porque de aquí sedesprende que la emisión de obligaciones se debe registrar en el Registro

de Comercio, dado que es un movimiento importante de capital para laempresa.

También es importante que sepas que las sociedades anónimas

pueden emitir obligaciones que, después de un cierto tiempo, se

convertirán en acciones. Si deseas profundizar en éstas, su régimenjurídico se encuentra previsto en el artículo 210 bis de la Ley General deTítulos y Operaciones de Crédito.

Para que comprendas mejor a las obligaciones, a continuación

se te presenta un modelo de obligación:

DERECHO MERCANTIL

398

Título No. 3525 Obligaciones No. 872 a 880

Patito, S. A.

La compañía Patito, S. A., es una sociedad constituida conforme a las leyes mexicanas según constaen escritura pública número 23458, pasada ante la fe del notario Público No. 13 del D. F., licenciadoMartín Chávez; con un capital social de un millón de pesos ($1,000,000.00) y un capital fijo sin derechoa retiro de cuatrocientos mil pesos ($400,000.00).

El objeto social será el de comprar, producir y vender muebles para oficina.

Estas obligaciones se emitieron de acuerdo con las escrituras número 165 del 25 de marzo de 1993 y 428del 1° de agosto de 1994 pasadas ante el Notario Público lic. Héctor Valdés Faustino, inscritas en elRegistro Público de la Propiedad y de Comercio de la Ciudad de México, D. F., con los números 5. Folio62.- libro No. 495 del Registro de Comercio y No. 87, folio 701.- libro No. 411 con fecha 19 de enero de1996 respectivamente.

Patito, S. A., pagará intereses de 6% (seis por ciento anual) sobre el valor de las obligaciones noamortizadas ni sorteadas. Los intereses serán pagaderos por semestres vencidos los días 31 de mayoy 30 de noviembre de cada año contra la presentación del cupón correspondiente.

Patito, S. A., se obliga a amortizar totalmente y por su valor nominal 5 000 (cinco mil) obligacionesemitidas dentro de un plazo de 10 (diez) años que terminarán el 19 de enero de 2006, destinando para ellolas cantidades fijas semestrales que se estipulan en la tabla de amortización que aparece al reverso, concuya cantidad se pagarán los intereses correspondientes y el número de obligaciones que se indica.

Las obligaciones emitidas están garantizadas con primera hipoteca sobre los bienes inmuebles queconstituyen la empresa Patito, S. A., en la Ciudad de México, D. F., que se describen y detallan en lasescrituras que se mencionan en el segundo párrafo de este documento, cuyas fechas y números asícomo fechas de inscripción en el registro público de la propiedad de esta ciudad ya se han expresado.

Además de la garantía hipotecaria mencionada para garantizar el valor de las obligaciones emitidas, asícomo sus intereses y demás prestaciones que puedan derivarse a cargo de Patito, S. A., las empresasEl Torito, S. A. y La Vaca, S. A., se constituyen como deudores solidarios otorgando su aval por el totalde las obligaciones emitidas.

En las actas de emisión se designa como representante común de las obligaciones el Banco del Sol, S. A.,Institución Financiera de la Ciudad de México, D. F., cuya sucursal aceptó el cargo manifestando habercomprobado el valor del activo neto manifestado por la sociedad así como la existencia y valor de losbienes hipotecados para garantizar la emisión.

Ciudad de México, D.F. a 19 de enero de 1999

BANCO DEL SOL, S. A. INSTITUCIÓN FINANCIERA. PATITO, S. A.

EMPRESAS AVALISTAS EL TORITO, S. A. LA VACA, S. A.

COLECCIÓN DIDÁCTICA II

399

10.8.2.2. Asamblea de obligacionistas

Así como existe una asamblea de accionistas, también existe unaasamblea de obligacionistas, que no tiene personalidad jurídica ni es ningún

tipo de sociedad mercantil ni civil, consecuentemente. La asamblea generalde obligacionistas representa al conjunto de éstos y las decisiones que tomen,

siempre que se apeguen a la Ley General de Títulos y Operaciones deCrédito y a lo estipulado en el acta de emisión, serán válidas incluso paralos ausentes o disidentes.

10.8.2.3. Amortización de obligaciones

Es importante que sepas que existe la llamada amortización de

obligaciones . En el acta de creación puede pactarse que lasobligaciones se venzan en forma periódica y a través de sorteos, esdecir, al azar. En este supuesto, se indica un plazo máximo para elvencimiento y dentro de este plazo se irán venciendo las obligacionesque resulten de los sorteos. Ésta es la forma de vencimiento más usada.¿Cuál es la consecuencia de que una obligación se amortice? Que sepaga y entonces deja de producir intereses.

Para que comprendas mejor estas ideas, es conveniente que sepasque la palabra "amortizar" viene de matar; si comprendiste laamortización, podrías concluir que con la amortización se "mata" (porllamarle de alguna manera a la terminación) a las obligaciones.

10.8.2.4. Diferencias de las acciones y las

obligaciones

Una última interrogante: ¿qué distingue a las acciones de las

obligaciones? Fundamentalmente, los siguientes puntos:

DERECHO MERCANTIL

400

a) Las acciones pueden ser creadas por una sociedad anónima opor una sociedad en comandita por acciones; las obligaciones sólo se crean

por una sociedad anónima, con intervención de una sociedad de esta especie,o por el Gobierno.

b) Mientras que las acciones son títulos nominativos, las obligacionesson, en la práctica, generalmente al portador.

c) La acción incorpora la calidad de socio, mientras que la obligaciónno otorga la calidad de socio, sino que sólo otorga un derecho de créditocontra la sociedad emisora, traducido en obtener el importe de la obligación

más un interés.

d) Las acciones son valores de renta variable y las obligaciones sonvalores de renta fija.

COLECCIÓN DIDÁCTICA II

401

10.9. Conocimiento de embarque

¿Por qué el conocimiento de embarque es un título de

crédito? ¿En qué ley se regula? ¿Cuáles son los requisitos que

debe contener?

Es un título de crédito representativo de mercancías que setransportan vía marítima. Existe regulado desde la época medieval. Hayque tomar en cuenta que ya desde los inicios de la civilización, las mercancíasse transportaban por vía marítima.

Imagina que transportas mercancías de Cuba a México en unaembarcación que también transporta mercancías de otros 45 empresarios.

Cuando lleguen las mercancías a México, ¿a quién se las van a dar? ¿Cómose sabe qué mercancías se deben de dar a qué persona? Para tener seguridad

en estas operaciones, es por lo que se creó el conocimiento de embarque,

que es un título de crédito en el que se ampara la propiedad de mercancías,

mismas que sólo se entregarán al tenedor de ese conocimiento de embarque.

Ahora bien, ya que entendiste qué es el conocimiento de embarque,te preguntarás ¿por qué es un título de crédito? Imagínate que necesitasdinero y que tienes un conocimiento de embarque que ampara mercancías

por valor de $100 000.00, las cuales llegarán dentro de un mes provenientesde Japón. Como necesitas urgentemente el dinero, no te importa perder unpoco con tal de obtener liquidez, y entonces vendes tu título a $95 000.00.Para los terceros, es atractiva una ganancia de $5 000.00, mientras que túestás dispuesto a obtener una pequeña pérdida con tal de obtener liquidez.Así, con ese simple acto de transmisión del título vía su venta a un preciomás bajo del valor de las mercancías que ampara, estás poniendo encirculación al conocimiento de embarque, y recordarás que la circulación

es una nota fundamental de los títulos de crédito.

La regulación jurídica actual del conocimiento de embarque seencuentra en la Ley de Navegación, que se publicó en el Diario Oficial

DERECHO MERCANTIL

402

de la Federación el 4 de enero de 1994. Anteriormente, se encontrabaregulado por la Ley de Navegación y Comercio Marítimos, y esteordenamiento, a su vez, derogó las disposiciones relativas que antes seencontraban previstas en el Código de Comercio.

En la Ley de Navegación, artículo 98, se establece que elcontrato de transporte de mercancías por agua constará, precisamente,

en el conocimiento de embarque que debe expedir la empresa naviera acada embarcador (persona que embarca sus mercancías). Además, seindica en ese mismo artículo que el conocimiento de embarque es un

título representativo de mercancías y un recibo de éstas a bordo de laembarcación.

En cuanto a los requisitos del conocimiento de embarque, seseñalan en el artículo 100 de dicha ley, y son los siguientes:

I. Nombre y domicilio de la empresa naviera o del operador ydel cargador;

II. Nombre y domicilio del destinatario o la indicación de ser a laorden;

III. Nombre y nacionalidad de la embarcación, viaje y númerode conocimiento de embarque;

IV. Especificación de los bienes que serán transportados,señalando las circunstancias que sirvan para su identificación;

V. El valor del flete y de cualquier otro cobro derivado del transporte;VI. Indicación si es flete pagado o por cobrar;VII. La mención de los puertos de carga y de destino;VIII. La mención de la modalidad y tipo de transporte;IX. El señalamiento del sitio en el que las mercancías deberán

entregarse al destinatario; y

X. El clausulado correspondiente a los términos y condicionesen que las partes se obligan para el transporte de las mercancías por agua.

¿Cuál es el lapso durante el que se te ocurre que sea responsablede las mercancías quien expide el conocimiento de embarque? La Leyseñala que el naviero o quien expida el conocimiento de embarque esresponsable por las mercancías amparadas por el mismo, desde el momento

en que se colocan bajo su custodia hasta el momento de su entrega.

COLECCIÓN DIDÁCTICA II

403

10.10. Certificado de depósito y el bono de prenda

¿Qué son los almacenes generales de depósito y en qué ley

se regulan? ¿Qué es el certificado de depósito y cuándo es necesario

el bono de prenda? ¿Cuáles son los requisitos que debe contener

el certificado de depósito?

En principio, debes saber que existen los almacenes generalesde depósito, que son organizaciones auxiliares de crédito reguladas porla Ley General de Organizaciones y Actividades Auxiliares del Crédito,expedida en el año de 1985.

Los almacenes generales de depósito almacenan, guardan oconservan mercancías y expiden certificados de depósito y bonos de prenda.

El certificado de depósito es un título de crédito expedido por elalmacén en favor de la persona que deposita sus mercancías; ésterepresenta las mercancías depositadas. Es un título de crédito porquees un documento necesario para ejercer el derecho literal que se consignaen él, pues únicamente puede retirar las mercancías del almacén quien

entregue el certificado de depósito.

Como es un título de crédito y puede circular, el tenedor delcertificado de depósito no tiene que ser necesariamente el propietario original

de las mercancías, pues pudo haberlo transmitido a otra persona.

Este título otorga derechos a su tenedor, como son los siguientes:

a) Derecho a que el almacén le entregue las mercancíascontempladas en el certificado de depósito respectivo, o el valor de lasmismas, contra entrega del documento relativo.

b) Derecho a disponer de las mercancías previstas en elcertificado de depósito.

Los certificados de depósito, como títulos de crédito, también puedencontener otro documento, opcional, que se conoce como bono de prenda,

DERECHO MERCANTIL

404

que puede ir adherido o separado del certificado de depósito. La expediciónde bonos debe ser simultánea a la de los certificados de depósito.

¿Cuándo deben anexarse los bonos de prenda? ¿Cuándo lo deseeel tenedor del certificado de depósito? En la Ley General de Títulos yOperaciones de Crédito se señala que cuando el certificado de depósitose expida como "no negociable" (es decir, cuando circule libremente),no se expedirá bono de prenda alguno en relación con él.

Los requisitos del certificado de depósito se indican en la Ley Generalde Títulos y Operaciones de Crédito, en su artículo 231:

I. La mención de ser certificado de depósito y bono de prenda,respectivamente.

II. La designación y la firma del almacén.III. El lugar del depósito.IV. La fecha de expedición del título.V. El número de orden, que deberá ser igual para el certificado de

depósito y para el bono o los bonos de prenda relativos, y el número progresivode éstos, cuando se expidan varios en relación con un solo certificado.

VI. La mención de haber sido constituido el depósito condesignación individual o genérica de las mercancías o efectos respectivos.

VII. La especificación de las mercancías o bienes depositados,con mención de su naturaleza, calidad y cantidad, y de las demás

circunstancias que sirvan para su identificación.VIII. El plazo señalado para el depósito.IX. El nombre del depositante.X. La mención de estar o no sujetos los bienes o mercancías

materia del depósito al pago de derechos, impuestos o responsabilidadesfiscales, y cuando para la constitución del depósito sea requisito previoel formar liquidación de tales derechos, nota de esta liquidación.

XI. La mención de estar o no asegurados los bienes o mercancíasdepositados y el importe del seguro, en su caso; y

XII. La mención de los adeudos o de las tarifas en favor delalmacén, o en su caso, la mención de no existir tales adeudos.

Para que te quede claro el panorama de los certificados de depósito,

a continuación te presentamos el modelo de uno:

COLECCIÓN DIDÁCTICA II

405

CERTIFICADO DE DEPÓSITONombre, domicilio y referencias del depositante

Certificado

H 326

Serie Número

Renovadocon el número

ESTE CERTIFICADO acredita que la persona o razón social arribaindicada tiene depositados en bodegas de esta sociedad, bajo condicio-nes anotadas al dorso, los bienes o mercancías INDIVIDUALMENTEDESIGNADOS CUYA ESPECIFICACIÓN ES COMO SIGUE:

Comprobantede entrada

Núm.: 326

Fecha:

Naturaleza, calidad, marca

Bultos

Cantidad Especie

Peso porbulto

Peso en Kgs.total bruto

Estado de conservación

Vehículos conductores

Almacénnúm.

Estos bienes o mercancías, salvo anotación en contrario en este documento, están ase-gurados mediante poliza tomada por "andsa" por el valor declarado por el depositante; según declaración del depositante,___ están sujetos al pago de derechos, impuestos o res-ponsabilidades fiscales, los mismos bienes o mercancías están sujetos al pago de los adeudos a favor de "andsa", de acuerdo con las condiciones del depósito y las tarifas .

Tarifa quincenal de almacenamiento

A contar de: (fecha) Lugar y fecha de expedición de este certificado

Otr

osad

eudo

s Seguros contra incendio y explosión ____% quincenal.

Almacenes nacionales de depósito, S.A.

A LM A CEN ES N A CI ON A LES D E D E P ÓS I T O S .A .Organización Nacional Auxiliar de Crédito

EL BONO DE PRENDA ADJUNTO, correspondiente a este certificado fue emitido como sigue:

Tomador del bono

Importe del crédito Interés anual

Vencimiento

Se tomó nota dela negociación

Firma de la institución de crédito cuya interven-ción al bono se negocia por primera vez

Lugar y fecha:

%

LUGAR DE DEPÓSITO — almacén ubicado en: Bodeganúm.

Vencimiento del PLAZOdel depósito

En

ning

ún

caso

ser

á de

vuel

ta la

mer

canc

ía q

ue

amp

ara

este

do

cum

ento

, sin

la e

ntr

ega

ma

teria

l del

mis

mo

y su

co

rrel

ativ

o bo

no d

e pr

end

a.

establecidas.

DERECHO MERCANTIL

406

10.11. Certificado de participación

¿Qué entiendes por certificado de participación? ¿Cuántos

tipos existen?

Es el título de crédito, nominativo o al portador, que representa laparticipación de una persona en un fideicomiso.

Existen tres tipos de certificado de participación:

1) El certificado de productos, que confiere a su tenedores derechoa una sola participación en los productos de un fruto fiduciario común.

2) El certificado de copropiedad, dentro del cual se encuentra

comprendido el certificado de participación inmobiliaria (que es el

certificado de participación más común), en el cual se incorpora elderecho de propiedad sobre una porción de un inmueble; y

3) El certificado de liquidación, que incorpora el derecho auna parte proporcional sobre la venta de los bienes, derechos o valoresdel fideicomiso.

La regulación de éstos se encuentra en la Ley General de Títulos yOperaciones de Crédito, en los artículos 228a hasta el 228v.

COLECCIÓN DIDÁCTICA II

407

10.12. Títulos de crédito bancarios

¿En qué ley se encuentran regulados los títulos de crédito

bancario? ¿Cuántas especies existen?

Básicamente existen cuatro especies, reguladas por la Ley deInstituciones de Crédito de 1990:

1) Certificados de aportación patrimonial (CAP’s). Al

estatizar la banca en 1982, el capital social tanto de la banca de desarrollocomo de la banca múltiple se encontró representado por estos títulos de

crédito. Posteriormente, en 1990 se reprivatizó la banca y, con esto, elcapital social de las instituciones de banca múltiple se encontró

representado de nuevo por acciones, pero el de las instituciones de bancade desarrollo aún continua estando representado por CAP’s.

2) Certificados de depósitos bancarios de dinero. Son títulosque simplemente constatan una inversión en un banco, a la cualcorresponde un interés.

3) Bonos bancarios. Tienen como peculiaridad que se emiten

en serie y por medio de una declaración unilateral de la voluntad delbanco emisor. Existen cupones anexos, mismos que son optativos y sepueden utilizar para pagar el interés o las amortizaciones parciales.

4) Obligaciones subordinadas. Son títulos de crédito quecuentan con las mismas características que los bonos bancarios y sus

cupones. La diferencia es que deben explicar su subordinación. ¿Enqué consiste la subordinación? En que en caso de liquidación de lainstitución emisora, los títulos subordinados se pagan por partes iguales

después de pagar todas las deudas de la sociedad. Consecuentemente,como es mayor riesgo, el interés es también mayor.

DERECHO MERCANTIL

408

Resumen

Los títulos de crédito son los documentos necesarios para ejercitarel derecho literal que en ellos se consigna, cuyas características principalesson: incorporación, legitimación, literalidad y autonomía.

Los títulos de crédito se clasifican desde cinco puntos de vista:

Atendiendo a la que los rige

ley

Atendiendo al del documento

objeto

Atendiendo a la forma de creación

Atendiendo a la forma de circulación

Atendiendo a la del título

función económica

• Nominados• Innominados

• Personales o corporativos• Obligacionales o títulos de crédito propiamente dichos• Reales

• Singulares• Seriales

• Nominativos• A la orden• Al portador

• De especulación• De inversión

Cre

ació

n de

títu

los

de c

rédi

to

Los títulos a la orden se transmiten por endoso y la entrega

material del título. Los títulos nominativos se transmiten mediante el endoso

del titular, la entrega y la inscripción en el registro del emisor. El endoso es

la forma normal de circulación de los títulos de crédito y consiste en una

anotación por escrito en el mismo título de crédito o en una hoja adheridaa éste.

COLECCIÓN DIDÁCTICA II

409