Comercialización de los derechos de propiedad industrial Luis del Pozo. iDeTra Innovación, Desarrollo y Transferencia de Tecnología, S.A. Tlf: 91 577 40 14 Fax: 91 576 20 37 [email protected] www.idetra.com. ÁMBITO DE TRABAJO : Una metodología que permita reflexionar sobre la - PowerPoint PPT Presentation

21

Universidad de León. 7.5.2009 1 Comercialización de los derechos de propiedad industrial Luis del Pozo. iDeTra Innovación, Desarrollo y Transferencia de Tecnología, S.A. Tlf: 91 577 40 14 Fax: 91 576 20 37 [email protected]www.idetra.com

Transcript

Universidad de León. 7.5.2009

1

Comercialización de los derechos de propiedad industrial

Luis del Pozo.

iDeTra Innovación, Desarrollo y Transferencia de Tecnología, S.A.

Explotación Comercial de los Resultados de Investigación de las

Universidades

Universidad de León. 7.5.2009

3

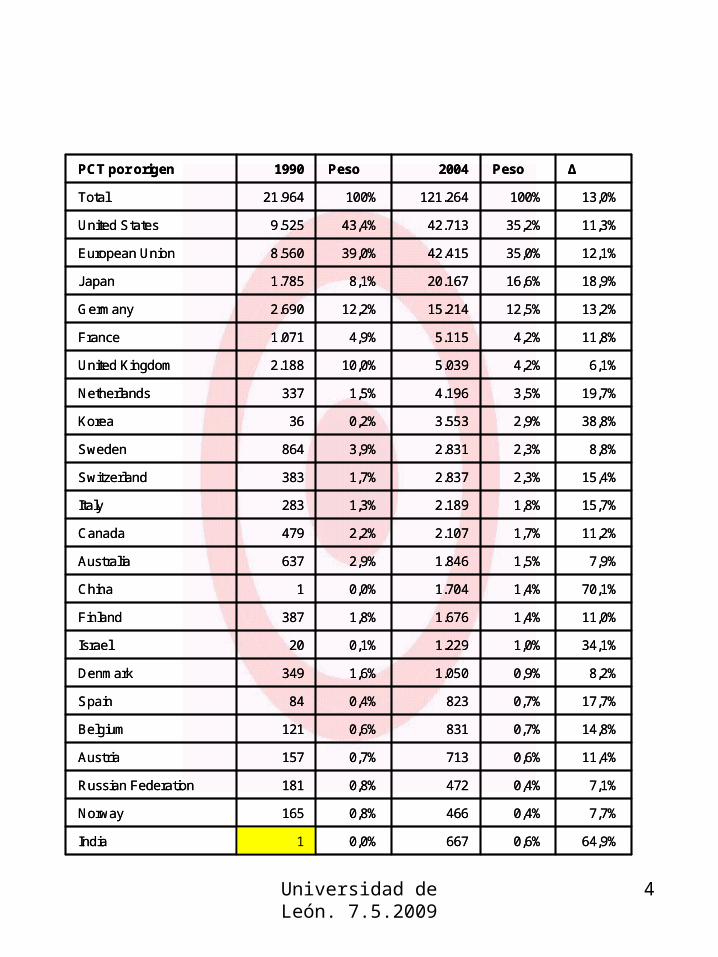

Las patentes solicitadas y concedidas dan una idea complementaria del indicador del gasto en I+D.

Una patente es un documento público que da derecho a su poseedor al monopolio de fabricación y venta del producto reclamado en la patente o al uso en exclusiva del proceso en ella recogido. Este monopolio se extiende durante un período de 20 años.

La tabla siguiente muestra varios fenómenos importantes a tener en cuenta:- Desde 1990 a 2004 las patentes han crecido en el mundo a un ritmo del 13% anual- El origen de las patentes se encuentra en los Estados Unidos (35,2%), la Unión Europea (35%) y Japón 16%- Japón(18,9%) y Alemania (13,2%) superan el ritmo medio de crecimiento. Los Estados Unidos, Europa y Francia se mantienen muy cerca de la media- Países que tradicionalmente no respetaban la propiedad industrial y, por tanto, no patentaban, han cambiado de política. China crece a un ritmo del 70% y ya supone el 1,4% de las patentes. La India crece a un ritmo del 64,5% anual y tiene el 0,6% de las patentes mundiales.- España con un ritmo de crecimiento del 17,7% anual, es origen del 0,7% de las patentes mundiales. Datos ambos menores a los de China e India.

Universidad de León. 7.5.2009

4

64,9%0,6%6670,0%1India

7,7%0,4%4660,8%165Norway

7,1%0,4%4720,8%181Russian Federation

11,4%0,6%7130,7%157Austria

14,8%0,7%8310,6%121Belgium

17,7%0,7%8230,4%84Spain

8,2%0,9%1.0501,6%349Denmark

34,1%1,0%1.2290,1%20Israel

11,0%1,4%1.6761,8%387Finland

70,1%1,4%1.7040,0%1China

7,9%1,5%1.8462,9%637Australia

11,2%1,7%2.1072,2%479Canada

15,7%1,8%2.1891,3%283Italy

15,4%2,3%2.8371,7%383Switzerland

8,8%2,3%2.8313,9%864Sweden

38,8%2,9%3.5530,2%36Korea

19,7%3,5%4.1961,5%337Netherlands

6,1%4,2%5.03910,0%2.188United Kingdom

11,8%4,2%5.1154,9%1.071France

13,2%12,5%15.21412,2%2.690Germany

18,9%16,6%20.1678,1%1.785Japan

12,1%35,0%42.41539,0%8.560European Union

11,3%35,2%42.71343,4%9.525United States

13,0%100%121.264100%21.964Total

ΔPeso2004Peso1990PCT por origen

64,9%0,6%6670,0%1India

7,7%0,4%4660,8%165Norway

7,1%0,4%4720,8%181Russian Federation

11,4%0,6%7130,7%157Austria

14,8%0,7%8310,6%121Belgium

17,7%0,7%8230,4%84Spain

8,2%0,9%1.0501,6%349Denmark

34,1%1,0%1.2290,1%20Israel

11,0%1,4%1.6761,8%387Finland

70,1%1,4%1.7040,0%1China

7,9%1,5%1.8462,9%637Australia

11,2%1,7%2.1072,2%479Canada

15,7%1,8%2.1891,3%283Italy

15,4%2,3%2.8371,7%383Switzerland

8,8%2,3%2.8313,9%864Sweden

38,8%2,9%3.5530,2%36Korea

19,7%3,5%4.1961,5%337Netherlands

6,1%4,2%5.03910,0%2.188United Kingdom

11,8%4,2%5.1154,9%1.071France

13,2%12,5%15.21412,2%2.690Germany

18,9%16,6%20.1678,1%1.785Japan

12,1%35,0%42.41539,0%8.560European Union

11,3%35,2%42.71343,4%9.525United States

13,0%100%121.264100%21.964Total

ΔPeso2004Peso1990PCT por origen

Universidad de León. 7.5.2009

5

¿Por qué no emplear las herramientas del marketing- mix para el análisis

de la explotación comercial de los resultados

de investigación ?

Universidad de León. 7.5.2009

6

Herramientas del marketing- mix :•Producto•Precio•Red de distribución•Fuerza de ventas•Publicidad•Promoción•Merchandising

Universidad de León. 7.5.2009

7

ANTES DEL MARKETING MIX:¿Por qué va a querer una empresa que le transfiramos tecnología?

¿Quien es el cliente?. El cliente es una compañía con una necesidad muy concreta que, quizá, puede ser satisfecha incorporando una nueva tecnología

¿ Quién es el proveedor? (Nuestros competidores)

• Empresa que ha desarrollado la tecnología para un sector de empresas que comparten la misma necesidad (proveedor)

• Empresa que ha enfrentado el mismo problema y lo ha solucionado a su medida

En el mismo sector y en el mismo país/mercado. (competidor)En el mismo sector pero en distinto país (posible competidor/aliado)En distintos sector (posible aliado)

• Organización de I+D

Universidad de León. 7.5.2009

8

¿Quienes son los mejores proveedores?(El imaginario de riesgo de nuestro cliente)¿Cómo nos posicionarnos en su imaginario?

• Los que tienen una tecnología innovadora ( o al menos, poco común), pero ya probada. Suelen ser empresas. Disminuye el riesgo técnico

• Los que están dispuestos a dedicarnos el tiempo necesario para la transferencia técnica de la tecnología Disminuye el riesgo de implantación

• Los que tienen una estructura sólida detrás (no necesariamente grande, sino estable y con visos de continuidad en el futuro) Disminuye el riesgo de mantenimiento

•Los que tienen un título de propiedad de la tecnología y pueden asegurarnos la protección de lo que nos transfieren Disminuye el riesgo de comercialización

Universidad de León. 7.5.2009

9

¿Pero, por qué van a ser tan buenos proveedores?: Razones para que una empresa transfiera una tecnología. (El imaginario de rentabilidad de nuestro potencial cliente): ¿Cómo nos posicionamos en su imaginario?

“ Los buenos negocios no se venden”

• Compartir buenas tecnologías:Incrementar las ventas y beneficios del propietario en un marco de riesgo lo más bajo posible, ayudándoles a alcanzar mercados que de otra forma perderían y garantizando la confidencialidad (no van a perder valor)

- Los propietarios quieren acceder a otros mercados pero no quieren asumir el riesgo: transferencia geográfica

- Los propietarios no quieren entrar en otro campo de negocio : transferencia intersectorial

• Los propietarios quieren vender un buen

negocio a un muy buen precio

Desprenderse de malas tecnologías:•Vender la tecnología de la anterior generación •Vender un mal negocio

Universidad de León. 7.5.2009

10

Nuestro Producto = Su soluciónPero un resultado de Investigación no es un

producto

¿Como convertirlo en un producto?Disminución del riesgo percibido1) Análisis de la cartera de resultados de I+D de la

Universidad:- Disminución del riesgo técnico: Proyecto concertado de I+D

- Disminución del riesgo de implantación: Equipo de transferencia

- Disminución del riesgo de mantenimiento: Equipo de mantenimiento

- Disminución del riesgo de protección comercial: Protección

adecuada

Aumento de la rentabilidad esperada2) Análisis de necesidades del usuario: Especialización

sectorial:- La cadena de valor del usuario

- Posicionamiento de nuestra tecnología en su cadena

3)Análisis de valor generado por nuestro producto: Cartera- ¿Somos capaces de generar un margen en su cadena?

- ¿En que mercados? Grado de internacionalización del cliente

potencial

Universidad de León. 7.5.2009

11

La política de asimilación ha de estar determinada por la estrategia de la empresa

¿ Como compite el cliente en su sector ?:•Diferenciación•Liderazgo en costes•Focalización

¿ Les puede ayudar la asimilación de tecnología a encontrar una ventaja estratégica sostenible?

Ventaja tecnológica

En productos En procesos

Funciones de usonuevas o mejores

Disminución de costes de producción

Mejores productos

Nuevos productos

Productos más baratos

DiferenciaciónNuevos

mercadosLiderazgo en costes

Universidad de León. 7.5.2009

12

¿Podemos crear una Red de Distribución ?:• A través de que cauces llega nuestro producto al

usuario final >La cadena de valor del distribuidor>Posicionamiento de nuestro producto ante el

distribuidor>¿Por qué va a trabajar para nosotros?

•Estrategias de creación de una red de distribución>La red de distribución como barrera de entrada>¿Estamos dispuestos a invertir en distribución?>¿En que mercados?

• Tenerlo en cuenta en el análisis de precio:>Los productos únicos pueden ser parte de una

familia para la red de dstribucución>Un mecanismo para la negociación: >Información para análisis de inversión en distribución

Universidad de León. 7.5.2009

13

Fuerza de ventas :• La red de distribución es pasiva

>Distribuye muchos productos: el nuestro es uno más> El mercado los selecciona

•La fuerza de ventas es activa>Nuestro producto es importante, puede ser único >Su suerte está ligada a resultados>Hace falta que entiendan lo que venden, pero no todo:

! qué valor generan en el cliente! a que coste

• Tenerlo en cuenta en el análisis de precio:>La fuerza de ventas exige ser pagada sin dilación>Viven, genealmene, de sus resultados >Asumen mucho riesgo profesional y personal

Universidad de León. 7.5.2009

14

Publicidad• Generar en el cliente una imagen que nuestro

producto es capaz de satisfacer >Ayuda a posicionar nuestro producto> Si nuestro producto se lo merece

•¿Es posible hacer publicidad de nuestro producto?:>Protección de resultados>No quemar los precios>No aburrir al usuario

Promoción• Conseguir las primeras referencias

>Facilitar conseguir el primer usuario> Existen mecanismos

Faltan herramientas financieras para la explotación

de resultados

Universidad de León. 7.5.2009

15

Merchandising• Que nuestro producto sea el más accesible

en el canal de distribución >Ayuda a posicionar nuestro producto> Si nuestro producto se lo merece

•Internet abre nuevas vías al Merchandising, pero:> Protección de resultados>No quemar los precios>No aburrir al usuario

Universidad de León. 7.5.2009

16

Precio : No tiene que ver con el coste de desarrollo ni con nuestros márgenes Es más bien una cuestión de matemáticas financieras y poder de negociación

•Análisis del valor del usuario >La cadena de valor del usuario>Posicionamiento de nuestro producto en su cadena

•Análisis de valor de nuestro producto>¿Somos capaces de generar un margen adicional?>¿Con cuantas unidades vendidas?>¿En que mercados?

•Una metodología para el análisis de precio:>Los productos únicos generan su precio en

la relación oferta demanda, pero en caso de

transferencia solo suele haber un demandante y un

oferente

Un mecanismo para la negociación: negocio

a largo plazo, entendernos y confiar evita perder

el tiempo y permite conocer las expectativas

Información para análisis de precio

Universidad de León. 7.5.2009

17

¿Por qué compartir información?

Dos grandes sistemas de negociación

Suma cero: Lo que uno gana otro lo pierde

Sinergias en la negociación

Vendedor

Comprador

100%

100%

0%

0% 80%

20%

Comprador100%0%

80%70%

Vendedor

100%

0%

20%

40%

70%

140%

120%

Sinergias en la negociación:• Necesita confianza en que no se va a suma cero• Es necesario abortar cualquier posibilidad de conflicto futuro desde el principio• La negociación del precio como paso final de compartir información

Universidad de León. 7.5.2009

18

EL PROCESO DE TRANSFERENCIA DE TECNOLOGÍA

1 - Peculiaridades del producto “tecnología a asimilar”

1.1. La“tecnología bruta” normalmente no es un producto preparado para la venta, porque:

- El que la desarrolla presta su atención a detalles en los que está trabajando en el momento sin prestar atención a las necesidades de clientes potenciales.

- Está diseñada por personas con gran maestría en el problema tratado

- En muchas ocasiones no se halla documentada en sus detalles, pero paradójicamente si publicada

1.2. El primer paso es entender los puntos siguientes.

- Como es el proceso que contiene a la tecnología desarrollada

- Cuales son las diferencias en el proceso, antes y después de desarrollada esta tecnología

- Cuales son las ventajas técnicas de los aspectos innovadores en el proceso

- Como se traducen económicamente dichas ventajas técnicas

Universidad de León. 7.5.2009

19

1. 3. Protección de la tecnología

Algunas de las razones aducidas para no patentar la tecnología:

Es un proceso largo

Es caro (ar.100.000 Euros para EU, USA y Japón)

Los competidores se enteran de los desarrollos

En caso de litigio, los costes son muy altos

Aunque estas razones tienen su parte de verdad, quedan balanceadas por los siguientes pros::

Hay una primera oportunidad de decidir si se patenta, con un año para tomar la decisión y un coste de unos.1.000 Euros

El propietario de la patente tiene un monopolio durante 20 años. La patente en si misma es un activo negociable y legalmente reconocido

En caso de copia, la patente puede usarse como herramienta de negociación, evitando los costes de litigio

La tecnología patentada es más segura de comprar, ya que: El potencial comprador sabe que está adquiriendo un bien

concreto Sabe que está comprando al propietario legal De forma públicamente reconocida en el ámbito

internacional

Universidad de León. 7.5.2009

20

2 - La negociación y el precio2.1 – La negociación basada en números

Producto único = precio a negociar

Acuerdo de confidencialidad

El precio como base para establecer un lenguaje común de negociación: valor para el comprador vs. valor para el vendedor

Cuantificar el valor: mercado potencial, inversión, costes de explotación, hipótesis de precio. Obtención de un Valor Actual Neto al riesgo asociado al negocio. Repartir el VAN entre comprador y vendedor, ya que es lo que sobra tras descontar el riesgo del negocio. Los pagos iniciales y los royalties, referidos siempre al VAN

Nunca negociar sobre costes de desarrollo

2.2 - El contrato.Basado en el precio VAN Compartir el riesgoTribunales del país de origenCláusula de arbitrajeSiempre tecnología protegida

Universidad de León. 7.5.2009

21

3. El equipo receptor/transmisor- ¿Quienes transfieren:

CCVV: Experiencia en transferencia, experiencia en desarrollo, idioma, tiempo disponible

Quienes reciben: Experiencia en asimilación, experiencia en adaptación, idioma, tiempo disponible

- La asimilación de tecnología como proyectoTareas: Objetivos, responsables, carga de trabajo,

resultados, calendario

Director del proyecto: Objetivos, tareas, seguimiento: calendario, costes y objetivos parciales

Documentación del proceso

4. Financiación del proyecto

- Proyecto de I+D+i: Programa Marco. Subvención

CDTI. Préstamo a bajo interés

- Bonificación fiscal por I+D: 50% / 30% gastos de I+D