30

CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL DIRECCION DE GESTIÓN DE FISCALIZACIÓN

CONDICIONES DE

EXPEDICIÓN E

INTEROPERABILIDAD DE LA

FACTURA ELECTRÓNICA

CON FINES DE

MASIFICACIÓN Y CONTROL

FISCAL

DIRECCION DE GESTIÓN DE

FISCALIZACIÓN

1. Documento que soporta transacciones de

venta de bienes y/o servicios.

2. Operativamente tiene lugar a través de

sistemas computacionales y/o soluciones

informáticas.

3. Permite el cumplimiento de las condiciones

establecidas, en relación con la expedición

(generación y entrega), recibo, rechazo y

conservación.

QUE ES LA FACTURA ELECTRÓNICA?

Factura Electrónica en el Mundo

Uso de Facturas Electrónicas en el mundo

Brasil

Chile

México

Europa

Dirección de Impuestos y Aduanas Nacionales

Implantación y Evolución de la FE en Latinoamérica y el mundo

E

m

i

s

i

o

n

e

s

Abril de 2016

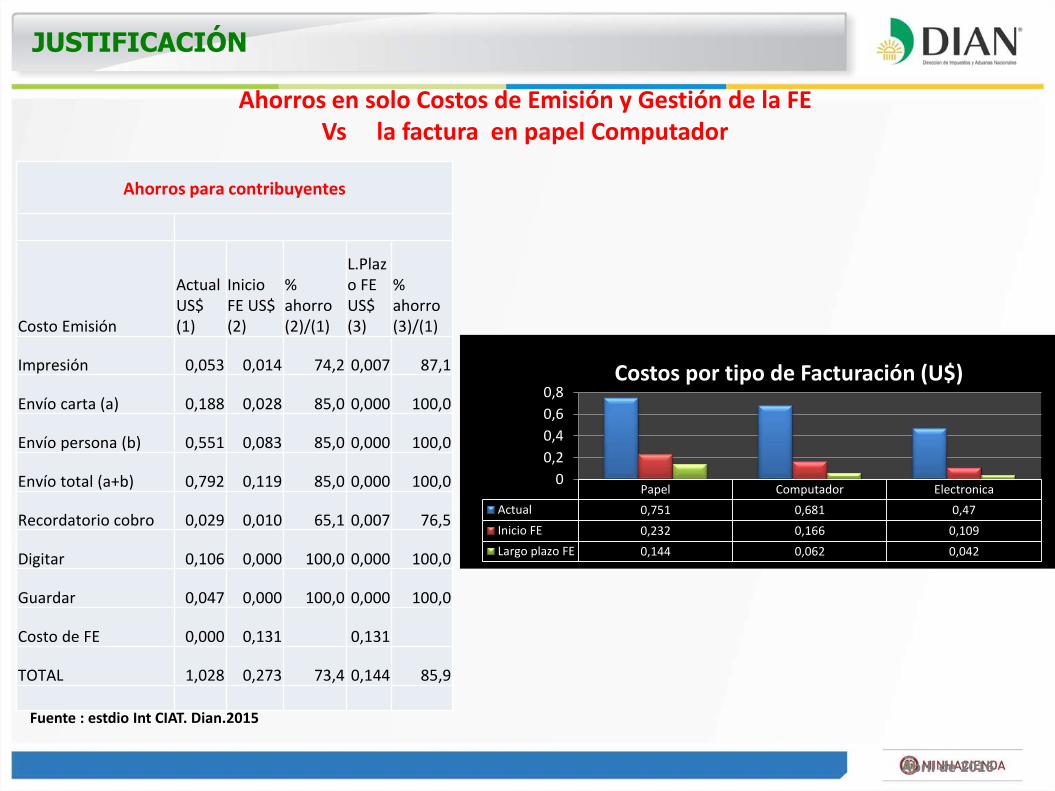

JUSTIFICACIÓN

Papel Computador Electronica

Actual 0,751 0,681 0,47

Inicio FE 0,232 0,166 0,109

Largo plazo FE 0,144 0,062 0,042

0

0,2

0,4

0,6

0,8Costos por tipo de Facturación (U$)

Ahorros para contribuyentes

Costo Emisión

ActualUS$ (1)

Inicio FE US$(2)

%ahorro(2)/(1)

L.Plazo FE US$(3)

%ahorro(3)/(1)

Impresión 0,053 0,014 74,2 0,007 87,1

Envío carta (a) 0,188 0,028 85,0 0,000 100,0

Envío persona (b) 0,551 0,083 85,0 0,000 100,0

Envío total (a+b) 0,792 0,119 85,0 0,000 100,0

Recordatorio cobro 0,029 0,010 65,1 0,007 76,5

Digitar 0,106 0,000 100,0 0,000 100,0

Guardar 0,047 0,000 100,0 0,000 100,0

Costo de FE 0,000 0,131 0,131

TOTAL 1,028 0,273 73,4 0,144 85,9

Ahorros en solo Costos de Emisión y Gestión de la FEVs la factura en papel Computador

Fuente : estdio Int CIAT. Dian.2015

ModernizaciónAdministrativa conimpacto Global

Sector Privado

Optimización del tiempo, y reducciónde costos asociados a la emisión,envío y almacenamiento de lasfacturas y a la tramitación en generalde los documentos tributarios.

Aumento de la eficiencia en los procesosde intercambio de facturas clientes yproveedores, disminuyendo los erroresde procesamiento y validación.

Aumento de latrazabilidad ytransparencia delos procesos decomercio nacionale internacional.

Facilitación delcumplimiento de lasobligaciones tributariasy aduaneras.

Facilitación de los procesoscontables y manejo deinventarios logrando mayoreficiencia y competitividad.

PROYECTO “IMPULSO Y MASIFICACIÓN DE LA FACTURA ELECTRÓNICA”

BENEFICIOS DEL PROYECTO

1995

Ley 223Art 37

Se crea factura electrónica como

documento equivalente

Dcto1929

1 Facturador833 facturadores

Formulación Proyecto

Ley 962Art 26

Ley 527

1996

Dcto Reg.1094

Reglamenta• Definición• Documento

equivalente

1999

Regula el comercio

electrónico

Ley Antitrámites• Impulso• Uso tecnología disponible• Autenticidad e integridad

2005 2007

Regula modelo vigente

Res 14465

• Características y contenido técnico

• Adecúa el sistema técnico de control

2013

Impulso y masificación

Antecedentes y evolución

Factura Electrónica para fines tributarios

Factura Electrónica

como título valor

Nuevo Modelo de

factura electrónica

• Expedición

Generación(DirectamenteO Proveedor Tecnológico)

• Formato XML

• Numeración consecutiva• Requisitos Art 617 ET• Firma digital y/o Electrónica

• Código Único de Factura Electrónica CUFE

Entrega • Formato XML• Representación gráfica• Notas crédito y débito

• Acuse de recibo

• Ejemplar para la DIAN

• Habilitación (Voluntarios o seleccionados DIAN)

• Servicio de facturación para mipymes

• Autorización Proveedores Tecnológicos

• Catalogo de participantes

• Aceptación de la factura – Expresa - Tácita

• Inscripción Electrónica de facturas

• Esquemas cerrados de negociación

• Registro de Facturas Electrónicas

• Procedimiento para circulación de facturas

Nuevo modelo de factura electrónica en Colombia

D. 2242 de 2015Res. 019 de 2016

MARCO NORMATIVO DE LA FACTURACIÓN ELECTRÓNICA

Tributario

Artículo 511 del Estatuto Tributario deber de entregar factura.

Artículo 617 Requisitos de la factura para efectos tributarios.

Artículo 618 La factura, exigible por los adquirentes.

Artículo 684-2 La DIAN puede prescribir que determinados

contribuyentes o sectores adopten sistemas técnicos de

control o implantar directamente los mismos.

Artículo 615 del Estatuto Tributario - obligados a expedir

factura.

● Formato estándar XML

● UBL v2.0 – Estándar ONU e-

documentos comercio.

● Invoice, CreditNote, … full e-

Biz

● XAdES – Firmas Digital

PALABRA CLAVE

Interoperabilidad

Los obligados a facturar

seleccionados por la DIAN

mediante resolución de carácter

general.

Obligados a

facturar según el E.T.

No obligados

a facturar

según el E.T.

Quienes opten

voluntariamente

por facturar

electrónicamente

(Deben surtir procedimiento de habilitación ante la DIAN)

QUIENES FACTURAN ELECTRÓNICAMENTE

Obligado a

facturar electrónicamente

Adquirentes

Proveedores Tecnológicos

PT

Componente

Máximo en 48 horas

siguientes a la generación Art.

651 E.T.

DIRECTAMENTE

Software

DIRECTAMENTE

Acuse de Recibo

EXPEDICIÓN DE LA FACTURA ELECTRÓNICA

Obligado a facturar electrónicamente

AdquirentesProveedores Tecnológicos

PT

Catalogo de Participantes

Se registraHabilitación

Autorización

Se registra

Se registra

MAPA DE INTERACCIÓN DIAN

NUEVO MODELO DE FACTURA ELECTRONICA - COLOMBIA

Servicio Electrónico de Numeración

RUT

COMPONENTEFAC-e

CATALOGOFAC-e

Adquirentes

Prov. Tecn.

Obligado a F

RégimenSimplificado

Consumidor final

Obligado a Facturar

Electrónicamente

Adquirente y/o receptor

Obligados

HABILITACIÓN

Proveedor Servicios Tecn.

XML48 HOR

AUTORIZACION

1. Volumen de operaciones

2. Ingresos

3. Patrimonio

4. Importancia en el recaudo

5. Nivel de riesgo

6. Cumplimiento de

obligaciones tributarias

7. Solicitantes de

devoluciones8. Zonas urbanas y/o rurales

CRITERIOS DE SELECCIÓN DE OBLIGADOS A FACTURAR ELECTRONICAMENTE

Entre otros:

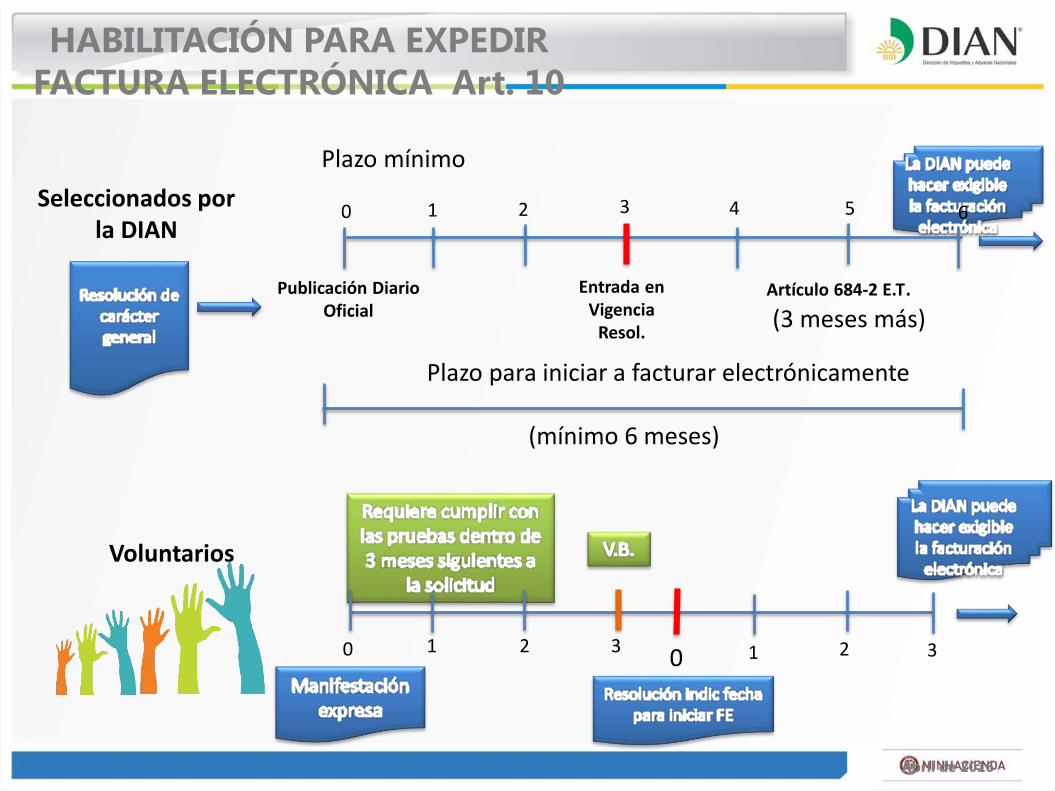

HABILITACIÓN PARA EXPEDIR FACTURA ELECTRÓNICA

Seleccionados por la DIAN

Voluntarios

Pruebas técnicas

Habilitado

SOFTWARE

Plazo para iniciar a facturar electrónicamente

(mínimo 6 meses)

HABILITACIÓN PARA EXPEDIR

FACTURA ELECTRÓNICA Art. 10

Seleccionados por la DIAN

3210 4 5 6

Entrada en Vigencia

Resol.

Publicación Diario Oficial

Plazo mínimo

Artículo 684-2 E.T.(3 meses más)

Abril de 2016

Voluntarios

0 1 2 3 1 2 30

a) Cambio de proveedor tecnológico.

b) Cambio de la solución tecnológica.

c) Por cancelación o revocatoria de la

autorización al proveedor tecnológico

(Aplican medidas de contingencia)

CUANDO ACTUALIZAR LA HABILITACIÓN?

CONDICIONES DE ENTREGA DE LA FACTURA

DIAN

ADQUIRENTE

Facturador Electrónico

Recibe Factura Electrónica

No Recibe la Factura en formato electrónico

Facturador Electrónico

El Obligado a Facturar Electrónicamente entrega factura en formato electrónico tipo XML

El Obligado entrega una representación gráfica de la factura impresa, o digital en la dirección electrónica o correo que establezca el adquirente o la dispone en un sitio para su consulta

ACUSE DE RECIBO DE LA FACTURA ELECTRÓNICA

ADQUIRENTE

Obligado a Facturar

Electrónicamente

Recibe en formato

electrónico

No recibe Factura

Electrónica

Obligado a

facturar

Electrónicamente

El adquirente deberá emitir acuse de

recibo con sus propios medios o los

dispuestos por el Obligado a facturar

El adquirente podrá,

manifestar su recibo,

en documento

separado físico o

electrónico, a través de

sus propios medios o a

través de los que

disponga el obligado a

facturar

electrónicamente

Los Proveedores Tecnológicos que ofrezcan servicios de factura

electrónica, previa solicitud, deberán ser autorizados por la DIAN por periodos de 5 años.

Requisitos:

1. Estar habilitado como facturador electrónico2. Tener vigente y actualizado el RUT. 3. Ser responsable del impuesto sobre las ventas y pertenecer al

régimen común. 4. Acreditación ISO 27001 (Gestión de la Seguridad de la Información)

o hacerlo dentro de los dos años siguientes a la autorización. 5. Patrimonio líquido igual o superior a veinte mil (20.000) UVT y 50%

de activos fijos correspondan al patrimonio líquido. (29.753 = $ 595.060.000)

6. Condiciones de operatividad tecnológica que señale la DIAN.

AUTORIZACIÓN A PROVEEDORES TECNOLÓGICOS

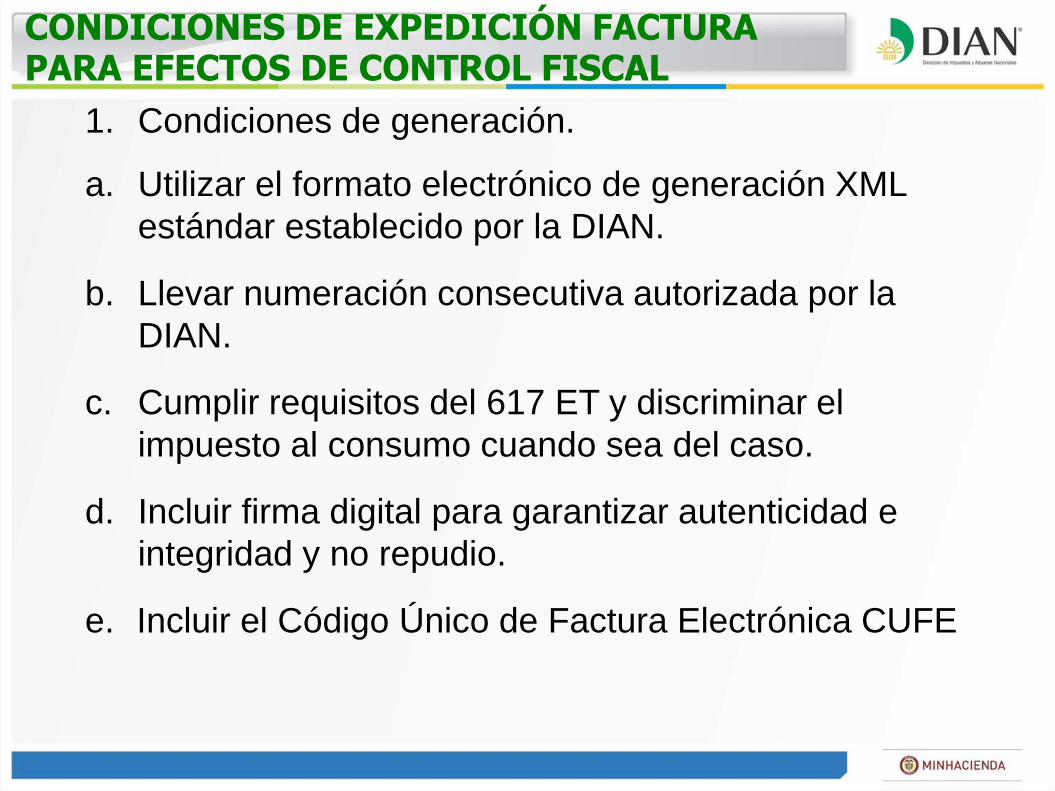

1. Condiciones de generación.

a. Utilizar el formato electrónico de generación XML

estándar establecido por la DIAN.

b. Llevar numeración consecutiva autorizada por la

DIAN.

c. Cumplir requisitos del 617 ET y discriminar el

impuesto al consumo cuando sea del caso.

d. Incluir firma digital para garantizar autenticidad e

integridad y no repudio.

e. Incluir el Código Único de Factura Electrónica CUFE

CONDICIONES DE EXPEDICIÓN FACTURA PARA EFECTOS DE CONTROL FISCAL

CARACTERÍSTICAS DE LA REPRESENTACIÓN GRÁFICA

Contendrá elementos gráficos

Los OFE deberán utilizar formatos que sean de fácil y amplio acceso por el adquirente.

Para OFEs y adquirentes

no OFE

Obligado a

facturar electrónicamente Proveedores

Tecnológicos

Uso del formato XML establecido.

Numeración consecutiva autorizada por la DIAN

Uso y validez del código único de factura electrónica CUFE.

Requisitos del artículo 617 del ET aplicables.

Firma digital. NIT del obligado a facturar

electrónicamente y del adquirente, si fuera el caso.

Recibido

Si la información no puede ser leída por la DIAN, lo comunicara para el

reenvió

Recibido

Servicio de consulta

VERIFICACIONES DE LA DIAN A LA FACTURA

1. Los sistemas del obligado a facturar

electrónicamente o sus Proveedores Tecnológicos.

2. Los sistemas del adquirente que recibe la factura en

formato electrónico de generación.

3. Los servicios informáticos electrónicos de la DIAN.

4. Cancelación de la autorización al Proveedor

Tecnológico.

Por inconvenientes técnicos, fuerza mayor o caso

fortuito relacionados con:

MEDIDAS EN CASO DE INCONVENIENTES TÉCNICOS Y SITUACIONES ESPECIALES

Los Obligados a Facturar Electrónicamente podráncontinuar utilizando los tiquetes de máquina registradoraPOS, cuando su modelo de negocio lo requiera.

Mientras no se modifiquen las disposiciones vigentespodrán utilizarse los otros documentos equivalentes a lafactura en las condiciones actuales.

OTROS DOCUMENTOS EQUIVALENTES ELECTRÓNICOS DE LA FACTURA

En todo caso las operaciones que el obligado veníafacturando por computador, por talonario oelectrónicamente en la forma prevista en el Decreto 1929de 2007 deberán ser facturadas electrónicamente.

SERVICIO GRATUITO PARA MIPYMES

La DIAN dispondrá de manera gratuita los servicios informáticos de facturación electrónica para las micro empresas y pequeñas empresas a más tardar en el año 2017

ESTADO ACTUAL DEL PROYECTO

28Abril

15may

24may

18jun

18jul

26ago

18Oct

Liberación ambiente de Pruebas

Pruebas de habilitación

Inicio Transmisión en producción

Inicio transmisiónOficial

Dian

Dian

Subdirección de gestión de Fiscalización Tributaria-proyecto “Impulso y Masificación de la factura electrónica en Colombia”

1. Ejecución de prueba piloto con 60 voluntarios

2. Liberación del servicio web de factura electrónica por parte de la DIAN3. Especificación de solución gratuita para pequeñas empresas4. Construcción de escenarios para obligados

CONTACTO:

Correo electrónico:

Telefono:

607 9999 Ext: 10402

www.dian.gov.co/contenido/otros/fac_electronica.html