78

Conferencia Anual de Precios de Transferencia La visión 2015 www.pwc.com Bienvenidos

Conferencia Anual de Precios de Transferencia La visión 2015

www.pwc.com

Bienvenidos

Conferencia Anual de Precios de Transferencia La visión 2015

Mauricio Hurtado Iván Díaz-Barreiro

www.pwc.com

Conferencia Anual de Precios de Transferencia Panel 1

www.pwc.com

BEPS: Plan de acción contra la erosión de la base gravable y la migración de utilidades

Acción 13: Documentación de Precios de Transferencia - Country by Country Reporting

Moderador: Edgar Ahrens

PwC

Reacción en el mundo: Búsqueda de mayor transparencia

PwC

Mayor transparencia de multinacionales Reacciones en el mundo

País Avance Comentarios

España Modificación de su ley para incluir obligatorio el CbC, MF y LF bajo las mismas bases que la publicación de la OCDE

Las compañías con ingresos inferiores a 45 millones de euros solo deberán preparar documentación simple

Australia Borrador que propone cambios en su legislación para incluir el CbC, MF y LF, el cual se espera que sea publicado en octubre de 2015

Aplica a entidades con ingresos anuales grupales de 1 billón de dólares australianos

Reino Unido

Primer país en publicar un borrador de su nueva legislación para incluir el CbC, MF y LF

Se estima que estas modificaciones afectarán a aproximadamente 1,400 empresas cuya casa matriz está en UK

5

PwC

Mayor transparencia de multinacionales Reacciones en el mundo

6

País Avance Comentarios

Polonia Borrador de enmiendas para incluir el MF a empresas con ingresos o gastos mayores a 20 millones de euros y el CbC para empresas con ingresos consolidados mayores a 750 millones de euros, además de ciertos requerimientos locales (LF)

Los contribuyentes con ingresos o gastos que excedan 10 millones de euros serán obligados a proporcionar un análisis “benchmark” para confirmar la aplicación del principio “arm’s length”

Estados Unidos

Propuesta de retrasar la implementación del CbC un año

Los contribuyentes cuya casa matriz esté en los Estados Unidos y tenga subsidiarias residentes en países donde esta obligación ya esté vigente, pasarán esta obligación a otra entidad del grupo

PwC

Mayor transparencia de multinacionales Reacciones en el mundo

7

País Avance Comentarios

Luxemburgo Borrador de la implementación del “paquete por el futuro” que formaliza la legislación de PT

Se espera que los contribuyentes apliquen el enfoque de tres niveles

Alemania Aún no se publican cambios en sus legislaciones para incluir el CbC, sin embargo, ya realizaron comentarios o modificaciones a sus leyes para apegarse a lo publicado por la OCDE

Bolivia

Tailandia

Ucrania

Singapur

PwC

Actualidad de México

PwC

Mayor transparencia de multinacionales Nuevos formatos en México

Formato 76 :

Es el primer esfuerzo que las Autoridades Fiscales han realizado en cuanto a las acciones para alinear y preparar la implementación del CbC (revelar planeaciones, ajustes de precios de transferencia, operaciones derivadas e instrumentos financieros híbridos).

Nuevo formato

Declaración Informativa Múltiple :

Solicita información específica de la documentación de precios de transferencia (características de comparables utilizados, rangos de los valores, información financiera de la parte analizada, entre otros).

Parte del compromiso de los países miembros de la OCDE es hacer las modificaciones a las leyes locales en caso de ser necesario para implementar todas las Acciones de BEPS al final del proyecto.

9

PwC

Mayor transparencia de multinacionales Iniciativa de reforma fiscal 2016

Nueva obligación de presentar declaraciones anuales informativas de partes relacionadas :

Declaración informativa maestra (MF)

Declaración informativa local (LF)

Declaración informativa país por país (CbC)

Obligados

PM con ingresos fiscales acumulables mayores a $644,599,004 pesos, sociedades del régimen fiscal opcional, entidades paraestatales y establecimientos permanentes.

PM controladoras multinacionales con ingresos contables del grupo de $12,000 millones de pesos y PM designadas como responsables por la controladora del grupo multinacional.

Plazo

Declaraciones correspondientes al ejercicio 2016 se deberán presentar más tardar el 31 de diciembre de 2017

10

1

2

3

1 2

3

Sanciones

Multa de $140,540 pesos a $200,0090 pesos por no proporcionar la información requerida o si ésta se encuentra incompleta, con errores o inconsistencias. Imposibilidad de ser proveedor del sector público

PwC

Iniciativa de Reforma fiscal 2016 Declaraciones informativas

Maestra

1. Estructura organizacional

2. Descripción de la actividad

3. Intangibles

4. Actividades financieras

5. Posición financiera y fiscal

Local

1. Información financiera de la entidad local y de las comparables utilizadas

2. Estructura organizacional, actividades estratégicas y operaciones intercompañías de la entidad local

País por país

1. Información a nivel jurisdicción sobre la distribución mundial de ingresos e impuestos

2. Localización de actividades económicas

3. Entidades integrantes del grupo

PwC

Administración de riesgos Nuevo enfoque

PwC

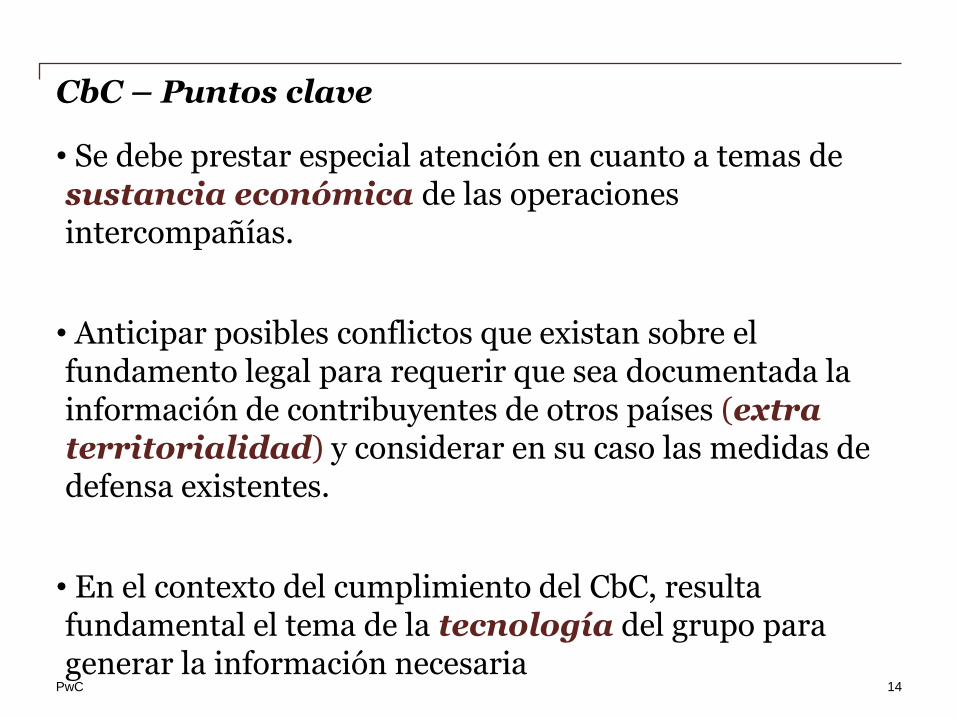

CbC – Puntos clave

• La OCDE señala que la información obtenida no debe ser utilizada para determinar de forma automática algún ajuste en materia de precios de transferencia, ésta tampoco sustituye a una auditoría o revisión en la materia.

• CbC no es una herramienta de redistribución de ingresos, sino de análisis de riesgo y cumplimiento.

• La información generada permitirá seleccionar los contribuyentes que podrían ser sujetos a una auditoría.

13

PwC

CbC – Puntos clave • Se debe prestar especial atención en cuanto a temas de sustancia económica de las operaciones intercompañías.

• Anticipar posibles conflictos que existan sobre el fundamento legal para requerir que sea documentada la información de contribuyentes de otros países (extra territorialidad) y considerar en su caso las medidas de defensa existentes.

• En el contexto del cumplimiento del CbC, resulta fundamental el tema de la tecnología del grupo para generar la información necesaria

14

PwC

Retos y oportunidades

Retos

• Pasar del cumplimiento a la administración del riesgo.

• Preparar al cliente en temas de transparencia de la información ante las autoridades fiscales.

• Congruencia y armonía en el esquema de los cuatro niveles: Plantilla CbC, reporte maestro, reporte local, formas y cuestionarios locales.

15

15

PwC

Oportunidades •Alineación de los sistemas de operación de las compañías. •Visión completa de la definición y políticas de precios de transferencia. •Implementación de un modelo flexible de precios de transferencia. •Revisión de la substancia económica de las operaciones. •Análisis de la cadena de suministro. •Diseño de estrategias de defensa.

Retos y oportunidades

16

16

PwC

Reporte CbC Conteo para su presentación

PwC

Reporte CbC Recolección de la información….. “nos tomó 5 horas”

7

Jurisdicción

fiscal

Ventas Utilidad antes de

impuestos

Impuestos a

la utilidad Capital

Ganancias

acumuladas

Número de

empleados

Activos

tangibles Terceros PR Total

País 1

País 2

País 3

País 4

País 5

País 6

País 7

País 8

País 9

País 10

País 11

País 12

País 13

País 14

País 15

País 16

PwC

Ejemplo Reporte CbC Recolección de la información – rentabilidad / ingresos

8

1. ¿Cómo podemos explicar la diferencia entre utilidad antes de impuestos de US

y Francia?

2. ¿Cómo podemos explicar la diferencia en los ingresos de partes relacionadas

entre US y Francia?

3. ¿Los resultados de US son proporcionales a los resultados de Francia?

PwC

Ejemplo Reporte CbC Entendiendo el impacto y los riesgos

8

PwC

Ejemplo Reporte CbC Entendiendo el impacto y los riesgos – activos tangibles / ingresos

PwC

Servicios prestados en el extranjero

PwC

Gastos por servicios prestados desde el extranjero

Las autoridades están rechazando estas deducciones por ser a prorrata en sus revisiones, fortaleciendo su posición y agregando argumentos adicionales: • Falta de evidencia que es estrictamente indispensable. • No se estableció que algún servicio fue prestado. • No hay evidencia que existió un beneficio • Se considera que las actividades del extranjero duplican actividades en México. • No se estableció que los cargos no son por las actividades en su calidad de inversionista.

23

La ley establece que gastos a prorrata por servicios prestados por empresas residente en el extranjero no son deducibles

PwC

Gastos por servicios prestados desde el Extranjero

Un tribunal de la suprema corte de la justicia en 2014, rechazó la posición del SAT de la no deducibilidad por gastos a prorrata. El caso concluyó en que el contribuyente debería estar en condición de deducir estos gastos al establecer que estos cumplen con ciertos otros requisitos.

Respuesta de SAT al caso

Emisión de una miscelánea permitiendo las deducciones por gastos a prorrata si cumplen con ciertos requisitos.

24

PwC

Comentarios BEPS sobre servicios prestados (Borrador de Accion 10: Servicios Intragrupo de menor valor agregado)

• Se considera que pudieran existir abusos para las operaciones clasificadas como servicios intragrupo, que erosionan la base fiscal, en general menciona como ejemplos, a los gastos de administración y gastos de la casa matriz (“management fees and head office expenses”).

• Identifica categorías amplias de servicios intra-grupo comunes que debiera tener un margen de utilidad muy limitado.

• Obliga a la utilizacion de metodologías consistentes para prorreatear los gastos.

• Establece más transparencia para documentar y proporcionar dicha información que incluye la determinación de las agrupaciones de los centros de costos.

• Proporciona lineamientos para identificar actividades en calidad de accionista y actividades que duplican a las actividades del que recibe el beneficio para servicios intragrupo de menor valor agregado.

• Proporciona lineamientos para satisfacer el cumplimiento de la prueba de beneficio para servicios intragrupo de menor valor agregado.

25

PwC

Comentarios BEPS sobre servicios prestados (Borrador de Accion 10: Servicios Intragrupo de menor valor agregado)

Definición de servicios intragrupo de menor valor agregado

Ejemplos de actividades que “no” califican como servicios de menor valor agregado

• Servicios del negocio central.

• Investigación y desarrollo.

• Servicios de manufactura y producción.

• Ventas, mercadotecnia y distribución.

• Operaciones financieras.

• Extracción, exploración o procesamiento de recursos naturales.

• Seguros y reaseguros.

• Alta dirección del corporativo.

26

Cuando son en calidad de:

• Una naturaleza de apoyo.

• No es parte integral/central del negocio.

• No requiere la utilización de intangibles únicos y valiosos y no resultan en la creación de intangibles valiosos.

• No se asume, controla ni causa algún elemento de riesgo significativo.

PwC

Comentarios BEPS sobre servicios prestados (Borrador de Accion 10: Servicios Intragrupo de menor valor agregado)

Ejemplos de servicios que “sí” califican de menor valor agregado

• Contabilidad y auditoría

• Procesamiento y administración de cuentas por cobrar

• Recursos Humanos

• Monitoreo y compilación de información sobre salud, seguridad, ambiental y otros estándares que regulan el negocio

• Servicios administrativos y rutinarios de oficina

• Tecnología de información (cuando no es actividad del negocio)

• Comunicaciones internas y externas o relacione públicas

• Servicios legales

• Relacionado con obligaciones fiscales

En conclusión, la mayoría de servicios que se ven en el mercado de nuestros clientes que pudieran seguir estos lineamientos son de menor valor agregado. Sin embargo, hay varias excepciones, sobre todo en la industria financiera y compañías multinacionales que se dedican principlamente a la prestación de servicios.

27

PwC

Comentarios BEPS sobre servicios prestados (Borrador de Accion 10: Servicios Intragrupo de menor valor agregado)

La determinación de que un servicio se prestó, consiste en 6 evaluaciones:

28

1. Prueba de que se recibió un beneficio

2. Actividad de accionista

3. Duplicación

4. Beneficios anciliarios

5. Servicios Centralizados

6. Tipo de remuneración

PwC

Gastos compartidos

PwC

Gastos compartidos - Capítulo VIII

La miscelánea fiscal emitida el 16 de Octubre 2014 (Regla 3.3.1.41), refiere a la obligación de cumplimiento del Capítulo VIII de las Guías de Precios de Transferencia de la OCDE, para estar en condición de deducir los gastos a prorrata en el extranjero.

30

El Capítulo VII de las Guías de la OCDE es aplicable en la mayoría de los casos de gastos compartidos que ocurren en México. Dicho capítulo se refiere a las Consideraciones Especiales para Servicios Intragrupo.

PwC

Gastos compartidos - Capítulo VIII

31

El Capítulo VII señala también un orden para la repercusión de gastos, prefiriendo que las actividades se carguen de forma directa, siempre y cuando haya manera práctica de hacerlo, de lo contrario es aceptable un esquema de prorrateo indirecto que necesariamente requiere de una estimación o aproximación a través de una base de prorrateo razonable.

PwC

Gastos compartidos - ¿Qué Debo Hacer?

Proceso tormentoso y problemático.

En muchos casos, aún con la evidencia necesaria muchos tendrán que conceder un ajuste.

Es necesario recolectar la mayor evidencia.

Sin esta evidencia hay poca posibilidad de tener un resultado totalmente satisfactorio.

Evaluar MAP y litigios.

32

© 2015 PricewaterhouseCoopers LLP. All rights reserved. "PricewaterhouseCoopers" refers to

PricewaterhouseCoopers LLP, a Delaware limited liability partnership, or, as the context requires, the

PricewaterhouseCoopers global network or other member firms of the network, each of which is a

separate legal entity. This document is for general information purposes only and should not be used as

a substitute for consultation with professional advisors.

Gracias, Contacta con nosotros Edgar Ahrens Socio de Precios de Transferencia [email protected] Fred Barrett Socio líder de Precios de Transferencia [email protected] Gary Stone Socio de Precios de Transferencia en US [email protected]

Iván Díaz-Barreiro Socio de Precios de Transferencia [email protected] Marta Milewska Socia de Precios de Transferencia [email protected] Gabriel Macías Socio de Precios de Transferencia [email protected]

Conferencia Anual de Precios de Transferencia Panel 2

www.pwc.com

Novedades en fiscalización y mejores prácticas en materia de resolución de controversias

Moderador: Adolfo Calatayud

PwC

Entorno fiscal en México

PwC

Recaudación federal

Conforme al Informe Tributario y de Gestión 2014, emitido por el Servicio de Administración Tributaria :

“…en enero-diciembre de 2014, se recaudaron 156,398.5 millones de pesos derivados de actos de fiscalización”

Cifras en millones de pesos

36

52,289.10

62,980.00

74,413.10

97,966.40 102,622.20

99,326.40

118,800.30

156,398.50

0.00

20,000.00

40,000.00

60,000.00

80,000.00

100,000.00

120,000.00

140,000.00

160,000.00

180,000.00

2007 2008 2009 2010 2011 2012 2013 2014

Fiscalización y Resolución de Controversias

PwC

Entorno económico

Recorte al gasto público 2015 por 124.3 mil millones de pesos

Precio del barril de petróleo por debajo de los 40 dólares

Recorte adicional para 2016 por 135 mil millones de pesos, equivalente al 0.8% del Producto Interno Bruto

Meta de recaudación SAT 2015: 2 billones de pesos

Fiscalización y Resolución de Controversias

37

PwC

Recorte al gasto público 2015 por 124.3 mil millones de pesos

Precio del barril de petróleo por debajo de los 40 dólares

Recorte adicional para 2016 por 135 mil millones de pesos, equivalente al 0.8% del Producto Interno Bruto

Meta de recaudación SAT 2015: 2 billones de pesos

Fiscalización y Resolución de Controversias

38

Nuevas fuentes de información para el SAT

Forma 76

Información de operaciones relevantes:

• Operaciones financieras (Arts. 20 y 21 Ley de ISR)

• Precios de Transferencia

• Participación en capital y residencia fiscal

• Reorganizaciones y restructuras

• Otras operaciones relevantes

Reforma Fiscal

Propuesta de Reforma Fiscal 2016:

• Master File

• Local File

• Country by Country Report

• De aceptarse, México sería el cuarto país en implementar la aplicación de la iniciativa BEPS

PwC

La fiscalización en la actualidad

PwC

CONTRIBUYENTES

PRIORITARIOS

(Supervisión continua)

CONTRIBUYENTES DE ALTO RIESGO

(Revisión

Continua)

CONTRIBUYENTES DE BAJO RIESGO

(Supervisión periódica)

CONTRIBUYENTES DE RIESGO

MODERADOS (Revisiones periódicas)

Probabilidad de incumplimiento

Ide

nti

fic

ac

ión

de

co

ntr

ibu

ye

nte

s

a t

ra

vé

s d

e l

a G

es

tió

n d

e R

ies

go

s

Ide

nti

fic

ac

ión

de

gr

up

os

m

ult

ina

cio

na

les

Enfoque coercitivo Enfoque de cooperación

Esquema de operación del SAT

PwC

Recorte al gasto público 2015 por 124.3 mil millones de pesos

Precio del barril de petróleo por debajo de los 40 dólares

Recorte adicional para 2016 por 135 mil millones de pesos, equivalente al 0.8% del Producto Interno Bruto

Meta de recaudación SAT 2015: 2 billones de pesos

Fiscalización y Resolución de Controversias

41

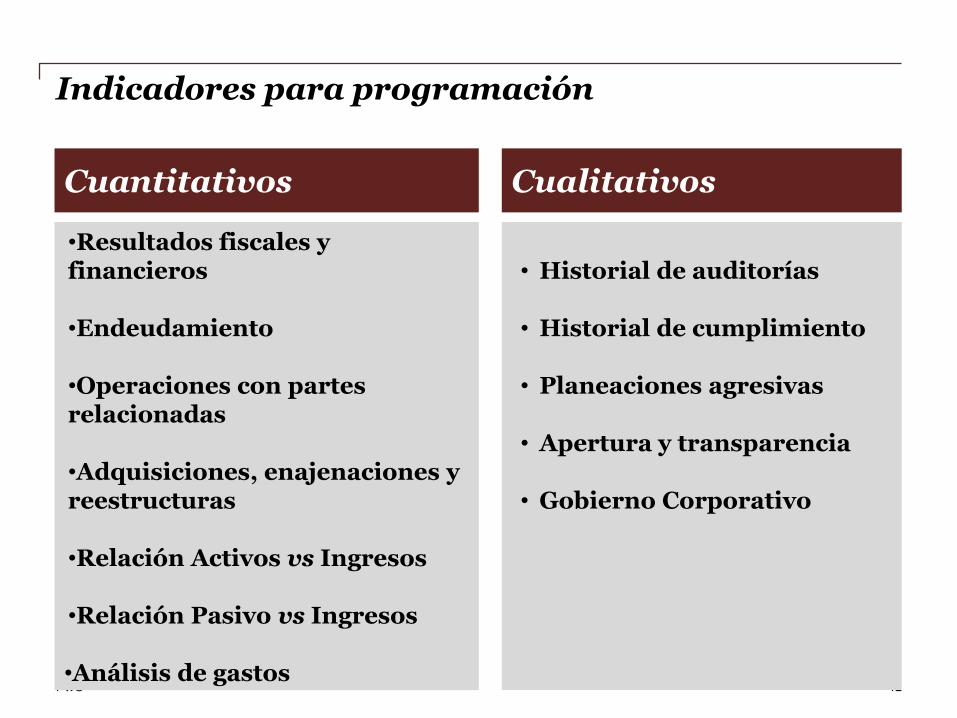

Cuantitativos Cualitativos

•Resultados fiscales y financieros •Endeudamiento •Operaciones con partes relacionadas •Adquisiciones, enajenaciones y reestructuras •Relación Activos vs Ingresos •Relación Pasivo vs Ingresos •Análisis de gastos

• Historial de auditorías

• Historial de cumplimiento

• Planeaciones agresivas

• Apertura y transparencia

• Gobierno Corporativo

Indicadores para programación

PwC

Cost Contribution Arrangements

Reestructuras corporativas

Pagos: regalías, management fee o

seguros

Transferencia de intangibles

REFIPREs Pérdidas

recurrentes

Servicios intragrupo

Pago de intereses, deuda excesiva,

capitalización delgada

Maquiladoras y distribuidoras

Conceptos sujetos a revisión

PwC

Experiencia en el manejo estratégico de auditorías: Mejores Prácticas

PwC

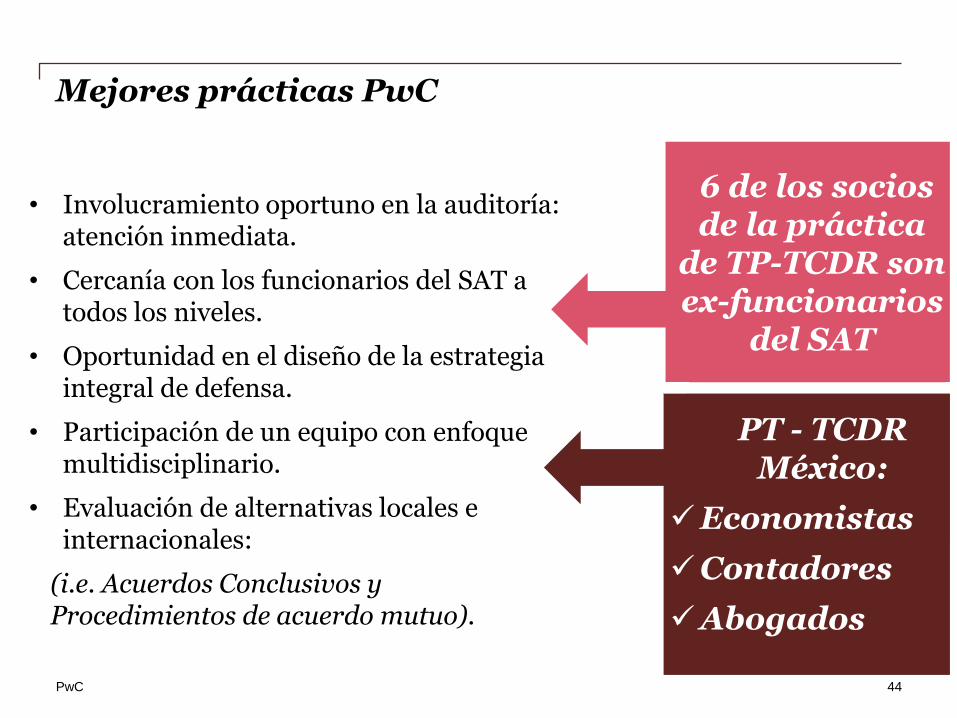

Mejores prácticas PwC

• Involucramiento oportuno en la auditoría: atención inmediata.

• Cercanía con los funcionarios del SAT a todos los niveles.

• Oportunidad en el diseño de la estrategia integral de defensa.

• Participación de un equipo con enfoque multidisciplinario.

• Evaluación de alternativas locales e internacionales:

(i.e. Acuerdos Conclusivos y Procedimientos de acuerdo mutuo).

44

6 de los socios de la práctica

de TP-TCDR son ex-funcionarios

del SAT

PT - TCDR México:

Economistas

Contadores

Abogados

PwC

Medios alternativos de solución de controversias en materia fiscal: Prevención

PwC

¿Cómo mitigar los riesgos?

Equipo multidisciplinario

Involucramiento oportuno

Gestiones con funcionarios clave

Prevención Manejo Resolución

Risk Assessment

• Cuantitativos

• Cualitativos

Rulings / APAs

Expedientes de defensa

Evaluación de CbC

Estrategia oportuna de defensa

Uso de medios alternativos (nacionales e internacionales)

MAP /BAPA / Prodecon / Recurso de revocación

Litigios

PwC

Nuestros

Clientes

TCDR

México

Red Global

de TCDR

Internacional

Práctica con presencia global en 80 países. La red global de PT y TCDR cuenta con 650 profesionales.

Conoce nuestra práctica

47

México

• Práctica multidisciplinaria.

• 6 Socios ex-funcionarios del SAT.

© 2015 PricewaterhouseCoopers LLP. All rights reserved. "PricewaterhouseCoopers" refers to

PricewaterhouseCoopers LLP, a Delaware limited liability partnership, or, as the context requires,

the PricewaterhouseCoopers global network or other member firms of the network, each of which

is a separate legal entity. This document is for general information purposes only and should not

be used as a substitute for consultation with professional advisors.

Gracias, Contacta con nosotros Adolfo Calatayud Socio de Controversias Fiscales [email protected] Fernando Lorenzo Socio de Controversias Fiscales [email protected] Sergio Pérez Cruz Socio de Controversias Fiscales [email protected]

Karina Pérez Socia de Controversias Fiscales [email protected] Raúl Ángel Sicilia Socio de Precios de Transferencia [email protected]

Conferencia Anual de Precios de Transferencia La visión 2015

www.pwc.com

Operaciones Relevantes en materia de Precios de Transferencia

Juan Carlos Calderón

PwC

Antecedentes

PwC

Antecedentes

Dictámenes Fiscales

Decreto publicado 30 de abril de1959 en el Diario Oficial de la Federación, establecimiento de la Auditoría Fiscal Federal y nacimiento del dictamen fiscal, como medio para facilitar la fiscalización y otorgar certeza a los contribuyentes en el cumplimiento de sus obligaciones tributarias.

51

80,000

2011

85,000

2012

90,000

2013

22,000

2014

* Datos aproximados

PwC

Antecedentes

Iniciativa de Reforma CFF 2014 Exposición de motivos - revelación de información

• La administración tributaria debe contar con información relevante de manera oportuna para ejercer funciones efectivas y eficientes.

• Considerando la eliminación del dictamen fiscal, necesidad de suplir la información que recibía a través de solicitudes.

• Se propone incluir el artículo 31-A del CFF.

• Por su incumplimiento - además de las sanciones que correspondan por no llevar la contabilidad, se propone que dichos contribuyentes no puedan contratar adquisiciones, arrendamientos, servicios u obra pública con la Administración Pública Federal, Centralizada y Paraestatal, así como con la PGR.

52

PwC

Antecedentes

Iniciativa de Reforma CFF 2014 Exposición de motivos - Dictamen Fiscal

• Decreto por el que se otorgan facilidades administrativas en materia de simplificación tributaria (DOF 30 junio 2010), opción por presentar, en sustitución del dictamen fiscal, información alternativa al dictamen, sin firma de un CPR.

• Eliminación del dictamen, como medida complementaria al proceso de simplificación fiscal impulsado por la SHCP.

• Se propone adicionar el artículo 32-H al CFF para prever la obligación a Grandes Contribuyentes de presentar una declaración informativa sobre su situación fiscal.

53

PwC

Antecedentes Línea del tiempo

54

9 de diciembre

2013 Se publica decreto CFF

2014 Quinta modificación a la Resolución Miscelánea Fiscal (RMF) para 2014

Publicación de “Forma Oficial 76”

Ampliación de plazo

Séptima modificación a la RMF para 2014

17 de octubre

24 de octubre

29 de octubre

18 de diciembre

2015

30 de diciembre

RMF para 2015

14 de mayo

Segunda modificación a la RMF para 2015

Aplicación electrónica de la “Forma Oficial 76” Abril 2015

PwC

Disposiciones fiscales y página web del SAT

PwC

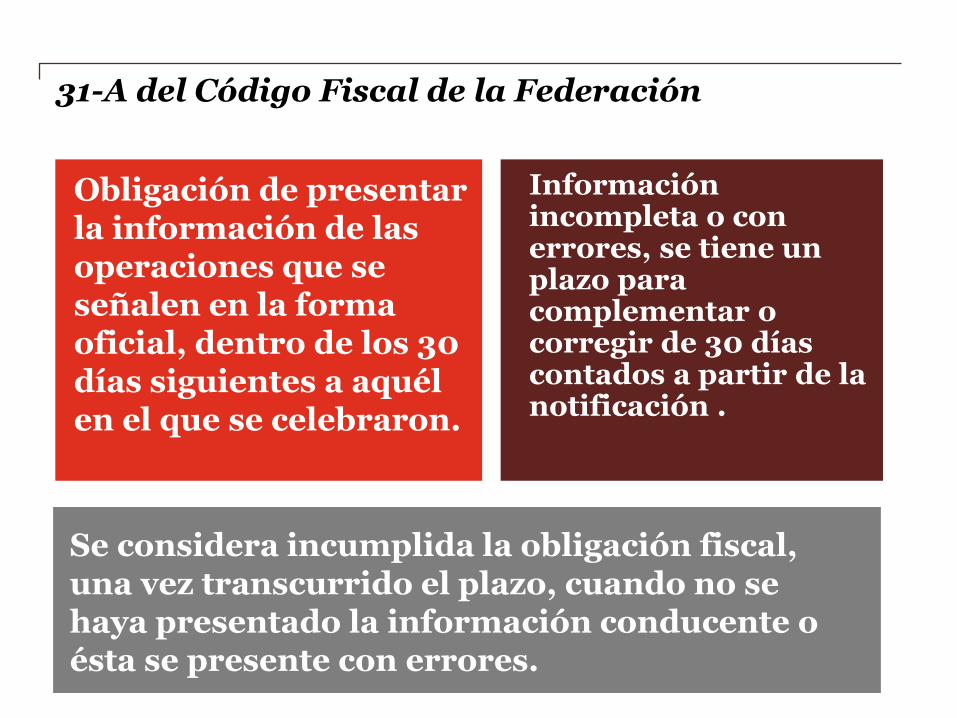

Se considera incumplida la obligación fiscal, una vez transcurrido el plazo, cuando no se haya presentado la información conducente o ésta se presente con errores.

31-A del Código Fiscal de la Federación

Obligación de presentar la información de las operaciones que se señalen en la forma oficial, dentro de los 30 días siguientes a aquél en el que se celebraron.

Información incompleta o con errores, se tiene un plazo para complementar o corregir de 30 días contados a partir de la notificación .

PwC

Miscelánea Fiscal 2015 (Regla 2.8.1.16)

Operaciones relevantes 2015

57

Declaración del mes Fecha límite de presentación

Enero, febrero y marzo Último día del mes de mayo de 2015

Abril, mayo y junio Último día del mes de agosto de 2015

Julio, agosto y septiembre Último día del mes de noviembre de

2015

Octubre, noviembre y

diciembre Último día del mes de febrero de 2016

PwC

Miscelánea Fiscal 2014 (Regla 1.2.8.1.14)

Operaciones relevantes 2014

58

Tercero Transitorio DOF

• A más tardar el 31 de diciembre de 2015, manifestando en

una sola forma oficial la totalidad de operaciones relevantes

del ejercicio 2014.

• No se deberá presentar la forma oficial cuando no se

realicen en el ejercicio operaciones relevantes.

• Quedarán relevados de declarar las operaciones cuyo

monto acumulado en el ejercicio sea inferior a $60,000,000

de pesos, excepto sistema financiero.

Segunda

modificación

a la RMF

2015 (14 de

mayo de

2015)

PwC

Operaciones relevantes Página del SAT

• Forma oficial 76 “Información de operaciones relevantes”, disponible en mayo de 2015

• Instructivo Forma Oficial 76

a. Información general

b. Instrucciones de llenado por cada uno de los apartados

c. Definiciones

• Preguntas frecuentes Forma Oficial 76

15 preguntas

• Especificación funcional para carga masiva Forma Oficial 76

59

PwC

Formatos Primera publicación

60

PwC

Actual

61

PwC

Operaciones relevantes, Forma Oficial 76

PwC

Información de las operaciones señaladas en la Forma Oficial 76

Operaciones relevantes

63

Apartados de la declaración informativa No. de

operaciones

Correlación

con Forma

Oficial

Anexo I Operaciones financieras establecidas

en los artículos 20 y 21 LISR

9 1-9

Anexo II Operaciones de precios de

transferencia

5 10-14

Anexo III Participación en el capital y residencia

fiscal

6 15-20

Anexo IV Reorganización y reestructuras 3 21-23

Anexo V Otras operaciones relevantes 13 24-36

PwC

Operaciones relevantes de precios de transferencia

64

AN2OP1 Realización de ajustes en el ejercicio actual que han modificado

en más de un 20% el valor original de un tipo de transacción con

partes relacionadas correspondientes a ejercicios anteriores

para quedar pactadas como lo harían con o entre partes

independientes en operaciones comparables

AN2OP2 Realización de ajustes en el ejercicio actual que han modificado

en más de $60,000,000 de pesos el valor original de un tipo de

transacción con partes relacionadas correspondientes a

ejercicios anteriores para quedar pactadas como lo harían con o

entre partes independientes en operaciones comparables

AN2OP3 Realización de ajustes que han modificado en más de un 20% el

valor original de un tipo de transacción con partes relacionadas

correspondientes al ejercicio actual para quedar pactadas como

lo harían con o entre partes independientes en operaciones

comparables

PwC

Operaciones relevantes de precios de transferencia

65

AN2OP4

Realización de ajustes que han modificado en más de

$60,000,000 de pesos el valor original de un tipo de

transacción con partes relacionadas correspondientes

al ejercicio actual para quedar pactadas como lo harían

con o entre partes independientes en operaciones

comparables

AN2OP5 Determinó costos y gastos con base en valores

residuales de utilidad y/o efectuó pagos de dichos

gastos.

PwC

Información general

Los contribuyentes quedarán relevados de presentar la forma oficial 76 “Información de Operación Relevantes”, cuando en el mes de que se trate no realicen las operaciones que en la misma se describen, o bien cuando habiendo realizado cualquier operación, su monto acumulado en el ejercicio sea inferior a $60,000,000 pesos.

En el campo de “IMPORTE” se deberán consignar las cantidades que correspondan sin considerar los impuestos.

66

La excepción relacionada con las operaciones que no excedan de $60,000,000 de pesos no resulta aplicable para las entidades financieras.

PwC

Definiciones apartado precios de transferencia

Para efectos del presente Anexo, se entiende que el término ajuste comprende, entre otros, cualquier modificación, corrección, compensación, rectificación o enmienda que se realice al precio, monto de la contraprestación o margen de utilidad que se pactó originalmente en una transacción entre partes relacionadas, independientemente de que su efecto sea contable y fiscal, contable no fiscal, o bien, fiscal no contable.

67

PwC

Preguntas frecuentes

PwC

Preguntas frecuentes relativas a Precios de Transferencia

1. En materia de ajustes en operaciones con partes relacionadas, ¿sobre qué base deben determinarse los 60 millones de pesos para ubicarse en la excepción para reportar las operaciones señaladas en la forma oficial 76?

R=Debe considerarse el rubro de la operación de que se trate y cada transacción realizada.

2. Si la operación o, en su caso, el ajuste a transacciones llevadas a cabo entre partes relacionadas se realizó en moneda extranjera, ¿Qué tipo de cambio debo utilizar?

R=El tipo de cambio en términos del artículo 20 del CFF.

69

PwC

Preguntas frecuentes relativas a Precios de Transferencia

3. ¿Cuándo deben reportarse los ajustes a que se refieren las operaciones 1, 2, 3 y 4 del Anexo II: Operaciones con partes relacionadas?

R=Cuando se realice algún ajuste sobre un tipo de transacción con una o más partes relacionadas ubicadas en algún país (incluido México) que cumpla con los requisitos establecidos para estar obligado a reportarla.

Cuando el ajuste de la transacción de que se trate involucre a dos o más partes relacionadas, debe indicarse en la sección de Observaciones el nombre de cada parte relacionada involucrada.

70

PwC

Preguntas frecuentes relativas a PT

4. Para efectos de los ajustes a que se refieren las operaciones 1 y 3 del Anexo II: Operaciones con partes relacionadas, ¿sobre qué base se determina el 20%?

R=Se determina 20% sobre el valor original de cada transacción que se modifique.

5. Cuando algunos de los ajustes que se deban reportar en el Anexo II. Operaciones con partes relacionadas, no provengan de la aplicación de algún método conforme al artículo 180 de la LISR vigente, ¿qué debo seleccionar?

R=Selecciona la opción “Otros” y especifica en la sección “Observaciones” el motivo y soporte por el cual se realizó el ajuste correspondiente.

71

PwC

Preguntas frecuentes relativas a PT

6. ¿En el campo Importe de las operaciones 1, 2, 3 y 4 del Anexo II: Operaciones con partes relacionadas, debe considerarse el importe del ajuste realizado o el de la transacción?

R=El del ajuste realizado.

7. Para efectos del campo Fecha de los ajustes a que se refieren las operaciones 1, 2, 3 y 4 del Anexo II: Operaciones con partes relacionadas, ¿qué fecha se debe asentar?

R=La fecha en que se realizó el ajuste, y tratándose de ajustes de transacciones de ejercicios anteriores se debe indicar en la sección de Observaciones el ejercicio fiscal en que se reconoció dicho ajuste.

72

PwC

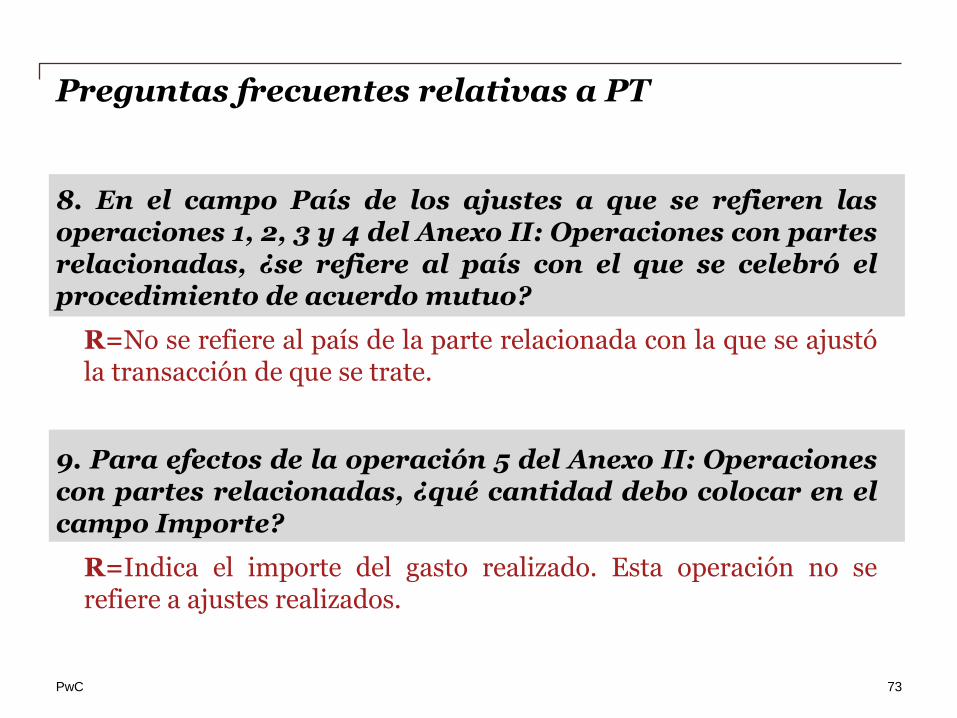

Preguntas frecuentes relativas a PT

8. En el campo País de los ajustes a que se refieren las operaciones 1, 2, 3 y 4 del Anexo II: Operaciones con partes relacionadas, ¿se refiere al país con el que se celebró el procedimiento de acuerdo mutuo?

R=No se refiere al país de la parte relacionada con la que se ajustó la transacción de que se trate.

9. Para efectos de la operación 5 del Anexo II: Operaciones con partes relacionadas, ¿qué cantidad debo colocar en el campo Importe?

R=Indica el importe del gasto realizado. Esta operación no se refiere a ajustes realizados.

73

PwC

Preguntas frecuentes relativas a PT

10. Si un ajuste de precios de transferencia realizado representa más de 20% del valor de la transacción pero menos de 60 millones de pesos, ¿estoy obligado a reportarlo?

R=No

11. Si un ajuste de precios de transferencia realizado representa más de 20% del valor de la transacción del ejercicio actual y más de 60 millones de pesos, ¿estoy obligado a reportarlo como operaciones 3 y 4 del Anexo II de la forma oficial 76?

R=No, solo debe reportarse como operación 3.

74

PwC

Preguntas frecuentes relativas a PT

12. ¿Los ajustes adicionales sobre una misma transacción llevada a cabo con partes relacionadas deben ser reportados en declaración complementaria?

R=No. Los ajustes adicionales deben reportarse en una declaración normal, correspondiente al trimestre en que se realicen.

75

© 2015 PricewaterhouseCoopers LLP. All rights reserved. "PricewaterhouseCoopers" refers to

PricewaterhouseCoopers LLP, a Delaware limited liability partnership, or, as the context requires,

the PricewaterhouseCoopers global network or other member firms of the network, each of which

is a separate legal entity. This document is for general information purposes only and should not

be used as a substitute for consultation with professional advisors.

Gracias, Contacta con nosotros Juan Carlos Calderón Socio de Precios de Transferencia [email protected]

Conferencia Anual de Precios de Transferencia La visión 2015

www.pwc.com

Sesión de Preguntas

Conferencia Anual de Precios de Transferencia La visión 2015

www.pwc.com

Gracias por acompañarnos