contradicciones & nuevas exigencias mercado orgánico europeo lo que se viene en el 2012 Sr Diego García, Director General, Brochenin SA Francia. [email protected][email protected]- SIAL Mercosur - 31.08.2011 - SIAL Mercosur - 31.08.2011 Esta presentación refleja solo el punto de vista personal de su autor.

Transcript

contradicciones & nuevas exigencias mercado orgánico europeolo que se viene en el 2012

Sr Diego García, Director General, Brochenin SA Francia. [email protected]@gmail.com - SIAL Mercosur - 31.08.2011 - SIAL Mercosur - 31.08.2011

Esta presentación refleja solo el punto de vista personal de su autor.

Realidad agropecuaria:tierras agrícolas mucho + caras, + capital que busca invertir en agricultura+ limites de fitosanitarios artificiales+ obligaciones sanitarias, administrativasmenos ayudas estatales / mas presión impositiva

Realidad del consumidor:resistencia a suba de precios, intercambiando distribuidores+ exigencia respecto al medio ambiente, los envasesmenor % de gastos en alimentación frente a la tecnologíamenor tiempo en la cocina

Nueva distribución + diversa, con + utilidadesA) En tiendas especializadas (en general orgánicas), mercados: Calidad ética, con varios criterios superpuestos. Productos excelentes/únicos, sin compromiso, precios elevados.B) En supermercados: Nesting ('anidarse'): productos antiguos, marcas viejas, orgánicos basicos, MDD. Sistema de fidelisacion & promociones permanentes, innovacion tecnologica C) Nueva distribucion via internet, mas económica en productos sofisticados. Espectáculos, electrónicos, regalos, … apunta la alimentacion de gran calidad (convenience/moda).

cambio climático, fin de la pesca, fin del petroleo y alto precio de la energía, escacez de agua potable, pérdida de abejas, pérdida de especies, de los bosques, fragilidad politica y financiera ...Hoy los gobiernos, las ONG, orientan los empresarios para que produzcan de una cierta manera (DS = economía, ecología, social), y paralelamente orientan el consumidor.Sean los productos de base o los productos mas sofisticados, “todos” van a cambiar su comunicacion frente al consumidor (ej aceite de soja RTRS, aceite de palma RSPO).

1) La doble revolución del marketing via el celular. Comunicación entre productores y consumidores finales; entre distribuidores y consumidores (ex compras en subte de Seul).2) Progresos de la nutrigenética: la ciencia entre la alimentacion y la expresion del patrimonio genético. Personalización extrema de las dietas, y con efectos “salud” mejor demostrados.3) Empaques activos, inteligentes. Aumentan la fecha de caducidad, detectan patógenos, frescura óptima de perecederos... un cambio en marcha en estos momentos.

Innovación con envase ecológicoEfectos negativos de empaques visibles -ej bisfenol A-Estratégia opuesta segun cada mercado:a) mercado convencional buscando economia en preciosb) mercado orgánico con empaques mas carosEjemplos: 1) empaque de Danone: potes de yogurt con componentes vegetales: « usa 43% menos de energia fósil », « huella carbono 25% menor ».2) ECOVER, lider de productos de higiene ecológicos: sin petróleo, a base de caña de azucar, -75% de gaz a efecto de invernadero, cada 100 botellas 172kg de CO² de menos...Concepto: “bajo impacto ambiental »

Reacción empresarial

- Integración vertical, del agro a la marca: todo el valor añadido acumulado en una sola empresa para mas competitividad, valorización bursátil, inversión tierras. Ej: Cargill en chocolates.- Crear, modificar, nuevo marketing Formular en multi-nivel e integrando los envases, la logística y la nueva comunicación del desarrollo sostenible*.- Calcular con detalle: los precios subirian de 200% en 20 añosmaterias primas y sus estimaciones de variación por tipo, valores nutricionales; riesgos sanitarios,impacto del origen de los ingredientes, -local, pais-- Mayoría de productos MDD en 15 años: importancia creciente de unas alianzas con distribución.

Novedades en certificaciones Autocertificación, certificaciones nuevasVinos orgánicos. Cosméticos orgánicosTextiles, papeles, detergentes orgánicosEmpresas « huella pobreza » (Oxfam-UK)Empresas « impacto derechos humanos »Empresas « responsabilidad societal, RSE »ISO 26000 + La Global Reporting Initiative (GRI) creada en 1997 por la CERES (Coalition for Environmentally Responsible Economies) con el programa “Naciones Unidas pro Medio Ambiente (UNEP)Productos « empresa eco-responsable »Productos ecologicos « huella CO², biodiversidad, agua/aire »

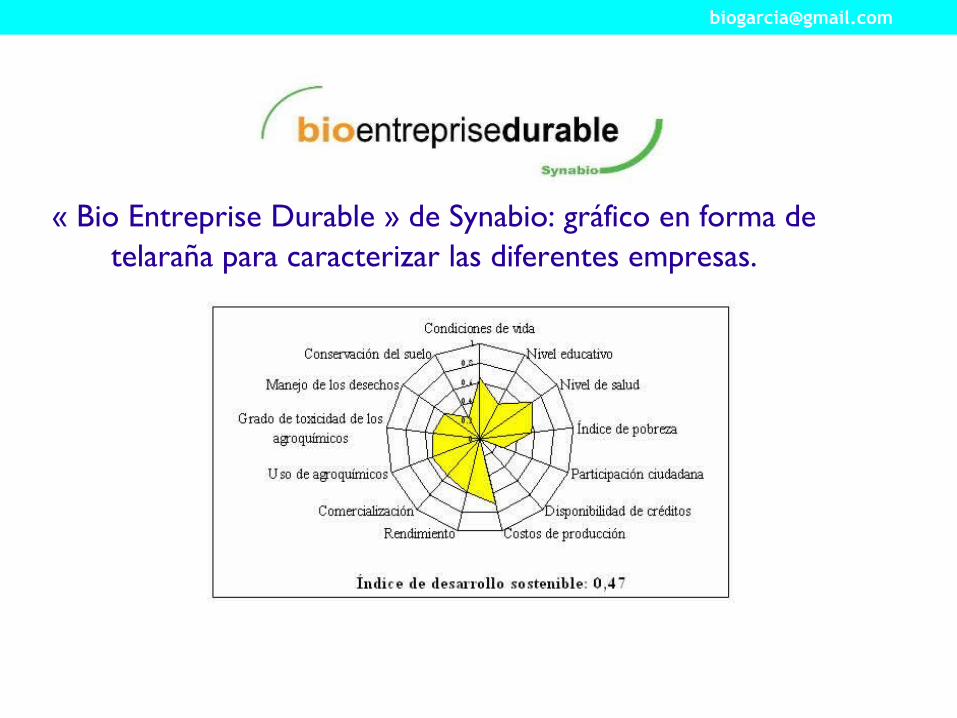

Autocertificación basada en un acuerdo de empresas orgánicas de Europa, iniciado en febrero 2009. www.synabio.comEsta herramienta de gestión sostenible, se compone de 9 módulos, grabando las acciones realizadas e indicando los objetivos dentro del 'desarrollo durable' empresarial (RSE):0. Misión, estratégia empresarial.1. Responsabilidad social y lealtad (social, salud)2. Compromiso/cadena productiva, mas alla de la reglamentación3. Relaciones comerciales claras, política de precios4. Transparencia en procedimientos y orígenes5. Comunicación abierta y pro activa.6. Seguir al día: normas, estándares y descarte de productos7. Dirección de la calidad: análisis y riesgos, OGM, fraudes8. Responsabilidad medioambiental y criterios industriales9. Respuestas societales, centraje territorial

Como un consumidor con pesimismo económico paga caro algo “orgánico”?

Ejemplo de producto mono-ingrediente tipo:Aceite de oliva 1lt: MDD no-org 5,4 , MDD org 5,7 , lider 7,4€ € €

=En los productos bàsicos, la diferencia no es muy grande.Ejemplo de producto multi-ingrediente “convinience” tipo:Pizza congelada 360g MDD no-or 2,7 , MDD org 3,5 , lider 3,8€ € €

=En los productos complejos, la diferencia es aun menor.

Pareciese que aun con 30% de prima organica en la agricultura, con todas las etapas en comun no-org / org (transformacion, formulacion, transportes, empaques, distribuidores, etc) la prima orgánica al consumidor final, disminuye considerablemente.

Óptica del consumidor orgánico Encuesta hecha en Francia en Abril 2011 Lo mas valorizados / 10 puntosel logo orgánico 9.0el buen sabor 8.9la información materias primas 8.7el método de fabricación 8.7nutrición & salud 8.3origen geográfico 8.1nivel de precios 7.9Los puntajes mas bajos de la encuesta / 10 puntosla marca 4.3las recetas 4.8la originalidad 5.5la apariencia del producto 5.9

Alimentos convencionales en auge1. ‘Comprobado’ es la nueva palabra para 'alegar'Nuevos reglamentos de la EFSA son como laberintos.2. Paradigma de bebidas “relajantes” Se agrega a las bebidas que dan energía.3. Resurrección de frutas y verduras Fruta empaquetada, licuados, nuevas presentaciones.4. Productos que ayudan la inmunidad5. Fuentes de proteinas alternativas 6. Beneficios del consumo de mas fibras7. Kits y productos para adelgazar, saciedad.8. Productos orgánicos de base, poco diferencial precio9. « Nesting »: confianza de productos de toda la vida10. Practicidad: micro-ondas, snack

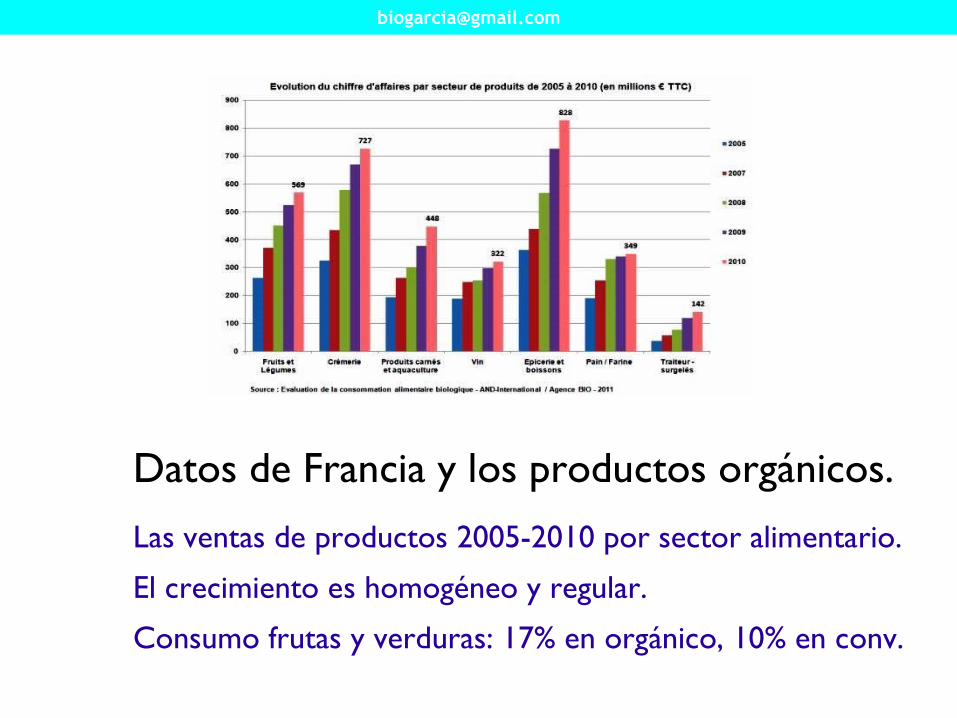

Auge económico de tiendas orgánicas Francia 20112010: 2264 tiendas organicas en Francia -64 M hab-Superficie 2010: 372.540m² (+27.000m² en 2010)Independientes 61% - Franquicias 39%. Superficie media por tienda: 172m²Tiendas de menos de 5 años: media de 300m²Empleo directo: 8500 personasVentas por metro²: 5600 euros/añoAumento ventas en valor: +4,8% anual (supermercados +13%)Parte alimentaria: 64%. Estimaciones 2011: 75 inaguraciones, ventas +7%.Mejores ventas: graneles +9%, seco +7%, fruta- verdura +5,5%

Nuevo concepto orgánicoCon confusiones: alimentación, complementos, cosmética, textil, detergentes, pinturas, ... imposible una norma para tanto productoLa agricultura orgánica en Francia representa 3% del area agrícola útil, y 2% de la alimentación: 9% huevos, 6% leche, 4% banano, ...= Dentro del mundo orgánico: un « plus » es necesario, debe ser sustentable, eco-empaque, comercio justo, ...= Por fuera, los logos se multiplican: « alto valor ambiental », « producto local », “envases con eco-concepto” y ademas, otros dos certificaciones llegan con respaldo del estado de Francia: « empresas responsables » y « alegaciones medioambientales ».

Consenso: la tierra, el cambio climático, la biodiversidad y la energía, estan ligados

Aprovechar la abundancia de conceptosSurgen una multitud de normas empresariales, locales, nacionales. verde: en estudio azul: en vigor rojo: no existe•agricultura orgánica•agricultura sustentable•comercio justo / social•salud & nutrición•envases/empaques inócuos•producción local, regional•origen país•gastos de CO²•empresa eco-responsable•esfuerzo biodiversidad/agua•economía de energía