66

M. C. Octavio Santiago Velasco

| Date post: | 14-Jul-2015 |

| Category: |

Documents |

| Upload: | dixia-dania-vega-valdivia |

| View: | 484 times |

| Download: | 1 times |

M. C. Octavio Santiago Velasco

Todo negocio consiste básicamente en satisfacer al cliente vendiéndole un producto o servicio por más dinero de lo que cuestafabricarlo.

Es decir; Precios= costos + utilidad.

¿Cómo definen los empresarios sus precios de venta?

¿Ese nivel de precios permite cubrir sus costos?

El desconocimiento de su situación no permite que los negocios prosperen.

Conocer los costos permite establecer un buen desarrollo empresarial, para que el esfuerzo y la energía que se invierte den los frutos esperados.

Por otro lado, no existen decisiones empresariales que no influyan en los costos de una empresa. Por tal razón, las decisiones a tomar deben tener la suficiente calidad, para garantizar el buen desenvolvimiento de las mismas.

Las decisiones deben ser el resultado de un análisis y de sus posibles consecuencias, cada decisión debe ser respaldada por tres importantes aspectos:1. Conocer las consecuencias técnicas de la

decisión.

2. Evaluar las incidencias en los costos de la empresa.

3. Calcular el impacto en el mercado que atiende la empresa.

Toda empresa persigue una serie de objetivos que orientan su actividad y ordenan el camino de sus acciones.

Estos objetivos marcan el perfil y la visión del negocio. Por ejemplo:a. Obtener dinerob. Desarrollarsec. Mantenerse en el tiempod. Alcanzar nuevos mercadose. Tener productos y servicios de buena calidadf. Prestar servicio eficientesg. Lograr la fidelidad de los clientes R

en

tab

ilid

ad

El Cálculo de Costos se integra al sistema de informaciones indispensables para la gestión de una empresa.

Conocer no sólo que pasó, sino también dónde, cuándo, en qué medida (cuánto), cómo y porqué pasó, permite corregir los desvíos del pasado y preparar una mejor administración del futuro.

Esencialmente se utiliza para lo siguiente: Sirve de base para calcular el precio adecuado de los

productos y servicios. Conocer qué bienes o servicios producen utilidades o

pérdidas, y en que magnitud. Se utiliza para controlar los costos reales en comparación

con los costos predeterminados: (comparación entre el costo presupuestado con el costo realmente generado, post-cálculo).

Permite comparar los costos entre: Diferentes departamentos de la empresa Diferentes empresas Diferentes períodos

Localiza puntos débiles de una empresa.

Determina la parte de la empresa en la que más urgentemente se debe realizar medidas de racionalización.

Controla el impacto de las medidas de racionalización realizadas. Diseñar nuevos productos y servicios que satisfagan las

expectativas de los clientes y, al mismo tiempo, puedan ser producidos y entregados con un beneficio.

Guiar las decisiones de inversión. Elegir entre proveedores alternativos. Negociar con los clientes el precio, las características del producto,

la calidad, las condiciones de entrega y el servicio a satisfacer. Estructurar procesos eficientes y eficaces de distribución y

servicios para los segmentos objetivos de mercado y de clientes. Utilizar como instrumento de planificación y control.

Es el sacrificio, o esfuerzo económico que se debe realizar para lograr un objetivo.

Los objetivos son de tipo operativos. Por ejemplo: Pagar los sueldos al personal de producción, Comprar materiales, Fabricar un producto, Vender el producto, Prestar un servicio, Obtener fondos para financiarnos, Administrar la empresa, etc.

Si no se logra el objetivo deseado, decimos que tenemos una pérdida. Ejemplo: La mercancía que se desperdicia.

Desembolso es un término de tipo financiero, que forma parte del manejo de dinero. Su incidencia está relacionada con los movimientos (ingresos y egresos) de caja o tesorería.

Depreciación. Es el costo por el uso de un bien tangible: maquinaria, equipo, etc., que es utilizado durante la actividad productiva.

Amortización. Es la forma en que se pagarán los bienes intangibles.

En el fondo son lo mismo, sólo que la depreciación se calcula con base en su vida útil o económica; y el segundo de acuerdo a las normas fiscales.

Obsolescencia. Es la reducción del valor de los activos fijos en un tiempo demasiado corto, debido a la aparición de otros instrumentos más valiosos o más eficientes.

El cálculo se puede realizar conociendo: Valor inicial o comercial: Precio en que se

adquiere el bien.

Vida técnica o útil: Momento en que se compra hasta que se paga completamente el bien.

Vida económica: Momento en que adquiere hasta que el activo deja de ser rentable.

Valor residual, de rescate o de recuperación. Es el valor del bien después de agotada su vida económica.

Determinación del valor residual de algunos activos:

CONCEPTO Vida Económica(años)

Valor Residual(% de su valor de

adquisición)

Vehículos 5 20

Maquinaria Agrícola 5 20

Maq. Agroindustrial 10 10

Obras Civiles 20 25

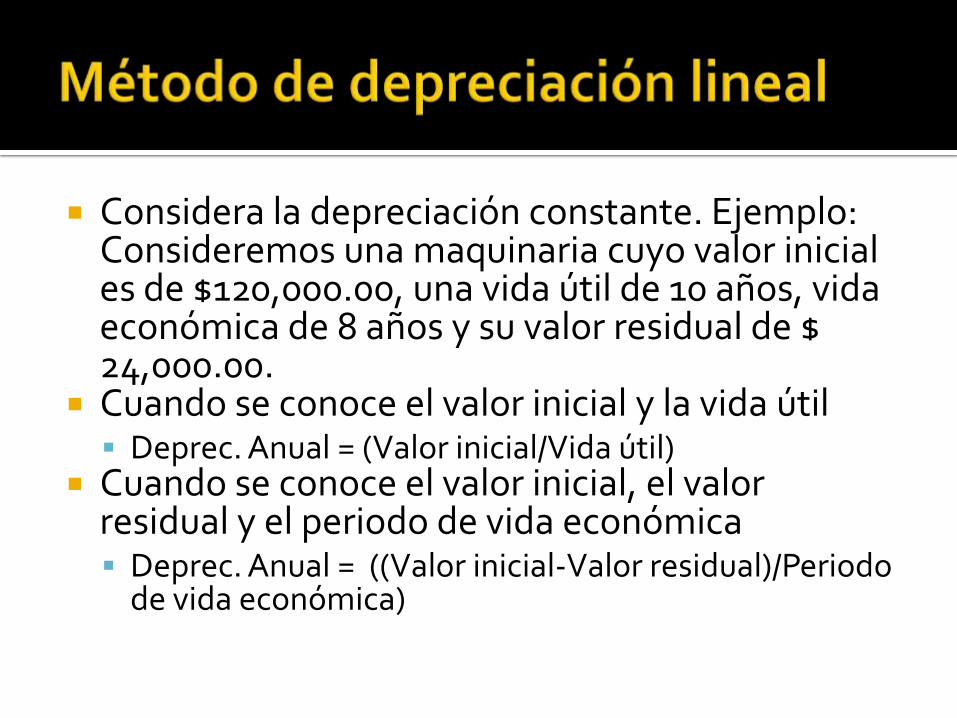

Considera la depreciación constante. Ejemplo: Consideremos una maquinaria cuyo valor inicial es de $120,000.00, una vida útil de 10 años, vida económica de 8 años y su valor residual de $ 24,000.00.

Cuando se conoce el valor inicial y la vida útil Deprec. Anual = (Valor inicial/Vida útil)

Cuando se conoce el valor inicial, el valor residual y el periodo de vida económica Deprec. Anual = ((Valor inicial-Valor residual)/Periodo

de vida económica)

Es el registro de las operaciones que realiza la empresa, donde nos muestra la situación y los resultados obtenidos, así como las causas que lo han producido.

Los costos se pueden clasificar de acuerdo a categorías o grupos, de manera tal que posean ciertas características comunes para poder realizar los cálculos, el análisis y presentar la información que puede ser utilizada para la toma de decisiones. 1. Clasificación según la función que cumplen

2. Clasificación según su grado de variabilidad

3. Clasificación según su asignación

a) Costo de ProducciónSon los que permiten obtener determinados bienes a partir de otros, mediante el empleo de un proceso de transformación. Por ejemplo:

▪ Costo de la materia prima y materiales que intervienen en el proceso productivo

▪ Sueldos y cargas sociales del personal de producción.

▪ Depreciaciones del equipo productivo.

▪ Costo de los Servicios Públicos que intervienen en el proceso productivo.

▪ Costo de envases y embalajes.

▪ Costos de almacenamiento, depósito y expedición.

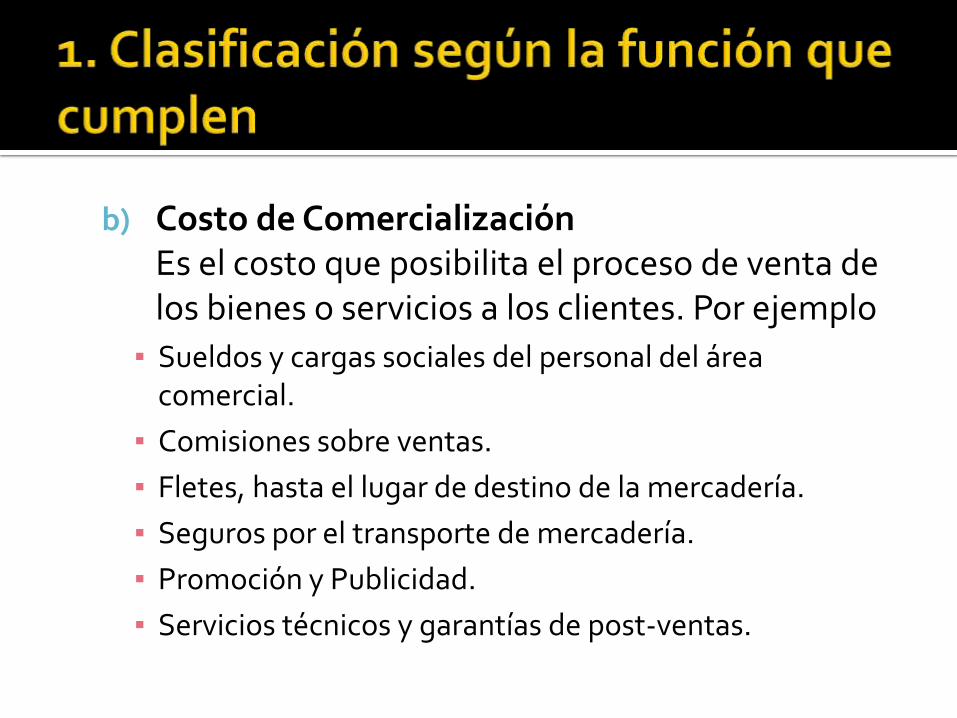

b) Costo de ComercializaciónEs el costo que posibilita el proceso de venta de los bienes o servicios a los clientes. Por ejemplo

▪ Sueldos y cargas sociales del personal del área comercial.

▪ Comisiones sobre ventas.

▪ Fletes, hasta el lugar de destino de la mercadería.

▪ Seguros por el transporte de mercadería.

▪ Promoción y Publicidad.

▪ Servicios técnicos y garantías de post-ventas.

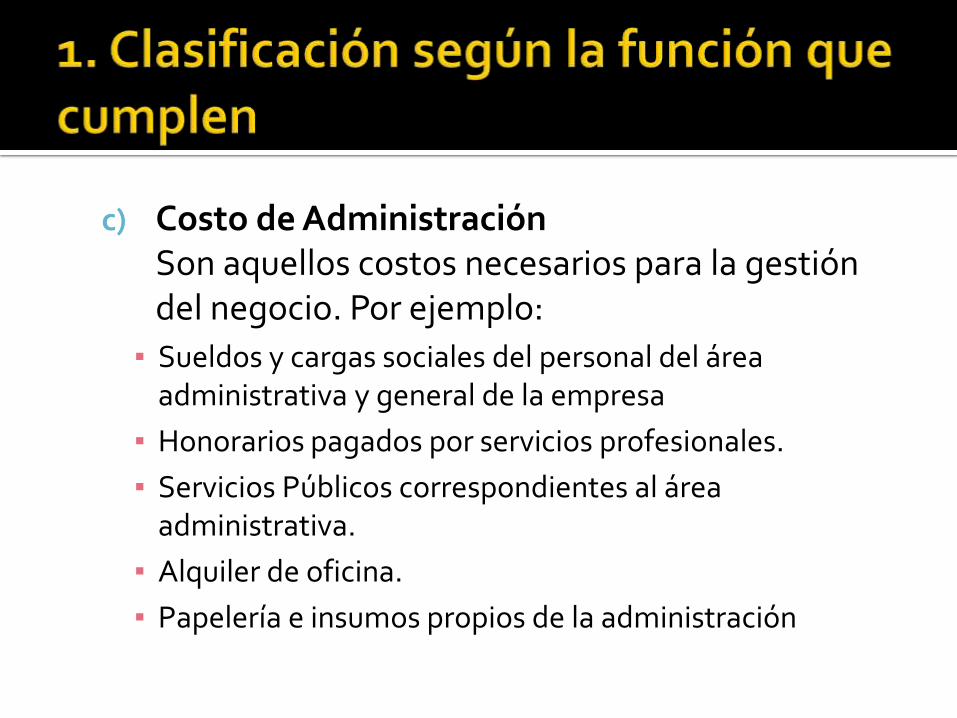

c) Costo de AdministraciónSon aquellos costos necesarios para la gestión del negocio. Por ejemplo:

▪ Sueldos y cargas sociales del personal del área administrativa y general de la empresa

▪ Honorarios pagados por servicios profesionales.

▪ Servicios Públicos correspondientes al área administrativa.

▪ Alquiler de oficina.

▪ Papelería e insumos propios de la administración

d) Costo de financiación Es lo correspondiente a la obtención de fondos aplicados al negocio. Por ejemplo: ▪ Intereses pagados por préstamos.

▪ Comisiones y otros gastos bancarios.

▪ Impuestos derivados de las transacciones financieras.

Esta clasificación es importante para la realización de estudios de planificación y control de operaciones. Está vinculado con las variaciones o no de los costos, según los niveles de actividad.

a) Costos fijos

b) Costos variables

COSTOS FIJOS

Son costos que permanecen constante, independiente del nivel de actividad de la empresa. Por ejemplo:

▪ Alquileres▪ Amortizaciones o

depreciaciones▪ Seguros ▪ Impuestos fijos▪ Servicios Públicos (Luz, TE., Gas,

etc.)▪ Sueldo y cargas sociales de

encargados, supervisores, gerentes, etc.

COSTOS VARIABLES

Son aquellos costos que varían en forma proporcional al nivel de producción o actividad de la empresa. Por ejemplo:

▪ Mano de obra directa (a destajo, por producción o por tanto).

▪ Materias Primas directas.

▪ Materiales e Insumos directos.

▪ Impuestos específicos.

▪ Envases, Embalajes y etiquetas.

▪ Comisiones sobre ventas.

Costo Variable UnitarioCVU = CVT/Q

Costo Fijo TotalCFU= CFT * Q

COSTOS FIJOS COSTOS VARIABLES

CF

CFMe =------------------

Producción

CV

CVMe = ----------------------

Producción

CT = CF + CV

CTCTMe = -------------- = CFMe + CVMe

Q producida

Costo Unitario

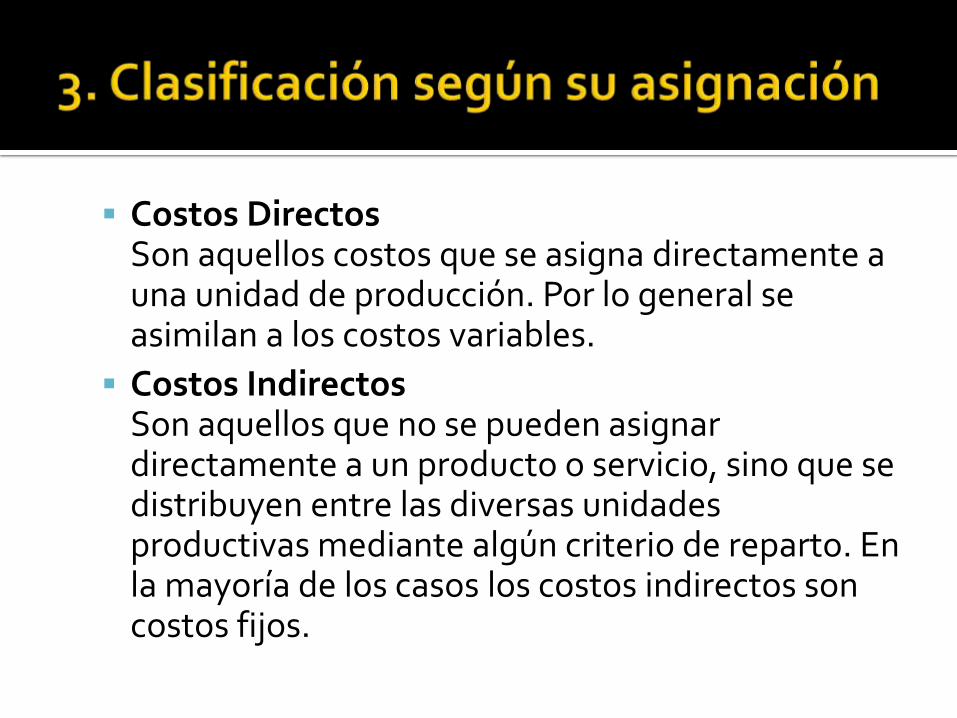

Costos Directos Son aquellos costos que se asigna directamente a una unidad de producción. Por lo general se asimilan a los costos variables.

Costos IndirectosSon aquellos que no se pueden asignar directamente a un producto o servicio, sino que se distribuyen entre las diversas unidades productivas mediante algún criterio de reparto. En la mayoría de los casos los costos indirectos son costos fijos.

De una tonelada de café tostado y molido

1. Costo del café cereza a pie de planta

2. Beneficio húmedo (café oro)1. Mano de obra2. Maquinaria (depreciación)3. Otros insumos: energía

eléctrica, agua, gastos administrativos

3. Beneficio seco1. Mano de obra2. Costo de combustible3. Maquinaria (depreciación)4. Otros insumos

4. Tostado y molido1. Selección por calidad2. Catación y definición de

mezclas3. Tostado 4. Molido5. Mano de obra6. Maquinaria

5. Presentaciones1. Costo del empaque2. Mano de obra

6. Otros conceptos1. Edificio2. BodegaOtros rubros a considerar

Materias Primas Directas

Mano de Obra Directas

COSTO PRIMO

Costos Indirectos de Fabricación

COSTO DE PRODUCCION

Gastos de Comercialización

Gastos de FinanciaciónGastos de

Administración

COSTO DE VENTA TOTAL

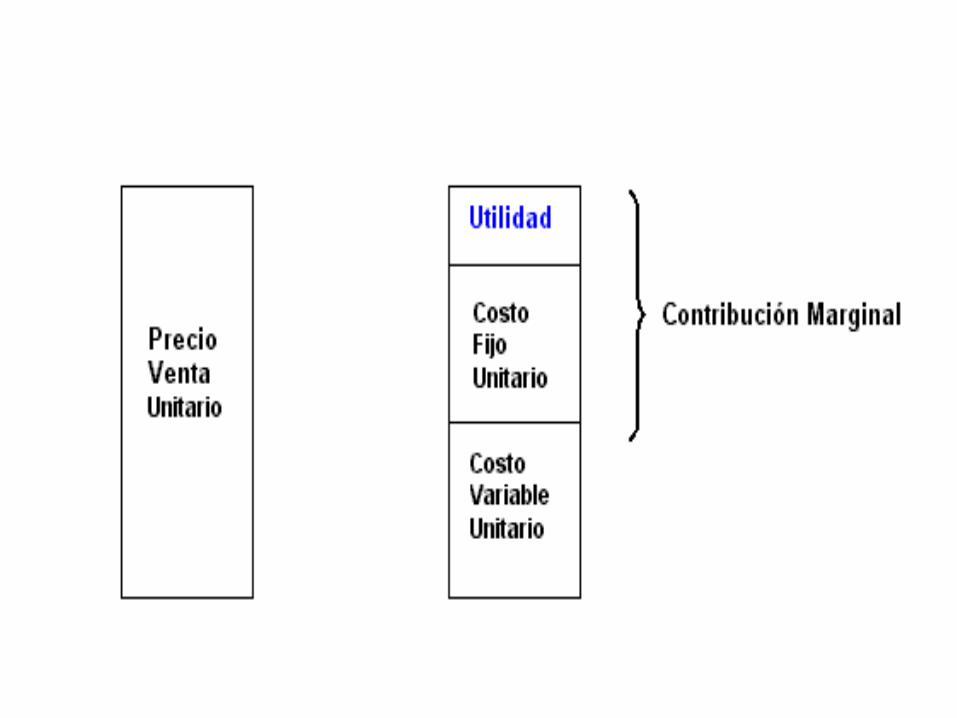

Contribución Marginal o margen de contribución (Co Mg). Muestra como "contribuyen" los precios de los productos o servicios a cubrir los costos fijos y a generar utilidad. Es decir:

Co Mg = Precio de Venta Unitario - Costo Variable Unitario

Co Mg = Precio de Venta - Costo Variable

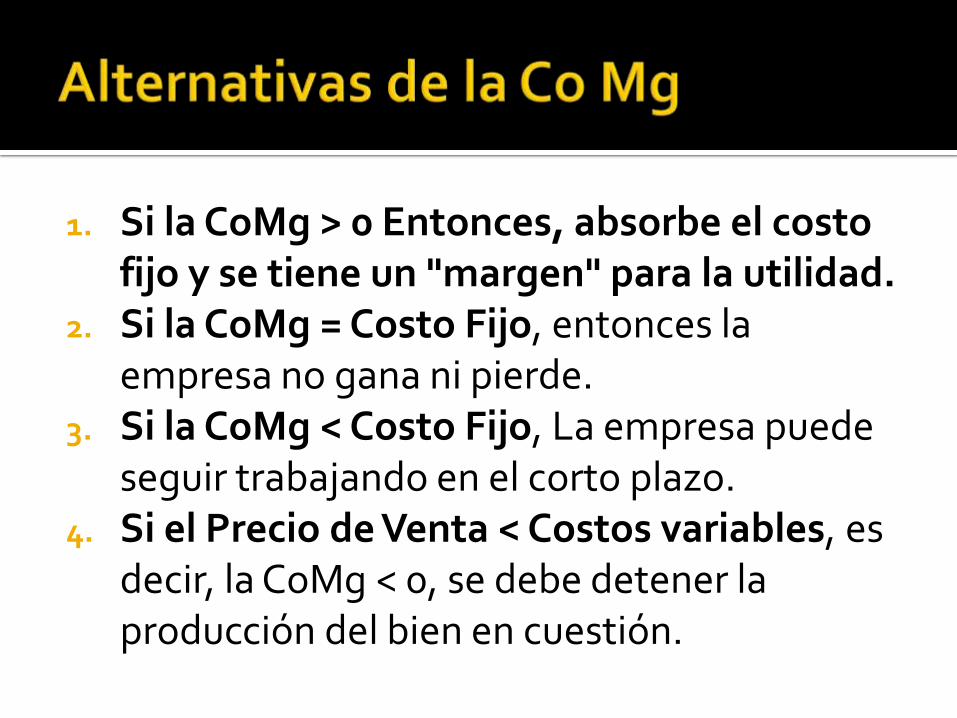

1. Si la CoMg > 0 Entonces, absorbe el costo fijo y se tiene un "margen" para la utilidad.

2. Si la CoMg = Costo Fijo, entonces la empresa no gana ni pierde.

3. Si la CoMg < Costo Fijo, La empresa puede seguir trabajando en el corto plazo.

4. Si el Precio de Venta < Costos variables, es decir, la CoMg < 0, se debe detener la producción del bien en cuestión.

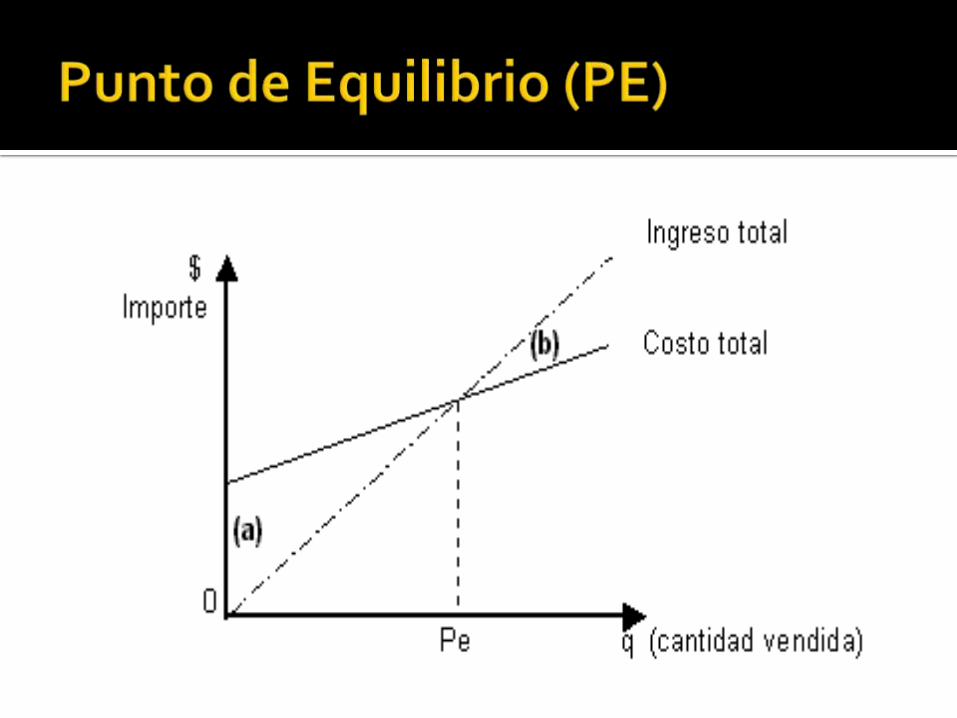

PE, es cuando la empresa no obtiene Ganancias ni Pérdidas. Es decir cuando el Beneficio es igual a cero.

INGRESOSVENTAS

CosechasCompostaGanado

Total de ventas

136,000.0024,000.0025,000.00

------------ 185,000.00

OTROS INGRESOSRenta de instalacionesServicios de transporteOtros ingresos de efectivo

Total otros ingresos

A. TOTAL INGRESOS

4,000.0018,000.008,000.00

------------ 30,000.00----------215,000.00

GASTOS VARIABLESPlántulasConcentradosPesticidasMano de obraSuministros

Total gastos variables

10,000.005,000.003,000.00

15,000.002,000.00

------------- 35,000.00

GASTOS FIJOSIntereses SegurosImpuestos de propiedadTrabajo familiar (no pagado)DepreciaciónGastos de administración

Total de gastos fijos

20,000.001,000.001,000.00

48,000.004,000.003,000.00

------------- 77,000.00

TOTAL GASTOS

UTILIDAD ANTES DE IMPUESTOS (BRUTA)

ISR (30 %)Utilidades (10 %)

UTILIDAD NETA

112,000.00-------------103,000.00-------------30,900.0010,300.00

--------------61,800.00

Razones de solvencia. Permite determinar si la empresa tiene capacidad para hacerle frente a sus compromisos. La razón de liquidez mide la capacidad de la

empresa para pagar en el corto plazo lo que debe (menos de un año).

Ingresos

Razón de liquidez =------------------Costo de Ventas

El resultados debe ser 2 o 2.5

Es rentable cuando:

INGRESOS SON MAYORES COSTOS

Activos . Son todos los recursos que representan las propiedades de una empresa y que tienen valor monetario. Por ejemplo: Tierras, Edificios, Maquinaria, etc.

ACTIVO ES TODO LO QUE SE TIENE Es decir, son todas las cosas de valor que

posee la empresa.

Pasivos. Son deudas y obligaciones que la tiene empresa.

Es decir, PASIVO ES LO QUE SE DEBE

Ecuación contable

ACTIVO = PASIVO + CAPITAL

ACTIVO menos PASIVO igual a CAPITALA - P = C

Son todos los bienes y derechos menos deudas y obligaciones.

Ecuación patrimonial

ACTIVO menos PASIVO igual a PATRIMONIOA - P = P1

Nota: El término patrimonio se utiliza para organismos no lucrativos.

Activo circulante. Es el efectivo y todos aquellos valores que se convierten en efectivo en el transcurso del año.

Activo fijo. Son bienes durables de vida con vida más o menos prolongada que la empresa utiliza para la producción.

Activo diferido. Son los pagos por adelantados, como seguros, intereses, etc.

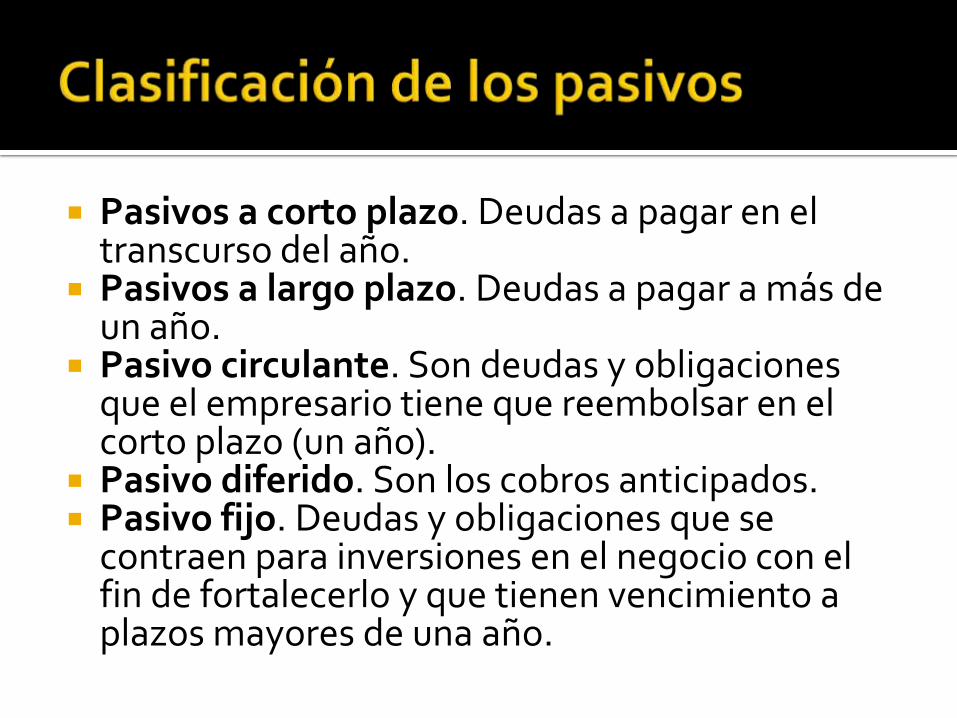

Pasivos a corto plazo. Deudas a pagar en el transcurso del año.

Pasivos a largo plazo. Deudas a pagar a más de un año.

Pasivo circulante. Son deudas y obligaciones que el empresario tiene que reembolsar en el corto plazo (un año).

Pasivo diferido. Son los cobros anticipados. Pasivo fijo. Deudas y obligaciones que se

contraen para inversiones en el negocio con el fin de fortalecerlo y que tienen vencimiento a plazos mayores de una año.

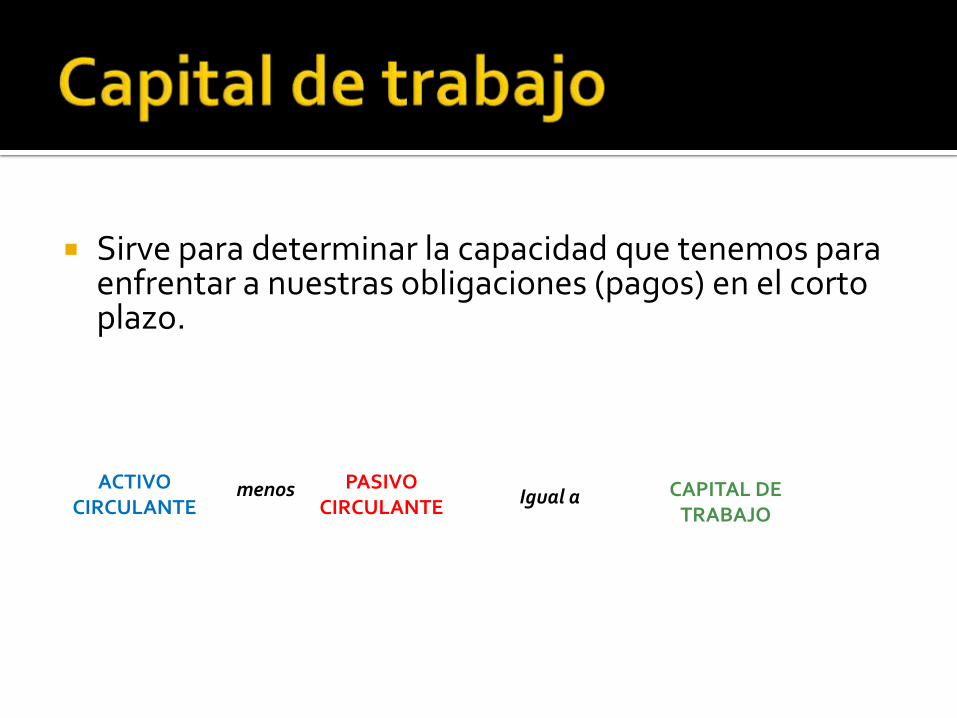

Sirve para determinar la capacidad que tenemos para enfrentar a nuestras obligaciones (pagos) en el corto plazo.

ACTIVO CIRCULANTE

PASIVO CIRCULANTE

CAPITAL DE TRABAJO

menos Igual a

Ingresos: Representan recursos que recibe el negocio por la venta de un servicio o producto en efectivo o a crédito.

Gastos: Todo lo que genera en pagar, lo que es agua, luz, teléfono, etc.

Utilidad: Es la diferencia entre los ingresos obtenidos por un negocio y todos los gastos incurridos en la generación de dichos ingresos.

Utilidad. Es donde los gastos tienen que ser menores a los ingresos.

Pérdida. Es el resultado de los ingresos obtenidos por un negocio sean inferiores a sus gastos.

Ingresos $ 10,000.00Costos $ 4,000.00

___________$ 6,000.00

Ingresos $ 4,000.00Costos $ 10,000.00

___________($ 6,000.00)

Son el medio de ofrecer a la Administración y a quienes interese un resumen sobre la situación económico-financiera de la empresa en un periodo determinado. Los estados financieros básicos son: Balance general o estado de situación financiera y Estado de pérdidas y ganancias o estado de

resultados El interpretarlos correctamente nos permite

conocer la situación de la empresa y de sus resultados.

Estado de Situación Financieraal 31 de noviembre de 2011, Sociedad La Hulera SA de CV

2011 Débito Crédito

Enero 15 (Registrado de la inversión original)CAJA- Juan López (Patrimonio)- María Rodríguez (Patrimonio)

120,000.0060,000.0060,000.00

Enero 15 (Registro de préstamo bancario utilizado para la compra de equipo)CAJAObligaciones del préstamo

50,000.0050,000.00

Enero 15 (Registro para la compra del equipo)EQUIPOCAJA

50,000.0050,000.00

Enero 16 (Registro de la compra de inventario a crédito)INVENTARIOObligaciones - Abastecedor

25,000.0025,000.00

Enero 17 (Registro del pago parcial del préstamo bancario)OBLIGACIONES – PRÉSTAMOCAJA

25,000.0025,000.00

Muestra la relación entre los bienes que la empresa tiene y las deudas u obligaciones; es decir, la diferencia entre lo que tiene (ACTIVOS) y lo que debe (PASIVOS).

Es decir, es un documento que emplea el principio de contabilidad de entrada doble, porque cada transacción del negocio afecta dos o más cuentas. Por ejemplo, una venta aumenta el efectivo o las cuentas a cobrar pero reduce el inventario.

El activo y el pasivo (más el capital contable) siempre deben estar el balance, de aquí el nombre de balance general.

ACTIVOS PASIVOS

ACTIVO CIRCULANTE

Efectivo (caja)Inventario

Total activo circulante

50,000.0050,000.00

100,000.00

PASIVO CIRCULANTECuentas por pagar

Total pasivo circulante

25,000.00

25,000.00

ACTIVOS FIJOSEdificios

Total activos fijos

100,000.00

100,000.00

DEUDA A LARGO PLAZOHipoteca Total deuda a largo plazo

75,000.00

75,000.00

CAPITAL CONTABLECapital contable

100,000.00100,000.00

TOTAL ACTIVOS 200,000.00 TOTAL PASIVOS 200,000.00

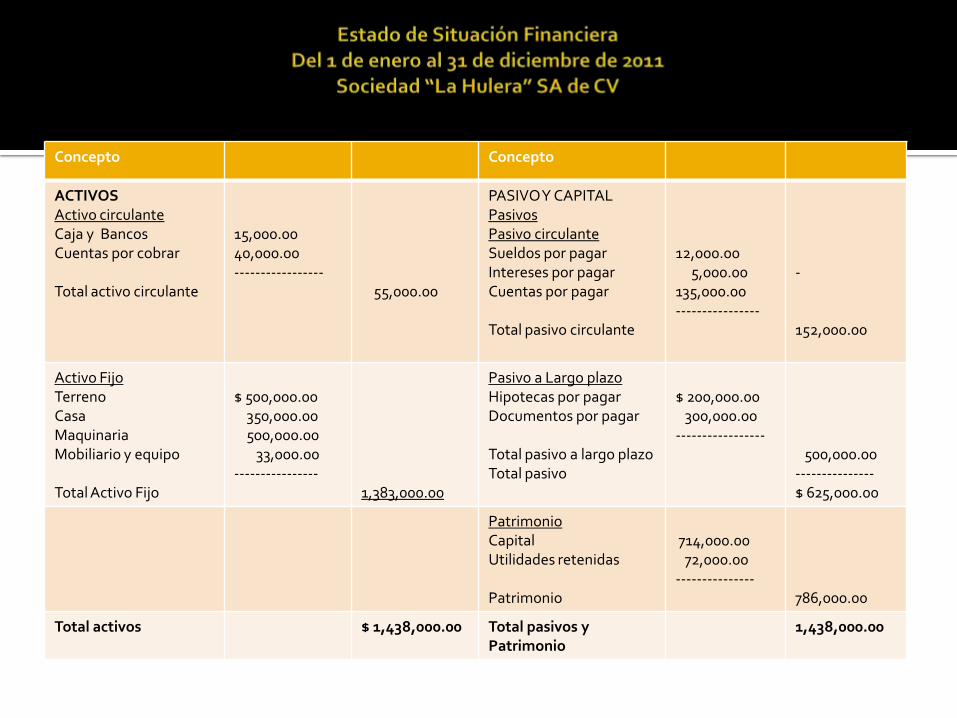

Estado de Situación Financieraal 31 de diciembre de 2011

Empresa “La Patrona” SA de CV

Concepto Concepto

ACTIVOSActivo circulanteCaja y BancosCuentas por cobrar

Total activo circulante

15,000.0040,000.00-----------------

55,000.00

PASIVO Y CAPITALPasivosPasivo circulanteSueldos por pagarIntereses por pagarCuentas por pagar

Total pasivo circulante

12,000.005,000.00

135,000.00----------------

-

152,000.00

Activo FijoTerrenoCasaMaquinariaMobiliario y equipo

Total Activo Fijo

$ 500,000.00350,000.00500,000.00

33,000.00----------------

1,383,000.00

Pasivo a Largo plazoHipotecas por pagarDocumentos por pagar

Total pasivo a largo plazoTotal pasivo

$ 200,000.00300,000.00

-----------------500,000.00

---------------$ 625,000.00

PatrimonioCapital Utilidades retenidas

Patrimonio

714,000.0072,000.00

---------------786,000.00

Total activos $ 1,438,000.00 Total pasivos y Patrimonio

1,438,000.00

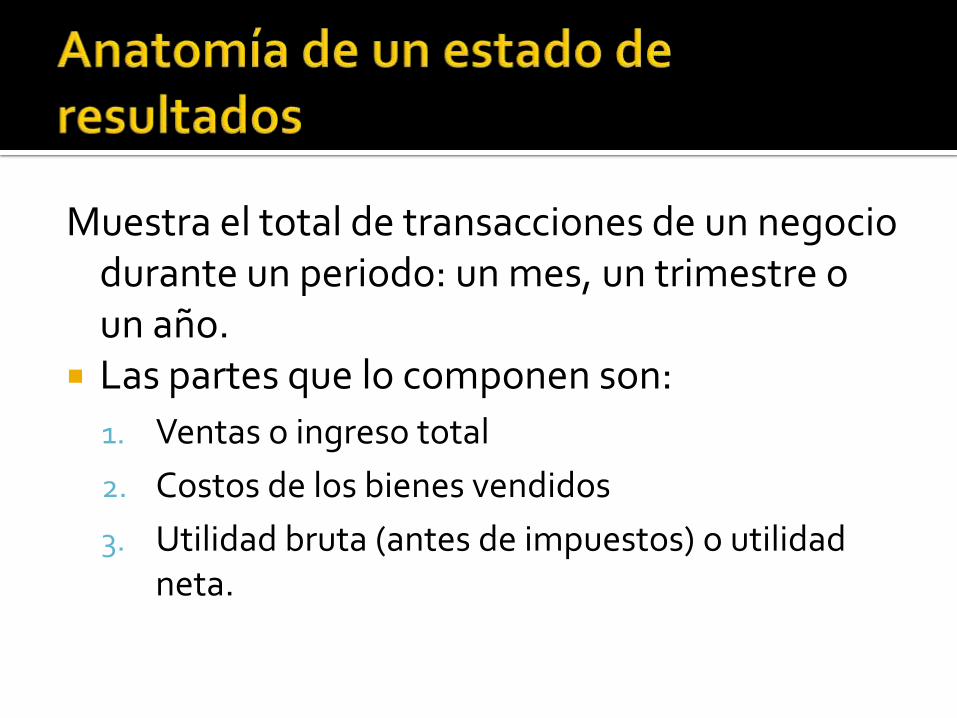

Muestra el total de transacciones de un negocio durante un periodo: un mes, un trimestre o un año.

Las partes que lo componen son:

1. Ventas o ingreso total

2. Costos de los bienes vendidos

3. Utilidad bruta (antes de impuestos) o utilidad neta.

INGRESOSVENTAS

CosechasCompostaGanado

Total de ventas

136,000.0024,000.0025,000.00

------------ 185,000.00

OTROS INGRESOSRenta de instalacionesServicios de transporteOtros ingresos de efectivo

Total otros ingresos

A. TOTAL INGRESOS

4,000.0018,000.008,000.00

------------ 30,000.00----------215,000.00

GASTOS VARIABLESPlántulasConcentradosPesticidasMano de obraSuministros

Total gastos variables

10,000.005,000.003,000.00

15,000.002,000.00

------------- 35,000.00

GASTOS FIJOSIntereses SegurosImpuestos de propiedadTrabajo familiar (no pagado)DepreciaciónGastos de administración

Total de gastos fijos

20,000.001,000.001,000.00

48,000.004,000.003,000.00

------------- 77,000.00

TOTAL GASTOS

UTILIDAD ANTES DE IMPUESTOS (BRUTA)

ISR (30 %)Utilidades (10 %)

UTILIDAD NETA

112,000.00-------------103,000.00-------------30,900.0010,300.00

--------------61,800.00

INGRESOSTotal de ventas 185,000.00

OTROS INGRESOSA. TOTAL INGRESOS ------------- 215,000.00

GASTOS VARIABLESTotal gastos variables ( sin m. o) ------------- 20,000.00

GASTOS FIJOSTotal de gastos fijos ------------- 77,000.00

B. TOTAL GASTOS (SIN MANO DE OBRA)

UTILIDAD ANTES DE IMPUESTOS (BRUTA)

97,000.00--------------118,000.00

UTILIDAD ANTES DE IMPUESTOS (BRUTA) SIN MANO DE OBRA

IETU (17.5%)

118,000.00

20,650.00

La utilidad total es la base gravable a la cual se aplica el 17.5% del IETU

Para determinar qué tanto se paga de IETU, se calcula la diferencia entre el ISR y el IETU.

Cuando el IETU es mayor al ISR, la diferencia es el IETU y se paga

Cuando el ISR es mayor al IETU, solo se paga ISR

ISR 30,900.00IETU 20,650.00

$ 10,250.00

Ejemplo

IETU 30,900.00ISR 20,650.00

$ 10,250.00

Sólo se paga ISR Sólo se paga IETU

Tienen preferencias y pueden declararse en ceros, de acuerdo a las normas fiscales.