56

CPC Rosa Ortega Salavarría www.Institutodeniif.com

CPC Rosa Ortega Salavarría

www.Institutodeniif.com

Costo de los Inventarios

La NIC 2 Inventarios nos señala en su párrafo 10 que “El costo de los inventarios comprenderá todos los costos derivados de su adquisición y transformación, así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales”. Refiriéndose en forma específica al Costo de Adquisición (Párrafo 11) y Costo de Transformación (Párrafo 12).

El segundo concepto, Costo de Transformación se refiere a los costos en que se incurre para producir o fabricar un bien o realizar un servicio, es decir, el costo total en que incurre un ente asignables a los bienes que se fabrica o servicios que provee una empresa.

www.Institutodeniif.com

Costos de Transformación o Producción Corresponde a todos los costos directos e indirectos, relacionados con las unidades de producción.

Materia Prima directa

+ Mano de Obra directa

+ Cargas Indirectas de fabricación (varibles o fijas)

+ Costos de financiamiento (Sólo activos aptos)

= COSTO DE PRODUCCIÓN

www.Institutodeniif.com

COSTOS INDIRECTOS

www.Institutodeniif.com

• Párrafo 13 NIC 2

El proceso de distribución de los costos indirectos fijos a los costos de transformación se basará en la capacidad normal de trabajo de los medios de producción. Capacidad normal es la producción que se espera conseguir en circunstancias normales, considerando el promedio de varios periodos o temporadas, y teniendo en cuenta la pérdida de capacidad que resulta de las operaciones previstas de mantenimiento. (…) La cantidad de costo indirecto fijo distribuido a cada unidad de producción no se incrementará como consecuencia de un nivel bajo de producción, ni por la existencia de capacidad ociosa. Los costos indirectos no distribuidos se reconocerán como gastos del periodo en que han sido incurridos.

COSTOS INDIRECTOS FIJOS

www.Institutodeniif.com

Tratamiento de las cargas o costos indirectos fijos (CIFF):

Se deben asignar a los costos de transformación – es decir forman parte del costo – en función a la capacidad normal de trabajo de los medios de producción.

Costos indirectos de fabricación

Cuota de asignación = ----------------------------------------------

Capacidad normal

Se reconocerán como gasto, cuando se produzca un nivel bajo de producción o por la existencia de capacidad ociosa.

El objetivo que se persigue con este tratamiento es que no se incremente el valor del inventario (es decir no se sobrevalore).

Caso Práctico

www.Institutodeniif.com

EJEMPLO

Datos:

CIFF = S/. 100,000

Capacidad normal = 300,000 unidades

Capacidad real (producción real) = 260,000 unidades

Desarrollo:

S/. 100,000

Cuota de asignación = --------------------------

300,000 unidades

Cuota de asignación = S/. 0.33

Caso Práctico

www.Institutodeniif.com

EJEMPLO

Asignación en función a la capacidad real

Capacidad real: Se producen 260,000 unidades

CIFF asignadas a la producción real = Producción real x cuota de

asignación

CIFF asignadas a la producción real = 260,000 unidades x S/. 0.33

CIFF asignadas a la producción real = S/. 85,800

CIFF que se reconoce como gasto = Total CIFF – CIFF asignada

según capacidad normal

CIFF que se reconoce como gasto = S/. 100,000 – 85,800

CIFF que se reconoce como gasto = S/. 14,200

Caso Práctico

www.Institutodeniif.com

Contabilidad de costos

Neuner (1), señala que la contabilidad de costos es una fase amplificada de la contabilidad general o financiera de una entidad industrial o mercantil, que proporciona rápidamente (no al final del período sino al mismo tiempo que se lleva a cabo la fabricación del producto o se presta el servicio) a la gerencia los datos relativos a los costos de producir o vender cada artículo o de suministrar un servicio en particular.

www.Institutodeniif.com

Contabilidad de costos

www.Institutodeniif.com

Objetivos de la Contabilidad de Costos

Valuar las existencias que componen el rubro Inventarios.

Determinar el Costo de Ventas que se incluye en el Estado de Resultados.

Apoyar en la adecuada toma de decisiones de la Gerencia.

Proporcionar información para la evaluación del desempeño del personal y

del negocio.

Contribuir en la realización de una planificación a futuro.

En función a lo expuesto se aprecia que la contabilidad de costos, tiene fundamentalmente los objetivos siguientes:

www.Institutodeniif.com

Los sistemas de costos están estructurados para medir y asignar costos a las entidades, denominadas en la doctrina contable “Objetivos del Costo”; los cuales pueden ser productos, departamentos, proyectos, actividades u otros.

Ortega Pérez de León (2) señala que el Sistema de Costos es “el conjunto de procedimientos, técnicas, registros e informes estructurados sobre la base de la teoría de la partida doble y otros principios técnicos, que tienen por objeto la determinación de los costos unitarios de producción y el control de las operaciones fabriles efectuadas”..

Sistema de Contabilidad de Costos

www.Institutodeniif.com

Sistema de Contabilidad de Costos

www.Institutodeniif.com

Sistemas de Contabilidad de costos

www.Institutodeniif.com

Sistema de Costo

por Ordenes

Sistema de Costo

por Procesos

Producción Identificable

(lotificada)

Producción

Heterogénea (variada)

Producción en masa

(continua)

Producción

Homogénea (uniforme)

Sistemas de Contabilidad de costos

www.Institutodeniif.com

La doctrina contable, señala que se trata de un sistema que acumula los costos de acuerdo con órdenes específicas, lotes o pedidos de clientes, dado que, entiende que virtualmente cada trabajo producido o hecho es distinto de acuerdo a los requerimientos del cliente.

Esencialmente registra los costos para cada trabajo físicamente identificable a medida que se mueve a través de la planta, pudiendo consistir el trabajo en una sola unidad (casa, avión, nave, puente, etc.) o de unidades idénticas o de productos similares contenidos en una sola orden (por ejemplo: 1,000 libros, muebles, pantalones, etc.).

Sistema de costos por ordenes

www.Institutodeniif.com

Sistema de costos por ordenes

www.Institutodeniif.com

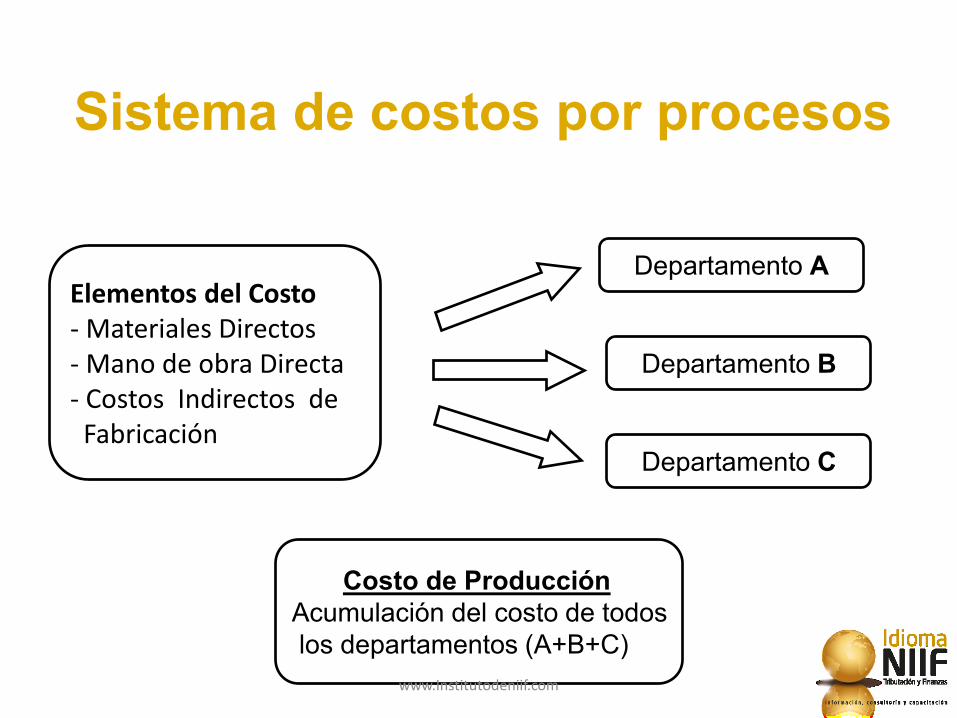

Sistema de costos por procesos

Conforme con la doctrina contable, el Sistema de Costos por Procesos es un método de acumulación de costos de producción por departamento o centro de costos.

Este sistema se emplea en empresas que emplean repetitivamente en forma continua e ininterrumpida procesos, que pueden ser lineales (secuenciales), paralelos o yuxtapuestas o combinadas para producir bienes o servicios HOMOGÉNEOS o estandarizados (donde no se puede diferenciar una unidad de las demás) de cada línea específica en un período de tiempo específico.

www.Institutodeniif.com

Sistema de costos por procesos

www.Institutodeniif.com

Costo de Producción

Acumulación del costo de todos

los departamentos (A+B+C)

Elementos del Costo - Materiales Directos - Mano de obra Directa - Costos Indirectos de Fabricación

Departamento A

Departamento B

Departamento C

Sistema de costos por procesos

www.Institutodeniif.com

El proceso de producción puede dar lugar a la fabricación simultánea de más de un producto. Este es el caso, por ejemplo, de la producción conjunta o de la producción de productos principales junto a subproductos. Cuando los costos de transformación de cada tipo de producto no sean identificables por separado, se distribuirá el costo total entre los productos utilizando bases uniformes y racionales. La distribución puede basarse, por ejemplo, en el valor de ventas relativo de cada producto ya sea como producción en proceso, en el momento en que los productos pasan a poder identificarse por separado, o cuando se termine el proceso de producción. La mayoría de los subproductos, por su propia naturaleza, no poseen un valor significativo. Cuando este es el caso, se miden frecuentemente al valor neto realizable, deduciendo esa cantidad del costo del producto principal. Como resultado de esta distribución, el importe en libros del producto principal no resultará significativamente diferente de su costo.

Párrafo 14 NIC 2

Costos conjuntos

www.Institutodeniif.com

Sistemas de Contabilidad de costos

www.Institutodeniif.com

El proceso de producción conjunta, permite obtener dos o más productos simultáneamente, a partir de la misma materia prima considerando un punto de separación.

Proceso Conjunto

Costos conjuntos

www.Institutodeniif.com

Poco o ningún

control sobre

las cantidades

relativas de los

productos.

Características de la Producción Conjunta

No todos los

productos

tienen la

misma

valoración.

Se tienen que

producir todos

los productos

para producir

uno de ellos.

Costos conjuntos

www.Institutodeniif.com

Nota: PS= Punto de Separación.

Costos

Conjuntos

Costo de los materiales

y costos de conversión

incurridos antes del

punto de separación

Producto A

Producto B

Producto X

Costos

Separables

PS

Costos conjuntos

www.Institutodeniif.com

Clasificación de la Producción Conjunta

Bienes que tienen un valor alto

y contribuyente de manera

Importante en los ingresos.

Bienes de carácter accidental de

Importancia secundaria.

Como no tiene valor no se

reconoce

dado que se descarta.

Coproductos o Productos

Conexos.

Subproductos, desechos

y desperdicios con valor.

Desechos y

desperdicios sin valor

Bienes que

se dan en

una

Producción

Conjunta

Costos conjuntos

www.Institutodeniif.com

Costos conjuntos

www.Institutodeniif.com

Costos conjuntos Tratamiento de los Subproductos

www.Institutodeniif.com

Tratamiento de los Subproductos

Valor Esperado de la

venta de Subproductos Costo del

Subproducto =

Valor Razonable

Método del Valor

Razonable

(-)

(-)

Costos estimados de

procesamiento adicional

Costos de

comercialización

Costos conjuntos

www.Institutodeniif.com

Diagrama de costos en la contabilidad analítica

www.Institutodeniif.com

Diagrama de costos en la contabilidad analítica

www.Institutodeniif.com

Contabilidad de costos y el PCGE El PCGE ha establecido para el registro del proceso productivo dos tipos de cuentas relacionadas, tales como las que se señalan a continuación:

a) Las relacionadas específicamente con la Producción comprendidas dentro del Elemento 2: Existencias, tal como a continuación se detalla:

b) Las relacionadas con la acumulación de costos agrupadas en el Elemento 9 denominada Contabilidad Analítica de Explotación que no se encuentra normada quedando su clasificación y detalle a juicio del contador en consideración de la estructura orgánica de la empresa y en armonía con las necesidades de información de la misma.

www.Institutodeniif.com

La empresa Industrial FMV9 S.A., dedicada a la confección y comercialización de prendas de vestir recibe el 08.09.2017 la orden de producción conjuntamente con el anticipo por la confección de prendas efectuada por la empresa distribuidora ISAMAR S.R.L., por un total de 1,250 camisas y cuya fecha de entrega se fija para el 24.09.2017. El precio de venta acordado para esta orden Nº 008-6 es de S/. 60,750.00 más IGV, entregando un adelanto del 50%. El 09.09.2017 la empresa industrial FMV9 S.A.. realizó la compra de materiales al proveedor Sagitario S.A., por el valor de S/. 37,333.58 incluido IGV, a fin de producir los bienes requeridos.

Caso Práctico

www.Institutodeniif.com

NUMERO DE CAMISAS

METROS / UNID.

ROLLO / HILO BOTONES NUMERO DE ETIQUETAS

1 1.70 M. 0.03 unid 10 unid 1 unid

1,250 2,125 m. 37.50 unid 12,500 unid 1,250 unid

Costo unitario S/. 12.377 S/. 9.00 S/ 0.30 S/ 1.00

Costo 008-6 26,301.13 337.50 3,750.00 1,250.00

El costo total de los materiales se detalla en el siguiente cuadro:

Caso Práctico

www.Institutodeniif.com

Adicionalmente, en el proceso de fabricación de la Orden Nº 008-6 la empresa Industrial FMV9 S.A. incurre en los siguientes desembolsos por mano de obra y gastos indirectos de fabricación cuyo detalle es el siguiente: – Mano de obra directa : S/. 9,200.00 – Gastos indirectos de fabricación : S/. 7,000.00 Como dato adicional se sabe que el 22.09.2017 la empresa FMV9 S.A. ha trasladado los productos terminados al almacén para su respectiva entrega. ¿Cuál será el tratamiento contable que se debe aplicar por dicha operación respecto únicamente al rubro existencias?

Caso Práctico

www.Institutodeniif.com

En el caso planteado, considerando que la empresa se dedica a la fabricación y venta de prendas de vestir y que por lo tanto el desembolso a efectuar para la compra de materiales destinados al proceso de fabricación va a generar beneficios económicos futuros para la empresa cabe concluir que nos encontramos ante un activo que ha de ser reconocido como tal. Se debe tener en cuenta que el registro de las existencias se realiza cuando la transferencia de los riesgos y beneficios de la propiedad recaen en la empresa, esto ocurre normalmente cuando los bienes son entregados al adquirente.

Solución

www.Institutodeniif.com

Dado que la entrega de los bienes recién se producirá el 24.09.2017, el importe que se cobra el 08.09.2017 constituye un anticipo, toda vez que tal como lo indica el párrafo 14 de la NIC 18 “Ingresos” los ingresos ordinarios procedente de la venta de bienes deben ser reconocidos cuando se cumpla, de manera concurrente, con los criterios que en dicho párrafo se contemplan.

REGISTRO CONTABLE

Solución

www.Institutodeniif.com

REGISTRO CONTABLE

12 CUENTAS POR COBRAR COMERCIALES – TERCEROS

35,842.50

121 Facturas, boletas y otros comprobantes por cobrar

1212 Emitidas en cartera

40 TRIBUTOS , CONTRIBUCIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR

5,467.50

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV – Cuenta propia

12 CUENTAS POR COBRAR COMERCIALES – TERCEROS

30,375.00

122 Anticipos de clientes

08/09 Por el anticipo recibido de nuestro cliente para la fabricación de la Orden N° 008-6

--------------- X ----------------

Registro contable

www.Institutodeniif.com

--------------- X ----------------

60 COMPRAS 31,638.63

602 Materias primas

6021 Materias primas para productos manufacturados

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR

5,694.95

401 Gobierno Central

4011 Impuesto General a la Ventas

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS

37,333.58

421 Factura, boletas y otros comprobantes por pagar

4212 Emitidas

09/09 Por la adquisición de materiales para la fabricación de camisas

--------------- X ----------------

Registro contable

www.Institutodeniif.com

--------------- X ----------------

24 MATERIAS PRIMAS 31,638.63

241 Materias primas para productos manufacturados

61 VARIACION DE EXISTENCIAS 31,638.63

612 Materias primas

6121 Materias primas para productos manufacturados

09/09 Por el ingreso al almacén de los materiales adquiridos para la fabricación.

--------------- X ----------------

Registro contable

www.Institutodeniif.com

--------------- X ----------------

61 VARIACION DE EXISTENCIAS 31,638.63

612 Materias primas

6121 Materias primas para productos

24 MATERIAS PRIMAS 31,638.63

241 Materias primas para productos manufacturados

x/x Por el retiro del almacén de los materiales

--------------- X ----------------

Considerando que los materiales son utilizados en la fabricación, se tendrá que realizar los siguientes asientos:

Registro contable

www.Institutodeniif.com

--------------- X ----------------

92 COSTO DE PRODUCCION 31,638.63

922 Materias Primas

79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 31,638.63

x/x Por la transferencia de las materias primas utilizadas al costo de producción.

--------------- X ----------------

Registro contable

www.Institutodeniif.com

CONCEPTOS

PRODUCTOS TERMINADOS

UNIDADES COSTO COSTO

UNITARIO TOTAL

Materiales 1,250 25.31(*) 31,638.66

Manos de Obra directa 1250 7.36 9,200.00

Costos indirectos de fabricación (CIF) 1250 5.6 7,000.00

COSTO TOTAL PRODUCCION (S/.) 47,838.66

(*) 31,638.66 / 1,250 = 25.310928 Nota: No se muestran los asientos vinculados con el costo de la mano de obra ni CIF, no obstante si se considera el costo total acumulado.

RECONOCIMIENTO DE LA PRODUCCIÓN TERMINADA 1. Ingreso al almacén de productos terminados A efectos de dar ingreso al almacén de los productos terminados procederemos a determinar los costos y a realizar la contabilización de la siguiente forma:

Registro contable

www.Institutodeniif.com

--------------- X ----------------

21 PRODUCTOS TERMINADOS 47,838.66

211 Productos manufacturados

71 VARIACIÓN DE LA PRODUCCIÓN ALMACENADA 47,838.66

711 Variación de Productos terminados

7111 Productos manufacturados

22/09 Por la transferencia a almacén de 1250 camisas.

--------------- X ----------------

Registro contable

www.Institutodeniif.com

--------------- X ----------------

12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 35,842.50

121 Facturas, boletas y otros comprobantes por cobrar

1212 Emitidas en cartera

12 CUENTAS POR COBRAR COMERCIALES – TERCEROS 30,375.00

122 Anticipos de clientes

2. Entrega al cliente de los productos terminados

Registro contable

40 TRIBUTOS,CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR

5,467.50

401 Gobierno central

4011 Impuesto General a las Ventas

40111 IGV – Cuenta propia

70 VENTAS 60,750.00

702 Productos terminados

7021 Productos manufacturados

24/09 Por reconocimiento del ingreso al producirse la entrega de los productos terminados.

--------------- X ----------------

www.Institutodeniif.com

69 COSTO DE VENTAS 47,838.66

692 Productos terminados

6921 Productos manufacturados

21 PRODUCTOS TERMIANDOS 47,838.66

211 Productos manufacturados

24/09 Por el costo de ventas de los productos terminados.

--------------- X ----------------

Registro contable

www.Institutodeniif.com

OBLIGACIÓN DE LLEVAR

REGISTROS DE INVENTARIOS Y

CONTABILIDAD DE COSTOS

Cuyos ingresos brutos anuales durante el ejercicio precedente hayan sido mayores a 1,500 UIT del ejercicio en curso

Deberán llevar un Sistema de Contabilidad de Costos, el cual incluye: -Registro de Costos -Registro de Inventario Permanente Valorizado Además deberán realizar por lo menos un inventario físico en cada ejercicio (*).

Cuyos ingresos brutos anuales del ejercicio precedente hayan sido mayores a 500 UIT y menores o iguales a 1,500 UIT del ejercicio en curso.

Deberán llevar un Registro de Inventario Permanente en Unidades Físicas

Además deberán realizar por lo menos un inventario físico en cada ejercicio (*).

Cuyos ingresos brutos anuales del ejercicio precedente hayan sido inferiores a 500 UIT del ejercicio en curso.

Deberán practicar Inventarios Físicos de sus existencias al final del ejercicio (*)

Base Legal: Artículo 35º del Reglamento de la Ley del Impuesto a la Renta

(*) Debe ser refrendado por el contador o persona responsable de su ejecución y aprobados por el representante legal.

REGISTROS DE CONTROL DE INVENTARIOS

www.Institutodeniif.com

RTF Nº 04289-8-2015 (16.05.2015) JOO

CRITERIO VERTIDO POR EL TF

Las exigencias formales previstas por el artículo 35° del reglamento de la Ley del Impuesto a la Renta en relación con los libros y registros referidos a inventarios sólo son aplicables a los contribuyentes, empresas o sociedades cuya actividad requiera practicar inventarios físicos o materiales.

TIPOS DE INVENTARIOS

Físicos o materiales: Aplicable, entre otras, a las empresas extractivas, industriales o manufactureras, comerciales y de servicios .

Inmateriales: Aplicable a las empresas que brinden servicios, ya sea en forma accesoria, principal o integral.

Control de inventarios Según corresponda: -Registro de Costos ( en caso haya actividad productiva) - Registro de Inventario Permanente (en unidades o valorizado) - Toma de inventarios

www.Institutodeniif.com

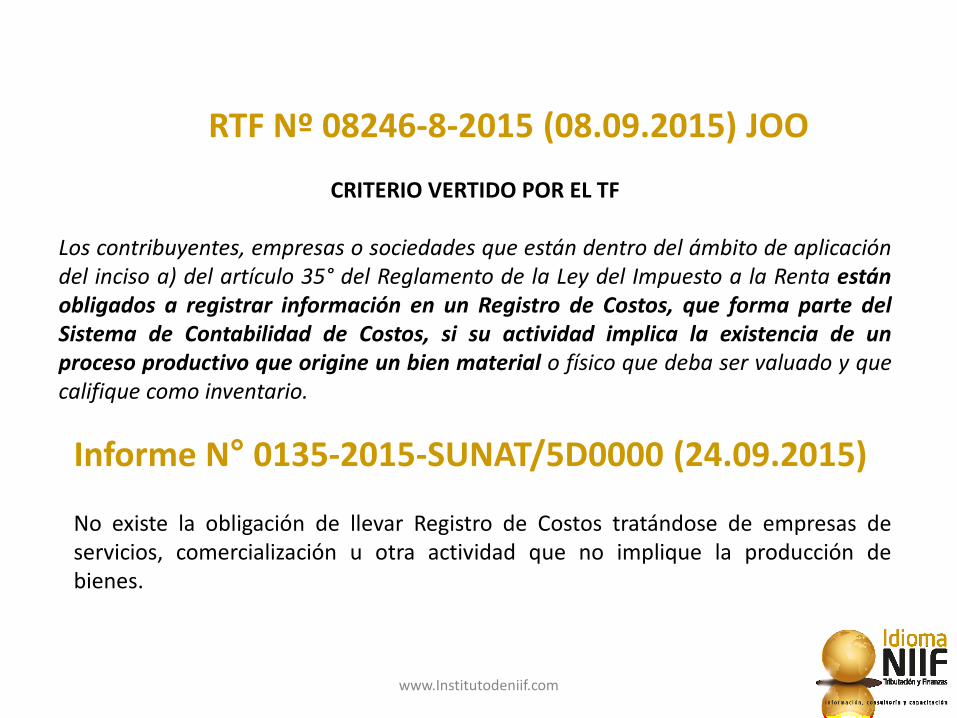

RTF Nº 08246-8-2015 (08.09.2015) JOO

CRITERIO VERTIDO POR EL TF Los contribuyentes, empresas o sociedades que están dentro del ámbito de aplicación del inciso a) del artículo 35° del Reglamento de la Ley del Impuesto a la Renta están obligados a registrar información en un Registro de Costos, que forma parte del Sistema de Contabilidad de Costos, si su actividad implica la existencia de un proceso productivo que origine un bien material o físico que deba ser valuado y que califique como inventario.

Informe N° 0135-2015-SUNAT/5D0000 (24.09.2015)

No existe la obligación de llevar Registro de Costos tratándose de empresas de servicios, comercialización u otra actividad que no implique la producción de bienes.

www.Institutodeniif.com

Empresas de Servicios

Contabilidad de costos y control de inventarios

Deben tener un sistema de contabilidad de costos. Puede ser requerido por la Administración Tributaria.

Si ingresos brutos anuales del ejercicio anterior superan 1,500 UIT. -No deben llevar Registro de Costos - En tanto cuenten con Inventarios materiales, deberán: - Llevar Registro de Inventario Permanente valorizado. - Deberán practicar inventario por lo menos 1 vez en el

ejercicio.

Si ingresos brutos anuales del ejercicio anterior son iguales o superan 500 UIT pero no superan 1,500 UIT En tanto cuenten con Inventarios materiales, deberán: - Llevar Registro de Inventario Permanente en unidades. - Deberán practicar inventario por lo menos 1 vez en el ejercicio.

Si ingresos brutos anuales del ejercicio anterior no superan 500 UIT : En tanto cuenten con Inventarios materiales, deberán practicar inventario al final del ejercicio.

www.Institutodeniif.com

Su función es contabilizar en cuentas separadas los elementos constitutivos del Costo de Producción por cada etapa del Proceso Productivo.

* Materiales Directos.

* Mano de Obra.

* Carga Fabril

Plazo máximo de atraso: Tres (3) meses desde el día hábil siguiente al cierre del ejercicio gravable.

Base legal: Numeral 10 artículo 13º Resolución de Superintendencia Nª 234-2006/SUNAT.

Registro de costos

www.Institutodeniif.com

Registro INFORMACIÓN MINIMA Y FORMATOS

REGISTRO DE COSTOS

(Información Mensual)

a) Información Mínima: Debe contener la información mensual de los diferentes elementos del costo, según las normas tributarias, relacionados con el proceso productivo del período y que determinan el costo de producción respectivo

Detallada en el numeral 10.3. del artículo 13º

b) Formatos: Obligatorio cuando se lleva en forma manual

-Formato 10.1.: Registro de Costos Estado de Costo de Ventas Anual

-Formato 10.2.: Registro de Costos – Elementos del Costo Mensual

-Formato 10.3.: Registro de Costos – Estado de Costo de Producción Valorizado Anual

Registro de costos

www.Institutodeniif.com

FORMATO 10.1: "REGISTRO DE COSTOS - ESTADO DE COSTO DE VENTAS ANUAL"

PERÍODO: 2016

RUC: 20141516232

APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL: ISAMAR SA

DETERMINACIÓN DEL COSTO DE VENTA: S/.

COSTO DEL INVENTARIO INICIAL DE PRODUCTOS

TERMINADOS 14,000.00

COSTO DE PRODUCCIÓN DE PRODUCTOS TERMINADOS 890,400.00

COSTO DE PRODUCTOS TERMINADOS DISPONIBLES PARA

LA VENTA 904,400.00

COSTO DEL INVENTARIO FINAL DE PRODUCTOS

TERMINADOS ( 11,000.00)

AJUSTES DIVERSOS 0

COSTO DE VENTAS 893,400.00

www.Institutodeniif.com

FORMATO 10.2: "REGISTRO DE COSTOS - ELEMENTOS DEL COSTO MENSUAL“

PERÍODO: 2016

RUC:20141516232

APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL: ISAMAR SA

CONSUMO EN LA

PRODUCCIÓN Enero Febrero Marzo Abril Mayo Junio Julio

Agost

o

Septiemb

re Octubre

Noviembr

e

Diciemb

re TOTAL

1- Materiales y

Suministros Directos 6,750 6,750

6,750

6,750

6,750

6,750

6,750

6,750 6,750 6,750 6,750 6,750 81,000

2- Mano de Obra

Directa 58,000 58,000

58,000

58,000

58,000

58,000

60,000

58,000

58,000 58,000 58,000 60,000 700,000

3- Otros Costos Directos 1,600 1,600 1,600 1,600 1,600 1,600 2,000 1,600 1,600 1,600 1,600 2,000 20,000

4- Gastos de Producción

Indirectos 2,400 2,400 2,400 2,400 2,400 2,400 2,500 2,400 2,400 2,400 2,400 2,500 29,000

4.1 - Materiales y

Suministros Indirectos 1,750 1,750 1,750 1,750 1,750 1,750 1,750 1,750 1,750 1,750 1,750 1,750 21,000

4.2 - Mano de Obra

Indirecta 1,600 1,600 1,600 1,600 1,600 1,600 2,000 1,600 1,600 1,600 1,600 2,000 20,000

4.3 - Otros Gastos de

Producción Indirectos 860 860 860 860 860 860 900 860 860 860 860 900 10,400

TOTAL CONSUMO EN

LA PRODUCCIÓN 72,960 72,960

72,960

72,960

72,960

72,960

75,900

72,960

72,960 72,960 72,960 75,900 881,400

www.Institutodeniif.com

FORMATO 10.3: "REGISTRO DE COSTOS - ESTADO DE COSTO DE PRODUCCIÓN VALORIZADO ANUAL"

PERÍODO: 2016

RUC:20141516232

APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL: ISAMAR SA

CONSUMO EN LA PRODUCCIÓN Proceso 1 Proceso 2 Proceso 3 Proceso 4 TOTAL ANUAL

1- Materiales y Suministros Directos 20,000 20,000 20,000

21,000 81,000

2- Mano de Obra Directa 175,000 175,000 175,000

175,000 700,000

3- Otros Costos Directos -- -- --

-- 0

4- Gastos de Producción Indirectos 25,100 25,100 25,100

25,100 100,400

4.1 - Materiales y Suministros Indirectos

4.2 - Mano de Obra Indirecta

4.3 - Otros Gastos de Producción Indirectos

TOTAL CONSUMO EN LA PRODUCCIÓN 220,100 220,100 220,100

221,100 881,400

Inventario inicial de Productos en Proceso 1,000) 1,000 2,000

21,000 25,000

Inventario final de Productos en Proceso (1,000) (1,000) (2,000) (12,000) (16,000)

COSTO DE PRODUCCIÓN 220,100 220,100 220,100

230,100 890,400

www.Institutodeniif.com

Muchas gracias

CPC Rosa Ortega Salavarría Contadora Pública Colegiada, con estudios de Maestría en Tributación y Política Fiscal por la Universidad de Lima. Consultora independiente en Doctrina Contable, NIIF y su impacto o repercusiones tributarias. Miembro del Instituto Peruano de Investigación y Desarrollo Tributario (IPIDET) y del Grupo Peruano de la Asociación Fiscal Internacional (IFA). Socia Fundadora y gerente general de la firma Idioma NIIF, Tributación y Finanzas.

Correo electrónico: [email protected]

www.Institutodeniif.com