Crisis Financiera Mundial Crisis Financiera Mundial Alfredo Schclarek Curutchet Alfredo Schclarek Curutchet Universidad Nacional de Córdoba Argentina www.cbaeconomia.com Junio 2009 1 Junio 2009

Transcript

Crisis Financiera MundialCrisis Financiera Mundial

Alfredo Schclarek CurutchetAlfredo Schclarek CurutchetUniversidad Nacional de Córdoba

Argentina

www.cbaeconomia.com

Junio 2009

1

Junio 2009

Contenido PresentaciónContenido Presentación

1 Causas y Consecuencias de la Crisis1. Causas y Consecuencias de la Crisis Financiera Mundial

2. Perspectivas para América Latina

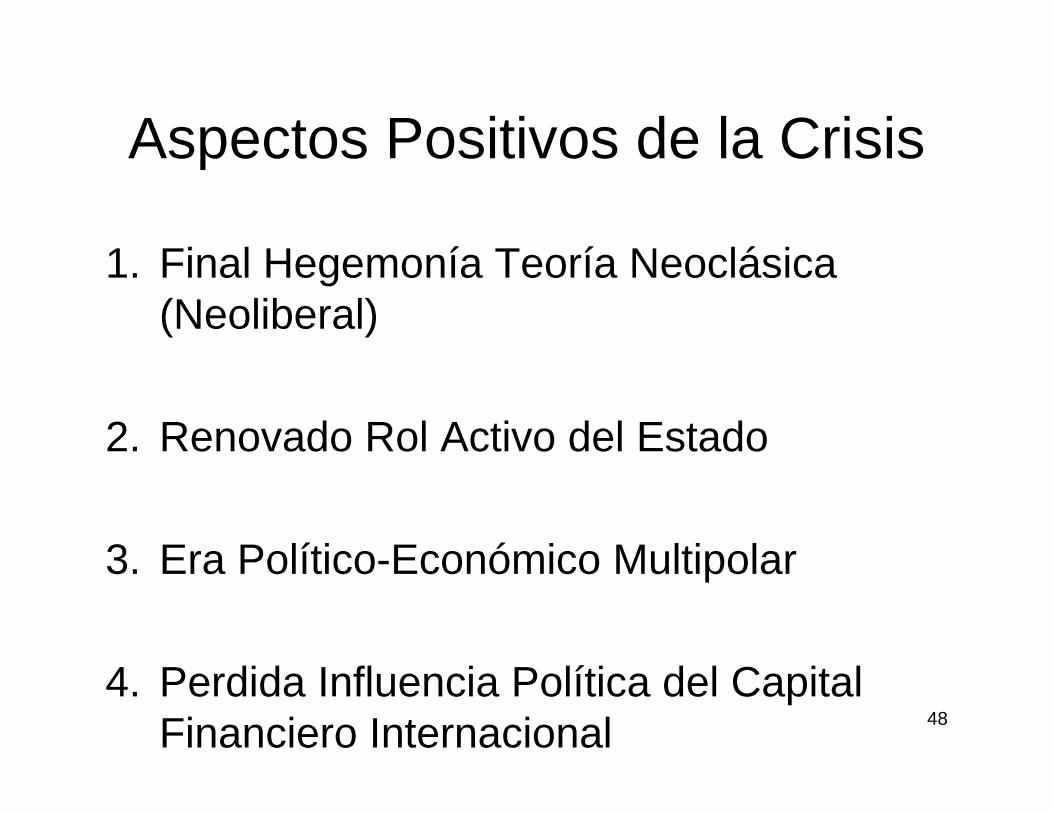

3. Aspectos Positivos de la Crisisp

2

Causas de la Crisis Financiera Mundial

• Principal Causa:

–Liberalización Sistema Financiero de EEUU y Europa

3

Liberalización Sistema Financiero

• Razones: visión neoclásica y neoliberalRazones: visión neoclásica y neoliberal sobre mercados financieros:

• perfectos• perfectos, • se autoregulan y • autoequilibrante• autoequilibrante.

• Consecuencias: menor supervisión y transparencia y mayor posibilidad de apalancamiento del sistema financiero.

4

Liberalización Sistema Financiero

• Hechos:Hechos:– Abolición Glass-Steagall Act en 1999

(prohibía bancos comerciales ser dueños(prohibía bancos comerciales ser dueños otras empresas financieras):

– Redujo separación bancos comerciales y bancos de inversión.

– La SEC relajó Regla de Capital Neto de Bancos de Inversión en 2004:Bancos de Inversión en 2004:

– Aumento endeudamiento en proporción al capital propio.

5

Liberalización Sistema Financiero

• Hechos:Hechos:– Regulación financiera y practicas contables

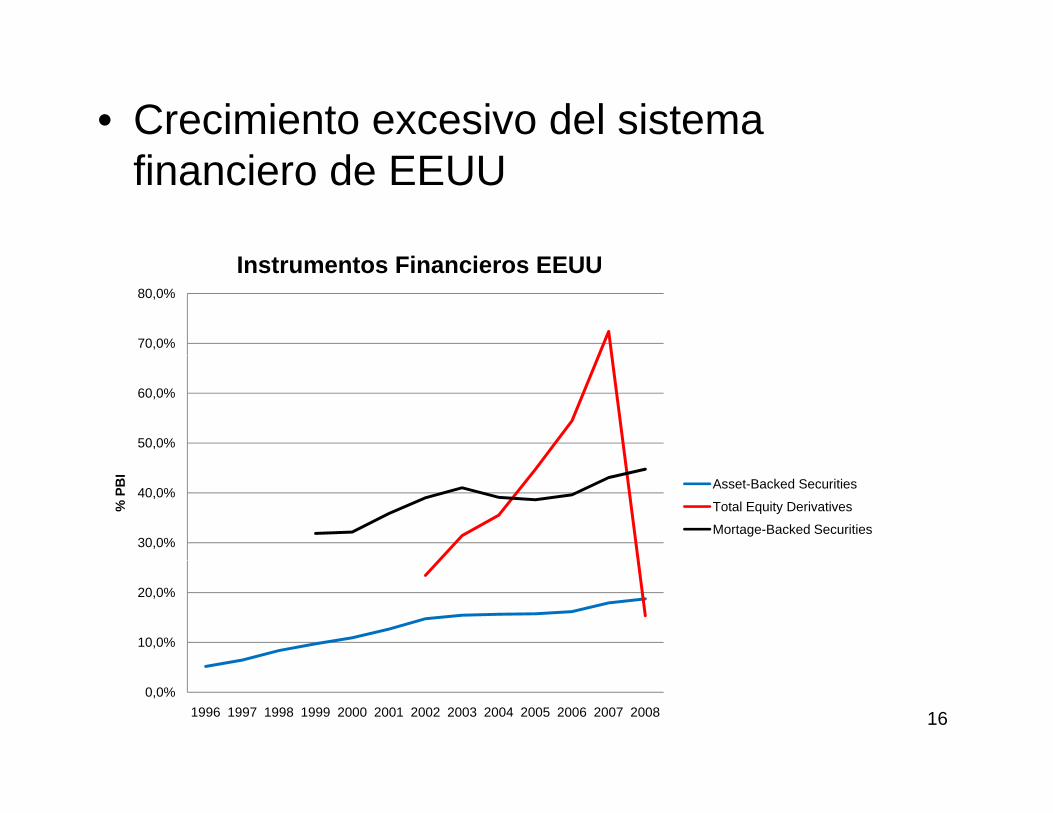

no se actualizaron al ritmo de la Innovaciónno se actualizaron al ritmo de la Innovación Financiera (SIVs, Hedge Funds, Mercados de Derivados, etc.): )

– Mayor parte del sistema financiero no estaba regulado. y disminuyo la transparencia.

6

Visión Alternativa Funcionamiento SistemaFuncionamiento Sistema

FinancieroHyman Minsky “Hipótesis de la Inestabilidad

Financiera” www.levy.org/pubs/wp74.pdfy g p p p

• Fragilidad del Sistema financiero endógenamente relacionado al ciclo económico

R ió li it d l i t ( tit d• Recesión: limitado apalancamiento (actitud conservadora)

• Boom: excesivo apalancamiento (euforia p (especulativa y sobre-optimismo)

7

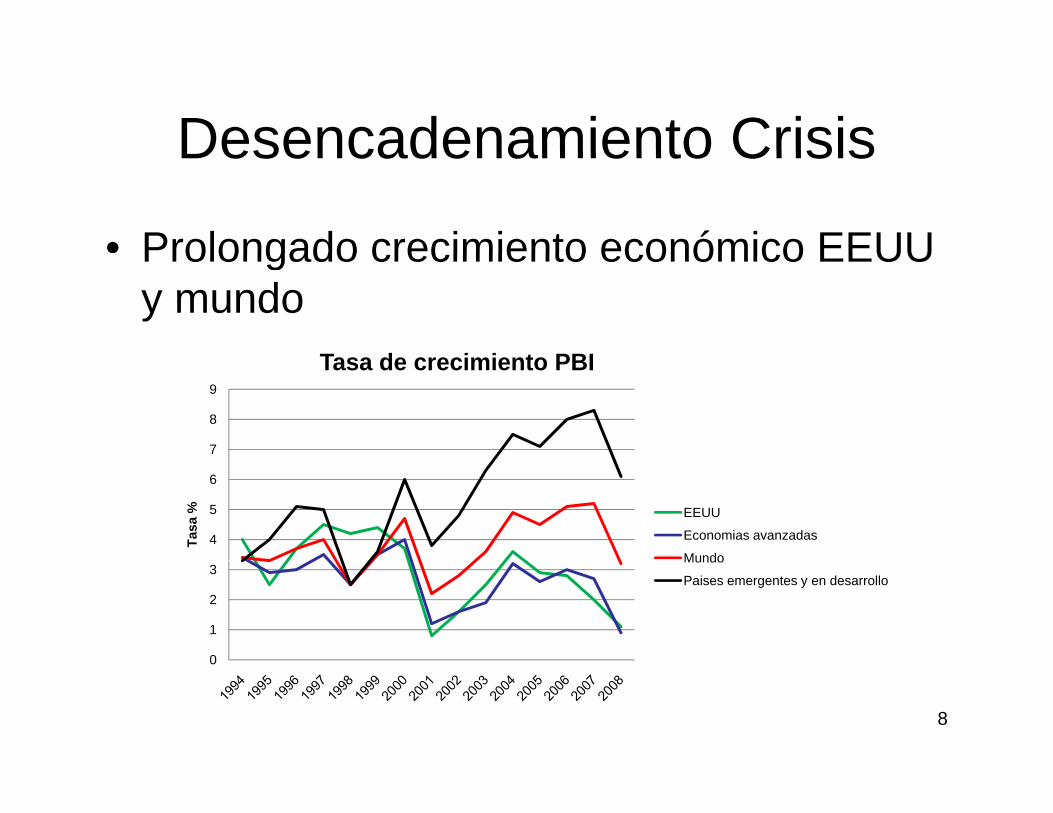

Desencadenamiento CrisisDesencadenamiento Crisis

• Prolongado crecimiento económico EEUUProlongado crecimiento económico EEUU y mundo

T d i i t PBI

7

8

9

Tasa de crecimiento PBI

4

5

6

Tasa

% EEUU

Economias avanzadas

Mundo

0

1

2

3Mundo

Paises emergentes y en desarrollo

8

0

B i i t ó i d EEUU ti d 2002• Boom crecimiento económico de EEUU a partir de 2002

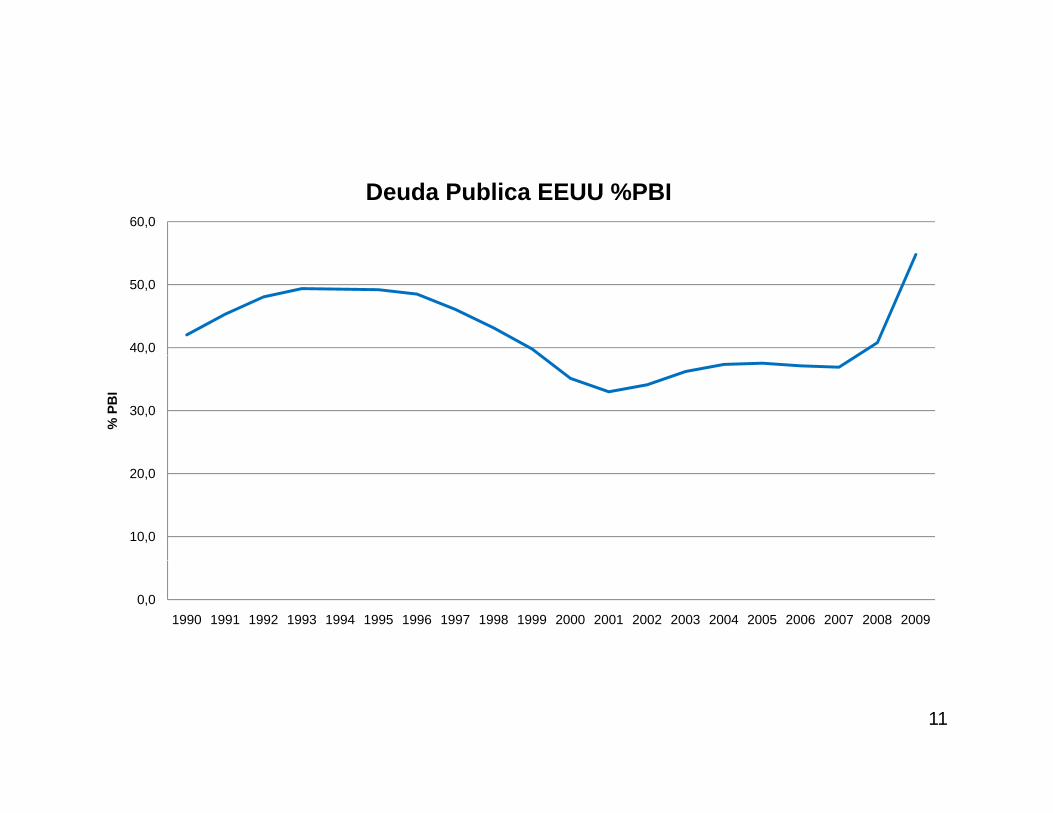

Aumento Déficit fiscal y emisión de deuda pública de– Aumento Déficit fiscal y emisión de deuda pública de EEUU (razón: baja de impuestos administración Bush y aumento gasto por guerra Irak)

– Boom de consumo y aumento deudas hipotecarias y tarjetas de crédito de EEUU (razón: oferta de créditostarjetas de crédito de EEUU (razón: oferta de créditos baratos)

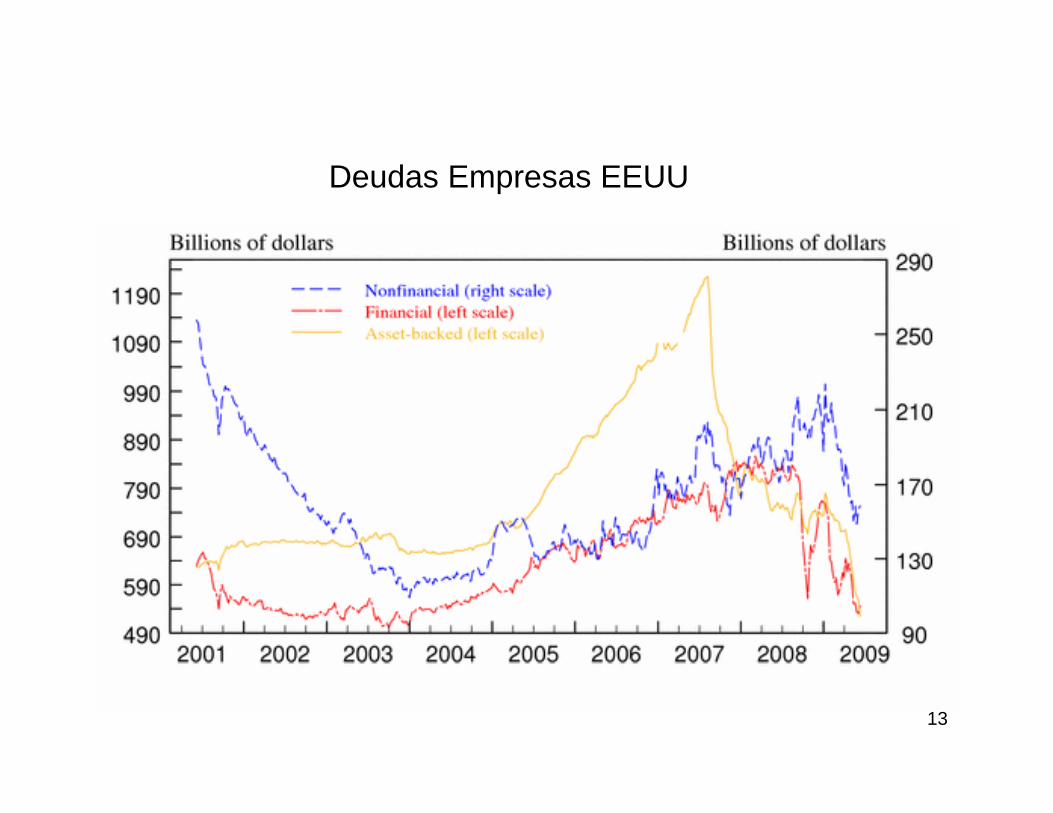

– Aumento inversión y endeudamiento empresas EEUU (razón: boom crecimiento, oferta de créditos baratos)baratos)