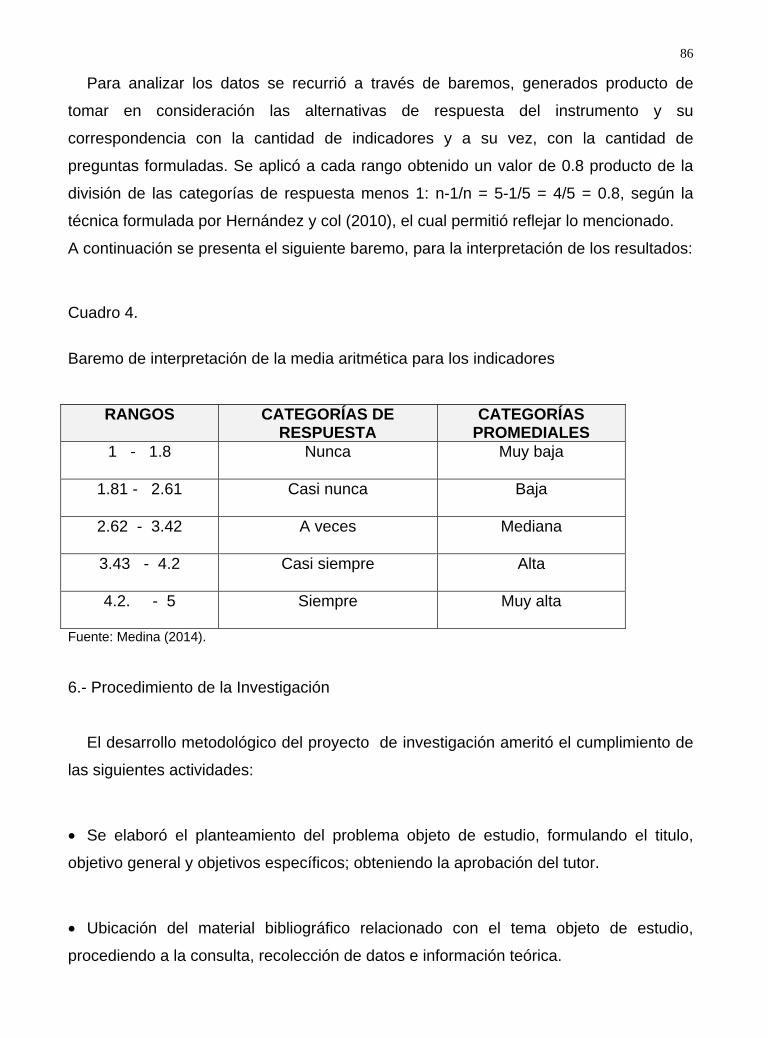

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES DIVISION DE ESTUDIOS PARA GRADUADOS PROGRAMA: ESPECIALIZACION EN CONTADURIA MENCION: AUDITORIA CUMPLIMIENTO DE LOS DEBERES FORMALES EN MATERIA DEL IMPUESTO AL VALOR AGREGADO (I.V.A) CASO DE ESTUDIO: CONTROL SYSTEMS, C.A TRABAJO ESPECIAL DE GRADO PARA OPTAR AL TITULO DE ESPECIALISTA EN CONTADURIA MENCION: AUDITORIA Realizado por: Lcda.Lismerbith Medina C.I: No. V-17.412.490 Profesora: Dra. Silenis Añez de Contreras C.I: No. 5.165.267 Maracaibo, Julio 2014

Transcript

1

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES DIVISION DE ESTUDIOS PARA GRADUADOS

PROGRAMA: ESPECIALIZACION EN CONTADURIA MENCION: AUDITORIA

CUMPLIMIENTO DE LOS DEBERES FORMALES EN MATERIA DEL IMPUESTO AL VALOR AGREGADO (I.V.A)

CASO DE ESTUDIO: CONTROL SYSTEMS, C.A

TRABAJO ESPECIAL DE GRADO PARA OPTAR AL TITULO DE ESPECIALISTA EN CONTADURIA MENCION: AUDITORIA

Realizado por: Lcda.Lismerbith Medina

C.I: No. V-17.412.490

Profesora: Dra. Silenis Añez de Contreras

C.I: No. 5.165.267

Maracaibo, Julio 2014

4

MEDINA CARVAJAL, Lismerbith Carolina. CUMPLIMIENTO DE LOS DEBERES FORMALES EN MATERIA DEL IMPUESTO AL VALOR AGREGADO (I.V.A). CASO: CONTROL SYSTEMS, C.A. Trabajo de Grado para optar al título de Especialista en Contaduría, Mención Auditoria. La Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Maracaibo, Estado Zulia, Venezuela. 2014. Pág.132.

RESUMEN El estudio tuvo como finalidad Evaluar el Cumplimiento de los Deberes Formales en materia del Impuesto al Valor Agregado, Caso: Control Systems, C.A. A nivel teórico, se utilizó la Normativa legal y teórica relacionada con el tema, fundamentada por autores como: Ávila (2005), Candal (2005), Garay (2008), y bases legales; Constitución de la República Bolivariana de Venezuela (1999), Código Orgánico Tributario (2011), Decreto con Rango Valor y Fuerza de Ley que establece el Impuesto al Valor Agregado(2011) y su Reglamento. Desde el punto de vista metodológico, el estudio correspondió a una investigación de tipo descriptiva, con diseño no experimental transeccional. La población en estudio estuvo constituida por 6 personas, que forman parte de la Junta Directiva y Gerentes de la empresa, recurriendo a la técnica del Censo Poblacional. Los datos se recabaron aplicando un cuestionario estructurado de las dimensiones e indicadores que integran el cuadro de operacionalización de la variable, obteniendo su validez mediante el juicio de expertos, y se realizó una prueba de confiabilidad mediante el método de Alfa Cronbrach. El procesamiento de los datos se efectuó a través de una estadística descriptiva, aplicando el software estadístico SPSS. Los resultados indicaron que dentro de la empresa el cumplimiento de los deberes formales debe ser monitoreado con la finalidad de lograr una cultura tributaria satisfactoria. Concluyendo que existen desviaciones importantes en el manejo del IVA producto de una precaria cultura tributaria. Recomendando la contratación de personal calificado y actualizado según la normativa vigente en materia del IVA, además de ejercer una supervisión efectiva de los procesos generadores de este impuesto.

Palabras clave: Cumplimiento, Deberes formales, Impuesto al Valor Agregado,

MEDINA CARVAJAL, Lismerbith Carolina. CUMPLIMIENTO DE LOS DEBERES FORMALES EN MATERIA DEL IMPUESTO AL VALOR AGREGADO (I.V.A). CASO: CONTROL SYSTEMS, C.A. Trabajo de Grado para optar al título de Especialista en Contaduría, Mención Auditoria. La Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Maracaibo, Estado Zulia, Venezuela. 2014. Pág.132.

ABSTRACT The study had the purpose to evaluate the compliance of the formal duties in the Value Added Tax Case: Control Systems, CA Theoretically, the legal and theoretical Regulations related to the topic were used by authors like: Avila (2005), Candal (2005), Garay (2008), and legal bases; Constitution of the Bolivarian Republic of Venezuela (1999), Tax Code (2011), Decree with Rank and Force of Law Introducing Value Added Tax (2011) and Regulations. From the methodological point of view, the study corresponded to a descriptive research, experimental design with no transactional. The study population was constituted by 6 people, as part of Directors and Managers of the company, using the technique of Population Census. Data were collected using a core dimensions and indicators that make up the box questionnaire operationalization of the variable, obtaining its validity by expert judgment, and reliability test was performed by the method of Alfa Cronbrach. The data processing was performed by descriptive statistics using the SPSS statistical software. The results indicated that in the company, the formal duties should be monitored in order to achieve a satisfactory tax culture. Concluding, there are significant deviations in the management of the Value Added Tax in spite of the poor tax culture. Recommending the hiring of qualified staff and updated according to the current legislation on VAT, in addition to exercise effective oversight of the tax-generating processes..

Key Words: Fulfillment, Formal Duties, Value Added Tax.

También, la investigación estuvo soportada por medios bibliográficos y digitales

relacionados con el ámbito de auditoría tributaria, considerando información con no más

de 10 años de vigencia, y el propósito de obtener información para darle mayor

profundidad a las ideas expuestas y llegando a una opinión en materia de Impuesto al

Valor Agregado.

En cuanto al alcance de la investigación, los resultados del estudio sirven como

fuente de información para la empresa y especialmente al recurso humano involucrado

en el proceso de cumplimiento tributario del IVA, buscando la manera de ser más

eficientes en sus acciones. Asimismo, el estudio se realizó para aportar información

relevante en la empresa, que le podría servir de guía para evitar caer en los ilícitos

fiscales.

Aunado a ello, la delimitación temporal, nos indica el periodo y el tiempo de estudio

del proyecto de investigación, esto es importante para el investigador, ya que le

establece parámetros para poder planificarse en base a la duración preestablecida y de

esta manera poder tener fin el estudio a realizar. Este estudio comprendió desde

febrero 2012 a julio 2014.

32

CAPITULO II. MARCO TEÓRICO

33

CAPITULO II MARCO TEORICO

1.- Antecedentes de la investigación:

Los antecedentes se conciben como la presentación de información relacionada con

estudios precedentes de gran relevancia que se pueden considerar como aporte a la

investigación, por estar relacionados en forma directa con la variable en estudio. Es así,

como se presenta los antecedentes relacionados con la evaluación del cumplimiento de

los deberes formales en materia del Impuesto al Valor Agregado (IVA), entre ellos se

encuentran:

Uzcátegui (2002), desarrollo una investigación cuyo objetivo principal fue determinar

el nivel de cumplimiento de los deberes formales en relación al Impuesto al Valor

Agregado, realizando un diagnóstico de la situación actual del cumplimiento de los

contribuyentes ordinarios del sector comercial en el municipio Maracaibo del estado

Zulia. El tipo de investigación se consideró de campo, descriptiva, no experimental, y se

aplicó un cuestionario a una población de 150 sujetos con muestra de 109

contribuyentes ordinarios. Se utilizó el análisis de indicadores, dimensiones y variables

estadísticas descriptivas, frecuencias absolutas, acumuladas y relativas. Se calcularon

las puntuaciones más bajas y más altas de los ítems más relevantes y el

comportamiento cuantitativo/cualitativo de las empresas.

Se realizó un diagnóstico de la situación del cumplimiento del Impuesto al Valor

Agregado, donde se detectó que no se cumplía a cabalidad por falta de actualización en

relación a la materia tributaria. Y, en base a los resultados obtenidos se recomendó

fortalecer los conocimientos en materia tributaria, a través de asesorías y capacitación

del personal, controles y procedimientos idóneos que agilicen las actividades

administrativas.

34

Se concluyó que el cumplimiento de los deberes formales en relación al Impuesto al

Valor Agregado en los contribuyentes ordinarios se cumple de acuerdo a las normativas

legales emanadas de la administración tributaria existente en el país, respetando los

lapsos de tiempo establecidos así como las obligaciones derivadas de la aplicación del

tributo (libros de compra y venta).

El antecedente se considera relevante para la presente investigación, debido a que

aborda la variable en estudio, sugiriendo una metodología de trabajo que permite

relacionar en forma directa como es el proceso de aplicación, declaración y cancelación

de los deberes formales en forma específica el Impuesto al Valor Agregado dentro de

un grupo de empresas pertenecientes a un determinado sector económico. Adoptando

un modelo que permita la aplicación del tributo en otras organizaciones, evitando las

posibles acciones ejecutadas por la administración tributaria por la no correcta

aplicación del impuesto y el cumplimiento de las obligaciones que acarrean.

Por su parte Ramírez, (2006), realizó una investigación que tuvo como objetivo general

diseñar un modelo de auditoría tributaria para la verificación del cumplimiento de las

obligaciones tributarias en materia del Impuesto al Valor Agregado (IVA).El trabajo se

realizó a partir de la opinión obtenida del personal de 12 firmas de Contadores Públicos

Independientes ubicados en el Municipio Carirubana del Estado Falcón, con base en las

normas relativas a la organización y ejecución del trabajo de Auditoría y la normativa

vigente del Impuesto al Valor Agregado. El tipo de investigación fue descriptiva y

aplicada, además de que se ejecutó una encuesta mediante una entrevista basada en

un guión que constituyeron las técnicas para la recolección de información.

Se concluyó que la propuesta de Auditoría Tributaria constituyó una guía para la

verificación del cumplimiento de las obligaciones en materia de Impuesto al Valor

Agregado en contribuyentes especiales la cual debió ser adoptada con base en el juicio

y criterio del Auditor, de acuerdo a las características propias y a la normativa vigente

del Impuesto al Valor Agregado en el periodo objeto de estudio que expone la

importancia de la aplicación de la Auditoría Tributaria.

35

La normativa será aplicable a la presente investigación. Recomendando fortalecer

los procedimientos para calcular y enterar el Impuesto al Valor Agregado y agilizar de

esta forma las actividades administrativas que se ejecutan en la organización.

El antecedente se considera destacado para la presente investigación porque

aborda la verificación del cumplimiento de las obligaciones que poseen las

organizaciones en materia de Impuesto al Valor Agregado por parte del auditor,

definiendo mecanismos para la verificación del cumplimiento del deber formal por parte

de las empresas; proponiendo planes de acción para el examen del cumplimiento de los

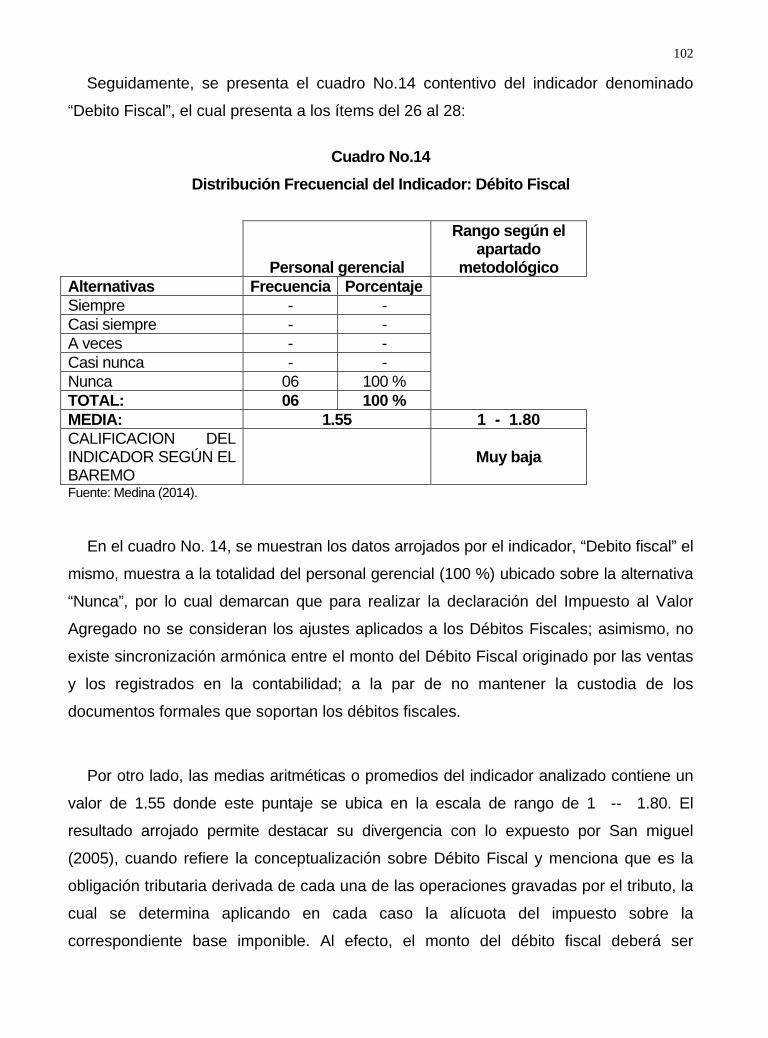

tributos y demás deberes.

Mientras que Nucette, (2006), efectuó una investigación la cual tuvo como objetivo

principal realizar un informe sustantivo sobre los deberes formales tributarios vigentes,

así como medir el conocimiento del empresariado y la cultura organizacional tributaria

de la pequeña y mediana empresa, considerando los respectivos componentes

teóricos. El tipo de investigación fue descriptiva, con diseño no experimental y

transeccional. La población sujeta a estudio fue de 543 empresas ubicadas en el

Municipio San Francisco. Se utilizó una muestra de 20 pequeñas y medianas empresas,

aplicándose una encuesta cerrada de 20 ítems con 2 opciones (si o no).

Se concluyó que es un aspecto importante relacionado con el marco metodológico al

ser descriptivo, transeccional y no experimental, validando también la utilidad de la

encuesta como el instrumento más idóneo para la recolección de datos. Por último, las

bases teóricas son altamente útiles, por los conceptos y caracterizaciones manejadas y

las bases legales utilizadas.

Los resultados arrojaron que el 80% del empresariado conoce sobre la existencia de

los deberes formales tributarios y los cumple, sin embargo 60% sabe que debe informar

a la Administración Tributaria de los cambios empresariales suscitados, pero toma la

decisión de no hacerlo, exponiéndose a multas y sanciones.

36

Aunado a ello, se demostró que la mayoría del empresariado no está asesorado

adecuadamente en materia tributaria.

El antecedente se relaciona en forma directa con la presente investigación, esto se

debe al hecho de que ambas centran su atención en el cumplimiento de los deberes

formales tributarios (en diversos sectores económicos y/o comerciales), como debe ser

su correcta aplicación, cuales son los lineamientos para su absoluta incorporación

dentro de los procesos organizacionales y de esta forma planificar, ejecutar e informar

el cumplimiento de los deberes a la administración tributaria.

Posteriormente Torres (2007), presentó una investigación cuyo objetivo general

analizar la garantía del debido proceso en el procedimiento de verificación de los

deberes formales establecidos en el Código Orgánico Tributario, tomando como base

los criterios legales y doctrinales. La investigación fue de tipo documental con diseño

bibliográfico. Para recolectar los datos fueron empleados métodos, técnicas e

instrumentos tales como el análisis, la observación documental, fichas, archivos de

computadoras, guía de observación de documentos y matrices para el análisis e

interpretación de resultados. Se utilizaron técnicas como el análisis de contenido de tipo

cualitativo y la hermenéutica jurídica.

Los resultados arrojaron que los procedimientos de verificación establecido en el

Código Orgánico Tributario a fin de reconocer las posibles situaciones en el proceso de

verificación de los deberes formales que pudiesen menoscabar la garantía de los

contribuyentes al debido procedimiento, asimismo se verificó si las sanciones por

incumplimiento de los deberes formales están en concordancia con la garantía del

debido proceso, determinándose la constitucionalidad o inconstitucionalidad del mismo.

Se concluye que con la aplicación de los deberes formales tributarios, validando su

asignación en el Código Orgánico Tributario así como La Constitución de la República

Bolivariana de Venezuela, cimentando de esta forma la fundamentación teórica que

regula la administración tributaria venezolana, así como el proceso de verificación de

37

los deberes formales tributarios establecidos para su cumplimiento en las

organizaciones.

El antecedente se considera relevante para la presente investigación porque analiza

la diversidad de bases teóricas legales que rigen la administración tributaria en el país:

El Código Orgánico Tributario, la Constitución de la República Bolivariana de

Venezuela, La Ley Orgánica de Procedimientos Administrativos y algunas normas del

Código del Procedimiento Civil, así como posiciones, doctrinas y jurisprudenciales que

reflejan criterios coincidentes y contradictorios para finalmente fijar la posición del

investigador. Lo cual permite definir y establecer los basamentos teóricos a considerar

en la investigación.

Finalmente Vielma (2008), elaboró una investigación cuyo objetivo general fue

analizar los efectos de la retención del impuesto al valor agregado en los contribuyentes

especiales, en condición de agentes y sujetos de retención, caso de estudio: Consorcio

Servicios de Ingeniería, Mantenimiento, Construcción y Operaciones (SIMCO) utilizando

como fuente y técnica de recolección de datos las declaraciones del Impuesto al Valor

Agregado y los estados financieros para los años 2005 y 2006, cuestionarios aplicados

a la Unidad de Administración y Contraloría Interna del Consorcio y finalmente la

determinación de los índices financieros que permitieron establecer los resultados del

estudio.

La investigación llevada a cabo fue de tipo exploratorio descriptivo debido a que se

realiza una investigación sobre la situación y esta se fundamenta a través de la

exploración.

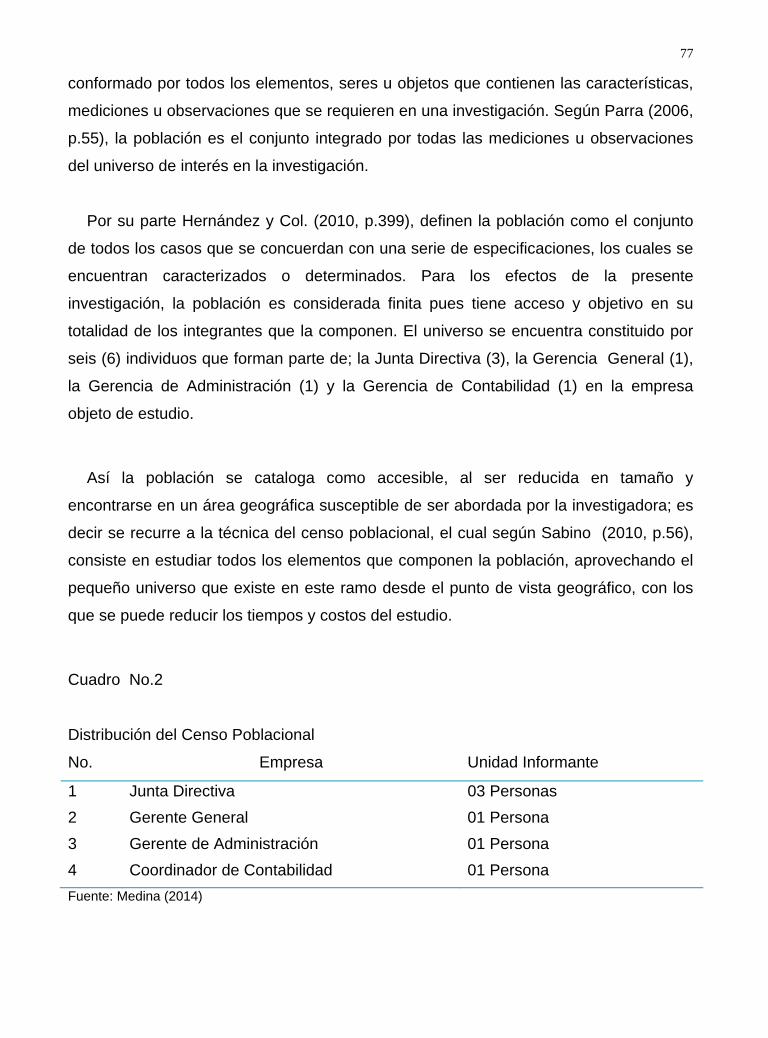

La población estuvo conformada por los integrantes de la unidad de tributos del

consorcio, razón por la cual se recurrió a la técnica del censo poblacional, aplicando un

instrumento tipo cuestionario estructurado en base a las dimensiones e indicadores que

integraron la variable en estudio.

38

Los resultados permitieron determinar que el Consorcio SIMCO fue impactado en

forma considerable por las retenciones del Impuesto al Valor Agregado, detectándose

extensión de los procesos administrativos, adaptación del personal a nuevos programas

para el área, tardanza en la recepción de los comprobantes de retención del Impuesto

al Valor Agregado, necesidad de contratación y capacitación de personal especializado

en el área tributaria, reducción del plazo de crédito otorgado por sus proveedores

debido de la declaración del pago del impuesto retenido cada 15 días, consideración de

un alto porcentaje de retención que conlleva a montos significativos de retenciones

acumuladas del Impuesto al Valor Agregado.

Con relación a lo anteriormente expuesto, el estudio reflejo al igual que casos

anteriores la utilidad de la encuesta o cuestionario como instrumento de recolección de

datos, suministrando igualmente orientación a la presente investigación y como a través

de estas herramientas se estableció la metodología para generar un instrumento de

recolección de datos confiable y orientado a dar soluciones a la problemática planteada

dentro de la organización en estudio.

Asimismo, se tiene que el otro aporte se enfoca en el marco teórico, en sus

definiciones de elementos claves como: los tributos, clasificación, Impuesto al Valor

Agregado, Reseña Histórica, al igual que los basamentos legales mencionados con

anterioridad: Ley del Impuesto al Valor Agregado, Código Orgánico Tributario y

Constitución de la República Bolivariana de Venezuela.

2.- Bases Teóricas:

Las bases teóricas reflejan la estructura sobre la cual se diseña la investigación,

siendo aplicable y primordial en la evaluación del cumplimiento de los deberes formales

y la determinación de la declaración del impuesto del valor agregado (IVA), así como en

el desarrollo teórico que requiere el cuadro de operacionalización de la variable.

39

2.1.- Cumplimiento de los Deberes Formales El Cumplimiento de los Deberes Formales se concibe como la correcta aplicación del

programa de tributos, los cuales se encuentran orientados a desarrollar y fortalecer la

cultura tributaria de las organizaciones enmarcadas dentro de la sociedad, Perozo

(2008). De igual forma Vargas (2007) señala que una de las principales estrategias

organizacionales debe ser cumplir con la planificación tributaria al 100%, es decir acatar

con exactitud las obligaciones ante la administración nacional en relación a los deberes

formales producto de sus operaciones comerciales que se ejecutan normalmente, como

resultado de la actividad económica que desarrollan así como de la equilibrada relación

que se debe mantener con la administración tributaria.

Estas obligaciones se centran en el establecimiento de la diversidad de directrices

cimentadas para cumplir los plazos de cancelación de los deberes formales, con la

finalidad de evitar multas, penalizaciones e inclusive el posible cierre de la operatividad

de las empresas. Los Contribuyentes por otra parte, deben suministrar de forma

eventual o periódicamente, la información que con carácter general le requiere el ente

Administrativo Tributario. Dicha información será utilizada única y exclusivamente para

fines tributarios, debiendo suministrarse en la forma, condiciones y oportunidad que

determine el organismo regulador con fines de revisión o análisis, para iniciar

procedimientos de revisiones, actualizaciones y auditorias en el cumplimiento de los

Deberes Formales.

Partiendo de los conceptos anteriormente expuestos, se infiere que el Cumplimiento

de los Deberes Formales es una estrategia de carácter coercitivo que deben cumplir

todas las organizaciones, con la finalidad de enterar y cancelar las obligaciones

tributarias, razón por la cual el Estado como ente propulsor de la aplicación de la cultura

tributaria debe ejecutar una diversidad de programas y acciones que garanticen la

correcta divulgación de los debes que impone la actuación entre el sujeto activo (la

nación) y los sujetos pasivos (las organizaciones que deben cumplir los deberes) en

función de los lineamientos establecidos y controlados para guiar la operatividad

organizacional.

40

2.1.1. Deberes Formales Según Alvarado (2005), los Deberes Formales vienen siendo “las obligaciones

impuestas por el Código Orgánico Tributario Venezolano o por otras normas tributarias

a los contribuyentes, responsables o determinados terceros, los cuales persiguen el

principio de progresividad”. Por otra parte Ávila y Col. (2005), los definen como los

deberes que tienen los contribuyentes (naturales y jurídicos) de este régimen

simplificado, es el pago que debe ser ejecutado mensualmente en el plazo, forma y

condición que establezca la administración tributaria; quien podrá designar como

responsables en calidad de agentes de retención o percepción del tributo a quienes por

sus funciones públicas o por razones de sus actividades privadas, intervengan en

operaciones realizadas con los contribuyentes inscritos en el régimen simplificado.

Cabe destacar que el Ejecutivo Nacional, podrá establecer factores de descuentos

por los pagos que se efectúen en forma anticipada ante la cancelación formal de los

tributos establecidos. Los Deberes formales se deben hacer cumplir por todas las

personas (naturales y jurídicas) que prestan y desarrollan vida y/o actividad económica

dentro del país.

Las Declaraciones o manifestaciones que se formulen se presumen fiel reflejo de la

verdad y comprometen la responsabilidad de quienes las suscriban, los profesionales

que emitan dictámenes técnicos o científicos en contradicción con las leyes, normas o

principios que regulen el ejercicio de su profesión o ciencias serán sujetos a cualquier

sanción establecida en el COT.

Para analizar la composición de los Deberes Formales, el Estado Venezolano asume

un conjunto de responsabilidades con el objeto de cumplir cabalmente los fines que le

son propios; especialmente el de satisfacer íntegramente el mejoramiento creciente de

los pueblos a quienes representan y de donde nacen, razón por la cual este ha

presentado la necesidad de incrementar las fuentes de recursos apropiadas para

cumplir con los fines propuestos.

41

Para tal fin se crean los tributos, estos son considerados como las proporciones de

efectivo que deben cancelar los ciudadanos al Estado para que hagan frente a las

cargas y servicios públicos que este debe garantizar a los habitantes de la nación. Al

efecto Villegas (2009), señala que los tributos “se establecen como toda prestación

patrimonial obligatoria, habitualmente pecuniaria establecida por la Ley, a cargo de las

personas físicas y jurídicas que se encuentran en los supuestos de hecho que la propia

ley determine y que se encuentra dirigida a dar satisfacción a los fines que el Estado y a

los restantes entes públicos que estén encomendados por actuar a favor de la

ciudadanía en la satisfacción del conjunto de necesidades (en sus diversos ordenes) se

le deben satisfacer a los colectivos.

Por su parte Candal (2005) expresa que los tributos son prestaciones en dinero de

carácter obligatorio exigido por el estado en virtud de su poder de imperio y cuya

obligación da lugar a múltiples relaciones jurídicas. Mientras que Espinoza y Col.

(2008), manifiestan que los tributos “son contribuciones obligatorias establecidas en la

Ley que deben pagar las personas naturales y las sociedades que se encuentran en las

condiciones previstas por la misma”.

La clasificación general de los tributos se centra en 3 divisiones clásicas, las cuales

se señalan a continuación:

A) Impuestos: Para Rivas (2007), quien los define como un tributo no vinculado a

ninguna actividad del Estado y que es exigido por éste a quienes se encuentran en las

situaciones consideradas por la ley como generadoras de la obligación tributaria.

Mientras que Ramírez (2006), señala que el impuesto es el tributo exigido por el Estado

a quienes se hallan en las situaciones consideradas por la Ley como hechos

imponibles, siendo estos hechos imponibles ajenos a toda actividad estatal relativa al

obligado. Por su parte Alvarado (2006), los define como la exigencia del Estado (sujeto

activo), que según el marco legal deben ser aplicados a situaciones que sean hechos

imponibles y que se encuentran orientados en función de la capacidad de contribución

de cada una de las personas sujetas a la aplicación del gravamen.

42

El autor Candal (2005), señala una clasificación general de los impuestos es: a.

Impuesto indirectos: Obedece a que el mismo se recauda periódicamente de

contribuyentes registrados como tales, b. Impuesto personales: Recae sobre el total de

la capacidad tributaria del sujeto pasivo, teniendo en consideración su especial

situación y c. Impuesto progresivo: Radica en el estudio del principio de progenie

constitucional relativo a la igualdad ante las cargas públicas, en la obligación de toda

persona de contribuir en el financiamiento de las cargas públicas a partir del

cumplimiento de las obligaciones tributarias según el principio de progresividad

establecido en la legislación venezolana.

Mientras que Alvarado (2005), señala que los elementos de los impuestos son:

a. Sujeto pasivo: Es el sujeto pasivo el obligado al cumplimiento de las prestaciones

tributarias, sea en calidad de Contribuyente o de responsables. b. Base imponible: Es

una magnitud numéricamente pecuniaria, como cuando por ejemplo se toma el valor del

inmueble. c. Hecho imponible: Es el presupuesto establecido por la ley para tipificar el

tributo y cuya realización origina el nacimiento de la obligación. d. Alícuota: Es el

porcentaje o cantidad fija que se utiliza para calcular un gravamen determinado en

función de una actividad.

Finalmente Perozo (2008), establece un conglomerado de atributos que caracterizan

los impuestos, las cuales son:

• Es un pago forzoso, en virtud que lo estatuye el estado mediante el ejercicio de

su poder soberano y es de obligatoria aceptación por todos los ciudadanos que

desarrollan su labor dentro del territorio nacional.

• Se crean mediante un instrumento legal sancionado por la autoridad competente

(parlamento, congreso, asamblea u otro cuerpo legislativo designado para tal fin o

actividad), el cual posee toda la disposición y autoridad para disponer el ejecútese de la

normativa.

43

• No se prevé una contraprestación inmediata para quien lo paga, ya que de ser

así, no se lograrían los fines que se persiguen los cuales son entre otros, la mejor

distribución de la riqueza y satisfacer las necesidades colectivas, tratando que quienes

posean menores posibilidades económicas usufructúen una serie de servicios colectivo,

que individualmente les serían imposibles obtener.

B) Tasas: Para Villegas (2009), quien los considera como la obligación que surge

ante la afectación o aprovechamiento del obligado sin que interese su requerimiento del

servicio ni su beneficio como consecuencia de él. Por lo tanto, la obligación nace ante la

prestación del servicio. Por su parte Alvarado (2005), la define como el hecho

generador que se encuentra integrado con una actividad del Estado divisible e

inherente a su soberanía, hallándose esa actividad relacionada directamente con el

contribuyente. Finalmente Rivas (2007), las define como un tributo proveniente del

ejercicio de poderes inherentes a la soberanía del Estado sobre los particulares,

originándose relaciones jurídicas de derecho público con su respectivo control.

C) Contribuciones especiales: Para Alvarado (2005), consisten en la prestación

obligatoria debida en razón de beneficios individuales o de grupos sociales, derivados

de la realización de obras públicas o de actividades especiales del Estado. Mientras

que Rivas (2007), las define como un tributo generado de los poderes que lo dominan,

al igual que el caso de las tasas, dando como resultado el establecimiento de relaciones

públicas por fines específicos. Finalmente Candal (2005), señala que son las

prestaciones que el Estado cobra por obras o servicios realizados en beneficio de la

colectividad y de las cuales el contribuyente se beneficia de modo directo y en

consecuencia de ello debe cancelar su uso.

Partiendo de los conceptos anteriormente expuestos, se infiere que los Deberes

Formales se conciben como el conjunto de obligaciones impuestas por el Código

Orgánico Tributario o por otras normas tributarias a los contribuyentes, responsables o

determinados terceros, producto de la relación entre el sujeto activo y el conjunto de

sujetos pasivos que integran la actividad productiva de una determinada nación.

44

Habiendo observado estas definiciones, podemos decir que los deberes formales,

son todos aquellas obligaciones otorgadas a los contribuyentes, responsables y

terceros, por parte de la Administración Tributaria, las cuales deberán ser cumplidas

mediante los plazos y estatutos establecidos por esta, y de acuerdo a las Leyes

correspondientes establecidas por el Estado.

Por su parte los Tributos son obligaciones monetarias a las cuales se encuentran

sometidas las personas naturales y jurídicas (sujetos pasivos), los cuales deben ser

cancelados al Estado (sujeto activo), en las condiciones reglamentarias que este

establezca. Tales conceptualizaciones son válidas y aplicables en la investigación al

abordarse uno de esos tributos (Impuesto al Valor Agregado). Mientras que los

Impuestos se tratan como un pago obligatorio que recibe el Estado para satisfacer las

necesidades del colectivo basándose en leyes y reglamentos que le sirven de

instrumento para aplicar dichos impuestos, estando en total congruencia con la

naturaleza del tipo de impuesto que se está evaluando en el estudio en cuestión.

Las tasas se consideran como un tributo proveniente de la actuación estatal

vinculante a hechos o acciones determinadas, es lo que la caracteriza como tal. Así

como las actividades realizadas por el Estado, las cuales se encuentran estrechamente

vinculadas al contribuyente. El elemento que tipifica el origen de las tasa es la

contraprestación del servicio por parte del Estado a cambio del pago de este tributo, en

beneficio del sujeto(s) que reciben el beneficio.

Finalmente las Contribuciones especiales se encuentran referidas específicamente a

las prestaciones exigidas por el estado con la finalidad de desarrollar obras y servicios

públicos que favorezcan tanto a la colectividad como al contribuyente directo e

indirecto. Es decir, que la fundamentación específica de la contribución es la ventaja o

beneficio que derivada de la actividad pública o de cualquier actividad especial que

efectúe el Estado en función de los ciudadanos y con la finalidad de mejorar su calidad

de vida.

45

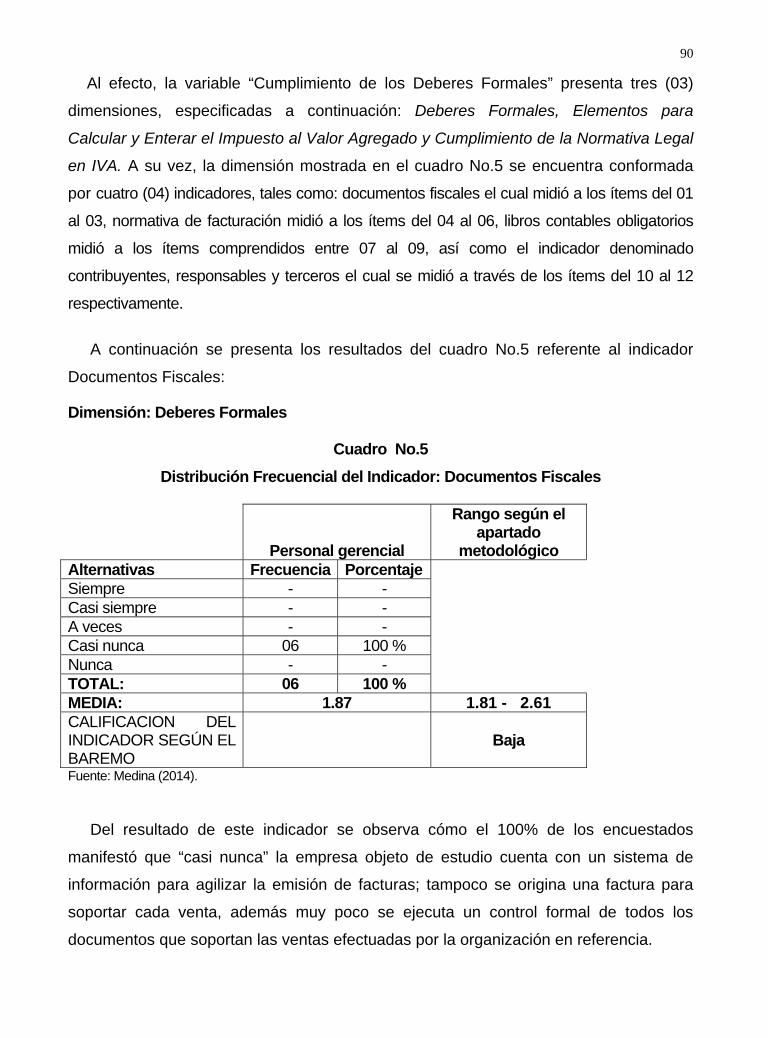

2.1.1.1 Documentos Fiscales Para Villegas (2009), los Documentos Formales se conciben como los instrumentos

que el vendedor entrega al comprador, con la finalidad de ratificar que se ha efectuado

una compra de bienes o la prestación de algún determinado servicio por el importe

reflejado en el documento que soporta y avala la transacción.

Mientras que Alvarado (2005), los señala como la factura o documento formal que

recoge la identificación de las partes, la clase y cantidad de la mercancía vendida o

servicio prestado, el número y fecha de emisión, el precio unitario y el total; así como el

conjunto de gastos que por diversos conceptos deban abonarse al comprador. Y en su

caso, las cantidades correspondientes a los impuestos que la operación pueda originar

(identificando el porcentaje de aplicación fijada para la transacción), la base imponible

para y el monto determinado en su aplicación.

Partiendo de los conceptos anteriormente expuestos, se infiere que los Documentos

Formales son los soportes legales que dan respaldo al proceso de adquisición de

bienes/servicios, los mismos deben presentar una serie de requisitos (fondo y forma)

establecidos por la administración tributaria; con la finalidad de dar legal al acto

mercantil que origina la diversidad de transacciones efectuadas entre los ofertantes y

demandantes de bienes y/o servicios en un momento y en condiciones determinadas y

pautadas para ejecutar la transacción.

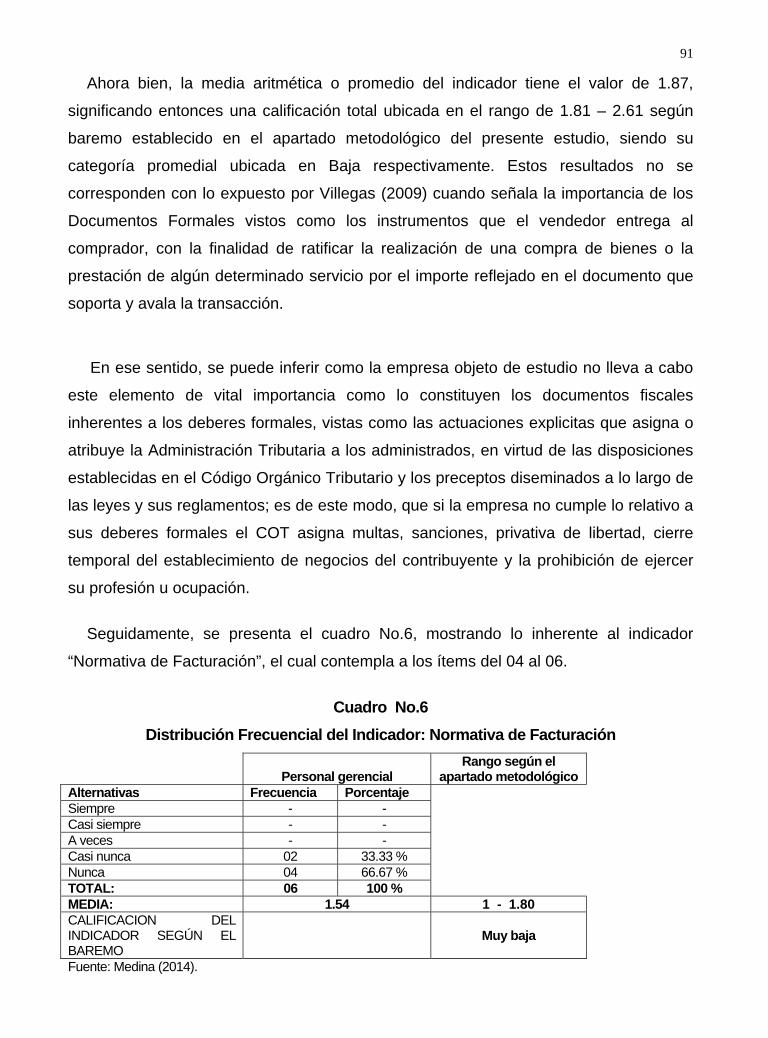

2.1.1.2 Normativa de Facturación Partiendo de la definición de Documentos Fiscales, se plantea la necesidad de

establecer un patrón para la presentación de dichos documentos; razón por la cual

Villegas (2009), establece que la normativa vigente de facturación avala tres tipos de

facturas, con sus debidos requerimientos y funciones, estas son:

46

• Factura Ordinaria: Es la factura a la que estamos más habituados. Este es el

documento que sirve para documentar cualquier operación económica, ya sea una

compraventa o la prestación de algún servicio. Sin embargo, una factura ordinaria no

está exenta de errores.

• Facturas Rectificativas: Cuando una factura no cumple con la normativa vigente, o

cuando se pretende hacer una corrección, o también en el caso de que el cliente quiera

hacer alguna devolución, las facturas rectificativas son los documentos a los que

debemos recurrir.

• Factura Recapitulativa: Este documento es sumamente útil para agilizar los procesos

de facturación, ya que puede incluir distintas operaciones económicas dirigidas hacia un

mismo destinatario, realizadas dentro de un margen de tiempo. En otras palabras, esta

factura es como una recapitulación de facturas ordinarias dentro de un periodo temporal

que suele ser un mes.

Mientras que Alvarado (2005), quien señala que dependiendo de los requisitos

formales el marco legal ampara tres tipos distintos de facturas. Ellos se diferencian

entre sí por los requisitos que cumplen, pero todos son perfectamente válidos desde el

punto de vista legal. Según esta denominación se encuentran:

• Factura Completa: Es el documento que cumple con todos los requisitos. Estos son

número, nombre y apellido, razón social, descripción de la operación, tipo de IVA, entre

otros.

• Factura simplificada: La característica principal de esta clase de factura es que no

aparecen los datos de identificación del destinatario.

• Documentos Sustitutivos: Estos documentos pueden ser talonarios de vales

numerados o tiques de máquinas registradoras.

47

Partiendo de los conceptos anteriormente expuestos, se infiere que el marco legal

ampara tres tipos de factura en relación a los requisitos que estos documentos deben

contener. Cada uno de estos documentos es legalmente válido, aunque ni un ticket ni

una factura simplificada tendrán el valor legal que posee la factura completa. Esta es el

tipo de factura que cumple con todos los requisitos que estipula la normativa vigente.

Esta aclara que la emisión de este documento será obligatoria para toda operación

comercial realizada por un empresario o profesional en el ejercicio de sus funciones.

Este documento debe cumplir con todos los requisitos que enumera la ley.

En otras palabras, se debe consignar en este documento la fecha, el número

correlativo de la factura y la información básica de quien emite la factura, así como de

quien la recibe. Entre esos datos se debe encontrar el nombre y apellido, razón social y

Rif. Además de ello, se debe detallar la operación y señalar el valor de la misma y

el porcentaje de IVA que se aplica.

2.1.1.3 Libros Contables Obligatorios: Según San Miguel (2005), estos se definen como el conjunto de registros de

carácter formal y obligatorio que deben de llevar en estricto orden cronológico las

organizaciones. De acuerdo al Código de Comercio Venezolano, los libros obligatorios

que las entidades jurídicas deben llevan en estricto orden de aplicación y control son:

• Libro Diario: Es donde se registran por orden de fecha (cronología) cada una de las

operaciones diarias que se van efectuando. Estas anotaciones en el libro diario se

llaman asiento.

• Libro Mayor: Es donde se organizan y clasifican todas las diferentes cuentas de

activos, pasivos y patrimonio, es un resumen de todas los movimientos que aparecen

en el libro diario.

48

• Libro de Inventario y Balance: Consiste en registrar todos los bienes, tanto muebles

como inmuebles, activos, créditos y pasivos, vinculados o no a su comercio y también

refleja la situación del patrimonio de la empresa.

• Libro Auxiliar: Es un complemento a los principales libros de contabilidad que se

llevan en una organización, estos resumen en forma detallada cada uno de las

operaciones en sus respectivas partidas.

Por su parte Rivas (2007), señala que los libros contables obligatorios que deben

llevar todas las organizaciones son:

• Libro Diario: Es donde se registran en orden cronológico cada una de las

operaciones diarias que se van efectuando. A estas anotaciones en el libro diario se las

conoce como asiento de diario o registro contable. Las anotaciones en libro diario se

realizarán de modo tal que se exprese claramente quien es el acreedor y el deudor en

la transacción.

• Libro Mayor: Es donde se organizan y clasifican todas las diferentes cuentas, es un

resumen de todas los movimientos que aparecen en el libro diario.

• Libro de Inventarios: Consiste en registrar todos los bienes, tanto muebles como

inmuebles, activos, créditos y pasivos, vinculados o no a su comercio y también refleja

la situación del patrimonio de la empresa. Normalmente en este libro se transcriben los

saldos de los elementos que conforman el balance general de apertura, en el momento

de la constitución de la empresa y al cierre de cada ejercicio. Se debe asentar un

resumen del inventario de activos y pasivos a los que hace referencia el código de

comercio.

49

• Libros Auxiliares: Es un complemento a los libros principales de contabilidad, por lo

tanto podemos contar con diarios auxiliares, como por ejemplo el libro auxiliar de caja; y

mayores auxiliares como por ejemplo el mayor auxiliar de clientes o cuentas por cobrar.

Partiendo de los conceptos anteriormente expuestos, se infiere que Los Libros

Contables son los documentos que soportan y reflejan los hechos con trascendencia en

la realidad económica de la empresa a lo largo de un período de tiempo. La legislación

mercantil establece cuáles son los libros contables obligatorios para las empresas.

2.1.1.4 Contribuyentes, Responsables y Terceros

Según Ávila y Col. (2005), sostienen que los deberes obtenidos por los

contribuyentes se simplifican en el pago que debe ser ejecutado mensualmente en el

plazo, forma y condición que establezca la Administración Tributaria (SENIAT), quien

podrá designar como responsables en calidad de agentes de retención o percepción, a

quienes por sus funciones públicas o por razones de sus actividades privadas,

intervengan en operaciones realizadas con los contribuyentes inscritos en el régimen

simplificado.

Por otra parte San Miguel (2005), señala que los deberes formales obligan a los

contribuyentes, responsables y terceros a facilitar las tareas de determinación,

fiscalización, investigación y cobranza de la administración tributaria a través del

cumplimiento de los deberes formales que la ley pone a su cargo.

Según el COT los Contribuyentes, Responsables y Terceros están obligados a

cumplir con los deberes formales relativos a las tareas de fiscalización e investigación

que realice la administración tributaria y en especial orden deberán ejecutar en forma

obligatoria las siguientes acciones:

50

• Llevar en forma oportuna los libros y registros especiales, inscribirse en los

registros pertinentes, colocar el número de inscripción en los documentos,

declaraciones y en las actuaciones ante la administración tributaria, solicitar a la

autoridad que corresponda permisos previos o de habilitación de locales, presentar

dentro del plazo fijado, las declaraciones que correspondan.

• Emitir los documentos exigidos por las leyes tributarias especiales, cumpliendo con

los requisitos y formalidades correspondientes.

• Exhibir y conservar en forma ordenada los libros de comercio, documentos y

antecedentes de las operaciones (mientras el tributo no esté prescrito)

• Contribuir con los funcionarios autorizados en la realización de las fiscalizaciones.

• Exhibir en las oficinas o ante los funcionarios autorizados las declaraciones o

comprobantes de legítima procedencia de mercancías.

• Comunicar cualquier cambio en la actividad y situación del contribuyente.

• Comparecer a las oficinas de la Administración Tributaria cuando su presencia sea

requerida, así como dar cumplimiento a las resoluciones o decisiones dictadas por los

órganos y autoridades tributarias, debidamente notificadas.

Cabe destacar, que a pesar de que dichas declaraciones y manifestaciones pueden

ser modificadas espontáneamente, se tendrán como definitivas, siempre y cuando no

se hubiere iniciado el procedimiento de fiscalización y determinación previsto en el

Código, sin perjuicio de las facultades de la Administración Tributaria y de la aplicación

de las sanciones que correspondan, si tal modificación ha sido hecha a raíz de

denuncias u observación de la Administración.

51

Sin embargo, si estas son modificadas dos (2) o más veces, o la presentación de la

primera declaración se realiza después de los doce (12) meses siguientes al

vencimiento del plazo para dicha presentación, dará lugar a una sanción prevista en el

COT.

Luego de haber expuesto las definiciones de ambos autores, se infiere que los

deberes formales de los contribuyentes, responsables y terceros son todas aquellas

obligaciones otorgadas a los contribuyentes por parte de la Administración Tributaria,

las cuales deberán ser cumplidas mediante los plazos y estatutos establecidos por esta,

respetando las regulaciones emitidas por la autoridad tributaria que regula en la

materia.

2.1.2 Elementos para Calcular y Enterar el Impuesto al Valor Agregado

Según San Miguel (2005), los elementos que integran el Impuesto al Valor Agregado

(IVA), corresponden al conjunto de componentes que de forma directa se relacionan

con el consumo y grava las adquisiciones de bienes y servicios efectuadas por

empresarios y profesionales. No obstante, aunque quien paga el impuesto es, en

definitiva, el destinatario final de los bienes y servicios, la Administración Tributaria

recauda poco a poco, a medida que se produce el bien o servicio en

las empresas sucesivas que intervienen en el proceso. Para su aplicación, al igual que

ocurre con todos los impuestos, existe una normativa especial que

requiere datos contables. Por su parte Ávila y Col. (2005), señalan que los elementos que integran el cálculo,

declaración y presentación del Impuesto al Valor Agregado se encuentran relacionados

con todos los aspectos que conforma su estructura de aplicación, es decir se

consideran como el conjunto de unidades y subunidades que en forma interrelacionada

crean y conforman la estructura del impuesto en determinadas circunstancias de

aplicabilidad.

52

Luego de haber expuesto las definiciones de ambos autores, se infiere que el

conjunto de elementos que integran el cálculo y declaración del Impuesto al Valor

Agregado, se relacionan en forma directa con las unidades y subunidades que permiten

la aplicación del mismo; es decir los elementos que integran cada uno de los renglones

de aplicación. Los cuales definen la naturaleza del impuesto, así como el ambiento de

acción de cada uno de ellos en la puesta en marcha del mismo.

2.1.2.1 Hecho Imponible del Impuesto al Valor Agregado Según San Miguel (2005), en el COT se señala que un hecho imponible es un

supuesto establecido por la ley para tipificar el tributo y cuya realización origina el

nacimiento de la obligación tributaria. Se considera ocurrido el hecho imponible y

existente sus resultados: Las situaciones de hecho, desde que se realizan o las

circunstancias materiales para que produzcan los efectos que normalmente les

corresponden y desde el momento en que estén definitivamente constituidas de

conformidad con el derecho aplicable.

Por su parte Ávila y Col, (2005), señalan que el hecho imponible es un concepto

utilizado en Derecho Tributario que marca el nacimiento de la obligación, siendo así uno

de los elementos que constituyen el tributo. Otra corriente doctrinaria opina que el

hecho imponible no tiene el carácter generador de la obligación tributaria, siendo la

obligación quien determina el nacimiento de dicha contribución como sujeto pasivo ante

el sujeto activo.

Luego de haber expuesto las definiciones de ambos autores, se infiere que el hecho

imponible genera una especie de pre-relación jurídica tributaria. Se trata de un hecho

jurídico establecido por una norma de rango legal, cuyos efectos también habrán de

estar contemplados y determinados por la ley. Además, el acreedor y el deudor de la

obligación tributaria tienen nula capacidad de disposición o negociación sobre los

efectos del hecho jurídico cuya realización genere por ley una obligación tributaria ante

el estado.

53

2.1.2.2 Base Imponible del Impuesto al Valor Agregado Según San Miguel (2005), es la magnitud susceptible de una expresión cuantitativa,

definida por la ley que mide alguna dimensión económica del hecho imponible y que

debe aplicarse a cada caso concreto a los efectos de la liquidación del impuesto. Valor

numérico sobre el cual se aplica la alícuota del impuesto. Cantidad neta en relación con

la cual se aplican las tasas de impuesto. Por su parte Ávila y Col. (2005), señalan sobre

la Base Imponible la administración tributaria venezolana lo define como el elemento

cuantitativo sobre el cual se aplica la alícuota tributaria para determinar el impuesto. Se

aplica en: Las ventas de bienes muebles, las ventas de alcoholes, licores y

manufacturas del tabaco, la importación de bienes y el conjunto de factores asociados a

la prestación de servicios.

Luego de haber expuesto las definiciones de ambos autores, se concluye que la

Base Imponible es un término usado en el área del gobierno, ingresos tributarios y

administración presupuestaria; la cual resume en el monto a partir del cual se determina

un impuesto determinado.

Aunque la base imponible se determina con carácter general a través del método de

estimación directa, la Ley podrá establecer los supuestos de aplicación el método de

estimación objetiva, que tendrá en todo caso, carácter voluntario para los sujetos

obligados tributarios.

2.1.2.3 Alícuota del Impuesto al Valor Agregado

Según San miguel (2005), es la cifra fija, porcentaje o escala de cantidades que

sirven como base para la aplicación de un gravamen. Cuota parte proporcional de un

monto global que determina el impuesto a pagar. Mientras que Ávila y Col. (2005),

señalan que esta se utiliza para representar la parte o proporción fijada por la ley para

la determinación de un derecho, impuesto u otra obligatoriedad tributaria.

54

Luego de haber expuesto las definiciones de ambos autores, se infiere que la

Alícuota corresponde al porcentaje de aplicación de un determinado tributo (en este

caso el Impuesto al Valor Agregado), que la Administración Tributaria establece y regula

para la aplicación en la facturación de una serie determinada de rubros, en el caso de la

legislación venezolana existe una alícuota de aplicación general y una alícuota

reducida.

2.1.2.4 Contribuyente del Impuesto al Valor Agregado Según San Miguel (2005), son contribuyentes ordinarios del Impuesto al Valor

Agregado, los importadores habituales de bienes muebles, los industriales, los

comerciantes, los prestadores habituales de servicios y toda persona natural o jurídica

que como parte de su giro, objeto u ocupación, realice las actividades, negocios

jurídicos u operaciones, que constituyen hechos imponibles gravados.

Mientras que Ávila y Col. (2005), señalan que según la Ley se consideran

Contribuyente del IVA los importadores de bienes, industriales, comerciantes o

prestadores de servicios y en general toda persona natural o jurídica que como parte de

su ocupación realice las actividades consideradas hechos imponibles.

La ocupación a que se refiere el encabezamiento de este artículo, comprende las

operaciones que realicen dichas personas. A los efectos de esta Ley, se entenderán por

industriales a los productores que habitualmente realicen actividades de transformación

de bienes. El contribuyente es aquella persona con derechos y obligaciones, frente a un

ente público. Es quien está obligado a soportar patrimonialmente el pago de los tributos.

Existe una tipología para el contribuyente:

Contribuyentes Ordinarios: Son los contribuyentes que por su actividad ejecutan

operaciones que constituyen hechos imponibles de conformidad con la ley.

55

Contribuyentes Especiales: están conformados por aquellos sujetos que han sido

expresamente calificados y notificados por la administración tributaria, atendiendo al

nivel de ingresos brutos anuales. Estos sujetos pueden ser o no entes públicos,

empresas privadas, personas naturales o jurídicas; y, puede que sean o no

contribuyentes ordinarios del Impuesto al Valor Agregado, lo cual dependerá no de su

calificación como contribuyente especial, sino del hecho de que estén o no sujetos al

Impuesto y que realicen o no los hechos imponibles.

Contribuyentes Formales: Son contribuyentes formales, los sujetos que realicen

exclusivamente actividades u operaciones exentas o exoneradas del impuesto. Los

contribuyentes formales, sólo están obligados a cumplir con los deberes formales que

corresponden a los contribuyentes ordinarios, pudiendo la Administración Tributaria,

establecer características especiales para el cumplimiento los deberes o simplificarlos.

Contribuyentes Ocasionales: Son contribuyentes ordinarios u ocasionales las

empresas públicas, institutos autónomos y entes descentralizados y desconcentrados

de la República, Estados y Municipios; así como las entidades que aquellos pudieren

crear, cuando realicen los hechos imponibles contemplados y/o establecidos en el

basamento de Ley.

Luego de exponer los conceptos antes mencionados, se concluye que ambos llegan

a la misma opinión sobre los contribuyentes ordinarios del Impuesto al Valor Agregado,

que son los importadores habituales de bienes muebles, comerciantes, personas que

efectúen actividades de negocios jurídicos. Así como los prestadores habituales de

servicios, demás personas que como parte de su giro objeto u ocupación, realicen las

actividades, negocios jurídicos u operaciones, que constituyen hechos imponibles

gravados. Se entiende como industriales a los fabricantes, los productores, los

ensambladores, los embotelladores y los que habitualmente realicen actividades de

transformación de materia prima en productos terminados para su comercialización y

distribución.

56

2.1.2.5 Débito Fiscal

Según San Miguel (2005), se denomina Débito Fiscal a la obligación tributaria

derivada de cada una de las operaciones gravadas por el tributo, la cual se determina

aplicando en cada caso la alícuota del impuesto sobre la correspondiente base

imponible. El monto del débito fiscal deberá ser trasladado por los contribuyentes

ordinarios a quienes funjan como adquirentes de los bienes vendidos, así como a los

receptores o beneficiarios de los servicios prestados, quienes están obligados a

soportarlos.

Por su parte Cabrera y Col. (2008), señalan que el Debito Fiscal es el importe que

resulta de aplicar la alícuota legal, sobre la base imponible, en cada una de las

operaciones gravadas que realiza el contribuyente. Siendo la obligación tributaria

derivada de cada una de las operaciones gravadas, la cual se determina aplicando en

cada caso la alícuota del impuesto sobre la correspondiente base imponible.

Luego de exponer los conceptos antes mencionados, se concluye que el débito fiscal

surge como resultado de aplicar a los importes totales de los precios netos de las

ventas, ejecución de obras y/o prestaciones de servicios, importaciones definitivas,

grabados, imputables en un periodo fiscal que se liquida, la alícuota que fija la ley para

las operaciones que dan origen a la liquidación de que se trata el impuesto

correspondiente de acuerdo a la actividad ejecutada en el momento de la facturación.

2.1.2.6 Crédito Fiscal

Según San Miguel (2005), se denomina crédito fiscal al monto en dinero a favor del

contribuyente, en la determinación de la obligación tributaria, que éste puede deducir

del débito fiscal para determinar el monto de dinero a pagar al Fisco. Mientras que

Cabrera y Col. (2008), señalan que el crédito fiscal es el Impuesto al Valor Agregado

soportado por los contribuyentes en la etapa anterior del proceso de producción o

comercialización de sus bienes y servicios, el cual, en principio, puede ser objeto de

recuperación mediante la compensación con el IVA.

57

Luego de exponer los conceptos antes mencionados, se concluye que el crédito

fiscal es dinero saldo a favor del contribuyente de la obligación tributaria, el cual se le

descuenta a los débitos fiscales existentes en un periodo determinado, dando como

resultado el monto a cancelar a la Administración Tributaria, en caso que se genere

saldo a declarar en el lapso correspondiente al cálculo del impuesto correspondiente

2.1.2.7 Exenciones del Impuesto al Valor Agregado Según San Miguel (2005), las exenciones del Impuesto al Valor Agregado se

consideran como un beneficio tributario otorgado donde se libera del pago total o parcial

del Impuesto. Mientras que Cabrera y Col.(2008),manifiestan que la aplicación de la Ley

al Valor Agregado estipula las exenciones como la gracia que exime en forma

fragmentada o totalmente la aplicación del gravamen establecido.

En la ley del IVA se establece que “se encuentran exentos del impuesto establecido

las importaciones efectuadas por los agentes diplomáticos y consulares acreditados en

el país, de acuerdo con los convenios internacionales suscritos por Venezuela. Esta

exención queda sujeta a la condición de reciprocidad. El mismo artículo considera los

siguientes hechos:

• Las importaciones que efectúen las instituciones u organismos que se

encuentren exentos de todo impuesto en virtud de tratados internacionales suscritos por

el país.

• Las importaciones que hagan viajeros, pasajeros y tripulantes de medios de

transporte cuando estén bajo régimen de equipaje.

• Las importaciones que efectúen los funcionarios del Gobierno Nacional que

presten servicios en el exterior, siempre que se trate de bienes de uso estrictamente

personal y familiar adquiridos durante el ejercicio de sus funciones.

58

• Las importaciones que efectúen los inmigrantes de acuerdo con la legislación

especial concedida en las franquicias aduaneras.

• Las importaciones de bienes donados en el extranjero a instituciones, sin fines

de lucro (previa aprobación de la administración tributaria.

• Las importaciones de billetes y monedas efectuadas por el Banco Central de

Venezuela.

• Las importaciones de equipos científicos y educativos requeridos por las

instituciones del Poder Público dedicadas a la investigación y a la docencia (incluye los

equipos médicos para el sector público).

• Animales vivos destinados al matadero, así como las especies avícolas para la

cría, reproducción y producción de carne de pollo y huevos para el consumo humano de

la población.

• Carnes en estado natural, refrigeradas y/o procesadas.

• Los productos del reino vegetal en su estado natural (para el consumo humano)

y las semillas certificadas (para el sector agrícola).

• Arroz, harina de origen vegetal (incluidas las sémolas, pan y pastas alimenticias),

atún y sardinas envasadas

• Leche en polvo, pasteurizada, maternizada y en sus fórmulas para lactantes o

infantes.

59

• Queso blanco, margarina y mantequilla.

• Sal, Azúcar y papelón.

• Café tostado, molido o en grano.

• Aceite comestible y manteca exclusivamente para el consumo humano.

• Agua no gaseosa embotellada en el país.

• Los fertilizantes, minerales y los alimentos líquidos para animales.

• Los medicamentos y principios activos utilizados en su fabricación (para uso

humano y animal).

• Los combustibles y derivados de hidrocarburos

• Las sillas de ruedas, marcapasos, catéteres, válvulas, órganos artificiales y

prótesis.

• El papel para diarios, periódicos, libros y revistas en la industria editorial, siempre

que estos últimos no sean producidos en el país.

• Los vehículos automóviles, naves, aeronaves, locomotoras para el transporte

público de personas.

• La maquinaria agrícola y equipo en general utilizado en la producción

agropecuaria primaria.

60

• El servicio de transporte de pasajeros (en todas sus modalidades).

• Los servicios prestado por el Poder Público.

• Los servicios de hospedaje, alimentación a estudiantes, ancianos y

minusválidos/excepcionales.

• Los servicios médico/asistenciales y odontológicos prestados por entes públicos

o privados.

• Las entradas a parques nacionales, zoológicos, museos, centros culturales (sin

fines de lucro), así como las entradas a espectáculos artísticos, culturales y deportivos.

• El servicio de electricidad, telefonía de uso residencial y aseo urbano residencial.

Después de analizar los elementos anteriormente mencionados, se concluye que la

exención del Impuesto al Valor Agregado es la operación que exime a un determinado

contribuyente en forma total o parcial de cumplir con la obligación de pagar el impuesto

anteriormente nombrado a la administración tributaria, con la finalidad de dar

cumplimiento a la normativa legal.

2.1.2.8 Exoneraciones del Impuesto al Valor Agregado

Según San Miguel (2005), las exoneraciones del Impuesto al Valor Agregado se

consideran como un beneficio tributario otorgado donde se libera en su totalidad a un

determinado contribuyente de la aplicación del Impuesto al Valor Agregado.

Mientras que Cabrera y Col. (2008), manifiestan que la Ley del Impuesto al Valor

Agregado señala en forma específica cuales son los rubros que en su totalidad no se

les aplica la alícuota correspondiente del impuesto.

61

Luego de exponer los conceptos antes mencionados, se concluye que la

exoneración del Impuesto al Valor Agregado, surge como la no aplicación en forma

definitiva que contempla la normativa legal a una determinada cantidad de rubros que

en forma específica establece la normativa.

2.1.2.9 Retenciones del Impuesto al Valor Agregado

Según San Miguel (2005), la retención del IVA es la obligación que tiene el

comprador de bienes o servicios gravados, de no entregar el valor total de la compra,

sino realizar una retención por concepto de IVA, en el porcentaje que determine la ley

para luego depositar en las Arcas Fiscales el valor retenido a nombre del vendedor,

para quien este valor constituye un anticipo en el pago de su impuesto. Mientras que

Cabrera y Col. (2008), manifiestan que las retenciones del Impuesto al Valor Agregado

las deben realizar los agentes de retención cuando se efectué la cancelación del

documento formal correspondiente, el monto a retener aplica en función de la situación

del contribuyente formal que emite el documento (el cual puede ser un 75% ó 100%).

Luego de exponer los conceptos antes mencionados, se concluye que las

Retenciones del Impuesto al Valor Agregado, es un mecanismo que busca recaudar un

determinado impuesto de forma anticipada. De esta forma cada vez que ocurra un

hecho generador de un impuesto, se hace la respectiva retención. Así, el estado no

debe esperar a que transcurra el periodo de un impuesto para poderlo recaudar, sino

que mediante la retención en la fuente, este recaudo se hace mensualmente, que es el

periodo con que se debe declarar y pagar las retenciones que se hayan practicado.

2.1.2.10 Libro de Compras

Según San Miguel (2005), en este libro se asientan todas las compras de la empresa

que se toman como base para efectuar las registraciones contables que posibilitan la

determinación del IVA (Crédito Fiscal).

62

Los datos que debe contener son: Fecha de la factura, Nombre del Proveedor,

Número de Factura, Importe Neto Gravado, Importe Exento o No Gravados, IVA

Crédito Fiscal y Total Facturado. Mientras que Cabrera y Col. (2008), señalan que el

libro de compras es un registro formal (el cual promueve la administración tributaria en

su aplicación obligatoria), para registrar las transacciones comerciales que dan origen a

las compras e impuestos que estas conllevan; por parte de las organizaciones.

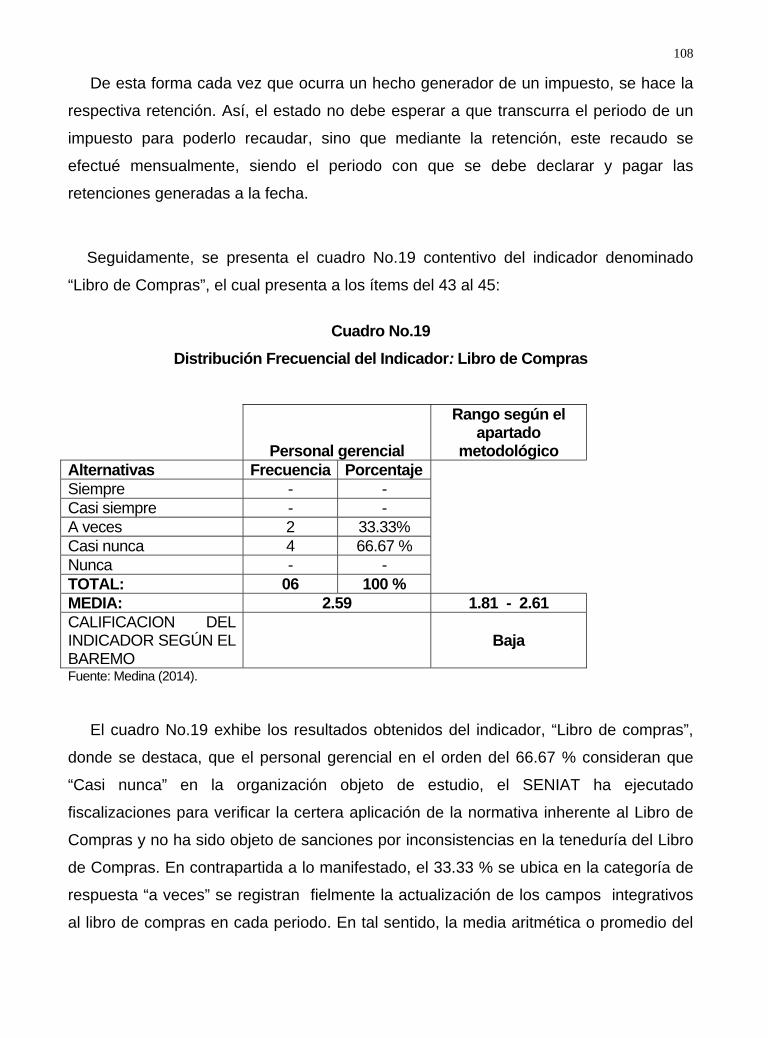

Luego de exponer los conceptos antes mencionados, se concluye que el Libro de

Compras es un libro auxiliar de carácter tributario y obligatorio, donde se registran en

forma detallada, ordenada y cronológica de cada uno de los documentos de compras

de bienes y servicios que efectúa la empresa en el periodo correspondiente a la

declaración del tributo.

2.1.2.11 Libro de Ventas Según San Miguel (2005), en este libro se registran en forma cronológica todas las

ventas que se ejecutan en la empresa, las cuales se toman como base para efectuar

los registros contables que posibilitan la determinación del IVA (Débito Fiscal),

estableciendo el conjunto de elementos aplicables a la base imponible para determinar

el tributo.

Los datos que debe contener son: Fecha de la factura, Nombre del Cliente, Número

de Factura, Importe Neto Gravado, Importe Exento o No Gravados, IVA Crédito Fiscal y

Total Facturado. Mientras que Cabrera y Col. (2008), señalan que el libro de ventas es

el registro formal (el cual promueve la administración tributaria en su aplicación

obligatoria), para registrar las transacciones comerciales que dan origen a los ingresos

por ventas o prestación de servicios e impuestos que estas conllevan; por parte de las

organizaciones.

63

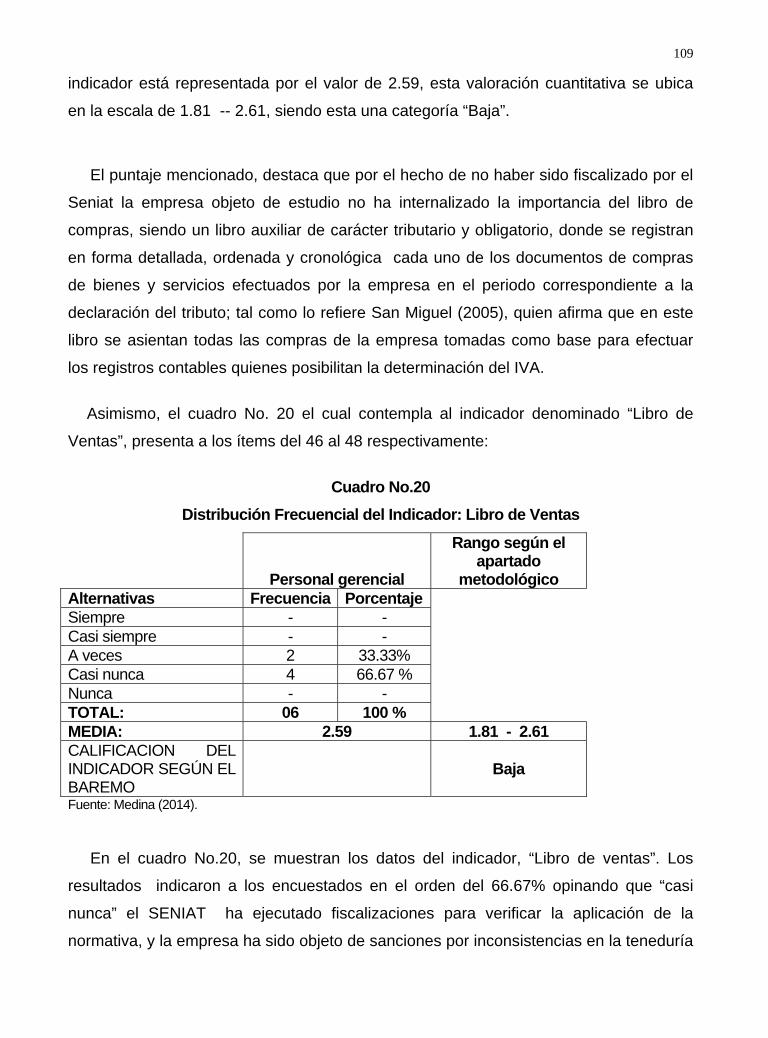

Luego de exponer los conceptos antes mencionados, se concluye que el Libro de

Ventas es un libro obligatorio para los contribuyentes afectos al Impuesto al Valor

Agregado (IVA), en el que se lleva un registro cronológico de los ingresos por ventas y

la prestación de servicios. Dicha relación debe ser ejecutada en la organización en

forma ordenada, cronológica y detallada tanto en su cumplimiento como en la

aplicación.

2.1.3 Cumplimiento de la Normativa Legal en Materia del Impuesto al Valor Agregado

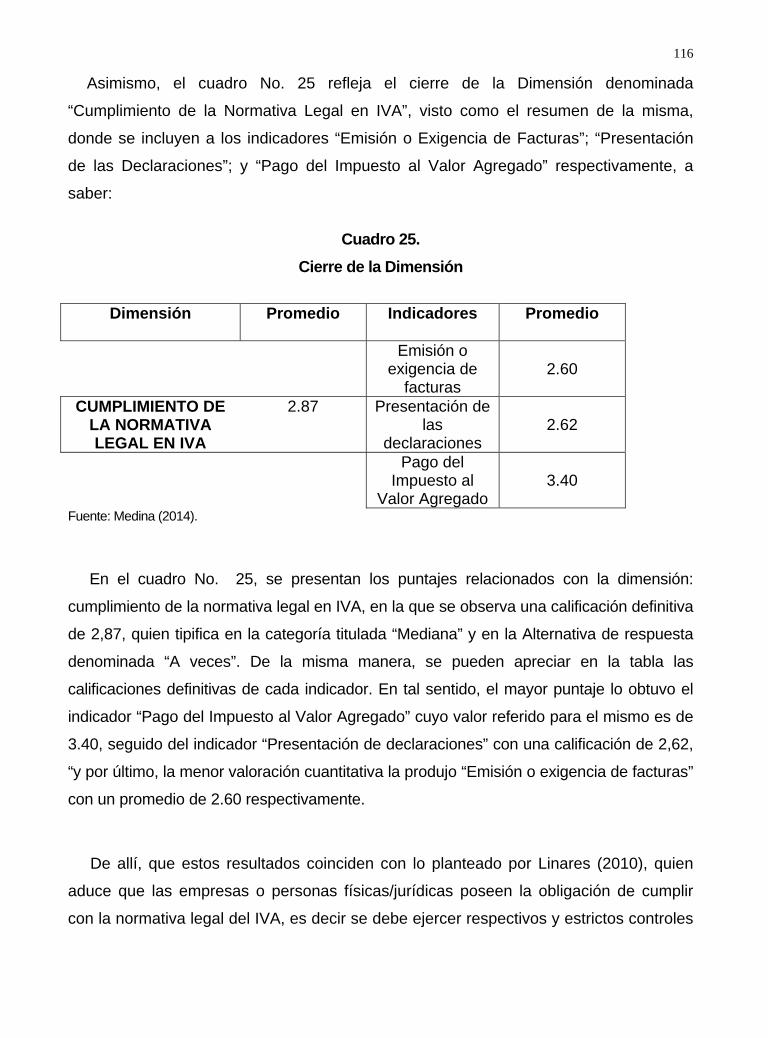

Luego de exponer los conceptos antes mencionados, se concluye que cumplimiento

de la Normativa Legal del Impuesto al Valor Agregado, establece el conjunto de

mecanismos y acciones dirigidas y enfocadas al cumplimiento del Deber Formar dentro

de las organizaciones, en forma específica enfocada a las regulaciones emanadas de la

administración tributaria para el cumplimiento de las disposiciones del tributo.

De igual forma Linares (2010), señala que en forma general las empresas o

personas físicas/jurídicas poseen la obligación de cumplir con la normativa legal que

engloba la aplicación del IVA, es decir se debe ejercer respectivos y estrictos controles

en los procesos de facturación, como también en la forma de llevar los libros legales así

como la declaración de los tributos que se generan de la relación comercial.

En el mismo orden de ideas Partidas (2010), expone que el éxito en la aplicación de

la cultura tributaria se basa en la correcta aplicación del cumplimiento de la normativa

legal por parte de las empresas, es decir el acatamiento en la aplicación, ejecución,

declaración y cancelación de los tributos que se apliquen producto de la actividad

comercial que se ejecuta en la organización y se encuentra en análisis, para regularizar

sus actividades y formalizar el cumplimiento de las disposiciones legales que regulan la

actividad comercial.

Luego de exponer los conceptos antes mencionados, se concluye que el

Cumplimiento de la Normativa Legal en materia del Impuesto al Valor Agregado se

64

enfoca en el acatamiento de las disposiciones emanadas por la Administración

Tributaria, las cuales se encuentran relacionadas con los deberes formales que las

organizaciones como entes productivos deben ejecutar, actualizar y mantener en forma

ordenada y coherente, para resguardar en forma satisfactoria la relación sujeto

activo/pasivo que establece y regula la respectiva ley, así como el cumplimiento que se

le debe dar.

2.1.3.1 Emisión o Exigencia De Factura Para Linares (2010), tanto la emisión como la exigencia del documento formal que

acredita la operación mercantil ejercida entre dos sujetos actuantes es una obligación

que debe prevalecer en el acatamiento del cumplimiento de los deberes formales. Toda

persona (natural o jurídica) se encuentra en la obligación de emitir el documento

fiscal/formal que soporte o avale la operación comercial que se ejecuta; al mismo

tiempo el comprador se encuentra en todo su derecho de exigir el documento que

acredite el pago que se está ejecutando por la adquisición de bienes o los servicios que

demanda.

El mismo autor señala, que con la finalidad de establecer las normas que rigen la

emisión de facturas, órdenes de entrega o guías de despacho, notas de débito o notas

de crédito, de conformidad con la normativa que regula la tributación nacional en manos

del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), fue

publicada en Gaceta Oficial Nº 39.795 del 08/11/2011 la Providencia Administrativa 071

de la misma fecha (P071), la cual comenzó a regir a partir de su publicación en Gaceta

Oficial y que deroga de manera expresa la Providencia Administrativa Nº 257 de fecha

19/08/2011, publicada en Gaceta Oficial Nº 38.997 del 19/08/2011.

Por su parte Partidas (2010), señala que la emisión y exigencia del documento legal.

En primer lugar toda empresa se encuentra en el deber de expedir factura por las

operaciones que ejecuta, como también los compradores tienen el derecho de exigir el

respectivo documento, el cual les servirá de soporte para ejecutar y controlar sus

respectivas declaraciones y cancelaciones de impuestos.

65

De los conceptos anteriormente expuestos se concluye que toda organización debe

cumplir con la providencia 00071 al emitir facturas, notas de débito, notas de crédito,

notas de entrega, a través de los formatos prediseñados o elaborados por imprentas

autorizadas por el SENIAT, en ningún caso las facturas y otros documentos podrán

emitirse manualmente sobre formas libres, solo en algunos casos se permite la

utilización de las máquinas fiscales (registradora fiscal, impresora fiscal o punto de

ventas fiscales).

Todo esto con la finalidad de cumplir con la normativa existente y que el comprador

obtenga los documentos que soporten las operaciones ejecutadas, las cuales servirán

para sustentar las declaraciones y cancelaciones de los tributos correspondientes.

2.1.3.2 Presentación de las Declaraciones

Para Linares (2010), la presentación de las declaraciones que se originan de las

transacciones que incluyen el Impuesto al Valor Agregado, son consideradas como uno

de los últimos pasos para cubrir los requisitos que impone la Administración Tributaria.

Esta actividad incluye la presentación formal (vía tradicional o digital) de la declaración

correspondiente al tributo (bien sea contribuyente especial u ordinario).

De igual forma Partidas (2010), señala toda persona (indiferentemente de su

clasificación), solo por el hecho de ejecutar y desarrollar operaciones mercantiles que

originen lucro y cuyos ingresos facturados permitan el cobro del Impuesto al Valor

Agregado, deberá enterar la declaración formal del tributo. La declaración del IVA

presenta 2 particularidades que a continuación se exponen:

• Declaración Regular: El Reglamento de Ley del IVA indica que los

contribuyentes y responsables del impuesto deberán presentar declaración jurada por

las operaciones gravadas y exentas, realizadas en cada período mensual de

imposición.

66

• Declaración Sustitutiva: El mismo instrumento señala que los ajustes que causen

créditos o débitos fiscales, se deberán registrar en los libros correspondientes por

separado y hasta su concurrencia, en el período de imposición en que se detecten y se

reflejarán en la declaración del período. Sólo se presentará declaración sustitutiva de

los períodos objeto de ajustes, cuando éstos originen una diferencia de impuesto a

pagar, tomando en cuenta el pago realizado en declaración sustituida, si fuere el caso,

y sin perjuicio de los intereses y sanciones correspondientes.

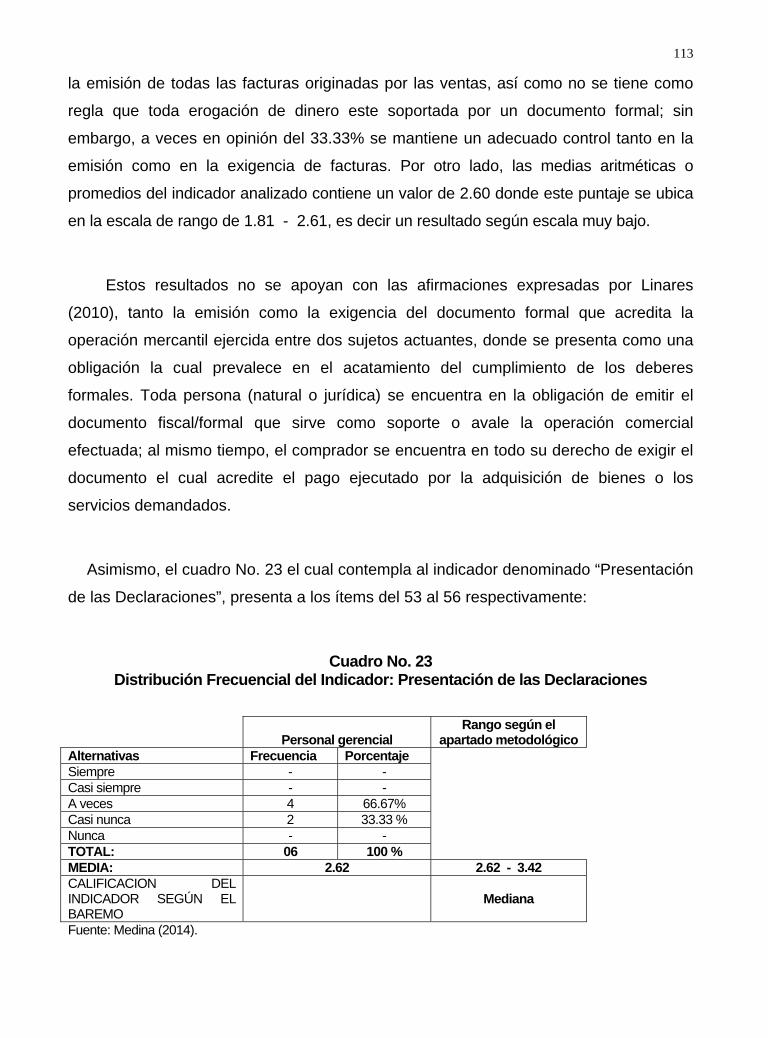

En virtud de lo expresado anteriormente se concluye que la declaración regular

corresponde a la declaración normal y periódica que todos los sujetos pasivos

responsables de la aplicación del tributo deben presentar. Mientras la declaración

sustitutiva es aquella donde se rectifica todos los errores que se han presentado en la

planilla de declaración definitiva. El Reglamento de Ley del IVA, señala que los

contribuyentes y responsables, deberán presentar una declaración jurada por las

operaciones gravadas y exentas realizadas en cada período mensual de imposición.

Así mismo en dicha declaración dejarán constancia de la suma de los débitos

fiscales que consten en las facturas emitidas en el período de imposición, así como de

las sumas de los impuestos soportados y que le han sido trasladados como créditos

fiscales en las facturas recibidas en el mismo período; con inclusión de las notas de

débito y crédito correspondientes. A su vez, la declaración deberá incluir, si existieran,

los excedentes de crédito fiscal del periodo de imposición anterior, como conclusión se

puede determinar que la declaración es el cumplimiento formal de los deberes.

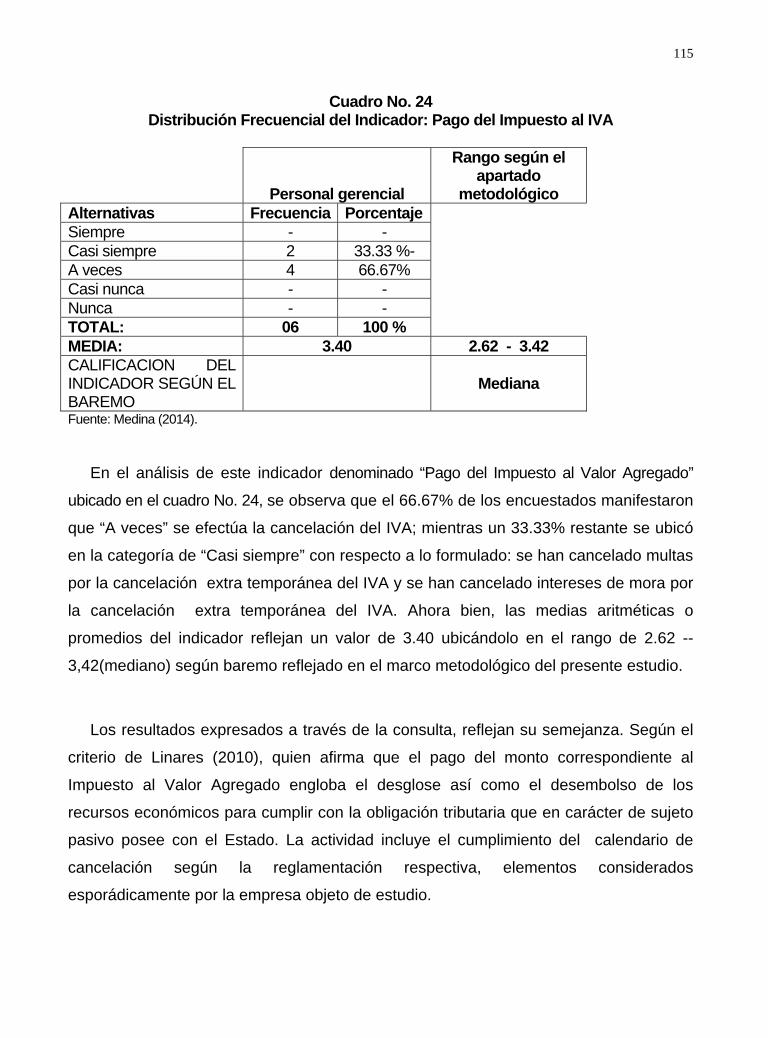

2.1.3.3 Pago del Impuesto al Valor Agregado Para Linares (2010), el pago del monto correspondiente al Impuesto al Valor

Agregado engloba el desglose así como el desembolso de los recursos económicos

para cumplir con la obligación tributaria que en carácter de sujeto pasivo posee con el

67

Estado. La actividad incluye el cumplimiento del calendario de cancelación según la

reglamentación respectiva.

De igual forma Partidas (2010), establece que en la ejecución efectiva del

cumplimiento en la cancelación del Impuesto al Valor Agregado, los contribuyentes

deben respetar el cronograma de pago así como las condiciones que impone el

SENIAT, el autor señala que se deben respetar los siguientes ítems:

2.1.3.2.1 Plazo de Pago En referencia a los plazos establecidos para el pago del impuesto al valor agregado,

su reglamento establece que la determinación y pago del impuesto se deberá efectuar

en el formulario de declaración y pago, medios y sistemas autorizados por el Ministerio

de Hacienda, y presentarse dentro de los 15 días continuos siguientes al período de

imposición, ante las instituciones bancarias con las cuales se haya celebrado convenios

con la administración tributaria u otras oficinas autorizadas por ésta para la recepción

del tributo.

2.1.3.2.2 Calendario de Pago Según el reglamento de Ley del Impuestos al Valor Agregado, el pago del impuesto

debe presentarse dentro de los quince días continuos siguientes al período de

imposición. La administración tributaria podrá establecer las fechas y lugares de pago,

establecidas e informadas de acuerdo con los criterios objetivos que se precisen en la

resolución legalmente establecida y divulgada entre los contribuyentes.

De lo anteriormente expuesto se concluye que los contribuyentes ordinarios u

ocasionales y, en su caso, los responsables del impuesto, deberán enterar el pago de la

declaración jurada por las operaciones gravadas y exentas, realizadas en cada período

mensual de imposición.

68

En la declaración que soporta el pago del impuesto se debe dejar constancia de la

suma de los débitos fiscales que consten en las facturas emitidas en el período de

imposición, así como de las sumas de los impuestos soportados y que le han sido

trasladados como créditos fiscales en las facturas recibidas en el mismo período; las

notas de débito y crédito correspondientes; el impuesto retenido o percibido en el

período de imposición como responsable a título de agente de retención o de

percepción o en otra calidad de responsable del impuesto

3.- Bases Legales

Las bases legales, en la presente investigación son las relacionadas con el marco

jurídico tributario, específicamente las que regulan el cumplimiento de los deberes

formales. Partiendo de esto es importante señalar el marco jurídico tributario el cual es

un conjunto de normas jurídicas que protege los intereses y satisfacen las necesidades

colectivas que pueden contribuir con el gasto público y disciplinan las relaciones

jurídicas surgidas entre el órgano público el cual ejerce la potestad tributaria y la

ciudadanía que se encuentra sometido a ella.

Las normas jurídicas pueden diferenciarse de las reglas del Derecho, porque las

primeras tienen intención prescriptiva, mientras que las reglas tienen carácter

descriptivo. Además, el término está muy relacionado con el de Derecho. La relación

entre ordenamiento jurídico y norma es la que existe entre el todo y una parte. Es de

carácter cuantitativo.

El ordenamiento jurídico está formado por el conjunto de las normas jurídicas. Es

común que se confunda el concepto de norma jurídica con el de ley o legislación; sin

embargo, la ley es un tipo de norma jurídica, pero no todas las normas son leyes, dado

que también son normas jurídicas los reglamentos, órdenes ministeriales, decretos y, en

general, cualquier acto administrativo que genere obligaciones o derechos.

69

También son normas jurídicas las que emanan de actos y contratos celebrados entre

particulares o entre estos y órganos estatales cuando actúan como particulares,

sujetándose a las prescripciones de derecho privado. Estas normas jurídicas que

regulan el sistema tributario y amparan el cumplimiento de los deberes formales, están

contenidas en la Constitución de la República Bolivariana de Venezuela y el Código

Orgánico Tributario Gaceta Oficial N° 37.305 de fecha 17/10/2001

3.1 Constitución de la República Bolivariana de Venezuela

Siendo la Carta Magna, donde tienen sus orígenes el conjunto de leyes que regulan

el sistema jurídico venezolano y en forma especial en referencia al Sistema Tributario

se presentan los artículos133, 314 y 316 donde se señala: