AMNISTIA FISCAL: Viabilidad financiera y fiscal Samuel Alexis Rodríguez, CPA [email protected]www.sarrconsultores.com (809) 330-5020 Noviembre 2012 Santiago, República Dominicana Instituto de Contadores Públicos Autorizados de la República Dominicana (ICPARD) - Filial Santiago Asociación de Comerciantes e Industriales de Santiago (ACIS) Consejo Nacional de Consultores Impositivos, Inc. (CONACI)

Instituto de Contadores Públicos Autorizados de la República Dominicana (ICPARD) - Filial Santiago Asociación de Comerciantes e Industriales de Santiago (ACIS) Consejo Nacional de Consultores Impositivos, Inc. (CONACI)

Magíster en Gestión y Políticas Públicas de la Universidad de Chile (UCHILE). Magíster en Administración Pública de la Pontificia Universidad Católica Madre y Maestra (PCMM) Licenciado en Contabilidad en la Universidad Tecnológica de Santiago. Postgrado en Gestión, Políticas y Tributos Internos. Universidad Autónoma de Santo Domingo Postgrado en Instituciones y Técnicas Tributarias. Instituto de Estudios Fiscales. Madrid, España. Socio Director de la firma SARR CONSULTORES GLOBALES (www.sarrconsultores.com). 20 años de experiencia en el área de impuestos. Ex Socio y Gerente de Impuestos de la firma internacional Grant Thornton República Dominicana. Ex funcionario de la Dirección General de Impuestos Internos (DGII), ocupando diferentes posiciones, tales como Encargado de la Oficina de Grandes Contribuyentes, Encargado del Departamento de Fiscalización Externa, Encargado del Departamento de Estudios Económicos y Tributarios y Encargado de las Administraciones Locales Central y la Feria, respectivamente. Ex Presidente del Comité Impositivo del Instituto de Contadores Públicos Autorizados de la República Dominicana (ICPARD). Miembro-fundador del Consejo Nacional de Consultores Impositivos (CONACI). Profesor de pregrado, monográficos y maestría de la Pontificia Universidad Católica Madre y Maestra, (PUMM), Universidad Tecnológica de Santiago (UTESA), Instituto Tecnológico de Santo Domingo (INTEC), UASD y UNPHU. Instructor de la Escuela Nacional de Finanzas y Auditoria, Cámara de Comercio y Producción de Santo Domingo y San Pedro de Macoris, Gaceta Judicial e Instituto de Contadores Públicos Autorizados de la República Dominicana (ICPARD).

Índice

1. Preámbulo

2. Alcance (beneficios, impuestos y años)

3. Beneficiarios

4. Derechos adquiridos

5. Plazos y formalidades

6. Viabilidad financiera y fiscal

7. Aspectos no incluidos en la ley

8. Recomendaciones

Preámbulo

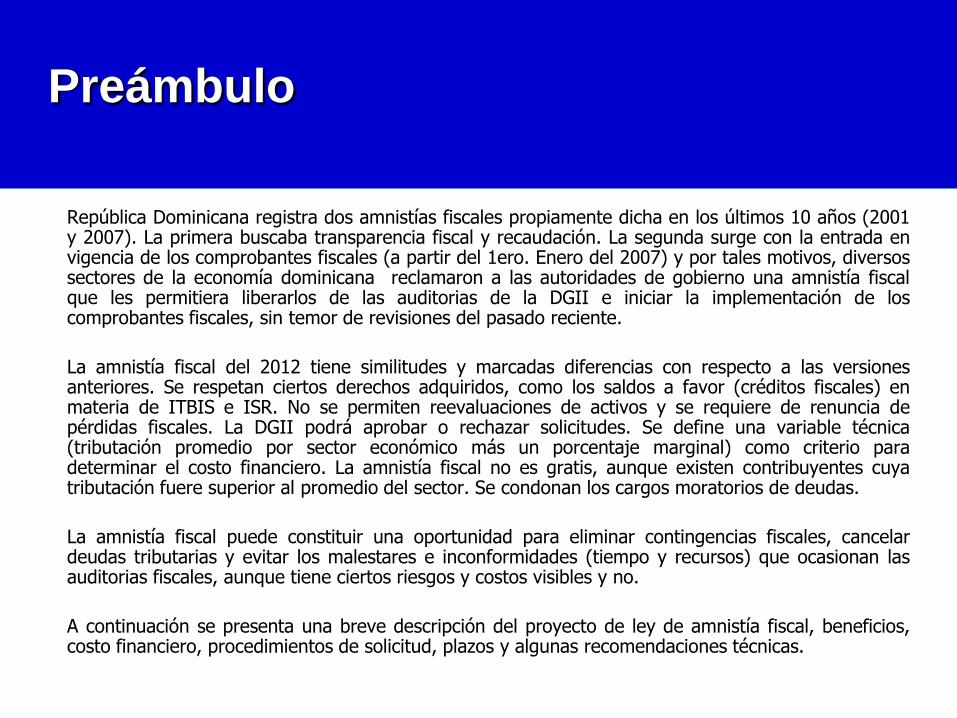

República Dominicana registra dos amnistías fiscales propiamente dicha en los últimos 10 años (2001 y 2007). La primera buscaba transparencia fiscal y recaudación. La segunda surge con la entrada en vigencia de los comprobantes fiscales (a partir del 1ero. Enero del 2007) y por tales motivos, diversos sectores de la economía dominicana reclamaron a las autoridades de gobierno una amnistía fiscal que les permitiera liberarlos de las auditorias de la DGII e iniciar la implementación de los comprobantes fiscales, sin temor de revisiones del pasado reciente.

La amnistía fiscal del 2012 tiene similitudes y marcadas diferencias con respecto a las versiones anteriores. Se respetan ciertos derechos adquiridos, como los saldos a favor (créditos fiscales) en materia de ITBIS e ISR. No se permiten reevaluaciones de activos y se requiere de renuncia de pérdidas fiscales. La DGII podrá aprobar o rechazar solicitudes. Se define una variable técnica (tributación promedio por sector económico más un porcentaje marginal) como criterio para determinar el costo financiero. La amnistía fiscal no es gratis, aunque existen contribuyentes cuya tributación fuere superior al promedio del sector. Se condonan los cargos moratorios de deudas.

La amnistía fiscal puede constituir una oportunidad para eliminar contingencias fiscales, cancelar deudas tributarias y evitar los malestares e inconformidades (tiempo y recursos) que ocasionan las auditorias fiscales, aunque tiene ciertos riesgos y costos visibles y no.

A continuación se presenta una breve descripción del proyecto de ley de amnistía fiscal, beneficios, costo financiero, procedimientos de solicitud, plazos y algunas recomendaciones técnicas.

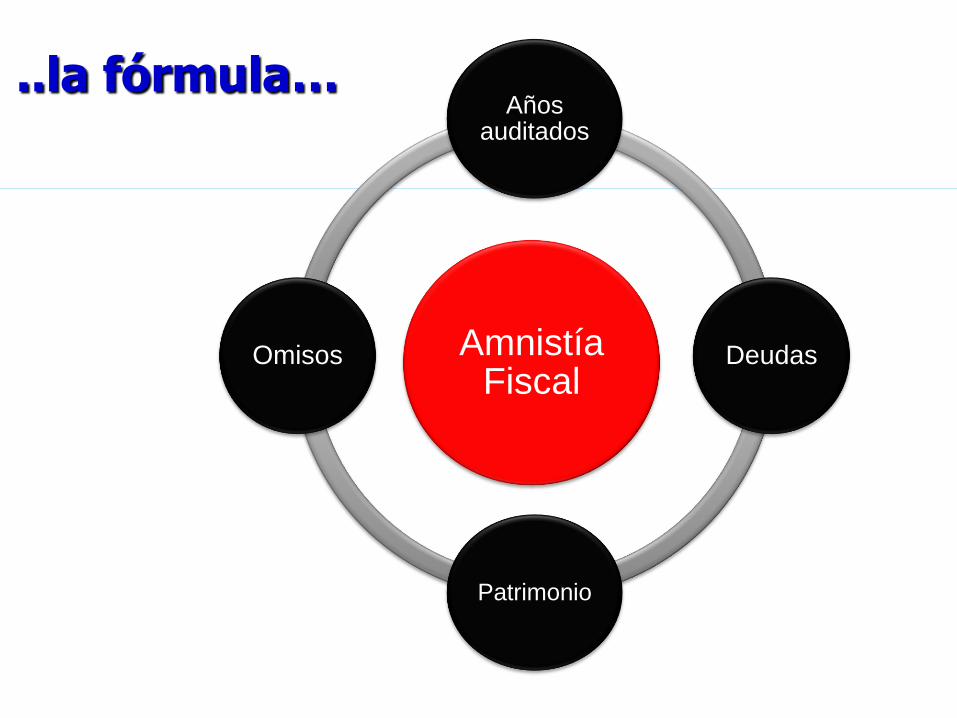

Amnistía Fiscal

Años auditados

Deudas

Patrimonio

Omisos

..la fórmula…

Alcance de la amnistía fiscal

BENEFICIOS

Serán considerados como fiscalizados, amnistiados o sin interés fiscal y por vía de consecuencia, la Dirección General de Impuestos Internos (DGII) no podrá auditar, inspeccionar o fiscalizar los ingresos, costos y gastos declarados y no-declarados por la empresa, ni requerir obligación fiscal alguna, incluyendo DIOR y archivos NCF.

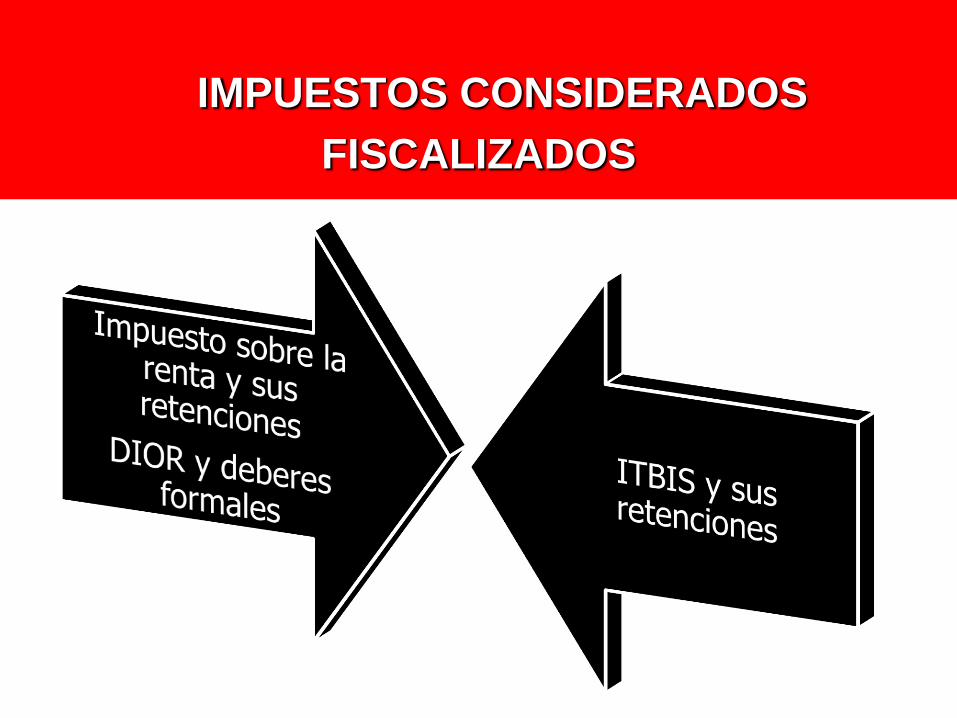

IMPUESTOS CONSIDERADOS

FISCALIZADOS

IMPUESTOS NO - INCLUIDOS

AÑOS FISCALES NO-PRESCRITOS

1ro de abril 2010 31 de marzo 2011 2011

1ero de julio 2010 30 de junio 2011 2011

1ero de octubre 2010 30 de septiembre 2011 2011

1ero de enero 2011 31 de diciembre 2011 2011

CONSIDERADOS FISCALIZADOS - Año fiscal 2011 y anteriores

DESDE HASTA AÑO FISCAL

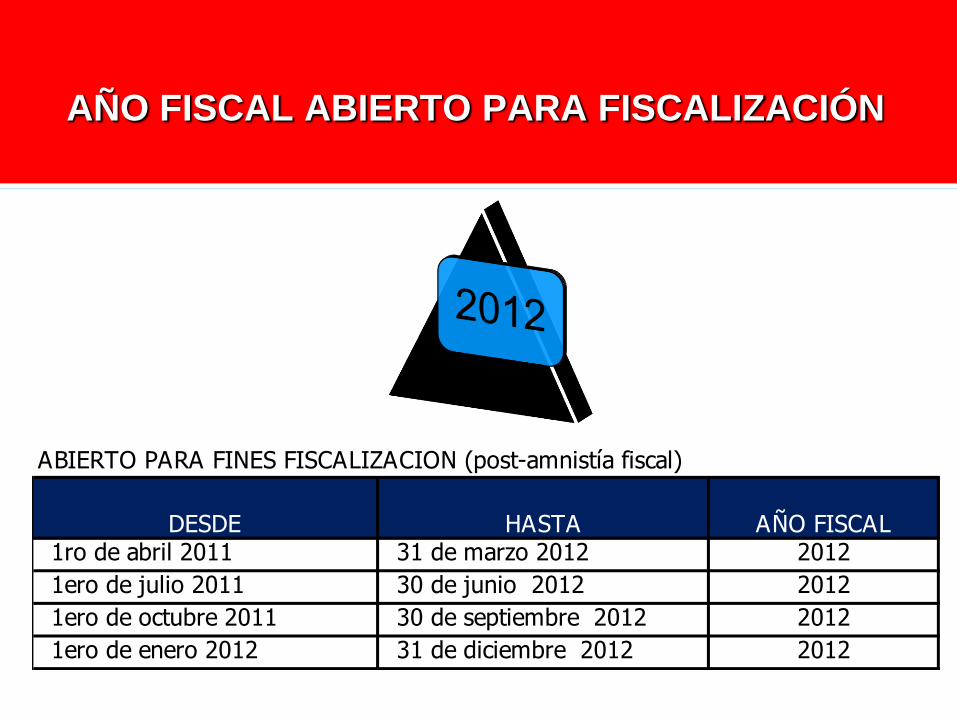

AÑO FISCAL ABIERTO PARA FISCALIZACIÓN

1ro de abril 2011 31 de marzo 2012 2012

1ero de julio 2011 30 de junio 2012 2012

1ero de octubre 2011 30 de septiembre 2012 2012

1ero de enero 2012 31 de diciembre 2012 2012

ABIERTO PARA FINES FISCALIZACION (post-amnistía fiscal)

DESDE HASTA AÑO FISCAL

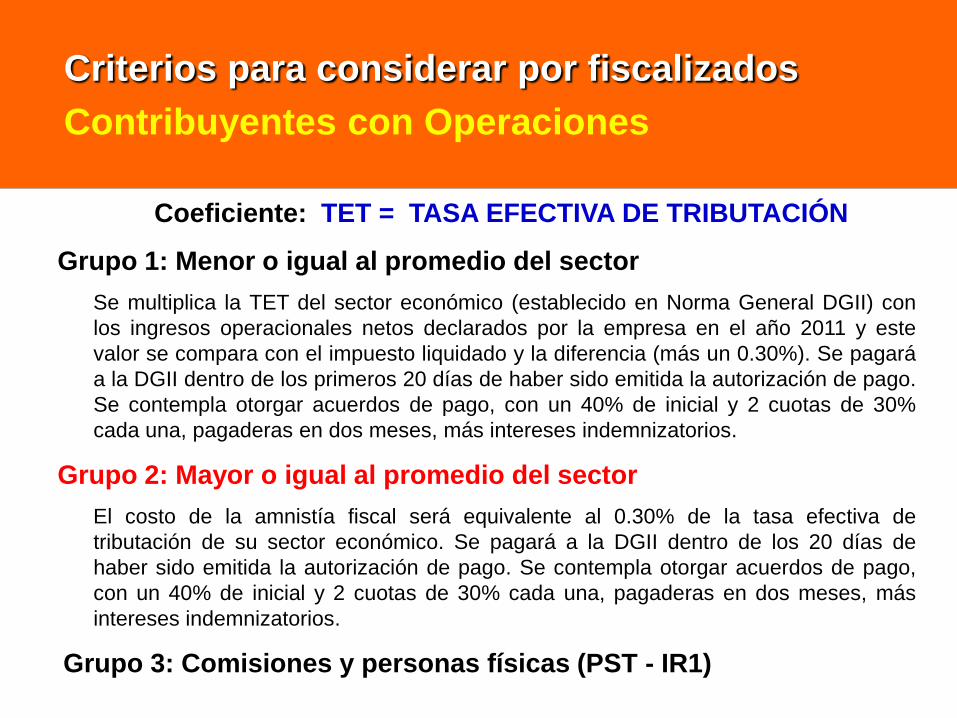

Criterios para considerar por fiscalizados

Contribuyentes con Operaciones

Coeficiente: TET = TASA EFECTIVA DE TRIBUTACIÓN

Grupo 1: Menor o igual al promedio del sector

Se multiplica la TET del sector económico (establecido en Norma General DGII) con

los ingresos operacionales netos declarados por la empresa en el año 2011 y este

valor se compara con el impuesto liquidado y la diferencia (más un 0.30%). Se pagará

a la DGII dentro de los primeros 20 días de haber sido emitida la autorización de pago.

Se contempla otorgar acuerdos de pago, con un 40% de inicial y 2 cuotas de 30%

cada una, pagaderas en dos meses, más intereses indemnizatorios.

Grupo 2: Mayor o igual al promedio del sector

El costo de la amnistía fiscal será equivalente al 0.30% de la tasa efectiva de

tributación de su sector económico. Se pagará a la DGII dentro de los 20 días de

haber sido emitida la autorización de pago. Se contempla otorgar acuerdos de pago,

con un 40% de inicial y 2 cuotas de 30% cada una, pagaderas en dos meses, más

intereses indemnizatorios.

Grupo 3: Comisiones y personas físicas (PST - IR1)

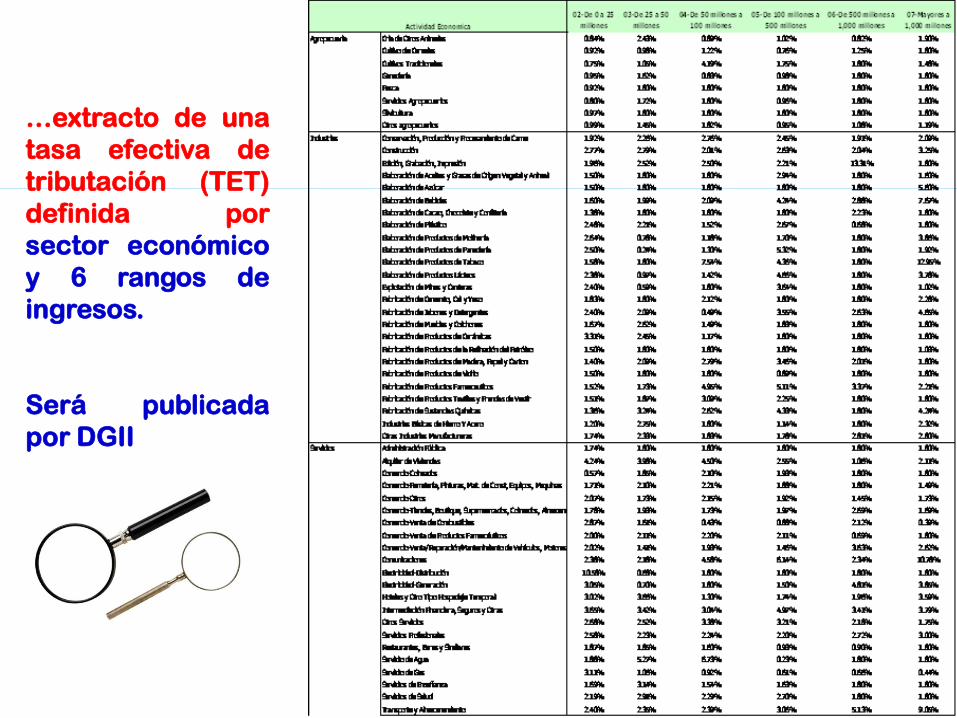

…extracto de una

tasa efectiva de

tributación (TET)

definida por

sector económico

y 6 rangos de

ingresos.

Será publicada

por DGII

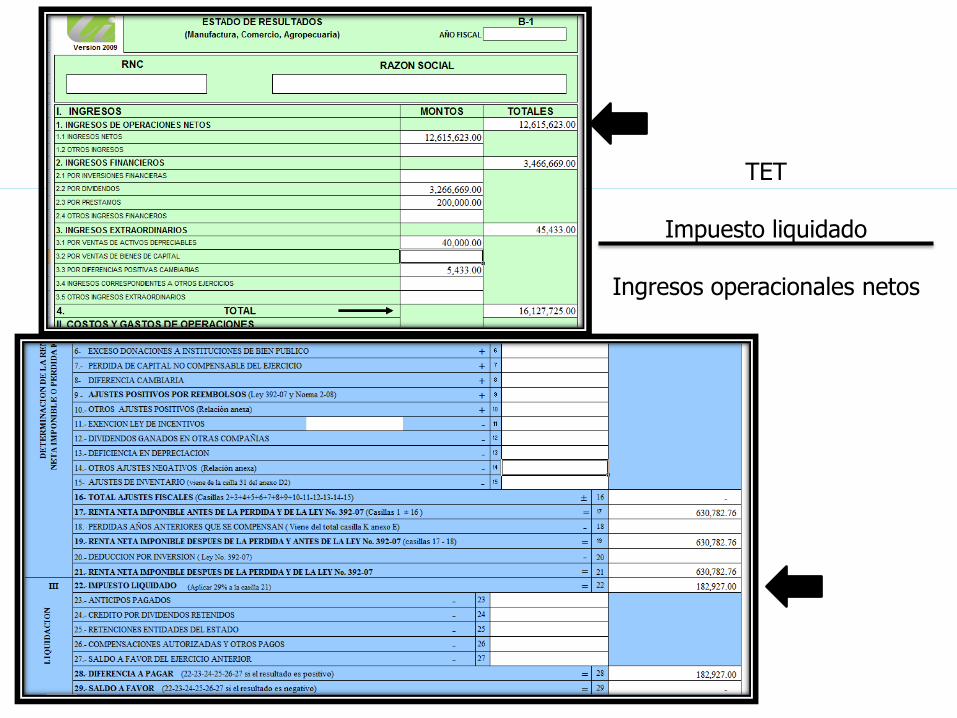

TET

Impuesto liquidado

Ingresos operacionales netos

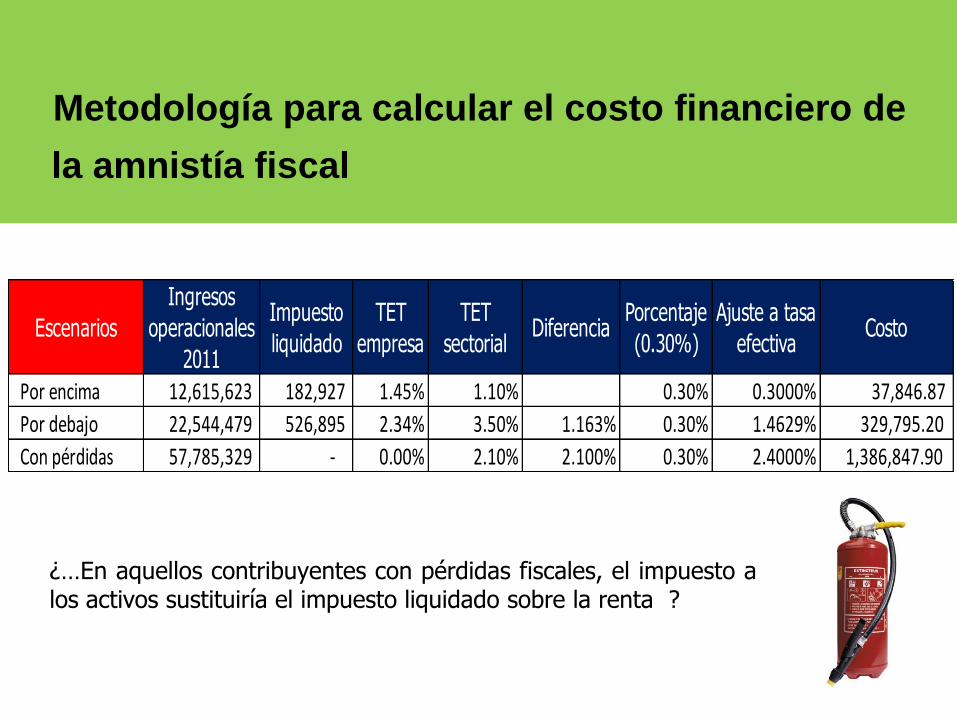

Metodología para calcular el costo financiero de

la amnistía fiscal

¿…En aquellos contribuyentes con pérdidas fiscales, el impuesto a los activos sustituiría el impuesto liquidado sobre la renta ?

Escenarios

Ingresos

operacionales

2011

Impuesto

liquidado

TET

empresa

TET

sectorialDiferencia

Porcentaje

(0.30%)

Ajuste a tasa

efectivaCosto

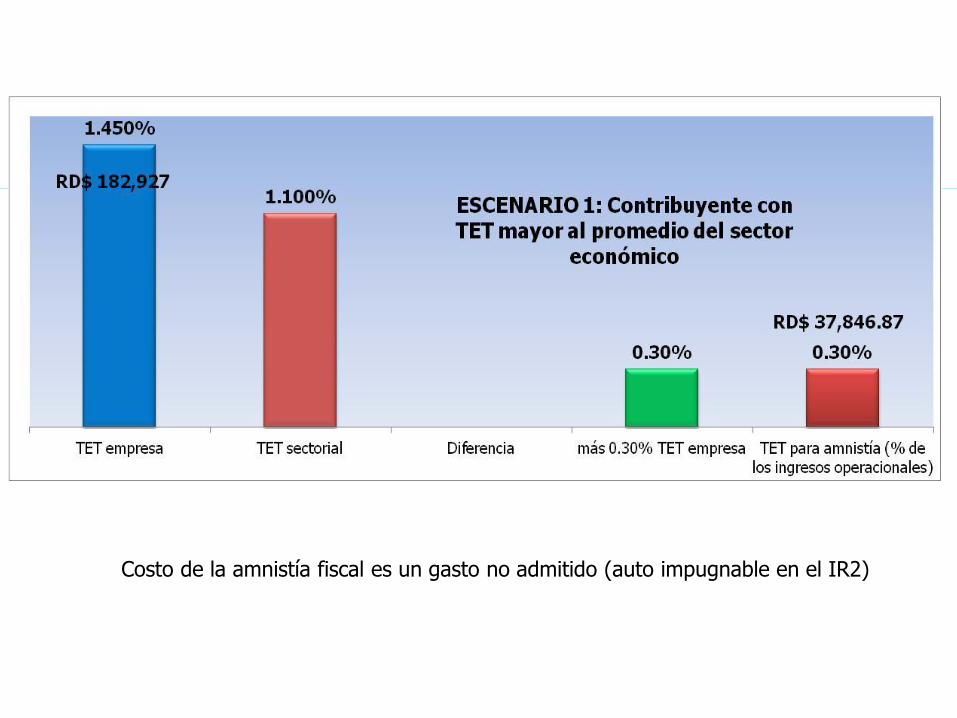

Por encima 12,615,623 182,927 1.45% 1.10% 0.30% 0.3000% 37,846.87

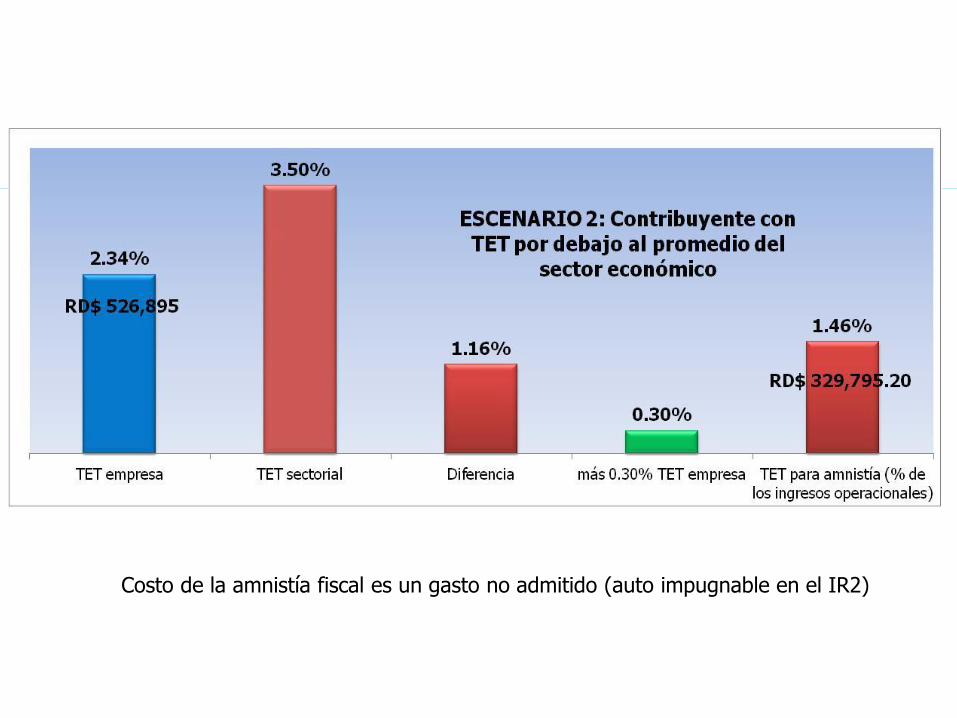

Por debajo 22,544,479 526,895 2.34% 3.50% 1.163% 0.30% 1.4629% 329,795.20

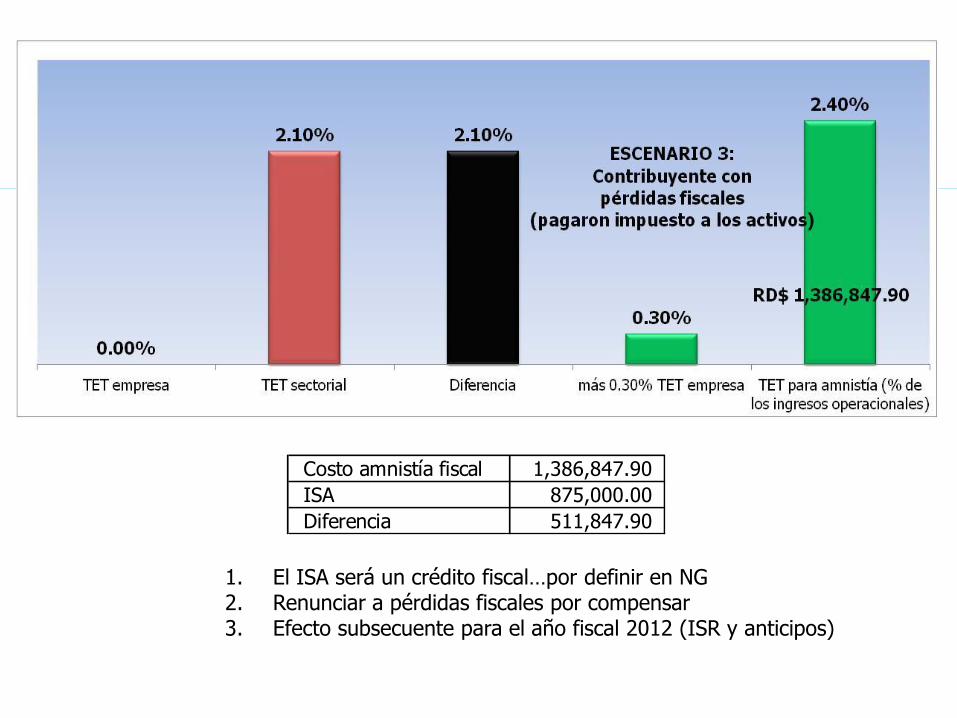

Con pérdidas 57,785,329 - 0.00% 2.10% 2.100% 0.30% 2.4000% 1,386,847.90

Costo de la amnistía fiscal es un gasto no admitido (auto impugnable en el IR2)

Costo de la amnistía fiscal es un gasto no admitido (auto impugnable en el IR2)

Costo amnistía fiscal 1,386,847.90

ISA 875,000.00

Diferencia 511,847.90

1. El ISA será un crédito fiscal…por definir en NG 2. Renunciar a pérdidas fiscales por compensar 3. Efecto subsecuente para el año fiscal 2012 (ISR y anticipos)

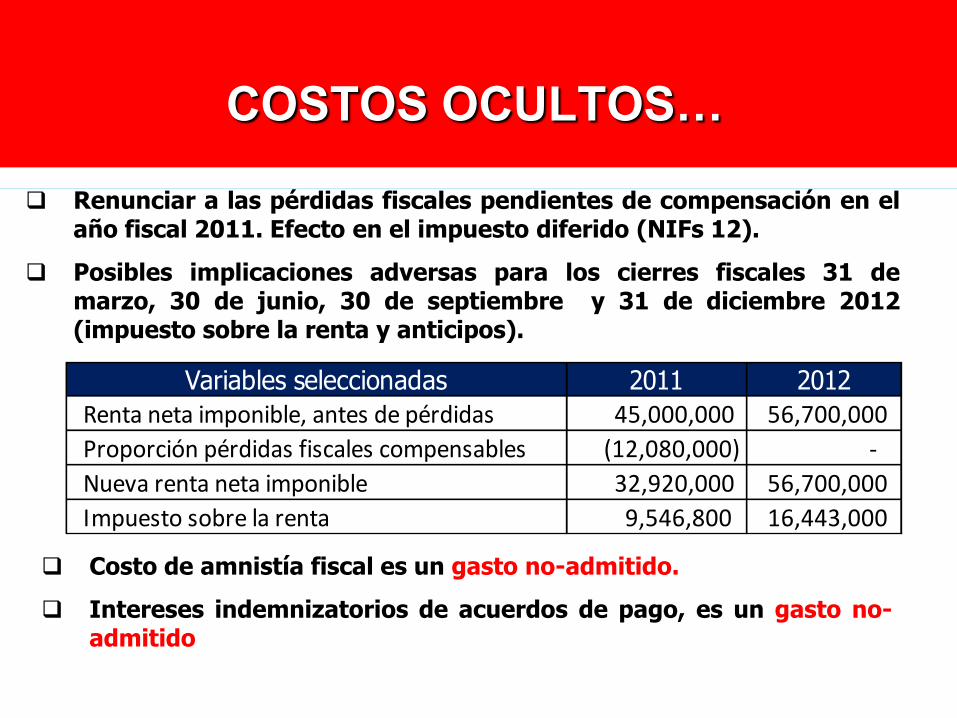

COSTOS OCULTOS…

Renunciar a las pérdidas fiscales pendientes de compensación en el año fiscal 2011. Efecto en el impuesto diferido (NIFs 12).

Posibles implicaciones adversas para los cierres fiscales 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre 2012 (impuesto sobre la renta y anticipos).

Variables seleccionadas 2011 2012

Renta neta imponible, antes de pérdidas 45,000,000 56,700,000

Intereses indemnizatorios de acuerdos de pago, es un gasto no-admitido

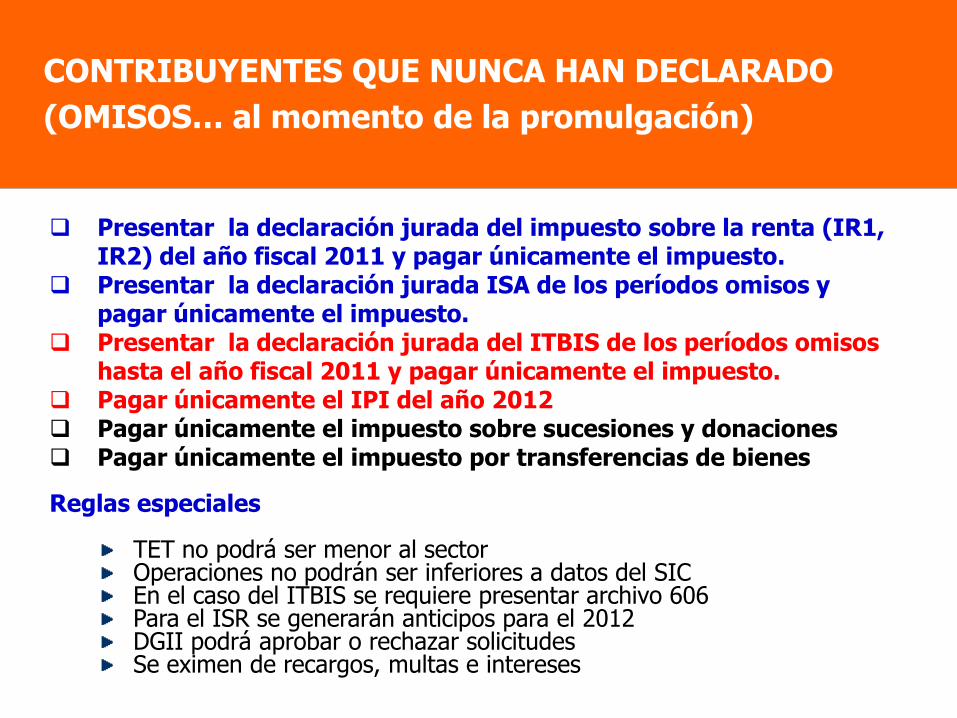

CONTRIBUYENTES QUE NUNCA HAN DECLARADO

(OMISOS… al momento de la promulgación)

Presentar la declaración jurada del impuesto sobre la renta (IR1, IR2) del año fiscal 2011 y pagar únicamente el impuesto.

Presentar la declaración jurada ISA de los períodos omisos y pagar únicamente el impuesto.

Presentar la declaración jurada del ITBIS de los períodos omisos hasta el año fiscal 2011 y pagar únicamente el impuesto.

Pagar únicamente el IPI del año 2012 Pagar únicamente el impuesto sobre sucesiones y donaciones Pagar únicamente el impuesto por transferencias de bienes Reglas especiales

TET no podrá ser menor al sector Operaciones no podrán ser inferiores a datos del SIC En el caso del ITBIS se requiere presentar archivo 606 Para el ISR se generarán anticipos para el 2012 DGII podrá aprobar o rechazar solicitudes Se eximen de recargos, multas e intereses

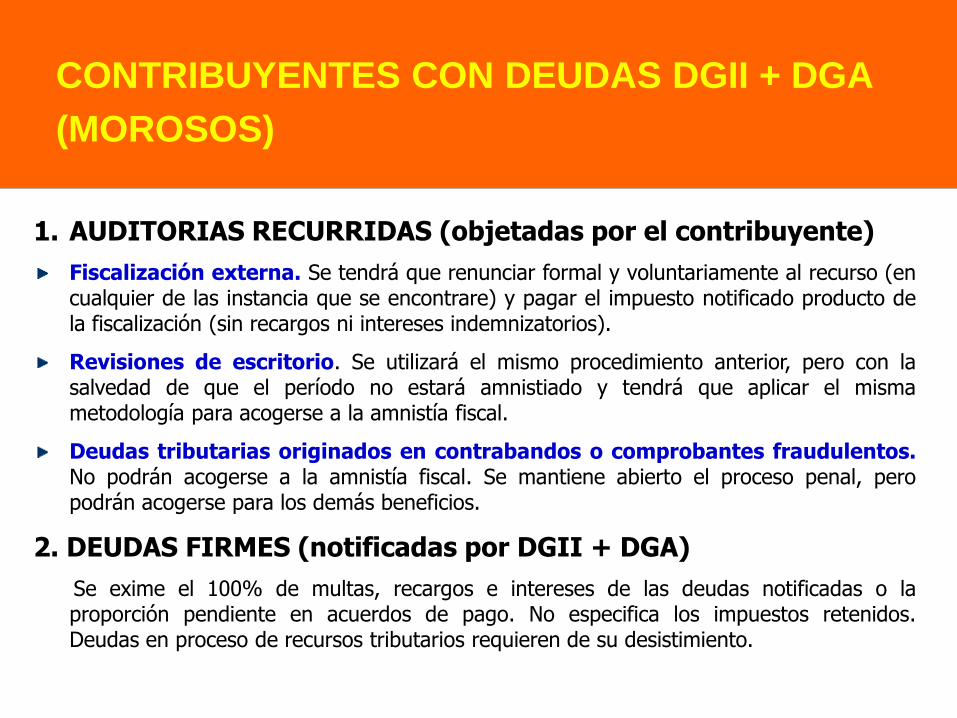

CONTRIBUYENTES CON DEUDAS DGII + DGA

(MOROSOS)

1. AUDITORIAS RECURRIDAS (objetadas por el contribuyente)

Fiscalización externa. Se tendrá que renunciar formal y voluntariamente al recurso (en cualquier de las instancia que se encontrare) y pagar el impuesto notificado producto de la fiscalización (sin recargos ni intereses indemnizatorios).

Revisiones de escritorio. Se utilizará el mismo procedimiento anterior, pero con la salvedad de que el período no estará amnistiado y tendrá que aplicar el misma metodología para acogerse a la amnistía fiscal.

Deudas tributarias originados en contrabandos o comprobantes fraudulentos. No podrán acogerse a la amnistía fiscal. Se mantiene abierto el proceso penal, pero podrán acogerse para los demás beneficios.

2. DEUDAS FIRMES (notificadas por DGII + DGA)

Se exime el 100% de multas, recargos e intereses de las deudas notificadas o la proporción pendiente en acuerdos de pago. No especifica los impuestos retenidos. Deudas en proceso de recursos tributarios requieren de su desistimiento.

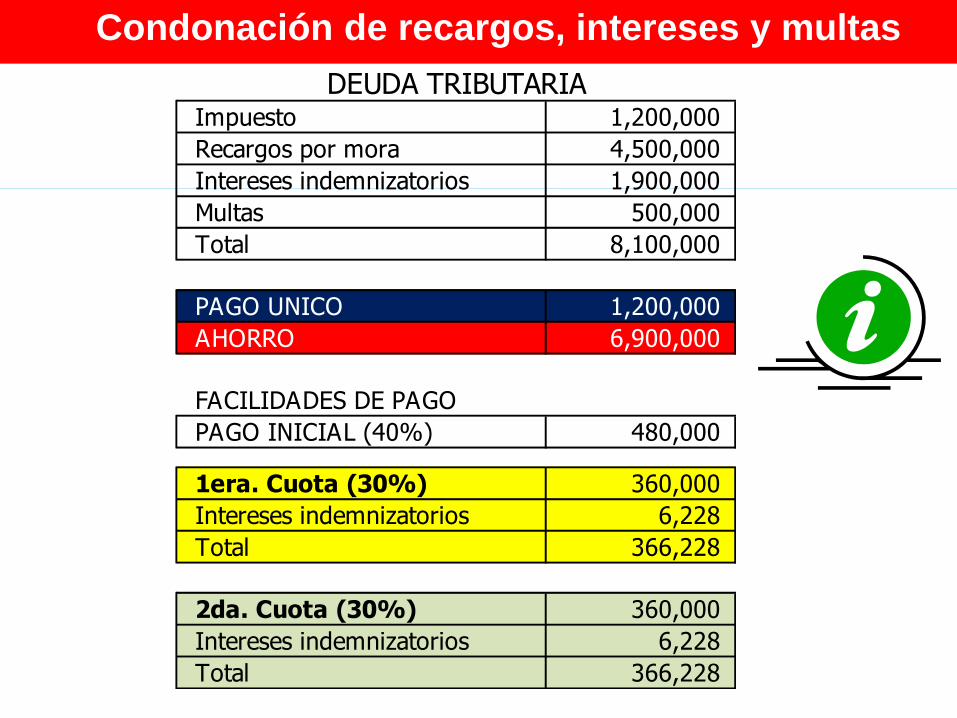

Condonación de recargos, intereses y multas

Impuesto 1,200,000

Recargos por mora 4,500,000

Intereses indemnizatorios 1,900,000

Multas 500,000

Total 8,100,000

PAGO UNICO 1,200,000

AHORRO 6,900,000

FACILIDADES DE PAGO

PAGO INICIAL (40%) 480,000

1era. Cuota (30%) 360,000

Intereses indemnizatorios 6,228

Total 366,228

2da. Cuota (30%) 360,000

Intereses indemnizatorios 6,228

Total 366,228

DEUDA TRIBUTARIA

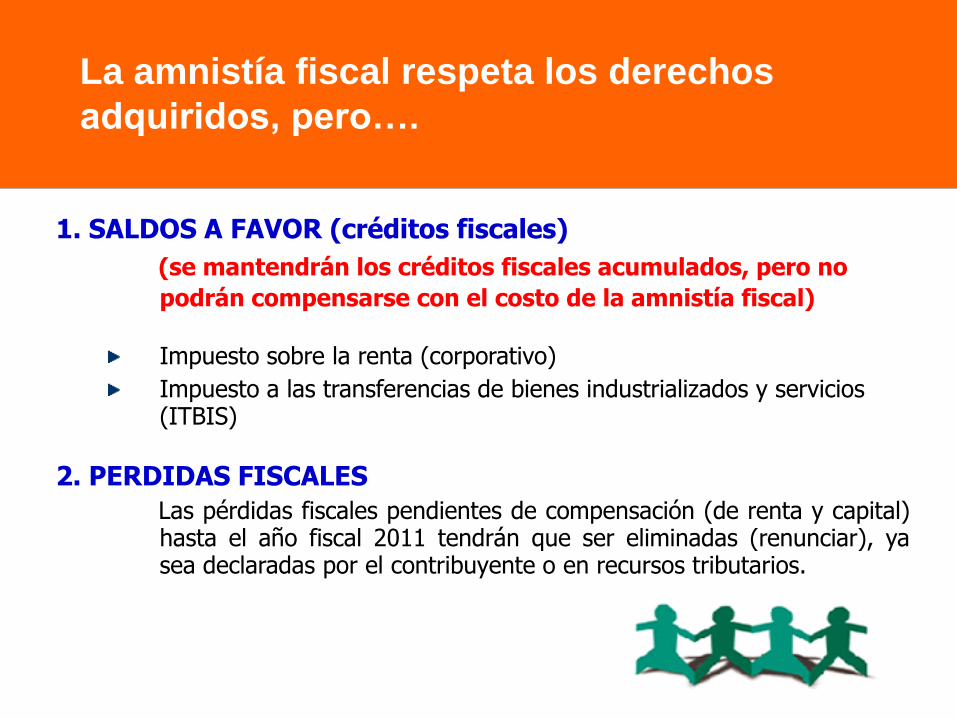

La amnistía fiscal respeta los derechos

adquiridos, pero….

1. SALDOS A FAVOR (créditos fiscales)

(se mantendrán los créditos fiscales acumulados, pero no

podrán compensarse con el costo de la amnistía fiscal)

Impuesto sobre la renta (corporativo)

Impuesto a las transferencias de bienes industrializados y servicios (ITBIS)

2. PERDIDAS FISCALES

Las pérdidas fiscales pendientes de compensación (de renta y capital) hasta el año fiscal 2011 tendrán que ser eliminadas (renunciar), ya sea declaradas por el contribuyente o en recursos tributarios.

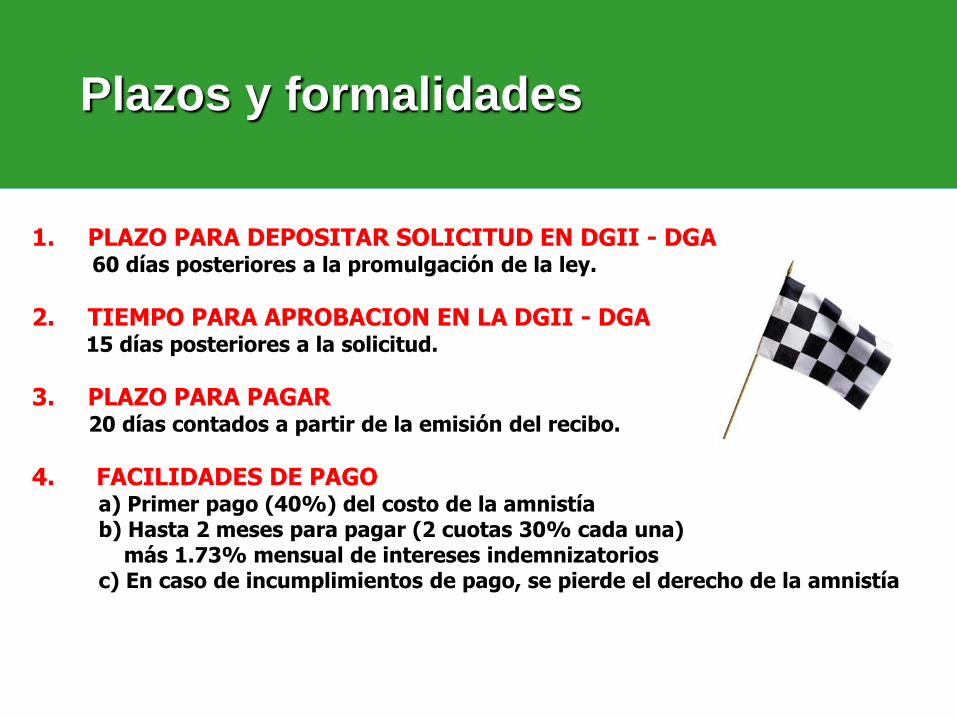

Plazos y formalidades

1. PLAZO PARA DEPOSITAR SOLICITUD EN DGII - DGA

60 días posteriores a la promulgación de la ley.

2. TIEMPO PARA APROBACION EN LA DGII - DGA 15 días posteriores a la solicitud.

3. PLAZO PARA PAGAR 20 días contados a partir de la emisión del recibo.

4. FACILIDADES DE PAGO a) Primer pago (40%) del costo de la amnistía b) Hasta 2 meses para pagar (2 cuotas 30% cada una) más 1.73% mensual de intereses indemnizatorios c) En caso de incumplimientos de pago, se pierde el derecho de la amnistía

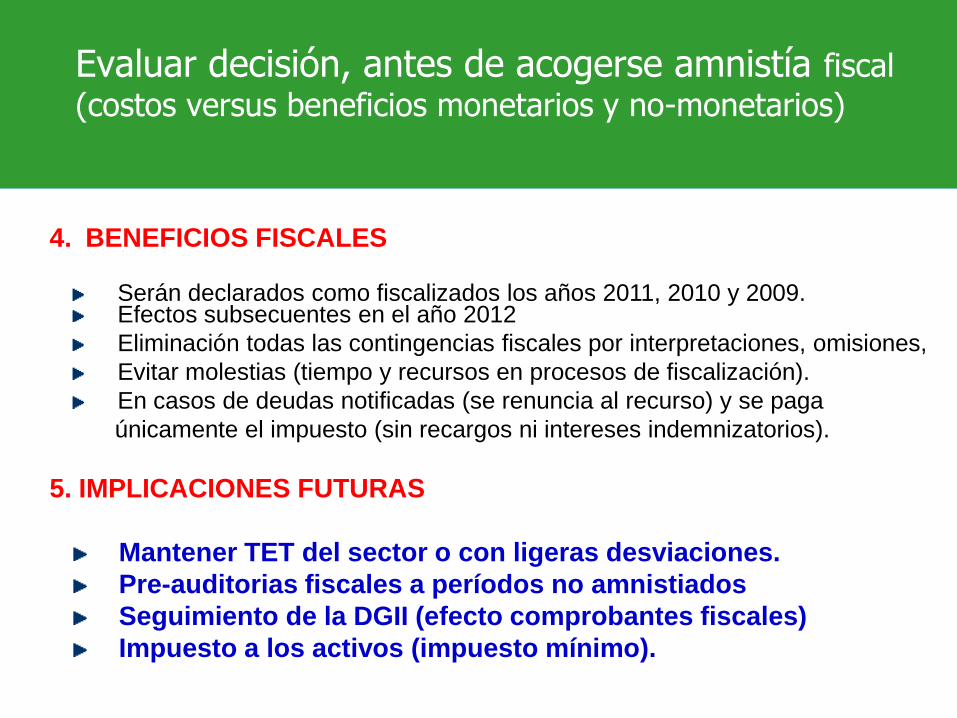

4. BENEFICIOS FISCALES

Serán declarados como fiscalizados los años 2011, 2010 y 2009. Efectos subsecuentes en el año 2012

Eliminación todas las contingencias fiscales por interpretaciones, omisiones,

Evitar molestias (tiempo y recursos en procesos de fiscalización).

En casos de deudas notificadas (se renuncia al recurso) y se paga

únicamente el impuesto (sin recargos ni intereses indemnizatorios).

5. IMPLICACIONES FUTURAS

Mantener TET del sector o con ligeras desviaciones.

Pre-auditorias fiscales a períodos no amnistiados

Seguimiento de la DGII (efecto comprobantes fiscales)

Impuesto a los activos (impuesto mínimo).

Evaluar decisión, antes de acogerse amnistía fiscal

(costos versus beneficios monetarios y no-monetarios)

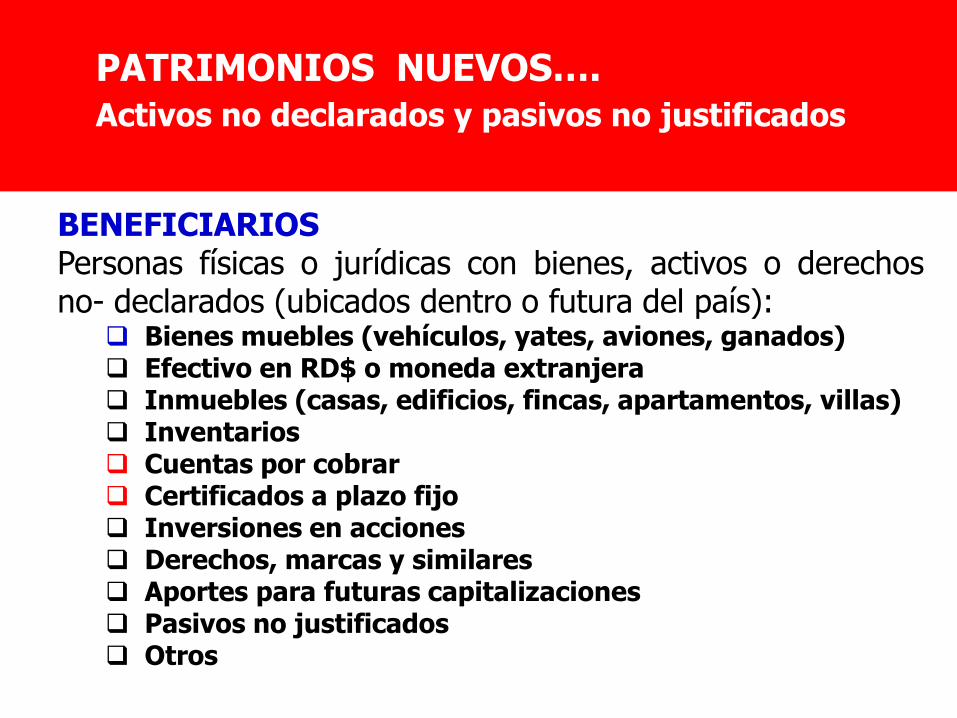

PATRIMONIOS NUEVOS….

BENEFICIARIOS Personas físicas o jurídicas con bienes, activos o derechos no- declarados (ubicados dentro o futura del país):

Bienes muebles (vehículos, yates, aviones, ganados) Efectivo en RD$ o moneda extranjera Inmuebles (casas, edificios, fincas, apartamentos, villas) Inventarios Cuentas por cobrar Certificados a plazo fijo Inversiones en acciones Derechos, marcas y similares Aportes para futuras capitalizaciones Pasivos no justificados Otros

PATRIMONIOS NUEVOS….

Activos no declarados y pasivos no justificados

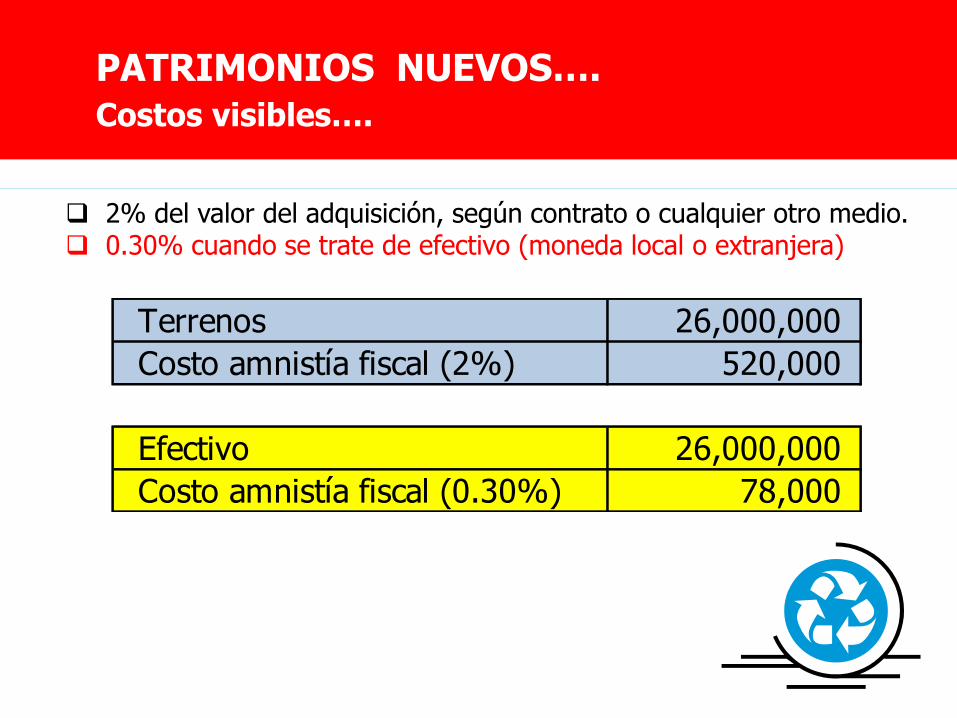

PATRIMONIOS NUEVOS….

Costos visibles….

2% del valor del adquisición, según contrato o cualquier otro medio. 0.30% cuando se trate de efectivo (moneda local o extranjera)

Terrenos 26,000,000

Costo amnistía fiscal (2%) 520,000

Efectivo 26,000,000

Costo amnistía fiscal (0.30%) 78,000

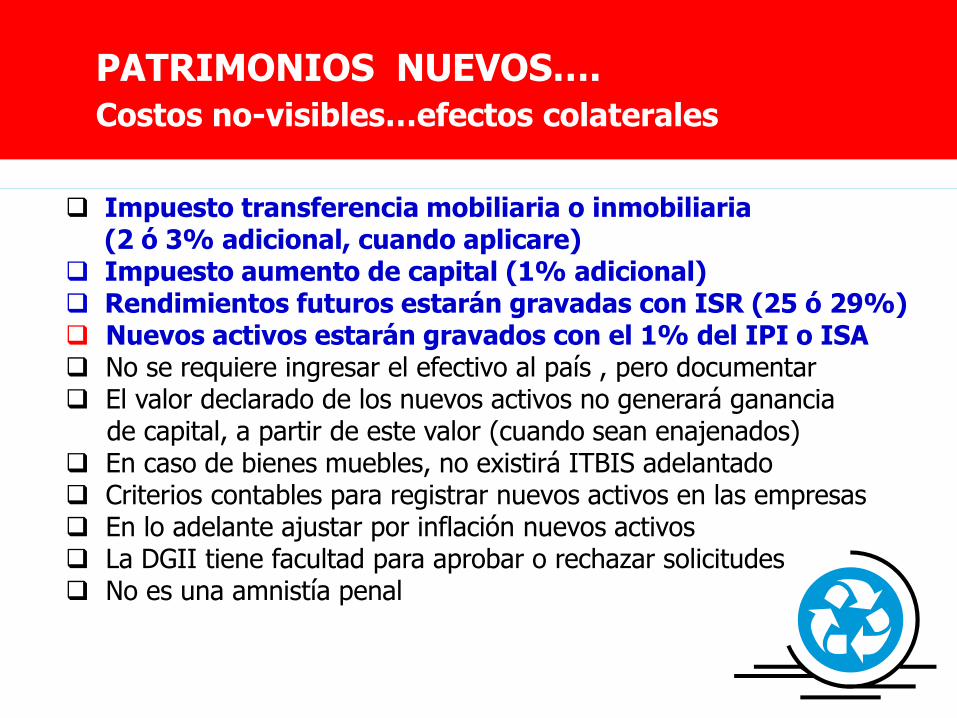

PATRIMONIOS NUEVOS….

Costos no-visibles…efectos colaterales

Impuesto transferencia mobiliaria o inmobiliaria (2 ó 3% adicional, cuando aplicare) Impuesto aumento de capital (1% adicional) Rendimientos futuros estarán gravadas con ISR (25 ó 29%) Nuevos activos estarán gravados con el 1% del IPI o ISA No se requiere ingresar el efectivo al país , pero documentar El valor declarado de los nuevos activos no generará ganancia de capital, a partir de este valor (cuando sean enajenados) En caso de bienes muebles, no existirá ITBIS adelantado Criterios contables para registrar nuevos activos en las empresas En lo adelante ajustar por inflación nuevos activos La DGII tiene facultad para aprobar o rechazar solicitudes No es una amnistía penal

04/12/2012 12:44:36 28

AMNISTÍA FISCAL y algo más…

1. Revaluación de activos permite sincerizar estados financieros

2. Comparar costo amnistía versus beneficios

3. Actualizar actividad económica (error puede incidir en la TET sectorial)

4. Contribuyentes pueden solicitar a la DGII los datos de sus competidores

y construir la TET sectorial.

5. Los actos de la DGII puede ser apelados y por tanto, también el cálculo

de la amnistía fiscal.

6. Superávit solamente podrán capitalizarse (dividendos en acciones)

7. Rechazo a la solicitud puede generar preocupación

8. Transparentización de nuevos activos y patrimonio. Advertencias.

9. Instituciones con regímenes especiales de tributación.

10.Expectativas norma general / pueda ampliar beneficios y aclarar dudas