Índice Pág. 1 Presentación 1 2 Acciones realizadas durante el proceso de revisión a las Cuentas Públicas del ejercicio 2010. 2 2.1 Planeación Estratégica 2 3 Programa Anual de Auditorías, Visitas e Inspecciones 4 3.1 Marco Jurídico 4 3.2 Objetivos de Revisión y Fiscalización 5 3.3 Cuentas Públicas 2010. 5 3.4 Políticas Fundamentales de la Fiscalización Superior 6 3.5 Actividades de la Programación 8 4 Etapas del Proceso de Fiscalización Superior 9 5 Entidades Auditadas 15 6 Auditorías Practicadas 18 6.1 Auditorías de Cumplimiento Financiero 19 6.1.1 Auditorías de Programas de Inversión en Obra Pública 19 6.1.2 Auditorías a Fondos y Programas Federales 19 6.2 Auditorias de Desempeño 20 6.3 Auditorías de Legalidad 23 7 Resultados de Fiscalización 24 7.1 Observaciones al Fondo de Aportaciones para la Infraestructura Social Municipal (FISM) y de Ingresos Municipales 28 8 Revisiones a Fondos Federales en coordinación con la Auditoría Superior de la Federación 30 9 Seguimiento de las responsabilidades derivadas de la Fiscalización Superior 34 9.1 Seguimiento de responsabilidades de las Cuentas Públicas 2010 34 9.2 Seguimiento de responsabilidades de las Cuentas Públicas 2009 36 9.3 Procedimiento para el fincamiento de responsabilidades resarcitorias determinadas en la revisión de las Cuentas Públicas 2008 Y 2009 36 9.4 Denuncias Cuentas Públicas 2007. 39 9.5 Oficio de Seguimiento de Observaciones Determinadas. Cuenta Pública 2007 39 10 Amparo Promovido por el C. Rodolfo Walss Aurioles 40 11 Amparo Promovido por C. José Ángel Pérez Hernández 41 12 Amparo Promovido por C. Óscar Ríos Ramírez 42 13 Solicitudes de Información y Recursos de Revisión 2011 43 14 Estructura de los tomos que integran el Informe del Resultado 44 14.1 Integración del Informe del Resultado 44 15 Revisiones por Situaciones Excepcionales del Ejercicio 2010 48 15.1 Resultados de las revisiones por situaciones excepcionales 49 16 Implementación y asistencia a las plataformas tecnológicas del SIIF en función de la Ley General de Contabilidad Gubernamental 50 16.1 Continuidad en la Implementación del Sistema Integral de Información Financiera SIIF. 50

Transcript

Índice Pág.

1 Presentación 1

2 Acciones realizadas durante el proceso de revisión a las Cuentas Públicas del ejercicio

2010.

2

2.1 Planeación Estratégica 2

3 Programa Anual de Auditorías, Visitas e Inspecciones 4

3.1 Marco Jurídico 4

3.2 Objetivos de Revisión y Fiscalización 5

3.3 Cuentas Públicas 2010. 5

3.4 Políticas Fundamentales de la Fiscalización Superior 6

3.5 Actividades de la Programación 8

4 Etapas del Proceso de Fiscalización Superior 9

5 Entidades Auditadas 15

6 Auditorías Practicadas 18

6.1 Auditorías de Cumplimiento Financiero 19

6.1.1 Auditorías de Programas de Inversión en Obra Pública 19

6.1.2 Auditorías a Fondos y Programas Federales 19

6.2 Auditorias de Desempeño 20

6.3 Auditorías de Legalidad 23

7 Resultados de Fiscalización 24

7.1 Observaciones al Fondo de Aportaciones para la Infraestructura Social Municipal

(FISM) y de Ingresos Municipales

28

8 Revisiones a Fondos Federales en coordinación con la Auditoría Superior de la Federación 30

9 Seguimiento de las responsabilidades derivadas de la Fiscalización Superior 34

9.1 Seguimiento de responsabilidades de las Cuentas Públicas 2010 34

9.2 Seguimiento de responsabilidades de las Cuentas Públicas 2009 36

9.3 Procedimiento para el fincamiento de responsabilidades resarcitorias determinadas

en la revisión de las Cuentas Públicas 2008 Y 2009

36

9.4 Denuncias Cuentas Públicas 2007. 39

9.5 Oficio de Seguimiento de Observaciones Determinadas. Cuenta Pública 2007 39

10 Amparo Promovido por el C. Rodolfo Walss Aurioles 40

11 Amparo Promovido por C. José Ángel Pérez Hernández 41

12 Amparo Promovido por C. Óscar Ríos Ramírez 42

13 Solicitudes de Información y Recursos de Revisión 2011 43

14 Estructura de los tomos que integran el Informe del Resultado 44

14.1 Integración del Informe del Resultado 44

15 Revisiones por Situaciones Excepcionales del Ejercicio 2010 48

15.1 Resultados de las revisiones por situaciones excepcionales 49

16 Implementación y asistencia a las plataformas tecnológicas del SIIF en función de la Ley

General de Contabilidad Gubernamental

50

16.1 Continuidad en la Implementación del Sistema Integral de Información Financiera

SIIF.

50

16.2 Funcionalidades del Sistema Integral de Información Financiera (SIIF) con el

cumplimiento el cumplimiento de la Ley General de Contabilidad Gubernamental

57

16.3 Asistencia de Tecnologías de la Información a Entidades y Municipios 59

16.4 Asistencia y Soporte al Sistema Integral de Información Financiera de Municipios

(SIIF Municipal)

59

17 Convenio de Colaboración con los Colegios de Contadores Públicos, A.C., de Saltillo, de la

Laguna y Monclova.

61

18 Proceso de certificación por disciplinas en Contabilidad y Auditoría Gubernamental ante el

Instituto Mexicano de Contadores Públicos.

62

19 Participación activa en la Vicepresidencia de Contabilidad Gubernamental del IMCP y en el

Comité Consultivo del Consejo Nacional de Armonización Contable.

63

20 Publicación de las Normas y Lineamientos en Materia de Contabilidad Gubernamental 64

21 Consejo de Armonización Contable del Estado de Coahuila de Zaragoza (CACOC) 66

22 Estado que guardan las cuentas públicas de las entidades correspondientes a ejercicios

anteriores al 2007

68

22.1 Cuentas Públicas no aprobadas por el Pleno del H. Congreso del Estado y sobre las

cuales se presentó formal denuncia

68

22.2 Cuentas públicas pendientes de analizar y/o dictaminar por parte de la Comisión de

Hacienda y Cuenta Pública del H. Congreso del Estado.

69

23 Desarrollo Institucional 72

24 Capacitación al personal de la Auditoría Superior del Estado 80

25 Temas de la Agenda Legislativa 85

26 Obligaciones en materia de Contabilidad Gubernamental 95

27 Conclusión 102

1

1. Presentación

La Auditoría Superior del Estado es el órgano técnico que tiene a su cargo la fiscalización superior de las

cuentas públicas de los Poderes del Estado, municipios, organismos públicos autónomos y de las demás

entidades que se encuentren bajo su ámbito de influencia.

La revisión y fiscalización de las cuentas públicas tiene, como principal objeto, comprobar que la

recaudación, administración, manejo, custodia y aplicación de los ingreso y egresos durante un ejercicio

fiscal comprendido del 1º de enero al 31 de diciembre de cada año, se ejercieron en los términos de las

disposiciones legales y administrativas aplicables, conforme a los criterios establecidos y con base en los

programas aprobados.

Por ello, la fiscalización superior del ejercicio de los recursos públicos es de vital importancia en todo

estado democrático, ya que su realización implica el control sobre el origen y destino de dichos recursos,

lo cual fomenta y en especial favorece la probidad, eficiencia y eficacia en el quehacer público.

Por otra parte, en términos de la Constitución Política del Estado de Coahuila de Zaragoza, así como de

la Ley de Fiscalización Superior para el Estado de Coahuila de Zaragoza, los actos que ejecuta la

Auditoría Superior del Estado se guían por los principios de posterioridad, anualidad, legalidad,

y suficiencia financiera, independencia y objetividad, entre los que destaca el principio de legalidad, ya

que éste consiste en que los actos de autoridad deben estar debidamente ajustados conforme a derecho,

con el objeto de proteger las garantías mínimas a que se refiere la ley.

En cumplimiento a la obligación contenida en el artículo 62, apartado B, fracción XII de la Ley de

Fiscalización Superior para el Estado de Coahuila de Zaragoza, la Auditoría Superior del Estado rinde a

la Comisión de Hacienda y Cuenta Pública del H. Congreso del Estado, el Informe anual de actividades

del año 2011 y del estado que guardan las cuentas públicas de las entidades fiscalizadas.

2

2. Acciones realizadas durante el proceso de revisión a las Cuentas Públicas del ejercicio 2010

2.1 Planeación Estratégica

Con base en el marco legal que la regula, la Auditoría Superior del Estado, en el ejercicio 2011, realizó

una serie de procesos para la implementación y planificación de la fiscalización superior, conformados

por esquemas de control prioritarios para la ejecución de las auditorías.

Una fase importante para el desarrollo de las auditorías es la planeación de las mismas, para tal efecto, la

Auditoría Superior del Estado, realiza acciones que conducen al conocimiento de la entidad a auditarse,

permitiendo definir los alcances y objetivos de la auditoría, los recursos para alcanzarlos, incluyendo los

planes para su ejecución.

Esta fase abarca una serie de actividades, entre las que se encuentran: la investigación, análisis y

selección de los entes que serán sujetos de revisión en función de criterios establecidos y de la

disponibilidad de los recursos humanos, materiales y financieros, hasta los procedimientos que se

deberán efectuar para la revisión y fiscalización.

El proceso de planeación es estructurado y ordenado, garantizando el diseño de una estrategia adaptada

a la naturaleza y condiciones particulares de las entidades sujetas a fiscalizar, como son: los aspectos

legales, historial financiero y económico, sus políticas, sus sistemas operativos, el estudio de su

estructura, así como la identificación de los eventos críticos y relevantes.

Para el desarrollo de la planeación estratégica fundamentalmente se consideraron los siguientes

elementos:

a) El análisis y evaluación de la información contenida en la cuenta pública advirtiendo la confiabilidad de la información.

b) El dictamen emitido por el auditor independiente de las entidades que son revisadas por despachos externos y sus papeles de trabajo, sustento de los procedimientos aplicados.

c) Los resultados de auditorías anteriores, advirtiendo si fueron o no solventadas las observaciones, así como las áreas y rubros revisados.

d) Los ingresos previstos en las propias leyes, los presupuestados y recaudados, así como los subsidios, aportaciones y transferencias de recursos provenientes de participaciones estatales y federales.

3

e) Los egresos vinculados con el presupuesto aprobado para cubrir los compromisos de gastos y deuda pública, inversión financiera y servicios previstos, así como las erogaciones devengadas incluyendo en ellas los recursos federales.

f) Las incidencias patrimoniales clasificadas en las transacciones que se registran en el activo, pasivo y patrimonio, analizando el impacto y procedencia contable y financiera.

g) La explotación de las bases de datos del Sistema Integral de Información Financiera (SIIF), se procesa en forma automática y analítica como son: los conceptos de egresos, la inversión física, ejercicio de los programas federales, las variaciones presupuestales y patrimoniales, identificando comparativamente todos aquellos renglones de mayor relevancia, asociándolos con los objetos analíticos del ingreso y egreso de los municipios y organismos que cuentan con este sistema.

h) Para las demás entidades, la información financiera se procesa con la aplicación de los mismos criterios que los municipios, sólo que la información se genera de los diferentes sistemas de contabilidad que se tienen implementados, mismos que se encuentran limitados en cuanto a seguridad informática y la explotación de datos.

i) Los requerimientos de información y/o documentación que la Auditoría Superior del Estado solicita fuera de la visita domiciliaria a las entidades auditadas, que constan de documentos que acrediten el cumplimiento de obligaciones fiscales, plan municipal de desarrollo, programas operativos anuales, contratos o convenios celebrados con fideicomisos, instituciones o personas físicas, padrones de contribuyentes, cumplimiento de obligaciones laborales, presupuestos, y demás documentos que por disposición deban ser publicados en el Periódico Oficial del Gobierno del Estado, así como contratos derivados de financiamientos, entre otros.

j) Fuentes de información estadística, se obtiene de información financiera electrónica con la que cuenta la Auditoría Superior, su homologación contable y financiera permiten comparar grupos de datos homogéneos gracias a su aceptable grado de consistencia.

Es importante resaltar que el desarrollo de las actividades relativas a la planeación permite formular el

Programa Anual de Auditorías, Visitas e Inspecciones, documento que señala la forma, términos y

momentos para efectuar la fiscalización superior.

4

3. Programa Anual de Auditorías, Visitas e Inspecciones

La función de fiscalización que realiza la Auditoría Superior del Estado tiene por objeto evaluar la gestión

financiera de las entidades obligadas a presentar cuenta pública, función que comprende la recaudación,

administración, manejo, custodia, aplicación y ejercicio de los ingresos, egresos, fondos y en general de

los recursos que éstas utilicen para el cumplimiento de los objetivos contenidos en los programas

aprobados en el período que corresponde a una cuenta pública, a fin de verificar el cumplimiento de los

programas señalados y que dicha gestión se ajuste a las disposiciones legales y administrativas

aplicables.

Por ello y por imperativo legal se estructuró el Programa Anual de Auditorías, Visitas e Inspecciones

atendiendo los diversos aspectos que este órgano técnico de fiscalización superior consideró

convenientes para una adecuada programación y planeación de fiscalización de la gestión financiera de

las diversas entidades públicas, que conforme a ley deben ser auditadas. Este instrumento se realizó con

el propósito de establecer la metodología para el desarrollo de las actividades correspondientes a la

fiscalización superior.

Por su trascendencia y la importancia del Programa Anual de Auditorías, Visitas e Inspecciones, a

continuación resaltamos algunos aspectos y políticas que sustentaron y conformaron dicho programa.

3.1 Marco Jurídico

En ese contexto, la configuración del Programa Anual de Auditorías, Visitas e Inspecciones, se sustentó

con plena observancia en la Constitución Política del Estado de Coahuila de Zaragoza y en la Ley de

Fiscalización Superior para el Estado de Coahuila de Zaragoza y demás disposiciones aplicables de

donde se desprende la obligación y facultad que tiene la Auditoría Superior del Estado de fiscalizar las

cuentas públicas de las entidades y los principios que deben revestir sus actuaciones, a través del

personal que para tal efecto se comisione, así como por conducto de profesionales de auditoría

independientes contratados y debidamente habilitados.

Es por ello, que la Auditoría Superior del Estado al desarrollar su encomienda principal, tiene a su cargo

personal con capacidad profesional y experiencia suficientes y con base en ello, desarrolló la fiscalización

superior con apego a los principios rectores y a las normas de auditoría. Esta serie de lineamientos y

principios se aplican siempre con objetividad y conocimiento técnico, apoyándose únicamente en los

hechos y circunstancias que permitan emitir una opinión, documentando todo trabajo de auditoría con la

evidencia suficiente, competente, relevante y pertinente, con la finalidad de fundamentar los resultados.

5

3.2 Objetivos de Revisión y Fiscalización

En relación al dispositivo del artículo 16 de la Ley de Fiscalización Superior para el Estado de Coahuila

de Zaragoza, la revisión y fiscalización superior de las cuentas públicas tienen por objeto determinar:

I. Si los programas y su ejecución, se ajustan a los términos y montos aprobados;

II. Si las cantidades correspondientes a los ingresos o egresos se ajustan a los conceptos y a las partidas respectivas;

III. El desempeño, eficiencia, eficacia y economía, en el cumplimiento de los programas, con base en los indicadores aprobados en el presupuesto;

IV. Si los recursos provenientes de financiamiento se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y forma establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos;

V. El resultado de la gestión financiera de las entidades, en forma posterior a la conclusión de los procesos correspondientes;

VI. Si la recaudación, administración, manejo, custodia, aplicación y ejercicio de todos los recursos y los actos, contratos, convenios, concesiones u operaciones que las entidades celebren o realicen, se ajustan a la legalidad y si no han causado daños o perjuicios a la hacienda pública de las entidades;

VII. Las responsabilidades a que haya lugar, y

VIII. La imposición de las sanciones correspondientes en los términos de esta ley.

En cumplimiento al dispositivo señalado, la Auditoría Superior del Estado, vinculó dichos objetivos con

consistencia a los alcances y procedimientos de revisión y fiscalización, mediante la aplicación de las

diversas técnicas de auditoría encaminadas a examinar los hechos o circunstancias relativas a la

información que se revisó, efectuando las pruebas selectivas necesarias para sustentar los hallazgos,

resultados y recomendaciones derivadas del proceso de auditoría.

3.3 Cuentas Públicas 2010

Para que la Auditoría Superior del Estado pueda ejercer sus facultades de fiscalización superior es

necesario contar con la cuenta pública de las entidades que son auditadas, en ese sentido, de acuerdo a

los artículos 3 fracción V, 8 y 9 de la Ley de Fiscalización Superior para el Estado de Coahuila de

Zaragoza, dichos dispositivos establecen la forma y obligación a cargo de las entidades de presentar su

cuenta pública anual ante el H. Congreso del Estado de Coahuila de Zaragoza, dentro de los 10 primeros

días del mes de abril del año siguiente al ejercicio correspondiente.

6

Así mismo la cuenta pública debe estar conformada por:

I. Los estados contables, financieros, presupuestarios, económicos y programáticos;

II. La información que muestre el registro de las operaciones derivadas de la aplicación de la Ley de Ingresos o presupuesto de ingresos de la entidad según corresponda y del ejercicio del presupuesto de egresos;

III. Los efectos o consecuencias de las mismas operaciones en el activo y pasivo totales y en su patrimonio neto, incluyendo el origen y aplicación de los recursos, y

IV. El resultado de las operaciones, además del estado detallado de la deuda pública.

Cabe señalar que la Auditoría Superior del Estado, sólo podrá realizar visitas y auditorías a partir de que

la Comisión de Hacienda y Cuenta Pública del H. Congreso del Estado de Coahuila de Zaragoza, le haga

entrega de la cuenta pública, así como para la revisión de los procesos reportados como concluidos en el

informe de avance de gestión financiera del ejercicio fiscal correspondiente. Dicha Comisión deberá

entregar a la Auditoría Superior del Estado la cuenta pública en un plazo máximo de 10 días hábiles

posteriores a que fue recibida por el Congreso.

En ese contexto, las cuentas públicas de las entidades correspondientes al ejercicio 2010 fueron

recibidas en este órgano técnico en tiempo y forma.

3.4 Políticas Fundamentales de la Fiscalización Superior

Dentro de las acciones prioritarias y con una visión institucional se incorporaron al Programa Anual de

Auditorías, Visitas e Inspecciones, las siguientes políticas fundamentales para llevar a cabo la

fiscalización superior:

I. Se revisarán las entidades que presentaron cuentas públicas del ejercicio 2010.

II. En el Sistema Auditor se registrará el código de control por cada auditoría que se realice.

III. Comprobar que los registros contables se realizaron con base en los Postulados Básicos de Contabilidad Gubernamental y a las Normas de Información Financiera aplicables a la naturaleza de las operaciones.

IV. Las revisiones son a través de muestreos obtenidos mediante los métodos sistematizados en los datos cualitativos y cuantitativos, haciendo énfasis en los rubros prioritarios, representativos y de mayor impacto.

V. Las técnicas, métodos y procedimientos se utilizarán con factibilidad y pertinencia, siguiendo las normas y estándares generalmente conocidos y aceptados.

VI. Los alcances y procedimientos serán suficientes y adecuados para fundar una opinión razonable sobre la situación patrimonial de las entidades y su actividad presupuestaria.

7

VII. Las revisiones serán planeadas y desarrolladas de acuerdo a los objetivos, alcances y procedimientos establecidos en los programas específicos.

VIII. Los trabajos de auditoría serán documentados con la evidencia suficiente, competente, relevante y pertinente.

IX. Los procedimientos de auditoría toman como referencia la información emitida por los sistemas de contabilidad utilizados por los entes.

X. Las observaciones y recomendaciones de las auditorías, quedarán registrados en el “Sistema Auditor”, diseñado para tal efecto.

XI. Los auditores de la Auditoría Superior del Estado proporcionarán el apoyo a las entidades, en cuanto a la sustentación de las observaciones y las aclaraciones correspondientes derivadas de la auditoría.

XII. Se contratarán los servicios de los profesionales de auditoría independientes.

XIII. Se incorporarán al “Programa Anual de Auditorías, Visitas e Inspecciones” las auditorías a los recursos públicos federales en base al Convenio de Coordinación y Colaboración celebrado entre la Auditoría Superior de la Federación y la Auditoría Superior del Estado.

XIV. En materia de obra pública y programas de inversión sólo se consideraron para la programación, los procesos que al cierre del ejercicio hayan concluido.

Así mismo, las políticas fundamentales se proyectaron de acuerdo a las condiciones y factores

trascendentales que de alguna manera delimitan los objetivos de la fiscalización superior, siendo los

siguientes:

El alto volumen de documentos derivados de la gestión financiera.

Las inconsistencias contables de las cuentas que integran el patrimonio.

Las debilidades del control interno de las entidades, lo que implica realizar pruebas sustantivas de los procesos y cuentas contables.

La diversidad de sistemas contables de las entidades.

La ausencia de vinculación entre los programas y los planes de desarrollo.

La nula presupuestación en base a programas y proyectos, impide la realización de auditorías al desempeño, además de la escasa vinculación con la información de la cuenta pública.

La normatividad administrativa y legal en que se sustenta el proceso presupuestal y el contenido de las cuentas públicas.

La falta de actualización de las leyes aplicables en materia de obra pública.

Resaltamos que para llevar a cabo la planeación y ejecución del Programa Anual de Auditorías, Visitas e

Inspecciones, se organizaron diversos factores, como son: el personal involucrado, las tareas a realizar,

los recursos necesarios y los objetivos de fiscalización superior, entre otros.

8

3.5 Actividades de la Programación

A través de este apartado se indicaron los tiempos programados para la práctica de auditorías, visitas e

inspecciones, de conformidad con la Ley de Fiscalización Superior para el Estado de Coahuila de

Zaragoza.

La programación abarcó lo siguiente:

Análisis del contenido de las cuentas públicas del ejercicio 2010.

Planeación y programación de las auditorías.

Explotación de las bases de datos del SIIF y otros aplicativos.

Análisis y revisión a los papeles de trabajo de los profesionales de auditoría independientes.

Requerimientos de información y/o documentación.

Construcción de indicadores.

Ejecución de auditorías, visitas e inspecciones.

Elaboración de cédulas con los hechos advertidos.

Levantamiento de las actas finales de las revisiones.

Notificación a las entidades de las cédulas de hechos.

Desvirtuación por las entidades de los hechos advertidos.

Elaboración y presentación del Informe del Resultado al H. Congreso del Estado.

Elaboración de pliegos de observaciones y recomendaciones.

Notificación de observaciones y recomendaciones.

Atención a las recomendaciones.

Solventación de las observaciones.

Actividades desarrolladas en el 2011 relativas a cuentas públicas de 2009

Término para que las entidades solventen los pliegos de observaciones.

Recepción de solventaciones del pliego de observaciones.

Elaboración de hechos y circunstancias mediante los cuales se promueve la determinación de responsabilidades administrativas.

Notificación a los órganos internos de control respecto a la promoción de responsabilidades administrativas.

9

4. Etapas del Proceso de Fiscalización Superior

Para el desempeño de las atribuciones que tiene a su cargo la Auditoría Superior del Estado, de

conformidad con el artículo 67, fracción XXXIV inciso c) de la Constitución Política del Estado de Coahuila

de Zaragoza, se encuentra facultada para efectuar visitas domiciliarias con el fin de exigir la exhibición de

libros, documentos y demás información indispensable para la realización de sus investigaciones,

sujetándose a las leyes y a las formalidades establecidas para los cateos.

Por ello, para ejercer la facultad encomendada por el máximo ordenamiento de nuestro Estado, los actos

de fiscalización superior ejecutados por este órgano técnico fueron desarrollados cumpliendo con los

requisitos previstos en los diversos ordenamientos jurídicos, particularmente los establecidos por la

Constitución Política del Estado de Coahuila de Zaragoza y el Código Fiscal para el Estado de Coahuila

de Zaragoza, el cual se aplica de manera supletoria por disposición del artículo 6 de la Ley de

Fiscalización Superior para el Estado de Coahuila de Zaragoza.

Una vez que la Comisión de Hacienda y Cuenta Pública del Congreso del Estado turnó a la Auditoría

Superior del Estado las cuentas públicas del ejercicio 2010, se aplicaron supletoriamente las

disposiciones del Código Fiscal para el Estado de Coahuila, relativas a las facultades de comprobación

de las autoridades fiscales, a la práctica de visitas domiciliarias y a los requerimientos de información

fuera de una visita domiciliaria, a través de las siguientes etapas del proceso de la fiscalización superior:

PRIMERO.- Orden de visita domiciliaria.

Es el acto administrativo que integra el ejercicio de la facultad de revisión de las cuentas públicas de las

entidades por parte de la Auditoría Superior del Estado. En términos del artículo 67, fracción XXXIV,

inciso c) de la Constitución Política del Estado de Coahuila de Zaragoza, esta entidad fiscalizadora tiene

la atribución de efectuar visitas domiciliarias con el fin de exigir la exhibición de libros, documentos y

demás información indispensable para la realización de sus funciones, sujetas a las leyes y formalidades

establecidas para los cateos, salvaguardando la garantía de legalidad en los actos realizados por la

Auditoría Superior del Estado.

Por tanto, al constituirse la orden de visita como el documento más importante en la práctica de una visita

domiciliaria, debe cumplirse con los requisitos exigidos por los artículo 39 y 43 del Código Fiscal para el

Estado de Coahuila de Zaragoza, siendo los siguientes: constar por escrito; señalar la autoridad emisora;

estar fundada y motivada; expresar la resolución, objeto o propósito de que se trate; ostentar la firma del

funcionario competente; y, en su caso, el nombre o nombres de las personas a las que se envíe, el lugar

o lugares donde debe efectuarse la visita y el nombre de la persona o personas que deban efectuar la

visita.

10

SEGUNDO.- Acta parcial de inicio de visita domiciliaria.

Al notificarse la orden de visita al representante legal de la entidad pública, o a quien atienda la diligencia,

los visitadores comisionados y/o habilitados por la Auditoría Superior del Estado levantarán un acta

parcial de inicio haciendo constar, en forma circunstanciada, los hechos u omisiones que adviertan.

Así mismo, en dicha acta, además de hacer constar la entrega de la orden, se debe hacer constar el

inicio de la visita domiciliaria, la acreditación del personal comisionado y/o habilitado para practicar la

revisión, así como el requerimiento de información y/o documentación necesaria para el desarrollo de la

auditoría.

TERCERO.- Acta Final en la Visita Domiciliaria.

Una vez que los visitadores concluyan con la revisión de la cuenta pública, deberán levantar el acta final

correspondiente ante el representante legal de la entidad o, en su defecto, con quien se lleve a cabo la

diligencia, misma que debe contener las Cédulas de Hechos elaboradas por los visitadores.

Así mismo, de conformidad con lo dispuesto por el artículo 46, fracción V, párrafo segundo del Código

Fiscal para el Estado de Coahuila de Zaragoza, en el acta final se debe otorgar al representante legal de

la entidad un plazo de 15 días, contados a partir del día siguiente al en que surta efectos la notificación

del acta final, para presentar los documentos, libros o registros que desvirtúen los hechos u omisiones

asentados en las cédulas de hechos. Es preciso resaltar que esta etapa procedimental es eminentemente

probatoria-documental.

CUARTO.- Requerimiento de Información y/o Documentación.

Como se ha especificado con antelación, este ente fiscalizador cuenta además, en términos del artículo

67, fracción XXXIV, inciso c) de la Constitución Política del Estado de Coahuila de Zaragoza, con la

facultad de investigar posibles actos u omisiones que impliquen irregularidades o conductas ilícitas en la

gestión financiera de las entidades fiscalizadas, aplicando de forma supletoria el Código Fiscal para el

Estado de Coahuila de Zaragoza, para lograr tal cometido.

En ese tenor, el referido Código dentro de las facultades de comprobación de las autoridades fiscales

contenidas en el artículo 42, autoriza el requerir la exhibición de documentos en las propias oficinas de

las autoridades.

Así pues, la Auditoría Superior del Estado puede y requerirá la exhibición de documentos fuera de una

visita domiciliaria, lo cual hará en atención a los artículos 39 y 47 del Código Fiscal para el Estado de

Coahuila de Zaragoza, esto es: que el requerimiento conste por escrito; señalar la autoridad emisora;

estar fundado y motivado; expresar el objeto o propósito de que se trate; ostentar la firma del funcionario

11

competente; en su caso, el nombre o nombres de las personas a las que se envíe, y finalmente indicar el

lugar y el plazo en el cual se debe proporcionar los informes o documentos.

QUINTO.- Acta de Requerimiento de Información y/o Documentación.

Al notificarse el requerimiento de información y/o documentación al representante legal de la entidad

pública, o a quien atienda la diligencia, los notificadores comisionados y/o habilitados por la Auditoría

Superior del Estado deben de hacer constar la entrega del oficio en el cual se hace el requerimiento de la

información y/o documentación necesaria para determinar si las actividades realizadas se ajustaron a las

disposiciones legales aplicables.

Así mismo habrá de especificarse el plazo y el lugar de entrega, a efecto de que las entidades cumplan

con el requerimiento realizado.

SEXTO.- Cédulas de Hechos.

De conformidad con lo establecido por los artículos 46, fracción III y 47, fracciones IV y VI del Código

Fiscal para el Estado de Coahuila de Zaragoza, tratándose de visitas domiciliarias, se levantarán actas

parciales o complementarias en las que se hagan constar hechos, omisiones o circunstancias de carácter

concreto y, en cuanto a los requerimientos de información y/o documentación fuera de una visita, como

consecuencia de la revisión a la información y/o documentación requerida se formularán observaciones

en las que se hará constar en forma circunstanciada los hechos u omisiones que se conozcan y entrañen

incumplimiento de las disposiciones legales aplicables. Dichas actas serán denominadas por este órgano

técnico de fiscalización como “Cédulas de Hechos”.

Así pues, las Cédulas de Hechos que sean emitidas por la Auditoría Superior del Estado, contendrán

todos los hallazgos advertidos en las visitas domiciliarias o en el requerimiento de información y/o

documentación, con motivo de la revisión.

SÉPTIMO.- Pliego de Observaciones.

Dentro de la etapa de desvirtuación de los hechos y omisiones contenidos en las Cédulas de Hechos que

se notificarán a las entidades fiscalizadas, esta Auditoría Superior del Estado valorará la información y/o

documentación presentada por éstas.

Una vez que concluya la etapa de valoración de los documentos, libros o registros que proporcionen las

entidades fiscalizadas para desvirtuar los hechos u omisiones asentados en las Cédulas de Hechos, la

Auditoría Superior del Estado procederá a la elaboración de los Pliegos de Observaciones respecto a los

hechos u omisiones que no sean desvirtuados.

12

El Pliego de Observaciones es el documento en el que esta Auditoría Superior del Estado notifica a las

entidades las observaciones determinadas en el ejercicio de la actividad de la fiscalización superior, así

como las recomendaciones o acciones que procedan para que las observaciones puedan ser

solventadas. De igual forma, en dicho documento se determina en cantidad líquida la presunta

responsabilidad de los infractores.

Por ello, con fundamento en el artículo 44 de la Ley de Fiscalización Superior para el Estado de Coahuila

de Zaragoza, se otorgará a las entidades fiscalizadas un plazo improrrogable de 30 días hábiles para que

solventen los Pliegos de Observaciones.

OCTAVO.- Clasificación de Responsabilidades.

Una vez concluida la etapa de valoración de los documentos, libros o registros que proporcionen las

entidades fiscalizadas para solventar las observaciones contenidas en los Pliegos de Observaciones, la

Auditoría Superior del Estado procederá a clasificar los tipos de responsabilidad respecto a las

observaciones que no sean solventadas.

Acorde a lo dispuesto por el artículo 37 de la Ley de Fiscalización Superior para el Estado de Coahuila de

Zaragoza, si de la revisión y fiscalización de las cuentas públicas, se determinan irregularidades que

permitan presumir la existencia de hechos o conductas que produzcan daños o perjuicios a la hacienda

pública de las entidades, la Auditoría Superior del Estado procederá a: determinar los daños y perjuicios

correspondientes y fincar directamente a los responsables las indemnizaciones y sanciones pecuniarias

respectivas; promover ante las autoridades competentes el fincamiento de otras responsabilidades;

promover las acciones de responsabilidad a que se refiere el Título Séptimo de la Constitución Política

del Estado de Coahuila de Zaragoza y presentar las denuncias y querellas penales a que haya lugar.

NOVENO.- Promoción de Responsabilidades Administrativas.

Una vez que se valore la información proporcionada por las entidades fiscalizadas para solventar el

Pliego de Observaciones, se determinarán las responsabilidades administrativas en la totalidad de las

entidades auditadas, debiendo notificarse a los órganos internos de control.

El oficio mediante el cual se promuevan responsabilidades administrativas detectadas durante la revisión

y fiscalización de las cuentas públicas del ejercicio fiscal 2010, se emitirá con fundamento en el artículo

37, fracciones II y III de la Ley de Fiscalización Superior para el Estado de Coahuila de Zaragoza y será

notificado a los titulares de los órganos de control de las entidades fiscalizadas, para el efecto de que en

el ámbito de sus atribuciones inicien los procedimientos administrativos correspondientes y apliquen las

sanciones a que haya lugar.

13

DÉCIMO.- Procedimiento para el Fincamiento de Responsabilidades Resarcitorias.

La responsabilidad resarcitoria consiste en reparar el daño causado al patrimonio público afectado por

servidores públicos o particulares que hayan realizado una gestión financiera irregular; dicho de otra

forma, su finalidad es meramente indemnizatoria, esto la distingue de la responsabilidad administrativa y

penal. La responsabilidad resarcitoria no pretende castigar a quienes han causado un daño patrimonial al

Estado o Municipios, sino que busca resarcir o reparar dicho daño.

De acuerdo con lo anterior, la responsabilidad resarcitoria se estructura principalmente sobre tres

elementos:

1. Un daño patrimonial.

2. Una conducta dolosa o culposa atribuible a una persona que realiza la gestión financiera.

3. Un nexo causal entre el daño y la conducta.

De los tres elementos antes señalados, el más importante es el daño patrimonial, ya que a partir de éste

se inicia la responsabilidad resarcitoria. Es necesario tener en cuenta que el procedimiento de

responsabilidad resarcitoria no busca establecer la existencia del daño, sino establecer y determinar si los

presuntos responsables tienen o no la obligación de responder por éste.

De igual forma, es importante destacar que en el ejercicio de la función auditora se pueden detectar

presuntas irregularidades, sin embargo, no toda irregularidad administrativa constituye un daño

patrimonial, pues sólo los daños y perjuicios estimables en dinero pueden dar origen a una

responsabilidad de tipo resarcitoria. Por ello, es importante evaluar con detenimiento los hallazgos con el

fin de poder establecer claramente si existe o no un daño patrimonial al Estado o Municipios, según sea

el caso.

En términos de la Ley de Fiscalización Superior para el Estado de Coahuila de Zaragoza, si de la revisión

y fiscalización superior de las cuentas públicas, se determinan irregularidades que permitan presumir la

existencia de hechos o conductas que produzcan daños o perjuicios al patrimonio de las entidades, esta

entidad fiscalizadora tiene la facultad de determinar los daños y perjuicios correspondientes y fincar

directamente a los responsables las indemnizaciones y sanciones pecuniarias respectivas.

Por ello, las responsabilidades que conforme a la ley en comento se finquen, tienen por objeto resarcir al

patrimonio de las entidades el monto de los daños y perjuicios estimables en dinero que se hayan

causado respectivamente.

Así mismo, las responsabilidades resarcitorias se determinan en primer término a los servidores públicos

o personas físicas o morales que directamente hayan ejecutado los actos o incurrido en las omisiones

14

que las hayan originado y, subsidiariamente, al servidor público jerárquicamente inmediato, que por la

índole de sus funciones haya omitido la revisión o autorizado tales actos, por causas que impliquen dolo,

culpa o negligencia de su parte. Del mismo modo serán responsables solidarios, los particulares, persona

física o moral, en los casos en que hayan participado y originado una responsabilidad resarcitoria.

Es preciso señalar que las sanciones resarcitorias tienen el carácter de créditos fiscales y se fijarán en

cantidad líquida por esta entidad fiscalizadora, haciéndose efectivas conforme al procedimiento

administrativo de ejecución que establece la legislación aplicable y el cual será efectuado por la

Secretaría de Finanzas.

Así pues, este órgano técnico de fiscalización iniciará el Procedimiento para el Fincamiento de

Responsabilidades Resarcitorias cuando no sean solventadas las observaciones dentro de los 30 días

otorgados para tal efecto y las mismas sean de las descritas en el presente punto.

DECIMOPRIMERO.- Presentación de denuncias y/o querellas penales.

Si de la revisión y fiscalización superior de las cuentas públicas se detectaran conductas u omisiones que

sancionen las leyes penales, esta Auditoría Superior del Estado procederá a presentar ante la autoridad

competente las denuncias y/o querellas a que haya lugar, y coadyuvará con ésta en los procesos penales

de investigación y judiciales correspondientes. Esto de acuerdo a las fracciones IV y V del artículo 37 de

la Ley de Fiscalización Superior para el Estado de Coahuila de Zaragoza.

15

5. Entidades Auditadas

La revisión y fiscalización superior se efectuó en las siguientes entidades:

PODERES

Poder Ejecutivo

Servicio de Administración Tributaria del Estado de Coahuila

Poder Legislativo

Poder Judicial

TOTAL 4

ORGANISMOS AUTÓNOMOS

Comisión de Derechos Humanos del Estado de Coahuila

Instituto Electoral y de Participación Ciudadana de Coahuila

Instituto Coahuilense de Acceso a la Información Pública del Estado de Coahuila

TOTAL 3

ENTIDADES ESTATALES

Universidad Autónoma de Coahuila

TOTAL 1

ORGANISMOS PARAESTATALES

Colegio de Bachilleres de Coahuila

Colegio de Estudios Científicos y Tecnológicos del Estado de Coahuila

Comisión Estatal de Aguas y Saneamiento de Coahuila

Comisión Coahuilense de Conciliación y Arbitraje Médico

Comisión Estatal para la Regularización de la Tenencia de la Tierra Urbana y Rústica en Coahuila.

Consejo Estatal de Ciencia y Tecnología y el Fomento a la Investigación Científica y Desarrollo Tecnológico del Estado de Coahuila

Dirección de Pensiones de los Trabajadores de la Educación

Fideicomiso Irrevocable de Inversión y Administración para el Programa de Financiamiento a la Vivienda para el Magisterio del Estado de Coahuila

Fideicomiso Puente Internacional Piedras Negras II

Fondo de Garantías para el Impulso a la Microempresa del Estado de Coahuila

Fondo de la Vivienda para los Trabajadores de la Educación al Servicio del Estado de Coahuila de Zaragoza y sus Municipios

Fondo Mixto de Fomento a la Investigación Científica y Tecnológica CONACYT-Gobierno del Estado de Coahuila

Fondo de Garantía a la Pequeña y Mediana Minería del Estado de Coahuila

Instituto Coahuilense del Catastro y la Información Territorial

Instituto Coahuilense de Cultura

Instituto Coahuilense de la Juventud

Instituto Coahuilense de las Mujeres

Instituto Coahuilense de las Personas Adultas Mayores

Instituto de Capacitación para el Trabajo del Estado de Coahuila

Instituto de Pensiones para los Trabajadores al Servicio del Estado

Instituto de Servicios de Salud, Rehabilitación y Educación Especial e Integral del Estado de Coahuila

16

Instituto Estatal de la Vivienda Popular

Instituto Estatal del Deporte del Estado de Coahuila

Instituto Estatal del Empleo

Instituto Coahuilense de la Infraestructura Física Educativa

Instituto Tecnológico de Estudios Superiores de la Región Carbonífera

Instituto Tecnológico Superior de Acuña

Instituto Tecnológico Superior de Monclova

Instituto Tecnológico Superior de Múzquiz

Instituto Tecnológico Superior de San Pedro, Coahuila

Patronato de Promotores Voluntarios del Estado de Coahuila

Programa Nacional de Becas para la Educación Superior del Estado de Coahuila

Promotora Inmobiliaria para el Desarrollo Económico de Coahuila

Promotora para el Desarrollo Minero de Coahuila

Promotora para el Desarrollo Rural de Coahuila

Servicio Médico de los Trabajadores de la Educación

Servicios Estatales Aeroportuarios del Estado de Coahuila

Universidad Tecnológica de Coahuila

Universidad Tecnológica de la Región Centro de Coahuila

Universidad Tecnológica de Torreón

Universidad Tecnológica del Norte de Coahuila

Sistema Municipal de Aguas y Saneamiento de Francisco I. Madero, Coahuila

Sistema Intermunicipal de Aguas y Saneamiento de Múzquiz, San Juan de Sabinas y Sabinas, Coahuila

Sistema Intermunicipal de Aguas y Saneamiento de Torreón y Matamoros, Coahuila

TOTAL 45

SISTEMAS DE AGUA

Sistema Municipal de Aguas y Saneamiento de Acuña, Coahuila

Sistema Municipal de Aguas y Saneamiento de Allende, Coahuila

Sistema Municipal de Aguas y Saneamiento de Arteaga, Coahuila

Sistema Municipal de Aguas y Saneamiento de Candela, Coahuila

Sistema Municipal de Aguas y Saneamiento de Castaños, Coahuila

Sistema Municipal de Aguas y Saneamiento de Cuatro Ciénegas, Coahuila

Sistema Municipal de Aguas y Saneamiento de General Cepeda, Coahuila

Sistema Municipal de Aguas y Saneamiento de Matamoros, Coahuila

Sistema Intermunicipal de Aguas y Saneamiento de Monclova y Frontera, Coahuila

Sistema Municipal de Aguas y Saneamiento de Morelos, Coahuila

Sistema Municipal de Aguas y Saneamiento de Parras, Coahuila

Sistema Municipal de Aguas y Saneamiento de Piedras Negras, Coahuila

Aguas de Saltillo, S.A. de C.V.

Sistema Municipal de Aguas y Saneamiento de San Buenaventura, Coahuila

Sistema Municipal de Aguas y Saneamiento de San Pedro, Coahuila

Sistema Municipal de Aguas y Saneamiento de Torreón, Coahuila TOTAL 16

17

ORGANISMOS PARAMUNICIPALES

Consejo Promotor para el Desarrollo de las Reservas Territoriales de Torreón

Dirección de Pensiones y otros Beneficios Sociales para los Trabajadores al Servicio del Municipio de Saltillo

Dirección de Pensiones y Beneficios Sociales para los Trabajadores al Servicio del Municipio de Torreón

Instituto Municipal de Cultura de Saltillo

Fideicomiso Programa Permanente de Ahorro y Microcrédito de Torreón

Fomento de Programas y Apoyos para el Desarrollo de la Micro y Pequeña Empresa del Municipio de Saltillo

Sistema Municipal para el Desarrollo Integral de la Familia del Municipio de Francisco I. Madero, Coahuila

Sistema Municipal para el Desarrollo Integral de la Familia del Municipio de San Pedro, Coahuila

Sistema Municipal para el Desarrollo Integral de la Familia del Municipio de Viesca, Coahuila TOTAL 9

MUNICIPIOS

Abasolo Jiménez Ramos Arizpe

Acuña Juárez Sabinas

Allende Lamadrid Sacramento

Arteaga Matamoros Saltillo

Candela Monclova San Buenaventura

Castaños Morelos San Juan de Sabinas

Cuatro Ciénegas Múzquiz San Pedro

Escobedo Nadadores Sierra Mojada

Francisco I. Madero Nava Torreón

Frontera Ocampo Viesca

General Cepeda Parras Villa Unión

Guerrero Piedras Negras Zaragoza

Hidalgo Progreso TOTAL 38 GRAN TOTAL 116

18

6. Auditorías Practicadas

Para la fiscalización superior de las cuentas públicas del ejercicio 2010, la Auditoría Superior del Estado

de acuerdo a la programación establecida realizó 499 auditorías; 116 de cumplimiento financiero, 157 de

inversión en obra pública, fondos y programas federales, 116 de legalidad y 110 de desempeño de

acuerdo a la siguiente clasificación:

ENTIDADES

AUDITORÍAS

Cumplimiento Financiero

Inversión en Obra, Fondos y Programas

Federales Legalidad Desempeño Total

Municipios 38 38 38 114

Simas municipales 19 19 19 57

Organismos paramunicipales 9 9 9 27

Total auditoría a municipios y organismos paramunicipales

66 66 66 198

Poderes del estado 3 3 0 6

Organismos autónomos 3 3 3 9

Entidades estatales 1 1 0 2

Organismos paraestatales 43 43 41 127

Total auditoría a poderes y organismos

50 50 44 144

Inversión en obra pública municipal

37

37

Inversión en obra pública SIMAS municipales

10

10

Inversión en obra pública organismos paraestatales

8

8

Total auditoría a inversión en obra pública

55

55

Fondos y programas federales

102

102

Total auditoría fondos y programas federales

102

102

TOTAL DE AUDITORÍAS 116 157 116 110 499

19

6.1 Auditorías de Cumplimiento Financiero

De este tipo de auditorías se hicieron 116 consistieron en la verificación, comprobación o examen de

operaciones financieras, administrativas y económicas de una entidad para establecer que se han

realizado conforme a las normas legales, reglamentarias y de procedimientos que le son aplicables.

Esta auditoría se practica mediante la revisión de documentos que soportan legal, técnica, financiera y

contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control

interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando

de manera efectiva y son adecuados para el logro de los objetivos de la entidad.

6.1.1 Auditorías de Programas de Inversión en Obra Pública

El propósito consistió en verificar que la inversión en obra pública se haya realizado cumpliendo con las

leyes y normas establecidas y en los volúmenes y calidad previstos. De este tipo de auditorías se hicieron

55.

6.1.2. Auditorías a Fondos y Programas Federales

En estas auditorías se verificó y evaluó que los recursos públicos federales se hayan recibido y destinado

para los fines expresamente previstos en la Ley de Coordinación Fiscal y Presupuesto de Egresos de la

Federación y de la demás normatividad y ordenamientos legales aplicables en la materia.

Por lo que se refiere a revisiones de la cuenta pública del ejercicio 2010, se revisaron los recursos de los

siguientes Fondos Federales:

Fondo de Aportaciones para la Infraestructura Social Municipal, (FISM).

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal, (FORTAMUN-DF).

Programa para la Adquisición de Activos Productivos.

Programa de Ahorro y Subsidio para la Vivienda, Tu Casa.

Programa de Empleo Temporal.

Programa de Rescate de Espacios Públicos.

Programa Hábitat.

Fondo de Pavimentación a Municipios (FOPAM).

20

Subsidio para la Seguridad Pública de los Municipios y las Demarcaciones Territoriales del Distrito Federal (SUBSEMUN).

Programa de Devolución de Derechos (PRODDER).

Programa para la Construcción y Rehabilitación de Sistemas de Agua Potable y Saneamiento en Zonas Rurales (PROSSAPYS).

Programa de Agua Potable, Alcantarillado y Saneamiento en Zonas Urbanas (APAZU).

Fondo CAPUFE (sólo para los municipios de Acuña y Piedras Negras).

Cabe señalar que se hicieron 102 auditorías a fondos federales.

6.2 Auditorías de Desempeño

El propósito de las auditorías al desempeño es buscar el mejor aprovechamiento de los recursos por

parte de las entidades auditadas, así como la medición y evaluación que nos permitan saber si están

invirtiendo los recursos de la mejor forma y conocer si se logran los resultados para los que fueron

planeados, independientemente de que se hubieran realizado físicamente los gastos y comprobado en su

ejercicio, es decir, en forma eficaz cumpliéndose las metas propuestas, siempre culminando en

recomendaciones para aprovechar oportunidades de mejoría de la gestión de los entes auditados.

Para el año 2010, la presentación, revisión y aprobación de los presupuestos de las entidades del Estado

de Coahuila, no contempló la presupuestación basada en programas o proyectos, por lo que la Auditoría

Superior del Estado enfocó los esfuerzos en la realización de revisiones y auditorías al desempeño a la

gestión financiera, administrativa y operativa de las entidades sujetas a fiscalización.

Metodología de las Auditorías al Desempeño

La Auditoría al Desempeño está sujeta a la preexistencia de las siguientes premisas:

Que existan programas, proyectos y actividades que definan objetivos y metas, así como la

asignación de recursos para su ejecución.

Que existan registros y control de los resultados, así como un proceso suficiente y competente

que asegure el flujo y concentración de la información.

Que existan indicadores de gestión que permitan valorar el cumplimiento de los objetivos y

metas.

21

Las revisiones de desempeño se realizaron de conformidad con lo dispuesto por el artículo 47 del Código

Fiscal para el Estado de Coahuila de Zaragoza, de aplicación supletoria según lo dispone el artículo 6 de

la Ley de Fiscalización Superior para el Estado de Coahuila de Zaragoza, a fin de verificar si las

actividades realizadas por las entidades fiscalizadas se ajustaron a las disposiciones legales aplicables.

Para ello, mediante oficio, se requirió toda aquella información y/o documentación necesaria para

comprobar la observancia o inobservancia de las disposiciones legales, reglamentarias o de otra índole

normativa a que están sujetas las dependencias o entidades gubernamentales, otorgándoles un plazo de

15 días hábiles para presentar lo solicitado, de conformidad con lo dispuesto por el artículo 51, fracción III

del Código Fiscal para el Estado de Coahuila de Zaragoza, aplicado supletoriamente según lo dispone el

artículo 6 de la Ley de Fiscalización Superior para el Estado de Coahuila de Zaragoza.

Como consecuencia de la revisión de los informes, datos o documentos proporcionados por las entidades

fiscalizadas, se hicieron constar en forma circunstanciada los hechos u omisiones observados durante la

revisión, mediante Cédulas de Hechos, las cuales fueron notificadas a las entidades fiscalizadas,

otorgándoles un plazo de 15 días hábiles a efecto de presentar los documentos, libros o registros que

desvirtúen los hechos u omisiones, ello de conformidad con lo dispuesto por el artículo 47, fracción VI del

Código Fiscal para el Estado de Coahuila de Zaragoza, de aplicación supletoria, según lo dispone el

artículo 6 de la Ley de Fiscalización Superior para el Estado de Coahuila de Zaragoza.

Transcurrido el plazo otorgado a las entidades para desvirtuar los hechos u omisiones se presentaron

tres supuestos: el primero consistió en que éstos fueron desvirtuados, teniendo como resultado la

conclusión de la revisión; el segundo que a pesar de la información y/o documentación presentada, ésta

no solventó lo plasmado en las Cédulas de Hechos llevando como consecuencia la emisión del Pliego de

Recomendaciones y; el tercero con la emisión del Pliego de Recomendaciones que es el documento

mediante el cual se presentan las recomendaciones con el fin de eficientar la gestión administrativa y

operativa de los entes auditados.

Ahora bien, en cumplimiento a lo dispuesto por el párrafo penúltimo y último del inciso b) de la fracción

XXXIV del artículo 67 de la Constitución Política del Estado de Coahuila de Zaragoza, el titular de la

Auditoría Superior del Estado envió a las entidades fiscalizadas, dentro del plazo de 10 días hábiles

posteriores a que fue entregado al H. Congreso del Estado el Informe del Resultado, las

recomendaciones y acciones promovidas para que, en un plazo de hasta 30 días hábiles, presentarán la

información y realizarán las consideraciones que estimen pertinentes; en caso de no hacerlo se harán

acreedores de las sanciones establecidas en la ley.

22

Así mismo, la Auditoría Superior del Estado deberá pronunciarse en un plazo no mayor de 60 días

hábiles sobre las respuestas emitidas por las entidades fiscalizadas, en caso de no hacerlo se tendrán

por atendidas las recomendaciones y acciones promovidas.

Procedimientos aplicados en las Auditorías al Desempeño

Los procedimientos de auditoría aplicados en las revisiones de desempeño pudiéramos dividirlos en dos

grandes grupos: los enfocados a revisiones al desempeño y los enfocados a elaboración de indicadores.

Los referentes a revisiones al desempeño fueron 86 los procedimientos aplicados, mientras que los

procedimientos de elaboración de indicadores fueron 34. Para cada uno de estos procedimientos se

recomienda consultar el tomo correspondiente a Desempeño e Indicadores contenido en el Informe del

Resultado.

Objetivos de los Indicadores

La evaluación de la gestión institucional a través de indicadores tiene como objeto valorar los resultados

obtenidos de la gestión institucional, la eficiencia, eficacia e impacto de los programas, así como su

desempeño en la obtención de ingresos, la optimización de sus gastos y el equilibrio de éstos, para ello

en el ejercicio 2011, se desarrollaron un total de 29 indicadores.

Entre los beneficios derivados de la aplicación y evaluación a través de indicadores, se encuentran:

Mejorar la eficiencia de la gestión institucional, así como el ejercicio del gasto público.

Orientar que la gestión pública se dirija al logro de resultados.

Optimizar los servicios públicos.

Indicadores Desarrollados

La Auditoría Superior del Estado para la fiscalización superior de las cuentas públicas 2010 de los entes

obligados a presentarla, dividió la elaboración de los indicadores básicos y de gestión en 3 grandes

grupos:

Municipios, incrementando de 4 de gestión municipal a 13, y manteniendo los 8 básicos.

Sistemas de Agua Municipales SIMAS, incrementando de 6 a 10 para este ejercicio 2010.

En el resto de las entidades, incrementándose a 6.

23

Quedando así de 18 indicadores que se realizaron en la fiscalización de la cuenta pública 2009,

incrementándose a 29 en 2010.

6.3 Auditorías de Legalidad

Las Auditorías de Legalidad tienen como fin específico el valorar jurídicamente el desempeño de la

función de las entidades fiscalizadas, para determinar si las actividades que realizaron durante dicho

ejercicio se ajustaron a su marco legal y si cumplieron con las obligaciones y deberes que establece la

normatividad aplicable.

Para llevar a cabo las diversas revisiones de legalidad practicadas por parte de esta Auditoría Superior

del Estado, se desarrolló el procedimiento de revisión, ello de conformidad con lo dispuesto por el artículo

47 del Código Fiscal para el Estado de Coahuila de Zaragoza, de aplicación supletoria según lo dispone

el artículo 6 de la Ley de Fiscalización Superior para el Estado de Coahuila de Zaragoza, a fin de verificar

si las actividades realizadas por las entidades fiscalizadas se ajustaron a las disposiciones legales

aplicables.

Así mismo, derivado de la revisión y fiscalización de la cuenta pública del ejercicio 2010 y en busca de

salvaguardar los principios de legalidad a los que deben someterse las entidades sujetas a revisión, esta

Auditoría Superior del Estado realizó 116 auditorías de legalidad con la única finalidad de determinar si

dichas entidades se ajustaron a las leyes, reglamentos, decretos y demás ordenamientos que las regulan,

para estar así en posibilidades de evitar el incumplimiento de la norma ya sea por desconocimiento o por

desacato y fortalecer el debido cumplimiento de las disposiciones legales.

24

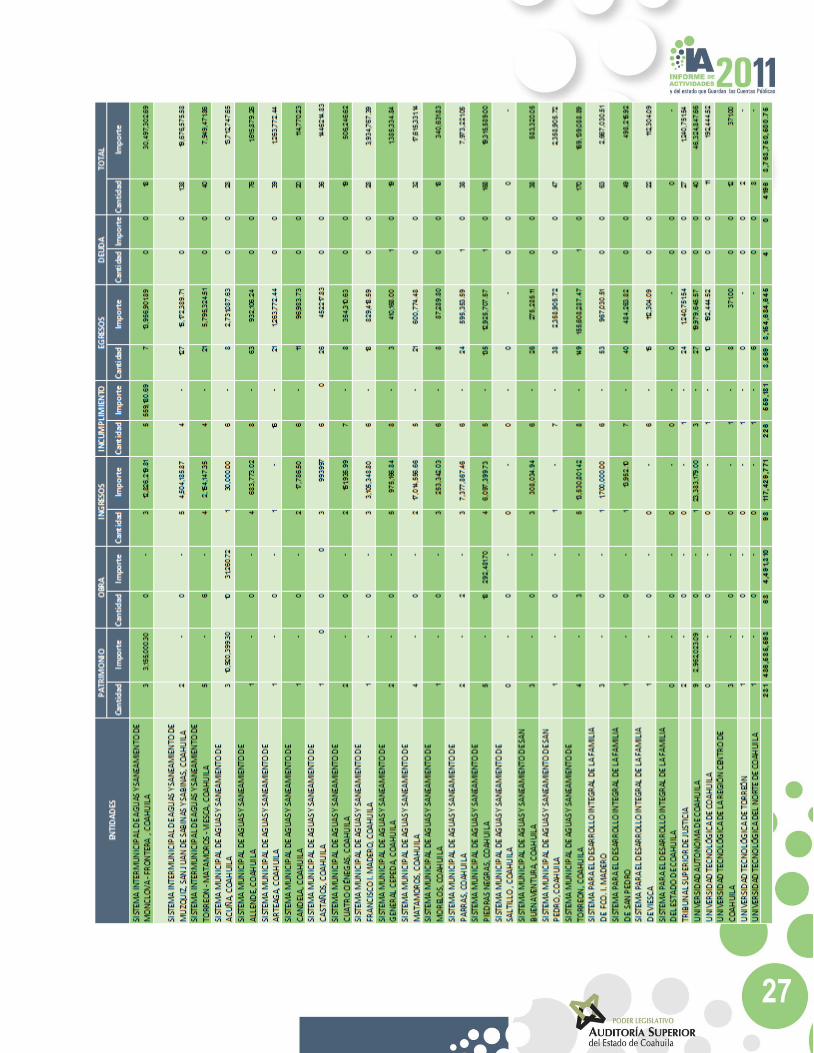

7. Resultados de Fiscalización

Los resultados de las auditorías se encuentran en cada uno de los tomos que integran el Informe del

Resultado, sin embargo, a continuación se presentan los resultados en el resumen siguiente:

25

26

27

28

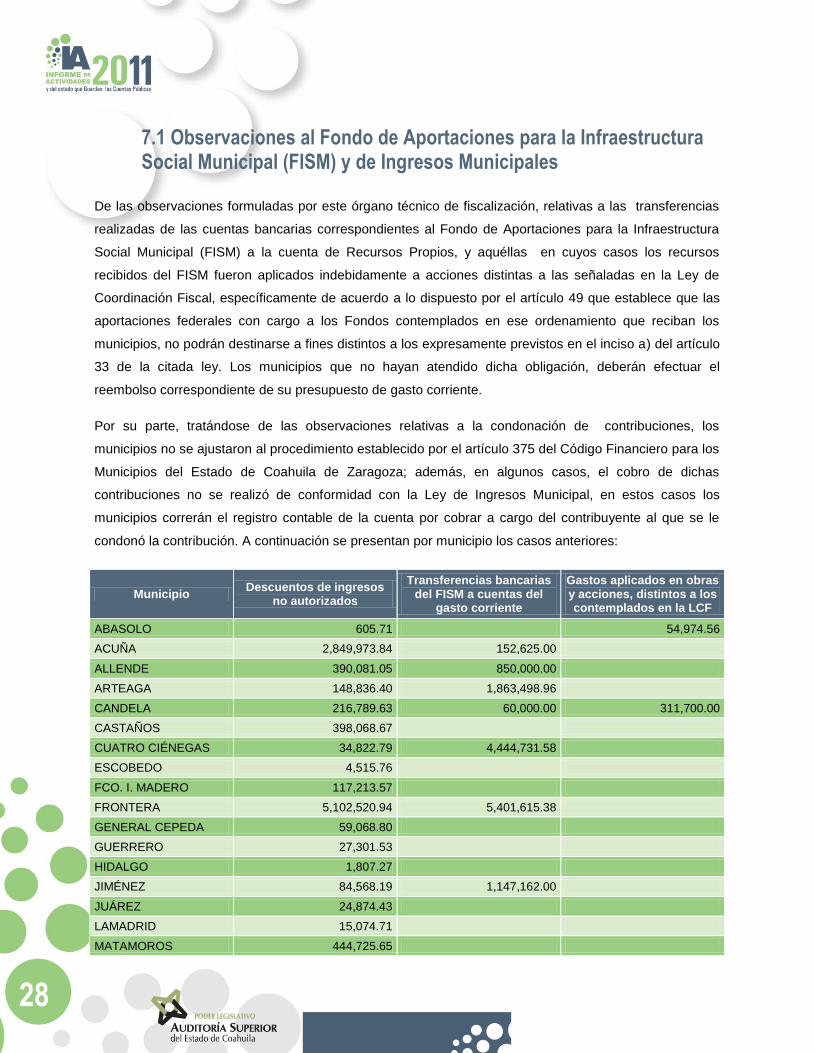

7.1 Observaciones al Fondo de Aportaciones para la Infraestructura Social Municipal (FISM) y de Ingresos Municipales

De las observaciones formuladas por este órgano técnico de fiscalización, relativas a las transferencias

realizadas de las cuentas bancarias correspondientes al Fondo de Aportaciones para la Infraestructura

Social Municipal (FISM) a la cuenta de Recursos Propios, y aquéllas en cuyos casos los recursos

recibidos del FISM fueron aplicados indebidamente a acciones distintas a las señaladas en la Ley de

Coordinación Fiscal, específicamente de acuerdo a lo dispuesto por el artículo 49 que establece que las

aportaciones federales con cargo a los Fondos contemplados en ese ordenamiento que reciban los

municipios, no podrán destinarse a fines distintos a los expresamente previstos en el inciso a) del artículo

33 de la citada ley. Los municipios que no hayan atendido dicha obligación, deberán efectuar el

reembolso correspondiente de su presupuesto de gasto corriente.

Por su parte, tratándose de las observaciones relativas a la condonación de contribuciones, los

municipios no se ajustaron al procedimiento establecido por el artículo 375 del Código Financiero para los

Municipios del Estado de Coahuila de Zaragoza; además, en algunos casos, el cobro de dichas

contribuciones no se realizó de conformidad con la Ley de Ingresos Municipal, en estos casos los

municipios correrán el registro contable de la cuenta por cobrar a cargo del contribuyente al que se le

condonó la contribución. A continuación se presentan por municipio los casos anteriores:

Municipio Descuentos de ingresos

no autorizados

Transferencias bancarias del FISM a cuentas del

gasto corriente

Gastos aplicados en obras y acciones, distintos a los contemplados en la LCF

ABASOLO 605.71 54,974.56

ACUÑA 2,849,973.84 152,625.00

ALLENDE 390,081.05 850,000.00

ARTEAGA 148,836.40 1,863,498.96

CANDELA 216,789.63 60,000.00 311,700.00

CASTAÑOS 398,068.67

CUATRO CIÉNEGAS 34,822.79 4,444,731.58

ESCOBEDO 4,515.76

FCO. I. MADERO 117,213.57

FRONTERA 5,102,520.94 5,401,615.38

GENERAL CEPEDA 59,068.80

GUERRERO 27,301.53

HIDALGO 1,807.27

JIMÉNEZ 84,568.19 1,147,162.00

JUÁREZ 24,874.43

LAMADRID 15,074.71

MATAMOROS 444,725.65

29

MONCLOVA 4,035,238.39

MORELOS 32,589.45 731,520.00

MÚZQUIZ 666,636.30

758,090.00

NADADORES 40,268.20

NAVA 873,182.73 20,000.00

OCAMPO 16,693.24 202,985.59 482,863.04

PARRAS 325,513.76 7,477,939.00

PIEDRAS NEGRAS 2,248,518.97

PROGRESO 16,329.03 40,745.13

RAMOS ARIZPE 4,105,308.23 4,904,001.60

SABINAS 1,188,851.52 2,288,888.79

SACRAMENTO 10,233.24 29,895.99

SALTILLO

281,438.40

SAN BUENAVENTURA 228,165.99

SAN JUAN DE SABINAS 883,652.58

SAN PEDRO 260,686.04 845,565.90

SIERRRA MOJADA 2,454.57

TORREÓN 182,730.85

VIESCA 43,327.39 818,426.00

VILLA UNIÓN 85,851.99

ZARAGOZA 244,359.35

30

8. Revisiones a Fondos Federales en coordinación con la Auditoría Superior de la Federación

El artículo 79 de la Constitución Política de los Estados Unidos Mexicanos atribuye la facultad a la

Auditoría Superior de la Federación para fiscalizar en forma posterior los ingresos, egresos, manejo,

custodia y aplicación de los fondos federales que ejerzan las entidades federativas, los municipios y los

particulares.

Auditorías a las Cuentas Públicas del ejercicio 2010, que realizó la Auditoría Superior de la

Federación.

La Auditoría Superior de la Federación ejerció esta facultad e incluyó dentro de su Programa Anual de

Auditorías para la Fiscalización Superior, las siguientes diez revisiones:

Recursos Transferidos a través de Convenios de Reasignación al Gobierno del Estado de Coahuila.

Recursos del Fondo de Aportaciones para la Educación Básica y Normal (FAEB) al Gobierno del Estado de Coahuila.

Recursos del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF) al Gobierno del Estado de Coahuila.

Recursos del Fondo de Aportaciones Múltiples (FAM) al Gobierno del Estado de Coahuila.

Recursos del Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal (FASP) al Gobierno del Estado de Coahuila.

Recursos Federales Transferidos a través del Acuerdo de Coordinación celebrado entre la Secretaría de Salud y el Gobierno del Estado de Coahuila.

Recursos del Fondo de Aportaciones para los Servicios de Salud (FASSA) al Gobierno del Estado de Coahuila.

Recursos del Fondo para la Infraestructura Social Municipal (FISM) ejercido por el municipio de Saltillo, Coahuila.

Recursos del Fondo para la Infraestructura Social Municipal (FISM) ejercido por el municipio de Torreón, Coahuila.

Recursos del Subsidio para la Seguridad Pública de los Municipios y las Demarcaciones Territoriales del Distrito Federal (SUBSEMUN) ejercidos por el municipio de Saltillo, Coahuila.

31

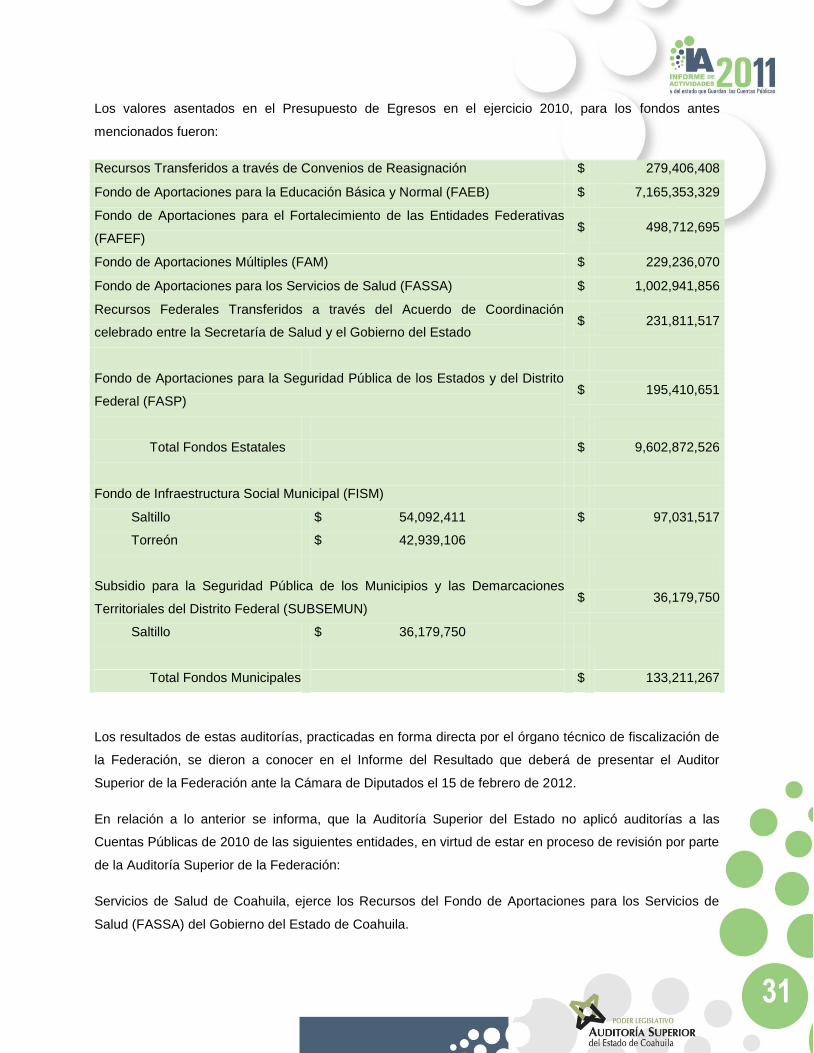

Los valores asentados en el Presupuesto de Egresos en el ejercicio 2010, para los fondos antes

mencionados fueron:

Recursos Transferidos a través de Convenios de Reasignación $ 279,406,408

Fondo de Aportaciones para la Educación Básica y Normal (FAEB) $ 7,165,353,329

Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) $ 498,712,695

Fondo de Aportaciones Múltiples (FAM) $ 229,236,070

Fondo de Aportaciones para los Servicios de Salud (FASSA) $ 1,002,941,856

Recursos Federales Transferidos a través del Acuerdo de Coordinación

celebrado entre la Secretaría de Salud y el Gobierno del Estado $ 231,811,517

Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito

Federal (FASP) $ 195,410,651

Total Fondos Estatales $ 9,602,872,526

Fondo de Infraestructura Social Municipal (FISM)

Saltillo $ 54,092,411 $ 97,031,517

Torreón $ 42,939,106

Subsidio para la Seguridad Pública de los Municipios y las Demarcaciones

Territoriales del Distrito Federal (SUBSEMUN) $ 36,179,750

Saltillo $ 36,179,750

Total Fondos Municipales $ 133,211,267

Los resultados de estas auditorías, practicadas en forma directa por el órgano técnico de fiscalización de

la Federación, se dieron a conocer en el Informe del Resultado que deberá de presentar el Auditor

Superior de la Federación ante la Cámara de Diputados el 15 de febrero de 2012.

En relación a lo anterior se informa, que la Auditoría Superior del Estado no aplicó auditorías a las

Cuentas Públicas de 2010 de las siguientes entidades, en virtud de estar en proceso de revisión por parte

de la Auditoría Superior de la Federación:

Servicios de Salud de Coahuila, ejerce los Recursos del Fondo de Aportaciones para los Servicios de

Salud (FASSA) del Gobierno del Estado de Coahuila.

32

Fideicomiso del Fondo para la Seguridad Pública del Estado de Coahuila (FOSEG) y el Fideicomiso del

Fondo para la Seguridad Pública de la Región Laguna de Coahuila, ejercen los Recursos del Fondo de

Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal (FASP) del Gobierno del

Estado de Coahuila.

Sistema para el Desarrollo Integral de la Familia del Estado de Coahuila, en cuanto al ejercicio de los

Recursos del Fondo de Aportaciones Múltiples (FAM) del Gobierno del Estado de Coahuila.

Auditorías a las Cuentas Públicas 2010, solicitadas por la Auditoría Superior de la Federación a la

Auditoría Superior del Estado

Con fundamento en el Convenio de Coordinación y Colaboración que celebraron la Cámara de Diputados

del H. Congreso de la Unión, por conducto de la Auditoría Superior de la Federación y el H. Congreso del

Estado de Coahuila de Zaragoza, a través de la Auditoría Superior del Estado, publicado el día 4 de

marzo de 2010 en el Diario Oficial de la Federación y el día 6 de marzo de 2010 en el Periódico Oficial del

Gobierno del Estado de Coahuila, la Auditoría Superior de la Federación envió un comunicado a la

Auditoría Superior del Estado, mediante oficio número OASF/750/2011 de fecha 7 de marzo 2011, en el

cual nos informa sobre las auditorías relativas a las cuentas públicas del ejercicio 2010 que este órgano

técnico llevaría a cabo a los Recursos Federales Transferidos, de acuerdo a lo siguiente:

Recursos del Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA), (este fondo es ejercido, por los organismos descentralizados Colegio de Educación Profesional Tecnológica del Estado de Coahuila (CONALEP) y el Instituto Estatal para la Educación de los Adultos del Estado de Coahuila (IEEA). Los resultados obtenidos se encuentran incluidos en el apartado denominado “Resultados de la Fiscalización” del Poder Ejecutivo.

Fondo de Infraestructura Social Estatal (FISE). Los resultados obtenidos se encuentran incluidos en el apartado denominado “Resultados de la Fiscalización” del Poder Ejecutivo.

Recursos del Fondo para la Infraestructura Social Municipal (FISM) ejercido por el municipio de Matamoros, Coahuila. Los resultados obtenidos se encuentran incluidos en el apartado denominado “Resultados de la Fiscalización” de esta entidad.

Fondo para la Infraestructura Social Municipal (FISM) ejercido por el municipio de Monclova, Coahuila. Los resultados obtenidos se encuentran incluidos en el apartado denominado “Resultados de la Fiscalización” de esta entidad.

Fondo para la Infraestructura Social Municipal (FISM) ejercido por el municipio de San Pedro, Coahuila. Los resultados obtenidos se encuentran incluidos en el apartado denominado “Resultados de la Fiscalización” de esta entidad.

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN-DF) del municipio de Monclova, Coahuila. Los resultados obtenidos se encuentran incluidos en el apartado denominado “Resultados de la Fiscalización” de esta entidad.

Recursos del Fondo Municipal de Subsidio a los Municipios y a las Demarcaciones Territoriales del Distrito Federal para la Seguridad Pública (SUBSEMUN) ejercidos por el municipio de

33

Monclova, Coahuila. Los resultados obtenidos se encuentran incluidos en el apartado denominado “Resultados de la Fiscalización” de esta entidad.

Los valores asentados en el Presupuesto de Egresos en el ejercicio 2010, para los fondos antes

mencionados fueron:

Fondo de Infraestructura Social Estatal (FISE) $ 41,928,304

Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA) $

190,700,097

Total Fondos Estatales $ 232,628,401

Fondo para el Fortalecimiento de los Municipios y de las Demarcaciones

Territoriales del DF (FORTAMUN-DF)

Monclova $ 83,132,220 $ 83,132,220

Fondo de Infraestructura Social Municipal (FISM).

Matamoros $ 14,371,529 $ 62,983,807

Monclova $ 17,215,948

San Pedro $ 31,396,330

Subsidio para la Seguridad Pública de los Municipios y las Demarcaciones

Territoriales del Distrito Federal (SUBSEMUN)

Monclova $ 10,000,000 $ 10,000,000

Total Fondos Municipales $ 156,116,027

34

9. Seguimiento de las responsabilidades derivadas de la Fiscalización Superior

9.1 Seguimiento de responsabilidades de las Cuentas Públicas 2010

Con motivo de la revisión de la cuenta pública relativa al ejercicio 2010, se fundaron y motivaron 11,724

observaciones contenidas en los Pliegos de Observaciones. Dichos Pliegos se notificaron en tiempo y

forma a las entidades fiscalizadas en el mes de diciembre de 2011.

Por otra parte, este órgano técnico informa que en el proceso de fiscalización superior de las cuentas

públicas 2010, al cierre del ejercicio no se iniciaron procedimientos para el fincamiento de

responsabilidades resarcitorias, administrativas o penales, toda vez que los Pliegos de Observaciones se

notificaron en tiempo y forma a las entidades fiscalizadas a partir del mes de diciembre del año 2011, es

decir, en forma posterior a la presentación del Informe del Resultado.

El Pliego de Observaciones es el documento en el que esta Auditoría Superior del Estado notifica a las

entidades las observaciones determinadas en el ejercicio de la actividad de la fiscalización superior, así

como las recomendaciones o acciones que procedan para que las observaciones puedan ser

solventadas. De igual forma, en dicho documento se determina, en cantidad líquida, la presunta

responsabilidad de los infractores.

Por ello, una vez que las entidades sujetas de fiscalización reciben los Pliegos de Observaciones, deben

solventarlos ante esta entidad fiscalizadora; cuando éstos no sean solventados dentro del plazo

establecido para tal efecto, o que la documentación y argumentos presentados no sean suficientes a

juicio de esta Auditoría Superior del Estado para solventar las observaciones, se dará inicio al

procedimiento para el fincamiento de responsabilidades resarcitorias y, en su caso, se aplicarán las

sanciones pecuniarias a que haya lugar, en los términos de la Ley de Fiscalización Superior para el

Estado de Coahuila de Zaragoza.

Ahora bien, la reforma al artículo 67, fracción XXXIV de la Constitución Política del Estado de Coahuila de

Zaragoza y a la Ley de Fiscalización Superior para el Estado de Coahuila de Zaragoza, facultan a la

Auditoría Superior del Estado para determinar los daños y perjuicios que afecten al patrimonio de las

entidades y fincar directamente a los responsables las indemnizaciones y sanciones correspondientes,

así como promover, ante las autoridades competentes el fincamiento de otras responsabilidades;

promover las acciones de responsabilidad a que se refiere el Título Séptimo de ese ordenamiento; y

presentar las denuncias y/o querellas penales, en cuyos procedimientos tendrá la intervención que señale

la ley.

35

Responsabilidades Administrativas

La Ley de Responsabilidades de los Servidores Públicos Estatales y Municipales del Estado de Coahuila

de Zaragoza, determina las obligaciones de los servidores públicos para salvaguardar la legalidad,

honradez, lealtad, imparcialidad y eficiencia en el desempeño de sus funciones, empleos, cargos o

comisiones, así como las sanciones administrativas aplicables por los actos u omisiones en que incurran,

y los procedimientos y las autoridades que habrán de aplicarlas.

Si de la revisión de las cuentas públicas de las entidades fiscalizadas, la Auditoría Superior del Estado

advierte irregularidades administrativas en la recaudación, administración, manejo, custodia y aplicación

de los ingresos y egresos durante el ejercicio fiscal revisado, remitirá al órgano interno de control de la

entidad de que se trate la información y/o documentación correspondiente, a efecto de que éste inicie los

procedimientos administrativos respectivos y, en su caso, finque las sanciones que establece la ley

señalada anteriormente.

Lo anterior es así, en virtud de que esta entidad fiscalizadora no tiene facultades para determinar las

responsabilidades administrativas o de tipo formal que se deriven de la revisión de la cuenta pública, ya

que no es autoridad competente para aplicar las disposiciones contenidas en la Ley de

Responsabilidades de los Servidores Públicos Estatales y Municipales del Estado de Coahuila de

Zaragoza.

Por ello, únicamente las autoridades señaladas en la multicitada ley son las facultadas para llevar a cabo

los procedimientos administrativos por actos u omisiones en que hayan incurrido los servidores públicos

en el desempeño de sus funciones. Una vez que dichos procedimientos se hayan practicado y se

determine la responsabilidad de los funcionarios públicos, la autoridad que corresponda podrá imponer

las siguientes sanciones:

Apercibimiento, privado o público.

Amonestación, privada o pública.

Suspensión.

Destitución del puesto.

Sanción económica.

Inhabilitación temporal para desempeñar empleos, cargos o comisiones en el servicio público.

36

9.2 Seguimiento de responsabilidades de las Cuentas Públicas 2009

Derivado de la revisión y fiscalización de la cuenta pública del ejercicio 2009 y una vez valorada la

información y/o documentación proporcionada por las entidades fiscalizadas para solventar los Pliegos de

Observaciones de ese ejercicio, esta Auditoría Superior elaboró 108 pliegos de responsabilidades

administrativas, a través de los cuales se fundaron y motivaron 16,676 observaciones, mediante los

cuales promovió, ante los órganos de control competentes la aplicación de las sanciones administrativas

a que se refiere la Ley de Responsabilidades de los Servidores Públicos Estatales y Municipales del

Estado de Coahuila de Zaragoza. Dichos pliegos fueron notificados durante el período marzo-abril de

2011.

Lo anterior es así, en virtud de que esta entidad fiscalizadora no tiene facultades para determinar las

responsabilidades administrativas o de tipo formal que deriven de la revisión de la cuenta pública, ya que

no es autoridad competente para aplicar las disposiciones contenidas en la Ley de Responsabilidades

Administrativas de los Servidores Públicos Estatales y Municipales del Estado de Coahuila de Zaragoza.

Por ello, únicamente las autoridades señaladas en la multicitada ley son las facultadas para llevar a cabo

los procedimientos administrativos por actos u omisiones en que hayan incurrido los servidores públicos

en el desempeño de sus funciones. Una vez que dichos procedimientos se hayan practicado y se

determine la responsabilidad de los funcionarios públicos, la autoridad que corresponda podrá imponer

las siguientes sanciones: