34

Derecho Fiscal

Derecho Fiscal

DERECHO FISCAL

1

Sesión No. 9

Nombre: Facultades de las Autoridades Fiscales Objetivo: El estudiante identificará a los dos procedimientos más importantes de

la autoridad fiscal, la auditoría en visita domiciliaria y el procedimiento

administrativo de ejecución. Asimismo, los relacionará con las instancias

encargadas de su aplicación: las Administraciones de Auditoría Fiscal Federal y

la Administración de Recaudación, respectivamente.

Contextualización En la presente unidad haremos referencia a dos de las figuras jurídico fiscales

más importantes: la visita domiciliaria y el procedimiento administrativo de

ejecución.

En cuanto a la visita domiciliaria sólo se hará referencia a lo que comúnmente

denominamos autoridad fiscal. Dejaremos de lado la visita de comprobantes

fiscales y las de comercio exterior.

En tanto, no debemos olvidar que para hacer efectivo el procedimiento

administrativo de ejecución se debe tener al crédito fiscal firme, para que, de

esta manera, poder aplicar con posterioridad el producto del remate.

DERECHO FISCAL

2

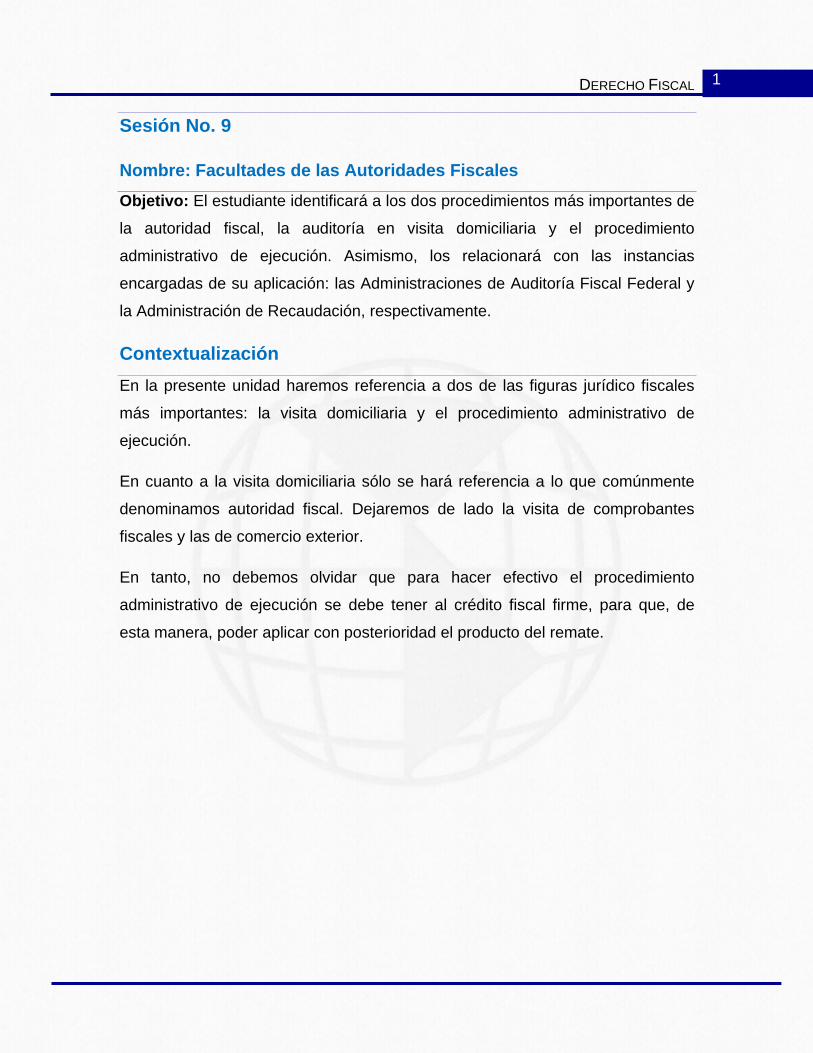

Introducción al Tema ¿Cómo se lleva a cabo el procedimiento administrativo de ejecución?

DERECHO FISCAL

3

Explicación

Visitas domiciliarias ¿Qué autoridad practica las visitas domiciliarias? Definición Rodríguez nos brinda el siguiente concepto: “La visita domiciliaria de auditoría es la revisión de la contabilidad del contribuyente, en el domicilio fiscal del mismo, que realiza la autoridad fiscal para verificar el cumplimiento pleno y oportuno de las obligaciones fiscales sustantivas y formales.” (2004, p. 216) Una de las facultades de la autoridad fiscal, conforme el artículo 42 del Código Fiscal de la Federación (CFF), para comprobar el cumplimiento que se le haya dado a las disposiciones tributarias, es la de practicar visitas en el domicilio o dependencias de los sujetos pasivos, de los responsables solidarios o de los terceros para revisar ahí sus libros, documentos y correspondencia que tengan relación con las obligaciones fiscales. (ibíd., p. 215) Este tipo de visitas encuentra su fundamento en el artículo 16 Constitucional al determinar en su párrafo decimosexto: La autoridad administrativa podrá practicar visitas domiciliarias únicamente para cerciorarse de que se han cumplido los reglamentos sanitarios y de policía; y exigir la exhibición de los libros y papeles indispensables para comprobar que se han acatado las disposiciones fiscales, sujetándose en estos casos, a las leyes respectivas y a las formalidades prescritas para los cateos. Para la práctica de las diligencias de la visita domiciliaria es necesario establecer que es competencia de la Administración Local de Auditoría Fiscal Federal, la cual debe necesariamente tener las siguientes fases para poder realizar la auditoria: Competencia de la Administración Local de la Auditoría Fiscal Federal • De Programación. La autoridad se provee de datos, informes, documentos o cualquier información tendiente a verificar el estado legal del contribuyente, en el cumplimiento de sus obligaciones fiscales. • De Decisión. La autoridad determina que datos tiene de los contribuyentes que demuestren que han incumplido con determinadas obligaciones fiscales. Seleccionará el más propenso a que se le pueda determinar un crédito fiscal. • De Ejecución. Es el desarrollo de la visita domiciliaria que culmina con la autocorrección o la determinación del crédito fiscal, como veremos en este punto.

DERECHO FISCAL

4

• De Recaudación. Es el momento en que el contribuyente decide autocorregirse y realiza el pago del impuesto determinado; puede ser en una exhibición o en varias parcialidades. • De Contenciosa. Una vez que los impuestos han sido determinados y entregado el oficio determinante del crédito por parte de la Administración Local de Auditoría Fiscal Federal, el contribuyente puede impugnarla a través de los medios de defensa que se contemplan en esta materia, como el Recurso de Revocación, el Juicio de Nulidad y el Juicio de Amparo. Ahora bien, la Administración Local de Auditoría Fiscal se encuentra facultada para practicar visitas a los contribuyentes, con el propósito de verificar el cumplimiento de las disposiciones fiscales, por medio del artículo 42 fracción III del Código Fiscal de la Federación, que señala lo siguiente: Artículo 42 fracción III del Código Fiscal de la Federación Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para: (…) III.- Practicar visitas a los contribuyentes, los responsables solidarios o terceros relacionados con ellos y revisar su contabilidad, bienes y mercancías.

Requisitos de la Orden ¿Qué requisitos contiene la orden de visita domiciliaria? Artículo 38 y 43 del Código Fiscal de la Federación La orden de visita domiciliaria debe reunir los requisitos establecidos en los artículos 38 y 43 del Código Fiscal de la Federación: 1. La orden debe constar por escrito o digital, con nombre y firma de la autoridad que lo emite. 2. Lugar y fecha de emisión 3. La orden debe estar debidamente fundada y motivada, es decir debe incluir el marco jurídico al que se apega y los motivos que dieron lugar a que se hiciera la visita 4. Incluir el nombre del contribuyente al que se le realizará la visita 5. El domicilio del contribuyente o lugar donde deba hacerse la visita 6. Incluir el objeto de la visita, a saber, lo que se verificará: el tipo de contribución, el periodo, etc.

DERECHO FISCAL

5

Desarrollo ¿Qué se debe revisar en la visita domiciliaria? Inicio de la visita Una vez iniciadas las facultades de verificación, el contribuyente y la autoridad fiscal deben cumplir con lo establecido en los artículos 44, 45, 46, 46-A, y 50 del Código Fiscal de la Federación, sin embargo para fines prácticos observaremos lo más importante de la normatividad y lo relacionaremos con el ejercicio. a) Dispone el artículo 44 del CFF que las visitas inician cuando se constituye el visitador en el lugar o lugares señalados, si no se encuentra el visitado o su representante dejarán citatorio para acudir al día siguiente y recibir la visita, si no lo hiciere la visita se llevará con quien esté en el lugar. Con respecto a esto surgen dos posibilidades, cuando la visita se hace a una persona moral, el domicilio fiscal es donde se asienta la administración de la empresa, en ella se encuentran los departamentos jurídicos, de contabilidad, etc., pero con una persona física, el domicilio fiscal puede ser su domicilio propio, es difícil que las personas físicas tengan en su domicilio particular un representante legal, al no encontrarse ni la persona ni el representante la visita se llevará con la persona que se encuentre siendo que esta persona pudiera ser algún familiar de avanzada edad, hermanos, padres, que regularmente no se encuentran relacionados con los asuntos contables de la persona física. b) Dispone el precepto “Cuando exista peligro de que el visitado se ausente o pueda realizar maniobras para impedir el inicio o desarrollo de la diligencia, los visitadores podrán proceder al aseguramiento de la contabilidad.” Las personas físicas no tienen los documentos para llevar a cabo su contabilidad en sus domicilios particulares, normalmente las personas físicas hacen uso de los servicios de despachos de contabilidad o contadores privados para cumplir con las obligaciones tributarias. c) los visitadores que en ella intervengan se deberán identificar ante la persona con quien se entienda la diligencia.

DERECHO FISCAL

6

d) una vez identificados requerirán a la persona con quien se entiendan para que designe dos testigos1, si éstos no son designados o no aceptan servir como tales, los visitadores los designarán. Las visitas se realizarán en horas y días hábiles de acuerdo al artículo 13 del CFF son horas hábiles de las 7:30 a las 18:00 horas; y los datos de las personas que se identifican deben de coincidir con los de la orden de visita. Señala el primer párrafo del artículo 45 Los visitados, sus representantes o la persona con quien se entienda la visita en el domicilio fiscal, están obligados a permitir a los visitadores designados por las autoridades fiscales el acceso al lugar o lugares objeto de la misma, así como mantener a su disposición la contabilidad y demás papeles que acrediten el cumplimiento de las disposiciones fiscales de los que los visitadores podrán sacar copias para que previo cotejo con sus originales se certifiquen por éstos y sean anexados a las actas finales o parciales que levanten con motivo de la visita. También deberán permitir la verificación de bienes y mercancías, así como de los documentos, discos, cintas o cualquier otro medio procesable de almacenamiento de datos que tenga el contribuyente en los lugares visitados. Al respecto cabe la misma crítica que al artículo 44, aunque se les permita el ingreso al domicilio fiscal, siendo personas físicas, la contabilidad o documentos para probarla no está a la vista o a la mano, en el caso de personas morales, pueden revisar dichos documentos o instrumentos para llevar a cabo la contabilidad de la empresa y podrán además obtener copias para cotejo en el caso de alguno de los siguientes supuestos: I. El visitado, su representante o quien se encuentre en el lugar de la visita se niegue a recibir la orden. II. Existan sistemas de contabilidad, registros o libros sociales, que no estén sellados, cuando deban estarlo conforme a las disposiciones fiscales. III. Existan dos o más sistemas de contabilidad con distinto contenido, sin que se puedan conciliar con los datos que requieren los avisos o declaraciones presentados. IV. Se lleven dos o más libros sociales similares con distinto contenido. V. No se hayan presentado todas las declaraciones periódicas a que obligan las disposiciones fiscales, por el período al que se refiere la visita.

1 Los testigos pueden ser sustituidos en cualquier tiempo por no comparecer al lugar donde se esté llevando a cabo la visita, por ausentarse de él antes de que concluya la diligencia o por manifestar su voluntad de dejar de ser testigo, en tales circunstancias la persona con la que se entienda la visita deberá designar de inmediato otros y ante su negativa o impedimento de los designados, los visitadores podrán designar a quienes deban sustituirlos. La sustitución de los testigos no invalida los resultados de la visita.

DERECHO FISCAL

7

VI. Los datos anotados en la contabilidad no coincidan o no se puedan conciliar con los asentados en las declaraciones o avisos presentados o cuando los documentos que amparen los actos o actividades del visitado no aparezcan asentados en dicha contabilidad, dentro del plazo que señalen las disposiciones fiscales o cuando sean falsos o amparen operaciones inexistentes. VII. Se desprendan, alteren o destruyan parcial o totalmente, sin autorización legal, los sellos o marcas oficiales colocados por los visitadores o se impida por medio de cualquier maniobra que se logre el propósito para el que fueron colocados. VIII. Cuando el visitado sea emplazado a huelga o suspensión de labores, en cuyo caso la contabilidad sólo podrá recogerse dentro de las cuarenta y ocho horas anteriores a la fecha señalada para el inicio de la huelga o suspensión de labores. IX. Si el visitado, su representante o la persona con quien se entienda la visita se niega a permitir a los visitadores el acceso a los lugares donde se realiza la visita; así como a mantener a su disposición la contabilidad, correspondencia o contenido de cajas de valores.

En los supuestos a que se refieren las fracciones anteriores, se entenderá que la contabilidad incluye, entre otros, los papeles, discos y cintas, así como cualquier otro medio procesable de almacenamiento de datos. La ley no marca cómo ha de comprobarse la resistencia del visitado, tanto en la fracción I como en la IX se menciona la negativa de recibir la visita, y tampoco menciona de qué forma se puede proceder ante esto, ya que al no permitir la visita no se puede asegurar la contabilidad, ni bienes ni mercancías, si no se permite el acceso ni siquiera se permite la observación de dichos objetos. En el caso de que los visitadores obtengan copias certificadas de la contabilidad por encontrarse el visitado en cualquiera de los supuestos previstos por el tercer párrafo de este artículo, deberán levantar acta parcial al respecto, la cual deberá reunir los requisitos que establece el artículo 46 de este Código, con la que podrá terminar la visita domiciliaria en el domicilio o establecimientos del visitado, pudiéndose continuar el ejercicio de las facultades de comprobación en el domicilio del visitado o en las oficinas de las autoridades fiscales, donde se levantará el acta final, con las formalidades a que se refiere el citado artículo.

Desarrollo de la visita Cuando se inicia la visita se deben tomar en cuenta varios elementos: 1. Que se verifique sólo el objeto de la visita, si los visitadores desean verificar cualquier otro tipo de contribución u objeto necesitarán una nueva orden. 2. La visita se debe realizar en el o los lugares señalados, sin embargo puede ocurrir que:

DERECHO FISCAL

8

a) El contribuyente presente cambio de domicilio después de recibir el citatorio por lo que la visita se podrá llevar a cabo en el nuevo domicilio b) La visita se pueda llevar a cabo en dos o más lugar a la vez, si es así, las autoridades deberán levantar actas parciales en cada uno de los lugares y se compilarán en un acta final. 3. De todas las actuaciones se levantará acta circunstanciada con dos testigos y se podrán coloca sellos o marcas en bienes muebles o asegurar la contabilidad y obtener copias de documentos 4. Se podrán elaborar actas parciales o complementarias de cualquier hecho u omisión, hasta que se elabore el acta final. 5. Se elaborará un acta final, si no se realiza quedarán sin efectos la orden y las actuaciones realizadas 6. La visita durará un plazo máximo de 12 meses desde que se le haga la notificación salvo en los siguientes casos que contempla el artículo 46-A: A. Contribuyentes que integran el sistema financiero, así como de aquéllos que consoliden para efectos fiscales de conformidad con el Título II, Capítulo VI de la Ley del Impuesto sobre la Renta. En estos casos, el plazo será de dieciocho meses contado a partir de la fecha en la que se notifique a los contribuyentes el inicio de las facultades de comprobación. B. Contribuyentes respecto de los cuales la autoridad fiscal o aduanera solicite información a autoridades fiscales o aduaneras de otro país o esté ejerciendo sus facultades para verificar el cumplimiento de las obligaciones establecidas en los artículos 86, fracción XII, 215 y 216 de la Ley del Impuesto sobre la Renta o cuando la autoridad aduanera esté llevando a cabo la verificación de origen a exportadores o productores de otros países de conformidad con los tratados internacionales celebrados por México. En estos casos, el plazo será de dos años contados a partir de la fecha en la que se les notifique a los contribuyentes el inicio de las facultades de comprobación.

Para fines del listado anterior se entenderá como acta parcial al documento que narre los hechos u omisiones que se generan en la visita domiciliaria, así como todo lo que se descubra durante la revisión y el acta final es el documento en el que se asientan todos los hechos u omisiones y que integran todas las actas parciales de la visita. Actitud de la autoridad durante la visita domiciliaria Las autoridades que se constituyan a hacer la visita deben: a) Dirigirse con respeto al contribuyente, testigos y demás personas con quienes se entiendan b) Respetar los derechos de interponer los medios de defensa del contribuyente c) No manifestar presunciones infundadas d) Hacer constar pormenorizadamente en las actas de auditoría las irregularidades fiscales e) No exigir una forma específica del pago de las multas

DERECHO FISCAL

9

f) No comunicar verbalmente al contribuyente las irregularidades encontradas g) No podrán amenazar ni insinuar al visitado que existe la posibilidad de imputarle delitos

Suspensión de la visita domiciliaria Además podrán suspenderse las visitas domiciliarias si sucediera alguna de estas situaciones: 1. Huelga, en la empresa que se está visitando. 2. Fallecimiento del contribuyente. 3. Cuando el contribuyente desocupe el domicilio fiscal sin haber presentado el aviso 4. Cuando el contribuyente no atienda el aviso 5. Cuando el procedimiento no se ajustó desde el principio a las normas legales 6. Por caso fortuito o de fuerza mayor Cuando la visita se dé por terminada se presentará la última acta final y se darán 20 días para que el contribuyente desvirtúe lo que se asienta en las actas con documentos libros o registros o para corregir su situación fiscal2 transcurrido este plazo se levantará el acta final y se darán por consentidos los hechos asentados. Cuando no se pueda concluir la visita en el lugar señalado se dará opción para que se termine en la oficina de las autoridades. El acta final se cerrará en presencia del contribuyente o si este no pudiera en presencia de dos testigos. Resolución Por último el artículo 50 del CFF nos habla de la resolución que las autoridades emiten cuando han encontrado hechos u omisiones que entrañen incumplimiento en las disposiciones fiscales, la cual podrá suspenderse cuando el contribuyente oponga algún medio de defensa. La resolución podrá además ser impugnada: a) Mediante recurso administrativo

2 Tratándose de visitas relacionadas con el ejercicio de las facultades a que se refieren los artículos 215 y 216 de la Ley del Impuesto sobre la Renta, deberán transcurrir cuando menos dos meses entre la fecha de la última acta parcial y el acta final. Este plazo podrá ampliarse por una sola vez por un plazo de un mes a solicitud del contribuyente.

DERECHO FISCAL

10

b) Mediante juicio contencioso administrativo

Compulsas ¿En qué consisten las compulsas? Definición Compulsa es entendido literalmente como confirmación.

Las compulsas son un mecanismo que tiene la autoridad fiscal para poder verificar el cumplimiento de las obligaciones por parte de los contribuyentes. Por ejemplo, si un tributario manifiesta haber realizado un gasto de equis cantidad con la empresa “A”, entonces la instancia pertinente puede requerir a ese lugar de trabajo que valide dicha operación o en su caso manifieste que no tiene relaciones comerciales con esa gente. Por lo tanto, la compulsa ayuda a desanimar a los contribuyentes a practicar la defraudación fiscal. El Diccionario de la Real Academia de la Lengua Española lo define como: “copia de un documento cotejada con su original”

El sustento legal está señalado en el artículo 48 del Código Fiscal de la Federación: Artículo 48 del Código Fiscal de la Federación Artículo 48.- Cuando las autoridades fiscales soliciten de los contribuyentes, responsables solidarios o terceros, informes, datos o documentos o pidan la presentación de la contabilidad o parte de ella, para el ejercicio de sus facultades de comprobación, fuera de una visita domiciliaria, se estará a lo siguiente: I. La solicitud se notificará al contribuyente de conformidad con lo establecido en el artículo 136 del presente ordenamiento, tratándose de personas físicas, también podrá notificarse en el lugar donde éstas se encuentren. II. En la solicitud se indicará el lugar y el plazo en el cual se debe proporcionar los informes o documentos. III. Los informes, libros o documentos requeridos deberán ser proporcionados por la persona a quien se dirigió la solicitud o por su representante. IV. Como consecuencia de la revisión de los informes, datos, documentos o contabilidad requeridos a los contribuyentes, responsables solidarios o terceros, las autoridades fiscales formularán oficio de observaciones, en el cual harán constar en forma circunstanciada los hechos u omisiones que se hubiesen conocido y entrañen incumplimiento de las disposiciones fiscales del contribuyente o responsable solidario.

DERECHO FISCAL

11

V.- Cuando no hubiera observaciones, la autoridad fiscalizadora comunicará al contribuyente o responsable solidario, mediante oficio, la conclusión de la revisión de gabinete de los documentos presentados. VI.- El oficio de observaciones a que se refiere la fracción IV de este artículo se notificará cumpliendo con lo señalado en la fracción I de este artículo y en el lugar especificado en esta última fracción citada. El contribuyente o el responsable solidario, contará con un plazo de veinte días, contados a partir del día siguiente al en que surta efectos la notificación del oficio de observaciones, para presentar los documentos, libros o registros que desvirtúen los hechos u omisiones asentados en el mismo, así como para optar por corregir su situación fiscal. Cuando se trate de más de un ejercicio revisado o cuando la revisión abarque además de uno o varios ejercicios revisados, fracciones de otro ejercicio, se ampliará el plazo por quince días más, siempre que el contribuyente presente aviso dentro del plazo inicial de veinte días. Se tendrán por consentidos los hechos u omisiones consignados en el oficio de observaciones, si en el plazo probatorio el contribuyente no presenta documentación comprobatoria que los desvirtúe. El plazo que se señala en el primero y segundo párrafos de esta fracción es independiente del que se establece en el artículo 46-A de este Código. VII. Tratándose de la revisión a que se refiere la fracción IV de este artículo, cuando ésta se relacione con el ejercicio de las facultades a que se refieren los artículos 215 y 216 de la Ley del Impuesto sobre la Renta, el plazo a que se refiere la fracción anterior, será de dos meses, pudiendo ampliarse por una sola vez por un plazo de un mes a solicitud del contribuyente. VIII.- Dentro del plazo para desvirtuar los hechos u omisiones asentados en el oficio de observaciones, a que se refieren las fracciones VI y VII, el contribuyente podrá optar por corregir su situación fiscal en las distintas contribuciones objeto de la revisión, mediante la presentación de la forma de corrección de su situación fiscal, de la que proporcionará copia a la autoridad revisora. IX.- Cuando el contribuyente no corrija totalmente su situación fiscal conforme al oficio de observaciones o no desvirtúe los hechos u omisiones consignados en dicho documento, se emitirá la resolución que determine las contribuciones o aprovechamientos omitidos, la cual se notificará al contribuyente cumpliendo con lo señalado en la fracción I de este artículo y en el lugar especificado en dicha fracción.

Tipos de compulsas

El Sistema de Administración Tributaria (SAT), se refiere a esta actividad como “solicitud de compulsa”, lo que quiere decir que se pide a la autoridad la verificación o cotejo de los documentos y se puede presentar como: a) Compulsa de contribuyentes b) Compulsa de terceros, en su caso resultan ser responsables solidarios.

DERECHO FISCAL

12

La autoridad confirmará con esto la autenticidad de su documentación fiscal

Revisión de dictámenes ¿Quiénes dictaminan los estados financieros?

Existen determinados contribuyentes que tienen la opción de dictaminar sus estados financieros para efectos fiscales. Sin embargo, hay otros que si tienen el deber de practicar el dictamen; la actividad puede llevarse a cabo a través de los Contadores Públicos Registrados (CPR), porque se ha vuelto un instrumento de vigilancia y control de las obligaciones tributarias. Obligados a dictaminarse Las personas físicas con actividad empresarial y las personas morales que se encuentran en alguno de los siguientes casos: • Que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a $39, 140,520.00. • Que el valor de su activo determinado en los términos de la Ley del Impuesto al Activo sea superior a $78, 281,070.00. • Que por lo menos 300 de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior. • Que estén autorizadas para recibir donativos deducibles. En este caso, el dictamen se realizará en forma simplificada. • Que se fusionen, por el ejercicio en que ocurra dicho acto. • La escindente y las escindidas, por el ejercicio fiscal en que ocurra la escisión y por el siguiente • Las entidades de la Administración Pública Federal a que se refiere la Ley Federal de las Entidades Paraestatales y las que formen parte de la Administración Pública Estatal o Municipal. • Las personas físicas con actividades empresariales y las personas morales que no estén obligadas, pueden optar por hacerlo. Esto se encuentra regulado en el artículo 32 A del CFF Ahora que ya podemos precisar que contribuyentes son los obligados a dictaminar sus estados financieros, nos corresponde ver las facultades del sujeto activo que es a la Administración Local de Auditoría Fiscal Federal, a la que le concierne practicar la verificación de dichos dictámenes. Ésta se encuentra en el artículo 42 en su fracción IV del Código Fiscal de la Federación: Ahora bien, las facultades de comprobación de la autoridad fiscal se encuentran establecidas en el artículo 42 en su fracción IV, que establece:

DERECHO FISCAL

13

Artículo 42 fracción IV del Código Fiscal de la Federación Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para: (…) IV.- Revisar los dictámenes formulados por contadores públicos sobre los estados financieros de los contribuyentes y sobre las operaciones de enajenación de acciones que realicen, así como la declaratoria por solicitudes de devolución de saldos a favor de impuesto al valor agregado y cualquier otro dictamen que tenga repercusión para efectos fiscales formulado por contador público y su relación con el cumplimiento de disposiciones fiscales. Cuando una autoridad programa una visita domiciliaria puede cancelarla, siempre y cuando el contribuyente demuestre fehacientemente que dictamina sus estados financieros. Así queda establecido en el artículo 47 del Código Fiscal de la Federación: Esta conclusión anticipada se otorga en virtud de que se presumen como ciertos todos los hechos manifestados ante el Contador Público Registrado (CPR), siempre y cuando se den los requisitos del artículo 52 del Código Fiscal de la Federación: I.- Que el contador público que dictamine esté registrado ante las autoridades fiscales para estos efectos, en los términos del Reglamento de este Código. Este registro lo podrán obtener únicamente: a) Las personas de nacionalidad mexicana que tengan título de contador público registrado ante la Secretaría de Educación Pública y que sean miembros de un colegio profesional reconocido por la misma Secretaría, cuando menos en los tres años previos a la presentación de la solicitud de registro correspondiente. Las personas a que se refiere el párrafo anterior, adicionalmente deberán contar con certificación expedida por los colegios profesionales o asociaciones de contadores públicos, registrados y autorizados por la Secretaría de Educación Pública y sólo serán válidas las certificaciones que le sean expedidas a los contadores públicos por los organismos certificadores que obtengan el Reconocimiento de Idoneidad que otorgue la Secretaría de Educación Pública; además, deberán contar con experiencia mínima de tres años participando en la elaboración de dictámenes fiscales. b) Las personas extranjeras con derecho a dictaminar conforme a los tratados internacionales de que México sea parte.

DERECHO FISCAL

14

El registro otorgado a los contadores públicos que formulen dictámenes para efectos fiscales, será dado de baja del padrón de contadores públicos registrados que llevan las autoridades fiscales, en aquéllos casos en los que dichos contadores no formulen dictamen sobre los estados financieros de los contribuyentes o las operaciones de enajenación de acciones que realice o no formulen declaratoria con motivo de la devolución de saldos a favor del impuesto al valor agregado o cualquier otro dictamen que tenga repercusión fiscal, en un periodo de cinco años. El periodo de cinco años a que se refiere el párrafo anterior, se computará a partir del día siguiente a aquél en que se presentó el último dictamen o declaratoria que haya formulado el contador público. En estos casos se dará inmediatamente aviso por escrito al contador público, al colegio profesional y, en su caso, a la Federación de Colegios Profesionales a que pertenezca el contador público en cuestión. El contador público podrá solicitar que quede sin efectos la baja del padrón antes citado, siempre que lo solicite por escrito en un plazo 30 días hábiles posteriores a la fecha en que reciba el aviso a que se refiere el presente párrafo. II. Que el dictamen o la declaratoria formulada con motivo de la devolución de saldos a favor del impuesto al valor agregado, se formulen de acuerdo con las disposiciones del Reglamento de este Código y las normas de auditoría que regulan la capacidad, independencia e imparcialidad profesionales del contador público, el trabajo que desempeña y la información que rinda como resultado de los mismos. III. Que el contador público emita, conjuntamente con su dictamen, un informe sobre la revisión de la situación fiscal del contribuyente, en el que consigne, bajo protesta de decir verdad, los datos que señale el Reglamento de este Código. Adicionalmente, en dicho informe el contador público deberá señalar si el contribuyente incorporó en el dictamen la información relacionada con la aplicación de algunos de los criterios diversos a los que en su caso hubiera dado a conocer la autoridad fiscal conforme al inciso h) de la fracción I del artículo 33 de este Código. IV. Que el dictamen se presente a través de los medios electrónicos de conformidad con las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria. Las opiniones o interpretaciones contenidas en los dictámenes, no obligan a las autoridades fiscales. La revisión de los dictámenes y demás documentos relativos a los mismos se podrá efectuar en forma previa o simultánea al ejercicio de las otras facultades de comprobación respecto de los contribuyentes o responsables solidarios.

DERECHO FISCAL

15

Cuando el contador público registrado no dé cumplimiento a las disposiciones referidas en este artículo, en el Reglamento de este Código o en reglas de carácter general que emita el Servicio de Administración Tributaria o no aplique las normas o procedimientos de auditoría, la autoridad fiscal, previa audiencia, exhortará o amonestará al contador público registrado o suspenderá hasta por dos años los efectos de su registro, conforme a lo establecido en este Código y su Reglamento. Si hubiera reincidencia o el contador hubiere participado en la comisión de un delito de carácter fiscal o no exhiba, a requerimiento de autoridad, los papeles de trabajo que elaboró con motivo de la auditoría practicada a los estados financieros del contribuyente para efectos fiscales, se procederá a la cancelación definitiva de dicho registro. En estos casos se dará inmediatamente aviso por escrito al colegio profesional y, en su caso, a la Federación de Colegios Profesionales a que pertenezca el contador público en cuestión; para llevar a cabo las facultades a que se refiere este párrafo, el Servicio de Administración Tributaria deberá observar el siguiente procedimiento: a) Determinada la irregularidad, ésta será notificada al contador público registrado en un plazo que no excederá de seis meses contados a partir de la terminación de la revisión del dictamen, a efecto de que en un plazo de quince días siguientes a que surta efectos dicha notificación manifieste por escrito lo que a su derecho convenga, y ofrezca y exhiba las pruebas que considere pertinentes. La autoridad fiscal admitirá toda clase de pruebas, excepto la testimonial y la de confesión de las autoridades mediante absolución de posiciones. Las pruebas se valorarán en los términos del artículo 130 de este Código. b) Agotado el periodo probatorio a que se refiere la fracción anterior, con vista en los elementos que obren en el expediente, la autoridad fiscal emitirá la resolución que proceda. c) La resolución del procedimiento se notificará en un plazo que no excederá de doce meses, contado a partir del día siguiente a aquél en que se agote el plazo señalado en la fracción I que antecede. Las sociedades o asociaciones civiles conformadas por los despachos de contadores públicos registrados, cuyos integrantes obtengan autorización para formular los dictámenes a que se refiere el primer párrafo de este artículo, deberán registrarse ante la autoridad fiscal competente, en los términos del Reglamento de este Código. Cuando la formulación de un dictamen o declaratoria se efectúe sin que se cumplan los requisitos de independencia por parte del contador público o por la persona moral de la que sea socio o integrante, se procederá a la cancelación del registro del contador público, previa audiencia, conforme al procedimiento establecido en el Reglamento de este Código.

DERECHO FISCAL

16

Ahora bien, en caso de que la autoridad fiscal tenga elementos que prueben que el dictamen del Contador Público presenta errores, entonces tienen la facultad de iniciar el ejercicio de comprobación conforme a lo establecido en el artículo 52-A CFF

Procedimiento Administrativo de Ejecución ¿Qué es el Procedimiento Administrativo de Ejecución? Definición El procedimiento administrativo de ejecución es por medio del cual el Estado ejerce su facultad económica-coactiva, es decir su facultad de exigir al contribuyente el cumplimiento forzado de sus obligaciones fiscales y en todo caso para hacer efectivos los créditos fiscales exigibles sin necesidad de que intervenga el Poder Judicial u otra autoridad jurisdiccional para hacer valedero el hecho. (Rodríguez 2004, p. 237) Pasos del procedimiento administrativo de ejecución El Procedimiento Administrativo de Ejecución (PAE) se integra por diversas acciones legales que el SAT realiza con el objeto de efectuar el cobro forzoso de los créditos fiscales, comúnmente conocidos como adeudos fiscales. Los pasos de este procedimiento son los siguientes: 1) Mandamiento de ejecución. 2) Requerimiento para que lleve a cabo el pago, o en su caso se demuestre haberlo efectuado. 3) Embargo. 4) Determinación del valor de los bienes embargados. 5) Convocatoria de remate. 6) Remate. 7) Adjudicación. 8) Aplicación del producto del remate. Notificaciones El acto administrativo produce sus efectos en el momento en el que es notificado el destinatario, el CFF prevé los siguientes tipos de notificaciones 1. Personalmente o por correo certificado o mensaje de datos, cuando se trate citatorios requerimientos, solicitudes de informes o documentos y de actos administrativos que puedan ser recurridos. 2. Por correo electrónico

DERECHO FISCAL

17

3. Por correo ordinario o por telegrama 4. Por estrados, cuando la persona no sea localizable en el domicilio que haya señalado 5. Por edictos, cuando haya fallecido el destinatario y no se conozca el sucesor. 6. Por instructivo Las resoluciones de la autoridad fiscal que se emiten después de la fase de verificación son las que se pueden ejecutar en este procedimiento, si después de emitida la resolución la autoridad declara que el contribuyente ha realizado actos u omisiones que implican obligaciones fiscales que se deben satisfacer y el contribuyente no lo hace voluntariamente. La determinación del adeudo se da cuando se emite la resolución conforme al procedimiento que acabamos de revisar conforme a la facultad de verificación, es así como la autoridad determina si existe algún crédito fiscal que se deba cubrir. Este procedimiento está regulado por el CFF en sus artículos del 145 al 196 En ningún caso se aplicará el procedimiento administrativo de ejecución para cobrar créditos derivados de productos dado que estos son contraprestaciones por los servicios que presta el Estado en sus funciones de derecho privado, así como por el uso, aprovechamientos o enajenación de bienes de dominio privado. El procedimiento administrativo de ejecución se desarrolla mediante una serie de actos procedimentales con carácter de actos administrativos; sin embargo estos no tienen el carácter de procesales, ya que no existe controversia ni partes en el sentid procesal. (Carrasco 2001, p.379)

Iniciación ¿Qué es el requerimiento de pago? Requerimiento de pago Carrasco dice al respecto que para que puedan realizarse acciones coactivas en contra del deudor de un crédito fiscal es preciso que el ejecutor designado para tal efecto apoye su actuación mediante el correspondiente mandamiento de ejecución. Para iniciar el procedimiento administrativo de ejecución por la autoridad fiscal, esta debe dictar mandamiento de ejecución motivado y fundado en el cual exponga las razones y fundamentos legales que lo apoyen y disponga exigir al deudor pagar el crédito, que en ese mandamiento se designe al ejecutor que deba practicar el requerimiento, que en su momento se notifique éste y que en su momento se levante acta pormenorizada del requerimiento, una de cuyas copias ha de ser entregada a la persona con quien se entienda la diligencia.

DERECHO FISCAL

18

Mandamiento de ejecución

El mandamiento de ejecución es entonces, el acto administrativo mediante el cual se ordena requerir de pago al deudor de créditos fiscales y en su caso, de no pagarlos se ordena el embargo, por lo que de acuerdo a los artículos 38, 152 y 153 del CFF el mandato de ejecución deberá cumplir con los siguientes requisitos: 1. Constar por escrito 2. Señalar la autoridad que lo emite 3. Estar fundado y motivado 4. Expresar la resolución, objeto propósito del que se trate 5. Ostentar la firma del funcionario competente 6. Señalar el nombre o nombres de la persona a quien se dirige 7. Señalar el nombre del ejecutor designado 8. Designación del depositario en su caso El requerimiento constituye el inicio del procedimiento administrativo de ejecución conforme al artículo 151 que a la letra señala: “las autoridades fiscales, para hacer efectivo un crédito fiscal exigible y el importe de sus accesorios legales, requerirá de pago al deudor…” La diligencia inicia cuando la autoridad de constituye en el domicilio del deudor para demandarle el pago del crédito fiscal, dicha diligencia debe entenderse directamente con el sujeto pasivo o representante legal. Ante ello el deudor podrá efectuar el pago dentro de los seis días hábiles siguientes a la fecha en que surta efectos la notificación del requerimiento. Este procedimiento se lleva a cabo por la autoridad pero quien cubre los gastos es el contribuyente de acuerdo a la ley que señala en su artículo 150. Artículo 150 del Código Fiscal de la Federación Cuando sea necesario emplear el procedimiento administrativo de ejecución para hacer efectivo un crédito fiscal, las personas físicas y las morales estarán obligadas a pagar el 2% del crédito fiscal por concepto de gastos de ejecución, por cada una de las diligencias que a continuación se indican: I. Por el requerimiento señalado en el primer párrafo del Artículo 151 de este Código. II. Por la de embargo, incluyendo los señalados en los Artículos 41, fracción II y 141, fracción V de este Código. III. Por la de remate, enajenación fuera de remate o adjudicación al fisco federal. Cuando en los casos de las fracciones anteriores, el 2% del crédito sea inferior a $340.00, se cobrará esta cantidad en vez del 2% del crédito.

DERECHO FISCAL

19

En ningún caso los gastos de ejecución, por cada una de las diligencias a que se refiere este artículo, excluyendo las erogaciones extraordinarias y las contribuciones que se paguen por la Federación para liberar de cualquier gravamen bienes que sean objeto de remate, podrán exceder de $47,230.00. Asimismo, se pagarán por concepto de gastos de ejecución, los extraordinarios en que se incurra con motivo del procedimiento administrativo de ejecución, incluyendo los que en su caso deriven de los embargos señalados en los artículos 41, fracción II y 141, fracción V, de este Código, que comprenderán los de transporte de los bienes embargados, de avalúos, de impresión y publicación de convocatorias y edictos, de investigaciones, de inscripciones, de cancelaciones o de solicitudes de información, en el registro público que corresponda, los erogados por la obtención del certificado de liberación de gravámenes, los honorarios de los depositarios y de los peritos, así como los honorarios de las personas que contraten los interventores, salvo cuando dichos depositarios renuncien expresamente al cobro de tales honorarios, los devengados por concepto de escrituración y las contribuciones que origine la transmisión de dominio de los bienes inmuebles que sean adjudicados a favor de la Federación en los términos de lo previsto por el artículo 191 de este Código, y las contribuciones que se paguen por la Federación para liberar de cualquier gravamen a los bienes que sean objeto de remate. Los gastos de ejecución se determinarán por la autoridad ejecutora, debiendo pagarse junto con los demás créditos fiscales, salvo que se interponga el recurso de revocación. Los ingresos recaudados por concepto de gastos de ejecución, se destinarán al establecimiento de un fondo revolvente para gastos de cobranza, para programas de fomento con el público en general del cumplimiento de las obligaciones fiscales, para financiar los programas de formación de funcionarios fiscales, salvo que por Ley estén destinados a otros fines. El destino de estos ingresos será con independencia del presupuesto que tengan asignado las autoridades fiscales federales. Cuando las autoridades fiscales ordenen la práctica de un avalúo, y éste resulte superior en más de un 10% del valor declarado por el contribuyente, éste deberá cubrir el costo de dicho avalúo.

Embargo ¿Qué bienes son susceptibles de embargo? Definición De acuerdo con el Sistema de Administración Tributaria el embargo: “Es el acto de la autoridad que tiene por objeto la recuperación de los créditos fiscales, mediante el

DERECHO FISCAL

20

secuestro o aseguramiento de bienes propiedad del contribuyente o deudor, para en su caso, rematarlos, o adjudicarlos a favor del fisco. “ Una vez que el ejecutor ha notificado al contribuyente el Mandamiento de Ejecución y levantado Acta de Requerimiento de Pago, si el contribuyente no demuestra en el acto, que ya efectuó el pago del crédito fiscal, entonces el ejecutor procede a embargar bienes, para tal efecto, levanta “Acta de Embargo” en la cual detallará los bienes embargados. El contribuyente deudor tiene el derecho de designar primeramente los bienes a embargar, siempre y cuando se apegue al orden establecido en el Código Fiscal de la Federación y que sean de fácil realización o venta. Bienes para embargo El orden en que el particular debe señalar bienes para embargo es el siguiente: 1. Dinero, metales preciosos, depósitos bancarios. 2. Acciones, bonos, créditos de inmediato y fácil cobro a cargo de dependencias públicas o de instituciones o empresas de reconocida solvencia. 3. Otro tipo de bienes muebles. 4. Bienes inmuebles, quedando obligado a declarar, bajo protesta de decir verdad, si reportan algún gravamen, si están en copropiedad o en sociedad conyugal. En caso de que el contribuyente deudor no designe bienes o los designados no fueren suficientes, no respete el orden antes mencionado o los bienes no sean de fácil realización o venta; entonces, el derecho a señalar bienes pasa al ejecutor, quien deberá señalar bienes que sean de fácil venta, pero sin que esté obligado a seguir un orden para señalarlos. Si se embarga una cuenta bancaria, el particular tendrá derecho de ofrecer una garantía en sustitución, a fin de que se le libere la cuenta. Bienes no embargables Cabe aclarar que no son embargables los siguientes bienes principales: El lecho y los vestidos del deudor y su familia. Los muebles de uso indispensable que no sean de lujo Los instrumentos, útiles y mobiliario necesarios para el ejercicio de la profesión u oficio al que se dedique el deudor.

DERECHO FISCAL

21

La maquinaria, enseres y animales de las negociaciones, que sean necesarios para la actividad ordinaria del deudor (en este caso se puede embargar la negociación en su totalidad). El patrimonio de familia debidamente inscrito en el Registro Público. Los sueldos, las pensiones, los ejidos, y el derecho de usufructo. Oposición al embargo En caso de que el interesado se oponga al embargo, el ejecutor podrá solicitar el auxilio de la fuerza pública. Si se niegan a permitir el acceso, se procederá a romper las chapas y cerraduras que sean necesarias, o a sellar las cajas y llevar a un experto en abrirlas.

Suspensión ¿Cuándo se suspende el Procedimiento Administrativo de Ejecución? ¿En qué consiste? De acuerdo con el Sistema de Administración Tributaria: “Consiste en solicitar al SAT que suspenda el Procedimiento Administrativo Ejecución que está llevando a cabo para hacer efectivo un crédito fiscal, es decir, para que detenga ya sea el embargo, el avalúo, el remate de sus bienes, y cualquier acto de cobro (ejecución) que esté realizando. “ ¿Cuándo se realiza? En el momento en que se den los siguientes supuestos se suspende el procedimiento: • Ha interpuesto un Recurso de Revocación, en cuyo caso se tiene un plazo de 5 meses para otorgar garantía. • Ha interpuesto un Juicio Contencioso Administrativo y se ha ofrecido garantía suficiente para garantizar el interés fiscal de los créditos impugnados. • Ha presentado solicitud de autorización de pago en parcialidades, después de iniciado por parte del SAT el proceso de cobro. • Ha presentado la solicitud de suspensión ante las autoridades competentes por la interposición de un medio de defensa. • Ha presentado solicitud de condonación de multas y se ha ofrecido garantía suficiente. ¿Para qué se realiza?

DERECHO FISCAL

22

Para que el SAT no continúe con el procedimiento de cobro y espere a que se dicte una resolución al medio de defensa interpuesto, o en su caso, para que se permita realizar el pago en parcialidades o para que proceda la solicitud de condonación de multas.

Remate ¿Cuándo procede la enajenación de bienes embargados? Determinación del valor de los bienes embargados Antes del remate de bienes, es necesario, fijar el valor de los bienes embargados que servirá de base para la enajenación, este paso se realiza dependiendo del tipo de bien embargado: Bienes muebles. El ejecutor le otorga al contribuyente deudor, en la propia acta de embargo, un plazo de 6 días hábiles para que se presente en las oficinas de la autoridad, a fin de que de común acuerdo fijen el valor de los bienes que servirá de base para el remate. A falta de acuerdo, la autoridad practicará avaluó pericial. Bienes inmuebles. En este caso el valor del bien, será el de avalúo. Negociaciones. El valor del bien será el de avalúo pericial. El avalúo se notificará personalmente al contribuyente embargado, quien tendrá derecho a inconformarse con el avalúo, en un plazo de 10 días siguientes a la notificación del avalúo, mediante recurso de revocación. En todos los casos, los peritos deberán rendir un dictamen, en los plazos siguientes, a partir de la fecha de su aceptación: • 10 días si se trata de bienes muebles. • 20 días si son inmuebles. • 30 días cuando sean negociaciones. Convocatoria para remate Una vez que haya quedado firme el avalúo, y por lo menos 10 días antes del periodo del remate, se publicará la convocatoria. Esto se hace fijándola en lugar visible de las oficinas de la autoridad, en algún otro sitio público y, además, en la página electrónica del SAT, en la cual se podrá consultar los bienes objeto de remate, el valor que servirá de base para la enajenación y los requisitos que deben cumplir los interesados para participar en la subasta pública.

DERECHO FISCAL

23

A través de la convocatoria de remate se da a conocer en qué fecha se llevará a cabo el remate y cuál es el monto que los postores podrán ofrecer como mínimo para adquirir el bien o bienes objeto de remate. ¿Qué es el remate? Es el acto por el que el SAT enajena en subasta pública o fuera de subasta, los bienes embargados para obtener, como producto de su venta, los ingresos necesarios para cubrir el crédito fiscal y sus accesorios. Es importante señalar que los bienes pueden ser rematados con un valor mínimo de dos terceras partes del valor del avalúo. En el lugar oficial del SAT se especificará el periodo correspondiente a cada remate, el registro de los postores, es decir, de las personas interesadas en adquirir el bien, y las posturas que se reciban, así como la fecha y hora de su recepción. Cada subasta tendrá una duración de 8 días que empezará a partir de las 12:00 horas del primer día y concluirá a las 12:00 del octavo día. En dicho periodo los postores presentarán sus posturas y podrán mejorar las propuestas. Los postores podrán verificar en el sitio oficial del SAT, las posturas que los demás postores vayan efectuando. El SAT fincará el remate a favor de quien haya ofrecido el mejor precio. Cuando hayan varios postores que hayan ofrecido una suma igual y haya sido la postura más alta, se aceptará la primera postura que se haya ofrecido. Una vez fincado el remate se comunicará el resultado del mismo a los postores que hubieren participado en él. Venta fuera de subasta El SAT podrá enajenar los bienes fuera de subasta cuando: El embargado proponga comprador antes del día en que se finque el remate, se enajenen o adjudiquen los bienes a favor del Fisco, siempre que el precio en que se vendan cubra el valor que es haya señalado a los bienes embargados. Se trate de bienes de fácil descomposición o deterioro, o de materiales inflamables, siempre que en la localidad no se puedan guardar o depositar en lugares apropiados para su conservación. Adjudicación

DERECHO FISCAL

24

Los bienes se entregarán en propiedad, libres de gravámenes, al mejor postor, una vez que haya entregado el total del importe ofrecido por el bien. El contribuyente deudor deberá facturar o escriturar la enajenación, con los requisitos fiscales aplicables, pero si no lo hace, el SAT emitirá el documento correspondiente. El Fisco, se podrá adjudicar los bienes al 60% de su valor, en los siguientes casos: • Si no hubo postores, es decir, que no hubieron personas interesadas en adquirir los bienes en remate. • No hubo pujas (ofertas) para mejorar alguna postura. • Si las posturas o pujas fueron por el mismo importe. Producto obtenido del remate El producto obtenido del remate, enajenación o adjudicación de los bienes al Fisco, se deberá aplicar primero a los créditos más antiguos, y primero a los accesorios, antes que a la suerte principal, en el orden siguiente: 1. Gastos de Ejecución 2. Recargos 3. Multas 4. Indemnización por cheque recibido en tiempo y no pagado. 5. Contribuciones actualizadas El SAT da a conocer al contribuyente, mediante oficio, la aplicación del producto y en su caso, los excedentes que existan a su favor, para que esté en posibilidades de solicitar por escrito su devolución. En cualquier momento en que el SAT considere que los bienes embargados son insuficientes para garantizar el crédito fiscal, podrá ordenar la ampliación del embargo, y se procederá de nuevo conforme al procedimiento antes explicado. Los viene para su remate deben sujetarse a lo establecido en los siguientes artículos: Artículo 173 del Código Fiscal de la Federación Artículo 173.- La enajenación de bienes embargados, procederá: I. A partir del día siguiente a aquél en que se hubiese fijado la base en los términos del Artículo 175 de este Código. II. En los casos de embargo precautorio a que se refiere el Artículo 145 de este Código, cuando los créditos se hagan exigibles y no se paguen al momento del requerimiento. III. Cuando el embargado no proponga comprador dentro del plazo a que se refiere la fracción I del Artículo 192 de este Código.

DERECHO FISCAL

25

IV. Al quedar firme la resolución confirmatoria del acto impugnado, recaído en los medios de defensa que se hubieren hecho valer. Artículo 174 del Código Fiscal de la Federación Artículo 174.- Salvo los casos que este Código autoriza, toda enajenación se hará en subasta pública que se llevará a cabo a través de medios electrónicos. La autoridad podrá ordenar que los bienes embargados se vendan en lotes o piezas sueltas. Artículo 175 del Código Fiscal de la Federación Artículo 175.- La base para enajenación de los bienes inmuebles embargados será el de avalúo y para negociaciones, el avalúo pericial, ambos conforme a las reglas que establezca el Reglamento de este Código y en los demás casos, la que fijen de común acuerdo la autoridad y el embargado, en un plazo de seis días contados a partir de la fecha en que se hubiera practicado el embargo. A falta de acuerdo, la autoridad practicará avalúo pericial. En todos los casos, la autoridad notificará personalmente al embargado el avalúo practicado. El embargado o terceros acreedores que no estén conformes con la valuación hecha, podrán hacer valer el recurso de revocación a que se refiere la fracción II, inciso d) del artículo 117 de este Código, dentro de los diez días siguientes a aquél en que surta efectos la notificación a que se refiere el párrafo anterior, debiendo designar en el mismo como perito de su parte a cualquiera de los valuadores señalados en el Reglamento de este Código o alguna empresa o institución dedicada a la compraventa y subasta de bienes. Cuando el embargado o terceros acreedores no interpongan el recurso dentro del plazo legal o haciéndolo no designen valuador o habiéndose nombrado perito por dichas personas, no se presente el dictamen dentro de los plazos a que se refiere el párrafo quinto de este artículo, se tendrá por aceptado el avalúo hecho por la autoridad. Cuando del dictamen rendido por el perito del embargado o terceros acreedores resulte un valor superior a un 10% al determinado conforme al primer párrafo de este Artículo, la autoridad exactora designará dentro del término de seis días, un perito tercero valuador que será cualquiera de los señalados en el Reglamento de este Código o alguna empresa o institución dedicada a la compraventa y subasta de bienes. El avalúo que se fije será la base para la enajenación de los bienes. En todos los casos a que se refieren los párrafos que anteceden, los peritos deberán rendir su dictamen en un plazo de 10 días si se trata de bienes muebles, 20 días si son inmuebles y 30 días cuando sean negociaciones, a partir de la fecha de su aceptación.

DERECHO FISCAL

26

Artículo 176 del Código Fiscal de la Federación Artículo 176.- El remate deberá ser convocado al día siguiente de haber quedado firme el avalúo, para que tenga verificativo dentro de los treinta días siguientes. La convocatoria se hará cuando menos diez días antes del inicio del período señalado para el remate y la misma se mantendrá en los lugares o medios en que se haya fijado o dado a conocer hasta la conclusión del remate. La convocatoria se fijará en el sitio visible y usual de la oficina ejecutora y en los lugares públicos que se juzgue conveniente. Además, la convocatoria se dará a conocer en la página electrónica de las autoridades fiscales. En ésta se darán a conocer los bienes objeto del remate, el valor que servirá de base para su enajenación, así como los requisitos que deberán cumplir los postores para concurrir al mismo. Artículo 177.- Los acreedores que aparezcan del certificado de gravámenes correspondiente a los últimos diez años, el cual deberá obtenerse oportunamente, serán notificados personalmente del período de remate señalado en la convocatoria y, en caso de no ser factible hacerlo por alguna de las causas a que se refiere la fracción IV del artículo 134 de este Código, se tendrán como notificados de la fecha en que se efectuará el remate, en aquélla en que la convocatoria se haya fijado en sitio visible en la oficina ejecutora, siempre que en dicha convocatoria se exprese el nombre de los acreedores. Los acreedores a que alude el párrafo anterior podrán hacer las observaciones que estimen del caso, pudiendo enviarlas en documento digital que contenga firma electrónica avanzada a la dirección electrónica que expresamente se señale en la convocatoria, debiendo señalar su dirección de correo electrónico. Dichas observaciones serán resueltas por la autoridad ejecutora y la resolución se hará del conocimiento del acreedor.” Artículo 178 del Código Fiscal de la Federación “Artículo 178.- Mientras no se finque el remate, el embargado puede proponer comprador que ofrezca de contado la cantidad suficiente para cubrir el crédito fiscal.” Artículo 180 del Código Fiscal de la Federación Artículo 180.- En toda postura deberá ofrecerse de contado, cuando menos la parte suficiente para cubrir el interés fiscal; si éste es superado por la base fijada para el remate, se procederá en los términos del Artículo 196 de este Código.

DERECHO FISCAL

27

Si el importe de la postura es menor al interés fiscal, se rematará de contado los bienes embargados. La autoridad exactora podrá enajenar a plazos los bienes embargados en los casos y condiciones que establezca el reglamento de este Código. En este supuesto quedará liberado de la obligación de pago el embargado. Artículo 181 del Código Fiscal de la Federación Artículo 181.- Las posturas deberán enviarse en documento digital con firma electrónica avanzada, a la dirección electrónica que se señale en la convocatoria para el remate. El Servicio de Administración Tributaria mandará los mensajes que confirmen la recepción de las posturas. Dichos mensajes tendrán las características que a través de reglas de carácter general emita el citado órgano. Para intervenir en una subasta será necesario que el postor, antes de enviar su postura, realice una transferencia electrónica de fondos equivalente cuando menos al diez por ciento del valor fijado a los bienes en la convocatoria. Esta transferencia deberá hacerse de conformidad con las reglas de carácter general que para tal efecto expida el Servicio de Administración Tributaria y su importe se considerará como depósito para los efectos del siguiente párrafo y de los artículos 184, 185 y 186 de este Código. El importe de los depósitos que se constituyen de acuerdo con lo que establece el presente artículo, servirá de garantía para el cumplimiento de las obligaciones que contraigan los postores por las adjudicaciones que se les hagan de los bienes rematados. Después de fincado el remate se devolverán a los postores los fondos transferidos electrónicamente, excepto los que correspondan al admitido, cuyo valor continuará como garantía del cumplimiento de su obligación y, en su caso, como parte del precio de venta. El Servicio de Administración Tributaria, a través de reglas de carácter general, podrá establecer facilidades administrativas para que en sustitución de la firma electrónica avanzada, se empleen otros medios de identificación electrónica. Artículo 184 del Código Fiscal de la Federación Artículo 184. Cuando el postor en cuyo favor se hubiera fincado un remate no cumpla con las obligaciones contraídas y las que este Código señala, perderá el importe del depósito que hubiere constituido y la autoridad ejecutora lo aplicará de inmediato en favor del fisco federal. En este caso, se iniciará nuevamente la almoneda en la forma y plazos que señalan los artículos respectivos. Artículo 185 del Código Fiscal de la Federación

DERECHO FISCAL

28

Artículo 185.- Fincado el remate de bienes muebles se aplicará el depósito constituido. Dentro de los tres días siguientes a la fecha del remate, el postor deberá enterar mediante transferencia electrónica de fondos efectuada conforme a las reglas de carácter general que al efecto expida el Servicio de Administración Tributaria, el saldo de la cantidad ofrecida de contado en su postura o la que resulte de las mejoras. Tan pronto como el postor cumpla con el requisito a que se refiere el párrafo anterior, se citará al contribuyente para que, dentro de un plazo de tres días hábiles, entregue los comprobantes fiscales de la enajenación, los cuales deberán expedirse cumpliendo, en lo conducente, con los requisitos a que se refiere este Código, apercibido de que si no lo hace, la autoridad ejecutora emitirá el documento correspondiente en su rebeldía. Posteriormente, la autoridad deberá entregar al adquirente, conjuntamente con estos documentos, los bienes que le hubiere adjudicado. Una vez adjudicados los bienes al adquirente, éste deberá retirarlos en el momento en que la autoridad los ponga a su disposición, en caso de no hacerlo se causarán derechos por el almacenaje a partir del día siguiente. Artículo 186 del Código Fiscal de la Federación Artículo 186.- Fincado el remate de bienes inmuebles o negociaciones se aplicará el depósito constituido. Dentro de los diez días siguientes a la fecha del remate, el postor enterará mediante transferencia electrónica de fondos conforme a las reglas de carácter general que al efecto expida el Servicio de Administración Tributaria, el saldo de la cantidad ofrecida de contado en su postura o la que resulte de las mejoras. Hecho el pago a que se refiere el párrafo anterior y designado en su caso el notario por el postor, se citará al ejecutado para que, dentro del plazo de diez días, otorgue y firme la escritura de venta correspondiente, apercibido de que, si no lo hace, el jefe de la oficina ejecutora lo hará en su rebeldía. El ejecutado, aún en el caso de rebeldía, responde por la evicción y los vicios ocultos. Artículo 187 del Código Fiscal de la Federación Artículo 187.- Los bienes pasarán a ser propiedad del adquirente libre de gravámenes y a fin de que éstos se cancelen, tratándose de inmuebles, la autoridad ejecutora lo comunicará al registro público que corresponda, en un plazo que no excederá de quince días.

DERECHO FISCAL

29

Conclusión Entre las facultades de la autoridad fiscal destacan las de comprobación y las de

ejecución, las primeras se llevan a cabo para saber si se ha dado cumplimiento a

la ley tributaria y se puede hacer mediante visita domiciliaria, compulsas y

revisión de dictámenes entre otras.

Las facultades de ejecución son para satisfacer el pago del crédito fiscal, estas

facultades se llevan a cabo entre otros mediante el procedimiento administrativo

de ejecución que inicia con el requerimiento de pago.

Si los contribuyentes no extinguen el crédito fiscal mediante el pago se puede

llevar a cabo el embargo de bienes, los cuales serán puestos a remate ara

concluir con la adjudicación, los recursos que se obtengan serán para cubrir

además del adeudo principal del contribuyente, los accesorios y los gastos de

ejecución por parte de la autoridad.

Ya se ha visto lo referente a las facultades de las autoridades fiscales, sin

embargo, todavía existen aspectos por conocer, por ejemplo:

¿Cuáles son los servicios de asistencia?

¿En qué consisten las consultas?

¿Cuáles son los servicios de asistencia?

¿Qué es una circular?

¿Cuáles son las resoluciones favorables a los contribuyentes?

Las respuestas a las preguntas anteriores las conocerás en la siguiente sesión.

DERECHO FISCAL

30

Para aprender más ¿Cuáles son los derechos de los contribuyentes en una visita domiciliaria?

• (s/a). (2014). Derechos y visitas domiciliarias y revisiones de contabilidad,

obtenido de:

http://www.sat.gob.mx/informacion_fiscal/derechos_contribuyentes/Pagina

s/visitas_domiciliarias.aspx

¿Qué es procedimiento administrativo de ejecución?

• Barrera, J. (s/f). Procedimiento administrativo de ejecución, facultad económico-

coactiva o cumplimiento forzoso, obtenido de:

http://catarina.udlap.mx/u_dl_a/tales/documentos/ledf/rojas_o_v/capitul

o5.pdf

DERECHO FISCAL

31

Actividad de Aprendizaje Instrucciones:

Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta sesión,

ahora tendrás que realizar una actividad en la cual a través de una sintesis conceptual

describas los aspectos generales de las facultades de las autoridades fiscales.

Puedes realizarlo en cualquier programa especializado, al final tendrás que guardarlo

como imagen en formato JPG, con la finalidad de subirlo a la plataforma de la

asignatura.

Recuerda que esta actividad te ayudará a retener los aspectos generales de las

facultades de las autoridades fiscales, los cuales son esenciales para continuar con el

estudio de la materia.

Esta actividad representa el 5% de tu calificación y se tomará en cuenta lo siguiente:

• Tus datos generales

• Referencias bibliográficas

• Ortografía y redacción

• Título

• Secuencia descriptiva

• Secuencia explicativa

DERECHO FISCAL

32

Bibliografía • Carrasco, H. (2000). Derecho Fiscal Constitucional. México: Oxford.

• Carrasco, H. (2007). Derecho Fiscal I. México: Iure.

• Carrasco, H. (2007). Derecho Fiscal II. México: Iure.

• De Pina, R. y De Pina Vara, R. (1992). Diccionario de Derecho. México:

Porrúa.

• De la Garza, S. (2003) Derecho Financiero Mexicano. México: Porrúa.

• Fernández, R. (2000). Derecho Fiscal. México: Mc Graw Hill

• Mabarak, D. (2008). Derecho Fiscal Aplicado. México: McGraw-Hill.

• Quintana, J. y Rojas, J. (1999). Derecho Tributario Mexicano. México:

Trillas.

• Rodríguez, R. (2004). Derecho Fiscal, segunda edición. México: OXFORD

• Sánchez, N. (1999). Derecho Fiscal Mexicano. México: Porrúa.

• Servicio de Administración Tributaria. (2012). Póngase al corriente en sus

adeudos Fiscales. Procedimiento de Ejecución. México

• Código Fiscal de la Federación.

• Constitución Política de los Estados Unidos Mexicanos

• Ley del Servicio de Administración Tributaria.

• Ley del Impuesto sobre la Renta.

DERECHO FISCAL

33

Cibergráficas

• Real Academia de la Lengua Española, disponible

en: http://lema.rae.es/drae/?val=fisco

• Sistema de Administración Tributaria, disponible

en http://www.sat.gob.mx/sitio_internet/home.asp

• Sistema de Administración Tributaria. Dictamen Fiscal. Disponible

en: http://www.sat.gob.mx/sitio_internet/informacion_fiscal/orientacion_oe/

dictamen_fiscal/default.asp