Desarrollo de un plan de acción para alcanzar niveles de clase mundial en la posición competitiva de México en transporte y logística Agosto, 2004 Resumen ejecutivo del reporte final Instituto Mexicano para la Competitividad Versión: 23/08/04

Transcript

Desarrollo de un plan de acción para alcanzar niveles de clase mundial en

la posición competitiva de México en transporte y logística

Agosto, 2004

Resumen ejecutivo del reporte final

Instituto Mexicano para la Competitividad

Versión: 23/08/04

242/5107/3 LG

Debido a su posición geográfica, México tiene una ventaja competitiva en costos de transporte de

carga, sin embargo existen oportunidades significativas de mejora

A través de programas específicos, se pueden reducir los costos de transportación y mejorar la

posición competitiva de México

– El impacto de los programas se estima entre US$ 4.1 – 5.3 mil millones anuales lo que

equivale a US$ 29.3 – 38.7 mil millones en valor presente neto

– La ventaja en costos de transporte como porcentaje de las ventas puede llegar hasta 2% -

7% (hacia EE.UU. la ventaja se incrementa en 12% y hacia Europa en 10%)

– El beneficio representa una reducción de 14.4% en costos de transporte lo que equivale a

0.8% del PIB

– El transporte de carga en México podría encontrar un balance más adecuado en la mezcla de

modos terrestres (49% del total de ton-km por auto-transporte y 44% por ferrocarril)

– Los beneficios planteados provienen principalmente de ocho sectores industriales en los tres

modos de transporte considerados

Los programas identificados buscan resolver la problemática identificada en los distintos modos de

transporte

Para alcanzar los beneficios planteados, se requiere una organización formal que administre los

programas, así como la creación de un órgano regulador para el transporte de carga en México

Mensajes principales

342/5107/3 LG

Mensajes principales

México tiene una ventaja competitiva en costos de transporte de carga, sin

embargo existen oportunidades de mejora

A través de programas específicos, se pueden reducir los costos de transportación y

mejorar la posición competitiva de México

Los programas identificados buscan resolver la problemática identificada en los distintos

modos de transporte

Para alcanzar los beneficios planteados, se requiere una organización formal y la

creación de un órgano regulador para el sector del transporte de carga

442/5107/3 LG

Debido a su posición geográfica, México tiene una ventaja competitiva

en el costo de transporte puerta a puerta hacia EE.UU.

$2,679$3,010

$4,637$5,190 $5,474 $5,437$110

$493

$384

$795$740 $822

Simulación del costo de transporte puerta a puerta hacia EE.UU.

Puerto de destino: Savannah, GA; ciudad de destino: Pittsburgh, PA

Costo de

oportunidad2

Costo total del

flete1

$6,214

$5,021

$5,985$6, 259

$3,503

$2,789

París, Francia Tokio, Japón Beijing, ChinaSeúl, CoreaSao Paulo,

Brasil

Cd. México,

México

Ciudad de

origen:

26% 80% 115% 123% 124%

27 Días14 Días 29 Días 30 Días18 Días4 DíasTiempo de

tránsito:

Diferencia

contra el costo

total de México

a Pittsburgh

0%

Notas: 1) Costo total puerta-a-puerta estimado con base en curvas de costo del flete terrestre por país y base de datos de transporte marítimo utilizadas en el diagnóstico2) Costo de oportunidad estimado para un contenedor de 40 pies cargado de insumos con valor promedio de USD $100,000. Se calculó el costo de oportunidad diario asumiendo una tasa del 10% anual ($100,000x10%/365 = $27.4) y el tiempo de tránsito marítimo para cada ruta.

Notas: 1) Costo total puerta-a-puerta estimado con base en curvas de costo del flete terrestre por país y base de datos de transporte marítimo utilizadas en el diagnóstico2) Costo de oportunidad estimado para un contenedor de 40 pies cargado de insumos con valor promedio de cincuenta mil dólares. Se calculó el costo de oportunidad diario asumiendo una tasa del 10% anual ($50,000x10%/365 = $13.7) y el tiempo de tránsito marítimo para cada ruta

Costos totales logísticos como porcentaje del PIB 1) 2)

A nivel agregado, México presenta una desventaja en términos de

costos logísticos como porcentaje del PIB

10.1 10.511.4

12.1 12.313.7

14.7 15.0 15.316.9

Reino Unido

EE.UU. Japón Canadá Corea Hong Kong

España Brasil México China

El costo de transporte de carga terrestre y marítimo en México representa aproximadamente el 40% del total de logística lo que equivale a 6% del PIB

Notas: 1) Este número incluye costos de almacenaje, administración y comunicaciones . Extraído del libro ―Global Logistics Estimating Methodology‖ que utiliza el método de ―Neural Networks‖. Las entradas consideradas para este cálulo son: PIB y sus componentes, costos y sistemas de infraestrutura, participación en el comercio mundial, etc.2) Incluye: Transporte por ductos (excluyendo gas natural), transporte aéreo, transporte urbano e interurbano de pasajeros, depósito y almacenamiento de productos, otros servicios

Fuentes: Worldbank website, 21st Century Logistics, Global Logistics Estimating Methodology; Bowersox, D.J.

742/5107/3 LG

75.3%

60.5%

28.9%20.4%

69.0%

38.8%

76.5%

17.2%

20.9%

38.8%

38.4%

18.4%

2.7%

20.3%

7.5%

14.2%

17.0%28.7%

4.9%

58.5%

1.9%7.7%1.2%

12.5%15.3%4.5%

Adicionalmente, en México se utiliza una mezcla de modos con alta

concentración en auto-transporte

Estructura de la carga doméstica movilizada por modo de transporte

(ton-km) -2002

Fuente: Para México: datos del 2001, Manual estadístico del sector transporte 2003, SCT; para los otros países: OECD in Figures – Statistics on the member countries, 2003

Nota: 1) Para México se incluyeron 15,000 millones ton-km de auto-transporte que corresponden a la carga de compañías privadas y que no están incluidas en los números publicados en el manual estadístico de la SCT

Auto-

transporte

Ferroviario

Marítimo

Aéreo

México1) Brasil EE.UU. Canadá Francia Japón China

0.03%

842/5107/3 LG

Mensajes principales

México tiene una ventaja competitiva en costos de transporte de carga, sin embargo

existen oportunidades de mejora

A través de programas específicos, se pueden reducir los costos de

transportación y mejorar la posición competitiva de México

Los programas identificados buscan resolver la problemática identificada en los distintos

modos de transporte

Para alcanzar los beneficios planteados, se requiere una organización formal y la

creación de un órgano regulador para el sector del transporte de carga

942/5107/3 LG

Se ha desarrollado un plan de acción para mejorar la posición

competitiva del transporte de carga de México

• Desarrollar un plan detallado para instrumentar las

acciones que le permitan fortalecer la posición

competitiva en transporte y logística de México y las

empresas del país, a través de:

— Eliminar sus principales desventajas en costos y

productividad

— Capitalizar sus ventajas de posicionamiento en la

región NAFTA y de su ubicación geográfica

— Alinear los objetivos de los distintos grupos de

interés del sector público y privado

Objetivo del estudio

1042/5107/3 LG

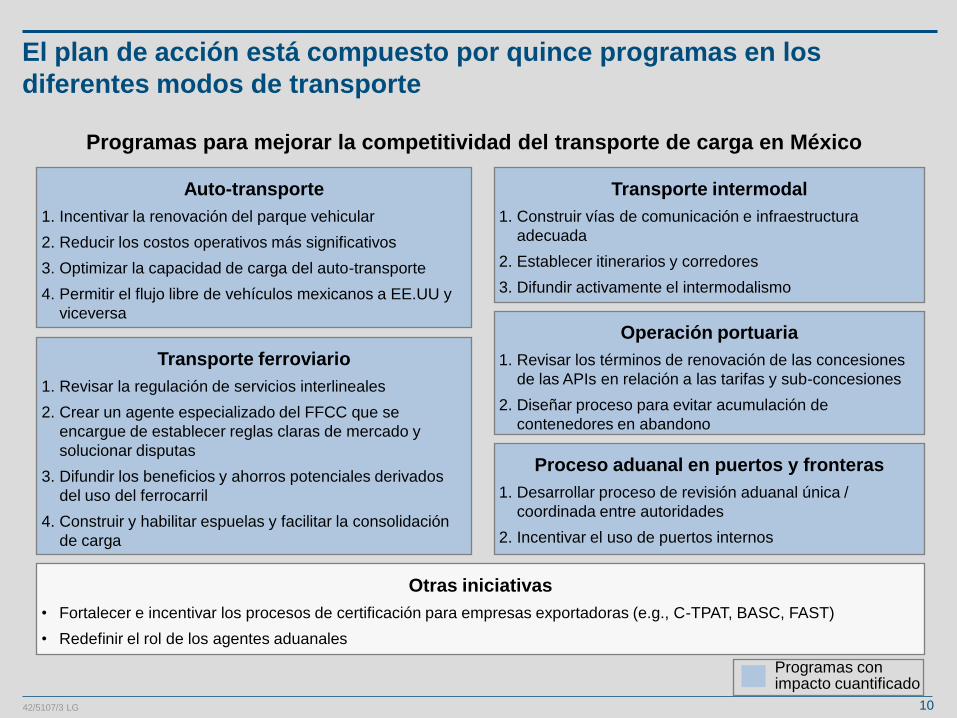

El plan de acción está compuesto por quince programas en los

diferentes modos de transporte

Auto-transporte

1. Incentivar la renovación del parque vehicular

2. Reducir los costos operativos más significativos

3. Optimizar la capacidad de carga del auto-transporte

4. Permitir el flujo libre de vehículos mexicanos a EE.UU y

viceversa

Transporte ferroviario

1. Revisar la regulación de servicios interlineales

2. Crear un agente especializado del FFCC que se

encargue de establecer reglas claras de mercado y

solucionar disputas

3. Difundir los beneficios y ahorros potenciales derivados

del uso del ferrocarril

4. Construir y habilitar espuelas y facilitar la consolidación

de carga

Operación portuaria

1. Revisar los términos de renovación de las concesiones

de las APIs en relación a las tarifas y sub-concesiones

2. Diseñar proceso para evitar acumulación de

contenedores en abandono

Programas para mejorar la competitividad del transporte de carga en México

Transporte intermodal

1. Construir vías de comunicación e infraestructura

adecuada

2. Establecer itinerarios y corredores

3. Difundir activamente el intermodalismo

Proceso aduanal en puertos y fronteras

1. Desarrollar proceso de revisión aduanal única /

coordinada entre autoridades

2. Incentivar el uso de puertos internos

Otras iniciativas

• Fortalecer e incentivar los procesos de certificación para empresas exportadoras (e.g., C-TPAT, BASC, FAST)

• Redefinir el rol de los agentes aduanales

Programas con impacto cuantificado

1142/5107/3 LG

Se estima que el beneficio anual en competitividad de los programas

planteados está entre US$ 4.1 y 5.3 mil millones

Beneficio anual de los programas prioritarios 1)

(US$ Mil millones)

Impacto potencial

0.07 – 0.1

3.1 – 4.0

0.8 – 0.9

Auto-transporte

Operación portuaria

Transporte ferroviario

4.1 – 5.30.1 – 0.3

Aduanas

Nota: 1) Los beneficios anuales varían año con año debido a que una parte de la carga se transfiere de auto-transporte a FFCC de manera gradual y debido a que el sector tendrá un crecimiento anual de 4%. Este crecimiento se basa en promedios de crecimiento del PIB con datos históricosdel INEGI 1993-2002. Se obtiene multiplicando el promedio de crecimiento del PIB por la elasticidad del PIB de transporte vs. el PIB en general (3% * 1.3 = 4%)

Fuente: Análisis A.T. Kearney, ver detalle en páginas siguientes

Los beneficios planteados representan las anualidades equivalentes del valor presente neto con un crecimiento del sector del 4% y una tasa de retorno anual del 10%

1242/5107/3 LG

1

En valor presente neto, se estima que los beneficios ascienden a US$

29.3 – 38.7 mil millones

Auto-transporte

2 3 4 5 6 7 8 9 10

Transporteferroviario

Operaciónportuaria

y aduanas

VPN1) 2) (US$)

18,500 –25,200 M

8,600 –8,900 M

2,200 –4,600 M

Beneficios (se muestra el rango bajo) Inversiones

Año

771

22552715 2536 2489 2520 2592 2683 2783 2893

791 670 605 565 555 561 577 598 620 645

43272

592 830 974 1066 1130 1184 1237 1288

54168 234

35 21

Los beneficios del auto-transporte llegan a un máximo en el año 3, a partir del cual reducen debido a que la carga transferida al FFCC alcanza un nivel significativo

Total VPN = 29,300 –38,700 M

Nota: 1) El valor presente neto de los beneficios fue calculado utilizando una tasa de retorno del 10% y una tasa de crecimiento del 4 %, que se obtiene multiplicando el promedio de crecimiento de la economía en general por la elasticidad del PIB de transporte vs. el PIB en general (3% * 1.3 = 4%)2) Después del año 10, se utilizó una perpetuidad sin tasa de crecimiento

Fuente: Análisis A.T. Kearney

Beneficios de los programas (US$ millones)

243 253 263

22 23 24 25

273 284 296 307

188 162 144 129 117 62 52 44 37 32

26 27 28 29

1342/5107/3 LG

$2,333$3,010

$4,637$5,190 $5,474 $5,437

$110

$493

$384

$795$740 $822

En términos de tarifas puerta-a-puerta a EE.UU., la ventaja puede

incrementarse en 35% en promedio

Simulación del costo de transporte puerta a puerta hacia EE.UU.

Puerto de destino: Savannah, GA; ciudad de destino: Pittsburgh, PA

Costo de

oportunidad2)

Costo total del

flete1)

$6,214

$5,021

$5,985$6, 259

$3,503

$2,443

París

Francia

Tokio, Japón Beijing, ChinaSeúl, CoreaSao Paulo,

Brasil

México

potencial

Ciudad de

origen:

27 Días14 Días 29 Días 30 Días18 Días4 DíasTiempo de

tránsito:

$2,789

$2,679

3)

$110

0%

26% 115% 123% 124%

43% 145% 154% 156%

26%26% 25%

México

actual

4 Días

80%

105%

31%65%

Ventaja potencial

Ventaja actual

Notas: 1) Costo total puerta-a-puerta estimado con base en curvas de costo del flete terrestre por país y base de datos de transporte marítimo utilizadas en el diagnóstico2) Costo de oportunidad estimado para un contenedor de 40 pies cargado de insumos con valor promedio de USD $100,000. Se calculó el costo

de oportunidad diario asumiendo una tasa del 10% anual ($100,000x10%/365 = $27.4) y el tiempo de tránsito marítimo para cada ruta3) Se estima que los programas planteados pueden reducir la porción del flete de auto-transporte en 13% en promedio

La ventaja en costos de transporte como porcentaje de las ventas hacia

EE.UU. puede incrementarse en un 10% y hacia Europa en un 12%

hasta llegar a 2% - 7%

Notas: 1) Costo total puerta-a-puerta estimado con base en curvas de costo del flete terrestre por país y base de datos de transporte marítimo utilizadas en el diagnóstico2) Costo de oportunidad estimado para un contenedor de 40 pies cargado de insumos con valor promedio de cincuenta mil dólares. Se calculó el costo de oportunidad diario asumiendo una tasa del 10% anual ($50,000x10%/365 = $13.7) y el tiempo de tránsito marítimo para cada ruta.

A nivel agregado, se estima que el impacto de los programas equivale a

14.4% en costos de transporte lo que representa 0.8% del PIB

Costo total de logística en relación al PIB 2002 (US$ Mil Millones)

15.3%

PIB (2002) Costo actual de logística

Notas: 1) PIB de México del 2002 en dólares corrientes2) ―Calculated by a weighted sum of costs in material and goods transportation and storage, administration, and communicatios‖. Extraído del libro ―Global Logistics Estimating Methodology‖ que utiliza el método de ―Neural Networks‖. Las entradas consideradas para este cálulo son: PIB y sus componentes, costos y sistemas de infraestrutura, participación en el comercio mundial3) Incluye: Transporte por ductos (excluyendo gas natural), transporte aéreo, transporte urbano e interurbano de pasajeros, depósito y almacenamiento de productos, otros servicios

Fuentes: Worldbank website, 21st Century Logistics, Global Logistics Estimating Methodology; Bowersox, D.J.

US$ 97.5 2)US$ 637.2 1)

Costo total de logística2)

Otros 3)

4.6%

1.4%

62.2%

31.8%

Beneficio Gasto potencial en transporte de carga

US$ 4.1 – 5.3

Terrestre

Ferroviario

Marítimo

US$ 32.8 – 31.6US$ 36.9

11.1 – 14.4% del costo de transporte 4.2 – 5.4% del costo de logística

0.6 – 0.8% del PIB

1642/5107/3 LG

Este beneficio puede asegurar una mejor competitividad de México en

costos de logística

Costos Totales Logísticos como Porcentaje del PIB 1) 2)

Reino Unido

EE.UU. Japón Canadá Corea Hong Kong

España Brasil MéxicoActual

ChinaMéxicoPotencial

10.1 10.511.4

12.1 12.3

13.714.5 14.7 15.0 15.3

16.9

Notas: 1) Este número incluye costos de almacenaje, administración y comunicaciones . Extraído del libro ―Global Logistics Estimating Methodology‖ que utiliza el método de ―Neural Networks‖. Las entradas consideradas para este cálulo son: PIB y sus componentes, costos y sistemas de infraestrutura, participación en el comercio mundial, etc.2) Incluye: Transporte por ductos (excluyendo gas natural), transporte aéreo, transporte urbano e interurbano de pasajeros, depósito y almacenamiento de productos, otros servicios

Fuentes: Worldbank website, 21st Century Logistics, Global Logistics Estimating Methodology; Bowersox, D.J.

1742/5107/3 LG

75.3%

48.9%60.5%

28.9%20.4%

69.0%

38.8%

76.5%

17.2%

43.6% 20.9%

38.8%

38.4%

18.4%

2.7%

20.3%

7.5% 7.5%

14.2%

17.0%28.7%

4.9%1.9%

58.5%

1.2%

12.5%7.7%

15.3%4.5%

Adicionalmente, el transporte de carga en México puede encontrar un

balance más adecuado en la mezcla de modos terrestres

Estructura de la carga doméstica movilizada por modo de transporte

(ton-km)

Fuente: Para México: datos del 2001, Manual estadístico del sector transporte 2003, SCT; para los otros países: OECD in Figures – Statistics on the member countries, 2003

Notas: 1) Para México se incluyeron 15,000 millones ton-km de auto-transporte que corresponden a la carga de compañías privadas y que no están incluidas en los números publicados en el manual estadístico de la SCT2) Esta estructura potencial supone que las inversiones necesarias en infraestructura serán realizadas en el corto plazo

Auto-

transporte

Ferroviario

Marítimo

Aéreo

Se estima que en México se transportan 72,000 millones ton-km por auto-transporte que tienen potencial de transportarse por ferrocarril

México potencial2)

Brasil EE.UU. Canadá Francia Japón ChinaMéxico actual1)

0.03% 0.03%

1842/5107/3 LG

Cerca del 50% de los beneficios identificados provienen de ocho

sectores industriales

Auto-transporte FerroviarioOperación

portuariaTotal

Maquinaria y aparatos 497 n / a 38 535

Cereales y alimentos 208 207 n / a 415

Equipo eléctrico y

electrónico189 96 20 304

Prendas de vestir 153 n / a n / a 153

Metales n/a 137 n / a 137

Auto-partes 61 48 26 135

Químicos n/a 120 n / a 120

Papel y cartón 45 n / a n / a 45

Otros 1,982 264 124 2,370

Total 3,135 872 208 4,215

Beneficio potencial de los programas por modo de transporte (US$ millones)

Fuente: Datos estadísticos IMT, 1995-2002; Documentos Técnicos IMT # 21, 24, 28, 31, Publicación Técnica IMT #98Estadística básica del transporte de carga, DGAF, 2002Anuario estadístico, SCT, 2002U.S. Board of Transportation Statistics, 2000, 2002Bancomext, 2000

Análisis A.T. Kearney

1942/5107/3 LG

Mensajes principales

México tiene una ventaja competitiva en costos de transporte de carga, sin embargo

existen oportunidades de mejora

A través de programas específicos, se pueden reducir los costos de transportación y

mejorar la posición competitiva de México

Los programas identificados buscan resolver la problemática identificada en los

distintos modos de transporte

Para alcanzar los beneficios planteados, se requiere una organización formal y la

creación de un órgano regulador para el sector del transporte de carga

2042/5107/3 LG

Los problemas identificados en el auto-transporte pueden ser resueltos

a través de cuatro programas

•Uso de vehículos en mal estado y con

tecnología obsoleta que causan

ineficiencias

•Altos costos en insumos debidos a una

falta de aplicación de prácticas

coordinadas de operación y estímulos

fiscales existentes

• Impedimento para el tránsito trans-

fronterizo de camiones mexicanos y

estadounidenses

• Ineficiencia en la utilización de la

capacidad instalada tanto en el transporte

público como privado

ProgramasProblemática

• Incentivar la renovación del parque

vehicular así como el uso de vehículos

eficientes

•Reducir los costos operativos más

significativos

•Permitir el flujo libre de vehículos

mexicanos a EEUU y viceversa

•Optimizar la capacidad de carga del auto-

transporte

Fuente: Estimaciones de A.T. Kearney basadas en entrevistas con usuarios, transportistas y reguladores del sistema de transporte de carga

Auto-transporte

2142/5107/3 LG

Para el auto-transporte, el 60% de los beneficios se concentra en cuatro

corredores de carga

Corredor

México – N.

Laredo

México -

Nogales

México – Cd.

Juárez

Manzanillo -

TampicoOtros Total

Sector

Maquinaria y

aparatos289 155 53 0

1,357

497

Equipo

eléctrico134 15 40 0 189

Prendas de

vestir56 0 97 0 153

Cereales y

alimentos12 10 3 183 208

Auto-partes 55 2 3 0 61

Papel y cartón 30 13 2 0 45

Otros 431 132 49 12 1,982

Total 1,008 326 249 196 1,357 3,135

Beneficio potencial de los programas de auto-transporte (US$ millones)

Fuente: Datos estadísticos IMT, 1995-2002; Documentos Técnicos IMT # 21, 24, 28, 31, Publicación Técnica IMT #98;Estadística básica del transporte de carga, DGAF, 2002Anuario estadístico, SCT, 2002Análisis A.T. Kearney

Auto-transporte

2242/5107/3 LG

Los problemas identificados en el transporte ferroviario pueden ser

resueltos a través de cuatro programas

ProgramasProblemática

Transporte ferroviario e intermodal

• Revisar la regulación de servicios

interlineales

• Crear un agente regulador especializado

del FFCC que se encargue de establecer

reglas claras de mercado y solucionar

disputas

• Habilitar espuelas y construir terminales

de consolidación

Inadecuada regulación de los servicios interlineales

Falta de un organismo especializado

Infraestructura de ―última milla‖ deficiente o subutilizada

• Falta generalizada de conocimiento y

capacidad en el uso del servicio ferroviario

• Ineficiencia en la decisión del modo de

transporte a utilizar por parte de los

encargados del comercio exterior

• Difundir los ahorros y beneficios

potenciales derivados del uso del

ferrocarril

Fuente: Estimaciones de A.T. Kearney basadas en entrevistas con usuarios, transportistas y reguladores del sistema de transporte de carga

2342/5107/3 LG

Para el transporte ferroviario, el 70% de los beneficios se concentra en

dos corredores de carga y en cuatro sectores industriales

Corredor

México – N.

Laredo

México -

Nogales

México –

Cd. Juárez

Mazatlán -

Matamoros

Veracruz -

MatamorosOtros Total

Sector

Cereales y

alimentos87.0 77.8 16.0 2.4 0.8 23.3 207.3

Metales 79.6 18.3 17.5 2.0 1.1 18.5 137.2

Químicos 81.9 11.9 4.0 2.1 1.4 18.9 120.2

Equipo

eléctrico42.1 20.9 13.2 4.4 0.0 14.8 95.5

Automóviles

y auto-partes32.7 5.1 5.2 0.7 0.1 4.5 48.3

Otros 88.2 81.2 57.7 11.7 16.6 8.4 263.9

Total 411.5 215.3 113.6 23.3 20.1 88.5 872.3

Fuente: U.S. Board of Transportation Statistics, 2000, 2002Bancomext, 2000Anuario Estadístico de la Secretaría de Comunicaciones y Transportes, 2002Análisis A.T. Kearney

Beneficio potencial de los programas de transporte ferroviario (US$ millones)

Transporte ferroviario e intermodal

2442/5107/3 LG

Los problemas identificados en la operación portuaria pueden ser

resueltos a través de cuatro programas

• Manzanillo y Veracruz se encuentran entre

los puertos más caros del mundo

• La acumulación de contenedores en

abandono genera un gasto innecesario de

almacenaje

• Existe un cuello de botella debido a que

gran porcentaje de la carga que se recibe

pasa por el proceso aduanal en el puerto;

lo que ocasiona una mayor congestión e

incrementa el tiempo de estadía

• La falta de integración y coordinación de

los distintos actores involucrados,

ocasiona ineficiencias en el proceso de

importación

ProgramasProblemática

• Revisar los términos de renovación de las

concesiones de las APIs en relación a los

niveles tarifarios y sub-concesiones

• Diseñar proceso para evitar acumulación

de contenedores en abandono

• Incentivar el uso de puertos internos

• Desarrollar proceso de revisión aduanal

única / coordinada entre autoridades

Operación portuaria

Fuente: Estimaciones de A.T. Kearney basadas en entrevistas con usuarios, transportistas y reguladores del sistema de transporte de carga

2542/5107/3 LG

En el caso de la operación portuaria, el 76% de los beneficios

estimados provienen de los dos puertos principales

Puerto

Manzanillo VeracruzLázaro

CárdenasAltamira Otros Total

Sector

Maquinaria y

aparatos15.7 13.1 0.04 5.7 3.3 37.8

Auto-partes 10.6 8.9 0.03 3.9 2.2 25.7

Equipo

eléctrico8.2 6.8 0.02 3.0 1.7 19.8

Otros 51.5 42.9 0.12 18.9 10.8 124.3

Total 86.0 71.7 0.2 31.5 18.1 207.5

Beneficio potencial (US$ millones)

Fuente: Anuario Estadístico de la Secretaría de Comunicaciones y Transportes, 2002Análisis A.T. Kearney

Operación portuaria

2642/5107/3 LG

Mensajes principales

México tiene una ventaja competitiva en costos de transporte de carga, sin embargo la

situación actual presenta oportunidades de mejora

A través de programas específicos, se pueden reducir los costos de transportación y

mejorar la posición competitiva de México

Los programas identificados buscan resolver la problemática identificada en los distintos

modos de transporte

Para alcanzar los beneficios planteados, se requiere una organización formal y la

creación de un órgano regulador para el sector del transporte de carga

2742/5107/3 LG

La implementación de las recomendaciones consta de dos partes

importantes

Objetivos:

Implementación de los

programas

Duración: Hasta el

final de la

implantación

Objetivos: Asegurar

la competencia y

seguridad en el

transporte de carga

Duración: Indefinida

Programa #2

Regulador

especializado en

ferrocarril

Implementación de

los programas

planteados

Creación del ente

regulador del

transporte de carga

Regulador del

transporte de carga

de México

Implementación de los programas planteados y ente regulador

Implementación de programas de:

• Auto-transporte

• Operación portuaria y aduanas

Oficina de gestión del programa

PMO

• Transporte ferroviario e intermodal

El agente regulador del ferrocarril evolucionará sus funciones para regular al transporte de carga en México en todos los modos

2842/5107/3 LG

La Oficina de Gestión del Programa facilitará las capacidades de

gestión requeridas para la instrumentación exitosa de los programas

• Control efectivo de los beneficios y costos de los programas

• Control detallado del plan y del avance de los programas

• Comunicación transparente en todas las entidades involucradas y a diferentes niveles organizacionales

• Manejo pro-activo de asuntos críticos de la implementación y riesgos asociados

• Gestión de dependencias entre programas e integración global de los mismos

Beneficios

Gestión de la comunicación (interna/externa)

Estructura de gobierno

Gestión de control de cambios

Gestión de asuntos

críticos y riesgos

- Evaluación, reporte

y solución de

asuntos críticos

Gestión del avance

- Recolección de

datos y validación

- Generación de

reportes de avance

Planeación inicial

- Infraestructura del

―war room‖

- Planeación maestra

de los programas

Gestión financiera

- Control de costos

- Seguimiento de

beneficios

Elementos de gestión necesarios para la implementación

2942/5107/3 LG

Se propone una estructura de gobierno del PMO con un claro líder de

todos los programas a nivel nacional

Comité Directivo Competitividad

Transporte y Logística

Oficina de Gestión del Programa (Program Management Office)

Líder

Programa 1

Líder

Programa 2

Líder

Programa 3

Líder

Programa 4

SCT

SHCP

SE

CAPUFE

CONCAMIN

COFEMER

Coordinador Nacional de Competitividad en

Transporte y Logística (Subsecretaría de Transporte, SCT)

APIs

Estructura de gobierno del PMO

Líder

Programa 5

Líder

Programa N

3042/5107/3 LG

Al igual que en otros países, en México es necesario un ente regulador

que asegure la competencia y seguridad en el transporte de carga

Corto plazo Mediano plazo Largo plazo

Funciones propuestas para el ente regulador del transporte de carga en México

• Incentivar la generación y

transparencia de información del

mercado de transporte de carga

• Asegurar el marco legal y normativo

que permita la competencia libre y

una mejor utilización de la

capacidad instalada

• Trabajar coordinadamente con las

autoridades vinculadas en el

transporte de carga para asegurar

la profesionalización y formalidad

en el sector

• Vigilar el cumplimiento de la

regulación referente a los títulos de

concesión

• Resolver conflictos entre los

concesionarios y entre los usuario

y los concesionarios

• Determinar las tarifas máximas a

cobrarse en aquellas líneas donde

no exista competencia efectiva

• Celebrar acuerdos e intercambiar

información con organismos

similares de otros países sobre

mejores prácticas

• Promover la seguridad en el

transporte de carga

• Asegurar la competencia y

formalidad en transporte de carga

en México

• Promover la capacitación de

usuarios y prestadores del servicio

de transporte

• Promover el intercambio de

información y diseminación de

mejores prácticas entre usuarios y

proveedores

Se puede empezar por solucionar la problemática del sistema ferroviario para después regular los otros modos de transporte

Enfoque: ferrocarril Enfoque: todos los modos Enfoque: todos los modos

3142/5107/3 LG

Finalmente, es necesaria la modificación de leyes y reglamentos que

actualmente afectan la competitividad de México

Programa afectado Acción Responsable

Programa 1 - Renovación del

parque vehicular

• Modificar Art. 15, del decreto de chatarrización DOF 30 de Octubre

de 2003, para permitir la inclusión de transportistas informales en el

programa de chatarrización y así atraerlos a la formalidad

Presidencia de la

República

• Modificar Art. 15, del decreto de chatarrización DOF 30 de Octubre

de 2003, para permitir la inclusión de transportistas privados en el

programa de chatarrización

Presidencia de la

República

• Definir reglas de acreditación que le aseguren a los distribuidores el

pago de todos sus certificados de estímulo fiscalSHCP

• Permitir la transferencia de certificados de acreditación de los

distribuidores a la planta matrizSHCP

• Definir claramente las reglas de facturación (programa de

chatarrización)SHCP

Cambios de política pública para auto-transporte

3242/5107/3 LG

Finalmente, es necesaria la modificación de leyes y reglamentos que

actualmente afectan la competitividad de México

Programa afectado Acción Responsable

Programa 2 - Reducir los costos

operativos más significativos

• Modificar el Art. 17, Fracción X de la Ley de Ingresos de la

Federación para eliminar la restricción de empresas relacionadas

para acreditar el IEPS y así permitir que todos los transportistas

públicos tomen ventaja de esta acreditación

Congreso de la

Unión

• Establecer mecanismos para habilitar la aceptación de efectivo como

forma de pago en combustible sujeto a acreditación del IEPSSHCP, PEMEX

• Modificar la Miscelánea Fiscal para añadir los peajes de los puentes

como sujetos a acreditación de impuestosSHCP

Programa 3 - Optimizar la

capacidad de carga del auto-

transporte

• Reformar la Ley de Caminos, Puentes y Auto-transporte Federal en

su Artículo 2 fracción XIII para permitir a los transportistas privados

dar servicio a terceros

Congreso de la

Unión

Programa 4 - Flujo libre de

vehículos mexicanos hacia

EEUU y viceversa

• Levantar bloqueos políticos al paso de vehículos Estadounidenses a

MéxicoCANACAR, SCT

• Levantar bloqueos políticos al paso de vehículos Mexicanos a EEUU

Teamsters, U.S.

Department of

Transportation

Cambios de política pública para auto-transporte

3342/5107/3 LG

Finalmente, es necesaria la modificación de leyes y reglamentos que

actualmente afectan la competitividad de México

Programa afectado Acción Responsable

Programa 1 del transporte ferroviario

Revisar la regulación de servicios interlineales

SCT

Programa 2 del transporte ferroviario

Crear un agente regulador para asegurar los servicios interlineales

Cambios de política pública para transporte ferroviario

Programa afectado Acción Responsable

Programa 1- Revisar los

términos de renovación de las

concesiones de las APIs

• Revisar los estándares bajo los cuales se fijan las tarifas y establecer

acuerdos con prestadores de servicios para establecer nuevas tarifasSCT

Programa 2 - Diseñar proceso

para evitar acumulación de

contenedores en abandono

• Modificar la Ley Aduanera en los artículos 29 a 34 para reducir el

tiempo para declarar un contenedor en abandono

Congreso de la

Unión

Programa 1G - Desarrollar

proceso de revisión aduanal

única / coordinada entre

autoridades

• Realizar un convenio administrativo entre las distintas Secretarías

involucradas en la revisión (SAGARPA, SEDENA, SSA) para

homologar jornadas de trabajo

SAGARPA,

SEDENA, SSA,

Aduanas

Cambios de política pública en operación portuaria y aduanas