Dirección de Inteligencia Comercial Mercado de productos agrícolas en Chile: el caso de los productos frescos, las materias primas para la industria alimentaria y las plantas y follajes José Manuel Vargas Viales [email protected]Analista Económico IC-IM-21-2011 Enero, 2012

Transcript

Dirección de Inteligencia Comercial

Mercado de productos agrícolas en Chile: el caso de los productos frescos, las materias

primas para la industria alimentaria y las plantas y follajes

I. Introducción ........................................................................................................................ 3

II. Definición del sector ............................................................................................................ 5

III. Oferta costarricense por grupo de producto ......................................................................... 7

a. Productos frescos ..................................................................................................................... 7

b. Materias primas para la industria procesadora de alimentos .................................................... 8

c. Plantas y follajes ....................................................................................................................... 9

IV. Comportamiento del mercado chileno ................................................................................ 11

a. Principales características del mercado chileno ........................................................................11

b. Importancia del sector agrícola en el mercado chileno .............................................................12

� Producción local ...................................................................................................................13

c. Demanda chilena por productos agrícolas ................................................................................16

� Demanda por productos frescos ..........................................................................................16

� Demanda por materias primas para la industria procesadora de alimentos ..........................18

� Demanda por plantas y follajes ............................................................................................20

d. Documentos para la importación de productos agrícolas en el mercado chileno ......................21

e. Canales de comercialización de los productos agrícolas ...........................................................26

� Canales de comercialización de productos frescos ...............................................................27

� Canales de comercialización de materias primas para la industria alimentaria .....................32

� Canales de comercialización de las plantas y follajes ............................................................32

V. Comportamiento del consumidor chileno ........................................................................... 34

a. Ingreso por región ...................................................................................................................34

b. Tendencias de consumo que impulsan la demanda por productos frescos ...............................35

c. Tendencias de consumo que impulsan la demanda por plantas y follajes .................................38

VI. Conclusiones y recomendaciones ....................................................................................... 41

VII. Anexos .............................................................................................................................. 44

Anexo 1: diversas presentaciones de productos agrícolas ................................................................44

Anexo 2: principales grupos detallistas presentes en el mercado chileno .........................................45

Anexo 3: contacto de los principales viveros de la Región Metropolitana de Chile ...........................47

VIII. Referencias bibliográficas ................................................................................................... 48

El mercado chileno de productos agrícolas

3

I. Introducción

Este estudio forma parte de los esfuerzos de PROCOMER y su área de Inteligencia Comercial

por proveer al empresario costarricense de información estratégica que le permita identificar

nuevas oportunidades y definir estrategias adecuadas para incursionar en el mercado chileno.

El presente documento ofrece un importante apoyo a las labores desarrolladas por la Oficina

de Promoción Comercial del Cono Sur, a partir de su reapertura en mayo del 2011. Es además,

una herramienta que complementa un primer estudio sobre el mercado chileno realizado por

la Dirección de Inteligencia Comercial, el Mapeo del mercado chileno, que permitió, a partir

de bases secundarias, identificar los principales centros de negocios y de consumo del

mercado y analizar la demanda externa chilena (importaciones).

Por lo cual, el análisis del mercado chileno que se presenta en este documento, constituye

una segunda etapa en el estudio de dicho mercado, al contemplar el trabajo de campo que

permitió in situ:

• Determinar la situación agrícola chilena que incluye tanto su producción nacional

como el abastecimiento desde el extranjero, y cómo la demanda local encaja con la

oferta agrícola nacional.

• Analizar la cadena de comercialización, las condiciones de acceso y los principales

actores (empresas importadoras) de cada uno de los grupos de productos agrícolas:

productos frescos, materias primas para la industria alimentaria y para las plantas y

follajes.

• Establecer las tendencias de consumo que impulsan la demanda chilena por productos

agrícolas.

A partir de ese enfoque se detectan las oportunidades más relevantes para consolidar la

participación de los productos agrícolas costarricenses en el mercado chileno, buscando

además que se diversifique la oferta exportable nacional a través de la incorporación de

productos con valor agregado y características de diferenciación, que mejoren su

competitividad.

El documento se divide en seis secciones: la presente introducción; un segundo capítulo en el

cual se definen los 3 grupos de productos que se analizarán (productos frescos, materias

primas para la industria alimentaria y plantas y follajes); en el tercer capítulo se describe la

El mercado chileno de productos agrícolas

4

oferta actual costarricense en cada uno de los grupos de productos mencionados; el cuarto

capítulo aborda el comportamiento del mercado chileno, producción local, demanda,

condiciones de acceso y sus respectivos canales de comercialización; el quinto capítulo

caracteriza al consumidor chileno, enfatizando en las principales tendencias de consumo que

impulsan la demanda por productos agrícolas; y finalmente se presenta un resumen de los

principales hallazgos del estudio.

El trabajo de campo se llevó a cabo en la ciudad de Santiago del 07 al 11 de noviembre del

2011 mediante una agenda de reuniones con importadores y distribuidores, entidades

gubernamentales y agremiaciones industriales, así como la visita a puntos de venta al detalle y

mayoristas.

El mercado chileno de productos agrícolas

5

II. Definición del sector

A partir del análisis realizado en el Mapeo del Mercado Chileno1, se identificaron diferentes

grupos de productos dentro del sector agrícola y alimentario con potencial exportable a Chile.

Por su importancia en la oferta exportable costarricense se seleccionaron 3 grupos de

productos para analizar en el presente estudio: productos frescos, materias primas para la

industria procesadora de alimentos y las plantas y follajes.

Tomando como referencia la nomenclatura del Sistema Armonizado de Designación y

Codificación de Mercancías (SA), cada grupo se define de la siguiente manera:

• Productos frescos: comprende los bienes clasificados en los capítulos 07, Hortalizas,

plantas, raíces y tubérculos alimenticios, y 08, Frutas y frutos comestibles; cortezas de

agrios (cítricos), melones o sandías.

• Materias primas para la industria procesadora de alimentos: esta es una categoría muy

amplia, por lo que su delimitación se basó en 8 subgrupos de productos en los cuales

Costa Rica posee tanto una oferta exportable significativa como un nivel determinado

de tecnología y escala para lograr posicionarse en el mercado chileno. En el siguiente

diagrama se presentan los códigos arancelarios que se incluyen en cada subgrupo.

1 Dentro del análisis realizado en el Mapeo del Mercado Chileno en junio del 2011, se identificaron 359

subpartidas con potencial de exportación de Costa Rica a Chile. Para mayor información puede consultar dicho documento en la dirección electrónica: http://servicios.procomer.go.cr/aplicacion/civ/documentos/Mapeo%20del%20Mercado%20Chileno.pdf

Costa Rica: grupos de productos utilizados como materia prima para la industria alimentaria

*Para realizar el análisis estadístico de este grupo

correspondientes a materias primas no así de productos terminado.

Fuente: PROCOMER con base en información propia y del Centro Nacional de Ciencia y Tecnología (CITA).

(Chacón, E. 2009).

• Plantas y follajes: comprende los productos clasificados en las partidas arancelarias

0602, Las demás plantas vivas (incluidas sus raíces), esquejes e injertos; micelios (blanco

de setas), y 0604, Follaje, hojas, ramas y demás partes de plantas, sin flores

y hierbas, musgos y líquenes, para ramos o adornos, frescos, secos, blanqueados,

teñidos, impregnados o preparados de otra forma

• Harina, sémola y polvo de hortalizas, raíces y tubérculos y frutas

Partida 1106

• Frutas y hortalizas conservadas y preparadas

Partidas 20042005

• Jugos y concentrados de frutas

Partida 2009*

• Levaduras

Partida 2102

El mercado chileno de productos agrícolas

Costa Rica: grupos de productos utilizados como materia prima para la industria alimentaria

*Para realizar el análisis estadístico de este grupo de productos se incluyeron únicamente los incisos arancelarios

correspondientes a materias primas no así de productos terminado.

Fuente: PROCOMER con base en información propia y del Centro Nacional de Ciencia y Tecnología (CITA).

comprende los productos clasificados en las partidas arancelarias

Las demás plantas vivas (incluidas sus raíces), esquejes e injertos; micelios (blanco

Follaje, hojas, ramas y demás partes de plantas, sin flores

y hierbas, musgos y líquenes, para ramos o adornos, frescos, secos, blanqueados,

teñidos, impregnados o preparados de otra forma.

Frutas y hortalizas conservadas y preparadas

Partidas 2004-2005-2006

• Pulpas de frutas

Subpartida 2007.10

Levaduras

Partida 2102

• Preparaciones para salsas y salsas preparadas

Partida 2103

El mercado chileno de productos agrícolas

6

Costa Rica: grupos de productos utilizados como materia prima para la industria alimentaria

de productos se incluyeron únicamente los incisos arancelarios

Fuente: PROCOMER con base en información propia y del Centro Nacional de Ciencia y Tecnología (CITA).

comprende los productos clasificados en las partidas arancelarias

Las demás plantas vivas (incluidas sus raíces), esquejes e injertos; micelios (blanco

Follaje, hojas, ramas y demás partes de plantas, sin flores ni capullos,

y hierbas, musgos y líquenes, para ramos o adornos, frescos, secos, blanqueados,

• Compotas, jaleas, mermeladas, púres y pastas de frutas

Subpartida 2007.90

• Otras preparaciones alimenticias

Partida 2106

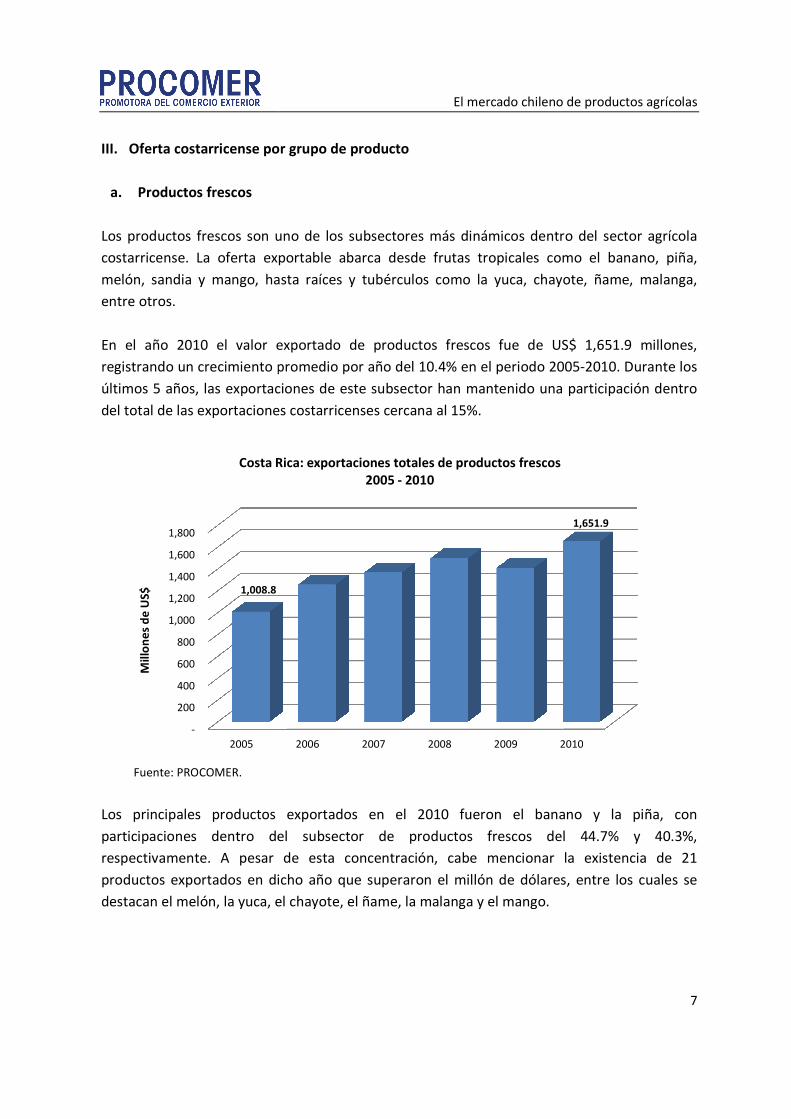

III. Oferta costarricense por

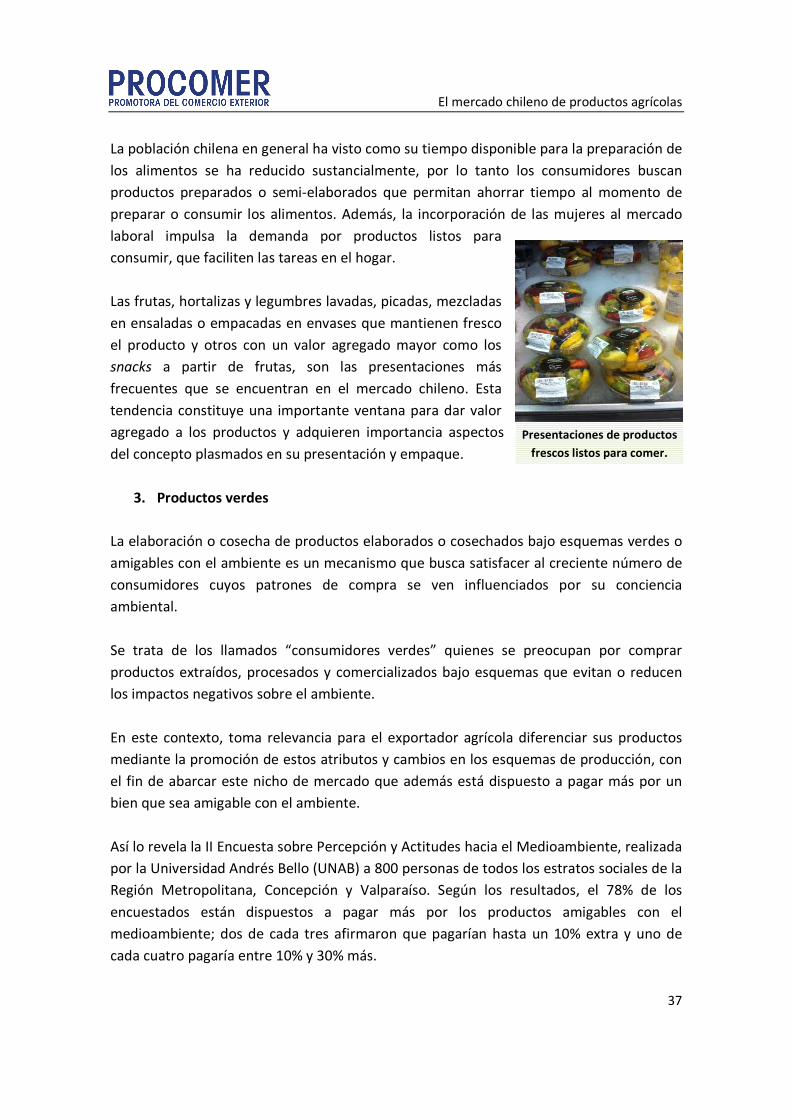

a. Productos frescos

Los productos frescos son uno de los subsectores más dinámicos dentro del

costarricense. La oferta exportable abarca desde f

melón, sandia y mango, hasta raíces y tubérculos como

entre otros.

En el año 2010 el valor exportado

registrando un crecimiento promedio

últimos 5 años, las exportaciones de este subsector han mantenido una participación dentro

del total de las exportaciones costarricenses

Fuente: PROCOMER.

Los principales productos exportados

participaciones dentro del

respectivamente. A pesar de esta concentración

productos exportados en dicho año

destacan el melón, la yuca, el chayote, el ñame, la malanga

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2005

1,008.8

Mil

lon

es

de

US

$

Costa Rica: exportaciones totales de productos frescos

El mercado chileno de productos agrícolas

Oferta costarricense por grupo de producto

son uno de los subsectores más dinámicos dentro del

La oferta exportable abarca desde frutas tropicales como el banano,

hasta raíces y tubérculos como la yuca, chayote,

En el año 2010 el valor exportado de productos frescos fue de US$ 1,651.9 millones,

un crecimiento promedio por año del 10.4% en el periodo 2005

últimos 5 años, las exportaciones de este subsector han mantenido una participación dentro

del total de las exportaciones costarricenses cercana al 15%.

os principales productos exportados en el 2010 fueron el banano y la

dentro del subsector de productos frescos del 44.7% y 40.3%

respectivamente. A pesar de esta concentración, cabe mencionar

en dicho año que superaron el millón de dólares, entre los cuales se

destacan el melón, la yuca, el chayote, el ñame, la malanga y el mango.

2006 2007 2008 2009

Costa Rica: exportaciones totales de productos frescos

2005 - 2010

El mercado chileno de productos agrícolas

7

son uno de los subsectores más dinámicos dentro del sector agrícola

rutas tropicales como el banano, piña,

chayote, ñame, malanga,

US$ 1,651.9 millones,

el periodo 2005-2010. Durante los

últimos 5 años, las exportaciones de este subsector han mantenido una participación dentro

banano y la piña, con

del 44.7% y 40.3%,

la existencia de 21

el millón de dólares, entre los cuales se

2010

1,651.9

Costa Rica: exportaciones totales de productos frescos

En ese mismo año se contabilizaron 383 empresas exportadoras

cuales dirigieron sus productos

altamente industrializados como Estados Unidos

Específicamente, los envío al mercado chileno

principal producto de exportación

b. Materias primas para la industria procesadora de alimentos

En el año 2010 se contabilizaron 105 empresas exportadoras

industria procesadora de alimentos

millones, presentando un crecimiento promedio anual del 11% para el periodo 2005

Durante este mismo periodo,

exportaciones costarricenses

Fuente: PROCOMER.

En el último año, el 88% de las exportaciones de materias primas para la industria alimentaria

se concentró en tres grupos de productos

concentrados de frutas, y las preparaciones para salsas y salsas preparadas.

crecimiento que tuvo el grupo de frutas y hortalizas conservadas y preparadas

participación en el 2010 fue del 1.7%

2 Se incluyen las empresas con exportaciones de más de US$ 12,000 anuales.

3 Se incluyen los destinos que registran un valor exportado superior a US$ 1,000 anuales.

-

100

200

300

400

500

600

2005

309.8

Mil

lon

es

de

US

$

Costa Rica: exportaciones totales de materia prima para la industrial de

El mercado chileno de productos agrícolas

En ese mismo año se contabilizaron 383 empresas exportadoras2 de productos frescos, las

cuales dirigieron sus productos a 62 destinos diferentes3, concentrándose en mercados

industrializados como Estados Unidos (64.4%) y la Unión Europea

Específicamente, los envío al mercado chileno fueron de US$ 465 mil

principal producto de exportación con una participación del 97.6% del total exportado

Materias primas para la industria procesadora de alimentos

se contabilizaron 105 empresas exportadoras de materia prima para la

industria procesadora de alimentos; en total se registraron exportaciones por

presentando un crecimiento promedio anual del 11% para el periodo 2005

este mismo periodo, han mantenido una participación dentro del total de las

costarricenses cercana al 5%.

las exportaciones de materias primas para la industria alimentaria

en tres grupos de productos: otras preparaciones alimenticias, jugos y

concentrados de frutas, y las preparaciones para salsas y salsas preparadas.

el grupo de frutas y hortalizas conservadas y preparadas

el 2010 fue del 1.7%, creció entre 2009 y 2010 un 30.4%.

Se incluyen las empresas con exportaciones de más de US$ 12,000 anuales. Se incluyen los destinos que registran un valor exportado superior a US$ 1,000 anuales.

2006 2007 2008 2009 2010

309.8

Costa Rica: exportaciones totales de materia prima para la industrial de

alimentos

2005 - 2010

El mercado chileno de productos agrícolas

8

de productos frescos, las

, concentrándose en mercados

y la Unión Europea (11%).

US$ 465 mil siendo la piña el

del 97.6% del total exportado.

de materia prima para la

exportaciones por US$ 526.7

presentando un crecimiento promedio anual del 11% para el periodo 2005-2010.

han mantenido una participación dentro del total de las

las exportaciones de materias primas para la industria alimentaria

otras preparaciones alimenticias, jugos y

concentrados de frutas, y las preparaciones para salsas y salsas preparadas. Cabe destacar el

el grupo de frutas y hortalizas conservadas y preparadas, que aunque la

creció entre 2009 y 2010 un 30.4%.

Se incluyen los destinos que registran un valor exportado superior a US$ 1,000 anuales.

2010

526.7

Costa Rica: exportaciones totales de materia prima para la industrial de

El mercado chileno de productos agrícolas

9

Costa Rica: productos de exportación utilizados como materia prima para la industria alimentaria

Millones de US$

Producto 2009 Part. % 2010 Part. % Variación

09-10

Otras preparaciones alimenticias 229.42 46.9% 268.63 51.0% 17.1%

Jugos y concentrados de frutas 126.78 25.9% 129.15 24.5% 1.9%

Preparaciones para salsas y salsas preparadas 59.98 12.3% 70.20 13.3% 17.0%

Compotas, jaleas, mermeladas, purés y pastas de frutas 50.99 10.4% 41.73 7.9% -18.2%

Frutas y hortalizas conservadas y preparadas 6.71 1.4% 8.75 1.7% 30.4%

Pulpa de frutas 14.76 3.0% 7.25 1.4% -50.8%

Levaduras 0.69 0.1% 0.83 0.2% 19.9%

Harina, sémola y polvo de las hortalizas, raíces y tubérculos y frutas

0.17 0.0% 0.13 0.0% -21.1%

Total 489.48 100.0% 526.67 100.0% 7.6%

Fuente: PROCOMER.

En términos de los principales destinos de exportación de este subgrupo, en el 2010 se

destaca Holanda con una participación del 12.8%, Guatemala (12.8%), Estados Unidos (12%),

Honduras (10.9%) y El Salvador (8%). Chile por su parte representó el 1.4% (aproximadamente

unos US$ 7.56 millones).

c. Plantas y follajes

Los principales tipos de plantas que actualmente exporta Costa Rica corresponde a: las

dracaenas, cordylineas, crotos, palmas, musas y cycas. En cuanto a la producción de follajes

destacan: los helechos, eucaliptos, arrayán y rusco.

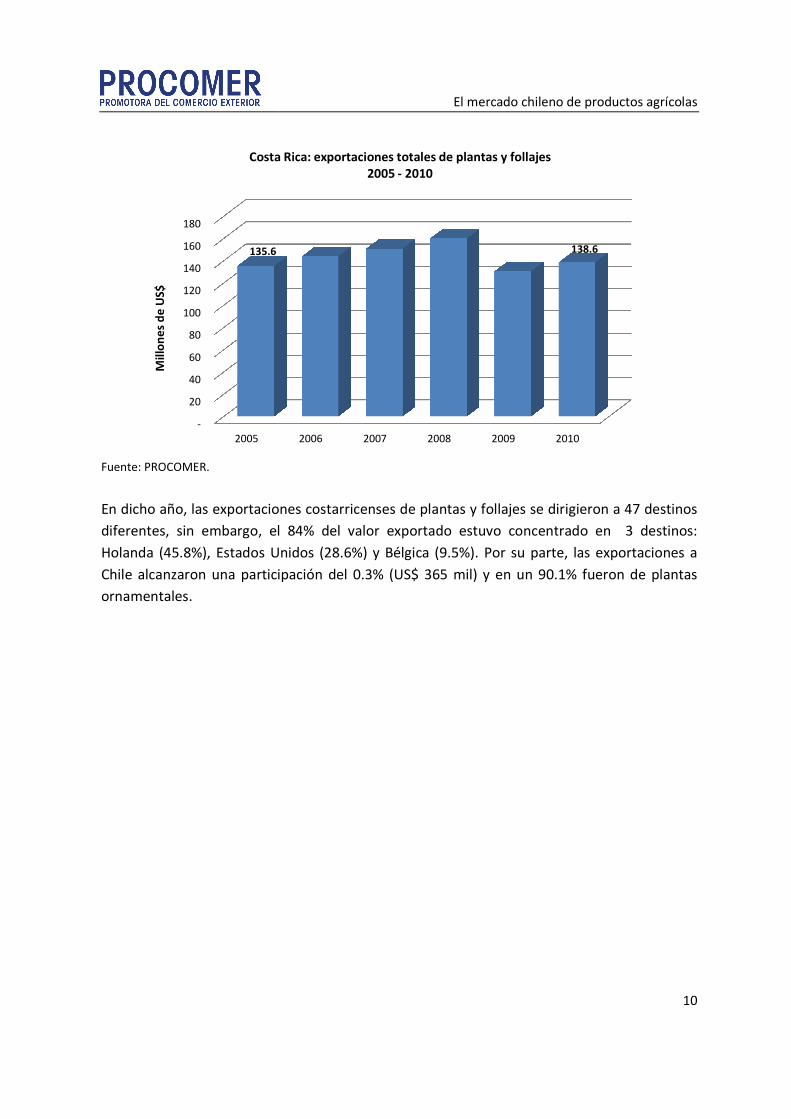

Las exportaciones de plantas y follajes (partidas 0602 y 0604) en el 2010 superaron los US$

138 millones, creciendo un 6.2% con respecto al 2009. En el último año, las exportaciones de

este grupo tuvieron una participación del 6.5% en el total de las exportaciones agrícolas del

país.

Fuente: PROCOMER.

En dicho año, las exportaciones costarricenses de

diferentes, sin embargo, el 84% del valor exportado estuvo concentrado en

Holanda (45.8%), Estados Un

Chile alcanzaron una participación del 0.3% (

ornamentales.

-

20

40

60

80

100

120

140

160

180

2005

135.6

Mil

lon

es

de

US

$Costa Rica: exportaciones totales de plantas y follajes

El mercado chileno de productos agrícolas

las exportaciones costarricenses de plantas y follajes se dirigieron a

sin embargo, el 84% del valor exportado estuvo concentrado en

Holanda (45.8%), Estados Unidos (28.6%) y Bélgica (9.5%). Por su parte, l

una participación del 0.3% (US$ 365 mil) y en un 90.1

2006 2007 2008 2009 2010

Costa Rica: exportaciones totales de plantas y follajes

2005 - 2010

El mercado chileno de productos agrícolas

10

dirigieron a 47 destinos

sin embargo, el 84% del valor exportado estuvo concentrado en 3 destinos:

Por su parte, las exportaciones a

.1% fueron de plantas

2010

138.6

IV. Comportamiento del mercado

a. Principales características

Según estimaciones del Instituto Nacional de Estadísticas (INE)

población de 17.1 millones de habitantes,

756,950 km2 que integran al país se dividen en 15 regiones, 54 provincias

municipios. El 40% de la población se concentra en la Región Metropolitana, albergando de

esta manera más de 6.8 millones de personas, s

un poco más de 5 millones de habitantes.

El modelo económico al cual le

atracción de inversiones como medio

una de las economías más solidas de América Latina.

Central de Chile, la economía chilena creció un 5.2% con un Producto Interno Bruto (PIB)

superior a los 67.1 billones

dólares), lo cual representó una recuperación importante dad

economía chilena durante el 2009.

*Proyección oficial.

Fuente: Banco Central de Chile.

4 Para mayor información sobre las características socioeconómicas d

estudio Mapeo del Mercado Chileno, Centro de Asesoría para el Comercio Exterior (CAC

4.5%

3.3%

2.2%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

2000 2001 2002

El mercado chileno de productos agrícolas

mercado chileno

Principales características del mercado chileno4

Según estimaciones del Instituto Nacional de Estadísticas (INE) para 2010

de 17.1 millones de habitantes, con una densidad de 22.6 habitantes por Km

que integran al país se dividen en 15 regiones, 54 provincias

El 40% de la población se concentra en la Región Metropolitana, albergando de

esta manera más de 6.8 millones de personas, sólo la ciudad capital de Santiago contabilizaba

un poco más de 5 millones de habitantes.

al cual le ha apostado Chile, caracterizado por la apertura comercial y la

atracción de inversiones como medios para el desarrollo, le ha permitido

una de las economías más solidas de América Latina. En el 2010, según datos de

la economía chilena creció un 5.2% con un Producto Interno Bruto (PIB)

billones de pesos chilenos (aproximadamente 131.6 mil millones

, lo cual representó una recuperación importante dada la fuerte c

durante el 2009.

Chile: tasa de crecimiento anual del PIB

2000-2011*

las características socioeconómicas del mercado chileno

Mapeo del Mercado Chileno, disponible en la página web de PROCOMER o contactando Centro de Asesoría para el Comercio Exterior (CACEX).

2.2%

4.0%

6.0%5.6%

4.6% 4.6%

3.7%

-1.7%

2002 2003 2004 2005 2006 2007 2008 2009

El mercado chileno de productos agrícolas

11

para 2010 Chile tenía una

con una densidad de 22.6 habitantes por Km2. Los

que integran al país se dividen en 15 regiones, 54 provincias y 346 comunas o

El 40% de la población se concentra en la Región Metropolitana, albergando de

de Santiago contabilizaba

caracterizado por la apertura comercial y la

para el desarrollo, le ha permitido ser reconocida como

En el 2010, según datos del Banco

la economía chilena creció un 5.2% con un Producto Interno Bruto (PIB)

de pesos chilenos (aproximadamente 131.6 mil millones de

la fuerte caída que sufrió la

chileno se puede consultar el contactando directamente al

1.7%

5.2%

6.0%

2009 2010 2011*

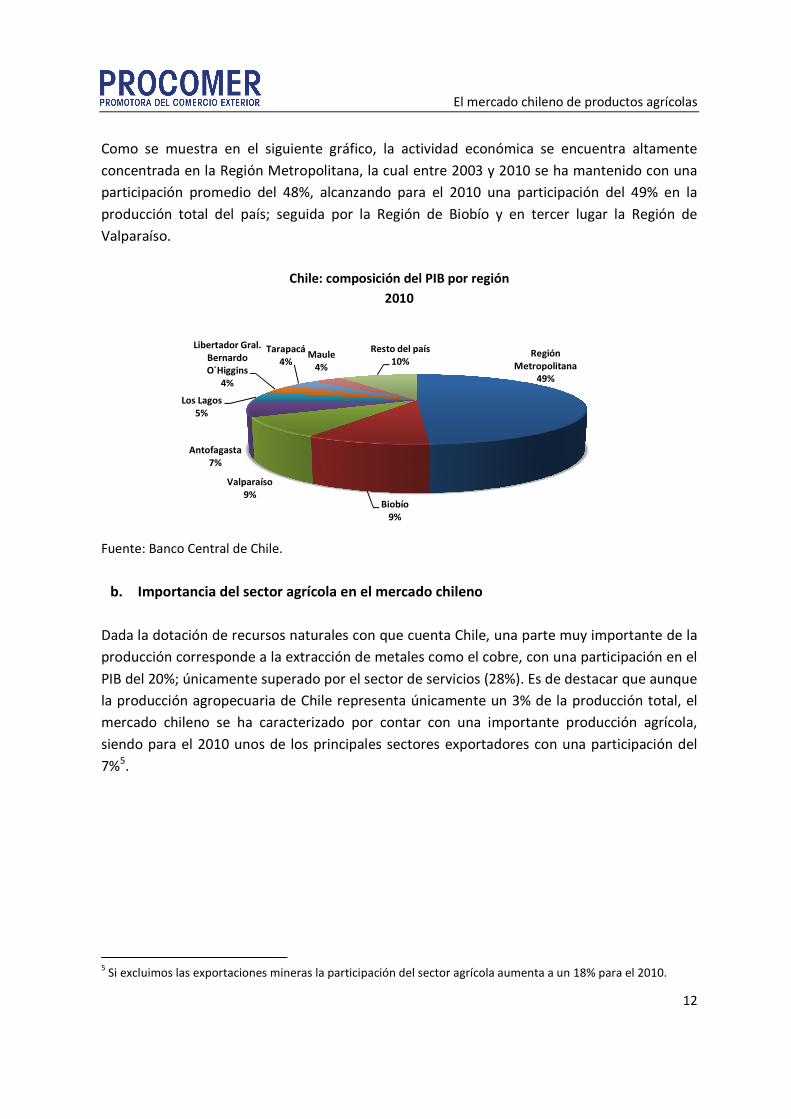

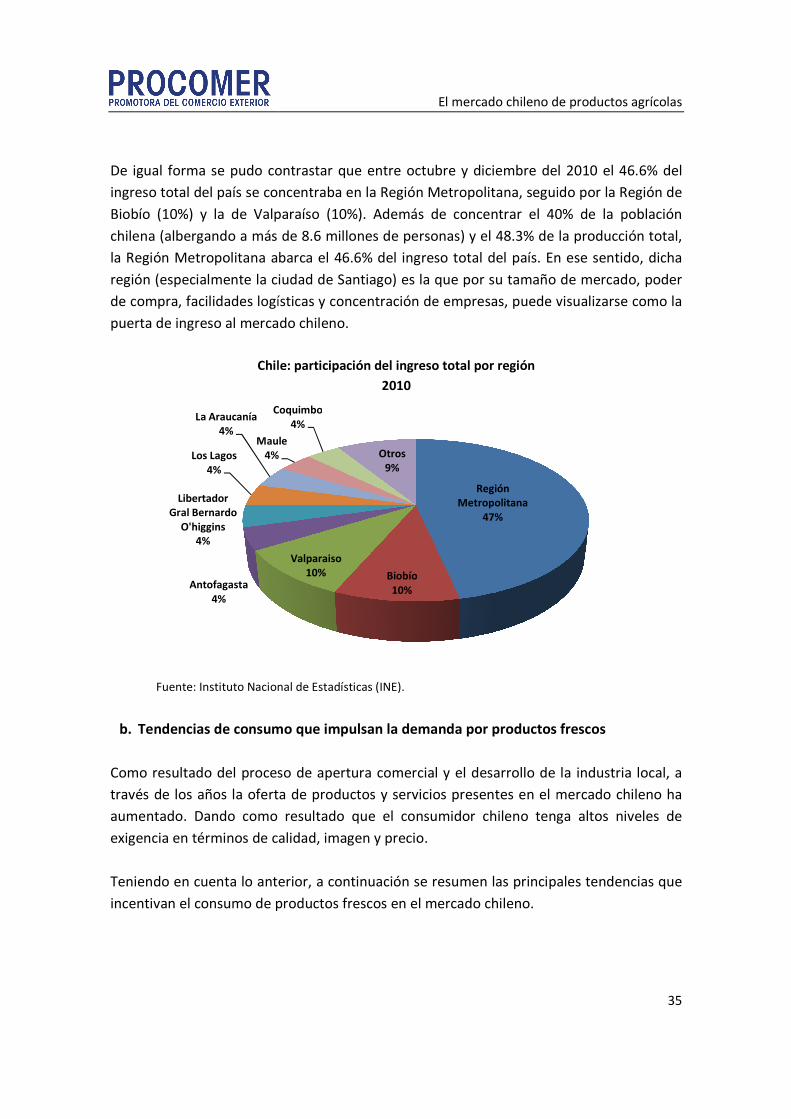

Como se muestra en el siguiente gráfico

concentrada en la Región Metropol

participación promedio del 48

producción total del país; seguida por la Región de Biobío y en tercer lugar la Región de

Valparaíso.

Fuente: Banco Central de Chile.

b. Importancia del sector agrícola en el mercado chileno

Dada la dotación de recursos naturales con que cuenta Chile, una parte muy importante de la

producción corresponde a la extracción

PIB del 20%; únicamente superado por el sector de servicios

la producción agropecuaria de Chile representa únicamente un

mercado chileno se ha caracterizado por contar

siendo para el 2010 unos de los principales sectores

7%5.

5 Si excluimos las exportaciones mineras la participación del sector agrícola aumenta a un 18% para el 2010.

Valparaíso

9%

Antofagasta

7%

Los Lagos

5%

Libertador Gral.

Bernardo

O´Higgins

4%

Tarapacá

El mercado chileno de productos agrícolas

Como se muestra en el siguiente gráfico, la actividad económica se encuentra

concentrada en la Región Metropolitana, la cual entre 2003 y 2010 se ha mantenido con u

participación promedio del 48%, alcanzando para el 2010 una participación del 4

seguida por la Región de Biobío y en tercer lugar la Región de

Chile: composición del PIB por región

2010

Fuente: Banco Central de Chile.

Importancia del sector agrícola en el mercado chileno

Dada la dotación de recursos naturales con que cuenta Chile, una parte muy importante de la

la extracción de metales como el cobre, con una participación

; únicamente superado por el sector de servicios (28%). Es de destacar que aunque

la producción agropecuaria de Chile representa únicamente un 3% de la producción total,

se ha caracterizado por contar con una importante producción agrícola

siendo para el 2010 unos de los principales sectores exportadores con una participación del

Si excluimos las exportaciones mineras la participación del sector agrícola aumenta a un 18% para el 2010.

Región

Metropolitana

49%

Biobío

9%

Tarapacá

4%Maule

4%

Resto del país

10%

El mercado chileno de productos agrícolas

12

la actividad económica se encuentra altamente

se ha mantenido con una

una participación del 49% en la

seguida por la Región de Biobío y en tercer lugar la Región de

Dada la dotación de recursos naturales con que cuenta Chile, una parte muy importante de la

una participación en el

e destacar que aunque

de la producción total, el

con una importante producción agrícola,

exportadores con una participación del

Si excluimos las exportaciones mineras la participación del sector agrícola aumenta a un 18% para el 2010.

Región

Metropolitana

Fuente: Banco Central de Chile.

� Producción local

Chile cuenta a lo largo de sus 756 mil km

una diversidad de frutas, hortalizas

engloba el territorio chileno, sólo un tercio

agropecuarias; 8.5 millones de hectáreas son

hectáreas para el sector forestal y 5.1 millones de hectáreas para el agro

La cordillera de los Andes, el

al país el estatus de “isla ecológic

protegen al territorio de las

países con producción agrícola.

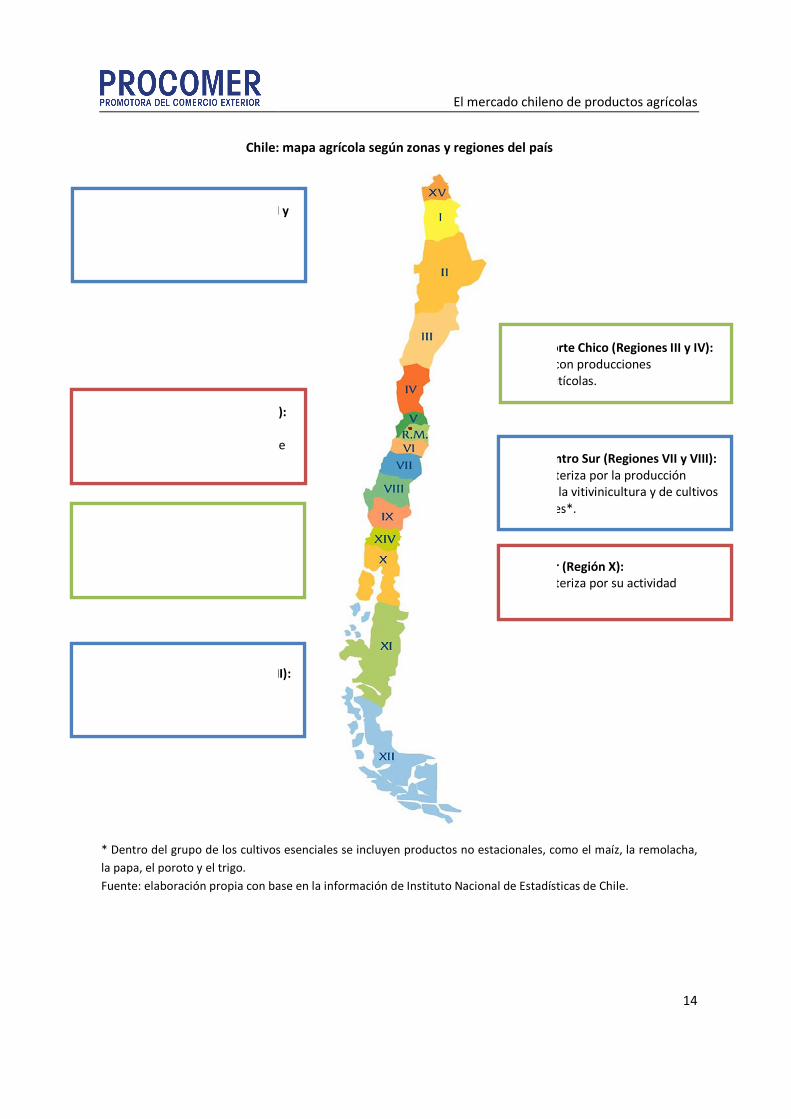

En el siguiente mapa se presentan

de cultivo, ya sean cultivos esenciales

Comercio, rest. y

hoteles

9%

Construcción

8%

Transporte

6%

Administración

pública

5%

Alquileres

Electricidad, gas y

El mercado chileno de productos agrícolas

Chile: composición del PIB por sector

2010

de sus 756 mil km2 con climas muy diversos, permitiéndole producir

una diversidad de frutas, hortalizas, plantas y follajes. De las 75.6 millones de hectáreas que

l territorio chileno, sólo un tercio es apto para actividades forestales y

5 millones de hectáreas son adecuadas para la ganadería, 11.6 millones de

hectáreas para el sector forestal y 5.1 millones de hectáreas para el agro

l desierto de Atacama, el Océano Pacifico y la Antártica le otorgan

el estatus de “isla ecológica”, en el sentido de que dichos accidentes geográficos

protegen al territorio de las pestes y enfermedades que se encuentran presentes en otros

agrícola.

se presentan las distintas zonas agrícolas del país, dife

cultivos esenciales, forestales, vinícolas o hortofrutícolas

Servicios

28%

Minería

20%Industria

Manufacturera

12%

Alquileres

3%

Electricidad, gas y

agua

3%

Agropecuario

3%Comunicaciones

2% Pesca

1%

El mercado chileno de productos agrícolas

13

permitiéndole producir

De las 75.6 millones de hectáreas que

actividades forestales y

para la ganadería, 11.6 millones de

hectáreas para el sector forestal y 5.1 millones de hectáreas para el agro.

esierto de Atacama, el Océano Pacifico y la Antártica le otorgan

en el sentido de que dichos accidentes geográficos

pestes y enfermedades que se encuentran presentes en otros

agrícolas del país, diferenciadas por tipo

o hortofrutícolas.

Servicios

Minería

20%

Chile: mapa

* Dentro del grupo de los cultivos esenciales

la papa, el poroto y el trigo.

Fuente: elaboración propia con base en la información de Instituto Nacional de Estadísticas de Chile.

Zona Norte Grande (Regiones XV, I y

II): Se caracteriza por las producciones hortofrutícolas.

Zona Centro (Regiones V, R.M. y VI):

Cuenta con producciones hortofrutícolas, la vitivinicultura y de cultivos esenciales*.

Zona Sur Frontera (Regiones IX y

XIV): Se caracteriza por la producción forestal y de cultivos esenciales.

Zona Extremo Sur (Regiones XI y XII

Se caracteriza por su actividad forestal.

El mercado chileno de productos agrícolas

Chile: mapa agrícola según zonas y regiones del país

cultivos esenciales se incluyen productos no estacionales, como

Fuente: elaboración propia con base en la información de Instituto Nacional de Estadísticas de Chile.

Zona Norte Grande (Regiones XV, I y

producciones

Zona Norte Chico (Regiones III y IV):

Cuenta conhortofrutícolas.

Zona Centro (Regiones V, R.M. y VI):

de Zona Centro Sur (Regiones VII y VIII):

Se caracteriza por forestal, esenciales

Zona Sur

Se caracteriza por forestal.

I y XII):

El mercado chileno de productos agrícolas

14

como el maíz, la remolacha,

Fuente: elaboración propia con base en la información de Instituto Nacional de Estadísticas de Chile.

Zona Norte Chico (Regiones III y IV): Cuenta con producciones hortofrutícolas.

Zona Centro Sur (Regiones VII y VIII): Se caracteriza por la producción forestal, la vitivinicultura y de cultivos esenciales*.

Sur (Región X): Se caracteriza por su actividad

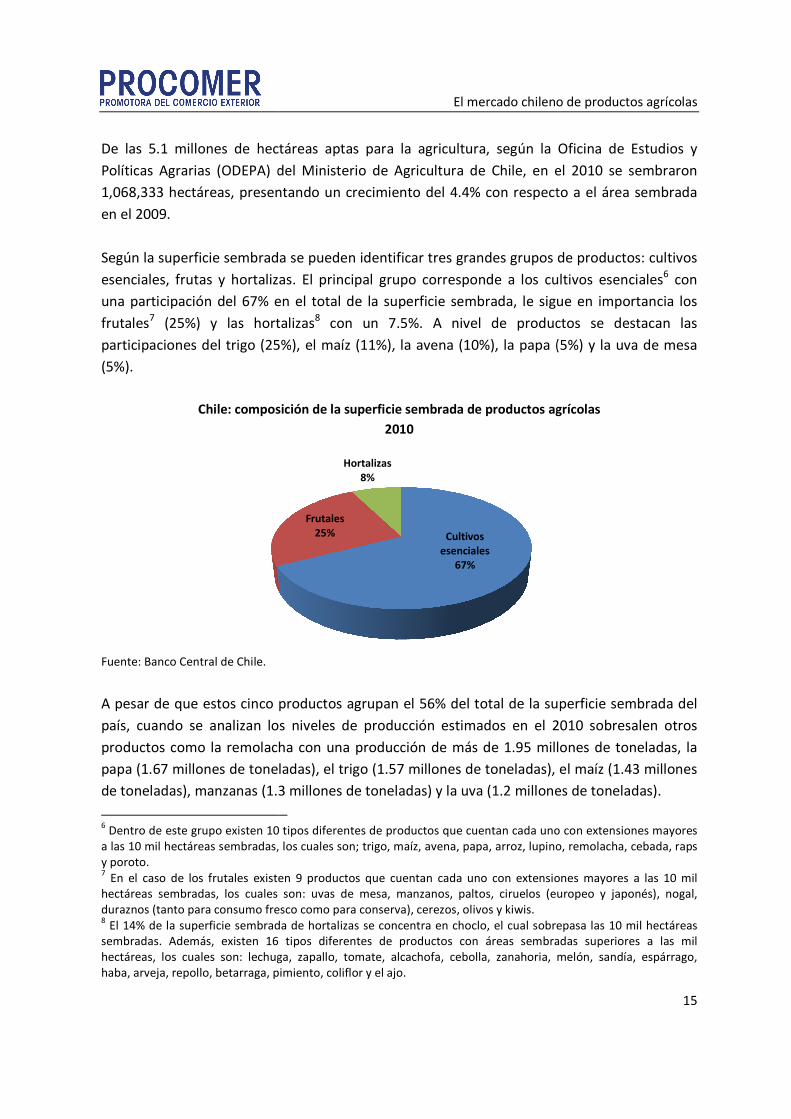

De las 5.1 millones de hectáreas

Políticas Agrarias (ODEPA) del Ministerio de

1,068,333 hectáreas, presentando un crecimiento del 4.4% con respecto a el área sembrada

en el 2009.

Según la superficie sembrada

esenciales, frutas y hortalizas

una participación del 67% en

frutales7 (25%) y las hortalizas

participaciones del trigo (25%

(5%).

Chile: composición de la superficie sembrada de productos agrícolas

Fuente: Banco Central de Chile.

A pesar de que estos cinco productos

país, cuando se analizan lo

productos como la remolacha con una producción de más de 1.95 millones de toneladas, la

papa (1.67 millones de toneladas), el trigo (1.57 millones de toneladas), el maíz (1.43 millones

de toneladas), manzanas (1.3 millones de toneladas) y

6 Dentro de este grupo existen 10 tipos diferentes de productos que cuentan cada uno con extensiones mayores

a las 10 mil hectáreas sembradas,y poroto. 7 En el caso de los frutales existen 9 productos que cuentan cada uno con extensiones mayores a las 10 mil

hectáreas sembradas, los cuales son: uvas de mesa, manzanduraznos (tanto para consumo fresco como para conserva), cerezos, olivos y kiwis.8 El 14% de la superficie sembrada de hortalizas se concentra en choclo, el cual sobrepasa las 10 mil hectáreas

sembradas. Además, existen 16 tipos diferentes de productos con áreas sembradas superiores a las mil hectáreas, los cuales son: lechuga, zapallo, tomate, alcachofa, cebolla, zanahoria, melón, sandía, espárrago, haba, arveja, repollo, betarraga, pimiento, coliflor y el

El mercado chileno de productos agrícolas

5.1 millones de hectáreas aptas para la agricultura, según la Oficina de Estudios y

Políticas Agrarias (ODEPA) del Ministerio de Agricultura de Chile, en el 2010

presentando un crecimiento del 4.4% con respecto a el área sembrada

Según la superficie sembrada se pueden identificar tres grandes grupos de productos

s y hortalizas. El principal grupo corresponde a los cultivos esenciales

en el total de la superficie sembrada, le sigu

hortalizas8 con un 7.5%. A nivel de productos

25%), el maíz (11%), la avena (10%), la papa (5%) y la

Chile: composición de la superficie sembrada de productos agrícolas

2010

que estos cinco productos agrupan el 56% del total de la superficie sembrada del

cuando se analizan los niveles de producción estimados en el 2010

la remolacha con una producción de más de 1.95 millones de toneladas, la

oneladas), el trigo (1.57 millones de toneladas), el maíz (1.43 millones

de toneladas), manzanas (1.3 millones de toneladas) y la uva (1.2 millones de toneladas).

existen 10 tipos diferentes de productos que cuentan cada uno con extensiones mayores

a las 10 mil hectáreas sembradas, los cuales son; trigo, maíz, avena, papa, arroz, lupino, remolacha, cebada, raps

En el caso de los frutales existen 9 productos que cuentan cada uno con extensiones mayores a las 10 mil los cuales son: uvas de mesa, manzanos, paltos, ciruelos (europeo y japonés), nogal,

duraznos (tanto para consumo fresco como para conserva), cerezos, olivos y kiwis. El 14% de la superficie sembrada de hortalizas se concentra en choclo, el cual sobrepasa las 10 mil hectáreas

emás, existen 16 tipos diferentes de productos con áreas sembradas superiores a las mil hectáreas, los cuales son: lechuga, zapallo, tomate, alcachofa, cebolla, zanahoria, melón, sandía, espárrago, haba, arveja, repollo, betarraga, pimiento, coliflor y el ajo.

Cultivos

esenciales

67%

Frutales

25%

Hortalizas

8%

El mercado chileno de productos agrícolas

15

egún la Oficina de Estudios y

el 2010 se sembraron

presentando un crecimiento del 4.4% con respecto a el área sembrada

grupos de productos: cultivos

cultivos esenciales6 con

sigue en importancia los

A nivel de productos se destacan las

papa (5%) y la uva de mesa

Chile: composición de la superficie sembrada de productos agrícolas

agrupan el 56% del total de la superficie sembrada del

el 2010 sobresalen otros

la remolacha con una producción de más de 1.95 millones de toneladas, la

oneladas), el trigo (1.57 millones de toneladas), el maíz (1.43 millones

uva (1.2 millones de toneladas).

existen 10 tipos diferentes de productos que cuentan cada uno con extensiones mayores los cuales son; trigo, maíz, avena, papa, arroz, lupino, remolacha, cebada, raps

En el caso de los frutales existen 9 productos que cuentan cada uno con extensiones mayores a las 10 mil os, paltos, ciruelos (europeo y japonés), nogal,

El 14% de la superficie sembrada de hortalizas se concentra en choclo, el cual sobrepasa las 10 mil hectáreas emás, existen 16 tipos diferentes de productos con áreas sembradas superiores a las mil

hectáreas, los cuales son: lechuga, zapallo, tomate, alcachofa, cebolla, zanahoria, melón, sandía, espárrago,

El mercado chileno de productos agrícolas

16

Chile aspira a ubicarse, en la próxima década, dentro de las diez primeras naciones

exportadoras de alimentos del mundo. Según el Banco Central de Chile este país

suramericano exportó durante el 2010 más de US$ 67 mil millones, de los cuales el 6.4% (más

de US$ 4.2 mil millones) fueron exportaciones relacionadas con el sector agropecuario.

Si bien es cierto Chile cuenta con una importante producción agrícola, esta se encuentra

altamente concentrada en pocos productos. En el 2010, del total de las exportaciones del

sector agropecuario el 87.1% se concentraban en productos frutícolas; las uvas frescas, los

arándanos, las cerezas, los kiwis, las frambuesas y las ciruelas fueron los principales productos

de exportación.

c. Demanda chilena por productos agrícolas

La producción agrícola actual le permite a Chile abastecer parte de su demanda interna e

inclusive en ciertos productos la posibilidad de ubicarse entre los principales proveedores a

nivel mundial. A pesar de esto, parte de la demanda por productos agrícolas debe abastecerse

mediante las importaciones, principalmente cuando se trata de productos tropicales.

En los últimos años las importaciones agrícolas se han incrementado considerablemente,

durante el período 2000-2010 crecieron un 163.8%, al pasar de US$ 1,614 millones a

US$ 4,259 millones, lo cual representa un crecimiento promedio anual de 10.2%; y para el

último año de un 19.3%.

� Demanda por productos frescos

Las importaciones de productos frescos en el 2010

sobrepasaron los US$ 157 millones creciendo un

38% con respecto al monto exportado durante el

2009 (US$ 113 millones). A nivel agregado su

participación en las importaciones chilenas fue de

0.3%.

Presentación de productos frescos en los

supermercados.

Chile: importaciones totales de productos frescos

Fuente: Mercosur On Line.

En el 2010 fueron 48 los países proveedores de productos frescos

importaciones se concentraron

fue mayor al millón de dólares

provenientes de Costa Rica

las importaciones de productos frescos

Chile: composición de las importaciones de produc

Fuente: Mercosur On Line.

0

20

40

60

80

100

120

140

160

2007

101.3

Mil

lon

es

de

US

$

China

8%

Perú

6%

Argentina

5%

El mercado chileno de productos agrícolas

Chile: importaciones totales de productos frescos

2017-2010

Fuente: Mercosur On Line.

países proveedores de productos frescos, sin embargo,

ron en ocho países de origen, para los cuales

al millón de dólares cada uno. Para ese mismo año se registraron importaciones

Costa Rica por US$ 577 mil, lo que equivale a una participación del 0.4%

las importaciones de productos frescos, principalmente de piña.

composición de las importaciones de productos frescos según

2010

Fuente: Mercosur On Line.

2007 2008 2009 2010

101.3

146.4

113.7

157.1

Ecuador

34%

Estados Unidos

25%

Canadá

13%

Argentina

Brasil

2%Filipinas

1%

Otros

6%

El mercado chileno de productos agrícolas

17

, sin embargo, el 94% de las

, para los cuales el monto importado

. Para ese mismo año se registraron importaciones

una participación del 0.4% en

país de origen

Esta misma concentración se p

53% de las importaciones de productos frescos

participación del 29.2%, seguido por

De las 100 empresas importadoras de productos frescos que

2010, 48 registraron montos superiores al millón de dólares. Entre las principales empresas

encuentran: Salgado y Compañía, Comercializadora Bandelsur, International Fruit Import,

Comercial C Y P y Parmex S.A.

� Demanda por materias primas para la industria p

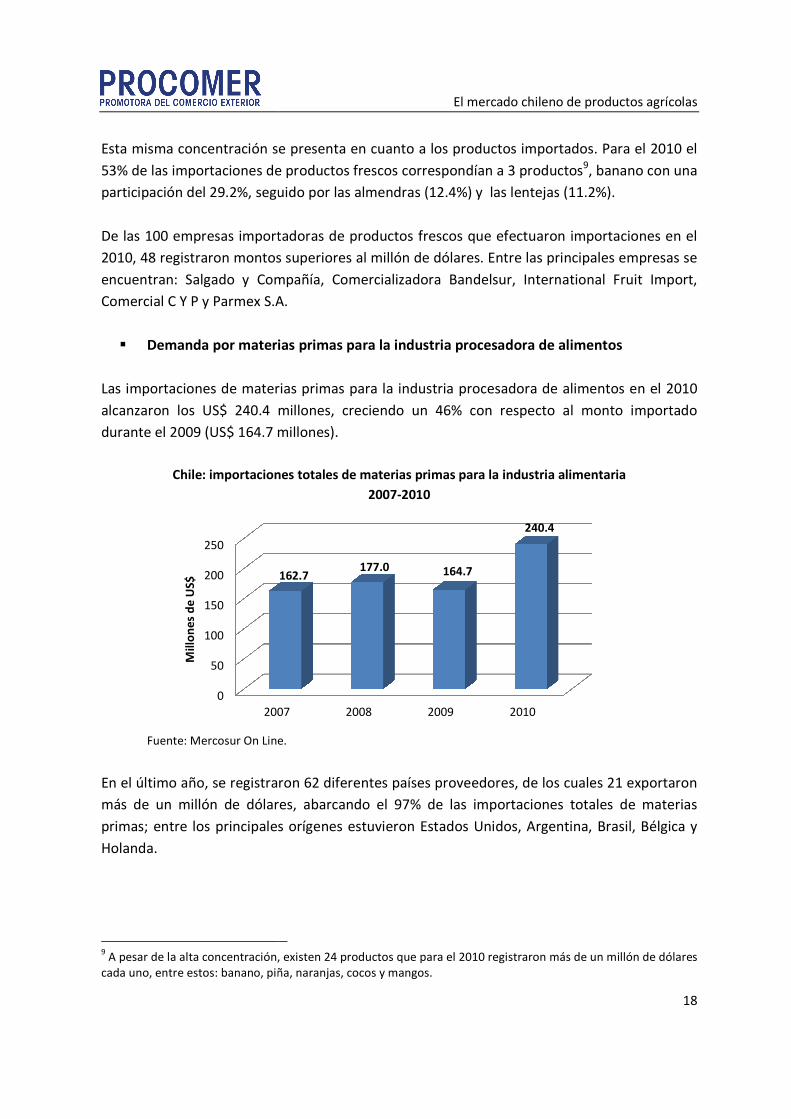

Las importaciones de materias primas para la industria

alcanzaron los US$ 240.4 millones

durante el 2009 (US$ 164.7 millones).

Chile: importaciones totales de materias primas para la industria alimentaria

Fuente: Mercosur On Line.

En el último año, se registraron

más de un millón de dólares

primas; entre los principales orígenes estuvieron

Holanda.

9 A pesar de la alta concentración, existen 24 productos que para el 2010 registraron más de un millón de dólares

cada uno, entre estos: banano, piña, naranjas, cocos y mangos.

0

50

100

150

200

250

2007

Mil

lon

es

de

US

$

El mercado chileno de productos agrícolas

se presenta en cuanto a los productos importados.

de las importaciones de productos frescos correspondían a 3 productos

participación del 29.2%, seguido por las almendras (12.4%) y las lentejas (11.2%).

De las 100 empresas importadoras de productos frescos que efectuaron

48 registraron montos superiores al millón de dólares. Entre las principales empresas

ompañía, Comercializadora Bandelsur, International Fruit Import,

Comercial C Y P y Parmex S.A.

materias primas para la industria procesadora de alimentos

importaciones de materias primas para la industria procesadora de

millones, creciendo un 46% con respecto al monto

millones).

importaciones totales de materias primas para la industria alimentaria

2007-2010

Fuente: Mercosur On Line.

gistraron 62 diferentes países proveedores, de los cuales

más de un millón de dólares, abarcando el 97% de las importaciones totales de materias

; entre los principales orígenes estuvieron Estados Unidos, Argentina, Brasil,

A pesar de la alta concentración, existen 24 productos que para el 2010 registraron más de un millón de dólares

cada uno, entre estos: banano, piña, naranjas, cocos y mangos.

2007 2008 2009 2010

162.7177.0 164.7

240.4

El mercado chileno de productos agrícolas

18

productos importados. Para el 2010 el

3 productos9, banano con una

las almendras (12.4%) y las lentejas (11.2%).

efectuaron importaciones en el

48 registraron montos superiores al millón de dólares. Entre las principales empresas se

ompañía, Comercializadora Bandelsur, International Fruit Import,

rocesadora de alimentos

procesadora de alimentos en el 2010

% con respecto al monto importado

importaciones totales de materias primas para la industria alimentaria

de los cuales 21 exportaron

ones totales de materias

Argentina, Brasil, Bélgica y

A pesar de la alta concentración, existen 24 productos que para el 2010 registraron más de un millón de dólares

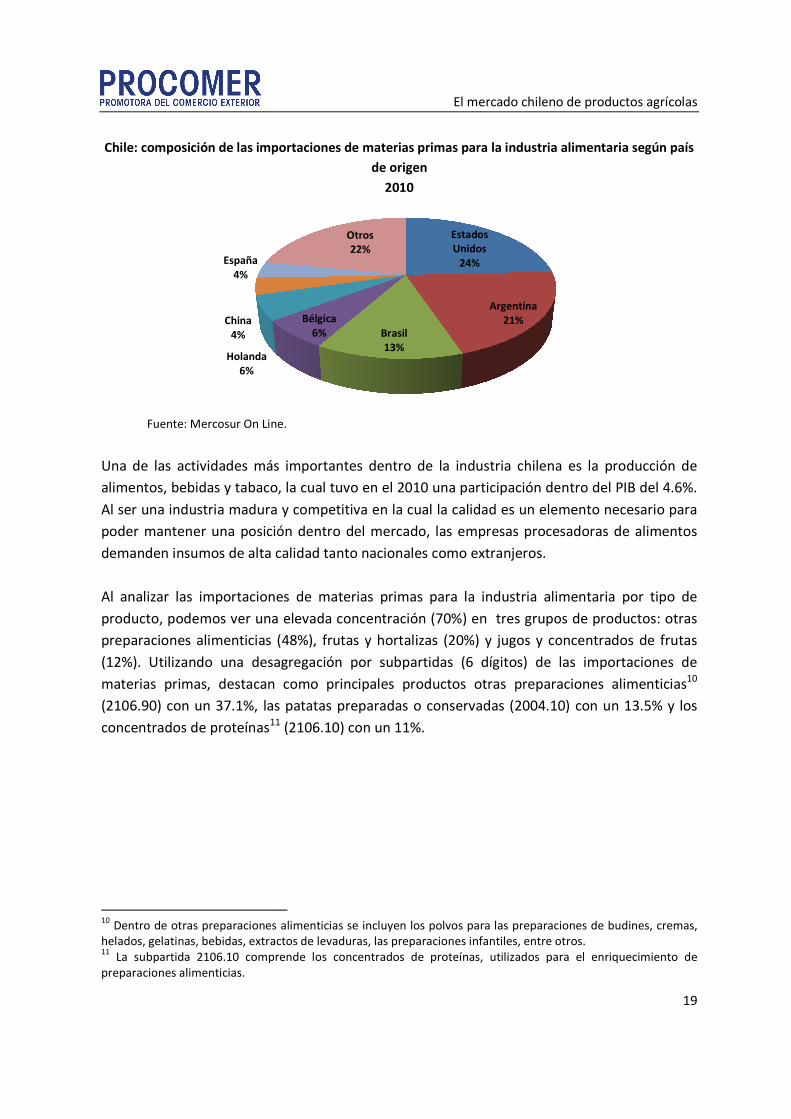

Chile: composición de las importaciones de materias primas para la industria alimentaria

Fuente: Mercosur On Line.

Una de las actividades más

alimentos, bebidas y tabaco,

Al ser una industria madura y competitiva

poder mantener una posición dentro del mercado

demanden insumos de alta calidad tanto nacionales como extranjeros.

Al analizar las importaciones de materias primas para la industria alimentaria

producto, podemos ver una elevada concentración (70%) en

preparaciones alimenticias (

(12%). Utilizando una desagregación

materias primas, destacan

(2106.90) con un 37.1%, las

concentrados de proteínas11

10

Dentro de otras preparaciones alimenticias se incluyen los polvos para las preparaciones de budines, cremas, helados, gelatinas, bebidas, extractos de levaduras, las preparaciones infantiles, entre otros.11

La subpartida 2106.10 comprende los concentradospreparaciones alimenticias.

Holanda

6%

China

4%

España

4%

El mercado chileno de productos agrícolas

Chile: composición de las importaciones de materias primas para la industria alimentaria

de origen

2010

Fuente: Mercosur On Line.

más importantes dentro de la industria chilena es la

, la cual tuvo en el 2010 una participación den

Al ser una industria madura y competitiva en la cual la calidad es un elemento necesario para

poder mantener una posición dentro del mercado, las empresas procesadoras de alimentos

demanden insumos de alta calidad tanto nacionales como extranjeros.

las importaciones de materias primas para la industria alimentaria

ver una elevada concentración (70%) en tres grupos de productos

(48%), frutas y hortalizas (20%) y jugos y concentrados de frutas

desagregación por subpartidas (6 dígitos) de la

como principales productos otras preparaciones alimenticias

s patatas preparadas o conservadas (2004.111 (2106.10) con un 11%.

Dentro de otras preparaciones alimenticias se incluyen los polvos para las preparaciones de budines, cremas,

helados, gelatinas, bebidas, extractos de levaduras, las preparaciones infantiles, entre otros.La subpartida 2106.10 comprende los concentrados de proteínas, utilizados para el enriquecimiento de

Estados

Unidos

24%

Argentina

21%Brasil

13%

Bélgica

6%

Otros

22%

El mercado chileno de productos agrícolas

19

Chile: composición de las importaciones de materias primas para la industria alimentaria según país

chilena es la producción de

entro del PIB del 4.6%.

en la cual la calidad es un elemento necesario para

las empresas procesadoras de alimentos

las importaciones de materias primas para la industria alimentaria por tipo de

tres grupos de productos: otras

y jugos y concentrados de frutas

de las importaciones de

otras preparaciones alimenticias10

2004.10) con un 13.5% y los

Dentro de otras preparaciones alimenticias se incluyen los polvos para las preparaciones de budines, cremas, helados, gelatinas, bebidas, extractos de levaduras, las preparaciones infantiles, entre otros.

de proteínas, utilizados para el enriquecimiento de

Chile: composición de las importaciones de materias primas para la industria alimentaria

Fuente: Mercosur On Line.

En el 2010, 52 empresas registraron

materias primas para la industria alimentaria

Alimentos y Frutos S.A., Ewos Chile Ltda., Abbott Laboratories de Chile y Procesad

Alimentos S.A.

� Demanda por plantas y follajes

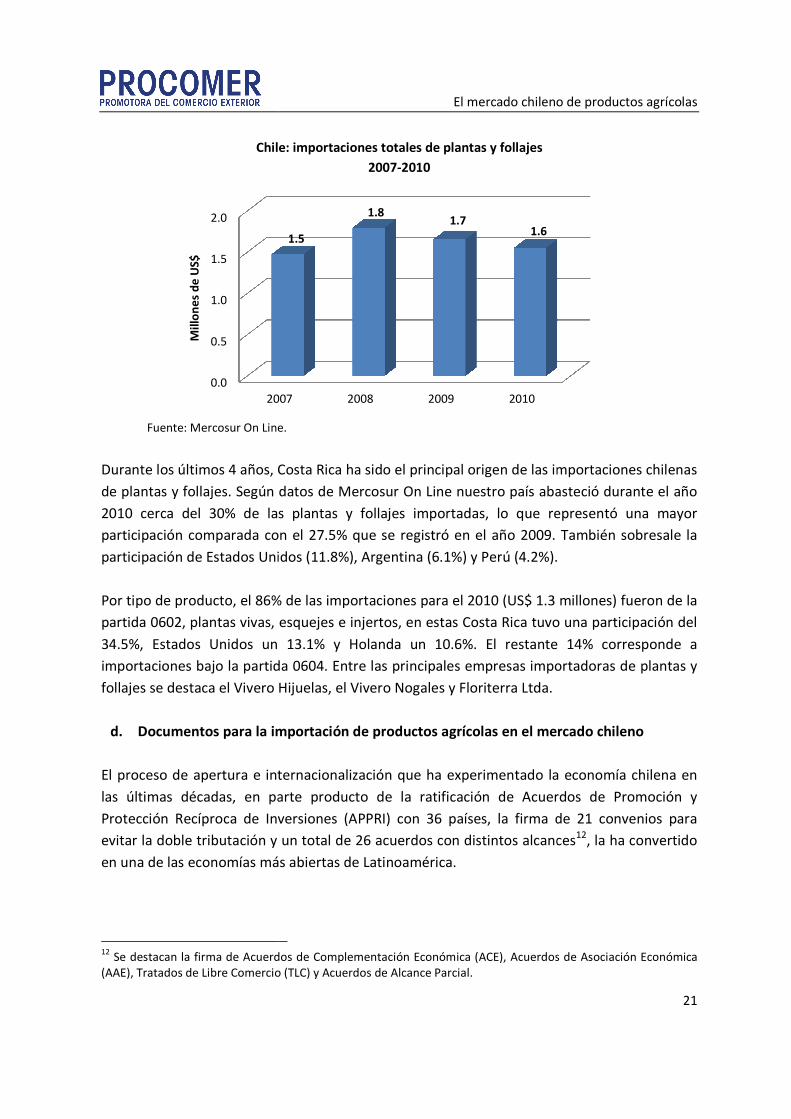

Desde el año 2008, el valor de las importaciones

chilenas de plantas y follajes

tendencia decreciente, alcanzando en el año 2010 un

monto de US$ 1.6 millones

descenso del 6% con respecto al monto importado e

el 2009.

Cabe destacar que el mercado chileno de plantas y

follajes se caracteriza por demandar una amplia

variedad de este tipo de productos, entre los

importados se detallan la marginata, el palo de agua y las bromelias.

Salsas y

preparaciones

(2103.90)

9%

Levaduras

(2102.20)

5%

Jugos y

concentrados de

frutas (2009.11)

4%

El mercado chileno de productos agrícolas

Chile: composición de las importaciones de materias primas para la industria alimentaria

producto

2010

Fuente: Mercosur On Line.

registraron importaciones mayores al millón de dólares

materias primas para la industria alimentaria; las más relevantes fueron

Alimentos y Frutos S.A., Ewos Chile Ltda., Abbott Laboratories de Chile y Procesad

Demanda por plantas y follajes

l valor de las importaciones

de plantas y follajes ha mostrado una

tendencia decreciente, alcanzando en el año 2010 un

de US$ 1.6 millones; lo que representa un

descenso del 6% con respecto al monto importado en

destacar que el mercado chileno de plantas y

follajes se caracteriza por demandar una amplia

variedad de este tipo de productos, entre los

importados se detallan la marginata, el palo de agua y las bromelias.

preparaciones

alimenticias

(2106.90)

Patatas "papas",

preparadas o

conservadas

(2004.10)

13%

Concentrados de

proteínas

(2106.10)

11%

Otros

21%

Presentación de plantas en las tiendas

de mejoramiento para el hogar

El mercado chileno de productos agrícolas

20

Chile: composición de las importaciones de materias primas para la industria alimentaria por tipo de

importaciones mayores al millón de dólares cada una en

fueron Unilever Chile Ltda.,

Alimentos y Frutos S.A., Ewos Chile Ltda., Abbott Laboratories de Chile y Procesadora de

Otras

preparaciones

alimenticias

(2106.90)

37%

Patatas "papas",

preparadas o

conservadas

Presentación de plantas en las tiendas

de mejoramiento para el hogar.

Chile: importaciones totales de plantas y

Fuente: Mercosur On Line.

Durante los últimos 4 años, Costa Rica

de plantas y follajes. Según datos de Mercosur On Line nuestro país abasteció durante el año

2010 cerca del 30% de las plantas y follajes importadas, lo que representó

participación comparada con el 27.5% que se registró

participación de Estados Unidos (11.8%), Argentina (6.1%)

Por tipo de producto, el 86% de

partida 0602, plantas vivas, esquejes e injertos

34.5%, Estados Unidos un

importaciones bajo la partida

follajes se destaca el Vivero Hijuelas, el Vivero Nogales y Floriterra Ltda

d. Documentos para la importación

El proceso de apertura e internacionalización que ha experimentado la economía chilena

las últimas décadas, en parte

Protección Recíproca de Inversiones (APPRI) con 36 países,

evitar la doble tributación y un total de 26 a

en una de las economías más abiertas de Latinoamérica.

12

Se destacan la firma de Acuerdos de Complementación Económica (ACE), Acuerdos de Asociación Económica (AAE), Tratados de Libre Comercio

0.0

0.5

1.0

1.5

2.0

2007

Mil

lon

es

de

US

$

El mercado chileno de productos agrícolas

Chile: importaciones totales de plantas y follajes

2007-2010

Fuente: Mercosur On Line.

Costa Rica ha sido el principal origen de las importaciones chilenas

de plantas y follajes. Según datos de Mercosur On Line nuestro país abasteció durante el año

de las plantas y follajes importadas, lo que representó

con el 27.5% que se registró en el año 2009.

Estados Unidos (11.8%), Argentina (6.1%) y Perú (4.2%).

86% de las importaciones para el 2010 (US$ 1.3 millones)

plantas vivas, esquejes e injertos, en estas Costa Rica tuvo una participación del

un 13.1% y Holanda un 10.6%. El restante 14% corresponde a

importaciones bajo la partida 0604. Entre las principales empresas importadoras

follajes se destaca el Vivero Hijuelas, el Vivero Nogales y Floriterra Ltda.

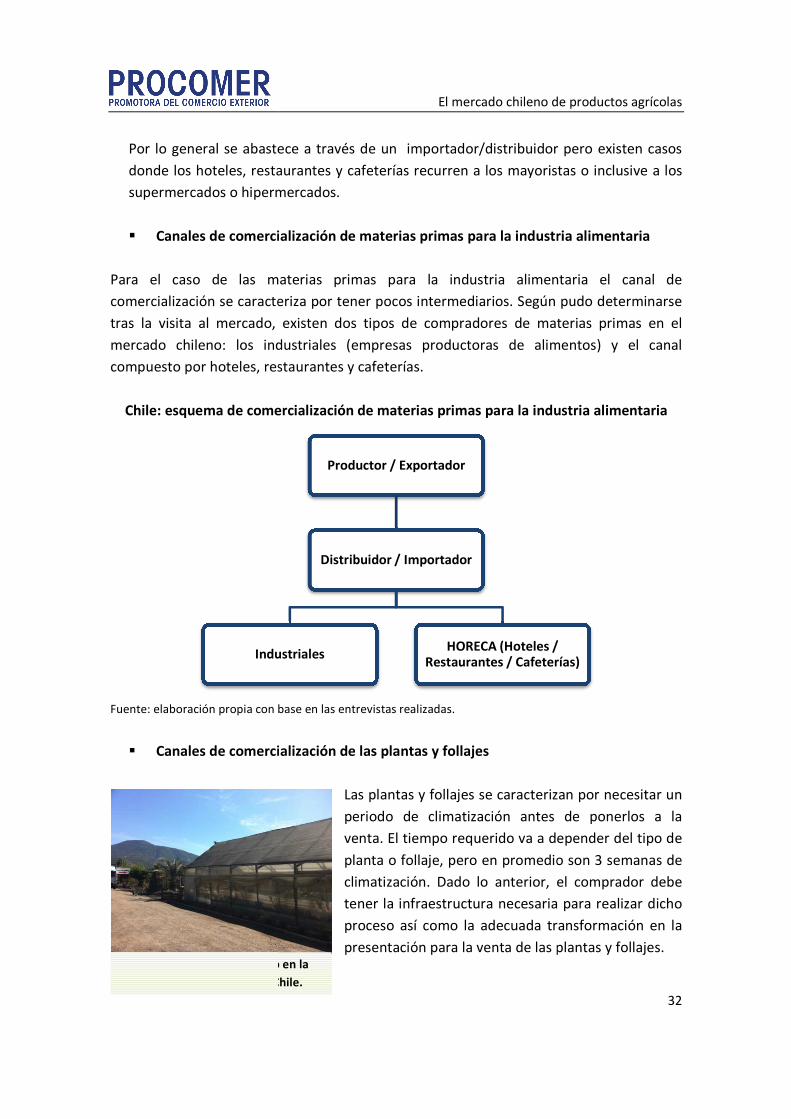

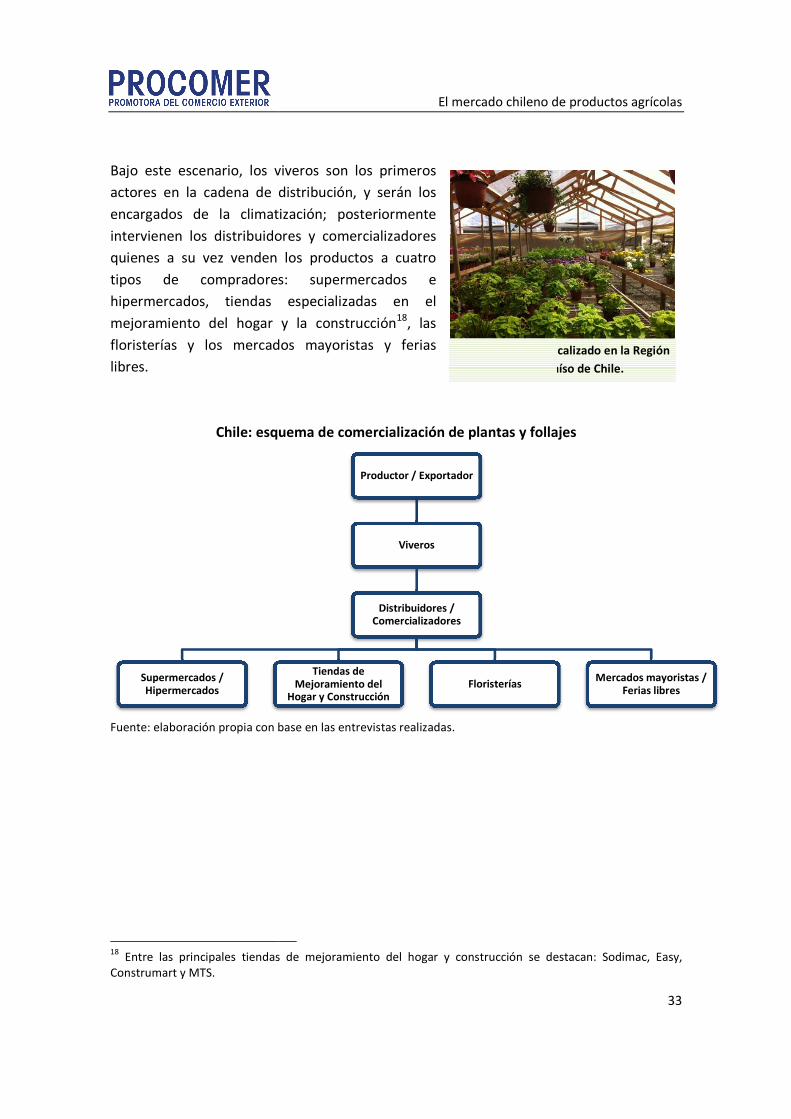

Documentos para la importación de productos agrícolas en el mercado chileno

El proceso de apertura e internacionalización que ha experimentado la economía chilena

en parte producto de la ratificación de Acuerdos

Protección Recíproca de Inversiones (APPRI) con 36 países, la firma de

e tributación y un total de 26 acuerdos con distintos alcance

en una de las economías más abiertas de Latinoamérica.

Acuerdos de Complementación Económica (ACE), Acuerdos de Asociación Económica

(AAE), Tratados de Libre Comercio (TLC) y Acuerdos de Alcance Parcial.

2007 2008 2009 2010

1.5

1.81.7

1.6

El mercado chileno de productos agrícolas

21

el principal origen de las importaciones chilenas

de plantas y follajes. Según datos de Mercosur On Line nuestro país abasteció durante el año

de las plantas y follajes importadas, lo que representó una mayor

También sobresale la

y Perú (4.2%).

(US$ 1.3 millones) fueron de la

tuvo una participación del

El restante 14% corresponde a

empresas importadoras de plantas y

mercado chileno

El proceso de apertura e internacionalización que ha experimentado la economía chilena en

la ratificación de Acuerdos de Promoción y

la firma de 21 convenios para

alcances12, la ha convertido

Acuerdos de Complementación Económica (ACE), Acuerdos de Asociación Económica

El mercado chileno de productos agrícolas

22

Todos los productos agrícolas importados utilizados para consumo directo, materia prima o

uso ornamental deben de cumplir con una serie de requisitos fitosanitarios establecidos

dentro de la legislación chilena, estos son verificados por el Servicio Agrícola y Ganadero de

Chile (SAG)13.

El SAG divide los productos agrícolas en 6 grandes categorías, en función de 3 parámetros: su

riesgo fitosanitario de transmitir y/o transportar plagas, el nivel y forma de procesamiento y el

uso propuesto del producto. Las categorías de riesgo fitosanitario tal como se describen en la

Resolución Nº 3.801 de 1998 se detallan a continuación:

• Categoría 0: se clasifican en esta categoría el material de origen vegetal cuya materia

prima ha sido sometida a uno o más procesos de elaboración o industrialización que

implican un grado de transformación de sus características naturales o vitales, a

consecuencia de lo cual no son capaces de ser afectados directamente por plagas y

tampoco pueden sufrir infestaciones por condiciones de almacenaje. Estos productos no

requieren inspección fitosanitaria.

• Categoría 1: corresponde al material de origen vegetal cuya materia prima ha sido

sometida a uno o más procesos de elaboración o industrialización, que impliquen alguna

transformación de sus características naturales o vitales, a consecuencia de lo cual no son

capaces de ser afectados directamente por plagas. No obstante pueden transportarlas o

sufrir infestaciones debido a condiciones de almacenaje.

• Categoría 2: son los productos de origen vegetal cuya materia prima, aún cuando haya

sido sometida a algún proceso de elaboración o industrialización, pueden ser afectadas por

plagas o albergarlas.

• Categoría 3: son los productos vegetales primarios destinados a consumo, uso directo o

transformación.

• Categoría 4: semillas, plantas u otros materiales de origen vegetal, destinados a la

propagación o reproducción.

• Categoría 5: cualquier otro producto de origen vegetal o no vegetal, no considerados en

las categorías anteriores, que implican un riesgo fitosanitario demostrable de acuerdo al

correspondiente Análisis de Riesgo de Plagas.

13

Todas las resoluciones concernientes a la importación de productos agrícolas se encuentran disponibles en la página web del SAG en el área requisitos fitosanitarios para las importaciones agrícolas (www.sag.cl).

El mercado chileno de productos agrícolas

23

De acuerdo a esta resolución, los productos que se encuentren dentro de las categorías 0 y 1

de riesgo fitosanitario estarán exentos de la obligación de ingresar a Chile amparados por un

Certificado Fitosanitario14.

En las restantes 4 categorías de riesgo fitosanitario, el acceso al mercado chileno dependerá

de si el producto a exportar cuenta con el respectivo Análisis de Riesgo de Plagas (ARP)15. Si el

producto a exportar no cuenta con su respectivo ARP o este no se encuentra vigente, la

Organización Nacional de Protección Fitosanitaria (ONPF) del país exportador deberá enviar

toda la información solicitada de manera oficial a la dirección postal del SAG. Se debe de

tomar en consideración que este procedimiento puede tardar entre 18 a 24 meses.

Adicional a los requerimientos fitosanitarios establecidos por el SAG, el Gobierno de Chile

pone a disposición del público en general el Portal de Comercio Exterior

(www.portalcomercioexterior.cl) en el cual se reúne información relevante respecto a los

trámites que se deben realizar para importar cualquier tipo de mercancías. En este portal se

detallan los requisitos de las principales instituciones públicas que participan en los procesos

de comercio exterior. Las instituciones que se incluyen dentro del portal son: el Servicio

Nacional de Aduanas, el Servicio de Registro Civil e Identificación, el Instituto de Salud Pública,

la Subsecretaría de Transportes, el Servicio Agrícola y Ganadero, el Servicio Nacional de Pesca

y las Secretarías Regionales Ministeriales (Seremis) de Salud.

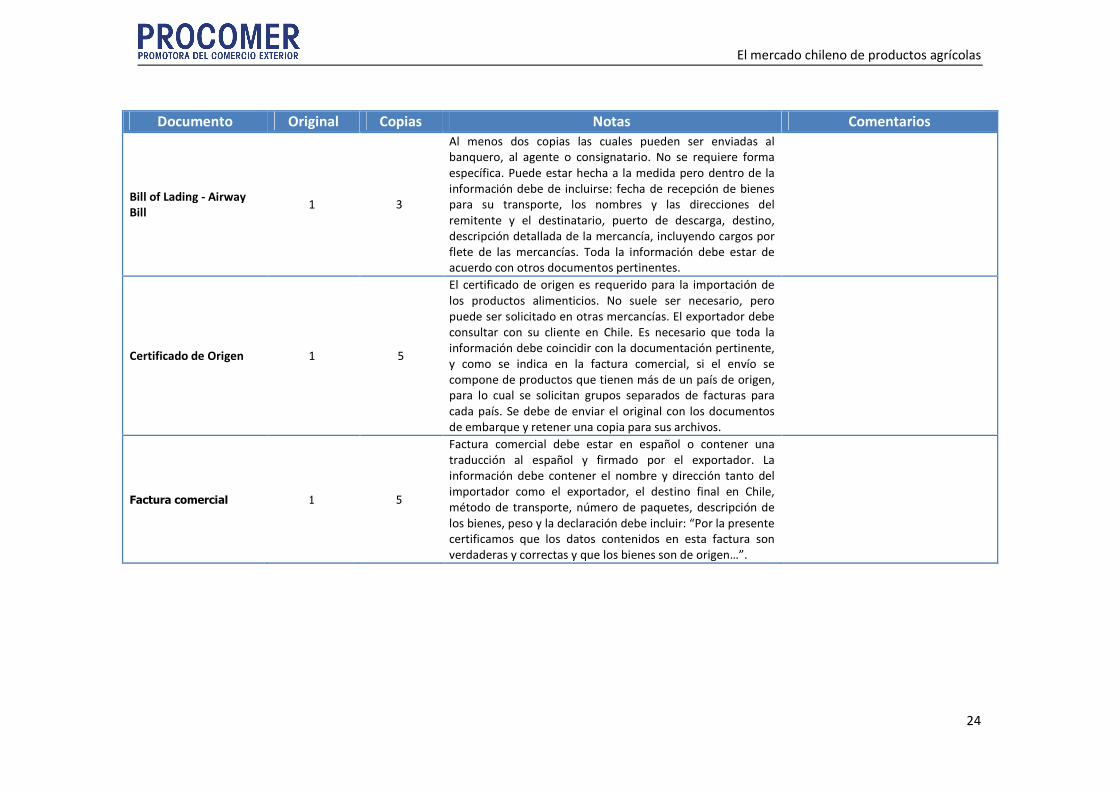

En el siguiente cuadro se enlistan los principales documentos requeridos por las aduanas

chilenas para la importación de bienes desde Costa Rica:

14

Estos productos deberán ser sometidos a la verificación de su condición de elaboración o industrialización. Existen 22 tipos de procesos industriales los cuales aplican para estas categorías son: tostado, congelado, pulpaje, secado al horno o aire forzado (deshidratado), extracción, confitados, sulfitados, cocidos y precocidos, encurtidos, en almíbar, malteado, fermentados, presurizados (peletizados), expandido, laminados, impregnados, tiernizados, salados, machacados, carbonizados, extrusión y molidos. 15

Los ARP pueden ser genéricos o específicos, los genéricos agrupan varios países o productos y el específico es aplicable exclusivamente a un producto.

El mercado chileno de productos agrícolas

24

Documento Original Copias Notas Comentarios

Bill of Lading - Airway

Bill 1 3

Al menos dos copias las cuales pueden ser enviadas al banquero, al agente o consignatario. No se requiere forma específica. Puede estar hecha a la medida pero dentro de la información debe de incluirse: fecha de recepción de bienes para su transporte, los nombres y las direcciones del remitente y el destinatario, puerto de descarga, destino, descripción detallada de la mercancía, incluyendo cargos por flete de las mercancías. Toda la información debe estar de acuerdo con otros documentos pertinentes.

Certificado de Origen 1 5

El certificado de origen es requerido para la importación de los productos alimenticios. No suele ser necesario, pero puede ser solicitado en otras mercancías. El exportador debe consultar con su cliente en Chile. Es necesario que toda la información debe coincidir con la documentación pertinente, y como se indica en la factura comercial, si el envío se compone de productos que tienen más de un país de origen, para lo cual se solicitan grupos separados de facturas para cada país. Se debe de enviar el original con los documentos de embarque y retener una copia para sus archivos.

Factura comercial 1 5

Factura comercial debe estar en español o contener una traducción al español y firmado por el exportador. La información debe contener el nombre y dirección tanto del importador como el exportador, el destino final en Chile, método de transporte, número de paquetes, descripción de los bienes, peso y la declaración debe incluir: “Por la presente certificamos que los datos contenidos en esta factura son verdaderas y correctas y que los bienes son de origen…”.

El mercado chileno de productos agrícolas

25

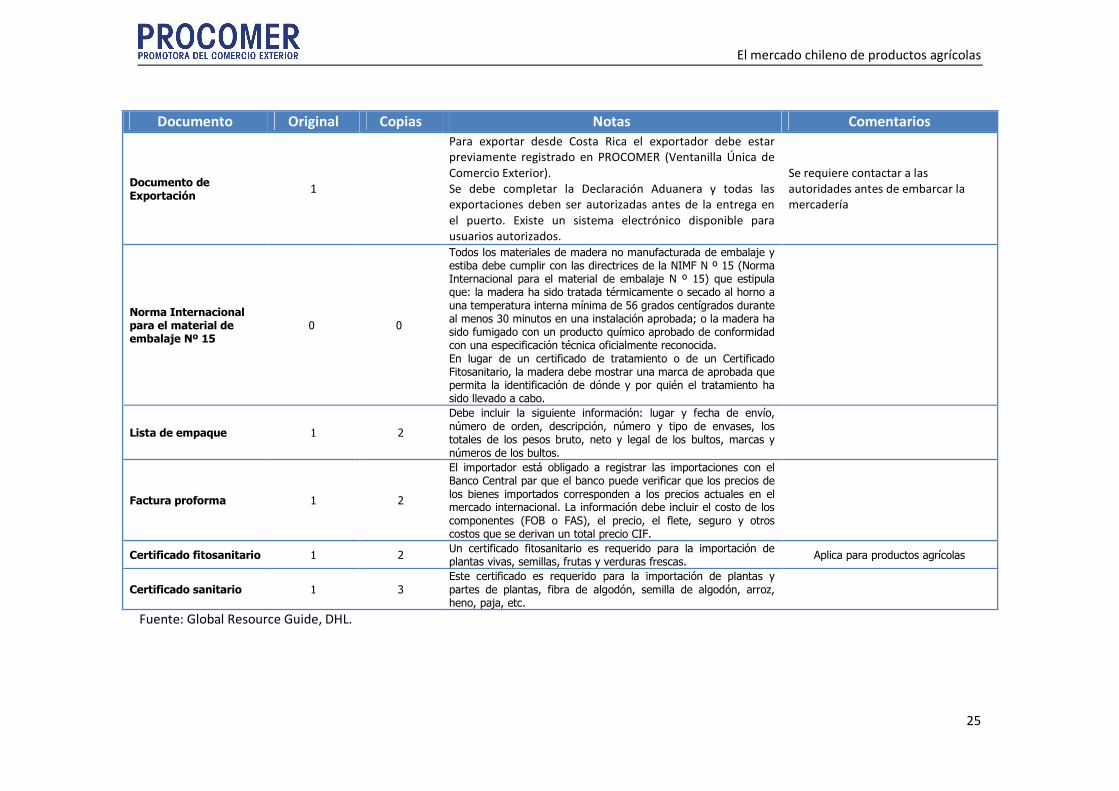

Documento Original Copias Notas Comentarios

Documento de Exportación

1

Para exportar desde Costa Rica el exportador debe estar previamente registrado en PROCOMER (Ventanilla Única de Comercio Exterior). Se debe completar la Declaración Aduanera y todas las exportaciones deben ser autorizadas antes de la entrega en el puerto. Existe un sistema electrónico disponible para usuarios autorizados.

Se requiere contactar a las autoridades antes de embarcar la mercadería

Norma Internacional para el material de embalaje Nº 15

0 0

Todos los materiales de madera no manufacturada de embalaje y estiba debe cumplir con las directrices de la NIMF N º 15 (Norma Internacional para el material de embalaje N º 15) que estipula que: la madera ha sido tratada térmicamente o secado al horno a una temperatura interna mínima de 56 grados centígrados durante al menos 30 minutos en una instalación aprobada; o la madera ha sido fumigado con un producto químico aprobado de conformidad con una especificación técnica oficialmente reconocida. En lugar de un certificado de tratamiento o de un Certificado Fitosanitario, la madera debe mostrar una marca de aprobada que permita la identificación de dónde y por quién el tratamiento ha sido llevado a cabo.

Lista de empaque 1 2

Debe incluir la siguiente información: lugar y fecha de envío, número de orden, descripción, número y tipo de envases, los totales de los pesos bruto, neto y legal de los bultos, marcas y números de los bultos.

Factura proforma 1 2

El importador está obligado a registrar las importaciones con el Banco Central par que el banco puede verificar que los precios de los bienes importados corresponden a los precios actuales en el mercado internacional. La información debe incluir el costo de los componentes (FOB o FAS), el precio, el flete, seguro y otros costos que se derivan un total precio CIF.

Certificado fitosanitario 1 2 Un certificado fitosanitario es requerido para la importación de plantas vivas, semillas, frutas y verduras frescas.

Aplica para productos agrícolas

Certificado sanitario 1 3 Este certificado es requerido para la importación de plantas y partes de plantas, fibra de algodón, semilla de algodón, arroz, heno, paja, etc.

Fuente: Global Resource Guide, DHL.

El mercado chileno de productos agrícolas

26

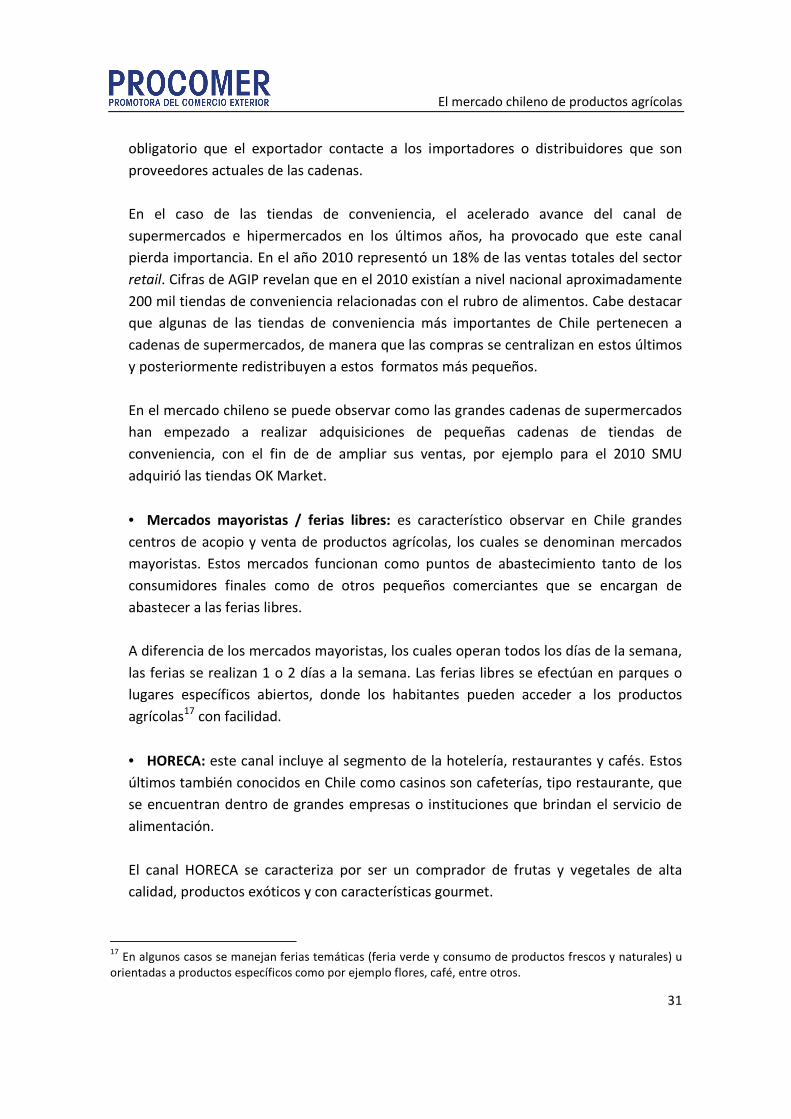

e. Canales de comercialización de los productos agrícolas

Tradicionalmente, cuando nos referimos a los canales de comercialización se toman en

cuenta una serie de elementos como la vida útil del producto, los volúmenes, el nivel de

especialización del distribuidor, su cobertura geográfica, entre otros. A partir del trabajo

de campo que se desarrolló en la ciudad de Santiago, el cual incluyó una serie de

entrevistas con distribuidores, mayoristas, importadores y otros agentes económicos que

participan en algún nivel de la cadena de distribución, se detectaron una serie de aspectos

que contextualizan los esquemas de distribución de productos agrícolas en Chile.

• Preferencia por las grandes superficies: según datos de Nielsen16, para el 2010 el

54.8% del total de las ventas del retail chileno se concentran en puntos de ventas

masivos, como supermercados, hipermercados, grandes tiendas y otros centros de

compras similares.

• Concentración en los puntos de venta: como se comentará en cada uno de los

grupos de productos, la distribución en Chile se caracteriza por estar altamente

concentrada, de manera que en ciertos formatos de puntos de venta, pocos actores

agrupan un gran porcentaje de las ventas, lo que les permite tener un alto poder de

negociación.

• Importancia de contar con un socio local: la existencia de los focos de consumo en

las afueras de la Región Metropolitana se traducen en esquemas de distribución

atomizados. Por lo que los distribuidores suelen recurrir a la subcontratación o co-

distribución para poder abastecer estos centros de consumo, lo que hace esencial la

participación de un socio local que conozca el proceso de distribución en el país.

• Proceso de evaluación de nuevos productos: una vez identificados los posibles

nuevos proveedores, para los importadores y distribuidores chilenos resulta

fundamental conocer y evaluar los productos. Ello puede implicar desde el envío de

muestras hasta la visita a las plantas de producción con el fin de analizar la calidad del

producto ofrecido. En este caso resulta importante destacar si los productos cuentan

con algún tipo de certificaciones de calidad.

• Impulso del producto: por lo general los acuerdos de compra que se establecen

entre los exportadores y su contraparte en el mercado incluyen aspectos relacionados

con la promoción de los productos en los puntos de venta. De allí que sea importante 16 Para el 2010 las ventas del sector retail chileno alcanzaron los US$ 45.5 millones.

El mercado chileno de productos agrícolas

27

dimensionar adecuadamente las inversiones y apoyos que se requieren para introducir

nuevos productos y marcas al mercado chileno, lo que influirá en las ganancias de los

exportadores.

• Estacionalidad: Chile se caracteriza por tener las cuatro estaciones climáticas muy

marcadas, lo que provoca cambios en la oferta nacional de ciertos productos agrícolas.

Por ejemplo, en invierno, debido al aumento de los costos, la demanda por productos

importados aumenta, en especial las plantas de interiores.

A continuación se describen brevemente los distintos formatos o canales de

comercialización dependiendo del grupo de productos que se está analizando.

� Canales de comercialización de productos frescos

El canal de comercialización de productos frescos

se caracteriza por tener uno o dos intermediarios

entre los productores y los puntos de venta al

consumidor final (supermercados, hipermercados,

tiendas de conveniencia, ferias, etc.), a

continuación se detalla el esquema de

comercialización de este tipo de productos y

posteriormente se procede a explicar cada uno

de los eslabones.

Presentación de productos frescos

Supermercado Tottus en Santiago de Chile.

Chile: esquema de

Fuente: elaboración propia con base en las entrevistas realizadas.

• Importador / Distribuidor

exportador, abarcando desde las operaciones aduaneras hasta la implementación de la

estrategia de penetración en el mercado.

de importadores, que se distinguen ya sea por su tamaño, cobertura geográfica o bien

por la especialización en grupos de productos.

El margen de comercialización de

dependiendo del tipo de producto, de los precios inte

se introduzca el producto al mercado

desea lograr una mayor cobertura en el mercado, los distintos importadores y

distribuidores chilenos suele

de la distribución en regiones fuera de la Región Metropolitana, por lo cual el margen

final que se cargue al producto podría variar también dependiendo de qué tanto se

utilicen estos esquemas.

La relación del importador/distribui

empresa y acuerdos privados,

Supermercados / Hipermercados / Tiendas

de Conveniencia

El mercado chileno de productos agrícolas

Chile: esquema de comercialización de productos frescos

Fuente: elaboración propia con base en las entrevistas realizadas.

Distribuidor: es un actor que ofrece los servicios más completos

desde las operaciones aduaneras hasta la implementación de la

estrategia de penetración en el mercado. En Chile existen una gran variedad de tipos

, que se distinguen ya sea por su tamaño, cobertura geográfica o bien

por la especialización en grupos de productos.

comercialización de los importadores puede variar entre un

l tipo de producto, de los precios internacionales y de la época en que

se introduzca el producto al mercado. Adicionalmente, debe considerarse que si se

desea lograr una mayor cobertura en el mercado, los distintos importadores y

distribuidores chilenos suelen recurrir a esquemas de co-distribución o subcontratación

de la distribución en regiones fuera de la Región Metropolitana, por lo cual el margen

final que se cargue al producto podría variar también dependiendo de qué tanto se

utilicen estos esquemas.

del importador/distribuidor con su proveedor es regida por las normas de la

empresa y acuerdos privados, es común trabajar con contratos de distribución en sus

Productor / Exportador

Importador / Distribuidor

Hipermercados / Tiendas Mayoristas

Mercados mayoristas / Ferias libres

El mercado chileno de productos agrícolas

28

comercialización de productos frescos

es un actor que ofrece los servicios más completos al

desde las operaciones aduaneras hasta la implementación de la

una gran variedad de tipos

, que se distinguen ya sea por su tamaño, cobertura geográfica o bien

puede variar entre un 5% y un 25%

rnacionales y de la época en que

Adicionalmente, debe considerarse que si se

desea lograr una mayor cobertura en el mercado, los distintos importadores y

ución o subcontratación

de la distribución en regiones fuera de la Región Metropolitana, por lo cual el margen

final que se cargue al producto podría variar también dependiendo de qué tanto se

con su proveedor es regida por las normas de la

trabajar con contratos de distribución en sus

HORECA (Hoteles / Restaurantes / Casinos)

modalidades de exclusivos o no exclusivos,

importaciones esporádicas que se negocian caso a caso.

• Mayorista: a diferencia del importador/distribuidor, el mayorista

del proceso de importación por lo que normalmente trabaja con

lo general no se especializan en un tipo determinado de frutas o vegetales si no que

suplen todo tipo de productos frescos.

Los productos luego son vendidos a cadenas de

en ferias libres, tanto en la Región Metropolitana (siendo el foco comercial más

importante del país) como en los

utilizan en muchos de los casos la subcontratación de pequeños

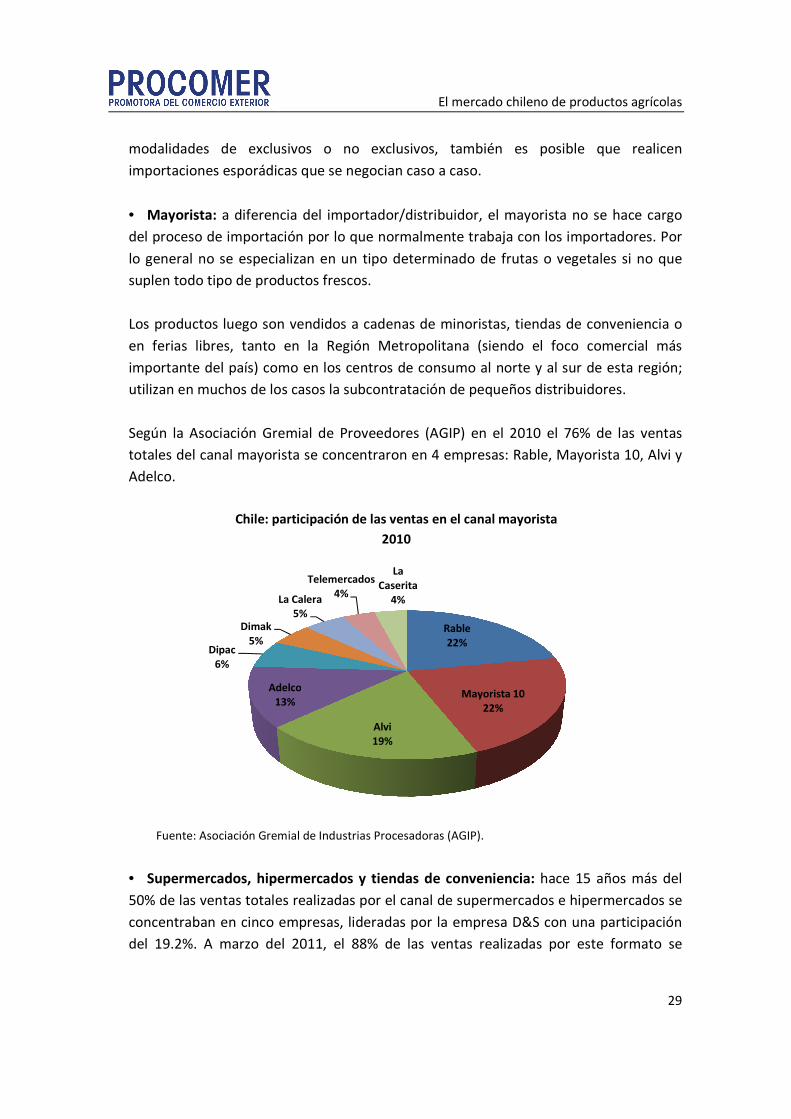

Según la Asociación Gremial de Proveedores (AGIP)

totales del canal mayorista se concentra

Adelco.

Chile: participación de las ventas en el canal mayorista

Fuente: Asociación Gremial de Industrias Procesadoras (AGIP).

• Supermercados, hipermercados

50% de las ventas totales realizadas

concentraban en cinco empresas, lideradas por la empresa

del 19.2%. A marzo del 2011

Adelco

13%

Dipac

6%

Dimak

5%

La Calera

El mercado chileno de productos agrícolas

modalidades de exclusivos o no exclusivos, también es posible que

importaciones esporádicas que se negocian caso a caso.

a diferencia del importador/distribuidor, el mayorista

del proceso de importación por lo que normalmente trabaja con los

alizan en un tipo determinado de frutas o vegetales si no que

suplen todo tipo de productos frescos.

productos luego son vendidos a cadenas de minoristas, tiendas de conveniencia o

en ferias libres, tanto en la Región Metropolitana (siendo el foco comercial más

importante del país) como en los centros de consumo al norte y al sur de esta región

en muchos de los casos la subcontratación de pequeños distribuidores.

Según la Asociación Gremial de Proveedores (AGIP) en el 2010 el 76% de las ventas

del canal mayorista se concentraron en 4 empresas: Rable, Mayorista 10, Alvi y

Chile: participación de las ventas en el canal mayorista

2010

Fuente: Asociación Gremial de Industrias Procesadoras (AGIP).

ipermercados y tiendas de conveniencia: hace 15 años más del

% de las ventas totales realizadas por el canal de supermercados e hipermercados

concentraban en cinco empresas, lideradas por la empresa D&S con una participación

A marzo del 2011, el 88% de las ventas realizadas por

Rable

22%

Mayorista 10

22%

Alvi

19%

Adelco

13%

La Calera

5%

Telemercados

4%

La

Caserita

4%

El mercado chileno de productos agrícolas

29

también es posible que realicen

a diferencia del importador/distribuidor, el mayorista no se hace cargo

los importadores. Por

alizan en un tipo determinado de frutas o vegetales si no que

tiendas de conveniencia o

en ferias libres, tanto en la Región Metropolitana (siendo el foco comercial más

de consumo al norte y al sur de esta región;

distribuidores.

el 2010 el 76% de las ventas

Rable, Mayorista 10, Alvi y

Chile: participación de las ventas en el canal mayorista

hace 15 años más del

e supermercados e hipermercados se

con una participación

realizadas por este formato se

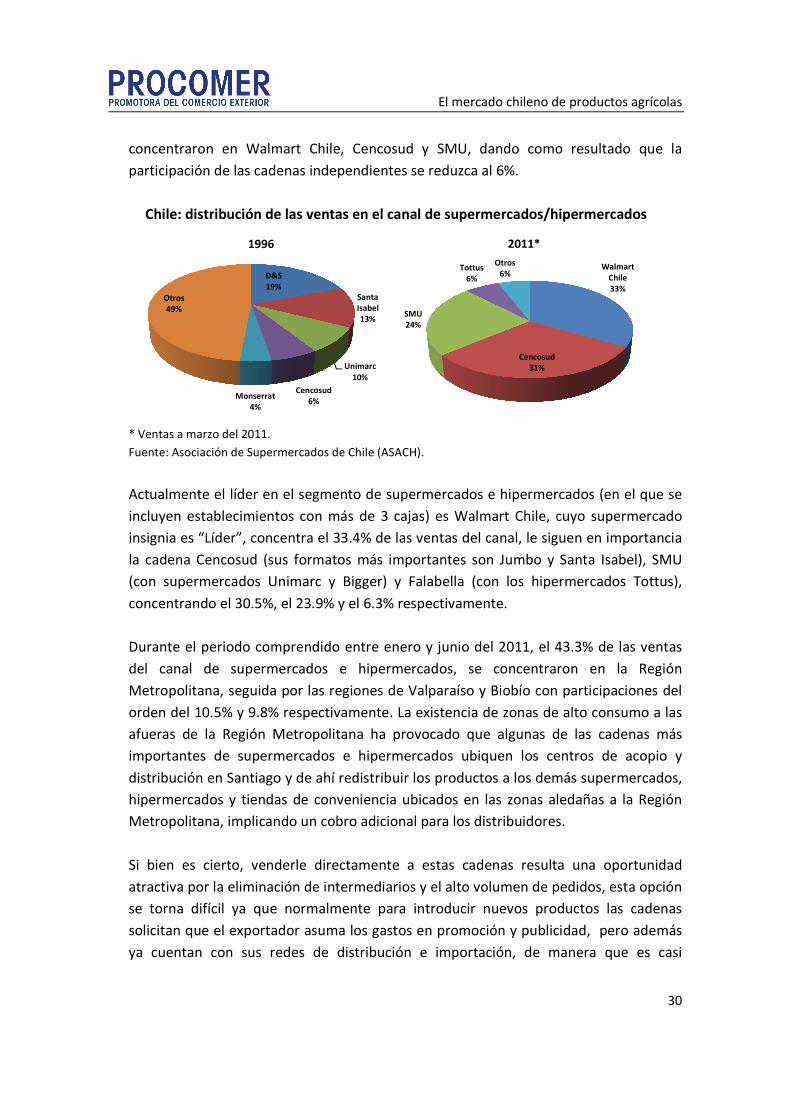

concentraron en Walmart Ch

participación de las cadenas independientes se

Chile: distribución de las ventas en el canal de supermercados/hipermercados

* Ventas a marzo del 2011.

Fuente: Asociación de Supermercados de Chile (ASACH).

Actualmente el líder en el segmento

incluyen establecimientos

insignia es “Líder”, concentra el 33.4% de las ventas

la cadena Cencosud (sus

(con supermercados Unimarc y

concentrando el 30.5%,

Durante el periodo comprendido entre enero y junio

del canal de supermercados e hipermercados,

Metropolitana, seguida

orden del 10.5% y 9.8% respectivamente.

afueras de la Región Metropolitana ha provocado que algunas de las cadenas más

importantes de supermercados e hipermercados

distribución en Santiago

hipermercados y tiendas de conveniencia

Metropolitana, implicando un cobro adicional para los distribuidores

Si bien es cierto, vender

atractiva por la eliminación de intermediarios y el alto volumen de pedidos, esta opción

se torna difícil ya que normalmente

solicitan que el exportador asuma los

ya cuentan con sus redes de distribución e importación

D&S

19%

Monserrat

4%

Otros

49%

1996

El mercado chileno de productos agrícolas

en Walmart Chile, Cencosud y SMU, dando como resultado

las cadenas independientes se reduzca al 6%.

Chile: distribución de las ventas en el canal de supermercados/hipermercados

Asociación de Supermercados de Chile (ASACH).

en el segmento de supermercados e hipermercados

establecimientos con más de 3 cajas) es Walmart Chile, cuyo

concentra el 33.4% de las ventas del canal, le sigue

(sus formatos más importantes son Jumbo y Santa Isabel)

upermercados Unimarc y Bigger) y Falabella (con los hipermercados Tottus)

el 23.9% y el 6.3% respectivamente.

Durante el periodo comprendido entre enero y junio del 2011, el 43.3% de las ventas

de supermercados e hipermercados, se concentraron en la Región

por las regiones de Valparaíso y Biobío con participaciones del

l 10.5% y 9.8% respectivamente. La existencia de zonas de alto consumo a las

afueras de la Región Metropolitana ha provocado que algunas de las cadenas más

de supermercados e hipermercados ubiquen los centros

distribución en Santiago y de ahí redistribuir los productos a los demás super

y tiendas de conveniencia ubicados en las zonas aledañas a la Región

, implicando un cobro adicional para los distribuidores

venderle directamente a estas cadenas resulta una oportunidad

eliminación de intermediarios y el alto volumen de pedidos, esta opción

se torna difícil ya que normalmente para introducir nuevos productos las cadenas

solicitan que el exportador asuma los gastos en promoción y publicidad,

con sus redes de distribución e importación, de manera que es casi

D&S

19%Santa

Isabel

13%

Unimarc

10%

Cencosud

6%

Cencosud

31%

SMU

24%

Tottus

6%

Otros

6%

2011*

El mercado chileno de productos agrícolas

30

dando como resultado que la

Chile: distribución de las ventas en el canal de supermercados/hipermercados

de supermercados e hipermercados (en el que se

, cuyo supermercado

le siguen en importancia

Jumbo y Santa Isabel), SMU

) y Falabella (con los hipermercados Tottus),

el 43.3% de las ventas

se concentraron en la Región

o con participaciones del

de alto consumo a las

afueras de la Región Metropolitana ha provocado que algunas de las cadenas más

centros de acopio y

productos a los demás supermercados,

ubicados en las zonas aledañas a la Región

, implicando un cobro adicional para los distribuidores.

directamente a estas cadenas resulta una oportunidad

eliminación de intermediarios y el alto volumen de pedidos, esta opción

para introducir nuevos productos las cadenas

gastos en promoción y publicidad, pero además

, de manera que es casi

Walmart

Chile

33%

El mercado chileno de productos agrícolas

31

obligatorio que el exportador contacte a los importadores o distribuidores que son

proveedores actuales de las cadenas.

En el caso de las tiendas de conveniencia, el acelerado avance del canal de

supermercados e hipermercados en los últimos años, ha provocado que este canal

pierda importancia. En el año 2010 representó un 18% de las ventas totales del sector