25

© - Copyright 2011 Bureau Veritas – All rights reserved Directiva Europea 2012/27 EU Transposición Artículo 8: RD 56/2016 Emma Garralaga

© - Copyright 2011 Bureau Veritas – All rights reserved

Directiva Europea 2012/27 EU

Transposición Artículo 8: RD 56/2016

Emma Garralaga

2 Directiva Europea 2012/27/UE

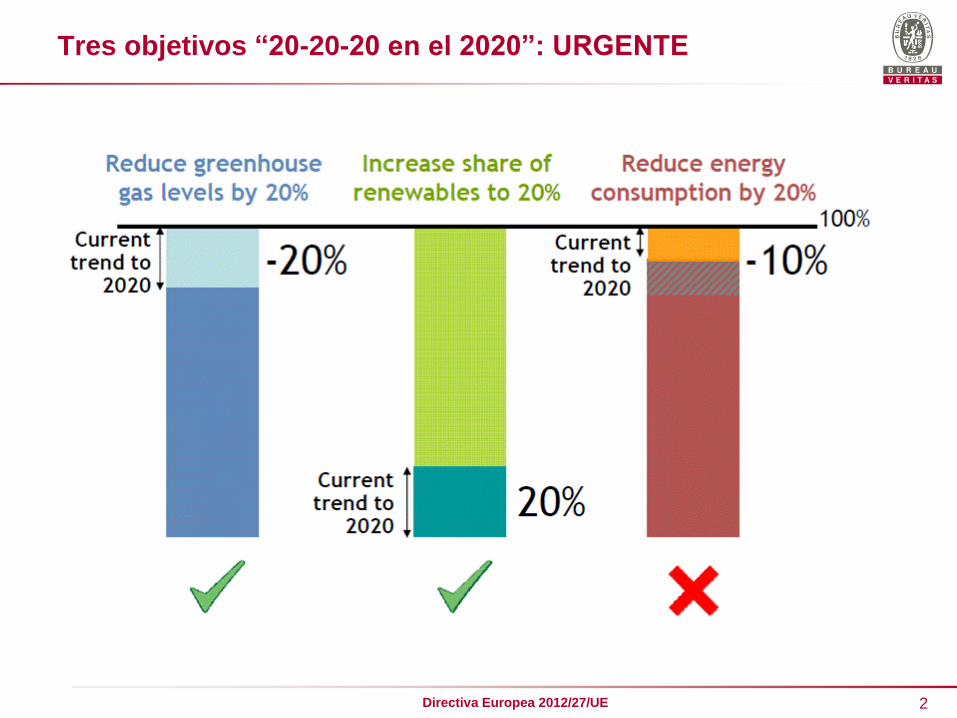

Tres objetivos “20-20-20 en el 2020”: URGENTE

3 Directiva Europea 2012/27/UE

Se necesita un nuevo impulso: la Comisión propone una

nueva Directiva de Eficiencia Energética (EED)

El 25 de octubre de 2012, la UE aprobó la nueva Directiva 2012/27/UE relativa a la eficiencia

energética. Esta Directiva establece un marco común de medidas para el fomento de la eficiencia

energética dentro de la Unión.

La nueva Directiva entró en vigor el 4 de diciembre de 2012. La mayoría de sus disposiciones

deberían haber sido aplicadas por los Estados miembros desde el pasado 5 de junio de 2014.

Establece un marco común de medidas para el fomento de la eficiencia energética a fin de

asegurar la consecución del objetivo principal de eficiencia energética de la Unión de un 20

% de ahorro para 2020.

Se establecen normas destinadas a eliminar barreras en el mercado de la energía y a superar

deficiencias del mercado que obstaculizan la eficiencia en el abastecimiento y el consumo de

energía.

4 Directiva Europea 2012/27/UE

Medidas Sectoriales: ¿A qué obliga la DEEE?

► Administración Pública

Rehabilitación del 3% anual de su parque de edificios.

Introducir parámetros para compras eficientes.

Crear y Gestionar el sistema de obligaciones.

► Empresas comercializadoras de energía y petróleo

Aportar el 1,5% de sus ventas.

►Grandes Empresas

Presentar 1ª Auditoría antes del 5/12/2015 y cada 4 años.

► Sistemas centralizados de clima

Individualización de costes.

Artículo 8 Directiva

© - Copyright 2011 Bureau Veritas – All rights reserved

RD 56/2016:Transposición del Art.8

Auditorías energéticas y sistemas de gestión energética

6 Directiva Europea 2012/27/UE

Aprobado el RD 56/2016 de 12 de febrero, por el que se transpone la Directiva

2012/27/UE relativa a la eficiencia energética, en lo referente a auditorías energéticas,

acreditación de proveedores de servicios y auditores energéticos y promoción de la

eficiencia del suministro de energía

Auditorías energéticas

Ámbito de aplicación (Art.2)

Es de aplicación a grandes empresas que ocupan a más de 250 personas O

aquellas que ocupen a menos de 250 trabajadores y cuyo volumen de negocios

anual excede de 50 millones de euros Y cuyo balance general anual excede de

43 millones de euros.

Real Decreto 56/2016: Auditorías Energéticas

Excluidas del ámbito de aplicación las PYMES.

En el caso de grupos de sociedades (art 42 del Código de Comercio), a efectos de

determinar si una empresa está o no obligada a someterse a una auditoría

energética, se deberán computar la suma de los trabajadores y de las magnitudes

de volumen de negocio o de balance de todas las sociedades que forman parte

del grupo consolidado.

7 Directiva Europea 2012/27/UE

Real Decreto 56/2016: Auditorías Energéticas

► El RD afecta a empresas, es decir, a Unidades de organización dedicadas a actividades industriales, mercantiles o de prestación de servicios con fines lucrativos por lo que:

• Queda excluida la administración pública

• No quedan excluidas las empresas públicas

• No quedan excluidas las universidades u otros servicios con fines lucrativos.

• No quedan excluidos los Centros de trabajo Temporales (Ej. Obras)

• Afecta a cualquier empresa que cumpla los requisitos del ámbito de aplicación, sea titular o no del edificio que explota. La auditoría es exigible a la sociedad-grupo societario, no al activo.

8 Directiva Europea 2012/27/UE

¿Cuándo?

ANTES del 13 de NOVIEMBRE de 2016, y como mínimo cada cuatro años a partir

de la fecha de la auditoría energética anterior.

Alternativas

a) Realizar una auditoría energética (edificio, proceso, transporte) que cumpla las

directrices mínimas Las realizadas conforme a Normas UNE-EN 16247-1, 16247-2,

16247-3, 16247-4 cumplen (aptdo 3 Art.3, Art.14)

b) Aplicar un sistema de gestión energética o ambiental, certificado por un organismo

independiente con arreglo a las normas UNE o ISO, siempre que el sistema de gestión

de que se trate incluya una auditoría energética realizada conforme a las directrices

mínimas que se indican en el apartado 3.

Se estima que esta medida será de aplicación a unas 3.800 empresas en España, con cerca de 27.000 establecimientos o locales.

Real Decreto 56/2016 ¿Cuándo?, Alternativas

En ambos casos, siempre será exigible la realización de una

Auditoría Energética antes del 13/11/2016

9 Directiva Europea 2012/27/UE

Real Decreto 56/2016 - Excensión, Alcance

Alcance (Art.3):

► Las auditorías deben cubrir al menos, el 85% del consumo total de energía final del conjunto de las instalaciones ubicadas en el territorio nacional.

Se realizan sobre los Edificios, Procesos y Flota de Transporte

A tener muy en cuenta en empresas MULTI-SITE

Eximir parte de Auditoría energética (Art.3):

► Edificios: Aquella empresa que disponga de un CEEE (RD 235/2013), este podrá

formar parte de la auditoría energética con relación a la parte edificatoria cubierta

por el CEEE siempre y cuando el CEEE incluya recomendaciones siguiendo

las directrices de la UNE 16247.

10 Directiva Europea 2012/27/UE

Directrices mínimas de las Auditorías Energéticas (aptdo 3):

► Procedimiento sistemático, independiente y documentado para la obtención de datos y su evaluación

objetiva de una organización o parte con el objetivo de:

1.Obtener un conocimiento fiable de consumo energético y de su coste asociado.

2.Identificar y caracterizar los factores que afectan al consumo de energía.

3.Detectar y evaluar oportunidades de ahorro, diversificación de energía y su repercusión en el coste

energético y de mantenimiento, así como otros beneficios, gastos asociados y rentabilidad.

IMPORTANTE: El RD 56/2016 exige que las auditorías cumplan con el aptdo 3, y

establece que si se sigue la UNE 16247, el aptdo 3 se cumple seguro, pero no es

una exigencia.

UNE 16247: Exige realizar inspecciones in-situ (diferentes alcances, Auditorías Ligeras, Extensas)

Apartado 3 RD 56/2016: Recomienda seguir la UNE, pero no lo exige, por lo que en casos

PUNTUALES se podrían realizar las auditorías sin tener que realizar inspecciones in-situ.

¿Obligatorio hacer mediciones? NO. Será el auditor que decidirá dónde medir y

cómo.

¿Cómo deben ser las Auditorías Energéticas?

11 Directiva Europea 2012/27/UE

Directrices mínimas de los Auditores Energéticos (Art.4 y 8):

a) Estar en posesión de una Titulación Universitaria en los que se impartan conocimientos

básicos de energía, instalaciones de los edificios, procesos industriales, contabilidad

energética, equipos de medida y toma de datos y técnicas de ahorro, o bien;

b) Tener los conocimientos teóricos y prácticos sobre las auditorías energéticas,

entendiendo que poseen dichos conocimientos las personas que acrediten alguna de las

siguientes situaciones:

► 1º Disponer de un título de formación profesional o un certificado de profesionalidad incluido en el Catálogo

Nacional de Cualificaciones Profesionales cuyo ámbito competencial incluya materias relativas a las auditorías

energéticas.

► 2º Tener reconocida una competencia profesional adquirida por experiencia laboral, de acuerdo con lo estipulado en el Real Decreto

1224/2009

► En cualquiera de las anteriores situaciones a las que se refiere el apartado b), haber recibido y

superado un curso teórico y práctico de conocimientos específicos de auditorías energéticas,

impartido por una entidad reconocida por el órgano competente de la Comunidad Autónoma

► Las Auditorías también podrán ser realizadas por técnicos cualificados que pertenezcan

a dicha empresa, siempre que no tengan relación directa con las actividades

auditadas y pertenezcan a un departamento de control interno de dicha empresa.

¿Quién puede realizar las Auditorías?

12 Directiva Europea 2012/27/UE

Registro (Art.6)

► Se crea un Registro Administrativo de Auditorías Energéticas Nacional: se inscribirán

las auditorías de grandes empresas y las de empresas realizadas de manera voluntaria.

► Las Auditorías deberán registrarse en un Registro Administrativo de Auditorías Energías

a través de la Comunidad Autónoma donde se encuentre la instalación.

► Tres meses desde realización AE, empresa solicitará inscripción en el Registro.

El Registro se enviará al Departamento de Industria de la Comunidad Autónoma correspondiente (mientras no existan procedimientos específicos).

Todas las auditorías deberán registrarse.

Inspección (Art. 5)

► Sistema de inspección por Administración competente para vigilar que se cuenta con

AE , garantizar y comprobar su calidad y que cumple los requisitos mínimos.

► Se realizará por el personal facultativo de los servicios de la Administración competente

o, cuando ésta así lo determine, por organismos o entidades de control habilitados para

este campo reglamentario.

Real Decreto 56/2016: Registro, Inspección

13 Directiva Europea 2012/27/UE

Registro: Anexo I

14 Directiva Europea 2012/27/UE

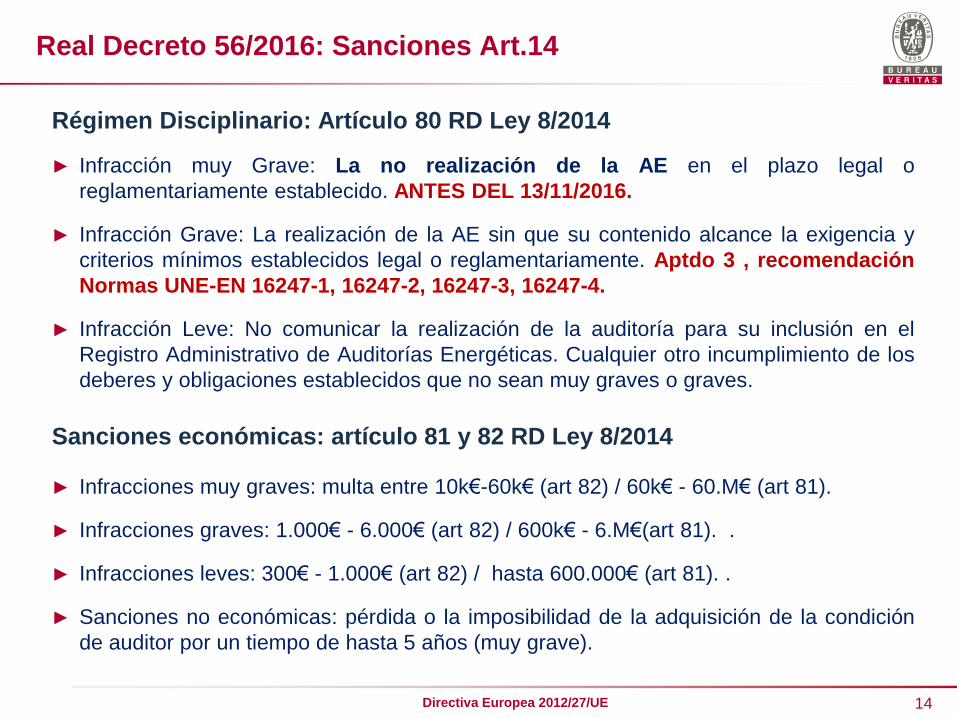

Régimen Disciplinario: Artículo 80 RD Ley 8/2014

► Infracción muy Grave: La no realización de la AE en el plazo legal o

reglamentariamente establecido. ANTES DEL 13/11/2016.

► Infracción Grave: La realización de la AE sin que su contenido alcance la exigencia y

criterios mínimos establecidos legal o reglamentariamente. Aptdo 3 , recomendación

Normas UNE-EN 16247-1, 16247-2, 16247-3, 16247-4.

► Infracción Leve: No comunicar la realización de la auditoría para su inclusión en el

Registro Administrativo de Auditorías Energéticas. Cualquier otro incumplimiento de los

deberes y obligaciones establecidos que no sean muy graves o graves.

Sanciones económicas: artículo 81 y 82 RD Ley 8/2014

► Infracciones muy graves: multa entre 10k€-60k€ (art 82) / 60k€ - 60.M€ (art 81).

► Infracciones graves: 1.000€ - 6.000€ (art 82) / 600k€ - 6.M€(art 81). .

► Infracciones leves: 300€ - 1.000€ (art 82) / hasta 600.000€ (art 81). .

► Sanciones no económicas: pérdida o la imposibilidad de la adquisición de la condición

de auditor por un tiempo de hasta 5 años (muy grave).

Real Decreto 56/2016: Sanciones Art.14

15 Directiva Europea 2012/27/UE

Real Decreto 56/2016: Resumen

Las grandes empresas deben someterse a una auditoría energética, a más tardar el 13 de noviembre de 2016, y luego, como mínimo, cada 4 años a partir de la fecha de la auditoría energética anterior.

Deberá cubrir. al menos, el 85% del consumo total de energía final del conjunto de las instalaciones ubicadas en el territorio nacional.

APTDO. 3

16 Directiva Europea 2012/27/UE

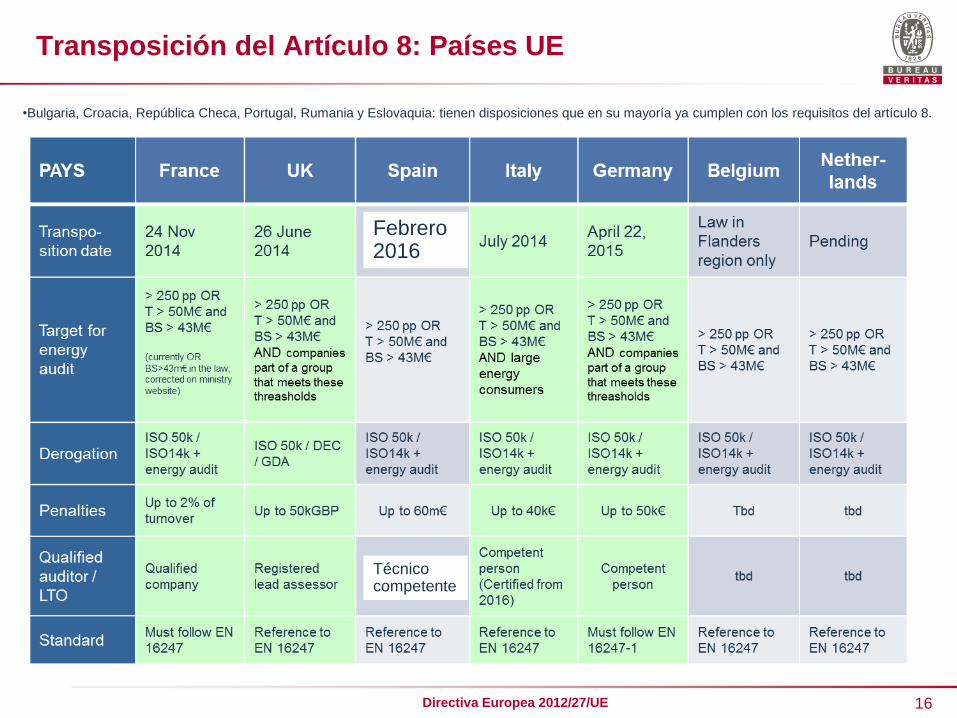

Transposición del Artículo 8: Países UE

•Bulgaria, Croacia, República Checa, Portugal, Rumania y Eslovaquia: tienen disposiciones que en su mayoría ya cumplen con los requisitos del artículo 8.

Febrero 2016

Técnico competente

© - Copyright 2011 Bureau Veritas – All rights reserved

Servicios de ECA-Grupo Bureau Veritas Iberia

18 Directiva Europea 2012/27/UE

Bureau Veritas South West Region

•Acción

► Desde 1854 (oficina en el puerto de Cádiz)

► 2.200 empleados minimizan los riesgos de más de 70.000 clientes.

► Áreas de calidad, seguridad y salud, medio ambiente y responsabilidad social.

► 42 oficinas y 2 laboratorios en España y Portugal para dar Confianza.

•Marina 10%

•Inspección y Verificación

en servicio

•35%

•Certificación 20%

•Industria

12%

•Productos de Consumo 4%

•Construcción 6%

•Commodities 10%

•Negocios globales

•Contratos de Gobierno y

Comercio Internacional 3%

•Oficinas en España y Portugal

19

Técnicos Acreditados en toda Europa

Dedicated local team for energy audits

Qualified individuals within construction & industry

teams

En España disponemos de

más de 47 técnicos

especializados

20 Directiva Europea 2012/27/UE

Servicios proporcionados por la sociedad ECA-Grupo BV

► Auditorías Energéticas basadas en la EN 16247, RD 56/2016, Dir.27/2012.

► Gestión de Solicitud de Subvenciones al IDAE, Ayudas MINETUR

► Rehabilitación energética de edificios existentes del sector residencial

► Actuaciones de cambio moda l y uso mas eficiente de los modos de transporte.

► Actuaciones de eficiencia energética en PYMEs y grandes empresas del sector industrial.

► Renovación de las instalaciones de alumbrado exterior municipal.

► Servicios de Certificación de Sistemas de Gestión Energética ISO 50001.

► Servicios de Certificación de Sistemas de gestión Ambiental ISO 14001.

21 Directiva Europea 2012/27/UE

Otros Servicios tras las AE’s

Podemos ser el SOCIO TÉCNICO del cliente ayudándole a:

► Realización de Auditorías Energéticas puntuales.

► Realización de Planes Directores a nivel Local, Nacional y Europeo.

► Realización de Estudio de Viabilidad de EPC

► Asistencia técnica durante el contrato con la ESE adjudicataria.

► Control de calidad durante el contrato con la ESE adjudicataria.

► Verificación Ahorro Obtenido mediante Metodología EVO

NOTA:

► Los contratos de ahorros garantizados, Energy Performance Contracting – EPC, pueden proporcionar un elevado

ahorro de energía mediante las inversiones realizadas en eficiencia energética.

► Un proyecto típico de EPC es realizado por una Empresa de

Servicios Energéticos (ESE) y se compone de los siguientes

elementos:

Servicio llave en mano

Medidas integrales

Ahorros garantizados

Financiación de proyectos

22 Directiva Europea 2012/27/UE

Esquema seguido en las Auditorías

•Macroscopic and microscopic breakdown of energy consumption

•Identify areas of potential improvement

•Quantify expected investment and results for decision making

MWh elec

/yr

MWh gas /

yrk€ / yr

4Presence detector on FTM production

line5,2 0,5 k€ 0,3 k€ 0,7 Immediate

1 Presence detector for fridges #1,2 and 3 16,2 1,4 k€ 0,6 k€ 0,4 Immediate

5 Turn of lighting on freezer in FTM area 20,0 0,4 k€ 0,0 k€ immediate Immediate

2 WE settings for rooftop ventilation unit 7,5 0,6 k€ 0,0 k€ immediate Immediate

6 Free cooling for rooftop area 9,6 0,8 k€ 1,5 k€ 1,8 Important

7 Heat recovery on R134A group -1,7 114,1 4,4 k€ 39,9 k€ 9,0 Useful

2Stop compressed air production on the

WE15,0 1,3 k€ 0,5 k€ 0,4 Immediate

3 Reduce pressure level to 7bar 7,4 0,6 k€ 0,0 k€ immediate Immediate

Others More actions not listed here

Total savings 370,8 MWh 114,1 MWh 41,4k€

Corresponding saving in % 8,60% 4,20% 8%/ /Total

not all presented here

Compressed

air

/

Priority

Lighting

Cooling &

Ventilation

Category # Actions description

Potential savingsEstimated

investment

Simple

payback

(yr)

•Kick off :

• Collect information and set up audit plan

•Data analysis :

• Energy bills

• Available site metering

• Main equipment lists

•Site audit :

• Visual inspection of building and processes

• Interview with operators / maintenance teams

• Site metering and data logging (temperature, power)

•Reporting :

• Improvement opportunities : building & envelope, equipment & process, operations & behavior

• Prioritization based on impact, investment and payback time

23

► Industrial site specialized in production of food products

► Yearly energy consumption of 7045 kWh (electricity & gas) for a total cost of 505k€ in 2014

► Energy audit in response to European Directive 2012/27

Ejemplo Resultado Auditoría

MWh elec

/yr

MWh gas /

yrk€ / yr

4Presence detector on FTM production

line5,2 0,5 k€ 0,3 k€ 0,7 Immediate

1 Presence detector for fridges #1,2 and 3 16,2 1,4 k€ 0,6 k€ 0,4 Immediate

5 Turn of lighting on freezer in FTM area 20,0 0,4 k€ 0,0 k€ immediate Immediate

2 WE settings for rooftop ventilation unit 7,5 0,6 k€ 0,0 k€ immediate Immediate

6 Free cooling for rooftop area 9,6 0,8 k€ 1,5 k€ 1,8 Important

7 Heat recovery on R134A group -1,7 114,1 4,4 k€ 39,9 k€ 9,0 Useful

2Stop compressed air production on the

WE15,0 1,3 k€ 0,5 k€ 0,4 Immediate

3 Reduce pressure level to 7bar 7,4 0,6 k€ 0,0 k€ immediate Immediate

Others More actions not listed here

Total savings 370,8 MWh 114,1 MWh 41,4k€

Corresponding saving in % 8,60% 4,20% 8%/ /Total

not all presented here

Compressed

air

/

Priority

Lighting

Cooling &

Ventilation

Category # Actions description

Potential savingsEstimated

investment

Simple

payback

(yr)

► The energy audit identified 28 potential actions for energy savings – each one is presented with savings / investment / simple payback and priority

24

Algunas Referencias

© - Copyright Bureau Veritas

Muchas gracias por su atención

Emma Garralaga Product Manager Construcción

Telf.: 677 944 440