131

II

Dra.

Lupe Beatriz Espejo Jaramillo

DIRECTORA DEL TRABAJO DE FIN DE TITULACIÓN

CERTIFICA:

Que el presente trabajo de fin de carrera realizado por las estudiantes: Janeth Patricia

Bastidas Mendieta y Andrea Paulina Maldonado Sánchez ha sido orientado y revisado

durante su ejecución, por lo tanto autorizo su presentación.

Loja, agosto del 2012

Dra. Lupe Beatriz Espejo J.

DIRECTORA

III

DECLARACIÓN Y CESIÓN DE DERECHOS

Nosotras, Janeth Patricia Bastidas Mendieta y Andrea Paulina Maldonado Sánchez,

declaramos ser autoras del presente trabajo y eximimos expresamente a la Universidad

Técnica Particular de Loja y a sus representantes legales de posibles reclamos o

acciones legales.

Adicionalmente declaramos conocer y aceptar la disposición del Art. 67 del Estatuto

Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: ―Forman parte del patrimonio de la Universidad la propiedad intelectual

de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a

través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad‖.

Janeth Patricia Bastidas Mendieta Andrea Paulina Maldonado Sánchez

C.I: 110488446-3 C.I: 110458809-8

AUTORAS

IV

AUTORÍA

Las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo de

tesis, son de exclusiva responsabilidad de sus autoras.

Janeth Patricia Bastidas Mendieta Andrea Paulina Maldonado Sánchez

V

AGRADECIMIENTO

Luego de culminar nuestro trabajo de tesis previo a la obtención del título de

Ingenieras en Contabilidad y Auditoría, dejamos constancia de nuestro

agradecimiento primeramente a Dios por regalarnos la sabiduría durante

nuestra formación académica y por colmarnos de bendiciones para llegar a

esta etapa tan importante en nuestras vidas, a nuestros queridos padres por

ser los pilares fundamentales en nuestra vida y quienes nos han alentado

para el cumplimiento de nuestras metas, a la Universidad Técnica Particular

de Loja en la persona del Señor Canciller José Barbosa, a la Magister Ximena

Franco, Coordinadora de Titulación de la Carrera de Ciencias Contables y

Auditoría, a la Dra. Lupe Espejo, Directora de la presente Tesis por su

preocupación constante, así como a sus orientaciones claves para terminar el

presente trabajo.

A todos los docentes que nos han formado durante nuestra carrera

universitaria, y han sido propiciadores de conocimientos y experiencias para

propiciar una formación de estudiantes universitarios de calidad.

Janeth y Andrea

VI

DEDICATORIA

Dedico el presente trabajo primeramente a Dios que ha sido el motivo de mi

gozo, inspiración y sabiduría para llegar a culminar mi carrera, a mis padres

que supieron mostrarme el camino correcto con su buen ejemplo,

inculcando en mi valores como es el respeto, dedicación y esmero, lo que

motivo mi vida para llegar a feliz término este trabajo y a todas aquellas

personas que han estado a mi lado y que han sido un apoyo incondicional

para llegar a culminar esta etapa tan importante de mi vida.

Janeth Bastidas

Esta tesis va dedicada con todo el amor a mis padres, por ser ellos los autores

de mi existencia y quienes día a día han sabido inculcarme la fe y todos los

valores para ser una persona y profesional de calidad. A mis hermanas

quienes son un pilar fundamental en mi vida y con quienes comparto cada

una de mis alegrías y logros. También a todas aquellas personas que me han

apoyado y que su presencia forma parte importante de mi felicidad.

Andrea Maldonado

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

VII

ÍNDICE DE CONTENIDOS

Contenido CERTIFICACIÓN .............................................................................................................................. II

DECLARACIÓN Y CESIÓN DE DERECHOS ............................................................................ III

AUTORÍA .......................................................................................................................................... IV

AGRADECIMIENTO ........................................................................................................................ V

DEDICATORIA ................................................................................................................................ VI

RESUMEN EJECUTIVO ................................................................................................................ IX

CAPÍTULO 1 ASPECTOS GENERALES DE LA NORMA INTERNACIONAL DE

INFORMACIÓN FINANCIERA PARA LAS PYMES. .................................................................. 1

1.1. Normas Internacionales de Información Financiera ........................................................... 2

1.1.1. Organismos emisores de las NIIF............................................................................... 3

La Federación Internacional de Contadores (IFAC), fue creada en 1977 y su misión

consiste en desarrollar y promover una profesión contable con estándares

armonizados, capaces de promover servicios de alta calidad consecuente con el interés

público. ........................................................................................................................................... 3

1.2. Organismo emisor de NIIF para Pymes ............................................................................... 5

1.3. Norma Internacional de Información Financiera NIIF para Pymes ..................................... 6

1.3.1. Objetivos e importancia de la NIIF para Pymes .................................................. 7

1.3.2. Ventajas de la aplicación de la NIIF para Pymes en Ecuador .......................... 7

CAPÍTULO 2 ANÁLISIS DE LA SECCIÓN 16 ―PROPIEDADES DE INVERSIÓN‖ DE LA

NIIF PARA PYMES. ......................................................................................................................... 9

2.1. Alcance de esta sección .......................................................................................................... 10

2.2. Definición y reconocimiento inicial de las Propiedades de inversión .................................... 11

2.3. Medición en el reconocimiento inicial ................................................................................... 12

2.4. Medición posterior al reconocimiento ................................................................................... 15

2.5. Transferencias ........................................................................................................................ 18

2.6. Contabilización de las Propiedades de inversión, en la adopción de NIIF para Pymes por

primera vez .................................................................................................................................... 20

2.7. Información a revelar ............................................................................................................. 23

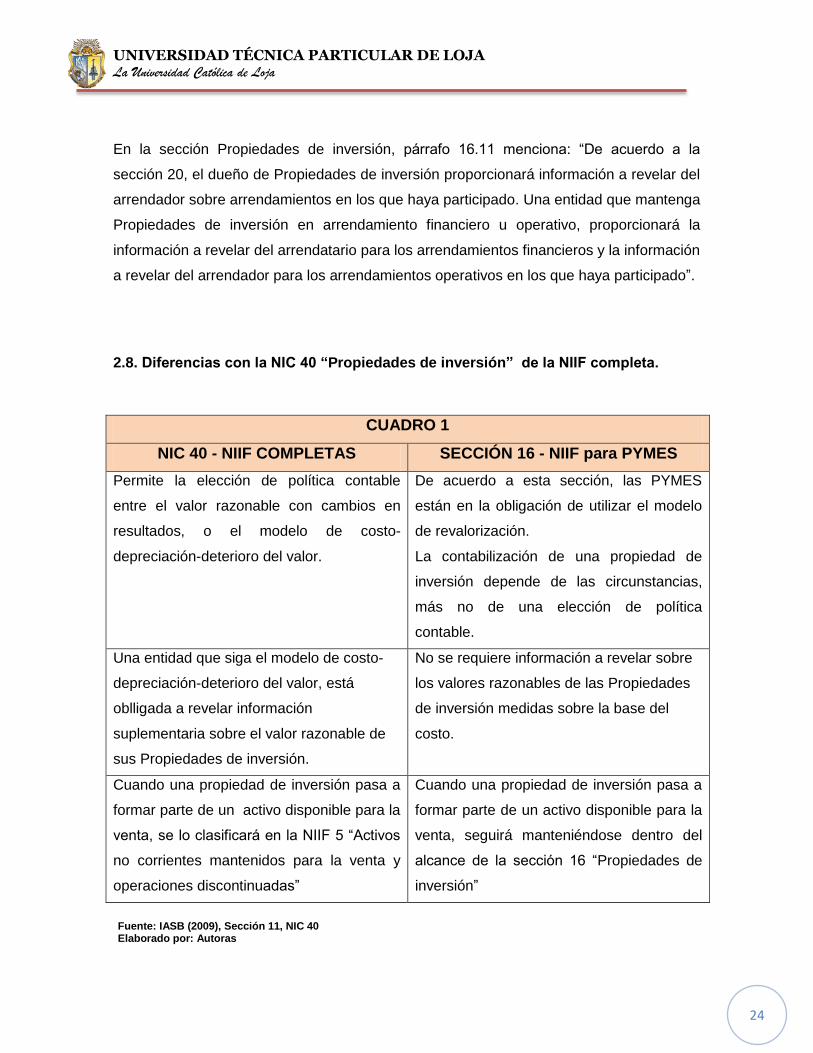

2.8. Diferencias con la NIC 40 “Propiedades de inversión” de la NIIF completa. ........................ 24

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

VIII

CAPÍTULO 3 RELACIÓN DE LA SECCIÓN 16 ―PROPIEDADES DE INVERSIÓN‖ CON

LA SECCIÓN 17 ―PROPIEDADES, PLANTA Y EQUIPO‖ Y SECCIÓN 20

―ARRENDAMIENTOS‖. ................................................................................................................. 25

3.1 Sección 17 “Propiedades, Planta y Equipo” ........................................................................... 25

3.1.1 Medición en el momento del reconocimiento .......................................................... 27

3.1.2 Medición del costo ....................................................................................................... 31

3.1.3 Permutas de activos.................................................................................................... 33

3.1.4 Depreciación ................................................................................................................ 35

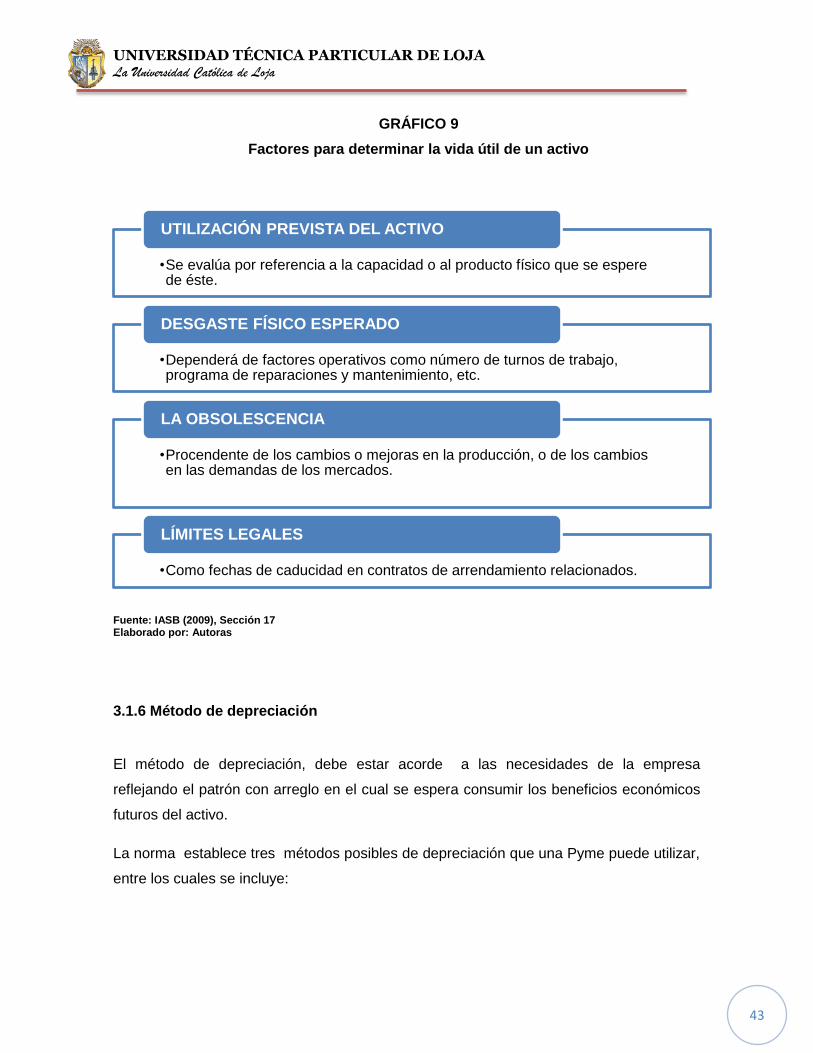

3.1.5 Importe depreciable y período de depreciación ....................................................... 39

3.1.6 Método de depreciación .............................................................................................. 43

3.1.7 Medición posterior al reconocimiento inicial ............................................................ 46

3.1.8 Deterioro del valor ........................................................................................................ 46

3.1.9 Baja en cuentas ............................................................................................................ 50

3.1.10 Contabilización de Propiedades, planta y equipo, en la adopción de NIIF para

las PYMES por primera vez. ................................................................................................. 52

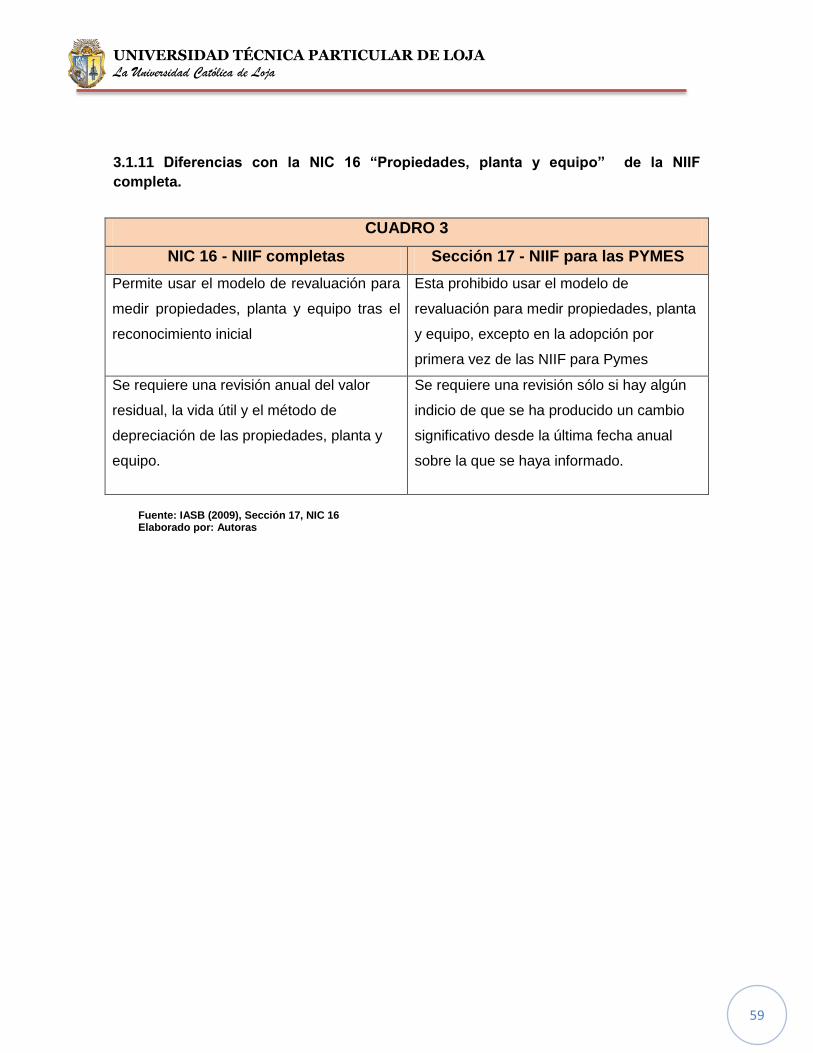

3.1.11 Diferencias con la NIC 16 ―Propiedades, planta y equipo‖ de la NIIF completa.

................................................................................................................................................... 59

3.1.12 Conclusión de la relación entre la sección 16 ―propiedades de inversión‖ y

sección 17 ―propiedades, planta y equipo‖ de la Norma Internacional de Información

Financiera NIIF para las Pymes. .......................................................................................... 60

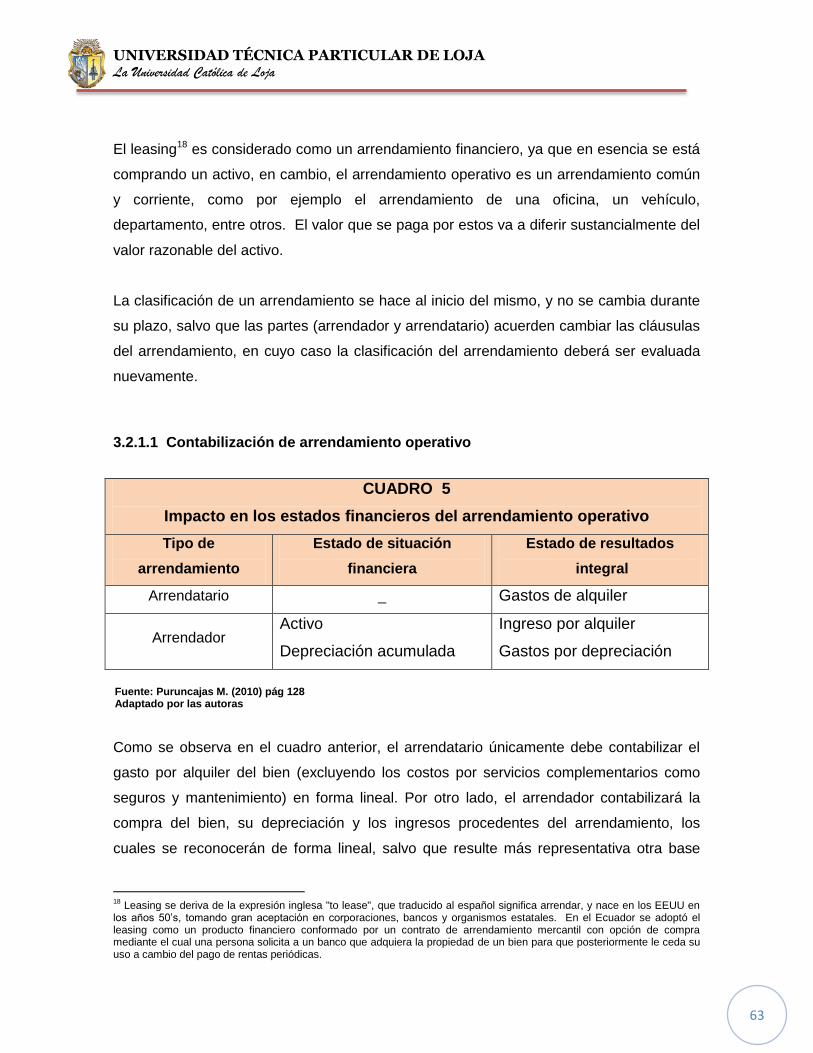

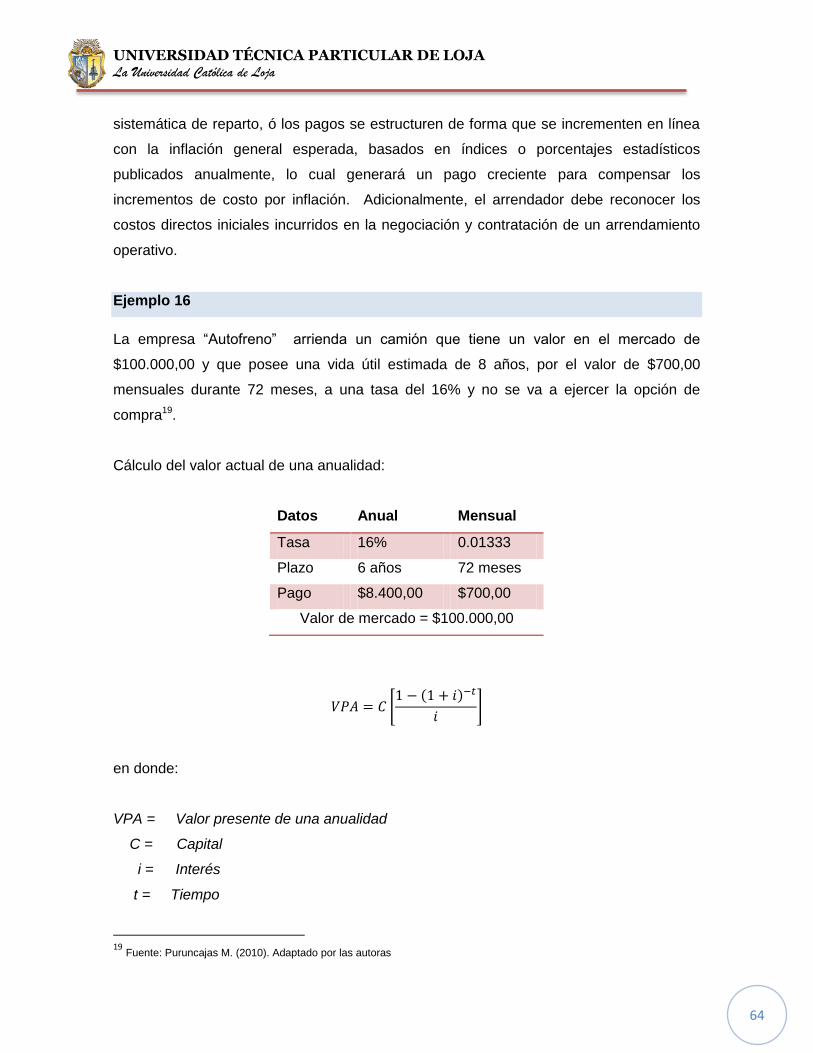

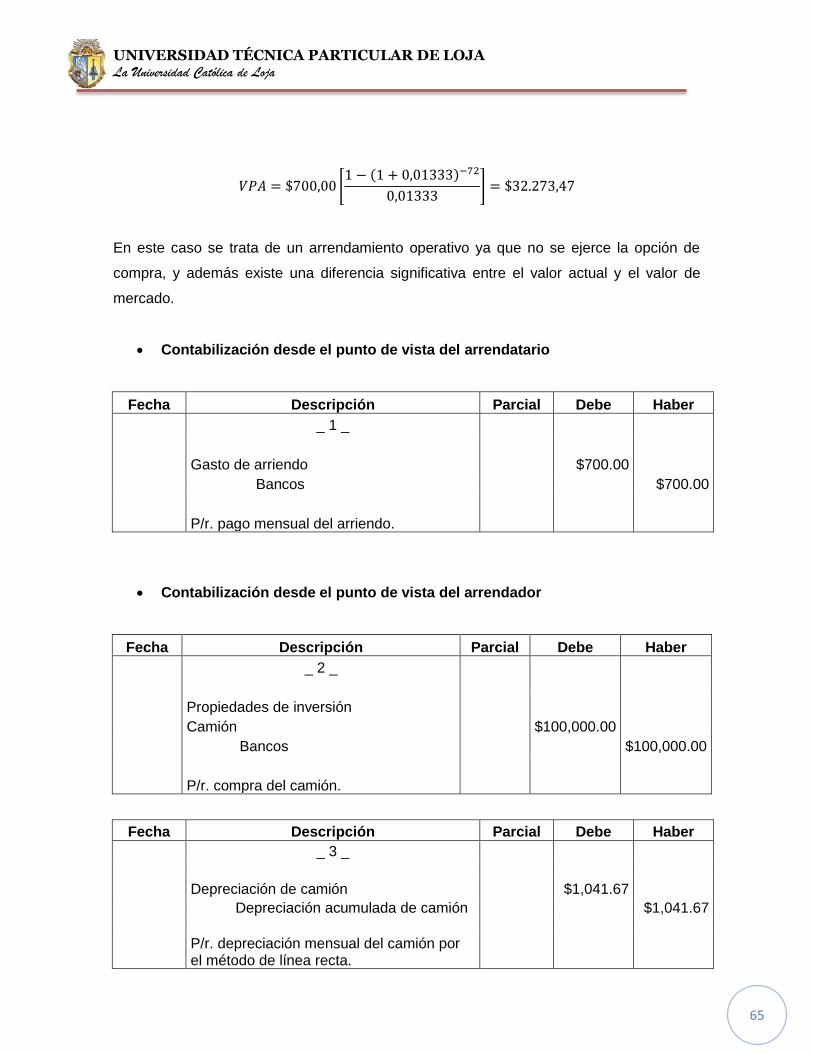

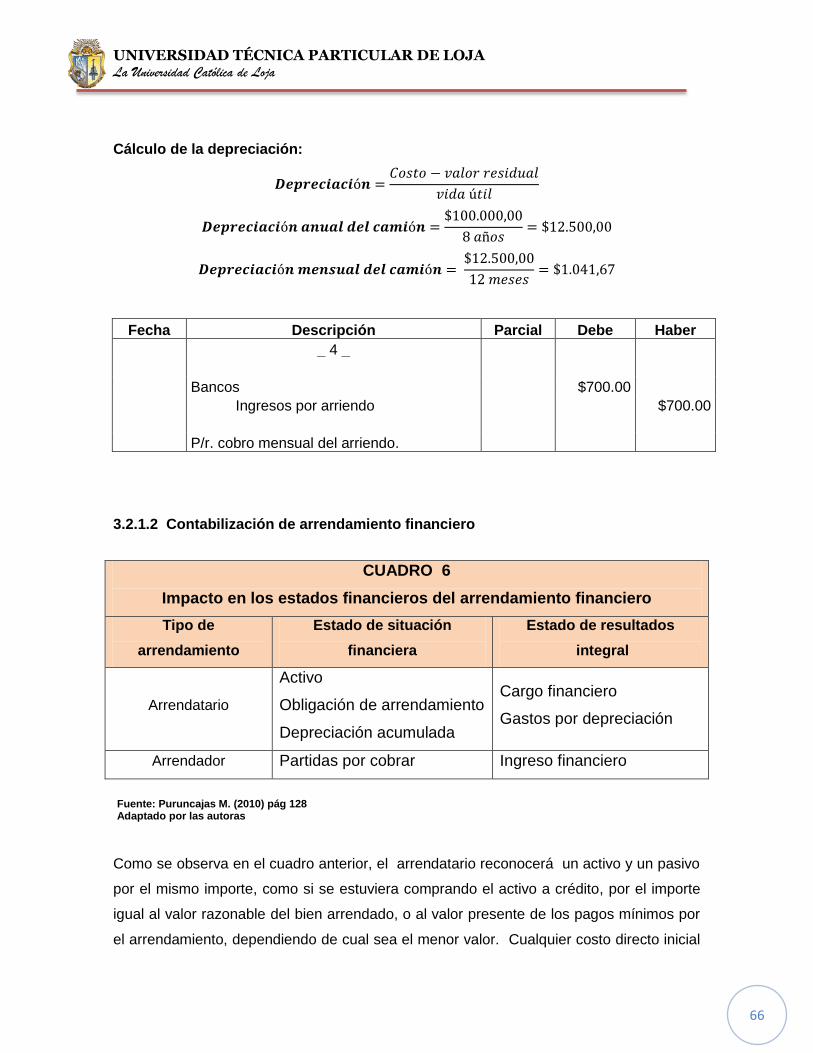

3.2 Sección 20 “Arrendamiento”................................................................................................... 61

3.2.1 Clasificación de los arrendamientos .......................................................................... 61

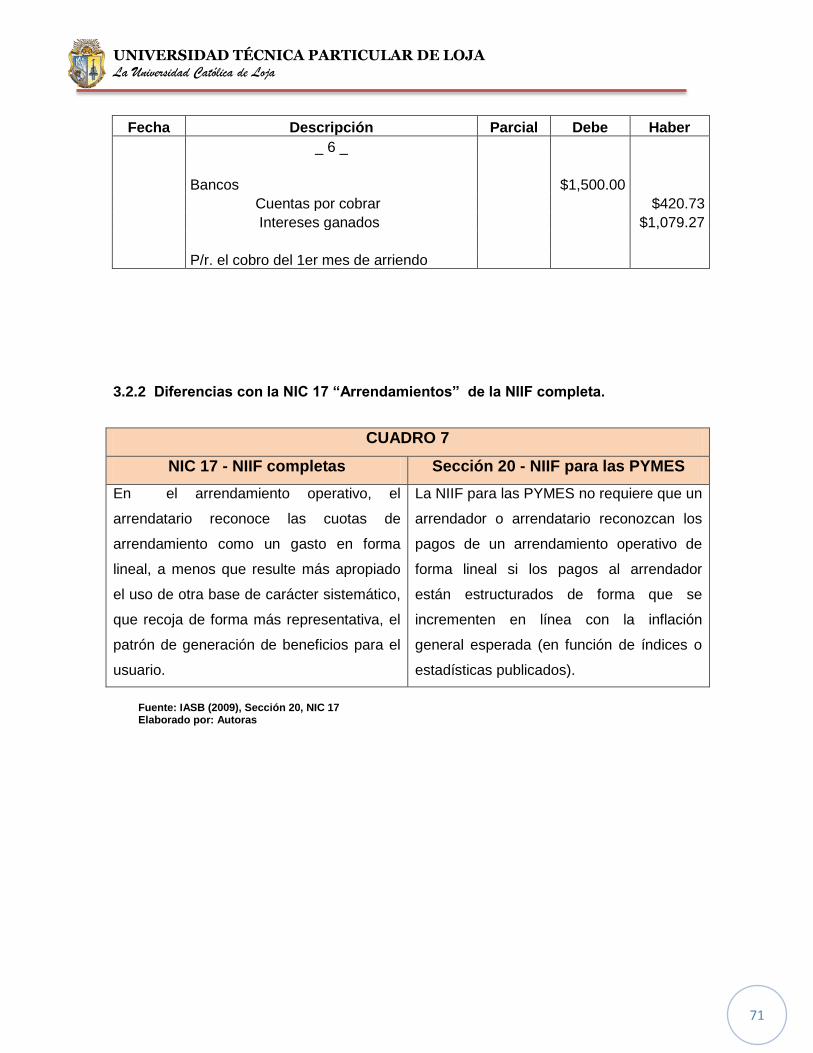

3.2.2 Diferencias con la NIC 17 ―Arrendamientos‖ de la NIIF completa. ..................... 71

3.2.3 Conclusión de la relación entre la sección 16 ―propiedades de inversión‖ y

sección 20 ―arrendamientos‖ de la Norma Internacional de Información Financiera

NIIF para las Pymes............................................................................................................... 72

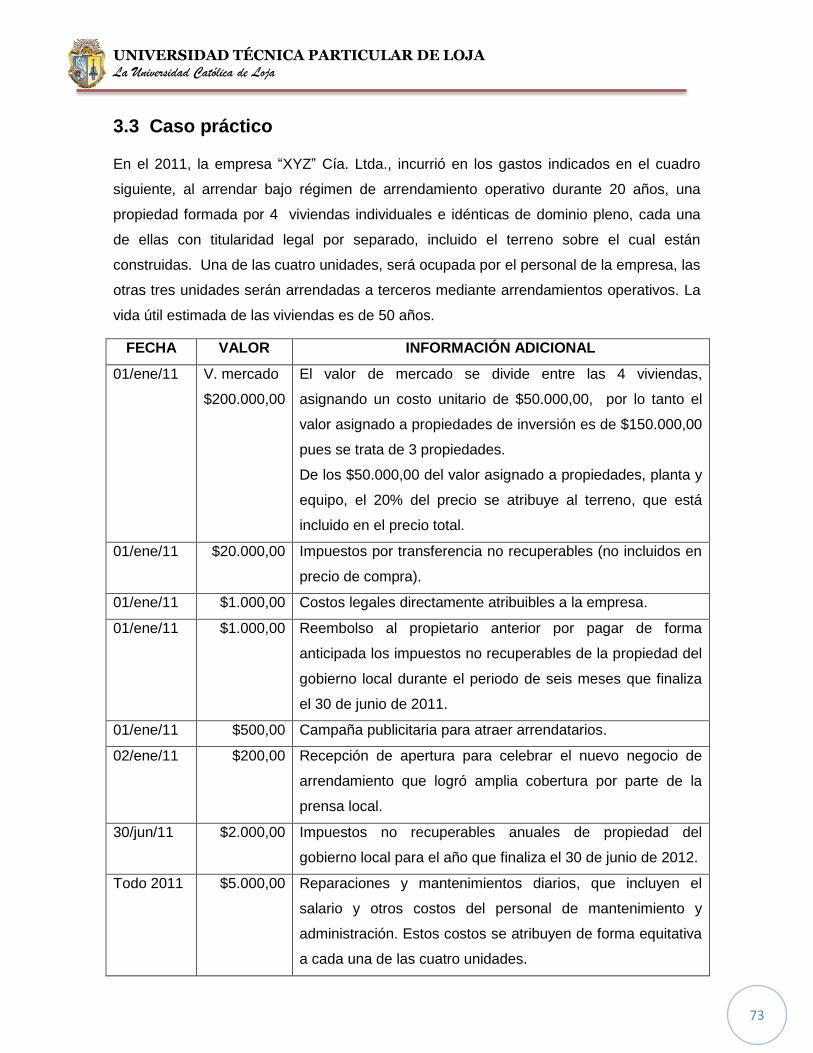

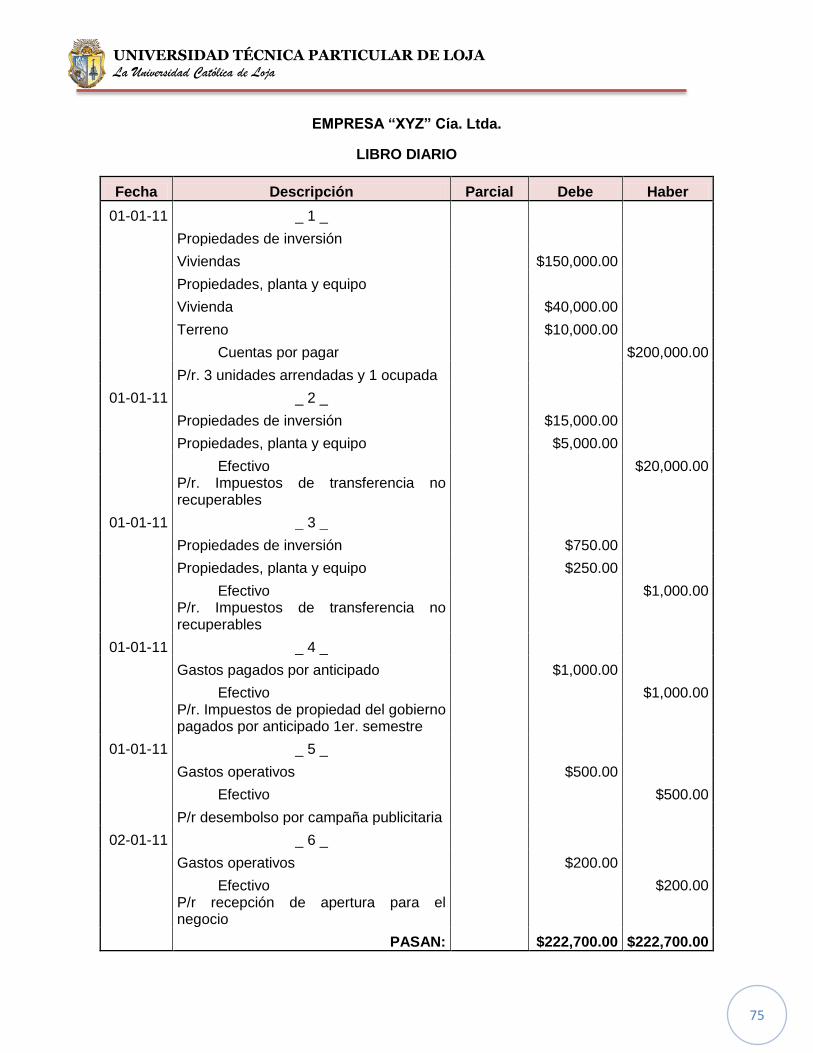

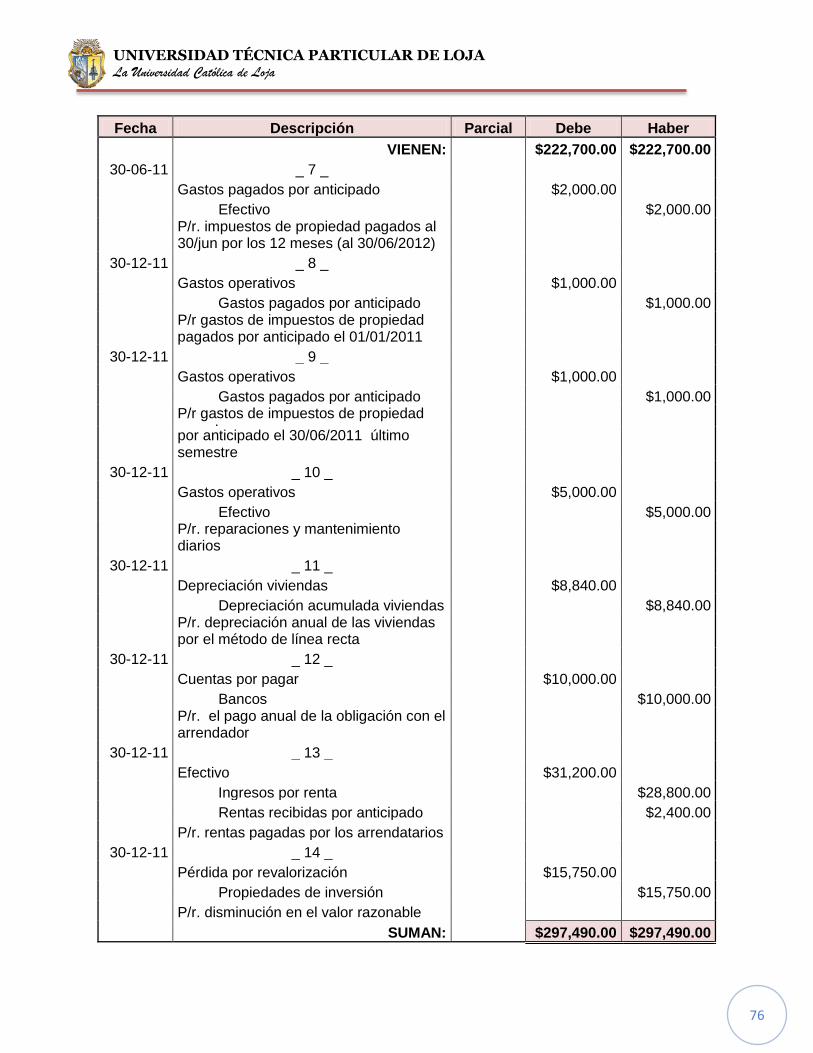

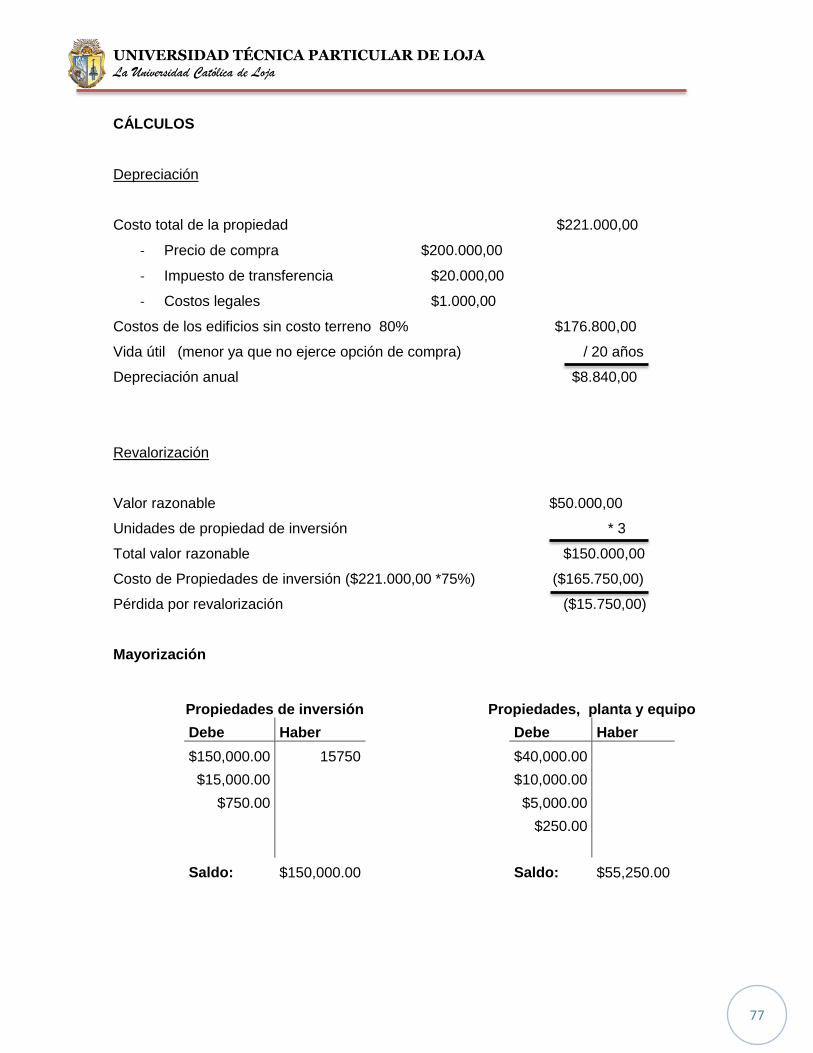

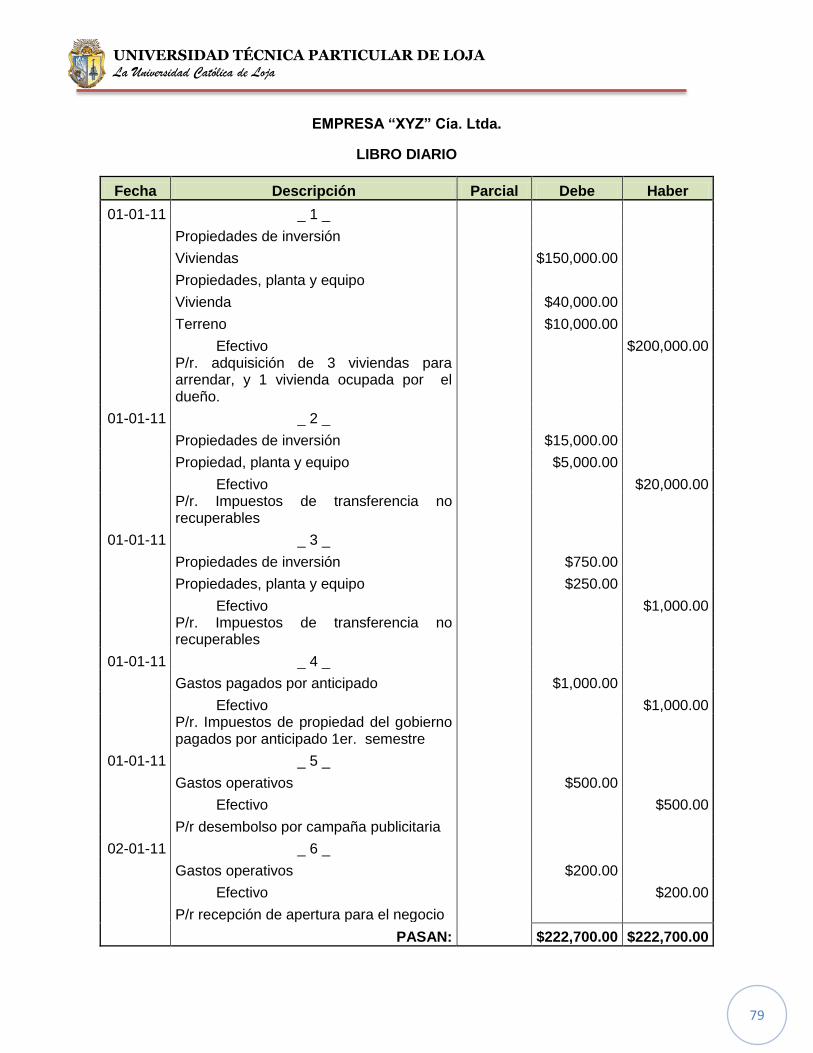

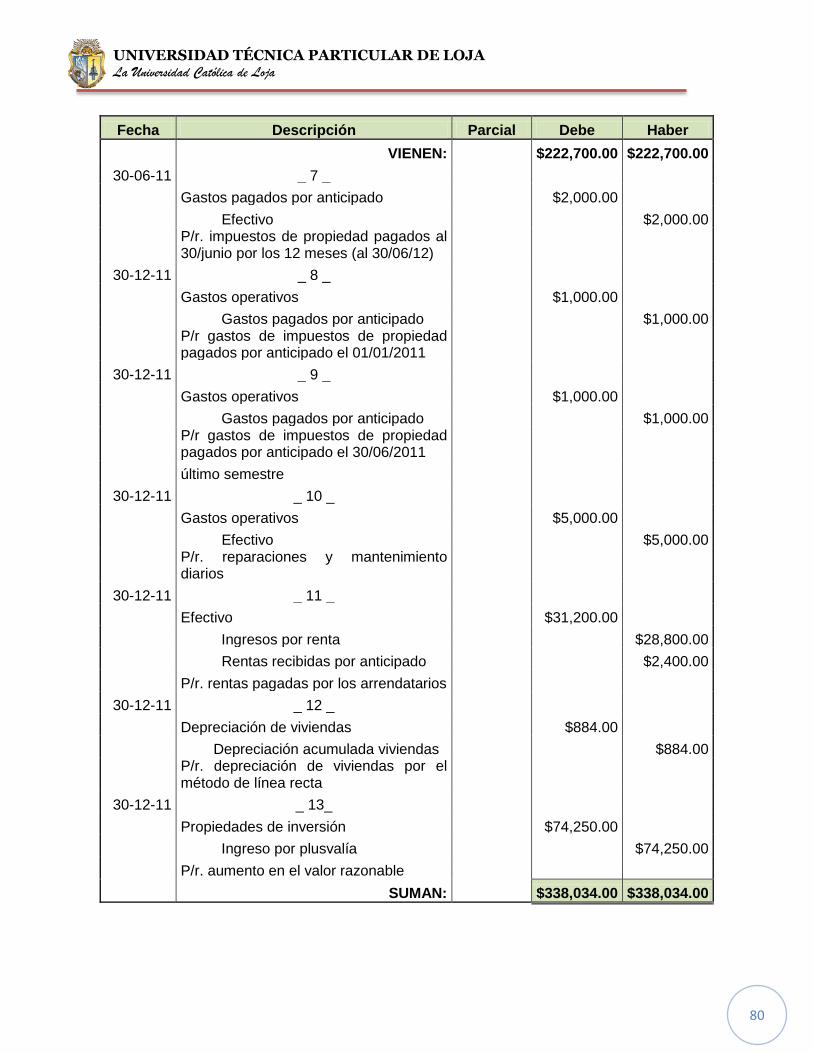

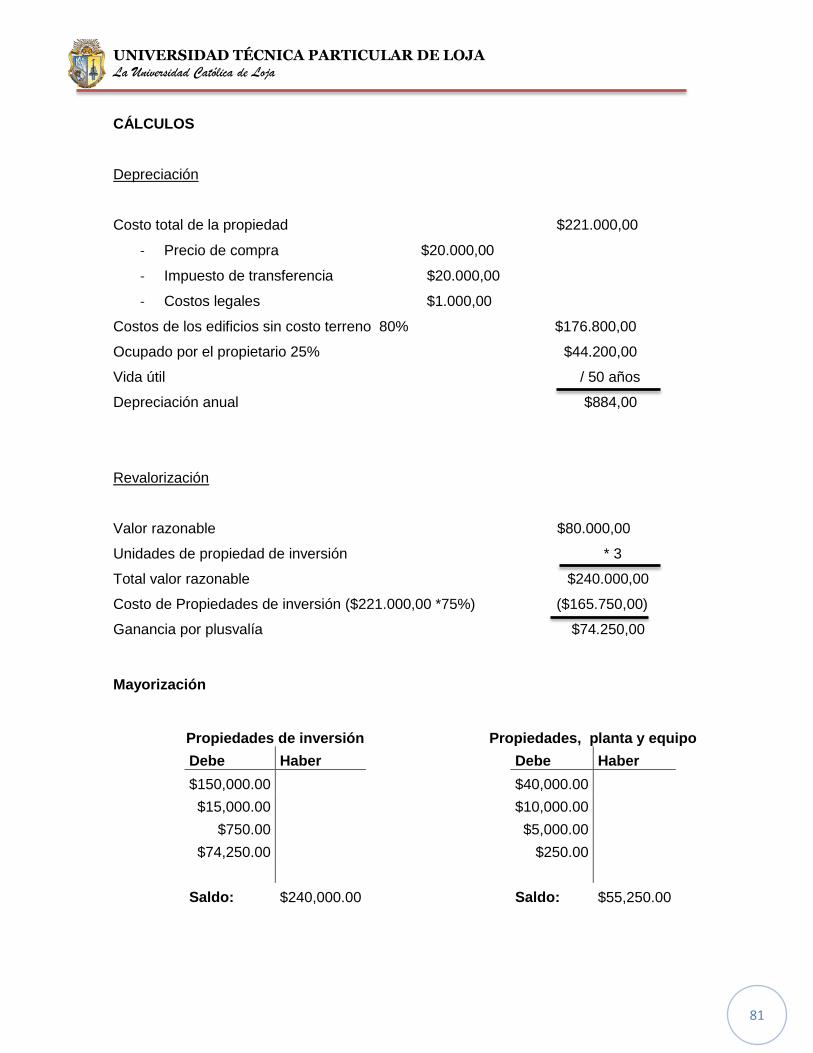

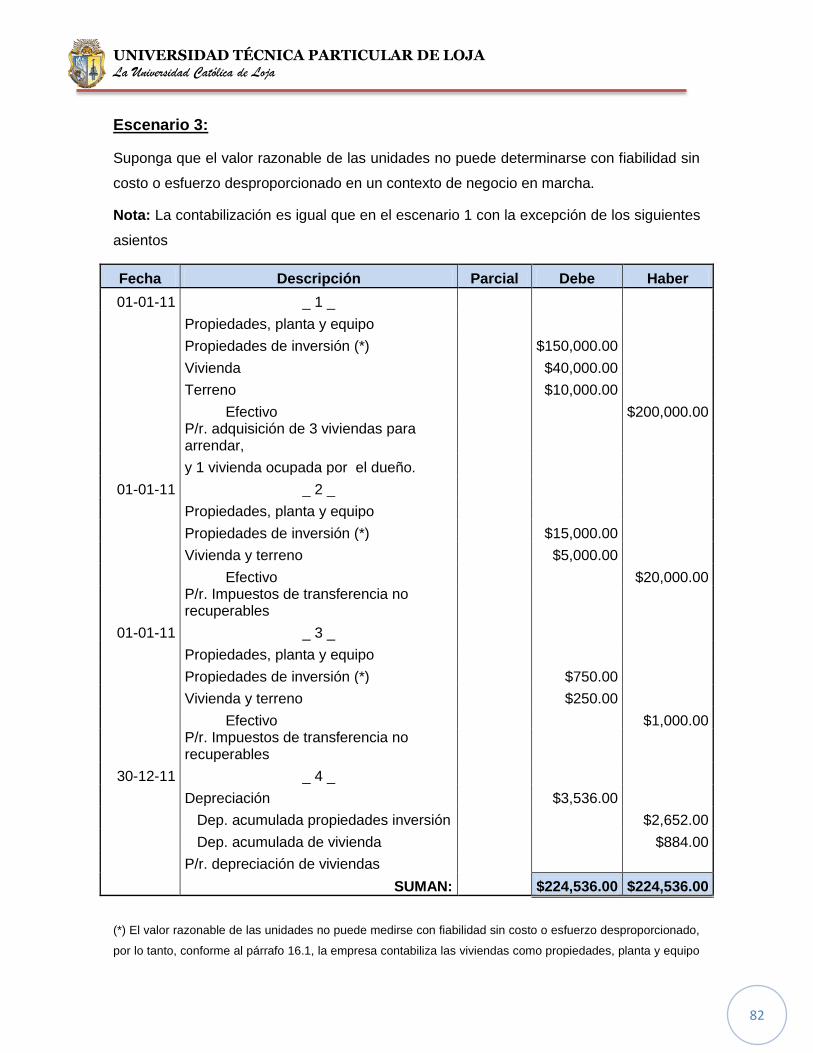

3.3 Caso práctico .......................................................................................................................... 73

GLOSARIO DE TÉRMINOS .................................................................................................................. 84

CONCLUSIONES ........................................................................................................................... 91

RECOMENDACIONES.................................................................................................................. 93

BIBLIOGRAFÍA .................................................................................................................................... 94

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

IX

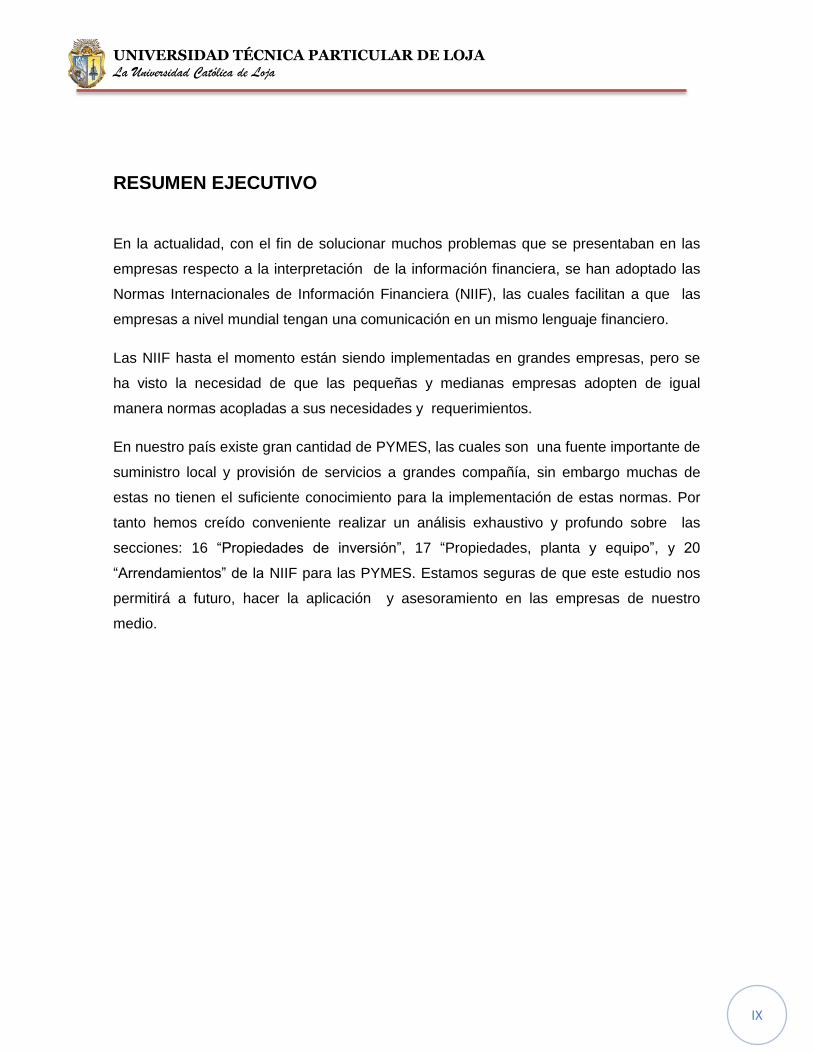

RESUMEN EJECUTIVO

En la actualidad, con el fin de solucionar muchos problemas que se presentaban en las

empresas respecto a la interpretación de la información financiera, se han adoptado las

Normas Internacionales de Información Financiera (NIIF), las cuales facilitan a que las

empresas a nivel mundial tengan una comunicación en un mismo lenguaje financiero.

Las NIIF hasta el momento están siendo implementadas en grandes empresas, pero se

ha visto la necesidad de que las pequeñas y medianas empresas adopten de igual

manera normas acopladas a sus necesidades y requerimientos.

En nuestro país existe gran cantidad de PYMES, las cuales son una fuente importante de

suministro local y provisión de servicios a grandes compañía, sin embargo muchas de

estas no tienen el suficiente conocimiento para la implementación de estas normas. Por

tanto hemos creído conveniente realizar un análisis exhaustivo y profundo sobre las

secciones: 16 ―Propiedades de inversión‖, 17 ―Propiedades, planta y equipo‖, y 20

―Arrendamientos‖ de la NIIF para las PYMES. Estamos seguras de que este estudio nos

permitirá a futuro, hacer la aplicación y asesoramiento en las empresas de nuestro

medio.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

1

Se conoce como PYMES al conjunto de pequeñas y medianas empresas que de acuerdo

a su volumen de ventas, capital social, cantidad de trabajadores, y su nivel de producción

o activos presentan características propias de este tipo de entidades económicas.

Las pequeñas y medianas empresas, han abarcado gran parte de la economía

internacional, tal es el caso que en la unión europea las PYMES representan más del

95% de las empresas de la comunidad. En Japón también cumplen un nivel muy

importante en la actividad económica, principalmente como subcontratistas en la

producción de partes. De igual manera ocurre en Italia, pues las pequeñas y medianas

empresas contribuyen en casi un 50% del PIB.

Se ha demostrado que en muchos países latinoamericanos, las PYMES han contribuido

al desarrollo tanto económico como social de sus pueblos, de acuerdo a las condiciones

de mercado y a los cambios en la demanda, al tiempo que incentivan la industria nacional

y disminuyen el índice de desempleo.

En el Ecuador, la Superintendencia de Compañías establece las siguientes condiciones

para considerar una entidad como pequeña y mediana empresa:

―ARTÍCULO PRIMERO.- Para efectos del registro y preparación de estados financieros, la

Superintendencia de Compañías califica como PYMES a las personas jurídicas que

cumplan las siguientes condiciones:

a) Activos totales inferiores a cuatro millones de dólares;

b) Registren un valor bruto de ventas anuales inferior a cinco millones de dólares; y,

c) Tengan menos de 200 trabajadores (personal ocupado). Para este cálculo se tomará

el promedio anual ponderado.‖1

1. Superintendencia de compañías (2011). RESOLUCIÓN No. SC.Q.ICI.CPAIFRS.11.01 (en línea). Disponible en:

http://www.supercias.gob.ec/visorPDF.php?url=bd_supercias/descargas/niif/Resolucion%2010.2011.pdf (consulta 02/05/2012)

CAPÍTULO 1 ASPECTOS GENERALES DE LA NORMA INTERNACIONAL

DE INFORMACIÓN FINANCIERA PARA LAS PYMES.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

2

En vista de la importancia que este tipo de empresas tienen a nivel mundial, es necesario

lograr un alto grado de comparabilidad de la información financiera, por lo cual se ha

creado un conjunto de normas contables que se basan en las NIIF completas, pero que

se han simplificado de tal manera que sean de uso y aplicación para las PYMES.

Es menester mencionar que la sección 10 ―Políticas Contables, Estimaciones y Errores‖

de la NIIF para PYMES, en su párrafo 10.6 señala que si esta norma no trata

específicamente una transacción, suceso o condición, la gerencia de una entidad hará

uso de su juicio profesional para desarrollar y aplicar una política contable considerando

los requerimientos y guías en las NIIF completas que traten cuestiones similares y

relacionadas con esta norma, para reflejar información relevante y fiable en la

presentación de estados financieros.

1.1. Normas Internacionales de Información Financiera

El Consejo de Normas Internacionales de Contabilidad (International Accounting Standars

Board-IASB), es el organismo que adoptó las antiguas normas internacionales de

contabilidad NIC y continuó su desarrollo denominando a las nuevas normas ―Normas

internacionales de información financiera‖ (NIIF), las cuales actualmente son utilizadas

por más de 100 países en el mundo.

Las NIIF han sido creadas con el fin de estandarizar la normativa contable a nivel

mundial, implantando un criterio unificado para la interpretación de la información

financiera.

Esta estandarización permite a las empresas presentar sus estados financieros a nivel

mundial sin que pierdan la credibilidad de la información contenida, ya que al analizar sus

componentes permitirá la comparabilidad con otras empresas y la toma de decisiones

acertadas.

Un aspecto importante a destacar, es que existen muchos usuarios de la información

financiera de las empresas que dependen de ésta para la buena toma de decisiones, por

lo tanto las NIIF establece que la contabilidad debe desarrollarse bajo estándares de

calidad, comprensibles y de cumplimiento forzoso, que requieran información

transparente dentro de los estados financieros.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

3

1.1.1. Organismos emisores de las NIIF

a. Consejo de Normas de Contabilidad Financiera (FASB)

Es un organismo estadounidense que fija los principios contables generalmente

aceptados. Sus pronunciamientos, llamados Statements of Financial Accounting

Standards, especifican la forma de contabilizar ciertas transacciones de negocios.

El FASB tiene siete miembros de tiempo completo y personal numeroso. Su apoyo

financiero proviene de asociaciones gremiales, como el American Institute of Certified Public

Accountants (AICPA)

b. Federación Internacional de Contadores (IFAC)

La Federación Internacional de Contadores (IFAC), fue creada en 1977 y su misión

consiste en desarrollar y promover una profesión contable con estándares armonizados,

capaces de promover servicios de alta calidad consecuente con el interés público.

La IFAC, nació con el propósito de ocuparse especialmente de la normalización de la

Auditoria, en la triple vertiente técnica, deontológico y de formación profesional. En la

organización funcionan comités de educación, ética, normas técnicas, de auditoria,

congresos internacionales, organizaciones regionales, planificación y contabilidad de

gestión.

c. Comité de Normas Internacionales de Contabilidad (IASC)

El International accounting standards commitee (IASC) es un cuerpo del sector

independiente, privado, formado en 1973 y localizado en Londres- Reino Unido, tiene el

objetivo de armonizar los principios de contabilidad que son utilizados por el comercio y

otras organizaciones para la divulgación financiera alrededor del mundo.

Los miembros del Consejo vienen a partir de nueve países y tienen una variedad de

fondos funcionales. El tablero está confiado a desarrollar, en el interés público, a un solo

sistema de los altos estándares globales de la calidad, comprensibles y ejecutorios de la

contabilidad que requieren la información transparente y comparable en estados

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

4

financieros de fines generales. Además, el tablero coopera con los estándares de la

contabilidad nacional para alcanzar convergencia en estándares de la contabilidad

alrededor del mundo.

d. Consejo de Normas Internacionales de Contabilidad (IASB)

El International Accounting Standards Board, es un organismo independiente del sector

privado que desarrolla y aprueba las Normas Internacionales de Información Financiera

NIIF. El IASB se constituyó en el año 2001 para sustituir al IASC, y funciona bajo la

supervisión de la Fundación del Comité de Normas Internacionales de Contabilidad

(IASCF).

Los objetivos de este consejo son:

(a) desarrollar, buscando el interés público, un único conjunto de normas contables de

carácter global que sean de alta calidad, comprensibles y de cumplimiento obligado, que

requieran información de alta calidad, transparente y comparable en los estados

financieros y en otros tipos de información financiera, para ayudar a los participantes en

los mercados de capitales de todo el mundo, y a otros usuarios, a tomar decisiones

económicas;

(b) promover el uso y la aplicación rigurosa de tales normas;

(c) cumplir con los objetivos asociados con (a) y (b), teniendo en cuenta, cuando sea

necesario, las necesidades especiales de entidades pequeñas y medianas y de

economías emergentes; y

(d) llevar a la convergencia entre las normas contables nacionales y las Normas

Internacionales de Contabilidad y las Normas Internacionales de Información Financiera,

hacia soluciones de alta calidad.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

5

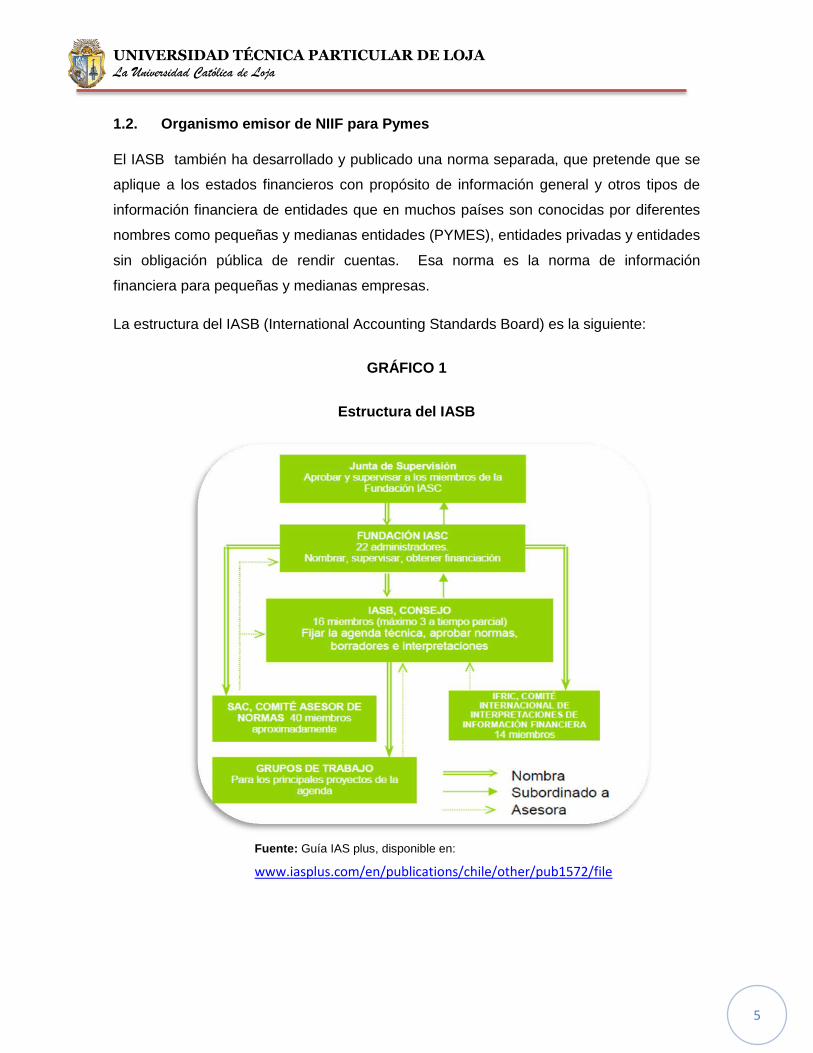

1.2. Organismo emisor de NIIF para Pymes

El IASB también ha desarrollado y publicado una norma separada, que pretende que se

aplique a los estados financieros con propósito de información general y otros tipos de

información financiera de entidades que en muchos países son conocidas por diferentes

nombres como pequeñas y medianas entidades (PYMES), entidades privadas y entidades

sin obligación pública de rendir cuentas. Esa norma es la norma de información

financiera para pequeñas y medianas empresas.

La estructura del IASB (International Accounting Standards Board) es la siguiente:

GRÁFICO 1

Estructura del IASB

Fuente: Guía IAS plus, disponible en:

www.iasplus.com/en/publications/chile/other/pub1572/file

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

6

1.3. Norma Internacional de Información Financiera NIIF para Pymes

La NIIF para las PYMES tiene cerca del 10 por ciento del tamaño de las NIIF completas y

contiene aproximadamente el mismo porcentaje de los requerimientos de revelación de

las NIIF completas.

La NIIF para las PYMES es un conjunto auto-contenido de normas contables que se

basan en las NIIF completas, pero que han sido simplificadas para que sean de uso y

aplicación en pequeñas y medianas empresas. La NIIF para las PYMES ha sido

organizada por temas, por lo que para varias personas puede resultarle más bien

parecido a un manual de referencia.

Esta norma fue publicada en tres partes:

La Norma propiamente dicha que incluye 35 secciones, además del glosario.

La lista de comprobación de información a revelar y presentar, que especifica la

información a ser revelada en cada uno de los estados financieros o de sus

notas. Lo que permite realizar una verificación del grado de cumplimiento de los

requerimientos de información.

Los fundamentos para la emisión de la Norma.

La NIIF para las PYMES, se publicó en inglés en el mes de Julio de 2009 y responde a la

fuerte demanda internacional tanto de los países desarrollados como de las economías

emergentes para la expedición de un riguroso conjunto de normas contables en común

para las pequeñas y medianas empresas, para las cuales las NIIF eran muy complejas y

en muchos temas inaplicables.

Entre las razones por las que se ha desarrollado el concepto NIIF para la PYMES se

incluyen:

Varios de los temas contenidos en las NIIF son irrelevantes para las PYMES

típicas.

Algunos tratamientos de política de contabilidad contenidos en las NIIF completas

pueden ser prohibitivos para empresas pequeñas.

Las PYMES requieren sustancialmente menos revelaciones, puesto que no

cotizan en bolsa.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

7

1.3.1. Objetivos e importancia de la NIIF para Pymes

La implementación de NIIF en las pequeñas y medianas empresas, es de suma

importancia ya que esta norma permite revelar información acorde a las necesidades de

este tipo de empresas, para que las mismas puedan desenvolverse en un ámbito

internacional que permita tomar decisiones económicas acertadas proyectándose así

hacia su desarrollo y crecimiento.

Entre los objetivos específicos que persigue esta norma tenemos:

Proporcionar información sobre la situación financiera, el rendimiento y los flujos

de efectivo de la entidad, que sea útil para la toma de decisiones económicas.

Proporcionar información relevante y comprensible para los usuarios que tienen

un conocimiento razonable de las actividades económicas, empresariales y

contables, que permitan ejercer influencia sobre las decisiones económicas de

quienes las utilizan, ayudándoles a evaluar sucesos pasados, presentes o futuros.

Proveer información fiable, que esté libre de errores significativos y sesgos de la

información.

Suministrar información que pueda ser comparable a lo largo del tiempo para

identificar las tendencias de su situación financiera y su rendimiento financiero.

1.3.2. Ventajas de la aplicación de la NIIF para Pymes en Ecuador

En nuestro país una PYME es un ente productivo o de servicios que genera empleo y

productividad, y permite abastecer la demanda de productos y servicios de empresas

nacionales, multinacionales e industrias que mueven al Ecuador.

Gracias a la existencia de PYMES en el Ecuador, se ha visto favorecida la economía del

país, ya que estas empresas representan el 80% del Producto Interno Bruto.

La aplicación de NIIF para PYMES trae consigo muchas ventajas entre las cuales

podemos mencionar:

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

8

Permite la transparencia en la presentación de información financiera.

Permite la comparabilidad de sus estados financieros con otras pymes y con

grandes empresas a nivel nacional e internacional.

Esta norma contiene un diseño técnico simplificado y entendible.

Permite un control interno más eficiente.

Permitirá la competitividad a nivel mundial.

Estimula el crecimiento económico de las PYMES.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

9

CAPÍTULO 2 ANÁLISIS DE LA SECCIÓN 16 “PROPIEDADES DE INVERSIÓN”

DE LA NIIF PARA PYMES.

La sección 16 ―Propiedades de inversión‖ de la NIIF para PYMES emitida en julio del

2009, corresponde a la Norma Internacional de Contabilidad NIC 40 ―Propiedades de

inversión‖ de las NIIF completas. Esta norma fue emitida por el Comité de Normas

Internacionales de Contabilidad en abril del 2000, pero ha tenido modificaciones emitidas

hasta el 31 de diciembre del 2008.

Anteriormente, según los Principios de Contabilidad Generalmente Aceptados (PCGA),

las Propiedades de inversión se valoraban a costo menos deterioros y no era admisible

reconocer como una inversión inmobiliara un activo mantenido en arrendamiento

operativo.

Actualmente, se reconocen y contabilizan como Propiedades de inversión (conocidas en

algunos países como inversiones inmobiliarias), aquellas propiedades como terrenos,

edificios o parte de estos, mantenidas por el dueño o arrendatario del mismo con fines de

lucro, es decir, con el objetivo de obtener de ésta propiedad rentas, plusvalía o ambas.

Un terreno se puede considerar como propiedad de inversión cuando están destinados a

obtener plusvalía en el largo plazo, o cuando su uso futuro no está determinado.

En el caso de los edificios, se pueden considerar total o parcialmente como propiedad de

inversión cuando el mismo esté desocupado y se tiene para ser arrendado a través de

uno o más arrendamientos operativos, o cuando mediante un contrato de arrendamiento

financiero esté alquilado a través de uno o más arrendamientos operativos.

Además de los casos mencionados anteriormente, se considerarán como Propiedades de

inversión aquellos bienes inmuebles que están siendo construidos o mejorados para su

uso futuro, con la intención de obtener una renta.

Existen ciertos casos especiales en los cuales, las entidades suministran servicios

complementarios a los ocupantes de una propiedad, haciendo uso de un área

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

10

insignificante del edificio para los servicios de limpieza, seguridad y mantenimiento, y por

ello se debe tratar a dicho elemento como una propiedad de inversión. Cuando el área

ocupada para proporcionar los servicios complementarios es significativa, la propiedad

debe clasificase como propiedades, planta y equipo, tal es el caso de las entidades

hoteleras cuyos servicios complementarios proporcionados a los huéspedes son un

componente significativo del contrato en su conjunto.

Ciertas propiedades se componen de una parte que se tiene con el objetivo de ganar

rentas o plusvalías, mientas que otra parte es utilizada para producción o administración.

En estos casos si las partes pueden ser vendidas separadamente o colocadas por

separado en un régimen de arrendamiento financiero, deben ser contabilizadas también

por separado. Si no fuera así, la propiedad únicamente se calificará como propiedad de

inversión cuando se utilice una porción insignificante del mismo para la producción o

suministro de bienes o servicios o para fines administrativos. Por ejemplo cuando se

utilice el 10 % en una propiedad, esta porción insignificante será contabilizada en un

100% como propiedad de inversión, contrario a esto, si la porción utilizada es un 25%

esto se contabilizara por separado como propiedades, planta y equipo ya que es un

porcentaje significativo.

2.1. Alcance de esta sección

Esta sección será aplicable en la contabilidad de los activos no corrientes que cumplen

con la definición de propiedades de inversión, así como a ciertas participaciones en

propiedades mantenidas para ganar rentas o plusvalías, cuyo valor razonable se pueda

medir con fiabilidad sin costo o esfuerzo desproporcionado, y en un contexto de negocio

en marcha, estos se contabilizarán de acuerdo con esta sección por su valor razonable

con cambios en resultados. Depende del juicio profesional del contador para determinar el

valor razonable de la propiedad, ya que por un lado puede contratar los servicio de un

perito de reconocida cualificación profesional y con suficiente experiencia o cuando el

contador haga la comparación de su bien en el mercado de propiedades. Un mercado de

propiedades comparables podría estar inactivo cuando existan pocas transacciones

recientes, los precios de cotización no sean actuales, cuando la propiedad debe ser

vendida forzosamente como en el caso de los remates en juicios.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

11

Existen circunstancias en las que es imposible medir el valor razonable de una propiedad

de inversión de forma fiable, por ejemplo, cuando una entidad adquiere por primera vez

una propiedad de inversión o cuando se establece que una propiedad de inversión en

construcción no puede determinar con fiabilidad su valor razonable, en tal caso se

contabilizara por su costo hasta que pueda serlo cuando termina dicha construcción.

Todas las demás propiedades en las que no se pueda medir con fiabilidad el valor

razonable sin costo o esfuerzo desproporcionado en un contexto de negocio en marcha,

se contabilizarán como propiedades, planta y equipo de acuerdo a la sección 17.

2.2. Definición y reconocimiento inicial de las Propiedades de inversión

Como ya se había mencionado anteriormente, las Propiedades de inversión son

propiedades como: terrenos, edificios, partes de un edificio, o ambos, que se mantienen

por el dueño o el arrendatario bajo un arrendamiento financiero para obtener rentas y

plusvalías.

No se reconocerá:

Aquellas propiedades destinadas para su uso en la producción, suministro de

bienes y servicios, o para fines administrativos que se utilicen por más de un

periodo.

Propiedades destinadas para la venta en el curso ordinario de las operaciones,

pues serian consideradas como inventarios.

En el caso de las propiedades que son de uso mixto, se deberá separar entre

Propiedades de inversión y propiedades, planta y equipo. Si el valor razonable del

componente de Propiedades de inversión no se puede medir con fiabilidad sin costo o

esfuerzo desproporcionado, se contabilizará la propiedad en su totalidad como

propiedades, planta y equipo.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

12

Como se ha analizado anteriormente, existen Propiedades de inversión a las cuales se

debe dar un tratamiento contable distinto de acuerdo a otras secciones de la NIIF para las

PYMES, como son la sección 17 ―Propiedades, planta y equipo‖ y sección 20

―Arrendamientos‖, las cuales tienen estrecha relación con esta sección por lo cual serán

ampliadas en el capítulo 3 del presente trabajo.

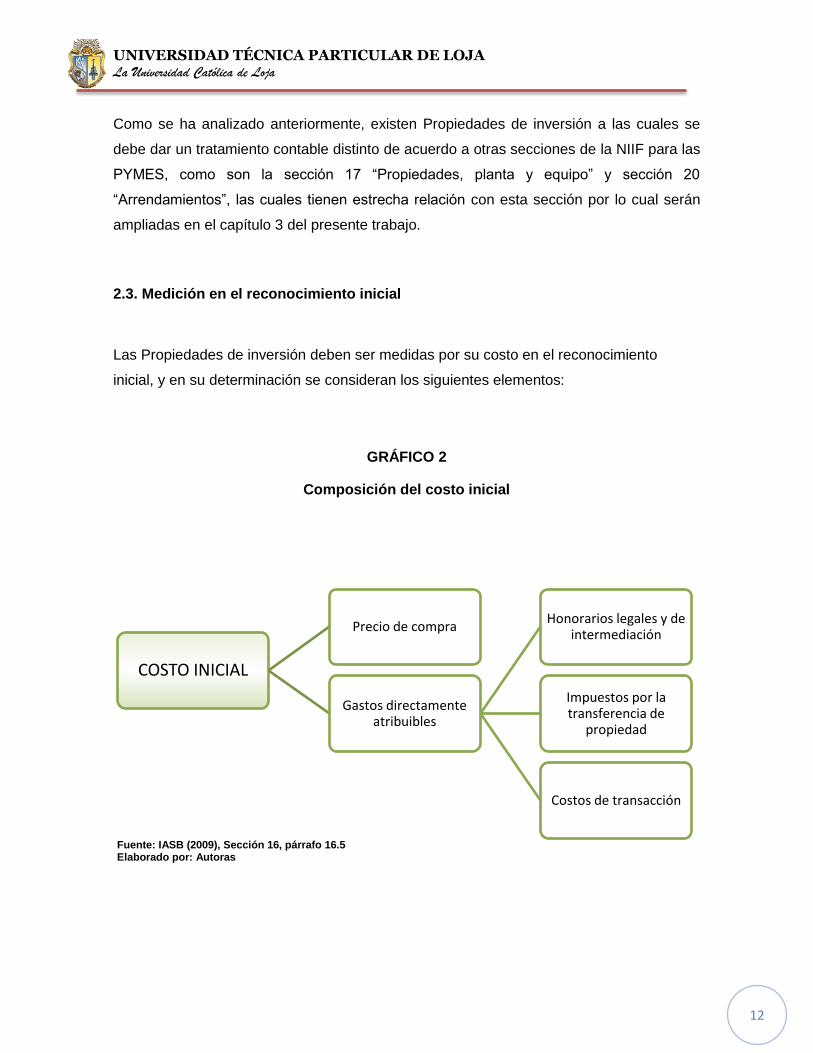

2.3. Medición en el reconocimiento inicial

Las Propiedades de inversión deben ser medidas por su costo en el reconocimiento

inicial, y en su determinación se consideran los siguientes elementos:

GRÁFICO 2

Composición del costo inicial

COSTO INICIAL

Precio de compra

Gastos directamente atribuibles

Honorarios legales y de intermediación

Impuestos por la transferencia de

propiedad

Costos de transacción

Fuente: IASB (2009), Sección 16, párrafo 16.5 Elaborado por: Autoras

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

13

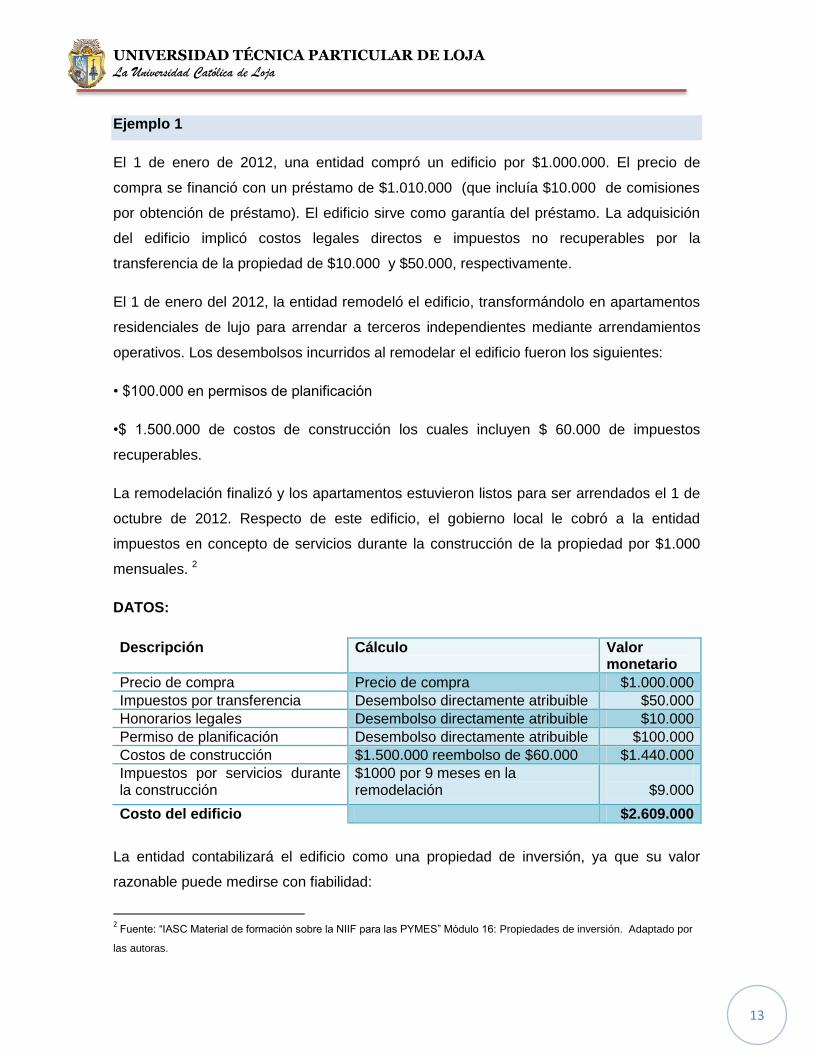

Ejemplo 1

El 1 de enero de 2012, una entidad compró un edificio por $1.000.000. El precio de

compra se financió con un préstamo de $1.010.000 (que incluía $10.000 de comisiones

por obtención de préstamo). El edificio sirve como garantía del préstamo. La adquisición

del edificio implicó costos legales directos e impuestos no recuperables por la

transferencia de la propiedad de $10.000 y $50.000, respectivamente.

El 1 de enero del 2012, la entidad remodeló el edificio, transformándolo en apartamentos

residenciales de lujo para arrendar a terceros independientes mediante arrendamientos

operativos. Los desembolsos incurridos al remodelar el edificio fueron los siguientes:

• $100.000 en permisos de planificación

•$ 1.500.000 de costos de construcción los cuales incluyen $ 60.000 de impuestos

recuperables.

La remodelación finalizó y los apartamentos estuvieron listos para ser arrendados el 1 de

octubre de 2012. Respecto de este edificio, el gobierno local le cobró a la entidad

impuestos en concepto de servicios durante la construcción de la propiedad por $1.000

mensuales. 2

DATOS:

Descripción Cálculo Valor monetario

Precio de compra Precio de compra $1.000.000

Impuestos por transferencia Desembolso directamente atribuible $50.000

Honorarios legales Desembolso directamente atribuible $10.000

Permiso de planificación Desembolso directamente atribuible $100.000

Costos de construcción $1.500.000 reembolso de $60.000 $1.440.000

Impuestos por servicios durante la construcción

$1000 por 9 meses en la remodelación

$9.000

Costo del edificio $2.609.000

La entidad contabilizará el edificio como una propiedad de inversión, ya que su valor

razonable puede medirse con fiabilidad:

2 Fuente: ―IASC Material de formación sobre la NIIF para las PYMES‖ Módulo 16: Propiedades de inversión. Adaptado por

las autoras.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

14

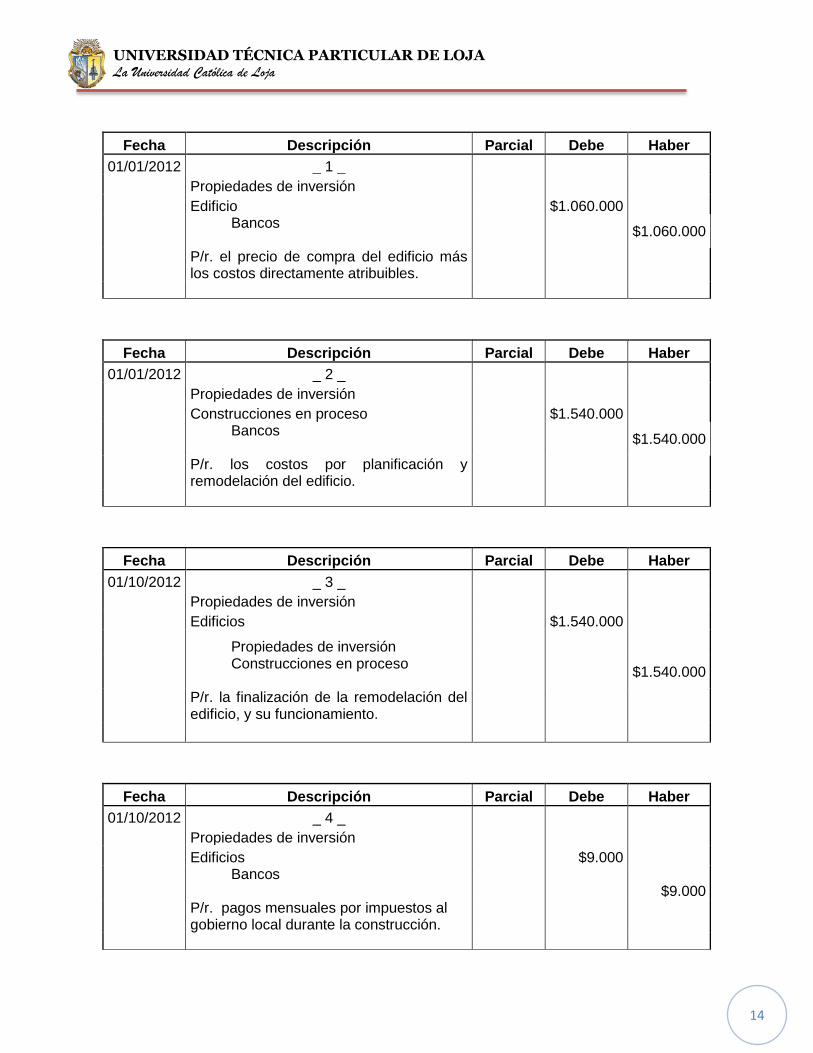

Fecha Descripción Parcial Debe Haber

01/01/2012 _ 1 _

Propiedades de inversión

Edificio $1.060.000

Bancos

$1.060.000

P/r. el precio de compra del edificio más los costos directamente atribuibles.

Fecha Descripción Parcial Debe Haber

01/01/2012 _ 2 _

Propiedades de inversión

Construcciones en proceso $1.540.000

Bancos

$1.540.000

P/r. los costos por planificación y remodelación del edificio.

Fecha Descripción Parcial Debe Haber

01/10/2012 _ 3 _

Propiedades de inversión

Edificios $1.540.000

Propiedades de inversión

Construcciones en proceso

$1.540.000

P/r. la finalización de la remodelación del edificio, y su funcionamiento.

Fecha Descripción Parcial Debe Haber

01/10/2012 _ 4 _

Propiedades de inversión

Edificios $9.000

Bancos $9.000

P/r. pagos mensuales por impuestos al gobierno local durante la construcción.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

15

Si el pago se aplaza mas allá de los términos normales del crédito, el costo de la

propiedad de inversión será el equivalente al precio de contado, es decir, se determinará

el valor presente de todos los pagos futuros. La diferencia entre esta cuantía y el total de

pagos se reconocerá como un gasto por intereses durante el periodo de aplazamiento.

La fórmula para calcular el valor presente es3:

( )

en donde:

VF= Valor futuro de los pagos

i= Tasa de descuento

t= tiempo

2.4. Medición posterior al reconocimiento

La Norma menciona que deben ser medidas al valor razonable, todas aquellas

Propiedades de inversión cuyo valor pueda ser medido fiablemente sin costo o esfuerzo

desproporcionado. Se debe realizar esta medición cada fecha sobre la que se informa,

reconociendo en el estado de resultados los cambios en el valor razonable.

Ejemplo 2

La empresa para el año 2012, realiza la revalorización de un terreno que tiene un costo

de $10.000, actualmente tiene un valor de mercado de $20.000, por lo que determina una

ganancia de $10.000 por plusvalía; dicha transacción afecta a Propiedades de inversión y

genera un ingreso, conforme se aprecia en el registro contable siguiente:4

3 Ross y otros: (2006). Fundamentos de Finanzas Corporativas. Mexico: McGraw Hill.

4

Fuente: ―IASC Material de formación sobre la NIIF para las PYMES‖ Módulo 16: Propiedades de inversión. Adaptado por

las autoras.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

16

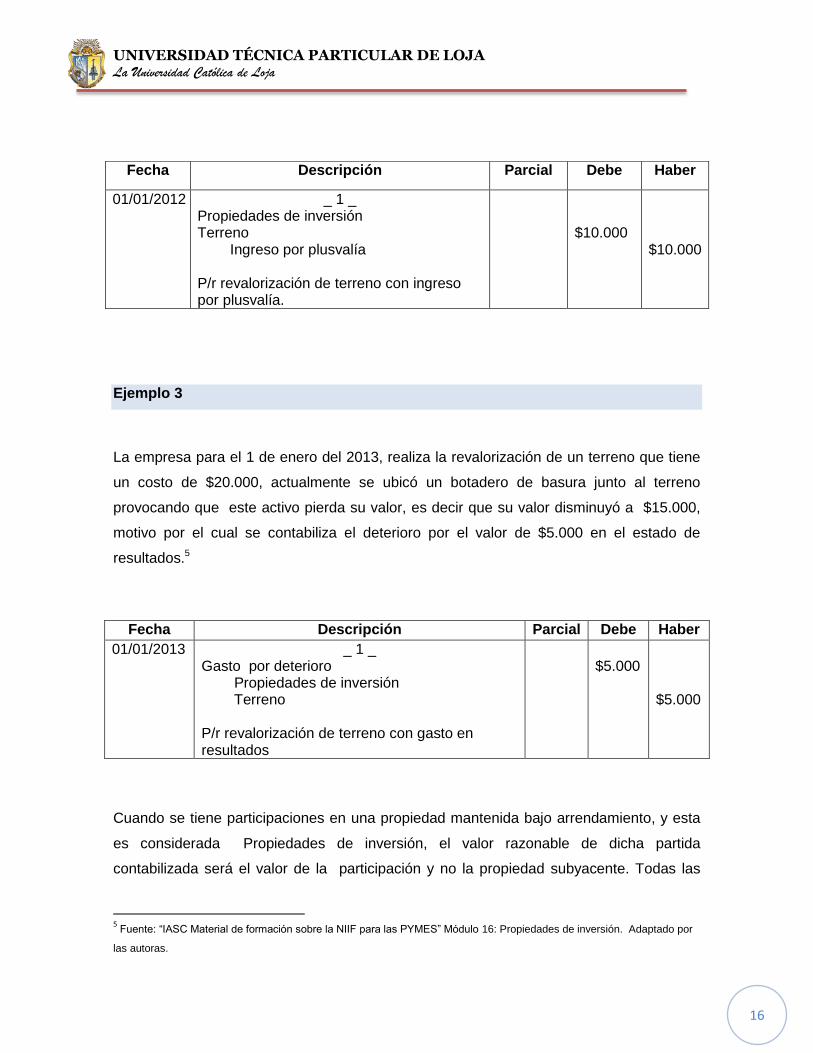

Ejemplo 3

La empresa para el 1 de enero del 2013, realiza la revalorización de un terreno que tiene

un costo de $20.000, actualmente se ubicó un botadero de basura junto al terreno

provocando que este activo pierda su valor, es decir que su valor disminuyó a $15.000,

motivo por el cual se contabiliza el deterioro por el valor de $5.000 en el estado de

resultados.5

Cuando se tiene participaciones en una propiedad mantenida bajo arrendamiento, y esta

es considerada Propiedades de inversión, el valor razonable de dicha partida

contabilizada será el valor de la participación y no la propiedad subyacente. Todas las

5 Fuente: ―IASC Material de formación sobre la NIIF para las PYMES‖ Módulo 16: Propiedades de inversión. Adaptado por

las autoras.

Fecha Descripción Parcial Debe Haber

01/01/2012 _ 1 _ Propiedades de inversión Terreno Ingreso por plusvalía P/r revalorización de terreno con ingreso por plusvalía.

$10.000

$10.000

Fecha Descripción Parcial Debe Haber

01/01/2013 _ 1 _ Gasto por deterioro Propiedades de inversión Terreno P/r revalorización de terreno con gasto en resultados

$5.000

$5.000

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

17

demás Propiedades de inversión deberán ser contabilizadas como propiedades, planta y

equipo, utilizando el modelo de costo- depreciación-deterioro del valor.

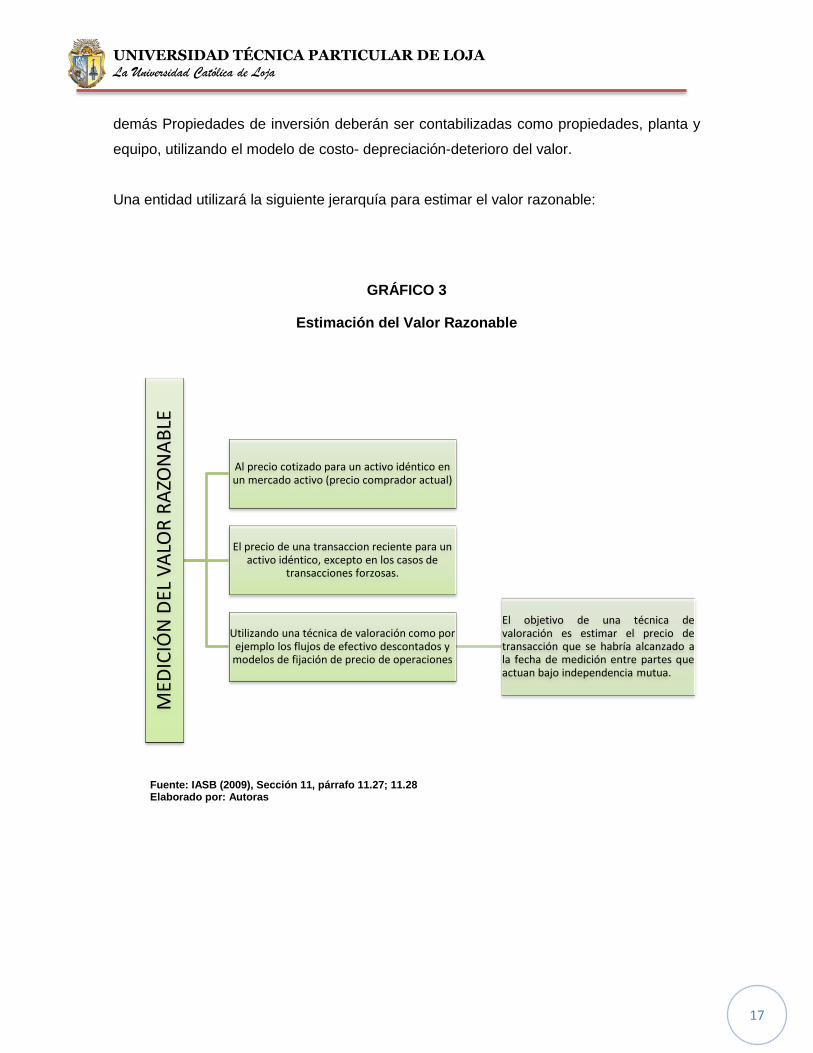

Una entidad utilizará la siguiente jerarquía para estimar el valor razonable:

GRÁFICO 3

Estimación del Valor Razonable

MED

ICIÓ

N D

EL V

ALO

R R

AZO

NA

BLE

Al precio cotizado para un activo idéntico en un mercado activo (precio comprador actual)

El precio de una transaccion reciente para un activo idéntico, excepto en los casos de

transacciones forzosas.

Utilizando una técnica de valoración como por ejemplo los flujos de efectivo descontados y

modelos de fijación de precio de operaciones

El objetivo de una técnica de valoración es estimar el precio de transacción que se habría alcanzado a la fecha de medición entre partes que actuan bajo independencia mutua.

Fuente: IASB (2009), Sección 11, párrafo 11.27; 11.28 Elaborado por: Autoras

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

18

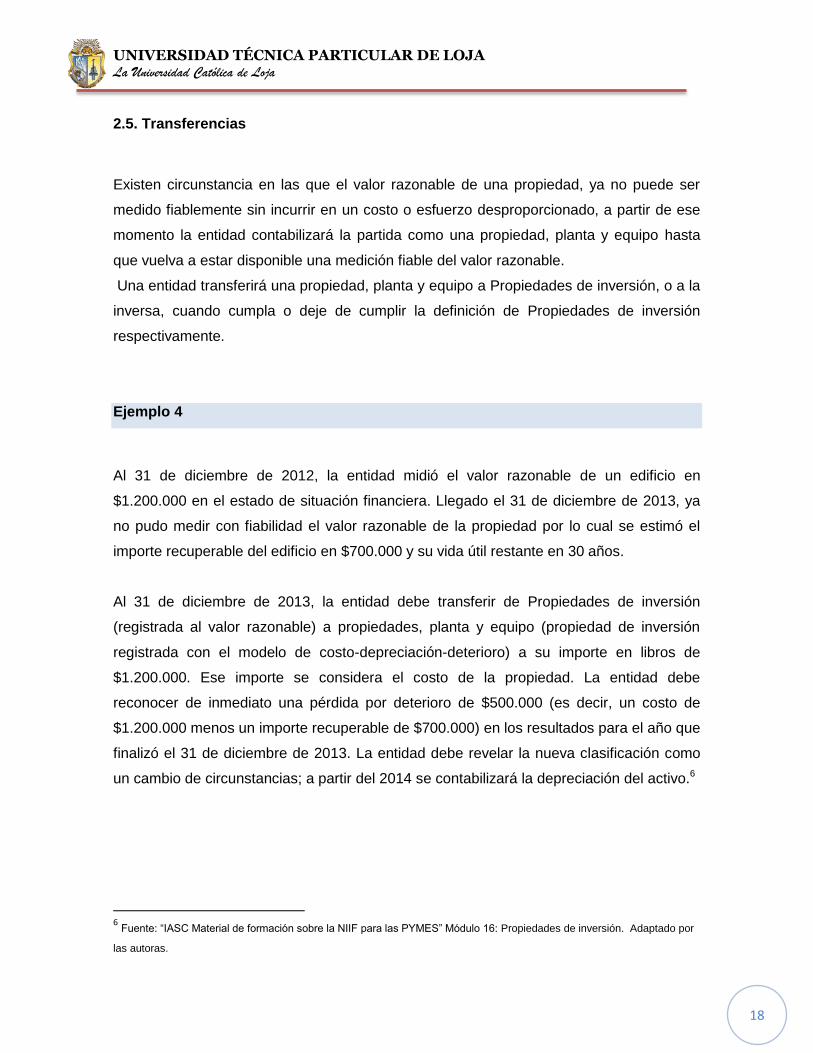

2.5. Transferencias

Existen circunstancia en las que el valor razonable de una propiedad, ya no puede ser

medido fiablemente sin incurrir en un costo o esfuerzo desproporcionado, a partir de ese

momento la entidad contabilizará la partida como una propiedad, planta y equipo hasta

que vuelva a estar disponible una medición fiable del valor razonable.

Una entidad transferirá una propiedad, planta y equipo a Propiedades de inversión, o a la

inversa, cuando cumpla o deje de cumplir la definición de Propiedades de inversión

respectivamente.

Ejemplo 4

Al 31 de diciembre de 2012, la entidad midió el valor razonable de un edificio en

$1.200.000 en el estado de situación financiera. Llegado el 31 de diciembre de 2013, ya

no pudo medir con fiabilidad el valor razonable de la propiedad por lo cual se estimó el

importe recuperable del edificio en $700.000 y su vida útil restante en 30 años.

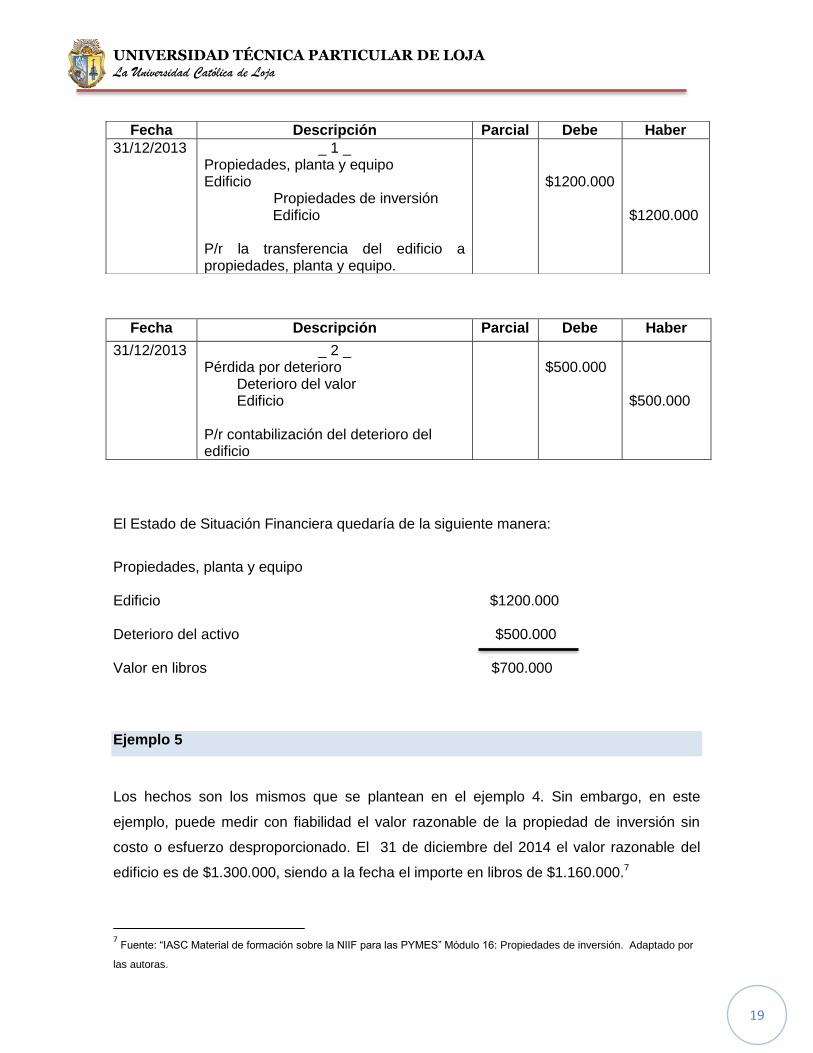

Al 31 de diciembre de 2013, la entidad debe transferir de Propiedades de inversión

(registrada al valor razonable) a propiedades, planta y equipo (propiedad de inversión

registrada con el modelo de costo-depreciación-deterioro) a su importe en libros de

$1.200.000. Ese importe se considera el costo de la propiedad. La entidad debe

reconocer de inmediato una pérdida por deterioro de $500.000 (es decir, un costo de

$1.200.000 menos un importe recuperable de $700.000) en los resultados para el año que

finalizó el 31 de diciembre de 2013. La entidad debe revelar la nueva clasificación como

un cambio de circunstancias; a partir del 2014 se contabilizará la depreciación del activo.6

6 Fuente: ―IASC Material de formación sobre la NIIF para las PYMES‖ Módulo 16: Propiedades de inversión. Adaptado por

las autoras.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

19

El Estado de Situación Financiera quedaría de la siguiente manera:

Propiedades, planta y equipo Edificio $1200.000 Deterioro del activo $500.000 Valor en libros $700.000

Ejemplo 5

Los hechos son los mismos que se plantean en el ejemplo 4. Sin embargo, en este

ejemplo, puede medir con fiabilidad el valor razonable de la propiedad de inversión sin

costo o esfuerzo desproporcionado. El 31 de diciembre del 2014 el valor razonable del

edificio es de $1.300.000, siendo a la fecha el importe en libros de $1.160.000.7

7 Fuente: ―IASC Material de formación sobre la NIIF para las PYMES‖ Módulo 16: Propiedades de inversión. Adaptado por

las autoras.

Fecha Descripción Parcial Debe Haber

31/12/2013 _ 1 _ Propiedades, planta y equipo Edificio Propiedades de inversión Edificio P/r la transferencia del edificio a propiedades, planta y equipo.

$1200.000

$1200.000

Fecha Descripción Parcial Debe Haber

31/12/2013 _ 2 _ Pérdida por deterioro Deterioro del valor Edificio P/r contabilización del deterioro del edificio

$500.000

$500.000

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

20

2.6. Contabilización de las Propiedades de inversión, en la adopción de NIIF para

Pymes por primera vez

En la adopción por primera vez las entidades deben regirse a la sección 35 ―Transición a

la NIIF para las PYMES‖, la cual se aplica cuando una pequeña o mediana entidad

prepara sus primeros estados financieros según esta normativa, presentando dos años de

información comparativa completa, siendo el primero un balance general de apertura el 1°

de enero del 2010, en el que se realizan ciertas conciliaciones de algunas partidas de las

Normas Ecuatorianas de Contabilidad (NEC) a las NIIF.

―El balance general de apertura es el punto de inicio para la contabilidad posterior a la

aplicación de las NIIF para las PYMES. Las compañías deben preparar un balance

general de apertura según las NIIF en la fecha de transición o apertura a las NIIF. Este se

refiere al balance inicial del primer período para el cual se presenta información

comparativa completa de acuerdo con las NIIF‖. 8

La contabilización de Propiedades de inversión en la adopción de NIIF para las PYMES

por primera vez, se debe realizar de la siguiente manera:

8 NIIF 1 – Adopción por primera vez de las Normas Internacionales de Información Financiera. (en línea). Disponible en:

www.pwc.com/irfs (fecha de consulta: 10/05/2012.)

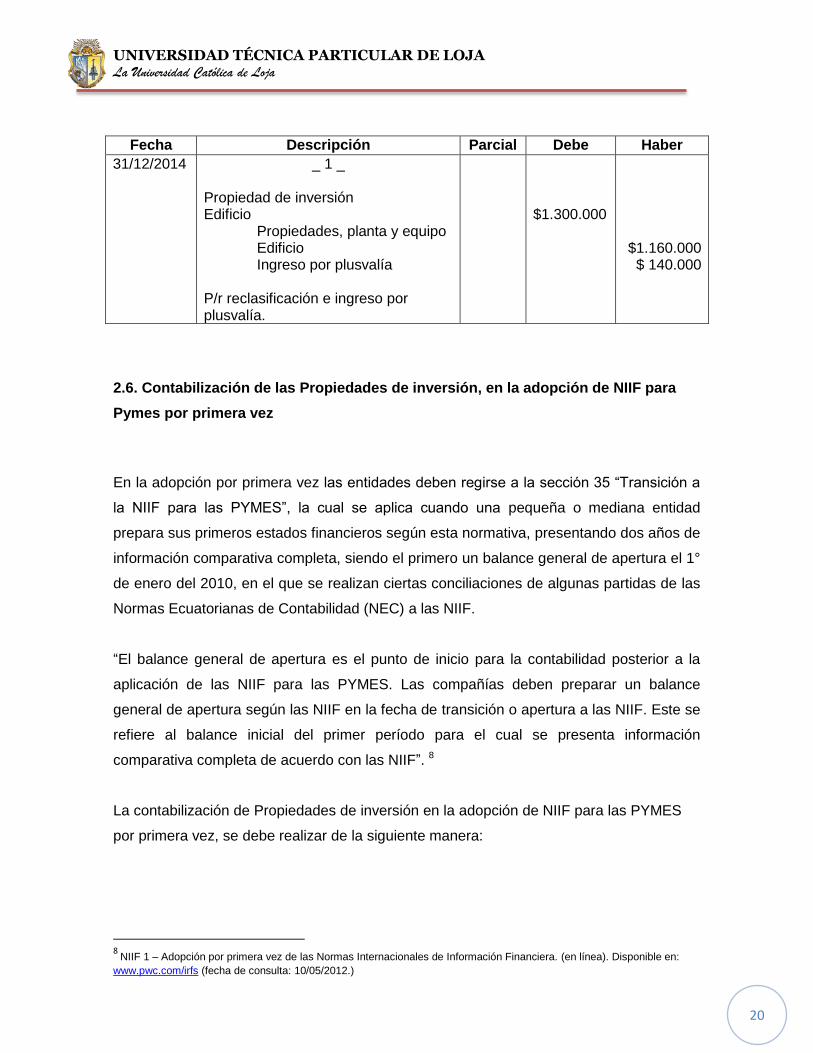

Fecha Descripción Parcial Debe Haber

31/12/2014 _ 1 _

Propiedad de inversión Edificio Propiedades, planta y equipo Edificio Ingreso por plusvalía P/r reclasificación e ingreso por plusvalía.

$1.300.000

$1.160.000 $ 140.000

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

21

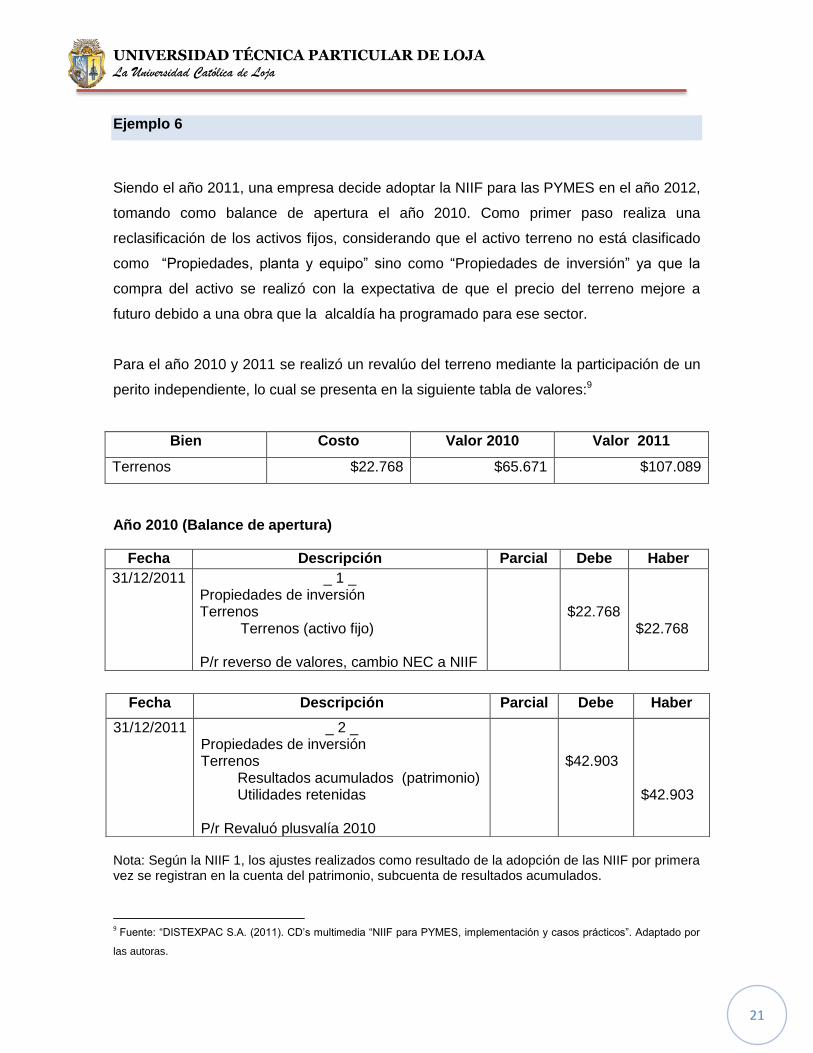

Ejemplo 6

Siendo el año 2011, una empresa decide adoptar la NIIF para las PYMES en el año 2012,

tomando como balance de apertura el año 2010. Como primer paso realiza una

reclasificación de los activos fijos, considerando que el activo terreno no está clasificado

como ―Propiedades, planta y equipo‖ sino como ―Propiedades de inversión‖ ya que la

compra del activo se realizó con la expectativa de que el precio del terreno mejore a

futuro debido a una obra que la alcaldía ha programado para ese sector.

Para el año 2010 y 2011 se realizó un revalúo del terreno mediante la participación de un

perito independiente, lo cual se presenta en la siguiente tabla de valores:9

Bien Costo Valor 2010 Valor 2011

Terrenos $22.768 $65.671 $107.089

Año 2010 (Balance de apertura)

Fecha Descripción Parcial Debe Haber

31/12/2011 _ 1 _ Propiedades de inversión Terrenos Terrenos (activo fijo) P/r reverso de valores, cambio NEC a NIIF

$22.768

$22.768

Nota: Según la NIIF 1, los ajustes realizados como resultado de la adopción de las NIIF por primera vez se registran en la cuenta del patrimonio, subcuenta de resultados acumulados.

9 Fuente: ―DISTEXPAC S.A. (2011). CD’s multimedia ―NIIF para PYMES, implementación y casos prácticos‖. Adaptado por

las autoras.

Fecha Descripción Parcial Debe Haber

31/12/2011 _ 2 _ Propiedades de inversión Terrenos Resultados acumulados (patrimonio) Utilidades retenidas P/r Revaluó plusvalía 2010

$42.903

$42.903

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

22

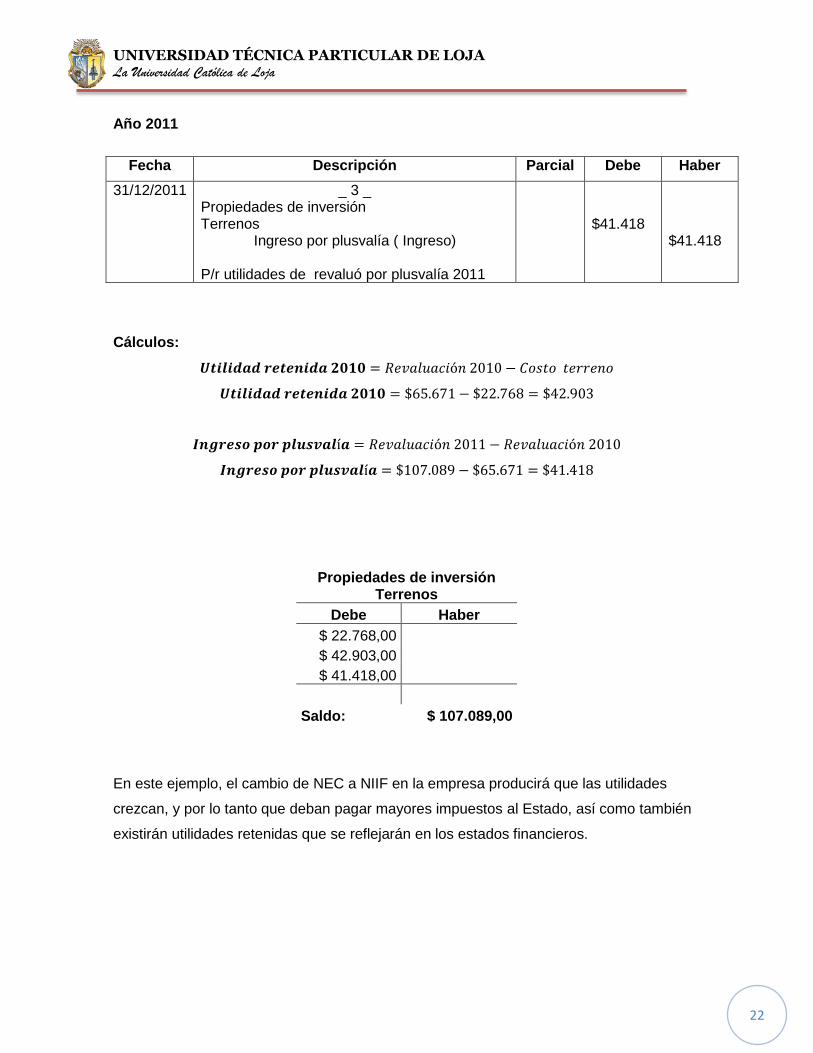

Año 2011

Cálculos:

Propiedades de inversión Terrenos

Debe Haber

$ 22.768,00 $ 42.903,00 $ 41.418,00

Saldo: $ 107.089,00

En este ejemplo, el cambio de NEC a NIIF en la empresa producirá que las utilidades

crezcan, y por lo tanto que deban pagar mayores impuestos al Estado, así como también

existirán utilidades retenidas que se reflejarán en los estados financieros.

Fecha Descripción Parcial Debe Haber

31/12/2011 _ 3 _ Propiedades de inversión Terrenos Ingreso por plusvalía ( Ingreso) P/r utilidades de revaluó por plusvalía 2011

$41.418

$41.418

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

23

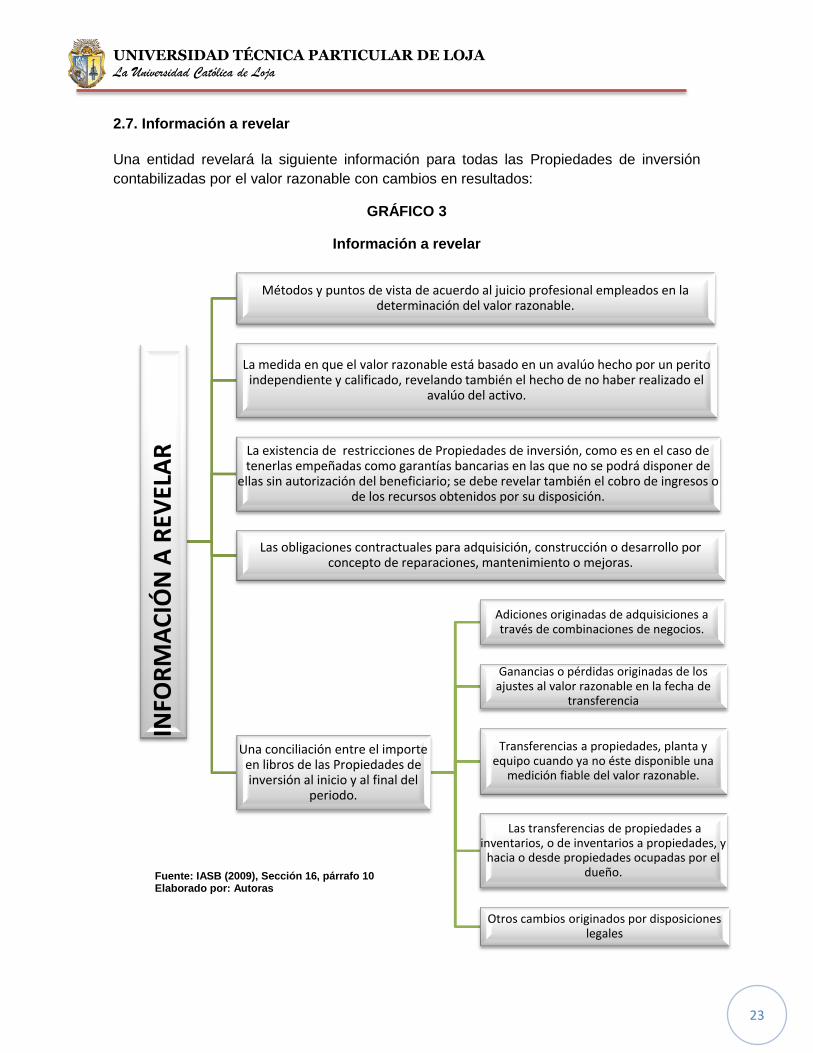

2.7. Información a revelar

Una entidad revelará la siguiente información para todas las Propiedades de inversión

contabilizadas por el valor razonable con cambios en resultados:

GRÁFICO 3

Información a revelar

INFO

RM

AC

IÓN

A R

EVEL

AR

Métodos y puntos de vista de acuerdo al juicio profesional empleados en la determinación del valor razonable.

La medida en que el valor razonable está basado en un avalúo hecho por un perito independiente y calificado, revelando también el hecho de no haber realizado el

avalúo del activo.

La existencia de restricciones de Propiedades de inversión, como es en el caso de tenerlas empeñadas como garantías bancarias en las que no se podrá disponer de

ellas sin autorización del beneficiario; se debe revelar también el cobro de ingresos o de los recursos obtenidos por su disposición.

Las obligaciones contractuales para adquisición, construcción o desarrollo por concepto de reparaciones, mantenimiento o mejoras.

Una conciliación entre el importe en libros de las Propiedades de inversión al inicio y al final del

periodo.

Adiciones originadas de adquisiciones a través de combinaciones de negocios.

Ganancias o pérdidas originadas de los ajustes al valor razonable en la fecha de

transferencia

Transferencias a propiedades, planta y equipo cuando ya no éste disponible una

medición fiable del valor razonable.

Las transferencias de propiedades a inventarios, o de inventarios a propiedades, y

hacia o desde propiedades ocupadas por el dueño.

Otros cambios originados por disposiciones legales

Fuente: IASB (2009), Sección 16, párrafo 10 Elaborado por: Autoras

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

24

En la sección Propiedades de inversión, párrafo 16.11 menciona: ―De acuerdo a la

sección 20, el dueño de Propiedades de inversión proporcionará información a revelar del

arrendador sobre arrendamientos en los que haya participado. Una entidad que mantenga

Propiedades de inversión en arrendamiento financiero u operativo, proporcionará la

información a revelar del arrendatario para los arrendamientos financieros y la información

a revelar del arrendador para los arrendamientos operativos en los que haya participado‖.

2.8. Diferencias con la NIC 40 “Propiedades de inversión” de la NIIF completa.

CUADRO 1

NIC 40 - NIIF COMPLETAS SECCIÓN 16 - NIIF para PYMES

Permite la elección de política contable

entre el valor razonable con cambios en

resultados, o el modelo de costo-

depreciación-deterioro del valor.

De acuerdo a esta sección, las PYMES

están en la obligación de utilizar el modelo

de revalorización.

La contabilización de una propiedad de

inversión depende de las circunstancias,

más no de una elección de política

contable.

Una entidad que siga el modelo de costo-

depreciación-deterioro del valor, está

oblligada a revelar información

suplementaria sobre el valor razonable de

sus Propiedades de inversión.

No se requiere información a revelar sobre

los valores razonables de las Propiedades

de inversión medidas sobre la base del

costo.

Cuando una propiedad de inversión pasa a

formar parte de un activo disponible para la

venta, se lo clasificará en la NIIF 5 ―Activos

no corrientes mantenidos para la venta y

operaciones discontinuadas‖

Cuando una propiedad de inversión pasa a

formar parte de un activo disponible para la

venta, seguirá manteniéndose dentro del

alcance de la sección 16 ―Propiedades de

inversión‖

Fuente: IASB (2009), Sección 11, NIC 40 Elaborado por: Autoras

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

25

CAPÍTULO 3 RELACIÓN DE LA SECCIÓN 16 “PROPIEDADES DE

INVERSIÓN” CON LA SECCIÓN 17 “PROPIEDADES, PLANTA Y EQUIPO” Y

SECCIÓN 20 “ARRENDAMIENTOS”.

Existen Propiedades de inversión, que por su naturaleza y forma de operar deben recibir

un tratamiento contable distinto, sujetándose a otras secciones de la norma como son la

sección 17 ―Propiedades, planta y equipo‖ y sección 20 ―Arrendamientos‖.

Existen casos en los que la sección 16 no es aplicable en ningún aspecto de los que se

detalla a continuación:

Las propiedades destinadas para su uso en la producción, suministro de bienes y

servicios, o para fines administrativos que se utilicen por más de un periodo.

Propiedades destinadas para la venta en el curso ordinario de las operaciones,

pues serian consideradas como inventarios.

3.1 Sección 17 “Propiedades, Planta y Equipo”

Las Propiedades de inversión, cuyo valor razonable no pueda ser medido con fiabilidad

sin costo o esfuerzo desproporcionado, o si dichos bienes pasan a ser ocupados por los

dueños, deben ser reclasificados y contabilizados con un tratamiento diferente de acuerdo

a esta sección como propiedades, planta y equipo, bajo el modelo costo-depreciación-

deterioro.

Las propiedades, planta y equipo se refiere a activos materiales o tangibles que posee

una entidad, es decir, que tengan un valor monetario significativo dentro de los estados

financieros, los mismo que servirán para uso en la producción o suministro de bienes o

servicios, para arrendarlos a terceros o para propósitos administrativos. El objetivo de

esta sección es establecer el tratamiento contable de las propiedades, planta y equipo, de

tal manera que los usuarios de la información financiera puedan conocer toda la inversión

realizada en estos activos, así como los movimientos o cambios que se susciten en dicha

inversión.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

26

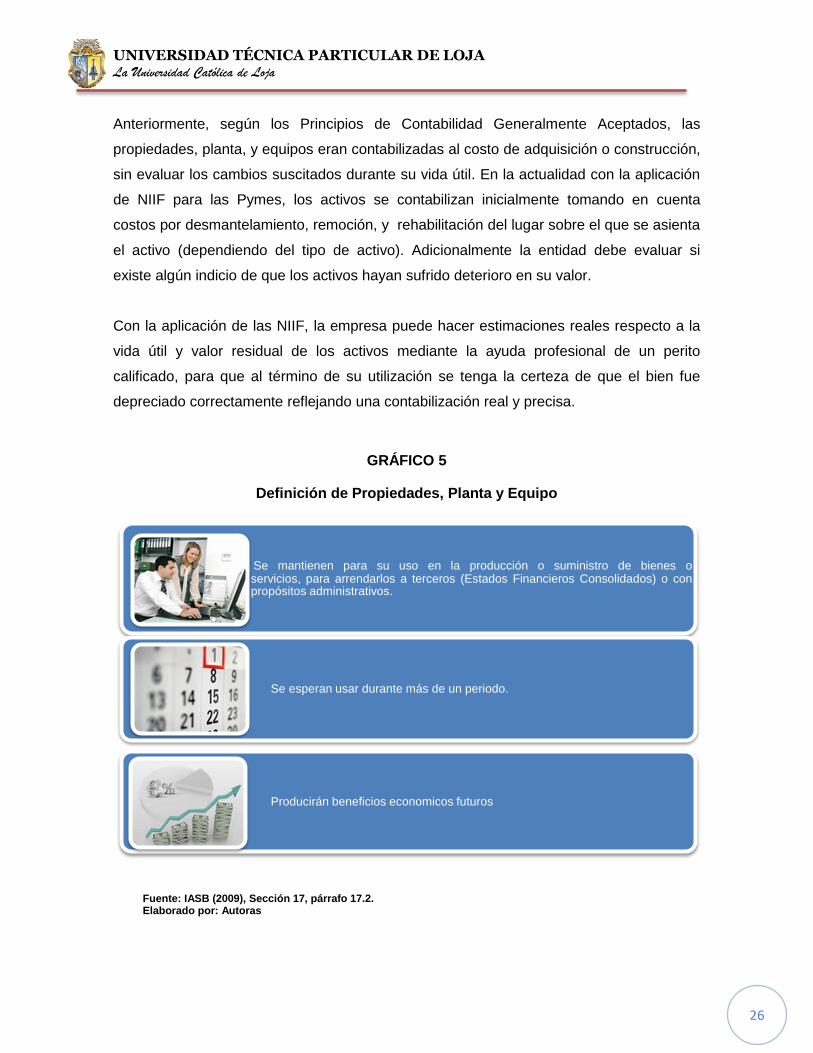

Anteriormente, según los Principios de Contabilidad Generalmente Aceptados, las

propiedades, planta, y equipos eran contabilizadas al costo de adquisición o construcción,

sin evaluar los cambios suscitados durante su vida útil. En la actualidad con la aplicación

de NIIF para las Pymes, los activos se contabilizan inicialmente tomando en cuenta

costos por desmantelamiento, remoción, y rehabilitación del lugar sobre el que se asienta

el activo (dependiendo del tipo de activo). Adicionalmente la entidad debe evaluar si

existe algún indicio de que los activos hayan sufrido deterioro en su valor.

Con la aplicación de las NIIF, la empresa puede hacer estimaciones reales respecto a la

vida útil y valor residual de los activos mediante la ayuda profesional de un perito

calificado, para que al término de su utilización se tenga la certeza de que el bien fue

depreciado correctamente reflejando una contabilización real y precisa.

GRÁFICO 5

Definición de Propiedades, Planta y Equipo

Se mantienen para su uso en la producción o suministro de bienes o servicios, para arrendarlos a terceros (Estados Financieros Consolidados) o con propósitos administrativos.

Se esperan usar durante más de un periodo.

Producirán beneficios economicos futuros

Fuente: IASB (2009), Sección 17, párrafo 17.2. Elaborado por: Autoras

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

27

Las propiedades, planta y equipo no incluyen:

los activos biológicos relacionados con la actividad agrícola.

los derechos mineros y reservas minerales tales como petróleo, gas natural y

recursos no renovables similares.

Habitualmente las piezas de repuesto y el equipo auxiliar se registran como inventarios, y

se reconocen en el resultado del periodo cuando se consumen. Sin embargo, las piezas

de repuesto importantes y el equipo de mantenimiento permanente son propiedades,

planta y equipo cuando la entidad espera utilizarlas durante más de un periodo o cuando

solo pueden ser utilizados con relación a un elemento de propiedades, planta y equipo.

Ciertos componentes de algunos activos de propiedades, planta y equipo pueden requerir

su sustitución a intervalos regulares (por ejemplo, el techo de un edificio), en este caso se

añadirá el costo de reemplazar componentes de tales elementos al importe en libros, si se

espera que el componente vaya a proporcionar beneficios futuros adicionales a la entidad.

Si no fuese practicable contablemente para la entidad determinar el importe en libros del

elemento sustituido, podrá utilizar el costo de la sustitución como indicativo de cuál era el

costo del elemento sustituido en el momento en el que fue adquirido o construido.

3.1.1 Medición en el momento del reconocimiento

Se medirá un elemento de propiedades, planta y equipo por su costo en el momento del

reconocimiento inicial.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

28

GRÁFICO 6

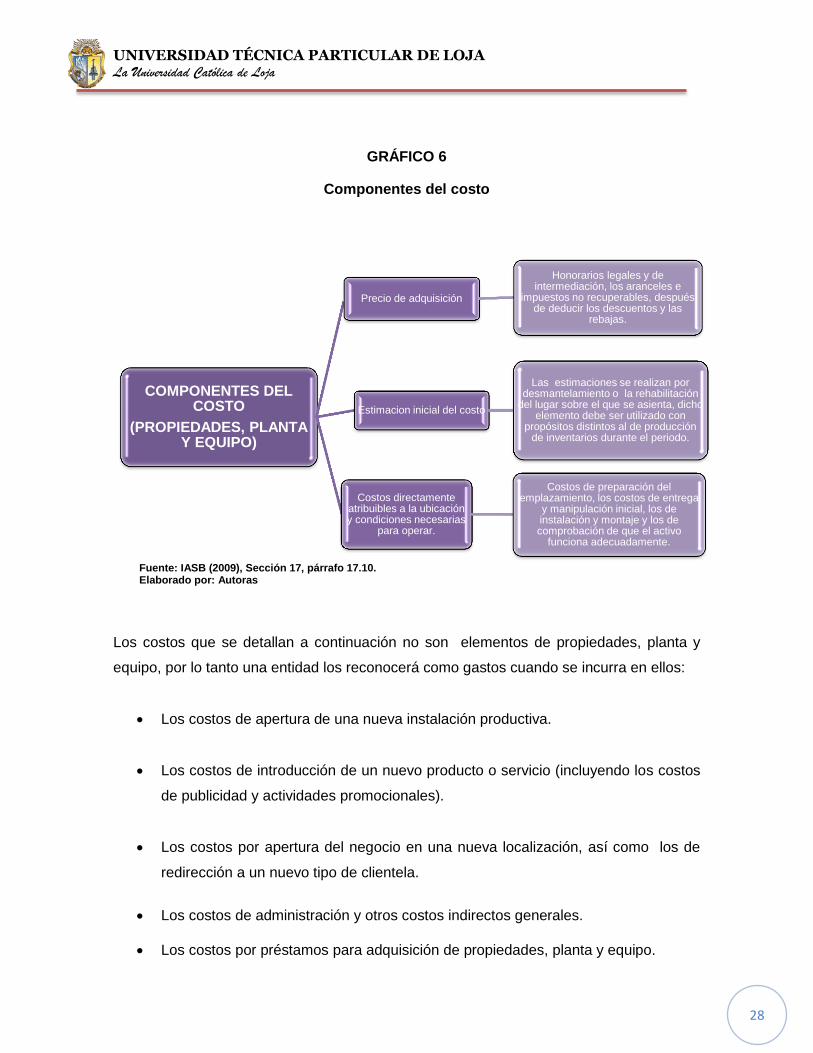

Componentes del costo

Los costos que se detallan a continuación no son elementos de propiedades, planta y

equipo, por lo tanto una entidad los reconocerá como gastos cuando se incurra en ellos:

Los costos de apertura de una nueva instalación productiva.

Los costos de introducción de un nuevo producto o servicio (incluyendo los costos

de publicidad y actividades promocionales).

Los costos por apertura del negocio en una nueva localización, así como los de

redirección a un nuevo tipo de clientela.

Los costos de administración y otros costos indirectos generales.

Los costos por préstamos para adquisición de propiedades, planta y equipo.

COMPONENTES DEL COSTO

(PROPIEDADES, PLANTA Y EQUIPO)

Precio de adquisición

Honorarios legales y de intermediación, los aranceles e

impuestos no recuperables, después de deducir los descuentos y las

rebajas.

Estimacion inicial del costo

Las estimaciones se realizan por desmantelamiento o la rehabilitación

del lugar sobre el que se asienta, dicho elemento debe ser utilizado con

propósitos distintos al de producción de inventarios durante el periodo.

Costos directamente atribuibles a la ubicación y condiciones necesarias

para operar.

Costos de preparación del emplazamiento, los costos de entrega

y manipulación inicial, los de instalación y montaje y los de comprobación de que el activo

funciona adecuadamente.

Fuente: IASB (2009), Sección 17, párrafo 17.10. Elaborado por: Autoras

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

29

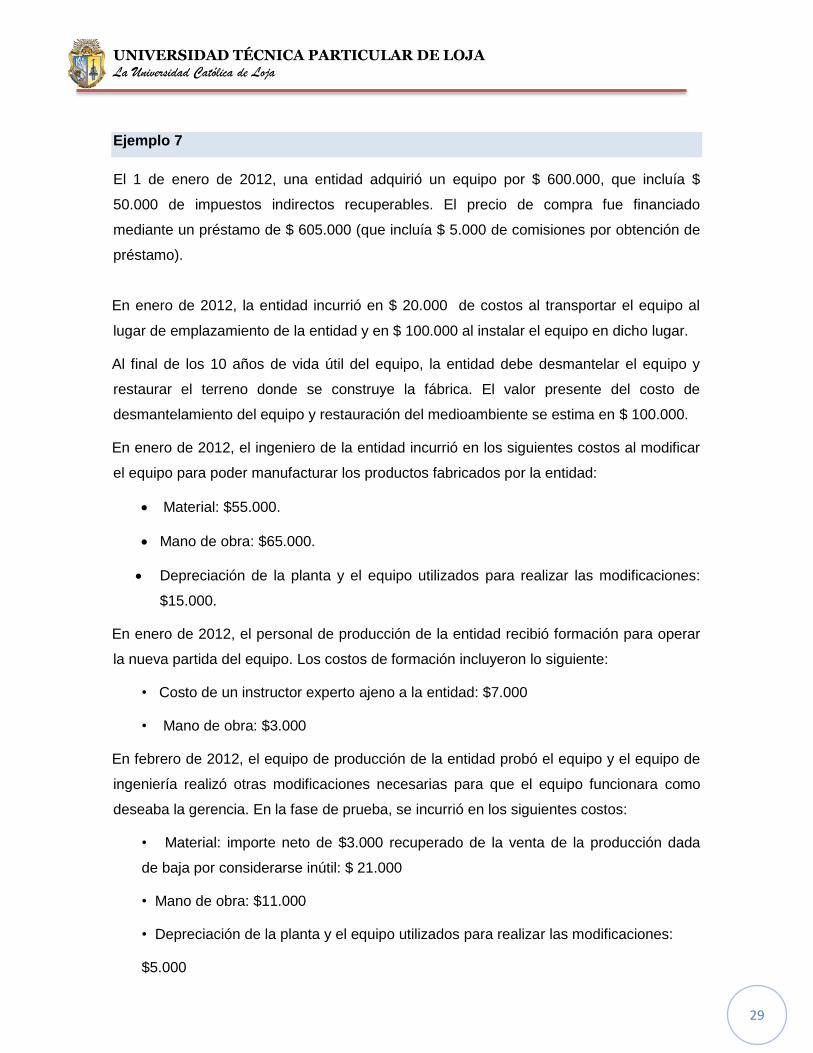

Ejemplo 7

El 1 de enero de 2012, una entidad adquirió un equipo por $ 600.000, que incluía $

50.000 de impuestos indirectos recuperables. El precio de compra fue financiado

mediante un préstamo de $ 605.000 (que incluía $ 5.000 de comisiones por obtención de

préstamo).

En enero de 2012, la entidad incurrió en $ 20.000 de costos al transportar el equipo al

lugar de emplazamiento de la entidad y en $ 100.000 al instalar el equipo en dicho lugar.

Al final de los 10 años de vida útil del equipo, la entidad debe desmantelar el equipo y

restaurar el terreno donde se construye la fábrica. El valor presente del costo de

desmantelamiento del equipo y restauración del medioambiente se estima en $ 100.000.

En enero de 2012, el ingeniero de la entidad incurrió en los siguientes costos al modificar

el equipo para poder manufacturar los productos fabricados por la entidad:

Material: $55.000.

Mano de obra: $65.000.

Depreciación de la planta y el equipo utilizados para realizar las modificaciones:

$15.000.

En enero de 2012, el personal de producción de la entidad recibió formación para operar

la nueva partida del equipo. Los costos de formación incluyeron lo siguiente:

• Costo de un instructor experto ajeno a la entidad: $7.000

• Mano de obra: $3.000

En febrero de 2012, el equipo de producción de la entidad probó el equipo y el equipo de

ingeniería realizó otras modificaciones necesarias para que el equipo funcionara como

deseaba la gerencia. En la fase de prueba, se incurrió en los siguientes costos:

• Material: importe neto de $3.000 recuperado de la venta de la producción dada

de baja por considerarse inútil: $ 21.000

• Mano de obra: $11.000

• Depreciación de la planta y el equipo utilizados para realizar las modificaciones:

$5.000

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

30

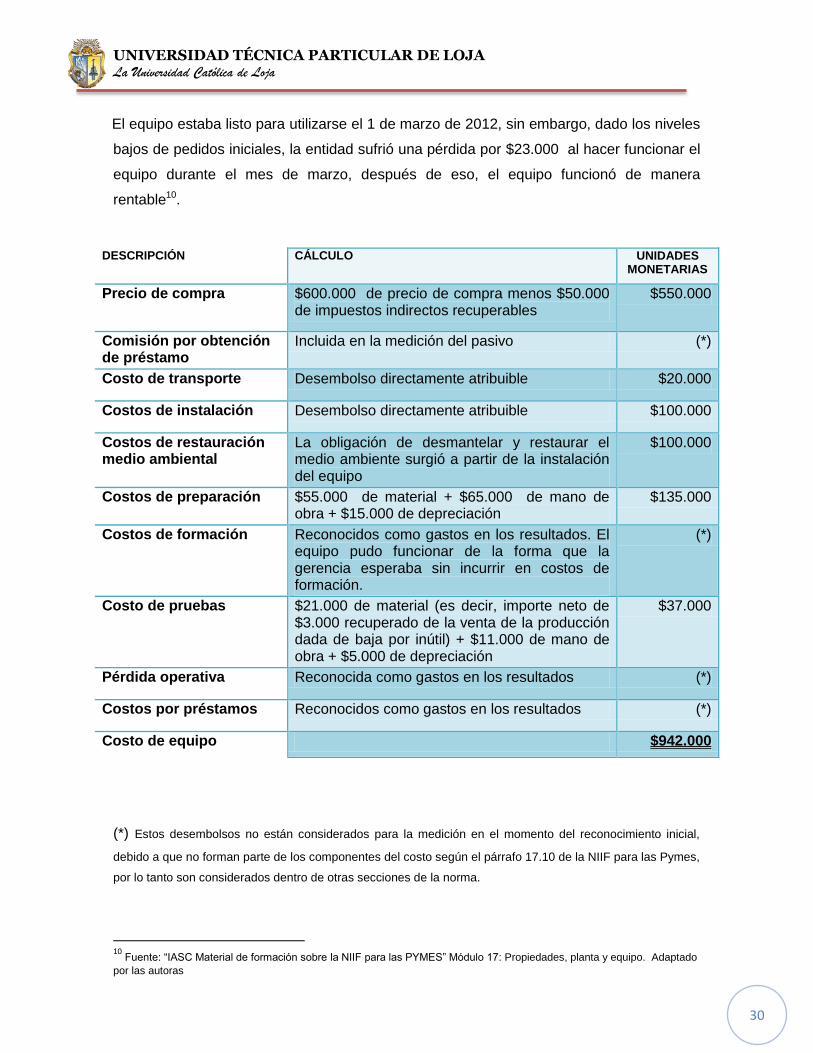

El equipo estaba listo para utilizarse el 1 de marzo de 2012, sin embargo, dado los niveles

bajos de pedidos iniciales, la entidad sufrió una pérdida por $23.000 al hacer funcionar el

equipo durante el mes de marzo, después de eso, el equipo funcionó de manera

rentable10.

(*) Estos desembolsos no están considerados para la medición en el momento del reconocimiento inicial,

debido a que no forman parte de los componentes del costo según el párrafo 17.10 de la NIIF para las Pymes,

por lo tanto son considerados dentro de otras secciones de la norma.

10

Fuente: ―IASC Material de formación sobre la NIIF para las PYMES‖ Módulo 17: Propiedades, planta y equipo. Adaptado

por las autoras

DESCRIPCIÓN CÁLCULO UNIDADES MONETARIAS

Precio de compra $600.000 de precio de compra menos $50.000 de impuestos indirectos recuperables

$550.000

Comisión por obtención de préstamo

Incluida en la medición del pasivo (*)

Costo de transporte Desembolso directamente atribuible $20.000

Costos de instalación Desembolso directamente atribuible $100.000

Costos de restauración medio ambiental

La obligación de desmantelar y restaurar el medio ambiente surgió a partir de la instalación del equipo

$100.000

Costos de preparación $55.000 de material + $65.000 de mano de obra + $15.000 de depreciación

$135.000

Costos de formación Reconocidos como gastos en los resultados. El equipo pudo funcionar de la forma que la gerencia esperaba sin incurrir en costos de formación.

(*)

Costo de pruebas $21.000 de material (es decir, importe neto de $3.000 recuperado de la venta de la producción dada de baja por inútil) + $11.000 de mano de obra + $5.000 de depreciación

$37.000

Pérdida operativa Reconocida como gastos en los resultados (*)

Costos por préstamos Reconocidos como gastos en los resultados (*)

Costo de equipo $942.000

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

31

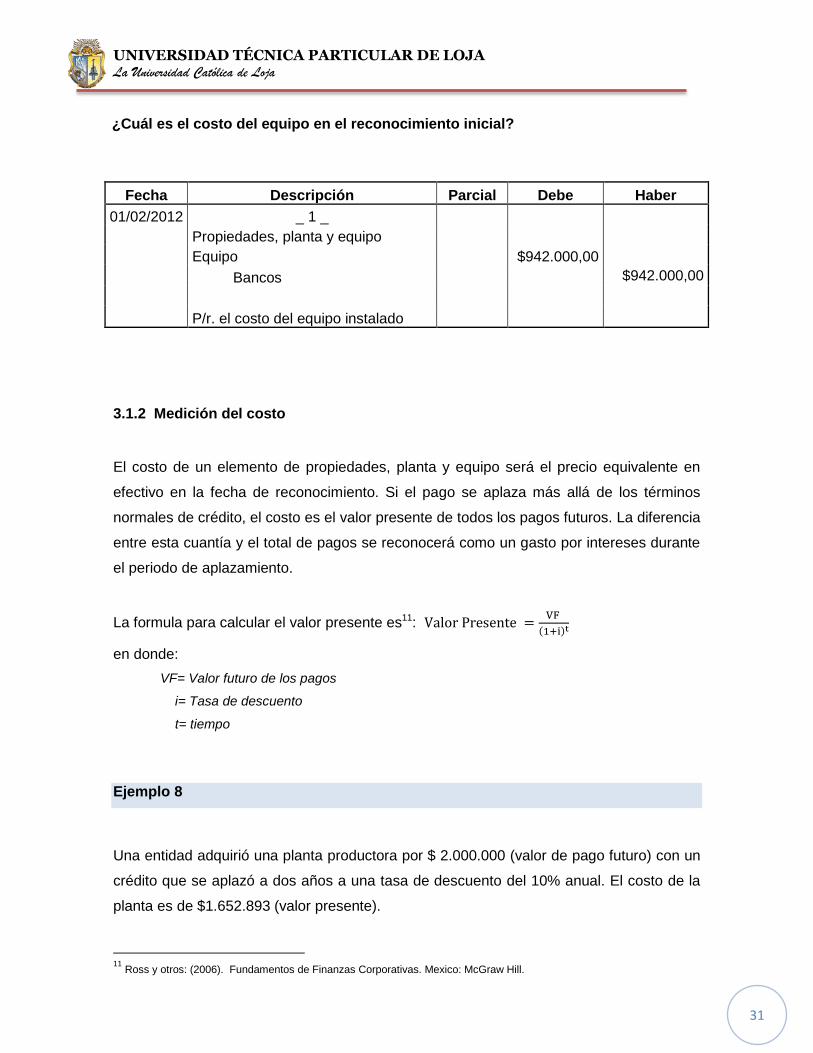

¿Cuál es el costo del equipo en el reconocimiento inicial?

3.1.2 Medición del costo

El costo de un elemento de propiedades, planta y equipo será el precio equivalente en

efectivo en la fecha de reconocimiento. Si el pago se aplaza más allá de los términos

normales de crédito, el costo es el valor presente de todos los pagos futuros. La diferencia

entre esta cuantía y el total de pagos se reconocerá como un gasto por intereses durante

el periodo de aplazamiento.

La formula para calcular el valor presente es11:

( )

en donde:

VF= Valor futuro de los pagos

i= Tasa de descuento

t= tiempo

Ejemplo 8

Una entidad adquirió una planta productora por $ 2.000.000 (valor de pago futuro) con un

crédito que se aplazó a dos años a una tasa de descuento del 10% anual. El costo de la

planta es de $1.652.893 (valor presente).

11

Ross y otros: (2006). Fundamentos de Finanzas Corporativas. Mexico: McGraw Hill.

Fecha Descripción Parcial Debe Haber

01/02/2012 _ 1 _

Propiedades, planta y equipo

Equipo $942.000,00

Bancos $942.000,00

P/r. el costo del equipo instalado

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

32

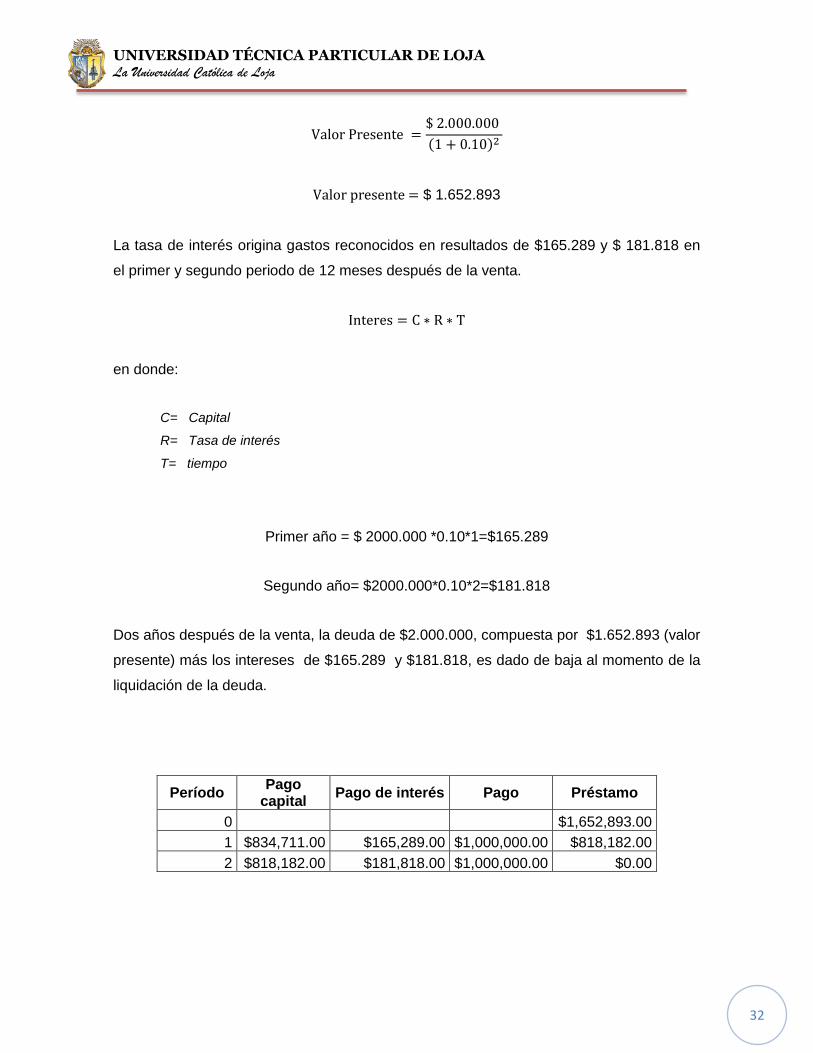

( )

Valor presente = $ 1.652.893

La tasa de interés origina gastos reconocidos en resultados de $165.289 y $ 181.818 en

el primer y segundo periodo de 12 meses después de la venta.

en donde:

C= Capital

R= Tasa de interés

T= tiempo

Primer año = $ 2000.000 *0.10*1=$165.289

Segundo año= $2000.000*0.10*2=$181.818

Dos años después de la venta, la deuda de $2.000.000, compuesta por $1.652.893 (valor

presente) más los intereses de $165.289 y $181.818, es dado de baja al momento de la

liquidación de la deuda.

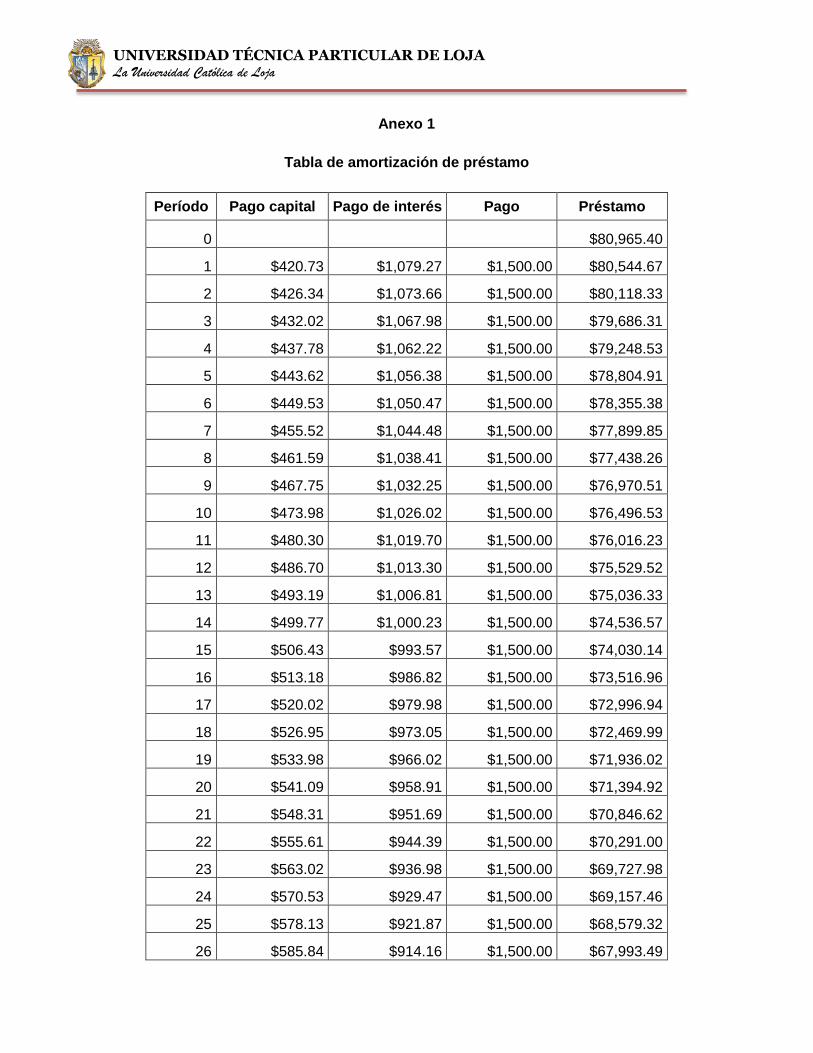

Período Pago

capital Pago de interés Pago Préstamo

0 $1,652,893.00

1 $834,711.00 $165,289.00 $1,000,000.00 $818,182.00

2 $818,182.00 $181,818.00 $1,000,000.00 $0.00

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

33

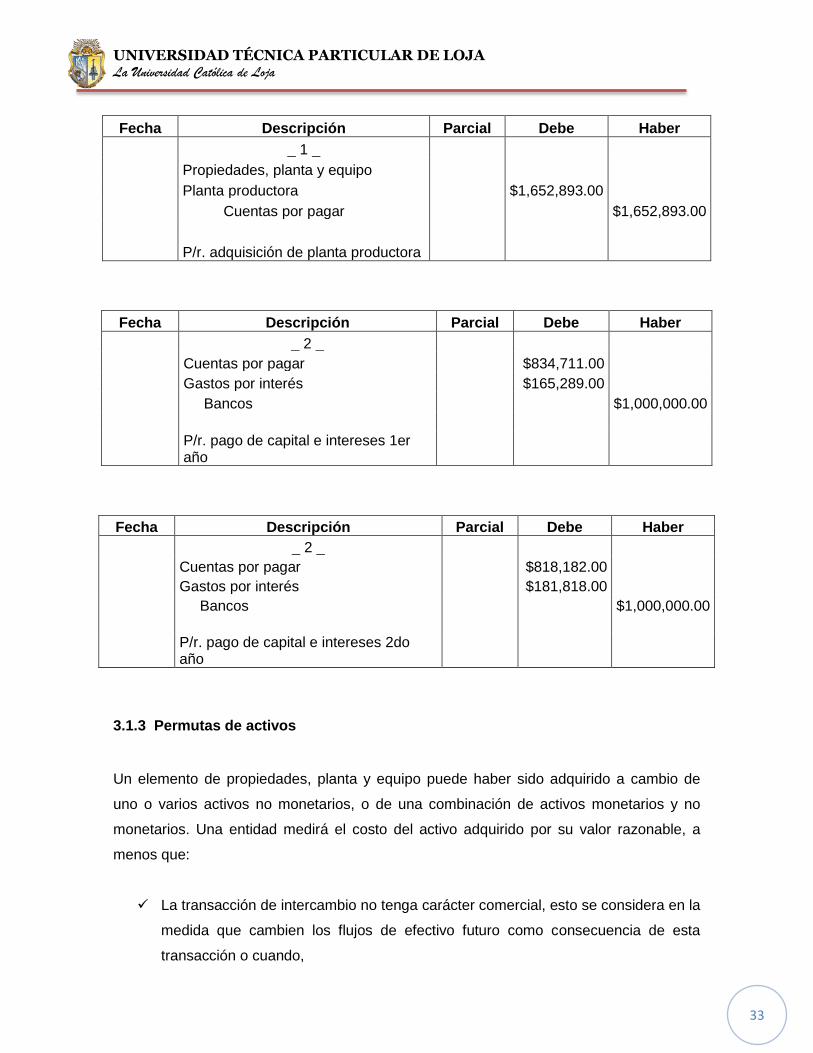

Fecha Descripción Parcial Debe Haber

_ 1 _

Propiedades, planta y equipo

Planta productora $1,652,893.00

Cuentas por pagar $1,652,893.00

P/r. adquisición de planta productora

Fecha Descripción Parcial Debe Haber

_ 2 _

Cuentas por pagar $834,711.00

Gastos por interés $165,289.00

Bancos $1,000,000.00

P/r. pago de capital e intereses 1er año

Fecha Descripción Parcial Debe Haber

_ 2 _

Cuentas por pagar $818,182.00

Gastos por interés $181,818.00

Bancos $1,000,000.00

P/r. pago de capital e intereses 2do año

3.1.3 Permutas de activos

Un elemento de propiedades, planta y equipo puede haber sido adquirido a cambio de

uno o varios activos no monetarios, o de una combinación de activos monetarios y no

monetarios. Una entidad medirá el costo del activo adquirido por su valor razonable, a

menos que:

La transacción de intercambio no tenga carácter comercial, esto se considera en la

medida que cambien los flujos de efectivo futuro como consecuencia de esta

transacción o cuando,

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

34

Ni el valor razonable del activo recibido ni el del activo entregado puedan medirse

con fiabilidad. La prueba de la ―medición fiable‖ se establece para minimizar el

riesgo de que las entidades pudieran ―manufacturar‖ ganancias al atribuir valores

inflados a los activos intercambiados.

Cuando se aplican estas excepciones, el costo del activo adquirido en el intercambio debe

ser medido por el valor en libros del activo entregado.

Si el valor razonable del bien fuese menor que su valor neto contable, se producirá una

perdida, caso contrario se reconoce una ganancia sobre la disposición del activo

transferido en ingresos.

GRÁFICO 7

Permutas de activos

INTERCAMBIO DE UN ACTIVO NO MONETARIO

POR OTRO

Determinacion del valor razonable del activo

adquirido

Si

VALOR RECIBIDO

(Valor razonable)

Ganancia o pérdida

VALOR ENTREGADO

(Valor razonable)

Ganancia o pérdida

No

Valor en libros del activo entregado

Fuente: IASB (2009), Sección 17, párrafo 17.14. Elaborado por: Autoras

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

35

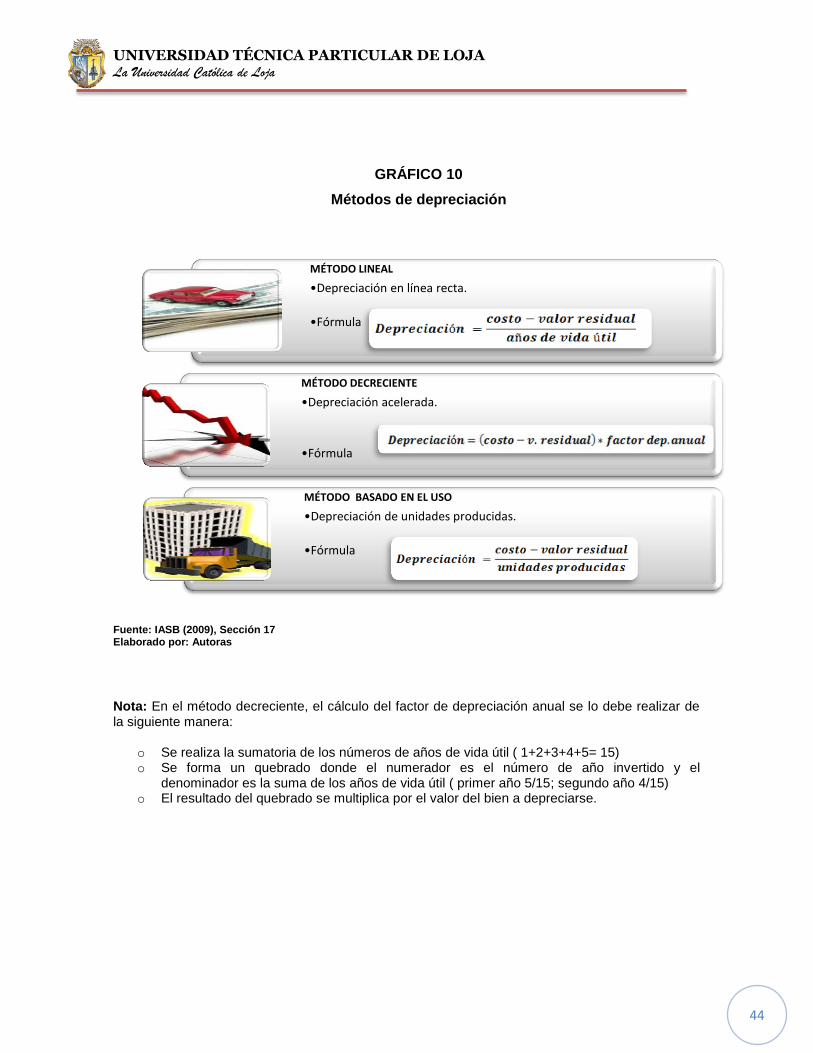

3.1.4 Depreciación

La contabilización de la depreciación se hará de manera obligatoria, en forma separada,

para cada parte significativa de un elemento de propiedades, planta y equipo. La

depreciación se realizará cuando esté disponible para su uso, y continuará depreciándolo

hasta que sea dado de baja en cuentas, incluso si durante el periodo dicha partida ha

estado sin utilizar.

Si las principales partes de un elemento de propiedades, planta y equipo tienen patrones

significativamente diferentes de consumo de beneficios económicos, se distribuirá el costo

inicial del activo entre sus componentes principales y depreciará cada uno de estos

componentes por separado a lo largo de su vida útil. Por ejemplo una entidad adquirió

una partida de maquinaria pesada por $600.000. La máquina está formada por tres

componentes de igual valor: Las piezas fijas con una vida útil de 25 años; las piezas

móviles con una vida útil de 5 años; y una base con una vida útil de 25 años sin valor

residual. La entidad debe distribuir el importe inicialmente reconocido de $600.000, entre

los tres componentes de la máquina. Sin embargo, las piezas fijas y la base pueden

agruparse para determinar el cargo por depreciación por que tienen la misma vida útil. Un

tercio del costo, es decir $200.000 se distribuirá en las piezas móviles y dos tercios del

costo $ 400.000 se distribuirán de forma combinada, en la base y las piezas fijas.

3.1.4.1 Depreciaciones de acuerdo a lo establecido por la Ley de Régimen

Tributario Interno

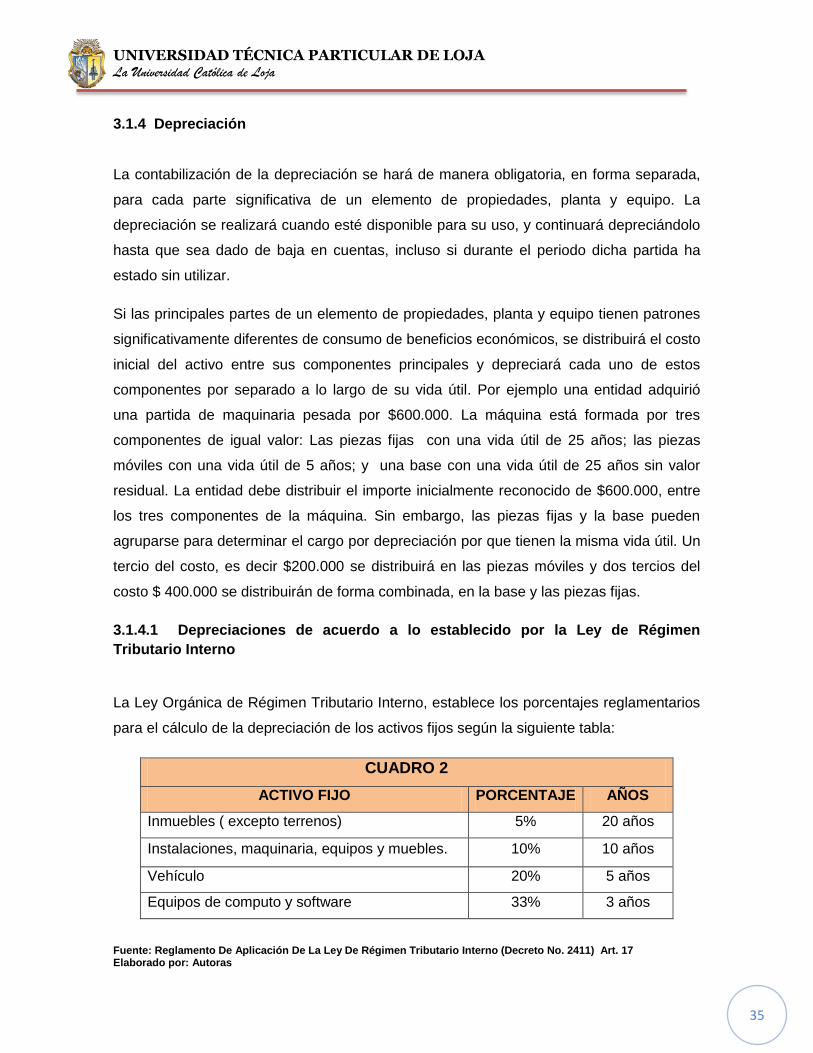

La Ley Orgánica de Régimen Tributario Interno, establece los porcentajes reglamentarios

para el cálculo de la depreciación de los activos fijos según la siguiente tabla:

CUADRO 2

ACTIVO FIJO PORCENTAJE AÑOS

Inmuebles ( excepto terrenos) 5% 20 años

Instalaciones, maquinaria, equipos y muebles. 10% 10 años

Vehículo 20% 5 años

Equipos de computo y software 33% 3 años

Fuente: Reglamento De Aplicación De La Ley De Régimen Tributario Interno (Decreto No. 2411) Art. 17 Elaborado por: Autoras

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

36

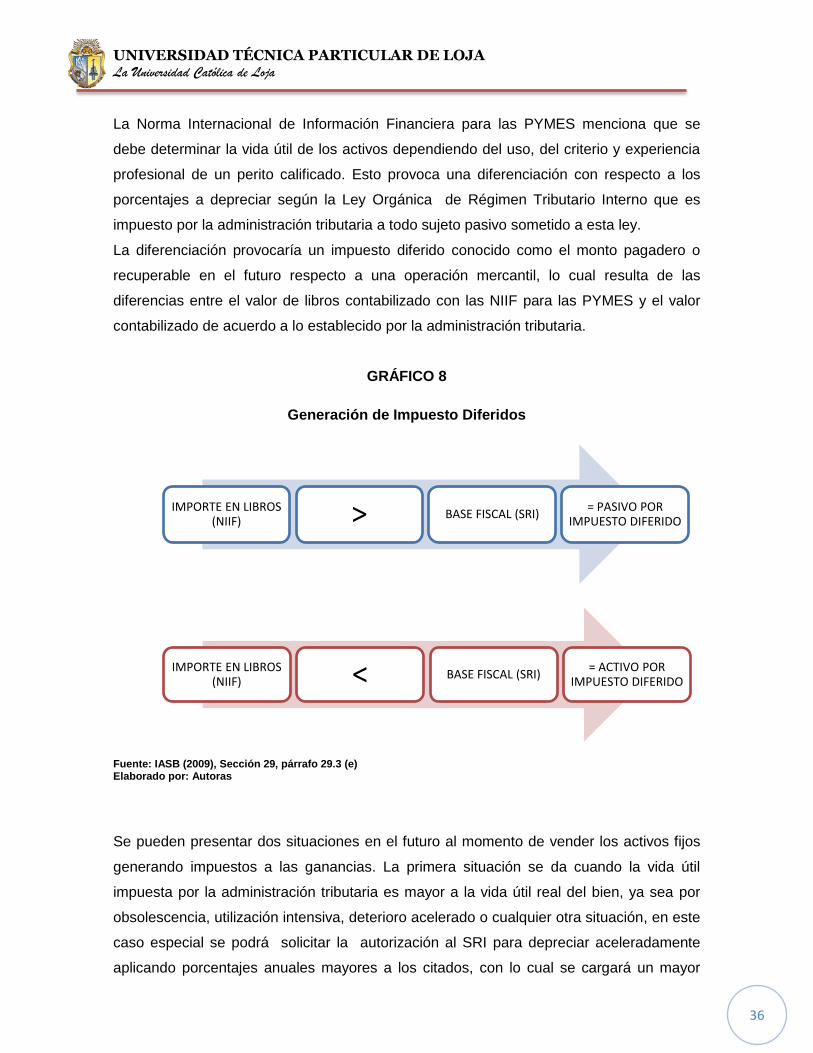

La Norma Internacional de Información Financiera para las PYMES menciona que se

debe determinar la vida útil de los activos dependiendo del uso, del criterio y experiencia

profesional de un perito calificado. Esto provoca una diferenciación con respecto a los

porcentajes a depreciar según la Ley Orgánica de Régimen Tributario Interno que es

impuesto por la administración tributaria a todo sujeto pasivo sometido a esta ley.

La diferenciación provocaría un impuesto diferido conocido como el monto pagadero o

recuperable en el futuro respecto a una operación mercantil, lo cual resulta de las

diferencias entre el valor de libros contabilizado con las NIIF para las PYMES y el valor

contabilizado de acuerdo a lo establecido por la administración tributaria.

GRÁFICO 8

Generación de Impuesto Diferidos

Fuente: IASB (2009), Sección 29, párrafo 29.3 (e) Elaborado por: Autoras

Se pueden presentar dos situaciones en el futuro al momento de vender los activos fijos

generando impuestos a las ganancias. La primera situación se da cuando la vida útil

impuesta por la administración tributaria es mayor a la vida útil real del bien, ya sea por

obsolescencia, utilización intensiva, deterioro acelerado o cualquier otra situación, en este

caso especial se podrá solicitar la autorización al SRI para depreciar aceleradamente

aplicando porcentajes anuales mayores a los citados, con lo cual se cargará un mayor

IMPORTE EN LIBROS (NIIF) > BASE FISCAL (SRI)

= PASIVO POR IMPUESTO DIFERIDO

IMPORTE EN LIBROS (NIIF) < BASE FISCAL (SRI)

= ACTIVO POR IMPUESTO DIFERIDO

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

37

valor a gastos. Este exceso origina una partida temporaria y se lo contabiliza como un

activo por impuesto deferido, ya que en ese momento no se aceptará como deducible

pero en el futuro servirá para pagar menos impuestos.

La segunda situación se presenta cuando la vida útil impuesta por la administración

tributaria es menor a la vida útil real del bien, el porcentaje de depreciación será menor,

cumpliendo de esta manera con lo establecido por la ley ya que el porcentaje no

sobrepasa la base fiscal, en este caso se cargará un menor valor a gastos. Este faltante

origina una partida temporaria y se lo contabiliza como un pasivo por impuesto deferido,

pues en el futuro producirá un pago por impuesto diferido.

Cuando ocurre el segundo escenario, se calculará el pasivo por impuesto diferido en base

a la tasa de renta impuesta vigente y únicamente se generará cuando se realice la venta

de un activo parte de la actividad comercial a la que se dedica la empresa, caso contrario

no generara impuesto máximo cuando se realice dos operaciones por año.

Ejemplo 9

Escenario 1

A inicios del año 2011, la empresa ―MALBAS‖ adquirió una maquinaria por $800.000, la

misma que será utilizada para alquiler. Mediante un perito calificado se estimó la vida útil

de la maquinaria en 20 años y su valor residual en cero. Además se considera que el

método de línea recta refleja el patrón esperado de consumos de los beneficios

económicos futuros derivados de la maquinaria.

NIIF SRI

Costo histórico $800,000.00 $800,000.00

Depreciación acumulada $40,000.00 $80,000.00

Valor en libros $760,000.00 $720,000.00

Diferencia NIIF y SRI

$40,000.00

Tasa de impuesto

25%

Impuesto diferido (pasivo) $10,000.00

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

38

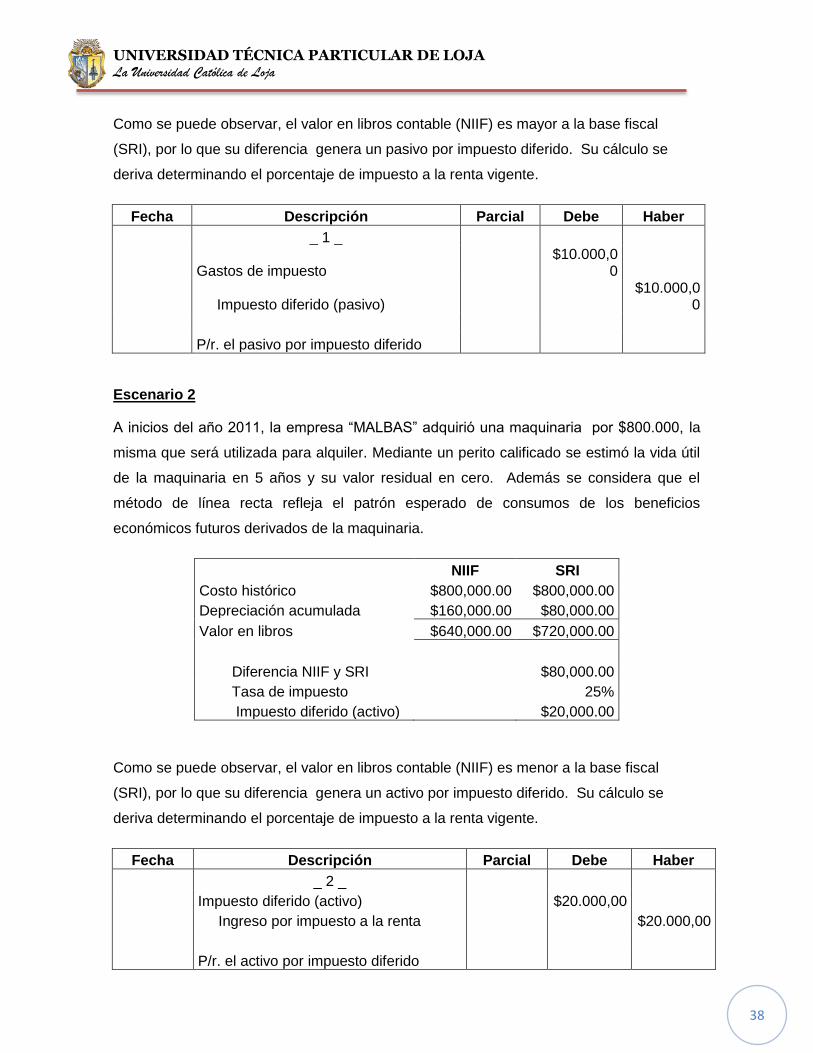

Como se puede observar, el valor en libros contable (NIIF) es mayor a la base fiscal

(SRI), por lo que su diferencia genera un pasivo por impuesto diferido. Su cálculo se

deriva determinando el porcentaje de impuesto a la renta vigente.

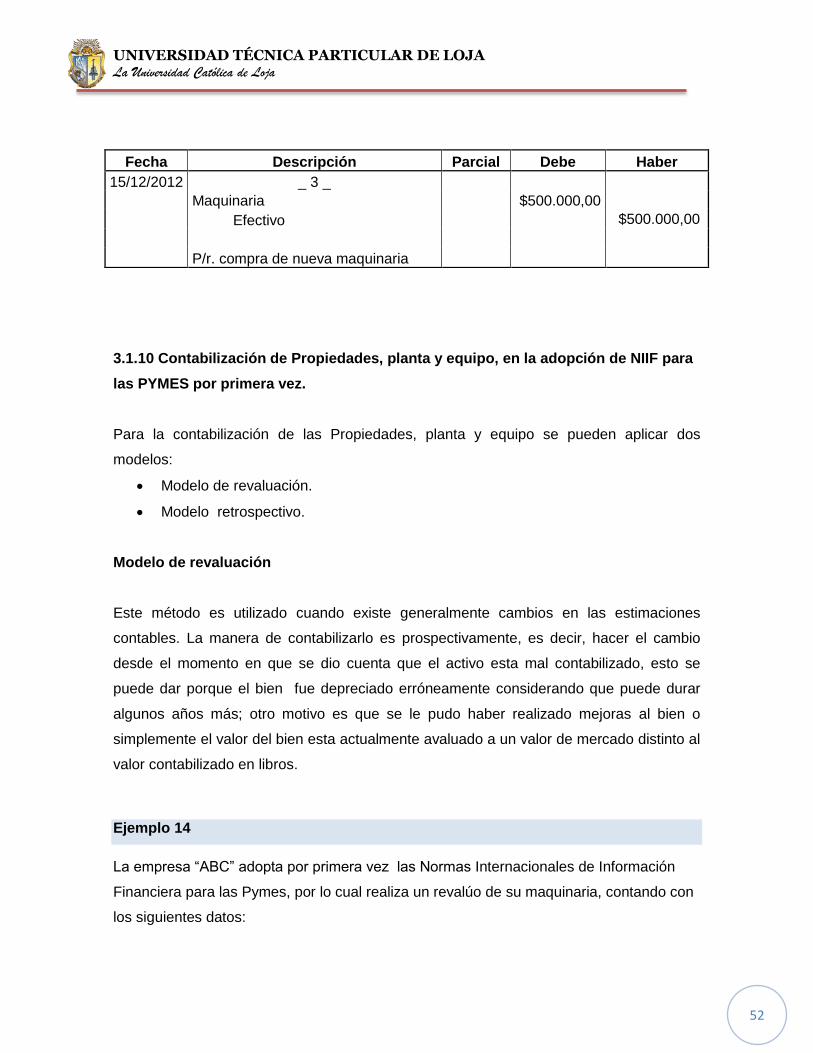

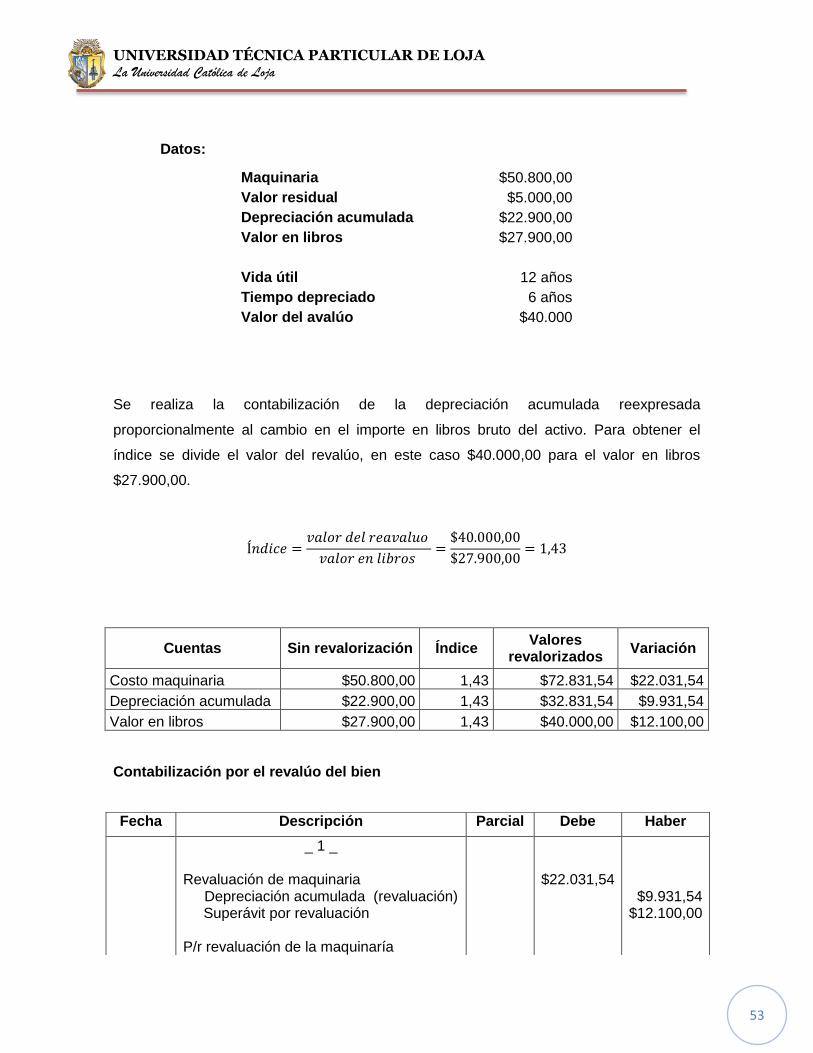

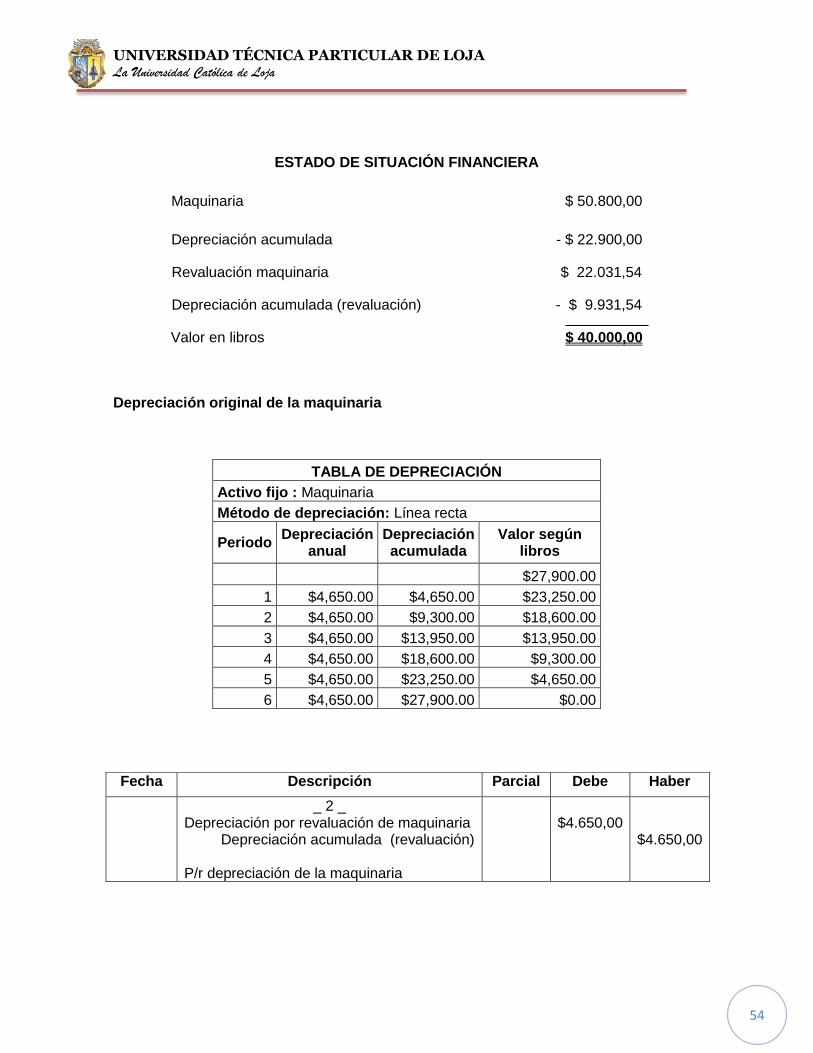

Fecha Descripción Parcial Debe Haber

_ 1 _

Gastos de impuesto $10.000,0

0

Impuesto diferido (pasivo) $10.000,0

0

P/r. el pasivo por impuesto diferido

Escenario 2

A inicios del año 2011, la empresa ―MALBAS‖ adquirió una maquinaria por $800.000, la

misma que será utilizada para alquiler. Mediante un perito calificado se estimó la vida útil

de la maquinaria en 5 años y su valor residual en cero. Además se considera que el

método de línea recta refleja el patrón esperado de consumos de los beneficios

económicos futuros derivados de la maquinaria.

NIIF SRI

Costo histórico $800,000.00 $800,000.00

Depreciación acumulada $160,000.00 $80,000.00

Valor en libros $640,000.00 $720,000.00

Diferencia NIIF y SRI

$80,000.00

Tasa de impuesto

25%

Impuesto diferido (activo) $20,000.00

Como se puede observar, el valor en libros contable (NIIF) es menor a la base fiscal

(SRI), por lo que su diferencia genera un activo por impuesto diferido. Su cálculo se

deriva determinando el porcentaje de impuesto a la renta vigente.

Fecha Descripción Parcial Debe Haber

_ 2 _

Impuesto diferido (activo) $20.000,00

Ingreso por impuesto a la renta $20.000,00

P/r. el activo por impuesto diferido

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

39

3.1.5 Importe depreciable y período de depreciación

Importe depreciable

Es el costo de un activo o el importe que lo sustituya (en los estados financieros) menos

su valor residual. Una entidad distribuirá este importe de forma sistemática a lo largo de

su vida útil.

La norma menciona que tanto el valor residual como la vida útil de un activo pueden

cambiar desde la última fecha sobre la que se informa, debido a factores tales como un

cambio en el uso del activo, un desgaste significativo inesperado, avances tecnológicos y

cambios en los precios de mercado. Por lo antes mencionado, esta sección permite hacer

una revisión solo si hay indicios de que se ha producido un cambio significativo del valor

residual, vida útil y el método de depreciación desde la última fecha anual sobre la que se

haya informado, de acuerdo con la sección 10 de esta norma ―Políticas contables,

estimaciones y errores‖.

Ejemplo 10

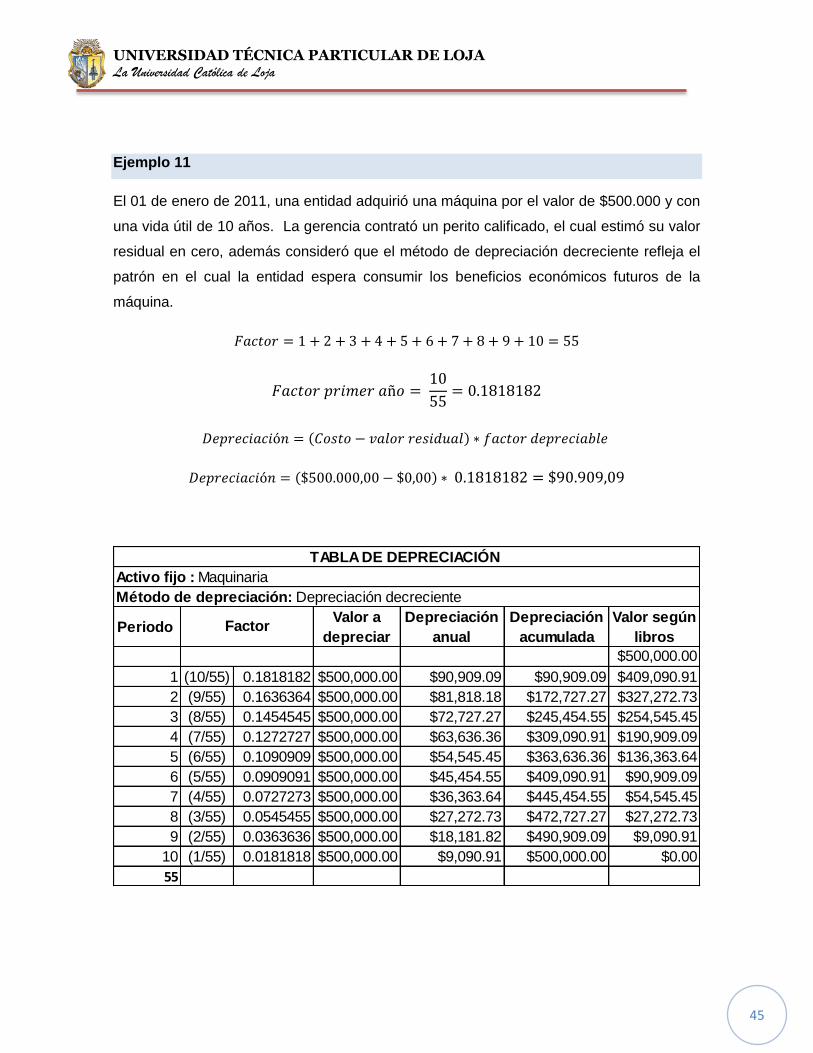

El 1 de enero de 2011 la empresa ―MALBAS‖ adquirió una maquinaría por $500.000. La

gerencia contrató un perito calificado, el cual estimó la vida útil de la máquina en 20 años

y su valor residual en cero. Además, la gerencia consideró que el método de línea recta

refleja el patrón esperado de consumo de los beneficios económicos futuros derivados de

la máquina.

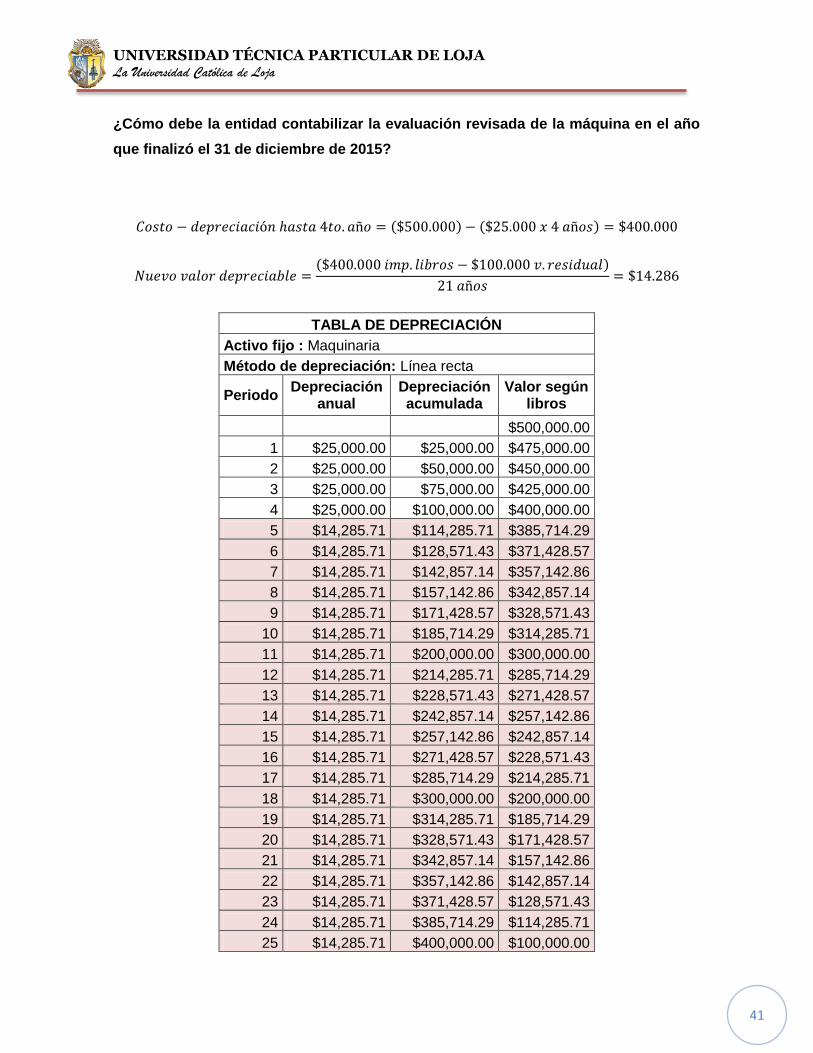

El 31 de diciembre de 2015, al final del periodo contable, las evaluaciones sobre la

máquina cambiaron. Ahora estima la vida útil de la máquina en 25 años (medida desde la

fecha de adquisición) y su valor residual en $100.000. La gerencia sigue considerando

que el método lineal refleja el patrón esperado de consumo de los beneficios económicos

futuros derivados de la máquina. 12

12

Fuente: ―IASC Material de formación sobre la NIIF para las PYMES‖ Módulo 17: Propiedades, planta y equipo. Adaptado

por las autoras.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

40

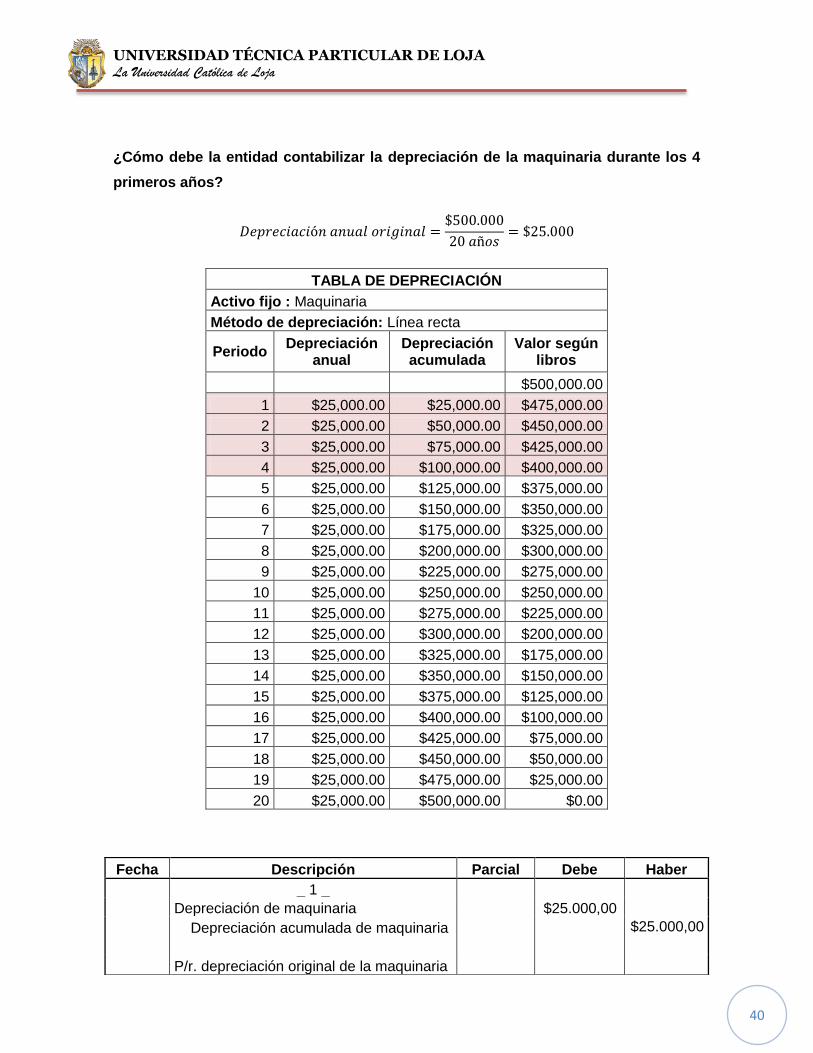

¿Cómo debe la entidad contabilizar la depreciación de la maquinaria durante los 4

primeros años?

TABLA DE DEPRECIACIÓN

Activo fijo : Maquinaria

Método de depreciación: Línea recta

Periodo Depreciación

anual Depreciación acumulada

Valor según libros

$500,000.00

1 $25,000.00 $25,000.00 $475,000.00

2 $25,000.00 $50,000.00 $450,000.00

3 $25,000.00 $75,000.00 $425,000.00

4 $25,000.00 $100,000.00 $400,000.00

5 $25,000.00 $125,000.00 $375,000.00

6 $25,000.00 $150,000.00 $350,000.00

7 $25,000.00 $175,000.00 $325,000.00

8 $25,000.00 $200,000.00 $300,000.00

9 $25,000.00 $225,000.00 $275,000.00

10 $25,000.00 $250,000.00 $250,000.00

11 $25,000.00 $275,000.00 $225,000.00

12 $25,000.00 $300,000.00 $200,000.00

13 $25,000.00 $325,000.00 $175,000.00

14 $25,000.00 $350,000.00 $150,000.00

15 $25,000.00 $375,000.00 $125,000.00

16 $25,000.00 $400,000.00 $100,000.00

17 $25,000.00 $425,000.00 $75,000.00

18 $25,000.00 $450,000.00 $50,000.00

19 $25,000.00 $475,000.00 $25,000.00

20 $25,000.00 $500,000.00 $0.00

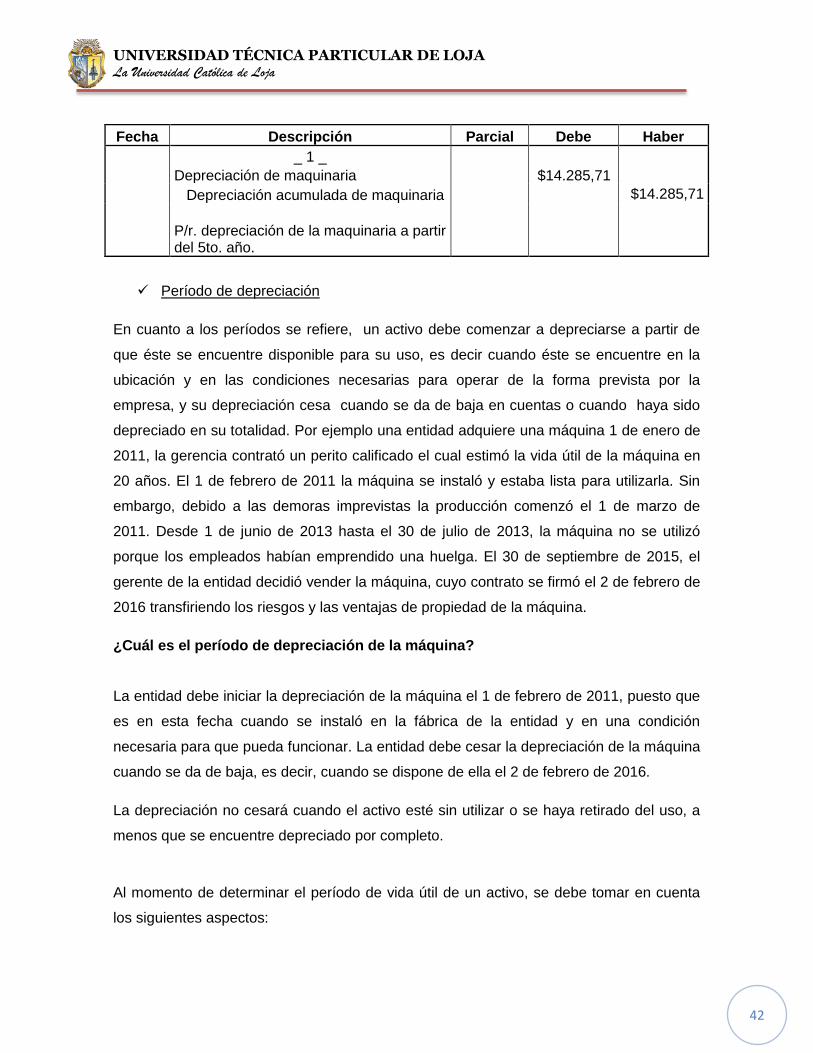

Fecha Descripción Parcial Debe Haber

_ 1 _

Depreciación de maquinaria $25.000,00

Depreciación acumulada de maquinaria $25.000,00

P/r. depreciación original de la maquinaria

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

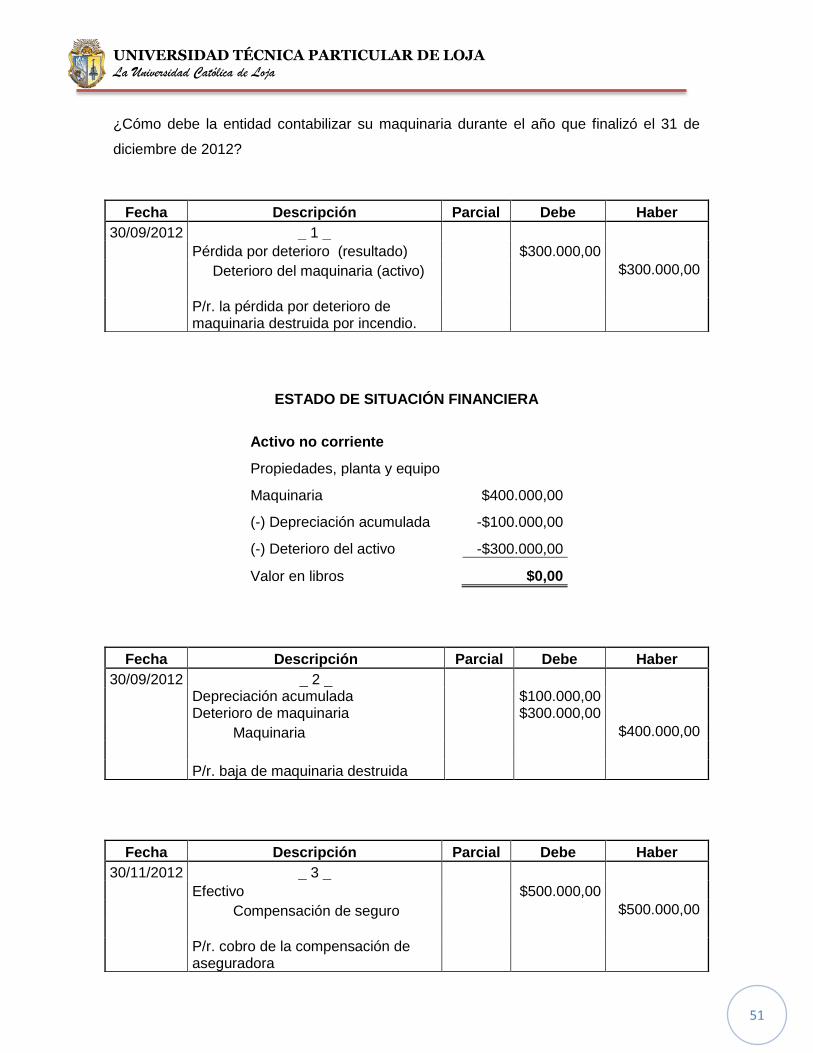

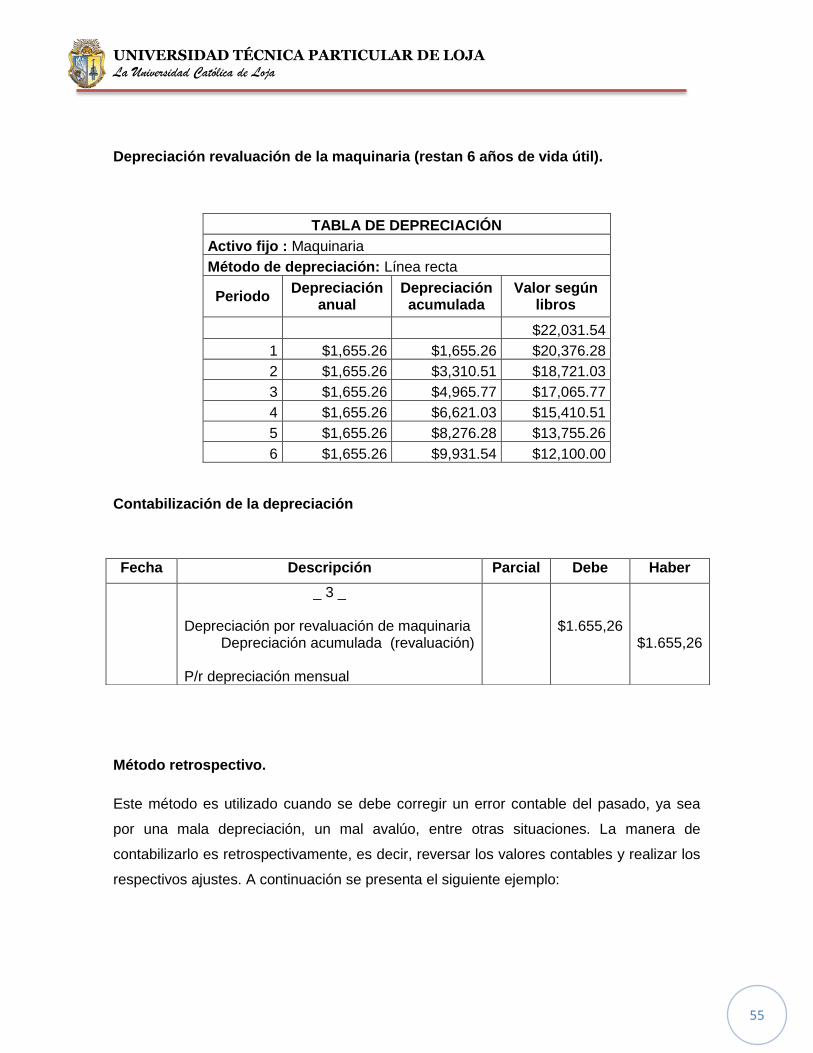

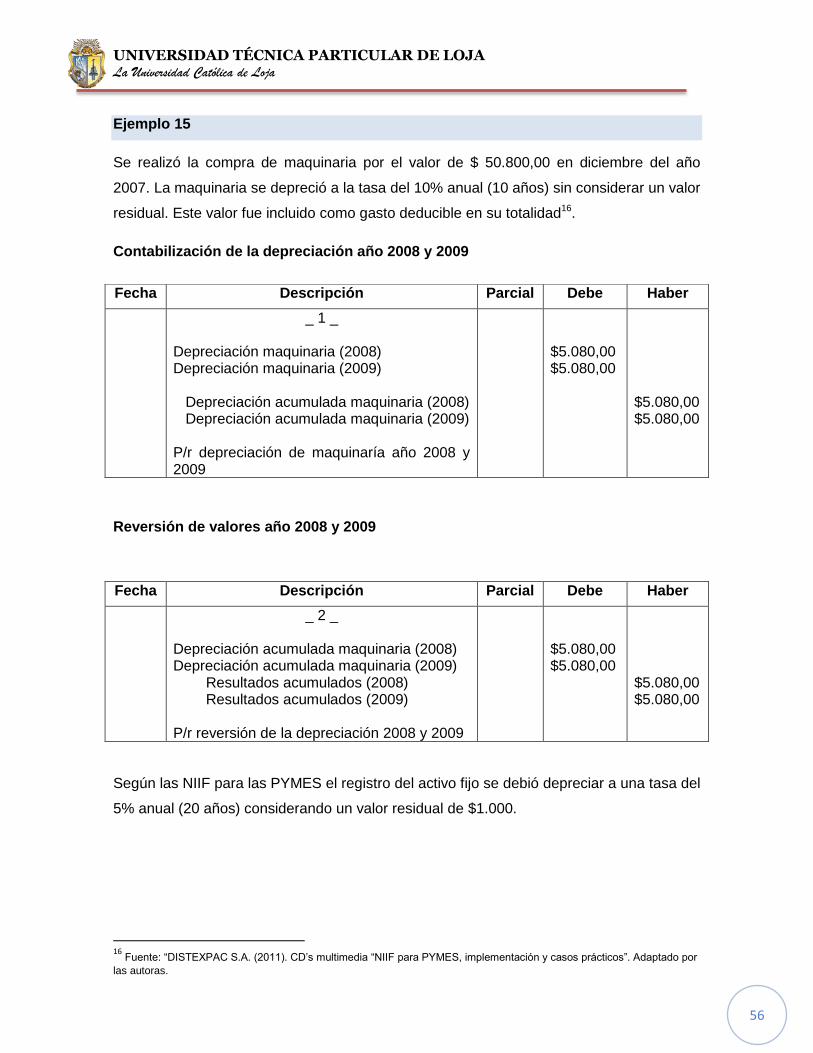

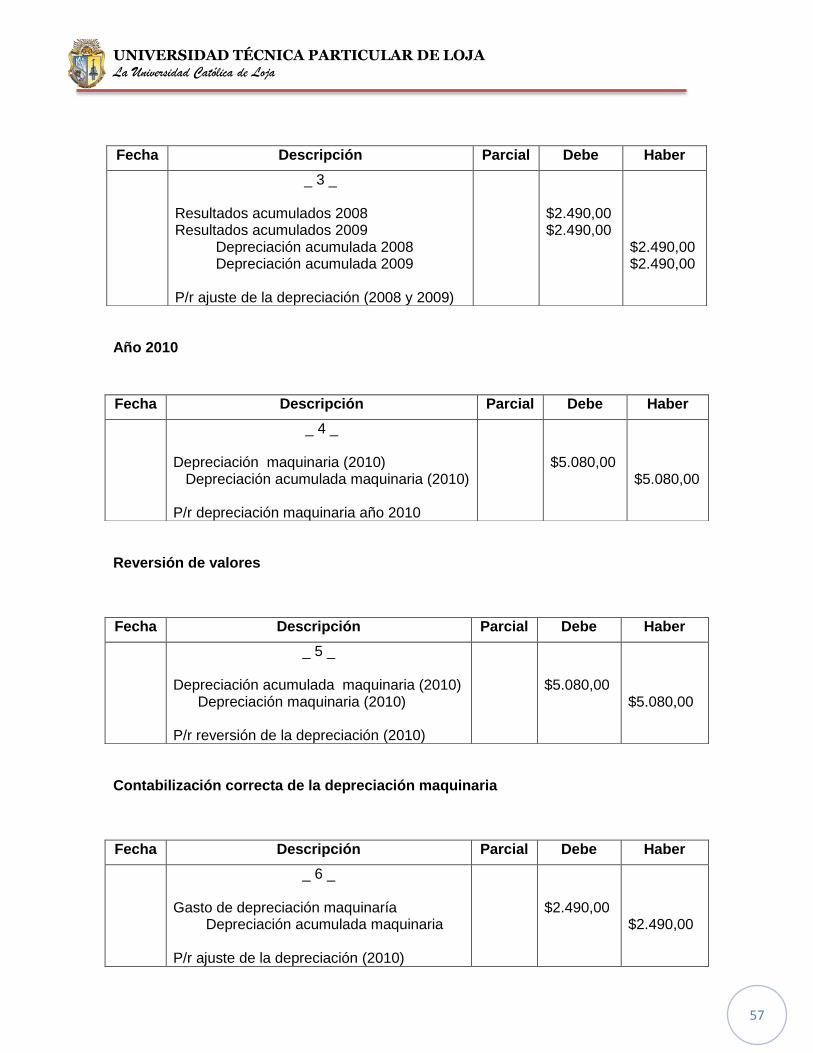

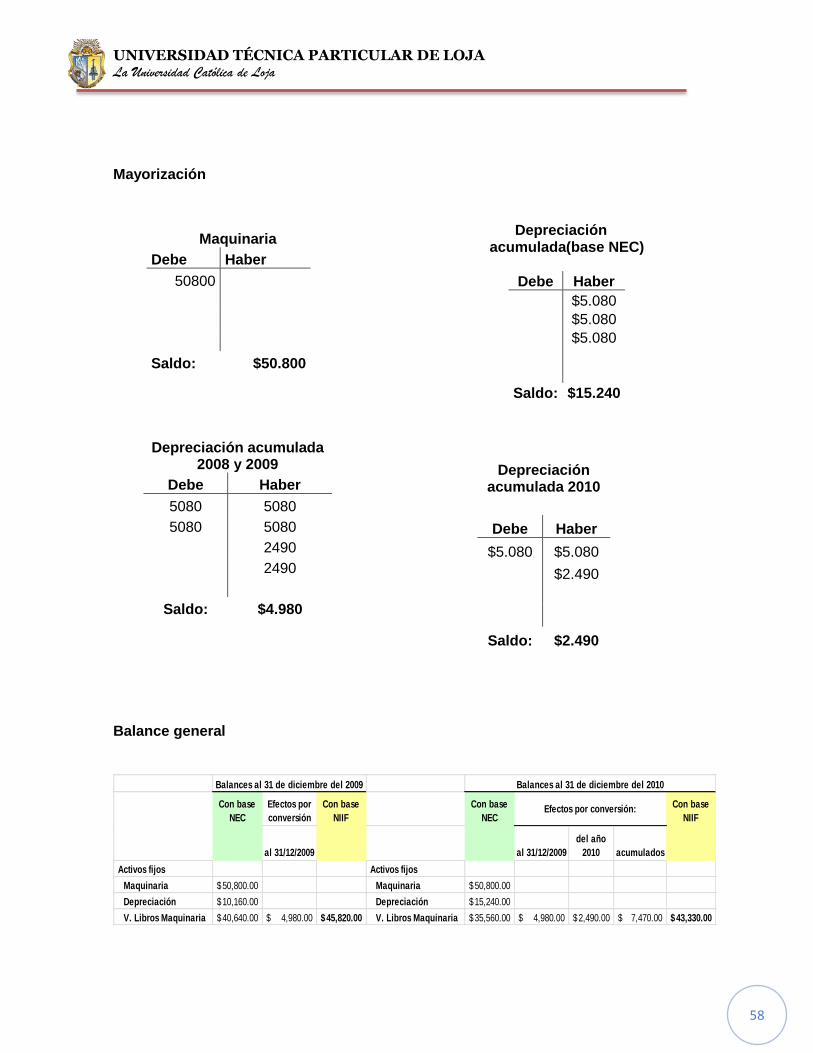

41