70

Distribución de Combustibles líquidos en Colombia 1 en Colombia Fedesarrollo Fedesarrollo Agosto de 2003 Agosto de 2003

Distribución de Combustibles líquidos

en Colombia

1

Combustibles líquidos en Colombia

FedesarrolloFedesarrolloAgosto de 2003Agosto de 2003

Preguntas del Estudio• Experiencias sobre la regulación y

prácticas de competencia en el sector

• Experiencia internacional sobre

2

• Experiencia internacional sobre integración vertical en la distribución de combustibles

• La integración y regulación del sector en Colombia

Contenido

• Regulación: marco conceptual y

experiencia internacional

3

experiencia internacional

• Regulación del sector en Colombia

• Conclusiones y recomendaciones

Contenido

�Regulación: marco conceptual y

experiencia internacional

4

experiencia internacional

• Regulación del sector en Colombia

• Conclusiones y recomendaciones

Regulación - Experiencia internacional

• Experiencia regulatoria en otros países

• Lo que dice la teoría sobre integración

5

• Lo que dice la teoría sobre integración

vertical

• Estudios de integración vertical en el

sector para otros países

Regulación - Experiencia internacional

• Experiencia regulatoria en otros países

• Lo que dice la teoría sobre integración

6

• Lo que dice la teoría sobre integración

vertical

• Estudios de integración vertical en el

sector para otros países

• Internacionalmente predomina un modelode liberación de mercados con un papel del Estado que hace énfasis en la promoción de la competencia y el beneficio del

Experiencia regulatoria en otros países

7

de la competencia y el beneficio del consumidor

• Al mismo tiempo se definen reglas estables para inversión privada con rentabilidad, eficiencia, precio competitivo, calidad y seguridad del producto

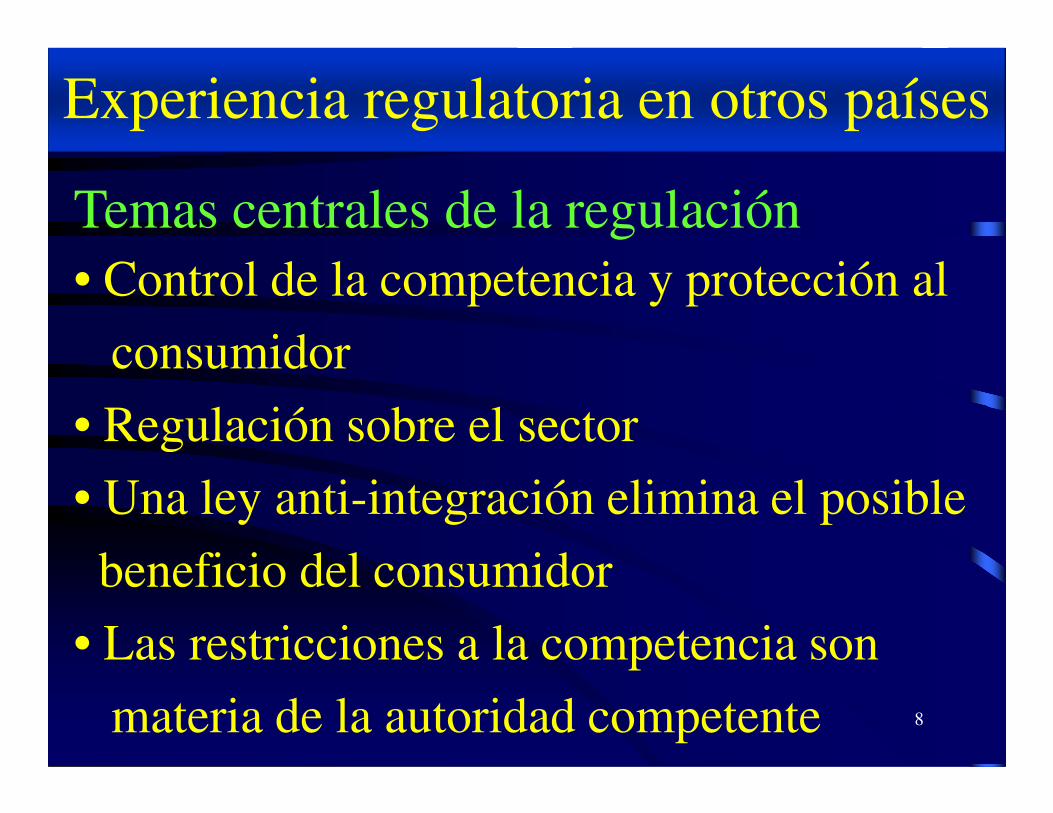

Temas centrales de la regulación • Control de la competencia y protección al

consumidor• Regulación sobre el sector

Experiencia regulatoria en otros países

8

• Regulación sobre el sector • Una ley anti-integración elimina el posible beneficio del consumidor

• Las restricciones a la competencia son materia de la autoridad competente

Experiencia regulatoria en otros países

Sector de Distribución de CombustiblesNivel de liberación de Precios y Márgenes en una muestra de países

País MercadoLibre

MercadoSemiregulado

MercadoRegulado

Prohibición deIntegración

Restricciones ala integración

Argentina X XBolivia XBrasil X XChile XCosta Rica X

Nivel de liberación en varios países

9

Costa Rica XColombia XEcuador XEl Salvador XEstados Unidos X */Guatemala X XHonduras XMéjico XNicaragua XNueva Zelanda XPanamá XParaguay XPerú XReino Unido XVenezuela X

Experiencia regulatoria en otros paísesPerú y Chile

CHILE

2,782,9

PERU

1,931,9

2

Reducción en el precio de la gasolina como resultado de la liberación (centavos de dólar por galón)

10

2,78

1,95

1,5

1,7

1,9

2,1

2,3

2,5

2,7

1990 1995Años US$/gal.

1,93

1,57

1,4

1,5

1,6

1,7

1,8

1,9

Dic. 1996 Nov. 1998Años

US$/Gal

Regulación - Experiencia internacional

• Experiencia regulatoria en otros países

• Lo que dice la teoría sobre integración

11

• Lo que dice la teoría sobre integración

vertical

• Estudios de integración vertical en el

sector para otros países

Qué es la integración vertical?

• “Upstream”: se producen los insumos y el

producto en la misma empresa

12

• “Downstream”: el producto final es un

insumo integrado a la misma empresa

• Se aplica a producción y a comercio

Criterios de evaluación

• Bienestar del consumidor (precios y

Ventajas de la integración vertical

13

cantidades)

• Eficiencia de la economía

• Rentabilidad de la empresa

• El costo total de insumos maximiza beneficios de la cadena

• Cuando constituye la mejor manera de maximizar ganancias conjuntas

Ventajas de la integración vertical

14

maximizar ganancias conjuntas• Cuando elimina un doble margen• Cuando reduce costos de transacción• Cuando no incrementa barreras a la

entrada

Regulación - Experiencia internacional

• Experiencia regulatoria en otros países

• Lo que dice la teoría sobre integración

15

• Lo que dice la teoría sobre integración

vertical

• Estudios de integración vertical en el

sector para otros países

Agentes participantes

• Refinador

Distribución de combustibles

16

• Importador de combustible

• Distribuidor mayorista

• Distribuidor minorista

Ejemplos de integración• Integración total de la cadena (empresas

estatales)

Distribución de combustibles

17

• Integración refinador - mayorista

• Integración importador - mayorista

• Integración mayorista - minorista

• Otras combinaciones

Diferenciación del servicio (típica de competencia monopolística• Ubicación

Distribución de combustibles

18

• Marca

• Calidad

• Servicios complementarios

• Publicidad

Relaciones económicas entre los distribuidores (escenarios)

• Integración total mayorista - minorista

Distribución de combustibles

19

• Integración total mayorista - minorista

• Administrador de contratos de

arrendamiento: mayorista - operadores

• Administrador independiente y suministro

Relaciones económicas entre los

distribuidores (escenarios)

• En las distintas modalidades el precio al

Distribución de combustibles

20

• En las distintas modalidades el precio al

consumidor no hace parte de las mismas

• La integración vertical entre mayorista y

minorista elimina la doble marginalización

Estudios econométricos en Estados Unidos

En las estaciones integradas el precio por

Distribución de combustibles

21

En las estaciones integradas el precio por

galón es 5 centavos de dólar inferior a las

estaciones no integradas (Shepard, 1993).

Estudios econométricos en Estados Unidos

(efectos legislación anti-integración)

Distribución de combustibles

22

• Estado de Maryland: incremento de 6.7

centavos de dólar por galón (Barron and

Umbeck)

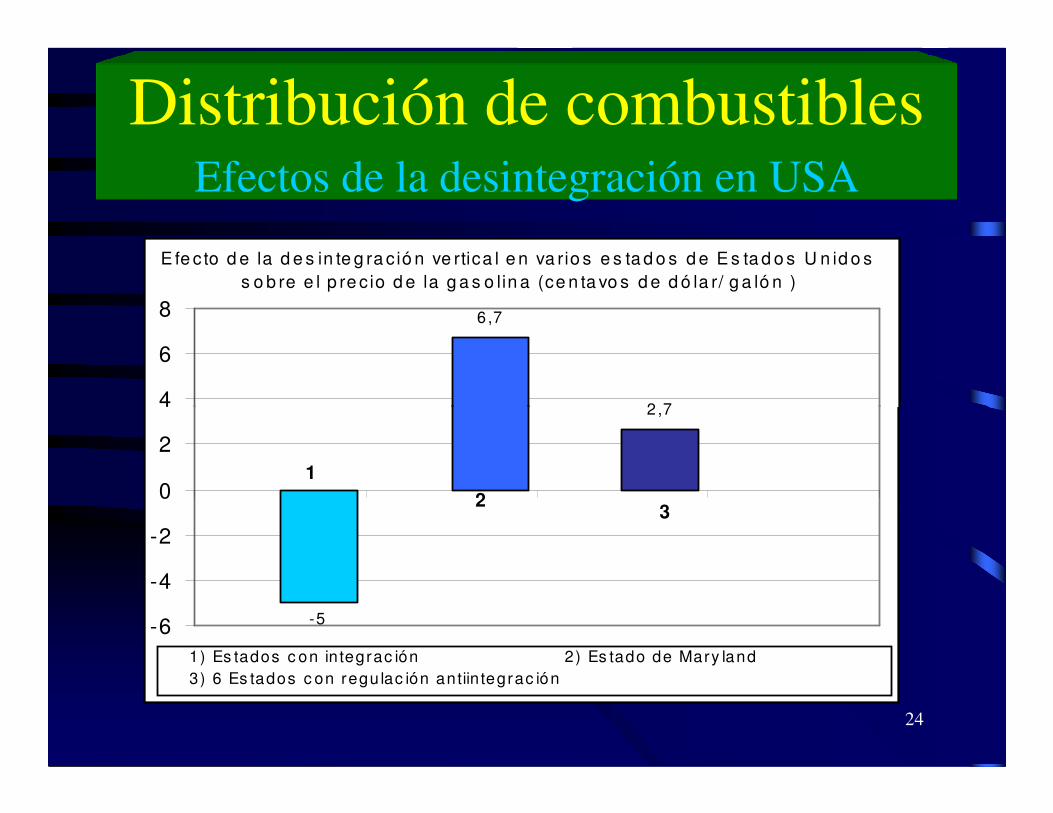

Estudios econométricos en Estados Unidos(efectos legislación anti-integración)• Todos los estados anti-integración (Hawaii, Connecticut, Delaware, Maryland, Nevada y

Distribución de combustibles

23

Connecticut, Delaware, Maryland, Nevada y Virginia): incremento de 2.7 centavos de dólar por galón (M.G.Vita - Federal Trade Commission, 1999). Se reduce excedente del consumidor en 112.000 millones de dólares anuales

Distribución de combustiblesEfectos de la desintegración en USA

6,7

2 ,74

6

8

E fe c to d e la d e s in te g ra c ió n ve rtica l e n va rio s e s ta d o s d e E s ta d o s U n id o s s o b re e l p re c io d e la g a s o lin a (ce n ta vo s d e d ó la r/ g a ló n )

24

-5

2 ,7

-6

-4

-2

0

2

4

1) Es tados c on in tegrac ión 2) Es tado de Mary land 3) 6 Es tados c on regu lac ión antiin tegrac ión

12 3

Relaciones entre distribuidores sin integración

• El distribuidor mayorista no puede fijar el precio al consumidor

• Pero en un mercado liberado las estaciones

Distribución de combustibles

25

• Pero en un mercado liberado las estaciones pueden vender más a menor precio con diferenciación de producto y mayor competencia

• Mayorista y minorista pueden beneficiarse vendiendo más a menor precio

El caso de la regulación• Con integración entre mayorista y minorista

el precio final al consumidor puede ser menor• Sin integración y competencia el consumidor

Experiencia regulatoria en otros países

26

• Sin integración y competencia el consumidor puede beneficiarse

• Una ley anti-integración elimina el posible beneficio del consumidor

• Las restricciones a la competencia son materia de la autoridad competente

•La experiencia internacional de este

sector indica que la situación ideal para

el consumidor se presenta cuando se

Conclusiones experiencia internacional

27

el consumidor se presenta cuando se

tiene simultáneamente: liberación del

mercado, competencia y no hay

restricciones a la integración.

•Una ley que prohiba la integración

reduce el excedente del consumidor

Conclusiones experiencia internacional

28

•El estímulo a la competencia debe ser

impulsado por la autoridad regulatoria

competente y no por una ley restrictiva.

Contenido

�Regulación: marco conceptual y

experiencia internacional

29

experiencia internacional

�Regulación del sector en Colombia

• Conclusiones y recomendaciones

Regulación del sector en Colombia

• Marco general de la regulación

• Estructura del mercado de combustibles

30

• Estructura del mercado de combustibles

• Integración vertical en Colombia

• Efectos sobre el consumidor

• Recomendaciones de política

Regulación del sector en Colombia

• Marco general de la regulación

• Estructura del mercado de combustibles

31

• Estructura del mercado de combustibles

• Integración vertical en Colombia

• Efectos sobre el consumidor

• Recomendaciones de política

Agentes participantes en Colombia

• Ecopetrol

Distribución de combustibles

32

• Ecopetrol

• Distribuidores mayoristas

• Distribuidores minoristas

Regulación 1998• Ingreso del productor atado a precios

internacionales

Distribución de combustibles

33

internacionales

• Márgenes minoristas liberados en zonas de “libertad vigilada”

• Márgenes minoristas con “libertad vigilada” para las otras zonas

Precio de crudo WTI 1996-2002

Las medidas de 1998 se tomaron con un bajo precio internacional

34

Gasolina Corriente - Evolución Componentes IP

2,500

3,000

Comparación entre el ingreso al productor estimado según la metodología inicial y el aplicado por el Ministerio de Minas y Energía

Al subir el precio internacional la fórmula adoptada fue modificada

35

0

500

1,000

1,500

2,000

2,500

Ene

-99

Mar

-99

May

-99

Jul-9

9

Sep

-99

Nov

-99

Ene

-00

Mar

-00

May

-00

Jul-0

0

Sep

-00

Nov

-00

Ene

-01

Mar

-01

May

-01

Jul-0

1

Sep

-01

Nov

-01

Ene

-02

Mar

-02

May

-02

Jul-0

2

Sep

-02

Nov

-02

Ene

-03

IP Dato MME

IP Calculado UPME

Regulación del sector en Colombia

• Marco general de la regulación

• Estructura del mercado de combustibles

36

• Estructura del mercado de combustibles

• Integración vertical en Colombia

• Efectos sobre el consumidor

• Recomendaciones de política

Estructura del mercado de combustible

• Comportamiento del consumo

• Nivel de competencia en la distribución de combustibles

37

de combustibles– Número de participantes

– Tamaño de los participantes

– Economías de escala y alcance

– Evolución de márgenes

CONSUMO DE COMBUSTIBLES LIQUIDOS EN COLOMBIA

1979-2002 (GALONES PDC)

5000000

6000000

El consumo de combustible ha caído en los últimos años

38

0

1000000

2000000

3000000

4000000

1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001

GASOLINA M OTOR DIESEL (ACPM )

TASA DE CRECIMIENTO CONSUMO DE GASOLINA EN GALONES

0,00

5,00

10,00

El consumo de combustible ha caído en los últimos años

39

-15,00

-10,00

-5,00

0,00

198

0 1

981

198

2 1

983

198

4 1

985

198

6 1

987

198

8 1

989

199

0 1

991

199

2 1

993

199

4 1

995

199

6 1

997

199

8 1

999

200

0 2

001

2002

F UEN T E: Est imado co n base en c ifras de EC OP ET R OL

TASA DE CRECIMIENTO CONSUMO DE DIESEL EN GALONES

5,00

10,00

15,00

El consumo de combustible ha caído en los últimos años

40

-15,00

-10,00

-5,00

0,00

198

0

198

1

198

2 1

983

198

4 1

985

198

6

198

7 1

988

198

9 1

990

199

1

199

2 1

993

199

4 1

995

199

6

199

7 1

998

199

9 2

000

200

1

2002

F UEN T E: Estimado co n base en cif ras de EC OP ET R OL

Crecimiento del PIB y crecimiento del consumo de gasolina

La caída del consumo es inducida por la desaceleración de la economía

TASA CRECIMIENTO CONSUMO GASOLINA Vs TASA CRECIMIENTO PIB PESOS CONSTANTES DEL 2001

10,00

15,00

2,00

3,00

41

-15,00

-10,00

-5,00

0,00

5,00

10,00

1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

FUENTE: Estimado con base en cifras de ECOPETROL Y DANE

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

GASOLINA PIB %

Crecimiento del PIB y crecimiento del consumo de diesel

TASA DE CRECIMIENTO CONSUMO DIESEL Vs TASA CRECIMIENTO PIB PESOS CONSTANTES DEL 2001

10,00

15,00

2,00

3,00

La caída del consumo es inducida por la desaceleración de la economía

42

-15,00

-10,00

-5,00

0,00

5,00

10,00

1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

F UEN T E: Est imado co n base en cifras de EC OP ET R OL Y D A N E

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

DIESEL PIB %

El sector es amenazado por la ilegalidad

Hurtos de Combustibles

6000

7000

8000

9000

10

15

20

43

0

1000

2000

3000

4000

5000

1996 1997 1998 1999 2000 2001 2002

barr

iles

por d

ía

-10

-5

-

5(%)

Barriles por día

**Proyección a diciembre

NUMERO DE ESTACIONES DE SERVICIO DE PROPIEDAD DE TERCEROSENTRE 1995 Y 2003

2000

3000

Competencia: el número de estaciones de servicio de terceros crece

44

0

1000

2000

1995 1996 1997 1998 1999 2000 2001 2002 2003TOTAL

N O M B R E P L A N T A S P R O D U C T O SA R E D A M A R IN E F U E L O IL C .I.L T D A

1 . A r te f ac to N ava l D oñ a Y lb a D ie s e l M ar in o

G as o lin a c o r r ie n te , extra , A C P M y

A C P M E c o ló g ic o .

C A R B O N E S D E L C E R R E J O NL L C

1 .P to . B o líva r – U r ib ia - G u a jira D IE S E L

1 .J a id is - M a ic ao

2 .O r ia n a - M a ic a o

G R E E N O IL L T D A 1 . F on tib ón - B o g o tá G as o lin a c o r r ie n te y A C P M E c o lóg ic o

1 .M ed e llín

2 .B u c a ram an g a

3 .N e iva

4 .P u en te A ran d a

5 .M an c illa – F a c a ta t ivá (E xxo n M o b il T exa c o- T e rp e l d e la S ab an a)6 .M am on a l– C ar tag e n a (E xxo n M ob il – T e rp e l N o r te )7 .G a lap a (E xxon M ob il – T exac o )

8 .Y u m b o (E xxo n M o b il – T exa c o )

9 .G u a la n d ay (E xxon M ob il- T e xac o )

1 0 .B u en a ven tu ra (E xxon M ob il T e xac o )

1 1 .C a r tag o (E xxon M ob il – T exac o )

1 .P a le rm o- m u n ic ip io d e S it io N u evo -M ag d a le n a

G as o lin a c o r r ie n te , extra y A C P M

2 .A r te fac to n ava l A t la n t is 1 - B u en ave n tu ra D ie s e l M ar in o

3 .A r te fac to n ava l S e rm ar I I I – B a r ra n q u illa

G as o lin a c o r r ie n te , E xtra , A C P M

A C P M E c o ló g ic o .

1 .M am on a l – C a r tag en a

2 .P u en te A ran d a – B og o tá

1 . M an s illa – F ac a ta t ivá

1 . P u en te A ran d a – B og o táS H E L L C O L O M B IA S .A .

P E T R O C O M E R C IA L C .I. S .A .

G as o lin a c o r r ie n te y A C P M

T E X A S P E T R O L E U M C O . G as o lin a C orr ien te , E xtra , A C P M , D ies e l M ar in o y J P(G as o lin a d e A viac ión ) , A C P M E c o lóg ic o

P E T R O L E O S D E L M IL E N IO C .I.L T D A

1 . P ro m in - B a r ran q u illa G as o lin a c o r r ie n te , A C P M y D ies e l M ar in o .

B R IO D E C O L O M B IA S .A .

P L A N T A S Y U B IC A C IO N D E L A S P L A N T A S D E A L M A C E N A M IE N T O D E C O M B U S T IB L E S L IQ U ID O S P O R D IS T R IB U ID O R M A Y O R IS T A

C O N S O R C IO G U A J IR A

E X X O N M O B IL D E C O L O M B IAS .A .

G as o lin a c o r r ien te , extra , A C P M , A C P M E c o ló g ic o y J P(g a s o lin a d e a v iac ió n ) ke ros en e , IF O , D ie s e l M ar in o .

Competencia: participan 11

45

2 .P u en te A ran d a – B og o tá

3 .E l P ed re g a l - M ed e llín

4 .E l A ren a l - S an A n d rés Is las

5 .P u e r to N iñ o -P u e r to B oya c á

1 .A g u ac la ra - C a s an a re

2 .A g u az u l- C as an a re

3 .A ra u c a - A ra u c a

4 .A ya c u c h o - C es a r

5 .C h im itá – B u c a r am an g a

6 .L a F o r tu n a – S an tan d e r

7 .A e rop u e r to C am ilo D az a – C ú c u ta

8 .A e rop u e r to -Y a r ig u ies – B a r ran c ab e rm e ja

9 .B a ran oa - A tlá n t ic o

1 0 .A e ro p u e r to E rn e s to C o r t izo –

B a r ran q u illa

1 1 .A e ro p u e r to V a lle d u p a r

1 2 .L e t ic ia

1 3 .P u e r to C a r re ñ o

1 4 .S an J os é d e l G u avia re

1 5 . Y u m b o

1 6 .F lo re n c ia

1 7 .N e iva

1 8 .G u a la n d a y

1 9 .P u e r to O laya (S eb as top o l) S a n ta n d e r

2 0 .L a P in tad a - A n tio q u ia

2 1 .M ed e llín - A n tioq u ia

2 2 .R ion e g ro – A n tio q u ia

2 3 .M an iz a les

2 4 .P e re ira

2 5 .B u g a

2 6 .M ar iq u ita

F u e n te : M in is te r io d e M in a s y E n e rg ía . D iv is ió n d e H id ro c a rb u ro s

(G as o lin a d e A viac ión ) , A C P M E c o lóg ic o

T E R P E L g a s o lin a c o r r ien te , e xtra , A C P M y k e ros e n e , J P y A vig as ,

participan 11 distribuidores

mayoristas

70%80%90%

100%

BRIOSHELL

Participación de los distribuidores mayoristas en el total de ventas legales en galones

Competencia: tres distribuidores mayoristas participan con el 90% del mercado

46

0%10%20%30%40%50%60%70%

1998 1999 2000 2001 2002 2003

SHELLOTROSTEXASTERPELESESSOMOBIL

Competencia: cambios en la estructura del mercado

• Integración de Exxon Mobil

• Presencia de Shell en distribución

47

• Presencia de Shell en distribución

mayorista

• Entrada de la empresa nacional Brio

GALONES DE GASOLINA VENDIDOS MENSUALMENTE POR ESTACION

80.000,00

100.000,00

Competencia: las economías de escala no son optimas

48

0,00

20.000,00

40.000,00

60.000,00

80.000,00

1995 1996 1997 1998 1999 2000 2001 2002

Evolución del margen del distribuidor mayorista y minorista para gasolina corriente (centavos de dólar / precio final al público)

0,050,060,070,080,09

Competencia: los márgenes en dólares crecen ligeramente

49

00,010,020,030,040,050,06

1998 1999 2000 2001 2002 2003

Margen al distribuidor mayoristaMargen del distribuidor minorista

PARTICIPACION PORCENTUAL DE LOS MARGENES EN EL PRECIO AL CONSUMIDOR DE GASOLINA CORRIENTE 1999-2003

9 5%

10 0 %

Competencia: el margen integrado mayorista-minorista oscila entre 6.2% y 9.3%

50

75%

8 0 %

8 5%

9 0 %

Margen Minorista + Margen MayoristaRefineria+Impuestos+Otros

PARTICIPACION PORCENTUAL DE LOS MARGENES MAYORISTA Y MINORISTA EN EL PRECIO AL CONSUMIDOR DE GASOLINA CORRIENTE

1999-2003

98,00

100,00

Competencia: no se advierte un crecimiento de participación en el precio de mayoristas o

minoristas

51

80,00

82,00

84,00

86,00

88,00

90,00

92,00

94,00

96,00

Ene

-99

Mar

-99

May

-99

Jul-9

9

Sep

-99

Nov

-99

Ene

-00

Mar

-00

May

-00

Jul-0

0

Sep

-00

Nov

-00

Ene

-01

Mar

-01

May

-01

Jul-0

1

Sep

-01

Nov

-01

Ene

-02

Mar

-02

May

-02

Jul-0

2

Sep

-02

Nov

-02

Ene

-03

Refineria+Impuestos+Otros Margen al distribuidor mayorista Margen del distribuidor minorista

Inversiones anuales de los distribuidores mayoristas (millones de dólares)

INVERSIONES EN MILLONES DE DOLARES POR AÑO

60,0070,0080,00

Competencia: sin embargo, el nivel de inversiones es muy importante

52

0,0010,0020,0030,0040,0050,0060,00

1995 1996 1997 1998 1999 2000 2001 2002

TOTAL EDS PLANTAS

Competencia: conclusiones

• La caída en el consumo no permite optimizar economías de escala que induzcan mayor competencia

• Los márgenes no son muy atractivos, pero han

53

• Los márgenes no son muy atractivos, pero han permitido inversión

• La presencia de nuevos mayoristas estimulan la competencia

• El consumidor se beneficia de las características del mercado

Regulación del sector en Colombia

• Marco general de la regulación

• Estructura del mercado de combustibles

54

• Estructura del mercado de combustibles

• Integración vertical en Colombia

• Efectos sobre el consumidor

• Recomendaciones de política

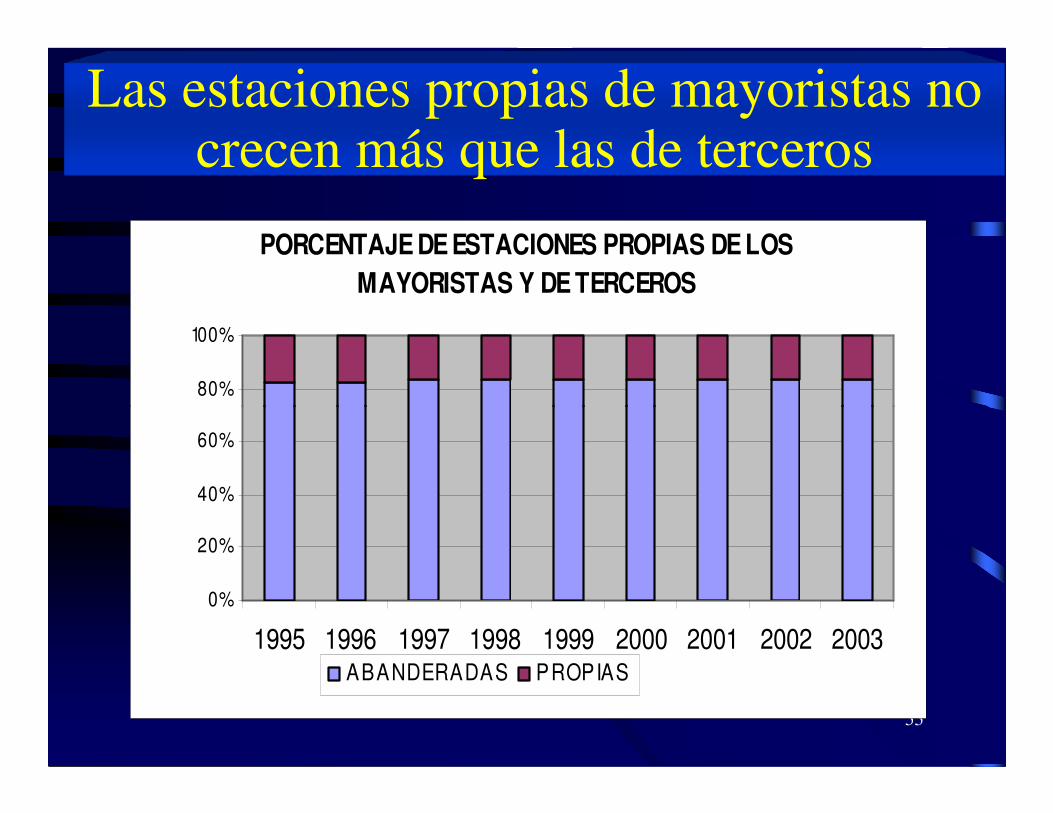

PORCENTAJE DE ESTACIONES PROPIAS DE LOS MAYORISTAS Y DE TERCEROS

80%

100%

Las estaciones propias de mayoristas no crecen más que las de terceros

55

0%

20%

40%

60%

1995 1996 1997 1998 1999 2000 2001 2002 2003ABANDERADAS PROPIAS

Número de estaciones por añoNUMERO TOTAL DE ESTACIONES POR AÑOAÑO 1995 1996 1997 1998 1999 2000 2001 2002 2003TERPEL 855 925 1017 1069 1168 1236 1272 1285 1285EXXON-MOBIL 763 763 751 766 768 769 771 768 768TEXAS 251 253 263 269 280 286 299 310 310SHELL 4 11 17 24 29BRIO 2 3TOTAL 1869 1941 2031 2104 2220 2302 2359 2389 2395

Las estaciones propias de mayoristas no crecen más que las de terceros

56

TOTAL 1869 1941 2031 2104 2220 2302 2359 2389 2395

NUMERO DE ESTACIONES DE TERCEROS POR AÑOAÑO 1995 1996 1997 1998 1999 2000 2001 2002 2003TERPEL 788 865 948 991 1078 1141 1170 1184 1184EXXON-MOBIL 628 628 620 627 627 629 633 635 635TEXAS 133 135 144 150 159 165 177 185 185SHELL 3 9 13 19 23BRIO 2 3TOTAL 1549 1628 1712 1768 1867 1944 1993 2025 2030

NUMERO DE ESTACIONES PROPIAS POR AÑOAÑO 1995 1996 1997 1998 1999 2000 2001 2002 2003EXXON-MOBIL 135 135 131 139 141 140 138 133 133TEXAS 118 118 119 119 121 121 122 125 125TERPEL 67 60 69 78 90 95 102 101 101SHELL 1 2 4 5 6TOTAL 320 313 319 336 353 358 366 364 365

Número de estaciones nuevas

100120140160180

Las estaciones propias de mayoristas no crecen más que las de terceros

57

020406080

100

1995 1996 1997 1998 1999 2000 2001 2002

ESTACIONES NUEVAS PROPIAS

ESTACIONES NUEVAS DE TERCEROS

ESTACIONES NUEVAS TOTALES

Las estaciones propias de mayoristas no crecen más que las de terceros

Participación de estaciones propias de

mayoristas en ventas totales en

58

mayoristas en ventas totales en

galones en 2002:

9%

Regulación del sector en Colombia

• Marco general de la regulación

• Estructura del mercado de combustibles

59

• Estructura del mercado de combustibles

• Integración vertical en Colombia

• Efectos sobre el consumidor

• Recomendaciones de política

Evolución de Precios de los Combustibles

5,000

6,000

Los precios se ajustan varias veces cada año

60

0

1,000

2,000

3,000

4,000

Ene

-99

Mar

-99

May

-99

Jul-9

9

Sep

-99

Nov

-99

Ene

-00

Mar

-00

May

-00

Jul-0

0

Sep

-00

Nov

-00

Ene

-01

Mar

-01

May

-01

Jul-0

1

Sep

-01

Nov

-01

Ene

-02

Mar

-02

May

-02

Jul-0

2

Sep

-02

Nov

-02

Ene

-03

Gasolina CorrienteACPMGasolina EXTRA

$/G

l

TASAS DE CRECIMIENTO TRIMESTRALES DEL IPC Y LA VARIACION DE LOS PRECIOS DE LA

GASOLINA EN PESOS CORRIENTES

0,25

0,30

0,35

0,40

2,5

3

3,5

Los precios de combustibles se comportan de manera similar a la inflación

61

-0,10

-0,05

0,00

0,05

0,10

0,15

0,20

0,25

Ene

-97

Jul-9

7

Ene

-98

Jul-9

8

Ene

-99

Jul-9

9

Ene

-00

Jul-0

0

Ene

-01

Jul-0

1

Ene

-02

Jul-0

2

Ene

-03

-0,5

0

0,5

1

1,5

2

GASOLINA MOTOR IPC

PORCENTAJE DE LOS COMPONENTES DEL PRECIO DE LA GASOLINA

70%

80%

90%

100%

12. Sobretasa

10. Transporte planta abastomayorista a e/s.

8. M argen del distribuidor minorista

En el precio de la gasolina tiene un peso significativo la carga tributaria

62

0%

10%

20%

30%

40%

50%

60%

70%

1997 1998 1999 2000 2001 2002 2003

6. M argen al distribuidor mayorista

3. Impuesto Global

2. IVA

1.Ingreso al Productor

PORCENTAJE DE LOS COMPONENTES DEL PRECIO DELACPM

80%

90%

100%

12. Sobretasa

10. Transporte planta abastomayorista a e/s

8. M argen del distribuidor minorista

En el precio del ACPM la carga tributaria es menor

63

0%

10%

20%

30%

40%

50%

60%

70%

80%

1997 1998 1999 2000 2001 2002 2003

8. M argen del distribuidor minorista

6. M argen al distribuidor mayorista

3. Impuesto Global

2. IVA

1.Ingreso al Productor

MEXICO

VENEZUELA

Prec Ref

Impuestos

Gasolina:US$/galón

Estructura comparativa de precios de gasolina corriente para varios países latinoamericanos (2001)

En América Latina Colombia tiene márgenes integrados de nivel medio para gasolina

640.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00

ARGENTINA

BRASIL

COLOMBIA

CHILE

ECUADOR Impuestos

Márgenes

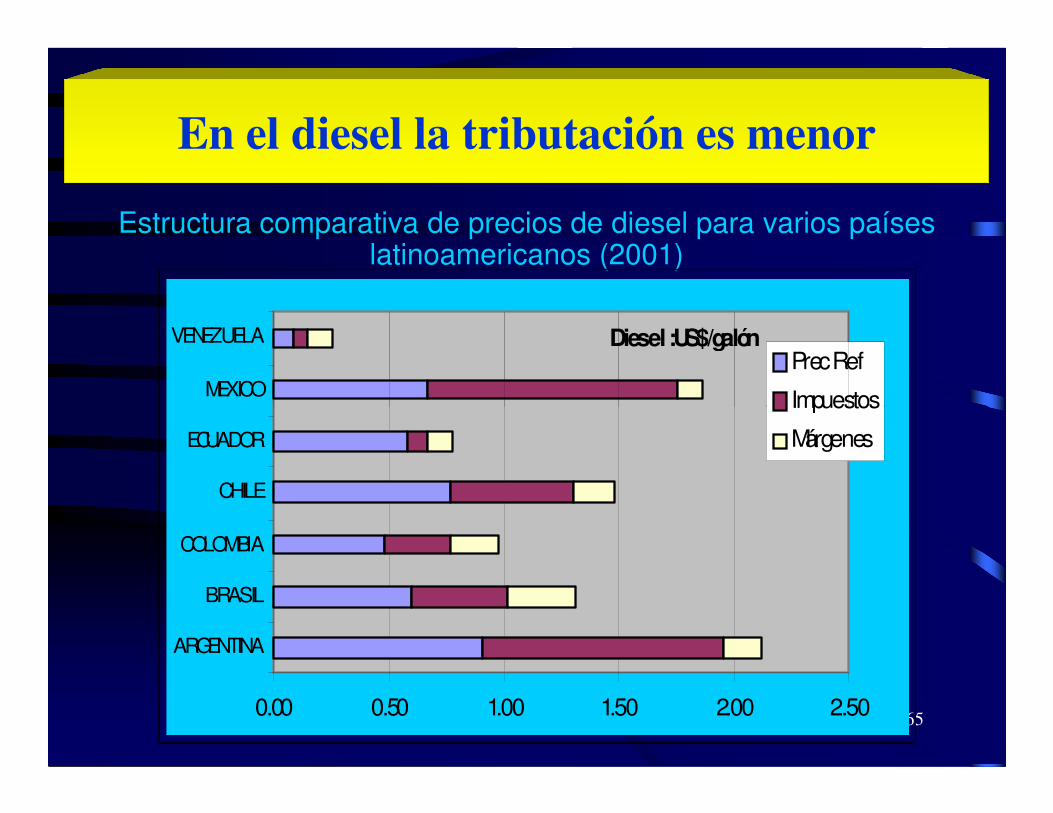

Estructura comparativa de precios de diesel para varios países latinoamericanos (2001)

MEXICO

VENEZUELAPrec Ref

Impuestos

Diesel :US$/galón

En el diesel la tributación es menor

650.00 0.50 1.00 1.50 2.00 2.50

ARGENTINA

BRASIL

COLOMBIA

CHILE

ECUADOR

Impuestos

Márgenes

Conclusiones sobre el consumidor

• En un escenario de alta competencia, de desregulación de precios y elevada integración vertical, los consumidores reciben un alto beneficio en precio

66

reciben un alto beneficio en precio

• En Colombia se presenta un bajo nivel de desregulación de precios, competencia monopolística y un bajo nivel de integración

Regulación del sector en Colombia

• Marco general de la regulación

• Estructura del mercado de combustibles

67

• Estructura del mercado de combustibles

• Integración vertical en Colombia

• Efectos sobre el consumidor

• Recomendaciones de política

Recomendaciones de política • Profundizar la liberación de precios

impulsando un instrumento de estabilización

• Impulsar la inversión privada en la refinación e importación, con reglas de acceso a la

68

e importación, con reglas de acceso a la infraestructura y variables económicas que lo permitan

• Fortalecimiento del organismo de control de la competencia

Recomendaciones de política • El control de la competencia desde la

Superintendencia de Industria y Comercio y el Ministerio de Minas y Energía debe asegurar la formalidad total del sector

69

la formalidad total del sector• La regulación de la integración no debe

hacerse a través de mecanismos inflexibles como leyes

• Efectividad en la política contra robo y contrabando

Recomendaciones de política

• La política de impuestos y subsidios debe ser consistente con la estrategia de liberación

• El desmonte de subsidios debe tener un

70

• El desmonte de subsidios debe tener un cronograma creíble y conocido por el público

• Estabilidad en las reglas del juego