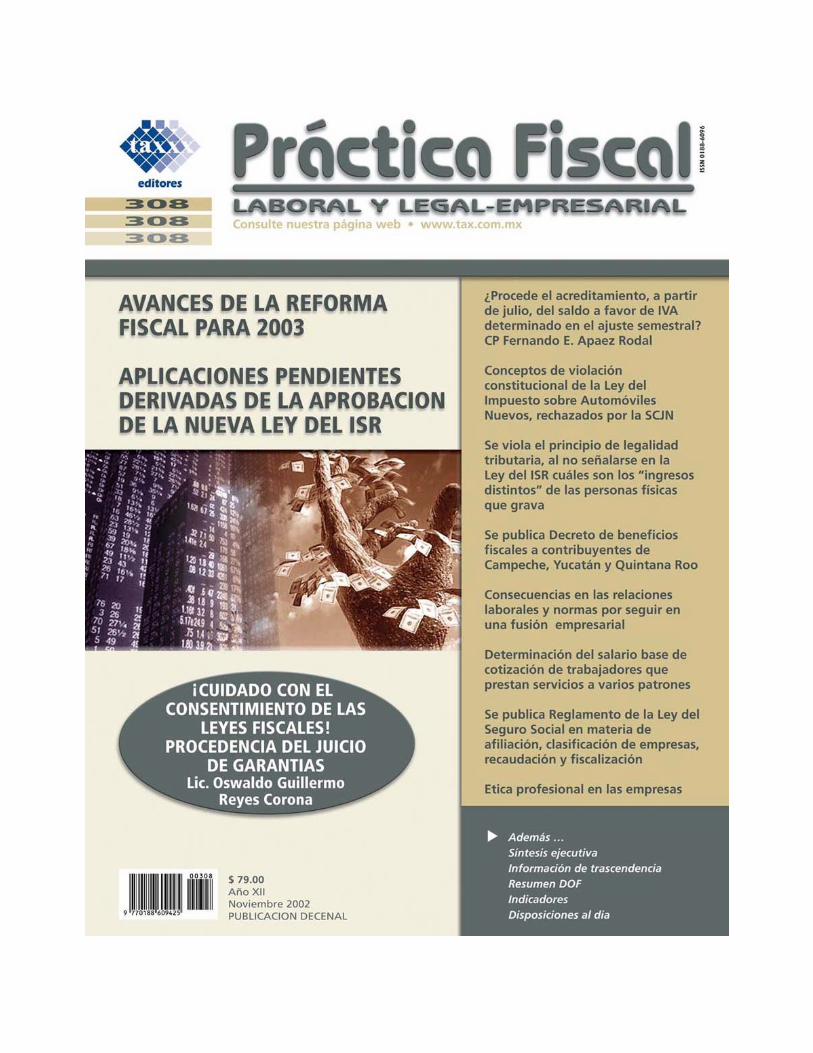

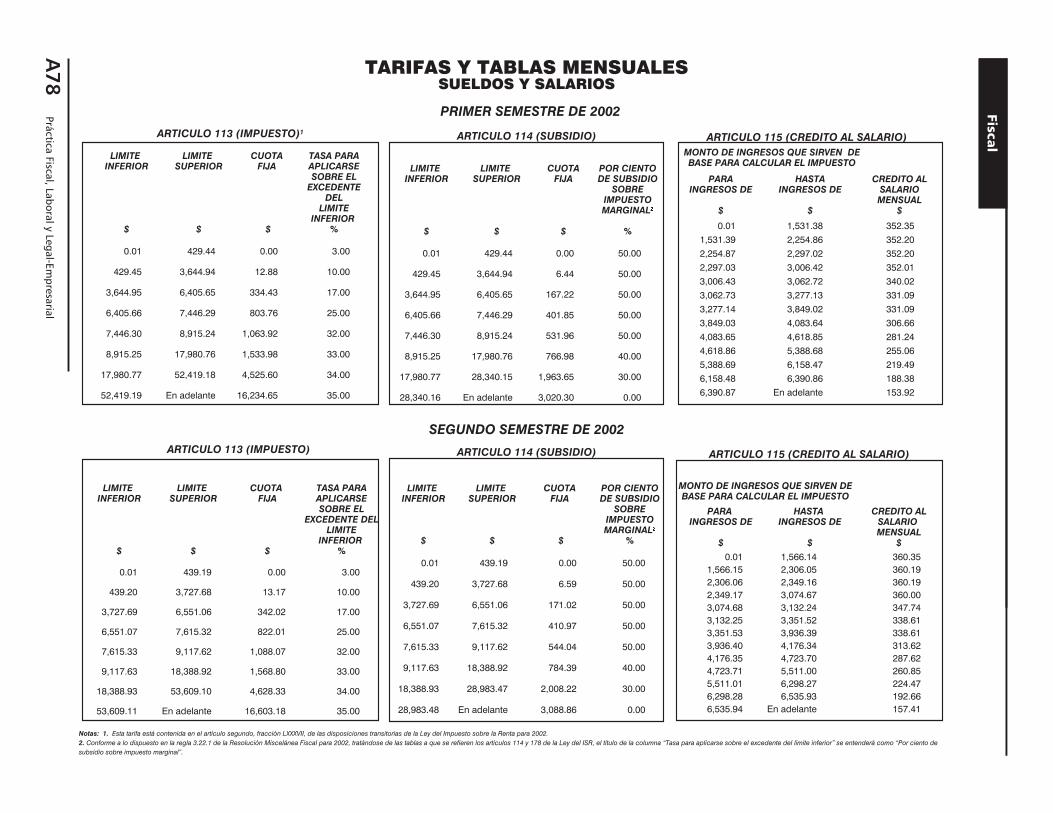

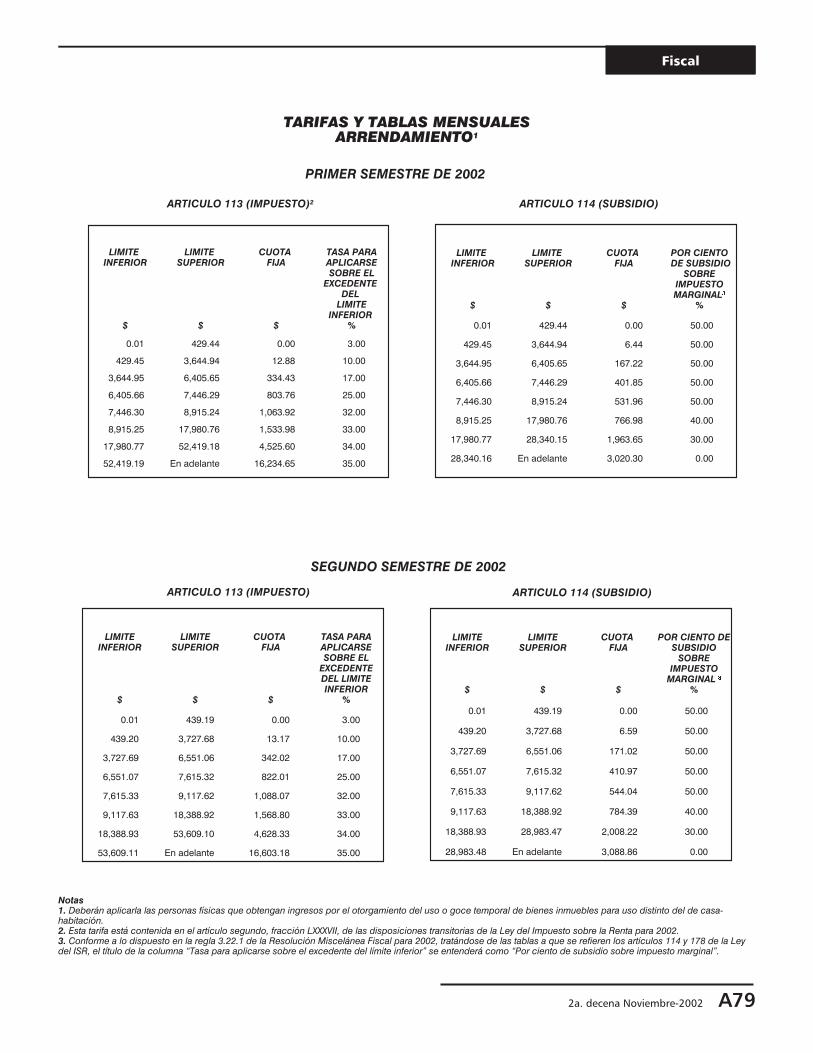

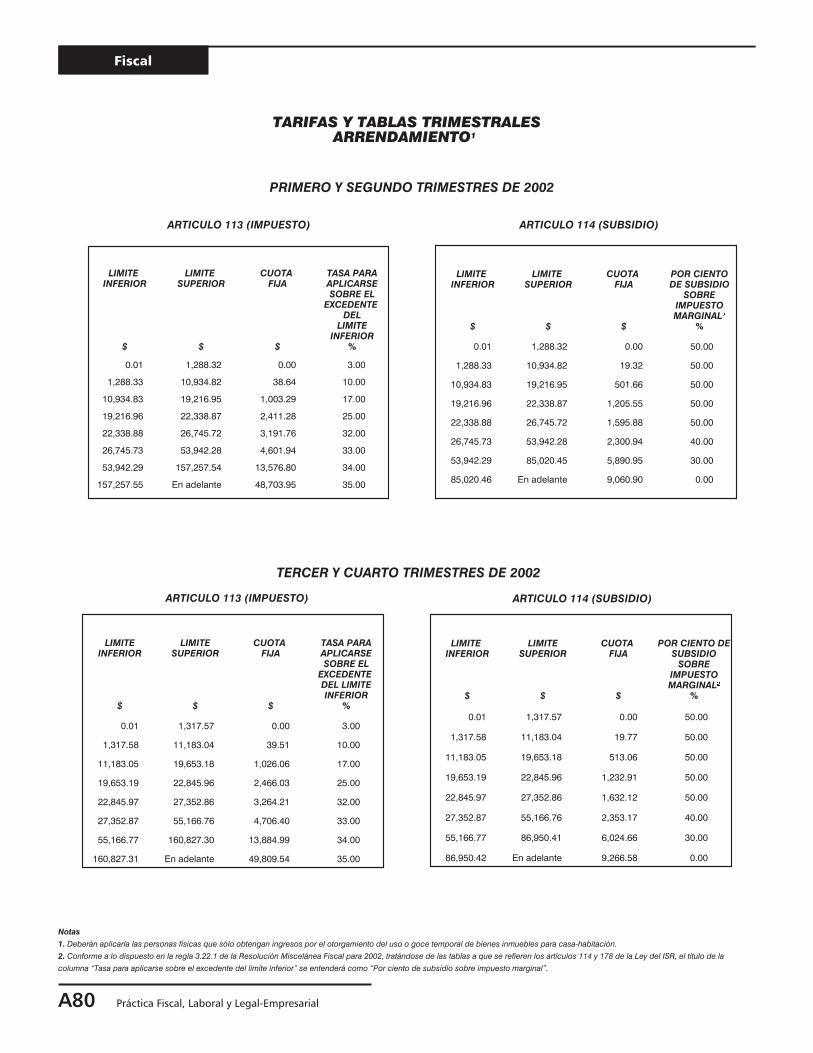

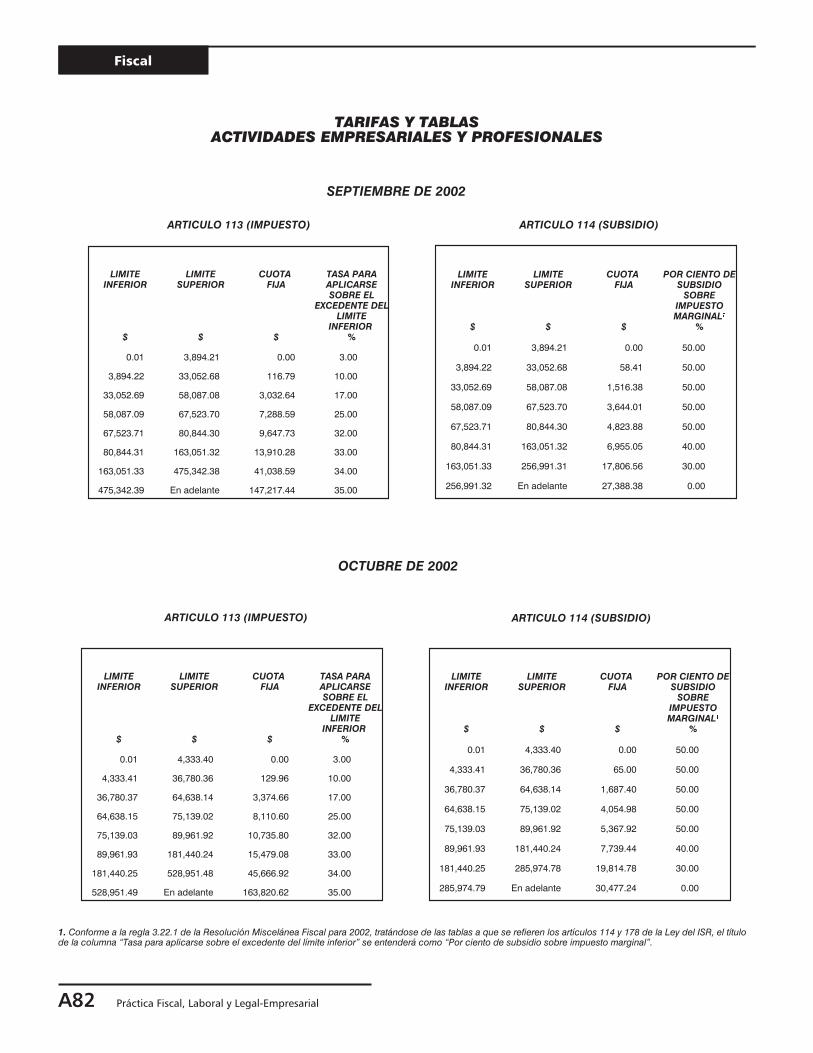

114

EDITORIAL

A estas alturas del año, comienza siempre la incertidumbre de lo que ocurrirá enel próximo.

Según el secretario de Hacienda, Francisco Gil, se espera que para 2003 la re-caudación aumente en 10%, en virtud de que este año no habrá una reforma fis-cal integral, sino sólo se propondrán ajustes al esquema tributario vigente; posi-ción que ha sido reiterada por el presidente, quien ha manifestado que elpaquete económico enviado al Congreso no incluye aumentos en impuestos nien tarifas de servicios públicos.

Así, el Ejecutivo prevé que el presupuesto para 2003 será austero, apegado auna disciplina fiscal que dará prioridad a la inversión social, el federalismo y apo-yo a las pequeñas y medianas empresas.

Representantes del Congreso han manifestado que este año el paqueteeconómico será aprobado a tiempo, por lo que esperamos que esta vez tanto elpresupuesto de ingresos como el de egresos, así como las reformashacendarias que sucedan, sean dadas a conocer a los mexicanos antes del 1o.de enero de 2003 y que no ocurra lo de años recientes, en que se efectúa suaprobación a último momento.

FISCAL

COLABORACIONES

� ¿Procede el acreditamiento, a

partir de julio, del saldo a favor

de IVA determinado en el ajuste

semestral?

CP Fernando E. Apaez Rodal A15

TALLER DE PRACTICAS

� Aplicaciones pendientes derivadas

de la aprobación de la nueva

Ley del ISR

� Marco teórico A19

� Casos prácticos

� Determinación del ajuste

anual por inflación de una

persona moral A25

� Opción para determinar el

promedio de los activos

financieros y de las deudas

para efectos del impuesto

al activo A26

� ¡Cuidado! ¿Cumplió en tiempo

los plazos fiscales fijados

para las personas morales

en 2002? (Segunda parte) A28

INFORMACION DE TRASCENDENCIA

� Avances de la reforma fiscal

para 2003 A42

� Conceptos de violación

constitucional de la

Ley del Impuesto sobre

Automóviles Nuevos, rechazados

por la SCJN A49

� Se otorgan beneficios fiscales

a los estados afectados por el

huracán Isidore A50

CONSULTAS DE NUESTROS LECTORES

� Erogaciones deducibles en la

proporción que representa el

monto original máximo

deducible de la inversión A51

� Ajuste anual por inflación en

deudas derivadas por

contribuciones causadas A52

� Remanente distribuible ficto

por la inversión en automóviles

realizada por personas morales

con fines no lucrativos A52

� Tratamiento fiscal de las primas

de seguros de gastos médicos

pagadas por el patrón, a favor

de los trabajadores A53

TESIS SELECTAS

� Se viola el principio de legalidad

tributaria, al no señalarse en la

Ley del ISR cuáles son los

“ingresos distintos” de las

personas físicas que grava A55

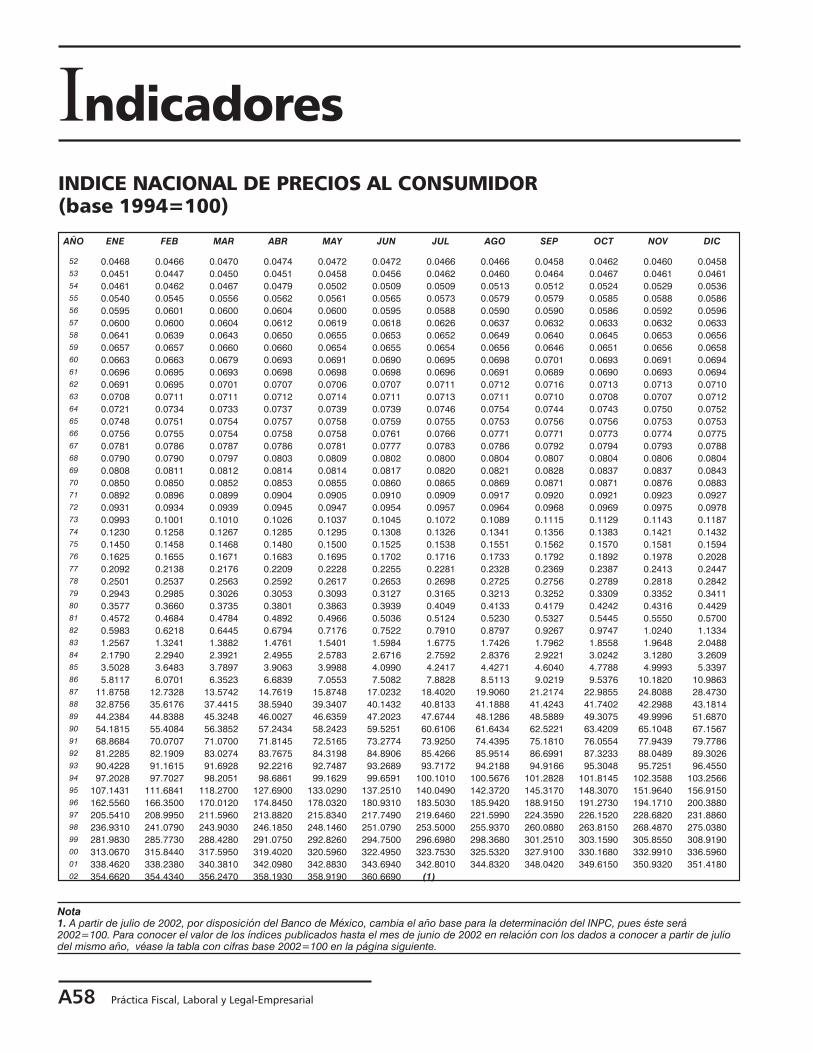

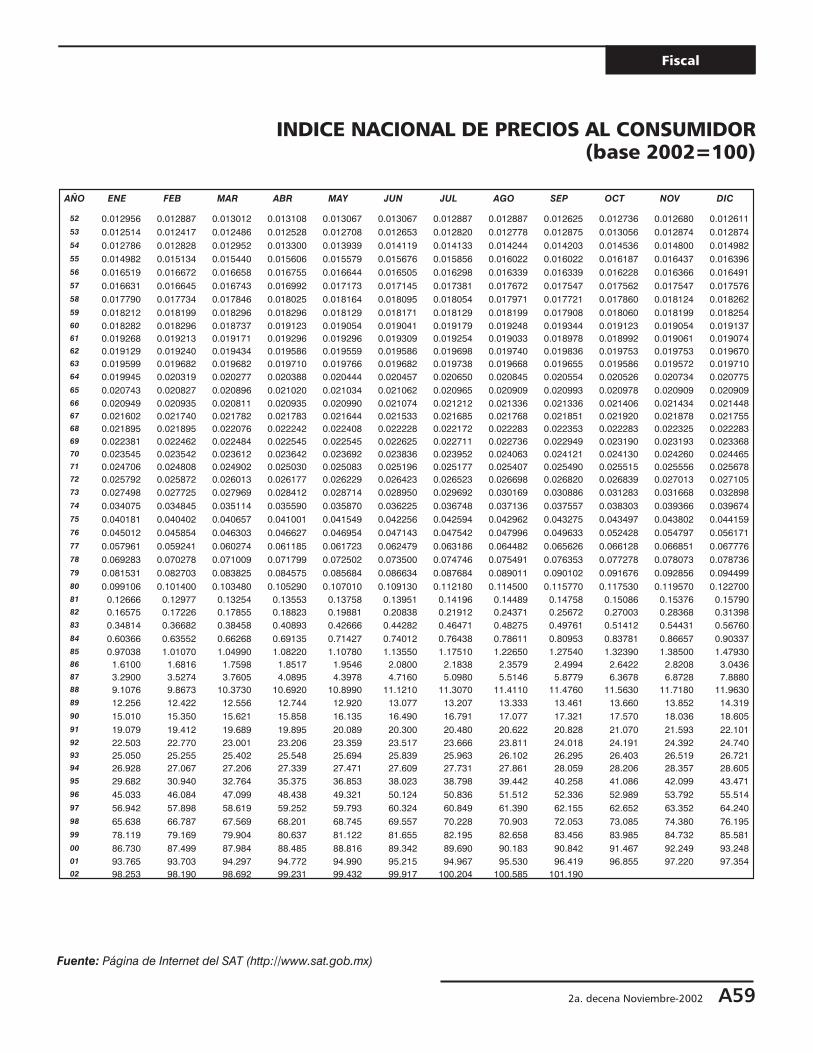

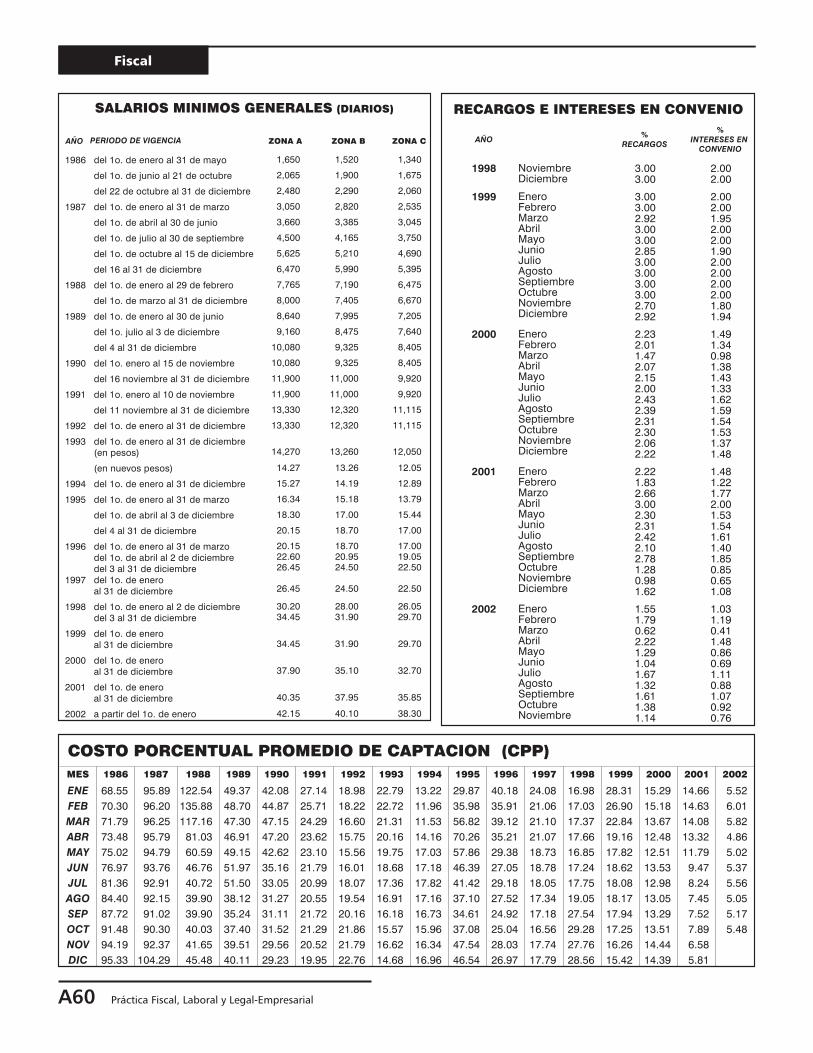

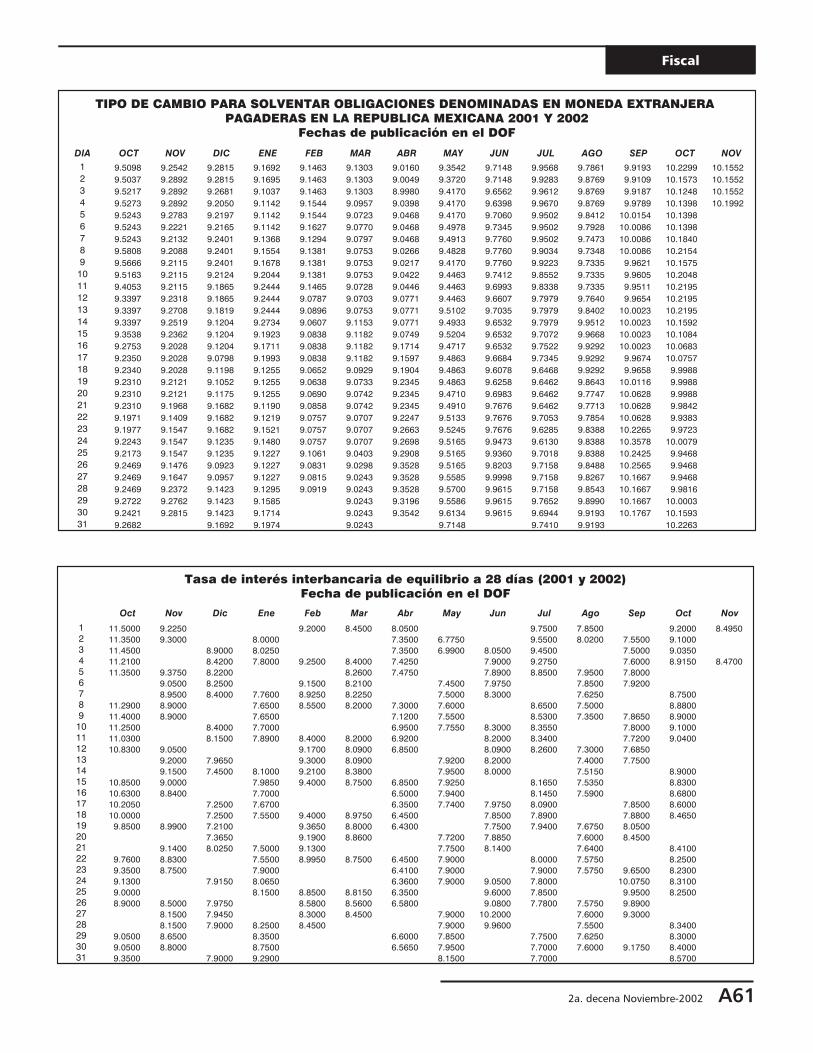

INDICADORES A58

DE ULTIMA HORA

� El IMSS publica el nuevo

Reglamento en materia de

afiliación, clasificación de

empresas, recaudación

y fiscalización A85

� Posición del IMSS respecto a la

entrega de nóminas como

requisito de deducibilidad A85

Organo informativo de estudio y análisisde Tax Editores Unidos, SA de CV

EDITORIAL A2

SINTESIS EJECUTIVA A9

AÑ

OX

IIN

UM

ER

O3

08

2A

.D

EC

EN

AN

OV

IEM

BR

E2

00

2C

ON

TEN

IDO

GEN

ER

AL

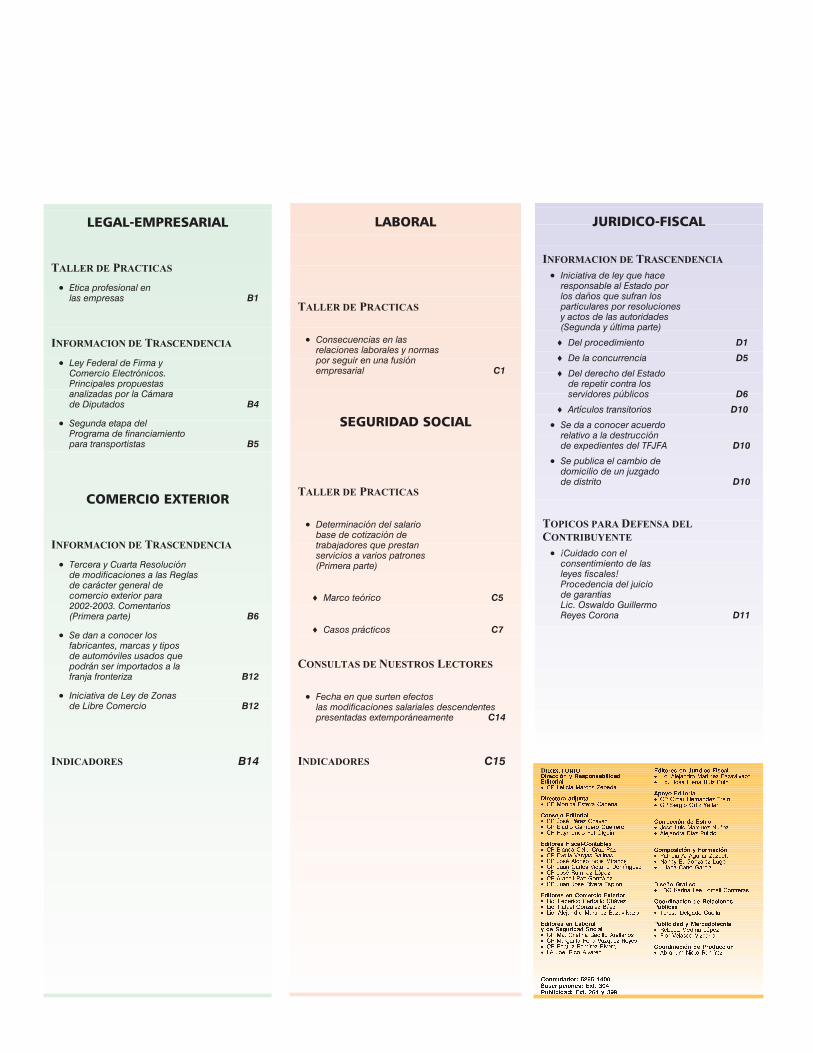

LEGAL-EMPRESARIAL

TALLER DE PRACTICAS

� Etica profesional enlas empresas B1

INFORMACION DE TRASCENDENCIA

� Ley Federal de Firma yComercio Electrónicos.Principales propuestasanalizadas por la Cámarade Diputados B4

� Segunda etapa delPrograma de financiamientopara transportistas B5

COMERCIO EXTERIOR

INFORMACION DE TRASCENDENCIA

� Tercera y Cuarta Resoluciónde modificaciones a las Reglasde carácter general decomercio exterior para2002-2003. Comentarios(Primera parte) B6

� Se dan a conocer losfabricantes, marcas y tiposde automóviles usados quepodrán ser importados a lafranja fronteriza B12

� Iniciativa de Ley de Zonasde Libre Comercio B12

INDICADORES B14

LABORAL

TALLER DE PRACTICAS

� Consecuencias en lasrelaciones laborales y normaspor seguir en una fusiónempresarial C1

SEGURIDAD SOCIAL

TALLER DE PRACTICAS

� Determinación del salariobase de cotización detrabajadores que prestanservicios a varios patrones(Primera parte)

� Marco teórico C5

� Casos prácticos C7

CONSULTAS DE NUESTROS LECTORES

� Fecha en que surten efectoslas modificaciones salariales descendentespresentadas extemporáneamente C14

INDICADORES C15

JURIDICO-FISCAL

INFORMACION DE TRASCENDENCIA

� Iniciativa de ley que haceresponsable al Estado porlos daños que sufran losparticulares por resolucionesy actos de las autoridades(Segunda y última parte)

� Del procedimiento D1

� De la concurrencia D5

� Del derecho del Estadode repetir contra losservidores públicos D6

� Artículos transitorios D10

� Se da a conocer acuerdorelativo a la destrucciónde expedientes del TFJFA D10

� Se publica el cambio dedomicilio de un juzgadode distrito D10

TOPICOS PARA DEFENSA DEL

CONTRIBUYENTE

� ¡Cuidado con elconsentimiento de lasleyes fiscales!Procedencia del juiciode garantíasLic. Oswaldo GuillermoReyes Corona D11

D������������������ � ���� ����� �������� �� �� ������� ���� �����

�������� ����� � �� ����� ������ ������

������ ������� �� �� ���� ���� ������� �� ������ ������ ������ �� �������� ��� �!�"�

������� ��� ������ ���� �� #����� ����� ��� ���� �� ������ $�!�� %������� �� ���� &����� %��"� ������ �� ���� ����� $������ '��"�!���� �� ���� ���"�� ������ �� &����� ��� ��������� �� ���� ���� ����� ������

������� �� �������� ��������� ���( ������� ��)���� ������� ���( ��*��� �������� #���� ���( &��+���� ��"��� #����������

������� �� � ��� �� �� ������� � ���� �� �� �( ������� #������ &�������� �� �!���� ���� $��,��� ������ �� #����� ���"�� ������ �& ���� ���� &�����

������� �� ������������ �� ���( &��+���� ��"��� #����������� ���( ���� ����� ���� ����

����� ������� �� �� �� -������� .�+�� �� %�!�� ��� /�**�

���������� �� ������ ���� ���� �,��� 012��� &��+���� '"�� ������

���������� � ���� ����� ������� &( &!���� ������� 0���� �( �������� ��!�� ������� ���� ���"�

��� � !�"#���� �'� 3���� ��� �����" �������

������� ���� �� �� �����$%���� � .���� '��!��� ������

$������� � � &��� ������� � ��)��� ����� ������ ��� $������ $�����

������� ���� �� $���������� &)���� 0���� ���"��

��������� �� � ���������������� ���� ������������� ���� � � � ���

Síntesisejecutiva

FISCAL¿PROCEDE EL ACREDITAMIENTO, A PARTIR DE JULIO, DEL SALDO

A FAVOR DE IVA DETERMINADO EN EL AJUSTE SEMESTRAL?

El CP Fernando E. Apaez Rodal hace una análisis de la aplicación de los saldos a favor del IVA, y profundiza en los moti-vos por los cuales es procedente el acreditamiento del saldo a favor del ajuste a partir del pago provisional del mes dejulio.

� (VEASE “COLABORACIONES”)

APLICACIONES PENDIENTES DERIVADAS DE LA APROBACION DE LA NUEVA LEY DEL ISR

Se comentan algunas medidas que deberán acatar las personas morales que tributan en el régimen general de la Leydel ISR, para el cumplimiento de sus obligaciones fiscales durante el ejercicio de 2002, ya que si bien la estructura deeste régimen se mantiene sin cambios importantes, existen nuevas obligaciones por cumplir, así como nuevos requisi-tos para las que ya existían.

� (VEASE “TALLER DE PRACTICAS”)

¡CUIDADO! ¿CUMPLIO EN TIEMPO LOS PLAZOS FISCALES FIJADOS PARALAS PERSONAS MORALES EN 2002? (SEGUNDA PARTE)

En la presente edición se continúa con el taller de plazos; en esta ocasión, se hace referencia a la presentación de decla-raciones, con objeto de que las personas morales de la Ley del ISR verifiquen sin han cumplido en tiempo cada una delas obligaciones en materia de declaraciones informativas, reportes, así como pago de contribuciones que prevén lasleyes que regulan los impuestos federales.

� (VEASE “TALLER DE PRACTICAS”)

AVANCES DE LA REFORMA FISCAL PARA 2003

Al cierre de esta edición ya se prevén diversos cambios a los ordenamientos fiscales; en el presente número se comen-tan las propuestas de reforma a la Ley del IVA y al Código Fiscal de la Federación.

� (VEASE “INFORMACION DE TRASCENDENCIA”)

CONCEPTOS DE VIOLACION CONSTITUCIONAL DE LA LEY DEL IMPUESTOSOBRE AUTOMOVILES NUEVOS, RECHAZADOS POR LA SCJN

En múltiples ocasiones, los contribuyentes han recurrido a la SCJN para resolver controversias de constitucionalidadde los artículos que conforman la Ley del Impuesto sobre Automóviles Nuevos. En esta edición comentamos algunosde los argumentos que han sido utilizados por los contribuyentes para establecer la inconstitucionalidad de dichas dis-posiciones y que han sido rechazados recientemente por el supremo tribunal.

� (VEASE “INFORMACION DE TRASCENDENCIA”)

2a. decena Noviembre-2002 A9

SE VIOLA EL PRINCIPIO DE LEGALIDAD TRIBUTARIA, AL NO SEÑALARSE EN LALEY DEL ISR CUALES SON LOS “INGRESOS DISTINTOS”

DE LAS PERSONAS FISICAS QUE GRAVA

El Segundo Tribunal Colegiado en Materia Administrativa del Tercer Circuito emitió una tesis aislada en la que declarainconstitucional el artículo 132 de la Ley del ISR vigente en 1993, dado que este artículo no precisa qué tipo de ingresosse gravan, haciendo alusión a los “ingresos distintos” a los señalados en los demás capítulos de la ley citada, con lo cualse viola el principio de legalidad tributaria, ya que no indica el objeto del impuesto.

Al persistir esta violación en la Ley del ISR vigente, se efectúa un análisis de dicha tesis.

� (VEASE “TESIS SELECTAS”)

SE PUBLICA DECRETO DE BENEFICIOS FISCALES A CONTRIBUYENTESDE CAMPECHE, YUCATAN Y QUINTANA ROO

En el DOF del 1o. de noviembre, la SHCP dio a conocer el Decreto por el que se otorgan los beneficios fiscales que semencionan, a los contribuyentes de los estados de Campeche, Yucatán y de las zonas afectadas en el estado de Quin-tana Roo, por el huracán Isidore. Entérese de los beneficios que el gobierno federal concedió a estos estados para elrestablecimiento de sus economías, afectadas por los daños y pérdidas que causó el paso del huracán.

� (VEASE “INFORMACION DE TRASCENDENCIA”)

CONSULTAS DE NUESTROS LECTORES

De las consultas planteadas por nuestros lectores se da respuesta a las siguientes:

1. Erogaciones deducibles en la proporción que representa el monto original máximo deducible de la inversión.

2. Ajuste anual por inflación en deudas derivadas por contribuciones causadas.

3. Remanente distribuible ficto por la inversión en automóviles realizada por personas morales con fines no lucrativos.

4. Tratamiento fiscal de la primas de seguros de gastos médicos pagadas por el patrón, a favor de los trabajadores.

� (VEASE “CONSULTAS DE NUESTROS LECTORES”)

LEGAL-EMPRESARIAL

ETICA PROFESIONAL EN LAS EMPRESAS

En algunas ocasiones, se cometen fraudes contables en las empresas; ejemplos claros son los que se presentaron enlas compañías norteamericanas Enron y WorldCom. Esto ha propiciado que los corporativos requieran, más que de unaestricta regulación, de la creación y aplicación de principios éticos empresariales.

Según especialistas, estos fraudes han ocurrido a consecuencia de la falta de valores en el ser humano y en la socie-dad, por lo que consideran que no es suficiente el trabajo de supervisión y la organización de una regulación para evitarque se presenten operaciones fraudulentas en las empresas.

En esta edición se analiza el significado y aplicación personal de la ética tanto en la profesión como en la actividad em-presarial. También se dan a conocer algunos principios para la aplicación de la ética profesional como elementos paraatraer confianza y adquirir prestigio ante los clientes.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “LEGAL-EMPRESARIAL”)

A10 Práctica Fiscal, Laboral y Legal-Empresarial

Síntesis Ejecutiva

LEY FEDERAL DE FIRMA Y COMERCIO ELECTRONICOS. PRINCIPALES PROPUESTASANALIZADAS POR LA CAMARA DE DIPUTADOS

En la actualidad, Internet se ha convertido en un instrumento esencial para el desarrollo de cualquier economía, pues ofrecemayor número de opciones de acceso al comercio e intercambio de bienes y servicios. El comercio electrónico suprime lasbarreras geográficas para las empresas y los consumidores, generando con esto nuevas oportunidades de negocio a nivelinternacional.

Sin embargo, uno de los factores que ha impedido un desarrollo mayor de los servicios informáticos en México, es lainseguridad existente al momento de realizar transacciones electrónicas, ya que el sistema jurídico que nos rige aún noestá adecuado para atender tales exigencias.

En este número se estudian algunas de las principales disposiciones propuestas por el diputado Lic. Luis Miguel Barbo-sa Huerta, en relación con dicho tema.

� (VEASE EL APARTADO “INFORMACION DE TRASCENDENCIA” DE LA SECCION “LEGAL-EMPRESARIAL”)

TERCERA Y CUARTA RESOLUCION DE MODIFICACIONES A LAS REGLASDE CARACTER GENERAL DE COMERCIO EXTERIOR PARA 2002-2003.

COMENTARIOS (PRIMERA PARTE)

El 11 de octubre pasado se publicó en el Diario Oficial de la Federación la Tercera y Cuarta Resolución de modificacio-nes a las Reglas de carácter general en materia de comercio exterior para 2002-2003, y la modificación a los anexos 3,10, 18, 21 y 22.

Por la amplitud del tema, aquí se analizan sólo las reformas y adiciones realizadas mediante la Tercera Resolución demodificaciones a las Reglas de carácter general de comercio exterior para 2002-2003, a fin de que los interesados en lasoperaciones aduaneras y de comercio exterior, tengan conocimiento de los principales cambios que verificó dicho or-denamiento legal; en la próxima edición se continuará con el análisis de las reformas a la Cuarta Resolución.

� (VEASE EL APARTADO “INFORMACION DE TRASCENDENCIA” DE LA SECCION “COMERCIO EXTERIOR”)

LABORAL Y DE SEGURIDAD SOCIAL

CONSECUENCIAS EN LAS RELACIONES LABORALESY NORMAS POR SEGUIR EN UNA FUSION EMPRESARIAL

Cuando ocurre una fusión de empresas, por lo general se atiende el aspecto legal y se deja relegado el cómo cumplircon las obligaciones laborales que surgen de tal unión. En algunos casos, es necesario prescindir de los servicios dealgunos trabajadores, por lo que se debe finiquitar la relación laboral. Además, se debe organizar el personal que conti-nuará dentro de la empresa y sobre todo cumplir con los avisos en materia de seguridad social.

Estas actividades serán realizadas por el área de recursos humanos, en conjunción con la dirección general de la em-presa. En esta edición, se presentan las acciones más importantes a realizar por las empresas fusionadas.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “LABORAL”)

2a. decena Noviembre-2002 A11

Síntesis Ejecutiva

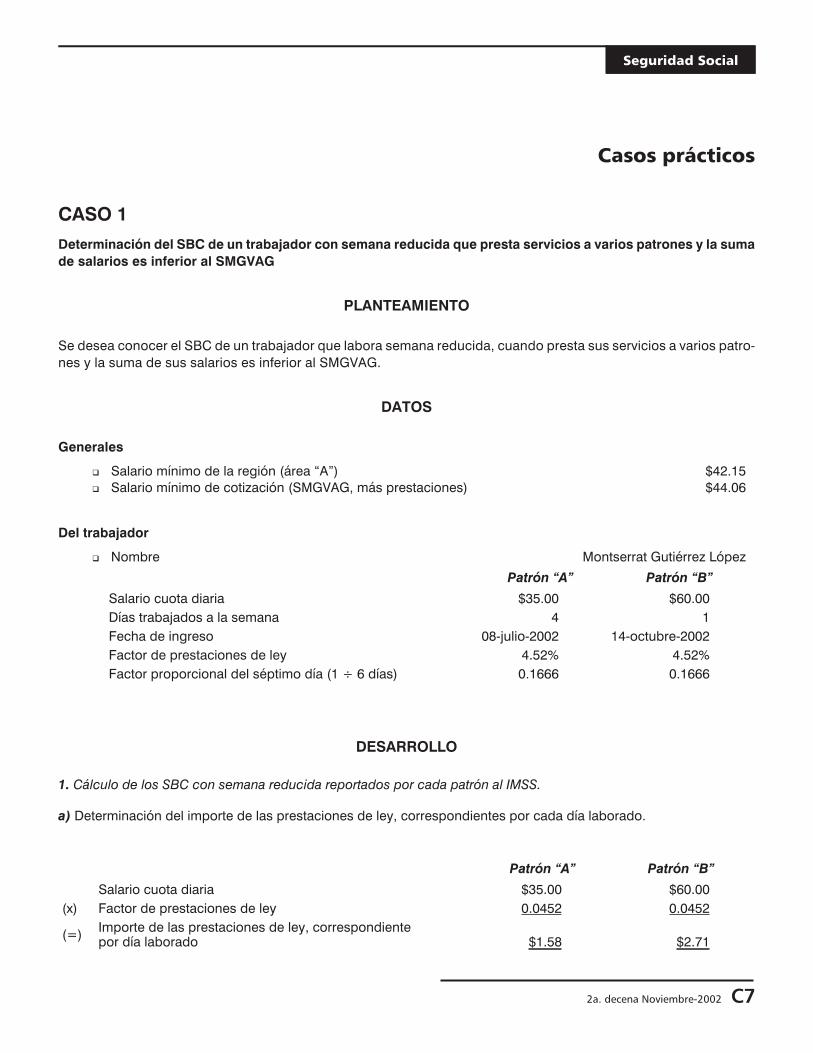

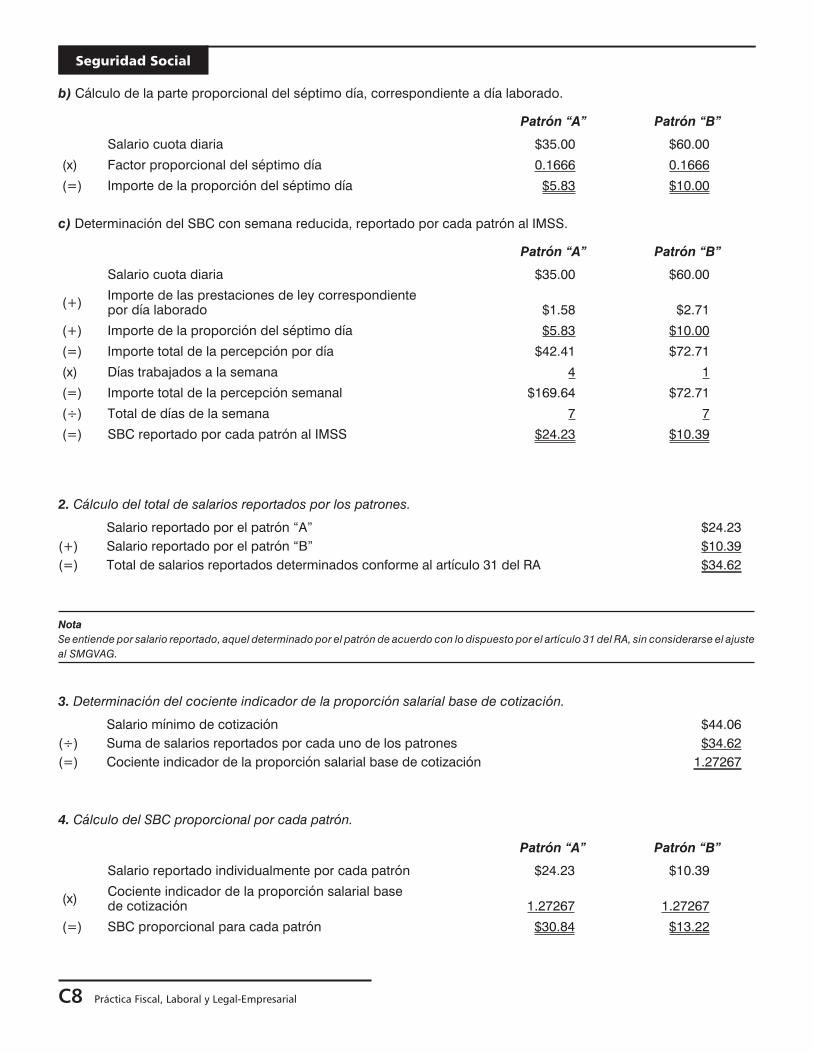

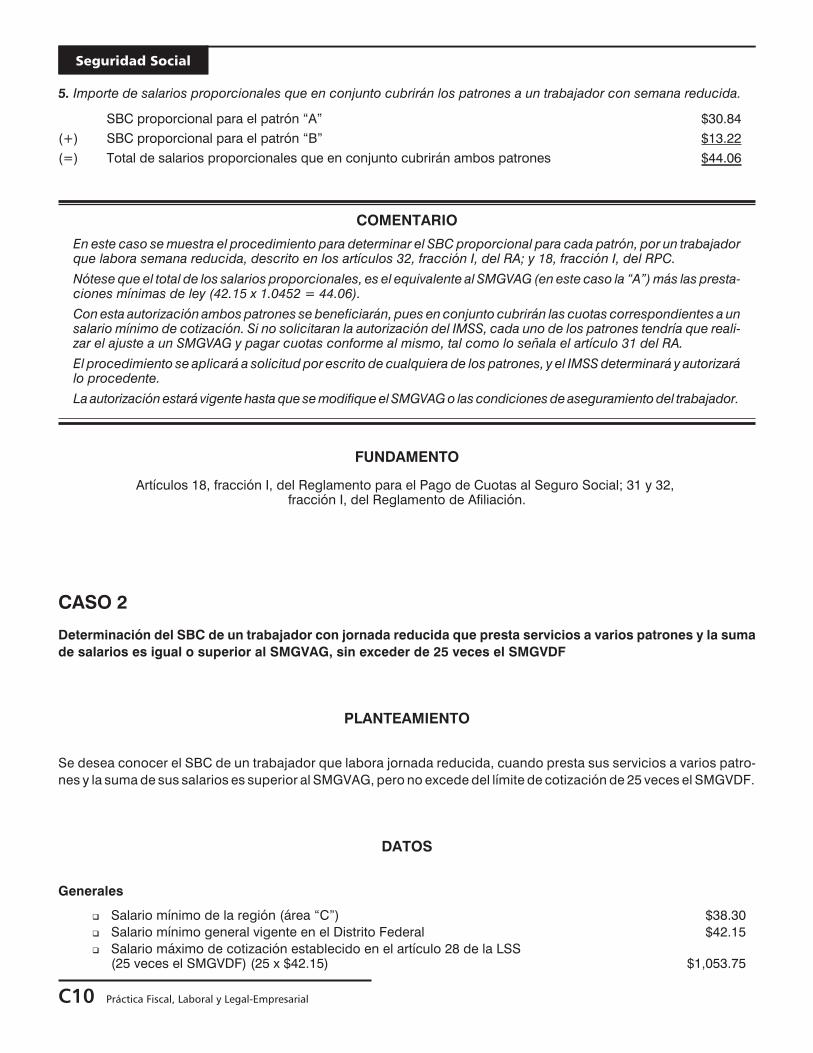

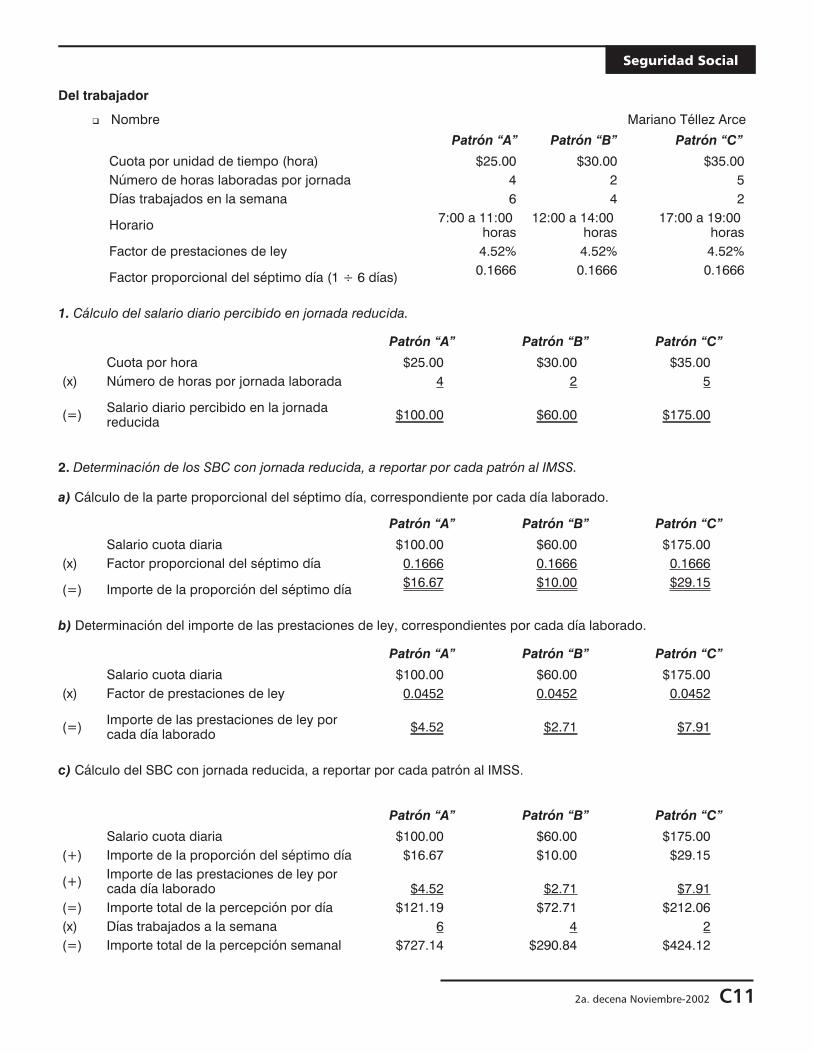

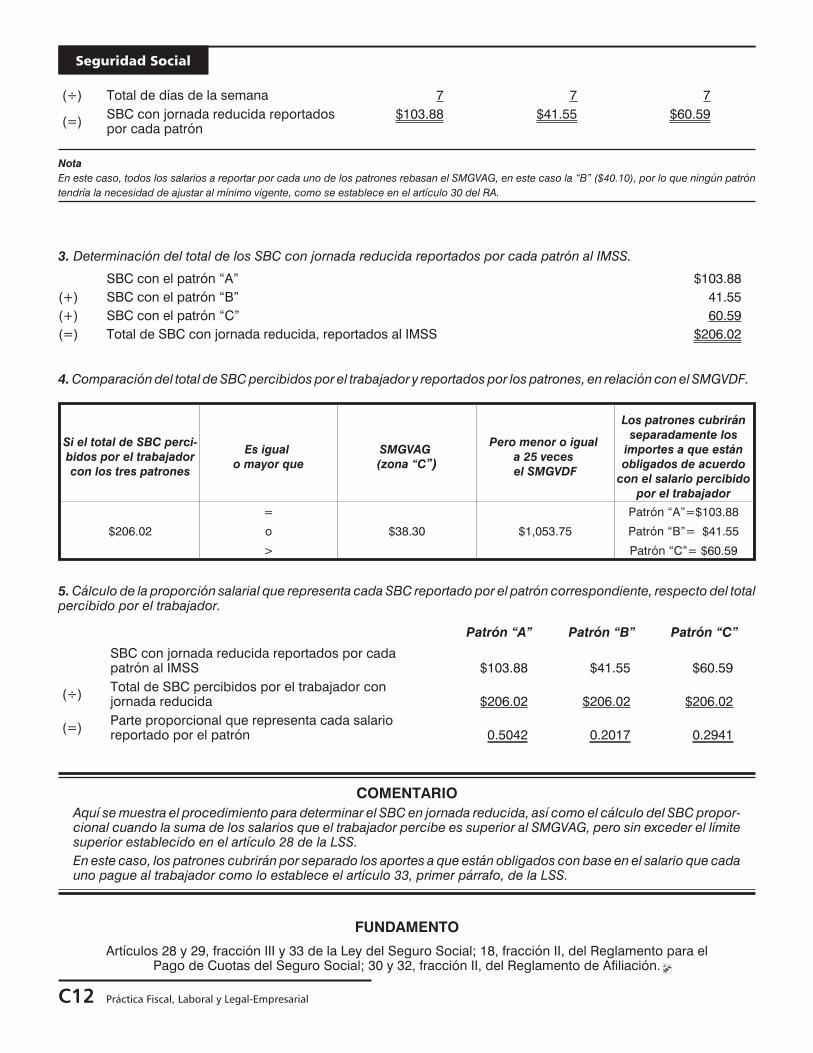

DETERMINACION DEL SALARIO BASE DE COTIZACION DE TRABAJADORES QUE PRESTANSERVICIOS A VARIOS PATRONES (PRIMERA PARTE)

En el desempeño laboral se puede registrar la prestación de servicios a varios patrones. En este caso, cada uno de losempleadores se encuentra obligado a inscribir a sus trabajadores en el Instituto Mexicano del Seguro Social (IMSS) conel salario base de cotización (SBC) que perciban en el momento de su afiliación.

Ahora bien, de acuerdo con el artículo 33 de la Ley del Seguro Social (LSS), cuando un trabajador preste sus servicios avarios patrones, tanto para el disfrute de las prestaciones otorgadas por el IMSS como para determinar las cuotas obre-ro-patronales a pagar, se considerará la suma de los salarios percibidos en los distintos empleos. De tal procedimiento,pueden resultar tres situaciones:

1. Que la suma de salarios percibida por los trabajadores sea inferior al salario mínimo general vigente en el áreageográfica correspondiente;

2. Que la suma de salarios percibida por los trabajadores sea igual o superior al salario mínimo general de la región,pero sin exceder el límite superior, establecido en el artículo 28 de la LSS, de 25 veces el salario mínimo generalvigente en el Distrito Federal (VSMGVDF); y

3. Que la suma de los salarios, rebase al límite de cotización de 25 VSMGVDF.

En esta edición, se explica el procedimiento a seguir para determinar el SBC con que se inscribirá a los trabajadorescuando se presenten las situaciones citadas en los dos primeros numerales, y se incluyen casos prácticos que facilita-rán su comprensión.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “SEGURIDAD SOCIAL”)

JURIDICO-FISCAL

INICIATIVA DE LEY QUE HACE RESPONSABLE AL ESTADO POR LOS DAÑOSQUE SUFRAN LOS PARTICULARES POR RESOLUCIONES Y ACTOS DE

LAS AUTORIDADES (SEGUNDA Y ULTIMA PARTE)

Como se comentó en la edición pasada, la institución de la responsabilidad patrimonial del Estado constituye uno delos temas más relevantes del derecho administrativo, y su importancia está basada en el principio de que no puede ha-ber “daño sin reparación”, a menos de que haya obligación jurídica expresa de soportar ciertos daños.

Debe tomarse en cuenta que en el derecho moderno no puede existir justificación para exonerar al Estado de su res-ponsabilidad patrimonial, en virtud de su carácter de soberano. Por el contrario, si el particular es responsable de los da-ños que cause a otro particular, con mayor razón el Estado debe compensar los ocasionados a los gobernados en susderechos o bienes, con motivo de su actividad.

De acuerdo con lo anterior, el 24 de septiembre pasado entró a la Cámara de Senadores una iniciativa de la Ley Federalde Responsabilidad Patrimonial del Estado, que tiene el propósito de hacer eficiente la instrumentación de responsabi-lidades a cargo del Estado.

En este artículo, finaliza el análisis sobre la iniciativa de la Ley Federal de Responsabilidad Patrimonial del Estado, yaque de aprobarse sería muy importante para los gobernados, pues tendrían un instrumento para exigir al Estado queresponda por los daños o perjuicios provocados por los actos realizados en su esfera jurídica.

� (VEASE EL APARTADO “INFORMACION DE TRASCENDENCIA” DE LA SECCION “JURIDICO-FISCAL”)

A12 Práctica Fiscal, Laboral y Legal-Empresarial

Síntesis Ejecutiva

Colaboraciones

¿Procede el acreditamiento, a partir de julio,del saldo a favor de IVA determinado

en el ajuste semestral?

� CP Fernando E. Apaez RodalSocio-director de Apaez, Rodal,Flores y Compañía, SC

De acuerdo con el artículo 5o. de la Ley del Impuesto al

Valor Agregado, los contribuyentes que están obligados

a presentar mensualmente los pagos provisionales de

IVA, también deben efectuar en el primer mes de la se-

gunda mitad del ejercicio, el ajuste del impuesto corres-

pondiente a los pagos provisionales.

En el caso de ejercicios regulares, que son la inmensa

mayoría, el ajuste se determina en julio, y de acuerdo

con la fracción III del artículo 5o. de la ley de la materia,

cuando en el ajuste semestral resulte un saldo por pa-

gar, deberá enterarse con el pago provisional corres-

pondiente al mes en el que el mismo se efectúe, es decir,

en julio y a más tardar el día 17 del mes posterior.

Asimismo, en la propia fracción III se precisa que cuando

el importe que resulte conforme a la fracción II del artícu-

lo referido, que es la suma del impuesto acreditable,

más el importe de los pagos provisionales efectua-

dos, más el impuesto que se le hubiese retenido al

contribuyente, todos estos conceptos correspondien-

tes al periodo del ajuste, y en su caso, más el saldo a

favor del ejercicio anterior por el cual no se hubiera

solicitado devolución, sea mayor que el importe que re-

sulte de acuerdo con la fracción I del mismo artículo y

que es la suma del impuesto causado en el periodo

del ajuste, más el importe de los saldos a favor repor-

tados en los meses del ajuste y respecto de los cua-

les se haya solicitado su devolución, se determinará

un saldo a favor.

A diferencia del caso en el que se paga IVA por el ajuste y

respecto del cual sí se precisa que el gravamen se debe

enterar con el pago provisional del mes en el que se efec-

túe el ajuste (normalmente, en julio de cada ejercicio),

cuando se determina un saldo a favor, no se indica en

qué mes debiera reportarse dicho saldo a favor; sin em-

bargo, interpretando armónicamente lo establecido en

el artículo 5o. con el propio formato fiscal, anexo 1 de la

forma fiscal 1-D, Ajustes a los pagos provisionales de ISR

e IVA, es fácil concluir que el saldo a favor se debe incluir

en la declaración del mes en el que se efectúe el ajuste

(normalmente, en julio de cada ejercicio), ya que no re-

sulta factible presentar el anexo en forma independiente

y aislada. No obstante, si se revisa el formato fiscal cita-

do, cuando en el ajuste resulta saldo a favor, determina-

do en el anexo 1, en la declaración propiamente dicha

no se reporta el saldo a favor, ya que en el anexo 1, en el

renglón en el que se calcula y se anota el saldo a favor,

se ordena que en el renglón e de la carátula de la decla-

ración se deberá anotar cero y no el saldo a favor.

Más allá de estas consideraciones, desde mi punto de

vista, se debe aceptar que el saldo a favor del ajuste sí se

debe presentar en la declaración del primer mes de la se-

gunda mitad del ejercicio, ya que finalmente, el formato

fiscal en el que se determina el ajuste es un anexo de la

declaración de ese mes, lo que implica que en sí es la

misma declaración, lo que además queda determinado

por el hecho que se mencionó, de que el anexo 1 no pue-

de ser presentado en forma aislada, como una declara-

ción distinta.

Por otra parte, debe apuntarse que a partir de julio de

2002, todas las declaraciones se presentan a través de

Internet, por lo que tales consideraciones ya no son apli-

cables, aunque era conveniente señalarlas para eviden-

ciar la poca claridad del tema que nos ocupa.

2a. decena Noviembre-2002 A15

Fiscal

Por otra parte, en el artículo 6o. de la Ley del IVA se esta-

blecen diversas hipótesis para la recuperación de los

saldos a favor del IVA, indicándose lo siguiente:

1. En general, se señala que cuando resulte saldo a fa-vor en los pagos provisionales, el contribuyente po-drá ejercer cualquiera de dos opciones. Una de ellases que el saldo a favor se acredite contra el impuestoa cargo que le corresponda en los meses siguientes,hasta agotarlo. La segunda consiste en solicitar sudevolución, condicionándose a que esta opción con-sista en el total del saldo a favor. Este último requisitoes aplicable a todas las opciones de devolución delos saldos a favor, por lo que, para no ser reiterativos,no lo repetiremos en los puntos sucesivos.

2. Cuando el saldo a favor se reporte en cualquiera delos meses del periodo del ajuste, se establece quese puede solicitar su devolución, con la condiciónde que la solicitud se presente a más tardar en elmes siguiente de la primera mitad del ejercicio (enejercicios regulares, en julio).

3. Cuando se opte por acreditar el saldo a favor de losmeses del ajuste, se indica que este acreditamientodeberá efectuarse a más tardar en el último mes delperiodo del ajuste (en ejercicios regulares, en junio).Esto implica que el saldo a favor de junio, como tal,no se podría acreditar, sino que habría que incorpo-rarlo en el proceso del ajuste. Por ello, para una recu-peración inmediata de este saldo a favor, se sugiereoptar por su devolución, cuya solicitud, para quesea válida, de acuerdo con el punto anterior, debepresentarse a más tardar en el siguiente mes (enejercicios regulares, en julio).

4. Cuando en el ajuste semestral o en los meses de lasegunda mitad del ejercicio (normalmente, estosmeses son de julio a diciembre), se determine saldoa favor, se podrá solicitar su devolución, condicio-nándose a que la solicitud se presente a más tardaren el mes siguiente al del cierre del ejercicio (nor-malmente, enero de cada año).

5. Cuando se opte por acreditar el saldo a favor del ajus-te semestral o el de los meses de la segunda mitaddel ejercicio, el acreditamiento se deberá efectuar amás tardar en la declaración del último mes del ejerci-cio. Esto implica que el saldo a favor del último mesdel ejercicio (normalmente, en diciembre), como tal,no se podría acreditar, sino que habría que incorpo-rarlo en la declaración anual. Por ello, para una recu-peración inmediata de este saldo a favor, también sesugiere optar por su devolución, cuya solicitud, paraque sea válida, de acuerdo con el punto anterior,debe presentarse a más tardar en el siguiente mes(normalmente, en enero).

6. Por último, cuando en la declaración anual resultesaldo a favor, también es factible optar por su acre-ditamiento en el siguiente ejercicio, o solicitar sudevolución. En el primer caso, el acreditamiento de-berá efectuarse a más tardar en el último mes de laprimera mitad del ejercicio siguiente (en ejerciciosregulares, en junio). Asimismo, en el caso de la de-volución, ésta deberá solicitarse a más tardar en elprimer mes de la segunda mitad del ejercicio (enejercicios regulares, en julio). En caso de que elacreditamiento o la devolución no se realicen a mástardar en los meses citados, de acuerdo con la frac-ción II del artículo 5o. de la ley, el saldo a favor debe-rá incorporarse en el ajuste semestral, sumándoseal impuesto acreditable del periodo.

De lo anterior puede inferirse que el acreditamiento de

los saldos a favor debe realizarse, invariablemente, en

periodos posteriores al mes o periodo de que se trate.

Así, se dice específicamente para el caso del acredita-

miento de los saldos a favor mensuales, cuya regla ge-

neral es que dicho acreditamiento se realice en los

meses siguientes (punto 1 anterior). De igual manera,

puede interpretarse en los demás casos de saldos a fa-

vor, en donde la condición es que el acreditamiento se

efectúe a más tardar en determinados periodos futuros,

prohibiéndose sólo el acreditamiento del saldo a favor

determinado en el último mes de la primera mitad del

ejercicio y el determinado en el último mes del ejercicio.

Sin embargo, existe una ambigüedad en la ley respecto

al saldo a favor del ajuste, cuando sea necesario acredi-

tarlo contra el saldo por pagar del mes en el que se efec-

túe dicho ajuste (normalmente, julio). Sobre el particular,

la autoridad fiscal, en diversas ocasiones, en trámites de

devolución de saldos a favor reportados en la declara-

ción de julio, en la que se acreditó el saldo a favor del

ajuste, las ha rechazado argumentando que resulta in-

debido que se haya efectuado el acreditamiento del sal-

do a favor del ajuste. Incluso, ha llegado a extremos en

los que el contribuyente ha tenido que pagar el saldo a

cargo de julio y solicitar la devolución del saldo a favor

del ajuste; en otros casos, menos graves, pero no por

ello menos criticables, el contribuyente se ha visto obli-

gado a solicitar la devolución, por un lado, del saldo a fa-

vor del ajuste y, por otro, del saldo a favor generado en el

mismo mes de julio.

En mi opinión, tal postura de la autoridad es incorrecta,

aunque sí debo reconocer que en la ley existe un punto

poco claro que amerita una precisión para eliminar la in-

certidumbre que se genera. Esto, sin embargo, no justi-

fica que la autoridad, sin expresar un razonamiento

A16 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

jurídico, se limite a negar o no aceptar el acreditamiento,

el cual, desde mi punto de vista y a pesar de que la dispo-

sición es ciertamente confusa, sí es procedente, por las

siguientes razones:

1. Como se apuntó, la ley condiciona que el acredita-miento de los saldos a favor se efectúe en meses operiodos siguientes a aquel en el que se determineel saldo a favor. Entonces, si el saldo a favor del ajus-te corresponde al periodo de enero a junio de cadaaño, evidentemente, el mes de julio califica como unperiodo siguiente al ajuste, ya que cronológicamen-te julio es posterior a junio de cada año. Por ello,esta condición se cumple cabalmente.

2. El hecho de que el ajuste se reporte por disposiciónde ley, en la declaración de julio, no menoscaba elderecho del contribuyente de acreditar el saldo a fa-vor determinado en dicho ajuste, contra el saldo acargo del mismo mes de julio, ya que como se apun-tó, el requisito para el acreditamiento de un saldo afavor consiste en que se acredite en periodos si-guientes a aquel en el que se haya determinado elsaldo a favor. Concretamente, en el caso del saldo afavor del ajuste, la única limitante sobre su acredita-miento es la prevista en el artículo 6o. de la ley, queregula que el mismo se efectúe a más tardar en la de-claración del último mes del ejercicio, sin que se pre-vea excepción alguna para que se realice en cualquierotro mes de la segunda mitad del ejercicio.

Inclusive, en mi opinión, resulta aún más difícil justi-ficar por qué el saldo a favor del ajuste sí es factibleacreditarlo a partir del segundo mes de la segundamitad del ejercicio (agosto, normalmente), pero noen el primero de esa mitad (julio, normalmente),como lo considera la autoridad fiscal.

3. En el dictamen de la Cámara de Diputados, en la se-sión del 12 de diciembre de 1999, se justificó la re-forma para incorporar el mecanismo del ajuste apartir de 2000, señalándose que el ajuste semestraltiene “(…) el propósito de reconocer el impuestoacreditable que efectivamente se hubiera generadoen el primer semestre del ejercicio de que se trate yasí lograr que los pagos provisionales mantengan re-lación con el impuesto del ejercicio”. De esta mane-ra, si el objeto del ajuste semestral es lograr que lospagos provisionales conserven una relación con elimpuesto del ejercicio, y vale puntualizar que en eldictamen de la cámara baja no se acotó la intenciónde que los pagos provisionales guarden relacióncon el gravamen anual, a únicamente los pagos del

primer semestre, lo que sería ilógico, luego enton-ces, ¿qué razón tendría que el saldo a favor del ajus-te no se acreditara en el primer mes de la segundamitad del ejercicio, sino a partir del segundo? Esmás, esta hipótesis iría en contra de la intención dela reforma, ya que resultaría absurdo que en julio sepagara el impuesto, habiendo un saldo a favor pre-vio, mismo que después sí podría acreditarse enagosto.

Por supuesto, esto último no fue intención de la reforma,

ya que al enterarse cualquier cantidad en julio, existien-

do saldo a favor en el ajuste, que incluso podría prevale-

cer como tal, es decir, como saldo a favor, hasta la

declaración anual, dependiendo de la situación particu-

lar de cada compañía, el pago que se realizara por el

mes de julio en absoluto tendría relación con el grava-

men anual, sino todo lo contrario.

Bajo este contexto, resulta ilógico e injusto que se obli-

gue a un contribuyente a enterar el IVA a cargo de julio,

cuando en el ajuste ha determinado un saldo a favor de

IVA. Efectivamente, la pretensión de la autoridad es mo-

ralmente incorrecta, ya que a sabiendas de que los con-

tribuyentes en su ajuste han reportado saldo a favor de

IVA, en diversos casos, en trámites de devolución de sal-

dos a favor, los ha obligado a hacer el pago del IVA de ju-

lio. Desde el punto de vista de equidad tributaria, esta

postura no resistiría el juicio de ningún tribunal.

Si bien no es motivo de análisis en este artículo, en la com-

pensación de los saldos a favor del IVA, en mi opinión, el

requisito de que previamente a la compensación se tenga

que presentar la declaración con el saldo a favor que se

pretenda compensar, también podría ser convalidado

para justificar la compensación del saldo a favor del ajuste

contra impuestos federales a cargo en el pago provisional

de julio, con argumentos similares a los expresados en re-

lación con el acreditamiento; sin embargo, ciertamente, el

tópico es diferente, ya que, como se dijo, la compensa-

ción en sí tiene una naturaleza jurídica distinta a la del

acreditamiento y, para la compensación, a diferencia del

acreditamiento, sí existe una regla, el artículo 23 del Códi-

go Fiscal de la Federación, que obliga a que exista una

declaración previa del contribuyente en la que haya repor-

tado el saldo a favor. Además, conforme al artículo 9o. del

Reglamento del Código Fiscal de la Federación es factible

efectuar compensaciones de saldos a favor contra contri-

buciones que se hayan causado previamente, lo que no

está regulado para el acreditamiento de los saldos a favor

del IVA y, por ello, no permitido.

2a. decena Noviembre-2002 A17

Fiscal

Taller de

prácticas

A18 Práctica Fiscal, Laboral y Legal-Empresarial

En la nueva Ley del ISR no hay grandes cambios respecto al régimen general

de las personas morales, incluso contiene obligaciones previstas en ejerci-

cios pasados, aunque en ocasiones se han modificado los requisitos o for-

mas para cumplirlas. En la primera parte del taller se han recopilado algunas

de las disposiciones previstas por las leyes del ISR, IA e IVA que deben

observar las personas morales que tributan en el régimen general, con base

en las reformas vigentes a partir de 2002.

En la segunda parte, se continúa con el taller iniciado en la pasada edición

respecto al cumplimiento de los plazos fiscales fijados para las personas

morales en 2002; en esta ocasión, se hace referencia a las declaraciones, a

efecto de que las personas morales verifiquen si han cumplido en tiempo

cada una de las obligaciones en materia de declaraciones informativas,

reportes y pago de contribuciones referentes a los impuestos sobre la renta, al

valor agregado, al activo, así como el sustitutivo de crédito al salario y a la

venta de bienes y servicios suntuarios.

Aplicaciones pendientes derivadas de laaprobación de la nueva Ley del ISR

Marco teórico

La nueva Ley del ISR, vigente a partir del 1o. de enero de2002, no contiene grandes cambios en las disposiciones re-lativas a las obligaciones que deben cumplir las personasmorales del régimen general; son pequeños cambios, e in-cluso cabría pensar que algunas disposiciones se hanmantenido sin modificaciones respecto al ejercicio ante-rior. En este taller se indican los aspectos nuevos a con-siderar por las personas morales del régimen general.

Impuesto sobre la renta

Aplicación de las pérdidas fiscales en los pagosprovisionales

El artículo 14 de la Ley del ISR prevé para la determina-ción de la base de los pagos provisionales, que se restea la utilidad fiscal la pérdida fiscal de ejercicios anteriorespendiente de aplicar al inicio del ejercicio, actualizada.Esta aplicación, a diferencia del ejercicio pasado, es limi-tada, ya que sólo se podrá aplicar el monto de la pérdidaque resulte de cualquiera de las siguientes operaciones:

a) Aplicación de la parte proporcional de la pérdida:

Pérdida pendiente de aplicar al iniciodel ejercicio, actualizada

(÷) Doce

(x) Número de meses a que correspondael pago provisional de que se trate

(=) Pérdida que se podrá aplicar en elpago provisional

b) Aplicación de la pérdida en el por ciento que repre-

sentaron los ingresos acumulables en el ejercicio an-

terior en el mismo periodo por el cual se efectúa el

pago provisional en relación con los ingresos acu-

mulables totales del ejercicio inmediato anterior:

Ingresos acumulables en el ejercicioanterior en el mismo periodo por el cualse efectúa el pago provisional

(÷) Total de los ingresos acumulables delejercicio anterior

(=) Proporción que representan los ingresosacumulables del pago provisional quecorresponda del total de ingresosacumulables del ejercicio inmediato anterior

(x) 100

(=) Por ciento en que se puede aplicar lapérdida en el pago provisional quecorresponda

Dado que los procedimientos anteriores representan op-ciones para el contribuyente, el que se aplique no podrávariarse durante el ejercicio.

Consideración de los saldos de los créditos odeudas con el sistema financiero para ladeterminación del ajuste anual por inflación

El artículo 46 de la Ley del ISR indica que las personas mo-rales deberán calcular un ajuste anual por inflación al cierrede cada ejercicio; este ajuste, tal como sucedía con el com-ponente inflacionario previsto en la Ley del ISR vigente has-ta el 31 de diciembre de 2001, tiene el propósito de medir elefecto de la inflación en los créditos y deudas contratadospor el contribuyente, y así determinar un concepto acumu-lable o deducible.

La ley abrogada señalaba dos procedimientos para la de-terminación del saldo promedio de los créditos y deudas,uno para los contratados con el sistema financiero, y otropara las operaciones contratadas con personas que nopertenecieran a dicho sistema; actualmente, para determi-nar el ajuste anual por inflación, la Ley del ISR no hace dis-tinción alguna, y sólo señala, en la fracción I de su artículo46, que para determinar el saldo promedio anual de loscréditos y deudas, se aplicará lo siguiente:

2a. decena Noviembre-2002 A19

Fiscal

Suma de los saldos al último día de cadauno de los meses del ejercicio

(÷) Número de meses del ejercicio

(=) Saldo promedio anual de los créditos o deudas

Es importante resaltar que el ajuste anual por inflación síprevé que se consideren como créditos los saldos a fa-vor de contribuciones, desde el día siguiente a aquel enque se presente la declaración que contenga dicho sal-do, hasta la fecha en que se compensen, se acrediten ose reciba su devolución. En contraparte, dentro de lasdeudas debe considerarse el saldo de las contribucio-nes causadas, por el periodo comprendido desde el últi-mo día del periodo al que corresponden y hasta el día enque deban pagarse.

Determinación de la utilidad fiscal neta

En el tercer párrafo del artículo 88 de la Ley del ISR se in-dica el siguiente procedimiento para determinar la utili-dad fiscal neta del ejercicio:

Resultado fiscal del ejercicio

(–) ISR pagado en términos del artículo 10 de laLey del ISR

(–) Partidas no deducibles, excepto las señaladasen las fracciones VIII y IX del artículo 32 de laLey del ISR

(=) Utilidad fiscal neta

Como puede observarse, este procedimiento no aludeespecíficamente a la PTU, como lo hacía la ley vigentehasta el 31 de diciembre de 2001, ya que está incluida enlos no deducibles, debido a que la fracción XXV del ar-tículo 32 de la actual Ley del ISR señala que dicha partici-pación será no deducible en su totalidad. Ahora bien, lafracción XC del artículo segundo de las disposicionestransitorias de la ley para 2002 establece que la deduci-bilidad de la PTU se considerará siempre que la expecta-tiva en los criterios generales de política económica parael ejercicio de 2003 estime un crecimiento superior al 3%del producto interno bruto.

Como bien se sabe, la utilidad fiscal neta deberá consi-derarse para conformar el saldo de la cuenta de utilidadfiscal neta (Cufin); al respecto, cabe observar que laspersonas morales que iniciaron operaciones antes del1o. de enero de 2002 tienen una Cufin conformada conlas utilidades fiscales netas determinadas de acuerdocon las disposiciones anteriores; en este sentido, la re-gla 3.7.2 de la Resolución Miscelánea Fiscal para 2002señala un procedimiento opcional para unificar los crite-rios de determinación de la utilidad fiscal neta correspon-diente a los ejercicios de 1975 a 2001 con el determinadoen el ejercicio de 2002.

Determinación del saldo de la Cuca

La determinación del saldo de la cuenta de capital deaportación (Cuca) difiere, respecto al ejercicio anterior,en que a partir del presente ejercicio no se deberá adicio-nar al saldo de esta cuenta la restitución de préstamosotorgados a socios o accionistas, que se hubieran consi-derado ingresos por utilidades distribuidas.

Cabe señalar que las personas que se hubieran consti-tuido antes del 1o. de enero de 2002 tienen una Cucaconformada de acuerdo con las disposiciones de la Leydel ISR abrogada, respecto de lo cual no establece seña-lamiento alguno la actual ley. Sin embargo, en la regla3.7.3 de la Resolución Miscelánea Fiscal para 2002 se in-dica que se podrá considerar saldo inicial de esta cuen-ta, el que se hubiera determinado al 31 de diciembre de2001, conforme al artículo 120 de la Ley del ISR vigentehasta esa fecha.

Pagos a sociedades y asociaciones civiles

Hasta el ejercicio pasado, existía la condicionante de quelos pagos que representaran un ingreso para las socieda-des y asociaciones civiles que percibieran ingresos por laprestación de servicios personales independientesdebían estar efectivamente erogados en el ejerciciocorrespondiente para que procediera su deducción, yaque así lo indicaba la fracción IX del artículo 24 de la Leydel ISR vigente hasta el 31 de diciembre de 2001. Actual-mente, el artículo 31 de la Ley del ISR no observa dicha li-mitante; no obstante, el último párrafo de la fracción I delartículo 18 de la ley en cita establece que las sociedades yasociaciones civiles que perciben ingresos por la presta-ción de servicios personales independientes considera-rán acumulables los ingresos hasta el momento en quecobren el precio o la contraprestación pactada.

Deducción inmediata de inversiones

Dentro del título VII de la Ley del ISR, referente a los estí-mulos fiscales, se incorporó la posibilidad para las per-sonas morales y para las físicas que realicen actividadesempresariales y profesionales, de aplicar la deduccióninmediata de la inversión de bienes nuevos de activo fijo.Esta deducción podrá aplicarse a partir del ejercicio de2003, pues el artículo 220 de la misma ley indica que sepodrá aplicar en el ejercicio siguiente al que se inicie suutilización y en el monto que se determine conforme a losiguiente:

Monto original de la inversión actualizadoconforme al artículo 221 de la Ley del ISR

(x) Por ciento establecido para la deduccióninmediata de cada tipo de bien en elartículo 220 de la Ley del ISR

(=) Deducción inmediata

A20 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Esta opción no es aplicable para las inversiones que serealicen en mobiliario y equipo de oficina, automóviles,equipo de blindaje de automóviles, o cualquier bien deactivo fijo no identificable individualmente, ni tratándosede aviones distintos de los dedicados a la aerofumiga-ción agrícola. Igualmente, en los bienes que se utilicenen las áreas metropolitanas y de influencia en el DistritoFederal, Guadalajara y Monterrey, a menos que se tratede empresas que sean intensivas en mano de obra, queutilicen tecnologías limpias en cuanto a sus emisionescontaminantes y no requieran del uso intensivo de aguaen sus procesos productivos. Las empresas que se en-cuentren en dicho supuesto deberán solicitar autoriza-ción para aplicar la deducción inmediata, la cual debecontener los requisitos y documentos que establece laregla 3.5.24 de la Resolución Miscelánea Fiscal para2002, publicada en el DOF del 17 de octubre pasado.

Presentación de declaraciones informativas

Las personas morales deben presentar declaraciones in-formativas, las cuales en ejercicios pasados se veníanpresentando durante febrero del ejercicio siguiente aaquel al que correspondiera la información. Sin embargo,para este ejercicio, el artículo 86 de Ley del ISR estableceque a más tardar el 15 de febrero de cada año deberánpresentarse las siguientes declaraciones informativas:

1. De las personas a las que les hubieran efectuado re-

tenciones en el año de calendario anterior, por présta-

mo de servicios profesionales (artículo 86, fracción IV).

2. De los préstamos otorgados o garantizados por resi-

dentes en el extranjero (artículo 86, fracción VII).

3. De las personas que en el año de calendario anterior

les hubieran efectuado retenciones de ISR, de los re-

sidentes en el extranjero a los que les hayan efectua-

do pagos de acuerdo con el título V de la Ley del ISR,

así como de las personas a las que les hubieran otor-

gado donativos en el año de calendario inmediato

anterior (artículo 86, fracción IX).

4. De las personas a las que les realizaron pagos de di-

videndos o utilidades en el año de calendario ante-

rior (artículo 86, fracción XIV).

5. De las operaciones efectuadas en el año de

calendario anterior, a través de fideicomisos por los

que se realicen actividades empresariales en los que

intervengan (artículo 86, fracción XVI)

6. De las personas a las que les hubieran entregado

cantidades de crédito al salario en efectivo, así como

la declaración de las personas a quienes les hayan

hecho pagos de sueldos y salarios (artículo 118,

fracción V).

2a. decena Noviembre-2002 A21

Fiscal

7. De las personas físicas a las que se les hubieran

efectuado retenciones de ISR, por otorgar el uso o

goce temporal de un inmueble (artículo 143, último

párrafo).

Otra de las novedades respecto a estas declaraciones esque deberán presentarse a través de medios electróni-cos en la dirección de correo electrónico que al efectoseñale el SAT, mediante disposiciones de carácter gene-ral.

En cuanto a la declaración informativa de clientes y pro-veedores, ésta sólo será proporcionada cuando las au-toridades fiscales lo requieran; es importante hacernotar que la autoridad puede requerir esta informaciónen cualquier tiempo después de febrero, y una vez re-querida, el contribuyente cuenta con 30 días hábilespara presentarla. La Ley del ISR indica que en el caso decontribuyentes que lleven su contabilidad mediante elsistema de registro electrónico, la información referidadeberá mantenerse a disposición de las autoridades fis-cales en dispositivos magnéticos procesados en los tér-minos que señale el SAT mediante disposiciones decarácter general.

Igual de importante que el plazo para la presentación delas declaraciones informativas, es el hecho de que la ac-tual Ley del ISR establece como requisito de las deduc-ciones que se presenten en tiempo, las declaraciones aque se refiere el artículo 86 de la misma, y que a la fechade su presentación se cuente con la documentacióncomprobatoria correspondiente.

Dividendos pagados a personas físicas

La Ley del ISR vigente hasta el 31 de diciembre de 2001establecía la obligación para las personas morales quedistribuyeran dividendos a personas físicas, de retener el5% sobre la cantidad que resultara de multiplicar el divi-dendo o utilidad distribuida por el factor de 1.5385; ac-tualmente, la fracción XIV del artículo 86 de la Ley delISR, que señala las obligaciones que deben cumplir laspersonas morales que distribuyan dividendos, no indicaesta obligación, por lo que los pagos de dividendos o uti-lidades durante este ejercicio a personas físicas no sonsujetos de retención. En el mismo caso están los pagosde dividendos o utilidades a residentes en el extranjero,para los que actualmente ya no se prevé una retenciónpor este concepto.

Registrar en contabilidad las operaciones conpartes relacionadas

Según el último párrafo de la fracción XII del artículo 86de la Ley del ISR, es obligatorio que la documentación einformación de partes relacionadas residentes en el ex-tranjero se registre en contabilidad. Hasta el ejerciciopasado, sólo era obligatorio obtener y conservar la do-

cumentación que demostrara que el monto de los ingre-sos y deducciones se había efectuado conforme a losprecios o montos de contraprestaciones que hubieranutilizado partes independientes en operaciones compa-rables.

Aplicación del crédito al salario pagado a lostrabajadores

Hasta el ejercicio pasado, el artículo 80-B de la Ley delISR establecía que los retenedores podían disminuir delas contribuciones federales a cargo o de las retenidas aterceros, las cantidades de crédito al salario que hubie-ran entregado a los trabajadores, conforme a las reglasgenerales que al efecto expidiera la SHCP. Al respecto,la regla 3.17.5 de la Resolución Miscelánea Fiscal vigen-te hasta el 31 de mayo de 2002, establecía que este cré-dito podía disminuirse del ISR a cargo del contribuyenteo de las retenciones del mismo efectuadas a terceros, delIA o del IVA, excepto tratándose de las retenciones deeste último impuesto; dicha regla también consideraba laposibilidad de que las cantidades pendientes de dismi-nuir se aplicaran en periodos posteriores o se solicitarasu devolución, y precisaba la forma de aplicarlo contraimpuestos que se pagaran extemporáneamente.

Hoy, el tercer párrafo del artículo 115 de la Ley del ISRseñala que el crédito al salario pagado a los trabajadoressólo puede disminuirse del ISR a cargo del contribuyen-te o del retenido a terceros; sin embargo, esta disminu-ción no podrá realizarse cuando el contribuyente optepor no pagar el impuesto sustitutivo del crédito al salario,ya que así lo indica el séptimo párrafo del artículo tercerode las disposiciones transitorias de la Ley de Ingresos dela Federación para 2002.

No obstante, la regla 3.5.8 de la Resolución MisceláneaFiscal para 2002 establece la opción para deducir comogasto para determinar el ISR del ejercicio, el monto delcrédito al salario que no se haya podido disminuir delISR, derivado de haber ejercido la opción de no pagar elimpuesto sustitutivo; asimismo, exenta de algunas de lasobligaciones a que se encuentran sujetos los empleado-res en relación con el crédito al salario.

El conjunto de las disposiciones antes comentadas haceque la disminución del crédito al salario esté sujeta a lassiguientes reglas:

1. En el caso de contribuyentes que pagan el impuesto

sustitutivo del crédito al salario:

a) Pueden disminuir el crédito al salario pagado alos trabajadores del ISR a cargo o de las retencio-nes de este impuesto.

b) Deben presentar al IMSS, con copia para laSHCP, dentro de los cinco días inmediatos si-guientes al mes de que se trate, la nómina de lostrabajadores que tengan derecho al crédito a sa-lario.

A22 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

c) Deben pagar mensualmente a los trabajadoresen nómina separada y en fecha distinta a la quese paga el salario, el monto del crédito al salariopreviamente autorizado por la SHCP.

2. Si se trata de contribuyentes que optaron por no pa-

gar el impuesto sustitutivo del crédito al salario:

a) Pueden disminuir del ISR a cargo o de las reten-ciones de este impuesto, el excedente del créditoal salario respecto del impuesto sustitutivo deeste crédito; el monto del crédito al salario que noexceda puede considerarse una deducción paradeterminar el ISR del ejercicio.

b) Pueden hacer la disminución del crédito al sala-rio pagado a los trabajadores que perciban unsalario mínimo mensual, en términos del incisoanterior, contra el ISR, el IVA a cargo o del reteni-do a terceros, o del IA, cuando el promedio diariode estos trabajadores represente al menos el95% del promedio diario del total de los trabaja-dores del contribuyente.

c) No deberán cumplir las obligaciones señaladasen los incisos b y c del punto anterior, que son lasque establecen las fracciones V y VI del artículo119 de la Ley del ISR; sin embargo, a partir de fe-brero de 2002, deberán identificar plenamente ycomo concepto separado en la nómina en que sepaguen los salarios y en los recibos de los traba-jadores, el monto del crédito al salario que co-rresponda al periodo que se paga. Por el mes deenero se deberá hacer una adenda a la nómina,en la cual se reflejará el monto del crédito al sala-rio total aplicado, identificando el que se acreditócontra el impuesto sobre la renta a cargo del tra-bajador, así como el que se pagó en efectivo.

Impuesto al activo

Determinación del promedio mensual de los activosfinancieros

La fracción I del artículo 2o. de la Ley del Impuesto al Ac-tivo establece que el promedio mensual de los activoscorrespondientes a operaciones contratadas con el sis-tema financiero o con su intermediación, se calculará enlos mismos términos que indica el segundo párrafo de lafracción III del artículo 7o.-B de la Ley del ISR.

El artículo a que hace referencia esta disposición corres-ponde a la Ley del ISR vigente hasta el 31 de diciembrede 2001, y la actual ley no contiene un procedimiento si-milar, por lo que para determinar el promedio mensualde los activos financieros se deberá atender a la disposi-ción contenida en la regla 4.2 de la Resolución Miscelá-nea Fiscal para 2002, según la cual, en lugar de aplicar lo

dispuesto en el precepto de la Ley del IA, los contribu-yentes podrán determinar el promedio de las deudas yde los activos financieros de la siguiente manera:

Suma de los saldos al último día de cadauno de los meses del ejercicio de los activoso de las deudas

(÷) Número de meses del ejercicio

(=) Promedio de los activos financieros ode las deudas

Cabe observar que este procedimiento es igual al queestablece el artículo 46 de la Ley del ISR, para la deter-minación del saldo promedio anual de las deudas ocréditos; asimismo, una vez ejercida esta opción el con-tribuyente no podrá variarla en los siguientes ejercicios.

Impuesto al valor agregado

Operaciones realizadas en moneda extranjera;cómo deben considerarse los efectos porfluctuaciones cambiarias

Es frecuente que en las operaciones denominadas enmoneda extranjera se generen diferencias cambiarias,las cuales no eran objeto de la Ley del IVA en el ejercicioanterior, pues el impuesto se causaba en el momento enque se efectuaba el acto o actividad gravado por este im-puesto, con independencia de que se hubiera pagado ono el precio o la contraprestación pactada. Las disposi-ciones que actualmente rigen la causación del IVA, con-tenidas en el séptimo artículo transitorio de la Ley deIngresos de la Federación para 2002, establecen un es-quema en el que este impuesto se causa y acredita almomento en que es efectivamente cobrado o pagado, res-pectivamente, lo cual origina que no siempre coincidan losmomentos en que se efectúa la operación y cuando es co-brado el precio o la contraprestación pactados, lo quehace que surjan fluctuaciones cambiarias y dudas res-pecto a qué tratamiento darles para el IVA.

Consideramos que al equipararse el momento de causa-ción del impuesto con el cobro del precio o la contra-prestación, se reconoce conjuntamente el valor de lasdiferencias cambiarias en la contraprestación o en elprecio. Al respecto, es de resaltar que las disposicionesvigentes indican que cuando se paguen contrapresta-ciones con cheque, se considerará que el valor de laoperación, así como el IVA correspondiente, fueron efec-tivamente pagados en la fecha de cobro del mismo.

A24 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Casos prácticos

CASO 1

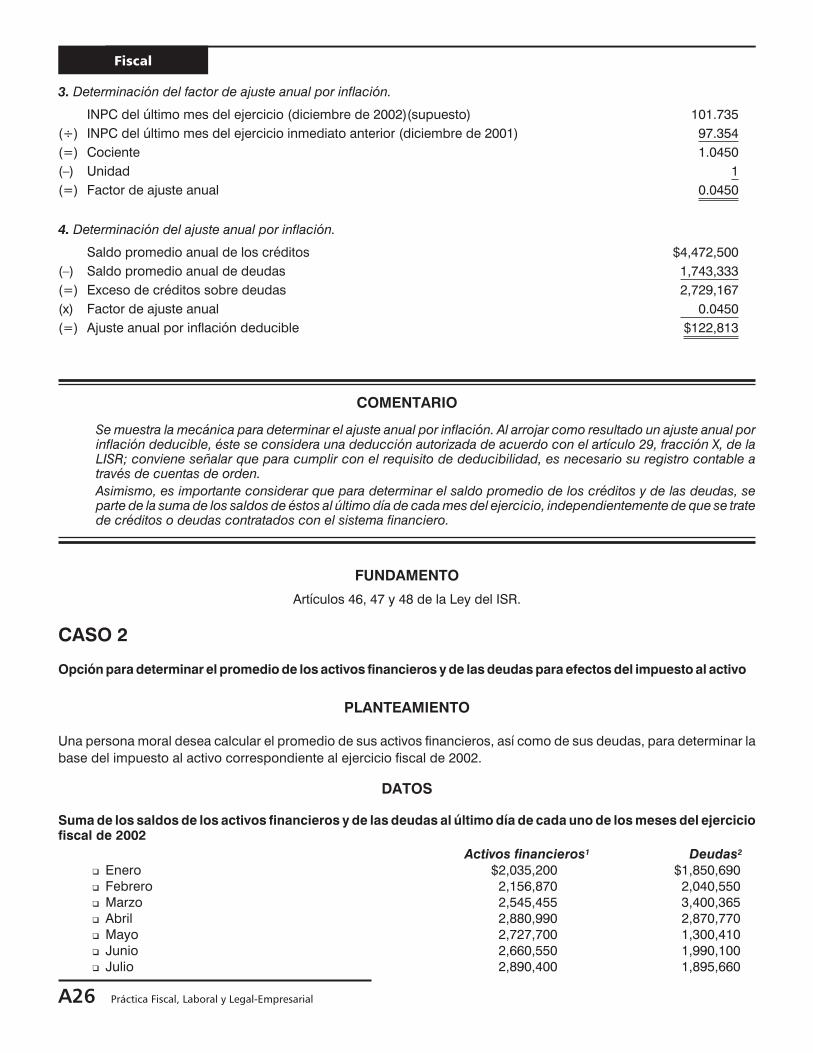

Determinación del ajuste anual por inflación de una persona moral

PLANTEAMIENTO

Una persona moral que tributa en el régimen general de la Ley del ISR desea determinar el ajuste anual por inflacióncorrespondiente al ejercicio fiscal de 2002.

DATOS

Suma de los saldos de créditos y deudas correspondientes al último día de cada uno de los meses del ejercicio

fiscal de 2002

Créditos Deudas

� Enero $ 2,000,000 $ 1,700,000� Febrero 2,750,000 1,850,000� Marzo 3,100,000 1,500,000� Abril 3,550,000 1,550,000� Mayo 3,800,000 1,600,000� Junio 4,050,000 1,750,000� Julio 4,670,000 1,670,000� Agosto 5,000,000 1,500,000� Septiembre 5,350,000 1,850,000� Octubre 5,600,000 1,900,000� Noviembre 6,800,000 2,050,000� Diciembre 7,000,000 2,000,000� Suma de los saldos al último día de cada mes del ejercicio $53,670,000 $20,920,000

Otros

� INPC del último mes del ejercicio inmediato anterior (diciembre de 2001) 97.354� INPC del último mes del ejercicio (diciembre de 2002) (supuesto) 101.735

DESARROLLO

1. Determinación del saldo promedio anual de créditos.

Suma de los saldos de créditos al último día de cada mes del ejercicio $53,670,000

(÷) Número de meses del ejercicio 12

(=) Saldo promedio anual de los créditos $4,472,500

2. Determinación del saldo promedio anual de deudas.

Suma de los saldos de deudas al último día de cada mes del ejercicio $20,920,000

(÷) Número de meses del ejercicio 12

(=) Saldo promedio anual de las deudas $1,743,333

2a. decena Noviembre-2002 A25

Fiscal

3. Determinación del factor de ajuste anual por inflación.

INPC del último mes del ejercicio (diciembre de 2002)(supuesto) 101.735

(÷) INPC del último mes del ejercicio inmediato anterior (diciembre de 2001) 97.354

(=) Cociente 1.0450

(–) Unidad 1

(=) Factor de ajuste anual 0.0450

4. Determinación del ajuste anual por inflación.

Saldo promedio anual de los créditos $4,472,500

(–) Saldo promedio anual de deudas 1,743,333

(=) Exceso de créditos sobre deudas 2,729,167

(x) Factor de ajuste anual 0.0450

(=) Ajuste anual por inflación deducible $122,813

COMENTARIO

Se muestra la mecánica para determinar el ajuste anual por inflación. Al arrojar como resultado un ajuste anual porinflación deducible, éste se considera una deducción autorizada de acuerdo con el artículo 29, fracción X, de laLISR; conviene señalar que para cumplir con el requisito de deducibilidad, es necesario su registro contable através de cuentas de orden.

Asimismo, es importante considerar que para determinar el saldo promedio de los créditos y de las deudas, separte de la suma de los saldos de éstos al último día de cada mes del ejercicio, independientemente de que se tratede créditos o deudas contratados con el sistema financiero.

FUNDAMENTO

Artículos 46, 47 y 48 de la Ley del ISR.

CASO 2

Opción para determinar el promedio de los activos financieros y de las deudas para efectos del impuesto al activo

PLANTEAMIENTO

Una persona moral desea calcular el promedio de sus activos financieros, así como de sus deudas, para determinar la

base del impuesto al activo correspondiente al ejercicio fiscal de 2002.

DATOS

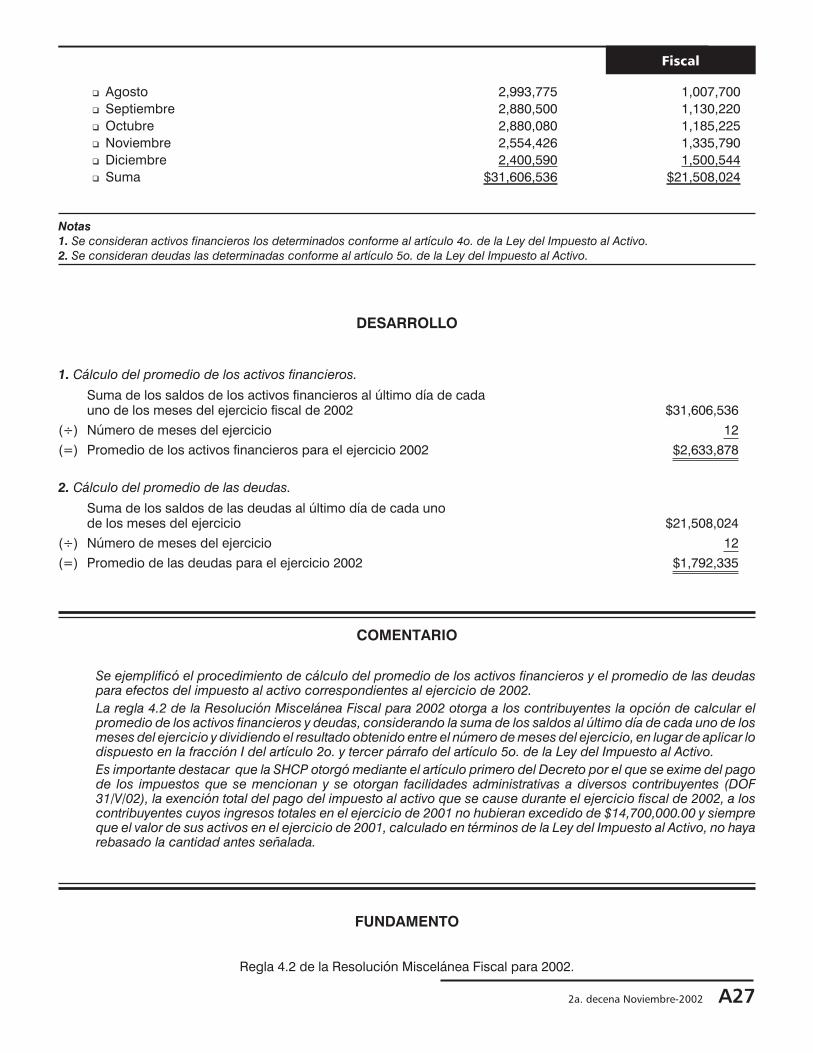

Suma de los saldos de los activos financieros y de las deudas al último día de cada uno de los meses del ejerciciofiscal de 2002

Activos financieros1 Deudas2

� Enero $2,035,200 $1,850,690� Febrero 2,156,870 2,040,550� Marzo 2,545,455 3,400,365� Abril 2,880,990 2,870,770� Mayo 2,727,700 1,300,410� Junio 2,660,550 1,990,100� Julio 2,890,400 1,895,660

A26 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

� Agosto 2,993,775 1,007,700

� Septiembre 2,880,500 1,130,220

� Octubre 2,880,080 1,185,225

� Noviembre 2,554,426 1,335,790

� Diciembre 2,400,590 1,500,544

� Suma $31,606,536 $21,508,024

Notas

1. Se consideran activos financieros los determinados conforme al artículo 4o. de la Ley del Impuesto al Activo.2. Se consideran deudas las determinadas conforme al artículo 5o. de la Ley del Impuesto al Activo.

DESARROLLO

1. Cálculo del promedio de los activos financieros.

Suma de los saldos de los activos financieros al último día de cadauno de los meses del ejercicio fiscal de 2002 $31,606,536

(÷) Número de meses del ejercicio 12

(=) Promedio de los activos financieros para el ejercicio 2002 $2,633,878

2. Cálculo del promedio de las deudas.

Suma de los saldos de las deudas al último día de cada unode los meses del ejercicio $21,508,024

(÷) Número de meses del ejercicio 12

(=) Promedio de las deudas para el ejercicio 2002 $1,792,335

COMENTARIO

Se ejemplificó el procedimiento de cálculo del promedio de los activos financieros y el promedio de las deudaspara efectos del impuesto al activo correspondientes al ejercicio de 2002.

La regla 4.2 de la Resolución Miscelánea Fiscal para 2002 otorga a los contribuyentes la opción de calcular elpromedio de los activos financieros y deudas, considerando la suma de los saldos al último día de cada uno de losmeses del ejercicio y dividiendo el resultado obtenido entre el número de meses del ejercicio, en lugar de aplicar lodispuesto en la fracción I del artículo 2o. y tercer párrafo del artículo 5o. de la Ley del Impuesto al Activo.

Es importante destacar que la SHCP otorgó mediante el artículo primero del Decreto por el que se exime del pagode los impuestos que se mencionan y se otorgan facilidades administrativas a diversos contribuyentes (DOF31/V/02), la exención total del pago del impuesto al activo que se cause durante el ejercicio fiscal de 2002, a loscontribuyentes cuyos ingresos totales en el ejercicio de 2001 no hubieran excedido de $14,700,000.00 y siempreque el valor de sus activos en el ejercicio de 2001, calculado en términos de la Ley del Impuesto al Activo, no hayarebasado la cantidad antes señalada.

FUNDAMENTO

Regla 4.2 de la Resolución Miscelánea Fiscal para 2002.

2a. decena Noviembre-2002 A27

Fiscal

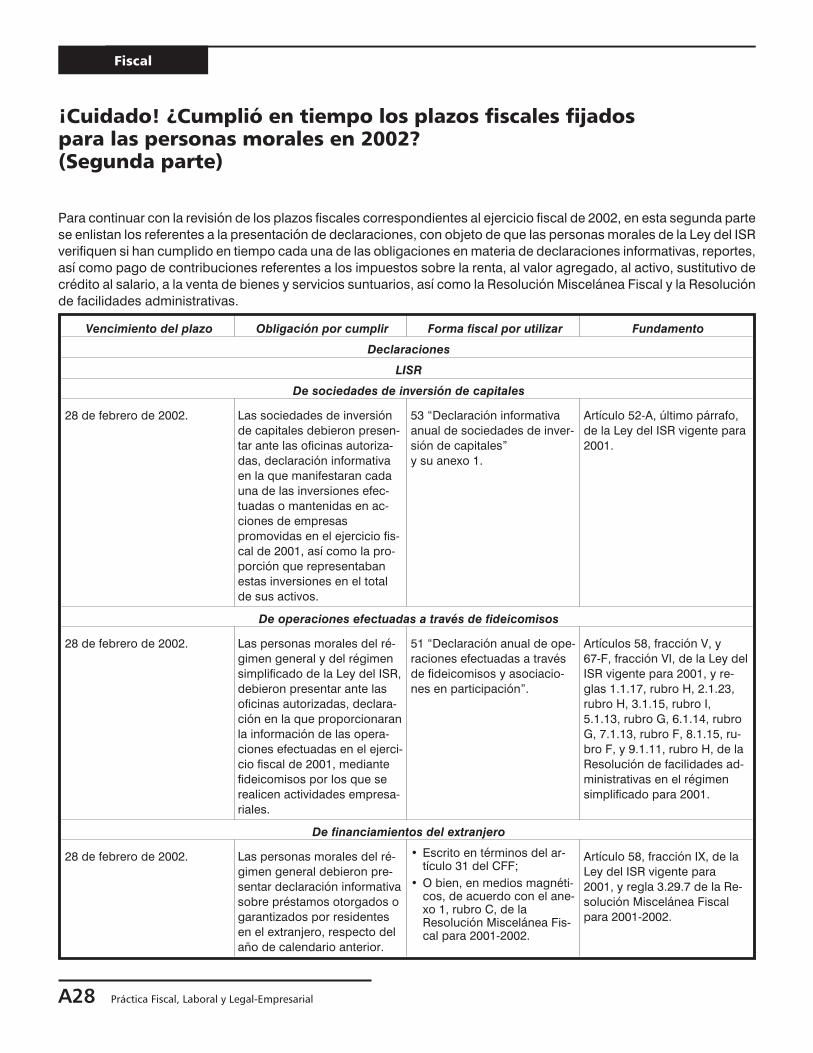

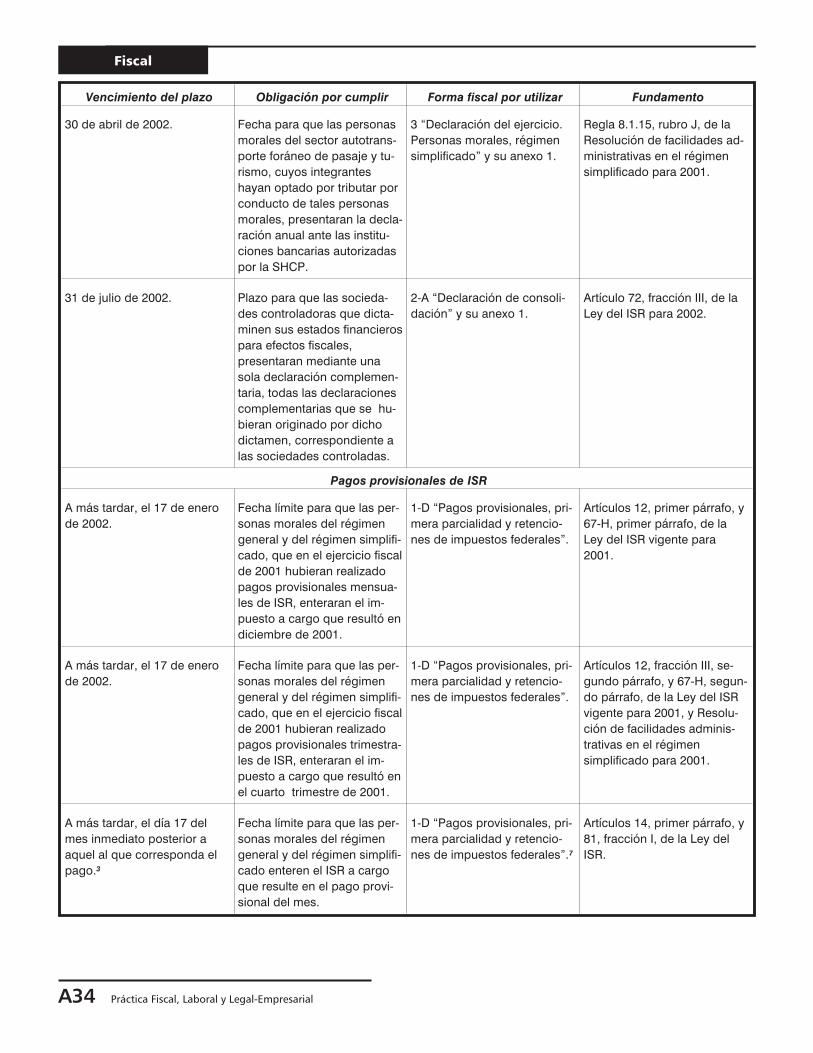

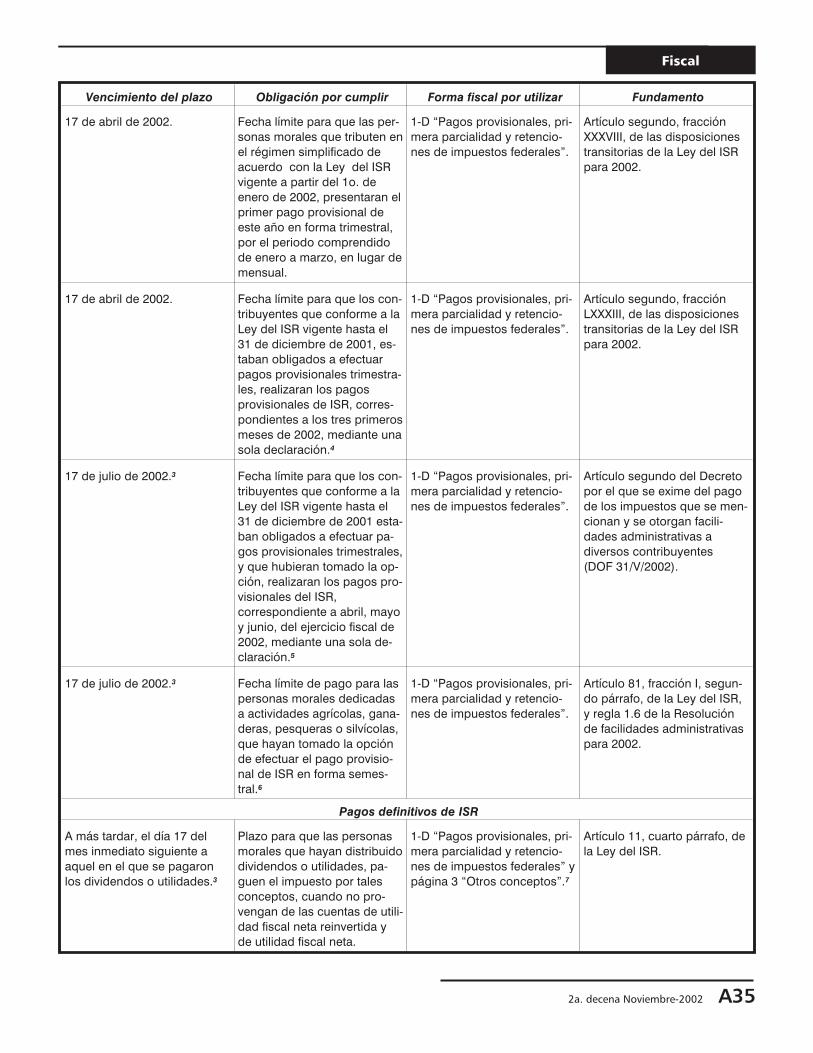

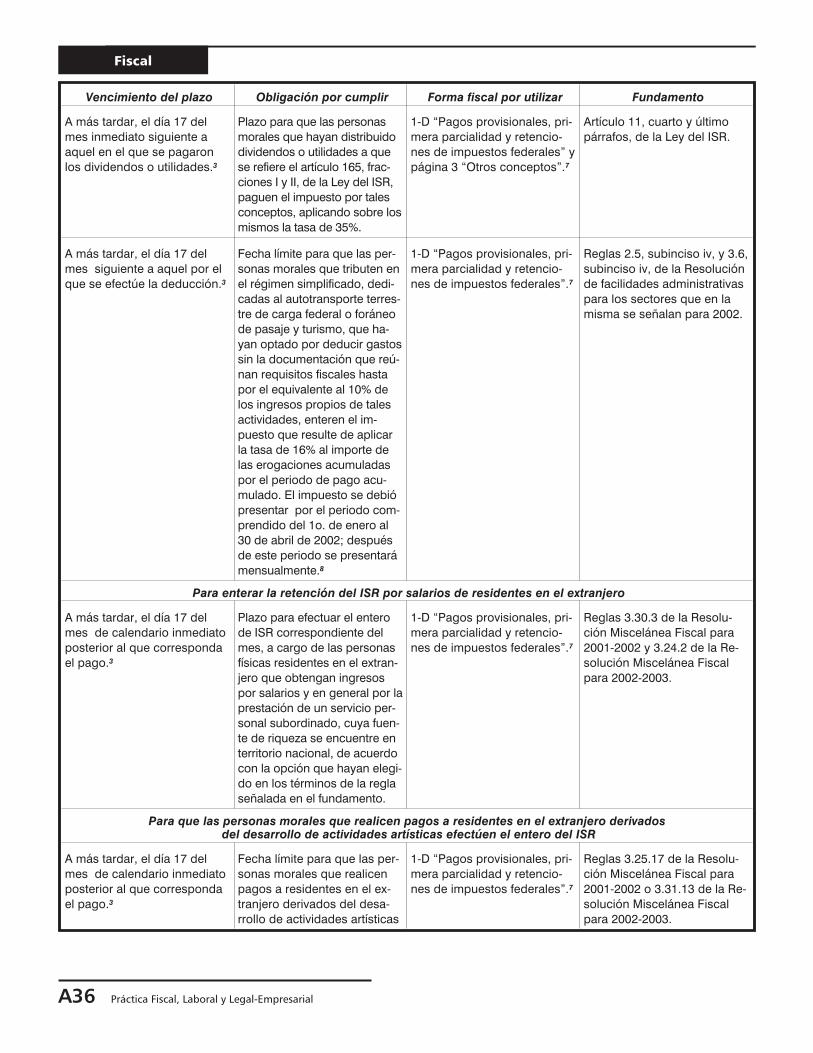

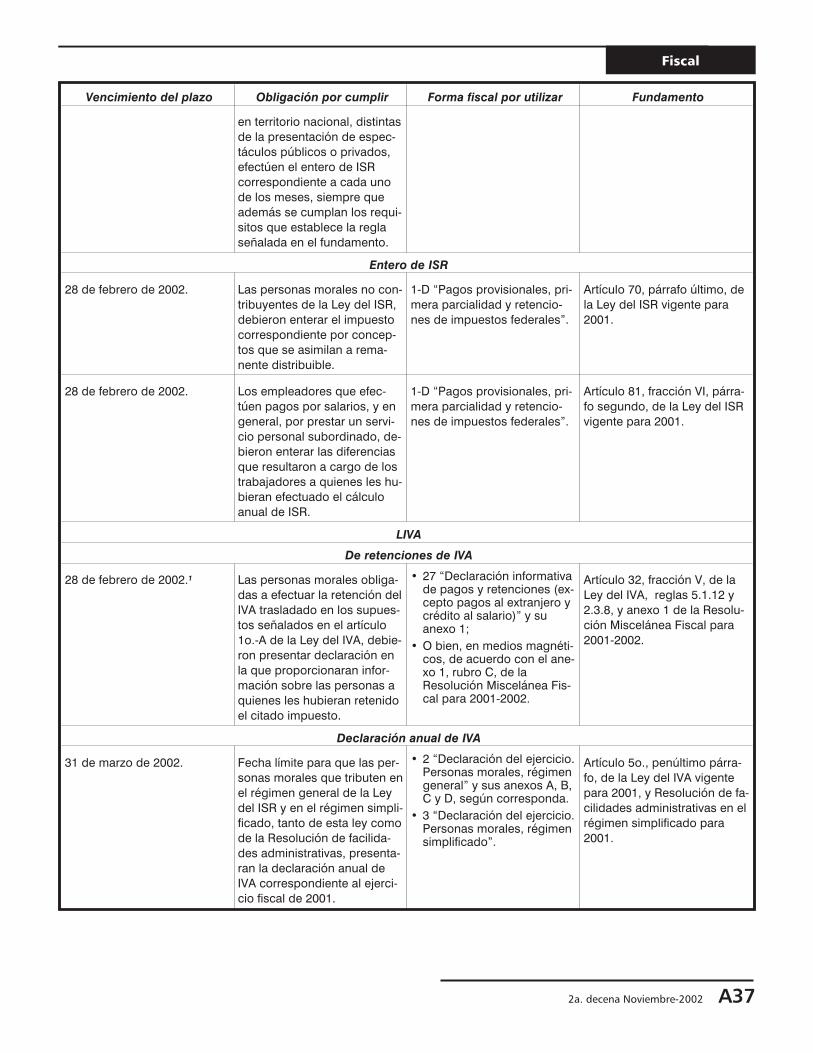

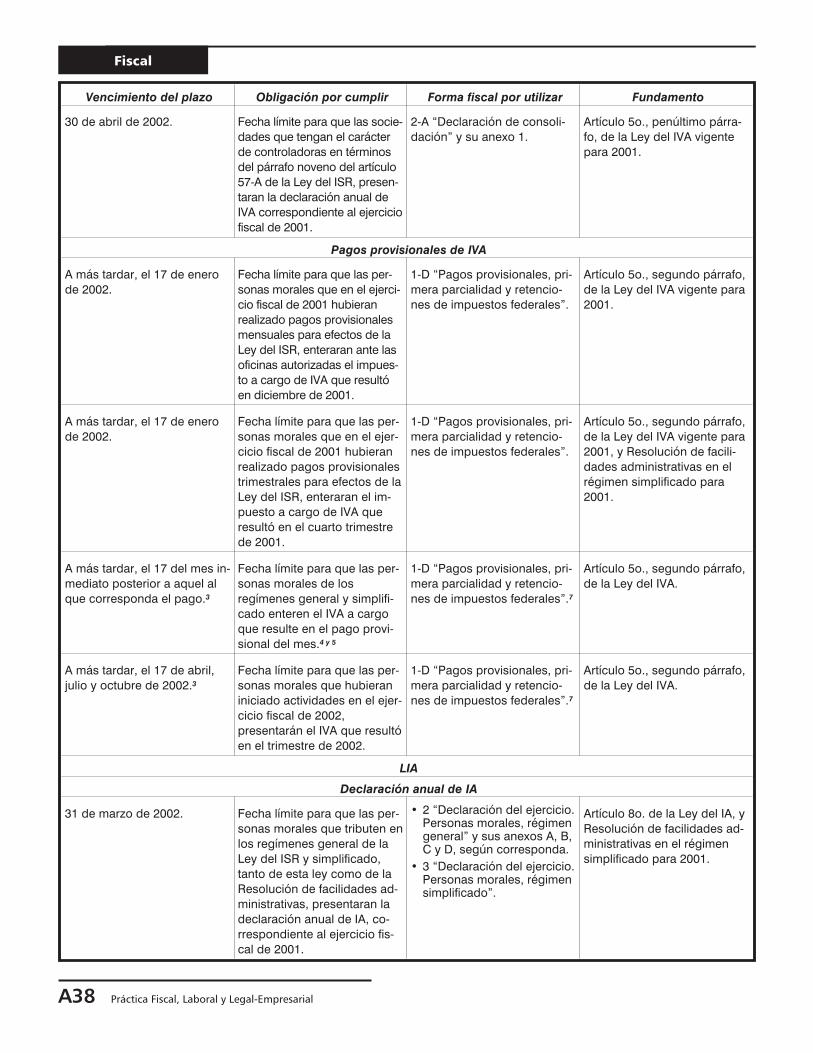

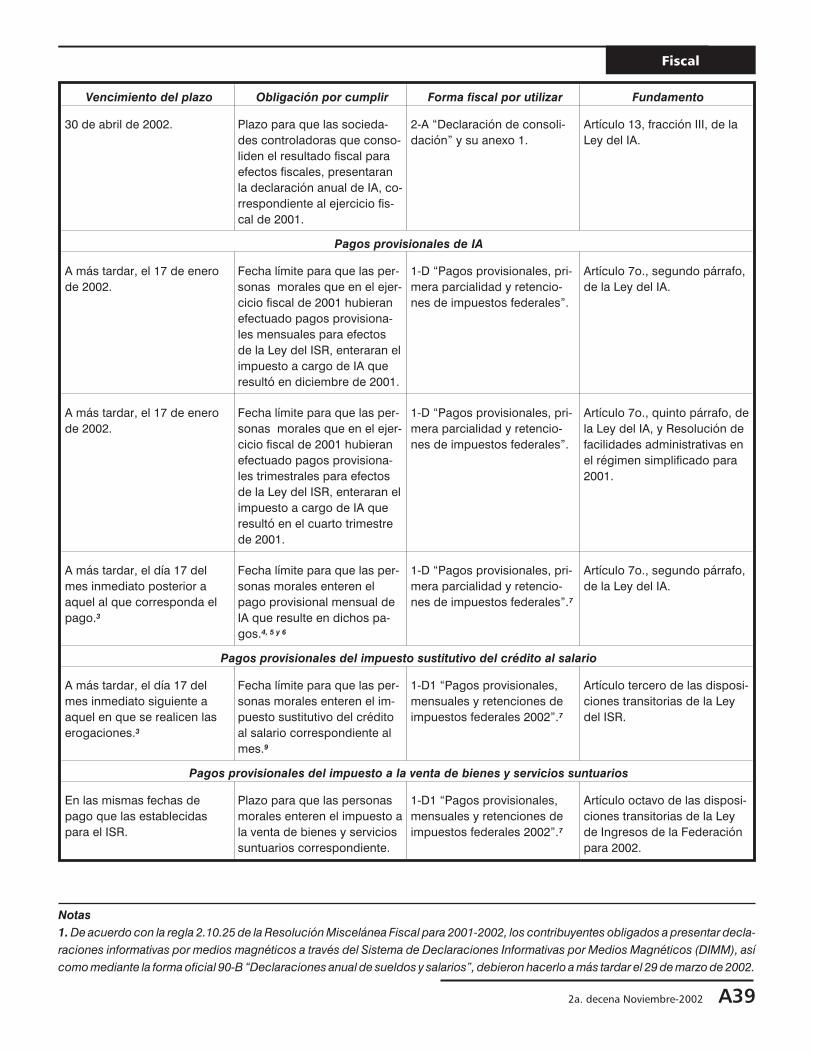

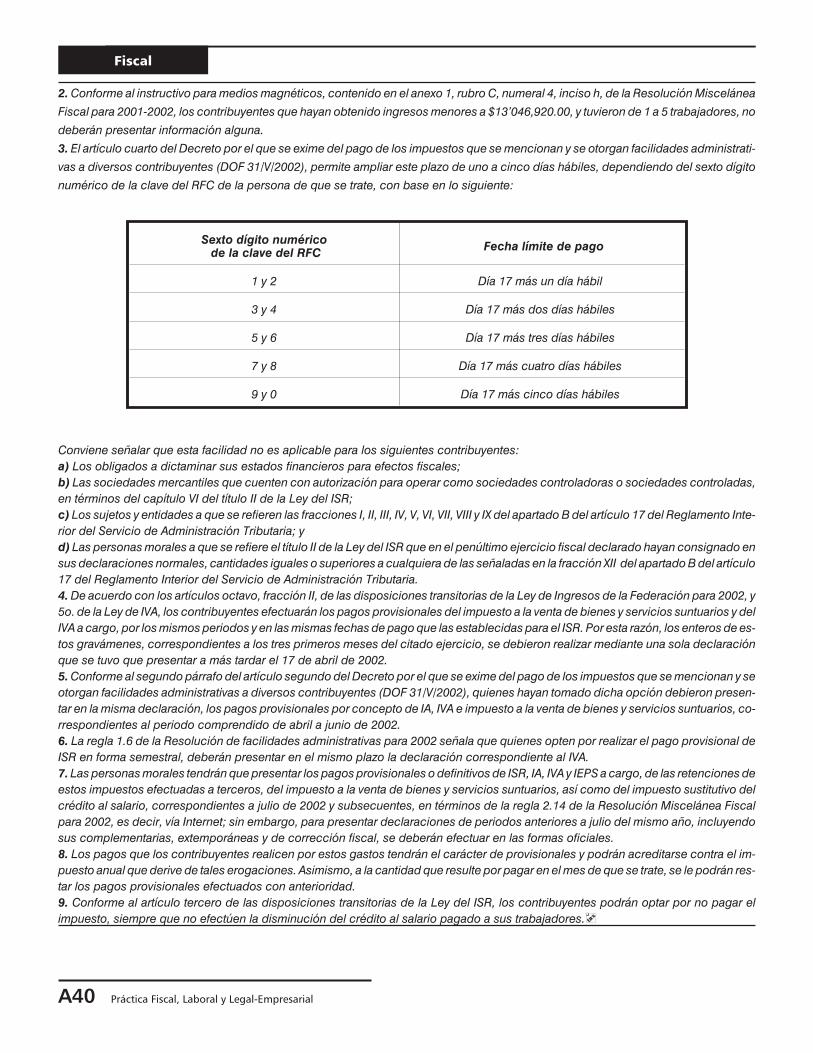

¡Cuidado! ¿Cumplió en tiempo los plazos fiscales fijadospara las personas morales en 2002?(Segunda parte)

Para continuar con la revisión de los plazos fiscales correspondientes al ejercicio fiscal de 2002, en esta segunda partese enlistan los referentes a la presentación de declaraciones, con objeto de que las personas morales de la Ley del ISRverifiquen si han cumplido en tiempo cada una de las obligaciones en materia de declaraciones informativas, reportes,así como pago de contribuciones referentes a los impuestos sobre la renta, al valor agregado, al activo, sustitutivo decrédito al salario, a la venta de bienes y servicios suntuarios, así como la Resolución Miscelánea Fiscal y la Resoluciónde facilidades administrativas.

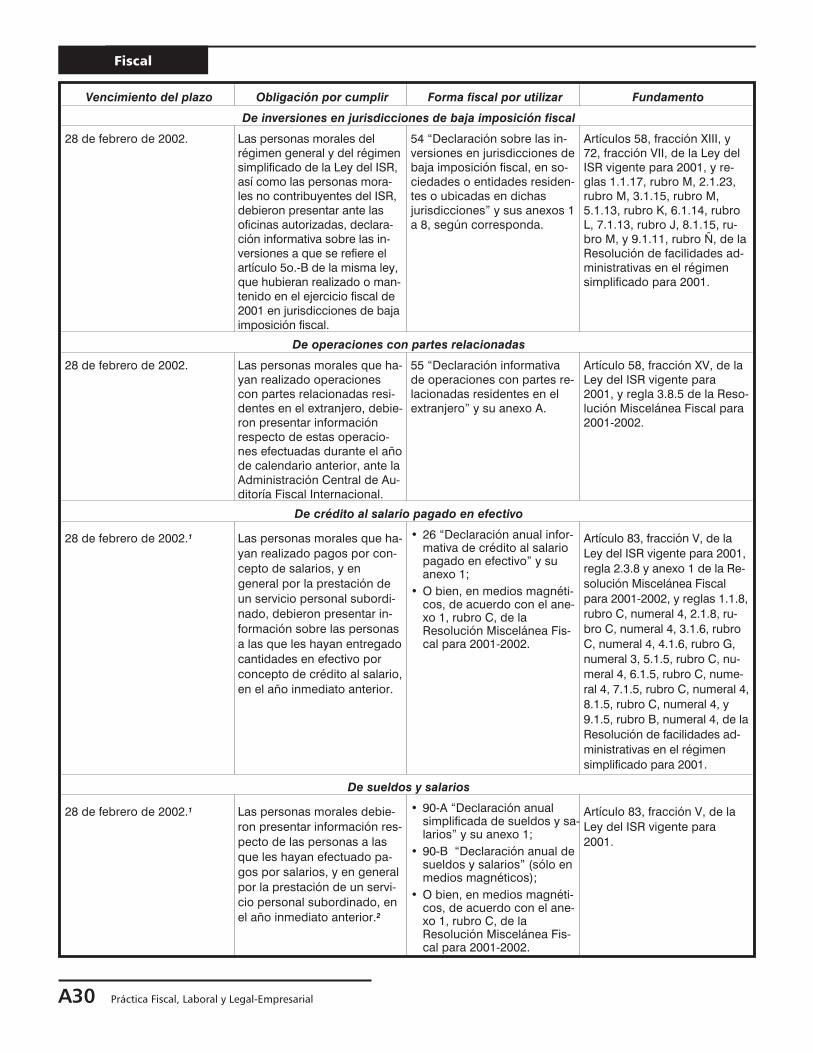

Vencimiento del plazo Obligación por cumplir Forma fiscal por utilizar Fundamento

Declaraciones

LISR

De sociedades de inversión de capitales

28 de febrero de 2002. Las sociedades de inversiónde capitales debieron presen-tar ante las oficinas autoriza-das, declaración informativaen la que manifestaran cadauna de las inversiones efec-tuadas o mantenidas en ac-ciones de empresaspromovidas en el ejercicio fis-cal de 2001, así como la pro-porción que representabanestas inversiones en el totalde sus activos.

53 “Declaración informativaanual de sociedades de inver-sión de capitales”y su anexo 1.

Artículo 52-A, último párrafo,de la Ley del ISR vigente para2001.

De operaciones efectuadas a través de fideicomisos

28 de febrero de 2002. Las personas morales del ré-gimen general y del régimensimplificado de la Ley del ISR,debieron presentar ante lasoficinas autorizadas, declara-ción en la que proporcionaranla información de las opera-ciones efectuadas en el ejerci-cio fiscal de 2001, mediantefideicomisos por los que serealicen actividades empresa-riales.

51 “Declaración anual de ope-raciones efectuadas a travésde fideicomisos y asociacio-nes en participación”.

Artículos 58, fracción V, y67-F, fracción VI, de la Ley delISR vigente para 2001, y re-glas 1.1.17, rubro H, 2.1.23,rubro H, 3.1.15, rubro I,5.1.13, rubro G, 6.1.14, rubroG, 7.1.13, rubro F, 8.1.15, ru-bro F, y 9.1.11, rubro H, de laResolución de facilidades ad-ministrativas en el régimensimplificado para 2001.

De financiamientos del extranjero

28 de febrero de 2002. Las personas morales del ré-gimen general debieron pre-sentar declaración informativasobre préstamos otorgados ogarantizados por residentesen el extranjero, respecto delaño de calendario anterior.

• Escrito en términos del ar-tículo 31 del CFF;

• O bien, en medios magnéti-cos, de acuerdo con el ane-xo 1, rubro C, de laResolución Miscelánea Fis-cal para 2001-2002.

Artículo 58, fracción IX, de laLey del ISR vigente para2001, y regla 3.29.7 de la Re-solución Miscelánea Fiscalpara 2001-2002.

A28 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

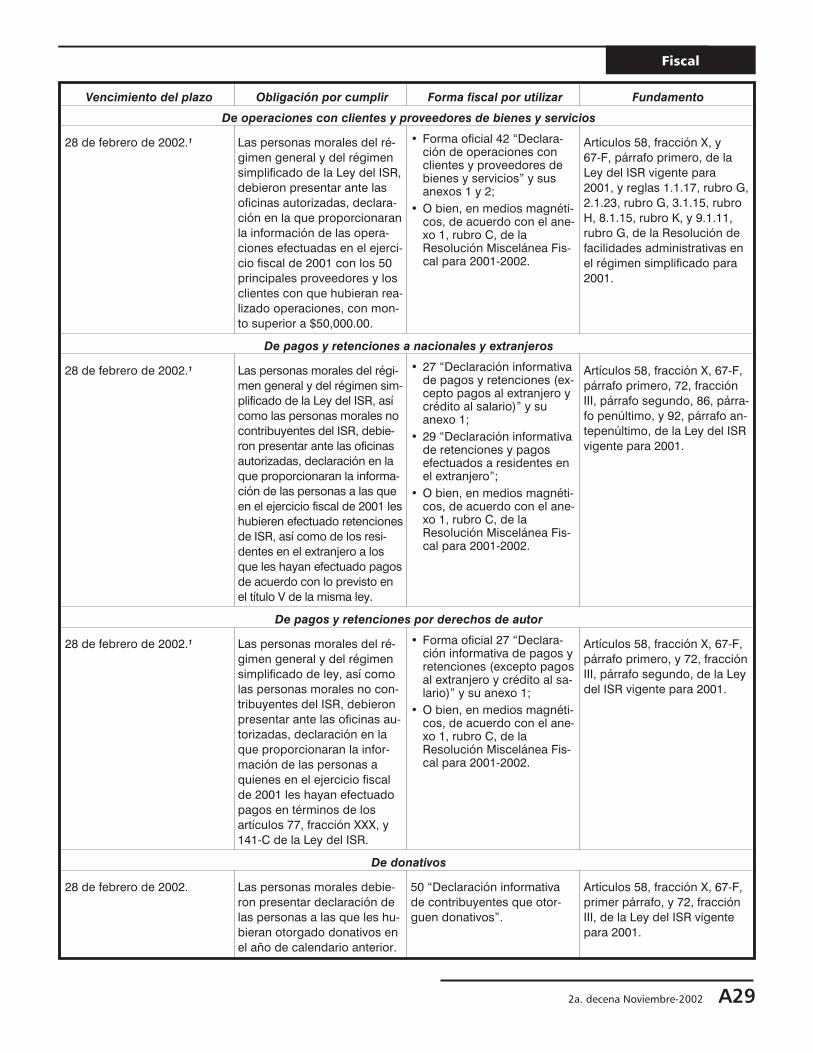

Vencimiento del plazo Obligación por cumplir Forma fiscal por utilizar Fundamento

De operaciones con clientes y proveedores de bienes y servicios

28 de febrero de 2002.1 Las personas morales del ré-gimen general y del régimensimplificado de la Ley del ISR,debieron presentar ante lasoficinas autorizadas, declara-ción en la que proporcionaranla información de las opera-ciones efectuadas en el ejerci-cio fiscal de 2001 con los 50principales proveedores y losclientes con que hubieran rea-lizado operaciones, con mon-to superior a $50,000.00.

• Forma oficial 42 “Declara-ción de operaciones conclientes y proveedores debienes y servicios” y susanexos 1 y 2;

• O bien, en medios magnéti-cos, de acuerdo con el ane-xo 1, rubro C, de laResolución Miscelánea Fis-cal para 2001-2002.

Artículos 58, fracción X, y67-F, párrafo primero, de laLey del ISR vigente para2001, y reglas 1.1.17, rubro G,2.1.23, rubro G, 3.1.15, rubroH, 8.1.15, rubro K, y 9.1.11,rubro G, de la Resolución defacilidades administrativas enel régimen simplificado para2001.

De pagos y retenciones a nacionales y extranjeros

28 de febrero de 2002.1 Las personas morales del régi-men general y del régimen sim-plificado de la Ley del ISR, asícomo las personas morales nocontribuyentes del ISR, debie-ron presentar ante las oficinasautorizadas, declaración en laque proporcionaran la informa-ción de las personas a las queen el ejercicio fiscal de 2001 leshubieren efectuado retencionesde ISR, así como de los resi-dentes en el extranjero a losque les hayan efectuado pagosde acuerdo con lo previsto enel título V de la misma ley.

• 27 “Declaración informativade pagos y retenciones (ex-cepto pagos al extranjero ycrédito al salario)” y suanexo 1;

• 29 “Declaración informativade retenciones y pagosefectuados a residentes enel extranjero”;

• O bien, en medios magnéti-cos, de acuerdo con el ane-xo 1, rubro C, de laResolución Miscelánea Fis-cal para 2001-2002.

Artículos 58, fracción X, 67-F,párrafo primero, 72, fracciónIII, párrafo segundo, 86, párra-fo penúltimo, y 92, párrafo an-tepenúltimo, de la Ley del ISRvigente para 2001.

De pagos y retenciones por derechos de autor

28 de febrero de 2002.1 Las personas morales del ré-gimen general y del régimensimplificado de ley, así comolas personas morales no con-tribuyentes del ISR, debieronpresentar ante las oficinas au-torizadas, declaración en laque proporcionaran la infor-mación de las personas aquienes en el ejercicio fiscalde 2001 les hayan efectuadopagos en términos de losartículos 77, fracción XXX, y141-C de la Ley del ISR.

• Forma oficial 27 “Declara-ción informativa de pagos yretenciones (excepto pagosal extranjero y crédito al sa-lario)” y su anexo 1;

• O bien, en medios magnéti-cos, de acuerdo con el ane-xo 1, rubro C, de laResolución Miscelánea Fis-cal para 2001-2002.

Artículos 58, fracción X, 67-F,párrafo primero, y 72, fracciónIII, párrafo segundo, de la Leydel ISR vigente para 2001.

De donativos

28 de febrero de 2002. Las personas morales debie-ron presentar declaración delas personas a las que les hu-bieran otorgado donativos enel año de calendario anterior.

50 “Declaración informativade contribuyentes que otor-guen donativos”.

Artículos 58, fracción X, 67-F,primer párrafo, y 72, fracciónIII, de la Ley del ISR vigentepara 2001.

2a. decena Noviembre-2002 A29

Fiscal

Vencimiento del plazo Obligación por cumplir Forma fiscal por utilizar Fundamento

De inversiones en jurisdicciones de baja imposición fiscal

28 de febrero de 2002. Las personas morales delrégimen general y del régimensimplificado de la Ley del ISR,así como las personas mora-les no contribuyentes del ISR,debieron presentar ante lasoficinas autorizadas, declara-ción informativa sobre las in-versiones a que se refiere elartículo 5o.-B de la misma ley,que hubieran realizado o man-tenido en el ejercicio fiscal de2001 en jurisdicciones de bajaimposición fiscal.

54 “Declaración sobre las in-versiones en jurisdicciones debaja imposición fiscal, en so-ciedades o entidades residen-tes o ubicadas en dichasjurisdicciones” y sus anexos 1a 8, según corresponda.

Artículos 58, fracción XIII, y72, fracción VII, de la Ley delISR vigente para 2001, y re-glas 1.1.17, rubro M, 2.1.23,rubro M, 3.1.15, rubro M,5.1.13, rubro K, 6.1.14, rubroL, 7.1.13, rubro J, 8.1.15, ru-bro M, y 9.1.11, rubro Ñ, de laResolución de facilidades ad-ministrativas en el régimensimplificado para 2001.

De operaciones con partes relacionadas

28 de febrero de 2002. Las personas morales que ha-yan realizado operacionescon partes relacionadas resi-dentes en el extranjero, debie-ron presentar informaciónrespecto de estas operacio-nes efectuadas durante el añode calendario anterior, ante laAdministración Central de Au-ditoría Fiscal Internacional.

55 “Declaración informativade operaciones con partes re-lacionadas residentes en elextranjero” y su anexo A.

Artículo 58, fracción XV, de laLey del ISR vigente para2001, y regla 3.8.5 de la Reso-lución Miscelánea Fiscal para2001-2002.

De crédito al salario pagado en efectivo

28 de febrero de 2002.1 Las personas morales que ha-yan realizado pagos por con-cepto de salarios, y engeneral por la prestación deun servicio personal subordi-nado, debieron presentar in-formación sobre las personasa las que les hayan entregadocantidades en efectivo porconcepto de crédito al salario,en el año inmediato anterior.

• 26 “Declaración anual infor-mativa de crédito al salariopagado en efectivo” y suanexo 1;

• O bien, en medios magnéti-cos, de acuerdo con el ane-xo 1, rubro C, de laResolución Miscelánea Fis-cal para 2001-2002.

Artículo 83, fracción V, de laLey del ISR vigente para 2001,regla 2.3.8 y anexo 1 de la Re-solución Miscelánea Fiscalpara 2001-2002, y reglas 1.1.8,rubro C, numeral 4, 2.1.8, ru-bro C, numeral 4, 3.1.6, rubroC, numeral 4, 4.1.6, rubro G,numeral 3, 5.1.5, rubro C, nu-meral 4, 6.1.5, rubro C, nume-ral 4, 7.1.5, rubro C, numeral 4,8.1.5, rubro C, numeral 4, y9.1.5, rubro B, numeral 4, de laResolución de facilidades ad-ministrativas en el régimensimplificado para 2001.

De sueldos y salarios

28 de febrero de 2002.1 Las personas morales debie-ron presentar información res-pecto de las personas a lasque les hayan efectuado pa-gos por salarios, y en generalpor la prestación de un servi-cio personal subordinado, enel año inmediato anterior.2

• 90-A “Declaración anualsimplificada de sueldos y sa-larios” y su anexo 1;

• 90-B “Declaración anual desueldos y salarios” (sólo enmedios magnéticos);

• O bien, en medios magnéti-cos, de acuerdo con el ane-xo 1, rubro C, de laResolución Miscelánea Fis-cal para 2001-2002.

Artículo 83, fracción V, de laLey del ISR vigente para2001.

A30 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Vencimiento del plazo Obligación por cumplir Forma fiscal por utilizar Fundamento

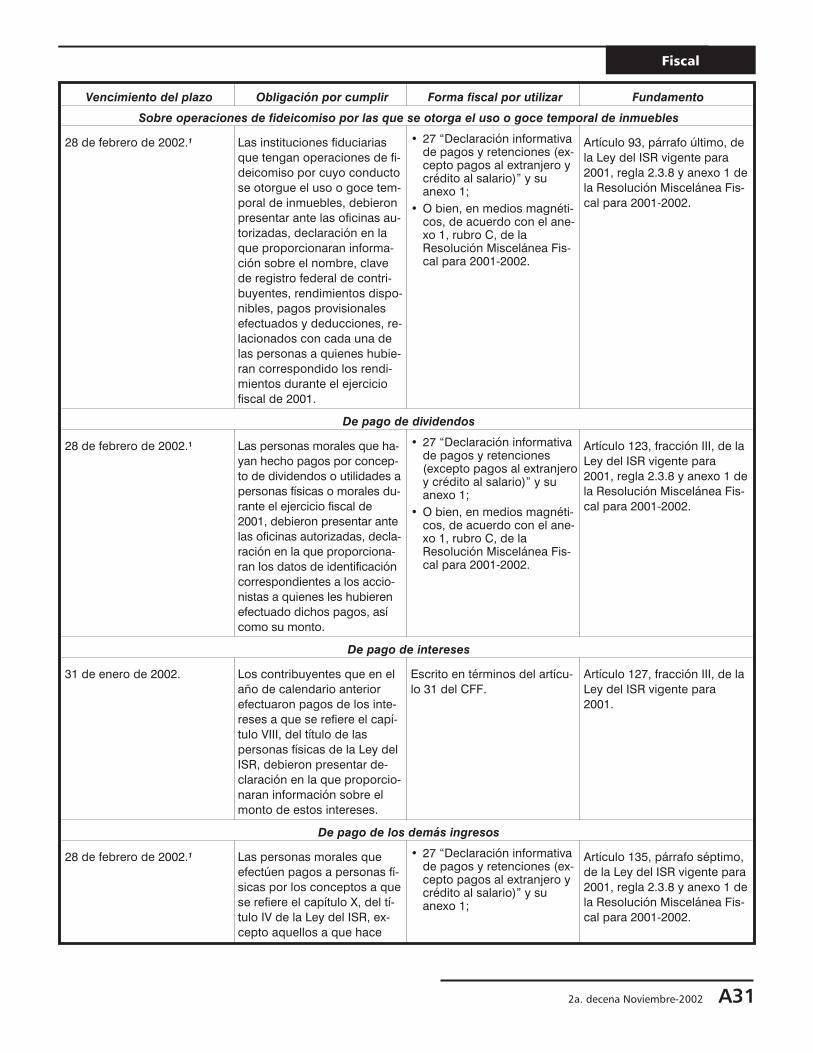

Sobre operaciones de fideicomiso por las que se otorga el uso o goce temporal de inmuebles

28 de febrero de 2002.1 Las instituciones fiduciariasque tengan operaciones de fi-deicomiso por cuyo conductose otorgue el uso o goce tem-poral de inmuebles, debieronpresentar ante las oficinas au-torizadas, declaración en laque proporcionaran informa-ción sobre el nombre, clavede registro federal de contri-buyentes, rendimientos dispo-nibles, pagos provisionalesefectuados y deducciones, re-lacionados con cada una delas personas a quienes hubie-ran correspondido los rendi-mientos durante el ejerciciofiscal de 2001.

• 27 “Declaración informativade pagos y retenciones (ex-cepto pagos al extranjero ycrédito al salario)” y suanexo 1;

• O bien, en medios magnéti-cos, de acuerdo con el ane-xo 1, rubro C, de laResolución Miscelánea Fis-cal para 2001-2002.

Artículo 93, párrafo último, dela Ley del ISR vigente para2001, regla 2.3.8 y anexo 1 dela Resolución Miscelánea Fis-cal para 2001-2002.

De pago de dividendos

28 de febrero de 2002.1 Las personas morales que ha-yan hecho pagos por concep-to de dividendos o utilidades apersonas físicas o morales du-rante el ejercicio fiscal de2001, debieron presentar antelas oficinas autorizadas, decla-ración en la que proporciona-ran los datos de identificacióncorrespondientes a los accio-nistas a quienes les hubierenefectuado dichos pagos, asícomo su monto.

• 27 “Declaración informativade pagos y retenciones(excepto pagos al extranjeroy crédito al salario)” y suanexo 1;

• O bien, en medios magnéti-cos, de acuerdo con el ane-xo 1, rubro C, de laResolución Miscelánea Fis-cal para 2001-2002.

Artículo 123, fracción III, de laLey del ISR vigente para2001, regla 2.3.8 y anexo 1 dela Resolución Miscelánea Fis-cal para 2001-2002.

De pago de intereses

31 de enero de 2002. Los contribuyentes que en elaño de calendario anteriorefectuaron pagos de los inte-reses a que se refiere el capí-tulo VIII, del título de laspersonas físicas de la Ley delISR, debieron presentar de-claración en la que proporcio-naran información sobre elmonto de estos intereses.

Escrito en términos del artícu-lo 31 del CFF.

Artículo 127, fracción III, de laLey del ISR vigente para2001.

De pago de los demás ingresos

28 de febrero de 2002.1 Las personas morales queefectúen pagos a personas fí-sicas por los conceptos a quese refiere el capítulo X, del tí-tulo IV de la Ley del ISR, ex-cepto aquellos a que hace

• 27 “Declaración informativade pagos y retenciones (ex-cepto pagos al extranjero ycrédito al salario)” y suanexo 1;

Artículo 135, párrafo séptimo,de la Ley del ISR vigente para2001, regla 2.3.8 y anexo 1 dela Resolución Miscelánea Fis-cal para 2001-2002.

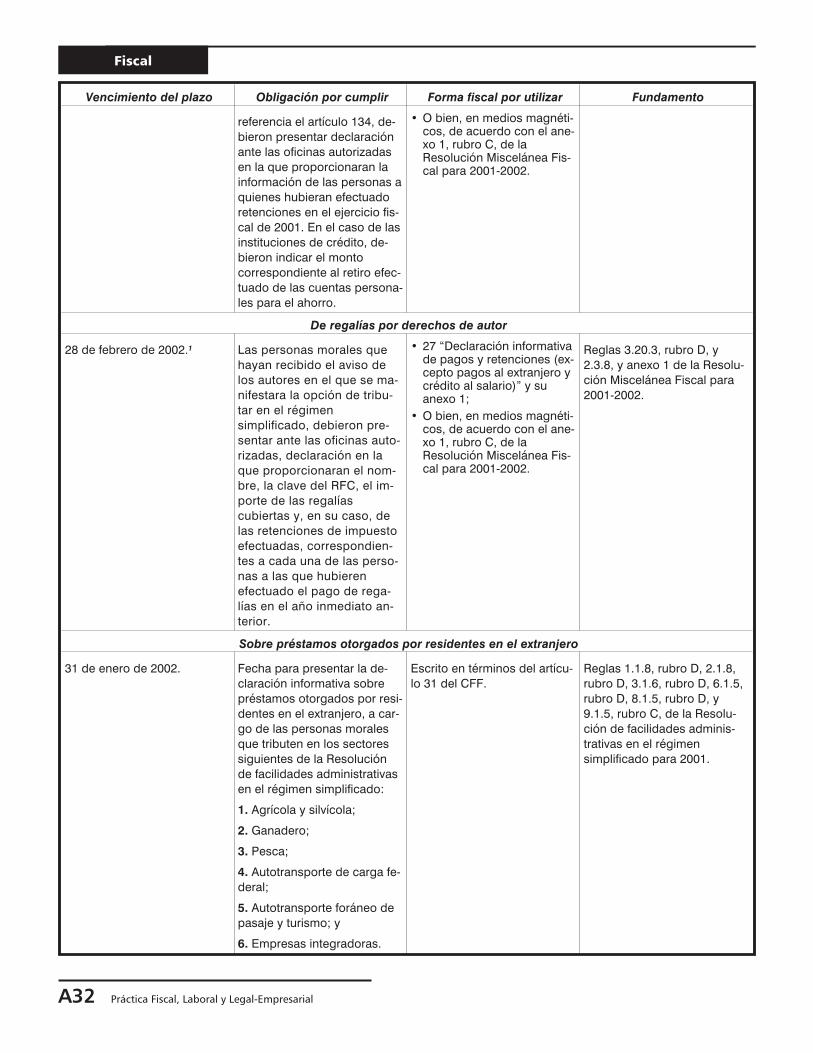

2a. decena Noviembre-2002 A31

Fiscal

Vencimiento del plazo Obligación por cumplir Forma fiscal por utilizar Fundamento

referencia el artículo 134, de-bieron presentar declaraciónante las oficinas autorizadasen la que proporcionaran lainformación de las personas aquienes hubieran efectuadoretenciones en el ejercicio fis-cal de 2001. En el caso de lasinstituciones de crédito, de-bieron indicar el montocorrespondiente al retiro efec-tuado de las cuentas persona-les para el ahorro.

• O bien, en medios magnéti-cos, de acuerdo con el ane-xo 1, rubro C, de laResolución Miscelánea Fis-cal para 2001-2002.

De regalías por derechos de autor

28 de febrero de 2002.1 Las personas morales quehayan recibido el aviso delos autores en el que se ma-nifestara la opción de tribu-tar en el régimensimplificado, debieron pre-sentar ante las oficinas auto-rizadas, declaración en laque proporcionaran el nom-bre, la clave del RFC, el im-porte de las regalíascubiertas y, en su caso, delas retenciones de impuestoefectuadas, correspondien-tes a cada una de las perso-nas a las que hubierenefectuado el pago de rega-lías en el año inmediato an-terior.

• 27 “Declaración informativade pagos y retenciones (ex-cepto pagos al extranjero ycrédito al salario)” y suanexo 1;

• O bien, en medios magnéti-cos, de acuerdo con el ane-xo 1, rubro C, de laResolución Miscelánea Fis-cal para 2001-2002.

Reglas 3.20.3, rubro D, y2.3.8, y anexo 1 de la Resolu-ción Miscelánea Fiscal para2001-2002.

Sobre préstamos otorgados por residentes en el extranjero

31 de enero de 2002. Fecha para presentar la de-claración informativa sobrepréstamos otorgados por resi-dentes en el extranjero, a car-go de las personas moralesque tributen en los sectoressiguientes de la Resoluciónde facilidades administrativasen el régimen simplificado:

1. Agrícola y silvícola;

2. Ganadero;

3. Pesca;

4. Autotransporte de carga fe-deral;

5. Autotransporte foráneo depasaje y turismo; y

6. Empresas integradoras.

Escrito en términos del artícu-lo 31 del CFF.

Reglas 1.1.8, rubro D, 2.1.8,rubro D, 3.1.6, rubro D, 6.1.5,rubro D, 8.1.5, rubro D, y9.1.5, rubro C, de la Resolu-ción de facilidades adminis-trativas en el régimensimplificado para 2001.

A32 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Vencimiento del plazo Obligación por cumplir Forma fiscal por utilizar Fundamento

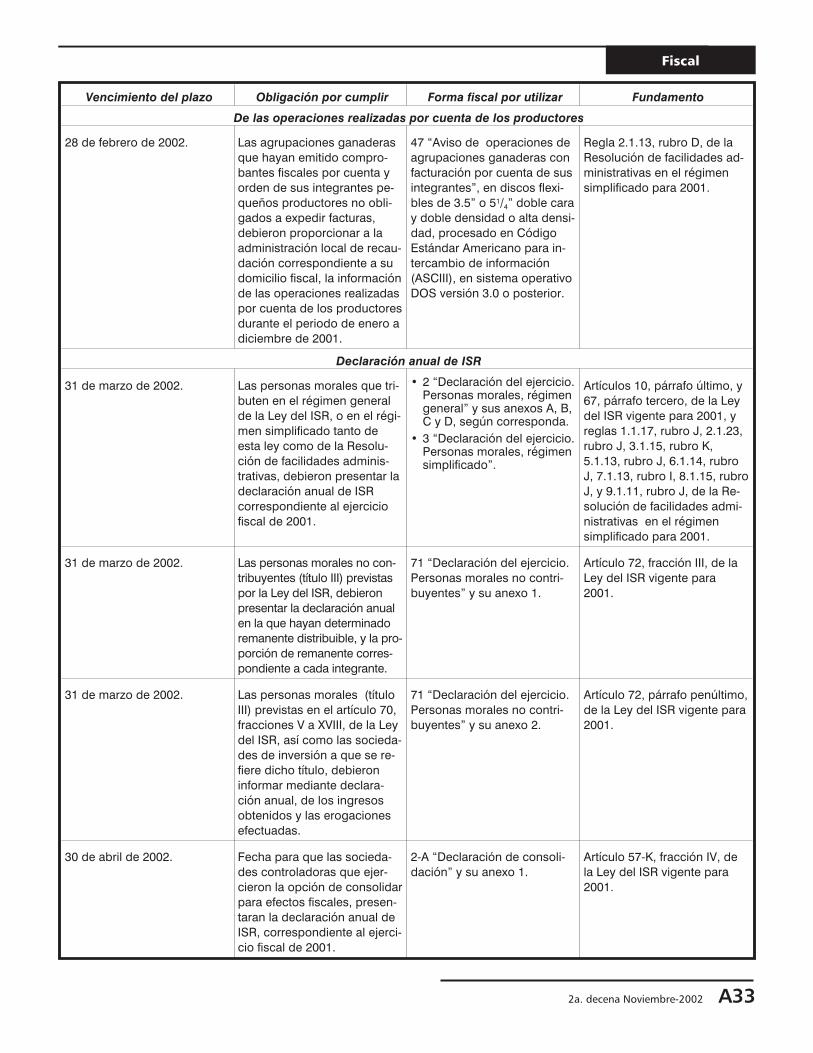

De las operaciones realizadas por cuenta de los productores

28 de febrero de 2002. Las agrupaciones ganaderasque hayan emitido compro-bantes fiscales por cuenta yorden de sus integrantes pe-queños productores no obli-gados a expedir facturas,debieron proporcionar a laadministración local de recau-dación correspondiente a sudomicilio fiscal, la informaciónde las operaciones realizadaspor cuenta de los productoresdurante el periodo de enero adiciembre de 2001.

47 “Aviso de operaciones deagrupaciones ganaderas confacturación por cuenta de susintegrantes”, en discos flexi-bles de 3.5” o 51/4” doble caray doble densidad o alta densi-dad, procesado en CódigoEstándar Americano para in-tercambio de información(ASCIII), en sistema operativoDOS versión 3.0 o posterior.

Regla 2.1.13, rubro D, de laResolución de facilidades ad-ministrativas en el régimensimplificado para 2001.

Declaración anual de ISR

31 de marzo de 2002. Las personas morales que tri-buten en el régimen generalde la Ley del ISR, o en el régi-men simplificado tanto deesta ley como de la Resolu-ción de facilidades adminis-trativas, debieron presentar ladeclaración anual de ISRcorrespondiente al ejerciciofiscal de 2001.

• 2 “Declaración del ejercicio.Personas morales, régimengeneral” y sus anexos A, B,C y D, según corresponda.

• 3 “Declaración del ejercicio.Personas morales, régimensimplificado”.

Artículos 10, párrafo último, y67, párrafo tercero, de la Leydel ISR vigente para 2001, yreglas 1.1.17, rubro J, 2.1.23,rubro J, 3.1.15, rubro K,5.1.13, rubro J, 6.1.14, rubroJ, 7.1.13, rubro I, 8.1.15, rubroJ, y 9.1.11, rubro J, de la Re-solución de facilidades admi-nistrativas en el régimensimplificado para 2001.

31 de marzo de 2002. Las personas morales no con-tribuyentes (título III) previstaspor la Ley del ISR, debieronpresentar la declaración anualen la que hayan determinadoremanente distribuible, y la pro-porción de remanente corres-pondiente a cada integrante.