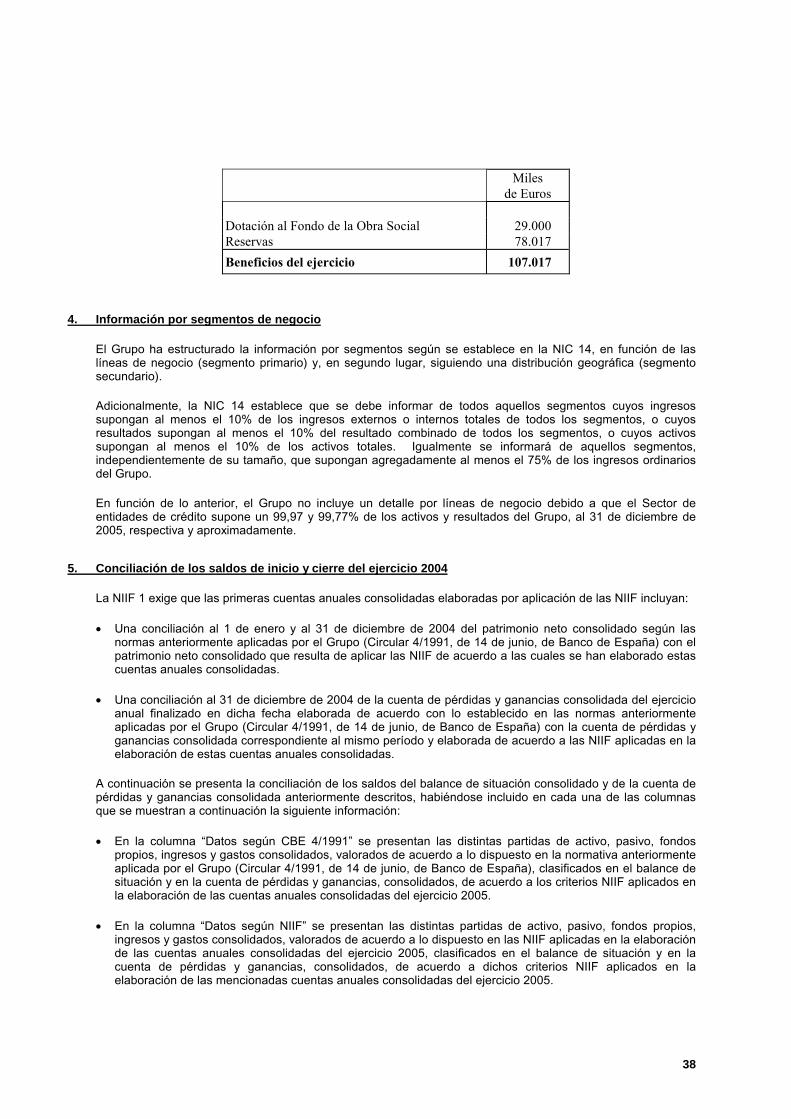

224

El año 2005 ha tenido para Cajastur una especialrelevancia. Por una parte, ha estado inmersa enla elaboración y puesta en marcha de las iniciativasprevistas para alcanzar los objetivos del PlanEstratégico y, por otra, ha celebrado el 125Aniversario de la creación de la entidad,conmemoración que ha supuesto un amplioconjunto de actividades culturales y de proyectossociales que, más allá de la celebración, han servidode refuerzo del compromiso de nuestra entidadcon la sociedad y de apuesta por seguir mejorandoen el futuro.

La ejecución del Plan Estratégico 2004-2007, através de la elaboración y puesta en marcha delos veinticinco proyectos que componen las nuevaslíneas de acción, ha sido el eje de la actividad deCajastur durante el año 2005 y, también, el factorque ha propiciado ya la obtención de sus primerosfrutos. El importante crecimiento de la actividad,con un aumento del volumen de negocio del 17,23por ciento, ha sido reflejo de las estrategias deexpansión territorial, de especialización de la gestiónpor segmentos y, en general, del conjunto demedidas adoptadas en el ámbito comercial.

Durante el año 2005 Cajastur reorganizó suestructura para adecuarla a las nuevas necesidadesy retos. De igual forma, y en el marco del PlanEstratégico, se creó y puso en funcionamiento launidad de banca personal y privada, bajo la marcaLiberta, con siete oficinas en Asturias y una enMadrid. También se ha intensificado el plan deexpansión de la red comercial fuera de Asturias,que alcanzó al final del año las 46 oficinas (másdel 18 por ciento de toda la red comercial de laentidad), teniendo previsto superar el centenar afinales de 2006. Estas fueron las acciones centralesde la intensificación de la labor comercial junto conla nueva segmentación de clientes, destinada auna mejor atención y adaptación del servicio enfunción de los requerimientos y las necesidadesde éstos.

Además de estos proyectos de mayor impacto enla actividad comercial, el desarrollo del PlanEstratégico ha contribuido al desarrollo de iniciativasen otros ámbitos de la entidad, como son la mejorade la eficiencia y las nuevas políticas y procesosde comunicación interna. En ambos terrenos, elimpulso y avance de la intranet corporativa, tendráun efecto relevante.

Durante el año 2005 Cajastur ha iniciado otrosproyectos y acciones más allá de las previstas enel Plan Estratégico o de las requeridas por lalegislación – las nuevas Normas Internacionalesde Contabilidad, Basilea o Prevención del Blanqueode Capitales –, inspirados en el espíritu de continuamejora. Uno de los más relevantes es el proyectode Calidad de Servicio, tanto interna como externa,cuyo objetivo básico es difundir e implantar unacultura basada en la convicción por ofrecer unservicio excepcional a los clientes, mediante lainvolucración de todos los empleados en losprocesos de mejora y la sensibilización de todo elpersonal en la importancia que tiene para la entidadla “Calidad de Servicio”.

El importante crecimiento del volumen de negocio;la mejora de los principales indicadores de gestión,que se reflejó en que el ratio de eficiencia se situaseen el 49,56 por ciento; o el incremento de losrecursos propios hasta alcanzar un superávit demás de 468 millones de euros; han sido, entreotros, datos relevantes de la positiva evolución denuestra entidad y reflejo del trabajo conjunto.

Resulta imprescindible recordar que en el año 2005se conmemoró el 125 aniversario de la entidad, loque ha sido un estímulo para, desde esta sólidabase, abordar los nuevos retos. La celebración del125 aniversario de Cajastur se convirtió en 2005en elemento esencial de la actividad socioculturalde la entidad. Exposiciones de relieve internacional,como Las Meninas de Manolo Valdés o Atapuerca;iniciativas pioneras de actividades lúdicas en lacalle, como la Caja de los Juegos; la puesta enmarcha de líneas de microcréditos; el programade adaptación de viviendas para mayores; o elencargo e instalación de tres asturcones frente ala sede social de Cajastur fueron hitos de granrelevancia en Asturias, en un año en el que Cajasturha sido más protagonista aún de la vida socioculturalde la región.

Por último, quisiera agradecer a todos losempleados su profesionalidad, ya que gracias alesfuerzo y dedicación continuados de todo el equipohumano de la entidad, se van consiguiendo lasmetas y los objetivos marcados.

Durante el año 2005, Cajastur ha mantenido latrayectoria seguida en ejercicios anteriores derentabilidad, eficiencia y solidez y ha comenzadoa obtener los primeros resultados de la aplicacióndel Plan Estratégico y del desarrollo del mismo.El beneficio neto atribuido al Grupo Cajasturascendió a 125,1 millones de euros, lo que supusoun crecimiento del 20,21 por ciento respecto al añoanterior.

Al final del ejercicio, se alcanzaron los mejoresratios de rentabilidad del subsector de cajas, conun coeficiente de beneficios sobre activos totalesmedios (ROA) del 1,48 por ciento y un ratio derentabilidad sobre fondos propios medios (ROE)del 14,04 por ciento. Estos índices, unidos a lacontinuidad de la estrategia de fortalecimiento dela solvencia y disminución de la morosidad, quese situó en el mínimo histórico (un 0,48 por ciento),han tenido el reconocimiento hacia Cajastur comouna de las mejores entidades bancarias españolaspor parte de firmas independientes de análisis,alguna de las cuales sitúa a Caja de Ahorros deAsturias como la mejor caja española porrentabilidad y eficiencia.

Esta evolución positiva de los beneficios hapermitido a Cajastur, por una parte, incrementarlos fondos destinados a la Obra Social para el año2006 a 29 millones de euros – lo que supone unincremento de más del 20 por ciento respecto alpresupuesto ordinario del año anterior, y de un 7por ciento sobre la cuantía total que incluyó ladotación extraordinaria de 3 millones de euros parala conmemoración del 125 Aniversario-, y por otra,aumentar la solvencia ysolidez de la entidad. Así, al final del ejercicio,Cajastur alcanzó unos recursos propios de 964,49millones de euros, lo que supone que la entidadtiene un superávit de fondos de 468,851 y que elcoeficiente de solvencia se sitúa en el 16,16 porciento, casi el doble de los requerimientos legales.El superávit de recursos propios significa paraCajastur una base sólida sobre la que cimentarsus políticas y estrategias de crecimiento sostenido.

Durante el año 2005, Cajastur registró una mejorade todos sus márgenes e indicadores de gestión.El margen de intermediación del grupo Cajasturalcanzó a final de año la cifra de 209,1 millones deeuros, que representa un incremento del 14,45 porciento respecto al año anterior, mientras que elmargen básico alcanzó los 252,6 millones de euros,

con un aumento del 13,97 por ciento. El margenordinario fue de 283,6 millones de euros, con unincremento del 14,22 por ciento, debido losresultados por operaciones financieras, quecrecieron un 16,3 por ciento, impulsados por laventa de la participación en Aldeasa. Se mantuvola estrategia de contención del gasto, con unmoderado crecimiento del 6 por ciento pese alesfuerzo inversor y de ampliación de plantilladerivado del plan de expansión territorial, lo cualpropició que el margen de explotación creciese un24,40 por ciento hasta alcanzar la cifra de 137,8millones de euros.

El saldo a 31 de diciembre de los recursos captadostotales ascendió a 8.860 millones de euros, conun incremento en términos interanuales del 13,96por ciento. El saldo de la inversión crediticia nodudosa se eleva a 5.936 millones de euros, conun incremento del 24,04 por ciento respecto al añoanterior, correspondiendo el mayor crecimiento alcapítulo de préstamos y créditos con garantía real. El saldo de activos dudosos disminuyó y se redujoel coeficiente de morosidad, que alcanza un mínimohistórico del 0,48 por ciento de la inversión crediticia,trece centésimas por debajo del porcentaje existentehace un año. El índice de cobertura con fondospara insolvencias se ha incrementado hastaalcanzar un 465,28 por ciento.

Durante 2005 tuvo asimismo un importante avancela actividad de banca a distancia, que consiguióunos significativos ratios de crecimiento tanto envolumen de clientes (más de 115.000 con unaumento de más del 32 por ciento) como en númerode operaciones.

El trabajo profesional y el esfuerzo compartido detodos los que formamos parte de esta entidad, hanhecho posible la positiva evolución de los resultadosy de los principales indicadores de gestión. Graciasa todos y cada uno de los empleados por suaportación.

2004 2005

8.106.877

Distribución de Activos TotalesMiles de euros

9.280.216

2004 2005

137.309

Beneficio antes de impuestosMiles de euros

151.214

Activo totalInversión crediticia (Neta)Tesorería y entidades de crédito (Neto)Renta fijaRenta Variable y participacionesRecursos de clientes en balanceRecursos totales de clientesRecursos propios (Patrimonio Neto)

ROA: Bº Neto / Activos toteles mediosRORWA: Bº Neto / Riesgos totales ponderadosROE: Bº Neto atribuido / Fondos propios mediosRatio de EficienciaCoeficiente de solvencia ( C.B.E. 5/93)Tasa de morosidadCobertura de morosidad

EmpleadosOficinasCajerosBanca a distancia

Corto plazoLargo plazo

9.280.2165.830.949

388.4861.169.3991.444.1187.234.6898.860.278

939.282

1,48%2,40%

14,04%49,56%16,16%

0,48%465,27%

1.541250422

115.847

F1A

252.647283.662137.846151.214125.168

1.173.3391.153.254

17.846-79.803249.594938.509

1.085.14996.169

30.96935.32127.03313.90521.047

14,4724,65

4,826,39

20,8914,9113,9611,41

13,9714,2224,4010,1320,21

2005 Variación InicialMiles de

EurosMiles de

Euros %

PORCENTAJES

CAJASTUR

NUMERO RATING FITCH-IBCA

Margen básicoMargen OrdinarioMargen de explotaciónBeneficio antes de impuestosBeneficio neto atribuido al grupo

PresidenteManuel Menéndez Menéndez

Vicepresidenta PrimeraMaría Paz Fernández Felgueroso

Vicepresidente SegundoRoberto Alvarez Margaride

SecretarioJosé David Vigil-Escalera Balbona

Junta General del Principado de AsturiasJosé Manuel Agüera SirgoAlvaro Alvarez PedrezuelaMaría del Carmen del Barrio PrallongJosé María Braña LastraJuan Calvo-Sotelo Ibáñez-MartínAntonio Ramón Campillo MartínezSecundina Cueria DíazConstantino Fernández AlvarezFrancisco Joaquín Fernández DíazRicardo Fernández ViescaAngel García GarcíaJosé Luis García SuárezFaustino González AlcaldeManuel González OrvizJosé Marcos Gutiérrez EscandónJesús Gutiérrez GarcíaAna Belén Gutiérrez SuárezJosé Ignacio Lozano EstradaMaría Teresa Mallada de CastroAlfredo Martínez CañedoJuan Ramón MelendrerasForcelledoRamón Menéndez ChavesJoaquín Morilla García-CernudaBenigno Pérez AlvarezManuel Alfredo Pérez MenéndezRamón Quesada AlonsoJavier Ramos-Sabugo GonzálezPelayo Roces ArbesúManuel Rodríguez BlancoRamón Rodríguez GonzálezEmilio Rodríguez MenéndezLuis Rodríguez MenéndezAlicia Rodríguez PardoCarlos Rojo PérezJosé Antonio Suárez Alas

Marcelino Suárez BaroAquilino Saúl Torga LlamedoMiguel Angel Villoria NoriegaJosé María Yáñez Blanco

Ayuntamiento de GijónVanesa Alvarez AlvarezMaría Mercedes Alvarez GonzálezIván Alvarez RajaRosa Isabel Aza ConejoNicolasa Pilar Barroso PérezEzequiel Cala AriasJorge César Cao CrespoRogelio Carballés PerisJuan Pedro Carcedo RocesLuis Alfredo Crego LorenzoJosé Herminio Díaz ArtimeJosé Alvaro Díaz HuiciMaría Antonia Fernández FelguerosoVictorina Fernández GonzálezDulce Nombre María Gallego CanteliMaría Teresa García AlonsoManuel Faustino García FernándezJosé Ramón González ZapicoFernando Huarte SantamaríaMaría Teresa del Moral MenéndezJesús Morales MiravallesPedro Muñiz GarcíaAngel Rodríguez MarcosMaría del Carmen Sánchez AlvarezEduardo Sánchez GuardadoJoaquín Santos DíezJuan Carlos Santos FernándezJosé Manuel Sariego Martínez

José Manuel Alonso DelgadoMaría Dolores Alvarez CampilloAndrés Alvarez ChacónJosé Aurelio Alvarez FernándezMaría Eugenia Alvarez GarcíaJosé Carlos Alvarez GonzálezRomán Antonio Alvarez GonzálezPedro Benjamín Alvarez MariñoJuan Manuel Alvarez PiqueroAgustín Joaquín Aramendi MuñizMaría del Carmen Arias GarcíaMiguel Badal PonsPedro Javier Barbillo AlonsoJosé Marciano Barreñada BazánJosé Antonio Barrientos GonzálezJosé Cachafeiro ValladaresAngel Calvo CuestaJuan José Corrales MontequínJosé Agustín Cuervas-Mons García-BragaJosé Manuel Cuervo FernándezJosé Díaz BanielaGenoveva Díaz de la TorreMaría Esther Díaz GarcíaJosé Fernando Díaz RañónAgustín Farpón AlonsoJuan José Faya DíazJorge Fernández BustilloJosé Manuel Fernández DíazBelarmino Fernández FervienzaJavier Alejandro Fernández MartínezMaría Adela Fernández OrdoñezIgnacio Fernández VázquezDaniel Emilio Gancedo RuizJuan Severino García GarcíaLuis María García GarcíaManuel Millán García GonzálezJosé Emilio González AllerFrancisco González MéndezAgustín González SánchezBenjamín Gutiérrez VarelaJesús Jardón Rodríguez

Jesús Landeira Alvarez-CascosJosé María León PérezAlfonso Román López GonzálezFernando Losada SánchezMario Mangas RonderosHerminio Martín VillacortaFrancisco Javier Martínez AlvarezAsensio Martínez CobiánJulio César Menéndez ArgüellesJosé Manuel Menéndez FernándezManuel Menéndez GarcíaAntonio Meré LópezJosé Miranda ReigadaHugo Alfonso Morán FernándezLuis Belarmino Moro SuárezJosé Antonio Muñiz AlvarezRoberto Muñiz PooJosé Antonio Pérez PrietoJuan A. Roberto Pérez RodríguezFrancisco Pérez SanjurjoGabriel Pérez VillaltaMaría Isabel Pérez-Espinosa Glez.-LobónJosé Manuel Quintana GarcíaJulio Angel Ramos GarcíaAlejandro Reimóndez CanteroAna Rivas SuárezBenjamín Rodríguez CabañasJuan Manuel Rodríguez PoloSantiago Rodríguez VegaMariano Ruiz LlanoFélix Sánchez de PosadaJosé Avelino Sánchez MenéndezConsolación Begoña Serrano OrtegaJosé Sierra FernándezMaría Eugenia Suárez SuárezMaría del Carmen Tejada GassetJoaquín Uría San JoséFrancisco José Villaverde Suárez

Zona de OviedoLuis Alvarez AriznavarretaEsteban Alvarez FresnoCarlos Alvarez-Santullano MartínezMónica Argüelles VegaFrancisco Cáneva MariscalJosé Miguel Caño MontielMaría Isabel Díaz GarcíaNoelia Díez GilMaría Dolores Fuentes AlvarezIgnacio Gallo RodríguezBenigno Antonio García IriarteJesús García LópezAntonia Garrido JiménezFrancisco Gómez MármolBenjamín González Moral FernándezBelarmino González SecadesFernando Llenín IglesiasJorge Enrique López BanciellaMateo Martínez IglesiasVicente de la Pedraja CañasJuan Ramón Rodríguez GonzálezLuciano Argentino Sánchez IglesiasMaría Luisa Vázquez Alvarez

Zona de GijónJosé Ignacio Acevedo GonzálezEva María Alonso AlvarezVíctor Manuel Callejo RománAgustín Marcos Castellanos JuanJosé Luis Castro MontesFidela Amalia Cotrina CaroMarcelino Javier Fano SuárezMontserrat Fernández CarreraCarolina Vicenta Fernández DelgadoEvelia Belén Fernández GonzálezJosé Antonio Fernández GonzálezMaría del Rocío Fernández RodríguezJulián Florentino García MartínEnrique González GarridoOctavio Gutiérrez BlancoJosé María López BatallaRamón Macía PérezEmilio Mahia VázquezMaría Elena Martínez CastroMaría Jesús Mata AlonsoRosa Isabel Morís MenéndezCeferino Otero CayadoJosé Pérez MenéndezNuria María Pérez Prado

Amor Felicidad Rodríguez PérezJesús Rodríguez SuárezAngel Roy AlvarezMaría Mercedes Suárez González

Zona de AvilésConcepción Carballo ViñuelaFernando Ceballos GonzálezNicanor del Estal CalvoGuiomar Esperanza Fernández GonzálezLuis García BustoMaría Estela García CalvoIsidro González JustoFernando Guerrero CarriónSergio Inclán CorderoRomán López VillasanaCelso Martínez SuárezMaría Angeles Menéndez FernándezMaría José Pevida ViejoVíctor Manuel Solla BarcenaFernando Suárez GonzálezMargarita Suárez Vaquero

Zona del NalónGermán Castro FernándezEulalio Diéguez AntuñaFrancisco Fontán GonzálezMaría Concepción García BlancoMaría Aránzazu García FernándezMaría Jesús López CaradujeAlicia Menéndez CotoAndrés Pañeda HuertaPatricia Pañeda HuertaJuan José Ramós EspidoPedro Sánchez LópezMónica Varela LavianaGermán Vázquez García

Zona del CaudalMaría Luz Alonso MegidoIrene Alvarez FidalgoMaría Elena del Arco CasadoMaximino Baizán GonzálezJuan Luis Caloto FernándezJosé Manuel Díaz GonzálezMaría del Carmen Fandiño GarcíaRomán Fernández AlonsoSusana Fernández AlonsoPatricia Fernández GarcíaJulio García AlvarezJulio García PradaAdrián González AbrantesAbelardo Avelino González AlvarezJuan Carlos López GarcíaYoana Rodríguez RiveraManuel Suárez Velasco

Zona del NarceaJosé Fernández MenéndezAngel García RodríguezDaniel Prendes Garay

Zona de OrienteAna María Caso PosadaJesús Antonio Hernández BrañaAngel Romero Centeno

Zona de OccidenteJosé Ricardo Fernández LuiñaJosé Ramón Martínez ValleMaría del Mar Riesgo Pandiello

Bernardo Alvarez MartínezJosé Manuel Alvarez RodríguezManuel Angel Arias BarrientosIván Cabrero FernándezGloria Carrera MuñozVicente Cora AlcarazJosé Luis Díaz AcebalJorge Estrada TorreJosé Juan Fanjul DíazAntonio Fernández AlonsoBaltasar Fernández AragónJosé Manuel Fernández GonzálezJosé Luis Fernández MartínezAlberto Fernández-Alva HuergaCarlos García FerrerasSantos García ParienteRoberto González AlvitreJosé Manuel González Rey

José Luis González ValdésLuis Mario Huelga EchevarríaLucas Antonio Martín ValdésMaría Begoña Menéndez CuevaJosé Luis Félix Morán RisueñoGregorio Muñoz RodríguezMarta María Pérez IglesiasEduardo Pérez PayoFrancisco Javier Revuelta AriasJosé Antonio Rodríguez GarcíaAlba María Suárez VegaLuis Vázquez Pascual

PresidenteManuel Menéndez Menéndez

Vicepresidenta PrimeraMaría Paz Fernández Felgueroso

Vicepresidente SegundoRoberto Alvarez Margaride

SecretarioJosé David Vigil-Escalera Balbona

Vocales Representantes de la EntidadFundadora Junta General del Principadode AsturiasJosé Manuel Agüera SirgoJosé Luis García SuárezPelayo Roces Arbesú

Vocales Representantes de la EntidadFundadora Ayuntamiento de GijónRosa Isabel Aza ConejoLuis Alfredo Crego Lorenzo

Vocales Representantes deCorporaciones MunicipalesFrancisco José Villaverde SuárezJosé Agustín Cuervas-Mons García-BragaSantiago Rodríguez VegaLuis María García GarcíaMaría Esther Díaz GarcíaJuan José Corrales MontequínIgnacio Fernández VázquezGabriel Pérez Villalta

Vocales Representantes de ImpositoresNoelia Díez GilFernando Llenín IglesiasVíctor Roza FresnoFrancisco Cáneva MariscalAgustín Marcos Castellanos JuanFernando Ceballos GonzálezJosé Ricardo Fernández LuiñaDaniel Prendes GarayFernando Suárez GonzálezMaría Mercedes Suárez González

Vocales Representantes del PersonalManuel Angel Arias BarrientosAntonio Fernández AlonsoLuis Vázquez Pascual

PresidentaMaría del Carmen del Barrio Prallong

SecretarioGregorio Muñoz Rodríguez

Miembro Representante de la EntidadFundadora Junta General del Principadode AsturiasManuel Alfredo Pérez Menéndez

Miembro Representante de la EntidadFundadora Ayuntamiento de GijónJesús Morales Miravalles

Miembros Representantes deCorporaciones MunicipalesJosé Carlos Álvarez GonzálezMaría Isabel Pérez-Espinosa González-LobónRomán Antonio Álvarez GonzálezMaría Eugenia Suárez Suárez

Miembros Representantes de ImpositoresMaría Elena del Arco CasadoMaría Jesús López CaradujeMaría Rocío Fernández RodríguezMaría Dolores Fuentes AlvarezJulio García AlvarezPatricia Pañeda Huerta

Miembro Representante del PersonalJosé Luis Fernández Martínez

Representante de la ComunidadAutónoma Principado de AsturiasLuis Manuel Iturrioz Viñuela

PresidenteManuel Menéndez Menéndez

SecretarioJosé David Vigil-Escalera Balbona

Vocal Representante de la EntidadFundadora Junta General del Principadode AsturiasPelayo Roces Arbesú

Vocal Representante de la EntidadFundadora Ayuntamiento de GijónMaría Paz Fernández Felgueroso

Vocales Representantes deCorporaciones MunicipalesFrancisco José Villaverde SuárezJosé Agustín Cuervas-Mons García-BragaSantiago Rodríguez Vega

Vocales Representantes de ImpositoresVíctor Roza FresnoRoberto Alvarez MargarideDaniel Prendes Garay

Vocal Representante del PersonalManuel Angel Arias BarrientosLuis Vázquez Pascual

PresidenteManuel Menéndez Menéndez

SecretarioJosé David Vigil-Escalera Balbona

Vocales Representantes de la EntidadFundadora Ayuntamiento de GijónMaría Paz Fernández FelguerosoLuis Alfredo Crego Lorenzo

Vocales Representantes deCorporaciones MunicipalesSantiago Rodríguez VegaLuis María García GarcíaMaría Esther Díaz García

Vocales Representantes de ImpositoresFernando Llenín IglesiasFrancisco Cáneva MariscalMaría Mercedes Suárez González

PresidenteManuel Menéndez Menéndez

SecretarioJosé David Vigil-Escalera Balbona

Vocales Representantes de la EntidadFundadora Junta General del Principadode AsturiasJosé Manuel Agüera SirgoJosé Luis García SuárezPelayo Roces Arbesú

Vocales Representantes de la EntidadFundadora Ayuntamiento de GijónMaría Paz Fernández FelguerosoRosa Isabel Aza Conejo

Vocales Representantes deCorporaciones MunicipalesJosé Agustín Cuervas-Mons García-BragaJuan José Corrales MontequínIgnacio Fernández VázquezGabriel Pérez Villalta

Vocales Representantes de ImpositoresNoelia Díez GilAgustín Marcos Castellanos JuanFernando Ceballos GonzálezJosé Ricardo Fernández LuiñaFernando Suárez González

Vocal Representante del PersonalManuel Angel Arias Barrientos

PresidenteRoberto Alvarez Margaride

SecretarioJosé Juan Fanjul Díaz

VocalesJosé Manuel Agüera SirgoJosé Agustín Cuervas-Mons García-BragaDaniel Prendes Garay

PresidentaRosa Isabel Aza Conejo

SecretarioVíctor Roza Fresno

VocalJosé Luis García Suárez

PresidentaMaría Paz Fernández Felgueroso

SecretarioJosé David Vigil-Escalera Balbona

VocalPelayo Roces Arbesú

PresidenteManuel Menéndez Menéndez

Director GeneralFelipe Fernández Fernández

Directora de Administración y ControlMaría Encarnación Paredes Rodríguez

Director de Banca ComercialManuel Miguel Díaz

Director de Desarrollo OrganizativoOrlando Sánchez Jardón

Director de Estrategia Comercial yDesarrollo del NegocioIgnacio Martínez García

Director de MediosJosé Luis Martín Sariego

Director de Negocio CentralizadoBaltasar Suárez Llorente

Director de Asesoría JurídicaJesús María Alcalde Barrio

Director de Auditoría y CumplimientoNormativoCarlos Siñeriz de Paz

Director de Relaciones Institucionales yAsuntos SocialesCésar José Menéndez Claverol

Directora de Secretaría y ComunicaciónMaría Teresa García Rodríguez

A continuación les mostramos facsimil de las Cuentas Anuales Consolidadas y del Informe deGestión correspondientes al Ejercicio 2005, junto con el Informe de Auditoria llevado a cabo porDeloitte.

CAJA DE AHORROS DE ASTURIAS Y SOCIEDADES DEPENDIENTES Informe de Auditoría Cuentas Anuales Consolidadas e Informe de Gestión Consolidado correspondientes al ejercicio anual terminado el 31 de diciembre de 2005, elaboradas conforme a las Normas Internacionales de Información Financiera

CAJA DE AHORROS DEASTURIAS Y SOCIEDADESDEPENDIENTES

Cuentas Anuales Consolidadase Informe de Gestión Consolidadocorrespondientes al ejercicio anualterminado el 31 de diciembre de 2005,elaboradas conforme a las NormasInternacionales de Información Financiera

CAJA DE AHORROS DE ASTURIAS Y SOCIEDADES DEPENDIENTES

BALANCES DE SITUACIÓN CONSOLIDADOS AL 31 DE DICIEMBRE DE 2005 Y 2004 (NOTAS 1, 2 Y 3)(Miles de Euros)

ACTIVO 2005 2004 (*) PASIVO Y PATRIMONIO NETO 2005 2004 (*)

CAJA Y DEPÓSITOS EN BANCOS CENTRALES (NOTA 7) 128.222 136.076 PASIVO

CARTERA DE NEGOCIACIÓN (NOTA 8) CARTERA DE NEGOCIACIÓN (NOTA 8) Valores representativos de deuda 53.219 66.234 Derivados de negociación 7.250 7.528 Otros instrumentos de capital 87.260 66.737 Posiciones cortas de valores 22.551 - Derivados de negociación 3.085 577

OTROS PASIVOS FINANCIEROS A VALOR RAZONABLE CON OTROS ACTIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN PÉRDIDAS Y GANANCIAS - - CAMBIOS EN PÉRDIDAS Y GANANCIAS (NOTA 9) Valores representativos de deuda 76.402 3.472 PASIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN PATRIMONIO NETO - -ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA (NOTA 10) Valores representativos de deuda 340.226 480.447 PASIVOS FINANCIEROS A COSTE AMORTIZADO (NOTA 20) Otros instrumentos de capital 1.307.582 1.084.066 Depósitos de entidades de crédito 113.678 163.803 Depósitos de la clientela 7.137.992 6.258.334INVERSIONES CREDITICIAS (NOTA 11) Débitos representados por valores negociables 62.405 - Depósitos en entidades de crédito 373.942 534.443 Pasivos subordinados 50.007 50.006 Crédito a la clientela 5.831.772 4.677.395 Otros pasivos financieros 79.749 58.234 Otros activos financieros 36.868 22.172

AJUSTES A PASIVOS FINANCIEROS POR MACRO-COBERTURAS - -CARTERA DE INVERSIÓN A VENCIMIENTO (NOTA 12) 699.552 699.049 DERIVADOS DE COBERTURA (NOTA 13) 396 13AJUSTES A ACTIVOS FINANCIEROS POR MACRO-COBERTURAS - -

PASIVOS ASOCIADOS CON ACTIVOS NO CORRIENTES EN VENTA - -DERIVADOS DE COBERTURA (NOTA 13) 23 8.065

PASIVOS POR CONTRATOS DE SEGUROS (NOTA 15) 998 8ACTIVOS NO CORRIENTES EN VENTA (NOTA 14) Activo material 596 682 PROVISIONES

Fondos para pensiones y obligaciones similares (Nota 32) 3.636 4.292PARTICIPACIONES Provisiones para impuestos (Nota 21) 1.484 1.484 Entidades asociadas 49.276 43.721 Provisiones para riesgos y compromisos contingentes (Nota 21) 5.819 4.210

Otras provisiones (Nota 21) 7.779 15.721

CONTRATOS DE SEGUROS VINCULADOS A PENSIONES - - PASIVOS FISCALES (NOTA 25) Corrientes 1.620 13.319 Diferidos 293.993 242.324

ACTIVOS POR REASEGUROS (NOTA 15) 314 -PERIODIFICACIONES (NOTA 18) 30.832 26.940

ACTIVO MATERIAL (NOTA 16) OTROS PASIVOS (NOTA 19) De uso propio 154.837 133.360 Fondo Obra Social 15.122 12.013 Inversiones inmobiliarias 19.629 18.135 Resto 18 34 Afecto a la Obra Social 5.715 6.372

CAPITAL CON NATURALEZA DE PASIVO FINANCIERO - -TOTAL PASIVO 7.835.329 6.858.263

ACTIVO INTANGIBLE Otro activo intangible (Nota 17) 10.466 10.103 PATRIMONIO NETO

INTERESES MINORITARIOS (NOTA 22) 126 99ACTIVOS FISCALES (NOTA 25) Corrientes 401 1.878 AJUSTES POR VALORACIÓN (NOTA 23) Diferidos 47.783 56.572 Activos financieros disponibles para la venta 472.944 377.780

Coberturas de los flujos de efectivo (Nota 13) 12 621 Diferencias de cambio 3.523 -

PERIODIFICACIONES (NOTA 18) 24.892 26.517FONDOS PROPIOS (NOTA 24) Reservas

OTROS ACTIVOS (NOTA 19) Reservas acumuladas 837.613 761.545 Existencias 40 40 Reservas de entidades valoradas por el método de la participación Resto 28.114 30.764 Entidades asociadas 5.501 4.448

Resultado atribuido al Grupo 125.168 104.121TOTAL PATRIMONIO NETO 1.444.887 1.248.614

TOTAL ACTIVO 9.280.216 8.106.877 TOTAL PASIVO Y PATRIMONIO NETO 9.280.216 8.106.877

PRO-MEMORIA RIESGOS CONTINGENTES (NOTA 31) Garantías financieras 441.538 290.402COMPROMISOS CONTINGENTES (NOTA 31) Disponibles por terceros 1.720.018 1.382.084 Otros compromisos 132.158 264.912

(*) Se presentan, única y exclusivamente, a efectos comparativos.

Las Notas 1 a 34 descritas en la Memoria adjunta forman parte integrante del balance de situación consolidado al 31 de diciembre de 2005.

CAJA DE AHORROS DE ASTURIAS Y SOCIEDADES DEPENDIENTES

CUENTAS DE PÉRDIDAS Y GANANCIAS CONSOLIDADASCORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

EL 31 DE DICIEMBRE DE 2005 Y 2004 (NOTAS 1, 2 Y 3)(Miles de Euros)

Ejercicio Ejercicio2005 2004 (*)

INTERESES Y RENDIMIENTOS ASIMILADOS (NOTA 32) 247.940 233.942INTERESES Y CARGAS ASIMILADAS (NOTA 32) Otros (74.707) (66.962)RENDIMIENTO DE INSTRUMENTOS DE CAPITAL (NOTA 32) 35.891 15.745

MARGEN DE INTERMEDIACIÓN 209.124 182.725

RESULTADOS DE ENTIDADES VALORADAS POR EL MÉTODO DE LA PARTICIPACIÓN Entidades asociadas 1.620 1.757COMISIONES PERCIBIDAS (NOTA 32) 45.363 41.533COMISIONES PAGADAS (NOTA 32) (4.117) (4.343)ACTIVIDAD DE SEGUROS (NOTA 32) Primas de seguros y reaseguros cobradas 1.643 17 Primas de reaseguros pagadas (270) (3) Prestaciones pagadas y otros gastos relacionados con seguros (54) - Dotaciones netas a pasivos por contratos de seguros (676) (8) Ingresos financieros 14 -RESULTADOS DE OPERACIONES FINANCIERAS (neto) (NOTA 32) Cartera de negociación (1.074) (1.519) Otros instrumentos financieros a valor razonable con cambios en pérdidas y ganancias 3.650 221 Activos financieros disponibles para la venta 27.990 24.767 Otros (222) 3.212DIFERENCIAS DE CAMBIO (neto) 671 (18)

MARGEN ORDINARIO 283.662 248.341

VENTAS E INGRESOS POR PRESTACIÓN DE SERVICIOS NO FINANCIEROS 17 41COSTE DE VENTAS (5) (5)OTROS PRODUCTOS DE EXPLOTACIÓN (NOTA 32) 6.217 4.158GASTOS DE PERSONAL (NOTA 32) (99.548) (90.816)OTROS GASTOS GENERALES DE ADMINISTRACIÓN (NOTA 32) (41.039) (38.073)AMORTIZACIÓN Activo material (Nota 16) (8.280) (10.126) Activo intangible (122) (101)OTRAS CARGAS DE EXPLOTACIÓN (NOTA 32) (3.056) (2.606)

MARGEN DE EXPLOTACIÓN 137.846 110.813

PÉRDIDAS POR DETERIORO DE ACTIVOS (neto) Activos financieros disponibles para la venta (Nota 10) 543 1.329 Inversiones crediticias (Nota 11) 1.016 (5.072) Participaciones - 1.000 Activo material (Nota 16) 1 1 Resto de activos - (168)DOTACIONES A PROVISIONES (neto) (NOTAS 21 y 32) 7.132 11.016INGRESOS FINANCIEROS DE ACTIVIDADES NO FINANCIERAS - -GASTOS FINANCIEROS DE ACTIVIDADES NO FINANCIERAS - -OTRAS GANANCIAS (NOTA 32) Ganancias por venta de activo material 1.923 17.449 Otros conceptos 4.348 2.851OTRAS PÉRDIDAS (NOTA 32) Pérdidas por venta de activo material (12) - Otros conceptos (1.583) (1.910)

RESULTADO ANTES DE IMPUESTOS 151.214 137.309

IMPUESTO SOBRE BENEFICIOS (NOTA 25) (26.019) (33.173)DOTACIÓN OBLIGATORIA A OBRAS Y FONDOS SOCIALES - -

RESULTADO DE LA ACTIVIDAD ORDINARIA 125.195 104.136

RESULTADO DE OPERACIONES INTERRUMPIDAS (neto) - -

RESULTADO CONSOLIDADO DEL EJERCICIO 125.195 104.136

RESULTADO ATRIBUIDO A LA MINORÍA (NOTA 22) (27) (15)

RESULTADO ATRIBUIDO AL GRUPO 125.168 104.121

(*) Se presentan, única y exclusivamente, a efectos comparativos.

Las Notas 1 a 34 descritas en la Memoria adjunta forman parte integrante de la cuenta de pérdidas y ganancias consolidadacorrespondiente al ejercicio anual terminado el 31 de diciembre de 2005.

Ingresos/(Gastos)

CAJA DE AHORROS DE ASTURIAS Y SOCIEDADES DEPENDIENTES

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO CONSOLIDADO CORRESPONDIENTES ALOS EJERCICIOS ANUALES TERMINADOS EL 31 DE DICIEMBRE DE 2005 Y 2004 (NOTAS 1, 2 Y 3)

(Miles de Euros)

Ejercicio Ejercicio2005 2004 (*)

INGRESOS NETOS RECONOCIDOS DIRECTAMENTE EN EL PATRIMONIO NETO: 98.078 225.587Activos financieros disponibles para la venta: 95.164 224.966 Ganancias/Pérdidas por valoración 174.018 361.152 Importes transferidos a la cuenta de pérdidas y ganancias (27.612) (15.050) Impuesto sobre beneficios (51.242) (121.136)Otros pasivos financieros a valor razonable - -Coberturas de los flujos de efectivo: (609) 621 Ganancias/Pérdidas por valoración (936) 955 Impuesto sobre beneficios 327 (334)Coberturas de inversiones netas en negocios en el extranjero - -Diferencias de cambio: 3.523 - Ganancias/Pérdidas por conversión 5.234 - Impuesto sobre beneficios (1.711) -Activos no corrientes en venta - -

RESULTADO CONSOLIDADO DEL EJERCICIO: 125.195 104.136Resultado consolidado publicado 125.195 104.136Ajustes por cambio de criterio contable - -Ajustes por errores - -

INGRESOS Y GASTOS TOTALES DEL EJERCICIO: 223.273 329.723Entidad dominante 223.246 329.708Intereses minoritarios 27 15

TOTAL 223.273 329.723

(*) Se presentan, única y exclusivamente, a efectos comparativos.

Las Notas 1 a 34 descritas en la Memoria adjunta forman parte integrante del estado de cambiosen el patrimonio neto consolidado correspondiente al ejercicio anual terminado el 31 de diciembre de 2005.

CAJA DE AHORROS DE ASTURIAS Y SOCIEDADES DEPENDIENTES

ESTADOS DE FLUJOS DE EFECTIVO CONSOLIDADOS CORRESPONDIENTES ALOS EJERCICIOS ANUALES TERMINADOS EL 31 DE DICIEMBRE DE 2005 Y 2004 (NOTAS 1, 2 Y 3)

(Miles de Euros)

Ejercicio Ejercicio2005 2004 (*)

1. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓNResultado consolidado del ejercicio 125.195 104.136Ajustes al resultado: Amortización de activos materiales (+) 8.280 10.126 Amortización de activos intangibles (+) 122 101 Pérdidas por deterioro de activos (neto) (+/-) (1.560) 2.910 Dotaciones netas a pasivos por contratos de seguros (+/-) 676 8 Dotaciones a provisiones (neto) (+/-) (7.132) (11.016) Ganancias/Pérdidas por venta de activo material (+/-) (1.911) (17.448) Resultado de entidades valoradas por el método de la participación (neto de dividendos) (+/-) (1.142) (1.757) Impuestos (+/-) 26.019 33.173 Otras partidas no monetarias (+/-) (29.043) (40.997)

Resultado ajustado 119.504 79.236Aumento/Disminución neta en los activos de explotación: Cartera de negociación: Valores representativos de deuda 58.014 (23.893) Otros instrumentos de capital 15.994 55.512 Derivados de negociación 3.905 2.295 Otros activos financieros a valor razonable con cambios en pérdidas y ganancias: Valores representativos de deuda 698 13 Activos financieros disponibles para la venta: Valores representativos de deuda (146.027) (64.472) Otros instrumentos de capital 38.014 16.165 Inversiones crediticias: Depósitos en entidades de crédito (162.576) (44.997) Crédito a la clientela 1.155.339 466.181 Otros activos financieros 10.458 6.402 Otros activos de explotación (2.647) 1.153

971.172 414.359Aumento/Disminución neta en los pasivos de explotación: Cartera de negociación: Posiciones cortas de valores 22.551 (27.810) Otros pasivos financieros a valor razonable con cambios en pérdidas y ganancias - - Pasivos financieros a valor razonable con cambios en patrimonio neto - - Pasivos financieros a coste amortizado: Depósitos de bancos centrales (66.638) (65.289) Depósitos de la clientela 876.107 379.479 Débitos representados por valores negociables 62.405 - Otros pasivos financieros 20.621 3.778 Otros pasivos de explotación (54.087) (56.460)

860.959 233.698Total flujos de efectivo netos de las actividades de explotación (1) 9.291 (101.425)

2. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓNInversiones (-): Entidades del grupo, multigrupo y asociadas (3.542) (2.409) Activos materiales (30.864) (15.215) Activos intangibles (2.358) (3.384) Cartera de inversión a vencimiento (433) (123.498)

(37.197) (144.506)Desinversiones (+): Entidades del grupo, multigrupo y asociadas Activos materiales 5.307 13.733 Activos intangibles 1.265 - Cartera de inversión a vencimiento - 183.100

6.572 196.833Total flujos de efectivo netos de las actividades de inversión (2) (30.625) 52.327

3. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓNDividendos/Intereses pagados (-) 1.080 1.067

Total flujos de efectivo neto de las actividades de financiación (3) (1.080) (1.067)4. Efecto de las variaciones de los tipos de cambio en el efectivo o equivalentes (4) - -5. AUMENTO/ DISMINUCIÓN NETA DEL EFECTIVO O EQUIVALENTES (1+2+3+4) (22.414) (50.165)Efectivo o equivalentes al comienzo del ejercicio 127.827 177.992Efectivo o equivalentes al final del ejercicio 105.413 127.827

(*) Se presentan, única y exclusivamente, a efectos comparativos.

Las Notas 1 a 34 descritas en la Memoria adjunta forman parte integrante del estado de flujos de efectivo consolidadocorrespondiente al ejercicio anual terminado el 31 de diciembre de 2005.

CAJA DE AHORROS DE ASTURIAS YSOCIEDADES DEPENDIENTES

Memoria Consolidadacorrespondiente al ejercicio anualterminado el 31 de diciembre de 2005

1. Naturaleza de la Entidad Dominante y del Grupo, bases de presentación de lascuentas anuales consolidadas y otra información

Naturaleza de la Entidad Dominante y del Grupo

Caja de Ahorros de Asturias (en adelante, ”Cajastur” o “la Caja”) es una institución financiera, surgida en 1945de la fusión del Monte de Piedad y Caja de Ahorros de Oviedo con la Caja de Ahorros y Monte de PiedadMunicipal de Gijón, exenta de lucro mercantil, con carácter de Caja General de Ahorro Popular y, como tal,debe destinar los beneficios netos obtenidos en cada ejercicio a constituir reservas para mayor garantía de losfondos administrados, financiar su propio desarrollo y realizar las obras sociales previstas en sus finesespecíficos. La gestión y utilización de los recursos ajenos captados, así como otros aspectos de su actividadeconómica y financiera, se encuentran sujetos a la normativa y regulaciones de las entidades de créditooperantes en España. Tanto en la “web” oficial de la Caja (www.cajastur.es) como en su domicilio social (Plazade la Escandalera, 2, Oviedo) pueden consultarse los estatutos sociales y otra información pública sobre laCaja.

Para el desarrollo de su actividad, la Caja contaba al 31 de diciembre de 2005 con 250 oficinas (227 oficinas al31 de diciembre de 2004) de las que 204 oficinas se encontraban ubicadas en el Principado de Asturias.

Cajastur está integrada en la Confederación Española de Cajas de Ahorros y en el Fondo de Garantía deDepósitos de las Cajas de Ahorros, regulado por el Real Decreto-Ley 18/1982.

Adicionalmente a las operaciones desarrolladas directamente por la Caja, ésta es cabecera de un grupo deentidades dependientes que se dedican a actividades diversas y que constituyen, junto con ella, el Grupo Cajade Ahorros de Asturias y Sociedades Dependientes (en adelante, ”Grupo Cajastur” o “el Grupo”).Consecuentemente, la Caja está obligada a elaborar, además de sus propias cuentas anuales individuales,cuentas anuales consolidadas del Grupo, las cuales incluyen, asimismo, las participaciones en entidadesdependientes y en negocios conjuntos mantenidas por la Caja.

Bases de presentación de las cuentas anuales consolidadas

Las cuentas anuales consolidadas del ejercicio 2005 se han elaborado a partir de los registros contablesindividuales de la Caja y de las sociedades que se incluyen en la consolidación, y se presentan de acuerdo conlo establecido por las Normas Internacionales de Información Financiera (en adelante, “NIIF”), adoptadas por laUnión Europea, así como con la Circular 4/2004, de 22 de diciembre, de Banco de España, que constituye eldesarrollo y adaptación al sector de entidades de crédito españolas de las citadas NIIF, de forma que muestranla imagen fiel del patrimonio y de la situación financiera del Grupo al 31 de diciembre de 2005 y de losresultados de sus operaciones, de los cambios en el patrimonio neto y de los flujos de efectivo, consolidados,que se han producido en el Grupo durante el ejercicio anual terminado en dicha fecha.

En esta memoria se utilizan las abreviaturas “NIC” y “NIIF” para referirse a las Normas Internacionales deContabilidad y a las Normas Internacionales de Información Financiera, respectivamente, aprobadas por laUnión Europea en base a las cuales se han elaborado estas cuentas anuales consolidadas.

2

Las cuentas anuales consolidadas correspondientes al ejercicio 2004 fueron aprobadas por la AsambleaGeneral de la Caja celebrada el 21 de junio de 2005, en tanto que las cuentas anuales consolidadascorrespondientes al ejercicio 2005, que han sido formuladas por el Consejo de Administración de la Cajacelebrado el 27 de febrero de 2006, se someterán a la aprobación de la Asamblea General, estimándose queserán aprobadas sin ninguna modificación.

Al 31 de diciembre de 2005, las cuentas anuales de la Caja, que se han preparado, básicamente, de acuerdocon lo establecido por la Circular 4/2004, de 22 de diciembre, de Banco de España, representan el 94% delactivo consolidado y el 85% del beneficio neto consolidado atribuible al Grupo (95% y 105%, respectivamente,al 31 de diciembre de 2004).

A continuación se presentan, de forma resumida, los balances de situación, las cuentas de pérdidas yganancias, los estados de cambios en el patrimonio neto y los estados de flujos de efectivo de Caja de Ahorrosde Asturias al 31 de diciembre de 2005 y 2004, preparadas de acuerdo con los principios y criterios contablesestablecidos en la Circular 4/04:

3

CAJA DE AHORROS DE ASTURIAS

BALANCES DE SITUACIÓNAL 31 DE DICIEMBRE DE 2005 Y 2004 (RESUMIDOS)

(Miles de Euros)

2005 2004

ACTIVO:Caja y depósitos en bancos centrales 128.214 136.072Cartera de negociación 143.564 133.475Otros activos financieros a valor razonable con cambios en pérdidas y ganancias 76.402 3.472Activos financieros disponibles para la venta 726.037 726.577Inversiones crediticias 6.245.315 5.243.500Cartera de inversión a vencimiento 699.011 698.953Derivados de cobertura 23 8.065Activos no corrientes en venta 596 682Participaciones 445.649 440.671Activo material 179.766 157.406Activo intangible 3.481 2.982Activos fiscales 47.887 57.057Periodificaciones 24.509 26.153Otros activos 29.642 40.452

8.750.096 7.675.517

PASIVO Y PATRIMONIO NETO:Cartera de negociación 29.801 7.528Pasivos financieros a coste amortizado 7.507.496 6.575.672Derivados de cobertura 396 13Provisiones 17.185 24.177Pasivos fiscales 101.071 96.132Periodificaciones 30.284 25.554Otros pasivos 15.292 12.318Total pasivo 7.701.525 6.741.394Ajustes por valoración 117.448 83.017Fondos propios 931.123 851.106Total patrimonio neto 1.048.571 934.123

8.750.096 7.675.517

Cuentas de orden 2.375.621 2.014.101

4

CAJA DE AHORROS DE ASTURIAS

CUENTAS DE PÉRDIDAS Y GANANCIASCORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

EL 31 DE DICIEMBRE DE 2005 Y 2004 (RESUMIDAS)(Miles de Euros)

Ingresos/(Gastos)Ejercicio

2005Ejercicio

2004

Intereses y rendimientos asimilados 248.155 234.271Intereses y cargas asimiladas (75.710) (67.794)Rendimiento de instrumentos de capital 39.317 35.903MARGEN DE INTERMEDIACIÓN 211.762 202.380Comisiones percibidas 42.042 37.791Comisiones pagadas (3.423) (3.428)Resultados de operaciones financieras (neto) 3.301 4.281Diferencias de cambio (neto) 665 419MARGEN ORDINARIO 254.347 241.443Otros productos de explotación 6.259 4.195Gastos de personal (96.804) (88.260)Otros gastos generales de administración (40.724) (37.708)Amortización (8.122) (9.900)Otras cargas de explotación (3.010) (2.606)MARGEN DE EXPLOTACIÓN 111.946 107.164Pérdidas por deterioro de activos (neto) 3.100 (4.896)Dotaciones a provisiones (neto) 7.131 11.016Otras ganancias 3.574 18.943Otras pérdidas (408) (664)RESULTADO ANTES DE IMPUESTOS 125.343 131.563Impuesto sobre Beneficios (18.326) (22.455)RESULTADO DE LA ACTIVIDAD ORDINARIA 107.017 109.108RESULTADO DEL EJERCICIO 107.017 109.108

5

CAJA DE AHORROS DE ASTURIAS

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETOCORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

EL 31 DE DICIEMBRE DE 2005 Y 2004 (RESUMIDOS)(Miles de Euros)

Ejercicio2005

Ejercicio2004

INGRESOS NETOS RECONOCIDOS DIRECTAMENTE EN EL PATRIMONIO NETO: Activos financieros disponibles para la venta 35.040 45.214 Coberturas de los flujos de efectivo (609) 621

RESULTADO DEL EJERCICIO:Resultado publicado 107.017 109.108

INGRESOS Y GASTOS TOTALES DEL EJERCICIO 141.448 154.943

Total 141.448 154.943

6

CAJA DE AHORROS DE ASTURIAS

ESTADOS DE FLUJOS DE EFECTIVOCORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

EL 31 DE DICIEMBRE DE 2005 Y 2004 (RESUMIDOS)(Miles de Euros)

Ejercicio2005

Ejercicio2004

1. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓNResultado del ejercicio 107.017 109.108

Ajustes del resultado 13.703 (10.735)

Resultado ajustado 120.720 98.373

Aumento/Disminución neta en los activos de explotación:Cartera de negociación 77.314 33.918Otros activos financieros a valor razonable con cambio en pérdidas y ganancias 698 14Activos financieros disponibles para la venta (66.410) (45.909)Inversiones crediticias 998.327 430.879Otros activos de explotación (11.574) (8.723)

998.355 410.179

Aumento/Disminución neta en los pasivos de explotación:Cartera de negociación 22.551 (27.231)Pasivos financieros a coste amortizado 910.664 289.943Otros pasivos de explotación (48.985) (52.379)

884.230 210.333Total flujos de efectivo netos de las actividades de explotación (1) 6.595 (101.473)

2. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN

Inversiones (35.357) (144.140)

Desinversiones 5.309 196.833

Total flujos de efectivo netos de las actividades de inversión (2) (30.048) 52.693

3. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN

Dividendos/Intereses pagados 1.080 1.052

Total flujos de efectivo netos de las actividades de financiación (3) (1.080) (1.052)

4. EFECTO DE LAS VARIACIONES DE LOS TIPOS DE CAMBIO EN EL EFECTIVO O EQUIVALENTES (4) - -

5. AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO O EQUIVALENTES (1+2+3+4) (24.533) (49.832)

Efectivo o equivalentes al comienzo del ejercicio 108.178 158.010Efectivo o equivalentes al final del ejercicio 83.645 108.178

7

Principios contables

En la elaboración de las cuentas anuales consolidadas del ejercicio 2005 se han aplicado, básicamente, losprincipios y políticas contables y criterios de valoración que se describen en la Nota 2. No existe ningúnprincipio contable de carácter obligatorio que, siendo significativo su efecto en las cuentas anualesconsolidadas, se haya dejado de aplicar.

No obstante, y dado que los principios contables y criterios de valoración aplicados en la preparación de lascuentas anuales consolidadas del Grupo del ejercicio 2005 pueden diferir con los utilizados por algunas de lasentidades integradas en el mismo, en el proceso de consolidación se han introducido los ajustes yreclasificaciones necesarios para homogeneizar entre sí tales principios y criterios y para adecuarlos a las NIIFaplicadas por el Grupo.

Responsabilidad de la información y estimaciones realizadas

La información contenida en estas cuentas anuales consolidadas es responsabilidad de los Administradores dela Caja.

En las cuentas anuales consolidadas del Grupo correspondientes al ejercicio 2005 se han utilizado,ocasionalmente, estimaciones realizadas por los Administradores de la Caja para cuantificar algunos de losactivos, pasivos, ingresos, gastos y compromisos que figuran registrados en ellas. Básicamente, estasestimaciones se refieren a:

� Las pérdidas por deterioro de determinados activos.

� Las hipótesis empleadas en el cálculo actuarial de los pasivos y compromisos por retribuciones post-empleoy otros compromisos a largo plazo mantenidos con los empleados.

� La vida útil de los activos materiales e intangibles.

� El valor razonable de determinados activos no cotizados.

A pesar de que las estimaciones anteriormente descritas se han realizado en función de la mejor informacióndisponible al 31 de diciembre de 2005 sobre los hechos analizados, es posible que acontecimientos quepuedan tener lugar en el futuro obliguen a modificarlas (al alza o a la baja) en próximos ejercicios de manerasignificativa, lo que se haría, en el caso de ser preciso, conforme a lo establecido en la NIC 8, es decir, deforma prospectiva reconociendo los efectos del cambio de estimación en la cuenta de pérdidas y gananciasconsolidada de los ejercicios afectados.

Nueva normativa

Las cuentas anuales consolidadas del Grupo correspondientes al ejercicio anual terminado el 31 de diciembrede 2005 han sido las primeras que se han elaborado de acuerdo con las NIIF. Esta normativa supone, conrespecto a la que se encontraba en vigor al tiempo de formularse las cuentas anuales consolidadas del Grupodel ejercicio 2004 (la Circular 4/1991, de 14 de junio, de Banco de España), lo siguiente:

� Importantes cambios en los criterios de valoración aplicados y en la forma de presentación de los estadosfinancieros que forman parte de las cuentas anuales.

� La incorporación a las cuentas anuales consolidadas de dos nuevos estados financieros: el estado decambios en el patrimonio neto consolidado y el estado de flujos de efectivo consolidado.

� Un incremento significativo en la información facilitada en la memoria de las cuentas anuales consolidadas.

En la Nota 5 de la presente Memoria consolidada se presentan las conciliaciones exigidas por la NIIF 1, tal ycomo se indica a continuación:

8

� Una conciliación entre el patrimonio neto del Grupo en la fecha de transición a las NIIF (1 de enero de2004), calculado de acuerdo con lo establecido en la Circular 4/1991, de 14 de junio, de Banco de España, ydicho patrimonio, calculado a dicha fecha, de acuerdo con lo establecido en las NIIF.

� Una conciliación entre el patrimonio neto del Grupo al 31 de diciembre de 2004, calculado de acuerdo con loestablecido en la Circular 4/1991, de 14 de junio, de Banco de España, y dicho patrimonio, calculado a dichafecha, de acuerdo con lo establecido en las NIIF.

� Una conciliación entre la cuenta de pérdidas y ganancias consolidada correspondiente al ejercicio anualterminado el 31 de diciembre de 2004, elaborada de acuerdo con lo establecido en la Circular 4/1991, de 14de junio, de Banco de España, y la cuenta de pérdidas y ganancias consolidada de dicho período, elaboradade acuerdo con lo establecido en las NIIF.

Información referida al ejercicio 2004

Conforme a lo exigido por la NIC 1, la información contenida en esta Memoria consolidada y referida al ejercicio2004 se presenta, exclusivamente, a efectos comparativos con la información relativa al ejercicio 2005 y, porconsiguiente, no constituye las cuentas anuales consolidadas del Grupo del ejercicio 2004, las cuales seelaboraron y formularon de acuerdo con lo establecido en la Circular 4/1991, de 14 de junio, de Banco deEspaña.

Contratos de agencia

Ni al cierre de los ejercicios 2005 y 2004 ni en ningún momento durante los mismos, las entidades consolidadashan mantenido en vigor “contratos de agencia” en la forma en la que éstos se contemplan en el artículo 22 delReal Decreto 1245/1995, de 14 de julio.

Por otra parte, al 31 de diciembre de 2005 y 2004, la Caja no tenía ningún agente al que le fuera de aplicaciónlo establecido en la Circular 6/2002, de 20 de diciembre, de Banco de España.

Impacto medioambiental

Dadas las actividades a las que se dedican, la Caja y sus Sociedades Dependientes no tienenresponsabilidades, gastos, activos, ni provisiones o contingencias con impacto significativo en el medioambiente. Por este motivo, no se incluyen desgloses específicos en la presente Memoria consolidada respectoa información de cuestiones medioambientales.

Coeficientes mínimos

Coeficiente de Recursos Propios Mínimos

La Ley 13/1992, de 1 de junio, y la Circular 5/1993, de 26 de marzo, de Banco de España y sus sucesivasmodificaciones regulan los recursos propios mínimos que han de mantener las entidades de crédito españolas -tanto a título individual como de grupo consolidado - y la forma en la que han de determinarse tales recursospropios.

A 31 de diciembre de 2005 y 2004, los recursos propios computables del Grupo excedían los requerimientosmínimos exigidos por la normativa en vigor.

Coeficiente de Reservas Mínimas

De acuerdo con la Circular Monetaria 1/1998, de 29 de septiembre, con efecto 1 de enero de 1999, quedóderogado el coeficiente de caja decenal, siendo sustituido el mismo por el coeficiente de reservas mínimas.

9

Al 31 de diciembre de 2005 y 2004, así como a lo largo de los ejercicios 2005 y 2004, la Caja y Banco Liberta,S.A., Sociedad Unipersonal cumplían con los mínimos exigidos para este coeficiente por la normativa españolaaplicable.

Fondo de Garantía de Depósitos

Las contribuciones al Fondo de Garantía de Depósitos de las Cajas de Ahorros, establecidas en el RealDecreto-Ley 18/1982, de 24 de septiembre, se imputan a los resultados del ejercicio en el que se satisfacen.

La Orden Ministerial de 14 de febrero de 2002, del Ministerio de Economía, fijó el importe de las aportacionesde las Cajas de Ahorros para los ejercicios 2005 y 2004 en el 0,4 por mil de los pasivos computables. En elejercicio 2005, el Grupo ha registrado una aportación de 2.091 miles de euros (1.992 miles de euros en elejercicio 2004) al Fondo de Garantía de Depósitos, que figura registrada en el capítulo “Otras Cargas deExplotación” de la cuenta de pérdidas y ganancias consolidada adjunta (véase Nota 32).

Hechos posteriores

Desde el 31 de diciembre de 2005 y hasta la fecha de formulación de estas cuentas anuales consolidadas nose han puesto de manifiesto hechos con un efecto significativo en las cuentas anuales del ejercicio 2005.

2. Principios y políticas contables y criterios de valoración aplicados

En la preparación de las cuentas anuales consolidadas del ejercicio 2005 se han aplicado los siguientesprincipios y políticas contables y criterios de valoración:

a) Consolidación

Entidades dependientes

Se consideran “entidades dependientes” aquéllas sobre las que la Caja tiene capacidad para ejercer control,capacidad que se manifiesta, general aunque no únicamente, por la propiedad, directa o indirecta, de másdel 50% de los derechos de voto de las entidades participadas o, aún siendo inferior o nulo este porcentaje,si la existencia de otras circunstancias o acuerdos otorgan a la Caja el control.

Conforme a lo dispuesto en la NIC 27, se entiende por control el poder para dirigir las políticas financieras yoperativas de una entidad con el fin de obtener beneficios de sus actividades.

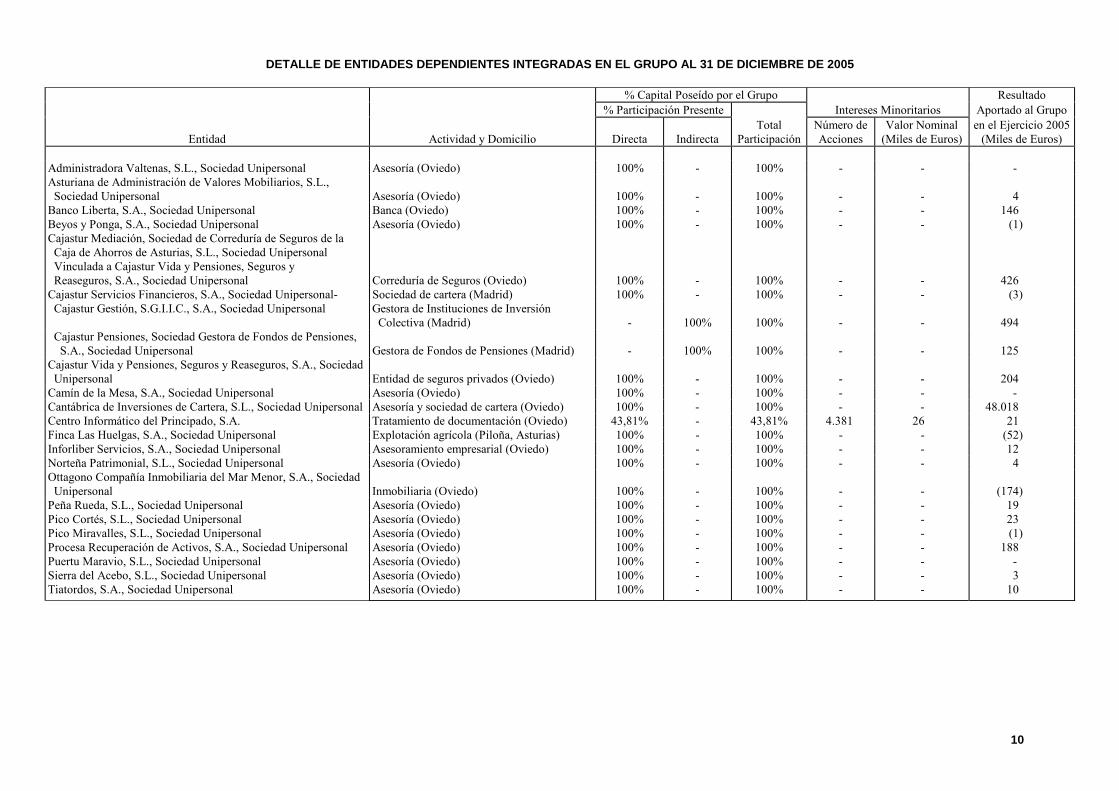

A continuación se facilita la información financiera más relevante en relación con estas sociedades al 31 dediciembre de 2005 y 2004:

10

DETALLE DE ENTIDADES DEPENDIENTES INTEGRADAS EN EL GRUPO AL 31 DE DICIEMBRE DE 2005

% Capital Poseído por el Grupo Resultado% Participación Presente Intereses Minoritarios Aportado al Grupo

Entidad Actividad y Domicilio Directa IndirectaTotal

ParticipaciónNúmero deAcciones

Valor Nominal(Miles de Euros)

en el Ejercicio 2005(Miles de Euros)

Administradora Valtenas, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - -Asturiana de Administración de Valores Mobiliarios, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - 4Banco Liberta, S.A., Sociedad Unipersonal Banca (Oviedo) 100% - 100% - - 146Beyos y Ponga, S.A., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - (1)Cajastur Mediación, Sociedad de Correduría de Seguros de la Caja de Ahorros de Asturias, S.L., Sociedad Unipersonal Vinculada a Cajastur Vida y Pensiones, Seguros y Reaseguros, S.A., Sociedad Unipersonal Correduría de Seguros (Oviedo) 100% - 100% - - 426Cajastur Servicios Financieros, S.A., Sociedad Unipersonal- Sociedad de cartera (Madrid) 100% - 100% - - (3) Cajastur Gestión, S.G.I.I.C., S.A., Sociedad Unipersonal Gestora de Instituciones de Inversión

Colectiva (Madrid) - 100% 100% - - 494 Cajastur Pensiones, Sociedad Gestora de Fondos de Pensiones, S.A., Sociedad Unipersonal Gestora de Fondos de Pensiones (Madrid) - 100% 100% - - 125Cajastur Vida y Pensiones, Seguros y Reaseguros, S.A., Sociedad Unipersonal Entidad de seguros privados (Oviedo) 100% - 100% - - 204Camín de la Mesa, S.A., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - -Cantábrica de Inversiones de Cartera, S.L., Sociedad Unipersonal Asesoría y sociedad de cartera (Oviedo) 100% - 100% - - 48.018Centro Informático del Principado, S.A. Tratamiento de documentación (Oviedo) 43,81% - 43,81% 4.381 26 21Finca Las Huelgas, S.A., Sociedad Unipersonal Explotación agrícola (Piloña, Asturias) 100% - 100% - - (52)Inforliber Servicios, S.A., Sociedad Unipersonal Asesoramiento empresarial (Oviedo) 100% - 100% - - 12Norteña Patrimonial, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - 4Ottagono Compañía Inmobiliaria del Mar Menor, S.A., Sociedad Unipersonal Inmobiliaria (Oviedo) 100% - 100% - - (174)Peña Rueda, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - 19Pico Cortés, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - 23Pico Miravalles, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - (1)Procesa Recuperación de Activos, S.A., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - 188Puertu Maravio, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - -Sierra del Acebo, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - 3Tiatordos, S.A., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - 10

11

DETALLE DE ENTIDADES DEPENDIENTES INTEGRADAS EN EL GRUPO AL 31 DE DICIEMBRE DE 2004

% Capital Poseído por el Grupo Resultado% Participación Presente Intereses Minoritarios Aportado al Grupo

Entidad Actividad y Domicilio Directa IndirectaTotal

ParticipaciónNúmero deAcciones

Valor Nominal(Miles de Euros)

en el Ejercicio 2004(Miles de Euros)

Administradora Valtenas, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - (11)Asturiana de Administración de Valores Mobiliarios, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - 5Banco Liberta, S.A., Sociedad Unipersonal Banca (Oviedo) 100% - 100% - - 72Beyos y Ponga, S.A., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - (2)Cajastur Mediación, Sociedad de Correduría de Seguros de la Caja de Ahorros de Asturias, S.L., Sociedad Unipersonal Vinculada a Cajastur Vida y Pensiones, Seguros y Reaseguros, S.A., Sociedad Unipersonal Correduría de Seguros (Oviedo) 100% - 100% - - 327Cajastur Servicios Financieros, S.A., Sociedad Unipersonal- Sociedad de cartera (Madrid) 100% - 100% - - 1 Cajastur Gestión, S.G.I.I.C., S.A., Sociedad Unipersonal Gestora de Instituciones de Inversión

Colectiva (Madrid) - 100% 100% - - 386 Cajastur Pensiones, Sociedad Gestora de Fondos de Pensiones, S.A., Sociedad Unipersonal Gestora de Fondos de Pensiones (Madrid) - 100% 100% - - 108Cajastur Vida y Pensiones, Seguros y Reaseguros, S.A., Sociedad Unipersonal Entidad de seguros privados (Oviedo) 100% - 100% - - (109)Camín de la Mesa, S.A., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - (1)Cantábrica de Inversiones de Cartera, S.L., Sociedad Unipersonal Asesoría y sociedad de cartera (Oviedo) 100% - 100% - - 17.230Centro Informático del Principado, S.A. Tratamiento de documentación (Oviedo) 43,81% - 43,81% 4.381 26 11Finca Las Huelgas, S.A., Sociedad Unipersonal Explotación agrícola (Piloña, Asturias) 100% - 100% - - (25)Inforliber Servicios, S.A., Sociedad Unipersonal Asesoramiento empresarial (Oviedo) 100% - 100% - - (304)Norteña Patrimonial, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - -Ottagono Compañía Inmobiliaria del Mar Menor, S.A., Sociedad Unipersonal Inmobiliaria (Oviedo) 100% - 100% - - (12)Peña Rueda, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - 10Pico Cortés, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - 9Pico Miravalles, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - -Procesa Recuperación de Activos, S.A., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - (69)Puertu Maravio, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - -Sierra del Acebo, S.L., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - 8Tiatordos, S.A., Sociedad Unipersonal Asesoría (Oviedo) 100% - 100% - - 4

12

Las cuentas anuales de las entidades dependientes se consolidan con las de la Caja por aplicación delmétodo de integración global tal y como éste es definido en la NIC 27.

En el proceso de consolidación se han aplicado los siguientes criterios:

1. Todos los saldos y transacciones significativas entre las sociedades consolidadas, así como losresultados significativos por operaciones internas no realizados frente a terceros, han sido eliminados enel proceso de consolidación.

2. El valor de la participación de los socios minoritarios en el patrimonio y en los resultados de lassociedades dependientes se presentan en el capítulo “Intereses Minoritarios” del pasivo del balance desituación consolidado y en el capítulo “Resultado Atribuido a la Minoría” de la cuenta de pérdidas yganancias consolidada, respectivamente (véase Nota 22).

3. La variación experimentada, desde el momento de su adquisición, en los netos patrimoniales de lassociedades dependientes consolidadas, que no sea atribuible a modificaciones en los porcentajes departicipación, se recoge en el epígrafe “Reservas”.

4. La consolidación de los resultados generados por las sociedades dependientes adquiridas en unejercicio se realiza tomando en consideración, únicamente, los correspondientes al período comprendidoentre la fecha de adquisición y el cierre de ese ejercicio. Paralelamente, la consolidación de losresultados generados por las sociedades dependientes enajenadas en un ejercicio se realiza tomandoen consideración, únicamente, los relativos al período comprendido entre el inicio del ejercicio y la fechade enajenación.

Durante el ejercicio 2005 no se ha producido adquisición o enajenación alguna de participaciones en elcapital de entidades del Grupo.

Negocios conjuntos

Se entiende por “negocios conjuntos” los acuerdos contractuales en virtud de los cuales dos o másentidades (partícipes) realizan operaciones o mantienen activos de forma tal que cualquier decisiónestratégica de carácter financiero u operativo que les afecte requiere el consentimiento unánime de todoslos partícipes, sin que tales operaciones o activos se encuentren integrados en estructuras financierasdistintas de las de los mismos.

Los activos y pasivos asignados a las operaciones conjuntas y los activos que se controlan conjuntamentecon otros partícipes se presentan en el balance de situación consolidado clasificados de acuerdo con sunaturaleza específica. De la misma forma, los ingresos y gastos con origen en negocios conjuntos sepresentan en la cuenta de pérdidas y ganancias consolidada conforme a su propia naturaleza.

Asimismo, se consideran también negocios conjuntos aquellas participaciones en entidades que, no siendodependientes, están controladas conjuntamente por dos o más entidades no vinculadas entre sí.

Las cuentas anuales de aquellas sociedades participadas y clasificadas como negocios conjuntos seconsolidan con las de la Caja por aplicación del método de integración proporcional, que consiste enincorporar los bienes, derechos y obligaciones y los ingresos y gastos de las citadas sociedades en laproporción que corresponde al porcentaje de participación del Grupo en las mismas.

Durante el ejercicio 2005 no se ha producido adquisición o enajenación alguna de participaciones en elcapital de entidades multigrupo.

A continuación se facilita la información financiera más relevante en relación con estas sociedades al 31 dediciembre de 2005 y 2004:

13

DETALLE DE ENTIDADES CONSIDERADAS NEGOCIOS CONJUNTOS DEL GRUPOAL 31 DE DICIEMBRE DE 2005

% Capital Poseído por el Grupo

ResultadoAportado alGrupo en el

% Participación Presente Total Ejercicio 2005Entidad Actividad y Domicilio Directa Indirecta Participación (Miles de Euros)

Infocaja, S.L. Desarrollo de proyectos tecnológicos e informáticos (Madrid) 20% - 20% 4

DETALLE DE ENTIDADES CONSIDERADAS NEGOCIOS CONJUNTOS DEL GRUPOAL 31 DE DICIEMBRE DE 2004

% Capital Poseído por el Grupo

ResultadoAportado alGrupo en el

% Participación Presente Total Ejercicio 2004Entidad Actividad y Domicilio Directa Indirecta Participación (Miles de Euros)

Infocaja, S.L. Desarrollo de proyectos tecnológicos e informáticos (Madrid) 20% - 20% 4

Entidades asociadas

Se consideran entidades asociadas aquellas sociedades sobre las que la Caja tiene capacidad para ejerceruna influencia significativa, aunque no control o control conjunto. Habitualmente, esta capacidad semanifiesta en una participación (directa o indirecta) igual o superior al 20% de los derechos de voto de laentidad participada.

En las cuentas anuales consolidadas, las entidades asociadas se valoran por el “método de laparticipación”, tal y como éste es definido en la NIC 28.

Si como consecuencia de las pérdidas en que haya incurrido una entidad asociada su patrimonio netocontable fuese negativo, en el balance de situación consolidado del Grupo figuraría con valor nulo, a no serque exista la obligación por parte del Grupo de respaldarla financieramente.

El principal movimiento habido durante el ejercicio 2004, en relación con estas entidades, ha sido lasuscripción parcial del aumento de capital social del Consorcio del Recinto de Ferias y Exposiciones deAsturias, por importe de 2.625 miles de euros.

En el ejercicio 2004 se ha liberado, con abono al epígrafe “Pérdidas por deterioro (neto)-Participaciones” unfondo, no asignado específicamente a ninguna participación en entidades asociadas, por importe de 1.000miles de euros.

A continuación se facilita la información financiera más relevante en relación con estas sociedades al 31 dediciembre de 2005 y 2004:

14

DETALLE DE ENTIDADES ASOCIADAS DEL GRUPO AL 31 DE DICIEMBRE DE 2005

Miles de Euros% Capital Poseído por el Grupo Resultado

% Participación Presente De Entidades Información sobre las Sociedades (a)

Entidad Actividad y Domicilio Directa IndirectaTotal

ParticipaciónValor

en Libros

Valoradaspor el

Método de laParticipación

ValorRazonable Activos

FondosPropios Resultado

Asturiana de Carnes, S.A. Fabricación de productos cárnicos (Oviedo) 20% - 20% 78 (23) 78 1.223 391 (114)

Consorcio de la Feria de Muestras y Exposiciones de San Martín del Rey Aurelio

Organización de Ferias (San Martín del Rey Aurelio, Asturias) 27,50% - 27,50% 10 - 10 N/D 36 -

Consorcio de la Feria Industrial y Minera de Mieres

Organización de Ferias (Mieres, Asturias) 25% - 25% 19 (5) 20 91 76 (22)

Consorcio de la Institución Ferial de la Comarca de Avilés

Organización de Ferias (Avilés) 21,12%

-21,12% 49 - 49 N/D 1.550 -

Consorcio del Recinto de Ferias y Exposiciones de Asturias (c)

Organización de Ferias (Gijón) 24,82% - 24,82% 6.001 9 6.001 16.411 26.640 36

Hostelería Asturiana, S.A. Hostelería (Oviedo) 38,87% - 38,87% 3.473 90 3.473 11.528 9.447 357Leche del Occidente de Asturias, S.A. Explotación de productos

(Oviedo) 33,34% - 33,34% 10 - 10 N/D N/D N/DSedes, S.A. (d) Inmobiliaria (Oviedo) 39,85% - 39,85% 12.292 352 12.292 102.438 31.327 1.357Sociedad Astur-Castellano Leonesa de Navegación, S.A. Transporte marítimo (Gijón) 23,05% - 23,05% - - - N/D N/D N/DSociedad Promotora de las Telecomunicaciones en Asturias, S.A. (b) (d) Telecomunicaciones (Oviedo) 45,95% - 45,95% 16.668 773 16.668 161.259 38.277 1.683Sociedad Regional de Promoción del Principado de Asturias, S.A.

Sociedad de cartera (Llanera, Asturias) 35,45% - 35,45% 10.676 424 10.675 70.789 30.118 1.197

49.276 1.620 49.276

(a) Datos pendientes de ser aprobados por las Juntas Generales de Accionistas de las sociedades(b) Datos consolidados(c) Datos correspondientes a estados financieros a 30 de septiembre de 2005(d) Datos correspondientes a estados financieros a 30 de noviembre de 2005

15

DETALLE DE ENTIDADES ASOCIADAS DEL GRUPO AL 31 DE DICIEMBRE DE 2004

Miles de Euros% Capital Poseído por el Grupo Resultado de

% Participación Presente EntidadesInformación sobre las Sociedades

al 31 de Diciembre de 2004

Entidad Actividad y Domicilio Directa IndirectaTotal

ParticipaciónValor

en Libros

Valoradaspor el

Método de laParticipación

ValorRazonable Activos

FondosPropios Resultado

Asturiana de Carnes, S.A. Fabricación de productos cárnicos (Oviedo) 20% - 20% 101 2 101 1.201 505 13

Consorcio de la Feria Industrial y Minera de Mieres

Organización de Ferias (Mieres, Asturias) 25% - 25% 25 - 25 112 98 (1)

Consorcio de la Institución Ferial de la Comarca de Avilés

Organización de Ferias (Avilés) 21,12%

-21,12% 49 - 49 N/D 1.550 -

Consorcio del Recinto de Ferias y Exposiciones de Asturias

Organización de Ferias (Gijón) 24,68% - 24,68% 3.023 (42) 3.023 16.020 16.103 (188)

Hostelería Asturiana, S.A. Hostelería (Oviedo) 38,87% - 38,87% 3.348 36 3.348 11.314 9.089 181Leche del Occidente de Asturias, S.A. Explotación de productos

(Oviedo) 33,34% - 33,34% 10 - 10 N/D N/D N/DSedes, S.A. Inmobiliaria (Oviedo) 39,85% - 39,85% 11.090 1.808 11.090 84.927 31.171 7.870Sociedad Astur-Castellano Leonesa de Navegación, S.A. Transporte marítimo (Gijón) 23,05% - 23,05% - - - N/D N/D N/DSociedad Promotora de las Telecomunicaciones en Asturias, S.A. (a) Telecomunicaciones (Oviedo) 45,95% - 45,95% 15.949 (95) 15.949 148.121 36.594 (325)Sociedad Regional de Promoción del Principado de Asturias, S.A.

Sociedad de cartera (Llanera, Asturias) 35,45% - 35,45% 10.126 48 10.126 58.200 28.922 (2.059)

43.721 1.757 43.721

(a) Datos consolidados

16

b) Instrumentos financieros

Registro inicial de instrumentos financieros

Los instrumentos financieros se registran inicialmente en el balance consolidado cuando el Grupo seconvierte en una parte del contrato que los origina, de acuerdo con las condiciones del mismo. En concreto,los instrumentos de deuda, tales como los créditos y los depósitos de dinero, se registran desde la fecha enla que surge el derecho legal a recibir o la obligación legal de pagar, respectivamente, efectivo. Por su parte,los derivados financieros, con carácter general, se registran en la fecha de su contratación.

Las operaciones de compraventa de activos financieros instrumentadas mediante contratos convencionales,entendidos como aquellos contratos en los que las obligaciones recíprocas de las partes deben consumarsedentro de un marco temporal establecido por la regulación o por las convenciones del mercado y que nopueden liquidarse por diferencias, tales como los contratos bursátiles o las compra ventas a plazo dedivisas, se registran desde la fecha en la que los beneficios, riesgos, derechos y deberes inherentes a todopropietario sean de la parte adquiriente, que dependiendo del tipo de activo financiero comprado o vendidopuede ser la fecha de contratación o la fecha de liquidación o entrega. En particular, las operacionesrealizadas en el mercado de divisas de contado se registran en la fecha de liquidación, mientras que lasoperaciones realizadas con instrumentos de capital negociados en mercados secundarios de valoresespañoles se registran en la fecha de contratación y las operaciones realizadas con instrumentos de deudanegociados en mercados secundarios de valores españoles se registran en la fecha de liquidación.

Baja de los instrumentos financieros

Un activo financiero se da de baja del balance consolidado cuando se produzca alguna de las siguientescircunstancias:

� Los derechos contractuales sobre los flujos de efectivo que genera han expirado; o

� Se transfiere el activo financiero y se transmiten sustancialmente los riesgos y beneficios del activofinanciero, o aún no existiendo ni transmisión ni retención sustancial de éstos, se transmita el control delactivo financiero.

Por su parte, un pasivo financiero se da de baja del balance cuando se han extinguido las obligaciones quegenera o cuando se readquieran, aunque se vayan a volver a recolocar en el futuro.

Valor razonable y coste amortizado de los instrumentos financieros

Se entiende por valor razonable de un instrumento financiero en una fecha determinada el importe por elque podría ser comprado o vendido en dicha fecha entre dos partes, debidamente informadas, en unatransacción realizada en condiciones de independencia mutua. La referencia más objetiva y habitual delvalor razonable de un instrumento financiero es el precio que se pagaría por él en un mercado organizado,transparente y profundo (“precio de cotización” o “precio de mercado”).

Cuando no existe precio de mercado para un determinado instrumento financiero, se recurre, para estimarsu valor razonable, al establecido en transacciones recientes de instrumentos análogos y, en su defecto, amodelos de valoración suficientemente contrastados por la comunidad financiera internacional, teniéndoseen consideración las peculiaridades específicas del instrumento a valorar y, muy especialmente, los distintostipos de riesgos que el instrumento lleve asociados.

Concretamente, el valor razonable de los derivados financieros negociados en mercados organizados,transparentes y profundos incluidos en las carteras de negociación se asimila a su cotización diaria y si, porrazones excepcionales, no se puede establecer su cotización en una fecha determinada, se recurre, paravalorarlos, a métodos similares a los utilizados para valorar los derivados no negociados en mercadosorganizados.

17

El valor razonable de los derivados no negociados en mercados organizados o negociados en mercadosorganizados poco profundos o transparentes, se asimila a la suma de los flujos de caja futuros con origenen el instrumento, descontados a la fecha de la valoración (“valor actual” o “cierre teórico”), utilizándose enel proceso de valoración métodos reconocidos por los mercados financieros (valor actual neto, modelos dedeterminación de precios de opciones, etc.).

Por su parte, se entiende por coste amortizado el coste de adquisición de un activo o pasivo financierocorregido (en más o en menos, según sea el caso) por los reembolsos de principal y de intereses y, más omenos, según el caso, la parte imputada en la cuenta de pérdidas y ganancias consolidada, mediante lautilización del método del tipo de interés efectivo, de la diferencia entre el importe inicial y el valor dereembolso de dicho instrumento financiero. En el caso de los activos financieros, el coste amortizadoincluye, además, las correcciones a su valor motivadas por el deterioro que hayan experimentado.

El tipo de interés efectivo es el tipo de actualización que iguala exactamente el valor inicial de uninstrumento financiero a la totalidad de sus flujos de efectivo estimados por todos los conceptos a lo largode su vida remanente. Para los instrumentos financieros a tipo de interés fijo, el tipo de interés efectivocoincide con el tipo de interés contractual establecido en el momento de su adquisición, ajustado, en sucaso, por las comisiones y por los costes de transacción que, de acuerdo a lo dispuesto en la NIC 39, debanincluirse en el cálculo de dicho tipo de interés efectivo. En los instrumentos financieros a tipo de interésvariable, el tipo de interés efectivo se estima de manera análoga a las operaciones de tipo de interés fijo,siendo recalculado en cada fecha de revisión del tipo de interés contractual de la operación, atendiendo alos cambios que hayan sufrido los flujos de efectivo futuros de los mismos.

Clasificación y valoración de los activos y pasivos financieros

Los instrumentos financieros se presentan clasificados en el balance de situación consolidado del Grupo deacuerdo a las siguientes categorías:

1. Activos y pasivos financieros a valor razonable con cambios en pérdidas y ganancias: esta categoría laintegran los instrumentos financieros clasificados como cartera de negociación, así como otros activos ypasivos financieros clasificados como a valor razonable con cambios en pérdidas y ganancias:

� Se consideran activos financieros incluidos en la cartera de negociación aquéllos que se adquierencon la intención de realizarlos a corto plazo o que forman parte de una cartera de instrumentosfinancieros identificados y gestionados conjuntamente para la que hay evidencia de actuacionesrecientes para obtener ganancias a corto plazo, y los instrumentos derivados que no hayan sidodesignados como instrumentos de cobertura, incluidos aquellos segregados de instrumentosfinancieros híbridos en aplicación de lo dispuesto en la NIC 39.

� Se consideran pasivos financieros incluidos en la cartera de negociación aquéllos que se han emitidocon la intención de readquirirlos en un futuro próximo o que forman parte de una cartera deinstrumentos financieros identificados o gestionados conjuntamente, para los que existen evidenciasde actuaciones recientes para obtener ganancias a corto plazo, las posiciones cortas de valores frutode ventas de activos adquiridos temporalmente con pacto de retrocesión no opcional o de valoresrecibidos en préstamo, y los instrumentos derivados que no se hayan designado como instrumentosde cobertura, incluidos aquéllos segregados de instrumentos financieros híbridos en aplicación de lodispuesto en la NIC 39.

� Se consideran otros activos o pasivos financieros a valor razonable con cambios en pérdidas yganancias aquéllos instrumentos financieros híbridos compuestos simultáneamente por un derivadoimplícito y por un instrumento financiero principal que, no formando parte de la cartera denegociación, cumplen con los requisitos establecidos en la NIC 39 para ser contabilizados de maneraseparada (el derivado implícito y el instrumento financiero principal), no siendo posible realizar dichaseparación.

Asimismo, se incluirán en la categoría de “Otros activos financieros a valor razonable con cambios enpérdidas y ganancias” aquellos activos financieros que, no formando parte de la cartera denegociación, se gestionen conjuntamente con pasivos por contratos de seguros valorados a su valorrazonable, o con derivados financieros que tengan por objeto y por efecto reducir significativamente

18

su exposición a variaciones en su valor razonable, y aquéllos que se gestionan conjuntamente conpasivos financieros y derivados al objeto de reducir significativamente la exposición global al riesgode tipo de interés.

En relación con lo dispuesto en el párrafo anterior, el Grupo utiliza esta categoría para reducir laposible inconsistencia entre el momento del tiempo en que se puedan registrar los efectos en lacuenta de pérdidas y ganancias de estos activos financieros y de los derivados gestionadosconjuntamente con ellos.

Los instrumentos financieros clasificados como a valor razonable con cambios en pérdidas y gananciasse valoran inicialmente por su valor razonable. Posteriormente, las variaciones producidas en dichovalor razonable se registran con contrapartida en el capítulo de “Resultados de Operaciones Financieras(neto)” de la cuenta de pérdidas y ganancias consolidada, a excepción de las variaciones en dicho valorrazonable debidas a los rendimientos devengados del instrumento financiero distinto de los derivados denegociación, que se registrarán en los capítulos de “Intereses y Rendimientos Asimilados”, “Intereses yCargas Asimiladas” o “Rendimiento de Instrumentos de Capital” de dicha cuenta de pérdidas yganancias consolidada, atendiendo a su naturaleza. Los rendimientos de los instrumentos de deudaincluidos en esta categoría se calculan aplicando el método del tipo de interés efectivo.

No obstante lo anterior, los derivados financieros que tienen como activo subyacente instrumentos decapital cuyo valor razonable no puede determinarse de forma suficientemente objetiva y se liquidanmediante entrega de los mismos, aparecen valorados en las presentes cuentas anuales consolidadaspor su coste.