118

EL RÉGIMEN TRIBUTARIO Y FISCAL DE LOS CENTROS CONCERTADOS

Magdalena Martínez RuizAsesora Jurídica de FERE-CECA

Contenido.indd 1Contenido.indd 1 3/4/06 21:20:583/4/06 21:20:58

Federación Española de Religiosos de EnseñanzaTitulares de Centros Católicos (FERE-CECA)c/ Hacienda de Pavones, 5, 1.º28030 MadridTfno.: 91.328.80.00Fax: 91.328.80.01C.electrónico: [email protected]: www.ferececa.es

EL RÉGIMEN TRIBUTARIO Y FISCAL DE LOS CENTROS CONCERTADOS© FERE-CECA de esta edición, 2006© Magdalena Martínez RuizEdita: edebéISBN: 84-236-7947-0Depósito legal: B.12601-2006Impreso en España

Contenido.indd 2Contenido.indd 2 3/4/06 21:20:593/4/06 21:20:59

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

3

Índice

Contenido

I. ASPECTOS GENERALES ……………………………………………………………………………141. INTRODUCCIÓN ………………………………………………………………………………………14

1.1. CONCEPTO DE CENTRO EDUCATIVO PRIVADO CONCERTADO. …………………………………… 14

1.2. CONCEPTO DE EMPRESARIO (persona física o persona jurídica) …………………………… 14

1.3. ACTIVIDAD DE CARÁCTER EMPRESARIAL O EXPLOTACIÓN ECONÓMICA ……………………… 14

1.4. CONCLUSIÓN. ……………………………………………………………………………………… 15

2. NATURALEZA JURÍDICA DE LA TITULARIDAD DE UN CENTRO DOCENTE …………153. TRATAMIENTO FISCAL DIFERENCIADO ………………………………………………………164. DISTINCIÓN ENTRE ENTIDADES SIN FINES LUCRATIVOS

Y EL RESTO DE ENTIDADES DE LAS DENOMINADAS LUCRATIVAS …………………174.1. ENTIDADES SIN FINES LUCRATIVOS ……………………………………………………………… 17

4.1.1. CONSIDERACIÓN DE ENTIDAD SIN ÁNIMO DE LUCRO …………………………………… 17

4.1.2. REQUISITOS DE LAS ENTIDADES SIN FINES LUCRATIVOS ………………………………… 19

4.2. RESTO DE ENTIDADES LUCRATIVAS ……………………………………………………………… 20

5. NORMATIVA APLICABLE AL RÉGIMEN TRIBUTARIO Y FISCAL DE LOS CENTROS C0NCERTADOS …………………………………………………21

A) En los impuestos estatales ……………………………………………………………… 21

B) En los tributos autonómicos …………………………………………………………… 21

C) En los tributos locales …………………………………………………………………… 22

II. RÉGIMEN FISCAL ESTATAL Y AUTONÓMICO ……………………………………………231. IMPUESTO SOBRE SOCIEDADES …………………………………………………………………231.1. RÉGIMEN GENERAL ………………………………………………………………………………23

1.1.1. OBJETO DEL IMPUESTO ……………………………………………………………………… 23

1.1.2. NORMATIVA APLICABLE ……………………………………………………………………… 23

1.1.3. NATURALEZA Y CONCEPTO …………………………………………………………………… 23

1.1.4. HECHO IMPONIBLE. …………………………………………………………………………… 24

1.1.5. SUJETO PASIVO ………………………………………………………………………………… 24

1.1.5.1 .PERSONAS JURÍDICAS, EN GENERAL ………………………………………………… 24

1.1.5.2. ESPECIALIDADES DE LAS ENTIDADES ECLESIÁSTICAS

COMO SUJETOS PASIVOS DEL IMPUESTO SOBRE SOCIEDADES ……………………… 24

1.1.6. BENEFICIOS FISCALES. EXENCIONES ……………………………………………………… 25

1.1.6.1. EXENCIONES TOTALES …………………………………………………………………… 25

A) GENÉRICAS ………………………………………………………………………………… 25

B) EXENCIONES APLICABLES A LA IGLESIA CATÓLICA …………………………………… 25

1.1.6.2. EXENCIONES PARCIALES ………………………………………………………………… 25

A) EXENCIONES PARCIALES EN GENERAL …………………………………………………… 25

Contenido.indd 3Contenido.indd 3 3/4/06 21:20:593/4/06 21:20:59

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

4

B) EXENCIONES PARCIALES EN RELACIÓN A ENTIDADES DE LA IGLESIA CATÓLICA … 26

1.1.7. BASE IMPONIBLE ……………………………………………………………………………… 27

1.1.7.1. REGLA GENERAL ………………………………………………………………………… 27

1.1.7.2. CONSIDERACIÓN DE RENTAS O INGRESOS …………………………………………… 27

1.1.7.3. GASTOS DEDUCIBLES Y GASTOS NO DEDUCIBLES …………………………………… 27

A) Gastos deducibles. ………………………………………………………………………… 28

B) Gastos no deducibles. …………………………………………………………………… 28

1.1.7.4. PERIODO IMPOSITIVO. ………………………………………………………………… 29

1.1.7.5. TIPO DE GRAVAMEN PARA LOS SUJETOS PASIVOS

DEL IMPUESTO SOBRE SOCIEDADES. …………………………………………………… 29

1.1.7.6. CUOTA INTEGRA ………………………………………………………………………… 30

A) Deducciones a la cuota …………………………………………………………………… 30

B) Bonifi caciones: del 50% de la cuota por sociedades

o entidades jurídicas que obtengan rentas en Ceuta y Melilla. …………………… 31

1.1.7.7. OBLIGACIONES DEL SUJETO PASIVO. ………………………………………………… 31

A) OBLIGACIONES CONTABLES ……………………………………………………………… 31

B) OBLIGACIÓN DE PRESENTAR LA DECLARACIÓN ………………………………………… 31

C) PAGO DE LA CUOTA FRACCIONADO Y ANUAL …………………………………………… 31

D) RETENCIÓN E INGRESO A CUENTA ……………………………………………………… 32

1.2. ESPECIALIDADES EN LA TRIBUTACIÓN DE LAS ENTIDADES SIN FIN

DE LUCRO EN EL IMPUESTO SOBRE SOCIEDADES

(EN ESPECIAL, ENTIDADES DE LA IGLESIA CATÓLICA) ……………………………………… 32

1.2.1. EXENCIONES PARA LAS ENTIDADES SIN FINES LUCRATIVOS …………………………… 32

1.2.1.1. RENTAS EXENTAS. ………………………………………………………………………… 32

1.2.1.2. EXPLOTACIONES ECONÓMICAS EXENTAS ……………………………………………… 33

A) Las desarrolladas en cumplimiento de su objeto o fi nalidad específi cos

en sistema de lista cerrada (actividad propia como requisito sustantivo) ……… 33

B) Explotaciones que tengan un carácter meramente auxiliar

o complementario a la actividad propia ……………………………………………… 34

C) las explotaciones económicas de escasa relevancia ………………………………… 34

1.2.2. DETERMINACIÓN DE LA BASE IMPONIBLE

PARA LAS ENTIDADES SIN FINES LUCRATIVOS …………………………………………… 35

1.2.3. GASTOS NO DEDUCIBLES ……………………………………………………………………… 35

1.2.4. TIPO IMPOSITIVO ……………………………………………………………………………… 35

1.2.5. OBLIGACIONES CONTABLES …………………………………………………………………… 35

1.2.6 .RETENCIÓN …………………………………………………………………………………… 35

1.2.7. OBLIGACIÓN DE DECLARAR …………………………………………………………………… 36

1.2.8. OTRAS CUESTIONES DE INTERÉS …………………………………………………………… 36

2. IMPUESTO SOBRE EL VALOR AÑADIDO ………………………………………………………362.1. NORMATIVA DE APLICACIÓN ……………………………………………………………………… 36

2.2. AMBITO TERRITORIAL ……………………………………………………………………………… 36

Contenido.indd 4Contenido.indd 4 3/4/06 21:21:003/4/06 21:21:00

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

5

2.3. CONCEPTO Y NATURALEZA ………………………………………………………………………… 36

2.4. HECHO IMPONIBLE. OPERACIONES SUJETAS …………………………………………………… 37

2.5. OPERACIONES NO SUJETAS ……………………………………………………………………… 38

2.6. BASE IMPONIBLE ………………………………………………………………………………… 38

2.7. SUJETOS PASIVOS Y REPERCUTIDOS …………………………………………………………… 38

2.7.1. SUJETOS PASIVOS CONTRIBUYENTES ……………………………………………………… 38

2.7.2. SUJETOS PASIVOS REPERCUTIDOS ………………………………………………………… 39

2.8. TIPO IMPOSITIVO ………………………………………………………………………………… 39

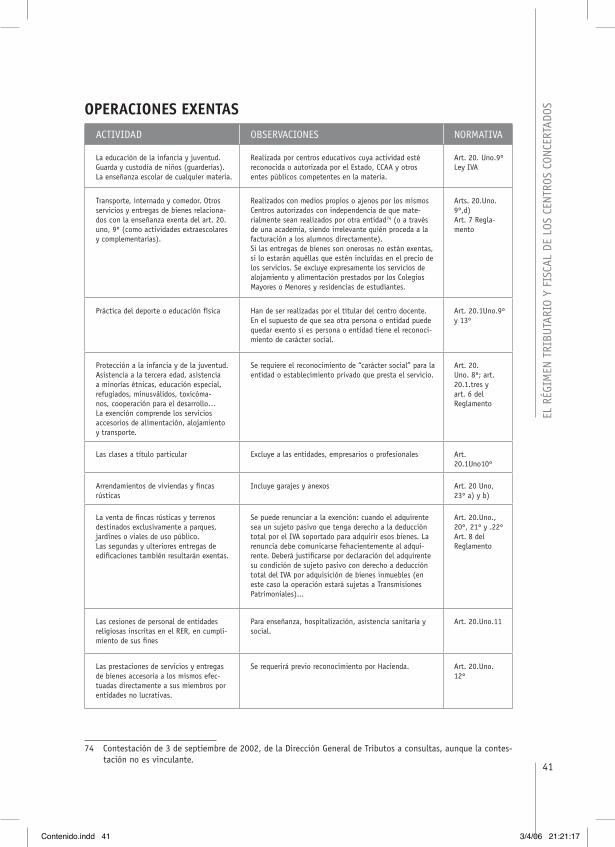

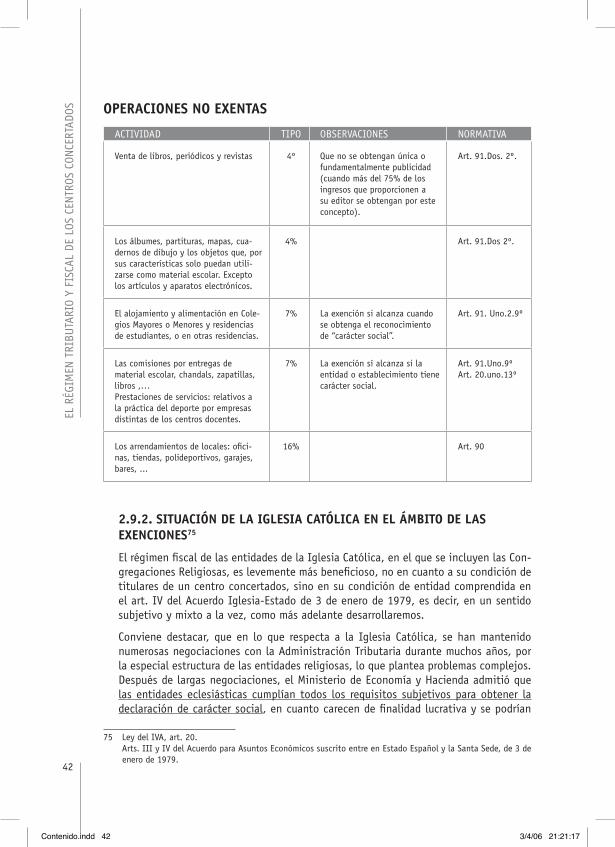

2.9. BENEFICIOS FISCALES: EXENCIONES …………………………………………………………… 40

2.9.1. EXENCIONES EN GENERAL …………………………………………………………………… 40

2.9.2. SITUACIÓN DE LA IGLESIA CATÓLICA EN EL ÁMBITO DE LAS EXENCIONES …………… 42

2.10. FUNCIONAMIENTO DEL IVA , BASE IMPONIBLE Y LIQUIDACIÓN …………………………… 45

2.10.1. BASE IMPONIBLE …………………………………………………………………………… 45

2.10.2. CUOTA TRIBUTARIA ………………………………………………………………………… 45

2.10.3. DEDUCCIONES ………………………………………………………………………………… 46

2.11. OBLIGACIONES DEL SUJETO PASIVO …………………………………………………………… 46

2.11.1. DECLARACIONES TRIMESTRALES Y RESUMEN ANUAL …………………………………… 46

2.11.2 .DECLARACIÓN ANUAL DE INGRESOS Y PAGOS (MODELO 347) ………………………… 46

3. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS ………………………………………………………47

3.1. NORMATIVA APLICABLE …………………………………………………………………………… 47

3.2. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES ………………………………………… 47

3.2.1. NATURALEZA …………………………………………………………………………………… 47

3.2.2. HECHO IMPONIBLE …………………………………………………………………………… 48

3.2.3. SUJETO PASIVO ………………………………………………………………………………… 48

3.2.4. BASE IMPONIBLE ……………………………………………………………………………… 48

3.2.5. CUOTA TRIBUTARIA Y TIPO DE GRAVAMEN ………………………………………………… 48

3.2.6. PLAZO DE INGRESO …………………………………………………………………………… 49

3.2.7. BENEFICIOS FISCALES ………………………………………………………………………… 49

3.2.7.1. EXENCIONES ……………………………………………………………………………… 49

3.2.7.2. BONIFICACIÓN DE LA CUOTA …………………………………………………………… 50

3.3. IMPUESTO SOBRE ACTOS JURÍDICOS DOCUMENTADOS ……………………………………… 50

3.3.1. NATURALEZA Y HECHO IMPONIBLE ………………………………………………………… 50

3.3.2. SUJETO PASIVO ………………………………………………………………………………… 50

3.3.3. BASE IMPONIBLE, TIPO DE GRAVAMEN Y CUOTA TRIBUTARIA ………………………… 50

3.3.4. DEVENGO ……………………………………………………………………………………… 51

3.3.5. BENEFICIOS FISCALES ………………………………………………………………………… 51

3.3.5.1. EXENCIONES ……………………………………………………………………………… 51

3.3.5.2 BONIFICACIÓN DE LA CUOTA …………………………………………………………… 52

4. IMPUESTO SOBRE SUCESIONES Y DONACIONES (transferido a las CCAA) ……524.1. NORMATIVA APLICABLE …………………………………………………………………………… 52

Contenido.indd 5Contenido.indd 5 3/4/06 21:21:003/4/06 21:21:00

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

6

4.2. CONCEPTO, NATURALEZA Y HECHO IMPONIBLE ………………………………………………… 52

4.3. SUJETO PASIVO …………………………………………………………………………………… 52

4.4. BASE IMPONIBLE ………………………………………………………………………………… 53

4.5. BASE LIQUIDABLE ………………………………………………………………………………… 53

4.6. TIPO DE GRAVAMEN ……………………………………………………………………………… 54

4.7. PLAZOS DE PRESENTACIÓN DE LAS AUTOLIQUIDACIONES …………………………………… 54

III. RÉGIMEN FISCAL EN TRIBUTACIÓN LOCAL (MUNICIPAL) ………………………551. TASAS ……………………………………………………………………………………………………55

1.1. NORMATIVA APLICABLE …………………………………………………………………………… 55

1.2. LAS TASAS COMO RECURSOS DE LAS ENTIDADES LOCALES …………………………………… 55

1.3. HECHO IMPONIBLE ………………………………………………………………………………… 55

1.4. BENEFICIOS FISCALES ……………………………………………………………………………… 56

1.5. SUJETOS PASIVOS…………………………………………………………………………………… 56

1.6. CUANTIA ……………………………………………………………………………………………… 57

1.6.1. BASE GLOBAL DE LAS TASAS: IMPORTE ESTIMADO DE LAS TASAS ……………………… 57

1.6.2. CUOTA DE LAS TASAS ………………………………………………………………………… 57

1.7. DEVENGO …………………………………………………………………………………………… 57

1.8. GESTION …………………………………………………………………………………………… 58

1.9. REGIMEN SUPLETORIO …………………………………………………………………………… 58

2. PRECIOS PUBLICOS ………………………………………………………………………………582.1. NORMATIVA APLICABLE …………………………………………………………………………… 58

2.2. LOS PRECIOS PUBLICOS COMO RECURSOS DE LAS ENTIDADES LOCALES …………………… 58

2.3. CONCEPTO …………………………………………………………………………………………… 58

2.4. OBLIGADOS AL PAGO ……………………………………………………………………………… 59

2.5. CUANTIA …………………………………………………………………………………………… 59

2.6. OBLIGACION DE PAGO: DEVENGO. COBRO Y GESTIÓN ………………………………………… 60

2.7. BENEFICIOS FISCALES ……………………………………………………………………………… 60

2.8. REGIMEN SUPLETORIO …………………………………………………………………………… 60

3. CONTRIBUCIONES ESPECIALES …………………………………………………………………603.1. NORMATIVA APLICABLE …………………………………………………………………………… 60

3.2. LAS CONTRIBUCIONES ESPECIALES

COMO RECURSOS DE LAS ENTIDADES LOCALES ………………………………………………… 60

3.3. HECHO IMPONIBLE ………………………………………………………………………………… 60

3.4. BENEFICIOS FISCALES ……………………………………………………………………………… 61

3.5. SUJETO PASIVO …………………………………………………………………………………… 61

3.6. BASE IMPONIBLE …………………………………………………………………………………… 62

3.7. CUOTA ………………………………………………………………………………………………… 62

3.7.1. CUANTIFICACIÓN DE LA CUOTA ……………………………………………………………… 62

3.7.2. SITUACIÓN DE LAS CUOTAS CORRESPONDIENTES A SUJETOS PASIVOS EXENTOS: …… 62

3.8. DEVENGO DE LAS CONTRIBUCIONES ESPECIALES ……………………………………………… 63

3.9. COLABORACION CIUDADANA: ASOCIACIONES ADMINISTRATIVAS DE CONTRIBUYENTES … 63

Contenido.indd 6Contenido.indd 6 3/4/06 21:21:013/4/06 21:21:01

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

7

A) Asociaciones administrativas de contribuyentes previas a la adopción

del acuerdo de imposición y ordenación: …………………………………………… 63

B) Asociaciones administrativas de contribuyentes posteriores

a la adopción del acuerdo concreto de imposición y ordenación: ……………… 63

4. IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS (ICIO) ………634.1. NORMATIVA APLICABLE …………………………………………………………………………… 63

4.2. HECHO IMPONIBLE ………………………………………………………………………………… 64

4.3. BENEFICIOS FISCALES ……………………………………………………………………………… 64

4.3.1. BONIFICACIÓN ………………………………………………………………………………… 64

4.3.2. EXENCIONES A FAVOR DE LA ENTIDADES RELIGIOSAS …………………………………… 64

4.4. SUJETOS PASIVOS…………………………………………………………………………………… 65

4.4.1. Sujeto pasivo contribuyente(propietario del inmueble o dueño de la obra) ……………66

4.4.2. Sustituto del contribuyente (solicitante de la licencia o ejecutor de la obra). …………66

4.5. BASE IMPONIBLE (coste real de la obra) ……………………………………………………… 66

4.6. CUOTA ………………………………………………………………………………………………… 66

4.7. DEVENGO …………………………………………………………………………………………… 66

4.8. GESTION ……………………………………………………………………………………………… 67

4.8.1. LIQUIDACIÓN PROVISIONAL ………………………………………………………………… 67

4.8.2. LIQUIDACIÓN DEFINITIVA …………………………………………………………………… 67

5. IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA (PLUSVALIA) …………………………67

5.1. NORMATIVA APLICABLE …………………………………………………………………………… 67

5.2. HECHO IMPONIBLE ………………………………………………………………………………… 67

5.2.1. SUPUESTOS DE SUJECIÓN: …………………………………………………………………… 68

5.2.2. SUPUESTOS DE NO SUJECIÓN ………………………………………………………………… 68

5.3. SUJETOS PASIVOS …………………………………………………………………………………… 68

5.3.1. ADQUIRENTE …………………………………………………………………………………… 68

5.3.2. TRANSMITENTE ………………………………………………………………………………… 68

5.4. BENEFICIOS FISCALES: EXENCIONES……………………………………………………………… 69

5.4.1. EXENCIONES REGULADAS EN LA LEY DE HACIENDAS LOCALES ………………………… 69

5.4.1.1. EXENCIONES OBJETIVAS ………………………………………………………………… 69

5.4.1.2. EXENCIONES SUBJETIVAS ……………………………………………………………… 70

5.4.2. EXENCIONES REGULADAS EN LA LEY 49/2002 de 23 de diciembre,

LEY DEL MECENAZGO ………………………………………………………………………… 70

5.5. BASE IMPONIBLE …………………………………………………………………………………… 72

5.6. TIPO DE GRAVAMEN Y CUOTA ……………………………………………………………………… 72

5.6.1. TIPO DE GRAVAMEN …………………………………………………………………………… 72

5.6.2. CUOTA …………………………………………………………………………………………… 72

5.7. DEVENGO …………………………………………………………………………………………… 72

5.7.1. REGLA GENERAL ………………………………………………………………………………… 72

5.7.2. REGLAS ESPECIALES ………………………………………………………………………… 73

Contenido.indd 7Contenido.indd 7 3/4/06 21:21:013/4/06 21:21:01

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

8

5.8. GESTIÓN TRIBUTARIA DEL IMPUESTO …………………………………………………………… 73

5.8.1. DECLARACIÓN Y LIQUIDACIÓN DEL IMPUESTO …………………………………………… 73

5.8.2. AUTOLIQUIDACIÓN …………………………………………………………………………… 73

5.8.3. OTRAS OBLIGACIONES FORMALES …………………………………………………………… 73

6. IMPUESTO SOBRE BIENES INMUEBLES (IBI) ………………………………………………736.1. NORMATIVA APLICABLE …………………………………………………………………………… 73

6.2. HECHO IMPONIBLE ………………………………………………………………………………… 74

6.3. BENEFICIOS FISCALES …………………………………………………………………………… 74

6.3.1. EXENCIONES …………………………………………………………………………………… 74

6.3.1.1. EXENCIONES AL AMPARO DE LA LEY DE HACIENDAS LOCALES …………………… 74

A) Exención ex lege ………………………………………………………………………… 74

B) Exención rogada ………………………………………………………………………… 75

6.3.1.2. EXENCIONES AL AMPARO DE LA LEY DEL MECENAZGO ……………………………… 75

6.3.1.3. CONCLUSIÓN ……………………………………………………………………………… 76

6.3.2. BONIFICACIONES ……………………………………………………………………………… 77

6.4. SUJETOS PASIVOS ………………………………………………………………………………… 77

6.5. BASE IMPONIBLE (valor catastral del inmueble) ……………………………………………… 77

6.6. CUOTA ……………………………………………………………………………………………… 78

6.7. BONIFICACIONES APLICABLES A LA CUOTA …………………………………………………… 78

6.7.1. BONIFICACIONES OBLIGATORIAS …………………………………………………………… 78

6.7.2. BONIFICACIONES POTESTATIVAS …………………………………………………………… 79

6.8. DEVENGO Y PERIODO IMPOSITIVO ……………………………………………………………… 79

6.9. GESTION …………………………………………………………………………………………… 79

6.9.1. GESTIÓN CATASTRAL ………………………………………………………………………… 79

6.9.2. GESTIÓN TRIBUTARIA ………………………………………………………………………… 79

6.10. IMPOSICION Y ORDENACION …………………………………………………………………… 80

7. IMPUESTO SOBRE ACTIVIDADES ECONOMICAS (IAE) ……………………………………807.1. NORMATIVA APLICABLE …………………………………………………………………………… 80

7.2. NATURALEZA: EL IAE COMO IMPUESTO MUNICIPAL, OBLIGATORIO ………………………… 80

7.3. HECHO IMPONIBLE ………………………………………………………………………………… 81

7.3.1. DEFINICIÓN …………………………………………………………………………………… 81

7.3.2. CONCEPTO DE ACTIVIDAD ECONÓMICA ……………………………………………………… 81

7.3.3. SUPUESTOS DE NO SUJECIÓN ………………………………………………………………… 81

7.4. BENEFICIOS FISCALES …………………………………………………………………………… 81

7.4.1. EXENCIONES …………………………………………………………………………………… 81

7.4.1.1. EXENCIÓN AL AMPARO DE LA LHL …………………………………………………… 82

7.4.1.2. EXENCIONES AL AMPARO DE LA LEY DEL MECENAZGO ……………………………82

7.4.1.3. CONCLUSIÓN ……………………………………………………………………………… 83

7.4.2. BONIFICACIONES ……………………………………………………………………………… 83

7.4.2.1. BONIFICACIONES OBLIGATORIAS ……………………………………………………… 83

7.4.2.2. BONIFICACIONES POTESTATIVAS ……………………………………………………… 84

Contenido.indd 8Contenido.indd 8 3/4/06 21:21:023/4/06 21:21:02

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

9

7.5. SUJETOS PASIVOS ………………………………………………………………………………… 84

7.6. CUOTA TRIBUTARIA ………………………………………………………………………………… 84

7.6.1. TARIFAS DEL IMPUESTO ……………………………………………………………………… 84

7.6.2. EL COEFICIENTE DE PONDERACIÓN ………………………………………………………… 85

7.6.3. COEFICIENTE DE SITUACIÓN ………………………………………………………………… 86

7.6.4. CONCLUSIÓN CONCEPTO CUOTA ……………………………………………………………… 86

7.7. PERIODO IMPOSITIVO, DEVENGO ………………………………………………………………… 86

7.7.1. PERIODO IMPOSITIVO ………………………………………………………………………… 86

7.7.2. DEVENGO ……………………………………………………………………………………… 86

7.8. GESTION …………………………………………………………………………………………… 87

7.8.1 .GESTIÓN CENSAL ……………………………………………………………………………… 87

A) Altas en la matrícula del IAE …………………………………………………………… 87

B) Modifi caciones en la tributación en el IAE …………………………………………… 88

C) Bajas en el IAE …………………………………………………………………………… 88

7.8.2. GESTIÓN TRIBUTARIA ………………………………………………………………………… 88

7.9. IMPOSICION Y ORDENACIÓN ……………………………………………………………………… 89

IV. PROCEDIMIENTO PARA LA APLICACIÓN DEL RÉGIMEN FISCAL ESPECIAL A LAS ENTIDADES SIN ÁNIMO DE LUCRO TITULARES DE CENTROS DOCENTES QUE SE ACOJAN AL RÉGIMEN FISCAL ESPECIAL REGULADO EN LA LEY DEL MECENAZGO ……………………………………………………………………………90

1. EJERCICIO DE LA OPCIÓN ………………………………………………………………………901.1. CUESTIONES GENERALES …………………………………………………………………………… 90

1.2. TRIBUTACIÓN LOCAL ……………………………………………………………………………… 91

2. REQUISITOS PREVIOS, EN GENERAL PARA LA OBTENCIÓN DE BENEFICIOS FISCALES POR LAS ENTIDADES SIN FINES LUCRATIVOS ………91

2.1. COMUNICACIÓN DE EJERCICIO DE LA OPCIÓN, DECLARACIÓN CENSAL …………………… 91

2.1.1. ENTIDADES PERTENECIENTES AL ART. IV DEL ACUERDO

PARA ASUNTOS ECONÓMICOS DE ENERO DE 1979 ………………………………………… 91

2.1.2. ENTIDADES SIN FINES LUCRATIVOS EN GENERAL, Y EN PARTICULAR,

LAS ENTIDADES PERTENECIENTES AL ART. V DEL ACUERDO PARA ASUNTOS

ECONÓMICOS DE ENERO DE 1979 …………………………………………………………… 92

2.2. COMUNICACIÓN DE LA OPCIÓN POR EL RÉGIMEN

A EFECTOS DE LOS TRIBUTOS LOCALES ………………………………………………………… 92

2.2.1. ENTIDADES PERTENECIENTES AL ART. IV

DEL ACUERDO PARA ASUNTOS ECONÓMICOS DE ENERO DE 1979 ……………………… 92

2.2.2. ENTIDADES SIN FINES LUCRATIVOS EN GENERAL, Y EN PARTICULAR,

LAS ENTIDADES PERTENECIENTES AL ART. V DEL ACUERDO

PARA ASUNTOS ECONÓMICOS DE ENERO DE 1979 ………………………………………… 93

2.3. MEMORIA ECONÓMICA ……………………………………………………………………………… 93

2.3.1. CONTENIDO DE LA MEMORIA: ………………………………………………………………… 94

2.3.2. EXCEPCIONES PARA LA NO PRESENTACIÓN DE LA MEMORIA …………………………… 94

Contenido.indd 9Contenido.indd 9 3/4/06 21:21:023/4/06 21:21:02

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

10

2.4. ACREDITACIÓN A EFECTOS DE LA EXCLUSIÓN DE LA OBLIGACIÓN

DE RETENER O INGRESAR A CUENTA …………………………………………………………… 95

2.4.1. ENTIDADES PERTENECIENTES AL ART. IV DEL ACUERDO PARA ASUNTOS

ECONÓMICOS DE ENERO DE 1979 …………………………………………………………… 95

2.4.1.1. CONTENIDO DEL CERTIFICADO DE NO RETENCIÓN ………………………………… 95

2.4.1.2. VIGENCIA DEL CERTIFICADO …………………………………………………………… 95

2.4.2. ENTIDADES SIN FINES LUCRATIVOS EN GENERAL, Y EN PARTICULAR,

LAS ENTIDADES PERTENECIENTES AL ART. V DEL ACUERDO

PARA ASUNTOS ECONÓMICOS DE ENERO DE 1979 ………………………………………… 96

2.4.2.1. CONTENIDO DEL CERTIFICADO DE NO RETENCIÓN ………………………………… 96

2.4.2.2. VIGENCIA ………………………………………………………………………………… 96

2.4.3. APLICACIÓN DEL RÉGIMEN FISCAL ESPECIAL A LA IGLESIA CATÓLICA

Y OTRAS IGLESIAS, CONFESIONES Y COMUNIDADES RELIGIOSAS ……………………… 96

2.4.3.1. IMPUESTO SOBRE SOCIEDADES ………………………………………………………… 97

2.4.3.2. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES

Y ACTOS JURÍDICOS DOCUMENTADOS ………………………………………………… 97

2.4.3.3. TRIBUTACIÓN MUNICIPAL ……………………………………………………………… 97

2.4.4. ACREDITACIÓN A EFECTOS DE LA EXCLUSIÓN DE LA OBLIGACIÓN

DE RETENER O INGRESAR A CUENTA ………………………………………………………… 98

3. RÉGIMEN FISCAL ESPECIAL Y BENEFICIOS FISCALES COMO CONSECUENCIA DE LAS DENOMINADAS “APORTACIONES VOLUNTARIAS” ……………………………98

3.1 DONACIÓN, DONATIVO O APORTACIÓN, A FAVOR DE CENTRO CONCERTADO ………………… 99

3.2. DONACIÓN, DONATIVO O APORTACIÓN A FAVOR DE LA ENTIDAD

TITULAR DEL CENTRO CONCERTADO ……………………………………………………………… 99

3.2.1. DONANTES ……………………………………………………………………………………… 99

3.2.2. DONATARIOS ………………………………………………………………………………… 100

3.3. BIENES SUSCEPTIBLES DE DONACIÓN ………………………………………………………… 100

3.4. DEDUCCIÓN DE LA CUOTA DEL IRPF ………………………………………………………… 100

3.5. DEDUCCIÓN DE LA CUOTA DEL IMPUESTO SOBRE SOCIEDADES …………………………… 101

3.6. EXENCIÓN DE RENTAS DERIVADAS DE DONATIVOS, DONACIONES Y APORTACIONES …… 101

3.7. PROCEDIMIENTO PARA LA APLICACIÓN DE LOS INCENTIVOS FISCALES AL MECENAZGO:

JUSTIFICACIÓN DE LOS DONATIVOS, DONACIONES Y APORTACIONES DEDUCIBLES …… 101

3.7.1. CERTIFICADO EXPEDIDO POR EL DONATARIO …………………………………………… 101

3.7.2. DECLARACIÓN INFORMATIVA ANUAL ……………………………………………………… 102

ANEXOS ………………………………………………………………………………………………… 103ANEXO I ………………………………………………………………………………………………… 104

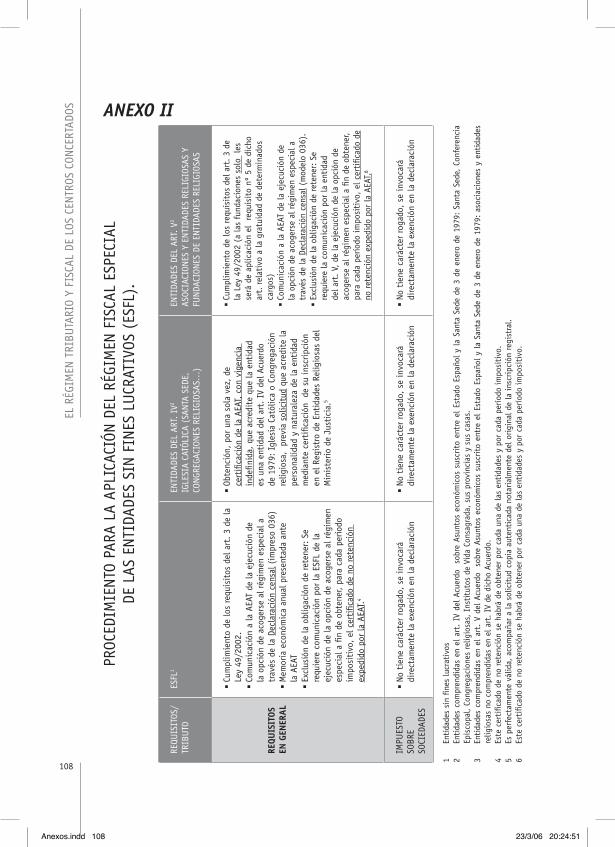

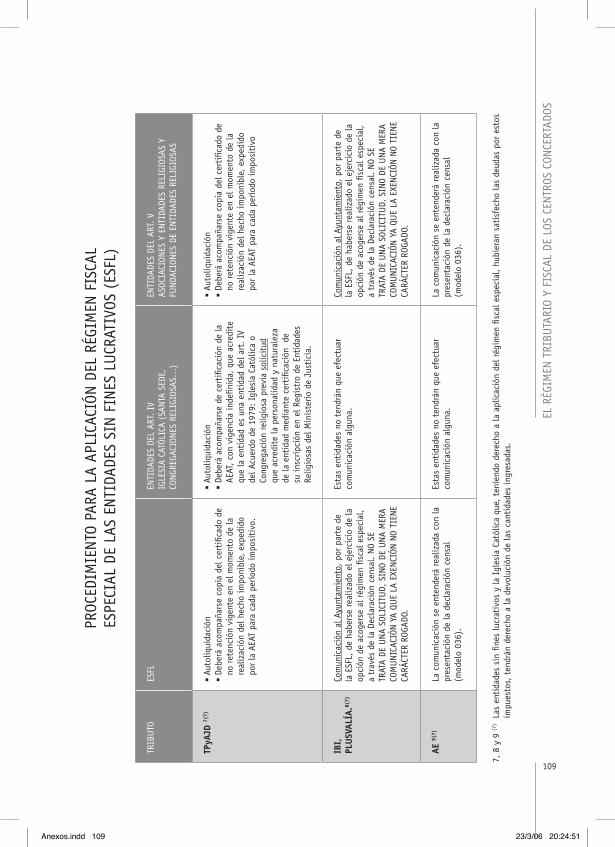

ANEXO II ……………………………………………………………………………………………… 108

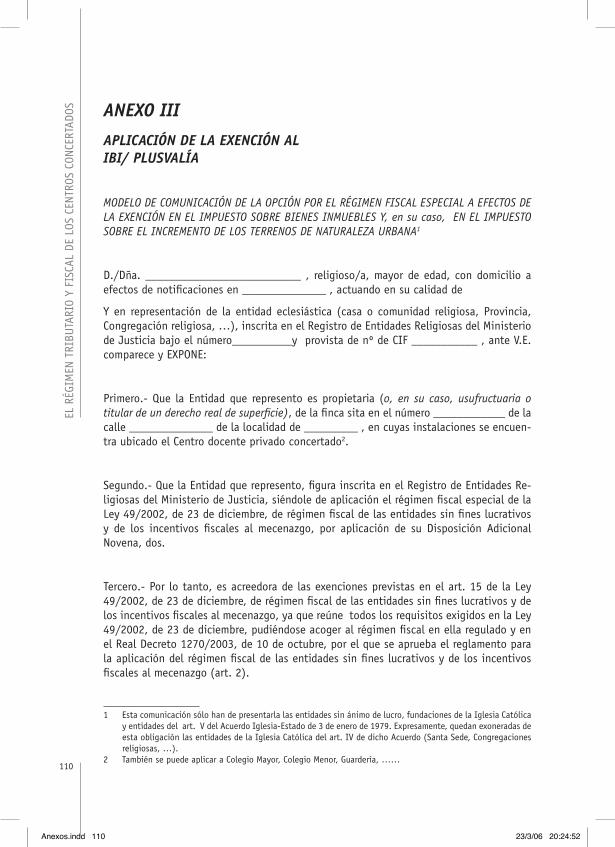

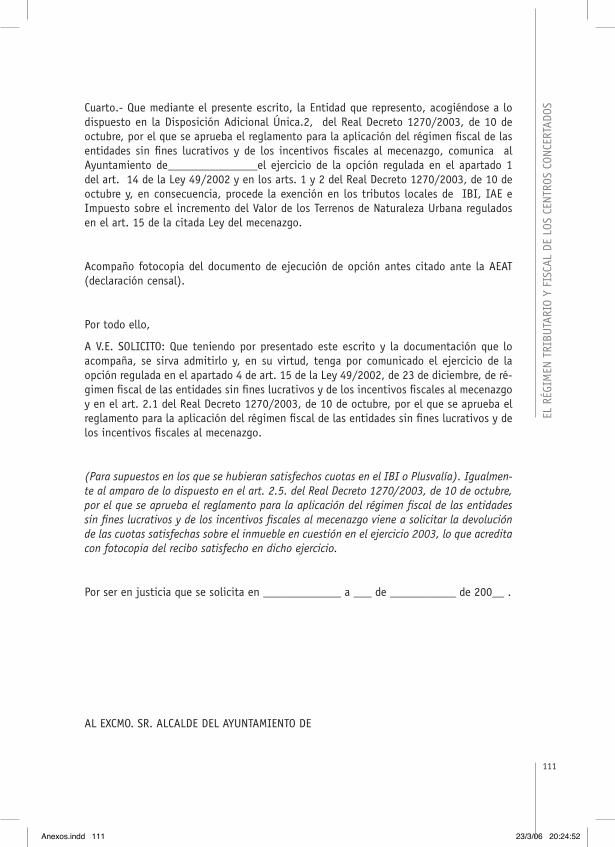

ANEXO III ……………………………………………………………………………………………… 110

ANEXO IV ……………………………………………………………………………………………… 112

ANEXO V ………………………………………………………………………………………………… 114

ANEXO VI ……………………………………………………………………………………………… 115

Contenido.indd 10Contenido.indd 10 3/4/06 21:21:033/4/06 21:21:03

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

11

PRESENTACIÓN

Desde que en 1985 entró en vigor la Ley Orgánica 8/1985, de 3 de julio, Regula-dora del Derecho a la Educación, la existencia de los centros educativos privados acogidos a un régimen de sostenimiento económico con fondos públicos, es una realidad que asegura a los padres el acceso a la educación obligatoria de sus hijos bajo un régimen de gratuidad en los mismos, constituyendo una fórmula de promover y hacer efectivo el derecho de los padres a la libre elección de centro.

Este derecho constitucional por parte de los padres, también constituye un de-recho, igualmente constitucional, para los titulares de los centros privados, pro-moviendo su creación, pero que somete a los mismos a una serie de derechos y obligaciones, no solamente relacionados con su vinculación a las Administracio-nes educativas, sino también, aunque pudiera parecer irrelevante o secundario, a un régimen económico de funcionamiento y régimen fi scal como actividad económica que adquiere unas características muy especiales en su relación con la Administración tributaria.

Establecer unos parámetros o una califi cación de dicho régimen fi scal, puede revestir a simple vista un aspecto de “frialdad”, en el sentido de que la relación con la Administración tributaria de un centro educativo concertado se traduce a la relación que cualquier empresario titular de una actividad económica, como obligado tributario, como es un centro de enseñanza, pueda mantener con dicha Administración tributaria, en el ámbito estatal, autonómico o local-municipal.

No obstante, como a lo largo del presente trabajo iremos comprobando, si bien el tratamiento fi scal de un centro privado de enseñanza reviste idénticos carac-teres que cualquier otra actividad o explotación económica, en unos términos absolutamente empresariales, no es menos cierto que, tratándose de un centro de enseñanza concertado, su situación merece una califi cación de “especial” por su labor social y educativa, esencia ésta, que le precia de una asimilación a las fundaciones benéfi co-docentes, lo cual le hace merecedora de un tratamiento fi scal diferente, pudiendo acogerse a una serie de benefi cios fi scales de los que no pueden disfrutar el resto de actividades económicas del mundo empresarial.

Contenido.indd 11Contenido.indd 11 3/4/06 21:21:033/4/06 21:21:03

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

12

Por ello, mediante le presente trabajo, iremos desgranando los entresijos que marcan el régimen fi scal y tributario de los centros educativos concertados, teniendo siempre como referente que el titular de un centro concertado puede serlo tanto una persona física, como una entidad empresarial, en un sentido ab-solutamente mercantilista o una entidad sin ánimo de lucro, en cualquiera de sus manifestaciones jurídicas: entidad sin ánimo de lucro, Congregación religiosa, fundación civil, fundación canónica, asociación de utilidad pública, cooperativa de padres o profesores, asociación de fi eles…

Esperamos que la “aspereza” que genera cualquier referencia a cuestiones fi sca-les y tributarias, sean limadas con la pretensión con la que este trabajo se pre-senta, a fi n de clarifi car el tratamiento fi scal de los centros privados concertados y de sus titulares, que, inexorablemente, también son titulares de una actividad económica, defi citaria, eso sí, pero una explotación económica en términos eco-nómico-fi scales.

Contenido.indd 12Contenido.indd 12 3/4/06 21:21:043/4/06 21:21:04

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

13

EL RÉGIMEN TRIBUTARIO Y FISCAL DE LOS CENTROS CONCERTADOS1

Magdalena Martínez Ruiz

Asesora Jurídica de FERE-CECA

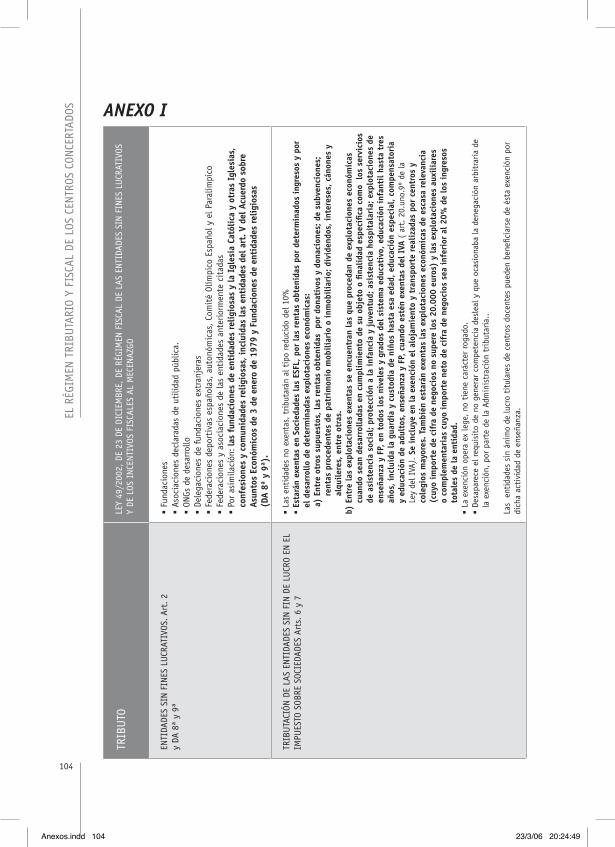

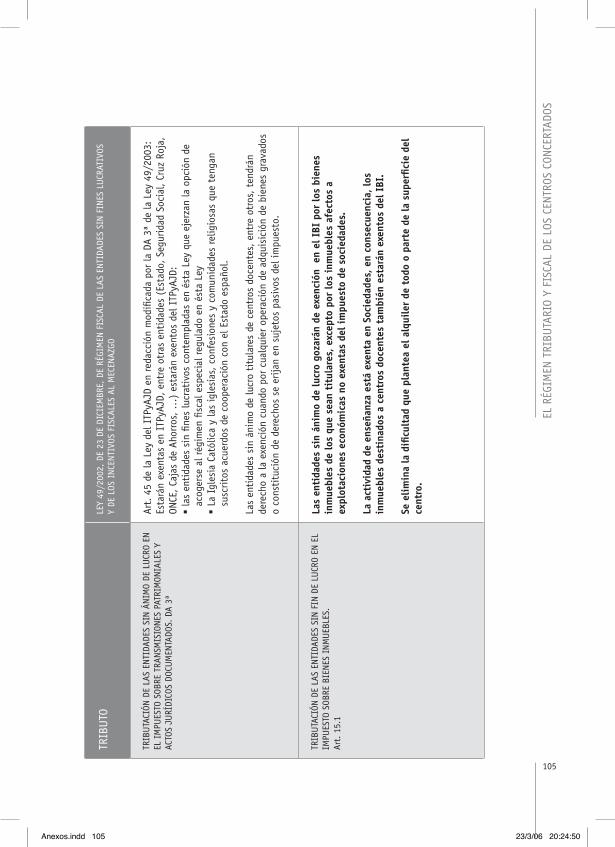

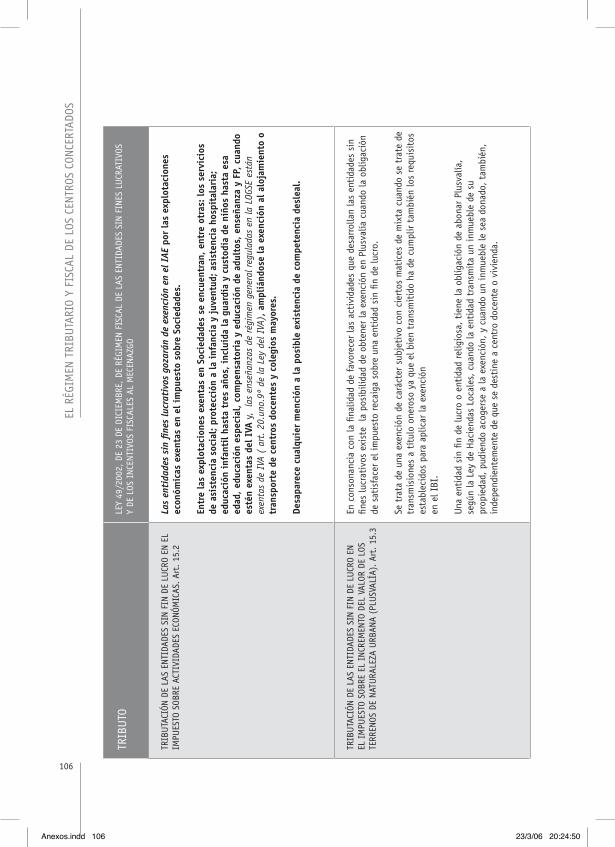

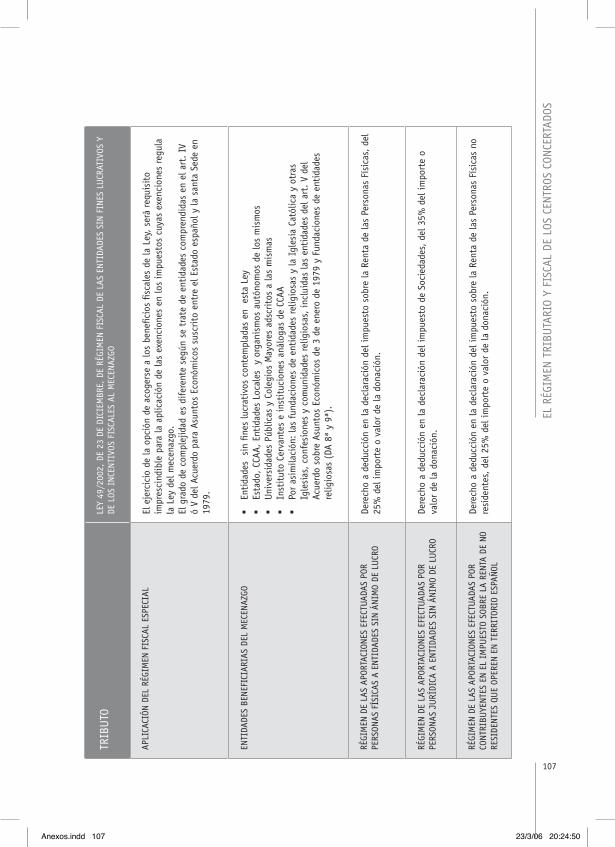

1 Como Anexo I al presente estudio, se aporta un cuadro resumen del régimen fi scal especial de las entidades sin ánimo de lucro.

Contenido.indd 13Contenido.indd 13 3/4/06 21:21:043/4/06 21:21:04

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

14

I. ASPECTOS GENERALES

1. INTRODUCCIÓN

1.1. CONCEPTO DE CENTRO EDUCATIVO PRIVADO CONCERTADOLos poderes públicos ayudarán a los centros docentes que reúnan los requisitos que la ley establezca2.

Para el sostenimiento de Centros privados con fondos públicos se establecerá un régi-men de conciertos al que podrán acogerse aquellos Centros privados que, en orden a la prestación del servicio público de la educación básica y reúnan los requisitos previstos en este Título3.

Los centros privados que, en orden a la prestación del servicio de interés público de la educación y a la libertad de elección de centro, impartan las enseñanzas declaradas gratuitas en la presente Ley, podrán acogerse al régimen de conciertos siempre que así lo soliciten y reúnan los requisitos previstos en las leyes educativas4.

1.2. CONCEPTO DE EMPRESARIO (persona física o persona jurídica)Persona o entidad que realice actividades empresariales, realizando una o varias en-tregas de bienes o prestaciones de servicios que supongan la explotación de un bien corporal o incorporal con el fi n de obtener ingresos continuados en el tiempo5.

Serán considerados empresarios o profesionales:

a) Las personas o entidades que realicen las actividades empresariales o profe-sionales, relativas a actividades de carácter empresarial.

No obstante, no tendrán la consideración de empresarios o profesiona-les quienes realicen exclusivamente entregas de bienes o prestaciones de servicios a título gratuito, sin perjuicio de lo establecido en la letrasiguiente.

b) Las sociedades mercantiles, en todo caso.

c) Quienes realicen una o varias entregas de bienes o prestaciones de servicios que supongan la explotación de un bien corporal o incorporal con el fi n de obtener ingresos continuados en el tiempo.

1.3. ACTIVIDAD DE CARÁCTER EMPRESARIAL O EXPLOTACIÓN ECONÓMICA

Se considera que una actividad se ejerce o desarrolla con carácter empresarial (…)

2 Constitución. Art. 27.43 LODE. Derogado art. 47.14 LOCE. Art. 75 y s.s.5 Ley 37/1992, de 28 de diciembre. Ley del IVA. Art. 5

Contenido.indd 14Contenido.indd 14 3/4/06 21:21:043/4/06 21:21:04

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

15

cuando suponga la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos con la fi nalidad de intervenir en la producción o distribu-ción de bienes o servicios6.

1.4. CONCLUSIÓNRelacionando el concepto de empresario y el concepto de explotación económica, cual-quier persona física o jurídica puede ser titular de un centro concertado y desarrollar una actividad empresarial, revistiendo cualquier forma de titularidad jurídica, bien como entidad puramente mercantil (Sociedad Anónima, Sociedad Limitada, APA, …), bien como entidad sin ánimo de lucro (asociación declarada de utilidad pública, fundación civil, fundación canónica, Iglesia Católica, entidad religiosa, …).

2. NATURALEZA JURÍDICA DE LA TITULARIDAD DE UN CENTRO DOCENTE

Independientemente de las consideraciones educativas que un centro docente concertado puede revestir, no es menos cierto, como anteriormente hemos señalado, que no deja de tratarse de una actividad económica cuyo régimen fi scal depende en gran medida del tipo o naturaleza de la entidad titular que la ostente:

A) Empresario, como persona física.

B) Persona Jurídica, y dentro de ésta posibilidad:

a) Sociedad mercantil lucrativa.

b) Entidad sin ánimo de lucro (asociación declarada de utilidad pública, fun-dación civil, fundación canónica, Iglesia Católica, entidad religiosa, …). Obviamente, en este supuesto, el elenco de posibilidades de acogerse a un régimen fi scal más benefi cioso, se incrementan y mejora muchos de los planteamientos en la forma de entender el sistema tributario y fi scal de estas entidades, abarcando los benefi cios fi scales a más tributos de los que la mera condición de centro concertado, ofrece en la actualidad, más aún tras la entrada en vigor de la denominada Ley del Mecenazgo7 que potencia la participación junto con el sector público, de personas, entidades e insti-tuciones privadas en la protección, desarrollo y estímulo de actividades de interés general, entre las que se encuentran las educativas8, manifestándo-se, fundamentalmente, en benefi cios fi scales e incentivos fi scales.

6 Ley 37/1992, de 28 de diciembre, Ley del IVA. Art. 5.Dos. Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos

Fiscales al Mecenazgo. Art. 3.3, segundo párrafo. Real Decreto Legislativo 2/ 2004, de 5 de marzo -texto refundido de la Ley de las Haciendas Locales (en

adelante LHL)-, Art. 797 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos

Fiscales al Mecenazgo8 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos

Fiscales al Mecenazgo. Art. 3.1.

Contenido.indd 15Contenido.indd 15 3/4/06 21:21:043/4/06 21:21:04

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

16

3. TRATAMIENTO FISCAL DIFERENCIADOEl funcionamiento como centro docente implica una serie de obligaciones, pero también de derechos, vinculados no solo con la Administración educativa, de la que depende administrativamente en cuanto a su autorización y funcionamiento (régimen jurídico), sino también con la Administración tributaria, que pueden resultar más benefi ciosas en función de la naturaleza jurídica de la entidad titular del centro docente concertado. Con-secuentemente, el régimen fi scal al que debe someterse un centro concertado es especial-mente benefi cioso al llevar aparejado una serie de benefi cios fi scales por su asimilación a las fundaciones benéfi co-docentes. Pero incluso dicho régimen fi scal puede adquirir dimensiones mayores cuantitativamente en su tratamiento fi scal, condicionado a la natu-raleza jurídica que revista su titular, de suerte tal que si se trata de persona jurídica de las reconocidas como entidades sin fi nes lucrativos, el tratamiento fi scal es más benévolo y abarca mayores posibilidades de acogerse a un régimen de benefi cios fi scales que afectan a un importante número de impuestos de ámbito estatal, autonómico o municipal.

Las dimensiones crecientes que los centros concertados han adquirido en los últimos años, ha determinado una constante demanda de un régimen fi scal y tributario diferente al común o general, ya que la actividad desarrollada por los mismos se revisten de un marcado carácter social de interés general9.

Ya la LODE, en un artículo10 no derogado por normativa posterior, otorgaba un tratamien-to fi scal especial a los centros concertados, al margen de la aplicación de la normativa fi scal y tributaria común, por su condición de actividad-explotación económica.

La traducción de dicha especialidad fi scal, toma cuerpo a través de un régimen de asimi-lación. En efecto, “Los centros concertados se considerarán asimilados a la fundaciones benéfi co-docentes a efectos de la aplicación a los mismos de los benefi cios, fi scales y no fi scales, que estén reconocidos a las citadas entidades, con independencia de cuantos otros pudieran corresponderles en consideración a la actividad educativa que desarro-llan.”

En este sentido, dichos benefi cios fi scales aplicables a un centro concertado, tienen una consideración de “objetivos”, es decir, que su régimen fi scal especial va aparejado, trae causa y se determina, en consideración a la condición de centro concertado, independien-temente de la naturaleza jurídica de la entidad titular del centro concertado.

No obstante, la naturaleza jurídica de la entidad titular del centro concertado, juega un importantísimo papel en este tratamiento fi scal diferenciado, ya que el titular de un centro concertado que tenga la consideración de entidad sin fi n lucrativo11 (siempre que confl uyan en dicha entidad una serie de requisitos12), se puede benefi ciar de otro estatus o régimen fi scal especial más benefi cioso aún, de carácter “subjetivo”, es decir, por tra-

9 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos Fiscales al Mecenazgo. Art. 3.1.

10 LODE. Art. 5011 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos

Fiscales al Mecenazgo. Art. 2 y Disposiciones Adicionales 8ª y 9ª.12 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos

Fiscales al Mecenazgo. Art. 3.

Contenido.indd 16Contenido.indd 16 3/4/06 21:21:053/4/06 21:21:05

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

17

tarse de una entidad de dicha naturaleza como entidad13 sin fi nes lucrativos que, además, desarrolla una actividad de interés general como es la actividad educativa. No se podrían acoger a dicha fi scalidad especial, las restantes entidades que no tengan la consideración de entidades sin fi nes lucrativos.

En consecuencia, el régimen fi scal y los benefi cios fi scales aplicables a un centro concer-tado, pueden estructurarse bajo dos aspectos:

a) Tratamiento fi scal especial, con benefi cios fi scales de carácter subjetivo: de-terminado por la condición y naturaleza jurídica de la entidad titular del centro concertado.

b) Tratamiento fi scal especial, con benefi cios fi scales de carácter objetivo: de-terminado por asimilarse el régimen del centro concertado a las fundaciones benéfi co-docentes, independientemente de la condición y naturaleza jurídica de la entidad titular del centro concertado.

4. DISTINCIÓN ENTRE ENTIDADES SIN FINES LUCRATIVOS Y EL RESTO DE ENTIDADES DE LAS DENOMINADAS LUCRATIVASComo ya hemos expuesto, titular de un centro concertado puede serlo una persona física o una persona jurídica, y dentro de éstas últimas, puede tratarse de una entidad sin fi nes lucrativos o el resto de entidades.

4.1. ENTIDADES SIN FINES LUCRATIVOS

4.1.1. CONSIDERACIÓN DE ENTIDAD SIN ÁNIMO DE LUCRO

La Ley del Mecenazgo enumera, a través de una lista cerrada, las entidades que ten-drán la consideración de entidades sin fi nes lucrativos 14, siempre que cumplan una serie de requisitos entre los cuales se encuentra el perseguir fi nes de interés general, como pueden ser, entre otros, los educativos15:

Así, tendrán la consideración de entidades sin fi nes lucrativos:

ß Las fundaciones.

ß Las asociaciones declaradas de utilidad pública.

ß Las ONGs para cooperación al desarrollo.

ß Delegaciones de fundaciones extranjeras inscritas en el Registro de Fundaciones español.

ß Federaciones deportivas, comité olímpico Español.

Si bien no se mencionan expresa y directamente como entidades sin ánimo de lucro a

13 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos Fiscales al Mecenazgo. Art 3.

14 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos Fiscales al Mecenazgo. Art. 2.

15 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos Fiscales al Mecenazgo. Art.3.1º

Contenido.indd 17Contenido.indd 17 3/4/06 21:21:063/4/06 21:21:06

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

18

las entidades religiosas o de la Iglesia Católica, opera el régimen de asimilación16 que la propia Ley del mecenazgo aplica tanto a las entidades del art. IV17 del Acuerdo sobre Asuntos Económicos suscrito entre el Estado Español y la Santa Sede, de 3 de enero de 1979, como a las comprendidas en el art. V18 del mismo Acuerdo, y a las fundaciones de las entidades religiosas.

De todo ello se desprende que esta categoría de entidades o instituciones sin fi nes lucrativos son las que tienen mayor presencia cuantitativa y cualitativa como titula-res de centros de enseñanza católica, y adquieren, tal y como es entendido desde la perspectiva fi scal, un tratamiento más benefi cioso. En consecuencia, los benefi cios fi scales que a estas entidades sin fi nes lucrativos les son de aplicación, son más be-nefi ciosos.

En conclusión, estas entidades sin ánimo de lucro que desarrollen una actividad edu-cativa siendo titulares de un centro concertado, pueden tener acceso a determinados benefi cios fi scales:

a) De carácter subjetivo: desde su condición de entidad sin ánimo de lucro, siendo ésta condición determinante como titular de un centro concertado en su tratamiento fi scal, y al amparo de la Ley del mecenazgo.

b) De carácter objetivo: por ser titulares de un centro concertado, siendo esta última condición la que determina el régimen fi scal, y, en consecuencia, asimilado a una fundación benéfi co docente19 y siendo ésta circunstancia de centro concertado la que determina la objetividad del tratamiento fi scal es-pecial que se concretan en la normativa aplicable a cada uno de los tributos a los que el centro concertado esté sujeto.

Como consecuencia de este incremento de la presencia de entidades sin fi nes lucrati-vos, en concreto la Iglesia Católica y Congregaciones religiosas, y fundaciones civiles o canónicas, como titulares de centros concertados católicos, como entidades sin áni-mo de lucro, se hacía preciso regular el régimen tributario de éstas y otras entidades sin ánimo de lucro desde dos vertientes:

a) Regulando disposiciones de ajuste al objeto de tener en cuenta las peculia-ridades propias de estas entidades, reduciendo determinadas cargas fi scales que posibiliten el desarrollo de los fi nes altruistas y no lucrativos de estas entidades de una manera, digamos, más libre y sosegada, mitigando en la medida de lo posible la presión fi scal.

b) A su lado, regulando disposiciones incentivadoras que neutralicen la im-posición existente tanto en las aportaciones efectuadas a favor de éstas entidades sin ánimo de lucro (donaciones, donativos, o aportaciones volun-

16 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos Fiscales al Mecenazgo. D.A. 8ª y D.A. 9ª.

17 Santa Sede, Conferencia Episcopal, Congregaciones religiosas, Institutos de Vida Consagrada, sus provincias y sus casas

18 Asociaciones y entidades religiosas no comprendidas en el art. IV del Acuerdo de enero de 1979 y que se dediquen a actividades religiosas, benéfi co-docentes, médicas u hospitalarias o de asistencia social.

19 LODE. Art. 50

Contenido.indd 18Contenido.indd 18 3/4/06 21:21:063/4/06 21:21:06

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

19

tarias, generalmente, procedentes de los padres de los alumnos del centro benefi ciario), como a las aportaciones efectuadas por las propias entidades a otras personas físicas o jurídicas.

4.1.2. REQUISITOS DE LAS ENTIDADES SIN FINES LUCRATIVOS 20

En las entidades a que se refi ere el epígrafe anterior como entidades sin fi nes lucrati-vos, deben concurrir una serie de requisitos de obligado cumplimiento para acceder a un régimen fi scal especial:

a) Perseguir fi nes de interés general, como pueden ser entre otros, los de de-fensa de los derechos humanos, de asistencia social, educativos, deportivos, sanitarios, de promoción del voluntariado, investigación científi ca, ...

b) Destinar a la realización de los fi nes de interés general al menos el 70% del resultado de las explotaciones económicas de la entidad. El destino que ha de otorgarse al importe restante (el 30%) como resultado de la explotación económica debe dedicarse, exclusivamente, a incrementar la dotación patri-monial de las entidades sin fi nes lucrativos.

c) Se podrán desarrollar por éstas entidades tanto explotaciones económicas declaradas expresamente exentas por la Ley, como las no exentas, con la condición de que en las explotaciones no exentas el importe neto de la cifra de negocios no puede superar el 40% de los ingresos totales de la entidad y el desarrollo de estas actividades no puede producir distorsiones en la com-petencia. Por otra parte, el arrendamiento del patrimonio inmobiliario de la entidad sin ánimo de lucro no constituirá explotación económica.

d) Los órganos rectores, que deben ser gratuitos, pueden estar retribuidos por el desempeño de servicios distintos a los propios del cargo (p.e. un abogado que es miembro del patronato de una fundación y además presta sus servicios como tal profesional del Derecho).

e) En caso de disolución de la entidad o institución, su patrimonio debe desti-narse en su totalidad a alguna de las entidades consideradas como entidades benefi ciarias o a entidades públicas de naturaleza no fundacional, que persi-gan fi nes de interés general.

f) Deben estar inscritas en el registro correspondiente.

g) Cumplir obligaciones contables previstas en el Código de Comercio.

h) Obligación de rendir cuentas.

i) Obligación de elaborar anualmente una memoria económica muy minuciosa y presentarla en la Agencia Estatal de Administración Tributaria. Del cumpli-miento de este requisito de elaborar la memoria económica quedan exone-radas expresamente las entidades comprendidas en el art. IV21 del Acuerdo sobre Asuntos Económicos suscrito entre el Estado Español y la Santa Sede,

20 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos Fiscales al Mecenazgo. Art. 3

21 Santa Sede, Conferencia Episcopal, Congregaciones religiosas, Institutos de Vida Consagrada, sus provincias y sus casas

Contenido.indd 19Contenido.indd 19 3/4/06 21:21:073/4/06 21:21:07

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

20

de 3 de enero de 1979, por aplicación de la Disposición Adicional Novena.1, de la Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sin fi nes Lucrativos y de los Incentivos Fiscales al Mecenazgo, así como las comprendidas en el art. V22 del mismo Acuerdo, por aplicación de la Dispo-sición Adicional única.2, del Real Decreto 1270/2003, de 10 de octubre, por el que se aprueba el Reglamento para la aplicación del régimen fi scal de las entidades sin fi nes Lucrativos y de los Incentivos Fiscales al Mecenazgo, así como las fundaciones de las entidades religiosas.

Por último, señalar que, del cumplimiento de las obligaciones y requisitos de las en-tidades sin fi nes lucrativos establecidas y exigidas por la Ley del mecenazgo, quedan exceptuadas las entidades comprendidas en el anteriormente citado art. IV23 del Acuer-do sobre Asuntos Económicos suscrito entre el Estado Español y la Santa Sede, de 3 de enero de 1979. El régimen previsto en los artículos 5 al 15 (referidos exclusivamente a determinados impuestos estatales y locales) de la Ley del mecenazgo, será de apli-cación a la Iglesia Católica y a las Iglesias, confesiones y comunidades religiosas que tengan suscritos acuerdos de cooperación con el Estado español24. Consiguientemente, dado que los requisitos que deben cumplir las entidades sin fi nes lucrativos se regulan en el art. 3 de dicho cuerpo legal, estos no son exigibles ni aplicables a las entidades de la Iglesia Católica.

En el Anexo I del presente trabajo se encuentra resumido todo el régimen fi scal espe-cial de las entidades sin fi nes de lucro.

4.2. RESTO DE ENTIDADES LUCRATIVASEl resto de entidades (entidades mercantiles, cooperativas, sociedades anónimas o limi-tadas, ...) que no se pueden asimilar a la categoría de entidad sin fi nes lucrativos en las condiciones que hemos analizado en el apartado anterior, tendrán un tratamiento fi scal diferenciado no tan benefi cioso como las entidades sin ánimo de lucro, cuyos benefi cios fi scales merecen la califi cación de subjetivos desde su naturaleza jurídica especial.

Para estas entidades, titulares de centros docentes, que pudiéramos denominar enti-dades “lucrativas”, (para diferenciarlas, a sensu contrario, de las no lucrativas), las posibilidades de benefi ciarse de un régimen fi scal especial disminuye sustancialmente quedando reducida la posibilidad de exenciones a un número de impuestos escasísimo. Sólo la condición de centro concertado, y su asimilación a las fundaciones benéfi co-docentes (art. 50 LODE) les ofrece la posibilidad de acogerse a un reducido número de benefi cios fi scales de carácter objetivo, precisamente desde su condición objetiva de centro concertado, independientemente de la naturaleza jurídica de la entidad titular.

22 Asociaciones y entidades religiosas no comprendidas en el art. IV del Acuerdo de enero de 1979 y que se dediquen a actividades religiosas, benéfi co-docentes, médicas u hospitalarias o de asistencia social.

23 Santa Sede, Conferencia Episcopal, Congregaciones religiosas, Institutos de Vida Consagrada, sus provincias y sus casas

24 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos Fiscales al Mecenazgo. D.A. 9ª.1.

Contenido.indd 20Contenido.indd 20 3/4/06 21:21:083/4/06 21:21:08

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

21

5. NORMATIVA APLICABLE AL RÉGIMEN TRIBUTARIO Y FISCAL DE LOS CENTROS C0NCERTADOS

Una vez analizadas las diferentes posibilidades de titularidad de un centro concertado, procede remitirnos a un análisis de la normativa aplicable al régimen fi scal de los centros concertados por cada uno de los impuestos en orden estatal, autonómico y local, tenien-do siempre presente las diferentes vías de acceso a los benefi cios fi scales como centro concertado y en función de la institución o entidad titular del mismo.

En este sentido, es preciso un inciso y matizar que la fi scalidad de un centro concertado está condicionada a la naturaleza de la entidad titular del mismo, ya que el centro con-certado no es más que la proyección de una actividad económica, con un fi n de interés general, el educativo, pero quien realmente tributa por dicha actividad educativa como obligado tributario constituyéndose como verdadero sujeto pasivo, es el titular de la ac-tividad, no así el centro docente que no es más que una explotación económica ejercida por su titular, esto es, el desarrollo de una actividad económica realizada por una persona física o jurídica.

La normativa aplicable a la fi scalidad de los centros concertados es la común a cualquier empresa en términos fi scales, es decir, la siguiente:

A) En los impuestos estatales:ß Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades.

ß Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

ß Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo.

ß Real Decreto 1270/2003, de 10 de octubre, por el que se aprueba el regla-mento de aplicación del régimen fi scal especial de las entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo.

ß En el caso de entidades religiosas (congregaciones, Iglesia católica, asocia-ciones y fundaciones canónicas –entidades del art. IV y V) el Acuerdo entre el Estado Español y la Santa Sede para asuntos económicos de 3 de enero de 1979.

B) En los tributos autonómicos:ß Real Decreto Legislativo 1/1993, de 24 de septiembre, por el que se aprueba

el texto sobre el impuesto sobre transmisiones patrimoniales y actos jurídi-cos documentados.

ß Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo.

ß Real Decreto 1270/2003, de 10 de octubre, por el que se aprueba el regla-mento de aplicación del régimen fi scal especial de las entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo.

Contenido.indd 21Contenido.indd 21 3/4/06 21:21:093/4/06 21:21:09

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

22

C) En los tributos locales:ß Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el tex-

to refundido de la Ley Reguladora de las Haciendas Locales (en lo que atañe al Impuesto sobre Bienes Inmuebles; Impuesto sobre Actividades Económi-cas e impuesto sobre el Incremento del valor de los Terrenos de Naturaleza Urbana -Plusvalía-).

ß Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo.

ß Real Decreto 1270/2003, de 10 de octubre, por el que se aprueba el regla-mento de aplicación del régimen fi scal especial de las entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo.

Contenido.indd 22Contenido.indd 22 3/4/06 21:21:093/4/06 21:21:09

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

23

II. RÉGIMEN FISCAL ESTATAL Y AUTONÓMICO

1. IMPUESTO SOBRE SOCIEDADES

1.1. RÉGIMEN GENERAL

1.1.1. OBJETO DEL IMPUESTO25

El impuesto sobre sociedades tiene por objeto gravar las rentas y benefi cios obtenidos por las sociedades y demás entidades jurídicas, afectando, por lo tanto, a los centros concertados y sus titulares como personas jurídicas que son, aunque en el desarrollo de sus actividades carezcan de ánimo de lucro.

1.1.2. NORMATIVA APLICABLE

ß Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades.

ß Real Decreto 1777/2004, de 30 de julio por el que se aprueba el reglamento del impuesto sobre Sociedades.

ß Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo.

ß Real Decreto 1270/2003, de 10 de octubre, por el que se aprueba el regla-mento de aplicación del régimen fi scal especial de las entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo.

ß En el caso de entidades religiosas, como titulares de un centro concertado (congregaciones religiosas, Iglesia católica, asociaciones y fundaciones ca-nónicas –entidades del art. IV y V del Acuerdo entre el Estado Español y la Santa Sede para asuntos económicos de 3 de enero de 1979), les será de apli-cación dicho Acuerdo internacional, así como el Acuerdo de 10 de octubre de 198026, sobre la aplicación del impuesto sobre sociedades a las entidades eclesiásticas.

1.1.3. NATURALEZA Y CONCEPTO27

El impuesto sobre Sociedades es un tributo estatal de carácter directo y personal que grava la renta de las sociedades y demás entidades jurídicas. Desde esta perspecti-va, cualquier entidad jurídica titular de un centro concertado estará sujeta a dicho impuesto, independientemente de si se trata de una entidad lucrativa, como si se trata de una entidad sin fi nes lucrativos, aunque el titular del centro concertado sea un APA, como una cooperativa, como una Congregación religiosa. En cualquier caso, siempre se tratará de una entidad jurídica.

25 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art 126 BOE de 9 de mayo de 1981.27 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 1.

Contenido.indd 23Contenido.indd 23 3/4/06 21:21:093/4/06 21:21:09

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

24

1.1.4. HECHO IMPONIBLE. (obtención de rentas por las personas jurídicas, menos partidas deducibles)28

Constituye el hecho imponible del Impuesto sobre Sociedades, la obtención de rentas o ingresos en su patrimonio cualquiera que fuese su fuente u orígen, por el sujeto pasivo (persona o entidad jurídica), no obstante, a la totalidad de la renta obtenida, le será de aplicación una serie de partidas deducibles.

1.1.5. SUJETO PASIVO

1.1.5.1. PERSONAS JURÍDICAS29, EN GENERAL

Serán sujetos pasivos de este impuesto y, en consecuencia, tributarán por el mismo, en general, las personas jurídicas, entidades con personalidad jurídica, (excepto, entre otras, las sociedades civiles), que:

ß tengan su residencia en territorio español durante 365 días al año

ß o entidades, nacionales o extranjeras, que obtengan rentas en España.

Por consiguiente, un APA, cooperativa, sociedad mercantil, fundación, entidad de la Iglesia Católica, Congregación religiosa, asociación de utilidad pública,… todas ellas personas jurídicas, quedan sometidas al régimen tributario del Impuesto sobre Sociedades por todos los ingresos o rentas obtenidos en el ejercicio de sus explota-ciones económicas, entre las cuales, se puede encontrar la de ser titular de un centro concertado.

1.1.5.2. ESPECIALIDADES DE LAS ENTIDADES ECLESIÁSTICAS COMO SUJETOS PASIVOS DEL IMPUESTO SOBRE SOCIEDADES30

En el caso de las entidades de la Iglesia Católica, será sujeto pasivo de este impuesto las entidades eclesiásticas que tengan personalidad jurídica. No obstante, en parti-cular, el acuerdo de 10 de octubre de 1980 aconseja con fi nes prácticos, confi gurar como sujeto pasivo no a la Iglesia católica o Congregación religiosa globalmente considerada, sino que el nivel más idóneo para confi gurar el sujeto pasivo de las Entidades eclesiásticas, es el de las diócesis o provincias canónicas religiosas que comprendan todas las actividades y rendimientos de las personas morales inferiores que de ellas dependan (casas religiosas y comunidades religiosas).

En concreto, en el supuesto de las Congregaciones religiosas, el sujeto pasivo que normalmente tributará en el Impuesto sobre Sociedades es la provincia canónica, no tributará la Congregación a través de sus casas religiosas, que normalmente son las titulares de los colegios y de otras explotaciones económicas, sino a través de las provincias canónicas a las que pertenezcan.

28 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 4.29 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 7, y art. 1 del Acuerdo de

10 de octubre de 1980, sobre la aplicación del impuesto sobre sociedades a las entidades eclesiásticas.30 Acuerdo de 10 de octubre de 1980, sobre la aplicación del impuesto sobre sociedades a las entidades eclesiás-

ticas. Art. 1

Contenido.indd 24Contenido.indd 24 3/4/06 21:21:103/4/06 21:21:10

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

25

De esta manera:

a) En el supuesto de centros pertenecientes a la Iglesia Católica, el sujeto pa-sivo será la diócesis.

b) En el supuesto de las Congregaciones religiosas, el sujeto pasivo que normal-mente tributará es la provincia canónica.

c) En cualquier caso, la condición de centro concertado es absolutamente irre-levante, puesto que lo determinante es que se trate de una explotación económica.

1.1.6. BENEFICIOS FISCALES. EXENCIONES

1.1.6.1. EXENCIONES TOTALES

A) GENÉRICAS31

En general, estarán exentos en el Impuesto sobre Sociedades: el Estado, CCAA, y EELL por sus organismos, Cruz Roja, Banco de España, Reales Academias y organismos públicos en general.

B) EXENCIONES APLICABLES A LA IGLESIA CATÓLICA (este apartado se desarrollará más específi camente en el apartado 1.1, del presente trabajo, relativos a la tributación especial en el Impuesto sobre sociedades de las entidades sin fi nes lucrativos).

1.1.6.2. EXENCIONES PARCIALES

A) EXENCIONES PARCIALES EN GENERAL

Estarán exentas parcialmente del impuesto sobre Sociedades, en los términos previstos en el título II de la Ley del mecenazgo32, las entidades e instituciones sin ánimo de lucro a las que sea de aplicación dicho título.

Se consideran entidades parcialmente exentas33 a las entidades e instituciones sin ánimo de lucro a las que no les resulte de aplicación el título II de la Ley del mecenazgo, referente a los supuestos de exención en el impuesto sobre Sociedades.

Para estos supuestos, se considerarán rentas exentas34:

ß Las que procedan de la realización de actividades que constituyan su objeto social o fi nalidad específi ca.

ß Las derivadas de adquisiciones y de transmisiones a título lucrativo, siempre que unas y otras se obtengan en cumplimiento de su objeto social o fi nalidad específi ca.

31 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 932 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las entidades sin Fines Lucrativos y de los Incentivos

Fiscales al Mecenazgo33 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 9.3.34 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 121

Contenido.indd 25Contenido.indd 25 3/4/06 21:21:103/4/06 21:21:10

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

26

ß Las que se pongan de manifi esto en la transmisión onerosa de bienes afectos a la realización del objeto social o fi nalidad específi ca cuando el importe ob-tenido se destine a nuevas inversiones relacionadas con dicho objeto social o fi nalidad específi ca.

ß En el caso de Asociaciones: las rentas que se obtengan procedentes de las cuotas satisfechas por sus asociados o las subvenciones percibidas de orga-nismos públicos cuando se destinen a actividades que constituyan su objeto social o fi nalidad específi ca, siempre que el desarrollo de tales actividades no determine la existencia de una explotación económica.

B) EXENCIONES PARCIALES EN RELACIÓN A ENTIDADESDE LA IGLESIA CATÓLICA

También estará exenta en el Impuesto sobre Sociedades la Iglesia Católica35 y las asociaciones confesionales no católicas legalmente reconocidas, si bien el propio Acuerdo de 10 de octubre de 198036, establece que dicha exención no alcanza a:

ß Rendimientos que obtenga por el ejercicio de una explotación económica, como es el caso de los Centros docentes, independientemente de que se en-cuentren sostenidos con fondos públicos, entre otras muchas actividades o ex-plotaciones que las Congregaciones religiosas desarrollan. (Sin embargo, como más adelante desarrollaremos, el 7.7 de la Ley del mecenazgo excepciona la tributación de estas actividades docentes).

ß Rendimientos derivados de la cesión de patrimonio.

ß Rendimientos sometidos a retención en la fuente de los impuestos sobre la renta.

ß Incrementos de patrimonio derivados de la enajenación de sus elementos pa-trimoniales.

Como más adelante desarrollaremos (en el epígrafe 1.2.), al operar un régimen de asimilación entre las entidades de la Iglesia Católica y las entidades sin ánimo de lucro, aquéllas podrán acogerse a dicho régimen fi scal especial conte-nido en la ley del mecenazgo, y, en consecuencia, como titulares de cualquier explotación económica de las declaradas exentas por dicha ley (entre las que se encuentra las de enseñanza), podrá optar por dicha exención.

No obstante lo anterior, se puede dar el caso de que determinadas entidades sin ánimo de lucro titulares de centros concertados no reúnan los requisitos establecidos en la Ley del Mecenazgo, ni se trate de una entidad de las com-prendidas en el art. IV37 del Acuerdo sobre Asuntos Económicos suscrito entre el Estado Español y la Santa Sede, de 3 de enero de 1979, ni a las comprendidas en

35 Ap. 4 del acuerdo de 1980 sobre aplicación del impuesto sobre sociedades a entidades religiosas36 BOE del 9 de mayo de 198137 Santa Sede, Conferencia Episcopal, Congregaciones religiosas, Institutos de Vida Consagrada, sus provincias y

sus casas

Contenido.indd 26Contenido.indd 26 3/4/06 21:21:103/4/06 21:21:10

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

27

el art. V del mismo acuerdo, y que no puedan acogerse a los benefi cios fi scales en el Impuesto sobre Sociedades previstos en el título II de la Ley del mecenaz-go. En estos casos, estas entidades se podrán acoger a una exención parcial en relación a determinadas rentas.

Todo éste régimen fi scal especial, le será de aplicación a las entidades sin fi nes lucrativos o entidades de la Iglesia Católica que sean titulares de centros concertados.

1.1.7. BASE IMPONIBLE

1.1.7.1. REGLA GENERAL38

La base imponible en el Impuesto sobre Sociedades está constituida por la renta ob-tenida por la entidad jurídica en el período impositivo correspondiente minorada por la compensación de bases imponibles negativas de ejercicios anteriores, aplicándole una serie de deducciones.

Sobre este punto, señalar que en el caso de los centros docentes, es muy probable que no coincida el ejercicio económico con el curso escolar, máxime teniendo en cuenta que el sujeto pasivo del Impuesto sobre Sociedades suele ser la provincia canónica de la que dependa la casa o comunidad religiosa titular del centro y que, además, dentro de la misma provincia canónica se desarrollarán otras explotaciones económicas diferentes a la enseñanza.

1.1.7.2. CONSIDERACIÓN DE RENTAS O INGRESOS

Se consideran rentas o ingresos en este impuesto las contraprestaciones monetarias que reciban las entidades jurídicas: ingresos de ventas, ingresos por prestaciones de servicios a terceros,…

En el caso de los centros docentes, abarca desde las cuotas o aportaciones volunta-rias, ingresos por venta de material escolar o ingresos similares.

No tienen consideración de ingresos las aportaciones de capital efectuadas por los socios (por ejemplo, en el caso de que la entidad titular del centro concertado se trate de un APA, o cooperativa, o cualquier otro tipo de entidad asociativa), ya que aunque suponen un incremento económico de la entidad, no constituyen una ganan-cia, sino el soporte para generarla.

1.1.7.3. GASTOS DEDUCIBLES Y GASTOS NO DEDUCIBLES

A los ingresos o rentas que constituyen la base imponible del Impuesto sobre Socie-dades, se le practicará una serie de correcciones a modo de deducción fi scal. Dada la complejidad y amplitud de imputaciones fi scales y deducciones, no nos detendremos en profundizar en el funcionamiento del cálculo del impuesto, y resaltaremos sucin-tamente las deducciones más habituales y comunes:

38 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 10

Contenido.indd 27Contenido.indd 27 3/4/06 21:21:113/4/06 21:21:11

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

28

A) Gastos deducibles39

ß Cantidades que, en concepto de amortización del inmovilizado material o inmaterial, corresponda a la depreciación efectiva que sufran los distintos ele-mentos por funcionamiento, uso, disfrute u obsolescencia. El art. 11 de la Ley enumera amortizaciones deducibles.

ß También serán deducibles las dotaciones para la cobertura del riesgo derivado de las posibles insolvencias de los deudores cuando no sean probables, y con-curran una serie de condiciones.

ß Gastos de personal (cotizaciones a Seguridad Social, concesión de becas, in-demnizaciones por despidos o jubilaciones anticipadas).

ß Pagos de tributos (IBI, IAE, …).

ß Las cantidades satisfechas en concepto de donación a sociedades de desarrollo industrial y federaciones deportivas españolas.

ß Cantidades que las Cajas de Ahorro destinen de sus resultados a la fi nanciación de obras benéfi co-sociales.

ß Gastos de formación profesional: como deducciones para la formación del per-sonal en el uso de nuevas tecnologías (préstamos, cursos, …).

ß Deducciones para incentivar la realización de determinadas actividades: fo-mento del uso de las nuevas tecnologías (internet, comercio electrónico, ..) así como inversiones en bienes de interés cultural, literario, cinematográfi co, …

ß Creación de empleo para trabajadores minusválidos.

ß Deducción por inversiones para la implantación de empresas en el extranjero.

ß Compensación de bases imponibles negativas.

B) Gastos no deducibles40. No tendrán consideración de gastos fi scalmente deducibles, entre otros: ß Los gastos que representan una retribución de los fondos propios.

ß Dotaciones a provisiones para la cobertura del riesgo derivado de las posibles insolvencias de los deudores cuando sean previsibles.

ß Pérdidas del juego, pagos de multas y sanciones.

ß Donativos (a favor de entidades no acogidas al régimen fi scal especial de la Ley del mecenazgo) y liberalidades.

Como se puede observar, la no deducción de estos gastos se puede identifi car como una penalización al sujeto pasivo.

No obstante lo anterior, se considera partida deducible en la determinación de la base imponible, el importe de los donativos, donaciones o aportaciones de bienes o derechos o dinerarias, que una entidad jurídica realice a favor de en-

39 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Arts. 11 y 1240 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 14

Contenido.indd 28Contenido.indd 28 3/4/06 21:21:113/4/06 21:21:11

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

29

tidades sin fi nes lucrativos41, así como a la Iglesia Católica42 que se encuentren acogidas al régimen fi scal especial regulado en la ley del mecenazgo. La deduc-ción de estos sujetos pasivos donantes será de un 35% de la cuota íntegra en el Impuesto sobre Sociedades.

Por consiguiente, si el titular de un centro docente reviste la fórmula de entidad con personalidad jurídica, y realiza una donación a una entidad acogida a la Ley del mecenazgo, tendrá derecho a la deducción sobre la cuota íntegra, en el porcentaje anteriormente indicado.

De igual manera, una persona jurídica que proceda a efectuar un donativo, do-nación o aportación a favor de una entidad titular de un centro concertado, aco-gida a la Ley del mecenazgo, tendrá derecho a la deducción de la cuota íntegra, en el porcentaje del 35%. Este supuesto se presenta con bastante habitualidad en los centros concertados pertenecientes a la iglesia Católica.

1.1.7.4. PERIODO IMPOSITIVO43

El período impositivo por el que las entidades jurídicas que tributan en el Impuesto sobre Sociedades, coincidirá con el ejercicio económico de la entidad, sin exceder de 12 meses, salvo que:

ß La entidad se extinga (supuesto harto difícil de darse en el ámbito de Con-gregaciones Religiosas, pero que se puede dar con frecuencia en entidades titulares de centros concertados que adquieren naturaleza de cooperativa o cualquier tipo de sociedad mercantil).

ß Traslade su residencia al extranjero.

ß Se transforme la forma jurídica de la entidad y ello determine la su sujeción al impuesto sobre Sociedades.

1.1.7.5. TIPO DE GRAVAMEN PARA LOS SUJETOS PASIVOS DEL IMPUESTO SO-BRE SOCIEDADES44

ß Tipo general: 35%

ß Tipos especiales:

- 25%: mutuas de seguros, cooperativas de crédito y cajas rurales, colegios profesionales, entidades sin ánimo de lucro (fundaciones, instituciones y asociaciones de utilidad pública y la Iglesia Católica) que no sea de aplica-ción el régimen fi scal especial establecido en la ley del mecenazgo.

41 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos Fiscales al Mecenazgo. Arts. 17 y 20.

42 Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos Fiscales al Mecenazgo Arts. 17 y 20 en relación con la D.A 9ª.3.

43 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 2644 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 28, en relación con la Ley

49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sinfi nes Lucrativos y de los Incentivos Fis-cales al Mecenazgo. Art. 10.

Contenido.indd 29Contenido.indd 29 3/4/06 21:21:113/4/06 21:21:11

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

30

- 20%: determinadas cooperativas asociadas.

- 10% por las explotaciones económicas no exentas: entidades acogidas a la Ley del mecenazgo y que reúnan los requisitos de la misma (Iglesia Católica, fundaciones y asociaciones de utilidad pública y otras entidades sin fi nes lucrativos) y que no deseen o no puedan acogerse a la exención como benefi cio fi scal. Como regla general, los resultados obtenidos por una entidad religiosa acogida a la Ley del mecenazgo en el ejercicio de una ex-plotación económica no exenta resultarán gravados por el tipo impositivo reducido del 10%.

- 1% (para supuestos residuales).

1.1.7.6. CUOTA INTEGRA45 (base imponible minorada por deducciones y bonifi caciones)

Se entiende por cuota íntegra la cantidad resultante de aplicar a la base imponible el tipo de gravamen correspondiente en los porcentajes anteriormente descritos. A la cantidad resultante, se le aplicará posteriormente una serie de deducciones y bo-nifi caciones, además de las que inicialmente se practicaron, que revisten una natu-raleza fi scal diferente a las inicialmente practicadas ya que se refi eren a deducciones por inversiones efectuadas.

A) Deducciones a la cuota46

Las deducciones que se aplicarán a la base imponible se pueden califi car como deducciones para evitar la doble imposición y aquéllas otras cuyo motivo es incentivar la realización de determinadas actividades.

En cuanto a las deducciones para evitar la doble imposición, cabe destacar:

ß Deducciones para evitar la doble imposición interna, cuando entre las rentas del sujeto pasivo se computen dividendos o participaciones en benefi cios de otras residentes en España.

ß Deducciones para evitar la doble imposición internacional, cuando en la base imponible del sujeto pasivo se integren rentas obtenidas y gravadas en el extranjero.

En cuanto a las deducciones justifi cadas para incentivar la realización de deter-minadas actividades, destacan:

ß Por la realización de actividades de investigación y desarrollo tecnológico.

ß Para el fomento de las tecnologías de la información y de la comunicación (acceso a internet, presencia en internet, comercio electrónico).

ß Por la realización de actividades de exportación.

ß Por adquisición e inversión en bienes de interés cultural, en edición de li-

45 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades Art. 29.46 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Arts. 30 a 43

Contenido.indd 30Contenido.indd 30 3/4/06 21:21:123/4/06 21:21:12

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

31

bros, sistemas de navegación de vehículos y su adaptación a minusválidos.

ß Por creación de guarderías por la entidad jurídica en benefi cio de sus propios trabajadores.

ß Por inversiones medioambientales.

ß Por la realización de actividades de FP.

ß Por creación de empleo para minusválidos.

ß Por la reinversión de benefi cios extraordinarios.

ß Por contribuciones empresariales a planes de pensiones de empleo, mutua-lidades de previsión social empresarial o por aportaciones a patrimonios protegidos de las personas discapacitadas.

B) Bonifi caciones47: del 50% de la cuota por sociedades o entidades jurídicas que obtengan rentas en Ceuta y Melilla.

1.1.7.7. OBLIGACIONES DEL SUJETO PASIVO

A) OBLIGACIONES CONTABLES48:

Los sujetos pasivos de este impuesto, deberán llevar su contabilidad de acuerdo con lo previsto en el Código de Comercio. En consecuencia, el titular de un cen-tro concertado queda sujeto a dicha obligación, al tratarse de una explotación económica más.

B) OBLIGACIÓN DE PRESENTAR LA DECLARACIÓN49

Los titulares de centros concertados, como sujetos pasivos del Impuesto sobre Sociedades, estarán obligados a presentar y suscribir una declaración por este impuesto, en el plazo de los 25 días naturales siguientes a los seis meses pos-teriores a la conclusión del período impositivo.

No obstante, las entidades parcialmente exentas no tendrán obligación de pre-sentar la declaración cuando concurran los siguientes requisitos:

a) Que sus ingresos totales no superen los 100.000 euros anuales.

b) Que los ingresos correspondientes a rentas no exentas sometidas a retención no superen los 2.000 euros anuales.

c) Que todas las rentas no exentas que obtengan estén sometidas a retención.

C) PAGO DE LA CUOTA FRACCIONADO Y ANUALß Declaración anual. Modelos 200 y 201: El plazo de presentación de la decla-

ración anual es de 25 días naturales siguientes a la fecha de aprobación del balance de cuentas del ejercicio50.

47 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 3348 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 13349 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 13650 Ley 43/1995, de 27 de diciembre, reguladora del impuesto sobre sociedades. Art. 136

Contenido.indd 31Contenido.indd 31 3/4/06 21:21:123/4/06 21:21:12

EL R

ÉGIM

EN T

RIBU

TARI

O Y

FISC

AL D

E LO

S CE

NTRO

S CO

NCER

TADO

S

32

ß Pago fraccionado a cuenta. Modelo 202: en los primeros veinte días naturales de abril, junio, octubre y diciembre, las entidades sujetas a sociedades deberán efectuar el pago fraccionado a cuenta de la liquidación correspondiente al período impositivo que esté en curso el día primero de abril, octubre y diciem-bre51.

D) RETENCIÓN E INGRESO A CUENTA52