118

ESTADOS FINANCIEROS HUANCAYO - PERÚ 2009 FACULTAD DE CIENCIAS CONTABLESY ADMINISTRATIVAS C.P.C. Exaltación Meléndez Rivera

ESTADOS

FINANCIEROS

HUANCAYO - PERÚ

2009

FACULTAD DE CIENCIAS CONTABLESY ADMINISTRATIVAS

C.P.C. Exaltación Meléndez Rivera

Copyright©2008 UNIVERSIDAD PERUANA LOS ANDES

Sistema de Educación Abierta y a Distancia.

Huancayo.

Prohibida la reproducción total o parcial sin autorización

por escrito del Rector de la Universidad.

La redacción de este UNIDAD TEMÁTICA estuvo a

cargo de

Sede Huancayo.

Maquetación e Impresión Digital a cargo de

Impresos S.R.L. - Huancayo

Telf. 200198

C.P.C. Exaltación Meléndez Rivera

Tabla de convenciones

Indicadores de logroIndicadores de logroIndicadores de logro

ActividadActividadActividad

ObservaciónObservaciónObservación

Bibliografía recomendadaBibliografía recomendadaBibliografía recomendada

NexoNexoNexo

ResumenResumenResumen

Autoevaluación formativaAutoevaluación formativaAutoevaluación formativa

Escribir sobre la información contable es interesante; sobre todo

cuando nuestra intención es ser lo más objetivo y claro posible en

nuestra expresiones en cada tema que tratamos.

Como docente universitario, se expone lo aprendido en muchas

lecturas, en la experiencia universitaria y de la adquirida en la vida

profesional.

El trabajo que ponemos a consideración al estudiante, Estados

Financieros, comprende la formulación de los Estados Financieros

Básicos, lo hemos desarrollado tomando como base el Reglamento de

Información Financiera, Resolución de la Conasev Nº 103-99-EF/94-10

y NIC Nº 1 Presentación de los Estados Financieros, referente a la

forma, contenido y notas a los estados financieros, el que nos

permitiremos analizar y desarrollar buscando una metodología

pedagógica, con el fin de llegar a la juventud estudiosa, como un guía

para la interpretación de los estados financieros y uso de la información

contable para una mejor marcha administrativa de las empresas.

Para facilitar su lectura, ha sido elaborado en dos partes; la primera trata

de una experiencia teórica y la segunda al desarrollo práctico del tema.

Queremos agradecer a nuestras autoridades de la Universidad

Peruana “Los Andes” que nos dan la oportunidad de escribir esta nueva

obra, igualmente a aquellos alumnos que nos impulsan a escribir con

sus inquietudes de ser futuros profesionales.

ElAutor

Introducción

Estados FinancierosExcelencia Académica

UNIDAD TEMÁTICA Nº 1

UNIDAD TEMÁTICA Nº 3

Definición de los Estados Financieros

Características

Naturaleza de los Estados Financieros

Limitaciones de los Estados Financieros

Usuarios de la Información

Objetivos de los Estados Financieros

Estados Financieros Básicos

Identificación de los Estados Financieros

UNIDAD TEMÁTICA Nº 2

Balance General

Estructura del Balance General

Descripción y comentario de las cuentas del Balance General

Composición de los rubros

Notas a los Estados Financieros

Clasificación de las Notas a los Estados Financieros

Notas de Carácter General

Notas Seleccionadas de los Estados Financieros de

Periodos Intermedios

Notas de Carácter Específico

Definición

Presentación del Estado de Ganancias y Pérdidas

Composición de los Rubros

Programación General

Estados FinancierosExcelencia Académica

UNIDAD TEMÁTICA Nº 4

UNIDAD TEMÁTICA Nº 5

UNIDAD TEMÁTICA Nº 6

Definición

Fuentes de Información

Presentación del Estado de Cambios en el Patrimonio

Neto

Definición

El Efectivo y los Equivalentes de Efectivo

Operaciones que no Implican Movimiento de Efectivo

Objetivo

Importancia

Fuentes de Información

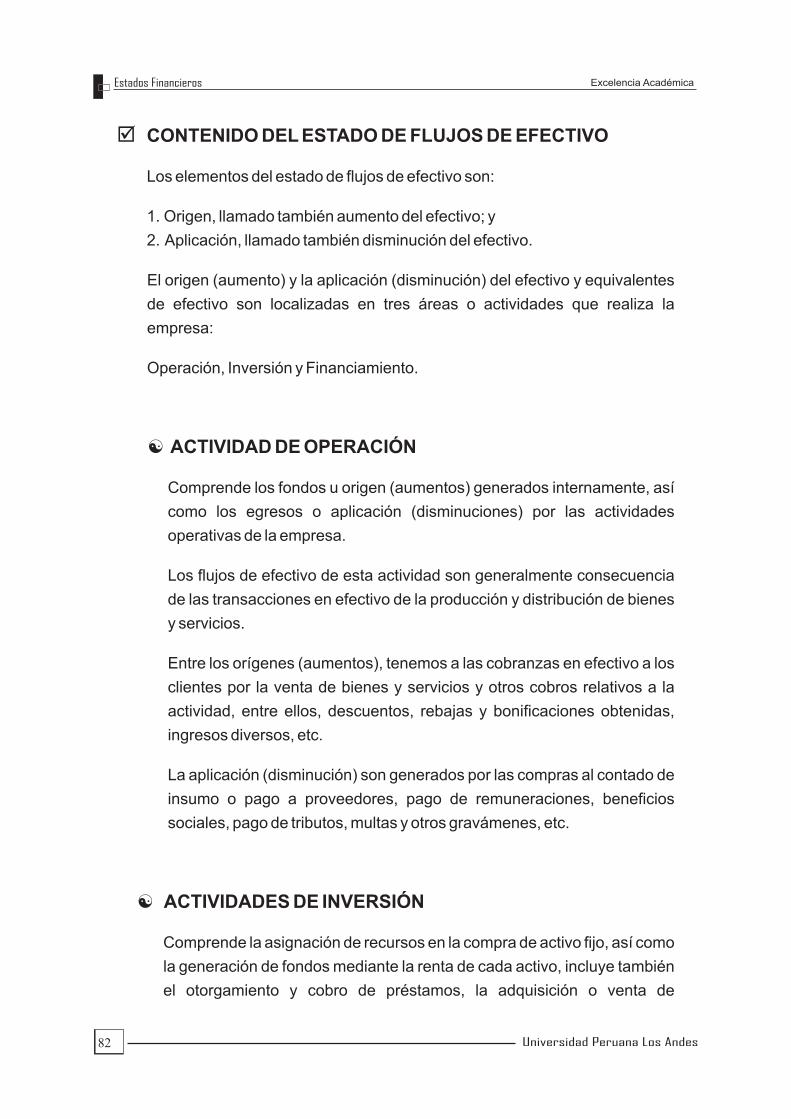

Contenido del Estado de Flujos de Efectivo

Presentación del Estado de Flujos de Efectivo

Métodos Directo e Indirecto

Hoja de Trabajo para la Formulación

Del Balance General

Del Estado de Ganancias y Pérdidas

Del Estado de Cambios en el Patrimonio Neto

Del Estado de Flujos en Efectivo

Notas del Carácter Específico

Programación General

Excelencia AcadémicaEstados Financieros

@

@

@

@

@

@

@

@

@

@

@

@

@

Definición de los Estados Financieros 9

Características 9

Naturaleza de los Estados Financieros 10

Limitaciones de los Estados Financieros 11

Usuarios de la Información 12

Objetivos de los Estados Financieros 14

Estados Financieros Básicos 14

Identificación de los Estados Financieros 14

Actividad 15

Resumen 15

Bibliografía recomendada 16

Nexo 16

Autoevaluación 16

Tabla de ContenidoU

nid

ad T

emát

ica

1Estados FinancierosExcelencia Académica

Bibliografía recomendada

Indicadores de Logro

Actividad

Observación

Resumen

Nexo

Autoevaluación formativa

Tabla de Convenciones

Copyright 2006 UNIVERSIDAD PERUANALOS ANDES

Huancayo - Perú

Prohibida la reproducción total o parcial sinautorización.

La redacción de este UNIDAD TEMÁTICA estuvo acargo de:

www.upla.edu.pe

C.P.C. Exaltación Meléndez Rivera

Decano de la Facultad de CC.AA.CC.:C.P.C. Carlos Mandujano Espinoza

Rector de la Universidad Peruana Los Andes:Mg. Eutimio Jara Rodríguez

Maquetación e Impresión Digital a cargo deImpresos S.R.L. - Huancayo

Telf. 200198

UNIDAD TEMÁTICANº 1Excelencia AcadémicaEstados Financieros

Al terminar el estudio del presente UNIDAD TEMÁTICA el estudiante:

Visualiza los medios de información financiera de las empresas.

Identifica las principales características, naturaleza de los intereses

financieros.

Identifica las limitaciones y a los usuarios de la información.

Determina los Estados Financieros Básicos.

Los Estados Financieros conforman los medios de comunicación que las

empresas utilizan para exponer la situación de sus recursos económicos y

financieros a base de los registros contables, juicios y estimaciones que son

necesarios para su preparación. Expresan asimismo los cambios que se

producen en dichos recursos e inciden en las variaciones de su estructura

patrimonial.

Las principales características son las siguientes:

, los Estados Financieros deben ser comprensibles, en

ellos se expresa la posición financiera y el resultado de las operaciones del

ejercicio de acuerdo con principios de contabilidad generalmente

aceptados; deben ser expuestos por tanto en forma sencilla permitiendo su

fácil comprensión y su racional y adecuada interpretación.

, en su preparación, los estados financieros están sujetos a

cambios en la medida que surgen hechos importantes, por tanto, no se

debe interpretar los datos contenidos en los documentos, como hechos

rígidos, dado que la medición real del contenido de los estados financieros

DEFINICIÓN

CARACTERÍSTICAS

Ø

Ø

Comprensibilidad

Subjetividad

ESTADOS FINANCIEROSIndicadores de Logro

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

9

esta sujeta a juicio y estimaciones que da ha estos documentos, un carácter

de subjetividad.

, deben ser preparados bajo normas y métodos uniformes a fin

de facilitar la comparación de dos o mas ejercicios, para fines de medición y

análisis.

Los estados financieros se prepara con el fin de presentar una revisión periódica

o informe a cerca del progreso de la administración y tratar sobre la situación de

las inversiones en el negocio y los resultados obtenidos durante el periodo que se

estudia. Reflejan una combinación de hechos registrados, convenciones

contables y juicios personales; y los juicios y convenciones aplicados les afectan

en grado sustancial. Lo adecuado de los juicios depende necesariamente de la

competencia e integridad de los que los formula y de su adhesión a los principios

y convenciones contables generalmente aceptados.

El término hechos registrados se refiere a los datos sacados de los registros

contables. Por ejemplo, los hechos registrados incluyen datos tales como la

cantidad de efectivo en caja y en banco, el importe de cuentas por cobrar

pendientes de clientes y de otros deudores, el costo del activo fijo, los importes a

pagar sobre documentos y a otros acreedores y el importe de las ventas.

El término convenciones contables hace referencia a ciertos supuestos

procedimientos.

Alos efectos de los fines de los estados financieros se supone que:

1. La empresa continuará como un negocio en marcha

2. Los ingresos y los costos serán equilibrados durante un corto plazo

especificado, generalmente un año.

El juicio personal se combina con los hechos registrados y las prácticas o

convenciones contables en los estados financieros cuando el Contador decide:

1. Utilizar uno de los diversos métodos para la determinación de los documentos

Ø Uniformidad

NATURALEZADE LOS ESTADOS FINANCIEROS

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

10

por cobrar incobrables y para la determinación de los cargos por

depreciación y agotamiento correspondientes a determinado año.

2. Eliminar el valor intangible en un plazo de cinco años más bien que un

término más corto o más largo.

3. Evaluar el inventario de mercancías al costo o al más bajo que resulte del de

costo o de mercado.

4. Considerar que el costo será aplicado conforme a la teoría de que las

primeras mercancías recibidas son las que primeramente salen o se

venden, o de que las últimas mercancías recibidas son las primeras en salir

o en verse, y

5. Registrar ciertas erogaciones como gastos de capital en vez de ser

registrados como gastos de las operaciones o viceversa.

La información financiera de las empresas están sujetas a las siguientes

limitaciones:

Muestran una situación previsional; en todos los casos adquieren efectos

de probabilidad, debido a lo expresado anteriormente en el sentido que,

para su formulación intervienen juicios y estimaciones; por tanto las cifras

reflejadas en los estados financieros adquieren una posición no definitiva.

Por ejemplo, criterios de valuación de activos; de determinación de costos;

de estimación de pasivos.

Muestran cifras a valores históricos, los registros contables son expresados

a valores constantes, en consecuencia, la posición financiera estará

siempre afectada por el desajuste proveniente del signo monetario, a la

fecha de su exposición.

Muestran valores solo cuantificables; hechos cualitativos, generalmente

con carácter de incidencia en la situación financiera, no son expresados en

los estados financieros tales como por ejemplo: grado de eficiencia de

personal administrativo y operativo; cambios sustanciales en la prácticas

contables; efectos de régimen impositivo; grado de suficiencia y capacidad

instalada de la maquinaria y equipo; efecto de orden tecnológico, etc.

LIMITACIONES DE LOS ESTADOS FINANCIEROS

Ø

Ø

Ø

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

11

En muchos casos estos aspectos son contemplados como notas a los

estados financieros.

Los usuarios de la información son las personas naturales y/o jurídicas

interesadas en la situación económica y financiera de la empresa, las podemos

clasificar en usuarios internos y externos.

El interés más inmediato en los estados financieros de una empresa se

encuentra en su administración, las personas que están operando el

negocio para los propietarios y que son directamente responsables de las

finanzas y de las operaciones, estos informes financieros y de operación y

su interpretación son esenciales para quienes dirigen, manejan y

controlan los negocios. Los datos financieros y de operación pueden ser

utilizados por la gerencia de la siguiente manera:

1. Para medir los costos de varias actividades

2. Para determinar la eficiencia relativa de los departamentos, divisiones

procesos y productos.

3. Para medir la eficiencia y la productividad de las operaciones para la

empresa.

4. Para apreciar las realizaciones de los individuos en quienes se ha

delegado autoridad y asignado responsabilidad.

5. Para determinar si las nuevas normas de dirección y procedimientos

deben ponerse en vigor.

6. Para evaluar el sistema de control interno

7. Para controlar las operaciones, para efectuar mejoras en las técnicas

de operación y para realizar decisiones correctas en relación con las

USUARIOS DE LAINFORMACIÓN

N Usuarios Internos:

La Gerencia oAdministraciónØ

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

12

finanzas y con todas las fases de las operaciones.

8. Para justificar antes los inversionistas su actuación en el negocio.

9. Para establecer futuros planes y presupuestos

Los trabajadores de una empresa están interesados en obtener sueldos

más altos, trabajar menos horas, disfrutar de mejores condiciones de

trabajo, contar con seguro de vida y contra accidentes y con pensiones,

así como en el bienestar financiero y progreso de la empresa. Por tanto

están también interesados en la situación financiera y en los resultados

de la operación del negocio.

Los accionistas, los bancos y los acreedores en general tienen un

interés vital en los estados financieros de la empresa. Tienen interés en

la seguridad tanto del principal como de los intereses de las deudas;

están interesados en las perspectivas futuras en cuanto a las ganancias

y al crecimiento del negocio desde el punto de vista de seguridad de su

inversión.

Los accionistas, los propietarios del negocio, están interesados en la

inversión del capital en el activo, las utilidades actuales y las probables

en el futuro, así como en las deudas y obligaciones que tienen prioridad

en su cumplimiento en relación con los activos y las utilidades. Los

accionistas analizan e interpretan los datos financieros para evaluar su

posición actual así como la de largo plazo y la productividad de las

operaciones de las empresas.

SUNAT, CONASEV, etc.

Ø

Ø

Ø

El personal

Usuarios Externos:

Los inversionistas

La administración pública:

N

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

13

OBJETIVOS DE LOS ESTADOS FINANCIEROS

ESTADOS FINANCIEROS COMPARATIVOS

ESTADOS FINANCIEROS BÁSICOS

IDENTIFICACIÓN DE LOS ESTADOS FINANCIEROS

El objetivo de los estados financieros es brindar información sobre la posición

financiera, resultados de operación, cambios en la posición financiera de una

empresa a los usuarios que necesitan de esta información para la toma de

decisiones. La posición financiera permite tomar decisiones tomando en cuenta

la solvencia y liquidez de una empresa. Debe tenerse presente que cuando se

habla de problemas de liquidez es cuando los pasivos a corto plazo de la

empresa son superiores a los activos corrientes. En el caso de la solvencia se

presenta la misma situación, pero lo que puede servir de base para determinar su

capacidad de generar utilidades en el presente, por lo que puede servir de base

para determinar su capacidad en el futuro.

Los estados financieros deben prepararse y presentarse comparados con el año

anterior de manera que se aprecie los cambios experimentados por la empresa.

Los estados financieros básicos son los siguientes:

Balance General

Estado de Ganancias y Pérdidas

Estado de Cambios en el Patrimonio Neto

Estado de Flujos de Efectivo

Los estados financieros deben presentarse conjuntamente con las notas, estos

forman parte integrante de todos y cada uno de los estados financieros, los

cuales deben leerse conjuntamente, para una correcta interpretación.

Cada uno de los estados financieros, deben contener los siguientes datos:

1. Nombre de la empresa, razón o denominación social;

·

·

·

·

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

14

2. Si los estados financieros corresponden a una empresa o a un grupo de

empresa;

3. La fecha de los estados financieros y el periodo que comprende la

información;

4. Moneda en que están expresados los estados financieros,

prescindiéndose de las fracciones en las cifras enviadas.

Resumen

Actividad

1. ¿Por qué cree que usted es importante la información financiera de las

empresas?.

2 Enumera y describe las principales características de los estados

financieros.

3. Diferencie razón social de denominación social.

Estados Financieros son los medios de comunicación de las empresas. Las

características principales: son comprensibilidad, subjetividad y uniformidad.

En la formulación de los Estados Financieros intervienen juicios y

estimaciones, muestran cifras a valores históricos y muestran solo valores

cuantificables no así hechos cualitativos constituyendo sus limitaciones.

Los usuarios de la información son: la gerencia, el personal, los inversionistas y

la administración pública.

Los Estados Financieros básicos son el balance general, estado de ganancias

y pérdidas, estado de cambios en el patrimonio neto y estado de flujos de

efectivo, estos deben ser presentados conjuntamente con las notas y deben

ser preparados y presentados comparados con el año anterior.

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

15

Bibliografía recomendada

!

!

Reglamento de la Información Financiera, Resolución CONASEV Nº 103-

99-EF/94.10.

NIC Nº 1 Presentación de los Estados Financieros.

Autoevaluación formativa

En el siguiente UNIDAD TEMÁTICA centraremos la atención en la formulación

del balance general.

Nexo

ESTADOS FINANCIEROS UNIDAD TEMÁTICA Nº1

Nombre: _______________________Apellidos: ___________________

Fecha : _______________________ Ciudad : ___________________

1. ¿Qué son los estados financieros? Y ¿Qué expresan?

2. Las principales características de los estados financieros son:

comprensibilidad, subjetividad y uniformidad. ¿Qué comprende cada uno de ellos?

3. ¿Con que fines se preparan los estados financieros?

4. ¿Cuales son las limitaciones de los estados financieros?¿Para que se presentan

los estados financieros comparativamente?

5. ¿En qué consisto la Identificación de los estados financieros?. Ejemplifique en los

cuatro estados financieros básicos.

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

16

Tabla de ContenidoU

nid

ad T

emát

ica

2Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

@

@

@

@

@

@

@

@

@

@

@

@

@

@

Balance General 19

Estructura del Balance General 20

Descripción y comentario de las cuentas del Balance General 21

Composición de los rubros 22

Notas a los Estados Financieros 37

Clasificación de las Notas a los Estados Financieros 38

Notas de Carácter General 38

Notas Seleccionadas de los Estados Financieros dePeriodos Intermedios 39

Notas de Carácter Específico 41

Actividad 56

Resumen 56

Bibliografía recomendada 56

Nexo 56

Autoevaluación formativa 57

17

Bibliografía recomendada

Indicadores de Logro

Actividad

Observación

Resumen

Nexo

Autoevaluación formativa

Tabla de Convenciones

Copyright 2006 UNIVERSIDAD PERUANALOS ANDES

Huancayo - Perú

Prohibida la reproducción total o parcial sinautorización.

La redacción de este UNIDAD TEMÁTICA estuvo acargo de:

Impreso en: Fac. CC.AA.CC. UPLATelef. 064-251868

http://es.geocities.com/edufcac

www.upla.edu.pe

C.P.C. Exaltación Meléndez Rivera

Decano de la Facultad de CC.AA.CC.:C.P.C. Carlos Mandujano Espinoza

Rector de la Universidad Peruana Los Andes:Mg. Eutimio Jara Rodríguez

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

18

Identifica el balance general

Identifica los rubros del balance general

Describe y aplica las normas sobre la estructura de cada rubro del balance general.

Diferencia el activo corriente del activo no corriente, pasivo corriente del pasivo nocorriente.

Es el estado financiero que expresa la información de las propiedades en bienes yderechos que la empresa posee a una fecha determinada, y las fuentes financierasque han permitido su posición. El primer aspecto constituye el activo de la empresa;el segundo, las fuentes financieras, el pasivo.

El balance general muestra el valor y la naturaleza de los recurso económicos yfinancieros a la fecha en que se expone este documento, proporcionando datos parael cálculo de los indicadores financieros y permitiendo al usuario, juzgar el grado decapacidad de la empresa para el normal cumplimiento de sus obligaciones.

Se apreciaran algunas modificaciones en el cuadro que muestra el balance general,modificaciones que no afectan la forma y contenido de los estados financieros segúnrequerimientos de los organismos pertinentes pero, que en función del objetivoseñalado consideramos más conveniente y razonable. Básicamente, el modelo debalance general que se expone es con el fin de facilitar el análisis de las diversaspartidas que lo componen, con respecto al plan contable general revisado.

El balance general revela los resultados previstos de los cambios en el activo, en elpasivo y en el capital.

El estado financiero, llamado comúnmente balance se conoce con varios nombres:

algunos son los siguientes: Balance general, estado de situación financiera, estado

de inversiones; estado de activo, pasivo y capital.

Las divisiones principales del balance general y sus definiciones son como sigue:

DEFINICIÓN

Balance GeneralIndicadores de Logro

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

19

(No

mb

re d

e la

Em

pre

sa)

BA

LA

NC

E G

EN

ER

AL

Al p

erío

do

del

añ

o X

y 3

1 d

e d

icie

mb

re d

el a

ño

X-1

(Exp

resa

do

en

Nu

evo

s S

ole

s)P

erio

do

Al 3

1 d

e D

ic d

eA

l 31

de

Dic

.A

ño

XA

ño

X-1

Añ

o X

Añ

o X

-1

AC

TIV

OP

AS

IVO

YP

AT

RIM

O

TAL

PA

SIV

OY

PA

TR

IMO

NIO

NE

TO

NIO

AC

TIV

OC

OR

RIE

NT

EP

AS

IVO

CO

RR

IEN

TE

TO

TAL

PA

SIV

OC

OR

RIE

NT

E

TO

TAL

AC

TIV

OC

OR

RIE

NT

E

TO

TAL

PA

SIV

O

TO

TAL

AC

TIV

OT

O

Caja

yB

anco

sS

obre

giros

ypagaré

sbanca

rios

Valo

res

Negoci

able

sC

uenta

sporP

agarC

om

erc

iale

sC

uenta

sporC

obra

rCom

erc

iale

sC

uenta

sporP

agara

Vin

cula

das

Cuenta

sporC

obra

raV

incu

ladas

Otr

as

Cuenta

sporP

agar

Otr

as

Cuenta

sporC

obra

rP

art

eC

te.d

ela

sC

tas.

aLarg

oP

lazo

Exi

stenci

as

Gast

os

Pagados

porA

ntic

ipado

Deudas

aLarg

oP

lazo

Cuenta

sporP

agara

Vin

cula

das

Cuenta

sporC

obra

raLarg

oP

lazo

Ingre

sos

Dife

ridos

Cuenta

sporC

obra

raV

incu

ladas

aLarg

oP

lazo

Impuest

oa

laR

enta

yP

art

icip

aci

ones

Dife

ridos

Pasi

voO

tras

Cuenta

sporC

obra

raLarg

oP

lazo

Inve

rsio

nes

Perm

anente

sC

ontin

genci

as

Inm

.Maquin

.YE

quip

o(N

eto

de

Dep.A

cum

.)In

teré

sM

inorita

rio

Act

ivos

Inta

ngib

les

(Neto

de

Am

ort

.Acu

m.)

Patr

imonio

Neto

Impuest

oa

laR

enta

yP

art

icip

.Dife

ridos

Act

ivo

Capita

lO

tros

Act

ivos

Capita

lAdic

ional

Acc

iones

de

Inve

rsió

nE

xcedente

sde

Reva

luaci

ón

Rese

rvas

Legale

sO

tras

Rese

rvas

Resu

ltados

Acu

mula

dos

TO

TAL

PA

TR

IMO

NIO

NE

TO

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

20

DESCRIPCIÓN Y COMENTARIOS DE LAS CUENTAS DELBALANCE GENERAL

þ ACTIVO CORRIENTE

Esta representado por el efectivo o equivalentes de efectivo, por los

derechos por recuperar, por aquellos activo realizables y gastos pagados

por anticipado, que se mantienen para fines de comercialización y se

espera que

de la empresa.

El activo corriente es convertido en efectivo con mucha mayor frecuencia

que el activo no corriente.

El término activo corriente se usa para designar efectivo u otras partidas de

activo o recursos identificados habitualmente como aquellos que se

espera razonablemente se conviertan en efectivo o se vendan o consuman

durante el ciclo normal de operaciones de la empresa.

Un periodo de un año se usa como base para separación del activo

corriente.

El activo corriente consta en general de recursos tales como:

1. Efectivo disponible para operaciones corrientes y para otros fines

sociales.

2. Los valores negociables y otras inversiones temporales de efectivo que

normalmente estarán disponibles para las operaciones corrientes o

para utilizarse en emergencias.

3. Inventarios de mercancías, incluyendo los suministros de fábrica y el

material y las refacciones ordinarias para su conservación.

4. Cuentas de clientes y documentos por cobrar.

5. Cuentas por cobrar de funcionarios, empleados, empresas vinculadas y

otros, si son cobrables en el curso ordinario de las operaciones dentro

del año.

su realización se producirá dentro de los doce meses

después de la fecha del balance general o para su consumo en el

curso normal del ciclo de operaciones

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

21

6. Cuentas diferidas o a plazos y documentos por cobrar, si se ajusta en

general a las prácticas comerciales normales y a las condiciones de

pago de la industria.

7. Gastos pagados por anticipado, como primas de seguros, intereses,

alquileres, impuestos, regalías, pagos corrientes por servicios de

publicidad aún no recibidos y suministros de operación.

Las existencias en efectivo están constituidas por moneda de curso real,

depósitos a la vista, cuentas bancarias de cheques de la clientela y giros

bancarios, por la cual no habiendo ninguna restricción sobre ninguno de

estos documentos, están en disponibilidad inmediata para emplearlos en

cualquier uso comercial. Cualquier partida aceptada como depósito

bancario a su valor nominal puede considerarse como efectivo. Los

depósitos en cuenta de ahorros pueden considerarse también como

efectivo, puesto que los bancos rara vez exigen aviso previo de retiro.

Los certificados de depósitos a la vista también puede se clasificado

como efectivo. El fondo de caja chica y el de adelanto de personal puede

ser incluido en efectivo o presentarse separadamente. En la cuenta de

efectivo no deben aparecer partidas como cheques pos fechados de los

clientes o rechazados por falta de fondos, adelantos a los empleados u

otros pagarés, valores bursátelis fácilmente vendibles, préstamos a la

vista, etc.

La valuación, esto es, el asignar un valor monetario correcto al efectivo,

es cosa relativamente sencilla, puesto que este medio de intercambio

posee un valor asignado definido.

El monto de los saldos acreedores que resulten por sobregiros

bancarios, cuando sean significativos se mostrará en el pasivo corriente

Se excluyen aquellos depósitos a plazo cuyo vencimiento excede a los

12 meses posteriores a la fecha del balance general, siempre que existan

cláusulas que impidan su disposición.

COMPOSICIÓN DE LOS RUBROS

[ CAJAY BANCOS

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

22

Comprende los saldos deudores de la cuenta del

PCGR

Llamados también inversiones temporales, representan la colocación

de acciones que no se necesitan para las operaciones normales del

negocio. Podrán acumularse para usarlas como un fondo de

emergencia. Para ser clasificadas correctamente como te

do.

Las dos características principales de las inversiones temporales son

la negociabilidad y la disponibilidad para su uso en el pago del pasivo

corriente.

Las inversiones temporales pueden incluir:

nes, bonos y cédulas

hipotecarias.

3. Otras inversiones fácilmente negociables.

Está referido a las inversiones temporales, se tiene el propósito de

venderlos en un lapso no mayor al corriente y por su naturaleza son

susceptibles de ser enajenados fácilmente.

Comprende la parte corriente de la cuenta 31 VALORES del Plan

Contable General Revisado

Aquellos títulos negociables que vencen dentro de un año o dentro del

10. Caja y Bancos

VALORES NEGOCIABLES

CUENTAS POR COBRAR COMERCIALES

[

[

mporales,

las inversiones:

1 Deben representar una inversión a corto plazo de efectivo con la

idea de ser realizada cuando se necesite dicho efectivo para las

operaciones corrientes o las emergencias.

2. Deben ser fácilmente negociables a un precio aproximadamente

defini

1. Depósito a plazo en los bancos.

2. Valores negociables, es decir, accio

.

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

23

ciclo de las operaciones deben mostrarse como activo corriente.

Deben incluir sólo los derechos sobre los clientes por mercaderías

vendidas al crédito

Incluye los documentos y cuentas por cobrar exigibles

Debe mostrarse en el balance general a su valor nominal menos una

cuenta de valuación denominada cuentas de cobranza dudosa.

Debe presentarse diferenciando las cuentas por cobrar comerciales a

terceros y a empresas vinculadas.

Comprende, la parte corriente de la cuenta 12. CLIENTES del Plan

Contable General Revisado, excepto 122.ANTICIPO DE CLIENTES

12.1 Facturas por cobrar

12.3 Letras por cobrar

12.9 Cobranza dudosa

( - ) 19.2 Clientes

( - ) 49.3 Intereses Diferidos

Incluye los derechos corrientes de la empresa provenientes de

préstamos otorgados,

a cargo de empresas y otras personas

naturales vinculadas.

Comprende la parte corriente de las subcuentas que abarca a las

empresas vinculadas de la cuenta 16 OTRAS CUENTAS POR COBRAR

16.8.1 Empresas vinculadas

16.9.1 Cobranza dudosa

( - ) 19.6.1 Cobranza Dudosa

( - ) 49.3.1 Intereses Diferidos Empresas Vinculadas

provenientes de

la venta de bienes y prestación de servicios de operaciones

relacionadas con el giro del negocio.

CUENTAS POR COBRARAVINCULADAS

correspondientes a operaciones distintas a

las del giro del negocio

[

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

24

[

[

OTRAS CUENTAS POR COBRAR

EXISTENCIAS

Incluye derechos exigibles de la empresa, diferentes de aquellos

originados en las transacciones relacionadas con el giro del negocio.

Comprende, la parte corriente de:

14. CUENTAS POR COBRAR A SOCIOS O ACCIONISTAS Y

PERSONAL, Excepto la subcuenta 144.

16. OTRAS CUENTAS POR COBRAR

Excepto las cuentas por cobrar a empresas vinculadas.

38.4. Entregas a Rendir Cuenta

40.1.1 IGV

40.1.7 Pago a Cuenta Impuesto a la Renta

( - ) 49.3. Intereses por Devengar

El término existencias se utiliza para designar el conjunto de partidas

de propiedad de la empresa tangible que:

an de ser

2. La existencia en tránsito si el título de la propiedad ha pasado al

comprador.

La existencia no debe comprender las recibidas en consignación,

incluye los bienes que posee la empresa destinados a la venta en el

curso normal de las operaciones, los que se hallen en proceso de

fabricación de productos, los se utilizarán en la fabricación de otros a

1. Se tiene para la venta en el curso normal para el negocio.

2. Están en proceso de producción para dicha venta.

3. H consumidas en la producción de bienes y servicio para

que estos puedan ponerse a la venta.

Las Existencias debe comprender:

1. Las existencias disponibles en almacén y las que están en

consignación fuera de él.

ser vendidos o para consumo de la propia empresa.

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

25

Comprende, las cuentas de la clase 2 del Plan Contable General

Revisado

20. EXISTENCIAS

21. PRODUCTOS TERMINADOS

22. SUB-PRODUCTOS, DESECHOS Y DESPERDICIOS

23. PRODUCTOS EN PROCESO

24. MATERIAS PRIMAS YAUXILIARES

25. ENVASES Y EMBALAJES

26. SUMINISTROS DIVERSOS

28. EXISTENCIAS POR RECIBIR

29. PROVISIÓN PARADESVALORIZACIÓN DE EXISTENCIAS

42.2Anticipos a Proveedores

Las primas de seguros contra incendio, los intereses, los alquileres y

otras partidas diversas de gastos que han sido pagadas pero no

devengadas.

Incluye los desembolsos relacionados con servicios a ser recibidos en el

futuro.

Comprende

38.2 Seguros pagados por adelantado

38.3Alquileres

38.5Adelanto de remuneraciones

38.9 Otras cargas diferidas

( + )Anticipos

Son las inversiones a largo plazo que superan el año, las cuales no están

identificadas con las actividades primordiales del negocio. Las inversiones a

largo plazo puede ser:

1. Para obtener control de otra empresa.

[

þ

GASTOS PAGADOS PORANTICIPADO

pagados por adelantado

ACTIVO NO CORRIENTE

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

26

2. Para tener el beneficio de rendimiento de las inversiones

3. Para crear fondos con distintos fines

4. Para establecer relaciones de negocios con otras empresas

5. Para promover la diversificación de las actividades del negocio.

Las inversiones a largo plazo pueden o no convertirse fácilmente en

efectivo.

Incluye los derechos cuya convertibilidad en efectivo se realizará en un

plazo mayor al corriente.

Comprende:

12.1 Facturas por cobrar

12.3 Letras por cobrar

( - ) 49.3 Intereses por Devengar

Incluye los derechos cuyos vencimientos exceden al corriente,

correspondientes a operaciones distintas a las del giro del negocio,

otorgados a empresas y personas naturales vinculadas.

Comprende:

16.8.1 Empresas vinculadas

16.9.1 Cobranza dudosa

( - ) 19.6.1 Cobranza Dudosa

( - ) 49.3.1 Intereses Diferidos Empresas Vinculadas

Incluye los derechos de la empresa originados por operaciones

distintas a las del giro del negocio, que deben realizarse en un plazo

mayor al corriente.

COMPOSICIÓN DE LOS RUBROS

[

[

[

CUENTAS POR COBRARALARGO PLAZO

CUENTAS POR COBRARAVINCULADASALARGO PLAZO

OTRAS CUENTAS POR COBRARALARGO PLAZO

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

27

Comprende la parte no corriente de:

14. CUENTAS POR COBRAR A SOCIOS O ACCIONISTAS Y

PERSONAL(Excepto la subcuenta 144)

16. OTRAS CUENTAS POR COBRAR (Excepto las cuentas por cobrar a

empresas vinculadas)

38.4. Entregas a Rendir Cuenta

40.1.1 IGV

40.1.7 Pago a Cuenta Impuesto a la Renta

42.2.Anticipos a Proveedores

( - ) 49.3. Intereses por Devengar

Está referido a las inversiones de largo plazo que incluyen los valores

emitidos por otras empresas y adquiridos con el propósito de ser

mantenidos en cartera por un plazo mayor al corriente, sea con la

intención de generar una renta o beneficio, controlar a otras empresas o

asegurar el mantenimiento de relaciones con éstas.

Comprende, la parte No Corriente de la cuenta:

31 VALORES

Este rubro representa propiedades físicamente tangibles que han de

usarse durante más de un año en las operaciones regulares de la

empresa y que normalmente no son ni fácilmente convertibles en efectivo

ni se intentan revender.

Generalmente se muestra en el balance general al costo; menos la

depreciación acumulada, el agotamiento o la amortización; al costo de

reproducción menos la depreciación. El término depreciación acumulada

se refiere a la suma total de los cargos por depreciación anual que se

muestran en la cuenta de depreciación acumulada.

[

[

INVERSIONES PERMANENTES

INMUEBLES, MAQUINARIA Y EQUIPO (NETO DE DEPRECIACION

ACUMULADA)

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

28

La determinación de la depreciación anual, el agotamiento o la

amortización, y por lo tanto el importe total del costo que ha sido

designado al gasto son de mayor importancia desde el punto de vista,

tanto del estado de pérdidas y ganancias como del balance general.

Incluye el costo del activo fijo, adquiridos, construidos o en proceso de

construcción, con la intención de emplearlos en forma permanente

para la producción, para arrendarlos o para usarlos en la

administración de la empresa y cuya vida útil excede de un año, no

estando destinados para la venta en el curso normal de los negocios. El

valor de estos activos se debe incrementar con las mejoras.

Comprende:

( - ) 32 PROVISIONES PARADESVALORIZACIÓN DELACTIVO FIJO

33 INMUEBLES MAQUINARIAY EQUIPO

( - ) 39.3 DepreciaciónAcumulada de Inmuebles, Maquinaria y Equipo

35 VALORIZACIÓN ADICIONAL DE INMUEBLES MAQUINARIA Y

EQUIPO

36. INMUEBLES MAQUINARIAY EQUIPO LEYES DE PROMOCIÓN

( - ) 39.6 Depreciación de Inmuebles Maquinaria y Equipo Leyes de

Promoción

( + )Anticipos

Que no representa una reclamación contra un individuo o un

negocio.

Un activo intangible desde un punto de vista legal es uno que no tiene

existencia material.

Incluye el valor de los activos que careciendo de naturaleza material,

[ ACTIVOS INTANGIBLES (NETO DE AMORTIZACION

ACUMULADA)

Un activo intangible, desde el punto de vista contable, es un activo:

1. Cuyo valor recibe en los derechos que su posesión confiere al

propietario.

2.

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

29

se usan para la producción o suministro de bienes o servicios, se

arriendan a terceros o se aplican para fines administrativos.

34. INTANGIBLES

( - ) 39.4Amortización de Intangibles

37. INTANGIBLES LEYES DE PROMOCIÓN

( - ) 39.7Amortización Intangibles, Leyes de Promoción

Incluye el saldo deudor neto entre el impuesto a la renta por pagar

(tributario) y el gasto por impuesto a la renta (financiero), así como entre

las participaciones por pagar a los trabajadores (laboral) y el gasto por

participación de los trabajadores (financiero) del período, originado por

diferencias temporales que serán compensadas en ejercicios

posteriores

Incluye la parte no corriente de los gastos pagados por anticipado y otras

partidas no contenidas en alguno de los rubros antes señalados.

Comprende, la parte No Corriente de la cuenta del Plan Contable

38. CARGAS DIFERIDAS, excepto 38.1, 38.4

38.2 Seguros pagados por adelantado

38.3Alquileres

38.5Adelanto de remuneraciones

38.9 Otras cargas diferidas

Un pasivo corriente es una obligación que normalmente requerirá dentro de

un año aproximadamente a partir de la fecha del balance.

Está constituido por todas las partidas que representan obligaciones de la

[

[

þ

IMPUESTOALARENTAY PARTICIPACIONES DIFERIDASACTIVO

OTROSACTIVOS

pagados por adelantado

PASIVO CORRIENTE

Comprende, las cuentas del Plan Contable General Revisado:

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

30

empresa cuyo pago debe efectuarse dentro de los doce (12) meses

posteriores a la fecha del balance o del curso normal del ciclo de

operaciones de la empresa.

Cuando los desembolsos de efectivo exceden a los depósitos

bancarios, se produce un sobregiro; éste deberá aparecer en el

balance general como un pasivo corriente.

Incluye el monto de los saldos acreedores de las cuentas corrientes

bancarias y los préstamos recibidos mediante cualquier modalidad

cuyo pago debe efectuarse en un plazo no mayor al corriente.

Comprende, la parte corriente de las cuentas del Plan Contable

General Revisado.

10. CAJA Y BANCOS (saldos acreedores)

46. OTRAS CUENTAS POR PAGAR

(Deudas, pagarés y otros bancarios)

( - ) 38.1 Intereses por Devengar

Deben incluir sólo las cantidades que se adeudan a los acreedores por

existencias o materiales comprados al crédito.

Incluye las obligaciones a cargo de la empresa originadas en bienes o

en servicios recibidos provenientes de operaciones relacionadas con

el giro del negocio, deben ser mostradas a terceros y vinculadas.

Comprende La parte corriente del Plan Contable General Revisado

42.1 Facturas por Pagar

42.3 Letras por Pagar

(-) 38.1 Intereses por Devengar

COMPOSICIÓN DE LOS RUBROS

[

[

SOBREGIROS Y PAGARES BANCARIOS

CUENTAS POR PAGAR COMERCIALES

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

31

[

[

[

CUENTAS POR PAGARAVINCULADAS

OTRAS CUENTAS POR PAGAR

PARTE CORRIENTE DE LAS DEUDASALARGO PLAZO

Incluye las obligaciones corrientes de la empresa provenientes de

operaciones distintas a las del giro de su negocio, con empresas y

personas naturales vinculadas.

Comprende, la parte corriente de las cuentas del Plan Contable General

Revisado:

46.9 Préstamos a Empresas Vinculadas

( - ) 38.1 Intereses por Devengar

Incluye cuentas por pagar provenientes de: tributos, remuneraciones,

participaciones, dividendos, provisión para beneficios sociales, anticipos

de clientes, intereses por pagar, cuentas por pagar diversas y

provisiones diversas.

Comprende:

12.2Anticipos de Clientes

40. TRIBUTOS POR PAGAR

41. REMUNERACIONES Y PARTICIPACIONES POR PAGAR

45. DIVIDENDOS POR PAGAR

46. OTRAS CUENTAS POR PAGAR (excepto pagarés y otras deudas

bancarias y deudas a empresas vinculadas)

47. BENEFICIOS SOCIALES DE LOS TRABAJADORES

48. PROVISIONES DIVERSAS

( - ) 38.1 Intereses por Devengar

Incluye la parte corriente de las deudas a largo plazo originadas por la

emisión de bonos, la obtención de créditos hipotecarios, obligaciones por

arrendamiento financiero y otros pasivos a largo plazo

Comprende, las cuentas corrientes del Plan Contable General Revisado:

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

32

46.1 Otras Cuentas por Pagar (originados por la emisión de bonos, la

obtención de créditos hipotecarios, obligaciones por

arrendamientos financieros, etc.)

Un pasivo no corriente o largo plazo es una obligación que normalmente

no será pagada dentro de un plazo aproximado de un año a partir de la

fecha del balance general. Se incurre en obligaciones a largo plazo para

financiar la expansión de la planta o la compra adicional de equipos o

terrenos, para obtener mayor capital de trabajo, con objeto de poder saldar

deudas corrientes, o con el fin de saldar otra deuda a largo plazo.

Las obligaciones a largo plazo que vencen dentro del año siguiente de la

fecha del balance general deben mostrarse como pasivo corriente.

Incluye la parte no corriente de las deudas originadas por la emisión

de bonos, la obtención de créditos hipotecarios, obligaciones por

arrendamiento financiero y otros pasivos a largo plazo.

Comprende, Las cuentas corrientes del Plan Contable General

Revisado

40. TRIBUTOS POR PAGAR

41. REMUNERACIONES Y PARTICIPACIONES POR PAGAR

42.1 Facturas por Pagar

42.3 Letras por Pagar

46. OTRAS CUENTAS POR PAGAR (excepto empresas vinculadas)

( - ) 38.1 Intereses por Devengar

þ

[

PASIVO NO CORRIENTE

COMPOSICIÓN DE LOS RUBROS

DEUDASALARGO PLAZO

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

33

[

[

[

[

CUENTAS POR PAGARAVINCULADASALARGO PLAZO

INGRESOS DIFERIDOS

IMPUESTOALARENTAY PARTICIPACIONES DIFERIDOS PASIVO

CONTINGENCIAS

Incluye las deudas no corrientes de la empresa provenientes de

operaciones distintas a las del giro de su negocio, con empresas y

personas naturales vinculadas.

Comprende, Las cuentas corrientes del Plan Contable General

Revisado:

46. OTRAS CUENTAS POR PAGAR (empresas vinculadas)

( - ) 38.1 Intereses por Devengar

Incluye las rentas o utilidades cuya liquidación se realizará en ejercicios

posteriores y, de ser el caso, el crédito mercantil negativo

Comprende, las cuentas corrientes del Plan Contable General Revisado:

49.1 Ventas Diferidas

49.2 Costo de Ventas Diferidas

49.9 Otras ganancias diferidas

Incluye la diferencia acreedora neta entre el impuesto por pagar

(tributario) y el gasto por impuesto (financiero) así como entre las

participaciones por pagar a los trabajadores (laboral) y el gasto por

participación de los trabajadores (financiero) del período, originado por

diferencias temporales que serán compensadas en el próximo ejercicio

o posteriores.

El pasivo contingente es una posible obligación futura que pueden surgir

como resultado de ciertas circunstancias o acciones pasadas o que

puedan ocurrir en el futuro.

La contingencia es una condición, situación o conjunto de circunstancias

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

34

existentes, que implican que es posible que pueda ocurrir la pérdida de

activos o la generación de pasivos importantes debiendo revelarse en

el balance general el título “Contingencias”, sin cuantificarlos

Ejemplos:

Reclamaciones contra la empresa

Procesos judiciales pendientes o posibles

Garantías directas o indirectas dadas por productos o defectos de los

mismos. Etc.

Comprende en caso de Estados Financieros consolidados.

Corresponde a la participación de los accionistas minoritarios en los

activos netos de las subsidiarias consolidadas que es atribuible a

intereses que no son de propiedad de la matriz directa o

indirectamente a través de subsidiarias, sino de accionistas ajenos a la

matriz y subsidiarias que se consolidan.

El capital en el balance general depende del tipo de organización

empresarial adoptado. La empresa de propiedad de una sola persona

la empresa de propiedad de dos o más socios o accionistas. El capital

social de una sociedad anónima representa el interés de los

propietarios en la sociedad; este interés está dividido en acciones. La

propiedad de las acciones del capital social se prueba por medio de

certificado de acciones; los dueños en las acciones son conocidos

como accionistas.

Incluye los aportes efectuados por los socios a la empresa, en dinero o

en especie, con el ánimo de proveer recursos para la actividad

empresarial.

[

þ

[

INTERÉS MINORITARIO

CAPITAL

PATRIMONIO NETO

COMPOSICIÓN DE LOS RUBROS

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

35

Comprende Las cuentas corrientes del Plan Contable General

Revisado:

50. CAPITAL

( - ) 14.4 Suscripción deAcciones Pendientes de Cancelación

Incluye las donaciones recibidas en efectivo o en especie, las primas de

emisión y otros conceptos similares

Comprende las cuentas del Plan Contable General Revisado:

56. CAPITALADICIONAL

Incluye las acciones correspondientes a las anteriormente denominadas

acciones de trabajo.

Comprende las cuentas del Plan Contable General Revisado:

55. ACCIONES POR INVERTIR

Incluye el mayor valor asignados a los activos por efecto de una

valuación posterior al costo o valor en libros.

Comprende las cuentas del Plan Contable General Revisado:

57. EXCEDENTE DE REVALUACIÓN

Incluye los montos acumulados que se generen por detracciones de

utilidades, derivadas del cumplimiento de disposiciones legales y que se

destinan a fines específicos.

Comprende las cuentas del Plan Contable General Revisado:

58.2 Reserva Legal

[

[

[

[

CAPITALADICIONAL

ACCIONES DE INVERSIÓN

EXCEDENTE DE REVALUACIÓN

RESERVAS LEGALES

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

36

[

[

OTRAS RESERVAS

RESULTADOSACUMULADOS

Incluye los montos acumulados que se generen por detracciones de

utilidades derivadas del cumplimiento de disposiciones estatutarias,

contractuales o por acuerdo de los socios o de órganos sociales

competentes, y que se destinan a fines específicos o a cubrir

eventualidades futuras.

Comprende las cuentas del Plan Contable General Revisado:

58.1 Reserva para reinversiones

58.3 Reservas contractuales

58.4 Reservas estatutarias

58.5 Reservas facultativas

58.9 Otras reservas

Incluye las utilidades no distribuidas y, en su caso, las pérdidas

acumuladas de uno o más ejercicios.

Comprende las cuentas del Plan Contable General Revisado:

59. RESULTADOSACUMULADOS

Son aclaraciones o explicaciones de hechos o situaciones, cuantificables o no,

que forman parte integrante de todos y cada uno de los EEFF, los cuales deben

leerse conjuntamente con ellas para una correcta interpretación.

Los estados financieros muestran valores sólo cuantificables. En efecto, las

partidas que los conforman, señalan cifras que no siempre pueden mostrar

algunas situaciones acaecidas de curso de las operaciones y que tienen que

ver con el esquema de situación financiera y resultado de la gestión.

Son datos adicionales, descripciones más completas y explicaciones más

extensas, las cuales vienen a formar parte integral de los estados financiero.

NOTASALOS ESTADOS FINANCIEROS

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

37

þ CLASIFICACIÓN DE LAS NOTAS A LOS ESTADOSFINANCIEROS

Estas se clasifican en:

Notas de carácter general

Notas de carácter especifico por las partidas presentadas en los EE.FF.

Otras notas de carácter financiero o no financiero requeridas por las

normas y aquellas que a juicio del directorio y de la gerencia de la

empresa se consideren necesarias para un adecuado entendimiento de

la situación financiera y el resultado económico.

Aj

11. Inmuebles, Maquinaria y Equipo;

12.Reconocimiento de Depreciación y Amortización de Inmuebles,

Maquinaria y Equipo, yAmortización deActivos Intangibles;

13.Arrendamientos,

14. Costos de Financiamiento;

15.Activos Intangibles;

HHH

F NOTAS DE CARÁCTER GENERAL

a

a

a

Identificación de la Empresa yActividad Económica

Declaración sobre el cumplimiento de las NIC

Políticas Contables

1. ustes para reflejar el efecto de las variaciones de la inflación;

2. Fusiones y Escisiones de Negocios;

3. Cuentas por Cobrar;

4. Existencias;

5. Instrumentos Financieros;

6. Inversiones,

7. Operaciones de Cobertura y Conversión de Moneda Extranjera;

8. Inversión en Inmuebles;

9. Asociaciones en Participación;

10. Contratos de Construcción;

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

38

16. Reconocimiento de Ingresos

16.1 Reconocimiento de Ingresos por Venta

16.2 Reconocimiento de Ingresos por Intereses, Regalías,

Dividendos y Diferencias de Cambio

17. Provisiones;

18. Costo de Beneficios Sociales;

19. Impuesto a la Renta;

20.Definición de Segmentos y Base para la Asignación de

Costos;

21. Consolidación; y

22. Definición de Efectivo y Equivalente de Efectivo.

1. Declaración sobre el cumplimiento de las NIC

2. Declaración de uniformidad en la aplicación de políticas contables

que sigue la empresa respecto al último balance general anual;

3. Las bases utilizadas para reflejar los efectos de la inflación en el

período correspondiente;

4. Comentarios sobre la naturaleza estacional o cíclica de las

operaciones intermedias;

5. Cambios en las estimaciones de los montos reportados en los

períodos intermedios del año económico en curso o en año

económico anterior;

6. Reducción del valor de las existencias a su valor neto realizable, y

reversión de dicha reducción;

7. Emisiones, recompras y reembolsos de títulos de deuda y valores

patrimoniales; en el caso de emisiones de títulos de deuda se debe

revelar el monto de la deuda y los intereses devengados;

NOTAS SELECCIONADAS DE LOS ESTADOS FINANCIEROS DE

PERIODOS INTERMEDIOS

a

a

a

Cambios de Políticas Contables;

Errores Sustanciales;

Situaciones posteriores a la fecha de los Estados Financieros

Excelencia Académica Vida, Hombre y Biodiversidad

Universidad Peruana Los Andes 39

8. Dividendos pagados por acciones;

9. Información de períodos intermedios por segmentos de actividad

económica y geográfica, si la estructura y ubicación de sus centros de

actividad lo requiere, mostrando los ingresos y resultados por

segmentos;

10. Cambios en la estructura de la empresa como: fusiones, escisiones,

adquisición y enajenación o cierre de subsidiarias e inversiones

permanentes, reorganizaciones y operaciones discontinuadas;

11. Cambios en pasivos y activos contingentes desde la fecha del último

balance general anual;

12. Reconocimiento de la pérdida por deterioro de los inmuebles,

maquinaria y equipo, activos intangibles u otros activos;

13. Adquisiciones y retiros de bienes del rubro inmuebles, maquinaria y

equipo;

14. Reversión de las provisiones por costos de reorganización;

15. Cualquier incumplimiento de deuda o infracciones de convenios de

deuda, que no hayan sido posteriormente corregidos;

16. Operaciones entre partes vinculadas;

17. El monto de las partidas cuya naturaleza es extraordinaria que afectan

a los activos, pasivos, patrimonio, resultados del período, o flujos de

efectivo y su incidencia;

18. Corrección de errores sustanciales en estados financieros

anteriormente reportados; y,

19. Los hechos posteriores al final del período intermedio que no hayan

sido reflejados en los estados financieros de dicho período.

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

40

F NOTAS DE CARÁCTER ESPECÍFICO

[

[

[

CAJAY BANCOS

Se debe mostrar separadamente los fondos relativos a:

1. Saldo de libre disposición en efectivo y en bancos;

2. Depósitos de ahorro;

3. Depósitos a plazo; y

4. Fondos sujetos a restricción.

Se debe mostrar separadamente y en columnas:

1. Clase de valores (acciones, bonos, etc. separados inscritos

en bolsa y no inscritos);

2. Cantidad o monto nominal (valor nominal por cantidad) de

valores;

3. Valor en libros;

4. Valor de mercado unitario y total, si estos son diferentes del

valor contabilizado;

5. Las ganancias y pérdidas no realizadas; y

6. Los movimientos durante el período de la reserva por

fluctuación de valor y la naturaleza de tales movimientos.

Se debe mostrar en cuadro comparativo, desdoblados en fracción

corriente y no corriente según la fecha de vencimiento, los

importes vencidos hasta 30 días y los que se encuentran vigentes

(dentro del plazo de vencimiento), de acuerdo a:

1. Cuentas por cobrar comerciales con terceros;

2. Cuentas por cobrar comerciales a empresas vinculadas;

3. Castigo de cuentas de dudosa cobranza;

4. Provisión para cuentas de cobranza dudosa

Adicionalmente, para las cuentas por cobrar a plazos mayores de

CUENTAS POR COBRAR COMERCIALES

VALORES NEGOCIABLES

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

41

un año, contado a partir de su fecha de expedición, deberá

indicarse:

1. La operación que dio origen

2. La fecha estimada o pactada de recuperación;

3. Los vencimientos y tasa de interés

Se debe mostrar en cuadro comparativo, según los deudores

principales, desdoblados en fracción corriente y no corriente, los

importes vencidos y los que se encuentran dentro del plazo de

vencimientos, de acuerdo a:

1. Clase o categorías;

2. Saldos iniciales;

3. Adiciones;

4. Deducciones; y

5. Saldos finales

Se debe revelar la naturaleza y condiciones de esta cuenta mostrar,

separadamente información relativa a otras cuentas por cobrar,

desdobladas en fracción corriente y no corriente, de acuerdo a:

1. Saldos iniciales;

2. Adiciones;

3. Deducciones; y

4. Saldos finales

Se debe revelar lo siguiente:

1. El importe registrado por clase de existencias:

a) Mercaderías;

b) Productos terminados;

[

[

[

CUENTAS POR COBRARAVINCULADAS

OTRAS CUENTAS POR COBRAR

EXISTENCIAS

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

42

c) Subproductos, desechos y desperdicios;

d) Productos en proceso;

e) Materias primas;

f) Materiales auxiliares, envases y embalajes;

g) Suministros diversos; y

h) Existencias por recibir.

Se debe revelar lo siguiente:

2. El monto registrado de las existencias que han sido registradas

al valor neto realizable;

3. Las reversiones de los castigos, que se originan por un

aumento en el valor neto de realización, deben ser

reconocidas como una reducción del costo de ventas en el

período en que ocurre la reversión; y

4. Las circunstancias o hechos que llevaron a la reversión del

castigo de existencias.

Cuando el costo de existencias es determinado usando el método

UEPS o LIFO de acuerdo con el tratamiento alternativo permitido

por la NIC N° 2, los EEFF deben revelar la diferencia entre el valor

de existencias según se muestra en los EEFF y cualquiera de las

dos siguientes:

1. Lo que resulte menor entre el valor determinado usando el

método PEPS o la de costo promedio ponderado de los

bienes que se destinan al intercambio y el valor neto

realizable; o

2. Lo que resulte menor entre el costo actual a la fecha del

balance general, y el valor neto realizable.

Se debe mostrar el monto de los alquileres, seguros y otros

gastos pagados por anticipado.

[ GASTOS PAGADOS PORANTICIPADO

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

43

[

[

Se debe revelar la información relativa a lo señalado en

instrumentos financieros, y en un cuadro comparativo separado de

los valores en empresas vinculadas, lo siguiente:

1. Análisis por categorías de las inversiones;

2. Nombre de los emisores, de ser el caso;

3. Clase de inversión;

4. Cantidad o monto nominal (valor nominal por cantidad);

5. Valor en libros;

6. Valor de mercado unitario y total (de no existir el valor de

mercado se mostrara el valor de participación patrimonial), si

estos son diferentes del valor en libros;

7. El valor razonable de inversiones inmobiliarias, si éstas se

contabilizan como inversiones permanentes y no se valúan a su

valor razonable; y,

8. Los movimientos durante el período de la reserva por fluctuación

de valor y la naturaleza de tales movimientos.

Las inversiones en acciones de capital, mostrarán la participación

que tenga en el capital de la empresa. Las empresas dedicadas a

la actividad de inversión adicionalmente revelarán:

1. Resumen de todos los movimientos relativos a valuación de sus

inversiones durante el período informado;

2. Un análisis del portafolio de sus inversiones; y

3. La evaluación por las administradoras del valor razonable de

las inversiones permanentes;

4. El importe significativo de los resultados por inversión de

intereses, regalías, dividendos y rentas de inversión

INVERSIONES PERMANENTES

INVERSIONES PERMANENTES

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

44

permanentes e inversiones temporales, utilidades (pérdidas)

en la enajenación de inversiones corrientes y cambios en el

valor de tales inversiones.

Se incluirá, separadamente, en columnas, información relativa a

inversiones en empresas vinculadas, de acuerdo a lo siguiente:

1. Nombre del emisor;

2. Clase de inversión;

3. Cantidad o monto nominal (costo unitario por cantidad);

4. Participación en el capital;

5. Valor de mercado (unitario y total) total, y/o el valor de

participación patrimonial.

Se debe mostrar en un cuadro comparativo, clasificado por clase

de activo: terrenos, edificios y otras construcciones; maquinaria,

equipo y otras unidades de explotación; muebles y enseres;

unidades de transporte; trabajos en curso y otras propiedades, la

siguiente información:

1. Saldos iniciales;

2. Adiciones al costo (adquisiciones, mejoras, fusiones de

negocios y revaluación);

3. Reducciones en el valor por retiros y/o ventas, revaluación;

4. Otros cambios por adiciones o deducciones; y,

5. Saldos finales.

Debe indicarse el saldo neto de los activos adquiridos por

arrendamiento financiero.

Adicionalmente se debe revelar la siguiente información:

[

[

INVERSIONES EN EMPRESAS VINCULADAS

INMUEBLES, MAQUINARIAY EQUIPO

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

45

1. El valor contabilizado de inmuebles, maquinaria y equipo

temporalmente ociosos;

2. El valor bruto en libros de cualquier inmueble, maquinaria y

equipo completamente depreciado que esté todavía en uso.

Se debe mostrar en un cuadro comparativo, información relativa a la

depreciación acumulada según la clase de inmuebles, maquinaria y

equipo, que presenta:

1. Saldos iniciales;

2. Adiciones aplicadas a resultados;

3. Reducciones por retiros o ventas, revaluaciones renovaciones y

reemplazos;

4. Otros cambios por adiciones o deducciones, con descripción de

su naturaleza; y,

5. Saldos finales.

La depreciación acumulada debe ser presentada siguiendo el orden

por cada clase de activo.

Se debe revelar las vidas útiles, o las tasas de amortización

empleadas; incluyendo información comparada con el ejercicio

anterior, relativo a la conciliación del monto que arrastra el activo al

inicio y al final del ejercicio, mostrando:

1. Saldos iniciales por clases de activos intangibles,

2.Adiciones separando las provenientes de fusiones de negocios;

3. Deducciones por retiros o enajenaciones;

4. Incrementos o decrementos ocurridos durante el ejercicio;

5. Las pérdidas por desvalorización y la amortización reconocida

[

[

INMUEBLES, MAQUINARIA Y EQUIPO NETO DE

DEPRECIACIÓN ACUMULADA DE INMUEBLES, MAQUINARIA

Y EQUIPO

ACTIVOS INTANGIBLES

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

46

durante el ejercicio;

6. Las diferencias de cambio netas resultantes de la reexpresión

de los EEFF de una entidad extranjera; y,

7. Otros cambios ocurridos, durante el ejercicio.

Se debe revelar los métodos de amortización empleados;

incluyendo separadamente y en columnas información relativa a la

amortización acumulada de intangibles al inicio y al final, de

acuerdo a lo siguiente:

1. Clase de activos;

2. Saldos iniciales;

3.Adiciones y/o deducciones; y,

4. Saldos finales.

Se debe revelar que clase de activos la componen y describir

apropiadamente la naturaleza de los mismos.

Se debe mostrar en cuadro comparativo información relativa a

cuentas por pagar comerciales con terceros diferenciadas de las

cuentas por pagar comerciales a empresas y personas

vinculadas, desdoblados en fracción corriente y no corriente, los

importes vencidos y los que se encuentran dentro del plazo de

vencimiento, de acuerdo a:

1. Cuentas por pagar comerciales con terceros;

2. Documentos por pagar con terceros; y,

3. Cuentas y documentos por pagar comerciales a empresas y

personas vinculadas.

[

[

[

ACTIVOS INTANGIBLES NETO DE AMORTIZACIÓN

ACUMULADADEACTIVOS INTANGIBLES

OTROSACTIVOS

CUENTAS POR PAGAR COMERCIALES

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

47

Adicionalmente, para las cuentas por pagar de largo plazo deberá

indicarse los vencimientos, tasas de interés y garantía, de ser el

caso.

Se debe mostrar separadamente según los acreedores,

desdoblados en fracción corriente y no corriente, los importes

vencidos y los que se encuentran dentro del plazo de vencimiento, de

acuerdo a:

1. Nombre de los principales acreedores;

2. Saldos iniciales;

3.Adiciones;

4. Deducciones; y,

5. Saldos finales

Se revelará separadamente información relativa a:

1. Tributos por pagar

2. Remuneraciones y participaciones por pagar;

3. Provisión para beneficios sociales;

4.Anticipos de clientes;

5. Dividendos por pagar;

6. Intereses por pagar;

7. Cuentas por pagar diversas; y,

8. Provisiones diversas.

Se debe revelar la naturaleza de cada uno de los préstamos o

financiamiento de los pasivos a largo plazo, incluirá separadamente

y en columnas, información relativa a valores colocados por oferta

pública y otros pasivos a largo plazo, desdoblado en fracción

[

[

[

CUENTAS POR PAGARAVINCULADAS

OTRAS CUENTAS POR PAGAR

DEUDASALARGO PLAZO

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

48

corriente y no corriente de acuerdo a lo siguiente:

1. Nombre de los acreedores, excepto en el caso de los valores de

oferta pública;

2. Clase de obligación;

3. Serie;

4. Garantía otorgada o gravamen;

5. Tasa de interés;

6.Vencimiento;

7. Importe autorizado;

8. Importe colocado; y,

9. Saldo pendiente de pago.

Por el financiamiento mediante bonos convertibles en acciones se

debe revelar, además de la información antes indicada, la

siguiente:

1. El número de acciones en reserva disponibles para atender la

conversión;

2. Bases utilizadas para fijar el precio de conversión;

3. Condiciones para su conversión; y,

4. Aumento del capital suscrito originado en conversiones

realizadas durante el ejercicio.

Se debe revelar lo siguiente:

1. La naturaleza de la contingencia;

2. Los factores inciertos que puedan afectar los resultados

futuros; y,

3. Una estimación del efecto financiero o la aseveración de que tal

estimación no puede hacerse.

En el caso de bancos e instituciones financieras:

1. La naturaleza y monto de los compromisos para otorgar

créditos que son irrevocables por que ellos no pueden ser

retirados a discreción del banco o entidad financiera sin el

[ CONTINGENCIAS

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

49

riesgo de incurrir en penalidades o gastos importantes;

2. La naturaleza y monto de las contingencias y compromisos que

provienen de las partidas fuera del balance general, incluyendo

aquellos relacionados con:

a) Sustitutos de crédito directo incluyendo garantías generales de

adeudo, garantía de aceptación bancaria, cartas de crédito

pendientes que sirven como garantías financieras para

préstamos concedidos y valores;

b) Contingencias asociadas a cierta transacciones, incluyendo

bonos de rendimiento, bonos ofrecidos, warrants y cartas de

crédito pendientes relacionadas con transacciones

específicas.

c) Contingencias a corto plazo liquidables por sí mismas,

relacionadas con el comercio que provienen del movimiento

de bienes, tales como crédito documentario en donde en

donde el embarque relativo es usado como garantía;

d) Los contratos de venta y recompra no reconocidos en el

balance general;

e) Partidas relacionadas con tasas de interés y tipo de cambio

extranjero incluyendo swaps, opciones y operaciones a

futuro; y

F) Otros comprom. facilidades de emisión de documentos y de

garantías renovables.

Se debe revelar lo siguiente:

1. Por cada clase de acción representativa del capital social;

a) Los derechos, preferencias y restricciones;

b) Tipo de impuestos a que están sujetos las restricciones o

reembolsos;

[ CAPITAL

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

50

c) Las acciones de la empresa cuya posesión mantiene la

misma empresa o las subsidiarias o asociadas de la misma;

d) Las acciones reservadas para ser emitidas bajo contratos de

opción o venta, incluyendo términos e importes;

e) Número de acciones autorizadas;

f) Número de acciones emitidas y pagadas;

g) Número de acciones emitidas y pendientes de pago;

Se debe revelar lo siguiente:

1. Por cada clase de acciones representativas del capital social;

a) Valor nominal;

b) Valor de mercado

c) Frecuencia de negociación;

d) Una conciliación del número de acciones en circulación al

inicio y al final del año;

e) Número de acciones pendiente de emisión a la fecha del

informe;

f) Número de accionistas a la fecha del balance; y,

g) Estructura de participación accionaria.

2. En forma separada se mostrará los anticipos de los socios o

accionistas para futuros aumentos al capital social de la

empresa, siempre y cuando exista acuerdo de la junta de

Accionistas de aumento de capital social, precisándose las

condiciones o característica de la emisión de acciones, de lo

contrario deberán formar parte del pasivo.

3. El importe de los dividendos por acción, entregados durante el

ejercicio corriente, los beneficios acordados indicando fecha y

forma de entrega, y los propuestos que se encuentren

pendiente por repartir; y,

4. En el caso de los dividendos de acciones preferentes deben

consignarse los importes de dividendos vencidos y

acumulados, con especificación del monto por cada clase de

acciones preferentes y el total por clases.

Estados Financieros

Universidad Peruana Los Andes

Excelencia Académica

51

[

[

[

[

CAPITALADICIONAL

ACCIONES DE INVERSIÓN

EXCEDENTE DE REVALUACIÓN

RESERVAS

Se debe revelar el capital adicional pagado para cada clase de acciones

separados de las donaciones, primas y otros conceptos análogos.

Se debe revelar respecto a las acciones de inversión la siguiente

información:

1. Las características, derechos y restricciones;

2. Tipo de impuestos a que están sujetos las distribuciones o

reembolsos;

3. Valor nominal;

4. Valor de mercado;

5. Frecuencia de negociación;

6. Una conciliación del número de acciones en circulación al inicio y al

final del año;

7. Número de acciones emitidas;

8. Número de acciones pendiente de emisión a la fecha del informe; y,

9. Número de acciones en circulación.

Se debe revelar el excedente de revaluación inicial, sus aplicaciones e

incrementos ocurridos durante el ejercicio.

Se debe revelar la descripción de la naturaleza de las reservas y propósito

por cada reserva existente.

Se debe revelar la composición del costo de ventas según la naturaleza del

gasto, considerando la actividad económica de la empresa:

1. Comercial:

El importe total de compras de mercaderías

(+ / - ) Variación de mercaderías

2. Industrial:

Inventario inicial de productos terminados

Universidad Peruana Los Andes

Excelencia AcadémicaEstados Financieros

52

equivalente de efectivo, pero si afectan activos o pasivos registrados en libros.

Se debe revelar el incumplimiento en el pago o en las condiciones de préstamos,

intereses, fondos de amortización o redención de obligaciones.

La información será completada con un detalle de montos originales, amortizaciones

realizadas y saldos pendientes, mostrando la porción vencida y no pagada y la porción

pendiente de vencimiento.

Asimismo, se indicará los incumplimientos de efecto significativo en cualquier otro

contrato o convenio.

Se debe revelar la siguiente información:

1. Nombres y descripciones de las empresas que se fusionan

2. Cualquier operación resultante de la fusión de la cual la empresa haya

decidido disponer.

Adicionalmente, si la fusión es una adquisición debe hacerse las siguientes revelaciones:

1. El porcentaje de acciones con derecho a voto adquiridas;

2. El costo de adquisición y una descripción de todo lo pagado por la compra o del

pasivo contingente;

3. La naturaleza y el monto de las provisiones para reestructuración y otros gastos por

cierre de planta, originados como resultado de la adquisición y reconocidos en la fecha

de la adquisición;

1. Cuando el período de amortización del crédito mercantil excede a cinco años,

deberá justificarse el período más largo, el cual no debe exceder de 20 años contados a

partir de la fecha de adquisición;