24

Estrategia de Microfinanzas del Ministerio de Economía Sigfrido Lee Ministerio de Economía, Guatemala

Estrategia de Microfinanzas del Ministerio de Economía

Sigfrido Lee

Ministerio de Economía, Guatemala

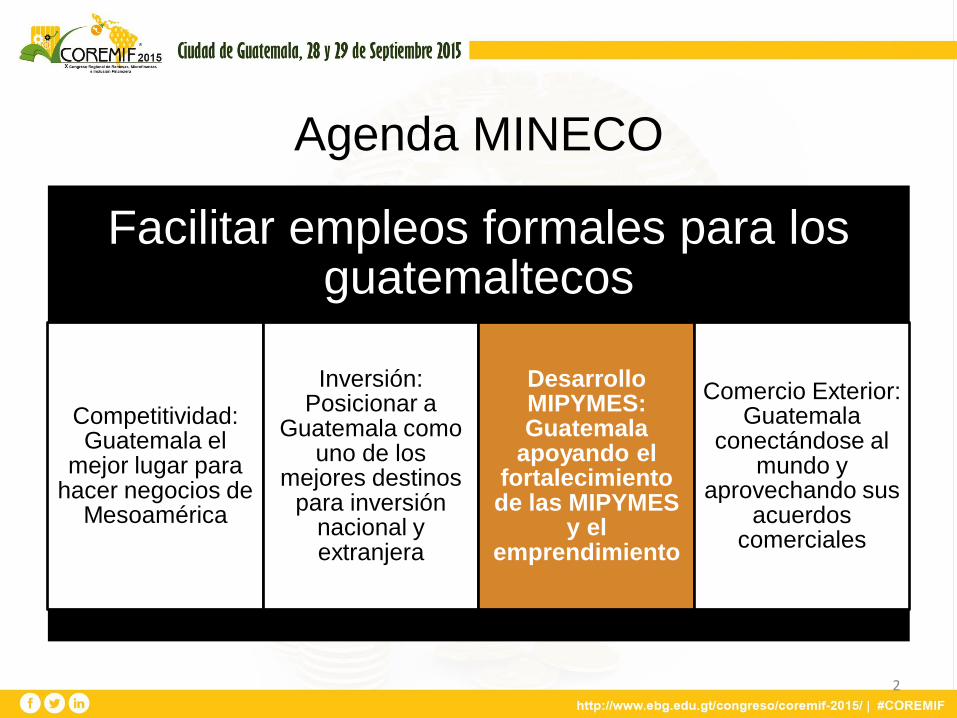

Agenda MINECO

Facilitar empleos formales para los guatemaltecos

Competitividad: Guatemala el

mejor lugar para hacer negocios de

Mesoamérica

Inversión: Posicionar a

Guatemala como uno de los

mejores destinos para inversión

nacional y extranjera

Desarrollo MIPYMES: Guatemala

apoyando el fortalecimiento de las MIPYMES

y el emprendimiento

Comercio Exterior: Guatemala

conectándose al mundo y

aprovechando sus acuerdos

comerciales

2

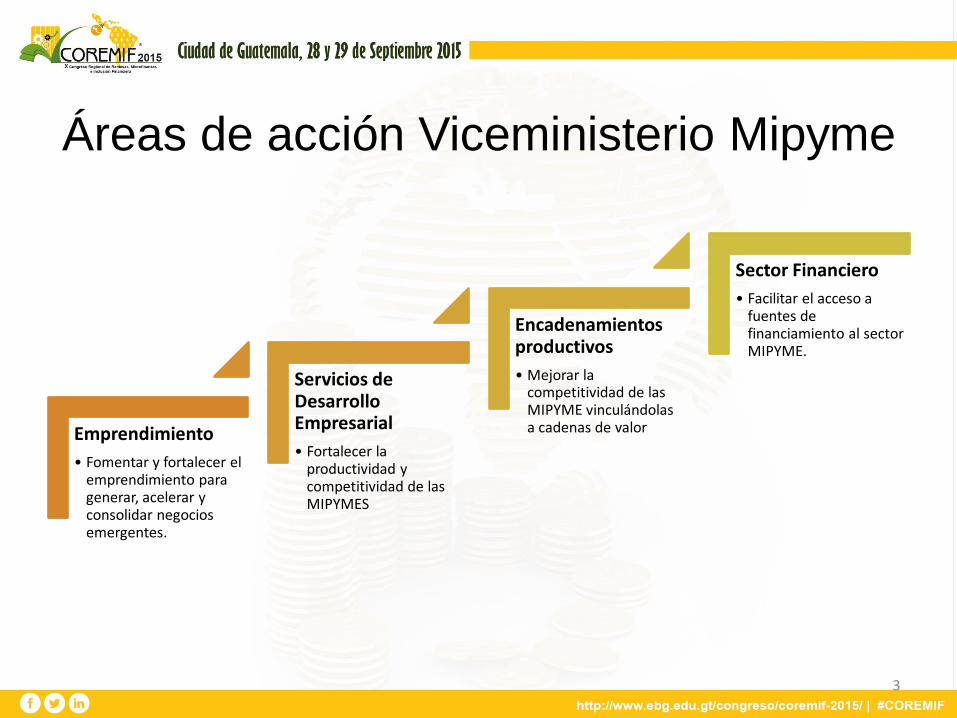

Áreas de acción Viceministerio Mipyme

Emprendimiento

• Fomentar y fortalecer el emprendimiento para generar, acelerar y consolidar negocios emergentes.

Servicios de Desarrollo Empresarial

• Fortalecer la productividad y competitividad de las MIPYMES

Encadenamientos productivos

• Mejorar la competitividad de las MIPYME vinculándolas a cadenas de valor

Sector Financiero

• Facilitar el acceso a fuentes de financiamiento al sector MIPYME.

3

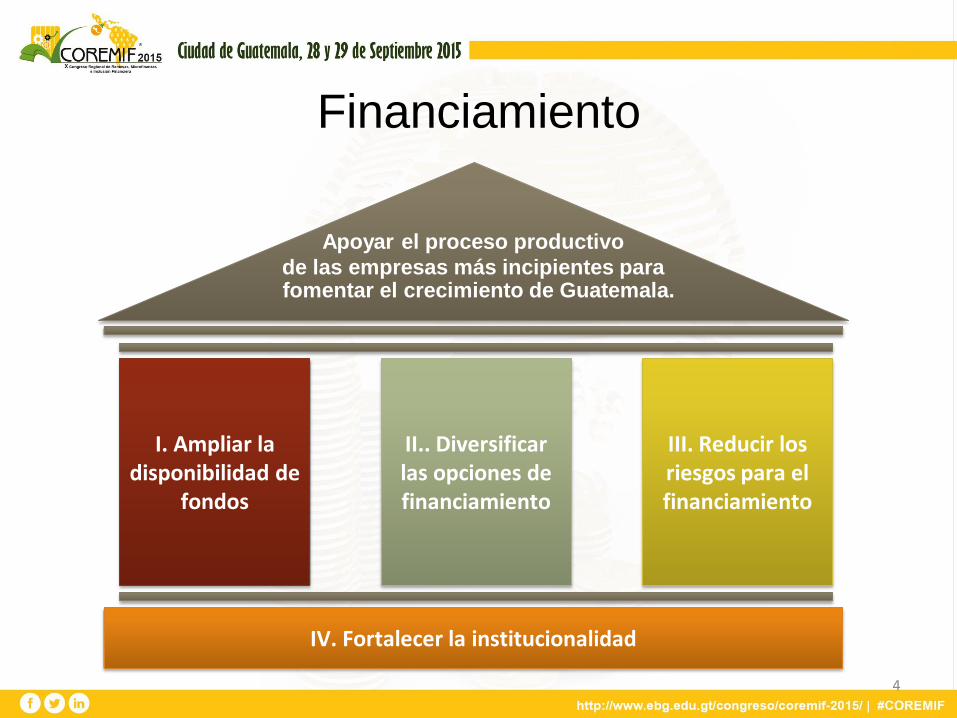

Financiamiento

4

I. Ampliar la disponibilidad de

fondos

II.. Diversificar las opciones de financiamiento

III. Reducir los riesgos para el financiamiento

IV. Fortalecer la institucionalidad

fomentar el crecimiento de Guatemala.

Apoyar el proceso productivo

de las empresas más incipientes para

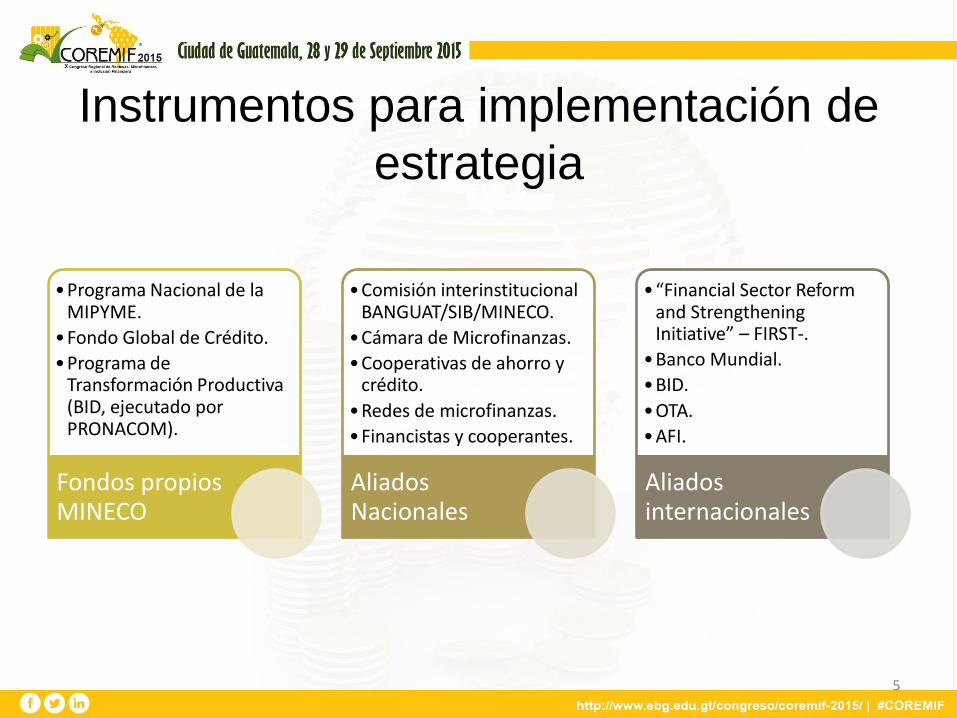

Instrumentos para implementación de

estrategia

•Programa Nacional de la MIPYME.

•Fondo Global de Crédito.

•Programa de Transformación Productiva (BID, ejecutado por PRONACOM).

Fondos propios MINECO

•Comisión interinstitucional BANGUAT/SIB/MINECO.

•Cámara de Microfinanzas.

•Cooperativas de ahorro y crédito.

•Redes de microfinanzas.

•Financistas y cooperantes.

Aliados Nacionales

•“Financial Sector Reform and Strengthening Initiative” – FIRST-.

•Banco Mundial.

•BID.

•OTA.

•AFI.

Aliados internacionales

5

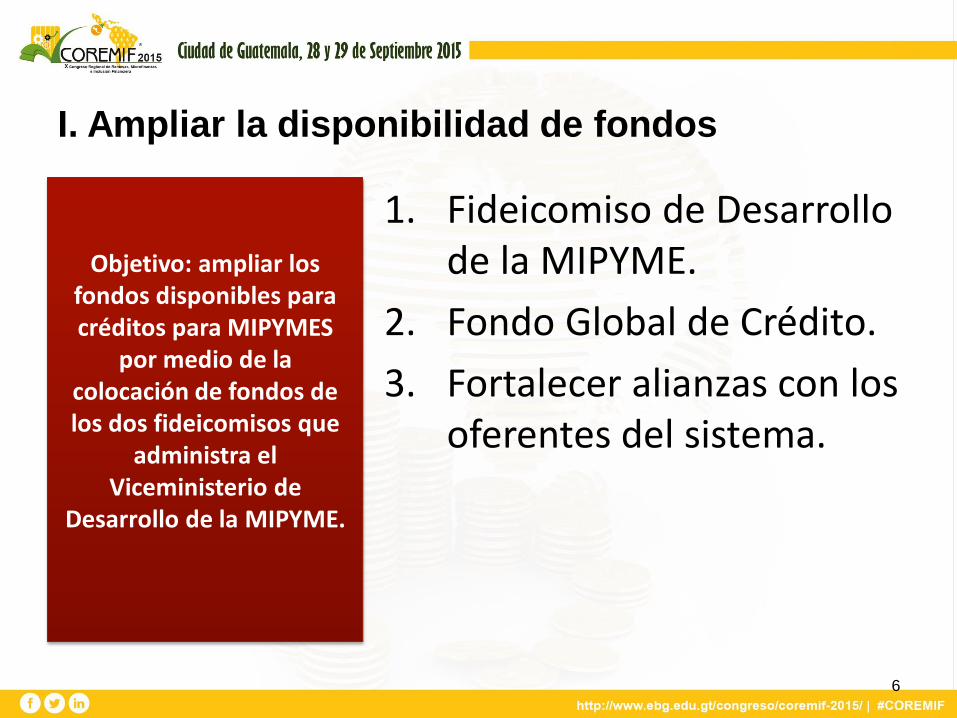

I. Ampliar la disponibilidad de fondos

1. Fideicomiso de Desarrollo de la MIPYME.

2. Fondo Global de Crédito.

3. Fortalecer alianzas con los oferentes del sistema.

Objetivo: ampliar los fondos disponibles para créditos para MIPYMES

por medio de la colocación de fondos de los dos fideicomisos que

administra el Viceministerio de

Desarrollo de la MIPYME.

6

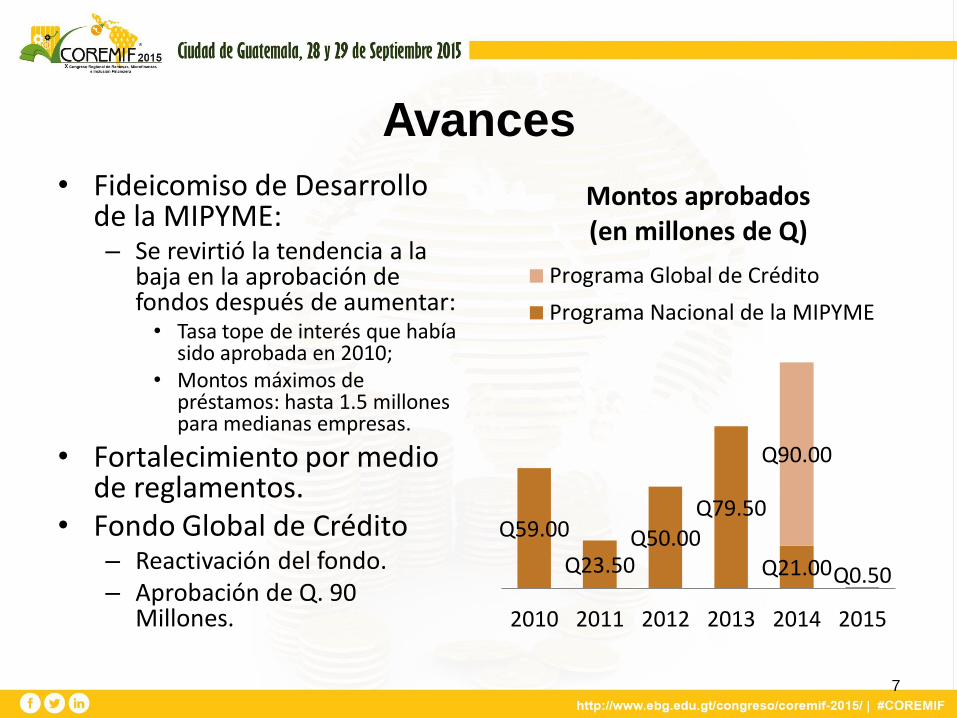

Avances

7

• Fideicomiso de Desarrollo de la MIPYME: – Se revirtió la tendencia a la

baja en la aprobación de fondos después de aumentar: • Tasa tope de interés que había

sido aprobada en 2010; • Montos máximos de

préstamos: hasta 1.5 millones para medianas empresas.

• Fortalecimiento por medio de reglamentos.

• Fondo Global de Crédito – Reactivación del fondo. – Aprobación de Q. 90

Millones.

Q59.00

Q23.50 Q50.00

Q79.50

Q21.00 Q0.50

Q90.00

2010 2011 2012 2013 2014 2015

Montos aprobados (en millones de Q)

Programa Global de Crédito

Programa Nacional de la MIPYME

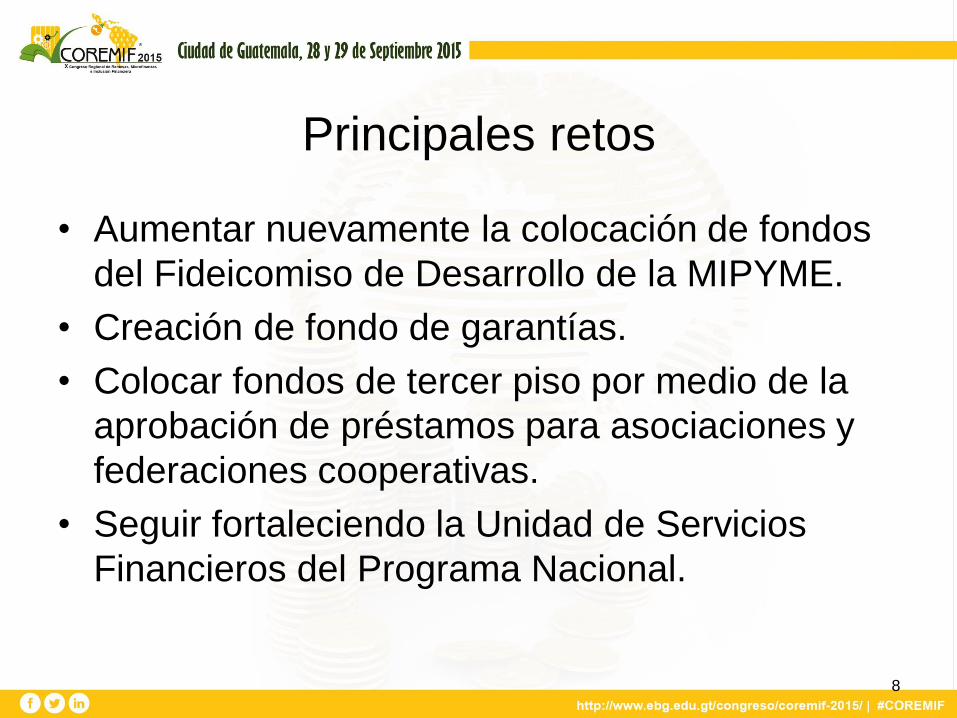

Principales retos

• Aumentar nuevamente la colocación de fondos

del Fideicomiso de Desarrollo de la MIPYME.

• Creación de fondo de garantías.

• Colocar fondos de tercer piso por medio de la

aprobación de préstamos para asociaciones y

federaciones cooperativas.

• Seguir fortaleciendo la Unidad de Servicios

Financieros del Programa Nacional.

8

II. Diversificar las opciones de financiamiento

1. Leasing y factoraje.

2. Mercado de valores y titularización.

3. Instrumentos para emprendedores.

Objetivo: ampliar las

opciones de productos

y servicios financieros

disponibles para las

MIPYMES, otras que el

crédito.

9

1. Leasing y Factoraje

• Objetivos: – Regular la operación de Leasing y factoraje con normas claras:

– Establecer el régimen registral, fiscal y procesal de las operaciones.

• Avances: – Se retomaron los proyectos de ley que ya existían y se presentaron

dos nuevos, trabajados y consensuados con los actores;

– Se cuenta con un proyecto para el desarrollo de una plataforma electrónica de factoraje;

• Retos – Proyectos de ley se encuentran en el Congreso, pendientes de

aprobación;

– Realizar modificaciones a nueva factura electrónica propuesta por SAT;

– Sensibilizar sobre los usos y beneficios del factoraje.

10

3. Mercado de valores y titularización

• Objetivo: – Desarrollo del mercado de valores y capitales en Guatemala.

• Avances: – Existe un proyecto de ley de mercado de valores y capitales

aprobado por la Junta Monetaria. Está en proceso de elaboración de dictámenes por otros actores (SAT).

• Retos: – Completar dictámenes de ley de mercado de valores y capitales

y llevar al Congreso para su aprobación.

– Finalizar el proyecto de ley de titularización bajo el liderazgo de la Superintendencia de Bancos y el Banco de Guatemala.

11

4. Instrumentos para

emprendendedores • Objetivo

– Contar con un instrumentos financieros adaptados para las necesidades de proyectos emprendedores.

• Avances – Se desarrollaron dos productos financieros para el fomento del

emprendimiento y la innovación en conjunto con COOSAJO y GIZ: créditos de condiciones blandas para emprendedores que cumplen ciertos requisitos.

– Proyecto piloto de capital semilla, con un proceso competitivo de selección para obtener los fondos.

• Retos – Sensibilizar a más actores sobre la importancia y los beneficios de

brindar financiamiento a emprendedores.

– Desarrollar más herramientas para proyectos emprendedores, innovadoras y adaptadas para este tipo de proyectos.

12

III. REDUCIR LOS RIESGOS PARA EL FINANCIAMIENTO

1. Política de garantías.

2. Educación financiera.

3. Protección del consumidor

4. Mejor información sobre clientes y potenciales clientes.

1. Buró de créditos.

2. Registro de Garantías Mobiliarias.

Objetivo: contar con esquemas de información,

educación, protección y garantías que permitan

reducir los riesgos de las partes para el

financiamiento.

13

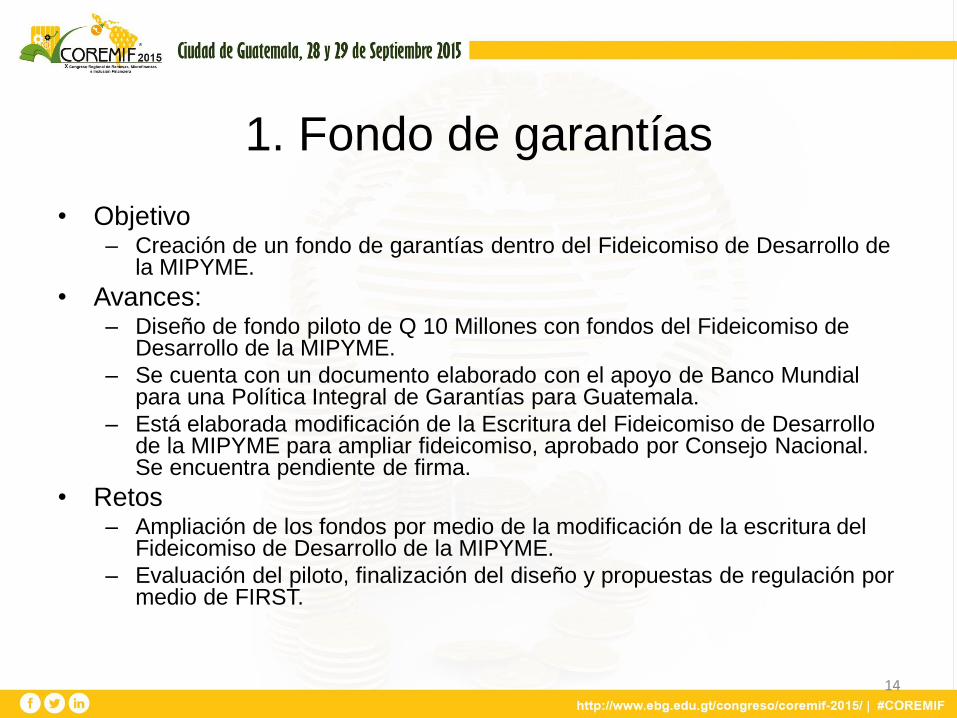

1. Fondo de garantías

• Objetivo – Creación de un fondo de garantías dentro del Fideicomiso de Desarrollo de

la MIPYME.

• Avances: – Diseño de fondo piloto de Q 10 Millones con fondos del Fideicomiso de

Desarrollo de la MIPYME.

– Se cuenta con un documento elaborado con el apoyo de Banco Mundial para una Política Integral de Garantías para Guatemala.

– Está elaborada modificación de la Escritura del Fideicomiso de Desarrollo de la MIPYME para ampliar fideicomiso, aprobado por Consejo Nacional. Se encuentra pendiente de firma.

• Retos – Ampliación de los fondos por medio de la modificación de la escritura del

Fideicomiso de Desarrollo de la MIPYME.

– Evaluación del piloto, finalización del diseño y propuestas de regulación por medio de FIRST.

14

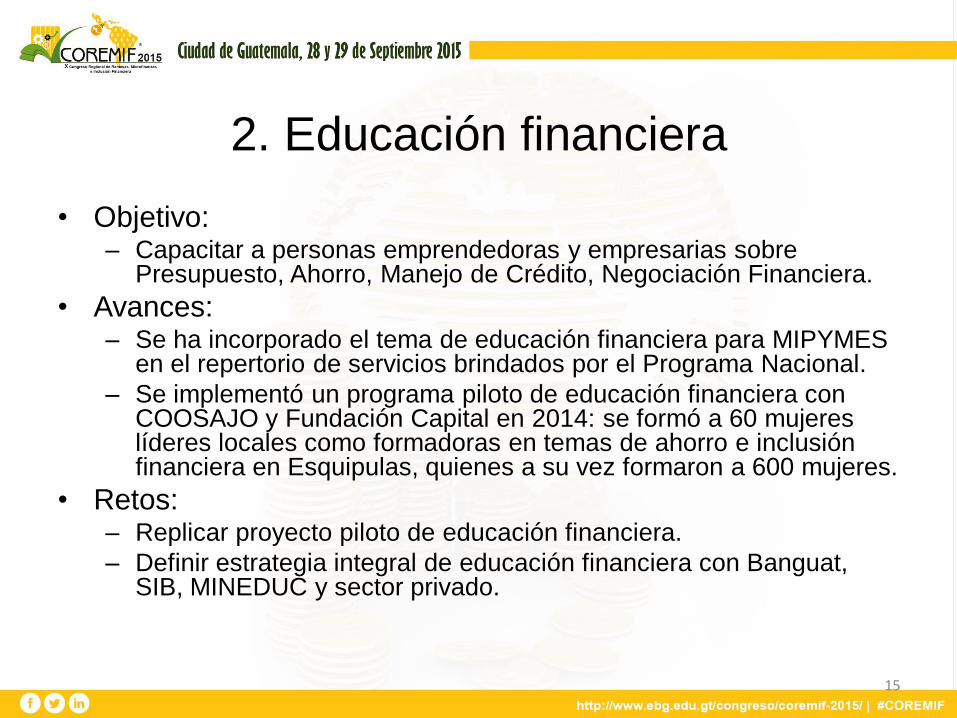

2. Educación financiera

• Objetivo: – Capacitar a personas emprendedoras y empresarias sobre

Presupuesto, Ahorro, Manejo de Crédito, Negociación Financiera.

• Avances: – Se ha incorporado el tema de educación financiera para MIPYMES

en el repertorio de servicios brindados por el Programa Nacional.

– Se implementó un programa piloto de educación financiera con COOSAJO y Fundación Capital en 2014: se formó a 60 mujeres líderes locales como formadoras en temas de ahorro e inclusión financiera en Esquipulas, quienes a su vez formaron a 600 mujeres.

• Retos: – Replicar proyecto piloto de educación financiera.

– Definir estrategia integral de educación financiera con Banguat, SIB, MINEDUC y sector privado.

15

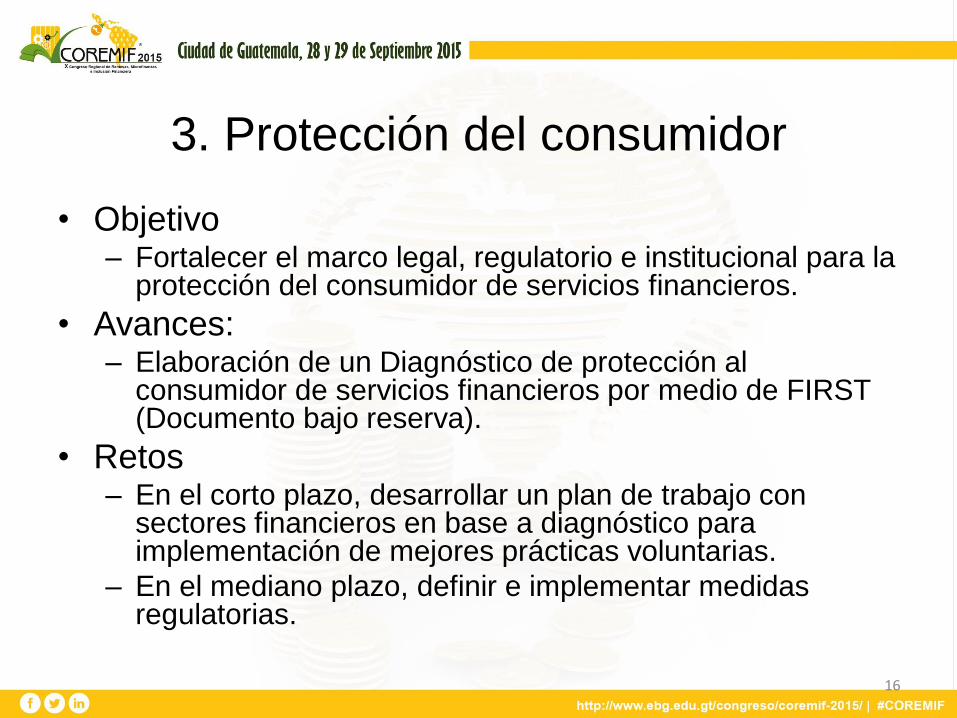

3. Protección del consumidor

• Objetivo – Fortalecer el marco legal, regulatorio e institucional para la

protección del consumidor de servicios financieros.

• Avances: – Elaboración de un Diagnóstico de protección al

consumidor de servicios financieros por medio de FIRST (Documento bajo reserva).

• Retos – En el corto plazo, desarrollar un plan de trabajo con

sectores financieros en base a diagnóstico para implementación de mejores prácticas voluntarias.

– En el mediano plazo, definir e implementar medidas regulatorias.

16

4. Buró de créditos

• Objetivo: – Contar con un sistema integral de información crediticia de los

clientes y potenciales clientes del sistema financiero, regulado y no regulado.

• Avances: – Se cuenta con financiamiento de FIRST para la definición del

modelo y el desarrollo de un proyecto de ley para entidades privadas de información crediticia.

– Se cuenta con apoyo técnico de Banco Mundial y BID.

• Retos – Encontrar consensos para el desarrollo de sistema integral.

– Desarrollar e implementar el modelo.

17

5. Registro de Garantías Mobiliarias

• Objetivo: – Contar con un registro unitario, electrónico, de bajo costo y eficiente

• Avances: – Se ha presentado al Congreso una propuesta de reformas a la ley

de Garantías Mobiliarias. Ya han sido aprobadas en primera lectura.

– Se cuenta con el hardware que servirá para que el Registro pueda crecer y con el software que permitirá hacer registros en línea;

• Retos: – Aprobación de las reformas al proyecto de ley.

– Cambio de arancel para hacer más atractivo y fácil el uso del registro: arancel bajo y único.

– A finales de año estará el sistema de cuenta corriente para poder hacer gestiones de consulta a través de la red con un sistema prepago.

18

IV. Fortalecer la institucionalidad

1. Regulación y auto-regulación.

1. Leyes Regulatorias.

2. Registro de Entidades de Microfinanzas

2. Banco de Segundo Piso.

3. Fortalecimiento de las capacidades de los fideicomisos del MINECO.

Objetivo: contar con una institucionalidad fuerte

que permita el libre flujo de transacciones

financieras, con certeza jurídica y capacidad

técnica.

19

1.1. Leyes regulatorias

Ley de microfinanzas

• Realizada en conjunto con BANGUAT y SIB, con el apoyo del Tesoro de EEUU.

• Pendiente de la aprobación del Congreso.

Ley de cooperativas de ahorro y crédito.

• Pendiente de elaboración bajo el liderazgo de la SIB.

Ley del mercado de valores.

• Pendiente de ser enviada al Congreso.

Ley de insolvencias

• Se cuenta con proyecto de ley con comentarios de la Corte Suprema de Justicia pendientes de incorporar.

• Reto: consensuar ley una vez integrados comentarios de la Corte. Enviar al Congreso.

20

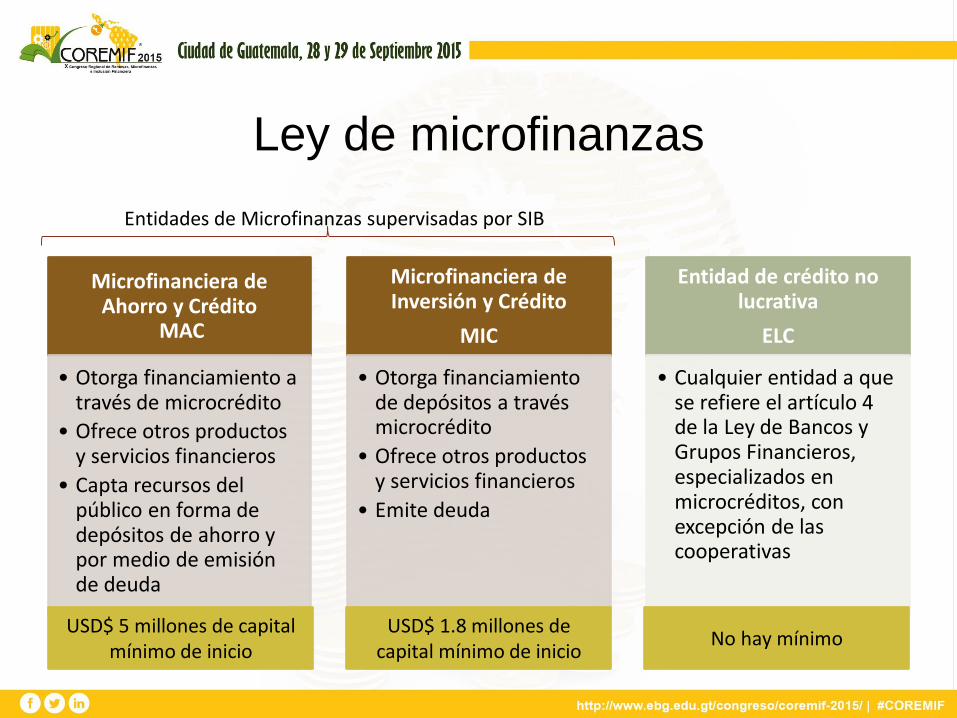

Ley de microfinanzas

Microfinanciera de Ahorro y Crédito

MAC

• Otorga financiamiento a través de microcrédito

• Ofrece otros productos y servicios financieros

• Capta recursos del público en forma de depósitos de ahorro y por medio de emisión de deuda

Microfinanciera de Inversión y Crédito

MIC

• Otorga financiamiento de depósitos a través microcrédito

• Ofrece otros productos y servicios financieros

• Emite deuda

Entidad de crédito no lucrativa

ELC

• Cualquier entidad a que se refiere el artículo 4 de la Ley de Bancos y Grupos Financieros, especializados en microcréditos, con excepción de las cooperativas

Entidades de Microfinanzas supervisadas por SIB

USD$ 5 millones de capital mínimo de inicio

USD$ 1.8 millones de capital mínimo de inicio

No hay mínimo

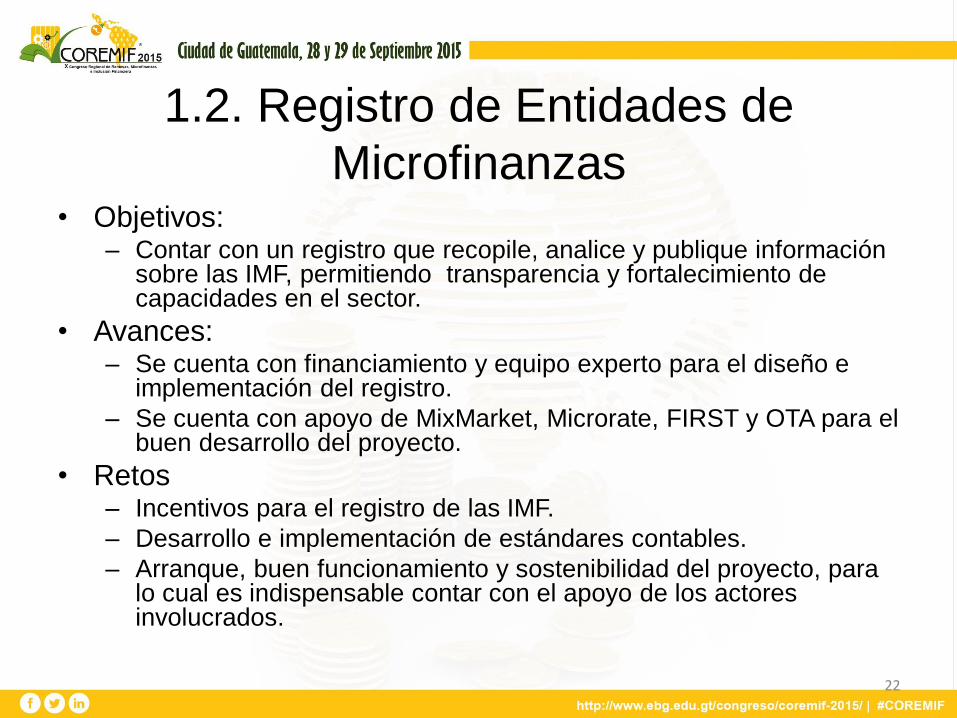

1.2. Registro de Entidades de

Microfinanzas • Objetivos:

– Contar con un registro que recopile, analice y publique información sobre las IMF, permitiendo transparencia y fortalecimiento de capacidades en el sector.

• Avances: – Se cuenta con financiamiento y equipo experto para el diseño e

implementación del registro.

– Se cuenta con apoyo de MixMarket, Microrate, FIRST y OTA para el buen desarrollo del proyecto.

• Retos – Incentivos para el registro de las IMF.

– Desarrollo e implementación de estándares contables.

– Arranque, buen funcionamiento y sostenibilidad del proyecto, para lo cual es indispensable contar con el apoyo de los actores involucrados.

22

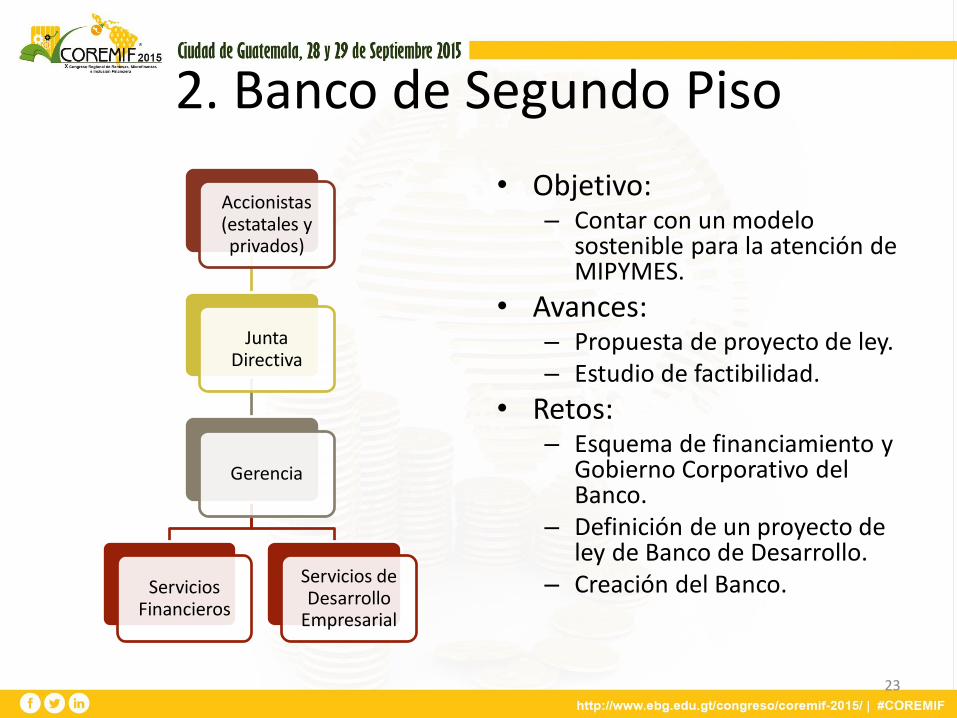

2. Banco de Segundo Piso

Accionistas (estatales y privados)

Junta Directiva

Gerencia

Servicios Financieros

Servicios de Desarrollo

Empresarial

• Objetivo: – Contar con un modelo

sostenible para la atención de MIPYMES.

• Avances: – Propuesta de proyecto de ley. – Estudio de factibilidad.

• Retos: – Esquema de financiamiento y

Gobierno Corporativo del Banco.

– Definición de un proyecto de ley de Banco de Desarrollo.

– Creación del Banco.

23

Comisión nacional para la estrategia de

inclusión financiera • Objetivo:

– Contar con un ente coordinador que dé seguimiento a las acciones para mejorar la inclusión financiera en Guatemala.

• Avances: – Comisión de alto nivel con un equipo técnico coordinando

actividades específicas de inclusión financiera.

– Insumos técnicos, diagnósticos y otras herramientas de trabajo que dan un rumbo a la Estrategia Nacional de Inclusión Financiera.

• Retos: – Institucionalizar la Comisión.

– Desarrollar la Estrategia Nacional de Inclusión Financiera.

– Incorporar más actores.

24