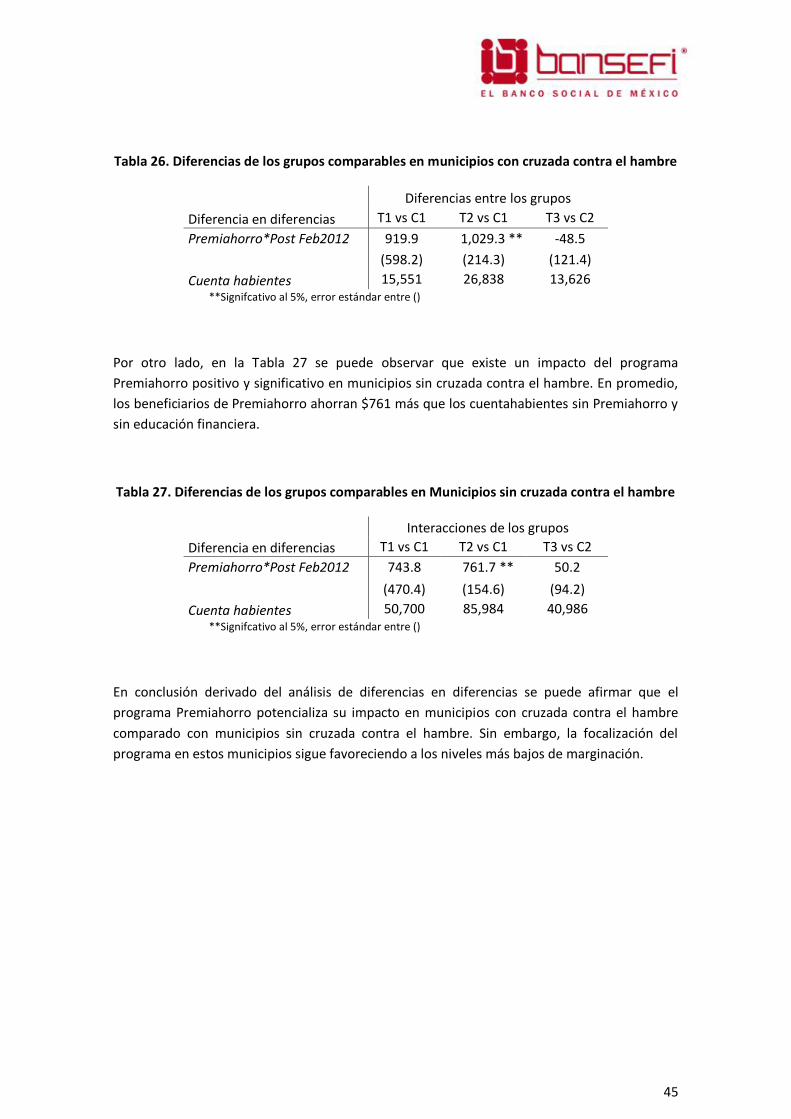

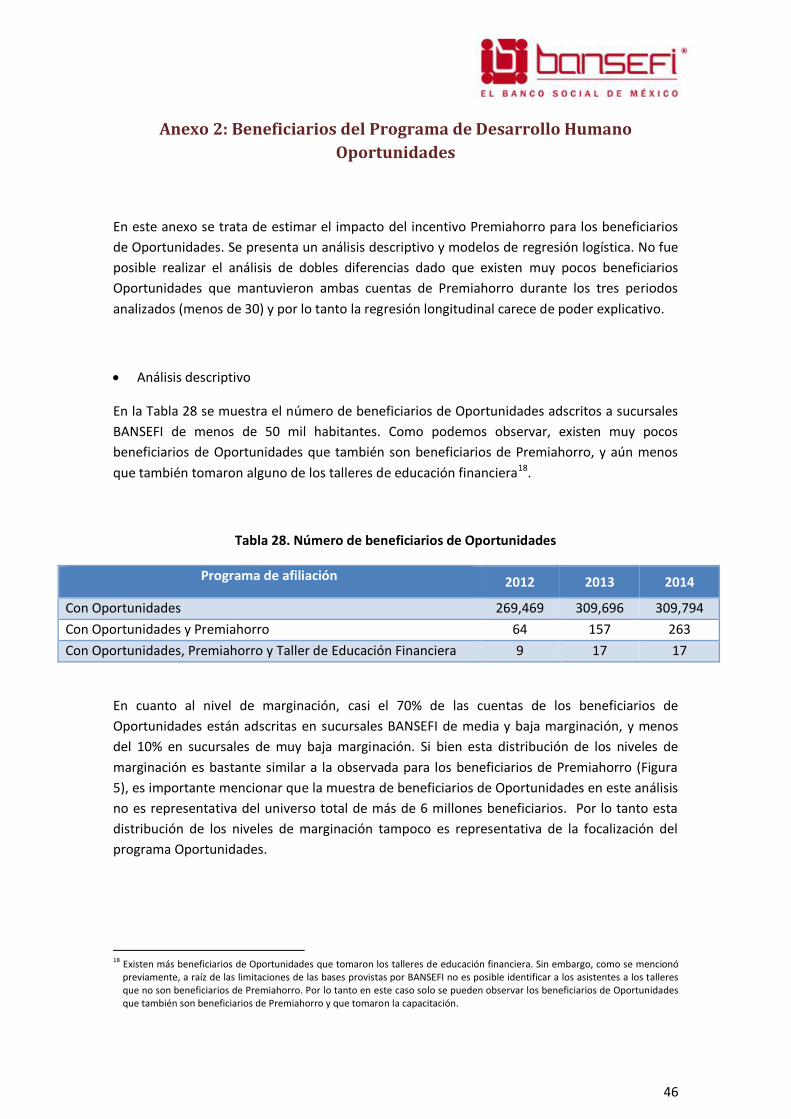

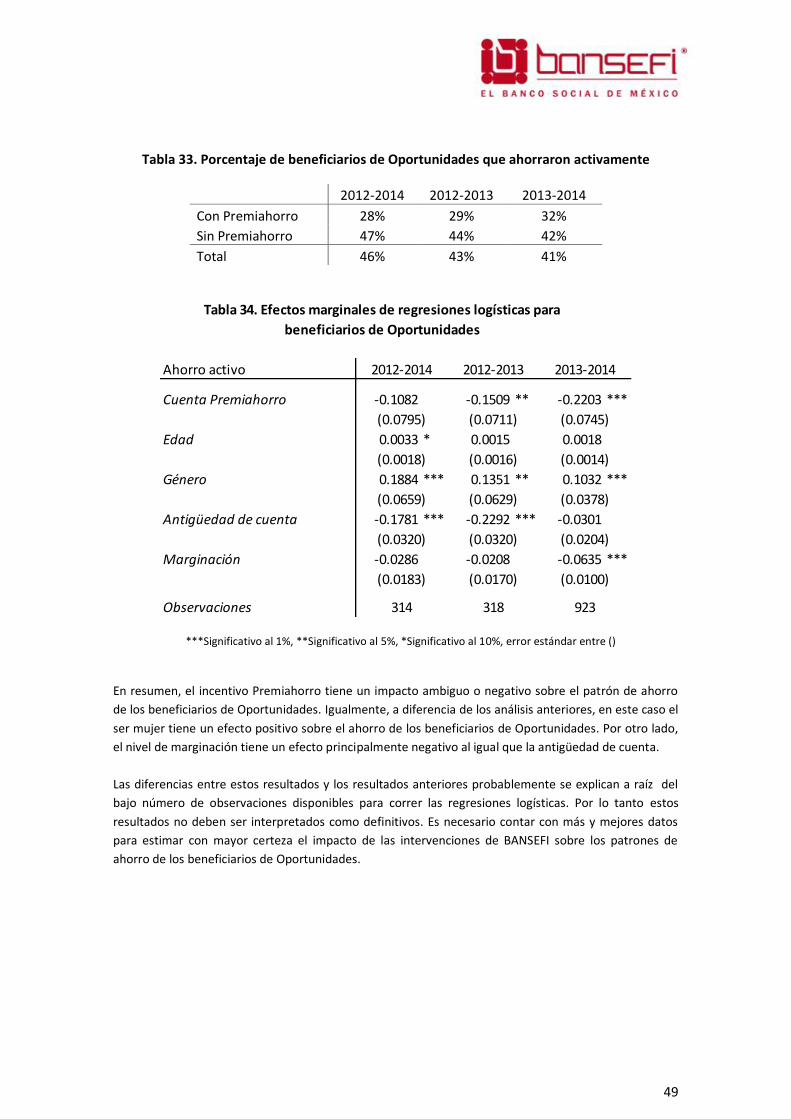

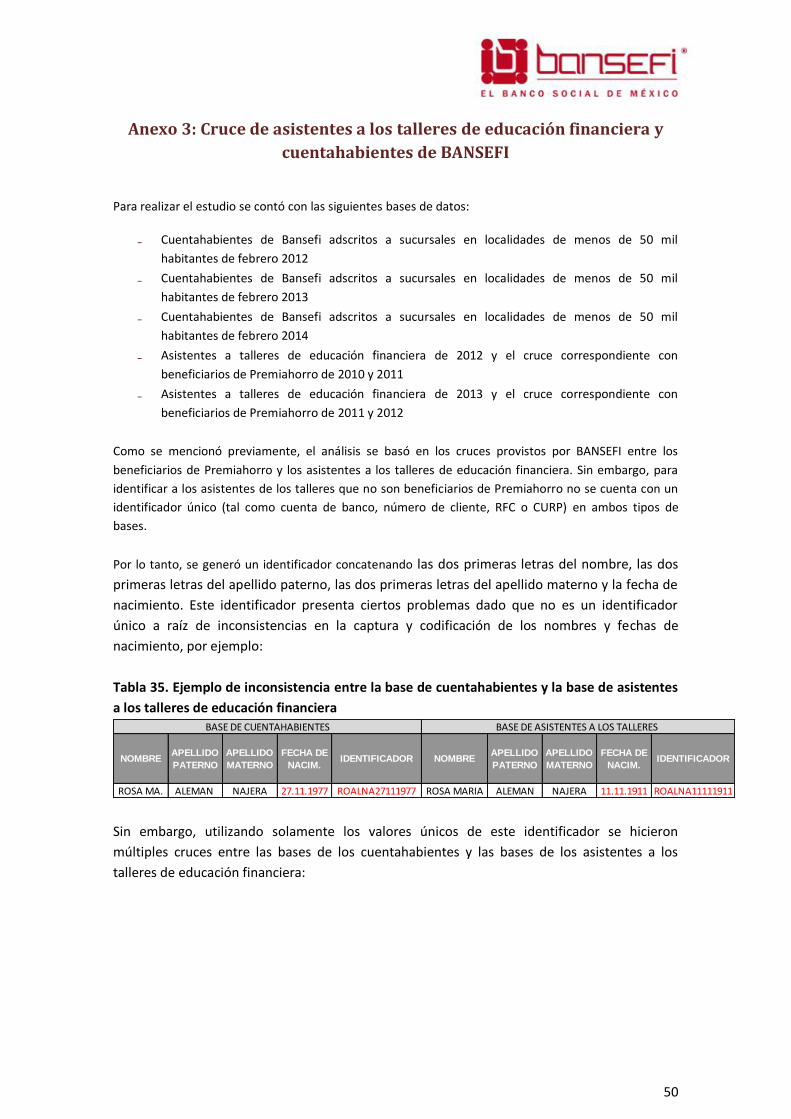

1 ESTUDIO DE EFICACIA: FOMENTAR EL AHORRO Y LA INCLUSIÓN FINANCIERA, APOYO PARA PERSONAS FÍSICAS EN SUCURSALES BANSEFI, DEL PROGRAMA DE APOYO PARA FOMENTAR LA INCLUSIÓN FINANCIERA Y EL FORTALECIMIENTO DEL SECTOR DE AHORRO Y CRÉDITO POPULAR Y COOPERATIVO (PAFOSACPYC) Julio 2014 Estudio preparado para Banco del Ahorro Nacional y Servicios Financieros, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (BANSEFI) por S.C.

Transcript

1

ESTUDIO DE EFICACIA: FOMENTAR EL AHORRO Y

LA INCLUSIÓN FINANCIERA, APOYO PARA

PERSONAS FÍSICAS EN SUCURSALES BANSEFI, DEL

PROGRAMA DE APOYO PARA FOMENTAR LA

INCLUSIÓN FINANCIERA Y EL FORTALECIMIENTO

DEL SECTOR DE AHORRO Y CRÉDITO POPULAR Y

COOPERATIVO (PAFOSACPYC)

Julio 2014

Estudio preparado para Banco del Ahorro Nacional y Servicios Financieros, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (BANSEFI) por S.C.

2

Tabla de contenidos

I. Introducción ....................................................................................................................................... 3

II. Marco teórico: relevancia de la inclusión financiera ......................................................................... 3

III. Experiencia internacional en fomento al ahorro ............................................................................... 6

IV. Descripción del programa Premiahorro y de los talleres de educación financiera ........................... 8

V. Metodología ..................................................................................................................................... 10

a) Modelos de regresión logística .................................................................................................. 11

b) Modelos de Diferencias en Diferencias ..................................................................................... 13

VI. Análisis descriptivo de los datos ...................................................................................................... 16

VII. Resultados ........................................................................................................................................ 24

a) Modelos de regresión logística .................................................................................................. 24

b) Modelos de Diferencias en Diferencias ..................................................................................... 28

VIII. Recomendaciones de política pública .............................................................................................. 32

donde los mercados son completos y perfectamente competitivos, como lo describe el modelo

de Arrow y Debreu (1954), las instituciones financieras no tendrían un papel importante. Sin

embargo, cuando existen asimetrías de información y costos transaccionales, la función

primaria de los mercados financieros es optimizar la asignación intertemporal de recursos

dentro de los diferentes sectores de la economía (Merton-Bodie, 1995). En particular, las

principales funciones de los sistemas financieros son:

Movilizar ahorros y suavizar el consumo

Canalizar recursos hacia actividades productivas a través de créditos

Administrar y mancomunar riesgos para inversionistas o agentes productivos

Facilitar el intercambio de bienes y servicios a través de sistemas de pago

Conceptualmente, los sistemas financieros que logran cumplir con estas funciones contribuyen

al crecimiento de la economía ya sea a través de la tasa de ahorro agregada y efecto en la

formación de capital (Romer, 1986), o a través de su impacto en la tasa de innovación

tecnológica (Aghion y Howitt, 1992). Recientemente, también se ha vinculado la inclusión

financiera con la estabilidad del sistema financiero de una economía, tal como lo mencionó la

Directora Gerente del Fondo Monetario Internacional, Christine Lagarde en el Foro

Internacional de Inclusión Financiera que tuvo lugar el pasado 26 de junio de 2014 en México

D.F.2

A nivel empírico se ha documentado que el desarrollo financiero está asociado positivamente

con el crecimiento económico (Honohan, 2004),3 aunque esta relación no siempre puede ser

interpretada como estrictamente causal.4

En un comparativo internacional elaborado por la Financial Access Initiative (FAI) en 2009, se

observa que el PIB per cápita y el grado de urbanización se correlacionan positivamente y de

manera significativa con el uso de servicios financieros. Por otro lado, Arce (2006) y Beck et al.

(2008) indican que hay una alta correlación entre el acceso a servicios financieros y el ingreso,

y en particular muestran que el acceso al crédito puede contribuir a la reducción de la pobreza.

No obstante, si bien las microfinanzas pueden jugar un papel importante, su impacto es menor

cuando no vienen acompañadas de otras medidas como capacitación empresarial o una

adecuada focalización. En ese sentido, Karlan y Valdivia (2007) llevaron a cabo un experimento

aleatorizado en Perú para evaluar un programa de microcréditos y encontraron que los

individuos que reciben un curso de mejores prácticas empresariales tienen mejores resultados

en cuanto a la generación de ingresos. Otro estudio elaborado por Gaiha et al. (2001) muestra

que en la India y Bangladés, a pesar de la vinculación de políticas de combate a la pobreza con

2 http://www.imf.org/external/np/speeches/2014/062614a.htm 3 El efecto positivo del desarrollo financiero sobre el crecimiento económico tiene su origen en la disminución de los costos de transacción, de los problemas de selección adversa y de riesgo moral, lo que facilita una mejor identificación de las oportunidades de inversión, la movilización del ahorro, la toma de riesgos y el control corporativo. 4 Lo anterior se debe a problemas de endogeneidad que suelen estar presentes en las modelos de crecimiento económico, porque ciertas variables explicativas se determinan simultáneamente con el crecimiento. Demirgüç-Kunt y Levine (2008) trabajaron con datos de panel e introdujeron variables instrumentales para eliminar los problemas de endogeneidad, llegando a la conclusión de que el desarrollo financiero favorece al crecimiento económico.

microfinanzas, los resultados han sido limitados dada la ausencia de una adecuada

focalización.

La FAI estima que aproximadamente la mitad de la población adulta a nivel mundial no utiliza

servicios financieros formales. De igual forma, el 62% de los adultos, (2.2 mil millones) en Asia,

África, América Latina y el Medio Oriente no hace uso de ellos (Chaia, et al., 2009). Aunado a

ello, en países de ingreso medio como México se pueden observar mercados financieros

desarrollados con instituciones financieras sólidas y un marco regulatorio funcional que, sin

embargo, no son incluyentes. El riesgo que trae consigo la exclusión financiera es perpetuar o

incluso aumentar la inequidad económica. En el caso en que las imperfecciones en los

mercados crediticios dificultan el acceso a servicios financieros, las familias de bajo ingreso

tienen menos capacidad para invertir en capital humano o en micro-empresas (Galor y Zeira,

1993; Banerhee y Newman, 1993) dado que solo pueden utilizar recursos propios. Esto a su

vez provoca trampas de pobreza5 y puede empeorar la distribución de ingreso.

La exclusión financiera se puede entender a través de las restricciones a la demanda y oferta

de servicios financieros. Del lado de la oferta, los principales desincentivos que alejan al sector

bancario tradicional de la población de bajos recursos son:

Información incompleta (historiales crediticios o de ahorro) para identificar clientes de

bajo riesgo. Esto conlleva a problemas de riesgo moral y selección adversa que

implican un racionamiento de los créditos (Stiglitz y Weiss, 1981)

Falta de colateral para disminuir riesgos de incumplimiento de pago y mitigar perdidas

Alto costo financiero en proveer y administrar prestamos pequeños

Dificultad de acceso a zonas rurales donde se encuentra la mayoría de la población no

bancarizada

Del lado de la demanda, aún si existen servicios financieros disponibles, las familias de bajo

ingreso no necesariamente hacen uso de ellos por:

Falta de educación financiera (Ramji, 2009)

Altos costos fijos como saldos mínimos y comisiones (Beck, Demirgüç-Kunt, y Martínez,

2008)

Barreras culturales o religiosas y falta de confianza (Caskey, Ruiz Durán y Solo, 2006)

Por ende, las instituciones que consiguen relajar estas restricciones a través de soluciones

tecnológicas o innovaciones en su modelo de negocio y productos financieros son las que

gradualmente logran expandir la frontera de la inclusión financiera.

Dado que en países en desarrollo una de las principales fuentes de ingreso de la población

rural de bajos recursos proviene de la producción agrícola, esta población es altamente

vulnerable a fenómenos vinculados con desastres naturales dada la volatilidad en precios de

los productos agrícolas (Maccini y Yang, 2009). Es común observar que ante la falta de

5 Según Barrientos (2007) aquellos hogares que sistemáticamente enfrentan dificultades para lograr niveles mínimos de bienestar

a través del tiempo estarían sujetos a situaciones de privación persistente; habitualmente se ha señalado que estos hogares enfrentan “trampas de pobreza”.

6

servicios financieros formales, las familias no bancarizadas ahorran informalmente en activos

como animales y granos que pueden ser vendidos para suavizar el consumo en épocas de

dificultad económica (Rosenzweig y Wolpin, 1993). Sin embargo, dado que los fenómenos

naturales adversos tienden a afectar a todos los miembros de una misma comunidad rural, el

ahorro informal no es eficiente ya que los activos no son líquidos y su valor se devalúa

fuertemente en ese tipo de contingencias. Aunado a ello, cuando un desastre natural afecta a

la comunidad en general, desaparece la posibilidad de un préstamo entre amigos o

interfamiliar puesto que la economía de todos los hogares se ve afectada. De ahí la relevancia

de establecer mecanismos de ahorro formales que provean un repositorio seguro y que sean

suficientemente líquidos en tiempos de crisis.

Uno de los principales obstáculos al ahorro es la capacidad de comprometer recursos en el

corto plazo para ser consumidos en el futuro. Las teorías tradicionales de ahorro como la

hipótesis de ingreso permanente (Friedman, 1957) o la hipótesis del ciclo de vida (Modigliani,

1966), asumen que las tasas de descuento intertemporal son exponenciales, es decir, que los

individuos valúan el consumo dentro de un mes de la misma manera que el consumo dentro

de un año. Sin embargo, teorías más recientes postulan que de hecho las preferencias

intertemporales son más bien hiperbólicas (Ainslie, 1992). En otras palabras, el consumo en el

futuro inmediato tiene mayor valor que el consumo a largo plazo. Estas inconsistencias

intertemporales dificultan que los individuos “impacientes” logren ahorrar de manera

sostenida.

En este contexto y dada la realidad financiera mexicana resalta la gran importancia del

esfuerzo de BANSEFI, mediante el Programa de Apoyo para Fomentar la Inclusión Financiera y

el Fortalecimiento del Sector de Ahorro y Crédito Popular y Cooperativo, por fomentar el uso

de servicios financieros y en particular del ahorro de los mexicanos de bajo ingreso.

III. Experiencia internacional en fomento al ahorro

Desde la década de los 70, la mayoría de las iniciativas de inclusión financiera se enfocaron a

ofrecer microcréditos, asumiendo erróneamente que la oferta de micro-ahorros no tenía

sentido dado que los pobres no podían ahorrar. Sin embargo, este supuesto ha sido

cuestionado y se ha documentado que, de hecho, los pobres ahorran a través de mecanismos

informales como tandas y activos semi-fijos (Rutherford, 2000 y Collins et al. 2009). Aunado a

ello, se ha documentado que frecuentemente los microcréditos son consumidos en vez de ser

invertidos en actividades productivas (Johnston y Morduch, 2008), por lo que la tendencia en

los esquemas de inclusión financiera ha cambiado recientemente. Instituciones tales como la

Fundación Bill y Melinda Gates y otras han desarrollado un enfoque hacia la oferta de micro-

ahorros bajo el principio de que son particularmente relevantes para las familias con ingresos

volátiles, ya que el ahorro les permite suavizar el consumo y fomenta la acumulación de capital

de un sector vulnerable de la población.

7

Tal y como se mencionó en la sección anterior, uno de los principales obstáculos al ahorro es la

capacidad de comprometer recursos en el corto plazo para ser consumidos en el futuro. Dado

que el consumo en el futuro inmediato es valuado más que el consumo a largo plazo, las

inconsistencias intertemporales dificultan el ahorro sostenido. Esto muestra que, para

fomentar el ahorro sostenido es necesario proveer incentivos económicos y/o educación

financiera para exponer las ventajas del ahorro. Para atacar este problema, una de las

innovaciones en micro-ahorros más importantes ha sido la introducción de cuentas de ahorro

comprometido o “comittment savings”.

Las cuentas SEED (Save, Earn, Enjoy Deposits) ofrecidas por el Green Bank en Filipinas a partir

del 2004 proveen una cuenta de ahorro con restricciones voluntarias de retiro. Los usuarios se

comprometen a no retirar fondos de la cuenta hasta no alcanzar cierto saldo mínimo o hasta

después de cierta fecha. Estas restricciones de retiro son definidas por los mismos usuarios y

una vez especificadas, el banco impide que sean infringidas a través de un acuerdo

contractual. Por último, la tasa de interés ofrecida en estas cuentas es la misma que en

cuentas de ahorro convencionales. A través de este producto se pretende facilitar la

planeación financiera y se provee al usuario con un mecanismo de auto-control intertemporal.

Ashraf y Karlan (2006) evaluaron este producto con un diseño experimental y encontraron que

después de un año los usuarios con cuentas de ahorro comprometido lograron aumentar el

saldo de sus ahorros 81 puntos porcentuales más que los usuarios con cuentas de ahorro

convencionales. Asimismo, demostraron la importancia que tienen los productos

especializados y dirigidos, con un diseño apropiado y enfocado en los clientes, para fomentar

el ahorro.

Por otro lado, en Estados Unidos una serie de bancos también fomenta el ahorro de los

estadounidenses mediante distintos programas y estrategias innovadoras. El US Bank

promueve el ahorro mediante un programa similar al analizado en el presente estudio: el

programa Savings Today And Rewards Tomorrow (START)6. El programa provee un incentivo

económico de $50 USD cuando los cuentahabientes ahorran sus primeros mil dólares, y

otorgan otros $50 USD adicionales si los cuentahabientes mantienen el saldo durante un año.

Igualmente, el Bank of America tiene un programa llamado Keep the Change Savings

Program7, en donde redondea al dólar más cercano las compras realizadas con la tarjeta del

banco, depositando el diferencial de la compra redondeada a la cuenta de ahorros e

incrementando, en los primeros 3 meses, el 100% del monto redondeado en la cuenta, y en los

meses siguientes el 5%. Por ejemplo, si el cuentahabiente adquiere un producto con un valor

de $3.50 USD, se redondea el cobro a $4 USD y se transfiere $1 dólar a la cuenta de ahorro,

$0.50 provenientes del redondeo y los otros $0.50 proporcionados por el banco. El monto

máximo que el banco puede igualar a los cuentahabientes del programa es de $250 dólares.

Recientemente, el Ministerio de Economía de Uruguay lanzó un programa de fomento al

ahorro para jóvenes que desean comprar una vivienda8. El Programa de Ahorro Joven

destinará 30 millones de dólares para subsidiar hasta 50 mil jóvenes de entre 18 y 29 años

siempre y cuando ahorren durante 18 meses para la compra de una vivienda, no

necesariamente consecutivos. El incentivo económico otorgado por el gobierno equivaldrá al

30% del saldo ahorrado por los jóvenes, con un tope de $1,997 USD por beneficiario.

IV. Descripción del programa Premiahorro y de los talleres de educación

financiera

BANSEFI opera el Programa De Apoyo Para Fomentar La Inclusión Financiera Y El

Fortalecimiento Del Sector De Ahorro Y Crédito Popular Y Cooperativo (PAFOSACPyC) con el

objetivo de cumplir con el mandato que le fue encomendado como una de las instituciones de

banca de desarrollo del Estado Mexicano.

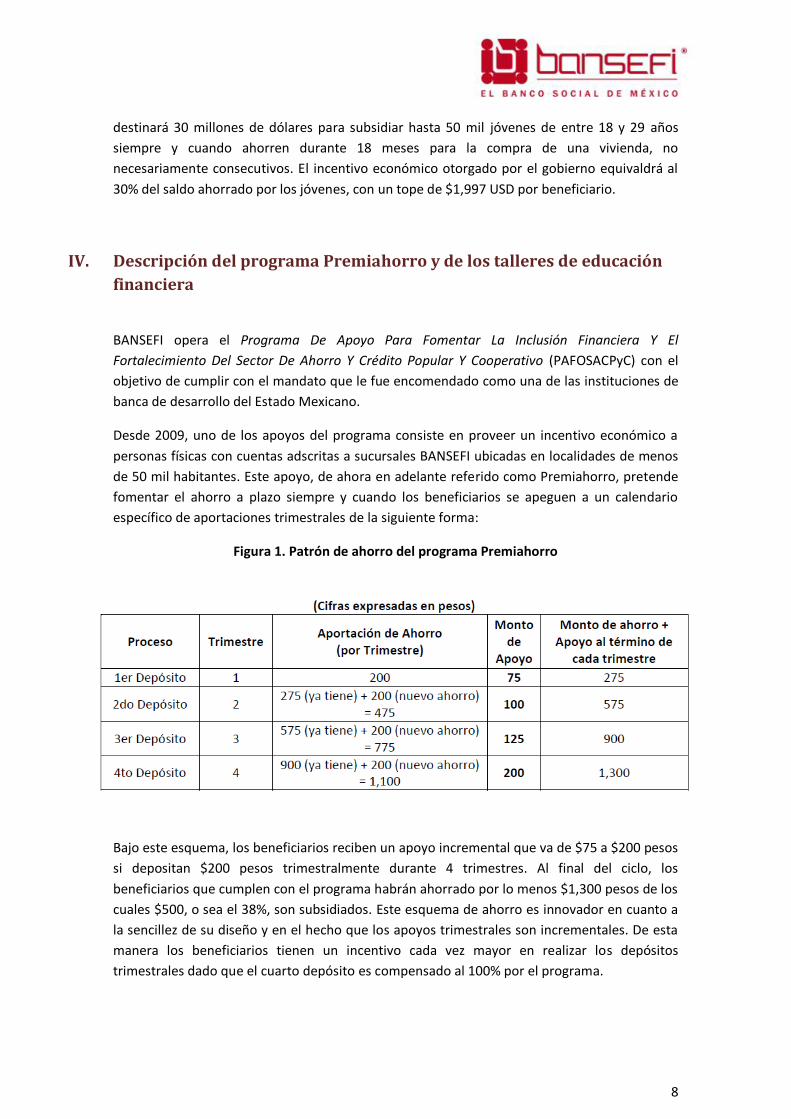

Desde 2009, uno de los apoyos del programa consiste en proveer un incentivo económico a

personas físicas con cuentas adscritas a sucursales BANSEFI ubicadas en localidades de menos

de 50 mil habitantes. Este apoyo, de ahora en adelante referido como Premiahorro, pretende

fomentar el ahorro a plazo siempre y cuando los beneficiarios se apeguen a un calendario

específico de aportaciones trimestrales de la siguiente forma:

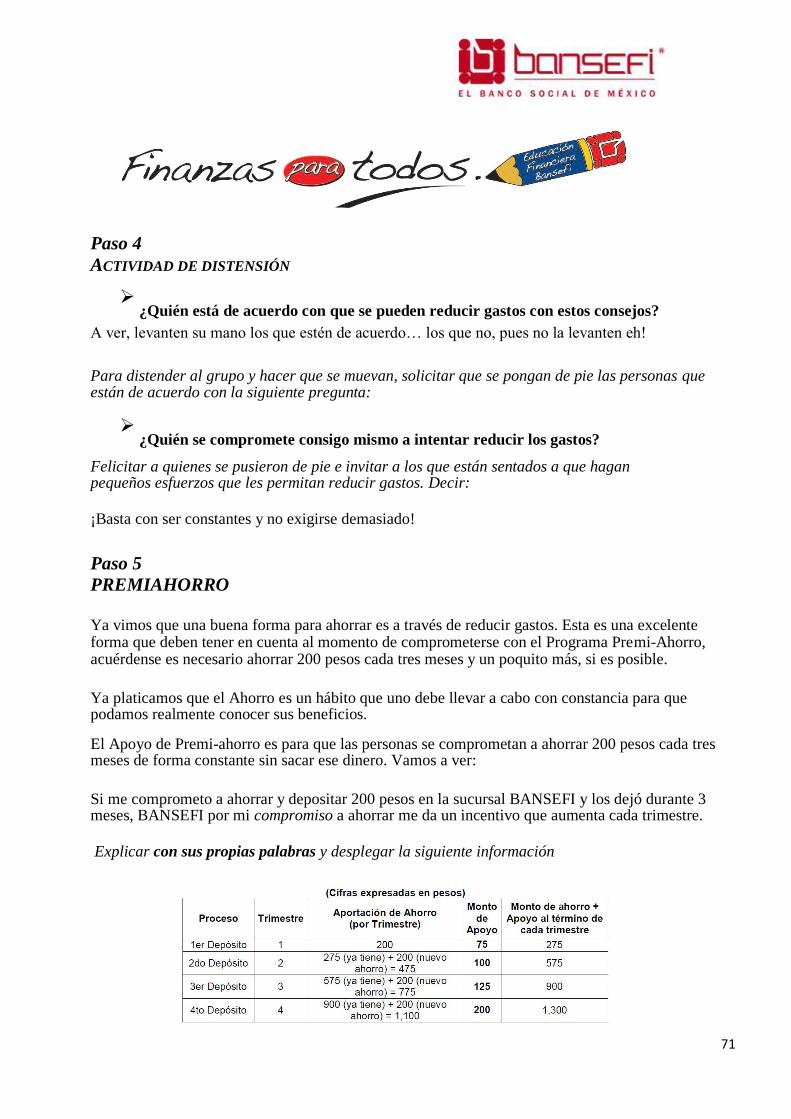

Figura 1. Patrón de ahorro del programa Premiahorro

Bajo este esquema, los beneficiarios reciben un apoyo incremental que va de $75 a $200 pesos

si depositan $200 pesos trimestralmente durante 4 trimestres. Al final del ciclo, los

beneficiarios que cumplen con el programa habrán ahorrado por lo menos $1,300 pesos de los

cuales $500, o sea el 38%, son subsidiados. Este esquema de ahorro es innovador en cuanto a

la sencillez de su diseño y en el hecho que los apoyos trimestrales son incrementales. De esta

manera los beneficiarios tienen un incentivo cada vez mayor en realizar los depósitos

trimestrales dado que el cuarto depósito es compensado al 100% por el programa.

9

Operativamente, los depósitos hechos por los beneficiarios y el incentivo económico otorgado

por BANSEFI se mantienen en dos cuentas distintas. Los depósitos de los beneficiarios se

hacen en una cuenta denominada “Operativa apoyo Premiahorro”, mientras que el incentivo

económico es depositado en una cuenta denominada “Apoyo al ahorro”. Esto es importante

dado que la división de cuentas nos permitirá separar los recursos que provienen de los

beneficiarios de los recursos que provienen del programa.

Aunado a ello, BANSEFI complementa el apoyo Premiahorro con talleres de educación

financiera con la finalidad de resaltar las ventajas del ahorro sostenido y de la planeación

financiera a largo plazo. En este tenor, se ofrecieron los talleres a beneficiarios de

Premiahorro, así como a personas no beneficiarias interesadas en asistir al taller. Los

beneficiarios del apoyo y los asistentes a los talleres son personas adultas con rezago

educativo.

Los objetivos específicos de los talleres de educación financiera son9:

1) Explicar las características del otorgamiento del Apoyo Premiahorro

2) Promover el producto financiero ofrecido por el programa Premiahorro

3) Fomentar el ahorro y el uso de servicios financieros formales

4) Fomentar el hábito y la cultura del ahorro, tanto en la administración de sus ingresos,

la elaboración de metas financieras que permitan mejorar su patrimonio a largo plazo

y la importancia de generar un fondo de ahorro para emergencias que permita reducir

la vulnerabilidad ante eventos financieros imprevistos

5) Transmitir conceptos claves sobre finanzas personales que permitan elevar el

bienestar de los beneficiarios

Los talleres tuvieron una duración de una hora y media y han sido impartidos por la

Benemérita Universidad Autónoma de Puebla. La impartición de talleres, dentro del periodo a

que se refiere esta investigación, fue del 31 de agosto al 14 de diciembre de 2012 y del 30 de

mayo al 24 de octubre de 2013.

Cabe mencionar que los talleres no fueron obligatorios para los beneficiarios, dado que

únicamente se llevan a cabo una vez al año y la agenda no es necesariamente compatible con

las actividades de los beneficiarios de Premiahorro. No obstante, previo al desarrollo de los

talleres se hace una difusión amplia en las localidades y se fomenta que participe el mayor

número de beneficiarios.

Igualmente, a raíz de los lineamientos emitidos por la CONDUSEF en cuanto a acciones de

educación financiera, una de las premisas de los talleres es no hacer propaganda ni

comercializar los productos financieros ofrecidos por BANSEFI. Por lo tanto los capacitados

pueden ahorrar de manera informal, o en otras instituciones o usar instrumentos distintos al

ahorro. El impacto que puedan tener los talleres no es atribuible a estrategias de venta o

mercadotécnica, aun si estas puedan ser más efectivas para afiliar a los beneficiarios al

programa de Premiahorro.

9 El contenido temático de los talleres de educación financiera se presenta en el Anexo 4

10

V. Metodología

El objetivo principal de esta evaluación es medir el impacto que tienen tanto el apoyo

Premiahorro como los talleres de educación financiera sobre los patrones de ahorro de los

cuentahabientes de BANSEFI. Para estimar el impacto de estas dos intervenciones sobre los

saldos de ahorro promedio de los cuentahabientes se emplean los siguientes modelos

econométricos:

En un primer modelo se utilizan regresiones logísticas (logit) para determinar los

factores individuales que aumentan la probabilidad de ahorrar pasivamente (mantener

o incrementar el saldo promedio) o activamente (incrementar el saldo promedio)

durante 2012-2013, 2013-2014 y 2012-2014.

Posteriormente se hace uso de un modelo de Diferencias en Diferencias (DED) para

cuantificar a nivel grupal el impacto del apoyo Premiahorro y de los talleres de

educación financiera sobre los saldos promedio de ahorro de 2012 a 2014. Para ello, se

generan varios grupos de tratamiento y control como se muestra en la figura

siguiente:

Modelo Logit

Variable dependiente:

Ahorro activo 1 = el saldo incrementó 0= el saldo se mantuvo o disminuyó

Ahorro pasivo 1 = el saldo incrementó o se mantuvo 0= el saldo disminuyó

Variables independientes: - Es beneficiario

Premiahorro - Recibió un taller de

educación financiera - Género - Edad - Antigüedad de cuenta - Nivel de marginación

de la localidad de la sucursal BANSEFI

Figura 2: Impacto sobre saldos promedio de ahorro

Modelo de diferencias en diferencias DED

Variable dependiente: saldo de ahorro promedio de cada grupo de tratamiento o control

Tratamiento II: Incentivo

SIN Taller de educación financiera

ES beneficiario Premiahorro

Tratamiento III: Educación

financiera

CON Taller de educación financiera

ES beneficiario Premiahorro

Tratamiento I: Incentivo y educación financiera

CON Taller de educación financiera

ES beneficiario Premiahorro

Control I:

SIN Taller de

educación

financiera

NO ES beneficiario

Premiahorro

Control II:

SIN Taller de educ.

financiera

ES beneficiario

Premiahorro

11

Dada la naturaleza de las bases provistas por BANSEFI, no es posible aislar el grupo de

cuentahabientes con taller de educación financiera pero que no son beneficiarios de

Premiahorro. Por eso, solo se podrá identificar el impacto de los talleres de educación

financiera para los beneficiarios de Premiahorro en el tratamiento III vs control II10.

Para ambos modelos, el saldo promedio de ahorro se define como la suma de los saldos

mensuales promedio de los siguientes productos de captación ofrecidos por BANSEFI:

Tabla 1. Productos de captación considerados para calcular el saldo promedio de ahorro

ID Producto Nombre

V001001 Cuentahorro Tradicional

V008003 Debicuenta Tradicional

P007007 Tandahorro

V200019 Cuenta Operativa Apoyo Premiahorro

No se tomó en cuenta el incentivo económico otorgado por BANSEFI (depositado en la cuenta

“Apoyo al ahorro” P009001) para calcular el saldo promedio de ahorro dado que estos

recursos no provienen de los beneficiarios. Sin embargo, para que un cuentahabiente sea

considerado como beneficiario del programa Premiahorro, es necesario que tenga al mismo

tiempo tanto la cuenta “Apoyo al ahorro” como la cuenta “Operativa Apoyo Premiahorro”.

a) Modelos de regresión logística

Como se mencionó previamente, el ahorro pasivo se define como un mantenimiento o

incremento de los saldos promedio de ahorro, es decir: saldot+1 >= saldot. Por otro lado, el

ahorro activo se define estrictamente como un incremento de los saldos promedio de ahorro:

saldot+1 > saldot. El ahorro activo implica una condición más estricta que el ahorro pasivo dado

que para ahorrar activamente el cuentahabiente tiene que depositar dinero adicional en su

cuenta, mientras que para ahorrar pasivamente es suficiente que el cuentahabiente mantenga

constante el saldo de su cuenta. Igualmente, vale la pena notar que los cuentahabientes que

ahorran activamente son un subconjunto de los cuentahabientes que ahorran pasivamente y

que la diferencia entre ambos grupos son aquellos cuentahabientes que mantienen su saldo

de ahorro constante.

10 Esto se debe a que existen inconsistencias en la codificación de los identificadores de los beneficiarios tales como el género, la

fecha de nacimiento y los nombres. Esto dificulta el cruce necesario entre los asistentes a los talleres de educación financiera y los cuentahabientes de BANSEFI. Solo se cuenta con el cruce provisto por BANSEFI entre los beneficiarios de Premiahorro y los asistentes a los talleres de educación financiera.

12

Para cada tipo de ahorro se estiman tres modelos: uno para el cambio en el saldo promedio de

las cuentas de ahorro de 2012 a 2013, otro para el cambio de 2013 a 2014 y por último uno

para el cambio total de 2012 a 2014. Los tres modelos utilizan las variables de género (1 para

mujeres y 0 para hombres), edad, índice de marginación CONAPO de la sucursal BANSEFI y la

antigüedad de las cuentas como variables de control, una variable binaria que indica si el

individuo es beneficiario del programa Premiahorro y otra variable binaria para identificar a las

personas que tomaron el taller de educación financiera en 2012 o 2013.

Para la estimación de los modelos se siguen los planteamientos de Wooldridge (2002) del

modelo logit, en donde 𝑦𝑖, es una variable de salida de naturaleza dicotómica:

- 1 indica si el cuentahabiente 𝑖 incrementa o mantiene de un año al otro el saldo

promedio para el ahorro pasivo, o si incrementa el saldo promedio para el ahorro

activo

- 0 en caso que el saldo promedio disminuya de un año al otro para el ahorro pasivo, o

si se mantiene o disminuye el saldo promedio para el ahorro activo

Esta variable está en función de las variables socioeconómicas de los individuos 𝜑𝑖, de su

estatus como beneficiario de Premiahorro 𝜔𝑖, y de la asistencia al taller de educación

financiera 𝑒𝑖 :

𝑦𝑖 = 𝑓(𝜑𝑖 , 𝜔𝑖 , 𝑒𝑖) (1)

La propensión de ahorrar pasiva o activamente de un individuo 𝑖 se define como:

𝑝𝑖 = Pr (𝑦𝑖 = 1) (2)

Por lo tanto, el modelo con la variable dependiente dicotómica toma la siguiente forma:

𝑝𝑖 = 𝛼 + 𝛽1𝜑𝑖 + 𝛽2𝜔𝑖 + 𝛽3𝑒𝑖 + 𝑢𝑖 (3)

Los coeficientes estimados indican en conjunto el cambio en la propensión de aumentar y/o

mantener igual el saldo promedio de las cuentas de ahorro. El vector de coeficientes 𝛽1

cuantifica la incidencia de las variables de control. El coeficiente 𝛽2 cuantifica la incidencia de

la pertenencia al programa Premiahorro en la probabilidad de ahorrar pasiva o activamente, y

el coeficiente 𝛽3 hace lo mismo para la incidencia de los talleres de educación financiera.

Cabe mencionar que en un inicio se consideró estimar el impacto de los talleres de educación

financiera sobre la propensión de abrir nuevas cuentas de Premiahorro. Sin embargo, como se

mencionó anteriormente, con los datos disponibles es muy difícil identificar a los asistentes de

los talleres que no son beneficiarios de Premiahorro dado que no existe un identificador único

para vincular las bases de asistentes a los talleres y las bases de cuentahabientes11. Por lo

tanto no es posible saber con certeza si los cuentahabientes de Premiahorro tomaron un taller

de educación financiera previo a afiliarse al programa y por ende no se puede determinar con

11 Se generó un identificador concatenando las dos primeras letras del nombre, las dos primeras letras del apellido paterno, las

dos primeras letras del apellido materno y la fecha de nacimiento (ver Anexo 3). No obstante este identificador solo fue útil para vincular al 2% de los cuentahabientes con los asistentes a los talleres por inconsistencias en la captura de los campos necesarios para identificar a los beneficiarios y asistentes a los talleres.

13

suficiente significancia estadística el impacto de los talleres sobre la propensión de abrir una

cuenta nueva de Premiahorro.

b) Modelos de Diferencias en Diferencias

Para medir el impacto agregado del programa es necesario conocer qué hubiera sucedido con

los saldos promedio de ahorro si los cuentahabientes no fueran beneficiarios de Premiahorro o

si no hubieran recibido los talleres de educación financiera. Sin embargo, no es posible

observar a un mismo cuentahabiente recibir y no recibir el tratamiento que ofrece

Premiahorro o los talleres de educación financiera de manera simultánea.

Por lo tanto, es necesario construir un contrafactual mediante un grupo de control que tenga

las mismas características socioeconómicas que los grupos de tratamiento. Una vez que se

cuente con grupos de tratamiento y control entonces se pueden medir las diferencias en los

saldos promedio de ahorro entre estos grupos para estimar el impacto.

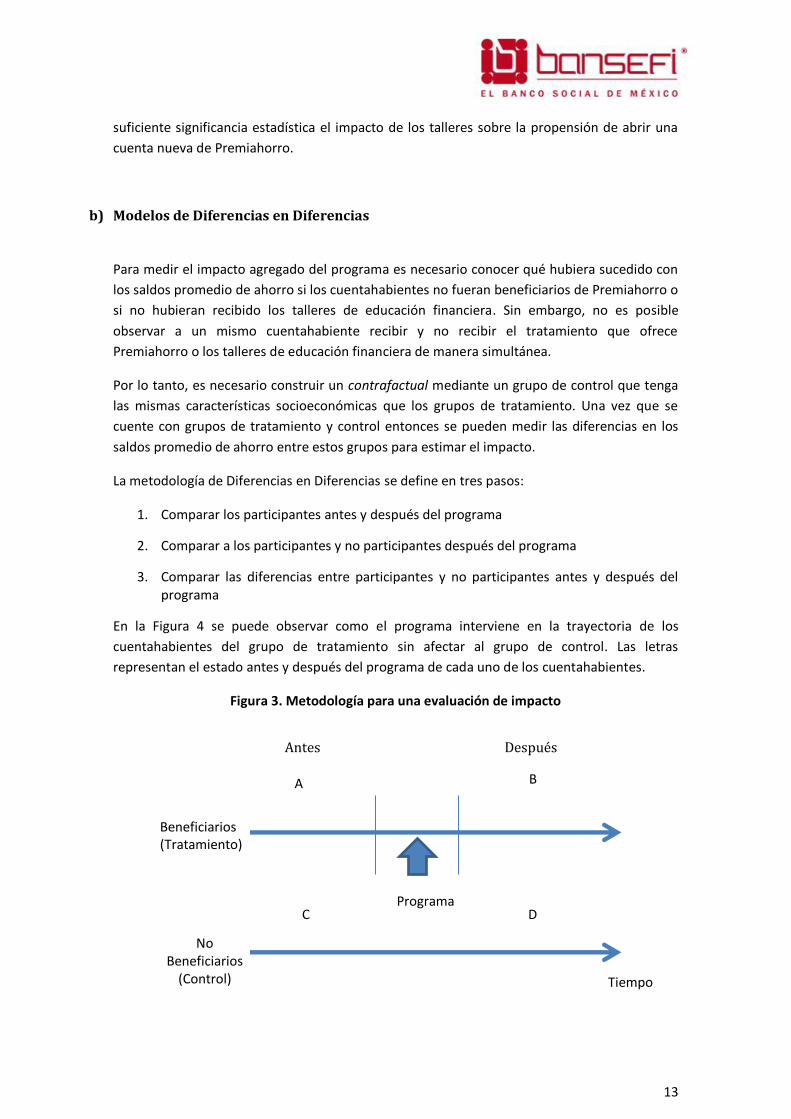

La metodología de Diferencias en Diferencias se define en tres pasos:

1. Comparar los participantes antes y después del programa

2. Comparar a los participantes y no participantes después del programa

3. Comparar las diferencias entre participantes y no participantes antes y después del programa

En la Figura 4 se puede observar como el programa interviene en la trayectoria de los

cuentahabientes del grupo de tratamiento sin afectar al grupo de control. Las letras

representan el estado antes y después del programa de cada uno de los cuentahabientes.

Figura 3. Metodología para una evaluación de impacto

A

D C

B

Tiempo

No Beneficiarios

(Control)

Beneficiarios (Tratamiento)

Programa

Antes Después

14

Para medir el impacto de la intervención es necesario tomar en cuenta dos mediciones:

- antes y después (B-A), la cual determina la evolución de los saldos promedio de ahorro

de los cuentahabientes de tratamiento

- la medición transversal (B-D), la cual es una comparación de los saldos promedio de

ahorro finales entre los cuentahabientes de tratamiento y los de control

Si sólo se evaluara una sola de estas mediciones se tendrían los siguientes problemas:

Medición antes y después =B-A

Si se utilizará la medición antes y después, midiendo únicamente el efecto del

programa en algún indicador propuesto, se podrían obtener cambios en el tiempo

relacionados con factores ajenos al programa, es decir factores exógenos.

Medición Transversal = B-D

Si se utilizara únicamente esta medición, se podría atribuir el impacto del programa a

cambios derivados de diferencias no observadas en las características de los grupos

tratamiento y control, por lo que atribuir lo anterior como impacto del programa

podría ser engañoso e incorrecto ya que existe un sesgo de selección.

Para obtener el impacto del programa es necesario hacer la siguiente operación: (B-A)-(D-C).

En otras palabras, la evaluación de impacto del programa se define como el cambio en los

saldos promedio de ahorro en un periodo de tiempo determinado, comparando un individuo

con intervención a otro sin intervención del programa.

Figura 4. Esquema de una evaluación de Diferencias en Diferencias

Tiempo

T0

Y0

Y1*

Y1

Saldo promedio de ahorro

Yt

Tratamiento

Contrafactual

Cambio del indicador CON la intervención del programa

Cambio del indicador SIN la intervención del programa

Impacto del programa (B-A)-(D-C)

Control

Tratamiento

C

A

D

B

T1

15

El supuesto detrás de este estimador es que el cambio en la situación de los controles entre el

momento previo al programa y el momento posterior al programa es una buena aproximación

del cambio que hubiesen experimentado los beneficiarios durante ese mismo período de no

haber pasado por el programa. Una ventaja que se atribuye a este estimador es que si existe

un “sesgo de selección” en no observables y éste es constante en el tiempo, entonces la doble

diferencia permite eliminarlo.

Las bases de datos proporcionadas por BANSEFI contienen tres momentos (febrero 2012,

febrero 2013 y febrero 2014) con los saldos promedios de beneficiarios de Premiahorro y no

beneficiarios, así como características básicas como edad y sexo. El objetivo del estudio es

calcular el impacto de Premiahorro y los talleres de educación financiera aprovechando el

carácter longitudinal de la base de datos con el fin de obtener estimadores de diferencias en

diferencias (DED) que permitan controlar por las diferencias basales en el indicador de interés.

Sin embargo, dado que la incorporación o no incorporación a Premiahorro se debe a una

decisión individual y no a una asignación aleatoria, es necesario tener presente estas

consideraciones durante el análisis, con el fin de conseguir la máxima comparabilidad entre los

grupos estudiados.

Para desarrollar el análisis, primero se definen los grupos de tratamiento y control en los

periodos de estudio. En segundo lugar se genera una variable dummy (𝐷𝐵) para el grupo de

tratamiento donde es igual a 1 si se encuentra dentro del programa y 0 en caso contrario, por

último se creó otra variable dummy (𝐷2) para identificar el periodo después de la

intervención, por lo tanto nuestra ecuación de impacto del programa quedaría de la siguiente

manera:

𝑌 = 𝛽0 + 𝛿0𝐷2 + 𝛽1𝐷𝐵 + 𝛿1𝐷2 ∗ 𝐷𝐵 (4)

Donde 𝑌 es la variable dependiente que en este caso es el saldo promedio para todas las

personas tanto del grupo de control como de tratamiento y por medio de su diferencia se

estima el impacto del programa. La variable 𝐷2 sirve para ver como otros factores ajenos al

programa afectan a la variable dependiente a través del tiempo, mientras con la variable 𝐷𝐵

se observan las diferencias entre los grupos de tratamiento y control. La variable de mayor

relevancia, que captura el impacto a través del tiempo y entre los grupos comparables

simultáneamente, es 𝐷2 ∗ 𝐷𝐵 con la cual se obtiene el coeficiente 𝛿1 al que se le conoce como

diferencias en diferencias (DED), es decir el impacto de la(s) intervención(es). En la sección VII

se estimará el impacto de Premiahorro y los talleres de educación financiera mediante dobles

diferencias para el periodo completo 2012-2014, primero de forma conjunta y posteriormente

de manera separada.

Para estimar el impacto conjunto del incentivo Premiahorro y los talleres de educación

financiera se definen los siguientes grupos comparables:

1. Tratamiento I: son aquellos cuentahabientes que reciben el incentivo Premiahorro y

que tomaron alguno de los talleres de educación financiera impartidos en 2012 y/o

2013.

16

2. Control I: son aquellos cuentahabientes que también tienen una cuenta12 en

sucursales de menos de 50 mil habitantes, pero que no reciben el incentivo

Premiahorro y que no tomaron ningún taller de educación financiera.

Para estimar el efecto únicamente del incentivo Premiahorro se define otro grupo de

tratamiento y se compara contra el mismo grupo de control que en el caso anterior:

3. Tratamiento II: son aquellos cuentahabientes que reciben el incentivo Premiahorro y

que no tomaron ningún taller de educación financiera.

Para el impacto de los talleres de educación financiera entre los beneficiarios de Premiahorro

se recombinan los tratamientos I y II para obtener:

4. Tratamiento III: son aquellos cuentahabientes que reciben el incentivo Premiahorro y

que tomaron alguno de los talleres de educación financiera impartidos en 2012 y/o

2013.

5. Control II: son aquellos cuentahabientes que reciben el incentivo Premiahorro y que

no tomaron ningún taller de educación financiera.

VI. Análisis descriptivo de los datos

En esta sección se analizan las tres bases con datos administrativos sobre los saldos promedio

y algunas características sociodemográficas provenientes de las sucursales BANSEFI para

febrero 2012, febrero 2013 y febrero 2014, al igual que las bases de datos acerca de los

talleres de educación financiera impartidos por la BUAP en 2012 y 2013.

En la Tabla 2 se presenta el número de cuentas que tienen los clientes de BANSEFI por año. En

total, de 2012 al 2014, el número de cuentas aumentó 20.7% es decir un incremento de

164,303 cuentas. Sin embargo, durante el mismo periodo el número de cuentahabientes solo

aumentó 6.2% o 40,182 cuentahabientes. Por lo tanto el porcentaje de personas con una sola

cuenta disminuyó de 84.8% a 79.9% y más del 94% de los cuentahabientes tiene de una a tres

cuentas. Esto puede indicar que los clientes están aprovechando la diversa oferta de productos

de BANSEFI, ya que pueden tener una cuenta donde reciben el pago del Programa de

Desarrollo Humano Oportunidades y al mismo tiempo tener una cuenta de ahorro o débito.

12 Ya sea la cuentahorro tradicional, la debicuenta tradicional o la tandahorro

17

Tabla 2. Número de cuentas por individuo y por año

Número de cuentas

2012 2013 2014

Personas Porcentaje Personas Porcentaje Personas Porcentaje

1 548,966 84.81 616,220 83.57 549,590 79.94

2 59,071 9.13 66,498 9.02 69,814 10.16

3 34,009 5.25 28,771 3.90 29,849 4.34

4 3,751 0.58 21,889 2.97 18,688 2.72

5 932 0.14 2,837 0.38 16,052 2.33

6 308 0.05 728 0.10 2,325 0.34

7 118 0.02 203 0.03 673 0.10

8 57 0.01 86 0.01 241 0.04

9 37 0.01 46 0.01 94 0.01

10 20 0.00 16 0.00 60 0.01

11 4 0.00 17 0.00 36 0.01

12 2 0.00 9 0.00 19 0.00

13 2 0.00 6 0.00 5 0.00

14 2 0.00 2 0.00 9 0.00

Más de 15 2 0.00 6 0.00 8 0.00

Total clientes

647,281

737,334

687,463

Total cuentas

792,587 944,827 956,890

En cuanto a la información sociodemográfica, se observa que la edad promedio de los

cuentahabientes es de 45 años (ver Tabla 3) para todos los productos incluidos en las bases de

datos. Los productos con mayor promedio de edad son los relacionados con inversiones a

plazos, seguidos por la Tandahorro, mientras que el promedio de edad para las cuentas

Premiahorro es de 46 años en los tres periodos analizados.

Respecto al género, en los tres años el porcentaje de mujeres es mayor que los hombres, y a

través del tiempo se incrementa la proporción de mujeres. Las cuentas de Premiahorro (apoyo

al ahorro y la operativa del apoyo) concentran el mayor porcentaje de mujeres, seguidas por

la Cuentahorro y la cuenta de Oportunidades durante los tres años.

18

Tabla 3. Edad promedio y sexo por tipo de cuenta para los tres años

Total 792,587 2,778.7 944,827 2,453.4 956,890 2,804.8

Si observamos la distribución de grupos etarios para todos los productos financieros de

captación de BANSEFI (ver Tabla 5), podemos constatar que el 50% de los cuentahabientes se

concentran en los grupos etarios de 31 a 50 años y que casi un 30% de estos tienen más de 50

años. Esto nos indica que el cuentahabiente promedio de un producto de captación de

BANSEFI tiene 45 años (como se muestra en la Tabla 3) mientras que el usuario promedio de

cualquier cuenta de banco en México tiene 38 años13, es decir 7 años más. Como podremos

ver más adelante, la edad es un factor determinante que explica la propensión al ahorro.

13 Encuesta Nacional de Inclusión Financiera 2012, CNBV

20

Tabla 5. Grupos etarios de los cuentahabientes de todos los productos de captación de

BANSEFI

Grupos etarios 2012 2013 2014

Número Porcentaje Número Porcentaje Número Porcentaje

Menos de 20 años 16,711 2.6 22,487 3.1 23,632 3.4

de 21 a 30 años 111,073 17.2 134,558 18.3 127,787 18.6

de 31 a 40 años 174,877 27.0 202,223 27.4 194,074 28.2

de 41 a 50 años 148,175 22.9 164,624 22.3 152,116 22.1

de 51 a 60 años 95,735 14.8 104,652 14.2 93,813 13.7

Más de 60 años 100,710 15.6 108,790 14.8 96,041 14.0

Total 647,281 737,334 687,463

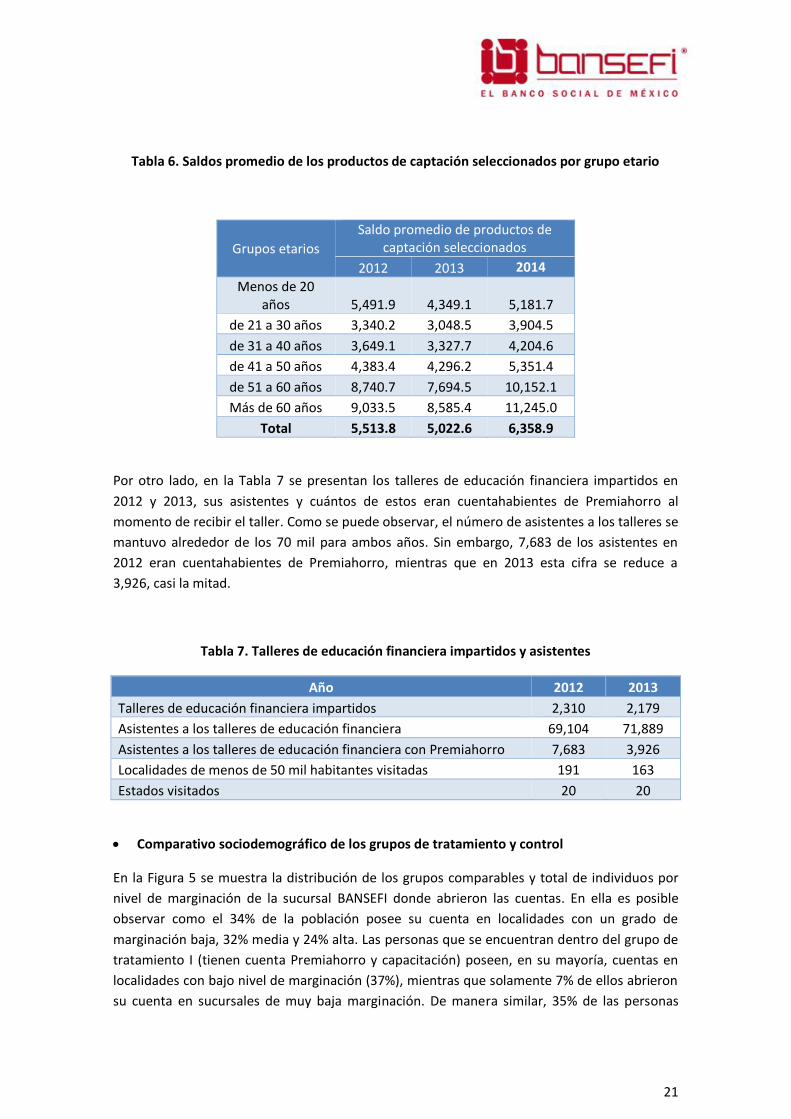

En la Tabla 6 se muestran los saldos promedio únicamente tomando en cuenta los 4 productos

de captación seleccionados para la evaluación del incentivo Premiahorro y de los talleres de

educación financiera (ver Tabla 1). Podemos observar un patrón interesante en los saldos

promedio conforme al grupo etario de los cuentahabientes.

En particular, si nos enfocamos en los cuentahabientes de más de 20 años vemos que a mayor

edad, mayor es el saldo promedio. De tal manera que los cuentahabientes más viejos (mayores

a 60 años) son los que tienen el saldo promedio más alto para los 3 periodos estudiados. Sin

embargo, los cuentahabientes de menos de 20 años tienen un saldo promedio más alto que

los cuentahabientes de los próximos 2 grupos etarios.

Este patrón parece ser contra intuitivo sin embargo es posible proponer una explicación

tomando en cuenta el ciclo familiar de los cuentahabientes. Los cuentahabientes más jóvenes

(menores a 20 años) no tienden a tener hijos y por lo tanto pueden ahorrar más. Conforme los

cuentahabientes crecen estos tienden a tener hijos y por lo tanto tienen responsabilidades

financieras mayores que nos les permite ahorrar tanto. Una vez que los hijos dejan el hogar

familiar y se vuelven independientes económicamente, los padres empiezan a ahorrar para el

retiro. Esta explicación es consistente con el hecho que el brinco más grande en los saldos

promedio de ahorro ocurre entre el grupo etario de 41 a 50 años y el grupo etario de 51 a 60

años. A partir de los 50 años los cuentahabientes ahorran casi el doble comparado con el

grupo etario anterior.

21

Tabla 6. Saldos promedio de los productos de captación seleccionados por grupo etario

Grupos etarios

Saldo promedio de productos de captación seleccionados

2012 2013 2014

Menos de 20 años 5,491.9 4,349.1 5,181.7

de 21 a 30 años 3,340.2 3,048.5 3,904.5

de 31 a 40 años 3,649.1 3,327.7 4,204.6

de 41 a 50 años 4,383.4 4,296.2 5,351.4

de 51 a 60 años 8,740.7 7,694.5 10,152.1

Más de 60 años 9,033.5 8,585.4 11,245.0

Total 5,513.8 5,022.6 6,358.9

Por otro lado, en la Tabla 7 se presentan los talleres de educación financiera impartidos en

2012 y 2013, sus asistentes y cuántos de estos eran cuentahabientes de Premiahorro al

momento de recibir el taller. Como se puede observar, el número de asistentes a los talleres se

mantuvo alrededor de los 70 mil para ambos años. Sin embargo, 7,683 de los asistentes en

2012 eran cuentahabientes de Premiahorro, mientras que en 2013 esta cifra se reduce a

3,926, casi la mitad.

Tabla 7. Talleres de educación financiera impartidos y asistentes

Año 2012 2013

Talleres de educación financiera impartidos 2,310 2,179

Asistentes a los talleres de educación financiera 69,104 71,889

Asistentes a los talleres de educación financiera con Premiahorro 7,683 3,926

Localidades de menos de 50 mil habitantes visitadas 191 163

Estados visitados 20 20

Comparativo sociodemográfico de los grupos de tratamiento y control

En la Figura 5 se muestra la distribución de los grupos comparables y total de individuos por

nivel de marginación de la sucursal BANSEFI donde abrieron las cuentas. En ella es posible

observar como el 34% de la población posee su cuenta en localidades con un grado de

marginación baja, 32% media y 24% alta. Las personas que se encuentran dentro del grupo de

tratamiento I (tienen cuenta Premiahorro y capacitación) poseen, en su mayoría, cuentas en

localidades con bajo nivel de marginación (37%), mientras que solamente 7% de ellos abrieron

su cuenta en sucursales de muy baja marginación. De manera similar, 35% de las personas

22

dentro del tratamiento II (que poseen únicamente cuentas Premiahorro), abrieron sus cuentas

en sucursales ubicadas en localidades de baja marginación, 32% en localidades con media

marginación y 21% en localidades con alta marginación. Por último, el grupo control (personas

que no poseen ni cuenta Premiahorro ni capacitación) abrieron su cuenta en localidades de

baja marginación (33% del total), media marginación (31%), alta marginación (28%) y muy baja

marginación (8%). En síntesis, la mayor proporción de personas, independientemente del

grupo, abrieron su cuenta en localidades con baja o media marginación, mientras que la

minoría la abrieron en localidades de muy baja marginación. Del grupo analizado no existen

personas que abrieran cuentas en localidades de muy alta marginación.

Figura 5. Distribución porcentual de los grupos por nivel de marginación

La Figura 6 muestra el porcentaje de mujeres por grupo comparable y nivel de marginación de

las localidades en donde abrieron su cuenta. En esta figura es posible observar como la mayor

proporción de mujeres, independientemente del nivel de marginación de la localidad en donde

abrieron su cuenta, se encuentra dentro del grupo que recibieron capacitación y cuentan con

Premiahorro. De manera contraria, la menor proporción de mujeres se encuentra dentro del

grupo control.

23

Figura 6. Porcentaje de mujeres por grupo comparable y nivel de marginación

La Figura 7 presenta el promedio de edad por grupo comparable y nivel de marginación. En

esta figura es posible observar que el grupo control es el más joven, independientemente del

nivel de marginación del que se trate. La edad de las personas que integran los grupos de

tratamiento I y II son muy similares y rondan entre los 48 y 47 años. La edad de las personas

dentro del grupo tratamiento 1 se incrementa ligeramente conforme disminuye el nivel de

marginación de las localidades en donde abrieron sus cuentas.

Figura 7. Promedio de edad por grupo comparable y nivel de marginación

89.0 91.6 94.6 94.3

81.6 86.1 84.9 88.8

73.1 76.4 77.5 77.8

Alta Media Baja Muy baja

Po

rce

nta

je d

e m

uje

res

Nivel de marginación

Tratamiento1 Tratamiento2 Control

46.8

47.7 47.9 48.3

46.9

48.0 48.1 47.4

44.3

45.8

44.1 44.8

Alta Media Baja Muy baja

Edad

Nivel de marginación

Tratamiento1 Tratamiento2 Control

24

VII. Resultados

a) Modelos de regresión logística

Ahorro pasivo

Las regresiones logísticas muestran que el programa Premiahorro tiene un impacto positivo y

estadísticamente significativo sobre el ahorro pasivo durante todos los periodos estudiados.

Complementariamente, si observamos las frecuencias de ahorro pasivo vemos que el 58% de

los cuentahabientes con Premiahorro ahorran pasivamente de 2012 a 2014 contra el 37% de

los cuentahabientes sin Premiahorro, o sea una diferencia de 21 puntos porcentuales.

Los talleres de educación financiera por su parte, parecen tener un impacto nulo o incluso

negativo y significativo dependiendo del periodo observado. Aunado a ello, los

cuentahabientes de mayor edad tienden a ahorrar más (menos para 2013-2014), al igual que

los cuentahabientes con una mayor antigüedad de cuenta. En cuanto a género, los hombres

tienden a ahorrar más que las mujeres, en particular para 2012-2013 y para el periodo

completo 2012-2014. El grado de marginación tiene impactos distintos sobre el ahorro pasivo

dependiendo del periodo observado. Sin embargo, durante los periodos 2012-2014 y 2012-

2013 los cuentahabientes adscritos a sucursales BANSEFI en localidades con mayor

marginación tienden a ahorrar más.

Tabla 8. Porcentaje de cuentahabientes que ahorraron pasivamente

2012-2014 2012-2013 2013-2014

Con Premiahorro 58% 64% 67%

Sin Premiahorro 37% 34% 56%

Total 44% 41% 59%

25

***Significativo al 1%, **Significativo al 5%, *Significativo al 10%, error estándar entre ()

La Tabla 9 muestra los efectos marginales promedio de la regresión logística para el ahorro

pasivo. Con base en estos coeficientes podemos concluir que la propensión a ahorrar

pasivamente durante el periodo 2012-2014 aumenta 15.6 puntos porcentuales a raíz del

incentivo Premiahorro, aumenta 0.8 puntos porcentuales por cada año adicional en la

antigüedad de las cuentas, aumenta 0.3 puntos porcentuales por cada nivel de marginación

adicional en la sucursal de adscripción, aumenta 0.06 puntos porcentuales por cada año

adicional de vida, disminuye 2.1 puntos porcentuales por el taller de educación financiera y

disminuye 2.2 puntos porcentuales en caso de ser mujer.

Igualmente, si tomamos como ejemplo a una mujer de 46 años beneficiaria de Premiahorro,

que tomó alguno de los talleres de educación financiera y que abrió su cuenta hace 5 años en

una sucursal BANSEFI con el nivel de marginación promedio obtenemos que esta tiene una

probabilidad de ahorrar pasivamente de 49.4%. En comparación, un hombre con las mismas

características tiene una probabilidad de ahorrar pasivamente de 51.7%.

Ahorro activo

A diferencia del ahorro pasivo, para el ahorro activo se observa que el programa Premiahorro

no tiene efectos tan claros. El coeficiente de la regresión logística es positivo para el periodo

total y el periodo 2012-2013, pero es negativo para el periodo 2013-2014. Si observamos las

frecuencias de ahorro activo, vemos un comportamiento relativamente similar. En el periodo

2012-2013, el 26% de los cuentahabientes con Premiahorro ahorraron activamente, contra el

22% entre los que no tenían Premiahorro. Sin embargo en el periodo 2013-2014 vemos que

Ahorro pasivo

Cuenta Premiahorro 0.1560 *** 0.1734 *** 0.0322 ***

Taller de educación financiera -0.0210 ** -0.0002 -0.0221 *

Edad 0.0006 *** 0.0008 *** -0.0009 ***

Género -0.0217 *** -0.025 *** 0.0053

Antigüedad de cuenta 0.0081 *** 0.0051 *** 0.0109 ***

Marginación 0.0031 *** 0.0023 *** -0.0042 ***

Observaciones

Tabla 9. Efectos marginales de regresiones logísticas

2012-2014 2012-2013 2013-2014

(0.0085) (0.0105) (0.0117)

(0.0001) (0.0001) (0.0001)

(0.0038) (0.0036) (0.0037)

89,849 92,531 97,498

(0.0007) (0.0007) (0.0007)

(0.0039) (0.004) (0.0038)

(0.0009) (0.0009) (0.0008)

26

solo el 21% de los cuentahabientes con Premiahorro ahorraron activamente contra el 32% de

los que no tenían Premiahorro.

Por otro lado, en este caso los talleres de educación financiera sí tienen un efecto positivo y

significativo para los periodos 2012-2014 y 2013-2014. La edad de los cuentahabientes tiene el

mismo efecto sobre el ahorro activo que sobre el ahorro pasivo, mientras que la antigüedad en

este caso tiene el efecto opuesto dado que los coeficientes son negativos y significativos para

todos los periodos. En cuanto a género, el impacto es menos robusto dado que el coeficiente

solo es significativo y negativo para el periodo 2012-2013. Por último, el grado de marginación

tiene un efecto positivo y significativo sobre el ahorro activo durante todos los periodos

observados.

Tabla 10. Porcentaje de cuentahabientes que ahorraron activamente

2012-2014 2012-2013 2013-2014

Con Premiahorro 22% 26% 21%

Sin Premiahorro 27% 22% 32%

Total 25% 23% 28%

***Significativo al 1%, **Significativo al 5%, *Significativo al 10%, error estándar entre ()

Con base en los efectos marginales promedio presentados en la Tabla 11 podemos concluir

que la propensión a ahorrar activamente durante el periodo 2012-2014 se incrementa 1.8

puntos porcentuales por el taller de educación financiera, aumenta 1.4 puntos porcentuales a

raíz del incentivo Premiahorro, aumenta 0.4 puntos porcentuales por cada nivel de

marginación adicional en la sucursal de adscripción, aumenta 0.15 puntos porcentuales por

Ahorro activo

Cuenta Premiahorro 0.0141 *** 0.0298 *** -0.0252 ***

Taller de educación financiera 0.0183 ** 0.0068 0.0342 ***

Edad 0.0015 *** 0.0017 *** 0.0014 ***

Género -0.0036 -0.0143 *** 0.0022

Antigüedad de cuenta -0.0014 * -0.0062 *** -0.0096 ***

Marginación 0.0039 *** 0.0049 *** 0.0047 ***

Observaciones

(0.0007)

(0.0006)

97,498

(0.0074) (0.0093)

(0.0001) (0.0001)

(0.0034)

Tabla 11. Efectos marginales de regresiones logísticas

2012-2014 2012-2013 2013-2014

(0.0035) (0.0036)

89,849 92,531

(0.0008) (0.0008)

(0.0006) (0.0007)

(0.0035) (0.0034) (0.0033)

(0.0101)

(0.0001)

27

cada año adicional de vida y disminuye 0.14 puntos porcentuales por cada nivel de

marginación adicional en la sucursal de adscripción.

Igualmente, si tomamos como ejemplo a una mujer de 46 años beneficiaria de Premiahorro,

que tomó alguno de los talleres de educación financiera y que abrió su cuenta hace 5 años en

una sucursal BANSEFI con el nivel de marginación promedio esta tiene una probabilidad de

ahorrar activamente de 27.3%. Un hombre con las mismas características tiene una

probabilidad de ahorrar activamente muy similar de 27.7% dado que en este caso el

coeficiente de género no es significativo.

Los resultados de ambas regresiones logísticas nos indican que el incentivo Premiahorro es

más eficaz para el ahorro pasivo que para el ahorro activo. Por otro lado los talleres de

educación financiera son más eficaces para el ahorro activo que para el ahorro pasivo.

Igualmente, podemos observar que el ser mujer tiende a perjudicar ligeramente el ahorro

(principalmente para el ahorro pasivo), con base en los datos observados. Esto puede ser un

reflejo de las diferencias en la tasa ocupacional por género dado que para los hombres es de

77% mientras que para las mujeres es de 46%, a nivel nacional14.

Para resumir, la Tabla 12 muestra el número de coeficientes significativos y sus signos durante

los tres periodos analizados para ambos tipos de ahorro. Los determinantes con los

coeficientes más consistentes y significativos tanto para el ahorro pasivo como el ahorro activo

son: el incentivo Premiahorro (efecto principalmente positivo), la edad (efecto principalmente

positivo), el grado de marginación de la sucursal BANSEFI (efecto principalmente positivo) y el

género (efecto principalmente negativo para las mujeres). Los talleres de educación financiera

y la antigüedad de cuenta muestran una menor consistencia en cuanto al signo de los

coeficientes dependiendo del tipo de ahorro y del periodo observado. En particular, los talleres

de educación financiera tienen un impacto negativo para el ahorro pasivo y un impacto

positivo para el ahorro activo, mientras que la antigüedad de la cuenta tiene un impacto

positivo para el ahorro pasivo y un impacto negativo para el ahorro activo.

Tabla 12. Número y signo de coeficientes estadísticamente significativos por lo menos al 10%

de las regresiones logísticas

Signo del coeficiente

Ahorro pasivo Ahorro activo Total

+ - + - + - Cuenta Premiahorro 3 0 2 1 5 1

Edad 2 1 3 0 5 1

Marginación 2 1 3 0 5 1

Género 0 2 0 1 0 3

Taller de educación financiera 0 2 2 0 2 2

Antigüedad de cuenta 3 0 0 3 3 3

14 Encuesta Nacional de Ocupación y Empleo, 2013, segundo trimestre, INEGI

28

Sin embargo, es relevante mencionar que existen otros factores que muy probablemente

influyen sobre la decisión de ahorrar pasiva o activamente que no están siendo reflejados en

este análisis dado que no son observables en los datos disponibles actualmente. En particular

el ingreso, el nivel educativo, la composición familiar, el tamaño y nivel de marginación de la

localidad de origen son algunos de los factores no observables que pueden afectar el

comportamiento financiero de los cuentahabientes. Por lo tanto, la interpretación de los

resultados presentados tiene que tomar en consideración las limitaciones de los datos con los

cuales se realizó el análisis.

b) Modelos de Diferencias en Diferencias

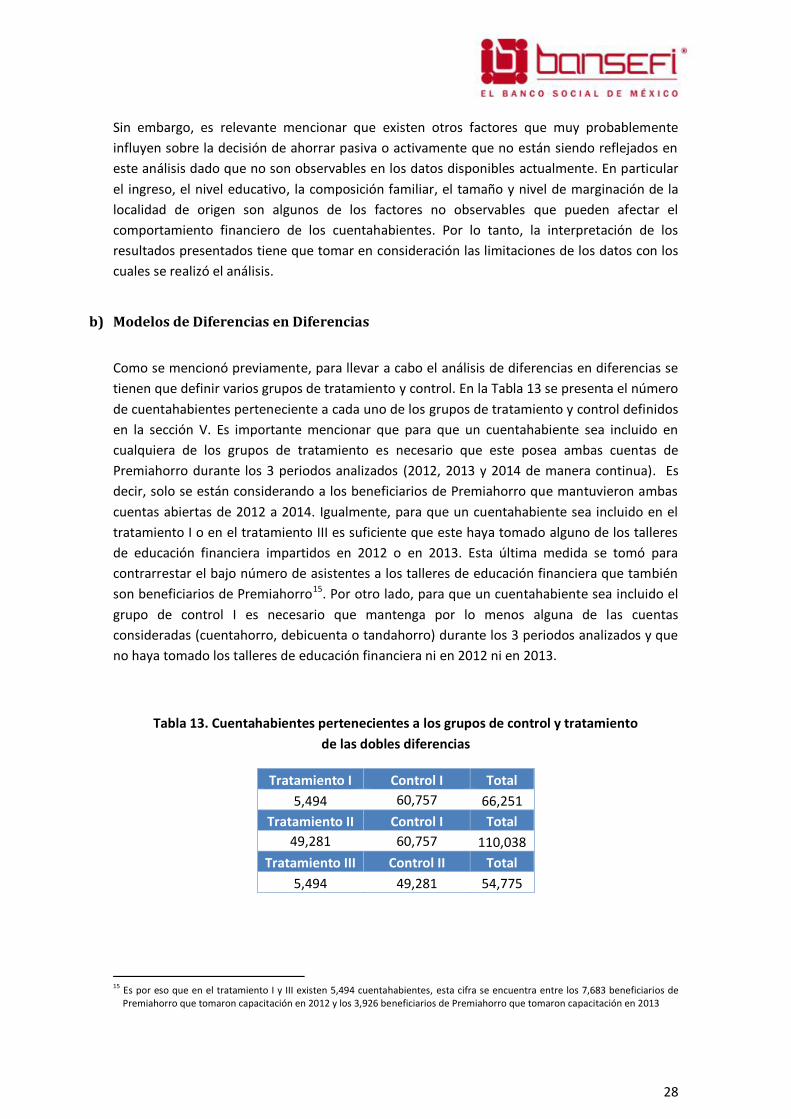

Como se mencionó previamente, para llevar a cabo el análisis de diferencias en diferencias se

tienen que definir varios grupos de tratamiento y control. En la Tabla 13 se presenta el número

de cuentahabientes perteneciente a cada uno de los grupos de tratamiento y control definidos

en la sección V. Es importante mencionar que para que un cuentahabiente sea incluido en

cualquiera de los grupos de tratamiento es necesario que este posea ambas cuentas de

Premiahorro durante los 3 periodos analizados (2012, 2013 y 2014 de manera continua). Es

decir, solo se están considerando a los beneficiarios de Premiahorro que mantuvieron ambas

cuentas abiertas de 2012 a 2014. Igualmente, para que un cuentahabiente sea incluido en el

tratamiento I o en el tratamiento III es suficiente que este haya tomado alguno de los talleres

de educación financiera impartidos en 2012 o en 2013. Esta última medida se tomó para

contrarrestar el bajo número de asistentes a los talleres de educación financiera que también

son beneficiarios de Premiahorro15. Por otro lado, para que un cuentahabiente sea incluido el

grupo de control I es necesario que mantenga por lo menos alguna de las cuentas

consideradas (cuentahorro, debicuenta o tandahorro) durante los 3 periodos analizados y que

no haya tomado los talleres de educación financiera ni en 2012 ni en 2013.

Tabla 13. Cuentahabientes pertenecientes a los grupos de control y tratamiento

de las dobles diferencias

Tratamiento I Control I Total

5,494 60,757 66,251

Tratamiento II Control I Total

49,281 60,757 110,038

Tratamiento III Control II Total

5,494 49,281 54,775

15

Es por eso que en el tratamiento I y III existen 5,494 cuentahabientes, esta cifra se encuentra entre los 7,683 beneficiarios de Premiahorro que tomaron capacitación en 2012 y los 3,926 beneficiarios de Premiahorro que tomaron capacitación en 2013

29

Con estos grupos de tratamiento y control, los modelos de Diferencias en Diferencias

muestran resultados generalmente consistentes con los resultados arrojados por las

regresiones logísticas. En particular, el programa Premiahorro tiende a tener un impacto

mayor y más significativo que los talleres de educación financiera. Igualmente, este impacto

tiende a ser más relevante para cuentahabientes adscritos a una sucursal BANSEFI con un

mayor nivel de marginación. Sin embargo, en estas estimaciones la antigüedad de las cuentas

de hecho impacta negativamente el aumento de los saldos promedio de ahorro.

Tratamiento I: impacto conjunto del incentivo Premiahorro y de los talleres de educación

financiera

El impacto conjunto del programa Premiahorro y de los talleres de educación financiera es

positivo y significativo para los cuentahabientes que tienen cuenta desde 2009 y 2010. En

promedio, los beneficiarios de Premiahorro que tomaron algún taller de educación financiera

ahorran entre $774 y $1,257 más que los cuentahabientes sin Premiahorro y sin educación

financiera de 2012 a 2014. En este caso, a menor antigüedad de las cuentas, mayor es el

aumento en los saldos promedio de ahorro. Igualmente, podemos observar que el impacto de

este tratamiento solo es significativo para aquellos cuentahabientes adscritos a una sucursal

BANSEFI en localidades de alta marginación.

***Significativo al 1%, **Significativo al 5%, *Significativo al 10%, error estándar entre ()

***Significativo al 1%, **Significativo al 5%, *Significativo al 10%, error estándar entre ()

***Significativo al 1%, **Significativo al 5%, *Significativo al 10%, error estándar entre ()

***Significativo al 1%, **Significativo al 5%, *Significativo al 10%, error estándar entre ()

En resumen, el tratamiento con el mayor impacto estadísticamente significativo sobre los

saldos de ahorro promedio es el programa Premiahorro por sí solo. Cuando los

cuentahabientes reciben el programa Premiahorro y los talleres de educación financiera de

manera conjunta el impacto también es positivo aunque ligeramente menor y menos

significativo estadísticamente. Por último, los talleres de educación financiera no tienen un

impacto estadísticamente significativo sobre los cuentahabientes una vez que ya son

beneficiarios de Premiahorro16.

Estos resultados son consistentes con los modelos de regresión logística dado que confirman

que la intervención con mayor impacto es el incentivo Premiahorro y en menor grado los

talleres de educación financiera. Igualmente, las intervenciones tienden a ser más relevantes

conforme aumenta el nivel de marginación de la sucursal BANSEFI (en particular para el

tratamiento I). Sin embargo, como en el caso anterior, es importante considerar las

limitaciones de los datos disponibles en la interpretación de los resultados.

16 Sin embargo, en un estudio elaborado por Pérez Gea (2011) se documenta un impacto positivo de los talleres de educación

financiera sobre los saldos promedio de ahorro de los beneficiarios de Premiahorro. No obstante, este mismo estudio documenta que si bien los saldos promedio de ahorro de los beneficiarios que tomaron los talleres de educación financiera muestran una tendencia ascendente, los beneficiarios no capacitados presentan un nivel de ahorro mayor que los beneficiarios capacitados.

Diferencias en Diferencias

Premiahorro*Post Feb2012 21.3 61.1 336.1

Cuentahabientes

Tabla 18. Tratamiento III vs. Control II

2009 2010 2011

Año de apertura de cuenta

(76.5) (75.1) (250.3)

54,775 47,780 9,823

Diferencias en Diferencias

Premiahorro*Post Feb2012 -8.2 103.2 -43.2 27.1

Cuentahabientes

Tabla 19. Tratamiento III vs. Control II

Grado de marginación

Alta Media Baja Muy Baja

(171.4) (153) (116.4) (184.3)

11,135 17,513 19,530 6,597

32

VIII. Recomendaciones de política pública

A raíz de las estimaciones de impacto del incentivo Premiahorro y de los talleres de educación

financiera sobre los patrones de ahorro de los cuentahabientes se plantean cinco

recomendaciones de política pública. Estas recomendaciones tienen como objetivo identificar

áreas de oportunidad en las intervenciones de BANSEFI (tal como la focalización de

Premiahorro o el contenido temático de los talleres de educación financiera) y proponer

nuevos mecanismos para mejorar la operación y el seguimiento de dichas acciones.

Priorizar el programa Premiahorro mediante indicadores socioeconómicos a nivel

individual conforme a la capacidad operativa de BANSEFI

La población objetivo del programa Premiahorro se define mediante dos criterios: que los

beneficiarios tengan más de 18 años de edad y que tengan una cuenta adscrita a una sucursal

BANSEFI ubicada en una localidad de menos de 50 mil habitantes17. Sin embargo, el programa

no toma en cuenta indicadores socioeconómicos de los beneficiarios a nivel individual. En

particular, los beneficiarios de Premiahorro adscritos a una sucursal de baja marginación

representan el 35%, mientras que los beneficiarios adscritos a una sucursal de media

marginación representan el 32% y los beneficiarios adscritos a una sucursal de alta

marginación solo representan el 21%. Aunado a ello, los resultados de las regresiones

logísticas y de las diferencias en diferencias muestran que el programa Premiahorro tiende a

ser más efectivo en sucursales BANSEFI más marginadas. Por lo tanto, priorizar a los

beneficiarios más marginados puede ser útil para maximizar el impacto del programa se

Se propone introducir mecanismos de priorización con base en indicadores socioeconómicos a

nivel individual conforme a la capacidad operativa de las sucursales y el personal de BANSEFI.

En caso de no poder utilizar indicadores socioeconómicos a nivel individual, se puede tomar el

nivel de marginación de la localidad de origen de los cuentahabientes y restringir el programa

a los 3 niveles de marginación más altos (media, alta y muy alta).

Flexibilizar las aportaciones trimestrales y los incentivos económicos

Actualmente, el programa Premiahorro requiere que los beneficiarios depositen un mínimo de

$200 trimestralmente para recibir el incentivo económico. Bajo este esquema, los beneficiarios

pueden hacer aportaciones mayores aunque el incentivo económico es otorgado únicamente

por los primeros $200 depositados. Si bien el incentivo económico aumenta trimestre con

trimestre, este es independiente de las aportaciones que hagan los beneficiarios por arriba de

$200.

Esta estructura de incentivos es relativamente inflexible dado que no toma en consideración la

volatilidad de ingreso de la población de bajos recursos que viven en zonas rurales (como se

17 Conforme a los Lineamientos de Operación del Programa de Apoyo para Fomentar la Inclusión Financiera y el Fortalecimiento

del Sector de Ahorro y Crédito Popular y Cooperativo

33

mencionó en el marco teórico del estudio). Por lo tanto se propone flexibilizar el patrón de

ahorro del programa de tal manera que los beneficiarios reciban un incentivo si ahorran más

que $200 trimestralmente, aunque será necesario definir un máximo en la aportación de

ahorro trimestral. Por ejemplo, si en un trimestre dado los beneficiarios están en posibilidad

de hacer un depósito de más de $200 pero no mayor a $1,000 (por factores exógenos o

estacionales), se plantea que el programa otorgue un incentivo proporcional a lo que los

beneficiarios ahorren en la cuenta operativa Premiahorro:

Figura 8. Patrón de ahorro ILUSTRATIVO

Proceso Trimestre Aportación de Ahorro

(por Trimestre)

Monto de

Apoyo

1er Depósito 1 $200-$1000 38%

2do Depósito 2 $200-$1000 50%

3er Depósito 3 $200-$1000 63%

4to Depósito 4 $200-$1000 100%

Sin embargo, un aumento en la aportación trimestral máxima implica que el apoyo otorgado

por BANSEFI sea mayor a los $500 por beneficiario considerados actualmente en los

lineamientos de operación del programa.

Incentivo de retención para fomentar el ahorro a largo plazo

En la actualidad, los beneficiarios de Premiahorro tienen que mantener sus ahorros (el

depósito trimestral más el subsidio) para recibir el próximo incentivo. Pese a que estos apoyos

se incrementan trimestre con trimestre, al finalizar el ciclo trimestral o anual el usuario tiene la

opción de retirar el total de sus ahorros. Esto puede incentivar un comportamiento subóptimo

en el que los beneficiarios retiran el depósito trimestral y el subsidio al finalizar cada ciclo,

perdiendo el efecto que podría tener el programa en fomentar el ahorro a largo plazo.

Por ello, se recomienda que el programa otorgue un incentivo de retención a los beneficiarios

que mantengan sus depósitos trimestrales intactos durante por lo menos un año. Es decir, los

beneficiarios que no saquen el dinero de las cuentas Premiahorro podrán recibir al final de los

4 trimestres un incentivo adicional cuya magnitud tendrá que ser determinada por BANSEFI.

Igualmente, para evitar un potencial abuso del programa, se propone que el depósito mínimo

se incremente 50% a partir del segundo o tercer año para los cuentahabientes que quieran

seguir siendo beneficiarios de Premiahorro. De esta manera, después del primer año de ser

beneficiario de Premiahorro y de haber cumplido con el calendario de ahorro durante 4

trimestres consecutivos, el cuentahabiente tendrá que hacer un primer depósito de $300

pesos en la cuenta operativa Premiahorro para seguir recibiendo el incentivo durante el

segundo o tercer año. Incentivar el ahorro a largo plazo tendrá repercusiones importantes en

34

la economía y bienestar de los beneficiarios, y evitará formar el posible ciclo vicioso al terminar

el ciclo anual del programa.

Revisar el contenido temático y el método de impartición de los talleres de educación

financiera conforme a la capacidad operativa de BANSEFI

Uno de los resultados importantes de los análisis realizados fue el impacto inconsistente de los

talleres de educación financiera sobre los saldos de ahorro promedio de los cuentahabientes.

Es ambiguo si los cuentahabientes realmente incrementan sus metas de ahorro, o si las

mantienen constantes o si simplemente prefieren guardar sus ahorros de manera informal y

no depositarlos en las cuentas de BANSEFI (lo cual no es posible observar con los datos

disponibles en este estudio). Igualmente, es importante recordar que actualmente el

contenido temático de los talleres de educación financiera brinda información sobre las

características del programa Premiahorro y provee información objetiva sobre las ventajas de

ahorrar y de planificar sus finanzas personales a largo plazo.

Por lo tanto, se propone revisar el contenido temático y el método de impartición de los

talleres de educación financiera conforme a la capacidad operativa de las sucursales y el

personal de BANSEFI. En particular se pueden considerar materiales de tipo audiovisual

dirigidos a una población con rezago educativo de alta marginación. Igualmente, se sugiere

que durante los talleres de educación financiera esté presente un representante de BANSEFI

de tal manera que al final de la capacitación los asistentes tengan la opción de iniciar el trámite

para afiliarse a Premiahorro o en su caso que el representante pueda desahogar dudas acerca

de los productos de BANSEFI. Es importante que el representante de BANSEFI no promocione

agresivamente los productos de BANSEFI, si no que haga notar su presencia durante las

capacitaciones en caso que alguno de los asistentes se acerca a él/ella por cuenta propia.

Dar seguimiento a la satisfacción con el programa Premiahorro y al consumo de los

beneficiarios

Para entender más a fondo el efecto del programa al concluir cada ciclo de ahorro trimestral o

anual, se propone realizar una encuesta de seguimiento que capture las necesidades y deseos

de consumo de los beneficiarios. Es posible que al terminar cada ciclo los beneficiarios estén

retirando parte o el total de sus ahorros y que utilicen ese dinero para consumir o adquirir

algún bien. Si este es el caso entonces el programa Premiahorro tendría principalmente un

efecto ingreso sobre el consumo de los beneficiarios mas no un impacto sobre sus preferencias

intertemporales a favor de un ahorro sostenido a largo plazo. Es decir, es posible que las metas

de ahorro de los cuentahabientes se mantengan constantes y que los beneficiarios

simplemente estén consumiendo el excedente otorgado por el incentivo Premiahorro sin

necesariamente ahorrar más de lo planeado.

35

Para descartar esta hipótesis resulta necesario contar con una encuesta de seguimiento para

medir el consumo de los beneficiarios antes y después de recibir el incentivo. Esta encuesta de

seguimiento permitiría construir un indicador de eficacia para medir el impacto de las

intervenciones de BANSEFI sobre el ahorro neto de los beneficiarios. De esta manera se

podrían subsanar algunas de las dificultades que surgen a raíz de los factores no observables

mencionados previamente dado que se contrastarían los saldos de ahorro promedio de las

cuentas con estimaciones de consumo y de ahorro informal provenientes de la encuesta de

seguimiento. Este instrumento de seguimiento permitiría conocer con mucho más certeza el

impacto neto del programa

36

Bibliografía

Bases de datos de los cuentahabientes de BANSEFI para febrero 2012, febrero 2013 y febrero

2014

Bases de datos de los asistentes a los talleres de educación financiera impartidos por la BUAP

en 2012 y 2013

Encuesta Nacional de Inclusión Financiera, 2012, CNBV

Encuesta Nacional de Ocupación y Empleo, 2013, segundo trimestre, INEGI

Lineamientos de Operación del PAFOSACPYC, 2013, BANSEFI

Aghion, P. y P. Howitt, 1992, “A Model of Growth Through Creative Destruction”,

Econometrica, Vol. 60, no. 2, pp: 323-351.

Ainslie, G., 1992, “Picoeconomics”, Cambridge University Press.

Ashraf, N. y D. Karlan, 2006, “Tying Odysseus to the Mast: Evidence From a Commitment

Savings Product in the Philippines”, The Quarterly Journal of Economics, Oxford University

Press, pp: 635-672.

Ashenfelter, O. (1978), “Estimating the Effect of Training Programs on Earnings”, Review of

Economics and Statistics, p 60.

Banerjee, A. y A. Newman, 1993, “Poverty, Incentives and Development”, American Economic

Review, Vol. 84 (2), pp: 211-215.

Beck, T., A. Demirgüç-Kunt y M. Martínez, 2008, “Banking services for everyone? Barriers to

bank access and use around the world”, World Bank Economic Review, Vol. 22 (3), pp: 397-

430.

Caskey, J., C. Ruíz, T. Solo, 2006, “The urban unbanked in Mexico and the United States”,

World Bank.

Chaia, A. et al., 2009, “Half the World is Unbanked”, Financial Access Initiative.

Friedman, M., 1957, “A Theory of the Consumption Function”, Princeton University Press,

Princeton.

Gaiha, R.; K. Imai y P.D. Kaushik, 2001, “On the Targeting and Cost Effectiveness of Anti-

Poverty Programmes in Rural India”,Development and Change, no. 32, pp: 309-342.

Galor, O. y J. Zeira, “Income Distribution and Macroeconomics”, Review of Economics Studies,

vol. 60(1), pp: 3-52.

Heckman, James and E.J. Vytlacil, 2006, “Econometric Evaluation of Social Programs”,

Handbook of Econometrics, Volume 6, James Heckman and E. Leamer.

37

Heckman, James J. (1989), “Choosing Among Alternative Nonexperimental Methods for

Estimating the Impact of Social Programs: The Case of Manpower Training”, NBER Working

Paper 2861.

Heckman, James J., Hidehiko Ichimura, and Petra E. Todd. (1997), “Matching as an

Econometric Evaluation Estimator: Evidence from Evaluating a Job Training Program”, Review

of Economic Studies, no. 64, pp: 605‐654.

Honohan, P., 2004, “Financial Development, Growth and Poverty: How Close Are the Links?”,

World Bank Policy Research Working Paper.

Imbens, Guido and Wooldridge, Jeffrey, 2008, “Recent Developments in the Econometrics of

Program Evaluation”, NBER Working Paper No. 14251

Jack, W. y T. Suri, 2010, “The Economics of M-PESA”, National Bureau of Economic Research.

Jae Lee, Myoung, 2005, “Micro‐Econometrics for Policy, Program, and Treatment Effects”,

Advanced Texts in Econometrics, Oxford University Press

Johnston, D. y J. Morduch, 2008, “The Unbanked: Evidence from Indonesia”, The World Bank

Economic Review, vol. 22, no. 3, pp: 517-537.

K. J. Arrow y G. Debreu, 1954, “Existence of an equilibrium for a competitive economy”,

Econometrica no. 22, pp: 265–290.

Karlan, D. y M. Valdivia, 2007, “Teaching Entrepreneurship: Impact of Business Training on

Microfinance Clients and Institutions”, Center for Global Development, Working Paper no. 107.

Levine, Ross, 1997, “Financial Development and Economic Growth: Views and Agenda, en

Journal of Economic Literature”, vol. XXXV, pp: 688-726.

Maccini, S. y D. Yang, 2009, “Under the Weather: Health, Schooling, and Economic

Consequences of Early-Life Rainfall”, American Economic Review, 99:3, pp: 1006–1026.

Modigliani, F., 1966, “The Life Cycle Hypothesis of Saving, the Demand for Wealth and the

Supply of Capital”, Social Research, 33:2, pp: 160-217.

Pérez Gea, 2011, “Impacto del programa de educación financiera de Bansefi en el ahorro de

clientes premiahorro e indicadores de eficiencia”.

Ramji, M., 2009, “Financial inclusion in Gulbarga: finding usage in access”, Institute for

Financial Management and Research, Centre for Micro Finance, Working Paper Series, No. 26.