QUE OBSTACULOS IMPIDEN A LA LOGISTICA MAXIMIZAR SU CONTRIBUCION AL DESARROLLO EN AMERICA LATINA Y EL CARIBE? Ricardo J. Sánchez, 2014 Oficial a Cargo División de Recursos Naturales e Infraestructura CEPAL | Naciones Unidas

Transcript

QUE OBSTACULOS IMPIDEN A LA LOGISTICA MAXIMIZAR SU CONTRIBUCION AL DESARROLLO EN AMERICA LATINA Y EL CARIBE?

Ricardo J. Sánchez, 2014

Oficial a CargoDivisión de Recursos Naturales e InfraestructuraCEPAL | Naciones Unidas

2

Temas de hoy:

Una prospectiva básica: la demanda futura

Logística y desarrollo

Cómo atenderla presenta algunos problemas: la composición del producto y la dotación de infraestructura, y la forma de abordar la logística, que permanece antigua

Políticas integradas y sostenibles de logística. Experiencias

3

Prospectiva, lo que nos espera…

4

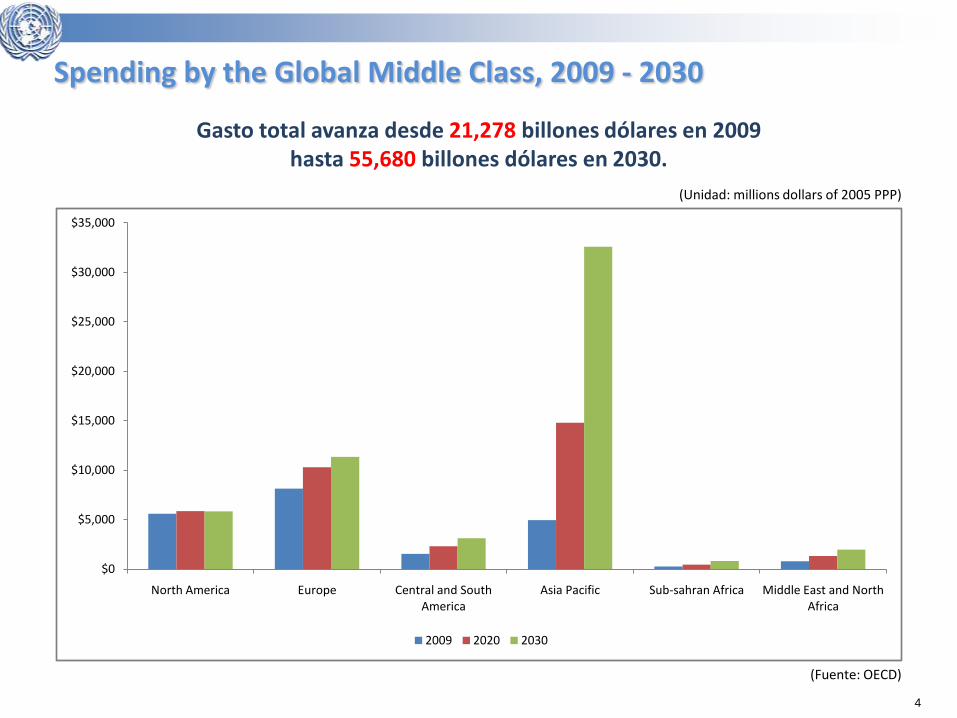

Spending by the Global Middle Class, 2009 - 2030

$0

$5,000

$10,000

$15,000

$20,000

$25,000

$30,000

$35,000

North America Europe Central and South America

Asia Pacific Sub-sahran Africa Middle East and North Africa

2009 2020 2030

(Unidad: millions dollars of 2005 PPP)

(Fuente: OECD)

Gasto total avanza desde 21,278 billones dólares en 2009 hasta 55,680 billones dólares en 2030.

6

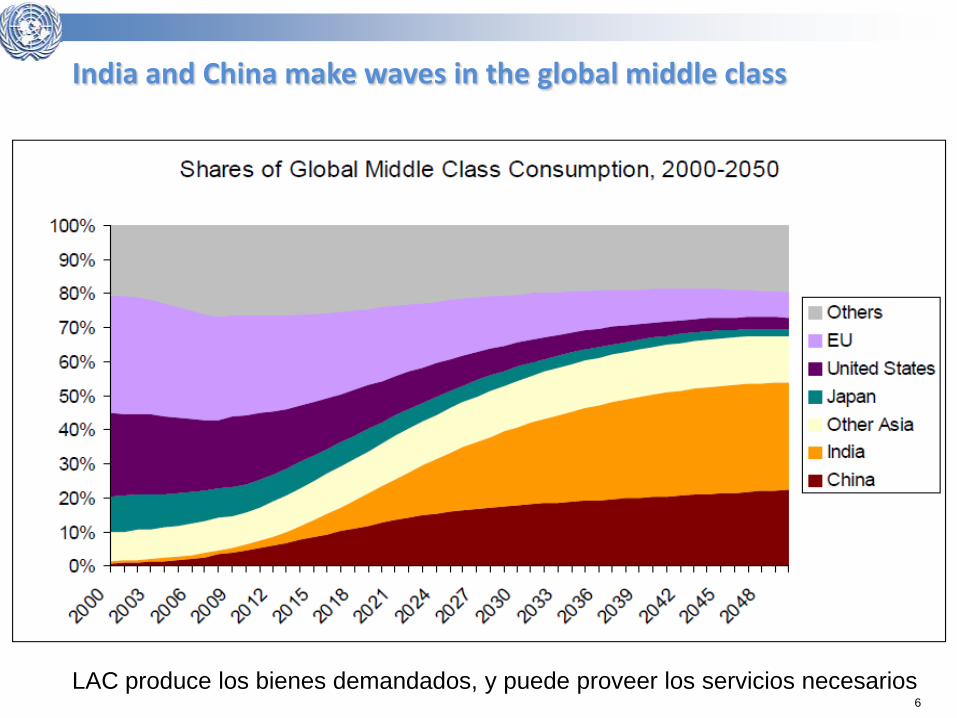

India and China make waves in the global middle class

LAC produce los bienes demandados, y puede proveer los servicios necesarios

7

Algunas dificultades

8

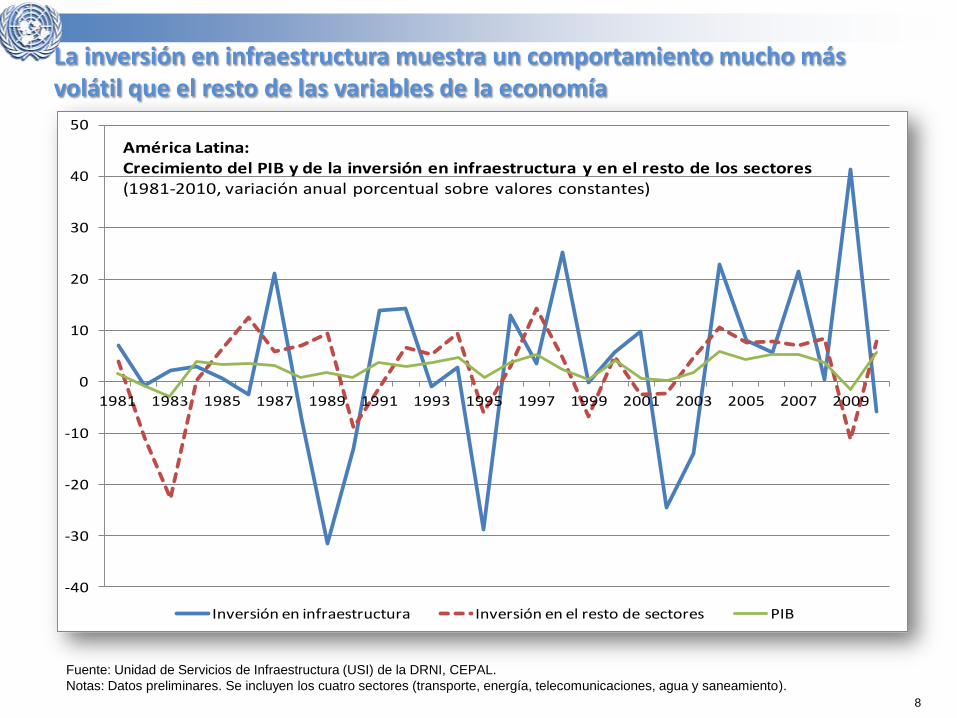

La inversión en infraestructura muestra un comportamiento mucho másvolátil que el resto de las variables de la economía

Fuente: Unidad de Servicios de Infraestructura (USI) de la DRNI, CEPAL.

Notas: Datos preliminares. Se incluyen los cuatro sectores (transporte, energía, telecomunicaciones, agua y saneamiento).

Inversión en infraestructura Inversión en el resto de sectores PIB

América Latina: Crecimiento del PIB y de la inversión en infraestructura y en el resto de los sectores (1981-2010, variación anual porcentual sobre valores constantes)

9

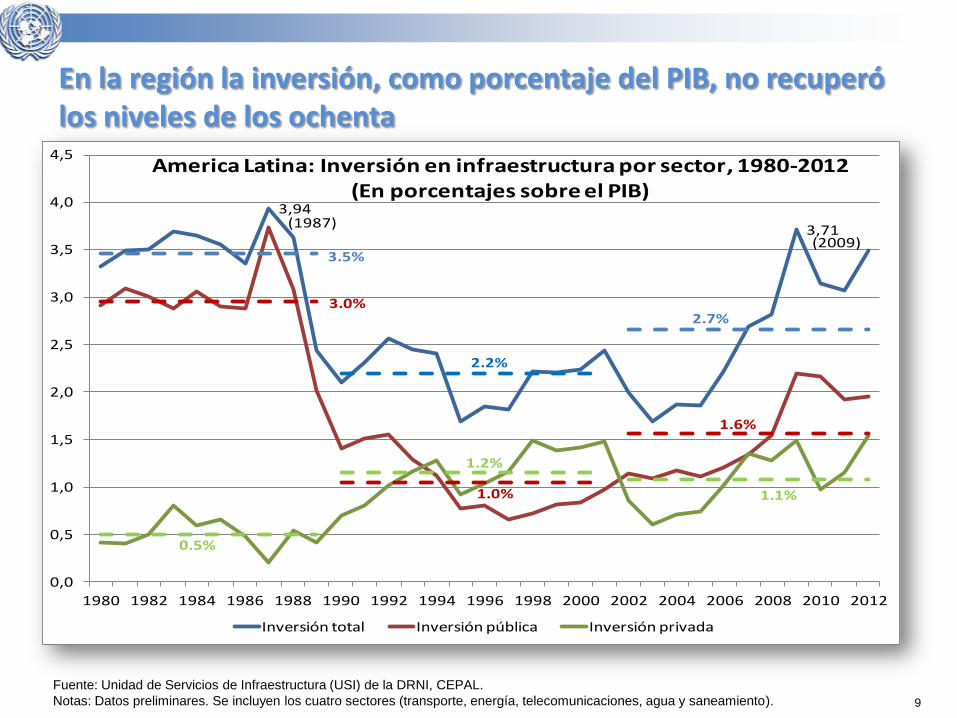

En la región la inversión, como porcentaje del PIB, no recuperó los niveles de los ochenta

Inversión total Inversión pública Inversión privada

3.5%

3.0%

0.5%

2.7%

1.6%

1.1%

America Latina: Inversión en infraestructura por sector, 1980-2012(En porcentajes sobre el PIB)

(1987)

(2009)

2.2%

1.0%

1.2%

Fuente: Unidad de Servicios de Infraestructura (USI) de la DRNI, CEPAL.

Notas: Datos preliminares. Se incluyen los cuatro sectores (transporte, energía, telecomunicaciones, agua y saneamiento).

11

0

1

2

3

4

5

6

7

8

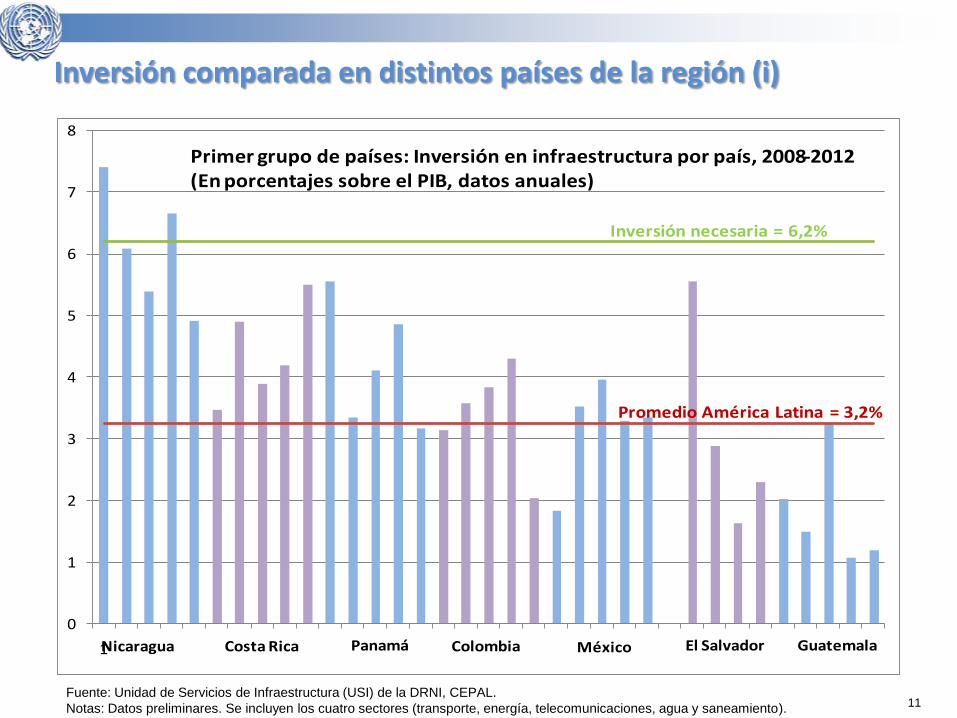

1

Promedio América Latina = 3,2%

Inversión necesaria = 6,2%

Nicaragua Costa Rica Panamá Colombia México El Salvador Guatemala

Primer grupo de países: Inversión en infraestructura por país, 2008-2012(En porcentajes sobre el PIB, datos anuales)

Fuente: Unidad de Servicios de Infraestructura (USI) de la DRNI, CEPAL.

Notas: Datos preliminares. Se incluyen los cuatro sectores (transporte, energía, telecomunicaciones, agua y saneamiento).

Inversión comparada en distintos países de la región (i)

12

Inversión comparada en distintos países de la región (ii)

0

1

2

3

4

5

6

7

1

Promedio América Latina = 3,2%

Inversión necesaria = 6,2%

Bolivia Perú Ecuador Brasil Argentina Chile

Segundo grupo de países: Inversión en infraestructura por país, 2008-2012(En porcentajes sobre el PIB, datos anuales)

Fuente: Unidad de Servicios de Infraestructura (USI) de la DRNI, CEPAL.

Notas: Datos preliminares. Se incluyen los cuatro sectores (transporte, energía, telecomunicaciones, agua y saneamiento).

13

Evolución de la flota de transporte de carga terrestre (2007-2012)

En la región, el aumento fue de un

30.1%

14

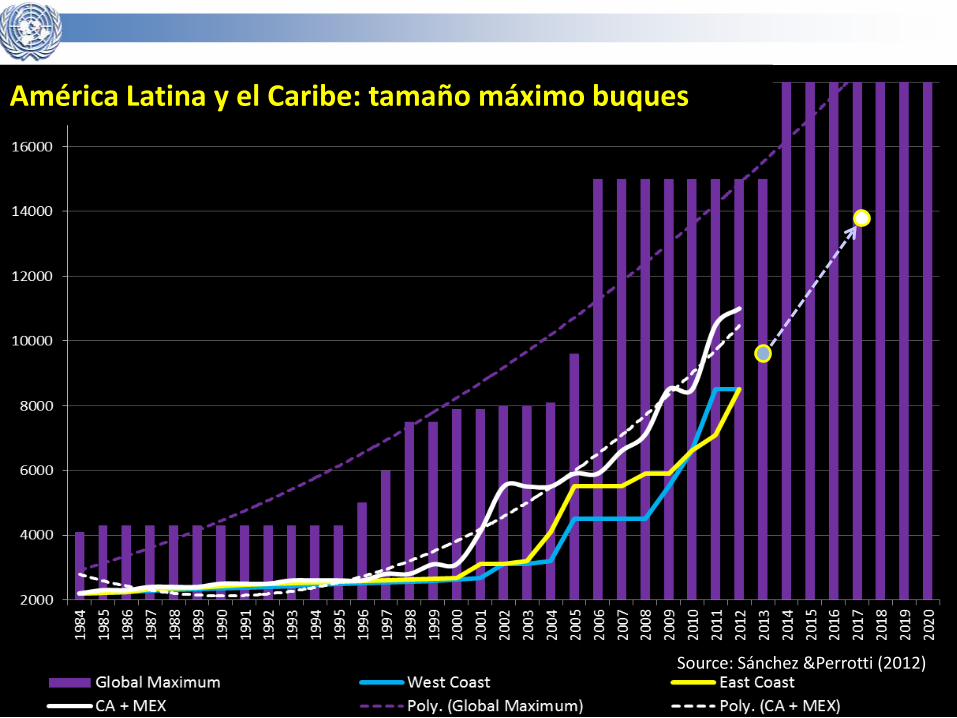

Source: Sánchez &Perrotti (2012)

América Latina y el Caribe: tamaño máximo buques

16

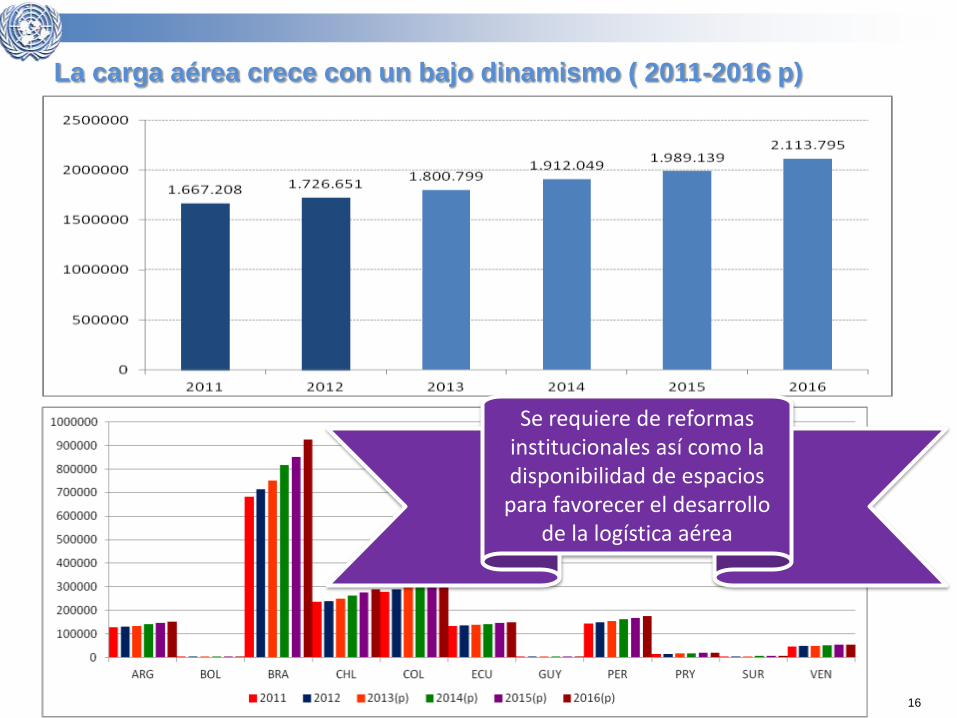

La carga aérea crece con un bajo dinamismo ( 2011-2016 p)

Se requiere de reformas institucionales así como la disponibilidad de espacios

para favorecer el desarrollo de la logística aérea

18

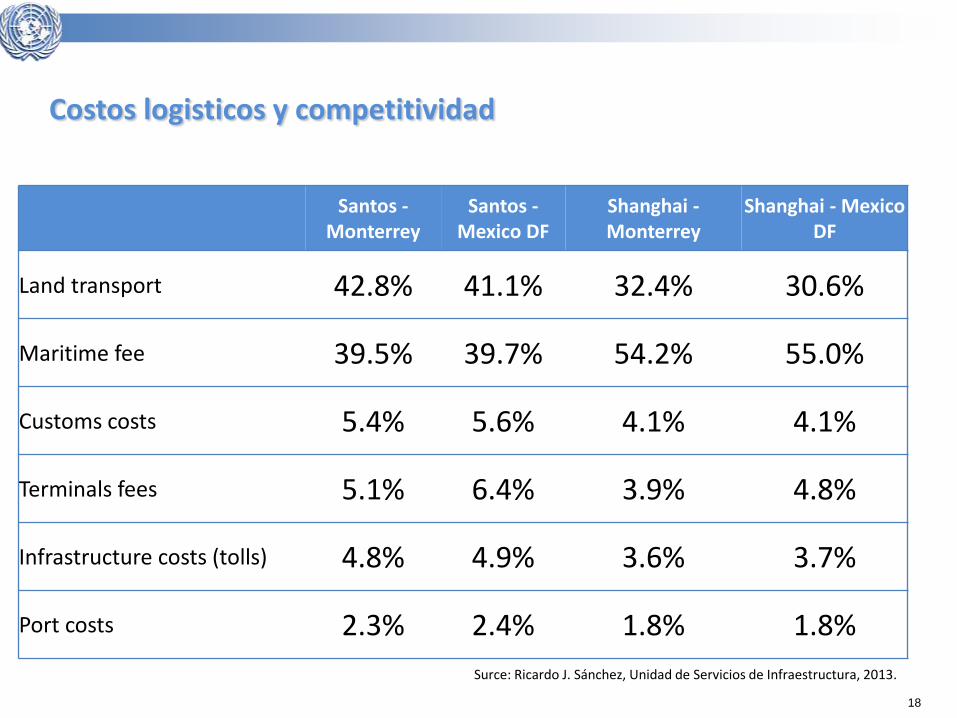

Santos -Monterrey

Santos -Mexico DF

Shanghai -Monterrey

Shanghai - Mexico DF

Land transport 42.8% 41.1% 32.4% 30.6%

Maritime fee 39.5% 39.7% 54.2% 55.0%

Customs costs 5.4% 5.6% 4.1% 4.1%

Terminals fees 5.1% 6.4% 3.9% 4.8%

Infrastructure costs (tolls) 4.8% 4.9% 3.6% 3.7%

Port costs 2.3% 2.4% 1.8% 1.8%

Surce: Ricardo J. Sánchez, Unidad de Servicios de Infraestructura, 2013.

Costos logisticos y competitividad

19

Políticas de logística y movilidad

20

Actualmente:

Las políticas de logística y movilidad son diseñadas eimplementadas siguiendo antiguos patrones decomportamiento que afectan el desempeño económico, laproductividad de los factores y la inserción de nuestraseconomías.

Políticas de logística y movilidad

La principal dificultad!

22

Enfoque simplificado de abordaje políticas sostenibles

NUEVA

INFRAESTRUCTUR

A BAJA EN

CARBONO

SERVICIOS

TRANSPORTE

• Comodalidad

• Regulaciones

económicas y

técnicas

INFRAESTRUCTURA

EXISTENTE

• Max productividad

• Mitigar externalidades

• Regulaciones

NUEVA

INFRAESTRUCTURA

• Diseño, Materiales

• Trazado

• Incentivos

24

Principios de la política

• El punto de partida es el modelo de desarrollo propuesto:

– Modelo productivo (propuesta de valor para el crecimiento económico y la inserción internacional)

– Modelo de sociedad deseada (inclusión, equidad)

– Aspectos ambientales

– Propuestas de ordenamiento territorial e integración regional

• La clave: alinear los objetivos del sector con una visión nacional y regional

– Evitar políticas y planes “autónomos”, como si la logística y la movilidad fuesen un objeto en sí mismo

– Resolver los problemas logísticos independientemente del modo de transporte utilizado

– Vincular el sector con otras políticas nacionales y regionales

26

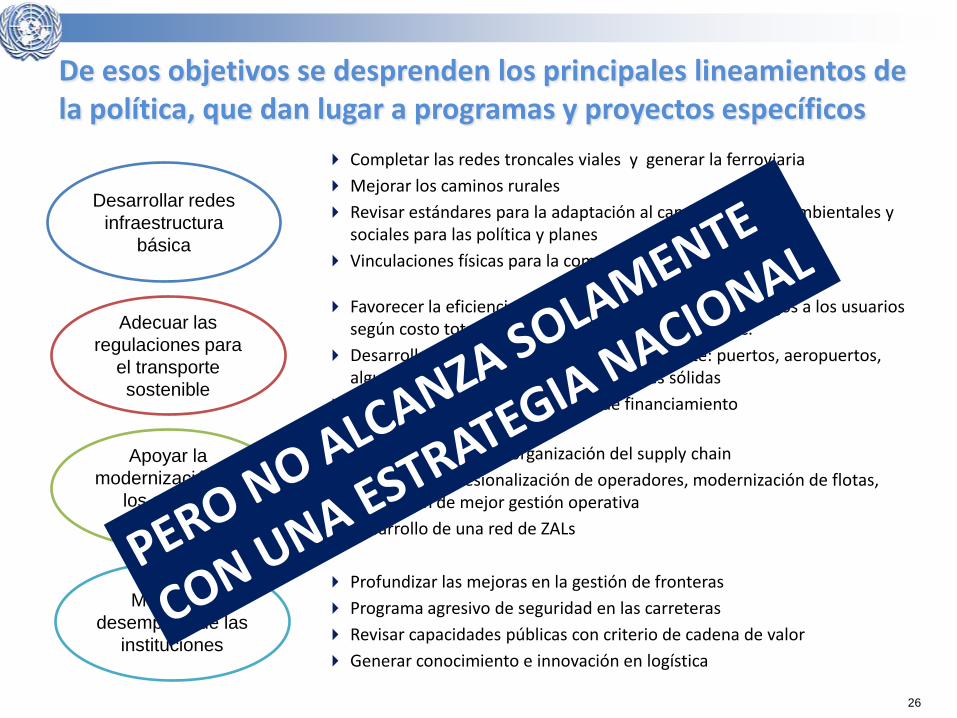

De esos objetivos se desprenden los principales lineamientos de la política, que dan lugar a programas y proyectos específicos

Desarrollar redes

infraestructura

básica

Completar las redes troncales viales y generar la ferroviaria

Mejorar los caminos rurales

Revisar estándares para la adaptación al cambio y marcos ambientales y sociales para las política y planes

Vinculaciones físicas para la comodalidad (TMCD)

Adecuar las

regulaciones para

el transporte

sostenible

Favorecer la eficiencia social en la asignación modal; cargos a los usuarios según costo total, formalización, documentación, etc.

Desarrollo de APPs donde sea más conveniente: puertos, aeropuertos, algunas carreteras mediante regulaciones sólidas

Asignación cuidadosa de fuentes de financiamiento

Apoyar la

modernización de

los actores

privados

Apoyo a Pymes en la organización del supply chain

Apoyo a la profesionalización de operadores, modernización de flotas, promoción de mejor gestión operativa

Desarrollo de una red de ZALs

Mejorar el

desempeño de las

instituciones

Profundizar las mejoras en la gestión de fronteras

Programa agresivo de seguridad en las carreteras

Revisar capacidades públicas con criterio de cadena de valor

Generar conocimiento e innovación en logística

27

Una experiencia muy valiosa

28

Planes sistemáticos, política de estado, corto y largo plazo

Fuente: Actualización en base de KOTI(2008)

Largo plazo

Medio plazo

Corto plazo

Plan Integral del Territorio

Nacional (20 años)

Objetivo: Proveer de una red de infraestructura nacional

Puntos principales- Construir un sistema de transporte integrado

que fomente el desarrollo territorial y productivo- Estimar la cantidad total de la inversión

(2001 – 2020)

o Investigación- El período: 5 años en nivel nacional y la

investigación complementaria por cada año- El volumen trafico entre 248 regiones en el país,- Estructura de viajes

o Sistematización para la toma de decisiones

oLa construcción de la base de datos de transportenacional con los resultados de la investigación detransporte nacional y los datos estadísticos

o La previsión de la demanda de transporte depasajeros y mercancías entre 248 regiones hasta elaño 2036

o Viabilidad financiera y social- Los proyectos más de diez billones de Wones son

sometidos a un análisis de costos y beneficiosbasado en la directriz de la evaluación de inversión

- Los resultados serán usados en las inversionesfuturas y para definir prioridades sectoriales

Planes de inversión en transporte y

logística a medio plazo

(5 años)

o Asignar fondos sectoriales para infraestructura y transporte (carretera,ferrocarril, aeropuerto, puerto, etc.)o Planificación del presupuesto, implementación y evaluación de los proyectos

Objetivo:Proveer infraestructura de transporte en elámbito nacional y local

Puntos principales- Confirmar la cantidad de la inversión

para cada infraestructura- Decidir la prioridad de inversión- Confirmar los fuentes de financiamiento

(pública, privada y en APP)

↓

↓

El plan integral de territorio nacional (20 años)

29

Los planes nacionales para ITL

El plan de la red nacional de transporte y logística (2011-2020)

El cuarto plan integral de territorio nacional (2000-2020)

El segundo plan para organizar le red de

carretera (2011 – 2020)

Carretera Ferrocarril

El plan nacional de la construcción de

ferrocarril(2011-2020)

Transporte portuaria

El tercero plan básico de transporte portuaria

(2011-2020)

Transporte aéreo

El cuarto plan integrado de transporte aéreo

(2011-2015)

Logístico

El plan nacional de logístico

(2011-2020)

30

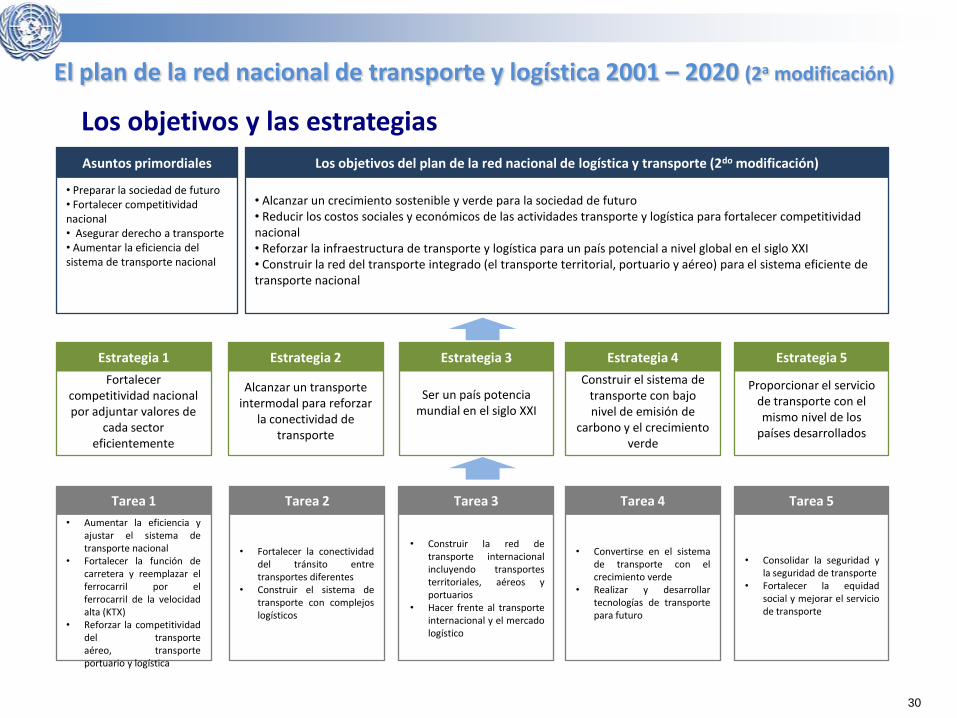

El plan de la red nacional de transporte y logística 2001 – 2020 (2a modificación)

Los objetivos y las estrategias

Asuntos primordiales

• Preparar la sociedad de futuro• Fortalecer competitividad nacional• Asegurar derecho a transporte• Aumentar la eficiencia del sistema de transporte nacional

Los objetivos del plan de la red nacional de logística y transporte (2do modificación)

• Alcanzar un crecimiento sostenible y verde para la sociedad de futuro • Reducir los costos sociales y económicos de las actividades transporte y logística para fortalecer competitividad nacional• Reforzar la infraestructura de transporte y logística para un país potencial a nivel global en el siglo XXI• Construir la red del transporte integrado (el transporte territorial, portuario y aéreo) para el sistema eficiente de transporte nacional

Fortalecer competitividad nacional por adjuntar valores de

cada sector eficientemente

Estrategia 1 Estrategia 2

Alcanzar un transporte intermodal para reforzar

la conectividad de transporte

Estrategia 3

Ser un país potencia mundial en el siglo XXI

Estrategia 4

Construir el sistema de transporte con bajo nivel de emisión de

carbono y el crecimiento verde

Estrategia 5

Proporcionar el servicio de transporte con el mismo nivel de los

países desarrollados

Tarea 1

• Aumentar la eficiencia yajustar el sistema detransporte nacional

• Fortalecer la función decarretera y reemplazar elferrocarril por elferrocarril de la velocidadalta (KTX)

• Reforzar la competitividaddel transporteaéreo, transporteportuario y logística

Tarea 2

• Fortalecer la conectividaddel tránsito entretransportes diferentes

• Construir el sistema detransporte con complejoslogísticos

Tarea 3

• Construir la red detransporte internacionalincluyendo transportesterritoriales, aéreos yportuarios

• Hacer frente al transporteinternacional y el mercadologístico

Tarea 4

• Convertirse en el sistemade transporte con elcrecimiento verde

• Realizar y desarrollartecnologías de transportepara futuro

Tarea 5

• Consolidar la seguridad yla seguridad de transporte

• Fortalecer la equidadsocial y mejorar el serviciode transporte

31

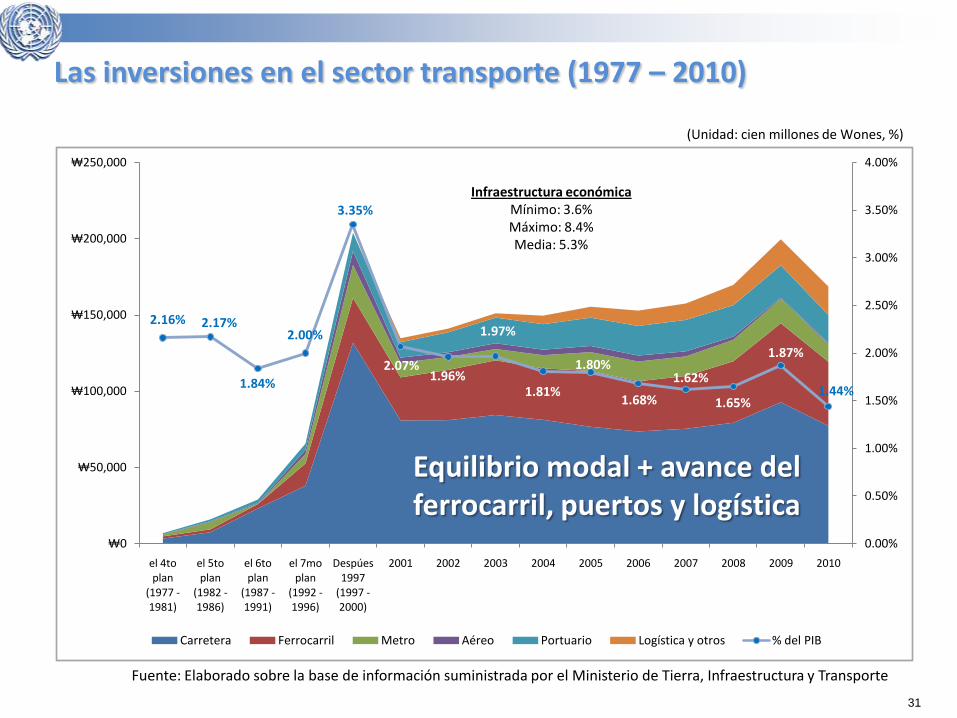

Las inversiones en el sector transporte (1977 – 2010)

Fuente: Elaborado sobre la base de información suministrada por el Ministerio de Tierra, Infraestructura y Transporte

(Unidad: cien millones de Wones, %)

2.16% 2.17%

1.84%

2.00%

3.35%

2.07%1.96%

1.97%

1.81%

1.80%

1.68%

1.62%

1.65%

1.87%

1.44%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

4.00%

₩0

₩50,000

₩100,000

₩150,000

₩200,000

₩250,000

el 4to plan

(1977 -1981)

el 5to plan

(1982 -1986)

el 6to plan

(1987 -1991)

el 7mo plan

(1992 -1996)

Despúes 1997

(1997 -2000)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Carretera Ferrocarril Metro Aéreo Portuario Logística y otros % del PIB