RESUMEN DESCRIPTIVO DEL PLAN EDICIóN DE JULIO DE 2013 FONDO DE PENSIÓN DE LA UNIÓN INTERNACIONAL DE TRABAJADORES DE UNIDOS DE COMIDA Y COMERCIO - INDUSTRIA F ONDO NACIONAL DE PENSIÓN Una VOZ para la América que trabaja PLAN DE PENSIóN DE SERVICIO FUTURO

Transcript

National Pension FundNational Pension Fund

RESUMEN DESCRIPTIVO DEL PLANEDICIóN DE jULIO DE 2013

FONDO DE PENSIÓN DE LA UNIÓN INTERNACIONAL DE TRABAJADORES DE UNIDOS DE COMIDA Y COMERCIO - INDUSTRIA

FONDO NACIONAL DE PENSIÓN

Una VOZ para la América que trabaja

PLAN DE PENSIóN DE SERVICIO FUTURO

A1

Resumen

de la

Descripción

del Plan

Edición de

julio de 2013

P.O. BOx 6000

FRANkFORT, ILLINOIS

60423-6000

312-649-1200

800-531-2385

www.ufcwnpf.org

F O N D O D E P E N S I ó N

D E L A U N I ó N

I N T E R N A C I O N A L

D E T R A B A j A D O R E S

D E U N I D O S

D E C O M I D A Y

C O M E R C I O I N D U S T R I A

P L A N D E P E N S I ó N

D E S E R V I C I O F U T U R O

FONDO NACIONAL DE PENSIÓN

Una VOZ para la América que trabaja

A2

Sólo la Junta de Fideicomisarios está autorizada para interpretar el

Plan de Servicio Futuro descrito en este Resumen de la Descripción del

Plan (SPD, por sus siglas en inglés) o folleto. Ningún Empleador, Unión ni

cualquier representante de los mismos están autorizados para interpretar

este Plan de Servicio Futuro ni pueden actuar como un agente de los

Fideicomisarios. Si desea algún tipo de información con relación a este Plan,

se le comunicará por escrito, en nombre de la Junta de Fideicomisarios.

Su derecho a los beneficios de pensiones del Fondo de Pensión de la

Industria de la Unión Internacional de Trabajadores de la Industria de

Alimentos y del Comercio (Fondo Nacional de Pensión) se rige por el

Documento del Plan de Servicio Futuro aprobado por los Fideicomisarios,

vigente en el momento en que usted dejó el Empleo Cubierto, a menos que

el Documento del Plan disponga lo contrario. Este folleto describe el Plan

de Servicio Futuro en términos generales, pero no cambia ni interpreta el

Plan de Servicio Futuro. En el caso de alguna incompatibilidad entre este

resumen y el Documento del Plan de Servicio Futuro, regirá el Documento

del Plan de Servicio Futuro. Los Fideicomisarios, eventualmente, pueden

cambiar, modificar o interpretar el Documento del Plan de Servicio Futuro.

Si la información contenida en este folleto cambia, la Oficina del Fondo le

enviará un aviso acerca del cambio de conformidad con la ley.

Este folleto se completó y actualizó el 1 de julio de 2013 y reemplaza

y sustituye a cualquier SPD anterior. Sin embargo, dado que los

Fideicomisarios cambian el Plan de Servicio Futuro cada cierto tiempo

debe pedirle a la Oficina del Fondo que confirme que usted tiene el texto

completo de la descripción actual.

Para asegurarse de que usted reciba toda la información relativa a sus

beneficios en virtud del Plan, asegúrese de notificar a la Oficina del Fondo

inmediatamente sobre cualquier cambio en su dirección postal actual.

Este folleto con-

tiene un resumen

en espanol de sus

derechos del Plan de

pensión de servicio

futuro bajo el Fondo

de Pensión Nacional.

Si usted tiene difi-

cultad en entender

parte de este folleto,

la comuníquese

con la Oficina del

Fondo, P.O. Box

6000, Frankfort,

Illinois 60423-6000.

El horario de ofici-

na es de 8:30 a.m.

a las 4:30 p.m. hora

central. Usted

puede llamar a la

Oficina del Fondo

al 800-531-2385

para asistencia. Si lo

desea, puede solici-

tar una versión de

este folleto en inglés.

IMPORTANTE

FONDO NACIONAL DE PENSIÓN

Una VOZ para la América que trabaja

A4

Fideicomisarios de la Unión Fideicomisarios del Empleador

Anthony M. Perrone, Chairman Walter B. Blake, Secretary

David S. Blitzstein Stephen T. Brown

Kenneth R. Boyd Richard D. Cox

Richard O. Charette Richard A. Manka

William T. McDonough Michele A. MurphyRoger Robinson William M. Vaughn, III

Robert W. Grauvogl Ward R. KraemerRonald M. Petronella Donald G. SchaperJohnny Rodriguez John A. Wagner

Marvin D. Russow

Gerente Administrativo Co-Abogado del Fondo

del Fondo Reinhart Boerner Van Deuren s.c.

Zenith American Solutions, Inc. Slevin & Hart, P.C.

Co-Consultores y Auditor del Fondo

Co-Actuarios del Fondo Calibre CPA Group, PLLC

The Segal Company

Milliman, Inc.

jUNTA DE FIDEICOMISARIOS

FONDO DE PENSIóN

DE LA UNIóN

INTERNACIONAL

DE TRABAjADORES

DE UNIDOS

DE COMIDA Y

COMERCIO

INDUSTRIA

PLAN DE PENSIóN

DE SERVICIO FUTURO

www.ufcwnpf.org

Para todos los trabajadores cubiertos,

empleadores contribuyentes, Uniones

Locales participantes y otras partes intere-

sadas en el Plan de Servicio Futuro:

La Junta de Fideicomisarios del Fondo

Nacional de Pensión se complace en presentar

este Resumen revisado de la Descripción del

Plan, el cual resume las características del Plan

de Servicio Futuro para el 1 de julio

de 2013. Guarde este folleto en un lugar

seguro para referencia futura.

Este Resumen de la Descripción del Plan

explica de manera general las reglas que se

aplican si usted ha trabajado en un Empleo

Cubierto hasta el 1 de julio de 2013 o después

de esta fecha. Si no ha trabajado en un

Empleo Cubierto hasta el 1 de julio de 2013

o después de esa fecha, su derecho a recibir

una pensión, las cantidades a las que usted

puede tener derecho a recibir, y las opciones

de beneficios disponibles para usted serán

determinados por las disposiciones del Plan

en vigor en el momento en que usted dejó el

Empleo Cubierto. Comuníquese con la Oficina

del Fondo para obtener información sobre el

Plan y los beneficios aplicables antes del 1 de

julio de 2013.

Los Fideicomisarios reconocen los últimos

años de cooperación de los Empleados

cubiertos, los Empleadores contribuyentes,

y las Uniones Locales participantes que han

hecho posible proporcionar los beneficios de

pensión que se describen en este folleto. Los

esfuerzos continuos de nuestra parte, y los

suyos, brindarán seguridad financiera adicional

a más personas cubiertas por el Plan de

Servicio Futuro por muchos años por venir.

Atentamente,

junta de Fideicomisarios

FONDO NACIONAL DE PENSIÓN

Una VOZ para la América que trabaja

A6

ÍNDICE

Puntos destacados del

Plan de Servicio Futuro 1

Palabras con significados especiales 3

Participación 5

Años de Servicio Adquirido 7

Crédito de Pensión 9

Tasas Apropiadas de Contribución

por Unidad (AUCR) 11

Pérdida de servicio acreditado 12

Acuerdos de Reciprocidad 15

Pensión de jubilación normal 16

Pensión de jubilación anticipada 20

Inicio del beneficio 25

Pensión adquirida diferida 26

Pensión por discapacidad 28

Formas de pago de pensiones 31

Explicación de las formas

de pago de pensiones 33

Beneficios para cónyuges

sobrevivientes antes del inicio

de los beneficios de pensión 39

Solicitar una pensión 42

Procedimiento de apelación 45

Circunstancias que provocan

la pérdida de beneficios 47

Empleos prohibidos

durante la jubilación 49

Preguntas y respuestas 52

Hechos importantes sobre el

Plan de Servicio Futuro 54

Declaración de los derechos

en virtud de ERISA 58

Apéndice A —

Planes participantes 61

Apéndice B —

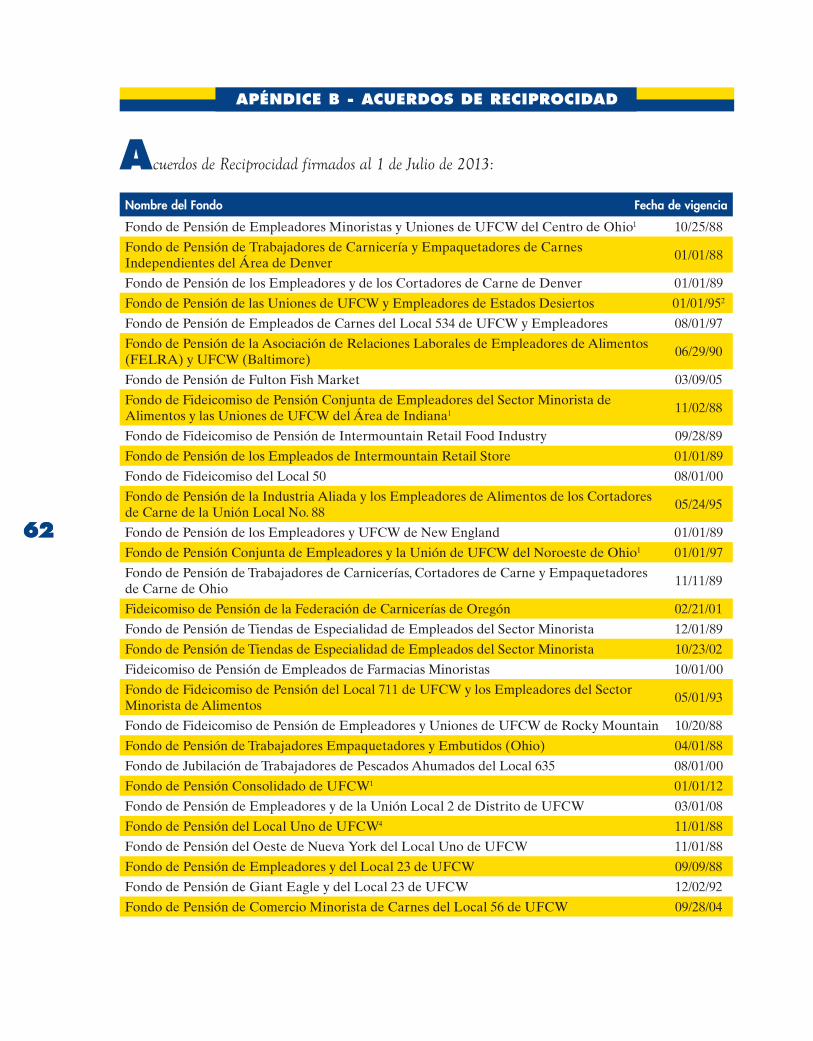

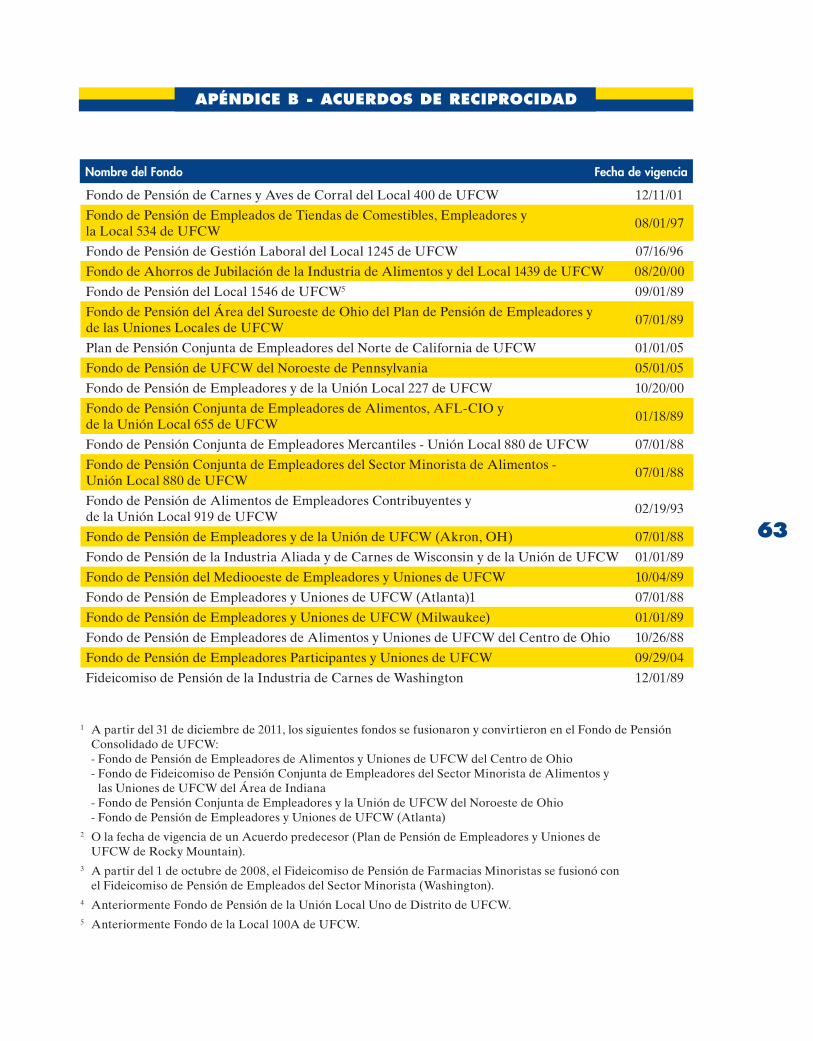

Acuerdos de Reciprocidad 62

Apéndice C —

Tasas Apropiadas de Contribución

por Unidad (AUCR) 64

Apéndice D —

Grupos de negociación cerrados 90

FONDO NACIONAL DE PENSIÓN

Una VOZ para la América que trabaja

Historia del Plan de Servicio Futuro

El Plan de Servicio Futuro descrito en este

folleto se aplica en general a los Empleados que

tienen Empleo Cubierto en virtud del Plan de

Servicio Futuro, el cual entró en vigencia el 1 de

Julio de 1984. Este folleto describe el Plan de

Servicio Futuro en su versión enmendada por los

Fideicomisarios hasta el 1 de julio de 2013.

Los beneficios para el servicio en virtud del Fondo

Nacional de Pensión antes del 1 de julio de 1984

se determinan en virtud de los términos del Plan

anterior. El Plan anterior se describe en otros

folletos que usted puede obtener al ponerse en

contacto con la Oficina del Fondo.

Cómo funciona el Plan de Servicio Futuro

El Plan de Servicio Futuro paga los beneficios sólo

por los años de servicio después del 30 de junio

de 1984, para los cuales se requiere el pago de

las contribuciones del Empleador para el Plan de

Servicio Futuro. Por esta razón, generalmente se

pagan mayores beneficios de pensión por el servicio

después del 30 de junio de 1984. A diferencia del

plan anterior, el cual consistía en un beneficio básico

para la contribución básica y, en el caso de algunas

Uniones Locales, un beneficio complementario, el

Plan de Servicio Futuro sólo paga un beneficio.

A partir del 1 de septiembre de 2005, el Plan

de Servicio Futuro cambió las disposiciones

utilizadas para calcular los beneficios. Se aplican

disposiciones separadas a los participantes en

el Plan antes del 1 de septiembre de 2005, así

como para aquellos quienes fueron elegibles

para participar por primera vez a partir del 1 de

septiembre de 2005. Además, los participantes con

una fecha de la primera contribución a partir del

1 de septiembre de 2009 están sujetos a diferentes

tasas de acumulación de beneficios para sus

primeros diez años de participación. Consulte la

página 17 para obtener más información.

La relación del Plan anterior con el Plan de Servicio Futuro

Debe comprender lo siguiente sobre la relación de

los beneficios en virtud del Plan anterior y el Plan

de Servicio Futuro:

n El Plan anterior proporcionaba un beneficio

de pensión basado en todos sus años de

Crédito de Pensión obtenido antes del 1 de

julio de 1984, incluidos los años antes de la

participación en el Plan anterior (Servicio

anterior). Adicionalmente, se pueden haber

aplicado mejoras en los beneficios en virtud

del Plan anterior a la totalidad del Crédito de

Pensión, incluidos los años para los cuales no se

requirieron contribuciones (Servicio pasado).

Los beneficios del Plan de Servicio Futuro están

determinados sólo en virtud de las normas del

Plan de Servicio Futuro.

n El Plan de Servicio Futuro paga los beneficios

sólo por los años de servicio después del 30 de

junio de 1984, para los cuales se requiere el pago

de las contribuciones al Plan de Servicio Futuro.

Las contribuciones al Plan de Servicio Futuro

proporcionan un beneficio para el año en el cual

se debe pagar la contribución. Debido a que las

contribuciones al Plan de Servicio Futuro por lo

general no financian a los beneficios obtenidos

en años anteriores, se pueden usar para

proporcionar mayores beneficios anuales para

los participantes del Plan de Servicio Futuro.

n Las normas del Plan anterior están separadas

de las normas del Plan de Servicio Futuro,

y los beneficios de cada plan se determinan por

separado con base en las normas de cada Plan

y el servicio obtenido en virtud de ese Plan.

1

PUNTOS DESTACADOS DEL PLAN DE SERVICIO FUTURO

Los beneficios en virtud de cada Plan se

combinan con el fin de determinar el beneficio

total de la pensión proporcionada por el Fondo

Nacional de Pensión. Si su Fecha de inicio

de la anualidad es a partir del 1 de enero de

2001, no hay límite máximo de Servicio Futuro

combinado o el Crédito del Plan de Pensión

anterior aplicado para calcular un beneficio; sin

embargo, en ningún caso un participante puede

recibir el crédito por más de 35 años en virtud del

Plan anterior. Usted puede acumular cualquier

número de años adicionales de Crédito de

Pensión en el Plan de Servicio Futuro.

Distinción entre los planes participantes y relación de los planes participantes con el Plan de Servicio Futuro

Un Plan participante es un plan el cual se fusionó

en el Fondo Nacional de Pensión o adoptó el

Plan de Servicio Futuro. Consulte el Apéndice A

(página 61) para obtener una lista de los Planes

participantes para el 1 de julio de 2013.

La elegibilidad para los beneficios en virtud del

Plan de Servicio Futuro, con la excepción de los

beneficios de Pensión por Discapacidad (consulte la

página 28), está determinada por la combinación del

Servicio Adquirido en virtud del Plan participante

fusionado y el Plan de Servicio Futuro. Es posible

que el Fondo Naiconal de Pensión también acepte

reconocer el Servicio Adquirido en virtud de un

Plan participante que no se haya fusionado.

El Fondo Nacional de Pensión paga todos los

beneficios obtenidos en virtud del Plan de

Servicio Futuro y un Plan participante fusionado;

los beneficios obtenidos antes de la fusión se

determinan conforme a las disposiciones del Plan

participante fusionado, y los beneficios obtenidos

después de la fusión se determinarán en virtud de

las disposiciones del Plan de Servicio Futuro.

El Fondo Nacional de Pensión no tiene obligación

de pagar la fusión en el Fondo Nacional de Pensión.

Acuerdos de Reciprocidad

Para evitar que se produzca una Interrupción

permanente en el servicio, el Fondo Nacional de

Pensión realiza Acuerdos de Reciprocidad con

ciertos planes de pensión de UFCW para reconocer

el trabajo de un Participante con un Empleador que

participe en virtud de un plan diferente. El Acuerdo

de Reciprocidad permite al Fondo Nacional de

Pensión considerar su Servicio Adquirido con otros

planes de pensión de UFCW en la determinación

de su elegibilidad para una pensión. También

permite que su Servicio Adquirido en virtud del

Fondo Nacional de Pensión sea considerado para la

elegibilidad para un beneficio en virtud de otro plan

de pensión de UFCW. En ambos casos, el otro plan

debe haber firmado un Acuerdo de Reciprocidad

con el Fondo Nacional de Pensión.

La reciprocidad se aplica sólo a la elegibilidad

para recibir un beneficio (es decir, su Servicio

Adquirido, incluido el Beneficio para cónyuges

sobrevivientes previo a la jubilación); no aumenta

la cantidad de los beneficios en virtud del Fondo

Nacional de Pensión u otro plan de pensión de

UFCW. En general, la reciprocidad no restablecerá

el Crédito de Pensión previamente cancelado por

una Interrupción permanente en el servicio. Sin

embargo, para el Crédito de Pensión de Servicio

Futuro obtenido después del 30 de junio de 1984, el

Plan reconocerá el crédito en virtud de los términos

del Acuerdo de Reciprocidad para ayudar a evitar

que usted incurra en una Interrupción permanente

en el servicio, siempre que esos beneficios vayan

inicialmente al estatus del pago después del 23 de

agosto de 1995 o, si es posterior, la fecha del

Acuerdo de Reciprocidad. Ver el Apéndice B

(página 62). Para obtener una lista de los planes

de pensión de UFCW que tienen un Acuerdo de

Reciprocidad con el Fondo Nacional de Pensión

para el 1 de julio de 2013.

2

3

En este folleto, hay ciertas palabras y frases que se utilizan con frecuencia y que debe conocer. Varias de estas palabras y frases se definen a continuación.

Fecha de Inicio de Anualidad:

El primer día en que la anualidad es pagadera o el primer día en que usted tiene derecho a un beneficio, si es distinto a una anualidad.

Tasas Apropiadas de

Contribución por Unidad

(AUCR): Esta tasa de contribución por hora, semanal o mensual proporciona un beneficio mensual de $1.00. Las Tasas Apropiadas de Contribución por Unidad se explican en la página 11.

Grupo de Beneficios: Cada Empleador tiene asignado un Grupo de Beneficios que se utilizará para determinar la tasa de contribución de unidad apropiada para los beneficios percibidos en virtud del Plan de Servicio Futuro.

Fecha de Contribución: El primer día del mes en que el Empleador está obligado a hacer una contribución en su nombre en virtud del Plan de Servicio Futuro.

Empleo Cubierto: Empleo con un Empleador después del 30 de junio de 1984, para el cual se requiere el pago de las contribuciones al Plan de Servicio Futuro en nombre del Empleado en virtud del acuerdo de contratación colectiva con una Unión Local

o un acuerdo de participación

con los Fideicomisarios.

Empleado: Una persona

empleada por un Empleador

que participa en el Plan de

Servicio Futuro y en cuyo

nombre el Empleador está

obligado a contribuir en el

Plan de Servicio Futuro.

Empleador: Un Empleador

aceptado por los Fideicomisarios

para la participación en el Plan de

Servicio Futuro que contribuye

con el Plan de Servicio Futuro.

ERISA: Ley de Seguridad de

Ingresos por Jubilación para

los Empleados de 1974, y sus

enmiendas. Esta es una ley

federal que regula los planes

de pensiones como el Fondo

Nacional de Pensión.

Oficina del Fondo: Los

Fideicomisarios contratan a

una empresa especializada en

la administración de los planes

de pensiones, como el Plan de

Servicio Futuro, para mantener

los registros necesarios y para

procesar los beneficios. Consulte

la página 55 para más información

sobre la Oficina del Fondo.

La Oficina del Fondo también

se conoce como el Gerente

Administrativo del Fondo.

Crédito de Pensión de

Servicio Futuro: El Crédito

de Pensión devengado debido

al trabajo realizado para el cual

el Empleador está obligado a

hacer las contribuciones al Plan

de Servicio Futuro. Consulte

la página 9 para la explicación

del beneficio mínimo.

Plan de Servicio Futuro:

El Plan de Pensión de Servicio

Futuro del Fondo de Pensión

de la Industria de la Unión

Internacional de Trabajadores

de la Industria de Alimentos y

del Comercio (Plan de Servicio

Futuro) descrito en este folleto

para los beneficios obtenidos a

partir del 1 de julio de 1984.

Horario de Servicio: Cada

hora de trabajo por la cual un

Empleado recibe el pago o tiene

derecho al pago por parte del

Empleador, incluyendo ciertas

horas de paga retroactiva.

El horario de trabajo de un

Empleador fuera del Empleo

Cubierto mientras que el

Empleador está contribuyendo

en el Plan de Servicio Futuro

se puede contar como horas de

servicio si tal Empleo Cubierto y

no Cubierto no se interrumpe por

una renuncia, despido o jubilación.

PALABRAS CON SIGNIFICADOS ESPECIALES

4

Unión Local: Una Unión Local

afiliada a la Unión Internacional

de Trabajadores de la Industria

de Alimentos y del Comercio

que ha sido aceptada como una

Unión Local participante en

el Plan de Servicio Futuro

Fecha de jubilación Normal:

La fecha de jubilación

normal es la última de:

n La fecha en que el

Participante cumpla

65 años de edad; o

n El quinto aniversario del

Participante como un

Participante en el Plan.

Los años antes de una

Interrupción permanente

en el servicio no se toman

en cuenta a la hora de

determinar cuándo

comenzó la participación.

Interrupción de Un Año en

el Servicio: Un Participante

experimenta una Interrupción

de un año en el servicio si,

antes de calificar para un

beneficio adquirido, él o ella no

completa al menos 435 horas de

servicio en un Año del Plan.

Participante: Un Empleado

que satisface los requisitos

para participar en el Plan

de Servicio Futuro como se

describe en la página 5.

Plan Participante: Un plan de

pensión calificado que adopta

el Plan de Servicio Futuro

para proporcionar Beneficios

de Servicio Futuro y que ha

sido aceptado y ha ejecutado

los documentos considerados

apropiados por los Fideicomisarios

para la participación en el Plan de

Servicio Futuro. Algunos planes

participantes se han fusionado

en el Plan de Servicio Futuro;

otros simplemente adoptaron

el Plan de Servicio Futuro. El

Apéndice A (página 61) identifica

estos planes participantes.

Crédito de Pensión: El servicio

acreditado a un Participante

en el Plan de Servicio Futuro o

el plan anterior utilizado para

determinar el monto de los

beneficios del participante.

Interrupción Permanente en

el Servicio: Una Interrupción

permanente en el servicio

anula todos los créditos de

pensión y Servicio Adquiridos

anteriores. Los eventos que

provocan una Interrupción

permanente en el servicio se

describen en la página 12.

Año del Plan: El período de 12

meses que comienza el 1 de julio

y termina el 30 de junio. Todos

los créditos por pensiones y los

años de Servicio Adquirido se

calculan en base al Año del Plan.

Plan Anterior: El Plan

de Pensión de la Industria

de la Unión Internacional

de Trabajadores de la

Industria de Alimentos y

del Comercio vigente antes

del 30 de junio de 1984.

Fideicomisarios: La Junta

de Fideicomisarios del Fondo

de Pensión de la Industria

de la Unión Internacional de

Trabajadores de la Industria de

Alimentos y del Comercio.

Unión: La Unión Internacional

de Trabajadores de la Industria

de Alimentos y del Comercio.

Valor del beneficio de la unidad:

El Valor del beneficio de la

unidad es el beneficio mensual

de la pensión pagadero como

una Anualidad Vitalicia que el

Participante gana en un Año del

Plan. El Valor del beneficio de

la unidad se determina al dividir

la tasa de contribución entre la

tasa de contribución de la unidad

apropiada y luego al redondearlo

al $0.25 más cercano.

Valor Unitario del Beneficio:

El Valor Unitario del Beneficio

es el beneficio mensual de

pensión que se acumula en

un Año del Plan. El Valor

Unitario del Beneficio se

determina dividiendo la tasa

de contribución por la Tasa

Apropiada de Contribución por

Unidad y luego redondeando

a los $0.25 más cercanos.

Servicio Adquirido:

Un servicio del Participante

conforme al Plan de Servicio

Futuro, el Plan anterior, o un

Plan participante que se utiliza

para determinar la elegibilidad

para un beneficio en virtud

del Plan de Servicio Futuro.

PARTICIPACIóN

Los requisitos para participar se deben cumplir antes de que usted pueda recibir cualquier crédito para tener un beneficio del Plan de Servicio Futuro. No puede obtener un Crédito de Pensión de Servicio Futuro hasta que se convierta en un participante.

Cuándo comienza la participación

A partir del 1 de julio de 1984

Usted se convertirá en un Participante en el primer día del mes siguiente del último de:

n La fecha en la que su Empleador tiene la obligación de contribuir en su nombre al Plan de Servicio Futuro; o

n El primer día del mes después de completar sus 870 horas de servicio con el Empleador en su primer período de 12 meses consecutivos de empleo o en cualquier Año del Plan después del comienzo de su Empleo Cubierto.

Participantes en el plan anterior o plan participante

Si usted es un Participante en el Plan anterior o en un Plan participante y ha hecho contribuciones para el Plan de Servicio Futuro sin antes experimentar una Interrupción de un año en el servicio, usted se convertirá en un Participante en la fecha en la que su Empleador tiene la obligación de contribuir en su nombre en el Plan de Servicio Futuro. Sin embargo, si usted es un Participante en el Plan anterior o de un Plan participante y tiene una Interrupción de un año en el servicio antes de hacer las contribuciones al Plan de Servicio Futuro, usted se convertirá en un Participante sobre la base de las disposiciones descritas en la sección de Interrupción de un año en el servicio o la sección del Restablecimiento de la participación.

Interrupción de la participación

Si no ha adquirido el derecho para un beneficio (ver

página 7), usted no es un Participante durante:

n Un período en el que no está trabajando para

un Empleador;

n Año del Plan en el que no complete por lo

menos 435 horas de servicio antes de haber

adquirido un beneficio en virtud del Plan de

Servicio Futuro (incurre en una Interrupción

de un año en el servicio); o

n El período que usted trabaja en un puesto

para un Empleador para el cual se requiere el

pago de las contribuciones al Plan de Servicio

Futuro en virtud de los términos del acuerdo

de contratación colectiva o un acuerdo de

participación con los Fideicomisarios.

Restablecimiento de la participación

No hay interrupción en el servicio

Si reanuda un Empleo Cubierto después de que

su participación en el Plan de Servicio Futuro

se ha interrumpido, y no ha incurrido en una

interrupción del servicio durante un año en el

Plan de Servicio Futuro, usted volverá a ser un

Participante en el primer día del mes en el que su

Empleador tiene la obligación de contribuir en su

nombre en el Plan de Servicio Futuro.

Interrupción de un año en el servicio

Si reanuda el Empleo Cubierto después de haber

incurrido en una Interrupción de un año en el

servicio en el Plan de Servicio Futuro, usted

volverá a ser un Participante en el Plan de Servicio

Futuro si se cumplen las siguientes condiciones:

n No ha incurrido en una Interrupción

permanente en el servicio de conformidad

con el Plan de Servicio Futuro antes de

adquirir los derechos; y

5

6

n La contribución del Empleador es por el

servicio dentro de un período de 12 meses

consecutivos en el que complete al menos

435 horas de servicio.

Interrupción permanente en el Servicio:

Si usted experimenta una Interrupción

permanente en el servicio de conformidad con el

Plan de Servicio Futuro, entonces debe volver a

calificar conforme a las normas de participación

inicial para los nuevos Empleados que se

describen en la sección de “Cuándo comienza la participación”, en la página 5. Consulte la

página 12 para una definición de Interrupción

permanente en el servicio.

Participación mínima

A partir del 1 de julio de 1995, los Fideicomisarios

establecieron un beneficio mínimo para cualquier

Empleado que trabaje con un Empleador en la

categoría de Empleo Cubierto por el acuerdo

de contratación colectiva del Empleador el cual

requiera las contribuciones al Fondo Nacional

de Pensión, para el cual el Empleado no gana un

Crédito de Pensión de conformidad con el Fondo

Nacional de Pensión u otro plan de pensiones para

el mismo período, o recibe una compatibilidad

adecuada u otra contribución del Empleador para

un plan de contribuciones definidas. Además,

para ser elegible para un beneficio mínimo, el

Empleado deberá cumplir con los requisitos

del servicio y de edad mínima (21 años) (por

ejemplo, un año de servicio, el cual es un período

de 12 meses de trabajo en el cual el Empleado

gana 870 o más horas de servicio, medido por los

primeros 12 meses de empleo o aniversarios de

los mismos) del Fondo Nacional de Pensiones.

A partir del 1 de julio de 1995, si usted es un

Empleado, puede obtener un beneficio mínimo

para cada Año del Plan subsiguiente en los cuales

acumule al menos 870 horas de servicio que no

vayan seguidas de una Interrupción permanente

en el servicio. El beneficio se determinará como

si la tasa de contribución en su nombre fue de $20

por mes o, si fuera inferior, la tasa de contribución

negociada más baja para su área geográfica al

30 de noviembre de 1999. Con el fin de recibir

una pensión, deberá cumplir con las normas de

adquisición de derechos descritas en la página 7.

EjEMPLO

Carlos comienza a trabajar con el

Empleador X el 1 de julio de 2011 y tuvo

un promedio de 25 horas de servicio por

semana durante 2011. Tiene 22 años de

edad. El acuerdo de contratación colectiva

con la Unión Local Y que cubre a Carlos

sólo requiere contribuciones mensuales

al Fondo Nacional de Pensión para

cualquier Empleado que esté trabajando

por lo menos 30 horas por semana en

un Empleo Cubierto. Como resultado,

no se hacen contribuciones para Carlos.

Carlos no participa conforme a otro plan

de pensiones con el Empleador X. Carlos

es elegible para comenzar a participar en

el Plan de Servicio Futuro el 1 de julio de

2012 y obtendrá un beneficio mínimo para

el año que comienza el 1 de julio de 2012,

siempre que obtenga al menos 870 horas

de servicio durante ese año.

Convertirse en un Participante

con servicio adquirido

Cuando usted es un Participante con servicio

adquirido, se ha ganado un derecho no

transferible para una pensión conforme al Plan

de Servicio Futuro que no se le puede quitar.

Hay dos diferentes maneras de convertirse en un

Participante con servicio adquirido conforme al

Plan de Servicio Futuro:

n Usted debe tener por lo menos cinco años de

Servicio Adquirido; o

n Usted debe terminar el Empleo Cubierto a

partir de su fecha de jubilación normal.

Ganar años de servicio adquirido

Usted gana un año de Servicio adquirido durante

un Año del Plan si usted:

n Tiene al menos 18 años de edad; y

n Completa 870 horas o más de servicio durante

un período de empleo:

b Para un Empleador, lo cual tiene lugar

mientras el Empleador está participando en

el Plan de Servicio Futuro, el Plan anterior, o

un Plan participante fusionado; o

b En el servicio no cubierto con el mismo

Empleador como consecuencia de una

transferencia de un Empleo Cubierto donde

no hay renuncia, despido o jubilación.

Sus horas de servicio no se tienen en cuenta

para fines del Servicio adquirido si esas horas de

servicio fueron obtenidas:

n En el empleo durante un período en que su

Empleador no estaba participando en el Plan

de Servicio Futuro, el Plan anterior, o un Plan

participante fusionado; o

n Antes de una Interrupción permanente en el servicio.

También podrá obtener Servicio adquirido por períodos que pase en el servicio militar en la medida en que lo exija la ley federal, como se describe en la página 9.

Si usted es un Empleado de un Empleador que inicia la participación en el Plan de Servicio Futuro a partir del 1 de julio de 1997 conforme a uno de los ya existentes Grupos de tasas de contribución de unidad apropiada (incluidas en el Apéndice C a partir de la página 64; consulte la página 11 para obtener una explicación de las tasas apropiadas de contribución por unidad) y trabaja en un Empleo Cubierto en la fecha en que el Empleador comienza la participación, puede recibir un año de Servicio adquirido pasado para los períodos de servicio con un Empleador antes de la participación del Empleador en el Fondo para cada año de Servicio adquirido que usted gane después de la participación del Empleador en el Fondo. Sin embargo, si el Empleador se retira y deja de contribuir dentro de los cinco años siguientes a su fecha de participación inicial en el Fondo, todos los servicios adquiridos antes de la fecha de participación del Empleador acreditados en virtud de esta norma especial “uno por uno” serán cancelados, con la excepción de:

n Los pensionados que ya han comenzado a recibir los beneficios; o

n Los beneficiarios de dichos pensionados.

Servicio de conteo conforme al plan anterior o a un plan participante

Los años de Servicio adquirido conforme al Plan

anterior o a un Plan participante fusionado serán

considerados como los años de Servicio adquirido

en virtud del Plan de Servicio Futuro, siempre y

cuando el servicio no haya sido seguido por una

Interrupción permanente en el servicio.

7

AÑOS DE SERVICIO ADQUIRIDO

8

Requisitos de la distribución de la pensión adquirida

La adquisición es el derecho a recibir algún tipo

de beneficio al dejar un Empleo Cubierto. Si ha

adquirido el derecho, usted no puede perder dicho

derecho a los beneficios acumulados.

Servicio de conteo conforme a un Acuerdo de Reciprocidad

En la determinación de su Servicio adquirido, el

Plan de Servicio Futuro también contará el servicio

de contribución de acuerdo con los términos de un

Acuerdo de Reciprocidad con otro plan, siempre

que el servicio no haya sido cancelado por una

Interrupción permanente en el servicio antes de la

fecha de vigencia del Acuerdo de Reciprocidad. Sin

embargo, el Crédito de Pensión de Servicio Futuro

obtenido después del 30 de junio de 1984 que de

otra manera se perdería debido a una Interrupción

permanente en el servicio puede ser restituido por

el crédito reconocido en virtud de los términos de

un Acuerdo de Reciprocidad, siempre que usted

reciba inicialmente el pago de su beneficio después

del 23 de agosto de 1995 o, en caso de que fuera

posterior, la fecha del Acuerdo de Reciprocidad.

Para obtener más información sobre los Acuerdos

de Reciprocidad, consulte la página 15. El Servicio

adquirido también será reconocido para períodos

que pase en el servicio militar en la medida en que lo

exija la ley federal, como se describe en la página 9.

9

El Crédito de Pensión de Servicio Futuro determina la cantidad de su beneficio de pensión en virtud del Plan de Servicio Futuro. Sólo el Crédito de Pensión obtenido después del 30 de junio de 1984 está reconocido en el Plan de Servicio Futuro.

Obtener el Crédito de Pensión

El Crédito de Pensión de Servicio Futuro sólo se

puede obtener en unidades mensuales completas.

No se puede obtener más de 12 meses de Crédito

de Pensión de Servicio Futuro en cualquier Año

del Plan. El Crédito de Pensión de Servicio Futuro

obtenido en un Año del Plan no se puede transferir

a otro Año del Plan. Dependiendo de cómo se

deban pagar las contribuciones en su nombre en

virtud del acuerdo de contratación colectiva que

cubre a su empleo, usted ganará el Crédito de

Pensión de Servicio Futuro de la siguiente manera:

n Contribuciones mensuales: Usted recibirá un

mes del Crédito de Pensión de Servicio Futuro

por cada uno de los meses en que el Empleador

está obligado a hacer contribuciones al Plan de

Servicio Futuro en su nombre.

n Contribuciones por hora: Usted recibirá un

mes de Crédito de Pensión de Servicio Futuro

por cada 170 horas de Empleo Cubierto en un

Año del Plan para el cual el Empleador esté

obligado a efectuar contribuciones al Plan de

Servicio Futuro en su nombre, lo cual no se

excederá de 12 meses. Se cuentan todas las horas

de Empleo Cubierto durante el Año del Plan.

n Contribuciones semanales: Usted será

acreditado con 40 horas por cada contribución

semanal requerida, realizada en su nombre. Se

cuentan todas las horas de Empleo Cubierto

durante el Año del Plan. Usted recibirá un mes

de Crédito de Pensión de Servicio Futuro por

cada 170 horas de Empleo Cubierto que no se

exceda de 12 meses, durante un Año del Plan.

Crédito de Pensión Máximo:

No hay un Crédito de Pensión máximo que

se pueda utilizar para calcular el beneficio de

conformidad con el Plan de Servicio Futuro y el

Plan anterior combinado si usted empieza a recibir

un beneficio del Plan a partir del 1 de enero de

2001. Sin embargo, se aplica un máximo de 35 años

al Crédito de Pensión obtenido de conformidad

con el Plan anterior (antes del 1 de julio de 1984).

Para las fechas de inicio de la anualidad antes del

1 de enero de 2001, se aplica un límite máximo de

Crédito de Pensión de 45 años.

Obtener Servicio Adquirido y Crédito de Pensión durante el Servicio Militar

Si deja de trabajar en un Empleo Cubierto para

entrar al servicio militar, usted recibirá el Servicio

adquirido y el Crédito de Pensión de Servicio

Futuro durante ese período de conformidad con

la ley federal.

En concreto, la Ley de Derechos de Contratación

y Recontratación de los Servicios Uniformados

(USERRA, por sus siglas en inglés) proporciona

derechos y beneficios de recontratación y

protección contra la discriminación a las

personas que prestan servicio militar voluntario

o involuntario en cualquier división de los

servicios uniformados de los Estados Unidos.

Si satisface las condiciones para la protección

de conformidad con la USERRA, su período

de servicio militar será tratado como horas de

servicio para todos los efectos de conformidad

con el Plan, incluyendo la elegibilidad, adquisición

de derechos, y Crédito de Pensión.

CRÉDITO DE PENSIóN

10

En general, para recibir los derechos de

recontratación y los beneficios de pensión de

conformidad con la USERRA, usted debe:

n Estar ausente del Empleo Cubierto debido a su

servicio militar;

n Dar un aviso anticipado de su servicio militar

a su Empleador, salvo que la notificación

sea impedida por una necesidad militar o de

lo contrario es imposible o poco razonable

proporcionarla debido a las circunstancias;

n Estar ausente debido al servicio militar por un

período de cinco años o menos, salvo que se

requiera ampliar el servicio como parte de su

período inicial de la obligación o su servicio

se amplía involuntariamente, por ejemplo,

durante una guerra;

n Recibir una baja honorable o completar

satisfactoriamente el servicio militar; y

n Volver a realizar la solicitud para un trabajo

en un Empleo Cubierto dentro del período

necesario, como se explica a continuación.

Para los períodos de servicio militar:

n De menos de 31 días o una ausencia debido

a un examen físico, debe informar al Empleo

Cubierto a más tardar en el primer período de

trabajo programado en el primer día, después

de ocho horas de interrupción, y después de un

tiempo para el regreso de viaje a casa;

n De 31 a 180 días, debe volver a aplicar para

el empleo dentro de los 14 días después del

servicio militar; o

n Más de 180 días, debe volver a aplicar en

un plazo de 90 días después de completar el

servicio militar.

Estos límites podrán ser prorrogados en virtud de

la ley en circunstancias particulares.

Muerte o discapacidad permanente durante el servicio militar

A partir del 1 de enero de 2007, si no está

disponible para la reinserción laboral en los plazos

establecidos por la USERRA anteriormente

debido a la muerte o una discapacidad total y

permanente mientras que esté en el servicio

militar, el Plan tratará a su servicio como si usted

fuera recontratado en el día antes de su muerte

o discapacidad y luego deja su Empleo Cubierto

en la fecha de su muerte o discapacidad. Esto

significa que usted puede recibir horas de servicio

y Crédito de Pensión para el período de su servicio

militar, de conformidad con la ley.

11

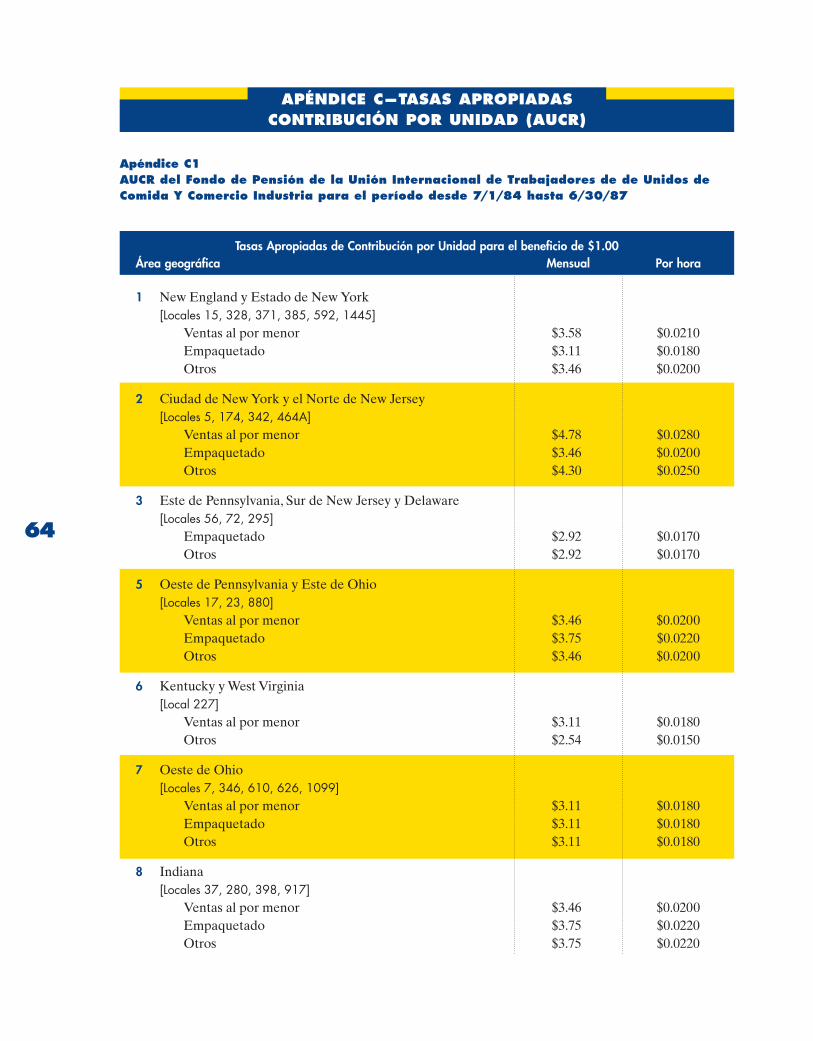

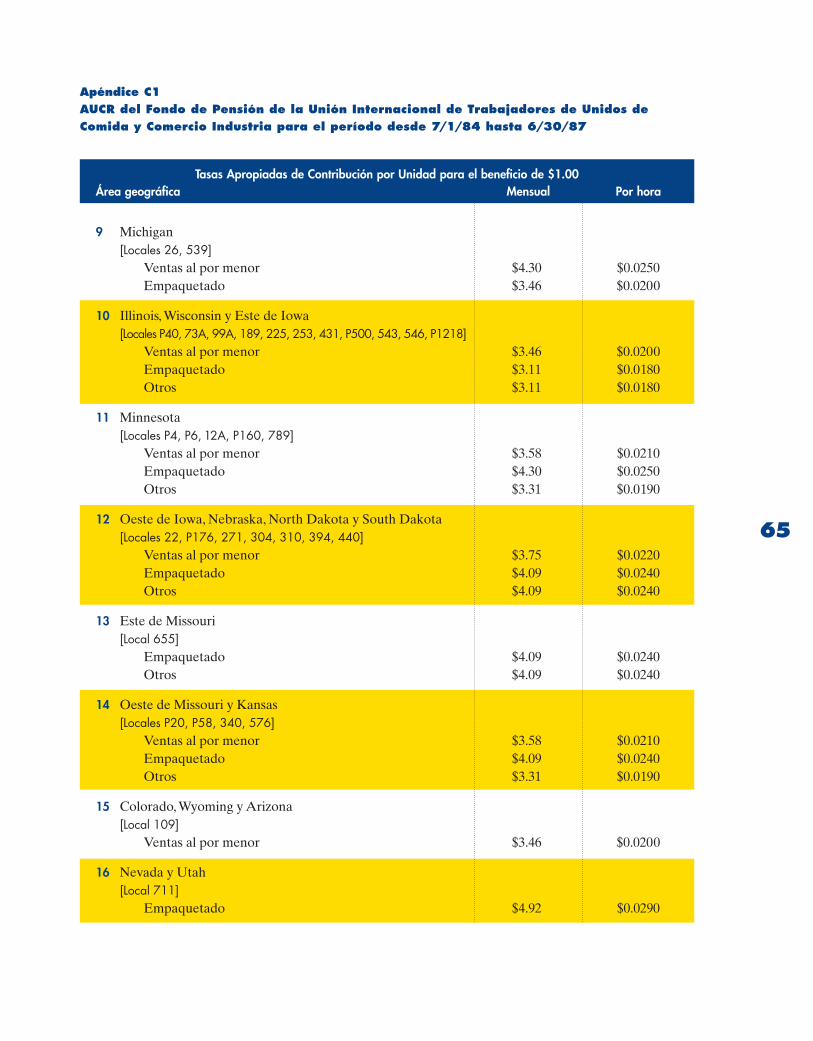

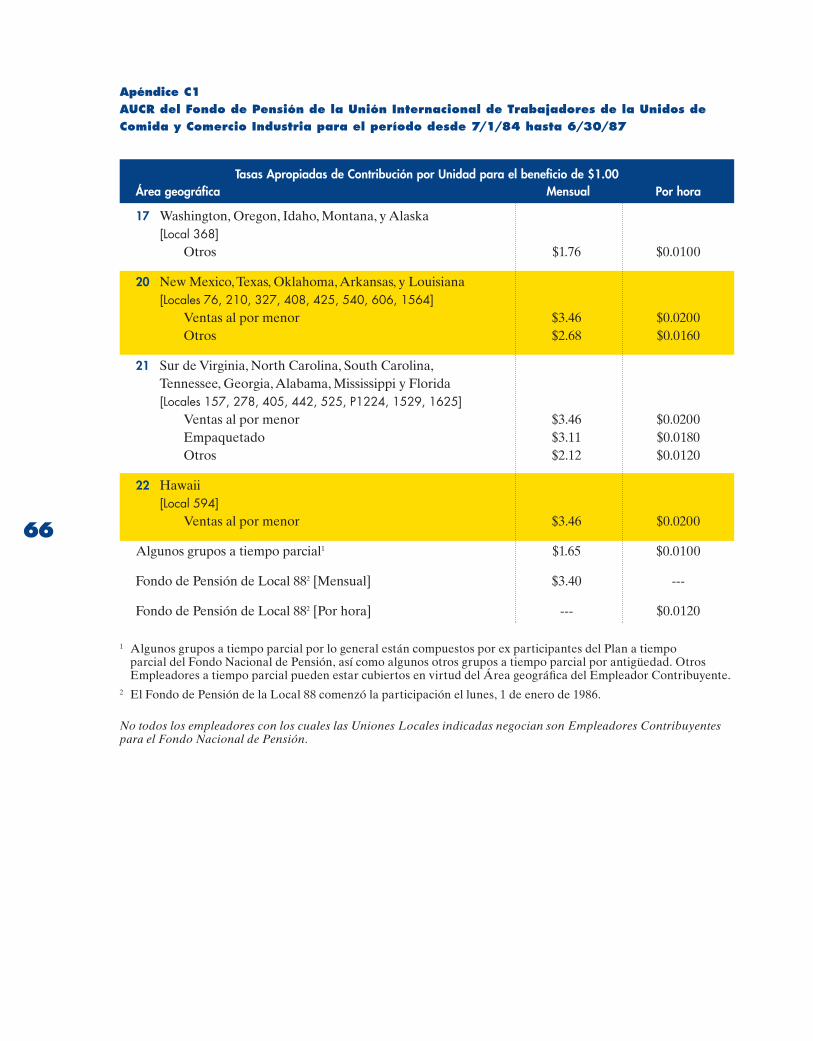

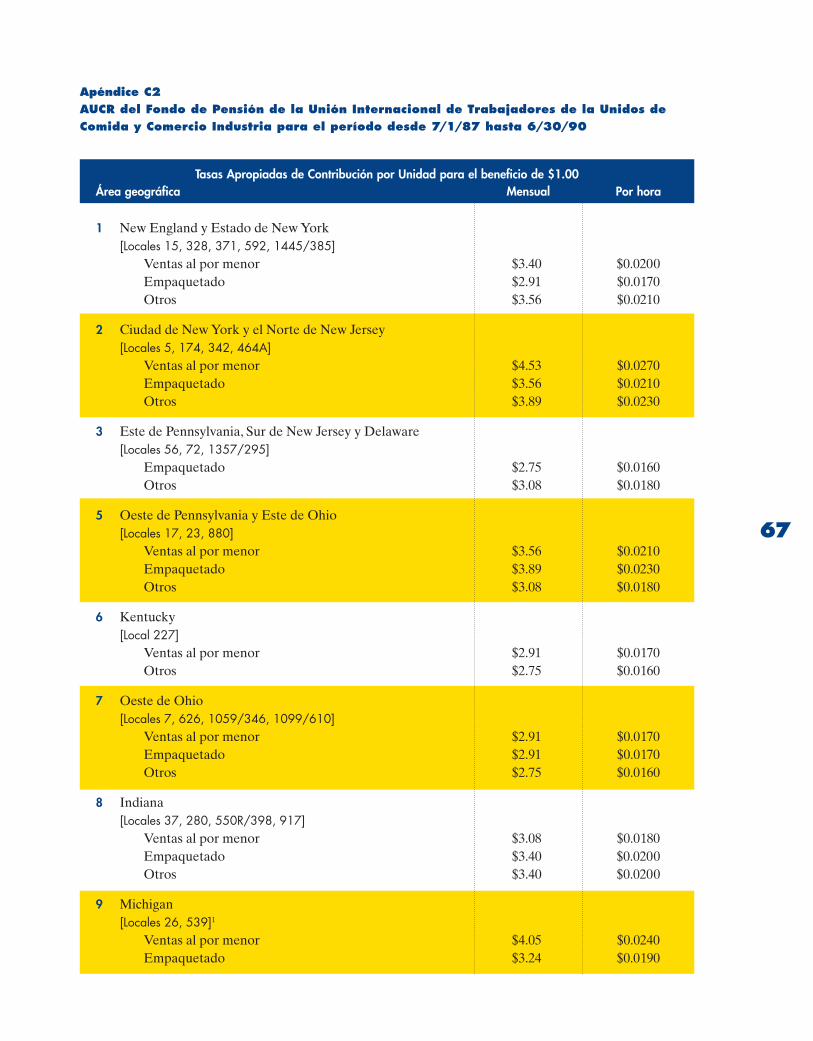

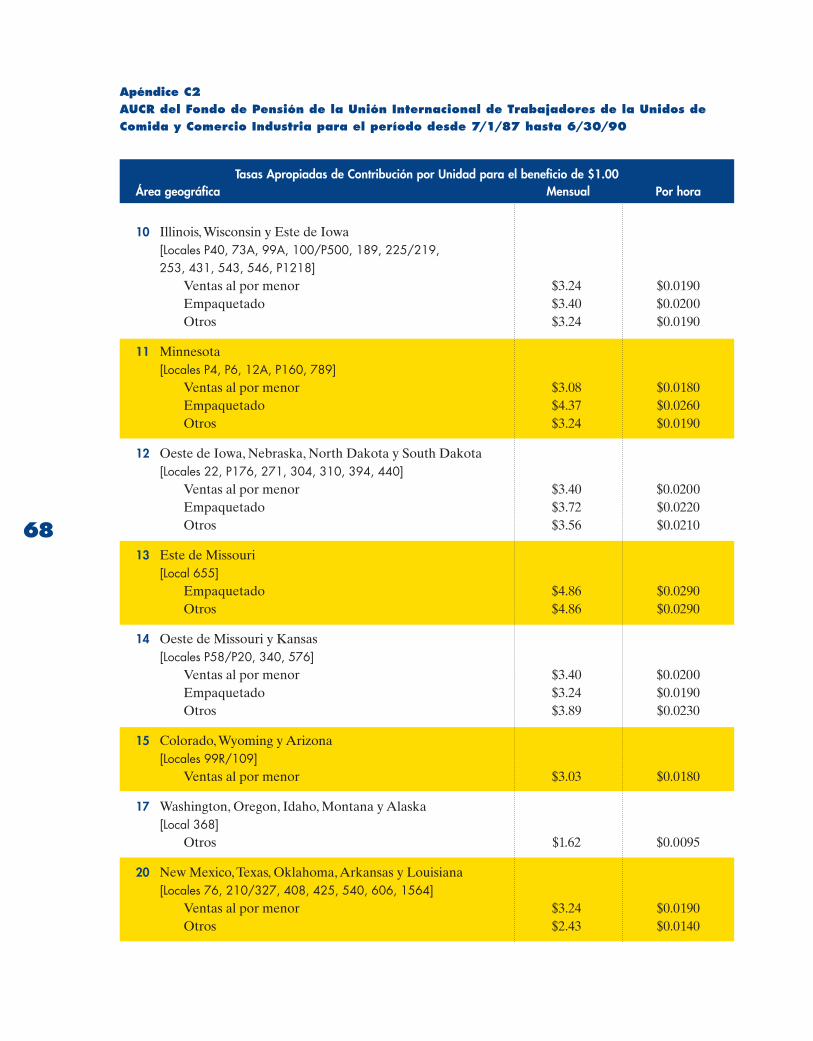

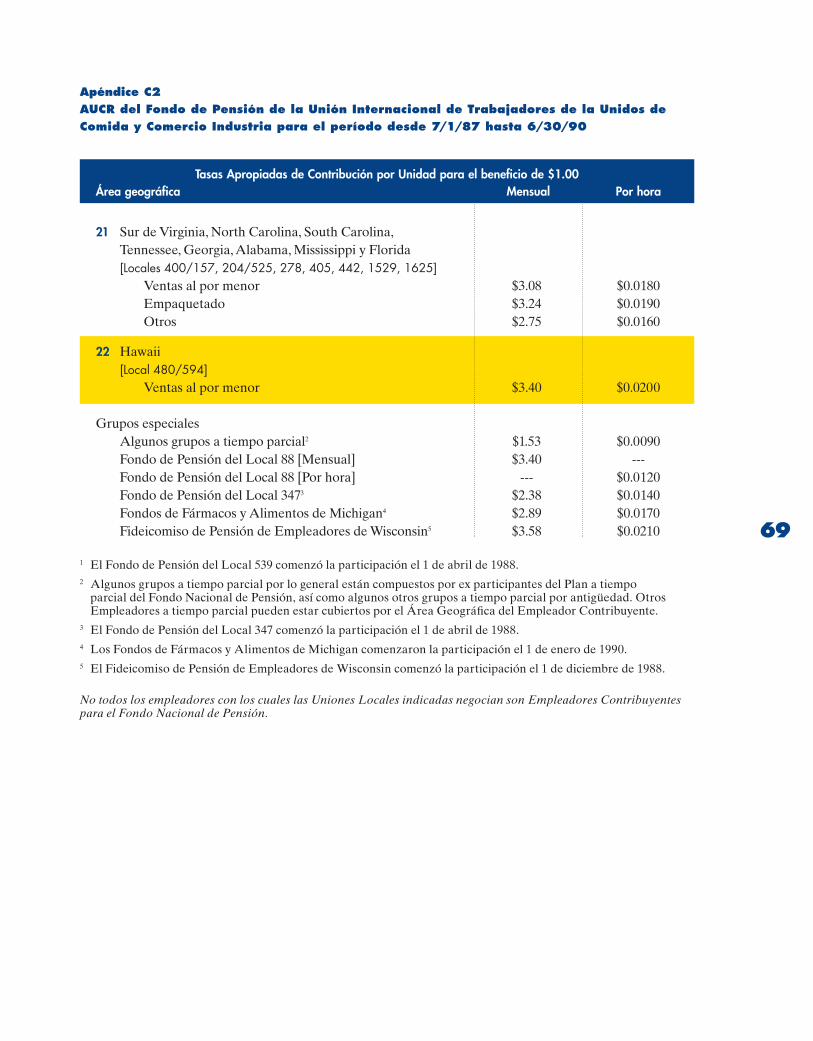

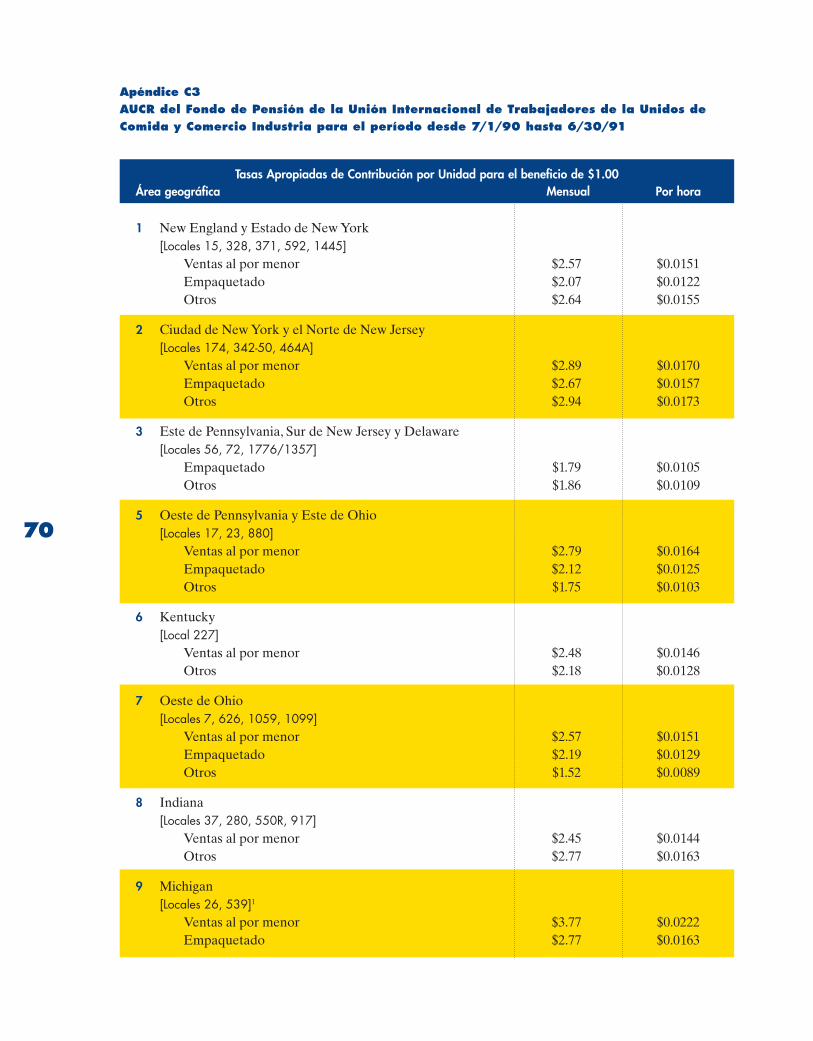

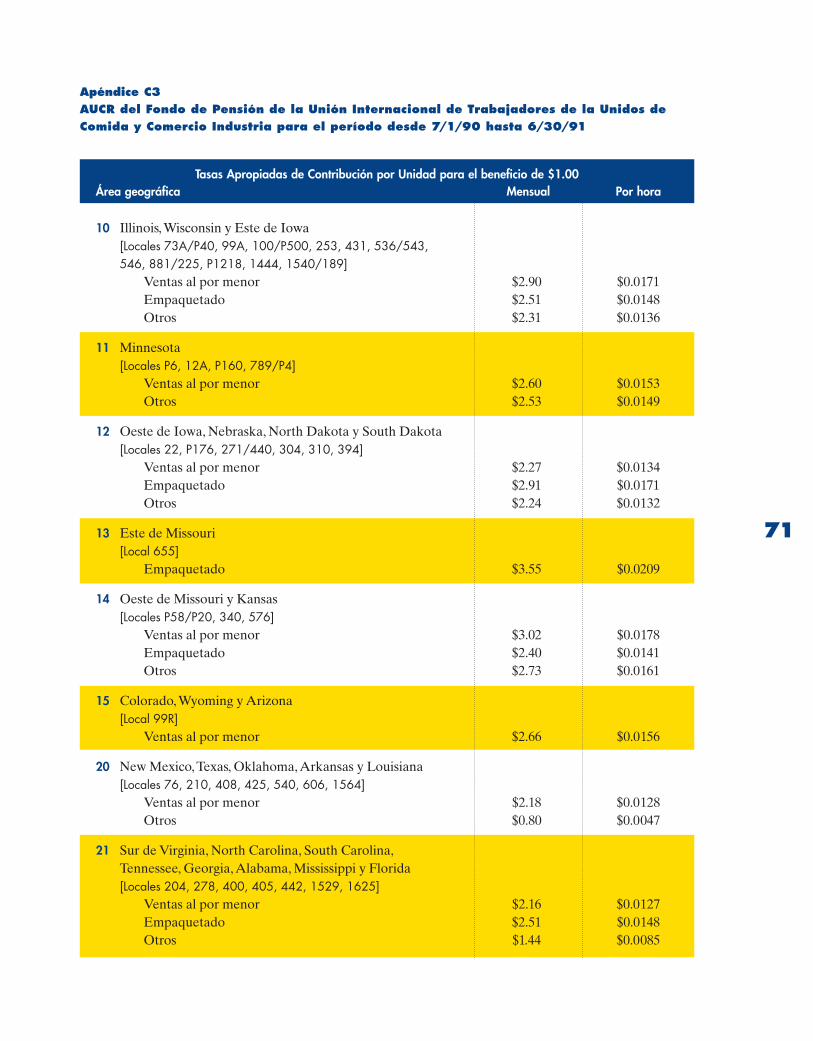

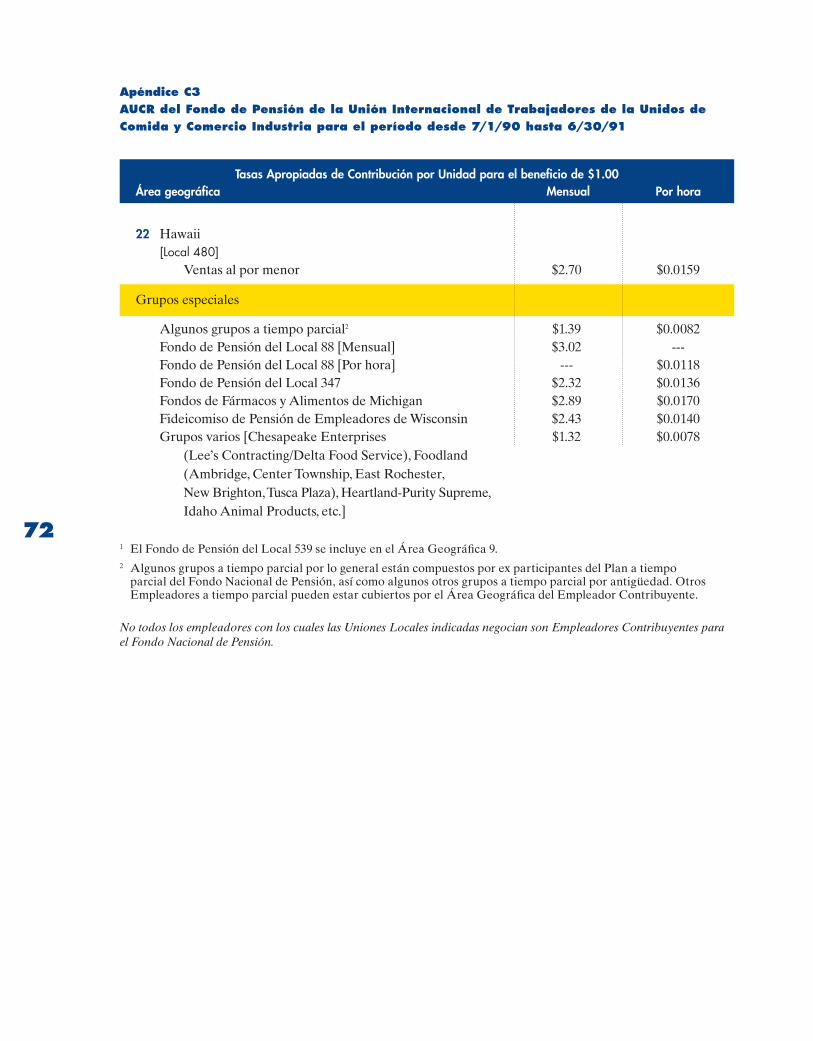

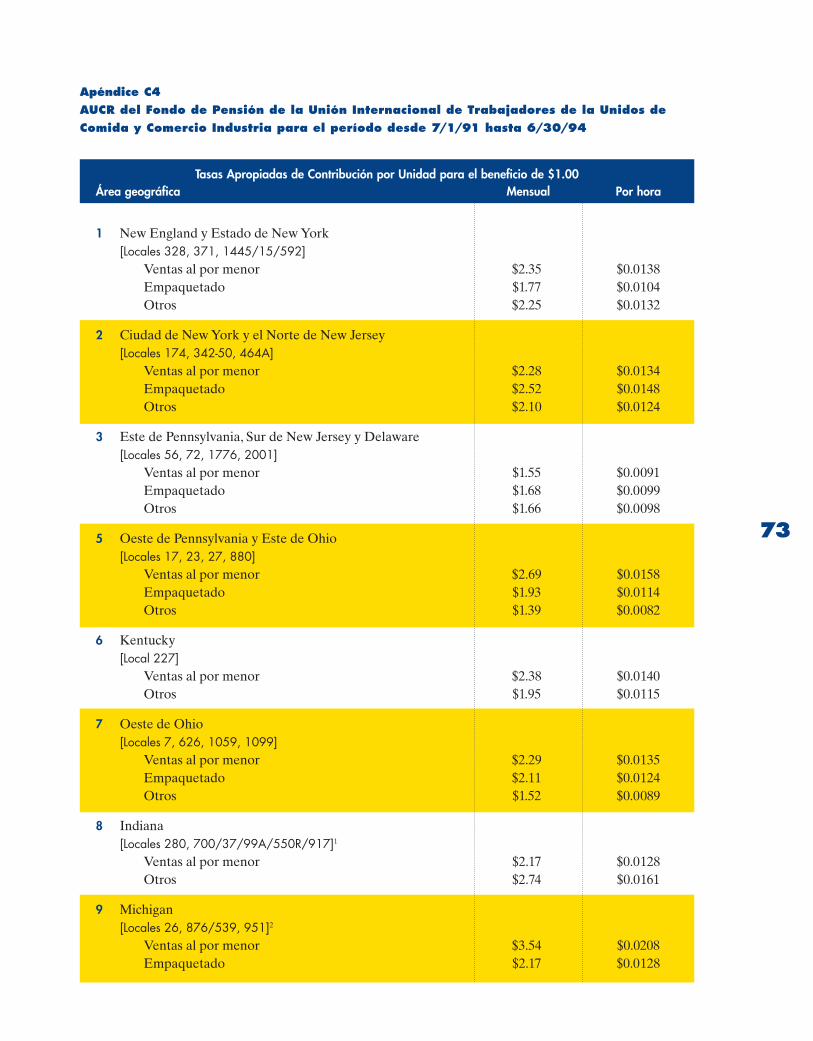

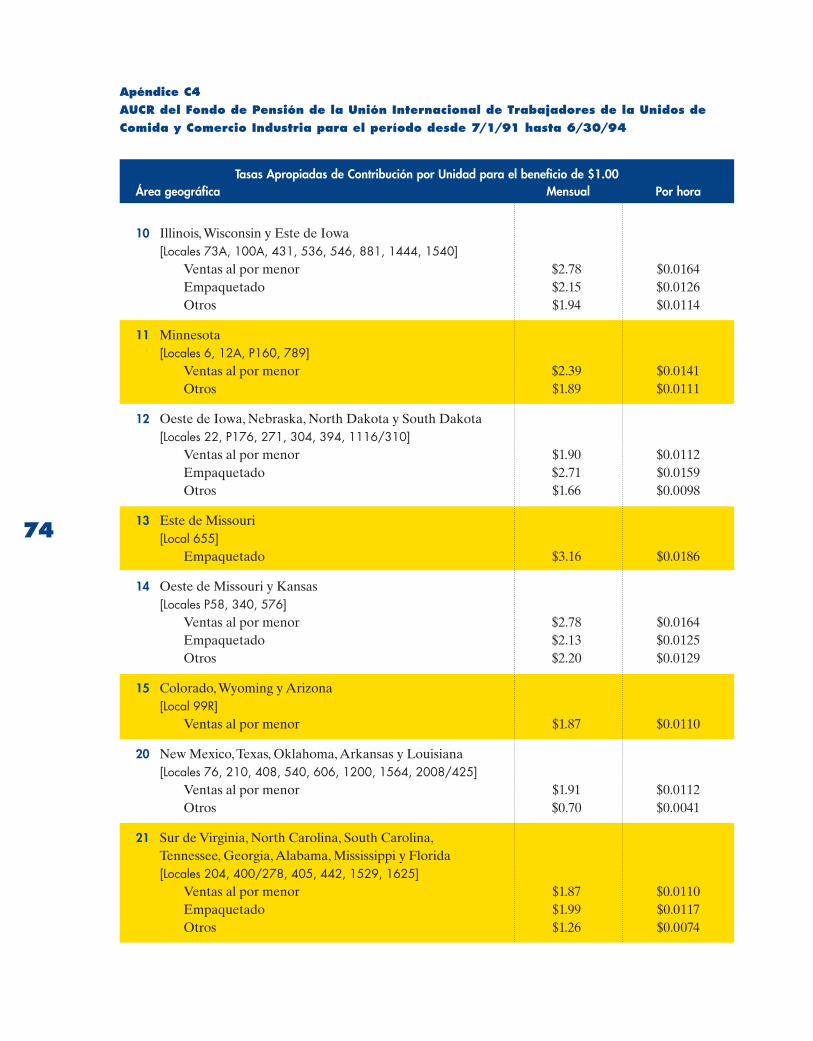

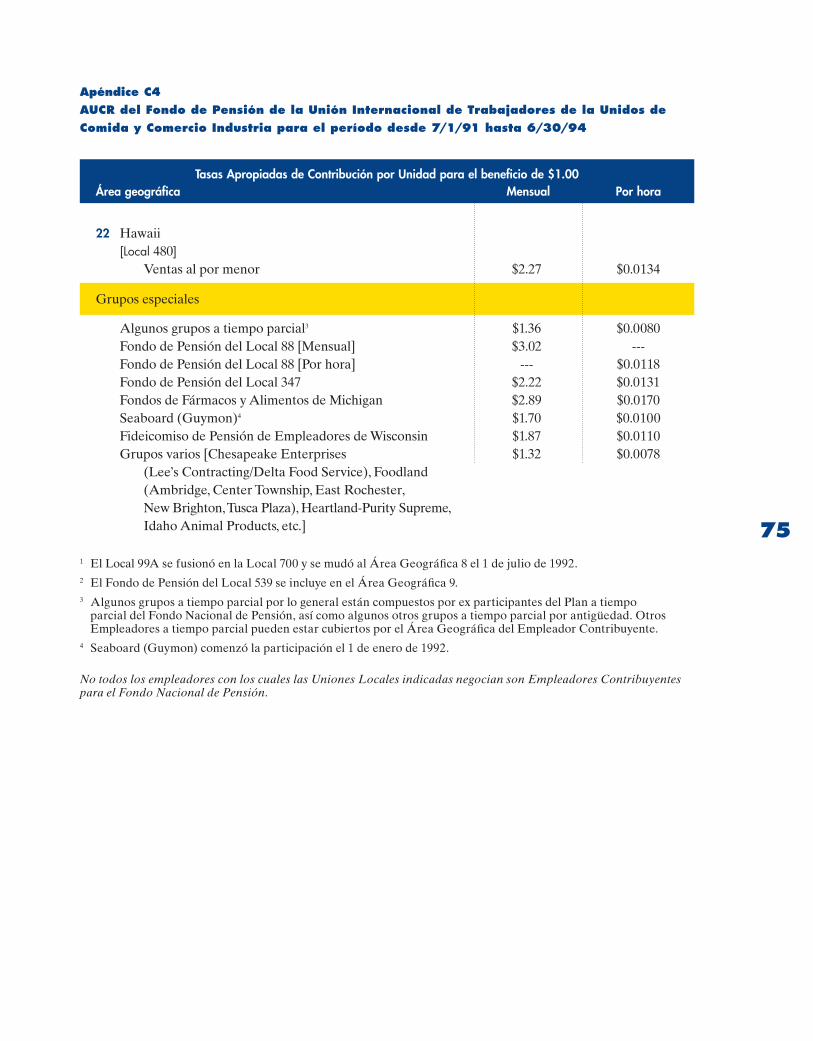

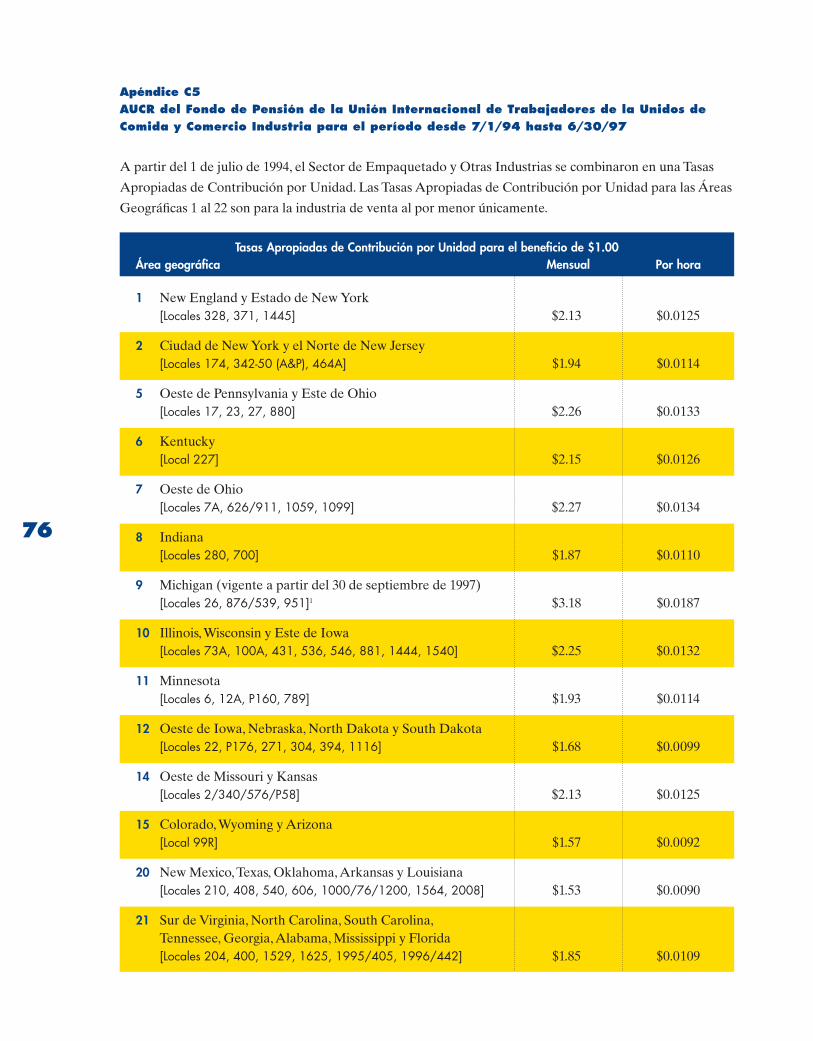

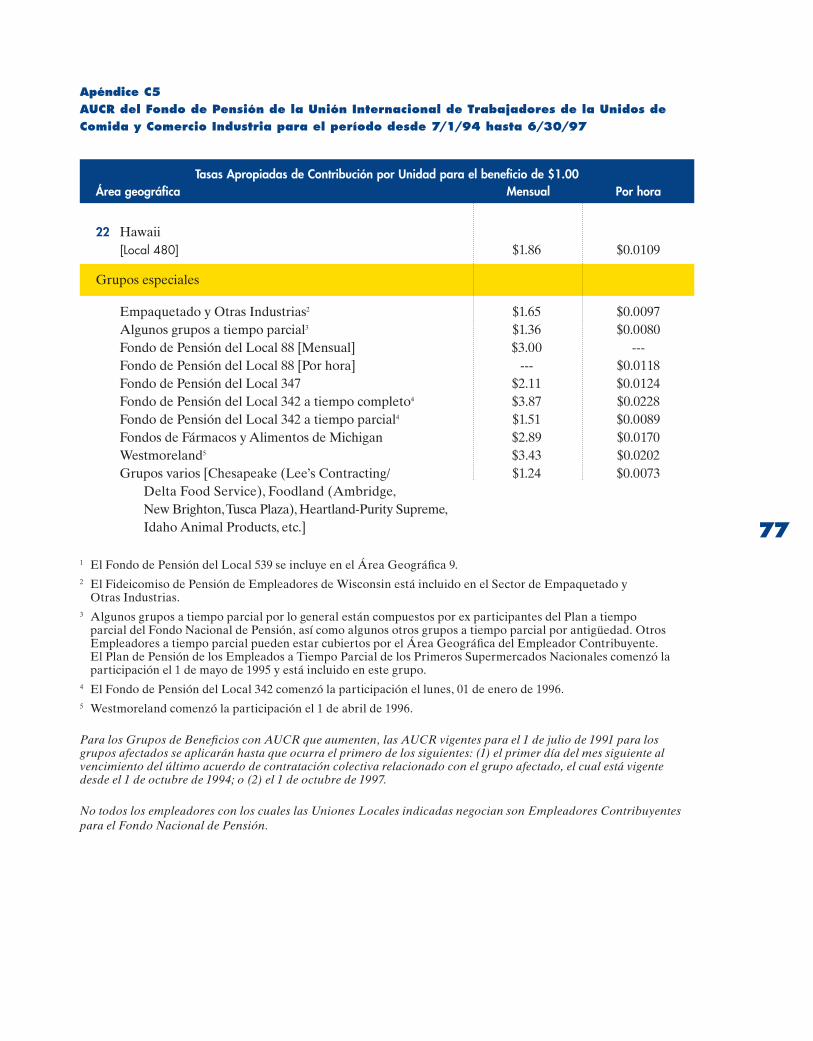

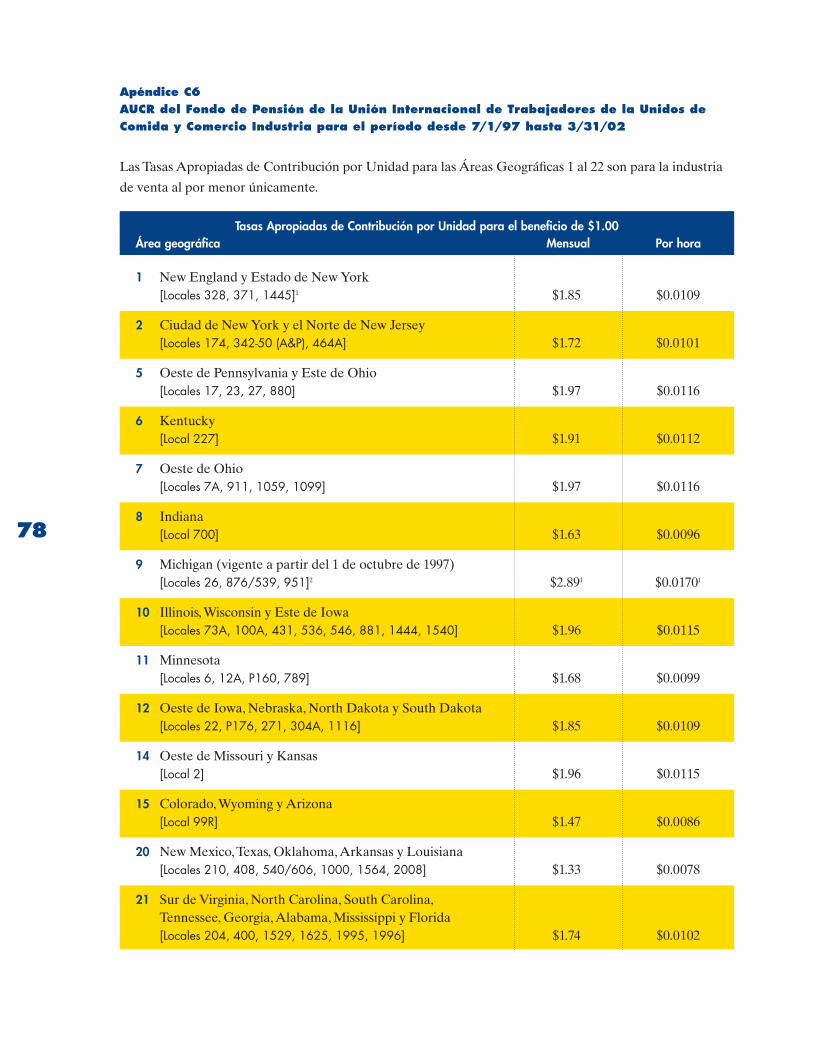

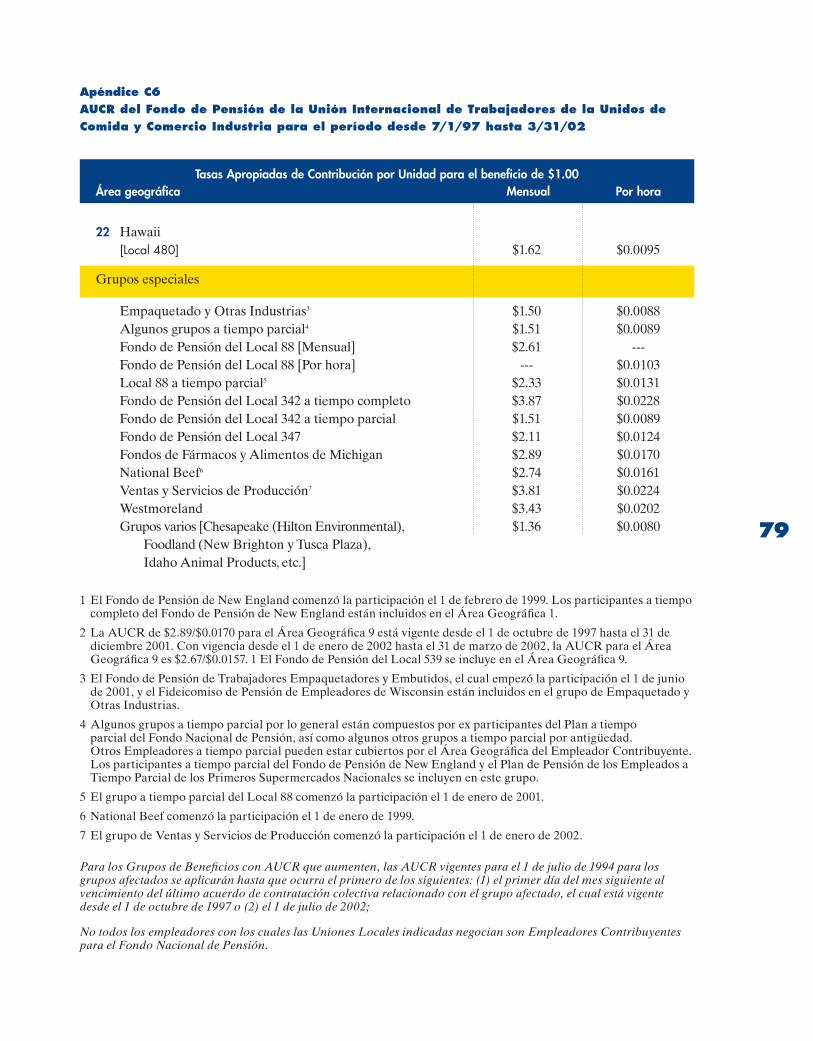

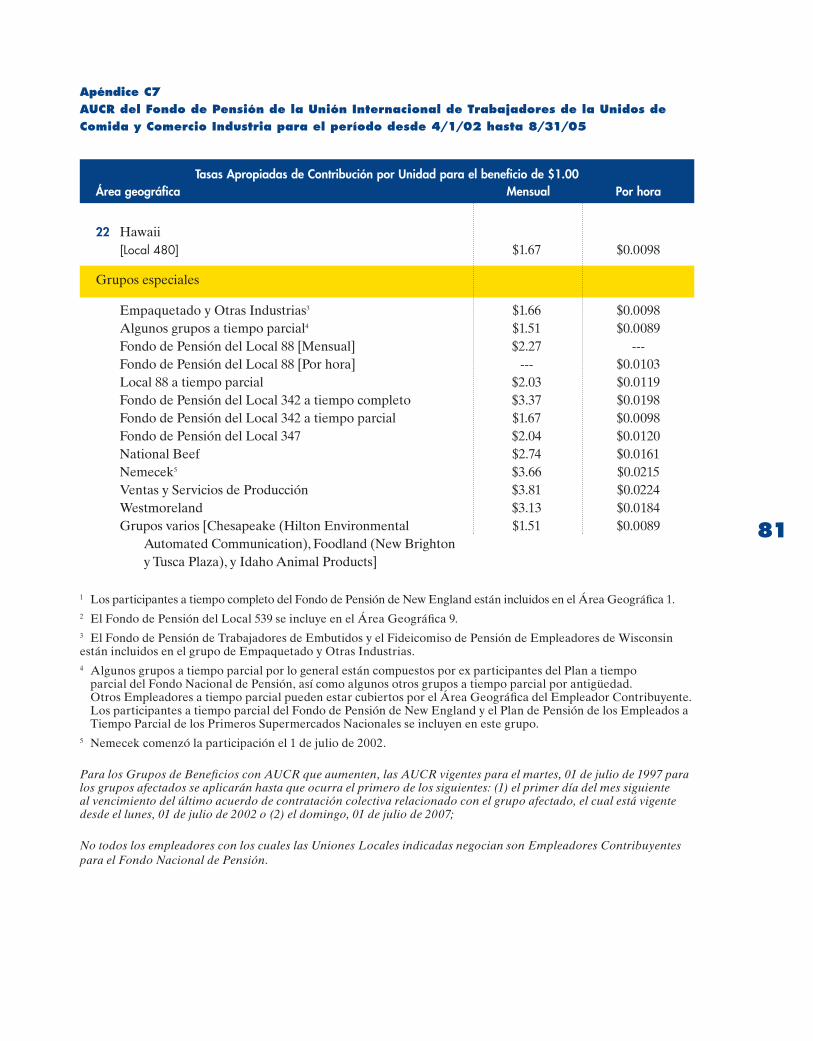

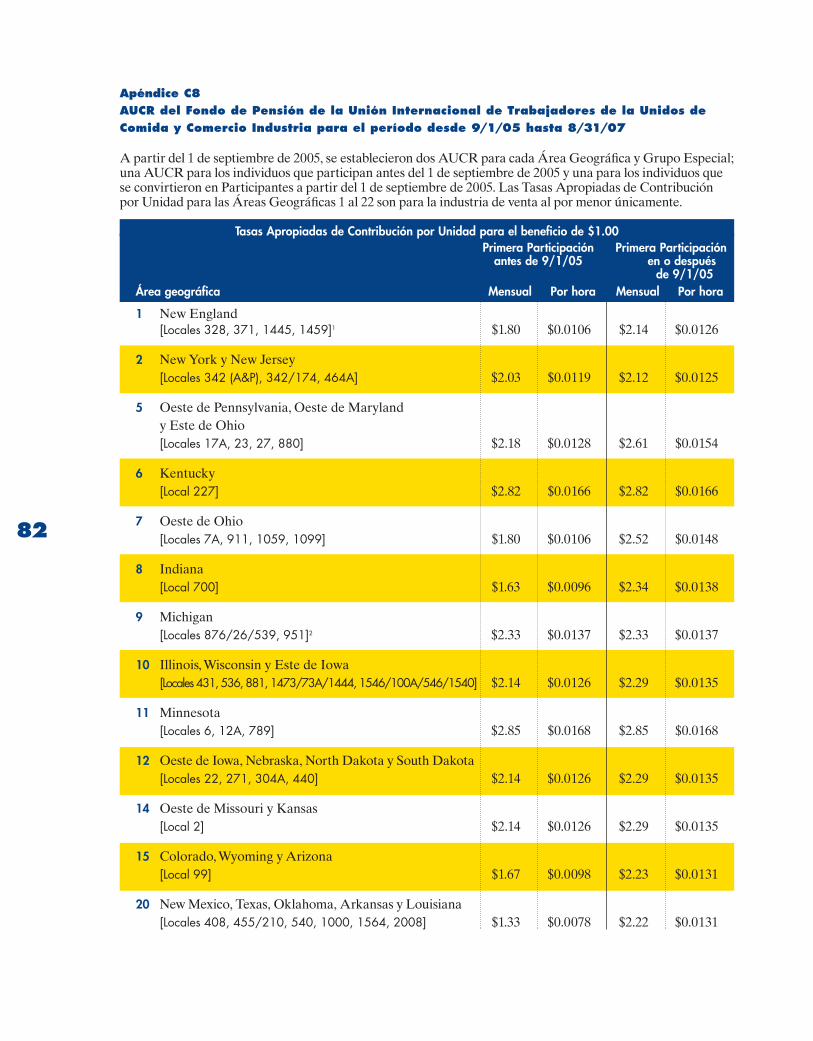

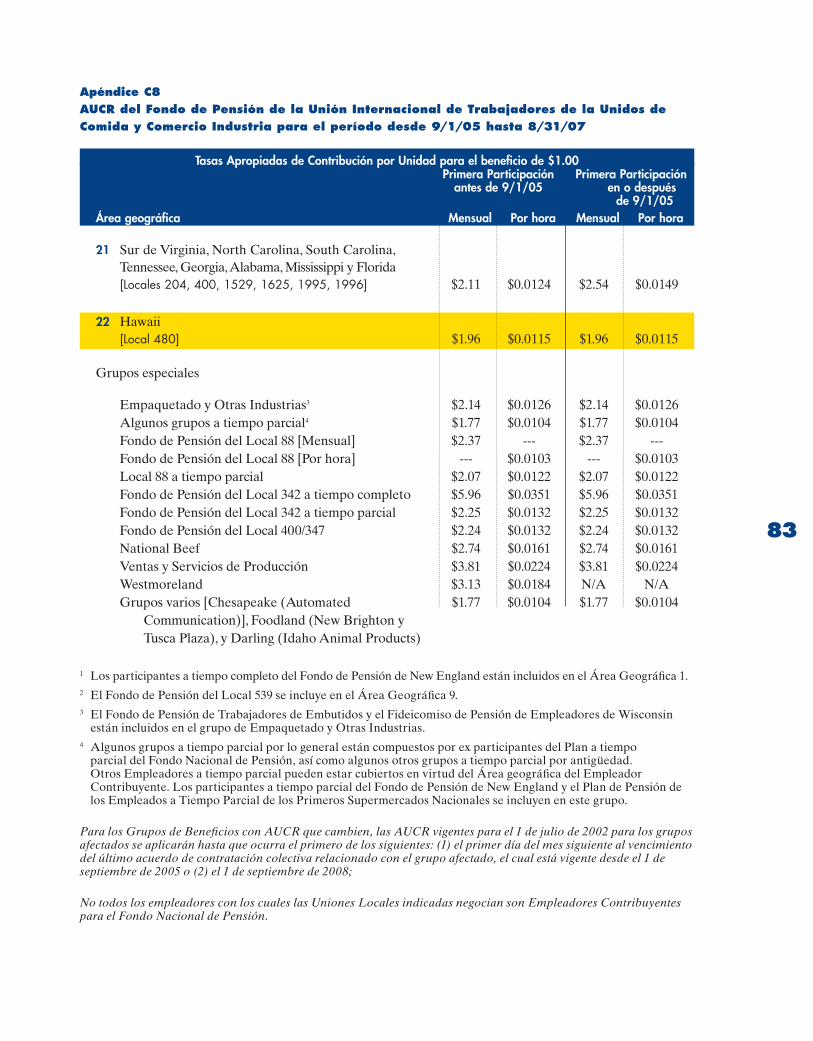

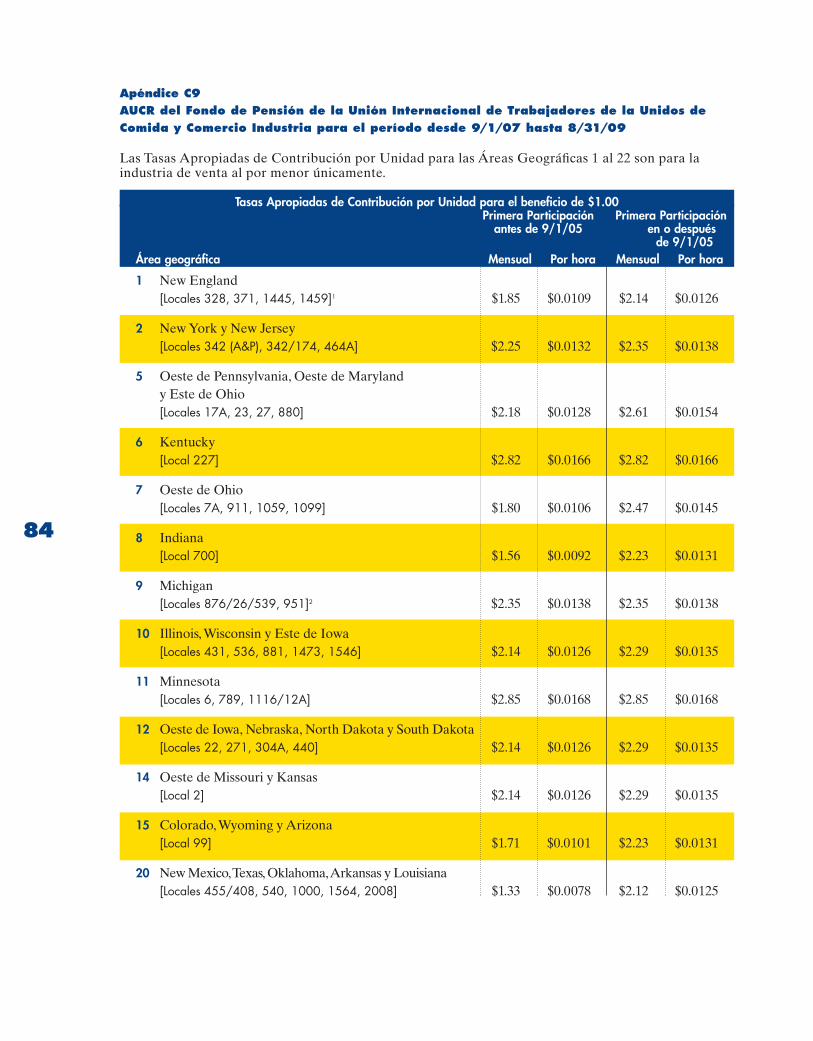

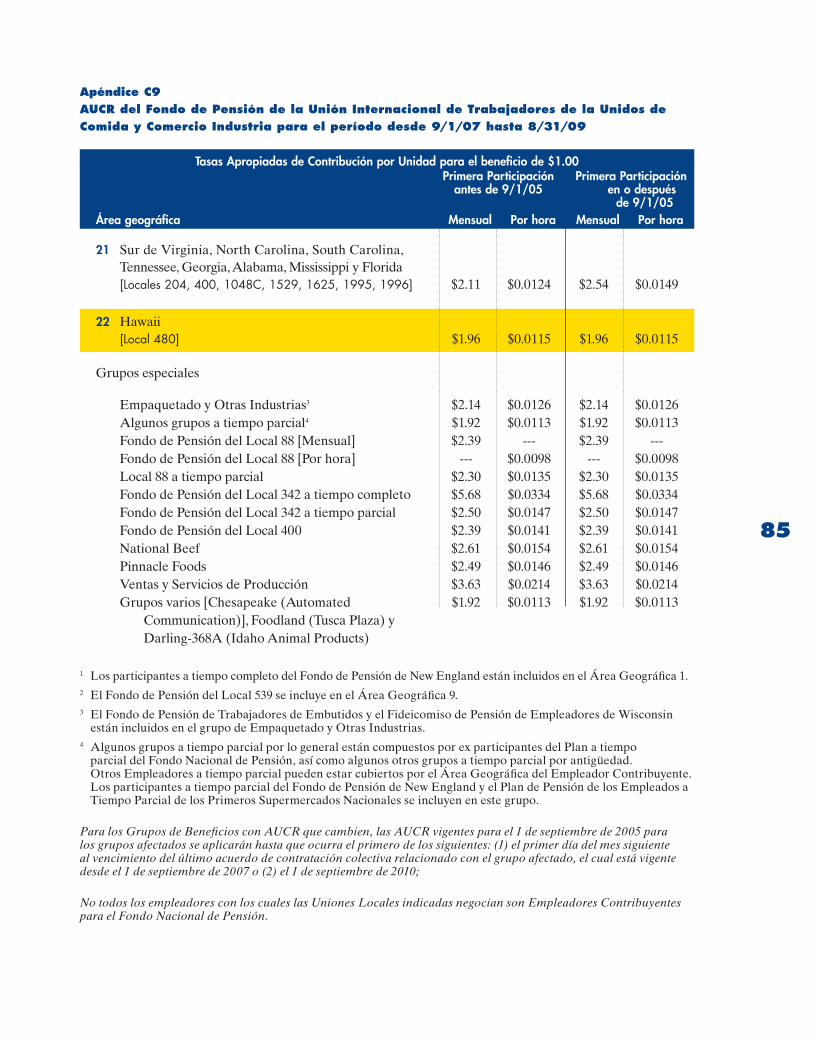

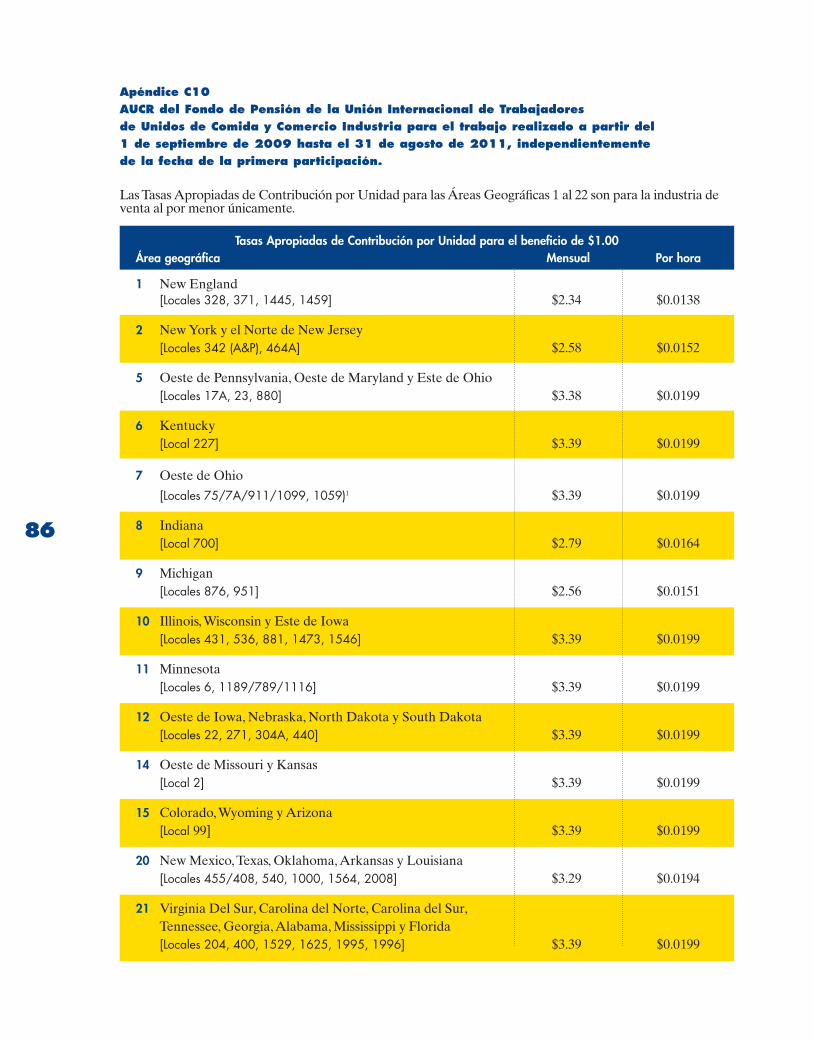

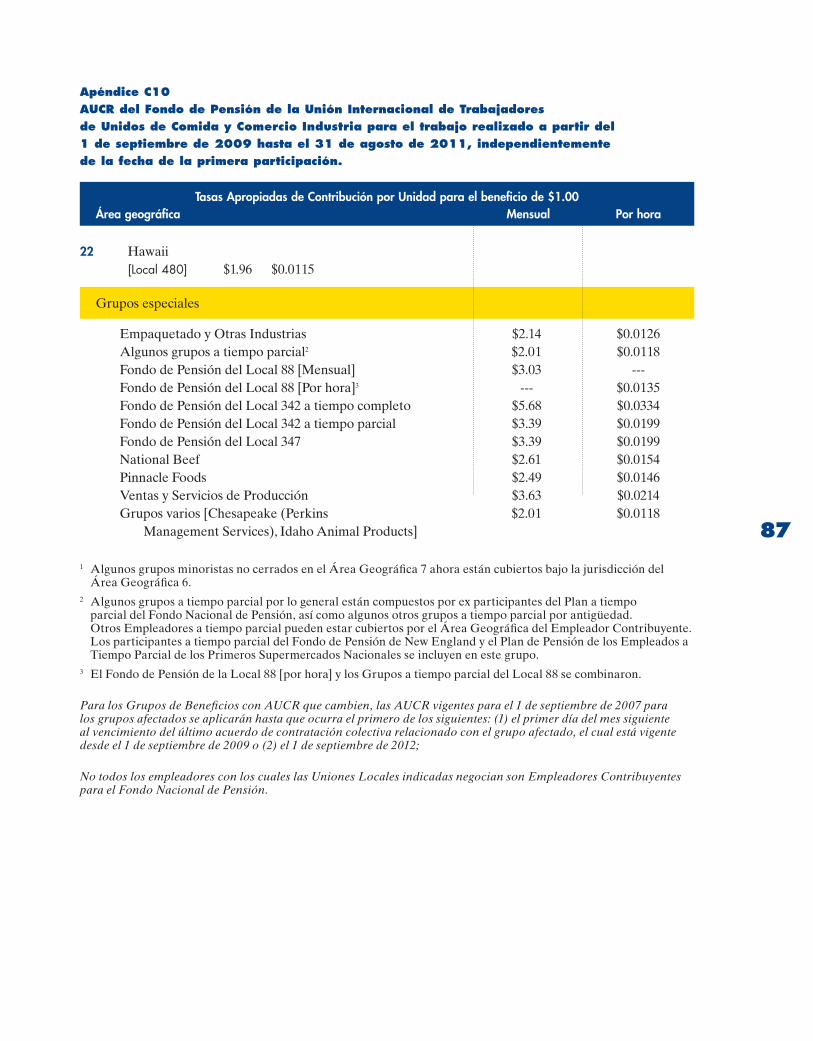

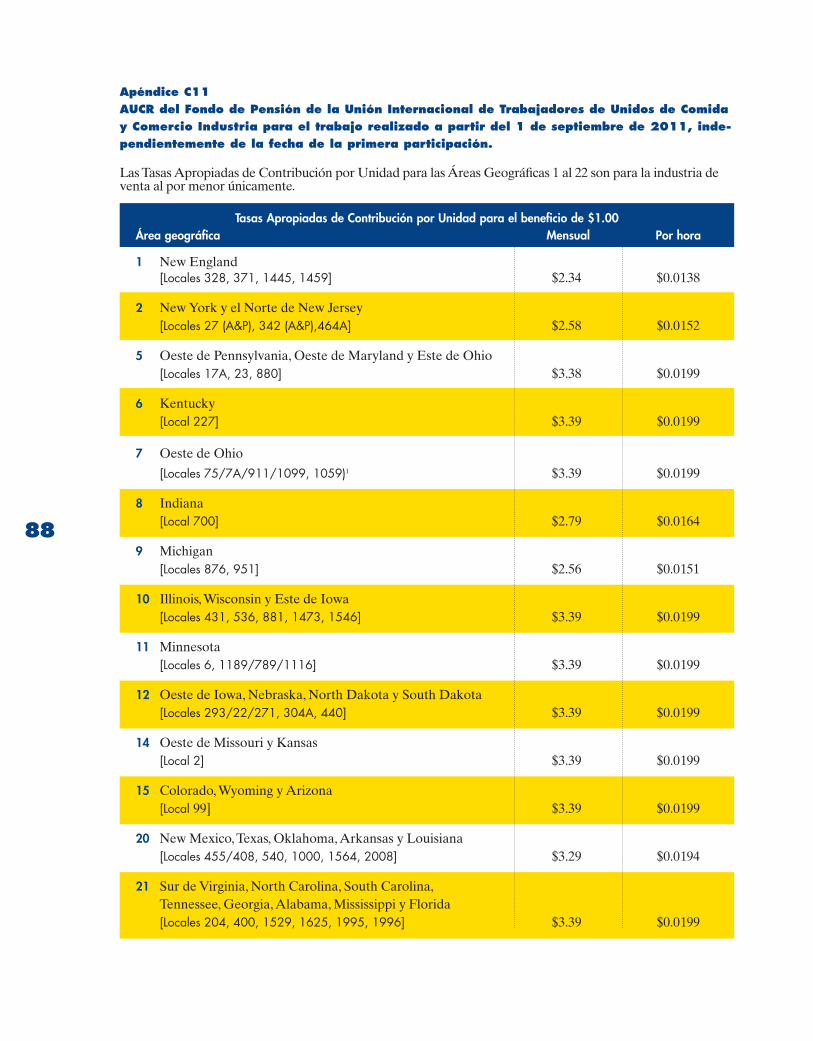

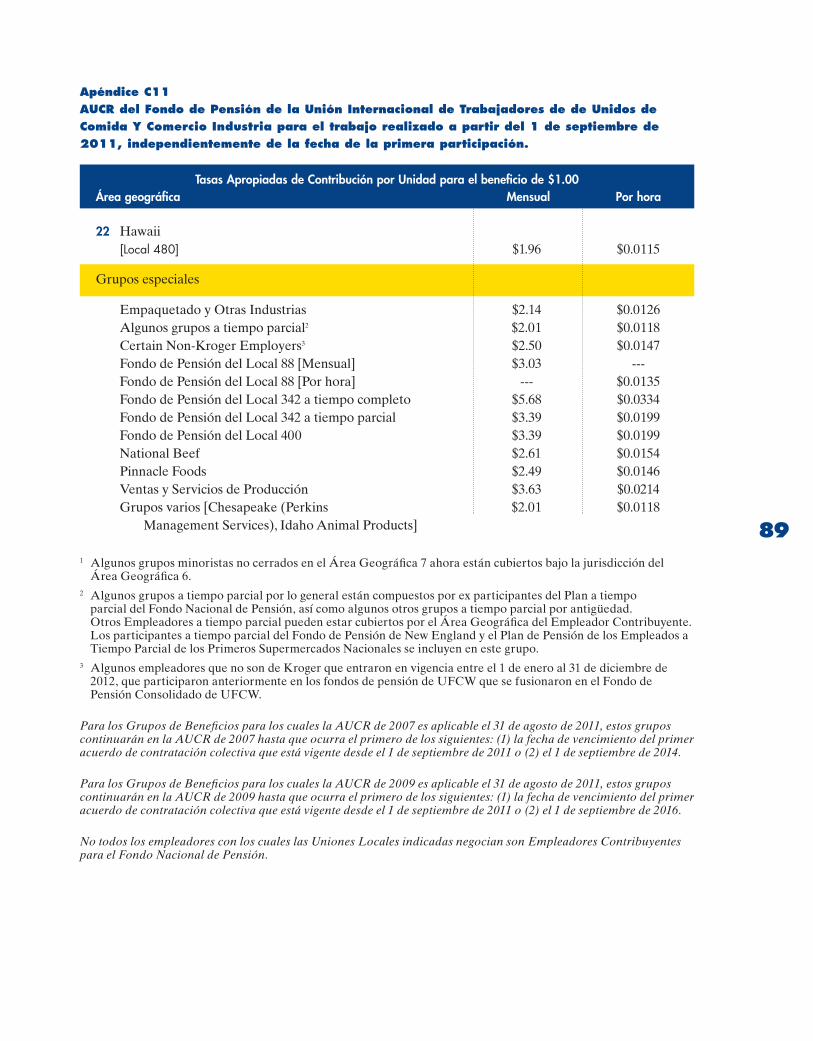

TASAS APROPIADAS DE CONTRIBUCIóN POR UNIDAD (AUCR)

Entender el concepto de las Tasas apropiadas de contribución por unidad es importante para determinar su beneficio en virtud del Plan de Servicio Futuro. La Tasa de contribución de unidad apropiada es la tasa de contribución por hora, semana, o mensual que proporciona cada $1.00 en beneficios mensuales.

Determinar la tasa de contribución de la unidad apropiada

La Tasas apropiadas de contribución por unidad se determina por separado para cada Grupo de Beneficios por un cálculo actuarial en función de la edad y el servicio de los Empleados en la industria en un área geográfica específica. Los grupos inicialmente participantes de conformidad con el Plan de Servicio Futuro se dividieron en 22 áreas geográficas con una Tasas apropiadas de contribución por unidad para los participantes que trabajan en la industria minorista, industria de empaquetado y otras industrias en cada área geográfica. En 1994, la industria de empaquetado y otras industrias se combinaron en una industria en todas las áreas geográficas. Las clasificaciones con cobertura por el Plan de Servicio Futuro se denominan Grupos de beneficios y pueden ser cambiadas por los Fideicomisarios de vez en cuando.

Sobre la base de los criterios establecidos por los Fideicomisarios, un grupo aceptado de conformidad con el Plan de Servicio Futuro después del 30 de junio de 1984 se puede incluir en virtud de una de las Tasas apropiadas de contribución por unidad apropiada del Grupo de Beneficios. Si no cae dentro de uno de los grupos existentes, se puede dar una Tasa de contribución de la unidad apropiada especial establecida para ese grupo en base a sus propias características.

Para el Empleo Cubierto entre el 1 de septiembre de 2005 y el 31 de agosto de 2009, la Tasas apropiadas de contribución por unidad puede ser diferente para los Empleados que fueron participantes antes del 1 de septiembre de 2005, frente a los que se convirtieron en participantes

por primera vez a partir del 1 de septiembre de 2005, para el Empleo Cubierto a partir de esa fecha. A partir del 1 de septiembre de 2009, las Tasas apropiadas de contribución por unidad se modificaron para que sean las mismas para todos los participantes en un Grupo de Beneficios independientemente de la fecha de participación.

Los listados de las Uniones Locales en cada una de las áreas geográficas y las Tasas apropiadas de contribución por unidad para cada Grupo de Beneficios antes y después del 1 de septiembre de 2005 se muestran en el Apéndice C. Si desea la Tasas apropiadas de contribución por unidad para su Grupo de Beneficios, usted debe revisar el Apéndice C o comunicarse con la Oficina del Fondo.

Las Tasas apropiadas de contribución por unidad se revisan periódicamente y se han cambiado a lo largo de los años. Los beneficios anteriores a los que usted puede tener derecho no se ven afectados por los cambios futuros de la Tasa de contribución de la unidad apropiada.

EjEMPLO

Si la contribución mensual pagada en

su nombre es de $152.00 y su Grupo de

Beneficios tiene una Tasa de contribución

de la unidad apropiada de $3.39, entonces

el Valor del beneficio de la unidad obtenido

durante un año del Crédito de Pensión

de Servicio Futuro a esa tasa es $44.75 en

beneficios mensuales ($152.00 ÷ $3.39 =

$44.84, redondeado al $0.25 más cercano).

12

El Plan de Servicio Futuro está diseñado para

proporcionar beneficios de jubilación para los

Participantes que tienen muchos años de trabajo

cubiertos por el Plan de Servicio Futuro. Si usted se

ausenta del Empleo Cubierto durante un período

prolongado antes de convertirse en un Participante

con servicio adquirido, sus años de Servicio

adquirido y el Crédito de Pensión podrìan ser

cancelados por el período antes de esta ausencia.

Estas ausencias se denominan Interrupciones en el

servicio y existen dos tipos diferentes:

n Interrupción de un año en el servicio; y

n Interrupción permanente en el servicio.

Una vez que ha adquirido los derechos en virtud del Plan, no puede incurrir en una Interrupción permanente en el servicio.

Interrupción de un año en el servicio

Una Interrupción de un año en el servicio es

temporal y puede ser reparada. Una Interrupción

de un año en el servicio se produce en cualquier

Año del Plan en el que usted complete menos

de 435 horas de servicio. Si usted tiene una

Interrupción de un año en el servicio antes de

adquirir los derechos, ya no es un Participante

de conformidad con el Plan de Servicio Futuro

y su Crédito de Pensión y los años de Servicio

adquirido se pierden temporalmente.

Para reparar una Interrupción de un año en el

servicio y restaurar su Crédito de Pensión y los

años de Servicio adquirido, debe convertirse

en un Participante de nuevo antes de incurrir

en una Interrupción permanente en el servicio,

completando 435 o más horas de servicio en un

período consecutivo de 12 meses.

Interrupción permanente en el Servicio:

Si usted no ha adquirido los derechos, la definición

de una Interrupción permanente en el servicio es

diferente en función del momento en que ocurre la

Interrupción en el servicio.

Por los años de Servicio Adquirido y el Crédito de

Pensión que no fueron cancelados antes del 1 de

julio de 1987, tiene una Interrupción permanente

en el servicio si el número consecutivo de

interrupciones de un año en el servicio supera el

mayor de cinco años, o el número de sus años de

Servicio Adquirido.

Si incurre en una Interrupción permanente en

el servicio, se cancelaran todos sus servicios

adquiridos y créditos de pensión.

PÉRDIDA DE SERVICIO ACREDITADO

13

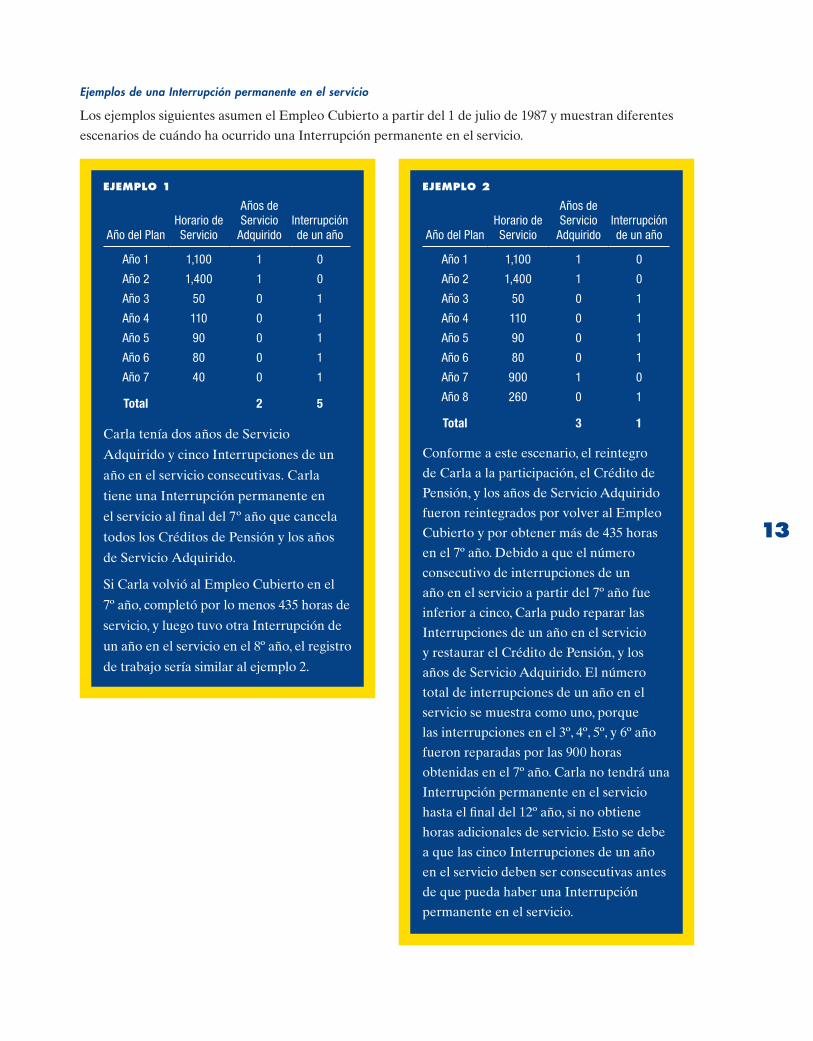

EjEMPLO 1

Año del PlanHorario de Servicio

Años de Servicio

AdquiridoInterrupción de un año

Año 1 1,100 1 0

Año 2 1,400 1 0

Año 3 50 0 1

Año 4 110 0 1

Año 5 90 0 1

Año 6 80 0 1

Año 7 40 0 1

Total 2 5

Carla tenía dos años de Servicio

Adquirido y cinco Interrupciones de un

año en el servicio consecutivas. Carla

tiene una Interrupción permanente en

el servicio al final del 7º año que cancela

todos los Créditos de Pensión y los años

de Servicio Adquirido.

Si Carla volvió al Empleo Cubierto en el

7º año, completó por lo menos 435 horas de

servicio, y luego tuvo otra Interrupción de

un año en el servicio en el 8º año, el registro

de trabajo sería similar al ejemplo 2.

EjEMPLO 2

Año del PlanHorario de Servicio

Años de Servicio

AdquiridoInterrupción de un año

Año 1 1,100 1 0

Año 2 1,400 1 0

Año 3 50 0 1

Año 4 110 0 1

Año 5 90 0 1

Año 6 80 0 1

Año 7 900 1 0

Año 8 260 0 1

Total 3 1

Conforme a este escenario, el reintegro

de Carla a la participación, el Crédito de

Pensión, y los años de Servicio Adquirido

fueron reintegrados por volver al Empleo

Cubierto y por obtener más de 435 horas

en el 7º año. Debido a que el número

consecutivo de interrupciones de un

año en el servicio a partir del 7º año fue

inferior a cinco, Carla pudo reparar las

Interrupciones de un año en el servicio

y restaurar el Crédito de Pensión, y los

años de Servicio Adquirido. El número

total de interrupciones de un año en el

servicio se muestra como uno, porque

las interrupciones en el 3º, 4º, 5º, y 6º año

fueron reparadas por las 900 horas

obtenidas en el 7º año. Carla no tendrá una

Interrupción permanente en el servicio

hasta el final del 12º año, si no obtiene

horas adicionales de servicio. Esto se debe

a que las cinco Interrupciones de un año

en el servicio deben ser consecutivas antes

de que pueda haber una Interrupción

permanente en el servicio.

Ejemplos de una Interrupción permanente en el servicio

Los ejemplos siguientes asumen el Empleo Cubierto a partir del 1 de julio de 1987 y muestran diferentes

escenarios de cuándo ha ocurrido una Interrupción permanente en el servicio.

14

Norma especial para los participantes en el Plan anterior o el Plan participante

Si usted tiene por lo menos cinco años de Servicio

Adquirido acreditado de conformidad con el Plan

anterior o el Plan participante, no tendrá una

Interrupción permanente en el servicio en virtud del

Plan de Servicio Futuro hasta que incurra en una

Interrupción permanente en el servicio en virtud de

las normas del Plan anterior o del Plan participante

o de conformidad con las normas del Plan de

Servicio Futuro, lo que ocurra más tarde. Además,

el Servicio Adquirido acumulado en virtud de las

normas del Plan anterior o del Plan participante

fusionado cuenta como el Servicio Adquirido de

conformidad con el Plan de Servicio Futuro.

Norma especial para ausencia por maternidad/paternidad

Usted no tendrá una Interrupción de un año en el

servicio si se ausenta de su trabajo debido a una

licencia por maternidad o paternidad. El Plan le

abonará horas que usted habría devengado si no

se hubiese ido por una licencia por maternidad

o paternidad, hasta un máximo de 435 horas. Es

posible que deba proporcionar la documentación

para confirmar el propósito y el número de días de la

ausencia. Una licencia por maternidad o paternidad

es una ausencia del trabajo debido al embarazo,

el nacimiento de un hijo, adopción (incluyendo la

colocación en adopción) de un niño, o la atención

a un niño después de su nacimiento, adopción, o

colocación en adopción. Esta norma especial se

aplica a las ausencias por maternidad/paternidad que

comienzan después del 30 de junio de 1987.

Norma especial para una licencia de conformidad con la Ley de Licencia Médica y Familiar

A partir del 1 de agosto de 1993, cualquier licencia

otorgada por el Empleador (hasta 12 semanas) en

virtud de la Ley de Licencia Médica y Familiar no

cuenta para una Interrupción en el servicio.

Norma especial para los participantes cubiertos por el Acuerdo de Reciprocidad

Para determinar si usted tiene una Interrupción

en el servicio, el Plan de Servicio Futuro contará

el servicio en virtud de otro Plan con el cual

el Plan de Servicio Futuro tenga un Acuerdo

de Reciprocidad. Para ser contado, el servicio

conforme al Plan de Servicio Futuro no debe

haber sido cancelado por una Interrupción

permanente en el servicio antes del 1 de julio de

1984. Este tema se examina en mayor detalle en la

sección titulada Servicio de conteo conforme a un Acuerdo de Reciprocidad, en la página 8.

15

ACUERDOS DE RECIPROCIDAD

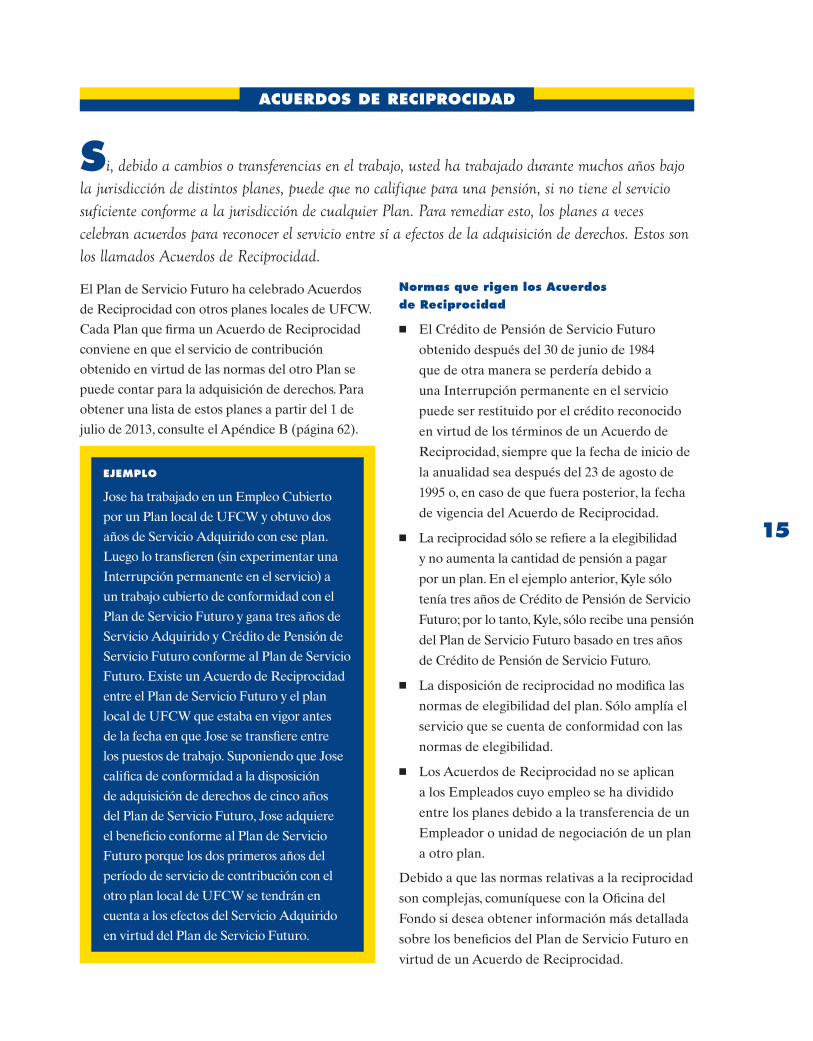

Si, debido a cambios o transferencias en el trabajo, usted ha trabajado durante muchos años bajo la jurisdicción de distintos planes, puede que no califique para una pensión, si no tiene el servicio suficiente conforme a la jurisdicción de cualquier Plan. Para remediar esto, los planes a veces celebran acuerdos para reconocer el servicio entre sí a efectos de la adquisición de derechos. Estos son los llamados Acuerdos de Reciprocidad.

El Plan de Servicio Futuro ha celebrado Acuerdos

de Reciprocidad con otros planes locales de UFCW.

Cada Plan que firma un Acuerdo de Reciprocidad

conviene en que el servicio de contribución

obtenido en virtud de las normas del otro Plan se

puede contar para la adquisición de derechos. Para

obtener una lista de estos planes a partir del 1 de

julio de 2013, consulte el Apéndice B (página 62).

Normas que rigen los Acuerdos de Reciprocidad

n El Crédito de Pensión de Servicio Futuro

obtenido después del 30 de junio de 1984

que de otra manera se perdería debido a

una Interrupción permanente en el servicio

puede ser restituido por el crédito reconocido

en virtud de los términos de un Acuerdo de

Reciprocidad, siempre que la fecha de inicio de

la anualidad sea después del 23 de agosto de

1995 o, en caso de que fuera posterior, la fecha

de vigencia del Acuerdo de Reciprocidad.

n La reciprocidad sólo se refiere a la elegibilidad

y no aumenta la cantidad de pensión a pagar

por un plan. En el ejemplo anterior, Kyle sólo

tenía tres años de Crédito de Pensión de Servicio

Futuro; por lo tanto, Kyle, sólo recibe una pensión

del Plan de Servicio Futuro basado en tres años

de Crédito de Pensión de Servicio Futuro.

n La disposición de reciprocidad no modifica las

normas de elegibilidad del plan. Sólo amplía el

servicio que se cuenta de conformidad con las

normas de elegibilidad.

n Los Acuerdos de Reciprocidad no se aplican

a los Empleados cuyo empleo se ha dividido

entre los planes debido a la transferencia de un

Empleador o unidad de negociación de un plan

a otro plan.

Debido a que las normas relativas a la reciprocidad

son complejas, comuníquese con la Oficina del

Fondo si desea obtener información más detallada

sobre los beneficios del Plan de Servicio Futuro en

virtud de un Acuerdo de Reciprocidad.

EjEMPLO

Jose ha trabajado en un Empleo Cubierto

por un Plan local de UFCW y obtuvo dos

años de Servicio Adquirido con ese plan.

Luego lo transfieren (sin experimentar una

Interrupción permanente en el servicio) a

un trabajo cubierto de conformidad con el

Plan de Servicio Futuro y gana tres años de

Servicio Adquirido y Crédito de Pensión de

Servicio Futuro conforme al Plan de Servicio

Futuro. Existe un Acuerdo de Reciprocidad

entre el Plan de Servicio Futuro y el plan

local de UFCW que estaba en vigor antes

de la fecha en que Jose se transfiere entre

los puestos de trabajo. Suponiendo que Jose

califica de conformidad a la disposición

de adquisición de derechos de cinco años

del Plan de Servicio Futuro, Jose adquiere

el beneficio conforme al Plan de Servicio

Futuro porque los dos primeros años del

período de servicio de contribución con el

otro plan local de UFCW se tendrán en

cuenta a los efectos del Servicio Adquirido

en virtud del Plan de Servicio Futuro.

16

PENSIóN DE jUBILACIóN NORMAL

Elegibilidad

Usted será elegible para una pensión de jubilación normal pagadera en su Fecha de jubilación normal (generalmente, a partir de los 65 años) si se convierte en un Participante con Servicio Adquirido en virtud de cualquiera de las disposiciones que se describen en la página 7.

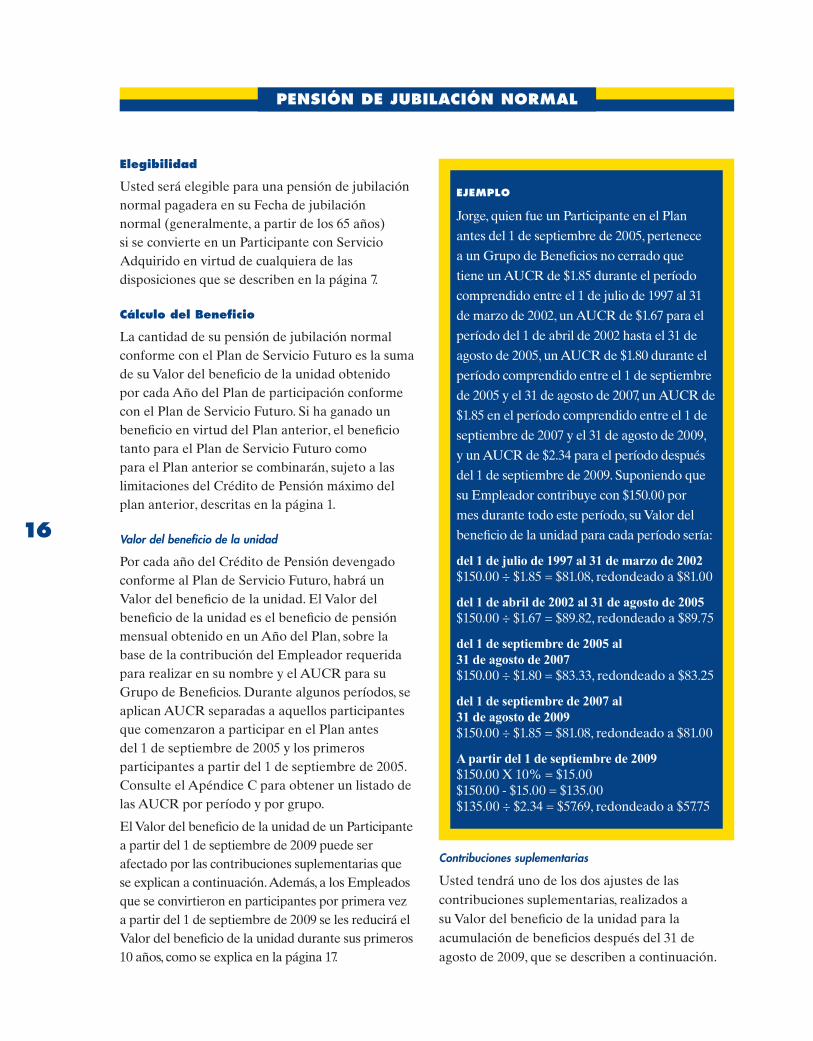

Cálculo del Beneficio

La cantidad de su pensión de jubilación normal conforme con el Plan de Servicio Futuro es la suma de su Valor del beneficio de la unidad obtenido por cada Año del Plan de participación conforme con el Plan de Servicio Futuro. Si ha ganado un beneficio en virtud del Plan anterior, el beneficio tanto para el Plan de Servicio Futuro como para el Plan anterior se combinarán, sujeto a las limitaciones del Crédito de Pensión máximo del plan anterior, descritas en la página 1.

Valor del beneficio de la unidad

Por cada año del Crédito de Pensión devengado conforme al Plan de Servicio Futuro, habrá un Valor del beneficio de la unidad. El Valor del beneficio de la unidad es el beneficio de pensión mensual obtenido en un Año del Plan, sobre la base de la contribución del Empleador requerida para realizar en su nombre y el AUCR para su Grupo de Beneficios. Durante algunos períodos, se aplican AUCR separadas a aquellos participantes que comenzaron a participar en el Plan antes del 1 de septiembre de 2005 y los primeros participantes a partir del 1 de septiembre de 2005. Consulte el Apéndice C para obtener un listado de las AUCR por período y por grupo.

El Valor del beneficio de la unidad de un Participante a partir del 1 de septiembre de 2009 puede ser afectado por las contribuciones suplementarias que se explican a continuación. Además, a los Empleados que se convirtieron en participantes por primera vez a partir del 1 de septiembre de 2009 se les reducirá el Valor del beneficio de la unidad durante sus primeros 10 años, como se explica en la página 17.

Contribuciones suplementarias

Usted tendrá uno de los dos ajustes de las contribuciones suplementarias, realizados a su Valor del beneficio de la unidad para la acumulación de beneficios después del 31 de agosto de 2009, que se describen a continuación.

EjEMPLO

Jorge, quien fue un Participante en el Plan

antes del 1 de septiembre de 2005, pertenece

a un Grupo de Beneficios no cerrado que

tiene un AUCR de $1.85 durante el período

comprendido entre el 1 de julio de 1997 al 31

de marzo de 2002, un AUCR de $1.67 para el

período del 1 de abril de 2002 hasta el 31 de

agosto de 2005, un AUCR de $1.80 durante el

período comprendido entre el 1 de septiembre

de 2005 y el 31 de agosto de 2007, un AUCR de

$1.85 en el período comprendido entre el 1 de

septiembre de 2007 y el 31 de agosto de 2009,

y un AUCR de $2.34 para el período después

del 1 de septiembre de 2009. Suponiendo que

su Empleador contribuye con $150.00 por

mes durante todo este período, su Valor del

beneficio de la unidad para cada período sería:

del 1 de julio de 1997 al 31 de marzo de 2002 $150.00 ÷ $1.85 = $81.08, redondeado a $81.00

del 1 de abril de 2002 al 31 de agosto de 2005 $150.00 ÷ $1.67 = $89.82, redondeado a $89.75

del 1 de septiembre de 2005 al 31 de agosto de 2007 $150.00 ÷ $1.80 = $83.33, redondeado a $83.25

del 1 de septiembre de 2007 al 31 de agosto de 2009 $150.00 ÷ $1.85 = $81.08, redondeado a $81.00

A partir del 1 de septiembre de 2009 $150.00 X 10% = $15.00 $150.00 - $15.00 = $135.00 $135.00 ÷ $2.34 = $57.69, redondeado a $57.75

17

El 10% de la contribución suplementaria, que afecta a todos los grupos de negociación y es efectiva el primero de (1) 1 de Septiembre de 2012 o (2) el primer día del mes siguiente a la fecha de vencimiento del primer acuerdo de contratación colectiva (CBA) o después del 31 de agosto de 2009. Esta Contribución suplementaria del 10% se utiliza para mejorar la financiación del Fondo Nacional de Pensión y no se utiliza para determinar la acumulación de beneficios. La Contribución suplementaria del 10% se deducirá de la contribución del Empleador y el resto se divide entre el AUCR para llegar al nuevo Valor del beneficio de la unidad.

La Contribución suplementaria del 30% sólo afecta a los participantes en grupos cerrados (véase la lista en el Apéndice D). La fecha de vigencia y el proceso de determinación del Valor del beneficio de la unidad son los mismos que para la Contribución suplementaria del 10%.

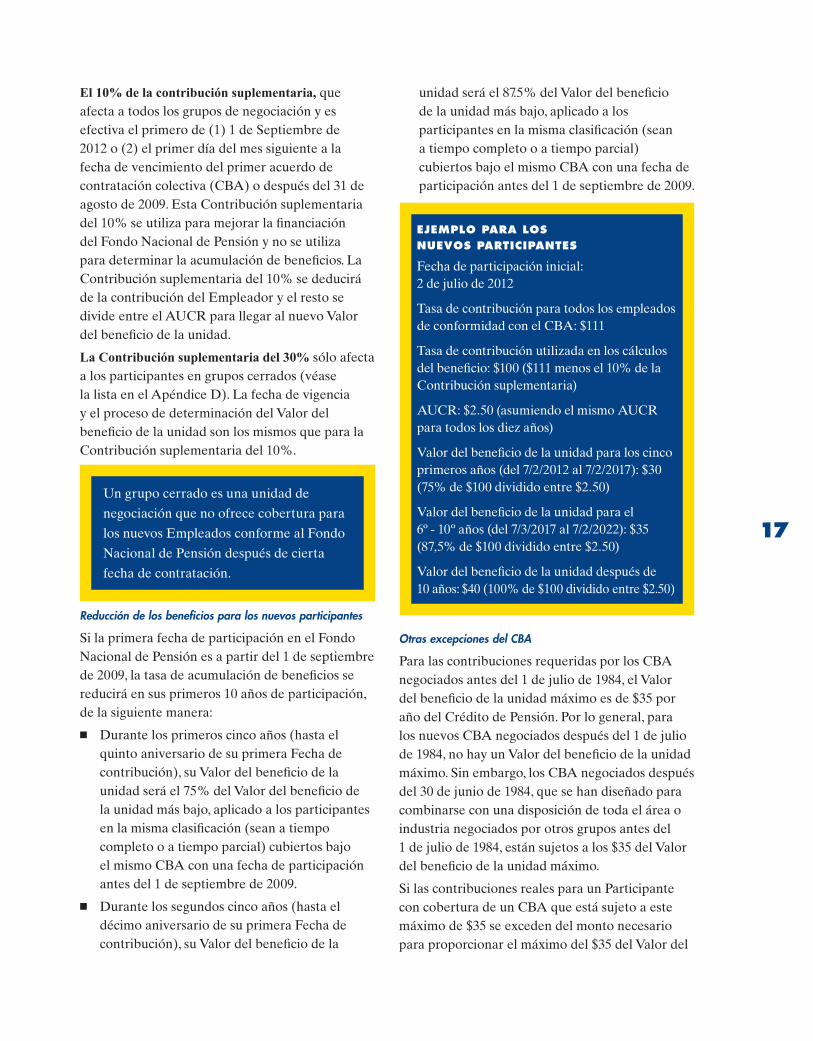

Reducción de los beneficios para los nuevos participantes

Si la primera fecha de participación en el Fondo Nacional de Pensión es a partir del 1 de septiembre de 2009, la tasa de acumulación de beneficios se reducirá en sus primeros 10 años de participación, de la siguiente manera:

n Durante los primeros cinco años (hasta el quinto aniversario de su primera Fecha de contribución), su Valor del beneficio de la unidad será el 75% del Valor del beneficio de la unidad más bajo, aplicado a los participantes en la misma clasificación (sean a tiempo completo o a tiempo parcial) cubiertos bajo el mismo CBA con una fecha de participación antes del 1 de septiembre de 2009.

n Durante los segundos cinco años (hasta el décimo aniversario de su primera Fecha de contribución), su Valor del beneficio de la

unidad será el 87.5% del Valor del beneficio de la unidad más bajo, aplicado a los participantes en la misma clasificación (sean a tiempo completo o a tiempo parcial) cubiertos bajo el mismo CBA con una fecha de participación antes del 1 de septiembre de 2009.

Otras excepciones del CBA

Para las contribuciones requeridas por los CBA negociados antes del 1 de julio de 1984, el Valor del beneficio de la unidad máximo es de $35 por año del Crédito de Pensión. Por lo general, para los nuevos CBA negociados después del 1 de julio de 1984, no hay un Valor del beneficio de la unidad máximo. Sin embargo, los CBA negociados después del 30 de junio de 1984, que se han diseñado para combinarse con una disposición de toda el área o industria negociados por otros grupos antes del 1 de julio de 1984, están sujetos a los $35 del Valor del beneficio de la unidad máximo.

Si las contribuciones reales para un Participante con cobertura de un CBA que está sujeto a este máximo de $35 se exceden del monto necesario para proporcionar el máximo del $35 del Valor del

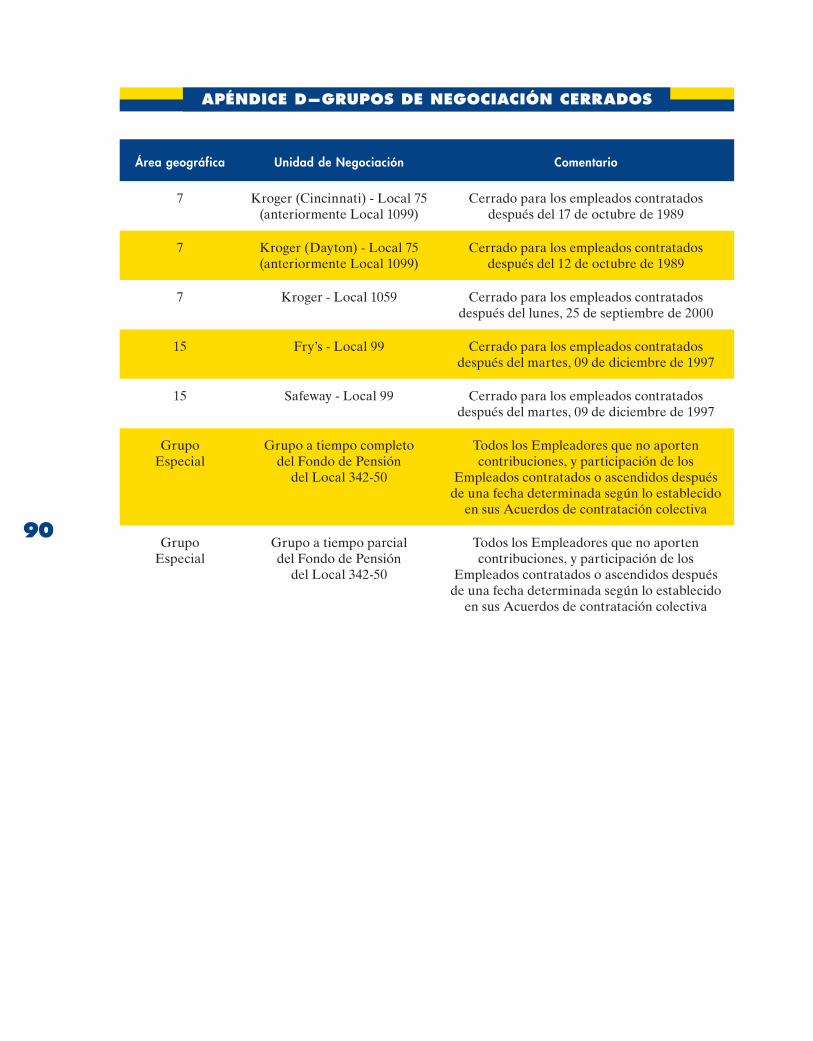

Un grupo cerrado es una unidad de

negociación que no ofrece cobertura para

los nuevos Empleados conforme al Fondo

Nacional de Pensión después de cierta

fecha de contratación.

EjEMPLO PARA LOS NUEVOS PARTICIPANTES

Fecha de participación inicial: 2 de julio de 2012

Tasa de contribución para todos los empleados de conformidad con el CBA: $111

Tasa de contribución utilizada en los cálculos del beneficio: $100 ($111 menos el 10% de la Contribución suplementaria)

AUCR: $2.50 (asumiendo el mismo AUCR para todos los diez años)

Valor del beneficio de la unidad para los cinco primeros años (del 7/2/2012 al 7/2/2017): $30 (75% de $100 dividido entre $2.50)

Valor del beneficio de la unidad para el 6º - 10º años (del 7/3/2017 al 7/2/2022): $35 (87,5% de $100 dividido entre $2.50)

Valor del beneficio de la unidad después de 10 años: $40 (100% de $100 dividido entre $2.50)

18

beneficio de la unidad, el monto que se exceda será utilizado para proporcionar un pago adicional al momento de su jubilación, denominado como el “Beneficio de Propósito Especial”. Muchos grupos no son elegibles para este beneficio, por lo que debe ponerse en contacto con la Oficina del Fondo si desea obtener información más detallada acerca de si este beneficio está disponible para usted.

Si usted gana menos de un año completo del Crédito de Pensión o tiene diferentes tasas de contribución durante el Año del Plan, se harán los ajustes que se describen a continuación.

Información adicional

n El Valor del beneficio de la unidad para un Año del Plan se redondeará hacia arriba o hacia abajo a la más cercana de $0.25.

n Si usted gana menos de un año completo (12 meses) de un Crédito de Pensión de Servicio Futuro en un Año del Plan, el Valor del beneficio de la unidad para ese año se reducirá proporcionalmente. El año parcial del crédito será la fracción representada por el número de meses del crédito obtenido, dividido entre 12.

n Si tiene más de una tasa de contribución abonada en su nombre en un Año del Plan, el Valor del beneficio de la unidad para el Año del Plan será la suma de esas porciones del Valor del beneficio de la unidad obtenidos durante el año sobre la base del Crédito de Pensión obtenido en las diferentes tasas de contribución.

n El número máximo de años de Crédito de

Pensión de conformidad al Plan anterior está

limitado a 35 años. Si ha acumulado más del

número máximo de años de un Crédito de

Pensión en función de su fecha de jubilación,

entonces se utilizarán los 35 años del Crédito de

Pensión que produce el mayor beneficio.

n De vez en cuando, los Fideicomisarios deberán

evaluar el monto de las contribuciones

necesarias para apoyar el beneficio pagadero a

cada Grupo de Beneficios. Los Fideicomisarios

podrán cambiar las AUCR de un Grupo de

Beneficios periódicamente y recientemente

las han cambiado cada dos años. Si los

Fideicomisarios aumentan la AUCR y su

Empleador no paga una tasa de contribución

revisada necesaria para mantener el mismo

Valor del beneficio de la unidad en la fecha

efectiva del aumento de la AUCR, sus

beneficios serán reducidos para el Crédito

de Pensión de Servicio Futuro obtenido en el

futuro de conformidad con la nueva AUCR.

EjEMPLO

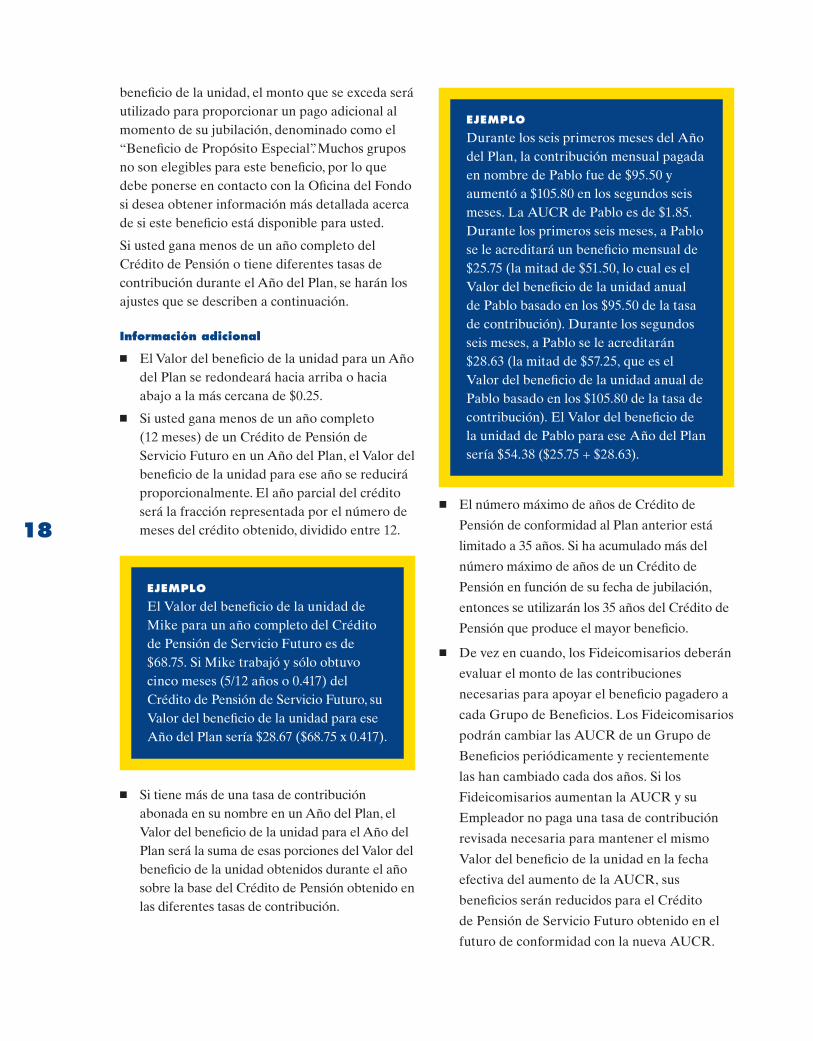

El Valor del beneficio de la unidad de Mike para un año completo del Crédito de Pensión de Servicio Futuro es de $68.75. Si Mike trabajó y sólo obtuvo cinco meses (5/12 años o 0.417) del Crédito de Pensión de Servicio Futuro, su Valor del beneficio de la unidad para ese Año del Plan sería $28.67 ($68.75 x 0.417).

EjEMPLO

Durante los seis primeros meses del Año del Plan, la contribución mensual pagada en nombre de Pablo fue de $95.50 y aumentó a $105.80 en los segundos seis meses. La AUCR de Pablo es de $1.85. Durante los primeros seis meses, a Pablo se le acreditará un beneficio mensual de $25.75 (la mitad de $51.50, lo cual es el Valor del beneficio de la unidad anual de Pablo basado en los $95.50 de la tasa de contribución). Durante los segundos seis meses, a Pablo se le acreditarán $28.63 (la mitad de $57.25, que es el Valor del beneficio de la unidad anual de Pablo basado en los $105.80 de la tasa de contribución). El Valor del beneficio de la unidad de Pablo para ese Año del Plan sería $54.38 ($25.75 + $28.63).

19

Al contrario, su beneficio aumentará por las

contribuciones que deban realizarse después

de que los Fideicomisarios reducen la AUCR

para su Grupo de Beneficios, incluso si la tasa

de la contribución de su Empleador sigue

siendo la misma.

n Si usted termina el Empleo Cubierto después

del 30 de junio de 1999, y debía tener una

contribución en su nombre para el mes de junio

de 1999, el Valor del beneficio de la unidad para

cada Crédito de Pensión de Servicio Futuro

obtenido en los años del Plan a partir del 1 de

julio de 1984 hasta el 30 de junio de 1992, se

incrementa en un 20%.

Inicio de la pensión después de la

Fecha de jubilación normal

Si se ha jubilado, pero opta por retrasar la recepción

de su beneficio hasta después de su Fecha de

jubilación normal, y no trabaja en un Empleo

Prohibido después de su Fecha de jubilación normal,

usted tiene derecho a recibir un beneficio ajustado

para tener en cuenta el inicio tardío de su beneficio,

o puede optar por recibir su beneficio con carácter

retroactivo a su Fecha de jubilación normal.

Si usted se jubila y vuelve a un Empleo Cubierto,

deberá notificar a la Oficina del Fondo. Revise la

sección titulada Notificar al Plan sobre el trabajo después de la jubilación en la página 50, para

obtener información importante con respecto a

las consecuencias de volver a un Empleo Cubierto

después de jubilarse.

Ajuste Actuarial

Si su pensión comienza después de su Fecha de

jubilación normal, puede optar a su beneficio

actuarialmente ajustado para períodos anteriores

al comienzo de su beneficio en el que no estaba

trabajando en un Empleo Prohibido. Su beneficio

mensual será una cantidad igual a su beneficio

acumulado en su Fecha de jubilación normal

incrementado en un 1% por cada mes calendario

completo a partir de los 65 años hasta los 70 años

de edad y 1.5 % por cada mes calendario completo

después de los 70 años de edad, en los que su

pensión no fue suspendida debido a que trabajaba

en un Empleo Prohibido. Si continúa trabajando

en un Empleo Cubierto sin jubilarse después de su

Fecha de jubilación normal, usted no será elegible

para recibir un beneficio hasta que se jubile y ya no

esté trabajando en un Empleo Prohibido, como se

describe en la página 51.

Cuando se jubile, su beneficio será mayor para

reflejar el Crédito de Pensión adicional que obtuvo

después de su Fecha de jubilación normal, pero no

recibirá un ajuste actuarial por aquellos meses en

los que trabajó en un Empleo Prohibido.

Pago retroactivo

Si su pensión comienza después de la Fecha de

jubilación normal y no está trabajando en un

Empleo Prohibido, en vez de recibir un beneficio

actuarialmente ajustado para los períodos en los que

no estuvo trabajando en un Empleo Prohibido, usted

puede optar por recibir su beneficio acumulado

determinado a partir de una “fecha de inicio de la

anualidad retroactiva”. Esto significa que para los

períodos en los que no estuvo trabajando en un

Empleo Prohibido, usted recibirá una suma global

para el pago de la pensión que habría recibido si

se hubiese jubilado y solicitado una pensión para

finales de su Fecha de jubilación normal o al final de

su Empleo Prohibido, más el pago de intereses por

cada mes calendario completo durante los cuales se

retrasaron los pagos de la pensión. Los intereses se

basan en la tasa del fondo de inversión a corto plazo

(conocida como STIF por sus siglas en inglés), la

cual utiliza el banco de custodia del Fondo, según lo

determinado en el primer día del Año del Plan en el

que se realiza el pago de la pensión.

Para recibir su pensión con base en una fecha de

inicio de la anualidad retroactiva, su cónyuge debe

dar su consentimiento a esta elección si usted está

casado(a) cuando realiza la elección.

20

PENSIóN DE jUBILACIóN ANTICIPADA

Elegibilidad

El Plan de Servicio Futuro tiene dos normas

diferentes de elegibilidad para una Pensión de

jubilación anticipada.

Norma 1: Usted será elegible para una Pensión

de jubilación anticipada si:

n Tiene por lo menos 870 horas de Servicio

Adquirido después del 30 de junio de 1988, y

está en un Empleo Cubierto después del 30 de

junio de 1989;

n Tiene cinco o más años de Servicio Adquirido;

n Tiene acumulado por lo menos dos años de

Crédito de Pensión de Servicio Futuro; y

n Usted se jubila:

b Después de los 62 años; o

b A partir de los 55 años de edad y antes de

los 62 años y tiene por lo menos 435 horas de

servicio en el Año del Plan inmediatamente

antes de la fecha de inicio de su beneficio.

Norma 2: Usted será elegible para una Pensión

de jubilación anticipada si:

n Tiene 10 o más años de Servicio Adquirido;

n Ha obtenido por lo menos dos años de Crédito

de Pensión de Servicio Futuro. y

n Tiene por lo menos 55 años de edad en el

momento de la fecha de inicio de su beneficio.

Los dos años del requisito del Crédito de Pensión

de Servicio Futuro mencionados anteriormente

incluyen al Crédito de Pensión de Servicio Futuro

que ha obtenido en virtud del Plan anterior o un

Plan participante fusionado que no se ha perdido

debido a una Interrupción permanente en el servicio.

Cálculo del beneficio

Si usted es elegible para una Pensión de jubilación

anticipada, usted puede aplicar para recibirla a

partir del último de los siguientes:

n Al llegar a los 55 años de edad (también debe

dejar de trabajar en un Empleo Cubierto antes

de que usted pueda recibir su pensión); o

n Al finalizar un Empleo Prohibido (antes de

llegar a los 65 años de edad)

El monto de la Pensión de jubilación anticipada

se calcula de la misma forma que la Pensión de

jubilación normal, pero se reduce al tener en

cuenta que se está jubilando a una edad más

joven y los beneficios se pagan por un período

más extenso. El monto de la reducción depende

de cuándo se convirtió en un Participante en el

Plan, cuándo salió del Empleo Cubierto, si tenía

60 años o más el 31 de agosto de 2009, y cuándo

obtuvo los beneficios. Las siguientes secciones

describen cómo se calcula la Pensión de jubilación

anticipada. También puede hacer referencia a

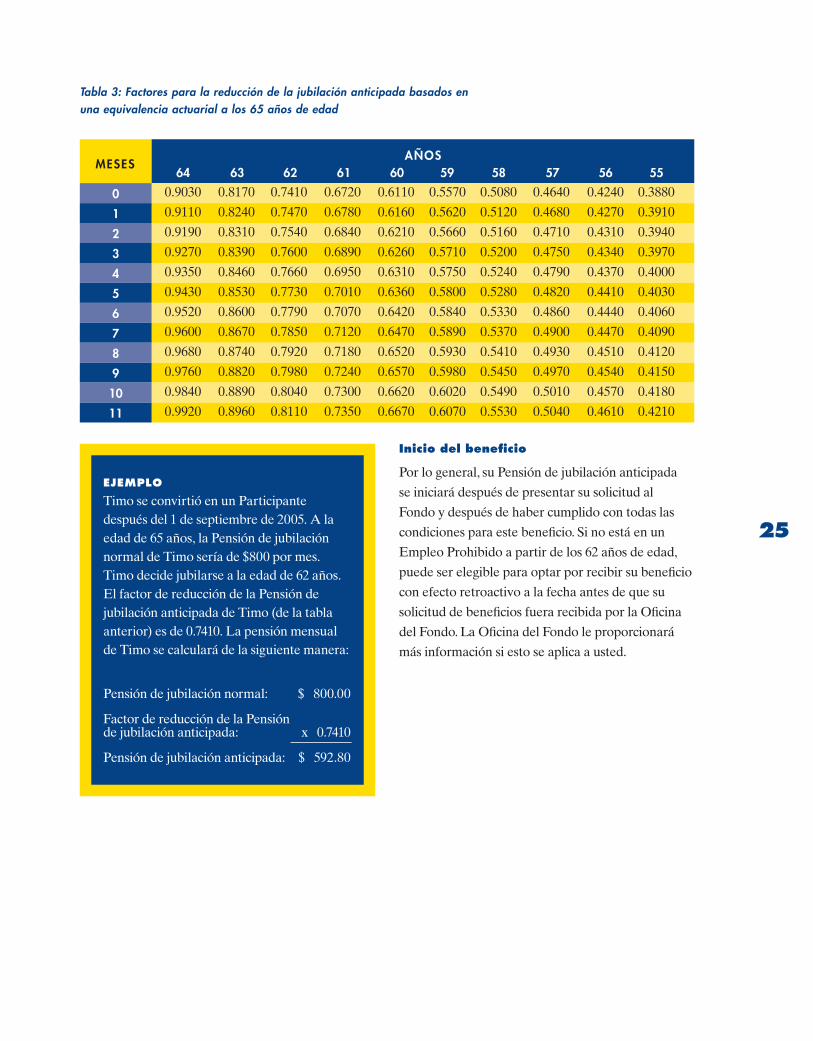

la(s) tabla(s) que muestra(n) los factores para

la reducción de la jubilación anticipada que se

aplican en su beneficio. Todas las tablas y ejemplos

de Pensión de jubilación anticipada asumen el

pago en forma de Anualidad Vitalicia (consulte

la página 31).

Cálculos del beneficio de jubilación anticipada vigente al 31 de agosto de 2009 para el servicio antes del 1 de septiembre de 2005

No hay reducción actuarial en su beneficio por la

edad si cumple con los requisitos de elegibilidad de

una Pensión de jubilación anticipada y comienza

su Pensión de jubilación anticipada después de

llegar a los 62 años de edad. Sin embargo, si

comienza su Pensión de jubilación anticipada

antes de los 62 años, la cantidad de su beneficio se

reduce por cada mes completo que usted es menor

de 62 años de edad cuando comienza su pago

de pensión. El importe de la reducción depende

de cuándo fueron obtenidos los beneficios. Si

usted dejó un Empleo Cubierto después del 30

de septiembre de 1999 y había requerido que se

21

realizara una contribución en su nombre para

junio de 1998, el monto de la reducción de los

beneficios obtenidos antes del 1 de septiembre de

2005 es el siguiente:

n 0.35 % por cada mes en que usted sea menor

de 62 años, pero mayor de 57 años; y

n 0.5 % por cada mes que usted sea menor de

57 años, pero mayor de 55 años.

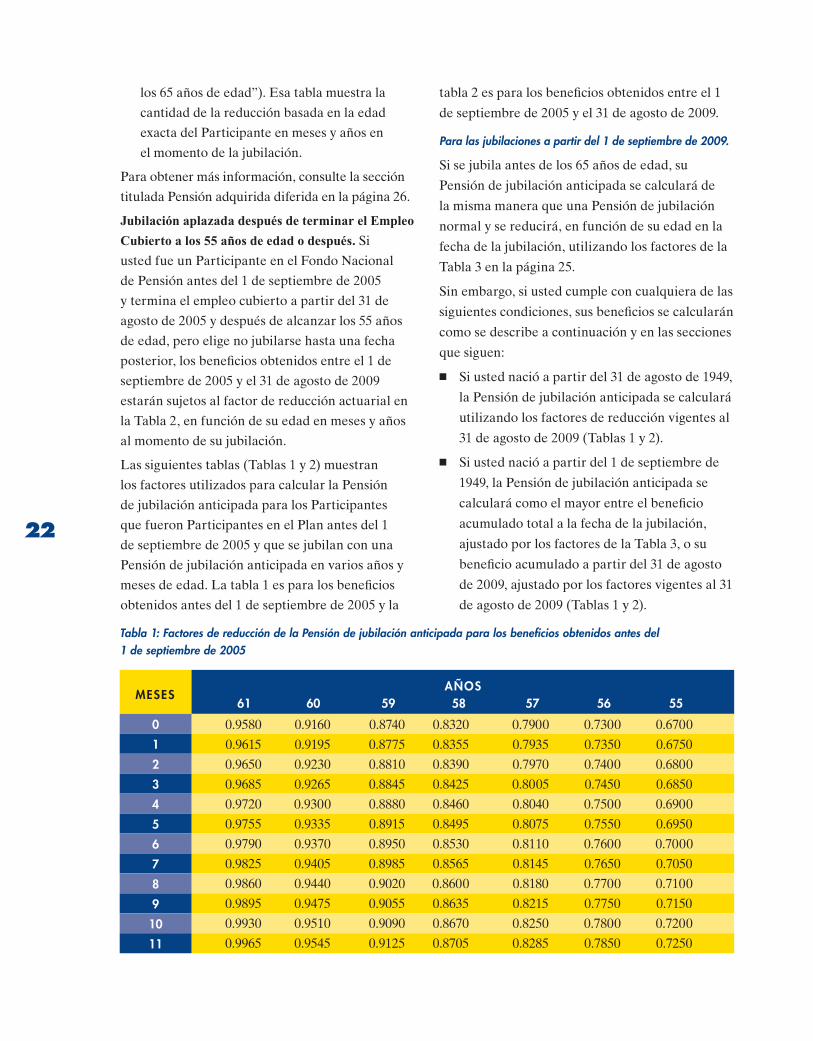

La Tabla 1 en la página 22 muestra los factores

basados en una edad exacta en meses y años en el

momento de la jubilación.

Sin embargo, si no tuvo requerido la realización

de una contribución en su nombre para junio

de 1998, pero obtuvo el Crédito de Pensión de

Servicio Futuro antes de junio de 1998, estas

reducciones se aplicarán a su servicio previo a

junio de 1998 si usted trabajó por lo menos 30 días

consecutivos para un Empleador en un Empleo

Cubierto por un acuerdo de contratación colectiva

después de junio de 1998, antes de incurrir en una

Interrupción permanente en el servicio y tuvo un

período de 30 días consecutivos de separación del

empleo o trabajo por cuenta propia en cualquier

industria sobre el cual la Unión tiene jurisdicción.

El período de separación de 30 días de dicho

empleo no es necesario si el empleo ha terminado

debido a un despido involuntario o el cierre de la

instalación en la que trabajó.

Si la reducción anterior no se aplica, para los

beneficios obtenidos antes del 1 de septiembre de

2005, el monto de un beneficio pagadero como una

Pensión de jubilación normal se reduce al 0.5%

por cada mes que usted es menor de 62 años de

edad cuando comienzan los pagos de la pensión.

Para el servicio entre el 1 de septiembre de 2005 y el 31 de agosto de 2009

Si usted fue un Participante en el Fondo Nacional

de Pensión antes del 1 de septiembre de 2005, las

siguientes reducciones de jubilación anticipada se

aplicarán para el período del 1 de septiembre de

2005 al 31 de agosto de 2009 para los beneficios

obtenidos entre esas fechas.

Jubilación directa del Empleo Cubierto después de alcanzar los 55 años de edad. Si usted fue un

Participante en el Fondo Nacional de Pensión antes

del 1 de septiembre de 2005 y se jubila con un

Beneficio de jubilación anticipada directamente de

un Empleo Cubierto a partir del 1 de septiembre

de 2005, los beneficios obtenidos entre el 1 de

septiembre de 2005 y el 31 de agosto de 2009 serán

sometidos a una reducción de la jubilación anticipada

diferente. Los siguientes factores de reducción

actuarial se aplicarán en función de su edad exacta en

meses y años en el momento de la jubilación:

n 0.8% por cada mes que usted sea menor de

62 años, pero mayor de 57 años; y

n 0.55 % por cada mes que usted sea menor de

57 años, pero mayor de 55 años.

La Tabla 2 en la página 23 muestra los factores

basados en una edad exacta en meses y años en el

momento de la jubilación.

Participantes adquiridos diferidos menores de 55 años de edad. Si usted fue un Participante

en el Fondo Nacional de Pensión antes del 1 de

septiembre de 2005 y termina un Empleo Cubierto

después del 31 de agosto de 2005 y antes de

cumplir 55 años de edad, la Pensión de jubilación

anticipada pagadera será el mayor de:

n El beneficio mensual que obtuvo a partir del

31 de agosto de 2005 al utilizar los siguientes

factores de reducción actuarial:

b 0.35% por cada mes que usted sea menor de

62 años, pero mayor de 57 años;

b 0.5 % por cada mes que usted sea menor de

57 años, pero mayor de 55 años.

-O-

n El beneficio mensual que obtuvo al momento

de la terminación del Empleo Cubierto,

actuarialmente ajustado para la jubilación

anticipada mediante el uso de los factores

de la Tabla 3 de la página 25 (“Factores para