27 Hacia una cultura tributaria ... Aunque estaba por cumplirse el horario estipulado para el final de la reunión y todos parecían entusiasmados con la charla, Alicia dijo: - Quería dejarles un material para pensar lo que nos pasa ... léanlo para la semana próxima que nos volvemos a juntar. Por último, yo ... - Más trabajo extra -murmuró con fastidio Mercedes. - Mercedes -dijo Alicia sin enojarse-: no creo que sea un trabajo extra, sino que es parte de nuestro trabajo. Estamos aquí para formar personas que sepan vivir en sociedad y que, además, intenten mejorar... - Es fácil decir eso cuando no estás a cargo de 30 chicos que no tienen ni para comer. Lo que decís era lo que hacíamos en otra época. Hoy soy asistente social más que maestra - dijo Mercedes. - Es verdad - contestó Alicia-. Sin embargo, no podemos olvidarnos que nues- tro objetivo en la escuela sigue siendo la formación de personas honestas y solidarias. Julia, que estaba de acuerdo con lo que decía Alicia, contestó: - Un ejemplo a seguir es la participación de los vecinos en el barrio. Yo en mi grado puedo trabajar sobre lo que significa la solidaridad, el respeto y el cui- dado del otro, los derechos y las normas. Pero también nosotros tenemos que practicar los valores que tanto exigimos en nuestros alumnos. De a poco, cada uno daba a conocer su opinión. Alicia sentía que estaban en un punto importante de la discusión y acotó: - Creo que si en la currícula aparece la enseñanza de derechos, deberíamos asociarlos a los deberes, en tanto que el ejercicio de esos derechos implica la obligación de asumir responsabilidades para que se cumplan... - No entiendo bien qué querés decir -interrumpió Julia. - Que sirve de poco enseñar listados de derechos y obligaciones. Quizá algu- nos chicos se los aprendan de memoria. Pero enseguida se olvidan. Hay que volverlos actos, hay que involucrarlos e involucrarnos, asumir responsabilida- des y comprometernos . - ¿Y entonces? ¿Qué es concretamente lo que proponés?- preguntó Mercedes. - Educación Tributaria. El barullo fue difícil de silenciar. Alicia pidió silencio. Dos docentes se miraron: una levantó las cejas y otra los hombros. Alicia recorrió la ronda con su mira- da. Y dudó. Primero sintió impotencia, pero enseguida pensó que este tipo de encuentros son una buena oportunidad para producir algún cambio. Antes de que todos salieran del aula, se fijó otra reunión para la semana siguiente. Cuando caminaba hacia la parada del colectivo pensó: “¿estaré planteando utopías?” arm docente 08p2 copia.indd Sec1:27 arm docente 08p2 copia.indd Sec1:27 12/11/08 2:52:12 PM 12/11/08 2:52:12 PM

Transcript

27

Hacia una cultura tributaria

... Aun que es ta ba por cum plir se el ho ra rio es ti pu la do pa ra el fi nal de la reu nión y to dos pa re cían en tu sias ma dos con la char la, Ali cia di jo:

- Que ría de jar les un ma te rial pa ra pen sar lo que nos pa sa ... léan lo pa ra la se ma na pró xi ma que nos vol ve mos a jun tar. Por úl ti mo, yo ...

- Más tra ba jo ex tra -mur mu ró con fas ti dio Mer ce des.

- Mer ce des -di jo Ali cia sin eno jar se-: no creo que sea un tra ba jo ex tra, si no que es par te de nues tro tra ba jo. Es ta mos aquí pa ra for mar per so nas que se pan vi vir en so cie dad y que, ade más, in ten ten me jo rar...

- Es fá cil de cir eso cuan do no es tás a car go de 30 chi cos que no tie nen ni pa ra co mer. Lo que de cís era lo que ha cía mos en otra épo ca. Hoy soy asis ten te so cial más que maes tra - di jo Mer ce des.

- Es ver dad - con tes tó Ali cia-. Sin em bar go, no po de mos ol vi dar nos que nues-tro ob je ti vo en la es cue la si gue sien do la for ma ción de per so nas ho nes tas y so li da rias.

Ju lia, que es ta ba de acuer do con lo que de cía Ali cia, con tes tó:

- Un ejem plo a se guir es la par ti ci pa ción de los ve ci nos en el ba rrio. Yo en mi gra do pue do tra ba jar so bre lo que sig ni fi ca la so li da ri dad, el res pe to y el cui-da do del otro, los de re chos y las nor mas. Pe ro tam bién no so tros te ne mos que prac ti car los va lo res que tan to exi gi mos en nues tros alum nos.

De a po co, ca da uno da ba a co no cer su opi nión. Ali cia sen tía que es ta ban en un pun to im por tan te de la dis cu sión y aco tó:

- Creo que si en la cu rrí cu la apa re ce la en se ñan za de de re chos, de be ría mos aso ciar los a los de be res, en tan to que el ejer ci cio de esos de re chos im pli ca la obli ga ción de asu mir res pon sa bi li da des pa ra que se cum plan...

- No en tien do bien qué que rés de cir -in te rrum pió Ju lia.

- Que sir ve de po co en se ñar lis ta dos de de re chos y obli ga cio nes. Qui zá al gu-nos chicos se los apren dan de me mo ria. Pe ro en se gui da se ol vi dan. Hay que vol ver los ac tos, hay que in vo lu crar los e in vo lu crar nos, asu mir res pon sa bi li da-des y com pro me ter nos .

- ¿Y en ton ces? ¿Qué es con cre ta men te lo que pro po nés?- pre gun tó Mer ce des.

- Edu ca ción Tri bu ta ria.

El ba ru llo fue di fí cil de si len ciar. Ali cia pi dió si len cio. Dos do cen tes se mi ra ron: una le van tó las ce jas y otra los hom bros. Ali cia re co rrió la ron da con su mi ra-da. Y du dó. Pri me ro sin tió im po ten cia, pe ro en se gui da pen só que es te ti po de en cuen tros son una bue na opor tu ni dad pa ra pro du cir al gún cam bio.

An tes de que to dos sa lie ran del au la, se fi jó otra reu nión pa ra la se ma na si guien te.

Cuan do ca mi na ba ha cia la pa ra da del co lec ti vo pen só: “¿es ta ré plan tean do uto pías?”

Las nor mas tri bu ta rias for man par te del con jun to de

re glas que de be cum plir un in di vi duo adul to en una

cul tu ra de mo crá ti ca.

En es te sen ti do es es pe ra ble que to do su je to al ejer cer

la ciu da da nía:

• sea cons cien te de que los efec tos del in cum pli mien to

son ne ga ti vos pa ra el con jun to de la so cie dad.

• re prue be y ac túe en con tra de la eva sión, el con tra-

ban do y el tra ba jo no re gis tra do (“en ne gro”);

• pue da te ner una pos tu ra crí ti ca y par ti ci pa ti va fren te a

los re que ri mien tos tri bu ta rios del Es ta do.

Los ín di ces ac tua les de eva sión y con tra ban do mues-

tran que la cul tu ra tri bu ta ria no se en cuen tra ins ta la da

en nues tra so cie dad.

Al res pec to, la es cue la pue de im ple men tar ac cio nes

ten dien tes a ge ne rar una cul tu ra que va lo ri ce la fun-

ción so cial de la tri bu ta ción. Nos pa re ce im por tan te

se ña lar que Edu ca ción Tri bu ta ria no só lo es ex pli car a

los alum nos por qué “se de ben pa gar los im pues tos”,

si no tam bién de sa rro llar ac ti tu des de res pon sa bi li dad

y com pro mi so fren te al bien co mún y a las nor mas que

re gu lan la con vi ven cia.

Pa ra es to, ni se pue de ni se de be es pe rar que los ciu-

da da nos sean adul tos.

La tri bu ta ción afec ta prin ci pal men te a los in te re ses

ma te ria les, con cre tos y per so na les de ca da in di vi duo.

Des de nues tra pers pec ti va, cons ti tu ye un es pa cio pri-

vi le gia do pa ra po der ob ser var el gra do de co he ren cia

en tre nor mas, va lo res, ac ti tu des y con duc tas que se da

en las per so nas y los gru pos.

La con cien cia tri bu ta ria es un cla ro in di ca dor del

mo do en que se ha de sa rro lla do una mo ral ciu da da na.

Es pro ba ble que en el pla no de los jui cios mo ra les, el

ciu da da no es te ple na men te de acuer do con el cum pli-

mien to de la obli ga ción tri bu ta ria por que asu me que

es un de ber cí vi co de so li da ri dad. Sin em bar go, es

tam bién po si ble que ta les con vic cio nes se ha yan de bi-

li ta do con si de ra ble men te cuan do pa se al pla no de la

ac ción y el cum pli mien to de di chas obli ga cio nes aten te

con tra su pro pio in te rés. Nor mas e in te re ses en tra rían

en con flic to. Pe ro, en un ám bi to tan com ple jo co mo la

cul tu ra tri bu ta ria, el in di vi duo siem pre pue de en con trar

ar gu men tos que lo jus ti fi quen.

Es im por tan te que los alum nos dis cu tan so bre la idea del in cum pli mien to de la obli ga ción tri bu ta ria co mo un per jui cio co lec ti vo. Sa be mos que to da so cie dad tie ne ne ce si da des que de ben ser fi nan cia das me dian te el apor te eco nó mi co de los miem bros que la com po nen. Por eso, quien eva de sus obli ga cio nes tri bu ta rias, re tie-ne una par te de los re cur sos de la co mu ni dad pa ra uti li zar los en su pro pio be ne fi cio. De he cho, equi va le a des viar el des ti no de los fon dos que, con for me a su esen cia, de ben ca na li zar se ha cia la sa tis fac ción de ne ce si da des co mu nes.

En es te sen ti do re sul ta im por tan te que los alum nos pro fun di cen al gu nos con cep tos re la cio na dos con el Pre su pues to del Es ta do.

El pre su pues to co men zó a apli car se en In gla te rra en los si glos XVII y XVIII, lue go en Es ta dos Uni dos y Fran-cia. Las de ci sio nes res pec to de la apli ca ción de los re cur sos de los pri me ros pre su pues tos in gle ses, es ta-ban re fe ri das a los gas tos mi li ta res, lue go se ex ten die-ron a los gas tos de la ad mi nis tra ción ci vil y ha cia 1837 to dos los gas tos e in gre sos em pe za ron a pre sen tar se anual men te al Par la men to pa ra su apro ba ción.

En la ac tua li dad el Es ta do mo der no asu me dis tin tas ac ti vi da des. Así, re gu la la eco no mía, con tro la las cri sis fi nan cie ras, pro cu ra la es ta bi li dad eco nó mi ca, im pul sa el de sa rro llo eco nó mi co, atien de la for ma en que se re dis tri bu ye la ri que za y pro cu ra el man te ni mien to de la paz so cial.

Por lo tan to, la con fec ción del pre su pues to pú bli co de pen de de las de ci sio nes po lí ti cas y es un ins tru men-to pri mor dial de la po lí ti ca eco nó mi ca.

De fi ni re mos en ton ces al pre su pues to co mo “el re su-men sis te má ti co, rea li za do pa ra pe río dos re gu la res, de las pre vi sio nes de gas tos del Es ta do que en prin ci pio, tie nen ca rác ter obli ga to rio y de las es ti ma cio nes de in gre sos pa ra cu brir los” (F. Neu mark).

En las fi nan zas pri va das los par ti cu la res eli gen el mo do de ob te ner re cur sos y dón de gas tar los. El Es ta do, en cam bio, de be ob te ner los re cur sos y rea li zar las ero-ga cio nes ne ce sa rias pa ra cum plir con sus fun cio nes, se gún las pau tas que fue ron fi ja das con an te rio ri dad en el pre su pues to.

En nues tra Cons ti tu ción Na cio nal se es ta ble ce que una de las atri bu cio nes del Con gre so de la Na ción es fi jar el pre su pues to.

Cap. 4º: Atri bu cio nes del Con gre so, Art .75, inc .8:

“Fi jar anual men te, con for me a las pau tas es ta ble ci das en el ter cer pá rra fo del in ci so 2 de es te ar tí cu lo, el pre su pues to ge ne ral de gas tos y cál cu los de re cur sos de la ad mi nis tra ción na cio nal, en ba se al pro gra ma ge ne ral de go bier no y al plan de in ver sio nes pú bli cas y apro bar o de se char la cuen ta de in ver sión”.

En el mis mo ar tí cu lo 75, ter cer pá rra fo del in ci so 2 di ce:“La dis tri bu ción en tre Na ción, las pro vin cias y la ciu-dad de Bue nos Ai res y en tre és tas, se efec tua rá en re la ción di rec ta a las com pe ten cias, ser vi cios y fun-cio nes de ca da una de ellas con tem plan do cri te rios ob je ti vos de re par to; se rá equi ta ti va, so li da ria y da rá prio ri dad al lo gro de un gra do equi va len te de de sa rro-llo, ca li dad de vi da e igual dad de opor tu ni da des en to do el te rri to rio na cio nal”.

De es ta for ma po de mos re sal tar al gu nos con cep tos del pre su pues to de nues tro país:

• es anual;

• es tá fi ja do por el Con gre so de la Na ción;

• con sis te en es ta ble cer los gas tos y los re cur sos de la ad mi nis tra ción na cio nal;

• se ba sa en el pro gra ma ge ne ral de go bier no y en el plan de in ver sio nes pú bli cas;

• efec túa el re par to de los re cur sos se gún los cri te rios de equi dad, igual dad de opor tu ni da des y bie nes tar de la so cie dad.

To dos los años el Po der Eje cu ti vo ela bo ra un Pro yec to de Ley de Pre su pues to que de be tra tar y apro bar el Po der Le gis la ti vo. En él, se pla ni fi can los gas tos y los re cur sos pa ra el año si guien te. To da mo di fi ca ción de be ser apro ba da nue va men te por el Con gre so. El aná li sis del pre su pues to per mi te eva luar las prio ri da des que es ta ble ce el go bier no pa ra aten der los pro ble mas de la co mu ni dad y co no cer cuá les son las so lu cio nes que pro po ne y el gas to que im pli ca.

Po de mos dis tin guir tres mo men tos del pre su pues to:

A) Ela bo ra ción del pre su pues to

Se de ben se guir di fe ren tes eta pas:

1. De ter mi na ción po lí ti ca: es un pa so pre vio a la con fec ción del do cu men to pre su pues ta rio y es ne ce-sa rio pa ra es ta ble cer qué pau tas se de ben se guir pa ra ela bo rar lo. De fi nir la po lí ti ca de go bier no com pren de efec tuar aná li sis acer ca de la si tua ción eco nó mi ca del país y de los re cur sos que son ne ce sa rios; es ta ble cer prio ri da des res pec to de los gas tos que se rea li za rán y los efec tos so cia les que pue den cau sar las ac cio nes del Es ta do.

2. Pre pa ra ción del pre su pues to: es la eta pa de la con fec ción del do cu men to pre su pues ta rio, en la cual se efec túa la pre vi sión de los gas tos y los re cur sos pa ra el pró xi mo ejer ci cio.

3. Apro ba ción de la ley: es la eta pa en la que el Con gre-so de la Na ción tra ta y aprue ba con fuer za de ley el pro-yec to de Pre su pues to emi ti do por el Po der Eje cu ti vo, a tra vés del Je fe de Ga bi ne te de Mi nis tros (art.100 C.N.)

B) Eje cu ción del pre su pues to

Una vez que fue apro ba do y en tró en vi gen cia, co mien-za la eta pa de su eje cu ción. En ella se efec túan las ope-ra cio nes ne ce sa rias pa ra rea li zar los gas tos pre vis tos en el pre su pues to y ob te ner los re cur sos.

Ha ce unos días lle gó Ja vier, el nue vo bi blio te-

ca rio. Ya es tá tra ba jan do pa ra po ner se a to no

con la mar cha de la bi blio te ca. Ja vier sa be

mu cho de com pu ta ción y tie ne ex pe rien cia en

el ar ma do de sis te mas.

Con ver sen so bre:

-¿Qué be ne fi cios trae ría la ac tua li za ción de

los ma te ria les y la ins ta la ción de un sis te ma

in for má ti co?

-¿Qué otros re cur sos se ne ce si tan pa ra po der

rea li zar los cam bios?

Una vez ana li za do el ca so:

Enu me ren las ac cio nes que de be rían ha cer se

te nien do en cuen ta que to das las que pro pon-

gan de be rán su mar 2.000 pe sos.

Su ge ri mos que el do cen te pa se por los gru pos pa ra acla rar po si bles du das que ge ne re el tra ta mien to de los ca sos o pa ra dar más pre ci sio nes res pec to de al gu nos te mas. Se ría im por tan te que los alum nos pue dan dis tin guir los con cep tos de ne ce si dad y ta rea o ac ción.

Se gun da par te

Con sig na

Ca da co mi sión de be rá pen sar pa ra la Asam blea,

ar gu men tos que sus ten ten sus pro pues tas pa ra arre-

glar los pro ble mas de su ca so. Ca da co mi sión ele gi rá

un vo ce ro pa ra ha cer la pre sen ta ción fren te a los

de más. El res to de los in te gran tes po drá co la bo rar

en la ex po si ción.

“En una ho ja es cri ban, a mo do de bo rra dor:

- cuá les se rían los pun tos prin ci pa les de su ex po si ción;

- cuá les son las tres ne ce si da des prin ci pa les que se

sa tis fa cen;

- un lis ta do de obras, ta reas o ac ti vi da des a rea li zar;

- in di car, a mo do de pre su pues to, la can ti dad de di ne-

ro que se ne ce si ta”.

En es ta ins tan cia, me dian te un cua dro, el do cen te re gis tra rá en el pi za rrón las pro pues tas de los alum nos res pec to de las ne ce si da des, ta reas y re cur sos de ca da uno de los ca sos.

Ter ce ra par te

Con sig na

"An tes de ter mi nar la Asam blea, el te so re ro in for ma

a las dis tin tas co mi sio nes que en el úl ti mo ba lan ce la

can ti dad dis po ni ble de di ne ro es me nor a lo pre vis to

y no al can za pa ra cu brir el cos to de to das las pro pues-

tas. Las co mi sio nes, de ma ne ra in te gra da, de ben rear-

mar la lis ta de obras o ta reas a rea li zar en to dos los

ca sos. De be rán prio ri zar las más im por tan tes en ca da

uno pa ra que pue dan ser cu bier tas con los re cur sos

dis po ni bles. Ca da par ti ci pan te tie ne que fun da men tar

por qué de ci dió dar le prio ri dad a tal o cual ta rea".

Su ge ri mos que el do cen te guíe la pues ta en co mún, in di can do que es te ti po de cues tio nes se re suel ven con el di ne ro que pro vie ne de los im pues tos y de las de ci-sio nes po lí ti cas que to men los re pre sen tan tes ele gi dos por la co mu ni dad.

Al gu nos de los ítems a te ner en cuen ta po drían ser:

- Im por tan cia de la ob ten ción de re cur sos pa ra sa tis fa-cer las ne ce si da des pú bli cas.

- Fun ción so cial de los im pues tos.

- Im por tan cia de la par ti ci pa ción ciu da da na pa ra la re so lu ción de las ne ce si da des de la co mu ni dad y en el con trol de la se sión de los re pre sen tan tes.

Tam bién po drá pro pi ciar en el gru po la cons truc ción de pro pues tas que per mi tan ob te ner más re cur sos (eco nó mi cos o de otro ti po).

La Ley de Pre su pues to evi den cia cuá les son las lí neas de ac ción del Es ta do, es de cir, de fi ne cuá les son los gas tos pú bli cos y es ta ble ce los re cur sos con que ha rá fren te a di chos gas tos.

Nos de ten dre mos en los gas tos pú bli cos: se tra ta de "las ero ga cio nes di ne ra rias que rea li za el Es ta do en vir-tud de ley pa ra cum plir con sus fi nes con sis ten tes en la sa tis fac ción de ne ce si da des pú bli cas" (H.Vi lle gas).

Los ele men tos que com po nen el gas to pú bli co son:

• la ad mi nis tra ción de jus ti cia, de acuer do con las le yes que exis ten en el país: el Es ta do de be sos te ner eco-nó mi ca men te al Po der Ju di cial;

• la ela bo ra ción de le yes que or ga ni zan la vi da en so cie-dad: el Po der Le gis la ti vo;

• su pro pia ad mi nis tra ción: el Po der Eje cu ti vo (Mi nis te-rios y or ga nis mos pú bli cos);

• la de fen sa ex te rior y la se gu ri dad in te rior: Fuer zas Ar ma das y Fuer zas de Se gu ri dad;

• la deu da pú bli ca: gas tos pa ra sal dar la deu da in ter na y ex ter na ad qui ri da por el Es ta do.

Ade más, el Es ta do de be con tar con re cur sos pa ra el de sa-rro llo de otras fun cio nes de no mi na das Ser vi cios So cia les. Son aque llas que ha cen a la ca li dad de vi da de sus in te-gran tes; en tre las prin ci pa les po de mos nom brar:

• se gu ri dad so cial (ju bi la cio nes, asig na cio nes fa mi lia res);

• ser vi cios de sa lud (hos pi ta les pú bli cos);

• edu ca ción y cul tu ra;

• ac ción so cial (sub si dios);

• cons truc ción de obras pú bli cas;

• aten ción de emer gen cias (inun da cio nes, te rre mo tos);

• cui da do am bien tal (guar da par ques);

• vi vien da y ur ba nis mo.

Pa ra que sus alum nos com pren dan es tos con te ni dos, le pro po ne mos la siguiente ac ti vi da d:

$100En con tra rá de sa rro lla da es ta ac ti vi dad en las pá gi nas 22 y 23 de la Propuesta de ac ti vi da des pa ra alum nos.

Me mo test de bie nes y ser vi cios pú bli cos

Ob je ti vos

• Iden ti fi car los bie nes y ser vi cios pú bli cos.

• Com pren der el con cep to de ne ce si da des pú bli cas.

• Re co no cer los im pues tos co mo fuen te de fi nan-cia ción de los bie nes, ser vi cios y ne ce si da des pú bli cas.

Ma te ria les

Fo tos re cor ta das de re vis tas o los ar chi vos de ima gen de com pu ta do ra que ilus tren bie nes y ser vi cios pú bli cos.

Car to nes, car tu li na o go ma eva so bre los que se mon ta-rán las imá ge nes. (Se tra ta de ar mar jue gos de pie zas si mi la res al ´Me mo test’).

Pa res de tar je tas en blan co.

Ade más, agre gar una pie za con la palabra Eva sión.

Pri me ra par te

El do cen te mos tra rá los pa res de imá ge nes. No de be mos trar la tar je ta de Eva sión ni las pie zas en blan co.

Con sig na:

”¿Qué les pa re ce que tie nen en co mún es tas imá ge nes? “

Los alum nos pro pon drán hi pó te sis al res pec to y el do cen te ex pli ca rá qué es el Te so ro Na cio nal. En tre to dos in ten ta rán vin cu lar la de fi ni ción con las imá ge nes, con el ob je ti vo de lle gar al con cep to de ne ce si da des pú bli cas.

Se gun da par te

Los chi cos se di vi di rán en gru pos de 8 per so nas. Lue-go, en pa res. (Por lo tan to, que da rán cua tro pa re jas por me sa.)

Con sig na:

“Ca da pa re ja ten drá un par de tar je tas en blan co. Ten-drán que di bu jar la ima gen de un lu gar-es pa cio-ins ti tu-ción que be ne fi cie a to dos o a un gru po re pre sen ta ti vo de la co mu ni dad, la ciu dad, la pro vin cia o el país . Las dos tar je tas tie nen que te ner el mis mo di bu jo y la pa la-bra que las iden ti fi que.”

El do cen te re par ti rá un par de tar je tas en blan co a ca da

equi po y los chi cos co men za rán a di bu jar. (Re co men-da mos pa sar por los gru pos pa ra che quear si lo que es tán por di bu jar se ajus ta a la con sig na da da.)

Ter ce ra par te

El do cen te ex pli ca rá las re glas de jue go.

“Por tur no, ca da pa re ja da vuel ta un par de tar je tas. Si las tar je tas no coin ci den, se vuel ven a co lo car bo ca aba jo en el mis mo lu gar del que se las sa có. Na die pue de to car ni mo ver las tar je tas a me nos que sea su tur no. Si el par de tar je tas da das vuel ta son igua les, ese equi po se las que da y vuel ve a ju gar. “

Lue go el do cen te mos tra rá la tar je ta de eva sión y ex pli-ca rá el con cep to. A con ti nua ción da rá la úl ti ma re gla.

“ La pa re ja que sa ca es ta tar je ta, tie ne que dar le un par al equi po de la de re cha. Si no tu vie se nin gu no, el pri me ro que sa que se lo tie ne que en tre gar.”

A ju gar, y una vez aca ba da la par ti da, vol ver a ju gar su man do los pa res de tar je tas acu mu la dos la vez an te rior.

Una ma ne ra de ha cer en tre to dosEncontrará desarrollada esta actividad en las páginas 19 y 20 de la Propuesta de actividades para alumnos.

Su ge ri mos con ver sar acer ca de la no ción de “co mi sión” co mo gru po de per so nas a las que se les en car ga /co mi sio-na una ta rea es pe cí fi ca, in tro du cir el con cep to de “re cur sos” co mo to do lo que ha ce ma te rial men te po si ble al go, y con-cep tua li zar In gre sos, Gas tos y Pre su pues to. An tes o des pués de rea li zar es ta ac ti vi dad, con si de re al gu na ne ce si dad con cre ta de su gru po de alum nos que re quie ra la ela bo ra-ción real de un pre su pues to pa ra po ner en prác ti ca. (Ver ac ti vi dad “El pre su pues to” pá gi na 34).

34

Recursos públicos

El Es ta do tie ne di ver sas for mas de ob te ner re cur sos pa ra sol ven tar sus gas tos. Se gún Fon rou ge los re cur-sos pú bli cos son “las en tra das que ob tie ne el Es ta do, pre fe ren te men te en di ne ro pa ra la aten ción de las ero ga cio nes (gastos) de ter mi na das por sus exi gen cias ad mi nis tra ti vas o de ín do le eco nó mi co-so cial”.

Po de mos cla si fi car los re cur sos pú bli cos en:

a) Re cur sos pro ve nien tes de bie nes y ac ti vi da des del es ta do (Pa tri mo nia les)

Den tro de es te gru po se pue den dis tin guir otros ti pos de re cur sos:

a.1) el pro du ci do de bie nes del do mi nio pú bli co y pri va do.

a.1.1) de do mi nio pú bli co son bie nes que po see el Es ta do pa ra dis fru te de la so cie dad y no pue den ser ven di dos, pe ro ge ne ran re cur sos. Ejem plos: ma res, ba hías, en se na das, ca na les, puen tes, rui nas ar queo ló-gi cas, etc.

a.1.2) de do mi nio pri va do son bie nes del Es ta do que no es tán des ti na dos al uso de to dos los ha bi tan tes, son ena je na bles y pres crip ti bles. Ejem plos: tie rras sin due ños, fe rro ca rri les, de ter mi na das cons truc cio nes he chas por el Es ta do.

a.2) su pe ra vit de em pre sas pú bli cas. Se tra ta de em pre sas que per te ne cen al Es ta do cu yos ejer ci cios eco nó mi cos arro jan re sul ta do po si ti vo. La ma yo ría de es tas em pre sas fue ron pri va ti za das, por lo cual en la ac tua li dad, el su pe rá vit podría tra du cirse en: el ca non

anual que los con ce sio na rios pa gan al Es ta do; los be ne fi cios que re sul ten de la par ti ci pa ción ac cio na ria que el Es ta do con ser va en dichas em pre sas.

a.3) trans fe ren cias de ca pi tal. El Ban co Cen tral de la Re pú bli ca Ar gen ti na (BCRA) rea li za un apor te anual de acuer do a la Ley de Pre su pues to y, co mo con se-cuen cia de las ga nan cias por in te re ses de las re ser-vas que tie ne el BCRA, gi ra al Te so ro in gre sos que se con si de ran NO tri bu ta rios.

b) Re cur sos pro ve nien tes del ejer ci cio de po de res in he ren tes a su so be ra nía per mi ten al Es ta do ob te-ner in gre sos or di na rios. Pue den ser:

b.1) re cur sos tri bu ta rios. Den tro de es te gru po se dis-tin guen:

b.1.1) los im pues tos son el me dio de fi nan cia ción de los ser vi cios pú bli cos in di vi si bles. Sus ca rac te rís ti cas son:

• no pue den ser pro rra tea dos ya que el des ti na ta rio de los fon dos (o fun da men to de su exis ten cia) es la co mu ni dad co mo un to do y no ciu da da nos par ti-cu la res;

• pro vie nen de una ley; no los crea la AFIP si no el Po der Le gis la ti vo;

• sa tis fa cen ne ce si da des pú bli cas pri ma rias y se cun da rias.

Ejem plo: Im pues to a las Ga nan cias.

b.1.2) las ta sas se ca rac te ri zan por:

• co rres pon der a la pres ta ción de un ser vi cio pú bli co di vi si ble, di ri gi do ha cia el usua rio que lo so li ci ta;

• pro ve nir de una ley;

• sa tis fa cer ne ce si da des pú bli cas.

Ejem plo: Ta sa pa ra Pa sa por te, Ta sa de Ae ro puer-to.

b.1.3) las con tri bu cio nes es pe cia les son me dios de fi nan cia mien to:

• es ta ble ci das por ley, ge ne ral men te del Poder Le gis la-ti vo Mu ni ci pal;

• des ti na das a obras y ser vi cios pú bli cos di vi si bles;

• que sa tis fa cen ne ce si da des pú bli cas que de ri van en ven-ta jas pa tri mo nia les pa ra de ter mi na dos ciu da da nos;

• que se sue len apli car a pro pie ta rios que in cre men tan el va lor de su in mue ble a cau sa de una obra rea li za-da por el Es ta do.

Ejem plo: "Con tri bu cio nes por me jo ras de cloa cas", "Contribución especial por pavimentación de una calle". En to dos los ca sos, son pa ra dis fru te de to dos los ve ci nos de un ba rrio o sec tor, pe ro al gu nos se be ne fi cian más y pa gan un tri bu to di fe ren cial por un tiempo determinado para con-tribuir a la realización de la obra.

b.2) cré di to pú bli co. Son ope ra cio nes fi nan cie ras de em prés ti to o emi sión de tí tu los pú bli cos que rea li za el Es ta do.

b.3) emi sión de mo ne da. Son pro ce di mien tos mo ne ta-rios que de acuer do al mar co le gal vi gen te per mi ten al Es ta do im pri mir bi lle tes y acu ñar mo ne das.

c) In gre sos ac ce so rios

c.1) Pri va ti za cio nes. Se tra ta de la ven ta par cial o to tal de la par ti ci pa ción del Es ta do en em pre sas pú bli cas.

c.2) Ven ta de bie nes mue bles e in mue bles. Con el fin de obtener recursos extraordinarios el Estado puede vender por ejemplo, autos oficiales, edificios, parcelas, etc.

Le pro po ne mos una ac ti vi dad pa ra tra ba jar con sus alum nos:

Los tri bu tosOb je ti vo

• Ex pli car el con cep to y la im por tan cia de los im pues tos.

Pri me ra par te

El do cen te pro pon drá un de ba te en tor no a có mo pue-de el Es ta do aten der to dos los ser vi cios.

Se gun da par te

El do cen te en tre ga rá un tex to por es cri to con las si guien tes pre gun tas:

• Ex pli cá con tus pa la bras qué es un tri bu to.

• ¿En qué uti li za el Es ta do los im pues tos que re ci be de los ciu da da nos?

• ¿Quié nes tri bu tan al Es ta do?

• ¿La úni ca for ma de tri bu tar es con di ne ro?

• ¿Cuál creés que es hoy tu con tri bu ción al Es ta do?

Ter ce ra par te

En gru pos, de be rán com ple tar el si guien te cua dro de si mi li tu des y di fe ren cias:

La Administración Federal de Ingresos (AFIP) es el ente encargado de aplicar, fiscalizar, recaudar tributos: impu-estos nacionales, tributos aduaneros y recursos para la seguridad social y controlar el comercio exterior. Fue crea da en 1997 y hoy la in te gran la Di rec ción Ge ne-ral Im po si ti va (DGI), la Di rec ción Ge ne ral de Adua nas (DGA) y la Di rec ción Ge ne ral de Re cur sos de la Se gu ri-dad So cial (DGRSS).

Recauda principalmente

- Régimen Nacional de Jubilaciones- Obra Social Jubilados (PAMI)- Asignaciones familiares- Obras sociales- ART- Fondo de desempleo

- Derechos de Importación- Derechos de Exportación- Tasas Aduaneras y de Estadística

- Impuesto al Valor Agregado (IVA)- Impuesto a las Ganancias- Impuesto sobre Bienes Personales

Le pro po ne mos algunas ac ti vi dades pa ra tra ba jar con sus alum nos:

Mi Mu ni ci pioEn con tra rá de sa rro lla da es ta ac ti vi dad en las pá gi nas 20 y 21 de la Propuesta de ac ti vi da des pa ra alum nos.

¿Qué es la AFIP?En con tra rá de sa rro lla da es ta ac ti vi dad en la pá gi na 25 de la Propuesta de ac ti vi da des pa ra alum nos.

¿Qué ha ce la AFIP?En con tra rá de sa rro lla da es ta ac ti vi dad en la pá gi na 26 de la Propuesta de ac ti vi da des pa ra alum nos.

Nues tra Cons ti tu ción es ta ble ce la co par ti ci pa ción fe de-ral de los im pues tos re cau da dos, en tre la Na ción, las pro vin cias y la Ciu dad Au tó no ma de Bue nos Ai res, de acuer do a los ser vi cios, fun cio nes y com pe ten cias que ca da una asu ma.

El go bier no fe de ral, me dian te la AFIP, per ci be una se rie de tri bu tos nacionales, y los go bier nos pro vin cia les, en su ma yo ría me dian te su Di rec ción de Ren tas, per ci ben otros tri bu tos provinciales.

Los prin ci pa les gra vá me nes pro vin cia les son:

• Im pues to so bre los In gre sos Bru tos

• Im pues to so bre In mue bles y/o Im pues to so bre Au to mo to res

• Im pues to so bre Se llos

• Ta sas por Re tri bu ción de Ser vi cios

Los go bier nos mu ni ci pa les tam bién re cau dan, pe ro prin ci pal men te a tra vés del co bro de ta sas:

• Ta sa de Alum bra do, Ba rri do y Lim pie za (es de cir, ta sas re tri bu ti vas de ser vi cios ge ne ra les y de re chos es pe cí fi cos).

El mon to que de be tri bu tar ca da su je to se ade cua a su po der eco nó mi co. Pa ra cal cu lar lo, se com pu tan las tres va ria bles de su ca pa ci dad con tri bu ti va.

• LA REN TA

- Im pues to a las Ga nan cias

• EL PA TRI MO NIO

- Im pues to a Bie nes Per so na les

• EL CON SU MO

- IVA

La ren ta: los ciu da da nos que ga nan más, de ben tri bu-tar más que aque llos que ga nan me nos.

• Im pues to a las Ga nan cias. Exis ten dos ca te go rías:

a) Em pre sas (S.A., SRL, etc.). De ben tri bu tar se gún la ta sa vi gen te que ac tual men te es del 35% de sus ga nan cias anua les.

b) Per so nas fí si cas: Tri bu tan por la su ma to tal de sus ga nan cias anua les, de acuer do con una es ca la pro gre si va, que es ta ble ce a ma yor ga nan cia ma yor ta sa a apli car. (Las ta sas a apli car van des de el 9% has ta el 35%). La ley per mi te cier tas de duc cio nes del mon to a apor tar, de acuer do a la si tua ción per so-nal y fa mi liar del res pon sa ble. No to das las per so nas de ben pa gar es te im pues to, si no quie nes de bi do a las ga nan cias ob te ni das y se gún su si tua ción per so-nal y fa mi liar que den obli ga dos.

El pa tri mo nio: los su je tos que po sean bie nes (ca sas, au tos, em bar ca cio nes, jo yas, ac cio nes, etc.) tie nen que tri bu tar tan to a ni vel na cio nal co mo pro vin cial y mu ni ci pal.

• Im pues to a los Bie nes Per so na les: Este impuesto lo tributan las personas, pero no todas, sólo las que quedan alcanzadas debido a que su patrimonio, o sea, el conjunto de sus bienes (casas, country, autos, embar-caciones, joyas, etc) en el país y en el exterior al 31 de diciembre de cada año, supera los $ 305.000.

Para explicarlo de modo muy simple, diremos que cuan-do el valor de los bienes agravados está entre $305.000 y $750.000 la alicuota aplicable es de 0,5%.

Luego, el porcentaje a aplicar se irá incrementando progresivamente –según lo indicado en la norma- hasta

llegar a tributar el 1,25 % cuando el valor total de los bienes supera los $ 5.000.000.

El con su mo: La venta de bienes y servicios está gravada con impuestos. El más im por tan te es el IVA, aun que tam bién exis ten im pues tos que se apli can al con su mo de de ter mi na dos bie nes y ser vi cios.

• Im pues tos al con su mo de cier tos bie nes y ser vi-cios:

- Com bus ti bles: naf ta, die sel oil, gas oil, GNC, ke ro se ne, agua rrás, sol ven te

- Ta ba co: en ho ja, en he bra, ci ga rri llos, ci ga rros

- Be bi das al co hó li cas: whisky, co ñac, gi ne bra, li cor, etc. No tri bu ta el vi no.

- Otras be bi das al co hó li cas: cer ve za, cham pán

- Be bi das anal co hó li cas: ga seo sas, ja ra be, ex trac tos, ju gos con cen tra dos

- Ser vi cios de te le fo nía ce lu lar

- Au to mo to res y mo to res ga so le ros

- Em bar ca cio nes y ae ro na ves

- Ser vi cios de se gu ros

- Otros bie nes (apa ra tos de te le fo nía ce lu lar y pa ra el re gis tro y re pro duc ción de so ni do e imá ge nes).

• Im pues to al Va lor Agre ga do (IVA): Hay un impuesto que como consumidores pagamos todos, el IVA. Cada vez que hacemos una compra o nos prestan algún servicio, en el precio final está incluido este impuesto. Al pedir la factura o el ticket estamos contribuyendo al sostenimiento de lo público (las escuelas, los hospi-tales, las universidades, los planes sociales, las plazas, los Parques Nacionales y todos los otros bienes y ser-vicios públicos que presta el Estado).

Por eso, consideramos que irse de un comercio sin pedir el tiquet o la factura es como ir al banco, pagar una boleta y retirarse sin que el cajero selle nuestro comprobante.

La alí cuo ta ge ne ral es del 21%, pe ro exis ten otras ta sas di fe ren cia les su pe rio res o in fe rio res es ta ble ci dos por ley pa ra de ter mi na das ac ti vi da des o pro duc tos.

Pa ra cal cu lar cuán to se pa gó de IVA por un pro duc to hay que rea li zar las si guien tes ope ra cio nes: pri me ro, una re gla de tres sim ple; y lue go, una res ta. Exis te una for ma más fá cil que con sis te en di vi dir el pre cio fi nal por 1,21 y lue go res tar.

Vea mos un ejem plo en el que el bien com pra do cos tó 10 $.

Co mo 10$ es el pre cio fi nal de una re me ra, hay que te ner en cuen ta que ya tie ne in cor po ra do el 21% del IVA. O sea, 100% (de ne to) +21% (de im pues to) =121%.

En ton ces: 121% ------------- $10

100% -------------- X

Luego: 100 x 10 121

1.000 = 8,264 $ (es precio neto, sin el IVA) 121

Y después, la resta: $ 10 - $ 8,264 = $ 1,736

El monto de IVA abonado es de $ 1,736.

Le pro po ne mos dos ac ti vi da des:

La prin ci pal fuen teEn con tra rá de sa rro lla da es ta ac ti vi dad en las pá gi nas 23 y 24 de la Pro pues ta de ac ti vi da des pa ra alum nos.

38

Los comprobantes de pago

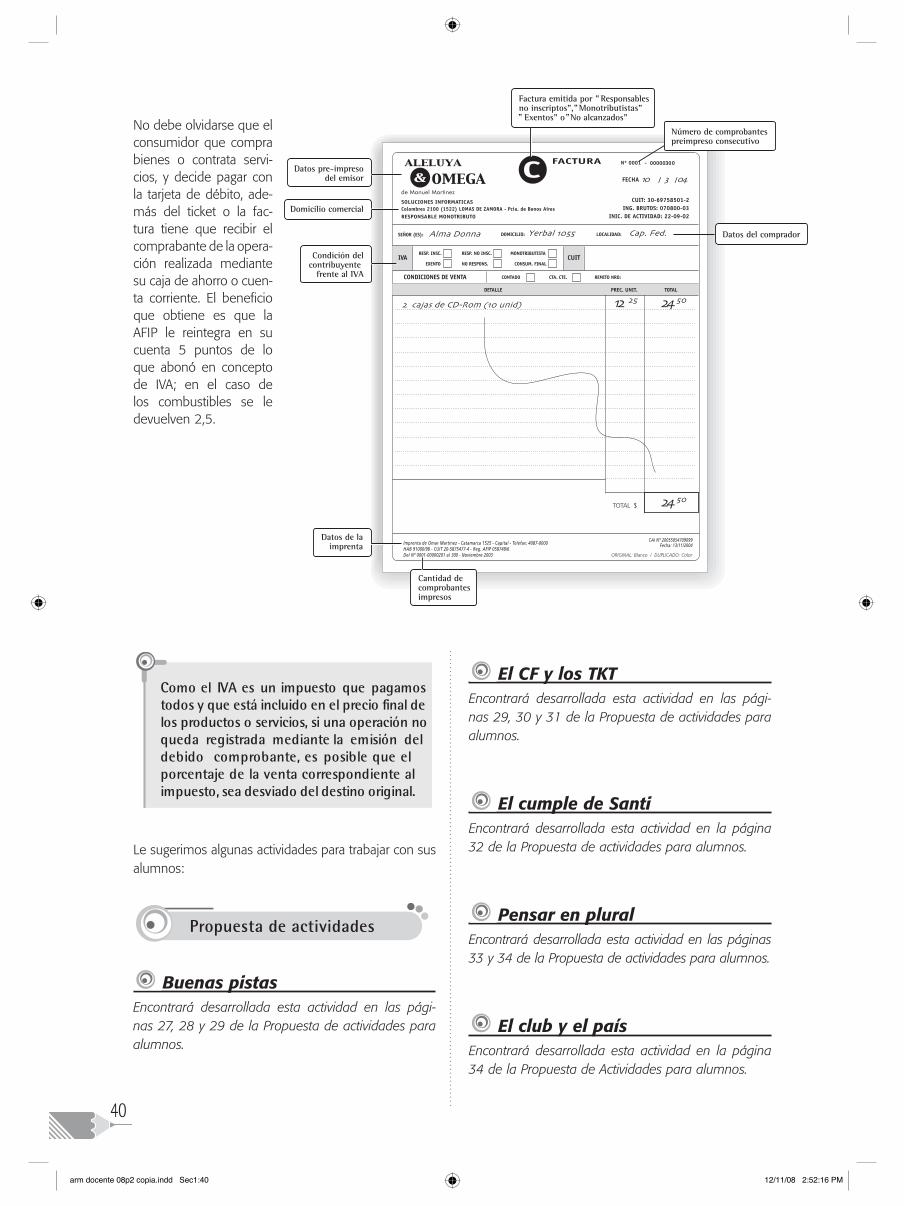

Mu chos sue len so li ci tar la fac tu ra pa ra ase gu rar se la po si bi li dad de ha cer un cam bio del pro duc to que com pran, pe ro ¿es és te el úni co be ne fi cio que pue de ob te ner se al re cla mar el com pro ban te? No.

An tes que ello, la fac tu ra y el tic ket son el do cu men-to por el cual nos ga ran ti za mos que el im pues to que pa ga mos sea efec ti va men te in gre sa do al Es ta do.

Co mo el IVA es un im pues to que pa ga mos to dos y que es tá in clui do en el pre cio fi nal de los pro duc tos o ser-vi cios, si una ope ra ción no que da re gis tra da me dian te

la emi sión del de bi do com pro ban te, es po si ble que el por cen ta je de la ven ta co rres pon dien te al im pues to, sea des via do del des ti no ori gi nal.

Otra con se cuen cia ne ga ti va que es tá im pli ca da en es te ti po de eva sión, es que si el co mer cian te no emi te el com pro ban te co rres pon dien te, tam bién es tá eva dien-do una por ción del Im pues to a las Ga nan cias y una frac ción del Im pues to so bre los In gre sos Bru tos ya que las ven tas que de cla ra no se co rres pon den con las que efec ti va men te rea li za.

No de be ol vi dar se que el con su mi dor que com pra bie nes o con tra ta ser vi-cios, y de ci de pa gar con la tar je ta de dé bi to, ade-más del tic ket o la fac-tu ra tie ne que re ci bir el com pra ban te de la ope ra-ción rea li za da me dian te su ca ja de aho rro o cuen-ta co rrien te. El be ne fi cio que ob tie ne es que la AFIP le rein te gra en su cuen ta 5 pun tos de lo que abo nó en con cep to de IVA; en el ca so de los com bus ti bles se le de vuel ven 2,5.

Le su ge ri mos al gu nas ac ti vi da des pa ra tra ba jar con sus alum nos:

Bue nas pis tasEn con tra rá de sa rro lla da es ta ac ti vi dad en las pá gi-nas 27, 28 y 29 de la Propuesta de ac ti vi da des pa ra alum nos.

El CF y los TKTEn con tra rá de sa rro lla da es ta ac ti vi dad en las pá gi-nas 29, 30 y 31 de la Propuesta de ac ti vi da des pa ra alum nos.

El cum ple de San tiEn con tra rá de sa rro lla da es ta ac ti vi dad en la pá gi na 32 de la Propuesta de ac ti vi da des pa ra alum nos.

Pen sar en plu ralEn con tra rá de sa rro lla da es ta ac ti vi dad en las pá gi nas 33 y 34 de la Propuesta de ac ti vi da des pa ra alum nos.

El club y el paísEn con tra rá de sa rro lla da es ta ac ti vi dad en la pá gi na 34 de la Propuesta de Ac ti vi da des pa ra alum nos.

• Es ti mu lar el dis cer ni mien to y la re fle xión so bre ac ti tu des de eva sión (ma ni fies tas o en cu bier-tas).

• To mar con cien cia de que al gu nas ac ti tu des in di vi-dua les, per ju di can al bie nes tar co lec ti vo.

Ma te ria les

Dos lá mi nas igua les. Ca da una de be te ner una ca ra en blan co y en el dor so un di bu jo con lí neas muy sen ci llas que re pre sen te al gún es pa cio com par ti do por to da la co mu ni dad (por ejem plo: pla za, ciu dad, hos pi tal, cro quis de ca lle, es cue la).

Pri me ra par te

Los alum nos se sien tan en ron da.

Con sig na:

“De a uno y por tur no, ca da par ti ci pan te to ma la lá mi-na que les mues tro aho ra bo ca aba jo (de ma ne ra que no se per ci ba el di bu jo) y rom pe un tro ci to al tiem po que di ce en voz al ta:

• Que dán do me con es te pe da zo no ha go mal a na die, ma lo es... o bien

• Que dar me con es te pe da zo no es ro bar, ro bar es... y com ple ta la fra se con el pri mer pen sa mien to que le ven ga a la men te.

Lue go pa sa la lá mi na a su com pa ñe ro y así has ta ter mi nar la ron da.”

Du ran te el de sa rro llo de la con sig na da da, el do cen te re gis tra rá las res pues tas en un pa pel afi che.

Se gun da par te

En tre to dos re cons trui rán el di bu jo que es tá en la lá mi-na que no se usó, co lo can do el pe da zo de pa pel con el que se que da ron en la pri me ra par te.

Ter ce ra par te

Se dis cu ti rá so bre lo su ce di do du ran te la pri me ra y la se gun da par te. Se uti li za rán pa ra la dis cu sión gru pal el re gis tro rea li za do en el afi che por el do cen te y la ex pe rien cia en la re cons truc ción de la lá mi na.

Al gu nas pre gun tas que pue den con tri buir a la dis cu-sión son:

• ¿Qué les pa re ció la ac ti vi dad? Fun da men ten.

• ¿Có mo se vin cu la ron pa ra ar mar el rom pe ca be zas? ¿Acep ta ron las pro pues tas de to dos?

• Co men ten li bre men te las ac ti tu des que más les lla-ma ron la aten ción.

Su ge ri mos que uti li ce la ac ti vi dad co mo dis pa ra do ra pa ra tra ba jar al gu nos de es tos con cep tos: eva sión, des-ho nes ti dad, con tra ban do, trabajo no registrado.

La Di rec ción Ge ne ral de Adua nas (DGA) in te gra la

Ad mi nis tra ción Fe de ral de In gre sos Pú bli cos (AFIP) y

tie ne en tre sus fun cio nes esen cia les: con tro lar la im por-

ta ción y la ex por ta ción apli can do las dis po si cio nes que

re gu lan el trá fi co in ter na cio nal de mer ca de rías y, por

otro la do, fis ca li zar la apli ca ción de los aran ce les y las

pro hi bi cio nes que dis po ne el Es ta do.

A su vez, ac túa co mo en ti dad que apli ca nor mas

de otros or ga nis mos (por ejem plo AN MAT, SE NA SA,

Secretaría de Me dio Am bien te, etc.) cui dan do el in gre-

so de pro duc tos que por ra zo nes de se gu ri dad pú bli ca,

de fen sa na cio nal, sa lud, etc. es tán pro hi bi dos.

Los aran ce les o de re chos de im por ta ción o ex por ta ción

se fi jan de acuer do con li nea mien tos de la po lí ti ca eco-

nó mi ca y va rían en el tiem po. Ade más de las nor mas

na cio na les en ma te ria de co mer cio ex te rior exis ten pau-

tas o acuer dos in ter na cio na les que re gu lan el trá fi co y

la co mer cia li za ción de dis tin tos pro duc tos (por ejem plo

en tre los paí ses in te gran tes del MER CO SUR).

Den tro de nues tro te rri to rio exis ten dis tin tos lu ga res

de pa so ha bi li ta dos pa ra cru zar ha cia otros paí ses. En

los ae ro puer tos in ter na cio na les, en los puer tos y en

la ma yo ría de los pa sos fron te ri zos, exac ta men te en

54 de ellos, hay una ofi ci na de Adua na. Es tas pue den

ser una “Adua na” pro pia men te di cha o un “Res guar do

Adua ne ro”, que son pues tos ubi ca dos fue ra de la se de

prin ci pal de la Adua na. En los mis mos en con tra mos

per so nal de la Adua na, de la Gen dar me ría Na cio nal o

de otras ins ti tu cio nes, en tre na dos pa ra la ta rea es pe cí fi-

La com ple ji dad del mun do ac tual, la preo cu pa ción por el me dio am bien te y la sa lud, el pe li gro que sig ni fi ca el trá fi co de ar mas y dro gas, el cui da do y con ser va ción de la flo ra y la fau na au tóc to na, son te mas por de más im por tan tes. En es te con tex to la DGA ad quie re un pa pel pre pon de ran te en cuan to al con trol de to do aque llo que en tra y sa le de nues tro país a fin de ase gu rar nues tra ca li dad de vi da, nues tra se gu ri dad y so be ra nía.

Le pro po ne mos otras ac ti vi da des pa ra rea li zar con los alum nos:

Ra dio Co lo niaOb je ti vos

• In ves ti gar el con tex to so cio-eco nó mi co del Vi rrei-na to del Río de la Pla ta.

• Co no cer los pro ce sos de con for ma ción del Es ta do.

Los alum nos se di vi den en gru pos de en tre cua tro y seis in te gran tes.

Con sig na

• De be rán crear un pro gra ma de ra dio cu ya du ra ción no ex ce da los diez mi nu tos.

• Pa ra rea li zar el tra ba jo se rá ne ce sa rio que rea li cen una in ves ti ga ción ex haus ti va so bre el con tex to so cio-po lí ti co del Vi rrey na to en 1810, en los mo men tos pre vios a la re vo lu ción.

• El pro gra ma de be te ner las ca rac te rís ti cas de un pro gra ma pe rio dís ti co en el que se dis cu ta al gún as pec to re la ti vo al co mer cio, con el es ti lo que ca da gru po quie ra otor gar le.

Ca da gru po ele gi rá:

• un nom bre pa ra la ra dio en que trans mi te su pro gra-ma y la fre cuen cia (AM o FM),

• un nom bre pa ra el pro gra ma,

• dos con duc to res,

• fi gu ras in vi ta das (pue den rea li zar una me sa re don-da don de par ti ci pen va rios in vi ta dos ex po nien do sus pos tu ras o re por ta jes ´te le fó ni cos’ con ca da uno de ellos). Las fi gu ras co no ci das se rán: Ma ria no Mo re-no; el ex vi rrey So bre mon te; Cor ne lio Saa ve dra ; un lord in glés. De be rán in cluir otro in vi ta do que con si de ren que en ri quez ca el de ba te,

• pro pa gan das po lí ti cas de la Co ro na y de gru pos crio llos,

• pu bli ci da des co mer cia les de pro duc tos de épo ca. Por ejem plo he rre rías, la ja bo ne ra de Viey tes, em pa-na das, vi nos pa te ros (o lo que se les ocu rra, con o sin jin gle),

• lla ma dos y men sa jes de oyen tes,

• cor ti na mu si cal y mu si ca li za ción ge ne ral del pro-gra ma”.

El tra ba jo fi nal de be ser:

• un ´frag men to’ del pro gra ma de ra dio emi ti do en tre ene ro y abril de 1810 (es de cir, con an te rio ri dad a la re vo lu ción).

• en tre ga do en ca set te de au dio pa ra es cu char en el au la.

Su ge ri mos que el maes tro orien te la in ves ti ga ción en tor no a los mo ti vos eco nó mi cos que de sen ca de na-ron la Re vo lu ción de Ma yo, la ne ce si dad de crear una Adua na y las po si bles for mas de ob ten ción de re cur-sos del fu tu ro Es ta do ar gen ti no.

Test de fron te rasEn con tra rá de sa rro lla da es ta ac ti vi dad en la pá gi na 35 de la Propuesta de ac ti vi da des pa ra alum nos.

Res pues tas Co rrec tas: 1B; 2C; 3B; 4C

¿Qué podés pasar por la Aduana?En con tra rá de sa rro lla da es ta ac ti vi dad en la pá gi na 35 de la Propuesta de ac ti vi da des pa ra alum nos.

Su ge ri mos al gu nas po si bles ideas pa ra orien tar el tra ba jo con sus alum nos.

1) Una per so na rea li za ac tos de con tra ban do cuan do in gre sa o sa ca mer ca de rías del país sin de cla rar en la Adua na.

2) Un in di vi duo se trans for ma en eva sor cuan do en gaña a la AFIP en sus de cla ra cio nes im po si ti vas por que pien-sa sólo en su pro pio bien y no en el de la so cie dad.

3) La ho nes ti dad co mer cial se prueba cuan do se cum ple con to das las obli ga cio nes con la co mu ni dad in clu-yen do las tri bu ta ria por que re dun da en be ne fi cios de to dos.

4) Eli mi nar el con tra ban do pro te ge a la ac ti vi dad eco nó-mi ca in ter na y al co mer cio le gí ti mo por que pre ser va las fuen tes de tra ba jo.

5) Las per so nas que rea li zan con tra ban do ol vi dan que dañan al res to de la co mu ni dad por que se que dan con di ne ro que per te ne ce a to dos.

6) El con tra ban do pue de ser de fi ni do co mo un de li to que con sis te en la vio la ción a las nor mas en ma te ria adua-ne ra re fe ri das a la en tra da y sa li da de mer ca de rías.

Den tro del ám bi to na cio nal, la AFIP tam bién tie ne por ob je to re cau dar fon dos que fi nan cien las pres ta cio nes re la cio na das con la Se gu ri dad So cial. Se tra ta de apor-tes que de be ha cer el em plea dor y de des cuen tos que se ha cen so bre el sa la rio bru to del em plea do.

Además de las características propias del trabajo, con la incorporación de la Seguridad Social el estado garan-tiza la subsistencia del trabajador frente a una situación de riesgo y para ayudar a aquellas personas que no lo pueden hacer por sí mismas. En este sentido, una de las funciones de la Seguridad Social es brindar presta-ciones suficientes para atender adecuadamente las necesidades de los niños, ancianos, enfermos, madres de familia, entre otras.

En nuestro país, todos los trabajadores afiliados al Sistema de Jubilaciones y Pensiones tienen el derecho de gozar del conjunto de prestaciones que conforma la Seguridad Social.

La Ley 26.425 fue sancionada por el Congreso el 20 de noviembre de 2008 y crea el Sistema Integrado Previsional Argentino (SIPA) que unifica el Sistema Integrado de Jubilaciones y Pensiones en un único régimen previsional público financiado a través de un sistema solidario de reparto, garantizando a los afili-ados y beneficiarios del régimen de capitalización ante-rior, idéntica cobertura y tratamiento que la brindada por el régimen previsional público.

2) Asig na cio nes fa mi lia res: son pres ta cio nes de la Se gu ri dad So cial que se pa gan al tra ba ja dor en re la ción de de pen den cia. El ob je ti vo prin ci pal de las asig na cio-nes fa mi lia res es la pro tec ción y pro mo ción de la fa mi-lia. Los mon tos de es tas asig na cio nes pue den va riar en fun ción del ni vel de in gre so y zo na de re si den cia del tra ba ja dor. Pue den ca te go ri zar se en:

a) Ha bi tua les: cón yu ge, hi jo, prees co la ri dad, es co la-ri dad pri ma ria, es co la ri dad me dia, ayu da es co lar pri ma ria, etc.

b) Even tua les: na ci mien to, adop ción, ma tri mo nio, ma ter ni dad, etc.

En vir tud de ellas, se le abo na al tra ba ja dor un mon to es ta ble ci do por la nor ma ti va le gal.

3) Asis ten cia sa ni ta ria (Obras So cia les): su ob je ti vo es brin dar pres ta cio nes de sa lud y otras pres ta cio nes so cia les. Los be ne fi cia rios son quie nes tra ba jan en re la ción de de pen den cia; los mo no tri bu tis tas; los ju bi-la dos y pen sio na dos; los gru pos fa mi lia res pri ma rios de los be ne fi cia rios. Re quie re de apor tes per so na les y con tri bu cio nes pa tro na les.

4) Sub si dios por de sem pleo: pa ra ga ran ti zar una pro-tec ción a los tra ba ja do res que han per di do su tra ba jo, el Es ta do pro vee un sub si dio tem po ra rio. Los be ne-fi cia rios son quie nes se en cuen tren en si tua ción le gal de de sem pleo y dis po ni bles pa ra ocu par un pues to de tra ba jo ade cua do. Se fi nan cia me dian te las con tri bu cio-nes pa tro na les.

5) Se gu ros por ac ci den tes en el tra ba jo: el em plea-dor es tá obli ga do a rea li zar con tri bu cio nes a una ART (Ase gu ra do ra de Ries gos de Tra ba jo) con el ob je ti vo de re du cir la si nies tra li dad la bo ral a tra vés de la pre ven-ción de los ries gos de ri va dos del tra ba jo. La ART de be re pa rar los da ños de ri va dos de ac ci den tes de tra ba jo y de en fer me da des pro fe sio na les, in clu yen do la re ha bi li-ta ción del tra ba ja dor dam ni fi ca do.

Le pro po ne mos algunas ac ti vi da des pa ra rea li zar con los alum nos:

Pa sea pe rros y otros ofi cios

Ob je ti vos

• Re co no cer dis tin tos ofi cios y pro fe sio nes

• Re fle xio nar so bre la im por tan cia del tra ba jo re gis tra do

Pri me ra par te

La ac ti vi dad con sis te en que los chi cos re co noz can en el con tex to de su co mu ni dad, las pro fe sio nes u ofi cios más co mu nes.

1°) Pa ra eso, el do cen te rea li za una ex po si ción dia lo-ga da en la que se for mu lan las di fe ren cias en tre:

- pro fe sión y ofi cio

- pro duc ción de bie nes y pres ta ción de ser vi cios

- tra ba jo en re la ción de de pen den cia y en for ma au tó-no ma

2°) Lue go, ca da alum no (o en pa re jas) con fec cio na un lis ta do que enu me re los tra ba jos que se ha cen en su ba rrio. Pue den to mar co mo mo de lo la ta bla y los ejem plos que se ex po nen a con ti nua ción:

3°) De to do el lis ta do o de la ob ser va ción rea li za da, ca da alum no eli ge una pro fe sión u ofi cio pa ra ima-gi nar có mo se ría un día de tra ba jo de esa per so na. Lue go ela bo ra rá un tex to cor to o di se ña rá una po si-ble agen da de ac ti vi da des que des cri ba las po si bles ta reas que ese tra ba ja dor rea li za en su ru ti na dia ria.

Se gun da par te

4°) Los alum nos ar man gru pos de cua tro in te gran tes y por tur nos ca da uno ex po ne a su equi po el tex to o agen da que ela bo ró a par tir de una pro fe sión u ofi cio del lis ta do o de su pro pia ob ser va ción.

5°) Lue go el do cen te for mu la rá las si guien tes pre gun-tas a to dos los gru pos:

- ¿Cuá les son los be ne fi cios que ob tie ne el tra ba ja dor por las ta reas que rea li za?

- ¿Esos tra ba ja do res es tán re gis tra dos o ano ta dos en al gún lu gar? ¿Có mo?

- ¿Es ne ce sa rio que es tén re gis tra dos o ano ta dos? ¿Por qué?

- ¿Al guien es cu chó al gu na vez la fra se "tra ba jo en ne gro"? ¿Qué creen que sig ni fi ca?

- ¿De dón de pro vie ne el di ne ro pa ra pa gar a los tra ba-ja do res ju bi la dos?

- ¿Có mo es tá pro te gi do el tra ba ja dor (que ca da uno eli gió) con tra los ries gos de su tra ba jo?

Ca da gru po tie ne que in ten tar po ner se de acuer do en enu me rar, pa ra ca da pre gun ta, va rias al ter na ti vas o res pues tas

Pues ta en co mún

6°) Ca da gru po ex po ne sus res pues tas pa ra ca da pre gun ta y el do cen te las ano ta en el pi za rrón y va dia gra man do un cua dro que re su ma la ac ti vi dad.

Sugerimos que el docente profundice so bre los de re-chos y be ne fi cios que le son re co no ci dos al tra ba ja dor cuan do es tá re gis tra do (obra so cial, li cen cia por en fer-me dad, va ca cio nes, agui nal do, pro tec ción por po si bles ac ci den tes de tra ba jo, etc.).

Ofi cios, pro fe sio nes o la bu ri tosEn con tra rá de sa rro lla da es ta ac ti vi dad en las pá gi nas 36 y 37 de la Propuesta de ac ti vi da des pa ra alum nos.

A mo do de des pe di daEn con tra rá de sa rro lla da es ta ac ti vi dad en la pá gi na 38 de la Propuesta de ac ti vi da des pa ra alum nos.

… Al prin ci pio del cua der ni llo y al ini ciar ca da eje, fui-mos de sa rro llan do "una his to ria escolar co mo tan-

tas", una his to ria con cier to ho ri zon te que sin em bar-go nos de ja la in cer ti dum bre de no po der arries gar un fi nal. Pe ro, en cam bio, abre un es pa cio de pre gun tas en el cual las res pues tas se nos apa re cen siem pre co mo pro vi so rias, com ple jas, cam bian tes… Las si guien tes pre gun tas só lo in ten tan con ti nuar el de ba te y las dis cu sio nes que se fue ron ge ne ran do a lo lar go de es tas pá gi nas. Le pe di mos que lue go de leer las preguntas, ela bo re un tex to que re fle je su opi nión. - ¿Cuá les son pa ra ud. las preo cu pa cio nes de Ali cia res-

pec to a lo que pa sa en la es cue la y en la co mu ni dad edu ca ti va en ge ne ral?

- ¿De qué mo do cree la di rec to ra que se pue de me jo rar la si tua ción? ¿Cuá les se rían otras al ter na ti vas po si bles?

- ¿De qué ma ne ra pue de la es cue la ayu dar a que los

alum nos com pren dan el sen ti do so cial de las obli ga-cio nes y los com pro mi sos que ge ne ran las nor mas?

- ¿Qué opi nio nes le des pier ta el diá lo go en tre Mer ce des, Mó ni ca y Ri car do? ¿Com par te al gu na de esas ideas?

- ¿Cuá les son los me ca nis mos de par ti ci pa ción ciu da da-na que se apren den en la es cue la?

- ¿Cuál es la re la ción que en cuen tra en tre la con vi ven-cia de mo crá ti ca y el pa go de los tri bu tos? ¿En cuen tra al gu na re la ción con lo que su ce de en la es cue la?

- ¿Por qué tra ba jar te mas de edu ca ción tri bu ta ria pue de ser una ma ne ra de abor dar la cues tión de los va lo res y el ejer ci cio de la ciu da da nía?

- ¿Por qué la edu ca ción tri bu ta ria es un con te ni do trans ver sal? ¿Cuá les son los de sa fíos que pre sen ta su en se ñan za?

- ¿Qué sen ti dos le des pier ta la fra se fi nal de la his to ria "¿es ta ré plan tean do uto pías?"

Le pro po ne mos una úl ti ma ac ti vi dad que ar ti cu la los tres ejes.

Do mi nó ciu da da noOb je ti vos

• Re fle xio nar so bre cau sas y con se cuen cias de los com por ta mien tos so cia les.

• Ela bo rar ar gu men tos que fa ci li ten la cons truc ción de dis tin tos con cep tos.

Ma te ria les

Un jue go de do mi nó que reem pla ce los nú me ros por con cep tos re la ti vos a la con vi ven cia de mo crá ti ca y a la cul tu ra tri bu ta ria. En con tra rá un mo de lo de fi chas en la pá gi na 39 de la Propuesta de ac ti vi da des para el alumno. Su ge ri mos mon tar los pa res de pa la bras en car tón o go ma eva pa ra que ase me jen a fi chas de do mi nó. To das las pie zas de ben te ner el mis mo ta ma-ño. Tam bién pue de fa vo re cer la ac ti vi dad, rea li zar las fi chas en gran des di men sio nes pa ra ir pe gán do las en el pi za rrón. Agre ga mos va rias fi chas en blan co pa ra que el do cen te in clu ya o le pi da a sus alum nos que in clu yan otras pa la bras.

El jue go

1º) Se con for man 4 gru pos. Su ge ri mos que no ha ya más de 5 chi cos por gru po.

2º) Ca da gru po to ma sie te pie zas del po zo.

3º) Co mien za quien ten ga la fi cha do ble (En el ejem-plo pro pues to, SO LI DA RI DAD - SO LI DA RI DAD.)

4º) El tur no va ro tan do por equi po de iz quier da a de re cha.

5º) An tes de co lo car ca da pie za, el gru po que le to ca ju gar, de be fun da men tar la re la ción po si ble en tre el con cep to que es tá en la par te ex te rior de la fi la que se fue ar man do y el de la fi cha que quie re co lo car.

6º) El do cen te y los otros gru pos ac túan co mo jue ces y son quie nes de ben de ci dir si la re la ción es vá li da o no.

7º) La va li dez de la re la ción pue de es tar da da por un vín cu lo cau sa-efec to o enun cia do a tra vés de si tua-cio nes con cre tas.

8º) Ca da gru po tie ne un mi nu to pa ra enun ciar esa re la ción.

9º) Si no en cuen tra re la ción en ese tiem po, le pa sa el tur no al si guien te equi po (ubi ca do a la de re cha).

10º) El jue go ter mi na cuan do un equi po se que da sin fi chas.

Antes de despedirnos...

Esperamos sus comentarios sobre la experiencia vivida en el aula en

Ac ti vi dad fi nan cie ra del Es ta do: con sis te en la ob ten-ción de re cur sos pa ra cum plir con los gas tos pú bli cos, con el fin de sa tis fa cer las ne ce si da des pú bli cas.

Ad mi nis tra ción Fe de ral de In gre sos Pú bli cos (AFIP): es el ente encargado de aplicar, fiscalizar, recaudar tributos: impuestos nacionales, tributos aduaneros y recursos para la seguridad social y controlar el comer-cio exterior. Fue crea da en 1997 y hoy la in te gran la Di rec ción Ge ne ral Im po si ti va (DGI), la Di rec ción Ge ne-ral de Adua nas (DGA) y la Di rec ción Ge ne ral de Re cur-sos de la Se gu ri dad So cial (DGRSS).

AFJP: son las Ad mi nis tra do ras de Fon dos de Ju bi la cio-nes y Pen sio nes in te gra das ma yo ri ta ria men te por so cie-da des anó ni mas, que tu te lan e in vier ten los apor tes de los fu tu ros ju bi la dos. Re ci ben los fon dos de par te de la AFIP, quien los re cau da.

Alí cuo ta: es el por cen ta je que se le apli ca a la ba se im po ni ble pa ra de ter mi nar el mon to del im pues to.

AN SeS: es la Ad mi nis tra ción Na cio nal de la Se gu ri dad So cial. Den tro del sis te ma de Ju bi la cio nes y Pen sio nes, tie ne a su car go la apli ca ción de los re cur sos del Ré gi-men de Re par to, es de cir, de re gu lar las con tri bu cio nes de quie nes op ta ron por apor tar al Es ta do.

Apor tes y con tri bu cio nes la bo ra les: son un por cen ta je del sa la rio que to das las per so nas que tra ba jan y es tán re gis tra das, tri bu tan pa ra ac ce der a la Se gu ri dad So cial. Los em plea do res tam bién es tán obli ga dos a rea li zar las de no mi na das con tri bu cio nes pa tro na les, pa ra el be ne fi-cio de sus tra ba ja do res.

Apor tan tes obli ga to rios: son aque llos tra ba ja do res ma yo res de 18 años que es tán en re la ción de de pen-den cia o tra ba jan por cuen ta pro pia.

Apor tan tes vo lun ta rios: son aque llas per so nas que no es tan do obli ga das a apor tar al Sis te ma de Ju bi la cio-nes y Pen sio nes, de ci den in gre sar . Ejem plo de es to, pue den ser las amas de ca sa, miem bros del cle ro, en tre otros.

ART: son las Ase gu ra do ras de Ries go de Tra ba jo, so cie-da des de ca pi ta les pri va dos que ven den pó li zas de se gu ro a las em pre sas pa ra afron tar los ries gos de ri va-dos de los ac ci den tes de tra ba jo y de las en fer me da-des pro fe sio na les de sus em plea dos.

Ba se im po ni ble: es el mon to so bre el cual se ha brá de apli car la ta sa pa ra de ter mi nar un im pues to. Es la va lo ra ción cuan ti ta ti va de los he chos que ge ne ra una obli ga ción tri bu ta ria. Ej: la ba se im po ni ble del Im pues to a las Ga nan cias es el mon to de las uti li da des ob te ni do por el con tri bu yen te du ran te el año fis cal.

Ciu da da nía: des de una pers pec ti va for ma lis ta, la ciu da da nía se atri bu ye a los in di vi duos a par tir de la con ce sión de una se rie de de re chos y obli ga cio nes. En cam bio, pen sa da co mo prác ti ca de sea ble, la ciu da-da nía se cons tru ye so cial men te co mo un es pa cio atra-ve sa do por va lo res, ac cio nes e ins ti tu cio nes co mu nes que in te gran a los in di vi duos, per mi tien do su mu tuo re co no ci mien to co mo in te gran tes de una co mu ni-dad y co mo ac to res del es pa cio pú bli co. Des de es ta acep ción, la ciu da da nía es una prác ti ca po lí ti ca fun da-men ta da en va lo res co mo, en tre otros, la li ber tad, la igual dad y la so li da ri dad.

Con su mo: en el or den eco nó mi co, es la ac ción de ad qui rir bie nes y ser vi cios.

Con tra ban do: La im por ta ción o ex por ta ción que se eje cu ten clan des ti na men te o por lu ga res no ha bi li ta-dos por la Aduana, la que se des víe de los ca mi nos mar ca dos pa ra la rea li za ción de esas ope ra cio nes y la que se efec túe fue ra de las ho ras se ña la das son he chos de con tra ban do.

Con tri bu cio nes es pe cia les: es ta ble ci das por ley, son el me dio de fi nan cia ción de de ter mi na das obras y ser-vi cios pú bli cos di vi si bles; sa tis fa cen ne ce si da des pú bli-cas que de ri van ven ta jas es pe cia les de ín do le pa tri mo-nial pa ra de ter mi na dos par ti cu la res. Por ejem plo: la con tri bu ción re que ri da al pro pie ta rio de un cam po por la cons truc ción de una ruta pavimentada lin dan te con el mis mo.

Con tro la dor Fis cal (CF): es el equi pa mien to elec tró-ni co ho mo lo ga do por la Ad mi nis tra ción Fe de ral de In gre sos Pú bli cos des ti na do a pro ce sar, re gis trar, emi tir com pro ban tes y con ser var los da tos de in te rés fis cal que se ge ne ran co mo con se cuen cia de las ven tas, pres ta cio nes de ser vi cios y lo ca cio nes. Se pue den ejemplificar los si guien tes ti pos: Ca jas Re gis tra do ras Elec tró ni cas Fis ca les, Im pre so ras Fis ca les (I.F.).

Co par ti ci pa ción Fe de ral: es un sis te ma de dis tri bu ción de in gre sos en tre la Na ción y las pro vin cias, me dian te el cuál es tas úl ti mas re ci ben par te de la re cau da ción de los im pues tos na cio na les. La co par ti ci pa ción con-siste en en tre gar a cada pro vin cia una cuo ta-par te de los im pues tos nacionales. La fi nan cia ción de fuen te na cio nal pa ra las pro vin cias es muy im por tan te; os ci la según la ju ris dic ción, en tre el 50% y el 98% de sus in gre sos to ta les.

Con tri bu yen te: es la per so na ideal o fí si ca en quien se ve ri fi ca el he cho im po ni ble.

De re cho: pue de usar se co mo equi va len te de “fa cul-tad” o po der ju rí di co, sig ni fi ca la po tes tad atri bui da a al guien pa ra usar o go zar de un de re cho o exi gir al go de al guien. Se de no mi na tam bién al con jun to de nor-mas de con duc ta hu ma na es ta ble ci das por el Es ta do con ca rác ter obli ga to rio y con for me a la jus ti cia. Se de no mi na “ca pa ci dad de de re cho” al go ce de un de re-cho del cual se es ti tu lar.

Des pa chan tes de adua na: son aque llas per so nas que rea li zan trá mi tes y di li gen cias re la ti vos a la im por ta ción, ex por ta ción y de más des ti na cio nes adua ne ras en nom-bre de otros, ba jo nor mas vi gen tes an te el Ser vi cio Adua ne ro.

Deu da pú bli ca: es la obli ga ción que con trae el Es ta do con los pres ta mis tas. Por ejem plo: el Fon do Mo ne ta rio In ter na cio nal, el Ban co In te ra me ri ca no de De sa rro llo, etc.

Deu dor: en ma te ria tri bu ta ria, es aquel con tri bu yen te que no ha pa ga do en tér mi no una can ti dad de di ne-ro al Es ta do co mo con se cuen cia del ven ci mien to del pla zo pa ra el cum pli mien to de una obli ga ción tri bu ta-ria. Por lo ge ne ral, el con tri bu yen te en fren ta do a una deu da mo ro sa tie ne dos cau sas pa ra no cum plir con su obli ga ción: a) no pa ga por que no pue de ha cer lo, b) no pa ga por que no quiere ha cer lo.

Em prés ti to: es la ope ra ción con cre ta me dian te la cual el Es ta do ob tie ne un prés ta mo.

Elu sor: es aquel que, sin in frin gir la ley, bus ca evi tar el pa go de tri bu tos me dian te la uti li za ción de es truc tu ras ju rí di cas atí pi cas. La elu sión se pro du ce cuan do un ac to o he cho gra va do se le da la apa rien cia de otro con la fi na-li dad de evi tar el pa go de impuestos. La elu sión tam bién ex ce de las po si bi li da des de ac tua ción de la AFIP por que se de be a dos fac to res: a) de fi cien cias téc ni cas de la le gis-la ción, b) cri te rios de in ter pre ta ción ad mi ti dos.

Éti ca: Es la dis ci pli na fi lo só fi ca que re fle xio na de mo do ra cio nal y crí ti co acer ca de las di fe ren tes pers pec ti vas mo ra les.

Eva sor: es aquél que ac túa ilí ci ta y cons cien te men te pa ra no pagar to tal o par cial men te un tri bu to. Com pren-de to das las con duc tas con tra rias a la ley que ori gi nen la eli mi na ción o dis mi nu ción de la car ga tri bu ta ria, y siem pre re sul ta vio la to ria de las dis po si cio nes le ga les. Los ver da de ros eva so res son aque llos que pu dien do cum plir con sus obli ga cio nes tri bu ta rias no cum plen.

Exen cio nes tri bu ta rias: son un be ne fi cio le gal, so cial y eco nó mi co que ge ne ra un tra ta mien to pre fe ren cial de las obli ga cio nes fis ca les, su pri mien do su pa go. Se fun da men tan en si tua cio nes es pe cia les que dis tin gue la ley y pue den ser ob je ti vas o sub je ti vas. - Las exen cio nes ob je ti vas: fa vo re cen las ope ra cio nes

co mer cia les con de ter mi na dos bie nes, sin im por tar quién es el que las rea li za. Por ejem plo, la ven ta de pan co mún o de le che co mún tie ne exen ción tri bu-ta ria del IVA.

- Las exen cio nes sub je ti vas: con tem plan la con di ción de la per so na, em pre sa o en ti dad que rea li za una ac ti vi dad eco nó mi ca. Por ejem plo, las fun da cio nes, ONG´s o igle sias, tie nen exen ción tri bu ta ria del Im pues to a las Ga nan cias.

Ex por ta ción: el Có di go Adua ne ro lo de fi ne co mo la ex trac ción de cual quier mer ca de ría de un te rri to rio adua ne ro.

Fi nan zas pú bli cas: son los me dios o re cur sos que tie-nen por ob je to pro veer al Es ta do de los re cur sos ne ce-sa rios pa ra la aten ción de los gas tos pú bli cos.

Fran qui cia: exen ción de de re chos o im pues tos de adua na.

He cho im po ni ble: es el he cho, ac to o ma ni fes ta ción de la vi da eco nó mi ca y so cial de una so cie dad que re vis te in te rés fis cal y res pec to del cual la ley es ta ble ce que de be apli car se el tri bu to. Por ejem plo, la ven ta de un elec tro do més ti co es un he cho im po ni ble pa ra el I.V.A.

Im por ta ción: el Có di go Adua ne ro la de fi ne co mo la in tro duc ción de mer ca de rías en el te rri to rio adua ne ro. Im pli ca el arri bo de la mer ca de ría por cual quier vía de ac ce so: ma rí ti ma, aé rea, te rres tre.

Im por ta do re s/Ex por ta do res: son aque llos que con ca pa ci dad pa ra ejer cer por sí mis mos el co mer cio y en con trán do se ins crip tos en el re gis tro adua ne ro co rres-pon dien te, in tro du cen o ex traen mer ca de rías pro du ci das en un te rri to rio adua ne ro pa ra ser con su mi das en otro dis tin to, de acuer do a las nor mas adua ne ras vi gen tes.

Im pues tos: son el me dio de fi nan cia ción de los ser vi-cios pú bli cos in di vi si bles. Pro vie nen de una ley por lo que son exi gi dos a los par ti cu la res de ma ne ra obli ga to-ria por el Es ta do. Su re cau da ción sa tis fa ce ne ce si da des pú bli cas pri ma rias y se cun da rias.

Im pues to a las ga nan cias: es un im pues to que gra va las ga nan cias ob te ni das por per so nas y por em pre sas y se de ter mi na anual men te. Pa ra las per so nas fí si cas el "año fis cal" coin ci de con el "año ca len da rio" (1/1 al 31/12). En cam bio, las em pre sas con si de ran las ope-ra cio nes se gún su ejer ci cio o "año co mer cial", en aten-ción a la na tu ra le za de la ex plo ta ción y a si tua cio nes es pe cia les. Es te pe río do se fi ja co mo año fis cal. Pa ra es ta ble cer el im pues to a pa gar, a las ga nan cias ob te ni das en el año fis cal, se le res tan los gas tos ne ce-sa rios pa ra ob te ner las, man te ner las y con ser var las. La ley es ta ble ce una se rie de de duc cio nes que son ad mi si bles, pa ra per so nas y pa ra em pre sas.Ca be acla rar que no to das las per so nas tri bu tan el Im pues to a las Ga nan cias. Pa gan es te im pues to las que po seen ga nan cias ele va das y que, en vir tud de sus con di cio nes per so na les y fa mi lia res, lue go de efec tua das las de duc cio nes su pe ran los mon tos im po ni bles.Las per so nas no tri bu tan im pues to se gún una ta sa fi ja, si no de acuer do con una es ca la pro gre si va que va es ta ble-cien do a ma yor ga nan cia ma yor ta sa a apli car ( del 9 al 35%). En cam bio, las em pre sas de ben tri bu tar una ta sa fija que es del 35%.

Im pues to al va lor agre ga do (IVA): Este impuesto se establece en todo el territorio de la Nación y diremos

que –en líneas generales- aplica sobre las ventas, las obras, locaciones y prestaciones de servicios. La alícuota general del impuesto es del veintiuno por ciento (21 %).Pero existen también alícuotas diferenciales:El veintisiete por ciento (27 %) para las ventas de gas, energía eléctrica y aguas reguladas por medidor.El diez coma cinco por ciento (10,5 %) –por ejem-plo- para las ventas de los siguientes bienes: carnes, frutas, legumbres y hortalizas, miel, granos -cereales y oleaginosos-, harina de trigo, pan, galletas, facturas de panadería y/o pastelería y galletitas y bizcochos, etc.

Ley: es to da re gla so cial obli ga to ria ema na da de au to-ri dad com pe ten te. En es te con cep to se en glo ban las cons ti tu cio nes co mo le yes su pre mas, las le yes que dic-tan los po de res le gis la ti vos, los de cre tos que emi ten los po de res eje cu ti vos, las re so lu cio nes mi nis te ria les y las or de nan zas mu ni ci pa les. Si nos li mi ta mos al ca rác ter for-mal, ley es la que dic ta el po der le gis la ti vo con for me a los prin ci pios cons ti tu cio na les na cio na les o pro vin cia les. Son prin ci pa les ca rac te rís ti cas de la ley la ge ne ra li dad, la obli ga to rie dad y la com pe ten cia de quien la emi te.

Mer ca de ría: el Có di go Adua ne ro la de fi ne co mo to do ob je to sus cep ti ble de ser im por ta do o ex por ta do. En la prác ti ca de ci mos que mer ca de rías son los bie nes con cre tos (ma qui na rias, ce rea les, etc.), abs trac tos (ener gía, gas, etc.), así co mo tam bién los ser vi cios y las pres ta cio nes pro fe sio na les, tras la dos a tí tu lo one ro so o no, des de un país a otro. Se in clu yen tam bién den tro de es te con cep to a los en va ses, em ba la jes o es tu ches que acom pa ñan al bien prin ci pal ob je to de la im por ta-ción o ex por ta ción.

Mer ca do Co mún: es una unión adua ne ra en tre paí-ses a la que le agre gan la li bre mo vi li dad de fac to res pro duc ti vos y la adop ción de una po lí ti ca co mer cial co mún. Con tem pla la coor di na ción de po lí ti cas ma croe-co nó mi cas y sec to ria les. Pue de ade más re que rir la ar mo ni za ción de las le gis la cio nes na cio na les. Por ejem-plo, Co mu ni dad Eco nó mi ca Eu ro pea.

Mí ni mo no im po ni ble: es un mon to que se fi ja a la ba se im po ni ble. Cons ti tu ye el “pi so”, su pe ra do el cual se co mien za a tri bu tar; es tá per mi ti do por las le yes que ri gen de ter mi na dos im pues tos. Por ejem plo, el Im pues to a las Ga nan cias con tem pla un mí ni mo no im po ni ble.

Mo ral: se lla ma así al con jun to de nor mas, va lo res o prin ci pios que ri gen (per mi tien do y pro hi bien do) las

ac cio nes de los se res hu ma nos, y que pue den pro ve-nir de di ver sas tra di cio nes cul tu ra les, re li gio sas, etc. En es te sen ti do cons ti tu ye un or den de re fe ren cia pa ra el ac tuar hu ma no en un con tex to es pe cí fi co y se mo di fi ca se gún el tiem po y lu gar en que se de sa rro lla.

Ne ce si da des pú bli cas: son aque llas ne ce si da des que coin ci den con el in te rés pú bli co y son co mu nes a to dos los miem bros de la so cie dad.

Obli ga ción: vín cu lo que im po ne ha cer o abs te ner se de ha cer al go. Pue de es tar es ta ble ci do por pre cep to de ley, por vo lun ta rio otor ga mien to o por de ri va ción de cier tos ac tos.

Obli ga ción tri bu ta ria: es el vín cu lo ju rí di co en tre un su je to ac ti vo (Es ta do) y un su je to pa si vo (con tri bu yen-te) que fa cul ta al pri me ro a exi gir al se gun do su mas de di ne ro de ter mi na das por ley.

Obra pú bli ca: es to da cons truc ción, tra ba jo o ser vi cio de in dus tria que se eje cu te con fon dos del Te so ro de la Na ción. Las hay na cio na les, pro vin cia les y mu ni ci pa les.

Pa tri mo nio: es el con jun to de bie nes y deu das u obli-ga cio nes que afec tan di chos bie nes, de una per so na o en te. Se lla man bie nes a los ob je tos ma te ria les e in ma-te ria les sus cep ti bles de va lor e igual men te las co sas. En la ter mi no lo gía con ta ble se de no mi na ac ti vo al con jun to de bie nes eco nó mi cos, pa si vo al de deu das u obli ga cio nes y pa tri mo nio ne to a la mag ni tud que sur ge de la di fe ren cia en tre ac ti vo y pa si vo.

Pre sión tri bu ta ria: es la re la ción exis ten te en tre la im po si ción fis cal so por ta da por una per so na fí si ca, un gru po de per so nas o una co lec ti vi dad te rri to rial, y la ren-ta de que dis po ne esa per so na, gru po o co lec ti vi dad.

Pre su pues to del Es ta do: es el re su men sis te má ti co rea li za do pa ra pe río dos re gu la res, de las pre vi sio nes de gas tos del Es ta do y de las es ti ma cio nes de in gre sos pa ra cu brir los. En el ca so de nues tro país es anual y fi ja do por el Con gre so de la Na ción. Con sis te en es ta-ble cer los gas tos y los re cur sos de la Ad mi nis tra ción Na cio nal. Se ba sa en el pro gra ma ge ne ral de go bier no y en el plan de in ver sio nes pú bli cas. Efec túa el re par to de los re cur sos se gún los cri te rios de equi dad, igual dad de opor tu ni da des y bie nes tar de la so cie dad.

Re cur sos pú bli cos: son las en tra das que ob tie ne el Es ta do, pre fe ren te men te en di ne ro, pa ra la aten ción

de las ero ga cio nes de ter mi na das por exi gen cias ad mi-nis tra ti vas o de ín do le eco nó mi co so cial.

Re cur sos tri bu ta rios: son los fon dos que el Es ta do ob tie ne me dian te la im ple men ta ción de le yes que crean obli ga cio nes mo ne ta rias a car go de su je tos, in di-vi duos o en ti da des. Com pren den los im pues tos, las ta sas y las con tri bu cio nes es pe cia les. Son la prin ci pal y más ge nui na fuen te de fi nan cia mien to pa ra aten der las ne ce si da des pú bli cas.

Se gu ri dad so cial: es un sis te ma que pro te ge al tra ba-ja dor en ac ti vi dad o al que se re ti ró, de ries gos que pue dan ocu rrir du ran te el trans cur so de su tra yec to ria la bo ral y con pos te rio ri dad a su fi na li za ción. Pa ra el tra ba ja dor en re la ción de de pen den cia, es te sis te ma tam bién pro te ge al gru po fa mi liar me dian te el pa go de di ver sas asig na cio nes. En nues tro país, to dos los tra ba-ja do res afi lia dos al Sis te ma de Ju bi la cio nes y Pen sio-nes go zan del con jun to de pres ta cio nes que con for ma la Se gu ri dad So cial.

Ser vi cio pú bli co: es una pres ta ción que rea li za el Es ta do (na cio nal, pro vin cial o mu ni ci pal) con el fin de sa tis fa cer ne ce si da des in di vi dua les, gru pa les o so cia les. El Es ta do cuen ta con la ti tu la ri dad de la ac ti vi dad o fun-ción, aun en el ca so que sea rea li za da o ges tio na da por pri va dos. La de le ga ción de la pres ta ción del ser vi cio pú bli co pue de efec tuar se ba jo dis tin tas for mas: con ce-sión, arren da mien to u otras fi gu ras.El ser vi cio pú bli co pue de ser: a) Di vi si ble: cuan do los be ne fi cios del ser vi cio pú bli co

pue den ser me di dos en fun ción de ca da per so na que lo re ci be, por ejem plo, la edu ca ción y los ser vi-cios pos ta les;

b) In di vi si bles: cuan do es te ser vi cio se brin da a to dos los miem bros de la co mu ni dad por igual, por ejem-plo la de fen sa y la se gu ri dad in te rior.

Sis te ma tri bu ta rio: se de no mi na sis te ma o es truc tu ra tri bu ta ria al con jun to de tri bu tos vi gen tes en un me dio (por ej. un país, un mu ni ci pio) en de ter mi na da épo ca.

Ta sa: pue de ser to ma do co mo si nó ni mo de alí cuo ta o por cen ta je. Por lo tan to, es el por cen ta je que se le apli ca a la ba se im po ni ble pa ra de ter mi nar el mon to del im pues to. Otra acep ción co rres pon de a la pres ta-ción de un ser vi cio pú bli co di vi si ble, di ri gi do ha cia el su je to pa si vo (usua rio o con tri bu yen te) que lo so li ci ta; es un re cur so obli ga to rio pro ve nien te de una ley, sa tis-fa ce ne ce si da des pú bli cas y co lec ti vas. Por ejem plo: la

ta sa de Ae ro puer to o la ta sa de Alum bra do, Ba rri do y Lim pie za.

Tra ba jo re gis tra do: es la ac ti vi dad la bo ral pres ta da por una per so na que se en cuen tra ins crip ta se gún la nor ma ti va vi gen te, ya sea en re la ción de de pen den-cia (en es te ca so, es el em plea dor el que re gis tra al tra ba ja dor) o en for ma au tó no ma. Los em plea do res uti li zan do in ter net pue den em pa dro nar tra ba ja do res in cor po rán dolos el mis mo día en que se in te gran a las ta reas. Es to se de no mi na Al ta Tem pra na.

Tra ba jo "en ne gro": es la ac ti vi dad la bo ral de una per-so na que no es tá re gis tra da por su em plea dor. Quien tra ba ja "en ne gro" no pue de ac ce der a una obra so cial, no se en cuen tra pro te gi do con tra los ac ci den tes la bo ra-les; tam po co ten drá una ju bi la ción en el fu tu ro, ni tiene actualmente un recibo de sueldo.