4. POSTCRISIS FINANCIERA MUNDIAL La Directora Gerente del FMI, elogia las estrategias de crecimiento del G-20 y afirma que la implementación es crítica (FMI) El 16 de noviembre de 2014, el Fondo Monetario Internacional (FMI) informó que la Directora Gerente del FMI, emitió la siguiente declaración, al término de la Cumbre de los Líderes del Grupo de los Veinte (G-20) que se celebró en Brisbane, Australia: “Éste ha sido un año particularmente fructífero para el G-20. Desearía agradecer a las autoridades australianas, y especialmente al Primer Ministro, al Secretario del Tesoro y al Presidente del Banco de Reserva de Australia Glenn Stevens, por brindarnos una cálida bienvenida, y felicitarlos por el talento con que han dirigido este encuentro, que nos permitió participar en excelentes intercambios y alcanzar resultados pragmáticos, plasmados en el Plan de Acción de Brisbane. Aguardo con interés la oportunidad de continuar este diálogo el próximo año bajo la presidencia de Turquía.

Transcript

4. POSTCRISIS FINANCIERA MUNDIAL

La Directora Gerente del FMI, elogia lasestrategias de crecimiento del G-20 yafirma que la implementación es crítica(FMI)

El 16 de noviembre de 2014, el Fondo Monetario Internacional (FMI) informó que la

Directora Gerente del FMI, emitió la siguiente declaración, al término de la Cumbre

de los Líderes del Grupo de los Veinte (G-20) que se celebró en Brisbane, Australia:

“Éste ha sido un año particularmente fructífero para el G-20. Desearía agradecer a las

autoridades australianas, y especialmente al Primer Ministro, al Secretario del Tesoro

y al Presidente del Banco de Reserva de Australia Glenn Stevens, por brindarnos una

cálida bienvenida, y felicitarlos por el talento con que han dirigido este encuentro, que

nos permitió participar en excelentes intercambios y alcanzar resultados pragmáticos,

plasmados en el Plan de Acción de Brisbane. Aguardo con interés la oportunidad de

continuar este diálogo el próximo año bajo la presidencia de Turquía.

Para lograr un crecimiento vigoroso, sostenible e inclusivo, y crear los puestos de

trabajo necesarios, será fundamental una actuación decisiva por parte de todos.

Encuentro que es muy positiva la determinación de los miembros del G-20 de

implementar estrategias de crecimiento que, según nuestros cálculos, incrementarían

el PIB colectivo como mínimo 2.1% para 2018. Se trata de un esfuerzo encomiable,

con beneficios significativos para la economía mundial. La implementación es ahora

crítica, con un sólido marco de rendición de cuentas del progreso realizado,

respaldado por el FMI.

El G-20 también ha centrado la atención en una serie de importantes ámbitos que

contribuirán al crecimiento. Se logró un avance en términos de la inversión en

F2 P-07-02 Rev.01

1532 Comisión Nacional de los Salarios Mínimos

infraestructura, entre otras cosas mediante la creación de un Centro Internacional de

Infraestructura en Australia, y el FMI continuará contribuyendo a esta importante

dimensión de la labor del G-20. Me sentí alentada asimismo por la intención de los

miembros del G-20 de fortalecer el sistema de comercio internacional. El comercio es

un componente esencial de la Agenda Mundial de Políticas, y una mayor integración

en este campo encierra enormes beneficios. Análogamente, en las áreas de la

regulación financiera y la tributación internacional, el G-20 logró un avance digno de

elogio.

Me complace enormemente que el G-20 haya acordado reducir en 25% para 2025 la

desigualdad de género en la participación en el mercado laboral. Esto no solo sumará

100 millones de mujeres a la fuerza laboral, sino que también incrementará

significativamente el crecimiento mundial y reducirá la pobreza y la desigualdad.

El G-20 también avaló los esfuerzos del FMI, en colaboración con socios y donantes,

por afianzar el respaldo a los países más afectados por el flagelo del ébola, entre otras

cosas mediante el alivio de la deuda.

Por último, estoy decididamente de acuerdo con el llamado del G-20 a que todos

nuestros países miembros implementen la reforma de 2010 sobre las cuotas y la

estructura de gobierno del FMI a la mayor brevedad posible”.

Fuente de información:http://www.imf.org/external/spanish/np/sec/pr/2014/pr14521s.htm

Mucho ruido y pocas nueces: necesidad y límites de la gobernanza económica global (RIE)

El 11 de noviembre de 2014, el Real Instituto Elcano (RIE) publicó el documento de

trabajo “Mucho ruido y pocas nueces: necesidad y límites de la gobernanza

económica global”. A continuación se incluye el contenido.

Postcrisis Financiera Mundial 1533

Resumen1

Este documento analiza los retos a los que se enfrenta la comunidad internacional

para construir una gobernanza económica global efectiva y legítima. Tras analizar la

justificación normativa para la coordinación económica internacional y los obstáculos

para alcanzarla se procede a explorar los avances y asignaturas pendientes en las

distintas áreas económicas relevantes. Para ello, se analiza el papel del G-20, que

desde 2008 ha emergido como el epicentro de la coordinación económica

internacional, pero que en los últimos años se ha mostrado poco efectivo.

Introducción

Ya antes de la crisis financiera global que estalló en 2008 se vislumbraba la necesidad

de potenciar las reglas económicas globales para que la interacción entre economías

nacionales muy interconectadas con regulaciones esencialmente nacionales,

segmentadas e inconexas, no generara resultados perversos. De hecho, en la primera

década del siglo XXI, numerosos autores se mostraban relativamente optimistas sobre

las perspectivas de mejora en la cooperación económica internacional y la gobernanza

de la globalización (Dervis, 2005; Rodrik, 2000). A pesar de que el mundo se estaba

volviendo económicamente más multipolar (lo que daba lugar a mayores conflictos),

el crecimiento económico era generalizado, el aumento de la desigualdad no estaba en

el debate público y la rivalidad entre grandes potencias parecía gestionable. Sin

embargo, con la crisis financiera global y la Gran Recesión, se ha puesto de

manifiesto que mejorar la cooperación económica internacional y dar respuestas

globales a los principales retos de la globalización se ha vuelto imprescindible. La

autorregulación de los mercados financieros no ha funcionado como se esperaba, los

problemas vinculados al cambio climático no han hecho más que aumentar, las

instituciones económicas internacionales continúan estando cuestionadas y, en casos

1 Una versión anterior de este trabajo fue publicada como Gobernanza económica global: ¿dónde estamos?, “Estudios de Economía Aplicada”, vol. 32-3, pp. 891-910.

1534 Comisión Nacional de los Salarios Mínimos

en los que se han producido avances (como, por ejemplo, en la reducción de los

desequilibrios macroeconómicos globales) la cooperación internacional ha jugado un

papel limitado.

Paradójicamente, mientras que tras el estallido de la crisis financiera global en 2008

se sucedieron importantes iniciativas de cooperación económica internacional en el

marco del G-20 que contribuyeron a evitar una segunda Gran Depresión y redujeron

el impacto adverso de la crisis financiera, desde que en 2010 la sensación de riesgo de

colapso sistémico se difuminara, los esfuerzos de cooperación económica

internacional se han reducido. Además, han aumentado las dudas sobre la capacidad

de la comunidad internacional de dotarse de mecanismos efectivos de gobernanza

económica global (Roubini y Bremmer, 2011; Held y Roger, 2013). Goldin resume

bien el sentir general en el mundo de los policy makers: “the stakes could not be

higher. Unless we are able to more effectively manage the risks associated with

globalization, they will overwhelm us. This is the core challenge or our times/lo que

está en juego no podría ser mayor. A menos que seamos capaces de manejar con

mayor eficacia los riesgos asociados a la globalización, ellos nos abrumaran. Este es

el desafío central o de nuestros tiempos” (Goldin, 2013, p. 1). Sin embargo, como

veremos, las perspectivas para la cooperación no son favorables.

Los intereses económicos nacionales, la resistencia de la mayoría de los Estados a

ceder mayores cuotas de soberanía a instituciones supranacionales y las distintas

interpretaciones de cuáles son las mejores políticas para superar la “resaca” de la Gran

Recesión, mejorar la regulación económica o distribuir los costos de la lucha contra el

cambio climático están dificultando la cooperación económica internacional y

haciendo que el G-20 casi no genere avances.

Por lo tanto, mejorar la gobernanza de la globalización económica sigue siendo una

asignatura pendiente (Stiglitz y Kaldor, 2013). Es utópico pensar que será posible

Postcrisis Financiera Mundial 1535

crear sistemas de gobernanza internacional democráticos y legítimos en todos los

ámbitos relevantes. Además, la experiencia histórica indica que armonizar la

legislación nacional de todos los países no es siempre una buena idea, tanto porque

los distintos gobiernos no se ponen de acuerdo sobre cuál es el marco institucional y

regulatorio más adecuado como porque el margen de maniobra para la innovación

institucional es clave para el crecimiento de los países en desarrollo (y las reglas

globales pueden dificultarlo (Rodrik, 2011). Pero gobernanza económica global no

tiene por qué significar reglas comunes en todos los ámbitos. De hecho, en los

aspectos en los que no exista consenso sobre qué tipo de reglas supranacionales

comunes adoptar habría que asegurarse de que los mercados no van más allá de los

marcos regulatorios nacionales. Esta decisión de limitar parcialmente la globalización

económica en algunos aspectos desestabilizadores (como, por ejemplo, regulando de

forma distinta los movimientos internacionales de capital en función de las

necesidades de cada país o incluso prohibiendo algunos instrumentos financieros)

también debería ser consensuada y, por lo tanto, formar parte de lo que llamamos

gobernanza económica global.

Este trabajo analiza los actuales retos a los que se enfrenta la comunidad internacional

para mejorar la gobernanza de los aspectos de la globalización económica que

generan mayores externalidades negativas transfronterizas y que requieren, por tanto,

algún tipo de coordinación internacional. Tras plantear una justificación normativa de

dónde y cuándo es necesaria esta gobernanza económica supranacional, así como

cuáles son las dificultades para alcanzarla, se procede a explorar los avances y

asignaturas pendientes en las distintas áreas económicas relevantes. Para ello, se

analiza el papel del G-20, que desde 2008 ha emergido como el epicentro de la

gobernanza económica internacional.

Dónde y qué gobernar: justificación normativa de la gobernanza económica

global

1536 Comisión Nacional de los Salarios Mínimos

Se ha vuelto un cliché afirmar que los problemas globales requieren soluciones

globales y que la globalización ofrece grandes oportunidades, pero necesita ser

gobernada (Goldin, 2013; Ocampo, 2010; Stiglitz, 2006). Sin embargo, como

mostrara Keohane (1984) hace tres décadas, la cooperación internacional no es ni

mucho menos necesaria para alcanzar resultados satisfactorios en todas las áreas de la

economía política internacional.

La siguiente figura permite diferenciar entre las distintas formas de interacción entre

países en el ámbito internacional. Estas relaciones pueden ser armónicas, cooperativas

o conflictivas. La cooperación requiere de la existencia de un conflicto de intereses

entre Estados y de la superación del conflicto mediante la negociación política. Es

importante resaltar la diferencia entre la armonía y la cooperación, que son conceptos

distintos. Como indica Keohane (1984, p. 53): “La armonía es apolítica. No requiere

de ninguna comunicación ni del ejercicio de influencia política alguna. Por el

contrario, la cooperación es política: de alguna forma los patrones de comportamiento

(de los países) deben ser modificados”. Para que se produzca la cooperación es

necesario que todos los actores tengan algo que ganar a través de la negociación, es

decir, que no nos encontremos ante un juego de suma cero.

Postcrisis Financiera Mundial 1537

ARMONÍA, COOPERACIÓN Y CONFLICTO

Situación previa a los ajustes en las

políticas

Situación posterior a los ajustes en las

políticas

En las políticas de cada Estado

(diseñadas sin tener en cuenta los

intereses de los demás Estados)

son consideradas por los demás Estados como

facilitadoras de la consecución de sus propios intereses

Las políticas de cada Estado

(diseñadas sin tener en cuenta los

intereses de los demás Estados)

son consideradas por los otros

Estados como un obstáculo para la

consecución de sus propios intereses

Armonía

Cooperación

Conflicto

¿Se producen

intentos de ajustar las políticas?

¿Es posible que las políticas de los Estados se

vuelvan mutuamente compatibles?

Sí Sí

No

No

FUENTE: Adaptado de Keohane (1984:53)

Aun aceptando la proposición central de la escuela realista de relaciones

internacionales, que sostiene que los Estados que integran un sistema anárquico

intentarán aumentar su poder y riqueza actuando siempre de modo oportunista, en

ocasiones es posible llegar a un acuerdo que beneficie a todos mediante la

negociación si sus intereses son compatibles (ese es, de hecho, uno de los grandes

postulados de la escuela liberal-institucionalista de las relaciones internacionales).

Esta compatibilidad de intereses no siempre existe, lo que explica que la cooperación

internacional no sea constante sino variable.

1538 Comisión Nacional de los Salarios Mínimos

En todo caso, dada la dificultad que existe para alcanzar acuerdos internacionales,

resulta conveniente dejar de lado por un momento el diseño de los mecanismos

destinados a mejorar las posibilidades de cooperación en las principales áreas (del que

nos ocuparemos más abajo) para examinar cuál es la justificación teórica para la

cooperación2.

La justificación normativa para que distintos países coordinen sus políticas públicas

se apoya de la teoría de los bienes públicos, en particular, en la de los bienes públicos

globales (Kaul et al., 1999; Kaul et al., 2003). Los bienes (o males) públicos son

aquellos no rivales en el consumo y no excluibles a través del sistema de precios

(Samuelson, 1954). Cuando estos tienen carácter transfronterizo se habla de bienes

públicos internacionales. El mejor ejemplo sería el cambio climático, donde cualquier

país sufre los efectos de la volatilidad del clima generados por la acumulación de

gases de efecto invernadero independientemente de las emisiones de los mismos que

su economía produzca. En estos casos la cooperación internacional está plenamente

justificada. En su ausencia se producirá una subprovisión de estos bienes (o una sobre

producción en el caso de ser males, como la contaminación) que colocará a la

comunidad internacional en una situación subóptima. Ahora bien, hay que reconocer

que los bienes públicos globales puros son muy pocos, por lo que la cooperación no

siempre estará justificada.

En el extremo opuesto a los bienes públicos globales se ubican las políticas

económicas nacionales que no tienen ningún efecto transfronterizo directo. Sería el

caso de las políticas educativas, laborales o de las de urbanismo. En estos casos no

hay necesidad de coordinar las políticas de los distintos países, por lo que resulta

eficiente (y además legítimo) que sean las autoridades nacionales las que las decidan

sin interferencia externa3.

2 A continuación se sigue la tipología planteada en Frieden et al. (2012) para establecer qué tipo de ámbitos económicos internacionales requieren de cooperación internacional.

3 En áreas económicas tan integradas como la zona euro, que cuentan con una moneda común, sí que existe una justificación para coordinar prácticamente todas las políticas económicas de los países, como de hecho prevé

Postcrisis Financiera Mundial 1539

A medio camino entre las políticas sin implicaciones internacionales y los bienes

públicos globales, a veces llamados global commons, es posible distinguir otras dos

situaciones que también requieren de coordinación: las llamadas políticas de

empobrecimiento del vecino, cuyo objetivo es precisamente obtener una ventaja

económica a expensas de otros países; y las que Frieden et al. (2012) llaman políticas

de autoempobrecimiento, que también tiene efectos externos negativos aunque no

sean intencionados.

En el primero de los casos nos encontramos ante las clásicas actuaciones en las que un

país intenta “abusar” de su posición dominante para extraer beneficios económicos a

expensas de los demás en un juego de suma cero. Se trata, por ejemplo, de la (rara)

aplicación de la teoría del arancel óptimo para un país grande y con poder de mercado

(según la cual el establecimiento de un arancel puede incrementar el bienestar

nacional a expensas del de los socios comerciales (Irwin, 1996) o de las devaluaciones

competitivas (hoy rebautizadas como “guerras de divisas”), donde los países intentan

promover el crecimiento fomentando las exportaciones a expensas de terceros países.

En estos casos, que en su mayoría tienen una estructura clásica de “dilema del

prisionero”, la cooperación internacional aparece como necesaria para regular los

efectos adversos transfronterizos de las políticas nacionales. Esto es especialmente

importante ya que en ausencia de coordinación las políticas de empobrecer al vecino

pueden desencadenar conflictos de mayor calado (el proteccionismo como resultado

de las devaluaciones competitivas durante los años 30 sería el ejemplo clásico).

En el segundo de los casos, mucho menos estudiado en la literatura, nos encontramos

ante políticas cuyo objetivo es doméstico, pero que, además, tienen efectos externos

no intencionados sobre terceros países, además de ser perjudiciales para el país que

las aplica (de ahí el nombre de “políticas de autoempobrecimiento”). Un ejemplo

serían los subsidios agrícolas en la Unión Europea (UE) que, además de ser

el Procedimiento de Desequilibrios Macroeconómicos aprobado en 2011 como parte del six-pack por la UE.

1540 Comisión Nacional de los Salarios Mínimos

perjudiciales para la mayoría de los ciudadanos europeos, tienen efectos

internacionales al reducir los precios agrícolas mundiales, lo que perjudica a los

exportadores de alimentos y beneficia a los importadores. Otro ejemplo, de mayor

actualidad, sería la liberalización financiera estadounidense que precedió a la crisis

financiera global que estalló en 2008, que vista en perspectiva fue una política dañina

para Estados Unidos de Norteamérica, pero también para el resto del mundo. Lo

importante de estas políticas es que tanto su objetivo como sus efectos son

fundamentalmente internos (en la mayoría de los casos redistributivos hacia grupos de

presión concretos que pueden determinar la legislación), pero terminan generando

externalidades que necesitan ser internalizadas mediante la coordinación

internacional. En estos casos, se hace necesario establecer regímenes internacionales

que mejoren el mecanismo de toma de decisiones a nivel nacional, así como reglas

para mejorar la transparencia, la rendición de cuentas o la representatividad.

En definitiva, la justificación normativa para la gobernanza global es clara, pero los

instrumentos que deben adoptarse varían de caso a caso. En algunos habrá que

integrar las políticas nacionales en acuerdos supranacionales para evitar la generación

de males públicos globales. En otros habrá que coordinar las políticas para

internalizar las externalidades negativas de las políticas nacionales. Finalmente,

también hay casos en los que será necesario utilizar la cooperación para mejorar el

mecanismo de toma de decisiones a nivel nacional.

Por qué es tan difícil la gobernanza global

Más allá de la justificación normativa para la cooperación internacional, lo cierto es

que, en la práctica, según indica Cohen (2000, p. 246): “la cooperación internacional,

como el amor pasional, es algo bueno, pero difícil de sostener”. Y ello se debe a que

la cooperación exige adaptar las políticas económicas nacionales a las necesidades del

sistema (y en ocasiones de otros países) y, en los casos de “cooperación fuerte”, entrar

Postcrisis Financiera Mundial 1541

en acuerdos internacionales que implican una cesión de soberanía a instancias

supranacionales. Esta cesión permanente de soberanía, que resulta mucho menos

reversible que la mera coordinación puntual de políticas, es lo que la literatura

identifica como la creación de regímenes internacionales (Krasner, 1983) que

configuran la gobernanza económica global. Así, para Lamy (2008), la gobernanza de

la globalización debe ser entendida no como un gobierno global, sino como un

procedimiento de toma de decisiones basado en la negociación permanente y el

respeto a la ley. De forma similar, Frieden (2012, p. 3) indica que “Governance is

taken to mean the authoritative provision of government-like functions; there is some

decision rule by which choices are made, and some way of enforcing rules/ el

Gobierno se toma en el sentido de la disposición autoritaria de funciones del

gobierno; hay alguna regla de decisión por la cual se toman decisiones, y de alguna

manera de hacer cumplir las normas”.

Ahora bien, la gobernanza global puede ser o no democrática y/o legítima. Como

señala Keohane (2003, p. 3): “Global governance refers to the creation of rules and

the exercise of power on a global scale […] Since there is no global government,

global governance entails strategic interaction among entities that are not

hierarchical distributed/La gobernanza global se refiere a la creación de normas y el

ejercicio del poder a escala global [...] Dado que no existe un gobierno mundial, la

gobernanza global implica la interacción estratégica entre las entidades que no se

distribuye jerárquicamente”. Por lo tanto, la gobernanza global puede ejercerse desde

distintos foros que pueden o no contar con la legitimidad necesaria y que pueden no

operar de forma transparente.

Aun así, la comunidad internacional ha intentado establecer mecanismos

institucionales (formales o informales) que emanen de la negociación

intergubernamental y que aspiren a ser concebidos como legítimos (además de

1542 Comisión Nacional de los Salarios Mínimos

resultar efectivos) para las principales potencias del sistema4. En momentos como el

actual, donde no existe una potencia económica hegemónica capaz de imponer sus

preferencias, ello pasa por establecer (o modernizar) regímenes internacionales

capaces de ejercer la gobernanza global en áreas determinadas de la economía

internacional donde se justifique la coordinación de políticas (Niblett, 2012).

Así, “los regímenes pueden ser definidos como un conjunto implícito o explícito de

principios, normas, reglas y procedimientos de toma de decisión alrededor de los

cuales las expectativas de los distintos actores convergen en un área determinada de

las relaciones internacionales” (Krasner, 1983, p. 2). Aparecen alrededor de temas

concretos. No especifican necesariamente reglas de cooperación per se, sino que

describen áreas específicas de gobierno colectivo en temas de interés para la

comunidad internacional, que van desde la gestión de los sistemas monetario o

comercial internacionales hasta las normas de protección del medio ambiente, la

regulación de los flujos migratorios o los marcos que gobiernan las políticas de

cooperación al desarrollo.

Los regímenes suelen tomar la forma de organizaciones internacionales y

acostumbran a tener sedes permanentes, como la Organización Mundial del Comercio

(OMC), el Fondo Monetario Internacional (FMI), el Banco Mundial (BM) o la

Organización para la Cooperación y el Desarrollo Económicos (OCDE). Sin embargo,

también pueden existir como una serie de cumbres intergubernamentales que se

repiten a lo largo del tiempo, como el G-7/8, el G-20, las reuniones sobre desarrollo

sostenible impulsadas por las Naciones Unidas o las cumbres de la Organización de

los Países Exportadores de Petróleo (OPEP).

Para que un acuerdo puntual se convierta en un régimen internacional, sus miembros

deben reconocer la validez de sus acuerdos a lo largo del tiempo, así como dedicar 4 En este sentido, hay incluso propuestas para incorporar a la sociedad civil transnacional a los mecanismos de

gobernanza económica global, de forma que su legitimidad pueda aumentar. Véase, por ejemplo, Anheier (2013).

Postcrisis Financiera Mundial 1543

recursos a mantenerlo. Los regímenes dan lugar a la institucionalización de la

cooperación y permiten a los países gestionar conflictos derivados de la

interdependencia en lugar de recurrir a estrategias unilaterales, incluso cuando estas

estrategias pueden reportarles mayores beneficios en el corto plazo.

La función principal de los regímenes es, por lo tanto, la de facilitar acuerdos.

Además, reducen los costos de transacción al establecer redes de comunicación

mediante el establecimiento de instituciones formales, lo que reduce los costos de la

negociación al permitir a los diplomáticos un rápido acceso a normas previamente

aceptadas en materias conflictivas (Bayne y Woolcock, 2003). Ello evita que se vean

involucrados en discusiones interminables y permite reducir el recurso a las amenazas

para alcanzar acuerdos. Éste es, por ejemplo, el fundamento teórico del mecanismo de

resolución de conflictos que se incorporó en la OMC en 1995. Este mecanismo

facilita el cumplimiento de las normas multilaterales del comercio internacional en

casos de conflicto mediante una secuencia de reglas que culmina en un arbitraje de

obligado cumplimiento decidido por un panel de expertos independientes.

Por otra parte, los regímenes sirven para aumentar la información y reducir la

incertidumbre. Permiten organizar y estructurar la interacción repetida entre países al

establecer de modo estable unas reglas de comportamiento compartidas, que permiten

a los negociadores anticipar el comportamiento de sus colegas de otras

nacionalidades. Asimismo, una vez que se ha establecido un régimen y que han

entrado en vigor varios acuerdos, se reducirán los incentivos para que los Estados

violen sus compromisos, al tiempo que aumentarán los beneficios esperados de seguir

operando dentro del procedimiento adoptado. Este proceso permite aumentar la

información disponible e incrementar la vigilancia de unos Estados sobre otros. Por

último, los regímenes permiten la negociación simultánea sobre diversos temas

interrelacionados, lo que facilita la formación de coaliciones entre distintos países con

1544 Comisión Nacional de los Salarios Mínimos

los mismos intereses, así como el uso de “pagos compensatorios” que facilitan los

acuerdos.

El problema es que, como señala Keohane (1984, p. 50), es más fácil mantener un

régimen que crearlo, sobre todo en ausencia de potencias hegemónicas con claro

dominio sobre el resto. Y, en la actualidad, el sistema económico internacional está en

transición (Zakaria, 2008; Banco Mundial, 2011): el auge de las potencias emergentes

y el declive relativo de Occidente están haciendo que muchos de los regímenes e

instituciones de gobernanza económica global que sirvieron en el pasado se hayan

quedado obsoletos, pero aún no han aparecido otros capaces de sustituirlos de forma

efectiva, y la adaptación de los existentes a las nuevas realidades geoeconómicas está

siendo lenta.

Como señala Cohen (2013, p. 46) la cooperación económica internacional en

momentos de transición como el actual requiere al menos de dos condiciones. En

primer lugar, unos valores medianamente compartidos por los principales países sobre

qué políticas son necesarias. Y en segundo, un liderazgo capaz de catalizar esos

valores en acciones concretas. Ninguna de las dos se cumple en la actualidad, algo

que sí ocurrió, por ejemplo, al final de la Segunda Guerra Mundial, lo que dificulta

enormemente la cooperación. Como indica Helleiner (2010, pp 619 y 636): “The

success of the Bretton Woods conference [in 1944] was a product of a remarkable

combination of concentrated power in the state system [and] a transnational expert

consensus.... The political conditions that generated the innovations of Bretton Woods

were unique and are not present today/El éxito de la conferencia de Bretton Woods

[en 1944] fue producto de una notable combinación de poder concentrado en el

sistema estatal [y] un consenso transnacional de expertos....Las condiciones políticas

que generaron las innovaciones de Bretton Woods eran únicas y no están presentes

hoy.” Hoy, los países emergentes tienen visiones sobre la regulación financiera, los

mecanismos de ajuste en el sistema monetario internacional o las mejores prácticas en

Postcrisis Financiera Mundial 1545

política comercial que son muy distintas a las de los países avanzados. Incluso tienen

una visión sobre cómo debería funcionar (y regularse) el capitalismo que dista mucho

de la dominante en Washington o Londres (Ban y Blyth, 2013). Además, tras décadas

de liderazgo intelectual y político anglosajón en asuntos económicos internacionales,

la crisis financiera global ha supuesto un importante golpe a la visión norteamericana

del mercado, lo que ha puesto a Estados Unidos de Norteamérica a la defensiva,

generando un vacío de poder significativo en el sistema internacional, que ni los

países emergentes ni la UE están dispuestos a ocupar. Esto explicaría las enormes

dificultades que está teniendo la comunidad internacional para establecer nuevos

sistemas de gobernanza económica global efectiva, así como las malas perspectivas

para que esta situación pueda cambiar en el futuro próximo.

Si bien es cierto que a finales de 2008 se produjo una acción concertada de los

gobiernos en el seno del G-20 para evitar el colapso del sistema financiero

internacional tras la quiebra de Lehman Brothers, y que esta coordinación continuó

durante 2009 con planes de expansión fiscal en los principales países, desde entonces

la cooperación internacional prácticamente ha desaparecido. Como subraya Cohen

(2013), en realidad, estos episodios de cooperación no requirieron demasiados ajustes

en las políticas nacionales, ya que todos los países hubieran optado por proteger sus

sistemas financieros de la quiebra e impulsar estímulos monetarios y fiscales incluso

en ausencia de coordinación. Helleiner (2014) va incluso más lejos y sostiene que en

realidad fueron las líneas de swaps que puso en marcha la Reserva Federal de forma

unilateral, actuando así como prestamista de última instancia para la economía

mundial, las que evitaron un colapso sistémico. Por lo tanto, lo que ocurrió en 2008-

2009 más bien correspondería (dentro de la tipología explicada arriba) a una situación

de armonía entre actuaciones estatales unilaterales con un mínimo de coordinación, y

no a un ejercicio de auténtica cooperación internacional. De haberlo sido, las políticas

de los principales países tendrían que haberse ajustado a las de los demás para generar

un resultado óptimo desde el punto de vista global.

1546 Comisión Nacional de los Salarios Mínimos

Aun así, lo que logró la comunidad internacional fue ubicar al G-20, al menos

formalmente, como el epicentro de la gobernanza económica global. A continuación

se analiza en mayor detalle ese proceso, así como qué ha conseguido y qué tiene

pendiente lograr este nuevo (y emergente) régimen internacional. Al referirnos a los

logros y las asignaturas pendientes del G-20, se analizan los temas en los que ha

logrado avances concretos o en los que ha intentado poner las bases para futuros

acuerdos. No se pretende hacer un tratamiento exhaustivo de todos los temas que

conforman la agenda de la gobernanza económica global porque ello exigiría un

análisis mucho más extenso, que además trascendería a los temas económicos5.

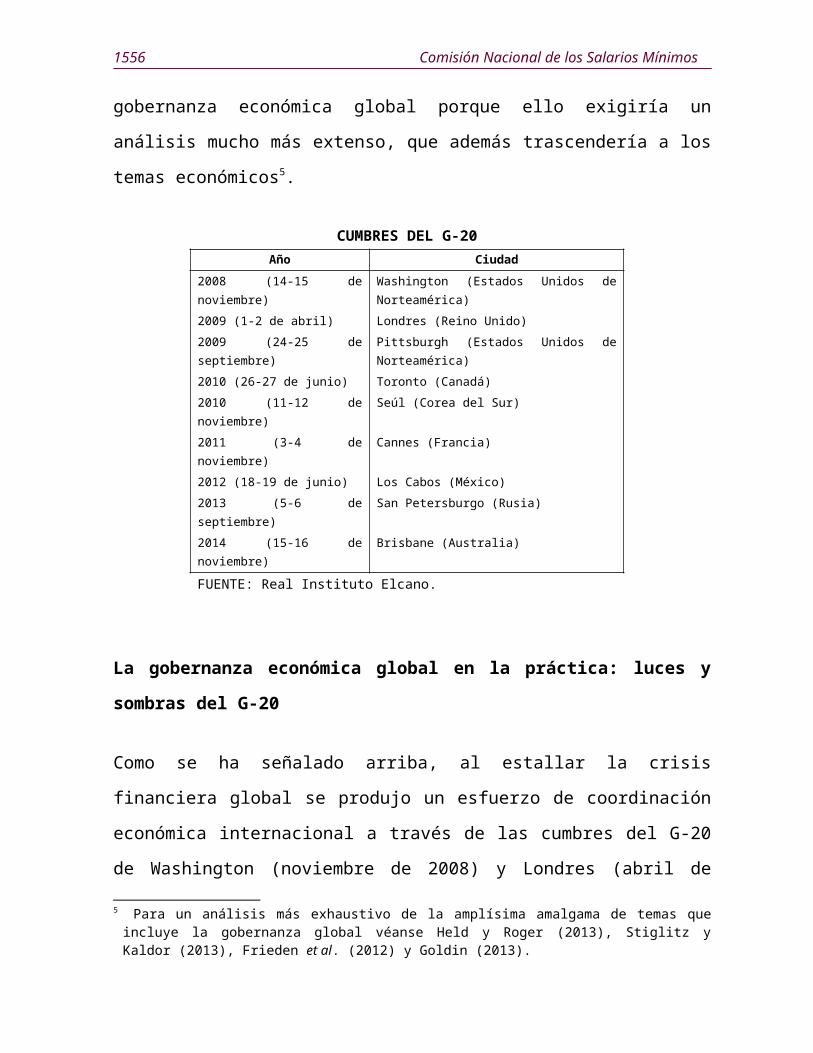

CUMBRES DEL G-20Año Ciudad

2008 (14-15 de noviembre) Washington (Estados Unidos de Norteamérica)2009 (1-2 de abril) Londres (Reino Unido)2009 (24-25 de septiembre) Pittsburgh (Estados Unidos de Norteamérica)2010 (26-27 de junio) Toronto (Canadá)2010 (11-12 de noviembre) Seúl (Corea del Sur)2011 (3-4 de noviembre) Cannes (Francia)2012 (18-19 de junio) Los Cabos (México)2013 (5-6 de septiembre) San Petersburgo (Rusia)2014 (15-16 de noviembre) Brisbane (Australia)

FUENTE: Real Instituto Elcano.

La gobernanza económica global en la práctica: luces y sombras del G-20

Como se ha señalado arriba, al estallar la crisis financiera global se produjo un

esfuerzo de coordinación económica internacional a través de las cumbres del G-20 de

Washington (noviembre de 2008) y Londres (abril de 2009), que puede considerarse

como relativamente exitoso (véase el cuadro siguiente, que sintetiza sus principales

compromisos). Contribuyó a evitar una quiebra del sistema de pagos internacional,

suavizó el colapso de la producción mundial y ayudó a mantener a raya el

5 Para un análisis más exhaustivo de la amplísima amalgama de temas que incluye la gobernanza global véanse Held y Roger (2013), Stiglitz y Kaldor (2013), Frieden et al. (2012) y Goldin (2013).

Postcrisis Financiera Mundial 1547

proteccionismo. Es por ello que suele decirse que la respuesta política a la crisis

financiera global, coordinada por el G-20, sirvió para evitar una segunda Gran

Depresión (Steinberg, 2011)6.

PRINCIPALES MEDIDAS ADOPTADAS POR LAS CUMBRES DEL G-20 EN 2008-2009Declaración de la Cumbre sobre los Mercados Financieros y la Economía Mundial (Washington, 2008)

Acuerdan la necesidad de dar una respuesta política a la crisis financiera basada en una mayor cooperación macroeconómica internacional.

Afirman que implementarán políticas que fortalezcan los mercados financieros y su regulación.

Establecen un plan de acción que fija como principios para la reforma del sistema financiero internacional una mayor transparencia y rendición de cuentas, la mejora de la eficacia de la regulación, la promoción de la integridad de los mercados financieros, el refuerzo de la cooperación internacional y la reforma de las instituciones financieras internacionales.

Se comprometen a evitar el auge del proteccionismo.

Reafirman su compromiso con los países en desarrollo, con los principios de libre mercado, y con los desafíos que plantean la seguridad energética, el cambio climático, la seguridad alimentaria, el Estado de Derecho, la lucha contra el terrorismo, la pobreza y las enfermedades.

Declaración de la Cumbre sobre el Plan Global para la Recuperación y la Reforma (Londres, 2009)

Se comprometen a restablecer el crecimiento y el empleo mediante la expansión fiscal, y a implementar las medidas necesarias para restaurar el crédito y reparar el sector financiero.

Implementan el plan de acción acordado en la Cumbre de 2008 y resuelven establecer un Consejo de Estabilidad Financiera (que previamente era el Foro de Estabilidad Financiera) para fortalecer la supervisión y la regulación financiera.

Insisten en la necesidad de reformar, fortalecer y modernizar las instituciones financieras internacionales para gestionar la crisis y evitar crisis futuras.

Reafirman su compromiso de evitar el auge del proteccionismo y fomentan el comercio y la inversión.

Reconocen el impacto desproporcionado de la crisis en los países en desarrollo, acuerdan establecer las bases de una economía mundial justa y sostenible, y se comprometen a crear empleo y a implementar medidas de apoyo a la renta para ayudar a los más afectados.

FUENTE: Elaboración de la fuente sobre los Comunicados del G-20.

El hecho de que fuera el G-20 y no el G-7/8 quien coordinara la respuesta

internacional a la crisis supuso un paso adelante en el aumento de legitimidad de los

foros de decisión económica internacionales porque el G-20 tiene una nutrida

representación de países emergentes, que venían años demandando una mayor voz en

los organismos de decisión internacionales. Esto llevó a algunos analistas a llegar a

hablar de un nuevo “momento Bretton Woods” que significaría el comienzo de la

6 Véase Helleiner (2014) para una crítica a la tesis de que el G-20 fue determinante en evitar un colapso generalizado de la economía mundial en 2008-2009.

1548 Comisión Nacional de los Salarios Mínimos

nueva gobernanza económica global que necesitaba la nueva realidad geoeconómica

del siglo XXI (Helleiner y Pagliari, 2009; Garret, 2010).

Este optimismo inicial sobre el G-20 se basó en que aparecía como un foro

suficientemente amplio (y por tanto legítimo) como para convertirse en el embrión de

ciertas reformas económicas globales consensuadas, al tiempo que era lo

suficientemente pequeño como para ser efectivo7. Su principal virtud era (y sigue

siendo) que cuenta con un buen equilibrio entre países avanzados y emergentes, algo

que no sucede con prácticamente ninguno de los grupos “G” del sistema internacional

donde se practica y ejerce el “minilateralismo” de forma efectiva.

Pero el G-20 no es una institución internacional ni cuenta con un secretariado

permanente o con recursos propios. Tampoco está formalmente integrado en el

sistema de Naciones Unidas y su membresía ha sido criticada por no tener suficientes

equilibrios geográficos o por tomar decisiones que afectan a 175 países que no son

miembros del Club (Woods, 2013, p. 348). Organiza su actividad en torno a las

iniciativas de la presidencia de turno a través de grupos de trabajo ad hoc establecidos

para los distintos temas de su agenda. La informalidad y los encuentros cara a cara

entre jefes de Estado y de Gobierno le otorgan flexibilidad (sobre todo comparado con

las complejas burocracias de las instituciones formales), facilitando la toma de

decisiones. Sin embargo, como no es una institución internacional, no puede obligar a

ningún país a que cumpla sus acuerdos y tampoco puede establecer sanciones o

incentivos de forma multilateral. Esta falta tanto de estructura como de

institucionalidad se ve parcialmente compensada porque sus trabajos se apoyan (e

influyen) en otras instituciones económicas internacionales que sí cuentan con el

suficiente apoyo técnico y financiero y que sí tienen cierta capacidad de coerción

7 Los miembros del G-20 son Alemania, Canadá, Estados Unidos de Norteamérica, Francia, Italia, Japón, el Reino Unido y Rusia (G-8), Arabia Saudita, Argentina, Australia, Brasil, China, India, Indonesia, México, República de Corea, Sudáfrica, Turquía y la Unión Europea. Desde 2010, España es invitado permanente. El grupo, creado en 1997 tras la crisis financiera asiática, pasó a reunirse al nivel de jefes de Estado y de Gobierno en noviembre de 2008. Anteriormente, lo hacía al nivel de ministros de Economía y Finanzas.

Postcrisis Financiera Mundial 1549

sobre sus Estados miembros (principalmente el FMI, Consejo de Estabilidad

Financiera (CEF), el Banco Mundial y la OMC).

Por lo tanto, aunque desde la Cumbre de Pittsburgh de 2011, el G-20 se autodeclaró el

epicentro de la gobernanza económica global, está aún muy lejos de serlo. De hecho,

sólo puede actuar como punto focal para el diseño de nuevas reglas que coordinen

tanto las reformas de la legislación económica interna de los países como los estatutos

de las organizaciones económicas internacionales para adaptarlos a la nueva realidad

de la globalización. Asimismo, sigue siendo foco de críticas por parte de aquellos que

consideran que su legitimidad y representatividad no son suficientes.

Como se ha señalado, sus avances a partir de 2010 están siendo lentos, los conflictos

en las reuniones de alto nivel han aumentado y la influencia de los países emergentes

no ha aumentado demasiado en relación con los viejos tiempos del G-7 (Woods,

2013). Las grandes potencias han dado prioridad a sus problemas económicos internos

sobre la resolución de los problemas transnacionales: la UE se ha volcado en resolver

la crisis de la zona euro, Estados Unidos de Norteamérica en combatir el elevado

desempleo y reformar su sistema de salud y los países emergentes en evitar el

sobrecalentamiento de sus economías (en un primer momento) y evitar su

desaceleración (a partir de la retirada de estímulos monetarios de la Reserva Federal

en 2013). Además, las reuniones del G-20, como ya ocurriera con la del G-7/8 se

han centrado en problemas políticos coyunturales de carácter urgente (como la crisis

en Siria en la Cumbre del G-20 San Petersburgo en 2013), lo que ha desplazado la

atención de los problemas importantes de largo plazo. De hecho, a partir de 2010,

además de un parón en cooperación económica internacional han aparecido nuevos

conflictos, como la “guerra de divisas” (que comenzó en 2010 y ha vuelto a

intensificarse en 2013), las tensiones en los mercados energéticos y alimentarios y la

imposibilidad de cerrar un acuerdo post-Kioto en las negociaciones sobre cambio

1550 Comisión Nacional de los Salarios Mínimos

climático, concluir la Ronda de Doha de la OMC o avanzar con celeridad en la

reforma del sistema monetario internacional.

Aun así, como subraya Kirton (2013) se han producido ciertos avances y se ha

mejorado sensiblemente el marco institucional para que las principales potencias

tengan un diálogo continuado, que es la única forma de que se vayan produciendo

cambios graduales. El G-20 no es perfecto, pero es un foro mucho mejor que sus

antecesores para ejercer el liderazgo compartido que requiere una economía

multipolar. Aunque le faltan algunos países y le sobran otros, lo integran un número

de Estados lo suficientemente grande como para tener legitimidad y lo

suficientemente pequeño como para poder ser efectivo. En todo caso, este grupo no

debe confundirse con un nuevo gobierno económico mundial, sino que, en el mejor de

los casos, servirá como un catalizador de las decisiones que después deben plasmarse

en instituciones como el FMI o la OMC. A continuación se analiza brevemente sus

principales luces y sombras8.

Pequeños avances y asignaturas pendientes

Como la deficiente regulación financiera había sido una de las causas principales de la

crisis financiera global, desde la cumbre del G-20 en Washington en 2008, se forjó

cierto consenso sobre la necesidad de limitar los niveles de apalancamiento financiero

y riesgo, aumentar la información y la transparencia en los mercados financieros,

cambiar los incentivos y la forma de remunerar a los ejecutivos del sector, redefinir y

homogeneizar las reglas de valoración contable, aumentar los requerimientos de

capital de las instituciones financieras, extender la regulación a algunos mercados

hasta entonces opacos y supervisar mejor los mercados de derivados. En todos estos

aspectos, tanto el G-20 como el Consejo de Estabilidad Financiera (que sustituyó al

Foro de Estabilidad Financiera en la cumbre de Londres del G-20 y se amplió a los 8 Para un análisis detallado de todas las iniciativas tomadas por el G-20, así como su grado de cumplimiento, el

grupo de investigación sobre el G-20 de la Universidad de Toronto dirigido por el profesor Kirton se ha convertido en la referencia mundial (http://www.g20.utoronto.ca/). Véase también Kirton (2013).

Postcrisis Financiera Mundial 1551

países emergentes y a España) actuaron como centros de coordinación de las reformas

adoptadas a nivel nacional. También sirvieron para promover la adopción de los

criterios de Basilea III por los que se aumentará el capital “de alta calidad” de las

instituciones financieras a partir de 20189.

En todo caso, hay que señalar que los principales avances en materia de reforma

financiera han respondido a las propias iniciativas reguladoras en los países

occidentales (sobre todo en Estados Unidos de Norteamérica y la Unión Europea) y

no al G-20 en sí, y que en muchos de los aspectos clave no se han podido más que

adoptar códigos de conducta genéricos que no han reformado significativamente el

sistema (Eichengreen, 2013). No se ha acordado nada parecido a unas reglas

financieras globales más allá de lo pactado en Basilea III, ni se ha abordado el

problema de las instituciones sistémicas (too big to fail). El CEF no se ha convertido

en la cuarta pata de la gobernanza económica internacional (junto al FMI, el Banco

Mundial y la OMC) tal y como se anunció (Helleiner 2014), y tampoco se han tomado

medidas para cambiar el comportamiento de las agencias de calificación, acabar con

los paraísos fiscales o establecer un impuesto global sobre las transacciones

financieras, que sí se ha puesto en macha en 11 países de la UE. También cabe señalar

que la reforma financiera en Estados Unidos de Norteamérica ha sido bastante más

tímida de lo que en un principio se pensó, sobre todo debido a la presión del lobby

financiero10.

Otro tema en el que se han producido ciertos avances es el de los desequilibrios

macroeconómicos globales (exceso de ahorro en China, Japón, Alemania, los países

exportadores de petróleo y algunas otras potencias emergentes asiáticas y exceso de

gasto en Estados Unidos de Norteamérica, el Reino Unido y los países periféricos de

la UE). Esta creciente divergencia entre ahorro y gasto nacional generaba

9 Véase Véron (2014) para una evaluación crítica y detallada de los avances que el G-20 ha logrado en regulación, supervisión y reforma financiera.

10 Véase también Wolf (2014), que sostiene que la reforma financiera ha sido tremendamente tímida y que el sistema financiero internacional no está suficientemente preparado para afrontar nuevas crisis.

1552 Comisión Nacional de los Salarios Mínimos

desequilibrios externos y una excesiva acumulación de reservas en países con

superávit por cuenta corriente —sobre todo si tenían tipos de cambio fijos—–, así

como tensiones en los mercados cambiarios, que amenazaban con desencadenar

guerras comerciales. Además, este modelo de crecimiento tan desequilibrado, que se

ha bautizado como Bretton Woods II, fue uno de los causantes de la crisis (Wolf,

2009 y 2014; Roubini y Mihm, 2010). Por ello era importante reequilibrar la

economía mundial y reformar el sistema monetario internacional, lo que requería que

China apreciara su moneda y la desligara del dólar, Estados Unidos de Norteamérica

aumentara su tasa de ahorro y Japón y la UE incrementaran su demanda interna. El

“Marco para el crecimiento sostenible y equilibrado” aprobado por el G-20 estaba

pensado precisamente para facilitar este proceso de reequilibrio bajo la supervisión

del FMI.

Sin embargo, en la práctica, los desequilibrios macroeconómicos globales se han

moderado no por la actuación del G-20, sino por la propia dinámica de la recesión

global (Eichengreen, 2014), que redujo la demanda interna de Estados Unidos de

Norteamérica (y con ella su déficit por cuenta corriente) al tiempo que forzaba a

China a iniciar una estrategia para reequilibrar su economía desde el ahorro, la

inversión y las exportaciones hacia un mayor consumo interno y una expansión del

sector servicios, lo que ha llevado a que en 2014 su superávit por cuenta corriente

estuviera ya por debajo del 2%. La zona euro, por su parte, con sus políticas de

austeridad, ha pasado de estar en equilibrio externo a tener un superávit por cuenta

corriente que comienza a preocupar al ser un factor deflacionista en la economía

mundial.

Por otra parte, pero también en el campo macroeconómico, desde 2010, el G-20 se ha

convertido en el foro en el que se ha escenificado el conflicto entre Estados Unidos de

Norteamérica, la UE y los países emergentes sobre qué curso debía seguir la política

macroeconómica a nivel global tras los estímulos acordados en 2008 y 2009. Los

Postcrisis Financiera Mundial 1553

países europeos, liderados por Alemania, abogaron por la austeridad fiscal en el

contexto de la crisis del euro, mientras que la Administración Obama defendió la

continuidad de los estímulos, tanto fiscales como monetarios. Asimismo, las políticas

de expansión cuantitativa de la Reserva Federal, abrieron un conflicto entre Estados

Unidos de Norteamérica y los países emergentes, que sin llegar a desencadenar una

crisis, tensó de forma significativa el hasta entonces buen diálogo macroeconómico en

el G-20 abriendo las conocidas como guerras de divisas (Steinberg, 2013). A pesar de

los esfuerzos en las cumbres de Seúl de 2010 y de Cannes de 2011 por atajar estos

problemas, no se alcanzó ningún acuerdo ni para coordinar las políticas

macroeconómicas ni para reformar el sistema monetario internacional.

En este último tema, el del desgobierno del sistema monetario internacional, la

comunidad internacional se enfrenta a un problema grave (Cohen 2013). El sistema

sigue girando en torno al dólar, pero Estados Unidos de Norteamérica ya no es la

superpotencia hegemónica del pasado, y sigue explotando de forma oportunista el

privilegio de ser el emisor de la moneda de reserva mundial (Eichengreen, 2011). Por

ello, sería necesario que el sistema internacional fuese capaz de generar otros activos

de reserva globales que funcionaran como fuentes de liquidez, dieran una mayor

estabilidad al sistema y sirvieran para reflejar al nivel monetario y político los

cambios que la economía mundial ha experimentado en las últimas décadas. Sin

embargo, como por el momento el euro no es capaz de rivalizar con el dólar y el yuan

chino todavía no es convertible, la economía mundial sigue dependiendo del dólar,

por lo que la política monetaria de Estados Unidos de Norteamérica causa

externalidades negativas a los demás países. Aunque la presidencia francesa del G-20

de 2011 incluyó este tema en la agenda, y China y otros países emergentes lo

apoyaron con entusiasmo, al final no fue posible alcanzar ningún acuerdo.

El último tema en el que el G-20 ha logrado algunos avances es el de la reforma del

FMI. Tras años de irrelevancia, el FMI ha mantenido una importante actividad desde

1554 Comisión Nacional de los Salarios Mínimos

2008, acudiendo al rescate de países con necesidades de liquidez mediante nuevos

instrumentos como la “línea de crédito flexible” y “la línea de crédito precautorio” y

teniendo una participación activa en la crisis del euro desde 2009. Además,

contribuyó a coordinar el estímulo fiscal global impulsado por el G-20 en 2009 y

logró cuadruplicar su financiamiento hasta alcanzar el billón de dólares (Moreno,

2013)11. Asimismo, el G-20 acordó en 2010 una reforma de la gobernanza interna del

FMI. Pactó trasladar un 6% de las cuotas (y por tanto un porcentaje de votos similar)

desde los países avanzados a los emergentes. Este ajuste, que se suma a la reforma de

cuotas y votos adoptada entre 2006 y 2008, llevaría a China desde la sexta a la tercera

posición, quedando sólo por detrás de Estados Unidos de Norteamérica y Japón en

número de votos en la institución. Por último, en una histórica decisión, los países

europeos acordaron ceder dos de sus ocho sillas en la Junta Directiva del FMI (sobre

un total de 24) a los países emergentes.

Sin embargo, a finales de 2014, este acuerdo se encontraba bloqueado por el

Congreso estadounidense, lo que contribuía a socavar la legitimidad de la institución,

que se mostraba incapaz de adaptarse a la realidad de una economía mundial cada vez

más multipolar y con menor peso de las potencias Atlánticas (Truman, 2014). De

hecho, la parálisis de la reforma del FMI es una de las razones que llevaron a los

BRICS (Brasil, Rusia, India, China y Sudáfrica) en julio de 2014 a crear dos nuevas

instituciones financieras internacionales (el New Development Bank y el Contingent

Reserve Arrangement) que en un futuro podrían llegar a ejercer a menor escala el

mismo papel que el FMI y el Banco Mundial, pero sin la interferencia de las potencias

occidentales. Aunque todavía es pronto para evaluar su impacto, es la primera vez

desde la Segunda Guerra Mundial que Estados Unidos de Norteamérica no participa

en la creación de una institución financiera multilateral, lo que ha llevado a Otero-

Iglesias (2014) a afirmar que “If the bank succeeds in its goal to provide development

funding for its member states and for the rest of developing nations, it has the

11 Véase Helleiner (2014) para una valoración más crítica sobre la importancia del papel del FMI desde 2008.

Postcrisis Financiera Mundial 1555

potential to become a game-changer in the evolution of the international economic

order/Si el banco tiene éxito en su objetivo de proporcionar financiamiento para el

desarrollo de sus Estados miembros y para el resto de las naciones en desarrollo, tiene

el potencial para convertirse en un cambio de juego en la evolución del orden

económico internacional”.

El principal asunto en el que el G-20 ha intentado avanzar sin éxito es el cierre de la

Ronda de Doha de la OMC, que sería esencial para consolidar a esta institución como

punto central de la gobernanza del comercio mundial. Aunque la Gran Recesión no ha

dado lugar a un auge del proteccionismo, el G-20 ha tenido un papel poco efectivo en

asuntos comerciales. A pesar de haber reiterado en múltiples ocasiones la necesidad

de cerrar la Ronda de Doha (abierta desde 2001), los enfrentamientos entre los países

industrializados y los emergentes sobre el proteccionismo en materia agrícola y

manufacturera han hecho imposible alcanzar un acuerdo. De hecho, desde 2008,

muchos países han elevado sus aranceles, aunque siempre dentro de los límites

establecidos por la OMC. También han introducido nuevas barreras no arancelarias,

sobre todo en los ámbitos en los que la regulación de la OMC tiene más zonas grises,

como las compras públicas o el apoyo a los sectores financieros o automovilísticos

nacionales. Para consolidarse y evitar caer en la irrelevancia, la OMC necesita

mostrarse ante la opinión pública internacional como la mejor opción para regular el

comercio mundial. En los últimos años está viendo socavado su papel por un sinfín de

iniciativas comerciales de carácter bilateral y regional. De hecho, el comercio

internacional ha sufrido una transformación radical en las últimas décadas a la que la

OMC está teniendo ciertos problemas para adaptarse (Baldwin, 2012). Han aparecido

nuevas cadenas de suministro globales que permiten a las empresas multinacionales

ubicar distintas partes del proceso productivo en distintos países para aprovechar las

ventajas de costos. Sin embargo, estas cadenas de suministro requieren un nuevo tipo

de reglas comerciales, centradas en la protección de los servicios o en la seguridad

jurídica para las inversiones, aspectos en los que la OMC no ha sido capaz de

1556 Comisión Nacional de los Salarios Mínimos

establecer reglas globales. Sería deseable que la OMC pudiera dejar atrás la Ronda de

Doha (bien cerrándola con un acuerdo de mínimos, bien declarándola muerta) y

pasara a ocuparse de los temas comerciales relevantes para el siglo XXI, como por

ejemplo multilateralizar la regulación comercial sobre cadenas de suministro globales,

abordar los retos de la seguridad alimentaria y energética, o atreverse a entrar en

ámbitos como la relación entre comercio y cambio climático, la manipulación de los

tipos de cambio o la regulación de los fondos soberanos, que son los temas que

interesan hoy a ciudadanos, empresas y gobiernos. De no hacerlo, su centralidad en el

sistema comercial global se verá cada vez más amenazada por los nuevos grandes

acuerdos comerciales preferenciales, en especial la Asociación Transatlántica para el

Comercio y la Inversión (TTIP por sus siglas en inglés) entre la UE y Estados Unidos

de Norteamérica y el Acuerdo Estratégico Trans-Pacífico de Asociación Económica

(TPP por sus siglas en inglés) entre los países de la Cuenca del Pacífico.

Por último, es necesario mencionar que el G-20 tiene como asignaturas pendientes

adoptar iniciativas en la lucha contra la pobreza, el cambio climático y las

migraciones internacionales. La aceptación del llamado “Consenso de Seúl” sobre el

desarrollo adoptado por el G-20 en 2010 supone una dura crítica a las políticas de

desarrollo del “Consenso de Washington”, promulgadas por los países occidentales, el

FMI y el Banco Mundial en los años 90 (Ban y Blyth 2013). Pero más allá de esta

nueva declaración, que niega la validez de las recetas universales para el desarrollo y

vuelve a dar al Estado un mayor papel en el proceso de crecimiento de los países

pobres, no hay demasiado contenido en cuanto a nuevas fuentes de financiamiento al

desarrollo o ayuda para los países menos avanzados (Ocampo, 2010). Asimismo, en

los asuntos vinculados al Cambio Climático, los países emergentes se han negado a

que el G-20 aborde la fijación de límites a las emisiones de gases de efecto

invernadero porque en las Naciones Unidas tienen una posición negociadora más

fuerte. Aun así, alcanzar algún tipo de acuerdo sobre este tema en el G-20 sería

enormemente útil porque dentro del grupo están los países responsables de más del

Postcrisis Financiera Mundial 1557

80% de las emisiones de gases de efecto invernadero. En el tema migratorio no ha

habido ninguna propuesta, pero será un aspecto que irá ganando importancia en el

futuro y que debería tener cierto marco regulatorio nacional, posiblemente dentro del

sistema de Naciones Unidas.

Conclusión

A lo largo de este trabajo se ha expuesto la necesidad de que la comunidad

internacional avance en la configuración de un marco de gobernanza económica

global capaz de dar respuesta a los crecientes retos económicos que plantean tanto la

creciente interdependencia económica como los nuevos equilibrios de poder.

Por una parte, se ha explicado por qué la justificación para la cooperación económica

internacional es, en ocasiones, algo más compleja de lo que suele pensarse. Se ha

insistido en que distintos ámbitos de la actividad económica transnacional requieren

grados y fórmulas de regulación distintas, así como que la justificación para la

homogeneización de regulaciones nacionales en todos los aspectos es bastante

discutible.

A continuación se han explorado las razones por las que la cooperación económica

internacional se ha vuelto tan compleja y difícil de conseguir. Se ha subrayado que la

falta de un liderazgo claro, sumado a las visiones enfrentadas sobre las fórmulas para

regular el capitalismo global que tienen las principales potencias, son los principales

obstáculos para alcanzar acuerdos.

Por último, se ha procedido a evaluar el papel del G-20 como epicentro de la nueva

gobernanza económica global. Se ha subrayado que desde su momento fundacional

“estelar” en 2008-2009 el grupo ha ido perdiendo cohesión e impulso, tanto porque el

1558 Comisión Nacional de los Salarios Mínimos

posible colapso de la economía global ya no parecía un riesgo probable como porque

las agendas políticas internas de los principales países restaban posibilidades a la

cooperación internacional.

Por lo tanto, el principal reto al que se enfrentará el G-20 es el de poder seguir siendo

relevante. Para ello, tiene que demostrar que es útil en un contexto en el que la resaca

de la Gran Recesión hace que muchos países estén dejando en segundo plano la

cooperación internacional para dedicarse únicamente a sus prioridades de política

interna.

Fuente de información:http://www.realinstitutoelcano.org/wps/wcm/connect/07b98180462abd76ba36fe1c56628e08/DT142014-Steinberg-mucho-ruido-pocas-nueces-necesidad-y-limites-de-la-gobernanza-economica-global.pdf?MOD=AJPERES&CACHEID=07b98180462abd76ba36fe1c56628e08

¿Una cumbre de plutócratas? (Project Syndicate)

El 10 de noviembre de 2014, la organización Project Syndicate (PS) publicó el

artículo “¿Una cumbre de plutócratas?”, elaborado por Wayne Swan12. A

continuación se presenta el contenido.

Durante una cena oficial en Washington, D.C., previa a la Cumbre del G-20 de

Brisbane de este mes, el magnate de los medios de comunicación, y nacido en

Australia, sermoneó a Ministros sobre los peligros del socialismo y gobiernos

grandes. Desde su postura como fuerte oponente al precio del carbón de Australia, y

aguerrido adversario del Presidente de los Estados Unidos de Norteamérica, alabó las

12 Wayne Swan fue primer ministro y tesorero de Australia, fue participante regular en el G-20 Reunión de Ministros de Finanzas. Su libro más reciente es The Good Fight: Seis años, dos primeros ministros y comenzando hacia abajo la Gran Recesión.

Postcrisis Financiera Mundial 1559

virtudes de la austeridad y la regulación mínima, y arremetió contra los efectos

perjudiciales de las redes de seguridad social.

Los Ministros estaban en Washington para participar en las reuniones anuales del

Fondo Monetario Internacional (FMI) y del Banco Mundial (BM), donde intentaron

resolver diferencias y acordar una base común antes de la próxima cumbre. No

obstante, el tono del magnate sugiere que será difícil llegar a un consenso sobre un

crecimiento incluyente y sostenible.

Sus comentarios van en el mismo sentido que los de su amigo, el Primer Ministro

australiano, y de la administración que este último encabeza actualmente. En enero,

por ejemplo, el Primer Ministro sorprendió a todos en la conferencia de Davos al

informar que la crisis financiera global no se explica por mercados mundiales

desregulados, sino por demasiada gobernanza. Esto fue sin duda información

inesperada para los Ministros de Finanzas, que durante los últimos años se habían

dedicado a lidiar con las consecuencias tóxicas de los excesos del sector financiero.

Visto el contexto de dichos comentarios, uno entiende mejor por qué Australia

rechaza incluir las cuestiones de cambio climático y prosperidad incluyente en la

agenda de Brisbane. Claro, estimular el crecimiento mundial es en sí un enorme

desafío, con todo y que no se tome en cuenta el tema del crecimiento incluyente o la

sostenibilidad ambiental. Las perspectivas sombrías de crecimiento del FMI así lo

confirman. Asimismo, muchos responsables del diseño de políticas ven la Presidencia

de Australia en el G-20 como una oportunidad de revitalizar y redefinir la misión del

grupo para impulsar el crecimiento global, crear empleos y mejorar los estándares de

vida. Los Ministros de Finanzas del G-20 ya han acordado una meta de 2% de

crecimiento anual de aquí a 2018, y a fin de lograr dicha meta, examinar

profundamente las más de 900 propuestas de reformas estructurales.

1560 Comisión Nacional de los Salarios Mínimos

Queda por ver cuáles reformas proponen los miembros del G-20 y el nivel de

compromiso que tienen para implementarlas. Sin embargo, el desafío más grande es

alcanzar las metas de crecimiento de forma incluyente y sostenible. Si las reformas

estructurales no se hacen bien, la Cumbre de Brisbane será vista como un fracaso.

Las reformas estructurales que suponen sacrificar determinados intereses por el bien

de la mayoría siempre serán controvertidas y difíciles de ejecutar. Sin embargo,

cuando dichas reformas implican sacrificios de la parte de ciudadanos comunes y

benefician a los grupos más privilegiados de la sociedad, las consecuencias

invariables son la parálisis política y la inestabilidad.

En los dos últimos años, académicos, instancias de regulación, economistas e

instituciones financieras han observado la relación que hay entre el estancamiento

secular de la demanda y una mayor desigualdad en los ingresos. Es irónico que en un

momento en que muchas personas en los países en desarrollo están entrando al nivel

de clase media emergente o están aspirando a ser parte de ella, la riqueza en gran

parte del mundo desarrollado se está concentrando más en los más ricos.

En efecto, la desigualdad en el nivel de ingresos tanto en economías emergentes como

en economías avanzadas ha aumentado intrageneracionalmente y entre generaciones.

El rechazo de Australia a debatir la cuestión del crecimiento incluyente en la Cumbre

de Brisbane puede convenir a plutócratas como el magnate de los medios de

comunicación; no obstante, las conversaciones sobre mercados no regulados, menores

impuestos y la eliminación de redes de seguridad social muestran claramente que en

la cumbre no se ofrecerán políticas sustanciales destinadas a reducir la desigualdad.

A pocos días de arranque de la reunión de Brisbane, el G-20 está ignorando las

amenazas de largo plazo a la economía global. Como señaló temprano este año el

gobernador del Banco de Inglaterra (que supongo escuchó el sermón del magnate), “el

Postcrisis Financiera Mundial 1561

fundamentalismo de mercado sin barreras puede devorar el capital social esencial para

el dinamismo de largo plazo necesario al propio capitalismo”. La Directora Gerente

del FMI explicó más crudamente no hace mucho que había que observar que las 85

personas más ricas del mundo controlan más riqueza que los 3 mil 500 millones de

personas más pobres, y que este nivel de desigualdad está ensombreciendo la

economía mundial.

La desigualdad no es un asunto marginal. Es esencial combatir el ascenso de la

desigualdad para lograr un crecimiento económico sostenible y estabilidad política. El

verdadero poder del G-20 es resaltar los desafíos y generar un debate informado sobre

los asuntos en cuestión como paso previo al diseño de medidas. El punto ahora es ver

cuál de los dirigentes participantes en Brisbane, si alguno se decide, tomará el

megáfono mundial y se pronunciará.

Fuente de información:http://www.project-syndicate.org/commentary/g20-summit-global-inequality-by-wayne-swan-2014-11/spanish

¿La última oportunidad para Japón? (Project Syndicate)

El 28 de octubre de 2014, la organización Project Syndicate publicó el artículo “¿La

última oportunidad para Japón?”, elaborado por Stephen S. Roach13. A continuación

se presenta el contenido.

Japón es la placa de Petri para la lucha contra el estancamiento secular que hoy se está

apoderando de la mayoría de las principales economías desarrolladas. Y, a pesar de

toda la algarabía en torno al “Abenomics”, la economía de Japón sigue en estado

moribundo. En los seis trimestres del último período del mandatario japonés como

primer ministro, el crecimiento anualizado real del Producto Interno Bruto (PIB)

13 Stephen S. Roach fue presidente de Morgan Stanley Asia y el economista jefe de la firma, es un investigador senior en el Instituto Jackson de la Universidad de Yale de Asuntos Globales y profesor en la Escuela de Administración de Yale. Es el autor del nuevo libro Desequilibrada: La codependencia de América y China.

1562 Comisión Nacional de los Salarios Mínimos

promedió apenas el 1.4% —mínimamente por encima del promedio anémico del 1%

post-1992—.

La política de Abenomics, con su combinación potencialmente poderosa de estímulo

monetario y fiscal, sumado a una amplia gama de reformas estructurales,

supuestamente pondría fin a las “décadas perdidas” de Japón. Las tres “flechas” de la

estrategia iban a estar destinadas a liberar a la economía de un atolladero

deflacionario de 15 años.

Desafortunadamente, no todas las flechas han remontado vuelo. El Banco de Japón

(BOJ) parece bien encaminado para cumplir con la primera —abrazar lo que llama un

alivio cuantitativo y cualitativo (QQE por sus siglas en inglés) —. En relación con el

PIB, la estrategia de política monetaria del BOJ en realidad podría aventajar por

mucho los esfuerzos de la Reserva Federal de Estados Unidos de Norteamérica.

Sin embargo, el vuelo de las otras dos flechas es, en el mejor de los casos,

tambaleante. En los últimos días, Abe planteó interrogantes serios respecto de

proceder con la segunda fase de un aumento del impuesto al consumo legislado

anteriormente y que desde hace mucho tiempo es considerado el eje de la estrategia de

consolidación de deuda de Japón. Abe se echó atrás porque la economía sigue siendo

débil, lo que plantea riesgos renovados de una recaída deflacionaria. Mientras tanto, la

tercera flecha de reformas estructurales —especialmente reformas tributarias,

educativas e inmigratorias— no está ni cerca de alcanzar su objetivo.

Podríamos concluir que el Abenomics es esencialmente una versión japonesa de la

fallida combinación de políticas desplegada en Estados Unidos de Norteamérica y

Europa: masivas inyecciones de liquidez no convencionales por parte de los bancos

centrales (el Banco Central Europeo aparentemente hoy está inclinado a seguir a la

Reserva Federal), sin avanzar demasiado en materia de reformas fiscales y

Postcrisis Financiera Mundial 1563

estructurales fundamentales. La conveniencia política del ajuste monetario de corto

plazo volvió a imponerse.

Esta apuesta es especialmente problemática para Japón. Con una población en edad

laboral que envejece —y hoy declina—, tiene un alcance limitado para reanimar el

crecimiento. Japón debe estrujar un poco más a su fuerza laboral existente impulsando

la productividad, o descubrir nuevas fuentes de demanda en el país o en el exterior.

Fronteras para adentro, eso podría implicar sumar trabajadores, ya sea impulsando la

participación femenina en la fuerza laboral que, en un 63%, está entre las más bajas

del mundo desarrollado, o relajando las restricciones inmigratorias.

Desafortunadamente, es poco el progreso que se hizo en cualquiera de estos frentes.

Es más, aún si la voluntad política de lanzar reformas estructurales de tres flechas

repentinamente se fortaleciera —una suposición dudosa—, la concreción de cualquier

retorno de la productividad muy probablemente tomaría mucho tiempo.

Eso nos deja con la demanda externa, que subraya lo que tal vez sea el defecto

estratégico más serio del Abenomics: no toma en consideración algunos de los

mayores desafíos que probablemente ocurran en la economía global. Es una gran

pena, porque Japón está bien posicionado para sacar ventaja de una de las tendencias

globales más poderosas —el reequilibrio inminente de las economías china y

estadounidense—.

China parece estar más comprometida con la reestructuración que Estados Unidos de

Norteamérica —al menos en un futuro previsible—. Las reformas de su Tercer Pleno

ofrecen un marco cohesivo para una transformación pro-consumo. Si bien Estados

Unidos de Norteamérica actualmente se mantiene decidido a hacer resurgir un modelo

de crecimiento agotado, hay buenos motivos para esperar que, finalmente, también

logre un reequilibrio.

1564 Comisión Nacional de los Salarios Mínimos

Japón no puede darse el lujo de desperdiciar esas oportunidades. En un momento en

que el principal impulsor del crecimiento chino pasa de la demanda externa a la

demanda interna, ¿quiénes podrían beneficiarse más que los exportadores japoneses?

China ya es el principal mercado exportador de Japón, lo que lo posiciona de manera

ideal para captar una participación adicional de mercado en el inminente aumento de

la demanda china de productos y servicios de consumo.

De la misma manera, Japón va a beneficiarse de su pericia tecnológica en el campo de

la descontaminación ambiental —una prioridad urgente para China en los próximos

años—. Japón ya tiene gran experiencia en muchas de las soluciones para algunos de

los problemas más difíciles de China.

Es probable que Japón también se beneficie con un reequilibrio largamente esperado

de la economía estadounidense. Un giro en Estados Unidos de Norteamérica —de un

consumo excesivo de bienes en gran medida originarios de países en desarrollo de

bajos salarios al equipamiento de excelencia que necesita una economía cada vez más

liderada por la inversión— jugará a favor de las mayores fortalezas de Japón. Como

líder global en maquinaria sofisticada y la maquinaria excavadora necesaria para la

inversión en infraestructura, Japón debería estar en condiciones de aprovechar esas

oportunidades.

Al concentrarse en la demanda externa, Japón no debería perder de vista sus logros

anteriores. En los años 1970 y 1980, Japón era la envidia del mundo, debido a una

máquina exportadora todopoderosa que sacaba partido de la demanda de una

economía global de rápido crecimiento. “Japan Inc.” todavía tiene una buena memoria

institucional de lo que hace falta para aprovechar la demanda externa.

Es hora de recapturar esa memoria. No hacerlo dejaría a Japón, la tercera economía

más grande del mundo, en riesgo de quedar aún más marginado por las

Postcrisis Financiera Mundial 1565

transformaciones en las dos economías más grandes del mundo, Estados Unidos de

Norteamérica y China.

Existe una advertencia obvia e importante: las deficientes relaciones sino-japonesas,

debido a querellas históricas no resueltas, podrían impedir que Japón materialice los

beneficios económicos que implica un reequilibrio económico de China.

La interacción entre la economía y la política reside en el corazón del ascenso y la

caída de las grandes potencias. En un mundo que cambia a un ritmo acelerado,

enfatizado por los cambios probables en la estructura económica de China y Estados

Unidos de Norteamérica, Japón no puede permitirse perder de vista ese dato. De la

misma manera que Estados Unidos de Norteamérica y China tienen mucho para ganar

con la transformación de sus economías, Japón se está quedando sin tiempo. Afectado

seriamente por dos décadas perdidas que pueden ser más, ésta podría ser la última

oportunidad de Japón.

Fuente de información:http://www.project-syndicate.org/commentary/china-us-rebalancing-benefits-japan-by-stephen-s--roach-2014-10/spanish

El debate sobre el crecimiento en Europa (BBVA Research)

El 28 de octubre de 2014, la sección de Análisis Económico de BBVA Research

publicó el artículo “El debate sobre el crecimiento en Europa”. A continuación se

presenta el contenido.

La zona euro no creció en el segundo trimestre del año y lo hará probablemente una

décima en el tercero; los indicadores de confianza se deterioraron durante el verano,

revirtiendo unas ganancias anteriores que en realidad no se estaban reflejando en la

actividad; y los institutos y el gobierno alemanes están revisando las previsiones para

el año que viene a la baja. Una interpretación de esta situación, que también llega de

1566 Comisión Nacional de los Salarios Mínimos

Alemania, es que los datos se están comportando como un yoyo y que el conflicto de

Ucrania con Rusia ha frenado la inversión a mediados de año, pero que debería ser un

fenómeno temporal. Ya sabíamos que esta recuperación iba a ser lenta, como todas las

que siguen a una recesión inducida por un exceso de deuda. Los países bajo programa

han realizado la mayoría de los ajustes necesarios y la unión bancaria va a entrar en

funcionamiento muy pronto, despejando el panorama para el crecimiento del crédito.

Sin embargo, y aunque ese escenario es probablemente correcto, no faltan motivos de

preocupación.

En primer lugar, la falta de crecimiento está afectando ahora a los grandes países de la

zona, mientras que España, Irlanda e incluso Portugal están recuperándose más rápido

que los países centrales. En cierto modo, hemos pasado de una crisis de deuda en la