Regularice su domicilio fiscal • Opción de determinación del costo de lo vendido para personas morales que valúan sus inventarios bajo el método PEPS • IVA e IEPS en la enajenación de pan y pasteles • Organismos públicos descentralizados en su carácter de personas morales con fines no lucrativos • Enajenación de bienes intangibles a personas físicas residentes en el extranjero • Retención de ISR cuando se pagan acumulados dos o más meses de salario • Carga social derivada de la contratación de los trabajadores • Disposiciones laborales aplicables a las personas traba- jadoras del hogar • Apuntes sobre la compensación universal de impuestos • Plazo de extinción de las facultades de comprobación de las autoridades fiscales • Información de clientes y proveedores que se debe presentar a requerimiento de la autoridad fiscal • Declaración informa- tiva de retenciones de ISR efectuadas por los distintos niveles de gobierno • Venta de pan y pasteles • Acreditamientos de ISR contra el impuesto sobre la renta anual • Pagos provisionales trimestrales del ISR por arrendamiento de casa habitación • Cesión de derechos sobre los ingresos por otorgar el uso o goce temporal de inmuebles • Aplicación de la facilidad para el pago de créditos fiscales por una entidad federativa como ayudante de sus entes públicos • Enajenación de casa habitación • Indebi- da doble aplicación de subsidio al empleo • Documentación que ampara el diferimiento del ISR en la ganancia por enajenación de acciones de un mismo grupo • La composición del IVA acredit- able • Reglas referentes a las resolu- ciones que dan las autoridades fiscales a los contribuyentes • Momento de deducción de una inversión • La acumu- lación de los ingresos por parte de las empresas constructoras • Arren- damiento en copropiedad • Embargo de negociaciones • Caducidad en las facul- tades de comprobación que no le es aplicable al IMSS • Primera Resolución de modificaciones a la Resolución Miscelánea Fiscal TEMAS FISCALES ISSN 1405-2598 $98.00 GRUPO EDITORIAL HESS Exhíbase el ejemplar hasta el 31 de agosto AÑO 25 285 AGOSTO 2019 www.notasfiscales.com.mx sitio móvil www.notasfiscales.com.mx facebook.com/NotasFiscalesOficial twitter.com/NotasFiscales SÍGUENOS: Selectos

Transcript

Regularice su domicilio fiscal • Opción de determinación del costo de lo vendido para personas morales que valúan sus inventarios bajo el método PEPS • IVA e IEPS en la enajenación de pan y pasteles • Organismos públicos descentralizados en su carácter de personas morales con fines no lucrativos • Enajenación de bienes intangibles a personas físicas residentes en el extranjero • Retención de ISR cuando se pagan

acumulados dos o más meses de salario • Carga social derivada de la contratación de los trabajadores • Disposiciones laborales aplicables a las personas traba-jadoras del hogar • Apuntes sobre la compensación universal de impuestos • Plazo de extinción de las facultades de comprobación de las autoridades fiscales • Información de clientes y proveedores que se debe presentar a requerimiento de la autoridad fiscal • Declaración informa-tiva de retenciones de ISR efectuadas por

los distintos niveles de gobierno • Venta de pan y pasteles • Acreditamientos de ISR contra el impuesto sobre la renta anual • Pagos provisionales trimestrales del ISR por arrendamiento de casa habitación • Cesión de derechos sobre los ingresos por otorgar el uso o goce temporal de inmuebles • Aplicación de la facilidad para el pago de créditos fiscales por una entidad federativa como ayudante de sus entes públicos • Enajenación de casa habitación • Indebi-da doble aplicación de subsidio al empleo • Documentación que ampara el diferimiento del ISR en la ganancia por enajenación de acciones de un mismo grupo • La composición del IVA acredit-able • Reglas referentes a las resolu-ciones que dan las autoridades fiscales a los contribuyentes • Momento de deducción de una inversión • La acumu-lación de los ingresos por parte de las empresas constructoras • Arren-damiento en copropiedad • Embargo de negociaciones • Caducidad en las facul-tades de comprobación que no le es aplicable al IMSS • Primera Resolución de modificaciones a la Resolución Miscelánea Fiscal

TEMASFISCALES

ISSN 1405-2598$98.00GRUPO EDITORIAL HESS

Exhíbase el ejemplar hasta el 31 de agostoAÑO 25

285AGOSTO 2019

www.notasfiscales.com.mx

sitio móvil

www.notasfiscales.com.mx

facebook.com/NotasFiscalesOficial

twitter.com/NotasFiscalesSÍGU

ENOS

:

AG

OS

TO 2

019

285

Selectos

Grupo Editorial HESS

PONE EN SUS MANOS EL MANUAL INDISPENSABLE QUE LE EXPLICA CON EJEMPLOS Y CASOS PRÁCTICOS, COMO CONTROLAR Y EFICIENTAR UNA DE LAS ÁREAS MAS SENSIBLES DE CUALQUIER EMPRESA

Salarios y prestaciones

Previsión social Horas extras Aguinaldo y vacaciones

$980.00Envío sin costo

EdiciónREVISADA Y ACTUALIZADA CONLAS REFORMASFISCALES VIGENTES

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos de facturación al correo:[email protected] al WhatsApp: 55 2257 4803 Informes a los tels: 5761-2020 y 5761-5827

Reparto de utilidades Despidos y renuncias Indemnizaciones laborales Prima de antigüedad Finiquitos y liquidaciones

Cálculo de impuestos Nóminas y registro

contable Cuotas IMSS e

INFONAVIT Pensiones y retiros

PRECIO SUJETO A CAMBIO SIN PREVIO AVISO

1 | NOTAS FISCALESAGOSTO 2019

EditorialDIRECTORIO

Director General Lic. Arturo Esquivel Spíndola

CONSEJO EDITORIAL

C.P. Carlos Esquivel Espíndola Lic. Manuel Reynoso Piña Lic. Anid Almaráz Alvarado Lic. Rodolfo Esquivel Spíndola

COLABORACIÓN

C.P. Eduardo Guzmán Torres M.D. Sergio Ixtepan González C.P. Ovidio Alvarez Morales Lic. Valentín Salazar Bello Mtro. Fernando Esquivel Spíndola

Comercializadora de Productos Editoriales,S.A. Oscar Ortiz Martínez

Tlaxcala, Puebla, Hidalgo

Grupo Editorial HESS

Monterrey, N.L. Cristina González Sánchez

Guadalajara, Morelia, San Luis Potosí Nestor Raúl Flores Ortíz

Mérida, Yuc. Luis Zavala Pérez

San Luis Potosí y Querétaro Grupo Editorial HESS

Toluca, Edo. Méx. Carlos Mendiola/Lucía Mendiola

Política Editorial NOTAS FISCALES es una publicación mensual, distribuida entre profesionistas y usuarios de la información financiera, administrativa y fiscal. Es una revista de recopilación, análisis, opinión y/o información. Los artículos presentados se re-fieren al criterio particular del consejo editorial y/o de los autores y por lo tanto no generan derechos u obligaciones distintos de los que establecen las disposicio-nes fiscales. Prohibida su reproducción total o parcial.

Notas Fiscales No. 285

Los criterios generales de po-lítica económica planteados para el ejercicio fiscal 2019 por

el gobierno federal, auguraba un crecimiento del Producto Interno Bruto (PIB) en un 2.%; con una in-flación anual del 3.4%, un tipo de cambio de 20 pesos por dólar, una tasa de cetes a 28 días del 8.3% y un precio promedio de petróleo de la mezcla mexicana de 55 dólares por barril ¿Cómo están las cosas al momento? Respecto al crecimien-to del PIB, el Fondo Monetario In-ternacional (FMI) hasta el mes de abril de este año lo había estima-do en un 1.6% y apenas en el mes de julio inmediato pasado redujo su pronóstico al 0.9%, cosa que analistas mexicanos aprovecha-ron para pronosticarlo todavía más bajo sin ponerse de acuerdo, seña-lando porcentajes del 0.7%, 0.6% y hasta 0.2%. El Ejecutivo Federal ha manifestado no estar de acuerdo con todas estas estimaciones, e in-cluso señaló que el FMI debería pe-dir disculpas a México pues entre otros organismos, según lo señaló el Presidente de México, fueron los que impusieron las políticas neoli-berales. La inflación, con base en los datos reales actuales, se pro-nostica para el final del año en un

3.84%, el dólar se vendió a finales de julio en 19.5 pesos y el dólar in-terbancario se cotizó en 19 pesos. La tasa de cetes a 28 días se ubica-ba en 8.1% y el precio del barril de la mezcla mexicana oscilaba en los 61 pesos. Según se observa, salvo el crecimiento del PIB, todo en orden, sin embargo las expectativas no son malas. Diversos empresarios han manifestado que realizarán in-versiones millonarias en México y eso hace evidente la confianza en nuestro país y su futuro próximo.

2 NOTAS FISCALES | AGOSTO 2019

Índice

Distribuido en la República Mexicana a través de la Unión de Voceadores en el Distrito Federal por Everardo Flores Serrato, Serapio Rendón No. 87, Col. San Rafael, C.P. 06470, Del. Cuauhtémoc y a través de la Unión de Voceadores en el interior del país por CODIPLYRSA, Compañía Distribuidora de Periódicos, Libros y Revistas, S.A. de C.V. Serapio Rendón No. 87, Col. San Rafael, C.P. 06470, Del. Cuauhtémoc. Editor Res-ponsable Rodolfo Esquivel Spíndola Manuel Gutierrez Najera No. 91 Col Obrera, C.P. 06800, Cuauhtemoc, D.F., No. de Certificado de Licitud del Título 9197, No. de Reserva de Derechos de Autor 04-20005-072809502300-102 No. de Certificado de Licitud de Contenido 6442. Registro Postal PP15-5002. Autorizado por Sepomex, impreso por Ediciones e Impresiones de México, S.A. de C.V., con Domicilio en Manuel Gutierrez Najera No. 91 Col Obrera, C.P. 06800, México, D.F., Tel. 5578-00-06

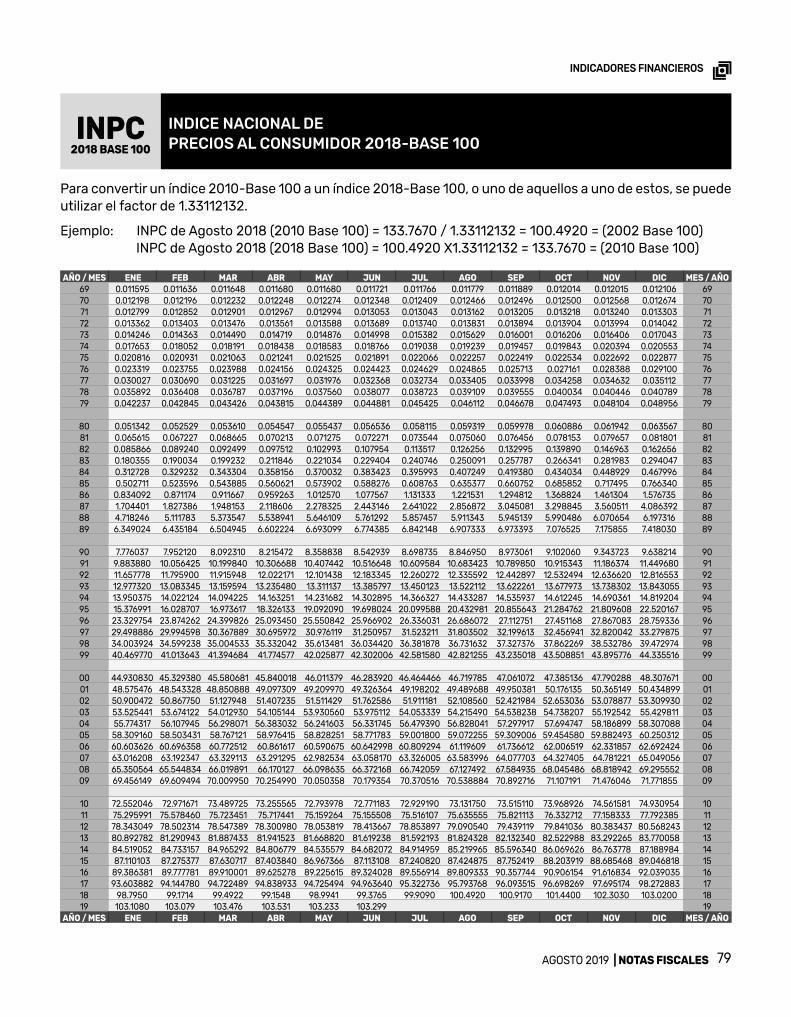

Indicadores financierosTasas de Recargos en la Ciudad de México . . . . . . . . . . . . . . . . . . . . . . . . . . 73Costo Porcentual Promedio de Captación . . . . . . . . . . . . . . . . . . . . . . . . 73Unidades de Inversión (UDI’s) . . . . . . 74Tipo de cambio . . . . . . . . . . . . . . . . . . . 75Valor de conversión de monedas extranjeras a dólares . . . . . 76Indice Nacional de Precios al Consumidor 2010-base 100 . . . . . . . . . . . . . . . . . . . 78

• Opción de determinación del costo de lo vendido para personas morales que valúan sus inventarios bajo el método PEPS . . . . . . . . . . . . . . . . 51

• IVA e IEPS en la enajenación de pan y pasteles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

• Organismos públicos descentralizados en su carácter de personas morales con fines no lucrativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

• Enajenación de bienes intangibles a personas físicas residentes en el extranjero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

• Retención de ISR cuando se pagan acumulados dos o más meses de salario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

• Carga social derivada de la contratación de los trabajadores . . . . . . . . . . . . . . . . . . . . . . . 61

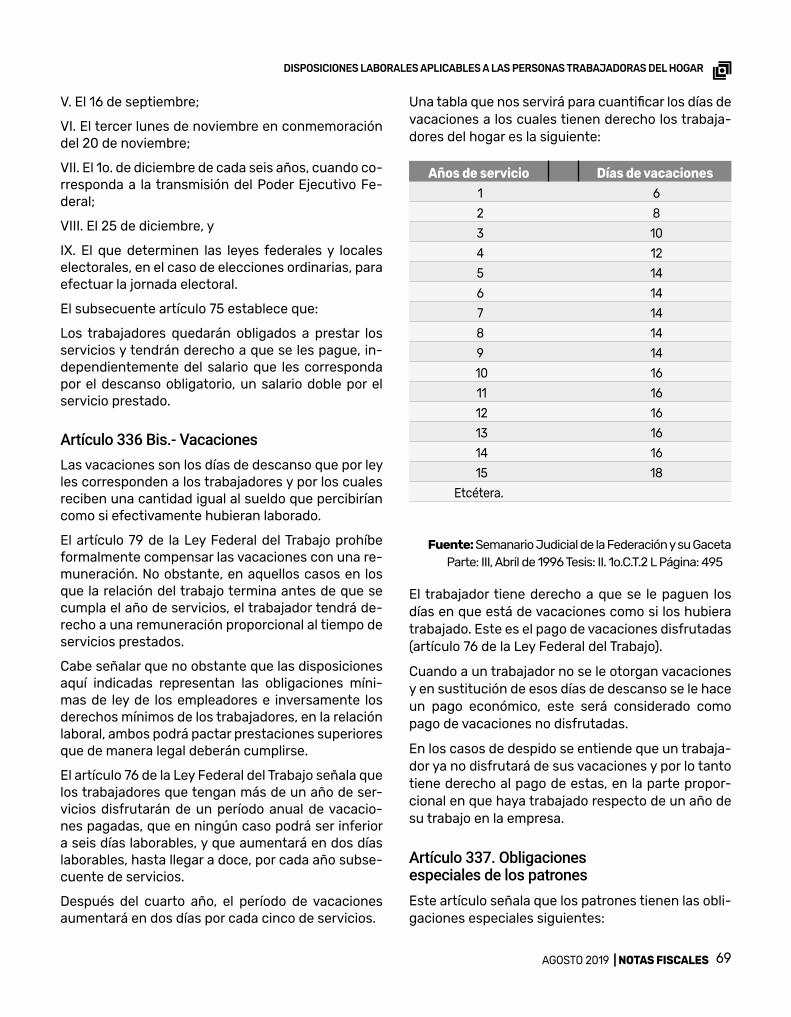

• Disposiciones laborales aplicables a las personas trabajadoras del hogar . . . . . . . . . . . 66

Secciones

3 | NOTAS FISCALESAGOSTO 2019

Venta de pan y pasteles

La venta de pan y pasteles está gravada con la tasa de IVA del 0%, a menos que la enajenación se realice en restaurantes, fondas, cafeterías y demás esta-blecimientos similares, caso en el cual le correspon-de la tasa del 16% (ver página 53). El impuesto es-pecial sobre producción y servicios solo se causará cuando se trate de pan de dulce y pasteles, siempre que estos tengan una densidad calórica de 275 kilo-calorías o mayor por cada 100 gramos. En tal caso se aplicará una tasa de impuesto del 8%. No obstante, recordemos que el artículo 23 de la Ley de Ingresos de la Federación establece dos aspectos importan-tes respecto a la tributación de los contribuyentes en el Régimen de Incorporación Fiscal:

1. Que el IVA y el IEPS pueden ser determinados a partir de porcentajes de impuesto que dan como re-sultado una cantidad directa a pagar, es decir, por-centajes que consideran tanto un porcentaje de IVA trasladado como un porcentaje de IVA acreditable, dando por resultado un porcentaje neto, que al apli-carse al valor de los actos y actividades arroja una cantidad a pagar.

Cabe señalar que a la enajenación de alimentos no básicos de alta densidad calórica, como por ejemplo dulces, chocolates, botanas, galletas, pastelillos, pan dulce, paletas, helados; cuando el contribuyen-te es comercializador, se le aplica el porcentaje de IEPS del 1% y, cuando el contribuyente es fabrican-te, se le aplica el porcentaje de IEPS del 3%. Así lo establece el artículo 23 de la Ley de Ingresos de la Federación 2019.

2. Que los contribuyentes del Régimen de Incorpora-ción Fiscal por las actividades realizadas con el pú-blico en general en las que determinan el impuesto al valor agregado y el impuesto especial sobre pro-ducción y servicios con el esquema de porcentajes referido, pueden aplicar un estímulo fiscal en la for-ma siguiente:

A los impuestos al valor agregado y especial sobre producción y servicios determinados mediante la aplicación de los porcentajes, se le aplicarán los por-centajes de reducción que se citan a continuación, según corresponda al número de años que tenga el contribuyente tributando en el Régimen de Incorpo-ración Fiscal:

Años Porcentaje de reducción (%)

1 100

2 90

3 80

4 70

5 60

6 50

7 40

8 30

9 20

10 10

El número de años de tributación del contribuyente se determinará de conformidad con lo que al res-pecto se considere para los efectos del impuesto sobre la renta, es decir, contados a partir del mes en

4 NOTAS FISCALES | AGOSTO 2019

el que se comienza a tributar dentro del Régimen de Incorporación Fiscal.

Para los contribuyentes que tributen en el Régimen de Incorporación Fiscal, cuyos ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior no hubieran excedido de la can-tidad de trescientos mil pesos, durante cada uno de los años en que tributen en dicho régimen, y no excedan el monto de ingresos mencionados, el por-centaje de reducción aplicable será de 100 por cien-to.

El establecimiento de porcentajes fue con la finali-dad de simplificar el cálculo de los impuestos a cargo de los contribuyentes del régimen de incorporación, pero, es probable que pese a que la venta de esos productos esté gravada, puedan gozar de la reduc-ción al 100% ya sea porque se trata del primer año de tributación o porque se encuentran en el supuesto señalado en el párrafo inmediato anterior.

Acreditamientos de ISR, contra el impuesto sobre la renta anual

Hay dos eventos que se encuentran hermanados en cuanto a su aplicación fiscal. Uno, es el acredi-tamiento del ISR pagado en el extranjero contra el ISR que se debe pagar en México y otro es el acredi-tamiento del ISR sobre dividendos pagado contra el ISR a cargo de una persona moral. Hablamos de esa hermandad en función de que el acreditamiento, en ambos casos, se hace antes de acreditar los pagos provisionales de impuesto sobre la renta.

El criterio interno del Servicio de Administración Tri-butaria 10/ISR/N, señala:

“El artículo 10, fracción I, primer párrafo de la Ley del ISR, dispone que cuando las personas morales distri-buyan dividendos o utilidades y como consecuencia de ello, paguen el impuesto que establece el artículo cita-do, podrán efectuar el acreditamiento correspondiente únicamente contra el ISR del ejercicio que resulte a car-go de la persona moral en el ejercicio en el que se haya efectuado el pago del impuesto correspondiente a los dividendos o utilidades distribuidos.

[…]

En consecuencia, para efectos del artículo 10, fracción I, primer párrafo de la Ley del ISR, el impuesto que re-sulte a cargo, contra el cual las personas morales pue-den acreditar el impuesto pagado por la distribución de dividendos o utilidades, es aquel que resulta de apli-car la mecánica prevista en el artículo 9 de la Ley de la materia, antes de acreditar los pagos provisionales correspondientes.

El criterio interno del Servicio de Administración Tri-butaria 5/ISR/N, señala:

“El artículo 5, sexto párrafo de la Ley del ISR estable-ce que tratándose de personas morales, el monto del ISR que hayan pagado en el extranjero por los ingresos procedentes de fuente ubicada en el extranjero, acre-ditable contra el impuesto que conforme a dicha Ley les corresponda pagar, no excederá de la cantidad que resulte de aplicar la tasa a que se refiere el artículo 9 de la propia Ley, a la utilidad fiscal que resulte conforme a las disposiciones aplicables por los ingresos percibidos en el extranjero, señalando además que las deduccio-nes que sean atribuibles exclusivamente a los ingresos de fuente de riqueza ubicada en el extranjero, se consi-derarán al cien por ciento.

Dicha disposición no establece el orden en el cual se debe realizar el acreditamiento del ISR pagado en el ex-tranjero, por ende se considera que el mismo se puede acreditar contra el ISR que les corresponda pagar en el país a dichas personas morales, antes de acreditar los pagos provisionales del ejercicio.”

Pagos provisionales trimestrales del ISR por arrendamiento de casa habitación

El artículo 116 de la Ley del Impuesto Sobre la Ren-ta establece que los contribuyentes que obtengan ingresos por el otorgamiento del uso o goce tempo-ral de bienes inmuebles, efectuarán pagos provisio-nales mensuales o trimestrales de ese impuesto, a más tardar el día 17 del mes inmediato posterior al que corresponda el pago, mediante declaración que presentarán ante las oficinas autorizadas. El tercer párrafo del referido artículo precisa que los pagos podrán efectuarse con periodicidad trimestral tra-tándose de contribuyentes cuyos ingresos mensua-

5 | NOTAS FISCALESAGOSTO 2019

les por el otorgamiento del uso o goce temporal de bienes inmuebles no exceda de diez veces el valor diario de la Unidad de Medida y Actualización eleva-do al mes.

La regla 3.14.2., de la Resolución Miscelánea Fiscal 2019, precisa que los contribuyentes que perciban ingresos por arrendamiento de casa habitación y que puedan por su nivel de ingresos presentar pagos provisionales trimestrales podrán obtener ingresos por sueldos o salarios, asimilados a salarios o ingre-sos por intereses, sin que pierdan el beneficio de la periodicidad trimestral referida.

La regla señala que la autoridad será la encargada de actualizar la obligación, con base en la primera de-claración provisional presentada en tiempo y forma del ISR del ejercicio fiscal. Si actualmente no esta-mos haciendo uso de la periodicidad trimestral refe-rida, pudiéndolo haber hecho, tengamos en cuenta esta regla para el ejercicio fiscal 2020.

Cesión de derechos sobre los ingresos por otorgar el uso o goce temporal de inmuebles

El cuarto párrafo del artículo 8 de la Ley del Impues-to Sobre la Renta señala que:

“La cesión de derechos sobre los ingresos por otorgar el uso o goce temporal de inmuebles, debe considerar-se por las personas morales contribuyentes como una operación de financiamiento; la cantidad que se obten-ga por la cesión se tratará como préstamo, debiendo acumularse las rentas devengadas conforme al contra-to, aun cuando éstas se cobren por el adquirente de los derechos. La contraprestación pagada por la cesión se tratará como crédito o deuda, según sea el caso, y la di-ferencia con las rentas tendrá el tratamiento de interés. El importe del crédito o deuda generará el ajuste anual por inflación, el que será acumulable o deducible, se-gún sea el caso, considerando para su cuantificación, la tasa de descuento que se haya tomado para la cesión del derecho, el total de las rentas que abarca la cesión, el valor que se pague por dichas rentas y el plazo que se hubiera determinado en el contrato”.

Veamos qué es lo que se pretendió regular con esta disposición.

Si una persona que es propietaria de un inmueble o puede gozar de los frutos del arrendamiento de este, le otorga a otra mediante un contrato el de-recho a cobrar las rentas, con el beneficio de que el adquirente le anticipe las rentas o se las pague en una cantidad menor, deberá considerar la diferencia entre rentas como un interés. Numéricamente esto se explica como sigue:

Persona A arrendadora, propietaria de un inmueble, recibirá de una persona B arrendataria rentas en la cantidad de $ 48,000. La persona A firma un contra-to con la persona C por medio del cual esta cobrará las rentas a la persona B, pagándole a la persona A la cantidad de $ 40,000. La diferencia de $ 8,000 se considerará interés. El que se den casos en que una persona conceda a otra el derecho a cobrar las ren-tas a cambio de pagar un interés puede deberse a que le resulte conveniente, por ejemplo, delegar las funciones de administración del inmueble y gestión de cobranza, o bien, le es conveniente obtener todo el ingreso en un solo momento, etc.

En nuestro ejemplo y de acuerdo con lo expuesto, la persona A deberá considerar como ingreso $ 48,000 y tendrá un gasto por intereses pagados de $ 8,000. La persona C solamente tendrá un ingreso en la cantidad de $ 8,000 por concepto de intereses. La persona B tendrá un gasto por arrendamiento en la cantidad de $ 48,000.

Aplicación de la facilidad para el pago de créditos fiscales por una entidad federativa como ayudante de sus entes públicos

En breve aparecerá la Primera Resolución de Modifi-caciones a la Resolución Miscelánea Fiscal 2019, y, a través de su regla, 2.16.19., se faculta a las Entidades Federativas a realizar el pago de los créditos fiscales que no hubieran sido cubiertos por los entes públi-cos sobre los cuales ejerza control presupuestario, siempre que tales entidades cuenten con la aproba-ción que emita el congreso del Estado, la cual permi-ta disponer de los recursos para los efectos referi-dos, y se cuente con la correspondiente publicación en la gaceta legislativa o periódico oficial en térmi-nos de las leyes locales que correspondan, misma

6 NOTAS FISCALES | AGOSTO 2019

que se deberá adjuntar a la presentación del aviso en términos de la ficha de trámite 293/CFF “Aviso para realizar el pago del crédito fiscal a cargo de un ente público”. Lo anterior, sin perjuicio de haberse iniciado el procedimiento administrativo de ejecu-ción en contra del ente público, el cual será suspen-dido una vez que se realice el pago total de la deuda. Asimismo, en el caso de existir créditos fiscales con-trovertidos, el ente público deberá desistirse de las instancias legales ejercidas antes de la presentación del citado aviso.

Se señala que se entenderá por “entes públicos de la entidad federativa”, lo señalado en la fracción IX del artículo 2, de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, la cual se refiere a:

IX. Entes Públicos: los poderes Ejecutivo, Legislativo y Judicial, los organismos autónomos de las Entidades Federativas; los Municipios; los organismos descentra-lizados, empresas de participación estatal mayoritaria y fideicomisos de las Entidades Federativas y los Mu-nicipios, así como cualquier otro ente sobre el que las Entidades Federativas y los Municipios tengan control sobre sus decisiones o acciones. En el caso de la Ciudad de México, el Poder Ejecutivo incluye adicionalmente a sus alcaldías;

La fracción X del citado artículo señala como Enti-dades Federativas: los Estados de la Federación y la Ciudad de México.

Enajenación de casa habitación

Como sabemos, el inciso a) de la fracción XIX del artículo 93 de la Ley del Impuesto Sobre la Ren-ta señala que estarán exentos de esa contribución los ingresos derivados de la enajenación de la casa habitación del contribuyente, siempre que el monto de la contraprestación obtenida no exceda de sete-cientas mil unidades de inversión y la transmisión se formalice ante fedatario público. Por el excedente se determinará la ganancia y se calcularán el impues-to anual y el pago provisional. El cálculo y entero del impuesto que corresponda al pago provisional lo debe realizar el fedatario público. La exención, solo

será aplicable siempre que durante los tres años inmediatos anteriores a la fecha de enajenación de que se trate el contribuyente no hubiere enajenado otra casa habitación por la que ya hubiera obtenido la exención y manifieste, bajo protesta de decir ver-dad, dichas circunstancias ante el fedatario público ante quien se protocolice la operación.

El segundo párrafo del referido inciso a), señala que el fedatario público debe consultar al Servicio de Ad-ministración Tributaria (SAT) a través de la página de Internet de dicho órgano desconcentrado y de con-formidad con las reglas de carácter general que al efecto emita este último, si previamente el contribu-yente ha enajenado alguna casa habitación durante los cinco años anteriores a la fecha de la enajena-ción de que se trate, por la que ya hubiera obteni-do la exención y dar aviso al citado órgano descon-centrado de dicha enajenación, indicando el monto de la contraprestación y, en su caso, del impuesto retenido.

Hay un error de correlación en lo dispuesto en ese segundo párrafo del inciso a) citado, pues refiere la obligación del fedatario de consultar al SAT si pre-viamente el contribuyente ha enajenado alguna casa habitación durante los cinco años anteriores a la fecha de la enajenación, cuando la consulta solo debe abarcar los tres años anteriores que es el plazo de gracia que se da al contribuyente para no haber enajenado casa habitación y gozar de la exención referida, según lo referimos en el primer párrafo de este apartado.

Por cierto que próximamente aparecerá la Primera Resolución de Modificaciones a la Resolución Misce-lánea Fiscal 2019, y en su artículo segundo transito-rio se señalará algo que año con año se precisa:

“Durante el ejercicio fiscal de 2019, hasta en tanto se libere el sistema para la consulta de enajenaciones de casa habitación en el Portal del SAT, se tendrá por cum-plida la obligación del fedatario público de efectuar la consulta a que se refiere el artículo 93, fracción XIX, inciso a), último párrafo de la Ley del ISR, siempre que en la escritura pública correspondiente, se incluya la manifestación del enajenante en la que bajo protesta de decir verdad señale si es la primera enajenación de casa

7 | NOTAS FISCALESAGOSTO 2019

habitación efectuada en los tres años inmediatos ante-riores a la fecha de esta enajenación.

Lo dispuesto en el presente artículo transitorio, será aplicable desde el 1 de enero de 2019”.

Indebida doble aplicación de subsidio al empleo

La fracción IV del artículo 98 de la Ley del Impuesto Sobre la Renta establece a los trabajadores la obli-gación de comunicar por escrito a su empleador, an-tes de que éste les efectúe el primer pago que les corresponda por la prestación de servicios perso-nales subordinados en el año de calendario de que se trate, si prestan servicios a otro empleador y éste les aplica el subsidio para el empleo, a fin de que ya no se aplique nuevamente. La intención de la dispo-sición es el evitar que el trabajador obtenga un be-neficio indebido por la doble aplicación del subsidio al empleo. Aunque pudiera parecer que el trabajador se encuentra exento de la imposición de cualquier sanción de carácter fiscal, esto no es así, pues las fracciones XXVIII del artículo 81 y XXVIII del artículo 82, ambas del Código Fiscal de la Federación, le es-tablecen una multa de $720.00 a $1,090.00 si es que no hace la comunicación escrita referida.

Documentación que ampara el diferimiento del ISR en la ganancia por enajenación de acciones de un mismo grupo

La fracción XXX del artículo 81 del Código Fiscal de la Federación señala como infracción el no propor-cionar, o hacerlo de forma extemporánea, la docu-mentación comprobatoria que ampare que las ac-ciones dentro de un grupo de empresas respecto de las cuales se gozó de la autorización para diferir el impuesto sobre la renta sobre la ganancia resultan-te en su enajenación no han salido del grupo de so-ciedades (Obligación que consigna el párrafo 21 del artículo 161 de la Ley del Impuesto sobre la Renta). La multa para esta infracción que establece la fracción XXX del artículo 82 del Código Fiscal de la Federa-

ción es de $158,230.00 a $225,280.00. Esta última fracción establece la misma multa para la infracción que consiste en no presentar o presentar en forma extemporánea la información o el aviso del repre-sentante legal de la sociedad emisora de las accio-nes a la autoridad fiscal, de cualquier cambio en su libro de accionistas. Sin embargo, da como referen-cia de la obligación los artículos 262, fracción IV y 269 del Reglamento de la Ley del Impuesto sobre la Renta, cuando en realidad esa obligación se consig-na en los artículos 286, fracción IV y 289 del Regla-mento citado, es decir, hay un error de correlación.

La composición del IVA acreditable

El impuesto al valor agregado se causa en el momen-to en que se da el cobro de una contraprestación o cuando el interés del acreedor queda satisfecho me-diante cualquier forma de extinción de las obligacio-nes que dan lugar a las contraprestaciones. El cobro puede darse en efectivo, en bienes o en servicios.

Cuando el precio o contraprestación pactados se pagan mediante cheque, se considera que el valor de la operación, así como el impuesto al valor agre-gado trasladado correspondiente, fueron efectiva-mente pagados en la fecha de cobro del mismo.

La característica de acreditable del IVA parte de la condicionante de que la erogación de la cual deriva se encuentre relacionada con ingresos que son base del impuesto. Impuesto al valor agregado derivado de erogaciones necesarias para generar ingresos gravados se considera acreditable. Impuesto al valor agregado derivado de erogaciones necesarias para generar ingresos exentos se considera un gasto de-ducible y por lo tanto no acreditable.

Hay erogaciones que son coadyuvantes a la genera-ción de ingresos gravados y exentos, sin que exista una manera de cuantificar en qué manera incidieron en cada tipo de ellos. A estas erogaciones se les de-nomina “no identificadas”. Para determinar qué can-tidad del IVA que corresponde a esas erogaciones, al cual por un mero silogismo se le denomina “IVA no identificado”, puede acreditar el contribuyente,

8 NOTAS FISCALES | AGOSTO 2019

el legislador estableció en ley un procedimiento que aritméticamente resulta lógico. Al tratarse de ero-gaciones que no se identifican de manera exclusi-va con ingresos gravados o con ingresos exentos, el impuesto se acredita en la proporción en que se tie-nen ingresos gravados respecto de ingresos totales. De ello deriva que tengamos tres tipos de impuesto al valor agregado: Identificado con actividades gra-vadas, identificado con actividades exentas o no afectas y no identificado, este último dividido en una parte acreditable y en otra deducible.

El IVA no identificado en su parte no acreditable se convierte en un gasto deducible. Lo mismo ocurre con el IVA que se relaciona con actividades exentas, es decir, se considera deducible.

Ejemplos de erogaciones que no son identificables de manera precisa con la generación de ingresos gravados o exentos son la renta de un inmueble, la energía eléctrica, el servicio telefónico, pago de se-guros, etc.

Reglas referentes a las resoluciones que dan las autoridades fiscales a los contribuyentes

El artículo 34 del Código Fiscal de la Federación es-tablece que:

“Las autoridades fiscales sólo están obligadas a contes-tar las consultas que sobre situaciones reales y concre-tas les hagan los interesados individualmente.

La autoridad quedará obligada a aplicar los criterios contenidos en la contestación a la consulta de que se trate, siempre que se cumpla con lo siguiente:

I. Que la consulta comprenda los antecedentes y cir-cunstancias necesarias para que la autoridad se pueda pronunciar al respecto.

II. Que los antecedentes y circunstancias que originen la consulta no se hubieren modificado posteriormente a su presentación ante la autoridad.

III. Que la consulta se formule antes de que la auto-ridad ejerza sus facultades de comprobación respecto de las situaciones reales y concretas a que se refiere la consulta.

La autoridad no quedará vinculada por la respuesta otorgada a las consultas realizadas por los contribu-yentes cuando los términos de la consulta no coincidan con la realidad de los hechos o datos consultados o se modifique la legislación aplicable.

Las respuestas recaídas a las consultas a que se refiere este artículo no serán obligatorias para los particula-res, por lo cual éstos podrán impugnar, a través de los medios de defensa establecidos en las disposiciones aplicables, las resoluciones definitivas en las cuales la autoridad aplique los criterios contenidos en dichas respuestas.

Las autoridades fiscales deberán contestar las consultas que formulen los particulares en un plazo de tres me-ses contados a partir de la fecha de presentación de la solicitud respectiva.

El Servicio de Administración Tributaria publicará mensualmente un extracto de las principales resolu-ciones favorables a los contribuyentes […].

Respecto a lo señalado en el párrafo inmediato an-terior, el Servicio de Administración Tributaria debe guardar absoluta reserva en lo concerniente a las declaraciones y datos suministrados por los contri-buyentes o por terceros con ellos relacionados y res-pecto a su identidad.

El artículo 37 del Código Fiscal de la Federación se-ñala que las instancias o peticiones que se formulen a las autoridades fiscales deberán ser resueltas en un plazo de tres meses; transcurrido dicho plazo sin que se notifique la resolución, el interesado podrá considerar que la autoridad resolvió negativamente (esta es la negativa ficta) e interponer los medios de defensa en cualquier tiempo posterior a dicho plazo, mientras no se dicte la resolución, o bien, esperar a que ésta se dicte.

Las resoluciones administrativas de carácter indivi-dual favorables a un particular le generan derechos motivo por el cual el artículo 36 del Código Fiscal de la Federación precisa que sólo podrán ser modifica-das por el Tribunal Federal de Justicia Fiscal y Admi-nistrativa mediante juicio iniciado por las autorida-des fiscales.

9 | NOTAS FISCALESAGOSTO 2019

Momento de deducción de una inversión

El quinto párrafo del artículo 31 de la Ley del Impues-to Sobre la Renta señala que las inversiones empe-zarán a deducirse, a elección del contribuyente, a partir del ejercicio en que se inicie la utilización de los bienes o desde el ejercicio siguiente. El contribu-yente podrá no iniciar la deducción de las inversio-nes para efectos fiscales, a partir de que se inicien estos plazos pudiéndolo hacer con posterioridad, perdiendo el derecho a deducir las cantidades co-rrespondientes a los ejercicios transcurridos desde que pudo efectuar la deducción y hasta que inicie la misma.

La acumulación de los ingresos por parte de las empresas constructoras

Las empresas constructoras tienen cierta singulari-dad en cuanto a la forma y momentos en que deben acumular sus ingresos. El penúltimo párrafo del artí-culo 17 de la Ley del Impuesto Sobre la Renta señala que:

“Los contribuyentes que celebren contratos de obra inmueble, considerarán acumulables los ingresos pro-venientes de dichos contratos, en la fecha en que las estimaciones por obra ejecutada sean autorizadas o aprobadas para que proceda su cobro, siempre y cuan-do el pago de dichas estimaciones tengan lugar dentro de los tres meses siguientes a su aprobación o autoriza-ción; de lo contrario, los ingresos provenientes de di-chos contratos se considerarán acumulables hasta que sean efectivamente pagados. Los contribuyentes que celebren otros contratos de obra en los que se obliguen a ejecutar dicha obra conforme a un plano, diseño y presupuesto, considerarán que obtienen los ingresos en la fecha en la que las estimaciones por obra ejecutada sean autorizadas o aprobadas para que proceda su co-bro, siempre y cuando el pago de dichas estimaciones tengan lugar dentro de los tres meses siguientes a su aprobación o autorización; de lo contrario, los ingresos provenientes de dichos contratos se considerarán acu-mulables hasta que sean efectivamente pagados, o en los casos en que no estén obligados a presentarlas o la periodicidad de su presentación sea mayor a tres me-ses, considerarán ingreso acumulable el avance trimes-tral en la ejecución o fabricación de los bienes a que se

refiere la obra. Los ingresos acumulables por contratos de obra a que se refiere este párrafo, se disminuirán con la parte de los anticipos, depósitos, garantías o pagos por cualquier otro concepto, que se hubiera acumulado con anterioridad y que se amortice contra la estima-ción o el avance.

Los contribuyentes a que se refiere el párrafo anterior, considerarán ingresos acumulables, además de los se-ñalados en el mismo, cualquier pago recibido en efec-tivo, en bienes o en servicios, ya sea por concepto de anticipos, depósitos o garantías del cumplimiento de cualquier obligación, o cualquier otro”.

El artículo 19 del Reglamento de la Ley del Impuesto Sobre la Renta precisa que se considera autorizada o aprobada una estimación en la fecha en que el re-sidente de supervisión o la persona facultada por el cliente para efectuar la supervisión del avance de la obra, firme de conformidad dicha estimación.

De acuerdo con lo señalado, para las empresas constructoras hay tres momentos de acumulación de sus ingresos:

1. En la fecha en que las estimaciones por obra eje-cutada (estimaciones del avance de la obra) sean autorizadas o aprobadas para que proceda su co-bro, siempre y cuando el pago de dichas estima-ciones tengan lugar dentro de los tres meses si-guientes a su aprobación o autorización.

El artículo 17 de la ley da preeminencia al cobro como momento de acumulación, de ello que es-tablezca que si bien se deberá considerar fiscal-mente la obtención del ingreso en el momento en que sea aprobado el cobro de una estimación, este deberá efectuarse a lo más dentro de los tres me-ses siguientes a la mencionada aprobación. Con-secuentemente y en caso contrario, el ingreso no se considerará acumulable.

2. Tratándose de contribuyentes que celebren otros contratos de obra en los que se obliguen a ejecutar dicha obra conforme a un plano, diseño y presu-puesto, considerarán que obtienen los ingresos en la fecha en la que las estimaciones por obra ejecu-tada sean autorizadas o aprobadas para que pro-ceda su cobro, siempre y cuando el pago de dichas estimaciones tengan lugar dentro de los tres me-

10 NOTAS FISCALES | AGOSTO 2019

ses siguientes a su aprobación o autorización; de lo contrario, los ingresos provenientes de dichos contratos se considerarán acumulables hasta que sean efectivamente pagados.

3. Tratándose de los contribuyentes a que se refiere el numeral 2 anterior se dan casos en los que no se pacta en los contratos la obligatoriedad de pre-sentar estimaciones de obra ejecutada o bien se establece pero con una periodicidad mayor a tres meses. Para estos casos la Ley establece la obli-gatoriedad de acumular el ingreso de acuerdo al avance trimestral en la ejecución o fabricación de los bienes a que se refiere la obra.

En su parte final, el artículo 17 dispone dos cosas respecto a pagos recibidos:

A. Los ingresos acumulables por contratos de obra se disminuirán con la parte de los anticipos, de-pósitos, garantías o pagos por cualquier otro con-cepto, que se hubiera acumulado con anterioridad y que se amortice contra la estimación o el avance.

B. Los contribuyentes considerarán ingresos acu-mulables, además de los ya señalados cualquier pago recibido en efectivo, en bienes o en servicios, ya sea por concepto de anticipos, depósitos o ga-rantías del cumplimiento de cualquier obligación, o cualquier otro.

Supongamos que se recibe un anticipo en la can-tidad de $ 200,000.00 y los avances de obra son por $ 160,000.00. Los $ 200,000.00 se consideran el ingreso acumulable, los $ 160,000.00 no. Cuan-do el avance autorizado sea de $ 240,000.00, se deberán acumular $ 40,000.00, adicionales a los $ 200,000.00 del anticipo. Si por ejemplo, solo se re-cibieran anticipos en la cantidad de $ 200,000.00 y no hubiera avance de obra, este será el importe acu-mulable.

Arrendamiento en copropiedad

El artículo 145 del Reglamento de la Ley del Impuesto Sobre la Renta establece que tratándose de ingresos que deriven de otorgar el uso o goce temporal o de la

enajenación de bienes, cuando estos se encuentren en copropiedad, deberán presentar sus declaracio-nes de pagos provisionales y del ejercicio, tanto el representante común como los representados, por la parte proporcional de ingresos que les correspon-dan a cada uno. Cada contribuyente podrá deducir la parte proporcional de las deducciones relativas al periodo por el que se presenta la declaración. Como se puede observar, en este caso existirá obligación en materia de ISR tanto para el representante como para los demás copropietarios.

El quinto párrafo del artículo 142 del Reglamento de la Ley del Impuesto Sobre la Renta señala que los contribuyentes podrán nombrar a un representante común para que a nombre de los copropietarios sea el encargado de realizar el cálculo y entero de los pa-gos provisionales del referido impuesto.

El segundo párrafo del artículo 32 de la Ley del Im-puesto al Valor Agregado dispone que los contribu-yentes que tengan en copropiedad una negociación, designarán representante común (es obligación) previo aviso de tal designación ante las autoridades fiscales, y será éste quien a nombre de los copro-pietarios cumpla con las obligaciones en materia de IVA. En ninguna parte se define lo que es una ne-gociación, pero el concepto supone la realización de actividades empresariales, lo cual es acorde a lo dis-puesto por la Ley del Impuesto Sobre la Renta res-pecto a que en actividades empresariales hay que designar un representante común (así lo establece el artículo 92 de la Ley referida). Sin embargo, no hay disposición que establezca en materia de IVA obli-gaciones posteriores a los representados por lo que efectivamente se entiende que solo el representan-te deberá cumplir las obligaciones sobre dicha con-tribución.

En el citado artículo 32 se deja de precisar qué ocurre en el caso de ingresos diferentes a los obtenidos por la realización de actividades empresariales, como por ejemplo, los obtenidos por el arrendamiento de un bien en copropiedad, por lo que seguramente el legislador consideró homologar el tratamiento fiscal en este caso, es decir, incluir cualquier acto o ac-tividad en el concepto negociación, considerando

11 | NOTAS FISCALESAGOSTO 2019

además que no existe en ley otra disposición que establezca obligaciones para los representados. En síntesis, tratándose del impuesto al valor agregado y considerando que los pagos son definitivos, estos deben efectuarse totalmente por el representante común.

Para la designación del representante común los contribuyentes deberán manifestar esta opción al momento de su inscripción en el RFC, o bien, me-diante la presentación del aviso de actualización de actividades económicas y obligaciones, debiendo indicar la clave en el RFC de los integrantes de la co-propiedad.

Embargo de negociaciones

Las autoridades fiscales tienen entre sus facultades la de embargar negociaciones a fin de hacer efecti-vo un crédito fiscal exigible. Para ello, considérese que el artículo 165 del Código Fiscal de la Federación establece que el interventor con cargo a la caja des-pués de separar las cantidades que correspondan por concepto de salarios y demás créditos prefe-rentes, así como los costos y gastos indispensables para la operación de la negociación, deberá retirar de la negociación intervenida hasta el 10% de los ingresos percibidos en efectivo, mediante transfe-rencia electrónica o depósitos a través de institucio-nes del sistema financiero, y enterarlos en la caja de la oficina ejecutora diariamente o a medida que se efectúe la recaudación.

Los movimientos de las cuentas bancarias y de in-versiones de la negociación intervenida, por con-ceptos distintos a los señalados en el párrafo ante-rior, que impliquen retiros, traspasos, transferencias, pagos o reembolsos, deberán ser aprobados previa-mente por el interventor, quien además llevará un control de dichos movimientos.

Cuando el interventor tenga conocimiento de irre-gularidades en el manejo de la negociación o de operaciones que pongan en peligro los intereses del fisco federal, debe dictar las medidas provisionales urgentes que estime necesarias para proteger di-

chos intereses y dará cuenta a la oficina ejecutora, la que podrá ratificarlas o modificarlas.

Si las medidas a que se refiere el párrafo anterior no fueren acatadas, la oficina ejecutora ordenará que cese la intervención con cargo a la caja y se convier-ta en administración, o bien se procederá a enajenar la negociación, y las demás disposiciones legales aplicables o, en su caso, procederá a solicitar ante la autoridad competente el inicio del concurso mer-cantil.

Caducidad en las facultades de comprobación que no le es aplicable al IMSS

El artículo 67 del Código Fiscal de la Federación es-tablece el plazo para la caducidad de las facultades de las autoridades para determinar créditos fiscales (ver página 24). El artículo 251 de la Ley del Seguro Social establece las facultades del Instituto Mexica-no del Seguro Social (IMSS), como organismo fiscal autónomo, entre las cuales podemos señalar: Re-caudar y cobrar las cuotas de los seguros de riesgos de trabajo, enfermedades y maternidad, invalidez y vida, guarderías y prestaciones sociales, salud para la familia y adicionales, los capitales constitutivos, así como sus accesorios legales, percibir los demás recursos del Instituto, y llevar a cabo programas de regularización de pago de cuotas. De igual forma, re-caudar y cobrar las cuotas y sus accesorios legales del seguro de retiro, cesantía en edad avanzada y vejez; establecer los procedimientos para la inscrip-ción, cobro de cuotas y otorgamiento de prestacio-nes; determinar los créditos a favor del Instituto y las bases para la liquidación de cuotas y recargos, así como sus accesorios y fijarlos en cantidad líquida, cobrarlos y percibirlos, de conformidad con la Ley del Seguro Social y demás disposiciones aplicables y determinar la existencia, contenido y alcance de las obligaciones incumplidas por los patrones y demás sujetos obligados.

Los artículos 12 y 17 de la Ley referida establecen la facultad del Instituto Mexicano del Seguro Social de

12 NOTAS FISCALES | AGOSTO 2019

verificar la procedencia o no del aseguramiento de una persona.

Una tesis aislada recientemente promulgada señala que las facultades fiscalizadoras del IMSS no están sujetas al plazo de caducidad que marca el artículo 67 del Código Fiscal de la Federación al cual nos he-mos referido. Dicha tesis señala lo siguiente:

Localización

Tesis: XVII.2o.P.A.43 A (10a.). Tribunales Colegiados de Circuito. Semanario Judicial de la Federación. Déci-ma Época. Tesis Aislada (Administrativa).

Rubro

FACULTADES DEL INSTITUTO MEXICANO DEL SEGURO SOCIAL PARA ANALIZAR Y VERIFI-CAR LA INFORMACIÓN QUE LE PROPORCIO-NEN LOS PATRONES. LES ES INAPLICABLE LA CADUCIDAD PREVISTA EN EL ARTÍCULO 67 DEL CÓDIGO FISCAL DE LA FEDERACIÓN.

Texto

El precepto citado, al establecer el plazo para la cadu-cidad de las facultades de las autoridades en la materia para determinar las contribuciones o aprovechamien-tos omitidos y sus accesorios, así como para imponer sanciones por infracciones a las disposiciones tributa-rias, supone la existencia de una obligación de índole fiscal a cargo del contribuyente. Por tanto, esa caduci-dad es inaplicable a las facultades que consigna el artí-culo 251, en relación con los diversos 12, fracción I y 17, segundo párrafo, todos de la Ley del Seguro Social, pues éstas se confirieron al Instituto Mexicano del Se-guro Social para analizar y verificar la información que le proporcionen los patrones, pero no para la determi-nación de una obligación fiscal.

SEGUNDO TRIBUNAL COLEGIADO EN MATE-RIAS PENAL Y ADMINISTRATIVA DEL DÉCIMO SÉPTIMO CIRCUITO.

Amparo directo 266/2018. 4 de abril de 2019. Unani-midad de votos. Ponente: Rafael Rivera Durón. Secre-taria: Diana Montserrat Partida Arámburo.

Esta tesis se publicó el viernes 21 de junio de 2019 en el Semanario Judicial de la Federación.

Primera Resolución de modificaciones a la Resolu-ción Miscelánea Fiscal

El Servicio de Administración Tributaria publicó un anteproyecto de Primera Resolución de modificaciones a la Resolución Miscelánea Fiscal 2019. En él se con-templan reformas a las reglas 11.4.1., 11.4.4. y 11.4.14. y adiciones de las reglas 2.16.19., 7.41., 11.4.16. y 11.4.17., las cuales se refieren a lo siguiente:

2.16.19. Aplicación de la facilidad para el pago de créditos fiscales por una entidad federativa como ayudante de sus entes públicos.

Esta regla ya la comentamos en párrafos precedentes.

7.41. Suspensión de plazos y términos para efectos de los procedimientos de fiscalización de la CONA-GUA.

Se señala que con motivo del incendio ocurrido el día 23 de marzo de 2019 en las oficinas centrales de la CONAGUA, se suspenden a partir del 25 de marzo de 2019, el cómputo de los plazos y términos contenidos en los citados preceptos legales que a la fecha del si-niestro se encontraban transcurriendo respecto de los asuntos que se tramitaban en la Coordinación General de Recaudación y Fiscalización de dicho órgano des-concentrado.

11.4.1. Solicitud de inscripción en el “Padrón de beneficiarios del estímulo para la región fronteriza norte”, en materia del ISR

Se señala que el SAT inscribirá al “Padrón de beneficia-rios del estímulo para la región fronteriza norte”, a los contribuyentes que soliciten su inscripción al mismo, dentro del mes siguiente a la fecha de su inscripción en el RFC o que presenten el aviso de apertura de sucursal, agencia o establecimiento en la región fronteriza norte, en términos de la ficha de trámite 1/DEC-10 “Solicitud para inscribirse en el Padrón de beneficiarios del estí-mulo para la región fronteriza norte”. En el caso que la autoridad informe al contribuyente que no cumple con algún requisito para su inscripción a través del Buzón Tributario, el mismo podrá presentar una nueva solici-tud de inscripción al “Padrón de beneficiarios del estí-mulo para la región fronteriza norte”, siempre y cuando aún se encuentre dentro del plazo legal concedido para ello.

13 | NOTAS FISCALESAGOSTO 2019

11.4.4. Programa de verificación en tiempo real para los contribuyentes de la región fronteriza norte

Se señala que a partir del mes de agosto de 2019 y hasta el primer semestre de 2021, las autoridades fiscales po-drán, en un ambiente de colaboración y cooperación, realizar verificaciones en tiempo real a los contribu-yentes inscritos en el “Padrón de beneficiarios del es-tímulo para la región fronteriza norte”, con la finalidad de validar que dichos contribuyentes cumplen con los requisitos para gozar de los estímulos, así como para corroborar la congruencia y evaluar la veracidad de la información y documentación presentada por el con-tribuyente, conforme a la ficha de trámite 6/DEC-10 “Informe al programa de verificación en tiempo real para contribuyentes de la región fronteriza norte”.

11.4.14. Contribuyentes que celebraron operaciones con aquéllos que se ubicaron en la presunción del ar-tículo 69-B del CFF

Se señala que las personas físicas o morales que hayan dado cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente incluido en el listado a que se refiere el artículo 69-B, cuarto párrafo del CFF (contribuyentes que han estado emitiendo comproban-tes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entre-gar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localiza-dos, casos en los cuales se presumirá la inexistencia de las operaciones amparadas en tales comprobantes) podrán aplicar los estímulos fiscales de IVA e ISR es-tablecidos para la región fronteriza norte, siempre que corrijan totalmente su situación fiscal mediante la pre-sentación de la declaración o declaraciones comple-mentarias que correspondan, consideren su corrección como definitiva y no hubieran interpuesto algún medio de defensa en contra de la determinación de créditos fiscales del ISR e IVA que deriven de la aplicación del Decreto citado o en contra de la resolución a través de la cual se concluyó que no se acreditó la materialidad de las operaciones, o de haberlo interpuesto, se desis-tan del mismo. Las personas físicas o morales, deberán corregir su situación fiscal con anterioridad a la pre-sentación de una solicitud de devolución, de la presen-tación de un aviso de compensación o de la realización de un acreditamiento, según corresponda.

El artículo Quinto transitorio de la referida Primera Resolución de Modificaciones a la Resolución Mis-celánea Fiscal 2019, señala que las personas físicas o morales que a la fecha en que entre en vigor dicha

Resolución se encuentren aplicando los estímulos fis-cales referidos, por el hecho de haber presentado los avisos correspondientes, y que hayan dado cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente incluido en el listado a que se refiere el artículo 69-B, cuarto párrafo del CFF, podrán seguir aplicando dichos estímulos, desde el 1 de enero de 2019 tratándose del estímulo en materia del ISR y desde la fecha en que se obtuvo el acuse de la presentación del aviso en el caso del estímulo correspondiente al IVA, según corresponda. Lo anterior, siempre que hubieran corregido totalmente su situación fiscal mediante la presentación de la declaración o declaraciones comple-mentarias que correspondan, consideren su corrección como definitiva y no hubieran interpuesto algún medio de defensa en contra de la determinación de créditos fiscales del ISR e IVA que deriven de la aplicación del Decreto citado o en contra de la resolución a través de la cual se concluyó que no se acreditó la materialidad de las operaciones, o de haberlo interpuesto, se desis-tan del mismo.

11.4.16. Solicitud de renovación al “Padrón de bene-ficiarios del estímulo para la región fronteriza nor-te”, en materia del ISR

Se señala que los contribuyentes interesados en reno-var la autorización de inscripción al “Padrón de bene-ficiarios del estímulo para la región fronteriza norte”, deberán presentar la solicitud contenida en la ficha de trámite 1/DEC-10 “Solicitud para inscribirse en el Padrón de beneficiarios del estímulo para la región fronteriza norte”, a más tardar en la fecha en la que se deba presentar la declaración anual del ejercicio fiscal inmediato anterior a aquél por el que se solicite dicha renovación. La autoridad comunicará la procedencia de dicha solicitud a través del Buzón Tributario.

11.4.17. Aviso para darse de baja del “Padrón de beneficiarios del estímulo para la región fronteriza norte”, en materia del ISR

Se señala que los contribuyentes que soliciten la baja del “Padrón de beneficiarios del estímulo para la región fronteriza norte”, deberán realizarlo de conformidad con la ficha de trámite 2/DEC-10 “Aviso para darse de baja del Padrón de beneficiarios del estímulo para la re-gión fronteriza norte”. En caso de que el contribuyente presente aviso de suspensión de actividades o cualquie-ra de los avisos de cancelación en el RFC, la autoridad fiscal considerará que con dicho aviso también se pre-senta el aviso para darse de baja del “Padrón de bene-ficiarios del estímulo para la región fronteriza norte”.

IPSO 20

14 NOTAS FISCALES | AGOSTO 2019

01 Convenios ilícitos

No producen obligación ni acción, aunque recaigan sobre operaciones de comercio.

�Artículo 77 del Código de Comercio

02 Convenios mercantiles

Respecto de ellos, cada uno se obliga en la manera y términos que aparezca que quiso obligarse.

�Artículo 78 del Código de Comercio

03 Retención de ISR sobre intereses

No se efectuará tratándose de aquellos que se pa-guen entre el Banco de México, las instituciones que componen el sistema financiero y las socieda-des de inversión especializadas de fondos para el retiro.

�Fracción II del artículo 54 de la Ley del Impuesto Sobre la Renta

04 Contrato mercantil

Si en él no se determinaren con toda precisión la especie y calidad de las mercancías que han de entregarse, no podrá exigirse al deudor otra cosa que la entrega de mercancías de especie y calidad medias.

�Artículo 87 del Código de Comercio

05 Personas morales

Deben considerar ingresos acumulables, entre otros, los intereses devengados a favor en el ejerci-cio, sin ajuste alguno.

�Artículo 18, fracción IX de la Ley del Impuesto Sobre la Renta

06 Servicio de Administración Tributaria

Será responsable del pago de los daños y perjuicios causados por sus servidores públicos con motivo del ejercicio de las atribuciones que les correspon-dan.

�Artículo 34 de la Ley del Servicio de Administración Tri-butaria

07 InstitucionesdefianzasEl objeto de estas consiste preponderantemente en otorgar fianzas a título oneroso.

�Artículo 32 de la Ley de Instituciones de Seguros y de Fianzas

08 Operacionesdefactorajefinanciero

Las cuentas por cobrar que se enajenan podrán ser adquiridas sin reserva por la empresa de factoraje, o bien, puede establecerse la posibilidad de retor-narse al acreedor original.

�Artículo 1-C de la Ley del Impuesto al Valor Agregado

09 Ingresos percibidos en concepto de alimentos

No se pagará el ISR por estos cuando sean obteni-dos por las personas físicas que tengan el carácter de “acreedores alimentarios” en términos de la le-gislación civil aplicable.

�Artículo 93, fracción XXVI de la Ley del ISR

10 Residentes en el extranjero

Están obligados al pago del ISR cuando tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento permanente.

�Artículo 1, fracción II de la Ley del Impuesto Sobre la Renta

IPSO 20

15 | NOTAS FISCALESAGOSTO 2019

11 Establecimiento permanente en el país por parte de un residente en el extranjero

Se considera que existe cuando el residente en el extranjero se encuentre vinculado en los términos del derecho común con los actos que por cuenta de él efectúe un agente dependiente (ubicado en México), con otro residente en México.

�Artículo 2, segundo párrafo de la Ley del ISR y Artículo 5, de los tratados para evitar la doble tributación cele-brados por México

12 Intereses no deducibles por parte deunfideicomitente

Tienen esa naturaleza aquellos derivados de la in-versión o reinversión de los fondos destinados a la creación o incremento de reservas para el otorga-miento de pensiones o jubilaciones del personal, complementarias a las previstas en la Ley del Se-guro Social y de primas de antigüedad

�Artículo 29 de la Ley del ISR y 35 de su Reglamento

13 Inversiones en activos intangibles que hayan tenido su origen en México

No serán deducibles cuando se adquieran de un tercero que a su vez los haya adquirido de una parte relacionada residente en el extranjero.

�Artículos 27 y 105, de la Ley del ISR y criterio interno del SAT 4/ISR/NV

14 Intereses

Se consideran como tales, cualquiera que sea el nombre con que se les designe, a los rendimientos de créditos de cualquier clase.

�Artículo 8 de la Ley del Impuesto Sobre la Renta

15 Institucionesdefianzas

Deben tener suficientemente garantizada la recu-peración del monto de las responsabilidades que contraigan mediante el otorgamiento de fianzas, además de estimar razonablemente que se dará cumplimiento a las obligaciones garantizadas.

�Artículos 167, 168 y 171 de la Ley de Instituciones de Se-guros y de Fianzas

16 Contratos mercantiles

En ellos no se reconocerán términos de gracia o cortesía, y en todos los cómputos de días, meses y años, se entenderán: el día de 24 horas; los meses, según están designados en el calendario grego-riano; y el año, de 365 días.

�Artículo 84 del Código de Comercio

17 Ingresos por los que se está obligada al pago del ISR

Se consideran como tales aquellos de una persona física por concepto de rendimientos de bienes en-tregados en fideicomiso, que se destinen a finan-ciar la educación de sus descendientes en línea recta, cuando la propiedad de dichos bienes haya sido transmitida a la fiduciaria por una persona dis-tinta a la ascendiente en línea recta.

�Cuarto párrafo del artículo 90 de la Ley del Impuesto Sobre la Renta

18 Indemnizacionesporriesgosdetrabajo o enfermedades

Las personas físicas no pagarán impuesto por su obtención, cuando se perciban conforme a las le-yes o hayan sido concedidas de acuerdo con con-tratos colectivos de trabajo o por contratos Ley.

�Artículo 93, fracción III de la Ley del ISR

19 Aviso de fusión de sociedades

Se tendrá por cumplido con la sola presentación del aviso de cancelación en el RFC por fusión de socie-dades

�Artículos 14-B, fracción I, inciso a) del CFF y 30, fracción XIII de su Reglamento

20 Intereses

Aquellos pagados por sociedades cooperativas de ahorro y préstamo y por las sociedades financieras populares, provenientes de inversiones cuyo saldo promedio diario no exceda de 5 veces el valor diario de la Unidad de Medida y Actualización, elevadas al año, se encuentran exentos de impuesto.

�Inciso b) de la fracción XX del artículo 93 de la ley del impuesto sobre la renta

CAFÉ FISCAL

16 NOTAS FISCALES | AGOSTO 2019

El Servicio de Administración Tributaria dio a co-nocer prácticas indebidas que ha detectado en la emisión de los comprobantes fiscales que

realizan los contribuyentes, información que según lo señala el referido Órgano Desconcentrado de Fis-calización, tiene la finalidad de: A. Proteger el derecho que tienen los contribuyentes de deducir y acreditar impuestos; B. Evitar ser acreedor a una sanción. Las prácticas indebidas que refiere la autoridad hacen-daria son: 1. Exigir cualquier dato distinto al RFC; 2. Obligar a proporcionar un correo electrónico, esto es opcional; 3. Incrementar el precio del bien o servicio cuando se solicita la factura; 4. Obligar al receptor a generar la factura en un portal; 5. Negar la factura argumentando que no se solicitó en el momento de la transacción; 6. Registrar una forma de pago dis-tinta a la recibida o registrarla sin que esté pagada; 7. Solicitar obligatoriamente se indique el uso que se le dará a la factura; 8. Negar la emisión de la factura cuando se pague en efectivo; 9. No emitir la factura cuando se reciben pagos por anticipos; 10. No emitir factura. Señala además la autoridad exactora, que si el contribuyente detectas alguna de esas prácti-cas puede denunciarlas en el portal del SAT además de reportar si un proveedor no le emitió factura o se la emitió con errores, caso en el cual el SAT apoya-rá al contribuyente para obtenerla. Si bien todas las prácticas indebidas que señala la autoridad fiscal las entendemos como fidedignas pues de alguna, u otra manera, todos hemos podido constatarlas, hay tres prácticas indebidas que está dejando de señalar y que en términos de las disposiciones fiscales son las principales: 1. Emitir comprobantes sin contar con activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes; 2. Emitir comprobantes cuando el estatus en el Registro Fe-deral de Contribuyentes es de “No localizado”; 3 Dar efecto fiscal a los comprobantes fiscales expedidos por un contribuyente de los señalados en cualquiera de los dos numerales inmediatos anteriores, para lo cual, el Servicio de Administración Tributaria publica un listado en el Diario Oficial de la Federación y en su página de Internet con los nombres de los mis-

mos. Recordemos que la multa por no expedir, no entregar o no poner a disposición de los clientes los comprobantes fiscales, expedirlos sin que cumplan los requisitos de ley, no entregar o no poner a dis-posición la representación impresa de dichos com-probantes, cuando ésta sea solicitada por los clien-tes, no expedir los comprobantes fiscales digitales por Internet que amparen las operaciones realizadas con el público en general, o bien, no ponerlos a dis-posición de las autoridades fiscales cuando éstas los requieran, va de los $ 15,280.00 a los $ 87,350.00; e irá de los $ 1,490.00 a los $ 2,960.00 si se trata de contribuyentes que tributan en el Régimen de In-corporación Fiscal, además, en caso de reinciden-cia, las autoridades fiscales podrán, adicionalmente, clausurar preventivamente el establecimiento del contribuyente por un plazo de tres a quince días. La multa por expedir comprobantes fiscales digitales por Internet asentando la clave del registro federal de contribuyentes de persona distinta a la que ad-quiere el bien o el servicio o a la que contrate el uso o goce temporal de bienes irá de los $ 16,670.00 a los $ 95,300.00 salvo que se trate de contribuyentes que tributan en el Régimen de Incorporación fiscal, caso en el cual la multa irá de los $ 1,670.00 a $ 3,330.00 por la primera infracción. También en este caso es procedente la clausura cautelar del establecimien-to y, por expedir comprobantes fiscales digitales por Internet que señalen corresponder a donativos de-ducibles sin contar con la autorización para recibir-los la multa será de tres a cinco veces el monto o valor señalado en el comprobante fiscal digital que ampare el donativo. Ese es el panorama en materia de expedición de los famosos CFDI´s.

17 | NOTAS FISCALES

Compensaciones

AGOSTO 2019

Apuntes sobre la compensación universal de impuestos

Mediante disposiciones consignadas en el ar-tículo 25 de la Ley de Ingresos de la Federa-ción para el ejercicio fiscal 2019, se estableció

que, por lo menos, para tal ejercicio fiscal, desapa-recería la figura jurídica denominada “compensación universal”. La Ley de Ingresos de la Federación tiene una vigencia exclusivamente anual y, si el gobierno federal pretende mantener la imposibilidad de com-pensar impuestos federales entre sí, debe publicar cada año las reglas que así lo establezcan.

¿Cuáles fueron los motivos del Ejecutivo Federal para promover la extinción de la figura de la referida compensación universal y cuánto de razón hay en ello?

La exposición de motivos que devino en las disposi-ciones que eliminaron la posibilidad de compensar impuestos federales entre sí señaló que:

“Es dable precisar que a partir del 1 de julio de 2004 entró en vigor la disposición establecida en el artí-culo 23 del Código Fiscal de la Federación, mediante la cual se permite que los contribuyentes obligados a pagar mediante declaración puedan compensar las cantidades que tengan a su favor contra las que estén obligados a pagar por adeudo propio o por retención a terceros, siempre que ambas deriven de impuestos federales distintos de los que se cau-sen con motivo de la importación, los administre la misma autoridad y no tengan fin específico, inclu-yendo sus accesorios.

Dicha medida, se estableció con la finalidad de per-mitir a los contribuyentes la recuperación inme-diata de las cantidades que tuvieran a su favor de un impuesto contra las cantidades que estuvieran obligados a pagar por adeudo propio o por reten-

ciones a terceros en otros impuestos, lo que además permitiría a la administración tributaria reducir el número de solicitudes de devolución y, por lo tanto, una reducción de los costos operativos relativos a estos trámites.

Por su parte, en congruencia con la medida ante-riormente mencionada, a partir del 2005 se modi-ficó el artículo 6o. de la Ley del Impuesto al Valor Agregado (LIVA) para permitir que los saldos a fa-vor manifestados en las declaraciones, se puedan recuperar mediante su compensación contra otros impuestos, además de mantener los mecanismos de acreditamiento contra el impuesto a cargo de los meses siguientes o mediante una solicitud de de-volución.

Si bien es cierto que estas medidas representaron una simplificación administrativa, también lo es que abrieron espacios para prácticas de evasión fiscal. La tendencia de los montos de las compen-saciones que los contribuyentes han aplicado en los últimos años ha sido creciente. En efecto, se observa que la tasa de crecimiento promedio de las compensaciones de los saldos a favor del IVA es mayor que la tasa de crecimiento promedio del monto de saldos respecto de los cuales se solicita su devolución. Dichos saldos a favor del IVA se com-pensan contra pagos que deben realizarse del ISR por adeudo propio o enteros que deben realizarse de impuestos retenidos.

Los mencionados saldos a favor se originan por la aplicación del acreditamiento de impuestos que fueron trasladados al contribuyente en los gastos o en las inversiones que realizan, acreditamiento que corresponde a impuestos causados previamente y que debieron ser enterados al fisco por parte de sus proveedores, lo que en muchas ocasiones no ocurre

18 NOTAS FISCALES |

APUNTES SOBRE LA COMPENSACIÓN UNIVERSAL DE IMPUESTOS

AGOSTO 2019

así, ya sea por una evasión lisa y llana del impuesto a pagar, o bien, porque se realizan acreditamientos ficticios soportados por comprobantes fiscales de operaciones inexistentes, que dan lugar a los saldos a favor que posteriormente se compensan contra otros impuestos, sin existir una revisión o autori-zación previa por parte de la autoridad. Por ello, para combatir estas prácticas de evasión fiscal se hace indispensable limitar la compensación abierta entre los diferentes impuestos.Por otra parte, también se estima conveniente que la compensación se aplique únicamente respecto de adeudos propios del contribuyente, sin incluir los que deriven de retenciones a terceros, ya que la carga impositiva no recae sobre el patrimonio del contribuyente y por ello, deben ser efectivamente enterados al fisco.Así, se propone a esa Soberanía modificar, en la fracción VI del artículo 25 de la Iniciativa que se presenta, el mecanismo de compensación vigente a efecto de impedir las prácticas mencionadas y que la administración tributaria pueda tener un control eficaz sobre los acreditamientos del IVA, así como un mejor registro de la recaudación de cada uno de los impuestos. La propuesta consiste en que la compensación de cantidades a favor, contra las cantidades a pagar por adeudo propio, sólo proceda cuando se trate de un mismo impuesto, sin que sea aplicable a las retenciones a terceros y, por lo que hace al IVA, la recuperación de los saldos a favor únicamente se realizará mediante el acreditamien-to contra el impuesto a cargo que corresponda en los meses siguientes hasta agotarlos o solicitar su devolución sobre el total del saldo a favor. Al igual que en la regulación vigente se establece que la compensación no será aplicable tratándose de los impuestos que se causen con motivo de la importa-ción ni a aquéllos que tengan un fin específico.Esta modificación asegura mayor transparencia so-bre el origen y aplicación de los recursos recauda-dos o montos devueltos, situación que contribuye a mejorar la rendición de cuentas por parte de la autoridad tributaria a la sociedad, así como a las autoridades supervisoras. Así mismo, la propuesta permitirá obtener información más precisa sobre el nivel de cumplimiento de los diferentes graváme-nes para evaluar su efectividad desde el punto de vista de las finanzas públicas y de su impacto en los agentes económicos.

La verdadera motivación

Si conforme a lo expuesto en la iniciativa, cuando en el pasado se establece la figura de la compensa-ción universal se redujeron el número de solicitudes de devolución y disminuyeron los costos operativos relativos a este trámite, es lógico que ahora que se elimina ocurra exactamente lo inverso.

Se señaló en la exposición de motivos que al estable-cerse la compensación universal se abrieron espa-cios para prácticas de evasión fiscal, lo cual segura-mente es cierto, pero, esta evasión no es efectuada por todos los contribuyentes del país, sino solo por algunos, además de que si la autoridad pudo detec-tar esto es porque tuvo los mecanismos para identi-ficar quiénes siguieron estas prácticas.

Señala la iniciativa, cosa cierta, que los menciona-dos saldos a favor se originan por la aplicación del acreditamiento de impuestos trasladados al con-tribuyente en los gastos o en las inversiones que realiza. No obstante, se señala que los proveedores no enteran el impuesto que trasladan fundamental-mente por dos motivos:

1. Por una evasión lisa y llana del impuesto a pagar

2. El impuesto que acreditan los clientes está sopor-tado por comprobantes fiscales de operaciones inexistentes.

Actualmente, la autoridad fiscal sabe exactamente qué contribuyentes emiten comprobantes que am-paran operaciones simuladas o inexistentes y qué comprobantes son apócrifos, pues cuenta en su base de datos con todos los comprobantes fiscales emitidos por todos los contribuyentes del país.

Se señaló en la exposición de motivos la convenien-cia de que la compensación solo pueda aplicarse respecto de adeudos propios del contribuyente, sin incluir los que deriven de retenciones a terceros, ya que la carga impositiva no recae sobre el patrimonio del contribuyente y por ello, deben ser efectivamen-te enterados al fisco, esto es cierto, pero entonces se contrapone a las razones que se esgrimen para no permitir la compensación de saldos a favor contra saldos a cargo del propio contribuyente.

De acuerdo a lo señalado, las disposiciones que es-tablecen la imposibilidad de efectuar la compensa-

19 | NOTAS FISCALES

APUNTES SOBRE LA COMPENSACIÓN UNIVERSAL DE IMPUESTOS

AGOSTO 2019

ción universal obedecen a razones financieras más que de evasión, es decir, si usted solicita la devolu-ción de un saldo a favor, por ejemplo de IVA, tardará meses en obtenerlo en devolución.

La posibilidad de efectuar una compensación

Es la fracción VI del artículo 25 de la Ley de Ingresos de la Federación 2019, la que señala el por qué ya no se puede aplicar la compensación universal:

“VI. Para los efectos de lo dispuesto en los artícu-los 23, primer párrafo, del Código Fiscal de la Fe-deración y 6o., primer y segundo párrafos, de la Ley del Impuesto al Valor Agregado, en sustitución de las disposiciones aplicables en materia de compensación de cantidades a favor establecidas en dichos párrafos de los ordenamientos citados, se estará a lo siguiente:

a) Los contribuyentes obligados a pagar median-te declaración únicamente podrán optar por com-pensar las cantidades que tengan a su favor contra las que estén obligadas a pagar por adeudo propio, siempre que ambas deriven de un mismo impuesto, incluyendo sus accesorios. Al efecto, bastará que efectúen la compensación de dichas cantidades ac-tualizadas conforme a lo previsto en el artículo 17-A del Código Fiscal de la Federación, desde el mes en que se realizó el pago de lo indebido o se presentó la declaración que contenga el saldo a favor, hasta aquél en que la compensación se realice. Los contri-buyentes que presenten el aviso de compensación, deben acompañar los documentos que establezca el Servicio de Administración Tributaria mediante re-glas de carácter general. En dichas reglas también se establecerán los plazos para la presentación del aviso mencionado.”

El inciso a) de la fracción VI es preciso en cuanto a que la compensación de saldos a favor contra saldos a cargo solo será procedente “siempre que ambas deriven de un mismo impuesto”.

En su parte final, el inciso a) señala lo siguiente:

“Lo dispuesto en el presente inciso no será aplica-ble tratándose de los impuestos que se causen con motivo de la importación ni a aquéllos que tengan un fin específico”.

Lo antes dispuesto confirma lo que ya ha estado con-templado en el artículo 22 del Código Fiscal de la Fe-deración, es decir, que los saldos a favor no pueden ser utilizados para pagar impuestos que se causen en las aduanas. El tercer párrafo del artículo sexto de la Ley del Impuesto al Valor Agregado señala el destino específico de los saldos a favor de contribu-yentes que proporcionan el servicio de suministro de agua potable y es que se les devolverán pero de-berán destinarlo para invertirse en infraestructura hidráulica o al pago de los derechos establecidos en los artículos 222 y 276 de la Ley Federal de Derechos.

Los derechos a los que se refieren los artículos 222 y 276 citados son:

“ARTÍCULO 222. Están obligadas al pago del dere-cho sobre agua, las personas físicas y las morales que usen, exploten o aprovechen aguas nacionales, bien sea de hecho o al amparo de títulos de asignación, concesión, autorización o permiso, otorgados por el Gobierno Federal, de acuerdo con la zona de disponi-bilidad de agua en que se efectúe su extracción...”

“ARTÍCULO 276. Están obligados a pagar el dere-cho por uso o aprovechamiento de bienes del domi-nio público de la Nación como cuerpos receptores de las descargas de aguas residuales, las personas físicas o morales que descarguen en forma perma-nente, intermitente o fortuita aguas residuales en ríos, cuencas, cauces, vasos, aguas marinas y demás depósitos o corrientes de agua, así como los que descarguen aguas residuales en los suelos o las in-filtren en terrenos que sean bienes nacionales o que puedan contaminar el subsuelo o los acuíferos...”

El referido tercer párrafo del artículo sexto de la Ley del Impuesto al Valor Agregado también señala que:

“El contribuyente, mediante aviso, debe demostrar ante el Servicio de Administración Tributaria la in-versión realizada, o en su caso, el pago de los de-rechos realizado. Entonces, estos saldos a favor no pueden ser objeto de compensación.”

Como veremos en el inciso b) inmediato siguiente, pese a que el inciso a) permite efectuar la compen-sación de saldos de un mismo impuesto, se elimina que el impuesto al valor agregado se pueda com-

20 NOTAS FISCALES |

APUNTES SOBRE LA COMPENSACIÓN UNIVERSAL DE IMPUESTOS

AGOSTO 2019

pensar contra el propio impuesto al valor agregado. De acuerdo con lo expuesto, la única compensación de saldos que actualmente existe es de saldos de impuesto sobre la renta propio a favor, es decir, el que resulta al presentar la declaración anual de di-cha contribución, contra saldos a cargo también de ISR propio, ya sea en pagos provisionales o en el ám-bito del impuesto anual. Por lo tanto, no es posible compensar un saldo de ISR a favor propio contra sal-dos de ISR a cargo retenidos a terceros.

El IVA no es compensable ni siquiera contra el propio IVA

Veamos lo que dispone el inciso b) de la fracción VI del artículo 25 de la Ley de Ingresos de la Federación 2019: