26

Impuesto a las Ganancias 4ta Categoría Versión 6.0 Abril 2014

| Date post: | 27-Apr-2018 |

| Category: |

Documents |

| Upload: | truongkhue |

| View: | 215 times |

| Download: | 1 times |

Impuesto a las Ganancias 4ta Categoría

Versión 6.0 Abril 2014

Aspectos Generales del Impuesto a las Ganancias

Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período determinado.

Es un impuesto ANUAL que se calcula mediante la aplicación de una alícuota progresiva sobre la ganancia neta (ingresos menos gastos deducibles) obtenida durante el período fiscal de liquidación: el año calendario.

Norma Legal

Se encuentra normado por la Ley Nacional Nº 20628 y sus modificatorias, vigente a partir del 01/01/1974

TRIBUTISTAS

Responsabilidades de los agentes en relación de dependencia en el ámbito del Gobierno de la Ciudad de Buenos Aires, respecto al impuesto a las ganancias

Tributan el impuesto a las ganancias por las rentas provenientes del trabajo personal. (4° Categoría):

Del trabajo personal ejecutado en relación de dependencia:

1. Del desempeño de cargos públicos y percepción de gastos protocolares; 2. De las jubilaciones, pensiones, retiros o subsidios que tengan su origen en el trabajo

personal y de los consejeros de cooperativas; 3. De los beneficios de planes de seguro de retiro privados administrados por entidades

sujetas al control de la Superintendencia de seguros, con origen en el trabajo personal; 4. De los servicios personales prestados por socios de cooperativas; 5. Del ejercicio de profesiones liberales u oficios y de funciones de albacea, síndico,

mandatario, gestor de negocios, director y administrador de sociedades, fideicomisario; 6. Derivadas de la actividad de corredor, viajante de comercio y despachante de aduana.

Régimen de retención del impuesto.

Sobre las rentas del trabajo - Personal en Relación de Dependencia Resolución Gral. (AFIP) Nº 1261 y sus complementarias:

1. Ganancias incluidas Ganancias y sus ajustes de cualquier naturaleza, percibidos en dinero o en especie por:

Desempeño de cargos públicos y percepción de gastos protocolares Trabajo en relación de dependencia; Jubilaciones, pensiones, retiros o subsidios originados en el trabajo personal; Socios de cooperativas de trabajo

2. Sujetos obligados a practicar la retención

Quienes paguen por cuenta propia, directamente o a través de terceros En caso de pluriempleo, debe retener el empleador que pague el mayor sueldo

Régimen de retención del impuesto

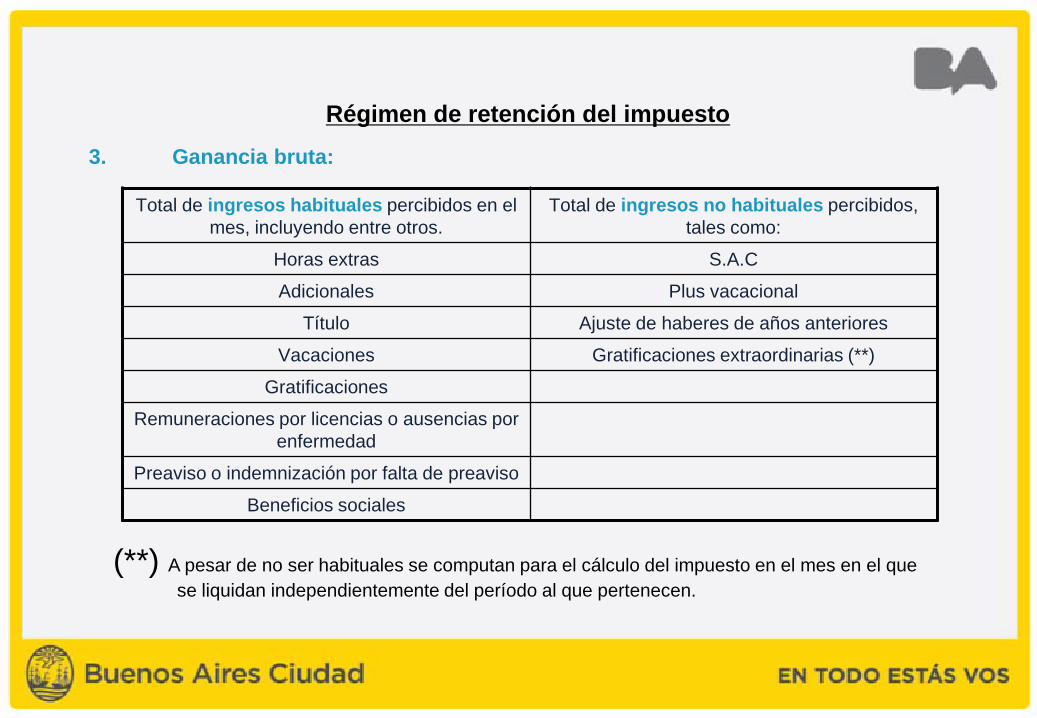

3. Ganancia bruta:

Total de ingresos habituales percibidos en el mes, incluyendo entre otros.

Total de ingresos no habituales percibidos, tales como:

Horas extras S.A.C

Adicionales Plus vacacional

Título Ajuste de haberes de años anteriores

Vacaciones Gratificaciones extraordinarias (**)

Gratificaciones

Remuneraciones por licencias o ausencias por enfermedad

Preaviso o indemnización por falta de preaviso

Beneficios sociales

(**) A pesar de no ser habituales se computan para el cálculo del impuesto en el mes en el que se liquidan independientemente del período al que pertenecen.

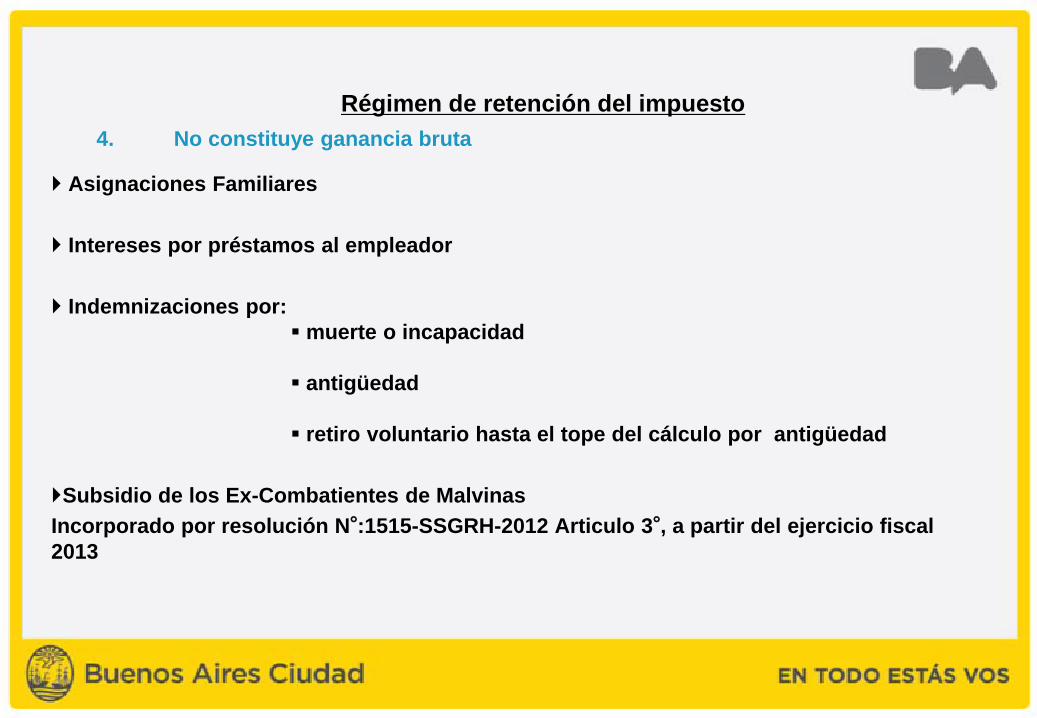

4. No constituye ganancia bruta

Asignaciones Familiares

Intereses por préstamos al empleador

Indemnizaciones por: muerte o incapacidad

antigüedad

retiro voluntario hasta el tope del cálculo por antigüedad

Subsidio de los Ex-Combatientes de MalvinasIncorporado por resolución N°:1515-SSGRH-2012 Articulo 3°, a partir del ejercicio fiscal 2013

Régimen de retención del impuesto

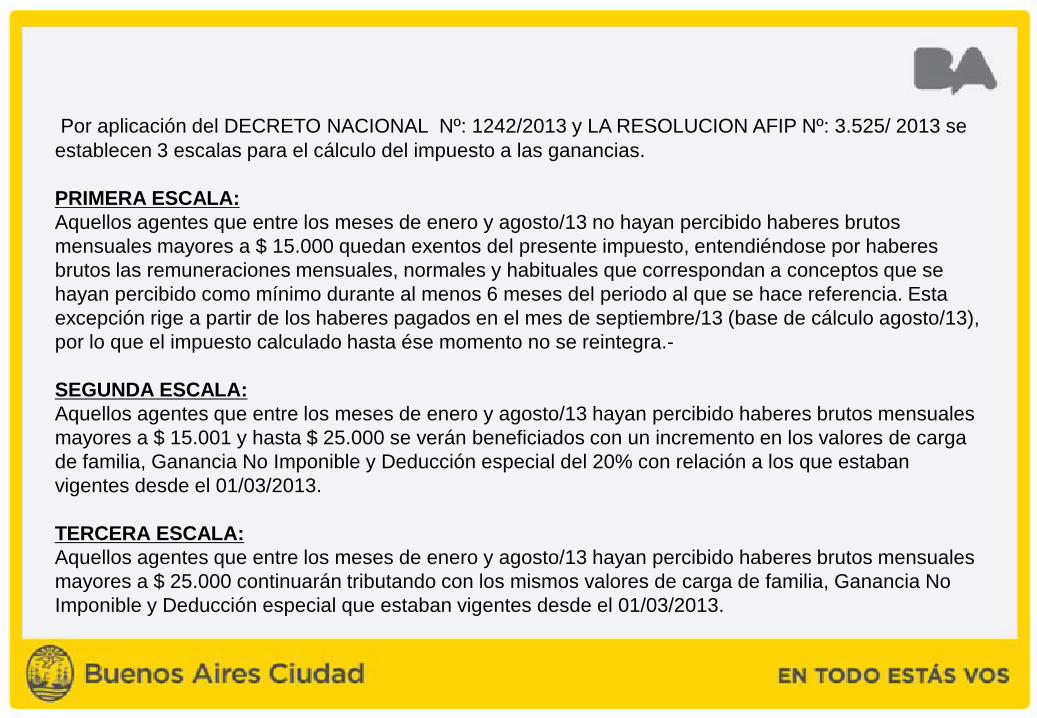

Por aplicación del DECRETO NACIONAL Nº: 1242/2013 y LA RESOLUCION AFIP Nº: 3.525/ 2013 se establecen 3 escalas para el cálculo del impuesto a las ganancias.

PRIMERA ESCALA:Aquellos agentes que entre los meses de enero y agosto/13 no hayan percibido haberes brutos mensuales mayores a $ 15.000 quedan exentos del presente impuesto, entendiéndose por haberes brutos las remuneraciones mensuales, normales y habituales que correspondan a conceptos que se hayan percibido como mínimo durante al menos 6 meses del periodo al que se hace referencia. Esta excepción rige a partir de los haberes pagados en el mes de septiembre/13 (base de cálculo agosto/13), por lo que el impuesto calculado hasta ése momento no se reintegra.-

SEGUNDA ESCALA:Aquellos agentes que entre los meses de enero y agosto/13 hayan percibido haberes brutos mensuales mayores a $ 15.001 y hasta $ 25.000 se verán beneficiados con un incremento en los valores de carga de familia, Ganancia No Imponible y Deducción especial del 20% con relación a los que estaban vigentes desde el 01/03/2013.

TERCERA ESCALA:Aquellos agentes que entre los meses de enero y agosto/13 hayan percibido haberes brutos mensuales mayores a $ 25.000 continuarán tributando con los mismos valores de carga de familia, Ganancia No Imponible y Deducción especial que estaban vigentes desde el 01/03/2013.

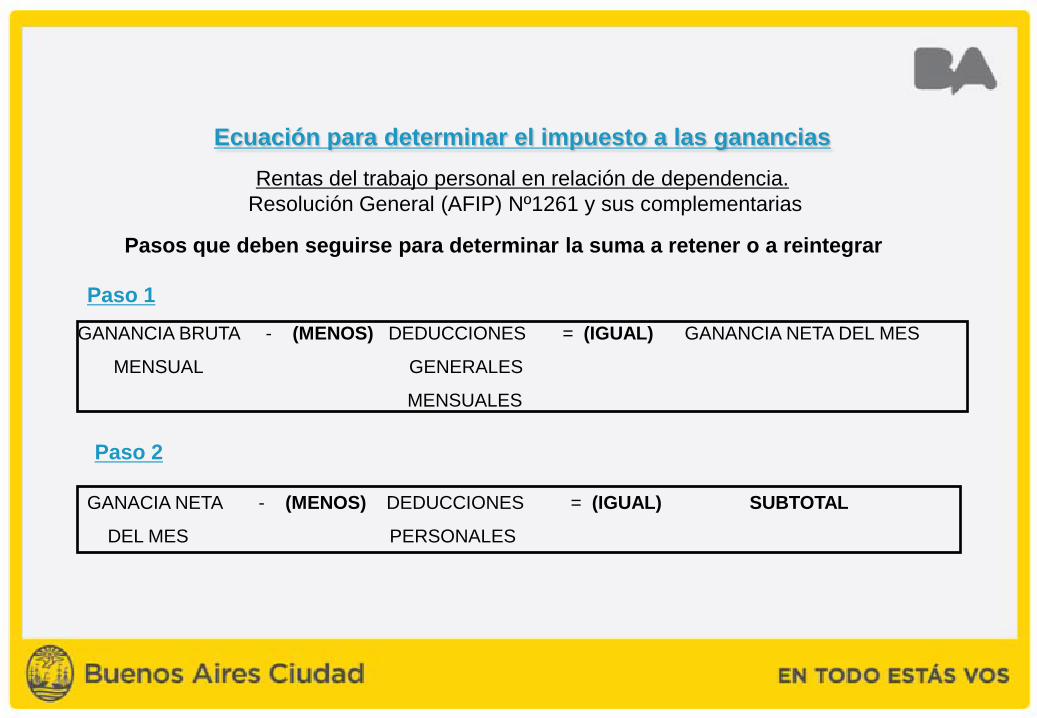

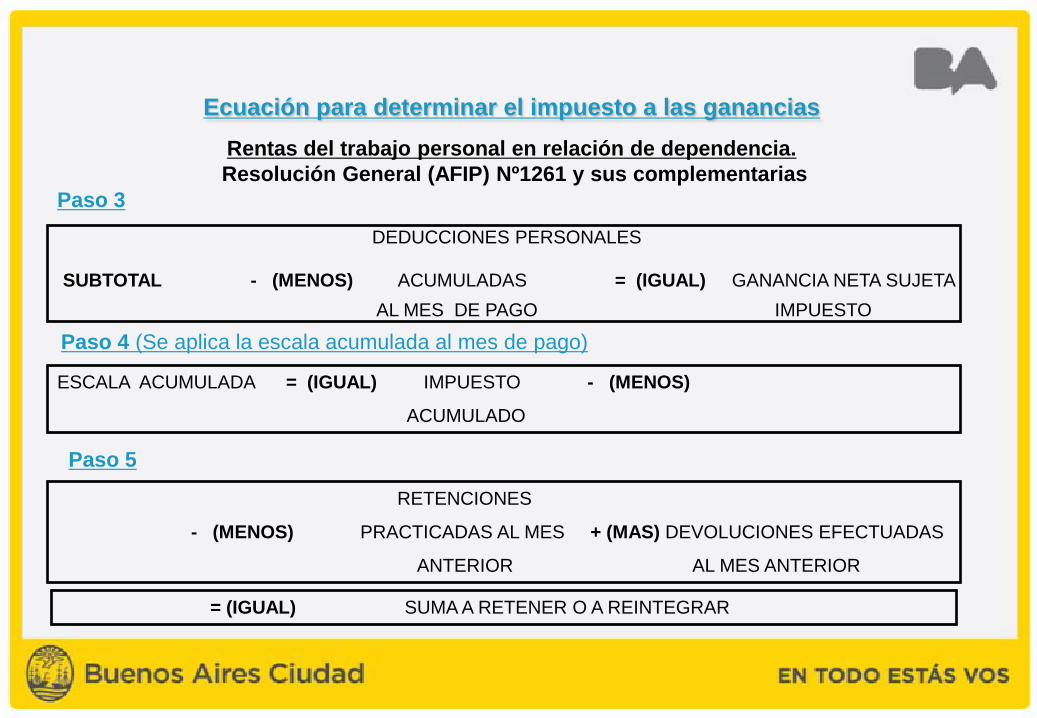

Ecuación para determinar el impuesto a las gananciasRentas del trabajo personal en relación de dependencia.

Resolución General (AFIP) Nº1261 y sus complementarias

Pasos que deben seguirse para determinar la suma a retener o a reintegrar

GANANCIA BRUTA - (MENOS) DEDUCCIONES = (IGUAL) GANANCIA NETA DEL MES

MENSUAL GENERALES

MENSUALES

Paso 1

Paso 2

GANACIA NETA - (MENOS) DEDUCCIONES = (IGUAL) SUBTOTAL

DEL MES PERSONALES

DEDUCCIONES PERSONALES

SUBTOTAL - (MENOS) ACUMULADAS = (IGUAL) GANANCIA NETA SUJETAAL MES DE PAGO IMPUESTO

Paso 3

Paso 4 (Se aplica la escala acumulada al mes de pago)

ESCALA ACUMULADA = (IGUAL) IMPUESTO - (MENOS)

ACUMULADO

Paso 5

RETENCIONES

- (MENOS) PRACTICADAS AL MES + (MAS) DEVOLUCIONES EFECTUADAS

ANTERIOR AL MES ANTERIOR

= (IGUAL) SUMA A RETENER O A REINTEGRAR

Ecuación para determinar el impuesto a las gananciasRentas del trabajo personal en relación de dependencia.Resolución General (AFIP) Nº1261 y sus complementarias

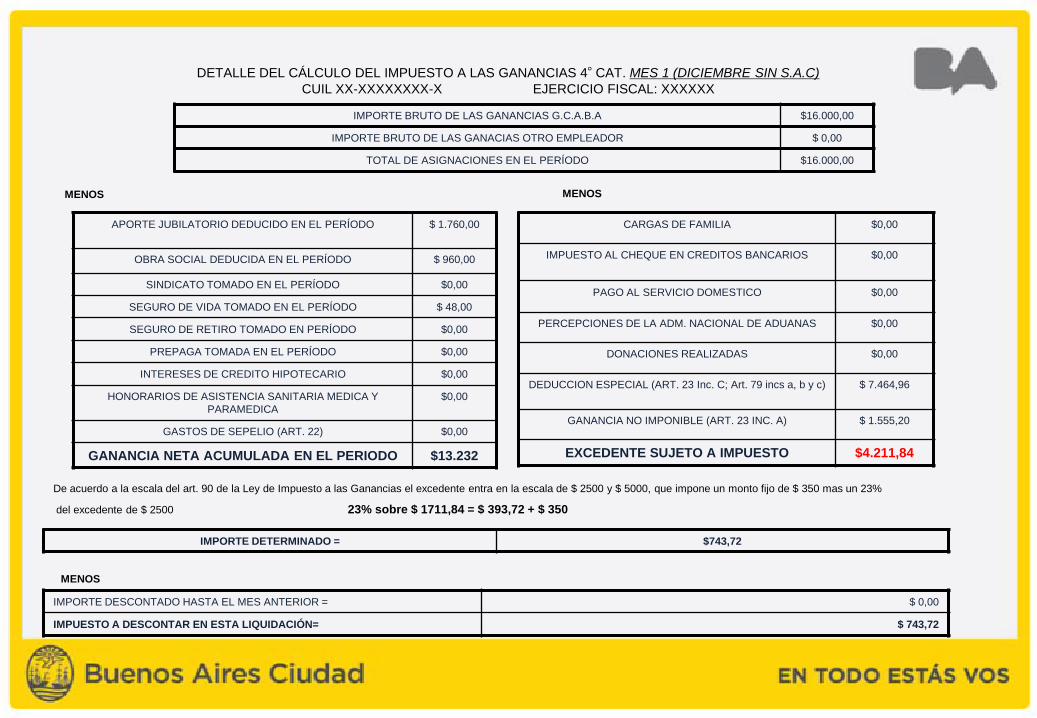

DETALLE DEL CÁLCULO DEL IMPUESTO A LAS GANANCIAS 4° CAT. MES 1 (DICIEMBRE SIN S.A.C)CUIL XX-XXXXXXXX-X EJERCICIO FISCAL: XXXXXX

APORTE JUBILATORIO DEDUCIDO EN EL PERÍODO $ 1.760,00

OBRA SOCIAL DEDUCIDA EN EL PERÍODO $ 960,00

SINDICATO TOMADO EN EL PERÍODO $0,00

SEGURO DE VIDA TOMADO EN EL PERÍODO $ 48,00

SEGURO DE RETIRO TOMADO EN PERÍODO $0,00

PREPAGA TOMADA EN EL PERÍODO $0,00

INTERESES DE CREDITO HIPOTECARIO $0,00

HONORARIOS DE ASISTENCIA SANITARIA MEDICA Y PARAMEDICA

$0,00

GASTOS DE SEPELIO (ART. 22) $0,00

GANANCIA NETA ACUMULADA EN EL PERIODO $13.232

IMPORTE BRUTO DE LAS GANANCIAS G.C.A.B.A $16.000,00

IMPORTE BRUTO DE LAS GANACIAS OTRO EMPLEADOR $ 0,00

TOTAL DE ASIGNACIONES EN EL PERÍODO $16.000,00

IMPORTE DETERMINADO = $743,72

MENOS

De acuerdo a la escala del art. 90 de la Ley de Impuesto a las Ganancias el excedente entra en la escala de $ 2500 y $ 5000, que impone un monto fijo de $ 350 mas un 23%

del excedente de $ 2500 23% sobre $ 1711,84 = $ 393,72 + $ 350

CARGAS DE FAMILIA $0,00

IMPUESTO AL CHEQUE EN CREDITOS BANCARIOS $0,00

PAGO AL SERVICIO DOMESTICO $0,00

PERCEPCIONES DE LA ADM. NACIONAL DE ADUANAS $0,00

DONACIONES REALIZADAS $0,00

DEDUCCION ESPECIAL (ART. 23 Inc. C; Art. 79 incs a, b y c) $ 7.464,96

GANANCIA NO IMPONIBLE (ART. 23 INC. A) $ 1.555,20

EXCEDENTE SUJETO A IMPUESTO $4.211,84

MENOS

IMPORTE DESCONTADO HASTA EL MES ANTERIOR = $ 0,00

IMPUESTO A DESCONTAR EN ESTA LIQUIDACIÓN= $ 743,72

MENOS

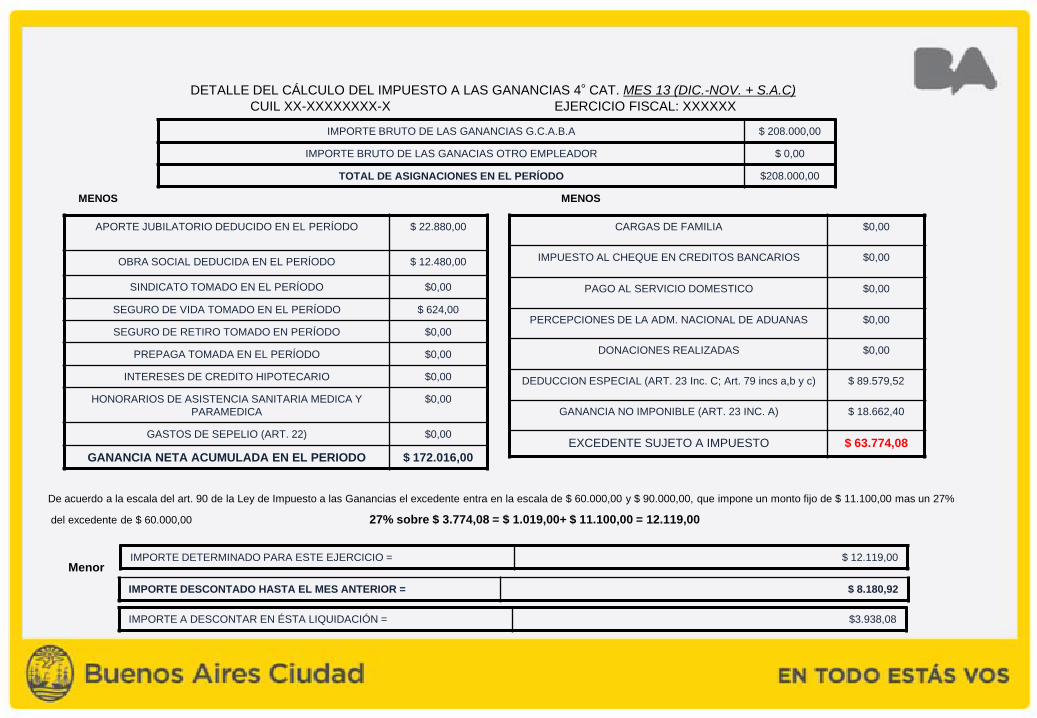

DETALLE DEL CÁLCULO DEL IMPUESTO A LAS GANANCIAS 4° CAT. MES 13 (DIC.-NOV. + S.A.C)CUIL XX-XXXXXXXX-X EJERCICIO FISCAL: XXXXXX

APORTE JUBILATORIO DEDUCIDO EN EL PERÍODO $ 22.880,00

OBRA SOCIAL DEDUCIDA EN EL PERÍODO $ 12.480,00

SINDICATO TOMADO EN EL PERÍODO $0,00

SEGURO DE VIDA TOMADO EN EL PERÍODO $ 624,00

SEGURO DE RETIRO TOMADO EN PERÍODO $0,00

PREPAGA TOMADA EN EL PERÍODO $0,00

INTERESES DE CREDITO HIPOTECARIO $0,00

HONORARIOS DE ASISTENCIA SANITARIA MEDICA Y PARAMEDICA

$0,00

GASTOS DE SEPELIO (ART. 22) $0,00

GANANCIA NETA ACUMULADA EN EL PERIODO $ 172.016,00

IMPORTE BRUTO DE LAS GANANCIAS G.C.A.B.A $ 208.000,00

IMPORTE BRUTO DE LAS GANACIAS OTRO EMPLEADOR $ 0,00

TOTAL DE ASIGNACIONES EN EL PERÍODO $208.000,00

IMPORTE DETERMINADO PARA ESTE EJERCICIO = $ 12.119,00

MENOS

De acuerdo a la escala del art. 90 de la Ley de Impuesto a las Ganancias el excedente entra en la escala de $ 60.000,00 y $ 90.000,00, que impone un monto fijo de $ 11.100,00 mas un 27%

del excedente de $ 60.000,00 27% sobre $ 3.774,08 = $ 1.019,00+ $ 11.100,00 = 12.119,00

CARGAS DE FAMILIA $0,00

IMPUESTO AL CHEQUE EN CREDITOS BANCARIOS $0,00

PAGO AL SERVICIO DOMESTICO $0,00

PERCEPCIONES DE LA ADM. NACIONAL DE ADUANAS $0,00

DONACIONES REALIZADAS $0,00

DEDUCCION ESPECIAL (ART. 23 Inc. C; Art. 79 incs a,b y c) $ 89.579,52

GANANCIA NO IMPONIBLE (ART. 23 INC. A) $ 18.662,40

EXCEDENTE SUJETO A IMPUESTO $ 63.774,08

IMPORTE DESCONTADO HASTA EL MES ANTERIOR = $ 8.180,92

MENOS

Menor

IMPORTE A DESCONTAR EN ÉSTA LIQUIDACIÓN = $3.938,08

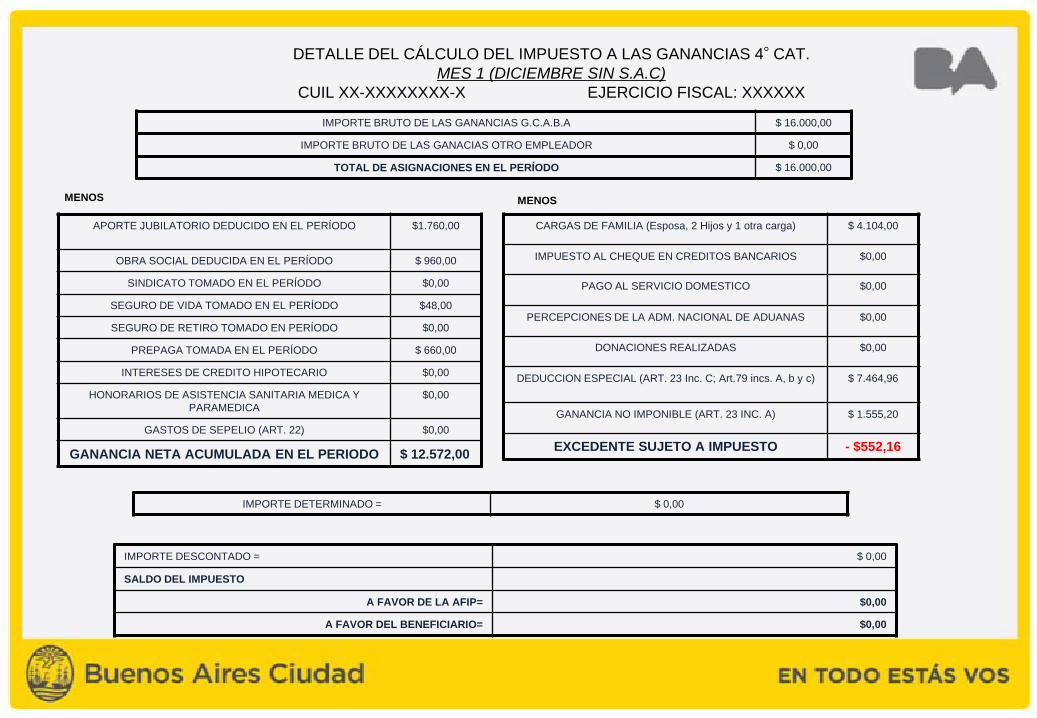

DETALLE DEL CÁLCULO DEL IMPUESTO A LAS GANANCIAS 4° CAT.MES 1 (DICIEMBRE SIN S.A.C)

CUIL XX-XXXXXXXX-X EJERCICIO FISCAL: XXXXXX

APORTE JUBILATORIO DEDUCIDO EN EL PERÍODO $1.760,00

OBRA SOCIAL DEDUCIDA EN EL PERÍODO $ 960,00

SINDICATO TOMADO EN EL PERÍODO $0,00

SEGURO DE VIDA TOMADO EN EL PERÍODO $48,00

SEGURO DE RETIRO TOMADO EN PERÍODO $0,00

PREPAGA TOMADA EN EL PERÍODO $ 660,00

INTERESES DE CREDITO HIPOTECARIO $0,00

HONORARIOS DE ASISTENCIA SANITARIA MEDICA Y PARAMEDICA

$0,00

GASTOS DE SEPELIO (ART. 22) $0,00

GANANCIA NETA ACUMULADA EN EL PERIODO $ 12.572,00

IMPORTE BRUTO DE LAS GANANCIAS G.C.A.B.A $ 16.000,00

IMPORTE BRUTO DE LAS GANACIAS OTRO EMPLEADOR $ 0,00

TOTAL DE ASIGNACIONES EN EL PERÍODO $ 16.000,00

IMPORTE DETERMINADO = $ 0,00

MENOS

CARGAS DE FAMILIA (Esposa, 2 Hijos y 1 otra carga) $ 4.104,00

IMPUESTO AL CHEQUE EN CREDITOS BANCARIOS $0,00

PAGO AL SERVICIO DOMESTICO $0,00

PERCEPCIONES DE LA ADM. NACIONAL DE ADUANAS $0,00

DONACIONES REALIZADAS $0,00

DEDUCCION ESPECIAL (ART. 23 Inc. C; Art.79 incs. A, b y c) $ 7.464,96

GANANCIA NO IMPONIBLE (ART. 23 INC. A) $ 1.555,20

EXCEDENTE SUJETO A IMPUESTO - $552,16

IMPORTE DESCONTADO = $ 0,00

SALDO DEL IMPUESTO

A FAVOR DE LA AFIP= $0,00

A FAVOR DEL BENEFICIARIO= $0,00

MENOS

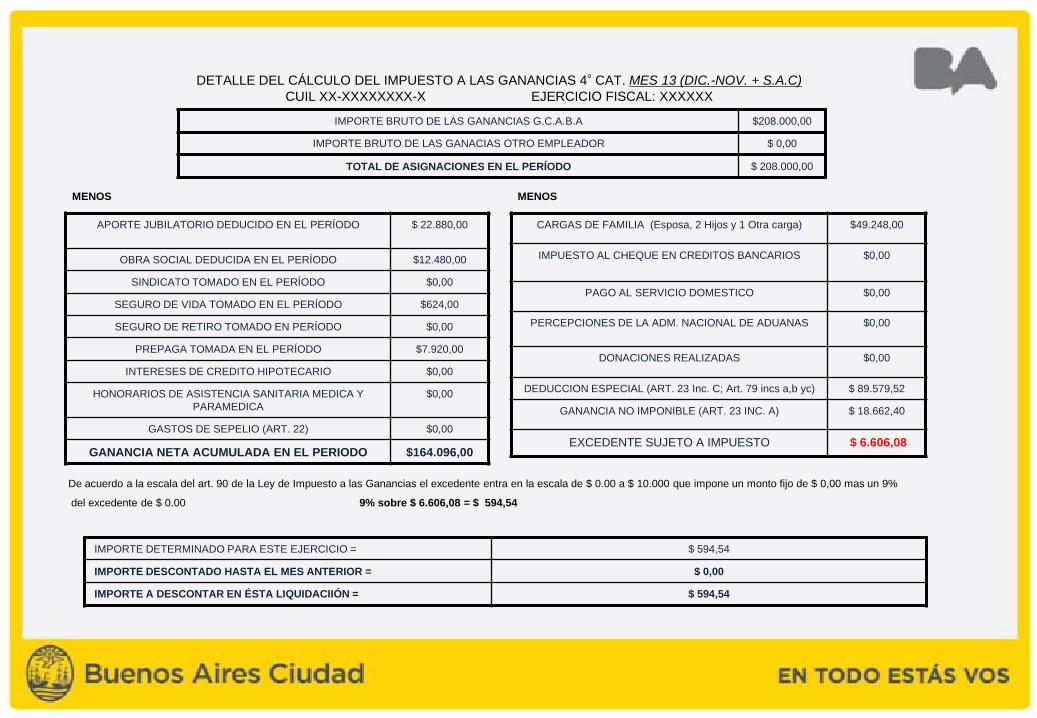

DETALLE DEL CÁLCULO DEL IMPUESTO A LAS GANANCIAS 4° CAT. MES 13 (DIC.-NOV. + S.A.C)CUIL XX-XXXXXXXX-X EJERCICIO FISCAL: XXXXXX

APORTE JUBILATORIO DEDUCIDO EN EL PERÍODO $ 22.880,00

OBRA SOCIAL DEDUCIDA EN EL PERÍODO $12.480,00

SINDICATO TOMADO EN EL PERÍODO $0,00

SEGURO DE VIDA TOMADO EN EL PERÍODO $624,00

SEGURO DE RETIRO TOMADO EN PERÍODO $0,00

PREPAGA TOMADA EN EL PERÍODO $7.920,00

INTERESES DE CREDITO HIPOTECARIO $0,00

HONORARIOS DE ASISTENCIA SANITARIA MEDICA Y PARAMEDICA

$0,00

GASTOS DE SEPELIO (ART. 22) $0,00

GANANCIA NETA ACUMULADA EN EL PERIODO $164.096,00

IMPORTE BRUTO DE LAS GANANCIAS G.C.A.B.A $208.000,00

IMPORTE BRUTO DE LAS GANACIAS OTRO EMPLEADOR $ 0,00

TOTAL DE ASIGNACIONES EN EL PERÍODO $ 208.000,00

MENOS

CARGAS DE FAMILIA (Esposa, 2 Hijos y 1 Otra carga) $49.248,00

IMPUESTO AL CHEQUE EN CREDITOS BANCARIOS $0,00

PAGO AL SERVICIO DOMESTICO $0,00

PERCEPCIONES DE LA ADM. NACIONAL DE ADUANAS $0,00

DONACIONES REALIZADAS $0,00

DEDUCCION ESPECIAL (ART. 23 Inc. C; Art. 79 incs a,b yc) $ 89.579,52

GANANCIA NO IMPONIBLE (ART. 23 INC. A) $ 18.662,40

EXCEDENTE SUJETO A IMPUESTO $ 6.606,08

IMPORTE DETERMINADO PARA ESTE EJERCICIO = $ 594,54

IMPORTE DESCONTADO HASTA EL MES ANTERIOR = $ 0,00

IMPORTE A DESCONTAR EN ÉSTA LIQUIDACIIÓN = $ 594,54

MENOS

De acuerdo a la escala del art. 90 de la Ley de Impuesto a las Ganancias el excedente entra en la escala de $ 0.00 a $ 10.000 que impone un monto fijo de $ 0,00 mas un 9%

del excedente de $ 0.00 9% sobre $ 6.606,08 = $ 594,54

PREGUNTAS FRECUENTES

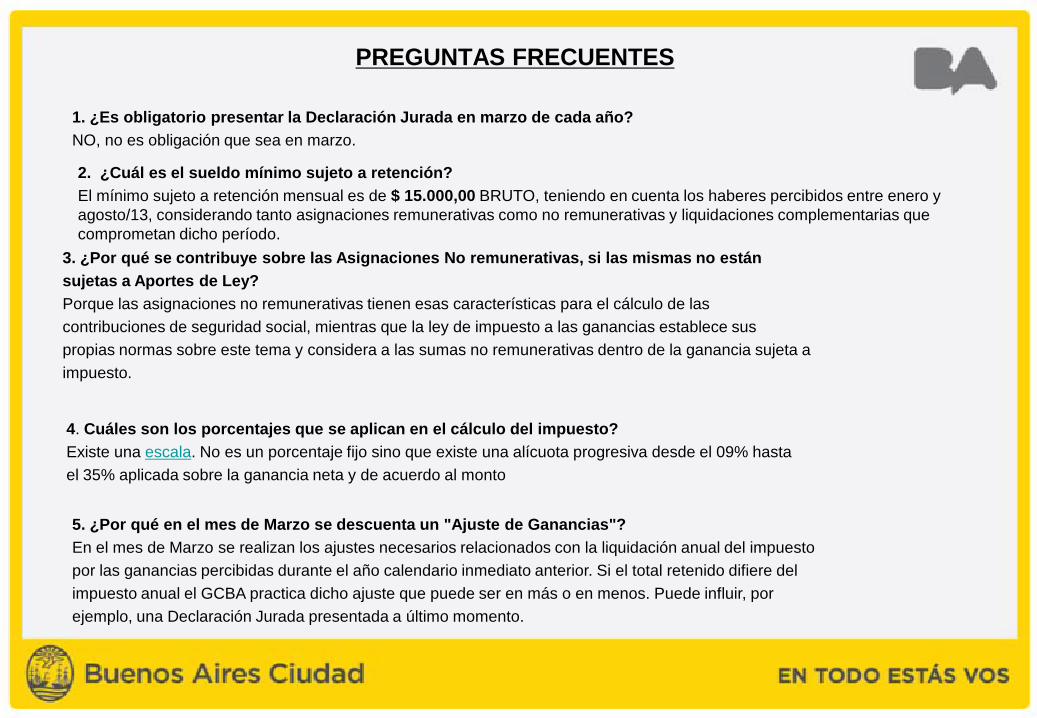

1. ¿Es obligatorio presentar la Declaración Jurada en marzo de cada año?NO, no es obligación que sea en marzo.

3. ¿Por qué se contribuye sobre las Asignaciones No remunerativas, si las mismas no están sujetas a Aportes de Ley?Porque las asignaciones no remunerativas tienen esas características para el cálculo de las contribuciones de seguridad social, mientras que la ley de impuesto a las ganancias establece sus propias normas sobre este tema y considera a las sumas no remunerativas dentro de la ganancia sujeta a impuesto.

4. Cuáles son los porcentajes que se aplican en el cálculo del impuesto?Existe una escala. No es un porcentaje fijo sino que existe una alícuota progresiva desde el 09% hasta el 35% aplicada sobre la ganancia neta y de acuerdo al monto

2. ¿Cuál es el sueldo mínimo sujeto a retención?El mínimo sujeto a retención mensual es de $ 15.000,00 BRUTO, teniendo en cuenta los haberes percibidos entre enero y agosto/13, considerando tanto asignaciones remunerativas como no remunerativas y liquidaciones complementarias que comprometan dicho período.

5. ¿Por qué en el mes de Marzo se descuenta un "Ajuste de Ganancias"? En el mes de Marzo se realizan los ajustes necesarios relacionados con la liquidación anual del impuesto por las ganancias percibidas durante el año calendario inmediato anterior. Si el total retenido difiere del impuesto anual el GCBA practica dicho ajuste que puede ser en más o en menos. Puede influir, por ejemplo, una Declaración Jurada presentada a último momento.

PREGUNTAS FRECUENTES

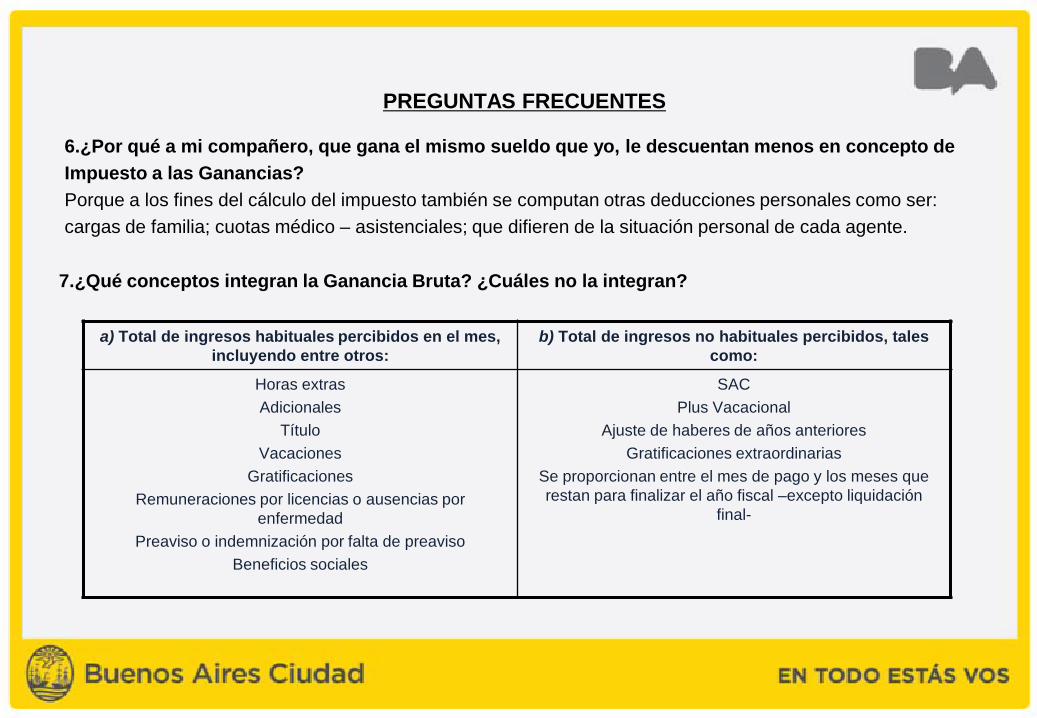

6.¿Por qué a mi compañero, que gana el mismo sueldo que yo, le descuentan menos en concepto de Impuesto a las Ganancias?Porque a los fines del cálculo del impuesto también se computan otras deducciones personales como ser: cargas de familia; cuotas médico – asistenciales; que difieren de la situación personal de cada agente.

7.¿Qué conceptos integran la Ganancia Bruta? ¿Cuáles no la integran?

a) Total de ingresos habituales percibidos en el mes, incluyendo entre otros:

b) Total de ingresos no habituales percibidos, tales como:

Horas extras Adicionales

Título Vacaciones

Gratificaciones Remuneraciones por licencias o ausencias por

enfermedad Preaviso o indemnización por falta de preaviso

Beneficios sociales

SAC Plus Vacacional

Ajuste de haberes de años anteriores Gratificaciones extraordinarias

Se proporcionan entre el mes de pago y los meses que restan para finalizar el año fiscal –excepto liquidación

final-

PREGUNTAS FRECUENTES

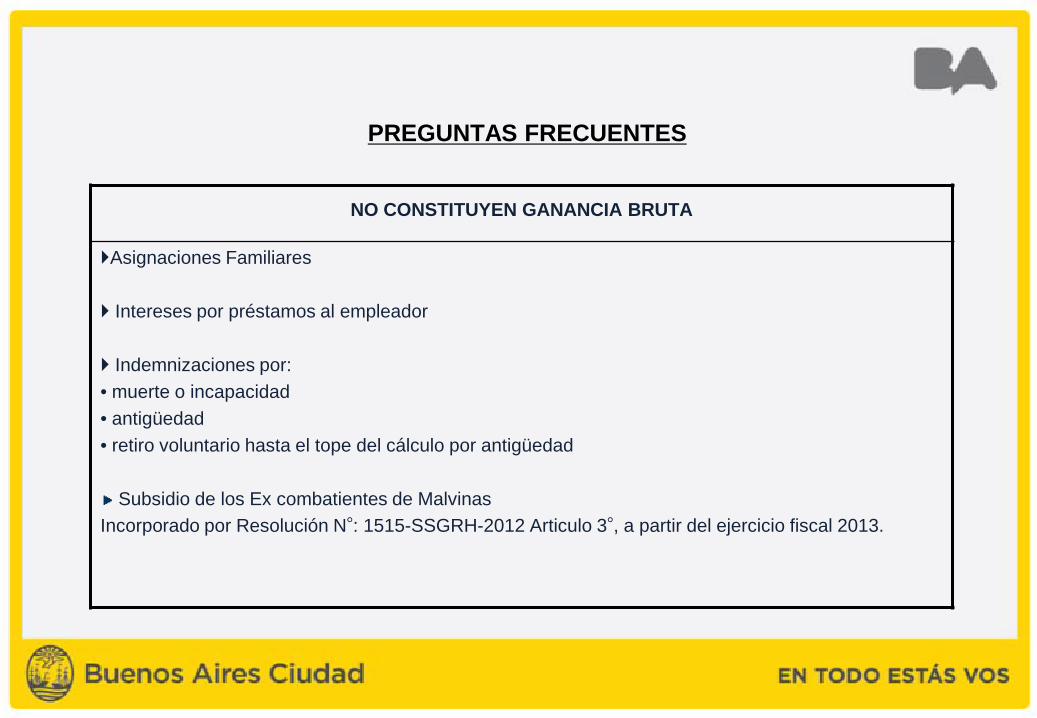

NO CONSTITUYEN GANANCIA BRUTA

Asignaciones Familiares

Intereses por préstamos al empleador

Indemnizaciones por: • muerte o incapacidad • antigüedad • retiro voluntario hasta el tope del cálculo por antigüedad

Subsidio de los Ex combatientes de MalvinasIncorporado por Resolución N°: 1515-SSGRH-2012 Articulo 3°, a partir del ejercicio fiscal 2013.

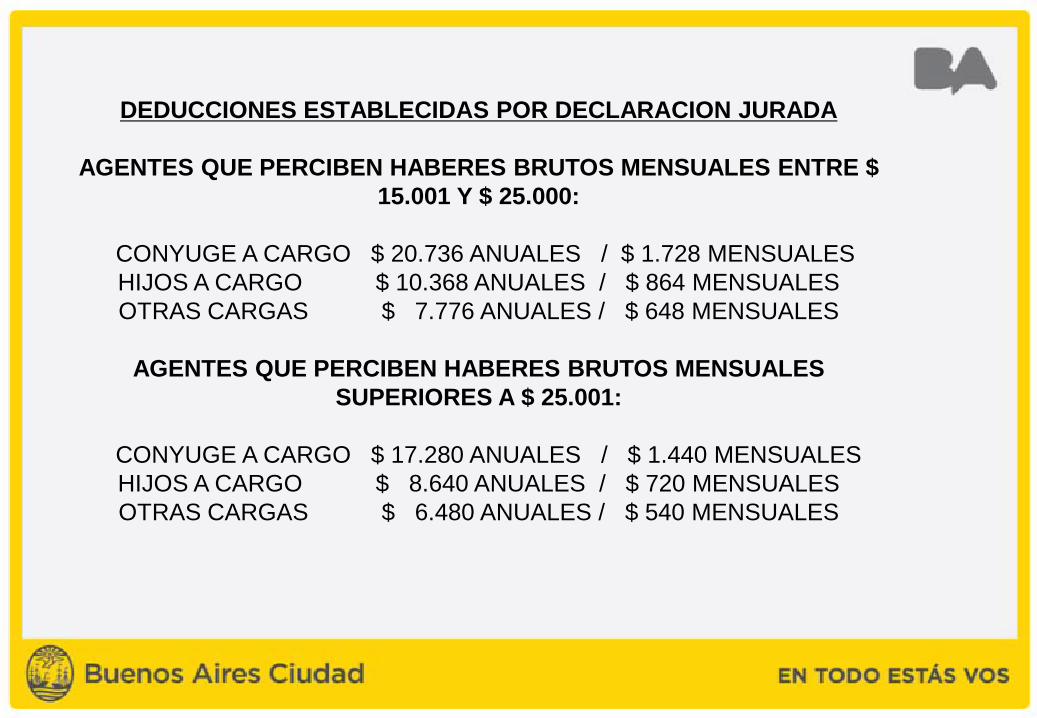

DEDUCCIONES ESTABLECIDAS POR DECLARACION JURADA

AGENTES QUE PERCIBEN HABERES BRUTOS MENSUALES ENTRE $ 15.001 Y $ 25.000:

CONYUGE A CARGO $ 20.736 ANUALES / $ 1.728 MENSUALESHIJOS A CARGO $ 10.368 ANUALES / $ 864 MENSUALESOTRAS CARGAS $ 7.776 ANUALES / $ 648 MENSUALES

AGENTES QUE PERCIBEN HABERES BRUTOS MENSUALES SUPERIORES A $ 25.001:

CONYUGE A CARGO $ 17.280 ANUALES / $ 1.440 MENSUALESHIJOS A CARGO $ 8.640 ANUALES / $ 720 MENSUALESOTRAS CARGAS $ 6.480 ANUALES / $ 540 MENSUALES

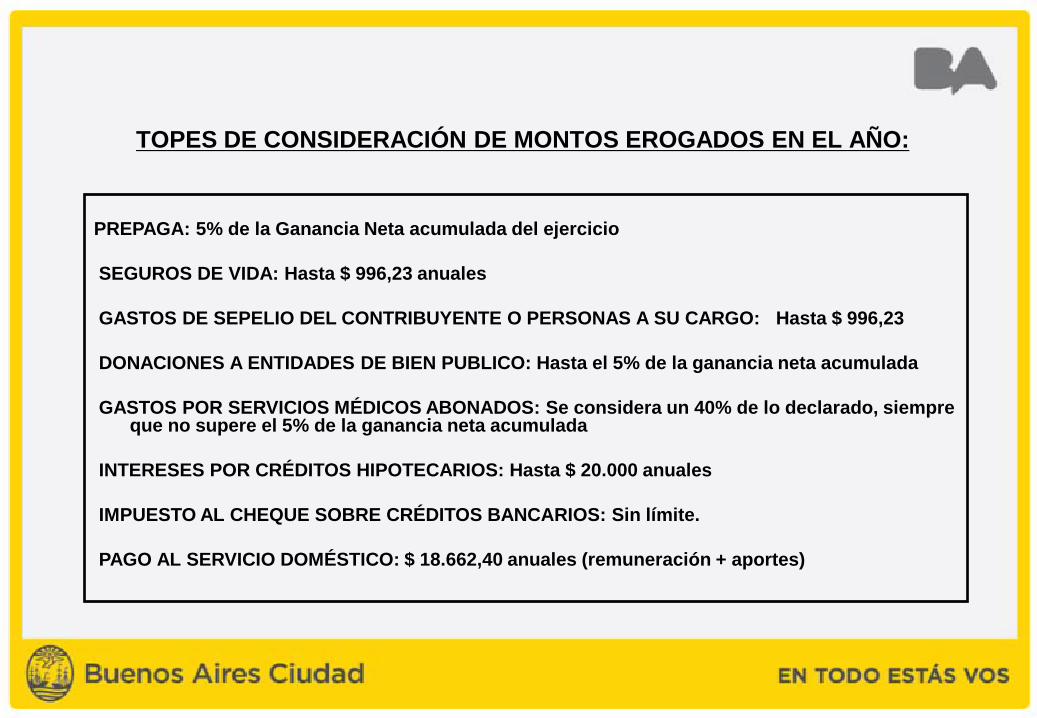

TOPES DE CONSIDERACIÓN DE MONTOS EROGADOS EN EL AÑO:

PREPAGA: 5% de la Ganancia Neta acumulada del ejercicio

SEGUROS DE VIDA: Hasta $ 996,23 anuales

GASTOS DE SEPELIO DEL CONTRIBUYENTE O PERSONAS A SU CARGO: Hasta $ 996,23

DONACIONES A ENTIDADES DE BIEN PUBLICO: Hasta el 5% de la ganancia neta acumulada

GASTOS POR SERVICIOS MÉDICOS ABONADOS: Se considera un 40% de lo declarado, siempre que no supere el 5% de la ganancia neta acumulada

INTERESES POR CRÉDITOS HIPOTECARIOS: Hasta $ 20.000 anuales

IMPUESTO AL CHEQUE SOBRE CRÉDITOS BANCARIOS: Sin límite.

PAGO AL SERVICIO DOMÉSTICO: $ 18.662,40 anuales (remuneración + aportes)

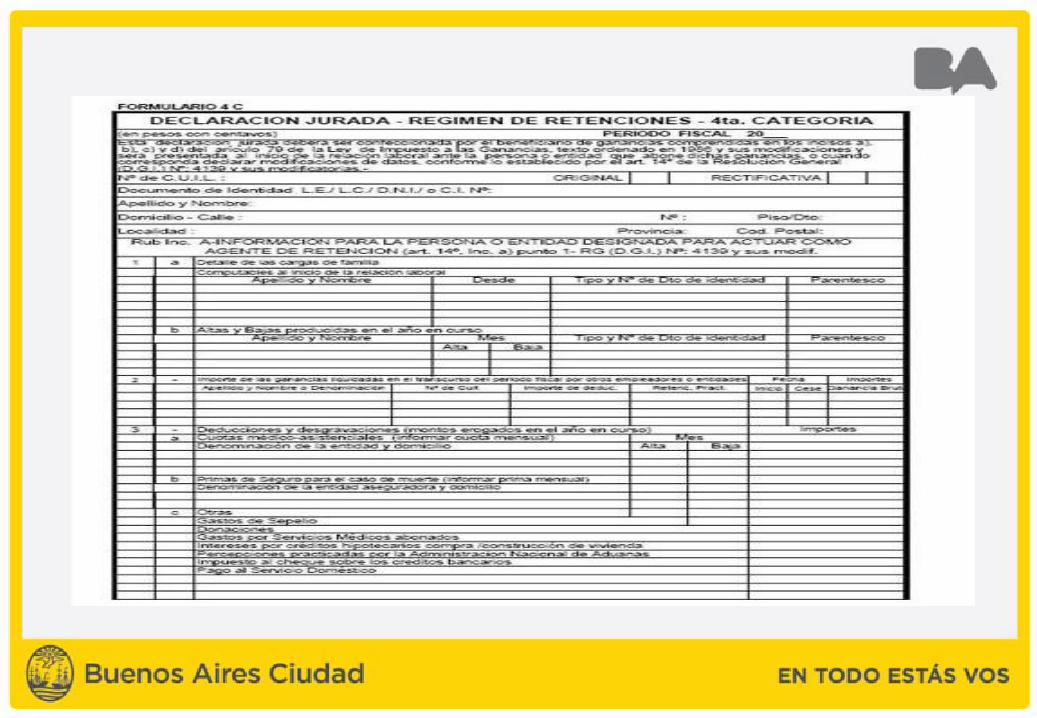

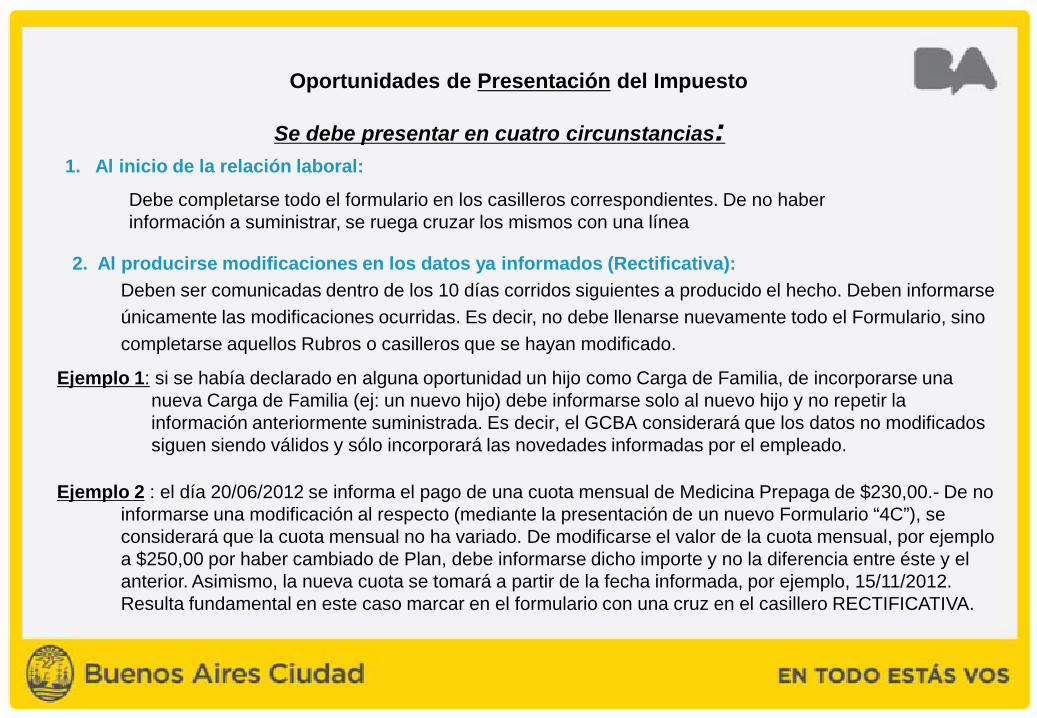

Oportunidades de Presentación del Impuesto

1. Al inicio de la relación laboral:

Debe completarse todo el formulario en los casilleros correspondientes. De no haber información a suministrar, se ruega cruzar los mismos con una línea

Se debe presentar en cuatro circunstancias:

2. Al producirse modificaciones en los datos ya informados (Rectificativa):Deben ser comunicadas dentro de los 10 días corridos siguientes a producido el hecho. Deben informarse únicamente las modificaciones ocurridas. Es decir, no debe llenarse nuevamente todo el Formulario, sino completarse aquellos Rubros o casilleros que se hayan modificado.

Ejemplo 1: si se había declarado en alguna oportunidad un hijo como Carga de Familia, de incorporarse una nueva Carga de Familia (ej: un nuevo hijo) debe informarse solo al nuevo hijo y no repetir la información anteriormente suministrada. Es decir, el GCBA considerará que los datos no modificados siguen siendo válidos y sólo incorporará las novedades informadas por el empleado.

Ejemplo 2 : el día 20/06/2012 se informa el pago de una cuota mensual de Medicina Prepaga de $230,00.- De no informarse una modificación al respecto (mediante la presentación de un nuevo Formulario “4C”), se considerará que la cuota mensual no ha variado. De modificarse el valor de la cuota mensual, por ejemplo a $250,00 por haber cambiado de Plan, debe informarse dicho importe y no la diferencia entre éste y el anterior. Asimismo, la nueva cuota se tomará a partir de la fecha informada, por ejemplo, 15/11/2012. Resulta fundamental en este caso marcar en el formulario con una cruz en el casillero RECTIFICATIVA.

3. Por ganancias obtenidas por Otros Empleos en relación de dependencia:Fuera del ámbito del G.C.B.A. por las que haya sufrido retenciones.

4. Anualmente:

Hasta la primera semana hábil de diciembre del año que cierra, en el caso de que el G.C.B.A. pase a ser el empleador que abone el mayor sueldo y/o en el caso de haberse realizado gastos que correspondan informar en forma anual.-

Oportunidades de Presentación del Impuesto

Atento a lo establecido por resolución general AFIP N°: 3418/12 de fecha 20/12/2012, los agentes cuyos ingresos anuales brutos superen los $250.000.- deberán presentar sus declaraciones juradas vía web utilizando el aplicativo de la AFIP denominado “SIRADIG-TRABAJADOR”.

A efectos de establecer el monto señalado, quienes posean multiempleo deberán sumarizar los ingresos brutos de cada uno de ellos.

También se encuentran obligados a presentar sus declaraciones vía web, aquellos contribuyentes que deseen declarar el monto del impuesto pagado por las operaciones realizadas mediante tarjeta de crédito por compras en el exterior en moneda extranjera que estableciera la resolución general AFIP N°: 3.379.

A este respecto se remarca especialmente que, quienes ingresan a este sistema de declaración vía web, no podrán, en lo sucesivo presentar declaraciones juradas en la forma tradicional, es decir utilizando el formulario en papel (F 572 o F 4C) debiendo presentar las declaraciones rectificativas que se susciten en el futuro vía web.

ERRORES FRECUENTES

1. No se indica si la declaración jurada es Original o Rectificativa.La Declaración Jurada que se realiza por primera vez es la Original (se deben Presentar dos formularios idénticos, confeccionados sin fotocopiar la firma y datos). Las declaraciones juradas posteriores (por modificaciones en los datos ya informados) sonRectificativas y esto hay que indicarlo y verificar que se haga.

2. No se indica el Período Fiscal.Es necesario que se indique el período fiscal (año calendario) al cual corresponde lo que se está declarando.

3. Uno de los formularios se presenta fotocopiadoEl formulario 4º C se realiza por duplicado en forma “original” sin fotocopiarse. Para eltrámite ya sea Original (por primera vez) o Rectificativo (modificaciones que hubieren luego) se hace en versión “original”.

ERRORES FRECUENTES

4. En las Cargas de Familia se omite indicar la fecha desde que las mismas están a cargo. En el caso de hijos debe indicarse la fecha de nacimiento de los mismos.

En el cuadro del formulario donde se indica “Desde”, se debe consignar el mes y el año a partir del cual el familiar está a cargo.

5. En el caso de las Donaciones no se adjuntan comprobantes de las mismas (para donaciones superiores a $1200)

Deberá consignarse el monto donado en el año, la denominación de la/s entidad/es y laconstancia de donación realizada. Para que las donaciones sean deducibles, deberán ser efectuadasexclusivamente a cualquiera de estas entidades: entidades del Estado, Instituciones religiosas,Entidades cuyo objetivo principal sea:

• Asistencia médica de beneficencia, incluyendo la protección de la infancia, vejez, minusvalía ydiscapacidad.

• Actividad educativa para el otorgamiento de títulos reconocidos oficialmente por el Ministeriode Cultura y Educación o cursos gratuitos prestados en establecimientos reconocidos por esteMinisterio.

• Investigación científica y tecnológica y que cuenten con la certificación emitida por laSecretaría de Ciencia y Tecnología.

• La investigación orientada al desarrollo de los planes de los partidos políticos.

ERRORES FRECUENTES

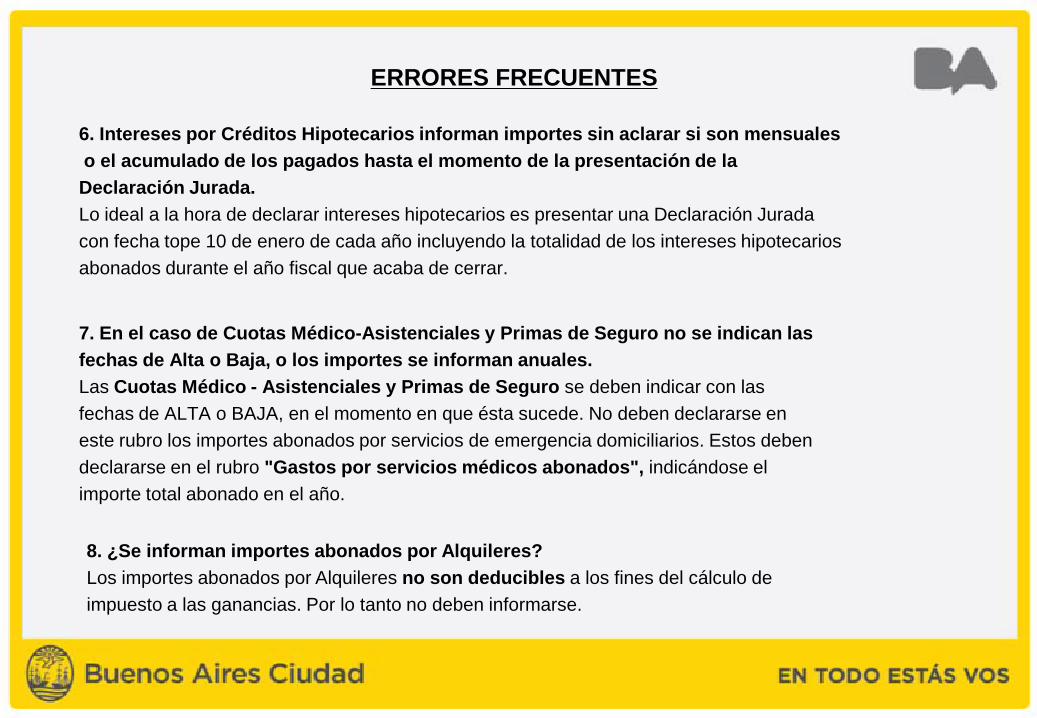

6. Intereses por Créditos Hipotecarios informan importes sin aclarar si son mensualeso el acumulado de los pagados hasta el momento de la presentación de la Declaración Jurada.Lo ideal a la hora de declarar intereses hipotecarios es presentar una Declaración Jurada con fecha tope 10 de enero de cada año incluyendo la totalidad de los intereses hipotecarios abonados durante el año fiscal que acaba de cerrar.

7. En el caso de Cuotas Médico-Asistenciales y Primas de Seguro no se indican las fechas de Alta o Baja, o los importes se informan anuales.Las Cuotas Médico - Asistenciales y Primas de Seguro se deben indicar con las fechas de ALTA o BAJA, en el momento en que ésta sucede. No deben declararse en este rubro los importes abonados por servicios de emergencia domiciliarios. Estos deben declararse en el rubro "Gastos por servicios médicos abonados", indicándose el importe total abonado en el año.

8. ¿Se informan importes abonados por Alquileres?Los importes abonados por Alquileres no son deducibles a los fines del cálculo de impuesto a las ganancias. Por lo tanto no deben informarse.

Gerencia Operativa de Control y Apoyo a Liquidaciones - Dirección General Administración y Liquidación de Haberes -

Responsable: Cdor. José Palencia.

Correo electrónico: [email protected] y [email protected]

Dirección: Carlos Pellegrini 211 5° Piso. Lunes, Martes y Miércoles de 10 a 13 hs.

Teléfonos: 4323-8000 int. 4697

Toda la información se encuentra disponible en Intranet:

http://10.10.1.50/areas/recursos_humanos/ganancias/?menu_id=312

Y en Internet:

http://mibuenosairesweb.gob.ar/node/647

Para más información