48

Índice

• Sector Agrario Peruano • Descripción Agrobanco • Modelo de Negocio • Oferta Crediticia y Presencia en el Sector • Modelo Financiero • Gestión Integral del Riesgo • Perspectiva Agrobanco

Sector Agrario

Peruano

Condiciones climáticas favorables (trópico), que

permiten productividades de 2 a 5 veces mayores que

en climas templados.

• Uno de los diez países mega diversos en el mundo

• 84 de 117 zonas de vida del planeta

• 28 de 32 tipos de clima en el mundo

• 25,000 especies de plantas, 10% del total mundial

(8°a nivel mundial)

• Alberga 10% del total de orquídeas a nivel mundial

• 1816 especies de aves (segundos a nivel mundial)

• 418 especies de reptiles (5°lugar a nivel mundial)

• Primer lugar en especies

de mariposas

• Primer lugar en especies

de peces (2000 especies

de aguas marinas y

continentales, 10% del

total mundial)

• 449 especies de anfibios

(4°lugar a nivel mundial)

Fuente: SERNANP

Perú: País Megadiverso

País complejo con gran potencial y oportunidades

Gran Potencial de Crecimiento

-0.5

3.4

8.9

3.3

8.0

1.3

4.3 4.1 5.9

1.5 1.9 2.8

(2.00)

-

2.00

4.00

6.00

8.00

10.00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Crecimiento PBI Agrario

TOTAL AGROPECUARIO %

3.1% anual prom.

19.50%

16.10%

12.58%

16.53%

13.58%

14.45% 15.90%

20.60%

16.72%

21.10%

17.44%

19.01%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%

22.00%

2010 2011 2012 2013 2014 2015

Colocaciones Totales Vs Colocaciones Agrarias : Var% anual

Colocaciones Totales Colocaciones Agrarias Fuente: SBS 2016

Fuente: BCR 2016

18.5% anual prom.

15.6% anual prom.

Relación con el Mercado Internacional

Fuente BCR. Cifras al 31 de Diciembre de 2015 – Elaboración Propia

23% 21%

15% 15% 13%

9%

4% 3% 2% 2%

0.5% 0%

5%

10%

15%

20%

25%

Productos de Mayor Crecimiento en Exportación 2009 - 2015

2,462

3,178

4,525 4,178 4,230

5,079 5,054

4,101

-

1,000

2,000

3,000

4,000

5,000

6,000

2009 2010 2011 2012 2013 2014 2015 Prom.

Agroexportaciones Peruanas 2009 - 2015: FOB Millones US$

Fuente: BCRP Mar-16

72 80

111

137 131 141

160

119

- 20 40 60 80

100 120 140 160 180

2009 2010 2011 2012 2013 2014 2015 Prom.

Perú Importaciones de Maq. para el Agro 2009 - 2015

FOB

Mill

on

es

US$

1,614

683

285 266 258 231 150 142 136 128

- 200 400 600 800

1,000 1,200 1,400 1,600 1,800

Mill

on

es

US$

Principales Destinos de Agroexportación 2015

Fuente: Sunat 2016 Fuente: BCR 2016

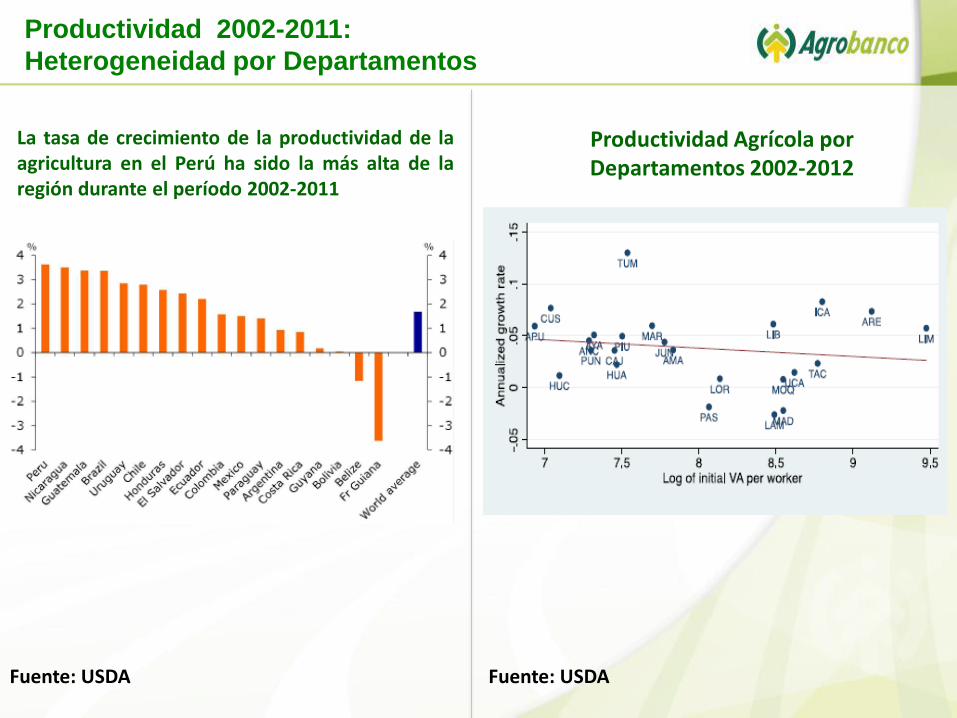

La tasa de crecimiento de la productividad de la agricultura en el Perú ha sido la más alta de la región durante el período 2002-2011

Productividad 2002-2011:

Heterogeneidad por Departamentos

Fuente: USDA

Productividad Agrícola por Departamentos 2002-2012

Fuente: USDA

Perú entre los 10 primeros países Proveedores de

Alimentos

Majes (60.5 mil has)

Olmos (43 mil has y 100

mil has en ejecución)

Chavimochic (144 mil has

irrigadas

Incremento de Superficie Agrícola: Despensa

Alimentaria

• Crecimiento: 1994 (36.5 MM ha) -

2012 (38.7 MM ha)

• Principales Proyectos de Riego

Fuente: MINAGRI

Fondo “Mi Riego” 128 proyectos de riesgo culminados por US$ 82 Millones 257 proyectos de riego en ejecución por US$ 281 Millones

Universo de Productores

Articulados al Mercado

Con acceso al Sistema

Financiero

Sin acceso al Sistema

Financiero

Agricultura de Subsistencia

2.2 MM

1.3 MM 900 Mil

300 Mil 600 Mil

10,636 Pólizas

Brecha significativa para financiar

Fuente: CENAGRO – SBS. Elaboración Propia

Descripción

Agrobanco

• Banco de Desarrollo Sostenible, orientado al productor agrario

• Promotor de Oferta Financiera en el campo

• Cumplimiento de función supletoria

• Promotor de Negocios agrarios sostenibles

• Estructurador de Soluciones Financieras

FONAFE

Accionistas (FONAFE)

Accionistas (FONAFE)

Estado (SBS, MINAGRI, SMV

y Contraloría) Clientes

Sistema Financiero y

Proveedores de Fondos

Inversionistas

FONAFE

Medios de Comunicación

Comunidad Internacional

Proveedores y Gestores

Directores

Colaboradores Instituciones Ambientales

Visión y Grupos de Interés

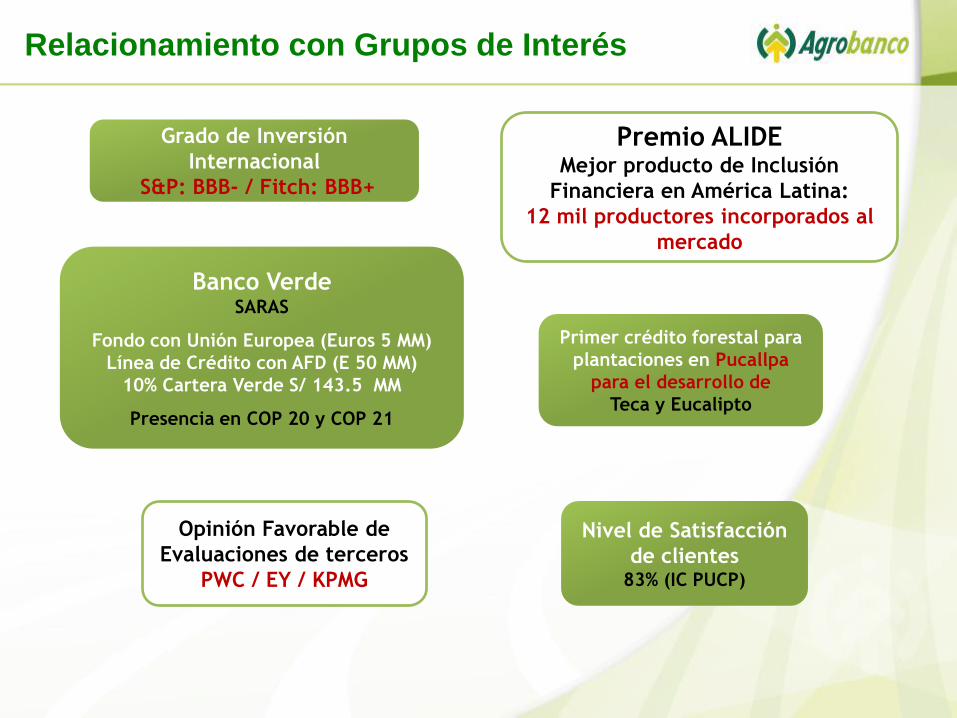

Relacionamiento con Grupos de Interés

Grado de Inversión

Internacional

S&P: BBB- / Fitch: BBB+

Banco Verde SARAS

Fondo con Unión Europea (Euros 5 MM)

Línea de Crédito con AFD (E 50 MM)

10% Cartera Verde S/ 143.5 MM

Presencia en COP 20 y COP 21

Premio ALIDE Mejor producto de Inclusión

Financiera en América Latina:

12 mil productores incorporados al

mercado

Nivel de Satisfacción

de clientes 83% (IC PUCP)

Opinión Favorable de

Evaluaciones de terceros

PWC / EY / KPMG

Primer crédito forestal para

plantaciones en Pucallpa

para el desarrollo de

Teca y Eucalipto

BGC

Administración de Riesgos y

Control

Sostenibilidad: Financiera,

Económica y Social

Transparencia y

Comunicación

Mejoramiento de Reglas y

Procesos

Alineamiento con los

Objetivos Estratégicos

Rendición de Cuentas

BGC – Premisas que guían el Mejoramiento

Continuo

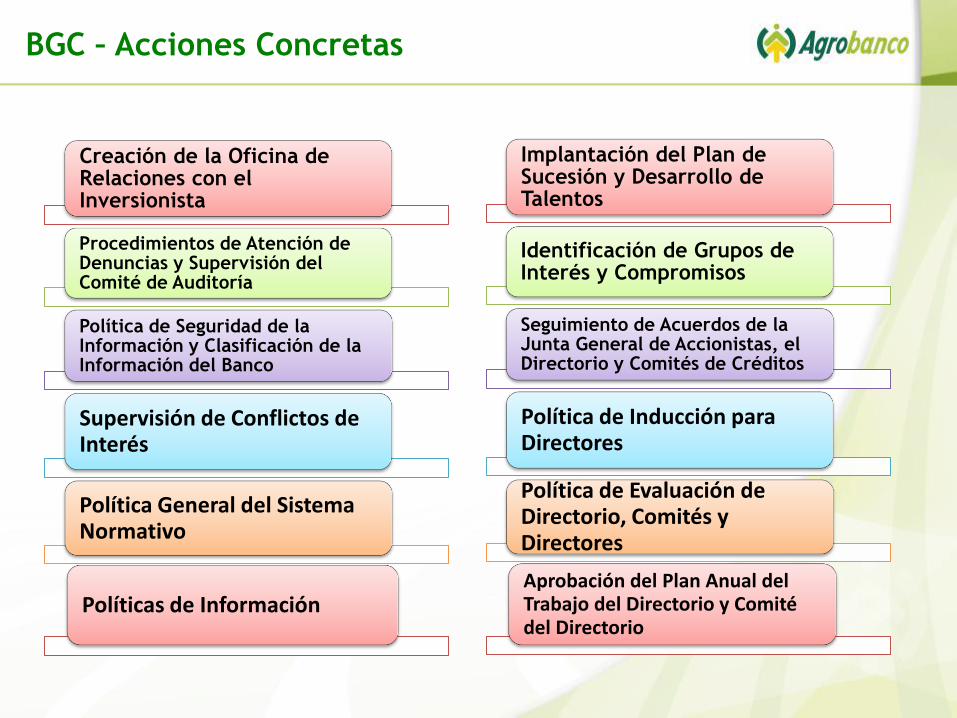

BGC – Acciones Concretas

Creación de la Oficina de Relaciones con el Inversionista

Procedimientos de Atención de Denuncias y Supervisión del Comité de Auditoría

Política de Seguridad de la Información y Clasificación de la Información del Banco

Supervisión de Conflictos de Interés

Política General del Sistema Normativo

Políticas de Información

Implantación del Plan de Sucesión y Desarrollo de Talentos

Identificación de Grupos de Interés y Compromisos

Seguimiento de Acuerdos de la Junta General de Accionistas, el Directorio y Comités de Créditos

Política de Inducción para Directores

Política de Evaluación de Directorio, Comités y Directores

Aprobación del Plan Anual del Trabajo del Directorio y Comité del Directorio

Agrobanco Agrobanco

Banco Verde

Gestión de Riesgos

Agrícolas

Créditos Sindicados

Alfabetización

Financiera

Inclusión Financiera

Programas Especiales

AFD / GIZ / BID / MINAM

CAF / MAXIMIXE

GERENS

COFIDE

MINAGRI

DEVIDA/ USAID

Forestal GIZ / FAST / SERFOR

Alianzas y Socios Estratégicos

Bancos de Desarrollo

ALIDE

Modelo de

Negocio

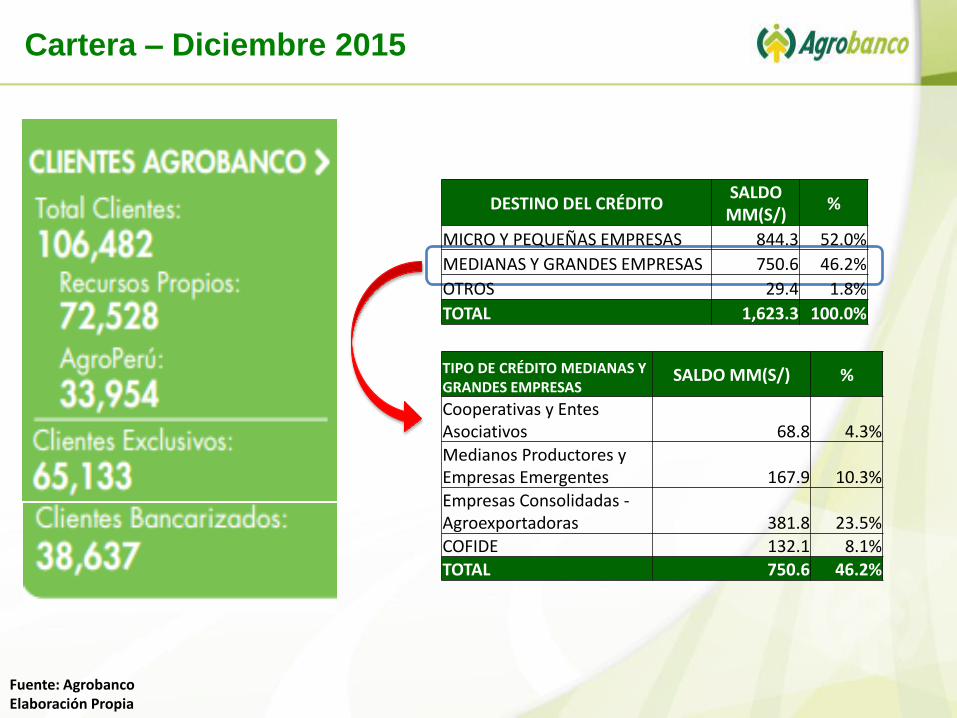

TIPO DE CRÉDITO MEDIANAS Y GRANDES EMPRESAS

SALDO MM(S/) %

Cooperativas y Entes Asociativos 68.8 4.3%

Medianos Productores y Empresas Emergentes 167.9 10.3% Empresas Consolidadas - Agroexportadoras 381.8 23.5% COFIDE 132.1 8.1% TOTAL 750.6 46.2%

DESTINO DEL CRÉDITO SALDO

MM(S/) %

MICRO Y PEQUEÑAS EMPRESAS 844.3 52.0%

MEDIANAS Y GRANDES EMPRESAS 750.6 46.2%

OTROS 29.4 1.8%

TOTAL 1,623.3 100.0%

Cartera – Diciembre 2015

Fuente: Agrobanco Elaboración Propia

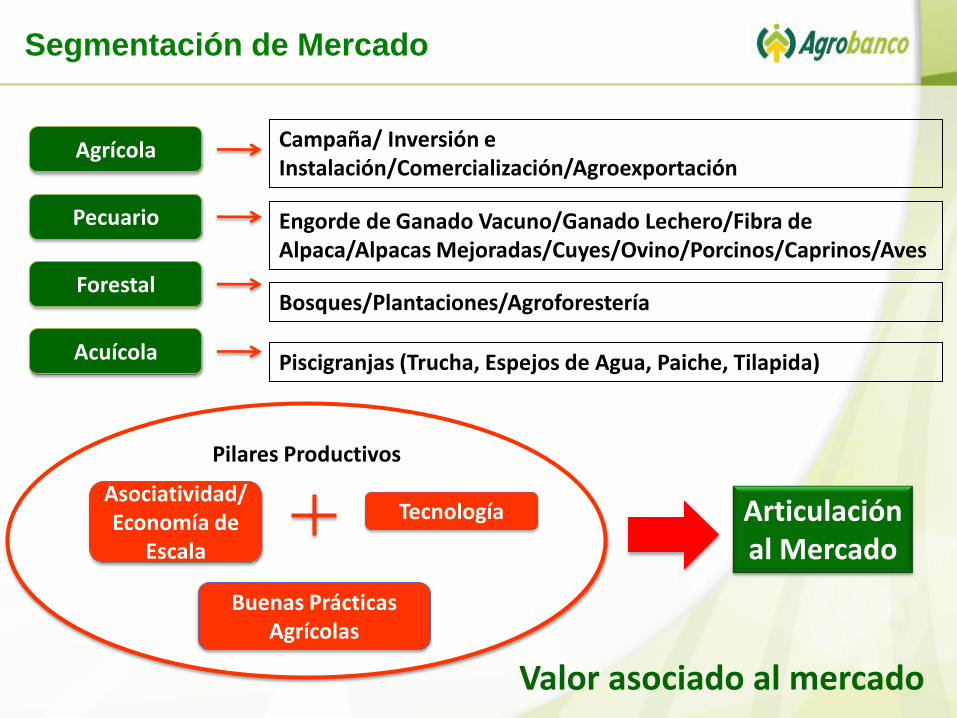

Segmentación de Mercado

Agrícola

Pecuario

Forestal

Acuícola

Campaña/ Inversión e Instalación/Comercialización/Agroexportación

Engorde de Ganado Vacuno/Ganado Lechero/Fibra de Alpaca/Alpacas Mejoradas/Cuyes/Ovino/Porcinos/Caprinos/Aves

Bosques/Plantaciones/Agroforestería

Piscigranjas (Trucha, Espejos de Agua, Paiche, Tilapida)

Asociatividad/Economía de

Escala

Tecnología

Buenas Prácticas Agrícolas

Articulación al Mercado

Valor asociado al mercado

Pilares Productivos

Cadena de Negocio Agrario

Instalación del Cultivo

Campaña/ Sostenimiento

Cosecha

Agro-exportación

Agroindustria

Comercialización Fuente: Agrobanco Elaboración Propia

Financiamiento Integral

Compra de Tierra: AQP Olmos, ICCSA Forestal.

Mecanización: Tractores Rurales, Sembradoras.

Instalación de Cultivos: Ecocultivos.

Sostenimiento: Café, Cacao, MAD.

Empaque (Packing): Medanos, RVR.

Comercialización: Asociaciones Algodoneras, de Café y Cacao.

Plantas de Procesamiento: OLPESA , Manutata.

MEDANOS

OLPESA

Atención al 73% de distritos del Perú

(1,845 distritos)

80 Oficinas a Nivel Nacional

Cobertura 1,350 distritos. Cultivos financiados: 115. Hectáreas financiadas: 199 mil. CG financiadas: 102 mil. Participación de Mercado: 33%.

Cobertura Geográfica - Diciembre 2015

Perfiles en preparación: Apicultura, caprinos, ovinos, algarrobo, otros.

Fuente: Agrobanco Elaboración Propia

Gestión Empresarial

Presencia en la Cadena de Negocio

Plazo del Crédito

Experiencia Técnica

Producto Agropecuario

Recurrencia

Condiciones básicas del productor:

1)Tenencia de la propiedad. 2)Terreno aptas para cultivo. 3)Tienen acceso al agua. 4)Articulado al Mercado.

Variables y Condiciones de Admisión

Conocimiento del Campo Prospección Comercial: 3 MM Km recorridos

Soluciones Financieras: Programa Algodón

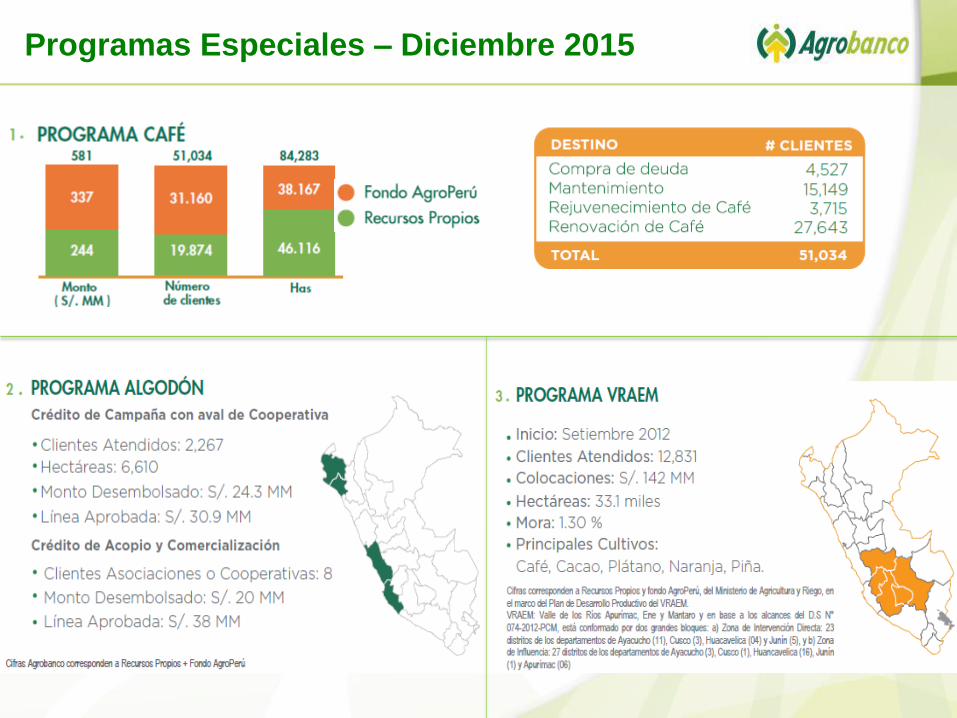

Créditos Campaña a Productores • Créditos con aval de la Cooperativa • Productores Atendidos: 2,267. • Hectáreas: 6,610. • Monto Desembolsado: S/ 24.3 MM. • Línea Aprobada: S/ 30.9 MM

Crédito de Acopio y Comercialización Cooperativas • Asociaciones o Cooperativas

atendidas: 8 • Monto Desembolsado: S/ 20 MM • Línea Aprobada: S/ 38 MM

AVANCE:

Soluciones Financieras: Mejoramiento

Genético Ganado Vacuno

Caso Ganadero Dicson:

Financiamiento Ganado de Doble Propósito

Instalación de 70 Has de pasturas Mejoramiento Genético

SENASA

Introducción de nuevos reproductores, para

mejoramiento genético en zonas tropicales (San

Martín, Ucayali, Pasco).

Logros: • Venta de

reproductores y pajillas en otras zonas.

• Avance del Proyecto 15%

AGROBANCO

MINAGRI

EMBAJADA DE PERÚ EN PANAMA

ADUANAS

TALMA

Importación de 73 vacunos raza Brahman, procedente de Panamá, para Picota-San Martín. Primera experiencia financiera en 30 años.

Oferta

Crediticia y

Presencia en

el Sector

Portafolio de Productos

Crédito Agrícola

• Instalación de Cultivos.

• Sostenimiento de la Campaña Agrícola.

• Inversión y Comercialización.

•Compra de Maquinaria y Equipos/ Tierras.

Crédito Forestal

• Instalación de Plantaciones Forestales.

•Maquinaria y Aserraderos.

•Reforestación.

•Agroforestería.

Crédito Acuícola

•Construcción de piscigranjas.

•Compra de alevinos.

• Inversión y Comercialización.

Crédito Pecuario

•Adquisición de Semovientes.

• Instalación de establos e infraestructura.

• Instalación de piso forrajero.

•Mejoramiento Genético.

•Compra de Maquinaria y Equipos.

Créditos según el ciclo fenológico de la actividad

agropecuaria.

Créditos de Inversión para compra de maquinaria, equipos y tierras con periodos de gracia.

El 45% del saldo de cartera es destinado

a créditos de inversión

Norte 1 Saldo S/ Mil N° Clientes

7,438 3

Norte 2 Saldo N° Cred

73,938 8

Norte 3 Saldo S/ Mil N° Cred

44,964 9

Costa Sur Medio

Saldo S/ Mil N° Cred

276,959 9

Sur 1 Saldo N° Cred

77,606,835 3,406

Modelos de desarrollo con alta tecnología.

Cultivos Monto Mil S/.

Uva de mesa 312,290

Arandanos 28,150

Granado 17,686

Mango 14,125

Palta (Hass) 13,222

Espárrago 7,470

Banano Organico 4,344

Mango 2,718

Páprika 1,883

Quinua 1,238

Limon 194

Total general 403,320

Cultivos de Agroexportación

Fuente: Agrobanco Elaboración Propia

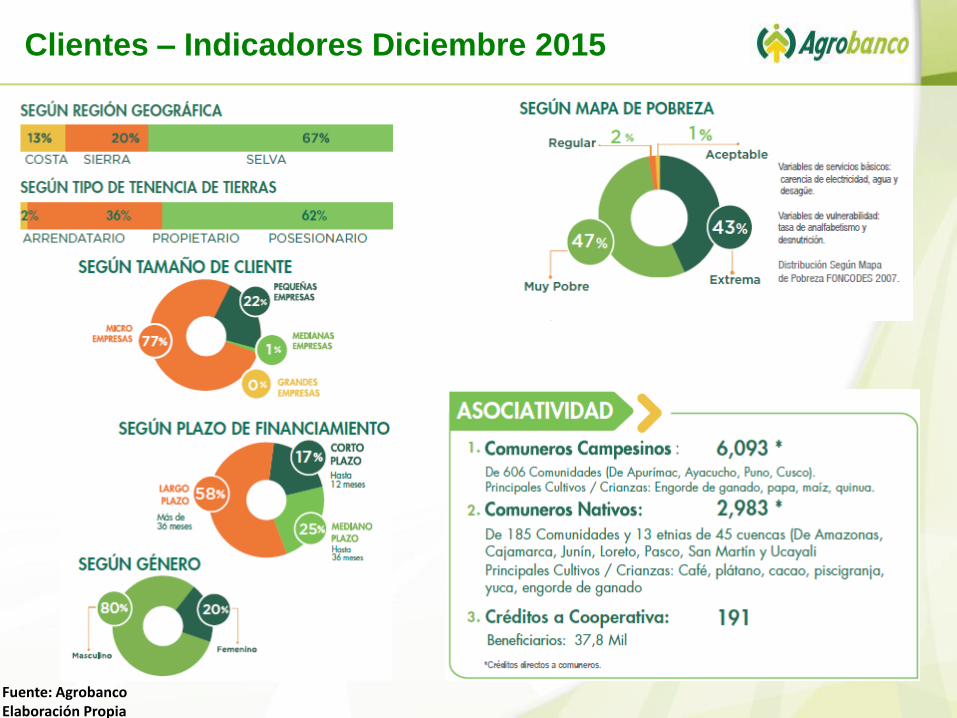

Clientes – Indicadores Diciembre 2015

Fuente: Agrobanco Elaboración Propia

Programas Especiales – Diciembre 2015

Evolución y Participación – Diciembre 2015

Modelo

Financiero

Capital Social

(S/. 430 MM)

Proveedores de

Fondos (S/. 1,815 MM)

Fondo AGROPERU – MINAGRI (1)

(S/.599 MM)

Créditos de Campaña e Inversión

72 Mil Créditos

S/.1,623 MM

Programa de Renovación de Café y Otros

34 Mil Clientes S/.442 MM

(1) Base Legal Fondo Agroperú, Resolución Ministerial 230-2009-AG (2) Base Legal Fondo Reconversión Productiva, DS No. 019-2014-MINAGRI

Fondo Reconversión Productiva MINAGRI (2)

(S/.110 MM)

Programa de Reconversión Productiva

1.9 Mil Beneficiarios con 2.2 Mil Has

Desembolsado S/. 18.06 MM

REC

UR

SOS

PR

OP

IOS

REC

UR

SOS

MIN

AG

RI

Fondeo Propio y Administración de Recursos

MINAGRI

Datos a Diciembre 2015

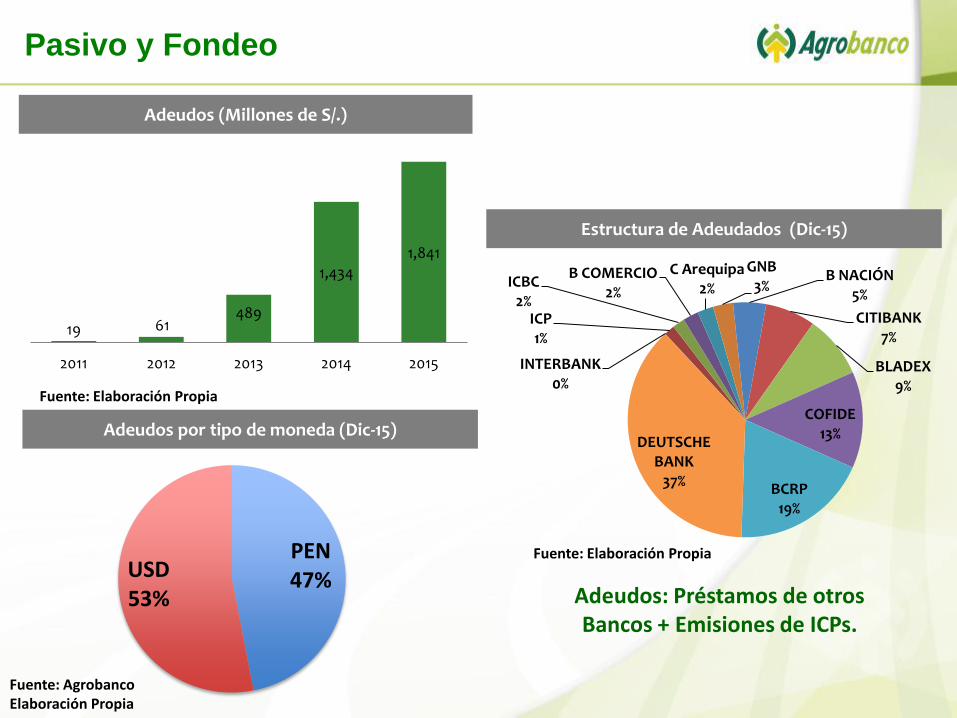

Pasivo y Fondeo

PEN 47% USD

53%

Adeudos por tipo de moneda (Dic-15)

Adeudos (Millones de S/.)

19 61 489

1,434

1,841

2011 2012 2013 2014 2015

Adeudos: Préstamos de otros Bancos + Emisiones de ICPs.

Estructura de Adeudados (Dic-15)

INTERBANK 0%

ICP 1%

ICBC 2%

B COMERCIO 2%

C Arequipa 2%

GNB 3%

B NACIÓN 5%

CITIBANK 7%

BLADEX 9%

COFIDE 13%

BCRP 19%

DEUTSCHE BANK

37%

Fuente: Elaboración Propia

Fuente: Elaboración Propia

Fuente: Agrobanco Elaboración Propia

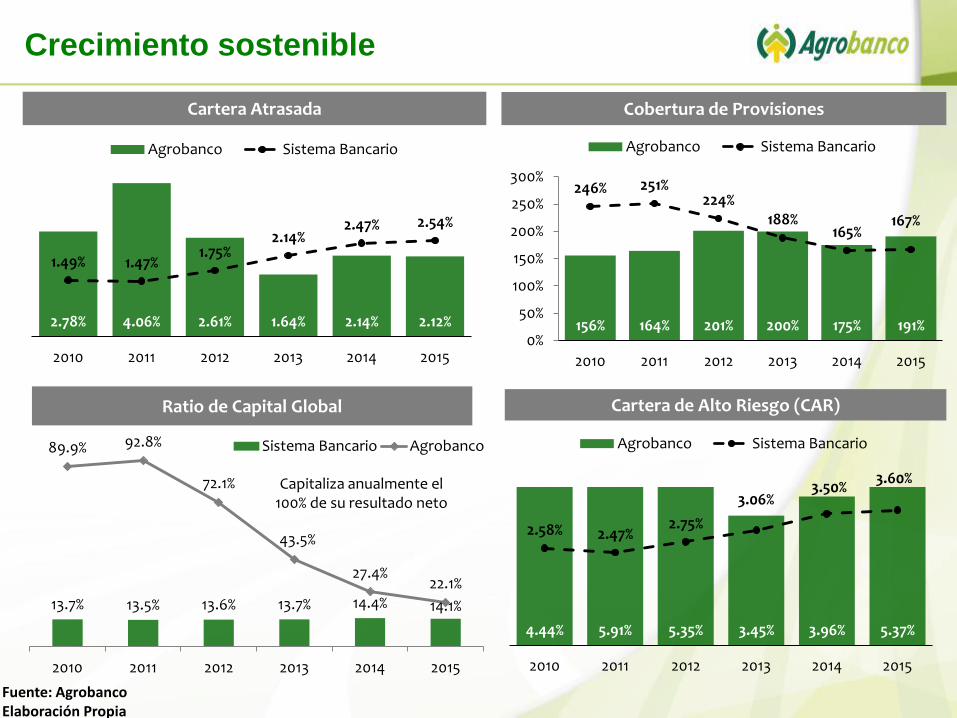

Crecimiento sostenible

Cartera Atrasada Cobertura de Provisiones

Cartera de Alto Riesgo (CAR)

2.78% 4.06% 2.61% 1.64% 2.14% 2.12%

1.49% 1.47% 1.75%

2.14% 2.47% 2.54%

2010 2011 2012 2013 2014 2015

Agrobanco Sistema Bancario

156% 164% 201% 200% 175% 191%

246% 251% 224%

188% 165%

167%

0%

50%

100%

150%

200%

250%

300%

2010 2011 2012 2013 2014 2015

Agrobanco Sistema Bancario

4.44% 5.91% 5.35% 3.45% 3.96% 5.37%

2.58% 2.47% 2.75%

3.06% 3.50%

3.60%

2010 2011 2012 2013 2014 2015

Agrobanco Sistema Bancario

Ratio de Capital Global

Capitaliza anualmente el 100% de su resultado neto

13.7% 13.5% 13.6% 13.7% 14.4% 14.1%

89.9% 92.8%

72.1%

43.5%

27.4% 22.1%

2010 2011 2012 2013 2014 2015

Sistema Bancario Agrobanco

Fuente: Agrobanco Elaboración Propia

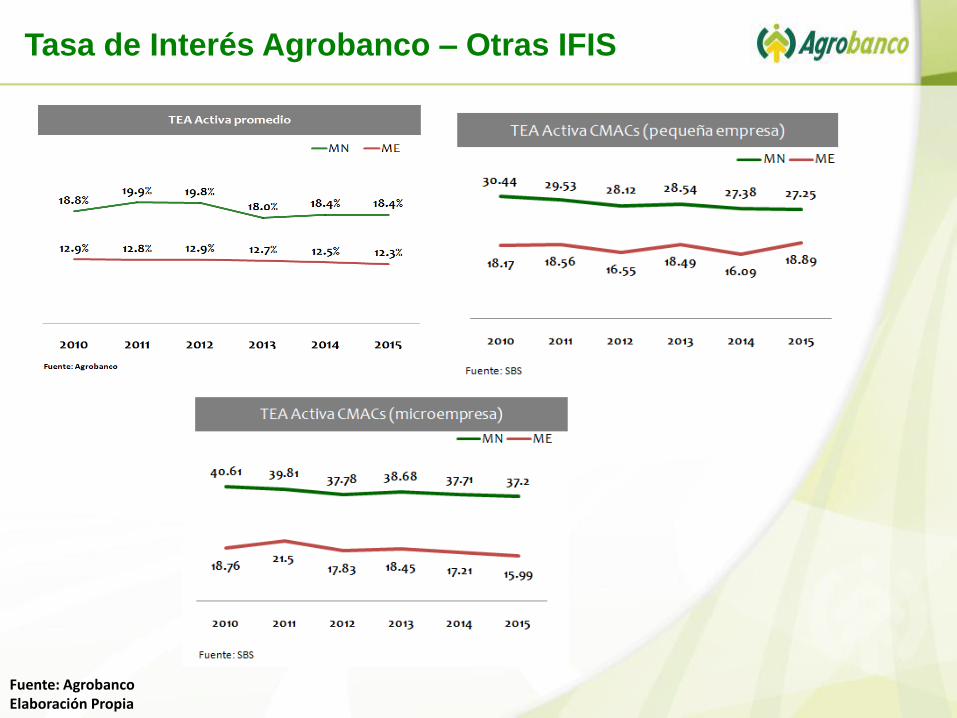

Tasa de Interés Agrobanco – Otras IFIS

Fuente: Agrobanco Elaboración Propia

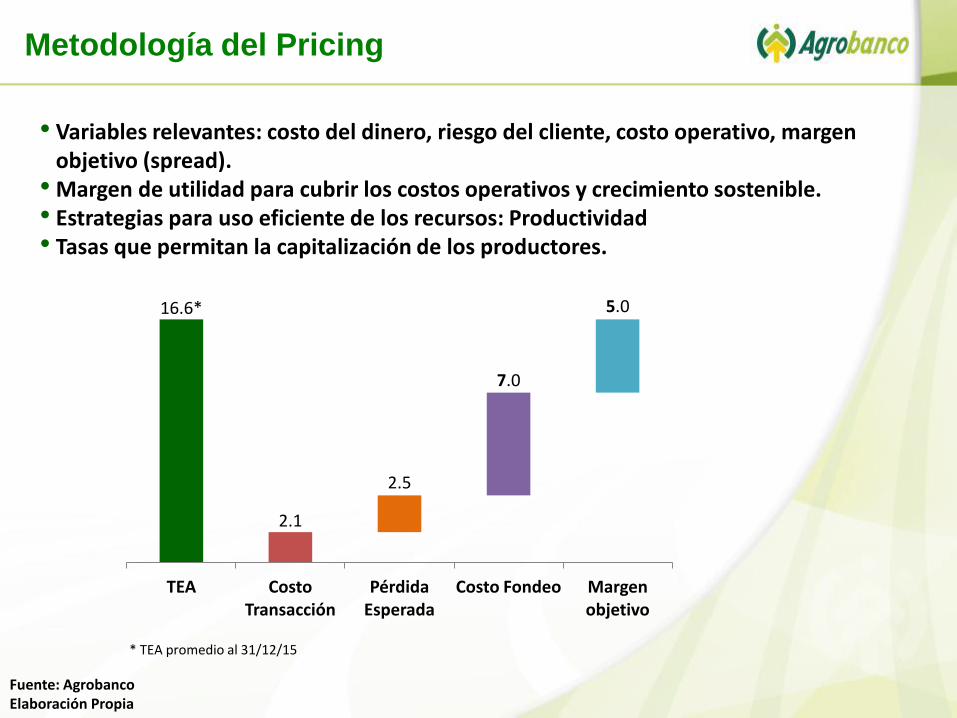

• Variables relevantes: costo del dinero, riesgo del cliente, costo operativo, margen objetivo (spread). • Margen de utilidad para cubrir los costos operativos y crecimiento sostenible. • Estrategias para uso eficiente de los recursos: Productividad • Tasas que permitan la capitalización de los productores.

* TEA promedio al 31/12/15

16.6*

2.1

2.5

7.0

5.0

TEA Costo Transacción

Pérdida Esperada

Costo Fondeo Margen objetivo

Metodología del Pricing

Fuente: Agrobanco Elaboración Propia

Gestión

Integral del

Riesgo

Dinámica de Riesgo Crediticio

Modelo de Gestión

Riesgo de

Crédito

•Admisión

• Seguimiento

•Cobranza

• Limites de

concentración

por Riesgo

único / Por

cultivo / Zona

geográfica

Riesgo

Operacional

Riesgo de

Mercado Otros Riesgos

• Liquidez

•Tasas de interés

• Portafolio

•Contraparte

•Procesos •Tecnología •Fraude Interno / Externo •Legal •Continuidad de Negocio

• Estratégico

•Reputacional

•Cumplimiento

Normativo

• Lavado de

Activos

Riesgo climático

Hoja de Producto

Instrumento que consolida

Refleja la realidad

agraria de una zona

geográfica específica

Importante activo para Agrobanco

Criterios de admisión

Políticas

Apetito y tolerancia al riesgo

Sistematiza el conocimiento

del negocio

agrícola forestal

acuícola pecuaria

Tecnología Crediticia

809 Perfiles de Riesgo

“Identificar, medir y controlar el riesgo de las operaciones crediticias, aplicando políticas especializadas para el otorgamiento, seguimiento y recuperación de cartera”

Herramientas Crediticias

Hoja de Producto Flujo de Caja Integral

Informes de Visitas Georeferenciadas

Matriz de Riesgo/Velocímetro

Compartir el riesgo con el productor

Tecnología crediticia preventiva

Solución temporal con apoyo del Estado

Solución estructural al problema con Recursos

Propios

Control de Daños

Manejo Post Desastre

Prevención

GESTIÓN DEL RIESGO Cambio Climático

*Incluye EFEN

Riesgo Climático

1. Monitoreo Climático

Análisis de información proveniente de fuentes oficiales, red propia y medios de comunicación

2. Visitas de Diagnóstico

Programación según presencia de eventos adversos, afectación y estacionalidad

3. Elaboración de Comunicaciones de Alerta Temprana

Difusión a la red de negocios y soporte a las zonas críticas

4. Desarrollo de Políticas Crediticias

Para mitigar los efectos adversos del clima, actualización constante

Riesgo Climático – Metodología de Trabajo

BBB- destacando los siguientes

drivers:

• Riesgo sectorial más bajo que sus pares en

Perú.

• Penetración mejoró últimos tres años. Buena

diversidad geográfica.

• Líder en el mercado de créditos al agro

• Colaboradores con conocimiento especializado

en agro y banca.

• Conocimiento adecuado del sector y buena

estrategia de negocio.

• Fondeo diversificado. Líneas de largo plazo y

más económicas.

• Capital y ganancias de Agrobanco “muy

fuertes”.

• Mejora en los márgenes netos de interés.

BBB+ destacando los siguientes

drivers:

• Soporte del Estado y fuente de mayor

financiamiento del Sector.

• Modelo único de negocio.

• Nivel de crecimiento 5 veces el del

sistema financiero.

• Riesgo sectorial más bajo que sus pares

en Perú.

• Perspectiva estable.

Calificaciones de Externos

“Todas las Auditorías tuvieron Opinión Favorable”

Resultado de Auditorías

Perspectiva

Agrobanco

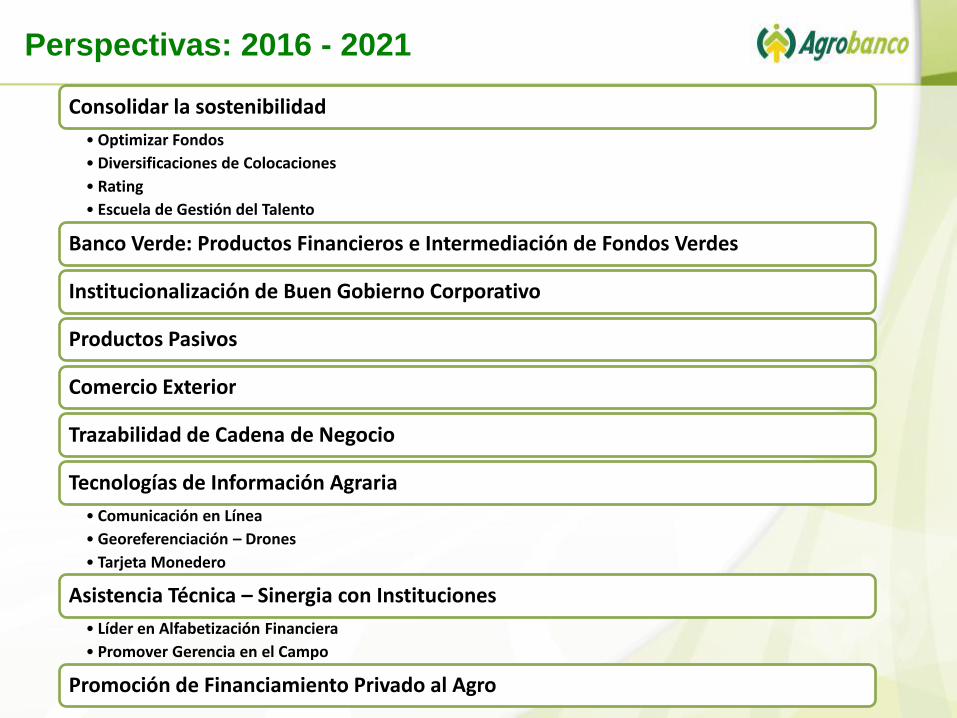

Perspectivas: 2016 - 2021

Consolidar la sostenibilidad

• Optimizar Fondos

• Diversificaciones de Colocaciones

• Rating

• Escuela de Gestión del Talento

Banco Verde: Productos Financieros e Intermediación de Fondos Verdes

Institucionalización de Buen Gobierno Corporativo

Productos Pasivos

Comercio Exterior

Trazabilidad de Cadena de Negocio

Tecnologías de Información Agraria

• Comunicación en Línea

• Georeferenciación – Drones

• Tarjeta Monedero

Asistencia Técnica – Sinergia con Instituciones

• Líder en Alfabetización Financiera

• Promover Gerencia en el Campo

Promoción de Financiamiento Privado al Agro

Gracias