20

1 INFORMACIÓN PARA INVERSIONISTAS Noviembre 2018

1

INFORMACIÓN PARA INVERSIONISTAS

Noviembre 2018

• Esta presentación es estrictamente confidencial y sólo se proporciona para fines informativos, y no ha sido revisada ni autorizada por la Comisión Nacional Bancaria y de Valores(CNBV). No puede ser duplicada o redistribuida a ninguna otra persona, y no puede ser publicada para ningún propósito. Al recibir esta presentación, usted queda sujeto a estaobligación de confidencialidad.

• Este material de presentación sobre Corpovael S.A.B. De C.V. (CADU) a partir de la fecha de presentación consiste en información pública de la Compañía y de las industrias en lasque participa. Es información en forma resumida y no pretende ser completa. No se pretende que sirva de asesoramiento a inversores potenciales y no constituye la base parauna decisión informada de inversión. Si la Compañía decide iniciar en cualquier momento una oferta de valores, toda decisión de invertir en dicha oferta de suscripción oadquisición de valores de la Compañía deberá basarse íntegramente en la información contenida en el Prospecto de Colocación que será publicado por la Compañía en relacióncon tal oferta y no en el contenido aquí presentado.

• Esta presentación no constituye ni forma parte de ninguna oferta para la venta o solicitud de ninguna oferta de compra de valores en los Estados Unidos o en otra país, nitampoco forma la base o se basa completa o parcialmente de cualquier contrato o compromiso de compra de acciones. Los valores no podrán ser ofrecidos o vendidos en losEstados Unidos sin disponer de registro o exención de registro bajo la Ley de Valores de 1933 de los Estados Unidos. Esta presentación se realiza únicamente a inversionistas que,por su asistencia a esta presentación, representan que son “Compradores Institucionales Calificados" de conformidad con la Ley de 1933. CADU no ha tenido ni tiene intención deregistrar ningún valor u ofrecer valores al público en los Estados Unidos. Cualquier decisión de compra de acciones en cualquier oferta debe hacerse únicamente partiendo de lainformación contenida en el Prospecto de Colocación a registrarse en la CNBV o en cualquier aviso de oferta que se publique oportunamente en relación con dicha oferta. Paratales fines, no se puede confiar en la información contenida en este documento o en su integridad. Toda la información contenida en esta presentación está sujeta a verificación,corrección, finalización y cambio sin previo aviso. Ninguna representación o garantía, expresa o implícita, se da o será dada en cuanto a la exactitud, integridad o imparcialidad dela información u opiniones contenidas en este documento y cualquier confianza que usted deposite en ellos será bajo su propio riesgo. Además, ninguna responsabilidad,obligación o cargo (sea directa o indirecta, contractual, extracontractual o de otro tipo) es o será aceptada por la Compañía, cualquier coordinador global, bookrunner, gerente ocualquier otra persona en relación con tal información u opiniones o cualquier otro asunto relacionado con este documento o su contenido o que surja en relación con él.

• La Compañía obtuvo ciertos datos de mercado y del sector y otra información estadística utilizada en esta presentación a partir de investigaciones, encuestas o estudios realizadospor terceros, publicaciones independientes del sector o generales y otras fuentes independientes publicadas. Si bien la Compañía considera que cada una de estas fuentes esconfiable, están sujetas a supuestos y responsabilidades e implican juicios y estimaciones. La Compañía no ha verificado de manera independiente dichos datos, y tampoco, demanera directa o través de sus afiliadas, asesores o ejecutivos, no ofrece garantía ni declaración en cuanto a la exactitud ni fiabilidad de esta información. Del mismo modo,aunque la Compañía considera que su investigación interna es confiable, no ha sido verificada por ninguna fuente independiente.

• Esta presentación puede incluir declaraciones a futuro. Todas las declaraciones que no sean declaraciones de hechos históricos incluidas en esta presentación, incluyendo, sinlimitación, aquellas referentes a nuestros recursos prospectivos, recursos contingentes, posición financiera, estrategia de negocios, planes de la administración y objetivos uoperaciones futuras son declaraciones a futuro. Estas declaraciones a futuro implican riesgos, incertidumbres y otros factores conocidos y desconocidos que podrían hacer quenuestros recursos, reservas, resultados, desempeño o logros reales sean materialmente diferentes de los expresados o implícitos en estas declaraciones a futuro. Estasdeclaraciones a futuro se basan en numerosas suposiciones con respecto a nuestras operaciones y estrategias actuales y futuras del negocio y al ambiente en el cual esperamosoperar en el futuro. Las declaraciones a futuro se refieren únicamente a la fecha de esta presentación y expresamente renunciamos a cualquier obligación o compromiso deliberar cualquier actualización o revisión de las declaraciones a futuro de esta presentación, cualquier cambio en nuestras expectativas o cualquier cambio en los eventos,condiciones o circunstancias en que se basan estas declaraciones a futuro.

• Al asistir a esta presentación o aceptar ver cualquiera de los materiales aquí presentados, usted acepta estar sujeto a la cláusula anterior.

AVISO LEGAL

2

EVENTOS HISTÓRICOS IMPORTANTES

(1) La calificación resultó menor a las anteriores por ser una emisión sin garantía de terceros.Fuente: CADU

Inicio de venta de viviendas en Aguascalientes

2002

Inicio de operaciones en

Jalisco

Inicia operaciones en Quintana Roo

CADU Inicia proceso de

institucionalización

Constitución de Corpovael, para consolidar todas las

empresas

Primer Consejo de Administración con

consejeros independientes

Adopción de Código de Mejores Prácticas

Corporativas

Inicia proceso de calificación corporativa

Calificación BB+ en 2010

Primera emisión de Certificados

Bursátiles por Ps $300 millones en la BMV con garantía NAFIN por el 48%

Calificación A+ Fitch

Inicia escrituración de

vivienda en Guanajuato y

Estado de México

Tercera emisión de Certificados Bursátiles por Ps

$400 millones

Calificación A- Fitch y HR(1)

Por segundo año consecutivo obtiene el reconocimiento de

Las Mejores Empresas Mexicanas

OPI de acciones en la BMV.

Constitución

CORPOVAEL S.A. DE C.V.

Segunda emisión de Certificados Bursátiles por Ps $300 millones con garantía de

la SHF por el 50%

Calificación A+ Fitch

Premio a una de Las Mejores Empresas Mexicanas

Inversiones en Terrenos e inicio

de desarrollos con recursos OPI

Escrituración Vivienda Media

en Cancún y Valle de México

con precio promedio de

venta de Ps $1.8 mdp

Inicio del desarrollo Residencial “ALLURE”

en Cancún

Cuarta emisión de CEBURES por Ps $500 millones

Calificación A-Verum y HR

(quirografarios)

2003

2004

2006

2007

2001

2009

2013

2012

2014

2016

2018

2015

2017

3

(1)CONOCER = Consejo Nacional de Normalización y Certificación de Competencias Laborales; INFONAVIT = Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

Fuente: CADU

Urbanización

Edificación

Comercialización

+ de 90,000 viviendas en 6 estados desde el 2001

Enfoque en construcción y venta de vivienda de interés social y media, con alta flexibilidad en su mezcla de ventas por tipo de vivienda acorde con condiciones de mercado y las fuentes de financiamiento en el mercado, buscando la mayor rentabilidad

Consolidación geográfica, principalmente en los Estados de Jalisco, Quintana Roo y Valle de México

Posición financiera conservadora buscando generación de flujo libre de efectivo, manteniendo niveles de rentabilidad:

• Ingresos de Ps $4,507 millones en 2017, con un crecimiento compuesto anual de 16.0% desde el 2008• 10,190 viviendas vendidas en 2017, con un crecimiento compuesto anual de 14.7% desde el 2008• ROE promedio 2009 - 2014 superior al 28.0%. ROE 2015 (post-IPO) = 13.3%. ROE 2017 = 18.5%• Deuda neta / EBITDA de 1.5x a Dic. 2017

Probada experiencia en urbanización y construcción de vivienda de interés social y media• Empresas urbanizadoras facturan a las empresas desarrolladoras• Empresas edificadoras facturan a las empresas desarrolladoras• Empresas desarrolladoras venden a clientes

Altos estándares de selección de terrenos y desarrollos• Las empresas desarrolladoras adquieren los terrenos, tramitan y obtienen los

permisos

Sistema de comercialización altamente especializado con una gran base de vendedores certificados por CONOCER(1) y reconocidos por el INFONAVIT(1)

INTE

GRAC

IÓN

VERT

ICAL

TOT

AL

Adquisición de terrenos

Empresas Edificadoras

Empresas Urbanizadoras

6 empresas

7 empresas

Empresas Desarrolladoras

8 empresas

Tenedora de Acciones

4

Integración vertical / Proceso orientado a la rentabilidad

CORPOVAEL S.A.B. DE C.V.

PRODUCTOS

Nota: Las circunstancias y tendencias de mercado, llevaron a CADU a suspender el desarrollo y venta de vivienda media en los años 2011 y 2012. Los créditos otorgados por las instituciones financieras para la adquisición de este tipo de vivienda disminuyeron significativamente.

Precio promedio de vivienda

Producto Precio de venta Fuente de financiamiento

Vivienda de interés social

Hasta Ps $500,000

Financiada principalmente por INFONAVIT a trabajadores asalariados que están comprando su primera casa.

Vivienda media Entre Ps $500,001 y Ps $2,500,000

Financiada principalmente por el FOVISSSTE , INFONAVIT, e Instituciones Financieras.

Vivienda residencial Superior a Ps $2,500,000

Financiada por banca comercialResidencial plus: Vivienda con precios más elevados.Inició la edificación y pre-venta del primer desarrollo Residencial en Cancún y las primeras unidades se espera que estén listas para su entrega a fines de 2018.

5

$277 $211 $240 $257 $262 $271 $299 $312 $313 $326 $373 $685 $655 $614 $603 $612 $590 $1,810 $1,878 $2,278

$16,228

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 9M18

Interés Social Media Residencial

$333

$258 $246 $257 $262 $274 $303 $317 $332 $396

$507

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 9M18

Precio promedio ponderado

Segmento Vivienda Media

Segmento medio-residencial

Fuente: CADU y CONAVI

VIVIENDA MEDIA Y RESIDENCIAL

Evolución de Ingresos de vivienda Media

Barras = Ingresos por viviendas escrituradas ($mdp) segmentos medio y residencialLínea = Participación de la Banca Comercial en los créditos a la vivienda

Vivienda Residencial

“ALLURE” desarrollo

residencial en Cancún.

54 unid.

82 unid. 63 unid. 72 unid. 170 unid.

81 unid. 34 unid. 38 unid.

Deptos y Casas desde 92m2 a 250m2 y precios de $1.6 a $4 mdp.

38 hectáreas de reserva en Cancún (2,400 viv) y 43 hectáreas en Playa del Carmen (3,200 viv) para un total de aprox. ~ 5,600 viviendas de los segmentos medio y

residencial

Hay 5 proyectos en proceso en el Valle de México y se cuenta con reserva para aprox. ~ 1,500 unid.

288 unid.

6

$273 $182

$56 $0 $0 $57 $93 $146 $242

$862

$1,304

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 UDM3T18

44%

32%29%

33%38%

44% 45% 43% 46% 43%

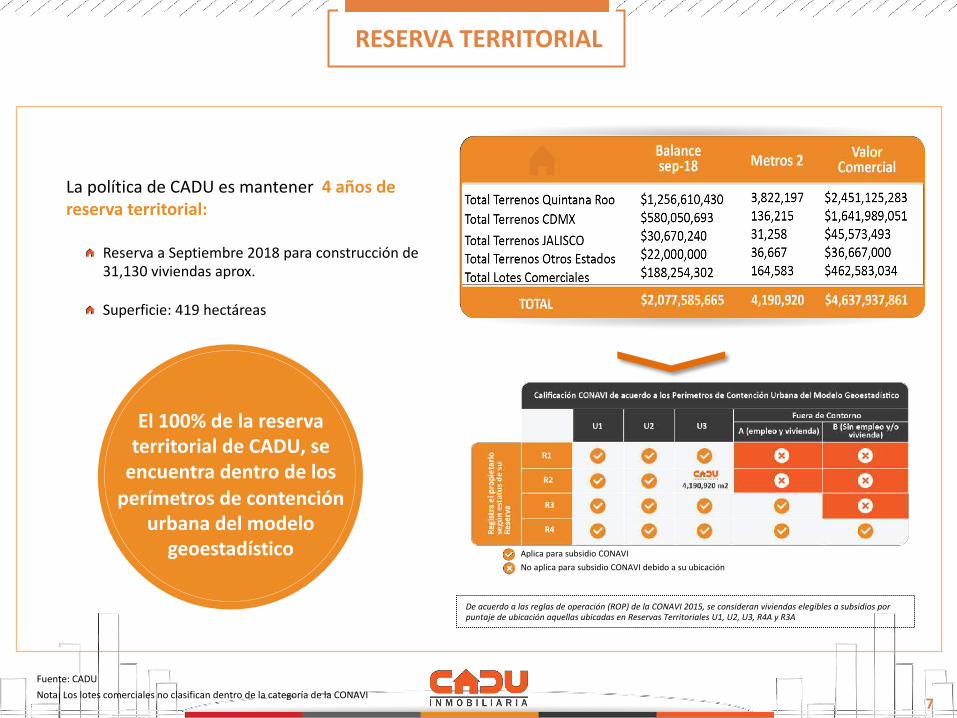

La política de CADU es mantener 4 años de reserva territorial:

Reserva a Septiembre 2018 para construcción de 31,130 viviendas aprox.

Superficie: 419 hectáreas

Fuente: CADUNota: Los lotes comerciales no clasifican dentro de la categoría de la CONAVI

De acuerdo a las reglas de operación (ROP) de la CONAVI 2015, se consideran viviendas elegibles a subsidios por puntaje de ubicación aquellas ubicadas en Reservas Territoriales U1, U2, U3, R4A y R3A

Aplica para subsidio CONAVINo aplica para subsidio CONAVI debido a su ubicación

7

RESERVA TERRITORIAL

El 100% de la reserva territorial de CADU, se

encuentra dentro de los perímetros de contención

urbana del modelo geoestadístico

Fuente: CADU

8

BALANCE Y RAZONES DE APALANCAMIENTO

969 1,049 1,2883,225 3,521 4,039 4,3651,407 1,775 2,0622,285 2,815 3,593 4,254

2,376 2,824 3,350

5,5106,336

7,6328,618

2012 2013 2014 2015 2016 2017 sep-18

CAPITAL PASIVO ACTIVO

1.5x 1.7x 1.6x 0.7x 0.8x 0.9x 1.0xIPO

CEBURES22%

CAPITALTRABAJO

14%

CREDITOSPUENTE

64% $225 $203 $481 $1,574

$40 $119 $121

$169

$169 $71

4T18 9M19 hasta 2 años hasta 3 años hasta 4 años desp. 4 años

Inst. Fin CEBURES

$264 $602 $1,743 $169$322 $71

0

1

2

3

4

5

0 0.5 1 1.5 2 2.5

Cob. Int = 4.1x

DN / EBITDA = 2.1x

Cobe

rtur

a de

Inte

rese

s

Deuda Neta / EBITDA

$808 $856 $1,230 $304

$1,252 $1,550 $2,383 $502 $598

$623

$735

$905 $1,042

$1,119

2012 2013 2014 2015 2016 2017 sep-18

Deuda Neta EBITDA

IPO

1.6x 1.4x 2.0x 0.4x 1.4x 1.5x 2.1x

Balance SólidoPasivo Total / Capital Contable

Cobertura de Intereses y ApalancamientoA Septiembre 2018

ApalancamientoDeuda Neta / Ebitda

Deuda Total (a septiembre 2018) = MXN $3,171 millonesDeuda

Fuente: CADU

% Tasa de crecimiento anual % margen EBITDA

Ingresos (Ps $ millones) EBITDA (Ps $ millones) y margen EBITDA

1) ROE : utilidad neta UDM / Capital Contable

9

PRINCIPALES INDICADORES

1,908

2,6083,189

3,5234,022

4,507 4,793

2012 2013 2014 2015 2016 2017 UDM sep18

12% 37% 22% 10% 14% 12%

TACC:+18.8%

502598 623

735

9051,042

1,119

2012 2013 2014 2015 2016 2017 UDM sep18

26% 23% 20% 21% 22.5% 23.0%

TACC:+15.7%

280 294339

430

587

746833

2012 2013 2014 2015 2016 2017 UDM sep18

15% 11% 11% 12% 14.6% 16.5%

TACC:+21.6% 28.8% 28.1%

26.3%

13.3%16.7%

18.5% 19.1%

2012 2013 2014 2015 2016 2017 a sep18

IPO

Utilidad Neta (Ps $ millones) y Margen Neto Rentabilidad (ROE1))% margen neto

Crecimiento de doble dígito y ROE promedio en el periodo 2008 a 2014 del 28%

-

50

100

150

200

250

300

2008 2009 2010 2011 2012 2013 2014

Ingresos

Utilidad Neta

ROE

90 92 94 96 98

100 102

2008 2009 2010 2011 2012 2013 2014 P

PIB Construcción

Fuente: CADU e INEGI

Gráficas base 100

Crisis hipotecaria Crisis vivienderas

Durante la crisis del 2008, la economía nacional se vio afectada, sin embargo CADU creció en ingresos

A pesar de que el PIB construcción disminuyó durante la crisis de las vivienderas, CADU creció en ingresos, utilidad y mantuvo su ROE

10

COMPARATIVO SECTOR 9M18

Fuente: Informes Trimestrales / BMV Y PÁGINAS WEB EMPRESAS 11

$2,150

$2,978

$5,924 $6,065 $6,282

$4,440

VINTE CADU ARA RUBA JAVER Prom.Ind. 4BMV

Ingresos Vivienda (mdp)

$2,337

$3,399

$6,100 $6,120 $6,289

$4,639

VINTE CADU ARA RUBA JAVER Prom.Ind. 4BMV

Ingresos Totales (mdp)

$508

$782 $824 $842

$892

$763

VINTE JAVER CADU RUBA ARA Prom.Ind. 4BMV

EBITDA (mdp)

1%

5%

14%

22%

33%

ARA CADU VINTE JAVER RUBA

Crecimiento en Ingresos de Vivienda

1%

9%

15%

20%

32%

ARA CADU VINTE JAVER RUBA

Crecimiento en Ingresos Totales

0%

10%

16%

37%

57%

ARA CADU VINTE JAVER RUBA

Crecimiento en EBITDA

Fuente: Informes Trimestrales / BMV Y PÁGINAS WEB EMPRESAS

COMPARATIVO SECTOR 9M18

12

3,281

5,877

7,8608,895

14,622

8,093

VINTE CADU RUBA ARA JAVER Prom.Ind. 4BMV

Unidades Vendidas

$430

$507

$655 $666

$772

$577

JAVER CADU VINTE ARA RUBA Prom.Ind. 4BMV

Precio Promedio Vivienda (miles)

$313

$395

$582 $611

$450

VINTE RUBA CADU ARA Prom.Ind. 4BMV

Utilidad Neta (mdp)

-22%

6% 6% 6%

11%

CADU ARA RUBA VINTE JAVER

Crecimiento en Unidades Vendidas

-5%

8%10%

26%

35%

ARA VINTE JAVER RUBA CADU

Crecimiento en Precio Prom. Vivienda

-9%

-5%

18%20%

ARA RUBA CADU VINTE

Crecimiento en Utilidad Neta

Fuente: Informes Trimestrales / BMV Y PÁGINAS WEB EMPRESAS

COMPARATIVO SECTOR 9M18

13

68.5% 68.8%

73.3%74.2% 74.3%

71.4%

VINTE CADU ARA JAVER RUBA Prom.Ind. 4BMV

Costo de Ventas / Ventas

25.7% 25.8% 26.7%

31.2% 31.5%28.6%

RUBA JAVER ARA CADU VINTE Prom.Ind. 4BMV

Ut. Bruta / Ventas

11.3% 11.7%13.2%

18.8%21.0%

15.4%

JAVER ARA RUBA VINTE CADU Prom.Ind. 4BMV

Ut. Operación / Ventas

10.2%

12.7% 12.7%

14.6% 14.8%

13.2%

CADU VINTE RUBA JAVER ARA Prom.Ind. 4BMV

Gastos / Ventas

3.4%

6.5%

10.0%

13.4%

17.1%

11.0%

JAVER RUBA ARA VINTE CADU Prom.Ind. 4BMV

Ut. Neta / Ventas

12.4%13.8% 14.6%

21.7%24.2%

18.0%

JAVER RUBA ARA VINTE CADU Prom.Ind. 4BMV

EBITDA / Ventas

COMPARATIVO SECTOR A SEPTIEMBRE 2018

Fuente: Informes Trimestrales / BMV Y PÁGINAS WEB EMPRESAS14

0.50.7

1.0

1.5

3.1

1.4

ARA RUBA CADU VINTE JAVER Prom.Ind. 4BMV

Pasivo Total / Capital Contable

1.1

2.1

2.62.8

2.9

2.6

RUBA ARA JAVER CADU VINTE Prom.Ind. 4BMV

Deuda Total / EBITDA

-0.3

0.3

1.92.0

2.1

1.3

ARA RUBA JAVER VINTE CADU Prom.Ind. 4BMV

Deuda Neta / EBITDA

6.6%

13.6%

18.0% 18.5%19.1%

14.7%

ARA RUBA JAVER VINTE CADU Prom.Ind. 4BMV

ROE (ut. neta 12m / CC)

-$585

-$193

$6

$315

$779

RUBA VINTE CADU JAVER ARA

Flujo Libre de Efectivo de la Firma

(mdp)

COMPARATIVO SECTOR A SEPTIEMBRE 2018

Fuente: Informes Trimestrales / BMV Y PÁGINAS WEB EMPRESAS15

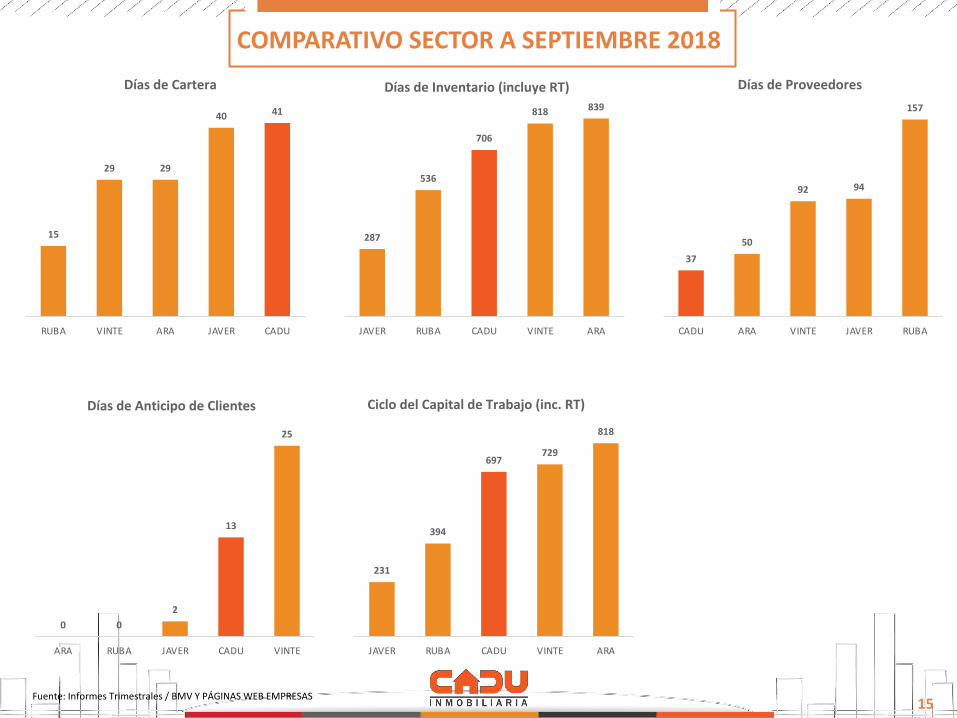

15

29 29

40 41

RUBA VINTE ARA JAVER CADU

Días de Cartera

287

536

706

818 839

JAVER RUBA CADU VINTE ARA

Días de Inventario (incluye RT)

37

50

92 94

157

CADU ARA VINTE JAVER RUBA

Días de Proveedores

0 0

2

13

25

ARA RUBA JAVER CADU VINTE

Días de Anticipo de Clientes

231

394

697729

818

JAVER RUBA CADU VINTE ARA

Ciclo del Capital de Trabajo (inc. RT)

COMPARATIVO SECTOR A SEPTIEMBRE 2018

Fuente: Informes Trimestrales / BMV Y PÁGINAS WEB EMPRESAS

NOTA: Los múltiplos VE/EBITDA y P/U se calculan con cifras conocidas de los últimos doce meses a junio 2018.

NOTA: Los múltiplos y la Capitalización de Mercado se calcula con precios al 26 octubre 2018.

16

5.7 5.9

6.7

8.7

6.7

ARA JAVER CADU VINTE Prom.Pond. 4

BMV

VE / EBITDA

0.6

1.2

2.0

2.4

1.4

ARA CADU VINTE JAVER Prom.Pond. 4

BMV

P / VL

6.5

8.5

10.7

13.2

8.6

CADU ARA VINTE JAVER Prom.Pond. 3

BMV

P / U

$4,707 $5,086 $5,258

$7,286

JAVER CADU VINTE ARA

Capitalización de Mercado (mdp)

Nota: *Se refiere al traslape entre componentes, por lo que fue restadoFuente: Módulo de Condiciones Socioeconómicas 2014 (INEGI) e INFONAVIT, CONAPO

SECTOR VIVIENDA EN MÉXICO

Demanda de viviendas sustentada por tres factores Existen 8.9 millones de hogares en rezago habitacional

Evolución del Bono demográfico

Usos secundarios (i.e. inversión, renta o vacaciones)

Formación de nuevos hogares

Rezago habitacional (i.e. condiciones de vida debajo del estándar)1

1,500 1,000 500 0 500 1,000 1,5000

20

40

60

80

100

2050

e

EdadEdad 30-60 = 58 millones

1,500 1,000 500 0 500 1,000 1,5000

20

40

60

80

100

2010

Edad 30-60 = 39 millones Edad

CADU Mercado ObjetivoMujeresHombresCADU Mercado ObjetivoMujeresHombres

17

8.8 8.9 9.5 8.9 8.9 9.0 9.7 8.9

37.0 36.4

37.2

33.7

33.5

31.1

30.9

28.3

2000 2002 2004 2006 2008 2010 2012 2014

rezago ampliado % rezago vs hogares

2

3

Fuente: CNBV, INFONAVIT ,FOVISSSTE y FHIPO * VSM= Veces el Salario Mínimo Mensual

El mercado ha presentado un crecimiento sostenido Créditos del INFONAVIT con enfoque a bajos recursos

La originación se encuentra concentrada enNuevo León, Jalisco y Estado de México

Demanda potencial de derechohabientes del INFONAVIT

Créditos hipotecarios (Ps miles de millones) Originación de crédito hipotecario (hipotecas)

Miles de créditos INFONAVIT para adquisición (Meta 2018) Miles de derechohabientes (a Feb. 2018)

18

SECTOR VIVIENDA EN MÉXICO

99,389

490,374

631,552

1,334,683

QUINTANA ROO JALISCO EDOMEX CDMX

972 1,087 1,173 1,276 1,395 1,515 1,641 1,7681,936

2,113

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

TACC: 9.0%

208,272 195,000 195,000 198,000 200,000 200,000

99,830 110,500 113,500 116,500 119,000 120,500

56,046 59,500 61,000 62,500 64,000 65,000

364,148 365,000 369,500 377,000 383,000 385,500

2016 2017E 2018E 2019E 2020E 2021E

831

4312

323

1026

42931

635

2610

MichoacánMéxicoJalisco

HidalgoGuerrero

GuanajuatoDurango

Cd. de MéxicoColima

CoahuilaChihuahua

ChiapasCampeche

Baja California SurBaja CaliforniaAguascalientes

41317

225

619

1311

171513

263

45

ZacatecasYucatán

VeracruzTlaxcala

TamaulipasTabascoSonoraSinaloa

San Luis PotosíQuintana Roo

QuerétaroPueblaOaxaca

Nuevo LeónNayarit

Morelos

<4x VSM*

4x-10x VSM*

>10x VSM*

Fuente: BBVA Research – Situación inmobiliaria, Banco de México, CNBV, CONAVI, AHM, ABM

Fuente: CONAVI (SNIIV), Banco de México.

INFONAVIT

FOVISSSTE

Bancos comercialesy Sofoles

12.2%

12.8% 12.8%

12.3%12.5%

12.1%

10.9% 10.8%

10.2%

10.7%10.8%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Tasa de interés promedio de créditos hipotecarios(incluye Bancos y Sofoles)

Monto de crédito para vivienda por organismo(Total en miles de millones; base 2017 - incluye subsidios y cofinanciamiento)

Promedio simple

En los últimos años, el incremento en la participación del sector privado ha diversificado las fuentes de créditos

Participación de la banca comercial (y sofoles) en los créditos a la vivienda Principales jugadores de crédito al 2017 por financiamiento (Ps $ mm)

n Banca comercial ha incrementado su dinamismo en los créditos hipotecarios en México

n Banca Co-participan de manera activa con el INFONAVIT y FOVISSSTE

n Mercado concentrado con los top 5 bancos sumando ~90% del mercado hipotecario (bancos privados)

n La calidad de sus portafolios permaneció saludable durante la crisis financiera

19

SECTOR VIVIENDA EN MÉXICO

44%

54%

44%

32%

29%

33%

38%

44% 45%43%

46%

43%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Crisis Subprime129

35

137

301

2017

91132 109

69 65 73 84 104 119 118 132 129

24

2230

47 40 34 3234

38 4041 35

91

88 10697 121 115 106

100110 119

115 137206

242 245

212225 222 222

238

268 277288 301

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Bancos y Sofoles Fovissste Infonavit

20

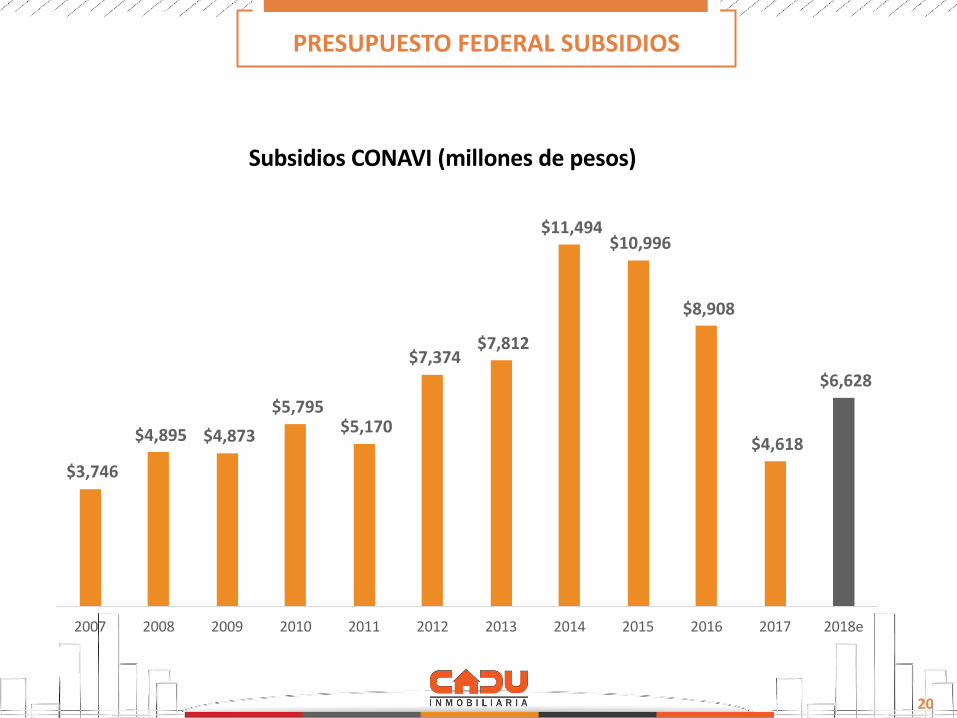

PRESUPUESTO FEDERAL SUBSIDIOS

$3,746

$4,895 $4,873

$5,795 $5,170

$7,374 $7,812

$11,494 $10,996

$8,908

$4,618

$6,628

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018e

Subsidios CONAVI (millones de pesos)