CONTRALORÍA GENERAL DE LA REPÚBLICA División Auditoría Administrativa Área Salud, Agricultura y Medio Ambiente Informe Final Servicio de Salud Metropolitano Norte. Fecha: 18 de agosto de 2010. Informe N°: 42/10

Transcript

CONTRALORÍA GENERAL DE LA REPÚBLICA División Auditoría Administrativa

Área Salud, Agricultura y Medio Ambiente

Informe Final Servicio de Salud

Metropolitano Norte.

Fecha: 18 de agosto de 2010. Informe N°: 42/10

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORIA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

D.A.A. N° 571/2010 REMITE INFORME FINAL N° 42 DE 2010, SOBRE AUDITORÍA A CONVENIOS Y TRANSFERENCIAS EN EL SERVICIO DE SALUD METROPOLITANO NORTE.

SANTIAGO, 1 8. AGO 1 o*047471

Cumplo con enviar a Ud., para su conocimiento y fines pertinentes, el Informe Final N° 42 de 2010, con el resultado de la auditoría practicada por funcionarios de esta División, en el Servicio de Salud Metropolitano Norte.

Sobre e! particular, corresponde que ese Servicio implemente las medidas señaladas, cuya efectividad, conforme a las políticas de esta Contraloría General sobre seguimiento de los programas de fiscalización, se comprobarán en una próxima visita a la entidad.

Saluda atentamente a Ud.,

POR ORDEN DEL CONTRALOR G1NERAL

atricia Arriagada Villout ABOGADO J1E.

TORADMNIS'MATIVA DIVISI

AL SEÑOR DIRECTOR SERVICIO DE SALUD METROPOLITANO NORTE PRESENTE PBZ/IRA Ref.: 186200/2010

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

PMET: 13141 INFORME FINAL N° 42 DE 2010, SOBRE AUDITORÍA A LOS CONVENIOS Y A LAS TRANSFERENCIAS A PROGRAMAS DE ATENCIÓN PRIMARIA DE SALUD EFECTUADA EN EL SERVICIO DE SALUD METROPOLITANO NORTE.

SANTIAGO, 1 8 AGO, 2010

En cumplimiento del Plan Anual de Fiscalización de esta Contraloría General para el año 2010, se efectuó una auditoría de transacciones en el Servicio de Salud Metropolitano Norte, SSMN, que abarcó el período comprendido entre julio y diciembre de 2009.

Objetivo

La auditoría tuvo por finalidad evaluar el sistema de control interno implementado por el mencionado Servicio de Salud, para asegurar que tanto los fondos pagados a terceros por el subtítulo 22, de la Ley de Presupuestos, de acuerdo a los convenios suscritos en consideración a lo establecido en el decreto con fuerza de ley N° 36, de 1980, del Ministerio de Salud, como las transferencias efectuadas para el cumplimiento de programas de atención primaria de salud del subtítulo 24, hayan sido invertidos en los objetivos para los cuales fueron destinados y en la oportunidad requerida, examinándose para dichos efectos selectivamente las cuentas por las transacciones que por esos conceptos se realizaron.

Metodología

El examen se practicó de acuerdo con la Metodología de Auditoría de este Organismo Superior de Control e incluyó el análisis de procesos y la identificación de riesgos de la Entidad, determinándose la realización de las pruebas de auditoría que se estimaron necesarias de acuerdo con dicha evaluación.

A LA SEÑORITA PATRICIA ARRIAGADA VILLOUTA JEFA DE LA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA PRESENTE LLR/CLG/GFE .

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

Universo y muestra

La ejecución de fondos efectuados por el SSMN por aplicación del decreto con fuerza de ley N° 36, de 1980, del Ministerio de Salud, durante el período en revisión ascendieron a $ 3.709.396.095 y las transferencias por atención primaria para diferentes programas preventivos de salud a $ 3.354.160.529, revisándose $ 482.221.480, correspondientes a un 13 % y aproximadamente $ 172.047.352, a un 5 % de dichos recursos, respectivamente.

Para evaluar el cumplimiento de la normativa en la aplicación de estos recursos por instituciones privadas, en el desarrollo de acciones regidas por el mencionado decreto con fuerza de ley, se visitaron 3 residencias protegidas, 4 hogares protegidos y 1 residencia para portadores de VIH, lo que corresponde a un 73 % del total, en tanto que con el mismo objetivo, en el caso de las transferencias, se efectuaron validaciones en terreno a 4 programas de atención primaria, vale decir, un 2% del total.

Antecedentes generales

El Servicio de Salud Metropolitano Norte es un organismo estatal funcionalmente descentralizado, dotado de personalidad jurídica y patrimonio propio para el cumplimiento de sus funciones. Fue creado mediante el decreto ley N° 2.763, de 1979, siendo su Reglamento Orgánico aprobado mediante el decreto N° 140, de 2004, del Ministerio de Salud.

La función principal del SSMN es la articulación, gestión y desarrollo de la red asistencial correspondiente, para la ejecución de las acciones integradas de fomento, protección y recuperación de la salud, como también la rehabilitación y cuidados paliativos de las personas enfermas.

Este Servicio se encuentra sometido a la supervigilancia del Ministerio de Salud en las materias referentes a políticas, normas, planes y programas que éste apruebe.

La Red Asistencial del Servicio corresponde al Sector Norte de la Región Metropolitana, y comprende las comunas de Colina, Conchalí, Huechuraba, Independencia, Lampa, Quilicura, Recoleta y Til Til.

La cobertura asistencial del Servicio comprende los siguientes Hospitales:

- Hospital San José. - Hospital Roberto del Río. - Instituto Ps . " rico José Teodoro Horwitz

Barak.

2

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE Se 1917 CHILL

- Instituto Nacional del Cáncer. -Hospital de Til Til.

Los resultados de la auditoría realizada fueron expuestos por esta Contraloría General en el Preinforme de Observaciones N° 42, de 2010, respondiendo dicho Servicio mediante el oficio Ord. N° 695, del mismo año, el cual fue considerado para la emisión del presente informe.

En relación con el resultado del examen, se determinaron las siguientes observaciones en las materias que se exponen a continuación:

I. SISTEMA DE CONTROL INTERNO

1. Ejecución de fondos.

1.1. Incompatibilidad de funciones.

Al interior de la Unidad de Finanzas no se han definido claramente las labores que debe efectuar la Tesorera, permitiéndosele a ésta contabilizar directamente en el SIGFE los convenios, lo que resulta incompatible con su obligación de resguardar los fondos de la Entidad.

A su vez, la Unidad de Contabilidad también cumple la función de pagar, operación que debiera estar exclusivamente radicada en la Tesorería. Durante el año 2009, dicha Unidad realizó pagos en el marco de los convenios del ya señalado decreto con fuerza de ley, por $ 3.709.396.095 y efectuó transferencias a las municipalidades por $ 3.354.160.529, evidenciándose un riesgo de control, por cuanto quién efectúa pagos no debiera realizar su contabilización.

En lo medular, el Servicio señala que el Subdepartamento de Finanzas ha actualizado su Manual de Organización Interna y preparado un Instructivo de Funciones del Cajero, cuyo objetivo es subsanar lo expuesto en el citado pre informe, contemplando, entre otros aspectos, excluir de las funciones de Tesorería, la contabilización de los Convenios en el SIGFE.

Al respecto, cabe concluir que no obstante haberse actualizado el respectivo Manual de Organización Interna y preparado un instructivo, copia de los cuales se adjuntaron a esta respuesta, no se ha remitido a este Organismo de Control copia de la resolución que los sanciona, de forma tal de hacerlos públicos y obligatorios dentro del Establecimiento.

1.2. Errores en la imputación contable.

Se observó que dos convenios centralizados, que son gestionados y pagados directamente por Fonasa, celebrados con la Corporación para la Nutrición Infantil, CONIN j;_...mad Pro Ayuda del Niño

3

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE v7 ,

ft I 1. t.

Lisiado, Proanil, están siendo contabilizados conjuntamente con las remesas derivadas de los convenios regulados por el señalado decreto con fuerza de ley, en la cuenta 5.3.2.12.06.09.02 "Convenios DFL N° 36 Descentralizados", por cuanto no se les ha asignado una cuenta para registrar sus operaciones, contabilizándose, durante el año 2009, la suma de $ 160.894.784, correspondiente a convenios que paga el Fonasa.

Sobre el particular, se indica que la Subdirección Administrativa impartió instrucciones al Subdepartamento de Finanzas, sobre la correcta imputación presupuestaria, asignando una cuenta contable para ingresar los convenios centralizados gestionados directamente desde el Fonasa.

1.3. Incumplimiento de la normativa.

Las entidades con las que se han celebrado convenios en el marco del decreto con fuerza de ley N° 36, de 1980, del Ministerio de Salud, no están siendo fiscalizadas de acuerdo a lo dispuesto en el artículo 10 de dicha norma, que establece que corresponderá a la Dirección del Servicio de Salud, con la colaboración de su Departamento de Auditoría Administrativa, fiscalizar sistemática y permanentemente las disposiciones de las normas contenidas en dicho decreto. Hasta febrero del presente año, las entidades receptoras sólo informaban al SSMN respecto de la cantidad de actividades realizadas, pero éstas no eran fiscalizadas por dicho Servicio.

La Dirección del Hospital responde que ha dado instrucciones para que el Subdepartamento de Auditoría incluya, dentro de su plan anual de trabajo del presente año y en los sucesivos, la fiscalización de una muestra de los convenios vigentes, considerando la gran cantidad de éstos y la carga de trabajo de dicha Unidad, con la finalidad de dar cumplimiento a las disposiciones vigentes sobre la materia.

Esta Contraloría General estima necesario que el SSMN establezca un procedimiento de control permanente a los hogares, independiente del control selectivo que realice la Unidad de Auditoría Interna, con el objeto de verificar que estén cumpliendo efectivamente con la atención de los pacientes en las condiciones establecidas en los convenios, dejando constancia de dichas fiscalizaciones en actas con el detalle de lo observado, de tal forma que la Dirección del Servicio de Salud esté permanentemente informada del funcionamiento de los hogares y pueda tomar decisiones acorde a dichos informes.

2. Transferencias para atención primaria establecidas en la ley N° 19.378

2.1. Inconsistencia en la información.

Existe disparidad en la información que dispone el Subdepartamento Gestión en Red, referida a los montos transferidos a las municipalidades por convenios vigentes durante el año 2009 y el Departamento de Finanzas, ambas dependencias del SSMN. -lifprencias alcanzan a 33

4

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

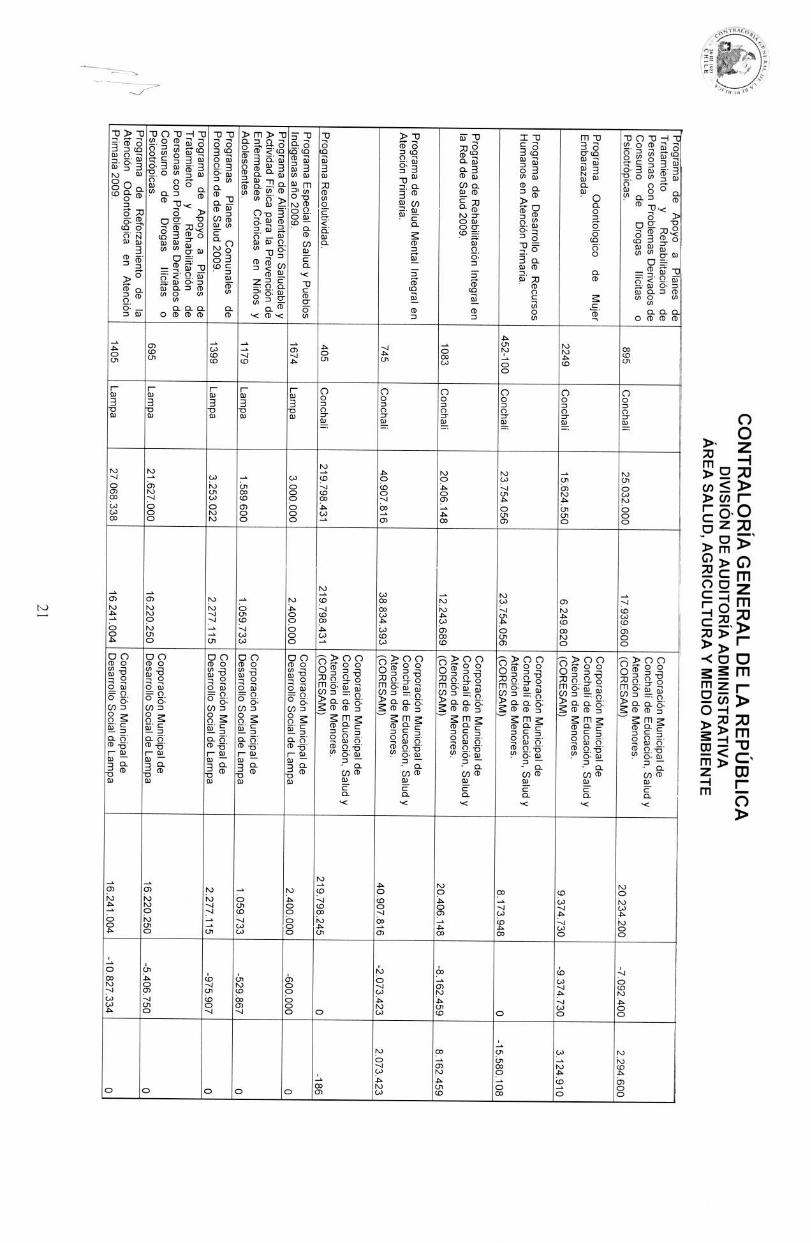

programas en ejecución correspondientes a las 8 municipalidades del sector norte de la Región Metropolitana, las que totalizan $ 1.659.220.584. Esta situación es relevante si se considera que le corresponde al Subdepartamento de Gestión de Red la revisión técnica en terreno de la ejecución de todos estos programas, en tanto que Finanzas debe efectuar los pagos respectivos para el desarrollo de los mismos. Anexo N° 1.

La Dirección del Hospital, informa que existió inconsistencia en la información proporcionada, producto de una interpretación errónea por parte de los encargados de entregar los datos solicitados por los fiscalizadores, precisando que la Subdirección de Gestión Asistencial no lleva la administración del 100% de los convenios asociados a transferencias de Atención Primaria, por cuanto existen otras dos subdirecciones, la de Recursos Humanos y Administrativa que gestionan también algunos de éstos.

Además agrega, que el error involuntario se subsana al considerar que la diferencia observada en el preinforme se concilia con los programas no informados que estaban a cargo de la Subdirección de Gestión Asistencial, del Departamento de Recursos Físicos y Unidad de Capacitación, que no se habían informado previamente. Para lo cual, comunica el número de la resolución aprobatoria y el monto para cada uno de ellos.

A su vez, establece que de la conciliación realizada, existiría una diferencia de sólo dos programas entre los registros de la Subdirección de Gestión Asistencial y la información que dispone el Subdepartamento de Finanzas, a saber, el Plan de 90 Días -Apoyo a la Gestión - Comunas Vulnerables, por un monto de $ 92.767.000 de la comuna de Lampa y el Programa Campaña Nacional de Vacunación Contra la Influenza y Neumococo, por un monto de $ 300.000, de la misma comuna.

Sobre el particular, agrega, que respecto del primer programa, si bien existe la resolución que aprueba dicho convenio, N° 570/2009, éste no incluía dentro de su distribución a la Subdirección Administrativa, y por ende tampoco a Finanzas. Sin embargo, este convenio no se ejecutó el año 2009, por lo cual no hubo transferencias asociadas. En tanto que para el Segundo programa, éste fue informado a los fiscalizadores de la Contraloría General por la Subdirección Gestión Asistencial, convenio que nunca llegó firmado desde la Municipalidad, por ende tampoco se ejecutó ni se realizaron las transferencias correspondientes.

Esta Entidad de Control, debe precisar que independiente de la gestión que les corresponde efectuar a los diferentes departamentos del Servicio en relación a los programas de salud, que implican transferencias a terceros, el Departamento de Finanzas debe disponer de un registro que señale el total de los programas que cuentan con transferencias aprobadas por convenios, los desembolsos realizados por dicho concepto a las entidades beneficiadas, indicando el departamento que se encuentra a cargo de la fiscalización de cada programa, coordinando con estas dependencias la autorización que le permita efectuar las remesas de las transferencias.

5

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

2.2. Fiscalización del uso de los fondos.

La revisión técnica de los programas en terreno, mientras se están ejecutando, le corresponde al Subdepartamento de Gestión en Red; sin embargo, no existe evidencia de tal revisión, puesto que solicitadas las actas respectivas, se determinó que éstas no se emiten y que no cuentan con un documento que indique el trabajo realizado. Del mismo modo, consultados los funcionarios encargados de efectuar esta actividad, indicaron que no dejan constancia de la fiscalización y tampoco consignan en algún registro la fecha de ésta, la individualización de la entidad visitada, ni la firma del o la encargado(a) del programa objeto de la transferencia.

A la fecha de término del presente examen, no se obtuvo del SSMN la entrega de un manual de procedimientos o un instructivo para el personal de las áreas de Finanzas y de Gestión Asistencial, que indicara sus responsabilidades, respecto de las autorizaciones para otorgar las transferencias, solicitar las rendiciones de cuentas, revisarlas, fiscalizar el cumplimiento de los programas en terreno y autorizar el pago de cada transferencia o cuotas establecidas, entre otros.

El Director del Servicio indica que efectivamente, a la fecha de la fiscalización, no existía formalización de las verificaciones efectuadas a los programas que recogiera lo expuesto por la Contraloría; por lo tanto, con la finalidad de subsanar esta situación, el Servicio implementó el documento "Acta de Visitas/Reuniones", que se realizó con los profesionales dependientes del Subdepartamento de Gestión en Red, en el cual cada profesional responsable de un programa del Subdepartamento de Gestión en Red, que supervisa en terreno las actividades que se llevan a cabo y efectúa reuniones con los equipos de Atención Primaria de Salud, dejará constancia de esta supervisión en el acta mencionada, documento que servirá de evidencia de su trabajo, dejando un registro de salidas con la fecha, individualización de la entidad visitada y firma del encargado del programa objeto de la transferencia, entre otros aspectos.

Además, con la finalidad de dar cumplimiento a lo referente a procedimientos e instructivos para el personal asociado a este proceso, se ha diseñado un calendario de reuniones de coordinación, con los distintos actores relevantes, para confeccionar un manual asociado al proceso de transferencias de APS, que describa las actividades que se deben llevar a cabo para la correcta ejecución de los convenios y/o programas, que refleje, a lo menos, la práctica ya consensuada sobre las responsabilidades de las diversas áreas.

Esta Contraloría General estima necesario que, en el Manual de Procedimientos y en las instrucciones que se emitan al personal involucrado en las distintas actividades relacionadas con las transferencias, la Dirección del Hospital deje claramente establecido que el Departamento de Finanzas, para entregar cada cuota a las entidades beneficiadas, debe contar con la autorización de la dependencia del Servicio que le corresponde la fiscalización técnica y financiera del programa financiado c9cpe,sto recursos.

A (-74

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

En relación a lo expuesto precedentemente, también es necesario que se instruya que en los convenios firmados con las entidades beneficiadas con las transferencias, se indique cómo y a quién se debe hacer llegar las rendiciones de cuentas de la ejecución de los programas. A su vez, corresponde que se establezca que la dependencia que autoriza el pago de las transferencias debe contar con el respaldo de las revisiones de las rendiciones de cuenta de las entidades que ejecutaron los programas de salud y las actas de fiscalización realizadas a los mismos.

2.3. Transferencias de fondos.

Los convenios son celebrados por el SSMN con las municipalidades, y en algunas de éstas, como en los casos de Colina, Til Til, Lampa y Conchalí, las transferencias se envían directamente al Departamento de Salud Municipal; sin embargo, no quedó establecida esta forma de operar en los respectivos acuerdos.

Este mismo tipo de transferencias, se están remitiendo a Corporaciones Privadas de Salud, sin requerirles las rendiciones documentadas de los gastos ejecutados, conforme lo dispone la resolución N° 759, de 2003, de la Contraloría General de la República y sus modificaciones, del año 2007.

Sobre esta materia se responde que efectivamente el Servicio estaba haciendo transferencias directamente a los Departamentos de Salud Municipal, sin que el convenio señale esta modalidad, por lo tanto, con la finalidad de corregir esta práctica, la Subdirección Administrativa ha dado instrucciones sobre la materia, indicando que las transferencias relacionadas con APS, asociados a convenios programáticos, deben ceñirse según lo dispuesto en dichos instrumentos, y que por ende deben ser realizadas directamente a las Municipalidades respectivas, agregando además, que esta situación habría sido subsanada a contar de abril del presente año.

En relación a que estos fondos se reciban directamente en el Departamento o Corporación de Salud, según sea el caso, debido a que éstos son los que ejecutan los programas, esta Contraloría no ve inconveniente que se continúe con dicho procedimiento, en la medida que éste se deje establecido en el convenio firmado con la Municipalidad.

Sobre las transferencias que se efectúan a las Corporaciones Privadas de Salud, es preciso señalar que éstas deben rendir cuenta de acuerdo a lo normado en la resolución N°759, de 2003, modificada por la resolución N° 161, de 2007, de la Contraloría General de la República, para las transferencias efectuadas al Sector Privado, ya sea a la Municipalidad para que ésta la entregue al Servicio de Salud o directamente a este último, en caso de que así quede estipulado en el convenio firmado con la autoridad municipal.

7

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

II. EXAMEN DE CUENTAS

Se efectuó un examen a las transacciones relacionadas con los pagos por servicios prestados por entidades con las cuales se han celebrado convenios de atención de pacientes y las realizadas a otras entidades de salud, efectuando pruebas de validación del uso dado a estos recursos, tanto en hogares que recibieron fondos para la atención de pacientes de acuerdo a lo establecido en los convenios, como en algunos Departamentos de Salud Municipal y Corporaciones Privadas de Salud que los recibieron para realizar programas de atención primaria de salud, verificando la fiscalización efectuada por el SSMN a los hogares y a los programas de APS, conjuntamente con la rendición de cuentas realizadas por las Municipalidades y Corporaciones Privadas de Salud a dicho Servicio.

1. Convenios firmados en virtud del decreto con fuerza de ley N° 36, de 1980, del Ministerio de Salud.

1.1. Pagos por servicios prestados según convenios.

De la revisión a los pagos efectuados el año 2009 a algunos hogares, y de la visita realizada a algunos recintos, se determinó que el SSMN no ha efectuado las fiscalizaciones establecidas en el artículo 10° del mencionado decreto con fuerza de ley, y sólo recibe información estadística de éstas respecto del número de personas atendidas.

Por otra parte, se observó la actualización tardía de los convenios, lo que ha obligado a realizar ajustes contables en el mes de julio de 2009, por $ 6.120.000 para el caso de la Fundación Rostros Nuevos y de $ 3.066.000 en el de la Fundación Santa Clara. Para ambas entidades la resolución modificatoria de los valores por las prestaciones se efectuó el 5 de junio de 2009.

Sobre el primer punto de este acápite, el Director del Servicio indica que respecto de la ausencia de fiscalización en los términos establecidos por el artículo 10 del decreto con fuerza de ley N° 36, de 1980, del Ministerio de Salud, se ha instruido la supervisión periódica de dichos convenios a la Subdirección de Gestión Asistencial. Además, adjunta un informe de la visita realizada a una de las entidades mencionadas, la Fundación Santa Clara, en enero del 2010, que da cuenta de una revisión, al azar, de la atención brindada por dicha entidad a 8 niños, entre los meses de marzo y noviembre del año 2009, de las listas enviadas a pago, dejando constancia de la verificación efectuada, indicando que los niños tienen ficha de registro, la que se confecciona en el momento de su ingreso; agrega, que se constató la presencia del personal que los atiende, tanto del kinesiólogo como del Técnico Paramédico, y se estableció el calendario de reuniones de supervisión para el año en curso.

DNIS1ON DE AUDITORIA

ADM3TRAT1VA

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE CHILE

En relación a la actualización tardía de los valores de los convenios, se informó que esta situación se produce producto de que los nuevos precios del Fonasa, no son recepcionados al comienzo del año respectivo, razón por la cual el pago de las prestaciones con los nuevos valores sólo ha sido factible realizar post firma de la resolución que aprueba dichos convenios; sin embargo, se están realizando todas las gestiones para que los tiempos de su tramitación interna sea el menor posible, con la finalidad de proceder con celeridad a la regularización de pagos, según los nuevos valores reajustados por Fonasa.

La implementación de las instrucciones dadas por el Director (S) del SSMN a la Subdirectora de Gestión Asistencial, mediante el memorándum N° 24, de 20 de mayo de 2010, que entre otras indicaciones, ordena realizar una supervisión técnica permanente a los convenios vigentes de APS y de los firmados en virtud del mencionado decreto con fuerza de ley, serán motivo de una verificación por esta Contraloría General en una próxima fiscalización de seguimiento de esta auditoría.

1.2. Visitas a terreno.

En las visitas efectuadas a algunos hogares y residencias que mantienen convenios vigentes con el SSMN, en virtud de lo establecido en el decreto N° 36, de 1980, del Ministerio de Salud, se constató el incumplimiento de las normas técnicas exigidas por dicha Cartera de Estado, contenidas en la Norma General Técnica N° 87, de 2006, y la Norma Técnica N° 53, sobre Hogares Protegidos del año 2000, ambas de dicho ministerio. Además, se determinó que el SSMN no ha efectuado revisiones en terreno lo que ha llevado a que el Servicio continúe enviando recursos a esas entidades a pesar de los incumplimientos, tal como se establece a continuación:

a) Hogar los Ceibos, Coanil.

El Servicio suscribió un convenio con la Fundación de Ayuda al Niño Limitado, Coanil, el cual fue modificado mediante la resolución N° 458, de 2009, del SSMN, obligándose la Fundación a proporcionar prestaciones relacionadas con la atención integral a personas con discapacidad intelectual en riesgo social.

En el Hogar Los Ceibos perteneciente a Coanil, los baños se encuentran en mal estado y/o deteriorados y no cumplen con el estándar de una sala de baños por cada 4 residentes (la casa N° 5 posee 15 camas y 2 baños). Además, no hay constancia de que las personas que manipulan los alimentos hayan efectuado cursos sobre la materia, todo lo cual vulnera las Normas Técnicas sobre hogares protegidos de salud, que en su número 3 asigna a los administradores de estos establecimientos la responsabilidad de procurar lugares de residencia y equipamiento de las viviendas, resguardando los requisitos básicos señalados en la legislación de vivienda y seguridad vigente; asimismo, les asigna la responsabilidad de contratar cuidadores idóneos, conjuntament e-b-(indarles apoyo, supervisión y capacitación.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

b) Hogares y residencias de Rostros Nuevos.

El hogar protegido, ubicado en Marsella N° 5690, atiende a personas con retardo mental y daño orgánico (alcoholismo). En este recinto se encontraron los pisos desaseados, alfombras sucias, baños en condiciones insalubres, la cocina con una gotera y el extintor estaba descargado. Además, no se pudo constatar la asistencia de 2 internos, ya que al momento de la visita se informó que habrían estado en el Centro Laboral de la Fundación.

Al hogar protegido, ubicado en Camberra N° 5771, no fue posible ingresar ya que no había cuidadora, por lo que personal de esta Entidad de Control fue atendida por una interna, quien indicó que vivían 6 personas, cifra que no pudo ser corroborada.

En la residencia protegida de Cardenal Caro N° 1570, las paredes de los baños estaban deterioradas y los vidrios en la ducha estaban quebrados, con el consiguiente riesgo de accidente por parte de los internos, observándose también algunas paredes en mal estado. Además, se constató la permanencia de 9 internos y no los 12 que establece el convenio.

En cuanto a la residencia protegida localizada en Avda. México N° 550, se comprobó que la mayor parte de la pintura interior se encontraba en mal estado y en los dormitorios que ocupan los residentes, algunas ropas de camas presentaban quemaduras.

Se constató el cambio de dirección del hogar protegido de Cardenal Caro N° 1491, a la calle Luxemburgo N° 5782 y del hogar protegido ubicado en Cardenal Caro N° 1613 a la calle Amberes N° 1674, cambios que no estaban en conocimiento de las autoridades del SSMN, donde se encontraron 6 internas que atendieron por la reja, ya que al momento de la visita se encontraban sin tutor.

Los tutores e internos entrevistados indicaron que no han recibido visitas de fiscalización por parte del SSMN u otra entidad del Ministerio, constatándose que estos hogares no han sido fiscalizados, por lo que no se está cumpliendo con lo señalado en el artículo 10 del citado decreto con fuerza de ley N° 36, de 1980, del Ministerio de Salud.

En relación a las observaciones mencionadas en este punto, en que se detectó incumplimiento de las Normas Técnicas sobre residencias y hogares protegidos, la Dirección del Servicio manifiesta que se ha solicitado a la Subdirección de Gestión Asistencial, mediante el memorándum N° 24 de mayo de 2010, realizar la supervisión del cumplimiento de las Normas Técnicas sobre residencias y hogares protegidos, a los convenios vigentes, y diseñar un plan y

10

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE 2613 1927

pauta de cotejo de supervisión en terreno, incorporando la Norma General Técnica N°87/2006 y la norma Técnica N°53/2000, ambas sobre hogares protegidos, cuyo objetivo es establecer la brecha y solicitar las propuestas para las mejoras correspondientes a dichas instituciones.

Las medidas indicadas por el Servicio, como ya se ha indicado, serán verificadas próximamente por esta Contraloría General.

2. Transferencias por atención primaria, reguladas por la ley N° 19.378.

2.1. Remesas de recursos.

Mediante la circularización efectuada a las Municipalidades y a las Corporaciones Municipales de Salud, receptoras de los recursos enviados por el SSMN durante el año 2009, se constataron diferencias entre las transferencias que según los registros del SSMN se habrían efectuado durante ese período y las efectivamente recepcionadas por dichas entidades. De las respuestas obtenidas, no se habrían recibido $ 343.462.272 en relación a lo informado como remesas enviadas por el Servicio. Además, se determinaron diferencias entre el monto de las transferencias indicadas en los convenios y las efectivamente transferidas por el SSMN, que durante el año 2009 fueron inferiores en $ 186.133.645. Anexo N°3.

El Servicio responde, que realizó una conciliación de los valores informados con la debida documentación sustentante determinando los montos efectivamente enviados por el SSMN a la Municipalidad, por lo que las diferencias informadas en el preinforme de la Contraloría General, corresponden a montos que a la fecha de término de la visita no habían ingresado en su totalidad al respectivo departamento municipal encargado de recibir y ejecutar esos recursos.

En relación a la diferencia de montos entre lo convenido por el SSMN y lo recibido por la respectiva municipalidad, también derivado de una conciliación efectuada por dicho Servicio, se determinó que, en general, se trata de convenios cuyo vencimiento fue renovado, por lo cual su desarrollo continúa vigente.

En consecuencia, aún cuando las diferencias puedan tener una explicación, corresponde que el SSMN controle la ejecución de estos programas en las respectivas municipalidades de acuerdo a lo establecido en el Título III, del Financiamiento y la Administración de la Atención Primaria de Salud Municipal, párrafo 2°, referido a la Administración; de la ley N° 19.378 Estatuto de Atención Primaria.

11

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

2.2. Rendición de recursos.

De la revisión a una muestra de egresos por concepto de transferencia de recursos a las respectivas municipalidades, $ 192.417.679 habían sido enviados directamente a las Corporaciones Municipales de Salud de Colina, Til Til, Lampa y Conchalí; no obstante, que los convenios que regulan esas transferencias han sido firmadas con las municipalidades, los que no establecen una operación de esta naturaleza. Esto implica que, en los hechos, el SSMN esté transfiriendo fondos a una entidad privada, sin cumplir con las exigencias establecidas en la resolución N° 759, de 2003, de la Contraloría General, en orden a solicitar rendición documentada de la ejecución de estos gastos. Cabe agregar, que dicha resolución establece que los organismos de derecho privado deben rendir cuenta con el respaldo legal de todos los egresos efectuados por las transferencias de fondos recepcionados de un Organismo Público, Anexo N° 4.

Se indica, tal como se señaló en el punto 2.3 del acápite de Control Interno, que la Subdirección Administrativa instruyó que las transferencias relacionadas a APS, asociados a convenios programáticos, deben ceñirse a lo dispuesto en dichos instrumentos, y que por ende deben ser realizadas a las Municipalidades respectivas, se agrega que esta situación fue subsanada a contar del 1 de abril del presente año.

Sobre esta observación, corresponde que el Servicio considere lo expuesto por esta Contraloría en el punto 2.3, párrafo cuarto y siguiente del acápite correspondiente a la evaluación al sistema de control interno.

2.3. Visitas a terreno.

Con la finalidad de verificar la ejecución de los convenios, y la correcta implementación de los acuerdos suscritos entre el SSMN y diferentes municipalidades, se examinó el desarrollo de 4 programas, cuyo resultado se detalla a continuación:

a) Programa Salas IRA - ERA 2009, comuna de Colina.

Se visitaron dos Centros de Salud Familiar, CESFAM, dependientes de la Corporación Municipal de Desarrollo Social Colina, con el objeto de verificar que la existencia de las salas correspondientes a Infecciones Respiratorias Agudas, IRA y a Enfermedades Respiratorias del Adulto, ERA, y su implementación se ajustara al convenio suscrito el año 2009, además de validar diversos aspectos de dicho convenio, tales como la acreditación de los cursos IRA-ERA para especialistas. En este convenio ascendente a $ 32.699.000, se constató que, a febrero de 2010, aún no se le habían transferido $ 2.724.924 a la Corporación, y la ejecución del Programa se encontraba a la espera de la autorización de la compra de un equipo radiológico.

12

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE C1111 t

Sobre el particular la Dirección del Servicio informa que había efectuado la transferencia de esos recursos a la Municipalidad; sin embargo, nada indica respecto a si dichos recursos fueron efectivamente derivados a la Corporación Municipal de Salud a la cual le corresponde ejecutar las actividades convenidas, por lo tanto el Servicio deberá realizar las gestiones de supervisión que le permita tener la certeza de que ese monto haya sido recibido y que se hayan ejecutado las actividades convenidas.

b) Programa de Apoyo a la Gestión en APS Municipal, laboratorio AUGE 2009, comuna de Recoleta.

En el Departamento de Salud de la comuna señalada, se constató que la suma de $ 29.155.071, correspondiente a la totalidad de lo convenido, se encuentra depositada en la cuenta corriente de esa entidad, sin haber sido utilizada a la fecha del presente examen.

La Dirección del SSMN responde que el monto de $ 29.155.071, no ha sido utilizado por la Municipalidad de Recoleta debido a que ésta no había licitado las prestaciones de laboratorio contemplado en el convenio, y la demanda de atención de sus pacientes era resuelta completamente por el Complejo Hospitalario San José. Agrega que el convenio se prorrogó para el año 2010 para dar tiempo a la comuna de regularizar el proceso de licitación que actualmente se está llevando a cabo.

c) Programa Salas IRA - ERA 2009, comuna de Huechuraba.

El 9 de abril de 2009, se firmó el convenio entre la Municipalidad de Huechuraba y el Servicio de Salud Metropolitano Norte, por $ 40.155.000, aprobado por dicho Servicio mediante la resolución N° 1.100, de 18 de mayo de 2009. Efectuadas las indagaciones en terreno y examinada la documentación, se pueden mencionar las siguientes observaciones:

Las salas IRA, ERA y MIXTAS, dependientes del Departamento de Salud de la Municipalidad de Huechuraba, no cuentan con la resolución sanitaria de la Secretaría Regional Ministerial Metropolitana de Salud para su funcionamiento.

Dos profesionales no tienen la certificación, ni la capacitación del año 2009, para ejercer en las salas IRA, SAPU, ni como médico comunal de la sala ERA.

Sobre el particular, el Servicio hace presente que las Salas IRA, ERA y MIXTA datan de antes del 2006, fecha en que no era obligatorio el proceso de acreditación. En relación a la certificación de dos profesionales, se indica que el MINSAL a través del Programa Respiratorio genera las capacitaciones pertinentes y efectivamente el año 2009 por problemas en dicho programa, no se dictaron las capacitaciones desde el Nivel Central.

13

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

Al tenor de la respuesta, procede en consecuencia, que el Servicio supervise que todos los profesionales tengan las calificaciones suficientes para ejercer en dichas salas en los términos previstos por la resolución N° 1100, de 2009, que aprueba la celebración del convenio de continuidad de funcionamiento de las Salas de Control de las Enfermedades Respiratorias del Niño, de Adulto y Adulto Mayor denominado "SALAS IRA, SALAS ERA con la I. Municipalidad de Huechuraba, modificada por la resolución N° 1347 del mismo año, ambas del SSMN.

d) Programa de Apoyo a la Gestión en APS Municipal 2009, comuna de Huechuraba

El 12 de junio de 2009, se firmó un convenio, por $ 100.000.000, entre el Servicio de Salud Metropolitano Norte y la Municipalidad de Huechuraba, cuyo objeto principal de acuerdo a su cláusula tercera fue aprobar, "...recursos extraordinarios destinados a apoyar la continuidad de la atención de Consultorio, SAPU y COSAM, mientras se completa el proceso de reposición del Consultorio La Pincoya y de la construcción de un segundo Consultorio para este mismo lugar".

Para lograr la continuidad expresada en el punto anterior, el SSMN transfirió a la Municipalidad de Huechuraba la suma total y única de $ 100.000.000, acorde con la cláusula cuarta del mencionado convenio.

Con los recursos transferidos se está construyendo un nuevo SAPU, de carácter transitorio, en el mismo terreno en donde funciona el actual y se está habilitando la Escuela Copenhague para ser destinada al consultorio de la comuna, sin que existan antecedentes que indiquen que el SSMN ha efectuado alguna inspección a dichas obras, por lo tanto, no cuenta con la constancia de que el convenio se esté cumpliendo de acuerdo a los objetivos del mismo y al proyecto que originalmente presentó la Municipalidad para que se le aprobara el monto señalado precedentemente. Por otra parte, al 4 de febrero de 2010, no había certeza de que el contratista fuese a cumplir con los plazos de término de las obras en las fechas estipuladas en el contrato.

Al respecto, el Director del Servicio manifiesta que el Proyecto Reposición Consultorio La Pincoya, contempla su construcción en el mismo lugar donde ha funcionado históricamente, siendo necesario trasladar temporalmente el funcionamiento de la mayoría de sus servicios a otro lugar. Para ello dicha Municipalidad determinó adecuar la escuela Copenhague, próxima al Consultorio La Pincoya y el recinto de Atención Materno—Infantil, de éste último. Para tal efecto la Municipalidad de Huechuraba solicitó al Minsal el apoyo financiero con recursos adicionales para ejecutar las readecuaciones funcionales de los recintos elegidos y habilitarlos a las nuevas funciones.

Indica, además, que si bien es cierto, el SSMN no ha efectuado una inspección directa a dichas obras, en forma indirecta sí lo ha hecho, dado que al ser Unidad Técnica para la construcción del nuevo Consultorio que permitirá reponer el antiguo, permanentemente ha estado comunicándose con el Departamento de Salud del Municipio (según consta en e-mail y ORD. enviados tanto

14

7

26 III 1027 C MI I. h

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

al Director del Departamento de Salud como a la Alcaldesa) para coordinar la entrega de los recintos desocupados, a fin de dar inicio a las demoliciones y construcción del nuevo consultorio. Esto, finalmente se materializó el 17 de mayo del presente año, lo que pone de manifiesto que se cumplieron los objetivos del convenio de apoyo financiero, aunque con bastante atraso respecto de lo programado inicialmente.

Finaliza explicando, que no obstante lo expuesto, el Servicio adoptará las medidas necesarias para verificar en forma más detallada la utilización de los recursos transferidos. Respecto del cumplimiento de los plazos por parte de la empresa constructora, a cargo de los trabajos de habilitación, señala que entiende que el Municipio habría adoptado las medidas contempladas en las Bases de Licitación, para el caso de atrasos en la construcción.

III. CONCLUSIONES

La Auditoría efectuada por esta Contraloría General permitió establecer que la Dirección del Servicio de Salud Metropolitano Norte no ha efectuado una supervisión suficiente sobre las entidades con las que ha celebrado convenios en virtud de lo dispuesto en el DFL N° 36, de 1980, del Ministerio de Salud, ni sobre las transferencias realizadas para el desarrollo de programas de atención primaria de salud por las Municipalidades a través de sus Departamentos o de las Corporaciones Privadas de Salud, ni ha requerido formalmente las rendiciones de cuentas a dichas entidades por las transferencias otorgadas para los diferentes programas de atención primaria de salud.

Las soluciones comunicadas por el Director del SSMN para regularizar lo observado en el presente informe, las que han sido detalladas a continuación de cada observación, serán verificadas en una próxima fiscalización de seguimiento de esta auditoría; sin embargo, esta Contraloría General estima necesario señalar a continuación algunas de las medidas que debe considerar la Dirección del Servicio para resolver cabalmente lo observado, incluyendo las indicadas en su respuesta.

1. Instruir al Departamento de Finanzas respecto de:

- Separar las funciones de contabilizaciones de las de tesorería. - Registrar la información de todos los convenios vigentes y mantener al día la

información de las transferencias efectuadas, cotejándolas periódicamente con las instituciones beneficiadas con las mismas.

- Contar con la autorización de cada departamento que se encuentra a cargo de la fiscalización técnica y financiera de los convenios firmados en virtud del citado decreto con fuerza de ley N° 36, de 1980, del Ministerio de Salud y de aquéllos relacionados con las transferencias a los programas de atención primaria de salud, antes de pagar las facturas de los primeros y de remitir las diferentes cuotas de las transferencias a los segundos.

- Contabilizar todas las transferencias para los programas de Atención Primaria de Salud en el subtítulo 24.

15

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

2. Formalizar mediante la respectiva resolución aprobatoria los manuales e instructivos elaborados para subsanar las observaciones realizadas en el presente informe final.

3. Instruir tanto a la Subdirección Administrativa como a la Subdirección de Gestión Asistencial para que realicen una supervisión permanente sobre los fondos entregados por concepto del mencionado decreto con fuerza de ley y de las transferencias relacionadas con las Atenciones Primarias de Salud, dejando constancia de dicha actividad en un acta con el detalle del examen realizado en cada oportunidad; sin perjuicio de las que selectivamente efectúe la Unidad de Auditoría Interna.

Las supervisiones, además de verificar el cumplimiento de lo convenido, deberán establecer si las condiciones en que se está prestando el servicio o ejecutando el programa, cumple con los requerimientos de las normas del Ministerio de Salud. Por ejemplo, que los hogares cumplan con la Norma Técnica N° 87 y que los profesionales contratados en un programa de Atención Primaria de Salud tengan las calificaciones suficientes para ejercer en las salas de Infecciones Agudas Respiratorias y Enfermedades Respiratorias Adultos.

Además, deberá dejarse establecido la obligación de los supervisores de los programas de requerir y examinar las rendiciones de cuentas a las entidades receptoras de las transferencias, actividad que conjuntamente con las actas de supervisión a terreno serán el respaldo de su autorización para que el Departamento de Finanzas transfiera los fondos a las entidades ejecutoras de los programas.

4. Efectuar la transferencia de fondos para la ejecución de programas de Atención Primaria de Salud conforme lo establecen los convenios celebrados para tal efecto, respetando entre otros aspectos las fechas en que está estipulada su entrega, verificando el cumplimiento de las etapas del programa, en forma previa a la entrega de cada cuota.

5. Adoptar las medidas para verificar la utilización de los recursos transferidos para el Proyecto Reposición Consultorio La Pincoya.

6. Incluir en el programa de fiscalización de la Unidad de Auditoría Interna del Servicio, la verificación de la implementación de las medidas adoptadas por la Dirección del Servicio de Salud Metropolitano Norte, para dar solución a las observaciones de la presente auditoría.

Saluda atentamente a Ud., /•

/ 7 //' ,,U) A

PETER BALAZS ILCZ JEFE

AREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

DIVISION AUDITORIA ADMINISTRATIVA

16

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE .11 C H I L E

ANEXO N° 1

DIFERENCIAS EN LOS MONTOS TRANSFERIDOS POR CONVENIOS SEGÚN LOS ANTEDENTES DEL SUB DEPARTAMENTO DE GESTIÓN DE RED Y EL