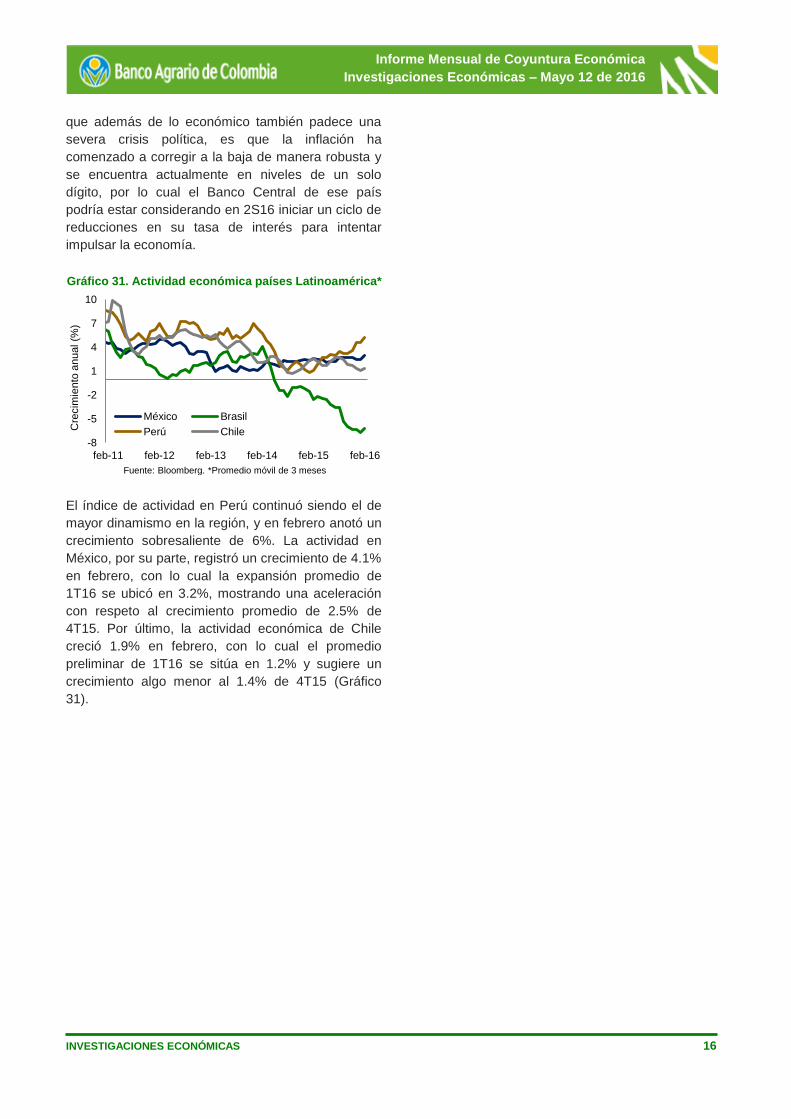

INVESTIGACIONES ECONÓMICAS 1 Informe Mensual de Coyuntura Económica Investigaciones Económicas – Mayo 12 de 2016 RESUMEN MACROECONÓMICO Revisamos al alza nuestros pronósticos de inflación y tasa de Banrep para este año. La velocidad de convergencia de la inflación a la meta será más lenta de lo previsto. El consumo privado sigue resistiendo los embates de la devaluación del tipo de cambio, y el aumento en las tasas de interés de los créditos de consumo. La inflación hizo una pausa en abril por fuerte corrección a la baja en los precios de la energía eléctrica y el gas, ambos del IPC de bienes y servicios regulados. Los indicadores del mercado laboral en EEUU siguen mostrando un comportamiento favorable. La inflación se desaceleró en abril, pero las medidas de inflación núcleo siguen cerca a la meta. En la Eurozona, la recuperación económica sigue siendo lenta, mientras que los datos en China evidencian una moderación en el ritmo de desaceleración. El control de expectativas: todo un arte La última reunión del Banco de la República (Banrep) dejó cierto grado de incertidumbre en el mercado, a propósito de lo que puede pasar en materia de política monetaria en los próximos meses. Se esperaba, por amplia mayoría, un incremento de 25 puntos básicos (pbs) en la tasa de intervención, pero la Junta Directiva de Banrep (JDBR) decidió dar la sorpresa e incrementó la tasa en 50 pbs. Para muchos, este movimiento se dio de manera tardía, en especial por la magnitud en que la dinámica de los precios había aumentado en meses pasados y donde, en principio, el emisor tuvo que haber actuado de manera más contundente. En Investigaciones Económicas reconocemos que este argumento es válido en gran medida. Sin embargo, la verdad es que la variable determinística de los pasados movimientos de 25 pbs en la tasa de interés no fue la inflación observada, sino la evolución de las expectativas de inflación y la inflación núcleo. En efecto, si se tiene en cuenta lo que ocurrió entre septiembre de 2015 y abril de 2016 (periodo del ciclo alcista de Banrep hasta la fecha), el aumento de tasa de interés (250 pbs) cubrió más que proporcionalmente el incremento promedio de 95 pbs en las expectativas de inflación a 1 año (las de la encuesta de Banrep y las implícitas en el mercado de deuda pública) y también el incremento de 158 pbs de la inflación núcleo. El aumento de la inflación observada fue de 318 pbs durante el mismo periodo, lo que claramente refleja un movimiento mayor al de la tasa de interés (Gráfico 1). Es importante tener en cuenta varios elementos para poder entender lo anterior. El objetivo de la política monetaria de Banrep es mantener la estabilidad de los precios alrededor de una meta (3% bajo el actual esquema de inflación objetivo). Para ello, su principal herramienta de política es la tasa de interés. Por ejemplo, si la inflación comienza a subir rápidamente y a desalinearse de la meta, en respuesta a un ciclo económico expansivo, Banrep actúa y sube la tasa de intervención para controlar la demanda agregada a través de un encarecimiento de los créditos (el aumento de la tasa de intervención se transmite a las tasas de colocación). En la medida que la demanda de créditos se desestimula, la demanda agregada de toda la economía también pierde dinamismo, pues tanto el consumo como la inversión se reducen. De esta forma, los precios tienden a caer, la inflación converge nuevamente a la meta, y la política monetaria mantiene la estabilidad de los precios. La fuerte aceleración de la inflación durante los últimos 6 meses en Colombia, obedece en su gran mayoría a factores que se salen del alcance de la política monetaria, como lo son el choque de oferta generado por el fenómeno de El Niño, y la ingente 3.0 2.3 1.6 0.8 0.5 1.0 1.5 2.0 2.5 3.0 3.5 Imp. (1 año) Exp. BR (1 año) Núcleo Inflación Ratio Gráfico 1. Variables de control de la política monetaria Fuente: Investigaciones Económicas - BAC Valores del ratio superiores a 1 indican cubrimiento completo de la política monetaria

Transcript

INVESTIGACIONES ECONÓMICAS 1

Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Mayo 12 de 2016

RESUMEN MACROECONÓMICO

Revisamos al alza nuestros pronósticos de

inflación y tasa de Banrep para este año. La

velocidad de convergencia de la inflación a la

meta será más lenta de lo previsto.

El consumo privado sigue resistiendo los

embates de la devaluación del tipo de cambio, y

el aumento en las tasas de interés de los

créditos de consumo.

La inflación hizo una pausa en abril por fuerte

corrección a la baja en los precios de la energía

eléctrica y el gas, ambos del IPC de bienes y

servicios regulados.

Los indicadores del mercado laboral en EEUU

siguen mostrando un comportamiento favorable.

La inflación se desaceleró en abril, pero las

medidas de inflación núcleo siguen cerca a la

meta.

En la Eurozona, la recuperación económica

sigue siendo lenta, mientras que los datos en

China evidencian una moderación en el ritmo de

desaceleración.

El control de expectativas: todo un arte

La última reunión del Banco de la República (Banrep)

dejó cierto grado de incertidumbre en el mercado, a

propósito de lo que puede pasar en materia de

política monetaria en los próximos meses. Se

esperaba, por amplia mayoría, un incremento de 25

puntos básicos (pbs) en la tasa de intervención, pero

la Junta Directiva de Banrep (JDBR) decidió dar la

sorpresa e incrementó la tasa en 50 pbs. Para

muchos, este movimiento se dio de manera tardía,

en especial por la magnitud en que la dinámica de

los precios había aumentado en meses pasados y

donde, en principio, el emisor tuvo que haber

actuado de manera más contundente.

En Investigaciones Económicas reconocemos que

este argumento es válido en gran medida. Sin

embargo, la verdad es que la variable determinística

de los pasados movimientos de 25 pbs en la tasa de

interés no fue la inflación observada, sino la

evolución de las expectativas de inflación y la

inflación núcleo. En efecto, si se tiene en cuenta lo

que ocurrió entre septiembre de 2015 y abril de 2016

(periodo del ciclo alcista de Banrep hasta la fecha), el

aumento de tasa de interés (250 pbs) cubrió más que

proporcionalmente el incremento promedio de 95 pbs

en las expectativas de inflación a 1 año (las de la

encuesta de Banrep y las implícitas en el mercado de

deuda pública) y también el incremento de 158 pbs

de la inflación núcleo. El aumento de la inflación

observada fue de 318 pbs durante el mismo periodo,

lo que claramente refleja un movimiento mayor al de

la tasa de interés (Gráfico 1).

Es importante tener en cuenta varios elementos para

poder entender lo anterior. El objetivo de la política

monetaria de Banrep es mantener la estabilidad de

los precios alrededor de una meta (3% bajo el actual

esquema de inflación objetivo). Para ello, su principal

herramienta de política es la tasa de interés. Por

ejemplo, si la inflación comienza a subir rápidamente

y a desalinearse de la meta, en respuesta a un ciclo

económico expansivo, Banrep actúa y sube la tasa

de intervención para controlar la demanda agregada

a través de un encarecimiento de los créditos (el

aumento de la tasa de intervención se transmite a las

tasas de colocación). En la medida que la demanda

de créditos se desestimula, la demanda agregada de

toda la economía también pierde dinamismo, pues

tanto el consumo como la inversión se reducen. De

esta forma, los precios tienden a caer, la inflación

converge nuevamente a la meta, y la política

monetaria mantiene la estabilidad de los precios.

La fuerte aceleración de la inflación durante los

últimos 6 meses en Colombia, obedece en su gran

mayoría a factores que se salen del alcance de la

política monetaria, como lo son el choque de oferta

generado por el fenómeno de El Niño, y la ingente

3.0

2.3

1.6

0.8

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Imp. (1 año) Exp. BR (1 año) Núcleo Inflación

Ratio

Gráfico 1. Variables de control de la política monetaria

Fuente: Investigaciones Económicas - BAC

Valores del ratio superiores a 1 indican cubrimiento completo de

la política monetaria

INVESTIGACIONES ECONÓMICAS 2

Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Mayo 12 de 2016

devaluación del tipo de cambio. Un evento climático

como la sequía que padeció el país durante la

segunda mitad de 2015 y parte de 2016, genera

presiones alcistas sobre los precios de los alimentos

y algunos regulados (como la energía eléctrica) que

no se pueden controlar con incrementos en la tasa

de interés. De forma similar, un choque externo que

genere una fuerte devaluación del tipo de cambio1, y

en consecuencia aumentos en los precios de los

bienes importados, tampoco es posible controlarlo en

su totalidad con aumentos súbitos e ingentes en la

tasa de intervención de Banrep.

Aunque inicialmente estos choques transitorios sólo

afectan los precios de cierto tipo de bienes,

eventualmente es posible que se transmitan a toda la

cadena de precios de la economía. Y dicho canal de

transmisión no es otro que las expectativas de

inflación de los agentes. Si la inflación observada

aumenta significativamente por choques de

naturaleza transitoria (como los actuales), la

desinformación de los agentes puede acarrear un

escenario de expectativas de inflación exacerbadas.

Es decir, si el costo de vida medido a través del IPC

aumenta por factores que se salen del control de la

política monetaria, los agentes sólo se enfocan en el

aumento generalizado de los precios (del IPC total),

y no en la causa y la naturaleza que está generando

los aumentos de precio en sólo cierto tipo de bienes

y servicios.

Por ejemplo, si una empresa contrató un servicio de

tecnologías de la información durante el año anterior

y desea renovarlo por otro año, el incremento en el

valor nominal del contrato está sujeto a la inflación

observada en el ejercicio contable del año

1 Caídas en los precios del petróleo, aumentos en las tasas de

interés externas, incrementos en la percepción de riesgo hacia los activos locales, etc.

inmediatamente anterior, y a la expectativa de

inflación del ejercicio futuro. Si la inflación del año

anterior cerró muy por encima de la meta, producto

de choques temporales, y si las expectativas de

inflación están desbordadas, al año siguiente puede

que la inflación observada se ubique sustancialmente

por debajo de lo que se pronostica hoy, pero el

contrato se firma con el aumento esperado de los

precios (las expectativas de inflación hoy), y ese

efecto alcista sobre los precios terminará viéndose

reflejado en aumentos adicionales sobre el IPC.

Ahora bien, aunque la política monetaria no puede

controlar los aumentos en los precios derivados de

choques climáticos o externos, lo que sí está bajo el

poder de control de la autoridad monetaria son las

expectativas de inflación. En la medida que el emisor

mantenga ancladas las expectativas de inflación en

niveles cercanos a la meta, los choques transitorios

de los eventos descritos anteriormente deberían

desvanecerse con relativa rapidez, y el efecto

contagio hacia otros precios sería muy limitado. Pero

el éxito del control de las expectativas de inflación

depende de dos factores: i) la reacción de la política

monetaria a través de movimientos en la tasa de

interés; y ii) la claridad en la comunicación y

justificación de dichos movimientos de tasa.

Si, por ejemplo, la tasa de interés aumenta en la

misma magnitud que la inflación, la estabilidad del

poder adquisitivo de la moneda se garantiza y las

expectativas de inflación no deberían desanclarse.

Pero si dichos movimientos de tasa son inferiores al

incremento en la inflación, el poder adquisitivo de la

moneda cae y las expectativas de inflación

aumentan, con lo cual también se incrementa el

riesgo de aumentos adicionales generalizados en los

precios. Aquí el factor de la comunicación es clave,

pues aunque la reacción de la política monetaria se

encuentre rezagada frente al incremento de la

inflación, si los canales de comunicación son lo

suficientemente claros para informar y convencer a

los agentes que los aumentos de la inflación

obedecen a circunstancias de naturaleza transitoria,

entonces la política monetaria cumple con su objetivo

de controlar los precios a través de la estabilidad de

las expectativas de inflación.

Dicho lo anterior, y a la luz de lo que ha ocurrido con

la inflación núcleo y las expectativas de inflación

durante el reciente ciclo contractivo de la política

monetaria, se puede concluir que Banrep ha hecho

0.9

1.0

-2

-1

0

1

2

3

4

5

6

feb-01 ene-04 dic-06 nov-09 oct-12 sep-15

Ta

sa (

%)

Tasa real ex post (núcleo)

Promedio 5 años

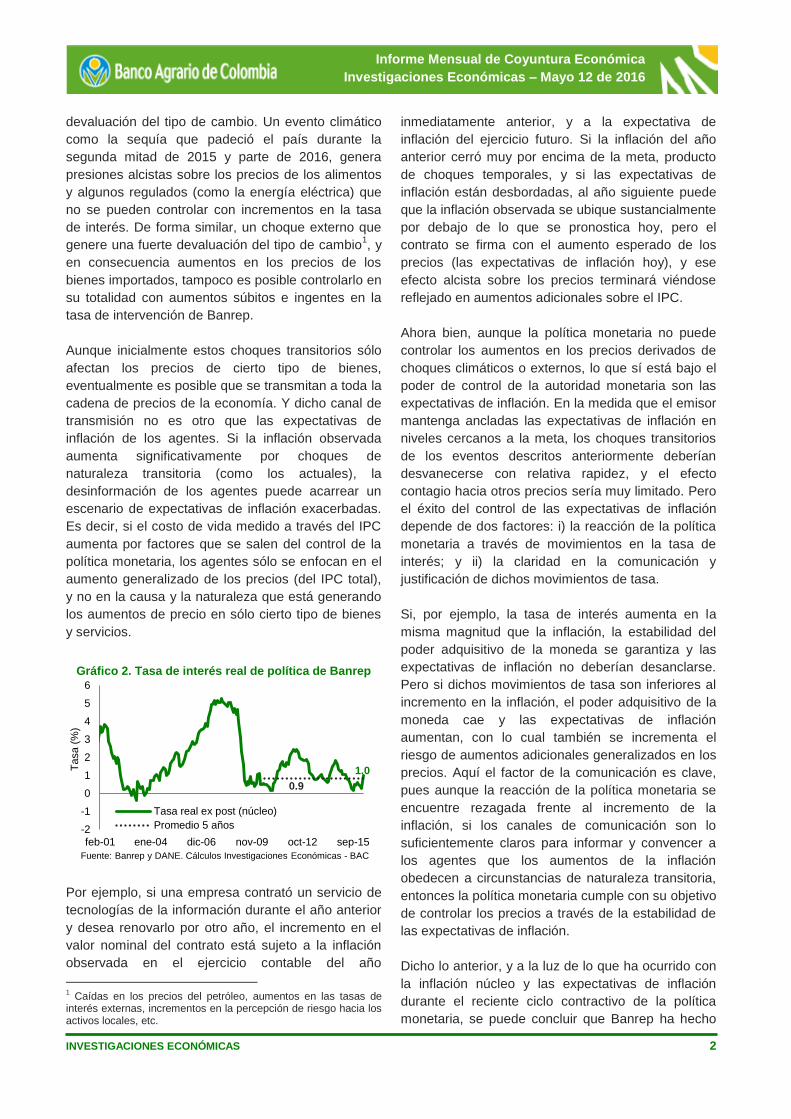

Gráfico 2. Tasa de interés real de política de Banrep

Fuente: Banrep y DANE. Cálculos Investigaciones Económicas - BAC

INVESTIGACIONES ECONÓMICAS 3

Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Mayo 12 de 2016

su labor de manera acertada. En primer lugar, la tasa

de interés real de política, deflactada con la inflación

núcleo, alcanzó ya en abril el nivel neutral de 1%, y

también se encuentra en línea con el promedio de

0.9% de los últimos 5 años (Gráfico 2). Esto significa

que, aislando el efecto de los choques transitorios

del IPC de alimentos y regulados (no se puede

excluir el choque del tipo de cambio), la tasa de

interés real no está apoyando estímulos a la

demanda agregada, y en consecuencia, no está

generando presiones inflacionarias.

Por el lado de las expectativas de inflación, las

medidas a horizonte de 12 meses, tanto de la

encuesta de Banrep como de las inflaciones

implícitas en los papeles de deuda pública (TES),

evidencian que en los últimos 5 meses las

expectativas se han mantenido relativamente

estables, si bien es cierto que sus niveles

permanecen por encima del límite superior del rango

meta (4%). De hecho, las inflaciones implícitas de los

TES ya muestran una clara corrección a la baja entre

febrero y abril, pasando de 6.4% a 5.3%,

respectivamente (Gráfico 3). Lo ideal sería que las

expectativas de inflación se hallaran dentro del rango

de inflación objetivo, pero el hecho de que los

movimientos de tasa de interés, y el lenguaje de

Banrep, hayan logrado evitar un mayor desanclaje de

las expectativas, es un factor que favorece la

convergencia esperada de la inflación hacia la meta

en el mediano plazo.

En Investigaciones Económicas creemos que la

inflación está llegando a su nivel máximo del año, y

podría tocar niveles de 8.1% en mayo–junio. No

obstante, ratificamos nuestra expectativa que la

inflación comenzará a registrar una corrección a la

baja durante la segunda mitad del año. En nuestra

opinión, la velocidad de este proceso de

convergencia hacia la meta será más lento frente al

que preveíamos anteriormente, pues es importante

tener en cuenta que: i) la baja base estadística de

comparación del IPC de alimentos en mayo y junio

del año pasado, puede mantener la inflación de

alimentos elevada y, por esta vía, las expectativas de

inflación; ii) la corrección esperada en el IPC de

transables es aún incierta, pues este componente se

sigue acelerando pese al menor ritmo de devaluación

del peso-dólar y la caída en los precios del IPP de

importados; y iii) en la medida que las expectativas

de inflación permanezcan desancladas, los

mecanismos de indexación seguirán impulsando al

alza la inflación, especialmente la del IPC de no

transables.

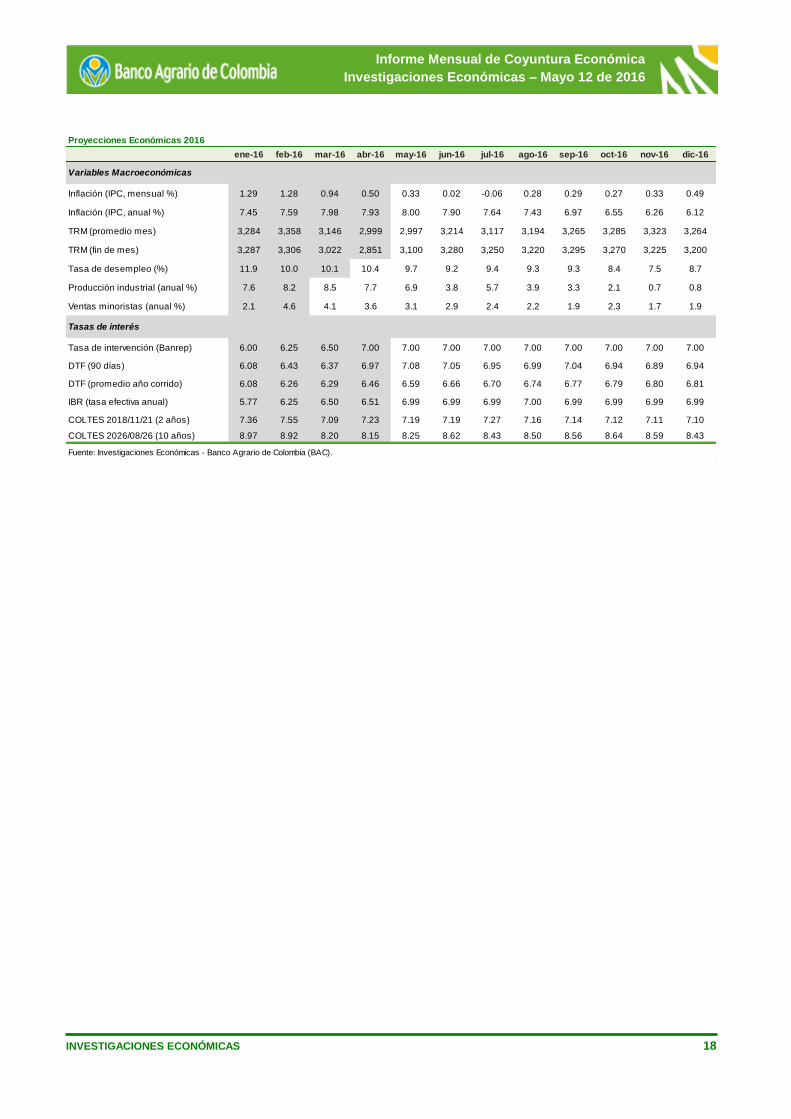

Por todo lo anterior, hemos revisado al alza nuestras

proyecciones de inflación y de tasa de intervención

de Banrep para 2016. Anteriormente esperábamos

un cierre de inflación y de tasa de interés de 5.4%

y 5.75%, respectivamente. Ahora pronosticamos

que la inflación cerrará 2016 en 6.1%, y para la

tasa de interés esperamos un 7% al cierre de este

año (Gráfico 4).

Actividad económica del último mes

El Índice de Seguimiento a la Economía (ISE), que

replica la dinámica del PIB real en una frecuencia

mensual, arrojó un crecimiento de 3% en febrero2,

desacelerándose levemente con respecto al 3.2% de

enero. El promedio preliminar del ISE en 1T16 (enero

– febrero) se sitúa en 3.1%, y sugiere relativa

estabilidad frente al 3.2% de 4T15. Su componente

2 De aquí en adelante, todas las tasas de crecimiento a las que

haremos referencia son variaciones anuales, salvo en los casos que se especifique lo contrario.

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

mar-13 sep-13 mar-14 oct-14 abr-15 oct-15 abr-16

Ta

sa

(%

)

Encuesta Banrep

Implícitas (TES)

Tasa Banrep

Gráfico 3. Expectativas de inflación a 1 año

Fuente: Banrep y Bloomberg. Investigaciones Económicas - BAC

7.0 Dic-16

6.1 Dic-16

4.5 Dic-17

4.0 Dic-17

1

2

3

4

5

6

7

8

9

jun-10 dic-11 jun-13 dic-14 jun-16 dic-17

Infla

ció

n y

tasa B

R (

%)

Tasa Banrep

Inflación

Proyección tasa Banrep

Proyección inflación

Gráfico 4. Proyecciones tasa Banrep e inflación

Fuente: Banrep y DANE. Cálculos del Banco Agrario

INVESTIGACIONES ECONÓMICAS 4

Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Mayo 12 de 2016

cíclico, que permite deducir con mejor claridad la

tendencia de la serie, muestra un crecimiento

promedio de 3%, estable frente a 4T15 (Gráfico 5).

Consumo de los hogares

Los indicadores de consumo privado mostraron

resultados mixtos en el balance durante el último

mes de información. El Índice de Confianza del

Consumidor (ICC), elaborado por Fedesarrollo,

continuó en niveles históricamente bajos y se ubicó

en -20 puntos en marzo, relativamente estable frente

al registro de -21 puntos de febrero. Por

componentes del índice, el de condiciones

económicas actuales (ICE) se sitúo en -29.4 puntos

en marzo, mejorando levemente frente a la lectura de

-30 puntos del mes previo, pero aún permanece en

niveles mínimos de más de 10 años. Por su parte, el

componente de expectativas (IEC) se ubicó en -14

puntos, también evidenciando alguna mejora con

respecto al registro de -15 puntos de febrero (Gráfico

6).

Las importaciones de bienes de consumo

completaron 11 meses consecutivos de caídas y en

febrero registraron una variación negativa de 24%

(Gráfico 7). Lo anterior se explica por una caída de

33.6% de las importaciones de bienes de consumo

durable, y una reducción de 14% en las compras

externas de bienes de consumo no durable. Este

comportamiento de las importaciones de bienes de

consumo sigue respondiendo a: i) la desaceleración

exhibida por el consumo privado durante el último

año; y ii) la elevada devaluación del tipo de cambio.

El crecimiento de la cartera de créditos de consumo

se situó en 11.5% en marzo, con lo cual el

crecimiento promedio de 1T16 fue de 11.6%. Este

ritmo de expansión de la cartera refleja una

desaceleración con respecto al crecimiento promedio

de 12.3% registrado en 4T15, algo que ha sido

consecuencia del fuerte aumento que las tasas de

colocación de este tipo de créditos ha mostrado

durante los últimos 6 meses, en línea con el ciclo de

aumentos de tasa de intervención de Banrep.

Creemos que la dinámica de esta cartera continuará

desacelerándose gradualmente en los próximos

meses, teniendo en cuenta que: i) el consumo

privado seguirá desacelerándose; ii) la tasa de

desempleo ha comenzado a exhibir un leve aumento

en los últimos meses, lo que en principio implica una

menor dinámica de crecimiento de los ingresos y

capacidad de endeudamiento de los hogares; y iii)

las elevadas tasas de colocación seguirán

restringiendo la demanda de créditos.

Las ventas minoristas, contrario al comportamiento

que el resto de indicadores de consumo privado han

mostrado en meses recientes, vienen registrando

una dinámica de crecimiento favorable, pese a los

embates derivados de la pérdida de confianza, la

devaluación del tipo de cambio, y el aumento en las

tasas de interés de los créditos. En efecto, el Índice

exterior de febrero, el déficit comercial se redujo

considerablemente y se ubicó en mil millones de

dólares, por debajo de los 1.5 mil millones de enero

(Gráfico 14). Lo anterior se dio en medio de un flujo

mensual de exportaciones que se ubicó en 2.3 mil

millones de dólares, algo superior al promedio de 2.2

mil millones de dólares registrado en el último

trimestre móvil, mientras que las importaciones

anotaron un flujo de 3.3 mil millones de dólares,

inferior al promedio de los últimos 3 meses de 3.8 mil

millones de dólares. En términos de su dinámica de

crecimiento, las exportaciones se redujeron 26.7%

en febrero, mientras que las importaciones cayeron

24.6%.

Creemos que el efecto de la devaluación seguirá

impulsando el valor nominal (en dólares) de las

exportaciones durante los próximos meses,

compensado así los menores ingresos de unos bajos

precios del petróleo y los menores volúmenes de

exportación que implica la debilidad de la demanda

externa (ver “Efectos no negativos de la devaluación”

en Informe Mensual de Coyuntura Económica –

Febrero 8 de 2016). Además, la devaluación del

peso-dólar, sumada a la política monetaria más

contractiva de Banrep, seguirá restándole dinamismo

a la demanda interna y, en consecuencia, a las

importaciones. Lo anterior continuará contribuyendo

a la corrección del déficit comercial y, también, al

déficit de cuenta corriente.

Sector agropecuario

Los indicadores adelantados de los principales

rubros del PIB agropecuario mostraron resultados

mixtos en el último mes. Por el lado de la actividad

pecuaria, el sacrificio de ganado vacuno creció 2.1%

en febrero, con lo cual el crecimiento promedio

preliminar de 1T16 se situó en 1%, y refleja una

desaceleración frente al promedio de 4.8% registrado

en 4T15. El sacrificio de ganado porcino, por su

parte, registró un crecimiento de 16% en febrero, con

lo cual el dato promedio (también preliminar) de 1T16

se situó en 12.5%, y exhibe un ritmo de expansión

inferior con respecto al crecimiento promedio de

15.2% de 4T15. Como habíamos anticipado en

informes previos, los efectos del fenómeno de El

Niño, y el ciclo de retención en el sacrificio de

hembras, parecen estar imponiendo fuertes

restricciones sobre la producción de carne de res en

lo corrido de 2016.

En cuanto a la producción de carne de pollo, los

últimos datos de la Federación Nacional de

Avicultores (FENAVI) muestran un aumento de 7.3%

a corte de enero, lo que de manera preliminar

sugiere una aceleración en 1T16, teniendo en cuenta

que el crecimiento de 4T15 se situó en 1.3% (Gráfico

15). Lo anterior se ha dado en un contexto donde el

aumento en el costo de las materias primas sigue

restringiendo la capacidad de expansión del sector.

Por un lado, la devaluación el tipo de cambio ha

encarecido la demanda de insumos importados en el

último año. Pero también genera incertidumbre los

posibles cobros adicionales de importación por cuota

de aranceles sobre algunos productos básicos como

el maíz, que según FENAVI, podría legar a ser

cercano al 15%3.

Por el lado de la actividad cafetera, según los últimos

datos oficiales de la Federación Nacional de

3 Comunicados de prensa (18 de abril de 2016). Fenavi. Recuperado el 10 de mayo de 2016, de http://www.fenavi.org/index.php?option=com_content&view=category&layout=blog&id=454&Itemid=1348.

-2.00

-1.50

-1.00

-0.50

0.00

0.50

1.00

feb-11 dic-11 oct-12 ago-13 jun-14 abr-15 feb-16

US

D m

iles d

e m

illo

nes

Promedio móvil 3 meses

Gráfico 14. Déficit mensual de la balanza comercial