Curso que da a conocer los conceptos básicos relacionados a la ingeniería de costos. la cual ayuda a llevar un correcto manejo del tema económico en una empresa.

28

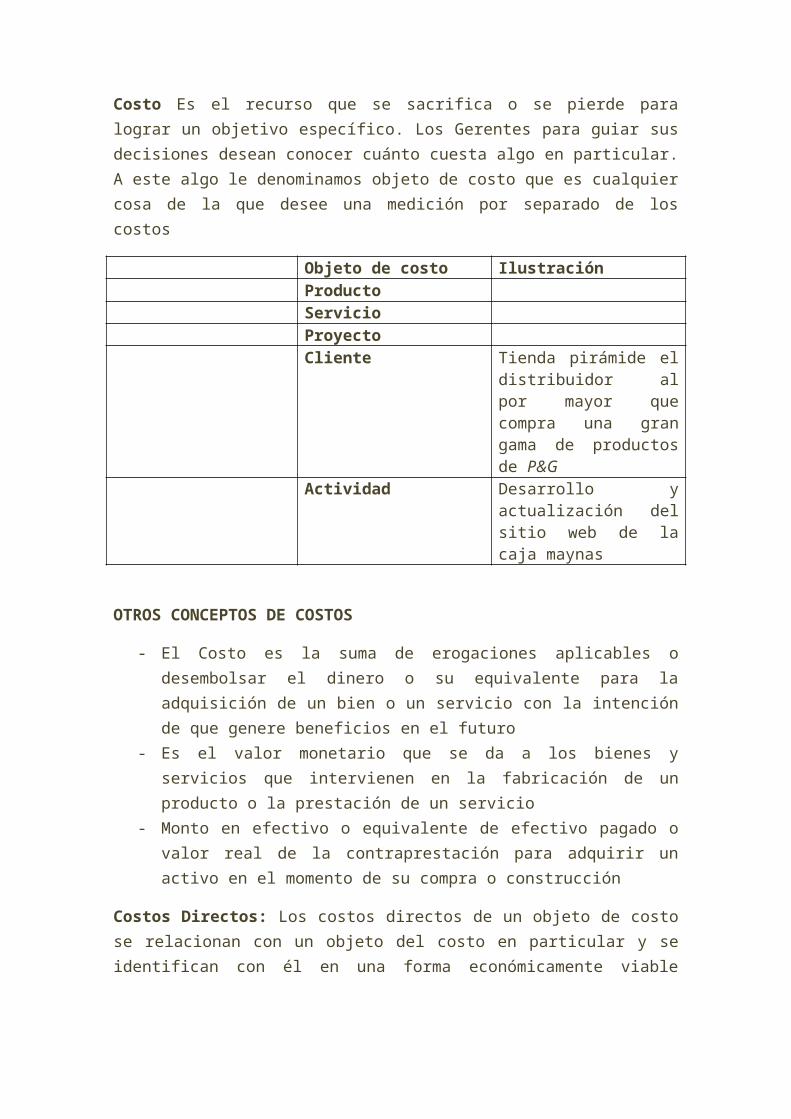

Costo Es el recurso que se sacrifica o se pierde para lograr un objetivo específico. Los Gerentes para guiar sus decisiones desean conocer cuánto cuesta algo en particular. A este algo le denominamos objeto de costo que es cualquier cosa de la que desee una medición por separado de los costos Objeto de costo Ilustración Producto Servicio Proyecto Cliente Tienda pirámide el distribuidor al por mayor que compra una gran gama de productos de P&G Actividad Desarrollo y actualización del sitio web de la caja maynas OTROS CONCEPTOS DE COSTOS - El Costo es la suma de erogaciones aplicables o desembolsar el dinero o su equivalente para la adquisición de un bien o un servicio con la intención de que genere beneficios en el futuro - Es el valor monetario que se da a los bienes y servicios que intervienen en la fabricación de un producto o la prestación de un servicio - Monto en efectivo o equivalente de efectivo pagado o valor real de la contraprestación para adquirir un activo en el momento de su compra o construcción Costos Directos: Los costos directos de un objeto de costo se relacionan con un objeto del costo en particular y se identifican con él en una forma económicamente viable

Transcript

Costo Es el recurso que se sacrifica o se pierde para lograr un objetivo específico. Los Gerentes para guiar sus decisiones desean conocer cuánto cuesta algo en particular. A este algo le denominamos objeto de costo que es cualquier cosa de la que desee una medición por separado de los costos

Objeto de costo IlustraciónProductoServicioProyectoCliente Tienda pirámide el

distribuidor al por mayor que compra una gran gama de productos de P&G

Actividad Desarrollo y actualización del sitio web de la caja maynas

OTROS CONCEPTOS DE COSTOS

- El Costo es la suma de erogaciones aplicables o desembolsar el dinero o su equivalente para la adquisición de un bien o un servicio con la intención de que genere beneficios en el futuro

- Es el valor monetario que se da a los bienes y servicios que intervienen en la fabricación de un producto o la prestación de un servicio

- Monto en efectivo o equivalente de efectivo pagado o valor real de la contraprestación para adquirir un activo en el momento de su compra o construcción

Costos Directos: Los costos directos de un objeto de costo se relacionan con un objeto del costo en particular y se identifican con él en una forma económicamente viable (eficaz en cuanto a su costo) por ejemplo el costo de la lata o botella son costos directos de la Cerveza Iquiteña

Costos Indirectos: Los Costos indirectos de un objeto de costo se relacionan con el objeto del costo en particular pero no se identifican con él en una forma económicamente viable (eficaz en cuanto a costo) por ejemplo el personal de control de calidad verifica el sabor y contenido de múltiples productos de cerveza embotelladas en la Planta de Cerveza Amazónica. A diferencia de las latas y botellas es difícil identificar los costos de personal de control de calidad para una Cerveza Iquiteña.

El prorrateo del costo describe a asignación de costos indirectos al objeto de costo en particular

Aplicar a un caso la identificación del costo a un objeto de costo

CI. Universal textil

Costos directos:

- Algodon

Costos indirectos:

- Impuestos , transportes, depreciación de la maquinas, manufactura, servicios a terceros

Objeto del costo:

- Telas de algodón, hilos de coser.

PATRONES DE LOS COMPORTAMIENTO DE LOS COSTOS

a) Costos Variables

- Según Kohler los costos variables son gastos operativos o gastos de operación como clase que varía directamente algunas veces en forma proporcional con las ventas o con el volumen de la producción, los medios empleados, la utilización u otra medida de actividad, ejemplo los materiales consumidos, la mano de obra directa(operarios), la fuerza motriz, los suministros diversos, la depreciación, las comisiones sobre ventas

- Según Welsch, explica q los costos variables aumentan o disminuyen directamente con cambios en la producción, por eso si se duplica la producción … o si la producción disminuye en un en un 10% el costo disminuye en un 10%

Caso.

o Si Honda del Perú adquiere un volante en 50 soles para cada uno de sus motos Wave el costo total de los volantes debe ser multiplicado por la cantidad de motos Wave ensamblados. El Costo Total de volante es un ejemplo de un costo variable un costo que cambia en total en razón de los cambios en la cantidad de motos Wave ensamblados.

b) Costos Fijos Para Kohler los costos fijos son gastos operativos o gastos de operación como clases que no varían de los volúmenes de los negocios. Ejemplo los intereses sobre los bonos, los impuestos sobre los bienes, la depreciación, la cantidad mínima de venta y gastos generales de fabricación.Para Horngren-Foster-Data explican que un costo fijo permanece sin cambios en total durante un determinado periodo (un año) aunque se registren cambios profundos en el grado relacionado de actividad o volumen total.

Aplicación a un CasoHonda del Perú que tiene su planta en el km. 4.5 en la carretera Iquitos- nauta, en un determinado año quizás incurra en 1 millón de soles por arrendamiento ningunos de estos costos cambian en total para una cantidad de vehículos ensamblados en la planta durante un periodo determinado. Pero los costos fijos se reducen de forma progresiva sobre una base unitaria según aumenta la cantidad de motos ensamblados. Por ejemplo si en un año Honda arma 10 mil vehículos en esta planta, el costo fijo por arrendamiento de servicio seria S/.100.00

1 000 000/ 10,000=100

Pero si se ensambla 50 mil vehículos el costo fijo seria:

1 000 000/50 000=20

Costos Fijos Unitarios= P/Q P=Precio, Q=Cantidad

Tarea Graficar los costos fijos graficando un caso cualquiera

RELACION DE TIPOS DE COSTOS- Directos y Variables - Directos y Fijos- Indirectos y Variables- Indirectos y Fijos

Aplicar a un Caso

- Estado de Resultado - Balance General- Costos Inventaríales - Costos Inventaríales de Periodo- Punto de Equilibrio

Para la casa

Caso práctico. El señor jhon epiquin del castillo vive en la ciudad de Chosica y trabaja en el distrito de jesus maria, viaja a su trabjajo seis días a la semana de lunes a sábado a un costo mensual de 200.00 soles en psje. De combis bus, etc

Uno de los vecinos de John epiquin, el señor pasara, quien también trabaja en el distrito de jesus maria le ha ofrecido contribuir con 160 soles al mes sí jhon epiquin utiliza su automóvil para trasladarse de Chosica a jesus maria.

Para analiza la propuesta el jhon epiquin considera la sgte. Información

Mes de marzo Importe mensualPasaje via evitamientoS/. 2x2=4 ida y vueltaS/. 4x6 días 24Playa de estacionamientoGasolina y aceiteDepreciación llantas y otros gasto

366070

Se pide que el señor jhon epiquin debe aceptar el pedido del vecino

1° caso. Gasta S/. mensual, combis, bus, etc.

2° caso. Gastos operativos S/. 190 mensual.

Contribución del vecino S/. 160

Desembolso S/. 30

Si le conviene.

02/05/12

Relación de tipos de costos

Directos y variables Directos y fijos Indirectos y variables Indirectos y fijos

Objeto de costos: Moto waveEjemplo: llantas, chasis, aros, motor

Objeto de costos: Moto waveEjemplo: Energía

Costos fijos

Objeto de costos: Moto wave:Ejemplo: sueldo del supervisor en la línea de ensamble.

Objeto de costos: Moto waveEjemplo: renta anual, alquiler de planta, autovaluo

Costos totales y unitarios

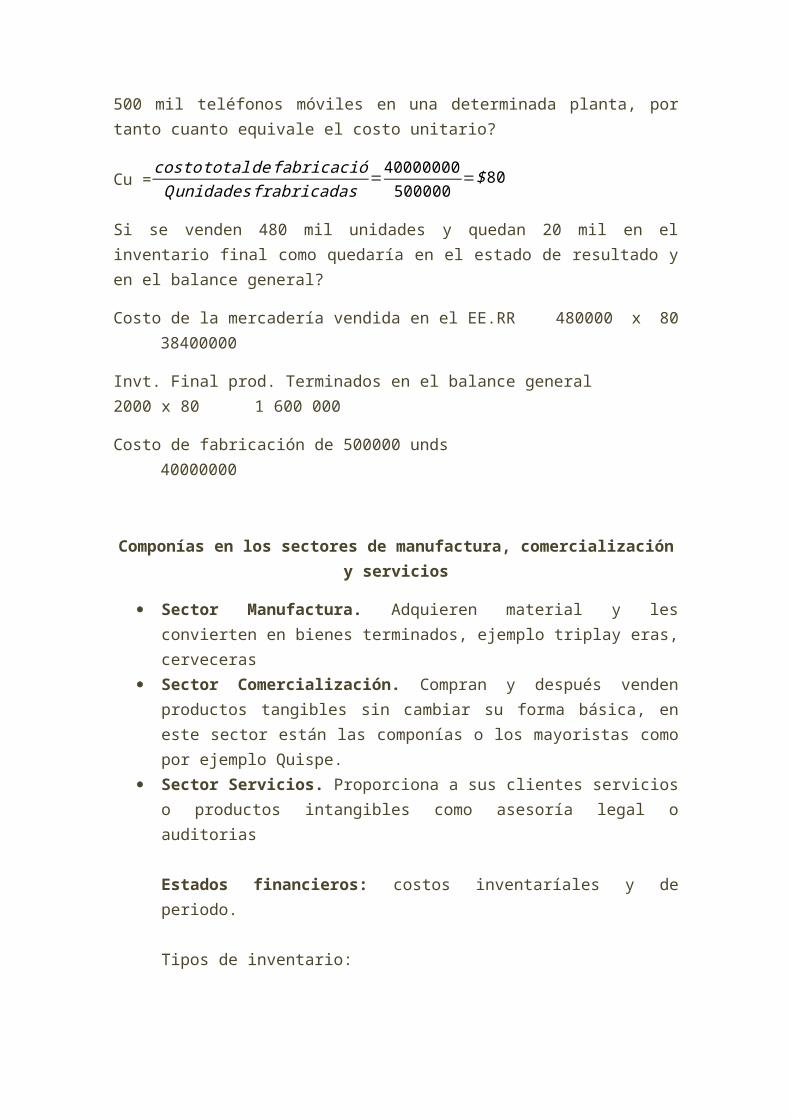

El costo unitario llamada también costo promedio y se calcula al dividir un importe de costos totales entre la cantidad de unidades en cuestión. Las unidades se expresan en varas formas como horas trabajadas, paquetes entregados o vehículos ensamblados

Ejemplo: suponga que en el año 2011 se incurrieron en costo de fabricación por 40 millones de dólares para producir 500 mil teléfonos móviles en una determinada planta, por tanto cuanto equivale el costo unitario?

Cu =costo totalde fabricacióQunidades frabricadas

=40000000500000

=$ 80

Patrones de comportamiento del costo Patrones de comportamiento del costo

Si se venden 480 mil unidades y quedan 20 mil en el inventario final como quedaría en el estado de resultado y en el balance general?

Costo de la mercadería vendida en el EE.RR 480000 x 80 38400000

Invt. Final prod. Terminados en el balance general 2000 x 80 1 600 000

Costo de fabricación de 500000 unds 40000000

Componías en los sectores de manufactura, comercialización y servicios

Sector Manufactura. Adquieren material y les convierten en bienes terminados, ejemplo triplay eras, cerveceras

Sector Comercialización. Compran y después venden productos tangibles sin cambiar su forma básica, en este sector están las componías o los mayoristas como por ejemplo Quispe.

Sector Servicios. Proporciona a sus clientes servicios o productos intangibles como asesoría legal o auditorias

Estados financieros: costos inventaríales y de periodo.

Tipos de inventario:1. Inventario materiales directos: materiales directos en existencia listos

para los procesos de fabricación.2. Inventario de productos en proceso: productos parcialmente trabajados

pero no terminados por completo. Una mesa en proceso.3. Inventario de productos terminados: productos terminados por

completos pero a un no vendido.

Clasificación de uso común de los costos de fabricación:

1. Costos de materiales directos. Son los costos de adquisición de todos lodos materiales que después se convierten en parte del objeto de costo (producción en proceso o productos terminados) y que se identifican con el objeto de costo en forma económicamente viable. Los costos de adquisición de materiales directos incluye el flete de entrada (entrega en el almacén), impuesto a la rento, impuestos y derechos de aduana Formula:materiales directos=iventarioinicial demateriales directos+comprade materialesdirectos−ineventario final de materialesdirectos

2. Costos de mano de obra directa de fabricación. Incluye la remuneración de toda la mano de obra de fabricación que se puede identificar con el objeto de costo en forma económicamente viable. Ejemplo sueldo y prestaciones pagados a los operarios.

3. Costos indirectos de fabricación. Son todos los costos que se consideraran parte del objeto del costo unidades terminadas o en proceso pero que no se pueden identificar con el objeto del costo en forma económicamente viable.

Costos de periodo.

Se trata como gastos del periodo en el que se efectuaron porque se suponen que beneficiaran a periodos futuros. Para la componías del sector manufactura los costos de periodo influyen todos los costos de fabricación por ejemplo costos de investigación, desarrollo y de distribución.

Para el sector comercialización. Los costos del periodo incluyen todos los que no se relacionan con el costo de las mercancías compradas para las reventas en su misma forma por ejemplo. El vendedor, Servicio de márquetin.

Para el sector de servicio. La ausencia de los costos inventaríales para la compañía del sector servicio significa que todos sus costos son de periodo. Alquileres

costo de lamercancia vendida=inventario inicial de productos terminados+costos de lasmercancias fabricadas−inventario finalde productos terminados

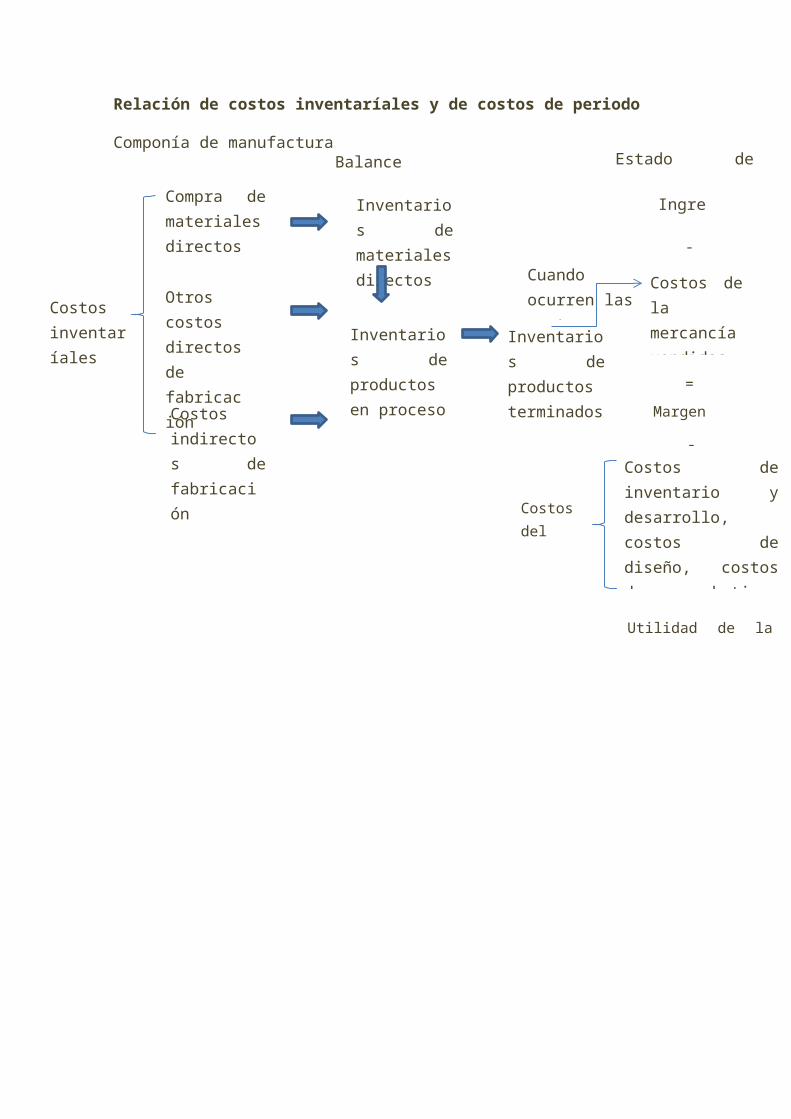

Relación de costos inventaríales y de costos de periodo

Componía de manufactura

Costos inventaríales

Otros costos directos de fabricación

Inventarios de materiales directos

Compra de materiales directos

Costos indirectos de fabricación

Inventarios de productos en proceso

Inventarios de productos terminados

Balance General Estado de Resultado

Ingresos

Costos de la mercancía vendidas (Gastos )

-

=

Margen bruto

-

Costos de inventario y desarrollo, costos de diseño, costos de marketing, costos de distribución, costos de servicio al cliente

Cuando ocurren las ventas

Costos del periodo

Utilidad de la operación

16/05/12

ANÁLISIS DEL COSTO VOLUMEN UTILIDAD (CVU)

El señor juan Pérez gerente financiero honda del Perú vende motos wave al por mayor, se presenta la información correspondiente al mes de abril 2012

Precio de venta de cada moto $2500 >>>>>>>>>>2875Costo variable por unidad $1500 >>>>>>>>>>Costo Fijos $1000000 >>>>>>>>>>Volumen de ventas $1000 motos>>>>>>>>>

Se pide:Determinar la utilidad en cada caso como resultado de los siguientes cambios suponiendo que los demás factores no se alteren:1. Aumento del 15% en el precio de venta 2. Reducción de 500 soles en el precio de venta3. Aumento de 200 soles en el costo variable.4. Reducción del 10% del costo variable.5. Aumento de 100000 soles en el costo fijo.

Utilidad operativa=Precio de venta*cantidad – Costo variable*cantidad-Costo fijo

Constituye una herramienta para la planeación estratégica puesto que examina el comportamiento de los ingresos totales los costos totales y la utilidad de operación según ocurren cambios en el grado de producción, precio, de venta, costos variables por unidad o costos fijos.

Ejemplo:

- ¿de qué manera resultaran afectados los ingresos y los costos si vendemos 1000 unidades más?

-¿si aumentamos o rebajamos nuestros precios de ventas?

Uo = total de ingresos operativos-costos de la mercancía vendida

UTILIDAD NETA

Es la utilidad de la operación más los ingresos que no se relacionan con ella (Los ingresos por intereses), menos los costos que tampoco tienen que ver con la operación.

Utilidad Neta = Utilidad operativa-impuesto a la venta

ELEMENTOSO ESCENCIALES DEL ANALISIS DE COSTO VOLUMEN UTILIDAD (CVU)

María piensa vender el software HACERLO TODO un paquete de software para el hogar y la oficia en una convención sobre computadoras en chicago de dos días de duración y muy concurrida.

María compra este software a un mayorista de software para computadoras en 120 dólares por paquete con la autorización de regresar lo que no venda con una devolución total de 120 dólares por paquete ella venderá cada unidad en 200(Paquetes) dólares. Además paga 2000 dólares a Computer Convetion INC por el alquiler del puesto para los días de la convención. Suponga que no hay otros costos que utilidad obtendrá María por diferentes cantidades de unidades vendidas.

CF=$ 2000

CVU=$ 120

Precio venta (u)=200

Volumen de venta 5

Utilidad operativa=Precio de venta*cantidad – Costo variable*cantidad-Costo fijo

Uo=200*5-120*5-2000

- La diferencia entre los ingresos totales y los costos variables totales se denominan contribución marginal que es un resumen eficaz de las razones por las que la utilidad de operación cambia según lo hace la cantidad de unidades vendidas. La contribución marginal de María al vender 5 paquetes es de CM=Precio de venta*cantidad-costo variable*cantidadCM=CMU*Cantidad

- Los cálculos de contribución marginal rebajan los costos variables y recupera los costos fijos para producir utilidad de operación

CONTRIBUCION MARGINAL UNITARIA

Ingreso por paquetesCosto variable por paqueteContribución marginal x paqueteCostos fijosUtilidad de operación

Punto de equilibrio

Es la cantidad de producción con la que los ingresos totales igualan a los costos totales es decir con lo que la utilidad de operación es cero.

Abreviaturas:

PVu=puesto de venta unitaria

CVu= costo variable unitaria

CMu = (Pvu-Cvu)

%CM = CM/PVu

CF=Costos fijos

C=Cantidad

Uo= Utilidad operativa

MUo=

MUN=

1.- Métodos de ecuación

(PVu∗C)−(CVu∗C)−CF=0

200C−120C−2000=0

80C−2000=0

C=2000/80

C=25 paquetes ounidades

2.- Método de contribución marginal

(PVu−CVu )C=CF+U 0

CMuC=CF+Uo

C=CF+UoCMu

C= CFCMu

C=200080

=25unidades

Puntode equilibrio importe de ingresos= CF%CM

=20000.40

=5000

ZUSHINE TOURS es una agencia de viajes que se especializan en vuelos entre Toronto y Jamaica envía a sus clientes Canadian Air. Esta aerolínea cobra a sus pasajeros 1000 dólares por boleto de viaje redondo. ZUSHINE recibe una comisión de 8% por boleto pagado por pasajero. Los costos fijos de ZUSHINE son de 22000 dólares mensuales. Sus costos variables son 35 dólares por boleto incluido un costo de 18 dólares por entregas que le cobra Emory Express. Suponga que cada boleto se entrega en un paquete separado por tanto la tarifa de entregas se aplica a cada boleto requerimiento.

1.- cuantos boletos tiene que vender ZUSHINE cada mes para:

a).- llegar al punto de equilibrio

b).- un meta de utilidad de operación de 10000 dólares.

2.-suponga que otra compañía TNT Express ofrece cobrar a ZUSHINE solo 12 dólares por boleto entregado ¿Cómo afectaría afectar esto a su respuesta de las secciones de a y b del requerimiento 1?

Canadian Air cambia su estructura de comisiones a los agentes de viaje: hasta un precio de boleto de 600 dólares se aplica comisión de 8%. Para los boletos de cuestan 600 dólares o más hay una comisión fija de 48 dólares. Suponga que ZUSHINE Tours tiene costos de 22000 dólares mensuales y costos variables de 29 dólares por boleto (Incluido el cobro de 12 dólares por entrega de TNT)

3.- cuantos boletos de viaje redondos Toronto Jamaica debe vender ZUSHINE cada mes para:

a).- alcanzar el punto de equilibrio

b).- Obtener una meta de utilidad de operación de 10000 dólares comente el resultado

4.- ZUSHINE tours decide cobrar a sus clientes una tarifa por la entrega de 5dolares por boleto. ¿Cómo afectaría este cambio su respuesta a y b del requerimiento 3?

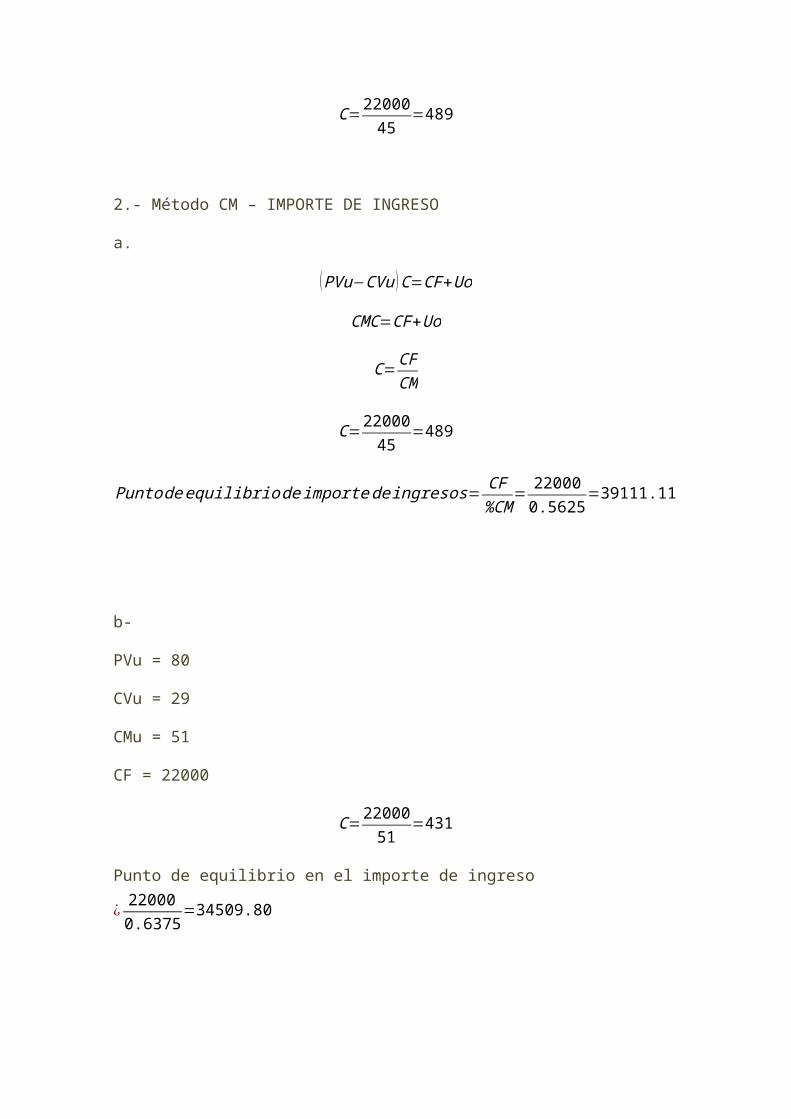

SOLUCION

PVu = 80

CVu = 35

CMu = 45

CF = 22000

%CM¿ CMuPVu

=4580

=0.56→56%

A).-

1.-Metodo de ecuación

PVuC−CVu−CF=0

80C−35C−22000=0

C=2200045

=489

2.- Método CM – IMPORTE DE INGRESO

a.

(PVu−CVu)C=CF+Uo

CMC=CF+Uo

C= CFCM

C=2200045

=489

Puntode equilibriode importe de ingresos= CF%CM

= 220000.5625

=39111.11

b-

PVu = 80

CVu = 29

CMu = 51

CF = 22000

C=2200051

=431

Punto de equilibrio en el importe de ingreso ¿220000.6375

=34509.80

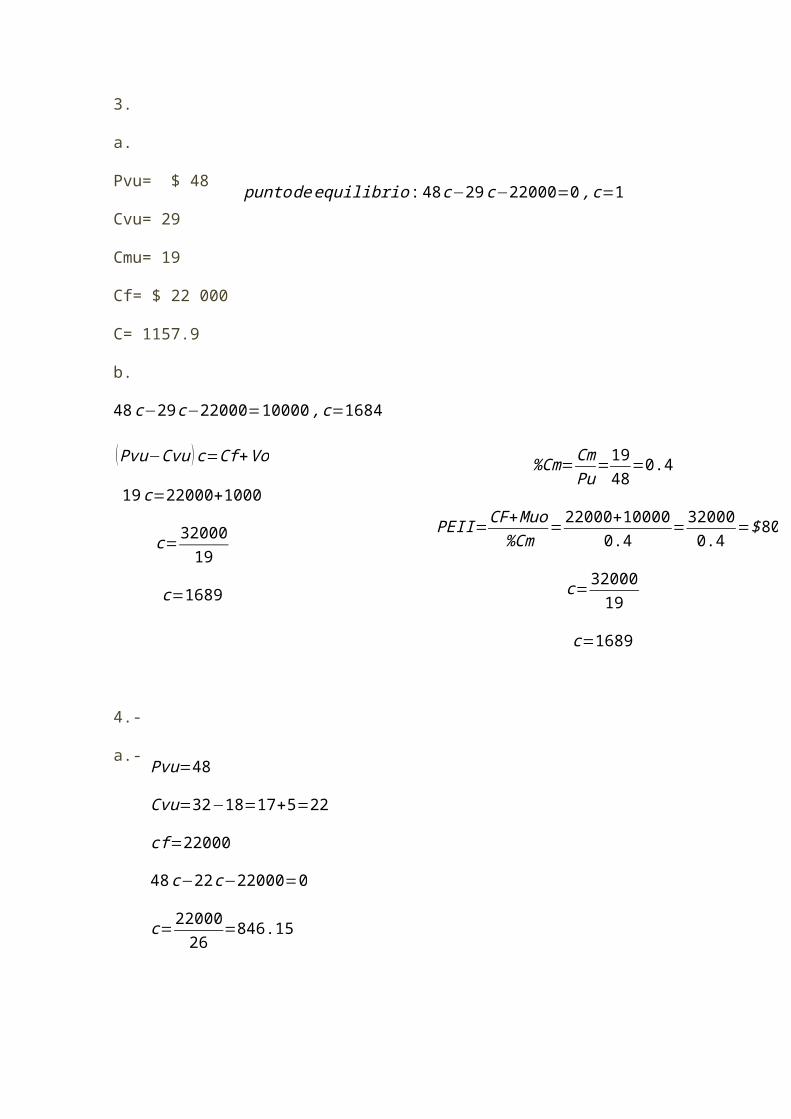

3.

a.

Pvu= $ 48

Cvu= 29

Cmu= 19

Cf= $ 22 000

C= 1157.9

b.

48 c−29c−22000=10000 , c=1684

4.-

a.-

puntode equilibrio :48 c−29c−22000=0 , c=1157.9

(Pvu−Cvu ) c=Cf +Vo

19c=22000+1000

c=3200019

c=1689

%Cm=CmPu

=1948

=0.4

PEII=CF+Muo%Cm

=22000+100000.4

=320000.4

=$80842.00

c=3200019

c=1689

Pvu=48

Cvu=32−18=17+5=22

cf=22000

48 c−22c−22000=0

c=2200026

=846.15

b.-

48 c−22c−22000=10000 , c=1231

La componía dólar fábrica y vende plumas, en la actualidad vende 5 000 000 de plumas al año con un precio de venta de 50 centavos de dólar por unidad

Los costos fijos son: 9 00 000 dólares anuales. Los costos variables son 0.30 dólar por unidad

Requerimiento:

Considere cada caso por separado:

1. :a. Cual es la utilidad de operación anualb. Cual es el actual punto de equilibrio en ingreso

Calcule la nueva utilidad de operación de cada uno de los cambios siguientes

2. Un aumento de 0.04 dólares por unidad de costos variables 3. un aumento de 10% en los costos fijos y uno de 10% en las unidades vendidas4. Un disminución de 20% del costos fijo, una de 20% en el precio de venta, una

10% en los costos variables por unidad y un aumento de 40 % e las unidades vendidas

Calcule por los 2 métodos el nuevo punto de equilibrio en cada uno de los siguientes cambios:

5. Un aumento de 10% en los costos fijos6. Un aumento de 10% en el precio de venta y uno de 20000 dólares en los costos

fijos

Otro problema ………………………………………………………………………………….

%Cm=CmPu

=2648

=0.54

PEII=CF+Muo%Cm

=22000+100000.54

=320000.54

=$59259.26

Datos:

Ingreso 210000

Productos terminados, 1/01/2011 equivalente a 22 000 soles

Productos terminados, 31/12/2011 18 000 soles

Productos en proceso 1/01/2011 6 000 soles

Productos en proceso 31/12/2011 7 000 soles

Costo de marketing distribución y servicio al cliente 70 000 soles

Materiales directos 1/01/2011 11000 soles

Materiales directos 31/12/11 8 000

Mano de obra directa de fabricación 9 000 soles

Mano de obra indirecta de fabricación 7 000 soles

Suministro 2000 soles

Calefacción luz y energía 2 000 soles

Depreciación del edificio de la planta 2000 soles

Depreciación del equipo de l planta 3 000 soles

Varios 1000 soles

Materiales directos adquiridos (compra de materiales ) 73 000 soles

Requerimiento:

1. Prepare un estado de resultado con un anexo por separado del costo de mercancías fabricadas. En todas las partidas de fabricación señale con un V o una F si cada una es básicamente si es un costo variable o un costo fijo.

CASO 1

Desarrollo

Parte A:Estado de Resultados Al 31 de Diciembre del 2011

Ingreso 210,000Costo de las mercancías vendidasInv. Inicial de Productos Terminados 01/01/2011 22,000Costo de las Mercancías Fabricadas (Parte B) 104,000Costo de la Mercancía Disponible para la venta 126,000Inv. Final de Productos Terminados 31/12/2011 18,000Costo de mercancía vendida 108,000

Ingreso 210,000Costo de mercancía vendida 108,000Margen Bruto 102,000Marketing, Distribución y Servicio al Cliente 70,000Utilidad de la Operación $32,000

Parte B:Balance general al 31/12/11

Materiales Directos-Inv. Inicial 01/01/20101 11,000Compra de Material Directo 73,000Costo de los Materiales Directo disponible para su uso 84,000Inv. Final 31/12/2011 8,000Materiales Directos Usados 76,000MOD Fabricación 9,000

Costos Indirectos de FabricaciónMano de Obra Indirecta de Fabricación 7,000Calefacción, Luz y Energía 5,000Suministro 2,000Depreciación del Edificio de la planta 2,000Depreciación del Equipo de la planta 3,000Varios 1,000Costos indirectos de fabricación 20,000

Costos indirectos de fabricación 20,000Materiales Directos Usados 76,000MOD Fabricación 9,000Costo de Fabricación 105,000Inv. Inicial de Producción en Proceso 01/01/2011 6,000Costo de Fabricación Total 111,000

Inv. Final de Producción en Proceso 31/12/2011 7,000 Costo de la Mercancía Fabricada 104,000

CASO 2

Huwell Corporation tiene los siguientes saldos de cuenta.

Fechas especificas Para el año 2011Materiales directos 1/01/11 20 000 000Productos en proceso 1/01/2011 8 000 000Productos terminados 1/01/2011 80 000 000Materiales directos 31/12/2011 30 000 000Productos en proceso 31/12/2011 5 000 000Productos terminados 31/12/2011 50 000 000

Compra de materiales directos 335 000 000Mano de obra directa de fabricación 90 000 000Depreciación de edificio y equipo de planta 70 000 000Sueldo de supervisión de planta 4 000 000Gastos indirectos diversos de la planta 30 000 000Ingresos 950 000 000Costo de marketing distribucional y servicio al cliente 200 000 000Suministro de plana usado 8 000 000Servicio público de la planta 20 000 000Mano de obra indirecta de fabricación 50 000 000

Requerimientos:

1. Prepare un estado de resultado y un anexo de respaldo del costo de mercancías fabricadas en el año que termina el 31/12/11. En todas las partidas de fabricación señale con V o F si cada una es básicamente es costo variable o costo fijo.

2. Suponga que tanto los costos de materiales directos como la deprecian de la planta se relacionan con un millón de unidades del producto. ¿Cuál es el costo unitario de los materiales directos asignados a estas unidades? ¿cuál es el costo unitario para la depreciación del edificio y el equipo de la planta ? suponga que la depreciación anual de la planta se calcula en base en una línea recta de la planta

3. Imagina que persisten los patrones de comportamiento del costo implícito en el requerimiento 2 pero ahora suponga que se pronostican los costos para la fabricación de 1.2 millones de unidades de producto ¿Cómo resultarían afectados los costos totales

4. Como asesor de la administración explique en forma concisa al presidente porque los costos unitarios fueron diferentes en los requerimientos 2 y 3 si los hubiese.

CASO 2

Desarrollo

1----------------------------------------

Parte A:Estado de Resultados Al 31 de Diciembre del 2011

Ingreso 950 000 000

Costo de las mercancías vendidasInv. Inicial de Productos Terminados 01/01/2011 80 000 000 +Costo de las Mercancías Fabricadas (Parte B) 600 000 000 Costo de la Mercancía Disponible para la venta 680 000 000 -Inv. Final de Productos Terminados 31/12/2011 50 000 000Costo de mercancía vendida 630 000 000

Ingreso 950 000 000 -Costo de mercancía vendida 630 000 000Margen Bruto 320 000 000 -Marketing, Distribución y Servicio al Cliente 200 000 000Utilidad de la Operación 120 000 000

Parte B:Balance general al 31/12/11

Materiales Directos-Inv. Inicial 01/01/2011 20 000 000 +Compra de Material Directo 335 000 000 Costo de los Materiales Directo disponible para su uso 355 000 000 -Inv. Final 31/12/2011 30 000 000Materiales Directos Usados 325 000 000MOD Fabricación 90 000 000

Costos Indirectos de FabricaciónMano de Obra Indirecta de Fabricación 50 000 000+Servicio público de la planta 20 000 000+Suministro 8 000 000 +Depreciación del Edificio de la planta y equipo 70 000 000+Gastos indirectos diversos de la planta 30 000 000+Sueldo de supervisión de planta 4 000 000

Costos indirectos de fabricación 182 000 000

Costos indirectos de fabricación 182 000 000+Materiales Directos Usados 325 000 000+MOD Fabricación 90 000 000Costo de Fabricación 597 000 000+Inv. Inicial de Producción en Proceso 01/01/2011 8 000 000Costo de Fabricación Total 605 000 000-Inv. Final de Producción en Proceso 31/12/2011 5 000 000 Costo de la Mercancía Fabricada 600 000 000